(Artt. 5-quinquies e 5-septies D.L. 167/1990) - odcec.torino.it · procedura di collaborazione...

17

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

-

Upload

duongthuan -

Category

Documents

-

view

212 -

download

0

Transcript of (Artt. 5-quinquies e 5-septies D.L. 167/1990) - odcec.torino.it · procedura di collaborazione...

(Artt. 5-quinquies e 5-septies D.L. 167/1990)

Avv. Mario Garavoglia

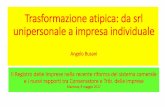

VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014)

“Procedura straordinaria di collaborazione volontaria tesa a

consentire ai contribuenti di riparare alle infedeltà dichiarative

passate e porre le basi per un futuro rapporto col Fisco basato

sulla reciproca fiducia” (Circolare Agenzia delle Entrate n. 27/E del 16 luglio 2015)

OSSIA

Autodenuncia del contribuente, definizione delle violazioni degli

obblighi dichiarativi commessi fino al 30 settembre 2014 ed

emersione spontanea dei capitali detenuti all’estero e frutto di

evasione fiscale

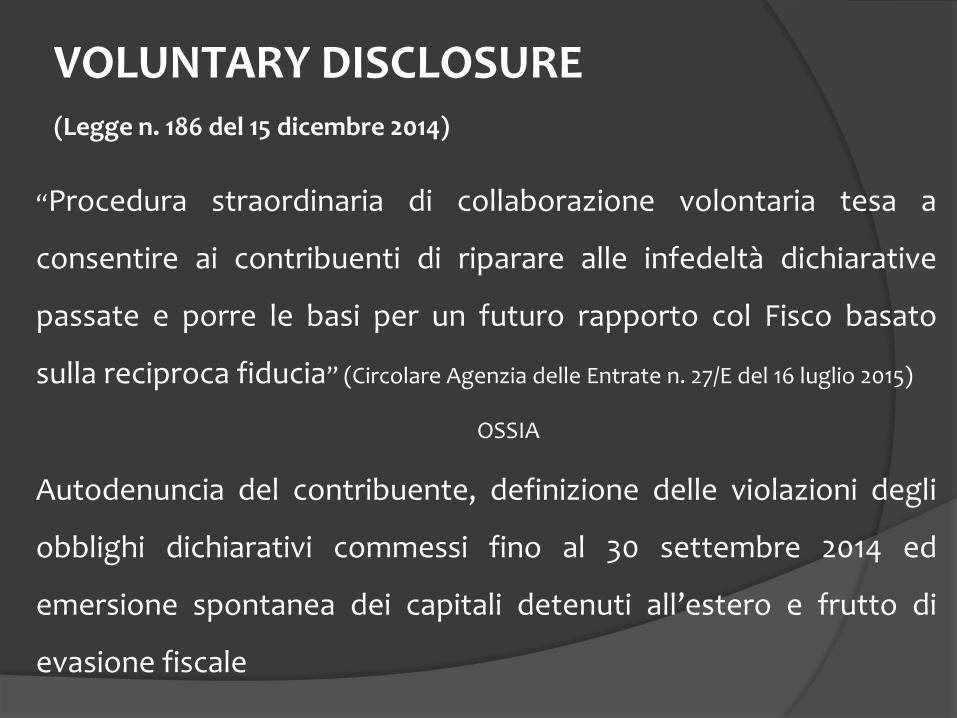

EFFETTI PENALI DELLA V. D. (art. 5-quinquies, comma 1, D.L. 167/1990)

ESCLUSIONE DELLA PUNIBILITA’ PER:

a) ALCUNI reati tributari di cui al D.Lgs. 74/2000

b) reato di riciclaggio (art. 648-bis c.p.), reato di impiego di denaro, beni o utilità di provenienza illecita (art. 648-ter c.p.) e reato di autoriciclaggio (art. 648-ter.1 c.p.) commessi in relazione ai delitti tributari di cui alla lettera a)

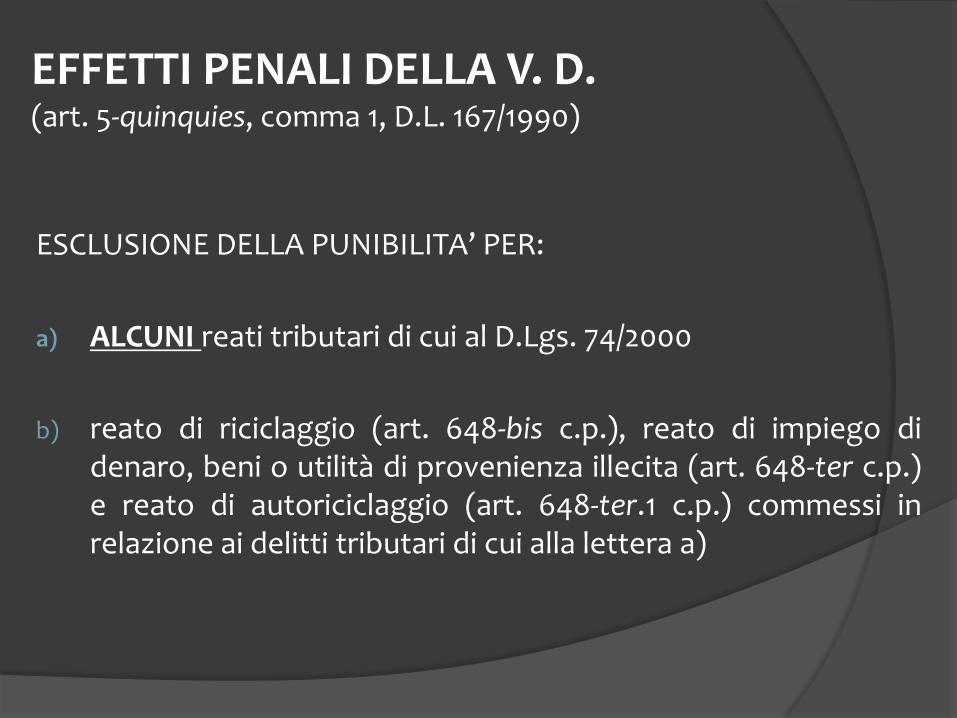

REATI TRIBUTARI DI CUI E’ ESCLUSA LA PUNIBILITA’

Dichiarazione fraudolenta mediante uso di fatture per

operazioni inesistenti (art. 2 D.Lgs. 74/2000)

Dichiarazione fraudolenta mediante altri artifici (art. 3)

Dichiarazione infedele (art. 4)

Omessa dichiarazione (art. 5)

Omesso versamento di ritenute certificate (art. 10-bis)

Omesso versamento di IVA (art. 10-ter)

ESCLUSIONE DELLA PUNIBILITA’ PER I CONCORRENTI

Art. 1, comma 5, L. 186/2014: “l'esclusione della punibilità e la diminuzione della pena previste dall’art. 5-quinquies, comma 1, del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, introdotto dal comma 1 del presente articolo, operano nei confronti di tutti coloro che hanno commesso o concorso a commettere i delitti ivi indicati”

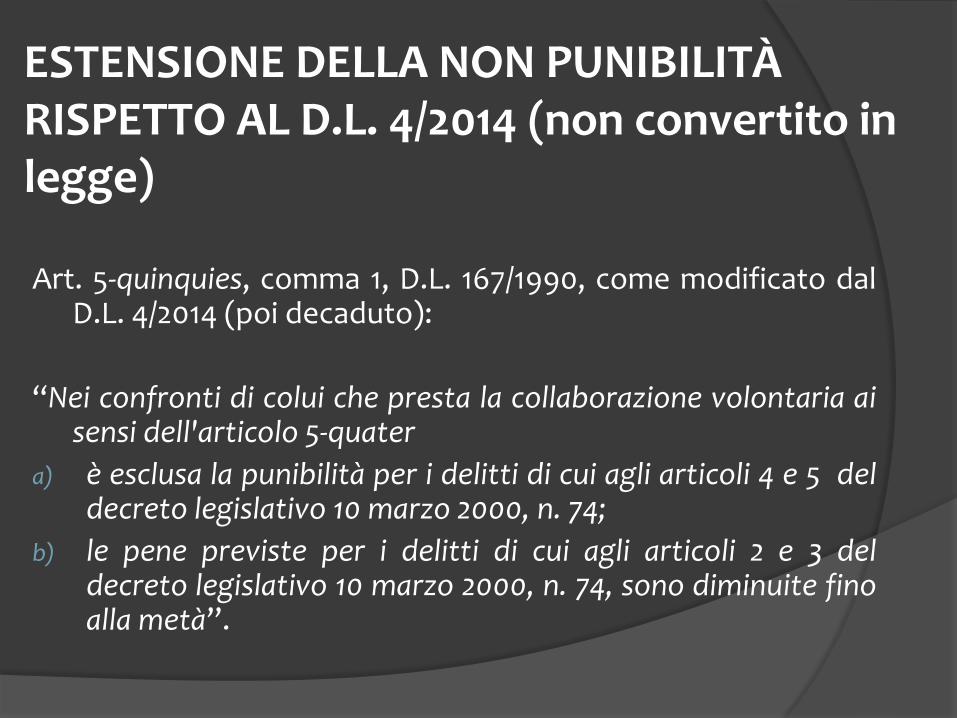

ESTENSIONE DELLA NON PUNIBILITÀ RISPETTO AL D.L. 4/2014 (non convertito in legge)

Art. 5-quinquies, comma 1, D.L. 167/1990, come modificato dal D.L. 4/2014 (poi decaduto):

“Nei confronti di colui che presta la collaborazione volontaria ai sensi dell'articolo 5-quater

a) è esclusa la punibilità per i delitti di cui agli articoli 4 e 5 del decreto legislativo 10 marzo 2000, n. 74;

b) le pene previste per i delitti di cui agli articoli 2 e 3 del decreto legislativo 10 marzo 2000, n. 74, sono diminuite fino alla metà”.

REATI TRIBUTARI DI CUI PERMANE LA PUNIBILITA’

Emissione di fatture per operazioni inesistenti (art. 8 D.Lgs. 74/2000)

Occultamento o distruzione di documenti contabili (art. 10)

Sottrazione fraudolenta al pagamento di imposte (art. 11)

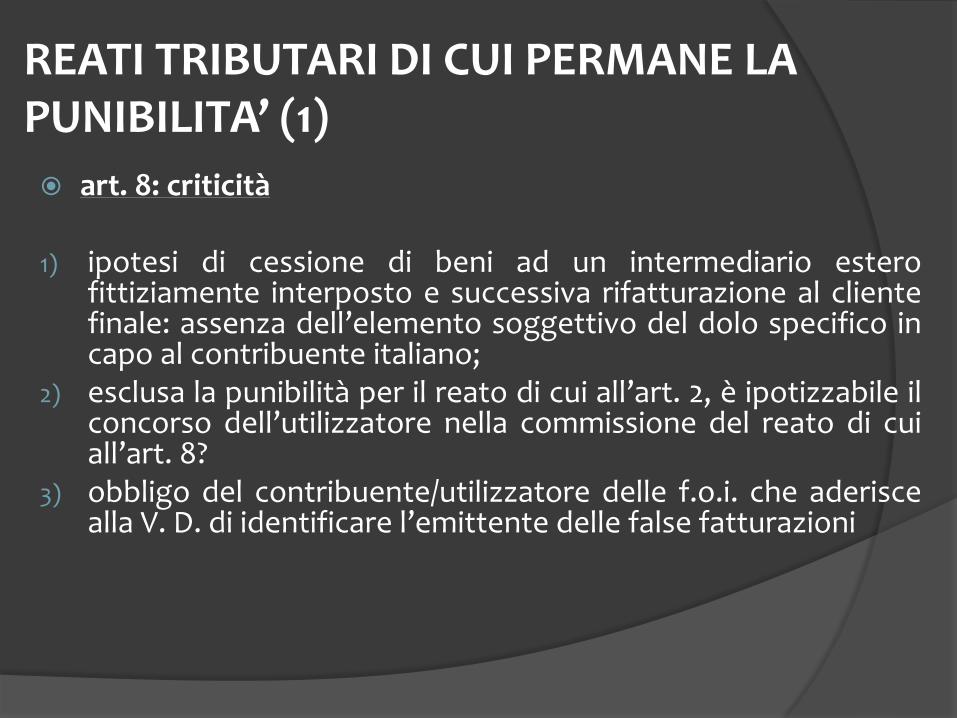

REATI TRIBUTARI DI CUI PERMANE LA PUNIBILITA’ (1)

art. 8: criticità 1) ipotesi di cessione di beni ad un intermediario estero

fittiziamente interposto e successiva rifatturazione al cliente finale: assenza dell’elemento soggettivo del dolo specifico in capo al contribuente italiano;

2) esclusa la punibilità per il reato di cui all’art. 2, è ipotizzabile il concorso dell’utilizzatore nella commissione del reato di cui all’art. 8?

3) obbligo del contribuente/utilizzatore delle f.o.i. che aderisce alla V. D. di identificare l’emittente delle false fatturazioni

REATI TRIBUTARI DI CUI PERMANE LA PUNIBILITA’(2)

art. 10: ipotesi di contribuente che aderisce alla V. D. a seguito di distruzione (anche parziale) di scritture contabili obbligatorie di cui è stato denunciato il furto o lo smarrimento

art. 11: trasferimento all’estero di beni o altre utilità al fine di sottrarli alla riscossione coattiva delle imposte

ALTRI REATI DI CUI PERMANE LA PUNIBILITA’ CORRELATI ALL’EVASIONE FISCALE

Truffa aggravata (art. 640-bis c.p.), indebita percezione di erogazioni a danno dello Stato (art. 316-ter c.p.)

Appropriazione indebita (art. 646 c.p.)

False comunicazioni sociali (artt. 2621 e 2622 c.c.)

Altri reati di falso (artt. 482, 483, 484, 485, 489, … c.p.)

RICICLAGGIO E REATI PRESUPPOSTO PUNIBILI (1)

Art. 5-quinquies, comma 1, lett. b) D.L. 167/1990: “è altresì esclusa la punibilità delle condotte previste dagli artt. 648-bis e 648-ter del codice penale commessi in relazione ai delitti di cui alla lettera a) del presente comma”

Art. 5-quinquies, comma 3 D.L. 167/1990: “limitatamente alle attività oggetto di collaborazione volontaria, le condotte previste dall’art. 648-ter.1 del codice penale non sono punibili se commesse in relazione ai delitti di cui al comma 1, lettera a) del presente articolo sino alla data del 30 settembre 2015”.

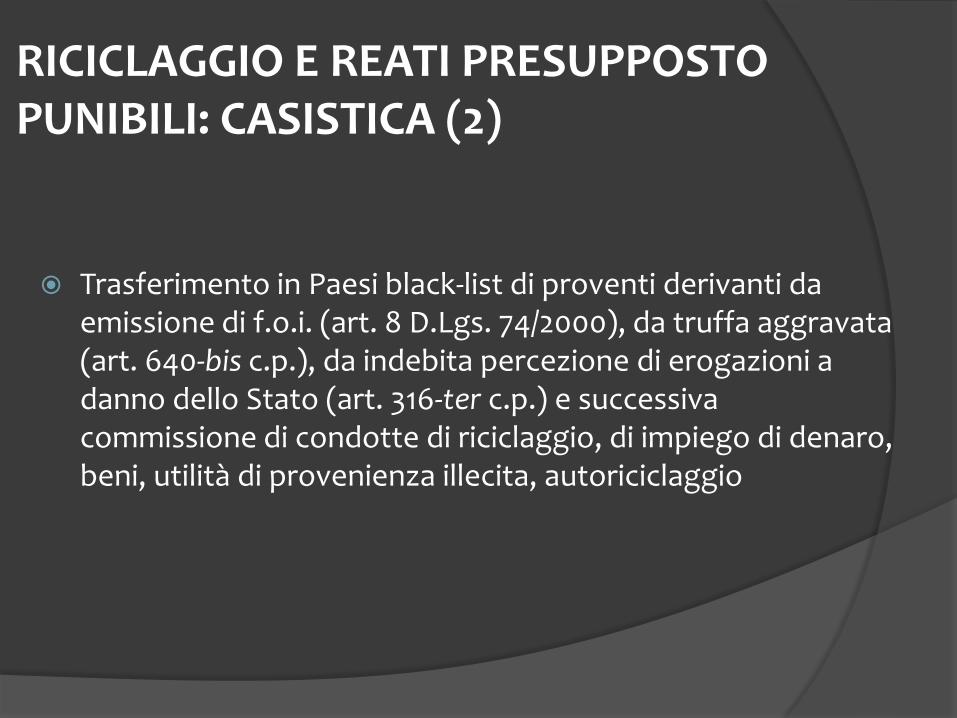

RICICLAGGIO E REATI PRESUPPOSTO PUNIBILI: CASISTICA (2)

Trasferimento in Paesi black-list di proventi derivanti da emissione di f.o.i. (art. 8 D.Lgs. 74/2000), da truffa aggravata (art. 640-bis c.p.), da indebita percezione di erogazioni a danno dello Stato (art. 316-ter c.p.) e successiva commissione di condotte di riciclaggio, di impiego di denaro, beni, utilità di provenienza illecita, autoriciclaggio

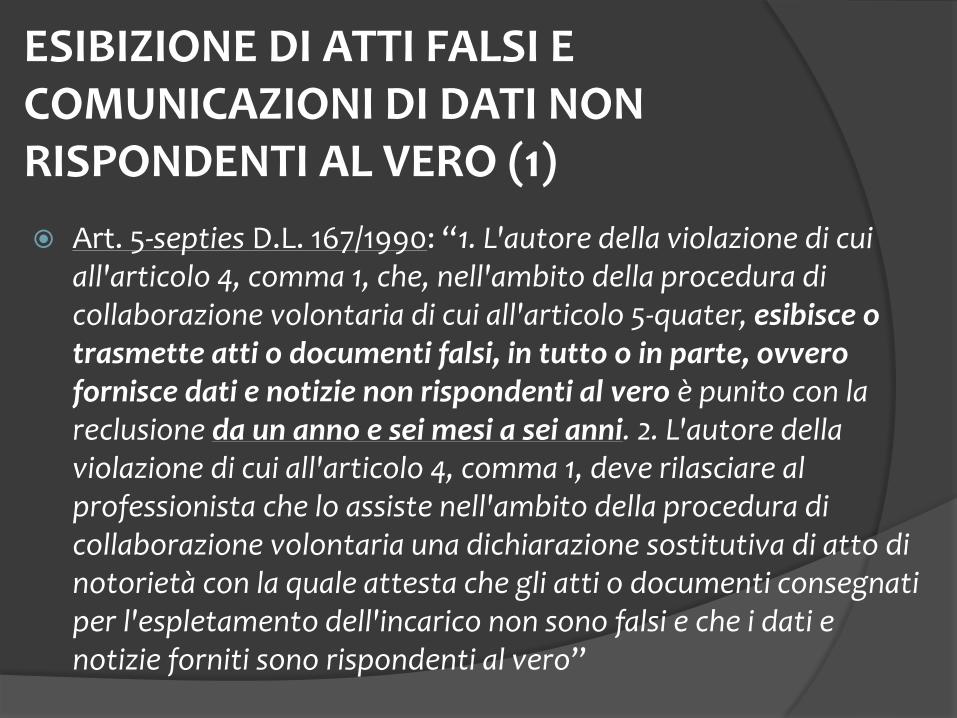

ESIBIZIONE DI ATTI FALSI E COMUNICAZIONI DI DATI NON RISPONDENTI AL VERO (1)

Art. 5-septies D.L. 167/1990: “1. L'autore della violazione di cui all'articolo 4, comma 1, che, nell'ambito della procedura di collaborazione volontaria di cui all'articolo 5-quater, esibisce o trasmette atti o documenti falsi, in tutto o in parte, ovvero fornisce dati e notizie non rispondenti al vero è punito con la reclusione da un anno e sei mesi a sei anni. 2. L'autore della violazione di cui all'articolo 4, comma 1, deve rilasciare al professionista che lo assiste nell'ambito della procedura di collaborazione volontaria una dichiarazione sostitutiva di atto di notorietà con la quale attesta che gli atti o documenti consegnati per l'espletamento dell'incarico non sono falsi e che i dati e notizie forniti sono rispondenti al vero”

ESIBIZIONE DI ATTI FALSI E COMUNICAZIONI DI DATI NON RISPONDENTI AL VERO (2)

Confronto con art. 11 D.L. 201/2011: “1. Chiunque, a seguito delle richieste effettuate nell'esercizio dei poteri di cui agli articoli 32 e 33 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e agli articoli 51 e 52 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633(1), esibisce o trasmette atti o documenti falsi in tutto o in parte ovvero fornisce dati e notizie non rispondenti al vero è punito ai sensi dell'articolo 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. La disposizione di cui al primo periodo, relativamente ai dati e alle notizie non rispondenti al vero, si applica solo se a seguito delle richieste di cui al medesimo periodo si configurano le fattispecie di cui al decreto legislativo 10 marzo 2000, n. 74”

Criticità: omissione di informazioni rilevanti

Concorso del professionista a conoscenza della falsità dei documenti e delle informazioni

RADDOPPIO DEI TERMINI ED ESTENSIONE DELLA NON PUNIBILITÀ (1)

Art. 2, D.Lgs. 128/2015 (in vigore dal 2 settembre 2015): “1. All'articolo 43, terzo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, è aggiunto, in fine, il seguente periodo: «Il raddoppio non opera qualora la denuncia da parte dell'Amministrazione finanziaria, in cui è ricompresa la Guardia di finanza, sia presentata o trasmessa oltre la scadenza ordinaria dei termini di cui ai commi precedenti.». 2. All'articolo 57, terzo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è aggiunto, in fine, il seguente periodo: «Il raddoppio non opera qualora la denuncia da parte dell'Amministrazione finanziaria, in cui è ricompresa la Guardia di finanza, sia presentata o trasmessa oltre la scadenza ordinaria dei termini di cui ai commi precedenti.». […] 4. Ai fini della causa di non punibilità di cui all'articolo 5-quinquies, commi 1 e 2, del decreto-legge 26 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, si considerano oggetto della procedura di collaborazione volontaria anche gli imponibili, le imposte e le ritenute correlati alle attività dichiarate nell'ambito di tale procedura per i quali è scaduto il termine per l'accertamento.”

RADDOPPIO DEI TERMINI ED ESTENSIONE DELLA NON PUNIBILITÀ (2)

Difficoltà interpretative

Disparità di trattamento per chi ha aderito alla V. D. prima del 2 settembre 2015 (data di entrata in vigore del decreto legislativo n. 128/2015)

Annualità accertabili e termini di prescrizione del reato

COMUNICAZIONE DEL PERFEZIONAMENTO DELLA V. D. ALLA PROCURA DELLA REPUBBLICA

Art. 5-quater, comma 3, D.L. 167/1990: “Entro trenta giorni dalla data di esecuzione dei versamenti indicati al comma 1, lettera b), l'Agenzia delle entrate comunica all'autorità giudiziaria competente la conclusione della procedura di collaborazione volontaria, per l'utilizzo dell'informazione ai fini di quanto stabilito all'articolo 5-quinquies, comma 1, lettere a) e b)”

![slide [modalit compatibilit ]) · PDF file1°modulo. OPERAZIONI COINVOLTE le cessioni intracomunitarie di beni (equelleadesseassimilate) non imponibili,come ... (art. 2 co. 4](https://static.fdocumenti.com/doc/165x107/5ab0065a7f8b9a5d0a8e3df0/slide-modalit-compatibilit-operazioni-coinvolte-le-cessioni-intracomunitarie.jpg)