ARTONI prof. Roberto - risorse-associazione.it · inferiori a quelle della Francia....

40

ARTONI prof. Roberto • La storia del debito pubblico

Transcript of ARTONI prof. Roberto - risorse-associazione.it · inferiori a quelle della Francia....

ARTONI prof. Roberto

• La storia del debito pubblico

ROMA

ottobre 2016

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,018

85

1888

1891

1894

1897

1900

1903

1906

1909

1912

1914

1917

1920

1923

1926

1929

1932

1935

1938

1941

1944

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

Rapporto debito/PIL 1885-2015

•

Le variazioni assolute e relative del debito

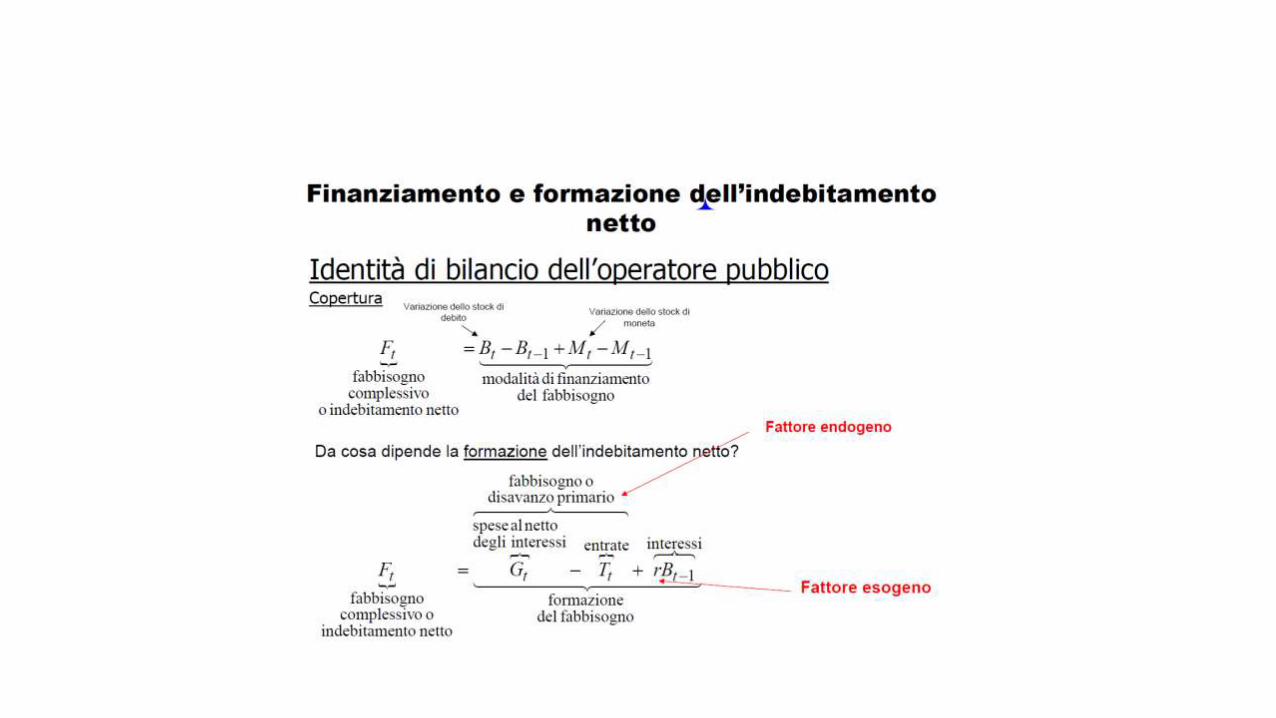

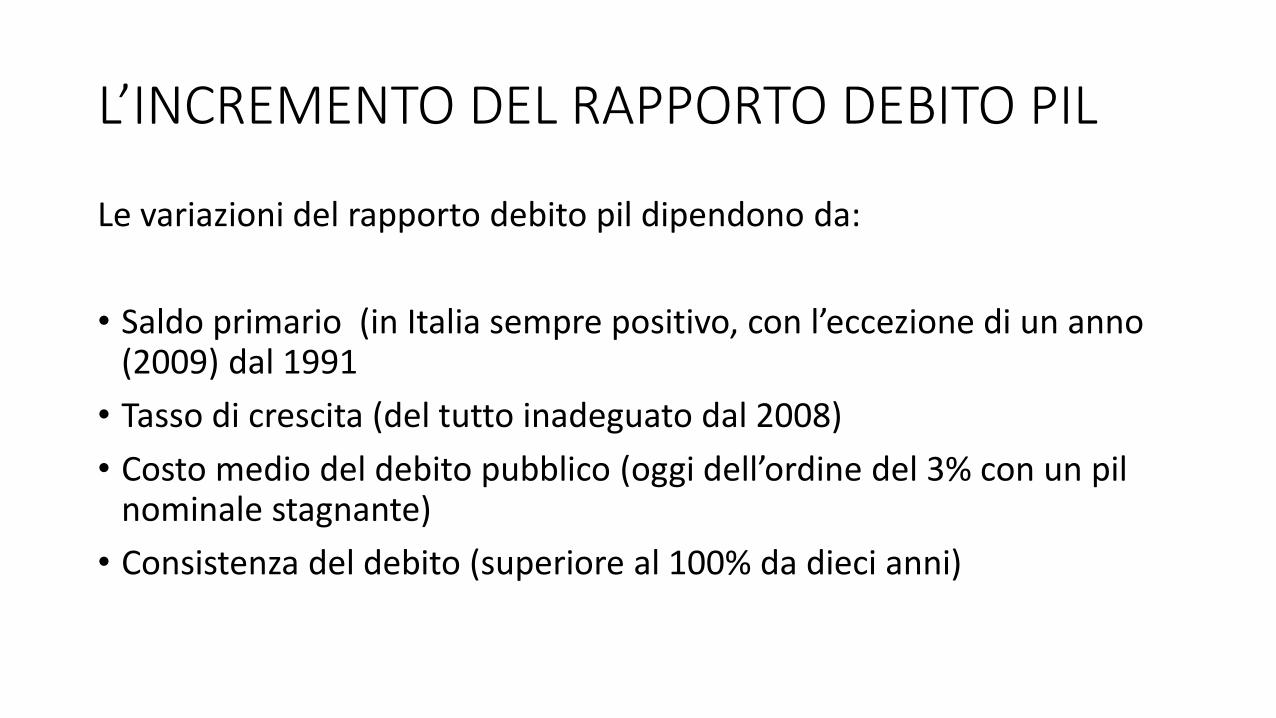

L’INCREMENTO DEL RAPPORTO DEBITO PIL

Le variazioni del rapporto debito pil dipendono da:

• Saldo primario

• Tasso di crescita

• Costo medio del debito pubblico

• Consistenza del debito

•Alcuni confronti

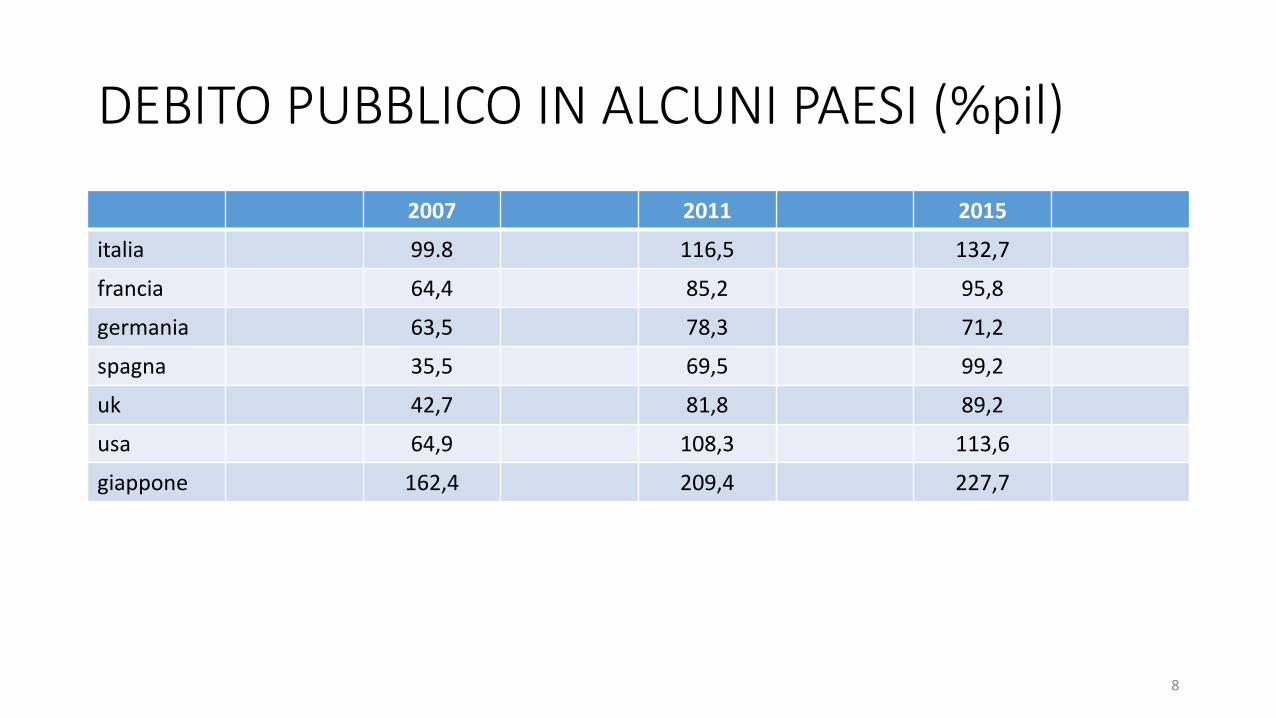

DEBITO PUBBLICO IN ALCUNI PAESI (%pil)

2007 2011 2015

italia 99.8 116,5 132,7

francia 64,4 85,2 95,8

germania 63,5 78,3 71,2

spagna 35,5 69,5 99,2

uk 42,7 81,8 89,2

usa 64,9 108,3 113,6

giappone 162,4 209,4 227,7

8

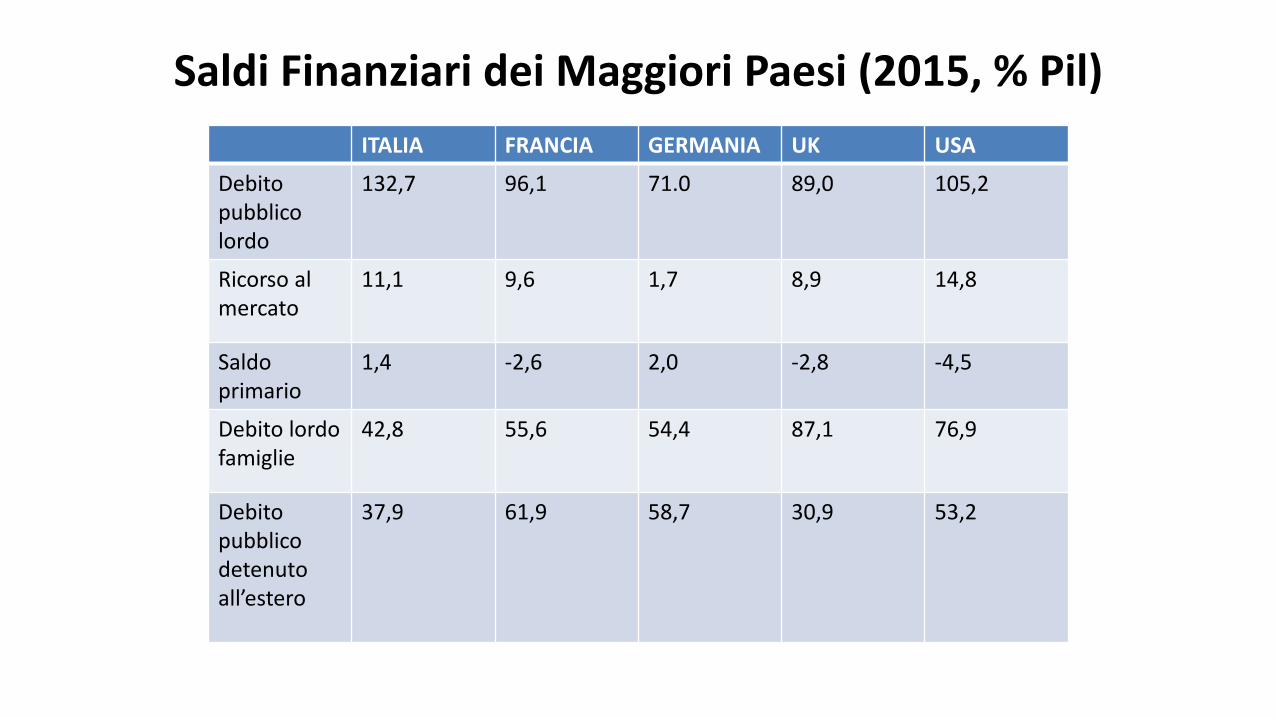

Saldi Finanziari dei Maggiori Paesi (2015, % Pil)

ITALIA FRANCIA GERMANIA UK USA

Debitopubblico lordo

132,7 96,1 71.0 89,0 105,2

Ricorso al mercato

11,1 9,6 1,7 8,9 14,8

Saldo primario

1,4 -2,6 2,0 -2,8 -4,5

Debito lordo famiglie

42,8 55,6 54,4 87,1 76,9

Debito pubblico detenuto all’estero

37,9 61,9 58,7 30,9 53,2

•Quando è pericoloso il debito pubblico?

Le variazioni del rapporto: analisi di alcuni fattori

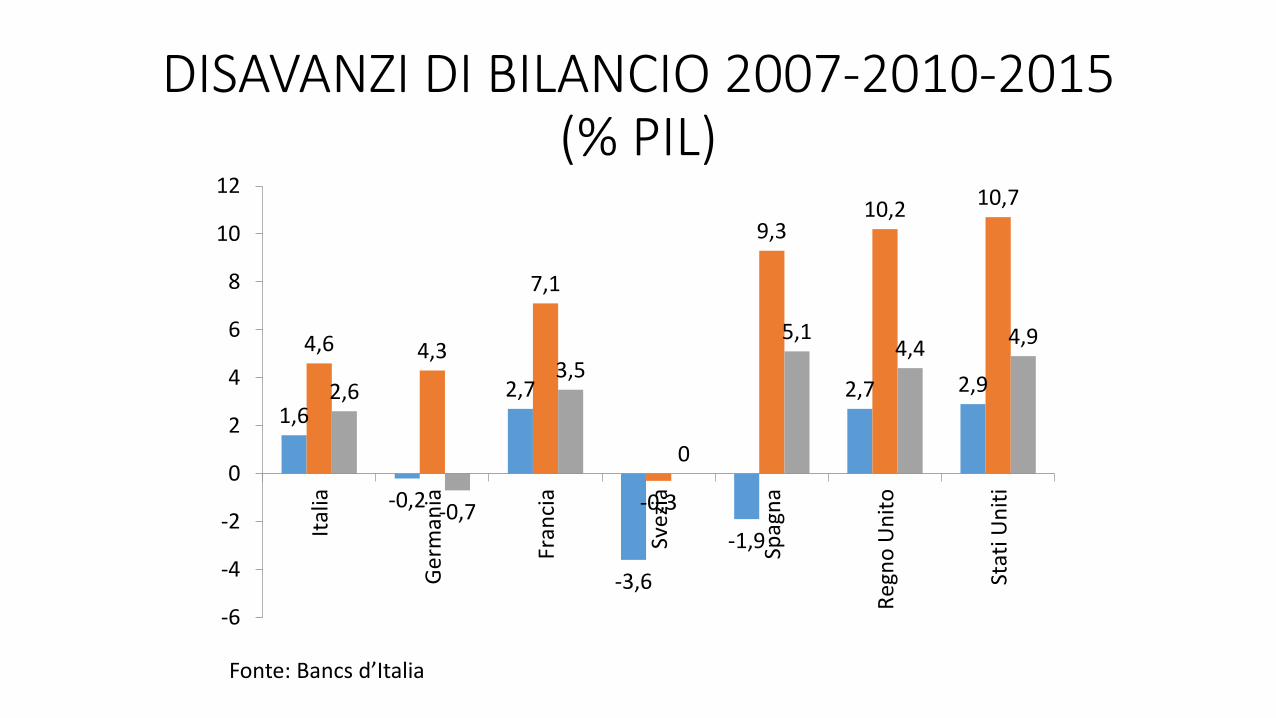

DISAVANZI DI BILANCIO 2007-2010-2015 (% PIL)

1,6

-0,2

2,7

-3,6

-1,9

2,7 2,9

4,6 4,3

7,1

-0,3

9,310,2

10,7

2,6

-0,7

3,5

0

5,14,4 4,9

-6

-4

-2

0

2

4

6

8

10

12

Ital

ia

Ger

man

ia

Fran

cia

Svez

ia

Spag

na

Reg

no

Un

ito

Stat

i Un

iti

Fonte: Bancs d’Italia

TASSI DI CRESCITA DEL PIL

1993-2002

2003-2009

2008 2009 2010 2011 2012 2013 2014 2015

Stati Uniti 2,0 1,6 -3,0 -2,8 2,5 1,6 2,2 1,5 2,4 2,4

Italia 1,4 0,3 -1,1 -5.5 1,7 0,6 -2,8 -1,7 -0,3 0,8

Francia 1,5 1,2 0,2 -2,9 2,0 2.1 0,2 0,7 0,2 1,2

Germania 1,1 1,6 1,1 -5.6 4,1 3,7 0,4 0,3 1,6 1,7

Regno Unito

2,3 1,9 -0,5 -4,2 1,5 2,0 1,2 2,2 2,9 2,2

L’INCREMENTO DEL RAPPORTO DEBITO PIL

Le variazioni del rapporto debito pil dipendono da:

• Saldo primario (in Italia sempre positivo, con l’eccezione di un anno (2009) dal 1991

• Tasso di crescita (del tutto inadeguato dal 2008)

• Costo medio del debito pubblico (oggi dell’ordine del 3% con un pil nominale stagnante)

• Consistenza del debito (superiore al 100% da dieci anni)

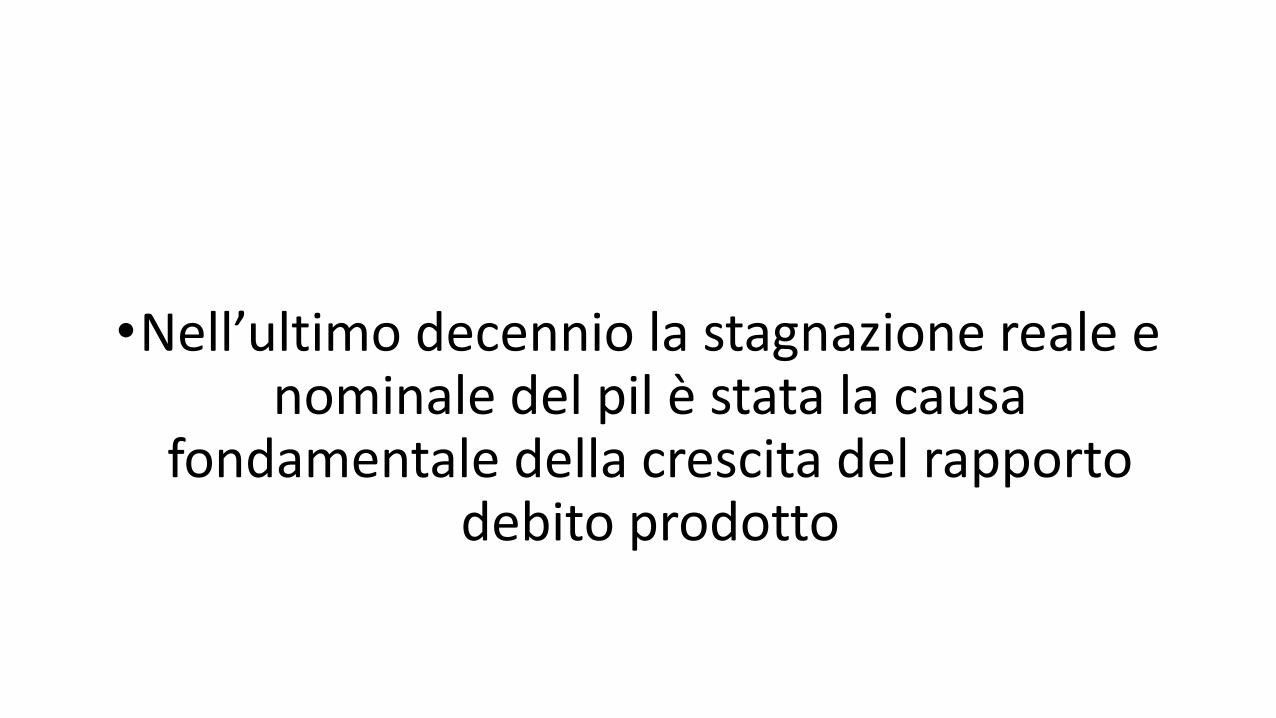

•Nell’ultimo decennio la stagnazione reale e nominale del pil è stata la causa

fondamentale della crescita del rapporto debito prodotto

I POTENZIALI FATTORI DI NON CRESCITA

• Le politiche fiscali che per i vincoli europei tendono ad essere procicliche

• La debolezza del sistema produttivo

• La distribuzione del reddito

• Il costo del lavoro

16

LE POLITICHE FISCALI

Le politiche fiscali sono state tendenzialmente procicliche:

• Forte aumento dei disavanzi nel 2010 (endogeneità dei saldi)

• Riduzione negli anni successivi , nonostante il mediocre andamento macroeconomico

• Con l’eccezione di Germania e Svezia, il nostro paese ha il disavanzo più contenuto

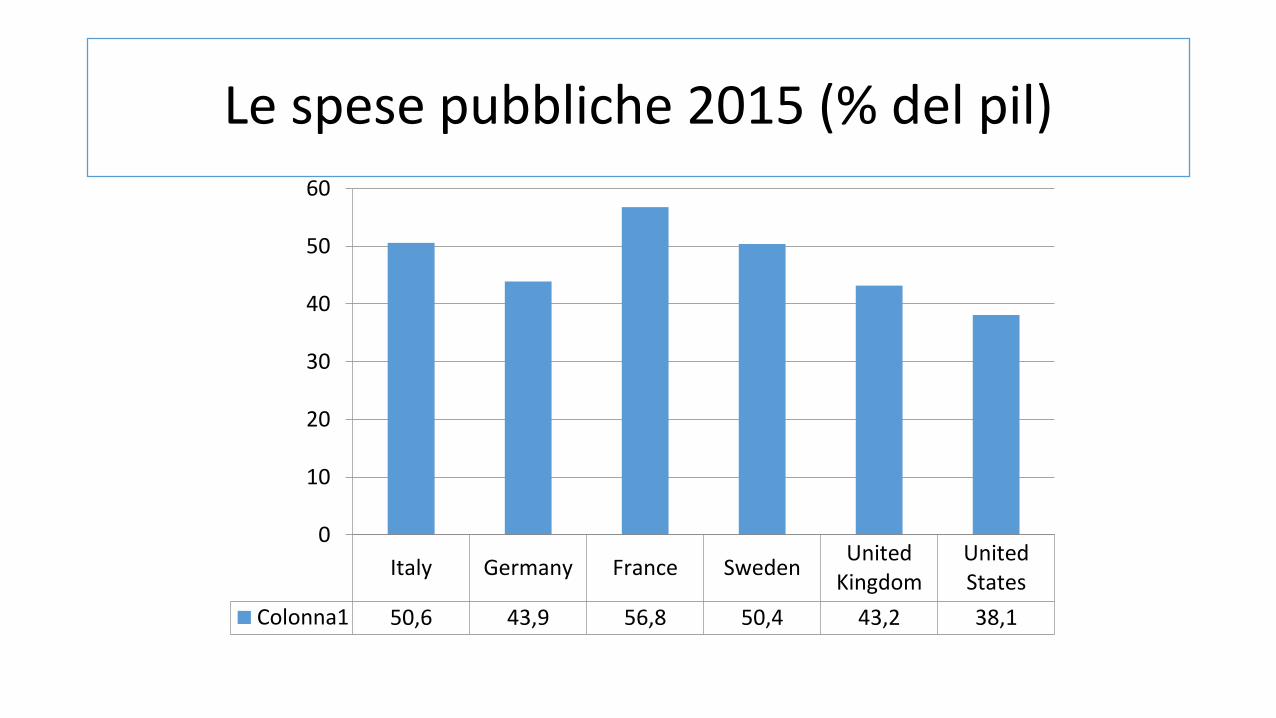

LE SPESE DELLE PUBBLICHE AMMINISTRAZIONI

• Le spese totali in Italia sono superiori a quelle della Germania e inferiori a quelle della Francia.

• L’incidenza delle spese per interessi è superiore a quella di tutti gli altri paesi

• Il livello delle spese in UK e USA riflette la diversa articolazione dei sistemi pensionistici e sanitari

• Il diverso perimetro della p.a. richiede cautela nella comparazione dei dati

• Il rapporto spese pil dipende dall’andamento del prodotto interno (l’incremento relativo delle spese si è verificato a partire dal 2008)

IL SISTEMA TRIBUTARIO

• Il sistema tributario italiano nella sua struttura è allineato a quello dei principali paesi.

• Il livello della pressione fiscale riflette essenzialmente il ruolo pubblico nel sistema di sicurezza sociale

• Una revisione dell’IRPEF sembra opportuna.

• Le imposte patrimoniali nelle varie forme hanno dato un gettito nel 2013 di 44 miliardi, 21 provenivano dalle imposte locali sugli immobili, 17 dalle imposte sulle transazioni immobiliari, per larga parte, e mobiliari. Il gettito dell’imposta sulle successioni era pari a 600 milioni di euro Le esperienze di imposte ordinarie personali sul patrimonio sono molto deludenti

• Una significativa riduzione della pressione fiscale potrà dipendere solo da una diversa definizione del ruolo pubblico nella fornitura del servizi sociali.

• Esistono problemi di applicazione delle norme, manifestazione di una struttura produttiva estremamente frammentata per le quali sono necessarie forme specifiche di accertamento della materia imponibile per ridurre le aree di evasione.

• L’elusione può essere contrastata con un migliore coordinamento internazionale.

• Un cattivo andamento macroeconomico, e politiche inappropriate, hanno certamente determinato negli ultimi anni uno stato di diffusa sofferenza.

Un cenno al costo del lavoro

ESTIMATED HOURLY LABOUR COST FOR THE WHOLE ECONOMY IN EURO (2015, EUROSTAT)

21

HOURLY LABOUR COST FOR THE WHOLE ECONOMY (excluding p.a. and agr.), euro 2015

2008 2012 2015

italia 25,2 27,7 28,1

francia 31,2 34,3 35,1

germania 27,9 30,5 32,2

spagna 19,4 21,1 21,2

svezia 31,6 37,3 37,4

regno unito 20,9 21,7 25,7

22

SINTESI 1

La finanza pubblica e il debito sono vittime o cause della crisi ?

• Livello e struttura di spese e di entrate non presentano evidenti anomalie

• L’endogeneità dei saldi è evidente. Le politiche di austerità hannoaggravato i problemi.

• Esiste il problema della compatibilità fra sovranità nazionale in materiafiscale e libertà di movimento dei capitali

• Esistono margini di miglioramento del nostro sistema tributario, anche seipotesi di riduzione del carico fiscale, data le aree di sofferenza esistenti nelnostro sistema economico e sociale, sembrano scarsamente praticabili

23

SINTESI 2

• Sul lato delle spese l’area di maggior rilievo è costituita dalle spesesociali. Sono comprimibili, dato il loro livello contenuto, o esistonoefficaci soluzioni alternative, privatistiche, all’intervento pubblico?

• Le politiche degli ultimi anni hanno inciso negativamente sullafunzionalità di molti servizi pubblici

• L’anomalia italiana è costituita dal livello del debito pubblico in uncontesto finanziario privato relativamente equilibrato.

• Stante il sistematico avanzo primario, il livello del debito è il risultatodella stagnazione produttiva.

24

SINTESI 3

• Esiste un problema di distribuzione del reddito, che può esserecorretta:

sia con correzioni appropriate (ma comunque limitate) del sistematributario,

sia con una migliore articolazione e un potenziamento deitrasferimenti in denaro e in natura, fortemente penalizzati negli ultimianni,

sia con un funzionamento più equilibrato del mercato del lavoro, negliultimi anni oggetto di estesi fenomeni di precarizzazione

25

SINTESI 4• Politiche espansive finalizzate al potenziamento delle strutture

produttive appaiono imprescindibili, anche come risposta alle politiche di privatizzazione seguite negli ultimi anni.

• Se si assume a riferimento la situazione di debito e indebitamento del 2007 appare illusorio pensare di tornarvi con una politica di contenimento dei saldi pubblici, che tende a produrre effetti perversi sulla dinamica del prodotto e distorsioni nella distribuzione del reddito

• Le cause e i rimedi devono essere cercati altrove in una convinta politica di sviluppo.

•Entrate e spese pubbliche

Le spese pubbliche 2015 (% del pil)

Italy Germany France SwedenUnited

KingdomUnitedStates

Colonna1 50,6 43,9 56,8 50,4 43,2 38,1

0

10

20

30

40

50

60

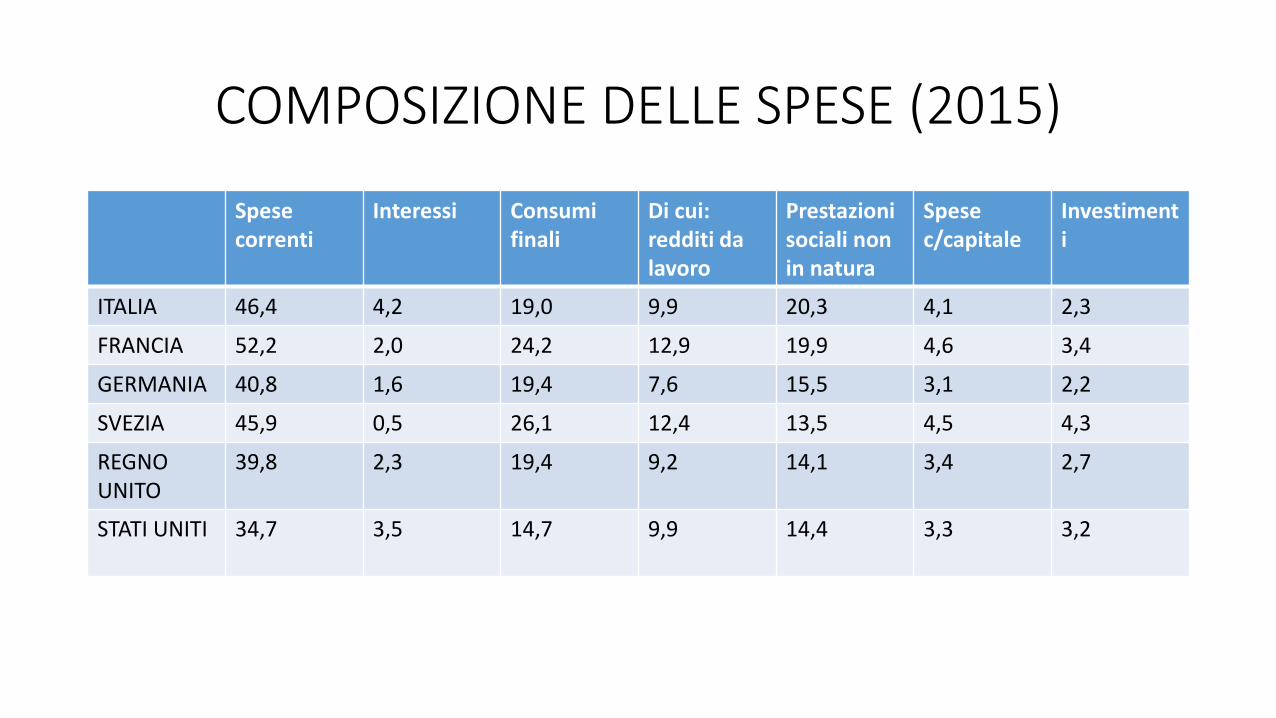

COMPOSIZIONE DELLE SPESE (2015)

Spesecorrenti

Interessi Consumi finali

Di cui: redditi da lavoro

Prestazioni sociali non in natura

Spese c/capitale

Investimenti

ITALIA 46,4 4,2 19,0 9,9 20,3 4,1 2,3

FRANCIA 52,2 2,0 24,2 12,9 19,9 4,6 3,4

GERMANIA 40,8 1,6 19,4 7,6 15,5 3,1 2,2

SVEZIA 45,9 0,5 26,1 12,4 13,5 4,5 4,3

REGNO UNITO

39,8 2,3 19,4 9,2 14,1 3,4 2,7

STATI UNITI 34,7 3,5 14,7 9,9 14,4 3,3 3,2

Pressione fiscale, 2015 (%PIL)

PRESSIONEFISCALE

IMPOSTE DIRETTE

IMPOSTE INDIRETTE

CONTRIBUTI SOCIALI

ALTRE ENTRATE CORRENTI

ITALIA 43,5 14,8 15,2 13,4 4,1

FRANCIA 47,6 12,5 15,9 18,8 5,2

GERMANIA 39,6 12,0 10,8 16,6 4,6

SVEZIA 44,1 18,3 22,0 3,7 6,2

REGNO UNITO 34,8 14,0 12,8 7,8 3,7

STATI UNITI 26,4 12,6 7,0 6,7 6,6

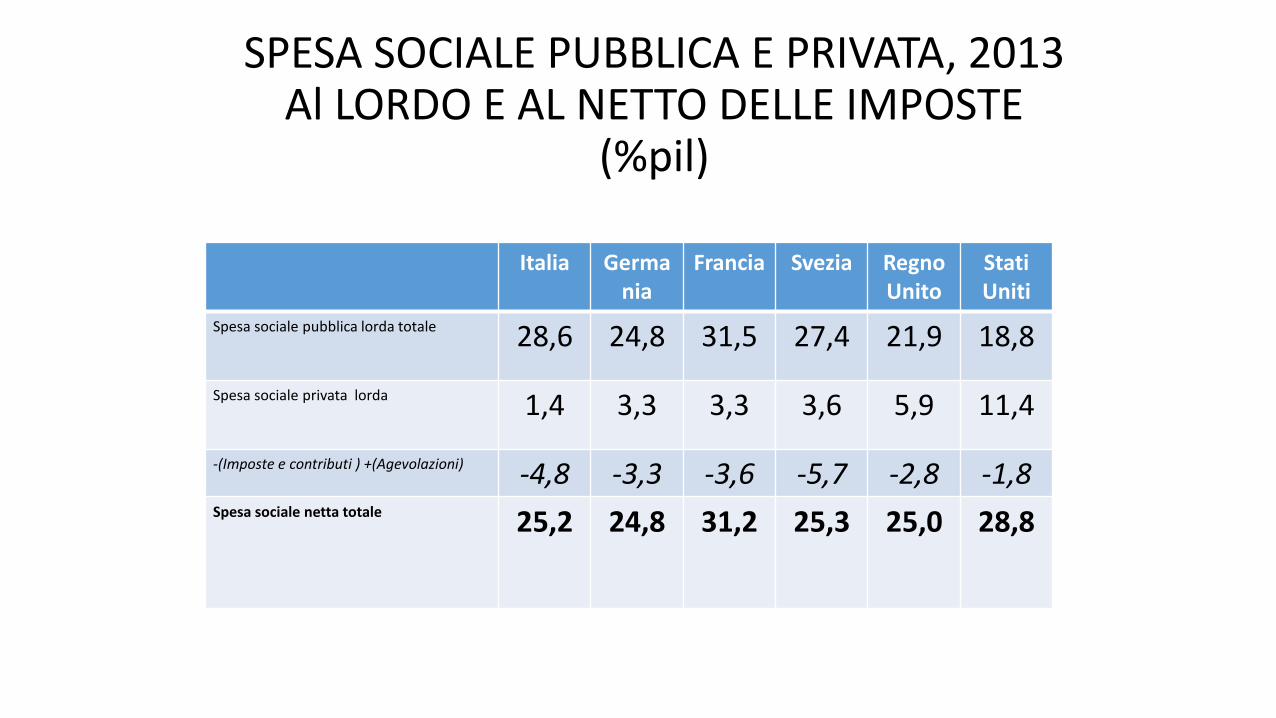

SPESA SOCIALE PUBBLICA E PRIVATA, 2013 Al LORDO E AL NETTO DELLE IMPOSTE

(%pil)

Italia Germania

Francia Svezia RegnoUnito

StatiUniti

Spesa sociale pubblica lorda totale 28,6 24,8 31,5 27,4 21,9 18,8

Spesa sociale privata lorda 1,4 3,3 3,3 3,6 5,9 11,4

-(Imposte e contributi ) +(Agevolazioni) -4,8 -3,3 -3,6 -5,7 -2,8 -1,8Spesa sociale netta totale 25,2 24,8 31,2 25,3 25,0 28,8

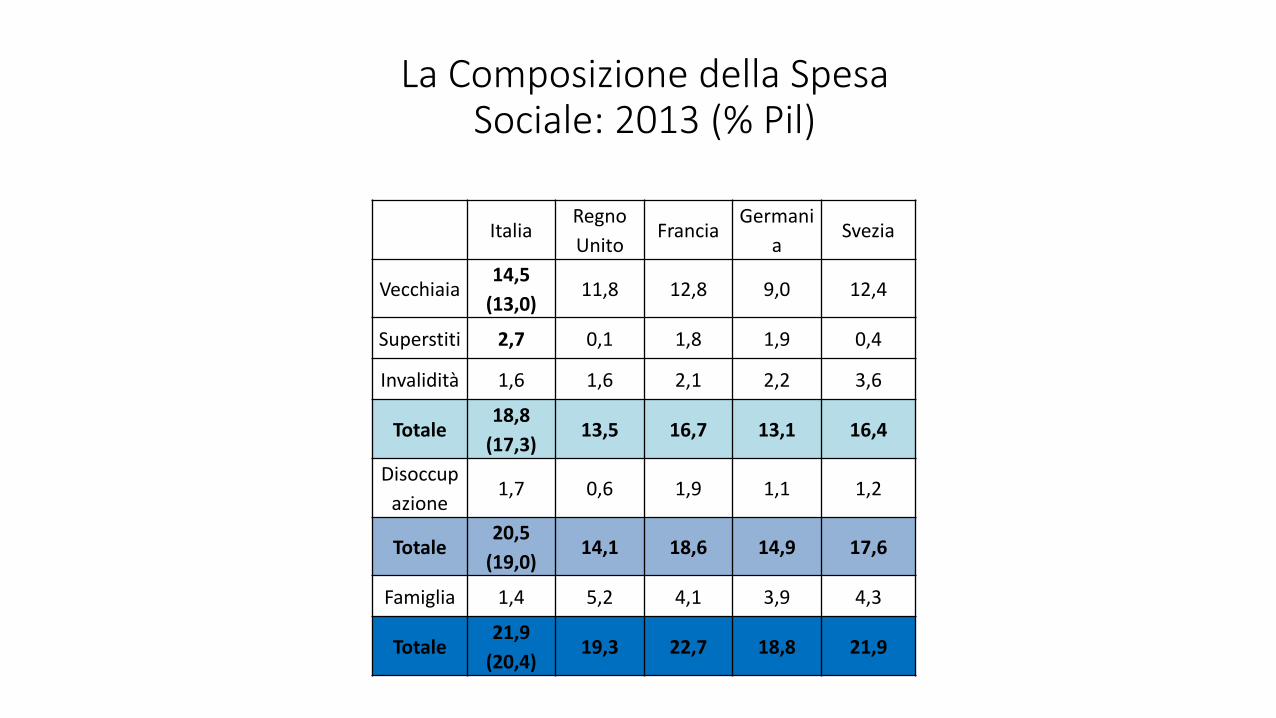

ItaliaRegno

UnitoFrancia

Germani

aSvezia

Vecchiaia14,5

(13,0)11,8 12,8 9,0 12,4

Superstiti 2,7 0,1 1,8 1,9 0,4

Invalidità 1,6 1,6 2,1 2,2 3,6

Totale18,8

(17,3)13,5 16,7 13,1 16,4

Disoccup

azione1,7 0,6 1,9 1,1 1,2

Totale20,5

(19,0)14,1 18,6 14,9 17,6

Famiglia 1,4 5,2 4,1 3,9 4,3

Totale21,9

(20,4)19,3 22,7 18,8 21,9

La Composizione della Spesa Sociale: 2013 (% Pil)

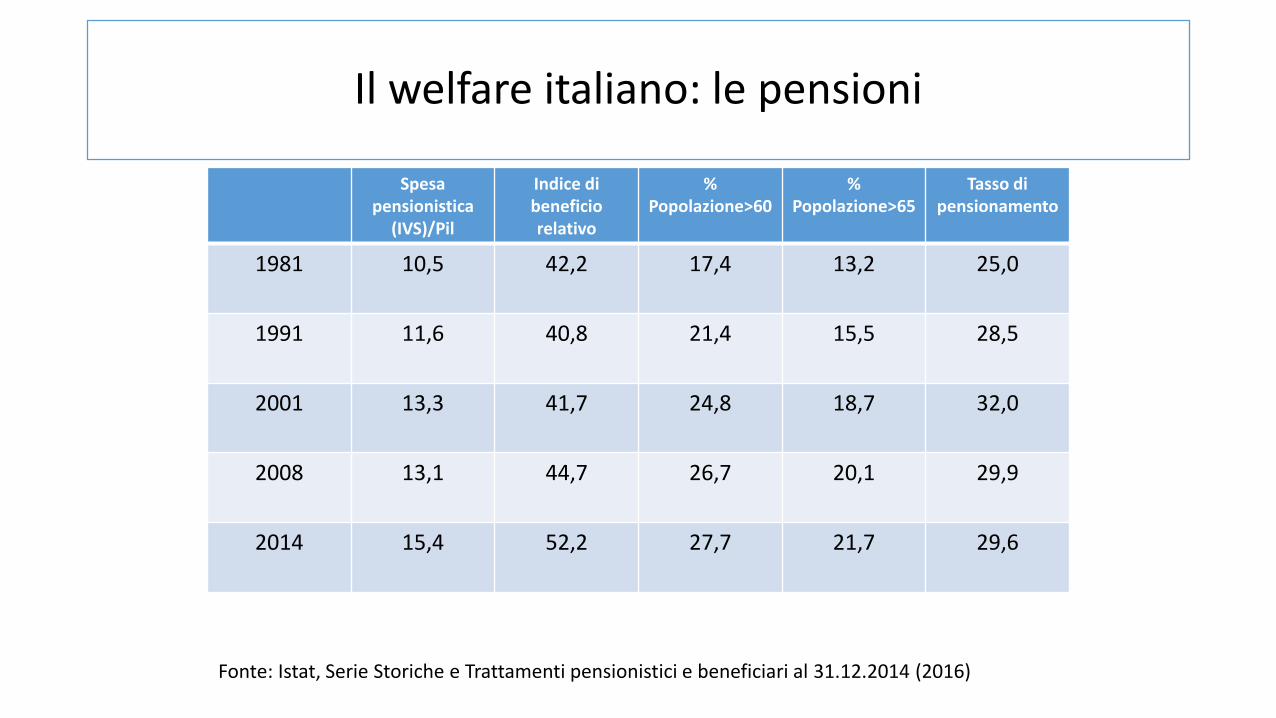

Il welfare italiano: le pensioni

Spesa pensionistica

(IVS)/Pil

Indice di beneficio relativo

%Popolazione>60

% Popolazione>65

Tasso di pensionamento

1981 10,5 42,2 17,4 13,2 25,0

1991 11,6 40,8 21,4 15,5 28,5

2001 13,3 41,7 24,8 18,7 32,0

2008 13,1 44,7 26,7 20,1 29,9

2014 15,4 52,2 27,7 21,7 29,6

Fonte: Istat, Serie Storiche e Trattamenti pensionistici e beneficiari al 31.12.2014 (2016)

SPESA SANITARIA (%pil)paese spesa 2007 2009 2012

ITALIA totale 8,5 9,4 9,2

pubblica 6,7 7,4 7,1

GERMANIA totale 10,5 11,8 11,3

pubblica 8,0 9,1 8,7

REGNO UNITO totale 8,4 9,7 9,3

pubblica 6,8 8,1 8,7

FRANCIA totale 10,8 11,6 11,6

pubblica 8,4 9,0 9,0

STATI UNITI totale 15,6 17,1 16,9

pubblica 7,0 8,0 8,0

FONTE: Oecd Health Database

34

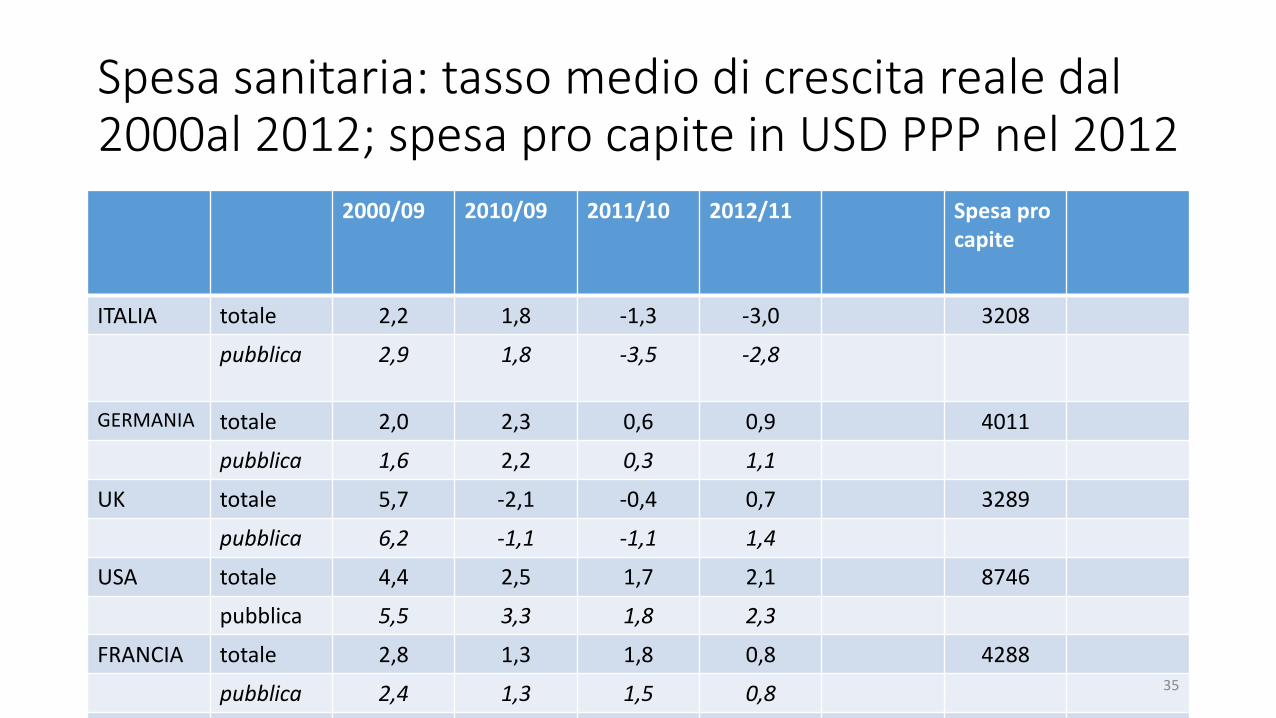

Spesa sanitaria: tasso medio di crescita reale dal 2000al 2012; spesa pro capite in USD PPP nel 2012

2000/09 2010/09 2011/10 2012/11 Spesa pro capite

ITALIA totale 2,2 1,8 -1,3 -3,0 3208

pubblica 2,9 1,8 -3,5 -2,8

GERMANIA totale 2,0 2,3 0,6 0,9 4011

pubblica 1,6 2,2 0,3 1,1

UK totale 5,7 -2,1 -0,4 0,7 3289

pubblica 6,2 -1,1 -1,1 1,4

USA totale 4,4 2,5 1,7 2,1 8746

pubblica 5,5 3,3 1,8 2,3

FRANCIA totale 2,8 1,3 1,8 0,8 4288

pubblica 2,4 1,3 1,5 0,8 35

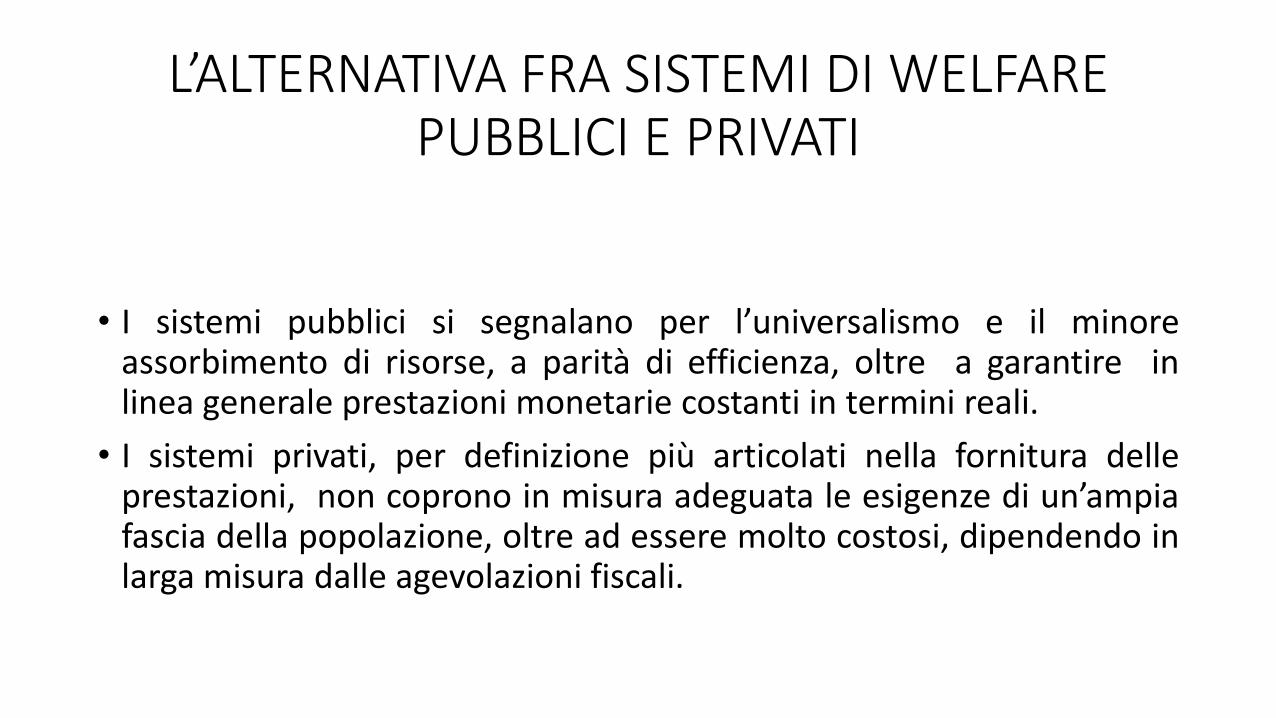

L’ALTERNATIVA FRA SISTEMI DI WELFARE PUBBLICI E PRIVATI

• I sistemi pubblici si segnalano per l’universalismo e il minoreassorbimento di risorse, a parità di efficienza, oltre a garantire inlinea generale prestazioni monetarie costanti in termini reali.

• I sistemi privati, per definizione più articolati nella fornitura delleprestazioni, non coprono in misura adeguata le esigenze di un’ampiafascia della popolazione, oltre ad essere molto costosi, dipendendo inlarga misura dalle agevolazioni fiscali.

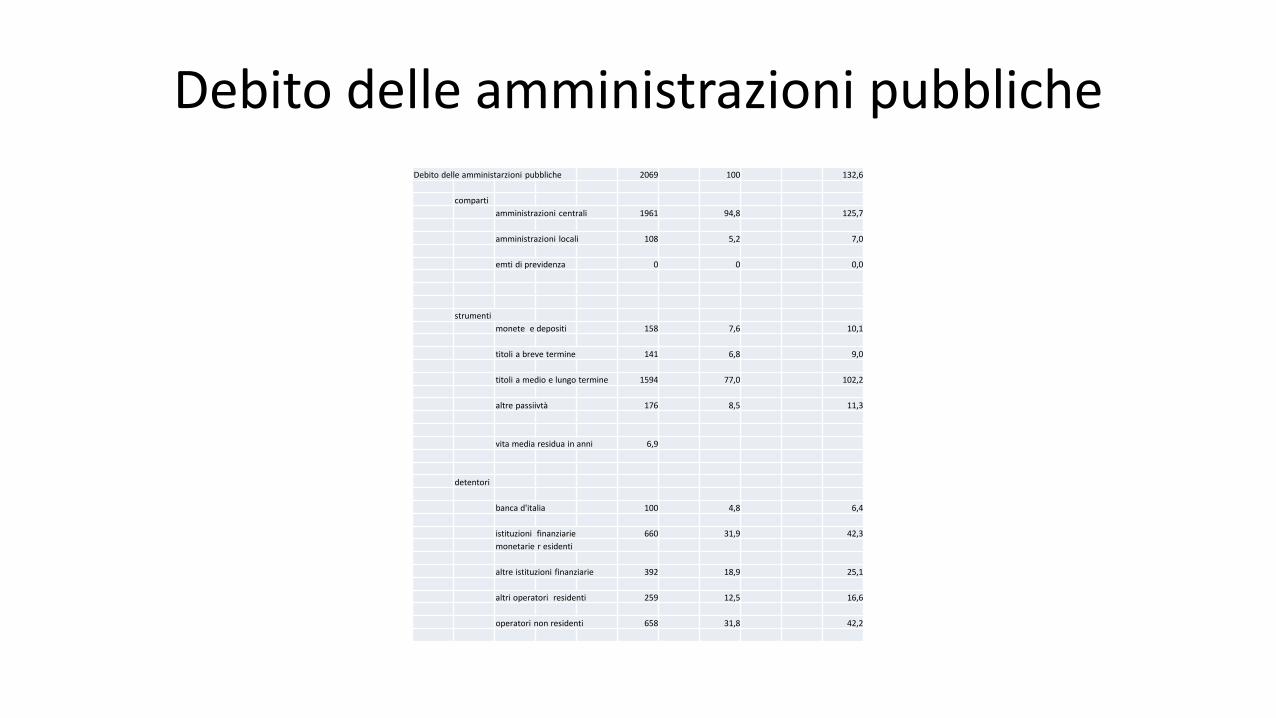

Debito delle amministrazioni pubblicheDebito delle amministarzioni pubbliche 2069 100 132,6

comparti

amministrazioni centrali 1961 94,8 125,7

amministrazioni locali 108 5,2 7,0

emti di previdenza 0 0 0,0

strumenti

monete e depositi 158 7,6 10,1

titoli a breve termine 141 6,8 9,0

titoli a medio e lungo termine 1594 77,0 102,2

altre passiivtà 176 8,5 11,3

vita media residua in anni 6,9

detentori

banca d'italia 100 4,8 6,4

istituzioni finanziarie 660 31,9 42,3

monetarie r esidenti

altre istituzioni finanziarie 392 18,9 25,1

altri operatori residenti 259 12,5 16,6

operatori non residenti 658 31,8 42,2

LA FUNZIONALITA’ DI UN SISTEMA PRIVATO: il caso USA

• Nel 2014 il 65% dei lavoratori impiegati nl settore privato avevano la possibilità di accedere a un piano pensionistico o sanitario.

• La partecipazione effettiva scendeva al 50%

• La partecipazione è del 20% per il primo quartile della distribuzione delle remunerazioni e dell’89% per l’ultimo quintile.

• Le agevolazioni fiscali connesse ai piani pensionistici sono destinate per il 66% al quintile più elevato.

Date le caratteristiche dei moderni sistemi tributari, la minore pressione fiscale implica rilevanti effetti distributivi

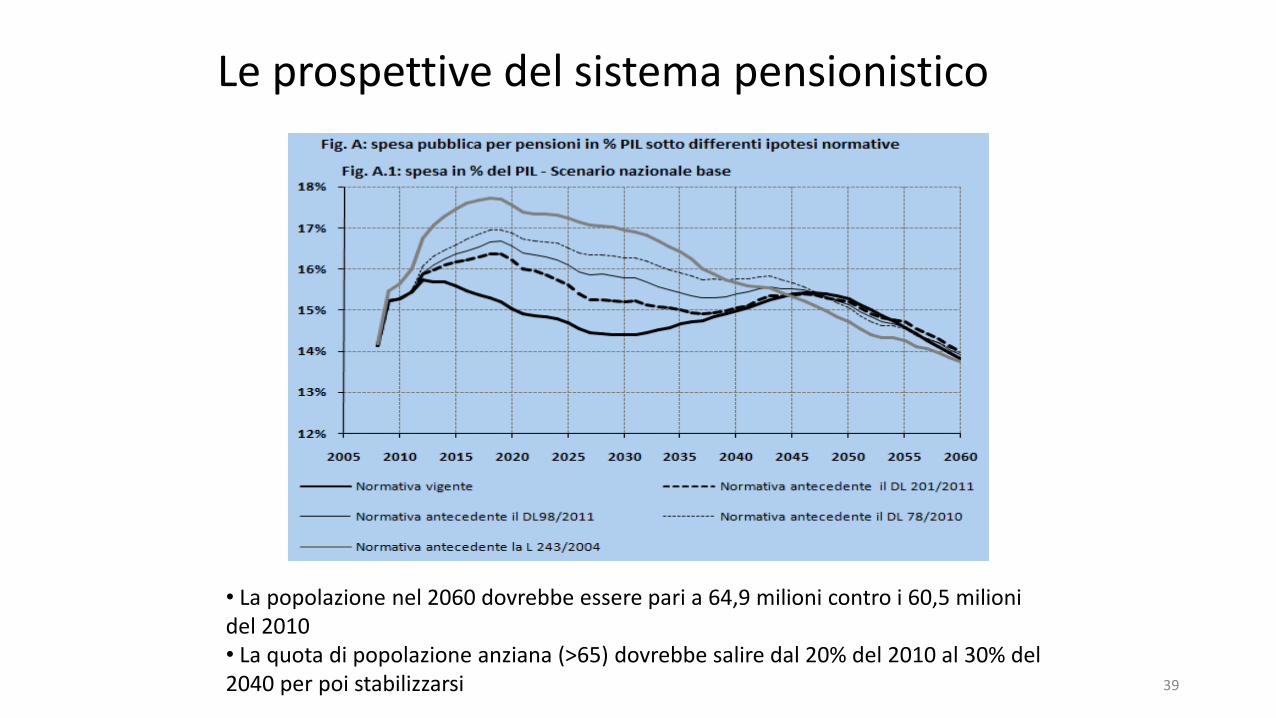

Le prospettive del sistema pensionistico

• La popolazione nel 2060 dovrebbe essere pari a 64,9 milioni contro i 60,5 milioni del 2010• La quota di popolazione anziana (>65) dovrebbe salire dal 20% del 2010 al 30% del 2040 per poi stabilizzarsi 39

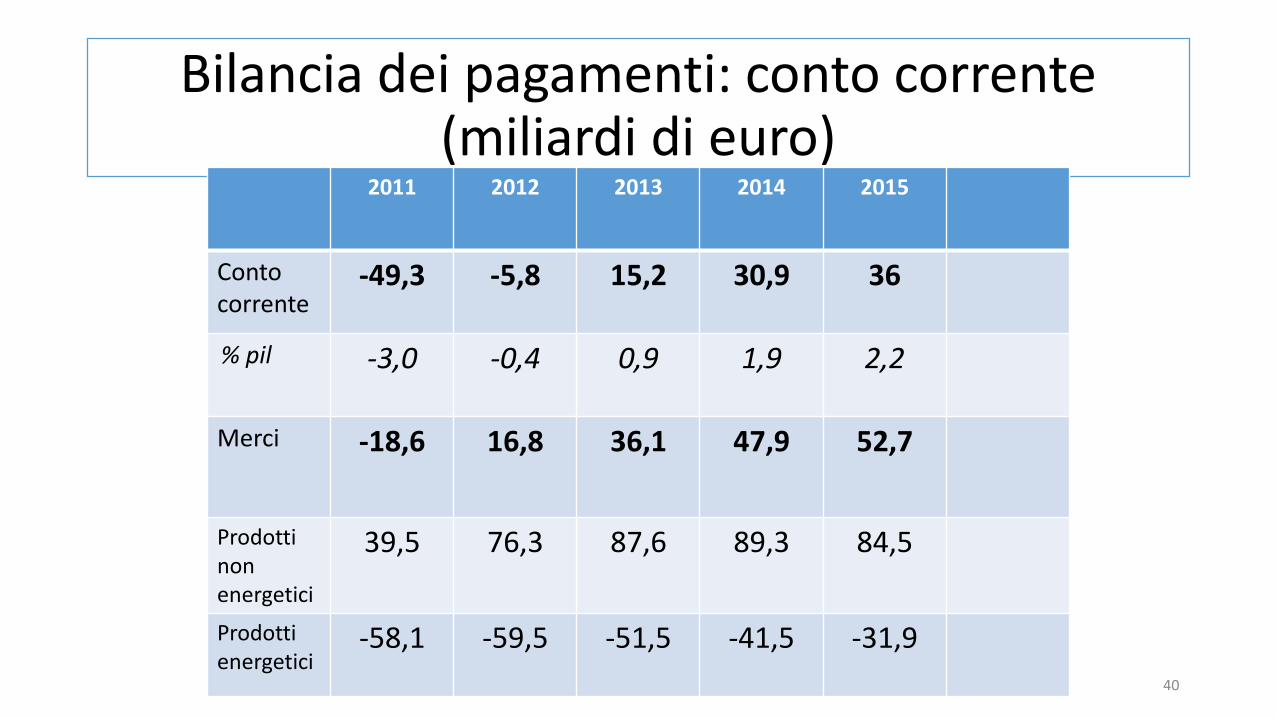

Bilancia dei pagamenti: conto corrente(miliardi di euro)

2011 2012 2013 2014 2015

Contocorrente

-49,3 -5,8 15,2 30,9 36

% pil -3,0 -0,4 0,9 1,9 2,2

Merci -18,6 16,8 36,1 47,9 52,7

Prodottinon energetici

39,5 76,3 87,6 89,3 84,5

Prodottienergetici

-58,1 -59,5 -51,5 -41,5 -31,9

40