Andamento dei mercati finanziari |1| · Andamento dei mercati finanziari |5| Stati Uniti Crescita...

20

Andamento dei mercati finanziari |1| ANDAMENTO DEI MERCATI FINANZIARI Banca Credinvest SA Via G. Cattori 14 6902 Lugano (Svizzera) T +41 58 225 7000 F +41 58 225 7101 E [email protected] febbraio 2019

Transcript of Andamento dei mercati finanziari |1| · Andamento dei mercati finanziari |5| Stati Uniti Crescita...

Andamento dei mercati finanziari |1|

ANDAMENTO DEI MERCATI FINANZIARI

Banca Credinvest SA

Via G. Cattori 14

6902 Lugano (Svizzera)

T +41 58 225 7000

F +41 58 225 7101

febbraio 2019

Andamento dei mercati finanziari |2|

SOMMARIO

SCENARIO MACROECONOMICO

MERCATI FINANZIARI

GRAFICI

AVVERTENZE LEGALI

Andamento dei mercati finanziari |3|

SOMMARIO

SCENARIO MACROECONOMICO

MERCATI FINANZIARI

GRAFICI

AVVERTENZE LEGALI

Andamento dei mercati finanziari |4|

Scenario macroeconomico

Prospettive favorevoli ma ciclo in lieve peggioramento … permangono rischi Gli squilibri non sono tali da indurre in dubbio un anticipo della fine della congiuntura Mercati finanziari piú volatili Le pressioni inflazionistiche rimangono moderate Normalizzazione delle politiche monetarie

La svolta protezionistica delle politiche commerciali americane ha iniziato a

incidere sull’andamento del commercio mondiale, sulla fiducia delle

imprese e sull’attività manifatturiera. La principale revisione al ribasso delle

stime riguarda l’Eurozona, perché più dipendente dalla domanda estera e

interessata anche da shock specifici. Le prospettive a breve termine

dell’economia globale rimangono nel complesso favorevoli con un

ridimensionamento delle previsioni di consenso sulla crescita. Permane la

generale debolezza di fondo dell’inflazione. Il commercio mondiale, pur

continuando a espandersi, ha decelerato. La fase di espansione comincia a

essere matura e i rischi di recessione globale appaiono comunque ancora

remoti. Il ciclo congiunturale si è mantenuto espansivo negli Stati Uniti, si è

stabilizzato nell’area Euro ed in Giappone. Nel complesso dei paesi

emergenti la crescita è frenata dalla forza del dollaro statunitense.

Sono aumentati i rischi derivanti dal possibile intensificarsi dell’incertezza

economica e politica. Vi hanno contribuito le tensioni scaturite a seguito

delle misure protezionistiche introdotte dagli Stati Uniti nei confronti dei

partner commerciali, la sostenibilità della congiuntura cinese, i futuri rapporti

economici fra Regno Unito e UE e la normalizzazione delle politiche

monetarie.

L’attuale fase di espansione economica presenta altre peculiarità, oltre alla

moderazione dei tassi di crescita, è lunga, ed è caratterizzata da limitati tassi

di inflazione nei paesi avanzati, da una ridotta elasticità del commercio

internazionale rispetto alla crescita del PIL e da una contenuta propensione

a investire. Sembrano non essere presenti al momento i fattori che di solito

pongono fine alle espansioni: non ci sono pressioni inflazionistiche che

spingano le banche centrali a imporre politiche monetarie molto restrittive,

mentre le politiche fiscali rimangono in territorio neutrale.

Le condizioni sui mercati finanziari internazionali hanno evidenziato

nell’ultimo trimestre dell’anno un maggior livello di volatilità, diretta

conseguenza anche delle revisioni delle valutazioni di mercato e delle

condizioni del credito attese per i prossimi trimestri. I tassi di interesse a lungo

termine nelle principali economie avanzate recentemente si sono contratti;

nell’Eurozona i premi per il rischio sovrano sono stabili. Le quotazioni dei titoli

azionari, globalmente negativi nel 2018 pur con andamenti differenziati,

recentemente hanno ripreso momentum. Si presuppone che i mercati

azionari possano delineare nei prossimi mesi un andamento

moderatamente favorevole.

L’inflazione, al netto delle componenti volatili, nelle principali economie

avanzate si mantiene moderata: si colloca vicino al 2% negli Stati Uniti e in

UK mentre permane sopra l’1% nell’Eurozona. L’inflazione resta inferiore alle

medie storiche nelle principali economie emergenti.

Le leve cicliche tradizionali, politiche fiscali e politiche monetarie, non

dovrebbero incidere negativamente nell’anno. E’ attesa una contrazione

della base monetaria a livello globale. Bassa inflazione e dinamiche del

credito moderate consentono alle autorità monetarie di gestire la fase di

normalizzazione con gradualità.

Andamento dei mercati finanziari |5|

Stati Uniti

Crescita solida e diffusa, attese per una lieve riduzione Rischi politici e internazionali in aumento Circolo virtuoso tra occupazione, redditi disponibili e consumi privati Investimenti fissi in rallentamento Moderata inflazione e graduale normalizzazione della politica monetaria Valutazioni azionarie a premio

Le informazioni congiunturali preannunciano una continuazione della

crescita negli Stati Uniti, sospinta in particolare dallo stimolo fiscale con

riduzione delle imposte e aumento della spesa. L’espansione dell’attività

economica è prevista in lieve e progressiva diminuzione nei prossimi

trimestri, attualmente è sostenuta da tutte le componenti della domanda

interna. Un basso tasso di disoccupazione e migliorate condizioni reddituali

alimentano i consumi privati. Anche gli investimenti hanno mostrato segnali

di rallentamento così come il canale estero.

Il rischio politico si mantiene elevato negli Stati Uniti; si sono concluse le

elezioni di medio termine del Congresso con una Camera con

maggioranza democratica. L’amministrazione Trump, che soffre di una crisi

reputazionale, incontra difficoltà nell’implementare il programma sul fronte

domestico e si muove in modo poco prevedibile sul fronte internazionale. E’

stato raggiunto un nuovo accordo trilaterale di libero scambio nell’area

Nafta, Ancora incerto sembra essere il futuro degli accordi commerciali

internazionali, dopo l’annuncio di innalzamento dei dazi sulle importazioni

nei confronti di partner internazionali.

I consumi, restano sostenuti da fondamentali favorevoli: mercato del lavoro

al pieno impiego, aumento della ricchezza netta, riduzione della pressione

fiscale, fiducia elevata. La recente revisione dei conti nazionali ha

abbassato il tasso di risparmio, stabilizzandolo intorno al 3%, limitando i

margini per un’eventuale accelerazione della spesa futura. La congiuntura

americana è fra le più lunghe del secondo dopoguerra. I segni della

maturità, anche se nascosti dalle caratteristiche peculiari di questo ciclo,

cominciano a vedersi: rallentamento della dinamica occupazionale,

chiusura dell’output gap e moderata ripresa dell’inflazione e dei salari.

Gli investimenti non residenziali sono nel complesso positivi ma non hanno

reagito in modo significativo alla riduzione delle imposte. Le indagini del

manifatturiero e gli ordini danno indicazioni di lieve rallentamento a seguito

delle misure protezionistiche introdotte e del rialzo dei tassi. Gli investimenti

residenziali sono attesi permanere in una dinamica neutrale in connessione

con condizioni finanziarie restrittive e prezzi delle case elevati.

L’inflazione, che evidenzia una tendenza in crescita, è moderata e per ora

non ha risposto alla riduzione delle risorse inutilizzate, permettendo un’uscita

graduale dalle politiche monetarie espansive anche mediante il

ridimensionamento del bilancio della Federal Reserve. Si ritiene che il

quadro dell’economia reale sia coerente con una cauta continuazione

della normalizzazione della politica monetaria. La previsione è che la banca

centrale si muova con grande cautela, portando probabilmente i tassi alla

neutralità nel corso dell’anno, con due rialzi, soggetti all’evoluzione dei dati.

Dal lato della politica fiscale, a legislazione invariata, lo stimolo della spesa

dovrebbe ridursi nel corso dei prossimi trimestri.

I titoli azionari presentano valutazioni a premio in confronto agli altri mercati

avanzati, i margini reddituali sono a livello record.

Andamento dei mercati finanziari |6|

Europa

Nell’area dell’euro la crescita si è indebolita… … la domanda interna sostiene la congiuntura Alcuni rischi politici disinnescati, altri sono in procinto di incrementare Miglioramento nelle condizioni di erogazione del credito Inflazione contratta consente un graduale ritiro di politiche monetarie espansive Attese per un rallentamento dell’export

Nell’area dell’euro la crescita prosegue, nonostante la decelerazione

registrata negli ultimi mesi. La congiuntura è trainata soprattutto dalla

domanda interna, le esportazioni nette hanno invece fornito un apporto

negativo. Moderate dinamiche salariali e ampi margini di sottoutilizzo della

forza lavoro hanno contribuito a mantenere l’inflazione su livelli moderati.

La dispersione della crescita tra paesi core e periferici è proiettata ad

essere meno accentuata e la congiuntura si mantiene su un percorso di

crescita tendenziale minore dell’1.5%.

Nel complesso la resilienza della domanda interna, la crescita

occupazionale, le condizioni finanziarie accomodanti dovrebbero

continuare a sostenere la crescita economica. Il rallentamento della

crescita negli ultimi mesi è spiegato in larga misura dalla contrazione

dell’economia tedesca, dovuta in particolare al decremento della

produzione di auto e del comparto manifatturiero. La domanda interna

resterà il principale motore di crescita, consumi ed investimenti saranno

sostenuti dai prestiti e da costi di finanziamenti contratti. Migliorano le

attese di crescita nel settore delle costruzioni.

Il rischio politico è previsto permanere elevato, sono in agenda le elezioni

del Parlamento europeo, della Commissione UE e dei vertici della Banca

Centrale. La deriva verso posizioni populiste si è ridotta ma non è del tutto

rientrata. Le avvenute elezioni in Germania, Francia, Italia e Olanda

confermano la crescita di movimenti politici euroscettici. L’esito delle

elezioni in Italia rende incerta la stabilità della maggioranza di governo. Tra i

rischi sono da annoverare anche quelli inerenti i negoziati per l’uscita del

Regno Unito dall’UE.

L’erogazione del credito alle società non finanziarie nell’eurozona si è

mantenuto moderato. Il costo dei nuovi finanziamenti alle imprese e alle

famiglie per l’acquisto di abitazioni è rimasto su livelli contenuti; la

dispersione dei tassi di interesse tra i paesi dell’area si è mantenuta su valori

molto bassi.

Le politiche economiche sono attese restare di supporto al ciclo. Le

politiche fiscali diventeranno moderatamente più espansive nell’anno. Il

Consiglio direttivo della BCE ha ritenuto che siano stati compiuti

considerevoli progressi verso il raggiungimento di un aggiustamento

durevole del profilo dell’inflazione verso livelli prossimi ma inferiori al 2 per

cento nel medio periodo. Di conseguenza ha iniziato a interrompere gli

acquisti netti di titoli dichiarando di preservare un ampio grado di

accomodamento monetario, mantenendo i tassi di interesse sugli attuali

bassi livelli almeno fino a tutta l’estate del 2019, reinvestendo il capitale

rimborsato dei titoli in scadenza e continuando a considerare il programma

di acquisti tra gli strumenti disponibili.

In tutte le principali economie dell’area le esportazioni hanno risentito, del

rallentamento del commercio mondiale. Si stima che il contributo del

commercio estero divenga marginalmente negativo.

Andamento dei mercati finanziari |7|

Giappone

Ripresa congiunturale moderata Il mercato del lavoro sostiene i consumi Investimenti non residenziali in moderata espansione Assenza di inflazione e continuazione di politiche monetarie accomodanti Politica fiscale pro-ciclica

L’economia giapponese continua a crescere a un ritmo moderato e

recentemente si è indebolita per gli effetti delle calamità naturali e della

riduzione della domanda globale che hanno frenato l’attività economica. Il

prossimo biennio si prospetta più volatile a causa del rialzo dell’imposta sui

consumi nel terzo trimestre. Le previsioni per la crescita restano positive,

intorno all’1%, favorite anche da possibili sostegni pubblici in grado di

mitigare la restrizione sui consumi.

Il mercato del lavoro è sempre più sotto pressione, con crescente eccesso

di domanda che dovrebbe tradursi in aumenti salariali nel prossimo biennio.

Il tasso di disoccupazione è stimato contrarsi al 2,5%. Persiste l’espansione

della propensione al consumo, soprattutto nel comparto dei beni durevoli,

favorito dalla solidità del mercato del lavoro. L’accumulo di risparmio delle

famiglie non accenna a frenare sia per affrontare una prevista futura

restrizione fiscale sia per le basse aspettative di inflazione.

Dal lato della domanda per investimenti fissi, privati e pubblici, le attese di

indebolimento dello yen dovrebbero avere effetti positivi sugli utili e sugli

investimenti, prima ancora che sulla bilancia commerciale. La spesa per le

Olimpiadi di Tokio del 2020, la congiuntura ciclica mondiale sincronizzata e

le condizioni finanziarie espansive mantengono in moderato rialzo il trend

degli investimenti non residenziali. Il canale estero dovrebbe continuare a

contribuire negativamente alla crescita della domanda aggregata,

pertanto si prevede che il motore della congiuntura nei prossimi trimestri

sarà costituito dalla domanda domestica, privata e pubblica. Dal lato più

strettamente politico, la gestione delle riforme costituzionali e delle tensioni

con la Corea del Nord potrebbero provocare una temporanea volatilità.

L’inflazione, al netto delle componenti energetiche e alimentari, è risultata

modesta, consentendo il proseguimento della politica monetaria espansiva

da parte della Banca del Giappone. Al momento non vi sono segni di

risposta a fronte della chiusura dell’output gap e dell’unemployment gap.

Al netto di alimentari ed energia, l’inflazione ha segnato un significativo

rallentamento, inducendo la BoJ a rivedere più volte verso il basso le

proiezioni, indicando che l’obiettivo del 2% non verrà raggiunto neppure

alla fine del periodo 2020.

La politica fiscale, che sarà l’elemento centrale per lo scenario nel prossimo

biennio, dovrebbe essere lievemente espansiva nei prossimi trimestri, prima

dell’attuazione della seconda tranche del rialzo dell’imposta sui consumi,

prevista per ottobre 2019. Il Governo ha delineato un insieme di misure -

aumento degli investimenti pubblici, sussidi alle imprese e alle famiglie - in

parte mirate a contenere gli effetti dell’imposta sui consumi e in parte

finalizzati a stimolare la crescita. L’economia nipponica continuerà ad

essere caratterizzata dalla presenza di politiche fiscali e monetarie

simultaneamente pro-cicliche.

Andamento dei mercati finanziari |8|

Economie emergenti

Economie emergenti contrastate dal rafforzamento del dollaro Congiuntura cinese stabile, il focus ritorna sulla gestione dei rischi Prosegue la crescita in India Miglioramento delle attese in Russia e in Brasile

Nei principali paesi emergenti il quadro congiunturale è contrastato dal

rafforzamento del dollaro statunitense. Il ciclo ha accelerato in India mentre

è rimasto in linea con le stime in Cina.

In Cina, nonostante il tema dei dazi, l’accelerazione del settore agricolo e

la tenuta di quello dei servizi non è state sufficiente recentemente a

controbilanciare la decelerazione del settore industriale e delle costruzioni.

Il rallentamento dell’erogazione del credito, parzialmente indotto dalle

restrizioni regolamentari del settore finanziario non bancario e dall’aumento

dei tassi di interesse, ha pesato negativamente sulla dinamica di consumi e

investimenti. La fiducia delle imprese è in diminuzione e la componente

ordini, sia esteri sia interni, ha visto un contenuto calo. La fiducia dei

consumatori è diminuita così come il ritmo di crescita dei consumi ed il

reddito reale. Lo scenario è dunque quello di un progressivo lento

rallentamento della crescita economica che potrebbe mantenersi

superiore al 6%. Il controllo del rischio finanziario resterà tra le più alte priorità

dei regolatori, insieme alla protezione ambientale e alla qualità della

crescita. E’ possibile che la volontà di non alimentare ulteriori squilibri

economici ridurrà lo spazio di manovra della politica fiscale e monetaria. La

Banca centrale, pur mantenendo un indirizzo nel complesso cauto, è attesa

contribuire al sostegno della congiuntura con erogazioni di liquidità e

riduzioni dei coefficienti di riserva obbligatoria. Anche la politica fiscale con

numerose misure fiscali a supporto di famiglie e imprese contribuirà a

mitigare gli effetti negativi della congiuntura. L’inflazione dei prezzi al

consumo, al netto delle componenti alimentari ed energetiche, è prevista

in moderato aumento oltre al 2% nel corso dell’anno.

In India la crescita economica è sostenuta ed è attesa permanere vigorosa

sopra al 7%, grazie alla dinamica del commercio estero, della produzione

industriale e dei consumi privati. Recentemente la decelerazione dei

consumi privati è stata trainata al ribasso dal rallentamento dei redditi reali

e dal calo della fiducia dei consumatori. Le prospettive dei consumi sono

quindi moderate per i prossimi trimestri ma valori calmierati delle materie

prime energetiche e dell’inflazione dovrebbero contribuire a un aumento

del reddito disponibile. La dinamica del credito ai privati e all’industria,

seppur in miglioramento, rimane debole e il costo del finanziamento è in

aumento. L’incertezza sul profilo d’inflazione e di crescita resta elevata, a

causa del rilevante impatto del prezzo del petrolio e della dinamica dei

prezzi degli alimentari. In base a recenti previsioni l’inflazione è attesa

intorno al 4% nell’anno, consentendo alla Banca centrale di gestire

tatticamente la politica monetaria.

Le prospettive economiche della Russia continuano gradualmente a

migliorare, connesse con l’evoluzione attesa del prezzo del petrolio. Lo

scenario per il Brasile, in un contesto di avvenute elezioni presidenziali,

induce molti operatori a innalzare le stime congiunturali. Le maggiori

criticità tra i Paesi in via di sviluppo sono presenti in Turchia, Argentina, Sud

Africa e Venezuela.

Andamento dei mercati finanziari |9|

SOMMARIO

SCENARIO MACROECONOMICO

MERCATI FINANZIARI

GRAFICI

AVVERTENZE LEGALI

Andamento dei mercati finanziari |10|

Mercati azionari

Valutazioni a premio in alcune aree La congiuntura supporta il mercato azionario Preferenza per elevata capitalizzazione

Le valutazioni azionarie sono rimaste sostanzialmente stabili nei

fondamentali, con le azioni statunitensi contraddistinte da livelli sopra le

medie storiche rispetto alle azioni europee e giapponesi mentre una

situazione variegata è presente nei mercati emergenti. Le revisioni degli utili

restano moderatamente positive, l’andamento finanziario che

recentemente ha evidenziato maggior incertezza è supportato da

un’economia statunitense in miglioramento, dalla graduale rimozione della

liquidità erogata dalle politiche monetarie e da attese di impulsi pro-ciclici

delle politiche fiscali. Elementi di rischio sono rappresentati dalla sostenibilità

dei fragili equilibri presenti in Cina, dal percorso di normalizzazione delle

politiche monetarie e da rinnovate tensioni geo-politiche/commerciali.

La volatilità implicita si è recentemente innalzata. Nel corso del 2018 i listini

azionari globali hanno evidenziato andamenti negativi nelle varie aree

geografiche. Si presuppone che i mercati azionari possano delineare nei

prossimi mesi un andamento moderatamente favorevole.

In ottica settoriale sono stati premianti i settori tecnologici e farmaceutici,

mentre si è osservata una minore forza relativa dei titoli finanziari, industriali e

legati alle materie prime. Migliore negli USA è stata la performance dei titoli

“large cap” rispetto alle “small cap”, di quelli “growth” rispetto a quelli

“value”.

Mercati obbligazionari

Preferenza per durate brevi Rischi di credito in aumento per il settore high yield Attese favorevoli per le obbligazioni dei paesi emergenti

Sul fronte del reddito fisso, i rendimenti dei titoli giapponesi ed europei si

sono mantenuti su livelli molto contratti mentre in particolare quelli

statunitensi hanno evidenziato, con esclusione degli ultimi mesi dell’anno,

una dinamica di moderato incremento nel corso degli ultimi trimestri.

Nonostante ciò, in un contesto di moderate prospettive di crescita, di deboli

aspettative di inflazione, di ricerca di investimenti sicuri, l’abbondante

liquidità fornita dalle banche centrali, consente di prolungare la

permanenza dei tassi d’interesse su livelli moderati.

I differenziali fra i rendimenti delle obbligazioni emesse dalle società non

finanziarie e i corrispondenti titoli governativi si sono mantenuti su livelli

storicamente contenuti. Il comparto nella classe di rating “investment

grade” resta maggiormente esposto a rischi per i possibili effetti di un

aumento dei tassi di mercato. La valutazione del profilo creditizio delle

società “high yield” sono attualmente supportate da condizioni di liquidità

favorevoli e da flussi di investimento. I rischi nel settore sono crescenti e

derivano da ridotti livelli di liquidabilità, dall’espansione della leva finanziaria

e dal deterioramento dei fondamentali di bilancio.

Anche le obbligazioni dei paesi emergenti sono esposte a un’eventuale

risalita dei tassi di mercato ma i segnali di ripresa economica che emergono

rappresentano fattori di sostegno. Le emissioni in valuta locale sarebbero

favorite da un possibile contesto di indebolimento del dollaro statunitense.

Andamento dei mercati finanziari |11|

Mercati valutari

Stabilizzazione del dollaro statunitense Attese per Yen in indebolimento Stabilizzazione per sterlina inglese Rivalutazioni attese per le valute dei mercati emergenti

Il dollaro statunitense nel corso dell’anno ha invertito il trend e si è

apprezzato nei confronti di un ampio basket di valute globali. Nel breve il

dollaro si è stabilizzato, in concomitanza con il proseguimento di manovre

restrittive sui tassi da parte della Banca centrale; successivamente, invece,

è ipotizzabile il concretizzarsi di un processo di graduale indebolimento.

Per i prossimi trimestri la Banca Centrale del Giappone attuerà una politica

monetaria divergente non solo rispetto alle principali banche centrali delle

economie avanzate. Lo yen dovrebbe indebolirsi contro dollaro ed euro.

Per la sterlina inglese, la continuazione dei negoziati con l’UE, dovrebbe

contribuire a ripristinare una maggiore reattività del cambio ai dati

economici. La sterlina si è gradualmente deprezzata contro dollaro negli

ultimi mesi mentre è rimasta stabile nei confronti dell’euro.

Le valute emergenti hanno evidenziato diffuse svalutazioni. Si ipotizza un

trend di moderato apprezzamento in concomitanza con un indebolimento

della forza relativa del dollaro statunitense.

Mercati materie prime

Domanda-offerta in miglioramento e congiuntura favorevole Andamenti differenziati tra comparti

Lo scenario macroeconomico - caratterizzato da moderata crescita

economica, politiche economiche pro-cicliche e un dollaro proiettato a

non rafforzarsi ulteriormente - è favorevole alle materie prime. Nel corso del

2018, la maggior parte delle materie prime ha fatto registrare una

performance negativa, dovuta agli effetti negativi prodotti sulle prospettive

economiche globali. In particolare, le tensioni commerciali hanno avuto un

impatto estremamente negativo sul sentiment di mercato e sulla fiducia

delle imprese in diverse aree di consumo, alimentando i timori di un possibile

indebolimento della domanda globale di materie prime e di un

rallentamento del ciclo economico globale.

Si ritiene che il rischio più grave sia la prosecuzione di tensioni commerciali

fra le principali potenze economiche. Molteplici operatori finanziari hanno

attese positive in particolare per i metalli industriali. Anche il comparto

energetico e degli agricoli è supportato da aspettative positive, mentre

previsioni neutrali contraddistinguono il settore dei metalli preziosi.

Lo scenario è favorevole ai metalli non ferrosi, più esposti ai temi delle

conseguenze demografiche, dell’aumento dei consumi nei paesi emergenti

e delle evoluzioni tecnologiche in connessione con la sostenibilità

ambientale. La graduale normalizzazione delle politiche monetarie e la

bassa inflazione sfavoriscono gli investimenti in preziosi. Migliori sono le

attese per l’argento e il palladio, più esposti alla domanda industriale. Il

rischio che si verifichino condizioni climatiche avverse potrebbe generare

volatilità e sostenere le quotazioni di gran parte delle materie prime

agricole. Si è al momento stabilizzata il declino dei corsi petroliferi, in parte

dovuto al contenimento dell’offerta fra i principali paesi produttori di

greggio.

Andamento dei mercati finanziari |12|

SOMMARIO

SCENARIO MACROECONOMICO

MERCATI FINANZIARI

GRAFICI

AVVERTENZE LEGALI

Andamento dei mercati finanziari |13|

Grafico 1: S&P500 Index (Fonte Bloomberg)

Grafico 2: DJ Stoxx 50 Index (Fonte Bloomberg)

Andamento dei mercati finanziari |14|

Grafico 3: Vix Index (Fonte Bloomberg)

Grafico 4: Volatilità implicita sul mercato valutario (Fonte Bloomberg)

Andamento dei mercati finanziari |15|

Grafico 5: Volatilità sui tassi di interesse (Fonte Bloomberg)

Grafico 6: Put/Call Ratio (Fonte Bloomberg) Il put/call ratio rappresenta il rapporto tra il numero di opzioni put trattate in un determinato giorno diviso il numero delle call. I valori normali sono compresi tra 0.5 e 1. E'

un indicatore che indica il sentiment del mercato quando raggiunge valori estremi. Nel caso ci trovassimo in un punto di svolta del mercato, e gli operatori credano

che possa esservi un calo, si coprono acquistando opzioni put facendo così salire il rapporto. Un rapporto basso indica invece un mercato in cui gli operatori che

vogliono vendere si attendono una risalita del mercato e si proteggono acquistando opzioni call.

Andamento dei mercati finanziari |16|

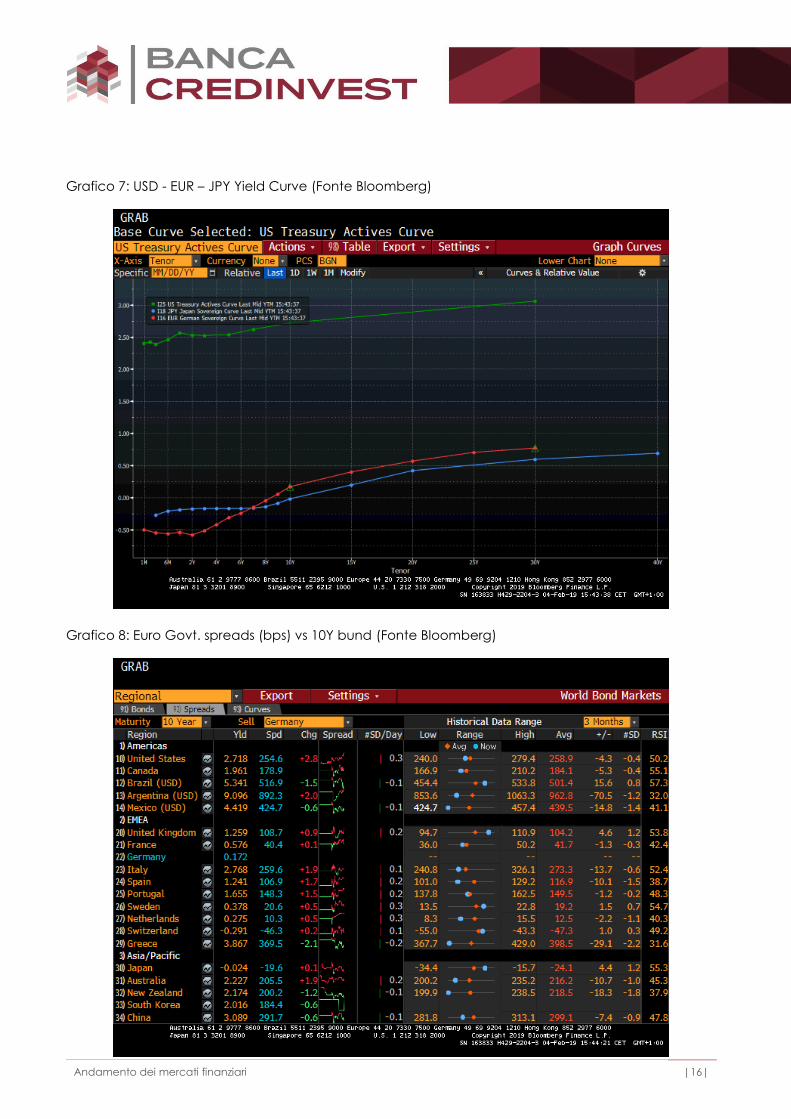

Grafico 7: USD - EUR – JPY Yield Curve (Fonte Bloomberg)

Grafico 8: Euro Govt. spreads (bps) vs 10Y bund (Fonte Bloomberg)

Andamento dei mercati finanziari |17|

Grafico 9: Baltic dry index (Fonte Bloomberg)

Grafico 10: Aspettative inflazione 5Y5Y Eurozone (Fonte Bloomberg)

Andamento dei mercati finanziari |18|

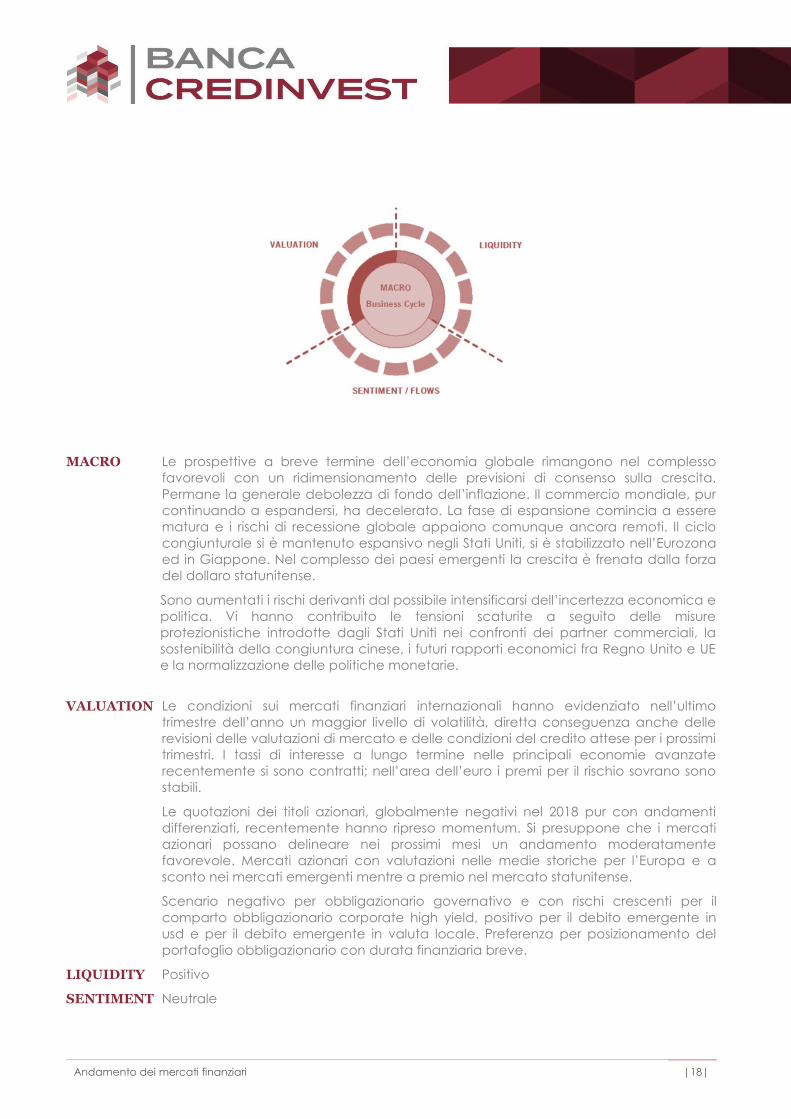

MACRO Le prospettive a breve termine dell’economia globale rimangono nel complesso

favorevoli con un ridimensionamento delle previsioni di consenso sulla crescita.

Permane la generale debolezza di fondo dell’inflazione. Il commercio mondiale, pur

continuando a espandersi, ha decelerato. La fase di espansione comincia a essere

matura e i rischi di recessione globale appaiono comunque ancora remoti. Il ciclo

congiunturale si è mantenuto espansivo negli Stati Uniti, si è stabilizzato nell’Eurozona

ed in Giappone. Nel complesso dei paesi emergenti la crescita è frenata dalla forza

del dollaro statunitense.

Sono aumentati i rischi derivanti dal possibile intensificarsi dell’incertezza economica e

politica. Vi hanno contribuito le tensioni scaturite a seguito delle misure

protezionistiche introdotte dagli Stati Uniti nei confronti dei partner commerciali, la

sostenibilità della congiuntura cinese, i futuri rapporti economici fra Regno Unito e UE

e la normalizzazione delle politiche monetarie.

VALUATION Le condizioni sui mercati finanziari internazionali hanno evidenziato nell’ultimo

trimestre dell’anno un maggior livello di volatilità, diretta conseguenza anche delle

revisioni delle valutazioni di mercato e delle condizioni del credito attese per i prossimi

trimestri. I tassi di interesse a lungo termine nelle principali economie avanzate

recentemente si sono contratti; nell’area dell’euro i premi per il rischio sovrano sono

stabili.

Le quotazioni dei titoli azionari, globalmente negativi nel 2018 pur con andamenti

differenziati, recentemente hanno ripreso momentum. Si presuppone che i mercati

azionari possano delineare nei prossimi mesi un andamento moderatamente

favorevole. Mercati azionari con valutazioni nelle medie storiche per l’Europa e a

sconto nei mercati emergenti mentre a premio nel mercato statunitense.

Scenario negativo per obbligazionario governativo e con rischi crescenti per il

comparto obbligazionario corporate high yield, positivo per il debito emergente in

usd e per il debito emergente in valuta locale. Preferenza per posizionamento del

portafoglio obbligazionario con durata finanziaria breve.

LIQUIDITY Positivo

SENTIMENT Neutrale

Andamento dei mercati finanziari |19|

SOMMARIO

SCENARIO MACROECONOMICO

MERCATI FINANZIARI

GRAFICI

AVVERTENZE LEGALI

Andamento dei mercati finanziari |20|

DISCLAIMER

This document, including any statement, information, data and content has been produced by Banca Credinvest for its internal use. Although the document

has been prepared on the basis of information which is believed to be reliable, Banca Credinvest makes no representation as to the accuracy or

completeness of such information, provides no guarantee on the quality of its content, its completeness and accurateness and does not accept any liability

for losses or damages which might arise from the use of this information. Opinions which may be expressed in this document are those of Banca Credinvest

at the time of writing and are subject to change at any time without notice. Banca Credinvest has no obligation to update, modify or amend this document

or to otherwise notify the recipient thereof in the event that any information set forth herein changes or becomes inaccurate. Prices and availability of

financial instruments are subject to change and indications provided may be imprecise.

The document is made available to the recipient following the recipient’s request. It is provided for information purposes only and for the exclusive use of

the recipient and should not be relied upon in evaluating the merits of investing in any security or product. Accordingly, its use is strictly confidential and

under no circumstances this document or portions of it can be distributed to third parties. This document may not be reproduced, copied, shown or

redistributed neither in part nor in full without the written permission of Banca Credinvest.

At no time this document should be construed as an invitation to buy, sell or execute transactions in any of the products indicated. This document does not

constitute a distribution, an offer, an invitation, recommendation, investment advice or solicitation to buy or sell any security or financial instrument in

any jurisdiction and does not release the recipient from exercising its own judgment and perform a thorough and critical analysis of its content. The

opinions and recommendations herein do not take into account specific circumstances, objectives or needs of the recipient. The recipient is therefore

required to evaluate its specific situation and, if appropriate, seek professional support, including legal, regulatory, fiscal, credit and accounting advice.

The recipient specifically confirms that the transmission of this document does not infringe or violate any law, regulation, fiscal requirement or other

disposition and that receiving this document is in full compliance with its activity, authorizations, any applicable legal and regulatory regime. The recipient

specifically confirms that this document will not be used for offering, soliciting or distributing activities to anyone in any jurisdiction in which such activity

will be unlawful or in which the person conducting such activity is not qualified or authorized to do so or to anyone to whom is unlawful to make such offer,

solicitation or distribution. It is expressly not intended for recipients which, for any reasons, are not permitted to access such information under any local

or foreign law.

Investments in financial products may involve high risks, be subject to substantial fluctuations and in some cases originate significant losses. Investments

in non-investment grade securities, emerging markets, foreign currencies and in certain financial products involve additional risks. Historical performance

indications and financial market scenarios are no guarantee of future results. Investments should only be made understanding the exact nature of each

product and its associated risks. This document is not intended to be a prospectus and the recipient is responsible to check and assess, if applicable, the

prospectus associated to a specific product in term of financial risks and restrictions regarding investors to whom the specific product is addressed.

This document has not been reviewed by any regulatory authority and is not intended for distribution to retail investors in any jurisdiction.

Banca Credinvest SA

Via G. Cattori, 14

6902 Lugano (Svizzera)

T +41 58 225 7000

F +41 58 225 7101