Analisi Economica Congiunturale - .:: Camera di commercio ... · Area Promozione e Informazione...

47

Camera di Commercio Industria Artigianato Agricoltura di Macerata Area Promozione e Informazione Economica Analisi Economica Congiunturale Provincia di Macerata 4° trimestre 2007

Transcript of Analisi Economica Congiunturale - .:: Camera di commercio ... · Area Promozione e Informazione...

Camera di Commercio

Industria Artigianato Agricoltura di MacerataArea Promozione e Informazione Economica

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

Camera di Commercio

Industria Artigianato Agricoltura di Macerata

Mario Guadagno

Lorenza Natali

segretario generale

responsabile area promozione

realizzazione

Anna Pierantoni, Chiara Iale, Paola Gregori,

Lorenza Natali, Fabio Castelletti

1

La congiuntura economica internazionale e nazionale

L’ultimo “Rapporto trimestrale sull’Area Euro”1 sostiene che i venti contrari che l’economia dell’Area Euro ha dovuto fronteggiare per diversi mesi hanno riacquistato forza.

In primo luogo, le persistenti incertezze circa la durata e il costo finale dei disordini finanziari nonché la definitiva localizzazione delle perdite connesse si sono intensificate e continuano a minare la fiducia degli investitori. Nonostante la B.C.E. e le altre maggiori banche centrali abbiano intrapreso un’azione decisiva per stabilizzare i mercati monetari, il loro funzionamento non è ancora tornato alla normalità. Le banche sono ancora restie a concedersi prestiti reciprocamente a scadenze più lunghe e l’uso dei servizi prestiti della banca centrale resta più elevato del solito. Nel frattempo, altri importanti mercati creditizi sono sconvolti. La paura delle perdite, derivanti da inadempienze nei mutui sub-prime negli Stati Uniti, è tuttora diffusa e i dati suggeriscono che tali inadempienze si sono propagate anche ad altri settori dell’economia americana. Forti svalutazioni hanno generato perdite di capitale per le banche ed innescato, in diversi casi, una ricapitalizzazione. Tra necessità di ricostituzione del capitale e prospettive di riduzione dei proventi, si è registrata una generalizzata restrizione degli standard creditizi nelle banche di Stati Uniti ed Europa, ma non ancora in quelle dei paesi emergenti.

In secondo luogo, i recenti dati per gli Stati Uniti evidenziano una grave contrazione del settore immobiliare ancora più pesante rispetto alle previsioni e, secondo la maggior parte degli analisti del settore privato, l’economia statunitense è già dentro, o comunque alla vigilia, di una recessione. È difficile dire se l’economia degli Stati Uniti si riprenderà velocemente o se il rallentamento sarà più prolungato. Data l’importanza dell’economia statunitense ed i collegamenti internazionali attraverso i canali commerciali ed i mercati finanziari, il resto del mondo non resterà immune agli effetti della situazione americana. Nel caso dell’Area Euro, l’impatto della recessione statunitense dipenderà anche dall’evoluzione dei tassi di cambio. A tal proposito, l’eccessiva instabilità ed i movimenti disordinati nei tassi di cambio non sono auspicabili per la crescita economica e, allo stato attuale dei fatti, un’eccessiva variazione degli stessi è motivo di preoccupazione.

Infine, le pressioni inflazionistiche derivanti dalla crescita dei prezzi dell’energia e dei prodotti alimentari rappresentano un altro elemento previsionale di rischio. I prezzi del petrolio rimangono alti e volatili, sospinti da capacità di riserva limitata, domanda robusta da parte dei mercati emergenti e da tensioni geopolitiche nei paesi produttori. Secondo le previsioni, essi dovrebbero rimanere molto alti quest’anno, mentre i prezzi dei prodotti non petroliferi dovrebbero stabilizzarsi.

La combinazione di questi fattori ostacolanti ha cominciato a pesare sulla crescita del PIL dell’Area Euro, rallentato dal 2,6% su base annua del III trimestre al 2,2% su base annua di questo quarto. Inoltre, sono state ridimensionate le proiezioni di crescita delle previsioni intermedie di febbraio 2008: 1,8% per l’intero 2008, inferiore di 0,4 punti rispetto alle previsioni dell’autunno 2007. Diversi fattori dovrebbero contribuire a sostenere l’economia dell’Area Euro durante il corso dell’anno e ad aiutarla a superare gli avversi shock esterni. Prima di tutto, l’Area Euro continuerà a beneficiare della forte crescita dei mercati emergenti: anche se un pieno affrancamento dal rallentamento degli Stati Uniti è improbabile, i mercati emergenti stanno dimostrando una notevole resilienza. Secondariamente, l’Area Euro può contare sui saldi fondamentali della propria economia, inclusa la robusta dinamica del mercato del lavoro e l’alta redditività e resilienza degli investimenti. L’assenza di importanti squilibri macroeconomici riduce la sua vulnerabilità a shock negativi. Infine, sebbene la crescita

1 “Quarterly report on the Euro Area” – volume 7 N° 1 (2008) pubblicato dalla Commissione

europea, Direzione Generale per gli Affari economici e finanziari

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

2

dell’inflazione abbia eroso il potere di acquisto delle famiglie, il suo effetto sulla crescita dei consumi dovrebbe progressivamente dissolversi.

Figura 1: Variazione % del PIL rispetto allo stesso trimestre dell’anno precedente (serie concatenata, anno di riferimento 2000); IV trimestre 2005 – IV trimestre 2007

0,00,51,01,52,02,53,03,54,04,55,0

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

EU 27 Italia Germania Francia Regno Unito

Fonte: Eurostat, ESA 95 (European System of Accounts)

La produzione industriale nel quarto trimestre del 2007 cresce nell’EU27 dello 0,42%, in diminuzione rispetto all’1,21% dello scorso trimestre. Su base annuale, la produzione aumenta del 3,00%, rallentando rispetto al terzo quarto dell’anno (+3,27%).

In tutti i principali paesi europei, tranne il Regno Unito, la crescita della produzione industriale è aumentata a ritmi inferiori di quelli registrati al 30 settembre 2007.

L’Italia ha presentato, invece, una flessione del 2,37%, in netto peggioramento rispetto al +0,48 % del trimestre scorso. Ancora una volta il motore europeo è la Germania, che registra un +0,94%, mentre la Francia ha un aumento dello 0,51% ed il Regno Unito torna a crescere con un +0,27%. Su base annuale, il risultato della Germania si attesta sul +5,39%, +2,72% per la Francia, +0,81% per il Regno Unito e –3,02% per l’Italia.

Figura 2: Indice della produzione industriale (escluse le costruzioni), destagionalizzato (2000=100); IV trimestre 2005 – IV trimestre 2007

949698

100102104106108110112114116118120122124

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

EU 27 Italia Germania Francia Regno Unito

Fonte: Eurostat, Short-term business statistics, Industrial production Index – Quarterly seasonally adjusted data

3

L’economia nazionale

Nel quarto trimestre del 2007 il prodotto interno lordo (PIL), espresso in valori concatenati con anno di riferimento 2000, corretto per gli effetti di calendario e destagionalizzato, è diminuito dello 0,4% (in peggioramento dal +0,2% dello scorso quarto) rispetto al trimestre precedente. Su base annuale la crescita è dello 0,1%, in calo dall’1,6% dello scorso periodo.

Il consuntivo del IV trimestre per il totale delle imprese manifatturiere con 1-500 dipendenti, fornito dalla consueta indagine congiunturale del Centro studi di Unioncamere, evidenzia un dato medio nazionale della produzione ancora positivo rispetto allo stesso periodo dello scorso anno (+0,9%), valore analogo a quanto registrato nel III trimestre. La dinamica complessiva del fatturato (+1,0%) risulta in modesta accelerazione rispetto al secondo e terzo trimestre dell’anno. In crescita anche gli indicatori relativi agli ordinativi (+1,4%) ed alle esportazioni (+3,1%): i primi segnalano l’incremento più elevato degli ultimi quattro trimestri (attestandosi su livelli analoghi a quelli registrati nel 2006), mentre l’export si riporta sui livelli di crescita registrati nella prima parte dell’anno. Complessivamente, i dati relativi alla produzione raggiungono gli incrementi più elevati nelle industrie dei metalli e nella filiera dell’energia (rispettivamente + 3,7% e +3,4%), mentre chiudono l’anno con il segno negativo il tessile-abbigliamento-calzature e l’alimentare (-2% e –1,8%). L’export è sostenuto dai produttori di macchine elettriche ed elettroniche e dalle industrie meccaniche e dei mezzi di trasporto (+7,3% e +5,9%).

Il bilancio positivo del IV trimestre 2007 nell’industria manifatturiera italiana è da ricondurre principalmente alla ripresa registrata nelle piccole imprese (con 1-49 dipendenti): nel complesso questa classe d’imprese ha segnato – rispetto allo stesso periodo del 2006 – un aumento della produzione certamente contenuto (pari a +0,1%), ma comunque in miglioramento rispetto al dato tendenziale negativo del terzo trimestre dell’anno. Anche l’andamento del fatturato torna in positivo (+0,1%), dopo la brusca frenata registrata nei due trimestri precedenti (entrambi -1,1%). È probabile che questi dati possano rappresentare un “effetto ritardato” della ripresa di cui sono state protagoniste soprattutto le imprese di maggiori dimensioni tra 2006 e il 2007. Ma una più corretta valutazione potrà essere effettuata solo nei prossimi trimestri. E’ interessante osservare, a tale riguardo, che il dato positivo relativo alla produzione e al fatturato sembra sostenuto soprattutto dall’export che evidenzia, nell’insieme delle piccole imprese, un incremento del +3,5% rispetto allo stesso periodo del 2006. Dati incoraggianti provengono anche sul versante degli ordinativi che registrano una crescita tendenziale pari al +0,2%. A livello settoriale, vanno bene le piccole industrie dei metalli, che rilevano un significativo incremento sia della produzione (+3,8%) che del fatturato (+3,0%), seguite da quelle chimiche e delle materie plastiche (+2,5% la produzione e +2,6% il fatturato). Bene anche la filiera energia (+4,2% la produzione e +1,7% il fatturato). Si conferma ancora negativa, invece, la dinamica per le piccole imprese del tessile-abbigliamento-calzature (-4,0% la produzione e -3,9% il fatturato), dell’alimentare (rispettivamente -3,4% e -1,9%) e per quelle dell’aggregato “altre industrie” (che comprende, tra le altre, le industrie dei mobili, dell’oreficeria e degli altri beni personali e per la casa), per le quali si registra una flessione del -2,1% per la produzione e -0,9% per il fatturato.

Le medio-grandi imprese (con 50-500 dipendenti) dell'industria manifatturiera italiana, invece, ridimensionano i risultati conseguiti nei primi due trimestri dell’anno: la produzione registra una crescita tendenziale più contenuta (+1,8%) rispetto alle performance dei primi nove mesi del 2007. Analogo l’andamento del fatturato che evidenza un aumento tendenziale pari al +2,0%. Anche in questo caso occorre tenere conto del fatto che il dato tendenziale segnala comunque un incremento rispetto al quarto trimestre 2006, periodo di sostenuta espansione dell’economia e di ottime performance per le medie imprese italiane. Quindi appare plausibile, al momento, interpretare questi dati più come una fase di assestamento che come un ridimensionamento. Infatti, si mantiene abbastanza elevata la dinamica di crescita sui

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

4

mercati esteri (+2,7%), anche se in rallentamento rispetto al periodo luglio-settembre, e sono dichiarati in decisa crescita gli ordinativi (+2,5%). A livello settoriale, particolarmente brillanti si presentano i risultati delle medio-grandi imprese del settore dei metalli (rispettivamente +3,7% la produzione e +2,4% il fatturato), seguite da quelle operanti nei settori della meccanica e dei mezzi di trasporto (+3,4% la produzione e +4,0% il fatturato) e dai produttori di macchine elettriche ed elettroniche (+3,4% la produzione e +3,6% il fatturato). Negativo, invece, l’andamento nell’ultima parte dell’anno registrato dalle medio-grandi imprese della chimica e delle materie plastiche (-2,4% per la produzione e -1,9% per il fatturato).

Secondo l’indagine congiunturale effettuata dal Centro studi Unioncamere sulle imprese della distribuzione e dei servizi, nel IV trimestre del 2007 le vendite nel commercio al dettaglio sono diminuite dello 0,3% rispetto allo stesso periodo del 2006, per effetto soprattutto di una sensibile flessione registrata nelle imprese con meno di 20 dipendenti (-2,0%). Una dinamica positiva è, invece, evidenziata dalle imprese con 20 addetti e oltre (+2,6% rispetto a 12 mesi fa). Ancora positivi, ma in rallentamento, i dati delle vendite per Ipermercati, supermercati e grandi magazzini (+3,3%). La contrazione delle vendite interessa sia il commercio specializzato alimentare (-1,4%) che quello non alimentare (-1,1%). A livello territoriale, sensibile la flessione nelle regioni del Sud e Isole (-2,0%), seguite dal Nord-Ovest (-0,4%) e dal Centro (-0,3%). In crescita risultano, invece, le vendite delle imprese commerciali del Nord-Est (+2,0%).

Ancora più brusca la battuta d’arresto per le imprese del turismo, dei trasporti e degli altri comparti dei servizi. Il volume d’affari dei servizi (esclusa distribuzione) nel IV trimestre 2007 ha segnato una contrazione del -1,2% rispetto al IV trimestre del 2006. Il dato accentua il rallentamento già evidenziato a partire dal II e III scorso trimestre del 2007 (rispettivamente -0,4% e -0,5%). Sono le imprese fino a 49 dipendenti che chiudono l’anno registrando la flessione più marcata (-1,9%), mentre quelle con 50 dipendenti e oltre evidenziano un incremento del fatturato pari a +0,9%. I trasporti, movimentazioni merci - logistica e servizi connessi fanno registrare la contrazione più significativa (-2,6%), seguite da mense e bar (-2,3%). In crescita, invece, il settore dell’informatica e telecomunicazioni (+2,7%) che conferma i segnali di ripresa evidenziati già nel III trimestre. La contrazione del volume d’affari coinvolge tre ripartizioni territoriali su quattro. In primo luogo il Nord Est (-2,4%), seguito dal Sud e Isole (-1,2%) e dal Nord Ovest (-1,0%). Solo il Centro registra una sostanziale stabilità del volume d’affari.

5

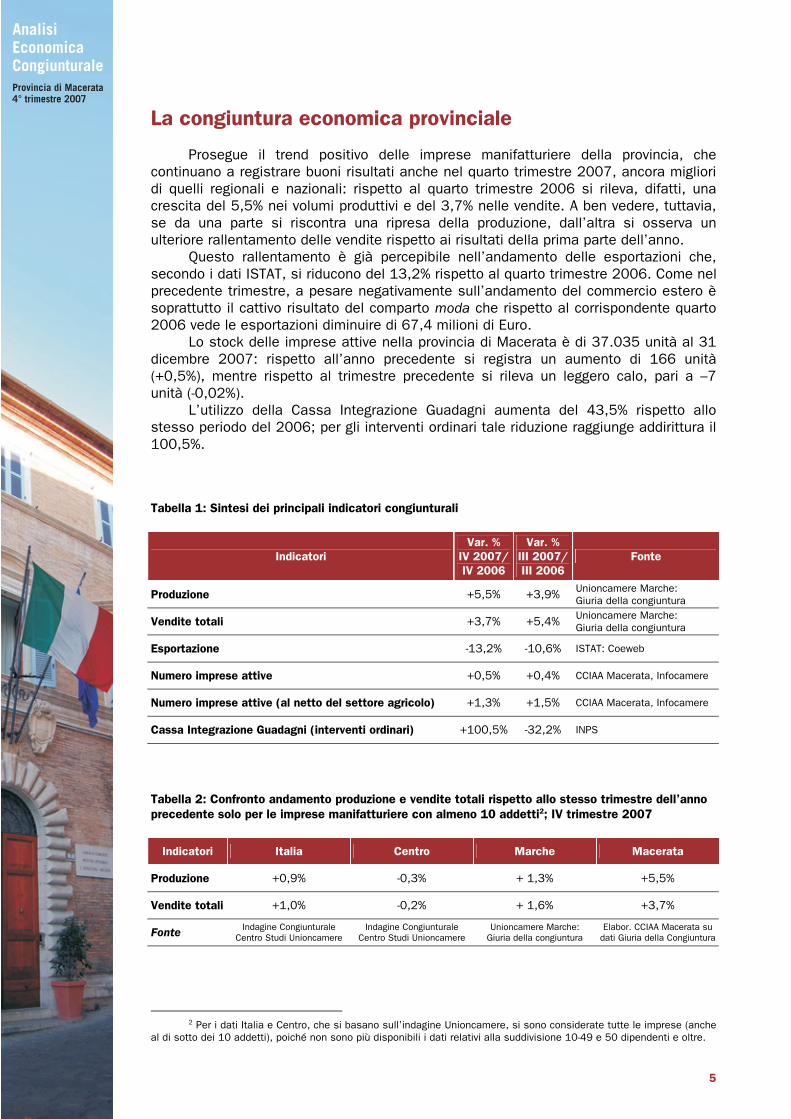

La congiuntura economica provinciale

Prosegue il trend positivo delle imprese manifatturiere della provincia, che continuano a registrare buoni risultati anche nel quarto trimestre 2007, ancora migliori di quelli regionali e nazionali: rispetto al quarto trimestre 2006 si rileva, difatti, una crescita del 5,5% nei volumi produttivi e del 3,7% nelle vendite. A ben vedere, tuttavia, se da una parte si riscontra una ripresa della produzione, dall’altra si osserva un ulteriore rallentamento delle vendite rispetto ai risultati della prima parte dell’anno.

Questo rallentamento è già percepibile nell’andamento delle esportazioni che, secondo i dati ISTAT, si riducono del 13,2% rispetto al quarto trimestre 2006. Come nel precedente trimestre, a pesare negativamente sull’andamento del commercio estero è soprattutto il cattivo risultato del comparto moda che rispetto al corrispondente quarto 2006 vede le esportazioni diminuire di 67,4 milioni di Euro.

Lo stock delle imprese attive nella provincia di Macerata è di 37.035 unità al 31 dicembre 2007: rispetto all’anno precedente si registra un aumento di 166 unità (+0,5%), mentre rispetto al trimestre precedente si rileva un leggero calo, pari a –7 unità (-0,02%).

L’utilizzo della Cassa Integrazione Guadagni aumenta del 43,5% rispetto allo stesso periodo del 2006; per gli interventi ordinari tale riduzione raggiunge addirittura il 100,5%.

Tabella 1: Sintesi dei principali indicatori congiunturali

Indicatori Var. %

IV 2007/IV 2006

Var. % III 2007/ III 2006

Fonte

Produzione +5,5% +3,9% Unioncamere Marche: Giuria della congiuntura

Vendite totali +3,7% +5,4% Unioncamere Marche: Giuria della congiuntura

Esportazione -13,2% -10,6% ISTAT: Coeweb

Numero imprese attive +0,5% +0,4% CCIAA Macerata, Infocamere

Numero imprese attive (al netto del settore agricolo) +1,3% +1,5% CCIAA Macerata, Infocamere

Cassa Integrazione Guadagni (interventi ordinari) +100,5% -32,2% INPS

Tabella 2: Confronto andamento produzione e vendite totali rispetto allo stesso trimestre dell’anno precedente solo per le imprese manifatturiere con almeno 10 addetti2; IV trimestre 2007

Indicatori Italia Centro Marche Macerata

Produzione +0,9% -0,3% + 1,3% +5,5%

Vendite totali +1,0% -0,2% + 1,6% +3,7%

Fonte Indagine Congiunturale Centro Studi Unioncamere

Indagine Congiunturale Centro Studi Unioncamere

Unioncamere Marche: Giuria della congiuntura

Elabor. CCIAA Macerata su dati Giuria della Congiuntura

2 Per i dati Italia e Centro, che si basano sull’indagine Unioncamere, si sono considerate tutte le imprese (anche

al di sotto dei 10 addetti), poiché non sono più disponibili i dati relativi alla suddivisione 10-49 e 50 dipendenti e oltre.

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

6

I nuovi ordinativi sono in netta ripresa sul mercato interno, +7,0% rispetto al -1,9% del trimestre precedente, mentre è più contenuta la crescita sul mercato estero, il 2,6% contro il -0,3% precedente.

Si affievolisce il clima di fiducia mostrato dalle imprese nel precedente trimestre: le prospettive per il primo quarto dell’anno 2008 sono positive ma in peggioramento rispetto allo scorso periodo.

Le imprese che prevedono un aumento nella produzione sono in netto ribasso rispetto allo scorso trimestre (dal 42,8% al 29,7%) e quelle che prevedono una riduzione passano dal 5,5% del totale all’11,6% del totale. Scendono anche le prospettive per il comparto moda, particolarmente buone nel trimestre precedente (+49,5%), la cui quota di aumenti raggiunge solo il 20,8% del totale.

L’occupazione rimarrà stabile per il 97% delle imprese, il saldo tra aumenti e diminuzioni risulta leggermente positivo (+1,6% ma minore rispetto al precedente +4,7%).

Il saldo della domanda interna si contrae notevolmente rispetto allo scorso trimestre (da +24,6% a +14,4%), ed è previsione condivisa sia dal comparto altro (che prevede una riduzione della domanda interna nel 13,3% dei casi) che dal comparto moda (in cui la previsione di riduzione si attesta al 14,2%). Ancora peggiori risultano le prospettive per la domanda estera, che è prevista in aumento solo per il 21,5% delle imprese contro il 40% del precedente trimestre, ed il saldo è in riduzione di quasi 19 punti percentuali (dal 30,6% all’11,7%).

Tabella 3: Prospettive per il prossimo trimestre

Nel IV 2007per il I 2008

Nel III 2007per il IV 2007

Note

Nuovi ordinativi mercato interno +7,0% -1,9% Var. % rispetto trimestre precedente

Nuovi ordinativi mercato estero +2,6% -0,3% Var. % rispetto trimestre precedente

Prospettive relative alla produzione +18,1% +37,3% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della produzione 58,8% 51,7% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative all’occupazione +1,6% +4,7% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà dell’occupazione 97,0% 86,1% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative alla domanda interna +14,4% +24,6% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della domanda interna 58,2% 56,5% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

Prospettive relative alla domanda estera +1,7 +30,6% Saldo tra % di imprese che dichiarano prospettive di aumento e di diminuzione per il trimestre successivo

Prospettive di stazionarietà della domanda estera 68,7% 50,4% % di imprese che dichiarano prospettive di stazionarietà per il trimestre successivo

7

L’andamento nel comparto manifatturiero provinciale

Il confronto con lo stesso trimestre dell’anno precedente

Il quarto trimestre 2007 continua a registrare un ulteriore rallentamento dei ritmi di crescita dell’attività delle imprese manifatturiere maceratesi, dopo gli incoraggianti esordi d’anno: i risultati sono, infatti, ancora positivi ma in calo rispetto alle prestazioni di inizio 2007.

La produzione aumenta del 5,5% rispetto allo stesso trimestre del 2006 (3,9% III-07), ancora una volta un risultato ben più elevato di quello nazionale (+0,9) e di quello regionale (+1,3%).Le imprese che dichiarano un aumento dei volumi produttivi rispetto allo scorso anno sono ancora la maggioranza (53,4%) ed in crescita di oltre 6 punti dallo scorso 48,0%; in calo la quota di imprese che dichiarano una diminuzione (dallo scorso 27,2% all’attuale 21,6%), come pure di quelle che dichiarano una stabilità (dallo scorso 25,1% all’attuale 24,8%).

Le vendite subiscono una evidente decelerazione: dallo scorso +5,4% all’attuale +3,7%.

In ripresa la quota di imprese con vendite in aumento, che passa dal 51,0% al 56,4%, mentre si riduce di qualche punto percentuale la quota delle diminuzioni (dal precedente 24,3% all’attuale 21,3%).

Figura 3: Variazioni % rispetto allo stesso trimestre dell’anno precedente (dati non destagionalizzati), IV trimestre 2005 – IV trimestre 2007

0

2

4

6

8

10

12

14

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Produzione

Vendite totali

Vendite mercatoestero

L’indice della produzione destagionalizzato (media mobile su 4 periodi, linea continua blu in figura 4) continua ad indicare un trend di crescita che si conferma dalla fine del 2005. L’indice grezzo, tuttavia, ha subito una flessione, scendendo a 105,1.

L’indice delle vendite resta sempre ben superiore a quello della produzione con un valore destagionalizzato pari a 121,4.

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

8

Figura 4: Indice della produzione e delle vendite totali rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; IV trimestre 2003 - IV trimestre 2007

92949698

100102104106108110112114116118120122124126128130

IV03 I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

ProduzioneVenditeMedia Mobile su 4 per. (Produzione)Media Mobile su 4 per. (Vendite)

Permane su livelli molto elevati l’utilizzazione della capacità produttiva, che si attesta all’82,98%, leggermente in calo rispetto al trimestre scorso (83,63%), ma comunque allineata ai valori precedenti alla flessione registrata tra il 2002 ed il 2005.

Le imprese che dichiarano un aumento nel costo della manodopera rispetto allo stesso periodo del 2006 sono il 58,2% del totale (lo scorso trimestre erano il 61%), per una variazione media dell’1,38% (un rialzo meno sostenuto rispetto allo scorso 1,75%).

Il costo dei materiali aumenta su base annua del 4,35% (2,79% lo scorso periodo), le imprese con costi in rialzo sono il 62,1%, in crescita dallo scorso 57,5%.

I prezzi di vendita sul mercato interno registrano un balzo in avanti rispetto al periodo precedente (+3,2% rispetto al 2,3% del terzo quarto 2007), mentre sul mercato estero l’aumento è addirittura del 3,26% (+2,03% nel precedente trimestre). L’indice generale nazionale dei prezzi alla produzione dei prodotti industriali cresce del 4,5% rispetto al quarto trimestre 2006 (fonte ISTAT: indice dei prezzi alla produzione dei prodotti industriali).

Il confronto con il trimestre precedente

Rispetto aI terzo trimestre dell’anno, che registra di regola un calo stagionale della produzione, si evidenzia una considerevole ripresa: i volumi prodotti crescono, infatti, del 9,4%; le imprese con produzione in aumento sono quasi il 47% del totale ed erano circa il 24% lo scorso trimestre; per contro quelle che dichiarano una diminuzione sono il 18%, contro il precedente 41%.

Anche le vendite registrano un andamento positivo, con un +4,9%: la quota di imprese con vendite in ascesa supera i livelli d’inizio d’anno (43%), risalendo dallo scorso 26%.

I nuovi ordinativi sono in forte crescita sia sul mercato interno (+7,0%) che su quello estero (+2,6%). La quota di imprese che dichiarano ordinativi in aumento sul mercato interno passa dallo scorso 13% all’attuale 22%; sul mercato esterno tale quota passa dal 12,5% all’attuale 17,4%.

9

Figura 5: Variazioni % rispetto al trimestre precedente (dati non destagionalizzati), IV trimestre 2005 - IV trimestre 2007

-6

-4

-2

0

2

4

6

8

10

IV 05 I06 II06 III06 IV06 I07 II07 III07 IV07

Produzione

Vendite

Nuovi ordinativimkt interno

Nuovi ordinativimkt estero

L’andamento per settori

Il quarto trimestre 2007 mostra un ulteriore ottimo risultato del comparto altro che registra un balzo in avanti, rispetto al quarto trimestre del 2006, del 5,6%; cresce anche la quota di imprese con produzione in aumento (dallo scorso 55,5% all’attuale 60,9%).

In ripresa il comparto moda, che mette a segno un +5,4%, a fronte del modesto 0,7% conseguito nel quarto precedente. In risalita anche la quota di imprese che registra un aumento nei volumi produttivi, che raggiunge un 45,1% dal precedente 39,6%.

Figura 6: Variazione % della produzione rispetto allo stesso trimestre dell’anno precedente; comparto moda e altro; provincia di Macerata; IV trimestre 2005 - IV trimestre 2007

-2

0

2

4

6

8

10

12

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

ModaAltro

Si conferma il trend-ciclo degli indici della produzione nei due comparti: la linea destagionalizzata di altro (117) permane superiore di quella di moda che, tuttavia, in questo trimestre, riprende la crescita (valore della media mobile dell’indice è 101,5) riportandosi su volumi produttivi maggiori dei livelli del 2000.

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

10

Figura 7: Indice della produzione dei comparti “moda” e “altro” rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; IV trimestre 2003 - IV trimestre 2007

80

85

90

95

100

105

110

115

120

125

IV03 I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

modaaltroMedia Mobile su 4 per. (altro)Media Mobile su 4 per. (moda)

Le buone performance delle vendite continuano anche in questo periodo, sebbene il ritmo di crescita si riveli decelerato rispetto ai precedenti quarti dell’anno: nel comparto “moda” aumentano del 2,97% (3,8% lo scorso trimestre), in “altro” salgono del 4,28% (+6,84% lo scorso trimestre).

La maggior parte delle imprese manifatturiere con almeno 10 addetti continua a riportare aumenti di fatturato, ma tale quota per la moda va dallo scorso +47% all’attuale 41%, mentre per altro va dallo scorso 54% all’attuale 70%.

Figura 8: Variazione % delle vendite totali rispetto allo stesso trimestre dell’anno precedente; comparto moda e altro; provincia di Macerata; IV trimestre 2005 - IV trimestre 2007

0

2

4

6

8

10

12

14

16

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Moda Altro

L’indice destagionalizzato delle vendite nel comparto moda registra un

incremento, passando dallo scorso 114,9 all’attuale 115,6. Per il comparto altro, lo stesso indice passa da 126,8 a 127,9

11

Figura 9: Indice delle vendite dei comparti “moda” e “altro” rispetto allo stesso trimestre dell’anno precedente e media mobile su 4 periodi (anno base 2000=100 dati non destagionalizzati); provincia di Macerata; IV trimestre 2003 - IV trimestre 2007

90

95

100

105

110

115

120

125

130

135

IV03 I04 II04 III04 IV04 I05 II05 III05 IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

ModaAltroMedia Mobile su 4 per. (Altro)Media Mobile su 4 per. (Moda)

Le caratteristiche delle imprese manifatturiere

La quota delle imprese che esternalizzano parte della produzione sembra orientarsi verso una stabilità, specialmente nel comparto moda.

Anche la quota di produzione fatta realizzare, a livello complessivo, da imprese terze resta sugli stessi livelli dello scorso periodo di osservazione (20,1% totale, contro il 20,5% precedente); tuttavia, mentre il comparto moda mostra un calo ( 23,5% contro 24,6% dello scorso quarto), si evidenzia una crescita per altro (14,8% contro 12,6% precedente).

Figura 10: Quota % di imprese che producono con ricorso ad altre aziende; comparto moda, altro e totale provincia; provincia di Macerata; IV trimestre 2005 - IV trimestre 2007

20

25

30

35

40

45

50

55

60

IV05 II06 III06 IV06 I07 II07 III07 IV07

Moda

Altro

Totale

Le imprese che lavorano conto-terzi sono il 29,8%, in ripresa dallo scorso 28,1%

del totale. Tale ripresa si registra con maggiore intensità nel settore altro (passa da 20,4% a 23,3%), mentre è minore nel comparto moda: da 36,6% a 37,1.

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

12

La quota media di produzione realizzata per terzi ritorna a scendere dopo la ripresa del quarto precedente (da 67% al 59%). Anche nei singoli comparti tale quota di produzione si riduce sensibilmente: 72,9% per la moda e 39,6% per altro.

Figura 11: Quota % di imprese che effettuano lavorazione conto terzi; comparto moda, altro e totale provincia; provincia di Macerata; IV trimestre 2005 – IV trimestre 2007

15

20

25

30

35

40

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Moda

Altro

Totale

Aumenta la quota di aziende che esportano (sono il 73,2% del totale), mentre diminuisce la quota di export sul fatturato totale, che passa dal 36,8% al 32,3%.

Gli esportatori nella moda sono il 68,5% del totale, con una quota media di export su fatturato pari al 44,1%. Nel comparto altro, gli operatori sui mercati esteri sono il 77,4%, con una quota media di fatturato dall’export pari a 23%, in flessione rispetto allo scorso 29%.

Figura 12: Quota % di imprese che esportano; comparto moda, altro e totale provincia; provincia di Macerata; IV trimestre 2005 – IV trimestre 2007

66

68

70

72

74

76

78

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Moda

Altro

Totale

13

La demografia delle imprese

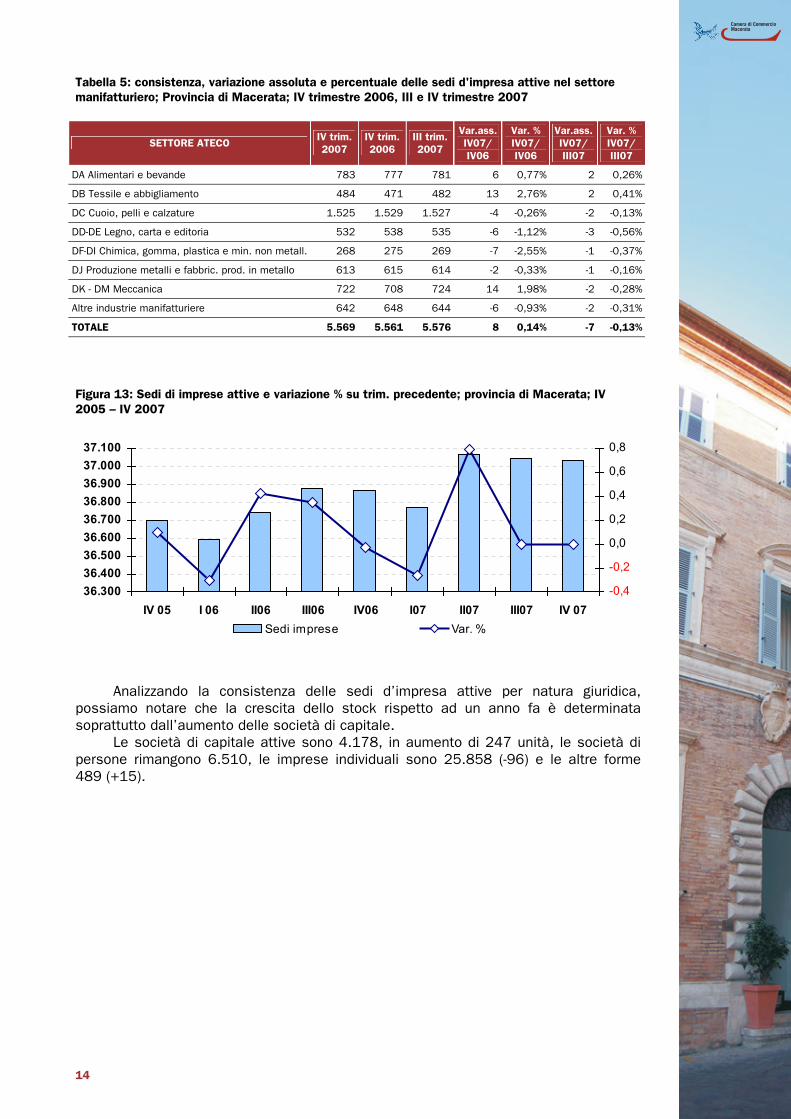

Le sedi di imprese attive

Lo stock delle imprese attive nella provincia di Macerata è di 37.035 unità al 31 dicembre 2007: rispetto all’anno precedente si registra un aumento di 166 unità, mentre rispetto al trimestre precedente si rileva un leggero calo, pari a –7 unità. Tale diminuzione potrebbe essere dovuta alle procedure di cancellazione d’ufficio, avviate nello scorso trimestre, piuttosto che ad una vera e propria inversione di tendenza.

Il bilancio negativo rispetto al 30 settembre 2007 si rileva soprattutto in relazione alle attività del settore agricoltura, caccia e silvicoltura con 29 imprese in meno, al commercio (-11 imprese), ai trasporti (-7 imprese) e al manifatturiero (-7 imprese).

Resta molto positivo l’andamento dei servizi alle imprese (settore K), con 21 imprese in più, e dell’edilizia, che registra un incremento di 18 imprese.

I trend segnalati trovano conferma anche nel confronto con lo stesso trimestre dell’anno precedente: in riduzione il settore agricolo (-191), il settore trasporti (-34) ed il commercio (-20), mentre sono in aumento le costruzioni (+185) e registrano un buon aumento i servizi alle imprese (+97).

Tabella 4: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive a fine trimestre; Provincia di Macerata; IV trimestre 2006, III e IV trimestre 2007

SETTORE ATECO IV trim. 2007

IV trim. 2006

III trim. 2007

Var.ass. IV07/ IV06

Var. % IV07/ IV06

Var.ass. IV07/ III07

Var. %IV07/ III07

A Agricoltura, caccia e silvicoltura 9.884 10.075 9.913 -191 -1,90% -29 -0,29%

B Pesca,piscicoltura e servizi connessi 162 169 166 -7 -4,14% -4 -2,41%

C Estrazione di minerali 24 26 24 -2 -7,69% 0 0,00%

D Attività manifatturiere 5.569 5.561 5.576 8 0,14% -7 -0,13%

E Prod. e distrib. energ. elettr., gas e acqua 17 15 17 2 13,33% 0 0,00%

F Costruzioni 5.279 5.094 5.261 185 3,63% 18 0,34%

G Comm. ingr. e dett.- rip. beni pers. e per la casa 8.481 8.501 8.492 -20 -0,24% -11 -0,13%

H Alberghi e ristoranti 1.394 1.344 1.393 50 3,72% 1 0,07%

I Trasporti, magazzinaggio e comunicaz. 1.036 1.070 1.043 -34 -3,18% -7 -0,67%

J Intermediaz. monetaria e finanziaria 672 658 669 14 2,13% 3 0,45%

K Attiv. immob., noleggio, informat.,ricerca 2.704 2.607 2.683 97 3,72% 21 0,78%

M Istruzione 81 76 79 5 6,58% 2 2,53%

N Sanità e altri servizi sociali 106 93 101 13 13,98% 5 4,95%

O Altri servizi pubblici,sociali e personali 1.592 1.556 1.585 36 2,31% 7 0,44%

X Imprese non classificate 34 24 40 10 41,67% -6 -15,00%

TOTALE 37.035 36.869 37.042 166 0,45% -7 -0,02%

TOTALE al netto del settore agricolo 27.151 26.794 27.129 357 1,33% 22 0,08%

Le attività manifatturiere, in leggera decrescita rispetto allo scorso trimestre (-7), aumentano rispetto all’anno precedente (+8). All’interno di questo settore, rispetto al 31 dicembre 2006, crescono le imprese della meccanica (+14), del tessile e abbigliamento (+13) e dell’alimentare (+6), mentre per tutti gli altri segmenti si rileva un segno negativo, in particolare nella chimica, gomma e plastica (-7), nel legno (-6), nel pelli, cuoio e calzature (-4) e nel metallo (-2).

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

14

Tabella 5: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive nel settore manifatturiero; Provincia di Macerata; IV trimestre 2006, III e IV trimestre 2007

SETTORE ATECO IV trim. 2007

IV trim. 2006

III trim. 2007

Var.ass. IV07/ IV06

Var. %IV07/ IV06

Var.ass. IV07/ III07

Var. % IV07/ III07

DA Alimentari e bevande 783 777 781 6 0,77% 2 0,26%

DB Tessile e abbigliamento 484 471 482 13 2,76% 2 0,41%

DC Cuoio, pelli e calzature 1.525 1.529 1.527 -4 -0,26% -2 -0,13%

DD-DE Legno, carta e editoria 532 538 535 -6 -1,12% -3 -0,56%

DF-DI Chimica, gomma, plastica e min. non metall. 268 275 269 -7 -2,55% -1 -0,37%

DJ Produzione metalli e fabbric. prod. in metallo 613 615 614 -2 -0,33% -1 -0,16%

DK - DM Meccanica 722 708 724 14 1,98% -2 -0,28%

Altre industrie manifatturiere 642 648 644 -6 -0,93% -2 -0,31%

TOTALE 5.569 5.561 5.576 8 0,14% -7 -0,13%

Figura 13: Sedi di imprese attive e variazione % su trim. precedente; provincia di Macerata; IV 2005 – IV 2007

36.30036.40036.50036.60036.70036.80036.90037.00037.100

IV 05 I 06 II06 III06 IV06 I07 II07 III07 IV 07-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

Sedi imprese Var. %

Analizzando la consistenza delle sedi d’impresa attive per natura giuridica, possiamo notare che la crescita dello stock rispetto ad un anno fa è determinata soprattutto dall’aumento delle società di capitale.

Le società di capitale attive sono 4.178, in aumento di 247 unità, le società di persone rimangono 6.510, le imprese individuali sono 25.858 (-96) e le altre forme 489 (+15).

15

Tabella 6: consistenza delle sedi d'impresa attive per natura giuridica e settore d'appartenenza; Provincia di Macerata; IV trimestre 2006 e IV 2007

Società di capitale

Società di persone

Imprese individuali

Altre forme

TOTALE SETTORE ATECO

IV 07 IV06 IV 07 IV06 IV 07 IV06 IV 07 IV06 IV 07 IV06

A Agricoltura, caccia e silvicoltura 52 54 692 689 9.072 9.268 68 64 9.884 10.075

B Pesca,piscicoltura e servizi connessi 1 1 100 105 55 58 6 5 162 169

C Estrazione di minerali 13 15 6 6 4 4 1 1 24 26

D Attività manifatturiere 1.085 1.051 1.492 1.526 2.943 2.939 49 45 5.569 5.561

E Prod.e distrib.energ.elettr.,gas e acqua 14 13 0 0 1 1 2 1 17 15

F Costruzioni 571 523 842 834 3.839 3.713 27 24 5.279 5.094

G Comm.ingr.e dett.-rip.beni pers.e per la casa 878 844 1.531 1.535 6.022 6.070 50 52 8.481 8.501

H Alberghi e ristoranti 143 129 552 536 678 662 21 17 1.394 1.344

I Trasporti,magazzinaggio e comunicaz. 148 139 175 174 690 733 23 24 1.036 1.070

J Intermediaz.monetaria e finanziaria 24 24 71 67 564 555 13 12 672 658

K Attiv.immob.,noleggio,informat.,ricerca 1050 966 678 674 866 854 110 113 2.704 2.607

M Istruzione 20 15 26 27 27 23 8 11 81 76

N Sanità e altri servizi sociali 22 17 32 29 18 13 34 34 106 93

O Altri servizi pubblici,sociali e personali 143 130 308 303 1.067 1.054 74 69 1.592 1.556

X Imprese non classificate 14 10 5 5 12 7 3 2 34 24

TOTALE 4.178 3.931 6.510 6.510 25.858 25.954 489 474 37.035 36.869

Le unità locali per tipologia

Le localizzazioni attive raggiungono quota 42.758, con un aumento di 365 unità rispetto al 31 dicembre 2006, registrando un’accelerazione maggiore rispetto alle sole sedi d’impresa (+166).

Le unità locali sono tutte in crescita: +69 la prima unità locale con sede fuori provincia, +31 le altre unità locali con sede fuori provincia e +99 le unità locali con sede in provincia.

Tabella 7: Consistenza delle unità locali attive per tipologia e settore; provincia di Macerata; III e IV trimestre 2007

1.a U.L. con sede

F.PV

Altre U.L. con sede

F.PV

U.L. con sede in PV

Sede TOTALE SETTORE ATECO

IV 07 IV 06 IV 07 IV 06 IV 07 IV 06 IV 07 IV 06 IV 07 IV 06

A Agricoltura, caccia e silvicoltura 32 32 1 1 61 59 9.884 10.075 9.978 10.167

B Pesca,piscicoltura e servizi connessi 2 2 0 0 4 3 162 169 168 174

C Estrazione di minerali 4 4 2 2 32 35 24 26 62 67

D Attività manifatturiere 245 242 37 32 775 764 5.569 5.561 6.626 6.599

E Prod. e distrib. energ. elettr., gas e acqua 11 10 2 2 21 19 17 15 51 46

F Costruzioni 65 56 3 2 268 257 5.279 5.094 5.615 5.409

G Comm.ingr.e dett.-rip.beni pers.e per la casa 506 481 134 122 1.597 1.553 8.481 8.501 10.718 10.657

H Alberghi e ristoranti 90 87 12 13 267 252 1.394 1.344 1.763 1.696

I Trasporti, magazzinaggio e comunicaz. 67 61 9 9 95 98 1.036 1.070 1.207 1.238

J Intermediaz. monetaria e finanziaria 72 69 193 183 99 93 672 658 1.036 1.003

K Attiv. immob. ,noleggio, informat. ,ricerca 187 173 21 18 353 336 2.704 2.607 3.265 3.134

M Istruzione 17 17 0 0 38 36 81 76 136 129

N Sanità e altri servizi sociali 8 9 3 3 31 30 106 93 148 135

O Altri servizi pubblici,sociali e personali 54 50 3 3 192 199 1.592 1.556 1.841 1.808

X Imprese non classificate 42 40 9 8 59 59 34 24 144 131

TOTALE 1.402 1.333 429 398 3.892 3.793 37.035 36.869 42.758 42.393

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

16

Le imprese artigiane

Le imprese artigiane attive sono 11.863, 38 in più dal 31 dicembre 2006: la variazione percentuale è stata dello 0,32%.

Ancora una volta l’ampliamento dello stock delle imprese artigiane è dovuto essenzialmente al settore delle costruzioni che cresce di 95 unità (+2,25%).

Le attività manifatturiere, il commercio ed i trasporti, invece, forniscono un contributo negativo rispettivamente di 32, 28 e 22 unità.

Tabella 8: consistenza, variazione assoluta e percentuale delle sedi d'impresa attive artigiane; Provincia di Macerata; IV trimestre 2006 e 2007

SETTORE ATECO IV trim. 2007

IV trim. 2006

Var. assoluta

Var. %

A Agricoltura, caccia e silvicoltura 147 140 7 5,00%

B Pesca,piscicoltura e servizi connessi 0 0 0

C Estrazione di minerali 7 8 -1 -12,50%

D Attivita' manifatturiere 4.258 4.290 -32 -0,75%

E Prod.e distrib.energ.elettr.,gas e acqua 1 1 0 0,00%

F Costruzioni 4.315 4.220 95 2,25%

G Comm.ingr.e dett.-rip.beni pers.e per la casa 767 795 -28 -3,52%

H Alberghi e ristoranti 23 24 -1 -4,17%

I Trasporti,magazzinaggio e comunicaz. 721 743 -22 -2,96%

J Intermediaz.monetaria e finanziaria 0 0 0

K Attiv.immob.,noleggio,informat.,ricerca 447 448 -1 -0,22%

M Istruzione 13 13 0 0,00%

N Sanita' e altri servizi sociali 1 0 1

O Altri servizi pubblici,sociali e personali 1.136 1.121 15 1,34%

X Imprese non classificate 27 22 5 22,73%

TOTALE 11.863 11.825 38 0,32%

17

Le iscrizioni e le cancellazioni

Le iscrizioni nel trimestre in esame sono state 555, con una contrazione di 27 unità rispetto al terzo quarto del 2006.

In particolare, sono diminuite di 37 unità le iscrizioni nelle costruzioni, mentre sono state 22 in più nel settore agricoltura.

A seguito dell’avvio di procedure di cancellazione d’ufficio, iniziate nel corso del III trimestre 2007, le cessazioni sono aumentate considerevolmente (+808), passando da 569 dello scorso anno alle attuali 1.377.

Le cessazioni sono state ben 380 in più nel manifatturiero e 235 in più nel commercio.

Tabella 9: Iscrizioni e cessazioni per sedi d'impresa attive a fine trimestre; Provincia di Macerata; IV trimestre 2006 e 2007

IV trim. 2007 IV trim. 2006 Var. assoluta SETTORE ATECO

Iscriz. Cessaz. Iscriz. Cessaz. Iscriz. Cessaz.

A Agricoltura, caccia e silvicoltura 53 93 31 96 22 -3

B Pesca,piscicoltura e servizi connessi 0 3 1 1 -1 2

C Estrazione di minerali 0 2 0 1 0 1

D Attivita' manifatturiere 65 474 54 94 11 380

E Prod.e distrib.energ.elettr.,gas e acqua 0 0 0 0 0 0

F Costruzioni 75 119 112 83 -37 36

G Comm.ingr.e dett.-rip.beni pers.e per la casa 105 386 118 151 -13 235

H Alberghi e ristoranti 18 77 13 29 5 48

I Trasporti, magazzinaggio e comunicaz. 7 37 3 19 4 18

J Intermediaz.monetaria e finanziaria 11 14 12 17 -1 -3

K Attiv.immob.,noleggio,informat.,ricerca 26 79 32 36 -6 43

M Istruzione 2 2 1 0 1 2

N Sanita' e altri servizi sociali 2 1 0 2 2 -1

O Altri servizi pubblici,sociali e personali 15 36 16 22 -1 14

X Imprese non classificate 176 54 189 18 -13 36

TOTALE 555 1377 582 569 -27 808

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

18

Fallimenti

Nel corso del trimestre in esame lo stock delle imprese fallite è diminuito di 796 unità rispetto al trimestre precedente.

Nei confronti del IV trimestre del 2006, invece, la diminuzione dello stock è stata di 1.022 unità.

Tabella 10: Stock delle sedi di imprese fallite non cancellate dal Registro Imprese; provincia di Macerata; IV trimestre 2006, III e IV trimestre 2007

SETTORE ATECO IV07 IV06 III07 Var. ass. IV07-IV06

Var. ass. IV07-III07

A Agricoltura, caccia e silvicoltura 24 32 32 -8 -8

B Pesca,piscicoltura e servizi connessi 0 0 0 0 0

C Estrazione di minerali 0 2 2 -2 -2

D Attivita' manifatturiere 245 698 606 -453 -361

E Prod.e distrib.energ.elettr.,gas e acqua 0 0 0 0 0

F Costruzioni 39 96 85 -57 -46

G Comm.ingr.e dett.-rip.beni pers.e per la casa 143 451 377 -308 -234

H Alberghi e ristoranti 38 88 81 -50 -43

I Trasporti,magazzinaggio e comunicaz. 16 39 34 -23 -18

J Intermediaz.monetaria e finanziaria 2 6 3 -4 -1

K Attiv.immob.,noleggio,informat.,ricerca 34 72 69 -38 -35

L Pubbl.amm.e difesa;assic.sociale obbligatoria 0 0 0 0 0

M Istruzione 1 2 2 -1 -1

N Sanita' e altri servizi sociali 5 6 5 -1 0

O Altri servizi pubblici, sociali e personali 16 35 28 -19 -12

X Imprese non classificate 41 99 76 -58 -35

TOTALE 604 1626 1400 -1022 -796

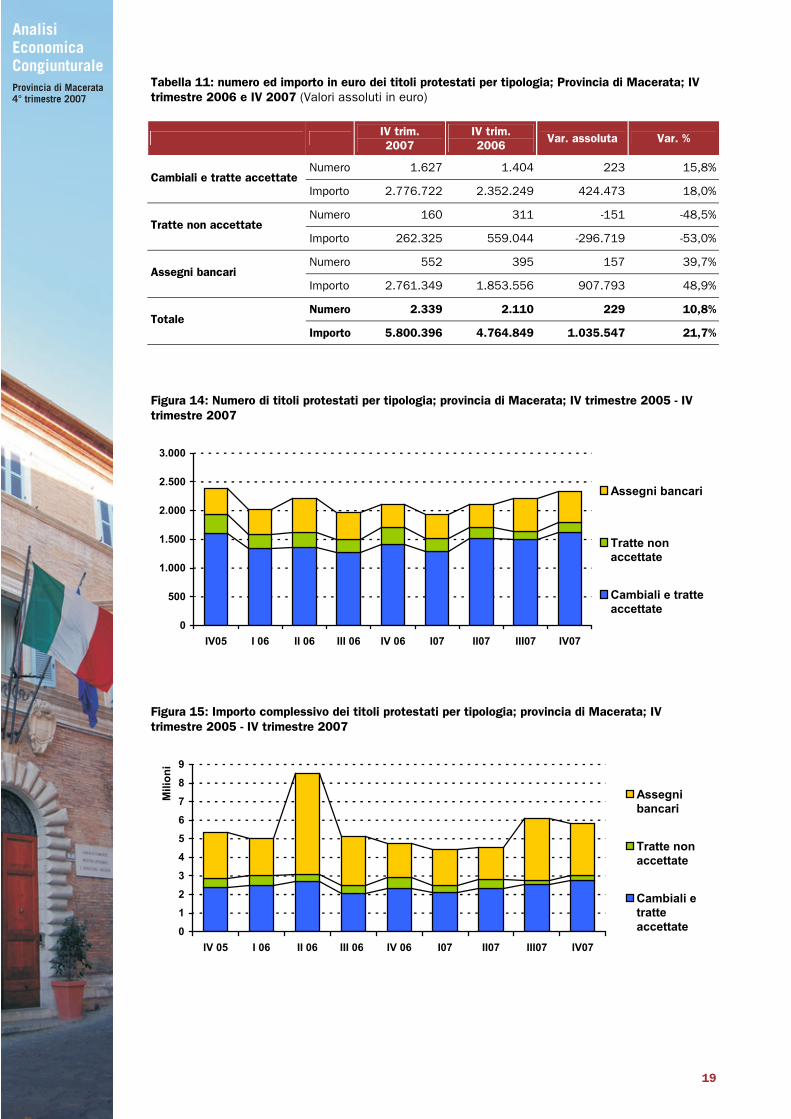

Protesti

I protesti, sia in termini di numero che di valore, sono aumentati significativamente rispetto al quarto trimestre 2006. Complessivamente si sono registrati 2.339 protesti, per un ammontare totale di circa 6 milioni di euro.

Rispetto allo scorso anno si è avuto un aumento di 229 protesti, per un valore di circa 1 milione di euro: la crescita è stata rispettivamente del 10,8% in unità e del 21,7% in valore.

Sono aumentati notevolmente, sia nel numero che nell’importo, le cambiali e tratte accettate e gli assegni bancari protestati: entrambi raggiungono un importo complessivo di 2,7 milioni di euro.

L’incremento percentuale, per quanto riguarda le cambiali e tratte accettate, è del 15,8% in termini di numero e del 18,0% in termini di importo. Relativamente agli assegni bancari, le percentuali di aumento sono del 39,7% e del 48,9% rispettivamente per il numero e per l’importo.

Per contro, le tratte non accettate protestate sono diminuite considerevolmente: -48,5% nel numero (sono state 160) e –53,0% nell’importo (€ 262.324,77).

19

Tabella 11: numero ed importo in euro dei titoli protestati per tipologia; Provincia di Macerata; IV trimestre 2006 e IV 2007 (Valori assoluti in euro)

IV trim. 2007

IV trim. 2006

Var. assoluta Var. %

Numero 1.627 1.404 223 15,8%Cambiali e tratte accettate

Importo 2.776.722 2.352.249 424.473 18,0%

Numero 160 311 -151 -48,5%Tratte non accettate

Importo 262.325 559.044 -296.719 -53,0%

Numero 552 395 157 39,7%Assegni bancari

Importo 2.761.349 1.853.556 907.793 48,9%

Numero 2.339 2.110 229 10,8%Totale

Importo 5.800.396 4.764.849 1.035.547 21,7%

Figura 14: Numero di titoli protestati per tipologia; provincia di Macerata; IV trimestre 2005 - IV trimestre 2007

0

500

1.000

1.500

2.000

2.500

3.000

IV05 I 06 II 06 III 06 IV 06 I07 II07 III07 IV07

Assegni bancari

Tratte nonaccettate

Cambiali e tratteaccettate

Figura 15: Importo complessivo dei titoli protestati per tipologia; provincia di Macerata; IV trimestre 2005 - IV trimestre 2007

0

1

2

3

4

5

6

7

8

9

IV 05 I 06 II 06 III 06 IV 06 I07 II07 III07 IV07

Mili

oni

Assegnibancari

Tratte nonaccettate

Cambiali etratteaccettate

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

20

Brevetti e marchi

Nel trimestre in esame la richiesta di diritti di proprietà industriale mostra un andamento alternato, con la flessione di modelli d’utilità, modelli ornamentali e marchi nazionali e la crescita di invenzioni industriali e marchi internazionali.

In dettaglio, le domande per brevetti sono aumentate di 12 unità, le domande per modelli d’utilità sono state 5 in meno e le domande per modelli ornamentali sono diminuite di 6 unità. Le richieste di marchi nazionali sono scese a 181, mentre erano 233 nel quarto trimestre dello scorso anno, ed infine si sono registrate 10 richieste di marchi internazionali (7 in più rispetto allo stesso periodo del 2006).

Tabella 12: domande depositate per la richiesta di diritti di proprietà industriale; Provincia di Macerata; IV trimestre 2006 e IV 2007

Brevetti e marchi IV trim. 2007

IV trim. 2006

Var. assoluta Var. %

Invenzioni industriali 69 57 12 21,05%

Modelli d'utilità 7 12 -5 -41,67%

Modelli ornamentali 15 21 -6 -28,57%

Marchi nazionali 181 233 -52 -22.32%

Marchi internazionali 10 3 7 233,33%

Figura 16: Domande depositate presso la CCIAA di Macerata per la richiesta di diritti di proprietà industriale (esclusi marchi nazionali); IV trimestre 2005 – IV trimestre 2007

0

20

40

60

80

100

120

IV05 I06 III06 IV06 I07 II07 III07 IV07Invenzioni industriali Modelli d'utilità Modelli ornamentali Marchi internazion

Figura 17: Domande depositate presso la CCIAA di Macerata per la richiesta di marchi nazionali; IV trimestre 2005 – IV trimestre 2007

0

50

100

150

200

250

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

21

Esportazioni ed importazioni

Nell’ultimo trimestre del 2007 l’export provinciale ha accusato una flessione del 13,2% rispetto allo stesso periodo del 2006, con una riduzione in valore assoluto di 59 milioni di euro (da 447 a 388) mentre rimangono stabili le importazioni (attorno ai 190 milioni). Il saldo commerciale risulta positivo per 197 milioni, in peggioramento rispetto all’avanzo del quarto trimestre 2006, quando risultò pari a 259 milioni.

Con riferimento agli stessi periodi, nelle Marche le esportazioni sono diminuite dell’8,2%, con una riduzione in valore assoluto di 278 milioni di euro (da 3.376 a 3.098). Il saldo commerciale fa però registrare una riduzione di 408 milioni (da 1.962 a 1.554), per via di un incremento delle importazioni pari al 9,2% (da 1.414 a 1.544 milioni).

Di segno opposto i numeri nazionali, con un export in crescita del 4,9% e un disavanzo complessivo in miglioramento, da –2452 a –1713 milioni di euro.

Tabella 13: esportazioni ed importazioni - IV trimestre 2006/2007 Provincia di Macerata, Marche e Italia (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Territorio

IV2006 IV2007 Var. % IV2006 IV2007 Var. % IV2006 IV2007

Provincia di Macerata 446.638 387.618 -13,2% 188.107 190.172 1,1% 258.531 197.446

Marche 3.376.199 3.098.094 -8,2% 1.414.053 1.543.713 9,2% 1.962.146 1.554.381

Italia 89.354.734 93.770.350 4,9% 91.806.684 95.483.325 4,0% -2.451.950 -1.712.975

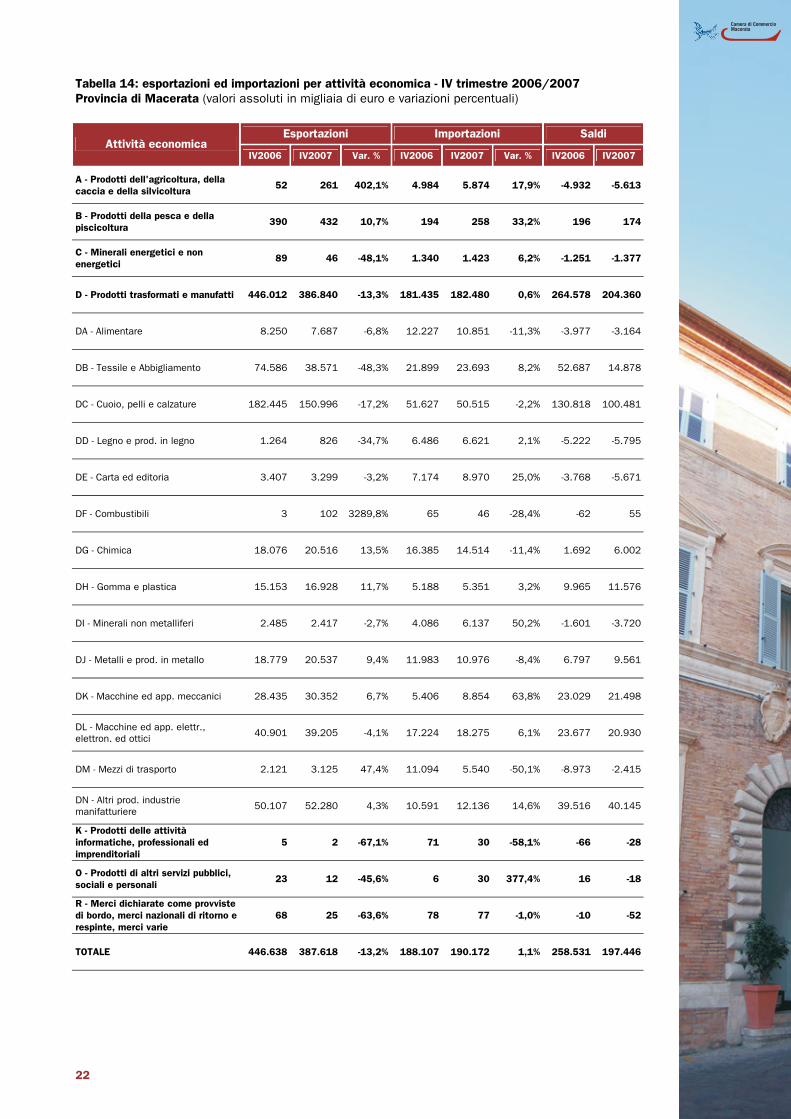

Il principale contributo negativo al risultato dell’export provinciale si deve al comparto moda: 31 milioni di euro e 17,2% in meno per la divisione cuoio, pelli e calzature — che da sola, con i suoi 151 milioni di euro vale ancora il 39% nella struttura delle nostre esportazioni — e quasi un dimezzamento per il tessile-abbigliamento, che in valore assoluto passa da 75 a 39 milioni (10% delle esportazioni totali). Flette poi del 4,1% (–1,7 milioni) il gruppo delle macchine ed apparecchi elettrici, elettronici ed ottici (che pure rappresenta il 10 delle nostre esportazioni complessive), mentre crescono, alcuni in doppia cifra, gli altri principali settori: prodotti chimici (+2,4 milioni, +13,5%), macchine ed apparecchi meccanici (+1,9 milioni, +4,3%), articoli in gomma e materie plastiche (+1,8 milioni, +11,7%), metalli e prodotti in metallo (+1,8 milioni, +9,4%) e gli altri prodotti delle industrie manifatturiere (+2,2 milioni, +4,3%).

Dal lato delle importazioni, le principali merci movimentate (39% sul totale) sono sempre quelle del comparto moda, caratterizzate però da una relativa stabilità: 1,8 milioni in più per il tessile-abbigliamento e 1,1 milioni in meno per il cuoio, pelli e calzature. Variazioni importanti riguardano invece i mezzi di trasporto (–5,6 milioni e importazioni praticamente dimezzate), le macchine e gli apparecchi meccanici (+3,4 milioni, +63,8%) e i prodotti della lavorazione di minerali non metalliferi (+2,1 milioni, +50,2%).

Viste le premesse, il saldo attivo nel comparto moda si riduce di una misura pari alla riduzione dell’export (da 184 a 115 milioni), mentre un miglioramento significativo si ha per i prodotti chimici (da 1,7 a 6 milioni di avanzo) e soprattutto per i mezzi di trasporto, rispetto ai quali il disavanzo scende da 9 a 2,4 milioni di euro.

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

22

Tabella 14: esportazioni ed importazioni per attività economica - IV trimestre 2006/2007 Provincia di Macerata (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Attività economica

IV2006 IV2007 Var. % IV2006 IV2007 Var. % IV2006 IV2007

A - Prodotti dell'agricoltura, della caccia e della silvicoltura 52 261 402,1% 4.984 5.874 17,9% -4.932 -5.613

B - Prodotti della pesca e della piscicoltura 390 432 10,7% 194 258 33,2% 196 174

C - Minerali energetici e non energetici 89 46 -48,1% 1.340 1.423 6,2% -1.251 -1.377

D - Prodotti trasformati e manufatti 446.012 386.840 -13,3% 181.435 182.480 0,6% 264.578 204.360

DA - Alimentare 8.250 7.687 -6,8% 12.227 10.851 -11,3% -3.977 -3.164

DB - Tessile e Abbigliamento 74.586 38.571 -48,3% 21.899 23.693 8,2% 52.687 14.878

DC - Cuoio, pelli e calzature 182.445 150.996 -17,2% 51.627 50.515 -2,2% 130.818 100.481

DD - Legno e prod. in legno 1.264 826 -34,7% 6.486 6.621 2,1% -5.222 -5.795

DE - Carta ed editoria 3.407 3.299 -3,2% 7.174 8.970 25,0% -3.768 -5.671

DF - Combustibili 3 102 3289,8% 65 46 -28,4% -62 55

DG - Chimica 18.076 20.516 13,5% 16.385 14.514 -11,4% 1.692 6.002

DH - Gomma e plastica 15.153 16.928 11,7% 5.188 5.351 3,2% 9.965 11.576

DI - Minerali non metalliferi 2.485 2.417 -2,7% 4.086 6.137 50,2% -1.601 -3.720

DJ - Metalli e prod. in metallo 18.779 20.537 9,4% 11.983 10.976 -8,4% 6.797 9.561

DK - Macchine ed app. meccanici 28.435 30.352 6,7% 5.406 8.854 63,8% 23.029 21.498

DL - Macchine ed app. elettr., elettron. ed ottici 40.901 39.205 -4,1% 17.224 18.275 6,1% 23.677 20.930

DM - Mezzi di trasporto 2.121 3.125 47,4% 11.094 5.540 -50,1% -8.973 -2.415

DN - Altri prod. industrie manifatturiere 50.107 52.280 4,3% 10.591 12.136 14,6% 39.516 40.145

K - Prodotti delle attività informatiche, professionali ed imprenditoriali

5 2 -67,1% 71 30 -58,1% -66 -28

O - Prodotti di altri servizi pubblici, sociali e personali 23 12 -45,6% 6 30 377,4% 16 -18

R - Merci dichiarate come provviste di bordo, merci nazionali di ritorno e respinte, merci varie

68 25 -63,6% 78 77 -1,0% -10 -52

TOTALE 446.638 387.618 -13,2% 188.107 190.172 1,1% 258.531 197.446

23

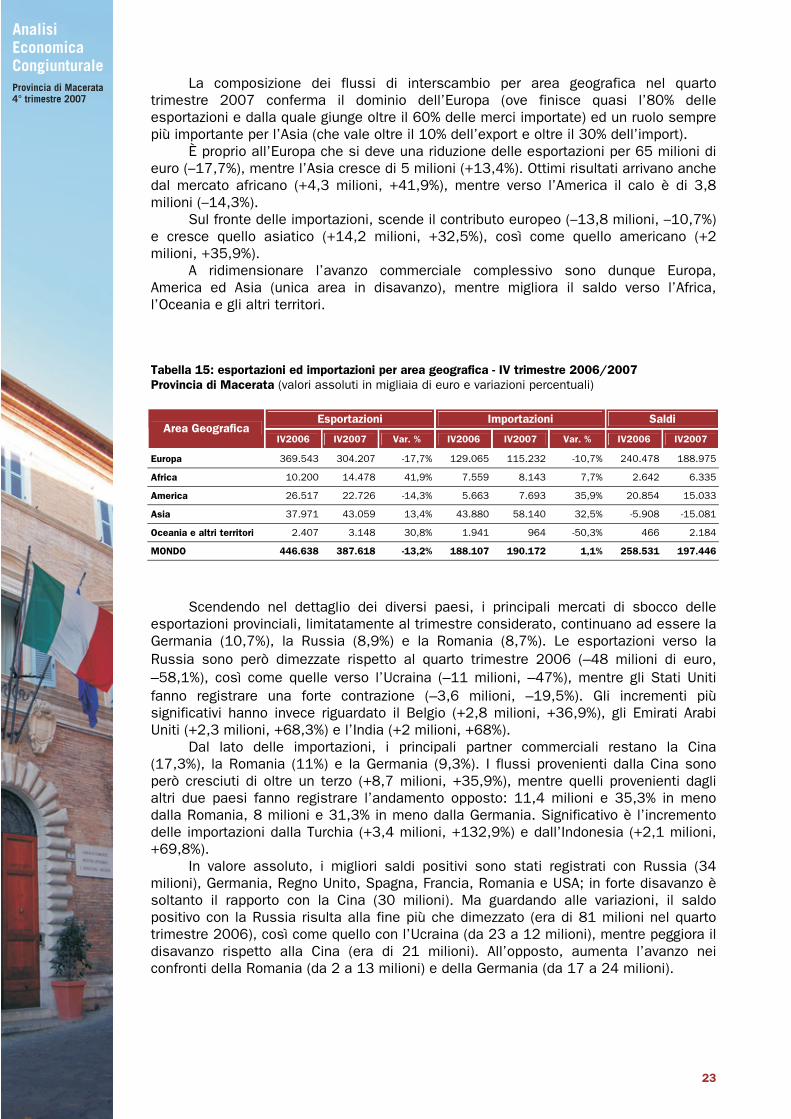

La composizione dei flussi di interscambio per area geografica nel quarto trimestre 2007 conferma il dominio dell’Europa (ove finisce quasi l’80% delle esportazioni e dalla quale giunge oltre il 60% delle merci importate) ed un ruolo sempre più importante per l’Asia (che vale oltre il 10% dell’export e oltre il 30% dell’import).

È proprio all’Europa che si deve una riduzione delle esportazioni per 65 milioni di euro (–17,7%), mentre l’Asia cresce di 5 milioni (+13,4%). Ottimi risultati arrivano anche dal mercato africano (+4,3 milioni, +41,9%), mentre verso l’America il calo è di 3,8 milioni (–14,3%).

Sul fronte delle importazioni, scende il contributo europeo (–13,8 milioni, –10,7%) e cresce quello asiatico (+14,2 milioni, +32,5%), così come quello americano (+2 milioni, +35,9%).

A ridimensionare l’avanzo commerciale complessivo sono dunque Europa, America ed Asia (unica area in disavanzo), mentre migliora il saldo verso l’Africa, l’Oceania e gli altri territori.

Tabella 15: esportazioni ed importazioni per area geografica - IV trimestre 2006/2007 Provincia di Macerata (valori assoluti in migliaia di euro e variazioni percentuali)

Esportazioni Importazioni Saldi Area Geografica

IV2006 IV2007 Var. % IV2006 IV2007 Var. % IV2006 IV2007

Europa 369.543 304.207 -17,7% 129.065 115.232 -10,7% 240.478 188.975

Africa 10.200 14.478 41,9% 7.559 8.143 7,7% 2.642 6.335

America 26.517 22.726 -14,3% 5.663 7.693 35,9% 20.854 15.033

Asia 37.971 43.059 13,4% 43.880 58.140 32,5% -5.908 -15.081

Oceania e altri territori 2.407 3.148 30,8% 1.941 964 -50,3% 466 2.184

MONDO 446.638 387.618 -13,2% 188.107 190.172 1,1% 258.531 197.446

Scendendo nel dettaglio dei diversi paesi, i principali mercati di sbocco delle esportazioni provinciali, limitatamente al trimestre considerato, continuano ad essere la Germania (10,7%), la Russia (8,9%) e la Romania (8,7%). Le esportazioni verso la Russia sono però dimezzate rispetto al quarto trimestre 2006 (–48 milioni di euro, –58,1%), così come quelle verso l’Ucraina (–11 milioni, –47%), mentre gli Stati Uniti fanno registrare una forte contrazione (–3,6 milioni, –19,5%). Gli incrementi più significativi hanno invece riguardato il Belgio (+2,8 milioni, +36,9%), gli Emirati Arabi Uniti (+2,3 milioni, +68,3%) e l’India (+2 milioni, +68%).

Dal lato delle importazioni, i principali partner commerciali restano la Cina (17,3%), la Romania (11%) e la Germania (9,3%). I flussi provenienti dalla Cina sono però cresciuti di oltre un terzo (+8,7 milioni, +35,9%), mentre quelli provenienti dagli altri due paesi fanno registrare l’andamento opposto: 11,4 milioni e 35,3% in meno dalla Romania, 8 milioni e 31,3% in meno dalla Germania. Significativo è l’incremento delle importazioni dalla Turchia (+3,4 milioni, +132,9%) e dall’Indonesia (+2,1 milioni, +69,8%).

In valore assoluto, i migliori saldi positivi sono stati registrati con Russia (34 milioni), Germania, Regno Unito, Spagna, Francia, Romania e USA; in forte disavanzo è soltanto il rapporto con la Cina (30 milioni). Ma guardando alle variazioni, il saldo positivo con la Russia risulta alla fine più che dimezzato (era di 81 milioni nel quarto trimestre 2006), così come quello con l’Ucraina (da 23 a 12 milioni), mentre peggiora il disavanzo rispetto alla Cina (era di 21 milioni). All’opposto, aumenta l’avanzo nei confronti della Romania (da 2 a 13 milioni) e della Germania (da 17 a 24 milioni).

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

24

Tabella 16: esportazioni nei principali paesi (per valore IV2007) - IV trimestre 2006/2007 Provincia di Macerata (valori assoluti in migliaia di euro, variazioni e quote percentuali)

Esportazioni Saldi Quota % Export Paese

IV2006 IV2007 Var. % IV2006 IV2007 IV2006 IV2007

Germania 43.254 41.623 -3,8% 17.483 23.916 9,7% 10,7%

Russia 81.884 34.328 -58,1% 81.407 33.774 18,3% 8,9%

Romania 34.376 33.552 -2,4% 2.084 12.667 7,7% 8,7%

Spagna 26.884 25.375 -5,6% 21.133 18.886 6,0% 6,5%

Regno Unito 22.862 24.173 5,7% 19.636 20.018 5,1% 6,2%

Francia 23.946 23.036 -3,8% 16.911 15.282 5,4% 5,9%

Stati Uniti 18.431 14.836 -19,5% 15.363 12.123 4,1% 3,8%

Ucraina 23.605 12.512 -47,0% 22.610 11.506 5,3% 3,2%

Grecia 12.381 11.289 -8,8% 11.245 10.261 2,8% 2,9%

Belgio 7.591 10.395 36,9% 939 4.917 1,7% 2,7%

Paesi Bassi 12.989 9.776 -24,7% 8.091 5.089 2,9% 2,5%

Svizzera 7.708 9.262 20,2% 7.148 8.438 1,7% 2,4%

Polonia 8.725 8.759 0,4% 7.037 5.524 2,0% 2,3%

Serbia 5.358 7.039 31,4% 2.035 2.566 1,2% 1,8%

Emirati Arabi Uniti 3.418 5.751 68,3% 3.372 5.699 0,8% 1,5%

Giappone 6.278 5.514 -12,2% 5.673 4.841 1,4% 1,4%

Danimarca 5.117 5.429 6,1% 4.701 4.904 1,1% 1,4%

Portogallo 4.940 5.075 2,7% 3.122 3.458 1,1% 1,3%

India 2.935 4.932 68,0% -3.463 -3.127 0,7% 1,3%

Hong Kong 5.816 4.831 -16,9% 4.661 4.126 1,3% 1,2%

Tunisia 3.167 4.761 50,3% 1.731 3.574 0,7% 1,2%

Bulgaria 6.187 4.545 -26,5% -95 -773 1,4% 1,2%

Austria 7.392 4.014 -45,7% -791 -1.998 1,7% 1,0%

Croazia 3.898 3.873 -0,6% 3.001 3.057 0,9% 1,0%

Albania 3.049 3.833 25,7% 544 343 0,7% 1,0%

25

Tabella 17: importazioni dai principali paesi (per valore IV2007) - IV trimestre 2006/2007 Provincia di Macerata (valori assoluti in migliaia di euro, variazioni e quote percentuali)

Importazioni Saldi Quota % Import Paese

IV2006 IV2007 Var. % IV2006 IV2007 IV2006 IV2007

Cina 24.202 32.901 35,9% -21.325 -30.171 12,9% 17,3%

Romania 32.292 20.885 -35,3% 2.084 12.667 17,2% 11,0%

Germania 25.771 17.707 -31,3% 17.483 23.916 13,7% 9,3%

India 6.398 8.059 26,0% -3.463 -3.127 3,4% 4,2%

Francia 7.035 7.754 10,2% 16.911 15.282 3,7% 4,1%

Spagna 5.751 6.489 12,8% 21.133 18.886 3,1% 3,4%

Turchia 2.581 6.012 132,9% 1.715 -2.471 1,4% 3,2%

Austria 8.183 6.012 -26,5% -791 -1.998 4,4% 3,2%

Belgio 6.652 5.478 -17,6% 939 4.917 3,5% 2,9%

Bulgaria 6.282 5.318 -15,3% -95 -773 3,3% 2,8%

Indonesia 3.011 5.113 69,8% -1.900 -4.342 1,6% 2,7%

Paesi Bassi 4.897 4.687 -4,3% 8.091 5.089 2,6% 2,5%

Serbia 3.323 4.473 34,6% 2.035 2.566 1,8% 2,4%

Regno Unito 3.226 4.155 28,8% 19.636 20.018 1,7% 2,2%

Albania 2.505 3.489 39,3% 544 343 1,3% 1,8%

Polonia 1.688 3.236 91,7% 7.037 5.524 0,9% 1,7%

Vietnam 2.002 2.764 38,1% -1.823 -2.641 1,1% 1,5%

Stati Uniti 3.068 2.713 -11,6% 15.363 12.123 1,6% 1,4%

Ungheria 2.941 2.506 -14,8% -234 70 1,6% 1,3%

Svezia 1.598 2.219 38,8% 2.251 408 0,8% 1,2%

Finlandia 2.168 1.939 -10,6% 17 328 1,2% 1,0%

Taiwan 1.941 1.935 -0,3% -1.142 -1.374 1,0% 1,0%

Marocco 1.372 1.698 23,8% -383 -647 0,7% 0,9%

Slovenia 782 1.643 110,1% 374 -662 0,4% 0,9%

Portogallo 1.818 1.616 -11,1% 3.122 3.458 1,0% 0,8%

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

26

Figura 18: esportazioni per trimestre e media mobile su 4 periodi dal IV trim. 2003 al IV trim. 2007 - Provincia di Macerata (valori assoluti in milioni di euro)

Fonte: ISTAT, database COEWEB

Figura 19: Medie mensili del cambio Dollaro USA/Euro dal gennaio 2004 al dicembre 2007 (quantità di valuta estera per unità di euro)

Fonte: UIC (Ufficio Italiano Cambi)

27

Occupazione

Cassa Integrazione Guadagni

L’ammontare complessivo di ore di cassa integrazione utilizzate nel corso del quarto trimestre 2007 nella provincia di Macerata è stato pari a 306.354, di cui 184.616 straordinarie e 121.738 ordinarie.

Rispetto al quarto trimestre 2006, si è registrato un incremento di 92.873 ore, ripartite in 31.844 ore straordinarie e 61.029 ore ordinarie.

L’aumento in termini relativi è stato molto rilevante e pari, complessivamente, al 43,5%.

La parte di intervento straordinario ha presentato una crescita del 20,8%, mentre quella di intervento ordinario addirittura del 100,5%.

Rispetto al terzo trimestre 2007 l’aumento è stato del 166,4%, pari a 191.364 ore.

Tabella 18: Interventi ordinari e straordinari di Cassa Integrazione Guadagni in ore complessive per settori; provincia di Macerata; IV trimestre 2006 e 2007

IV trim. 2007 IV trim. 2006 Var. assolute Settori

Straord. Ord. Totale Straord. Ord. Totale Straord. Ord. Totale

Att. agr. Industriali 0 0 0 0 0 0 0 0 0

estrattive 0 0 0 0 0 0 0 0 0

Legno 0 6.904 6.904 0 0 0 6.904 0 6.904

Alimentari 0 0 0 0 1.668 1.668 0 -1668 -1668

Metallurgiche 890 0 890 0 1.768 1.768 890 -1768 -878

Meccaniche 31.175 18.639 49.814 0 2.023 2.023 31.175 16.616 47.791

Tessili 0 0 0 0 0 0 0 0 0

Vestiario, abbigl,. arred. 87.523 14.922 102.445 84.939 9.182 94.121 2.584 5.740 8.324

Chimiche 0 8.750 8.750 0 1.514 1.514 0 7.236 7.236

Pelli e cuoio 62.026 51.557 113.583 54.999 35.390 90.389 7.027 16.167 23.194

trasf. minerali 0 0 0 0 0 0 0 0 0

Carta e poligrafiche 0 0 0 0 0 0 0 0 0

(3N) edilizia 0 1.680 1.680 3.408 1.378 4.786 -3.408 302 -3.106

energia elettr. e gas 0 0 0 0 0 0 0 0 0

trasp. e comunic. 3.002 0 3.002 0 0 0 3.002 0 3.002

Varie 0 0 0 9.155 0 9.155 -9.155 0 -9.155

tabacchicoltura 0 0 0 0 0 0 0 0 0

servizi 0 0 0 0 0 0 0 0 0

agricoltura 0 0 0 271 0 271 -271 0 -271

Totale industria 184.616 102.452 287.068 152.772 52.923 205.695 31.844 42.529 81.373

artigianato edile 0 8.514 8.514 0 3.297 3.297 0 5.217 5.217

(3H) art. estr. lapidei 0 0 0 0 0 0 0 0 0

(3H) art. trasf. lapidei 0 0 0 0 0 0 0 0 0

(3H) ind. estr. lapidei 0 204 204 0 0 0 0 0 0

(3H) ind. traf. lapidei 0 0 0 0 0 0 0 0 0

industria edile 0 10.568 10.568 0 4.489 4.489 0 6.099 6.099

Totale edilizia 0 19.286 19.286 0 7.786 7.786 0 11.500 11.500

Commercio 0 0 0 0 0 0 0 0 0

Totale generale 184.616 121.738 306.354 152.772 60.709 213.481 31.844 61.029 92.873

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

28

Figura 20: Ammontare di ore di Cassa Integrazione Guadagni; IV trimestre 2005 – IV trimestre 2007; provincia di Macerata

0

100.000

200.000

300.000

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07straordinaria ordinaria

Fonte: INPS

29

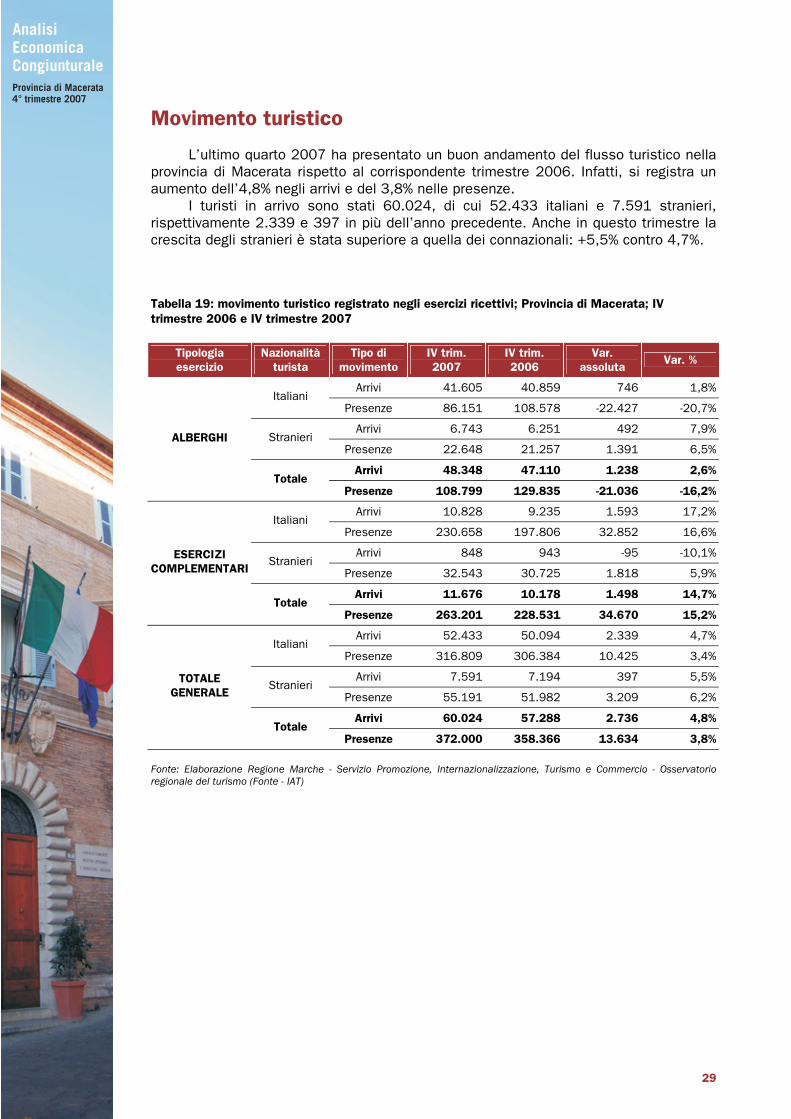

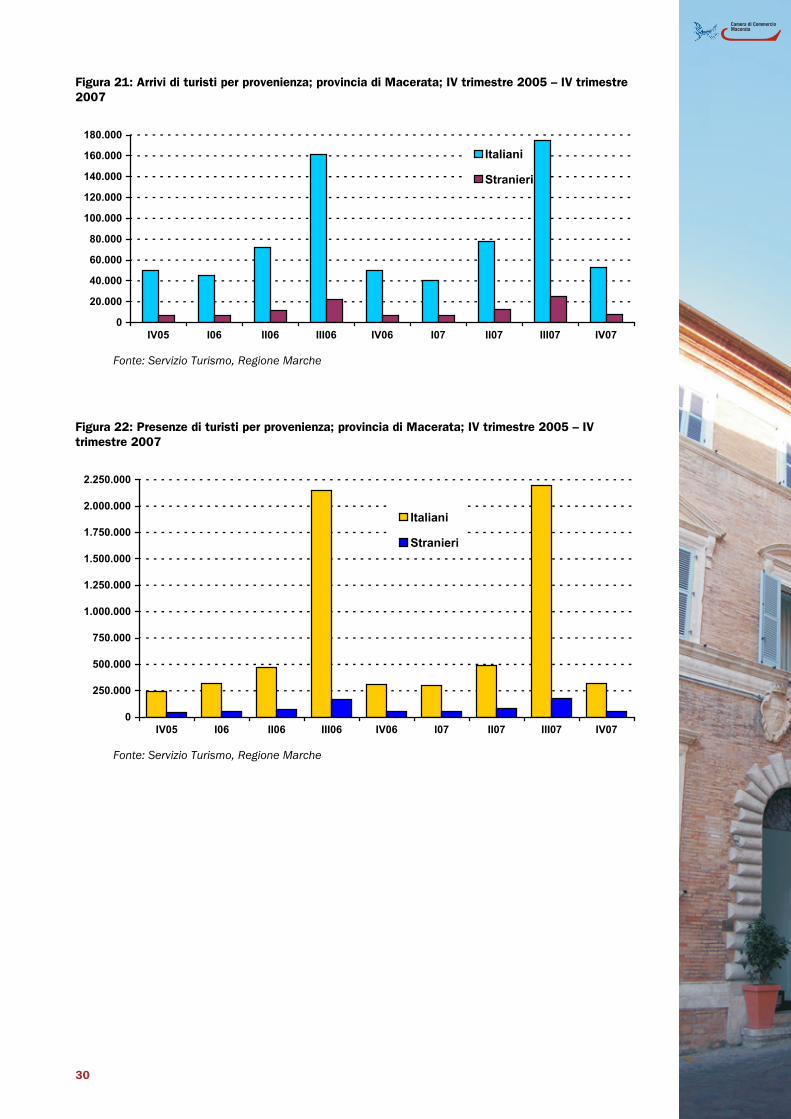

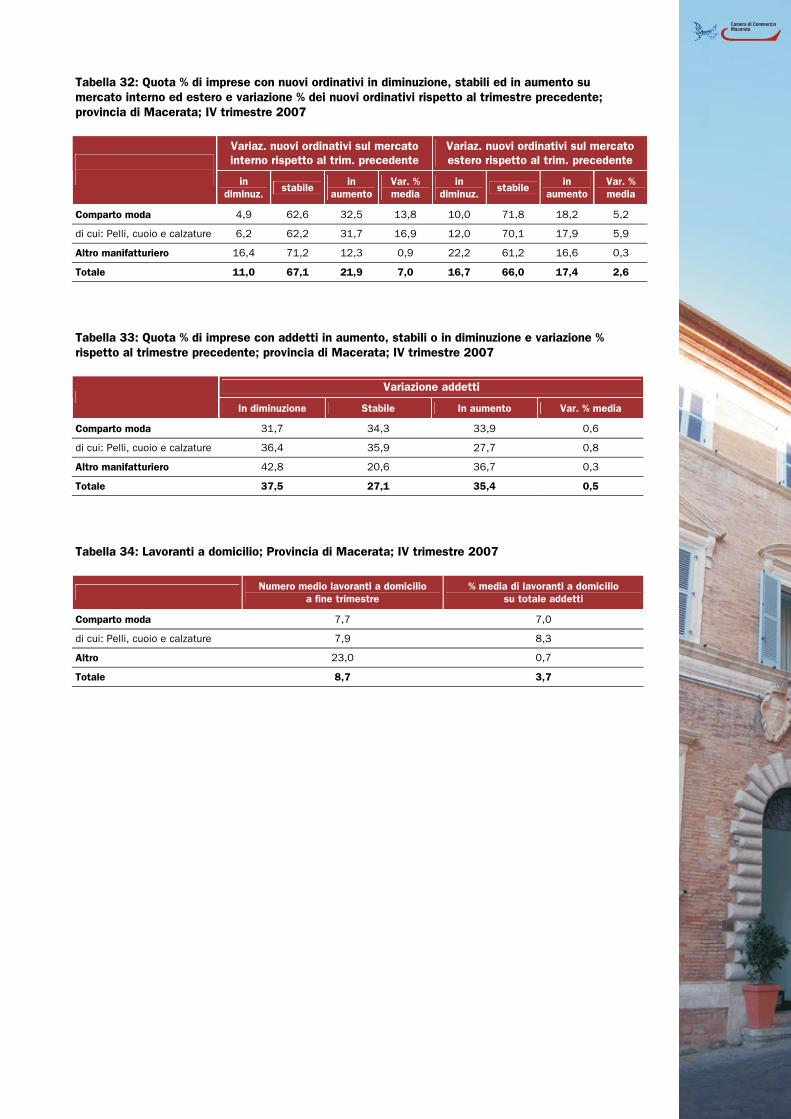

Movimento turistico

L’ultimo quarto 2007 ha presentato un buon andamento del flusso turistico nella provincia di Macerata rispetto al corrispondente trimestre 2006. Infatti, si registra un aumento dell’4,8% negli arrivi e del 3,8% nelle presenze.

I turisti in arrivo sono stati 60.024, di cui 52.433 italiani e 7.591 stranieri, rispettivamente 2.339 e 397 in più dell’anno precedente. Anche in questo trimestre la crescita degli stranieri è stata superiore a quella dei connazionali: +5,5% contro 4,7%.

Tabella 19: movimento turistico registrato negli esercizi ricettivi; Provincia di Macerata; IV trimestre 2006 e IV trimestre 2007

Tipologia esercizio

Nazionalità turista

Tipo di movimento

IV trim. 2007

IV trim. 2006

Var. assoluta

Var. %

Arrivi 41.605 40.859 746 1,8%Italiani

Presenze 86.151 108.578 -22.427 -20,7%

Arrivi 6.743 6.251 492 7,9%Stranieri

Presenze 22.648 21.257 1.391 6,5%

Arrivi 48.348 47.110 1.238 2,6%

ALBERGHI

Totale Presenze 108.799 129.835 -21.036 -16,2%

Arrivi 10.828 9.235 1.593 17,2%Italiani

Presenze 230.658 197.806 32.852 16,6%

Arrivi 848 943 -95 -10,1%Stranieri

Presenze 32.543 30.725 1.818 5,9%

Arrivi 11.676 10.178 1.498 14,7%

ESERCIZI COMPLEMENTARI

Totale Presenze 263.201 228.531 34.670 15,2%

Arrivi 52.433 50.094 2.339 4,7%Italiani

Presenze 316.809 306.384 10.425 3,4%

Arrivi 7.591 7.194 397 5,5%Stranieri

Presenze 55.191 51.982 3.209 6,2%

Arrivi 60.024 57.288 2.736 4,8%

TOTALE GENERALE

Totale Presenze 372.000 358.366 13.634 3,8%

Fonte: Elaborazione Regione Marche - Servizio Promozione, Internazionalizzazione, Turismo e Commercio - Osservatorio regionale del turismo (Fonte - IAT)

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

30

Figura 21: Arrivi di turisti per provenienza; provincia di Macerata; IV trimestre 2005 – IV trimestre 2007

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Italiani

Stranieri

Fonte: Servizio Turismo, Regione Marche

Figura 22: Presenze di turisti per provenienza; provincia di Macerata; IV trimestre 2005 – IV trimestre 2007

0

250.000

500.000

750.000

1.000.000

1.250.000

1.500.000

1.750.000

2.000.000

2.250.000

IV05 I06 II06 III06 IV06 I07 II07 III07 IV07

Italiani

Stranieri

Fonte: Servizio Turismo, Regione Marche

31

Credito

Al quarto trimestre 2007 lo stock dei depositi ha fatto registrare un aumento di 85 milioni in termini assoluti, corrispondente ad un incremento del +2,3%.

Gli impieghi hanno oltrepassato quota 6 miliardi di Euro, e sono cresciuti, in termini assoluti, di 192,2 milioni di Euro, l’incremento più elevato dalla fine del 2004; in termini relativi la variazione è stata pari al +3,0%.

Gli impieghi sono cresciuti più velocemente dei depositi in questi anni, di conseguenza, l’incidenza degli impieghi sui depositi è andata aumentando nel tempo passando dall’1,4 del dicembre 2000 all’attuale 1,7.

Figura 23: Depositi ed impieghi in milioni di Euro secondo la residenza della clientela; serie storica settembre 2003 – dicembre 2007; provincia di Macerata

2.5003.0003.5004.0004.5005.0005.5006.0006.500

set-0

3dic-

03

mar-04

giu-04se

t-04

dic-04

mar-05

giu-05se

t-05

dic-05

mar-06

giu-06se

t-06

dic-06

mar-07

giu-07se

t-07

dic-07

depositiImpieghi

L’ammontare delle sofferenze è tornato a scendere, dopo l’impennata del trimestre precedente (-6,2% contro 6,6% dello scorso trimestre). Anche l’incidenza delle sofferenze sugli impieghi ha ripreso a diminuire, scendendo a quota 4,4%.

Figura 24: Sofferenze in milioni di Euro secondo la residenza della clientela e incidenza % sugli impieghi; serie storica settembre 2003 – dicembre 2007; provincia di Macerata

140160180200220240260280300320

set-0

3dic-

03

mar-04

giu-04se

t-04

dic-04

mar-05

giu-05se

t-05

dic-05

mar-06

giu-06se

t-06

dic-06

mar-07

giu-07se

t-07

dic-07

4,0%4,2%4,4%4,6%4,8%5,0%5,2%5,4%5,6%

SofferenzeIncidenza % su impieghi

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

Allegato A Tabelle “Giuria della congiuntura”

Tabella 20: Quota % d'imprese con produzione in diminuzione, stabile e in aumento e variazione % del volume fisico della produzione rispetto al trimestre precedente e allo stesso dell'anno precedente; provincia di Macerata; IV trimestre 2007

Rispetto al trimestre precedente Rispetto allo stesso trimestre dell’anno precedente

in

diminuz. stabile

in aumento

Var. % in

diminuz. stabile

in aumento

Var. %

Comparto moda 12,9 42,4 44,6 8,0 22,1 32,8 45,1 5,4

di cui: Pelli, cuoio e calzature 16,3 43,1 40,6 6,2 27,8 34,0 38,1 5,4

Altro manifatturiero 23,0 28,1 48,9 10,7 21,0 18,1 60,9 5,6

Totale 18,2 34,9 46,9 9,4 21,6 25,1 53,4 5,5

Tabella 21: Grado di utilizzazione degli impianti (in %) e portafoglio ordini (periodo di produzione assicurato in mesi); provincia di Macerata; IV trimestre 2007

Comparto

moda di cui: Pelli,

cuoio e calzatureAltro

manifatturiero Totale

Capacità produttiva: grado di utilizzazioneimpianti nel trimestre in esame

83,9 85,3 82,2 83,0

Portafoglio ordini: periodo di produzione assicurata dal portafoglio ordini

2,7 2,6 3,2 3,0

Tabella 22: Quota % di imprese che esternalizzano parte della produzione, quota media % di produzione esternalizzata, quota % di imprese che lavorano per conto terzi e quota media % di produzione realizzata per terzi; provincia di Macerata; IV trimestre 2007

Quota % imprese che esternalizzano parte

della produzione

% produzione esternalizzata

Quota % imprese che effettuano lavoraz.

conto terzi

% di produzione realizzata come

terzisti

Comparto moda 44,0 23,5 37,1 72,9

di cui: Pelli, cuoio e calzature 46,4 19,7 35,8 66,9

Altro manifatturiero 25,2 14,8 23,3 39,6

Totale 34,1 20,1 29,8 59,2

Tabella 23: Quota % di imprese che dichiarano giacenze di magazzino esuberanti, normali o scarse a fine trimestre per i materiali impiegati nella produzione e per i prodotti destinati alla vendita a fine trimestre; provincia di Macerata; IV trimestre 2007

Materiali impiegati nella produzione Prodotti destinati alla vendita

Esuberanti Normali Scarse Esuberanti Normali Scarse

Comparto moda 7,6 85,4 7,0 9,7 77,3 13,1

di cui: Pelli, cuoio e calzature 6,7 86,3 7,1 9,2 76,1 14,7

Altro manifatturiero 2,5 93,7 3,8 14,5 81,9 3,6

Totale 4,9 89,7 5,3 12,2 79,7 8,1

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

Tabella 24: Quota % di imprese con costi di manodopera e dei materiali impiegati in aumento, stabili ed in diminuzione rispetto al trimestre precedente; provincia di Macerata; IV trimestre 2007

Var. % costi manodopera rispetto al trimestre precedente

Var.% costi materiali impiegati rispetto al trimestre precedente

Aumentati Stazionari Diminuiti Aumentati Stazionari Diminuiti

Comparto moda 13,7 84,2 2,0 6,8 90,6 2,6

di cui: Pelli, cuoio e calzature 5,6 91,9 2,6 5,6 91,2 3,2

Altro manifatturiero 16,2 83,8 53,4 43,8 2,8

Totale 15,0 84,0 1,0 31,3 66,1 2,7

Tabella 25: Quota % di imprese con costi di manodopera e dei materiali in diminuzione, stabili o in aumento e variazione % rispetto allo stesso trimestre dell'anno precedente; provincia di Macerata; IV trimestre 2007

Var. % costi manodopera rispetto stesso trimestre anno precedente

Var. % costi materiali impiegati rispetto stesso trim. anno precedente

in

diminuz. stabile

in aumento

Var. %media

in diminuz.

stabile in

aumento Var. % media

Comparto moda 3,7 43,2 53,1 1,5 3,1 41,0 55,9 3,0

di cui: Pelli, cuoio e calzature 4,7 45,2 50,1 1,5 3,9 41,4 54,7 3,3

Altro manifatturiero 2,3 34,9 62,8 1,3 2,8 29,6 67,6 5,6

Totale 3,0 38,9 58,2 1,4 3,0 35,0 62,1 4,3

Tabella 26: Quota % di imprese con prezzi di vendita sul mercato interno ed estero in aumento, stabili, ed in diminuzione rispetto al trimestre precedente; provincia di Macerata; IV trimestre 2007

Variaz. prezzi vendita su mercato interno rispetto trimestre precedente

Variaz. prezzi vendita su mercato estero rispetto trimestre precedente

Aumentati Stazionari Diminuiti Aumentati Stazionari Diminuiti

Comparto moda 3,8 95,4 0,9 13,0 87,0

di cui: Pelli, cuoio e calzature 4,2 94,9 0,9 14,5 85,5

Altro manifatturiero 13,5 84,6 1,9 3,1 96,9

Totale 8,8 89,7 1,4 7,4 92,6

Tabella 27: Quota % di imprese con prezzi di vendita sul mercato interno ed estero in aumento, stabili ed in diminuzione e variazione % dei prezzi di vendita rispetto allo stesso trimestre dell'anno precedente; provincia di Macerata; IV trimestre 2007

Var. % prezzi vendita mercato interno rispetto stesso trimestre anno prec.

Var. % prezzi vendita mercato estero rispetto stesso trimestre anno prec.

in

diminuz. stabile

in aumento

Var. %media

in diminuz.

stabile in

aumento Var. % media

Comparto moda 2,8 62,1 35,1 1,7 41,1 58,9 3,1

di cui: Pelli, cuoio e calzature 3,3 56,0 40,6 2,0 42,4 57,6 3,5

Altro manifatturiero 22,9 77,1 4,5 31,2 68,8 3,3

Totale 1,3 41,6 57,0 3,2 35,4 64,6 3,3

Tabella 28: Quota % di imprese con vendite totali in aumento, stabili ed in diminuzione e variazione % rispetto al trimestre precedente; provincia di Macerata; IV trimestre 2007

Variaz. % vendite totali rispetto trimestre precedente

In diminuzione Stabile In aumento Var. % media

Comparto moda 23,4 41,1 35,5 -3,2

di cui: Pelli, cuoio e calzature 28,8 36,7 34,4 -5,7

Altro manifatturiero 16,1 34,4 49,5 12,1

Totale 19,6 37,6 42,9 4,9

Tabella 29: Quota % di imprese con vendite totali ed estere in diminuzione, stabili e in aumento e variazione % rispetto allo stesso dell’anno precedente; provincia di Macerata; IV trimestre 2007

Variaz. % vendite totali rispetto stesso trim. anno precedente

Variaz. % vendite mercato estero rispetto stesso trim. anno precedente

in diminuz.

stabile in

aumentoVar. %media

in diminuz.

stabile in

aumentoVar. %media

Comparto moda 27,5 31,3 41,2 3,0 37,2 29,3 33,5 4,7

di cui: Pelli, cuoio e calzature 34,2 28,1 37,6 2,5 45,1 21,9 33,1 4,7

Altro manifatturiero 15,8 14,1 70,1 4,3 23,6 34,2 42,2 -1,8

Totale 21,3 22,2 56,4 3,7 29,5 32,1 38,4 1,0

Tabella 30: Quota % di imprese che esportano, quota media % di fatturato esportato (solo su imprese esportatrici) e quota % delle imprese esportatrici per mercato principale di esportazione; provincia di Macerata; IV trimestre 2007

Mercato principale export (se entrambi si privilegia C)

Quota % aziende

esportatrici

Quota % aziende che esportano almeno 10% di fatturato

% media vendite estero su totale

vendite (solo per chi esporta) Comunitario

Extra Comunitario

Comparto moda 68,5 56,4 44,1 64,9 35,1

di cui: Pelli, cuoio e calzature 71,4 56,9 43,7 70,6 29,4

Altro manifatturiero 77,4 44,5 23,0 88,4 11,6

Totale 73,2 50,1 32,3 78,0 22,0

Tabella 31: Quota % di imprese per classi di fatturato derivante dall’export in %; provincia di Macerata; IV trimestre 2007

no export fino

al 25% dal 26% al 50%

dal 51% al 75%

dal 76% al 100%

Comparto moda 31,5 18,1 18,9 26,0 5,6

Pelli, cuoio e calzature 28,6 16,8 23,7 23,9 7,0

Altro 22,6 44,2 18,0 14,1 1,1

Totale 26,8 31,8 18,4 19,7 3,2

AnalisiEconomicaCongiunturale

Provincia di Macerata4° trimestre 2007

Tabella 32: Quota % di imprese con nuovi ordinativi in diminuzione, stabili ed in aumento su mercato interno ed estero e variazione % dei nuovi ordinativi rispetto al trimestre precedente; provincia di Macerata; IV trimestre 2007

Variaz. nuovi ordinativi sul mercato interno rispetto al trim. precedente

Variaz. nuovi ordinativi sul mercato estero rispetto al trim. precedente

in diminuz.

stabile in

aumentoVar. %media

in diminuz.

stabile in

aumento Var. % media

Comparto moda 4,9 62,6 32,5 13,8 10,0 71,8 18,2 5,2

di cui: Pelli, cuoio e calzature 6,2 62,2 31,7 16,9 12,0 70,1 17,9 5,9

Altro manifatturiero 16,4 71,2 12,3 0,9 22,2 61,2 16,6 0,3

Totale 11,0 67,1 21,9 7,0 16,7 66,0 17,4 2,6

Tabella 33: Quota % di imprese con addetti in aumento, stabili o in diminuzione e variazione % rispetto al trimestre precedente; provincia di Macerata; IV trimestre 2007

Variazione addetti

In diminuzione Stabile In aumento Var. % media

Comparto moda 31,7 34,3 33,9 0,6

di cui: Pelli, cuoio e calzature 36,4 35,9 27,7 0,8

Altro manifatturiero 42,8 20,6 36,7 0,3

Totale 37,5 27,1 35,4 0,5

Tabella 34: Lavoranti a domicilio; Provincia di Macerata; IV trimestre 2007

Numero medio lavoranti a domicilio a fine trimestre

% media di lavoranti a domicilio su totale addetti

Comparto moda 7,7 7,0

di cui: Pelli, cuoio e calzature 7,9 8,3

Altro 23,0 0,7

Totale 8,7 3,7

Tabella 35: Quote % delle imprese secondo le prospettive per il trimestre successivo per settore; provincia di Macerata; IV trimestre 2007

Prospettive produzione per il prossimo trimestre rispetto a quello in esame

Comparto

moda di cui: Pelli,

cuoio e calzature Altro

manifatturiero Totale

Aumento (oltre il 5%) 14,5 18,2 0,2 7,0

Lieve aumento (tra il 2% e 5%) 6,3 4,4 37,4 22,7

Stazionarietà 72,8 71,0 46,2 58,8

Lieve diminuzione (tra il -2% e il -5%) 2,4 1,3 13,2 8,1

Diminuzione (oltre il -5%) 4,0 5,1 2,9 3,5

Aumento (dato complessivo)

Diminuzione (dato complessivo)