Alessandro Ficarazzo Torino, 4 dicembre 2013 - to.camcom.it · Confini organizzativi. Attività di...

43

Metodologie e normative di riferimento per la determinazione dei bilanci di gas serra di processi e prodotti industriali Alessandro Ficarazzo Torino, 4 dicembre 2013

Transcript of Alessandro Ficarazzo Torino, 4 dicembre 2013 - to.camcom.it · Confini organizzativi. Attività di...

Metodologie e normative di riferimento per la determinazione dei bilanci di gas serra di

processi e prodotti industriali

Alessandro FicarazzoTorino, 4 dicembre 2013

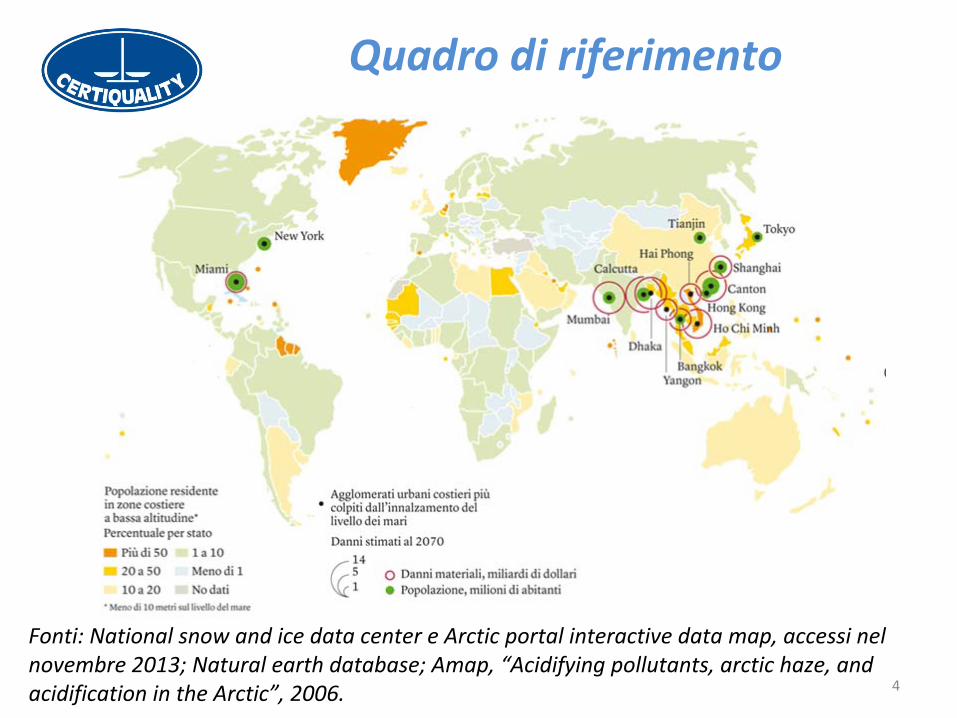

Quadro di riferimento

2

Fonti: National snow and ice data center e Arctic portal interactive data map, accessi nel novembre 2013; Natural earth database; Amap, “Acidifying pollutants, arctic haze, and

acidification in the Arctic”, 2006.

Quadro di riferimento

3

Fonti: National snow and ice data center e Arctic portal interactive data map, accessi nel novembre 2013; Natural earth database; Amap, “Acidifying pollutants, arctic haze, and

acidification in the Arctic”, 2006.

Quadro di riferimento

4

I

cambiamenti

climatici

sono

stati

identificati

come

una

delle principali

sfide

da

affrontare

da

parte

delle

nazioni,

dei

governi,

dei

sistemi

economici

e

dei

cittadini

nei

prossimi decenni.

Come risposta a ciò, sono state sviluppate ed attuate iniziative internazionali,

regionali,

nazionali

e

locali

per

limitare

le

concentrazioni

dei

gas

ad

effetto

serra

(GHG)

nell’atmosfera terrestre.

Sia

iniziative

su

base

cogente

(EU

ETS)

sia

su

base

volontaria (ISO 14064, ISO/TS 14067, PAS 2050, GHG Protocol).

In

ogni

caso

tali

iniziative

sui

GHG

si

basano

sulla quantificazione,

sul

monitoraggio,

sulla

rendicontazione

e

sulla

eventuale

verifica

delle

emissioni

di

GHG

e/o

della

loro rimozione.

Quadro di riferimento

5

PRODUCT Carbon Footprint

6

Carbon Footprint di prodotto

Intenzione

da

parte

di

ISO

di

creare

una

norma unica sulla CFP a livello mondiale

UNI

ISO/TS

14067:2013

Gas

ad

effetto

serra ‐

Impronta

climatica dei prodotti (Carbon footprint dei prodotti) ‐

Requisiti e linee guida

per la quantificazione e comunicazione

Definizione della CFP nella ISO/TS 14067: «Somma

delle

emissioni

e

delle

rimozioni

di

GHG

di

un

sistema

di

prodotto

espressa

in

CO2eq

e

basata

su

una valutazione

del

ciclo

di

vita

(LCA)

che

presenta

il

solo

impatto sul climate change»7

«Great expectations»…

Il

percorso

di

sviluppo

dello

standard

ISO

sulla CFP, avviato nel 2008, si è

concluso a maggio del

2013, con la pubblicazione dell’ISO/TS 14067.Dibattito

acceso

e

grande

opposizione

da

parte

di Paesi in via di sviluppo.

La

ISO/TS

14067

detta

le

regole

per

realizzare

e comunicare la CFP.

La

compensazione

delle

emissioni

è fuori

dallo scopo del documento.

8

9

Struttura della norma

CFP quantification

CFP Study report

Critical review

(ISO 14044)

Communication

no

yes

No more requirements

CFP study (clause 6 and 7)

10

Struttura della norma

Third part verification

CFP discosure

report

yes

CFP communication

(clause 8 and 9)

Communication

Publicity available

yes

Verification

yes

no

no

CFP external

communication

report

CFP

performance

tracking report

CFP declaration(requiring 3°

part verification

or a CFP

disclosure

report)

CFP external

communication

report

CFP

performance

tracking report

CFP declaration

Comunicazione B2B

Comunicazione B2C

11

La quantificazione della CFP

Definire obiettivi

della CFP (es: uso interno, per comunicare esternamente,

uso comparativo, ecc)Definire campo di applicazione che a sua

(unità

di prodotto, confini del sistema di prodotto in termini geografici e di tempo)

Definire

criteri di cut‐off Definire processo di raccolta e scelta dei

dati (qualità

dei dati)12

Schema LCA alla base della CFP

13

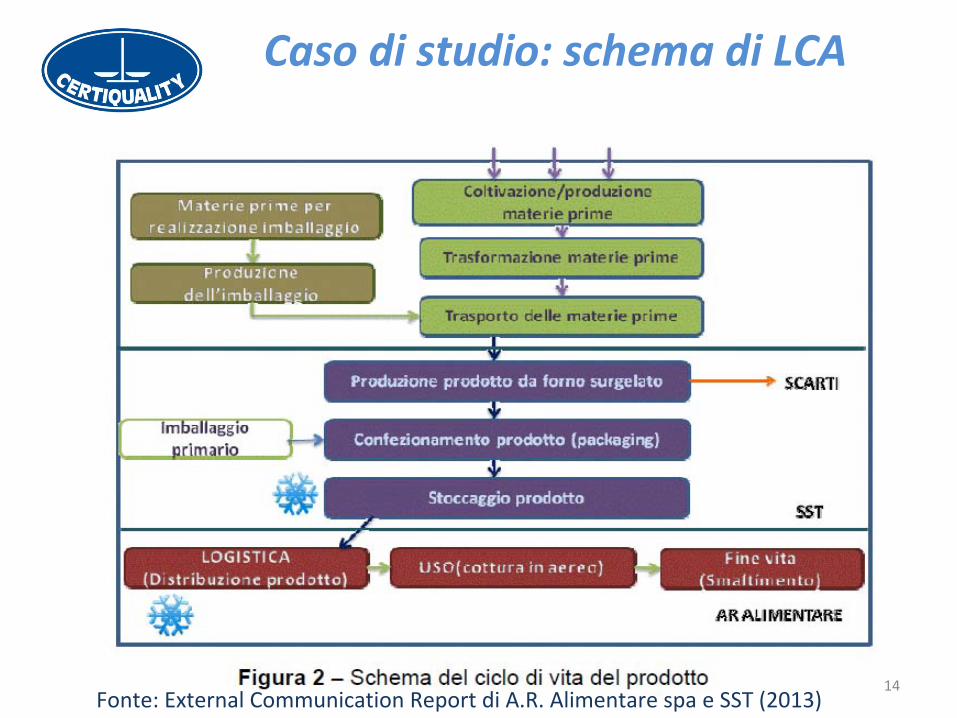

Caso di studio: schema di LCA

Fonte: External Communication Report di A.R. Alimentare spa e SST (2013) 14

Altre norme: la PAS 2050

PAS

2050:2011

(Publicly

Available

Specification)

Nel

2008 il

BSI

(British

Standard

Institute)

ha

pubblicato

questa

norma,

con

la

collaborazione

tecnica

di

The

Carbon

Trust e il sostegno del Governo inglese.

Lo

standard

è

volontario

ed

è

rivolto

sia

a

prodotti

che servizi di qualsiasi settore e dimensione.

Più

attenzione

sulla

quantificazione,

poco

requisiti specifici sulla comunicazione

La

PAS

2050

ha

avuto

un

grande

riscontro

a

livello internazionale,

con

una

larga

diffusione

in

molti

paesi

ed

è stata recentemente rivista

15

Altre iniziative: GHG Protocol“Product Life Cycle Accounting and Reporting

Standard” Iniziativa

del

WRI

(World

Resources

Institute)

ONG

di Washington DC

e WBCSD

(World Business Council for

Sustainable

Development),

associazione

di

circa

200 imprese multinazionali con sede a Ginevra. Rispetto alla PAS 2050 dettaglia meglio l’aspetto del

reporting,

fornendo

regole

e

modelli

per

la presentazione dei risultati della CF.

E’

applicabile

a

prodotti

di

tutti

i

settori

e

le dimensioni.

Si

basa

sulla

ISO

14044, e

dove

applicabile

anche sulla

ISO

14025:2006

(Environmental

labels

and

declaration) e sulla ISO 14064‐1:2006.16

Vantaggi

Single Impact Single Impact (es: Carbon/Water Footprint)(es: Carbon/Water Footprint)

Meno dati da raccogliere e trattarePossibilità

di

comunicare

più

efficacemente

l’impronta.

Multiple Impacts (es EPD/OEF/PEF):Multiple Impacts (es EPD/OEF/PEF):

Quadro conoscitivo più

completoPossibilità

di

comporre

una

strategia

piu

articolata

finalizzata alla riduzione costi/impattiPossibilità

di

comunicare

i

singoli

impatti

in

modo

differenziato17

Criticità

Single Impact:Single Impact:

Rischio

di

non

comprendere

altri

impatti

rilevanti

della propria azienda/prodotto;

Rischio di greenwashing più

elevato;

Multiple Impacts:Multiple Impacts:

Rischio di difficoltà

di comunicare in maniera efficace;Rischio

di

rendere

un

confronto

con

aziende/prodotti

simili

più

difficile;

18

ORGANIZATION Carbon Footprint

19

ISO 14064

UNI EN ISO 14064-1:2012 Gas ad effetto serra - Parte 1: Specifiche e guida, al livello dell'organizzazione, per la quantificazione e la rendicontazione delle emissioni di gas ad effetto serra e della loro rimozione

UNI EN ISO 14064-2:2012 Gas ad effetto serra - Parte 2: Specifiche e guida, al livello di progetto, per la quantificazione, il monitoraggio e la rendicontazione delle emissioni di gas ad effetto serra o dell'aumento della loro rimozione

UNI EN ISO 14064-3:2012 Gas ad effetto serra - Parte 3: Specifiche e guida per la validazione e la verifica delle asserzioni relative ai gas ad effetto serra

20

Standard correlati

ISO 14065:2007 – Requisiti per gli Organismi di validazione e verifica dei gas ad effetto serra specifiche e guida per la validazione e verifica delle asserzioni relative ai gas ad effetto serra per l’utilizzo nell’accreditamento o in altre forme di riconoscimento

ISO 14066:2011 – Requisiti per la competenza dei gruppi di validazione e verifica dei gas ad effetto serra

21

22

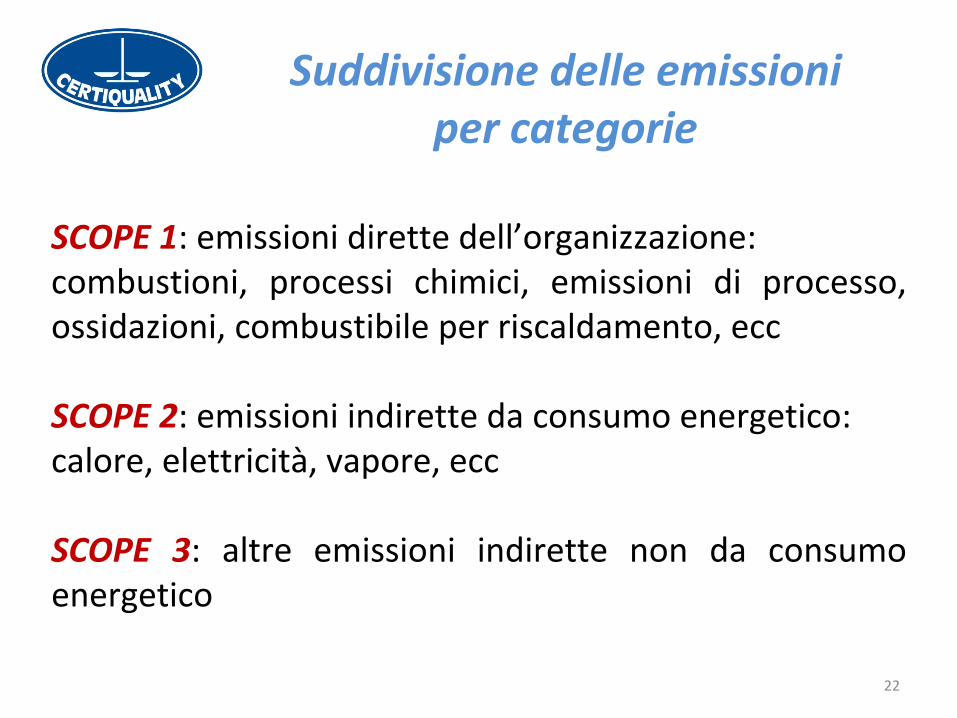

Suddivisione delle emissioni per categorie

SCOPE 1: emissioni dirette dell’organizzazione: combustioni,

processi

chimici,

emissioni

di

processo,

ossidazioni, combustibile per riscaldamento, ecc

SCOPE 2: emissioni indirette da consumo energetico: calore, elettricità, vapore, ecc

SCOPE

3:

altre

emissioni

indirette

non

da

consumo energetico

Struttura degli SCOPE

23

24

4.1 Confini organizzativi: aggregare le emissioni

e

rimozioni

a livello di installazione tramite approccio basato sul controllo

(finanziario od

operativo) o sull’equa ripartizione

(in proporzione alla propria parte).

Il metodo di aggregazione applicato deve essere documentato.

Ogni cambiamento

a tale metodo deve essere spiegato.

Guida per l’applicazione dei due approcci in appendice A.

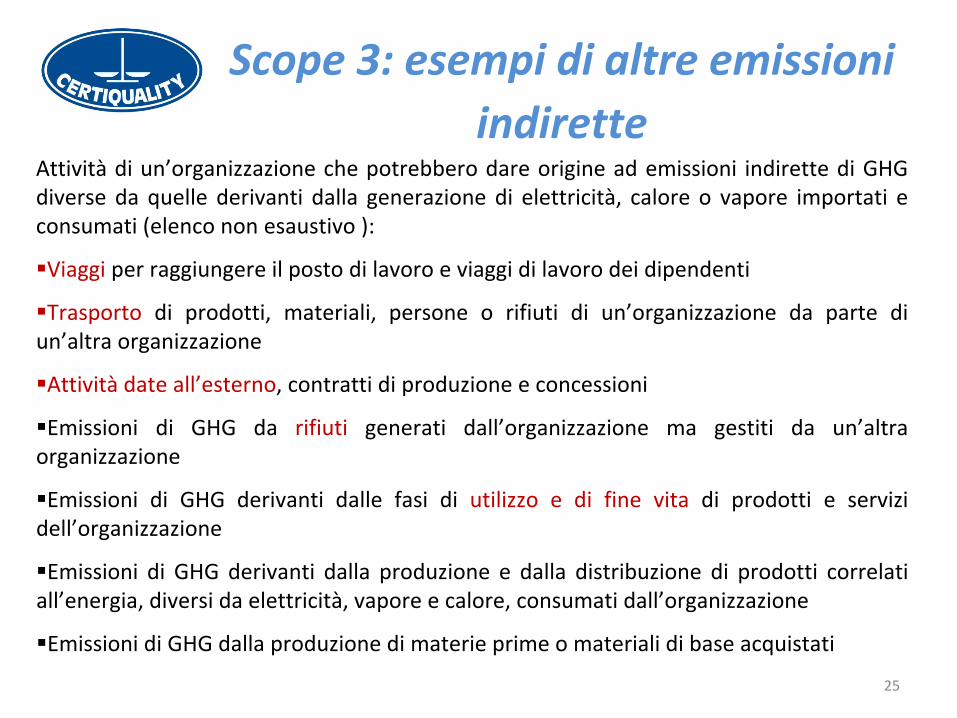

Confini organizzativi

Attività

di

un’organizzazione

che

potrebbero

dare

origine

ad

emissioni

indirette

di

GHG diverse

da

quelle

derivanti

dalla

generazione

di

elettricità,

calore

o

vapore

importati

e

consumati (elenco non esaustivo ):

Viaggi per raggiungere il posto di lavoro e viaggi di lavoro dei dipendenti

Trasporto

di

prodotti,

materiali,

persone

o

rifiuti

di

un’organizzazione

da

parte

di un’altra organizzazione

Attività

date all’esterno, contratti di produzione e concessioni

Emissioni

di

GHG

da

rifiuti

generati

dall’organizzazione

ma

gestiti

da

un’altra organizzazione

Emissioni

di

GHG

derivanti

dalle

fasi

di

utilizzo

e

di

fine

vita

di

prodotti

e

servizi dell’organizzazione

Emissioni

di

GHG

derivanti

dalla

produzione

e

dalla

distribuzione

di

prodotti

correlati all’energia, diversi da elettricità, vapore e calore, consumati dall’organizzazione

Emissioni di GHG dalla produzione di materie prime o materiali di base acquistati

Scope 3: esempi di altre emissioni indirette

25

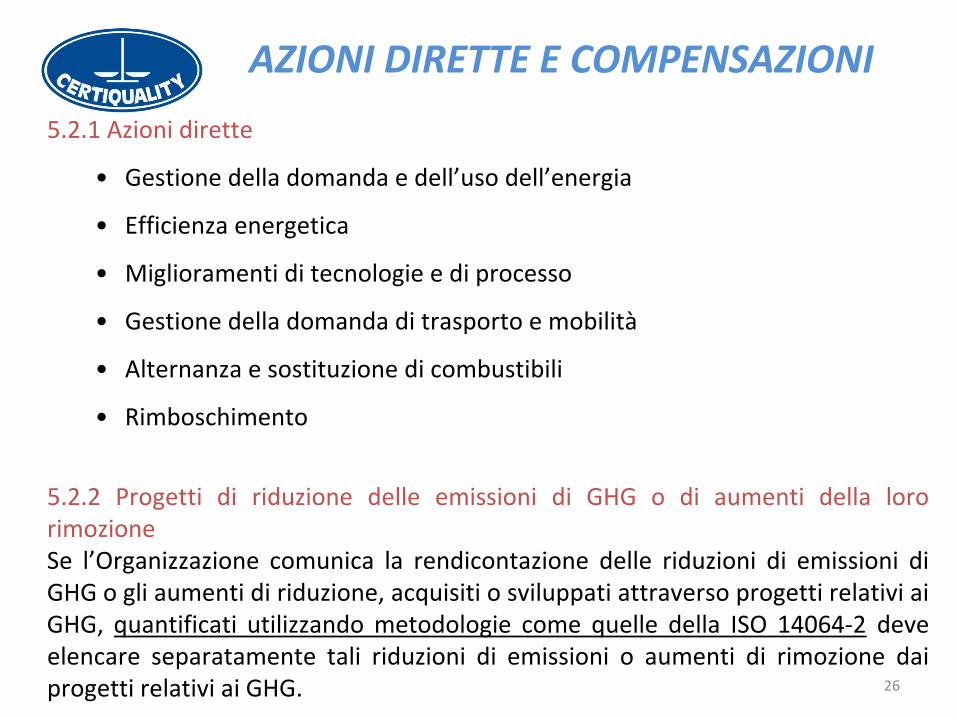

5.2.1 Azioni dirette

•

Gestione della domanda e dell’uso dell’energia

•

Efficienza energetica

•

Miglioramenti di tecnologie e di processo

•

Gestione della domanda di trasporto e mobilità

•

Alternanza e sostituzione di combustibili

•

Rimboschimento

5.2.2

Progetti

di

riduzione

delle

emissioni

di

GHG

o

di

aumenti

della

loro rimozione

Se

l’Organizzazione

comunica

la

rendicontazione

delle

riduzioni

di

emissioni

di GHG o gli aumenti di riduzione, acquisiti o sviluppati attraverso progetti relativi ai GHG,

quantificati

utilizzando

metodologie

come

quelle

della

ISO

14064‐2

deve

elencare

separatamente

tali

riduzioni

di

emissioni

o

aumenti

di

rimozione

dai progetti relativi ai GHG.

AZIONI DIRETTE E COMPENSAZIONI

26

27

L’Organizzazione

dovrebbe

preparare

un

rapporto

sui

GHG

per

facilitare

la verifica

degli

inventari,

la

partecipazione

ad

un

programma

relativo

ai

GHG

oppure per informare utilizzatori interni ed esterni. L’Organizzazione

dovrebbe

determinare

il

contenuto,

la

struttura,

la

disponibilità

pubblica

ed

i

metodi

di

disseminazione

dei

rapporti

sui

GHG,

sulla base

dei

requisiti

del

programma

relativo

ai

GHG

applicabile,

delle

necessità

di

rendicontazione interna e delle necessità

degli utilizzatori previsti del rapportoSe

l’Organizzazione

effettua

un’asserzione

pubblica

relativa

ai

GHG,

che

sostiene

la

conformità

alla

presente

parte

della

ISO

14064,

l’Organizzazione deve

rendere

disponibile

al

pubblico

un

rapporto

sui

GHG

preparato

in

conformità

alla presente parte della ISO 14064 o una dichiarazione di verifica di parte terza indipendente relativa all’asserzione sui GHG.

RENDICONTAZIONE DEI GHG

Screening preliminare per

determinare i cut‐off

28

Esempio:Trasporto su rotaia di 15.000 ton di materiale per 760 km

15.000 t x 760 km x EF (0,04)= 456.000 kg CO2

Trasporto materie prime

29

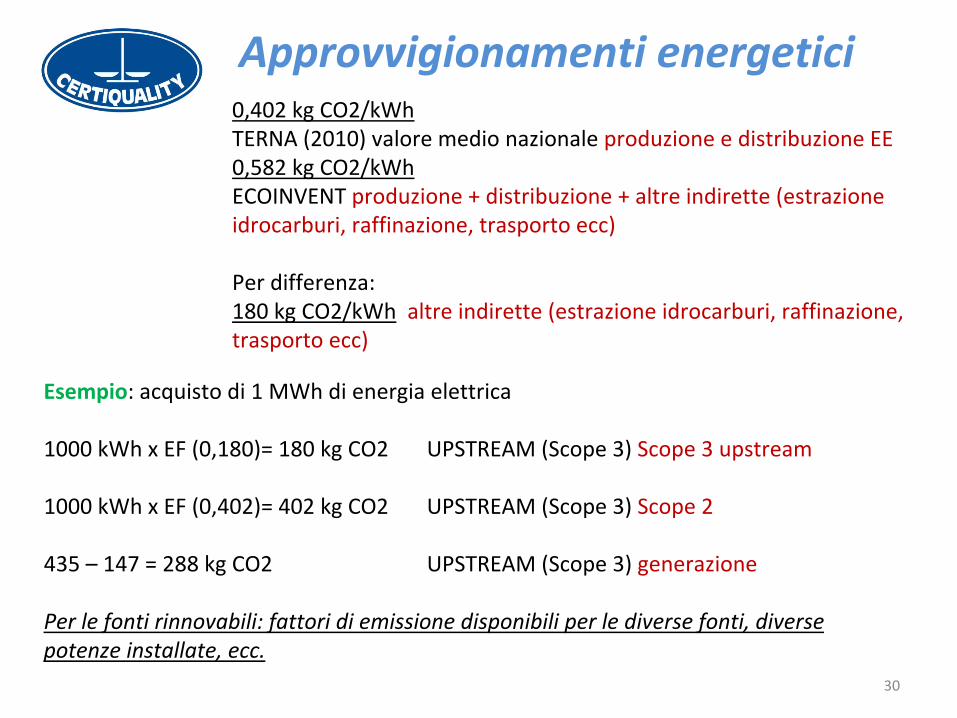

Esempio: acquisto di 1 MWh di energia elettrica

1000 kWh x EF (0,180)= 180 kg CO2

UPSTREAM (Scope 3) Scope 3 upstream

1000 kWh x EF (0,402)= 402 kg CO2

UPSTREAM (Scope 3) Scope 2

435 – 147 = 288 kg CO2

UPSTREAM (Scope 3) generazione

Per le fonti rinnovabili: fattori di emissione disponibili per le diverse fonti, diverse potenze installate, ecc.

0,402 kg CO2/kWhTERNA (2010) valore medio nazionale produzione e distribuzione EE0,582 kg CO2/kWhECOINVENT produzione + distribuzione + altre indirette (estrazione

idrocarburi, raffinazione, trasporto ecc)

Per differenza:180 kg CO2/kWh

altre indirette (estrazione idrocarburi, raffinazione,

trasporto ecc)

Approvvigionamenti energetici

30

Esempio viaggi aziendali in aereo:

4 passeggeri che volano da Milano a Parigi (850 km= 528 miglia)

4 x 528 x EF (0,19)= 401,28 kg CO2

Viaggi aziendali e commuting

31

Norma UNI ISO 14064

Strumento

comune

di

riferimento

per

i

governi,

le

PA,

il

mondo

industriale

per quantificare, gestire e ridurre le emissioni di GHG

Consente

di

seguire

l’evoluzione

delle

prestazioni

e

dei

progressi

nella

riduzione delle emissioni e/o l’aumento delle rimozioni di GHG

Opportunità

e

possibilità

di

integrazione

con

altri

sistemi

di

gestione

(

ISO

9001

e ISO 14001 )

Miglioramento della visibilità

e dell’immagine

nei confronti dell’opinione pubblica, dei

gruppi

di

interesse

e

del

mercato

per

le

Organizzazioni

che

presentano

il

proprio bilancio ambientale per la CO2 “

certificato”

Bilanci dei GHG “certificati”

da un soggetto terzo indipendente come strumento di comunicazione delle prestazioni

in termini di impegno e risultati nella riduzione dei

gas serra rivolto ai

partner commerciali, agli stakeholders, ai clienti ed alle autorità32

Le asserzioni ambientali

PERCHE’

UNA VERIFICA DI PARTE TERZA INDIPENDENTE ?

•Rassicurazione per l’Azienda che le asserzioni siano conformi agli schemi e linee guida riconosciuti a livello internazionale

•Livello di garanzia (elevato o limitato)

•Maggiore credibilità

ed imparzialità

•Minor rischio di “green‐washing”

•Aumento del valore ambientale dell’Azienda e/o della proposta commerciale

33

DICHIARAZIONE DI VERIFICAn.XXXXX

A SEGUITO DELLE ATTIVITÀ DI VERIFICA CONDOTTE SECONDO I REQUISITI DELLA NORMA UNI ISO 14064-3 2006

SI ATTESTA che

IL “GREENHOUSE GAS REPORTING 2012” del xxxxxx

PREDISPOSTO DA XXXXXX

RELATIVO ALLE ATTIVITA’ XXXXXX: DALLA SOCIETA’ XXXXXX:

PER IL PERIODO XXXXXXXX

E’ CONFORME AI REQUISITI DELLA NORMA UNI ISO 14064-1:2012

e che

NON C’E’ ALCUNA EVIDENZA DEL FATTO CHE L’ASSERZIONE RELATIVA ALLE EMISSIONI DI GAS AD EFFETTO SERRA:

- NON SIA SOSTANZIALMENTE CORRETTA E NON SIA UNA GIUSTA RAPPRESENTAZIONE DEI DATI E DELLE INFORMAZIONI RELATIVE ALLE EMISSIONI DEI GAS AD EFFETTO SERRA

- NON SIA STATA PREPARATA SECONDO LE PERTINENTI NORME INTERNAZIONALI SULLA QUANTIFICAZIONE, MONITORAGGIO E RENDICONTAZIONE DEI GHG O SECONDO LE NORME O PRASSI NAZIONALI PERTINENTIMaggiori dettagli del lavoro svolto dal team di verifica sono riportati nell’allegato 1 alla presente Dichiarazione

DATA DI EMISSIONE: xxxxxx34

Livello di

garanzia

limitato

Norma UNI ISO 14064

ACCREDITAMENTO

L’Ente

nazionale

italiano

di

accreditamento

(ACCREDIA) ha

emanato

il

Regolamento

per

l’accreditamento

degli

Organismi

di

verifica

degli

inventari

GHG

in

accordo

con la norma UNI EN ISO 14064‐1.

Certiquality è al momento l’unico ente accreditato per la verifica delle asserzioni GHG a fronte della ISO 14064.

35

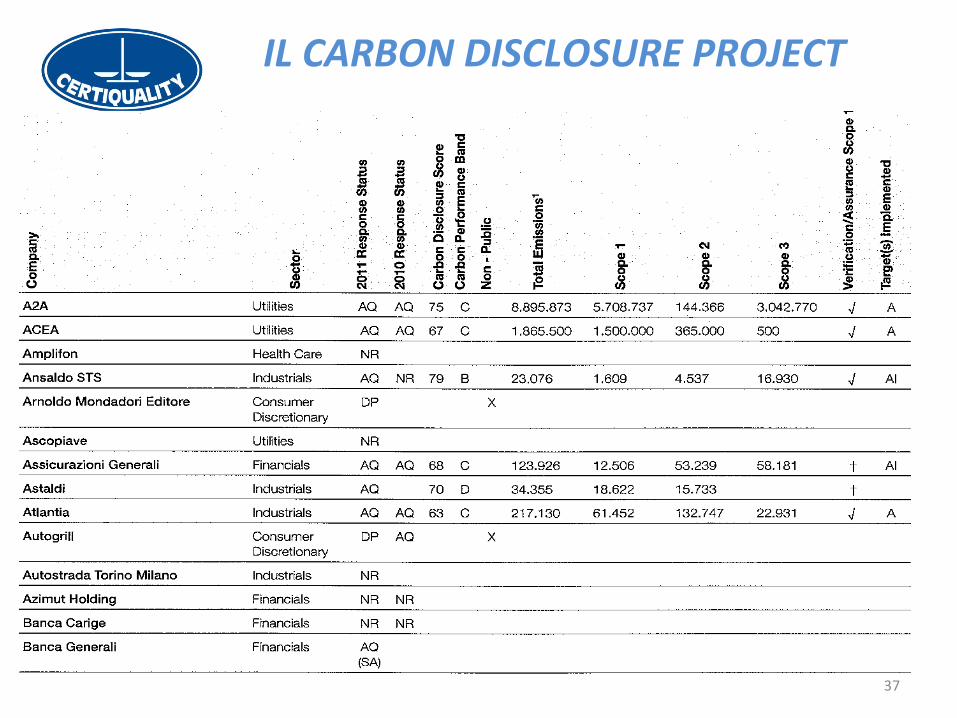

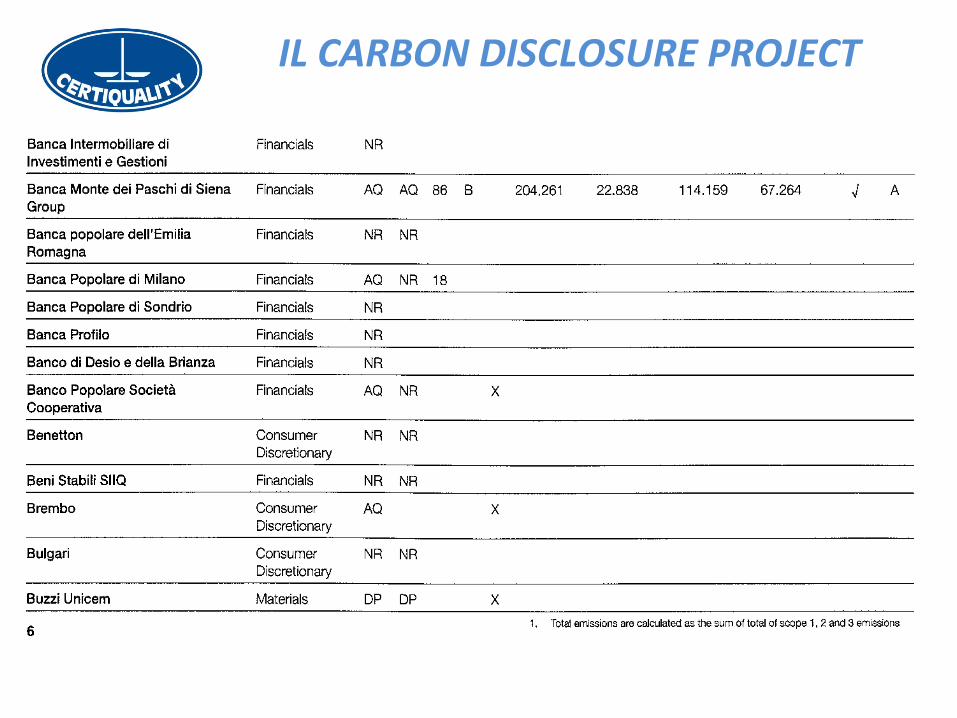

IL CARBON DISCLOSURE PROJECT

36

Carbon Disclosure Project (CDP) promuove la riduzione delle emissioni mettendo a disposizione delle aziende

un sistema globale per misurare, divulgare, gestire e condividere informazioni sui cambiamenti climatici.

Il programma Catena di fornitura CDP permette alle aziende di implementare con successo strategie che coinvolgono i fornitori nella riduzione delle emissioni della catena di fornitura e di gestire i rischi in un clima in cambiamento.

IL CARBON DISCLOSURE PROJECT

37

38

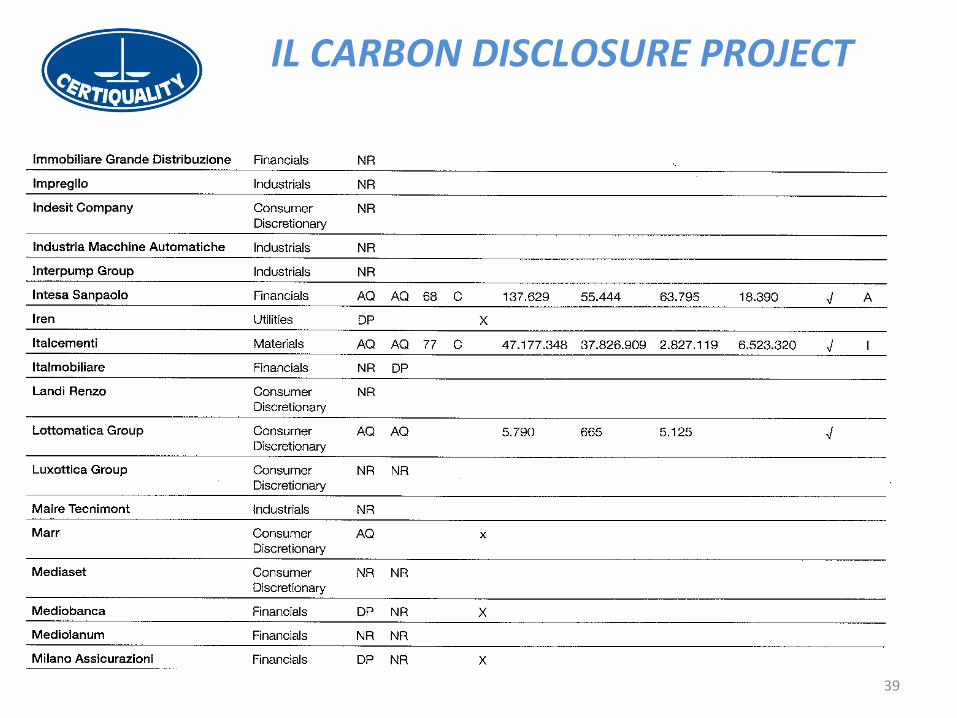

IL CARBON DISCLOSURE PROJECT

39

IL CARBON DISCLOSURE PROJECT

STRUMENTI PER … LA COMPENSAZIONE

… e dopo aver rendicontato ed eventualmente ridotto

le

proprie

emissioni

si

può

pensare

ad

utilizzare

strumenti

di

compensazione

per rafforzare

la

propria

immagine

green

che

in

alcuni mercati e settori risulta di forte impatto.

Certiquality

ed

Ecoway

hanno

costituito

una partnership

per

offrire

sia

il

servizio

di

verifica

sia

di

compensazione,

offrendo

un

servizio completo ai clienti.

40

€€nn€€rgiqrgiq

Linee guida di CERTIQUALITY…

41

Linee guida di CERTIQUALITY…

COCO22

HH22OO

42