Alessandro Petretto · 2017-03-29 · efficienza produttiva, equita ed estrazione della rendita del...

17

Alessandro Petretto Università di Firenze

Transcript of Alessandro Petretto · 2017-03-29 · efficienza produttiva, equita ed estrazione della rendita del...

Alessandro Petretto

Università di Firenze

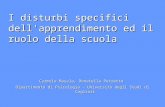

Premessa: di cosa stiamo Premessa: di cosa stiamo

parlandoparlando……....� L’acqua è un bene comunebene comune, rivale e ma non escludibile se non con

l’appropriata definizione di diritti di proprietà. � Questi ultimi, prevedendo l’esclusione tramite un sistema di prezzi,

impediscono i noti fenomeni del sovrasfruttamentosovrasfruttamento della risorsa (free-riding) del sottoinvestimento sottoinvestimento (hold-up)

� La proprietproprietàà della risorsa scarsa della risorsa scarsa deve essere pubblica (bene demaniale) e deve consentire canoni di derivazione dell’acqua possibilmente “salati” per limitarne l’uso

� La gestione del servizio gestione del servizio può essere affidata, tramite concessione, a imprese pubbliche, private o miste

� Il gestore, in ogni caso sottoposto a regolamentazione, deve � stabilire prezzi all’utenza in linea con i costi di produzione, per inviare i

necessari segnali di scarsità e � investire adeguatamente per contenere le perdite e aumentare la qualità della

distribuzione, vedendosi riconosciuto un’adeguato rendimento sul capitale investito

� Trattandosi di opere fredde, parte dell’ammortamento degli investimenti può essere finanziato con un sussidio coperto da tassazione di scopo

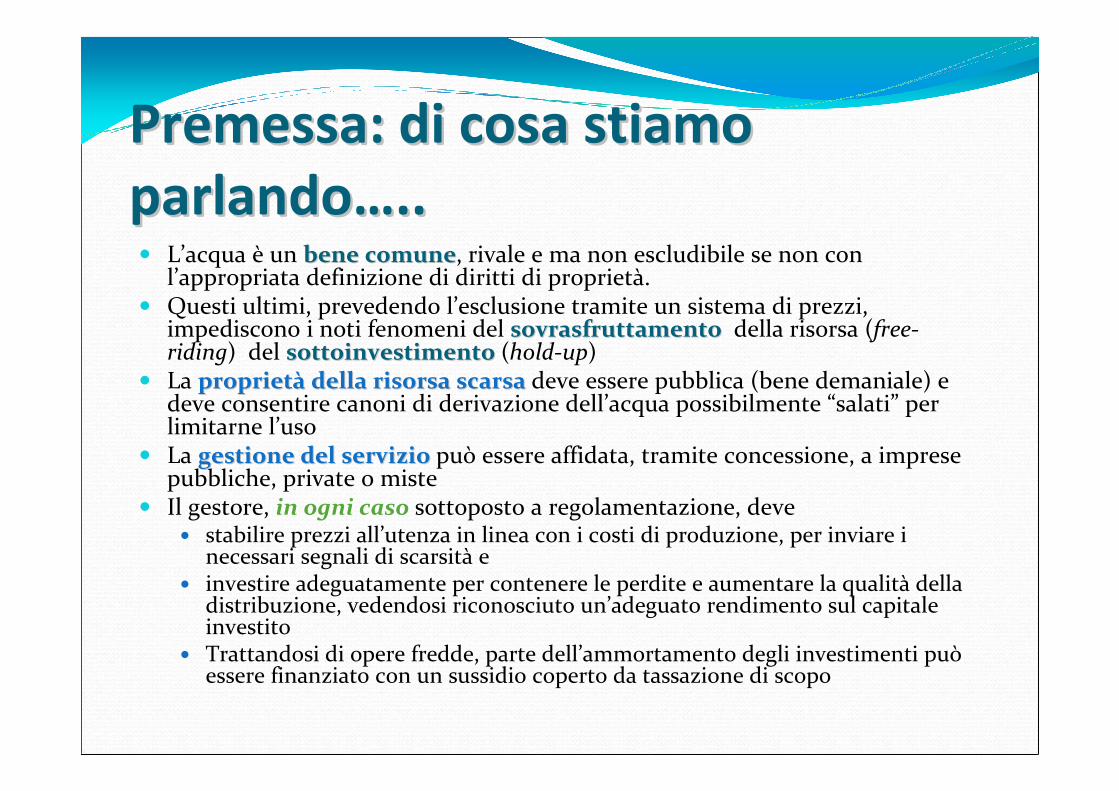

LL’’approccio economico standardapproccio economico standard� Dal fallimento dei teoremi dell’irrilevanza della proprietà

=> CB analysis

� Gli elementi base per la scelta della natura, pubblica e privata, della proprietà: in-house vs. impresa separata regolata (privata, mista, nonprofit)

� Infrastrutture pubbliche vs. private

� Il Public-Private-partnership approach

� Le evidenze empiriche

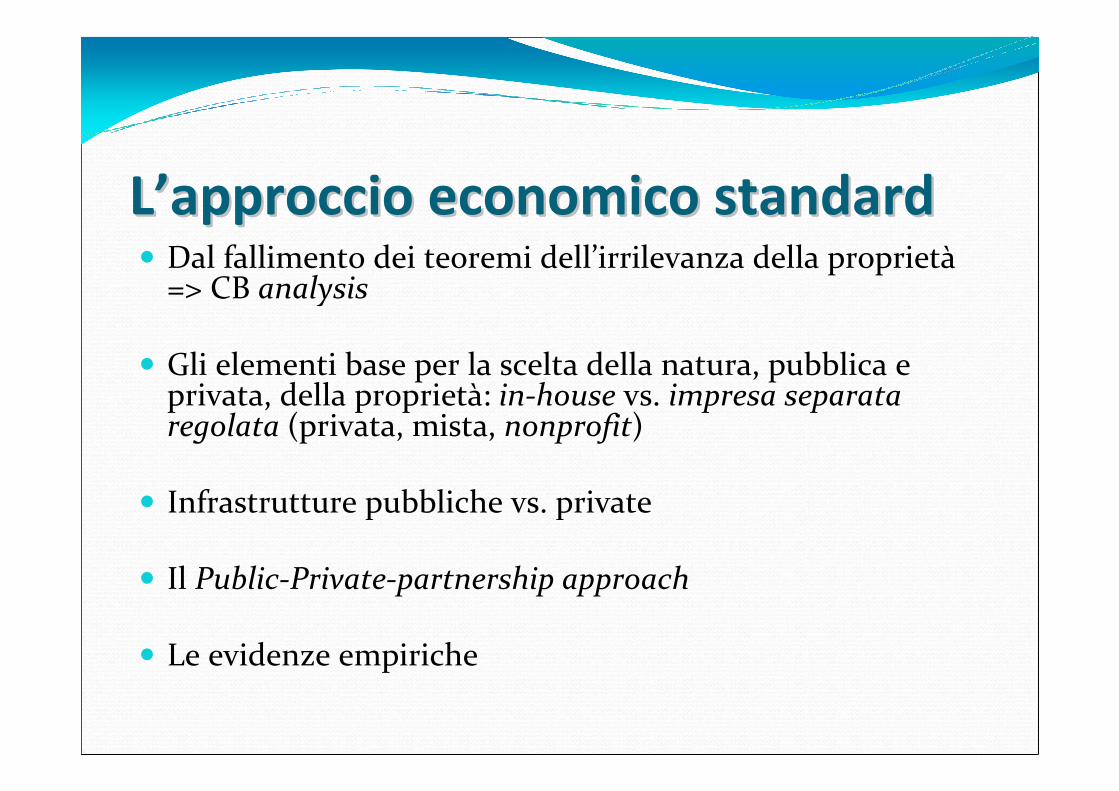

Teoremi dellTeoremi dell’’Irrilevanza: Irrilevanza: ““la proprietla proprietàà non contanon conta””

� [Williamson 1985]: � la proprietà pubblica di un’impresa può esattamente replicare le

performance in termini di efficienza produttiva (cost-minimization) di una proprietà privata

� Fundamental theorem of privatization [Sappington-Stiglitz1987]: � a certe condizioni (“ideal setting”), tutti gli obiettivi in termini di efficienza produttiva, equita ed estrazione della rendita del monopolista possono essere conseguiti tramite una processo di delega (contracting out con una gara perfetta) a imprese private

� Entrambi I teoremi richiedono � contratti completi, con nessun limite di commitment per i governi

(CC) � governi benevolenti (BG)

Se non (CC) o/e non (BG) “la proprietà conta” ⇒ Cost-Benefit

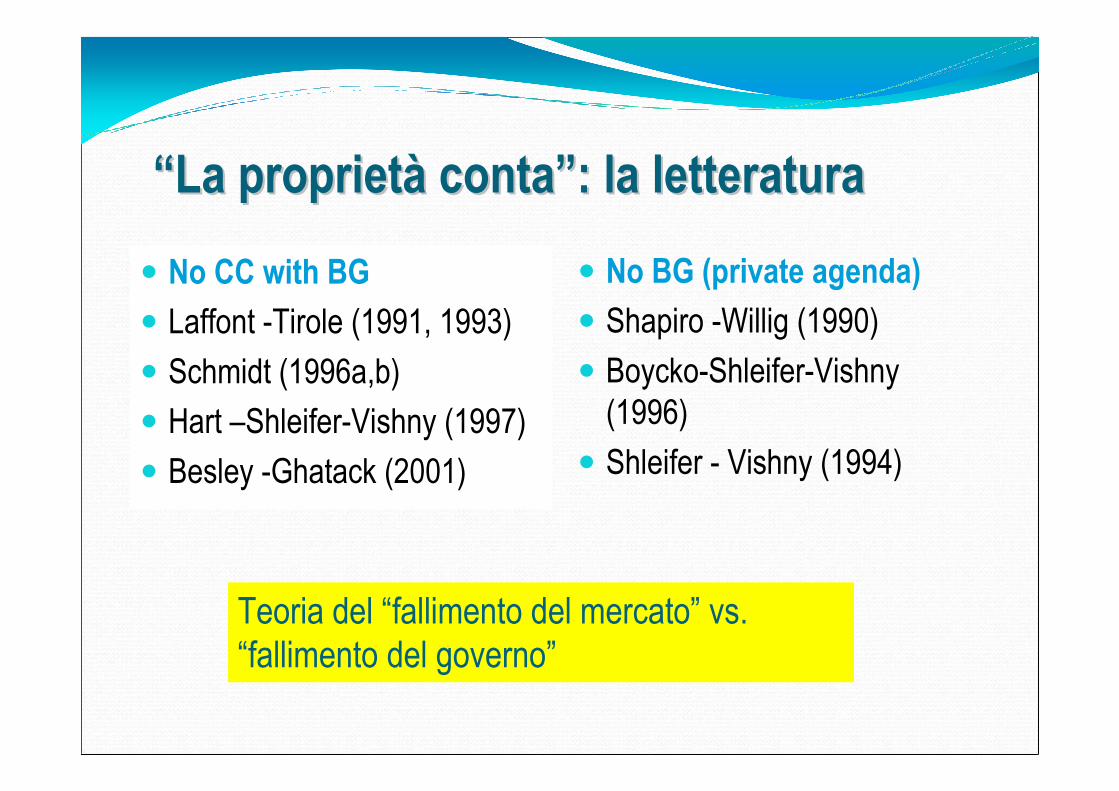

““La proprietLa proprietàà contaconta””: la letteratura: la letteratura

� No CC with BG

� Laffont -Tirole (1991, 1993)

� Schmidt (1996a,b)

� Hart –Shleifer-Vishny (1997)

� Besley -Ghatack (2001)

� No BG (private agenda)

� Shapiro -Willig (1990)

� Boycko-Shleifer-Vishny

(1996)

� Shleifer - Vishny (1994)

Teoria del “fallimento del mercato” vs.

“fallimento del governo”

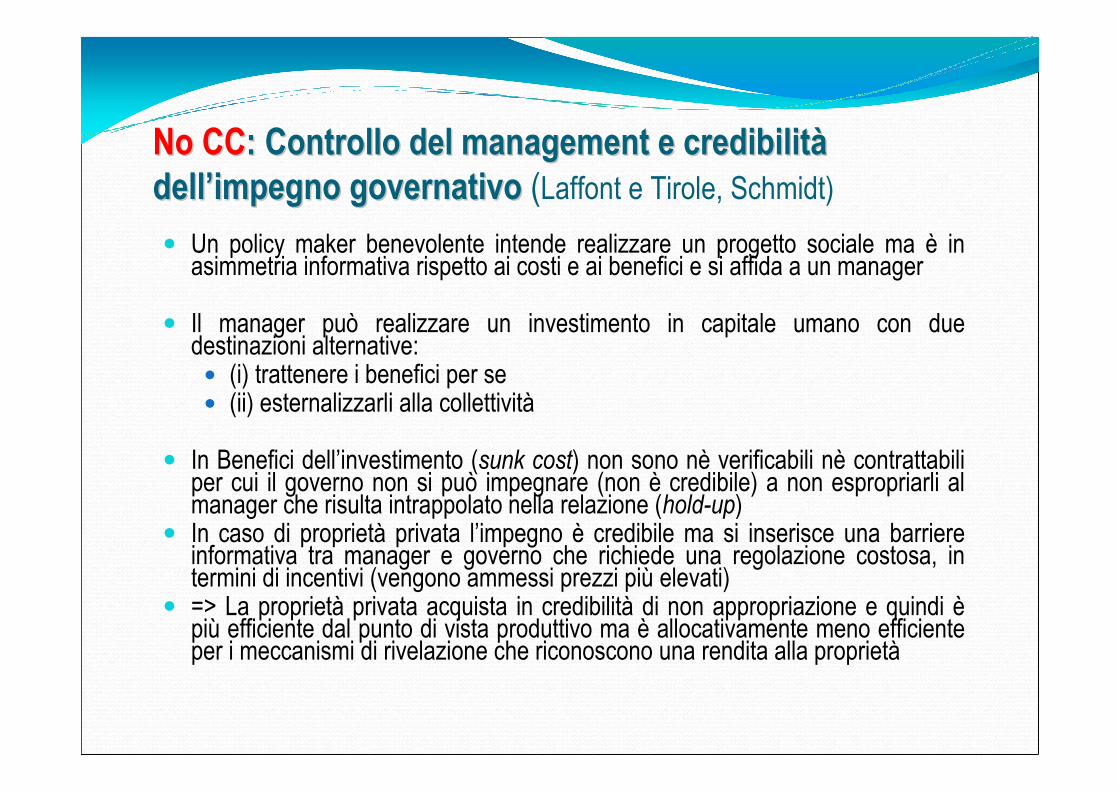

No CCNo CC: Controllo del management e credibilit: Controllo del management e credibilitàà

delldell’’impegno governativoimpegno governativo (Laffont e Tirole, Schmidt)

� Un policy maker benevolente intende realizzare un progetto sociale ma è in asimmetria informativa rispetto ai costi e ai benefici e si affida a un manager

� Il manager può realizzare un investimento in capitale umano con due destinazioni alternative: � (i) trattenere i benefici per se� (ii) esternalizzarli alla collettività

� In Benefici dell’investimento (sunk cost) non sono nè verificabili nè contrattabili per cui il governo non si può impegnare (non è credibile) a non espropriarli al manager che risulta intrappolato nella relazione (hold-up)

� In caso di proprietà privata l’impegno è credibile ma si inserisce una barriere informativa tra manager e governo che richiede una regolazione costosa, in termini di incentivi (vengono ammessi prezzi più elevati)

� => La proprietà privata acquista in credibilità di non appropriazione e quindi èpiù efficiente dal punto di vista produttivo ma è allocativamente meno efficiente per i meccanismi di rivelazione che riconoscono una rendita alla proprietà

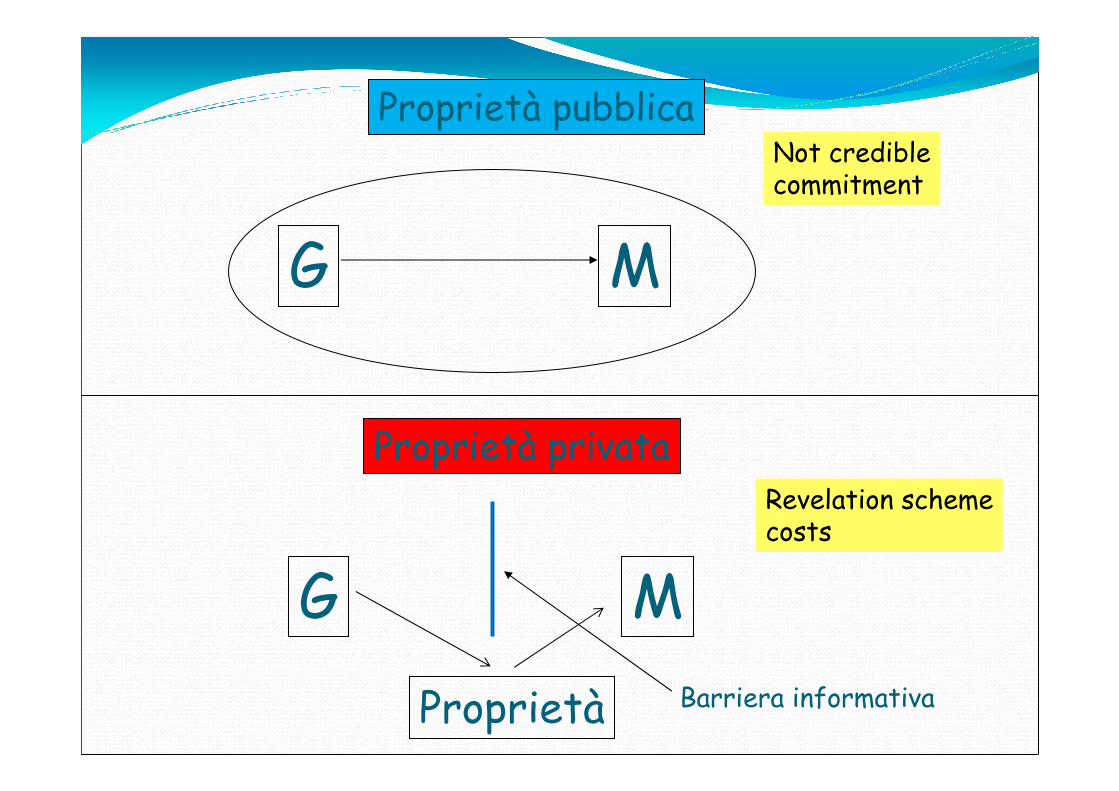

Proprietà pubblica

Proprietà privata

G M

G M

Proprietà

Revelation schemecosts

Not crediblecommitment

Barriera informativa

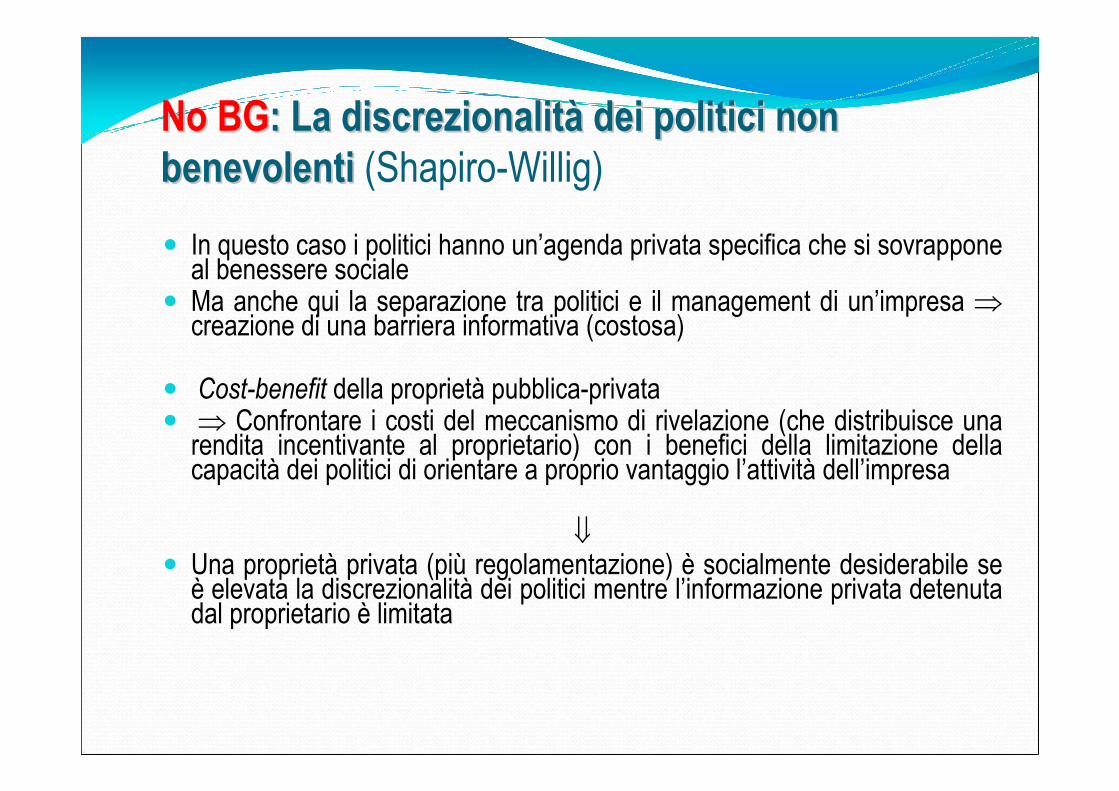

No BGNo BG: La discrezionalit: La discrezionalitàà dei politici non dei politici non

benevolenti benevolenti (Shapiro-Willig)

� In questo caso i politici hanno un’agenda privata specifica che si sovrappone al benessere sociale

� Ma anche qui la separazione tra politici e il management di un’impresa ⇒creazione di una barriera informativa (costosa)

� Cost-benefit della proprietà pubblica-privata� ⇒ Confrontare i costi del meccanismo di rivelazione (che distribuisce una

rendita incentivante al proprietario) con i benefici della limitazione della capacità dei politici di orientare a proprio vantaggio l’attività dell’impresa

⇓� Una proprietà privata (più regolamentazione) è socialmente desiderabile se

è elevata la discrezionalità dei politici mentre l’informazione privata detenuta dal proprietario è limitata

NO BGNO BG: Agenda Privata del governo e il controllo : Agenda Privata del governo e il controllo

politico dellpolitico dell’’impresa impresa (Boycko, Shleifer e Vishny)

� Privatizzazione ⇒ riallocazione dei diritti di controllo sull’input di lavoro

� E’ politicamente meno costoso spendere i profitti in lavoro in esubero invece di allocarli al Tesoro (una politica possibile con un’impresa pubblica) per generare nuovi sussidi per interferire nell’impresa privata obbligandola a detenere lavoro in eccesso

� => Aumentare le imposte genera una forte competizione fra i politici

� La privatizzazione rende l’interferenza politica più costosa ela collettività è meno cosciente dello spreco nell’impresa pubblica di quanto non sia dell’uso improprio della tassazione Accountability)

Analisi costiAnalisi costi-- benefici della privatizzazione di benefici della privatizzazione di

unun’’infrastruttura pubblicainfrastruttura pubblica (Hart et al. 1997)1. G possiede l’impresa costruttrice

2. G contratta con un’impresa privata.

• In entrambi i casi G assume un M che può effettuare due tipi di investimenti:

- i, accresce la qualità

- e, riduce i costi, ma anche la qualità

• In 1. il dipendente pubblico ha minore incentivo ad impegnarsi in entrambe le innovazioni => ”hold up” da parte di G.

• In 2. la proprietà privata incoraggia ad investire sia in e,che in i => M è meno soggetto all’ ”hold up” da parte di G.

La scelta della struttura proprietariaLa scelta della struttura proprietaria (OS)

• La OS superiore è quella le cui distorsioni sono meno

dannose.

Equilibrio in caso di proprietproprietàà privataprivata

La proprietà privata implica un incentivo eccessivamente forte

ad investire nella riduzione dei costi e un moderato incentivo

ad impegnarsi nel miglioramento della qualità.

Equilibrio in caso di proprietproprietàà pubblicapubblica

La proprietà pubblica rimuove l’eccessiva tendenza ad

investire sia nella riduzione di costo che nel miglioramento

della qualità.

Il partenariato Il partenariato pubblicopubblico--privatoprivato: la : la letteraturaletteratura

�� La teoria dei contratti La teoria dei contratti

incompletiincompleti:

bundling (P-P-P-) vs.

unbundling

� Partneriato “aggregato e

separato”: il costruttore è

(non è) anche gestore

� Hart (2003), Bennett - Iossa

(2006), Hoppe - Schimtz

(2010)

•• PP--PP--P e finanza pubblicaP e finanza pubblica

• opere calde vs. opere

fredde: il ruolo dei sussidi

• Sadka (2006), Engel-

Fischer- Galetovic (2008)

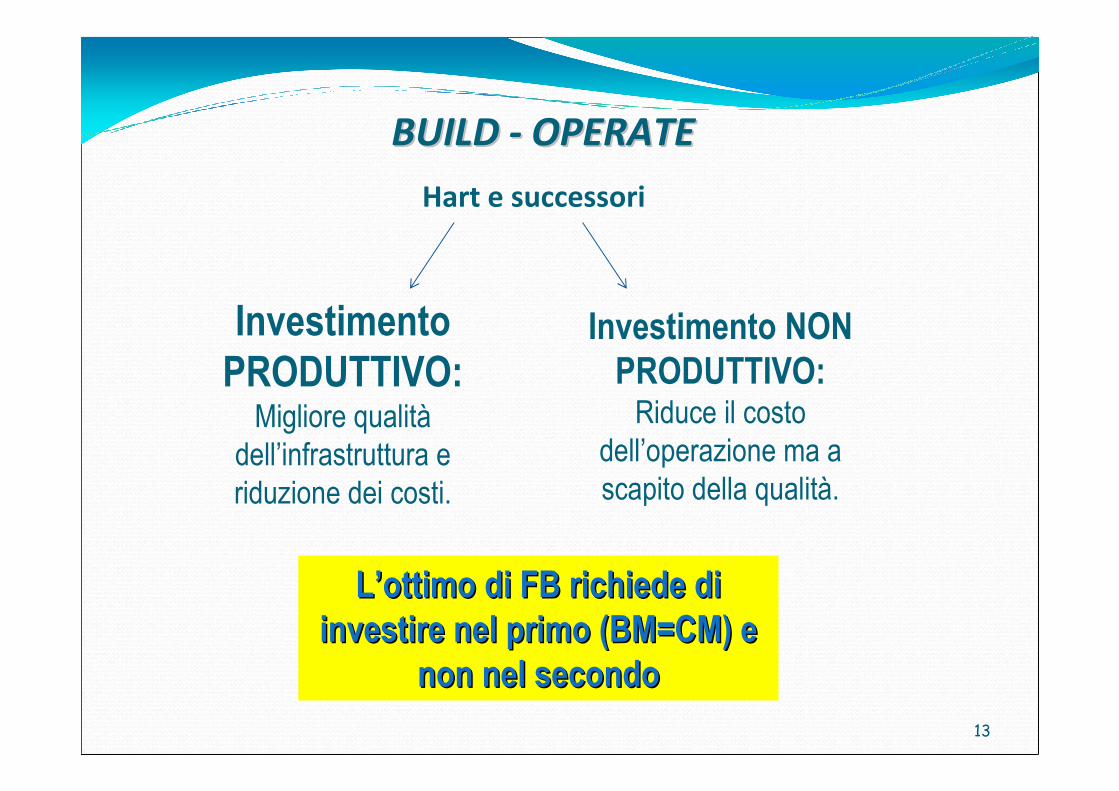

BUILD BUILD -- OPERATEOPERATE

Hart e successori

Investimento

PRODUTTIVO:Migliore qualità

dell’infrastruttura e

riduzione dei costi.

Investimento NON

PRODUTTIVO:Riduce il costo

dell’operazione ma a

scapito della qualità.

13

LL’’ottimo di FB richiede di ottimo di FB richiede di

investire nel primo (investire nel primo (BM=CMBM=CM) e ) e

non nel secondonon nel secondo

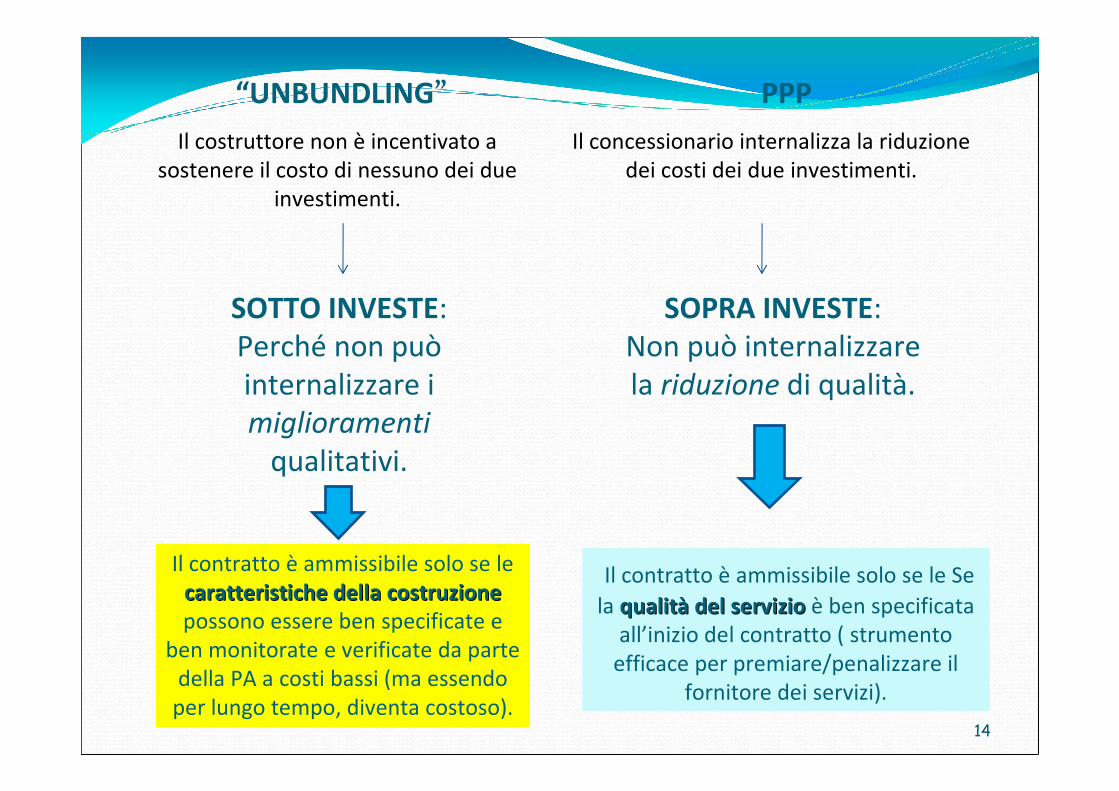

“UNBUNDLING” PPP

Il costruttore non è incentivato a

sostenere il costo di nessuno dei due

investimenti.

Il concessionario internalizza la riduzione

dei costi dei due investimenti.

14

SOTTO INVESTE:

Perché non può

internalizzare i

miglioramenti

qualitativi.

SOPRA INVESTE:

Non può internalizzare

la riduzione di qualità.

Il contratto è ammissibile solo se le

caratteristiche della costruzione caratteristiche della costruzione

possono essere ben specificate e

ben monitorate e verificate da parte

della PA a costi bassi (ma essendo

per lungo tempo, diventa costoso).

Il contratto è ammissibile solo se le Se

la qualitqualitàà del serviziodel servizio è ben specificata

all’inizio del contratto ( strumento

efficace per premiare/penalizzare il

fornitore dei servizi).

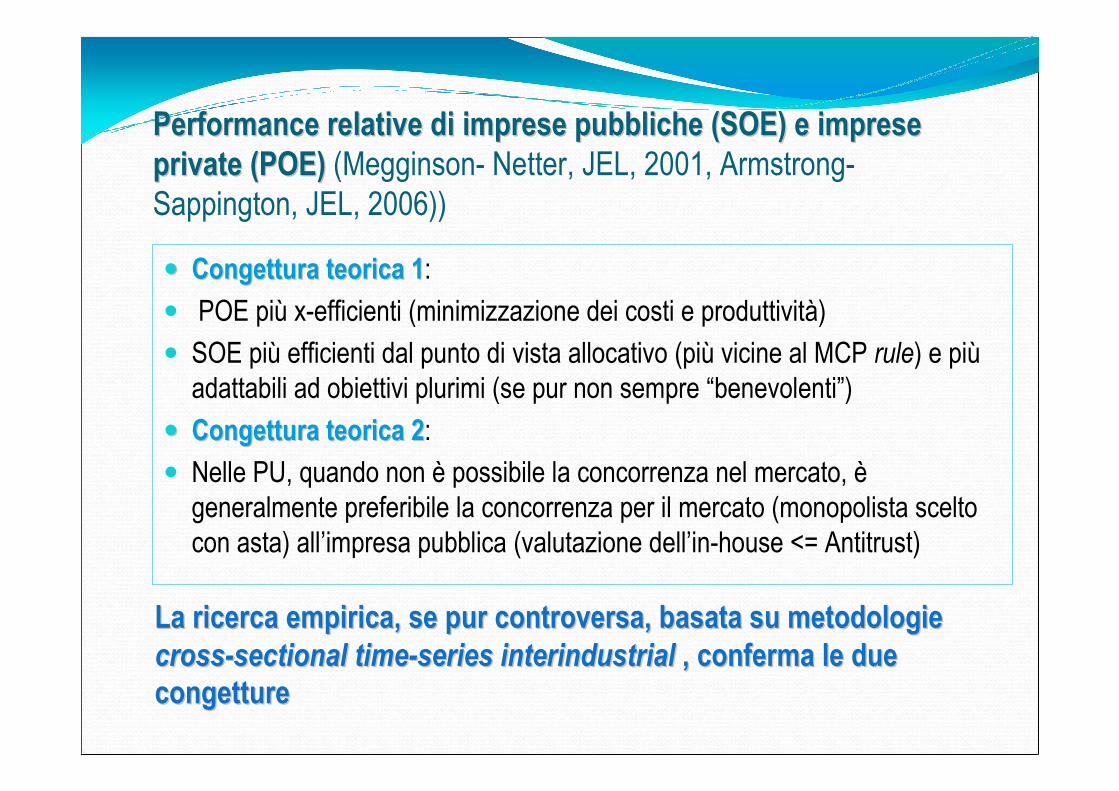

Performance relative di imprese pubbliche (SOE) e imprese Performance relative di imprese pubbliche (SOE) e imprese

private (POE)private (POE) (Megginson- Netter, JEL, 2001, Armstrong-

Sappington, JEL, 2006))

�� Congettura teorica 1Congettura teorica 1:

� POE più x-efficienti (minimizzazione dei costi e produttività)

� SOE più efficienti dal punto di vista allocativo (più vicine al MCP rule) e più

adattabili ad obiettivi plurimi (se pur non sempre “benevolenti”)

�� Congettura teorica 2Congettura teorica 2:

� Nelle PU, quando non è possibile la concorrenza nel mercato, è

generalmente preferibile la concorrenza per il mercato (monopolista scelto

con asta) all’impresa pubblica (valutazione dell’in-house <= Antitrust)

La ricerca empirica, se pur controversa, basata su metodologie La ricerca empirica, se pur controversa, basata su metodologie

crosscross--sectionalsectional timetime--seriesseries interindustrialinterindustrial , conferma le due , conferma le due

congetturecongetture

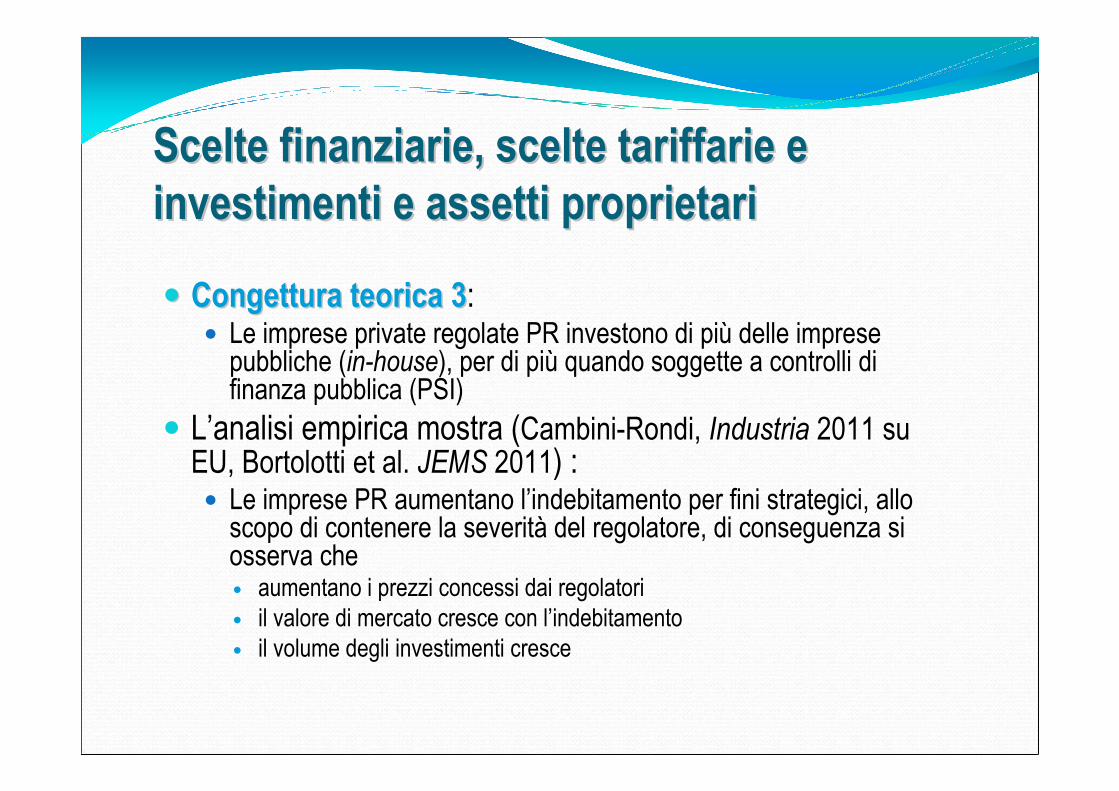

Scelte finanziarie, scelte tariffarie e Scelte finanziarie, scelte tariffarie e

investimentiinvestimenti e assetti proprietarie assetti proprietari

�� Congettura teorica 3Congettura teorica 3:� Le imprese private regolate PR investono di più delle imprese

pubbliche (in-house), per di più quando soggette a controlli di finanza pubblica (PSI)

� L’analisi empirica mostra (Cambini-Rondi, Industria 2011 su EU, Bortolotti et al. JEMS 2011) :� Le imprese PR aumentano l’indebitamento per fini strategici, allo

scopo di contenere la severità del regolatore, di conseguenza si osserva che� aumentano i prezzi concessi dai regolatori

� il valore di mercato cresce con l’indebitamento

� il volume degli investimenti cresce

ConclusioniConclusioni� L’analisi economica standard non risolve, naturalmente, in modo

univoco la scelta tra impresa pubblica e impresa privata regolata

� Mette in evidenza i possibili trade-off

� Isola la natura dei problemi coinvolti

� Fornisce indicazioni su cui fondare razionalmente la scelta

� Mette in guardia da pregiudizi e posizione ideologiche