Alcune opportunità di accesso al credito per le Imprese · almeno due diversi profili di rischio...

12

Alcune opportunità di accesso al credito per le Imprese Focus su mutui per ricapitalizzazione aziendale e capital light Riccardo Benanti Specialista di Finanza d'Impresa Commerciale Corporate Region Sicilia Catania, 31 Marzo 2015

Transcript of Alcune opportunità di accesso al credito per le Imprese · almeno due diversi profili di rischio...

Alcune opportunità di accesso al credito per le Imprese

Focus su mutui per ricapitalizzazione aziendale e capital light

Riccardo Benanti

Specialista di Finanza d'Impresa

Commerciale Corporate Region Sicilia

Catania, 31 Marzo 2015

Mutuo per ricapitalizzazione aziendale – "A Leva" o "A Rate"

L’esigenza di un rafforzamento della struttura patrimoniale delle imprese e di un riequilibrio nel rapporto tra mezzi propri

ed indebitamento, si inserisce in un quadro nel quale, gli accordi Basilea ed i conseguenti sistemi di analisi e di

valutazione dei rischi aziendali, indicano già da tempo alle imprese l’opportunità/necessità di un rafforzamento della base

di finanziamento dell’attività con mezzi propri.

Al fine di poter rispondere adeguatamente a questo contesto, la Banca ha predisposto due prodotti di finanziamento

rivolti alle imprese che intendono migliorare la loro struttura patrimoniale :

1. Mutuo per ricapitalizzazione aziendale "A Leva"

2. Mutuo per ricapitalizzazione aziendale "A Rate"

.

Entrambe le tipologie di finanziamento prevedono un intervento dei soci tramite un versamento “nelle casse” della

società di un conferimento.

Il finanziamento è destinato ad appoggiare programmi di investimento in concomitanza a piani aziendali di

ricapitalizzazione.

L’importo, se si tratta di Nuovo Capitale a Leva, è fino a 4 volte l’importo dell' aumento di capitale sociale già

effettuato; se invece si tratta di Nuovo Capitale a Rate, è fino a 2 volte l’importo della delibera di aumento di capitale

sociale (aumento sottoscritto ma non versato) o dell'impegno ad effettuare un piano di versamenti in conto capitale.

Il piano di ammortamento è all'italiana (quota capitale costante).

L' erogazione avviene in unica soluzione, con periodicità di rimborso mensile, trimestrale, semestrale.

La durata massima è di 60 mesi.

2

Mutuo per ricapitalizzazione aziendale "A Rate"

La struttura contrattuale dell’operazione "Mutuo per ricapitalizzazione A Rate" prevede che al rimborso delle rate del

finanziamento da parte della società corrisponda contestualmente un versamento da parte dei soci, per un importo pari

alla quota capitale della singola rata in scadenza. Detto importo sarà pari al 50% della quota capitale della rata in caso di

finanziamento doppio rispetto alla patrimonializzazione/capitalizzazione della società, pari al 100% della quota capitale in

caso di finanziamento pari all’apporto dei soci alla società, in proporzione nelle misure intermedie tra 50% e 100%.

I vantaggi:

1. per i soci il vantaggio consiste nella possibilità di ripartire nel tempo il peso dei conferimenti patrimoniali nella società,

evitando in tal modo di dover sostenere in un’unica soluzione il peso di tali conferimenti,

2. per l’impresa quello di poter portare avanti contemporaneamente programmi di ripatrimonializzazione/investimenti

produttivi senza incidere negativamente sulla propria autonomia gestionale e senza pregiudicare gli investimenti già

programmati.

Ovviamente, l’obbligo di rimborsare il finanziamento è a carico della società intestataria del finanziamento stesso, ed è

indipendente da quello parallelo -ma diverso- dei soci di provvedere ai versamenti relativi all’aumento del capitale

sottoscritto.

3

OPERAZIONI TRANCHED COVER

Perché si possa identificare un'operazione tranched (1), ovvero segmentata, è necessario individuare

almeno due diversi profili di rischio che possiamo definire - utilizzando il linguaggio tipico delle operazioni

di cartolarizzazione - come:

la tranche junior —> rappresenta la quota di rischio di credito riferita al portafoglio di attività stabilito con il

grado di subordinazione maggiore nel sopportare le perdite rispetto alle altre quote; il rischio della tranche

junior esposto alle «prime perdite» subite dal portafoglio è trasferito generalmente verso un fornitore di

protezione che lo copre con garanzie reali o personali;

la tranche senior —> rappresenta la quota di rischio di credito riferita al portafoglio di attività stabilito che

sopporta le perdite registrate dal medesimo portafoglio dopo l'esaurimento della tranche junior; il rischio

senior rimane generalmente in capo alla banca originator del portafoglio.

Il passaggio ad un approccio di portafoglio, massimizza il valore della garanzia come tecnica di

mitigazione del rischio in particolare per l’operatore pubblico (risorse stanziate fisse nel tempo, elevato

moltiplicatore, misurabilità del vantaggio finale alle imprese) ed anche per la banca (riduzione RW medio

del portafoglio, riduzione del costo del rischio, pricing commerciale competitivo). Ovviamente si

stabiliscono a priori i criteri di selezione del portafoglio.

(1) Si definisce tranched cover (ex circ.263 Banca d’italia) una struttura di garanzia che prevede la limitazione delle perdite in capo al garante limitatamente alle somme conferite al

fondo di garanzia e il contestuale riconoscimento della stessa per la banca beneficiara, ai fini di vigilanza, come operazione di cartolarizzazione sintetica del rischio.

4

5

UniCredit ha lanciato, prima in Italia, il collocamento di un “portafoglio” di finanziamenti per le PMI, garantito dal Fondo Centrale di Garanzia. Grazie alle previsioni della Legge (le disposizioni applicative sono state pubblicate con DM 24 aprile 2014 pubblicato in G.U.R.I. il 8/5/2014) il Fondo Centrale di Garanzia può rilasciare agli intermediari finanziari garanzie su un insieme di finanziamenti dalle caratteristiche simili. UniCredit ha presentato al Gestore MCC domanda per collocare 2 plafond di finanziamenti con garanzia del Fondo: un primo plafond di 100M di Euro destinato a finanziare investimenti e/o progetti di ricerca ed innovazione, con importo massimo per singola

azienda di 1milione di Euro. Pre-ammortamento di max 18 mesi (durante il quale si pagheranno solo gli interessi) cui si aggiunge un periodo di ammortamento da 24 a 60 mesi, a seconda dei progetti presentati.

un secondo plafond di 300M di euro “misto”, che consentirà di finanziare oltre agli investimenti, anche la crescita e sostenere la liquidità (scorte di

magazzino, contratti, programmi di espansione commerciale, fiere, ecc.). In questo caso l’importo massimo è di 3 milioni di Euro per singola azienda. La durata prevede per tutti un periodo di pre- ammortamento di max 18 mesi, cui si aggiunge un periodo di ammortamento massimo di 18 o di 24 mesi per liquidità o 24-60 mesi per investimenti.

Cos'è il BOND ITALIA

Bond italia

6

DEFINIZIONE

CARATTERISTICHE

Il Fondo di Garanzia per le PMI

La sua finalità è quella di favorire l’accesso alle fonti finanziarie delle Piccole e Medie Imprese mediante la concessione di una garanzia pubblica che si sostituisce alle garanzie reali rilasciate dalle imprese.

Rivolgendosi al Fondo Centrale di Garanzia, pertanto, l’impresa non ha un contributo in denaro, ma ha la concreta possibilità di ottenere finanziamenti senza garanzie aggiuntive sugli importi garantiti dal Fondo.

Il Fondo Centrale di Garanzia (normato dalla Legge 662/96) è uno strumento di mitigazione del rischio di credito, operativo presso il Ministero dello sviluppo economico, a sostegno delle PMI.

Il DM 18.04.2005 individua e definisce il perimetro di Micro, Piccola e Media Impresa è necessario rispettare sia il requisito sui dipendenti, sia quello relativo al bilancio

Fino a 2 milioni di € di fatturato o alternativamente di totale di bilancio (attivo patrimoniale) Micro Impresa < di 10 dipendenti occupati

Piccola Impresa < di 50 dipendenti occupati Fino a 10 milioni di € di fatturato o alternativamente di totale di bilancio (attivo patrimoniale)

Media Impresa < di 250 dipendenti occupati Fino a 50 milioni di € di fatturato o alternativamente fino a 43 milioni di totale di bilancio (attivo patrimoniale)

FdG

7

Il Fondo di Garanzia per le PMI

Sono ammissibili alla Garanzia Diretta le operazioni finanziarie direttamente finalizzate all’attività d’impresa, secondo modalità e criteri specifici in relazione alle tipologie di operazioni di seguito indicate: a) le Operazioni di durata non inferiore a 36 mesi b) le Operazioni di anticipazione dei crediti verso la P.A. c) le Operazioni sul capitale di rischio d) le Operazioni di consolidamento delle passività a breve termine su stessa banca o gruppo bancario e) le Operazioni a favore delle piccole imprese dell’indotto di imprese in amministrazione straordinaria di durata non inferiore a 5 anni f) le Altre operazioni finanziarie g) le Operazioni di sottoscrizione di mini bond.

La Garanzia Diretta può essere concessa fino alla misura massima dell’80% dell’ammontare delle operazioni finanziarie a favore dei seguenti soggetti: • Soggetti beneficiari finali aventi sede legale e/o sede operativa nelle Regioni del Mezzogiorno • Imprese femminili • Soggetti beneficiari finali di operazioni a valere sulla Riserva PON - Soggetti beneficiari finali di operazioni a valere sulla Riserva POIn Attrattori - Soggetti

beneficiari finali di operazioni a valere sulla Riserva POIn Energia e relative sottoriserve • Imprese colpite dagli eventi sismici del maggio 2012 • Imprese di autotrasporto • Imprese ubicate in Aree di crisi • Start-up innovative e Incubatori certificati • e per le operazioni finanziarie rientranti nella seguente tipologia: - Operazioni a favore delle piccole imprese dell’indotto di imprese in amministrazione

straordinaria di durata non inferiore a 5 anni; - Operazioni di anticipazione dei crediti verso la P.A. accordate a soggetti beneficiari finali aventi sede legale e/o operativa su tutto il territorio nazionale.

• Operazioni finanziarie di durata non inferiore a 36 mesi a favore di soggetti beneficiari finali anche diversi da quelli indicati precedentemente

Fonte: www.fondidigaranzia.it

Fondo Centrale di Garanzia

8

Commissioni in percentuale dell’importo garantito per operazioni di Garanzia Diretta

Fonte: www.fondidigaranzia.it

9

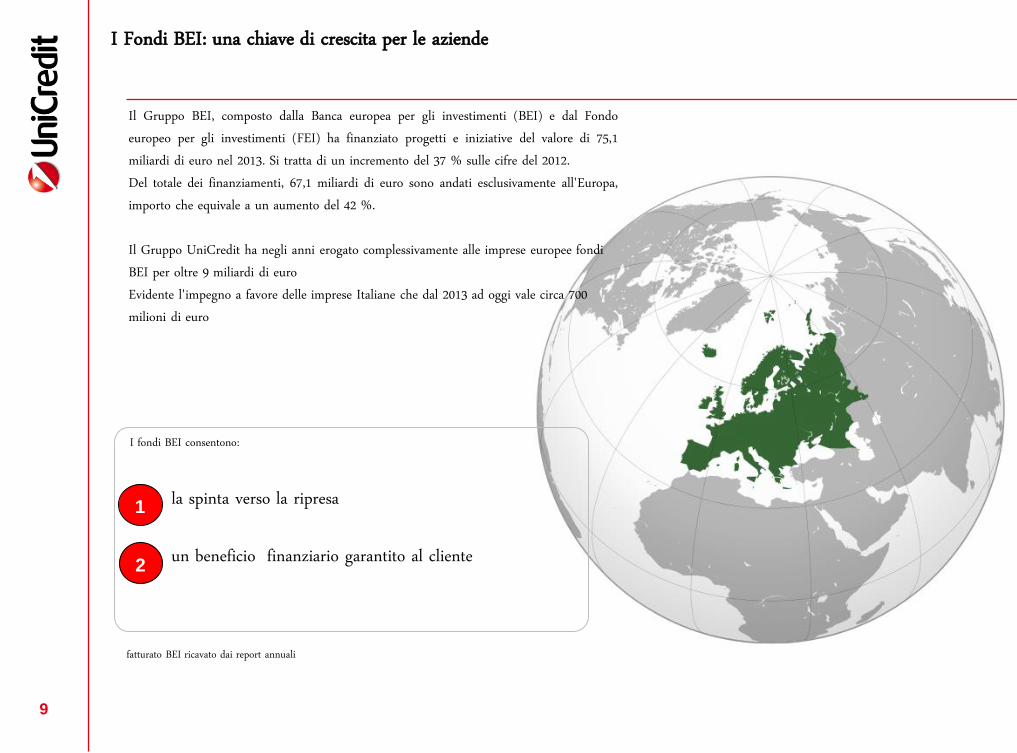

I fondi BEI consentono:

la spinta verso la ripresa un beneficio finanziario garantito al cliente

Il Gruppo BEI, composto dalla Banca europea per gli investimenti (BEI) e dal Fondo europeo per gli investimenti (FEI) ha finanziato progetti e iniziative del valore di 75,1 miliardi di euro nel 2013. Si tratta di un incremento del 37 % sulle cifre del 2012. Del totale dei finanziamenti, 67,1 miliardi di euro sono andati esclusivamente all'Europa, importo che equivale a un aumento del 42 %. Il Gruppo UniCredit ha negli anni erogato complessivamente alle imprese europee fondi BEI per oltre 9 miliardi di euro Evidente l'impegno a favore delle imprese Italiane che dal 2013 ad oggi vale circa 700 milioni di euro

fatturato BEI ricavato dai report annuali

1

2

I Fondi BEI: una chiave di crescita per le aziende

Unicredit e la collaborazione con BEI in Italia

10

UniCredit nell'ambito degli obiettivi prioritari dei finanziamenti comunitari ha nel solo 2014 stipulato accordi di Contratto di Prestito con BEI, a

favore di Imprese Italiane, per un importo totale di 900 milioni. Tre le aree di specifico intervento progetti dedicati a Ricerca, Sviluppo e Innovazione prestiti destinati a Piccole e Medie Imprese e Mid Cap nuova occupazione giovanile progetti finalizzati a fronteggiare e prevenire i danni delle calamità naturali

In particolare la linea di credito di 200 milioni aperta a UniCredit a favore dell'occupazione giovanile, che rientra nel programma Jobs for Youth, attivato

dalla BEI a seguito del Consiglio europeo di Bruxelles del giugno 2013, è destinata a PMI, Mid-Cap e Start-up innovative al fine di favorire nuova

occupazione, formazione professionale o stage/programmi di formazione per i giovani nella fascia di età compresa tra i 15 e i 29 anni

.

In fase di perfezionamento una nuova linea di credito di 100 milioni di euro tra UniCredit e BEI a favore della nuova occupazione giovanile che ci consentirà di rafforzare ulteriormente l'aiuto alle imprese per agganciare la ripresa.

E' la conferma dell'impegno del nostro Gruppo a favore del sistema imprenditoriale italiano

Fondi BEI

Le principali linee BEI di UniCredit attive in Italia

consente di erogare a Imprese, operanti in molteplici settori economici e con

organico inferiore a 250 dipendenti (PMI), finanziamenti a medio/ lungo termine

con provvista “BEI” e, quindi, a condizioni favorevoli per l’impresa beneficiaria,

per un plafond complessivo di 400 milioni di euro

destinata al finanziamento a medio/lungo termine di investimenti di prevenzione

e ricostruzione effettuati negli ultimi 3 anni di infrastrutture nei settori

dell’industria, del turismo e dell’agricoltura situati nelle Regioni colpite da disastri

naturali: il plafond è di 100 milioni di euro

Linea dedicata per finanziare le MID CAP (con un numero di dipendenti inferiore a

3000) a condizioni di favore.

Plafond di 200 milioni di euro

200 milioni di euro dedicati a finanziamenti di medio/lungo termine per

investimenti che prevedano sostegno all’occupazione giovanile e di start-up,

promossi da Piccole e Medie Imprese e da Imprese Mid-Cap

SME

CALAMITA’

EMPLOYMENT

MID CAP

Mutui per Ricapitalizzazione aziendale e Capital Light

12

Grazie per l'attenzione