ADEMPIMENTI ANTICOR- RUZIONE PER SOCIETÀ ED ENTI … · Adempimenti anticorruzione per società ed...

21

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017 2433 TEMI ADEMPIMENTI ANTICOR- RUZIONE PER SOCIETÀ ED ENTI PRIVATI 1 Il 31.1.2018 è il termine per l’adeguamento agli adempimenti in materia di anticorruzione e trasparenza, come precisati dalle nuove Linee Guida ANAC (determinazione 8.11.2017 n. 1134). Tali adempimenti sono differenziati a seconda delle diverse tipologie di enti coinvolti. Maria Francesca ARTUSI 2 1 DISCIPLINA APPLICABILE La disciplina per la prevenzione della corruzione e per la trasparenza coinvolge diverse fonti normative e molteplici soggetti di diritto. È, dunque, importante individuare quali siano le norme applicabili (primarie e regola- mentari) e gli enti a cui queste sono effettivamente rivolte. Da un lato, vi sono diverse fonti primarie (leggi e decreti); dall’altro, è sempre più decisivo il ruolo svolto dall’Autorità Nazionale Anticorruzione (ANAC). 1.1 Normativa di riferimento Riferimento normativo Materia L. 190/2012 Disciplina in materia di prevenzione della corruzione. DLgs. 33/2013 Disciplina riguardante il diritto di accesso civico e gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle Pubbliche Amministra- zioni, come modificata dal DLgs. 97/2016. DL 90/2014 Misure urgenti per la semplificazione e la trasparenza amministrativa e per l’efficienza degli uffici giudiziari. DLgs. 175/2016 Testo unico in materia di società a partecipazione pubblica. 1 La presente aggiorna la Scheda 1153.01, in Schede di Aggiornamento, 1, 2016, p. 131. 2 [email protected].

Transcript of ADEMPIMENTI ANTICOR- RUZIONE PER SOCIETÀ ED ENTI … · Adempimenti anticorruzione per società ed...

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2433 TEMI

ADEMPIMENTI ANTICOR-RUZIONE PER SOCIETÀ ED ENTI PRIVATI1

Il 31.1.2018 è il termine per l’adeguamento agli adempimenti in materia di anticorruzione e trasparenza, come precisati dalle nuove Linee Guida ANAC (determinazione 8.11.2017 n. 1134). Tali adempimenti sono differenziati a seconda delle diverse tipologie di enti coinvolti.

Maria Francesca ARTUSI2

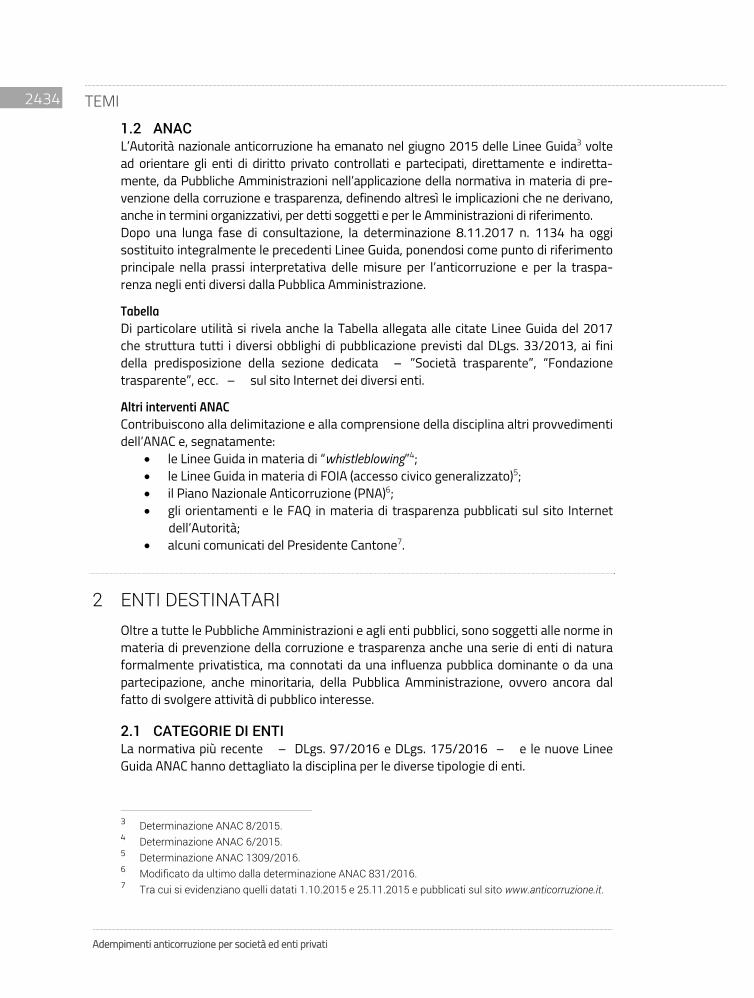

1 DISCIPLINA APPLICABILE La disciplina per la prevenzione della corruzione e per la trasparenza coinvolge diverse fonti normative e molteplici soggetti di diritto. È, dunque, importante individuare quali siano le norme applicabili (primarie e regola-mentari) e gli enti a cui queste sono effettivamente rivolte. Da un lato, vi sono diverse fonti primarie (leggi e decreti); dall’altro, è sempre più decisivo il ruolo svolto dall’Autorità Nazionale Anticorruzione (ANAC).

1.1 Normativa di riferimento

Riferimento normativo Materia

L. 190/2012 Disciplina in materia di prevenzione della corruzione.

DLgs. 33/2013

Disciplina riguardante il diritto di accesso civico e gli obblighi di pubblicità,

trasparenza e diffusione di informazioni da parte delle Pubbliche Amministra-

zioni, come modificata dal DLgs. 97/2016.

DL 90/2014 Misure urgenti per la semplificazione e la trasparenza amministrativa e per

l’efficienza degli uffici giudiziari.

DLgs. 175/2016 Testo unico in materia di società a partecipazione pubblica.

1 La presente aggiorna la Scheda 1153.01, in Schede di Aggiornamento, 1, 2016, p. 131. 2 [email protected].

Adempimenti anticorruzione per società ed enti privati

2434 TEMI

1.2 ANAC L’Autorità nazionale anticorruzione ha emanato nel giugno 2015 delle Linee Guida3 volte ad orientare gli enti di diritto privato controllati e partecipati, direttamente e indiretta-mente, da Pubbliche Amministrazioni nell’applicazione della normativa in materia di pre-venzione della corruzione e trasparenza, definendo altresì le implicazioni che ne derivano, anche in termini organizzativi, per detti soggetti e per le Amministrazioni di riferimento. Dopo una lunga fase di consultazione, la determinazione 8.11.2017 n. 1134 ha oggi sostituito integralmente le precedenti Linee Guida, ponendosi come punto di riferimento principale nella prassi interpretativa delle misure per l’anticorruzione e per la traspa-renza negli enti diversi dalla Pubblica Amministrazione.

Tabella Di particolare utilità si rivela anche la Tabella allegata alle citate Linee Guida del 2017 che struttura tutti i diversi obblighi di pubblicazione previsti dal DLgs. 33/2013, ai fini della predisposizione della sezione dedicata – ”Società trasparente”, “Fondazione trasparente”, ecc. – sul sito Internet dei diversi enti.

Altri interventi ANAC Contribuiscono alla delimitazione e alla comprensione della disciplina altri provvedimenti dell’ANAC e, segnatamente:

le Linee Guida in materia di “whistleblowing”4; le Linee Guida in materia di FOIA (accesso civico generalizzato)5; il Piano Nazionale Anticorruzione (PNA)6; gli orientamenti e le FAQ in materia di trasparenza pubblicati sul sito Internet

dell’Autorità; alcuni comunicati del Presidente Cantone7.

2 ENTI DESTINATARI Oltre a tutte le Pubbliche Amministrazioni e agli enti pubblici, sono soggetti alle norme in materia di prevenzione della corruzione e trasparenza anche una serie di enti di natura formalmente privatistica, ma connotati da una influenza pubblica dominante o da una partecipazione, anche minoritaria, della Pubblica Amministrazione, ovvero ancora dal fatto di svolgere attività di pubblico interesse.

2.1 CATEGORIE DI ENTI La normativa più recente – DLgs. 97/2016 e DLgs. 175/2016 – e le nuove Linee Guida ANAC hanno dettagliato la disciplina per le diverse tipologie di enti.

3 Determinazione ANAC 8/2015. 4 Determinazione ANAC 6/2015. 5 Determinazione ANAC 1309/2016. 6 Modificato da ultimo dalla determinazione ANAC 831/2016. 7 Tra cui si evidenziano quelli datati 1.10.2015 e 25.11.2015 e pubblicati sul sito www.anticorruzione.it.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2435 TEMI

2.1.1 Controllo e partecipazione nella determina 8/2015 Con la determinazione ANAC 8/2015 si era fatta strada una nuova linea di confine:

da una parte le società e gli enti c.d. “controllati”, in cui la P.A. in qualunque sua forma, direttamente o indirettamente, esercita un effettivo controllo individuato con i criteri dell’art. 2359 c.c.;

dall’altra, le società e gli enti “meramente partecipati” o “partecipati non in controllo”, in cui la presenza pubblica non è atta ad esercitare il predetto controllo, trattandosi di una partecipazione anche minimale.

2.1.2 Evoluzione normativa Tale impostazione è stata in parte recepita dal legislatore con il DLgs. 97/2016 e con il DLgs. 175/2016 e, oggi, ulteriormente specificata dalle nuove Linee Guida ANAC in questa materia. L’art. 2-bis co. 2 del DLgs. 33/2013 prevede che la medesima disciplina prevista per le Pubbliche Amministrazioni sia applicabile, in quanto compatibile, anche:

agli enti pubblici economici e agli ordini professionali; alle società in controllo pubblico (art. 2 co. 1 lett. m) del DLgs. 175/2016); alle associazioni, alle fondazioni e agli enti di diritto privato comunque denomina-

ti, anche privi di personalità giuridica, con bilancio superiore a cinquecentomila euro, la cui attività sia finanziata in modo maggioritario per almeno due esercizi finanziari consecutivi nell’ultimo triennio da Pubbliche Amministrazioni e in cui la totalità dei titolari o dei componenti dell’organo d’amministrazione o di indirizzo sia designata da Pubbliche Amministrazioni.

Alle società in partecipazione pubblica, alle associazioni, alle fondazioni e agli enti di di-ritto privato, anche privi di personalità giuridica, con bilancio superiore a cinquecentomila euro, che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle Amministrazioni Pubbliche o di gestione di servizi pubblici, si applicano, invece, obblighi limitati, soprattutto in materia di trasparenza.

2.1.3 Tabella di sintesi

Società in

controllo pubblico

Per la nozione di controllo, si fa riferimento all’art. 2359 c.c., ossia al fatto che la Pubblica

Amministrazione o altro ente pubblico disponga della maggioranza dei voti esercitabili

nell’assemblea ordinaria ovvero di voti sufficienti per esercitare una influenza dominante

nell’assemblea ordinaria (cfr. art. 2 del DLgs. 175/2016 e art. 2-bis del DLgs. 33/2013).

La disciplina applicabile in materia di anticorruzione e trasparenza è la medesima

prevista per le Pubbliche Amministrazioni e gli enti pubblici, sebbene “in quanto

compatibile” con la struttura e la normativa societaria.

Sono escluse le società quotate come definite dall’art. 2 co. 1 lett. p) del DLgs. 175/2016,

nonché le società da esse partecipate, salvo che queste ultime siano, non per il tramite di

società quotate, controllate o partecipate da Amministrazioni Pubbliche8.

Tra le società in controllo pubblico, vi sono le società “in house” come definite dall’art.

2 del DLgs. 175/2016.

8 Specificazione introdotta dall’art. 27 co. 2-ter del DLgs. 175/2016.

Adempimenti anticorruzione per società ed enti privati

2436 TEMI

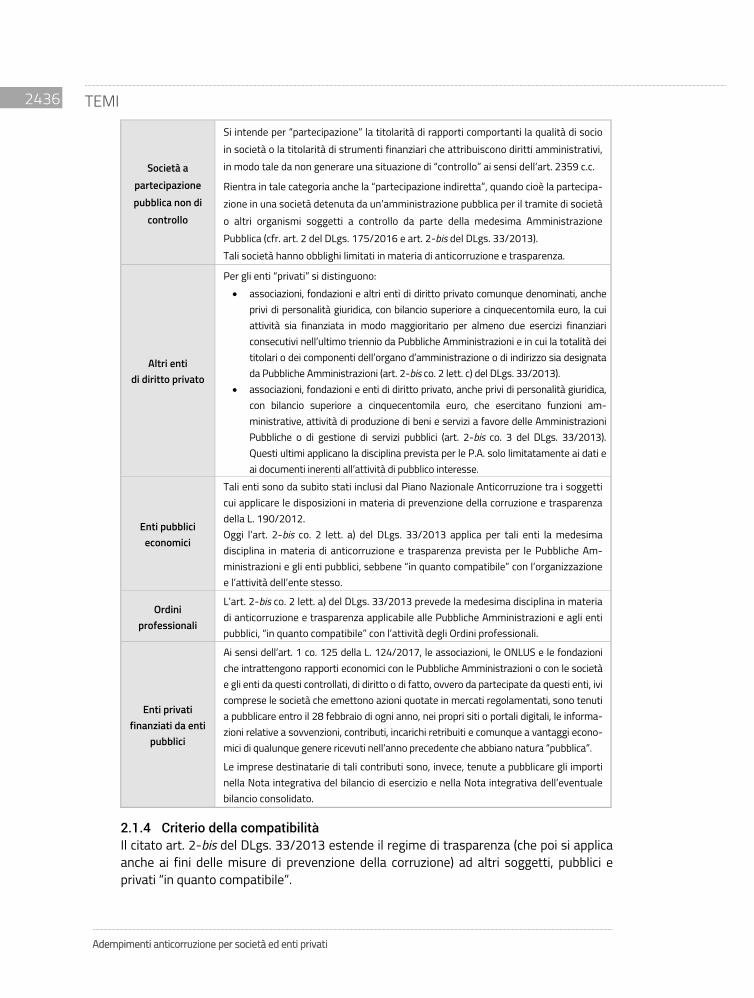

Società a

partecipazione

pubblica non di

controllo

Si intende per “partecipazione” la titolarità di rapporti comportanti la qualità di socio

in società o la titolarità di strumenti finanziari che attribuiscono diritti amministrativi,

in modo tale da non generare una situazione di “controllo” ai sensi dell’art. 2359 c.c.

Rientra in tale categoria anche la “partecipazione indiretta”, quando cioè la partecipa-

zione in una società detenuta da un’amministrazione pubblica per il tramite di società

o altri organismi soggetti a controllo da parte della medesima Amministrazione

Pubblica (cfr. art. 2 del DLgs. 175/2016 e art. 2-bis del DLgs. 33/2013).

Tali società hanno obblighi limitati in materia di anticorruzione e trasparenza.

Altri enti

di diritto privato

Per gli enti “privati” si distinguono:

associazioni, fondazioni e altri enti di diritto privato comunque denominati, anche

privi di personalità giuridica, con bilancio superiore a cinquecentomila euro, la cui

attività sia finanziata in modo maggioritario per almeno due esercizi finanziari

consecutivi nell’ultimo triennio da Pubbliche Amministrazioni e in cui la totalità dei

titolari o dei componenti dell’organo d’amministrazione o di indirizzo sia designata

da Pubbliche Amministrazioni (art. 2-bis co. 2 lett. c) del DLgs. 33/2013).

associazioni, fondazioni e enti di diritto privato, anche privi di personalità giuridica,

con bilancio superiore a cinquecentomila euro, che esercitano funzioni am-

ministrative, attività di produzione di beni e servizi a favore delle Amministrazioni

Pubbliche o di gestione di servizi pubblici (art. 2-bis co. 3 del DLgs. 33/2013).

Questi ultimi applicano la disciplina prevista per le P.A. solo limitatamente ai dati e

ai documenti inerenti all’attività di pubblico interesse.

Enti pubblici

economici

Tali enti sono da subito stati inclusi dal Piano Nazionale Anticorruzione tra i soggetti

cui applicare le disposizioni in materia di prevenzione della corruzione e trasparenza

della L. 190/2012.

Oggi l’art. 2-bis co. 2 lett. a) del DLgs. 33/2013 applica per tali enti la medesima

disciplina in materia di anticorruzione e trasparenza prevista per le Pubbliche Am-

ministrazioni e gli enti pubblici, sebbene “in quanto compatibile” con l’organizzazione

e l’attività dell’ente stesso.

Ordini

professionali

L’art. 2-bis co. 2 lett. a) del DLgs. 33/2013 prevede la medesima disciplina in materia

di anticorruzione e trasparenza applicabile alle Pubbliche Amministrazioni e agli enti

pubblici, “in quanto compatibile” con l’attività degli Ordini professionali.

Enti privati

finanziati da enti

pubblici

Ai sensi dell’art. 1 co. 125 della L. 124/2017, le associazioni, le ONLUS e le fondazioni

che intrattengono rapporti economici con le Pubbliche Amministrazioni o con le società

e gli enti da questi controllati, di diritto o di fatto, ovvero da partecipate da questi enti, ivi

comprese le società che emettono azioni quotate in mercati regolamentati, sono tenuti

a pubblicare entro il 28 febbraio di ogni anno, nei propri siti o portali digitali, le informa-

zioni relative a sovvenzioni, contributi, incarichi retribuiti e comunque a vantaggi econo-

mici di qualunque genere ricevuti nell’anno precedente che abbiano natura “pubblica”.

Le imprese destinatarie di tali contributi sono, invece, tenute a pubblicare gli importi

nella Nota integrativa del bilancio di esercizio e nella Nota integrativa dell’eventuale

bilancio consolidato.

2.1.4 Criterio della compatibilità Il citato art. 2-bis del DLgs. 33/2013 estende il regime di trasparenza (che poi si applica anche ai fini delle misure di prevenzione della corruzione) ad altri soggetti, pubblici e privati “in quanto compatibile”.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2437 TEMI

La disposizione impone, quindi, un vaglio di compatibilità delle disposizioni in relazione alla tipologia degli enti, tenendo conto i tratti distintivi che ne caratterizzano la struttura. Tale compatibilità non deve essere esaminata caso per caso, ma va valutata in relazione alle diverse categorie sopra elencate e alla tipologia delle attività svolte. In particolare si dovrà distinguere i casi di attività sicuramente di pubblico interesse e i casi in cui le attività dell’ente siano esercitate in concorrenza con altri operatori economici. Occorre, infine, avere riguardo al regime normativo già applicabile alle diverse tipologie di enti in base ad altre fonti normative, allo scopo di evitare la duplicazione degli adempimenti e di garantire un coordinamento con gli obblighi di prevenzione.

2.2 NOZIONE DI CONTROLLO L’art. 2 co. 1 lett. m) del DLgs. 175/2016 definisce come “società a controllo pubblico”: “le società in cui una o più Amministrazioni Pubbliche esercitano poteri di controllo ai sensi della lettera b)”. La lett. b) dello stesso comma definisce come “controllo”: “la situazione descritta nell’arti-colo 2359 del codice civile. Il controllo può sussistere anche quando, in applicazione di norme di legge o statutarie o di patti parasociali, per le decisioni finanziarie e gestionali strategiche relative all’attività sociale è richiesto il consenso unanime di tutte le parti che condividono il controllo”.

2.2.1 Controllo contrattuale Alla luce del mutato contesto normativo, tra le fattispecie riconducibili alla nozione di controllo, oltre a quelle già prese in considerazione in sede di definizione della determi-nazione 8/2015, – rappresentate da quanto disciplinato all’art. 2359 co. 1 n. 1 (so-cietà in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria) e n. 2 (società in cui un’altra società dispone dei voti sufficienti a esercitare un’influenza dominante nell’assemblea ordinaria) c.c., – se ne aggiunge una ulteriore: la situazione in cui una società è sotto l’influenza dominante di un’altra in virtù di particolari vincoli contrattuali con essa (art. 2359 co. 1 n. 3 c.c.). Si tratta, nella sostanza, di un’ipotesi di controllo che non ha origine e non si realizza nell’assemblea, ma in un condizionamento oggettivo ed esterno dell’attività sociale, indipendente dalla presenza di una partecipazione al capitale e al gruppo di soci di cui gli amministratori sono espressione, ma allo stesso tempo influente direttamente sull’at-tività economica svolta. Si ritiene, cioè, integrata una posizione di controllo contrattuale esclusivamente dove i vincoli negoziali siano di forza tale da generare un’influenza dominante equivalente a quella conferita dal possesso della maggioranza dei voti esercitabili nell’assemblea ordinaria; quando, cioè, i particolari vincoli contrattuali rappresentano “non già la mera occasione, bensì una vera e propria condizione di esistenza e di sopravvivenza, a loro volta, non della società in sé, bensì della sua capacita di impresa”9.

2.2.2 Società in house Il DLgs. 175/2016 definisce come “società in house”: “le società sulle quali un’amministra-

9 Determinazione ANAC 1134/2017, p. 12.

Adempimenti anticorruzione per società ed enti privati

2438 TEMI

zione esercita il controllo analogo o più amministrazioni esercitano il controllo analogo congiunto, nelle quali la partecipazione di capitali privati avviene nelle forme di cui all’articolo 16, comma 1, e che soddisfano il requisito dell’attività prevalente di cui all’art. 16, comma 3” (art. 2 co. 1 lett. o). In forza della nozione di controllo analogo – come definita dall’art. 2 co. 1 lett. c) e d) del DLgs. 175/2016 e dall’art. 5 co. 5 del DLgs. 50/2016 – emerge una peculiare con-figurazione del rapporto di controllo che le amministrazioni hanno con le società “in house”. Queste ultime rientrano quindi, a maggior ragione, nell’ambito delle società controllate cui si applicano le norme di prevenzione della corruzione ai sensi della L. 190/2012.

2.2.3 Controllo congiunto Si considerano società a controllo pubblico anche quelle a controllo congiunto, ossia le società in cui il controllo ai sensi dell’art. 2359 c.c. è esercitato da una pluralità di amministrazioni.

2.2.4 Enti controllanti In ragione di osservazioni pervenute sul primo testo delle nuove Linee Guida posto in consultazione, l’ANAC precisa che nel concetto di ente controllante rientrano anche gli enti pubblici economici, alla luce della definizione contenuta nel DLgs. 175/2016, ove per “pubblica amministrazione” si intendono anche tali enti (art. 2 co. 1 lett. a).

2.2.5 Gruppi di società In caso di società indirettamente controllate, la capogruppo assicura che le stesse adot-tino le misure di prevenzione della corruzione ex L. 190/2012 in coerenza con quelle del-la capogruppo10. Laddove nell’ambito del gruppo vi siano società di ridotte dimensioni, in particolare che svolgono attività strumentali, la società capogruppo con delibera motivata in base a ra-gioni oggettive, può introdurre le misure di prevenzione della corruzione relative alle predette società nel proprio “modello 231”. In tal caso, il RPCT della capogruppo è respon-sabile dell’attuazione delle misure anche all’interno delle società di ridotte dimensioni11.

2.3 PARTECIPAZIONE E PUBBLICO INTERESSE L’art. 2-bis co. 3 del DLgs. 33/2013, introdotto dal DLgs. 97/2016, fa riferimento alle società partecipate e, nel secondo periodo, alle associazioni, alle fondazioni e agli altri enti di diritto privato anche privi di personalità giuridica con bilancio superiore a 500.000,00 euro che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle Pubbliche Amministrazioni o di gestione di servizi pubblici. A questi soggetti si applica, in quanto compatibile, la disciplina prevista per le Pubbliche Amministrazioni limitatamente ai dati e ai documenti inerenti all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea.

10 ANAC “Linee guida per l’attuazione della normativa in materia di prevenzione della corruzione e

trasparenza da parte delle società e degli enti di diritto privato controllati e partecipati dalle Pubbliche Amministrazioni e degli enti pubblici economici”, determinazione 8/2015, p. 12.

11 Determinazione ANAC 1134/2017, p. 34.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2439 TEMI

Questioni interpretative L’attuale riformulazione dell’ambito soggettivo di applicazione delle misure di trasparen-za pone dei problemi interpretativi quanto alla individuazione di soggetti di diritto priva-to diversi dalle società (come messo in evidenza anche dal parere del Consiglio di Stato sul testo delle Linee Guida 201712). Non è, infatti, ben chiara la distinzione tra “società partecipate” e “altri enti di diritto privato”. Invitata dalla Suprema Corte amministrativa a fare chiarezza, l’ANAC propone tale distinzione in relazione ai soggetti elencati nel citato co. 3:

a) le società solo partecipate da Pubbliche Amministrazioni che svolgono attività di pubblico interesse, che fanno trasparenza solo su tali attività (co. 3 primo periodo);

b) soggetti privati, associazioni, fondazioni ed altri enti, ivi incluse società interamen-te private, aventi un bilancio superiore a 500.000,00 euro, che, indipendentemen-te dalla partecipazione di Pubbliche Amministrazioni, esercitino funzioni am-ministrative, attività di produzione di beni e servizi a favore delle Pubbliche Am-ministrazioni o di gestione di servizi pubblici (co. 3 secondo periodo)13.

2.3.1 Società partecipate Non essendo le società soltanto partecipate comprese nel novero dei soggetti cui la disciplina in tema di prevenzione della corruzione si applica direttamente, l’ANAC ritiene che siano le Pubbliche Amministrazioni partecipanti a dover promuovere l’adozione di un “modello 231”, quale strumento di prevenzione della corruzione in senso lato (cfr. § 3.1.1 della presente Scheda). Per la trasparenza, invece, l’art. 2-bis co. 3 del DLgs. 33/2013, a seguito delle modifiche introdotte dal DLgs. 97/2016, prevede che si applichi la medesima disciplina delle Pubbliche Amministrazioni, in quanto compatibile e limitatamente ai dati e ai documenti inerenti all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea. Le società in questione, ove rientranti fra gli enti regolati o finanziati dalle Pubbliche Amministrazioni ai sensi dell’art. 1 co. 2 lett. d) n. 2 del DLgs. 39/2013, sono inoltre tenute a rispettare le norme sulla incompatibilità previste nel medesimo decreto (artt. 9 e 10).

2.3.2 Definizione di “pubblico interesse” Sotto il profilo oggettivo, il contenuto delle attività di pubblico interesse deve essere individuato sulla base della esemplificazione prevista nella parte seconda dell’art. 2-bis co. 3. Sono, pertanto, attività di pubblico interesse:

le attività di esercizio di funzioni amministrative; le attività di servizio pubblico le attività di produzione di beni e servizi rese a favore dell’amministrazione stru-

mentali al perseguimento delle proprie finalità istituzionali.

I singoli enti di diritto privato dovranno, perciò, indicare chiaramente all’interno del PTPC, ovvero all’interno dello strumento adottato per l’introduzione di misure integrative del

12 Consiglio di Stato 29.5.2017 n. 1257. 13 Determinazione ANAC 1134/2017, p. 17.

Adempimenti anticorruzione per società ed enti privati

2440 TEMI

“modello 231”, quali attività rientrano fra quelle di cui al co. 3 e quelle che, invece non vi rientrano. Allo stesso tempo, le amministrazioni controllanti, partecipanti o vigilanti sugli enti, sono chiamate a un’attenta verifica circa l’esatta delimitazione delle attività di pubblico interesse volta ad assicurare il pieno rispetto della normativa in materia di prevenzione della corruzione e di trasparenza.

2.4 ASSOCIAZIONI E FONDAZIONI Anche per associazioni e fondazioni è opportuno distinguere le situazioni in cui vi sia un “controllo” dell’ente pubblico (secondo i criteri elencati nell’art. 2-bis co. 2 lett. c) del DLgs. 33/2013) da quelle in cui vi siano altre tipologie di rapporti con la Pubblica Ammi-nistrazione.

2.4.1 Situazione di “controllo” Per quanto riguarda associazioni e fondazioni, il legislatore ha identificato tre categorie di requisiti, cumulativamente necessari per configurare il controllo pubblico:

bilancio superiore a cinquecentomila euro; finanziamento maggioritario, per almeno due esercizi finanziari consecutivi nel-

l’ultimo triennio da Pubbliche Amministrazioni; designazione della totalità dei titolari o dei componenti dell’organo d’amministra-

zione o di indirizzo da parte di Pubbliche Amministrazioni.

Bilancio Con riferimento al requisito del bilancio superiore a 500.000,00 euro, tale parametro va calcolato prendendo in considerazione tutte le poste del conto economico, sia quelle che si proiettano sullo stato patrimoniale che quelle aventi rilevanza soltanto economica. Pertanto, deve ritenersi che il requisito del bilancio superiore a 500.000,00 euro sia da considerarsi integrato laddove uno dei due valori tra il totale attivo dello stato patrimo-niale e il totale del valore della produzione ove presente si riveli superiore a detto impor-to. Ciò consente di considerare incluse nella disciplina tutte le associazioni o fondazioni o altre tipologie di enti di diritto privato diversi dalle società che, pur non disponendo di un attivo patrimoniale rilevante, perseguano le proprie finalità istituzionali attraverso l’utilizzo di contributi in conto esercizio o di altre forme di proventi. Per evitare un’applicazione episodica della normativa, l’ANAC precisa che, una volta accertata la sussistenza del requisito del bilancio superiore a 500.000,00 euro, poiché possono verificarsi oscillazioni del suddetto valore, gli enti sono comunque tenuti a garantire l’applicazione della normativa di prevenzione della corruzione come indicato nelle presenti Linee guida per almeno un triennio.

Finanziamenti In relazione al concetto dell’attività finanziata in modo maggioritario da Pubbliche Am-ministrazioni, si ritiene che esso debba essere identificato nel rapporto tra contributi pubblici/ valore della produzione. Per contributi pubblici devono intendersi sia i trasferimenti e i contributi di natura corrente e in conto capitale, sia i corrispettivi per la fornitura di beni e servizi verso le P.A. e per l’erogazione di servizi pubblici.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2441 TEMI

Per valore della produzione si devono intendere i ricavi totali, al cui interno figurano anche quelli derivanti dallo svolgimento di attività commerciale (ricavi da vendita di beni o prestazione di servizi)14.

Nomine pubbliche Per organo di amministrazione deve intendersi quello deputato all’amministrazione dell’ente, competente ad adottare i principali atti di gestione. Per organi di indirizzo devono intendersi gli organi che, pur non espressione di rappresen-tanza politica, sono titolari di poteri di indirizzo generale con riferimento all’organizzazione e all’attività dell’ente cui sono preposti, della quale definiscono gli obiettivi e i programmi da attuare, verificando la rispondenza dei risultati dell’attività amministrativa e della gestione agli indirizzi impartiti. Ad esempio, nelle associazioni riconosciute è organo di indirizzo l’assemblea dei soci, cui competono le principali decisioni sulla vita dell’associa-zione e sul suo scioglimento15.

Adempimenti anticorruzione Per tali enti si applica la medesima disciplina prevista per le Pubbliche Amministrazioni “in quanto compatibile”.

2.4.2 Situazione di partecipazione Si applica la sola normativa in materia di trasparenza per le associazioni, le fondazioni e gli altri enti interamente privati – anche in forma societaria – non partecipati da Pubbliche Amministrazioni, che:

abbiano un bilancio superiore ai 500.000,00 euro; siano affidatari di funzioni amministrative, dell’erogazione di servizi pubblici e di

attività di produzione di beni e servizi a favore di Pubbliche Amministrazioni, ad esempio, nei casi di affidamento, previa gara ai sensi del codice dei contratti pubblici, di un appalto o di una concessione di servizi.

Adempimenti in materia di trasparenza Per tali enti la disciplina anticorruzione si applica limitatamente ai dati e ai documenti inerenti le attività di pubblico interesse.

2.5 CASI SPECIFICI Le nuove Linee Guida ANAC si soffermano anche su alcune specifiche tipologie di enti.

2.5.1 Ordini professionali Il TAR del Lazio16 aveva già ritenuto la normativa per la prevenzione della corruzione e per la trasparenza applicabile anche agli Ordini ed ai Collegi professionali, respingendo il ricorso di alcuni Consigli dell’Ordine degli Avvocati, avverso le delibere dell’Autorità nazio-nale anticorruzione (n. 144 e 145 del 2014), con cui veniva specificata l’applicabilità diretta anche agli Ordini professionali di quanto previsto dalla L. 190/2012 e dal DLgs. 33/2013.

14 Determinazione ANAC 1134/2017, p. 15. 15 Determinazione ANAC 1134/2017, p. 15. 16 TAR Lazio 24.9.2015 n. 11391.

Adempimenti anticorruzione per società ed enti privati

2442 TEMI

Il cuore della questione era rappresentato dalla natura pubblica degli enti esponenziali della categoria forense, “che risponde alla imprescindibile e fondamentale funzione sociale dell’avvocato”, il cui orientamento all’attuazione di principi costituzionali sarebbe evidenziato proprio dalla qualificazione come enti pubblici non economici. In tal senso si sono mossi anche gli Ordini dei dottori commercialisti e degli esperti contabili, che hanno dovuto riconoscere la piena applicabilità delle norme sull’anticor-ruzione e sulla trasparenza, seppur evidenziando talune problematicità soprattutto in relazione alle strutture di minore complessità17.

Piano Nazionale Anticorruzione Il Piano Nazionale Anticorruzione – come modificato dalla determinazione ANAC 831/2016 – ha, poi, dedicato una sezione specifica ai Collegi e agli Ordini professionali, indicando le possibili aree e attività sensibili rispetto agli eventi corruttivi.

Evoluzione normativa Il DLgs. 97/2016 ha, infine, incluso espressamente – nell’art. 2-bis co. 2 lett. a) del DLgs. 33/2013 – gli Ordini professionali tra i soggetti tenuti ad applicare la normativa in materia di anticorruzione prevista per le Pubbliche Amministrazioni “in quanto com-patibile”.

2.5.2 Società quotate Sono escluse dalla disciplina anticorruzione le società quotate, anche se controllate o partecipate da enti pubblici ai sensi dell’art. 2 co. 1 lett. p) del DLgs. 175/2016.

Società partecipate da società quotate Per le società partecipate da società quotate (a loro volta con partecipazione pubblica) si applica, invece, la disciplina anticorruzione solo laddove queste siano controllate o par-tecipate anche da Amministrazioni Pubbliche.

2.5.3 Fondazioni bancarie L’ANAC ritiene di escludere le fondazioni bancarie dal novero degli enti tenuti all’appli-cazione della disciplina in materia di anticorruzione e trasparenza, in quanto la loro attività non appare riconducibile alla definizione di attività di pubblico interesse (che si distingue da quella di “utilità sociale”)18. Tuttavia, nell’ambito dell’accordo tra il Ministero dell’Economia e delle Finanze e l’Asso-ciazione di fondazioni e casse di risparmio, siglato il 22.4.2015, è previsto, all’art. 11, che queste ultime pubblichino i dati sulla propria attività e, tra gli altri, quelli relativi alle procedure attraverso le quali i terzi possono avanzare richieste di sostegno finanziario indicando le condizioni di accesso, i criteri di selezione e il processo attraverso cui ha luogo la selezione delle iniziative proposte nonché gli esiti delle stesse. L’ANAC auspica, inoltre, che le fondazioni adottino misure di prevenzione della corruzione, secondo il “modello 231”, soprattutto per le attività di utilità sociale di maggiore rilevanza.

17 Cfr. nota informativa CNDCEC 36/2014 dedicata alle “Linee guida per l’applicazione agli ordini profes-

sionali della legge anticorruzione”. 18 Determinazione ANAC 1134/2017, p. 40.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2443 TEMI

2.5.4 Casse di previdenza professionali Le Casse di previdenza per i professionisti sono comprese tra gli enti tenuti ad una più limi-tata applicazione della normativa in materia di trasparenza (art. 2 co. 3 del DLgs. 33/2013). Per l’ANAC non ci sono dubbi che l’attività da queste svolta rivesta carattere di pubblico interesse, anche alla luce della più recente giurisprudenza in materia (Consiglio di Stato 6014/2012 e Corte Cost. 7/2017).

2.5.5 Fondi paritetici professionali I Fondi paritetici interprofessionali nazionali per la formazione continua, istituiti ai sensi dell’art. 118 della L. 388/2000 (legge finanziaria per il 2001) sono soggetti giuridici di natura associativa, con lo scopo di promuovere la formazione professionale, e sono dotati personalità giuridica concessa con decreto del Ministro del Lavoro e delle Politiche sociali. A questi si applica il regime normativo previsto per le società partecipate (cfr. § 2.3.1 della presente Scheda).

3 ADEMPIMENTI PER SOCIETÀ ED ENTI Alla luce delle diverse categorie di enti, si configurano differenti adempimenti.

3.1 MISURE ANTICORRUZIONE Le misure dirette a prevenire i fenomeni corruttivi sono indirizzate primariamente – oltre che alle Pubbliche Amministrazioni e agli enti pubblici – alle società e agli enti controllati da questi; mentre interessano solo per alcuni aspetti le società e gli enti meramente partecipati e quelli che svolgono attività di pubblico interesse.

3.1.1 Piano prevenzione della corruzione A livello normativo, il Piano triennale per la Prevenzione della Corruzione (PTPC) è pre-visto dall’art. 1 co. 5 - 8 della L. 190/2012. Esso rappresenta il documento fondamentale per la definizione della strategia di preven-zione della corruzione e integra un programma di attività, con indicazione delle aree di rischio, delle misure da implementare in relazione al livello di pericolosità dei rischi specifici individuati, dei responsabili e dei tempi per l’applicazione di ciascuna misura. Tale Piano deriva da una preliminare fase di analisi che consiste nell’esaminare l’organizzazione del-l’ente, le sue regole e le prassi di funzionamento in termini di potenziale rischio di attività corruttive. L’adozione di tale Piano è obbligatoria per le Pubbliche Amministrazioni e gli enti pubblici ed era stata estesa anche alle società e agli enti controllati (determinazione ANAC 8/2015).

Rapporti con “modello 231” Le nuove Linee Guida mutano in parte tale previsione. Per società ed enti controllati, l’ANAC individua ora un sistema integrato di prevenzione fondato su “un documento unitario che tiene luogo del Piano di prevenzione della corruzio-ne”19. Le misure anticorruzione vanno, cioè, ad inserirsi nel modello organizzativo adot-

19 Determinazione ANAC 1134/2017, p. 22.

Adempimenti anticorruzione per società ed enti privati

2444 TEMI

tato ai sensi del DLgs. 231/2001 – dove esistente –, confluendo in un’apposita se-zione dello stesso e restando chiaramente identificabili “tenuto conto che ad esse sono correlate forme di gestione e di responsabilità differenti”. L’adozione di un modello organizzativo ai sensi del DLgs. 231/2001 viene, così, “fortemente raccomandata”. Le società che decidano di non adottare il “modello 231” e di limitarsi all’adozione del documento contenente le misure anticorruzione dovranno motivare tale decisione. L’ANAC precisa, comunque, che le società, che abbiano o meno adottato il “modello 231”, definiscono le misure per la prevenzione della corruzione in relazione alle funzioni svolte e alla propria specificità organizzativa e che l’Autorità stessa vigilerà su tali adempimenti.

Aggiornamento e monitoraggio Pare così essere esclusa l’attività di aggiornamento annuale previsto dalla L. 190/2012 per il Piano anticorruzione, rimanendo in capo al RPCT un’attività di monitoraggio co-stante delle misure adottate “al fine di valutare, almeno annualmente, la necessità di aggiornamento”20.

Contenuti minimi del Piano di prevenzione della corruzione

Individuazione

e gestione

dei rischi

di corruzione

In coerenza con quanto previsto dall’art. 1 co. 9 della L. 190/2012 e dall’art. 6 co. 2 del

DLgs. 231/2001, le società effettuano un’analisi del contesto e della realtà orga-

nizzativa per individuare in quali aree o settori di attività e secondo quali modalità si

potrebbero astrattamente verificare fatti corruttivi. Tra le attività esposte al rischio di

corruzione vanno considerate in prima istanza quelle elencate dall’art. 1 co. 16 della

L. 190/2012 (autorizzazioni e concessioni, appalti e contratti, sovvenzioni e finanzia-

menti, selezione e gestione del personale), cui si aggiungono ulteriori aree individuate

da ciascuna società in base alle proprie caratteristiche organizzative e funzionali.

Sistema

di controlli

La definizione di un sistema di gestione del rischio si completa con una valutazione del

sistema di controllo interno previsto dal modello di organizzazione e gestione del

rischio sulla base del DLgs. 231/2001, ove esistente, e con il suo adeguamento quando

ciò si riveli necessario, ovvero con l’introduzione di nuovi principi e strutture di controllo

quando l’ente risulti sprovvisto di un sistema atto a prevenire i rischi di corruzione.

Codice di

comportamento

(o codice etico)

Le società integrano il Codice etico già approvato oppure adottano un apposito codice,

laddove sprovviste, avendo cura in ogni caso di attribuire particolare importanza ai

comportamenti rilevanti ai fini della prevenzione dei reati di corruzione.

Monitoraggio

Vanno stabilite le modalità, le tecniche e la frequenza del monitoraggio sull’attuazione

delle misure di prevenzione della corruzione, anche ai fini del loro aggiornamento pe-

riodico, avendo cura di specificare i ruoli e le responsabilità dei soggetti chiamati a

svolgere tale attività, tra i quali rientra il Responsabile della prevenzione della corru-

zione. Quest’ultimo, entro il 15 dicembre di ogni anno, pubblica nel sito web della so-

cietà una relazione recante i risultati dell’attività di prevenzione svolta sulla base di

uno schema che ANAC definisce sul proprio sito Internet.

20 Determinazione ANAC 1134/2017, p. 22.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2445 TEMI

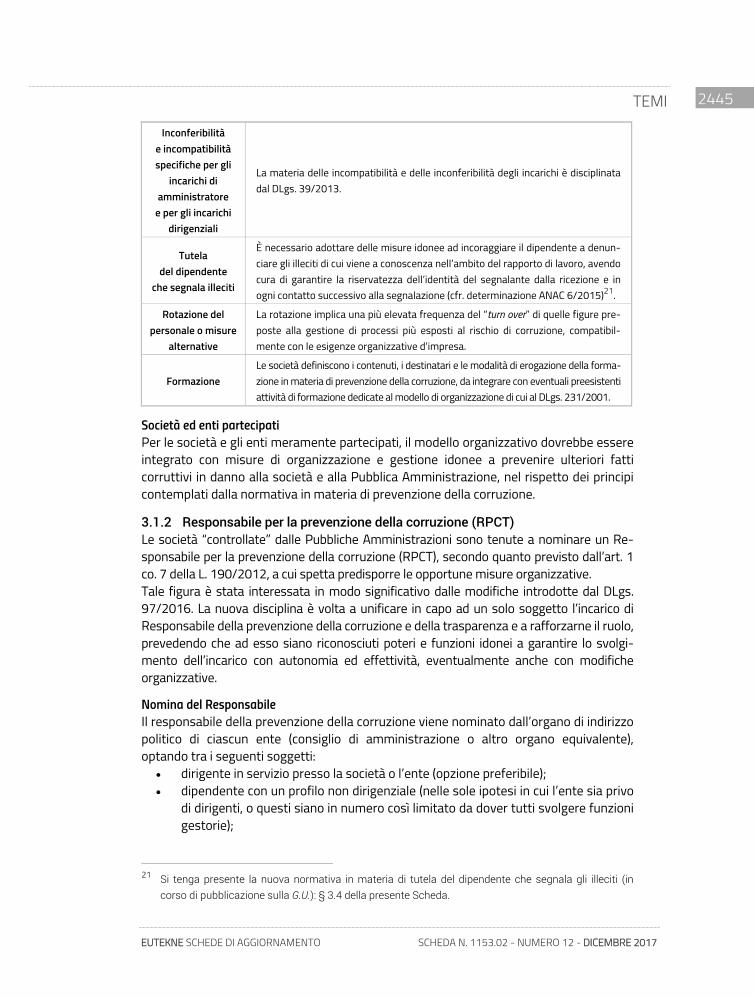

Inconferibilità

e incompatibilità

specifiche per gli

incarichi di

amministratore

e per gli incarichi

dirigenziali

La materia delle incompatibilità e delle inconferibilità degli incarichi è disciplinata

dal DLgs. 39/2013.

Tutela

del dipendente

che segnala illeciti

È necessario adottare delle misure idonee ad incoraggiare il dipendente a denun-

ciare gli illeciti di cui viene a conoscenza nell’ambito del rapporto di lavoro, avendo

cura di garantire la riservatezza dell’identità del segnalante dalla ricezione e in

ogni contatto successivo alla segnalazione (cfr. determinazione ANAC 6/2015)21.

Rotazione del

personale o misure

alternative

La rotazione implica una più elevata frequenza del “turn over” di quelle figure pre-

poste alla gestione di processi più esposti al rischio di corruzione, compatibil-

mente con le esigenze organizzative d’impresa.

Formazione

Le società definiscono i contenuti, i destinatari e le modalità di erogazione della forma-

zione in materia di prevenzione della corruzione, da integrare con eventuali preesistenti

attività di formazione dedicate al modello di organizzazione di cui al DLgs. 231/2001.

Società ed enti partecipati Per le società e gli enti meramente partecipati, il modello organizzativo dovrebbe essere integrato con misure di organizzazione e gestione idonee a prevenire ulteriori fatti corruttivi in danno alla società e alla Pubblica Amministrazione, nel rispetto dei principi contemplati dalla normativa in materia di prevenzione della corruzione.

3.1.2 Responsabile per la prevenzione della corruzione (RPCT) Le società “controllate” dalle Pubbliche Amministrazioni sono tenute a nominare un Re-sponsabile per la prevenzione della corruzione (RPCT), secondo quanto previsto dall’art. 1 co. 7 della L. 190/2012, a cui spetta predisporre le opportune misure organizzative. Tale figura è stata interessata in modo significativo dalle modifiche introdotte dal DLgs. 97/2016. La nuova disciplina è volta a unificare in capo ad un solo soggetto l’incarico di Responsabile della prevenzione della corruzione e della trasparenza e a rafforzarne il ruolo, prevedendo che ad esso siano riconosciuti poteri e funzioni idonei a garantire lo svolgi-mento dell’incarico con autonomia ed effettività, eventualmente anche con modifiche organizzative.

Nomina del Responsabile Il responsabile della prevenzione della corruzione viene nominato dall’organo di indirizzo politico di ciascun ente (consiglio di amministrazione o altro organo equivalente), optando tra i seguenti soggetti:

dirigente in servizio presso la società o l’ente (opzione preferibile); dipendente con un profilo non dirigenziale (nelle sole ipotesi in cui l’ente sia privo

di dirigenti, o questi siano in numero così limitato da dover tutti svolgere funzioni gestorie);

21 Si tenga presente la nuova normativa in materia di tutela del dipendente che segnala gli illeciti (in

corso di pubblicazione sulla G.U.): § 3.4 della presente Scheda.

Adempimenti anticorruzione per società ed enti privati

2446 TEMI

amministratore senza deleghe (in ultima istanza e in circostanze eccezionali); RPCT della capogruppo (nel caso di società controllate di piccole dimensioni).

Gratuità dell’incarico Dall’espletamento dell’incarico di RPCT non può derivare l’attribuzione di alcun compen-so aggiuntivo, fatto salvo il riconoscimento, laddove sia configurabile, di eventuali retri-buzioni di risultato legate all’effettivo conseguimento di obiettivi predeterminati.

Compiti del Responsabile Al Responsabile della prevenzione della corruzione spetta:

proporre l’adozione delle misure di prevenzione della corruzione; verificare l’efficace attuazione di tali misure, proponendo eventualmente le modi-

fiche necessarie; redigere annualmente (entro il 15 dicembre) una relazione sull’attività svolta che

offra il rendiconto sull’efficacia delle misure di prevenzione (i.e. gestione dei rischi, formazione in tema di anticorruzione, codice di comportamento, sanzioni, tutela offerta ai whistleblowers e rispetto dei termini dei procedimenti) definite dal Piano di Prevenzione della Corruzione da presentare al Consiglio di Amministrazione e da pubblicare sul sito web;

definire procedure appropriate per selezionare e formare i dipendenti che ope-rano in settori esposti al rischio di corruzione;

formalizzare i flussi informativi provenienti dai referenti e dagli altri organi di controllo e vigilanza (i.e. i dirigenti, l’OdV, l’internal audit) e una linea di report con-tinuativo nei confronti dell’organo di indirizzo politico e dell’ANAC;

monitorare l’adempimento degli obblighi in materia di trasparenza e gestire l’accesso civico (cfr. § 3.2 e 3.3 della presente Scheda).

Rapporti con Organismo di Vigilanza Di particolare rilevanza sono i rapporti con l’Organismo di vigilanza (eventualmente) no-minato ai sensi del DLgs. 231/2001. L’ANAC ritiene che debbano essere riviste le conclusioni cui si era pervenuti in sede di adozione della determinazione 8/2015. In ragione delle diverse funzioni attribuite al RPCT e all’OdV, si ritiene necessario escludere che il RPCT possa fare parte dell’OdV, anche nel caso in cui questo sia collegiale. Al fine di limitare l’impatto organizzativo del nuovo orientamento, “l’indicazione deve essere intesa come valida a regime o qualora ancora non sia stato nominato il RPCT, potendo le società mantenere eventuali RPCT già nominati all’interno degli OdV fino alla scadenza del mandato”. In ogni caso, le funzioni del RPCT e dell’OdV dovranno essere svolte in costan-te coordinamento tra di loro.

Società partecipate Le società meramente partecipate non sono tenute a nominare il Responsabile della prevenzione della corruzione e della trasparenza. Tuttavia, è opportuno che esse prevedano, al proprio interno, una funzione di controllo e di monitoraggio degli obblighi di pubblicazione, anche al fine di attestare l’assolvimento degli stessi. Il compito di attestare l’assolvimento degli obblighi è affidato – secondo l’ANAC – preferibilmente all’Organismo di vigilanza, ferme restando le scelte organizzative

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2447 TEMI

interne ritenute più idonee, tenuto conto dell’esigenza di limitare gli oneri organizzativi e di semplificare e di valorizzare i sistemi di controllo già esistenti (cfr. § 3.1.2 della presente Scheda). Stante, però, la diversità di ruoli e di competenze dell’OdV nominato ai sensi del DLgs. 231/2001, sarà da valutare caso per caso l’effettività di una tale soluzione.

3.2 TRASPARENZA La disciplina sulla trasparenza e l’integrità – strettamente correlata all’anticorruzione – è contenuta sia nella L. 190/2012 sia nel DLgs. 33/2013. Quest’ultimo è stato profondamente innovato dal DLgs. 97/2016. In via generale, l’ANAC ricorda come la promozione di maggiori livelli di trasparenza, a seguito delle modifiche all’art. 10 del DLgs. 33/2013, costituisca obiettivo strategico da tradurre nell’assegnazione di obiettivi organizzativi e individuali che, ad avviso dell’Autori-tà, devono essere declinati all’interno dei documenti adottati dalle società. Anche nell’ambito della trasparenza, rileva la distinzione tra società ed enti controllati e gli altri enti, dal momento che solo ai primi si applica per intero tale disciplina (oggi meglio de-finita dal combinato disposto dell’art. 2-bis del DLgs. 33/2013 e dell’art. 2 del DLgs. 175/2016).

3.2.1 Società ed enti controllati Le società controllate saranno tenute:

alla nomina di un Responsabile per la trasparenza (oggi coincidente con il Re-sponsabile per la prevenzione della corruzione);

alla pubblicazione dei dati indicati dall’art. 1 co. 15 - 33 della L. 190/2012; alla realizzazione della sezione specifica nel proprio sito Internet; alla previsione di una funzione di controllo e monitoraggio dell’assolvimento degli

obblighi di pubblicazione; all’organizzazione di un sistema che fornisca risposte tempestive ai cittadini, con

particolare riguardo ai dati non pubblicati sul sito; all’adozione di un programma per la trasparenza che contenga la definizione di

tutte le predette attività (oggi integrato all’interno del documento unitario che contiene le misure anticorruzione).

Programma per la trasparenza La soppressione del riferimento esplicito al “Programma triennale per la trasparenza e l’inte-grità”, per effetto del DLgs. 97/2016, comporta che l’individuazione delle modalità di attua-zione della trasparenza non sia oggetto di un separato atto, ma sia parte integrante, come apposita sezione, del “documento unitario” che prevede le misure anticorruzione. In tale se-zione saranno, dunque, descritte le soluzioni organizzative idonee ad assicurare l’adempi-mento degli obblighi di pubblicazione di dati e informazioni previsti dalla normativa vigente. In essa devono anche essere chiaramente identificati i responsabili della trasmissione e della pubblicazione dei dati, dei documenti e delle informazioni.

Obblighi di pubblicazione Per gli obblighi di pubblicazione viene allegata alle Linee Guida una specifica tabella esplicativa (Allegato 1) sui dati, i documenti e le informazioni relativi all’organizzazione e alle attività esercitate che devono comparire nell’apposita sezione del sito Internet.

Adempimenti anticorruzione per società ed enti privati

2448 TEMI

3.2.2 Altri enti Ai sensi dell’art. 2-bis co. 3 del DLgs. 33/2013 alle società meramente partecipate e agli enti di diritto privato, anche privi di personalità giuridica, con bilancio superiore a cinquecento-mila euro, che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle Amministrazioni Pubbliche o di gestione di servizi pubblici, la trasparenza si applica limitatamente ai dati e ai documenti inerenti all’attività di pubblico interesse.

3.2.3 Finanziamenti pubblici La legge annuale sulla concorrenza e sul mercato (L. 124/2017) si inserisce in tale prospettiva di “trasparenza totale” e specifica ulteriori obblighi di pubblicazione per so-cietà ed enti privati.

Società ed enti controllati Per quanto riguarda le società e gli enti controllati di diritto o di fatto, direttamente o indirettamente, dalle amministrazioni dello Stato, si applicano gli obblighi di pubblica-zione di cui all’art. 26 del DLgs. 33/2013, mediante pubblicazione nei propri documenti contabili annuali e nella Nota integrativa del bilancio: l’inosservanza di tale obbligo comporta una sanzione pari alle somme erogate (cfr. art. 1 co. 126 della L. 124/2017). Ai sensi del citato art. 26, infatti, le Pubbliche Amministrazioni erano già tenute a pub-blicare i criteri e le modalità a cui le stesse devono attenersi per la concessione di sov-venzioni, contributi, sussidi ed ausili finanziari e per l’attribuzione di vantaggi economici di qualunque genere a persone ed enti pubblici e privati, nonché i conseguenti atti di concessione, se superiori a 1.000,00 euro. La legge in esame integra il co. 2 di tale disposizione introducendo un inciso riguardante il bilancio consolidato: “ove i soggetti beneficiari siano controllati di diritto o di fatto dalla stessa persona fisica o giuridica ovvero dagli stessi gruppi di persone fisiche o giuridiche, vengono altresì pubblicati i dati consolidati di gruppo”. La corretta e completa pubblicazione costituisce condizione legale di efficacia dei prov-vedimenti stessi.

Imprese Le imprese che ricevono sovvenzioni, contributi, incarichi retribuiti e comunque vantaggi economici di qualunque genere dalle Pubbliche Amministrazioni e dagli enti controllati o partecipati sono tenute a pubblicare tali importi nella Nota integrativa del bilancio di esercizio e nella Nota integrativa dell’eventuale bilancio consolidato. L’inosservanza di tale obbligo comporta la restituzione delle somme ai soggetti eroganti.

Enti no profit Il co. 125 dell’articolo unico della L. 124/2017 si rivolge alle associazioni, le ONLUS e le fondazioni che intrattengono rapporti economici con le Pubbliche Amministrazioni o con le società e gli enti da questi controllati, di diritto o di fatto, ovvero da partecipate da questi enti, ivi comprese le società che emettono azioni quotate in mercati regolamentati. Tutti questi soggetti sono ora tenuti a pubblicare entro il 28 febbraio di ogni anno, nei propri siti o portali digitali, le informazioni relative a sovvenzioni, contributi, incarichi retribuiti e comunque a vantaggi economici di qualunque genere ricevuti nell’anno pre-cedente che abbiano natura “pubblica”.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2449 TEMI

Entità dei contributi Al fine di evitare l’accumulo di informazioni non rilevanti, tuttavia, l’obbligo di pubblicazione per gli enti privati non sussiste ove l’importo delle sovvenzioni, dei contributi, degli incarichi retribuiti e comunque dei vantaggi economici di qualunque genere ricevuti dal soggetto beneficiario sia inferiore a 10.000,00 euro nel periodo considerato, riferibile all’anno solare precedente a quello del termine di pubblicazione (art. 1 co. 127 della L. 124/2017).

3.3 ACCESSO CIVICO La disciplina relativa all’accesso civico prevede tale istituto allo scopo di favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull’utilizzo delle risorse pubbliche nonché di promuovere la partecipazione al dibattito pubblico.

Accesso “semplice” Tale accesso riguardava inizialmente solo i dati oggetto di pubblicazione obbligatoria ai sensi del DLgs. 33/2013: nei casi in cui fosse stata omessa la loro pubblicazione, ciascun cittadino poteva rivolgere richiesta al Responsabile per la trasparenza nominato dall’en-te per ottenere visione o copia dei documenti o delle informazioni.

Accesso generalizzato Il DLgs. 97/2016 ha introdotto una nuova forma di accessibilità ai dati e alle informazioni ulteriori rispetto a quelli oggetto di pubblicazione obbligatoria. Tale accesso “generalizzato” è, tuttavia, soggetto a dei limiti relativi alla tutela di interessi giuridicamente rilevanti secondo quanto previsto dal nuovo art. 5-bis del DLgs. 33/2013. Le Linee guida FOIA (determinazione ANAC 1309/2016) supportano società ed enti nella valutazione della possibilità di comunicazione o di diniego rispetto alle richieste pervenute.

3.4 TUTELA DEL “WHISTLEBLOWING” La L. 190/2012, recependo la disciplina sul “whistleblowing” prevista da numerosi atti internazionali in materia di anticorruzione, aveva già introdotto, in relazione alla sola Pub-blica Amministrazione, una disposizione sulla protezione del dipendente pubblico che se-gnala illeciti di cui sia venuto a conoscenza in ragione del suo ruolo (art. 54-bis del DLgs. 165/2001). Tale disciplina viene ora sostituita e integrata da una legge specifica in corso di pubblicazione volta a distinguere tra i rapporti di lavoro nel settore pubblico (con le modifi-che al citato art. 54-bis) e quelli nel settore privato (con l’inserimento del co. 2-bis nell’art. 6 del DLgs. 231/2001 sulla responsabilità degli enti da reato).

Segnalazioni Il pubblico dipendente che, nell’interesse dell’integrità della P.A., segnala al responsabile della prevenzione della corruzione e della trasparenza, all’ANAC, o all’autorità giudiziaria ordinaria o contabile, condotte illecite di cui è venuto a conoscenza in ragione del proprio rapporto di lavoro non può essere sanzionato, demansionato, licenziato, trasferito, o sottoposto ad altra misura organizzativa avente effetti negativi, diretti o indiretti, sulle condizioni di lavoro determinata dalla segnalazione. La violazione di tale divieto può condurre a sanzioni amministrative pecuniarie da 10.000,00 a 50.000,00 euro comminate dall’ANAC e rende, comunque, nulli i provvedimenti discri-minatori adottati. Allo stesso modo, viene sanzionato il mancato svolgimento delle attività di verifica e analisi delle segnalazioni ricevute.

Adempimenti anticorruzione per società ed enti privati

2450 TEMI

La tutela predisposta dall’art. 54-bis riguarda – oltre che i dipendenti della pubblica amministrazione, nell’accezione allargata di cui all’art. 1 co. 2 del DLgs. 165/2001 – anche i dipendenti degli enti pubblici economici e degli enti di diritto privato sottoposti a controllo pubblico (art. 2359 c.c.), i lavoratori e i collaboratori delle imprese fornitrici di beni o servizi e che realizzano opere in favore dell’amministrazione pubblica. L’intervento del Senato nel corso dell’approvazione del disegno di legge ha, invece, espunto il precedente riferimento ai “collaboratori o consulenti con qualsiasi tipologia di contratto o di incarico”.

Ambito di applicazione L’ambito di applicazione riguarda le segnalazioni o denunce effettuate nell’interesse dell’integrità della Pubblica Amministrazione e viene sancito il divieto di rivelare – senza consenso dell’interessato – l’identità del segnalante l’illecito, oltre che nel pro-cedimento disciplinare, anche in quello penale e contabile, nei limiti e nei tempi richia-mati nel co. 3 della disposizione in esame. La segnalazione è anche sottratta alla disci-plina dell’accesso agli atti.

Segreto Una specifica disposizione viene dedicata alla disciplina del segreto d’ufficio, aziendale e professionale: l’interesse all’integrità delle amministrazioni o degli enti privati e alla pre-venzione e alla repressione delle malversazioni costituisce giusta causa per la rilevazione di notizie coperte da segreto (artt. 326, 622, 623 c.p. e 2105 c.c.). Tale giusta causa non opera, tuttavia, ove l’obbligo di segreto professionale derivi da un rapporto di consulenza professionale o di assistenza con l’ente, l’impresa o la persona fisica interessata. Non è giustificata nemmeno la rivelazione di notizie e documenti oggetto di segreto aziendale, professionale o d’ufficio quando la comunicazione avvenga con modalità ec-cedenti rispetto alle finalità dell’eliminazione dell’illecito e al di fuori del canale di comu-nicazione specificamente predisposto a tal fine.

4 TERMINI DI ADEMPIMENTO PER IL 2018 Il completo adeguamento alle Linee Guida, con l’adozione di misure di organizzazione e gestione per la prevenzione della corruzione, dovrà avvenire entro il 31.1.2018.

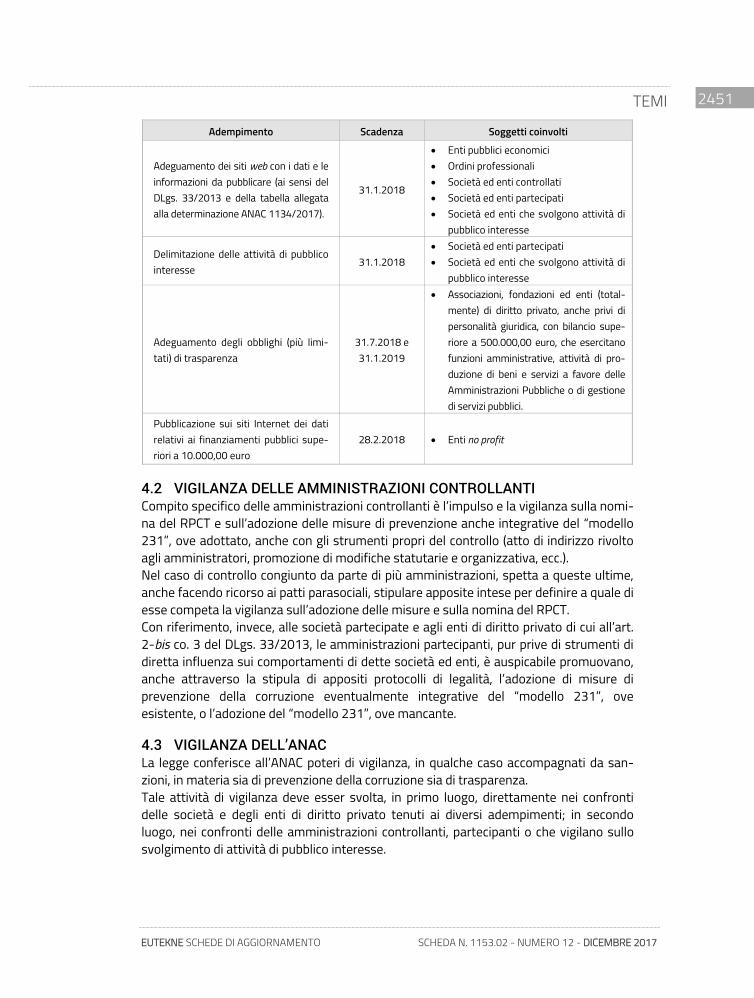

4.1 RIEPILOGO DELLE SCADENZE

Adempimento Scadenza Soggetti coinvolti

Nomina Responsabile prevenzione del-

la corruzione (RPC). tempestiva

Enti pubblici economici

Ordini professionali

Società ed enti controllati

Adottare o aggiornare il documento uni-

tario con il quale sono individuate le

misure del “modello 231” e le misure

integrative di prevenzione della corru-

zione, documento unitario comprensivo

della sezione dedicata alla trasparenza.

31.1.2018

Enti pubblici economici

Ordini professionali

Società ed enti controllati

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2451 TEMI

Adempimento Scadenza Soggetti coinvolti

Adeguamento dei siti web con i dati e le

informazioni da pubblicare (ai sensi del

DLgs. 33/2013 e della tabella allegata

alla determinazione ANAC 1134/2017).

31.1.2018

Enti pubblici economici

Ordini professionali

Società ed enti controllati

Società ed enti partecipati

Società ed enti che svolgono attività di

pubblico interesse

Delimitazione delle attività di pubblico

interesse 31.1.2018

Società ed enti partecipati

Società ed enti che svolgono attività di

pubblico interesse

Adeguamento degli obblighi (più limi-

tati) di trasparenza

31.7.2018 e

31.1.2019

Associazioni, fondazioni ed enti (total-

mente) di diritto privato, anche privi di

personalità giuridica, con bilancio supe-

riore a 500.000,00 euro, che esercitano

funzioni amministrative, attività di pro-

duzione di beni e servizi a favore delle

Amministrazioni Pubbliche o di gestione

di servizi pubblici.

Pubblicazione sui siti Internet dei dati

relativi ai finanziamenti pubblici supe-

riori a 10.000,00 euro

28.2.2018 Enti no profit

4.2 VIGILANZA DELLE AMMINISTRAZIONI CONTROLLANTI Compito specifico delle amministrazioni controllanti è l’impulso e la vigilanza sulla nomi-na del RPCT e sull’adozione delle misure di prevenzione anche integrative del “modello 231”, ove adottato, anche con gli strumenti propri del controllo (atto di indirizzo rivolto agli amministratori, promozione di modifiche statutarie e organizzativa, ecc.). Nel caso di controllo congiunto da parte di più amministrazioni, spetta a queste ultime, anche facendo ricorso ai patti parasociali, stipulare apposite intese per definire a quale di esse competa la vigilanza sull’adozione delle misure e sulla nomina del RPCT. Con riferimento, invece, alle società partecipate e agli enti di diritto privato di cui all’art. 2-bis co. 3 del DLgs. 33/2013, le amministrazioni partecipanti, pur prive di strumenti di diretta influenza sui comportamenti di dette società ed enti, è auspicabile promuovano, anche attraverso la stipula di appositi protocolli di legalità, l’adozione di misure di prevenzione della corruzione eventualmente integrative del “modello 231”, ove esistente, o l’adozione del “modello 231”, ove mancante.

4.3 VIGILANZA DELL’ANAC La legge conferisce all’ANAC poteri di vigilanza, in qualche caso accompagnati da san-zioni, in materia sia di prevenzione della corruzione sia di trasparenza. Tale attività di vigilanza deve esser svolta, in primo luogo, direttamente nei confronti delle società e degli enti di diritto privato tenuti ai diversi adempimenti; in secondo luogo, nei confronti delle amministrazioni controllanti, partecipanti o che vigilano sullo svolgimento di attività di pubblico interesse.

Adempimenti anticorruzione per società ed enti privati

2452 TEMI

Sanzioni La materia delle sanzioni applicabili dall’ANAC è in continua evoluzione22. L’art. 46 del DLgs. 33/2013 prevede delle sanzioni per il Responsabile nominato, conse-guenti alla violazione delle disposizioni in materia di obblighi di pubblicazione e di accesso civico; mentre l’art. 47 – come modificato dal DLgs. 97/2016 – tutela alcuni speci-fici obblighi di pubblicazione, con particolare riguardo ai dati relativi ad amministratori e dirigenti. Il “Regolamento in materia di esercizio del potere sanzionatorio ai sensi dell’articolo 47 del DLgs. 14 marzo 2013 n. 33, come modificato dal decreto legislativo 25 maggio 2016, n. 97” adottato dall’ANAC il 16.11.2016 ha specificato meglio il procedimento applicativo di tali sanzioni. Inoltre, con l’orientamento 23.9.2015 n. 24, l’ANAC ha formulato indicazioni in merito all’applicazione della sanzione consistente nel divieto per le Pubbliche Amministrazioni di erogare somme a qualsiasi titolo in favore di enti pubblici vigilati, enti di diritto privato in controllo pubblico e società partecipate, nei casi di omessa o incompleta pubblicazione dei dati. Per quanto riguarda le misure di prevenzione della corruzione, ai sensi dell’art. 19 co. 5 lett. b) del DL 90/2014, l’ANAC, salvo che il fatto costituisca reato, applica una sanzione amministrativa non inferiore nel minimo a 1.000,00 euro e non superiore nel massimo a 10.000 euro, nel caso in cui il l’ente ometta l’adozione dei piani triennali di prevenzione della corruzione, dei programmi triennali di trasparenza (oggi tutti integrati nel “docu-mento unitario” per le società e gli enti controllati) o dei codici di comportamento.

Dottrina

Artusi M.F. “Certificazione ISO 37001 a supporto della legalità delle imprese”, Il Quotidiano del Com-mercialista, www.eutekne.info, 11.8.2017 Artusi M.F. “Nuove tutele per i dipendenti pubblici e privati che segnalano un illecito”, Il Quotidiano del Commercialista, www.eutekne.info, 16.11.2017 Artusi M.F. “Per controllate e partecipate mancata adozione di modelli 231 da motivare”, Il Quotidiano del Commercialista, www.eutekne.info, 10.4.2017 Artusi M.F. “Questioni aperte per l’odv nelle società pubbliche”, Il Quotidiano del Commercialista, www.eutekne.info, 20.4.2017 Artusi M.F. “Sanzioni pecuniarie se non si aggiorna il piano anticorruzione”, Il Quotidiano del Commer-cialista, www.eutekne.info, 30.9.2017 Artusi M.F. “Trasparenza nelle società controllate in attesa di chiarimenti”, Il Quotidiano del Commer-cialista, www.eutekne.info, 30.12.2016 Barbiero A. “Anticorruzione a tutto campo sulle aziende pubbliche”, Il Sole - 24 Ore, 27.11.2017, p. 44 Bonaduce C., Pozzoli S. “Piano triennale o modello 231 da adottare entro il 31 gennaio”, Il Sole - 24 Ore, 27.11.2017, p. 44 Di Russo D. “Manuale delle società pubbliche”, Manuali, Eutekne, Torino, 2017 Di Russo D. “Trasparenza imposta per tre filoni di attività”, Il Sole - 24 Ore, 27.11.2017, p. 44 Frascinelli R., Guglielmi G. “Nelle controllate ruoli di responsabile anticorruzione e odv da tenere distinti”, Il Quotidiano del Commercialista, www.eutekne.info, 27.4.2017

22 Cfr. anche la relazione annuale ANAC sull’attività 2016 presentata al Parlamento il 6.7.2017.

EUTEKNE SCHEDE DI AGGIORNAMENTO SCHEDA N. 1153.02 - NUMERO 12 - DICEMBRE 2017

2453 TEMI

Latour G. “Modelli 231 e «Foia» obbligatori per tutte le aziende pubbliche”, Il Sole - 24 Ore, 21.11.2017, p. 14 Mastro F., Papotti G., Galanzino M. “Applicazione della disciplina anticorruzione agli ordini e collegi professionali. L’esperienza dei collegi delle ostetriche”, La responsabilità delle società e degli enti, 4, 2017, p. 161 Meoli M. “Le società a partecipazione pubblica”, Schede di Aggiornamento on line, 6, 2017 Petrucci C. “Whistleblowing, resta il rebus sui destinatari”, Guida al Diritto, 48, 2017, p. 6 Pozzoli S. “Anche il controllo congiunto fa scattare gli obblighi”, Il Sole - 24 Ore, 27.11.2017, p. 44 Tartaglia Polcini G., Porcelli P. “Profili giuridico/funzionali della nuova UNI ISO 37001/2016 sui sistemi di gestione per la prevenzione della corruzione”, La responsabilità delle società e degli enti, 2, 2017, p. 9 Vizzardi M. “Una recente indagine su modelli organizzativi 231 e anticorruzione”, www.penalecontemporaneo.it, 9.5.2017

Giurisprudenza

Consiglio di Stato 29.5.2017 n. 1257

Prassi

“Nuove Linee Guida per l’attuazione della normativa in materia di prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato controllati e partecipati dalle Pubbliche Amministrazioni e degli enti pubblici economici”, determinazione ANAC 8.11.2017 n. 1134 “Linee Guida recanti indicazioni sull’attuazione dell’art. 14 del D.Lgs. 33/2013 - Obblighi di pubblicazione concernenti i titolari di incarichi politici, di amministrazione, di direzione o di governo e i titolari di incarichi dirigenziali - come modificato dall’art. 13 del D.Lgs. 97/2016”, delibera ANAC 8.3.2017 n. 241 “Linee guida recanti indicazioni operative ai fini della definizione delle esclusioni e dei limiti all’accesso civico di cui all’art. 5 co. 2 del d.lgs. 33/2013” determinazione ANAC 28.12.2016 n. 1309 “Piano Nazionale Anticorruzione”, delibera ANAC 3.8.2016 n. 831 “Prime Linee Guida recanti indicazioni sull’attuazione degli obblighi di pubblicità, trasparenza e diffusio-ne di informazioni contenute nel D.Lgs. 33/2013 come modificato dal D.Lgs. 97/2016”, determinazione ANAC 28.12.2016 n. 1310 “Linee Guida recanti indicazioni operative ai fini della definizione delle esclusioni e dei limiti all’accesso civico di cui all’art. 5 co. 2 del d.lgs. 33/2013”, delibera ANAC 20.12.2016 n. 1309 Comunicato del Presidente ANAC 25.11.2015 Comunicato del Presidente ANAC 1.10.2015 Pronto ordini CNDCEC 23.7.2015 n. 145 “Linee guida per l’attuazione della normativa in materia di prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato controllati e partecipati dalle Pubbliche Amministrazioni e degli enti pubblici economici”, determinazione ANAC 25.6.2015 n. 8 “Linee guida in materia di tutela del dipendente pubblico che segnala illeciti”, determinazione ANAC 28.4.2015 n. 6 Nota informativa CNDCEC 36/2014 dedicata alle “Linee guida per l’applicazione agli ordini professionali della legge anticorruzione” Garante privacy “Linee guida del Garante della Privacy su anticorruzione e trasparenza”, www.garante-privacy.it