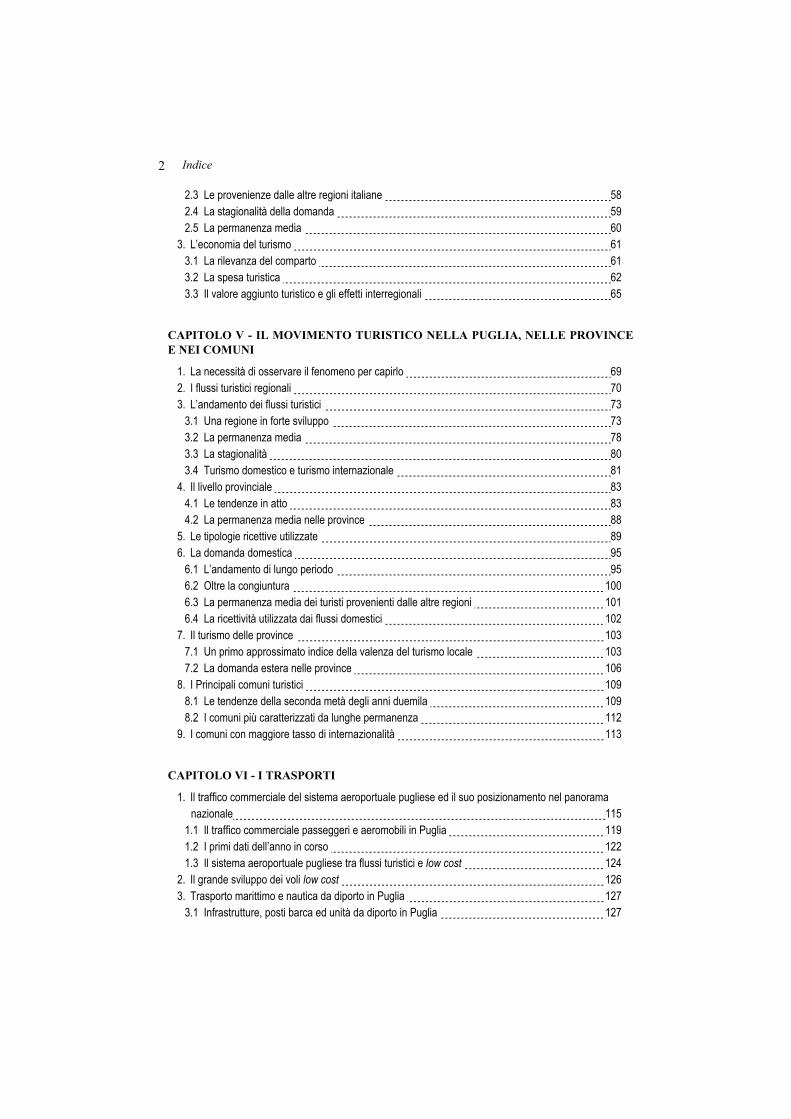

a. Indice Rapporto Puglia - Sito ufficiale del turismo in ... · 3. L’economia del turismo 61 3.1...

216

REGIONE PUGLIA Assessorato al Turismo ed Industria Alberghiera OSSERVATORIO TURISTICO REGIONALE RAPPORTO SUL TURISMO PUGLIESE 2009

Transcript of a. Indice Rapporto Puglia - Sito ufficiale del turismo in ... · 3. L’economia del turismo 61 3.1...

REGIONE PUGLIA

Assessorato al Turismo ed Industria Alberghiera

OSSERVATORIO TURISTICO REGIONALE

RAPPORTO SUL TURISMO PUGLIESE

2009

Rapporto sul turismo in Puglia 1

INDICE

CAPITOLO I - PER UNA STRATEGIA INTERPRETATIVA

1. Per trasformare il trend positivo in sviluppo consolidato 5 2. Per una ipotesi interpretava di partenza 7

2.1 Mercato reale e mercato immaginario 7 2.2 Punti forza e di debolezza del turismo regionale 8

3. Terme e benessere 9 3.1 Il quadro nazionale 9 3.2 Il quadro regionale 10

4. Come cambia il ruolo della intermediazione turistica 11 5. Le nuove regole e le tendenze del mercato 12

CAPITOLO II - IL SISTEMA DELLA RICETTIVITÀ

1. La dimensione del comparto in Italia e nel Mezzogiorno 17 2. Evoluzione e posizionamento della Puglia 20 3. L’offerta alberghiera 24 4. L’offerta extralberghiera 26 5. Analisi provinciale 28

5.1 Le strutture ricettive alberghiere 28 5.2 Le strutture ricettive extralberghiere 30

6. Focus 2008 32

CAPITOLO III - LE DUE GEOGRAFIE DELL’OSPITALITÀ

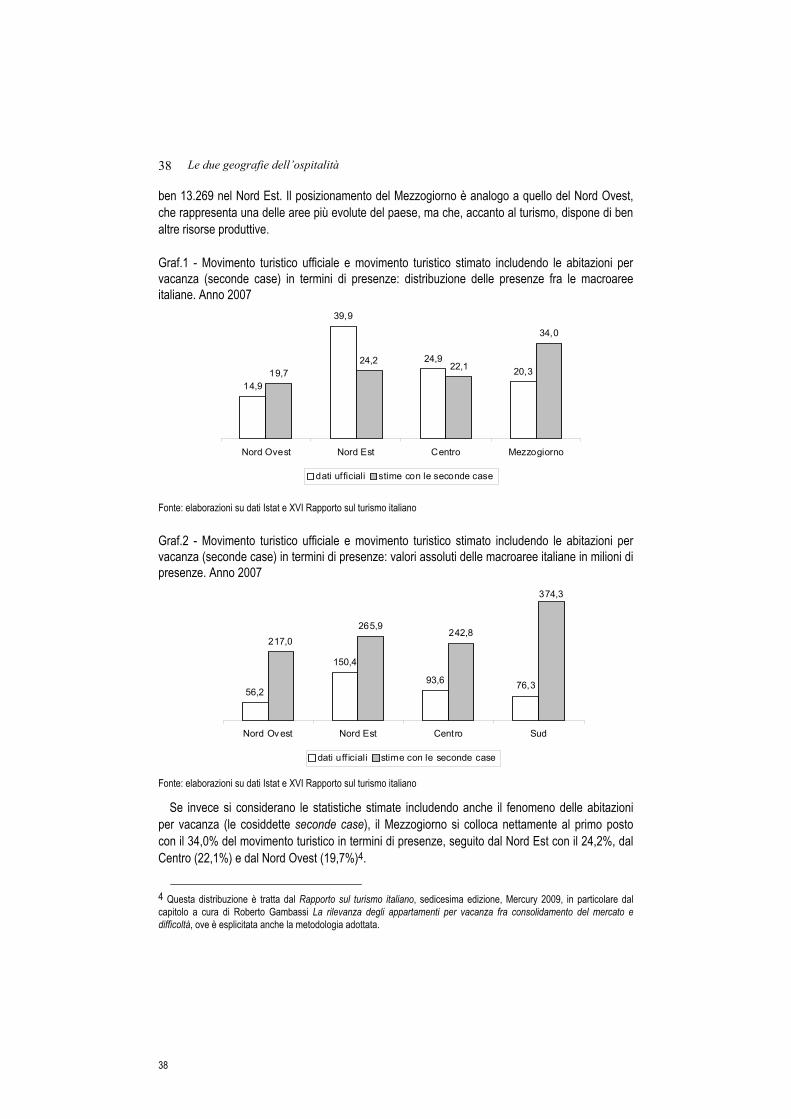

1. Il Mezzogiorno 37 1.1 Con e senza seconde case 37 1.2 La dimensione del fenomeno secondo la ricettività ufficiale 40

2. Il ruolo delle abitazioni per vacanze (seconde case) 43 2.1 Le indagini nazionali 43 2.2 Il caso della Puglia 47

3. Alcune valutazioni 51

CAPITOLO IV - POSIZIONAMENTO DELLA PUGLIA: DALLA DOMANDA ALL’ECONOMIA DEL TURISMO

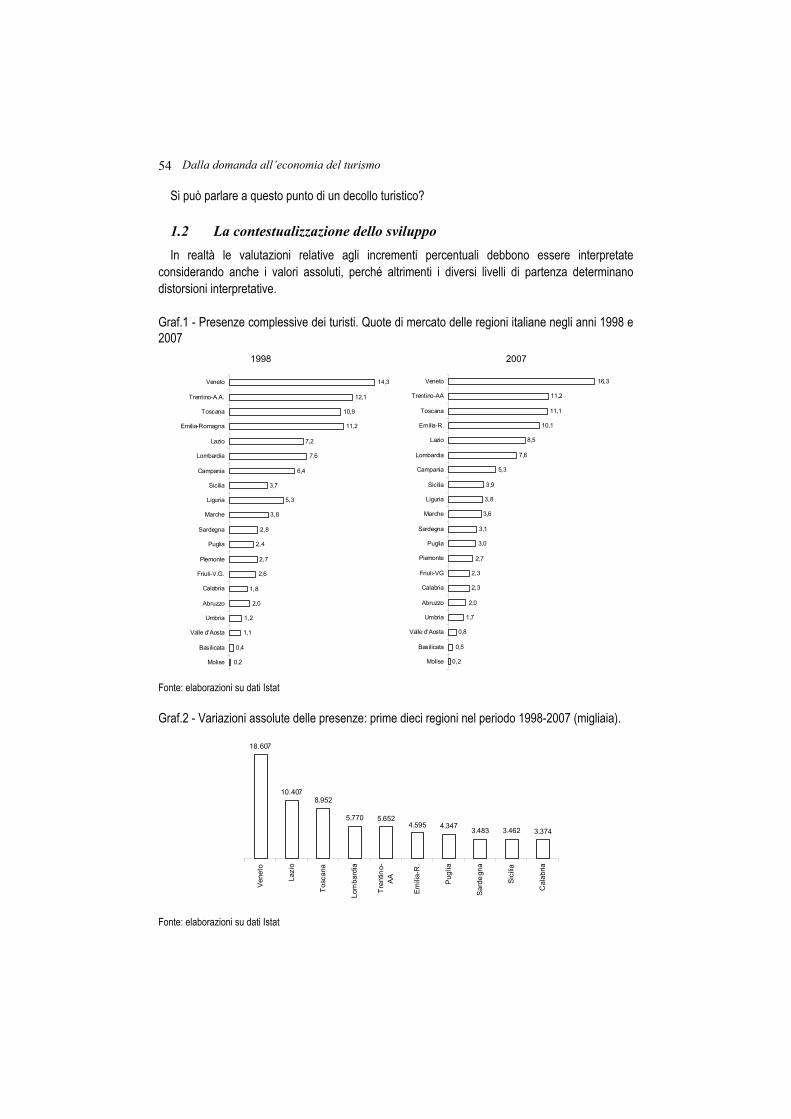

1. Si può parlare di decollo turistico della regione? 53 1.1 Il grande sviluppo dell’ultimo decennio 53 1.2 La contestualizzazione dello sviluppo 54

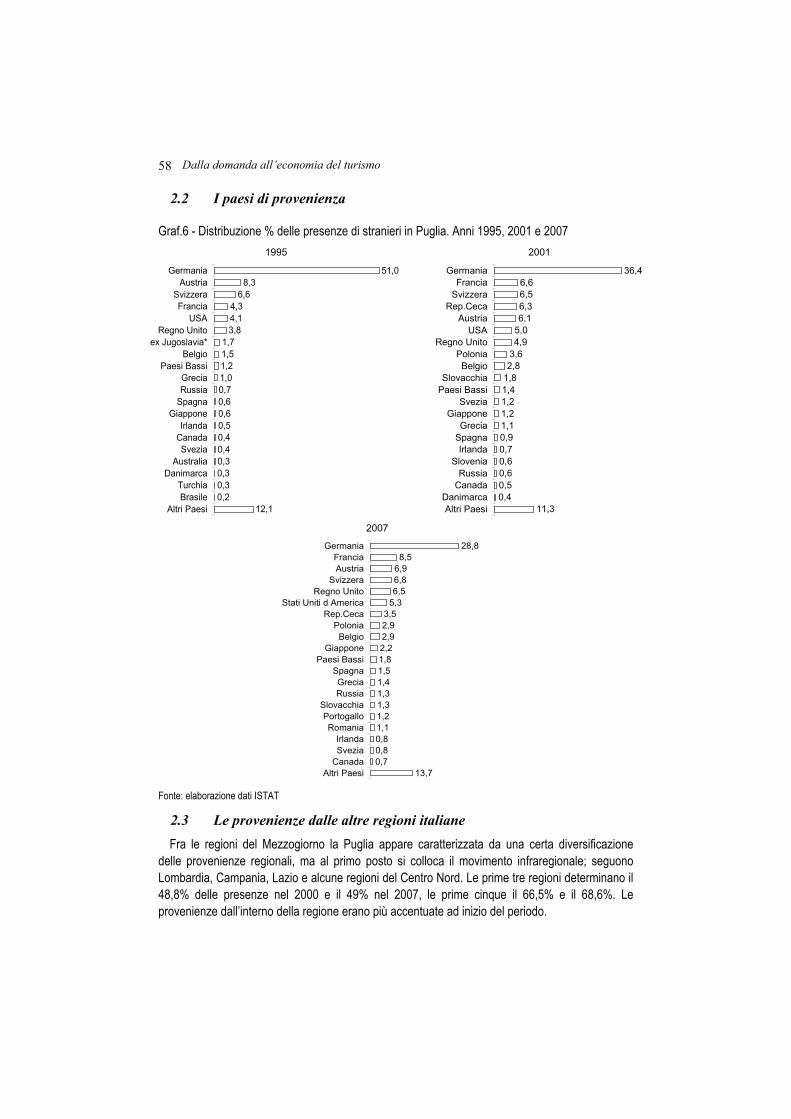

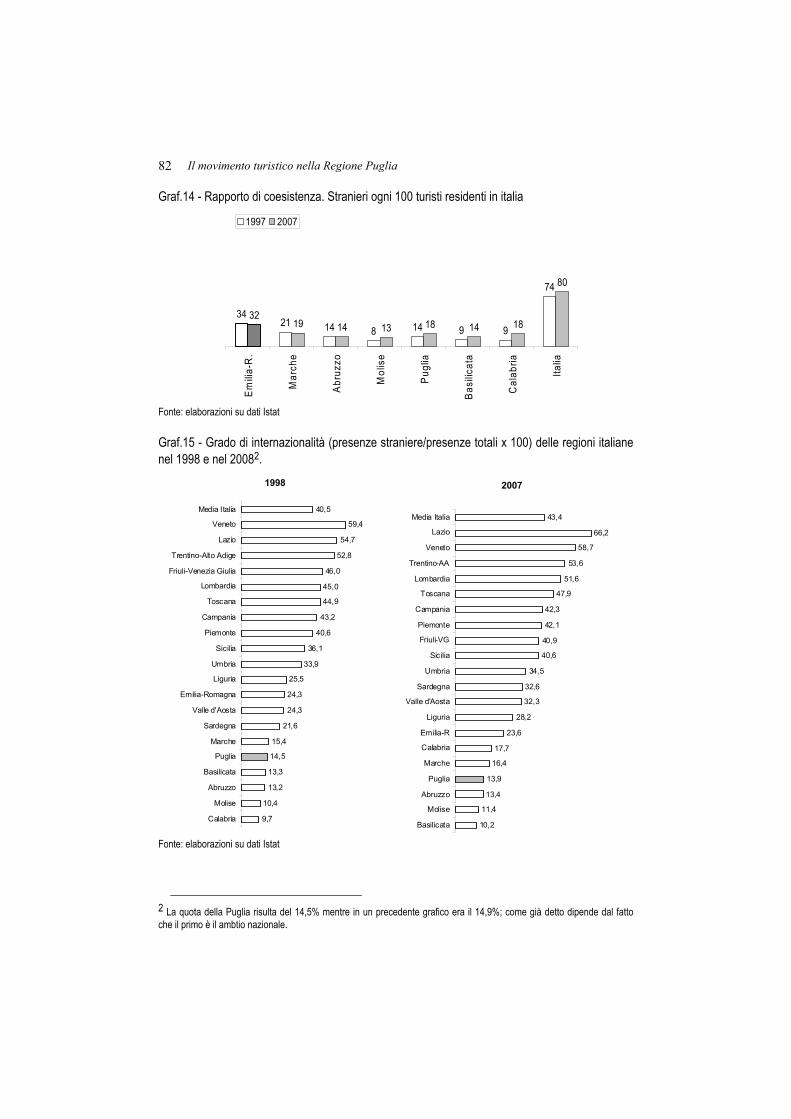

2. I punti critici dell’asset turistico regionale 57 2.1 L’internazionalità della domanda 57 2.2 I paesi di provenienza 58

Indice 2

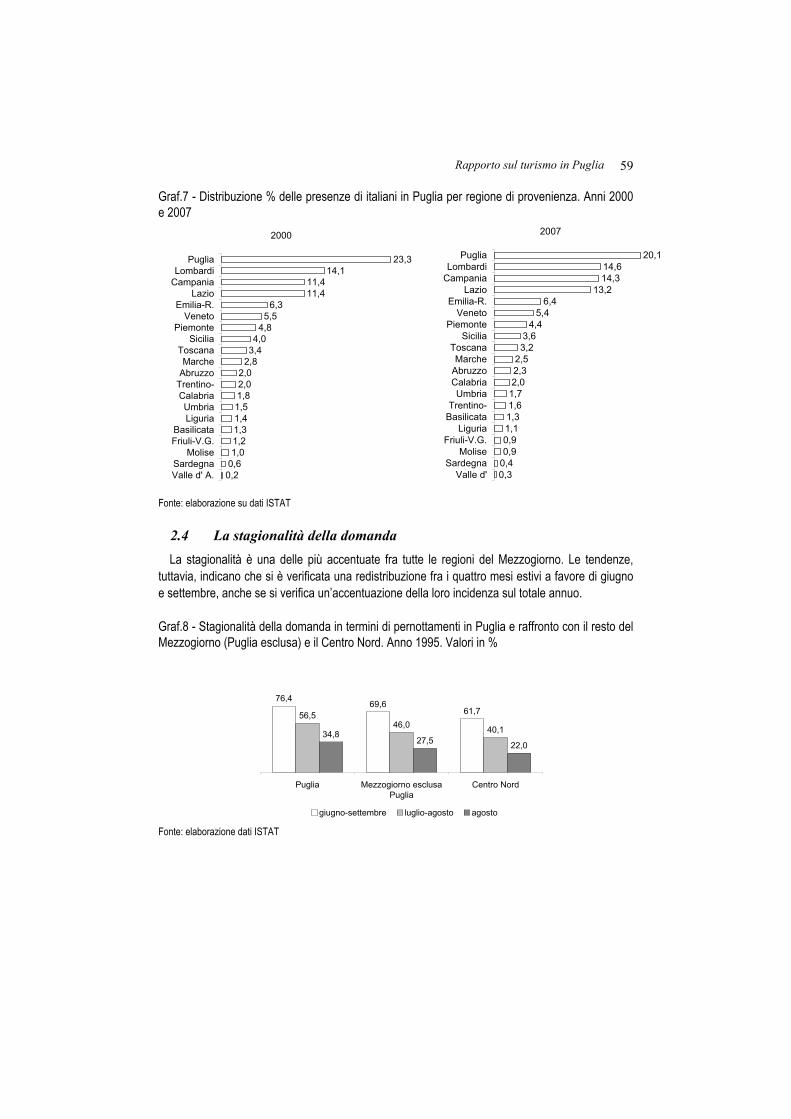

2.3 Le provenienze dalle altre regioni italiane 58 2.4 La stagionalità della domanda 59 2.5 La permanenza media 60

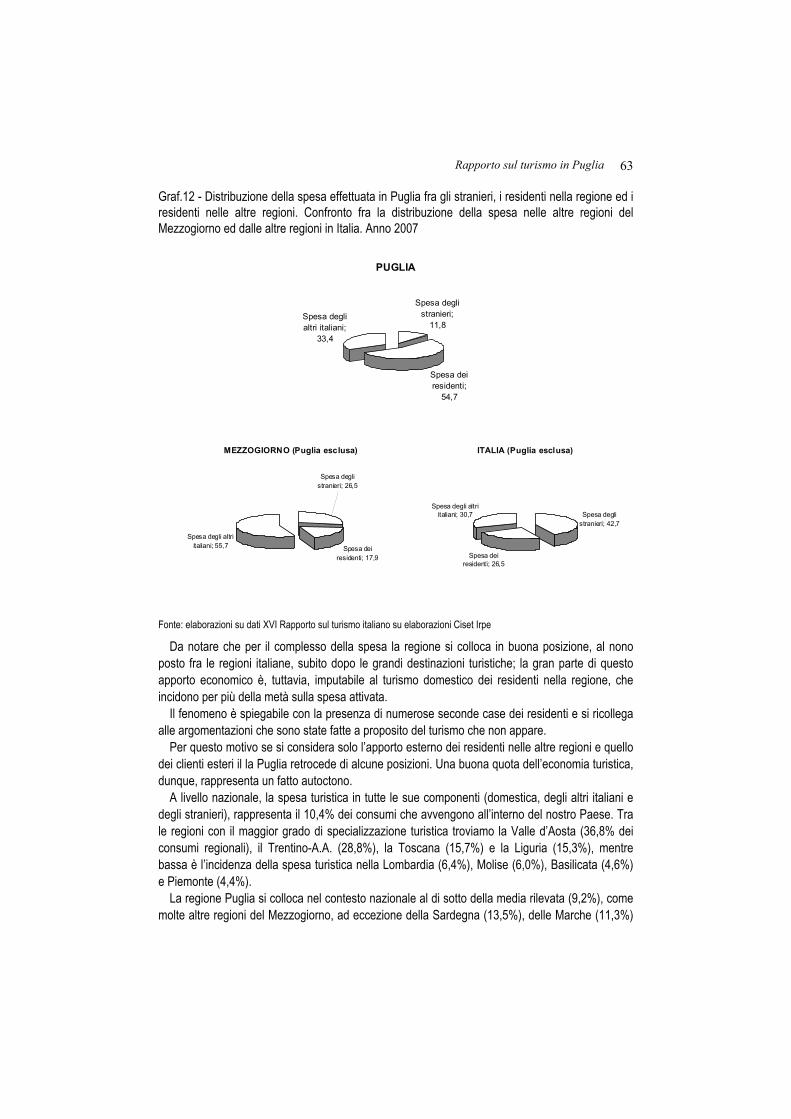

3. L’economia del turismo 61 3.1 La rilevanza del comparto 61 3.2 La spesa turistica 62 3.3 Il valore aggiunto turistico e gli effetti interregionali 65

CAPITOLO V - IL MOVIMENTO TURISTICO NELLA PUGLIA, NELLE PROVINCE E NEI COMUNI

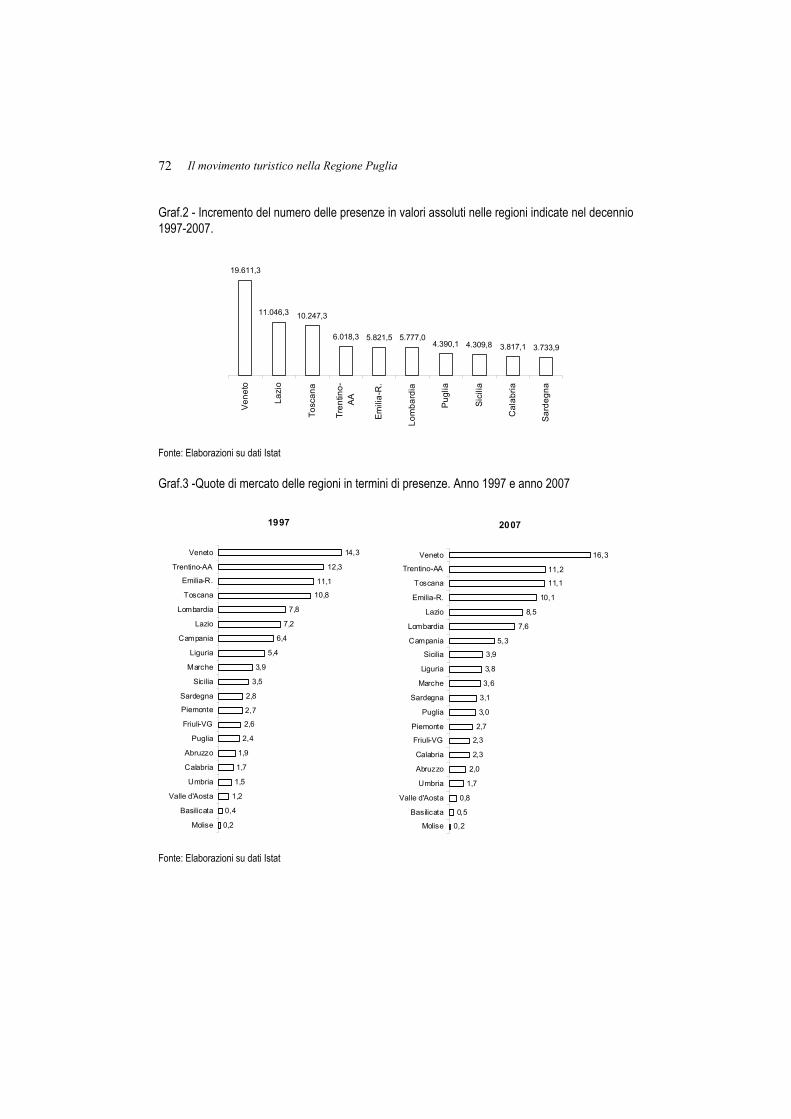

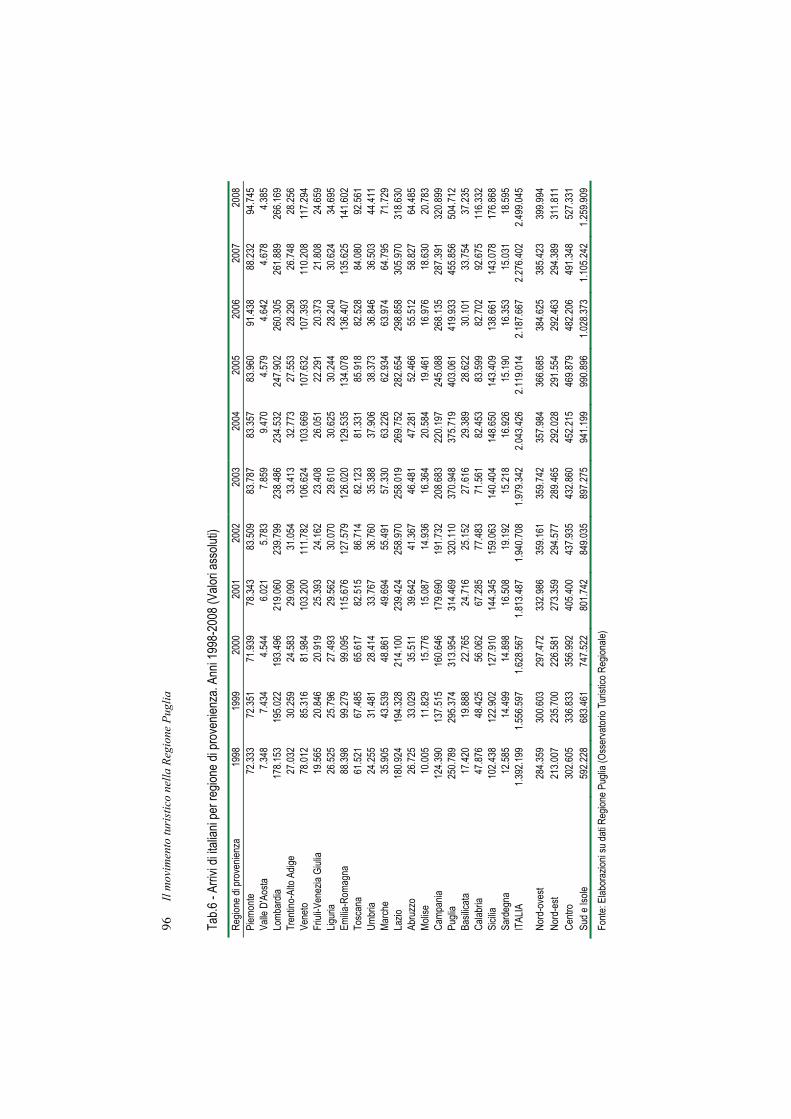

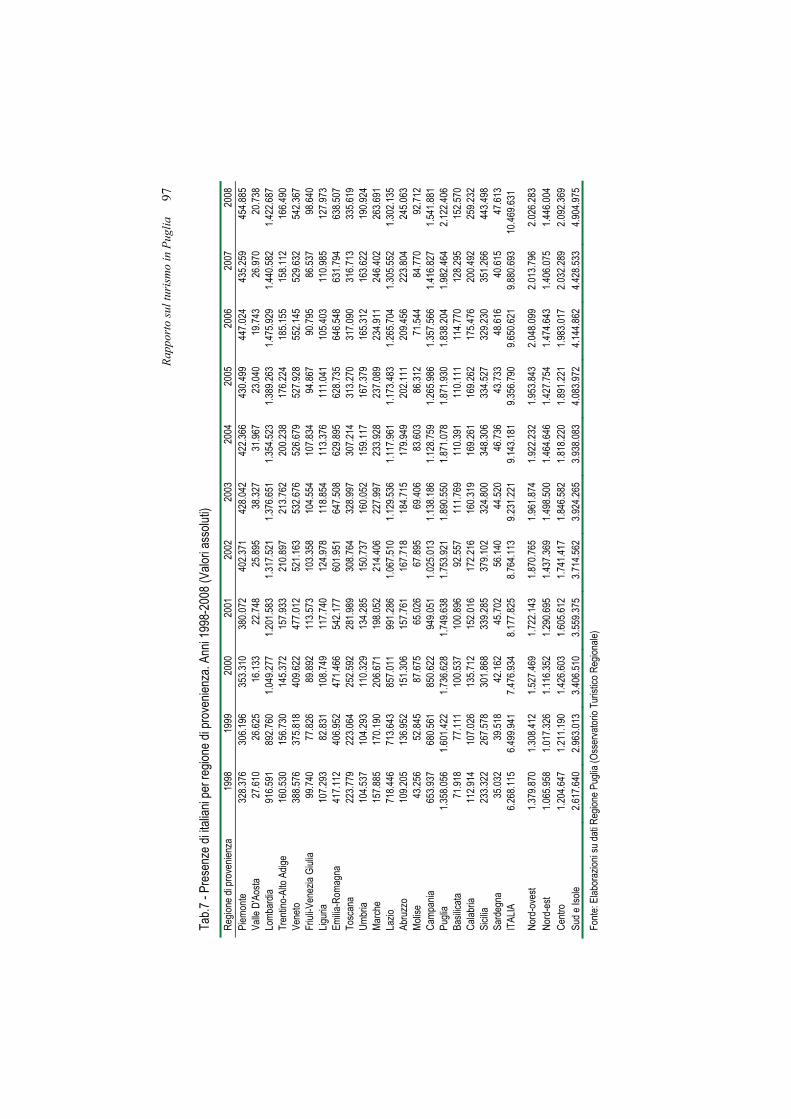

1. La necessità di osservare il fenomeno per capirlo 69 2. I flussi turistici regionali 70 3. L’andamento dei flussi turistici 73

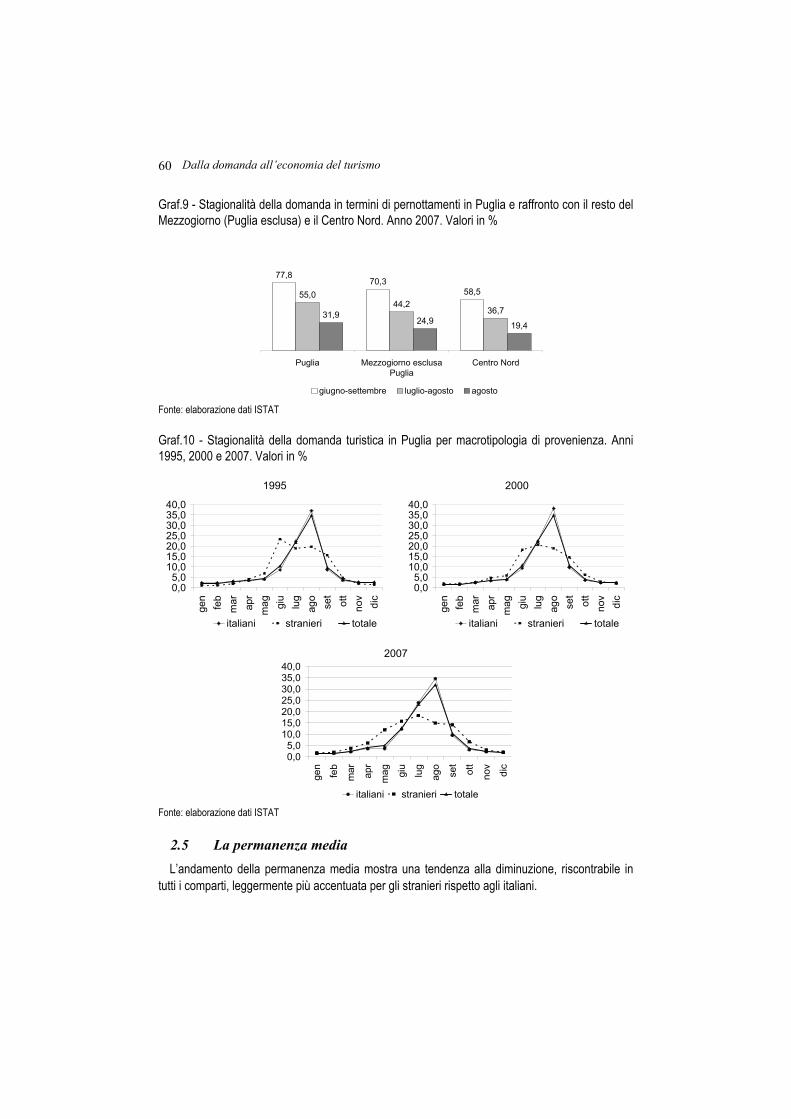

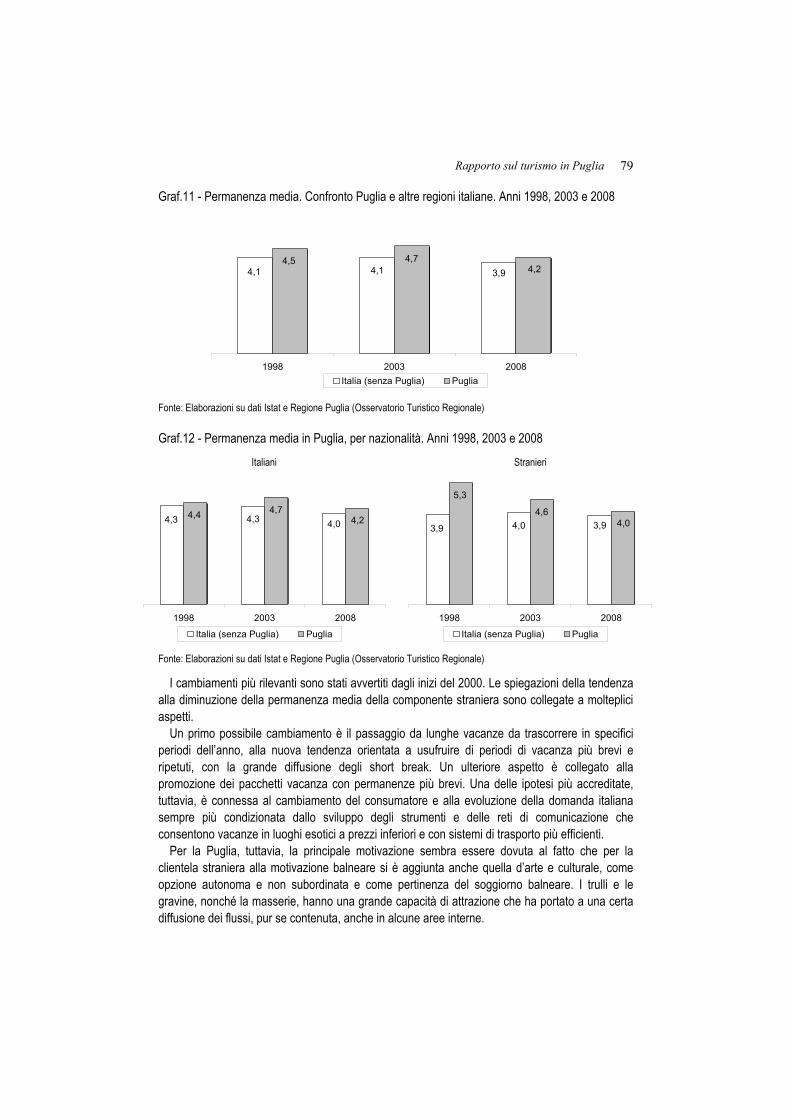

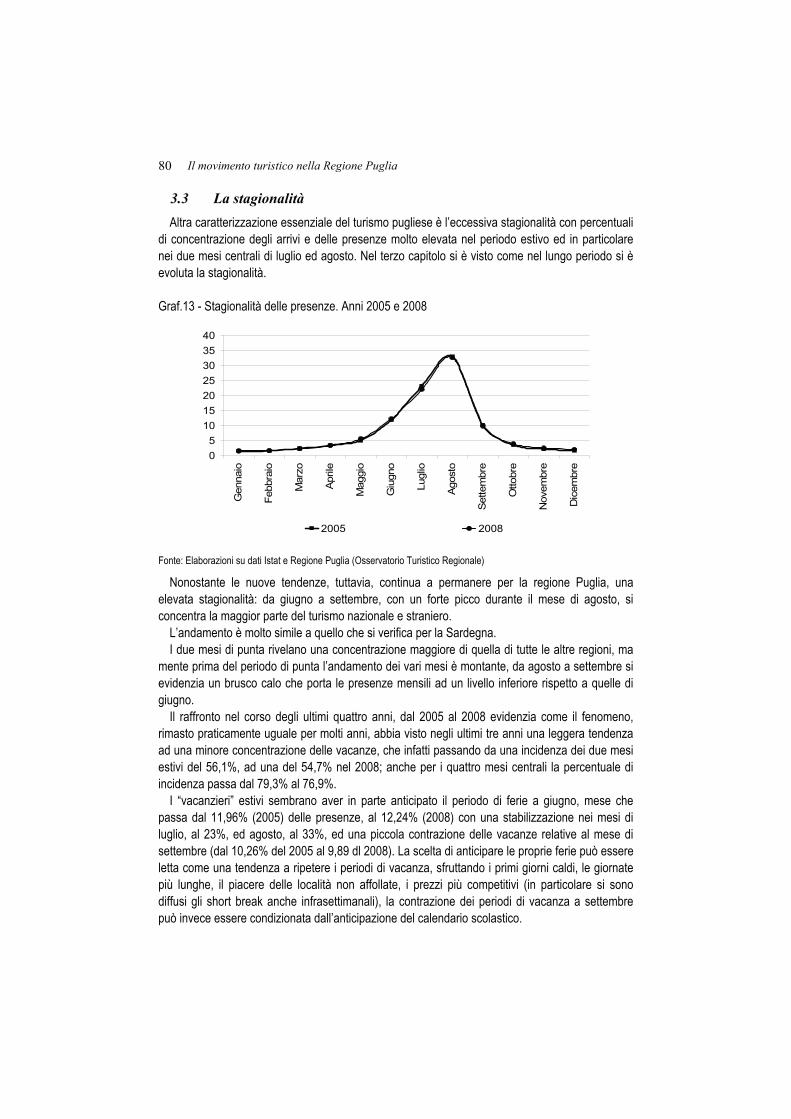

3.1 Una regione in forte sviluppo 73 3.2 La permanenza media 78 3.3 La stagionalità 80 3.4 Turismo domestico e turismo internazionale 81

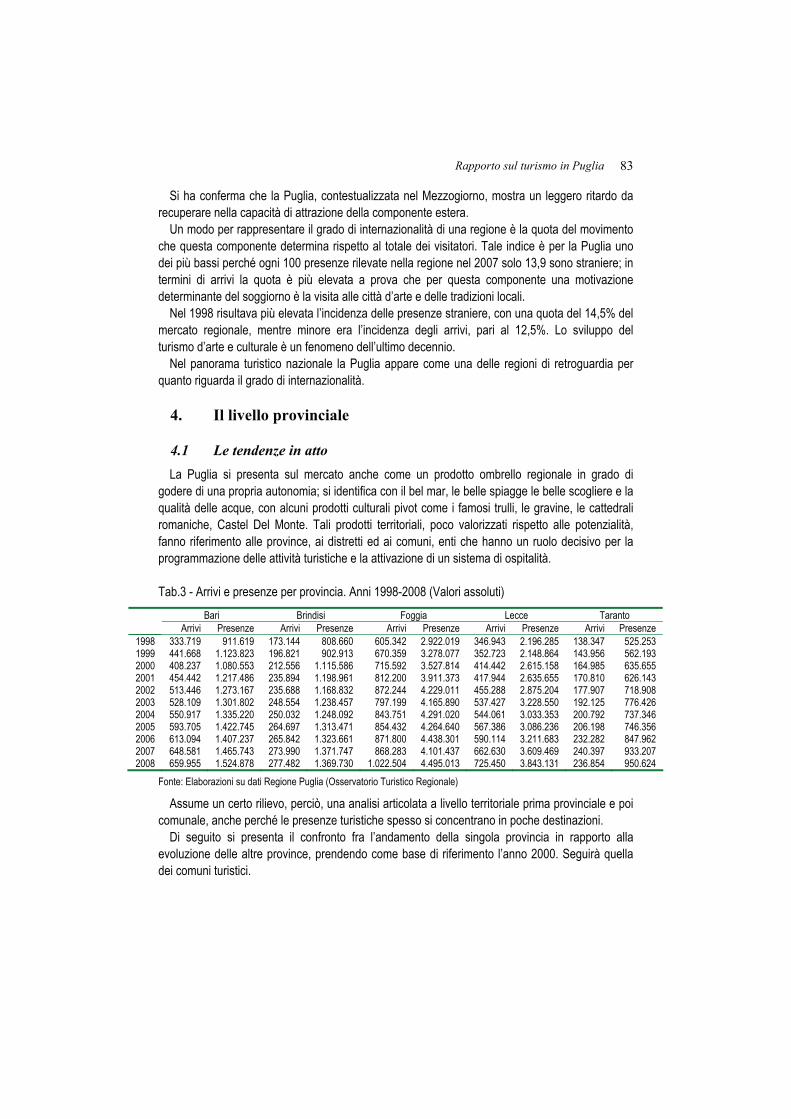

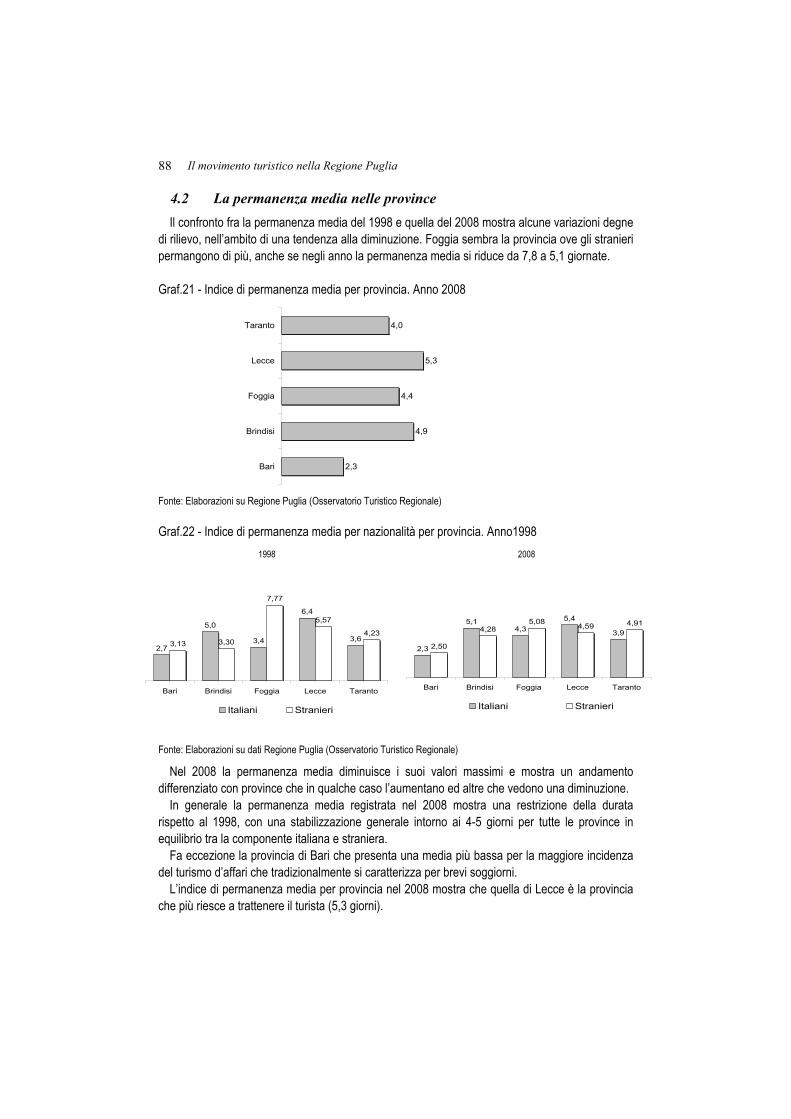

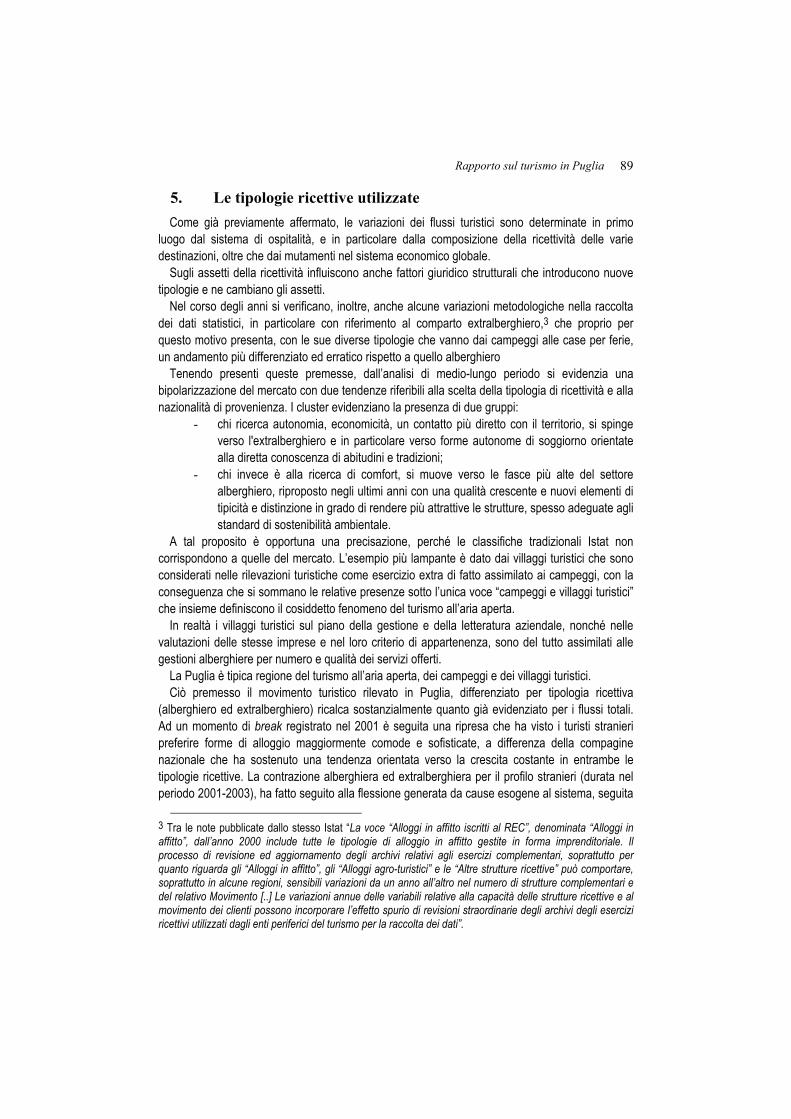

4. Il livello provinciale 83 4.1 Le tendenze in atto 83 4.2 La permanenza media nelle province 88

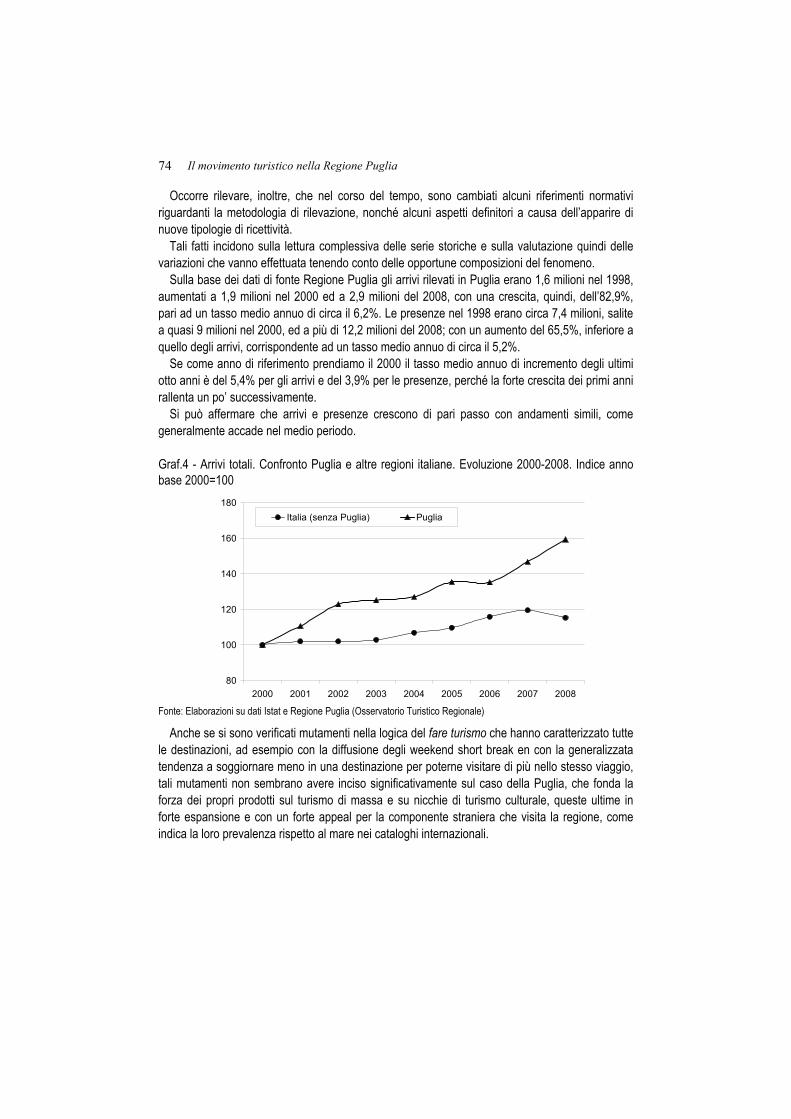

5. Le tipologie ricettive utilizzate 89 6. La domanda domestica 95

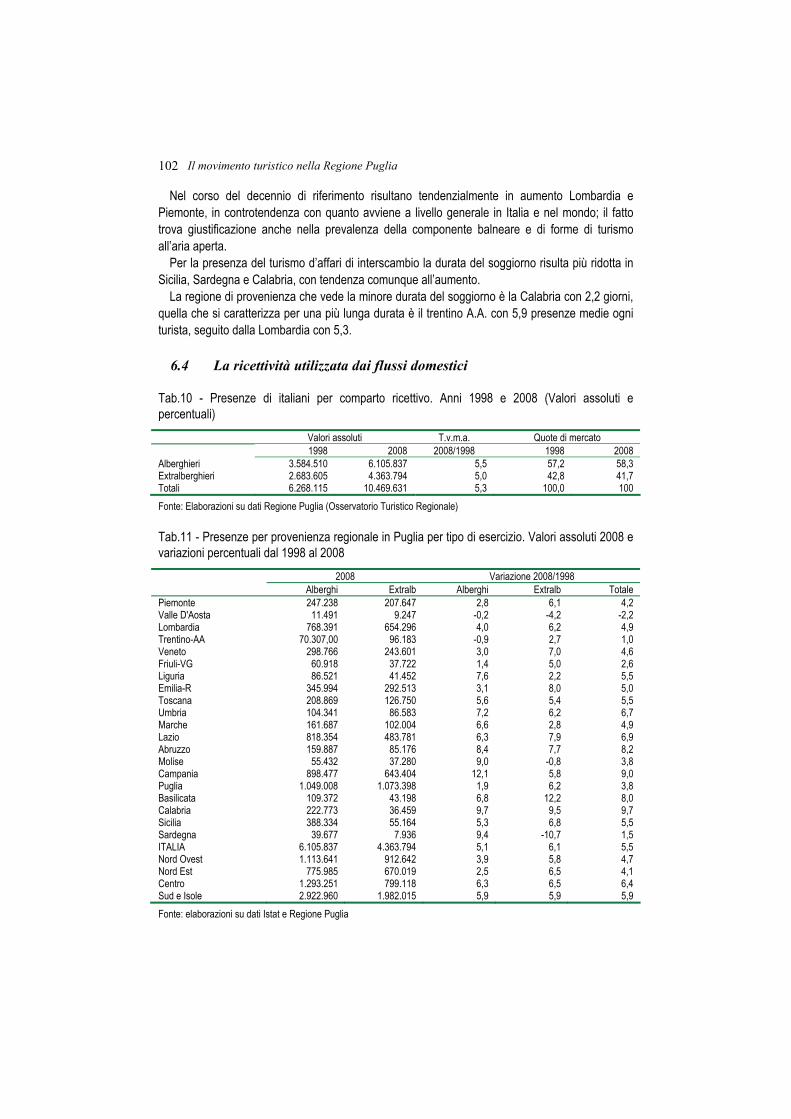

6.1 L’andamento di lungo periodo 95 6.2 Oltre la congiuntura 100 6.3 La permanenza media dei turisti provenienti dalle altre regioni 101 6.4 La ricettività utilizzata dai flussi domestici 102

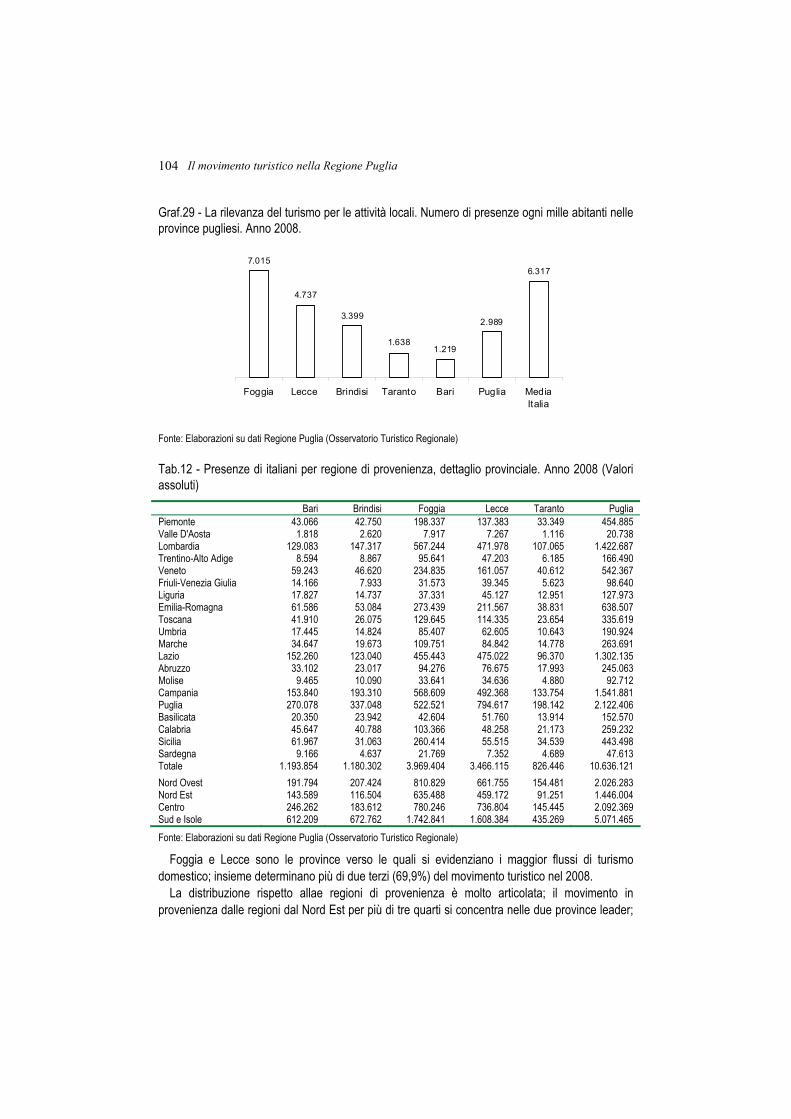

7. Il turismo delle province 103 7.1 Un primo approssimato indice della valenza del turismo locale 103 7.2 La domanda estera nelle province 106

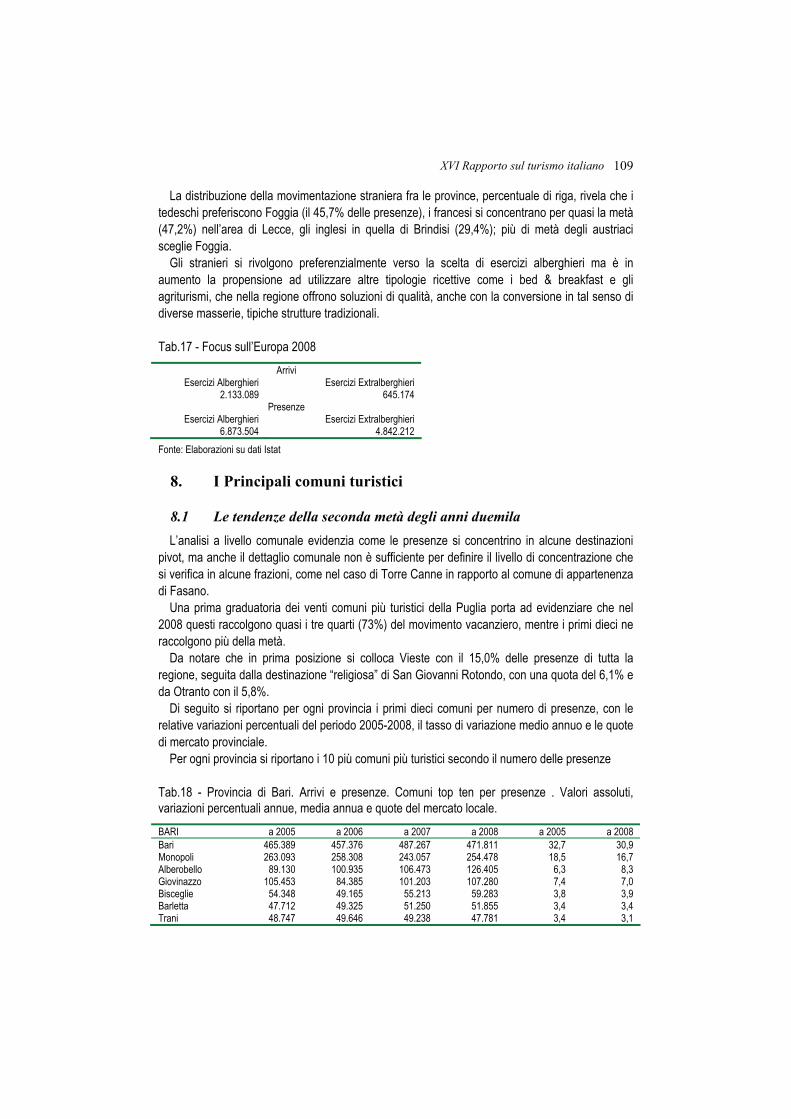

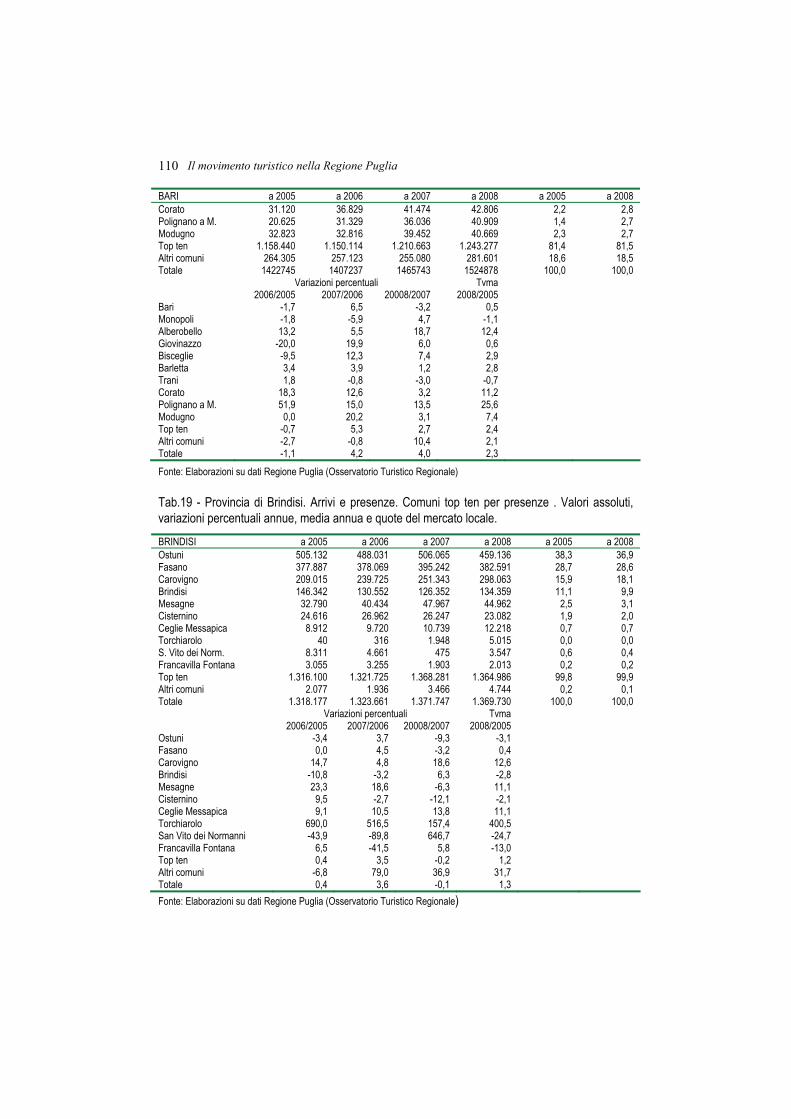

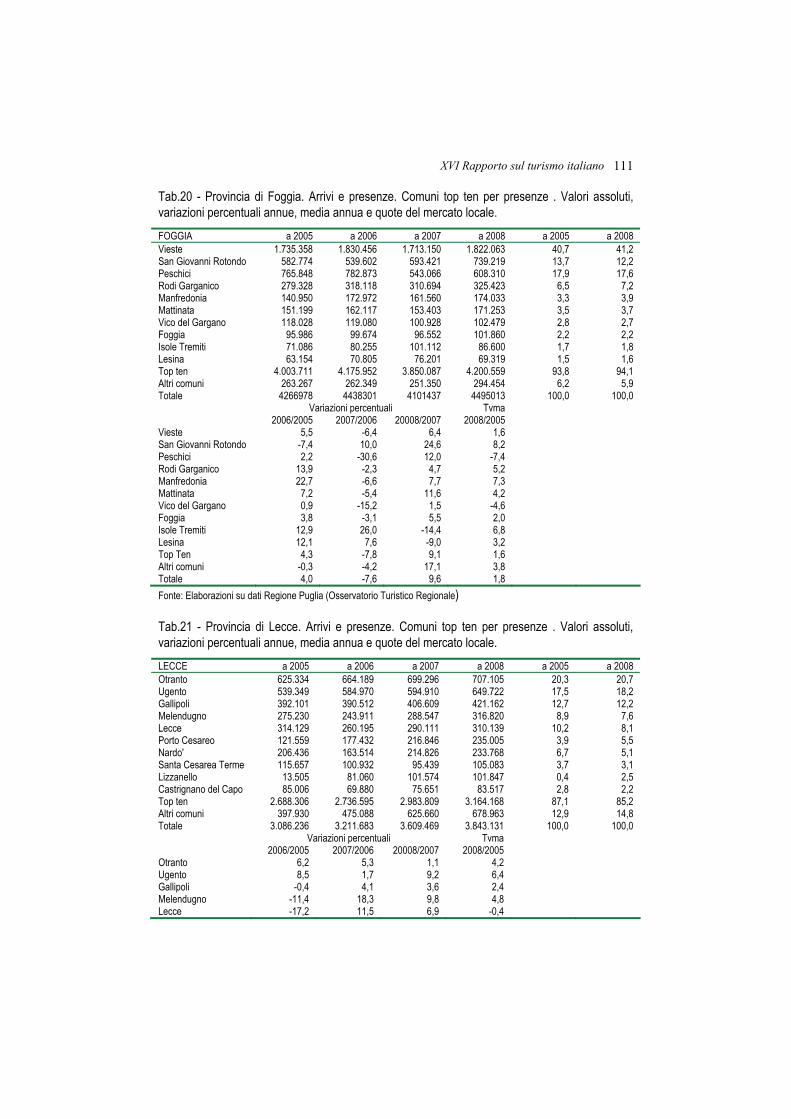

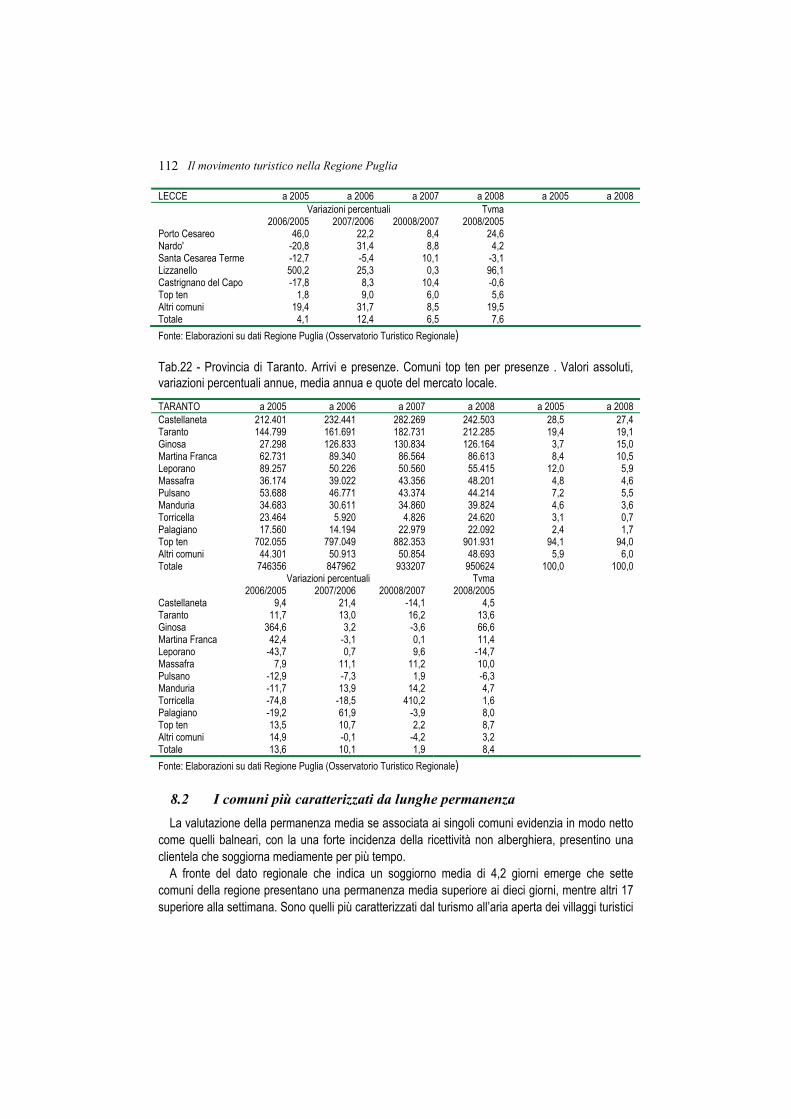

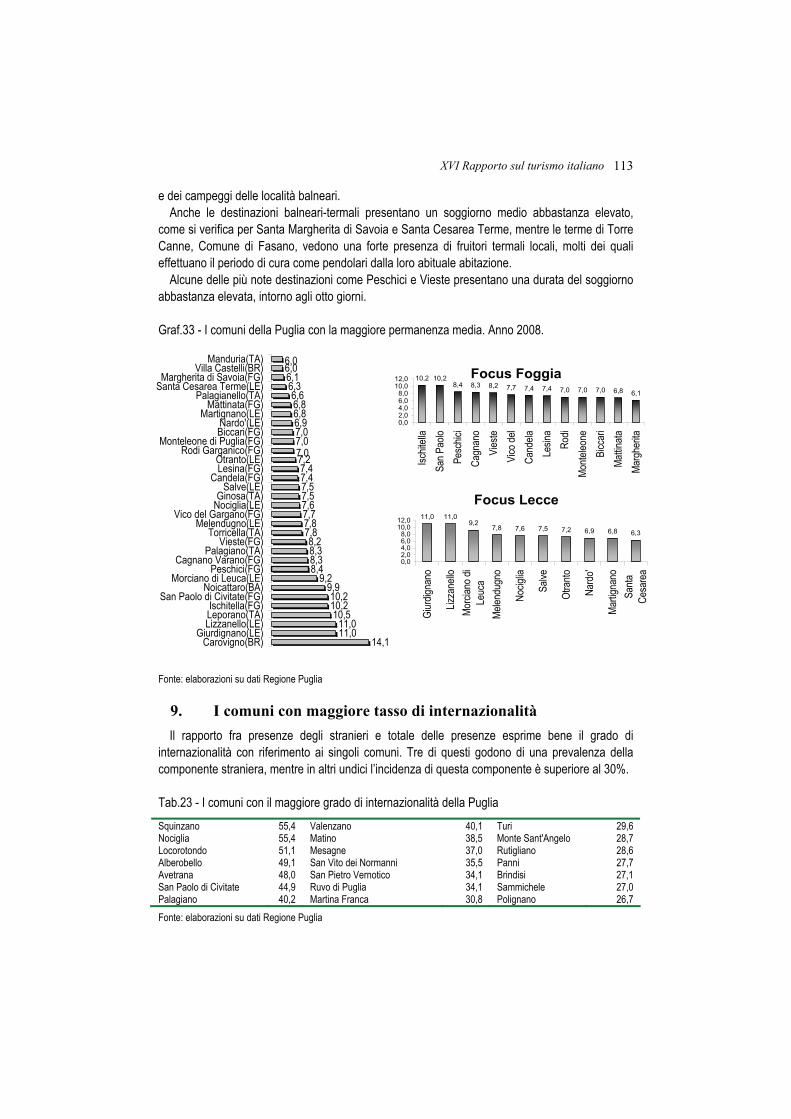

8. I Principali comuni turistici 109 8.1 Le tendenze della seconda metà degli anni duemila 109 8.2 I comuni più caratterizzati da lunghe permanenza 112

9. I comuni con maggiore tasso di internazionalità 113

CAPITOLO VI - I TRASPORTI

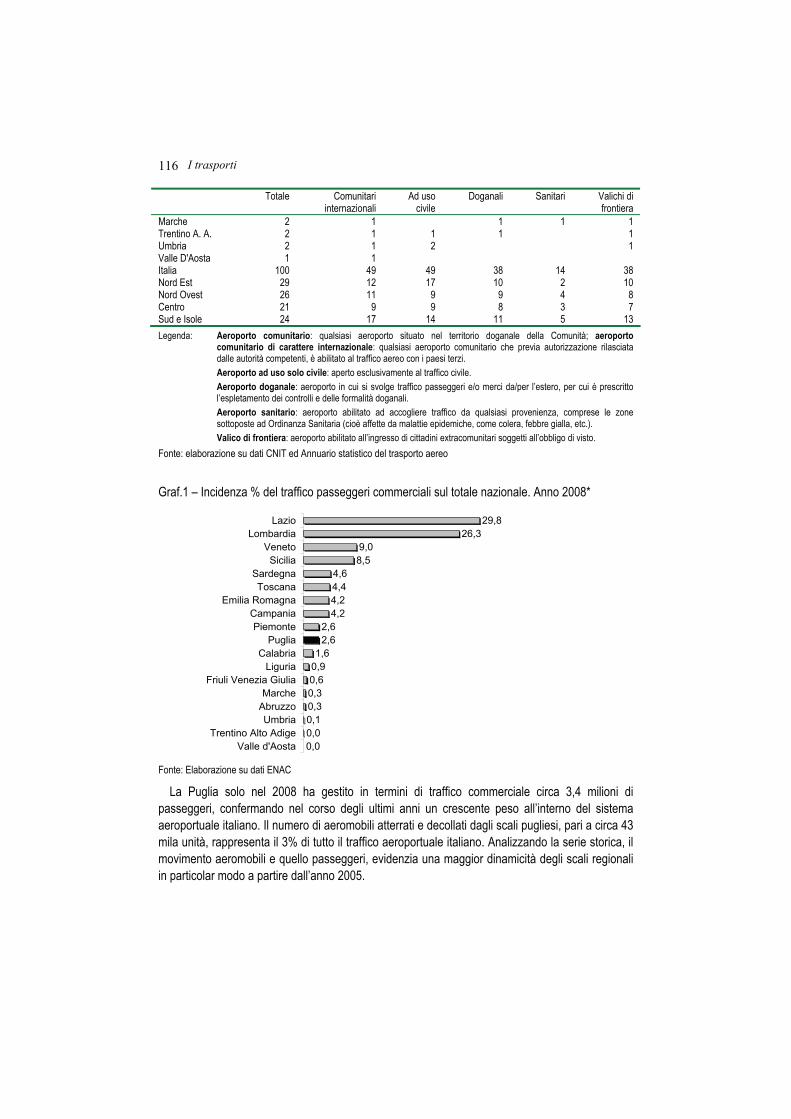

1. Il traffico commerciale del sistema aeroportuale pugliese ed il suo posizionamento nel panorama nazionale 115

1.1 Il traffico commerciale passeggeri e aeromobili in Puglia 119 1.2 I primi dati dell’anno in corso 122 1.3 Il sistema aeroportuale pugliese tra flussi turistici e low cost 124

2. Il grande sviluppo dei voli low cost 126 3. Trasporto marittimo e nautica da diporto in Puglia 127

3.1 Infrastrutture, posti barca ed unità da diporto in Puglia 127

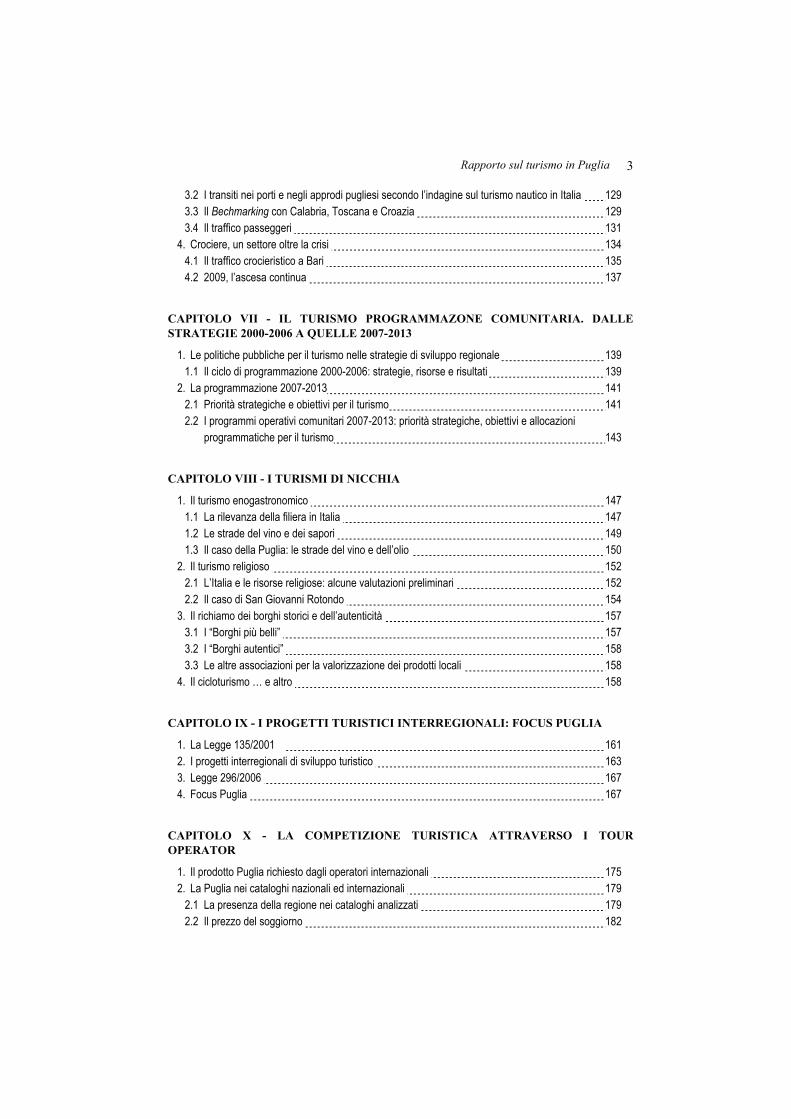

Rapporto sul turismo in Puglia 3

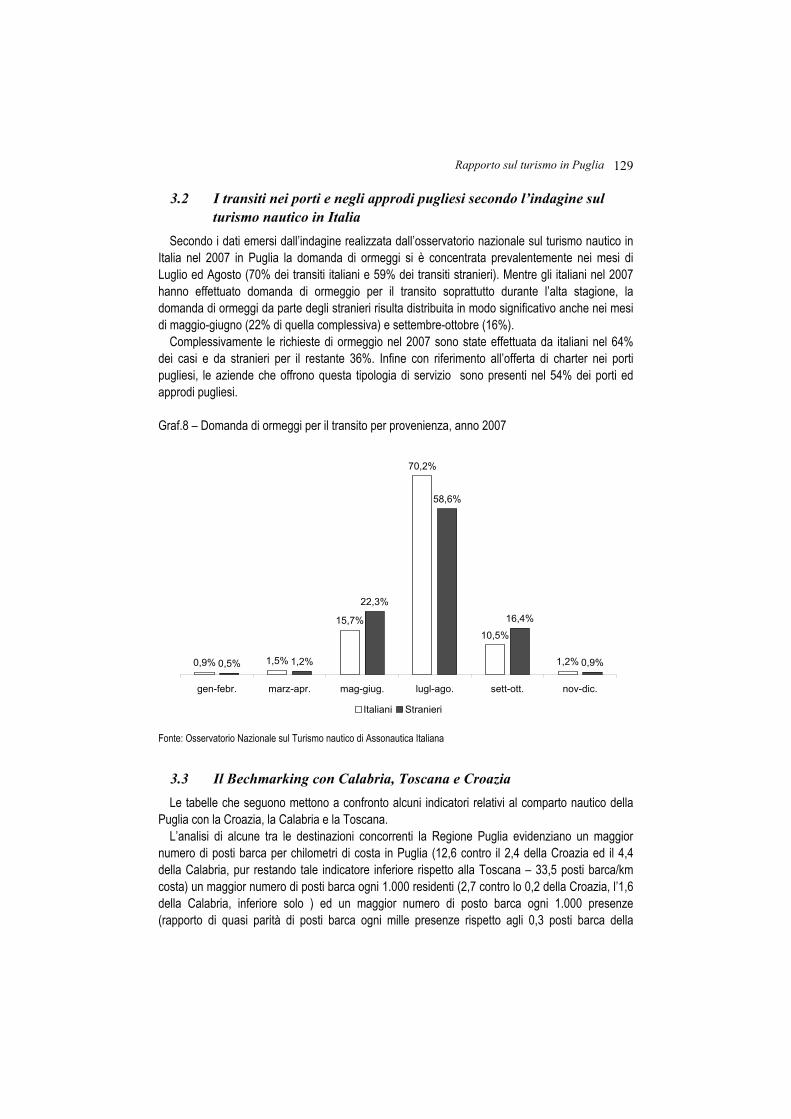

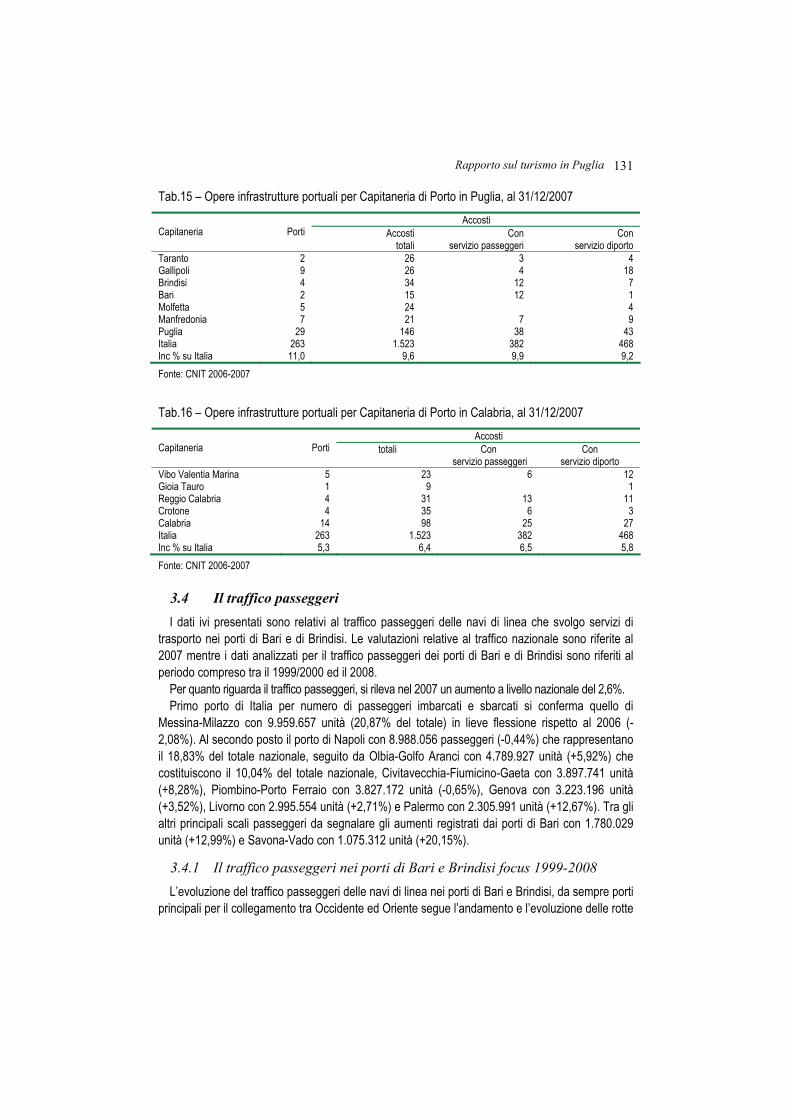

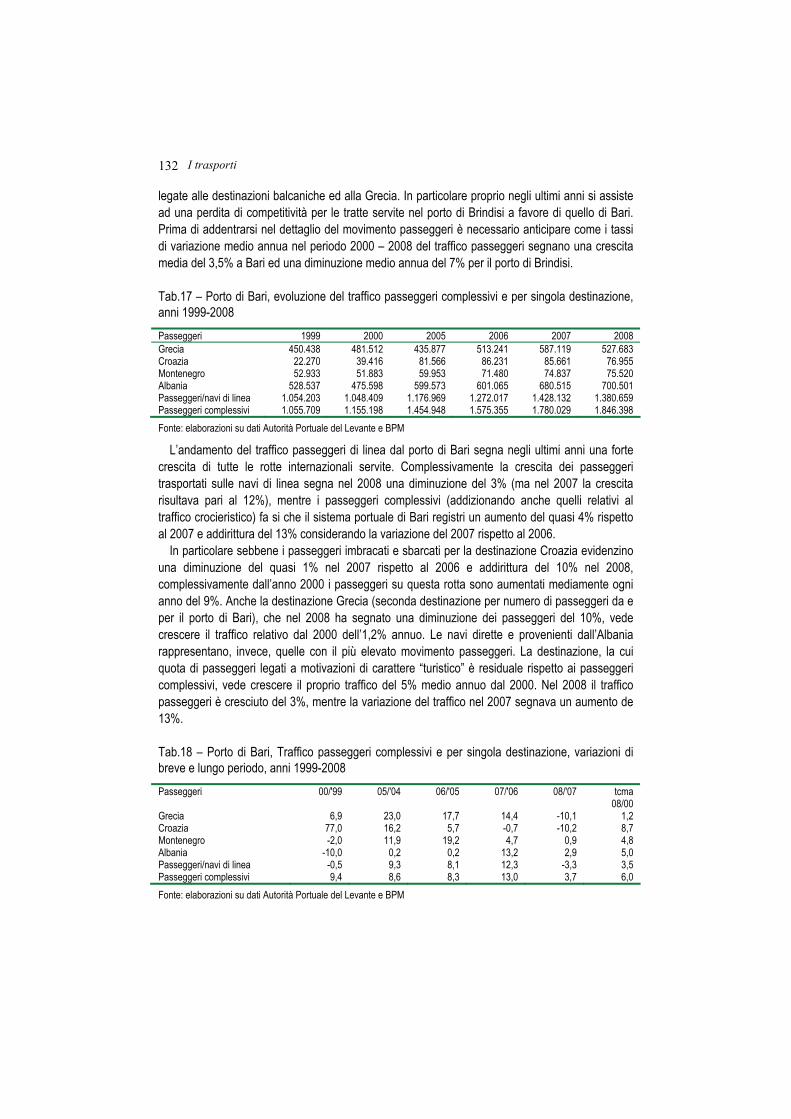

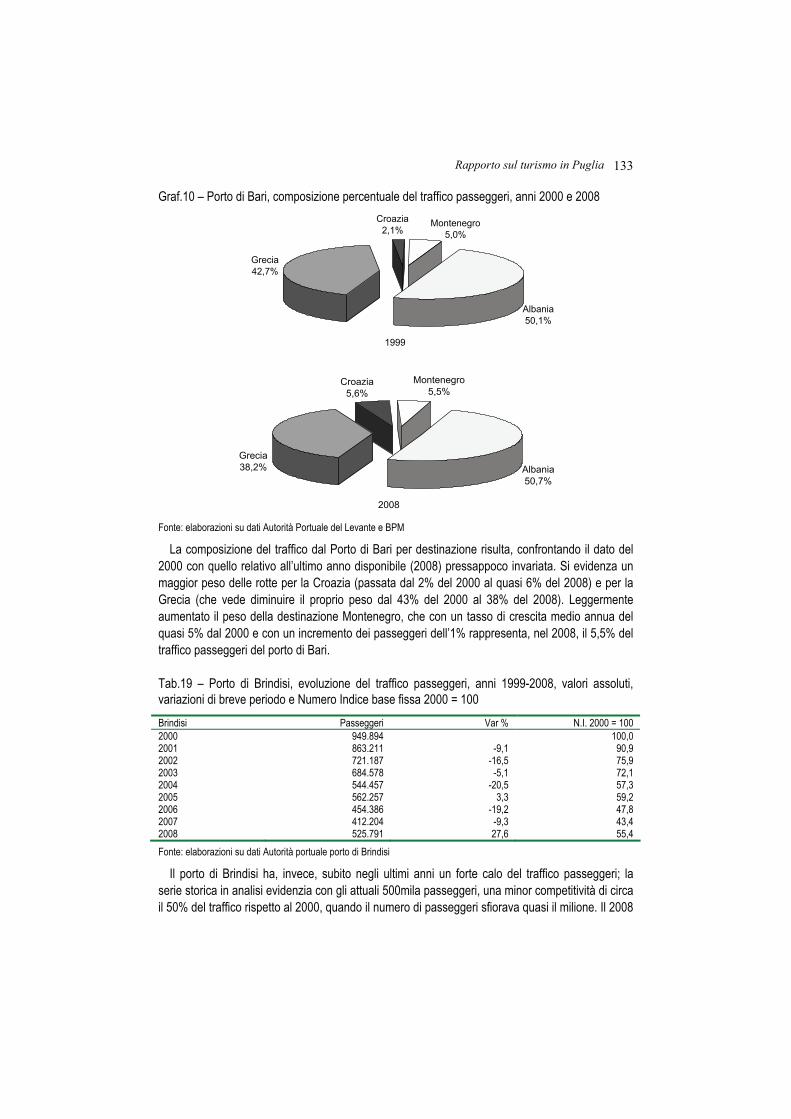

3.2 I transiti nei porti e negli approdi pugliesi secondo l’indagine sul turismo nautico in Italia 129 3.3 Il Bechmarking con Calabria, Toscana e Croazia 129 3.4 Il traffico passeggeri 131

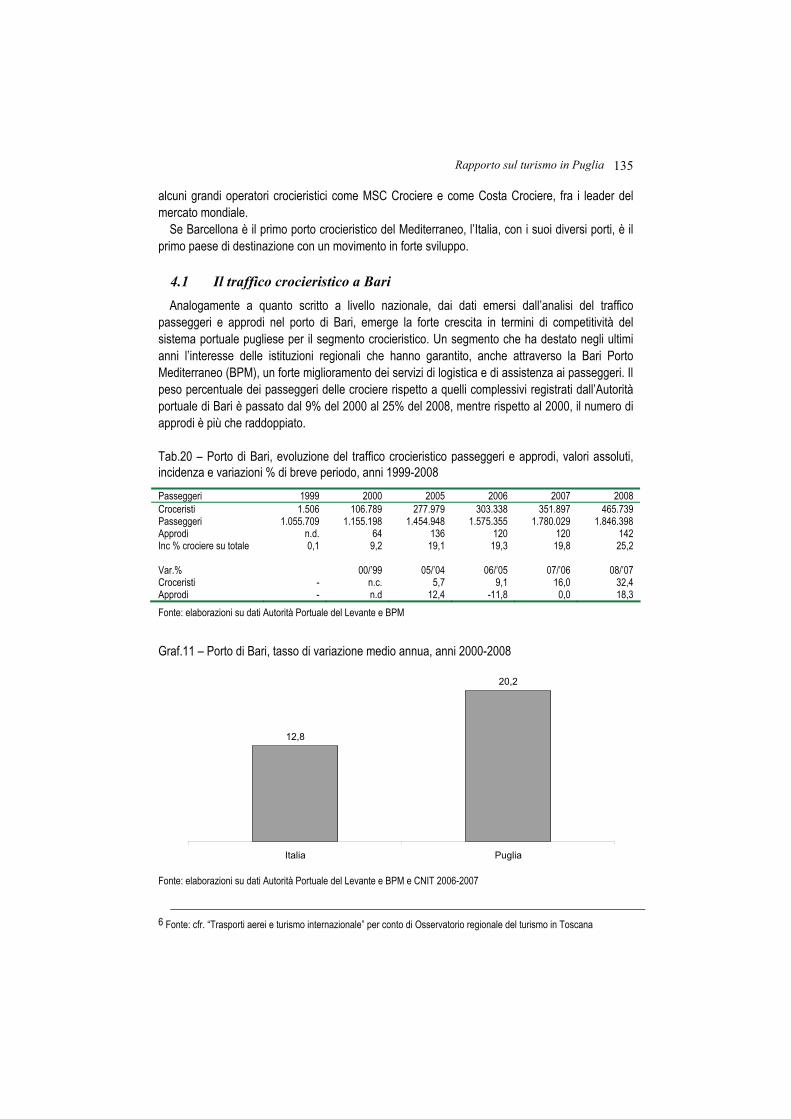

4. Crociere, un settore oltre la crisi 134 4.1 Il traffico crocieristico a Bari 135 4.2 2009, l’ascesa continua 137

CAPITOLO VII - IL TURISMO PROGRAMMAZONE COMUNITARIA. DALLE STRATEGIE 2000-2006 A QUELLE 2007-2013

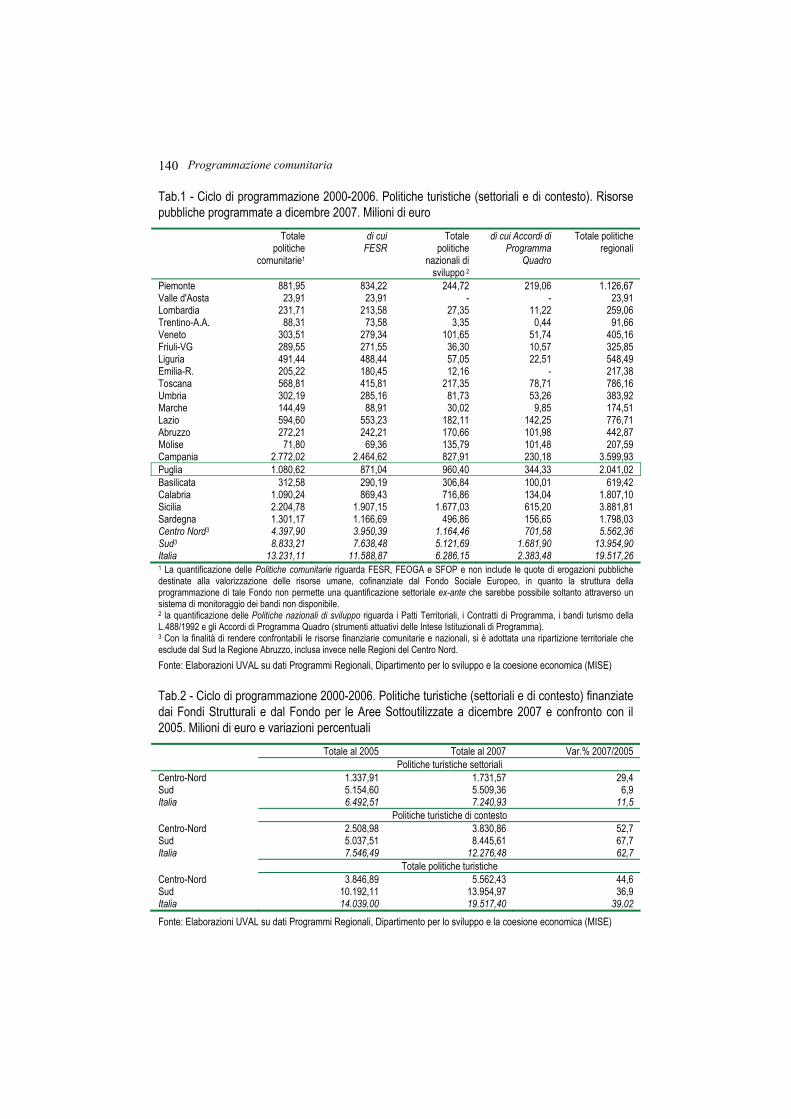

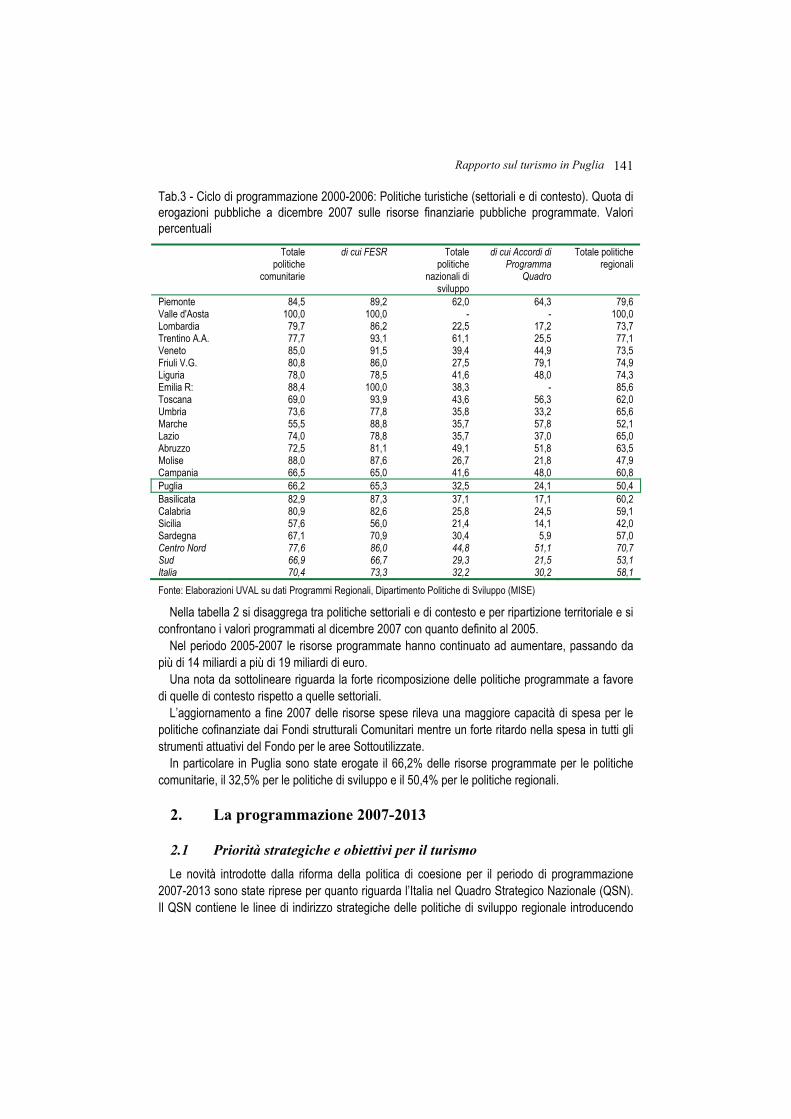

1. Le politiche pubbliche per il turismo nelle strategie di sviluppo regionale 139 1.1 Il ciclo di programmazione 2000-2006: strategie, risorse e risultati 139

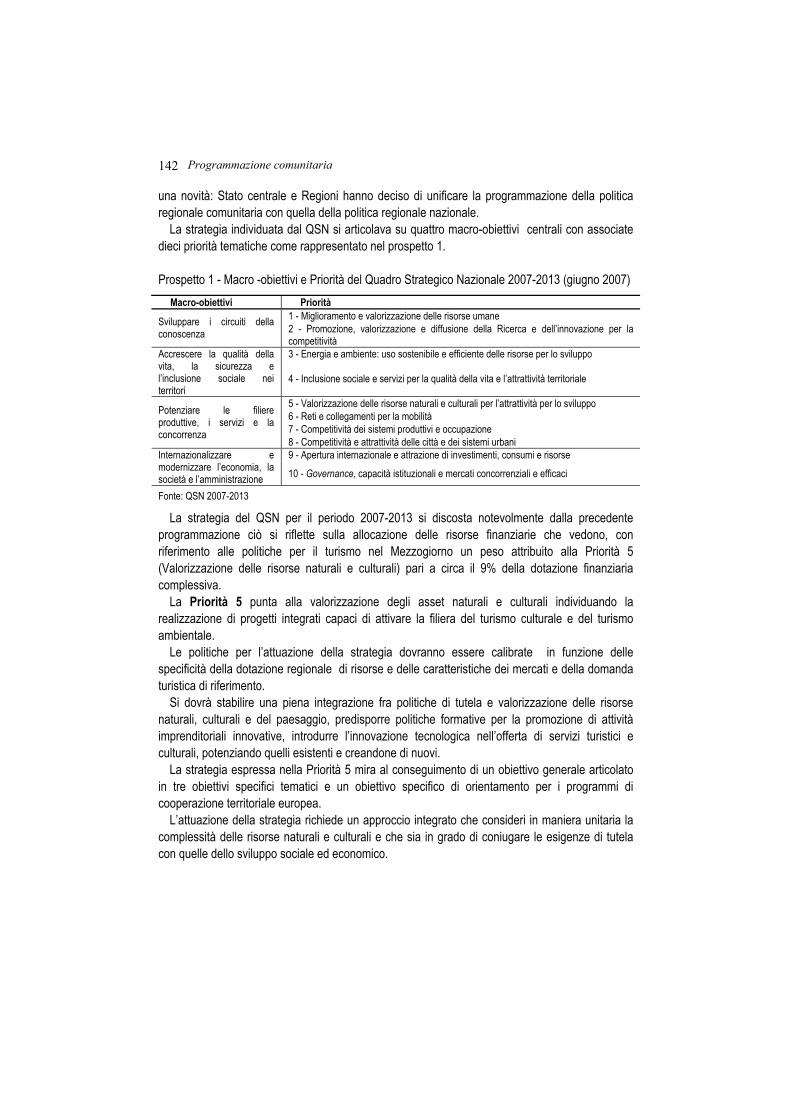

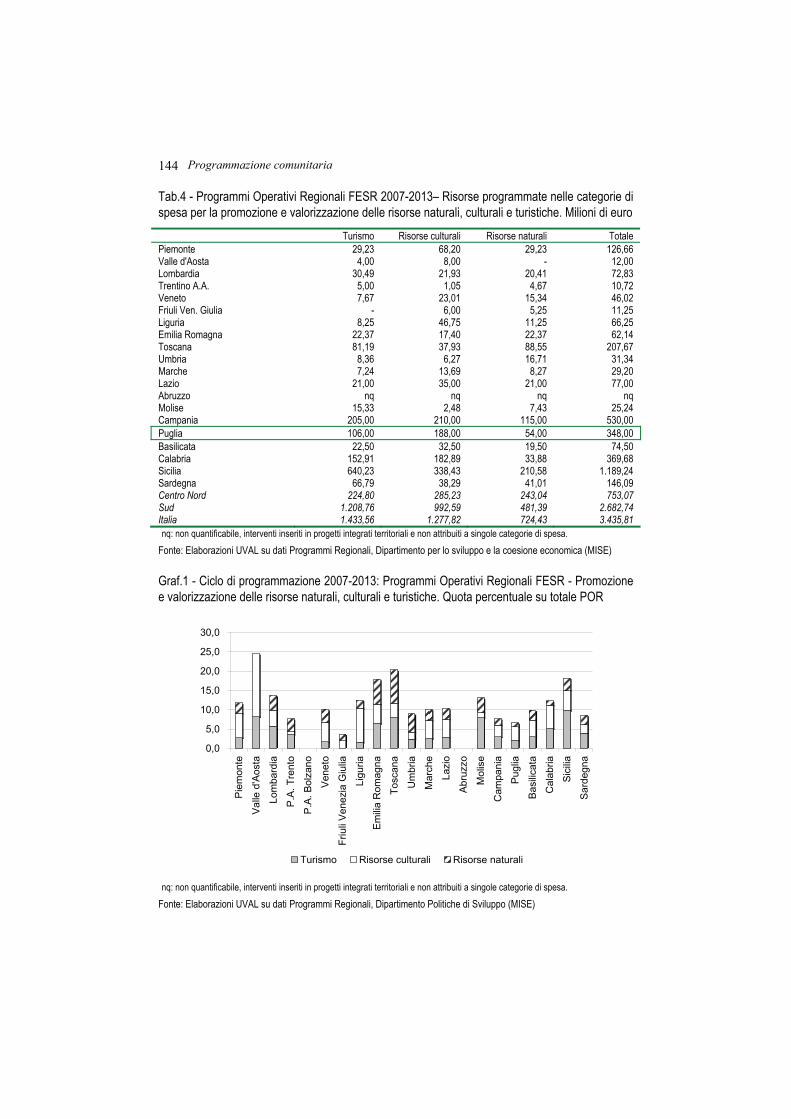

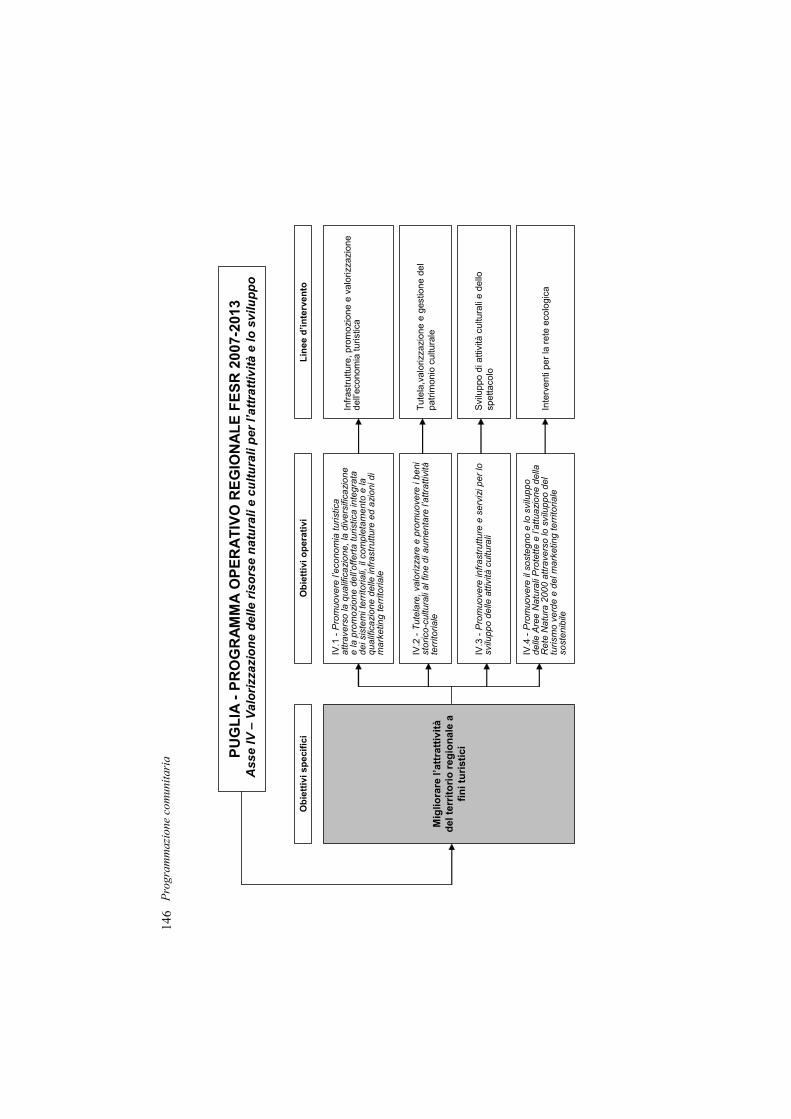

2. La programmazione 2007-2013 141 2.1 Priorità strategiche e obiettivi per il turismo 141 2.2 I programmi operativi comunitari 2007-2013: priorità strategiche, obiettivi e allocazioni

programmatiche per il turismo 143

CAPITOLO VIII - I TURISMI DI NICCHIA

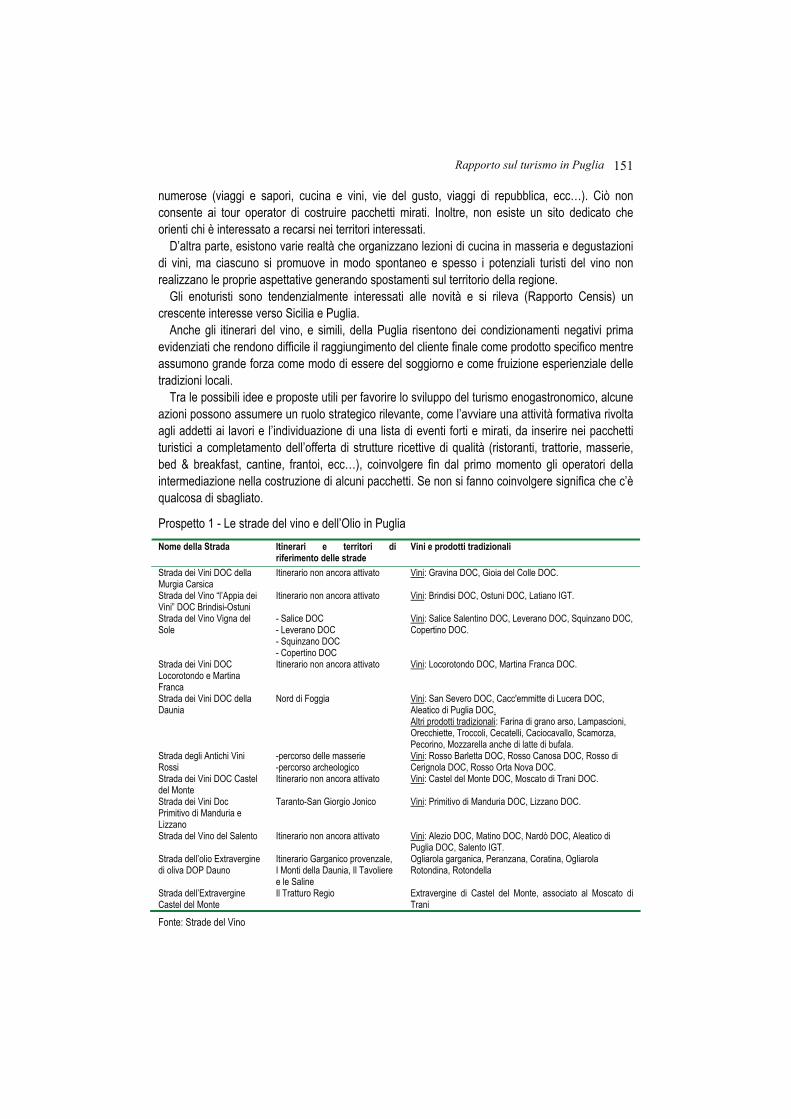

1. Il turismo enogastronomico 147 1.1 La rilevanza della filiera in Italia 147 1.2 Le strade del vino e dei sapori 149 1.3 Il caso della Puglia: le strade del vino e dell’olio 150

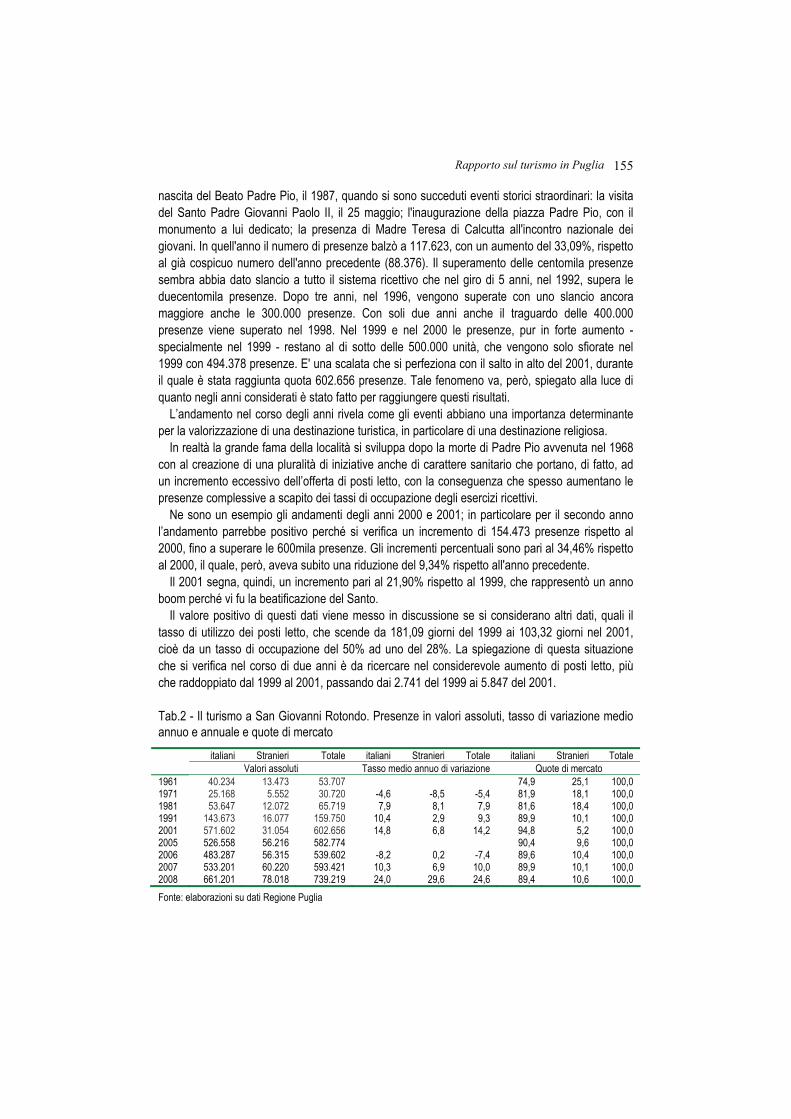

2. Il turismo religioso 152 2.1 L’Italia e le risorse religiose: alcune valutazioni preliminari 152 2.2 Il caso di San Giovanni Rotondo 154

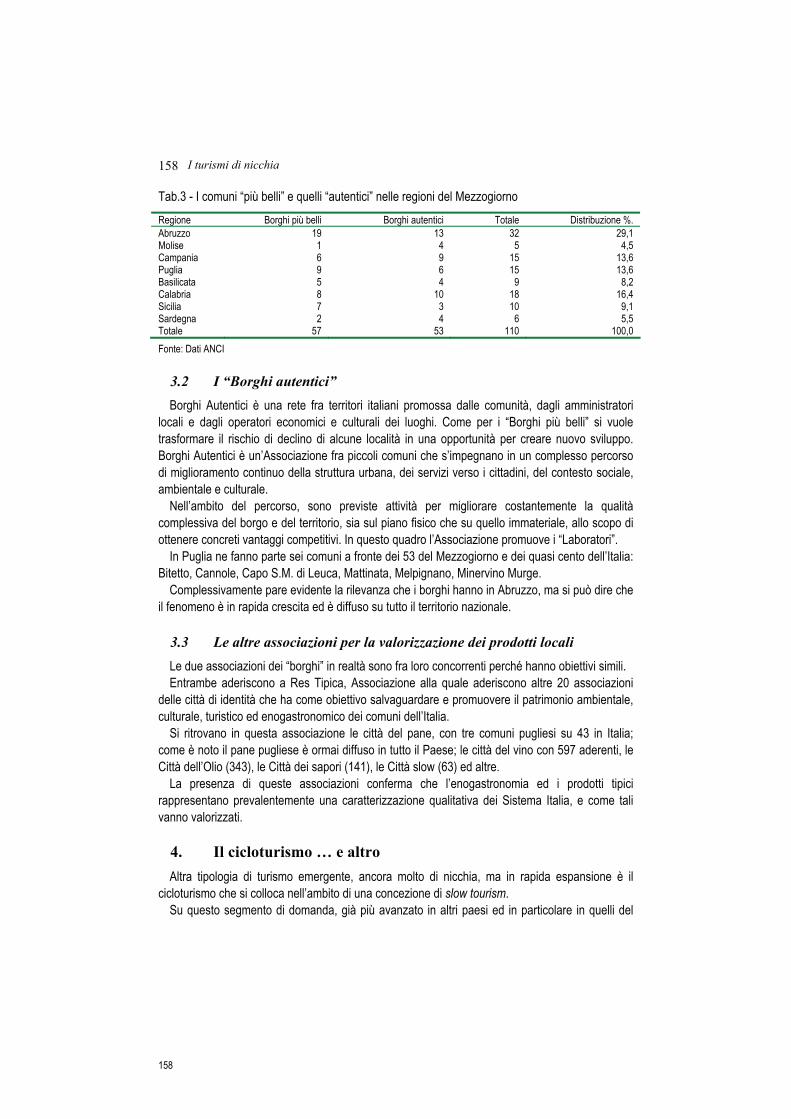

3. Il richiamo dei borghi storici e dell’autenticità 157 3.1 I “Borghi più belli” 157 3.2 I “Borghi autentici” 158 3.3 Le altre associazioni per la valorizzazione dei prodotti locali 158

4. Il cicloturismo … e altro 158

CAPITOLO IX - I PROGETTI TURISTICI INTERREGIONALI: FOCUS PUGLIA

1. La Legge 135/2001 161 2. I progetti interregionali di sviluppo turistico 163 3. Legge 296/2006 167 4. Focus Puglia 167

CAPITOLO X - LA COMPETIZIONE TURISTICA ATTRAVERSO I TOUR OPERATOR

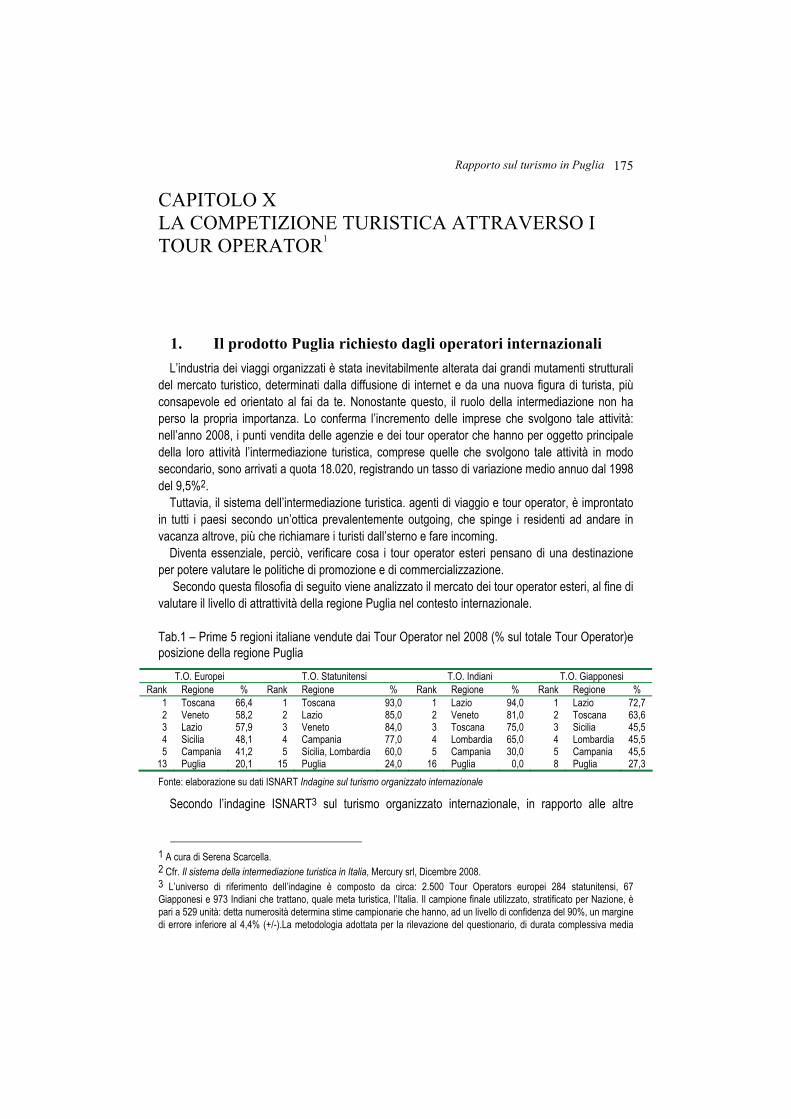

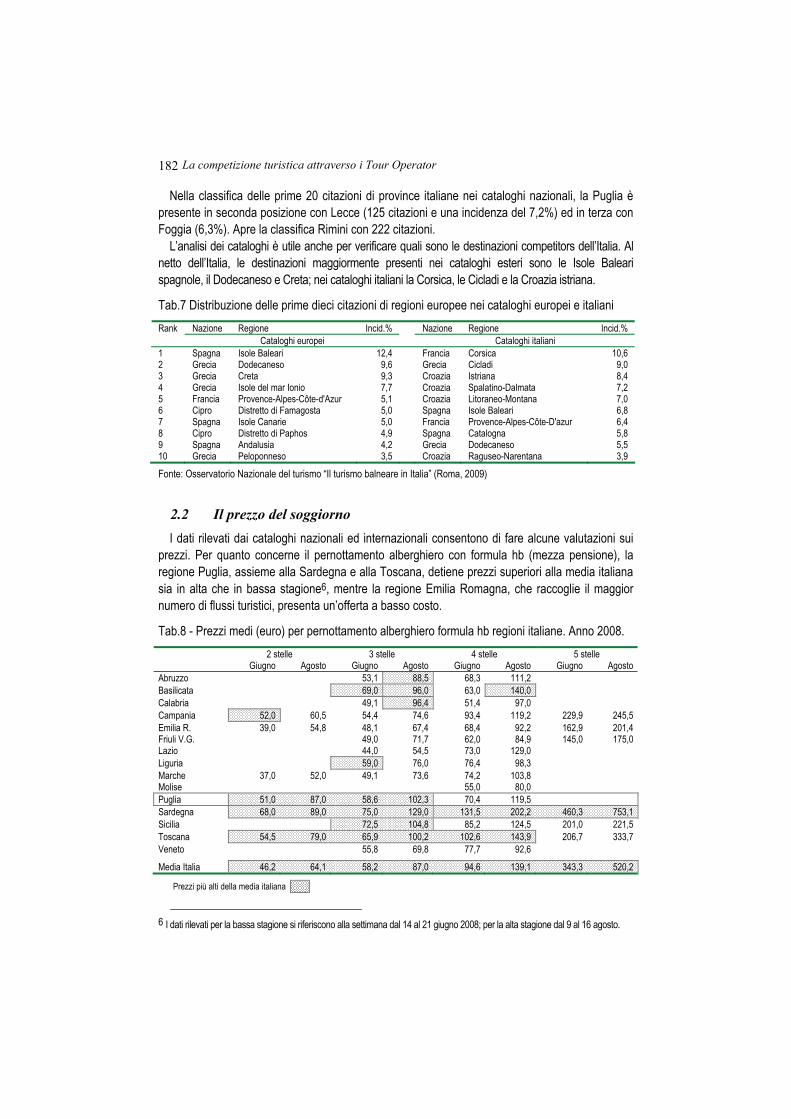

1. Il prodotto Puglia richiesto dagli operatori internazionali 175 2. La Puglia nei cataloghi nazionali ed internazionali 179

2.1 La presenza della regione nei cataloghi analizzati 179 2.2 Il prezzo del soggiorno 182

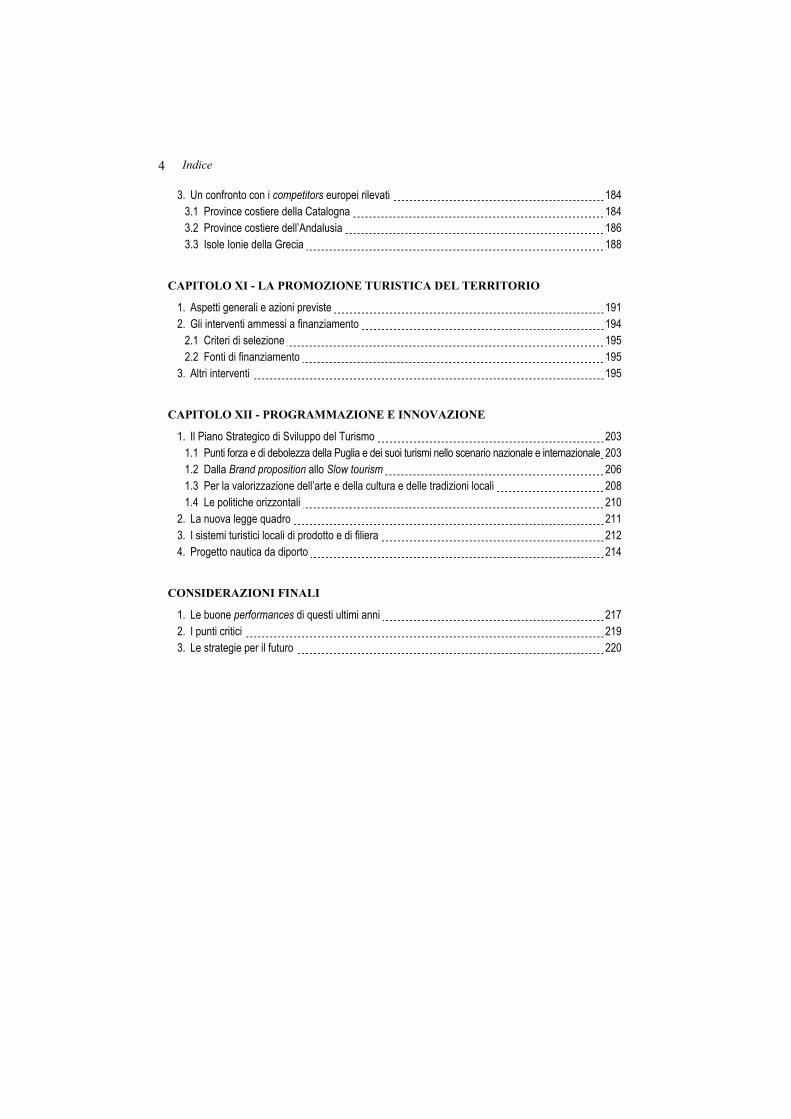

Indice 4

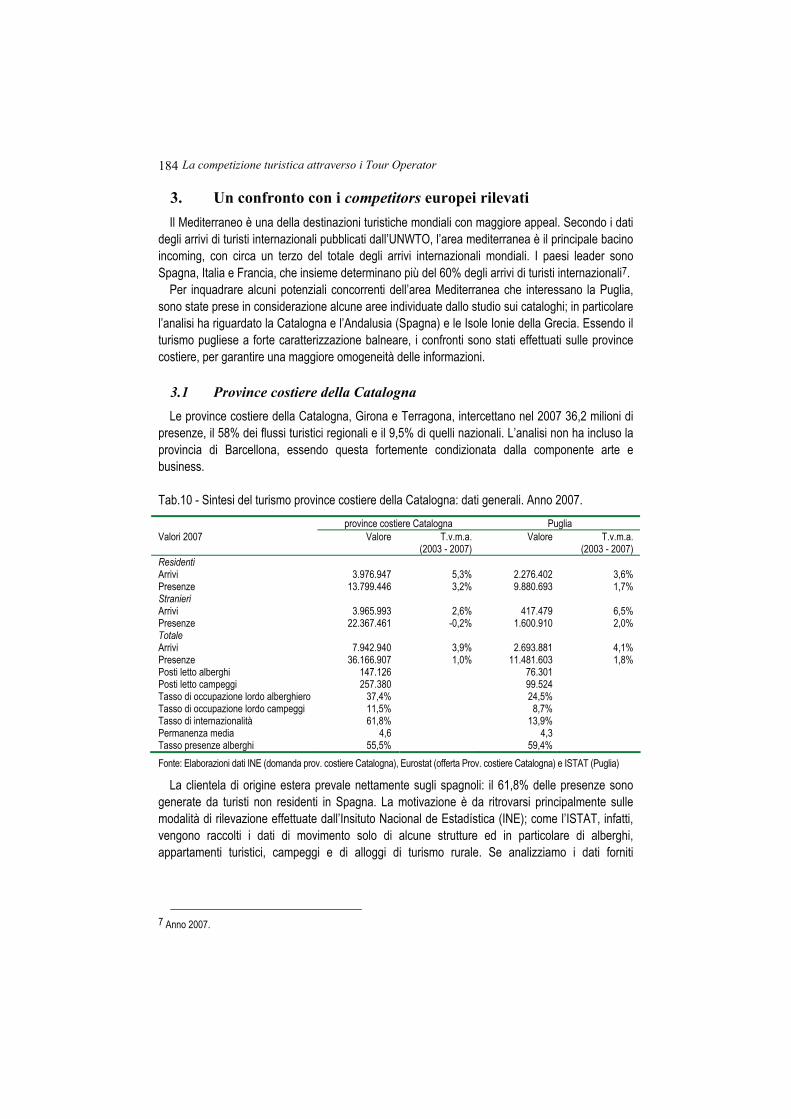

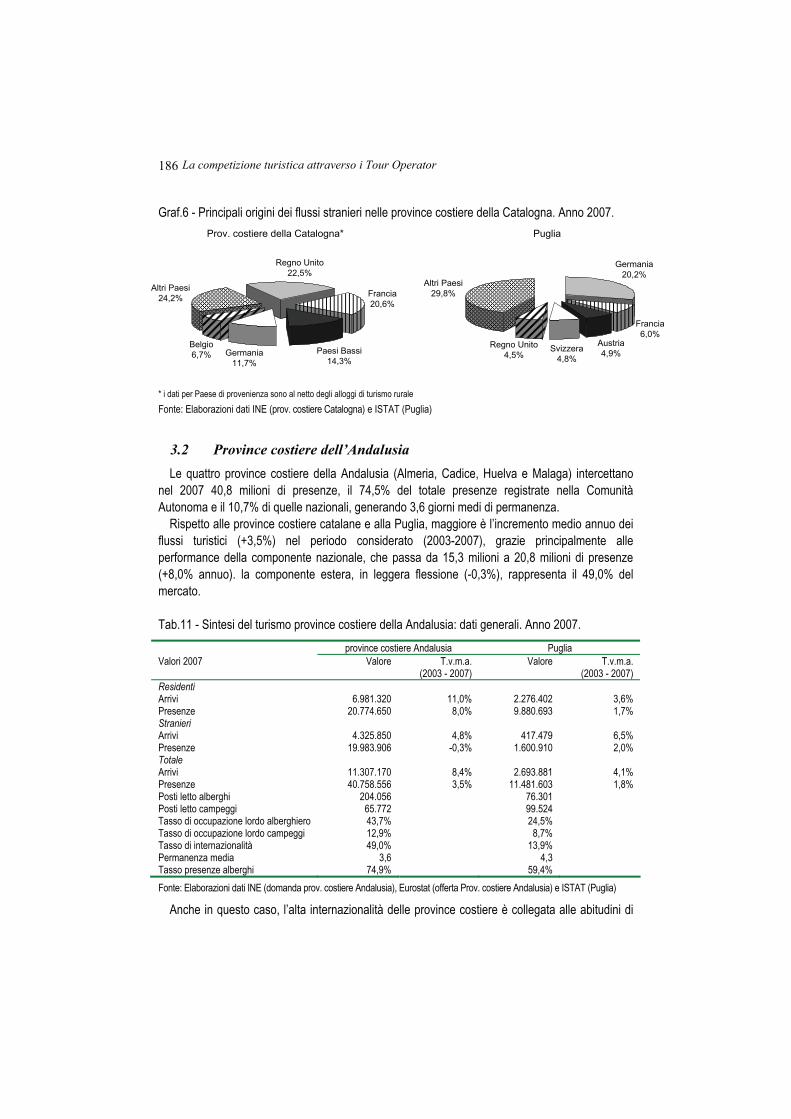

3. Un confronto con i competitors europei rilevati 184 3.1 Province costiere della Catalogna 184 3.2 Province costiere dell’Andalusia 186 3.3 Isole Ionie della Grecia 188

CAPITOLO XI - LA PROMOZIONE TURISTICA DEL TERRITORIO

1. Aspetti generali e azioni previste 191 2. Gli interventi ammessi a finanziamento 194

2.1 Criteri di selezione 195 2.2 Fonti di finanziamento 195

3. Altri interventi 195

CAPITOLO XII - PROGRAMMAZIONE E INNOVAZIONE

1. Il Piano Strategico di Sviluppo del Turismo 203 1.1 Punti forza e di debolezza della Puglia e dei suoi turismi nello scenario nazionale e internazionale 203 1.2 Dalla Brand proposition allo Slow tourism 206 1.3 Per la valorizzazione dell’arte e della cultura e delle tradizioni locali 208 1.4 Le politiche orizzontali 210

2. La nuova legge quadro 211 3. I sistemi turistici locali di prodotto e di filiera 212 4. Progetto nautica da diporto 214

CONSIDERAZIONI FINALI

1. Le buone performances di questi ultimi anni 217 2. I punti critici 219 3. Le strategie per il futuro 220

Rapporto sul turismo in Puglia

5

CAPITOLO I PER UNA STRATEGIA INTERPRETATIVA1

1. Per trasformare il trend positivo in sviluppo consolidato La Puglia, nel decennio 1998 ha visto uno dei più alti tassi di sviluppo del movimento turistico

fra le regioni italiane e mediterranee delle Riva Nord, ma vi sono ulteriori grandi potenzialità di miglioramento del proprio posizionamento, testimoniate dai gap ancora esistenti nel sistema di ospitalità, sul piano delle infrastrutture ed in alcuni servizi.

Sono essenziali, perciò, alcune riflessioni strategiche preliminari. Il turismo può essere visto come un complesso di servizi materiali e immateriali fra loro

coordinati per soddisfare le esigenze del cliente-consumatore: in senso astratto è un bene atipico localizzato perché può essere consumato solo nella località di destinazione, mentre molti altri beni raggiungono il cliente nel negozio o nel supermercato vicino alla propria abitazione; concretamente esistono diversi livelli di prodotti turistici utilizzabili a seconda delle possibilità economiche del cliente, per cui si va dalla disponibilità di grossi yacht, goduti da poche persone, alle vacanze di prossimità in abitazioni prese in affitto o in campeggio (a pagamento o libero), cioè dal bene di lusso alla necessità di un “prodotto” comunque fruibile. In altre parole quello turistico è un mercato dei mercati così come lo è quello della moda, con un paradigma generale di riferimento ma con specificità che caratterizzano la composizione di ognuno e le modalità di convivenza fra comparti e settori. Da ogni mercato, inoltre, per gemmazione, nascono altri mercati per cui ogni tipologia classica di turismo ha dato luogo ormai a una pluralità di segmentazioni che si intersecano fra loro.

Il caso forse più evidente è il modo in cui si è evoluta la tipologia che più caratterizza ed identifica il turismo pugliese, cioè il comparto balneare, un comparto che la colloca in una posizione di rilievo nel contesto nazionale con la presenza, ad esempio, di circa 1.100 stabilimenti balneari variamente configurati fra quelli ufficialmente censiti e gli altri, che fanno fronte alla domanda tradizionale, ma anche con porti e approdi turistici e per il charter nautico. Il turismo balneare è stato a lungo concepito, a livello nazionale e internazionale, come settore monolitico caratterizzato dai lunghi soggiorni che prima, fino agli anni ottanta, si identificavano con la concezione di villeggiatura mensile e stagionale, ed oggi è articolato in fruizioni molto differenziate che vedono anche una forte presenza di short break, in particolare weekend, insieme ad una pluralità di opzioni che vanno dalla nautica da diporto e dal charter nautico alla pescaturismo, alla pesca subacquea, agli sport acquatici, alla elioterapia, alle combinazioni benessere-mare, alle crociere ecc..Queste ultime, peraltro, hanno visto una lunga trasformazione passando da un orientamento al mare ad un orientamento a terra, secondo la concezione “innovativa” di un villaggio turistico galleggiante che si sposta da una destinazione ad un’altra. Il fare una crociera è,

1 A cura di Emilio Becheri.

Per una strategia interpretativa

6

infatti, molto concorrenziale rispetto alla fruizione di un villaggio turistico o anche rispetto ad itinerari d’arte e culturali, mentre si pone anche secondo un rapporto di complementarità rispetto ad altre tipologie di soggiorno al mare. Per questi motivi non ha più senso parlare di turismo balneare, mentre appare più consona la definizione di turismi del mare.

Per lungo tempo, fino alla metà degli anni settanta, l’Italia è stata, per il turismo balneare, la principale destinazione dell’Area Mediterranea, con pochi competitor e con una offerta apprezzata, articolata e solida.

A partire dagli anni settanta diversi altri paesi dell’Area mediterranea, quelli della Riva Sud, sono entrati con forza nel mercato dei turismi del mare, mentre altri, quelli maturi come Francia e Spagna, hanno rinnovato le loro offerte, poggiando essenzialmente sulla concezione allargata di villaggio turistico ed esercitando una forte concorrenza alle destinazioni italiane.

Per i paesi new comers, il comparto del balneare era quello più facile da competere in termini di competitività dei prezzi, e sul piano della facilità della costruzione del prodotto, perché fondato sulla semplice associazione fra trasporto aereo point to point, prima con i voli charter e poi con quelli low cost, e sul binomio sole mare.

Questa tipologia di sviluppo massa market implicava l’esistenza di una corrispondente organizzazione a terra in grado di supportare prima l’arrivo dei voli charter e poi di quelli low cost.

Su questo punto per la Puglia si sono verificati alcuni ritardi storici che hanno creato difficoltà rispetto alla concorrenza internazionale delle altre regioni mediterranee come Andalusia, Isole dell’Arcipelago greco, ma anche rispetto a destinazioni nazionali come Sicilia e Campania.

Parallelamente si è accentuata la concorrenza anche con riferimento alla componente domestica, attratta dai bassi prezzi dei concorrenti mediterranei.

Ovviamente l’evoluzione che si è verificata e che è ancora in atto ha risentito in modo determinante dei condizionamenti storici e degli assetti già esistenti dell’ospitalità, penalizzando i paesi turisticamente maturi, proprio mentre i new comers potevano costruire una offerta e organizzare i propri prodotti in funzione delle esigenze specifiche della clientela, con una qualità più immediatamente percepibile, privilegiando la formula del villaggio-albergo e le grandi dimensioni con conseguenti risparmi di costi che, insieme al più basso costo della mano d’opera, hanno favorito un ulteriore vantaggio competitivo.

L’illusione che si è coltivata a lungo in Italia, è che la qualità dei nostri prodotti fosse comunque maggiore e che la grande quantità di risorse artistiche e culturali, rispetto alle quali ci si è autoproclamati leader nel mondo, ci differenziasse comunque, con un valore aggiunto, rispetto alle altre destinazioni, senza capire che nell’immaginario del turista la presenza di alcuni prodotti pivot è più condizionante della loro quantità: i clienti turisti visitano solo una minima parte delle emergenze artistiche e culturali e ambientali presenti; tale atteggiamento è ancora più accentuato se la motivazione principale del viaggio è di tipo balneare.

Il cambiamento è stato rapido, determinato dalla evoluzione della domanda e non dagli assetti esistenti dell’ospitalità.

È questo, forse, il principale passaggio critico che si è trovato ad affrontare il nostro paese, recepito dagli operatori più innovativi, ma per lungo tempo ignorato dalle istituzioni, che, anzi, hanno introdotto vincoli e restrizioni normative che non trovano riscontro in alcuna altra destinazione mediterranea. In sintesi si è creduto di governare l’evoluzione in atto partendo dagli assetti dell’offerta esistenti invece di recepire le esigenze di una domanda sempre più aggressiva e mutevole, con la conseguenza che molte strutture non sono commercializzabili sul mercato internazionale, non per un

Rapporto sul turismo in Puglia

7

problema dimensionale, ma per i vincoli istituzionali esistenti, oltre che per come sono costruite e gestite. In altre parole, almeno fino all’anno 2008, si è accentuato quel gap fra l’economia reale e le istituzioni, con queste ultime a lungo arroccate su di un loro mercato immaginario di fatto inesistente, così come è stato teorizzato negli ultimi rapporti sul turismo italiano.

2. Per una ipotesi interpretava di partenza

2.1 Mercato reale e mercato immaginario Quello del gap fra mercato reale (degli operatori) e mercato immaginario (delle istituzioni) è un

concetto che viene portato avanti dal tredicesimo Rapporto sul turismo, dell’anno 2004. Le considerazioni ivi presentate sono state recepite in diversi documenti dagli operatori e dal

mondo scientifico. Infatti chiudono le loro valutazioni conclusive citandole sia il documento di Confindustria presentato a Napoli nel settembre 2005, Per un progetto paese sul turismo, sia il documento scientifico L’Italia in competizione” presentato a Roma a fine 2007 dalla Società geografica italiana, turismo e territorio, della quale fanno parte docenti universitari geografi e territorialisti.

È come se esistessero due mercati separati, uno lento ed autoreferenziale proprio degli enti, ed uno proprio degli operatori, che ogni giorno deve fare i conti con una concorrenza sempre più agguerrita e che non lascia scampo.

Quello degli enti è un mercato immaginario che non esiste nella realtà come mostrano in modo evidente alcuni fatti inequivocabili:

1. l’organizzazione delle troppe fiere, borse e manifestazioni esistenti in Italia, con ottica quasi esclusivamente incoming, ad eccezione di alcune, quando in realtà il mercato è strutturalmente outgoing. Dono le AdV ed i TO dei paesi di origine che muovono il mercato e non quelli dei paesi di destinazione;

2. lo stacco esistente fra il momento della promozione e quello della commercializzazione;

3. la predilezione delle configurazioni amministrativo territoriale, con prodotti regionali che non esistono, se non in pochi casi, associata alla promozione di alcune entità territoriali regionali o locali che non sono riconosciute dal mercato e non possono raggiungere livelli significativi di visibilità;

4. la mancanza di una vera promozione nazionale a fronte delle molte e disperse promozioni regionali e locali;

5. una “riprova” della necessità di una programmazione nazionale del comparto è data anche dal fatto che i vari indici di competitività internazionale fanno esclusivamente riferimento ai singoli paesi e non alle diverse regioni o aree interne;

6. le diverse modifiche legislative e regolamentari che, nell’ultimo quarto di secolo, hanno riguardato l’attività dell’ENIT stesso, facendone l’ente che più è stato riformato e che più è rimasto uguale a se stesso.

7. il ritardo con il quale si dispone delle statistiche ufficiali sul turismo, imputabile alle vischiosità che si determinano nel trasferimento dei dati raccolti presso gli esercizi ricettivi dalle istituzioni locali delegate, alle regioni ed all’ISTAT;

8. i diversi strumenti che utilizzano gli operatori che hanno come riferimento le camere

Per una strategia interpretativa

8

ed il loro tasso di utilizzazione, mentre le statistiche ufficiali disponibili fanno riferimento ai posti letto;

9. la mancata copertura, nelle valutazioni sugli andamenti, del fenomeno turistico per quanto riguarda il fenomeno delle abitazioni per vacanza, mentre altri paesi, come ad esempio la Francia, le rilevano e le considerano anche se in modo molto approssimato;

10. il ruolo inconsistente dei Sistemi turistici locali, che non hanno rari riscontri operativi anche per i pochi prodotti-territorio esistenti;

11. la difficile sensibilizzazione del mercato alle certificazioni di qualità aziendali ed ambientali;

12. la costruzione di itinerari che non hanno riscontro nella realtà perché manca il momento della commercializzazione. Itinerari dell’olio, strade del vino o di altri prodotti tipici;

13. i numerosi protocolli d’intesa locali, nazionali e internazionali che spesso, più che un punto di partenza per svolgere le conseguenti attività, hanno rappresentato solo punto di arrivo;

14. la diversa regolamentazione delle classificazioni della ricettività, in particolare di quella alberghiera, adottate dalle regioni, per cui il turista cerca maggiore affidabilità in guide presenti sul mercato, come ad esempio la Michelin;

15. la diversa classificazione istituzionale degli esercizi extralberghieri rispetto ai modi con le quali li classifica il mercato: relais, chalet, studio, aparthotel, resort, masserie, residenze storiche, green house, case coloniche, fattorie ecc.

16. la mancata presa d’atto che è necessaria una politica mediterranea delle attività turistiche, per ora limitata solo ad alcuni comparti senza una integrazione fra loro funzionale, come si verifica nel caso del Plan Bleu.

2.2 Punti forza e di debolezza del turismo regionale

Parte di questo scenario evolutivo è la Puglia, regione che ha goduto di uno dei maggiori tassi di sviluppo dell’ultimo decennio, ma che si porta dietro alcuni problemi strutturali perché il suo prodotto turistico è percepito dal grande pubblico come quasi esclusivamente balneare, con una serie di problemi che ne derivano. Nell’ordine i principali nodi del turismo regionale, emersi anche nel piano di marketing strategico regionale realizzato da Invitalia due anni fa, sono:

scarsissima incidenza della clientela straniera, un delle più basse d’Italia eccessiva concentrazione stagionale delle vacanze nei medi estivi ed in particolare a

luglio e agosto; mancata valorizzazione, rispetto alle potenzialità, delle grandi risorse artistiche e

culturali, sia materiali che immateriali (tradizioni) delle quali la regione dispone; presenza di un forte turismo “che non appare”, costituito dalla grande movimentazione

che si realizza nelle abitazioni per vacanza, le cosiddette “seconde case”; prevalere di una clientela di prossimità, in particolare dalle altre regioni del Mezzogiorno scarso orientamento al segmento business e MICE, in modo analogo a quanto si

verifica per le altre regioni meridionali. presenza di una clientela medio bassa sul piano delle capacità di spesa, associata al

Rapporto sul turismo in Puglia

9

prevalere di forme di fruizione all’aria aperta, e nelle abitazioni per vacanza, rispetto a quella alberghiera. I prezzi risultano fra i più bassi d’Italia;

livello organizzativo non molto efficiente e figure professionali non qualificate al di fuori dei villaggi turistici;

turismo d’arte e culturale visto più come pertinenza del soggiorno balneare che come opzione autonoma.

A fronte di queste valutazioni negative che possono essere identificate come tanti punti di debolezza, stanno altri aspetti positivi:

qualità del mare e delle spiagge, riconosciuta fra le migliori del paese e una costa molto ampia e differenziata fra quella Adriatica e quella Jonica;

presenza di un ambiente non ancora troppo contaminato, nonostante la saturazione estiva di alcune destinazioni;

sistema di portualità efficiente efficiente scalo per le crociere; risorse d’arte e culturale di prestigio, proposte come differenziazione del soggiorno

balneare; relativamente facile raggiungibilità delle destinazioni come combinazione del viaggio

aereo e del soggiorno; buona disponibilità della popolazione e degli operatori verso il cliente turista; grandi tradizioni popolari e di eventi che ancora oggi caratterizzano ed identificano

alcune destinazioni; forte appeal di alcune destinazioni

Alcune delle voci indicate presentano contemporaneamente una valenza positiva ed una negativa e debbono essere interpretate.

Ne emerge, ad esempio, un atteggiamento positivo dei locali verso i visitatori, turisti ed escursionisti che può essere sintetizzato nel concetto di buona ospitalità, ma non in quello di buona professionalità. Non è una contraddizione: la disponibilità di fondo, la buona ospitalità non riesce a tradursi in una corrispondente buona professionalità.

3. Terme e benessere

3.1 Il quadro nazionale A livello internazionale e nazionale In campo termale si è verificata una evoluzione che per

buona parte degli anni novanta ha visto contrapporre le prestazioni termali tradizionali a quelle benessere. Gli operatori degli stabilimenti termali che, attraverso il pagamento del corrispettivo delle prestazioni al curando da parte del SSN, fruivano di tale sostegno finanziario, hanno tardato a capire la tendenza del mercato verso il benessere spinte dalla presunta necessità di salvaguardare il carattere scientifico delle prestazioni offerte. In un primo momento, per questo motivo, il comparto benessere si è sviluppato con centri e beauty farm fuori dagli stabilimenti termali, anche se questi, paradossalmente, rappresentavano il luogo deputato alla loro accoglienza. Il ritardo, peraltro, è stato maggiore presso i grandi stabilimenti termali ex Eagat quali quelli di Montecatini, Chianciano, Salsomaggiore, Fiuggi, Castellamare di Stabia, gestiti dalle istituzioni. I ritardi accumulati nel corso degli anni hanno determinato per tali località una

Per una strategia interpretativa

10

situazione di crisi e la necessità di una riconversione difficile da gestire. Hanno reagito in modo migliore al mercato e contribuito alla sua evoluzione le terme gestite

dagli operatori privati che accanto alle cure tradizionali hanno sviluppato il comparto benessere, con la conseguenza che queste prestazioni hanno più che compensato le perdite che nel corso degli anni si sono verificate nel comparto termale, contribuendo anche, in alcuni casi, ad una sua ripresa attraverso una virtuosa integrazione2.

È stato questo, ad esempio, il caso delle Terme di Sirmione e quello dalla Grotta Giusti a Monsummano Terme.

In realtà si parla ormai di sesta generazione di attività termale per significare, da un lato una concezione olistica della cura del proprio aspetto psichico e fisico, dall’altro, appunto, l’integrazione fra terme e benessere, con la identificazione della concezione di benessere termale, come “prodotto” in grado di fornire un valore aggiunto rispetto al benessere tour court che può essere praticato ovunque, anche nei centri beauty e fitness delle località di residenza del cliente.

Ovviamente alla crisi del comparto hanno contribuito, fin dai primi anni ottanta, le restrizioni che si sono verificate nella concessione dell’assistenza da parte del SSN, ma tale scelta è stata anche una causa della superficialità con la quale veniva gestito il sistema termale, con molta approssimazione e pochi controlli.

A questa situazione hanno reagito gli operatori delle varie località indirizzando la loro offerta ad altri segmenti, quali quello degli eventi ed il turismo d’arte e culturale. In particolare le località termali relativamente vicine alle grandi città d’arte hanno organizzato la loro offerta in funzione di questo segmento, puntando su una forte competitività dei prezzi, e diventando, di fatto, un supplemento di ricettività delle città d’arte. È il caso di Montecatini nei confronti di Firenze e della Toscana, con meno del 10% degli arrivi imputabili alla motivazione termale, di Fiuggi nei confronti di Roma, di Chianciano per Roma e Firenze e anche delle terme Euganee nei confronti di Venezia.

La crisi di riconversione delle grandi città termali verso una concezione compatibile di benessere è uno dei principali e dei più sottostimati problemi del turismo nazionale.

3.2 Il quadro regionale

La Puglia si caratterizza per la presenza di alcune destinazioni termali di grande tradizione storica come, ad esempio, Santa Cesarea, Torre Canne e Margherita di Savoia, che sono contemporaneamente anche destinazioni balneari, e come Castelnuovo della Daunia, in zona collinare.

Si può dire subito che il connubio fra terme e promozione della salute non è mai stato adeguatamente valorizzato perché gli stabilimenti sono rimasti, e lo sono ancora oggi, all’interno di una concezione sanitarizzata, senza orientarsi verso una concezione di benessere termale.

Per la stessa motivazione l’integrazione fra benessere e soggiorni balneari è stata difficile anche per altre destinazioni con le stesse potenzialità in tutto il Paese, mentre la commistione rende difficile stabilire quanti arrivi e presenze sono imputabili ad una ed all’altra causa del soggiorno.

Non è stata adeguatamente valorizzato neppure il fatto che le tre località termali sono anche destinazioni balneari di grande richiamo per un i vacanzieri, né il fatto che è presente un

2Cfr. E. Becheri Terme e benessere. Come cambia il mercato della salute. Osservatorio regionale per il sistema informativo delle terme toscane. Uniocamere-Regione Toscana, 2009.

Rapporto sul turismo in Puglia

11

significativo gruppo di termalisti locali che compie le proprie prestazioni come escursionista. Si tratta di componenti che andrebbero meglio individuate per il loro peso relativo nella

composizione quali quantitativa del prodotto locale. Negli ultimi anni, tuttavia, si è realizzata una importante novità con l’affidamento delle terme di

Torre Canne, al gruppo abruzzese Maresca; la prima scelta è stata proprio quella di riorientare il comparto verso il benessere termale come valore aggiunto, da un lato rispetto al benessere tout court e dall’altro come opzione aggiuntiva per la qualificazione del soggiorno balneare.

Inoltre si sta cercando di valorizzare le potenzialità esistenti a Castelnuovo della Daunia con la costruzione di un nuovo Parco Termale.

Il moneto è favorevole per una valorizzazione degli stabilimenti come rete regionale del, benessere termale, nell’ambito della più generale rete nazionale.

Quelle che sono state considerate sono le tipologie classiche tradizionali, ma sono presenti numerosi altri turismi da quello religioso agli eventi ed a quello enogastronomico. Spesso in una stessa destinazione sono presenti più segmenti che si integrano e, talvolta, si oppongono fra loro.

Altre classificazioni sono possibili in rapporto all’età (giovanile, scolastico, terza età), alle tipologie ricettive, alle provenienze, ecc.

L’insieme che ne deriva è complesso e spesso difficilmente decifrabile senza attente investigazioni, anche perché quasi mai un territorio è, di per sé, un prodotto turistico e sono necessarie varie condizioni perché lo diventi e possa essere percepito come tale.

4. Come cambia il ruolo della intermediazione turistica

Lo sviluppo del turismo di massa che ininterrottamente, salvo le diverse crisi congiunturali, si è verificato a partire dalla i anni sessanta e settanta, è stato favorito dal ruolo degli intermediari delle vacanze, tour operato ed agenzie di viaggio.

Gli operatori turistici con la loro funzione di aggregazione del prodotto, come combinazione della organizzazione del viaggio e del soggiorno, sono stati considerati come i “creatori di sogni”.

II TO hanno svolto il loro ruolo di aggregatori di prodotti e gli AdV quello di veri negozi al dettaglio, a contatto con la domanda potenziale. Con lo sviluppo dei pacchetti turistici tutto compreso (inclusive toru) si può parlare di turismo di massa.

Oggi il mercato del turismo può essere distinto in alcune grandi macrosegmentazioni base: business e leisure; organizzato (pacchetti inclusive tour) e indipendente (FIT): è negli incroci fra queste macrocategorie che si collocano le scelte operative di coloro che compiono viaggi, con una quantità di sub-segmentazioni e di prodotti praticamente infinita.

In questo processo di sviluppo è opportuno ricordare che il mondo dei viaggi organizzati è stato storicamente dominato, fino ai primi anni duemila, dagli operatori dei paesi origine dei flussi e non da quelli dei paesi di destinazione, in quanto l’assemblaggio del prodotto non si poteva che verificare ove era localizzata la domanda. Più specificatamente, sono stati i grandi TO e le AdV dei paesi di origine a fare accordi con i gestori dell’ospitalità dei paesi di destinazione, spesso investendo direttamente proprie risorse nella costruzione di resort. Un esempio tipico di questo modo di comportarsi è dato dalla tedesca TUI (Touristik Union International), il maggiore TO europeo che ha investito in diversi paesi mediterranei negli anni sessanta e settanta, prediligendo l’Italia e successivamente altri paesi quali la Spagna, altri della Riva Sud e più recentemente la Croazia e la Slovenia. Per questo motivo, ancora oggi, i tre maggiori TO continentali operano dalla

Per una strategia interpretativa

12

Germania, e per questo stesso motivo i TO di paesi come Spagna e Italia presentano imprese di minore dimensione, che, peraltro, si sono sviluppate parallelamente alla diffusione del turismo domestico ed outgoing.

La ferrea legge della dominanza dell’outgoing sull’incoming, tuttavia, ora comincia a non avere più una valenza assoluta, proprio per l’avvento di internet e la correlata scoperta e possibile valorizzazione delle offerte locali e/o puntuali.

Nell’attuale contesto evolutivo, inoltre, l’intermediazione turistica sta vivendo un particolare momento perché è in atto una evoluzione verso una figura ibrida: i tour operator (grossisti) stanno caratterizzandosi sempre più come momento commerciale attraverso le vendite dirette su Internet, con offerte componibili; gli agenti di viaggio (dettaglianti) si stanno organizzando in modo da configurarsi sempre più anche con una connotazione di tour operator, secondo un processo favorito anche questo da internet, e dalla diffusione delle reti o network, come strumento di aggregazione per conseguire economie e svolgere una promozione più efficace. La rete è la grande novità degli ultimi anni del sistema agenziale europeo ed italiano, con alcune differenze significative fra i diversi paesi. In Germania la diffusione delle reti è di tipo orizzontale, con aggregazioni fra agenzie che operano nella stessa posizione all’interno della filiera produttiva dei viaggi, disponendo peraltro di un notevole patrimonio ricettivo. Resta potente il ruolo dei grandi TO, ma si sta sempre più imponendo il ruolo delle “reti”; nel Regno Unito è maggiore l’integrazione verticale, coinvolgendo direttamente, oltre alla ricettività, anche alcuni vettori aerei, che si configurano come veri e propri TO.

L’Italia vede una integrazione orizzontale fra agenzie. Nel 2008 nel nostro Paese i network significativi di agenzie erano una trentina (anche se ne

sono stati contati circa 100), dei quali i primi otto con più di 300 agenzie affiliate. È in corso anche un parallelo sviluppo delle OLTA (On Line Travel Agencies), che non hanno

punti vendita materiali e che operano con efficacia nel modo virtuale. Tenuto conto dei rapidi cambiamenti tecnologici, tuttavia, l’uso dei pacchetti turistici continua ad

avere un grande ruolo nelle scelte del turista. Dal punto di vista commerciale i “pacchetti” rappresentano il momento più significativo della organizzazione dell’intermediazione, ma in realtà la gran parte del movimento dei turisti, considerando anche il fenomeno delle abitazioni per vacanza, si muove secondo la formula del turismo indipendente con o senza internet. Nel 2005 si stimava che le vendite di pacchetti fossero il 31,4% del totale dei viaggi in Germania, il 16,7% nel Regno Unito, il 13,0% in Italia, l’8,6% in Spagna, il 6,6% in Francia (dati Eurostat – Familitur 2005).

Di fatto l’evoluzione ed i nuovi paradigmi del mercato portano alla individuazione di una nuova figura di travel agent (New travel agente generation), di un operatore, cioè, che in modo proprio a preferenzialmente attraverso l’adesione ad un network assume caratterizzazioni proprie del tour operating.

5. Le nuove regole e le tendenze del mercato

L’avvento di Internet ha determinato una nuova logica del mercato delle vacanze e di quello degli affari da un lato favorendo la diffusione delle politiche low cost, last minute e advanced booking, dall’altro consentendo al turista-consumatore di sperimentare virtualmente una grande quantità di opzioni possibili e di collegarsi direttamente all’offerta finale, stando comodamente

Rapporto sul turismo in Puglia

13

seduto di fronte al proprio computer. Il potenziale viaggiatore può accedere direttamente ai siti aerei, ferroviari ed ai motori di ricerca

specializzati in viaggi e turismo come Expedia, Opodo, Venere ecc. che di si configurano come grandi tour operator.

Più in generale se l’avvento di Internet è stato recepito come uno strumento per accelerare i processi decisionali, per disporre di maggiori informazioni e per avere una maggiore consapevolezza preventiva del prodotto da acquistare, la sua diffusione e generalizzazione ha determinato nuovi comportamenti avvicinando direttamente il cliente-consumatore al prodotto finale e rivalutando il ruolo della domanda rispetto all’offerta.

Il volo point to point collega di preferenza scali piccoli e regionali, abbassa i costi, accorcia i tempi e costituisce una rivoluzione nell’ingegneria del trasporto, con una parallela grande rivoluzione negli utenti del volo e quindi nel modo di fare vacanza. Tale processo, che induce e favorisce la nascita di nuovi bacini di origine dei flussi e di nuove destinazioni, è, in buona parte, effetto della diffusione di internet, che da strumento diventa logica di comportamento3.

La diffusione di Internet determina un nuovo modo di pensare e di ragionare ed un vero e proprio cambiamento dei processi decisionali perché attribuisce, direttamente ed indirettamente, un maggiore potere contrattuale da un lato al cliente finale, al turista, dall’altro, almeno teoricamente, ai locali sistemi di ospitalità.

Consente, inoltre, a qualsiasi tipologia di offerta, anche a quella di una sperduta destinazione, di potere essere virtualmente presente sul mercato, rendendola visibile o comunque rintracciabile.

L’operare per network, le scelte last minute, i voli low cost, la concezione glocal, come locale che diventa globale, gli scambi di alloggi, i pacchetti selfmade, il diffondersi degli short break e la valorizzazione dei turismi di nicchia sono tutti fenomeni strettamente connessi alla diffusione di Internet, e alla logica comportamentale che tale “strumento” sottende.

In parallelo si sono sviluppate, nel corso dell’ultimo quarto di secolo, alcune tipologie di ricettività che pian piano stanno facendo una concorrenza sempre maggiore a quella alberghiera e che per loro natura sono tendenzialmente poco intermediate come gli agriturismi, i Bed and Breakfast (B&B) e gli appartamenti vacanza, questi ultimi con una concezione assai diversa da quella tradizionale degli appartamenti in affitto.

Per alcuni mercati il grado di intersostituibilità di B&B e agriturismi con gli alberghi è molto maggiore di quanto in prima approssimazione appare dalla evoluzione percepita dalle rilevazioni statistiche ufficiali.

La conseguenza più rilevante, anche se indiretta, della diffusione di internet, associata ai mutamenti nella composizione della ricettività ed alla forte segmentazione della domanda, è che, se fino ad oggi il mercato è stato “governato” dai paesi di origine dei flussi turistici (dall’outgoing), da oggi in poi, proprio per internet e la sua logica, “può o potrebbe essere governato” anche dai paesi di destinazione (dall’incoming). Proprio perché la domanda acquista più potere rispetto all’offerta ne consegue la rivalutazione dell’incoming rispetto all’outgoing. Fino ad oggi i grandi TO internazionali sono cresciuti e si sono sviluppati nei paesi di origine dei flussi turistici perché in essi era localizzata la domanda; oggi, attraverso il proprio web, anche una piccola località o un prodotto di nicchia possono, teoricamente, far parte del mercato internazionale.

3 In proposito vedi anche, a cura di P. Barucci - E. Becheri, L’industria turistica del Mezzogiorno, Svimez, edizioni il Mulino, 2006.

Per una strategia interpretativa

14

È certo, comunque, che il potere contrattuale del cliente che utilizza internet è aumentato rispetto al cliente “tradizionale” che si reca presso l’agenzia di viaggio, ed è certo anche che i clienti indipendenti, in virtù dello stesso processo, stanno aumentando rispetto a quelli inclusive tour. Attraverso internet, un soggetto, nella distensione della propria abitazione, ha la possibilità di costruire ed organizzare anche nei minimi dettagli la propria vacanza, combinando modalità di viaggio e modalità di soggiorno.

Proprio la diffusione della logica di internet rende evidente, peraltro, un’altra importante caratterizzazione: il mercato internazionale è regolato da una concorrenza sui prodotti (sui turismi) attraverso la quale deve essere letta anche la concorrenza fra paesi. È questa la chiave di volta che consente di capire le diverse realtà ed i diversi comportamenti.

Ogni turismo si configura come specifico mercato. I turismi si sono moltiplicati e si sono progressivamente caratterizzati per ulteriori sub-

segmentazioni, con una valenza autonoma ed una dignità di veri e propri mercati. Basti pensare, come si è già visto, alle molte articolazioni del turismo balneare: tradizionale soggiorno, nautica da diporto, charter nautico, pesca subacquea, crociere, balneofitness, naturismo, ecc. Ognuno dei submercati opera con logiche differenziate per omologare e “legare” la propria clientela.

Nel potenziamento dell’attività turistica, quale leva di sviluppo economico di un sistema, è fondamentale la capacità di essere al passo con le tendenze del mercato (independent traveller, low cost, short break, internet, ecc.) senza più pensare al turista come ad una generica figura, mentre è essenziale una qualificazione ed una specializzazione, allo stesso modo in cui non si parla più di turismo, ma di turismi e di mercato dei mercati.

Lo sviluppo delle attività turistiche potrà essere conseguito solo se vi sarà uno scenario coerente dal punto di vista delle policy pubbliche, recuperando quel gap attualmente esistente fra il mercato reale degli operatori ed il mercato immaginario ed autoreferenziale delle istituzioni.

Al di là di tutte le situazioni congiunturali ed esogene che ne potranno rallentare temporaneamente la tendenza, il “non settore” del turismo è uno dei volani dell’economia mondiale destinato, nel medio e lungo periodo, a un forte sviluppo sia per la sua componente internazionale che per quella domestica, secondo ritmi superiori alla media degli altri comparti produttivi.”4

Si propone il richiamo al non settore, perché, come è noto, il fenomeno del turismo è la ricomposizione e riclassificazione a posteriori di molte altre attività che concorrono a definire il prodotto: agricoltura, edilizia, comparto alimentare, pubblici esercizi ecc. Si tratta di attività autonome che diventano turistiche quando sono utilizzate a tale scopo: un bicchiere di vino bevuto da un residente non è un fatto turistico, ma lo diventa se è consumato da un vacanziere o da chi si sposta per affari.

Da questa constatazione derivano molte delle difficoltà che ostacolano una più adeguata comprensione del fenomeno e delle sue articolazioni, nonché una adeguata valutazione del suo ruolo nell’economia.

Nel periodo 1995-2007 il movimento turistico internazionale, che rappresenta solo una quota compresa fra un quarto ed un quinto del movimento turistico mondiale (che comprende anche quello domestico, cioè la movimentazione interna dei vari paesi), è aumentato secondo le statistiche UNWTO (United Nations World Tourism Organization), ad un tasso medio annuo del

4 Cfr. XVI Rapporto sul turismo italiano.

Rapporto sul turismo in Puglia

15

4,4% passando da 536 milioni di arrivi di clienti-turisti a 903 milioni (ed a 924 milioni nel 2008). In termini di ricavi, nello stesso periodo, si è passati da 405 miliardi di dollari Usa a 856 miliardi, ad un tasso di crescita medio annuo nominale di circa il 6,5%.

Da notare che l’aumento del comparto è stato migliore rispetto alle previsioni effettuate a metà degli anni novanta, che per il 2007 stimavano 558 milioni di arrivi internazionali, a fronte dei 903 effettivi.

Il trend rilevato è destinato a durare e probabilmente anche ad aumentare, visto che nell’anno 2007 gli arrivi hanno registrato un incremento del 6,6% rispetto all’anno precedente e nel 2008, con riferimento al periodo gennaio-agosto, in un anno di conclamata crisi economica internazionale, l’aumento degli arrivi internazionali è stimato intorno al 3,7%.

Nel lungo periodo si prevede che gli arrivi internazionali raggiungeranno 1,6 miliardi nel 2020. L’andamento è differenziato per aree e per prodotti. Ad esempio in Europa, area di turismo

maturo, l’aumento rilevato nel 2007 sull’anno precedente è stato del 4,9% e nel 2008 si stima sia intorno all’1,7%, mentre nel Medio Est Asiatico, trascinato dagli Emirati Arabi ed in particolare da Dubai, l’aumento rilevato nel 2007 sul 2006 è stato del 14,3% e si prevede sarà del 17,3% nel 2008. L’Area mediterranea continua a presentare un trend in linea ed anzi lievemente migliore della media europea (anche perché la determina in gran parte) con un incremento che nel 2007 è stato del 6,9% rispetto al 2006 e nel 2008 si avvia ad essere del 2,1%.

Una tendenza nella tendenza sarà il minore sviluppo percentuale dei paesi europei rispetto alla media mondiale, pur potendo continuare ad aumentare maggiormente i valori assoluti. Lo scenario del turismo internazionale ha visto negli ultimi anni una crescita sostenuta dei mercati emergenti e dei paesi in via di sviluppo, anche come effetto di alcuni new comers che sono entrati con forza nel mercato, come Cina, India, Brasile, alcuni paesi Arabi. È questo un fenomeno che si è sviluppato già da diversi anni, portando la quota degli arrivi europei sul totale mondiale dal 58% del 1995 al 54% del 2007.

Più in generale il mercato del turismo presenta forti gradi di anelasticità perché il “fare vacanza” è ormai diventato un bene primario, una commodity, per i posizionamenti di grado più elevato, e/o una necessity, per tutti. Fenomeni negativi temporanei, di carattere esogeno, possono causare difficoltà temporanee per un paese, con un diverso riorientamento dei flussi, ma rapidamente riprende il trend dello sviluppo tendenziale mondiale. Peraltro questa considerazione è vera a livello globale, ma esistono tendenze strutturali di lungo periodo che ridefiniscono, lentamente ma progressivamente, ruoli e posizioni, con l’apparire di nuove destinazioni e di nuove convenienze rispetto ai vari turismi nei quali si articola il mercato dei mercati (del turismo). In questo contesto sono tendenze generalizzate riscontrabili a livello internazionale, la propensione ad un numero di viaggi sempre maggiore nel corso dell’anno da parte dei commodity travel, la durata media sempre minore del viaggio, anche a causa del forte aumento degli short break, anche al di fuori degli weekend, lo sviluppo contemporaneo del last minute e, più recentemente, dell’advanced booking, la diffusione del low cost nel trasporto aereo, in estensione anche ad altri comparti della filiera, la tendenza verso i dynamic packages.

Fanno parte di questi scenario in evoluzione anche i mutamenti che nel corso degli ultimi anni si sono realizzati sia nell’assetto delle ricettività, sia nelle modalità di fruizione delle vacanze della clientela nazionale ed estera.

Continua ad essere presenti con forza, tuttavia, alcuni modelli di ricettività consolidati come quello delle “seconde case”, il cosiddetto turismo che non appare perché non vi è alcun obbligo di rilevazione statistica, ma che rappresenta la parte più rilevante ancorché la più sconosciuta del

Per una strategia interpretativa

16

fenomeno delle vacanze. Nel prossimo capitolo si presenta una sintesi del sistema dell’ospitalità locale e in quello

successivo una analisi del ruolo delle abitazioni per vacanza.

Rapporto sul turismo in Puglia

17

CAPITOLO II IL SISTEMA DELLA RICETTIVITÀ1

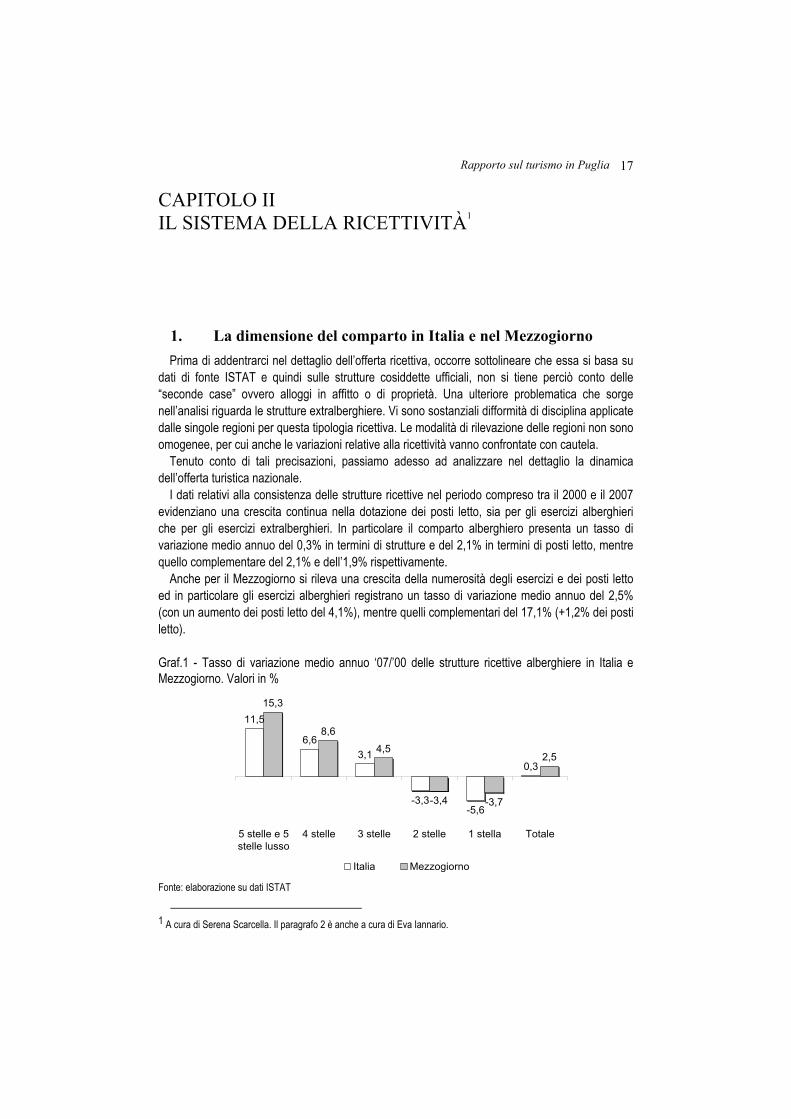

1. La dimensione del comparto in Italia e nel Mezzogiorno Prima di addentrarci nel dettaglio dell’offerta ricettiva, occorre sottolineare che essa si basa su

dati di fonte ISTAT e quindi sulle strutture cosiddette ufficiali, non si tiene perciò conto delle “seconde case” ovvero alloggi in affitto o di proprietà. Una ulteriore problematica che sorge nell’analisi riguarda le strutture extralberghiere. Vi sono sostanziali difformità di disciplina applicate dalle singole regioni per questa tipologia ricettiva. Le modalità di rilevazione delle regioni non sono omogenee, per cui anche le variazioni relative alla ricettività vanno confrontate con cautela.

Tenuto conto di tali precisazioni, passiamo adesso ad analizzare nel dettaglio la dinamica dell’offerta turistica nazionale.

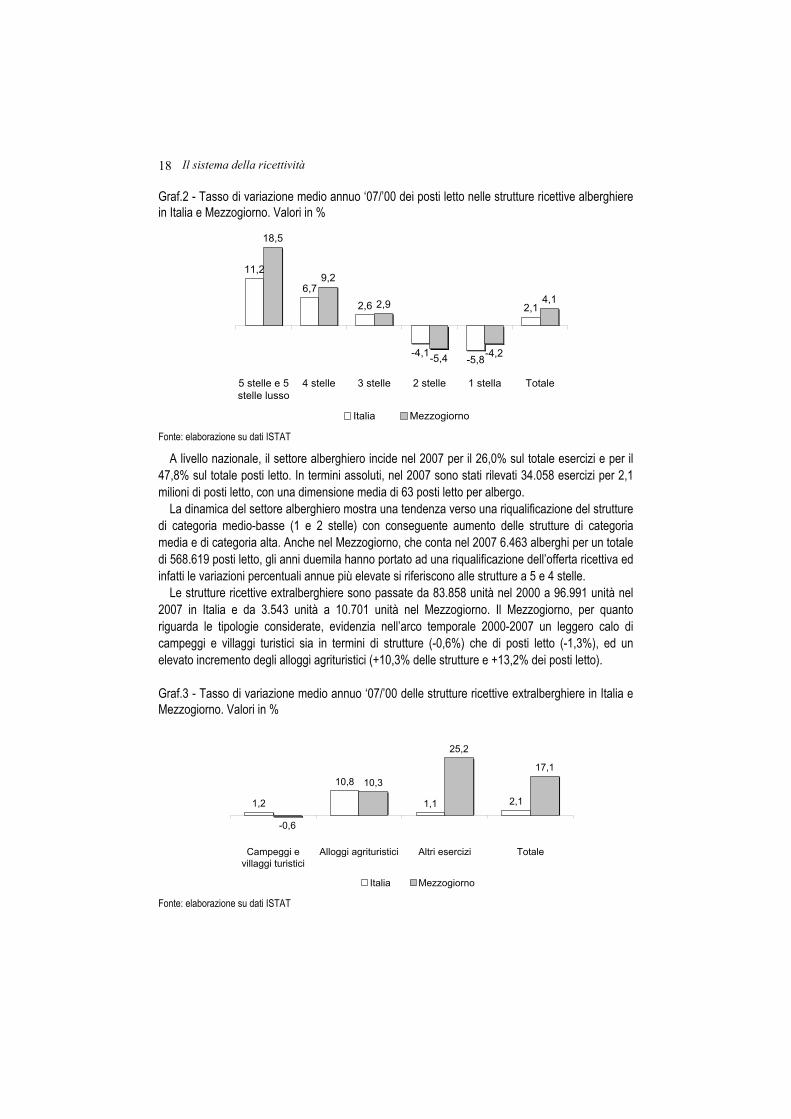

I dati relativi alla consistenza delle strutture ricettive nel periodo compreso tra il 2000 e il 2007 evidenziano una crescita continua nella dotazione dei posti letto, sia per gli esercizi alberghieri che per gli esercizi extralberghieri. In particolare il comparto alberghiero presenta un tasso di variazione medio annuo del 0,3% in termini di strutture e del 2,1% in termini di posti letto, mentre quello complementare del 2,1% e dell’1,9% rispettivamente.

Anche per il Mezzogiorno si rileva una crescita della numerosità degli esercizi e dei posti letto ed in particolare gli esercizi alberghieri registrano un tasso di variazione medio annuo del 2,5% (con un aumento dei posti letto del 4,1%), mentre quelli complementari del 17,1% (+1,2% dei posti letto).

Graf.1 - Tasso di variazione medio annuo ‘07/’00 delle strutture ricettive alberghiere in Italia e Mezzogiorno. Valori in %

11,5

6,63,1

-3,3-5,6

0,3

15,3

8,6

4,5

-3,4 -3,7

2,5

5 stelle e 5stelle lusso

4 stelle 3 stelle 2 stelle 1 stella Totale

Italia Mezzogiorno Fonte: elaborazione su dati ISTAT

1 A cura di Serena Scarcella. Il paragrafo 2 è anche a cura di Eva Iannario.

Il sistema della ricettività

18

Graf.2 - Tasso di variazione medio annuo ‘07/’00 dei posti letto nelle strutture ricettive alberghiere in Italia e Mezzogiorno. Valori in %

11,2

6,7

2,6

-4,1-5,8

2,1

18,5

9,2

2,9

-5,4 -4,2

4,1

5 stelle e 5stelle lusso

4 stelle 3 stelle 2 stelle 1 stella Totale

Italia Mezzogiorno Fonte: elaborazione su dati ISTAT

A livello nazionale, il settore alberghiero incide nel 2007 per il 26,0% sul totale esercizi e per il 47,8% sul totale posti letto. In termini assoluti, nel 2007 sono stati rilevati 34.058 esercizi per 2,1 milioni di posti letto, con una dimensione media di 63 posti letto per albergo.

La dinamica del settore alberghiero mostra una tendenza verso una riqualificazione del strutture di categoria medio-basse (1 e 2 stelle) con conseguente aumento delle strutture di categoria media e di categoria alta. Anche nel Mezzogiorno, che conta nel 2007 6.463 alberghi per un totale di 568.619 posti letto, gli anni duemila hanno portato ad una riqualificazione dell’offerta ricettiva ed infatti le variazioni percentuali annue più elevate si riferiscono alle strutture a 5 e 4 stelle.

Le strutture ricettive extralberghiere sono passate da 83.858 unità nel 2000 a 96.991 unità nel 2007 in Italia e da 3.543 unità a 10.701 unità nel Mezzogiorno. Il Mezzogiorno, per quanto riguarda le tipologie considerate, evidenzia nell’arco temporale 2000-2007 un leggero calo di campeggi e villaggi turistici sia in termini di strutture (-0,6%) che di posti letto (-1,3%), ed un elevato incremento degli alloggi agrituristici (+10,3% delle strutture e +13,2% dei posti letto).

Graf.3 - Tasso di variazione medio annuo ‘07/’00 delle strutture ricettive extralberghiere in Italia e Mezzogiorno. Valori in %

1,2

10,8

1,1 2,1

-0,6

10,3

25,2

17,1

Campeggi evillaggi turistici

Alloggi agrituristici Altri esercizi Totale

Italia Mezzogiorno Fonte: elaborazione su dati ISTAT

Rapporto sul turismo in Puglia

19

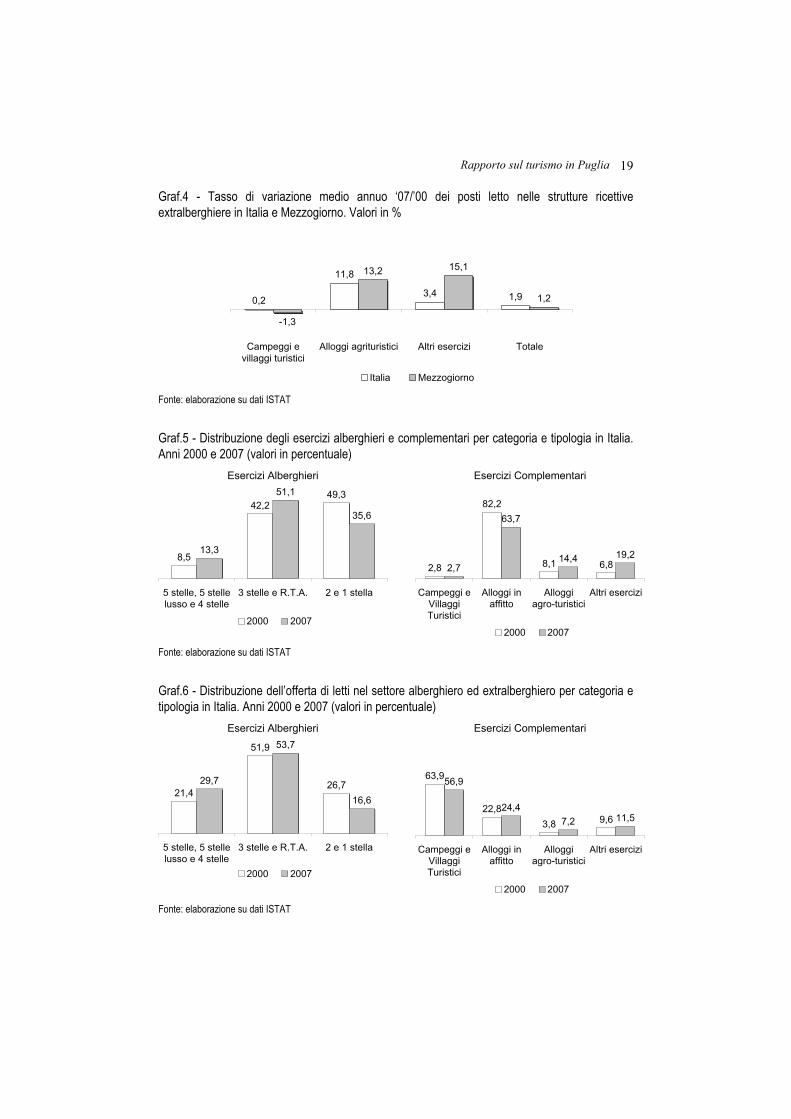

Graf.4 - Tasso di variazione medio annuo ‘07/’00 dei posti letto nelle strutture ricettive extralberghiere in Italia e Mezzogiorno. Valori in %

0,2

11,8

3,4 1,9

-1,3

13,2 15,1

1,2

Campeggi evillaggi turistici

Alloggi agrituristici Altri esercizi Totale

Italia Mezzogiorno Fonte: elaborazione su dati ISTAT

Graf.5 - Distribuzione degli esercizi alberghieri e complementari per categoria e tipologia in Italia. Anni 2000 e 2007 (valori in percentuale)

Esercizi Alberghieri Esercizi Complementari

8,5

42,249,3

13,3

51,1

35,6

5 stelle, 5 stellelusso e 4 stelle

3 stelle e R.T.A. 2 e 1 stella

2000 2007

2,8

82,2

8,1 6,82,7

63,7

14,4 19,2

Campeggi eVillaggiTuristici

Alloggi inaffitto

Alloggiagro-turistici

Altri esercizi

2000 2007 Fonte: elaborazione su dati ISTAT

Graf.6 - Distribuzione dell’offerta di letti nel settore alberghiero ed extralberghiero per categoria e tipologia in Italia. Anni 2000 e 2007 (valori in percentuale)

Esercizi Alberghieri Esercizi Complementari

21,4

51,9

26,729,7

53,7

16,6

5 stelle, 5 stellelusso e 4 stelle

3 stelle e R.T.A. 2 e 1 stella

2000 2007

63,9

22,83,8 9,6

56,9

24,47,2 11,5

Campeggi eVillaggiTuristici

Alloggi inaffitto

Alloggiagro-turistici

Altri esercizi

2000 2007 Fonte: elaborazione su dati ISTAT

Il sistema della ricettività

20

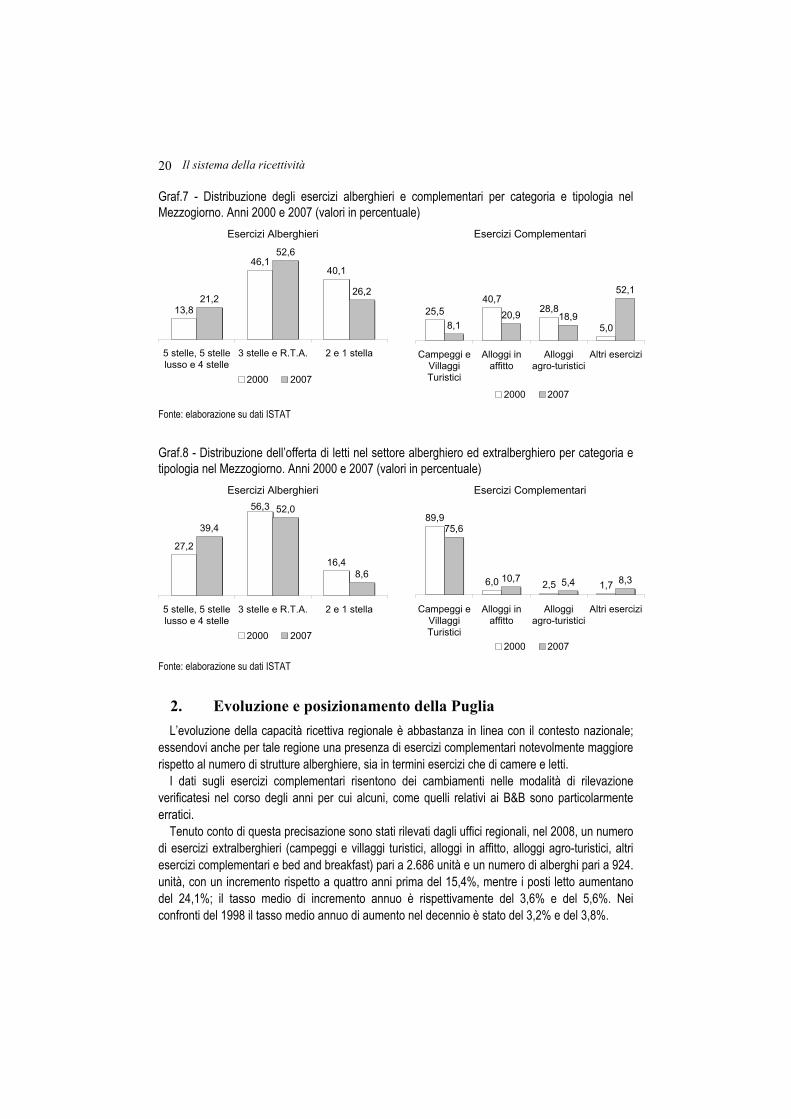

Graf.7 - Distribuzione degli esercizi alberghieri e complementari per categoria e tipologia nel Mezzogiorno. Anni 2000 e 2007 (valori in percentuale)

Esercizi Alberghieri Esercizi Complementari

13,8

46,140,1

21,2

52,6

26,2

5 stelle, 5 stellelusso e 4 stelle

3 stelle e R.T.A. 2 e 1 stella

2000 2007

25,540,7

28,8

5,08,120,9 18,9

52,1

Campeggi eVillaggiTuristici

Alloggi inaffitto

Alloggiagro-turistici

Altri esercizi

2000 2007 Fonte: elaborazione su dati ISTAT

Graf.8 - Distribuzione dell’offerta di letti nel settore alberghiero ed extralberghiero per categoria e tipologia nel Mezzogiorno. Anni 2000 e 2007 (valori in percentuale)

Esercizi Alberghieri Esercizi Complementari

27,2

56,3

16,4

39,4

52,0

8,6

5 stelle, 5 stellelusso e 4 stelle

3 stelle e R.T.A. 2 e 1 stella

2000 2007

89,9

6,0 2,5 1,7

75,6

10,7 5,4 8,3

Campeggi eVillaggiTuristici

Alloggi inaffitto

Alloggiagro-turistici

Altri esercizi

2000 2007 Fonte: elaborazione su dati ISTAT

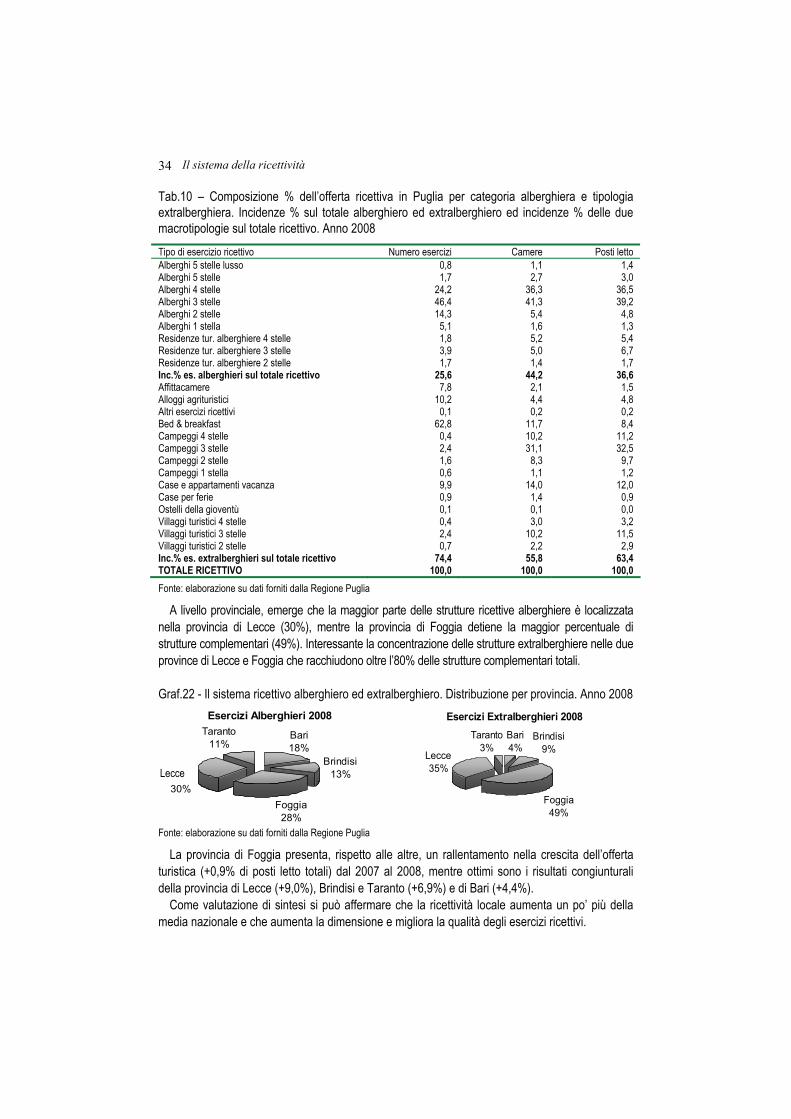

2. Evoluzione e posizionamento della Puglia L’evoluzione della capacità ricettiva regionale è abbastanza in linea con il contesto nazionale;

essendovi anche per tale regione una presenza di esercizi complementari notevolmente maggiore rispetto al numero di strutture alberghiere, sia in termini esercizi che di camere e letti.

I dati sugli esercizi complementari risentono dei cambiamenti nelle modalità di rilevazione verificatesi nel corso degli anni per cui alcuni, come quelli relativi ai B&B sono particolarmente erratici.

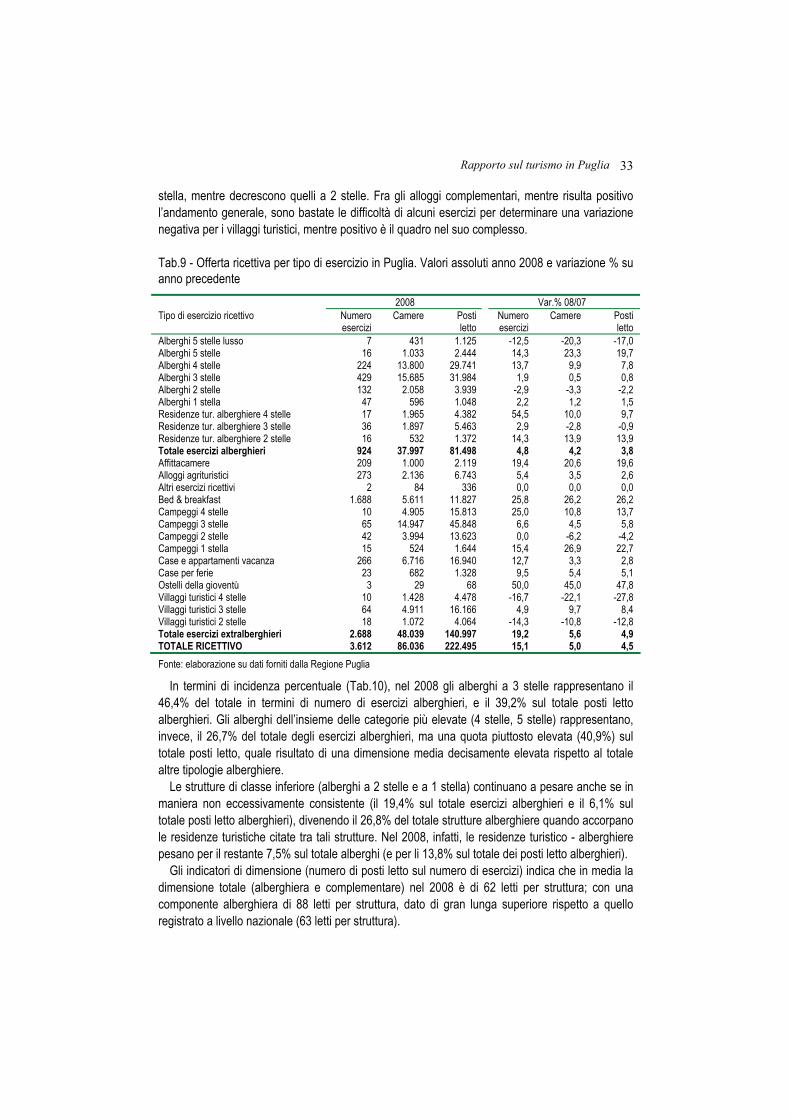

Tenuto conto di questa precisazione sono stati rilevati dagli uffici regionali, nel 2008, un numero di esercizi extralberghieri (campeggi e villaggi turistici, alloggi in affitto, alloggi agro-turistici, altri esercizi complementari e bed and breakfast) pari a 2.686 unità e un numero di alberghi pari a 924. unità, con un incremento rispetto a quattro anni prima del 15,4%, mentre i posti letto aumentano del 24,1%; il tasso medio di incremento annuo è rispettivamente del 3,6% e del 5,6%. Nei confronti del 1998 il tasso medio annuo di aumento nel decennio è stato del 3,2% e del 3,8%.

Rapporto sul turismo in Puglia

21

Si è verificato, dunque, un più forte aumento negli ultimi quattro anni.

Tab.1 - Offerta ricettiva in Puglia per tipologia. Anni 1998, 2004 e 2008 alberghi campeggi agriturismi B&B Totale numero letti numero letti numero letti numero letti numero letti 1998 673 56.011 211 104.595 172 4.844 228 12.131 1.368 179.575 2004 801 65.655 208 104.677 207 5.028 1 332 1.866 195.362 2008 924 81.498 224 101.636 273 6.743 1.688 11.827 3.610 222.159 Variazioni percentuali medie annue ‘98-‘08 3,2 3,8 0,6 -0,3 4,7 3,4 22,2 -0,3 10,2 2,2 ‘04-‘08 3,6 5,6 1,9 -0,7 7,2 7,6 541,0 144,3 17,9 3,3 Quote di mercato altri esercizi 1998 49,2 31,2 15,4 58,2 12,6 2,7 16,7 6,8 6,1 1,1 2004 42,9 33,6 11,1 53,6 11,1 2,6 0,1 0,2 34,8 10,1 2008 25,6 36,7 6,2 45,7 7,6 3,0 46,8 5,3 13,9 9,2 Fonte: elaborazione su dati Regione Puglia

Per numero di esercizi, quelli alberghieri rappresentano poco più di un quarto del totale nel 2008, mentre nel 1998 erano quasi la metà. La quota di posti letto alberghieri aumenta progressivamente dal 31,2% del 1998, al 33,6% del 2004 ed al 36,7% nel 2008.

Relativamente alle camere delle strutture alberghiere (37.997 nel 2008) si registra un incremento del 22,0% rispetto al 2004 ed il 44,3% rispetto al 2001.

Graf.9 - Distribuzione degli esercizi tra le tipologie di ricettività. Focus anno 2008

ALTRI ESERCIZI RICETTIVI**

0,78

BED &BREAKFAST 46,73

CAMPEGGI E VILLAGGI 6,20

ALBERGHI 25,58

ESERCIZI COMPLEMENTARI

27,69

AGRITURISMO 7,56

ALLOGGI PRIVATI* 13,15

Fonte: Elaborazioni su dati Regione Puglia

In termini di composizione, nel 2008 le strutture alberghiere pesano per il 25,6% sul totale strutture, mentre le strutture complementari per il restante 74,4%; considerando, invece, i posti letto totali, come riportato nel grafico seguente le prime pesano per il 36,6%, rispetto ai 58,06 punti percentuali degli altri esercizi cui si aggiungono il 5,32% dei posti disponibili nei bed and breakfast.

*ALLOGGI PRIVATI: AFFITTACAMERE, CASE E APPARTAMENTI VACANZA ** ALTRI ESERCIZI RICETTIVI: CASE PER FERIE, OSTELLI DELLA GIOVENTU'

Il sistema della ricettività

22

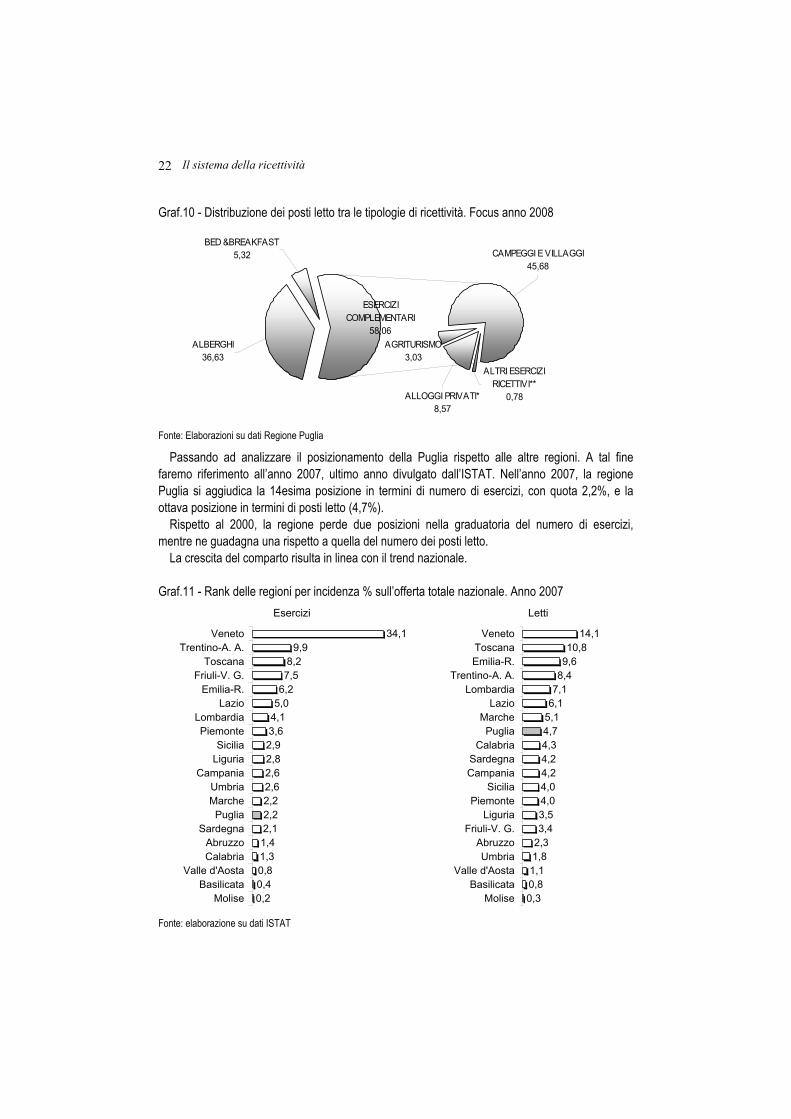

Graf.10 - Distribuzione dei posti letto tra le tipologie di ricettività. Focus anno 2008

ALTRI ESERCIZI RICETTIVI**

0,78

BED &BREAKFAST 5,32 CAMPEGGI E VILLAGGI

45,68

ALBERGHI 36,63

ESERCIZI COMPLEMENTARI

58,06AGRITURISMO

3,03

ALLOGGI PRIVATI* 8,57

Fonte: Elaborazioni su dati Regione Puglia

Passando ad analizzare il posizionamento della Puglia rispetto alle altre regioni. A tal fine faremo riferimento all’anno 2007, ultimo anno divulgato dall’ISTAT. Nell’anno 2007, la regione Puglia si aggiudica la 14esima posizione in termini di numero di esercizi, con quota 2,2%, e la ottava posizione in termini di posti letto (4,7%).

Rispetto al 2000, la regione perde due posizioni nella graduatoria del numero di esercizi, mentre ne guadagna una rispetto a quella del numero dei posti letto.

La crescita del comparto risulta in linea con il trend nazionale.

Graf.11 - Rank delle regioni per incidenza % sull’offerta totale nazionale. Anno 2007 Esercizi Letti

34,19,9

8,27,5

6,25,0

4,13,62,92,82,62,62,22,22,11,41,30,80,40,2

VenetoTrentino-A. A.

ToscanaFriuli-V. G.

Emilia-R.Lazio

LombardiaPiemonte

SiciliaLiguria

CampaniaUmbriaMarchePuglia

SardegnaAbruzzoCalabria

Valle d'AostaBasilicata

Molise

14,110,8

9,68,4

7,16,1

5,14,74,34,24,24,04,03,53,4

2,31,81,10,80,3

VenetoToscanaEmilia-R.

Trentino-A. A.Lombardia

LazioMarchePuglia

CalabriaSardegnaCampania

SiciliaPiemonte

LiguriaFriuli-V. G.

AbruzzoUmbria

Valle d'AostaBasilicata

Molise

Fonte: elaborazione su dati ISTAT

Rapporto sul turismo in Puglia

23

Graf.12 - Rank delle regioni per incidenza % sull’offerta totale nazionale. Anno 2000 Esercizi Letti

48,412,1

7,36,8

3,52,72,72,22,11,91,71,51,31,31,21,01,00,70,40,2

VenetoTrentino-A. A.

Emilia-R.Toscana

LombardiaLazio

PiemonteLiguria

CampaniaMarcheUmbriaPugliaSicilia

Friuli-V. G.Abruzzo

SardegnaCalabria

Valle d'AostaBasilicata

Molise

16,410,29,89,4

6,35,75,24,84,64,23,83,83,63,22,82,4

1,51,30,60,3

VenetoToscanaEmilia-R.

Trentino-A. A.Lombardia

LazioMarche

CalabriaPuglia

CampaniaLiguria

SardegnaPiemonte

SiciliaFriuli-V. G.

AbruzzoUmbria

Valle d'AostaBasilicata

Molise

Fonte: elaborazione su dati ISTAT

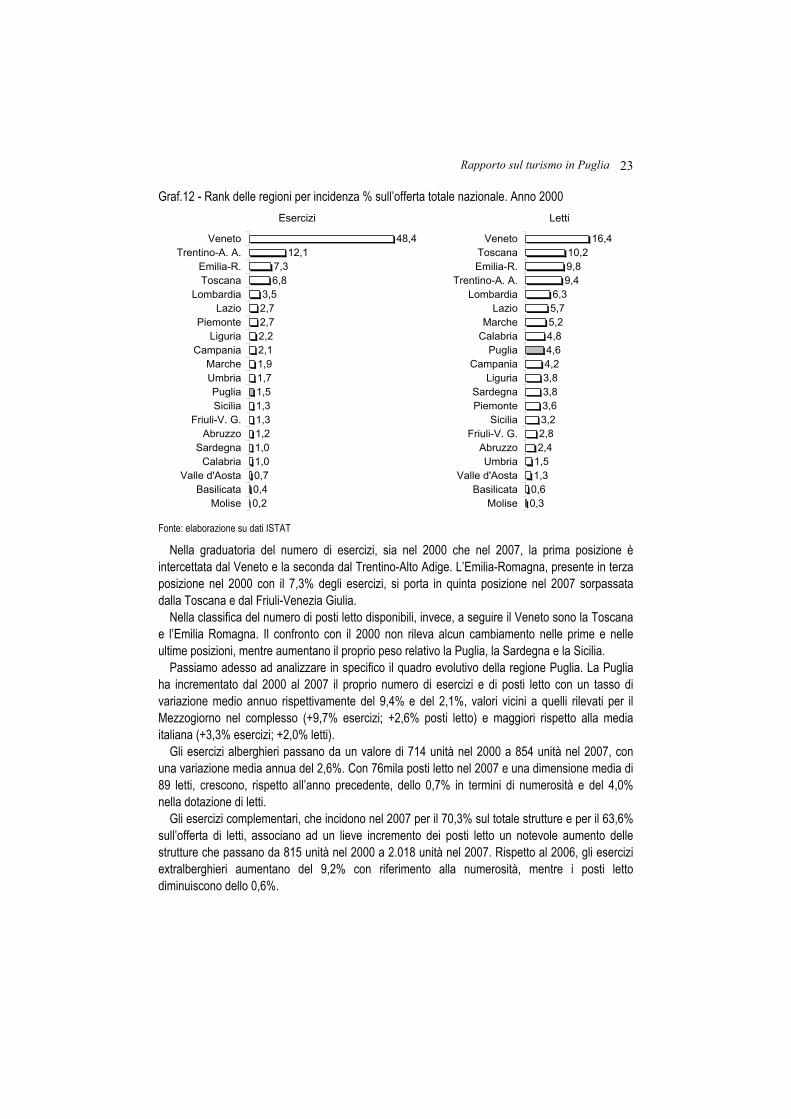

Nella graduatoria del numero di esercizi, sia nel 2000 che nel 2007, la prima posizione è intercettata dal Veneto e la seconda dal Trentino-Alto Adige. L’Emilia-Romagna, presente in terza posizione nel 2000 con il 7,3% degli esercizi, si porta in quinta posizione nel 2007 sorpassata dalla Toscana e dal Friuli-Venezia Giulia.

Nella classifica del numero di posti letto disponibili, invece, a seguire il Veneto sono la Toscana e l’Emilia Romagna. Il confronto con il 2000 non rileva alcun cambiamento nelle prime e nelle ultime posizioni, mentre aumentano il proprio peso relativo la Puglia, la Sardegna e la Sicilia.

Passiamo adesso ad analizzare in specifico il quadro evolutivo della regione Puglia. La Puglia ha incrementato dal 2000 al 2007 il proprio numero di esercizi e di posti letto con un tasso di variazione medio annuo rispettivamente del 9,4% e del 2,1%, valori vicini a quelli rilevati per il Mezzogiorno nel complesso (+9,7% esercizi; +2,6% posti letto) e maggiori rispetto alla media italiana (+3,3% esercizi; +2,0% letti).

Gli esercizi alberghieri passano da un valore di 714 unità nel 2000 a 854 unità nel 2007, con una variazione media annua del 2,6%. Con 76mila posti letto nel 2007 e una dimensione media di 89 letti, crescono, rispetto all’anno precedente, dello 0,7% in termini di numerosità e del 4,0% nella dotazione di letti.

Gli esercizi complementari, che incidono nel 2007 per il 70,3% sul totale strutture e per il 63,6% sull’offerta di letti, associano ad un lieve incremento dei posti letto un notevole aumento delle strutture che passano da 815 unità nel 2000 a 2.018 unità nel 2007. Rispetto al 2006, gli esercizi extralberghieri aumentano del 9,2% con riferimento alla numerosità, mentre i posti letto diminuiscono dello 0,6%.

Il sistema della ricettività

24

Tab.2 - Evoluzione dell’offerta ricettiva pugliese per tipologia di esercizio. Anni 2000-2007. Valori assoluti, variazioni % annue e t.v.m.a % ‘07/’00 Esercizi alberghieri Esercizi Extralberghieri Totale esercizi Numero Letti Dim.

media Numero Letti Dim.

media Numero Letti Dim.

media 2000 714 57.175 80,1 815 123.764 151,9 1.529 180.939 118,3 2001 743 59.603 80,2 685 124.168 181,3 1.428 183.771 128,7 2002 756 61.906 81,9 843 126.205 149,7 1.599 188.111 117,6 2003 790 65.421 82,8 1.049 128.471 122,5 1.839 193.892 105,4 2004 827 68.127 82,4 1.345 135.878 101,0 2.172 204.005 93,9 2005 831 69.308 83,4 1.521 133.109 87,5 2.352 202.417 86,1 2006 848 73.366 86,5 1.848 134.246 72,6 2.696 207.612 77,0 2007 854 76.301 89,3 2.018 133.400 66,1 2.872 209.701 73,0

Variazione % 01/'00 4,1 4,2 -16,0 0,3 -6,6 1,6 02/'01 1,7 3,9 23,1 1,6 12,0 2,4 03/'02 4,5 5,7 24,4 1,8 15,0 3,1 04/'03 4,7 4,1 28,2 5,8 18,1 5,2 05/'04 0,5 1,7 13,1 -2,0 8,3 -0,8 06/'05 2,0 5,9 21,5 0,9 14,6 2,6 07/'06 0,7 4,0 9,2 -0,6 6,5 1,0

t.v.m.a % 07/'00 2,6 4,2 13,8 1,1 9,4 2,1

Fonte: elaborazione su dati ISTAT

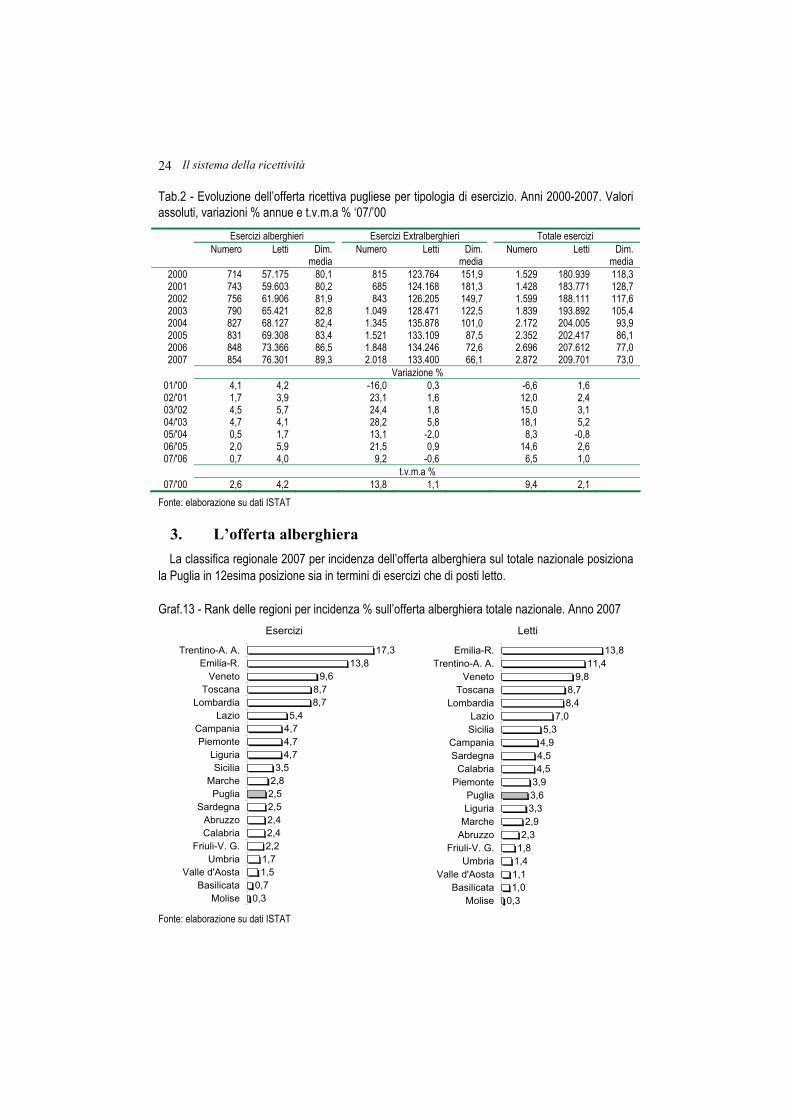

3. L’offerta alberghiera La classifica regionale 2007 per incidenza dell’offerta alberghiera sul totale nazionale posiziona

la Puglia in 12esima posizione sia in termini di esercizi che di posti letto.

Graf.13 - Rank delle regioni per incidenza % sull’offerta alberghiera totale nazionale. Anno 2007 Esercizi Letti

17,313,8

9,68,78,7

5,44,74,74,7

3,52,82,52,52,42,42,2

1,71,5

0,70,3

Trentino-A. A.Emilia-R.

VenetoToscana

LombardiaLazio

CampaniaPiemonte

LiguriaSicilia

MarchePuglia

SardegnaAbruzzoCalabria

Friuli-V. G.Umbria

Valle d'AostaBasilicata

Molise

13,811,4

9,88,78,4

7,05,3

4,94,54,5

3,93,63,3

2,92,3

1,81,41,11,0

0,3

Emilia-R.Trentino-A. A.

VenetoToscana

LombardiaLazioSicilia

CampaniaSardegna

CalabriaPiemonte

PugliaLiguria

MarcheAbruzzo

Friuli-V. G.Umbria

Valle d'AostaBasilicata

Molise Fonte: elaborazione su dati ISTAT

Rapporto sul turismo in Puglia

25

Apre la classifica della numerosità di strutture il Trentino Alto Adige con il 17,3%, seguito dall’Emilia Romagna (13,8%), il Veneto (9,6%), la Toscana (8,7%) e la Lombardia (8,7%). Queste stesse regioni sono anche leader per disponibilità di letti presso le quali si concentra il 52,1% di tale offerta.

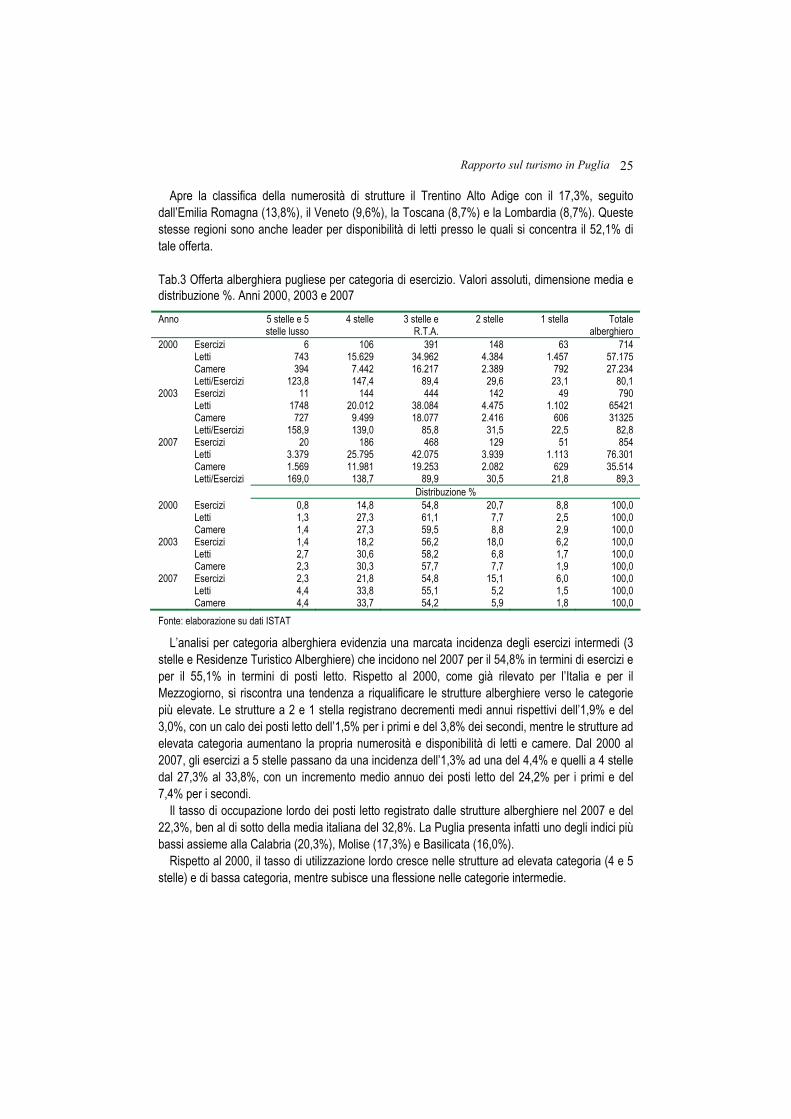

Tab.3 Offerta alberghiera pugliese per categoria di esercizio. Valori assoluti, dimensione media e distribuzione %. Anni 2000, 2003 e 2007 Anno 5 stelle e 5

stelle lusso 4 stelle 3 stelle e

R.T.A. 2 stelle 1 stella Totale

alberghiero 2000 Esercizi 6 106 391 148 63 714 Letti 743 15.629 34.962 4.384 1.457 57.175 Camere 394 7.442 16.217 2.389 792 27.234 Letti/Esercizi 123,8 147,4 89,4 29,6 23,1 80,1 2003 Esercizi 11 144 444 142 49 790 Letti 1748 20.012 38.084 4.475 1.102 65421 Camere 727 9.499 18.077 2.416 606 31325 Letti/Esercizi 158,9 139,0 85,8 31,5 22,5 82,8 2007 Esercizi 20 186 468 129 51 854 Letti 3.379 25.795 42.075 3.939 1.113 76.301 Camere 1.569 11.981 19.253 2.082 629 35.514 Letti/Esercizi 169,0 138,7 89,9 30,5 21,8 89,3 Distribuzione % 2000 Esercizi 0,8 14,8 54,8 20,7 8,8 100,0 Letti 1,3 27,3 61,1 7,7 2,5 100,0 Camere 1,4 27,3 59,5 8,8 2,9 100,0 2003 Esercizi 1,4 18,2 56,2 18,0 6,2 100,0 Letti 2,7 30,6 58,2 6,8 1,7 100,0 Camere 2,3 30,3 57,7 7,7 1,9 100,0 2007 Esercizi 2,3 21,8 54,8 15,1 6,0 100,0 Letti 4,4 33,8 55,1 5,2 1,5 100,0 Camere 4,4 33,7 54,2 5,9 1,8 100,0 Fonte: elaborazione su dati ISTAT

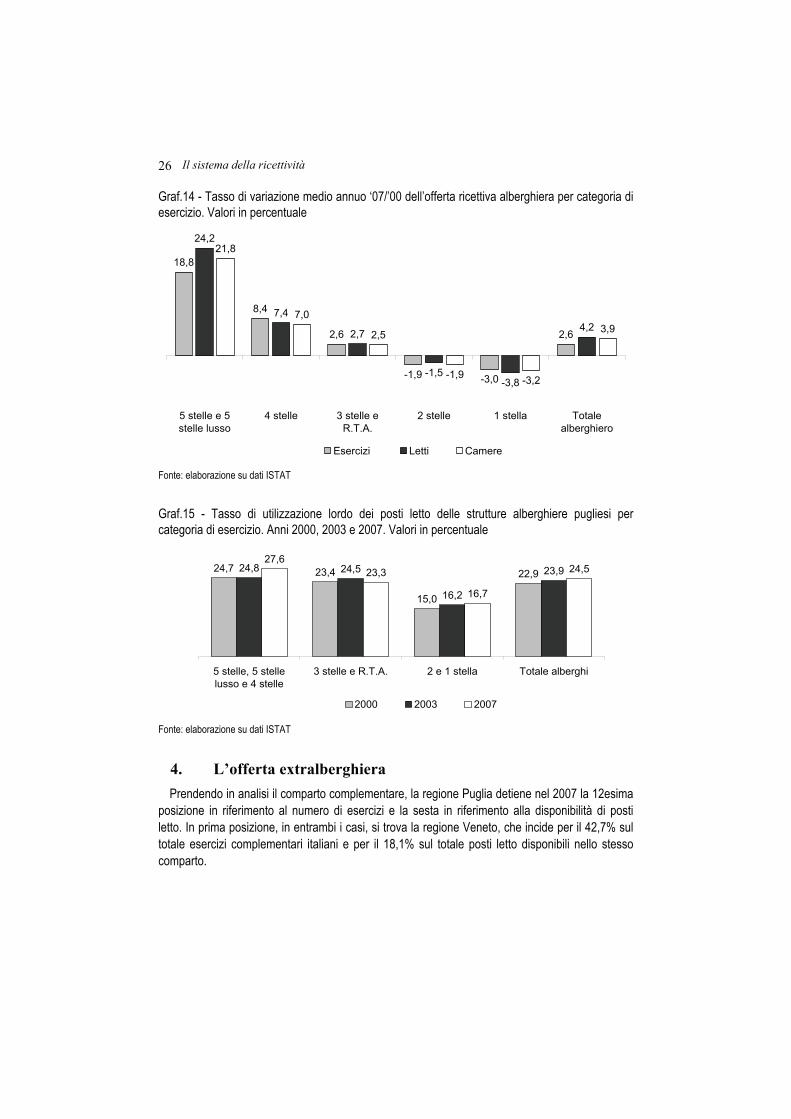

L’analisi per categoria alberghiera evidenzia una marcata incidenza degli esercizi intermedi (3 stelle e Residenze Turistico Alberghiere) che incidono nel 2007 per il 54,8% in termini di esercizi e per il 55,1% in termini di posti letto. Rispetto al 2000, come già rilevato per l’Italia e per il Mezzogiorno, si riscontra una tendenza a riqualificare le strutture alberghiere verso le categorie più elevate. Le strutture a 2 e 1 stella registrano decrementi medi annui rispettivi dell’1,9% e del 3,0%, con un calo dei posti letto dell’1,5% per i primi e del 3,8% dei secondi, mentre le strutture ad elevata categoria aumentano la propria numerosità e disponibilità di letti e camere. Dal 2000 al 2007, gli esercizi a 5 stelle passano da una incidenza dell’1,3% ad una del 4,4% e quelli a 4 stelle dal 27,3% al 33,8%, con un incremento medio annuo dei posti letto del 24,2% per i primi e del 7,4% per i secondi.

Il tasso di occupazione lordo dei posti letto registrato dalle strutture alberghiere nel 2007 e del 22,3%, ben al di sotto della media italiana del 32,8%. La Puglia presenta infatti uno degli indici più bassi assieme alla Calabria (20,3%), Molise (17,3%) e Basilicata (16,0%).

Rispetto al 2000, il tasso di utilizzazione lordo cresce nelle strutture ad elevata categoria (4 e 5 stelle) e di bassa categoria, mentre subisce una flessione nelle categorie intermedie.

Il sistema della ricettività

26

Graf.14 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva alberghiera per categoria di esercizio. Valori in percentuale

18,8

8,4

2,6

-1,9 -3,0

2,6

24,2

7,4

2,7

-1,5-3,8

4,2

21,8

7,0

2,5

-1,9 -3,2

3,9

5 stelle e 5stelle lusso

4 stelle 3 stelle eR.T.A.

2 stelle 1 stella Totalealberghiero

Esercizi Letti Camere Fonte: elaborazione su dati ISTAT

Graf.15 - Tasso di utilizzazione lordo dei posti letto delle strutture alberghiere pugliesi per categoria di esercizio. Anni 2000, 2003 e 2007. Valori in percentuale

24,7 23,4

15,0

22,924,8 24,5

16,2

23,927,6

23,3

16,7

24,5

5 stelle, 5 stellelusso e 4 stelle

3 stelle e R.T.A. 2 e 1 stella Totale alberghi

2000 2003 2007

Fonte: elaborazione su dati ISTAT

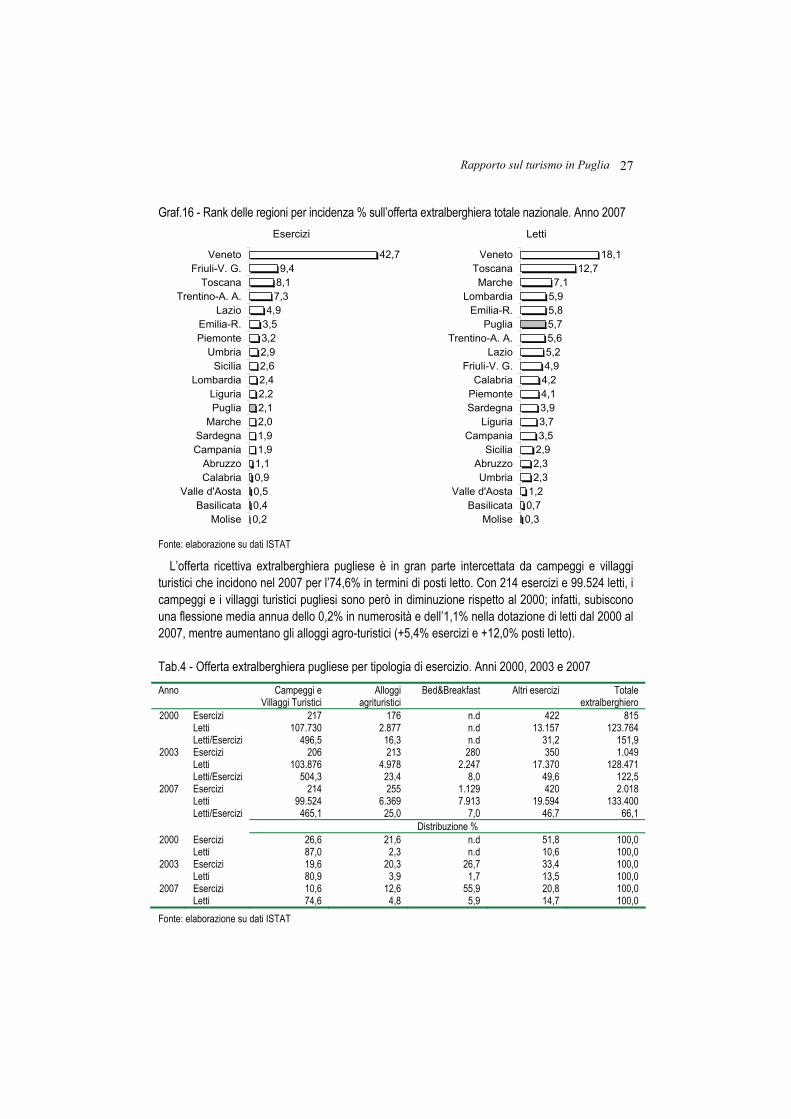

4. L’offerta extralberghiera Prendendo in analisi il comparto complementare, la regione Puglia detiene nel 2007 la 12esima

posizione in riferimento al numero di esercizi e la sesta in riferimento alla disponibilità di posti letto. In prima posizione, in entrambi i casi, si trova la regione Veneto, che incide per il 42,7% sul totale esercizi complementari italiani e per il 18,1% sul totale posti letto disponibili nello stesso comparto.

Rapporto sul turismo in Puglia

27

Graf.16 - Rank delle regioni per incidenza % sull’offerta extralberghiera totale nazionale. Anno 2007 Esercizi Letti

42,79,4

8,17,3

4,93,53,22,92,62,42,22,12,01,91,91,10,90,50,40,2

VenetoFriuli-V. G.

ToscanaTrentino-A. A.

LazioEmilia-R.Piemonte

UmbriaSicilia

LombardiaLiguriaPuglia

MarcheSardegnaCampania

AbruzzoCalabria

Valle d'AostaBasilicata

Molise

18,112,7

7,15,95,85,75,65,24,94,24,13,93,73,5

2,92,32,3

1,20,70,3

VenetoToscanaMarche

LombardiaEmilia-R.

PugliaTrentino-A. A.

LazioFriuli-V. G.

CalabriaPiemonteSardegna

LiguriaCampania

SiciliaAbruzzoUmbria

Valle d'AostaBasilicata

Molise

Fonte: elaborazione su dati ISTAT

L’offerta ricettiva extralberghiera pugliese è in gran parte intercettata da campeggi e villaggi turistici che incidono nel 2007 per l’74,6% in termini di posti letto. Con 214 esercizi e 99.524 letti, i campeggi e i villaggi turistici pugliesi sono però in diminuzione rispetto al 2000; infatti, subiscono una flessione media annua dello 0,2% in numerosità e dell’1,1% nella dotazione di letti dal 2000 al 2007, mentre aumentano gli alloggi agro-turistici (+5,4% esercizi e +12,0% posti letto).

Tab.4 - Offerta extralberghiera pugliese per tipologia di esercizio. Anni 2000, 2003 e 2007 Anno Campeggi e

Villaggi Turistici Alloggi

agrituristici Bed&Breakfast Altri esercizi Totale

extralberghiero 2000 Esercizi 217 176 n.d 422 815 Letti 107.730 2.877 n.d 13.157 123.764 Letti/Esercizi 496,5 16,3 n.d 31,2 151,9 2003 Esercizi 206 213 280 350 1.049 Letti 103.876 4.978 2.247 17.370 128.471 Letti/Esercizi 504,3 23,4 8,0 49,6 122,5 2007 Esercizi 214 255 1.129 420 2.018 Letti 99.524 6.369 7.913 19.594 133.400 Letti/Esercizi 465,1 25,0 7,0 46,7 66,1 Distribuzione % 2000 Esercizi 26,6 21,6 n.d 51,8 100,0 Letti 87,0 2,3 n.d 10,6 100,0 2003 Esercizi 19,6 20,3 26,7 33,4 100,0 Letti 80,9 3,9 1,7 13,5 100,0 2007 Esercizi 10,6 12,6 55,9 20,8 100,0 Letti 74,6 4,8 5,9 14,7 100,0 Fonte: elaborazione su dati ISTAT

Il sistema della ricettività

28

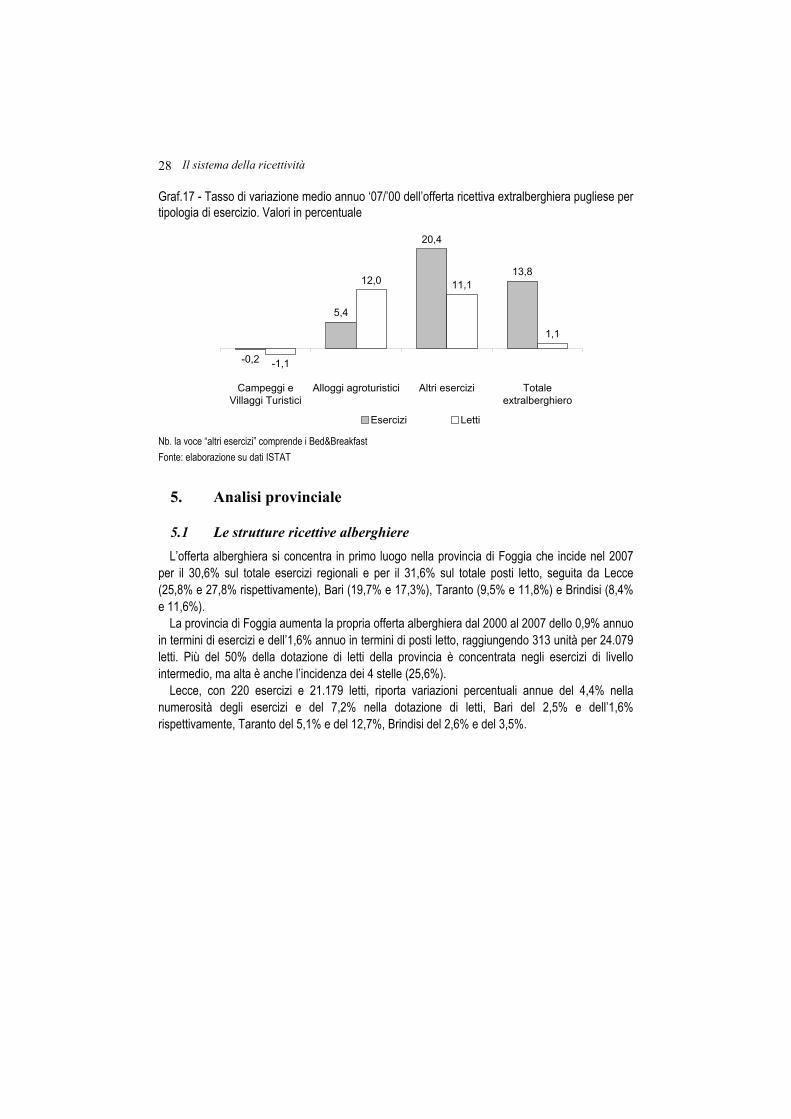

Graf.17 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva extralberghiera pugliese per tipologia di esercizio. Valori in percentuale

-0,2

5,4

20,4

13,8

-1,1

12,0 11,1

1,1

Campeggi eVillaggi Turistici

Alloggi agroturistici Altri esercizi Totaleextralberghiero

Esercizi Letti Nb. la voce “altri esercizi” comprende i Bed&Breakfast Fonte: elaborazione su dati ISTAT

5. Analisi provinciale

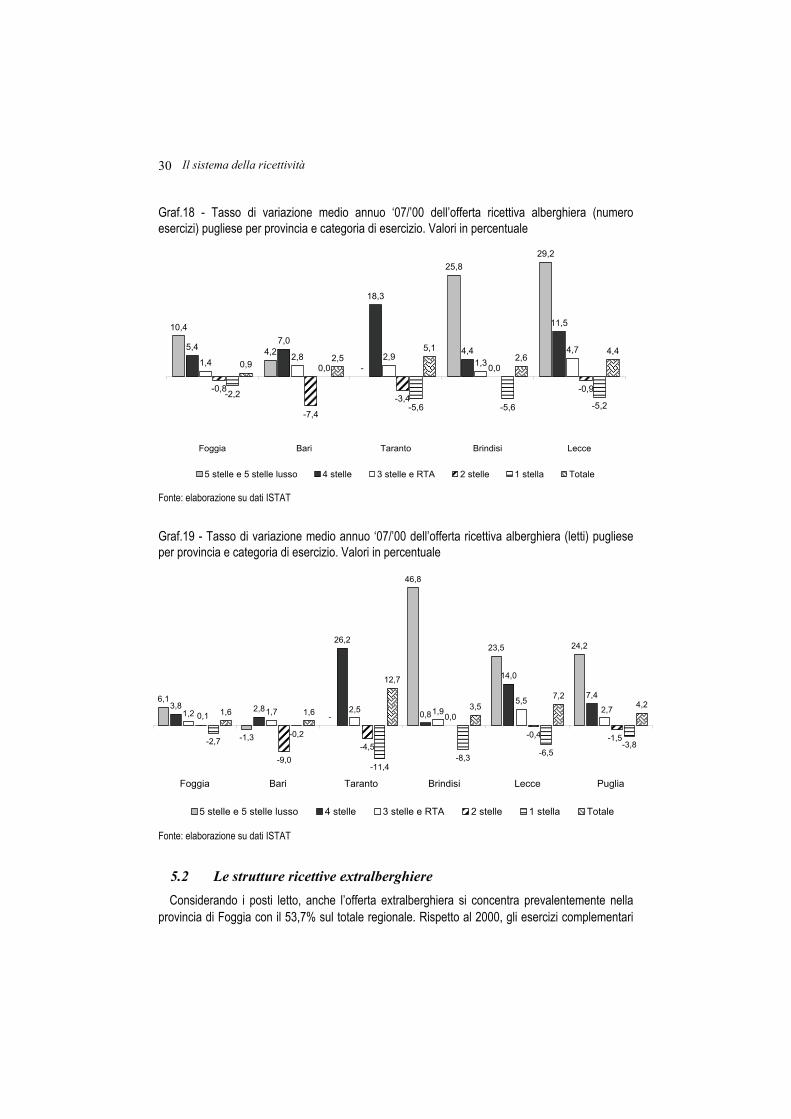

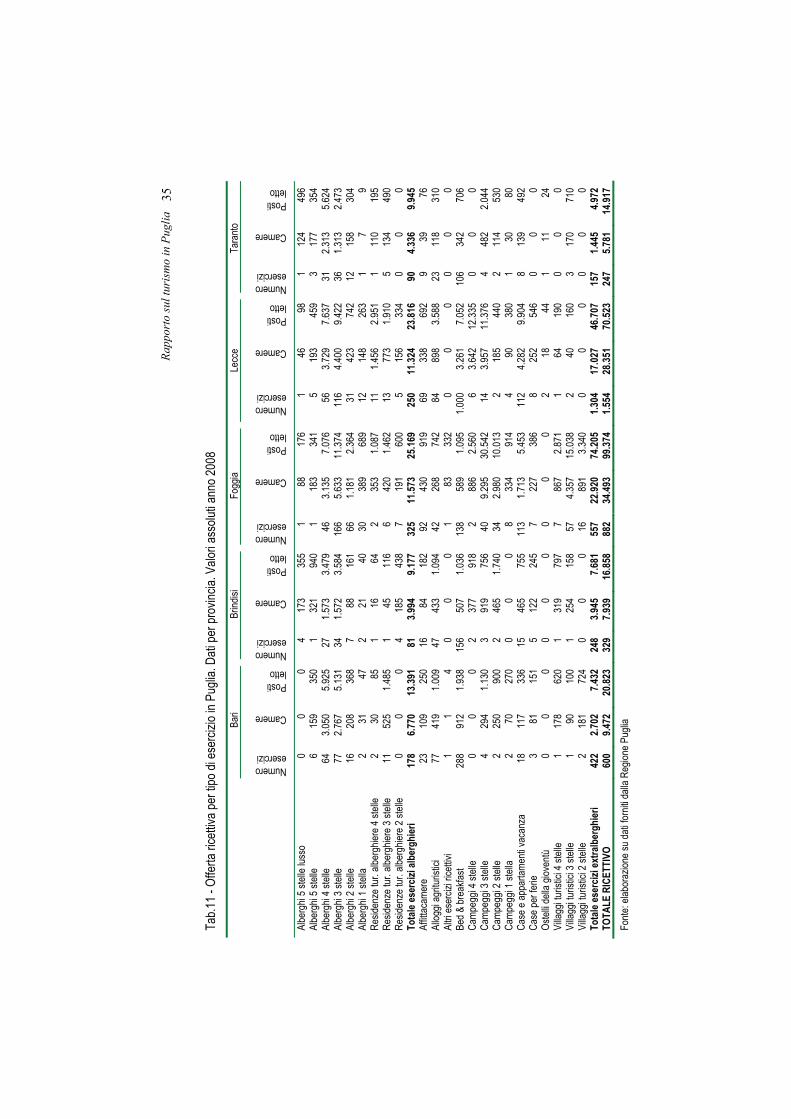

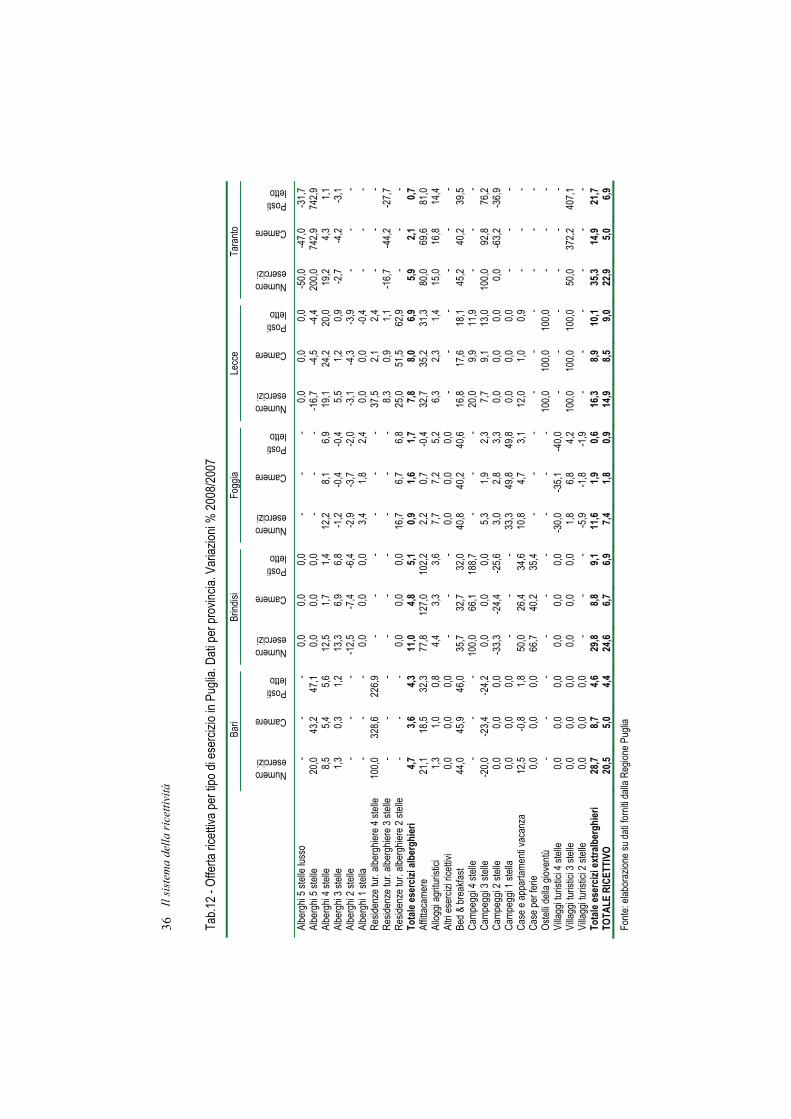

5.1 Le strutture ricettive alberghiere L’offerta alberghiera si concentra in primo luogo nella provincia di Foggia che incide nel 2007

per il 30,6% sul totale esercizi regionali e per il 31,6% sul totale posti letto, seguita da Lecce (25,8% e 27,8% rispettivamente), Bari (19,7% e 17,3%), Taranto (9,5% e 11,8%) e Brindisi (8,4% e 11,6%).

La provincia di Foggia aumenta la propria offerta alberghiera dal 2000 al 2007 dello 0,9% annuo in termini di esercizi e dell’1,6% annuo in termini di posti letto, raggiungendo 313 unità per 24.079 letti. Più del 50% della dotazione di letti della provincia è concentrata negli esercizi di livello intermedio, ma alta è anche l’incidenza dei 4 stelle (25,6%).

Lecce, con 220 esercizi e 21.179 letti, riporta variazioni percentuali annue del 4,4% nella numerosità degli esercizi e del 7,2% nella dotazione di letti, Bari del 2,5% e dell’1,6% rispettivamente, Taranto del 5,1% e del 12,7%, Brindisi del 2,6% e del 3,5%.

Rapporto sul turismo in Puglia

29

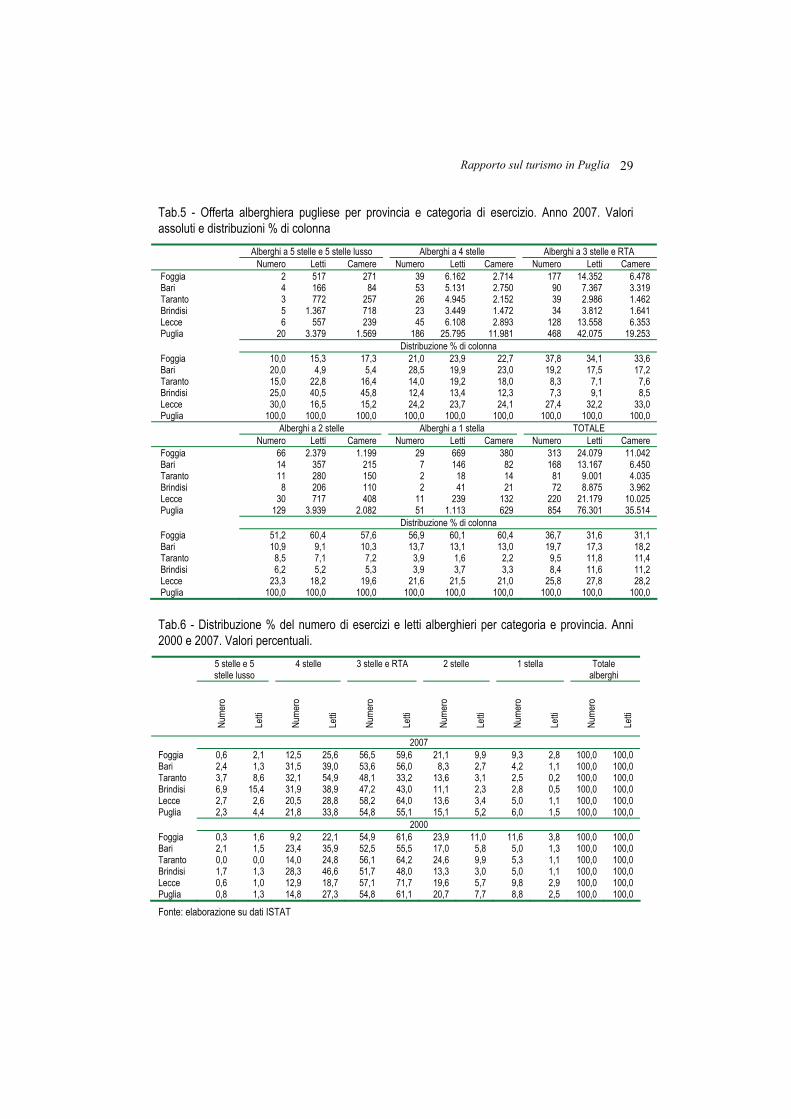

Tab.5 - Offerta alberghiera pugliese per provincia e categoria di esercizio. Anno 2007. Valori assoluti e distribuzioni % di colonna Alberghi a 5 stelle e 5 stelle lusso Alberghi a 4 stelle Alberghi a 3 stelle e RTA Numero Letti Camere Numero Letti Camere Numero Letti Camere Foggia 2 517 271 39 6.162 2.714 177 14.352 6.478 Bari 4 166 84 53 5.131 2.750 90 7.367 3.319 Taranto 3 772 257 26 4.945 2.152 39 2.986 1.462 Brindisi 5 1.367 718 23 3.449 1.472 34 3.812 1.641 Lecce 6 557 239 45 6.108 2.893 128 13.558 6.353 Puglia 20 3.379 1.569 186 25.795 11.981 468 42.075 19.253 Distribuzione % di colonna Foggia 10,0 15,3 17,3 21,0 23,9 22,7 37,8 34,1 33,6 Bari 20,0 4,9 5,4 28,5 19,9 23,0 19,2 17,5 17,2 Taranto 15,0 22,8 16,4 14,0 19,2 18,0 8,3 7,1 7,6 Brindisi 25,0 40,5 45,8 12,4 13,4 12,3 7,3 9,1 8,5 Lecce 30,0 16,5 15,2 24,2 23,7 24,1 27,4 32,2 33,0 Puglia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Alberghi a 2 stelle Alberghi a 1 stella TOTALE Numero Letti Camere Numero Letti Camere Numero Letti Camere

Foggia 66 2.379 1.199 29 669 380 313 24.079 11.042 Bari 14 357 215 7 146 82 168 13.167 6.450 Taranto 11 280 150 2 18 14 81 9.001 4.035 Brindisi 8 206 110 2 41 21 72 8.875 3.962 Lecce 30 717 408 11 239 132 220 21.179 10.025 Puglia 129 3.939 2.082 51 1.113 629 854 76.301 35.514 Distribuzione % di colonna Foggia 51,2 60,4 57,6 56,9 60,1 60,4 36,7 31,6 31,1 Bari 10,9 9,1 10,3 13,7 13,1 13,0 19,7 17,3 18,2 Taranto 8,5 7,1 7,2 3,9 1,6 2,2 9,5 11,8 11,4 Brindisi 6,2 5,2 5,3 3,9 3,7 3,3 8,4 11,6 11,2 Lecce 23,3 18,2 19,6 21,6 21,5 21,0 25,8 27,8 28,2 Puglia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Tab.6 - Distribuzione % del numero di esercizi e letti alberghieri per categoria e provincia. Anni 2000 e 2007. Valori percentuali.

5 stelle e 5 stelle lusso

4 stelle 3 stelle e RTA 2 stelle 1 stella Totale alberghi

Nume

ro

Letti

Nume

ro

Letti

Nume

ro

Letti

Nume

ro

Letti

Nume

ro

Letti

Nume

ro

Letti

2007 Foggia 0,6 2,1 12,5 25,6 56,5 59,6 21,1 9,9 9,3 2,8 100,0 100,0 Bari 2,4 1,3 31,5 39,0 53,6 56,0 8,3 2,7 4,2 1,1 100,0 100,0 Taranto 3,7 8,6 32,1 54,9 48,1 33,2 13,6 3,1 2,5 0,2 100,0 100,0 Brindisi 6,9 15,4 31,9 38,9 47,2 43,0 11,1 2,3 2,8 0,5 100,0 100,0 Lecce 2,7 2,6 20,5 28,8 58,2 64,0 13,6 3,4 5,0 1,1 100,0 100,0 Puglia 2,3 4,4 21,8 33,8 54,8 55,1 15,1 5,2 6,0 1,5 100,0 100,0 2000 Foggia 0,3 1,6 9,2 22,1 54,9 61,6 23,9 11,0 11,6 3,8 100,0 100,0 Bari 2,1 1,5 23,4 35,9 52,5 55,5 17,0 5,8 5,0 1,3 100,0 100,0 Taranto 0,0 0,0 14,0 24,8 56,1 64,2 24,6 9,9 5,3 1,1 100,0 100,0 Brindisi 1,7 1,3 28,3 46,6 51,7 48,0 13,3 3,0 5,0 1,1 100,0 100,0 Lecce 0,6 1,0 12,9 18,7 57,1 71,7 19,6 5,7 9,8 2,9 100,0 100,0 Puglia 0,8 1,3 14,8 27,3 54,8 61,1 20,7 7,7 8,8 2,5 100,0 100,0

Fonte: elaborazione su dati ISTAT

Il sistema della ricettività

30

Graf.18 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva alberghiera (numero esercizi) pugliese per provincia e categoria di esercizio. Valori in percentuale

10,4

4,2

-

25,829,2

5,47,0

18,3

4,4

11,5

1,4 2,8 2,91,3

4,7

-0,8

-7,4

-3,4

0,0

-0,9-2,2

0,0

-5,6 -5,6 -5,2

0,92,5

5,12,6

4,4

Foggia Bari Taranto Brindisi Lecce

5 stelle e 5 stelle lusso 4 stelle 3 stelle e RTA 2 stelle 1 stella Totale Fonte: elaborazione su dati ISTAT

Graf.19 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva alberghiera (letti) pugliese per provincia e categoria di esercizio. Valori in percentuale

6,1

-1,3

-

46,8

23,5 24,2

3,8 2,8

26,2

0,8

14,0

7,4

1,2 1,7 2,5 1,95,5

-9,0-4,5

0,0

-0,4-2,7

-0,2

-11,4-8,3 -6,5

-3,8

1,6 1,6

12,7

3,57,2

4,22,7

-1,5

0,1

Foggia Bari Taranto Brindisi Lecce Puglia

5 stelle e 5 stelle lusso 4 stelle 3 stelle e RTA 2 stelle 1 stella Totale

Fonte: elaborazione su dati ISTAT

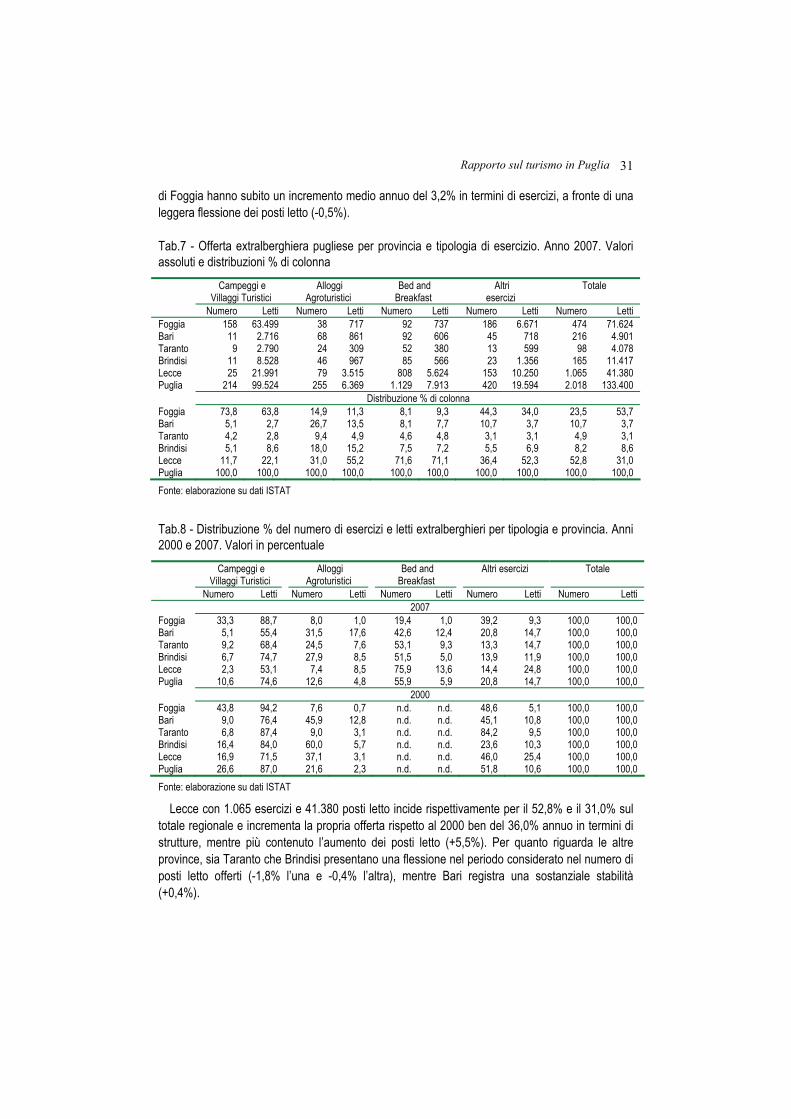

5.2 Le strutture ricettive extralberghiere Considerando i posti letto, anche l’offerta extralberghiera si concentra prevalentemente nella

provincia di Foggia con il 53,7% sul totale regionale. Rispetto al 2000, gli esercizi complementari

Rapporto sul turismo in Puglia

31

di Foggia hanno subito un incremento medio annuo del 3,2% in termini di esercizi, a fronte di una leggera flessione dei posti letto (-0,5%).

Tab.7 - Offerta extralberghiera pugliese per provincia e tipologia di esercizio. Anno 2007. Valori assoluti e distribuzioni % di colonna Campeggi e

Villaggi Turistici Alloggi

Agroturistici Bed and Breakfast

Altri esercizi

Totale

Numero Letti Numero Letti Numero Letti Numero Letti Numero Letti Foggia 158 63.499 38 717 92 737 186 6.671 474 71.624 Bari 11 2.716 68 861 92 606 45 718 216 4.901 Taranto 9 2.790 24 309 52 380 13 599 98 4.078 Brindisi 11 8.528 46 967 85 566 23 1.356 165 11.417 Lecce 25 21.991 79 3.515 808 5.624 153 10.250 1.065 41.380 Puglia 214 99.524 255 6.369 1.129 7.913 420 19.594 2.018 133.400 Distribuzione % di colonna Foggia 73,8 63,8 14,9 11,3 8,1 9,3 44,3 34,0 23,5 53,7 Bari 5,1 2,7 26,7 13,5 8,1 7,7 10,7 3,7 10,7 3,7 Taranto 4,2 2,8 9,4 4,9 4,6 4,8 3,1 3,1 4,9 3,1 Brindisi 5,1 8,6 18,0 15,2 7,5 7,2 5,5 6,9 8,2 8,6 Lecce 11,7 22,1 31,0 55,2 71,6 71,1 36,4 52,3 52,8 31,0 Puglia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Fonte: elaborazione su dati ISTAT

Tab.8 - Distribuzione % del numero di esercizi e letti extralberghieri per tipologia e provincia. Anni 2000 e 2007. Valori in percentuale Campeggi e

Villaggi Turistici Alloggi

Agroturistici Bed and Breakfast

Altri esercizi Totale

Numero Letti Numero Letti Numero Letti Numero Letti Numero Letti 2007 Foggia 33,3 88,7 8,0 1,0 19,4 1,0 39,2 9,3 100,0 100,0 Bari 5,1 55,4 31,5 17,6 42,6 12,4 20,8 14,7 100,0 100,0 Taranto 9,2 68,4 24,5 7,6 53,1 9,3 13,3 14,7 100,0 100,0 Brindisi 6,7 74,7 27,9 8,5 51,5 5,0 13,9 11,9 100,0 100,0 Lecce 2,3 53,1 7,4 8,5 75,9 13,6 14,4 24,8 100,0 100,0 Puglia 10,6 74,6 12,6 4,8 55,9 5,9 20,8 14,7 100,0 100,0 2000 Foggia 43,8 94,2 7,6 0,7 n.d. n.d. 48,6 5,1 100,0 100,0 Bari 9,0 76,4 45,9 12,8 n.d. n.d. 45,1 10,8 100,0 100,0 Taranto 6,8 87,4 9,0 3,1 n.d. n.d. 84,2 9,5 100,0 100,0 Brindisi 16,4 84,0 60,0 5,7 n.d. n.d. 23,6 10,3 100,0 100,0 Lecce 16,9 71,5 37,1 3,1 n.d. n.d. 46,0 25,4 100,0 100,0 Puglia 26,6 87,0 21,6 2,3 n.d. n.d. 51,8 10,6 100,0 100,0 Fonte: elaborazione su dati ISTAT

Lecce con 1.065 esercizi e 41.380 posti letto incide rispettivamente per il 52,8% e il 31,0% sul totale regionale e incrementa la propria offerta rispetto al 2000 ben del 36,0% annuo in termini di strutture, mentre più contenuto l’aumento dei posti letto (+5,5%). Per quanto riguarda le altre province, sia Taranto che Brindisi presentano una flessione nel periodo considerato nel numero di posti letto offerti (-1,8% l’una e -0,4% l’altra), mentre Bari registra una sostanziale stabilità (+0,4%).

Il sistema della ricettività

32

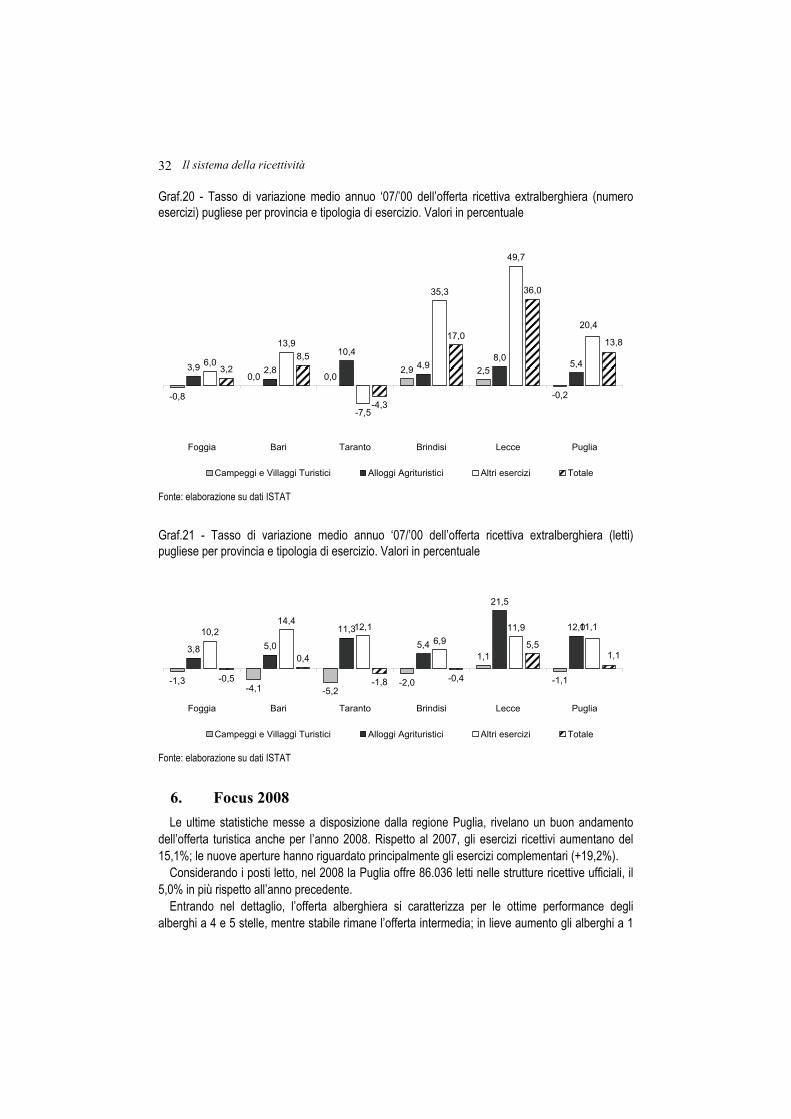

Graf.20 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva extralberghiera (numero esercizi) pugliese per provincia e tipologia di esercizio. Valori in percentuale

-0,8

0,0 0,02,9 2,5

-0,2

3,9 2,8

10,44,9

8,05,46,0

13,9

-7,5

35,3

49,7

3,28,5

-4,3

17,0

36,0

20,4

13,8

Foggia Bari Taranto Brindisi Lecce Puglia

Campeggi e Villaggi Turistici Alloggi Agrituristici Altri esercizi Totale Fonte: elaborazione su dati ISTAT

Graf.21 - Tasso di variazione medio annuo ‘07/’00 dell’offerta ricettiva extralberghiera (letti) pugliese per provincia e tipologia di esercizio. Valori in percentuale

-1,3-4,1 -5,2

-2,0

1,1

-1,1

3,8 5,0

11,3

5,4

21,5

12,010,214,4

12,16,9

11,9

-0,5

0,4

-1,8 -0,4

5,5

11,1

1,1

Foggia Bari Taranto Brindisi Lecce Puglia