1 · Web viewIl sistema italiano di corporate governance ... capitale di rischio o di debito, ......

48

BUSINESS GOVERNANCE BE PERFORMANCE INNOVATIVA NEL SETTORE DELLE MACCHINE UTENSILI ITALIANO Sergio Albertini Università degli Studi di Udine Dipartimento di Scienze Economiche Via Tomadini 30/A - 33100 Udine (I) Tel. 0432/249330 - Fax 0432/249229 E-mail: [email protected] Francesca Visintin* University of St. Andrews Deans Court KY 16 9QT – St. Andrews Scotland E-mail: [email protected] 1. IL FRAMEWORK TEORICO E LA METODOLOGIA D’INDAGINE In questo paper viene presentata un’impostazione teorica innovativa per l’analisi di uno specifico contesto organizzativo, rappresentato da un campione significativo di imprese del settore italiano delle macchine utensili. L’impostazione teorica impiegata, introdotta inizialmente in Tylecote e Conesa (1999), è stata progressivamente sviluppata e precisata nell’ambito del progetto europeo COPI (COrporate governance and Product Innovation), di cui fanno parte anche gli 1

Transcript of 1 · Web viewIl sistema italiano di corporate governance ... capitale di rischio o di debito, ......

BUSINESS GOVERNANCE BE PERFORMANCE INNOVATIVA NEL SETTORE DELLE

MACCHINE UTENSILI ITALIANO

Sergio Albertini

Università degli Studi di UdineDipartimento di Scienze EconomicheVia Tomadini 30/A - 33100 Udine (I)Tel. 0432/249330 - Fax 0432/249229

E-mail: [email protected]

Francesca Visintin*

University of St. AndrewsDeans Court

KY 16 9QT – St. AndrewsScotland

E-mail: [email protected]

1. IL FRAMEWORK TEORICO E LA METODOLOGIA D’INDAGINE

In questo paper viene presentata un’impostazione teorica innovativa per l’analisi di uno specifico

contesto organizzativo, rappresentato da un campione significativo di imprese del settore italiano

delle macchine utensili.

L’impostazione teorica impiegata, introdotta inizialmente in Tylecote e Conesa (1999), è stata

progressivamente sviluppata e precisata nell’ambito del progetto europeo COPI (COrporate

governance and Product Innovation), di cui fanno parte anche gli autori di questo paper. Questa

impostazione, in linea con la letteratura sui Sistemi di Innovazione1, adotta un approccio sistemico

allo studio dell’innovazione, che viene vista come il risultato dell’azione organizzativa di impresa e

più in particolare dell’interazione fra vari attori. Ciò, in quanto il processo innovativo viene

concepito come il risultato di un processo di apprendimento (Nelson e Winter, 1977, 1982) che “è

in modo predominante un processo interattivo e sociale che non può essere compreso senza

considerare il suo contesto istituzionale e culturale” (Lundvall, 1992, p.1). Il problema è allora

quello di stabilire quale sia il livello più significativo a cui porre i confini del sistema, se nazionale 1

(Lundvall, 1992; Nelson, 1993), regionale (Braczyk et alii, 1998), locale, settoriale (Breschi e

Malerba, 1997) o altro ancora.

Il framework teorico impiegato pone i confini a livello istituzionale (distinguendo per sistemi paese)

e tecnologico. In particolare si sostiene che diverse tecnologie differiscono nel livello di visibilità,

appropriabilità e novità dell’innovazione e che diversi sistemi istituzionali (sistemi finanziari,

educativo-formativi e di relazioni industriali) e di corporate governance differiscono nella capacità

di gestire tali caratteristiche. Ciò concorrerebbe a spiegare la specializzazione tecnologica dei

diversi paesi.

La visibilità di un’innovazione misura “quanto sia facile per qualcuno che non è direttamente

coinvolto nello sviluppo di un nuovo prodotto o processo, valutare quali e quante risorse vengano

impiegate e quanto correttamente vengano spese” (Tylecote e Conesa, 1999, p.25). Il livello di

visibilità dell’innovazione di un particolare settore viene studiato utilizzando le seguenti variabili: il

livello di spesa in capitale fisso piuttosto che in attività meno visibili come la produzione e il

marketing;2 il livello di centralizzazione dell’attività innovativa (che è più semplice per la ricerca di

base e applicata, piuttosto che per lo sviluppo); il grado di codificabilità della conoscenza;

l’importanza delle economie di scala e quindi la dimensione media delle imprese che influisce sulla

distanza spaziale, culturale e gerarchica tra coloro che hanno la responsabilità e la conoscenza

diretta del processo innovativo e coloro che hanno il controllo dei capitali; la distanza temporale tra

le spese sostenute per l’innovazione e il ritorno finanziario; la necessaria cooperazione fra varie

funzioni, come il marketing, la produzione o la ricerca e, infine, l’efficacia di strumenti di

protezione, come i brevetti.

Quando il grado di visibilità è basso, un osservatore deve essere particolarmente percettivo per

poter giudicare se l’impresa debba essere finanziata e per monitorarne i progressi. In generale, tale

percezione deve essere firm-specific (firm-specific perceptiveness), ossia un tipo di percezione che

solo un insider può avere. Per questo, sistemi di corporate governance dove gli insider giocano un

2

ruolo rilevante, come la Germania, il Giappone e l’Italia, dovrebbero avere un vantaggio

competitivo in settori caratterizzati da un basso livello di visibilità. Invece paesi caratterizzati da un

sistema di corporate governance di tipo outsider, a parità di altri fattori, dovrebbero avere un

vantaggio in settori caratterizzati da un alta visibilità.

Il grado di appropriabilità di un’innovazione si riferisce al grado di appropriabilità dei ritorni sugli

investimenti da parte di coloro che hanno fornito i capitali. Come suggerito da Arrow (1962, p.10),

la produzione di nuova conoscenza “inevitabilmente comporta spillovers ad altri oltre agli azionisti,

i dipendenti e i consumatori/fornitori.” Questo fenomeno diviene quindi particolarmente acuto

quando strumenti di appropriazione, come i brevetti, non sono molto efficaci; la segretezza è molto

importante; l’innovazione “richiede e comporta una grande componente di apprendimento

accumulato sullo shop floor” (Tylecote e Conesa, 1999, p.28) come nelle imprese orientate al

prodotto3 e, infine, quando richiede stretto contatto e collaborazione con i fornitori e i consumatori.

Quando l’appropriabilità è alta, la strategia migliore sembra quella che Tylecote e Conesa (1999)

definiscono shareholders first and last, ossia quella in cui gli unici interessi che vengono

considerati sono quelli degli azionisti, e quindi, strategie innovative e mezzi di appropriazione sono

scelti per massimizzare il valore solo per questo gruppo di stakeholders. D’altro canto, quando

l’appropriabilità è bassa, e ci sono molti spillovers ad altri stakeholders come i dipendenti, i

fornitori e i consumatori, la migliore strategia sembra quella di formare un qualche tipo di

coalizione con gli altri contribuenti/beneficiari dell’innovazione. In questo caso si parla di una

strategia di inclusione.

Le imprese operanti in paesi caratterizzati da un modello di corporate governance di tipo outsider

sono notoriamente orientati alla massimizzazione del valore per gli azionisti, e generalmente

mantengono un rapporto essenzialmente di mercato (at arm’s lenght) con fornitori, consumatori e

altri stakeholders. Questi paesi dovrebbero quindi avere un vantaggio competitivo in settori

caratterizzati da un alto livello di appropriabilità. Al contrario, le imprese operanti nei paesi di tipo

insider, con le loro coalizioni di stakeholders, avranno un vantaggio in settori dove l’appropriabilità

3

è minore.

La novità di un’innovazione, infine, si riferisce al suo grado di radicalità. Il grado di novità di

un’industria, dipende quindi dal verificarsi di ricorrenti tagli radicali con il passato, di cambiamenti

fondamentali nel mercato che influiscono sul modo in cui vengono realizzati i processi tecnologici,

di importanti modificazioni nei metodi di appropriazione come il passaggio nel software dall’uso

del copyright ai brevetti.

Quando il livello di novità è alto, più che una percezione firm-specific è importante una conoscenza

approfondita dell’industria (industry-specific expertise). Ciò in quanto nuove imprese, con

l’appoggio finanziario di esperti (venture capitalists) possono avere un vantaggio competitivo

rispetto ad imprese con una lunga storia e stabili coalizioni di stakeholders, (come quelle

caratterizzanti i sistemi di tipo insider) e quindi impossibilitate a cambiare facilmente e

velocemente le loro strategie per far fronte ai cambiamenti nel mercato.

Per concludere, i paesi di tipo insider dovrebbero, quindi, avere un vantaggio competitivo e una

certa specializzazione in settori caratterizzati da un basso livello di visibilità, appropriabilità e

novità, come per esempio nell’ingegneria meccanica, nel settore automobilistico o in alcune

branche dell’industria chimica. I paesi outsider, d’altro canto, saranno più specializzati in settori

caratterizzati da un’alta visibilità, appropriabilità e novità, come per esempio quello farmaceutico e

delle biotecnologie, o quello elettronico.

Tabella 1. Riassunto dei casi possibili

Visibilità Appropriabilità NovitàAlta Bassa Alta Bassa Alta Bassa

Alta firm-specific

perceptiveness

Bassa firm-specific

perceptiveness

Strategia shareholders

first

Inclusione degli

stakeholders

Alta industry-specific expertise

Bassa industry-specific expertise

4

Questo quadro concettuale è stato utilizzato nella stesura di un questionario impiegato a livello

europeo nello studio del grado di visibilità, appropriabilità e novità della tecnologia impiegata in

vari settori e dell’efficacia dei diversi sistemi istituzionali nel soddisfare le esigenze espresse dalle

varie tecnologie.

La struttura del questionario, è orientata a rilevare la percezione dei diversi attori del top

management (direttore finanziario, direttore R&S, direttore del personale) ed il loro grado di

consapevolezza rispetto al fenomeno in oggetto. Il questionario è composto da 4 sezioni. La prima è

dedicata alla relazione dell’impresa con gli azionisti e i maggiori stakeholders. La seconda è

relativa alla ricerca e sviluppo e la terza al rapporto con i dipendenti. La quarta sezione sostituisce la

prima nel caso in cui l’impresa sia controllata da un’altra impresa.

In questo paper vengono presentati i dati relativi al settore italiano delle macchine utensili. La

survey è stata effettuata su un campione rappresentativo di 106 produttori di macchine utensili,

ossia circa un quarto dell’intera popolazione. Le quattro sezioni sono state inviate al direttore

generale o al presidente, ai quali si è chiesto di rispondere alle sezioni 1 o 4 e di passare le sezioni 2

e 3 rispettivamente ai direttori della R&D e del Personale. Al fine di individuare i nomi dei direttori

o presidenti, ogni impresa è stata contattata telefonicamente. Il questionario è stato inviato a

gennaio 2001 e si è chiesto alle imprese di rispondere entro due mesi. Durante questo periodo, ogni

impresa è stata contattata numerose volte per sollecitare una risposta tempestiva. Il tasso di risposta

è stato del 19.8%.

Nei paragrafi seguenti, oltre ad una rassegna della letteratura settoriale internazionale, sono

presentati i risultati dell’indagine. Seguiranno infine alcune riflessioni conclusive.

2. IL SETTORE DELLE MACCHINE UTENSILI IN TERMINI DI VISIBILITÀ, APPROPRIABILITÀ E

NOVITÀ

Il settore delle macchine utensili ha una grande importanza strategica in quanto il suo output è

5

impiegato nella costruzione di ogni altra macchina. Di conseguenza, se tale settore è

tecnologicamente avanzato ciò può costituire un’importante fonte di vantaggio competitivo per tutte

le altre imprese del sistema. Una comprensione dei fattori che maggiormente favoriscono

l’innovazione in questo settore è quindi di estremo interesse.

Per quanto riguarda il grado di visibilità di questo settore è necessario distinguere tra la visibilità

verso l’esterno dell’impresa, che sembra essere decisamente molto bassa, e quella all’interno

dell’impresa, che invece risulta essere elevata. Infatti, la percentuale di investimenti in spese poco

visibili come lo sviluppo e il disegno sono proporzionalmente più elevate rispetto a quelle in

capitale fisso (vedi Tabella 2). Inoltre la segretezza è essenziale durante il processo di innovazione

(vedi Tabella 3) in quanto i brevetti non sono considerati come efficaci strumenti di protezione.

Infine, anche una stretta collaborazione tra le funzioni di produzione, ricerca e vendite, che sono

costi alquanto difficili da giustificare, sono molto importanti nel favorire l’innovazione (Tabella 4).

E’ quindi abbastanza difficile per coloro che sono outsider, giudicare se l’impresa debba venire

finanziata e monitorarne i progressi, in quanto, mancando loro la necessaria firm-specific

perceptivenees, non sarebbero in grado di ottenere l’informazione necessaria a fare questo tipo di

valutazioni.

Tabella 2. In una scala da 1 a 7, indicare l’importanza dei diversi tipi di spesa in innovazione di prodotto negli ultimi 12 mesi (1=nulla, 7=essenziale)

N Min Max Mean Std. DevRicerca 30 1 7 4.63 1.82

Sviluppo e disegno 30 3 7 6.06 1.08Marketing e vendite 30 1 7 4.2 1.56

Training 29 2 7 4.06 1.51Capitale fisso 31 1 6 3.70 1.55

Fonte: Copi survey.

6

Tabella 3. Quale dei seguenti strumenti utilizzate per proteggere le vostre innovazioni di prodotto dai vostri concorrenti? Prego indicare l’importanza adesso e 5 anni fa

Brevetti sui prodottiAdesso 31 1 7 3.45 2.63

5 anni fa 31 1 7 3 2.51Brevetti sui processi

Adesso 31 1 7 2.03 1.875 anni fa 27 1 7 1.59 1.47

CopyrightAdesso 27 1 7 1.55 1.45

5 anni fa 31 1 7 1.77 1.56Conoscenza specifica dell’impresa

Adesso 31 1 7 5.38 1.705 anni fa 27 2 7 4.48 1.50

Attività complementariAdesso 27 1 7 5.03 1.87

5 anni fa 31 1 7 4.16 1.84Segretezza

Adesso 31 1 7 4.54 2.125 anni fa 29 1 7 4.27 2.08

Contratti di lungo periodoAdesso 29 1 7 3.24 1.82

5 anni fa 31 1 6 2.74 1.481=Non usato7=Molto importanteFonte: Copi survey.

Tabella 4. Su una scala da 1 a 7, qual è il grado ideale di interazione tra le seguenti diverse funzioni in relazione all’innovazione di prodotto? (1=nulla, 7=essenziale)

N Min Max Mean Std. Dev.Marketing e R&S 27 4 7 6.14 0.94

Produzione e sviluppo 26 4 7 6 0.93Ricerca e sviluppo (se separati) 9 6 7 6.66 0.50

Fonte: Copi survey.

D’altro canto, le imprese di questo settore hanno in media una piccola scala (66 dipendenti in Italia,

200 in Germania, 271 in Giappone)4 e quindi le distanze geografiche, culturali e gerarchiche sono

decisamente ridotte. Lo stesso vale per la distanza nel tempo (3 anni) (vedi Tabella 5) specialmente

se confrontata con quella dei settori chimico o farmaceutico (10 anni o più).5 Un finanziatore che

abbia la necessaria firm-specific perceptiveness non dovrebbe avere grosse difficoltà nel ricevere

tutta l’informazione necessaria per effettuare una corretta valutazione di investimento, in quanto i

flussi informativi all’interno di una PMI sono generalmente veloci ed efficienti.

7

Tabella 5. In media quanto tempo è necessario per portare un innovazione di prodotto sul mercato, dalla prima idea al lancio? (anni)

N Min Max Mean Std. Dev.Chiaramente un nuovo prodotto 29 0,25 4 1,48 0,83Cambiamento incrementale in un prodotto 25 0,25 1,20 0,72 0,29

Fonte: Copi survey.

Anche il livello di appropriabilità sembra essere alquanto basso a causa di consistenti spillovers a

tre principali gruppi di stakeholders: i clienti, i dipendenti e i fornitori di controllers.

I clienti sono importanti stakeholders nel processo di innovazione in quanto esprimono delle

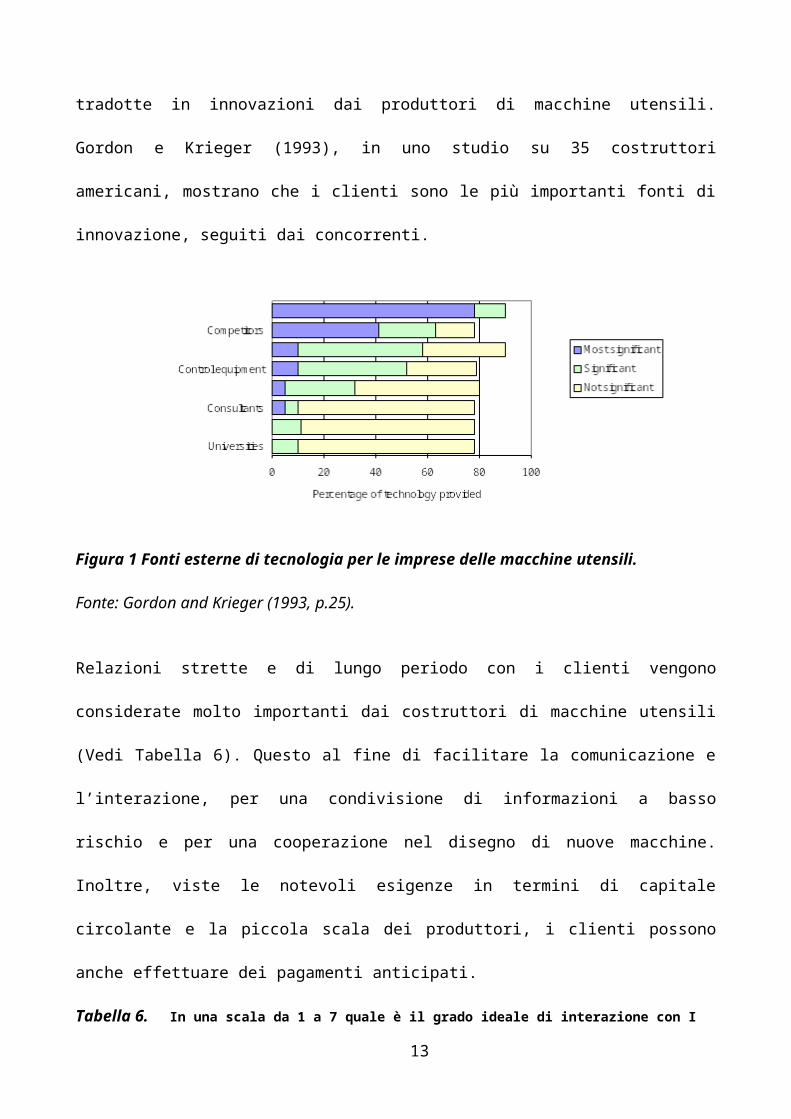

esigenze specifiche che vengono poi tradotte in innovazioni dai produttori di macchine utensili.

Gordon e Krieger (1993), in uno studio su 35 costruttori americani, mostrano che i clienti sono le

più importanti fonti di innovazione, seguiti dai concorrenti.

Figura 1 Fonti esterne di tecnologia per le imprese delle macchine utensili.

Fonte: Gordon and Krieger (1993, p.25).

Relazioni strette e di lungo periodo con i clienti vengono considerate molto importanti dai

costruttori di macchine utensili (Vedi Tabella 6). Questo al fine di facilitare la comunicazione e

l’interazione, per una condivisione di informazioni a basso rischio e per una cooperazione nel

disegno di nuove macchine. Inoltre, viste le notevoli esigenze in termini di capitale circolante e la

8

piccola scala dei produttori, i clienti possono anche effettuare dei pagamenti anticipati.

Tabella 6. In una scala da 1 a 7 quale è il grado ideale di interazione con I seguenti in relazione all’innovazione di prodotto in un settore come il vostro?

N Min Max Mean Std. Dev.Clienti 20 5 7 6.2 0.6Fornitori 20 4 7 5.7 1.0

Fonte: COPI survey.

I dipendenti sono altri importanti stakeholders nel processo innovativo di questo settore in quanto

la tecnologia impiegata è orientata all’oggetto (object-oriented) e quindi richiede un elevato grado

di accumulazione di skills sul campo (Itami, 1994). Ed infatti, come indicato in Tabella 3 le

conoscenze firm-specific dell’impresa rappresentano la fonte più importante di vantaggio

competitivo in questo settore. Ciò significa, come sostenuto anche da Soskice (1999) che i

dipendenti devono investire nell’acquisizione di skills specifiche al settore prima e all’impresa poi,

il che li lega, almeno parzialmente, a tale settore e impresa.

Inoltre, i lavoratori dello shop floor per poter lavorare ed innovare efficacemente hanno l’esigenza

di operare in gruppi autonomi (Forrant e Flynn, 1999). Questi sono costosi da monitorare per la

direzione e impossibili da esplicare in termini contrattuali. In più, poiché i dipendenti detengono la

conoscenza necessaria al problem-solving, è raramente pratico per la direzione mantenere il

controllo unilaterale sulle decisioni. Un processo decisionale basato su un consenso formale od

informale (inclusione) sembra quindi la strategia migliore.

Per quanto riguarda i fornitori, la Figura 1 e la Tabella 6 indicano che il loro ruolo nel processo di

innovazione dei produttori di macchine utensili non è di importanza centrale. E’ necessario, tuttavia,

distinguere tra i fornitori di sistemi di controllo, che risultano essere molto importanti e gli altri

fornitori, che invece non risultano essere strategici.

Infatti, le imprese che riuscirono ad istituire delle relazioni strette e di lungo periodo con i primi,

durante gli anni ’70 e ’80 ebbero un forte vantaggio competitivo. Come sostenuto da Sciberras e

Payne (1985, p.40), “non c’è alcuna elemento che suggerisca che barriere all’entrata per l’accesso

9

alla nuova tecnologia o i prezzi dei componenti abbiano influito sulla volontà o abilità nell’adottare

i controlli numerici in questi paesi. I fattori più significativi sembrano essere stati l’atteggiamento e

la strategia dei fornitori di NC e le relazioni tra questi e l’industria delle macchine utensili nei vari

paesi.”

Gli altri fornitori invece non sembrano giocare un ruolo essenziale nel processo di innovazione dei

produttori di macchine utensili in quanto le imprese tendono a comprare solo parti semplici e non

strategiche. Da un recente studio condotto da Delmestri (1998) su un campione di produttori italiani

e tedeschi, emerge che solo pochi di loro hanno fiducia nella capacità dei fornitori di ottenere dei

buoni standard qualitativi e di mantenere i livelli di segretezza necessari.

Si era detto in precedenza che il grado di appropriabilità dipende anche dall’efficacia di strumenti di

protezione come, per esempio, i brevetti. Come già spiegato in precedenza, in questo settore i

brevetti non sembrano essere efficaci e le imprese si affidano in modo particolare alle conoscenze

firm-specific dei dipendenti e alla segretezza. Come riportato da Grosse (1999) e confermato dai

risultati del Copi survey (Tabella 3, i brevetti sono considerati come forme di protezione della

proprietà intellettuale, inefficaci e eccessivamente costose.

Risultano pertanto critiche in questo settore le modalità di partecipazione dei diversi

portatori di interessi ai processi decisionali e gestionali dell’attività innovativa. In particolare nel

framework si ipotizza la necessità di entrare nella black box dell’organizzazione per individuare le

specificità dei diversi stakeholders. In questo modo emerge l’opportunità di non disgiungere il

momento produttivo dal momento distributivo. Se le modalità di distribuzione del surplus generato

dall’innovazione non possono prescindere dalle modalità del processo produttivo si richiede (a) una

puntuale definizione della natura e dell’intensità del rischio assunto dai diversi stakholders e (b) un

meccanismo che consenta di ricongiungere rischio e potere (nel senso di partecipazione ai processi

decisionali e gestionali). Nei contesti di tipo insider il rischio è assunto dai diversi stakeholders in

modo molto diverso e, in particolare, i lavoratori assumono un rischio speciale connesso alla elevata

specificità dell’investimento in conoscenza e relazioni firm-specific (Blair, 1999). Oltre al rapporto

10

manager-azionisti diventa quindi cruciale il rapporto manager-lavoratori nella misura in cui il top

management tende a diventare sempre più “generalista” ed il lavoro operativo tende a diventare

sempre più specifico alla comunità di apprendimento. Ciò pone il problema della segmentazione

organizzativa interna e quindi del grado di inclusione/partecipazione dei lavoratori che

contribuiscono attivamente all’attività innovativa.

Il grado di novità risulta essere medio-basso in questo settore. Infatti, anche se con l’invenzione

degli NC (controlli numerici) prima e dei CNC (controlli numerici computerizzati) poi, l’industria è

cresciuta ad un tasso progressivamente maggiore e il ciclo di vita dei prodotti si è progressivamente

ridotto (CTI II, 1994), le innovazioni rimangono comunque di natura incrementale e per lo più

legate all’applicazione di innovazioni provenienti da altri settori (soprattutto quello

dell’elettronica).

Il modello di corporate governance più adatto a questo settore è quindi caratterizzato da finanziatori

con un elevato livello di firm-specific perceptiveness e media industry-specific expertise ed

un’elevata inclusione dei maggiori stakeholders del processo innovativo.

Nel prossimo paragrafo verrà analizzato il sistema istituzionale e di corporate governance italiano

nel settore delle macchine utensili. Ne verrà studiato il livello di firm-specific perceptiveness ed

industry-specific expertise dei finanziatori, il ruolo effettivamente giocato dai vari stakeholders nel

processo innovativo e il loro grado di inclusione. Ne verranno infine evidenziati i punti di non

corrispondenza rispetto alle ipotesi indicate nel framework.

2. IL SISTEMA ITALIANO DI CORPORATE GOVERNANCE NEL SETTORE DELLE MACCHINE

UTENSILI

L’Italia è il quarto produttore mondiale di macchine utensili dopo il Giappone, la Germania e gli

Stati Uniti. Le 450 imprese italiane sono per lo più PMI (occupano in media 66 dipendenti) e sono

maggiormente presenti in Lombardia (Cecimo, 2000).

Un’analisi esaustiva del settore va oltre gli scopi di questo lavoro. Ci limiteremo quindi a trattarne

11

gli aspetti più rilevanti al fine di trarre conclusioni relative al grado di firm-speficic perceptiveness e

industry-specific espertise di coloro che finanziano l’innovazione e al grado di inclusione dei

maggiori stakeholders e in particolare dei lavoratori nel processo innovativo.

3.1 Visibilità e firm-specific perceptiveness

Come indicato precedentemente la visibilità misura quanto sia difficile per qualcuno che non è

direttamente coinvolto nel processo innovativo valutare se i capitali vengano spesi in modo

efficiente ed efficace. Nel paragrafo precedente si è spiegato che la tecnologia impiegata nel settore

delle macchine utensili è caratterizzata da un basso grado di visibilità, in quanto il tipo di

investimenti e attività che l’innovazione in questo settore richiede sono difficili da giustificare solo

dal punto vista contabile e tali spese, per essere chiare ad un outsider, dovrebbero essere corredate

da informazioni, che invece devono essere tenute segrete per motivi strategici. La differenza è

chiara – ad esempio - nel confronto con il settore farmaceutico, in cui le imprese devono rendere

note alle autorità responsabili i risultati di tutte le varie fasi della ricerca, con grande minuzia di

particolari sugli esperimenti condotti e sui risultati ottenuti (Ramirez e Tylecote, 1999). Problemi di

visibilità possono verificarsi non solo nelle relazioni con gli outsider, ma anche all’interno

dell’impresa. Infatti, se un’organizzazione è molto complessa, con molte consociate dislocate

lontano dalla casa madre e vari livelli gerarchici, coloro che sono ai vertici dell’azienda anche se

insider, possono non ricevere tutte le informazioni necessarie ad effettuare una corretta valutazione

di investimento in attività innovative). Questo accade per esempio, quando i vari centri di profitto di

un’organizzazione vengono valutati solo sulla base di indicatori finanziari.

La situazione in Italia è caratterizzata da un sistema di corporate governance di tipo insider. Anche

nel settore delle macchine utensili, la concentrazione della proprietà è molto elevata (i dati del

Mediocredito per il 1994 indicano che in media, l’azionista di maggioranza detiene il 59.1% del

capitale sociale, il secondo azionista il 25.1% e il terzo il 16% e in media fanno parte della stessa

famiglia) (Mediocredito database) e gli azionisti di maggioranza sono per lo più coinvolti nella

12

gestione dell’impresa (vedi Tabella 7). Inoltre, poiché le imprese sono di piccole o medie

dimensioni e hanno pochi livelli gerarchici, i flussi di informazione sono veloci ed immediati e gli

incontri face-to-face fra coloro che si occupano di innovazione e coloro che hanno il potere

decisionale sugli investimenti sono molto frequenti. Gli azionisti dovrebbero quindi essere in grado

di ottenere tutte le informazioni necessarie ad una corretta valutazione degli investimenti in

innovazione.

Tabella 7. Ci sono degli azionisti che sono attivi nel management dell’impresa?

Frequenza Percentuale Percentuale valida No 4 20 22.2%Si 14 70 77.8%

Totale 18 90 100%Mancante 2 10

Fonte: COPI survey.

Un’importante eccezione potrebbe essere rappresentata dalle poche grandi imprese, organizzate

generalmente nella forma di gruppo che concorrono al 50% della produzione del settore. La

visibilità all’interno di queste organizzazioni può rivelarsi un problema se non vengono adottate

misure appropriate. Infatti, le imprese che fanno parte di gruppi o di multinazionali, sono spesso

soggette a forti pressioni di breve periodo che le spingono a ridurre gli investimenti in innovazione

al fine di accrescere i profitti. Questo problema era alquanto diffuso anche tra i produttori americani

di macchine utensili che durante gli anni ’70 e ’80 a seguito dell’ondata di fusioni ed acquisizioni

divennero parte di imprese molto grandi e diversificate. A tal proposito Carlsson (1989, p.186)

sostiene: “sebbene molti produttori di macchine utensili americane sono stati recentemente acquisiti

da grandi imprese diversificate (conglomerati), l’acquisizione delle imprese sembra essere stata

motivata più da considerazioni finanziarie e di diversificazione che di integrazione verticale.

Quindi, non è affatto sicuro che essere acquisiti da tali imprese assicuri che più risorse finanziarie

sono disponibili per le imprese costruttrici di macchine utensili. La verità potrebbe essere

addirittura l’opposto come un certo numero di imprese americane ha scoperto: è difficile per i

produttori di macchine utensili, che generalmente generano bassi profitti, competere per fondi con

13

imprese operanti in settori più attraenti”.

Una grande visibilità interna non assicura tuttavia che i capitali disponibili siano sufficienti alle

esigenze di investimento delle imprese. Alle piccole e medie imprese serve spesso un’iniezione di

capitali proveniente dall’esterno. Questi potrebbero assumere la forma di capitale di rischio o di

debito, ma, in entrambi i casi, i finanziatori dovrebbero avere un elevato grado di firm-specific

perceptiveness e buon livello di industry-specific expertise.

La reticenza da parte degli imprenditori italiani a vendere quote delle loro imprese è notoria e

comunque molti dei costruttori di macchine utensili sono troppo piccoli per quotarsi.

Per ciò che concerne i presti bancari, questi concorrono solo per il 6,1% alle spese per innovazione

nel settore delle macchine utensili (Mediocredito, 1994). La causa sembra risiedere nel fatto che gli

istituti di credito e le altre istituzioni finanziarie non hanno i necessari livelli di firm-specific

perceptiveness e di industry-specific expertise per gestire la bassa visibilità di questo settore (vedi

Tabella 8) questo perché non hanno mai avuto sufficienti incentivi ad investire in questo tipo di

conoscenze e di conseguenza non hanno mai giocato alcun ruolo nella corporate governance delle

imprese italiane (Capra et alii, 1994). La relazione è stata tipicamente at arm’s lenght.

Tabella 8. Grado di comprensione del settore delle macchine utensili da parte del sistema bancario.

N Min. Max. Mean Std. Dev.1=nullo, 7=completo 18 1 4 2.3 0.90

Fonte: COPI survey.

Anche il settore pubblico non sembra essere di grosso supporto alle imprese di questo settore. Le

fonti di finanziamento pubbliche non mancano ma sembra che solo poche imprese se ne avvalgano.

Tra il 1990 e il 1995 solo 43 imprese su 450 hanno utilizzato forme di finanziamento pubblico e nel

1995 solo 13 erano attive nei progetti finanziati dalla Commissione Europea. Le ragioni

dell’inefficacia degli strumenti pubblici sono molteplici e vanno dalla difficoltà nell’ottenere

informazioni sulle forme di finanziamento esistenti, alla mancanza di risorse all’interno delle PMI

14

per la compilazione della documentazione necessaria, al prolungato tempo di attesa per i risultati

della domanda, e, infine, alla scarsa innovatività dei progetti.

Per far fronte alla carenza di capitali, l’UCIMU6 ha lanciato una campagna finalizzata a promuovere

la fusione delle PMI del settore o la loro acquisizione da parte di gruppi od imprese più ampie,

perché è loro opinione che nel mercato globalizzato solo le imprese di grandi dimensioni possono

sostenere le spese di ricerca (e marketing) essenziali a mantenere la competitività.

15

Tabella 9. Posizione di “la carenza di appropriate risorse finanziarie quale fattore di ostacolo all’innovazione” (1=il più importante)

Fonte: calcoli dell’autore sui dati del CIS.

Tuttavia non è necessariamente vero che grandi imprese o gruppi di imprese investano di più in

innovazione. Infatti, come numerose verifiche empiriche delle ipotesi schumpeteriane hanno

mostrato, il flusso di cassa spiega meno del 10% della varianza dell’intensità della ricerca e

sviluppo (Cohen e Levin, 1989). Inoltre è stato dimostrato come non ci sia una relazione lineare tra

spesa in R&S ed innovazione (Rosemberg, 1994). La complessità dei gruppi, specialmente quelli

italiani, il numero dei livelli gerarchici, le complicate strutture di controllo potrebbero addirittura

esacerbare i problemi di visibilità tipici di questo settore e portare ad un minore investimento in

innovazione. Inoltre non va dimenticato che negli anni ’70 e ’80 le piccole e medie imprese italiane

furono tra le prime ad introdurre i CNC e questo grazie soprattutto alla loro flessibilità e ai ridotti

investimenti in capitale fisso. Nel 1976, quando la produzione dei CNC era appena cominciata, la

percentuale di CNC sul totale della produzione italiana di macchine utensili era pari al 15.2%, una

percentuale alta quanto quella dei giapponesi, quasi il doppio di quella britannica, il doppio di

quella tedesca e 25% più alta di quella francese.

3.2 Appropriabilità ed inclusione degli stakeholders

Il basso grado di appropriabilità nel settore delle macchine utensili impone l’adozione di una

strategia di inclusione degli stakeholders dell’innovazione, principalmente clienti, fornitori

Paese GraduatoriaNorvegia 6Portogallo 3Paesi Bassi 7

Lussemburgo 3Italia 2

Irlanda 3Spagna 2

Germania 3Danimarca 4

Belgio 5

16

(specialmente di CNC) e soprattutto lavoratori dipendenti.

In generale, sembra che le imprese che appartengono a questo settore tendano a conciliare gli

interessi degli azionisti con quelli degli altri importanti stakeholders, formando con questi ultimi

delle coalizioni che possono essere di tipo formale od informale (vedi Tabella 10 e Error: Reference

source not found). E’ da notare che nonostante il progressivo spostamento dell’Italia verso il

modello outsider,7 l’importanza data agli stakeholders in questo settore è cresciuta negli ultimi 5

anni.

Tabella 10. E’ la vostra priorità quella di massimizzare il valore degli azionisti, se necessario anche a spese degli interessi degli altri stakeholders?

N Min. Max. Mean Std. Deviation

Adesso 15 1 7 3.53 2.195 anni fa 16 1 7 3.75 2.13

1= Cerchiamo sempre di bilanciare gli interessi degli azionisti con quelli degli altri stakeholders.7= Diamo priorità completa agli interessi degli azionisti.Fonte: COPI survey.

I clienti sono decisamente il gruppo di stakeholders che gode dell’inclusione più elevata. La Tabella

12 mostra che i produttori italiani mantengono con essi relazioni molto strette e di lungo periodo. I

costruttori italiani, infatti, producono perlopiù macchine non standardizzate e realizzate per

soddisfare specifiche esigenze dei loro clienti. Non è una coincidenza che la maggior parte degli

acquirenti di macchine utensili sia posizionata in Lombardia, dove c’è anche il maggior numero di

produttori. Allo stesso tempo, in cambio della elevata personalizzazione dei prodotti che comprano,

i clienti accettano spesso di effettuare dei pagamenti anticipati, decisamente importanti vista la

carenza di risorse finanziarie. Negli ultimi anni, in particolare, gli standard fissati dai clienti sono

diventati progressivamente più elevati, e richiedono non solo alti livelli di automazione ma anche

un’elevata flessibilità e facile riconfigurazione. Per queste ragioni, i produttori di macchine utensili

hanno adesso un nuovo ruolo, essendo non solo fornitori di macchine, ma anche partner ideali per il

re-engineering dei mezzi di produzione.

17

Tabella 11. Che priorità veniva data 5 anni fa ad ognuno dei seguenti stakeholders nella strategia dell’impresa e qual è la priorità degli stessi stakeholders oggi?

N Min Max Mean Std. Dev.Azionisti ora 17 3 7 6.2 1.045 anni fa 17 5 7 6.5 0.61Sindacati 17 1 5 2.4 1.25 anni fa 17 1 5 2.35 1.3Dipendenti ora 16 2 6 4.7 1.25 anni fa 17 2 6 3.9 1.3Clienti ora 17 3 7 5.05 1.45 anni fa 17 2 7 4.6 1.6Distributori ora 17 2 6 4.2 1.05 anni fa 17 1 6 3.9 1.3Socientà in generale ora 16 1 6 3.1 1.75 anni fa 16 1 6 2.8 1.7Governo ed agenzie governative ora 17 1 5 2.3 1.6

5 anni fa 17 1 5 2.8 1.8Fornitori preferiti ora 17 0 6 2.7 2.15 anni fa 17 0 6 2.7 2.3Gruppi di pressione econologica ora 17 1 6 2.2 1.8

5 anni fa 17 1 6 2 1.5Fonte: COPI survey.

Tabella 12 Tipo di relazione con i clienti

N Min. Max. Mean Std. Deviation

Di lungo periodo=1 Di breve periodo=7

18 1 3 1.8 0.7859

Stretta =1 Labile=7 18 1 4 2.055 0.9376

Fonte: COPI survey.

Il grado di disintegrazione verticale in questo settore è molto elevato e le imprese fanno un grande

utilizzo di fornitori specializzati, dai quali comprano parti altamente standardizzate. Di conseguenza

1 Si veda per esempio: Edquist (1997), Lundvall (1992), Freeman (1995), Nelson (1993), Breschi e Malerba (1997). 2Le spese in capitale fisso vengono capitalizzate e quindi non sottratte dal profitto. Invece, è molto più difficile per qualcuno che non è direttamente coinvolto nel processo innovativo controllare se alti costi nel reparto produzione o marketing siano giustificati o se siano il risultato di inefficienze.3 Itami (1994) suggerisce che quando la tecnologia è orientata al prodotto, o in alter parole, quando è finalizzata a produrre un particolare oggetto come nei settori dell’acciaio e automobilistico, l’importanza dell’accumulazione delle skills sul campo è di gran lunga maggiore di quando la tecnologia è orientata alla funzione, o, in altre parole, quando è finalizzata a produrre qualcosa con una particolare funzione (per esempio un agente chimico che da luogo a una particolare reazione o un programma software che esegue una determinata operazione).

18

ai costruttori rimangono più risorse da investire nelle parti più strategiche per le loro nicchie di

mercato.

La relazione con i fornitori (non di CNC) sembra essere di lungo periodo ma essi non appaiono

inclusi (vedi Tabella 13). Questo principalmente per ragioni di segretezza.

Tabella 13. Tipo di relazione con i fornitori (non di CNC)

N Min. Max. Mean Std. Deviation

Di lungo periodo=1 Di breve periodo=7

18 1 5 2.833 0.9376

Stretta =1 Labile=7 18 2 6 3.8 1.27

Fonte: COPI survey.

Per quanto riguarda i fornitori di CNC, il tipo di relazione, stretta e di lungo periodo, ci suggerisce

un elevato grado di inclusione (vedi Tabella 14).

Tabella 14. Tipo di relazione con i fornitori (di CNC)

N Min. Max. Mean Std. Deviation

Di lungo periodo=1 Di breve periodo=7

18 1 3 1.5 0.61

Stretta =1 Labile=7 18 1 2 1.44 0.51

Fonte: COPI survey.

Il terzo e ultimo gruppo di stakeholders che dovrebbe essere incluso è quello dei dipendenti.

L’evidenza empirica (Error: Reference source not found) indica l’esistenza di un certo grado di

inclusione ma indica anche che tale inclusione potrebbe essere ulteriormente accresciuta.

L’esistente grado di inclusione dipende da due principali fattori. Primo è il principio del

licenziamento solo per giusta causa o giustificato motivo ( Art. 2119 c.c. e Art. 1 legge 604/66) che

ponendo il rapporto di lavoro in un’ottica di lungo periodo, rappresenta un forte incentivo

all’investimento in skills di tipo firm-specific e industry-specific. Inoltre, la piccola scala delle

imprese generalmente favorisce un rapporto basato sulla fiducia e il rispetto reciproco fra i datori di

lavoro e i dipendenti, rapporto che accresce ulteriormente il sentimento di inclusione nell’impresa.

19

Infatti, i dirigenti delle imprese hanno dichiarato che i problemi di coscienza e la posizione sociale

all’interno della comunità giocherebbero un ruolo più importante della reazione dei sindacati e delle

obbligazioni legali verso la forza lavoro nel valutare se ridurre l’occupazione delle loro imprese in

caso ciò portasse ad una crescita nei profitti.

Tabella 15 Se il top management fosse del parere che l’impresa potrebbe trarre profitto nei prossimi tre anni da una strategia che comportasse il licenziamento di un numero considerevole di lavoratori, quali delle seguenti considerazioni peserebbero contro tale strategia, e quanto?

1= non avrebbe alcuna influenza, 7= avrebbe un’influenza determinante N Min. Max. Mean Std. Dev.

Problemi di coscienza: sentimento di responsabilità verso i lavoratori 16 1 7 5.31 1.81

La posizione sociale nella comunità diventerebbe difficile 16 1 7 4.06 1.806

Comporterebbe perdere lavoratori capaci che potrebbero essere importanti in futuro e quindi nel lungo periodo potrebbe essere controproducente

16 2 7 5.7 1.4

Il rischio di danneggiare la relazione cooperativa tra i lavoratori e la dirigenza 16 1 7 4.2 1.8

La reazione dei sindacati (scioperi etc ) 16 1 6 3.9 1.8Il diritto alla co-determinazione dei lavoratori 15 1 17 3.0 1.7Obbligazioni legali verso la forza lavoro 16 1 6 2.7 1.61Interessi finanziari degli azionisti 15 1 6 2.8 1.7Credibilità dei fornitori di debito 14 1 6 3.07 1.9Source: COPI survey.

E’ rilevante che la preoccupazione principale delle imprese sia quella di “perdere lavoratori capaci

che potrebbero essere importanti in futuro e quindi nel lungo periodo potrebbe essere

controproducente”. Come detto nei paragrafi precedenti, le conoscenze e le skills accumulate sullo

shop floor sono centrali all’innovazione in questo settore ed è importante che le imprese se ne

rendano conto (il che è confermato anche dai dati della Tabella 2).

L’esistente grado di inclusione non si traduce tuttavia in una formale partecipazione al processo

decisionale, come avviene per esempio in Germania o in Svezia e la partecipazione al processo

innovativo è lasciata per lo più alla volontà di ciascun dipendente. Se a questo si aggiungono

20

l’inefficienza del sistema scolastico italiano (vedi Tabella 16) che non prepara adeguatamente gli

studenti a lavorare in questo settore, la carenza di risorse da investire in formazione, la scarsa

delegazione delle responsabilità e la desuetudine ad operare in gruppi autonomi di lavoro, si capisce

come l’inclusione e l’effettiva partecipazione al processo innovativo siano di gran lunga inferiori a

quanto sarebbe ideale.

Tabella 16. In una scala da 1 a 7, qual e’ il ruolo del sistema di educazione nel preparare gli studenti a lavorare nel vostro settore?

N Min. Max. Mean Std. Deviation

1= Nullo. La preparazione degli studenti e’ troppo generale e la formazione avviene per lo più a livello di impresa 7= Molto buono. Gli studenti sono molto qualificati

20 1 4 2.25 1.01

Fonte: COPI survey.

Per riassumere e concludere, i produttori italiani di macchine utensili sembrano aver incluso tutti gli

stakeholders che giocano un ruolo importante nel processo di innovazione. La situazione per ciò

che concerne i dipendenti potrebbe tuttavia essere ulteriormente migliorata in quanto, anche se

godono di un certo grado di inclusione non tutti hanno fino ad ora avuto lo spazio necessario per

lavorare in autonomia, apprendere e contribuire al processo innovativo. Inoltre c’è un forte bisogno

di investimento in formazione, sia da parte del sistema educativo sia da parte delle imprese per

mantenere il livello delle macchine prodotte in Italia alla frontiera tecnologica.

3.3 Novità e industry-specific expertise

Poiché il grado di novità è medio-basso in questo settore, non ci sono particolari esigenze dal punto

di vista dell’industry-specific expertise dei finanziatori. Gli unici problemi potrebbero sorgere nel

momento in cui si verificassero dei cambiamenti inattesi generati da innovazioni provenienti da altri

settori, come avvenne con l’introduzione dei CNC. In questi casi, infatti, la forte e necessaria

inclusione di clienti, fornitori e dipendenti potrebbe rivelarsi un problema. Il conservatorismo dei

21

dipendenti potrebbe essere estremamente dannoso specialmente quando nuove competenze e

conoscenze sono richieste nell’adozione di una nuova tecnologia.

I dati della Tabella 17 indicano che in realtà i dipendenti dei produttori di macchine utensili hanno

un’attitudine altamente cooperativa specialmente per ciò che concerne l’innovazione di prodotto.

Comprensibilmente, la cooperazione è minore per ciò che concerne l’innovazione di processo.

Tabella 17. In rapporto a (1) Innovazione di prodotto (2) Cambiamento di processo, come descriverebbe l’atteggiamento dei lavoratori manuali nella seguente scala.

1=Impediscono deliberatamente il cambiamento7= Hanno un atteggiamento totalmente collaborativo

N Min. Max. Mean Std. Deviation

Innovazione di prodotto 20 4 7 5.4 1.04Cambiamento di processo 20 2 7 4.15 1.2Fonte: COPI survey.

Con riferimento all’introduzione dei CNC, un imprenditore del settore ha sostenuto che rappresentò

un momento critico di cambiamento nel processo produttivo, avvenne gradualmente, e solo una o

due macchine vennero prodotte il primo anno. I dipendenti non ebbero seri problemi ad adattarsi

alla nuova tecnologia e il supporto di UCIMU nella loro riqualificazione fu molto importante.

4. SEGMENTAZIONE ORGANIZZATIVA E INCLUSIONE DEI LAVORATORI

L’indagine presso il campione di imprese del comparto macchine utensili ha consentito di far

emergere alcuni aspetti significativi relativamente alla questione della segmentazione organizzativa

interna alle imprese e quindi al grado di inclusione e partecipazione dei lavoratori ai processi

innovativi, da un lato ed ai processi decisionali e gestionali, dall’altro.

Il primo elemento è che all’interno del modello di business governance del settore la relazione tra

azionisti di maggioranza e manager è assolutamente secondaria rispetto alla relazione top manager

lavoratori. Poco meno dell’80% (77.8%, vedi Tabella 7) delle imprese infatti dichiara che gli

azionisti di maggioranza sono direttamente e personalmente coinvolti nel management dell’impresa.

Si tratterebbe quindi del modello “familiare”, molto simile al capitalismo imprenditoriale inglese

22

(Lazonick, 1992) in cui la segmentazione organizzativa si ritrova tra il vertice ristretto dell’impresa

(dove si sovrappongono le figure dei principali azionisti e dei top managers) e l’ampio corpo

sostanzialmente integrato di manager e quadri specialisti con i lavoratori operativi. In alcuni casi si

può avere una ulteriore segmentazione molto in basso del sistema organizzativo che separa i

lavoratori “core” (la netta prevalenza) da una piccola quota di lavoratori “peripheral”, occupati

nelle mansioni dequalificate, fluttuanti e che non fanno squadra con il resto degli occupati.

Un secondo elemento cruciale è riconducibile al fatto che la conoscenza specifica (firm-specific) è

considerata particolarmente rilevante ed in misura superiore oggi rispetto a 5 anni fa (vedi Tabella

3). Ciò evidenzia come l’investimento dei lavoratori in apprendimento sia fortemente legato al

destino dell’impresa e quindi un investimento a rischio elevato. Più in specifico (Error: Reference

source not found) il carattere firm-specific delle skills degli occupati risulta particolarmente elevato

per i tecnici ed i lavoratori manuali.

Tabella 18. Sono le skills delle seguenti categorie di dipendenti specifiche all’impresa o rilevanti in tutta l’industria?

N Min Max Mean Std. Dev.

Direttori senior 20 1 7 3.8 1.6Ricerca e sviluppo, progettazione 20 1 4 2.9 0.7Personale con laurea 20 1 5 3.6 1.2Personale senza laurea 20 1 6 3.4 1.1Produzione 20 1 6 4.1 1.4Ingegneri 20 1 6 3.4 1.3Tecnici e lavoratori manuali non direttamente coinvolti nella produzione

20 1 6 3.3 1.1

Lavoratori direttamente coinvolti nella produzione

19 1 6 3.7 1.1

Vendite, marketing e assistenza dopo la vendita

18 1 5 3.1 1.4

Fonte: Copi survey.

Questa situazione si riflette solamente in parte nella strategia della proprietà e del top mangement

poiché l’inclusione degli stakeholders risulta parziale e fortemente controbilanciata dalla

shareholders’ first strategy (vedi Tabella 10), anche se va osservato che quest’ultima risulta

23

leggermente in diminuzione oggi rispetto a 5 anni fa. Tra i diversi stakeholders emerge come, con

intensità inferiore solo agli azionisti ed ai clienti, sia particolarmente elevata la priorità assegnata

agli occupati, oggi in misura superiore rispetto a 5 anni fa. Ciò segnala una crescente

consapevolezza circa l’opportunità di un processo di progressiva inclusione dei lavoratori nella

strategia aziendale (vedi Error: Reference source not found). In parte sorprendente risulta invece la

modesta esigenza di includere le rappresentanze sindacali aziendali.

Tale processo di inclusione si concretizza soprattutto nella capacità di trattenere all’interno

dell’impresa gli occupati più qualificati (“pregiati” e scarsi sul mercato del lavoro esterno). Tra le

categorie a maggiore anzianità aziendale troviamo infatti i manager specialisti e i quadri

responsabili della produzione e delle vendite (Tabella 19).

Tabella 19 Quanti anni sta nell’impresa il dipendente medio nelle seguenti categorie di dipendenti? (0-2=1; 3-5=2; 6-10=3; oltre 10=4)

N Min Max Mean Std. Dev.

Direttori senior 20 1 4 2.9 1.07 Ricerca e sviluppo, progettazione 20 1 4 2.6 .99Personale con laurea 20 2 4 3.1 .81Personale senza laurea 20 1 4 2.6 0.81Produzione 20 1 4 3.4 0.75Ingegneri 20 2 4 3.5 0.6Tecnici e lavoratori manuali non direttamente coinvolti nella produzione

20 2 4 3.4 0.5

Lavoratori direttamente coinvolti nella produzione

20 2 4 3.3 0.65

Vendite, marketing e assistenza dopo la vendita

20 2 4 3.4 0.59

Fonte: Copi survey

Il mercato interno del lavoro mantiene quindi una particolare rilevanza per ampi segmenti di

occupazione "core". Ciò trova conferma nella elevata preoccupazione espressa dal top management

rispetto alla eventuale esigenza di dover ridurre l’organico e che si concretizza nell’enfasi posta

sulla perdita di skills e di capitale umano qualificato (vedi Tabella 15). Viceversa la preoccupazione

24

connessa ai vincoli legali e contrattuali ai licenziamenti risulta nettamente inferiore. Questo

atteggiamento trova parziale spiegazione nel modesto grado di sindacalizzazione degli occupati

(anche in considerazione della modesta dimensione delle imprese indagate) e della pressoché totale

assenza di forme di rappresentanza formalizzate dei lavoratori (oltre quelle previste dalla normativa

e dai contratti collettivi). Peraltro le rappresentanze sindacali nei pochi casi in cui esistono non

hanno alcun ruolo nei processi decisionali aziendali (vedi Error: Reference source not found). Ciò

appare in forte contraddizione con la esplicita consapevolezza del top management della elevata

attitudine dei lavoratori all’innovazione di processo e, soprattutto all’innovazione di prodotto (vedi

Tabella 17).

Emerge una sostanziale asimmetria tra il grado di partecipazione dei lavoratori più qualificati ai

processi innovativi e il grado di inclusione degli stessi lavoratori nei processi decisionali-gestionali

e quindi nel modello di corporate governance. L’unico elemento di novità che si è evidenziato negli

anni più recenti è la sensibile crescita di forme di variabilità retributiva (retribuzione legata a

determinati parametri di produttività e performance –vedi Tabella 21) per i manager specialisti, per

i lavoratori “chiave” e più in generale per tutti i lavoratori (effetto dell’accordo Ciampi del 1993 sul

premio di risultato aziendale). Va osservato comunque come la quota di salario variabile sul totale

della retribuzione (vedi Tabella 22) si mantenga su livelli inferiori al 5%. Gli schemi retributivi

basati sul gain sharing (partecipazione alla produttività) e sul profit sharing (partecipazione ai

profitti e quindi al rischio d’impresa) non appaiono incidere significativamente e,

conseguentemente, non segnalano, almeno in questa fase, l’emergere di un diverso modello

partecipativo.

Tabella 20. Hanno i sindacati o alter forme di rappresentanza qualche ruolo nel processo decisionale dell’impresa?

Frequenza Percentuale validaNo 18 90%Si 2 10%

Totale 20 100%Fonte: Copi survey

25

Tabella 21. Ha correntemente la vostra impresa sistemi di remunerazione legati alla performance finanziaria dell’impresa per le seguenti categorie di lavoratori ? e 5 anni fa?

Si Percentuale valida Direttori generali adesso 4 20%Direttori generali 5 anni fa 3 15%Quadri adesso 9 45%Quadri 5 anni fa 1 5%Lavoratori maggiormente innovative adesso 8 40%Lavoratori maggiormente innovative 5 anni fa 1 5%Tutta la forza lavoro adesso 12 60%Tutta la forza lavoro 5 anni fa 3 15%Fonte: Copi survey

Tabella 22 Qual è la percentuale del salario che è variabile per le seguenti categorie di lavoratori adesso e 5 anni fa?

N Min Max Mean Std. DevDirettori generali adesso 20 0 25 3.7 7.4Direttori generali 5 anni fa 20 0 15 1.8 4.3Quadri adesso 20 0 30 4.5 7.4Quadri 5 anni fa 20 0 8 0.65 2.05Lavoratori maggiormente innovative adesso 20 0 40 4.7 9.1

Lavoratori maggiormente innovative 5 anni fa 20 0 1 0.05 0.22

Tutta la forza lavoro adesso 12 0 40 4.37 8.9Tutta la forza lavoro 5 anni fa 20 0 4 0.27 0.9Fonte: Copi survey.

5. CONSIDERAZIONI CONCLUSIVE

Le variabili esplicative contenute nel framework teorico e la metodologia d’indagine sul campo si

sono rivelate particolarmente adatte all’analisi ed alla interpretazione delle interconnessioni tra

modelli di corporate governance e processi innovativi. In particolare si è evidenziato che nel caso

dell’Italia, per lo meno relativamente al settore della macchina utensile, sia più appropriato parlare

di un modello “insider incompiuto”, in quanto oltre ai proprietari-azionisti, non ci sono altri

soggetti (banche, fondi di investimento, sindacati etc.) che svolgano un ruolo importante nella

corporate governance delle imprese o che abbiano sviluppato una conoscenza di tipo firm-specific

essenziale a valutare progetti di investimento in questo settore. I produttori di macchine utensili

sono quindi lasciati soli a fronteggiare le accresciute necessità finanziarie tipiche di un ambiente 26

competitivo in forte cambiamento. Questa è una situazione che dovrà essere modificata al più

presto se l’Italia intende mantenere la sua corrente posizione competitiva in questo settore così

strategico.

L’analisi ha altresì evidenziato che la variabile “appropriabilità” risulta cruciale nel settore delle

macchine utensili italiano. I costruttori sembrano aver incluso, seppur con gradi diversi, tutti gli

importanti stakeholders del processo innovativo, i clienti, i fornitori, e i dipendenti. Lo stato di

questi ultimi nell’impresa evidenzia tuttavia una contraddizione di fondo. Da un lato si rileva una

elevata consapevolezza dell’importanza del contributo dei quadri specialisti e dei “key workers” alle

attività innovative, e quindi della necessità di mantenere e rafforzare la “comunità integrata di

apprendimento” fondamentale per la posizione competitiva. Dall’altro lato, si evidenzia una

sostanziale assenza di meccanismi formali di inclusione di queste categorie nei processi decisionali

e gestionali che denota una netta segmentazione tra il vertice decisionale aziendale ed il livello

operativo. Si ha motivo di ritenere che sul piano informale funzioni un qualche meccanismo di

partecipazione gestionale (segnalato dalla capacità di trattenere i lavoratori più qualificati che

presentano una anzianità aziendale medio-alta), oltre a parziali meccanismi di partecipazione

economica-finanziaria (segnalati dal trend crescente di forme di retribuzione variabile e di premi di

risultato).

Il potenziamento delle capacità innovative delle imprese settoriali richiederebbe di superare tale

contraddizione con una esplicita strategia di inclusione nel modello di governance di quei lavoratori

che contribuiscono in modo specifico (firm-specific learning) e che sopportano in parte il rischio

d’impresa. In questa direzione una leva particolarmente utile potrebbe essere rappresentata dalla

formazione aziendale ed extra-aziendale: un maggiore potere decisionale dei lavoratori sui processi

formativi potrebbe intensificare l’apprendimento e la valorizzazione del lavoro e, quindi, le

performances innovative.

27

BIBLIOGRAFIA

ARROW K., 1962, “Economic welfare and the allocation of resources for invention”, in Nelson R.R. (ed.): The rate and direction of inventive activity, Princeton: Princeton University Press.

BLAIR M., ROE J., 1999, a cura di, Employees & Corporate Governance, Brookings Institution Press, Washington, D.C.

BRACZYK H., P. COOKE AND R. HEIDENREICH, 1998, Regional Innovation System: the Role of Governances in a Globalised World, London: University of London Press.

BRESCHI S. AND F. MALERBA, 1997, “Sectoral Innovation Systems: Technological Regimes, Schumpeterian Dynamics, and Spatial Boundaries”, in Charles Edquist (ed.), Systems of Innovation: Technologies, Institutions and Organisations, Chapter 6, London and Washington: Pinter, 130-56.

CAPRA L. ET AL., 1994, Assetti proprietari e mercato delle imprese, vol.III, Il Mulino.

CARLSSON B., ,1989, “Small-scale industry at a crossroads: US machine tools in a global perspective”, Small Business Economics, n.1, 21-38.

CECIMO (2000): www.cecimo.com.

COHEN W. AND R. LEVIN, 1989, “Empirical studies of innovation and market structure”, in R. Schmalensee and R.D. Willig (ed.) Handbook of Industrial Organisation (Volume II), Chapter 18, Amsterdam: Elsevier.

COHEN W. AND R. LEVIN, 1996, “A reprise of size and R&D”, The Economic Journal, vol.106, n.437, 925-51.

CRITICAL TECHNOLOGIES INSTITUTE, 1994, The Decline of the U.S. Machine-Tool Industry and Prospects for Its sustainable recovery, Volume I, Santa Monica, CA, RAND.

CRITICAL TECHNOLOGIES INSTITUTE, 1994, The Decline of the U.S. Machine-Tool Industry and Prospects for Its sustainable recovery, Volume II, Santa Monica, CA, RAND.

DELMESTRI G., 1998, ”Do all roads lead to Rome.... or Berlin? The evolution of intra- and inter-organisational routines in the machine-building industry”, Organisation studies, 19/4, 639-665.

FORRANT R. AND E. FLYNN, 1999, “Skills, Shop-floor participation and the transformation of Brimfield Precision: Lessons for the Revitalisation of the Metal-working Sector”, Industrial and Corporate Change, vol.8, n.1, 166-188.

GORDON R. AND J. KRIEGER, 1993, “Technological Change, Production Organisation and Skill formation in the U.S. Machine Tool, Semiconductor and Auto Industries”, report prepared for the U.S. Department of Labor, Office of Work-Based Learning.

GROSSE D., 1999, “Technological change in the machine tool industry”, Paper submitted to the European Commission, August.

IL SOLE 24 ORE, 30/06/1993, “Macchine utensili in allarme: tassi troppo alti e aiuti bloccati”.

ITAMI H., 1994, “Learning and technology accumulation by Japanese firms and the concept of Ba (interactive field)”, paper presented at Corporate Change Conference, University of New South Wales, Sydney, Australia, 22-24 August.

LAZONICK W., 1992, “Business organization and Competitive Advantage: Capitalist Transformations in the Twentieth Century”, in Dosi G., Giannetti R., Toninelli P.A., a cura di, Technology and Enterprise in a Historical Perspective, Clarendon Press, Oxford.

28

LAZONICK W., 1990, Competitive Advantage on the Shop Floor, Harvard University Press, Cambrige, US.

LUNDVALL B., 1992, National Systems of Innovation: Towards a theory of Innovation and Interactive learning, London: Pinter Publishers.

MEDIOCREDITO DATABASE, 1994, Indagine sulle imprese manifatturiere italiane.

NELSON R., 1993, National Systems of Innovation: A Comparative Study, Oxford: Oxford University Press.

NELSON R.R. AND S. WINTER, 1977, “In search of a useful theory of innovation”, Research Policy, vol.6, n.1, 36-76.

NELSON R.R. AND S. WINTER, 1982, An Evolutionary Theory of Economic Change, Cambridge, MA: Harvard University Press.

RAMIREZ P. AND A. TYLECOTE, 1999, Technological change in the pharmaceutical industry: A literature review from the point of view of Corporate Governance, Paper submitted to the European Commission, August.

ROSEMBERG N., 1994, Exploring the black box, Cambridge University Press, Cambridge.

SCIBERRAS E. AND B.D. PAYNE, 1985, Machine Tool Industry, Technical change and International Competitiveness, Harlow, Essex, Longman.

SOSKICE D., 1997, “German technology policy, innovation, and national institutional frameworks”, Industry and Innovation, vol.4, n.1, 75-96.

SOSKICE D., 1999, “Divergent production regimes: coordinated and uncoordinated market economies in the 1980s and 1990s”, in H. Kitshelt et al.: Continuity and Change in Contemporary Capitalism, Cambridge University Press.

SPROW E., 1985, “Industry Report- Machine tools”, Tooling & Production, June, 35-72.

TYLECOTE A. AND E. CONESA, 1999, “Corporate Governance, Innovation Systems and Industrial Performance”, Industry and Innovation, vol.6, n.1, 25-50.

WIEANDT A., 1994, “Innovation and the Creation, Development and Destruction of Markets in the World Machine Tool Industry”, Small Business Economics, vol.6, n.6, 421-37.

NOTE

4 Vedi www.cecimo.com.5 Vedi Ramirez e Tylecote (1999)6Questa idea è stata portata avanti dall’UCIMU dal 1993 (vedi Il Sole 24 Ore 24/08/93). Vedi anche: Il Sole 24 Ore (3/07/98), Il Sole 24 Ore (23/07/98), Il Sole 24 Ore (18/12/98). Nel 1998 l’UCIMU ha anche prodotto un progetto di legge che favorirebbe la fusione tra piccole e medie imprese. Per una diversa posizione vedi Il Sole 24 Ore (22/08/95).7 Vedi maggiore liquidità dei mercati, numero di imprese quotate, legge Draghi etc.

29