1. Un anno di transizione - Unindustria Calabria · L’economia italiana attraversa nel corso del...

39

. . 1 1. Un anno di transizione Il 1999 è un anno di transizione per l’economia italiana, non già perché segna cronologicamente un passaggio di secolo e di millennio, ma perché apre le porte all’impianto di un nuovo programma di politiche economiche. Così come ribadito nel Documento di Programmazione Economica e Finanziaria deliberato dal Consiglio dei Ministri nel giugno scorso, le politiche di sviluppo per il Mezzogiorno e le misure per la crescita produttiva e per l’occupazione costituiscono, ora, una volta oltrepassato il traguardo dell’ingresso dell’Italia nell’area della moneta unica europea, gli obiettivi centrali della politica economica nazionale. La naturale lentezza, tuttavia, con cui i progetti di cambiamento si traducono in provvedimenti concreti, consolida un’atmosfera d’incertezza e una sensazione di precarietà e transitorietà degli equilibri di mercato che si riflettono nel segno incerto della congiuntura di fine anno. L’economia italiana attraversa nel corso del 1999 fasi alterne di crescita: da un iniziale rallentamento complessivo dell’attività economica, si passa a un leggero recupero nei primi mesi estivi, e, infine, a un’accelerazione nei mesi autunnali. L’incremento del Pil su base annua è stimato intorno all’1,3%, lo stesso di quello registrato alla fine del 1998, rivelatosi, tuttavia, tra i più bassi dell’Unione Europea. In buona parte, la stagnazione d’inizio anno sembra essere dovuta alle cattive performance del settore manifatturiero, che ha esercitato pressioni al ribasso anche sulle esportazioni (-4,9% nei primi nove mesi rispetto allo stesso periodo dell’anno precedente). Un segnale positivo di tendenziale ripresa dell’economia nazionale proviene, invece, dalla domanda interna, che cresce del 2,2% nei primi sei mesi dell’anno, non molto lontano dal 2,4% fatto registrare dall’intera area dell’euro. Ciò nonostante, è bene considerare che il maggiore aumento della domanda interna rispetto al PIL può fare riorientare la domanda interna verso le importazioni, che in effetti sono cresciute in misura pari allo 0,5% per quanto riguarda le produzioni provenienti dai paesi extra UE, e allo 0,8% per quanto concerne quelle provenienti dalle regioni dell’Unione Europea. Altri aspetti positivi contrastano, tuttavia, l’esito incerto dell’espansione della domanda interna: l’andamento del mercato del lavoro, che registra un incremento della base occupazionale dell’1,2% nei primi sei mesi dell’anno rispetto allo stesso periodo dell’anno precedente, e il buon andamento del rapporto tra deficit e PIL, in linea con i dettami del Patto di stabilità e di crescita. La “crescita lenta” dell’economia italiana nel corso del 1999 ha avuto un impatto differenziato a livello territoriale. Nel Mezzogiorno, dopo i buoni risultati conseguiti verso la fine del 1998, con un tasso di crescita del prodotto interno lordo pari all’1,1% e un leggero aumento dell’occupazione (+0,8%), il primo semestre del 1999 imprime una brusca frenata ai ritmi espansivi della produzione, anche in ragione della maggiore concorrenza venutasi a creare sia sui mercati interni che su quelli internazionali: Il PIL meridionale è cresciuto solo dello 0,9% nel Mezzogiorno, contro l’1,5% nel Centro-Nord. In generale, tuttavia, gli anni novanta non hanno sicuramente costituito un decennio facile per le regioni del Mezzogiorno e il solo dato del

Transcript of 1. Un anno di transizione - Unindustria Calabria · L’economia italiana attraversa nel corso del...

.

.

1

1. Un anno di transizione

Il 1999 è un anno di transizione per l’economia italiana, non già perché segna

cronologicamente un passaggio di secolo e di millennio, ma perché apre le porte all’impianto di

un nuovo programma di politiche economiche.

Così come ribadito nel Documento di Programmazione Economica e Finanziaria deliberato dal

Consiglio dei Ministri nel giugno scorso, le politiche di sviluppo per il Mezzogiorno e le misure

per la crescita produttiva e per l’occupazione costituiscono, ora, una volta oltrepassato il

traguardo dell’ingresso dell’Italia nell’area della moneta unica europea, gli obiettivi centrali

della politica economica nazionale. La naturale lentezza, tuttavia, con cui i progetti di

cambiamento si traducono in provvedimenti concreti, consolida un’atmosfera d’incertezza e

una sensazione di precarietà e transitorietà degli equilibri di mercato che si riflettono nel segno

incerto della congiuntura di fine anno.

L’economia italiana attraversa nel corso del 1999 fasi alterne di crescita: da un iniziale

rallentamento complessivo dell’attività economica, si passa a un leggero recupero nei primi

mesi estivi, e, infine, a un’accelerazione nei mesi autunnali. L’incremento del Pil su base annua

è stimato intorno all’1,3%, lo stesso di quello registrato alla fine del 1998, rivelatosi, tuttavia,

tra i più bassi dell’Unione Europea. In buona parte, la stagnazione d’inizio anno sembra essere

dovuta alle cattive performance del settore manifatturiero, che ha esercitato pressioni al

ribasso anche sulle esportazioni (-4,9% nei primi nove mesi rispetto allo stesso periodo

dell’anno precedente). Un segnale positivo di tendenziale ripresa dell’economia nazionale

proviene, invece, dalla domanda interna, che cresce del 2,2% nei primi sei mesi dell’anno, non

molto lontano dal 2,4% fatto registrare dall’intera area dell’euro. Ciò nonostante, è bene

considerare che il maggiore aumento della domanda interna rispetto al PIL può fare riorientare

la domanda interna verso le importazioni, che in effetti sono cresciute in misura pari allo 0,5%

per quanto riguarda le produzioni provenienti dai paesi extra UE, e allo 0,8% per quanto

concerne quelle provenienti dalle regioni dell’Unione Europea. Altri aspetti positivi contrastano,

tuttavia, l’esito incerto dell’espansione della domanda interna: l’andamento del mercato del

lavoro, che registra un incremento della base occupazionale dell’1,2% nei primi sei mesi

dell’anno rispetto allo stesso periodo dell’anno precedente, e il buon andamento del rapporto

tra deficit e PIL, in linea con i dettami del Patto di stabilità e di crescita.

La “crescita lenta” dell’economia italiana nel corso del 1999 ha avuto un impatto differenziato a

livello territoriale. Nel Mezzogiorno, dopo i buoni risultati conseguiti verso la fine del 1998, con

un tasso di crescita del prodotto interno lordo pari all’1,1% e un leggero aumento

dell’occupazione (+0,8%), il primo semestre del 1999 imprime una brusca frenata ai ritmi

espansivi della produzione, anche in ragione della maggiore concorrenza venutasi a creare sia

sui mercati interni che su quelli internazionali: Il PIL meridionale è cresciuto solo dello 0,9%

nel Mezzogiorno, contro l’1,5% nel Centro-Nord. In generale, tuttavia, gli anni novanta non

hanno sicuramente costituito un decennio facile per le regioni del Mezzogiorno e il solo dato del

.

.

2

1998 non è sufficiente a ribaltare il quadro complessivo di medio periodo dell’economia

meridionale, che rimane marcatamente negativo. Dal 1992, quando è iniziata la politica del

rigore contrassegnata da un’intensa stretta fiscale, l’economia meridionale ha risentito della

brusca frenata della spesa pubblica e della caduta degli investimenti. Da allora la crescita

cumulata del PIL è stata di 2,9 punti percentuali contro i 9,8 di quella del Centro-Nord. Di

conseguenza, il PIL procapite della popolazione meridionale si è ridotto dal 58,6% di quello del

Centro Nord registrato nel al 54,6% del 1998. Dal lato degli impieghi, si accresce il divario

degli investimenti procapite e i consumi finali interni passano, nell’arco di tempo considerato,

dal 77% al 75% di quelli registrati nel Centro e nel Nord del Paese. Il mercato del lavoro

risente in modo particolare di questi andamenti: l’occupazione diminuisce a un tasso pari

all’1,3% all’anno, contro una riduzione media annua dello 0,5% al Centro Nord, mentre il tasso

di disoccupazione si accresce di 7 punti percentuali contro un aumento inferiore a un punto nel

Centro-Nord. Gli anni novanta, dunque, si chiudono senza lasciare testimonianza di sostanziali

modifiche dei divari Nord-Sud.

Il pessimismo potrebbe prendere il sopravvento se non pensassimo che insieme all’inizio di una

politica di rigore finanziario e della fine dell’intervento straordinario a favore delle regioni

meridionali, il 1999 segna anche l’avvio di una rivisitazione di gran parte delle forme di

intervento pubblico, che risponde pure a un’esigenza ormai maturata in larga parte della

società civile, di una maggiore efficienza ed efficacia della spesa pubblica. Siamo dunque di

fronte a un’epoca di transizione con un bagaglio nuovo di vincoli e di incentivi rispetto a quello

esistente all’inizio degli anni novanta: ai minori flussi di risorse statali verso le aree depresse

del Paese si affiancano gli aiuti finanziari dei fondi strutturali europei; all’intervento

straordinario subentra la programmazione negoziata (patti territoriali, contratti d’area,

contratti di programma) e la nuova legge di incentivazione degli investimenti; minori sgravi

contributivi si associano misure di maggiore flessibilità nel mercato del lavoro e l’introduzione

di forme di occupazione sussidiata destinate ai disoccupati di lungo termine.

A giugno 1999, infine, con il documento di programmazione economica e finanziaria per gli

anni 2000 – 2003 viene delineata la “politica nazionale per il Mezzogiorno”, ovvero lo sviluppo

delle aree meridionali del Paese diventa “la grande priorità della politica economica italiana”.

La strategia per lo sviluppo del Mezzogiorno include cinque politiche settoriali, delle quali due

riguardano il rilancio e la riqualificazione degli investimenti pubblici, ricorrendo allo strumento

del Programma di Sviluppo del Mezzogiorno (PSM) per l’utilizzo dei fondi comunitari 2000 –

2006; e le altre tre, rispettivamente, il rafforzamento della concorrenza, il miglioramento e la

maggiore efficacia dei meccanismi allocativi del mercato del lavoro, il miglioramento di

efficienza dell’Amministrazione Pubblica.

Tutti questi processi sono, nella gran parte dei casi, in itinere, talvolta solo appena avviati. Essi

non sono stati, pertanto, ancora in grado di produrre grandi “svolte” per le economie locali, ma

non vi è dubbio che è dall’impegno e dalla continuità con cui sarà guidato l’espletamento di tali

processi che dipende lo sviluppo di un’economia meridionale competitiva, non solo sui mercati

.

.

3

di scambio delle merci, ma anche sul piano dell’attrattività dei luoghi al fine di incentivare e

promuovere la localizzazione di attività produttive nel Mezzogiorno.

.

.

4

2. L’economia calabrese negli anni novanta

2.1 I divari interregionali

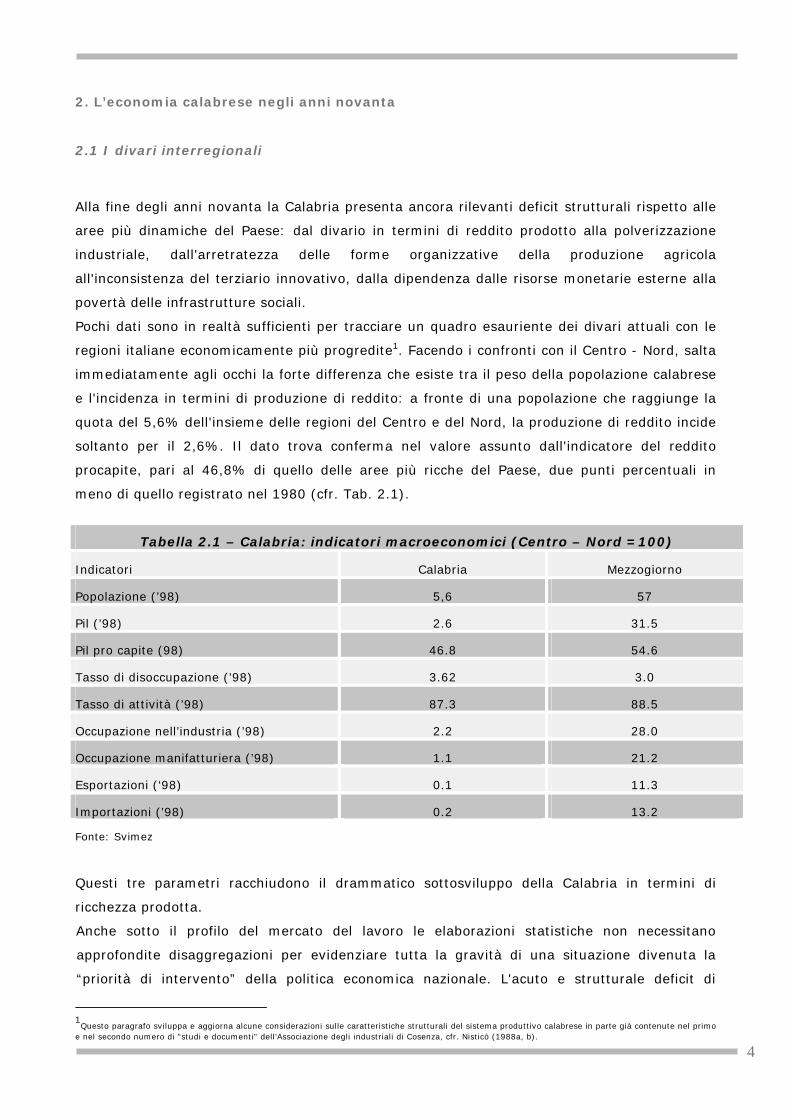

Alla fine degli anni novanta la Calabria presenta ancora rilevanti deficit strutturali rispetto alle

aree più dinamiche del Paese: dal divario in termini di reddito prodotto alla polverizzazione

industriale, dall'arretratezza delle forme organizzative della produzione agricola

all'inconsistenza del terziario innovativo, dalla dipendenza dalle risorse monetarie esterne alla

povertà delle infrastrutture sociali.

Pochi dati sono in realtà sufficienti per tracciare un quadro esauriente dei divari attuali con le

regioni italiane economicamente più progredite1. Facendo i confronti con il Centro - Nord, salta

immediatamente agli occhi la forte differenza che esiste tra il peso della popolazione calabrese

e l'incidenza in termini di produzione di reddito: a fronte di una popolazione che raggiunge la

quota del 5,6% dell'insieme delle regioni del Centro e del Nord, la produzione di reddito incide

soltanto per il 2,6%. Il dato trova conferma nel valore assunto dall'indicatore del reddito

procapite, pari al 46,8% di quello delle aree più ricche del Paese, due punti percentuali in

meno di quello registrato nel 1980 (cfr. Tab. 2.1).

Tabella 2.1 – Calabria: indicatori macroeconomici (Centro – Nord =100)

Indicatori Calabria Mezzogiorno

Popolazione (’98) 5,6 57

Pil (’98) 2.6 31.5

Pil pro capite (98) 46.8 54.6

Tasso di disoccupazione (’98) 3.62 3.0

Tasso di attività (’98) 87.3 88.5

Occupazione nell’industria (’98) 2.2 28.0

Occupazione manifatturiera (’98) 1.1 21.2

Esportazioni (‘98) 0.1 11.3

Importazioni (’98) 0.2 13.2

Fonte: Svimez

Questi tre parametri racchiudono il drammatico sottosviluppo della Calabria in termini di

ricchezza prodotta.

Anche sotto il profilo del mercato del lavoro le elaborazioni statistiche non necessitano

approfondite disaggregazioni per evidenziare tutta la gravità di una situazione divenuta la

“priorità di intervento” della politica economica nazionale. L'acuto e strutturale deficit di

1Questo paragrafo sviluppa e aggiorna alcune considerazioni sulle caratteristiche strutturali del sistema produttivo calabrese in parte già contenute nel primo

e nel secondo numero di "studi e documenti" dell’Associazione degli industriali di Cosenza, cfr. Nisticò (1988a, b).

.

.

5

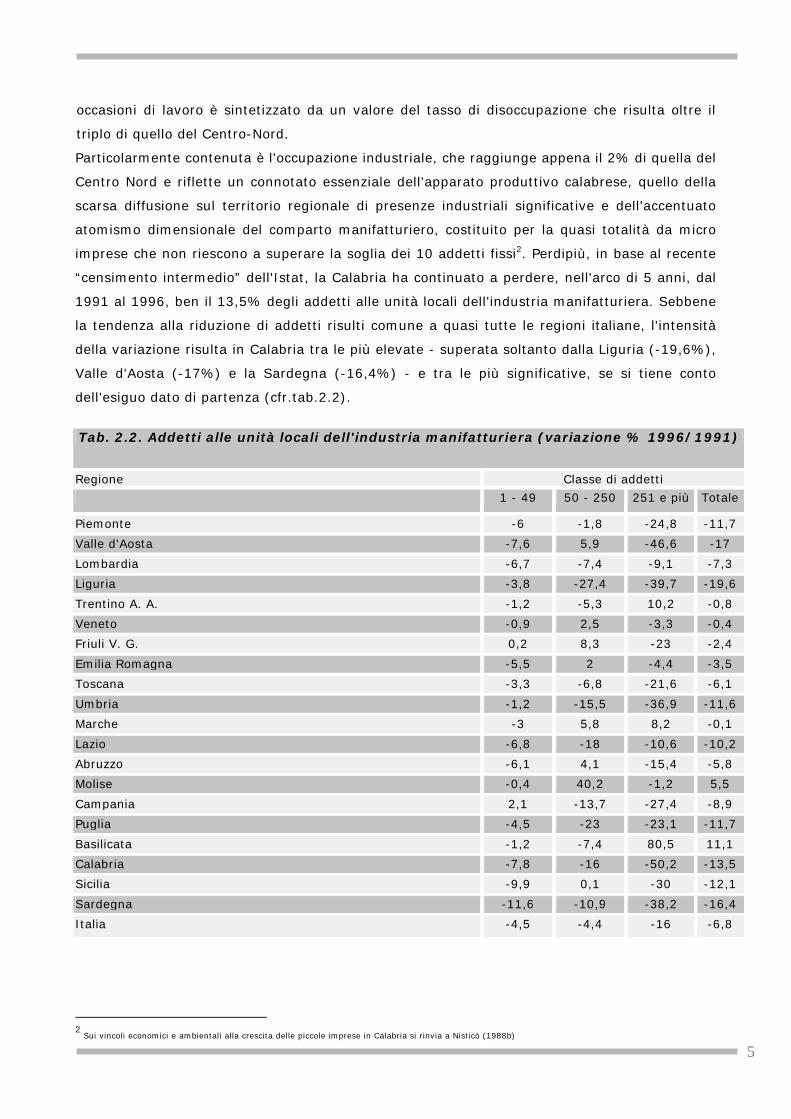

occasioni di lavoro è sintetizzato da un valore del tasso di disoccupazione che risulta oltre il

triplo di quello del Centro-Nord.

Particolarmente contenuta è l'occupazione industriale, che raggiunge appena il 2% di quella del

Centro Nord e riflette un connotato essenziale dell'apparato produttivo calabrese, quello della

scarsa diffusione sul territorio regionale di presenze industriali significative e dell'accentuato

atomismo dimensionale del comparto manifatturiero, costituito per la quasi totalità da micro

imprese che non riescono a superare la soglia dei 10 addetti fissi2. Perdipiù, in base al recente

“censimento intermedio” dell'Istat, la Calabria ha continuato a perdere, nell'arco di 5 anni, dal

1991 al 1996, ben il 13,5% degli addetti alle unità locali dell'industria manifatturiera. Sebbene

la tendenza alla riduzione di addetti risulti comune a quasi tutte le regioni italiane, l'intensità

della variazione risulta in Calabria tra le più elevate - superata soltanto dalla Liguria (-19,6%),

Valle d'Aosta (-17%) e la Sardegna (-16,4%) - e tra le più significative, se si tiene conto

dell'esiguo dato di partenza (cfr.tab.2.2).

Tab. 2.2. Addetti alle unità locali dell'industria manifatturiera (variazione % 1996/1991)

Regione Classe di addetti

1 - 49 50 - 250 251 e più Totale

Piemonte -6 -1,8 -24,8 -11,7

Valle d'Aosta -7,6 5,9 -46,6 -17

Lombardia -6,7 -7,4 -9,1 -7,3

Liguria -3,8 -27,4 -39,7 -19,6

Trentino A. A. -1,2 -5,3 10,2 -0,8

Veneto -0,9 2,5 -3,3 -0,4

Friuli V. G. 0,2 8,3 -23 -2,4

Emilia Romagna -5,5 2 -4,4 -3,5

Toscana -3,3 -6,8 -21,6 -6,1

Umbria -1,2 -15,5 -36,9 -11,6

Marche -3 5,8 8,2 -0,1

Lazio -6,8 -18 -10,6 -10,2

Abruzzo -6,1 4,1 -15,4 -5,8

Molise -0,4 40,2 -1,2 5,5

Campania 2,1 -13,7 -27,4 -8,9

Puglia -4,5 -23 -23,1 -11,7

Basilicata -1,2 -7,4 80,5 11,1

Calabria -7,8 -16 -50,2 -13,5

Sicilia -9,9 0,1 -30 -12,1

Sardegna -11,6 -10,9 -38,2 -16,4

Italia -4,5 -4,4 -16 -6,8

2 Sui vincoli economici e ambientali alla crescita delle piccole imprese in Calabria si rinvia a Nisticò (1988b)

.

.

6

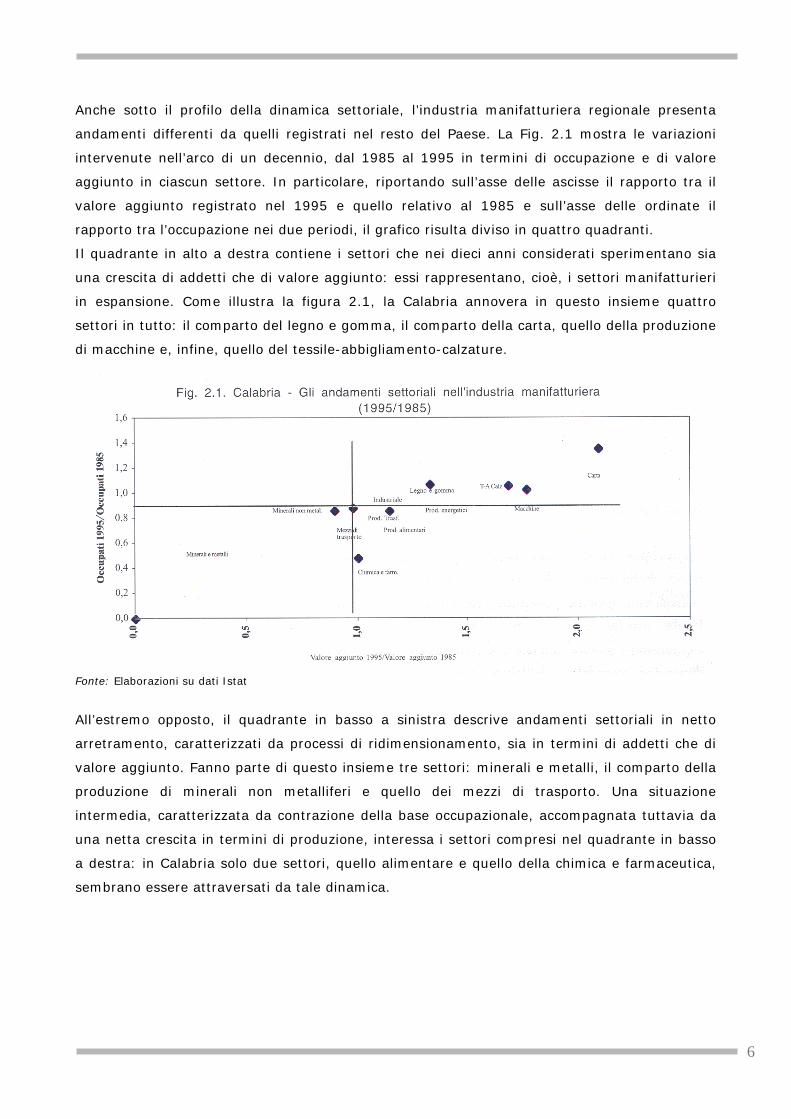

Anche sotto il profilo della dinamica settoriale, l’industria manifatturiera regionale presenta

andamenti differenti da quelli registrati nel resto del Paese. La Fig. 2.1 mostra le variazioni

intervenute nell’arco di un decennio, dal 1985 al 1995 in termini di occupazione e di valore

aggiunto in ciascun settore. In particolare, riportando sull’asse delle ascisse il rapporto tra il

valore aggiunto registrato nel 1995 e quello relativo al 1985 e sull’asse delle ordinate il

rapporto tra l’occupazione nei due periodi, il grafico risulta diviso in quattro quadranti.

Il quadrante in alto a destra contiene i settori che nei dieci anni considerati sperimentano sia

una crescita di addetti che di valore aggiunto: essi rappresentano, cioè, i settori manifatturieri

in espansione. Come illustra la figura 2.1, la Calabria annovera in questo insieme quattro

settori in tutto: il comparto del legno e gomma, il comparto della carta, quello della produzione

di macchine e, infine, quello del tessile-abbigliamento-calzature.

Fonte: Elaborazioni su dati Istat

All’estremo opposto, il quadrante in basso a sinistra descrive andamenti settoriali in netto

arretramento, caratterizzati da processi di ridimensionamento, sia in termini di addetti che di

valore aggiunto. Fanno parte di questo insieme tre settori: minerali e metalli, il comparto della

produzione di minerali non metalliferi e quello dei mezzi di trasporto. Una situazione

intermedia, caratterizzata da contrazione della base occupazionale, accompagnata tuttavia da

una netta crescita in termini di produzione, interessa i settori compresi nel quadrante in basso

a destra: in Calabria solo due settori, quello alimentare e quello della chimica e farmaceutica,

sembrano essere attraversati da tale dinamica.

.

.

7

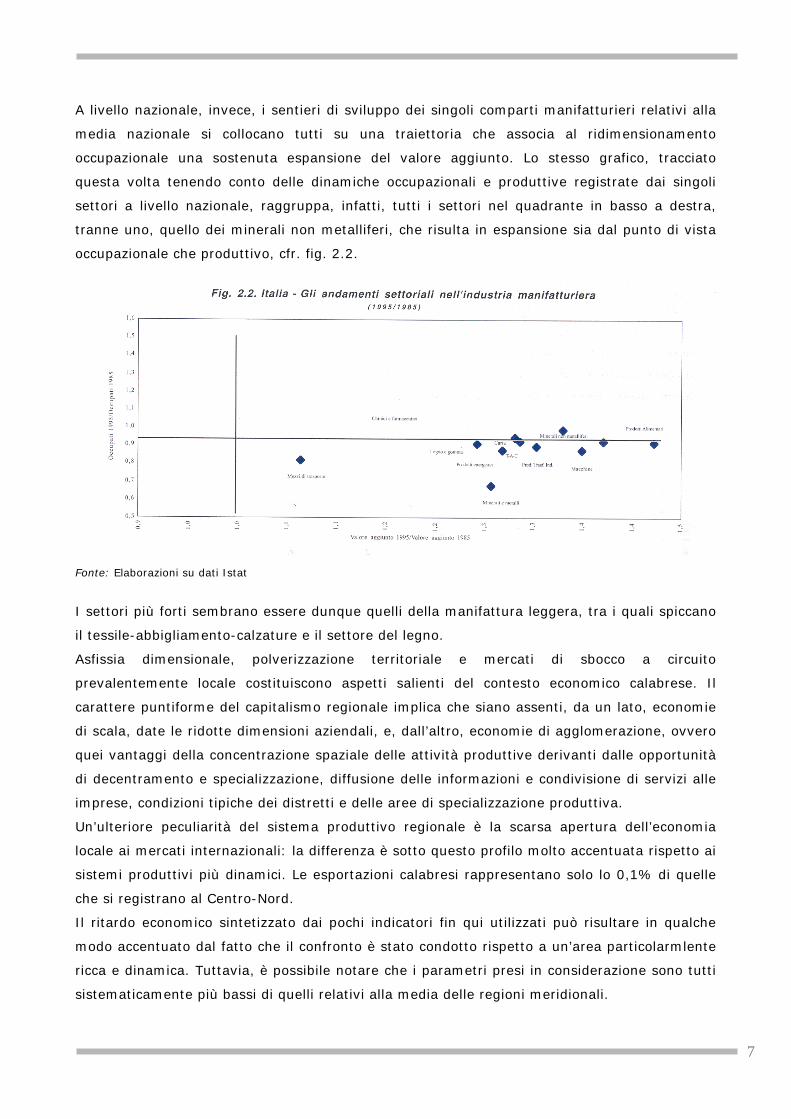

A livello nazionale, invece, i sentieri di sviluppo dei singoli comparti manifatturieri relativi alla

media nazionale si collocano tutti su una traiettoria che associa al ridimensionamento

occupazionale una sostenuta espansione del valore aggiunto. Lo stesso grafico, tracciato

questa volta tenendo conto delle dinamiche occupazionali e produttive registrate dai singoli

settori a livello nazionale, raggruppa, infatti, tutti i settori nel quadrante in basso a destra,

tranne uno, quello dei minerali non metalliferi, che risulta in espansione sia dal punto di vista

occupazionale che produttivo, cfr. fig. 2.2.

Fonte: Elaborazioni su dati Istat

I settori più forti sembrano essere dunque quelli della manifattura leggera, tra i quali spiccano

il tessile-abbigliamento-calzature e il settore del legno.

Asfissia dimensionale, polverizzazione territoriale e mercati di sbocco a circuito

prevalentemente locale costituiscono aspetti salienti del contesto economico calabrese. Il

carattere puntiforme del capitalismo regionale implica che siano assenti, da un lato, economie

di scala, date le ridotte dimensioni aziendali, e, dall’altro, economie di agglomerazione, ovvero

quei vantaggi della concentrazione spaziale delle attività produttive derivanti dalle opportunità

di decentramento e specializzazione, diffusione delle informazioni e condivisione di servizi alle

imprese, condizioni tipiche dei distretti e delle aree di specializzazione produttiva.

Un’ulteriore peculiarità del sistema produttivo regionale è la scarsa apertura dell’economia

locale ai mercati internazionali: la differenza è sotto questo profilo molto accentuata rispetto ai

sistemi produttivi più dinamici. Le esportazioni calabresi rappresentano solo lo 0,1% di quelle

che si registrano al Centro-Nord.

Il ritardo economico sintetizzato dai pochi indicatori fin qui utilizzati può risultare in qualche

modo accentuato dal fatto che il confronto è stato condotto rispetto a un’area particolarmlente

ricca e dinamica. Tuttavia, è possibile notare che i parametri presi in considerazione sono tutti

sistematicamente più bassi di quelli relativi alla media delle regioni meridionali.

.

.

8

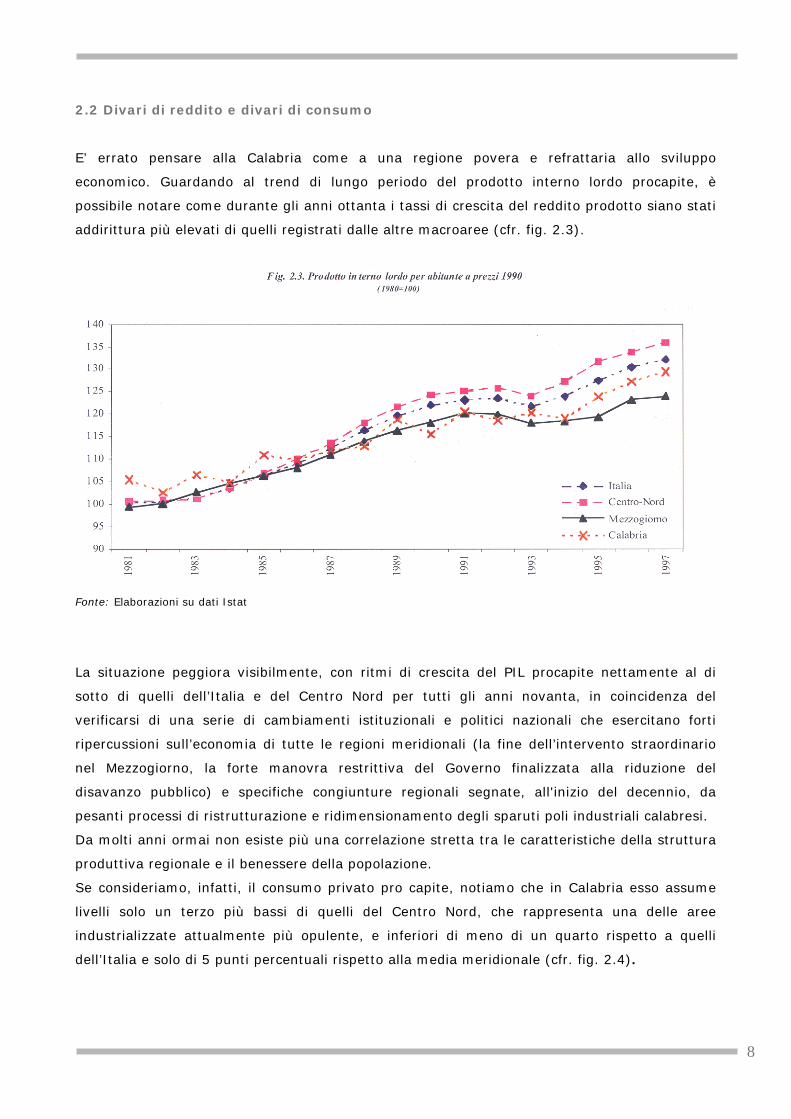

2.2 Divari di reddito e divari di consumo

E’ errato pensare alla Calabria come a una regione povera e refrattaria allo sviluppo

economico. Guardando al trend di lungo periodo del prodotto interno lordo procapite, è

possibile notare come durante gli anni ottanta i tassi di crescita del reddito prodotto siano stati

addirittura più elevati di quelli registrati dalle altre macroaree (cfr. fig. 2.3).

Fonte: Elaborazioni su dati Istat

La situazione peggiora visibilmente, con ritmi di crescita del PIL procapite nettamente al di

sotto di quelli dell’Italia e del Centro Nord per tutti gli anni novanta, in coincidenza del

verificarsi di una serie di cambiamenti istituzionali e politici nazionali che esercitano forti

ripercussioni sull’economia di tutte le regioni meridionali (la fine dell’intervento straordinario

nel Mezzogiorno, la forte manovra restrittiva del Governo finalizzata alla riduzione del

disavanzo pubblico) e specifiche congiunture regionali segnate, all'inizio del decennio, da

pesanti processi di ristrutturazione e ridimensionamento degli sparuti poli industriali calabresi.

Da molti anni ormai non esiste più una correlazione stretta tra le caratteristiche della struttura

produttiva regionale e il benessere della popolazione.

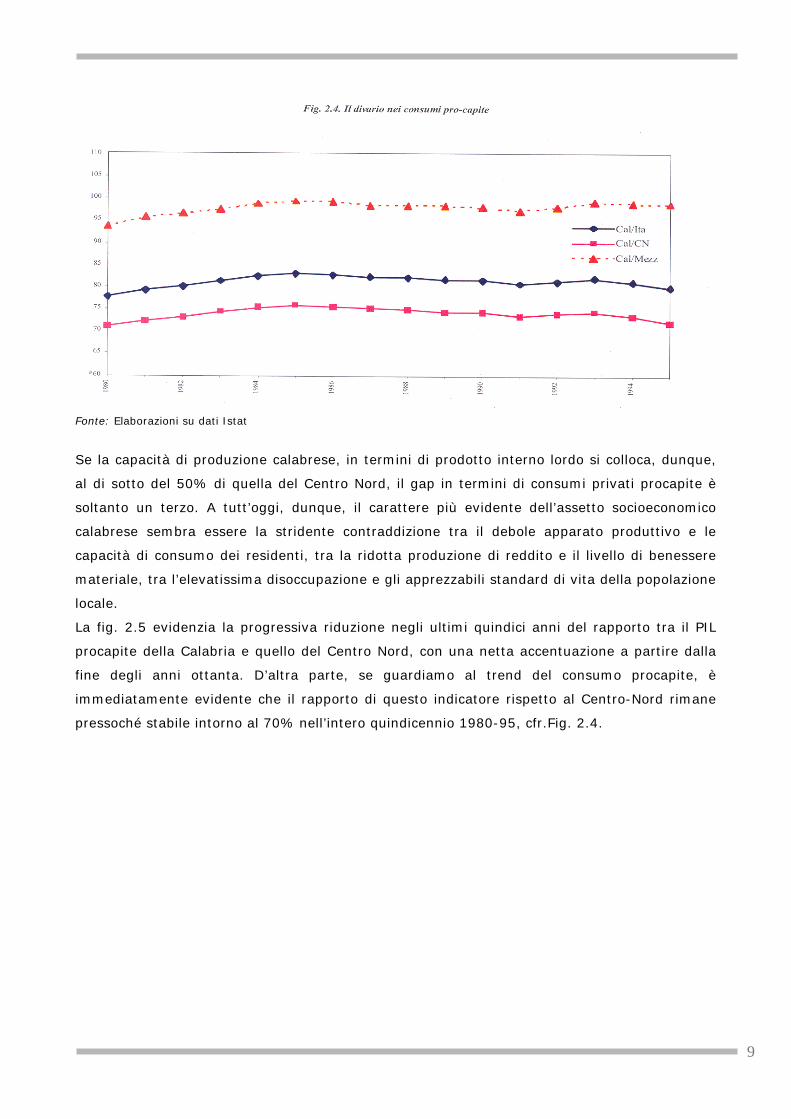

Se consideriamo, infatti, il consumo privato pro capite, notiamo che in Calabria esso assume

livelli solo un terzo più bassi di quelli del Centro Nord, che rappresenta una delle aree

industrializzate attualmente più opulente, e inferiori di meno di un quarto rispetto a quelli

dell’Italia e solo di 5 punti percentuali rispetto alla media meridionale (cfr. fig. 2.4).

.

.

9

Fonte: Elaborazioni su dati Istat

Se la capacità di produzione calabrese, in termini di prodotto interno lordo si colloca, dunque,

al di sotto del 50% di quella del Centro Nord, il gap in termini di consumi privati procapite è

soltanto un terzo. A tutt’oggi, dunque, il carattere più evidente dell’assetto socioeconomico

calabrese sembra essere la stridente contraddizione tra il debole apparato produttivo e le

capacità di consumo dei residenti, tra la ridotta produzione di reddito e il livello di benessere

materiale, tra l’elevatissima disoccupazione e gli apprezzabili standard di vita della popolazione

locale.

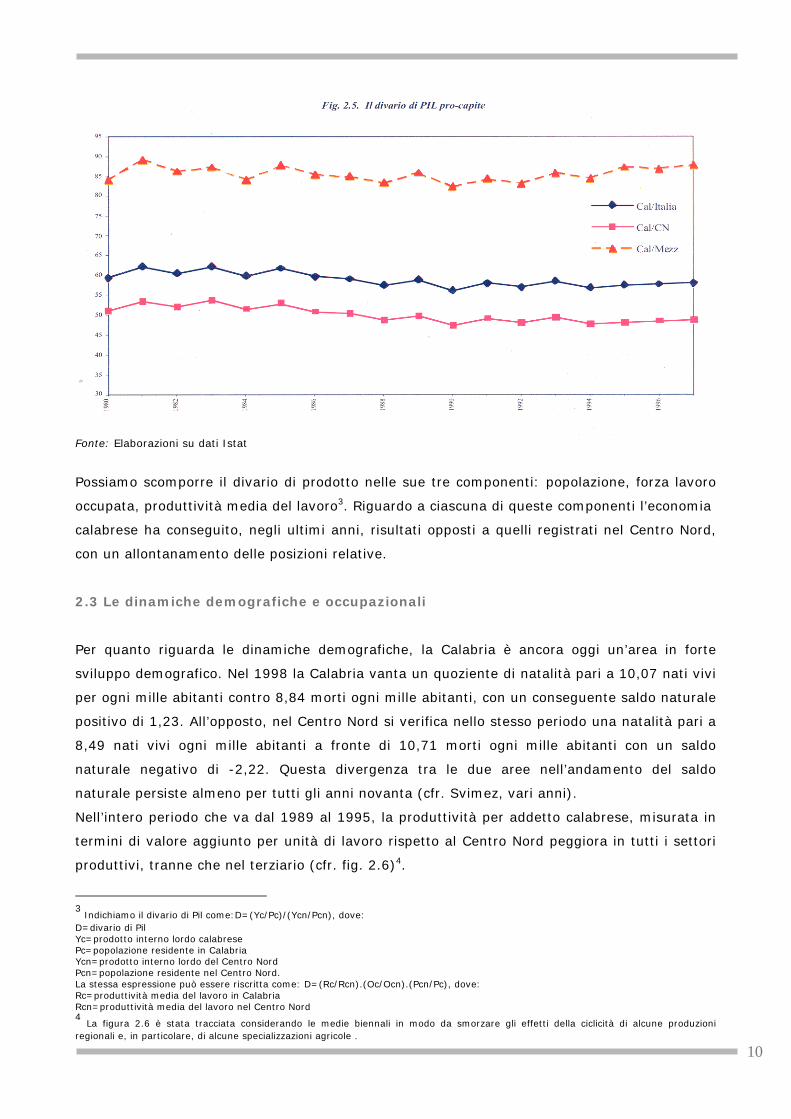

La fig. 2.5 evidenzia la progressiva riduzione negli ultimi quindici anni del rapporto tra il PIL

procapite della Calabria e quello del Centro Nord, con una netta accentuazione a partire dalla

fine degli anni ottanta. D’altra parte, se guardiamo al trend del consumo procapite, è

immediatamente evidente che il rapporto di questo indicatore rispetto al Centro-Nord rimane

pressoché stabile intorno al 70% nell’intero quindicennio 1980-95, cfr.Fig. 2.4.

.

.

10

Fonte: Elaborazioni su dati Istat

Possiamo scomporre il divario di prodotto nelle sue tre componenti: popolazione, forza lavoro

occupata, produttività media del lavoro3. Riguardo a ciascuna di queste componenti l’economia

calabrese ha conseguito, negli ultimi anni, risultati opposti a quelli registrati nel Centro Nord,

con un allontanamento delle posizioni relative.

2.3 Le dinamiche demografiche e occupazionali

Per quanto riguarda le dinamiche demografiche, la Calabria è ancora oggi un’area in forte

sviluppo demografico. Nel 1998 la Calabria vanta un quoziente di natalità pari a 10,07 nati vivi

per ogni mille abitanti contro 8,84 morti ogni mille abitanti, con un conseguente saldo naturale

positivo di 1,23. All’opposto, nel Centro Nord si verifica nello stesso periodo una natalità pari a

8,49 nati vivi ogni mille abitanti a fronte di 10,71 morti ogni mille abitanti con un saldo

naturale negativo di -2,22. Questa divergenza tra le due aree nell’andamento del saldo

naturale persiste almeno per tutti gli anni novanta (cfr. Svimez, vari anni).

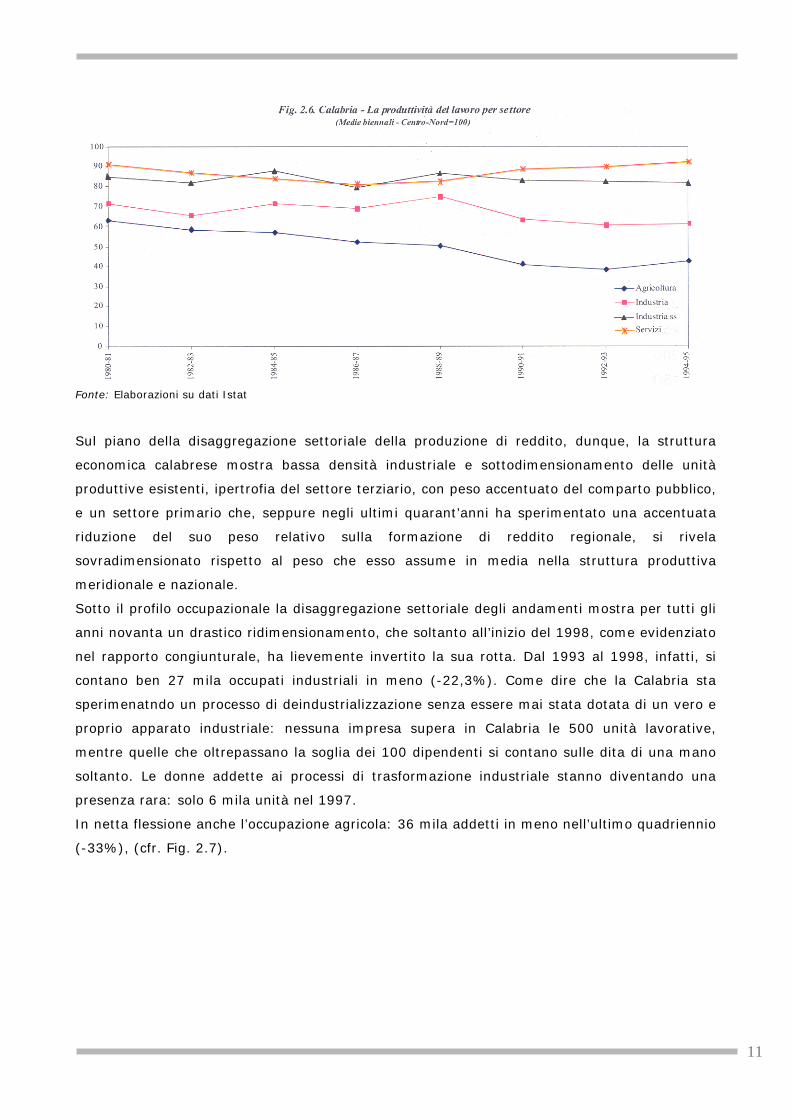

Nell’intero periodo che va dal 1989 al 1995, la produttività per addetto calabrese, misurata in

termini di valore aggiunto per unità di lavoro rispetto al Centro Nord peggiora in tutti i settori

produttivi, tranne che nel terziario (cfr. fig. 2.6)4.

3 Indichiamo il divario di Pil come:D=(Yc/Pc)/(Ycn/Pcn), dove:

D=divario di Pil Yc=prodotto interno lordo calabrese Pc=popolazione residente in Calabria Ycn=prodotto interno lordo del Centro Nord Pcn=popolazione residente nel Centro Nord. La stessa espressione può essere riscritta come: D=(Rc/Rcn).(Oc/Ocn).(Pcn/Pc), dove: Rc=produttività media del lavoro in Calabria Rcn=produttività media del lavoro nel Centro Nord 4 La figura 2.6 è stata tracciata considerando le medie biennali in modo da smorzare gli effetti della ciclicità di alcune produzioni

regionali e, in particolare, di alcune specializzazioni agricole .

.

.

11

Fonte: Elaborazioni su dati Istat

Sul piano della disaggregazione settoriale della produzione di reddito, dunque, la struttura

economica calabrese mostra bassa densità industriale e sottodimensionamento delle unità

produttive esistenti, ipertrofia del settore terziario, con peso accentuato del comparto pubblico,

e un settore primario che, seppure negli ultimi quarant’anni ha sperimentato una accentuata

riduzione del suo peso relativo sulla formazione di reddito regionale, si rivela

sovradimensionato rispetto al peso che esso assume in media nella struttura produttiva

meridionale e nazionale.

Sotto il profilo occupazionale la disaggregazione settoriale degli andamenti mostra per tutti gli

anni novanta un drastico ridimensionamento, che soltanto all’inizio del 1998, come evidenziato

nel rapporto congiunturale, ha lievemente invertito la sua rotta. Dal 1993 al 1998, infatti, si

contano ben 27 mila occupati industriali in meno (-22,3%). Come dire che la Calabria sta

sperimenatndo un processo di deindustrializzazione senza essere mai stata dotata di un vero e

proprio apparato industriale: nessuna impresa supera in Calabria le 500 unità lavorative,

mentre quelle che oltrepassano la soglia dei 100 dipendenti si contano sulle dita di una mano

soltanto. Le donne addette ai processi di trasformazione industriale stanno diventando una

presenza rara: solo 6 mila unità nel 1997.

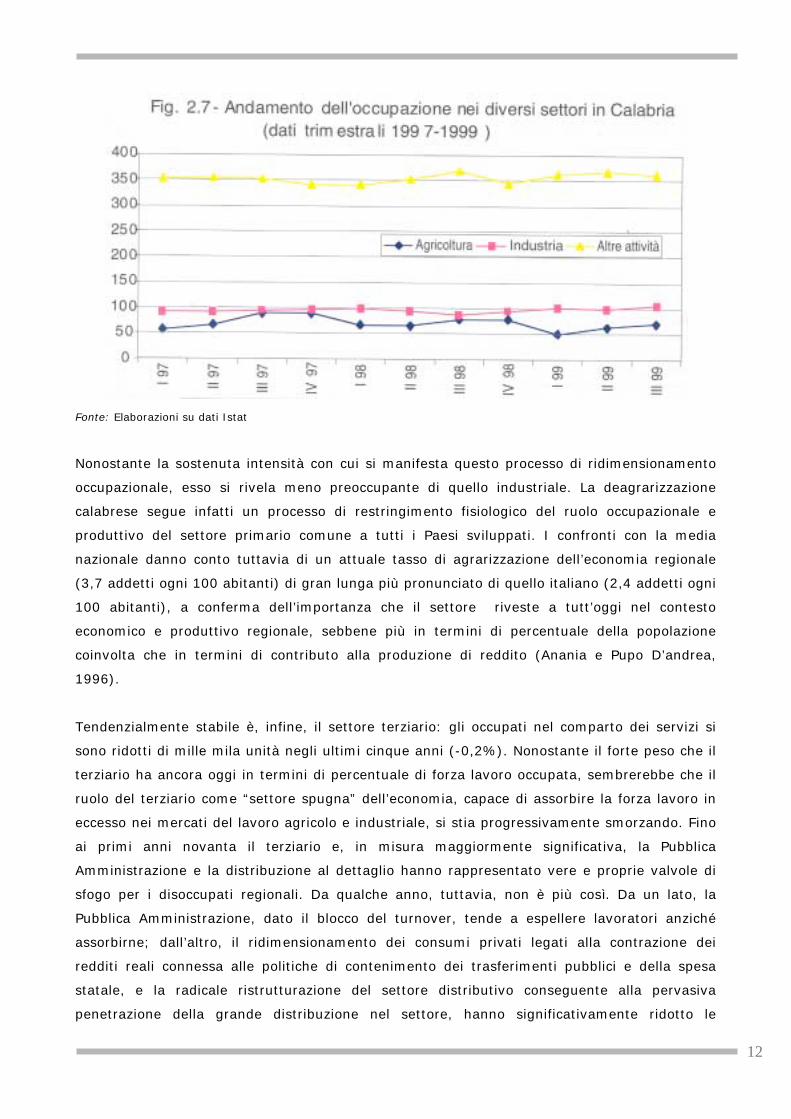

In netta flessione anche l’occupazione agricola: 36 mila addetti in meno nell’ultimo quadriennio

(-33%), (cfr. Fig. 2.7).

.

.

12

Fonte: Elaborazioni su dati Istat

Nonostante la sostenuta intensità con cui si manifesta questo processo di ridimensionamento

occupazionale, esso si rivela meno preoccupante di quello industriale. La deagrarizzazione

calabrese segue infatti un processo di restringimento fisiologico del ruolo occupazionale e

produttivo del settore primario comune a tutti i Paesi sviluppati. I confronti con la media

nazionale danno conto tuttavia di un attuale tasso di agrarizzazione dell’economia regionale

(3,7 addetti ogni 100 abitanti) di gran lunga più pronunciato di quello italiano (2,4 addetti ogni

100 abitanti), a conferma dell’importanza che il settore riveste a tutt’oggi nel contesto

economico e produttivo regionale, sebbene più in termini di percentuale della popolazione

coinvolta che in termini di contributo alla produzione di reddito (Anania e Pupo D’andrea,

1996).

Tendenzialmente stabile è, infine, il settore terziario: gli occupati nel comparto dei servizi si

sono ridotti di mille mila unità negli ultimi cinque anni (-0,2%). Nonostante il forte peso che il

terziario ha ancora oggi in termini di percentuale di forza lavoro occupata, sembrerebbe che il

ruolo del terziario come “settore spugna” dell’economia, capace di assorbire la forza lavoro in

eccesso nei mercati del lavoro agricolo e industriale, si stia progressivamente smorzando. Fino

ai primi anni novanta il terziario e, in misura maggiormente significativa, la Pubblica

Amministrazione e la distribuzione al dettaglio hanno rappresentato vere e proprie valvole di

sfogo per i disoccupati regionali. Da qualche anno, tuttavia, non è più così. Da un lato, la

Pubblica Amministrazione, dato il blocco del turnover, tende a espellere lavoratori anziché

assorbirne; dall’altro, il ridimensionamento dei consumi privati legati alla contrazione dei

redditi reali connessa alle politiche di contenimento dei trasferimenti pubblici e della spesa

statale, e la radicale ristrutturazione del settore distributivo conseguente alla pervasiva

penetrazione della grande distribuzione nel settore, hanno significativamente ridotto le

.

.

13

possibilità di “inventarsi” un lavoro diventando piccoli imprenditori commerciali.

Nel complesso, la Calabria ha perduto dal 1993 al 1998 ben 64 mila occupati, una riduzione

relativa (-13%) doppia rispetto a quella, gia imponente, del Mezzogiorno e circa sette volte più

ampia di quella media nazionale.

I dati confermano, dunque, la specificità meridionale del problema della disoccupazione: il

sistema produttivo non riesce ad attivare una domanda di lavoro adeguata ad assorbire la

forza lavoro in cerca di occupazione. Al contrario, il Centro Nord ha mantenuto livelli della

domanda molto vicini a quelli di equilibrio e con tassi di disoccupazione che in alcune subaree

territoriali raggiungono soglie tipicamente frizionali, mediamente pari al 2 o al 3% delle forze

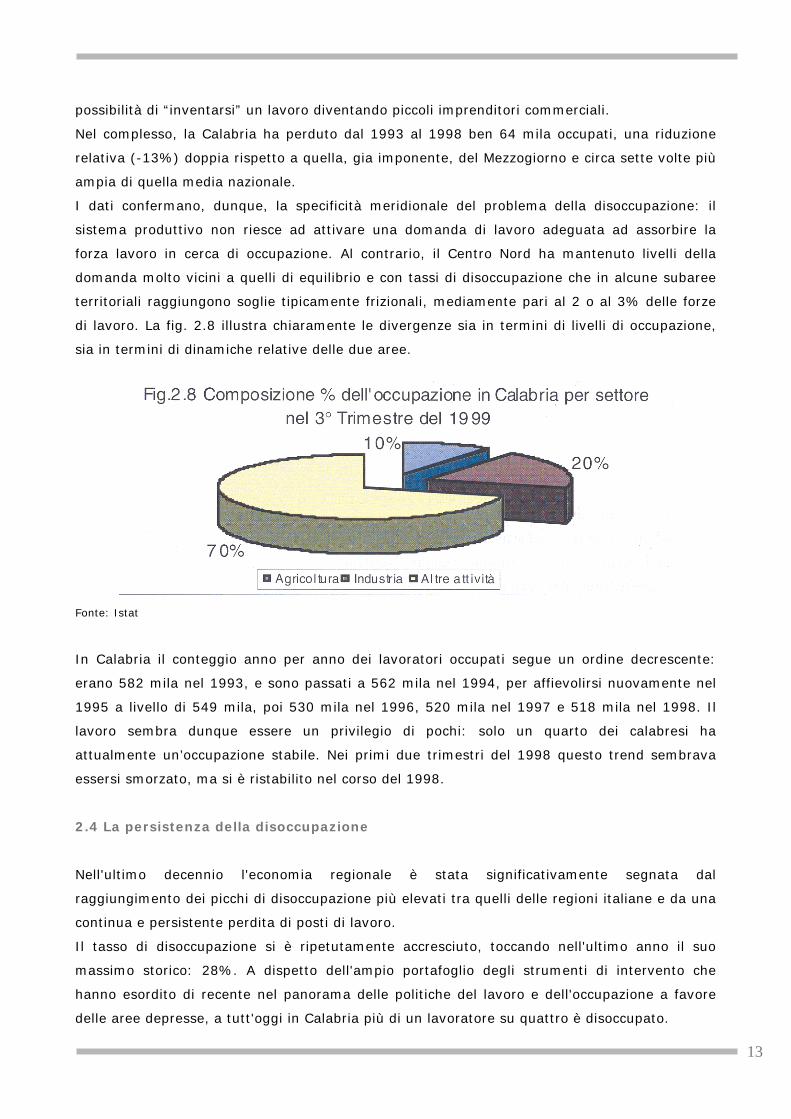

di lavoro. La fig. 2.8 illustra chiaramente le divergenze sia in termini di livelli di occupazione,

sia in termini di dinamiche relative delle due aree.

Fonte: Istat

In Calabria il conteggio anno per anno dei lavoratori occupati segue un ordine decrescente:

erano 582 mila nel 1993, e sono passati a 562 mila nel 1994, per affievolirsi nuovamente nel

1995 a livello di 549 mila, poi 530 mila nel 1996, 520 mila nel 1997 e 518 mila nel 1998. Il

lavoro sembra dunque essere un privilegio di pochi: solo un quarto dei calabresi ha

attualmente un’occupazione stabile. Nei primi due trimestri del 1998 questo trend sembrava

essersi smorzato, ma si è ristabilito nel corso del 1998.

2.4 La persistenza della disoccupazione

Nell'ultimo decennio l'economia regionale è stata significativamente segnata dal

raggiungimento dei picchi di disoccupazione più elevati tra quelli delle regioni italiane e da una

continua e persistente perdita di posti di lavoro.

Il tasso di disoccupazione si è ripetutamente accresciuto, toccando nell'ultimo anno il suo

massimo storico: 28%. A dispetto dell'ampio portafoglio degli strumenti di intervento che

hanno esordito di recente nel panorama delle politiche del lavoro e dell'occupazione a favore

delle aree depresse, a tutt'oggi in Calabria più di un lavoratore su quattro è disoccupato.

.

.

14

Dal 1993 il tasso di disoccupazione regionale, come evidenziato nel rapporto congiunturale, si

è accresciuto di sette punti percentuali. Oggi, nonostante un'economia nazionale in ripresa,

una nuova legge di incentivazione degli investimenti, l'insieme degli strumenti di

programmazione negoziata a favore dello sviluppo locale, la Calabria si trova di fronte allo

scoglio della debilitante persistenza di ampie sacche di disoccupazione.

La durata e l'intensità del fenomeno sottolineano la specificità regionale del malessere della

disoccupazione e segnano le differenze con le altre aree del Paese.

Questa esasperante persistenza di carenza di posti di lavoro in Calabria disegna una situazione

allarmante che attenua la credibilità degli assetti istituzionali e deprime sempre di più le

potenzialità di crescita endogena, nonché le aspettative di una inversione di tendenza nelle

dinamiche regionali. Il tasso di disoccupazione è in Calabria pari a oltre il doppio di quello

medio italiano (12%) - quest'ultimo in linea con quello comunitario- e ben cinque volte più alto

del tasso di disoccupazione delle regioni italiane del Nord-Est, dove si registra solo una

disoccupazione frizionale, dovuta principalmente agli spostamenti dei lavoratori da

un'occupazione a un'altra e, pertanto, fisiologica anche per i sistemi economici vicini al pieno

impiego delle risorse produttive. Le dimensioni e la struttura della disoccupazione, peraltro,

segnalano l'esistenza di un divario significativo non solo con le aree ricche del Paese, ma anche

in riferimento al complesso delle regioni meridionali, che, pur sperimentando un tasso di

disoccupazione rilevantissimo, si attestano a un livello di inoccupazione di due punti

percentuali più basso.

Nel 1998 le persone in cerca di occupazione hanno raggiunto la soglia delle 190 mila unità, 27

mila in più della media 1997, 34 mila in più del 1994 e ben 42 mila in più rispetto alla media

del 1993.

La disoccupazione calabrese attualmente spiega da sola l’11% della disoccupazione

meridionale e il 7% dell'intera disoccupazione nazionale, sebbene il suo peso demografico sia

rispettivamente il 9,8 e il 3,6% della popolazione meridionale e nazionale.

La gravità della recessione che interessa la Calabria salta agli occhi quando osserviamo il dato

della disoccupazione in senso stretto. Dal 1993 al 1998 le persone precedentemente occupate

che non riescono a reinserirsi nel mondo del lavoro passano da 46 mila a 57 mila,

sperimentando così un incremento di 11 mila unità (+21%). Cosicché, contrariamente a

quanto avveniva nel passato, in questi ultimi anni il disagio della disoccupazione non si

polarizza prevalentemente nelle fasce più deboli della forza lavoro, ovvero i giovani o le donne

prive di una precedente esperienza lavorativa, ma interessa in misura cospicua anche le

componenti “forti”, ovvero la forza lavoro appartenente alle classi centrali di età, con

esperienze lavorative precedenti e in possesso di curricula professionali. Il fenomeno della

disoccupazione in senso stretto è peraltro in forte ascesa, in una escalation che conta 52 mila

lavoratori allontanati in maniera permanente dal precedente posto di lavoro nel corso del 1994,

56 mila nel 1995 (+7,7%), 61 mila nel 1996 (+8,9%), 52 mila nel 1997 (-14,7%), 57 mila nel

1998 (+9,6% rispetto allo stesso periodo dell'anno precedente).

.

.

15

La difficoltà di trovare un posto di lavoro sembra essersi accentuata nel corso dell'ultimo anno

anche per le “persone in cerca di prima occupazione” e per le “altre persone in cerca di lavoro”,

come evidenziato nelle pagine precedenti di questo rapporto.

La situazione è ormai tale da non consentire di rimandare oltre l'intervento delle forze

politiche, sociali e istituzionali per invertire in maniera repentina e duratura la rotta delle

dinamiche del mercato del lavoro regionale.

2.5 Il lavoro irregolare

Scarse capacità di produzione, dilagante disoccupazione, ridotti livelli occupazionali, elevati

standard di consumo convivono in un apparentemente contraddittorio equilibrio simbiotico

ormai da qualche decennio. L’individuazione dei fattori che determinano e sorreggono questo

equilibrio è molto difficile da definire, almeno attraverso i tradizionali indicatori statistici.

Bisogna considerare, ad esempio, che se da un lato le statistiche sulla disoccupazione

descrivono ripetutamente da diversi anni l’aggravarsi del fenomeno nella regione, i dati

sull’incidenza dell’occupazione irregolare sul totale degli occupati collocano la Calabria al primo

posto tra le regioni italiane. Le stime Istat sulle unità di lavoro non regolari al netto del

secondo lavoro includono lavoratori non iscritti nei libri paga e occupati non dichiarati che

risultano, di converso, inoccupati nelle statistiche ufficiali5.

Ciò implica che una fetta di persone che attualmente consideriamo disoccupate sta, di fatto,

svolgendo un’attività lavorativa che consente loro di conseguire un livello di reddito, seppure al

di sotto degli standard contrattuali, e di mantenere livelli di consumo altrimenti incompatibili

con la dimensione di disoccupati. Su valutazioni Svimez, nel 1998 in Calabria su un totale di

596 mila unità di lavoro, il 44,2% sarebbe costituito da lavoro irregolare. Nel Mezzogiorno le

unità non regolari risultano un terzo delle unità di lavoro complessive e in Italia meno di un

quarto (22,6%) (cfr. tab. 2.3).

5 “Le unità di lavoro classificate come non regolari nell’indagine Istat di contabilità nazionale comprendono dunque gli irregolari

costituiti da dipendenti non iscritti nei libri paga delle imprese o indipendenti che svolgono la loro attività nei luoghi di lavoro non identificabili come tali; gli occupati non dichiarati che, pur dichiarandosi non occupati nell’indagine sulle forze di lavoro, in altro quesito sullo stesso questionario dichiarano di aver effettuato almeno un’ora di lavoro nel periuodo di riferimento; gli stranieri non residenti come ad esempio lavoratori con permesso di soggiorno scaduto o clandestini; i secondi lavori facenti capo a persone che svolgono un’attività lavorativa, definita principale, che è già stata considerata ai fini della stima delle altre categorie di unità di lavoro” (Svimez, 1998, p.43). Nel commento nel teso, abbiamo considerato la percentuale di unità di lavoro irregholari sul totale delle unità di lavoro al netto della seconda attività lavorativa e ad esclusione dei servizi non vendibili, costituito per il 90% dalla Pubblica Amministrazione e pertanto non interessato dal fenomeno dell’irregolarità.

.

.

16

Tab. 2.3. Tasso di irregolarità nelle unità di lavoro complessive

(quote percentuali sulle unità regolari)

Regioni Media 1990-1994 1998

Industria Servizi vendibili

Totale Industria Servizi vendibili

Totale

Abruzzo 19 22 22 17.6 18.3 23.0

Molise 34 29 30 24.5 18.2 30.7

Campania 40 32 34 44.8 24.0 35.5

Puglia 30 24 30 34.7 19.1 29.7

Basilicata 32 23 31 30.4 16.7 32.9

Calabria 60 30 45 63.4 21.4 44.2

Sicilia 52 30 36 58.4 22.5 36.9

Sardegna 32 24 28 37.4 19.0 28.3

Mezzogiorno 40 28 33 42.8 21.4 33.9

Centro-Nord 11 18 17 11.7 17.2 18.1

Italia 17 22 22 18.2 18.4 22.6

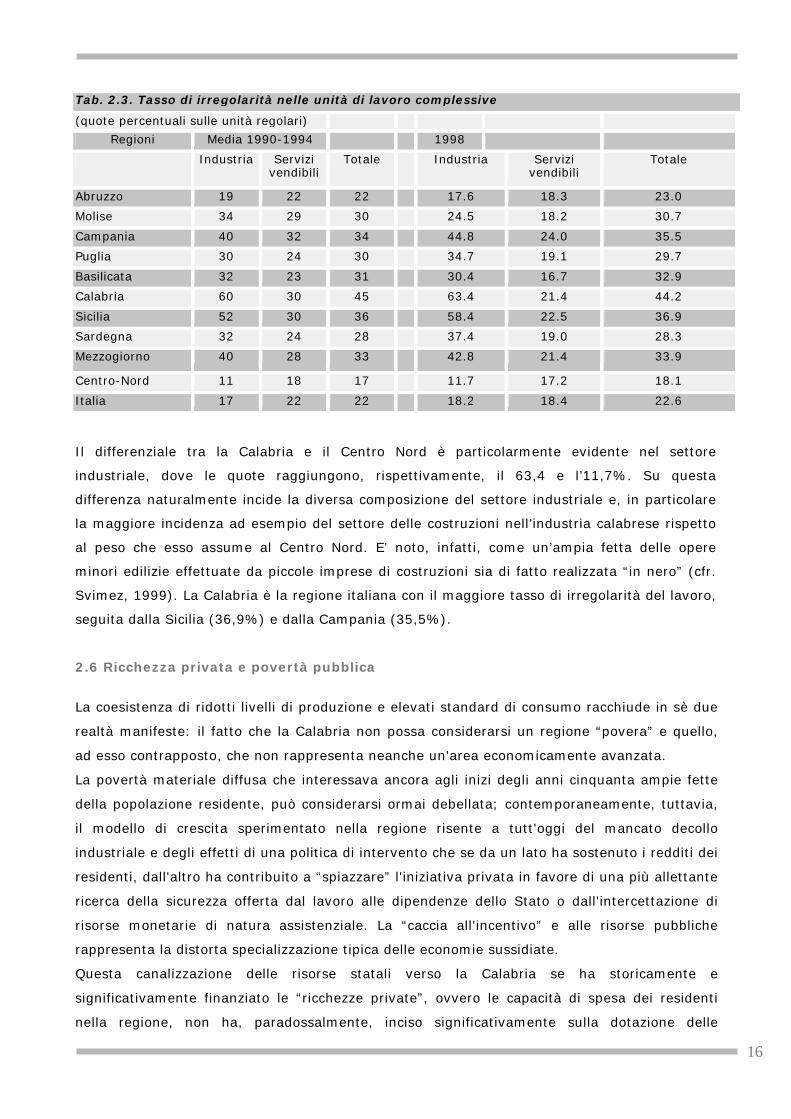

Il differenziale tra la Calabria e il Centro Nord è particolarmente evidente nel settore

industriale, dove le quote raggiungono, rispettivamente, il 63,4 e l’11,7%. Su questa

differenza naturalmente incide la diversa composizione del settore industriale e, in particolare

la maggiore incidenza ad esempio del settore delle costruzioni nell’industria calabrese rispetto

al peso che esso assume al Centro Nord. E’ noto, infatti, come un’ampia fetta delle opere

minori edilizie effettuate da piccole imprese di costruzioni sia di fatto realizzata “in nero” (cfr.

Svimez, 1999). La Calabria è la regione italiana con il maggiore tasso di irregolarità del lavoro,

seguita dalla Sicilia (36,9%) e dalla Campania (35,5%).

2.6 Ricchezza privata e povertà pubblica

La coesistenza di ridotti livelli di produzione e elevati standard di consumo racchiude in sè due

realtà manifeste: il fatto che la Calabria non possa considerarsi un regione “povera” e quello,

ad esso contrapposto, che non rappresenta neanche un'area economicamente avanzata.

La povertà materiale diffusa che interessava ancora agli inizi degli anni cinquanta ampie fette

della popolazione residente, può considerarsi ormai debellata; contemporaneamente, tuttavia,

il modello di crescita sperimentato nella regione risente a tutt'oggi del mancato decollo

industriale e degli effetti di una politica di intervento che se da un lato ha sostenuto i redditi dei

residenti, dall'altro ha contribuito a “spiazzare” l'iniziativa privata in favore di una più allettante

ricerca della sicurezza offerta dal lavoro alle dipendenze dello Stato o dall'intercettazione di

risorse monetarie di natura assistenziale. La “caccia all'incentivo” e alle risorse pubbliche

rappresenta la distorta specializzazione tipica delle economie sussidiate.

Questa canalizzazione delle risorse statali verso la Calabria se ha storicamente e

significativamente finanziato le “ricchezze private”, ovvero le capacità di spesa dei residenti

nella regione, non ha, paradossalmente, inciso significativamente sulla dotazione delle

.

.

17

“ricchezze collettive”, ovvero sul patrimonio infrastrutturale e sulla dotazione di capitale sociale

orientato allo sviluppo. Il risultato è che, oltre alle preoccupanti differenze nelle capacità di

produrre reddito, la Calabria si trova a misurare ancora oggi un consistente gap in termini di

strutture formative, ricreative e culturali nei confronti delle altre aree del Paese (Di Palma,

Mazziotta e Rosa, 1998). Oltre al forte ritardo in termini di infrastrutture economiche, risulta

assai avvilente la persistenza di un divario dell'ordine, in media, del 35% rispetto all'Italia e

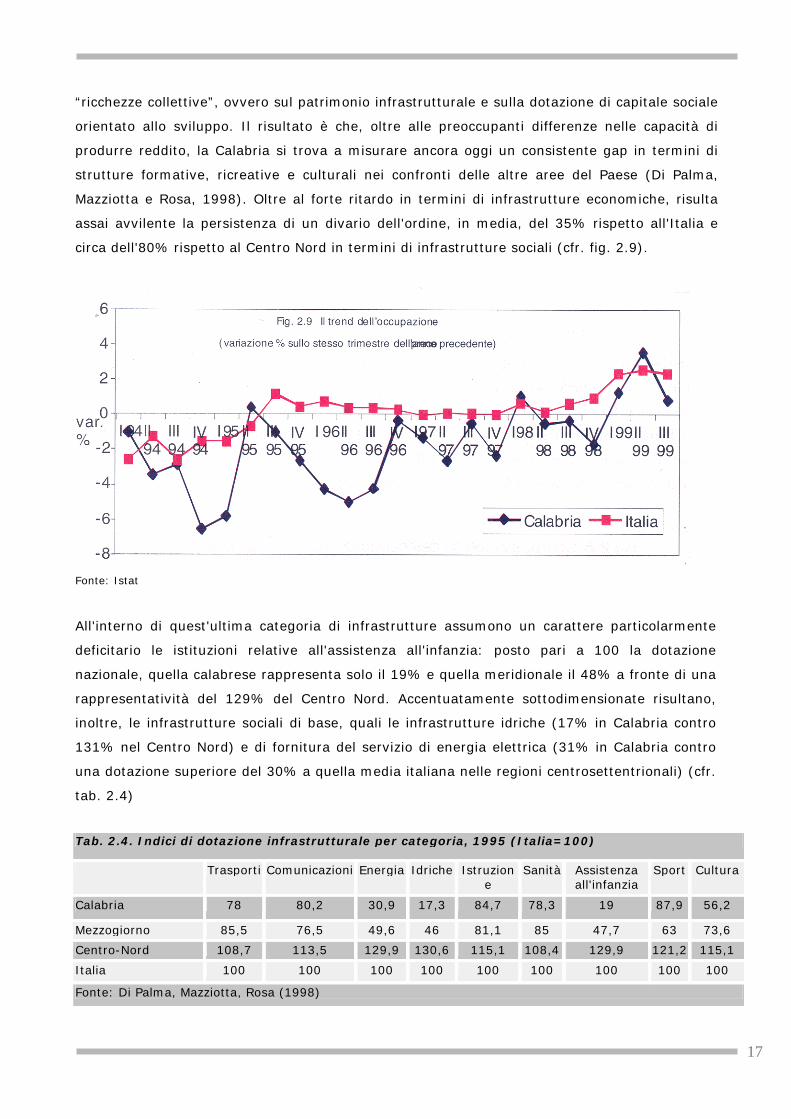

circa dell'80% rispetto al Centro Nord in termini di infrastrutture sociali (cfr. fig. 2.9).

Fonte: Istat

All'interno di quest'ultima categoria di infrastrutture assumono un carattere particolarmente

deficitario le istituzioni relative all'assistenza all'infanzia: posto pari a 100 la dotazione

nazionale, quella calabrese rappresenta solo il 19% e quella meridionale il 48% a fronte di una

rappresentatività del 129% del Centro Nord. Accentuatamente sottodimensionate risultano,

inoltre, le infrastrutture sociali di base, quali le infrastrutture idriche (17% in Calabria contro

131% nel Centro Nord) e di fornitura del servizio di energia elettrica (31% in Calabria contro

una dotazione superiore del 30% a quella media italiana nelle regioni centrosettentrionali) (cfr.

tab. 2.4)

Tab. 2.4. Indici di dotazione infrastrutturale per categoria, 1995 (Italia=100)

Trasporti Comunicazioni Energia Idriche Istruzione

Sanità Assistenza all'infanzia

Sport Cultura

Calabria 78 80,2 30,9 17,3 84,7 78,3 19 87,9 56,2

Mezzogiorno 85,5 76,5 49,6 46 81,1 85 47,7 63 73,6

Centro-Nord 108,7 113,5 129,9 130,6 115,1 108,4 129,9 121,2 115,1

Italia 100 100 100 100 100 100 100 100 100

Fonte: Di Palma, Mazziotta, Rosa (1998)

.

.

18

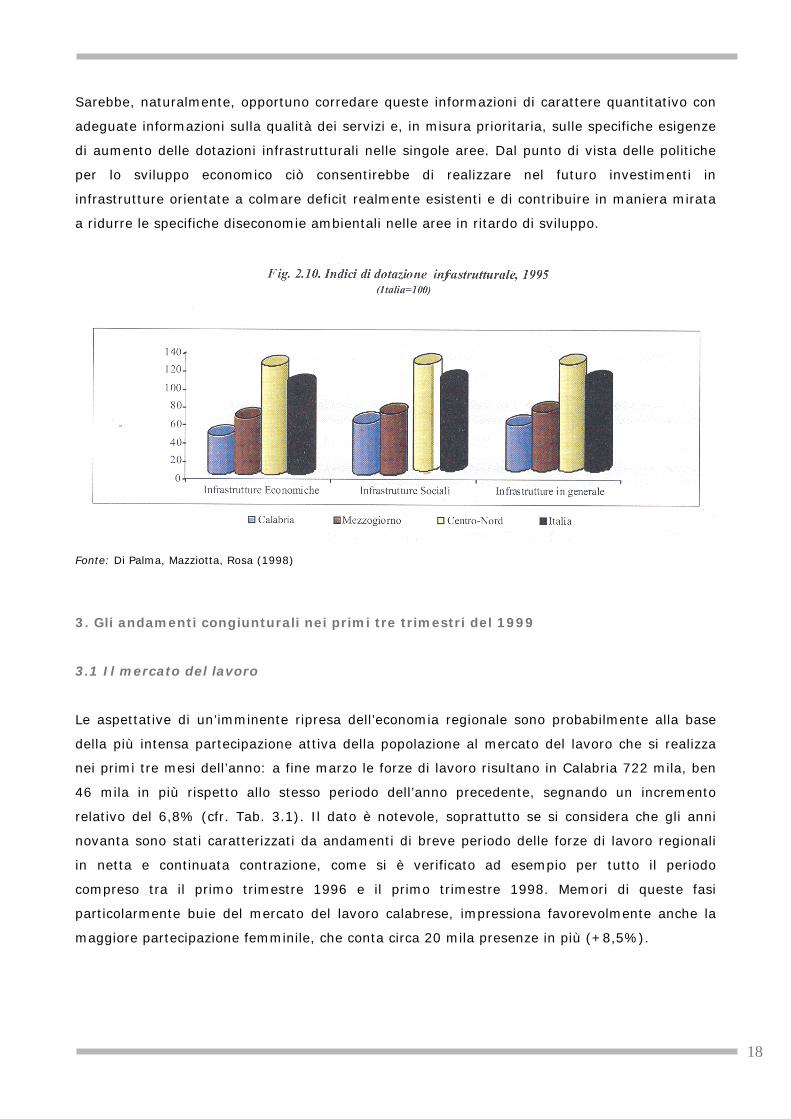

Sarebbe, naturalmente, opportuno corredare queste informazioni di carattere quantitativo con

adeguate informazioni sulla qualità dei servizi e, in misura prioritaria, sulle specifiche esigenze

di aumento delle dotazioni infrastrutturali nelle singole aree. Dal punto di vista delle politiche

per lo sviluppo economico ciò consentirebbe di realizzare nel futuro investimenti in

infrastrutture orientate a colmare deficit realmente esistenti e di contribuire in maniera mirata

a ridurre le specifiche diseconomie ambientali nelle aree in ritardo di sviluppo.

Fonte: Di Palma, Mazziotta, Rosa (1998)

3. Gli andamenti congiunturali nei primi tre trimestri del 1999

3.1 Il mercato del lavoro

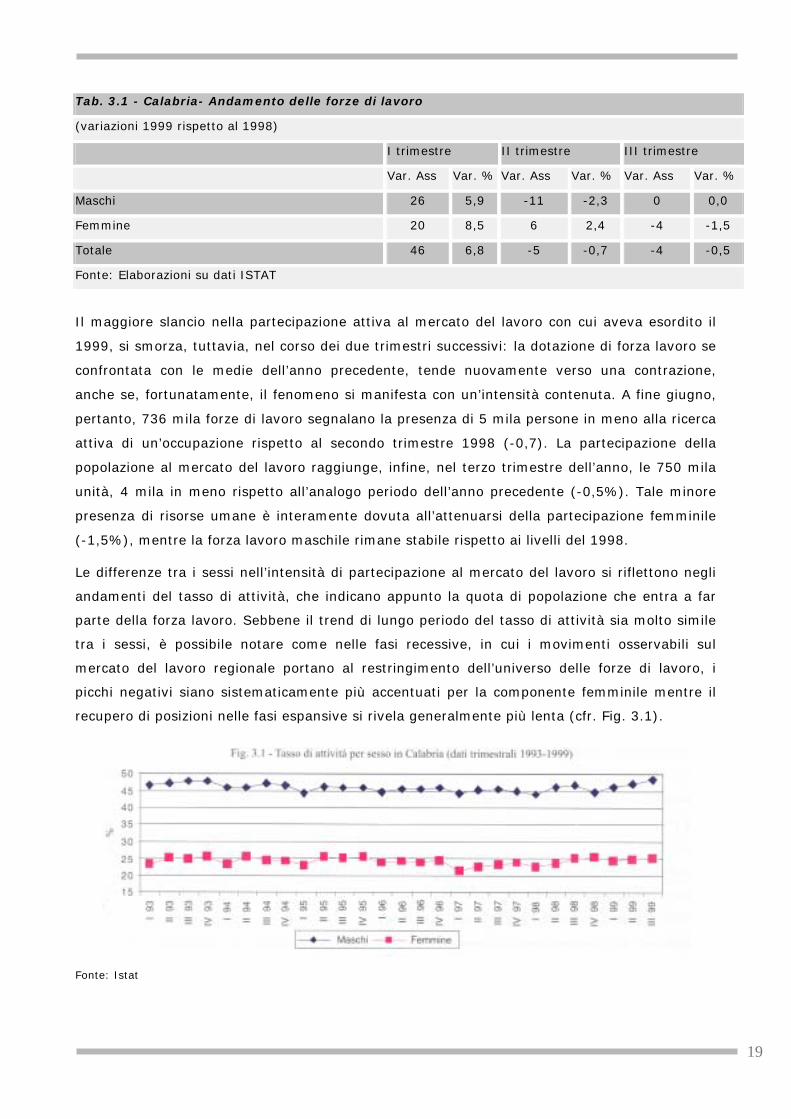

Le aspettative di un’imminente ripresa dell’economia regionale sono probabilmente alla base

della più intensa partecipazione attiva della popolazione al mercato del lavoro che si realizza

nei primi tre mesi dell’anno: a fine marzo le forze di lavoro risultano in Calabria 722 mila, ben

46 mila in più rispetto allo stesso periodo dell’anno precedente, segnando un incremento

relativo del 6,8% (cfr. Tab. 3.1). Il dato è notevole, soprattutto se si considera che gli anni

novanta sono stati caratterizzati da andamenti di breve periodo delle forze di lavoro regionali

in netta e continuata contrazione, come si è verificato ad esempio per tutto il periodo

compreso tra il primo trimestre 1996 e il primo trimestre 1998. Memori di queste fasi

particolarmente buie del mercato del lavoro calabrese, impressiona favorevolmente anche la

maggiore partecipazione femminile, che conta circa 20 mila presenze in più (+8,5%).

.

.

19

Tab. 3.1 - Calabria- Andamento delle forze di lavoro

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi 26 5,9 -11 -2,3 0 0,0

Femmine 20 8,5 6 2,4 -4 -1,5

Totale 46 6,8 -5 -0,7 -4 -0,5

Fonte: Elaborazioni su dati ISTAT

Il maggiore slancio nella partecipazione attiva al mercato del lavoro con cui aveva esordito il

1999, si smorza, tuttavia, nel corso dei due trimestri successivi: la dotazione di forza lavoro se

confrontata con le medie dell’anno precedente, tende nuovamente verso una contrazione,

anche se, fortunatamente, il fenomeno si manifesta con un’intensità contenuta. A fine giugno,

pertanto, 736 mila forze di lavoro segnalano la presenza di 5 mila persone in meno alla ricerca

attiva di un’occupazione rispetto al secondo trimestre 1998 (-0,7). La partecipazione della

popolazione al mercato del lavoro raggiunge, infine, nel terzo trimestre dell’anno, le 750 mila

unità, 4 mila in meno rispetto all’analogo periodo dell’anno precedente (-0,5%). Tale minore

presenza di risorse umane è interamente dovuta all’attenuarsi della partecipazione femminile

(-1,5%), mentre la forza lavoro maschile rimane stabile rispetto ai livelli del 1998.

Le differenze tra i sessi nell’intensità di partecipazione al mercato del lavoro si riflettono negli

andamenti del tasso di attività, che indicano appunto la quota di popolazione che entra a far

parte della forza lavoro. Sebbene il trend di lungo periodo del tasso di attività sia molto simile

tra i sessi, è possibile notare come nelle fasi recessive, in cui i movimenti osservabili sul

mercato del lavoro regionale portano al restringimento dell’universo delle forze di lavoro, i

picchi negativi siano sistematicamente più accentuati per la componente femminile mentre il

recupero di posizioni nelle fasi espansive si rivela generalmente più lenta (cfr. Fig. 3.1).

Fonte: Istat

.

.

20

Oltre alla differenza tra i livelli del tasso di attività, che per le donne in Calabria a fine

settembre 1999 raggiunge appena il 25,3% a fronte del 48,3% per la forza lavoro maschile,

sono percepibili differenze nei tassi di crescita per sesso dell’indicatore: mentre il tasso di

attività maschile recupera due punti percentuali rispetto al terzo trimestre del 1998, quello

femminile rimane sostanzialmente stabile.

La fiducia in un’imminente ripresa economica ha probabilmente influenzato anche la domanda

di lavoro all’inizio dell’anno che ha mostrato un timido segnale di crescita, successivamente

smorzato, tuttavia, da una nuova fase di caduta dei livelli occupazionali registratasi nel

secondo e nel terzo trimestre.

Tab. 3.2 - Calabria- Andamento dell'occupazione complessiva

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. %

Var. Ass Var. %

Maschi 8 2,2 -6 -1,6 -2 -0,5

Femmine -2 -1,3 -2 -1,3 -14 -8,4

Totale 6 1,2 -8 -1,5 -16 -2,9

Fonte: Elaborazioni su dati ISTAT

La tendenza al declino dei livelli occupazionali, che ha rappresentato un elemento costante

degli andamenti congiunturali trimestrali dal 1994, si è interrotta, dunque, nei primi tre mesi

del 1999, quando l’occupazione complessiva è cresciuta di 6 mila unità (+1,2%), pur

interessando soltanto la componente maschile. Nei trimestri successivi, le variazioni relative

dei livelli occupazionali rispetto allo stesso periodo dell’anno precedente danno conto della

perdita di circa 8 mila posti di lavoro tra aprile e giugno (-1,5%), e di 16 mila unità lavorative

occupate tra luglio e settembre (-2,9%). Alla fine del terzo trimestre risultano occupati in

Calabria 538 mila lavoratori, contro i 554 mila dello stesso periodo del 1998. Le forze

produttive endogene non sono, dunque, ancora in grado di esprimere né significativi

miglioramenti né stabilità degli assetti occupazionali, nonostante qualche sparuto segnale di

controtendenza.

Particolarmente acuta si è rivelata nel terzo trimestre la recessione nella domanda di lavoro

femminile, che spiega da sola l’87% della caduta complessiva dei livelli occupazionali (-14 mila

unità, apri al –8,4% rispetto al terzo trimestre del 1998). Sensibilmente più contenuta si è

rivelata, invece, la perdita di occasioni di lavoro per l’universo maschile: 2 mila unità in meno

rispetto a settembre 1998, ovvero una variazione relativa pari a –0,5%.

Per l’effetto congiunto degli andamenti della forza lavoro e della domanda di lavoro, il tasso di

occupazione si mantiene nel complesso sostanzialmente stabile tra il terzo trimestre 1998 e il

terzo trimestre 1999: il 26,3% della forza lavoro in Calabria ha un’occupazione ufficiale, una

percentuale ben 10 punti più bassa di quella media italiana (36,6%) e al di sotto anche di

quella meridionale (28,1%). La disaggregazione per sesso mostra, inoltre, come la stabilità del

.

.

21

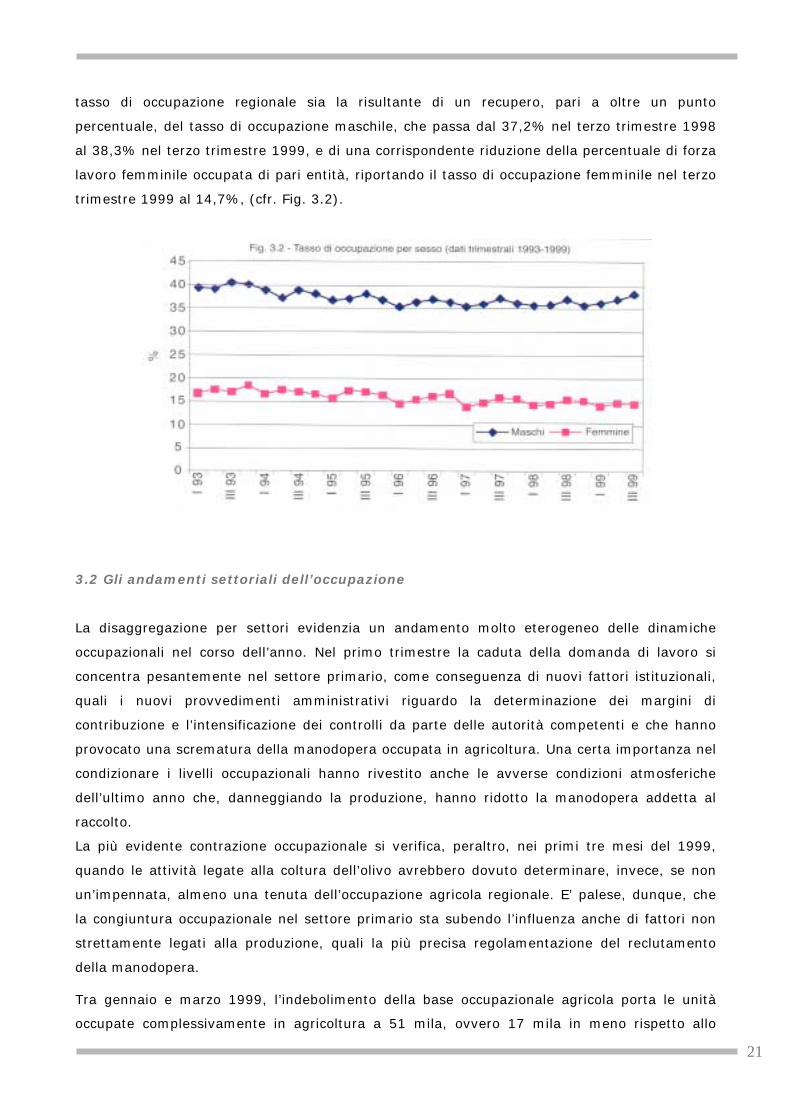

tasso di occupazione regionale sia la risultante di un recupero, pari a oltre un punto

percentuale, del tasso di occupazione maschile, che passa dal 37,2% nel terzo trimestre 1998

al 38,3% nel terzo trimestre 1999, e di una corrispondente riduzione della percentuale di forza

lavoro femminile occupata di pari entità, riportando il tasso di occupazione femminile nel terzo

trimestre 1999 al 14,7%, (cfr. Fig. 3.2).

3.2 Gli andamenti settoriali dell’occupazione

La disaggregazione per settori evidenzia un andamento molto eterogeneo delle dinamiche

occupazionali nel corso dell’anno. Nel primo trimestre la caduta della domanda di lavoro si

concentra pesantemente nel settore primario, come conseguenza di nuovi fattori istituzionali,

quali i nuovi provvedimenti amministrativi riguardo la determinazione dei margini di

contribuzione e l’intensificazione dei controlli da parte delle autorità competenti e che hanno

provocato una scrematura della manodopera occupata in agricoltura. Una certa importanza nel

condizionare i livelli occupazionali hanno rivestito anche le avverse condizioni atmosferiche

dell’ultimo anno che, danneggiando la produzione, hanno ridotto la manodopera addetta al

raccolto.

La più evidente contrazione occupazionale si verifica, peraltro, nei primi tre mesi del 1999,

quando le attività legate alla coltura dell’olivo avrebbero dovuto determinare, invece, se non

un’impennata, almeno una tenuta dell’occupazione agricola regionale. E’ palese, dunque, che

la congiuntura occupazionale nel settore primario sta subendo l’influenza anche di fattori non

strettamente legati alla produzione, quali la più precisa regolamentazione del reclutamento

della manodopera.

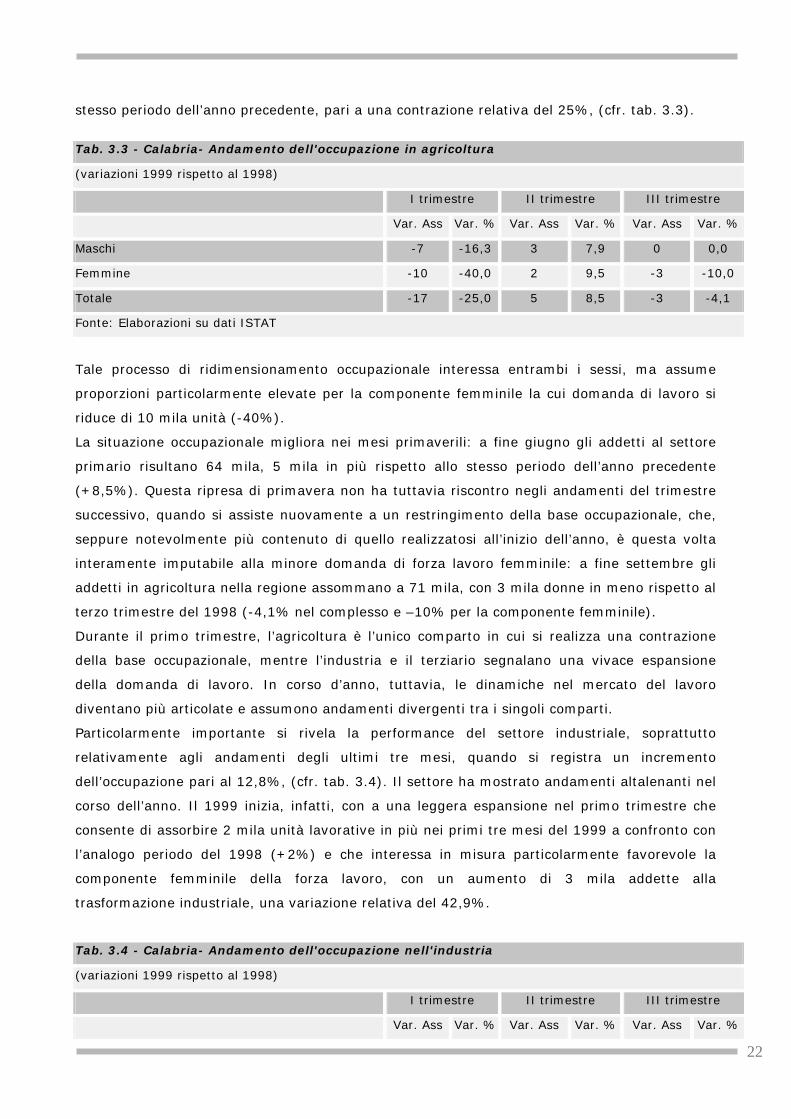

Tra gennaio e marzo 1999, l’indebolimento della base occupazionale agricola porta le unità

occupate complessivamente in agricoltura a 51 mila, ovvero 17 mila in meno rispetto allo

.

.

22

stesso periodo dell’anno precedente, pari a una contrazione relativa del 25%, (cfr. tab. 3.3).

Tab. 3.3 - Calabria- Andamento dell'occupazione in agricoltura

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi -7 -16,3 3 7,9 0 0,0

Femmine -10 -40,0 2 9,5 -3 -10,0

Totale -17 -25,0 5 8,5 -3 -4,1

Fonte: Elaborazioni su dati ISTAT

Tale processo di ridimensionamento occupazionale interessa entrambi i sessi, ma assume

proporzioni particolarmente elevate per la componente femminile la cui domanda di lavoro si

riduce di 10 mila unità (-40%).

La situazione occupazionale migliora nei mesi primaverili: a fine giugno gli addetti al settore

primario risultano 64 mila, 5 mila in più rispetto allo stesso periodo dell’anno precedente

(+8,5%). Questa ripresa di primavera non ha tuttavia riscontro negli andamenti del trimestre

successivo, quando si assiste nuovamente a un restringimento della base occupazionale, che,

seppure notevolmente più contenuto di quello realizzatosi all’inizio dell’anno, è questa volta

interamente imputabile alla minore domanda di forza lavoro femminile: a fine settembre gli

addetti in agricoltura nella regione assommano a 71 mila, con 3 mila donne in meno rispetto al

terzo trimestre del 1998 (-4,1% nel complesso e –10% per la componente femminile).

Durante il primo trimestre, l’agricoltura è l’unico comparto in cui si realizza una contrazione

della base occupazionale, mentre l’industria e il terziario segnalano una vivace espansione

della domanda di lavoro. In corso d’anno, tuttavia, le dinamiche nel mercato del lavoro

diventano più articolate e assumono andamenti divergenti tra i singoli comparti.

Particolarmente importante si rivela la performance del settore industriale, soprattutto

relativamente agli andamenti degli ultimi tre mesi, quando si registra un incremento

dell’occupazione pari al 12,8%, (cfr. tab. 3.4). Il settore ha mostrato andamenti altalenanti nel

corso dell’anno. Il 1999 inizia, infatti, con a una leggera espansione nel primo trimestre che

consente di assorbire 2 mila unità lavorative in più nei primi tre mesi del 1999 a confronto con

l’analogo periodo del 1998 (+2%) e che interessa in misura particolarmente favorevole la

componente femminile della forza lavoro, con un aumento di 3 mila addette alla

trasformazione industriale, una variazione relativa del 42,9%.

Tab. 3.4 - Calabria- Andamento dell'occupazione nell'industria

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

.

.

23

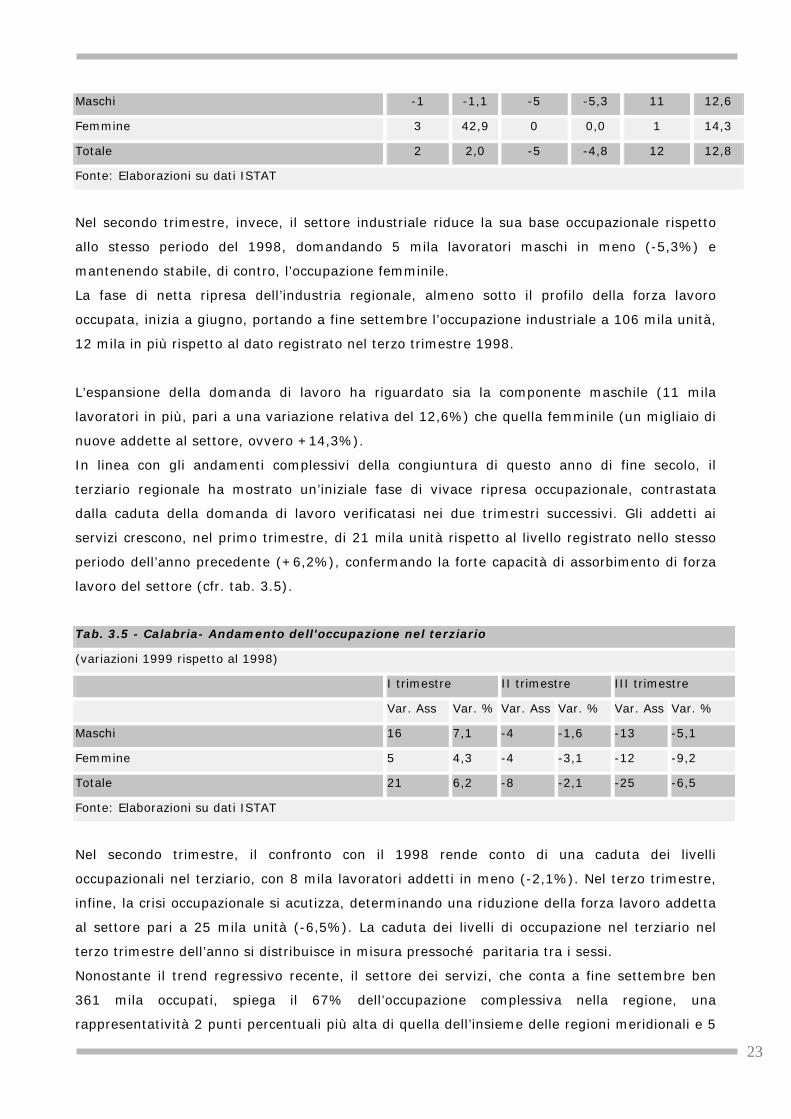

Maschi -1 -1,1 -5 -5,3 11 12,6

Femmine 3 42,9 0 0,0 1 14,3

Totale 2 2,0 -5 -4,8 12 12,8

Fonte: Elaborazioni su dati ISTAT

Nel secondo trimestre, invece, il settore industriale riduce la sua base occupazionale rispetto

allo stesso periodo del 1998, domandando 5 mila lavoratori maschi in meno (-5,3%) e

mantenendo stabile, di contro, l’occupazione femminile.

La fase di netta ripresa dell’industria regionale, almeno sotto il profilo della forza lavoro

occupata, inizia a giugno, portando a fine settembre l’occupazione industriale a 106 mila unità,

12 mila in più rispetto al dato registrato nel terzo trimestre 1998.

L’espansione della domanda di lavoro ha riguardato sia la componente maschile (11 mila

lavoratori in più, pari a una variazione relativa del 12,6%) che quella femminile (un migliaio di

nuove addette al settore, ovvero +14,3%).

In linea con gli andamenti complessivi della congiuntura di questo anno di fine secolo, il

terziario regionale ha mostrato un’iniziale fase di vivace ripresa occupazionale, contrastata

dalla caduta della domanda di lavoro verificatasi nei due trimestri successivi. Gli addetti ai

servizi crescono, nel primo trimestre, di 21 mila unità rispetto al livello registrato nello stesso

periodo dell’anno precedente (+6,2%), confermando la forte capacità di assorbimento di forza

lavoro del settore (cfr. tab. 3.5).

Tab. 3.5 - Calabria- Andamento dell'occupazione nel terziario

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi 16 7,1 -4 -1,6 -13 -5,1

Femmine 5 4,3 -4 -3,1 -12 -9,2

Totale 21 6,2 -8 -2,1 -25 -6,5

Fonte: Elaborazioni su dati ISTAT

Nel secondo trimestre, il confronto con il 1998 rende conto di una caduta dei livelli

occupazionali nel terziario, con 8 mila lavoratori addetti in meno (-2,1%). Nel terzo trimestre,

infine, la crisi occupazionale si acutizza, determinando una riduzione della forza lavoro addetta

al settore pari a 25 mila unità (-6,5%). La caduta dei livelli di occupazione nel terziario nel

terzo trimestre dell’anno si distribuisce in misura pressoché paritaria tra i sessi.

Nonostante il trend regressivo recente, il settore dei servizi, che conta a fine settembre ben

361 mila occupati, spiega il 67% dell’occupazione complessiva nella regione, una

rappresentatività 2 punti percentuali più alta di quella dell’insieme delle regioni meridionali e 5

.

.

24

punti percentuali più alta della media italiana. Il peso predominante dell’occupazione nei servizi

è naturalmente una condizione strutturale tipica delle economie avanzate, ma la sua

particolare rilevanza in Calabria tradisce la particolare asfissia dell’occupazione produttiva e,

soprattutto, nonostante i recenti, incoraggianti trend di breve periodo, l’inconsistenza

dell’apparato industriale.

3.3 La disoccupazione

Non accenna a segnali di tregua il crescente incalzare della disoccupazione che caratterizza

l’andamento congiunturale dell’economia calabrese da sette anni. Anche nel corso del 1999, i

dati ufficiali testimoniano l’incessante aumento delle persone in cerca di occupazione che fa da

contraltare al progressivo indebolimento dell’apparato imprenditoriale e produttivo.

La fase recessiva più intensa sembra essersi consumata proprio nell’arco del primo trimestre,

quando le persone in cerca di occupazione si rivelano 41 mila in più (+24%) rispetto

all’analogo periodo dell’anno precedente (cfr. tab. 3.6). La disoccupazione in Calabria

raggiunge così la soglia delle 209 mila unità a fine marzo, per oltrepassarla poi in settembre,

quando la mancanza di un’occupazione stabile accomuna ben 212 mila persone e il tasso di

disoccupazione balza al 28,3% della forza lavoro (cfr. Fig. 3.3).

Tab. 3.6 - Calabria- Dinamiche della disoccupazione complessiva

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi 18 22,0 -4 -3,8 2 2,0

Femmine 22 25,3 8 8,2 10 9,9

Totale 41 24,4 4 2,0 12 6,0

Fonte: Elaborazioni su dati ISTAT

.

.

25

Quest’ultimo segna un punto percentuale in più di quello, pure elevatissimo, registrato a fine

settembre 1998, con ben 5 punti percentuali di distanza rispetto al terzo trimestre del 1997 e

8 rispetto al 1993, che indicava già una dimensione preoccupante della mancanza di lavoro

nella regione.

Questa esplosione del tasso di disoccupazione segna un divario notevole con il resto del Paese:

in Italia la quota di forza lavoro non occupata è ben 17 punti percentuali più bassa di quella

calabrese e anche in riferimento al complesso delle regioni meridionali, alle prese anch’esse

con un deficit di occupazione rilevantissimo, la Calabria mostra una differenza di ben 6 punti

percentuali (il tasso di disoccupazione in Italia e nel Mezzogiorno è pari, rispettivamente,

all’11% e al 22%).

La gravità della situazione occupazionale, certamente più accentuata per la componente

femminile, colpisce pesantemente anche l’universo maschile: se le donne in cerca di

occupazione si accrescono di 22 mila unità nel primo trimestre (+25%) e di 10 mila unità nel

periodo luglio-settembre (+9,9%), passando da 101 mila a fine settembre 1998 a 111 mila a

fine settembre 1999, i lavoratori maschi senza occupazione raggiungono il livello dei 101 mila

nel terzo trimestre 1999, circa 2 mila in più rispetto all’anno precedente. Il tasso di

disoccupazione femminile (42%) continua ad essere, tuttavia, più che doppio rispetto a quello

maschile (20,8%).

La crisi recessiva attraversata dal mercato del lavoro regionale determina l’acuirsi di tutte le

forme di disoccupazione. Particolarmente preoccupante è la ripresa della disoccupazione in

senso stretto, dopo un periodo di parziale attenuazione del fenomeno tra il 1997 e il 1998.

La disoccupazione, dunque, non colpisce più soltanto la forza lavoro “despecializzata” o priva di

esperienze lavorative, ma anche le persone precedentemente occupate. Così come la difficoltà

per i giovani di inserirsi nel mercato del lavoro ufficiale, il crescere delle difficoltà di trovare

una nuova occupazione in seguito alla fine di un rapporto di lavoro alimenta sfiducia nelle

istituzioni e impoverisce il capitale umano, quell’insieme di competenze e di abilità tecniche

.

.

26

acquisite nel corso di anni di attività lavorativa o di formazione scolastica; finisce per sostenere

il mercato del lavoro sommerso e depotenzia la capacità endogena di produzione di reddito.

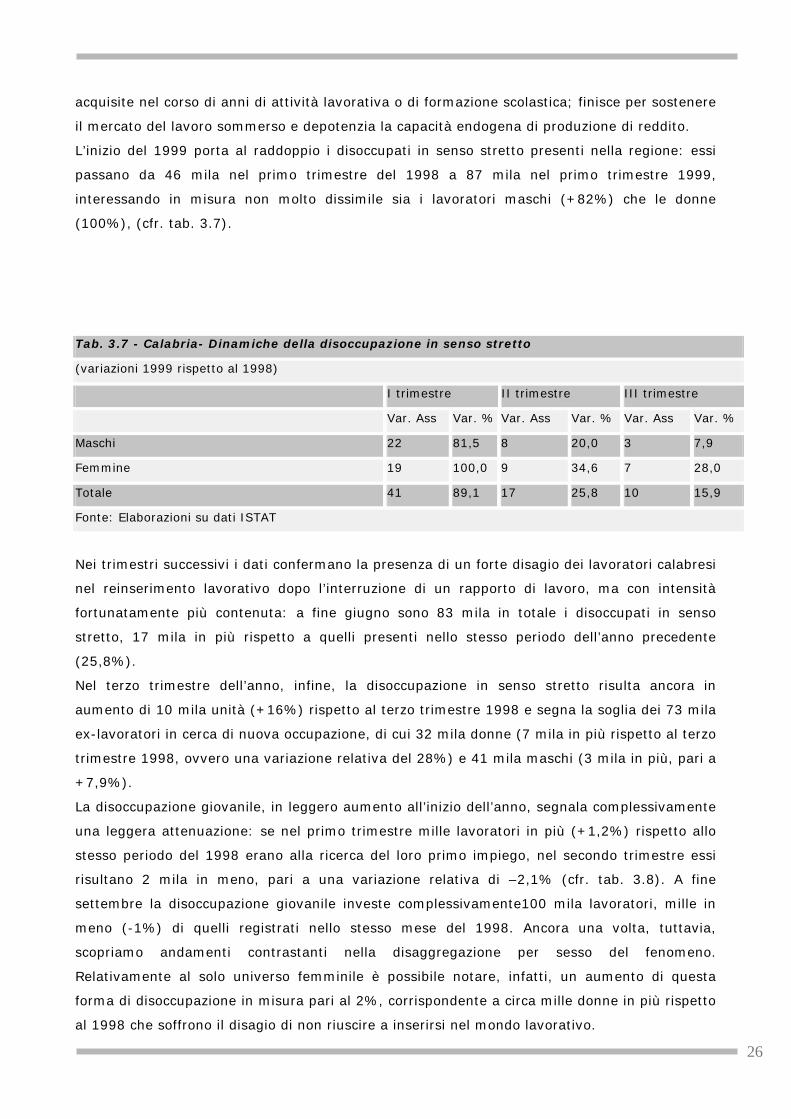

L’inizio del 1999 porta al raddoppio i disoccupati in senso stretto presenti nella regione: essi

passano da 46 mila nel primo trimestre del 1998 a 87 mila nel primo trimestre 1999,

interessando in misura non molto dissimile sia i lavoratori maschi (+82%) che le donne

(100%), (cfr. tab. 3.7).

Tab. 3.7 - Calabria- Dinamiche della disoccupazione in senso stretto

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi 22 81,5 8 20,0 3 7,9

Femmine 19 100,0 9 34,6 7 28,0

Totale 41 89,1 17 25,8 10 15,9

Fonte: Elaborazioni su dati ISTAT

Nei trimestri successivi i dati confermano la presenza di un forte disagio dei lavoratori calabresi

nel reinserimento lavorativo dopo l’interruzione di un rapporto di lavoro, ma con intensità

fortunatamente più contenuta: a fine giugno sono 83 mila in totale i disoccupati in senso

stretto, 17 mila in più rispetto a quelli presenti nello stesso periodo dell’anno precedente

(25,8%).

Nel terzo trimestre dell’anno, infine, la disoccupazione in senso stretto risulta ancora in

aumento di 10 mila unità (+16%) rispetto al terzo trimestre 1998 e segna la soglia dei 73 mila

ex-lavoratori in cerca di nuova occupazione, di cui 32 mila donne (7 mila in più rispetto al terzo

trimestre 1998, ovvero una variazione relativa del 28%) e 41 mila maschi (3 mila in più, pari a

+7,9%).

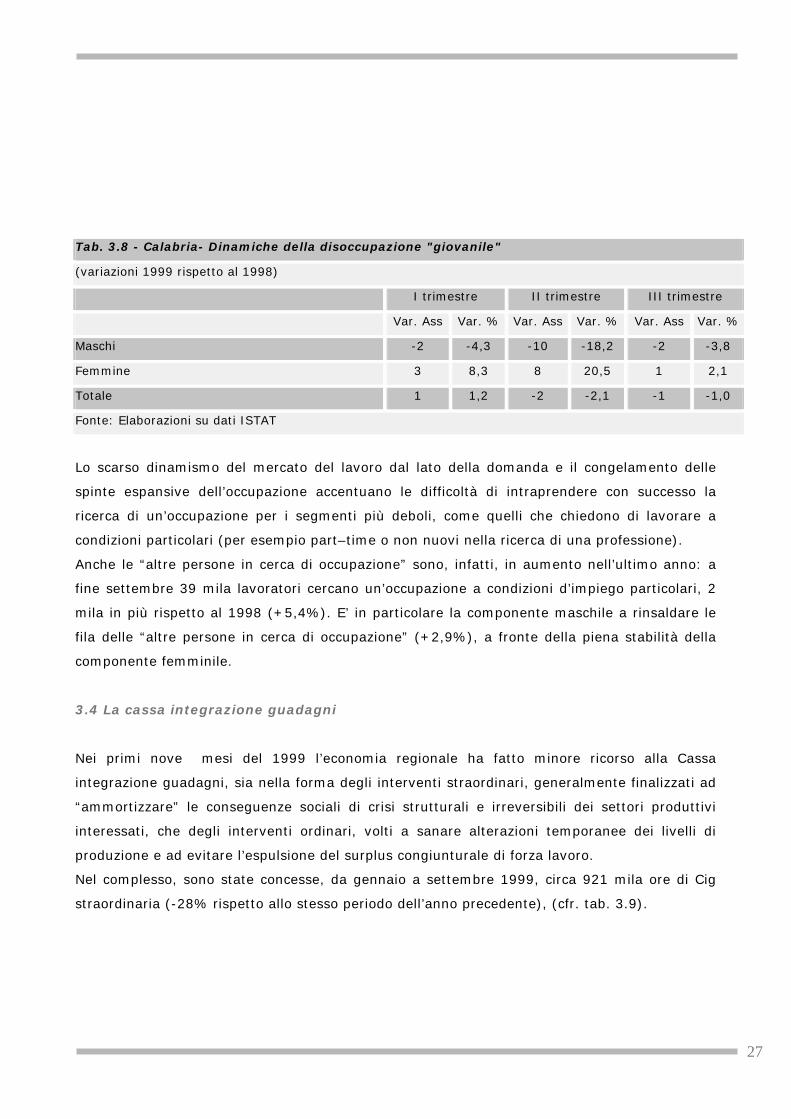

La disoccupazione giovanile, in leggero aumento all’inizio dell’anno, segnala complessivamente

una leggera attenuazione: se nel primo trimestre mille lavoratori in più (+1,2%) rispetto allo

stesso periodo del 1998 erano alla ricerca del loro primo impiego, nel secondo trimestre essi

risultano 2 mila in meno, pari a una variazione relativa di –2,1% (cfr. tab. 3.8). A fine

settembre la disoccupazione giovanile investe complessivamente100 mila lavoratori, mille in

meno (-1%) di quelli registrati nello stesso mese del 1998. Ancora una volta, tuttavia,

scopriamo andamenti contrastanti nella disaggregazione per sesso del fenomeno.

Relativamente al solo universo femminile è possibile notare, infatti, un aumento di questa

forma di disoccupazione in misura pari al 2%, corrispondente a circa mille donne in più rispetto

al 1998 che soffrono il disagio di non riuscire a inserirsi nel mondo lavorativo.

.

.

27

Tab. 3.8 - Calabria- Dinamiche della disoccupazione "giovanile"

(variazioni 1999 rispetto al 1998)

I trimestre II trimestre III trimestre

Var. Ass Var. % Var. Ass Var. % Var. Ass Var. %

Maschi -2 -4,3 -10 -18,2 -2 -3,8

Femmine 3 8,3 8 20,5 1 2,1

Totale 1 1,2 -2 -2,1 -1 -1,0

Fonte: Elaborazioni su dati ISTAT

Lo scarso dinamismo del mercato del lavoro dal lato della domanda e il congelamento delle

spinte espansive dell’occupazione accentuano le difficoltà di intraprendere con successo la

ricerca di un’occupazione per i segmenti più deboli, come quelli che chiedono di lavorare a

condizioni particolari (per esempio part–time o non nuovi nella ricerca di una professione).

Anche le “altre persone in cerca di occupazione” sono, infatti, in aumento nell’ultimo anno: a

fine settembre 39 mila lavoratori cercano un’occupazione a condizioni d’impiego particolari, 2

mila in più rispetto al 1998 (+5,4%). E’ in particolare la componente maschile a rinsaldare le

fila delle “altre persone in cerca di occupazione” (+2,9%), a fronte della piena stabilità della

componente femminile.

3.4 La cassa integrazione guadagni

Nei primi nove mesi del 1999 l’economia regionale ha fatto minore ricorso alla Cassa

integrazione guadagni, sia nella forma degli interventi straordinari, generalmente finalizzati ad

“ammortizzare” le conseguenze sociali di crisi strutturali e irreversibili dei settori produttivi

interessati, che degli interventi ordinari, volti a sanare alterazioni temporanee dei livelli di

produzione e ad evitare l’espulsione del surplus congiunturale di forza lavoro.

Nel complesso, sono state concesse, da gennaio a settembre 1999, circa 921 mila ore di Cig

straordinaria (-28% rispetto allo stesso periodo dell’anno precedente), (cfr. tab. 3.9).

.

.

28

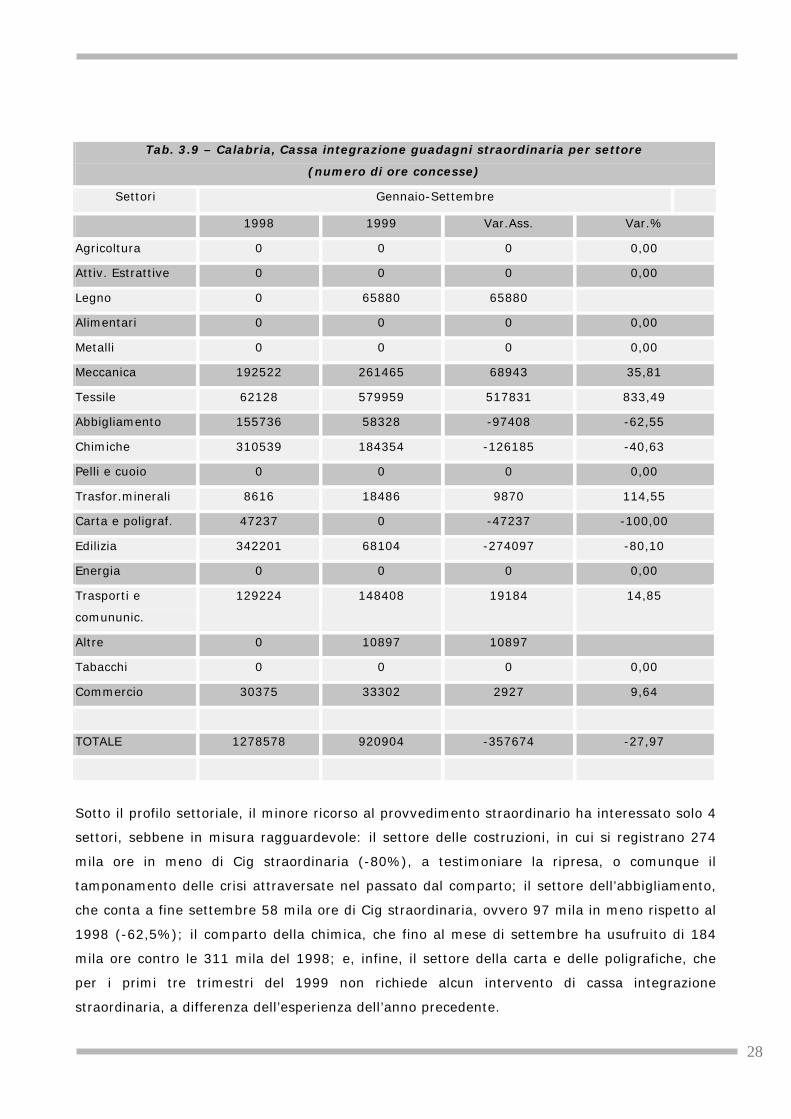

Tab. 3.9 – Calabria, Cassa integrazione guadagni straordinaria per settore

(numero di ore concesse)

Settori Gennaio-Settembre

1998 1999 Var.Ass. Var.%

Agricoltura 0 0 0 0,00

Attiv. Estrattive 0 0 0 0,00

Legno 0 65880 65880

Alimentari 0 0 0 0,00

Metalli 0 0 0 0,00

Meccanica 192522 261465 68943 35,81

Tessile 62128 579959 517831 833,49

Abbigliamento 155736 58328 -97408 -62,55

Chimiche 310539 184354 -126185 -40,63

Pelli e cuoio 0 0 0 0,00

Trasfor.minerali 8616 18486 9870 114,55

Carta e poligraf. 47237 0 -47237 -100,00

Edilizia 342201 68104 -274097 -80,10

Energia 0 0 0 0,00

Trasporti e

comununic.

129224 148408 19184 14,85

Altre 0 10897 10897

Tabacchi 0 0 0 0,00

Commercio 30375 33302 2927 9,64

TOTALE 1278578 920904 -357674 -27,97

Sotto il profilo settoriale, il minore ricorso al provvedimento straordinario ha interessato solo 4

settori, sebbene in misura ragguardevole: il settore delle costruzioni, in cui si registrano 274

mila ore in meno di Cig straordinaria (-80%), a testimoniare la ripresa, o comunque il

tamponamento delle crisi attraversate nel passato dal comparto; il settore dell’abbigliamento,

che conta a fine settembre 58 mila ore di Cig straordinaria, ovvero 97 mila in meno rispetto al

1998 (-62,5%); il comparto della chimica, che fino al mese di settembre ha usufruito di 184

mila ore contro le 311 mila del 1998; e, infine, il settore della carta e delle poligrafiche, che

per i primi tre trimestri del 1999 non richiede alcun intervento di cassa integrazione

straordinaria, a differenza dell’esperienza dell’anno precedente.

.

.

29

A fronte di tali andamenti sono, naturalmente, riscontrabili variazioni in aumento di Cig

straordinaria in altri settori, tra i quali salta agli occhi la dimensione dell’intervento richiesto dal

settore tessile, che a fine settembre cumula ben 580 mila ore di Cig straordinaria, ovvero 518

mila in più dell’anno precedente.

Sul piano degli interventi ordinari, il minore ricorso alla Cassa integrazione è comune al 60%

dei settori produttivi, mentre un ulteriore 22% non ha ancora fatto richiesta a fine settembre

di questo tipo di provvedimento, (cfr. Tab. 3.10). Fanno eccezione: il comparto dell’alimentare,

che registra l’incremento più significativo in valore assoluto (+18 mila ore), con una richiesta

quasi doppia degli interventi rispetto a quelli utilizzati nell’anno precedente, e quello

dell’abbigliamento, con 11 mila ore in più, pari a una variazione relativa dell’8,94%.

.

.

30

Tab. 3.10 – Calabria, Cassa integrazione guadagni ordinaria per settore

(numero di ore concesse)

Settori Gennaio-Settembre

1998 1999 Var.Ass. Var.%

Agricoltura 11736 0 -11736 -100,00

Attiv. Estrattive 846 403 -443 -52,36

Legno 4648 560 -4088 -87,95

Alimentari 18998 37175 18177 95,68

Metalli 0 0 0 0,00

Meccanica 131737 55839 -75898 -57,61

Tessile 14040 154 -13886 -98,90

Abbigliamento 118658 129261 10603 8,94

Chimiche 16525 11456 -5069 -30,67

Pelli e cuoio 8018 0 -8018 -100,00

Trasfor.minerali 59278 44767 -14511 -24,48

Carta e poligraf. 108653 175 -108478 -99,84

Edilizia 156301 75369 -80932 -51,78

Energia 0 0 0 0,00

Trasporti e

comunicaz.

30156 19272 -10884 -36,09

Altre 541 1920 1379 254,90

Tabacchi 0 0 0 0,00

Commercio 0 0 0 0,00

TOTALE 680135 376351 -303784 -44,67

3.5 La produzione agricola

L’analisi degli andamenti settoriali del mercato del lavoro ha messo in evidenza le notevoli

oscillazioni della domanda di lavoro in agricoltura. Tali oscillazioni sono dovute all’interagire di

fattori congiunturali espansivi dell’attività agricola, quali l’annata di carica dell’olivo, che

determinano un naturale effetto indotto incrementale della forza lavoro occupata, e di vincoli

ambientali e di mercato, che riducono la capacità di produzione di reddito del settore.

L’incremento dei livelli occupazionali che si registra nel secondo trimestre dell’anno sono da

ricondurre, con molta probabilità, all’incremento delle attività di trasformazione delle olive che

segue la fase della raccolta. Questa variazione in aumento della forza lavoro occupata in

agricoltura, si innesca, tuttavia, su un trend di continuo ridimensionamento del settore:

.

.

31

considerando solo gli anni in cui si intensifica la produzione olivicola, si passa da 109 mila

lavoratori addetti al primario nel 1993 a 93 mila nel 1995, a 89 mila nel 1997 e a 71 mila a

fine settembre 1999. E’ evidente, dunque, che la ciclicità biennale della produzione olivicola,

che certamente rimane una caratteristica importante dell’intera produzione agricola calabrese,

non è sufficiente da sola a spiegare le dinamiche attraversate dal settore primario regionale.

Alcuni fattori istituzionali, piuttosto, continuano ad esercitare un forte potere condizionante,

rispetto alle prassi prevalenti fino a qualche anno addietro, dal lato della domanda: l’aumento

dei margini di contribuzione per lavoratore, accompagnato da un’ampia intensificazione dei

controlli hanno progressivamente spostato le convenienze verso l’impiego di tecnologie

produttive a più basso contenuto di lavoro e verso il definitivo allontanamento degli addetti in

esubero. Di qualche effetto sulla produzione di reddito sono risultati anche i tagli sugli aiuti alla

trasformazione degli agrumi, la cui erogazione ha anche riportato penalizzanti ritardi.

Sul fronte dei vincoli di mercato, il rafforzarsi della concorrenza dei paesi del mediterraneo e,

in particolare della Spagna e del Marocco, riguardo alcune specializzazioni regionali, quali gli

agrumi e la stessa produzione di olio, minaccia uno spiazzamento delle produzioni regionali e

l’erosione di quote di mercato sui segmenti di bassa qualità. In risposta a tali minacce solo una

élite di imprenditori locali riesce a giocare la carta vincente della specializzazione di nicchia sui

mercati di alta qualità. Sul mercato di bassa qualità, accessibile a un’offerta più ampia, invece,

i produttori devono confrontarsi con un costante aumento delle importazioni e scarsi controlli

sulle frodi e sulle sofisticazioni.

Diversi sono, infine, i fattori di avversità climatica: dalle gelate che tra gennaio e marzo

colpiscono orami da diversi anni le colture erbacee e alcune produzioni di alto fusto, alle

temperature troppo elevate che si protraggono fino a metà novembre.

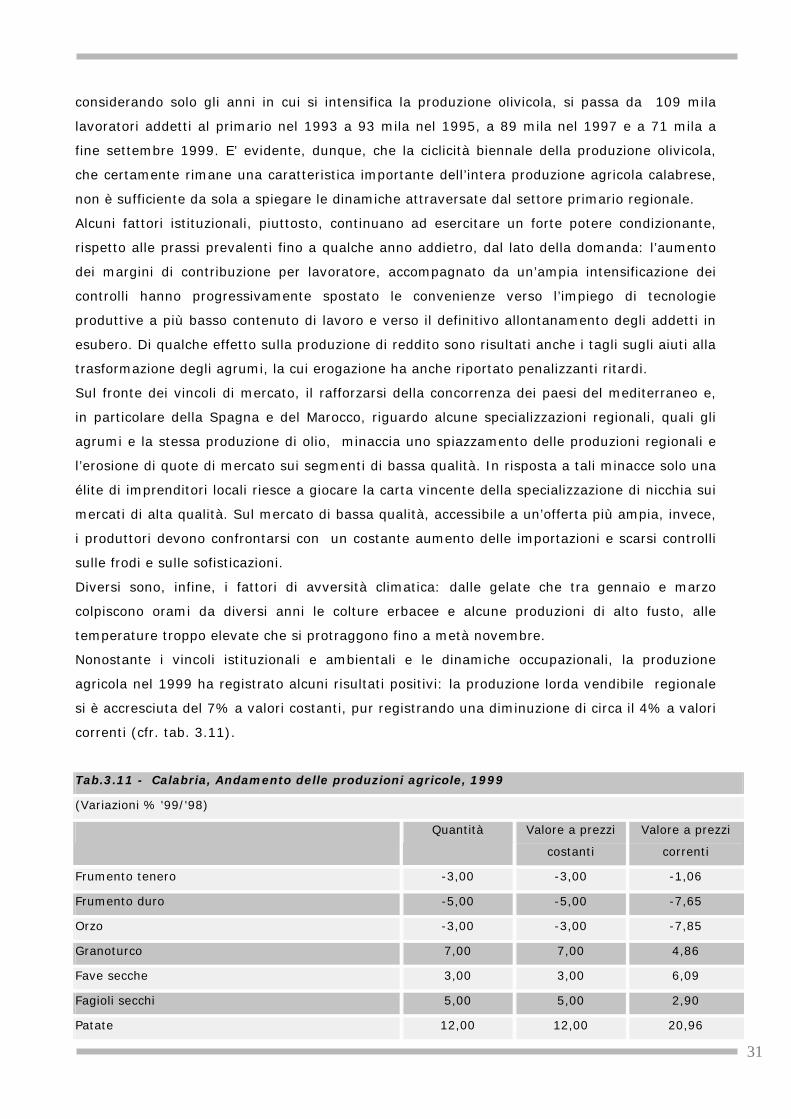

Nonostante i vincoli istituzionali e ambientali e le dinamiche occupazionali, la produzione

agricola nel 1999 ha registrato alcuni risultati positivi: la produzione lorda vendibile regionale

si è accresciuta del 7% a valori costanti, pur registrando una diminuzione di circa il 4% a valori

correnti (cfr. tab. 3.11).

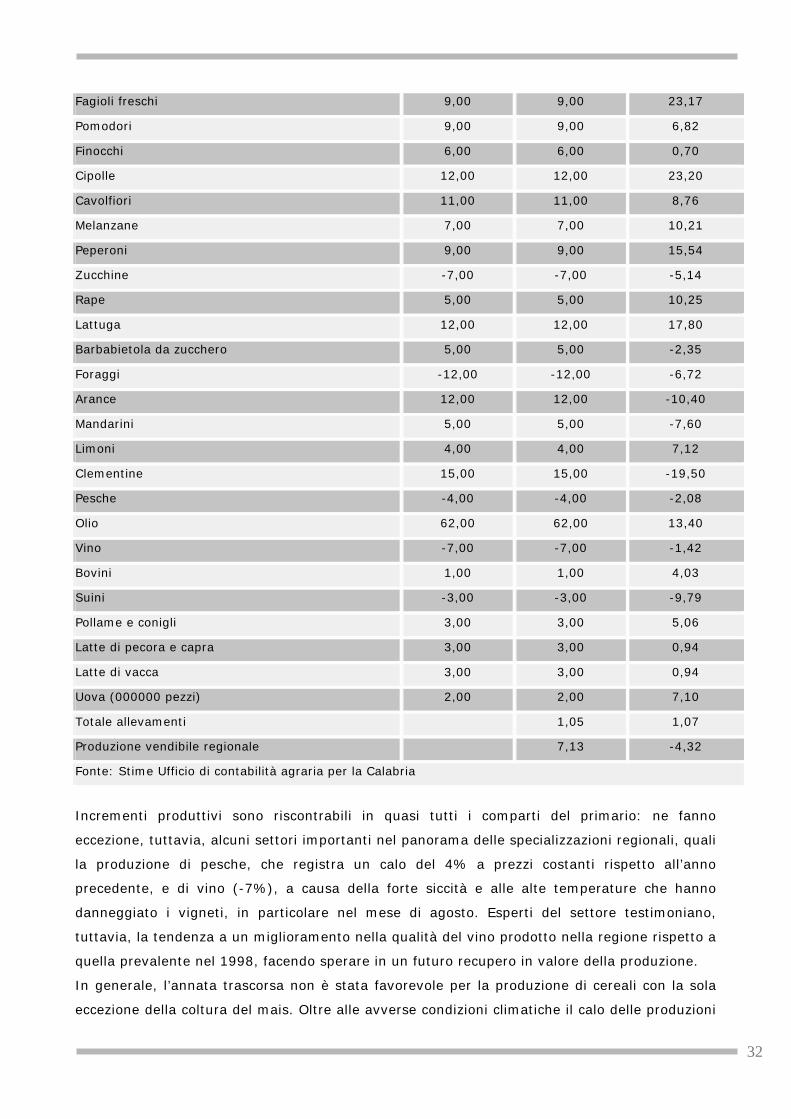

Tab.3.11 - Calabria, Andamento delle produzioni agricole, 1999

(Variazioni % '99/'98)

Quantità Valore a prezzi

costanti

Valore a prezzi

correnti

Frumento tenero -3,00 -3,00 -1,06

Frumento duro -5,00 -5,00 -7,65

Orzo -3,00 -3,00 -7,85

Granoturco 7,00 7,00 4,86

Fave secche 3,00 3,00 6,09

Fagioli secchi 5,00 5,00 2,90

Patate 12,00 12,00 20,96

.

.

32

Fagioli freschi 9,00 9,00 23,17

Pomodori 9,00 9,00 6,82

Finocchi 6,00 6,00 0,70

Cipolle 12,00 12,00 23,20

Cavolfiori 11,00 11,00 8,76

Melanzane 7,00 7,00 10,21

Peperoni 9,00 9,00 15,54

Zucchine -7,00 -7,00 -5,14

Rape 5,00 5,00 10,25

Lattuga 12,00 12,00 17,80

Barbabietola da zucchero 5,00 5,00 -2,35

Foraggi -12,00 -12,00 -6,72

Arance 12,00 12,00 -10,40

Mandarini 5,00 5,00 -7,60

Limoni 4,00 4,00 7,12

Clementine 15,00 15,00 -19,50

Pesche -4,00 -4,00 -2,08

Olio 62,00 62,00 13,40

Vino -7,00 -7,00 -1,42

Bovini 1,00 1,00 4,03

Suini -3,00 -3,00 -9,79

Pollame e conigli 3,00 3,00 5,06

Latte di pecora e capra 3,00 3,00 0,94

Latte di vacca 3,00 3,00 0,94

Uova (000000 pezzi) 2,00 2,00 7,10

Totale allevamenti 1,05 1,07

Produzione vendibile regionale 7,13 -4,32

Fonte: Stime Ufficio di contabilità agraria per la Calabria

Incrementi produttivi sono riscontrabili in quasi tutti i comparti del primario: ne fanno

eccezione, tuttavia, alcuni settori importanti nel panorama delle specializzazioni regionali, quali

la produzione di pesche, che registra un calo del 4% a prezzi costanti rispetto all’anno

precedente, e di vino (-7%), a causa della forte siccità e alle alte temperature che hanno

danneggiato i vigneti, in particolare nel mese di agosto. Esperti del settore testimoniano,

tuttavia, la tendenza a un miglioramento nella qualità del vino prodotto nella regione rispetto a

quella prevalente nel 1998, facendo sperare in un futuro recupero in valore della produzione.

In generale, l’annata trascorsa non è stata favorevole per la produzione di cereali con la sola

eccezione della coltura del mais. Oltre alle avverse condizioni climatiche il calo delle produzioni

.

.

33

cerealicole è dovuto principalmente ai minori ettari investiti nella coltivazione di cereali, ma

anche a una flessione delle rese per ettaro.

I settori trainanti dell’agricoltura regionale sono le specializzazioni tipiche: oltre alla produzione

di olio, che registra un aumento del 62% a prezzi costanti, buone performance vengono

perseguite dal settore agrumicolo e, in particolare, dalla produzione di clementine (+15%) e di

arance (+12%). In sostenuto aumento anche le coltivazioni di cipolle (+12%), patate (+12%),

lattuga (+12%) e cavolfiori (+11%).

In lieve espansione risultano, inoltre, i prodotti degli allevamenti e, in particolare, i bovini

(+1%), il pollame e conigli (+3%), e l’ovicaprino (+3%).

Fanno eccezione gli allevamenti suini, che registrano una flessione della produzione lorda

vendibile a prezzi costanti pari al 3% rispetto al 1998.

3.6 La demografia imprenditoriale

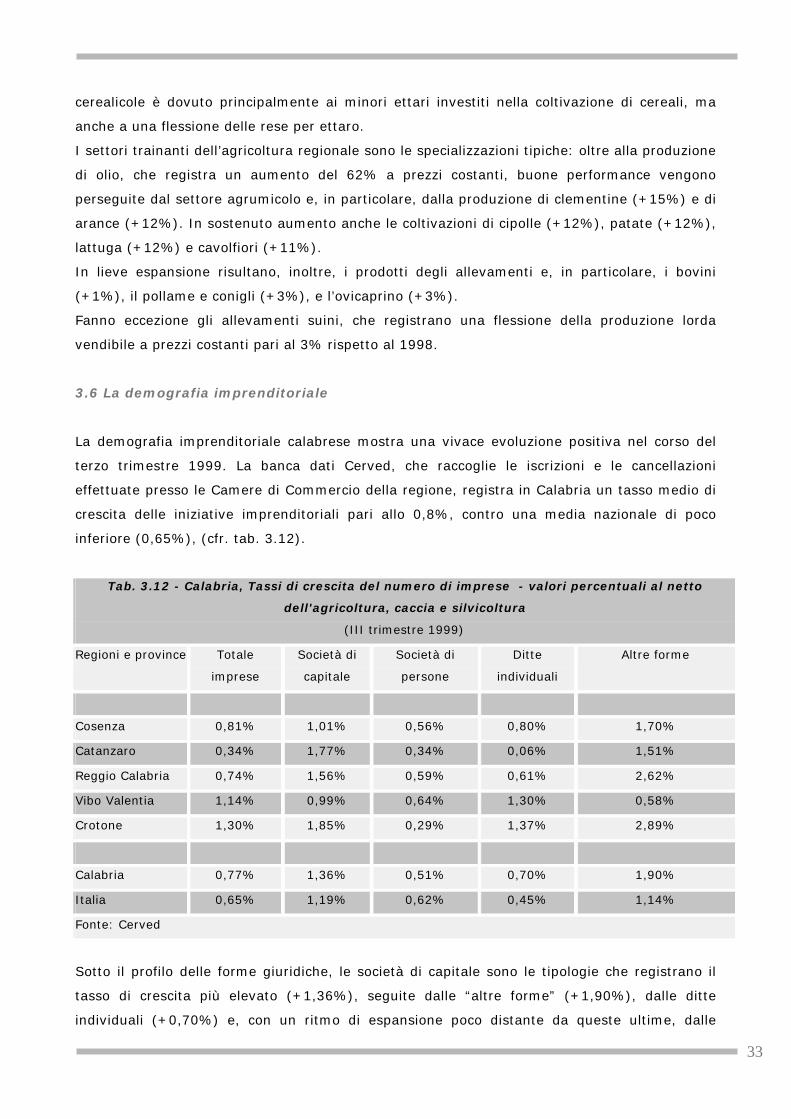

La demografia imprenditoriale calabrese mostra una vivace evoluzione positiva nel corso del

terzo trimestre 1999. La banca dati Cerved, che raccoglie le iscrizioni e le cancellazioni

effettuate presso le Camere di Commercio della regione, registra in Calabria un tasso medio di

crescita delle iniziative imprenditoriali pari allo 0,8%, contro una media nazionale di poco

inferiore (0,65%), (cfr. tab. 3.12).

Tab. 3.12 - Calabria, Tassi di crescita del numero di imprese - valori percentuali al netto

dell'agricoltura, caccia e silvicoltura

(III trimestre 1999)

Regioni e province Totale

imprese

Società di

capitale

Società di

persone

Ditte

individuali

Altre forme

Cosenza 0,81% 1,01% 0,56% 0,80% 1,70%

Catanzaro 0,34% 1,77% 0,34% 0,06% 1,51%

Reggio Calabria 0,74% 1,56% 0,59% 0,61% 2,62%

Vibo Valentia 1,14% 0,99% 0,64% 1,30% 0,58%

Crotone 1,30% 1,85% 0,29% 1,37% 2,89%

Calabria 0,77% 1,36% 0,51% 0,70% 1,90%

Italia 0,65% 1,19% 0,62% 0,45% 1,14%

Fonte: Cerved

Sotto il profilo delle forme giuridiche, le società di capitale sono le tipologie che registrano il

tasso di crescita più elevato (+1,36%), seguite dalle “altre forme” (+1,90%), dalle ditte

individuali (+0,70%) e, con un ritmo di espansione poco distante da queste ultime, dalle

.

.

34

società di persona (0,51). Queste dinamiche sono in linea con gli andamenti a livello nazionale,

dove si riscontrano, tuttavia, tassi di crescita lievemente più contenuti per le società di capitale

e riconducibili, probabilmente, alla più robusta base di partenza rispetto ai livelli regionali, e

per le ditte individuali (+0,45%9, mentre mostrano un maggiore dinamismo le società di

persona (+0,62%).

A livello provinciale, la crescita del tessuto imprenditoriale sembra essere più veloce per le

province di recente formazione, ovvero per Crotone, che registra un tasso di crescita del

numero di imprese pari a +1,30%, seguita da Vibo Valentia (+1,14%), mentre tra le province

“storiche” ritmi più veloci di crescita nel numero delle imprese sono osservabili per la provincia

di Cosenza (+0,81%) e Reggio Calabria (+0,74%).

3.7 Gli scambi con l’estero

Un leggero miglioramento è percepibile nell’andamento della bilancia commerciale regionale

nei primi sei mesi dell’anno. Le esportazioni calabresi sono cresciute, infatti, da gennaio a

giugno 1999, del 2,6%, a fronte di un calo delle importazioni del 9,6%.

Ciò nonostante, la bilancia commerciale regionale mostra ancora un rilevante deficit: mentre il

valore complessivo delle esportazioni ammonta nel primo semestre 1999 a 217 miliardi di lire,

le importazioni raggiungono nello stesso periodo i 326 miliardi, determinando una differenza