alessandrobenedetti.altervista.orgalessandrobenedetti.altervista.org/wp-content/.../2017/04/TesinaWord.d… ·...

43

ISTITUTO TECNICO ECONOMICO “Cesare Battisti” – Fano (PU) 1

Transcript of alessandrobenedetti.altervista.orgalessandrobenedetti.altervista.org/wp-content/.../2017/04/TesinaWord.d… ·...

ISTITUTO TECNICO ECONOMICO“Cesare Battisti” – Fano (PU)

ESAME DI STATOA.S 2016/2017

Classe 5^D SIA

SommarioIntroduzione......................................................................31. Case study..................................................................5

1.1 Lo Score dell’impresa calcolato con metodologie interne......................................................................8

1.2 Presentazione dell’azienda e calcolo score di rischio.............................................................................9

1

1.3 Riclassificazioni.....................................................................................................................................12

1.4 Commento dell’analista addetto ufficio fidi della banca.......................................................................17

2. Data Mining..............................................................183. Bilancio dello Stato Italiano: preventivo di Competenza 2017...............................................................................214. Diritto al Lavoro: “Jobs Act”.......................................24

4.1 Le ultime normative sul lavoro (Jobs Act).............................................................................................24

5. Step into the job.......................................................266. Giovanni Verga..........................................................277. Terza Rivoluzione Industriale.....................................29

Abstract nello svolgimento della tesina ho deciso di partire dall’analisi del film La grande scommessa, in quanto al suo interno, ci dà la possibilità di analizzare da un lato le società di rating (una delle principali cause della crisi finanziaria) e dall’altro il concetto di lavoro, oggi tanto criticato.

IntroduzionePartendo dall’analisi del film introduciamo le società di rating al fine di capire che cosa sono ed il perché siano oggi diventate così importanti e abbiano assunto un ruolo di rilievo sul mercato (nella sezione informatica vengono analizzate le moderne tecniche digitali con le quali queste agenzie svolgono la loro attività). Analizzeremo poi un vero e proprio Case study, il bilancio preventivo 2017 dello Stato italiano, in quanto queste agenzie danno feedback anche al bilancio degli Stati e non possiamo esimerci dal trattare l’articolo 4 della Costituzione e l’ultima normativa sul lavoro

2

introdotta dal “Jobs Act”. Parlando del concetto di lavoro, nella sezione inglese, troverete il mio “Erasmus experience” ed infine perché parlare di Giovanni Verga e da dove provengono tutte queste moderne tecniche digitali?

La grande scommessa (the big short) è un film del 2015 diretto da Adam McKay. Ispirato ad eventi e personaggi reali, segue le storie simultanee di tre gruppi di investitori che hanno scoperto le basi per la crisi finanziaria del 2007-2008 e riescono a ricavarne enormi profitti. L'eccentrico manager di un hedge fund Michael Burry scopre che il mercato immobiliare statunitense è estremamente instabile, essendo basato su mutui subprime ad alto rischio. Giungendo alla conclusione che il mercato crollerà e identificando il probabile punto di inizio della crisi nel secondo trimestre del 2007, si rende conto che si possono trarre profitti da questa situazione con la creazione di un mercato di credit default swap, che gli permette di scommettere contro il mercato immobiliare. L'investitore Jared Vennett, impiegato di Deutsche Bank, viene a sapere dell'operato di Burry nel 2005 e scopre anche che il crollo incombente del mercato verrà ulteriormente perpetuato dalla vendita di obbligazioni di debito collateralizzate (CDO), gruppi di prestiti poveri inseriti nello stesso pacchetto finanziario e con un rating non corretto di AAA a causa dell'incompetenza e della compiacenza delle agenzie di rating. Infine troviamo due giovani investitori, Charlie Geller e Jamie Shipley, che nel 2005 scoprono casualmente un volantino di Vennett e, convintisi della logicità delle conclusioni, decidono di partecipare all'operazione finanziaria. In conclusione i 4 personaggi ottengono un profitto di millioni di dollari grazie a un collasso economico che causerà la rovina di milioni di famiglie ed i cui effetti perdurano ancora oggi.

Un'agenzia di rating o agenzia di valutazione è una società che assegna un giudizio o valutazione (rating) riguardante la solidità e la solvibilità di una società emittente titoli sul mercato finanziario.

I "rating" sono dei voti su una scala predeterminata, generalmente espressa in termini di lettere e/o altri simboli. Esistono molte agenzie di rating, ma le più conosciute e influenti sono la Standard & Poor's, Moody's Investor Service e Fitch Ratings, tutte e tre società partecipate da grandi multinazionali. Queste società sorgono per aiutare ad affrontare i problemi di asimmetria informativa presenti sul mercato al fine di aumentarne l'efficienza a livello globale fornendo informazioni utili d'investimento.

3

Gli investitori presenti sui mercati si affidano infatti ai giudizi emessi dalle agenzie di rating per decidere quali titoli comprare e in che misura, a seconda della predisposizione al rischio dei soggetti investitori.

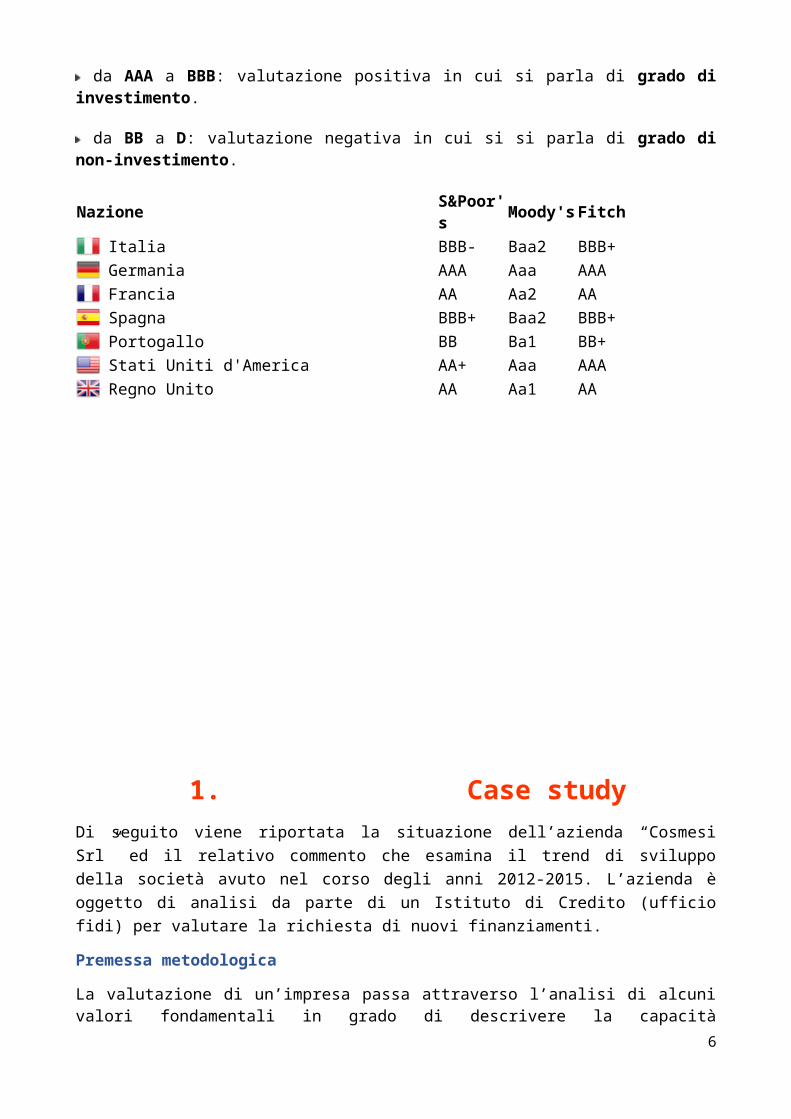

La scala di valutazione delle agenzie di rating

La valutazione che viene stilata si basa su una scala di valori e ciascuna dicitura ha un suo significato preciso.Sulla base del rating a lungo termine, la scala di valori va:

da AAA a BBB: valutazione positiva in cui si parla di grado di investimento.

da BB a D: valutazione negativa in cui si si parla di grado di non-investimento.

Nazione S&Poor's Moody's FitchItalia BBB- Baa2 BBB+Germania AAA Aaa AAAFrancia AA Aa2 AASpagna BBB+ Baa2 BBB+Portogallo BB Ba1 BB+Stati Uniti d'America AA+ Aaa AAARegno Unito AA Aa1 AA

1. Case studyDi seguito viene riportata la situazione dell’azienda “Cosmesi Srl” ed il relativo commento che esamina il trend di sviluppo della società avuto nel corso degli anni 2012-2015. L’azienda è oggetto di analisi da parte di un Istituto di Credito (ufficio fidi) per valutare la richiesta di nuovi finanziamenti.

Premessa metodologica

4

La valutazione di un’impresa passa attraverso l’analisi di alcuni valori fondamentali in grado di descrivere la capacità dell’impresa di generare un’adeguata redditività, un contenuto livello di indebitamento ed una idonea copertura dei fabbisogni di capitale.Analizzare un’impresa significa dunque capire se essa può definirsi equilibrata sotto un profilo economico, finanziario e patrimoniale e, in caso di scostamento rispetto ai valori ritenuti ottimali, identificare le corrette politiche economico-finanziare necessarie per riequilibrare l’impresa stessa.Per essere dunque in grado di esprimere un giudizio rigoroso e completo sull’impresa è necessario utilizzare metodologie di analisi e strumenti che guidino il nostro processo valutativo, al fine di individuare le anomalie di gestione ed eventualmente di intervenire adeguatamente per correggerle.Per valutare un’impresa è necessario quantificare quattro valori fondamentali:

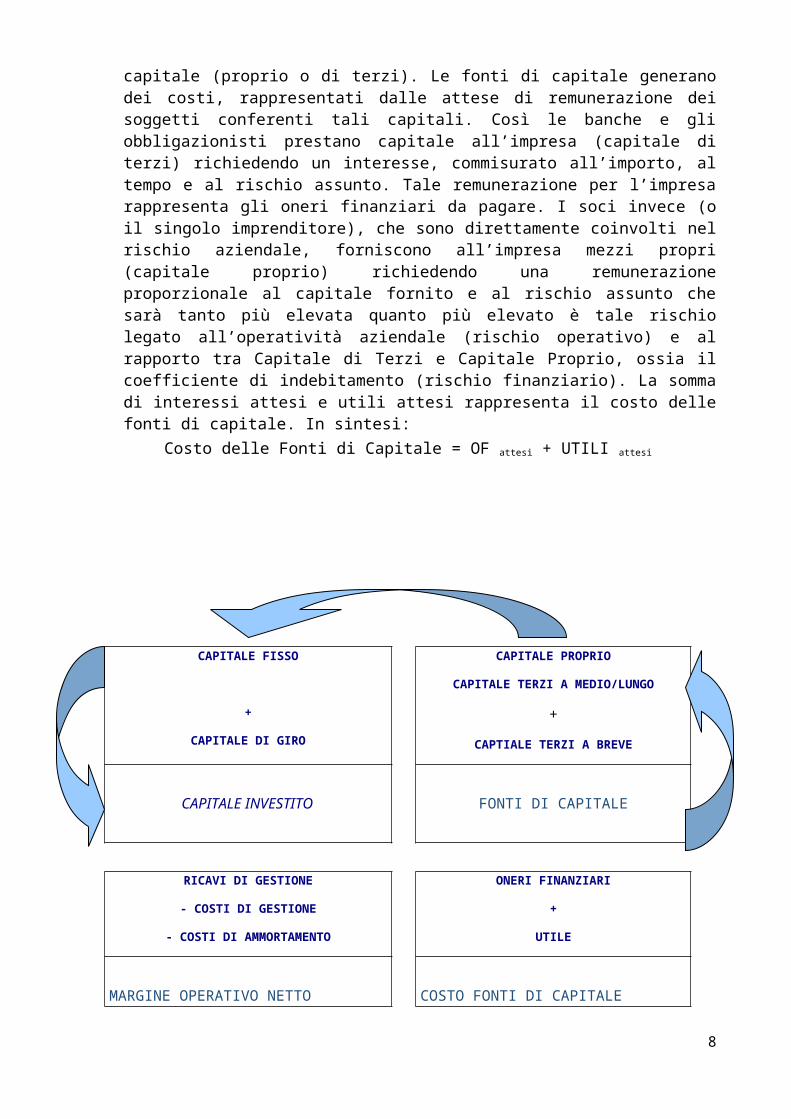

1. i fabbisogni aziendali (Capitale Investito): il Capitale Investito indica il capitale speso per coprire i fabbisogni finanziari dell’impresa generati dalla gestione operativa. Esso si determina sommando le uscite sostenute per gli investimenti a lento processo di recupero e investimento (e quindi a lenta rotazione) e gli investimenti a veloce processo di recupero e investimento (e quindi a veloce rotazione). Il Capitale Investito infatti è dato dalla somma del Capitale Fisso (CF) e del Capitale di Giro (CG)

2. il margine operativo netto: il Margine Operativo Netto (o M.O.N. o anche E.B.I.T.) è il margine creato dalla gestione operativa dell’impresa (gestione caratteristica + gestione degli investimenti). Esso viene determinato come differenza tra i ricavi operativi ed i costi operativi. È il margine più importante che si può evidenziare nel conto economico in quanto esprime la capacità dell’impresa di generare flussi economici con l’attività tipica e non è influenzato da elementi estranei alla gestione

3. le fonti di capitale: ogni impresa, per coprire i suoi fabbisogni, deve ricorrere all’utilizzo di fonti di capitale, ossia ammontare di denaro da utilizzare per far fronte ai pagamenti operativi se questi non sono compensati da incassi operativi. Esistono due grandi categorie di fonti di capitale che possono essere utilizzati dall’impresa:- il Capitale Proprio (o Capitale di Rischio)- il Capitale di Terzi (o Debiti Finanziari)

4. il Costo delle Fonti di Capitale: si è detto che l’impresa per coprire i suoi fabbisogni deve utilizzare delle fonti di capitale (proprio o di terzi). Le fonti di capitale generano dei costi, rappresentati dalle attese di remunerazione dei soggetti conferenti tali capitali. Così le banche e gli obbligazionisti prestano capitale all’impresa (capitale di terzi) richiedendo un interesse, commisurato all’importo, al tempo e al rischio assunto. Tale remunerazione per l’impresa rappresenta gli oneri finanziari da pagare. I soci invece (o il singolo imprenditore), che sono direttamente coinvolti nel rischio aziendale, forniscono all’impresa mezzi propri (capitale proprio) richiedendo una remunerazione proporzionale al capitale fornito e al rischio assunto che sarà tanto più elevata quanto più elevato è tale rischio legato all’operatività aziendale (rischio operativo) e al rapporto tra Capitale di Terzi e Capitale Proprio, ossia il coefficiente di indebitamento (rischio finanziario). La somma di interessi attesi e utili attesi rappresenta il costo delle fonti di capitale. In sintesi:

Costo delle Fonti di Capitale = OF attesi + UTILI attesi

CAPITALE FISSO CAPITALE PROPRIO

5

+

CAPITALE DI GIRO

CAPITALE TERZI A MEDIO/LUNGO

+

CAPTIALE TERZI A BREVE

CAPITALE INVESTITO FONTI DI CAPITALE

RICAVI DI GESTIONE

- COSTI DI GESTIONE

- COSTI DI AMMORTAMENTO

ONERI FINANZIARI

+

UTILE

MARGINE OPERATIVO NETTO COSTO FONTI DI CAPITALE

La valutazione dell’impresa e dunque il suo score, si basa sull’analisi degli equilibri che devono esserci tra i tre valori fondamentali ed in particolare:

1. Equilibrio Patrimoniale2. Equilibrio Finanziario3. Equilibrio Economico

1. Equilibrio Patrimoniale: con l’equilibrio patrimoniale si valuta se le scelte fatte relativamente all’utilizzo delle fonti di capitale sono congrue alla copertura dei fabbisogni finanziari. Così un’impresa può essere definita equilibrata patrimonialmente se utilizza fonti di capitale a lenta o nulla rotazione (Capitale Proprio - CP - e Capitale di terzi a medio lungo - CTM/L -) per la copertura degli investimenti a lenta rotazione (Capitale Fisso - CF -), e fonti di finanziamento a veloce rotazione (Capitale di terzi “a breve” - CTB -) per la copertura degli investimenti a veloce rotazione (il Capitale di Giro - CG -). Uno scorretto utilizzo delle fonti aumenta il rischio dell’impresa, in quanto si potrebbero manifestare tensioni finanziare.Qualora esistessero investimenti estranei alla gestione caratteristica (cosiddetti “Extragestione”), questi dovrebbero essere coperti interamente con mezzi propri. Ciò significa che a copertura del

6

capitale fisso rimane solo quella parte di capitale proprio che residua dopo la copertura dell’extragestione. Il grado di equilibrio patrimoniale può essere valutato attraverso l’utilizzo di un indicatore chiamato “Coefficiente di Copertura delle Immobilizzazioni”:

Coeff. Cop. Immobilizzazioni % = (CP + CT M/L – Extragestione) / CF

Possiamo definire un’impresa equilibrata patrimonialmente se questo indicatore supera il 100% e c’è una congrua componente di Capitale Proprio.E’ altresì opportuno che la dotazione di mezzi propri sia almeno in grado di sopperire la quota di Capitale Fisso rappresentata da Immobilizzazioni Immateriali (intangibles), essendo queste ultime attività di dubbia esigibilità, difficilmente valutabili, e spesso espressione di “maquillage contabile”.Chiaramente, se le fonti a lenta rotazione coprono interamente il Capitale Fisso, le fonti rotative (fidi) finanziano adeguatamente il Capitale di Giro.

2. Equilibrio Finanziario: con l’equilibrio finanziario si valuta il grado di indebitamento finanziario dell’impresa. Più alto è il rapporto tra Capitale di Terzi Totale e Capitale Proprio e più elevato si mostrerà il rischio aziendale in quanto un eccesso di indebitamento rende l’impresa vulnerabile in caso di crisi.Il grado di equilibrio finanziario può essere studiato attraverso l’utilizzo di un indicatore chiamato “Coefficiente di Indebitamento”:

Coeff. Indebitamento = Capitale Terzi Totale / Capitale ProprioPotremmo definire un’impresa equilibrata finanziariamente se questo indice è inferiore a 3.

3. Equilibrio Economico: con l’equilibrio economico infine si valutare la capacità dell’impresa di generare margini adeguati per remunerare il costo delle fonti di capitale.Il grado di equilibrio economico può essere evidenziato confrontando la redditività operativa dell’impresa (ottenuta come rapporto percentuale tra Margine Operativo Netto e Capitale Investito – Roi) con il Costo del Capitale di Terzi (ottenuto come rapporto percentuale tra Oneri Finanziari e Capitale di Terzi Totale – i%). La redditività percentuale del Capitale Investito viene definita ROI (Return on Investment), mentre il Costo sul Capitale di terzi viene identificato dal tasso i%.

ROI% = MON / CI e i% = OF / CTTIl grado di equilibrio economico è positivo se il ROI è maggiore di i%, e cioè se la redditività sul Capitale Investito riesce a far fronte al costo del Capitale di Terzi.

1.1 Lo Score dell’impresa calcolato con metodologie interne

L’impresa è stata sottoposta a una procedura di valutazione basata su quanto esposto nella premessa al presente report. Tale procedura di valutazione identifica la classe di rischio dell'impresa (score); il giudizio espresso è il risultato di un insieme di componenti di valutazione riconducibili essenzialmente all’analisi quantitativa degli equilibri e dei trend dell’impresa.Lo score è un indicatore in grado di rappresentare la situazione dell'impresa e di evidenziare lo sviluppo del suo andamento economico, finanziario e patrimoniale.Esso si ottiene analizzando i dati di bilancio storici ed eventualmente prospettici, integrati da altre informazioni qualitative.

7

I tre equilibri patrimoniale, economico, finanziario ed i trend di sviluppo vengono classificati in questo documento utilizzando una scala a cinque classi:

SCORE GIUDIZIO

5 OTTIMO

4 BUONO

3 NORMALE

2 ANOMALO

1 PERICOLOSO

1.2 Presentazione dell’azienda e calcolo score di rischio

Presentazione

Inaugurata nel maggio 2006, AZIENDA COSMESI SRL è una delle realtà imprenditoriali che caratterizzano la fase di crescita economica attraversata dalla regione Marche.

Oggi, AZIENDA COSMESI SRL si presenta con le potenzialità proprie di un´azienda capace di operare a tutto campo e di ricoprire un ruolo da protagonista nell´ambito della produzione cosmetica di qualità.

8

Da quando la dermoestetica si è fatta scienza, anche il settore della produzione ha dovuto adottare tecnologie e processi adeguati alle sofisticate lavorazioni richieste dalle formulazioni messe a punto nei Laboratori di ricerca.Lo stabilimento AZIENDA COSMESI SRL è stato realizzato già in funzione di queste nuove esigenze industriali e si presenta come una "officina" modernamente attrezzata e capace di coniugare la qualità del prodotto finito con la "quantità richiesta da un mercato in continua crescita.L´edificio che accoglie il ciclo produttivo si estende su una superficie di circa 6.000 mq. ed è stato razionalmente suddiviso in tre settori.Il primo presenta un´area per lo stoccaggio dei materiali di confezionamento ed una per lo stoccaggio e i prodotti finiti pronti per la spedizione.

Il secondo ospita l´area di miscelazione dei semilavorati e quella dello stoccaggio delle materie prime.

Nell´ultimo settore si trova la sala di travaso dei semi lavorati in confezionamenti primari ed imballaggi secondari, con annessa area di lavaggio degli utensili.

Al primo piano dell´edificio è alloggiato il laboratorio di controllo semilavorati, prodotti finiti e sviluppo prodotti.

Produzione Conto Terzi

AZIENDA COSMESI SRL può fornire ai clienti un completo supporto tecnico commerciale in grado di coprire ogni loro necessità, compresa quella di realizzare prodotti personalizzati e in linea con le normative dei paesi e dei mercati cui sono destinati.

L´assistenza a tutto campo parte da una formulazione studiata in base alle esigenze specifiche del cliente; continua con la proposta di un format selezionato all´interno di una vasta gamma di possibilità di packaging line; Si conclude con la caratterizzazione tecnico-grafica del prodotto finito.

Grazie alla flessibilità e completezza delle sue linee di confezionamento AZIENDA COSMESI SRL può rispondere alle esigenze più varie, tanto per tipologia quanto per dimensioni e capacità dei contenitori, che possono arrivare fino a 2 litri.

AZIENDA COSMESI SRL è disponibile anche per la sola fornitura del "bulk cosmetico" ad azione terze di confezionamento. L´associazione dell´azienda all´Unipro (Associazione Italiana delle imprese Cosmetiche) garantisce la conformità degli impianti e delle procedure alle norme di buon funzionamento delle industrie cosmetiche

Lo Score dell’impresa AZIENDA COSMESI SRL

Score finale attribuito

ComponentiSCORE TECNICO ATTRIBUITO

9

31/12/2012 31/12/2013 31/12/2014 31/12/2015

D D D D

Equilibrio patrimoniale 2 3 3 3

Equilibrio economico 4 5 5 4

Equilibrio finanziario 1 2 2 3

Trend di sviluppo 3 5 3

Analisi delle componenti dello scoreL'analisi dello score quantitativo dell'impresa è basata sullo studio dei tre equilibri patrimoniale, economico, finanziario e del trend di sviluppo.

a) Equilibrio Patrimoniale

Definizione: corretto utilizzo delle Fonti di Capitale destinate alla copertura dei Fabbisogni Finanziari dell'impresa

Indici dell'equilibrio patrimoniale: l'equilibrio patrimoniale è determinato dal Coefficiente di Copertura delle Immobilizzazioni (dovrebbe essere uguale o superiore al 100%) che indica come sono state finanziate le Immobilizzazioni dell'impresa: nel caso non sia stato sufficiente il Capitale Proprio evidenzia se è stata utilizzata la corretta Fonte di Finanziamento sostitutiva, cioè il Capitale di Terzi a M/L Termine.

EQUILIBRIO PATRIMONIALE (SU 5 CLASSI)

31/12/2012

31/12/2013

31/12/2014

31/12/2015

D D D D

CAPITALE PROPRIO / IMMOBILIZZAZIONI 39,10% 54,53% 50,24% 76,82%

CAP.PROPRIO + CAP. DI TERZI ML / IMMOBILIZZAZIONI 181,33% 226,40% 141,58% 129,24%

EQUILIBRIO PATRIMONIALE 2 3 3 3

b) Equilibrio Economico

Definizione: capacità di remunerare adeguatamente le Fonti di Finanziamento

Indici dell'equilibrio economico: equilibrio economico è determinato dal confronto tra il Return On Investments (ROI) rettificato e il tasso di interesse (i%). Il ROI% esprime la remunerazione

10

complessiva che - considerate le politiche di bilancio - l'attività caratteristica riesce a garantire alle Fonti di Capitale. i% (rapporto tra Oneri finanziari e il totale del capitale dei terzi) indica il costo medio dei debiti finanziari.

EQUILIBRIO ECONOMICO (SU 5 CLASSI)

31/12/2012

31/12/2013

31/12/2014

31/12/2015

D D D D

R.O.I. (return on investements) 12,98% 17,55% 14,75% 11,95%

R.O.I. Rettificato 14,08% 20,74% 26,29% 12,41%

i% tasso di interesse 7,33% 8,70% 6,00% 7,34%

EQUILIBRIO ECONOMICO 4 5 5 4

c) Equilibrio Finanziario

Definizione: è il giusto rapporto fra Capitale di Terzi Totale e Capitale Proprio.

Indici dell'equilibrio finanziario: l'equilibrio finanziario è determinato dal Coefficiente di Indebitamento e dal Turnover.Il Coefficiente di Indebitamento è il rapporto tra Capitale di Terzi e Capitale Proprio, ed esprime la rischiosità finanziaria dell'impresa.Il Turnover è il rapporto tra Fatturato e Capitale Investito ed esprime la velocità del ciclo produttivo.

EQUILIBRIO FINANZIARIO (SU 5 CLASSI)

31/12/2012

31/12/2013

31/12/2014

31/12/2015

D D D D

COEFF. INDEB. CON FINANZ. SOCI 5,81 4,64 4,49 2,22

TURNOVER 3,67 3,7 5,25 4,78

EQUILIBRIO FINANZIARIO 1 2 2 3

1.3 Riclassificazioni

Il quadro di sintesi è stato ottenuto dalla rielaborazione dello Stato Patrimoniale Attivo e Passivo e del Conto Economico, che hanno consentito di ottenere:

11

- gli indicatori contenuti nel Quadro di Sintesi e nella Sintesi dell'Analisi Economico - Finanziaria;

- il Rendiconto Finanziario.

STATO PATRIMONIALE ATTIVO

31/12/2012 31/12/2013 31/12/2014 31/12/2015

D D D D

Periodo di bilancio (in mesi) 12 12 12 12

immobili civili e altri netti 0 0 0 0

crediti e finanziam. a lt netti 0 0 0 0

crediti finanziari a bt netti 0 0 0 0

titoli e attività fin. a b.t. 61 68 60 60

attività diverse 0 44 0 0

ATTIVITA' EXTRA GESTIONE 61 112 60 60

terreni e immobili 0 0 9 28

immobilizzazioni lorde in eserc. 723 690 757 977

fondo ammortamento 159 208 0 0

fondo amm.to ant. e acc. 0 0 0 0

IMMOBILIZZ.NI NETTE IN ESERC. 564 482 766 1.005

immob. in corso e antic. x immob. 0 0 0 0

IMMOBILIZZAZIONI TECNICHE NETTE 564 482 766 1.005

att.tà imm.li e oneri plur. netti 169 138 191 355

partecipazioni nette 0 13 40 41

crediti div.si e altre lt netti 4 5 6 6

IMMOBILIZZAZIONI FINANZ. NETTE 4 18 46 47

ATTIVITA' IMMOBILIZZATE 737 638 1.003 1.407

magazzino netto 1.454 1.859 2.786 2.819

anticipi a fornitori 0 0 0 0

MAGAZZINO 1.454 1.859 2.786 2.819

crediti commerciali a lt netti 0 0 0 0

crediti commerciali a bt netti 2.551 3.293 4.632 4.908

crediti diversi a bt netti 337 398 535 625

CREDITI NETTI 2.888 3.691 5.167 5.533

altre attività a b.t. 54 10 333 319

CREDITI DI GESTIONE 2.942 3.701 5.500 5.85212

ATTIVO NETTO 5.194 6.310 9.349 10.138

STATO PATRIMONIALE PASSIVO

31/12/2012 31/12/2013 31/12/2014 31/12/2015

D D D D

Periodo di bilancio (in mesi) 12 12 12 12

capitale sociale 50 50 50 50

vers.to azionisti conto capitale 0 220 0 0

azionisti conto sottoscrizione 0 0 0 0

CAPITALE VERSATO 50 270 50 50

riserva sovrapprezzo azioni 0 0 0 0

riserve da rivalutazione 0 0 0 0

altre riserve 226 42 358 885

azioni proprie 0 0 0 0

RISERVE 226 42 358 885

utile/perdite eserc. precedenti 0 0 0 0

risultato di bilancio 36 97 126 192

CAPITALE NETTO 312 409 534 1.127

obbligazioni 0 0 0 0

debiti fin.ri a lt-soci/azionisti 0 0 0 0

deb.fin.ri lt v.so banche e ist. 707 907 461 227

debiti finanziari a lt-altri 428 382 510 542

DEBITI FINANZIARI A M/L 1.135 1.289 971 769

deb.fin.ri bt v.so banche e ist. 464 464 1.261 1.456

debiti finanziari a b.t.-altri 215 144 168 281

DEBITI FINANZIARI A B.T. 679 608 1.429 1.737

deb. e cambiali passive commerc. 1.993 2.789 4.759 4.804

antic. da cl. e fatt.ni in sosp. 0 30 350 239

DEBITI COMMERCIALI A B.T. 1.993 2.819 5.109 5.043

deb. commerciali e anticipi a lt 0 0 0 0

debiti diversi a b.t. 953 1.016 1.066 1.12813

deb.div. e altre passività a lt 0 0 0 0

altre passività a b.t. 7 2 0 1

fondo indennità fine rapporto 115 167 240 333

fondi oneri e spese future 0 0 0 0

fondi imposte 0 0 0 0

DEBITI DI GESTIONE 3.068 4.004 6.415 6.505

PASSIVO NETTO 5.194 6.310 9.349 10.138

CONTO ECONOMICO 31/12/2012 31/12/2013 31/12/2014 31/12/2015

D D D D

Periodo di bilancio (in mesi) 12 1212

12

ricavi di esercizio 7.583 100 8.112 100 15.097 100 17.085 100

sconti, abbuoni, resi e rettifiche 0 0 0 0 0 0 0 0

RICAVI NETTI DI ESERCIZIO 7.583 100 8.112 100 15.097 100 17.085 100

capitalizz. a immob.ni tecniche 0 0 0 0 0 0 0 0

var.semil.,prodotti e commesse 0 0 0 0 0 0 0 0

PRODOTTO DI ESERCIZIO 7.583 100 8.112 100 15.097 100 17.085 100

acquisti netti 4.543 60 5.487 68 10.973 73 11.398 67

variaz.sc.mat.prime,mat.,merci -144 -1,9 405 5 928 6,1 33 0,2

COSTO DEI MATERIALI 4.687 62 5.082 63 10.045 67 11.365 67

spese per prestazione di servizi 1.198 16 961 12 1.516 10 1.871 11

VALORE AGGIUNTO 1.698 22 2.069 26 3.536 23 3.849 23

stip.,salari,oneri,altre sp. pers. 1.185 16 1.361 17 2.709 18 2.873 17

accantonamento fondo indennità 53 0,7 59 0,7 84 0,6 105 0,6

M.O.L. (MARG. OPERATIVO LORDO) 460 6,1 649 8 743 4,9 871 5,1

quota ammortamento ordinario 87 1,1 93 1,1 139 0,9 237 1,4

canoni pass. leasing finanz. 105 1,4 171 2,1 180 1,2 207 1,2

14

M.O.N. (MARG. OPERATIVO NETTO) 268 3,5 385 4,7 424 2,8 427 2,5

oneri finanziari netti 133 1,8 165 2 144 1 184 1,1

UTILE GESTIONE CARATTERISTICA 135 1,8 220 2,7 280 1,9 243 1,4

saldo proventi ed oneri diversi 0 0 0 0 -2 0 0 0

proventi finanziari 0 0 1 0 1 0 1 0

utile(perdita) partec. e titoli 0 0 0 0 0 0 0 0

utile corrente 135 1,8 221 2,7 279 1,8 244 1,4

plus(minus) valenze da realizzo 0 0 0 0 0 0 0 0

saldo partite straordinarie 12 0,2 0 0 0 0 82 0,5

RISULTATO NETTO ANTE IMPOSTE 147 1,9 221 2,7 279 1,8 326 1,9

imposte nette 111 1,5 124 1,5 153 1 134 0,8

RISULTATO DI BILANCIO 36 0,5 97 1,2 126 0,8 192 1,1

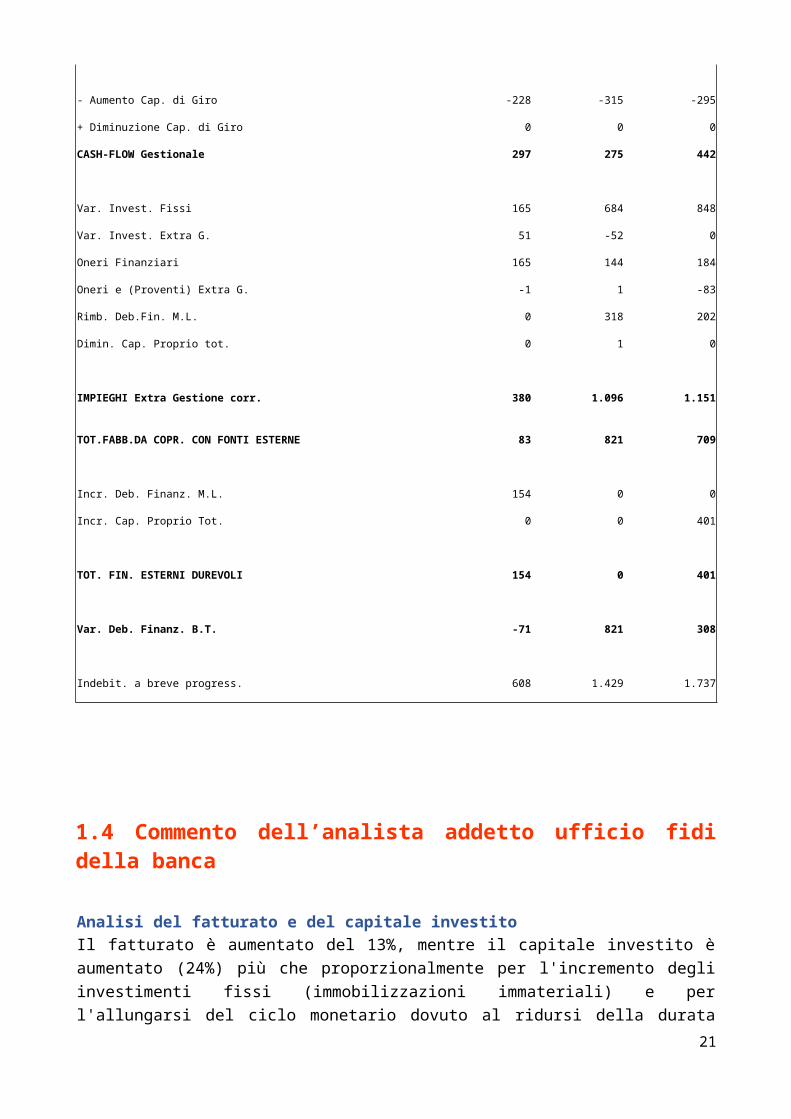

RENDICONTO FINANZIARIO

31/12/2013 31/12/2014 31/12/2015

D D D

15

Periodo di bilancio (in mesi) 12 12 12

Ricavi di gestione 8.112 15.097 17.085

Costi di gestione 7.463 14.354 16.214

Oneri Tributari 124 153 134

M.O.L. al netto imposte 525 590 737

- Aumento Cap. di Giro -228 -315 -295

+ Diminuzione Cap. di Giro 0 0 0

CASH-FLOW Gestionale 297 275 442

Var. Invest. Fissi 165 684 848

Var. Invest. Extra G. 51 -52 0Oneri Finanziari 165 144 184

Oneri e (Proventi) Extra G. -1 1 -83

Rimb. Deb.Fin. M.L. 0 318 202

Dimin. Cap. Proprio tot. 0 1 0

IMPIEGHI Extra Gestione corr. 380 1.096 1.151

TOT.FABB.DA COPR. CON FONTI ESTERNE 83 821 709

Incr. Deb. Finanz. M.L. 154 0 0

Incr. Cap. Proprio Tot. 0 0 401

TOT. FIN. ESTERNI DUREVOLI 154 0 401

Var. Deb. Finanz. B.T. -71 821 308

Indebit. a breve progress. 608 1.429 1.737

1.4 Commento dell’analista addetto ufficio fidi della banca

Analisi del fatturato e del capitale investitoIl fatturato è aumentato del 13%, mentre il capitale investito è aumentato (24%) più che

16

proporzionalmente per l'incremento degli investimenti fissi (immobilizzazioni immateriali) e per l'allungarsi del ciclo monetario dovuto al ridursi della durata dei giorni di debiti di gestione.

Il capitale fisso è di consistenza bassa, ma in aumento.

Il ciclo monetario è di durata breve (45 gg) e sostanzialmente stabile.

Analisi delle fonti di finanziamento

Il capitale proprio è sufficiente.

La copertura delle immobilizzazioni è completa (130.49%) grazie anche ai finanziamenti a M/L.

Il coefficiente di indebitamento è nei limiti (2,2) e in diminuzione.

Analisi dei margini economici

I margini economici sono sufficienti in termini di ammortamento, adeguati in termini di oneri finanziari e sufficienti in termini di risultato di bilancio.

Giudizio.

L' impresa è:

- equilibrata patrimonialmente perché usa correttamente le fonti di finanziamento rispetto alla tipologia dei fabbisogni finanziari; infatti le fonti di finanziamento durevoli coprono abbondantemente il capitale fisso e in buona parte con capitale proprio;

- quasi equilibrata finanziariamente in quanto il livello di indebitamento è nei limiti e in diminuzione;

- equilibrata economicamente perché la redditività del capitale investito (ROI=11.95%) è superiore al costo del capitale di terzi (i=7.34%)

Il trend di sviluppo dell'impresa è positivo in quanto aumenta il fatturato e il capitale investito si mantiene contenuto. Aumenta inoltre il capitale proprio mantenendo sostanzialmente stabile l’esposizione finanziaria.

Il rischio è basso grazie ai sufficienti margini economici e alla contenuta esposizione finanziaria.

Richiesta accolta favorevolmente.

’l’esempio sopra riportato riguarda l’analisi effettuata sull’azienda “Cosmesi S.R.L” al fine di assegnarle un indice di rischio o rating elaborato da un istituto di credito. Si tratta di un modello di valutazione interna utilizzato per valutare l’affidabilità dell’azienda nel rimborsare o gestire correttamente il rapporto con la Banca. Diversa è invece l’assegnazione di rating a Stati Nazionali.

Link sito web: http://alessandrobenedetti.altervista.org/economia-aziendale/

2. Data Mining

17

Quali sono le moderne tecniche utilizzate dalle società di rating nello svolgimento della loro attività?

Nel corso degli anni, con il perfezionarsi delle tecniche statistiche e con l'aumentare delle capacità computazionali a disposizione, sono stati proposti diversi algoritmi di scoring. Tutti i modelli proposti hanno uno scopo comune: classificare e quindi discriminare quelle società che presentano un alto rischio di default e società, così dette, «sane». A questo proposito dato che il numero di indici di bilancio calcolabili è decisamente elevato, anche dell'ordine delle centinaia, si pone il problema di discernere quali di essi possano risultare utili nello studio del merito creditizio di un'azienda. Ciò equivale ad avere a disposizione degli strumenti di data mining che consentano di capire se sia possibile associare al valore di un ratio l'indicazione dello stato di salute dell’azienda in esame.

Col nome data mining si intende l'applicazione di una o più tecniche che consentono l'esplorazione di grandi quantità di dati, con l'obiettivo di individuare le informazioni più significative e di renderle disponibili e direttamente utilizzabili nell'ambito del “decision making”. L'estrazione di conoscenza (informazioni significative) avviene tramite individuazione delle associazioni, o "patterns", o sequenze ripetute, o regolarità, nascoste nei dati. In sostanza il data mining è "l'analisi, da un punto di vista matematico, eseguita su database di grandi dimensioni".

Gli strumenti di data mining nascono dall'integrazione di vari campi di ricerca: statistica, "pattern recognition", machine learning e sono stati sviluppati indipendentemente dai database, per operare su dati "grezzi"

Recenti sviluppi vedono una sempre maggiore integrazione tra strumenti di data mining (visto come una query avanzata) e databases. I principali obiettivi sono:

Sviluppare linguaggi specifici per pattern-queries e tecniche di ottimizzazione; Proporre una rappresentazione condensata per varie classi di pattern; Trovare strategie per lavorare con query fortemente relazionate; Combinare tecniche di Data Mining e statistiche; Costruire attrezzi per selezionare, raggruppare e visualizzare la conoscenza scoperta

Oggi il data mining ha una duplice valenza:

estrazione, con tecniche analitiche all'avanguardia, di informazione implicita, nascosta, da dati già strutturati, per renderla disponibile e direttamente utilizzabile;

esplorazione ed analisi, eseguita in modo automatico o semiautomatico, su grandi quantità di dati allo scopo di scoprire pattern (schemi) significativi.

Quali sono gli strumenti utilizzati a riguardo?

La regressione (lineare, multipla e logistica), le reti neurali supervisionate e gli alberi di decisione consentono di effettuare operazioni di classificazione utilizzando la conoscenza acquisita in fase di addestramento per classificare nuovi oggetti o prevedere nuovi eventi.

- lo scopo della classificazione predittiva è distinguere, ad esempio, le società in base alla probabilità di assumere un determinato stato (utile/perdita).

Gli algoritmi di clustering l'uso delle reti neurali non supervisionate consentono di effettuare operazioni di segmentazione sui dati, cioè di individuare gruppi omogenei, o tipologie, che presentano delle regolarità al loro interno in grado di caratterizzarli e differenziarli dagli altri gruppi.

18

Ad esempio, segmentare quelle società esistenti in gruppi ed associare un profilo diverso per ciascuno al fine di ottimizzare l’attività di rating.

È possibile proporre un framework (o struttura) generale delle fasi principali del data mining:

1. Definizione degli obiettivi;

2. IR (Information Retrieval);

3. Pre-processing (preparazione dei dati):

► Pulizia;

► Arricchimento;

► Codifica;

4. Data Mining vero e proprio;

5. Post-processing e reporting;

Definizione degli obiettivi

Definizione degli obiettivi a cui l’attività di analisi è preposta.

(Valutare la solvibilità della società o dello Stato).

IR (Information Retrival)

Reperire i dati necessari per il raggiungimento degli obiettivi sopra definiti.

Le fonti dei dati possono essere interne, esterne, oppure una combinazione dettata dalla necessità di arricchire i dati con nuove dimensioni descrittive non presenti nel sistema informativo in esame.

Questa fase di ricerca è facilitata dalla presenza di un Data Warehouse organizzato per soggetti e contenente dati certificati.

19

Pre-processing

La fase di pre-processing è fondamentale per la struttura di Data Mining. I dati, in qualunque forma siano, vengono preparati per l’utilizzo successivo a seconda del tipo di trattamento a cui sono rivolti, del modello scelto e del software a disposizione.

In generale, distinguiamo tre fasi principali di pre-processing:

la pulizia (presenza di dati doppi oppure mancanza di consistenza del dominio) l’arricchimento (più informazioni si hanno più è possibile migliorare l’analisi) la codifica (a seconda dei dati che abbiamo è possibile proporre delle codifiche)

Data mining

Si parte dall’assunto che c’è più conoscenza nascosta nei dati di quella che si mostra in superficie.

Ogni tecnica che ci aiuta a estrarre informazione dai dati è utile, ecco perché le tecniche proposte formano un gruppo abbastanza eterogeneo.

Utilizzo tecniche statistiche, simboliche, sub-simboliche e di visualizzazione.

Post-processing and reporting

Il post-processing della conoscenza scoperta consiste in vari passi: dalla selezione ulteriore all’ordinamento, dalla visualizzazione all’estrazione di meta-informazione.

Il processo di Data Mining non si ferma quando, ad esempio, sono stati scoperti dei pattern in un database. L’utente deve essere in grado di capire cosa è stato scoperto, vedere i dati e i pattern simultaneamente, confrontare i pattern scoperti con la conoscenza di fondo, etc.

Link sito web: http://alessandrobenedetti.altervista.org/informatica/

20

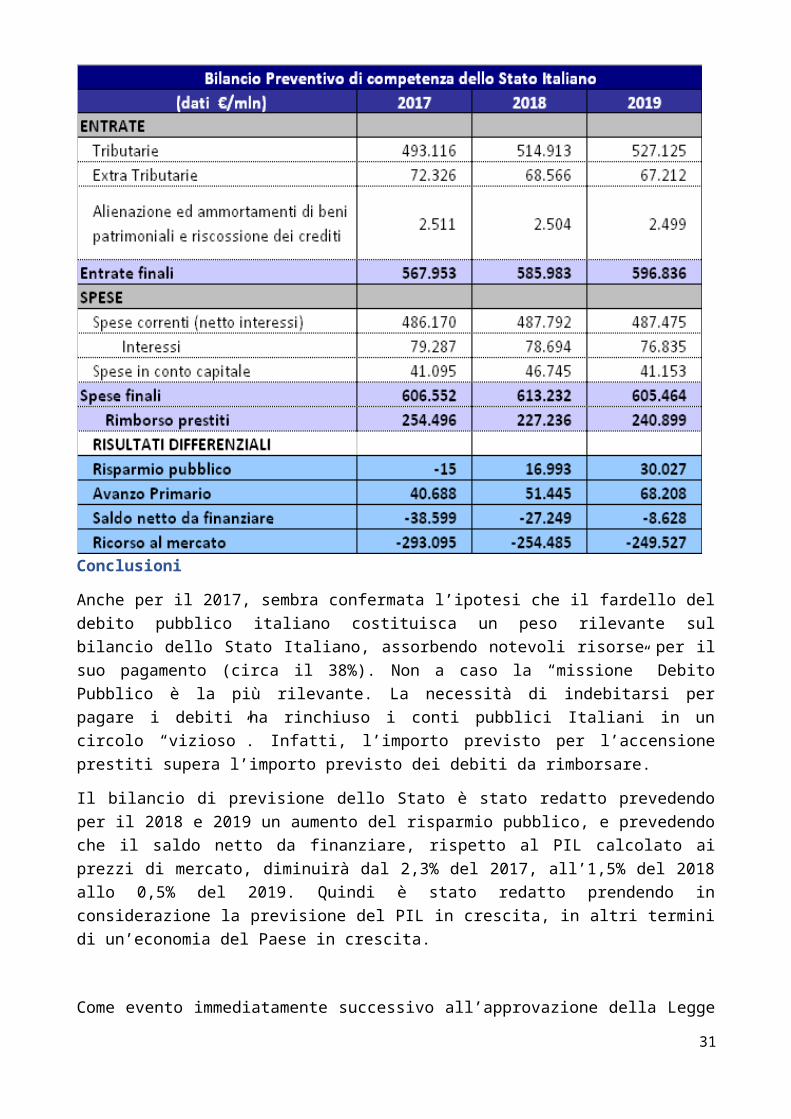

3. Bilancio dello Stato Italiano: Preventivo di Competenza 2017.

Il Bilancio di previsione dello Stato per l’anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019, è stato approvato con LEGGE 11 dicembre 2016, n. 232 ed è stato pubblicato in Gazzetta Ufficiale Serie Generale n.297 del 21-12-2016 - Suppl. Ordinario n. 57.

Anche per quanto riguarda il bilancio di previsione 2017 di competenza, le entrate correnti (tributarie ed extra-tributarie), pari a Euro 565.442.016.430, non riescono a coprire le spese correnti aumentate degli interessi, pari a Euro 565.457.235.814. Pertanto il risparmio pubblico è negativo per Euro 15.219.384.

Poiché anche le spese in conto capitale superano le entrate da dismissioni e bisogna anche rimborsare i prestiti giunti a scadenza, si verifica la necessità di ricorrere al mercato, aumentando il debito pubblico. Tra l’altro, successivamente all’approvazione del bilancio di previsione 2017, è stato approvato un decreto “salvabanche”, che ha ulteriormente aumentato il debito pubblico di circa 20 miliardi di Euro.

In altre parole, anche per il 2017, ci si indebita ulteriormente per pagare il debito e per salvare le banche.

Infatti, la quantità relativa al ricorso al mercato supera quella del rimborso dei prestiti. Si rimborsano prestiti per 254,5 miliardi e si contraggono nuovi prestiti per 293,1 miliardi di Euro. Per il 2018 si rimborseranno prestiti per 227,2 miliardi e si contrarranno nuovi prestiti per 254,48 miliardi di Euro. Per il 2019 si rimborseranno prestiti per 240,9 miliardi e si contrarranno nuovi prestiti per 249,5 miliardi di Euro.

Il Saldo Netto da Finanziare (“DEFICIT di Bilancio”)

Per il 2017, in termini di competenza, è evidenziato un saldo netto da finanziare pari a 38,6 miliardi di Euro.

Per il triennio 2017-2019, in termini di competenza, è evidenziato un progressivo miglioramento del saldo netto da finanziare. Infatti, per il 2018 è previsto un saldo netto da finanziare di 27,2 miliardi di Euro e per il 2019 di 8,6 miliardi di Euro.

21

Il Ricorso al Mercato

Per il 2017, in termini di competenza, è evidenziata la necessità del ricorso al mercato per un importo pari a 293,1 miliardi di Euro.

Per il triennio 2017-2019, in termini di competenza, è evidenziata una riduzione sia nel 2018 che nel 2019. Infatti, per il 2018 è previsto il ricorso al mercato per 254,48 miliardi e per il 2019 di 249,5 miliardi. Infatti, gli importi da rimborsare nel 2019 ammontano a 227,2 miliardi di Euro; invece, quelli da rimborsare nel 2019 ammontano a 240,9 miliardi di Euro. Mentre nel 2017 ammontano a 254,5 miliardi di Euro.

Per quanto riguarda gli interessi da pagare le variazioni prevedono una riduzione, perché gli interessi da pagare per il 2017 ammontano a 79,3 miliardi, per il 2018 a 78,7 miliardi di Euro (-0,75%) e per il 2019 a 76,8 miliardi di Euro (-2,36%).

In termini di saldo tra importi di prestiti da accendere e importi di prestiti da rimborsare, la cifra diminuisce dai 38,6 miliardi del 2017, ai 27,2 miliardi del 2018 e a 8,6 miliardi del 2019. Tali saldi vanno ad incrementare il debito pubblico. Come nel precedente bilancio di previsione, sembrerebbe che l’aumento percentuale del debito pubblico subirà una frenata.

Il Risparmio Pubblico

Per il 2017 è previsto un saldo negativo per 15 milioni di Euro. Mentre, sia per il 2018, che per il 2019 è previsto un saldo positivo, rispettivamente per 16,99 miliardi di Euro e 30 miliardi di Euro.

Ovviamente sono gli interessi sul debito che penalizzano il risultato del risparmio pubblico.

Il PIL

Molto importante è la previsione del PIL, poiché rappresenta il reddito potenziale da tassare e quello disponibile per i consumi, sui cui grava l’imposizione indiretta.

Per il consuntivo 2015 è considerato un PIL ai prezzi di mercato pari a 1.642,4 miliardi di Euro.

Per il preventivo 2016 assestato è considerato un PIL ai prezzi di mercato pari a 1.672 miliardi di Euro.

Bilancio di previsione dello Stato per l’anno finanziario 2017 e per il triennio 2017-2019 ha considerato un PIL ai prezzi di mercato in crescita a 1.705,8 miliardi di Euro nel 2017, a 1.758,9 miliardi di Euro nel 2018 e a 1.812,9 miliardi di Euro nel 2019.

Di conseguenza, risulterebbe che per il 2017 è stato previsto un PIL ai prezzi di mercato in crescita del 2,02%, rispetto alla previsione del 2016.

22

Conclusioni

Anche per il 2017, sembra confermata l’ipotesi che il fardello del debito pubblico italiano costituisca un peso rilevante sul bilancio dello Stato Italiano, assorbendo notevoli risorse per il suo pagamento (circa il 38%). Non a caso la “missione” Debito Pubblico è la più rilevante. La necessità di indebitarsi per pagare i debiti ha rinchiuso i conti pubblici Italiani in un circolo “vizioso”. Infatti, l’importo previsto per l’accensione prestiti supera l’importo previsto dei debiti da rimborsare.

Il bilancio di previsione dello Stato è stato redatto prevedendo per il 2018 e 2019 un aumento del risparmio pubblico, e prevedendo che il saldo netto da finanziare, rispetto al PIL calcolato ai prezzi di mercato, diminuirà dal 2,3% del 2017, all’1,5% del 2018 allo 0,5% del 2019. Quindi è stato redatto prendendo in considerazione la previsione del PIL in crescita, in altri termini di un’economia del Paese in crescita.

Come evento immediatamente successivo all’approvazione della Legge di Bilancio occorre evidenziare la notizia riportata dagli organi di stampa che sono previsti circa venti miliardi di Euro da aggiungere al debito pubblico per salvare Mps.

Link sito web: http://alessandrobenedetti.altervista.org/finanza-pubblica/

23

4. Diritto al Lavoro: “Jobs Act”La nostra Costituzione riporta all’Art 4: “La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto”.

Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un'attività o una funzione che concorra al progresso materiale o spirituale della società, in quanto il termine Lavoro ha un duplice significato secondo la nostra Carta Costituzionale: valore economico – grande dignità sociale.

4.1 Le ultime normative sul lavoro (Jobs Act)

Tutele crescenti

L’obiettivo primario del Jobs Act è creare nuova occupazione stabile. Il contratto a tempo indeterminato diventa finalmente la forma di assunzione privilegiata.

Sono state fornite nuove regole più chiare e certe qualora si verifichino licenziamenti illegittimi. I lavoratori in questo caso saranno garantiti da un’indennità economica proporzionata alla loro anzianità aziendale. Comportamenti discriminatori o palesemente strumentali dei datori di lavoro saranno sanzionati con la reintegrazione del dipendente. Si previene il contenzioso giudiziario tramite un nuovo modello di conciliazione.

Politiche Attive

Il modello di flexicurity inaugurato dal Jobs Act si basa su un equilibrio tra le politiche passive di sostegno al reddito e le politiche attive. Queste ultime favoriscono l’effettiva ricollocazione del lavoratore, tramite percorsi personalizzati e utili all’acquisizione di nuove competenze. I Servizi per l’Impiego, coordinati dalla nuova Agenzia Nazionale per le Politiche Attive del Lavoro, sono potenziati per creare sinergie efficienti e migliorare l’incontro tra domanda ed offerta di lavoro. Tutti i cittadini potranno accedere ad attività di orientamento, ausilio, avviamento alla formazione e accompagnamento al lavoro, garantendo in tutto il territorio livelli essenziali di prestazione.

I Centri per l'Impiego sigleranno con l'utente un Patto di Servizio Personalizzato che indicherà le azioni mirate per favorire l'inserimento e il reinserimento nel mondo del lavoro. L'assegno di ricollocazione rappresenta una sperimentazione in cui pubblico e privato forniscono una risposta concreta al cittadino. Per la prima volta, in tutte le Regioni e Province Autonome, si introduce un diritto soggettivo del disoccupato ad avere una dote da spendere per ricevere un sostegno specialistico ed intensivo nella ricerca di un nuovo lavoro, e su questo aspetto si punta in modo concreto e innovativo. La partecipazione attiva del soggetto richiedente sarà, infine, garantita da strumenti di condizionalità.

Gli incentivi alle assunzioni sono oggetto di restyling, insieme a quelli per l’autoimpiego e l’autoimprenditoria. Per quest’ultimi, nello specifico si opera una razionalizzazione per costruire anche una cornice giuridica nazionale grazie alle esperienze positive già avviate a livello regionale, con particolare attenzione allo sviluppo e al consolidamento dell'imprenditoria femminile.

Per gli incentivi rivolti ai datori di lavoro si prevede di introdurre dei nuovi strumenti statistici che permetteranno di valutare l’efficacia della misura adottata, differenziando le agevolazioni in

24

base alle caratteristiche del lavoratore beneficiario e le sue probabilità di trovare occupazione.

Flessibilità

La rivoluzione del lavoro passa dalle aziende. Un orario lavorativo meno rigido, il telelavoro, la possibilità di fruire dei congedi parentali anche su base oraria: sono alcune delle soluzioni per conciliare le esigenze personali dei lavoratori, anche autonomi, a quelle produttive delle imprese. La contrattazione aziendale può fornirne soluzioni più funzionali ed efficaci, per questo sono incentivate le politiche aziendali e i premi di produttività che aiutino a creare nuovi modelli organizzativi.

La flessibilità sul lavoro permette di aiutare concretamente i genitori che lavorano, ma anche chi ha più bisogno di sostegno come i malati affetti da patologie croniche che saranno facilitati nella trasformazione del proprio orario di lavoro a part-time.

Link sito web: http://alessandrobenedetti.altervista.org/diritto/

25

5. Step into the job My Erasmus experience

Last year I took part to the project Erasmus “Marche di Charme“ and I won a grant to fly to Wales, exactly in Cardiff for five weeks where I worked like a trainee for a computer company (Tl Computer systems). I would like telling my experience because is linked with the idea of job or better this is a story of a person that faced for the first time the labour market abroad. Let us find out it.

In my opinion, it has been very important because for the first time I faced alone everyday life and in these five weeks, I felt myself like a real worker. First, I am very glad to have done this beautiful experience because I could improve my language, meet new friends and wonderful people that have helped me at work; second, I have no regrets from my living abroad because I had to face problems at work, at home with my hosting parents and at the pub, too! However, them have just allowed me to grow up and become a better person and more aware of the adult world.

I was there with my friend Michele, another student like me, and we spent a month together. The first week, we attended the British language school in Cardiff, and the rest of our period, we worked as trainees in a computer company focused on selling and repairing hardware and software PCs components. During the stage, we inserted products in their web site, worked on 3D graphic design and created a web site with html and CSS for an insurance company. Furthermore, we often went with the boss to carry out commissions or repairs.

Now I can assert that we have improved our foreign language, computer and business knowledge. We have also learnt what means to work with other colleagues, older and with more work experience than us.

Our days were not only work, but usually in the week-end we visited other cities, for example London, Bristol, Bath, or typical welsh pub and sometimes we had a stroll along the ocean because we lived at Barry Island, twenty minutes from Cardiff, right on the beach.

Nowadays, a year after, at the question what did you learn from this experience. My answer would be “that is not been easy because I was not used to live alone, abroad and for a long period. However, I am very happy to have token part at this project with my friend because now I have an idea what is the world abroad. And even It is not simple tell you what I felt, in few words I would say It has been a fantastic adventure”.

Link sito web: http://alessandrobenedetti.altervista.org/inglese/26

6. Giovanni VergaGiovanni Verga è considerato come uno degli intellettuali più importanti della letteratura italiana operante nel contesto storico letterario dell'Ottocento. Lo scrittore italiano nasce in Sicilia nel 1840. Egli è conosciuto come il padre fondatore del Verismo in Italia e nelle sue opere rappresenta la realtà di una condizione di vita umile tratta da contesti di vita quotidiana.

Perché prendere in esame questo autore?

Principalmente per due motivi concernenti il presente lavoro.

Egli ci parla - nella sua interpretazione critica della situazione socio/economica italiana di quel periodo - sia della “fiumana del progresso” sia della condizione dei giovani lavoratori siciliani. Andiamo dunque ad analizzare questi aspetti.

Centrale, nella svolta verista e nella scelta del mondo da rappresentare, è la visione della modernità di Verga. Per lui il progresso e la modernità sono come un fiume in piena che scorre a grande velocità trasportando il mondo verso nuovi traguardi ma che, allo stesso tempo, travolge e distrugge le vite di coloro che non riescono ad adattarsi in tempo alle novità, alla velocità che il progresso impone, tutti coloro che insomma non riescono a stare 'al passo'. In questo senso si deve ricordare che Verga non credeva che la Letteratura potesse essere motivo di progresso delle masse, in quanto è da ricordare che ancora l’Ottocento era caratterizzato da un grande analfabetismo e la Letteratura era frequentata da una esclusiva élite di persone colte. È così che il progresso e la modernità lasciano dietro di loro una scia di vittime, i vinti. Di questi personaggi Verga decide di parlare nei suoi romanzi e nelle sue novelle veriste e, per ripagare in qualche modo questa loro sconfitta sul campo di battaglia della Storia, decide di proporci le loro stesse parole, di darci il loro punto di vista.

I romanzi veristi di Verga ruotano intorno al progetto del Ciclo dei vinti, che si sarebbe dovuto costituire di cinque romanzi, in cui Verga avrebbe rappresentato la lotta per la vita nelle diverse classi sociali, il cammino fatale verso il progresso, quella fiumana che trascina via con sé i vinti, coloro che non posseggono, per propria estrazione culturale e sociale, gli strumenti idonei ad affrontare i cambiamenti. Nella crisi creativa che lo colpisce negli ultimi anni, lo scrittore lascia incompiuto questo progetto. Solo I Malavoglia e Mastro Don Gesualdo vengono pubblicati, mentre de La duchessa di Leyra, che avrebbe dovuto rappresentare il mondo della nobiltà travolto dalla modernità, riesce a scrivere appena i primi capitoli rimanendo, quindi, allo stato di abbozzo. Gli ultimi due romanzi non saranno nemmeno iniziati.

All’interno del Ciclo dei vinti un argomento centrale è la situazione dei giovani lavoratori siciliani. Un argomento da sempre al centro dell’interesse dello scrittore, in quanto egli si trasferirà addirittura a Milano, adeguandosi alle idee di mondanità, assecondando, con lo scopo di

27

raggiungere una certa fama e poter poi scrivere delle condizioni dei giovani siciliani, modi vita e mentalità degli ambienti milanesi dell'alta società ai quali egli si proponeva.

Tra i motivi che Verga utilizza per spiegare la situazione di ineluttabilità della condizione sociale dei ceti poveri e meno abbienti della Sicilia del suo tempo, vi sono quelli rappresentati nel concetto del cosiddetto "ideale dell’ostrica”: qui Verga descrive il tentativo, destinato a fallire, di quei giovani siciliani che, con l'obiettivo di riscattarsi da una posizione di miseria, decidono di abbandonare il proprio ambiente per trasferirsi nel Continente in cerca di fortuna. Questa aspirazione, tuttavia, non può che risultare frustrata perché questi giovani protagonisti si scoprono privi degli strumenti necessari ad affrontare la nuova realtà che si propone loro: il tentativo, quindi, rimane del tutto insoddisfatto poiché separandosi essi dal proprio nucleo famigliare e dal proprio contesto ambientale diventano oggetto nelle mani dei predatori proprio come l’ostrica quando si stacca dallo scoglio.

Link sito web: http://alessandrobenedetti.altervista.org/italiano/

28

7. Terza Rivoluzione IndustrialeQuando è iniziata la vera trasformazione che ha portato alla creazione di tutti questi nuovi prodotti estremamente tecnologici e figure lavorative sempre più specializzate?

Con l'espressione Terza Rivoluzione Industriale (o tecnologica) si indica tutta quella serie di processi di trasformazione del tessuto socio-economico, avvenuti nei Paesi sviluppati occidentali del Primo Mondo nella Seconda metà del Novecento a partire dal Secondo Dopoguerra, e caratterizzati da una forte spinta all'innovazione tecnologica e dal conseguente progresso determinato dallo sviluppo economico della società.

Il termine "rivoluzione industriale" appare tuttavia, secondo alcuni storici, poco adatto in quanto tale fase indica piuttosto le trasformazioni socio-economiche che si sono prodotte in seguito alla diffusione di applicazioni tecnologiche legate a loro volta ai progressi tecnico-scientifici quali la produzione di energia dal nucleare e da fonti rinnovabili, la diffusione delle biotecnologie a seguito della scoperta del DNA nel 1953, l'estensione della manipolazione dei materiali alla scala atomica (nanotecnologie) e la digitalizzazione dell'informazione (che ha reso possibile la rivoluzione informatica) e delle telecomunicazioni, e la creazione

del mercato globale dell'informazione. Secondo gli stessi storici tutte queste innovazioni sembrerebbero dunque inquadrarsi meglio nel contesto della cosiddetta economia della conoscenza e della società dell'informazione o era dell'informazione, in un mondo sempre più globalizzato.

Cause Tra le cause della Terza Rivoluzione Industriale si possono annoverare senza dubbio la crescita, lo sviluppo e l'accumulo delle conoscenze scientifiche e tecnologiche già a partire dall'inizio del Novecento, spesso originate nel contesto militare delle guerre mondiali della prima metà del secolo XX e successivamente in quello della Guerra Fredda tra le maggiori superpotenze mondiali del Secondo Dopoguerra: Stati Uniti d'America e Unione Sovietica.

Condizioni politiche assai più stabili a livello mondiale nei Paesi occidentali rispetto a quelle della prima metà del Novecento hanno poi favorito la crescita economica, a partire dalla ricostruzione post-bellica, verso settori a quel tempo ancora inesplorati, permettendone la diffusione progressiva verso il ceto medio del modello socio-economico occidentale.

Il risultato complessivo di questa sinergia di forze si è concretizzato dunque in una forte spinta e accelerazione al progresso e all'innovazione tecnologica in molti settori industriali, favoriti da una maggiore e più rapida diffusione di innovazioni e prodotti grazie all'inizio del processo di globalizzazione dei mercati, con rapidi stravolgimenti microeconomici e macroeconomici, nel mercato del lavoro, demografici, e, in ultimo, quindi negli stili di vita della popolazione occidentale.

Lentamente, ma in maniera meno pervasiva, parte di questi effetti si sono propagati anche nel Secondo e Terzo Mondo, specie laddove si verificava la presenza di regimi di sfruttamento coloniale o in generale delle risorse del paese in questione da parte di multinazionali.

Effetti Negli anni successivi alla Seconda Guerra Mondiale, Stati Uniti e Unione Sovietica nell'ambito della Guerra Fredda si contesero per decenni il primato dell'esplorazione spaziale. Inizialmente i Russi ebbero la meglio, lanciando in orbita il satellite artificiale Sputnik I

29

(1957). Nello stesso anno, inoltre, mandarono nello spazio il primo essere vivente, Lajka, una cagnetta. Un anno dopo, anche gli Americani lanciarono in orbita un loro satellite, ma poco tempo dopo i Sovietici inviarono nello spazio il primo essere umano: Yuri Gagarin (1961).

Nel 1969 anche gli Statunitensi riuscirono ad avere un proprio primato nella storia dell'industria aerospaziale, mandando sulla Luna l'Apollo 11, che con il suo equipaggio atterrò sul suolo lunare, sul quale per la prima volta posero piede degli esseri umani.

Negli anni successivi vi sono state enormi innovazioni nel campo aerospaziale. Per esempio nel 1981 fu costruito il cosiddetto Space Shuttle, un vettore riutilizzabile più volte che rivoluzionò la conquista dello spazio.

Dagli anni Settanta in poi vi è stato un forte aumento di lanci di satelliti artificiali, del quale Stati Uniti ed Europa detengono il primato. Uno degli scopi principali del loro utilizzo è il campo delle telecomunicazioni. Questi vengono inoltre utilizzati per rilevamenti meteorologici e geologici, ma anche a scopi militari. Altre importanti applicazioni sviluppate dal Secondo Dopoguerra furono il radar e il laser.

Elettronica, Informatica, Telematica ed energie rinnovabili

Sebbene la Terza Rivoluzione Industriale tocchi un po' tutti i campi del settore economico-industriale (a partire da quello meccanico, chimico e dell'automazione), l'elettronica, la telematica e l'informatica sono i campi su cui essa si è maggiormente incentrata. È con il loro sviluppo che parallelamente nasce e si afferma nella società anche il Settore Terziario cioè quello dei Servizi (trasporti, pubblica amministrazione).

L'elettronica studia l'impiego dell'elettricità per elaborare informazioni attraverso macchine elaboratrici ed è proprio l'informazione un concetto chiave della terza rivoluzione industriale che ha dato vita alla cosiddetta Società dell'Informazione. I più grandi passi avanti della storia di questo settore sono stati la diffusione della radio, della televisione e soprattutto l'invenzione del personal computer (1975), un apparecchio rivoluzionario di piccole dimensioni alla portata economica e pratica della maggior parte della popolazione dell'Occidente sviluppato. Dalla loro introduzione, la potenza e la velocità di calcolo dei PC si sono enormemente potenziate riducendo allo stesso tempo le dimensioni delle macchine elaboratrici. La diffusione dei PC è aumentata considerevolmente dopo l'avvento di Internet, una rete globale di computer collegati tra loro in tempo reale, e in particolare del Web. In questi ultimi anni oltre all’enorme crescita nell’utilizzo degli smartphone si sta lavorando su larga scala anche alla Domotica.

In molti tipi di macchina (dall'automobile alla lavatrice, dai robot industriali alle serre agricole) sono stati montati microprocessori che eseguono azioni ripetitive preordinate attraverso un linguaggio di programmazione informatico. Se la Seconda Rivoluzione Industriale era caratterizzata da un uso analogico dell'elettronica, la Terza Rivoluzione Industriale è segnata dall'avvento e la diffusione dell'elettronica digitale.

Un'altra importante innovazione è l'introduzione della telematica. Questo campo comprende telecomunicazioni e media e si occupa della trasmissione dell'informazione a distanza tra due o più utenti e di renderla il più possibile fruibile agli utenti stessi. Grazie alla telematica l'uomo comunica a distanza con e attraverso le macchine mediante un linguaggio digitale. Questo ha reso anche possibile il telecontrollo e il telelavoro e in generale l'affermazione delle moderne reti di telecomunicazioni di cui la rete Internet fa parte.

30

Una delle invenzioni degli ultimi anni è sempre più motivo di investimenti da parte di grandi e piccole imprese, come le startup, è la stampa 3D.

Infine l'Informatica è l'insieme degli studi incentrati anch'essi sull'informazione e sulla sua elaborazione a livello logico. Questi tre grandi settori, riuniti insieme sotto la denominazione Information and Communication Technology (ICT), hanno contribuito e continueranno a contribuire non solo all'evoluzione tecnologica, ma anche al cambiamento radicale del modo di vivere di una parte della popolazione mondiale già con l'avvento della New Economy. Essi hanno ormai assunto la dimensione e la forma di settori chiavi o portanti dell'economia moderna almeno pari a quello di settori più consolidati quali quello meccanico, chimico, farmaceutico, tessile, manifatturiero e alimentare.

La Terza Rivoluzione Industriale porta con sé anche la nascita e il parziale sviluppo delle tecnologie relative a fonti energetiche alternative e rinnovabili come soluzione al problema energetico globale quali l'energia idroelettrica, l'energia solare e l'energia eolica. Alcune di esse, però, non hanno ancora raggiunto la diffusione e/o la capacità di sostituire i combustibili fossili in via di esaurimento quali petrolio, carbone e gas naturale.

Link sito web: http://alessandrobenedetti.altervista.org/storia/

31