Le lingue

Pagine

Legale

LA PROCEDURA PER LAFATTURAZIONE ELETTRONICADolo (VE) – 05/11/2018

ENRICO ZABEO - [email protected]

1

LA FATTURAZIONE ELETTRONICA NELLE OPERAZIONI TRA PRIVATI:

regole generali ed effetti operativi

2

Premessa

Nell’ambito della dinamica della fatturazione IVA, su impulso comunitario, anche in

Italia gradualmente si è introdotta la modalità «elettronica», con un’evoluzione che a

partire dall’anno 2004 è stata anche accompagnata dall’introduzione della c.d.

procedura di «conservazione a norma» con piena rilevanza fiscale.

La fatturazione elettronica è già obbligatoria nei confronti della Pubblica

Amministrazione e, dal 1° gennaio 2019, la sua obbligatorietà sarà estesa anche ai

rapporti commerciali tra soggetti privati.

3

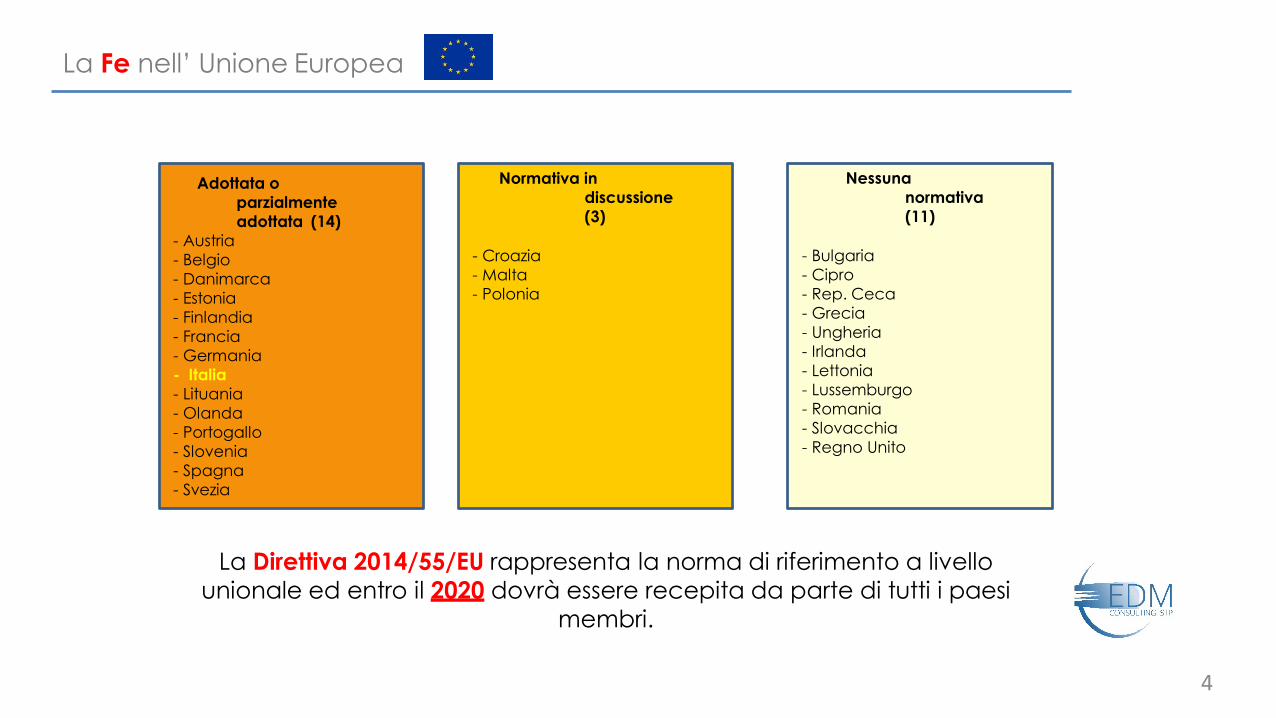

La Fe nell’ Unione Europea

Adottata o

parzialmente

adottata (14)

- Austria

- Belgio

- Danimarca

- Estonia

- Finlandia

- Francia

- Germania

- Italia

- Lituania

- Olanda

- Portogallo

- Slovenia

- Spagna

- Svezia

Normativa in

discussione

(3)

- Croazia

- Malta

- Polonia

Nessuna

normativa

(11)

- Bulgaria

- Cipro

- Rep. Ceca

- Grecia

- Ungheria

- Irlanda

- Lettonia

- Lussemburgo

- Romania

- Slovacchia

- Regno Unito

La Direttiva 2014/55/EU rappresenta la norma di riferimento a livello

unionale ed entro il 2020 dovrà essere recepita da parte di tutti i paesi

membri.

4

Evoluzione del contesto normativo

Giugno 2014

Marzo 2015

Luglio 2018

Settembre 2018

Ministeri

-

Agenzie

Fiscali

-

Enti Nazionali

di Previdenza

e Assistenza

Tutta la

Pubblica

Amministrazio

ne

Cessioni

all’ingrosso di

benzina e

gasolio

-

Subappaltato

ri PA

Cessioni a

Privati non

cittadini UE

per

TAX FREE

Gennaio

2019

Operazioni

B2B tra

soggetti

residenti in

Italia

-

Operazioni

B2C verso

Privati

5

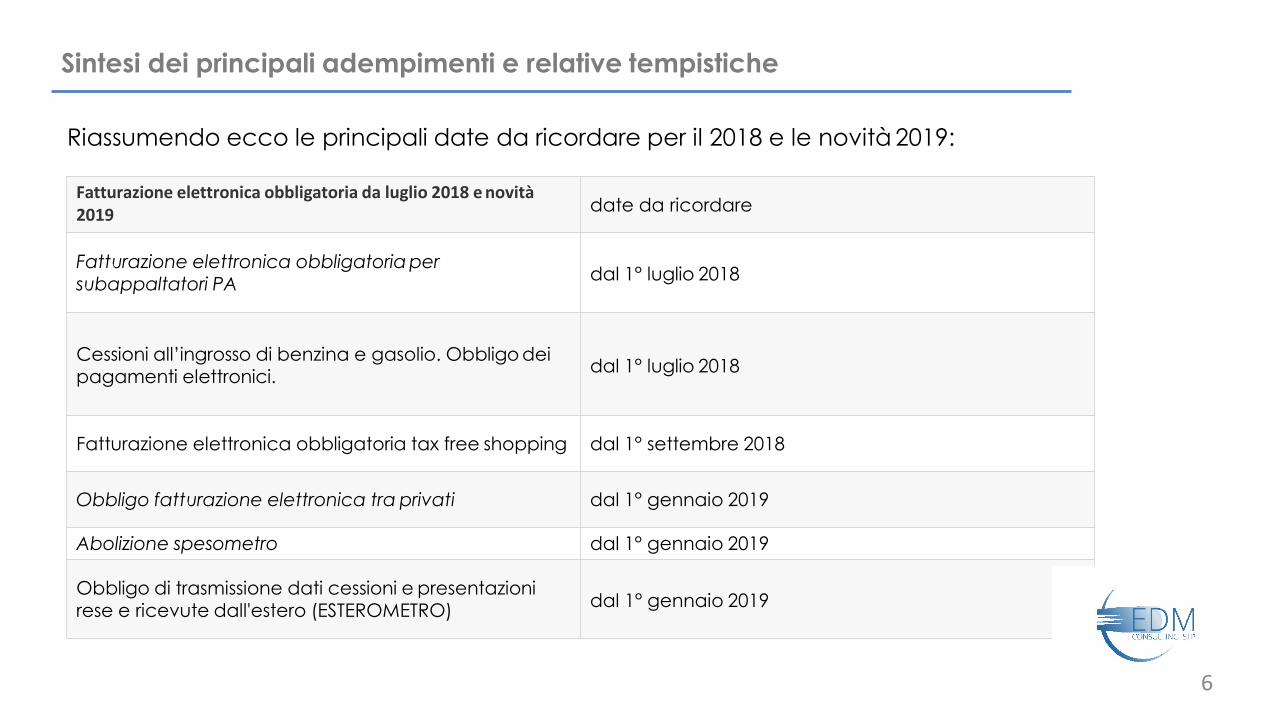

Fatturazione elettronica obbligatoria da luglio 2018 e novità 2019 date da ricordare

Fatturazione elettronica obbligatoria per subappaltatori PA

dal 1° luglio 2018

Cessioni all’ingrosso di benzina e gasolio. Obbligo dei pagamenti elettronici.

dal 1° luglio 2018

Fatturazione elettronica obbligatoria tax free shopping dal 1° settembre 2018

Obbligo fatturazione elettronica tra privati dal 1° gennaio 2019

Abolizione spesometro dal 1° gennaio 2019

Obbligo di trasmissione dati cessioni e presentazionirese e ricevute dall'estero (ESTEROMETRO)

dal 1° gennaio 2019

Riassumendo ecco le principali date da ricordare per il 2018 e le novità 2019:

Sintesi dei principali adempimenti e relative tempistiche

6

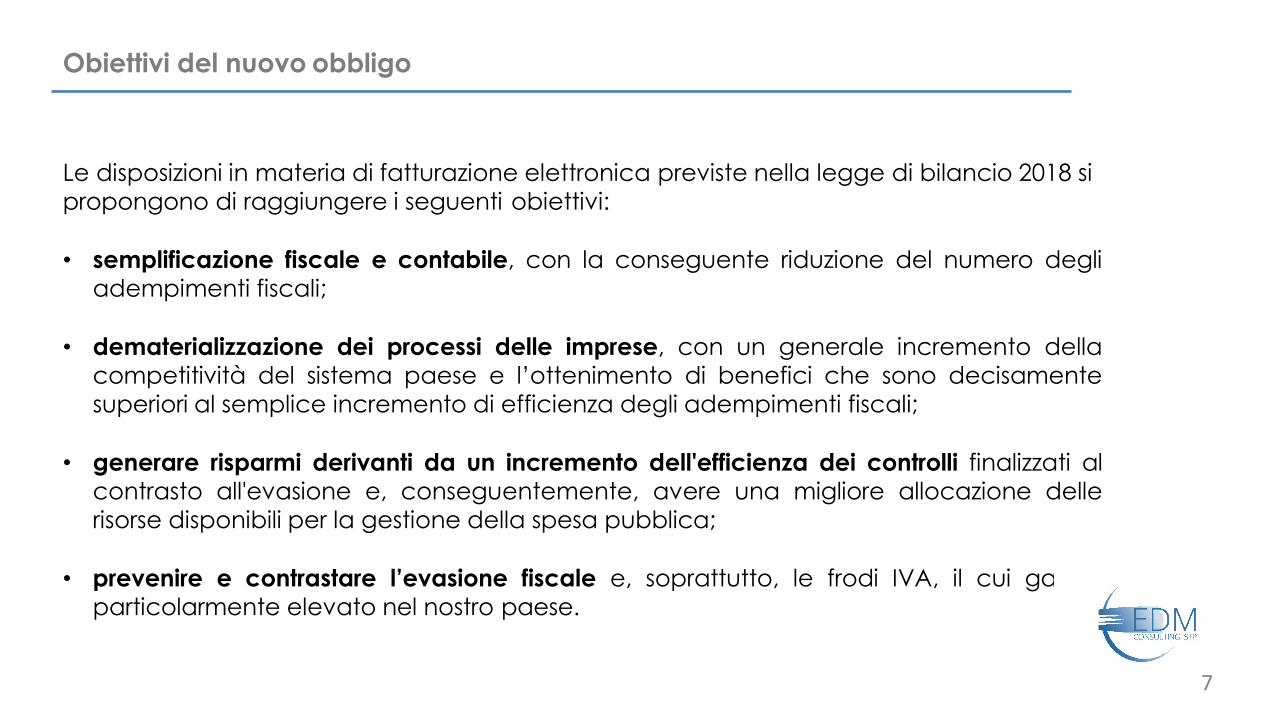

Obiettivi del nuovo obbligo

Le disposizioni in materia di fatturazione elettronica previste nella legge di bilancio 2018 si

propongono di raggiungere i seguenti obiettivi:

• semplificazione fiscale e contabile, con la conseguente riduzione del numero degli

adempimenti fiscali;

• dematerializzazione dei processi delle imprese, con un generale incremento della

competitività del sistema paese e l’ottenimento di benefici che sono decisamente

superiori al semplice incremento di efficienza degli adempimenti fiscali;

• generare risparmi derivanti da un incremento dell'efficienza dei controlli finalizzati al

contrasto all'evasione e, conseguentemente, avere una migliore allocazione delle

risorse disponibili per la gestione della spesa pubblica;

• prevenire e contrastare l’evasione fiscale e, soprattutto, le frodi IVA, il cui gap è

particolarmente elevato nel nostro paese.

7

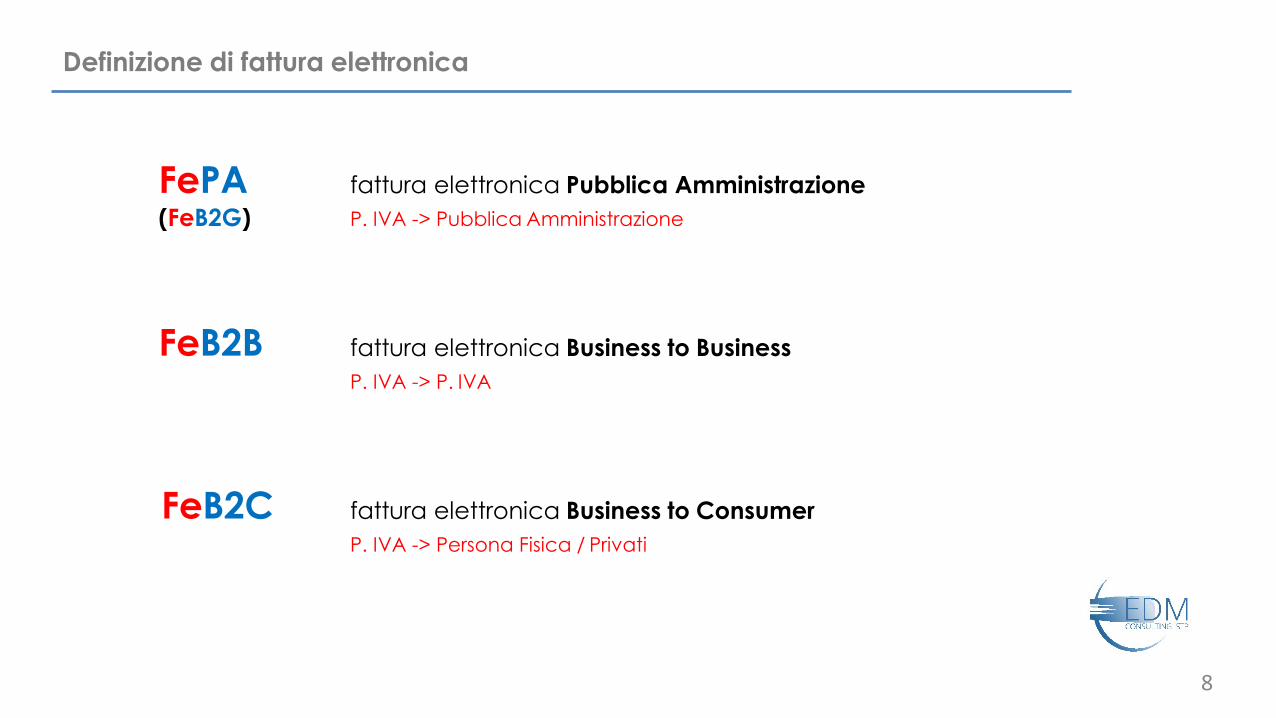

Definizione di fattura elettronica

FePA(FeB2G)

fattura elettronica Pubblica Amministrazione

P. IVA -> Pubblica Amministrazione

FeB2B fattura elettronica Business to Business

P. IVA -> P. IVA

FeB2C fattura elettronica Business to Consumer

P. IVA -> Persona Fisica / Privati

8

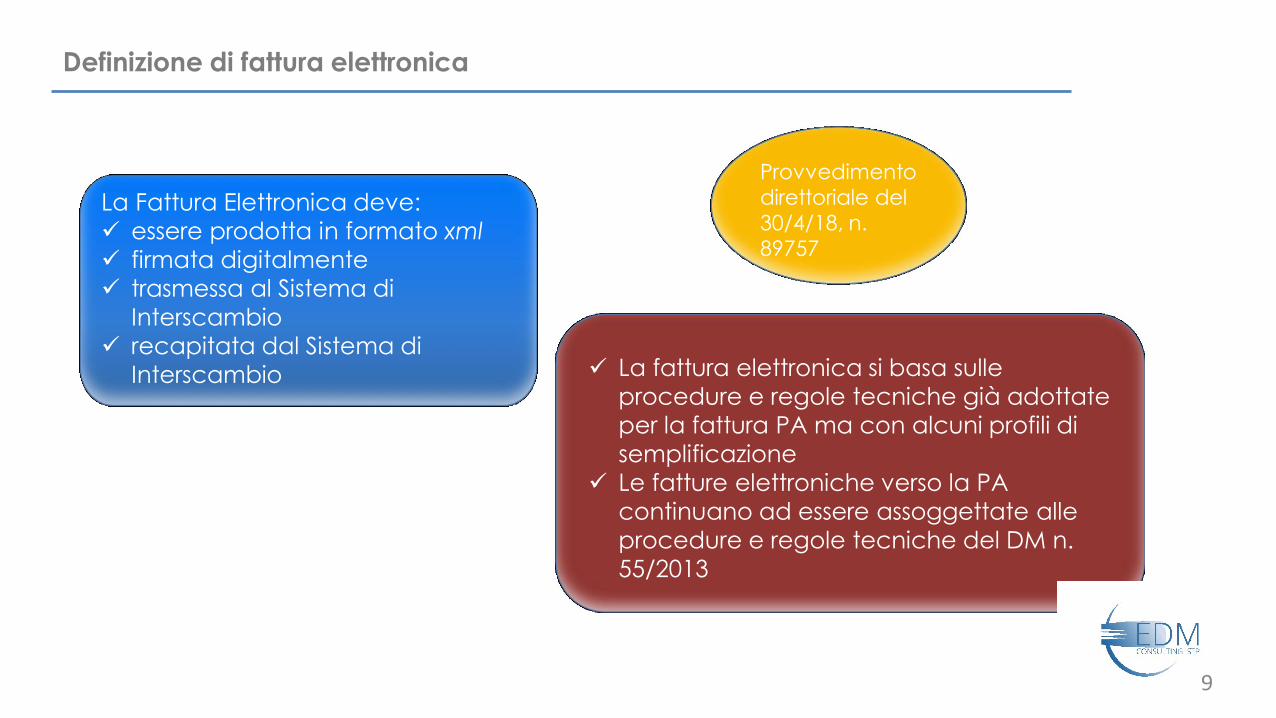

Definizione di fattura elettronica

La Fattura Elettronica deve:

essere prodotta in formato xml

firmata digitalmente

trasmessa al Sistema di

Interscambio

recapitata dal Sistema di

Interscambio La fattura elettronica si basa sulle

procedure e regole tecniche già adottate

per la fattura PA ma con alcuni profili di

semplificazione

Le fatture elettroniche verso la PA

continuano ad essere assoggettate alle

procedure e regole tecniche del DM n.

55/2013

Provvedimento

direttoriale del

30/4/18, n.

89757

9

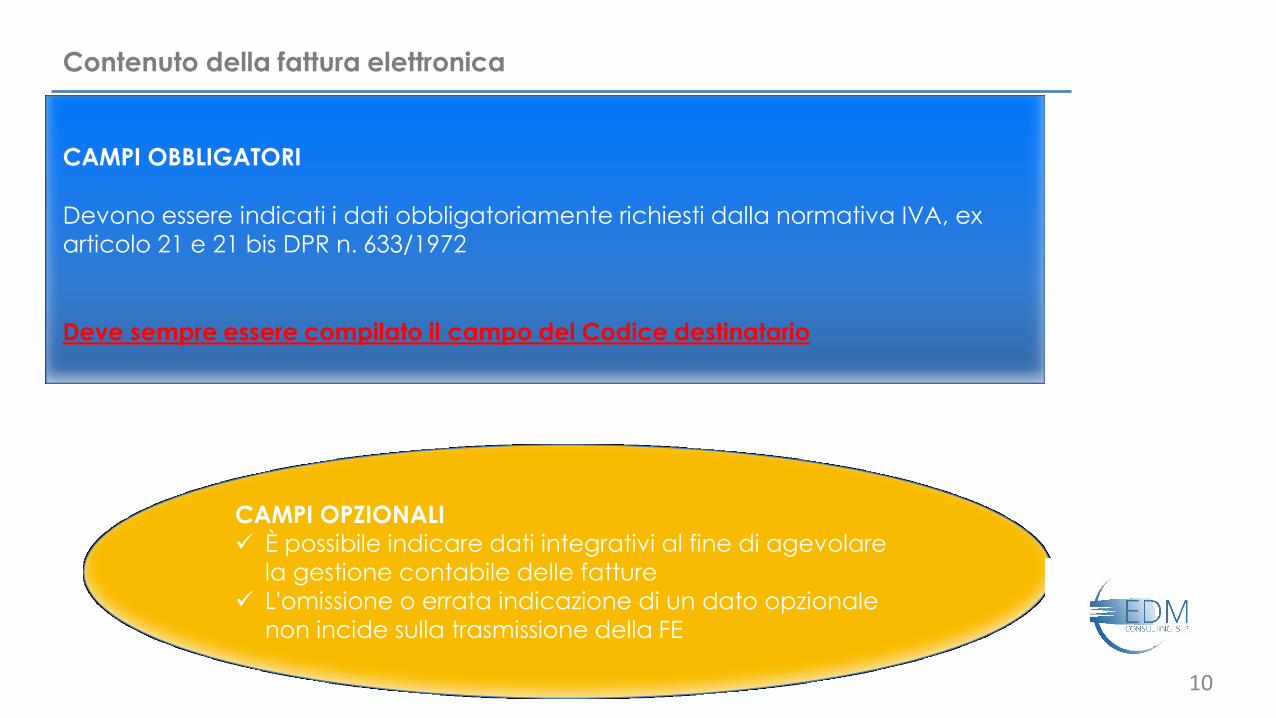

Contenuto della fattura elettronica

CAMPI OBBLIGATORI

Devono essere indicati i dati obbligatoriamente richiesti dalla normativa IVA, ex

articolo 21 e 21 bis DPR n. 633/1972

Deve sempre essere compilato il campo del Codice destinatario

CAMPI OPZIONALI

È possibile indicare dati integrativi al fine di agevolare

la gestione contabile delle fatture

L'omissione o errata indicazione di un dato opzionale

non incide sulla trasmissione della FE

10

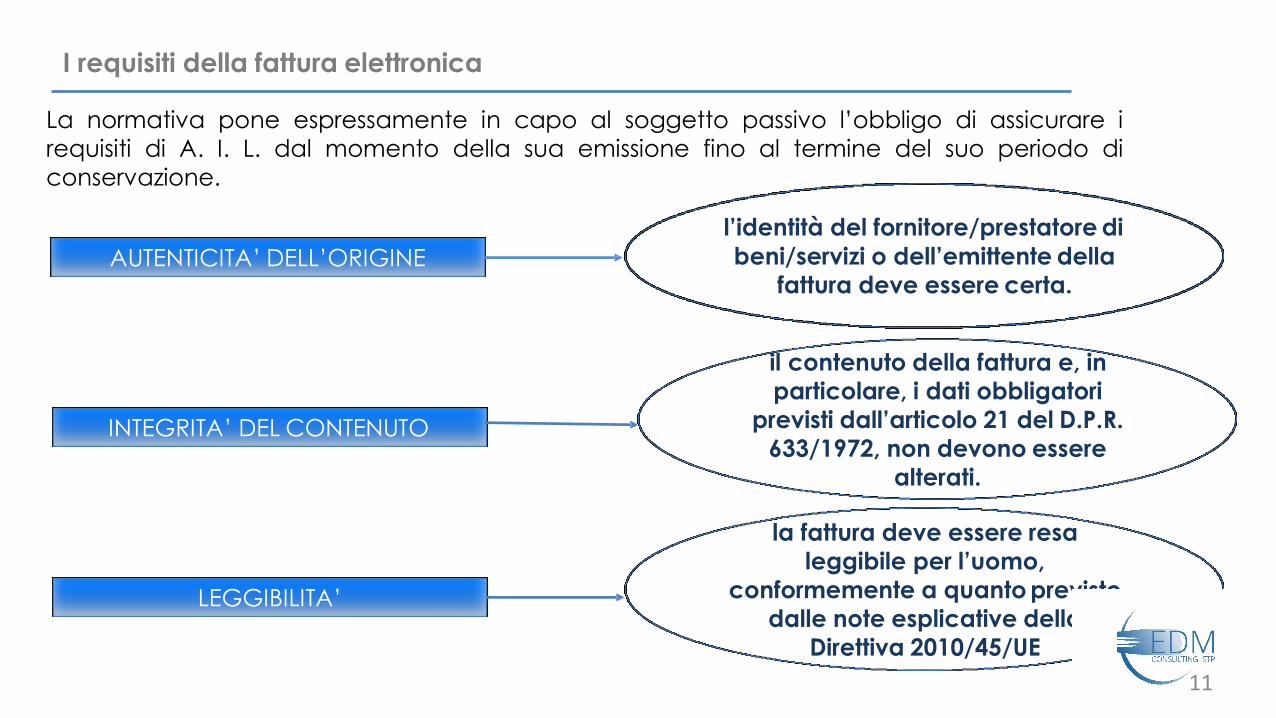

I requisiti della fattura elettronica

AUTENTICITA’ DELL’ORIGINE

INTEGRITA’ DEL CONTENUTO

LEGGIBILITA’

La normativa pone espressamente in capo al soggetto passivo l’obbligo di assicurare i

requisiti di A. I. L. dal momento della sua emissione fino al termine del suo periodo di

conservazione.

l’identità del fornitore/prestatore di

beni/servizi o dell’emittente della

fattura deve essere certa.

il contenuto della fattura e, in

particolare, i dati obbligatori

previsti dall’articolo 21 del D.P.R.

633/1972, non devono essere

alterati.

la fattura deve essere resa

leggibile per l’uomo,

conformemente a quanto previsto

dalle note esplicative della

Direttiva 2010/45/UE

11

Il Procedimento di Invio e Ricezione

Di seguito una rappresentazione del flusso di fatturazione elettronica attraverso il Sistema di

Interscambio:

FORNITORE CLIENTE

Azienda Professionista

FeB2B

Professionista

AziendaPrivati

FeB2C

RCRicevuta diConsegna

SDISistema di Interscambio

NS Ricevuta di Scarto

Pubblica Amministrazione

FePA

MC Ricevuta di Impossibilitàdi

Recapito

12

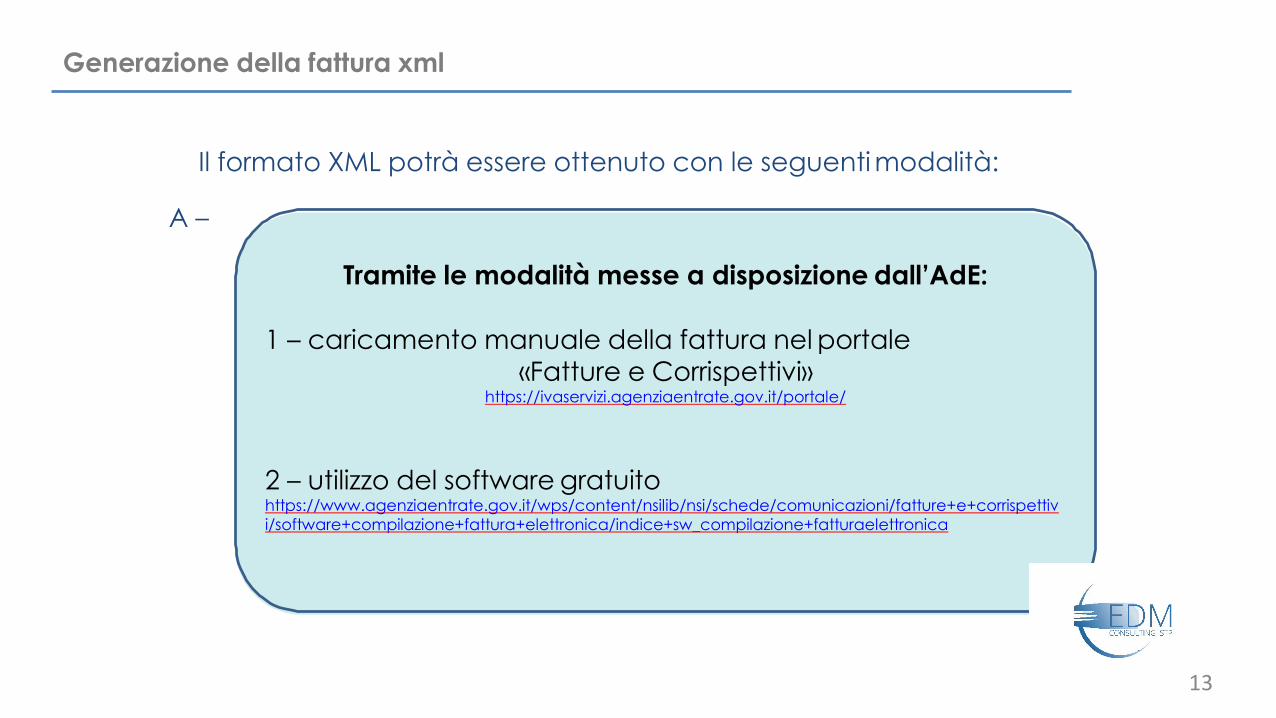

Generazione della fattura xml

Il formato XML potrà essere ottenuto con le seguenti modalità:

A –

Tramite le modalità messe a disposizione dall’AdE:

1 – caricamento manuale della fattura nel portale

«Fatture e Corrispettivi»https://ivaservizi.agenziaentrate.gov.it/portale/

2 – utilizzo del software gratuitohttps://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/schede/comunicazioni/fatture+e+corrispettiv

i/software+compilazione+fattura+elettronica/indice+sw_compilazione+fatturaelettronica

13

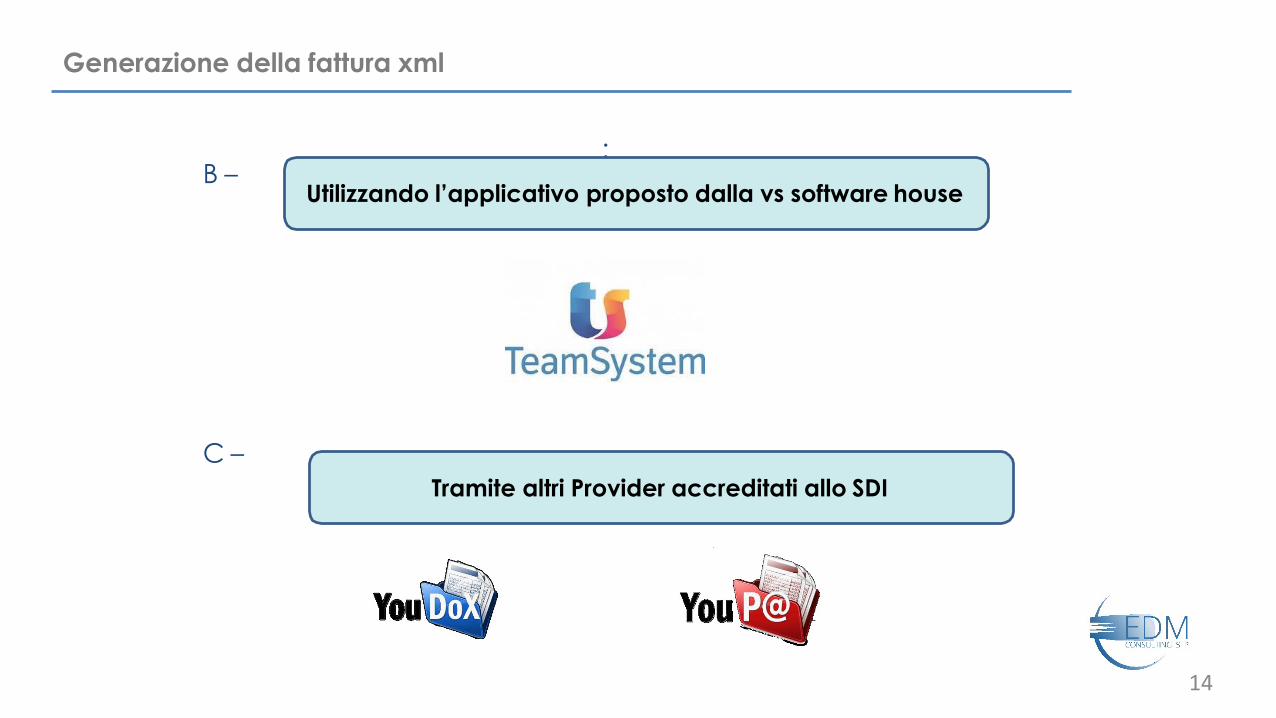

Generazione della fattura xml

:B –

C –

Utilizzando l’applicativo proposto dalla vs software house

Tramite altri Provider accreditati allo SDI

14

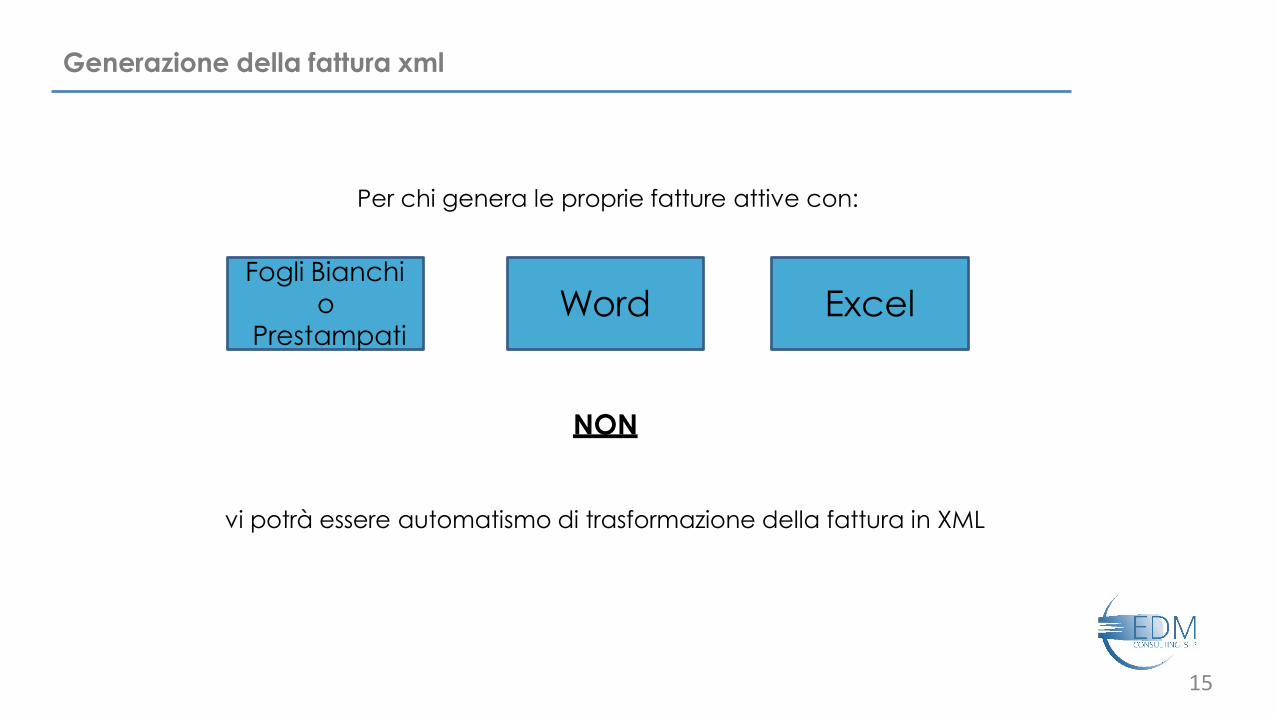

Generazione della fattura xml

Per chi genera le proprie fatture attive con:

NON

vi potrà essere automatismo di trasformazione della fattura in XML

Fogli Bianchi

o

PrestampatiWord Excel

15

Trasmissione delle Fatture Elettroniche al Sistema di Interscambio

Una volta generato il file xml, la trasmissione potrà avvenire mediante:

a) posta elettronica certificata (PEC);

b)servizi informatici messi a disposizione dall’Agenzia delle Entrate, quali la procedura

web e l’app;

c) sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite

modello “web service”;

d) sistema di trasmissione dati tra terminali remoti basato su protocollo FTP.

Le modalità di cui alle lettere c) e d) necessitano di un preventivo processo di

“accreditamento” al SdI, con conseguente attribuzione del Codice Destinatario.

16

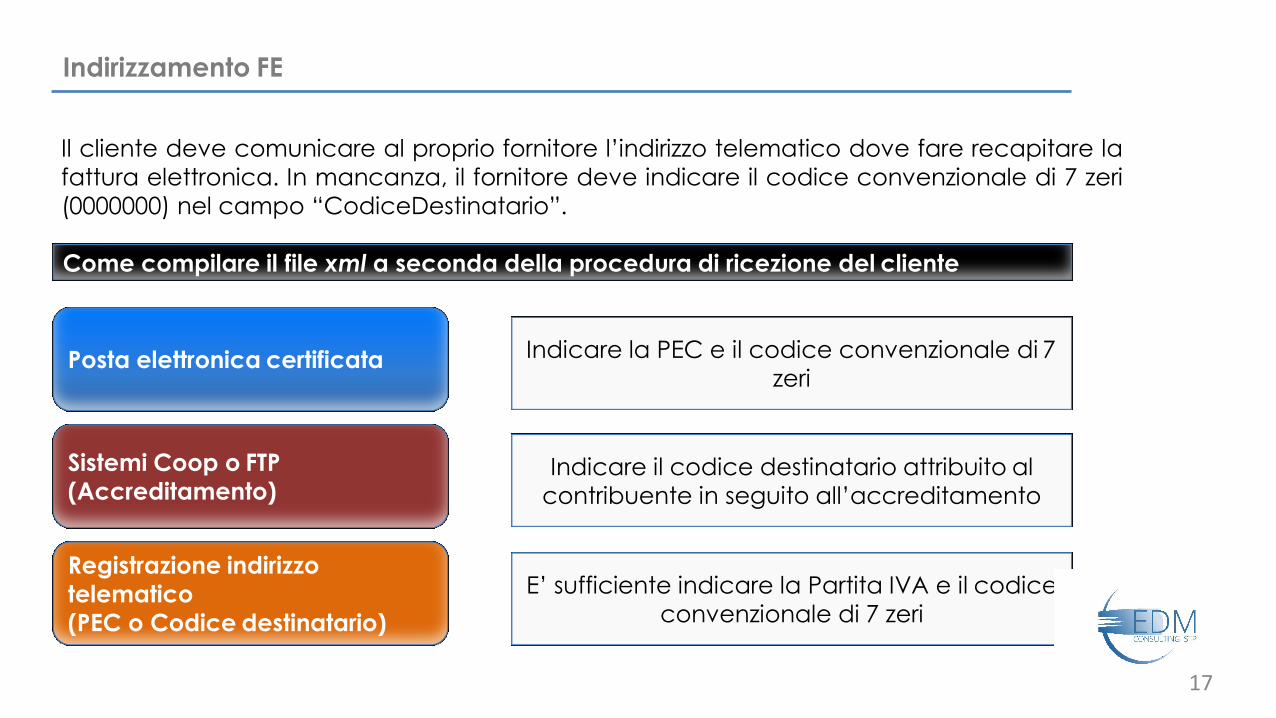

Indirizzamento FE

Il cliente deve comunicare al proprio fornitore l’indirizzo telematico dove fare recapitare la

fattura elettronica. In mancanza, il fornitore deve indicare il codice convenzionale di 7 zeri

(0000000) nel campo “CodiceDestinatario”.

Come compilare il file xml a seconda della procedura di ricezione del cliente

Posta elettronica certificata

Sistemi Coop o FTP

(Accreditamento)

Registrazione indirizzo

telematico

(PEC o Codice destinatario)

Indicare la PEC e il codice convenzionale di 7

zeri

Indicare il codice destinatario attribuito al

contribuente in seguito all’accreditamento

E’ sufficiente indicare la Partita IVA e il codice

convenzionale di 7 zeri

17

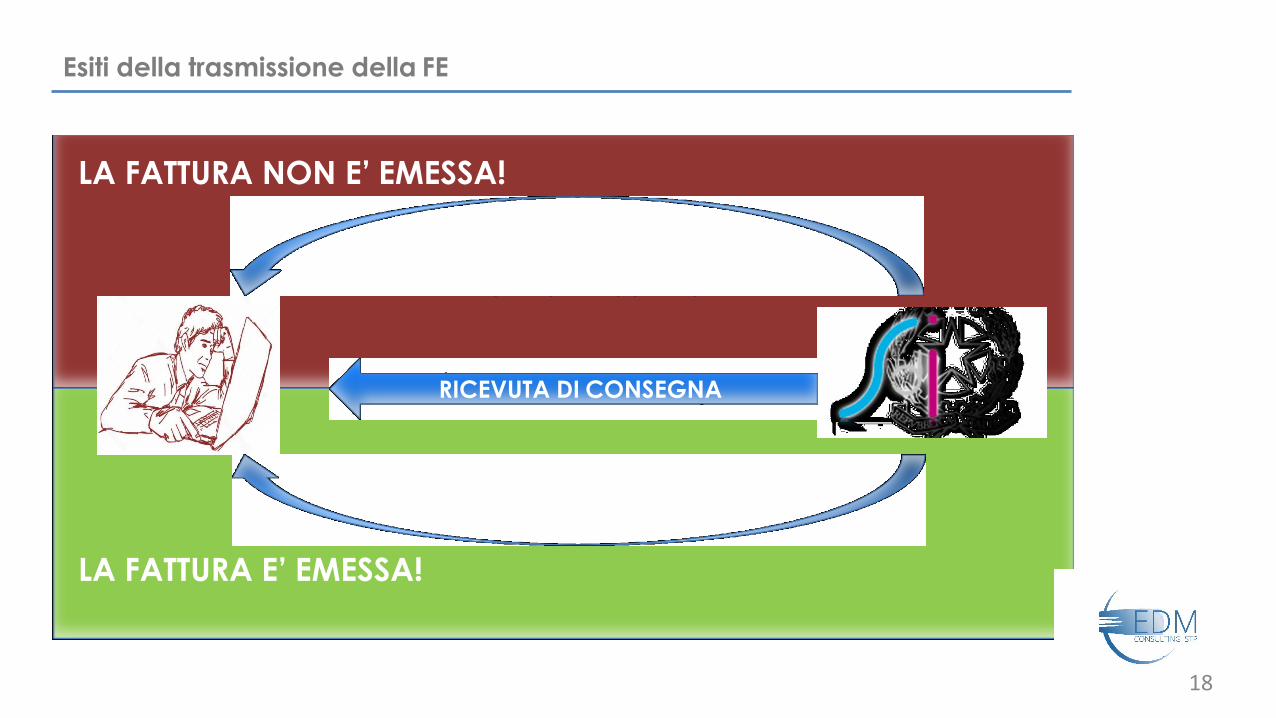

Esiti della trasmissione della FE

LA FATTURA NON E’ EMESSA!

LA FATTURA E’ EMESSA!

NOTIFICA DI SCARTO

MANCATO RECAPITO

RICEVUTA DI CONSEGNA

18

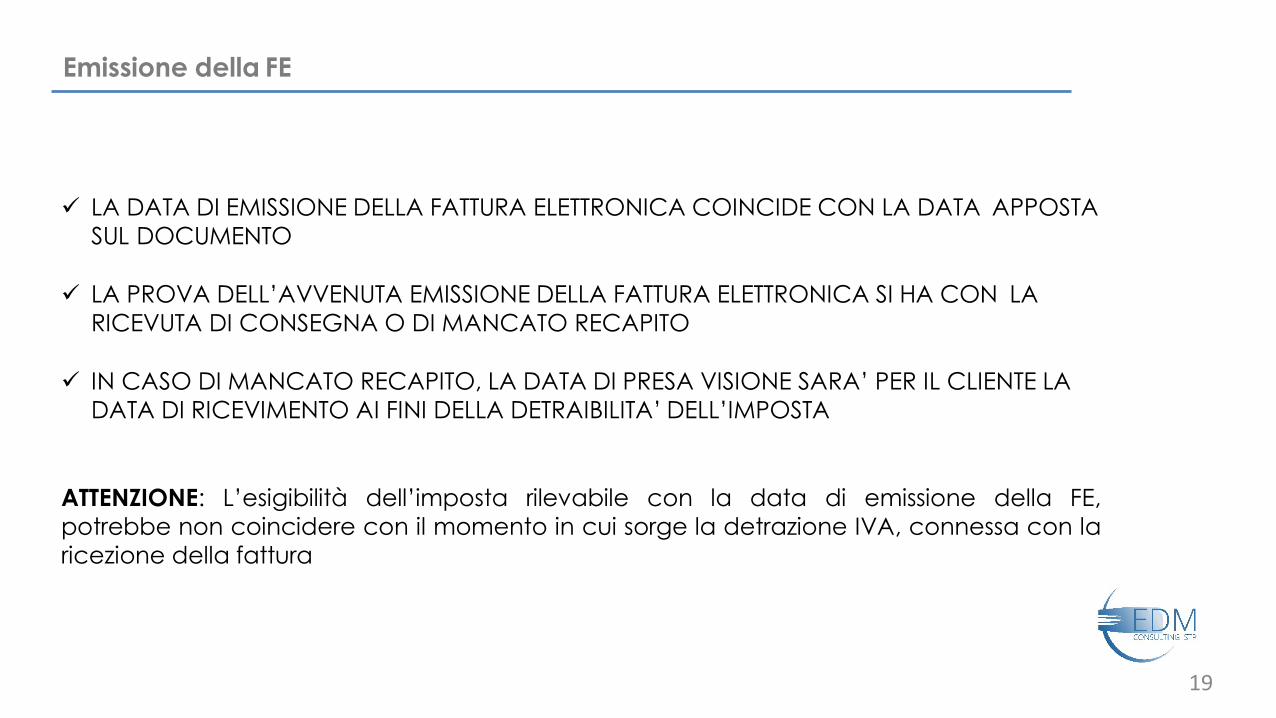

Emissione della FE

LA DATA DI EMISSIONE DELLA FATTURA ELETTRONICA COINCIDE CON LA DATA APPOSTA

SUL DOCUMENTO

LA PROVA DELL’AVVENUTA EMISSIONE DELLA FATTURA ELETTRONICA SI HA CON LA

RICEVUTA DI CONSEGNA O DI MANCATO RECAPITO

IN CASO DI MANCATO RECAPITO, LA DATA DI PRESA VISIONE SARA’ PER IL CLIENTE LA

DATA DI RICEVIMENTO AI FINI DELLA DETRAIBILITA’ DELL’IMPOSTA

ATTENZIONE: L’esigibilità dell’imposta rilevabile con la data di emissione della FE,

potrebbe non coincidere con il momento in cui sorge la detrazione IVA, connessa con la

ricezione della fattura

19

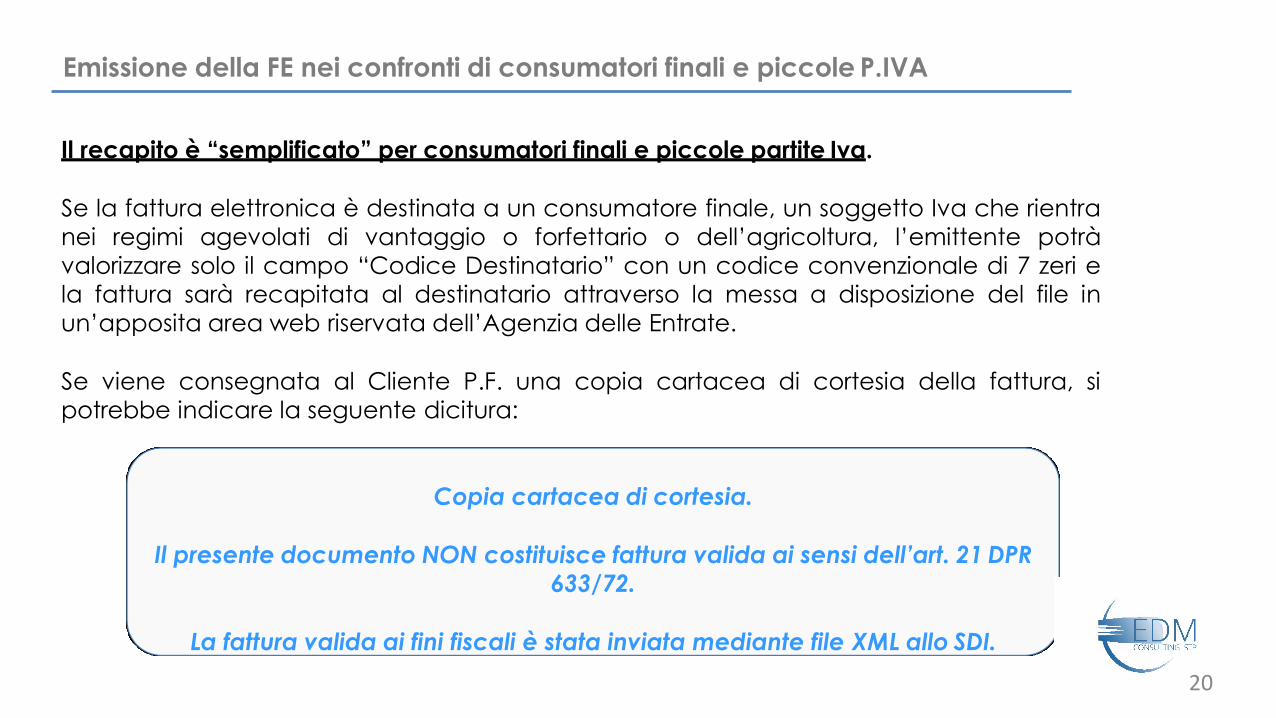

Emissione della FE nei confronti di consumatori finali e piccole P.IVA

Il recapito è “semplificato” per consumatori finali e piccole partite Iva.

Se la fattura elettronica è destinata a un consumatore finale, un soggetto Iva che rientra

nei regimi agevolati di vantaggio o forfettario o dell’agricoltura, l’emittente potrà

valorizzare solo il campo “Codice Destinatario” con un codice convenzionale di 7 zeri e

la fattura sarà recapitata al destinatario attraverso la messa a disposizione del file in

un’apposita area web riservata dell’Agenzia delle Entrate.

Se viene consegnata al Cliente P.F. una copia cartacea di cortesia della fattura, si

potrebbe indicare la seguente dicitura:

Copia cartacea di cortesia.

Il presente documento NON costituisce fattura valida ai sensi dell’art. 21 DPR

633/72.

La fattura valida ai fini fiscali è stata inviata mediante file XML allo SDI.

20

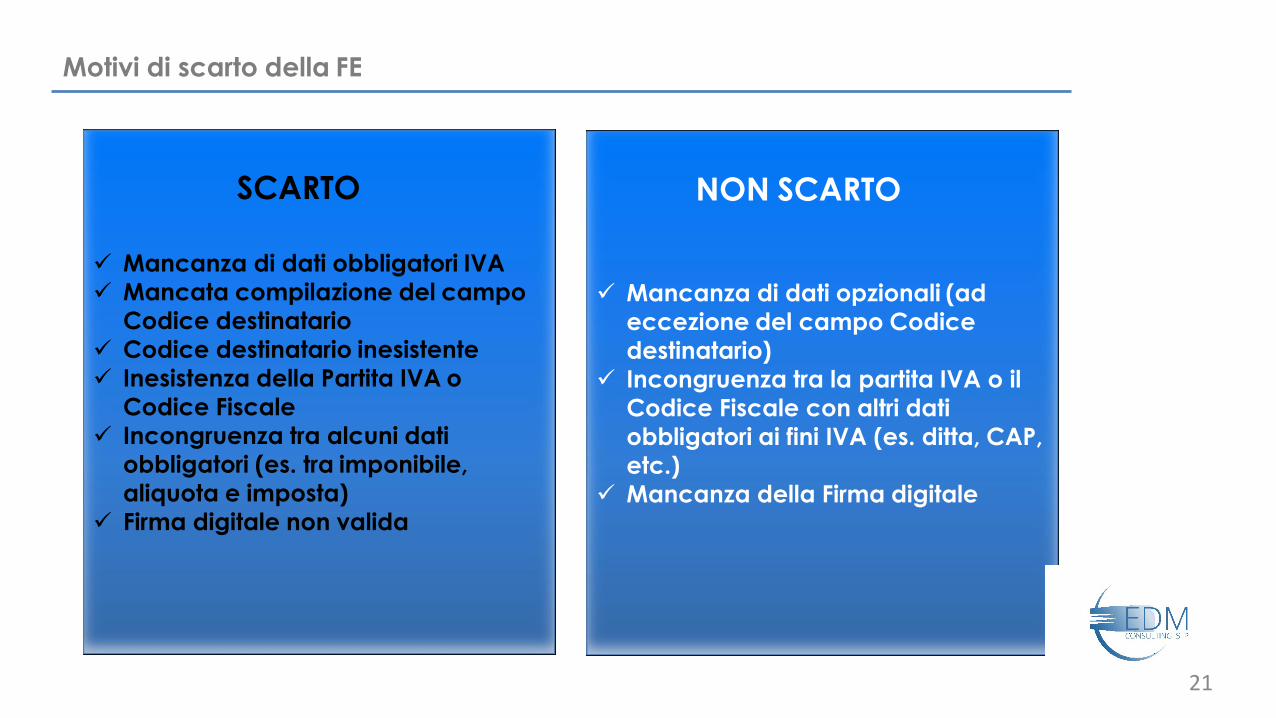

Motivi di scarto della FE

Mancanza di dati obbligatori IVA

Mancata compilazione del campo

Codice destinatario

Codice destinatario inesistente

Inesistenza della Partita IVA o

Codice Fiscale

Incongruenza tra alcuni dati

obbligatori (es. tra imponibile,

aliquota e imposta)

Firma digitale non valida

Mancanza di dati opzionali (ad

eccezione del campo Codice

destinatario)

Incongruenza tra la partita IVA o il

Codice Fiscale con altri dati

obbligatori ai fini IVA (es. ditta, CAP,

etc.)

Mancanza della Firma digitale

SCARTO NON SCARTO

21

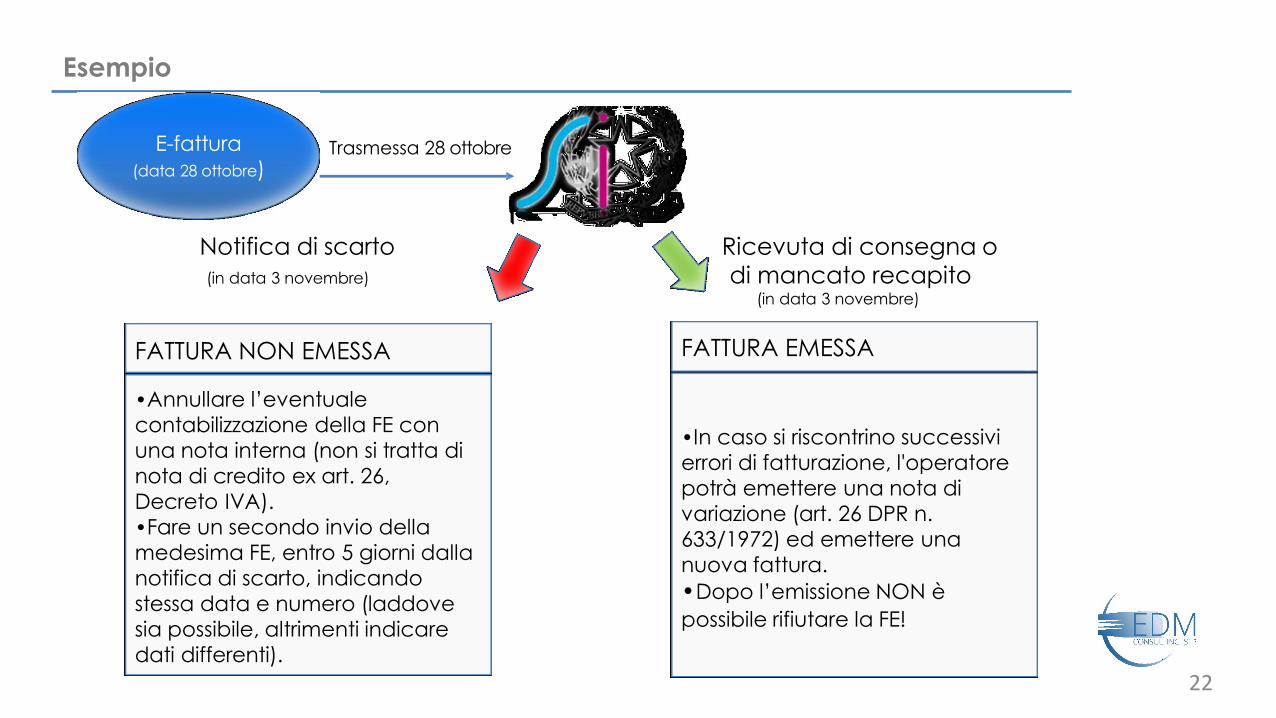

Esempio

Notifica di scarto

(in data 3 novembre)

FATTURA NON EMESSA

•Annullare l’eventuale

contabilizzazione della FE con

una nota interna (non si tratta di

nota di credito ex art. 26,

Decreto IVA).

•Fare un secondo invio della

medesima FE, entro 5 giorni dalla

notifica di scarto, indicando

stessa data e numero (laddove

sia possibile, altrimenti indicare

dati differenti).

Ricevuta di consegna o

di mancato recapito(in data 3 novembre)

FATTURA EMESSA

•In caso si riscontrino successivi

errori di fatturazione, l'operatore

potrà emettere una nota di

variazione (art. 26 DPR n.

633/1972) ed emettere una

nuova fattura.

•Dopo l’emissione NON è

possibile rifiutare la FE!

E-fattura

(data 28 ottobre)Trasmessa 28 ottobre

22

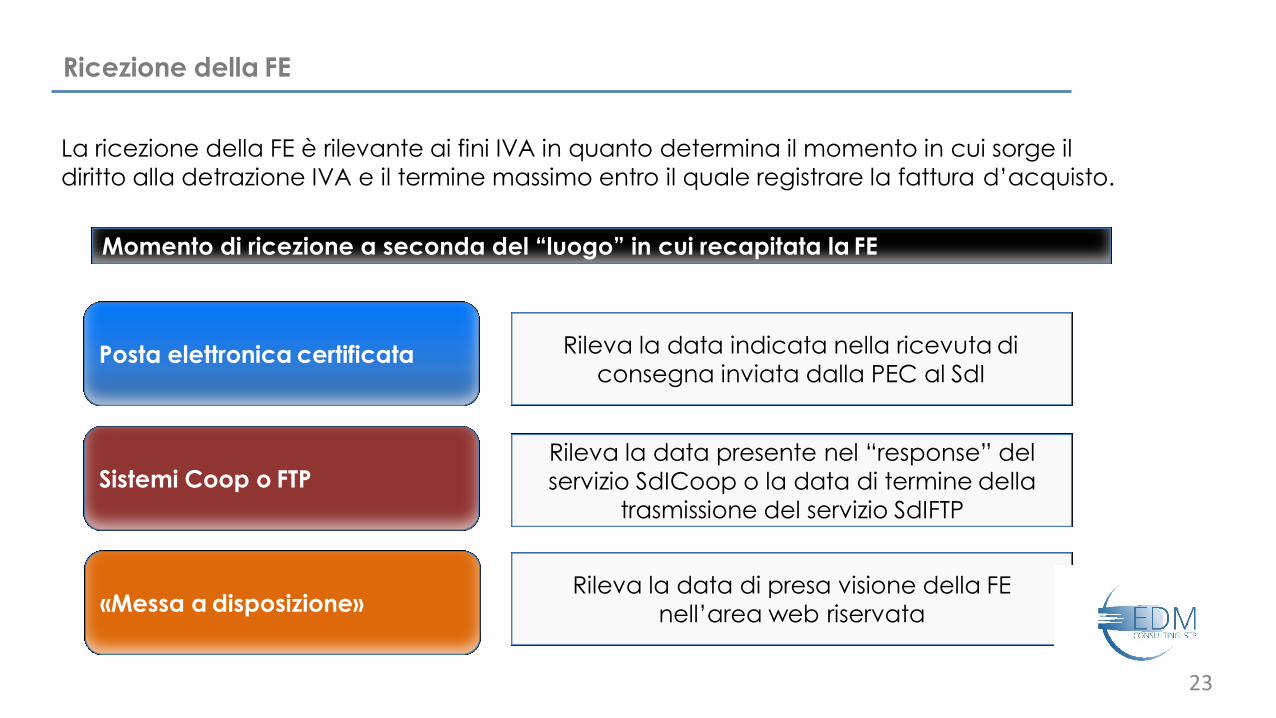

Ricezione della FE

La ricezione della FE è rilevante ai fini IVA in quanto determina il momento in cui sorge il

diritto alla detrazione IVA e il termine massimo entro il quale registrare la fattura d’acquisto.

Momento di ricezione a seconda del “luogo” in cui recapitata la FE

Posta elettronica certificata

Sistemi Coop o FTP

«Messa a disposizione»

Rileva la data indicata nella ricevuta di

consegna inviata dalla PEC al SdI

Rileva la data presente nel “response” del

servizio SdICoop o la data di termine della

trasmissione del servizio SdIFTP

Rileva la data di presa visione della FE

nell’area web riservata

23

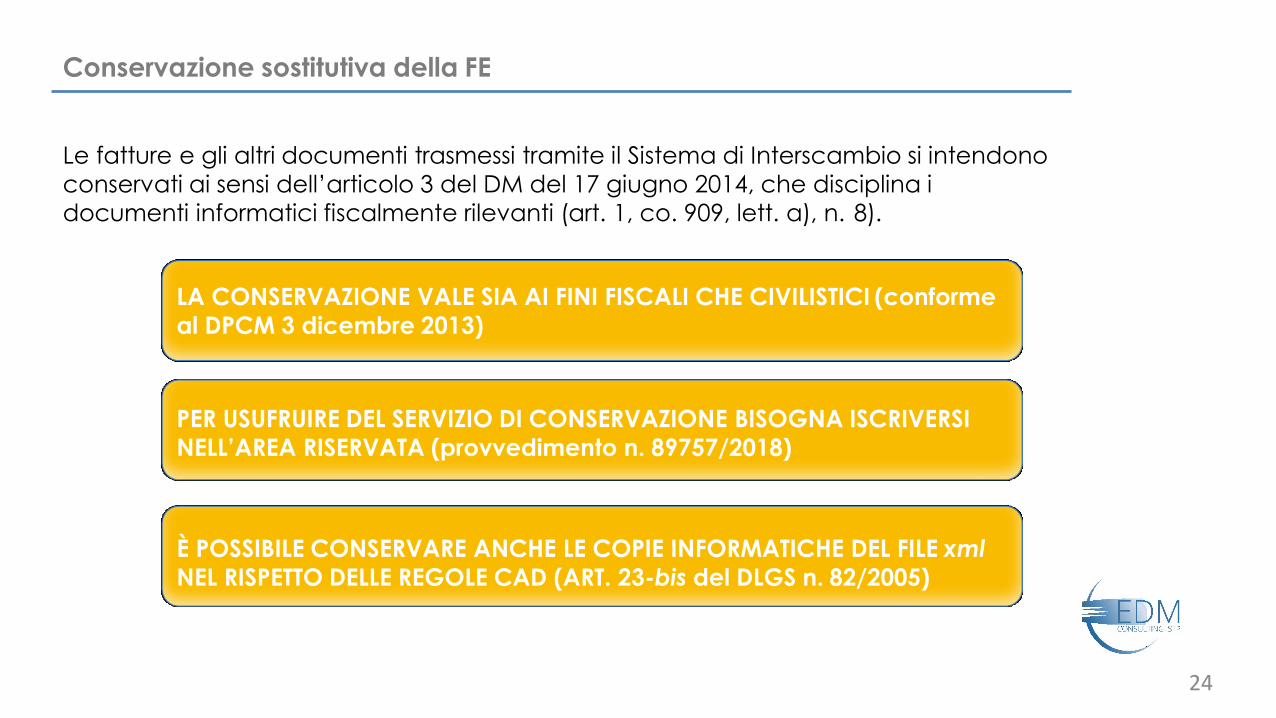

Conservazione sostitutiva della FE

Le fatture e gli altri documenti trasmessi tramite il Sistema di Interscambio si intendono

conservati ai sensi dell’articolo 3 del DM del 17 giugno 2014, che disciplina i

documenti informatici fiscalmente rilevanti (art. 1, co. 909, lett. a), n. 8).

LA CONSERVAZIONE VALE SIA AI FINI FISCALI CHE CIVILISTICI (conforme

al DPCM 3 dicembre 2013)

PER USUFRUIRE DEL SERVIZIO DI CONSERVAZIONE BISOGNA ISCRIVERSI

NELL’AREA RISERVATA (provvedimento n. 89757/2018)

È POSSIBILE CONSERVARE ANCHE LE COPIE INFORMATICHE DEL FILE xml

NEL RISPETTO DELLE REGOLE CAD (ART. 23-bis del DLGS n. 82/2005)

24

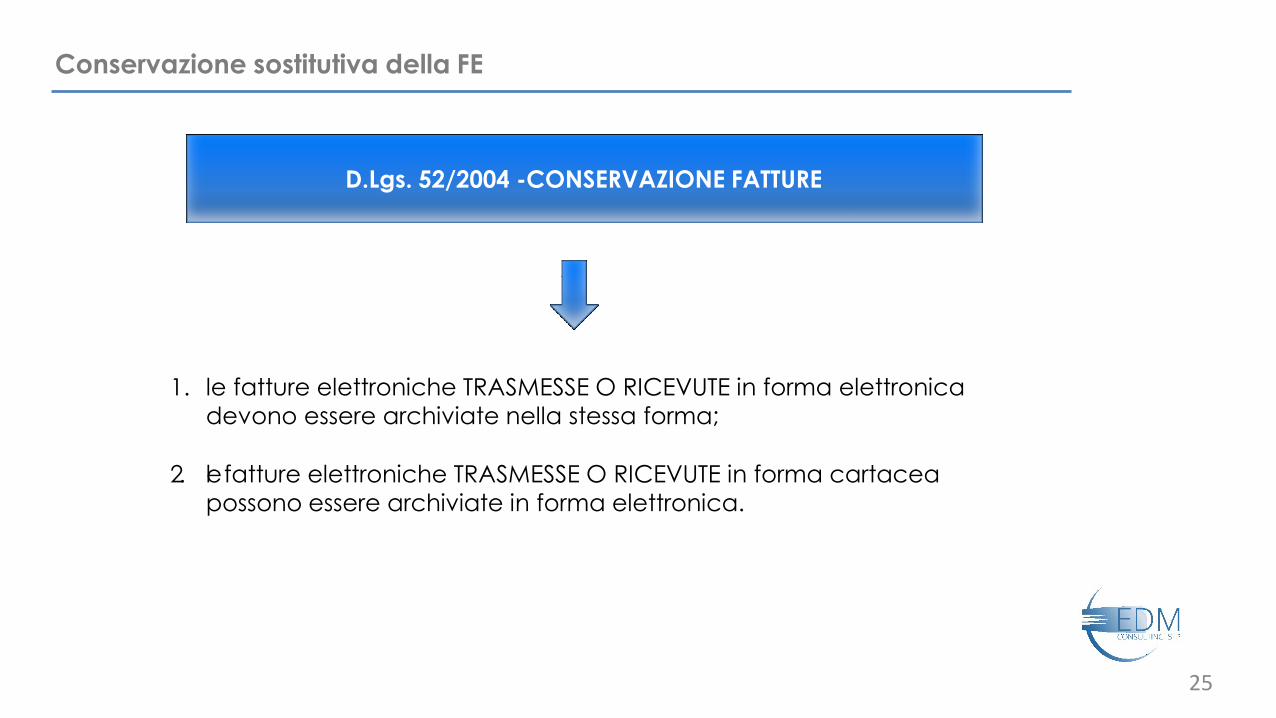

Conservazione sostitutiva della FE

1. le fatture elettroniche TRASMESSE O RICEVUTE in forma elettronica

devono essere archiviate nella stessa forma;

2. le fatture elettroniche TRASMESSE O RICEVUTE in forma cartacea

possono essere archiviate in forma elettronica.

D.Lgs. 52/2004 -CONSERVAZIONE FATTURE

25

Conservazione sostitutiva della FE

Con conservazione sostitutiva intendiamo una procedura all’interno del sistema

informatico che conferisce valore legale nel tempo ad un documento informatico.

In questo modo la validità del documento è paragonabile al documento cartaceo.

Questo tipo di conservazione è applicata ai documenti come le fatture elettroniche

che hanno l’obbligo di conservazione per un periodo di 10 anni.

Il sistema, oltre a conservare l’integrità e l’unicità del documento, si preoccupa di

indicizzarlo e di restituirlo velocemente in caso di ricerca.

26

Conservazione sostitutiva della FE

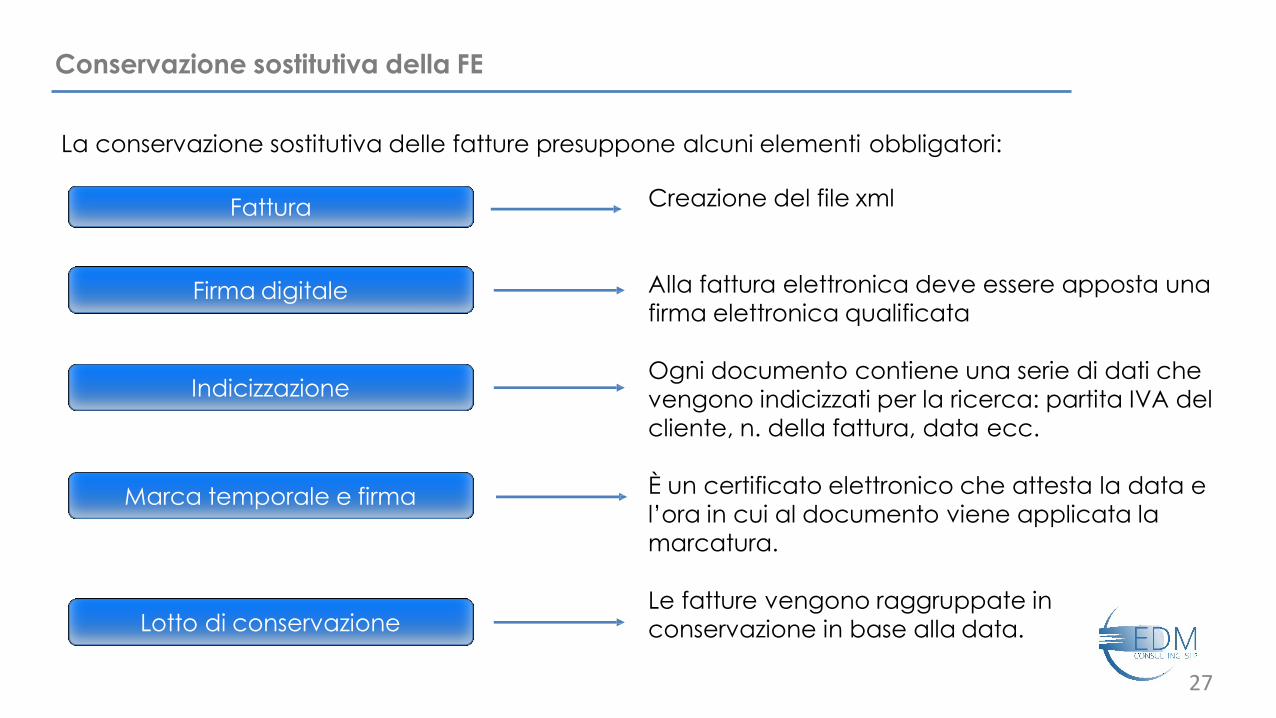

La conservazione sostitutiva delle fatture presuppone alcuni elementi obbligatori:

Fattura

Firma digitale

Indicizzazione

Marca temporale e firma

Lotto di conservazione

Creazione del file xml

Alla fattura elettronica deve essere apposta una

firma elettronica qualificata

Ogni documento contiene una serie di dati che

vengono indicizzati per la ricerca: partita IVA del

cliente, n. della fattura, data ecc.

È un certificato elettronico che attesta la data e

l’ora in cui al documento viene applicata la

marcatura.

Le fatture vengono raggruppate in lotti di

conservazione in base alla data.

27

Il servizio gratuito di conservazione dell’Agenzia delle Entrate

28

Intermediari delegati

La Legge di Bilancio 2018 (articolo 1, comma 909, lett. a), n. 3) ha disposto che le FE

possano essere trasmesse tramite un intermediario.

Il provvedimento attuativo n. 89757/2018 riconosce all’intermediario la possibilità di

ricevere le FE ed inoltre di utilizzare i servizi informatici messi a disposizione dall’Agenzia

delle Entrate previa delega.

Il provvedimento n. 117689/2018 definisce i servizi informatici e le modalità di

conferimento della delega (il servizio di delega è reso disponibile nell’area web

riservata).

A seconda delle funzioni svolte, l’intermediario deve essere un soggetto qualificato e

può agire solamente se delegato.

La FE può essere trasmessa e ricevuta dal medesimo intermediario (flusso semplificato)

29

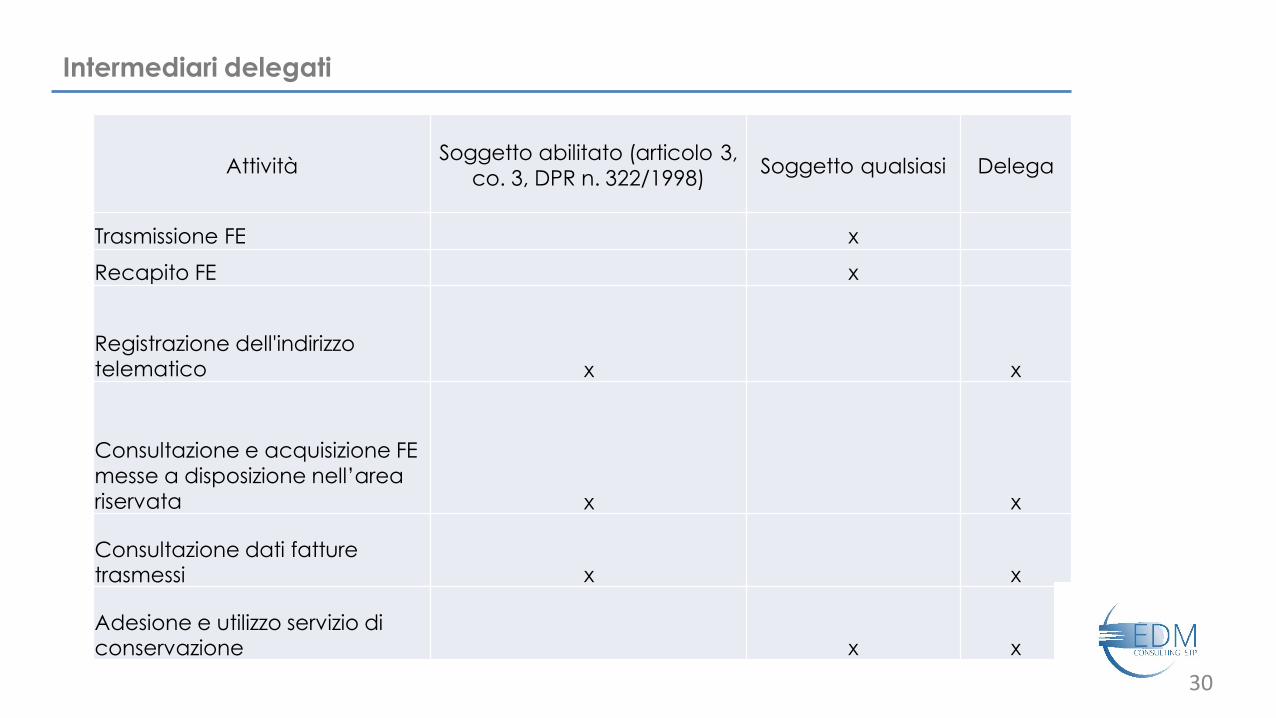

Intermediari delegati

AttivitàSoggetto abilitato (articolo 3,

co. 3, DPR n. 322/1998)Soggetto qualsiasi Delega

Trasmissione FE x

Recapito FE x

Registrazione dell'indirizzo telematico x x

Consultazione e acquisizione FE

messe a disposizione nell’area

riservata x x

Consultazione dati fatture trasmessi x x

Adesione e utilizzo servizio di conservazione x x

30

(UTILIZZARE LE CREDENZIALI DI ACCESSO A FISCONLINE – come ottenerle)

CONOSCIAMO IL PORTALE FISCONLINE

caricamento delega all’intermediario

31

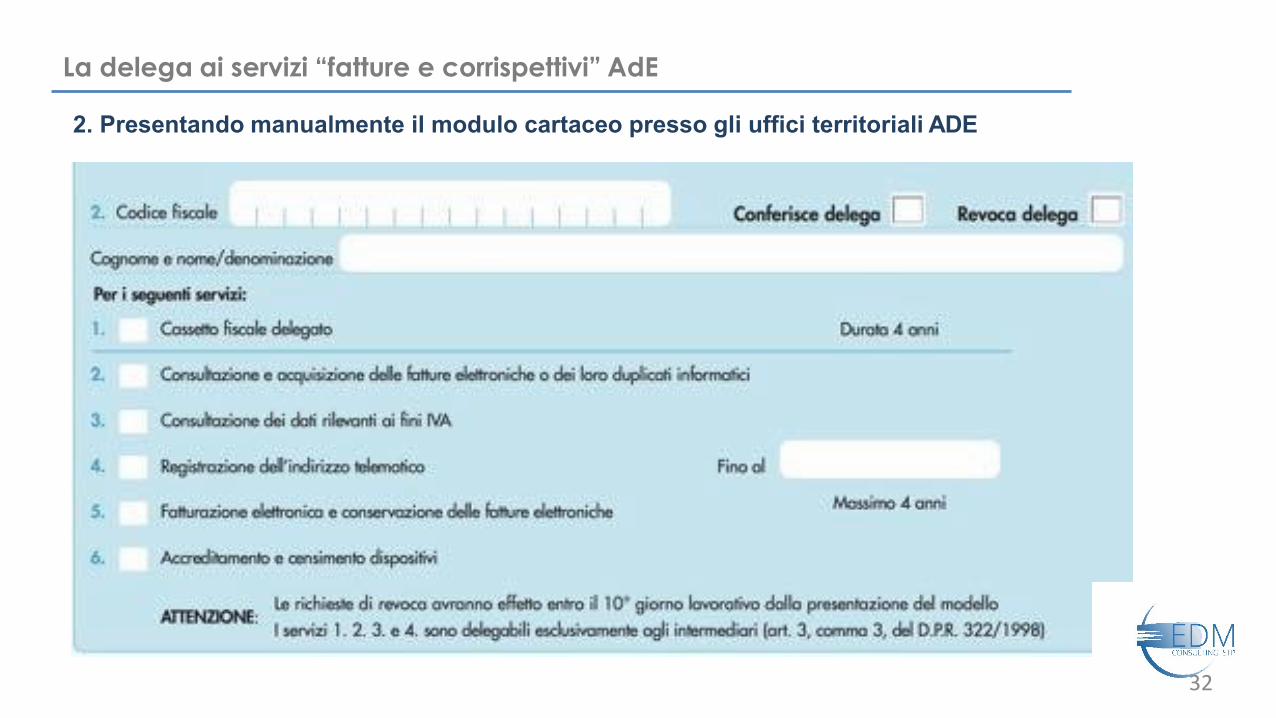

Il Portale Fisconline per l’attribuzione della Delega

La delega ai servizi “fatture e corrispettivi” AdE

2. Presentando manualmente il modulo cartaceo presso gli uffici territoriali ADE

32

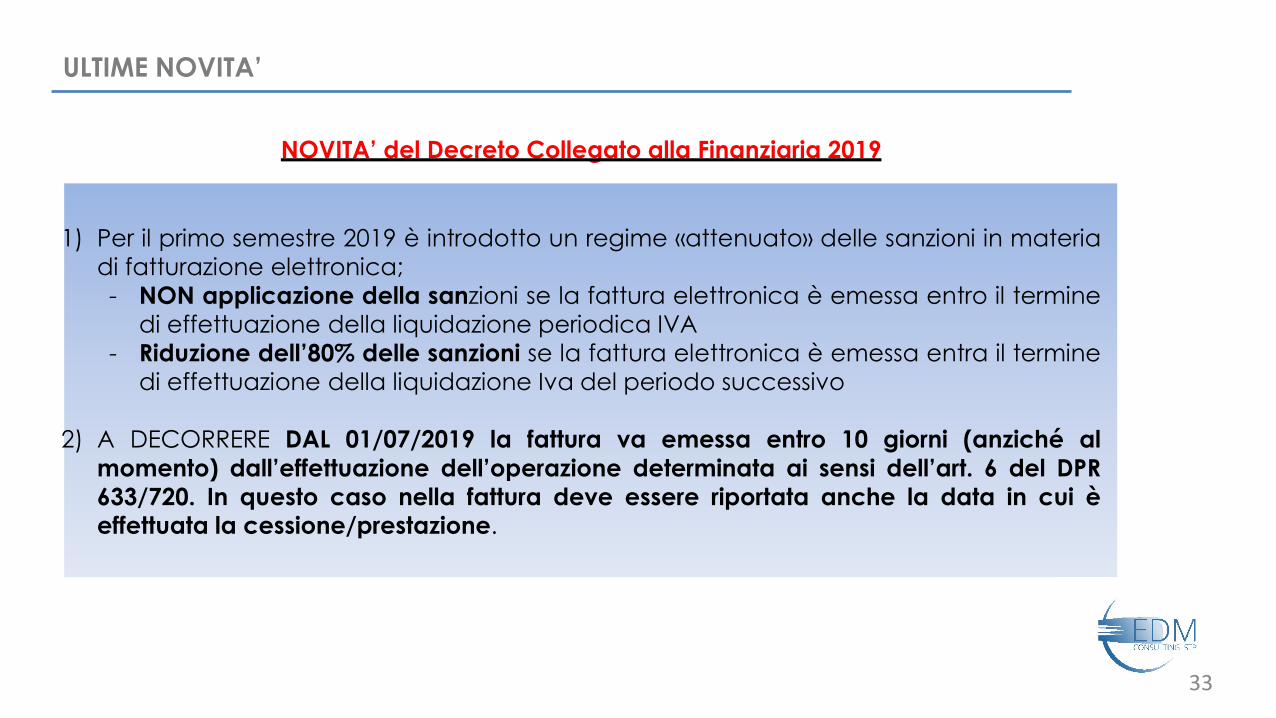

ULTIME NOVITA’

NOVITA’ del Decreto Collegato alla Finanziaria 2019

1) Per il primo semestre 2019 è introdotto un regime «attenuato» delle sanzioni in materia

di fatturazione elettronica;

- NON applicazione della sanzioni se la fattura elettronica è emessa entro il termine

di effettuazione della liquidazione periodica IVA

- Riduzione dell’80% delle sanzioni se la fattura elettronica è emessa entra il termine

di effettuazione della liquidazione Iva del periodo successivo

2) A DECORRERE DAL 01/07/2019 la fattura va emessa entro 10 giorni (anziché al

momento) dall’effettuazione dell’operazione determinata ai sensi dell’art. 6 del DPR

633/720. In questo caso nella fattura deve essere riportata anche la data in cui èeffettuata la cessione/prestazione.

33

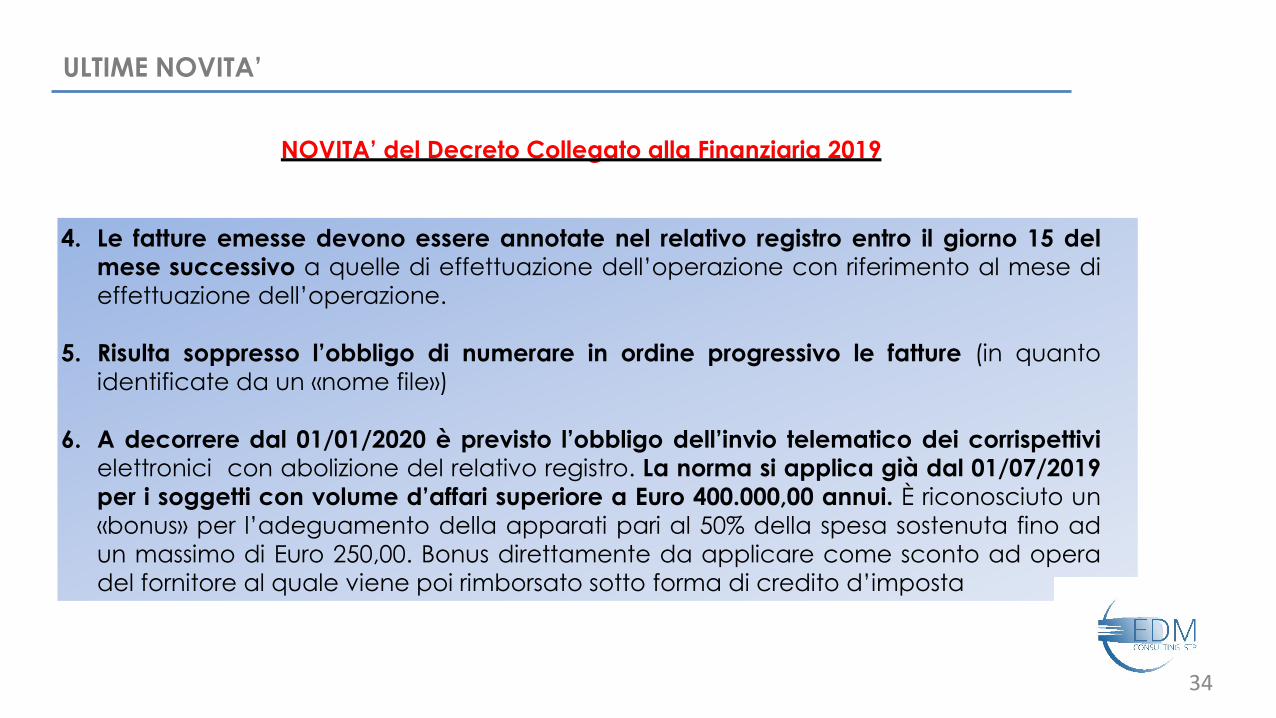

ULTIME NOVITA’

NOVITA’ del Decreto Collegato alla Finanziaria 2019

4. Le fatture emesse devono essere annotate nel relativo registro entro il giorno 15 delmese successivo a quelle di effettuazione dell’operazione con riferimento al mese di

effettuazione dell’operazione.

5. Risulta soppresso l’obbligo di numerare in ordine progressivo le fatture (in quanto

identificate da un «nome file»)

6. A decorrere dal 01/01/2020 è previsto l’obbligo dell’invio telematico dei corrispettivielettronici con abolizione del relativo registro. La norma si applica già dal 01/07/2019

per i soggetti con volume d’affari superiore a Euro 400.000,00 annui. È riconosciuto un

«bonus» per l’adeguamento della apparati pari al 50% della spesa sostenuta fino ad

un massimo di Euro 250,00. Bonus direttamente da applicare come sconto ad operadel fornitore al quale viene poi rimborsato sotto forma di credito d’imposta

34

L’IMPATTO DELLA FATTURAZIONE ELETTRONICA SUI PROCESSI

AZIENDALI:

la digitalizzazione dei documenti e la dematerializzazione dei

processi nelle imprese

35

Che cosa si intende per dematerializzazione?

Il termine “dematerializzazione” indica il progressivo incremento della

gestione documentale informatizzata all’interno delle aziende e la

sostituzione della documentazione amministrativa solitamente cartacea in

favore del documento informatico, a cui la normativa vigente riconoscepieno valore giuridico.

La dematerializzazione non può essere ricondotta alla pura realizzazione di

processi di digitalizzazione della documentazione, ma investe tutta la sfera

della riorganizzazione e semplificazione dei processi.

36

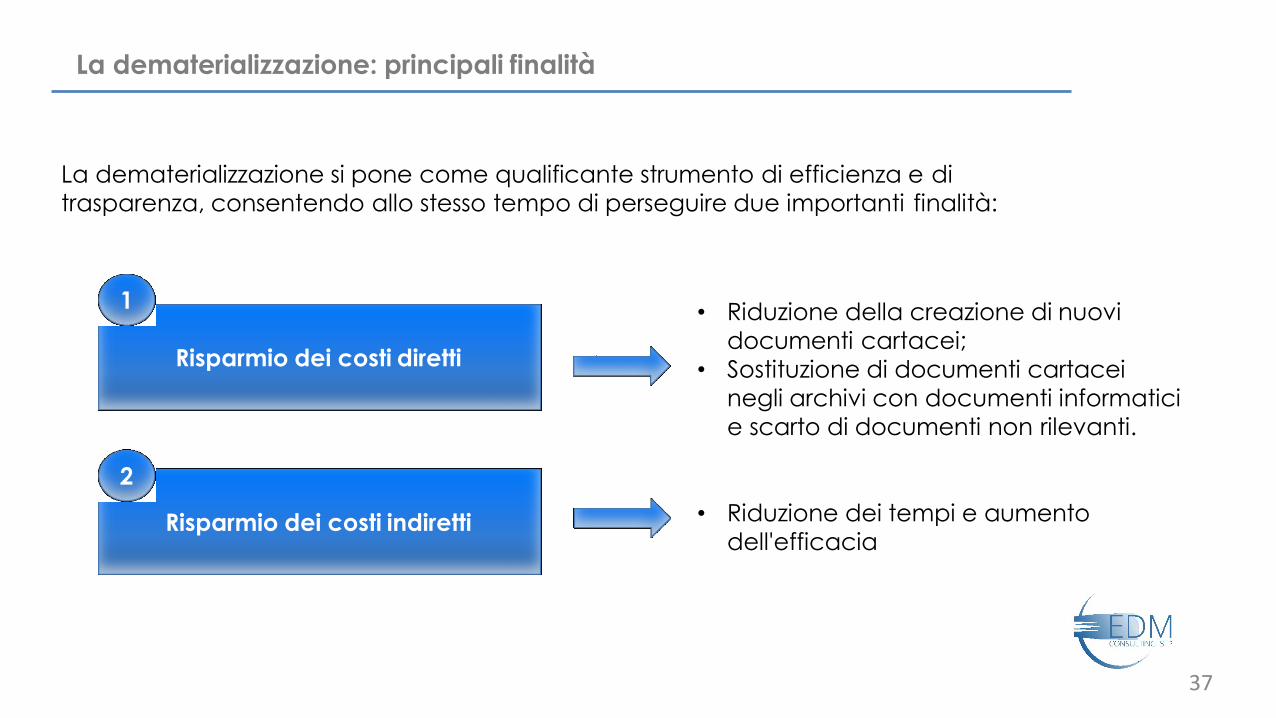

La dematerializzazione: principali finalità

La dematerializzazione si pone come qualificante strumento di efficienza e di

trasparenza, consentendo allo stesso tempo di perseguire due importanti finalità:

Risparmio dei costi diretti

Risparmio dei costi indiretti

• Riduzione della creazione di nuovi

documenti cartacei;

• Sostituzione di documenti cartacei

negli archivi con documenti informatici

e scarto di documenti non rilevanti.

• Riduzione dei tempi e aumento

dell'efficacia

1

2

37

I nuovi documenti informatici: forme

Documenti di testo, fogli di calcolo, schemi XML

redatti tramite l’utilizzo di appositi strumenti software

Documenti acquisiti per via telematica o su supporto

informatico, e-mail, documenti acquisiti come copia per

immagine di un documento analogico

Registrazioni informatiche di transazioni o processi informatici,

dati forniti dall’utente attraverso la compilazione di moduli o

formulari elettronici

Insieme di dati, provenienti da una o più basi dati,

raggruppati secondo una struttura logica determinata

(viste)

38

I nuovi documenti informatici: caratteristiche

essere identificato in modo univoco e persistente

essere immodificabile, cioè formato in modo che forma e

contenuto non siano alterabili e ne sia garantita la staticità

nella fase di conservazione

essere prodotto in uno dei formati idonei alla conservazione

essere memorizzato in un sistema di gestione informatica dei

documenti o di conservazione la cui tenuta può anche esseredelegata a terzi

39

Cosa significa “Digitalizzazione” in azienda?

Basta davvero convertire i documenti cartacei in pdf per poter effettuare un processo

di evoluzione?

Per digitalizzazione dei processi aziendali, si intende un vero e proprio modello

organizzativo grazie al quale un’azienda può gestire in modo integrato, efficace e

collaborativo tutte le proprie attività, eliminando così qualsivoglia rallentamento o

rischio.

Digitalizzare un processo aziendale è molto più della digitalizzazione di un semplice

documento.

È un nuovo paradigma organizzativo che consente di mappare in modo completo

tutte le attività, di risparmiare tempo e costi e garantire alti livelli di performance.

40

Realizzare un progetto di digitalizzazione

e attuare un progetto diPer una piccola impresa che intenda verificare

digitalizzazione sono raccomandabili i seguenti passi:

1. Analisi e riorganizzazione dei processi: L’analisi e la riorganizzazione dei processi

consente di eliminare processi fisici ridondanti e di attuarne di nuovi, digitali ed

efficienti. L’automazione aiuta a migliorarne la qualità, riducendo il carico di

lavoro del personale e risparmiando sui costi;

i processi aziendali, è2. Scelta di hardware e software: Una volta adeguati

fondamentale scegliere hardware e software adatti;

3. Definizione della gestione dei dati. Particolare attenzione va data alla sicurezza

dei dati. Requisiti minimi sono l’archiviazione sicura dei dati aziendali, l’esecuzione

sicura delle transazioni e la regolamentazione e applicazione delle disposizioni

organizzative

41

I vantaggi della digitalizzazione

Decentralizzazione e organizzazione con maggiore efficienza dei processi di

produzione e innovazione;

Personalizzazione dei prodotto e migliore soddisfazione delle esigenze dei clienti;

Riduzione dei costi;

Dimezzamento degli errori manuali;

Recupero delle informazioni più rapido;

Risparmio di tempo;

Incremento nella produttività;

Maggior rispetto delle policy aziendali, protezione e sicurezza dei dati.

42

DALLA CONTABILITÀ ANALOGICA ALLA CONTABILITÀ DIGITALE

43

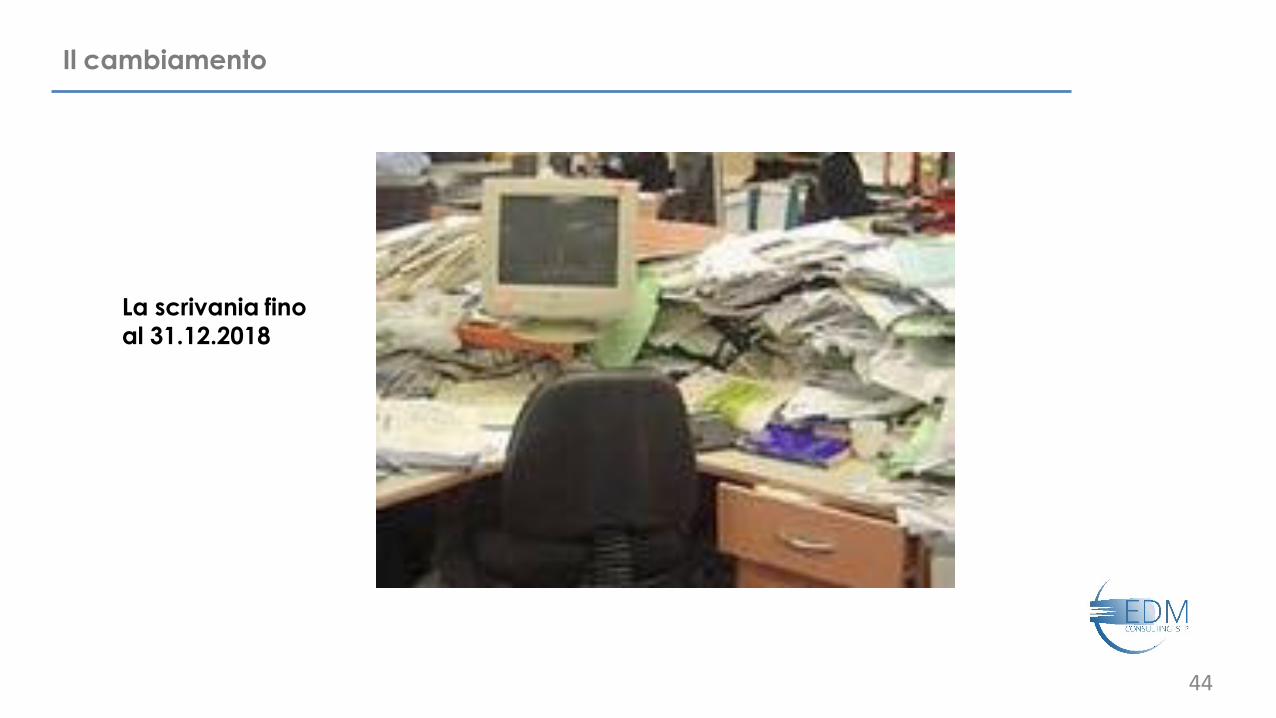

Il cambiamento

La scrivania fino

al 31.12.2018

44

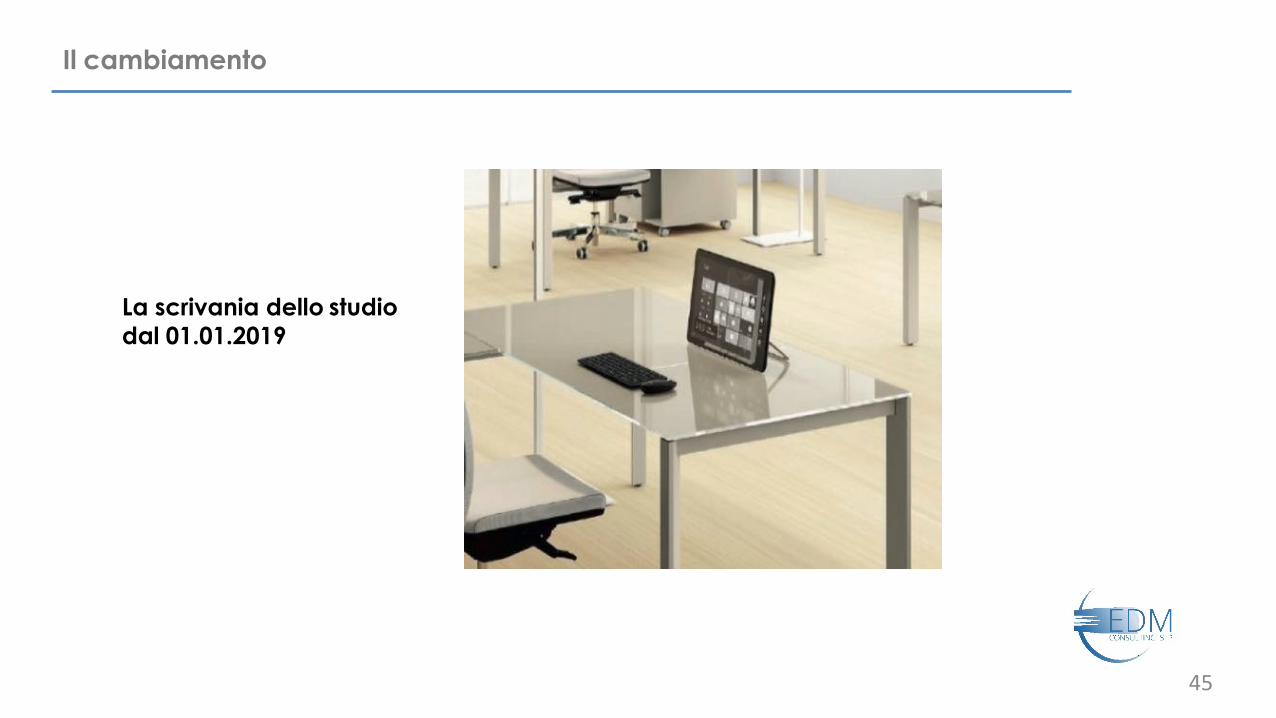

Il cambiamento

La scrivania dello studio

dal 01.01.2019

45

Il cambiamento

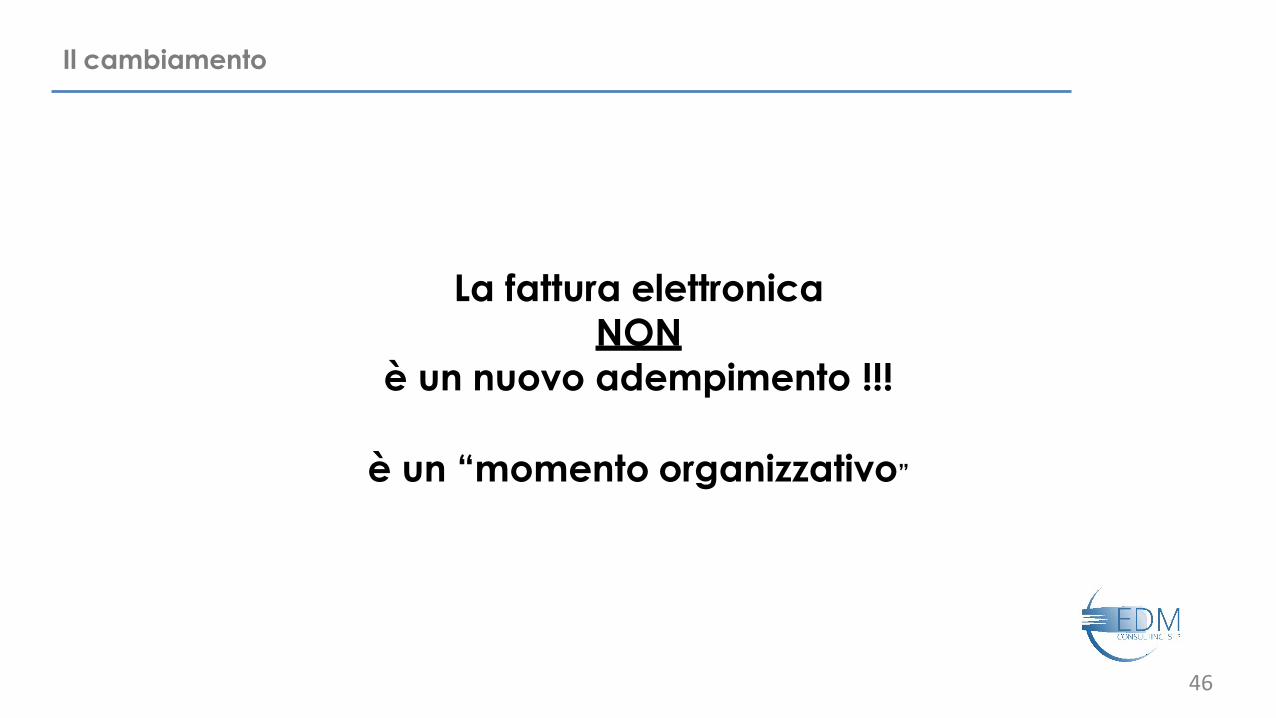

La fattura elettronica NON

è un nuovo adempimento !!!

è un “momento organizzativo”

46

Il cambiamento

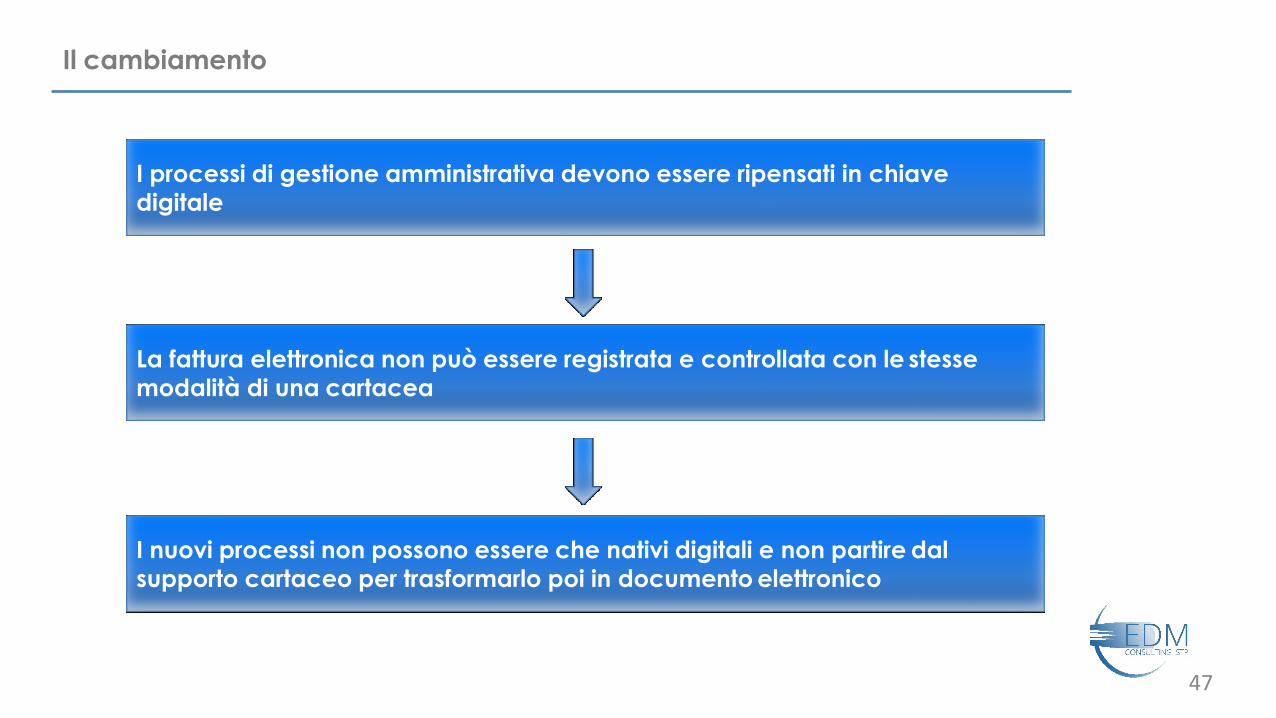

I processi di gestione amministrativa devono essere ripensati in chiave

digitale

La fattura elettronica non può essere registrata e controllata con le stesse

modalità di una cartacea

I nuovi processi non possono essere che nativi digitali e non partire dal

supporto cartaceo per trasformarlo poi in documento elettronico

47

Nuove modalità di gestione

48

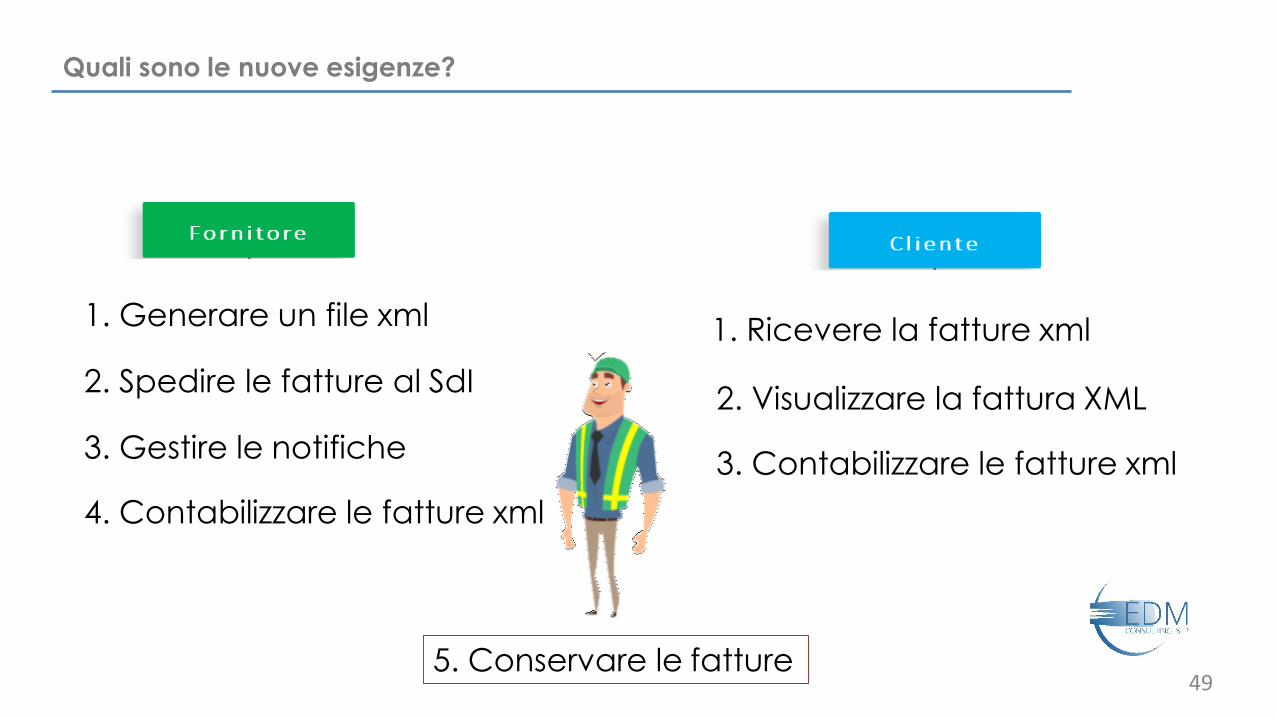

Quali sono le nuove esigenze?

5. Conservare le fatture

1. Ricevere la fatture xml

2. Visualizzare la fattura XML

3. Contabilizzare le fatture xml

?1. Generare un file xml

2. Spedire le fatture al SdI

3. Gestire le notifiche

4. Contabilizzare le fatture xml

49

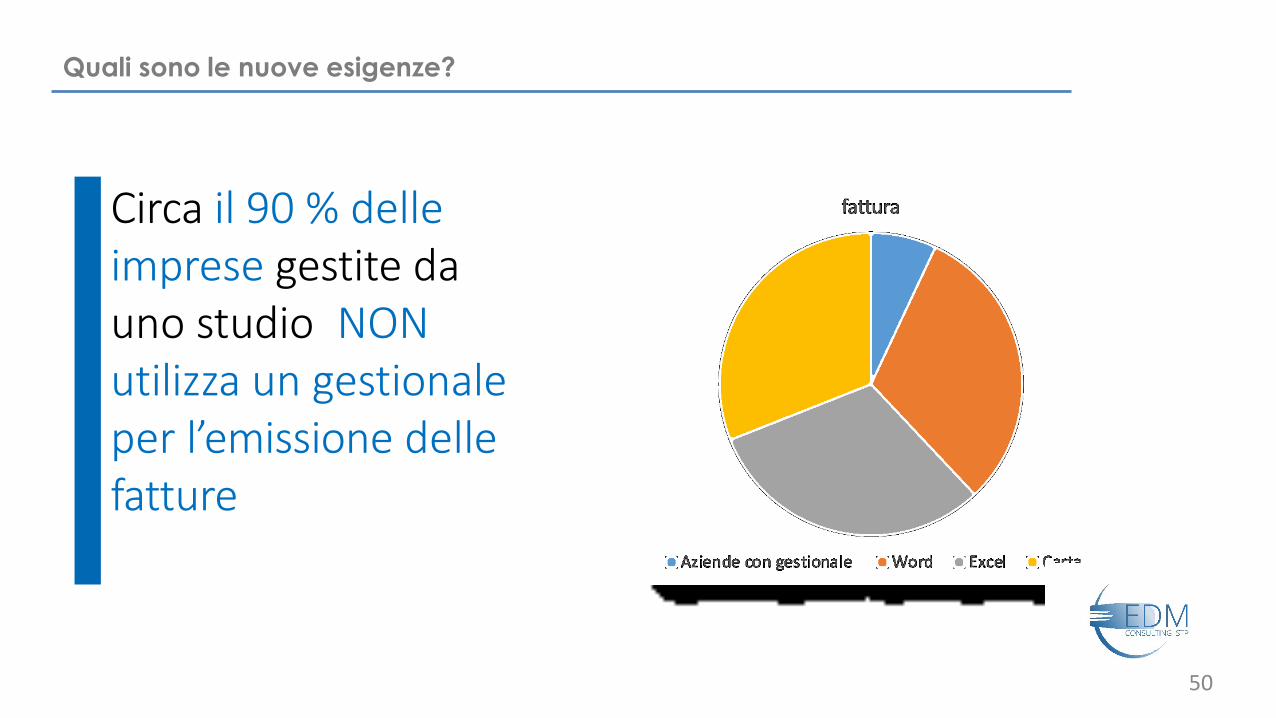

Quali sono le nuove esigenze?

Circa il 90 % delle imprese gestite da uno studio NON utilizza un gestionale per l’emissione delle fatture

50

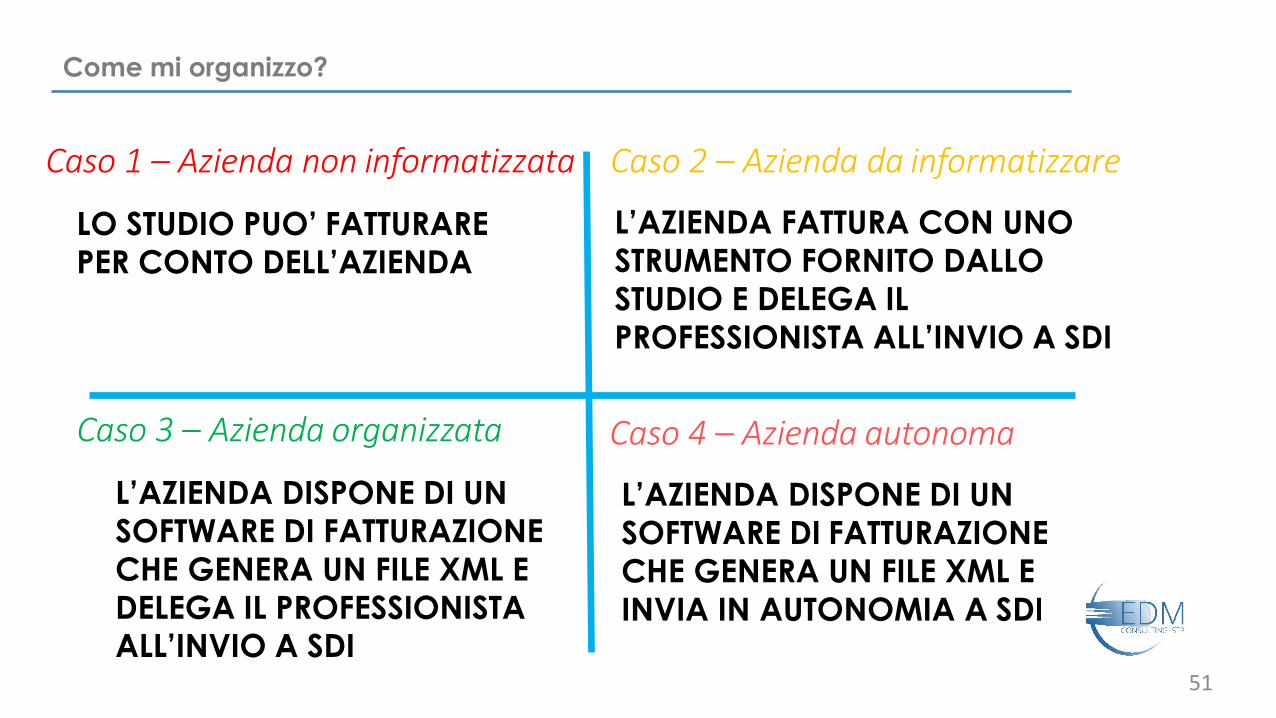

Come mi organizzo?

LO STUDIO PUO’ FATTURARE

PER CONTO DELL’AZIENDA

Caso 3 – Azienda organizzata

L’AZIENDA DISPONE DI UN

SOFTWARE DI FATTURAZIONE

CHE GENERA UN FILE XML E

DELEGA IL PROFESSIONISTA ALL’INVIO A SDI

Caso 2 – Azienda da informatizzare

L’AZIENDA FATTURA CON UNO

STRUMENTO FORNITO DALLO

STUDIO E DELEGA IL

PROFESSIONISTA ALL’INVIO A SDI

Caso 4 – Azienda autonoma

L’AZIENDA DISPONE DI UN

SOFTWARE DI FATTURAZIONE

CHE GENERA UN FILE XML E

INVIA IN AUTONOMIA A SDI

Caso 1 – Azienda non informatizzata

51

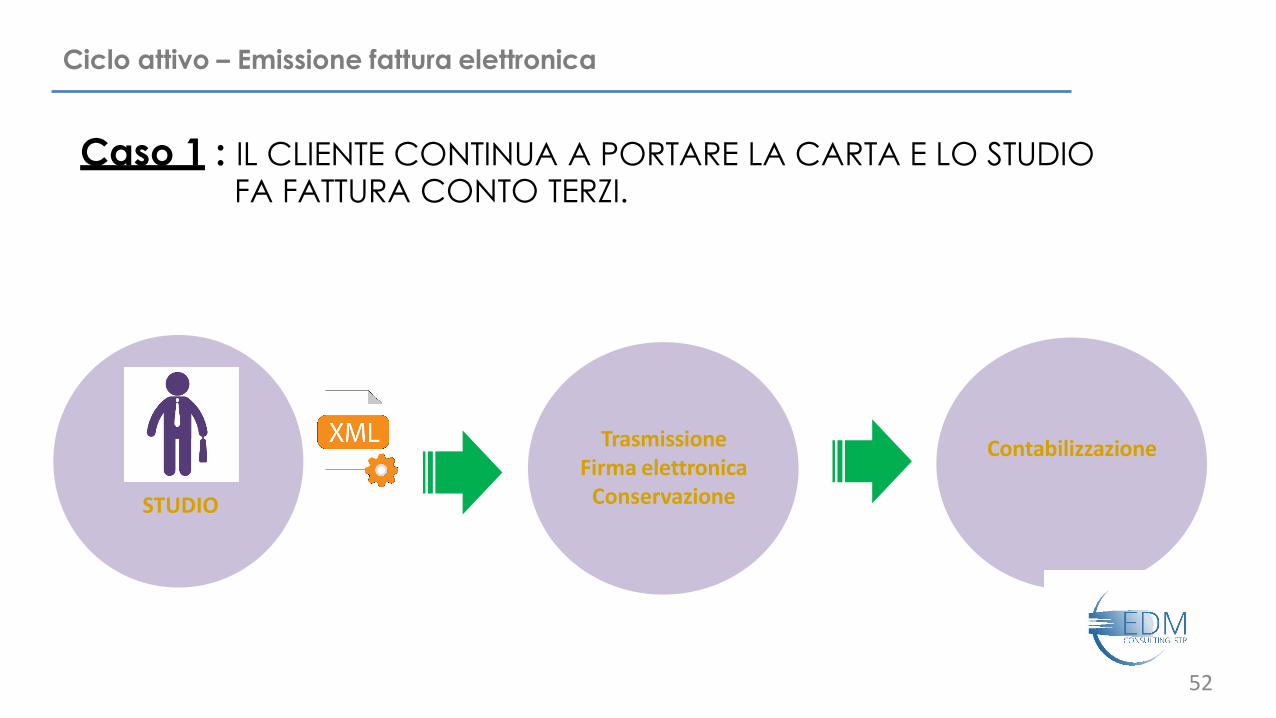

Ciclo attivo – Emissione fattura elettronica

Contabilizzazione

STUDIO

Caso 1 : IL CLIENTE CONTINUA A PORTARE LA CARTA E LO STUDIO FA FATTURA CONTO TERZI.

Trasmissione Firma elettronica

Conservazione

52

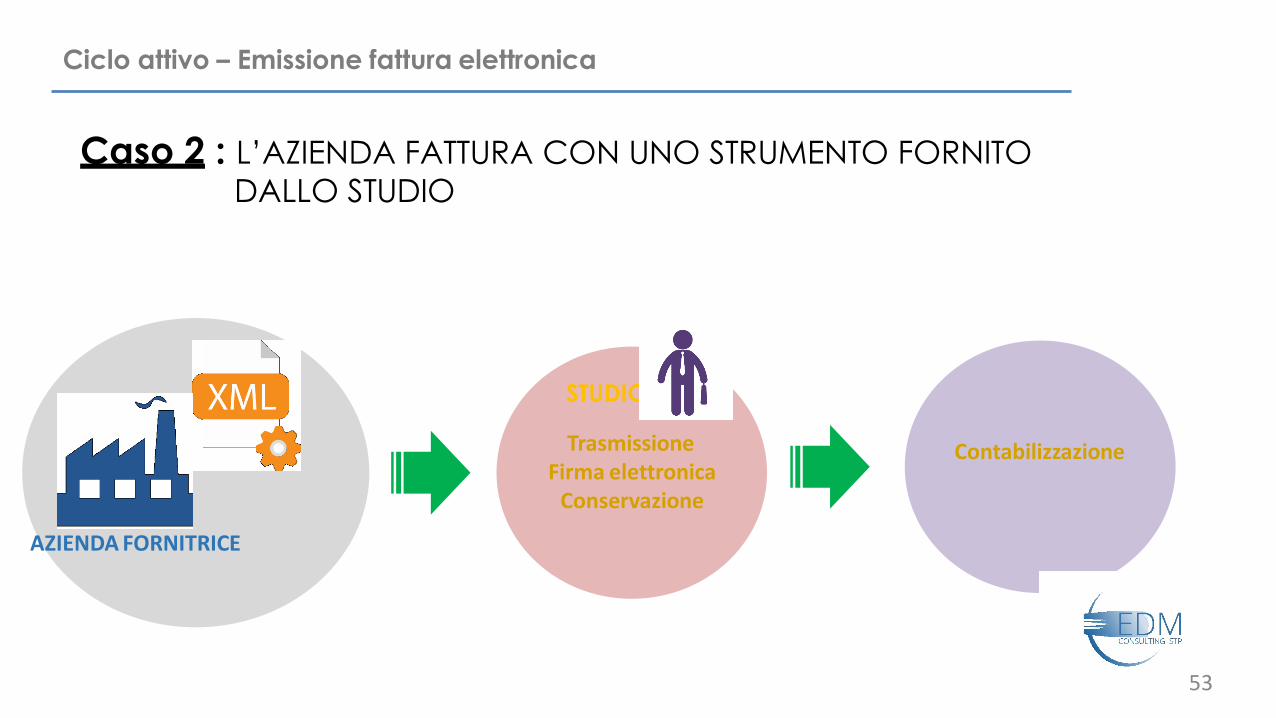

Ciclo attivo – Emissione fattura elettronica

Contabilizzazione

Caso 2 : L’AZIENDA FATTURA CON UNO STRUMENTO FORNITO

DALLO STUDIO

AZIENDA FORNITRICE

TrasmissioneFirma elettronica

Conservazione

STUDIO

53

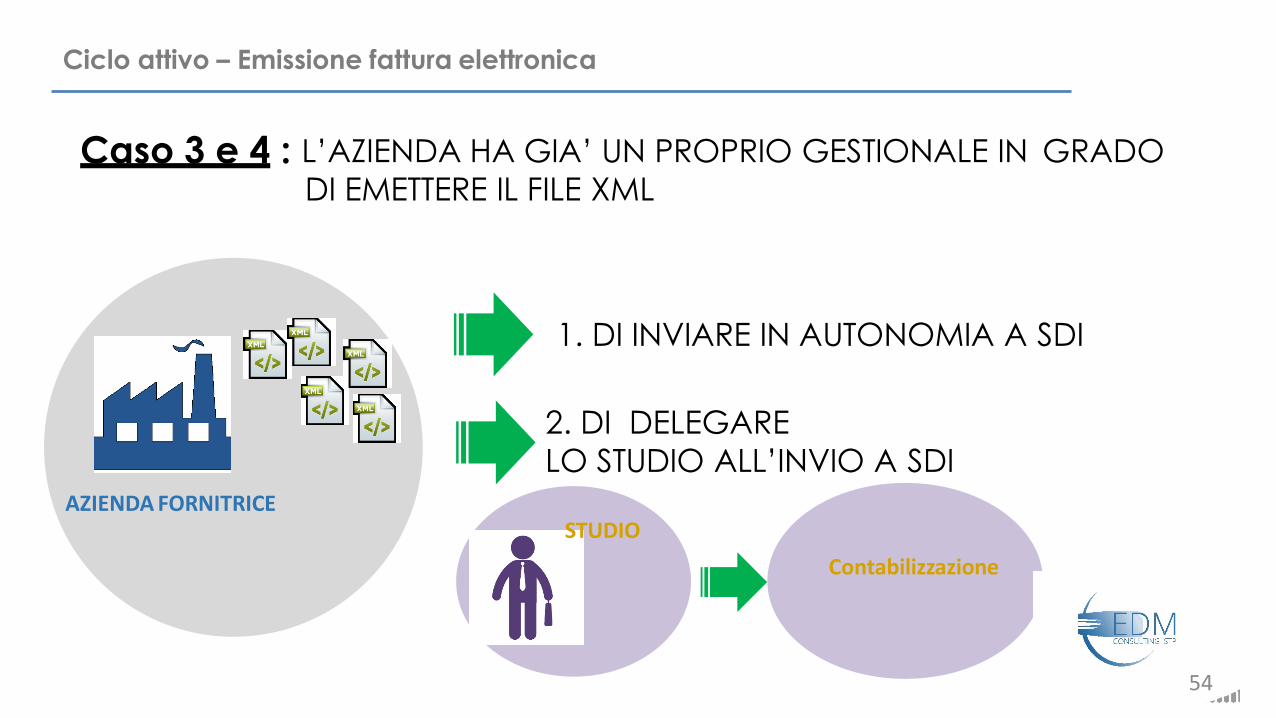

Ciclo attivo – Emissione fattura elettronica

Caso 3 e 4 : L’AZIENDA HA GIA’ UN PROPRIO GESTIONALE IN GRADO

DI EMETTERE IL FILE XML

AZIENDA FORNITRICESTUDIO

1. DI INVIARE IN AUTONOMIA A SDI

2. DI DELEGARE

LO STUDIO ALL’INVIO A SDI

Contabilizzazione

54

Ciclo passivo – Ricezione fattura elettronica

Le modalità con cui è possibile ricevere una fattura passiva sono:

Ricezione tramite PEC (posta elettronica certificata)

Le fatture vengono inoltrate all’operatore economico come allegato di un messaggio di

PEC.

Ricezione tramite Servizio SDIFTP

Per usufruire di questo canale di trasmissione, basato su protocollo FTP (File Transfer

Protocol ) è necessario accreditarsi presso il Sistema di Interscambio, oppure avvalersi di

un Intermediario accreditato. (Agyo)

55

Attività preliminari con i clienti

1. Scelta della modalità di gestione ciclo attivo e passivo fatturazione elettronica per

ciascun cliente;

2. Richiesta attivazione deleghe:

• registrazione fisconline;

• delega cartacea.

3. Richiesta/comunicazione codice destinatario (7 caratteri): unico punto di ricezione;

4. Censimento cod. destinatario sul servizio telematico F&C AdE per ciascun cliente e

restituzione QR code a ciascun cliente;

5. Breve corso informativo/formativo

56

Vademecum operativo per le pmi

1. Scelta del sistema per la compilazione xml fattura;

2. Richiesta accreditamento SDI o ricorso alla totale o parziale esternalizzazione dei

servizi;

1. scelta canale trasmissivo e codice destinatario diretto;

2. scelta intermediario e codice destinatario intermediario.

3. Circolarizzazione fornitori con richiesta compilazione campi xml facoltativi;

4. Circolarizzazione clienti con richiesta codice destinatario/PEC;

5. Registrazione del proprio codice destinatario/PEC su sito AdE;

6. Formazione al personale coinvolto;

7. Revisione periodica delle procedure adottate, deleghe, manuale, conservazione,

etc.

57

Alcuni consigli pratici per le aziende

Rapporto con la clientela

Aggiornamento anagrafiche: occorre richiedere da subito (mailing massiva)

- l’indirizzo PEC o codice destinatario dove vorranno ricevere le FE dal 01.01.2019;

- Il codice CIG/CUP in caso di subfornitura PA.

Rapporto con i fornitori (soprattutto i più

piccoli e occasionali)

Esigenza: occorre sfruttare al massimo i campi liberi disponibili all’interno del file

Xml fattura in modo da consentire una sempre maggiore automazione nei processi

interni aziendali di riscontro/verifica/autorizzazione/registrazione.

Soluzione: comunicazione preventiva ad hoc al fornitore

58

L’AVVIO DEL PROCESSO DI CONDIVISIONE DEI PROFILI:

Fatture in Cloud - AGYO

59

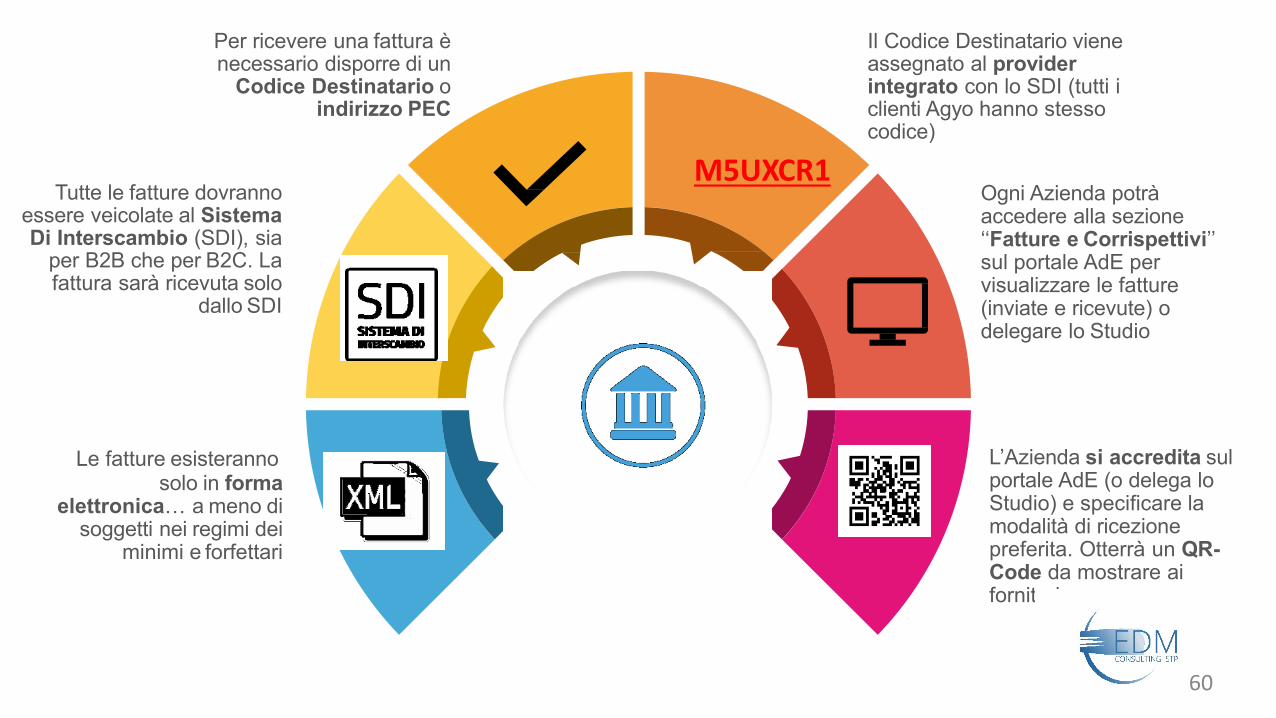

Le fatture esisterannosolo in forma

elettronica… a meno di soggetti nei regimi dei

minimi e forfettari

Tutte le fatture dovranno essere veicolate al Sistema Di Interscambio (SDI), sia

per B2B che per B2C. La fattura sarà ricevuta solo

dallo SDI

Per ricevere una fattura è necessario disporre di un

Codice Destinatario oindirizzo PEC

Il Codice Destinatario viene assegnato al provider integrato con lo SDI (tutti i clienti Agyo hanno stesso codice)

Ogni Azienda potrà accedere alla sezione ‘‘Fatture e Corrispettivi’’ sul portale AdE per visualizzare le fatture (inviate e ricevute) o delegare lo Studio

L’Azienda si accredita sul portale AdE (o delega lo Studio) e specificare la modalità di ricezione preferita. Otterrà un QR-Code da mostrare ai fornitori

M5UXCR1

60

autonoma

autonoma

diventa autonoma

Studio

1

2

3

4

4 diversi casi d’uso per i clienti dello Studio

Azienda

Autonoma

Organizzata

Digitalizzabile

Non

informatizzabile

Fatturazione Contabilità

autonoma

Studio

Studio

Studio

consulenza

consulenza + tenuta

contabile

consulenza + tenuta

contabile

consulenza +

fatturazione attiva +

tenuta contabile

Studio

61

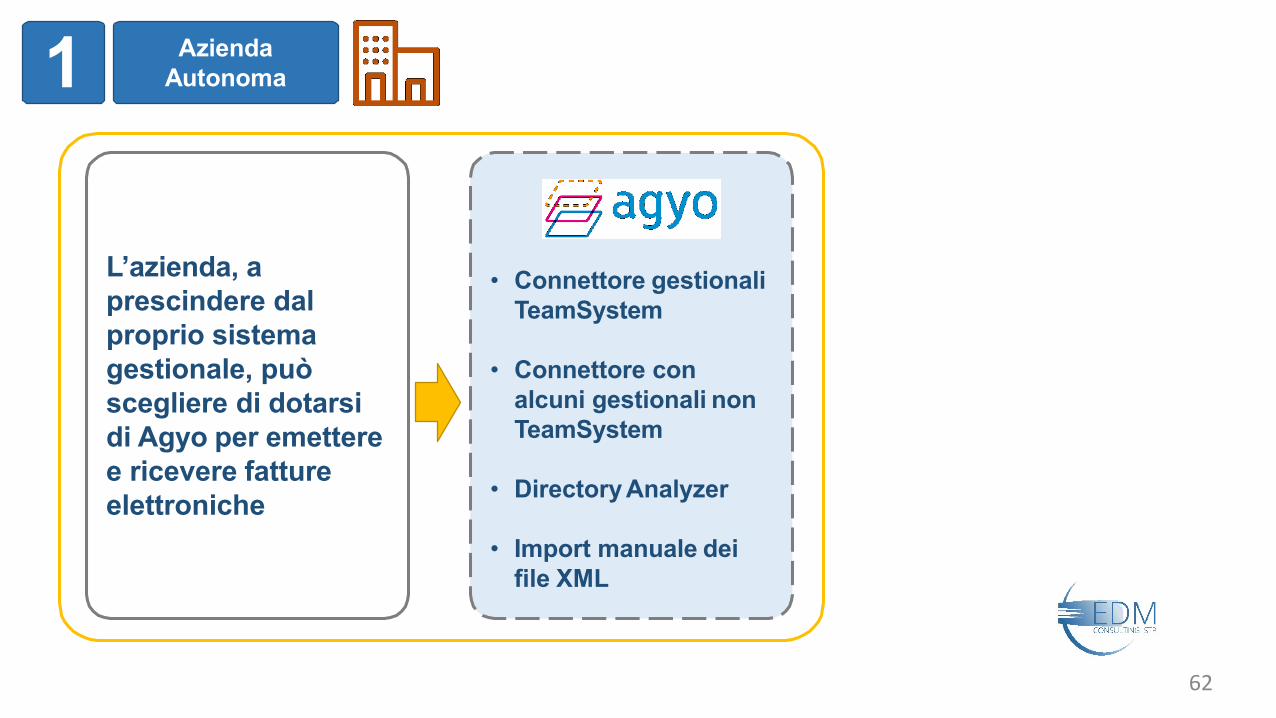

L’azienda, a

prescindere dal

proprio sistema

gestionale, può

scegliere di dotarsi

di Agyo per emettere

e ricevere fatture

elettroniche

• Connettore gestionali

TeamSystem

• Connettore con

alcuni gestionali non

TeamSystem

• Directory Analyzer

• Import manuale dei

file XML

1 Azienda

Autonoma

62

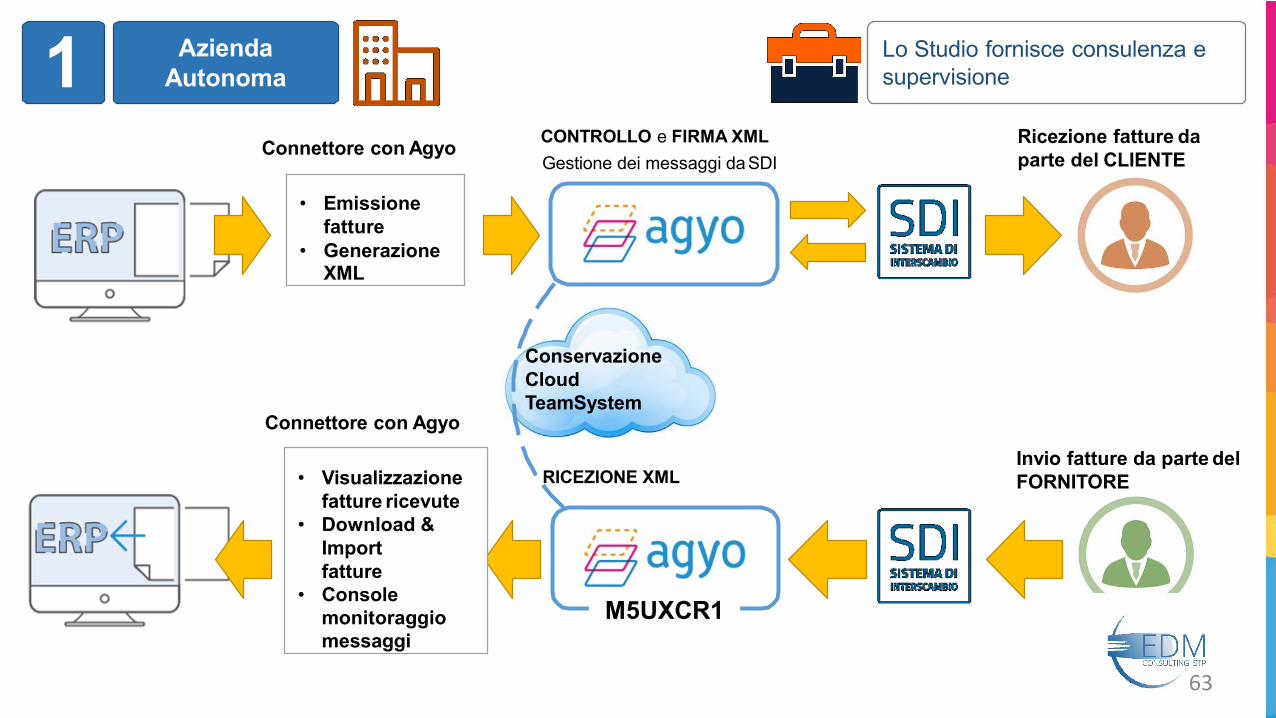

Connettore con AgyoRicezione fatture da

parte del CLIENTE

• Emissione

fatture

• Generazione XML

RICEZIONE XMLInvio fatture da parte del

FORNITORE

M5UXCR1

CONTROLLO e FIRMA XML

Gestione dei messaggi da SDI

Lo Studio fornisce consulenza e

supervisione1 Azienda

Autonoma

• Visualizzazione

fatture ricevute

• Download &

Import

fatture

• Console

monitoraggio

messaggi

Conservazione

Cloud

TeamSystemConnettore con Agyo

63

2 Azienda

Organizzata

L’azienda, a

prescindere

dal proprio

sistema

gestionale,

utilizza Agyo

per spedire le

fatture

elettroniche

allo SDI

• Connettore

Gestionali

TeamSystem

• Connettore con

gestionali non

TeamSystem

• Directory Analyzer

• Import manuale dei

file XML

Se l’Azienda usa

Agyo per l’invio, il

link con Agyo dello

Studio è automatico

A

64

Conservazione

Cloud

TeamSystem

Connettore con AgyoRicezione fatture da

parte del CLIENTE

• Emissione

fatture

• Generazione XML

RICEZIONE XML

Connettore con Agyo

Invio fatture da parte del

FORNITORE• Visualizzazione

fatture ricevute

• Download &

Import

fatture

• Console

monitoraggio

messaggi

M5UXCR1

CONTROLLO e FIRMA XML

Gestione dei messaggi da SDI

Import

automatico

in contabilità

2 Azienda

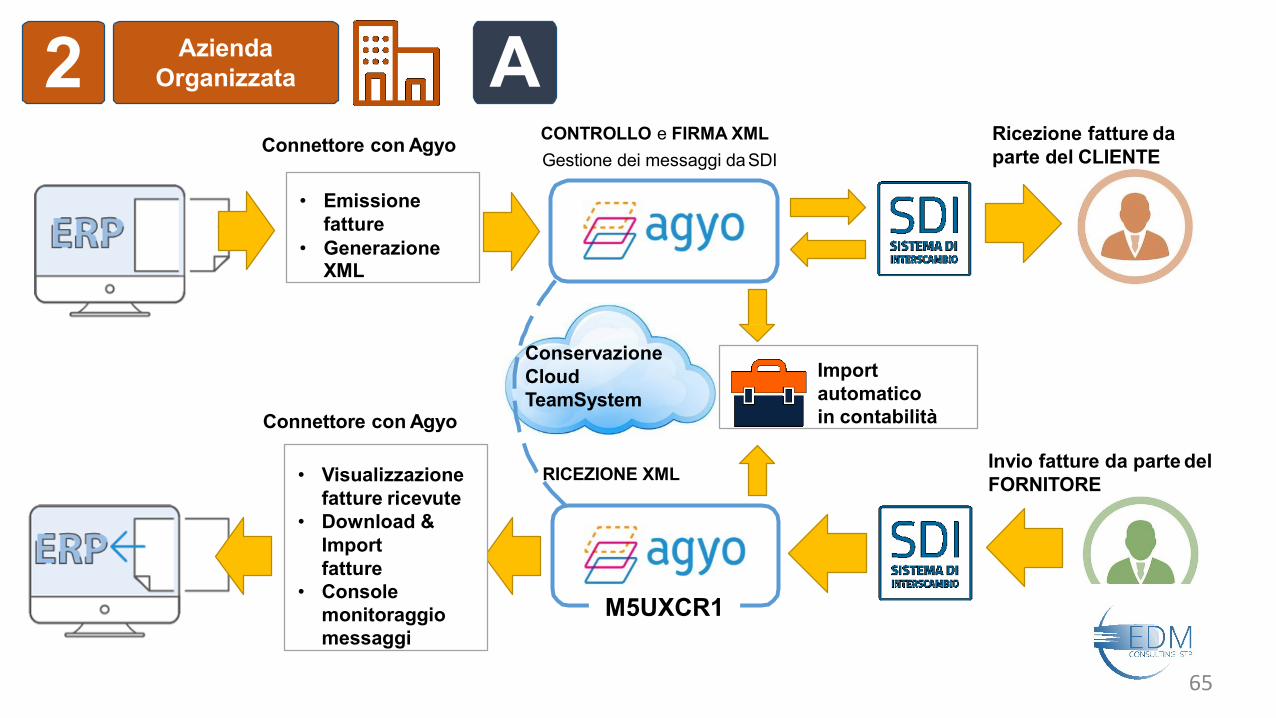

Organizzata A

65

2 Azienda

Organizzata A

Connettore

gestionali TS

Connettore

gestionale non TS

Directory

Analyzer

Upload

manuale

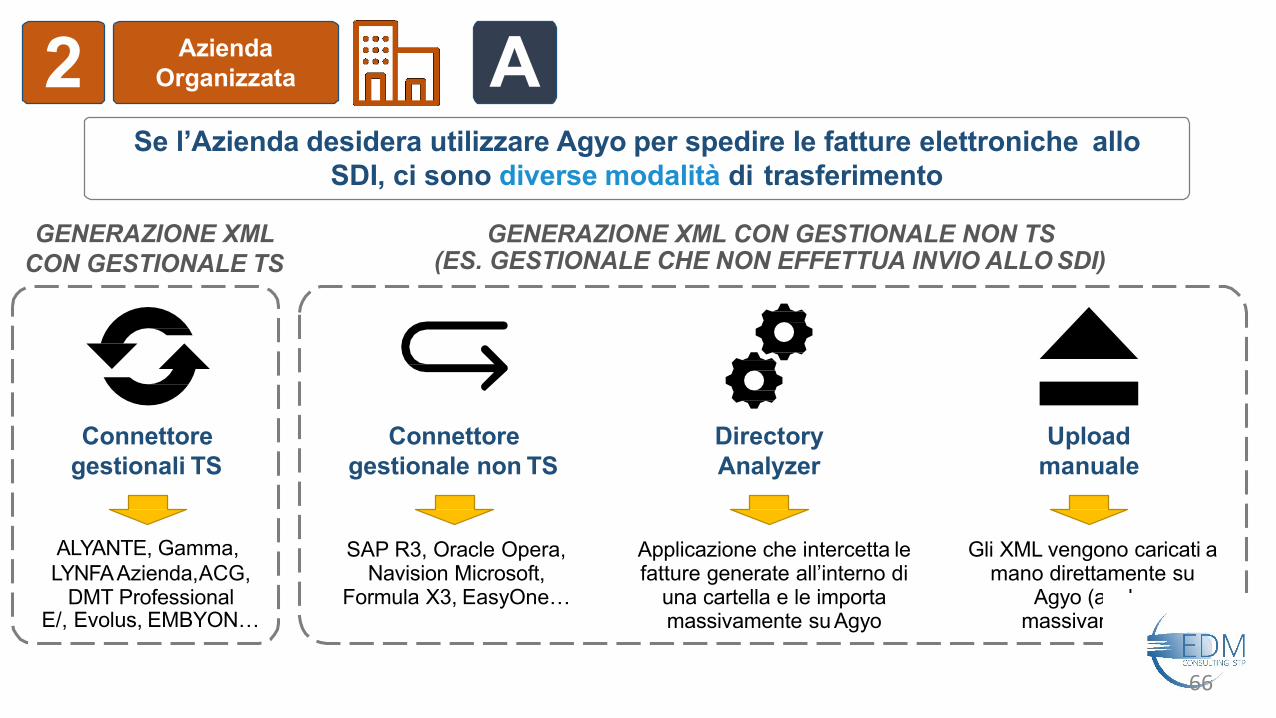

Se l’Azienda desidera utilizzare Agyo per spedire le fatture elettroniche allo

SDI, ci sono diverse modalità di trasferimento

GENERAZIONE XML

CON GESTIONALE TS

GENERAZIONE XML CON GESTIONALE NON TS (ES. GESTIONALE CHE NON EFFETTUA INVIO ALLO SDI)

ALYANTE, Gamma,

LYNFA Azienda,ACG, DMT Professional

E/, Evolus, EMBYON…

SAP R3, Oracle Opera, Navision Microsoft,

Formula X3, EasyOne…

Applicazione che intercetta le fatture generate all’interno di

una cartella e le importa massivamente su Agyo

Gli XML vengono caricati a mano direttamente su

Agyo (anche massivamente)

66

2 Azienda

Organizzata

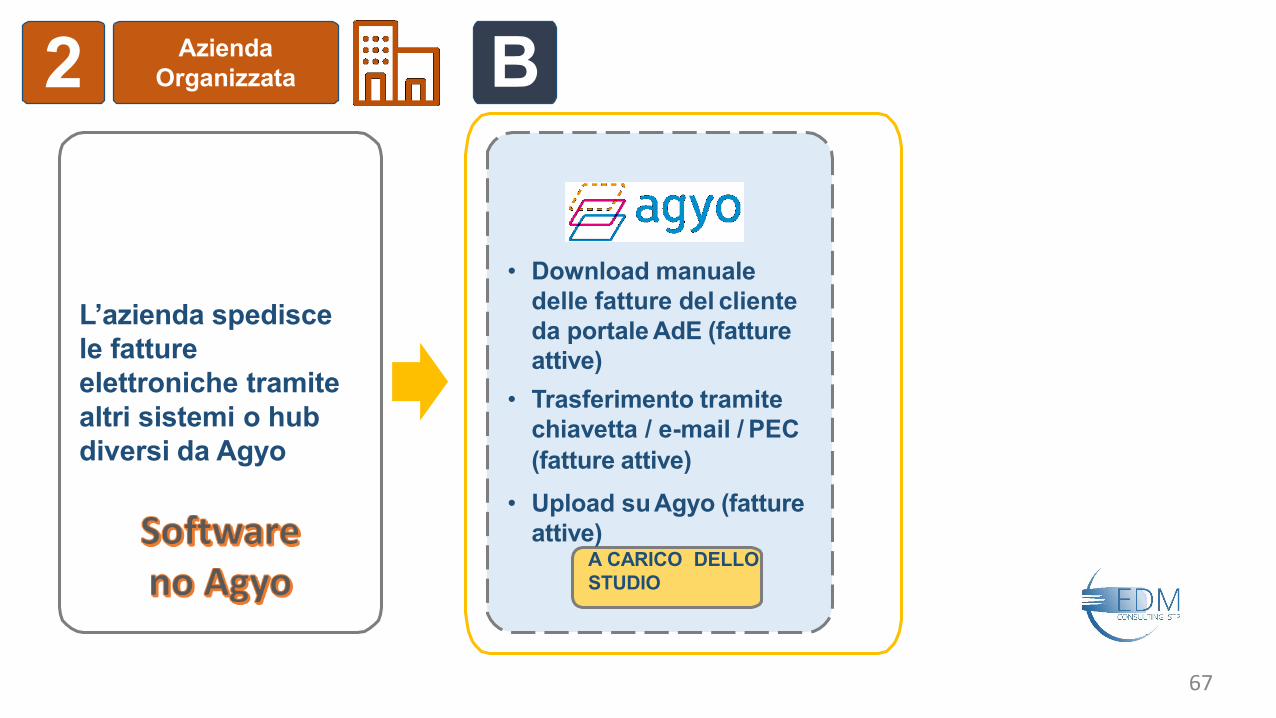

L’azienda spedisce

le fatture

elettroniche tramite

altri sistemi o hub

diversi da Agyo

• Download manuale

delle fatture del cliente

da portale AdE (fatture

attive)

• Trasferimento tramite

chiavetta / e-mail / PEC

(fatture attive)

B

• Upload suAgyo (fatture

attive)A CARICO DELLO

STUDIO

67

2 Azienda

Organizzata B

Inoltro via mail o

chiavetta

Se prelevate dall’Azienda, le fatture

possono essere spedite allo Studio via e-mail o

via chiavetta

Upload

suAgyo

Lo Studio carica gli XML a mano direttamente su

Agyo (anche massivamente)

Se l’Azienda utilizza sistemi o hub diversi da Agyo per spedire le fatture allo

SDI, lo Studio deve caricare le fatture su Agyo manualmente

Download

manuale

L’Azienda o lo Studio, delegato dal cliente, entrano

nella sezione ‘‘Fatture e Corrispettivi’’ sul portale dell’AdE e prelevano le

fatture

Inoltro

delle PEC

L’Azienda può inoltrare allo Studio le PEC

contenenti lefatture elettroniche passive ricevute

[da evitare]

68

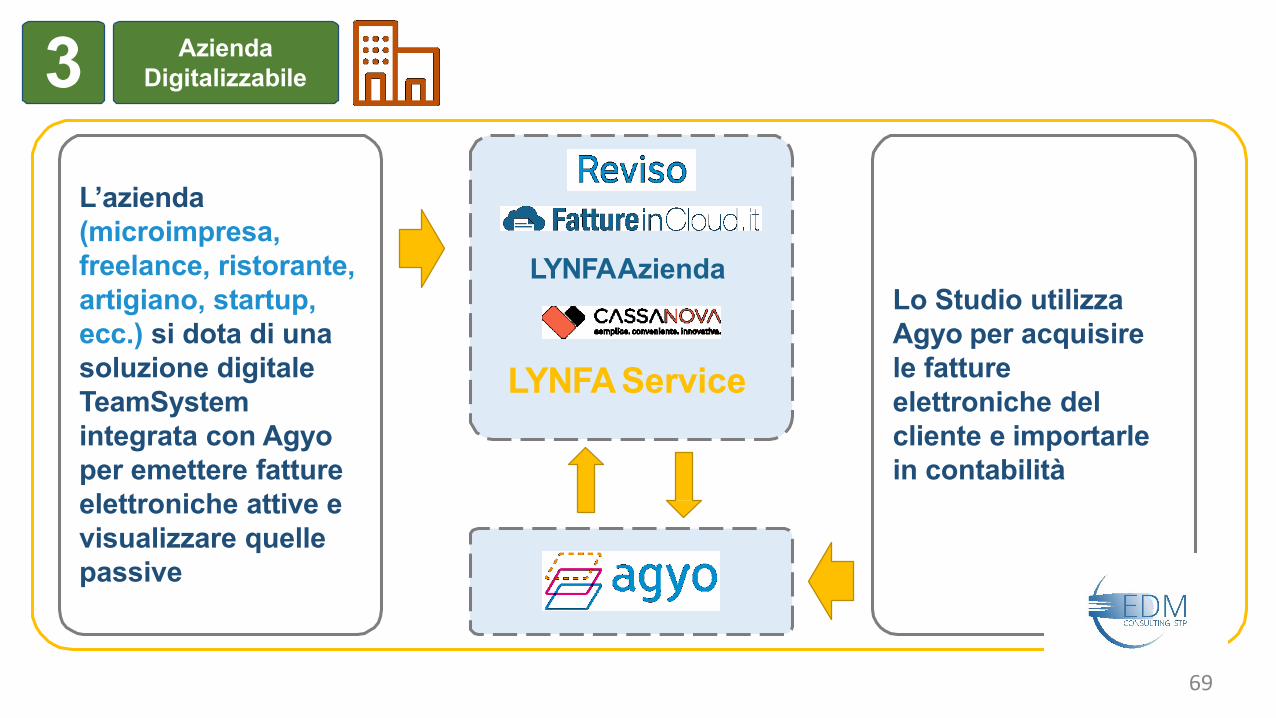

L’azienda

(microimpresa,

freelance, ristorante,

artigiano, startup,

ecc.) si dota di una

soluzione digitale

TeamSystem

integrata con Agyo

per emettere fatture

elettroniche attive e

visualizzare quelle

passive

Lo Studio utilizza

Agyo per acquisire

le fatture

elettroniche del

cliente e importarle

in contabilità

3 Azienda

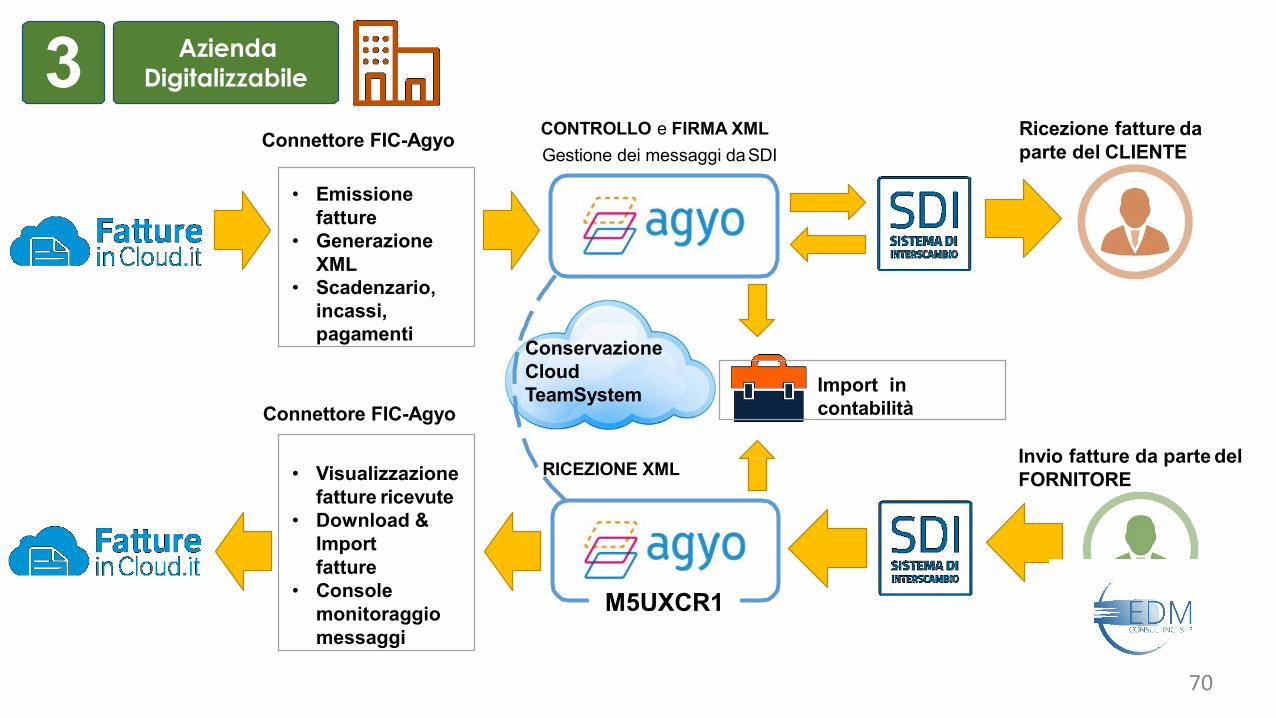

Digitalizzabile

LYNFA Service

LYNFAAzienda

69

3 Azienda

Digitalizzabile

Conservazione

Cloud

TeamSystem

Connettore FIC-AgyoRicezione fatture da

parte del CLIENTE

• Emissione

fatture

• Generazione

XML

• Scadenzario,

incassi,

pagamenti

RICEZIONE XML

Connettore FIC-Agyo

Invio fatture da parte del

FORNITORE• Visualizzazione

fatture ricevute

• Download &

Import

fatture

• Console

monitoraggio

messaggi

M5UXCR1

CONTROLLO e FIRMA XML

Gestione dei messaggi da SDI

Import in

contabilità

70

4 Azienda non

informatizzabile

L’azienda, per motivi

legati alle sue

dimensioni o al

numero ridotto di

fatture elettroniche

da emettere, si

rivolge al

Professionista per

l’emissione delle

fatture

Il Professionista

utilizza Agyo per

gestire la

fatturazione in conto

terzi, acquisire le

fatture elettroniche

dei clienti e

importarle in

contabilità

• Fattura inserita tramite la

console online di Agyo

Fatturazione

• Una soluzione smart per

lo Studio per gestire il

conto terzi

DATA ENTRY

71

ESPLORIAMO LE PROCEDURE OPERATIVE

72

GENERARE UNA Fe (XML) con il Portale Fatture e Corrispettivi

(utilizzare le medesime credenziali per l’accesso a Fisconline)

CONOSCIAMO IL PORTALE FATTURE E CORRISPETTIVI

73

Il Portale fatture e corrispettivi dell’Agenzia delle Entrate

CONOSCIAMO FATTUREINCLOUD

(condivideremo il profilo)

74

Fatture in Cloud

Mail di invito alla iscrizione a Fatture In Cloud (testo non modificabile)

Ciao,

Sto facendo adottare un nuovo software all'avanguardia (Fatture in Cloud) per la

gestione delle fatture attive e passive, clienti, fornitori, pagamenti e altro ancora.

In questo modo avrei la possibilità di accedere direttamente e in tempo reale alle

fatture che emetti, in modo da ridurre sensibilmente gli errori e velocizzare le procedure di contabilizzazione.

Inoltre potrei caricare direttamente gli F24 su Fatture in Cloud e riceveresti una

notifica e un'email.

Puoi registrarti autonomamente su Fatture in Cloud da questo link e verrai

direttamente collegato sotto la mia gestione.

Se hai dei dubbi, contattami!

EDM CONSULTING STP SRL 75

SOFTWARE GRATUITO PER IL CLIENTE IN QUANTO IL COSTO VIENE

COMPLETAMENTE ASSORBITO DALLO STUDIO

FUNGE DA INTERMEDIARIO TRA IL SFTW DEL CLIENTE E L’SDI

FORNISCE ANCHE IL SERVIZIO DI SOTTOSCRIZIONE DIGITALE E DI

CONSERVAZIONE SOSTITUTIVA

CONOSCIAMO AGYO

76

FATTURAZIONE

Agyo intermediario accreditato

M5UXCR1

77

96

78

Top Related