Le lingue

Pagine

Legale

Economia degli Intermediari Finanziari

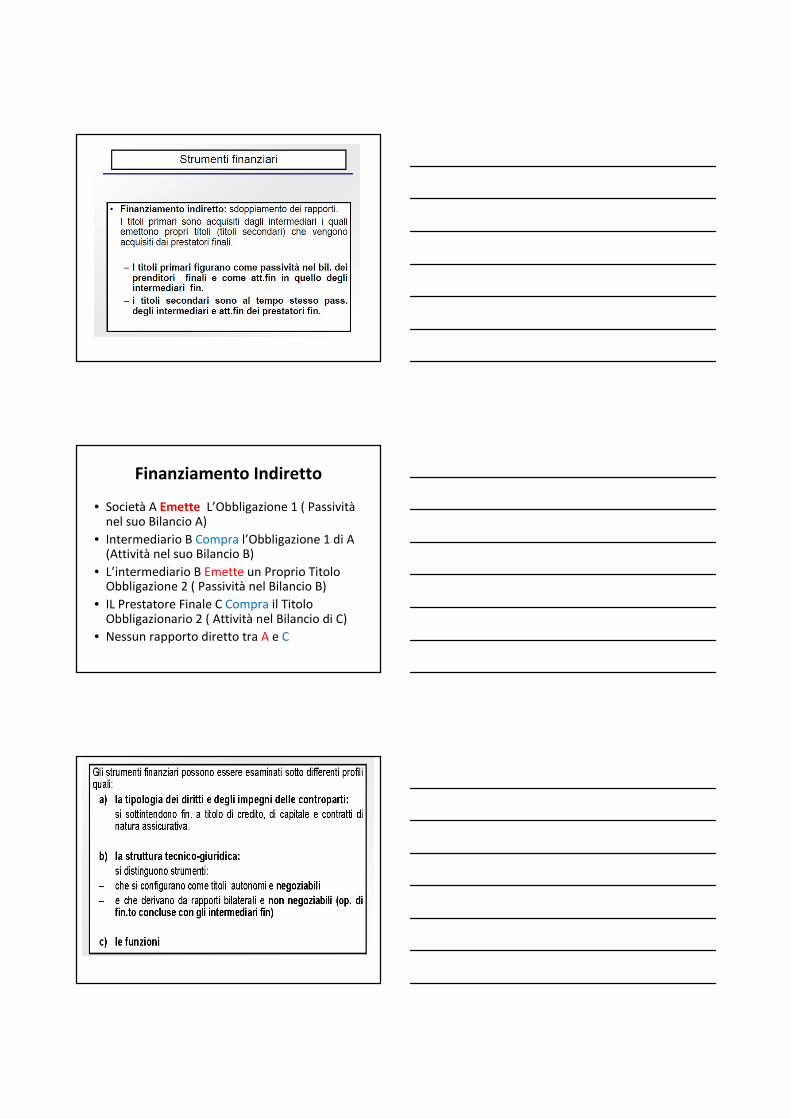

Finanziamento Indiretto

• Società A Emette L’Obbligazione 1 ( Passivitànel suo Bilancio A)

• Intermediario B Compra l’Obbligazione 1 di A (Attività nel suo Bilancio B)

• L’intermediario B Emette un Proprio Titolo Obbligazione 2 ( Passività nel Bilancio B)

• IL Prestatore Finale C Compra il Titolo Obbligazionario 2 ( Attività nel Bilancio di C)

• Nessun rapporto diretto tra A e C

BOT: Buoni ordinari del tesoro; CD: Certificati di deposito

MERCATO MONETARIO

Il Mercato Monetario: costituisce il sistema di scambio delle operazioni che consente agli operatori finanziari (Banche) di aggiustare la propria posizione di liquidità anche utilizzando il mercato interbancario.

- La Banca Centrale effettua i propri interventi e controlli per regolare le riserve di liquidità e/o il livello dei tassi d’interesse ( Politica Monetaria);

- Le Banche svolgono il ruolo di trasmissione della politica Monetaria;

MERCATO AZIONARIO E

OBBLIGAZIONARIO

La Banca Centrale attraverso operazioni sul

mercato aperto di titoli, solitamente del D.P.,

modifica il quantitativo di moneta circolante,

ovvero effettua:

1. Politiche Monetarie Espansive (compra

Titoli);

2. Politiche Monetarie restrittive (Vende

Titoli);

Le Banche Ordinarie svolgono anche qui il ruolo di

trasmissione della politica Monetaria;

MERCATO AZIONARIO E

OBBLIGAZIONARIO

Le Banche Ordinarie possono anche modificare gli effetti di Politica Monetaria:

-La BCE Compra Titoli anche attraverso le Banche Ordinarie che aumentano così la propria liquidità. La liquidità viene però rimessa nel sistema secondo le policy d’investimento della B.O. la quale può:

- Attendere tempi migliori per investire la liquidità in eccesso ( Trappola della liquidità di II° Liv,�rialzo dei Tassi);

- Investire in altri titoli, (CDS, DERIVATI) che garantiscono apparentemente una maggiore remunerazione.;

- Riallocare la liquidità per sostenere la crescita e lo sviluppo;

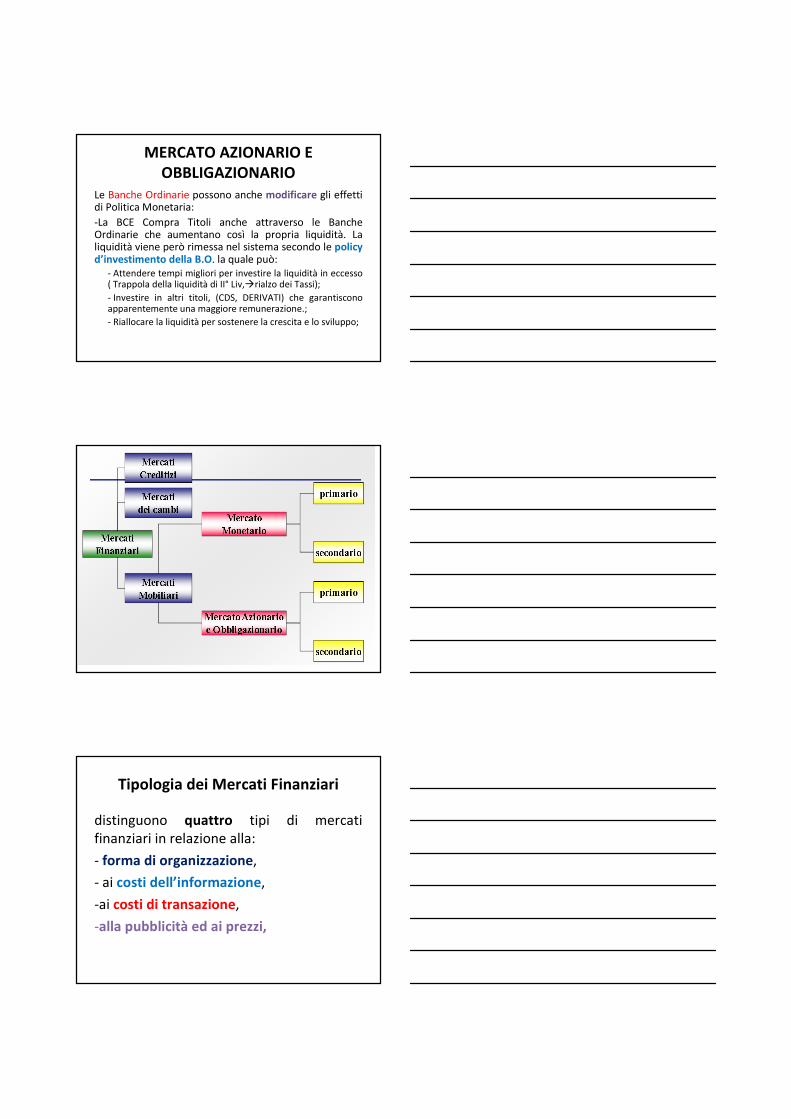

Tipologia dei Mercati Finanziari

distinguono quattro tipi di mercati

finanziari in relazione alla:

- forma di organizzazione,

- ai costi dell’informazione,

-ai costi di transazione,

-alla pubblicità ed ai prezzi,

Tipologia dei Mercati Finanziari

• I°. Mercati a ricerca autonoma : o con ricerca

diretta della controparte. E’ la forma più

elementare del mercato e non ha una forma

organizzativa specifica. In questi mercati non

vi sono operatori professionali ad assistere i

venditori ed i compratori. Solo per questi

mercati si dice che “ Il titolo non ha mercato”.I costi d’informazione e transazione sono sopportati direttamente dai

contraenti.

Tipologia dei Mercati Finanziari

• II° - Mercati di Broker: il Broker è un

mediatore che non opera in proprio ma

ricerca la controparte per conto del cliente.

Acquisisce una provvigione e favorisce

l’incontro tra domanda ed offerta, non

garantisce però l’esito della transazione.

Tipologia dei Mercati Finanziari

• III° - Mercati di Dealer, ovvero:

– di Dealers/underwriters nel mercato primario, i quali

garantiscono il collocamento dei titoli sottoscrivendoli

ed assumendo il rischio del prezzo di emissione; N.B.

non prende una provvigione per l’attività.

– di Dealers/market makers nel mercato secondario.

Qui si impegna a formulare sistematicamente

proposte di acquisto e di vendita su un dato titolo.

N.B La sua attività di market makers accresce la

liquidità di mercato ……. ed il rischio …..

Tipologia dei Mercati Finanziari

• IV° - Mercati ad Asta: sono caratterizzati da procedure standardizzate e rappresentano il mercato più evoluto ( Mercato primario dei titoli di Stato – ad asta marginale o competitiva). In relazione alle tecniche di contrattazione:– Asta a chiamata: il pz si forma in seguito alla

contrattazione per chiamata del banditore

– Asta continua: le negoziazioni avvengono contemporaneamente per i vari titoli con determinazione immediata dei pz, resi noti in tempo reale agli operatori. E’ il sistema di negoziazione piùevoluto.

Oggi……….• Alcuni Stati Europei in periodi di forte crisi hanno continuato ad

emettere D.P. per finanziare la G in deficit senza preoccuparsi di sostenere la Crescita e lo Sviluppo;

• Alcune B.O. hanno scelto di investire la maggior parte della loro liquidità in eccesso acquistando i predetti titoli pubblici nella falsa consapevolezza di aver effettuato un investimento sicuro e privo di rischio (A++; A+);

• Alcune B.O. , per acquistare i titoli pubblici degli Stati PIIGS*hanno emesse obbligazioni proprie o proceduto ad aumenti di capitale ( Azioni);

*PIIGS = Paesi Europei sull’orlo della crisi con D.P. elevato ( Portogallo, Irlanda, Italia,

Grecia, Spagna).

.

Oggi ……….• I Mercati Finanziari non hanno condiviso la scelta di queste

B.O. che hanno inserito nel loro Portafoglio i Titoli Pubblici. In

particolare si è creato un “Pozzo d’incertezza” nel quale

agiscono almeno tre spirali negative che sono collegate a

cascata tra loro :

– 1. Sfiducia nella ripresa economica degli Stati PIIGS ( scarsa qualità

del Governo Politico) ;

– 2. Sfiducia nella capacità dei Paesi PIIGS ( Grecia – Portogallo –

Irlanda) di poter onorare i propri Titoli Pubblici;

– 3. La crescente rischiosità di questi titoli pubblici fa emergere la

scarsa qualità dell’attivo delle B.O. che li hanno in portafoglio e fa

aumentare i costi della provvista ( si riduce la fiducia nella B.O. ed

aumentano i tassi per la raccolta interbancaria);

Oggi ……….Le B.O. sono sotto attacco per i loro errori. Nei Mercati Finanziari i

loro Titoli (Azioni ed Obbligazioni) vengono svenduti indebolendo il

loro Patrimonio ed impedendo così lo svolgimento della loro attività

di intermediazione a danno dei risparmiatori, delle imprese e della

ripresa economica.

ESISTONO SOLUZIONI ? ESISTE UNA EXIT STRATEGY?

PROBLEM SOLVING

SE I MERCATI RIPRENDONO FIDUCIA NELLA CAPACITA’, DA PARTE

DEGLI STATI PIIGS, DI ONORARE I LORO TITOLI PUBBLICI …….

ALLORA…….

ANCHE I PATRIMONI DELLE BANCHE RITORNERANNO SOLIDI ……….

Oggi ……….

PROBLEM SOLVING

1. CREARE UN FONDO SALVA STATI (E.f.s.f.) con il quale garantire i titoli

pubblici degli stati in difficoltà ?

2. CREARE UNA BAD BANK che acquisti i titoli pubblici ad alto rischio

d’insolvenza?

RICORDATE CHE:

LA FUNZIONE DELLA BCE E’ QUELLA DI RESPONSABILE E REGOLATORE

DELLA LIQUIDITA’ ACCETANDO IN GARANZIA SOLO I TITOLI DEI PAESI

MEMBRI NON A RISCHIO DI INSOLVENZA.

E’ NECESSARIO SOTTRARRE LA GESTIONE DEL RISCHIO DI SISTEMAALLA MIOPIA ED OPOCITA’ DI GOVERNI E REGOLATORI NAZIONALI ( E’

NECESSARIO SAPERE QUAL E’ IL VERO RISCHIO D’INSOLVENZA DI

CIASCUNO STATO AFFERENTE ALL’UNIONE EUROPEA)

Top Related