WORKSHOP I sistemi di programmazione e controllo nelle … SISTEMI DI... · 2009. 11. 21. ·...

38

UNIVERSITÀ DEGLI STUDI DI BERGAMO DIPARTIMENTO DI ECONOMIA AZIENDALE UNIVERSITÀ DEGLI STUDI DI BERGAMO DIPARTIMENTO DI ECONOMIA AZIENDALE WORKSHOP I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empirica Bergamo, 20 Novembre 2009 Con il contributo di Sponsor tecnico dell’evento Con il contributo di Con il contributo di Sponsor tecnico dell’evento

Transcript of WORKSHOP I sistemi di programmazione e controllo nelle … SISTEMI DI... · 2009. 11. 21. ·...

UNIVERSITÀ DEGLI STUDI DI BERGAMODIPARTIMENTO DI ECONOMIA AZIENDALEUNIVERSITÀ DEGLI STUDI DI BERGAMODIPARTIMENTO DI ECONOMIA AZIENDALE

WORKSHOP

I sistemi di programmazione e controllo nelle aziende

bergamasche.Risultati di una ricerca empirica

Bergamo, 20 Novembre 2009

Con il contributo di

Sponsor tecnico dell’evento

Con il contributo di Con il contributo di

Sponsor tecnico dell’evento

I sistemi di programmazione e controllo nelle aziende bergamasche.

Risultati di una ricerca empirica

Autori: Cattaneo Cristiana Massimo ContrafattoFrancesco MerisioDaniele Toninelli

Università degli studi di Bergamo, 20 novembre 2009

IL MODELLO DI RIFERIMENTO

Merisio Francesco

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

IL MODELLO DI RIFERIMENTO

AMBIENTE ECONOMICO

STRUTTURA ED ORGANIZZAZIONE DELL’AZIENDA???

CULTURA AZIENDALE

“SENSIBILITA’ “ DEL DECISORE

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

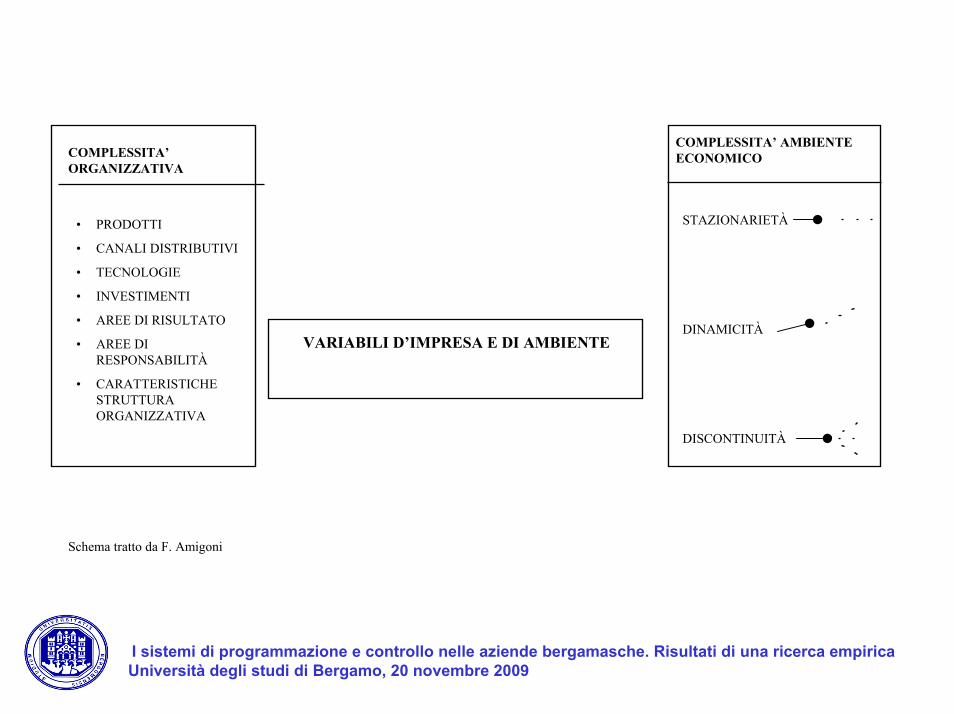

VARIABILI D’IMPRESA E DI AMBIENTE

COMPLESSITA’ORGANIZZATIVA

• PRODOTTI

• CANALI DISTRIBUTIVI

• TECNOLOGIE

• INVESTIMENTI

• AREE DI RISULTATO

• AREE DI RESPONSABILITÀ

• CARATTERISTICHE STRUTTURA ORGANIZZATIVA

STAZIONARIETÀ

DINAMICITÀ

DISCONTINUITÀ

COMPLESSITA’ AMBIENTE ECONOMICO

Schema tratto da F. Amigoni

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

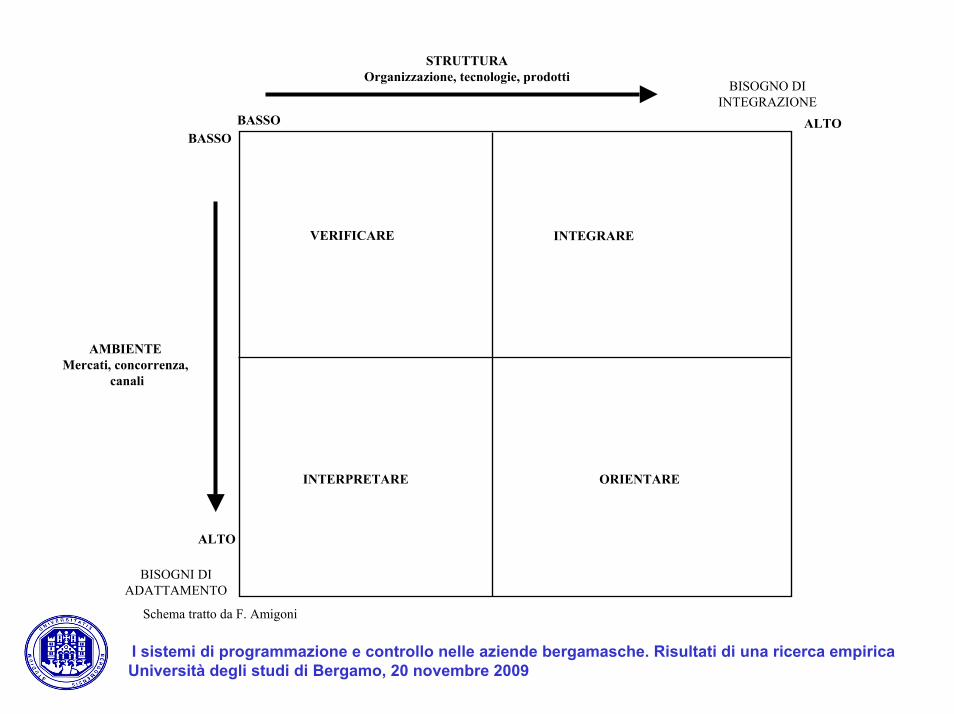

AMBIENTEMercati, concorrenza,

canali

STRUTTURAOrganizzazione, tecnologie, prodotti

VERIFICARE

INTERPRETARE ORIENTARE

INTEGRARE

BISOGNI DIADATTAMENTO

BISOGNO DIINTEGRAZIONE

ALTOBASSO

Schema tratto da F. Amigoni

BASSO

ALTO

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

ContabilitàGenerale

Bassa

Bas

sa

Alta

Alta

CO

MP

LE

SS

ITA

' A

MB

IEN

TA

LE

Sintesi di esercizio annuali

Tecniche di analisi economico/finanz..

Simulazioni economico/finanziarie Globali

Contabilità Industriale a Costi consuntivi

Sintesi di esercizio Parziali

Budget operativi Rigidi

Budget degli investimenti

Contabilità Industriale a Costi standard

Contabilità per centri di costo

Contabilità per centri di risultato e di investimento

Contabilità per progetti e per funzioni

Sintesi di esercizi parziali o infrannuali

Contabilità per l’inflazione

Budget operativi Flessibili

Programmazione a lungo termine a due cicli

Pianificazione a tre cicli

ContingecyPlans

Pianificazionestrategica

COMPLESSITA' STRUTTURALE DELL’IMPRESA

Simulazioni economico/finanziarie Parziali

Schema tratto da F. Amigoni

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

Sintesi di esercizio annuali

Tecniche di analisi economico/finanz

Simulazioni economico/finanziarie

Globali

ContabilitàIndustriale a

Costi consuntivi

Sintesi di esercizio Parziali

Budget operativi Rigidi

Budget degli investimenti

ContabilitàIndustriale a Costi

standard

Contabilità per centri di costo

Contabilità per centri di risultato e di investimento

Contabilità per progetti e perfunzioni

Sintesi di esercizio parziali o

infrannuali

Contabilità per l'inflazione

Simulazioni economico/finanziarie

Parziali

Budget operativi Flessibili

Programmazione a lungo termine

a due cicli

Pianificazione a tre cicli

Contingecy

Plans Pianificazionestrategica

ContabilitàGenerale

Bassa

Bas

sa

Alta

Alta

Misurazionestrategica

Strategic costManagement Misurazione costi

nella Catena del Valore

Balanced Scorecard

Cruscotti direzionali / tableau de bord

Activity Based Costing

CO

MP

LE

SS

ITA

' A

MB

IEN

TA

LE

COMPLESSITA' STRUTTURALE DELL’IMPRESA

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

ETA' DELL'AZIENDA

DIM

ENSI

ON

E D

ELL'

AZIE

ND

A

Crisi di LEADERSHIP

Crisi di AUTONOMIA

Crisi di CONTROLLO

Crisi di BUROCRAZIA

CRISI DI ?

giovane matura

gran

depi

ccol

a

COMPLESSITA’ ORGANIZZATIVE

bassa

alta

altabassa

VERIFICARE

INTERPRETARE

INTEGRARE

ORIENTARE

CO

MPL

ESSI

TA’ S

TRAT

EGIC

A

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

METODOLOGIA DELLA RICERCA

Contrafatto Massimo

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

METODOLOGIA E METODIMETODOLOGIA E METODI

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

In questo contesto si farà riferimento al researchdesign (struttura e/o intelaiatura), ovvero ai nessi esistenti tra i risultati di un progetto di ricerca, i dati empirici raccolti, i metodi e la domanda di ricerca. Si considereranno i seguenti aspetti:1.Domanda di ricerca e focus 2.Metodologia e metodi3. Procedure di analisi

FOCUS & RESEARCH QUESTIONFOCUS & RESEARCH QUESTION

In questo progetto l’analisi si è concentrata sull’analisi dei sistemi di programmazione e sull’analisi dei sistemi di programmazione e controllo adottaticontrollo adottati dalle aziende bergamasche al fine di inferire le eventuali influenzeinfluenze esercitate da alcune variabili di corporatevariabili di corporate (numerosità delle linee di produzione, innovazione di prodotto, struttura dei costi, la complessità organizzativa) e di contestocontesto(dimensione, competitività e stabilità dei mercati)

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

METODOLOGIA & METODI METODOLOGIA & METODI

• MetodologiaMetodologia basata sul survey (indagine). • Questionario strutturatoQuestionario strutturato, con 84 domande a risposta chiusa, inviato per posta tra Aprile e Maggio 2004.• Il campioneIl campione è stato costruito partendo dalla banca dati Kompass del 2003 con riferimento alle imprese bergamasche distinguendo tra Grandi, Medie e Piccole imprese per un n° totale di 667.• I tasso di rispostatasso di risposta è stato nell’ordine dell’ 11%.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

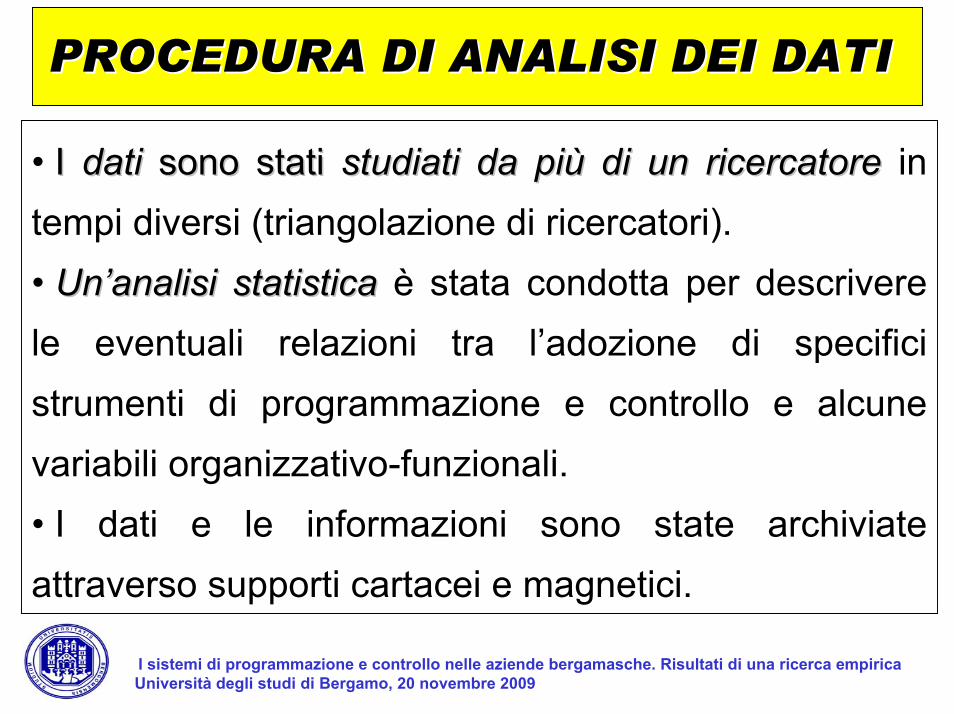

PROCEDURA DI ANALISI DEI DATI PROCEDURA DI ANALISI DEI DATI

• I I dati dati sono stati sono stati studiati da più di un ricercatorestudiati da più di un ricercatore in tempi diversi (triangolazione di ricercatori). • Un’analisi statisticaUn’analisi statistica è stata condotta per descrivere le eventuali relazioni tra l’adozione di specifici strumenti di programmazione e controllo e alcune variabili organizzativo-funzionali. • I dati e le informazioni sono state archiviate attraverso supporti cartacei e magnetici.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

LA VALIDAZIONE STATISTICA

Toninelli Daniele

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

ValidazioneValidazione statistica dei datistatistica dei dati

Obiettivo:Analizzare e discutere, dal punto di vista statistico, il campione

utilizzato per l’elaborazione dei dati e delle informazioni presentate nel volume.

Verificare se i dati campionari possano essere considerati rappresentativi dell’intera popolazione di riferimento.

Non è possibile utilizzare tecniche inferenziali classiche e…… non è possibile computare l’errore campionario di stima dei parametri

o definire la rappresentatività (campione autoselezionato/non statistico);

È possibile valutare il grado di similarità tra popolazione di riferimento e campione utilizzando variabili ausiliarie (disponibili per tutte le unità).

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

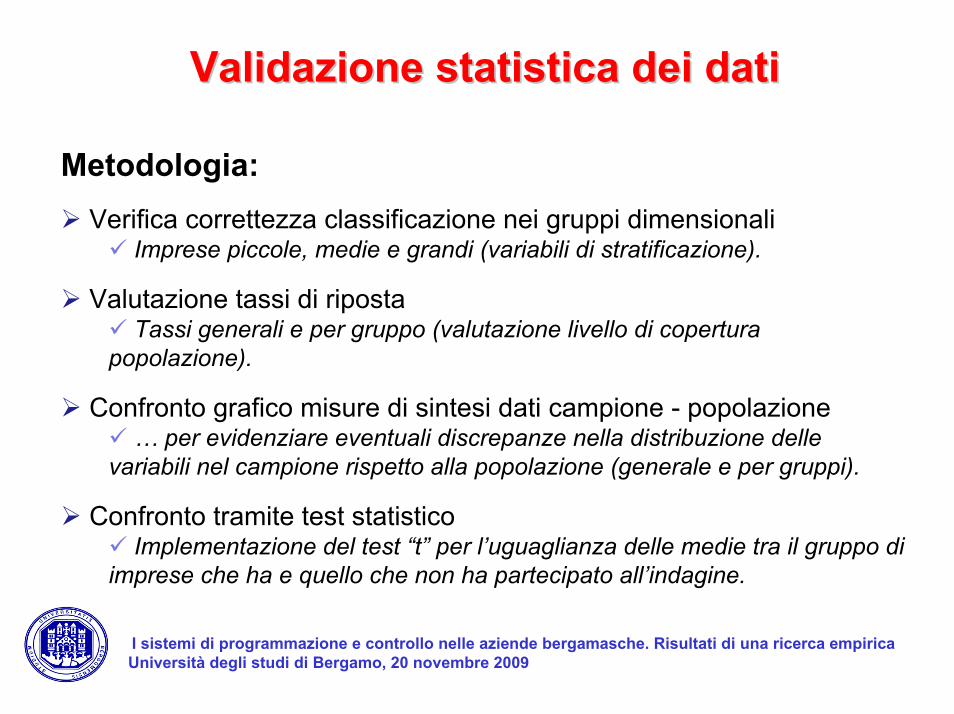

ValidazioneValidazione statistica dei datistatistica dei dati

Metodologia:Verifica correttezza classificazione nei gruppi dimensionali

Imprese piccole, medie e grandi (variabili di stratificazione).

Valutazione tassi di ripostaTassi generali e per gruppo (valutazione livello di copertura

popolazione).

Confronto grafico misure di sintesi dati campione - popolazione… per evidenziare eventuali discrepanze nella distribuzione delle

variabili nel campione rispetto alla popolazione (generale e per gruppi).

Confronto tramite test statisticoImplementazione del test “t” per l’uguaglianza delle medie tra il gruppo di

imprese che ha e quello che non ha partecipato all’indagine.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

ValidazioneValidazione statistica dei datistatistica dei dati

Conclusioni:Verifica correttezza classificazione nei gruppi dimensionali

Aggiustamenti classificazione unità, definizione dei casi dubbi, valutazione impatto casi problematici, controllo incrociato fonti.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

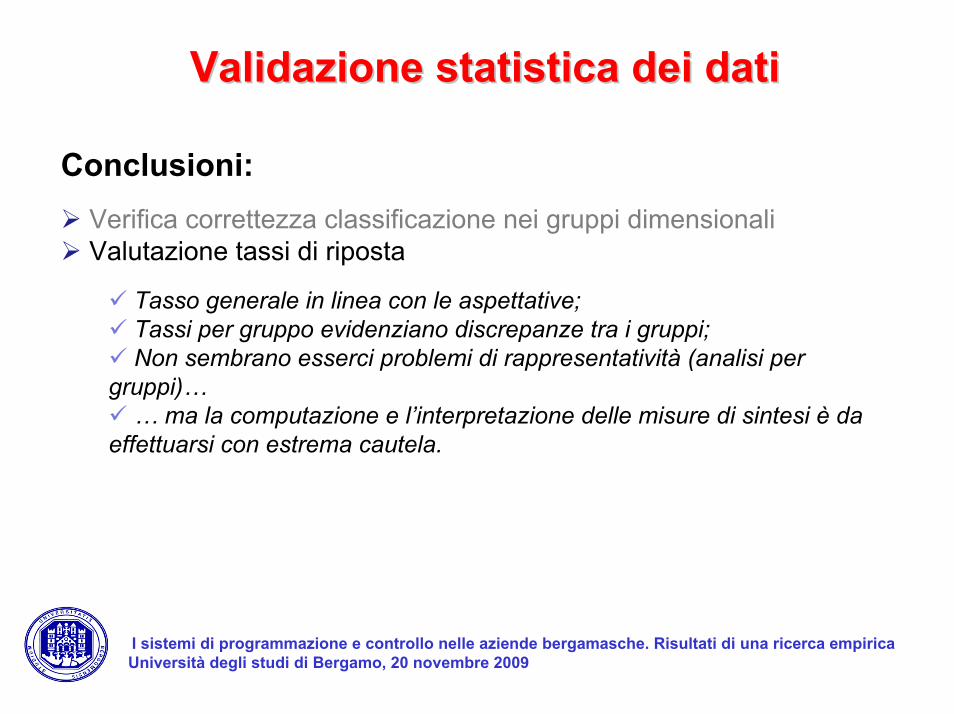

ValidazioneValidazione statistica dei datistatistica dei dati

Conclusioni:Verifica correttezza classificazione nei gruppi dimensionaliValutazione tassi di riposta

Tasso generale in linea con le aspettative;Tassi per gruppo evidenziano discrepanze tra i gruppi;Non sembrano esserci problemi di rappresentatività (analisi per

gruppi)…… ma la computazione e l’interpretazione delle misure di sintesi è da

effettuarsi con estrema cautela.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

ValidazioneValidazione statistica dei datistatistica dei dati

Conclusioni:Verifica correttezza classificazione nei gruppi dimensionali.Valutazione tassi di ripostaConfronto grafico misure di sintesi dati campione – popolazione

Considerate le variabili ausiliarie (fatturato e numero di dipendenti)...… si ottiene un quadro di eventuali discrepanze tra dati del campione e

della popolazione, … si ottengono indicazioni utili a livello interpretativo,… si ottengono informazioni utili a definire il comportamento di risposta e

la propensione a partecipare all’indagine nelle tre categorie,… si possono confrontare le misure statistiche di sintesi (di livello e di

variabilità) relative a campione e popolazione sia a livello generale, sia a livello di sottogruppo dimensionale.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

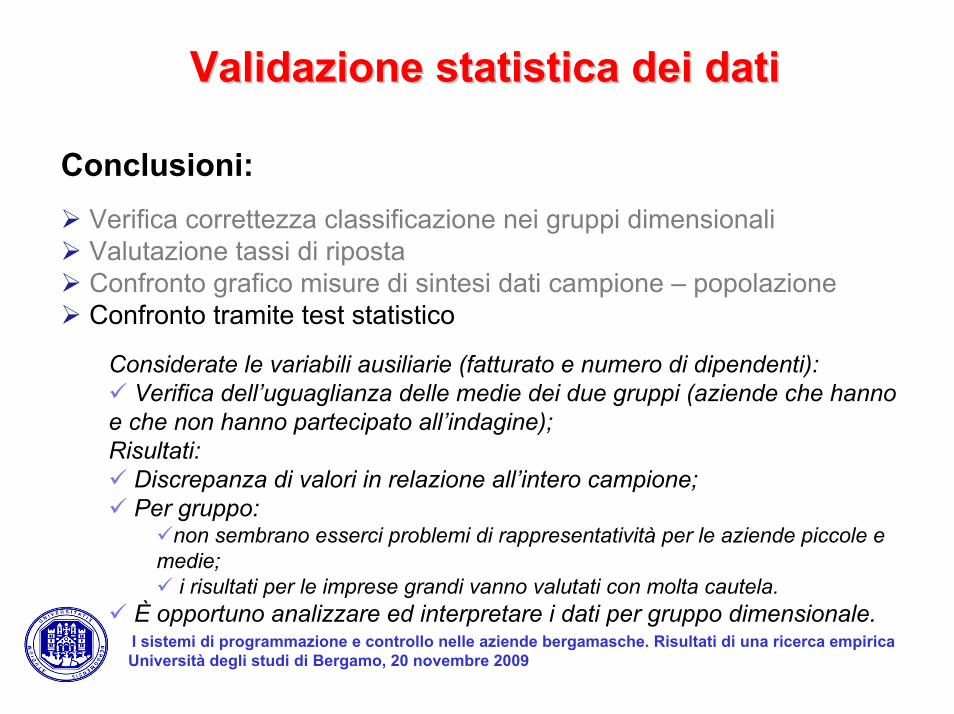

ValidazioneValidazione statistica dei datistatistica dei dati

Conclusioni:Verifica correttezza classificazione nei gruppi dimensionaliValutazione tassi di ripostaConfronto grafico misure di sintesi dati campione – popolazioneConfronto tramite test statistico

Considerate le variabili ausiliarie (fatturato e numero di dipendenti):Verifica dell’uguaglianza delle medie dei due gruppi (aziende che hanno

e che non hanno partecipato all’indagine);Risultati:

Discrepanza di valori in relazione all’intero campione;Per gruppo:

non sembrano esserci problemi di rappresentatività per le aziende piccole e medie;

i risultati per le imprese grandi vanno valutati con molta cautela.È opportuno analizzare ed interpretare i dati per gruppo dimensionale.I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

I PRINCIPALI RISULTATI DELLA RICERCA

Cattaneo Cristiana

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

PROFILO DELLE AZIENDE

QUESTIONARI RICEVUTI: N° 76 (CIRCA 11% DEL TOTALE )

GRANDI7%

MEDIE48%

PICCOLE45% GRANDI

MEDIEPICCOLE

FORMA SOCIETARIA: SPA (68,4%) SRL (28,9%), SOC. PERSONE (2,6%)

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

PROFILO DELLE AZIENDE

75%

5%

11%

5%3%1%

MANIFATTURIERO COSTRUZIONI COMMERCIO TRASPORTI INFORMATICA SANITA'

NOTA: NEL MANIFATTURIERO PREVALGONO LE MECCANICHE, LE GOMMA E PLASTICA, MA VI E’ UN AMPIO VENTAGLIO DI ATTIVITA’.

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

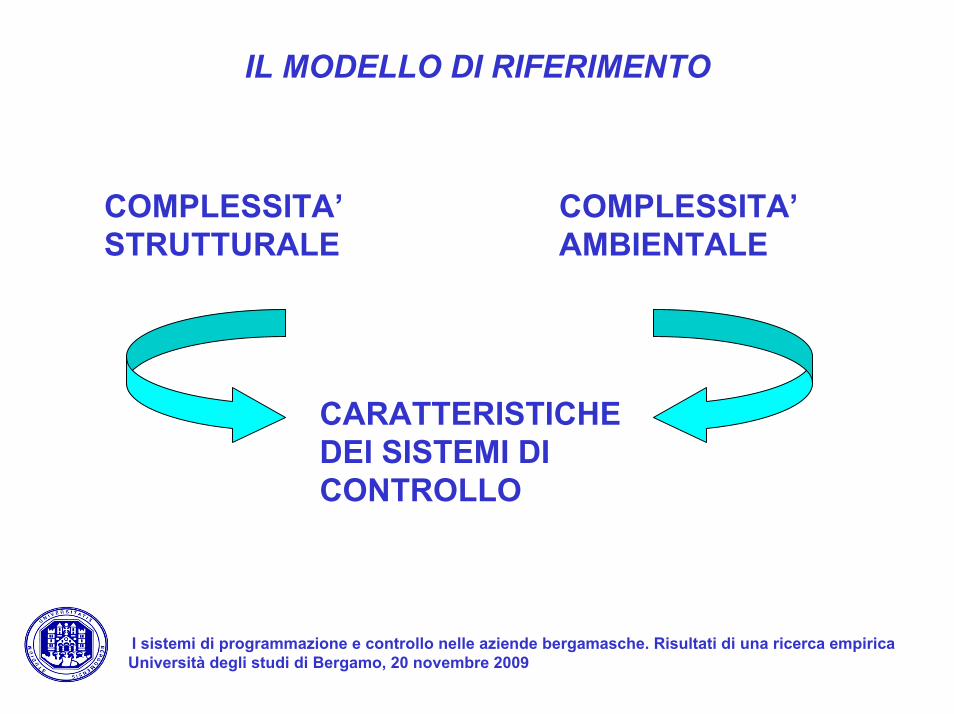

IL MODELLO DI RIFERIMENTO

COMPLESSITA’STRUTTURALE

COMPLESSITA’AMBIENTALE

CARATTERISTICHE DEI SISTEMI DI CONTROLLO

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

LA COMPLESSITA’ STRUTTURALE

PLURALITA’ PRODOTTI (55%) INNOVAZIONE PRODOTTO più di metà delle aziende

PRESSIONE INNOVAZIONE TECNOLOGICA

STRUTTURA DEI COSTI: prevalenza materie prime e manodopera

ESTERNALIZZAZIONE FASI PROCESSO PRODUTTIVO (67% delle aziende)

PROCESSO PRODUTTIVO prevalenza su commessa a breve e a medio termine

STRUTTURE ORGANIZZATIVE gerarchico/funzionali con orientamento alle responsabilità operative

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

CONSEGUENZE PER I SISTEMI DI CONTROLLO

NECESSITA’ DI MONITORAGGIO DI:

RISULTATI DI COSTO ED EFFICIENZA E DI AREE DI RISULTATO

FLESSIBILITA’ OPERATIVA

COORDINAMENTO DELLA PRODUZIONE E RELAZIONI DI FORNITURA (COSTI-TEMPI-QUALITA’)

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

LA COMPLESSITA’ AMBIENTALE

DIFFICOLTA’ MISURA DIMENSIONE MERCATO(64% delle aziende)

ELEVATA CONCORRENZA(anche internazionale)

LEVA DEL PREZZO AFFERMAZIONE DEI CONCORENTI PAESI EMERGENTI

DINAMICA DELLA COMPETITIVITA’DIVERSIFICAZIONE

CLIENTELA E CANALI

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

CONSEGUENZE PER I SISTEMI DI CONTROLLO

NECESSITA’ DI MONITORAGGIO DI:

REDDITIVITA’ CLIENTELA

MERCATO (DIMENSIONE, DINAMICA, ETC.)

RELAZIONE CON IL CLIENTE

COSTI-TEMPI-QUALITA’

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

I SISTEMI DI PROGRAMMAZIONE E CONTROLLODIFFUSIONE STRUMENTI DI P&C

0%10%20%30%40%50%60%70%80%90%

100%

statist

iche c

ommerc

iali

statist

iche d

i prod

uzione

chius

ure inf

rannua

li

analis

i eco

nomico

-finan

ziarie

budg

etrepo

rting

reportin

g per s

costa

menti d

al bu

dget

reportin

g per a

rea di

mercato

reportin

g per p

rodott

o

simula

zioni

econ

omico

-finan

ziarie

pianific

azion

e a m

edio-

lungo

term

ine

pianific

azion

e stra

tegica

% aziende

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

I SISTEMI DI PROGRAMMAZIONE E CONTROLLO

ANALISI DEI COSTI

Consapevolezza dell’importanza ma strumenti in vari casi poco strutturati ( uso costi standard, distinta base e cicli)

OBIETTIVI BUDGET

Efficienza (obiettivi economici, controllo dei costi) ma meno diffusa motivazione e delega delleresponsabilita’

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

I SISTEMI DI PROGRAMMAZIONE E CONTROLLO

REPORTISTICA

Non pienamente diffusa (manca nel 20% delle aziende) , prevalentemente di natura economica, solo in parte legata ai sistemi di controllo di gestione

PROCESSI DI PIANIFICAZIONE

Non formalizzati (78% dei casi), legati a nuovi investimenti o prodotti, più che a mission o vision

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

I SISTEMI DI PROGRAMMAZIONE E CONTROLLO

INFORMATION TECHNOLOGY

Presenti sistemi ERP anche se prevalgono decisamente sistemi non integrati e sono diffusi anche quelli solo cartacei

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

RELAZIONE TRA COMPLESSITA’ E SISTEMI DI CONTROLLO

Bassa complessità

Sistemi controllo coerenti

Alta complessità

Sistemi controllo coerenti

Situazioni di non coerenza (GAP)

COERENZA

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

LE RELAZIONI “ALLARGATE”

COMPLESSITA’STRUTTURALE

COMPLESSITA’AMBIENTALE

SISTEMI DI CONTROLLO

RELAZIONE PRODUTTORI-UTILIZZATORI SISTEMI DEI

CONTROLLO

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

IL LOOP NEGATIVO

ECCESSIVO TECNICISMO, SLEGATO DAI BISOGNI DEI FRUITORI

RESISTENZA AL CAMBIAMENTO

PERCEZIONE DI INUTILITA’ DEI SISTEMI DI CDG

NON ESPLICITAZIONE DEI BISOGNI

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

IL CIRCOLO VIRTUOSO

SISTEMI TAYLOR MADECAPACITA’ DI

ASCOLTO

UTILITA’PERCEPITA DEI SISTEMI DI CDG

ESPLICITAZIONE DEI BISOGNI

APERTURA AL CAMBIAMENTO

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009

LA CULTURA DEL CONTROLLO COME OVERBOOST DELLA GESTIONE

NECESSITA’ DI “RIAVVICINARE” COMPLESSITA’ E SISTEMI DI CONTROLLO

overboost

FCS DEI SISTEMI DI CONTROLLO

VANTAGGIO COMPETITIVO DELL’AZIENDA

I sistemi di programmazione e controllo nelle aziende bergamasche. Risultati di una ricerca empiricaUniversità degli studi di Bergamo, 20 novembre 2009