VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E ... · Perché il ruolo e le prospettive delle...

23

0 VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E INTERMEDIARI: COSA DEVONO FARE, COSA NON DEVONO FARE “Voluntary disclosure” e le prospettive delle banche italiane 17 aprile 2015 LIBERA UNIVERSITÁ DI BOLZANO Michael Atzwanger, LL.M. Consigliere di Gestione AlpenBank AG CONVEGNO

-

Upload

vuongtuyen -

Category

Documents

-

view

222 -

download

0

Transcript of VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE E ... · Perché il ruolo e le prospettive delle...

0

VOLUNTARY DISCLOSURE, AUTORICICLAGGIO, BANCHE

E INTERMEDIARI: COSA DEVONO FARE, COSA NON

DEVONO FARE“Voluntary disclosure” e le prospettive delle banche italiane

17 aprile 2015

LIBERA UNIVERSITÁ DI BOLZANO

Michael Atzwanger, LL.M.

Consigliere di Gestione AlpenBank AG

CONVEGNO

1

Indice

1. PROSPETTIVE «PRIMA» DELLA VOLUNTARY

DISCLOSURE

2. PROSPETTIVE «DURANTE» LA VOLUNTARY

DISCLOSURE

3. PROSPETTIVE «DOPO» LA VOLUNTARY

DISCLOSURE

2

1. 1. «Prima» della Voluntary Disclosure

3

1. 1. «Prima» della Voluntary Disclosure

4

1. 1. «Prima» della Voluntary Disclosure

5

1.

«The era of banking secrecy is over»

Comunicato finale del Summit G20 di Londra (02.04.2009)

1. «Prima» della Voluntary Disclosure

6

Perché «prima», «durante» e «dopo» la VD?

Perché il ruolo e le prospettive delle banche e degli intermediari italiani sono profondamente diverse in ogni fase della VD:

- marginale «prima»

- aumenta nel «durante»

- fondamentale nel «dopo» per riportare in Italia i posti di lavoro legati ai servizi bancari/finanziari fino ad oggi resi all´estero, creando know how «domestico»!

1. «Prima» della Voluntary Disclosure

7

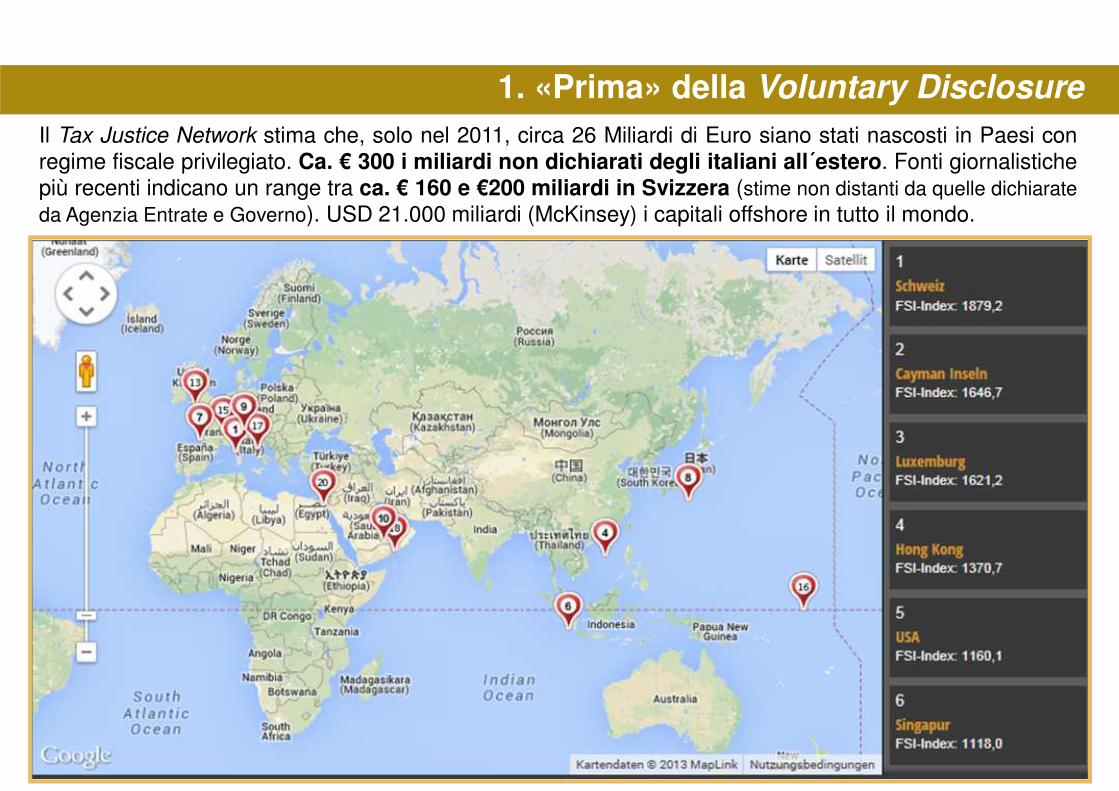

Il Tax Justice Network stima che, solo nel 2011, circa 26 Miliardi di Euro siano stati nascosti in Paesi conregime fiscale privilegiato. Ca. € 300 i miliardi non dichiarati degli italiani all´estero. Fonti giornalistichepiù recenti indicano un range tra ca. € 160 e €200 miliardi in Svizzera (stime non distanti da quelle dichiarateda Agenzia Entrate e Governo). USD 21.000 miliardi (McKinsey) i capitali offshore in tutto il mondo.

1. «Prima» della Voluntary Disclosure

8

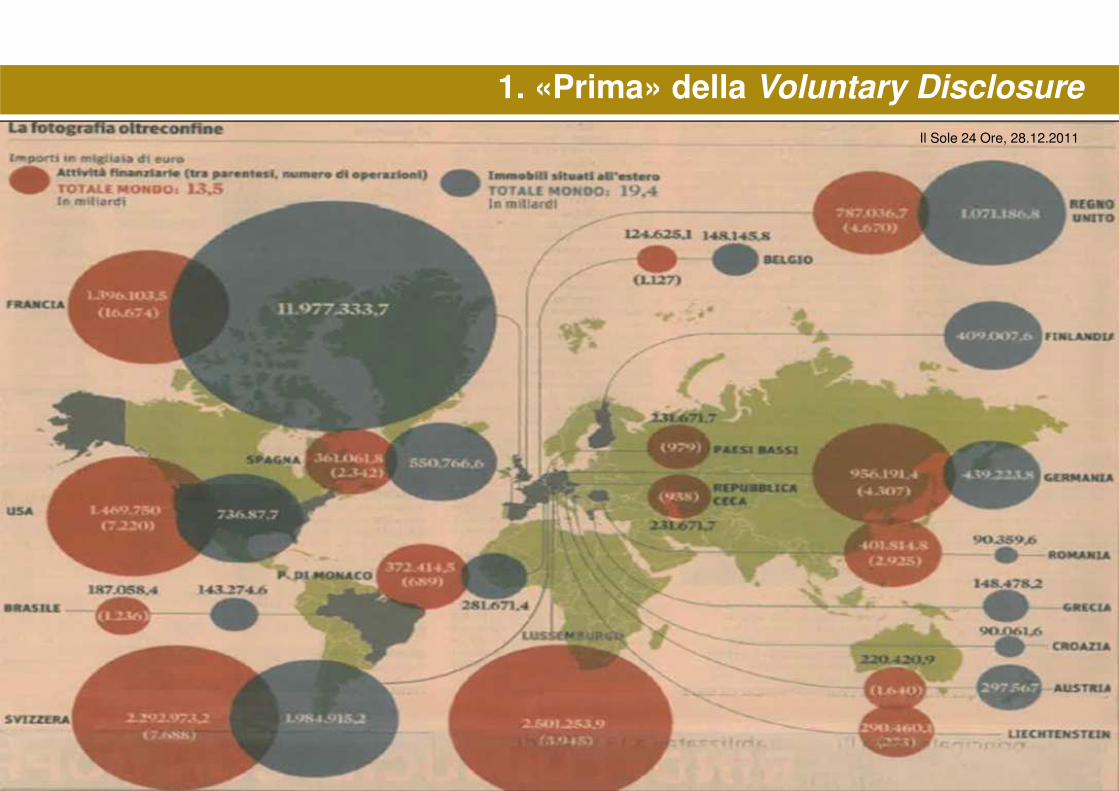

Il Sole 24 Ore, 28.12.2011

1. «Prima» della Voluntary Disclosure

9

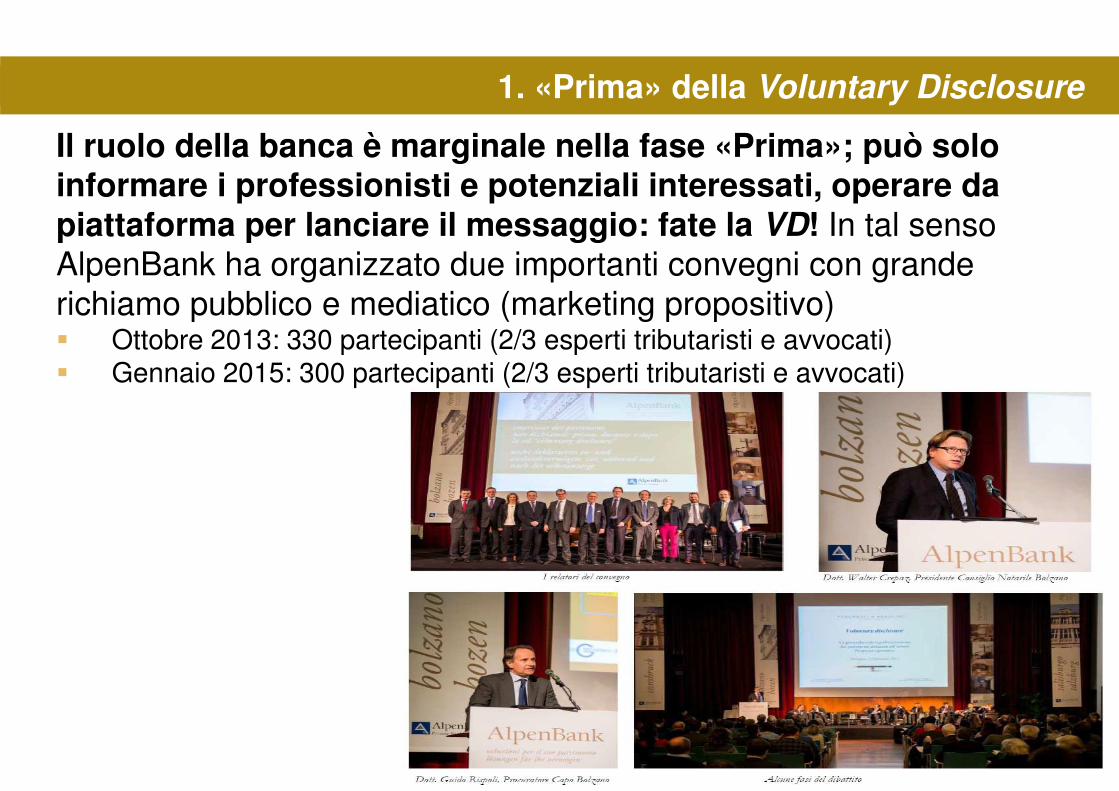

Il ruolo della banca è marginale nella fase «Prima»; può solo informare i professionisti e potenziali interessati, operare da piattaforma per lanciare il messaggio: fate la VD! In tal senso AlpenBank ha organizzato due importanti convegni con grande richiamo pubblico e mediatico (marketing propositivo)

Ottobre 2013: 330 partecipanti (2/3 esperti tributaristi e avvocati)Gennaio 2015: 300 partecipanti (2/3 esperti tributaristi e avvocati)

1. «Prima» della Voluntary Disclosure

10

IndiceIndice

1. PROSPETTIVE «PRIMA» DELLA VOLUNTARY

DISCLOSURE

2. PROSPETTIVE «DURANTE» LA VOLUNTARY

DISCLOSURE

3. PROSPETTIVE «DOPO» LA VOLUNTARY

DISCLOSURE

11

1.

Il ruolo della banca è già più importante nella fase del «Durante»; «disciplinare/orientare» gli interessati unicamente verso la VD ed indirizzarli verso i professionisti:

1. La banca non deve tenere rapporti diretti con chi si informa sulla VD,

per decidere se aderirvi o meno: la banca è interlocutore solo per chi ha deciso di fare la VD; questi sono da indirizzare verso i propri professionisti e specialisti scelti; la banca deve rifiutare contatti da potenziali interessati alla VD «titubanti» e/o ricercatori di soluzioni «alternative».

2. AlpenBank organizza la cd. task force «Voluntary Disclosure»tra professionisti e specialisti selezionati, per dare supporto a chi tra i professionisti ne dovesse avere bisogno.

2. «Durante» la Voluntary Disclosure

12

1.

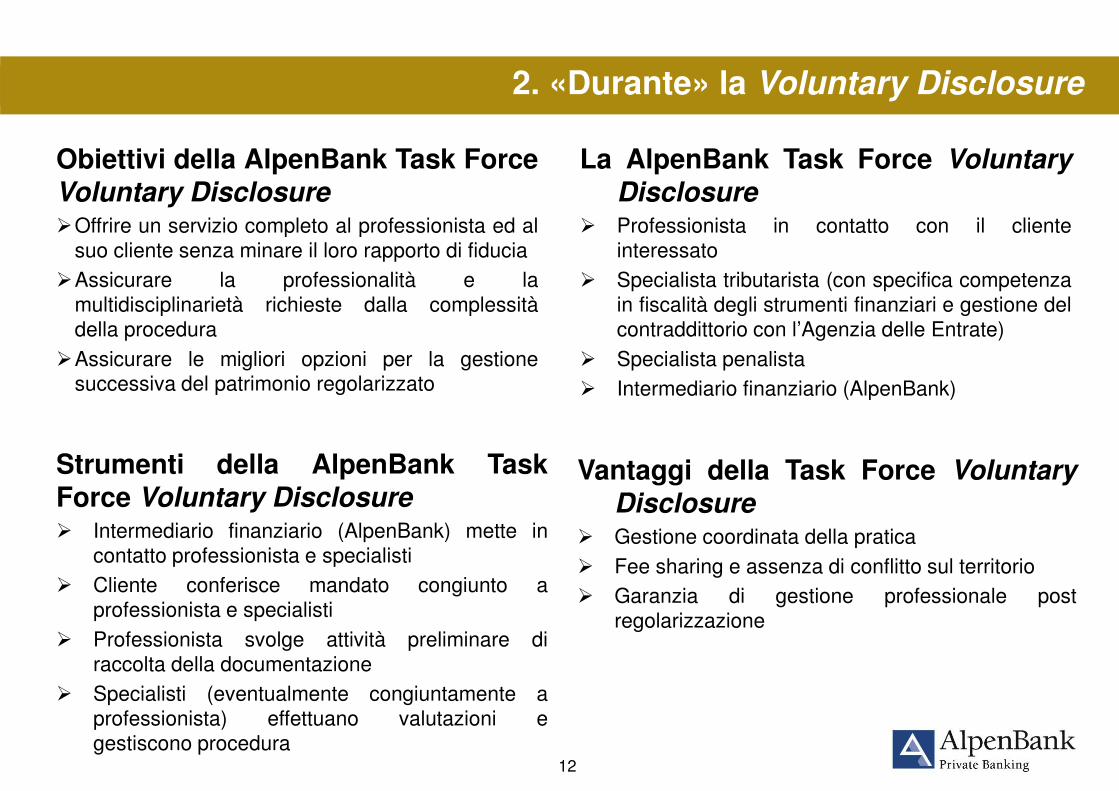

Obiettivi della AlpenBank Task ForceVoluntary Disclosure

Offrire un servizio completo al professionista ed alsuo cliente senza minare il loro rapporto di fiduciaAssicurare la professionalità e lamultidisciplinarietà richieste dalla complessitàdella proceduraAssicurare le migliori opzioni per la gestionesuccessiva del patrimonio regolarizzato

Strumenti della AlpenBank TaskForce Voluntary Disclosure

Intermediario finanziario (AlpenBank) mette incontatto professionista e specialistiCliente conferisce mandato congiunto aprofessionista e specialistiProfessionista svolge attività preliminare diraccolta della documentazioneSpecialisti (eventualmente congiuntamente aprofessionista) effettuano valutazioni egestiscono procedura

La AlpenBank Task Force VoluntaryDisclosureProfessionista in contatto con il clienteinteressatoSpecialista tributarista (con specifica competenzain fiscalità degli strumenti finanziari e gestione delcontraddittorio con l’Agenzia delle Entrate)Specialista penalistaIntermediario finanziario (AlpenBank)

Vantaggi della Task Force VoluntaryDisclosureGestione coordinata della praticaFee sharing e assenza di conflitto sul territorioGaranzia di gestione professionale postregolarizzazione

2. «Durante» la Voluntary Disclosure

13

1.

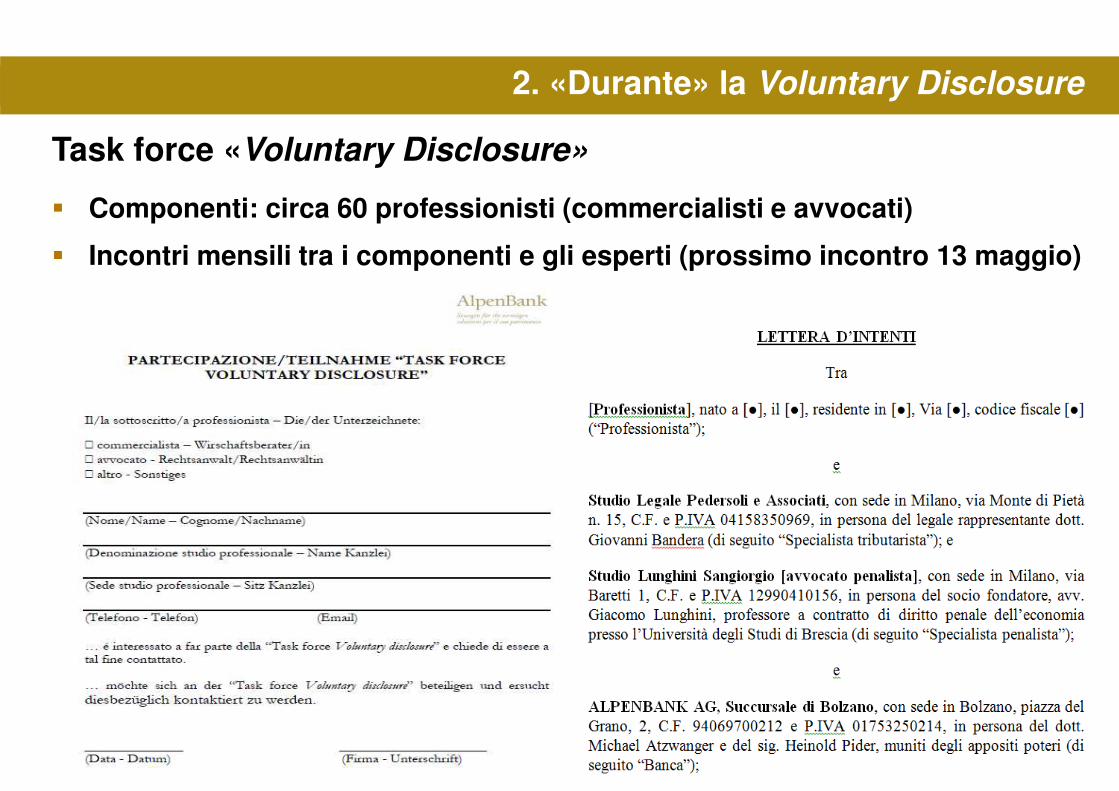

Task force «Voluntary Disclosure»

Componenti: circa 60 professionisti (commercialisti e avvocati)

Incontri mensili tra i componenti e gli esperti (prossimo incontro 13 maggio)

2. «Durante» la Voluntary Disclosure

14

IndiceIndice

1. PROSPETTIVE «PRIMA» DELLA VOLUNTARY

DISCLOSURE

2. PROSPETTIVE «DURANTE» LA VOLUNTARY

DISCLOSURE

3. PROSPETTIVE «DOPO» LA VOLUNTARY

DISCLOSURE

15

1.

€ 200 miliardi (stime) in cerca di prodotti, servizi e soluzioni cross border?

E´ «dopo» la VD che il ruolo delle banche e degli intermediari italiani sarà fondamentale per la clientela ma anche per il nostro Paese.

Ad oggi i prodotti/servizi collocati ai nostri connazionali all´estero hanno creato occupazione e know how (talvolta anche troppo!) esclusivamente all´estero.

Le banche e gli intermediari italiani si devono attrezzare per cogliere la sfida di rimpatriare la gestione dei servizi e dei prodotti nonché l´innovazione finanziaria in Italia.

3. «Dopo» la Voluntary Disclosure

16

1.

Come rimpatriare l´innovazione (1/6):

Il private banking è cambiato sostanzialmente negli ultimi anni; le banche sono costrette a reagire alle esigenze ed alla nuova percezioni di rischio da parte della clientela, offrendo servizi cross border. Il private banking cambierà ancora; con la decadenza dei paradisi fiscali e dei segreti bancari l´esigenza di nuovi servizi per la clientela del private banking è destinata a crescere ancora di più. Il cd. «cross border private banking» costituisce una grande opportunità/sfida per le banche e gli intermediari italiani.

Una banca private attrezzata deve oggi padroneggiare tante materie diverse da quelle bancarie e finanziarie: le materie assicurative, quelle previdenziali di II e III pilastro, ecc.; deve fungere da regista nel servizio complessivo reso al cliente, fornire direttamente servizi nelle materie che padroneggia; e coordinare l´intervento di professionisti specializzati scelti nell´ambito delle singole materie affidate in outsourcing (fiscale nazionale ed internazionale; legale; notarile; fiduciaria, ….)

3. «Dopo» la Voluntary Disclosure

17

1.

Come rimpatriare l´innovazione (2/6):

Tipologia di servizi richiesti dalla clientela:

Gestione finanziaria completamente indipendente con accentuatadiversificazione

Concessioni di crediti su pegno (cd. Crediti «Lombard»)

Supporto nella protezione del patrimonio

Supporto nel trasferimento efficiente del patrimonio

Consulenza previdenziale

Supporto nella gestione di opere d´arte

Servizi di informazione.

3. «Dopo» la Voluntary Disclosure

18

1.

Come rimpatriare l´innovazione (3/6):

Anche i liberi professionisti si trovano innanzi ad una grande sfida: soddisfare le richieste nuove da parte della clientela, seguendoli «tout court» o specializzarsi in alcuni ambiti predefiniti, collaborando con partner specializzati, quali le banche private.

Una banca private moderna deve costituire una piattaforma di soluzioni specializzate prontamente disponibili e accessibili in ogni momento da parte dei professionisti che vogliono soddisfare una richiesta di un cliente, ma in ambiti estranei alle loro competenze. La banca private si deve proporre ai clienti ma anche ai professionisti quale «Banca delle Soluzioni».

3. «Dopo» la Voluntary Disclosure

19

1.

Come rimpatriare l´innovazione (4/6):

Esempio: Servizio di pianificazione successoria:

redazione di «Memorandum in caso di emergenza»

controllo della «liquidabilità» del patrimonio per far fronte alle tasse di successione ed altre situazioni iniziali di emergenza

redazione di un «dossier testamento», inclusa la bozza di testamento

3. «Dopo» la Voluntary Disclosure

20

Come rimpatriare l´innovazione (5/6):

Esempio: Servizio di gestione individuale di portafoglio di investimento con banca depositaria estera

Applicazione sul rapporto di gestione cliente/banca della legislazione/vigilanza italiana e solo sul rapporto depositario della legislazione/vigilanza/garanzia depositi estera (= MAGGIORE CERTEZZA NEI RAPPORTI GIURIDICI A TUTELA DEL CLIENTE E SEGREGAZIONE INTERNAZIONALE DEL DEPOSITO).

Gestione patrimoniale in Italia, con banca depositaria estera (= DIVERSIFICAZIONE INTERNAZIONALE DEL PATRIMONIO –DIVERSIFICAZIONE RISCHIO PAESE; RISPARMIO DI COSTI E DI TEMPO, NON PIÚ NECESSARIO RECARSI FISICAMENTE ALL'ESTERO).

Indice3. «Dopo» la Voluntary Disclosure

21

1.

Come rimpatriare l´innovazione (6/6):

Esempio: Servizio di gestione individuale di portafoglio di investimentocon banca depositaria estera

AlpenBank, quale gestore patrimoniale italiano, agisce come sostituto d´imposta: in questo modo viene meno l'obbligo da parte del cliente di indicare il proprio patrimonio nel Quadro RW della dichiarazione dei redditi. Viene anche meno la necessità di lavoro supplementare da parte del commercialista oppure del dover ricorrere a strumenti come società fiduciarie o polizze assicurative (EFFICIENZA E RISPARMIO RILEVANTI).

Attraverso la novità proposta da AlpenBank, il cliente può scegliere anche all´estero, al pari del caso in cui il conto fosse in Italia, tra tre opzioni fiscali (e non solo due come nella normalità dei casi): tassazione in dichiarazione dei redditi (“regime dichiarativo”), tassazione in regime “amministrato”, tassazione in “regime gestito” e quindi scegliere il regime fiscale più conveniente (RISPARMIO FISCALE, IN PARTICOLAR MODO DA QUANDO È STATA INTRODOTTA LA TASSAZIONE AL 26%).

3. «Dopo» la Voluntary Disclosure

22

1.

GRAZIE PER L´ATTENZIONE