Come attrarre e coinvolgere i migliori studenti e neolaureati attraverso LinkedIn

Upload

vuongthuanCategory

view

221download

0

VADEMECUM FISCALE PER

NEOLAUREATI IN MEDICINA

MERCOLEDI’ 11 FEBBRAIO 2015

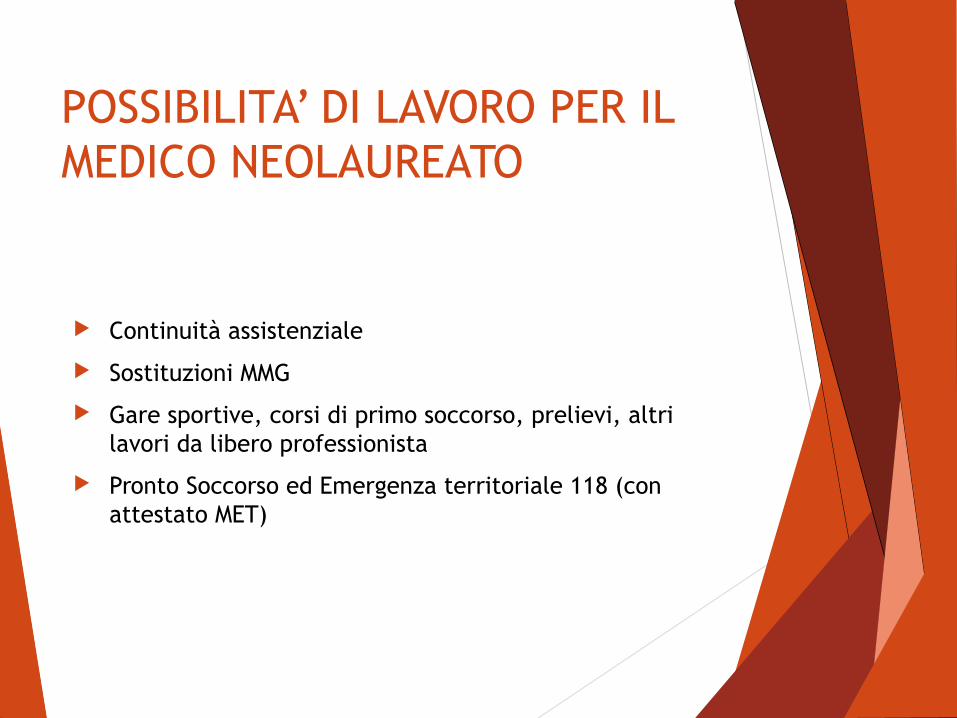

POSSIBILITA’ DI LAVORO PER IL MEDICO NEOLAUREATO

Continuità assistenziale

Sostituzioni MMG

Gare sportive, corsi di primo soccorso, prelievi, altri lavori da libero professionista

Pronto Soccorso ed Emergenza territoriale 118 (con attestato MET)

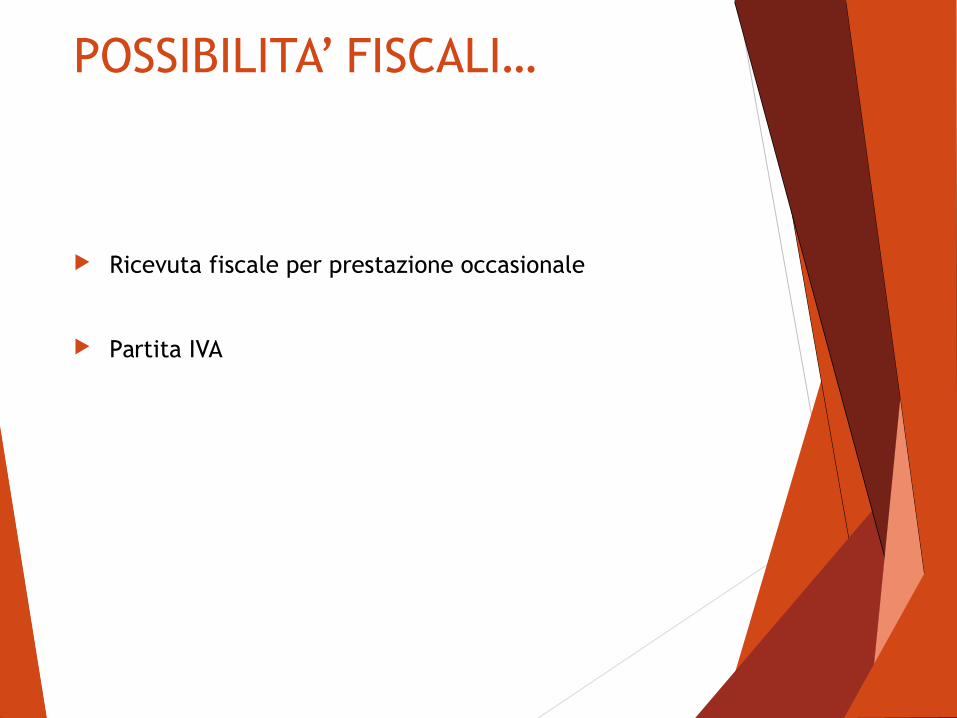

POSSIBILITA’ FISCALI…

Ricevuta fiscale per prestazione occasionale

Partita IVA

LA RICEVUTA FISCALE

Per poter utilizzare il sistema della ricevuta fiscale è necessaria l’occasionalità della prestazione

Ricevuta fiscale per prestazione occasionale

CONDIZIONI

Rapporto di durata complessiva non superiore a 30 giorni nel corso dell’anno con lo stesso committente, a condizione che il compenso percepito sia non superiore a € 5.000,00 (per lo stesso committente).

La prestazione è documentabile attraverso l’emissione, al momento del pagamento, di una ricevuta per prestazione occasionale con ritenuta d’acconto, pari al 20% del compenso totale pattuito.

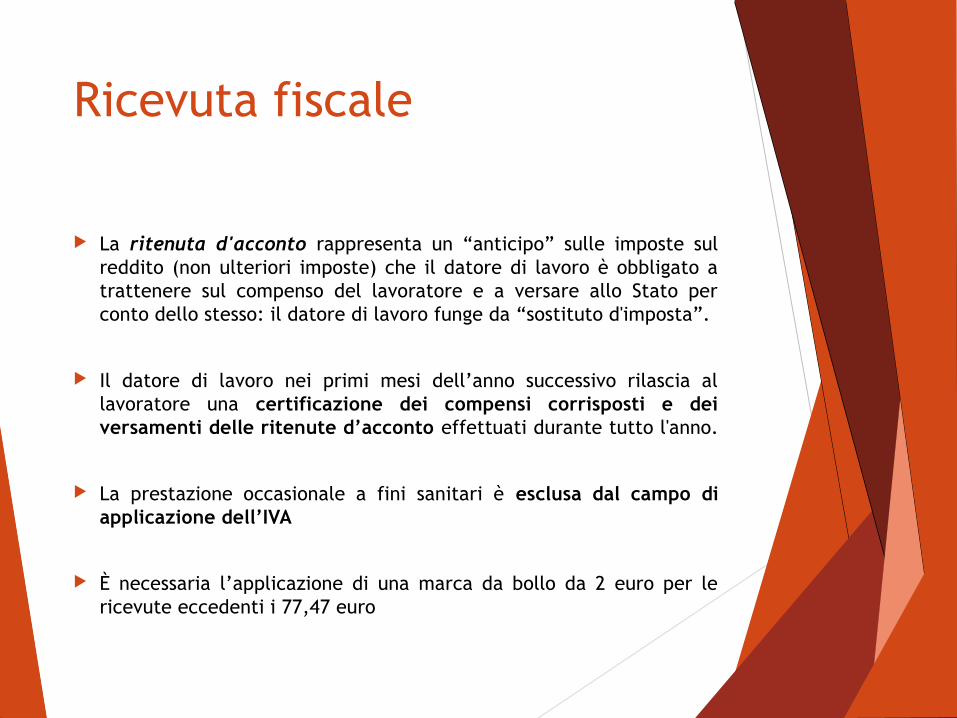

Ricevuta fiscale

La ritenuta d'acconto rappresenta un “anticipo” sulle imposte sul reddito (non ulteriori imposte) che il datore di lavoro è obbligato a trattenere sul compenso del lavoratore e a versare allo Stato per conto dello stesso: il datore di lavoro funge da “sostituto d'imposta”.

Il datore di lavoro nei primi mesi dell’anno successivo rilascia al lavoratore una certificazione dei compensi corrisposti e dei versamenti delle ritenute d’acconto effettuati durante tutto l'anno.

La prestazione occasionale a fini sanitari è esclusa dal campo di applicazione dell’IVA

È necessaria l’applicazione di una marca da bollo da 2 euro per le ricevute eccedenti i 77,47 euro

RITENUTA D’ACCONTO

Quando il medico fa una prestazione o un certificato a pagamento ad un paziente, nella ricevuta non applica mai la ritenuta d'acconto.

La ritenuta d'acconto si applica solo se la prestazione è a favore di imprese, enti, ditte o altri professionisti, quindi non in favore di singoli cittadini, ma di soggetti titolari di Partita IVA.

PRESTAZIONI OCCASIONALI E DICHIARAZIONE DEI REDDITI

Una parte o tutte le ritenute d’acconto potranno essere «portate a credito» in sede di dichiarazione dei redditi: non è

escluso che si possano recuperare tutte!

Prestazione occasionale

Ma…

Le prestazioni occasionali sono regolamentate dalla legge Biagi, D. Lgs. 276/2003

il comma 3 dell’art. 61 del suddetto decreto cita “Sono escluse dal campo di applicazione del presente capo le professioni intellettuali per l'esercizio delle quali e' necessaria l'iscrizione in appositi albi professionali […]”.

QUINDI????

Se non si esagera, non succede nulla!

(secondo alcuni, secondo altri invece assolutamente non si può fare!!!!!)

PARTITA IVAP.IVA sì o P.IVA no?

per il medico neoabilitato può essere molto conveniente.

"nuovo" regime dei minimi (Regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità - articolo 27 del dl n. 98/2011): dispensa dalle onerose incombenze della partita IVA ordinaria.

Costo totale di apertura e gestione della P.IVA: zero.

Unica spesa: commercialista che annualmente compila e trasmette la vostra dichiarazione dei redditi; compenso medio di 400 euro l'anno.

Le agevolazioni sono fruibili solo per 5 anni o anche per un maggior periodo ma entro il periodo di imposta in cui il contribuente in regime dei minimi compie i 35 anni di età.

REGIME DEI CONTRIBUENTI MINIMI

SOGGETTI INTERESSATI:

PERSONE FISICHE ESERCENTI ATTIVITÀ D’IMPRESA, ARTI O PROFESSIONI

Al regime dei minimi si accede automaticamente aprendo la partita

IVA, a meno cheLimite dei ricavi o compensi, ragguagliati ad anno, non superiori a 15.000 € nell’anno solare precedente

Il nuovo regime agevolato dei «minimi» per le partite Iva è riservato a chi nel 2014 ha conseguito ricavi o percepito compensi non superiori ai limiti – da 15mila a 40mila euro – stabiliti a seconda del tipo di attività svolta. Il reddito si calcola quindi applicando ai ricavi un coefficiente di redditività variabile dal 40 all'86%, in base (anche qui) all'attività. È sul reddito così calcolato che si applica l'imposta sostitutiva del 15 per cento.

le spese per il personale non devono eccedere 5mila euro e il valore lordo dei beni strumentali al 31 dicembre 2014 non deve superare 20mila euro.

Uscita dal regime dei minimi OBBLIGATORIA :

Il regime cessa di avere efficacia dall’anno successivo a quello in cui si realizza la causa di

fuoriuscita.

AGEVOLAZIONI:

IRAP – esclusione completa;

IRPEF e addizionali regionali e comunali – imposta sostitutiva del 15% sul reddito d’impresa costituito dalla differenza tra ricavi e spese nel periodo d’imposta

IVA – l’imposta non viene addebitata

Solo per i primi tre anni di attività il reddito imponibile può essere abbattuto forfettariamente di un terzo.

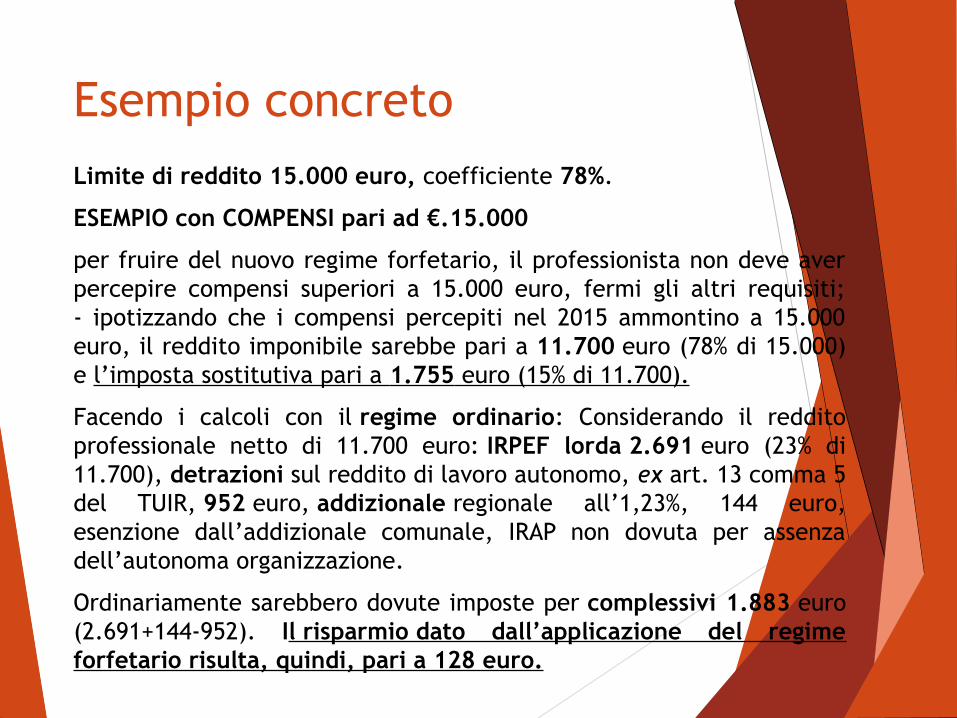

Esempio concretoLimite di reddito 15.000 euro, coefficiente 78%.

ESEMPIO con COMPENSI pari ad €.15.000

per fruire del nuovo regime forfetario, il professionista non deve aver percepire compensi superiori a 15.000 euro, fermi gli altri requisiti;- ipotizzando che i compensi percepiti nel 2015 ammontino a 15.000 euro, il reddito imponibile sarebbe pari a 11.700 euro (78% di 15.000) e l’imposta sostitutiva pari a 1.755 euro (15% di 11.700).

Facendo i calcoli con il regime ordinario: Considerando il reddito professionale netto di 11.700 euro: IRPEF lorda 2.691 euro (23% di 11.700), detrazioni sul reddito di lavoro autonomo, ex art. 13 comma 5 del TUIR, 952 euro, addizionale regionale all’1,23%, 144 euro, esenzione dall’addizionale comunale, IRAP non dovuta per assenza dell’autonoma organizzazione.

Ordinariamente sarebbero dovute imposte per complessivi 1.883 euro (2.691+144-952). Il risparmio dato dall’applicazione del regime forfetario risulta, quindi, pari a 128 euro.

ESEMPIO con COMPENSI pari ad €.12.000

Seguendo lo stesso procedimento, ma ipotizzando compensi annuali pari a 12.000 euro, risulterebbe un’imposta sostitutiva pari a 1.404 euro e imposte ordinarie complessive pari a 1.264 euro.

In questo caso, considerando solo le imposte sul reddito, sarebbe più conveniente l’ordinario.

Al di là delle esemplificazioni proposte che comunque evidenziano come non sempre vi sia convenienza ad applicare il regime forfetario, oppure questa sia molto modesta, ogni soggetto dovrà valutare la propria situazione complessiva tenendo conto di vari aspetti quali, a titolo esemplificativo:

incidenza dei costi reali rispetto alla quota forfettaria;

eventuale possibilità di fruire della riduzione di un terzo del reddito forfetario nei primi tre anni di attività;

impossibilità di fruire delle detrazioni per oneri nel regime forfetario, in assenza di redditi diversi da quelli d’impresa o lavoro autonomo;

OBBLIGHI CONTABILI:

II.DD. – conservazione dei documenti ricevuti ed emessi;

obblighi di registrazione e di tenuta delle scritture contabili - esonero completo;

dichiarazione dei redditi – presentazione nei modi ordinari (ferma restando la possibilità di prevedere modalità particolari);

IVA – obbligo di numerazione e di conservazione delle fatture di acquisto/ obbligo di numerazione e conservazione delle bollette doganali/ obbligo di certificazione dei corrispettivi.

FATTURA E RITENUTA D’ACCONTO

Fattura e ritenuta d'acconto: Con la partita IVA non c'è ritenuta d'acconto del 20%

Al datore di lavoro (Medico che si sostituisce, enti) va rilasciata fattura

Nel caso il compenso sia superiore a 77,47 euro andrà applicato sulla copia originale (quella che va consegnata al cliente/datore di lavoro) il bollo da 2 euro

Nuovi obblighi di presentazione telematica del modello F24 a partire dal 1/10/2014

Bolli sulle fatture telematiche versamento entro 120gg mesi dalla data di chiusura dell’anno D.M. 17 Giugno 2014

Versamenti tasse tramite intermediario o Onbanking (No versamenti in banca con modello carteceo).

COME SI FA LA FATTURA: dati obbligatori

il nominativo del medico e il suo numero di Partita IVA;

le generalità del paziente o del committente e il suo codice fiscale/partita IVA;

la data e il numero progressivo della fattura (che può essere un numero incrementale anno dopo anno, oppure ricominciare ogni anno dal n. 1 seguito dall'anno di competenza. Ad esempio "n. 1/2014", "n. 2/2014" e così via);

la descrizione della prestazione (ad esempio: "visita e certificazione medica");

l'importo del compenso;

Indicazione che la fattura è emessa in regime dei minimi: «Prestazione svolta in regime fiscale di vantaggio ex art. 1, commi 96-117, legge 244/2007 come modificata da art. 27, Dl 98/2011 e pertanto non soggetta a Iva né a ritenuta ai sensi del provvedimento del Direttore dell’Agenzia delle Entrate n. 185820»

COSA SI PUO’ SCARICARE?

Nulla dato che il regime è «forfettario», e nel reddito imponibile viene già calcolato, tramite un coefficiente, un margine di spesa legato alla produzione di tale reddito

L'unica deduzione ammessa dal reddito è quella relativa ai contributi previdenziali versati nell'anno.

ENPAM

Le spese, purtroppo, non finiscono qui. Essendo liberi professionisti, si è anche obbligati al versamento del 12,5% dei guadagni (quindi al netto delle spese sostenute per produrre il reddito) sulla quota eccedente i 5.867,28 euro.

Sono soldi per la pensione…

ALIQUOTE IRPEF 2014

Aliquota 23%scaglione fino a € 15.000

Aliquota 27%scaglione oltre € 15.000

efino a € 28.000

Aliquota 38%scaglione oltre € 28.000 e

finoa € 55.000

Aliquota 41%scaglione oltre € 55.000 e

fino a € 75.000

Aliquota 41%scaglione oltre € 75.000

IMPONIBILE IRPEF IMPONIBILE IRPEF IMPONIBILE IRPEF IMPONIBILE IRPEF IMPONIBILE IRPEF

€ 1.000,00 € 230,00 € 16.000,00 € 3.720,00 € 30.000,00 € 7.720,00 € 58.000,00 € 18.450,00 € 80.000,00 € 27.570,00

€ 2.000,00 € 460,00 € 18.000,00 € 4.260,00 € 31.000,00 € 8.100,00 € 60.000,00 € 19.270,00 € 90.000,00 € 31.870,00

€ 5.000,00 € 1.150,00 € 20.000,00 € 4.800,00 € 32.000,00 € 8.480,00 € 62.000,00 € 20.090,00 € 100.000,00 € 36.170,00

€ 10.000,00 € 2.300,00 € 22.000,00 € 5.340,00 € 33.000,00 € 8.860,00 € 64.000,00 € 20.910,00 € 150.000,00 € 57.670,00

€ 15.000,00 € 3.450,00 € 24.000,00 € 5.880,00 € 34.000,00 € 9.240,00 € 66.000,00 € 21.730,00 € 200.000,00 € 79.170,00

€ 25.000,00 € 6.150,00 € 35.000,00 € 9.620,00 € 68.000,00 € 22.550,00 € 300.000,00 € 122.170,00

€ 26.000,00 € 6.420,00 € 40.000,00 € 11.520,00 € 70.000,00 € 23.370,00 € 400.000,00 € 165.170,00

€ 27.000,00 € 6.690,00 € 45.000,00 € 13.420,00 € 72.000,00 € 24.190,00 € 500.000,00 € 208.170,00

€ 28.000,00 € 6.960,00 € 50.000,00 € 15.320,00 € 75.000,00 € 25.420,00 € 1.000.000,00 € 423.170,00

€ 55.000,00 € 17.220,00

Un ultimo consiglio...

Iniziare a ragionare su previdenza integrativa