USA: inflazione headline e core, var. % a/a · Settimana dei mercati 7 gennaio 2019 Intesa Sanpaolo...

13

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente (salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale. La settimana entrante Europa: i dati di novembre hanno evidenziato una prosecuzione della contrazione degli ordinativi tedeschi, mentre la produzione industriale dovrebbe rimanere debole ed esprimere un tasso di crescita tendenziale negativo. Anche in Francia, nel mese di novembre, la produzione industriale dovrebbe restare in territorio negativo dopo il -0,7% a/a di ottobre. Italia: il tasso di disoccupazione di novembre dovrebbe registrare un marginale miglioramento a 10,5% dopo la crescita registrata in ottobre, mentre si prevede un calo della produzione industriale, in linea con le indicazioni provenienti dagli indici di fiducia. USA: l’indice ISM non-manifatturiero dovrebbe correggere in dicembre, in linea con le indicazioni provenienti dalle altre indagini di fiducia, ma restando su livelli espansivi. In agenda anche la pubblicazione dei verbali dell’ultima riunione della Fed. Focus della settimana Stati Uniti: anche a dicembre l’inflazione dovrebbe restare intorno al tasso obiettivo della Fed. L’indice dei prezzi al consumo statunitense dovrebbe far registrare una contrazione di 0,1% m/m – dopo che a novembre era rimasto invariato in scia al calo del prezzo del greggio, che dovrebbe aver determinato una flessione dei prezzi dei carburanti – in linea con quanto emerso dalle indagini di fiducia, che hanno segnalato un rallentamento delle pressioni inflattive. Al netto delle componenti più volatili, energia e alimentare, il CPI di dicembre dovrebbe invece crescere di 0,2% m/m, come nel mese precedente. Nel complesso, l’inflazione headline dovrebbe portarsi a 1,9% a/a da 2,2% a/a, a fronte di quella core che dovrebbe mantenersi intorno al 2,2% a/a registrato a novembre, confermando una dinamica dei prezzi stabilmente intorno all’obiettivo del 2% della Federal Reserve senza particolari segnali di surriscaldamento e lasciando una certa libertà di manovra al FOMC rispetto al percorso di politica monetaria. A questo proposito, il presidente della Fed, Powell, ha utilizzato un intervento al meeting dell’American Economic Association per chiarire la posizione del FOMC in una fase di volatilità e debolezza dei mercati e mandare un messaggio rassicurante sul sentiero dei tassi. Powell ha affermato che la Fed non ha un sentiero “prefissato” verso l’alto per i tassi e che, grazie all’inflazione contenuta vista recentemente, “sarà paziente mentre guarda per vedere come si evolve l’economia”. Settimana dei Mercati 7 gennaio 2019 12:44 CET Data e ora di produzione 7 gennaio 2019 12:49 CET Data e ora di prima diffusione Nota settimanale Intesa Sanpaolo Direzione Studi e Ricerche Ricerca per investitori privati e PMI Team Retail Research Analisti Finanziari USA: inflazione headline e core, var. % a/a Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Transcript of USA: inflazione headline e core, var. % a/a · Settimana dei mercati 7 gennaio 2019 Intesa Sanpaolo...

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente (salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale.

La settimana entrante

Europa: i dati di novembre hanno evidenziato una prosecuzione della contrazione degli ordinativi tedeschi, mentre la produzione industriale dovrebbe rimanere debole ed esprimere un tasso di crescita tendenziale negativo. Anche in Francia, nel mese di novembre, la produzione industriale dovrebbe restare in territorio negativo dopo il -0,7% a/a di ottobre.

Italia: il tasso di disoccupazione di novembre dovrebbe registrare un marginale miglioramento a 10,5% dopo la crescita registrata in ottobre, mentre si prevede un calo della produzione industriale, in linea con le indicazioni provenienti dagli indici di fiducia.

USA: l’indice ISM non-manifatturiero dovrebbe correggere in dicembre, in linea con le indicazioni provenienti dalle altre indagini di fiducia, ma restando su livelli espansivi. In agenda anche la pubblicazione dei verbali dell’ultima riunione della Fed.

Focus della settimana

Stati Uniti: anche a dicembre l’inflazione dovrebbe restare intorno al tasso obiettivo della Fed. L’indice dei prezzi al consumo statunitense dovrebbe far registrare una contrazione di 0,1% m/m – dopo che a novembre era rimasto invariato in scia al calo del prezzo del greggio, che dovrebbe aver determinato una flessione dei prezzi dei carburanti – in linea con quanto emerso dalle indagini di fiducia, che hanno segnalato un rallentamento delle pressioni inflattive. Al netto delle componenti più volatili, energia e alimentare, il CPI di dicembre dovrebbe invece crescere di 0,2% m/m, come nel mese precedente. Nel complesso, l’inflazione headline dovrebbe portarsi a 1,9% a/a da 2,2% a/a, a fronte di quella core che dovrebbe mantenersi intorno al 2,2% a/a registrato a novembre, confermando una dinamica dei prezzi stabilmente intorno all’obiettivo del 2% della Federal Reserve senza particolari segnali di surriscaldamento e lasciando una certa libertà di manovra al FOMC rispetto al percorso di politica monetaria. A questo proposito, il presidente della Fed, Powell, ha utilizzato un intervento al meeting dell’American Economic Association per chiarire la posizione del FOMC in una fase di volatilità e debolezza dei mercati e mandare un messaggio rassicurante sul sentiero dei tassi. Powell ha affermato che la Fed non ha un sentiero “prefissato” verso l’alto per i tassi e che, grazie all’inflazione contenuta vista recentemente, “sarà paziente mentre guarda per vedere come si evolve l’economia”.

Settimana dei Mercati

7 gennaio 2019 12:44 CET Data e ora di produzione

7 gennaio 2019 12:49 CET Data e ora di prima diffusione

Nota settimanale

Intesa Sanpaolo Direzione Studi e Ricerche

Ricerca per investitori privati e PMI

Team Retail Research Analisti Finanziari

USA: inflazione headline e core, var. % a/a

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Scenario macro

Area euro

Le stime finali per gli indici PMI di dicembre hanno confermato il quadro di rallentamento economico in atto, con l’indicatore composito francese che si porta al di sotto della soglia critica che separa l’espansione dalla contrazione, mentre quello italiano torna su livelli compatibili con la stagnazione. Si prevede una crescita economica per l’Eurozona intorno al potenziale nel 2019.

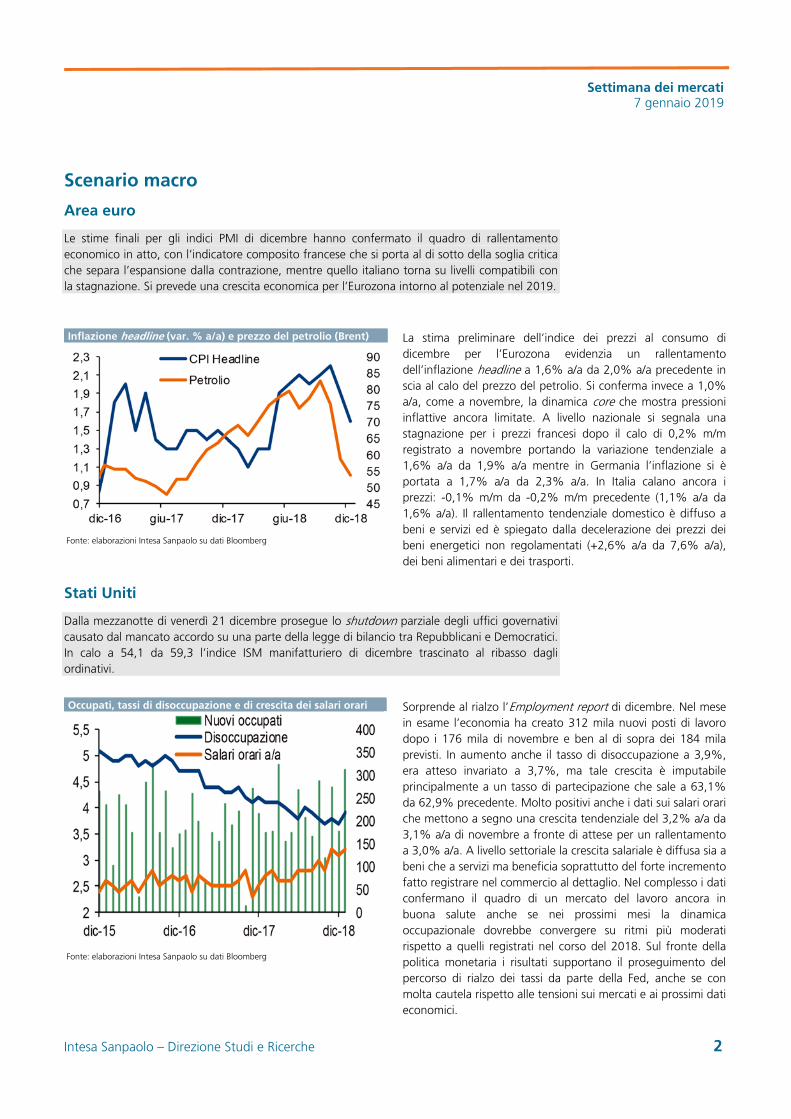

Inflazione headline (var. % a/a) e prezzo del petrolio (Brent)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

La stima preliminare dell’indice dei prezzi al consumo di dicembre per l’Eurozona evidenzia un rallentamento dell’inflazione headline a 1,6% a/a da 2,0% a/a precedente in scia al calo del prezzo del petrolio. Si conferma invece a 1,0% a/a, come a novembre, la dinamica core che mostra pressioni inflattive ancora limitate. A livello nazionale si segnala una stagnazione per i prezzi francesi dopo il calo di 0,2% m/m registrato a novembre portando la variazione tendenziale a 1,6% a/a da 1,9% a/a mentre in Germania l’inflazione si è portata a 1,7% a/a da 2,3% a/a. In Italia calano ancora i prezzi: -0,1% m/m da -0,2% m/m precedente (1,1% a/a da 1,6% a/a). Il rallentamento tendenziale domestico è diffuso a beni e servizi ed è spiegato dalla decelerazione dei prezzi dei beni energetici non regolamentati (+2,6% a/a da 7,6% a/a), dei beni alimentari e dei trasporti.

Stati Uniti

Dalla mezzanotte di venerdì 21 dicembre prosegue lo shutdown parziale degli uffici governativi causato dal mancato accordo su una parte della legge di bilancio tra Repubblicani e Democratici. In calo a 54,1 da 59,3 l’indice ISM manifatturiero di dicembre trascinato al ribasso dagli ordinativi.

Occupati, tassi di disoccupazione e di crescita dei salari orari

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Sorprende al rialzo l’Employment report di dicembre. Nel mese in esame l’economia ha creato 312 mila nuovi posti di lavoro dopo i 176 mila di novembre e ben al di sopra dei 184 mila previsti. In aumento anche il tasso di disoccupazione a 3,9%, era atteso invariato a 3,7%, ma tale crescita è imputabile principalmente a un tasso di partecipazione che sale a 63,1% da 62,9% precedente. Molto positivi anche i dati sui salari orari che mettono a segno una crescita tendenziale del 3,2% a/a da 3,1% a/a di novembre a fronte di attese per un rallentamento a 3,0% a/a. A livello settoriale la crescita salariale è diffusa sia a beni che a servizi ma beneficia soprattutto del forte incremento fatto registrare nel commercio al dettaglio. Nel complesso i dati confermano il quadro di un mercato del lavoro ancora in buona salute anche se nei prossimi mesi la dinamica occupazionale dovrebbe convergere su ritmi più moderati rispetto a quelli registrati nel corso del 2018. Sul fronte della politica monetaria i risultati supportano il proseguimento del percorso di rialzo dei tassi da parte della Fed, anche se con molta cautela rispetto alle tensioni sui mercati e ai prossimi dati economici.

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Mercati Obbligazionari

Titoli di Stato

La prima settimana dell’anno è stata piuttosto volatile sul settore dei governativi, condizionati anche dai volumi sottili. Il comparto domestico ha chiuso con un rialzo in termini di rendimenti, in linea con il resto dei Periferici.

Rendimenti; variazioni dal 28.12.2018 in pb e livello del tasso decennale in %

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

L’anno si è aperto all’insegna dell’incertezza sullo scenario macro e, di conseguenza, sulle prospettive di politica monetaria, soprattutto negli Stati Uniti, dove la scarsa visibilità si è tradotta in un incremento della volatilità sui mercati. Sulla curva dei Treasury l’escursione è stata ampia con il decennale che da un massimo vicino al 3,30% ad inizio novembre è sceso fino a 2,55% per poi risalire nell’ultima settimana dopo le rassicurazioni del Presidente della Fed sulla posizione della Banca centrale USA. Powell ha rilevato che, con il movimento della curva nell’ultima parte del 2018, i mercati non prevedono altri rialzi dei tassi perché danno grande peso a rischi non ancora realizzati (rallentamento della Cina, dazi e incertezza generale sulla politica). Secondo la Fed, per ora lo scenario resta di proseguimento dell’espansione a ritmi positivi. Tuttavia, Powell ha puntualizzato che la Fed è pronta a reagire “in modo rapido e flessibile e a usare i propri strumenti per sostenere l’economia” se fosse necessario.

Corporate

Il mercato del credito ha iniziato il nuovo anno all’insegna della volatilità, replicando la dinamica degli ultimi mesi del 2018. La prima settimana del 2019, partita all’insegna di un clima di generalizzata avversione al rischio, ha poi visto i mercati volgere verso un maggiore ottimismo. Sulla carta a spread europea il saldo delle prime tre sedute dell’anno è in territorio negativo, -0,3% sugli IG e -0,5% circa sugli HY. Il risk-off ha solo parzialmente contagiato il comparto primario dove, dopo un paio di sedute dai volumi modesti, le operazioni hanno ripreso quota.

Gli spread sui titoli corporate in euro, sia IG che HY (dati in pb)

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

I più recenti dati macroeconomici hanno confermato uno scenario di rallentamento della crescita mondiale e fra le economie avanzate la maggiore preoccupazione riguarda l’andamento prospettico dell’Eurozona. Dopo aver chiuso il 2018 all’insegna dell’avversione al rischio e della volatilità, il 2019 si presenta come un anno in cui i fattori di rischio e le incertezze che avvolgono i mercati finanziari, fra cui il credito, sono numerosi. Dalla guerra dei dazi alla politica fiscale in Italia, dal ritmo di rialzi dei tassi Fed alle prospettive della Brexit. In tale quadro l’elemento chiave è probabilmente costituito proprio dall’entità del rallentamento ciclico. Sul credito sarà da verificare anche l’effetto della conclusione del programma di acquisti della BCE che da gennaio si limita a reinvestire gli importi in scadenza. Anche se il comparto ha già effettuato un importante riprezzamento manteniamo per ora invariata la nostra view Moderatamente Negativa, sia sugli IG che sugli HY.

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Valute e Commodity

Cambi

I segnali di dialogo tra Stati Uniti e Cina sul fronte del commercio alimentano un clima di cauto ottimismo anche sulle valute. In apertura di settimana il cambio EUR/USD resta sopra 1,14, mentre prosegue l’attesa per il dibattito e il voto sulla Brexit al Parlamento inglese.

Programma APF e andamento della sterlina da gennaio 2009

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

I segnali di dialogo tra Stati Uniti e Cina sul fronte del commercio alimentano un clima di cauto ottimismo sui mercati. Restano però, di fondo, i timori sullo stato di salute dell'economia globale, dopo alcuni dati deludenti non solo in Europa ma anche negli USA, che continuano a favorire la valuta giapponese. Sul mercato dei cambi sono infatti alcune sedute che domina l'avversione al rischio, sentiment che premia le valute rifugio, come yen e franco svizzero, e penalizza quelle più speculative e remunerative, come le valute emergenti. Tale scenario potrebbe proseguire ancora a meno di una svolta decisiva sui dazi. Infine, con le Banche centrali in calendario fra la fine di gennaio e i primi di febbraio il tema delle scelte degli istituti centrali appare marginale. La BoE, in agenda il 7 febbraio, avrà a disposizione, verosimilmente, l’esito della votazione al Parlamento inglese circa l'accordo con l'UE redatto dal governo May sulla Brexit. Votazione prevista nella settimana del 14 gennaio, dopo un dibattito di sette giorni a partire dalla settimana in corso. Questo consentirà alla BoE di avere un quadro chiaro sulle conseguenze della Brexit e sul suo impatto sulla sterlina.

Materie Prime

Temi immutati sulle commodity in questo inizio di settimana: a Pechino si incontreranno le delegazioni di USA e Cina per cercare un accordo che eviti l'entrata in vigore delle tariffe incrociate previste per fine marzo. L’attesa per questi incontri dovrebbe sostenere le risorse di base.

Trivelle attive in USA vs. WTI e Brent

Fonte: Bloomberg & Baker Hughes, elaborazioni Intesa Sanpaolo

La Cina ha tagliato di 100 punti le riserve bancarie: la reazione sullo yuan è stata di un marginale apprezzamento contro dollaro. Un segnale che appare distensivo in vista dei colloqui commerciali fra le parti. In passato, ad ogni imposizione di tariffe sulle proprie merci da parte degli USA la Cina aveva ribattuto svalutando lo yuan, un’azione di vera e propria rappresaglia commerciale nei confronti del presidente Trump. I prezzi del petrolio sono in crescita in scia all'ottimismo sui colloqui commerciali, questo nonostante l'EIA (Energy Information Administration) la scorsa settimana abbia comunicato che le scorte di petrolio settimanali negli USA (riferite al 28 dicembre) sono aumentate di 7.000 barili. Le stime degli analisti indicavano invece un decremento pari a 2,4 milioni di barili (la settimana prima ancora, le scorte erano diminuite di 46.000 barili). Infine, Baker-Hughes segnala come le trivelle attive negli USA siano calate, al 4 gennaio, di altre 8 unità, in linea col ribasso del petrolio di fine anno. Debolezza che ha reso meno proficua l’estrazione di shale-oil, una tecnica onerosa che necessita di quotazioni per lo meno sopra i 50/55 dollari.

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Mercati Azionari Area euro

La notizia della ripresa delle trattative commerciali tra Pechino e Washington e le rassicurazioni del Governatore della Fed sul tema tassi forniscono un sostegno all'azionario europeo dopo un avvio d’anno difficile e caratterizzato da un inusuale warning sui ricavi di Apple. I titoli che sono più reattivi alla tematica della guerra commerciale, come quelli dei produttori di auto, gli industriali e minerari, stanno dando forza al mercato azionario assieme ai bancari che molto hanno perso nel corso del 2018.

Andamento indice Euro Stoxx, Oil&Gas e Tecnologico

Nota: 01.01.2017 = base 100. Fonte: Bloomberg

ll primo warning sulle vendite di Apple in quasi 12 anni ha spinto verso il basso il settore Tecnologico europeo. Pesantemente colpiti i produttori di chip che riforniscono il produttore statunitense e in particolare AMS, azienda che fornisce i sensori di riconoscimento facciali degli ultimi iPhone. Prese di beneficio anche sui beni di lusso, altamente sensibili a segnali di rallentamento della domanda in Cina. Al di fuori dei temi sulle tensioni commerciali innescate da USA e Cina, il comparto Chimico recupera terreno grazie alla performance positiva di Bayer dopo un pronunciamento favorevole di un giudice negli Stati Uniti sui rischi del suo diserbante a base di glifosato. Mostra un buon recupero il settore Energetico sulla ripresa del prezzo del greggio nelle ultime sedute. Gli operatori tuttavia restano timorosi circa le prospettive della domanda, mentre l'offerta continua ad aumentare. Poco variato il settore Utility che ha mostrato una buona resilienza nel corso del 2018. Buon recupero del Bancario in questo primo scorcio d’anno.

Stati Uniti

Gli indici statunitensi iniziano l’anno in un clima volatile influenzato dall’altalenanza sul conflitto dei dazi, per i quali si attende ora la visita della delegazione statunitense a Pechino, e da alcuni dati macro inferiori alle attese come la fiducia dei consumatori e l’ISM manifatturiero. A ciò si aggiungono le tensioni tra il presidente Trump e la FED e lo shutdown che per giorni ha bloccato le attività del Governo statunitense. In tale contesto, gli indici hanno chiuso il peggior dicembre dalla Grande Depressione e iniziato l’anno all’insegna della volatilità dopo il taglio delle guidance di ricavi di Apple per l’ultimo trimestre. Di contro, il rimbalzo del petrolio e gli utili attesi ancora in crescita a doppia cifra si confermano elementi favorevoli.

Andamento indice Dow Jones, Euro Stoxx e FTSE MIB

Nota: 01.01.2017 = base 100. Fonte: Bloomberg

A livello settoriale, il Tecnologico torna a essere sotto pressione dopo il taglio delle stime sui ricavi da parte di Apple, nell’importante trimestre che coincide con le vendite del periodo natalizio. La revisione al ribasso risulta soprattutto legata ai segnali di debolezza provenienti dalla Cina e alla scarsa accoglienza dei nuovi modelli di iPhone presentati lo scorso settembre. Di contro, i ricavi degli altri prodotti e servizi hanno registrato comunque ancora crescite a doppia cifra. Mostrano forza relativa i Finanziari, oggetto di ricoperture dopo i cali delle ultime settimane, a cui si aggiungono i rialzi dei Telefonici, Energia e Retail. Riguardo a questi ultimi, in attesa dei dati ufficiali relativi all’intera stagione natalizia, i segnali forniti dalle vendite retail di novembre restano incoraggianti. Conferma debolezza l’Auto, nonostante le vendite di vetture di dicembre siano state superiori alle attese, anche se in calo su base annua.

80

90

100

110

120

130

gen-18 apr-18 lug-18 ott-18 gen-19

Oil&Gas Euro Stoxx Tecnologico

90

100

110

120

130

140

gen-17 mag-17 set-17 gen-18 mag-18 set-18 gen-19

Dow Jones

Euro Stoxx

FTSEMIB

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Analisi tecnica

FTSE MIB FTSE MIB – grafico settimanale Livelli tecnici

Resistenze Supporti 20.583 18.411-18.373 20.321 17.959-17.914

20.236-20.253 17.426-17.397 20.207 16.723

20.137-20.175 16.039-15.922 19.912 15.293

19.623-19.674 15.017 19.394 19.210 19.021

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Stoxx 600 Stoxx 600 – grafico settimanale Livelli tecnici

Resistenze Supporti 389 344-337

386-387 335,5 381-384 330-327

376-376,3 318 373 307-302

367,8-369,1 299 364,9 282 361

357-358,4 352,6-354

351,3

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Dow Jones Dow Jones – grafico settimanale Livelli tecnici

Resistenze Supporti 26.540-26.600 23.360-23.344

26.440 22.894 26.277 22.638 26.161 22.267 26.081 21.792-21.712 25.980 25.773 25.095

24-728-24.828 24.431 24.057

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Gli appuntamenti della settimana entrante

Calendario mercati italiani Data Evento Società/Dati macroeconomici Stima Preced.Lunedì 7 Dati macro - Risultati societari - Martedì 8 Dati macro - Risultati societari - Mercoledì 9 Dati macro (•) Tasso di disoccupazione (%) di novembre, preliminare 10,5 10,6 Risultati societari - Giovedì 10 Dati macro (•) Vendite al dettaglio m/m (%) di novembre - 0,1 (•) Vendite al dettaglio a/a (%) di novembre - 1,5 Risultati societari - Venerdì 11 Dati macro (•) Produzione industriale m/m (%) di novembre -0,3 0,1 (•) Produzione industriale a/a (%) di novembre 0,5 1,0 Risultati societari -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento. Fonte: Direzione Studi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Calendario mercati esteri Data Paese Società/Dati macroeconomici Stima Preced.Lunedì 7 Area Euro (••) Vendite al dettaglio m/m (%) di novembre (*) 0,6 0,2 (••) Vendite al dettaglio a/a (%) di novembre (*) 1,1 0,4 Germania (••) Vendite al dettaglio m/m (%) di novembre (*) 1,4 0,4 (••) Vendite al dettaglio a/a (%) di novembre (*) 1,4 -0,4 (••) Ordini all'industria m/m (%) di novembre (*) -1,0 -0,1 (••) Ordini all'industria a/a (%) di novembre (*) -4,3 -2,7 USA (•••) ISM non Manifatturiero di dicembre 59,0 60,7 Giappone Base monetaria a/a (%) di dicembre (*) 4,8 5,8 Risultati Europa - Risultati USA - Martedì 8 Area Euro (••) Indicatore clima di fiducia delle imprese di dicembre 2 decimali? 1,0 1,1 (••) Fiducia dei consumatori di dicembre, finale -6,2 -6,2 (••) Indicatore situazione economica di dicembre 108,5 109,5 Fiducia nel Manifatturiero di dicembre 3,0 3,4 Fiducia nei Servizi di dicembre 12,4 13,3 Germania (••) Produzione industriale m/m (%) di novembre 0,3 -0,5 (••) Produzione industriale a/a (%) di novembre -0,7 1,6 Francia (•) Bilancia commerciale (mld di euro) di novembre -5,0 -4,1 USA (•) Credito al consumo (miliardi di dollari) di novembre 14,3 25,4 (•) Bilancia commerciale (miliardi di dollari) di novembre -54,0 -55,5 Risultati Europa - Risultati USA - Mercoledì 9 Area Euro (••) Tasso di disoccupazione (%) di novembre 8,0 8,1 Germania (•) Bilancia commerciale (miliardi di euro) di novembre 18,9 18,9 Risultati Europa - Risultati USA - Giovedì 10 Francia (•) Produzione industriale m/m (%) di novembre 0,4 1,2 (•) Produzione industriale a/a (%) di novembre -0,1 -0,7 Produzione manifatturiera m/m (%) di novembre - 1,4 Produzione manifatturiera a/a (%) di novembre - -1,3 USA (••) Nuovi sussidi di disoccupazione (migliaia di unità), settimanale - 231 (••) Sussidi di disoccupazione continuativi (migliaia di unità), settimanale - 1.740 Giappone (••) Indicatore anticipatore di novembre, preliminare 99,5 99,6 Risultati Europa - Risultati USA - Venerdì 11 Regno Unito (•) Bilancia commerciale (mld di sterline) di novembre -11,4 -11,9 (••) Produzione manifatturiera m/m (%) di novembre 0,4 -0,9 (••) Produzione manifatturiera a/a (%) di novembre -0,7 -1,0 USA (••) CPI m/m (%) di dicembre -0,1 0,0 (••) CPI esclusi alimentari ed energia m/m (%) di dicembre 0,2 0,2 (••) CPI a/a (%) di dicembre 1,9 2,2 (••) CPI esclusi alimentari ed energia a/a (%) di dicembre 2,2 2,2 Giappone Partite correnti (mld di yen) di novembre, preliminare 1101,7 1211,3 Risultati Europa - Risultati USA -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento. (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: DirezioneStudi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 9

Performance delle principali asset class

Principali indici azionari economie avanzate (var. %) Principali indici azionari economie emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Azionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoMSCI 1,8 -3,1 -11,7 1,1MSCI - Energia 4,8 -3,7 -17,5 4,4MSCI - Materiali 1,7 -0,1 -20,8 1,0MSCI - Industriali 1,8 -2,8 -17,6 0,9MSCI – Beni di consumo durevoli 2,3 -2,8 -8,3 1,3MSCI – Beni di consumo non durevoli 1,3 -4,1 -11,6 1,0MSCI - Farmaceutico 1,2 -3,9 -1,8 0,1MSCI - Servizi Finanziari 2,5 -2,3 -19,2 1,8MSCI - Tecnologico -0,1 -4,6 -8,3 -1,0MSCI - Telecom 3,5 -0,6 -10,9 3,2MSCI - Utility 1,0 -2,9 0,2 0,6Stoxx 600 4,2 -0,6 -13,6 1,7Eurostoxx 300 3,7 -0,9 -16,1 1,5Stoxx Small 200 4,5 -0,7 -15,1 1,7FTSE MIB 4,2 0,5 -17,3 2,8CAC 40 3,0 -1,6 -13,4 0,1DAX 1,3 -0,2 -19,2 2,0FTSE 100 3,8 0,9 -11,5 1,6S&P 500 1,7 -3,8 -7,7 1,0Nikkei 225 4,6 -7,6 -15,5 0,1Bovespa 7,9 4,2 16,1 4,5Hang Seng China Enterprise 1,2 -1,0 -16,3 -0,2Micex 3,5 -2,2 -1,8 1,8Sensex -0,4 0,7 5,2 -0,4FTSE/JSE Africa All Share 1,0 3,8 -11,3 0,5Indice BRIC 1,3 -1,6 -18,7 0,9Emergenti MSCI 0,2 -1,7 -19,7 -0,1Emergenti - MSCI Est Europa 3,6 -2,0 -9,9 3,3Emergenti - MSCI America Latina 9,4 5,7 -7,8 6,7

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 10

Principali indici obbligazionari economie avanzate (var. %) Principali indici obbligazionari corporate ed emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Obbligazionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoGovernativi area euro -0,2 0,4 0,7 -0,2Governativi area euro breve termine (1 - 3 anni) -0,1 0,1 -0,2 -0,1Governativi area euro medio termine (3 - 7 anni) -0,1 0,4 -0,1 -0,1Governativi area euro lungo termine (+7 anni) -0,3 0,5 1,6 -0,3Governativi area euro - core 0,1 0,1 2,1 0,1Governativi area euro - periferici -0,5 0,7 -0,3 -0,5Governativi Italia -0,7 1,7 -2,2 -0,7Governativi Italia breve termine -0,1 0,6 0,0 -0,1Governativi Italia medio termine -0,4 1,7 -1,9 -0,4Governativi Italia lungo termine -1,4 2,3 -3,6 -1,4Obbligazioni Corporate -0,3 0,1 -1,7 -0,2Obbligazioni Corporate Investment Grade -0,4 0,1 -1,5 -0,3Obbligazioni Corporate High Yield -0,5 -0,4 -4,3 -0,5Obbligazioni Paesi Emergenti USD 1,0 2,0 -3,8 1,1Obbligazioni Paesi Emergenti EUR 0,3 0,4 -1,8 0,3Obbligazioni Paesi Emergenti EUR - America Latina 0,6 0,4 -5,3 0,6Obbligazioni Paesi Emergenti EUR - Est Europa 0,2 0,4 -0,3 0,2

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 11

Principali valute (var. %) Principali materie prime (var. %)

Note: un numero positivo indica un rafforzamento mentre un numero negativo indica un indebolimento della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Valute e materie prime (var. %) 1 settimana 1 mese 12 mesi da inizio annoEUR/USD -0,3 0,5 -4,5 -0,3EUR/JPY 1,7 3,7 9,4 1,7EUR/GBP 0,3 -0,3 -1,6 0,3EUR/ZAR 3,4 1,3 -6,9 3,4EUR/AUD 1,5 -1,4 -4,7 1,5EUR/NZD 0,8 -2,1 -1,5 0,8EUR/CAD 2,4 -0,7 -2,6 2,4EUR/TRY -0,7 -1,2 -26,6 -0,7WTI 7,5 -7,3 -20,7 7,4Brent 10,9 -6,1 -14,4 7,6Oro 0,7 3,6 -2,3 0,8Argento 2,5 8,5 -8,5 1,8Grano 1,1 -0,5 20,0 2,7Mais 1,9 2,3 9,0 2,1Rame -1,1 -4,7 -17,7 -0,8Alluminio 0,7 -5,5 -17,1 1,0

Per le valute le performance indicano il rafforzamento (numero positivo) o indebolimento (numero negativo) della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 12

Avvertenza generale Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto, italiano autorizzata alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo.

Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo svolgimento dell’attività di investimento appartenente al Gruppo Intesa Sanpaolo.

Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

I dati citati nel presente documento sono pubblici e resi disponibili dalle principali agenzie di stampa (Bloomberg, Thomson Reuters-Datastream).

Le stime di consenso indicate nel presente documento si riferiscono alla media o la mediana di previsioni o valutazioni di analisti raccolte da fornitori di dati quali Bloomberg, Thomson Reuters-Datastream, FactSet o IBES. Nessuna garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi.

Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di coloro che collaborano alla predisposizione della ricerca) e/o le persone ad essi strettamente legate possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti.

Il presente documento è pubblicato con cadenza settimanale: il precedente report è stato distribuito in data 17.12.2018.

Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, è rivolto esclusivamente a soggetti residenti in Italia e verrà messo a disposizione del pubblico indistinto attraverso i siti internet di Banca IMI (http://www.bancaimi.prodottiequotazioni.com/Studi-e-Ricerche) e di Intesa Sanpaolo (https://www.intesasanpaolo.com/it/persone-e-famiglie/mercati.html). La pubblicazione al pubblico su tali siti viene segnalata tramite il canale aziendale social Twitter @intesasanpaolo https://twitter.com/intesasanpaolo.

L’elenco di tutte le raccomandazioni su qualsiasi strumento finanziario o emittente prodotte dalla Direzione Studi e Ricerche di Intesa Sanpaolo e diffuse nei 12 mesi precedenti è disponibile sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_elenco_raccomandazioni.jsp.

Comunicazione dei potenziali conflitti di interesse

Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa Sanpaolo”) si sono dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001, n. 231” (disponibile in versione integrale sul sito internet di Intesa Sanpaolo, all’indirizzo: http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo: https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti ed alle migliori pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni privilegiate e dei conflitti di interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere informative, atti a prevenire un utilizzo illecito di dette informazioni nonché a evitare che gli eventuali conflitti di interesse che possono insorgere, vista la vasta gamma di attività svolte dal Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo riferimento a quanto prescritto dagli articoli 5 e 6 del Regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione sulle disposizioni tecniche per la corretta presentazione delle raccomandazioni in materia di investimenti o altre informazioni che raccomandano o consigliano una strategia di investimento e per la comunicazione di interessi particolari o la segnalazione di conflitti di interesse e successive modifiche ed integrazioni, all'articolo 24 del "Regolamento in materia di organizzazione e procedure degli intermediari che prestano servizi di investimento o di gestione collettiva del risparmio” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of Business Sourcebook regole COBS 12.4.9 e COBS 12.4.10 – tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti finanziari, e le loro società del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo S.p.A. sono disponibili nelle “Regole per Studi e Ricerche” e

Settimana dei mercati 7 gennaio 2019

Intesa Sanpaolo – Direzione Studi e Ricerche 13

nell'estratto del “Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse”, pubblicato sul sito internet di Intesa Sanpaolo S.p.A.

Sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è presente l’archivio dei conflitti di interesse del Gruppo Bancario Intesa Sanpaolo in conformità della normativa applicabile.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i titoli di Stato dei principali Paesi europei e ricopre il ruolo di Specialista in titoli di Stato, o similare, per i titoli emessi dalla Repubblica d'Italia, dalla Repubblica Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal Fondo Europeo di Stabilità Finanziaria.

Certificazione degli analisti

Gli analisti che hanno predisposto la presente ricerca in materia di investimenti, i cui nomi e ruoli sono riportati nella prima pagina del documento, dichiarano che:

(a) le opinioni espresse sulle Società citate nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed equilibrata degli analisti;

(b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Altre indicazioni

1. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti hanno interessi finanziari nei titoli delle Società citate nel documento.

2. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti operano come funzionari, direttori o membri del Consiglio d’Amministrazione nelle Società citate nel documento.

3. Sette degli analisti del Team Retail Research (Paolo Guida, Ester Brizzolara, Laura Carozza, Piero Toia, Fulvia Risso, Mario Romani, Serena Marchesi) sono soci AIAF.

4. Gli analisti citati non ricevono bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking.

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con espresso consenso per iscritto da parte di Intesa Sanpaolo.

Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni sopra riportate.

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice Responsabile Retail Research Paolo Guida Analista Azionario Analista Obbligazionario Ester Brizzolara Serena Marchesi Laura Carozza Fulvia Risso Piero Toia Andrea Volpi Analista Valute e Materie prime Mario Romani

Editing: Cristina Baiardi, Sonia Papandrea