Università La Sapienza di Roma - web.uniroma1.it · verificano i presupposti, di fatto e di...

117

Università La Sapienza di Roma La determinazione del reddito d’impresa Diritto Tributario Prof.ssa Rossella Miceli

Transcript of Università La Sapienza di Roma - web.uniroma1.it · verificano i presupposti, di fatto e di...

Università La Sapienza di Roma

La determinazione del reddito d’impresa Diritto Tributario Prof.ssa Rossella Miceli

Università La Sapienza di Roma

La determinazione del reddito d’impresa: i principi generali

I principi nella determinazione del reddito d’impresa

• Occorre capire che esistono dei principi generali molto

importanti in tema di reddito d’impresa, contenuti

essenzialmente nell’art. 109, TUIR:

- Principio di derivazione

- Principio dell’inerenza

- Principio di competenza

- Correlazione costi-ricavi

- Certezza ed obiettiva determinabilità

- Previa imputazione a conto economico

- Principio di continuità

3

Principio di derivazione

• È il punto centrale per determinare il reddito d’impresa

ai fini fiscali.

• Il principio di derivazione indica che il reddito

imponibile (o imponibile fiscale o reddito fiscale o

utile/perdita fiscale) si determina a partire dal

risultato economico dell’esercizio (utile/perdita

civilistico o risultato economico di bilancio).

• Avremo quindi due valori necessariamente diversi: il

risultato fiscale è diverso dal risultato civilistico.

• Occorre capire anzitutto il perché.

4

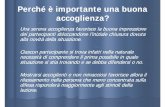

Principio di derivazione

• Scopo della normativa civilistica è: fornire una

informazioni di sintesi chiara, corretta e veritiera, sulla

realtà aziendale nell’interesse di tutti coloro che hanno

o vogliono avere un qualsiasi rapporto con l’azienda.

• Scopo della normativa fiscale è: determinare il

reddito imponibile come base su cui operare il prelievo

fiscale a tutela dell’interesse economico dell’Erario, nel

rispetto dei principi costituzionali di equità (art. 3,

Cost.) e capacità contributiva (art. 53, Cost.)

5

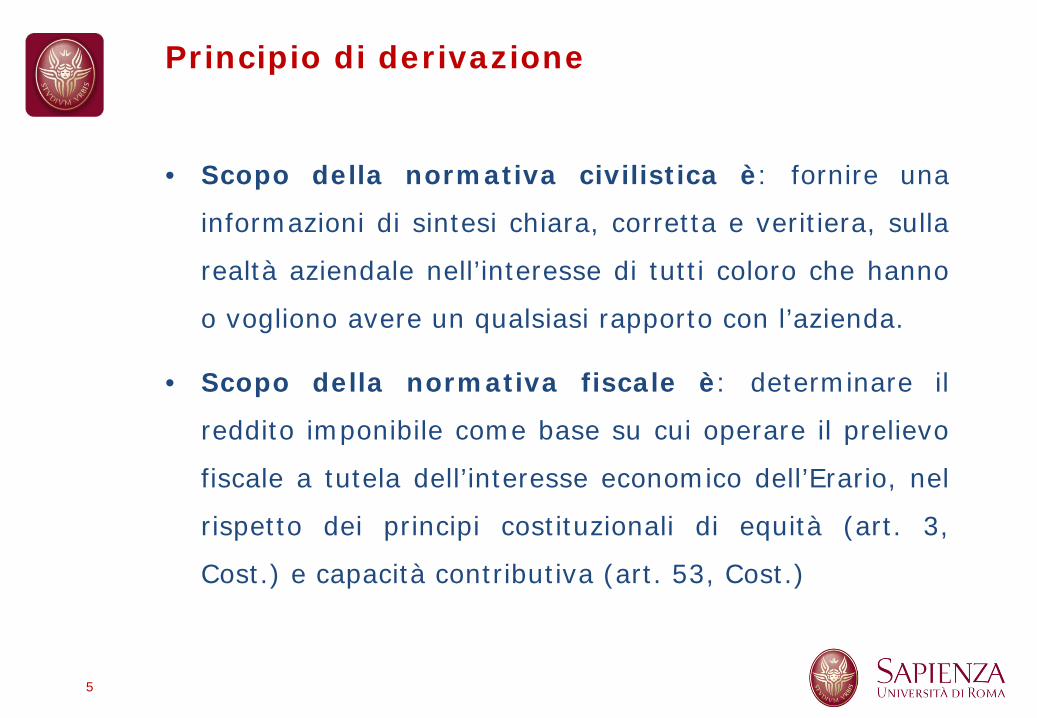

Principio di derivazione

• La determinazione del reddito complessivo (e, quindi, il

principio di derivazione) è prevista dall’articolo 83 del

TUIR:

• «Il reddito complessivo è determinato apportando

all’utile o alla perdita risultante dal conto economico

le variazioni in aumento o in diminuzione

conseguenti all’applicazione delle norme fiscali.»

6

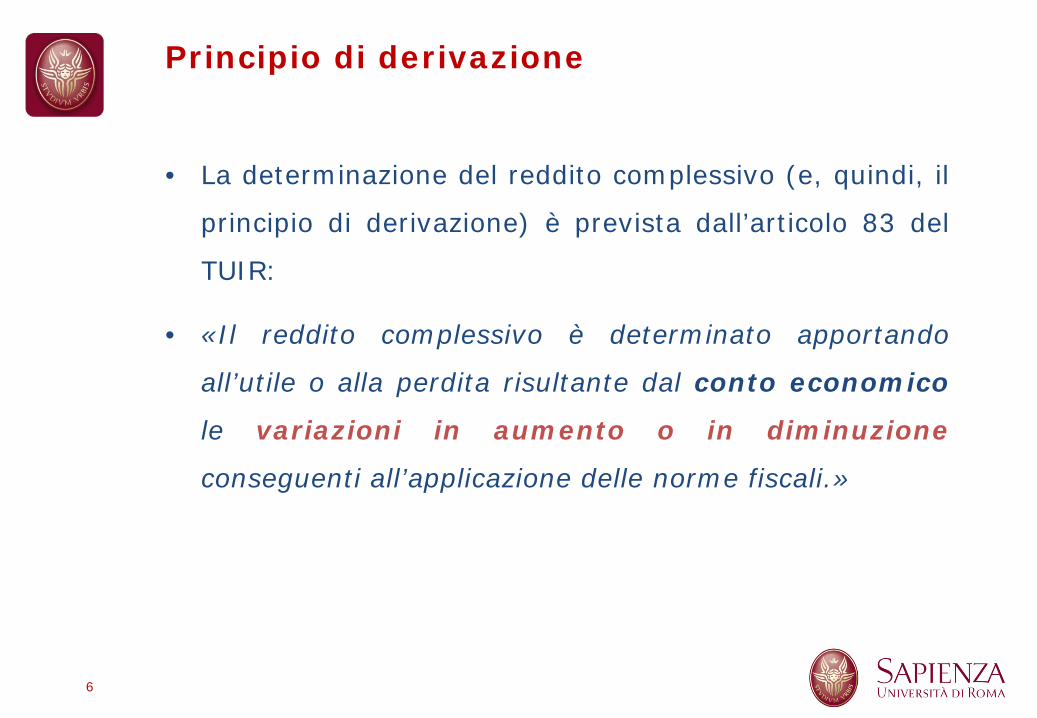

Principio di derivazione

• Cenni al bilancio d’esercizio:

• Il bilancio è regolato all’interno del codice civile negli

articoli dal 2423 a 2435 bis.

• È costituito, essenzialmente, da tre documenti:

- Stato patrimoniale: contiene la situazione

patrimoniale e finanziaria dell’impresa;

- Conto economico: illustra il risultato economico

dell’esercizio (utile o perdita d’esercizio);

- Nota integrativa: illustra in termini discorsivi il

bilancio.

7

Principio di derivazione

• Il risultato civilistico (utile o perdita di conto

economico) rappresenta quindi il dato di partenza per

il calcolo del reddito imponibile.

• La derivazione non è totale.

• Il dato di bilancio, infatti, rappresenta solo l’input di

partenza al quale applicare le variazioni previste dalle

norme fiscali.

8

Principio di derivazione

• Le variazioni (in aumento o in diminuzione), sono “causate”

dall’applicazione delle norme fiscali previste dal TUIR.

• Le norme del TUIR, proprio perché mirano a determinare la

capacità contributiva del contribuente (affinché questi paghi

le “giuste” imposte), sono del tutto specifiche e particolari.

• Occorre fare molta attenzione alla loro applicazione anche

perché, spesso, si tratta di regole molto complesse che vanno

applicate anche alla luce dei principi generali in tema di

determinazione del reddito d’impresa che abbiamo già visto.

9

Principio di derivazione

• Le variazioni sono “aggiustamenti” fiscali al risultato

d’esercizio che hanno essenzialmente la funzione di

consentire all’Amministrazione:

- di garantire stabilità e margini certi delle entrate

finanziarie;

- di evitare sottrazioni di materia imponibile;

10

Principio di derivazione

• Ricapitolando:

- la determinazione del reddito d’impresa parte dal

risultato di bilancio civilistico;

- il risultato civilistico (utile o perdita) è sottoposto ad

una serie di aggiustamenti per arrivare alla formazione

del reddito imponibile;

- tali aggiustamenti prendono il nome di “variazioni” in

aumento o in diminuzione dell’imponibile rispetto al

risultato civilistico.

11

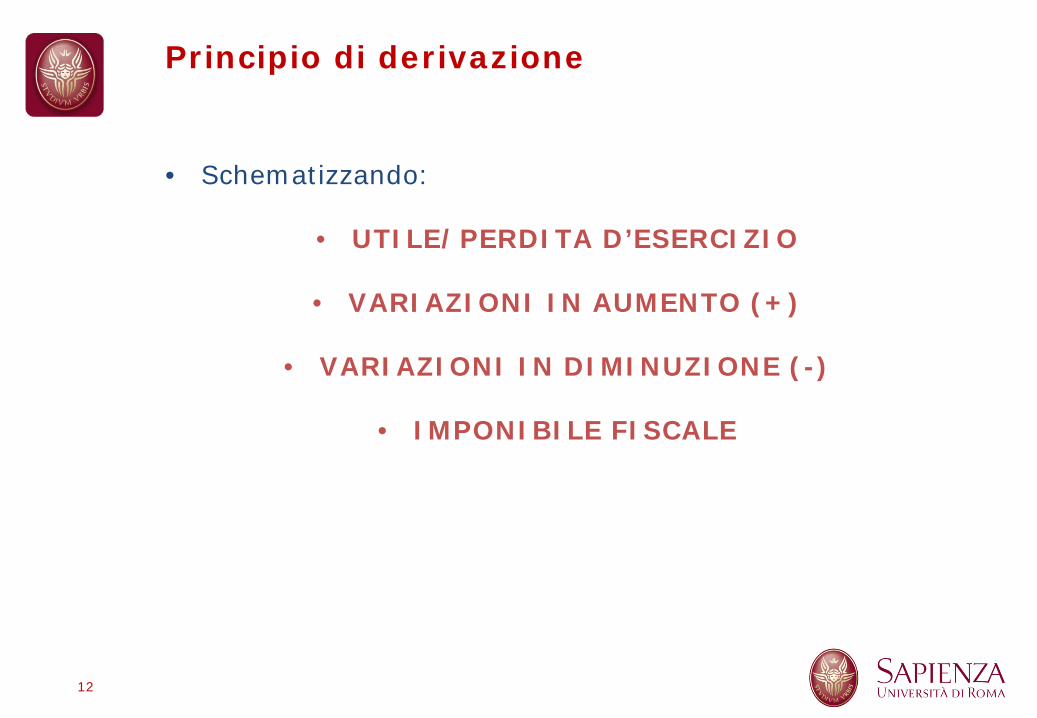

Principio di derivazione

• Schematizzando:

• UTILE/PERDITA D’ESERCIZIO

• VARIAZIONI IN AUMENTO (+)

• VARIAZIONI IN DIMINUZIONE (-)

• IMPONIBILE FISCALE

12

Principio di derivazione

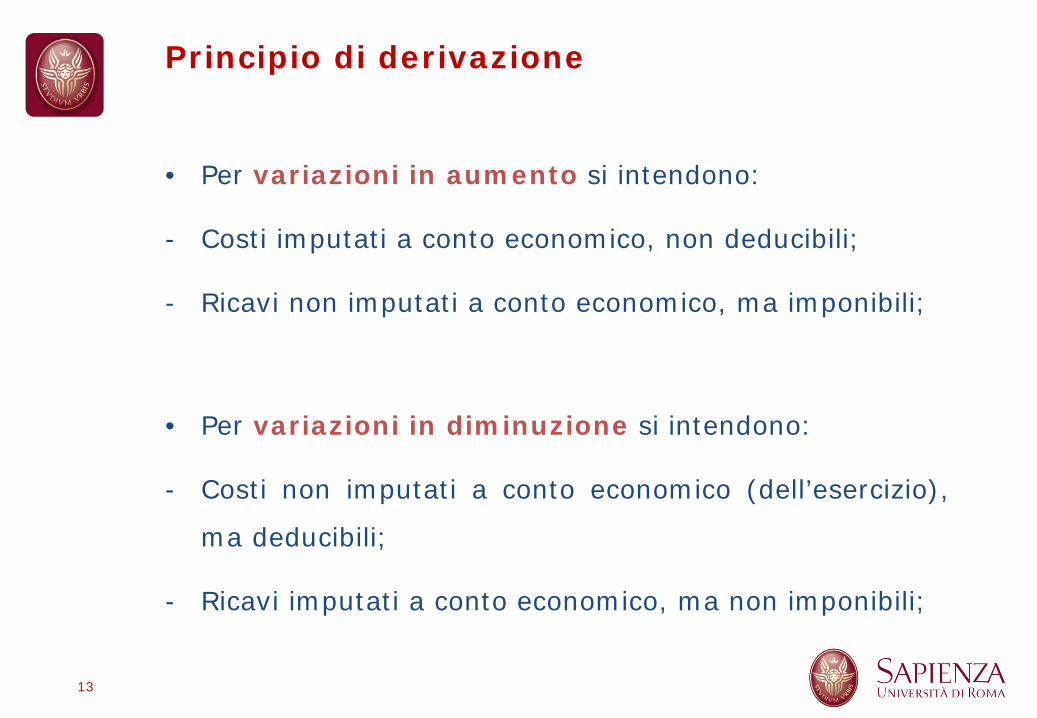

• Per variazioni in aumento si intendono:

- Costi imputati a conto economico, non deducibili;

- Ricavi non imputati a conto economico, ma imponibili;

• Per variazioni in diminuzione si intendono:

- Costi non imputati a conto economico (dell’esercizio),

ma deducibili;

- Ricavi imputati a conto economico, ma non imponibili;

13

Esempi di variazioni in aumento

• Componenti negativi imputati a conto economico indeducibili

o a deducibilità parziale:

o IMU: imposta municipale sugli immobili, espressamente

indeducibile per previsione normativa;

o Autovetture: Ammortamenti deducibili al 20% fino al

limite del costo del bene di Euro 18.075,99; per gli agenti

e rappresentanti di commercio la deducibilità è elevata

all’80% fino al limite del costo del bene di euro

25.822,84.

o Spese telefoniche: deducibili all’80%;

o Spese alberghi e ristoranti: deducibili al 75%;

14

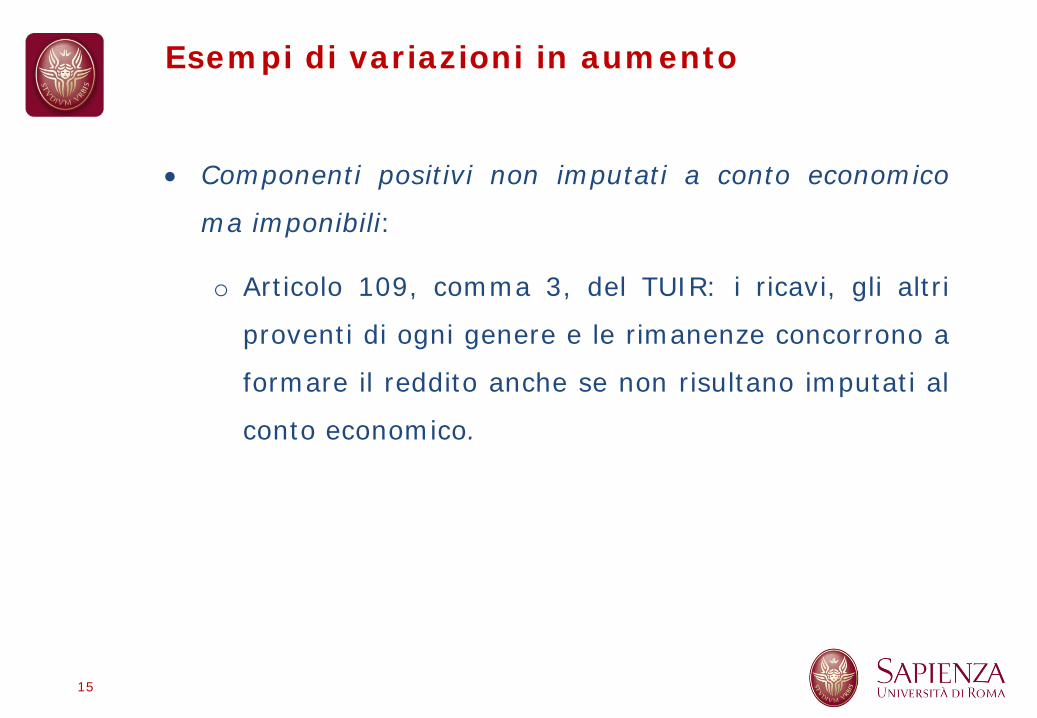

Esempi di variazioni in aumento

• Componenti positivi non imputati a conto economico

ma imponibili:

o Articolo 109, comma 3, del TUIR: i ricavi, gli altri

proventi di ogni genere e le rimanenze concorrono a

formare il reddito anche se non risultano imputati al

conto economico.

15

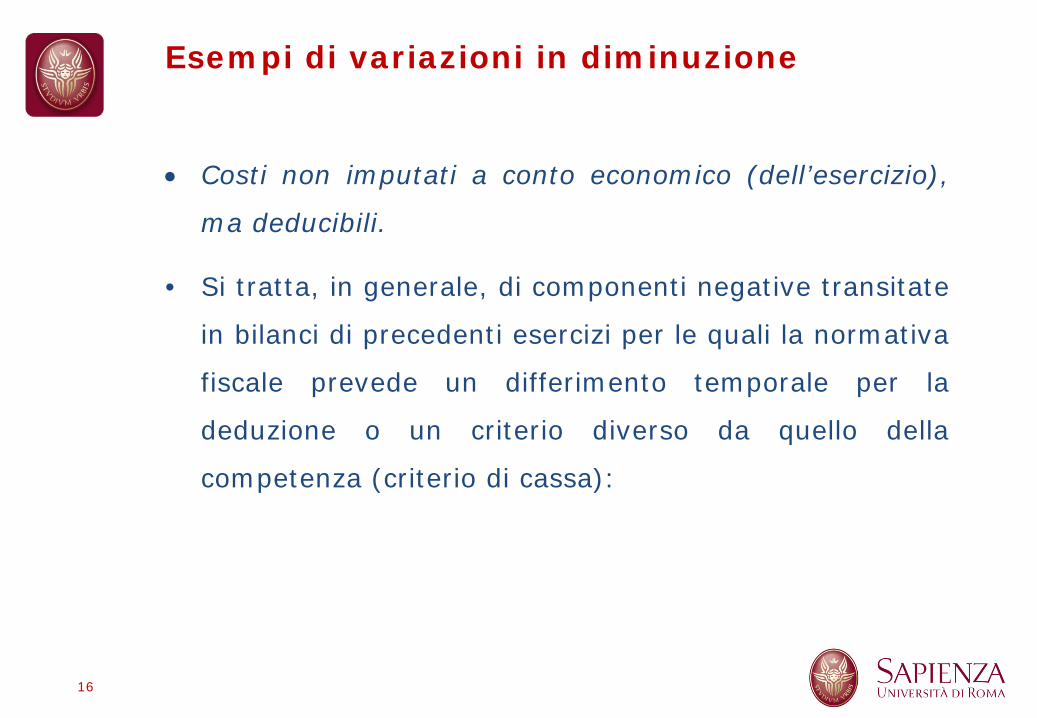

Esempi di variazioni in diminuzione

• Costi non imputati a conto economico (dell’esercizio),

ma deducibili.

• Si tratta, in generale, di componenti negative transitate

in bilanci di precedenti esercizi per le quali la normativa

fiscale prevede un differimento temporale per la

deduzione o un criterio diverso da quello della

competenza (criterio di cassa):

16

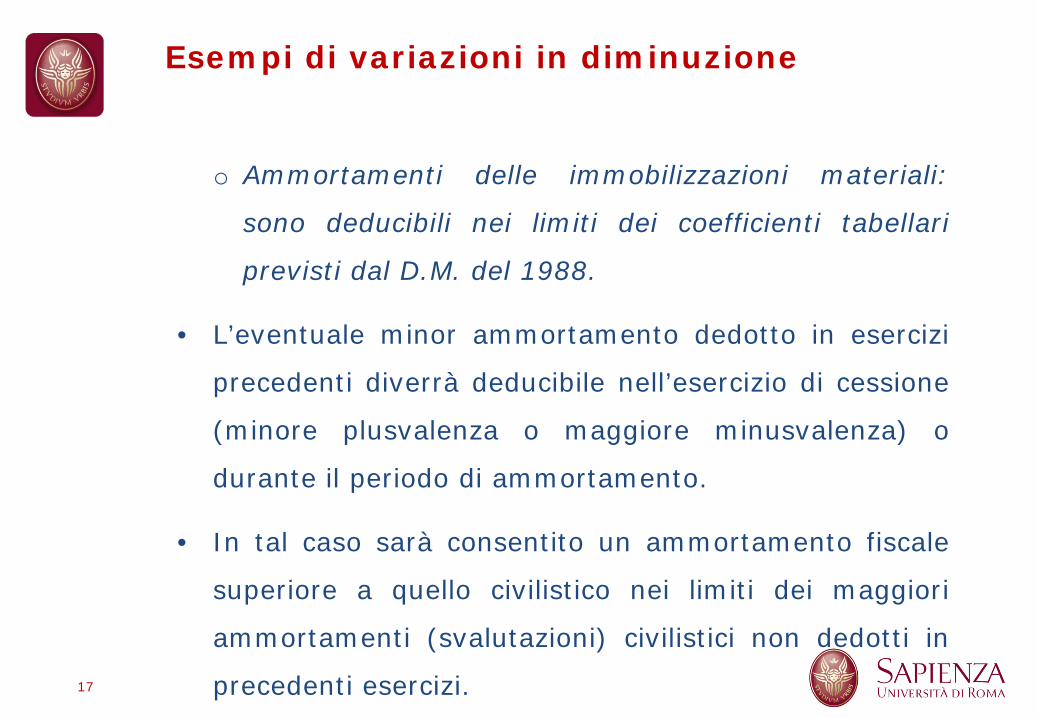

Esempi di variazioni in diminuzione

o Ammortamenti delle immobilizzazioni materiali:

sono deducibili nei limiti dei coefficienti tabellari

previsti dal D.M. del 1988.

• L’eventuale minor ammortamento dedotto in esercizi

precedenti diverrà deducibile nell’esercizio di cessione

(minore plusvalenza o maggiore minusvalenza) o

durante il periodo di ammortamento.

• In tal caso sarà consentito un ammortamento fiscale

superiore a quello civilistico nei limiti dei maggiori

ammortamenti (svalutazioni) civilistici non dedotti in

precedenti esercizi.

17

Esempi di variazioni in diminuzione

o Compensi agli amministratori:

• Sono deducibili nell’esercizio in cui vengono erogati.

• Nell’esercizio in cui è avvenuta l’imputazione a conto

economico, senza il pagamento, l’onere era stato

ripreso in aumento.

18

Esempi di variazioni in diminuzione

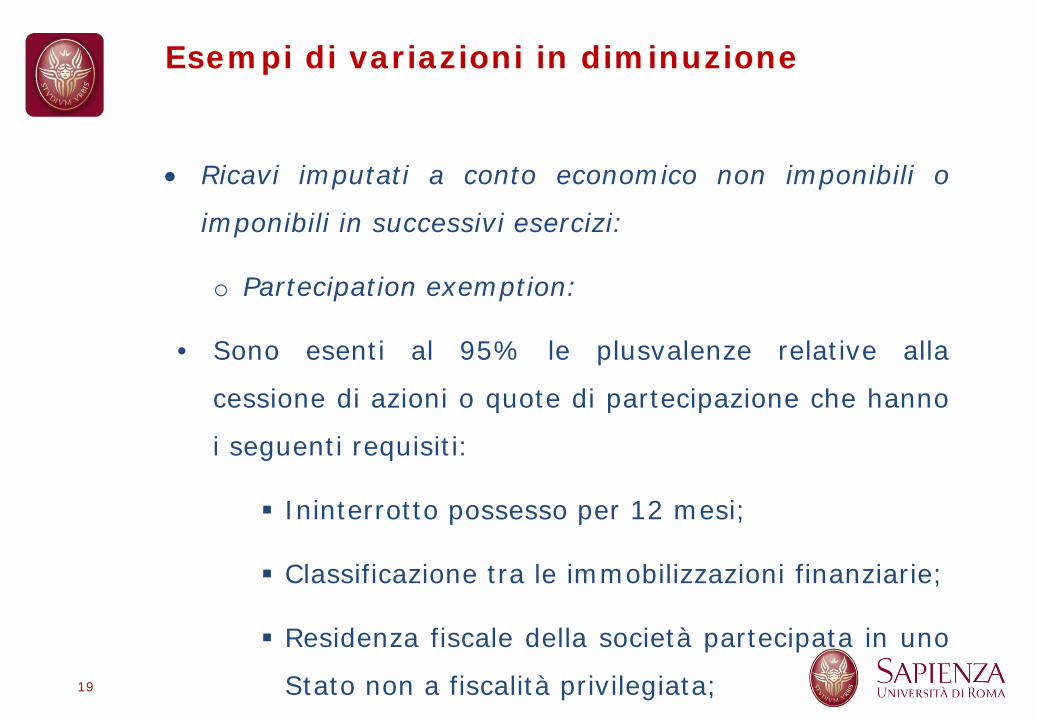

• Ricavi imputati a conto economico non imponibili o

imponibili in successivi esercizi:

o Partecipation exemption:

• Sono esenti al 95% le plusvalenze relative alla

cessione di azioni o quote di partecipazione che hanno

i seguenti requisiti:

Ininterrotto possesso per 12 mesi;

Classificazione tra le immobilizzazioni finanziarie;

Residenza fiscale della società partecipata in uno

Stato non a fiscalità privilegiata;

19

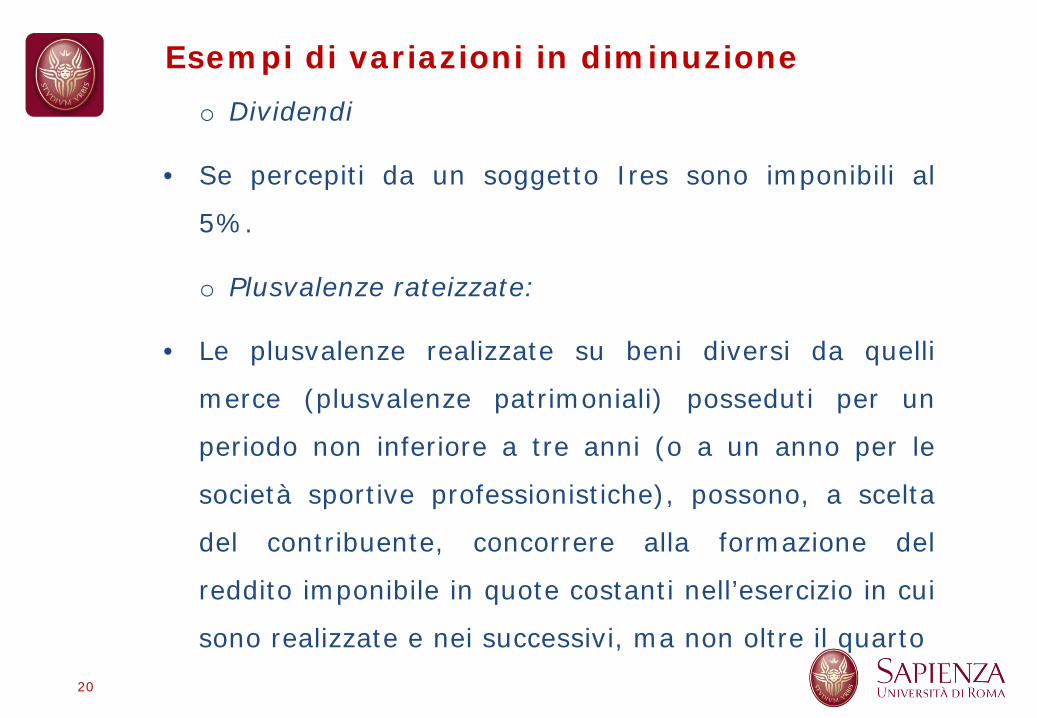

Esempi di variazioni in diminuzione o Dividendi

• Se percepiti da un soggetto Ires sono imponibili al

5%.

o Plusvalenze rateizzate:

• Le plusvalenze realizzate su beni diversi da quelli

merce (plusvalenze patrimoniali) posseduti per un

periodo non inferiore a tre anni (o a un anno per le

società sportive professionistiche), possono, a scelta

del contribuente, concorrere alla formazione del

reddito imponibile in quote costanti nell’esercizio in cui

sono realizzate e nei successivi, ma non oltre il quarto

20

L’iscrizione delle imposte in bilancio: cenni alla fiscalità differita

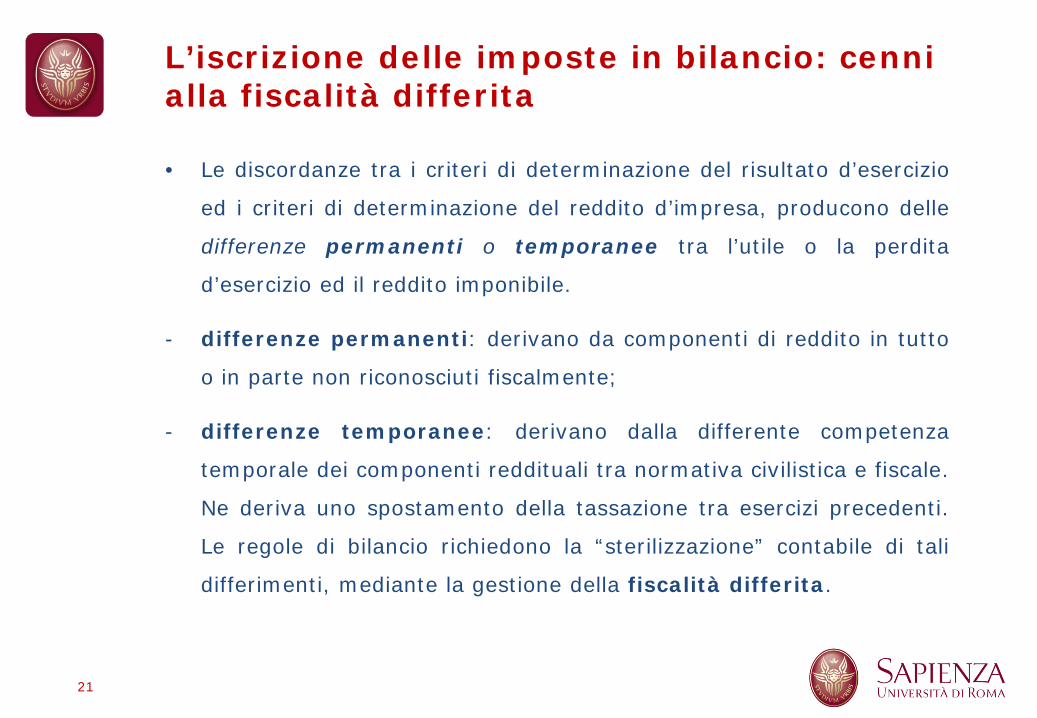

• Le discordanze tra i criteri di determinazione del risultato d’esercizio

ed i criteri di determinazione del reddito d’impresa, producono delle

differenze permanenti o temporanee tra l’utile o la perdita

d’esercizio ed il reddito imponibile.

- differenze permanenti: derivano da componenti di reddito in tutto

o in parte non riconosciuti fiscalmente;

- differenze temporanee: derivano dalla differente competenza

temporale dei componenti reddituali tra normativa civilistica e fiscale.

Ne deriva uno spostamento della tassazione tra esercizi precedenti.

Le regole di bilancio richiedono la “sterilizzazione” contabile di tali

differimenti, mediante la gestione della fiscalità differita.

21

L’iscrizione delle imposte in bilancio: cenni alla fiscalità differita

• La fiscalità differita può comportare i seguenti fenomeni:

- Differimento della tassazione, quando dei componenti

positivi di reddito sono tassabili in esercizi successivi oppure

quando dei componenti negativi di reddito sono fiscalmente

deducibili in esercizi precedenti a quello di iscrizione in

bilancio secondo criteri civilistici.

- Anticipazione della tassazione, quando dei componenti

negativi sono dedotti fiscalmente in esercizi successivi a

quello della loro iscrizione in bilancio secondo corretti criteri

civilistici o quando dei componenti positivi di reddito sono

tassati in esercizi precedenti a quelli in cui sono iscritti in

bilancio secondo criteri civilistici.

22

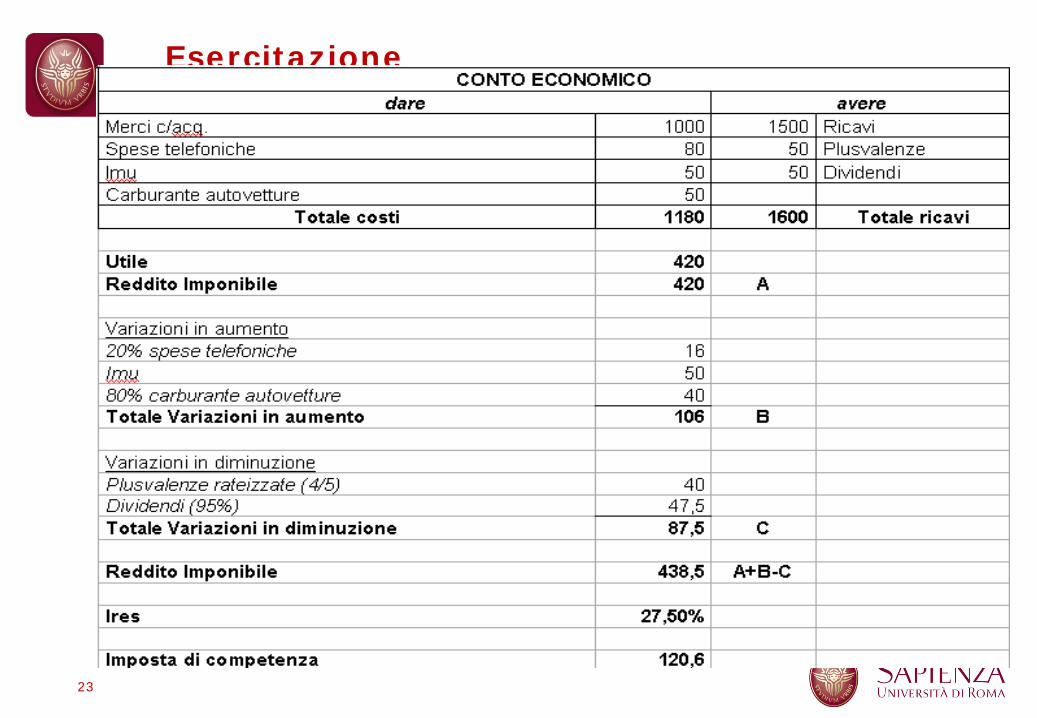

Esercitazione

23

Principio di inerenza

• Art. 109, comma 5, TUIR: “Le spese egli altri

componenti negativi diversi dagli interessi passivi,

tranne gli oneri fiscali, contributivi e di utilità sociale,

sono deducibili se e nella misura in cui si

riferiscono ad attività o beni da cui derivano ricavi o

altri proventi che concorrono a formare il reddito o che

non vi concorrono in quanto esclusi”

24

Principio di inerenza

• È un criterio per “l’abbinamento” tra componenti

positive e negative rilevanti ai fini della determinazione

del reddito.

• Un costo, per essere deducibile, deve essere:

- Inerente (cioè utile e funzionale) all’attività

dell’impresa

- Afferente alla produzione di ricavi o altri componenti

positivi di reddito

25

Principio di inerenza

• Un costo è inerente all’attività d’impresa se è

sostenibile una correlazione tra acquisto e attività

svolta dall’impresa, altrimenti potrebbe mascherare

un’esigenza di consumo personale dell’imprenditore.

• Il giudizio va dato in concreto basandosi sulla natura

della spesa rispetto all’attività di impresa. Si tratta,

infatti, di un concetto relativo che dipende, oltre che

dalla specifica attività d’impresa, anche dalle sue

dimensioni, dalla sua organizzazione, dalle proprie

esigenze promozionali, ecc

26

Principio di inerenza

• Esempi di inerenza:

- l’acquisto di un quadro di Monet, ad esempio, potrebbe

essere inerente per un hotel di lusso, ma difficilmente

potrebbe esserlo per una trattoria

- l’acquisto di un fuoristrada sarà senz’altro inerente per

un’impresa mineraria ma non per un parrucchiere

27

Principio di inerenza

• L’inerenza non è direttamente collegata al

conseguimento immediato di ricavi ma all’attività

d’impresa intesa, in senso lato, come attività

potenzialmente produttiva di reddito.

• Ne consegue, ad esempio, la deducibilità di:

- Oneri sostenuti in proiezione futura anche se non

realizzano ricavi nell’immediato

- Spese sostenute per un cattivo affare

28

Principio di inerenza

• Molte disposizioni del TUIR limitano caso per caso ed

in maniera forfetaria la deduzione fiscale di spese

“sospette”.

• È il caso delle:

- auto aziendali;

- spese telefoniche;

- spese di rappresentanza;

29

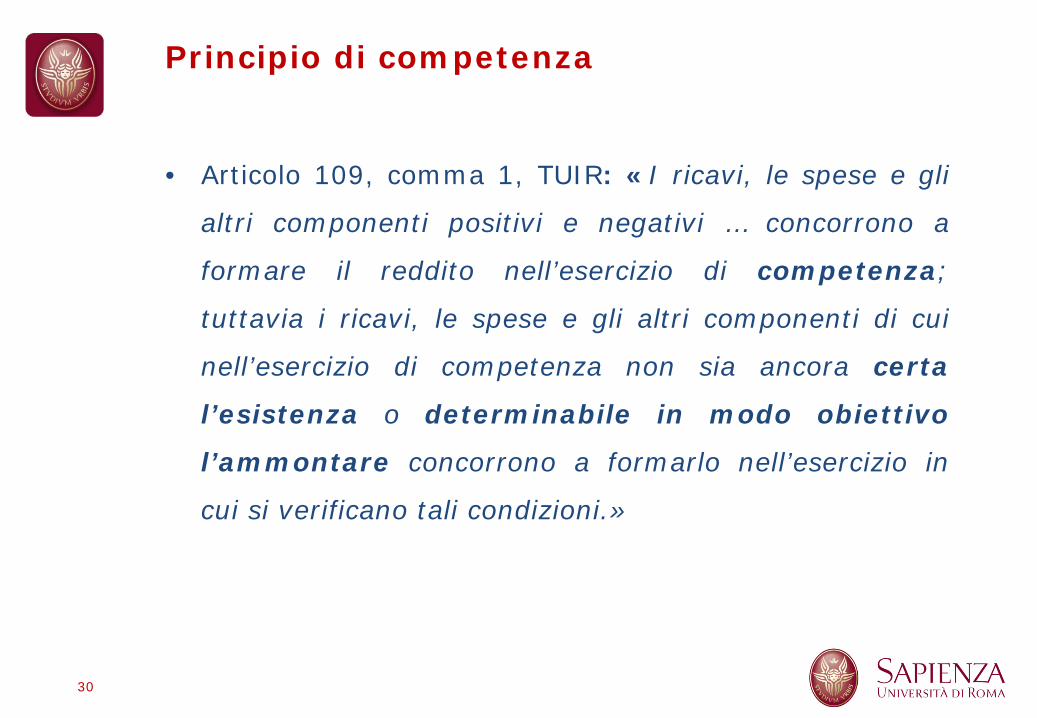

Principio di competenza

• Articolo 109, comma 1, TUIR: «I ricavi, le spese e gli

altri componenti positivi e negativi … concorrono a

formare il reddito nell’esercizio di competenza;

tuttavia i ricavi, le spese e gli altri componenti di cui

nell’esercizio di competenza non sia ancora certa

l’esistenza o determinabile in modo obiettivo

l’ammontare concorrono a formarlo nell’esercizio in

cui si verificano tali condizioni.»

30

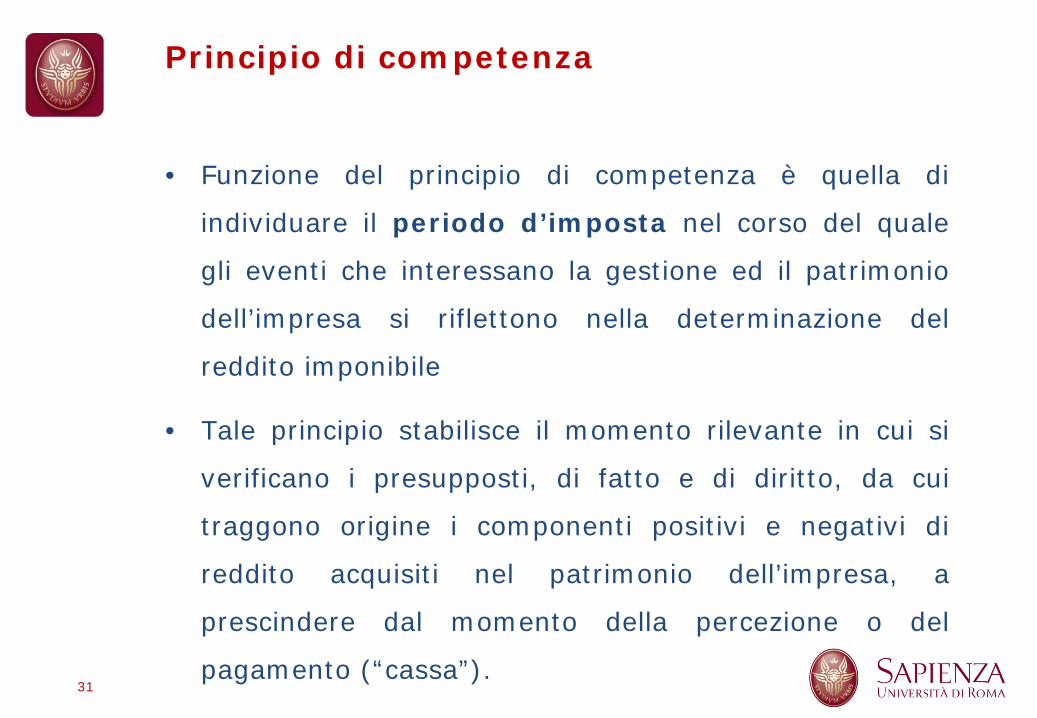

Principio di competenza

• Funzione del principio di competenza è quella di

individuare il periodo d’imposta nel corso del quale

gli eventi che interessano la gestione ed il patrimonio

dell’impresa si riflettono nella determinazione del

reddito imponibile

• Tale principio stabilisce il momento rilevante in cui si

verificano i presupposti, di fatto e di diritto, da cui

traggono origine i componenti positivi e negativi di

reddito acquisiti nel patrimonio dell’impresa, a

prescindere dal momento della percezione o del

pagamento (“cassa”).

31

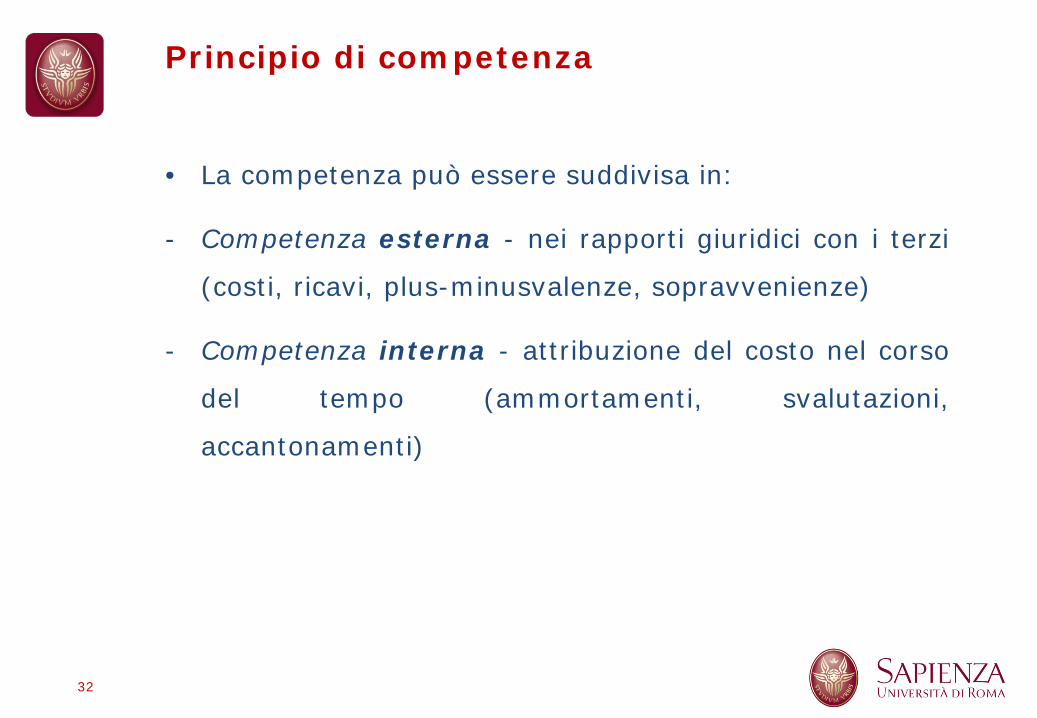

Principio di competenza

• La competenza può essere suddivisa in:

- Competenza esterna - nei rapporti giuridici con i terzi

(costi, ricavi, plus-minusvalenze, sopravvenienze)

- Competenza interna - attribuzione del costo nel corso

del tempo (ammortamenti, svalutazioni,

accantonamenti)

32

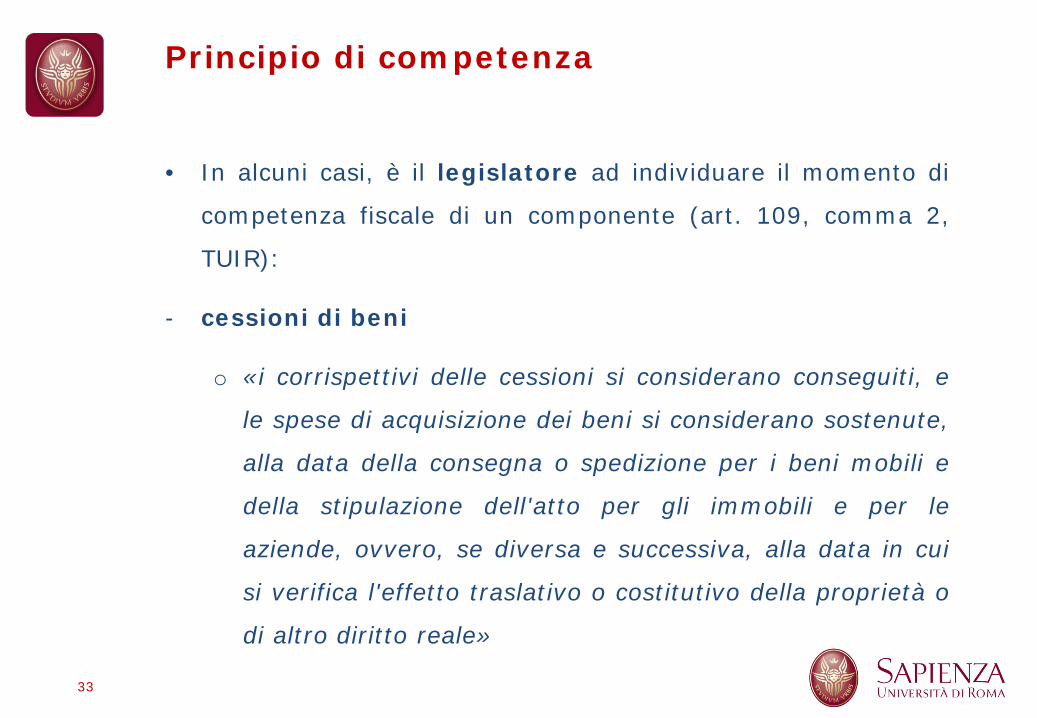

Principio di competenza

• In alcuni casi, è il legislatore ad individuare il momento di

competenza fiscale di un componente (art. 109, comma 2,

TUIR):

- cessioni di beni

o «i corrispettivi delle cessioni si considerano conseguiti, e

le spese di acquisizione dei beni si considerano sostenute,

alla data della consegna o spedizione per i beni mobili e

della stipulazione dell'atto per gli immobili e per le

aziende, ovvero, se diversa e successiva, alla data in cui

si verifica l'effetto traslativo o costitutivo della proprietà o

di altro diritto reale»

33

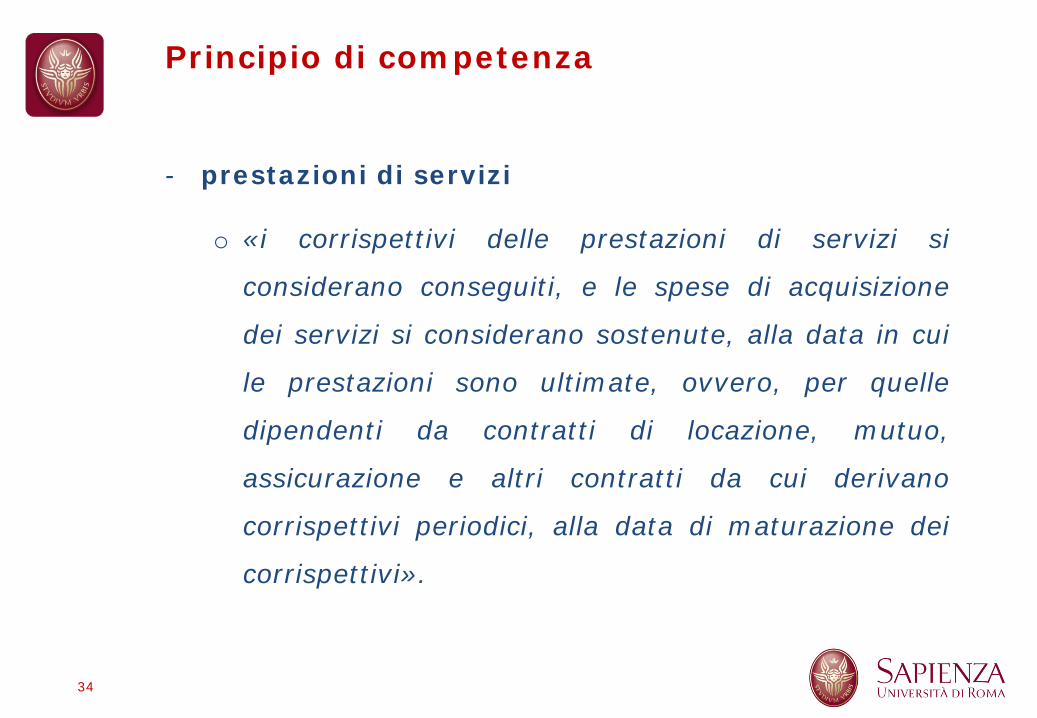

Principio di competenza

- prestazioni di servizi

o «i corrispettivi delle prestazioni di servizi si

considerano conseguiti, e le spese di acquisizione

dei servizi si considerano sostenute, alla data in cui

le prestazioni sono ultimate, ovvero, per quelle

dipendenti da contratti di locazione, mutuo,

assicurazione e altri contratti da cui derivano

corrispettivi periodici, alla data di maturazione dei

corrispettivi».

34

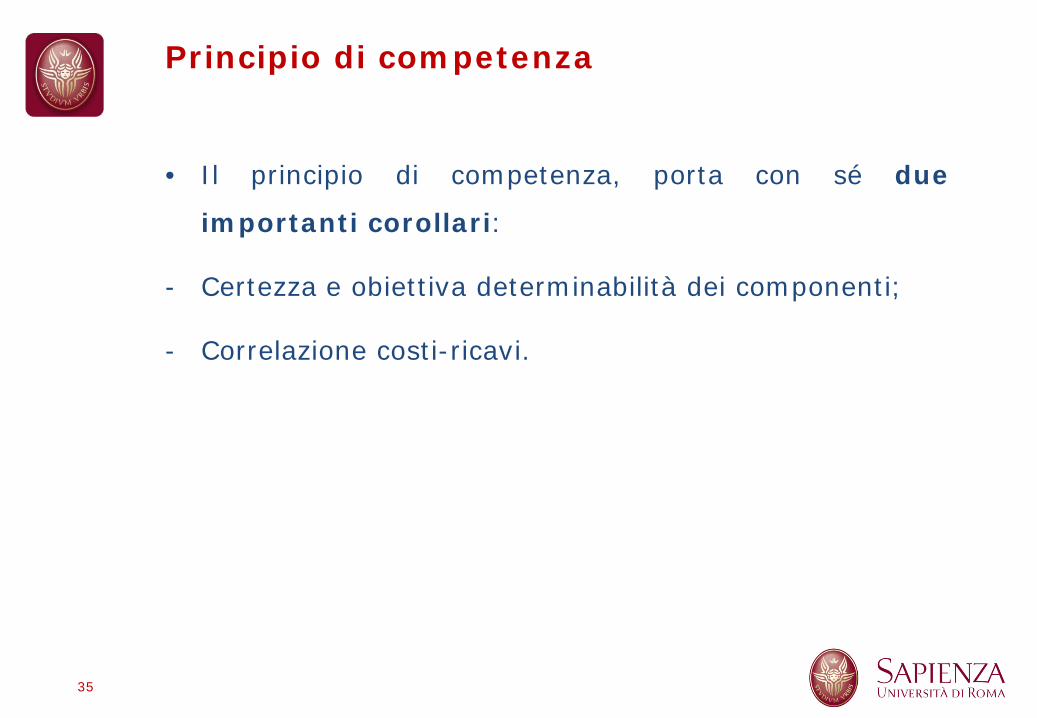

Principio di competenza

• Il principio di competenza, porta con sé due

importanti corollari:

- Certezza e obiettiva determinabilità dei componenti;

- Correlazione costi-ricavi.

35

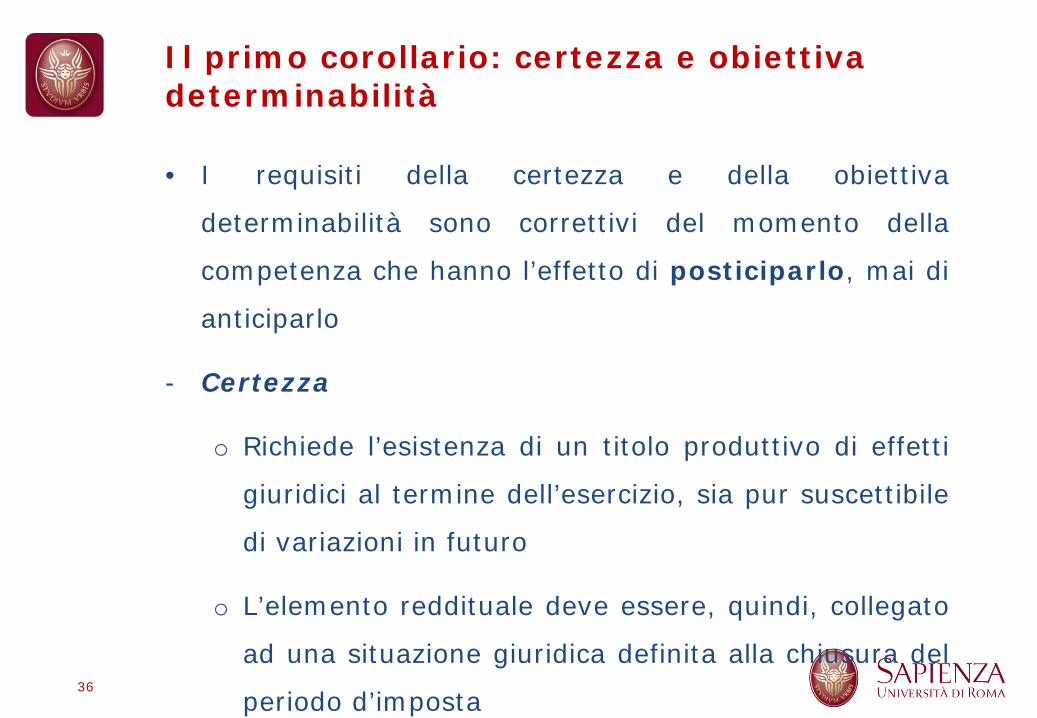

Il primo corollario: certezza e obiettiva determinabilità • I requisiti della certezza e della obiettiva

determinabilità sono correttivi del momento della

competenza che hanno l’effetto di posticiparlo, mai di

anticiparlo

- Certezza

o Richiede l’esistenza di un titolo produttivo di effetti

giuridici al termine dell’esercizio, sia pur suscettibile

di variazioni in futuro

o L’elemento reddituale deve essere, quindi, collegato

ad una situazione giuridica definita alla chiusura del

periodo d’imposta

36

Il primo corollario: certezza e obiettiva determinabilità - Obiettiva determinabilità

o Sussiste quando, al termine dell’esercizio, si sono

già verificati gli elementi per calcolare con

precisione la componente reddituale, anche se la

liquidazione non è ancora avvenuta.

37

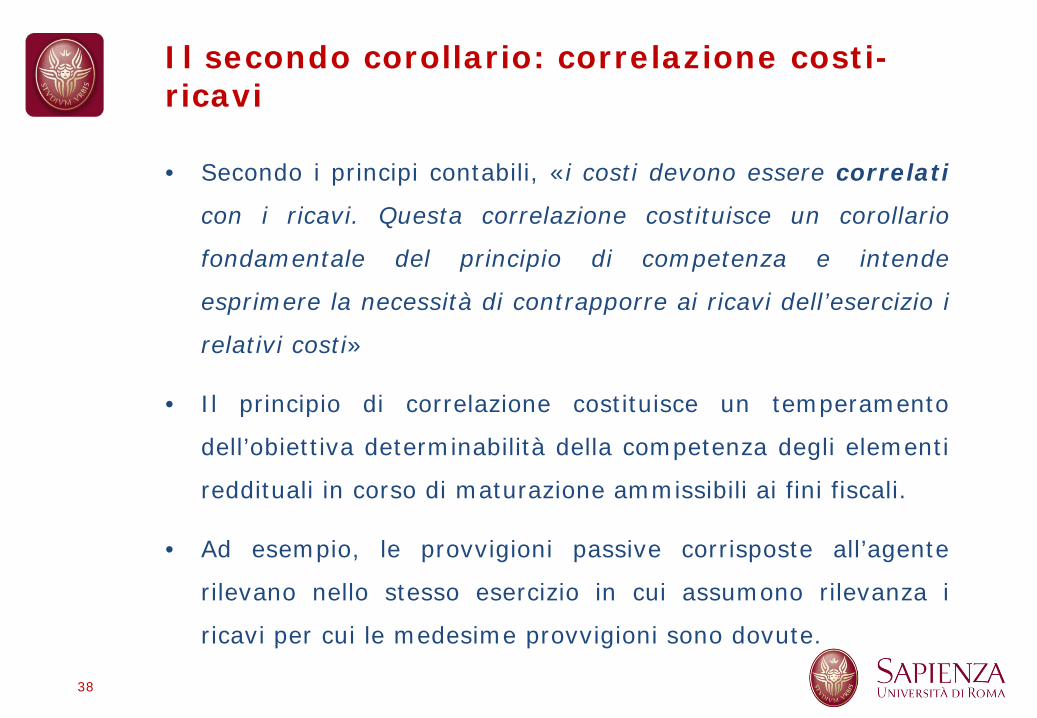

Il secondo corollario: correlazione costi-ricavi • Secondo i principi contabili, «i costi devono essere correlati

con i ricavi. Questa correlazione costituisce un corollario

fondamentale del principio di competenza e intende

esprimere la necessità di contrapporre ai ricavi dell’esercizio i

relativi costi»

• Il principio di correlazione costituisce un temperamento

dell’obiettiva determinabilità della competenza degli elementi

reddituali in corso di maturazione ammissibili ai fini fiscali.

• Ad esempio, le provvigioni passive corrisposte all’agente

rilevano nello stesso esercizio in cui assumono rilevanza i

ricavi per cui le medesime provvigioni sono dovute.

38

Eccezioni al principio di competenza

• Il principio della competenza si applica ai componenti positivi o

negativi «per i quali le precedenti norme non dispongano

diversamente» (art. 109, comma 1, TUIR).

• In altri termini, alcuni elementi reddituali, per ragioni di semplicità

applicativa o di cautela fiscale, sono imputati “per cassa”:

- Contributi in conto capitale (art. 88, comma 3)

- Utili derivanti dalla partecipazione in società soggetti all’IRES (art.

89, comma 2)

- Compensi spettanti agli amministratori (art. 95, comma 5)

- Imposte deducibili ed i contributi alle associazioni di categoria (art.

99)

- Interessi di mora (art. 109, comma 7)

39

Il principio della previa imputazione a conto economico • Art. 109, comma 4, TUIR: «Le spese e gli altri componenti

negativi non sono ammessi in deduzione se e nella misura in

cui non risultano imputati al conto economico relativo

all’esercizio di competenza. Sono tuttavia deducibili

a) Quelli imputati al CE di un esercizio precedente, se la

deduzione è stata rinviata in conformità di norme che ne

consentono il rinvio

b) Quelli che, pur non essendo imputabili al conto economico,

sono deducibili per disposizione di legge.»

• Abolizione del regime delle deduzione extra contabili.

• Diversamente, i ricavi, gli altri proventi di ogni genere e le

rimanenze concorrono a formare il reddito anche se non

risultano imputati a conto economico.

40

Il principio di continuità

• Mutuato dai principi contabili, secondo cui le valutazioni

di bilancio devono essere fatte nella prospettiva della

continuità dell’attività aziendale. I beni dell’impresa

hanno quindi un valore unicamente in funzione della

capacità di produrre un reddito futuro.

41

Università La Sapienza di Roma

La determinazione del reddito d’impresa: i principi contabili internazionali IAS/IFRS

Parte Prima_ i principi contabili internazionali IAS/IFRS

44

I principi contabili internazionali IAS/IFRS Quadro normativo di riferimento

• Regolamento (CE) n. 1606/2002 del Parlamento europeo e del

Consiglio del 19 luglio 2002

Emanato al fine di garantire un elevato livello di trasparenza e comparabilità dell’informativa finanziaria da parte di tutte le società quotate nei mercati regolamentati dell’Unione Europea

• Decreto legislativo 28 febbraio 2005, n. 38

Emanato in attuazione degli obblighi e delle facoltà previsti dal suddetto Regolamento

Gli artt. 3 e 4 individuano i soggetti interessati all’applicazione degli IAS nella redazione del bilancio d’esercizio e consolidato

• Con riguardo al bilancio di esercizio, si distinguono:

società obbligate all'adozione degli IAS/IFRS;

società per le quali l'adozione degli IAS/IFRS è facoltativa;

società escluse dall'applicazione degli IAS/IFRS.

I principi contabili internazionali IAS/IFRS Principi generali

• Il bilancio IAS/IFRS è di origine anglo-sassone

• Si fonda su “principi analitici” (criterio atomistico):

In caso di divergenza tra principi generali e analitici, il Framework precisa che prevalgono i principi analitici;

• Il bilancio si fonda sulla prevalenza della sostanza sulla forma

• E’ un sistema chiuso, cioè che risolve, al suo interno, tutti i problemi relativi al bilancio d’esercizio, senza il rinvio a norme nazionali.

• Tipico di un ambiente caratterizzato da una larga presenza di società di capitali ad azionariato diffuso.

• Il finanziamento delle imprese proviene prevalentemente dalle borse valori ed i destinatari dell’informativa pubblica sono gli investitori attuali e potenziali.

Parte Seconda_ i riflessi fiscali degli IAS/IFRS: l’IRES

I riflessi dell’adozione degli IAS in ambito IRES Quadro normativo di riferimento

• Art. 83 del TUIR

“Il reddito complessivo è determinato apportando all’utile o alla perdita risultante dal conto economico… le variazioni in aumento o in diminuzione conseguenti all’applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione.” (…)

• Art. 109, comma 4 del TUIR

“Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all’esercizio di competenza.” (…)

Principio di derivazione

Principio di previa imputazione a conto economico

I riflessi dell’adozione degli IAS in ambito IRES Le problematiche principali

• Problemi…

Soggetti nella medesima situazione economica subivano prelievi diversi unicamente in ragione del diverso sistema contabile utilizzato (IAS o PCN).

Infatti, gli IAS rilevano alcuni fatti gestionali direttamente a patrimonio e non a CE (ad es., valutazione degli strumenti finanziari classificati come AFS, acquisto e vendita di azioni proprie).

Partendo quindi da “basi” diverse, gli imponibili – e, quindi, le imposte da pagare - erano diversi!

Ciò comportava:

i. Disparità di trattamento

ii. Interferenza del fattore fiscale nella scelta dell’impianto contabile

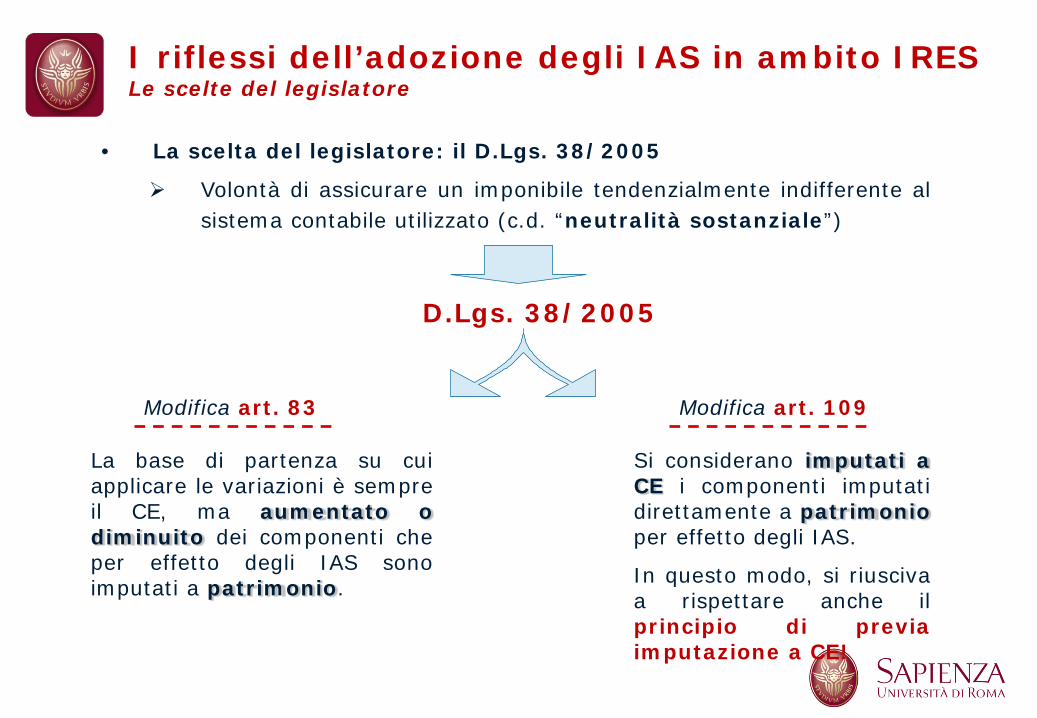

• La scelta del legislatore: il D.Lgs. 38/2005

Volontà di assicurare un imponibile tendenzialmente indifferente al sistema contabile utilizzato (c.d. “neutralità sostanziale”)

D.Lgs. 38/2005

Modifica art. 83 Modifica art. 109

La base di partenza su cui applicare le variazioni è sempre il CE, ma aumentato o diminuito dei componenti che per effetto degli IAS sono imputati a patrimonio.

Si considerano imputati a CE i componenti imputati direttamente a patrimonio per effetto degli IAS.

In questo modo, si riusciva a rispettare anche il principio di previa imputazione a CE!

I riflessi dell’adozione degli IAS in ambito IRES Le scelte del legislatore

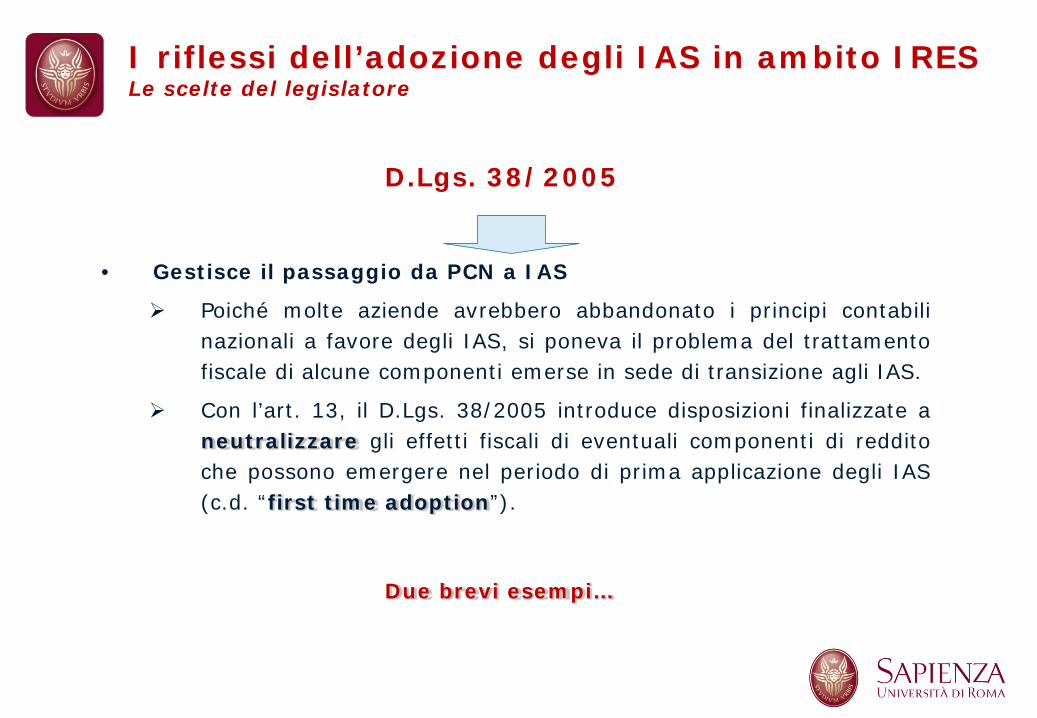

D.Lgs. 38/2005

• Gestisce il passaggio da PCN a IAS

Poiché molte aziende avrebbero abbandonato i principi contabili nazionali a favore degli IAS, si poneva il problema del trattamento fiscale di alcune componenti emerse in sede di transizione agli IAS.

Con l’art. 13, il D.Lgs. 38/2005 introduce disposizioni finalizzate a neutralizzare gli effetti fiscali di eventuali componenti di reddito che possono emergere nel periodo di prima applicazione degli IAS (c.d. “first time adoption”).

Due brevi esempi…

I riflessi dell’adozione degli IAS in ambito IRES Le scelte del legislatore

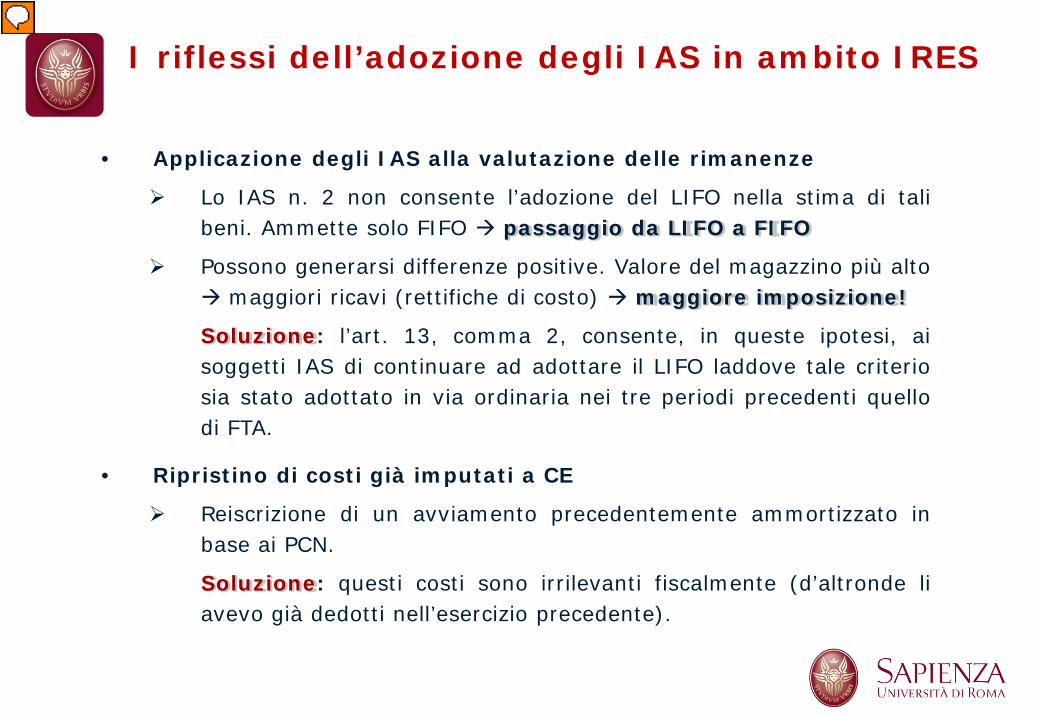

• Applicazione degli IAS alla valutazione delle rimanenze

Lo IAS n. 2 non consente l’adozione del LIFO nella stima di tali beni. Ammette solo FIFO passaggio da LIFO a FIFO

Possono generarsi differenze positive. Valore del magazzino più alto maggiori ricavi (rettifiche di costo) maggiore imposizione!

Soluzione: l’art. 13, comma 2, consente, in queste ipotesi, ai soggetti IAS di continuare ad adottare il LIFO laddove tale criterio sia stato adottato in via ordinaria nei tre periodi precedenti quello di FTA.

• Ripristino di costi già imputati a CE

Reiscrizione di un avviamento precedentemente ammortizzato in base ai PCN.

Soluzione: questi costi sono irrilevanti fiscalmente (d’altronde li avevo già dedotti nell’esercizio precedente).

I riflessi dell’adozione degli IAS in ambito IRES

Relatore

Note di presentazione

Pensate ad una situazione di costi crescenti, che è un po’ quello che accade ordinariamente. Le merci che compro a gennaio costano 10, a febbraio 11, a marzo 12 e così via. Quelle che compro a dicembre costano 21. Poniamo che io abbia comprato 1 bene ogni mese. Se sommo il valore di tutti gli acquisti è 10+11+12+..21=186. A fine anno, vedo che ho venduto 6 beni. Con il LIFO, è come se avessi venduto prima quelli di dicembre, poi quelli di novembre, poi quelli di ottobre…ecc. Il mio magazzino rimanenze mi vale 75. Ma se passo agli IAS, e quindi devo applicare il FIFO, cosa succede? Succede che i 6 beni che ho venduto non sono più quelli degli ultimi sei mesi dell’anno, ma sono quelli dei primi 6 mesi! E cioè quelli che avevo pagato 10-11-12..ecc. Quelli che insomma avevo pagato di meno. Se mi rifaccio i conti, viene fuori che il mio magazzino FIFO è 111! Ho una differenza positiva di 36! Ho più rimanenze per 36! E voi sapete che le rimanenze sono un componente positivo di reddito. Una rettifica di costo. Quindi funzionano come un ricavo. E se ho più ricavi, pago anche più tasse! L’altro caso è quello in cui il passaggio agli IAS determini un ripristino di costi già imputati a conto economico (es. reiscrizione di un avviamento precedentemente ammortizzato in base ai PCN) In questo caso la norma dice che questi costi non sono rilevanti fiscalmente. Spiego con un esempio: io secondo i PCN mi ero già ammortizzato tutto l’avviamento e quindi avevo quote di ammortamento imputate a conto economico. Passo agli IAS e mi dicono che anche quest’anno mi dovevo mettere un ammortamento. Ma io in realtà me lo ero già messo l’anno prima a CE. Quindi il nuovo costo che mi ritrovo anche quest’anno è irrilevante fiscalmente. Cioè non me lo deduco! Perché probabilmente già lo avevo fatto l’anno precedente! Questa cosa vale anche per l’eliminazione dallo stato patrimoniale di costi iscritti in precedenti esercizi e non più capitalizzabili. Ad esempio. Spese di ricerca. Secondo i PCN me le trovo nell’attivo. Passo agli IAS che mi dicono che non posso più capitalizzarle ma che devo metterle a conto economico come costi. Ebbene questi costi sono irrilevanti fiscalmente.

• Problemi…

La scelta di garantire una parità di trattamento fiscale tra le imprese, indipendentemente dal set di principi contabili utilizzato, crea notevoli problemi applicativi.

La convivenza tra “neutralità” e “derivazione” è estremamente problematica.

L’elemento di forte complessità è dovuto al fatto che gli IAS postulano la “prevalenza della sostanza sulla forma”. Si disinteressano, quindi, della forma giuridica e vanno a guardare la sostanza dell’operazione.

Le regole del TUIR, invece, sono ancorate al principio opposto, di “prevalenza della forma sulla sostanza”.

Se si adottavano i PCN non c’erano particolari problemi, perché anch’essi erano ispirati allo stesso principio. Con gli IAS no!

Gestione di complessi doppi binari civilistico/fiscali.

I riflessi dell’adozione degli IAS in ambito IRES

• La scelta del legislatore: la Legge n. 244/2007

Introduzione di un criterio di determinazione del reddito imponibile dei soggetti IAS più aderente alle risultanze di bilancio (c.d. “derivazione rafforzata”)

Legge Finanziaria 2008

Nuova modifica all’art. 83 del TUIR

Ritocchi alla normativa in tema di strumenti finanziari

Delega al MEF per l’adozione di un Regolamento

(i)

(ii)

(iii)

I riflessi dell’adozione degli IAS in ambito IRES

I riflessi dell’adozione degli IAS in ambito IRES

• La nuova modifica all’art. 83 del TUIR

Viene eliminata la parte della norma in cui si prevedeva che la base di partenza per effettuare le variazioni fiscali era il risultato civilistico aumentato o diminuito dei componenti che gli IAS imputavano direttamente a patrimonio netto.

Abbandono del regime di neutralità fiscale e introduzione del principio di derivazione rafforzata

Per i soggetti IAS valgono,

anche in deroga ad alcune disposizioni del TUIR, i criteri di…

QUALIFICAZIONE IMPUTAZIONE TEMPORALE

CLASSIFICAZIONE IN BILANCIO

Previsti dai principi contabili internazionali

• Che cosa significano questi termini?

Dobbiamo attendere l’emanazione del Regolamento, previsto dalla Finanziaria 2008

D.M. 1 aprile 2009

(c.d. Regolamento IAS) • Il quale, al suo interno…

Ribadisce il principio “substance over form”

Spiega cosa sono le QITC

Dice quali sono i criteri per la rilevazione e il trattamento fiscale delle transazioni tra soggetti IAS e non IAS

Dà dei criteri di coordinamento in materia di aggregazioni aziendali

Detta criteri di coordinamento con le disposizioni del D.Lgs. 38/2005 con riguardo alle disposizioni relative alla FTA

I riflessi dell’adozione degli IAS in ambito IRES

I riflessi dell’adozione degli IAS in ambito IRES

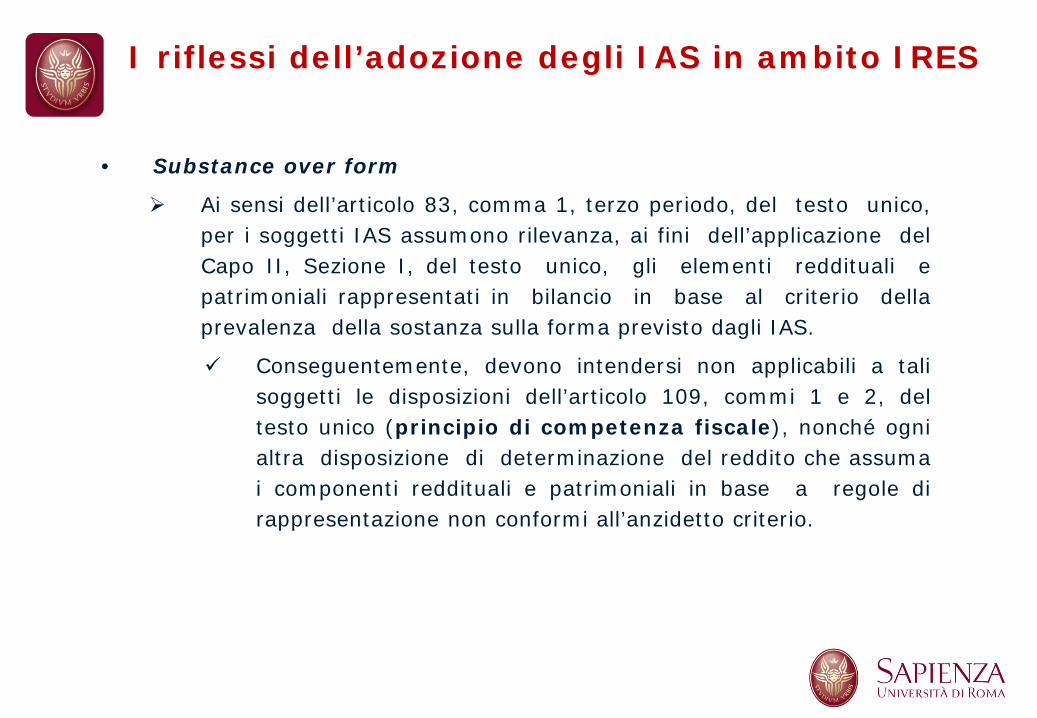

• Substance over form

Ai sensi dell’articolo 83, comma 1, terzo periodo, del testo unico, per i soggetti IAS assumono rilevanza, ai fini dell’applicazione del Capo II, Sezione I, del testo unico, gli elementi reddituali e patrimoniali rappresentati in bilancio in base al criterio della prevalenza della sostanza sulla forma previsto dagli IAS.

Conseguentemente, devono intendersi non applicabili a tali soggetti le disposizioni dell’articolo 109, commi 1 e 2, del testo unico (principio di competenza fiscale), nonché ogni altra disposizione di determinazione del reddito che assuma i componenti reddituali e patrimoniali in base a regole di rappresentazione non conformi all’anzidetto criterio.

• Qualificazione

Nel rinvio ai criteri di qualificazione, l’art. 83 rinvia alle regole di identificazione dei piani di rilevanza giuridica delle operazioni e degli eventi aziendali, e perciò fondamentalmente al principio di prevalenza della sostanza economica sulla forma giuridica.

Tale principio è il corollario a sua volta della attendibilità del bilancio, una delle più importanti caratteristiche qualitative dell’informazione di bilancio.

In altre parole: per essere attendibile l’informazione deve rappresentare fedelmente le operazioni e gli altri eventi, e per rappresentare fedelmente le operazioni e gli altri eventi è necessario che essi siano rilevati e rappresentati secondo la loro sostanza e realtà economica, e non solamente secondo la loro forma legale.

I riflessi dell’adozione degli IAS in ambito IRES

• Imputazione temporale

Nel rinvio ai criteri di imputazione temporale, ci si riferisce alle regole di rilevazione contabile espresse dagli IAS, a quelle regole, cioè, che sono destinate ad individuare l’esercizio nel quale gli elementi di bilancio (attività, passività, ricavi, costi) devono essere contabilizzati, e quindi esposti nello stato patrimoniale o nel conto economico.

• Classificazione

Nel rinvio ai criteri di classificazione in bilancio, l’art. 83 si riferisce alle regole dei principi contabili internazionali relative al raggruppamento in bilancio degli effetti finanziari delle operazioni e degli eventi aziendali in classi e sottoclassi. Attività e passività e patrimonio netto per quanto riguarda lo stato patrimoniale; ricavi e costi per quanto riguarda il conto economico.

I riflessi dell’adozione degli IAS in ambito IRES

I riflessi dell’adozione degli IAS in ambito IRES

Attenzione però! La norma infatti mi dice che solo i criteri di

qualificazione, imputazione temporale e classificazione hanno rilievo anche fiscale.

Quindi la deroga alle «ordinarie» disposizioni del T.U.I.R., non si estende alle quantificazioni/valutazioni IAS compliant.

In linea di principio rimangono, infatti, validi per i soggetti IAS i limiti previsti dal T.U.I.R. in tema di rilevanza fiscale di ammortamenti, accantonamenti e valutazioni.

Parte Terza_ i riflessi fiscali degli IAS/IFRS: l’IRAP

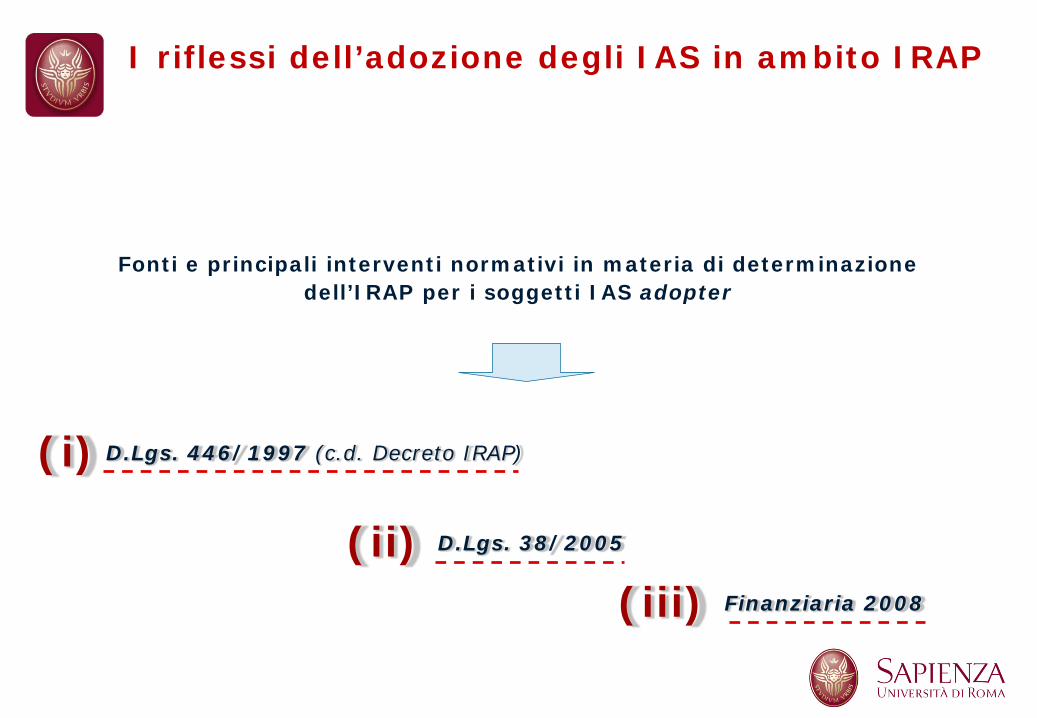

I riflessi dell’adozione degli IAS in ambito IRAP

Fonti e principali interventi normativi in materia di determinazione dell’IRAP per i soggetti IAS adopter

D.Lgs. 446/1997 (c.d. Decreto IRAP)

D.Lgs. 38/2005

Finanziaria 2008

(i)

(ii) (iii)

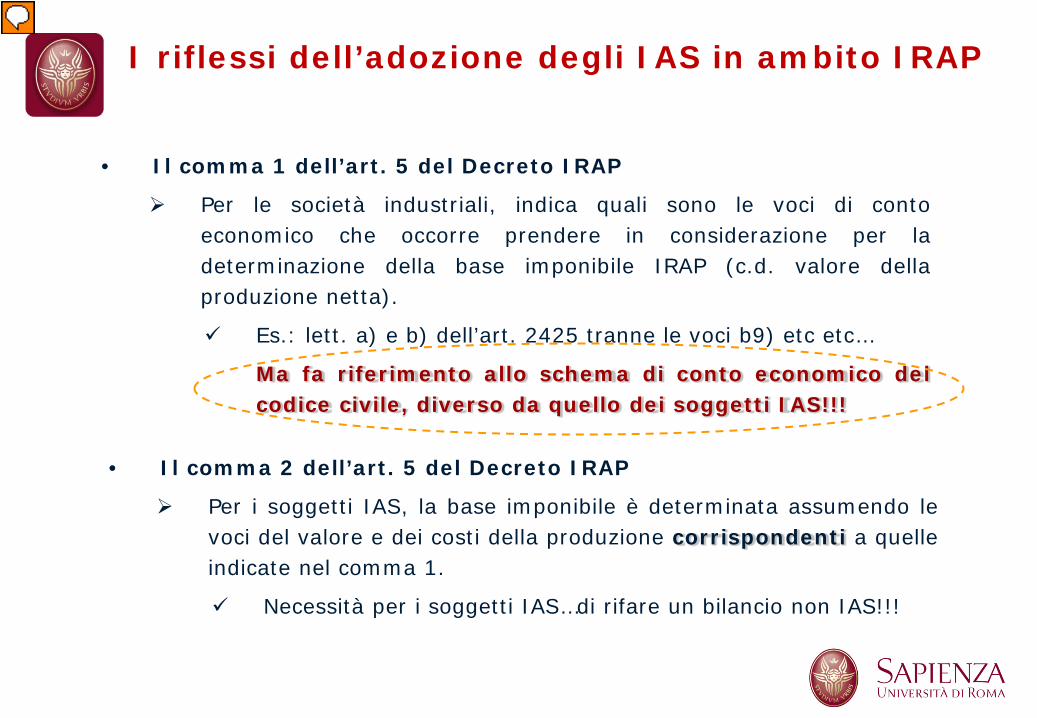

• Il comma 1 dell’art. 5 del Decreto IRAP

Per le società industriali, indica quali sono le voci di conto economico che occorre prendere in considerazione per la determinazione della base imponibile IRAP (c.d. valore della produzione netta).

Es.: lett. a) e b) dell’art. 2425 tranne le voci b9) etc etc…

Ma fa riferimento allo schema di conto economico del codice civile, diverso da quello dei soggetti IAS!!!

• Il comma 2 dell’art. 5 del Decreto IRAP

Per i soggetti IAS, la base imponibile è determinata assumendo le voci del valore e dei costi della produzione corrispondenti a quelle indicate nel comma 1.

Necessità per i soggetti IAS…di rifare un bilancio non IAS!!!

I riflessi dell’adozione degli IAS in ambito IRAP

Relatore

Note di presentazione

Michelutti e Trampolini (ma anche ZIZZO) in CT 7/2009 dicono che il soggetto IAS deve praticamente rifare un bilancio non IAS. Come se la precedente norma, che lo diceva espressamente, non fosse stata abrogata. Più morbido, invece, CROVATO.

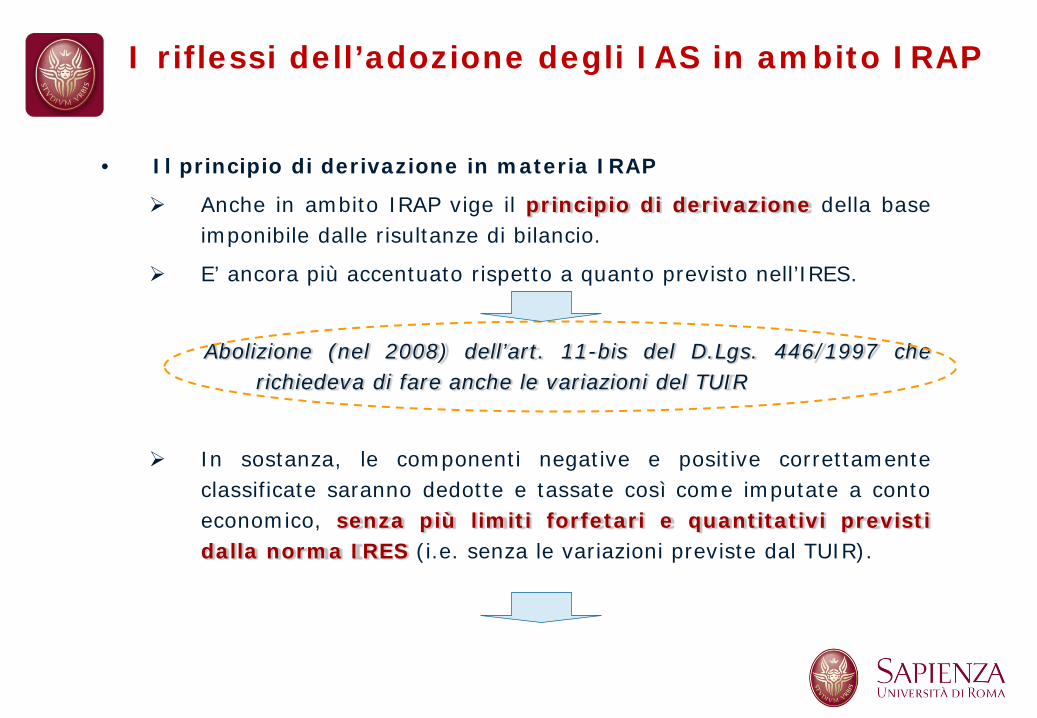

• Il principio di derivazione in materia IRAP

Anche in ambito IRAP vige il principio di derivazione della base imponibile dalle risultanze di bilancio.

E’ ancora più accentuato rispetto a quanto previsto nell’IRES.

Abolizione (nel 2008) dell’art. 11-bis del D.Lgs. 446/1997 che richiedeva di fare anche le variazioni del TUIR

In sostanza, le componenti negative e positive correttamente classificate saranno dedotte e tassate così come imputate a conto economico, senza più limiti forfetari e quantitativi previsti dalla norma IRES (i.e. senza le variazioni previste dal TUIR).

I riflessi dell’adozione degli IAS in ambito IRAP

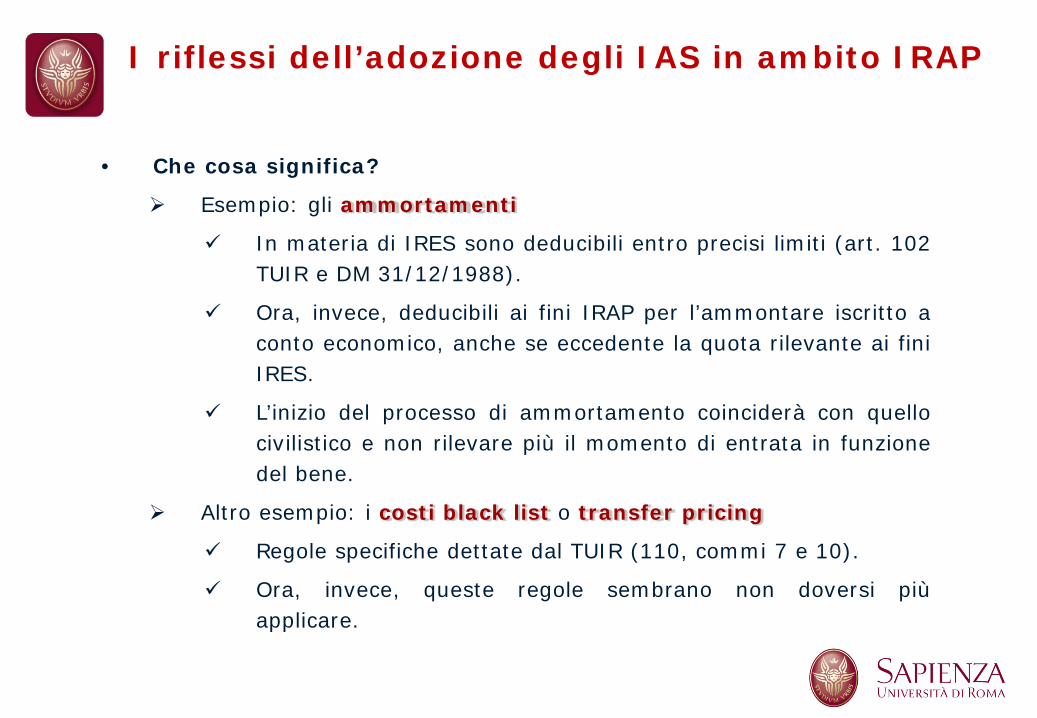

• Che cosa significa?

Esempio: gli ammortamenti

In materia di IRES sono deducibili entro precisi limiti (art. 102 TUIR e DM 31/12/1988).

Ora, invece, deducibili ai fini IRAP per l’ammontare iscritto a conto economico, anche se eccedente la quota rilevante ai fini IRES.

L’inizio del processo di ammortamento coinciderà con quello civilistico e non rilevare più il momento di entrata in funzione del bene.

Altro esempio: i costi black list o transfer pricing

Regole specifiche dettate dal TUIR (110, commi 7 e 10).

Ora, invece, queste regole sembrano non doversi più applicare.

I riflessi dell’adozione degli IAS in ambito IRAP

• Il comma 5 dell’art. 5 del Decreto IRAP

Indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e negativi del valore della produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall’impresa.

• Controllo del fisco anche sulle scelte contabili?

I riflessi dell’adozione degli IAS in ambito IRAP

Università La Sapienza di Roma

La determinazione del reddito d’impresa: - I beni dell’impresa - Il valore fiscalmente riconosciuto - Le componenti positive e negative

Premessa

• Abbiamo capito, quindi, che ci sono «norme fiscali» -

del tutto peculiari e diverse da quelle civilistiche - che

devono essere applicate per determinare il reddito

d’impresa.

• E abbiamo anche capito che, proprio la differenza tra

norme civilistiche e norme fiscali dà origine alle

“variazioni” (in aumento o in diminuzione) che devono

essere apportate al risultato del conto economico.

67

Premessa

• Vediamo quali sono queste regole fiscali e

distinguiamole a seconda che esse generino

componenti “positivi” o “negativi” di reddito.

• Prima, però, dobbiamo capire il concetto di «beni

relativi all’impresa», proprio perché alcune norme

fiscali si riferiscono specificamente a tale tipologia di

beni.

68

Nozione di «beni relativi all’impresa»

• Definiti dall’art. 65 del TUIR, il quale, per stabilire

l’afferenza di un bene alla sfera fiscale dell’impresa,

distingue a seconda che l’impresa sia esercitata come:

– Società commerciale

– Impresa individuale

– Società di fatto

69

Nozione di «beni relativi all’impresa»

- società commerciale, per la quale sono relativi

all’impresa tutti i beni ad esse appartenenti,

intendendosi per «appartenenza» la situazione

giuridica del titolare della proprietà o del diritto reale di

godimento sul bene considerato, escludendo dal novero

dei beni relativi all’impresa i beni di cui il soggetto ha la

disponibilità in forza di un contratto che gli conferisce

un diritto personale di godimento;

70

Nozione di «beni relativi all’impresa»

- impresa individuale, per la quale l’individuazione dei

beni relativi all’impresa è fondamentale al fine di tenerli

distinti dal patrimonio dell’imprenditore che non

influisce sul risultato d’esercizio. In particolare, nei beni

relativi all’impresa rientreranno i beni-merce, i beni

strumentali e i crediti acquisiti nell’esercizio di impresa

e, a scelta dell’imprenditore, quei beni a lui

appartenenti indicati nell’inventario tenuto a norma

dell’art. 2217 c.c.;

71

Nozione di «beni relativi all’impresa»

- società di fatto, per la quale si considerano relativi

all’impresa i beni-merce, i beni strumentali e i crediti

nonché i beni, mobili e immobili, iscritti in pubblici

registri a nome dei soci, purché usati esclusivamente

come beni strumentali per l’esercizio dell’impresa.

72

Nozione di «beni relativi all’impresa»

• I «beni relativi all’impresa» si possono distinguere in:

- attivo circolante

- immobilizzazioni

a seconda che formino o meno oggetto dell’attività

dell’impresa.

73

Nozione di «beni relativi all’impresa»

• La prima categoria comprende i cosiddetti “beni-

merce”;

• La seconda categoria tutti gli altri beni relativi

all’impresa, vale a dire:

- beni strumentali

- beni meramente patrimoniali

• Tale distinzione è fondamentale, andando a riflettersi

sulla qualificazione delle varie componenti di reddito

74

Beni-merce • Art. 85, lett. a) e b), TUIR

• Sono quei beni alla cui produzione e al cui scambio è

rivolta l’attività commerciale caratteristica

concretamente svolta dall’imprenditore, nonché i

materiali di consumo, le materie prime e sussidiarie, i

semilavorati e i beni mobili, diversi da quelli

strumentali, acquistati o prodotti per essere impiegati

nella produzione.

• La loro cessione dà origine a ricavi e a fine esercizio

sono oggetto di valutazione come rimanenze finali,

così da consentire il trasferimento dei beni invenduti da

un esercizio all’altro.

75

Beni-merce per assimilazione

• Art. 85, lett. c), d) ed e), TUIR

• Sono quei beni che non risultano allocati all’attivo dello

Stato Patrimoniale tra le Immobilizzazioni finanziarie:

- partecipazioni in società ed enti soggetti ad IRES;

- strumenti finanziari assimilati alle azioni;

- obbligazioni e altri titoli in serie o di massa.

76

Beni strumentali

• Sono quei beni destinati ad essere impiegati come

«strumenti» nel ciclo produttivo in maniera durevole,

contribuendo alla formazione del reddito lungo un arco

temporale comprensivo di più esercizi.

• I beni strumentali si distinguono in due categorie:

- materiali: terreni e fabbricati, impianti e macchinario,

attrezzature industriali e commerciali, ecc.

- immateriali: diritto di brevetto industriale e di

utilizzazione di opere dell’ingegno, concessioni, licenze,

marchi, avviamento (art. 2424 c.c.)

77

Beni strumentali

• Con specifico riferimento ai beni immobili, la legge

distingue tra:

- beni strumentali per natura che per le loro

caratteristiche non sono suscettibili di diversa

utilizzazione senza radicali trasformazioni (es. beni

appartenenti ai gruppi catastali B, C, D, E, A10);

- beni strumentali per destinazione utilizzati nel

processo produttivo direttamente dall’imprenditore che

detiene gli stessi a titolo di proprietà o di altro diritto

reale o in leasing (es. immobili concessi in uso ai

dipendenti. Art. 43 TUIR).

78

Beni meramente patrimoniali

• Sono quei beni che non rientrano in nessuna delle due

precedenti categorie (categoria residuale) e che sono

destinati durevolmente al patrimonio dell’impresa con

funzione di investimento o integrazione delle

disponibilità finanziarie.

• Un esempio è costituito dagli immobili destinati ad uso

abitativo, il cui reddito, in Italia, è determinato con

metodo catastale (artt. da 25 a 35 del TUIR, nel caso di

terreni e artt. da 36 a 42, nel caso di fabbricati).

79

Il valore dei “beni relativi all’impresa”

• La definizione dei beni relativi all’impresa è necessaria

ai fini della determinazione del reddito d’impresa;

• I componenti positivi e negativi che concorrono a

determinarlo sono infatti collegati a tali beni.

• È poi necessario determinarne il valore fiscalmente

rilevante, o “valore fiscalmente riconosciuto”.

80

Il valore dei “beni relativi all’impresa”

• Non esiste una definizione espressa di “valore

fiscalmente riconosciuto” di un bene d’impresa, pur

essendo il concetto richiamato da diverse disposizioni

tributarie relative al reddito d’impresa, alle operazioni

straordinarie, al fallimento, ecc.

• Possiamo dire che il valore fiscalmente riconosciuto

è il valore assunto dal bene al momento del suo

ingresso nel patrimonio dell’impresa fino alla sua

fuoriuscita, andando a costituire il parametro per la

quantificazione di certi elementi reddituali ad esso

collegati.

81

Il valore dei “beni relativi all’impresa”

• L’elemento costitutivo iniziale del “valore fiscalmente

riconosciuto” è rappresentato dal “costo”, ossia dal

corrispettivo pagato per l’acquisto del bene (in caso di

provenienza esterna), o dal costo di fabbricazione (in caso di

produzione in proprio del bene).

• Il costo di un bene comprende anche gli oneri di diretta

imputazione connessi all’acquisto e al suo inserimento nel

ciclo produttivo (ad esempio, provvigioni dei mediatori, spese

notarili, spese di trasporto e di montaggio, di collaudo, ecc.),

con esclusione degli interessi passivi e delle spese generali.

82

Il valore dei “beni relativi all’impresa”

• Il costo subisce poi variazioni incrementative o

decrementative (per effetto, ad esempio, degli

ammortamenti), da cui deriva il “valore fiscalmente

riconosciuto”.

• Le rivalutazioni non determinano un incremento del

costo fiscale, perché sono fiscalmente irrilevanti, a

meno che vi sia una disposizione di legge espressa che

preveda il contrario.

83

Le componenti positive di reddito I ricavi

• Ai sensi dell’art. 85 del TUIR sono considerati ricavi:

a) i corrispettivi delle cessioni di beni e prestazioni di

servizi alla cui produzione o al cui scambio è diretta

l’attività dell’impresa

b) i corrispettivi delle cessioni di materie prime e

sussidiarie, di semilavorati e di altri beni mobili, esclusi

quelli strumentali, acquistati o prodotti per essere

impiegati nella produzione

84

Le componenti positive di reddito I ricavi

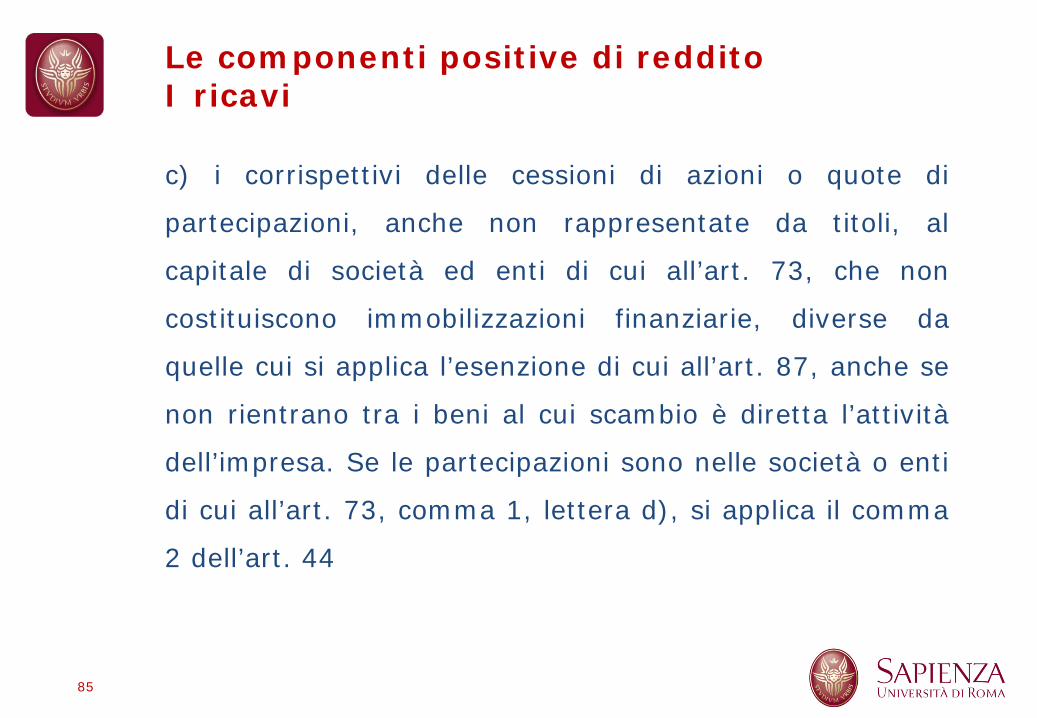

c) i corrispettivi delle cessioni di azioni o quote di

partecipazioni, anche non rappresentate da titoli, al

capitale di società ed enti di cui all’art. 73, che non

costituiscono immobilizzazioni finanziarie, diverse da

quelle cui si applica l’esenzione di cui all’art. 87, anche se

non rientrano tra i beni al cui scambio è diretta l’attività

dell’impresa. Se le partecipazioni sono nelle società o enti

di cui all’art. 73, comma 1, lettera d), si applica il comma

2 dell’art. 44

85

Le componenti positive di reddito I ricavi

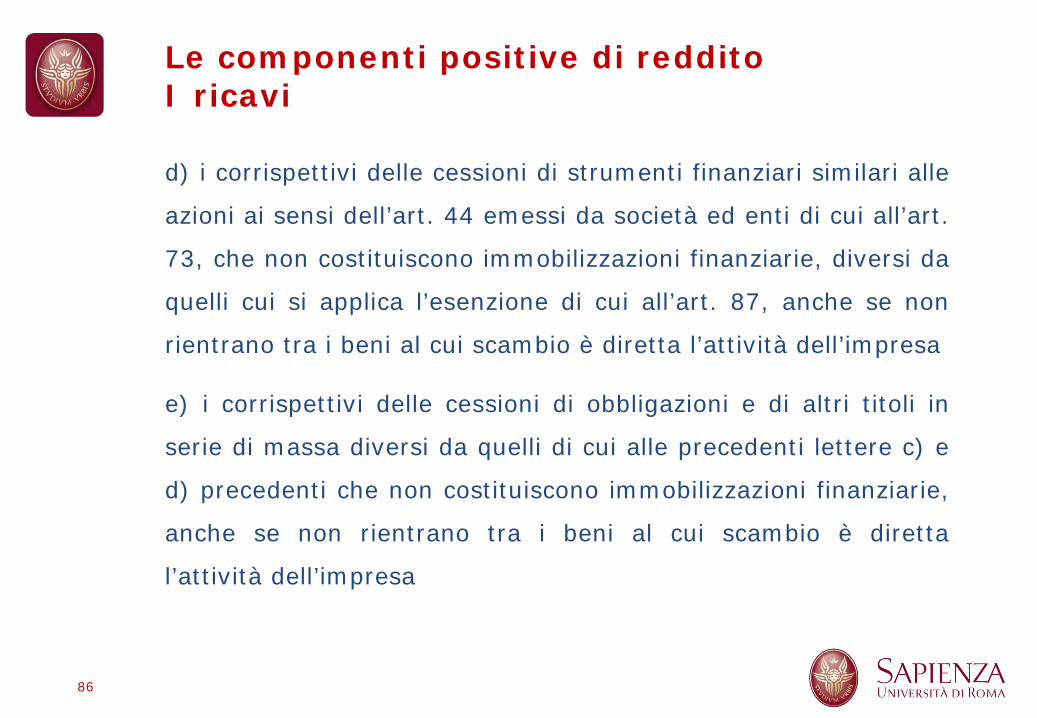

d) i corrispettivi delle cessioni di strumenti finanziari similari alle

azioni ai sensi dell’art. 44 emessi da società ed enti di cui all’art.

73, che non costituiscono immobilizzazioni finanziarie, diversi da

quelli cui si applica l’esenzione di cui all’art. 87, anche se non

rientrano tra i beni al cui scambio è diretta l’attività dell’impresa

e) i corrispettivi delle cessioni di obbligazioni e di altri titoli in

serie di massa diversi da quelli di cui alle precedenti lettere c) e

d) precedenti che non costituiscono immobilizzazioni finanziarie,

anche se non rientrano tra i beni al cui scambio è diretta

l’attività dell’impresa

86

Le componenti positive di reddito I ricavi

f) le indennità conseguite a titolo di risarcimento, anche in

forma assicurativa, per la perdita o il danneggiamento di

beni di cui alle precedenti lettere

g) i contributi in denaro, o il valore normale di quelli, in

natura, spettanti sotto qualsiasi denominazione in base a

contratto

h) i contributi spettanti esclusivamente in conto esercizio

a norma di legge

87

Le componenti positive di reddito Le plusvalenze patrimoniali

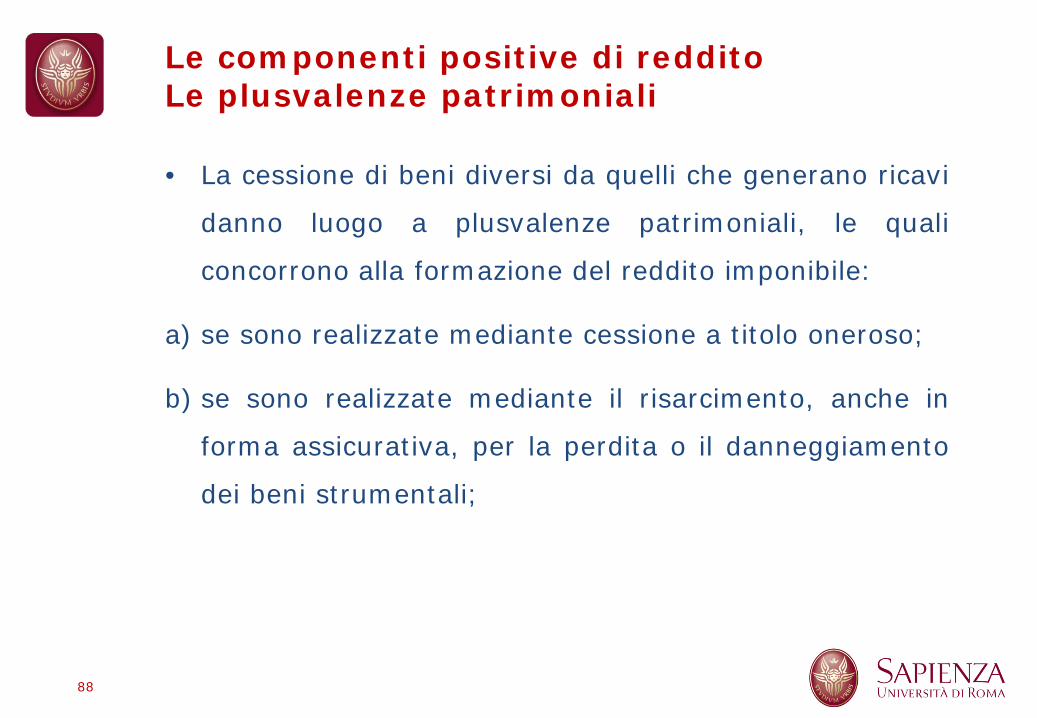

• La cessione di beni diversi da quelli che generano ricavi

danno luogo a plusvalenze patrimoniali, le quali

concorrono alla formazione del reddito imponibile:

a) se sono realizzate mediante cessione a titolo oneroso;

b) se sono realizzate mediante il risarcimento, anche in

forma assicurativa, per la perdita o il danneggiamento

dei beni strumentali;

88

Le componenti positive di reddito Le plusvalenze patrimoniali

c) se i beni strumentali vengono assegnati ai soci o destinati a

finalità estranee all’esercizio dell’impresa;

Nelle ipotesi di cui alle precedenti lett. a) e b) la plusvalenza è

costituita dalla differenza tra il corrispettivo o l’indennizzo

conseguito, al netto degli oneri accessori di diretta imputazione,

e il costo armonizzato.

Le plusvalenze realizzate concorrono a formare il reddito, per

l’intero ammontare nell’esercizio in cui sono state realizzate

ovvero, se i beni sono stati posseduti per un periodo non

inferiore a tre anni, o a un anno per le società sportive

professionistiche, a scelta del contribuente, in quote costanti

nell’esercizio stesso e nei successivi, ma non oltre il quarto

89

La participation exemption

• Art. 87, TUIR

• Le plusvalenze derivanti dalla cessione, da risarcimento

o da autoconsumo di partecipazioni, quote e strumenti

finanziari assimilati sono parzialmente esenti se sono

soddisfatti alcuni requisiti connessi al periodo di

possesso e alle caratteristiche soggettive delle società

partecipate:

90

La participation exemption

1. Ininterrotto possesso dal primo giorno del dodicesimo

mese precedente quello dell’avvenuta cessione

considerando cedute per prime le azioni o quote

acquisite in data più recente;

2. Classificazione tra le immobilizzazioni finanziarie nel

primo bilancio chiuso durante il periodo di possesso

3. Residenza fiscale della società partecipata in uno Stato

o territorio diverso da quelli a regime fiscale

privilegiato;

4. Esercizio di impresa commerciale secondo la definizione

di cui all’art. 55 da parte della società partecipata

91

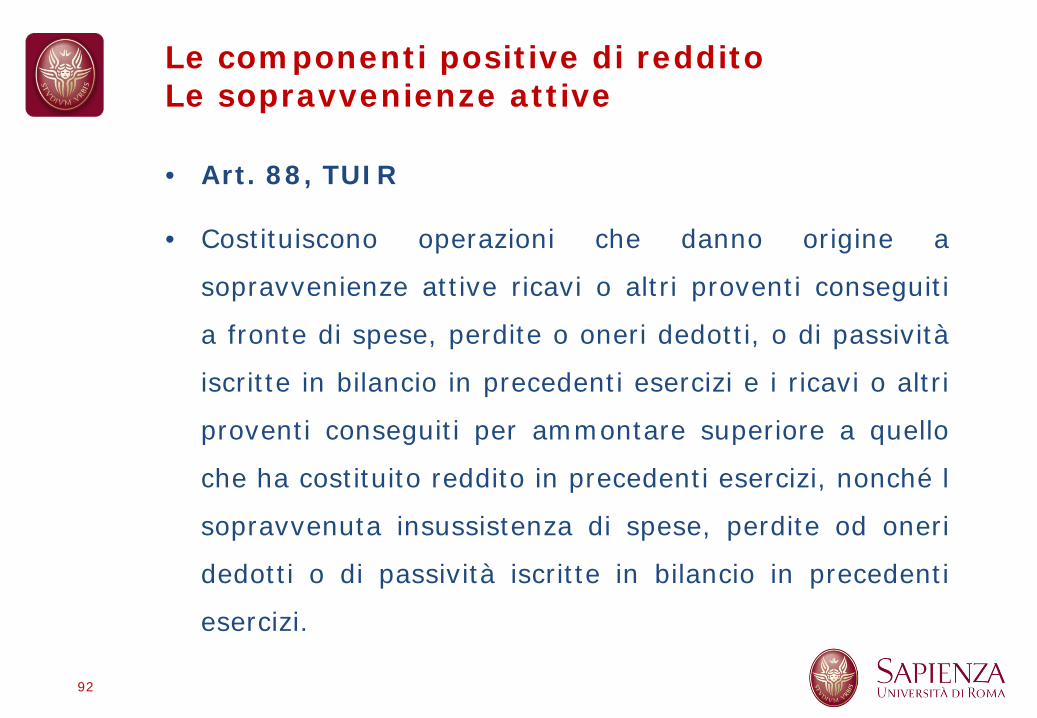

Le componenti positive di reddito Le sopravvenienze attive • Art. 88, TUIR

• Costituiscono operazioni che danno origine a

sopravvenienze attive ricavi o altri proventi conseguiti

a fronte di spese, perdite o oneri dedotti, o di passività

iscritte in bilancio in precedenti esercizi e i ricavi o altri

proventi conseguiti per ammontare superiore a quello

che ha costituito reddito in precedenti esercizi, nonché l

sopravvenuta insussistenza di spese, perdite od oneri

dedotti o di passività iscritte in bilancio in precedenti

esercizi.

92

Le sopravvenienze attive

• Sono inoltre considerati sopravvenienze attive:

a) Le indennità conseguite a titolo di risarcimento;

b) I proventi in denaro o in natura conseguiti a titolo di

contributo o di liberalità, esclusi i contributi di cui alle lett. g)

e h) del comma 1 dell’art. 85.

• Non si considerano sopravvenienze attive i versamenti in

denaro o in natura fatti a fondo perduto o in conto capitale e

la rinuncia dei soci ai crediti, né la riduzione dei debiti

dell’impresa in sede di concordato fallimentare o preventivo o

per effetto della partecipazione alle perdite da parte

dell’associato in partecipazione.

• In caso di cessione del contratto di locazione finanziaria il

valore normale del bene costituisce sopravvenienza attiva

93

Le componenti positive di reddito Dividendi

• Art. 89, commi da 1 a 5, TUIR

• Gli utili derivanti dalla partecipazione in società

semplici, in nome collettivo e in accomandita semplice

residenti nel territorio dello Stato sono tassati

nell’esercizio in cui sono prodotti ancorché non

percepiti.

• Gli utili distribuiti dalle società ed enti di cui all’art. 73,

comma 1, lett. a), b) e c) sono tassati solo se e

nell’esercizio in cui sono distribuiti.

94

Le componenti positive di reddito Interessi attivi

• Art. 89, commi 6 e 7, TUIR

• Costituiscono reddito per l’ammontare maturato

nell’esercizio, anche se non ancora percepito.

• Gli interessi derivanti da titoli acquisiti in base a contratti

«pronti contro termine» che prevedono l’obbligo di rivendita

a termine dei titoli, concorrono a formare il reddito del

cessionario per l’ammontare maturato nel periodo di durata

del contratto. La differenza positiva o negativa tra il

corrispettivo a pronti e quello a termine, al netto degli

interessi maturati sulle attività oggetto dell’operazione nel

periodo di durata del contratto, concorre a formare il reddito

per la quota maturata nell’esercizio.

95

Le componenti positive di reddito Interessi attivi

• Per i contratti di conto corrente e per le operazioni

bancarie regolate in conto corrente, compresi i conti

correnti reciproci per servizi resi intrattenuti tra aziende

e istituti di credito, si considerano maturati anche gli

interessi compensati a norma di legge o di contratto.

96

Le componenti negative del reddito di impresa - Spese per prestazioni di lavoro

- Interessi passivi

- Oneri fiscali, contributivi e di utilità sociale

- Minusvalenze

- Sopravvenienze passive

- Ammortamenti

- Costi di pubblicità e rappresentanza

- Accantonamenti

97

Spese per prestazioni di lavoro (art. 95) • Nell’ambito dell’impresa possono riguardare:

- spese e compensi ai lavoratori dipendenti (art. 95):

• costo deducibile per competenza dal reddito imponibile;

- compensi agli amministratori, promotori, soci fondatori (art. 95, co.5):

• deducibili nell’esercizio in cui sono corrisposti (criterio di cassa);

- compensi agli associati in partecipazione (art. 95, co. 5 e 6):

• in merito occorre distinguere se:

o apporto di solo lavoro: deducibile per competenza

o apporto di solo capitale: indeducibile

o apporto misto: indeducibile

- compensi dell’imprenditore individuale e dei suoi familiari: indeducibili

98

Interessi passivi (art. 96)

- Gli interessi passivi e gli oneri assimilati sono deducibili

fino a concorrenza degli interessi attivi e proventi

assimilati e, per la parte eccedente, nel limite del 30%

del ROL della gestione caratteristica.

• ROL = Valore della produzione – Costi della

produzione

- L’eventuale ulteriore eccedenza è deducibile negli

esercizi successivi nei limiti in cui c’è «capienza» di

ROL.

99

Oneri fiscali e contributivi

- Tributi indeducibili e sanzioni (art. 99, co. 1)

o imposte sul reddito IRPEF e IRES

o imposte addebitate a terzi per rivalsa

o IRAP a seconda del periodo d’imposta interessato

o altre imposte la cui indeducibilità è espressamente

prevista per legge (es. IMU)

100

Oneri fiscali e contributivi

- Tributi deducibili (art. 99, co. 1)

o tributi diversi dai precedenti sono deducibili per

cassa, ossia nell’esercizio in cui sono pagati.

Eccezioni (deducibilità per cassa):

• IVA (quando costituisce un costo)

• alcune tasse e tributi indiretti

o contributi ad associazioni sindacali o di categoria

(art. 99, co. 3)

101

Minusvalenze (art. 101, comma 1)

• Le minusvalenze dei beni relativi all’impresa, diversi dai

beni-merce, concorrono a formare il reddito d’impresa

e sono integralmente e immediatamente deducibili se

sono realizzate mediante cessione a titolo oneroso (art.

86, co. 1, lett. a) ), ovvero mediante risarcimento,

anche in forma assicurativa, per la perdita o il

danneggiamento dei beni (art. 86, co. 1, lett. b) ).

• Sono invece integralmente indeducibili le minusvalenze

patrimoniali relative alle partecipazioni che fruiscono

della PEX.

102

Sopravvenienze passive (art. 101, co. 4, TUIR) • Sono generate da

- mancato conseguimento di ricavi o altri proventi che

hanno concorso a formare il reddito in precedenti

esercizi;

- sostenimento di spese, perdite o oneri a fronte di ricavi

o altri proventi che hanno concorso a formare il reddito

in precedenti esercizi;

- sopravvenuta insussistenza di attività iscritte in bilancio

in precedenti esercizi.

103

Ammortamenti

• Esistono 2 criteri di ammortamento:

- Ammortamento civilistico (art. 2424 ss. c.c.), ha

inizio nel momento in cui il cespite è disponibile

- Ammortamento fiscale (art. 54, 102, 103 e 164

TUIR), ha inizio nel momento in cui il cespite entra in

funzione o dalla data di consegna nel caso di leasing

104

Ammortamento dei beni materiali (art. 102) • L’ammortamento ordinario si calcola applicando al costo

dei beni materiali i coefficienti stabiliti specificamente dal

D.M. 31 dicembre 1988 in relazione alla tipologia di bene

interessato e al settore di utilizzo del possessore.

• Possono essere ammortizzati solo i beni strumentali per

l’esercizio dell’impresa.

• Le quote di ammortamento sono deducibili:

- in misura non superiore a quella risultante dall’applicazione al

costo dei relativi coefficienti, di cui sopra, ridotti alla metà

per il primo esercizio;

- a partire dall’esercizio di entrata in funzione del bene.

105

Ammortamento dei beni immateriali (art. 103) • I beni immateriali sono caratterizzati dalla mancanza

di tangibilità.

• Comprendono:

- costi pluriennali (art. 2426 n. 5 c.c.)

- avviamento

- beni immateriali iscritti all’attivo dello SP (art. 2424

c.c.) e il cui ammortamento è imposto dall’art. 2426 n.

2. Dal punto di vista fiscale, la deducibilità è

subordinata all’iscrizione obbligatoria degli stessi beni

nel registro dei beni ammortizzabili.

106

Ammortamento dei beni immateriali (art. 103) - Diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali,

dei processi, formule e informazioni

• Le quote di ammortamento sono deducibili in misura non superiore

al 50% del costo

- Marchi d’impresa

• Le quote di ammortamento sono deducibili in misura non superiore

a 1/18 del costo

- Diritti di concessione

• Le quote di ammortamento sono deducibili in misura corrispondente

alla durata di utilizzo prevista da contratto o dalla legge

- Avviamento

• Le quote di ammortamento sono deducibili in misura non superiore

a 1/18 del valore stesso

107

Costi di pubblicità e propaganda (art. 108, co. 2) • La deduzione può essere:

- Immediata

- rateizzata in 5 periodi di imposta

108

Spese di rappresentanza (art. 108, co. 2)

• Sono deducibili se rispondenti ai criteri di inerenza e di

congruità stabiliti da apposito decreto ministeriale, anche in

funzione della natura e della destinazione delle stesse, del

volume di ricavi dell’attività caratteristica e dell’attività

internazionale dell’impresa.

• In particolare, sono deducibili in misura pari a:

- 1,3% dei ricavi e altri proventi fino a 10 milioni di euro

- 0,5% per la parte dei ricavi ed altri proventi eccedente 10

milioni di euro e fino a 50 milioni

- 0,1% per la parte eccedente 50 milioni di euro

• Sono comunque totalmente deducibili le spese relative a beni di

valore unitario inferiore a euro 50 da distribuire gratuitamente.

109

Accantonamenti - Ratio

• Far partecipare al risultato di un esercizio perdite o

debiti di natura determinata, di esistenza certa o

probabile, dei quali tuttavia alla chiusura dell’esercizio

sono indeterminati o l’ammontare o la data di

sopravvenienza (art. 2424-bis, co. 3).

• Il TUIR ne disciplina espressamente alcune tipologie

agli artt. 99, 105, 106 e 107 e trattandosi di costi privi

del requisito della certezza, l’art. 107, co. 4 dispone

l’inammissibilità delle deduzioni per

accantonamenti diversi da quelli considerati dalle

disposizioni del capo II.

110

Accantonamenti

• Gli accantonamenti previsti e dunque fiscalmente

ammessi sono:

- accantonamenti ai fondi per indennità di fine rapporto e

ai fondi di previdenza del personale dipendente,

deducibili nei limiti delle quote maturate nell’esercizio

in conformità alle disposizioni legislative e contrattuali

che regolano il rapporto di lavoro (art. 105, co. 1,2,3)

- accantonamenti al fondo di copertura per rischi su

crediti, deducibili limitatamente (in termini qualitativi e

quantitativi) purché imputati al bilancio (art. 106, co.

3)

111

Accantonamenti

- altri accantonamenti effettuati a fronte di maggiore

imposte accertate (art. 99, co. 2), di oneri derivanti da

operazioni e concorsi a premio (art. 107, co. 3), per

spese di ripristino e sostituzione di beni gratuitamente

devolvibili (art. 107, co. 2), per lavori ciclici di

manutenzione e revisione di navi e aeromobili (art.

107, co. 1)

112

113

114

115

116

117