Università degli Studi di Trento a.a. 2003-4 - taed.unifi.it · 1 Appunti sugli strumenti per la...

33

1 Appunti sugli strumenti per la contabilità del cantiere Marco Marco Masera Masera, dott. arch., d.d.r. ing. , dott. arch., d.d.r. ing. marco. marco.masera masera@ing. @ing.unipi unipi.it it Università degli Studi di Trento Università degli Studi di Trento Programmazione Costi e Contabilità lavori Programmazione Costi e Contabilità lavori a.a. 2003 a.a. 2003-4 2 Definizione Per "contabilità dei lavori" si intende quel complesso di operazioni che ha come fine ultimo la determinazione del prezzo dell'appalto in relazione alle opere eseguite e agli accordi e termini contrattualmente stabiliti dalle parti. La regolamentazione della contabilità di un appalto di opere pubbliche è necessitata dall’esigenza di un riferimento super partes in relazione alla funzione di garanzia degli interessi dei contraenti che l'ordinamento legislativo deve assicurare. Ne scaturisce un inquadramento formale delle procedure cogente per gli appalti pubblici e di riferimento nei rapporti tra i privati.

Transcript of Università degli Studi di Trento a.a. 2003-4 - taed.unifi.it · 1 Appunti sugli strumenti per la...

1

Appunti sugli strumenti per la contabilità del

cantiere

Marco Marco MaseraMasera, dott. arch., d.d.r. ing., dott. arch., d.d.r. ing.marco.marco.maseramasera@[email protected]

Università degli Studi di TrentoUniversità degli Studi di TrentoProgrammazione Costi e Contabilità lavori Programmazione Costi e Contabilità lavori

a.a. 2003a.a. 2003--44

2

Definizione

Per "contabilità dei lavori" si intende quel complesso di operazioni che ha come fine ultimo la determinazione del prezzo dell'appalto in relazione alle opere eseguite e agli accordi e termini contrattualmente stabiliti dalle parti.La regolamentazione della contabilità di un appalto di opere pubbliche è necessitata dall’esigenza di un riferimento super partes in relazione alla funzione di garanzia degli interessi dei contraenti che l'ordinamento legislativo deve assicurare. Ne scaturisce un inquadramento formale delle procedure cogente per gli appalti pubblici e di riferimento nei rapporti tra i privati.

2

3

Definizione (2)

Due i contraenti principali di riferimento, figure fisiche o giuridiche :

"appaltante" (amministrazione aggiudicatrice nel caso di opere pubbliche) chi ha richiesto una prestazione

"appaltatore", chi la svolge impegnando in essa la propria organizzazione i propri mezzi, macchinari e manodopera.

Il complesso di operazioni contabili deve essere concertata, svolto in accordo o in contraddittorio, secondo schemi e procedure prestabilite in sede contrattuale e che, per gli appalti pubblici, sono regolati da apposite leggi dello Stato.

4

Definizione (3)

La contabilità dei lavori si inquadra in schemi e atti ben definiti, che stabiliscono le varie operazioni da svolgere, e che debbono essere ottemperati e adempiuti pena la nullità degli atti.Le modalità normative per la redazione della contabilità si rivolgono a tre operazioni principali, distinte tra di loro, che sono:

l'individuazione, la classificazione e la misura delle opere eseguite;l'applicazione dei prezzi - o corrispettivi - alle misure;la liquidazione del credito.

3

5

Riferimenti normativi

R.D. 25 maggio 1895, n. 350

DPR 554/99

6

Elenco dei documenti amministrativi e contabili

I documenti amministrativi e contabili per l'accertamento dei lavori e delle somministrazioni in appalto sono: a) il giornale dei lavori; b) i libretti di misura dei lavori e delle provviste; c) le liste settimanali; d) il registro di contabilità; e) il sommario del registro di contabilità

4

7

Elenco dei documenti amministrativi e contabili (2)

f) gli stati d'avanzamento dei lavori;g) i certificati per il pagamento delle rate di acconto;h) il conto finale.I documenti contabili che debbono essere firmati dall'appaltatore sono i libretti delle misure, il registro di contabilità ed il conto finale, nonché le liste settimanali nei casi previsti.

8

Giornale dei lavori Art. 157 (DPR 554/99)

1. Il giornale dei lavori è tenuto per annotare in ciascun giorno l'ordine, il modo e l'attività con cui progrediscono le lavorazioni, la specie ed il numero di operai, l'attrezzatura tecnica impiegata dall'appaltatore nonché quant'altro interessi l'andamento tecnico ed economico dei lavori.2. Inoltre sul giornale sono riportate le circostanze e

gli avvenimenti relativi ai lavori che possano influire sui medesimi, inserendovi le osservazioni meteorologiche ed idrometriche, le indicazioni sulla natura dei terreni ecc.

5

9

Giornale dei lavori Art. 157 (DPR 554/99) (2)

3. Nel giornale sono inoltre annotatigli ordini di servizio,le istruzioni e le prescrizioni del responsabile del procedimento e del

D.L.le relazioni indirizzate al responsabile del procedimento,i processi verbali di accertamento di fatti o di esperimento di provele contestazionile sospensioni e le riprese dei lavorile varianti ritualmente dispostele modifiche od aggiunte ai prezzi.

4. Il direttore dei lavori, verifica l'esattezza delle annotazioni sul giornale dei lavori ed aggiunge le osservazioni, le prescrizioni e le avvertenze che ritiene opportune

10

Esempio di giornale dei lavori

6

11

Art. 158 (DPR 554)Libretti di misura dei lavori

1. Il libretto delle misure contiene la misura e la classificazione delle lavorazioni e delle provviste, ed in particolare:a) il genere di lavorazione o provvista, classificata secondo la

denominazione di contratto;b) la parte di lavorazione eseguita ed il posto;c) le figure quotate delle lavorazioni eseguite, quando ne sia il

caso; trattandosi di lavorazioni che modificano lo stato preesistente delle cose devono allegarsi i profili e i piani quotati raffiguranti lo stato delle cose prima e dopo delle lavorazioni;d) le altre memorie esplicative, al fine di dimostrare

chiaramente ed esattamente, nelle sue varie parti, la forma ed il modo di esecuzione.

12

Libretto delle misure

Il libretto delle misure costituisce il supporto per la contabilizzazione analitica dei lavori svolti e delle provviste presenti nel cantiere.Al termine di ciascuna misurazione, che potrà essere corredata da disegni o schizzi debitamente firmati, si procederà alla sottoscrizione della pagina interessata da parte del direttore dei lavori e dell'appaltatore.Questo comporta che l'appaltatore sia puntualmente informato, dal direttore dei lavori, sui giorni in cui verranno effettuate le misurazioni.

7

13

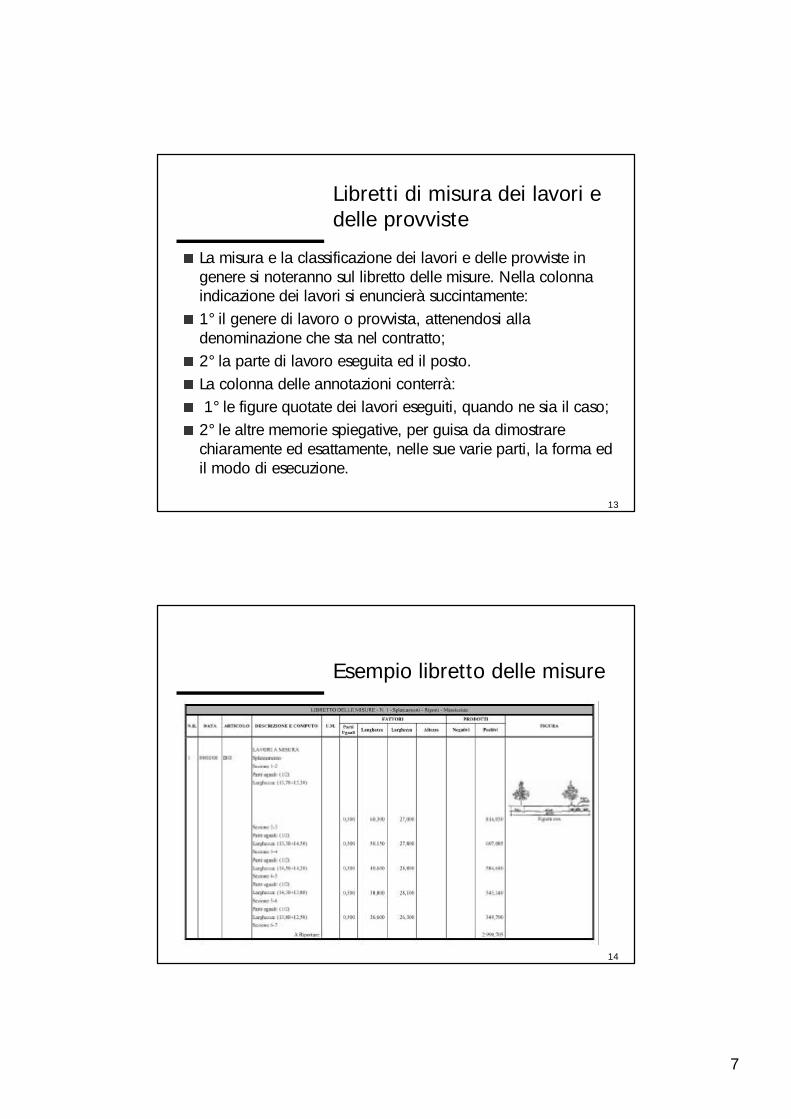

Libretti di misura dei lavori e delle provviste

La misura e la classificazione dei lavori e delle provviste in genere si noteranno sul libretto delle misure. Nella colonna indicazione dei lavori si enuncierà succintamente:1° il genere di lavoro o provvista, attenendosi alla denominazione che sta nel contratto;2° la parte di lavoro eseguita ed il posto.La colonna delle annotazioni conterrà:1° le figure quotate dei lavori eseguiti, quando ne sia il caso;

2° le altre memorie spiegative, per guisa da dimostrare chiaramente ed esattamente, nelle sue varie parti, la forma ed il modo di esecuzione.

14

Esempio libretto delle misure

8

15

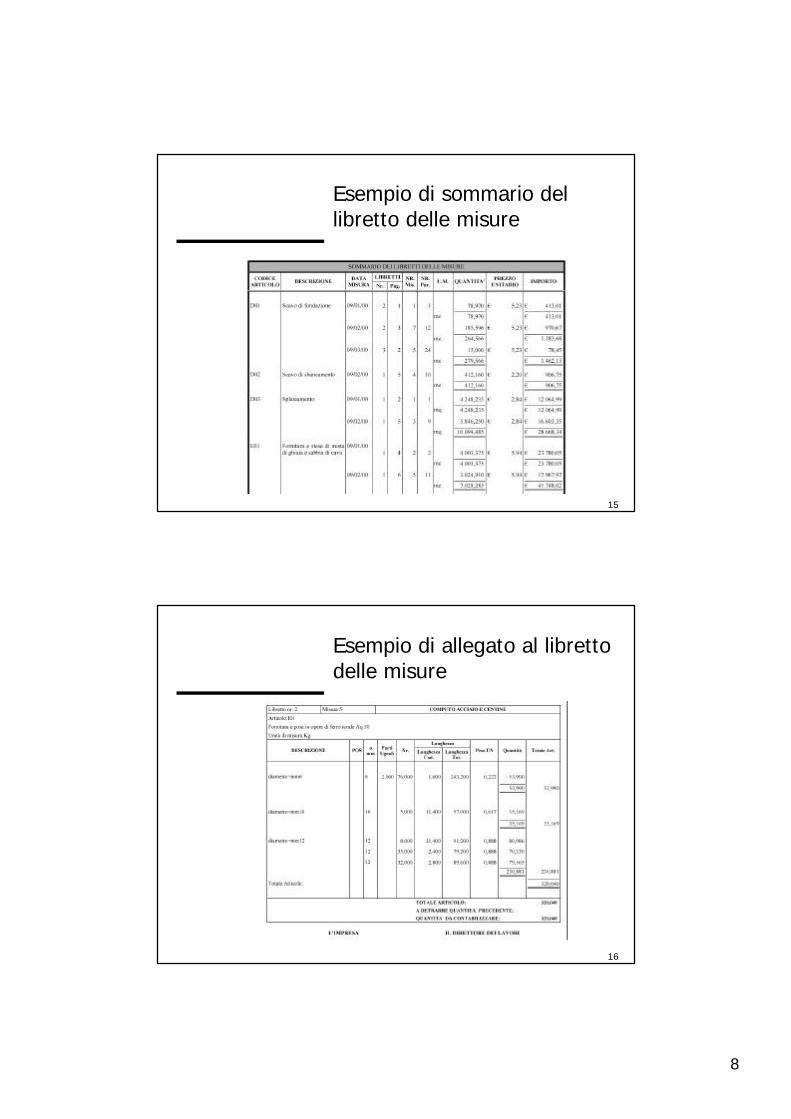

Esempio di sommario del libretto delle misure

16

Esempio di allegato al libretto delle misure

9

17

Esempio libretto dei ferri

18

Procedura di redazione e gestione del libretto delle misure

Individuazione delle opere eseguite, la loro classificazione ed il raffronto con i disegni e le specifiche contrattuali e verifica in contraddittorio.Tutti i rilievi e le misurazioni devono essere riportati sul libretto che il d.l. firmerà in ogni sua pagina.L'appaltatore dovrà firmare per accettazione successivamente all'apposizione del visto del d.l.; nel caso di rifiuto, il libretto verrà firmato da due testimoni presenti alle operazioni di verifica ed il d.l. invierà una comunicazione all'appaltatore invitandolo ad apporre la propria firma entro 15 giorni dalla data della comunicazione stessa.

10

19

Procedura di redazione e gestione del libretto delle misure (2)

Trascorso tale termine le misurazioni e le verifiche si intenderanno definitivamente accettate. Al libretto delle misurepotranno essere allegati:1) tutti i disegni necessari alla contabilità, grafici e rilevazioni;2) le bolle di consegna di forniture e materiali;3) le liste settimanali della mano d'opera, dei noli e delle opere in economia;4) verbali di pesatura dei materiali o di accertamento dello stato dei lavori (nel caso di demolizioni o rifaciture);5) fatture ed ogni altro documento tecnico o contabile necessario alla definizione delle quantità realizzate.

20

Procedura di redazione e gestione del libretto delle misure (3)

La compilazione del libretto dovrà comunque contenere:a) la data della misurazione;b) il codice dell' articolo dell' elenco prezzi (o l'indicazione n.p. cioè nuovo prezzo);c) la descrizione del tipo di lavoro eseguito (il più possibile corrispondente a quella indicata nell' elenco prezzi);d} i dati metrici e le unità di misura di ogni rilevazione effettuata;e) i risultati parziali o totali arrotondati alla seconda cifra decimalef) piccoli grafici o schizzi esplicativi (riportati nell'area per le figure o le annotazioni).

11

21

Il registro di contabilità

I dati e le rilevazioni riportate nei libretti di misura forniscono gli elementi necessari alla compilazione del registro. Su quest'ultimo vengono quindi riportati i prezzi unitari, fissati dal contratto, che insieme alle quantità (già raccolte nei libretti di misura) permettono di ottenere gli importi relativi al lavoro svolto al momento della compilazione.Tali importi saranno, inoltre, registrati sugli stati di avanzamento lavori che, insieme al certificato di pagamento, costituiscono gli strumenti contabili per la effettiva liquidazione delle rate da corrispondere all'appaltatore.

22

Il registro di contabilità (2)

Tutte le operazioni di tenuta del registro di contabilitàvengono effettuate in contraddittorio, dal direttore dei lavori e dall'appaltatore che potrà, esclusivamente in questa sede, avanzare eventuali riserve; tale aspetto rappresenta un'altra caratteristica di fondamentale importanza del registro di contabilità che ècertamente il documento cardine della parte amministrativa del contratto d'appalto.L'appaltatore può firmare le parti, di volta in volta compilate, del registro di contabilità senza riserva oppure con riserva;

12

23

Il registro di contabilità (3)

L'esplicazione dell'eventuale riserva viene fatta dall'appaltatore descrivendo dettagliatamente, sempre sul registro di contabilità, le domande di indennità, gli importi cui crede aver diritto e le motivazioni di tali richieste. Una volta effettuata, sempre sul registro di contabilità, l'esplicazione delle riserve da parte dell'appaltatore, il direttore dei lavori dovrà riportare sul registro di contabilità le sue osservazioni e deduzioni in merito alle richieste presentate dall'appaltatore.

24

Forma del registro di contabilità (Art. 163 DPR 554/99)

1. Le annotazioni delle lavorazioni e delle somministrazioni sono trascritte dai libretti delle misure in apposito registro2. L'iscrizione delle partite è fatta in ordine cronologico. Il responsabile del procedimento, su proposta del direttore dei lavori, può prescrivere in casi speciali che il registro sia diviso per articoli, o per serie di lavorazioni, purché le iscrizioni rispettino in ciascun foglio l'ordine cronologico. Il registro è tenuto dal direttore dei lavori.

13

25

Forma del registro di contabilità (Art. 164 DPR 554/99)

Le partite di lavorazioni eseguite e quelle delle somministrazioni fatte dall'appaltatore sono annotate nel libretto delle misure o nell'apposito documento, a seconda delle modalità di contabilizzazione, sul luogo del lavoro, e quindi trascritte nel registro di contabilità, segnando per ciascuna partita il richiamo della pagina del libretto nella quale fu notato l'articolo di elenco corrispondente ed il prezzo unitario di appalto.

26

Gestione delle eccezioni (Art. 165 DPR 554/99)

1. Il registro di contabilità è firmato dall'appaltatore, con o senza riserve, nel giorno in cui gli viene presentato.2. Nel caso in cui l'appaltatore non firmi il registro, è invitato a

farlo entro il termine perentorio di quindici giorni e, qualora persista nell'astensione o nel rifiuto, se ne fa espressa menzione nel registro.3. Se l'appaltatore ha firmato con riserva, egli deve a pena di

decadenza, nel termine di quindici giorni, esplicare le sue riserve, scrivendo e firmando nel registro le corrispondenti domande di indennità e indicando con precisione le cifre di compenso cui crede aver diritto, e le ragioni di ciascuna domanda.Ecc.

14

27

Esempio di registro di contabilità

28

Procedura di gestione del registro di contabilità

Il d.l. dovrà controllare, prima della compilazione, che ogni pagina sia stata bollata dall'ufficio del registro annullando lerelative marche e che tutte le pagine siano state preventivamente firmate dal responsabile del procedimento e dall'appaltatore. La pagina iniziale dovrà riportare le indicazioni su:a) l'amministrazione appaltante;b) il tipo di lavori da eseguire;c) il nome dell'impresa esecutrice;d) la data di consegna dei lavori;e) il numero dei fogli bollati;f) la firma del d.l..

15

29

Procedura di gestione del registro di contabilità (2)

L'effettiva compilazione del registro andrà eseguita con i vari elementi essenziali per l'identificazione e la trascrizione dei lavori effettuati che sono:1) un numero progressivo per ogni categoria di lavoro;2) la data (che dovrà coincidere o essere coerente con quelle riportate sul libretto delle misure per la registrazione dei materiali);3) il numero di articolo che dovrà coincidere con quello dell'elenco prezzi (o l'indicazione n.p. nel caso di nuovo prezzo);4) una indicazione sommaria del tipo di lavorazione effettuata (utilizzando le stesse indicazioni dell'elenco prezzi;

30

Procedura di gestione del registro di contabilità (3)

5) il numero e la pagina del libretto delle misure da cui vengono presi i dati sulle quantità;6) i dati dimensionali dei vari elementi o lavorazioni;7) le quantità dei lavori effettuati o le rettifiche (prodottipositivi o negativi);8) i prezzi unitari;9) gli importi (liquidati) ottenuti moltiplicando le lavorazioniper i prezzi unitari e gli importi (pagati) che risultano dai certificati di pagamento;10) le eventuali annotazioni.

16

31

Procedura di gestione del registro di contabilità (4)

Raggiunti gli importi o le scadenze fissate per l'emissione degli stati di avanzamento si riporteranno delle annotazioni con:a) la località e la data;b) la firma del d.l. e dell'impresa;c) (la firma del responsabile del procedimento);d) la frase «emesso il certificato di pagamento n. .................. in data».

32

Procedura di gestione del registro di contabilità (5)

Nel caso di riserve presentate dall'impresa, dopo la firma del d.!., saranno riportati:a) la firma dell'impresa «con riserva»;b) l'esplica zio ne della riserva (da presentare entro i 15 gg. successivi);c) località, data e firma dell'appaltatore;d) le contro deduzioni del d.l. (da presentare entro i 15 gg. successivi all'esplicazione della riserva);e) località, data e firma del d.l. Sul registro di contabilitàpotranno essere effettuate cancellazioni solamente con barre orizzontali che rendano leggibili le parti annullate.

17

33

Il sommario del registro di contabilità

La compilazione e la tenuta di questo atto contabile prevede la registrazione di ciascun titolo di spesa con relativa indicazione delle quantità e degli importi delle categorie di lavoro, dei materiali, dei mezzi d'opera e forniture di qualsiasi tipo legati allo svolgimento dell'opera.La funzione di questo documento, in appalti di una certa complessità, sta nel fornire, in modo sintetico ed immediato, tutte le informazioni contabili necessarie alla compilazione degli stati d'avanzamento lavori e dei certificati di pagamento.

34

Il sommario del registro di contabilità (2)

Nell'uso corrente è, comunque, possibile impostare la tenuta del registro di contabilità raggruppando le varie voci di spesa per categorie di lavoro o forniture in modo da consentire un'immediata quantificazione dei lavori svolti.L'ipotesi di raggruppare nel solo registro di contabilità tutte le informazioni è, comunque, quella più seguita non solo per ovvie ragioni di snelli mento della quantità di libri contabili, ma soprattutto in relazione all'importanza di poter riassumere in un unico documento (firmato per accettazione anche dall'appaltatore in tutte le sue parti) gli elementi necessari alla preparazione degli stati d'avanzamento lavori e dei certificati di pagamento che costituiscono gli atti formali per la liquidazionedegli acconti da versare, in corso d'opera, all'appaltatore stesso.

18

35

Esempio del sommario del registro di contabilità

36

Procedura di gestione del sommario del registro di contabilità

Anche il sommario del registro di contabilità viene redatto dal d.l. o da un suo assistente che dovrà riportare:gli estremi dell'ente appaltante;il tipo di lavoro in appalto;il nome dell'impresa appaltatrice;oltre all'indicazione dell'articolo dell'elenco prezzi, alla descrizione dei lavori, all'unità di misura, al prezzo, al numero d'ordine del registro di contabilità, alla quantità ed all'importo complessivo.Sia al termine di ciascuna operazione di trascrizione che dopo la compilazione di uno stato di avanzamento si dovranno chiudere le varie partite con una linea orizzontale e con i variimporti totali da aggiungere a quelli dei precedenti s.a.l.

19

37

Gli stati di avanzamento dei lavori (s.a.l.)

Lo stato d'avanzamento dei lavori costituisce il documento riassuntivo dell'andamento dei lavori emesso parallelamente al certificato di pagamento.Nel corso dell'esecuzione dei lavori sono fatti all'appaltatore (in base ai dati risultanti dai documenti contabili), pagamenti in conto del corrispettivo dell'appalto, nei termini o nelle rate stabilite dal capitolato speciale ed a misura dell'avanzamento dei lavori regolarmente eseguiti.

38

Gli stati di avanzamento dei lavori (s.a.l.) (2)

Con l'emissione dei vari stati di avanzamento il d.l. dovràeffettuare le detrazioni necessarie al recupero dell'anticipazione versata dal committente alla firma del contratto di appalto oltre alla eventuale percentuale di garanzia fissata dal contratto stesso per l'espletamento degli oneri sociali.1) Nel primo caso si tratta del recupero (eseguito con una percentuale media del 1 0%) della somma che il committente ha versato al momento della firma del contratto; tale somma costituisce un'anticipazione che il committente stesso richiede sotto forma di trattenuta percentuale su ciascun s.a.l. Una volta recuperata !'intera somma il d.l. dovrà eliminare questo tipo di detrazione dai s.a.l. successivi, conservando solamente il secondo tipo di trattenuta.

20

39

Gli stati di avanzamento dei lavori (s.a.l.) (3)

2) La seconda trattenuta che il d.l. effettua su ciascun s.a.l. è la percentuale di garanzia appositamente fissata dal contratto principale di appalto a garanzia dei versamenti relativi agli oneri sociali; tale importo dovrà essere detratto, su ciascun s.a.L, dalle somme dovute all'appaltatore e sarà svincolato, sempre sulla base di quanto previsto dal contratto stesso, dopo l'effettuazione del collaudo.

40

Gli stati di avanzamento dei lavori (s.a.l.) (4)

Oltre ai punti indicati restano valide tutte le prescrizioni in materia di garanzie previste dall' art. 30 della legge 109/94 integrata dalla legge 216/95.Il direttore dei lavori procede alla compilazione di tale atto ricavando tutte le informazioni dal registro di contabilità ed eseguendo, quindi, il riassunto e la quantificazione (percentuale o per importi) di tutte le opere e forniture eseguite fino alla data di emissione che coinciderà con quella del certificato di pagamento.

21

41

Gli stati di avanzamento dei lavori (s.a.l.) (5)

Mentre il certificato di pagamento è dunque un'autorizzazione ad eseguire il pagamento del corrispettivo stabilito al raggiungimento delle condizioni fissate dal contratto, il s.a.l. è il resoconto sintetico del tipo di lavori delle quantità di forniture a cui si riferiscono le percentuali o gli importi indicati nel certificato di pagamento.Lo stato d'avanzamento dei lavori dovrà essere compilato sulla base delle informazioni ricavate dal registro di contabilità limitatamente alle parti giàfirmate dal direttore dei lavori e dall'appaltatore.

42

Stato di avanzamento lavori (Art. 168 DPR 554/99)

1. Quando, in relazione alle modalità specificate nel capitolato speciale d'appalto, si deve effettuare il pagamento di una rata di acconto, il direttore dei lavori redige, nei termini specificati nel capitolato speciale d'appalto, uno stato d'avanzamento nel quale sono riassunte tutte le lavorazioni e tutte le somministrazioni eseguite dal principio dell'appalto sino ad allora ed al quale è unita una copia degli eventuali elenchi dei nuovi prezzi, indicando gli estremi della intervenuta approvazione ai sensi dell'articolo 136.

22

43

Stato di avanzamento lavori (Art. 168 DPR 554/99) (2)

2. Lo stato di avanzamento è ricavato dal registro di contabilità ma può essere redatto anche utilizzando quantità ed importi progressivi per voce o, nel caso di lavori a corpo, per categoria, riepilogati nel sommario di cui all'articolo 167.3. Quando ricorrano le condizioni di cui all'articolo 161 e

sempre che i libretti delle misure siano stati regolarmente firmati dall'appaltatore o dal tecnico dell'appaltatore che ha assistito al rilevamento delle misure, lo stato d'avanzamento può essere redatto, sotto la responsabilità del direttore dei lavori, in base a misure ed a computi provvisori. Tale circostanza deve risultare dallo stato d'avanzamento mediante opportuna annotazione.

44

Certificato per pagamento di rate (Art. 169 DPR 554/99) (2)

1. Quando per l'ammontare delle lavorazioni e delle somministrazioni eseguite è dovuto il pagamento di una rata di acconto, il responsabile del procedimento rilascia, nel più breve tempo possibile e comunque non oltre il termine stabilito dal capitolato speciale d'appalto, apposito certificato compilato sulla base dello stato d'avanzamento presentato dal direttore dei lavori. Esso è inviato alla stazione appaltante inoriginale ed in due copie, per l'emissione del mandato di pagamento.2. Ogni certificato di pagamento emesso dal responsabile del

procedimento è annotato nel registro di contabilità

23

45

Esempio di quote percentuali di contabilità

46

Stato avanzamento lavori

24

47

Stato avanzamento lavori (2)

48

Procedura di gestione del s.a.l.

Lo stato di avanzamento dei lavori dovrà essere redatto dal d.l. o a un suo assistente dovrà contenere:la denominazione dell' ente appaltante;il tipo di lavoro in appalto;il nome dell'impresa;il numero progressivo del s.a.l. e la data;gli estremi del contratto;l'importo del progetto e l'importo al netto del ribasso d'asta

25

49

Procedura di gestione del s.a.l. (2)

le somme a disposizione dell' ente appaltante e le variedestinazioni (imprevisti, etc.);la data di consegna del cantiere e la data di inizio lavoriil termine contrattuale di ultimazione dei lavori;la durata di eventuali proroghe e sospensioni ed il nuovo termine fissato per l'ultimazione dei lavori.

50

Procedura di gestione del s.a.l. (3)

Il modello per il s.a.l. dovrà, inoltre, contenere:il numero progressivo per le varie categorie di lavoro;l'articolo di riferimento dell'elenco prezzi;la descrizione dei lavori e del tipo di contabilizzazione;le quantità dei vari lavori;i prezzi unitari, gli importi parziali e gli importi totali;le eventuali detrazioni (da riportare nell'ultima riga) per i lavori non effettuati o quelli con difetti non sostanziali;le ritenute di garanzia.

26

51

Il certificato di pagamento

il certificato di pagamento viene emesso dal responsabile del procedimento per autorizzare il pagamento di una rata di acconto da versare all' appaltatore in corso d'opera sulla base degli elementi espressi nello stato di avanzamento compilato dal direttore dei lavori.I termini ed i modi della compilazione di tale documento sono quelli stabiliti contrattualmente e riconducibili a due criteri di definizione:

il primo legato ad una quantificazione percentuale del lavoro svolto,il secondo legato ad un preciso importo corrispondente delle opere realizzate.

52

Il certificato di pagamento (2)

Al raggiungimento delle percentuali o degli importi fissati contrattualmente il responsabile del procedimento emetterà il certificato di pagamento contenente tutte le informazioni necessarie all'identificazione delle quantità e dei lavori svolti, riportando un elenco riassuntivo delle voci componenti le percentuali o gli importi fissati dal contratto.

27

53

Il certificato di pagamento (3)

Nel caso di appalti con la pubblica amministrazione, il capitolato generale del Ministero dei lavori pubblici stabilisce le penalità a carico dell'amministrazione stessa in caso di ritardonell'emissione dei certificati di pagamentoL’emissione del certificato deve essere eseguita nel più breve tempo possibile e comunque non oltre il termine stabilito dal capitolato speciale d'appalto, apposito certificato compilato sulla base dello stato d'avanzamento presentato dal direttore dei lavori. Esso è inviato alla stazione appaltante in originaleed in due copie, per l'emissione del mandato di pagamento.Sul certificato di pagamento viene riportata attestazione formale della somma dovuta all'appaltatore previa detrazione delle ritenute di garanzia.

54

Esempio di certificato di pagamento

28

55

Procedura di gestione del certificato di pagamento

il certificato di pagamento dovrà essere redatto dal responsabile del procedimento e dovrà contenere:la denominazione dell' ente appaltante;il tipo di lavoro in appalto;il nome dell'impresa;il numero progressivo del certificato e !'importo;gli estremi e !'importo del contratto;le ritenute di garanzia;il totale delle detrazioni;il credito dell'impresa;i dati dei certificati precedenti;gli estremi della polizza antinfortuni.

56

Lo stato o conto finale dei lavori

Al termine dell' opera, il direttore dei lavori deve redigere, in contraddittorio con l'appaltatore, il certificato o verbale di ultimazione dei lavori richiamando le date fissate dal verbale di consegna e tutte le notazioni necessarie ad una puntuale descrizione dello stato finale dell' opera.

Dopo la compilazione del certificato di ultimazione dei lavori, il d.l. deve preparare, entro il termine stabilito dai capitolati speciali d'appalto, il conto (o stato) finale. Tale documento rappresenta l'atto conclusivo della contabilitàdei lavori contenendo tutte le informazioni contabili estratte dal registro di contabilità e dagli altri documenti.

29

57

Lo stato o conto finale dei lavori (2)

II conto finale è il documento contabile che consente ed autorizza la liquidazione dell'appaltatore dopo l'ultimazione dei lavori; tale atto non condiziona, comunque, le successive risoluzioni sulle eventuali riserve o arbitrati ed inogni caso (si deve procedere al pagamento della rata di saldo solo dopo l'ulteriore verifica della copertura assicurativa) il versamento dell'importo a saldo dei lavori non costituisce presunzione di accettazione dell' opera, ai sensi dell'articolo 1666, secondo comma del codice civile.Dopo la compilazione del conto finale il direttore dei lavori trasmette questo documento al responsabile del procedimento allegando copia degli atti contabili relativi ed i documenti in merito alle aree o immobili eventualmente occupati per la realizzazione dell' opera.

58

Lo stato o conto finale dei lavori (3)

Il conto finale contiene, oltre ai dati di natura identificativadelle opere:

a) !'importo complessivo dei lavori eseguiti dall'appaltatore valutati secondo le modalità fissate dal contratto (forfait, misura, economia);

b) le eventuali detrazioni per lavori non effettuati;

c) gli importi relativi alle penali che devono essere contabilizzati indipendentemente dal parere che lo stesso d.l. esprimerà sulla relazione (riservata al committente ed al collaudatore) da allegare al conto finale

30

59

Lo stato o conto finale dei lavori (4)

d) la trascrizione (pena la decadenza), da parte dell'appaltatore, di tutte le riserve presentate e che dovranno essere riportate per esteso oltre a tutte le richieste avanzate, in qualunque forma, durante lo svolgimento dell'appalto;

e) la trascrizione, da parte del d.l., dellecontrodeduzioni alle riserve presentate dall‘appaltatore richiamate nel conto finale;

f) una copia di tutti i documenti contabili.

60

Procedura di gestione lo stato finale dei lavori

La compilazione del conto (o stato) finale dei lavori (che non viene accompagnato dal certificato di pagamento) viene effettuata sullo stesso modello, bollato, usato per gli stati di avanzamento lavori riportando:

a) l'ente appaltante;

b) il tipo di lavori in appalto;

c) il nome dell'impresa appaltatrice;

d) la dicitura «stato finale» (al posto di stato di avanzamento);

e) la data di fine lavori (rilevata dal verbale di consegna);

31

61

Procedura di gestione lo stato finale dei lavori

f) il numero dei giorni impiegati;g) !'importo complessivo dei lavori;h) le eventuali penali (previste dal contratto) e !'importo finale al netto delle penali stesse;i) l'elenco dei precedenti pagamenti con i relativi importi; 1) luogo, data e firma del d.l., dell'impresa e del rappresentante dell'amministrazione (in caso di appalti con la P.A.);m) gli estremi dell' assicurazione infortuni;n) gli estremi della fidejussione bancaria o polizza assicurativa fidejussoria presentata come cauzione prima dell'inizio dei lavori.

62

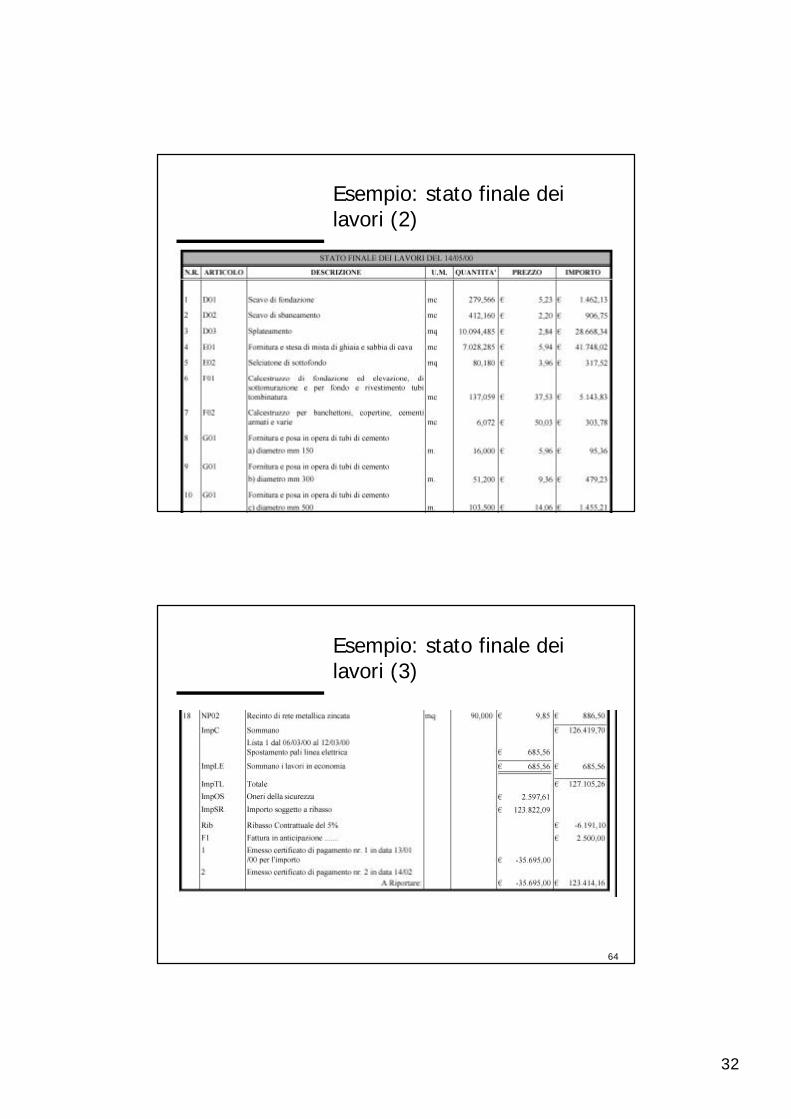

Esempio: stato finale dei lavori

32

63

Esempio: stato finale dei lavori (2)

64

Esempio: stato finale dei lavori (3)

33

65

Esempio: stato finale dei lavori (4)

66

Esempio di sommario del programma lavori