UNIVERSITÀ DEGLI STUDI DI TORINO · False comunicazioni sociali (artt. 2621, 2622 c.c.) Il...

27

UNIVERSITÀ DEGLI STUDI DI TORINO CORSO DI LAUREA IN ECONOMIA Corso di Corporate Governance “Impresa e responsabilità societaria: problemi attuali in ottica manageriale” MODULO 1 Organi sociali e principali reati societari GIOVEDì 30 marzo 2017 Avv. Carlo Cavallo

Transcript of UNIVERSITÀ DEGLI STUDI DI TORINO · False comunicazioni sociali (artt. 2621, 2622 c.c.) Il...

UNIVERSITÀDEGLISTUDIDITORINO

CORSODILAUREAINECONOMIACorsodiCorporateGovernance

“Impresaeresponsabilitàsocietaria:problemiattualiinotticamanageriale”

MODULO1Organisocialie principalireatisocietari GIOVEDì 30marzo2017

Avv.CarloCavallo

Organisocialileresponsabilitàinmateriadireatisocietari

Organisociali

Amministratori(nellaformadelCDAo

dell’Amministratoreunico)

Organidicontrollosullagestioneedicontrollocontabile

(nellediverseformedelCollegioSindacale,delComitatoperilcontrollosullagestioneedelConsigliodiSorveglianza)

Avv.CarloCavallo 2

Segue.Organisociali

Responsabilità degliamministratori

VersolaSocietàVersoicreditori

sociali

VersoisingoliSocioiterzi(ilmercato,leautoritàdivigilanza,

ecc.)

Avv.CarloCavallo 3

Civile(perdannicausati)

Risarcimentodeldanno

NATURADELLARESPONSABILITÀ:

Penale (perreaticommessi)

Penadetentiva/pecuniaria

a) Reatisocietari

b) Reatifallimentari

c) Reaticomuni

Segue.Organisociali

Responsabilità degliorganidicontrollo

Civile(art.2407c.c.)Rispondono solidalmentecongliamministratoriperifattioleomissionidiquesti,quandoildannononsisarebbeprodottoseessiavessero vigilatoinconformitàagli

obblighiloroimposti

Penale

Avv.CarloCavallo 4

Civile(perdannicausati)

Risarcimentodeldanno

NATURADELLARESPONSABILITÀ:

Penale (perreaticommessi)

Penadetentiva/pecuniaria

a) (alcuni) reatisocietari

b) Reatifallimentari

c) Reaticomuni (es.truffa,

riciclaggio)

Premessa:gliilleciticostituentiREATO

Prima di esaminare le specifiche ipotesi di reato che verranno trattateoccorre premettere alcuni concetti fondamentali:

• Non tutti i comportamenti illeciti rilevano sul piano del diritto penale:cioè non tutti costituiscono reato (ma possono essere fonte diresponsabilità di altra natura, per esempio civile, disciplinare,amministrativa...)

• Per il principio di tassatività e di riserva di legge, non vi è reato senon ricorrono, nel caso concreto, tutti gli elementi costitutivi delreato stesso, individuati da un certa norma incriminatrice.

Avv.CarloCavallo 5

Segue.Premessa:gliilleciticostituentiREATO

Sinteticamente, possiamo dire che ogni norma incriminatrice, e dunque

ogni reato, comprende una serie di elementi costitutivi che si possono

raggruppare in due componenti essenziali:

1. l’elemento oggettivo (condotta tipica, nesso causale ed

evento)

2. L’elemento soggettivo (o psicologico: dolo o colpa)

Avv.CarloCavallo 6

Segue.Premessa:gliilleciticostituentiREATO

Accanto agli elementi costitutivi del reato (soggettivo e oggettivo), èfondamentale individuare, di volta in volta, qual è lo specifico interesseprotettodalla norma.

Nel diritto penale, si intende per “interesse” il bene giuridico, il valoretutelato da una fattispecie incriminatrice.

Per esemplificare:- nei reati di omessa comunicazione del conflitto di interessi, di corruzione fra privati o diinfedeltà patrimoniale, il bene (o interesse) tutelato è il patrimonio della società o deiterzi;

- Nel reato di false comunicazioni sociali, ad essere tutelata è invece la trasparenza, o lafiducia dei terzi nella veridicità delle rappresentazioni contenute nelle comunicazionisociali.

Avv.CarloCavallo 7

Segue.Iprincipalireatisocietari- cenniI soggetti individuati come “autori tipici” di questo tipo di reati (propri) sono:

• gli amministratori• i direttori generali• i dirigenti preposti alla redazione dei documenti contabili societari• i sindaci• i liquidatori

Accanto a questi (formalmente investiti della qualifica o della funzione), l’art. 2639c.c. prevede tre clausole di equiparazione, che estendono la punibilità per i reati“propri” anche a:

1. i soggetti svolgenti la stessa funzione di quelli elencati, ma diversamente qualificata (ad es.nel sistemadi governance monistico/dualistico)

2. L’amministratore di fatto (colui che esercita in modo continuativo e significativo il poterecorrispondente per un apprezzabile arco di tempo, attraversoatti di gestione tipici)

3. L’amministratore giudiziarioo il commissario governativoAvv.CarloCavallo 8

Reatisocietari

Omessacomunicazionedi

denunce,comunicazionie

depositi (2630c.c.)

Omessaconvocazionedell'assemblea(2631

c.c.)

Illecitainfluenzasull'assemblea(2636c.c.)

Formazionefittiziadelcapitale(2632c.c.)

Corruzionetraprivati(2635c.c.)

Infedeltàpatrimoniale(2634c.c.)

Indebitaripartizionedibenisocialidapartedeiliquidatori

(2633c.c.)

Reatisocietari

Falsecomunicazionisociali(2621,2622

c.c.)

Impeditocontrollo(2625c.c.)

Indebitarestituzionedei

conferimenti(2626c.c.)

Illeciteoperazionisulleazionioquotesocialiodellasocietàcontrollante

(2628c.c.)

Illegaleripartizionedegliutiliedelleriserve(2627c.c.)

Operazioniinpregiudiziodeicreditori(2629

c.c.)

Omessacomunicazionedelconflittod'interessi

(2629bisc.c.)

Reatisocietari

Aggiotaggio(2637c.c.)

Estensionedellequalifichesoggettive

(2639c.c.)

Ostacoloall'eserciziodellefunzionidelleautoritàpubbliche

divigilanza(2638c.c.)

Segue.Iprincipalireatisocietari- cenni

Avv.CarloCavallo 9

Possono ricondursi alla categoria dei reati societari quegli illeciti penali,previsti dal codice civile (artt. 2621 e ss.), consistenti in condotte voltead interferire sul corretto andamento e sull’integrità economico-finanziaria di una società (di personeo di capitali).

Questi possono essere reati “comuni” (realizzabili da chiunque) o, comepiù spesso succede, reati “propri”, realizzabili cioè solo da parte diamministratori, direttori generali, liquidatori, sindaci (ecc.), sulla basedi specifichi obblighi loro imposti in virtù del ruolo rivestito all’internodella società stessa.

Avv.CarloCavallo 10

Segue.Iprincipalireatisocietari- cenni

Falsecomunicazionisociali(art.2621c.c.comemodificatoexL.69/2015)

• Fuori dai casi previsti dall'art. 2622, gli amministratori, i direttori generali, idirigenti preposti alla redazione dei documenti contabili societari, i sindaci e iliquidatori, i quali, al fine di conseguire per sé o per altri un ingiusto profitto, neibilanci, nelle relazioni o nelle altre comunicazioni sociali dirette ai soci o alpubblico, previste dalla legge, consapevolmente espongono fatti materialirilevanti non rispondenti al vero ovvero omettono fatti materiali rilevanti la cuicomunicazione è imposta dalla legge sulla situazione economica, patrimoniale ofinanziaria della società o del gruppo al quale la stessa appartiene, in modoconcretamente idoneo ad indurre altri in errore, sono puniti con la pena dellareclusione da uno a cinque anni.• La stessa pena si applica anche se le falsità o le omissioni riguardano beniposseduti o amministrati dalla società per conto di terzi

Avv.CarloCavallo 11

Segue.Falsecomunicazionisociali(art.2622c.c.)

• Gli amministratori, i direttori generali, i dirigenti preposti alla redazione dei documenti contabili societari, i sindacie i liquidatori di società emittenti strumenti finanziari ammessi alla negoziazione in un mercato regolamentatoitaliano o di altro Paese dell'Unione europea, i quali, al fine di conseguire per sé o per altri un ingiusto profitto, neibilanci, nelle relazioni o nelle altre comunicazioni sociali dirette ai soci o al pubblico consapevolmente espongonofatti materiali non rispondenti al vero ovvero omettono fatti materiali rilevanti la cui comunicazione è impostadalla legge sulla situazione economica, patrimoniale o finanziaria della società o del gruppo al quale la stessaappartiene, in modo concretamente idoneo ad indurre altri in errore, sono puniti con la pena della reclusione datre a otto anni.

• Allesocietàindicatenelcommaprecedentesonoequiparate:1)lesocietàemittentistrumentifinanziariperiqualièstatapresentataunarichiestadiammissionealla

negoziazioneinunmercatoregolamentatoitalianoodialtroPaesedell'Unioneeuropea;2)lesocietàemittentistrumentifinanziariammessiallanegoziazioneinunsistemamultilateraledi

negoziazioneitaliano;3)lesocietàchecontrollanosocietàemittentistrumentifinanziariammessiallanegoziazioneinunmercato

regolamentatoitalianoodialtroPaesedell'Unioneeuropea;4)lesocietàchefannoappelloalpubblicorisparmioochecomunquelogestiscono.

• Ledisposizionidicuiaicommiprecedentisiapplicanoancheselefalsitàoleomissioniriguardanobenipossedutioamministratidallasocietàpercontoditerzi

Avv.CarloCavallo 12

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)

Le due fattispecie delittuose (la prima relativa a società non quotate, laseconda a società quotate) si realizzano tramite:

Ø la consapevole esposizione, nei bilanci, nelle relazioni o nelle altrecomunicazioni sociali, dirette ai soci ai creditori o al pubblico, di fattimateriali non rispondenti al vero, concretamente idonei ad indurrein errore i destinatari della situazione economica, patrimoniale ofinanziaria della Società (o del Gruppo al quale essa appartiene) ovvero

Ø l’omissione di fatti materiali rilevanti sulla situazione medesima lacui comunicazione è imposta dalla legge

Ø il fine di conseguire un ingiusto profitto per sé o per altriAvv.CarloCavallo 13

• Soggetti attivi del reato sono: gli Amministratori, i direttori generali, idirigenti preposti alla redazione dei documenti contabili societari, isindaci ed i liquidatori (reato proprio).• Entrambe le fattispecie si configurano come reati di pericolo (èsufficiente che le falsificazioni o le omissioni siano concretamenteidonee a indurre in errore)à non serve l’evento di danno

• Per il solo art. 2621 (false comunicazioni in società non quotate), si precisa che le comunicazioniche veicolano il falso devono essere previste dalla legge.

• A mente dell’art. 2621 bis c. c., se i fatti sono di lieve entità, tenuto conto della natura e delledimensioni della società e dellemodalità o degli effetti della condotta la pena è ridotta.

• La responsabilità si estende anche all’ipotesi in cui le informazioni riguardino beni posseduti oamministratidalla società per conto di terzi.

Avv.CarloCavallo 14

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)

Il problema del “falso valutativo”A differenza della formulazione ante riforma, le false comunicazioni sociali previste dall’art. 2621 c.c.sono oggi penalmente rilevanti quando “espongono fatti materiali rilevanti non rispondenti al vero,ovvero omettono fatti materiali rilevanti la cui comunicazione è imposta dalla legge”.

à la formula utilizzata dal legislatore del 2002 parlava, invece, di “fatti materialinon rispondenti al vero, ancorché oggetto di valutazioni”…

Dunque,conlanuovaformulazionecosaècambiato?Le“valutazioni”inbilancio,chesirivelanopoifalse,sonoononsonopenalmenterilevanti?

Secondo Cass. Pen. S.U. n. 22474/2016: Sussiste il delitto di false comunicazioni sociali, conriguardo alla esposizione o alla omissione di fatti oggetto di 'valutazione', se, in presenza dicriteri di valutazione normativamente fissati o di criteri tecnici generalmente accettati,l'agente da tali criteri si discosti consapevolmente e senza darne adeguata informazionegiustificativa, in modo concretamente idoneo ad indurre in errore i destinatari dellecomunicazioni.

Avv.CarloCavallo 15

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)

Avv.CarloCavallo 16

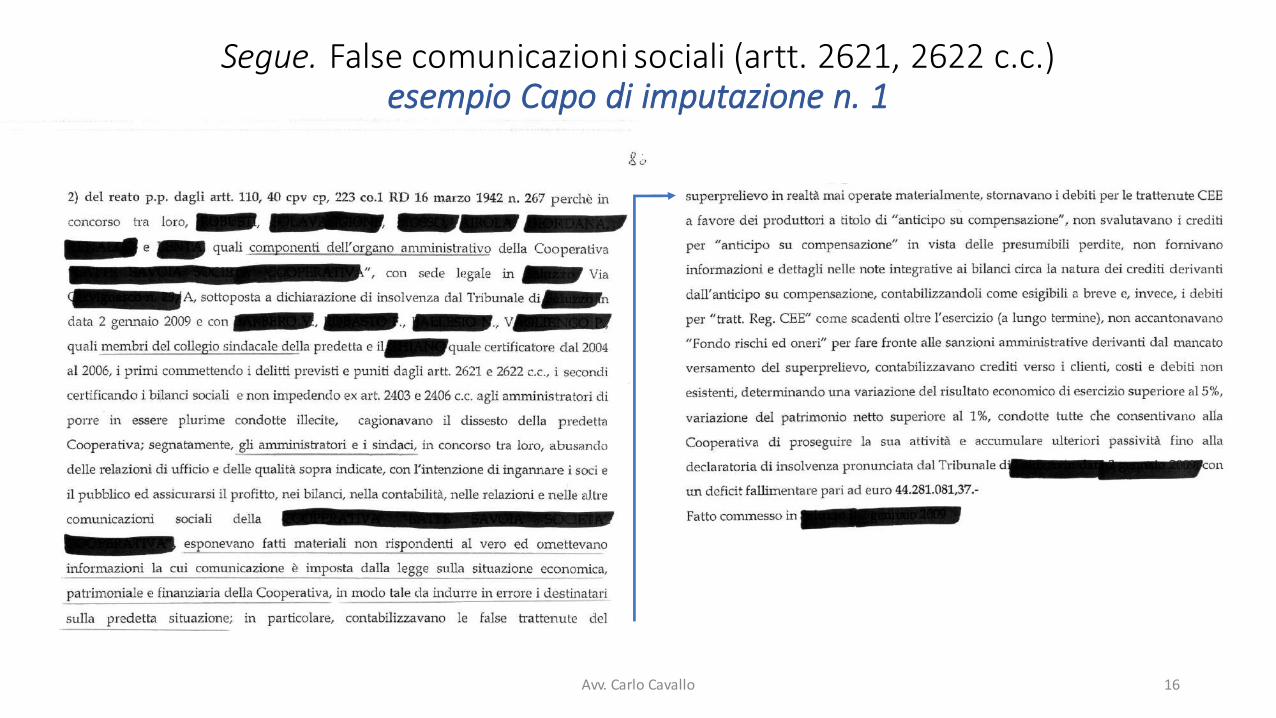

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)esempioCapodiimputazionen.1

Avv.CarloCavallo 17

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)esempioCapodiimputazionen.2

Segue…

Avv.CarloCavallo 18

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)esempioCapodiimputazionen.2

Avv.CarloCavallo 19

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)esempioCapodiimputazionen.3

Avv.CarloCavallo 20

Segue.Falsecomunicazionisociali(artt.2621,2622c.c.)esempioCapodiimputazionen.4

Tizio, Caio, quali amministratori, e Sempronio, quale componente del Collegio Sindacale della Società Alfa,

IMPUTATI

Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)

• Gli amministratori, i direttori generali, i dirigenti preposti alla redazione dei documenti contabili societari, isindaci e i liquidatori di società o enti [2639] e gli altri soggetti sottoposti per legge alle autorità pubbliche divigilanza [2545 quaterdecies, 2547, 2619], o tenuti ad obblighi nei loro confronti, i quali nelle comunicazionialle predette autorità previste in base alla legge, al fine di ostacolare l'esercizio delle funzioni di vigilanza,espongono fatti materiali non rispondenti al vero, ancorchè oggetto di valutazioni [2426], sulla situazioneeconomica, patrimoniale o finanziaria dei sottoposti alla vigilanza ovvero, allo stesso fine, occultano conaltri mezzi fraudolenti, in tutto o in parte fatti che avrebbero dovuto comunicare, concernenti la situazionemedesima, sono puniti con la reclusione da uno a quattro anni. La punibilità è estesa anche al caso in cui leinformazioni riguardino beni posseduti o amministrati dalla società per conto di terzi [2640].

• Sono puniti con la stessa pena gli amministratori, i direttori generali, i dirigenti preposti alla redazione deidocumenti contabili socetari, i sindaci e i liquidatori di società, o enti e gli altri soggetti sottoposti per leggealle autorità pubbliche di vigilanza o tenuti ad obblighi nei loro confronti, i quali, in qualsiasi forma, ancheomettendo le comunicazioni dovute alle predette autorità, consapevolmente ne ostacolano le funzioni.

• La pena è raddoppiata se si tratta di società con titoli quotati in mercati regolamentati italiani o di altri Statidell'Unione europea o diffusi tra il pubblico in misura rilevante ai sensi dell'articolo 116 del testo unico di cuial decreto legislativo24 febbraio 1998, n. 58.

• Agli effetti della legge penale, le autorità e le funzioni di risoluzione di cui al decreto di recepimento delladirettiva2014/59/UE sono equiparate alle autorità e alle funzioni di vigilanza.

Avv.CarloCavallo 21

Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)

L’articolo prevede fattispecie delittuose diverse per modalità di condotta emomento offensivo:

1. la prima incentrata sul falso commesso al fine di ostacolare le funzioni divigilanza (richiama la condotta del falso in bilancio);condotta di falsità - o di occultamento di fatti che devono essere comunicati – sorrettadalla finalità specifica di ostacolare le funzioni di vigilanza (dolo specifico);

2. la seconda sulla realizzazione intenzionale dell’evento di ostacoloattraverso una qualsiasi condotta (attiva od omissiva).reato di evento a forma libera, realizzabile, cioè con qualsiasi modalità di condotta, ilcui elemento soggettivo è costituito dal dolo generico.

• In entrambe le modalità descritte i soggetti attivi nella realizzazione delreato sono l’Amministratore Unico, i direttori generali, i dirigenti prepostialla redazione dei documenti contabili, i sindaci e i liquidatori.

Avv.CarloCavallo 22

Avv.CarloCavallo 23

Segue.Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)esempioCapodiimputazionen.1

Avv.CarloCavallo 24

Segue.Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)esempioCapodiimputazionen.2

Segue…

Avv.CarloCavallo 25

Segue.Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)esempioCapodiimputazionen.2

Avv.CarloCavallo 26

Segue.Ostacoloall’eserciziodellefunzionidelleautoritàpubblichedivigilanza(art.2638c.c.)esempioCapodiimputazionen.3

Arrivederci

GRAZIEPERLACORTESEATTENZIONE

Avv.CarloCavallo

![InformaticaB Boracchi · 2019-11-14 · >> ‘pippo’ == ’pluto’ ans = [1 0 0 0 1] >> [1 0; -2 1] >= [2 -1; 0 0] ans = [false true; false true] >> [1 0;](https://static.fdocumenti.com/doc/165x107/5f4665dc0e30d1303958a1e0/informaticab-boracchi-2019-11-14-apippoa-aplutoa-ans-1.jpg)