UNIVERSITA’ DEGLI STUDI DI SASSARI - sardegnalavoro.it · Tuttavia, creare un modello di...

56

UNIVERSITA’ DEGLI STUDI DI SASSARI FACOLTA’ DI SCIENZE POLITICHE MASTER IN STATISTICA APPLICATA L’approccio time series per l’analisi e la previsione della disoccupazione sarda Relatore: Tesi di Master di: Prof. Paolo Mattana Dott. Davide Crobu Anno Accademico 2002 - 2003

-

Upload

trinhtuong -

Category

Documents

-

view

216 -

download

0

Transcript of UNIVERSITA’ DEGLI STUDI DI SASSARI - sardegnalavoro.it · Tuttavia, creare un modello di...

UNIVERSITA’ DEGLI STUDI DI SASSARI

FACOLTA’ DI SCIENZE POLITICHE

MASTER IN STATISTICA APPLICATA

L’approccio time series per l’analisi e la previsione della disoccupazione sarda

Relatore: Tesi di Master di: Prof. Paolo Mattana Dott. Davide Crobu

Anno Accademico 2002 - 2003

Indice Premessa ............................................................................................................................ 2

1. Parte teorica: Metodi di analisi delle serie storiche. ...................................................... 6

1.1 Tipi di dati ...............................................................................................................6

1.2 Diversi approcci allo studio delle serie storiche ......................................................8

1.2.1 Approccio classico............................................................................................8

1.2.2 Approccio statistico ........................................................................................10

1.3 Caratteristiche di un processo stocastico ...............................................................15

1.3.1 Stazionarietà ...................................................................................................16

1.3.2 Ergodicità .......................................................................................................21

1.3.3 Invertibilità .....................................................................................................21

1.4 Caratteristiche di una serie temporale: l’autocorrelazione ....................................22

1.4.1 Una rappresentazione grafica dell’autocorrelazione: il correlogramma ........23

1.5 I modelli AR ..........................................................................................................25

1.6 I modelli MA.........................................................................................................27

1.7 I modelli ARMA....................................................................................................28

1.8 I modelli integrati ..................................................................................................29

2. Parte sperimentale: specificazione di un modello autoregressivo applicato al tasso di

disoccupazione sardo. ...................................................................................................... 32

2.1 Premessa sulla costruzione del dataset e sulla metodologia..................................32

2.2 Costruzione del modello e ricerca della stazionarietà ...........................................33

2.3 La previsione del tasso di disoccupazione .............................................................44

3 Conclusioni................................................................................................................... 52

Bibliografia ...................................................................................................................... 53

Allegato statistico ............................................................................................................ 55

2

Premessa

Il lavoro di questa tesina nasce da una riflessione maturata durante la frequenza del

Master di statistica applicata, ma anche grazie all’esperienza maturata all’interno

dell’Agenzia Regionale del Lavoro presso la quale presto servizio da circa 6 anni.

Infatti, in tutti questi anni ho portato avanti un lavoro di raccolta di dati dell’economia

sarda e, in particolare, relativi al mercato del lavoro sardo. Il lavoro portato avanti in

seno al settore dell’Osservatorio del mercato del lavoro è ormai standardizzato e porta

alla pubblicazione di un bollettino statistico trimestrale denominato “Trend Lavoro”.

Oggi, dopo che si è portato a regime il lavoro, mi sono reso conto che si può e si deve

fare di più: capire quali sono le dinamiche e i flussi del mercato del lavoro in un

determinato periodo è importante non solo per poter progettare e governare politiche del

lavoro efficaci ed efficienti in termini di spesa, ma è importante anche per dare una

risposta a chi è coinvolto direttamente nei processi economici, politici e sociali della

nostra isola.

Nell’ambito del Master ho avuto la possibilità di imparare le tecniche statistiche

applicate all’economia, argomenti che rientrano nell’ambito della disciplina denominata

econometria, una materia ostica per alcuni aspetti, ma di fondamentale importanza nella

formazione di un ricercatore, o una persona che è chiamata a svolgere all’interno della

propria organizzazione compiti di analisi di dati socio economici e di valutazione delle

politiche.

Inizialmente avevo scelto quale argomento da approfondire in sede di tesi la relazione

esistente fra l’andamento del prodotto interno lordo regionale (o un’altra variabile

simile come, ad esempio, il valore aggiunto) e la crescita occupazionale, dato che,

secondo un ragionamento razionale, si sarebbe portati a pensare che esista una relazione

diretta fra queste due grandezze. Questo argomento si sposava perfettamente anche con

le esigenze da più parti manifestate di fare delle analisi qualitative oltre che quantitative

del fenomeno dell’occupazione e della disoccupazione sarda. In realtà, da una rapida

analisi dei dati ho notato che le due grandezze non seguono nel tempo un andamento dal

quale possano riscontrarsi delle regolarità, pertanto, è molto difficile studiare il

comportamento e le cause che muovono una grandezza per poter inferire sull’altra.

Infatti, le dimensioni ridotte del prodotto regionale e la dipendenza dello stesso da

poche grandi realtà mi hanno fatto capire che stimare una relazione di questo tipo al fine

di fare analisi e previsioni sulla variabile dipendente, è molto difficile perché la

variazione del prodotto regionale dipende maggiormente da variabili connesse a realtà

3

specifiche di alcuni settori o, addirittura, di alcune aziende e, pertanto, non segue

l’andamento del mercato del lavoro, che al contrario ha un andamento più fluido nel

tempo. Inoltre, bisogna osservare che:

• Il fattore umano potrebbe essere sostituito da altri fattori produttivi. Potrebbe

capitare che a seconda della convenienza economica sia possibile sostituire il

fattore capitale col fattore umano e, pertanto, sia possibile ottenere lo stesso

prodotto con un minor numero di addetti, o un prodotto maggiore con lo stesso

numero di addetti;

• La produttività del fattore umano non è lo stesso a seconda del settore di attività

economica;

• La produttività del fattore umano cambia con il trascorrere del tempo.

D’altra parte anche la teoria economica non ha elaborato una teoria precisa sulla

relazione fra queste due grandezze, anche perchè in letteratura esistono opinioni

contrastanti. L’unica regola empirica che è stata riscontrata nella realtà è conosciuta

come legge di Okun. L’economista intorno agli anni settanta aveva riscontrato mettendo

in relazione i dati del prodotto interno lordo americano con il tasso di disoccupazione

che esisteva una relazione inversa fra le due grandezze. In particolare per ridurre il tasso

di disoccupazione di 1 punto percentuale occorreva uno shock nella variazione del

prodotto interno lordo di almeno il 3%. Okun aveva individuato questa relazione

utilizzando i dati americani dalla seconda guerra mondiale agli anni sessanta.

Utilizzando i dati di periodi successivi questa regola non è più riscontrabile. Pertanto, la

stessa regola è stata messa anche in discussione. Probabilmente l’economia sulla quale

Okun aveva individuato la regola dipendeva in maniera forte da settori industriali in cui

vi era una certa relazione fra il fattore umano e il prodotto, e, pertanto, per incrementare

il prodotto di una nazione occorreva effettivamente un maggior numero di addetti. Nel

momento in cui l’innovazione tecnologica introduce nuovi paradigmi produttivi viene a

cambiare la struttura dell’economia e la regola individuata da Okun non è più

riscontrabile nella realtà.

Dopo questa esperienza ho riflettuto con il Prof. Giorgio Garau, docente di statistica

economica all’Università di Sassari, il quale mi ha consigliato di lavorare seguendo

un’altra strategia. Infatti considerata la difficoltà di costruire un modello che possa

spiegare il fenomeno dell’occupazione e della disoccupazione, anche perché i due

fenomeni non seguono affatto comportamenti fra loro dipendenti come al contrario si

potrebbe pensare, si è pensato di studiare una serie dal punto di vista statistico per poi

4

risalire alla spiegazione economiche che possono aver influito sulla variazione della

serie studiata e quindi sull’altra.

Quindi, per fare questo ho integrato il programma di studio del master con le tecniche

statistiche proprie delle serie temporali. Tali tecniche prescindono dalla teoria

economica e sono state utilizzate per la prima volta dagli studiosi Box e Jenkins, dai

quali questo approccio prende anche il nome. Tale metodologia è impiegata soprattutto

in quei campi di analisi in cui si devono effettuare delle previsioni a breve termine e si

vuole prescindere dalle motivazioni di carattere economico che possono aver indotto

sulla variabile dipendente. Le motivazioni di tale scelta sono di diversa natura:

• Natura economica, connessa, ad esempio, alla molteplicità di fattori che

intervengono sulla variabile ed alla difficoltà a reperire gli stessi dati;

• Natura statistica, relativamente al fatto che sia difficile individuare o costruire un

indicatore che dia informazioni di un certo comportamento, o anche per la

semplice scarsità di informazioni.

Tutte queste problematiche si presentano soprattutto in campo finanziario dove occorre

fare delle stime di previsione sui prezzi di una qualsiasi attività finanziaria, o su un

indice rappresentativo di un mercato, al fine della riduzione del rischio di investimento

o, semplicemente, a fini speculativi. Tuttavia, creare un modello di funzionamento di un

mercato è molto complesso, sia a causa della molteplicità di fattori che intervengono

nella formazione del prezzo dell’attività finanziaria, sia per la penuria di informazioni.

Pertanto si utilizzano delle tecniche che prescindono dalle determinanti che

intervengono sulla formazione del prezzo in quanto si presume che tali determinanti

siano incorporati nei prezzi.

Quindi, pur consapevoli del fatto che l’approccio delle serie temporali (time series) è

nata per risolvere delle problematiche in altri campi di ricerca, ci si è resi conto che le

caratteristiche del fenomeno da modellare erano simili a quelle che si presentano in

campo finanziario. Pertanto si è scelto di utilizzare le stesse tecniche consapevoli del

fatto che le finalità per le quali vengono utilizzate in campo finanziario hanno un

maggior senso quando vengono applicate in questo campo di analisi, mentre hanno

scarso significato quando vengono applicate al mercato del lavoro con la semplice

finalità di prevedere una componente della domanda di lavoro nel breve periodo. Infatti,

mentre in campo finanziario effettuare una previsione corretta di un’attività finanziaria

potrebbe portare ad un profitto, nessun vantaggio di carattere economico si riesce a

trarre dalla esatta previsione del tasso di disoccupazione.

5

Di conseguenza si è ristretto il campo di analisi ad una serie storica, si è trovato un

modello che cercasse di spiegare il comportamento della variabile, e successivamente

sono state fatte le analisi e le previsioni. Più specificatamente, si è ristretto il campo di

analisi alla serie del tasso di disoccupazione, alla quale sono state applicate le tecniche

statistiche proprie delle time series, dalle quali è stato poi possibile spiegare alcuni

comportamenti e verificare la bontà del modello per fini previsionali di breve termine.

Tengo a precisare che questo lavoro va inserito nel contesto dal quale lo stesso nasce,

ossia al completamento di un percorso formativo, sicuramente di alto livello, ma non ha

assolutamente la presunzione di essere un punto di riferimento in questo campo di

ricerca.

Colgo l’occasione per ringraziare tutte le persone che hanno contribuito direttamente e

indirettamente alla realizzazione di questo lavoro e, in particolare, il direttore

dell’Agenzia Regionale del Lavoro, Luciano Uras, l’Assessore regionale del Lavoro,

Matteo Luridiana, tutti i professori, e, in particolare Prof. Giorgio Garau e Prof. Paolo

Mattana, e i colleghi del Master che mi hanno aiutato lungo tutto questo percorso

formativo, sia a risolvere problemi legati alla materia oggetto di studio, sia a superare

quei momenti di difficoltà che ben conosce chi fa ricerca in questo campo.

Davide Crobu

6

1. Parte teorica: Metodi di analisi delle serie storiche.

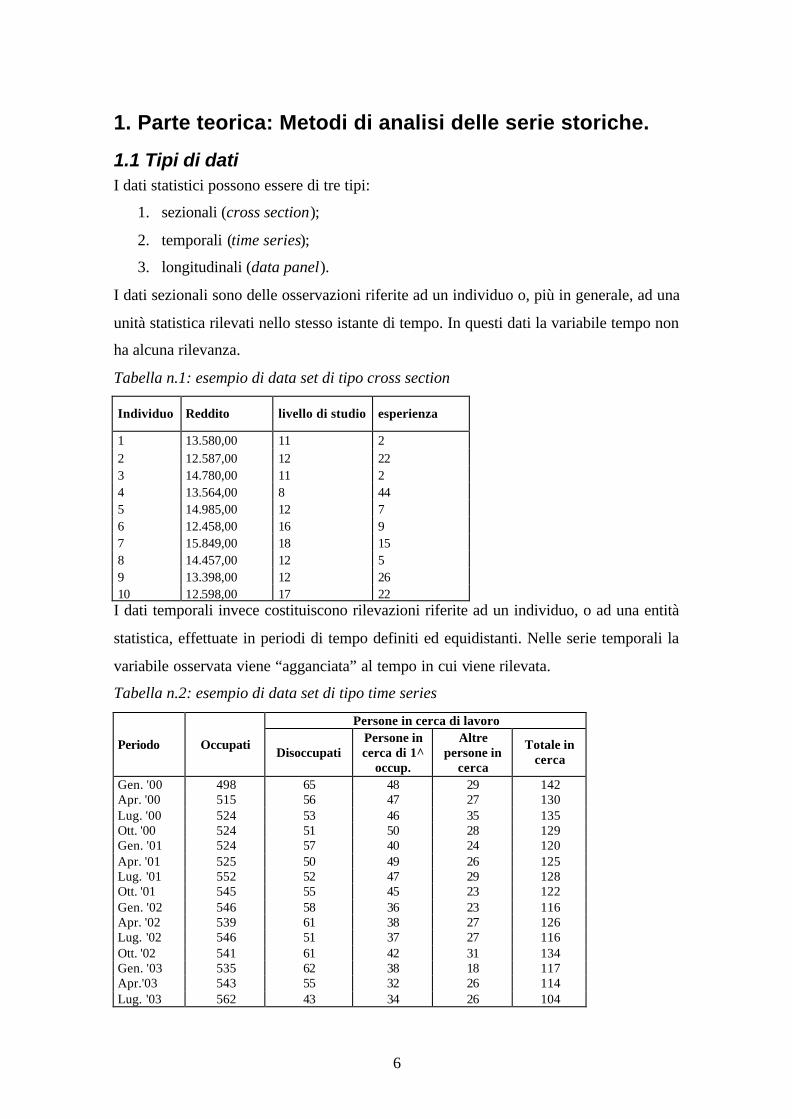

1.1 Tipi di dati I dati statistici possono essere di tre tipi:

1. sezionali (cross section);

2. temporali (time series);

3. longitudinali (data panel).

I dati sezionali sono delle osservazioni riferite ad un individuo o, più in generale, ad una

unità statistica rilevati nello stesso istante di tempo. In questi dati la variabile tempo non

ha alcuna rilevanza.

Tabella n.1: esempio di data set di tipo cross section

Individuo Reddito livello di studio esperienza

1 13.580,00 11 2 2 12.587,00 12 22 3 14.780,00 11 2 4 13.564,00 8 44 5 14.985,00 12 7 6 12.458,00 16 9 7 15.849,00 18 15 8 14.457,00 12 5 9 13.398,00 12 26 10 12.598,00 17 22 I dati temporali invece costituiscono rilevazioni riferite ad un individuo, o ad una entità

statistica, effettuate in periodi di tempo definiti ed equidistanti. Nelle serie temporali la

variabile osservata viene “agganciata” al tempo in cui viene rilevata.

Tabella n.2: esempio di data set di tipo time series

Persone in cerca di lavoro

Periodo Occupati Disoccupati

Persone in cerca di 1^

occup.

Altre persone in

cerca

Totale in cerca

Gen. '00 498 65 48 29 142 Apr. '00 515 56 47 27 130 Lug. '00 524 53 46 35 135 Ott. '00 524 51 50 28 129 Gen. '01 524 57 40 24 120 Apr. '01 525 50 49 26 125 Lug. '01 552 52 47 29 128 Ott. '01 545 55 45 23 122 Gen. '02 546 58 36 23 116 Apr. '02 539 61 38 27 126 Lug. '02 546 51 37 27 116 Ott. '02 541 61 42 31 134 Gen. '03 535 62 38 18 117 Apr.'03 543 55 32 26 114 Lug. '03 562 43 34 26 104

7

Quando un insieme di caratteristiche riferite a più individui, o a più entità statistiche,

sono rilevate in diversi istanti di tempo si realizza una base di dati di tipo longitudinale.

Inoltre, si definisce data set l’insieme dei dati memorizzati in forma elettronica relativi

ad una indagine o ad un fenomeno osservato.

Un esempio di data set longitudinale può essere rappresentato dai dati che scaturiscono

dall’indagine condotta dall’Istat sul paniere di beni per il calcolo dell’indice sul costo

della vita: l’insieme dei prezzi dei beni che costituiscono il paniere rilevati in un dato

istante costituisce una cross section, quando però si considera lo stesso paniere in

relazione al tempo si ottiene un data panel.

Esiste una differenza importante fra dati sezionali e dati temporali. Infatti, mentre nelle

time series assume rilevanza l’ordine imposto dal tempo relativo al momento in cui il

fenomeno viene osservato, nelle cross section tale ordine non ha alcuna rilevanza.

Cosicché, mentre per questi ultimi è possibile studiare le caratteristiche del data set a

prescindere dall’ordine che gli viene dato, nelle time series prima di fare un’analisi

descrittiva è fondamentale ordinare i dati in base al tempo. Inoltre, mentre nei dati cross

section è immaginabile pensare che i dati osservati siano fra loro indipendenti, nelle

time series invece, la variabile osservata ad un dato istante dipende anche dalle

osservazioni precedenti, e pertanto, non è possibile assumere che le osservazioni siano

fra loro indipendenti. Tale caratteristica è nota come autocovarianza, di cui si dirà in

seguito.

Gli obiettivi dell’analisi delle serie storiche sono di diversa natura: spesso viene fatta

per descrivere un fenomeno o trovare delle spiegazioni attraverso i comportamenti che

ha avuto nel passato la variabile oggetto di osservazione; ma viene fatta, sempre più

spesso, al fine di effettuare previsioni per il futuro. Infatti, attraverso la comprensione

della storia del fenomeno oggetto di osservazione è possibile creare un modello capace

di descrivere il comportamento che assume il fenomeno in relazione al tempo e fare

affermazioni sulle possibili, o più probabili, realizzazioni che la serie avrà in futuro.

Da sempre la previsione ha suscitato nell’uomo un fascino particolare, sia quando

questa viene applicato alle scienze fisiche e naturali, sia quando ci si trova nel campo

dell’economia, della politica e della finanza, dove risulta ancor più difficile trovare

spiegazioni a determinati fenomeni. Determinati fenomeni che in passato risultavano

imprevedibili, oggi attraverso l’analisi delle serie storiche e delle relazioni fra diverse

variabili è possibile effettuare delle previsioni con un basso margine di errore. Tuttavia,

bisogna fare una distinzione fra l’analisi delle serie storiche in senso statistico e la

8

branca della statistica che studia le relazioni fra variabili, cioè all’econometria quando

l’oggetto di studio è la materia economica. Infatti, mentre quest’ultima studia le

tecniche statistiche relative alle relazioni che esistono fra una certa variabile dipendente

(esogena) e una serie di altre variabili indipendenti (endogene) che hanno una relazione

con il fenomeno oggetto di osservazione, l’analisi delle serie storiche studia invece la

storia della sola variabile osservata, al fine di trovare un modello teorico di riferimento

che sia in grado di generare la serie oggetto di analisi e fare previsioni sulle future

realizzazioni della serie.

Oggetto di questa trattazione è l’analisi statistica delle serie storiche della domanda di

lavoro sarda, in particolare per quanto attiene al tasso di disoccupazione al fine di

trovare un modello rappresentativo dell’andamento della variabile e di effettuare delle

previsioni a breve termine. Non sono oggetto di questa trattazione lo studio delle

variabili che hanno generato l’andamento della disoccupazione e dell’occupazione in

Sardegna.

1.2 Diversi approcci allo studio delle serie storiche Le serie storiche possono essere analizzate seguendo due approcci: il primo, cosiddetto

classico, consiste nella descrizione delle caratteristiche della serie storica con strumenti

propri della statistica, quali medie mobili, regressioni e interpolazioni. Il secondo

approccio, più moderno, detto anche stocastico, consiste nella determinazione di un

modello teorico di riferimento in grado di generare una serie “simile” a quella oggetto di

analisi e di studio e fare inferenza su di essa. Infatti, mentre l’approccio classico ha

carattere prevalentemente descrittivo, l’approccio statistico si pone soprattutto finalità di

tipo previsionale. Di seguito si analizzeranno i fondamenti teorici di entrambi i metodi

focalizzando l’attenzione sull’approccio statistico, oggetto di questa trattazione.

1.2.1 Approccio classico

Nell’approccio classico l’analisi della serie storica si realizza attraverso la

scomposizione della serie nelle componenti di tendenza, ciclo e stagionalità, e la

successiva determinazione delle diversi componenti della serie. Per questo motivo

questa metodologia viene spesso denominata anche analisi delle componenti.

Nell’approccio classico la previsione si realizza attraverso la determinazione di una

funzione matematica (lineare, parabolica, iperbolica, ecc), spesso stimata con il metodo

dei minimi quadrati. I valori futuri della serie vengono poi estrapolati dalla funzione

matematica ed aggiustati dalle altre componenti di ciclo e stagionalità. Tale metodologia

9

viene usata più per finalità descrittive che non per finalità previsionali in quanto,

prevedendo solo la componente di tendenza del fenomeno, non è in grado di pervenire a

buone previsioni.

Il modello può essere sintetizzato nel seguente modo:

),,,( ttttt ASCTx ϕ=

dove xt è la variabile osservata al tempo t, Tt, Ct, St, e At, sono le componenti

sistematiche osservate nello stesso istante di tempo. Più in particolare:

• Tt rappresenta la componente di trend, cioè la tendenza generale della serie

storica, l’andamento di lungo periodo che la variabile oggetto di osservazione ha

avuto nell’arco di un tempo molto esteso (in genere cinquant’anni o anche un

secolo).

• Ct è la componente ciclica, cioè l’alternanza registrata dalla serie nel corso di più

anni, in genere in un periodo variabile fra i 5 e i 15-20 anni, a seconda della

variabile oggetto di osservazione.

• St è la componente stagionale, legata cioè al diverso andamento che registra la

serie nel corso di un anno solare, dovuto quindi a cause direttamente connesse al

succedersi delle stagioni naturali.

• At rappresenta la componente accidentale, o di errore.

Mentre le cause della variabilità nel tempo delle componenti di tendenza, di ciclo e di

stagionalità sono direttamente connesse al fenomeno oggetto di osservazione, la

componente accidentale è spesso dovuta a shock esterni al fenomeno, o ad eventi di

natura puramente aleatoria, difficili da prevedere in quanto privi di una certa regolarità

nel tempo.

Del modello classico sono state proposte varie specificazioni a seconda di come

interferiscono le diverse componenti sulla variabile osservata. In particolare, dalla teoria

sono stati proposti i seguenti modelli funzionali:

1) modello additivo:

ttttt ASCTx +++=

2) modello moltiplicativo:

ttttt ASCTx ⋅⋅⋅=

che può essere ricondotto attraverso una trasformazione logaritmica al seguente

modello:

ttttt LogALogSLogCLogTLogx +++=

10

3) modello misto:

ttttt ASCTx +⋅⋅= oppure ttttt ASCTx ++⋅= quando il trend e il ciclo

vengono attribuite ad un’unica componente.

Da notare che nel modello additivo le componenti sono espresse nella stessa unità di

misura della variabile osservata e ciascuna determinante è stimata in maniera autonoma

e indipendente dalle altre. Il modello moltiplicativo, di solito più usato per la

rappresentazione dei fenomeni economici, ha solo la componente di tendenza espressa

nell’unità di misura della variabile osservata. Le altre componenti sono rappresentati da

coefficienti che amplificano o riducono l’effetto della componente di tendenza a

seconda di come vadano ad influire in quel dato istante le componenti cicliche,

stagionali ed accidentali.

1.2.2 Approccio statistico

Come visto in precedenza nell’approccio statistico l’analisi delle serie temporali avviene

attraverso la specificazione di un modello teorico di riferimento che è in grado di

generare, in base a dei coefficienti stimati, una serie temporale quanto più possibile

vicina a quella oggetto di analisi e previsione. L’analisi e la successiva previsione viene

poi effettuata sul modello teorico costruito.

L’analisi statistica applicata alle serie di variabili economiche può essere considerata

anche come una metodologia capace di modellare una qualsiasi serie a prescindere dalle

leggi che la teoria economica ha elaborato. Questa esigenza si presenta in tutti i quegli

ambiti di ricerca in cui si è interessati a fare delle previsioni di breve termine di una

qualsiasi variabile economica come ad esempio, il PIL, il valore aggiunto, la

disoccupazione e l’occupazione, variabili difficilmente modellabili dal punto di vista

teorico. Questo approccio risulta essere utile anche in tutti quei contesti in cui sia

difficile reperire i dati sulle variabili che spiegano un determinato fenomeno, quando

cioè vi è scarsità di informazioni.

Non c’è dubbio che l’approccio statistico può sembrare “la via più comoda” da

intraprendere ma spesso risulta essere anche la strada più affidabile1.

Alla base dell’approccio statistico sta la teoria dei processi stocastici, intesi come una

sequenza di variabili casuali ordinate nel tempo. Infatti nell’approccio statistico si pone

l’obiettivo di capire la natura e le caratteristiche del processo stocastico che genera la

serie storica osservata, in altri termini il problema da risolvere è di “risalire dai dati alla

1 R. Golinelli, Analisi statistica delle serie storiche stazionarie, Appunti dalle lezioni, lezione 17, pag.1

11

scatola nera”2. Per fare questo è necessario studiare il comportamento della variabile

osservata per trovare il processo stocastico che più di ogni altro è in grado di generare la

serie che si vuole studiare e prevedere. La statistica economica e l’econometria hanno

elaborato una serie di modelli stocastici per studiare il comportamento di alcune

variabili economiche e finanziarie e sono stati fatti studi e verifiche empiriche sulla

capacità di alcuni modelli di descrivere meglio certe variabili. Fra i modelli che la teoria

ha elaborato si evidenziano:

• i modelli autoregressivi, indicati con la sigla AR. Sono dei modelli univariati

caratterizzati cioè dal fatto che il comportamento della variabile osservata yt

dipende esclusivamente dai suoi valori passati, a meno di uno shock casuale (et).

Questo modello è capace di descrivere e prevedere con un accettabile margine

di errore quei fenomeni che hanno un andamento nel tempo approssimabile ad

una retta, e anche quelli che presentano delle oscillazioni dovute alla

stagionalità.

• i modelli a media mobile detti anche mooving everage dallo loro traduzione in

lingua inglese, e indicati con la sigla MA. Sono dei processi stocastici univariati

caratterizzati dal fatto che il comportamento della variabile osservata e

modellata (yt) dipende solo dai valori presenti e passati degli shock che la stessa

variabile ha subito nel tempo. Il termine mooving average deriva dal fatto che la

variabile yt è una somma ponderata dei valori più recedenti degli shock;

• i modelli ARMA nascono dall’unione del modello autoregressivo e a media

mobile. Sono quelli più utilizzati su serie temporali che non presentano

stagionalità, quindi su serie temporali di dati annuali (ad esempio per le serie

del PIL di un paese), sulle quali si devono compiere operazioni di medie mobili

e di regressione per raggiungere la stazionarietà della serie, condizione

necessaria per fare analisi e previsioni e di cui si parlerà in seguito. In pratica i

modelli ARIMA si utilizzano per tutte quelle serie temporali stazionarie intorno

a un trend (Trend Stationary, indicati con la sigla TS).

• I modelli ARIMA sono altri modelli univariati che presentano sia componenti

autoregressive sia a media mobile come i modelli ARMA, ma, a differenza di

questi ultimi, la serie di origine sulla quale viene fatta l’analisi è costituit a dalle

differenze fra un valore della serie e il precedente. Infatti la lettera I sta

“Integrated“ (integrato) per ritornare alla serie originale si deve compiere

2 L. Stanca, Appunti per il corso di econometria B, Aprile 2003, pag.6.

12

l’operazione inversa della differenziazione che è detta integrazione. Per questo

motivo si dice anche che i modelli ARIMA sono stazionari in differenza

(Difference Stationary, indicati con la sigla DS).

• I modelli VAR a differenza dei precedenti sono dei modelli multivariati, dove

cioè la variabile che si vuole prevedere dipende, oltre che dalla serie storica

della variabile stessa, anche da altre variabili osservate negli stessi istanti di

tempo, o relative a un determinato periodo. Nella definizione di modelli

complessi, anche di natura economica, capita spesso di studiare dei fenomeni

che vengano spiegati da più di una variabile. In questi casi si devono utilizzare

dei vettori (da cui deriva l’acronimo della lettera V) di variabili osservate per gli

stessi istanti di tempo o relativi ad un periodo. La previsione su una data

variabile viene fatta attraverso lo studio contemporaneo di tutte le variabili. In

pratica il modello VAR costituisce la generalizzazione multivariata del processo

AR.

• I modelli a varianza condizionata indicati con la sigla ARCH e GARCH dagli

acronimi delle traduzioni di AutoRegressive Conditional Heteroskedasticity, e

Generalized AutoRegressive Conditional Heteroskedasticity che vengono

utilizzati per lo studio di variabili che presentano una variabilità della varianza

con il trascorrere del tempo. Tale caratteristica si presenta soprattutto nelle serie

storiche dei rendimenti di attività finanziarie, in cui si deve prevedere il rischio,

che è connesso alla varianza, o, come anche si dice in termini finanziari, alla

volatilità dell’attività finanziaria. Tali modelli si basano sull’assunto che per

istanti di tempo vicini le varianze della serie hanno valori simili, mentre per

istanti di tempo lontani tali varianze sono dissimili.

Dei modelli AR e MA e delle varie combinazioni ARMA e ARIMA si dirà in seguito,

mentre i modelli VAR, ARCH e GARCH non verranno analizzati nel dettaglio in

quanto non applicati alla materia oggetto di analisi e di previsione di questa trattazione.

L’approccio allo studio delle serie temporali fatto attraverso la determinazione di un

modello teorico è detto anche di Box-Jenkins, dai nomi dei due studiosi che per primi ne

hanno proposto al metodologia. Tale metodologia consiste nel procedere secondo un

percorso individuato dai due studiosi articolato in tre fasi per l’individuazione del

modello teorico di riferimento e la successiva stima dei parametri.

La prima fase consiste nell’identificazione del modello teorico di riferimento. Ciò si

realizza attraverso la trasformazione della serie oggetto di analisi al fine di renderla

13

stazionaria in media, varianza e covarianza, condizione, quest’ultima, necessaria sia per

ottenere delle stime dei parametri del modello che rispettino i requisiti della consistenza,

correttezza, ed efficienza, sia per poter fare inferenza sul modello stesso. Nelle serie

temporali di natura economica una trasformazione che spesso viene fatta consiste nella

determinazione del logaritmo dei valori della serie zt=? lnyt, che corrisponde

approssimativamente al tasso di variazione del fenomeno:

1

1

−

−−≈∆

t

ttt y

yyy

Successivamente si seleziona il modello teorico sulla base delle funzioni di

autocorrelazione globale e parziale della serie trasformata. Per fare questo viene

utilizzato uno strumento grafico denominato correlogramma. Dal confronto dei

correlogrammi delle autocorrelazione totali e parziali vengono determinati i parametri p

e q che definiscono l’ordine e il tipo di processo stocastico teorico che genera quella

determinata serie. Più specificatamente, se dal controllo dei correlogrammi risulta:

• Il parametro q è pari a 0, mentre il parametro p è un numero maggiore di 0,

allora il processo stocastico generatore sarà un AR di ordine p, e si indica con la

sigla AR(p).

• Il parametro p è pari a 0, mentre il parametro q è un numero maggiore di 0,

allora il processo stocastico generatore sarà di tipo MA di ordine q, e si indica

con la sigla MA(q).

• Sia il parametro p che il parametro q sono maggiori di zero, allora il processo

stocastico generatore è di tipo misto e si indica con la sigla ARMA(p,q).

Individuato il modello si passa alla seconda fase individuata da Box e Jenkins che

consiste nella stima dei parametri del modello. Tale stima avviene con il metodo della

massima verosomiglianza che nei processi di tipo autoregressivi, coincide al metodo dei

minimi quadrati ottenute dalla regressione dei valori della serie yt sui p valori ritardati.

Ad esempio nel caso di un modello AR(1) senza costante il parametro da stimare è dato

dalla seguente formula:

∑∑

= −

= − ⋅= T

t t

T

t tt

y

yy

2 1

2 1φ̂

Nel caso dei processi MA ed anche in quelli misti, che hanno cioè sia componenti

autoregressive sia componenti a media mobile (ARMA), la somma dei quadrati dei

14

residui è non lineare nei parametri ? e la minimizzazione utilizza algoritmi iterativi, non

esistendo una soluzione esplicita3.

Infine la terza fase consiste nella verifica dei parametri attraverso l’applicazione di

particolari test di significatività dei parametri del modello determinato e l’analisi dei

residui delle stime. In particolare in questa fase si devono verificare tre proprietà:

normalità, omoschedasticità e incorrelazione dei residui. Infatti, se i residui delle stime

dei parametri si comportano in maniera non normale, o presentano eteroschedasticità, o

esiste una correlazione dei residui, le stime sono, a seconda dei casi, distorte,

inconsistenti o inefficienti, in pratica non rispettano le proprietà degli stimatori e non

sono “B.L.U.E.” (Best, Linear, Unbiased, Estimator).

Ottenuta la stima del modello lo stesso può essere utilizzato per le finalità per le quali è

stato costruito, ovvero:

1. descrivere il comportamento della serie rispetto al tempo;

2. spiegarne il comportamento rispetto al tempo;

3. fare previsioni delle possibili realizzazioni future della serie attraverso

l’estrapolazione dal modello dei valori futuri.

L’approccio statistico viene usato soprattutto per quest’ultima finalità poi esso è in

grado di pervenire a previsioni più precise, nel senso che si sono dimostrate avere un

margine di errore minore delle altre metodologie di scomposizione della serie nelle

varie componenti di trend, ciclo e stagionalità. Pertanto, l’approccio statistico è

maggiormente utilizzato in quegli ambiti di ricerca in cui si devono effettuare

previsioni piuttosto che semplici descrizioni o spiegazioni del fenomeno.

3 T. Proietti, Econometria applicata, appunti ad uso degli studenti, pag. 39.

15

1.3 Caratteristiche di un processo stocastico Come si è visto un processo stocastico dal punto di vista statistico è un insieme di

variabili casuali ordinate nel tempo.

Per descrivere un processo stocastico è necessario conoscere tutte le distribuzioni

congiunte di probabilità delle variabili indicate con xt che compongono il processo

stesso, e poiché ciò è molto difficile, si ricorre alla determinazione di alcuni valori

sintetici che prendono il nome di momenti del processo aleatorio. Tali momenti sono:

1. la media, indicata con µt, che è pari al valore atteso E(xt);

2. la varianza, V(x t), che è pari a s 2 , che è anche uguale a E(xt - µ)2;

3. l’autocovarianza, indicata con ?k che è pari a E[(xt - µ)(xt-k – µ)] dove k è il

ritardo o, in inglese, lag.

La media è anche detta momento di ordine primo, la varianza e l’autocovarianza sono

momenti di ordine secondo. I momenti superiori al secondo, come ad esempio

l’asimmetria e la curtosi (momento terzo), non verranno esaminati in questa sede perché

non hanno rilevanza per la definizione e le finalità dei modelli stocastici illustrati in

questa trattazione.

Il fatto che per i processi stocastici sia possibile definire dei momenti è una caratteristica

dei processi stocastici in quanto strutture probabilistiche. Quando però si vuole

utilizzare queste strutture come base per fare inferenza si pongono due problemi4:

1. Se la serie che si osserva, peraltro non nella sua interezza, è una sola

realizzazione delle molte possibili, la possibilità di fare inferenza sul processo

non può essere data per scontata; infatti non è possibile dire quali caratteristiche

della serie osservata sono specifiche della realizzazione osservata e quali invece

si presenterebbero osservandone un’altra.

2. Se anche fosse possibile utilizzare una sola realizzazione per fare inferenza sulle

caratteristiche del processo, è necessario che esso sia stabile nel tempo, cioè che

i suoi connotati (media, varianza, ecc.) non cambino nel tempo, o, per lo meno,

nell’intervallo di osservazione.

Queste osservazioni fanno sì che di tutti i possibili processi stocastici soltanto su alcuni

di essi è possibile fare inferenza, e, quindi, utilizzare un modello teorico al posto di una

qualsiasi serie osservata per:

1. descriverne le caratteristiche;

2. spiegarne il comportamento rispetto al tempo; 4 R. Lucchetti, Appunti di analisi delle serie storiche, luglio 2002, pag. 3.

16

3. fare delle estrapolazioni per prevedere le possibile realizzazioni future.

I processi stocastici sui quali è possibile fare inferenza sono quelli che presentano le

seguenti caratteristiche:

1. stazionarietà;

2. ergodicità;

3. invertibilità.

Di tali caratteristiche si dirà in seguito, per il momento è importante sottolineare il fatto

che il concetto di stazionarietà non necessariamente implica l’ergodicità, in altri termini

è possibile che un processo sia stazionario ma non possedere momenti (non ergodico),

così come “la costanza nel tempo dei momenti non implica che le varie marginali

abbiano la stessa distribuzione”5. I due concetti tuttavia coincidono soltanto quando il

processo è di tipo gaussiano, cioè quando la distribuzione congiunta di un qualunque

sottoinsieme di element i del processo è una normale di Gauss. Poiché l’ipotesi di

ergodicità non è testabile attraverso dei test di fiducia, mentre la teoria ha elaborato

diversi metodi per testare la stazionarietà di un processo stocastico6, in seguito si farà

riferimento soltanto ai processi stocastici di tipo gaussiano, perché dall’esito del test

sulla stazionarietà si garantiscono entrambe le proprietà.

1.3.1 Stazionarietà Si parla di stazionarietà in due sensi:

1. stazionarietà in senso forte;

2. stazionarietà in senso debole.

Un processo stocastico è stazionario in senso forte se la distribuzione congiunta di un

insieme di n osservazioni agli istanti t1,. ….,tn è uguale alla distribuzione congiunta delle

osservazioni agli istanti t1+k,. ….,tn+k. In altri termini, un processo è stazionario in senso

forte se le caratteristiche delle distribuzioni di tutte le marginali (media, varianza,

covarianza) rimangono costanti al passare del tempo, o, come si dice, sono invarianti.

Un processo stocastico si dice stazionario in senso debole se solo i momenti primi e

secondi, cioè le medie e le varianze, sono costanti nel tempo, mentre i momenti

superiori al secondo possono dipendere dall’ampiezza temporale. In altri termini un

processo è stazionario se7:

5 R. Lucchetti, op. citata, pag.4. 6 Il test che di norma viene effettuato è il test Dickey e Fuller, di cui si dirà in seguito. 7 F. Giusti O. Vitali, Statistica Economica, Cacucci Editore, Bari, 1990, pag.72.

17

1. il valore medio è costante al variare del tempo e il valore atteso E della variabile

casuale Xt è pari alla media µ cioè: E(Xt)=µ. Tale condizione, detta invarianza in

media, implica l’assenza di un trend nella stessa media;

2. la varianza è finita e costante al variare del tempo E(Xt-µ)2=s 2; questa è la

condizione di omoschedasticità;

3. l’autocovarianza fra Xt e Xt+k dipende soltanto dallo sfasamento temporale o

ritardo (lag);

)()()(: kXXEk ktt γµµ =−⋅− +

tale condizione esprime la connessione fra le variabili casuali al variare della

loro distanza. Per questo motivo la stazionarietà in senso debole viene anche

denominata stazionarietà in covarianza. L’autocovarianza del processo assume

un ruolo fondamentale in quanto rappresenta l’indice della relazione lineare che

esiste fra un valore del processo al tempo t e gli stessi valori al tempo t+k .

Dal punto di vista grafico una serie temprale stazionaria si presenta come nel grafico di

Figura 1.18.

Figura n.1.1: Esempio di serie stazionaria

-.20

.2.4

, D

1992q3 1995q1 1997q3 2000q1 2002q3 2005q1tempo

Esempio di serie stazionaria

Fonte: Istat – Indagine trimestrale sulle forze di lavoro

Dal grafico si deduce anche che una serie temporale è stazionaria quando vi è assenza di

trend, e quando non sono presenti anche le altre componenti di ciclo e stagionalità. In

8 Il grafico è stato ottenuto da una serie storica non stazionaria attraverso un procedimento autoregressivo. La serie temporale originale è il tasso di disoccupazione della regione sarda alla quale è stato calcolato il logaritmo e successivamente la differenza fra un termine e il precedente.

18

pratica è stazionaria quando il suo tracciato segue un’andatura irregolare fluttuando

intorno ad un valore medio.

Il processo stocastico più semplice è il cosiddetto rumore bianco (o white noise). Esso è

composto da un numero infinito di variabili casuali e media zero e varianza costante. Un

processo white noise non presenta momenti superiori al secondo e sia media che la

varianza sono costanti nel tempo, in pratica le variabili casuali non conferiscono al

processo alcune memoria di sé9.

Quanto detto può essere formalizzato nel seguente modo:

22 )()(

0)(

σεε

ε

==

=

tt

t

VE

E

?k=0 per |k|>0

dove E(et), indica il valore atteso del t-esimo elemento della serie, è pari alla media, cioè

zero, e il momento secondo, ossia la varianza, è pari a s 2.

Bisogna notare che non esiste sostanziale differenza fra le condizioni che definiscono un

processo white noise e le cosiddette ipotesi classiche sul termine di disturbo nel modello

OLS, eccezion fatta per l’incorrelazione fra regressori e disturbi, e non si commette

alcun errore se si afferma che il disturbo è un white noise incorrelato coi regressori 10.

I processi stocastici stazionari hanno un’importante proprietà che sta alla base della

costruzione di tutti i modelli stocastici. Tale proprietà nota come teorema di Wold

afferma che un processo stocastico stazionario può essere scomposto in due processi

stocastici indipendenti, uno dei quali è linearmente deterministico c(t), mentre l’altro è

una sequenza di variabili casuali incorrelate. Quanto detto può essere scritto nel

seguente modo:

....)( 2211 ++++= −− tttt tcY εψεψε

dove et rappresenta l’errore di previsione ed è pertanto un white noise, mentre il valore

c(t), cioè la parte deterministica, corrisponde alla media del processo µ.

Per verificare se un processo è di tipo white noise si deve applicare una statistica test

sulla serie in oggetto. I test che possono essere utilizzati sono:

1. Il test elaborato da Ljung e Box

2. Il test elaborato da Box e Pierce;

3. Il test di Dickey e Fuller.

9 R. Lucchetti, op. citata, pag.13. 10 R. Lucchetti, op. citata, pag.13

19

Il primo test sottopone ad ipotesi nulla che fra i dati della serie non vi sia

autocorrelazione. La statistica TL&B è calcolata nel seguente modo:

∑=

⋅−+

⋅=H

hBL h

hnn

nT1

2& )(ˆ

2ρ

Questa statistica si distribuisce secondo una T di Student con H gradi di libertà. Il test

viene rifiutato quando la statistica TL&B presenta valori elevati rispetto al corrispondente

valore di significatività del test. Pertanto, in questo caso è possibile affermare che esiste

autocorrelazione fra i dati e che tale autocorrelazione non è dovuta ad un errore di stima

ma è reale.

Il tast di Box e Pierce è analogo al precedente, nel senso che si distribuisce secondo una

T si Student e le aree di accettazione e rifiuto sono le medesime. Tuttavia, si differenzia

dal test di Ljung e Box per il diverso peso che moltiplica il quadrato di ?(h), che è n

anziché hn

nn

−+ 2

. Pertanto la formula per il calcolo della statistica è:

∑=

⋅=H

hPB hnT

1

2& )(ρ̂

Poiché la prima statistica converge più rapidamente alla sua distribuzione asintotica è

preferibile utilizzare quest’ultimo.

Infine, il test elaborato da Dickey e Fuller detto “Dickey-Fuller aumentato”, e indicato

con la sigla ADF, permette di sottoporre a test, sotto l’ipotesi nulla, che un processo non

sia stazionario, contro l’ipotesi alternativa che il processo sia stazionario. Il test è adatto

per le serie temporali in quanto permette di discriminare una serie che presenta un trend

da una serie priva di trend. Nell’impostare il test si deve scegliere il numero dei periodi

da considerare per verificare la correlazione che la serie presenta con il suo passato. In

una serie di dati trimestrali il valore i-esimo della serie potrebbe avere una correlazione

con lo stesso periodo di un anno precedente, quindi i-4. Questo per effetto della

stagionalità. Pertanto, in una serie di dati trimestrali si consiglia l’utilizzo di un ordine

pari a 5. Viceversa in una serie mensile si consiglia di utilizzare un ordine pari a 13.

Nel test ADF la variazione della variabile in questione è regredita sul valore ritardato

della variabile, sulle variazioni ritardate della variabile, su una costante e su un trend

temporale, quando la variabile da ispezionare presenta un trend. Cioè:

ttttt udxLxx ++∆+−=∆ −− 11 )(ϕθ

Dove x è la variabile da testare, d è la parte deterministica contenente la costante ed il

trend temporale e u è l’errore.

20

Sottoporre ad ipotesi nulla che la serie non sia stazionaria significa ipotizzare che il

parametro θ sia pari a 0. Il test di Dickey e Fuller si distribuisce secondo una T di

Student con un numero di gradi di libertà pari al numero delle osservazioni della serie

temporale. Se il numero di osservazioni è sufficientemente grande (in genere maggiore

di 30) allora la distribuzione è approssimabile ad una normale e la statistica test è una

z(t). Se il valore della statistica test è elevato (in valore assoluto) rispetto ai valori critici

indicati per le aree di accettazione/rifiuto allora il test rifiuta l’ipotesi nulla che il

processo non sia stazionario e, quindi, si deve accettare l’ipotesi contraria, cioè che il

processo considerato è stazionario.

Non sempre le variabili osservate relative a fenomeni economici e sociali sono

stazionarie. Infatti, tali fenomeni presentano quasi sempre un trend. Pertanto, al fine di

poterle analizzare è necessario renderle stazionarie tramite alcuni accorgimenti. La

stabilizzazione di una serie avviene attraverso la trasformazione funzionale della serie

osservata e quindi attraverso l’isolamento delle componente deterministica dalla

componente di errore. La trasformazione può essere di diverso tipo:

• trasformazione logaritmica;

• utilizzo della media mobile della serie;

• impiego delle variazioni relative fra un periodo e il precedente al posto del

valore assoluto del fenomeno osservato.

La trasformazione logaritmica viene utilizzata per stabilizzare una serie in quanto

l’operazione produce l’effetto di diminuire la variabilità della serie poiché essa cresce in

termini assoluti al crescere del trend. Ad esempio, una variabilità del 5% su valori

elevati è maggiore in termini assoluti della stessa percentuale applicata però ai valori

bassi della serie. In atri termini, mentre la serie originaria può essere pensata come il

risultato moltiplicativo di più componenti la trasformazione logaritmica rende additiva

tale relazione al trascorrere del tempo.

Anche l’utilizzo delle medie mobili ha un effetto stabilizzante. Infatti l’utilizzo di un

valore centrale degli n termini precedenti produce l’effetto di eliminare la variabilità

all’interno degli n termini scelti per il calcolo della media. Dal punto di vista grafico il

risultato dell’impiego delle medie mobili si traduce in una “smussatura” del tracciato del

grafico e uno spostamento della curva verso il centro o verso destra, a seconda che si

utilizzino rispettivamente medie mobili centrate o medie mobili degli n termini

precedenti.

21

Infine, spesso può essere utile l’utilizzo delle variazioni che il fenomeno osservato

subisce nel tempo con un periodo e il precedente, piuttosto che considerare il valore

assoluto del fenomeno. Tale trasformazione è alla base di tutti i processi integrati

illustrati nel paragrafo 1.8.

Queste trasformazioni possono essere utilizzate anche una di seguito all’altro, perché

ciascuna trasformazione funzionale risolve un particolare problema: la trasformazione

logaritmica rende lineare e costante la varianza della serie, la media mobile “smussa”

l’andamento della serie negli n periodi considerati, e infine, considerare le variazioni

assolute permette di “appiattire” il trend. Pertanto, viene consigliato dagli esperti anche

l’utilizzo combinato delle trasformazioni funzionali.

1.3.2 Ergodicità L’ergodic ità è una proprietà dei processi stocastici che assicura che le medie nel tempo

forniscano stime consistenti dei momenti (media, varianza e autocovarianza) del

processo stocastico. In sostanza l’ergodicità richiede la “memoria” del processo sia

limitata così che osservazioni molto distanti nel tempo siano fra loro non correlati. Tale

condizione viene sintetizzato nella seguente proprietà dei processi stocastici che deriva

dal teorema ergodico di Slutsky:

0),(1

lim1

=∑=

−∞→

n

kktt

nxxCov

n

Di conseguenza se un processo è ergodico è possibile usare le informazioni contenute

nella sua evoluzione nel tempo e fare inferenza sulle caratteristiche. Il “teorema

ergodigo” dice appunto che l’osservazione di una serie “abbastanza lunga” è

equivalente, ai fini inferenziali, all’osservazione di un gran numero di realizzazioni. Ad

esempio, se un processo ergodico ha valore atteso µ, allora la sua media aritmetica nel

tempo è uno stimatore consistente di µ, e quindi µ può essere stimato in modo

consistente come se si disponesse di molte realizzazioni del processo anziché di una

sola11.

1.3.3 Invertibilità L’invertibilità è una caratteristica propria dei modelli MA e consiste nella possibilità

teorica di esprimere un modello MA con un modello AR di ordine infinito. Pertanto, si

può dire che un processo stocastico si dice invertibile se per qualsiasi t, è possibile

esprimere il processo come una funzione convergente delle variabili casuali precedenti

11 R. Lucchetti, op. citata, pag.5

22

generate dal processo. Ad esempio un processo MA(1), per semplicità con media nulla,

si dice invertibile se12:

1−+= ttt uuy ϑ e 1−−= ttt uyu ϑ

Con sostituzioni successive si arriva alla seguente formula:

1)( −

∞

=

⋅−= ∑ toi

it yu ϑ

Tale condizione è verificata se soltanto se |ϑ |<1. In generale è possibile dimostrare che

condizione necessaria all’invertibilità di un processo stocastico di ordine q è che le q

soluzioni dell’equazione

0...1 1 =+++ qq xx ϑϑ

siano in modulo maggiori di 1.

1.4 Caratteristiche di una serie temporale: l’autocorrelazione Come visto in precedenza i fenomeni economici e sociali presentano una dipendenza dal

tempo in cui sono osservati. Tale caratteristica è detta autocorrelazione per il fatto che i

dati rilevati nel presente hanno una dipendenza con il passato. L’autocorrelazione può

estendersi al passato più o meno recente. In particolare, se il valore del presente è

correlato solo al valore precedente si dice che l’autocorrelazione è di ordine 1. Si parla

invece di autocorrelazione di ordine k se il valore presente della serie è correlato con k

valori precedenti. Per verificare l’esistenza di autocorrelazione si può procedere in

diversi modi:

• in maniera grafica: si rappresenta in un diagramma a dispersione il valore della

serie al tempo t e al tempo ritardato di un periodo (t-1); se si ottiene una nuvola

di punti che si dispone lungo una retta allora esiste correlazione fra il termine al

tempo t e il tempo t-1. Se la retta è inclinata positivamente la correlazione è

positiva, viceversa, se la retta è inclinata negativamente la correlazione è

negativa.

• In maniera analitica, si può procedere in due modi: una prima strada consiste nel

calcolo degli indici di correlazione sia totale che parziale, e quindi attraverso la

verifica dell’ordine di relazione k che la serie presenta con il passato.

Un’alternativa della verifica della correlazione consiste nell’effettuare la stima

del parametro di una regressione, fra il valore della serie al tempo t e il valore

della serie ritardato di un periodo. Se il t-ratio della statistica è superiore a circa

12 G.Masarotto, Analisi delle serie temporali (lucidi delle lezioni) , gennaio 2003

23

2, allora esiste una relazione fra il termine della serie al tempo t e i termini della

serie ritardati di un periodo. La strada preferibile è la prima, ma possono essere

utilizzate entrambe per verificare i risultati ottenuti con la prima.

Come si è appena detto l’autocorrelazione può essere di due tipi:

• totale;

• parziale.

L’autocorrelazione totale, indicata con la lettera ? (leggi ro), viene nel seguente modo:

)0()(

)var()var(

),cov()(

γγ

ρk

ZZ

ZZk

ktt

ktt =⋅

=+

+

dove k è il ritardo temporale, cioè il numero di periodi presi in considerazione per il

calcolo dell’indicatore a partire da quello più recedente.

L’autocorrelazione parziale, indicata con la lettera p è una misura della relazione lineare

che esiste fra il termine del processo al tempo t e il termine del processo al tempo t+k

“depurata” dalla correlazione dei valori intermedi del processo. Essa è calcolata con la

seguente formula:

)],..,(|[)](),,..,,(|[()( 111121 −++++−+++ −= kttttktktttt ZZZEZEZZZZEZcorrkπ

che definisce appunto la correlazione parziale Z(t) e Z(t+k) al netto delle altre variabili

intermedie.

1.4.1 Una rappresentazione grafica dell’autocorrelazione: il

correlogramma

I metodi visti in precedenza per la verifica dell’autocorrelazione presentano il problema

di dover calcolare più grafici di dispersione o indici di correlazione per ogni ritardo

della serie temporale. Nelle time series esiste un particolare rappresentazione grafica

che viene impiegata per visualizzare le autocorrelazioni che la serie presenta con il

passato. La rappresentazione grafica viene denominata correlogramma e consiste in un

diagramma ad “aste” (detti spike) che contiene in ascissa i ritardi, ordinati dal più

recente al più remoto e, in ordinata, i corrispondenti valori di autocorrelazione.

Per determinare l’ordine di autocorrelazione che la serie presenta con il passato è

necessario vedere quante “aste” consecutive, dalla più recente alla più remota cadono

fuori da un’area evidenziata dalle bande di confidenza.

L’analisi dei correlogrammi delle autocorrelazioni globali (ACF) e parziali (PAC) è

utile anche ai fini dell’individuazione degli ordini p e q dei modelli AR e MA che

generano la serie osservata. Infatti in un processo MA di ordine q il correlogramma

24

presenta autocorrelazioni significative fino al ritardo q, mentre la PAC dovrebbe tendere

a zero gradualmente. Viceversa in un processo AR di ordine p le stime delle PAC

dovrebbero essere significativamente diverse da zero fino al ritardo p, mentre il

correlogramma delle ACF presenta autocorrelazioni che vanno a zero gradualmente.

Infine, se sia le autocorrelazioni globali che quelle parziali vanno a zero gradualmente si

è in presenza di un processo ARMA, e gli ordini delle due componenti vanno

identificati di conseguenza13.

A titolo di esempio si riporta nella figura n.1.2 il correlogramma della serie delle

persone in cerca di occupazione in Sardegna su valori trimestrali, per il periodo

compreso fra ottobre 1992 e ottobre 2003, con un ritardo di 10 periodi.

Figura n.1.2 Correlogramma del tasso di disoccupazione sardo sulla serie trimestrale.

Fonte: Istat – Indagine trimestrale sulle forze di lavoro

Come si può, notare l’analisi della serie trimestrale delle persone in cerca di

occupazione presenta una correlazione con il passato fino a 2 periodi precedenti. Ciò è

importante quando si andrà ad impostare un modello stocastico che cerca di prevedere

le realizzazioni future della serie dall’analisi delle osservazioni passate.

Infine, alcuni software permettono di realizzare anche dei correlogrammi in una forma

grafica più stilizzata ma con i valori delle AC, PAC, le statistiche dei test Q e i

13 L. Stanca, op. citata, pag.14.

25

corrispondenti valori di probabilità riferiti a ciascun lag. Sempre a titolo di esempio si

riporta un correlogramma analitico riferito stavolta al tasso di disoccupazione sardo.

Figura n.1.3 Correlogramma della serie del tasso di disoccupazione in Sardegna.

Fonte: Istat – Indagine trimestrale sulle forze di lavoro

1.5 I modelli AR I modelli AR sono dei modelli in cui il valore della serie al tempo t è una funzione

lineare di un certo numero p di valori passati, più un errore che non è possibile stimare.

Tale errore in precedenza è stato definito rumore bianco o, anche, secondo la

terminologia anglosassone, white noise.

Il modello può essere scritto nel seguente modo14:

tptptt yyy εαα +++= −− ....11

dove (a1,.. ap) è un vettore di parametri costanti.

Come si può notare si tratta di un normale modello di regressione lineare in cui la

variabile risposta yt è il valore al tempo t del processo, mentre le variabili esplicative

sono i valori passati del processo stesso. Il termine et rappresenta l’errore di stima

assimilabile al disturbo di un modello di regressione lineare.

Il processo AR più semplice è il cosiddetto random walk (passeggiata casuale), dove il

parametro p assume valore 1, e, pertanto, viene indicato con sigla AR(1). I processi AR

possono essere sia stazionari sia non stazionari, a differenza dei processi MA che sono

sempre stazionari. Infatti il random walk è un processo stocastico non stazionario in cui

14 G. Masarotto, Analisi delle serie temporali (lucidi delle lezioni), Padova, gennaio 2003, pag.210.

26

le varianze e le k autocovarianza dipendono dal tempo t. Il modello viene specificato

nel seguente modo:

ttt yy εα += −1

Nelle time series uno strumento molto importante è l’operatore ritardo che applicato ad

Yt fornisce il valore della serie ritardato di un periodo Yt-1:

LYt=Yt-1

L’operazione ripetuta n volte per ottenere un ritardo n-esimo sul valore della serie viene

indicato con la scrittura Ln, e, quindi si ha che LnYt=Yt-n. L’operatore L è lineare nel

senso che se due numeri a e b sono costanti, si ha L(ax t+b)=aLx t+b=ax t-1+b. La

caratteristica dell’operatore ritardo è che le sue proprietà permettono di manipolarlo

algebricamente come se fosse un numero15. Questo avviene soprattutto quando si

considerano polinomi nell’operatore L, e ciò è utile quando si devono stimare i

coefficienti di un modello autoregressivo superiori ad 1.

Pertanto la formula del modello generale tramite l’operatore ritardo può essere riscritta

nel seguente modo:

ttt Lyy εα +=

e, quindi, è possibile fare alcune operazioni di raggruppamento, per ottenere la seguente

formula:

ttyL εα =− )1(

Per descrivere questo processo è fondamentale determinare i momenti primi e secondi

sotto l’ipotesi che il processo sia stazionario, per poi derivare le conseguenze di tale

ipotesi. Si supponga quindi che il processo abbia media costante µ. Quest’ipotesi

implica che:

µ=E(yt)=aE(yt-1)+E(et)=aµ

Questa espressione può essere vera in due casi:

1. quando µ =0, e, in questo caso, l’espressione è vera per qualsiasi valore di a

2. quando a=1 e, in questo caso, l’espressione è vera per qualsiasi valore di µ e la

media del processo è indeterminata. In questo caso si dice che il processo

presenta una radice unitaria.

Se si esclude il secondo caso per cui la media non può essere determinata il processo è

stazionario quando la media è nulla.

15 R. Lucchetti, op. citata, pag.9.

27

Analogamente si procede per i momenti secondi: si supponga che la componente

erratica del processo et abbia varianza pari a s 2, se si pone V la varianza di yt e si

ipotizza che essa esista e sia costante nel tempo, si avrà che:

)(2])[()( 1222

12

ttttt yEVyEyEV εασαεα −− ++=+==

Dove l’ultimo addendo è pari a 0 perché combinazione lineare di autocovarianza di un

white noise16 (tutte nulle per definizione). Se ne deduce che:

V=a2V+s2, che è apri a 2

2

1 ασ−

=V

Tale espressione dice che solo nel caso in cui | a |<1 ha senso parlare di varianza stabile

nel tempo. Tale condizione esclude dal novero dei processi AR(1) stazionari, non solo

quelli a radice unitaria, ma anche quelli a radice cosiddetta esplosiva17.

Infine, rimangono da analizzare le autocovarianza: l’autocovarianza di ordine 0 è V;

l’autocovarianza di ordine 1 è data da:

VyyEyyE ttttt αεαγ =+== −−− ])[()( 1111

e, in generale, l’autocovarianza di ordine k è data da:

11 ])[()( −−−− =+== kktttkttk yyEyyE αγεαγ

e si deduce che

2

2

1 ασ

αγ−

= kk

Le autocorrelazioni assumono in questo caso una forma molto semplice:

?k=ak

Quanto esposto può essere interpretato nel seguente modo: poiché le autocovarianze

esprimo in un certo senso la memoria del processo, le stesse sono tanto più grandi (in

valore assoluto), quando tanto più grande è a. Per questo motivo a può essere

considerato come un parametro della persistenza della memoria del processo.

1.6 I modelli MA Un processo stocastico si dice a media mobile, e si indica con la sigla MA(q), quando il

comportamento di yt dipende solo dai valori presenti e passati degli shock del processo,

vale a dire della componente di errore. Pertanto, esso può essere scritto nel seguente

modo:

yt=et+?1et-1+ ? 2et-2+……. ? qet-q

o anche: 16 R. Lucchetti, op. citata, pag.19. 17 R. Lucchetti, op. citata, pag.19.

28

∑=

− ==q

oititit Ly εθεθ )(

dove ?(L) è un polinomio di ordine q dell’operatore ritardo e et è un white noise.

Per descrivere le caratteristiche del modello MA(q) è necessario determinare i momenti

primo, secondo e le autocovarianza, come, d’altra parte visto anche per i modelli AR.

I momenti di un modello MA sono dati da18:

media: E(yt)=0

varianza(?0): E(y2t)=s 2(1+?2)

autocovarianza di ordine 1(?1) E(yt yt-1)= ? s2

autocovarianza di ordine superiore ad 1 E(yt yt-k)= 0 se k>q

La funzione di autocorrelazione di ordine 1 è pari a :

222

2

0

11 1)1( θ

θσθ

θσγγ

ρ+

=+

==

Da ciò ne consegue che i modelli MA hanno sempre media nulla e, pertanto, sono

sempre stazionari. Questa caratteristiche potrebbe far pensare ad una limitazione

dell’applicabilità dei processi MA a fenomeni reali, dato che raramente tali fenomeni

oscillano intorno al valore 0. “Tuttavia la limitazione è più apparente che reale, visto

che per ogni processo xt per cui E(x t)=µt si può sempre definire un nuovo processo yt=x t

- µt a media nulla”19. Inoltre è possibile affermare che un processo MA(q) è un processo

ottenuto come combinazione di diversi elementi di uno stesso white noise che presenta

delle caratteristiche di persistenza più pronunciate quanto più alto è il suo ordine.20

Un processo a media mobile di ordine 1, indicato con la sigla MA(1), è dato da:

11 −+= ttty εθε

e, utilizzando l’operatore ritardo visto nei modelli AR, può essere anche scritto come

segue:

tt Ly εθ )1( 1+=

1.7 I modelli ARMA I modelli ARMA nascono dalla combinazione dei modelli AR e MA e sono

caratterizzati dal fatto che il comportamento della variabile risposta yt dipende

18 Per semplicità si omette la dimostrazione. Si veda Giusti F., Vitali O., op. citata, pag.5; oppure R. Lucchetti, op. citata, pag. 13. 19 R. Lucchetti, op. citata, pag.14. 20 R. lucchetti, op. citata, pag. 15.

29

linearmente sia dai suoi valori passati, che dai valori present i e passati degli shock.

Analiticamente un processo ARMA(p,q) può essere descritto nel seguente modo:

qtqttptptt yyy −−−− ++++++= εθεθεφφ ...... 1111

dove p è l’ordine della componente autoregressiva e q è l’ordine della componente a

media mobile. La stessa espressione può essere anche scritta utilizzando l’operatore

ritardo nella seguente forma:

tt LyL εθφ )()( =

Poiché i processi MA sono sempre stazionari, la stazionarietà del processo ARMA

dipenderà dalla componente AR, mentre l’invertibilità dell’intero processo dipenderà

dalla componente a media mobile. Il modello ARMA può rappresentare anche modelli

generati dalla sola componete AR o MA per valori pari a zero rispettivamente di q e p.

1.8 I modelli integrati Come visto in precedenza, raramente i fenomeni socio-economici si presentano senza

trend. Poiché l’esistenza di un trend implica la non stazionarietà, una serie prima di

essere modellata attraverso un processo stocastico AR o MA, deve essere resa

stazionaria. I modelli integrati nascono proprio dall’esigenza di analizzare dei dati che

presentano delle tendenze. Il trend può essere eliminato facendo semplicemente la

differenza fra un termine della serie e il precedente, considerando così le variazioni

assolute che la serie subisce nel tempo. A questo punto occorre introdurre la differenza

fra dato di flusso e dato di stock. La variabile di flusso è definita come la differenza fra

una variabile al tempo t e la stessa variabile al tempo t-1. La variabile di stock invece è

il valore assoluto della variabile osservata al tempo t.

A titolo di esempio si riporta nel grafico di figura n.1.4 l’andamento delle persone in

cerca di occupazione in Sardegna nel periodo compreso fra ottobre ’92 e ottobre ’03.

Come si può notare, la variabile osservata mostra un trend a “salire” nel periodo

compreso fra ottobre ’92 e gennaio ’00, e un trend a “scendere” a partire da

quest’ultimo periodo e l’ultimo dato della serie dell’ottobre ’03.

Tuttavia, il trend non è nitido. Infatti, si può notare come all’interno di un anno solare la

crescita non sia lineare ma oscilli intorno ad un valore medio. Questa variabilità è

dovuta alla stagionalità e mostra come nel mercato del lavoro le persone che cercano

un’occupazione diminuiscono nella stagione estiva e aumentano nella stagione

invernale. La spiegazione economica della stagionalità è da ricercare nella struttura

occupazionale del mercato del lavoro sardo e nella relazione che esiste fra i diversi

30

settori di attività economica. Infatti, l’economia sarda ha una spiccata vocazione

turistica e le attività connesse al turismo (servizi alberghieri, della ristorazione, e dei

mezzi di trasporto) si intensificano proprio nel periodo estivo. In questo periodo

l’occupazione aumenta e le persone in cerca di occupazione diminuiscono. Il fenomeno

è tanto più accentuato quanto più incide l’attività turistica sull’economia del territorio.

Figura n.1.4 Andamento delle persone in cerca di occupazione in Sardegna.

Andamento delle persone in cerca di occupazione in Sardegna dall'ottobre 1992 all'ottobre 2003Valori in migliaia di unità

50

60

70

80

90

100

110

120

130

140

150

ott-

92ge

n-93

apr-

93lu

g-93

ott-

93ge

n-94

apr-

94lu

g-94

ott-

94ge

n-95

apr-

95lu

g-95

ott-

95ge

n-96

apr-

96lu

g-96

ott-

96ge

n-97

apr-

97lu

g-97

ott-

97ge

n-98

apr-

98lu

g-98

ott-

98ge

n-99

apr-

99lu

g-99

ott-

99ge

n-00

apr-

00lu

g-00

ott-

00ge

n-01

apr-

01lu

g-01

ott-

01ge

n-02

apr-

02lu

g-02

ott-

02ge

n-03

apr-

03lu

g-03

ott-

03

Fonte: Istat – Indagine trimestrale sulle forze di lavoro

Per eliminare il trend di questa serie è possibile calcolare la variazione fra un periodo e

il precedente e tracciare l’andamento, come mostrato in figura n.1.5

Come si può notare l’andamento della serie delle differenze assolute è privo di trend,

ma perde di informazione, in quanto non si riesce a cogliere quale sia lo stock delle

persone in cerca di occupazione, ad esempio, ad ottobre 2003. Dal grafico è possibile

notare che le persone in cerca di occupazione sono soltanto aumentate di 7mila unità

rispetto al periodo precedente; nel periodo ancora precedente erano diminuite rispetto al

periodo precedente; e così via. Se si volesse conoscere lo stock delle persone in cerca di

occupazione ad ottobre 2003 occorre conoscere lo stock di occupati ad un determinato

periodo e fare le somme algebriche dei diversi periodi intermedi fino ad arrivare

all’ultimo periodo. Avendo tale informazione è possibile fare inferenza sulla serie delle

31

variazioni per poi risalire dalle variazioni allo stock di occupati aggiungendo o

sottraendo la variazione prevista dal modello.

Figura n.1.5 Variazione fra un periodo e il precedente delle persone in cerca di

occupazione in Sardegna.

Andamento delle variazioni delle persone in cerca di occupazione in Sardegna dall'ottobre 1992 all'ottobre 2003

Valori assoluti in migliaia

-30

-20

-10

0

10

20

30

40

ott-

92ge

n-93

apr-

93lu

g-93

ott-

93ge

n-94

apr-

94lu

g-94

ott-

94ge

n-95

apr-

95lu

g-95

ott-

95ge

n-96

apr-

96lu

g-96

ott-

96ge

n-97

apr-

97lu

g-97

ott-

97ge

n-98

apr-

98lu

g-98

ott-

98ge

n-99

apr-

99lu

g-99

ott-

99ge

n-00

apr-

00lu

g-00

ott-

00ge

n-01

apr-

01lu

g-01

ott-

01ge

n-02

apr-

02lu

g-02

ott-

02ge

n-03

apr-

03lu

g-03

ott-

03

Fonte: Istat – Indagine trimestrale sulle forze di lavoro

Un modello in cui si effettuano operazioni di differenza fra un valore e il precedente, si

definisce integrato, dall’inglese Integrated, e viene indicato con la lettera I(d). La lettera

d indica l’ordine di integrazione, cioè il numero di volte che l’operatore differenza viene

applicato alla serie.

Potrebbe capitare, infatti che il processo debba essere differenziato più di una volta al

fine di renderlo stazionario ed invertibile, premesse necessarie al fine di modellare la

serie con un processo stocastico del tipo visto in precedenza.

32

2. Parte sperimentale: specificazione di un modello

autoregressivo applicato al tasso di disoccupazione

sardo.

2.1 Premessa sulla costruzione del dataset e sulla metodologia Il dataset utilizzato è stato costruito presso l’Osservatorio del mercato del Lavoro

dell’Agenzia Regionale del Lavoro della regione Sardegna, che dispone di un archivio

delle rilevazioni trimestrali sulle forze di lavoro realizzate dall’Istat dall’ottobre 1992,

cioè da quando sono stati introdotti i nuovi criteri di indagine, aggiornato all’ultima

indagine disponibile (ottobre 2003). Per eventuali approfondimenti che il lettore vorrà

fare su questa materia si riportano le intere tavole Istat in un allegato statistico in calce

alla presente trattazione.

Per le finalità di questo lavoro sono state estratte dalle tavole Istat le serie delle persone

in cerca di occupazione e degli occupati e si è costruito il dataset con le seguenti

variabili:

1. anno variabile numerica che indica l’anno di riferimento dell’indagine

Istat;

2. trimestre variabile numerica che indica il trimestre;

3. occ variabile numerica relativa al numero di occupati;

4. disocc variabile numerica relativa alle persone in cerca di occupazione;

5. tempo variabile temporale definita nell’elaborazione dei dati per ordinare

i dati in relazione al tempo di riferimento

6. locc variabile numerica definita per l’analisi della serie degli occupati

e determinata facendo il logaritmo degli occupati.

7. ldisocc variabile numerica definita per l’analisi della serie delle persone

in cerca di occupazione e determinata facendo il logaritmo della stessa

grandezza.

8. var variabile numerica definita per l’analisi della serie delle persone

in cerca di occupazione e determinata facendo la differenza fra un termine della

serie e il precedente.

9. unem il tasso di disoccupazione

10. varun la variazione del tasso di disoccupazione rispetto al periodo

precedente

33

11. varun4 la variazione del tasso di disoccupazione rispetto allo stesso

periodo dell’anno precedente.

12. fdl Forze di lavoro determinate facendo la somma degli occupati e

delle persone in cerca di occupazione.

Il dataset si compone di 45 osservazioni e il programma utilizzato per le elaborazioni

statistiche è Stata, versione n.8, adottato nell’ambito del master di statistica applicata.

L’analisi è stata concentrata sulla serie del tasso di disoccupazione e la metodologia

utilizzata per l’individuazione del modello è quella proposta da Box e Jenkins.

L’intera procedura si articola nelle seguenti fasi:

1. Analisi statistica e grafica della serie del tasso di disoccupazione e delle persone

in cerca di occupazione al fine di cogliere trend e stagionalità.

2. Identificazione del modello teorico di riferimento per la quale, è necessario

procedere prima alla ricerca della stazionarietà della serie, attraverso l’uso delle

tecniche analizzate nella parte teorica.

3. Individuazione dei parametri di p e q del modello di riferimento attraverso

l’analisi delle correlazioni globali e parziali, e dei correlogrammi.

4. Analisi e valutazione del modello per fini previsionali.

2.2 Costruzione del modello e ricerca della stazionarietà Osservando il grafico del tasso di disoccupazione si osserva innanzitutto che la serie

presenta un trend inizialmente crescente, con una accelerazione nel 1993.

Andamento del tasso di disoccupazione in Sardegna dall'ottobre 1992 all'ottobre 2003 Valori percentuali

101112131415161718192021222324

ott-9

2ge

n-93

apr-

93lu

g-93

ott-9

3ge

n-94

apr-

94lu

g-94

ott-9

4ge

n-95

apr-

95lu

g-95

ott-9

5ge

n-96

apr-

96lu

g-96

ott-9

6ge

n-97

apr-

97lu

g-97

ott-9

7ge

n-98

apr-

98lu

g-98

ott-9

8ge

n-99

apr-

99lu

g-99

ott-9

9ge

n-00

apr-

00lu

g-00

ott-0

0ge

n-01

apr-

01lu

g-01

ott-0

1ge

n-02

apr-

02lu

g-02

ott-0

2ge

n-03

apr-

03lu

g-03

ott-0

3