Università degli Studi di Cassino -Facoltà di Economia · i costi “non controllabili” debbano...

58

Università degli Studi di Cassino - Facoltà di Economia Collaboratore di cattedra: Dott. Paolo Pace Docente: Prof. Roberto Diacetti “Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E’ il Cammino che ci insegna sempre la maniera migliore di arrivare, e ci arricchisce mentre lo percorriamo.” (Paulo Coelho)

Transcript of Università degli Studi di Cassino -Facoltà di Economia · i costi “non controllabili” debbano...

Università degli Studi di Cassino - Facoltà di Economia

Collaboratore di cattedra: Dott. Paolo Pace

Docente: Prof. Roberto Diacetti

“Quando si va verso un obiettivo, è molto importante prestare attenzione alCammino. E’ il Cammino che ci insegna sempre la maniera migliore di arrivare, eci arricchisce mentre lo percorriamo.” (Paulo Coelho)

Università degli Studi di Cassino - Facoltà di Economia

Il controllo di gestione

Insieme di processi attraverso i quali i responsabili

aziendali si assicurano che le risorse vengano

acquisite ed impiegate in modo efficace ed

efficiente in vista del raggiungimento degli

obiettivi di fondo esplicitati dal vertice aziendale

Università degli Studi di Cassino - Facoltà di Economia

Analisi dei costi

NEL PROCESSO DECISIONALE È NECESSARIO RICORDARE CHE

COSTI DIVERSI PER SCOPI DIVERSI

È NECESSARIA UNA LORO CLASSIFICAZIONE

POICHÉ NON TUTTI I COSTIHANNO GLI STESSI COMPORTAMENTI NEL TEMPOE CON RIFERIMENTO AGLI OGGETTI DI CALCOLO

Università degli Studi di Cassino - Facoltà di Economia

Analisi dei costi

�� secondo la loro “NATURA”;

�� secondo l’”AREA DI GESTIONE” di pertinenza;

�� secondo le loro modalità di “IMPUTAZIONE” agli oggetti di calcolo;

�� secondo il loro “COMPORTAMENTO” al variare del volume di produzione;

�� secondo la modalità della loro “PROGRAMMAZIONE”;

�� secondo la loro “CONTROLLABILITA’”.

Università degli Studi di Cassino - Facoltà di Economia

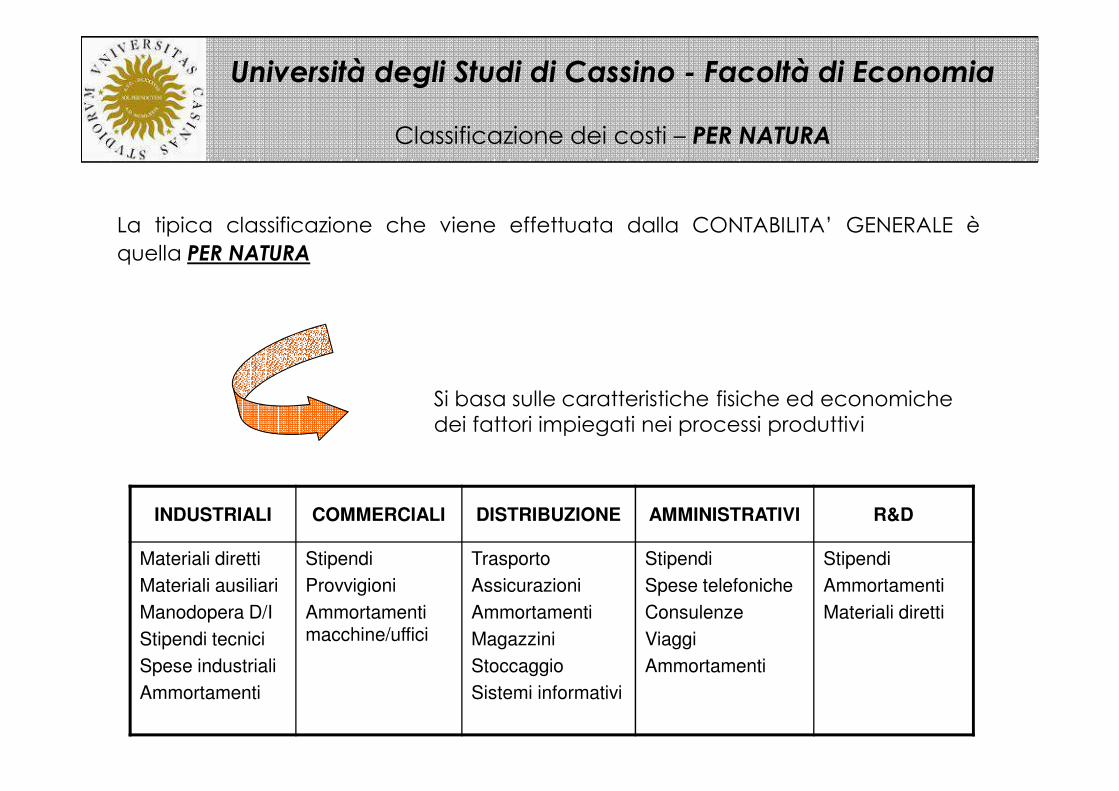

Classificazione dei costi – PER NATURA

La tipica classificazione che viene effettuata dalla CONTABILITA’ GENERALE èquella PER NATURA

Si basa sulle caratteristiche fisiche ed economiche dei fattori impiegati nei processi produttivi

INDUSTRIALI COMMERCIALI DISTRIBUZIONE AMMINISTRATIVI R&D

Materiali diretti

Materiali ausiliari

Manodopera D/I

Stipendi tecnici

Spese industriali

Ammortamenti

Stipendi

Provvigioni

Ammortamenti macchine/uffici

Trasporto

Assicurazioni

Ammortamenti

Magazzini

Stoccaggio

Sistemi informativi

Stipendi

Spese telefoniche

Consulenze

Viaggi

Ammortamenti

Stipendi

Ammortamenti

Materiali diretti

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – AREA DI GESTIONE DI PERTINENZA

oneri finanziari ointeressi passivi, cioè icosti sostenuti perl’acquisizione delcapitale di credito.

AREA DI GESTIONE settori in cui è classificabile il conto economico di analisireddituale, ai fini delle analisi di bilancio.

gestione operativa o caratteristica

gestione finanziaria

gestione straordinaria

gestione atipica

gestione tributaria

materiemano d’operastipendiammortamentiecc.,

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

DIRETTI INDIRETTI

GLI ELEMENTI DI COSTO POSSONO ESSERE CLASSIFICATI,

QUANDO L’OGGETTO DEL QUALE SI VUOLE

CONOSCERE IL COSTO È IL PRODOTTO, IN

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

ELEMENTI DI COSTO DIRETTODIRECT COSTS

ELEMENTI DI COSTO DIRETTODIRECT COSTS

Sono quelli relativi ai fattori produttivi che entrano

direttamente nel prodottoSi imputano mediante misurazione oggettiva della quantità di risorse da impiegare

o effettivamente impiegate per un certo oggetto oppure mediante attribuzione

nella sua interezza di un costo che è sostenuto solo per quell’oggetto e non per

altri.

- Materie prime

- Manodopera diretta

… ad esempio… ad esempio

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

ELEMENTI DI COSTO INDIRETTOINDIRECT COSTS

ELEMENTI DI COSTO INDIRETTOINDIRECT COSTS

Sono quelli relativi ai fattori produttivi che non entrano

direttamente nel prodotto ma vi entrano tramite i fattori

produttivi diretti Si imputano mediante una ripartizione soggettiva.

- Forza motrice

- Manodopera di supervisione

… ad esempio

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

SPECIFICI COMUNI

GLI ELEMENTI DI COSTO POSSONO ESSERE CLASSIFICATI

SECONDO L’INERENZA ALL’OGGETTO DI RIFERIMENTO

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

ELEMENTI DI COSTO SPECIFICOTRACEABLE COST

Sono quelli relativi ai fattori produttivi collegati da

univoche ed oggettive relazioni di causalità

all’oggetto di calcolo dei costi

CARATTERISTICA DEI COSTI INSERITI IN QUESTA

CATEGORIA È DI ESSERE ELIMINABILI CON

L’ELIMINAZIONE DELL’OGGETTO DI CALCOLO

… TANTO È VERO CHE

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – IMPUTAZIONE AGLI OGGETTI DI CALCOLO

ELEMENTI DI COSTO COMUNECOMMON COST

Sono quelli relativi ai fattori produttivi non collegati

all’oggetto di calcolo da oggettive ed univoche relazioni

di causalità

Fattore produttivo

Prodotto A

Fattore produttivo

Prodotto B

Prodotto C

REPARTO X REPARTO Y

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

VARIABILI FISSI

I COSTI SPECIFICI POSSONO ESSERE, A LORO VOLTA,

CLASSIFICATI IN RELAZIONE AL

VOLUME DI ATTIVITÀ

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

ELEMENTI DI COSTO VARIABILE

Il singolo elemento di costo può essere classificato tra i

costi variabili quando il suo importo complessivo varia per

piccole variazioni nei livelli di attività

Costo

Livello di attività

Costo

Livello di attività

Costo

Livello di attività

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

ELEMENTI DI COSTO VARIABILE

SONO RELATIVI A FATTORI PRODUTTIVI CHE

VENGONO ACQUISTATI SOLO SE VENGONO

“CONSUMATI”

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

ELEMENTI DI COSTO FISSO

Il singolo elemento di costo rientra nella categoria dei

costi fissi quando il suo importo complessivo non varia al

variare dei livelli di attività (almeno entra la massima

capacità produttiva data)

Costo

Livello di attività

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

Vi sono, tuttavia, alcuni elementi di costo di dubbia

classificazione: per questi ci si deve basare sul concetto

di livello di attività rilevante (Relevant Range)

Costo

Livello di attività

Costo

Livello di attività

Costi di manutenzione Costi di forza motrice

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

SI DEVE INOLTRE TENERE PRESENTE CHE

A LIVELLO DI UNITÀ DI PRODOTTO

Costo

Livello di attività

I COSTI VARIABILISONO COSTANTI

Costo

Livello di attività

I COSTI FISSI VARIANO IN RELAZIONEAL VOLUME DI ATTIVITÀ UTILIZZATO

COME BASE PER L’IMPUTAZIONE

Costo variabileunitario

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

sono generalmente intesi come i costi che al variare del volume sonodistinguibili in due componenti:

�� quella fissa, che si sostiene comunque, indipendentemente dal volume;

�� quella variabile, il cui ammontare totale varia in proporzione al volume.

Per esempio, i costi di talune utenze di servizi (es. energia elettrica per forzamotrice, gas, acqua, ecc.), comportano il sostenimento di un costo “fisso” atitolo di canone e di un costo variabile in proporzione ai consumi (questiultimi proporzionali ai volumi di produzione).

ELEMENTI DI COSTO MISTO

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO IL COMPORTAMENTO

… LA CARATTERISTICA DI UN COSTO

DI ESSERE

SPECIFICOO

COMUNE

VARIABILEO

FISSO

Non è assoluta ma dipende dall’oggetto di

calcolo dei costi

Dipende dai livelli di attività e dall’arco

temporale sul quale si ragiona (nel lungo

periodo tutti i costi sono variabili)

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO LA PROGRAMMAZIONE

Quando si costruisce un programma di gestione e lo si traduce in terminieconomici, nasce un problema di grande rilevanza: come si quantifica apreventivo l’entità dei costi corrispondenti alle risorse da impiegare?

sono costi che non “piovono” dall’alto (dal piano strategico) e non sono il frutto discelte soggettive.Si tratta di risorse il cui consumo è misurabile a priori in maniera “oggettiva”, perchéesistono dei parametri tecnici.

COSTI VINCOLANTI COSTI DISCREZIONALI

COSTI PARAMETRICI

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO LA CONTROLLABILITA’

valutazione dei risultati e responsabilizzazione dei soggetti

COSTI CONTROLLABILI COSTI NON CONTROLLABILI

“controllabile” va inteso come“influenzabile in maniera diretta e inmisura significativa” con levedecisionali a disposizione.

Da ciò discende laresponsabilizzazione del soggettoche guida quel dato centro, anchese questi non ha la “piena”controllabilità del costo.

Un costo ha un certo grado di controllabilità a livello di specifico centro di responsabilità

cambiando centro di responsabilità, la sua controllabilità cambia

Università degli Studi di Cassino - Facoltà di Economia

Classificazione dei costi – SECONDO LA CONTROLLABILITA’

Un punto fermo in materia di controllabilità dei costi è che si tratta di una distinzione dicarattere schiettamente organizzativo, piuttosto che economico o contabile. Pertanto irelativi problemi possono essere risolti solo alla luce dei principi di organizzazioneaziendale e delle scelte organizzative che contraddistinguono l’azienda considerata.

….non sempre nelle aziende è pacifico che

i costi “non controllabili” debbano

essere esclusi dai risultati di cui un soggetto

è responsabile. Il problema si pone soprattutto per i costi indiretti

o generali aziendali, quote dei quali, dovrebbero essere attribuite ai centri di

responsabilità che compongono la struttura, anche quando il requisito

dell’influenzabilità diretta e significativa sia assente, ma si pone anche per taluni

costi diretti di centro non influenzabili significativamente

dal capo-centro.

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

CONFIGURAZIONI DI COSTOModalità di aggregazione dei vari elementidi costo utili alla direzione per assumeredecisioni corrette riguardo la gestione

Sommatoria progressiva di singoli elementi di costo, al fine di ottenereinformazioni utilizzabili per decisioni e scopi diversi.

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

COSTO PRIMO:

comprende tutti i costi di tipo diretto (fissi e variabili)

COSTO DI FABBRICAZIONE:

ai costi diretti industriali si aggiunge una quota degli oneri di tipo indiretto industriale

COSTO DI FABBRICAZIONE E COMMERCIALIZZAZIONE:

al costo di fabbricazione si aggiungono gli oneri diretti e una quota di indiretti legati alla fase dicommercializzazione

COSTO PIENO AZIENDALE O COSTO COMPLESSIVO:

Viene costruito come somma del costo di fabbricazione e commercializzazione, dei costi variabilicommerciali e di una quota dei costi fissi commerciali, amministrativi e generali

COSTO ECONOMICO – TECNICO:

Comprende oltre al costo pieno anche gli oneri figurativi che vanno a remunerare l’imprenditoreper l’apporto del capitale (interesse figurativo), di beni strumentali (fitti e canoni figurativi), dellapropria attività lavorativa (stipendio direzionale)

Università degli Studi di Cassino - Facoltà di Economia

Le configurazioni di costo

La scelta della configurazione di costo è legata agli scopi operativi perseguiti.

In relazione alla configurazione del costo di prodotto prescelta, la prassi aziendale èsolita distinguere due grandi tipologie di contabilità analitica, rispettivamentedenominate: direct costing o contabilità a costi variabili full costing o contabilità acosti pieni

DIRECT COSTING(contabilità a costi variabili)

FULL COSTING(contabilità a costi pieni)

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

DIRECT COSTING

Il metodo di calcolo a costi variabili (direct costing) prevede che si imputino all’oggetto di

calcolo i soli costi variabili

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

ELEMENTI DI COSTO

Materie prime:- quantità * prezzo di acquisto- ……… 1. Costo materie prime

Manodopera diretta:- ore dedicate * costo orario- ………

2. Costo manodopera diretta

Lavorazioni esterne:- componenti- servizi legati alla fabbricazione

3. Costo lavorazioni esterne

4. Energia elettrica e altri costi variabili di fabbricazione

5. Costo variabile di fabbricazione (5=1+2+3+4)

Costi variabili di commercializzazione/vendita:- provvigioni- trasporti- servizi commerciali esternalizzati

6. Costo variabile di commercializzazione/vendita

7. Costo variabile aziendale (7=5+6)

ELEMENTI DI COSTO

Materie prime:- quantità * prezzo di acquisto- ……… 1. Costo materie prime

Manodopera diretta:- ore dedicate * costo orario- ………

2. Costo manodopera diretta

Lavorazioni esterne:- componenti- servizi legati alla fabbricazione

3. Costo lavorazioni esterne

4. Energia elettrica e altri costi variabili di fabbricazione

5. Costo variabile di fabbricazione (5=1+2+3+4)

Costi variabili di commercializzazione/vendita:- provvigioni- trasporti- servizi commerciali esternalizzati

6. Costo variabile di commercializzazione/vendita

7. Costo variabile aziendale (7=5+6)

( __________ )( __________ )

( __________ )( __________ )

( __________ )( __________ )

( __________ )( __________ )( __________ )

( __________ )( __________ )

( __________ )( __________ )

( __________ )( __________ )

( __________ )( __________ )( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

( __________ )

Una possibilescheda di costo

di prodotto adirect costing

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

IL RISULTATO ECONOMICOMESSO IN EVIDENZA

CON RIFERIMENTO AD OGNI OGGETTO DI CALCOLOÈ OTTENUTO COME DIFFERENZA TRA

RICAVI E COSTI VARIABILI

MARGINE DI CONTRIBUZIONE

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

ALFA BETA GAMMA

Ricavi di vendita

Costi variabili

MARGINE DI CONTRIBUZIONE

MARGINE DI CONTRIBUZIONECOMPLESSIVO

Costi fissi

REDDITO OPERATIVO

La struttura del conto economico direct costing

Università degli Studi di Cassino - Facoltà di Economia

DIRECT COSTING

LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE

DIRECT COSTING

1. RICAVI NETTI2. COSTI VARIABILI DI PRODUZIONE

- materie prime- manodopera diretta- variazione rimanenze

3. MARGINE DI CONTRIBUZIONE INDUSTRIALE (1-2)

4. COSTI VARIABILI COMMERCIALI- provvigioni

5. MARGINE DI CONTRIBUZIONE AZIENDALE (3-4)

6. COSTI FISSI- costi fissi di produzione- costi fissi commerciali e distributivi- costi fissi amministrativi

7. REDDITO OPERATIVO (5-6)

TOTALE AZIENDA

ALFA BETA GAMMA

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING

Il metodo di calcolo a costo pieno (full costing) prevede che si imputino all’oggetto di calcolo

tutti i costi

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

Costo primo di produzione

Costo pieno di produzione

Costo pieno di produzione e commercializzazione

LE D

IVER

SE C

ON

FIG

URA

ZIO

NI D

I C

OST

O P

IEN

O

Costo pieno aziendale(Prix de Revient o Full Cost)

Costo materie prime, manodopera diretta e altri costi diretti

+Quote di costi indiretti di produzione

+Quote di costi indiretti di commercializzazione

+Quote di costi indiretti amministrativi e generali

Università degli Studi di Cassino - Facoltà di Economia

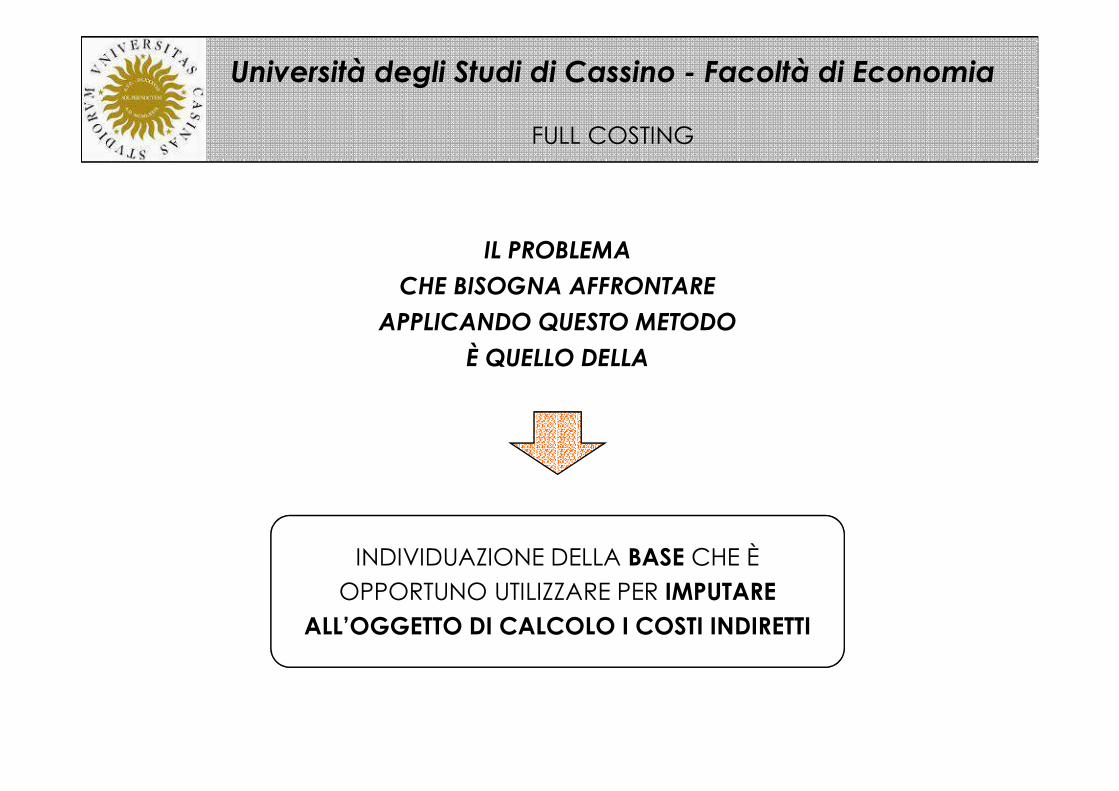

FULL COSTING

INDIVIDUAZIONE DELLA BASE CHE È

OPPORTUNO UTILIZZARE PER IMPUTARE ALL’OGGETTO DI CALCOLO I COSTI INDIRETTI

IL PROBLEMA

CHE BISOGNA AFFRONTARE

APPLICANDO QUESTO METODO

È QUELLO DELLA

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

FULL COSTING A BASE UNICA

FULL COSTING A BASI MULTIPLE

criterio funzionale

criterio gerarchico-causale (o a sezioni omogenee)

criterio per attività

… SI DISTINGUONO

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

...

Manodopera diretta

Materie prime

PRODOTTO A

PRODOTTO C

PRODOTTO B

Co

sti d

irett

iC

ost

i in

dire

tti

ProdottiElementi di costo

FULL COSTING A BASE UNICA

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

I diversi metodi di calcolo del costo pieno a basi multiple si distinguono

per

* criterio in base al quale si definiscono i centri dicosto (nei quali vanno allocati i costi prima di essereimputati agli oggetti ultimi di calcolo)

* criteri di scelta della basi di ripartizione per i singolicentri

FULL COSTING A BASI MULTIPLE

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO FUNZIONALE

PREVEDE

Localizzazione dei singoli elementi di costo indiretto nei centri dicosto definiti avendo come riferimento le tradizionali aree funzionali

Imputazione agli oggetti ultimi di calcolo dei costi complessivi delcentro funzionale, attraverso una base di ripartizione (espressionedel volume di attività svolto nel centro) diversa da centro a centro,proporzionalmente al valore assunto dalla base con riferimentoall’oggetto

FULL COSTING A BASI MULTIPLECRITERIO FUNZIONALE

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

...

Manodopera diretta

Materie prime

PRODOTTO A

PRODOTTO C

PRODOTTO B

Funzione produzione

ProdottiElementi di costo

FULL COSTING A BASI MULTIPLECRITERIO FUNZIONALE

Funzione commerciale

Funzione amministrazione

Co

sti d

irett

iC

ost

i in

dire

tti

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO GERARCHICO-

CAUSALE (A SEZIONI OMOGENEE) PREVEDE

Localizzazione dei singoli elementi di costo indiretto nei centri di costo (sezioni)corrispondenti alle diverse unità organizzative (centri principali, centri ausiliari, centri diservizi); ogni centro deve svolgere attività definite e distinte il cui livello può essereapprezzato mediante parametri univoci espressione del volume di attività svolto nellasezione

Ribaltamento dei costi localizzati nei centri ausiliari ai centri principali

Imputazione agli oggetti ultimi di calcolo dei costi complessivi del centro, attraversouna base di ripartizione (espressione del legame tra volume di attività del centro eassorbimento da parte dell’oggetto di calcolo) diversa da centro a centro,proporzionalmente al valore assunto dalla base con riferimento all’oggetto

FULL COSTING A BASI MULTIPLECRITERIO GERARCHICO-CAUSALE

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

...

Manodopera diretta

Materie prime

PRODOTTO A

PRODOTTO C

PRODOTTO B

Centriausiliari

ProdottiElementi di costo

FULL COSTING A BASI MULTIPLECRITERIO GERARCHICO-CAUSALE

Centriprincipali

Centridi servizi

Co

sti d

irett

iC

ost

i in

dire

tti

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO PER ATTIVITÀ

PREVEDE

Localizzazione delle risorse e, quindi, dei relativi elementi di costo, nella attivitàsignificative nell’ambito dei processi gestionali grazie ad appositi resource driver

Aggregazione dei costi per attività in activity cost pool (insieme di attività omogeneeper fattore di complessità) transfunzionali (sotto-processi)

Imputazione agli oggetti ultimi di calcolo attraverso appositi activity driver espressionedel legame tra costo complessivo dell’attività del centro, fattore di complessitàgestionale del centro e complessità generata dall’oggetto di calcolo

FULL COSTING A BASI MULTIPLECRITERIO PER ATTIVITÀ

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

Costi indirettiCosti diretti

Activity Cost

Pool 1

PRODOTTO A PRODOTTO CPRODOTTO B

FULL COSTING A BASI MULTIPLECRITERIO PER ATTIVITÀ

Attività1

Attività2

Attività3

Attività4

Attività5

Attività6

Attività7

Attività8

Activity Cost

Pool 2

Activity Cost

Pool 3

Activity Cost

Pool 4

Università degli Studi di Cassino - Facoltà di Economia

FULL COSTING

LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE

FULL COSTING

1. RICAVI NETTI2. COSTI DIRETTI DI PRODUZIONE

- materie prime- manodopera diretta

3. QUOTE DI COSTI INDIRETTI DI PRODUZIONE4. VARIAZIONE RIMANENZE

5. RISULTATO INDUSTRIALE (1-2-3+4)

6. QUOTE DI COSTI INDIRETTI COMMERCIALI7. QUOTE DI COSTI INDIRETTI AMMINISTRATIVI

8. REDDITO OPERATIVO (5-6-7)

TOTALE AZIENDA

ALFA BETA GAMMA

Università degli Studi di Cassino - Facoltà di Economia

L’ANALISI DEGLI SCOSTAMENTI

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia

Università degli Studi di Cassino - Facoltà di Economia