UNIVERSITÀ DEGLI STUDI DI BERGAMO - unibg.it 06. Copertura dal... · conoscere sia l’indice di...

22

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria Corso di Risk Management Prof. Filippo Stefanini Copertura dall’inflazione A.A. 2009/2010 Corso 60012 – Corso di Laurea Specialistica in Ingegneria Edile

-

Upload

trinhtuyen -

Category

Documents

-

view

216 -

download

1

Transcript of UNIVERSITÀ DEGLI STUDI DI BERGAMO - unibg.it 06. Copertura dal... · conoscere sia l’indice di...

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Risk Management

Prof. Filippo Stefanini

Copertura dall’inflazione

A.A. 2009/2010

Corso 60012 – Corso di Laurea Specialistica in Ingegneria Edile

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 2

Equazione di Fisher

• Siano– r il tasso reale, – n il tasso nominale ed – i l’inflazione

• L'equazione di Fisher modellizza la relazione tra tassi di interesse nominali e reali.

inr

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 3

Titoli di stato indicizzati all’inflazione

• Un inflation linked bond è un’obbligazione in cui il capitale e le cedole sono indicizzati all’inflazione.

• Tali obbligazioni si distinguono dalle obbligazioni nominali in quanto offrono un rendimento “reale”, ovvero ancorato al tasso di inflazione, anziché “nominale” ovvero fisso al variare dell’inflazione.

• Nel processo di investimento in obbligazioni inflation linked è necessario conoscere sia l’indice di riferimento per l’inflazione sia il meccanismo di indicizzazione dell’inflazione.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 4

Titoli di stato indicizzati all’inflazione

• Le obbligazioni legate all’inflazione sono un tipo di debito che negli ultimianni ha mostrato un aumento sia nel volume delle emissioni sia nel numero diemittenti.

• Gli acquirenti naturali di questi titoli sono i fondi pensione, che desideranorendimenti protetti dall’inflazione a scadenze molto lunghe.

• Attualmente la convenzione più diffusa per stabilire i termini di un’emissioneè la seguente:• per determinare il tasso di inflazione si usa l’indice dei prezzi al consumo

(Consumer Price Index, CPI) di una determinata nazione. In ogni casol’indice di riferimento è ancorato alla valuta di emissione e può essere inalcuni casi rettificato con opportune correzioni; ad esempio per i bonddell’area euro viene escluso dal CPI l’andamento dei prezzi del tabacco.

• il capitale viene rivalutato in base a questo indice e così il montante,mentre le cedole sono fisse.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 5

Titoli di stato indicizzati all’inflazione

• Secondo questo meccanismo, con un ritardo solitamente di 3 o 6 mesi, ilcapitale viene continuamente rivalutato, e così le cedole vengono pagate comepercentuale di una cifra via via crescente: in questo modo sia il capitale sia lecedole aumentano in presenza di inflazione.

• Così capitale e cedole reali restano invariati nel tempo.• Nel caso di deflazione la maggior parte dei bond statali presenta una clausola

di protezione che li assimila a bond nominali: il capitale rimborsato non puòessere minore di 100.

• La protezione dall’inflazione ha un costo e quindi tendenzialmente questi titolihanno un rendimento nominale inferiore a quello dei comuni bond nominali.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 6

Titoli di stato indicizzati all’inflazione

• Il rendimento dei bond inflation linked si misura, come detto, come rendimento sopra l’inflazione presente ovvero come rendimento “reale”.

• Il rendimento dei bond nominali è dato invece dal tasso d’interesse nominale che è pari all’inflazione prevista a scadenza più un differenziale determinato dal premio che viene corrisposto all’investitore in cambio del rischio che corre nel prestare il denaro all’emittente.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 7

Titoli di stato indicizzati all’inflazione

• Nel momento di investire si presentano 4 possibili scenari, in un caso ideale di parità di scadenza dell’obbligazione, di cedola, e di premio al rischio:1. Inflazione crescente: l’investitore in bond nominale ha una perdita in

quanto il capitale avrà minor valore del previsto a scadenza e il prezzo deve scendere per aumentare il rendimento al pari dell’inflazione

2. Inflazione stabile: la situazione resta invariata in entrambi i casi e quindi il bond nominale darà un rendimento solitamente superiore a scadenza.

3. Inflazione calante: l’investitore in bond nominale avrà una maggior plusvalenza.

4. Deflazione (inflazione negativa): se l’inflazione dovesse poi addirittura divenire nulla o negativa, invece, i due bond si comporteranno allo stesso modo.

• Nella realtà anche gli inflation linked bond presentano rischi legati soprattutto alla variabilità del premio sopra l’inflazione, che risulta dipendente in modo indiretto da fattori esterni come la liquidità, l’andamento dell’economia e l’andamento dei tassi a breve.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 8

Titoli di stato indicizzati all’inflazione

• US Treasury inflation linked 2028

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 9

Titoli di stato indicizzati all’inflazione

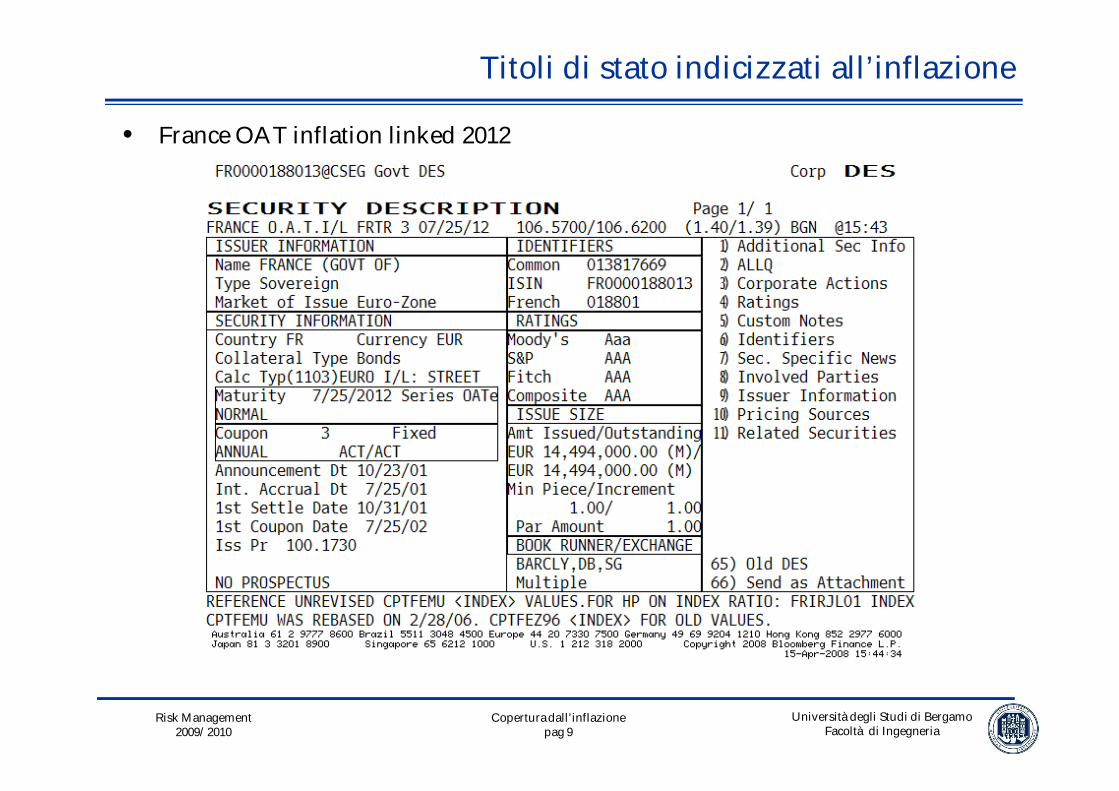

• France OAT inflation linked 2012

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 10

Titoli di stato indicizzati all’inflazione

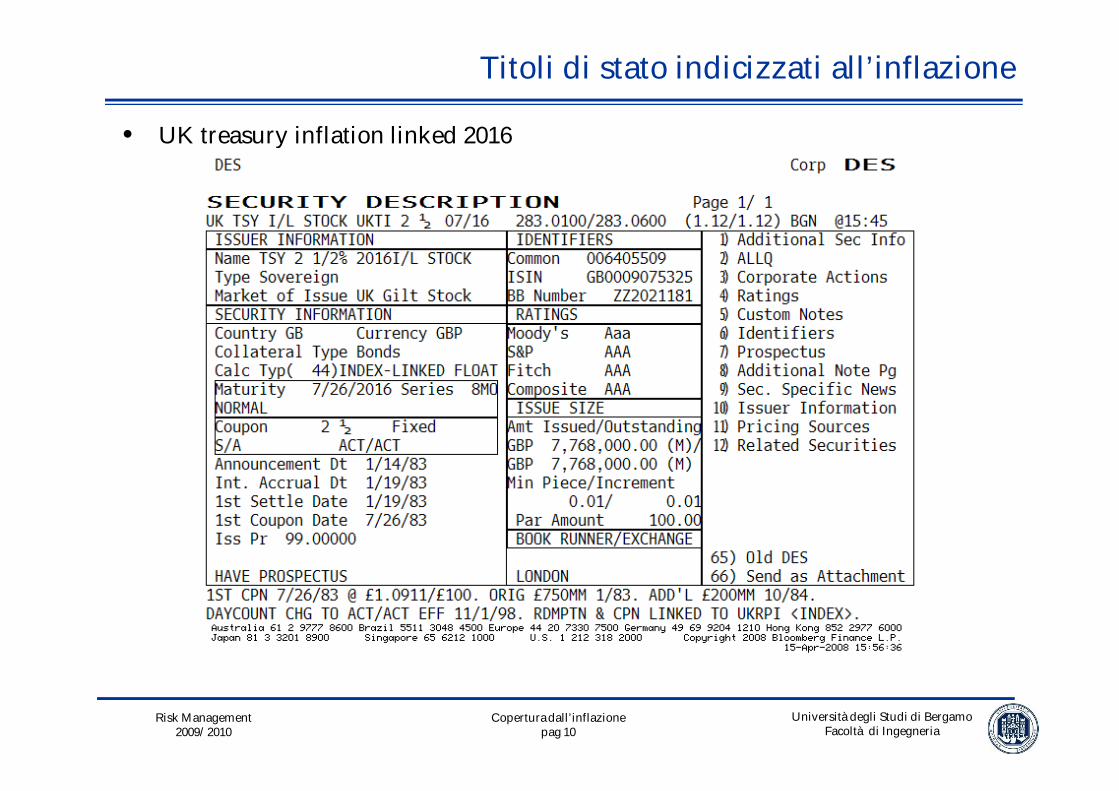

• UK treasury inflation linked 2016

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 11

Titoli di stato indicizzati all’inflazione

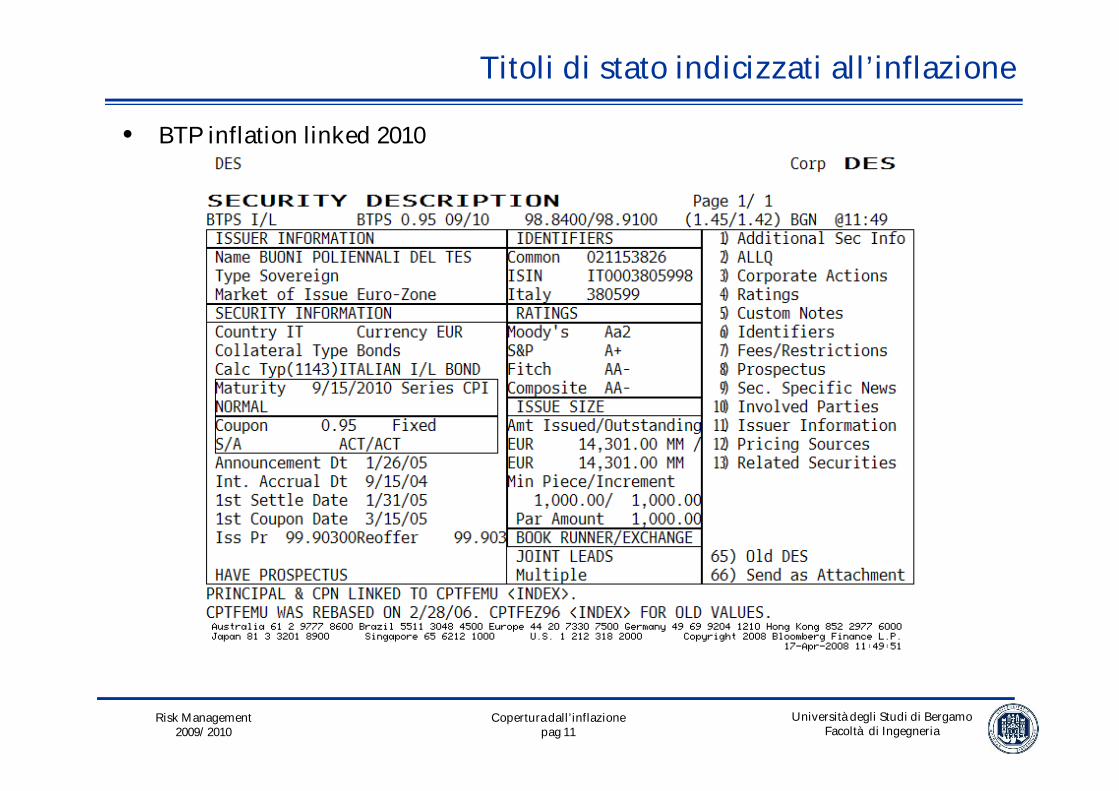

• BTP inflation linked 2010

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 12

Titoli di stato indicizzati all’inflazione

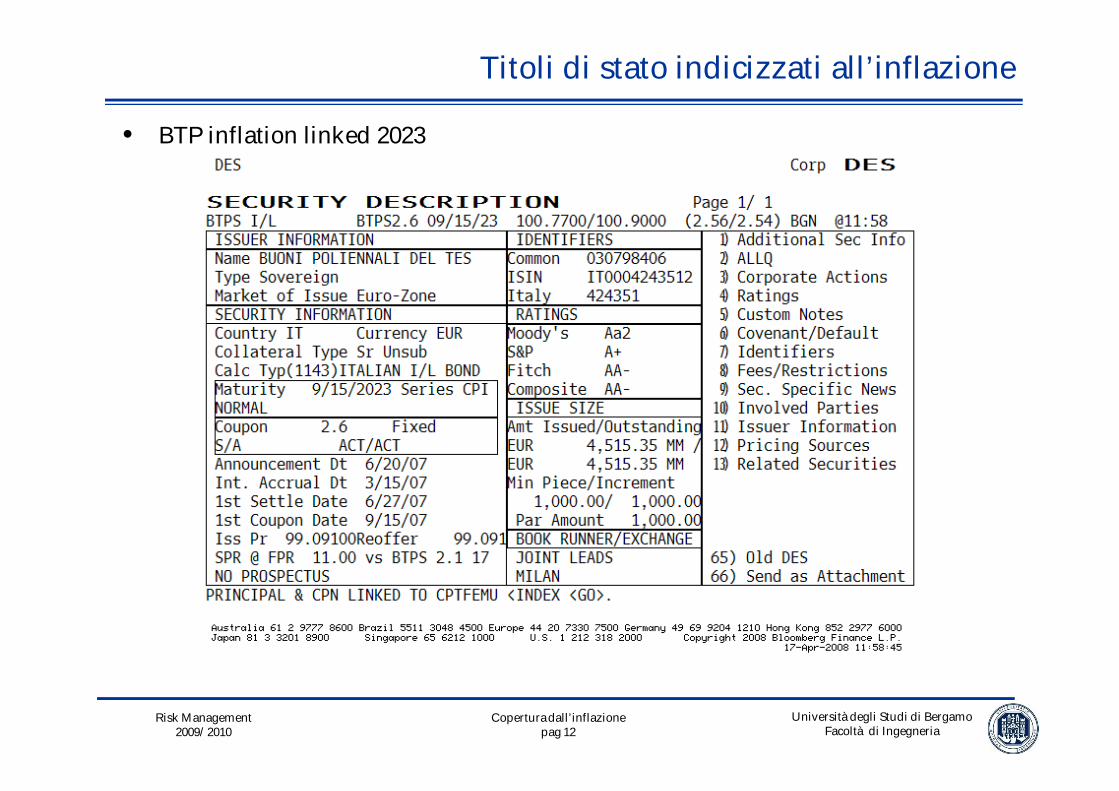

• BTP inflation linked 2023

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 13

Titoli di stato indicizzati all’inflazione

• BTP inflation linked 2035

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 14

Le utilities

• Il settore delle regulated utilities ha alcuni driver di performance moltointeressanti:– Prezzo delle commodities (carbone, gas naturale, petrolio, ecc.)– Tassi di interesse (la forte visibilità degli utili futuri rende il cash flow delle

utilities simile a quello di obbligazioni)– La domanda dei servizi erogati dalle utilities è largamente insensibile alla

recessione– Sono società ad alta intensità di capitale e quindi sono importanti emittenti

di debito ed azioni per finanziare gli investimenti– Regolamentazione pubblica– Sono titoli difensivi e quindi con un beta più basso del mercato– I ricavi delle utilities sono spesso protetti dall’inflazione nel lungo termine

grazie al sistema di tariffazione concesso dagli organi di vigilanza

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 15

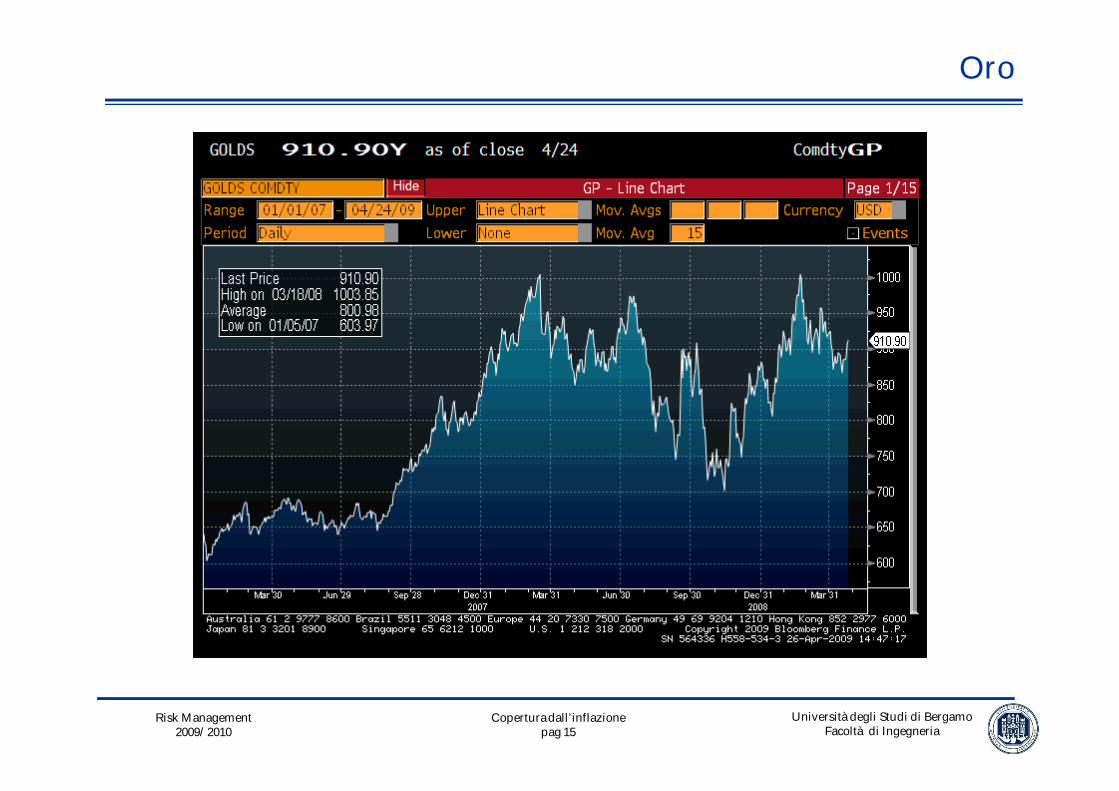

Oro

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 16

Oro

• Il 61% dell’offerta di oro proviene dal settore minerario, il 25% dal riciclo del metallo già in circolazione e il rimanente 14% dalla vendita delle riserve da parte delle banche centrali. Nel 2006, l’offerta di oro è scesa del 12% rispetto all’anno precedente, trainata al ribasso dalle vendite effettuate dalle banche centrali, dalle operazioni di dehedging dei produttori e dalla decrescente produzione del settore minerario. Dal 2001 al 2006 la produzione in tonnellate del settore minerario è scesa del 7%, a causa dei tagli negli investimenti per l’esplorazione.

• Poiché questi hanno registrato un picco tra il 2004 e il 2005, e sussiste un ritardo temporale tra la scoperta di una miniera e l’inizio dell’estrazione, la produzione di metallo giallo è attesa a livelli costanti per i prossimi anni.

• Con la crescita dei costi legati all’esplorazione (costo del lavoro, dell’energia e del materiale utilizzato nelle fasi di estrazione), il costo medio della sostituzione di un’oncia di oro è lievitato in cinque anni di circa il 40% facendo aumentare il prezzo minimo richiesto dai produttori per rendere conveniente l’estrazione.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 17

Oro

• Una seconda causa di riduzione nell’offerta è legata al fenomeno che ha visto, negli ultimi anni, molti produttori, scoraggiati dal rally del metallo giallo, ridurre le vendite a termine sull’oro, utilizzate negli anni novanta per coprirsi dai rischi di shock nei prezzi.

• A partire dal 1999, inoltre, le banche centrali hanno firmato il Central Bank Gold Agreement, rivisto ogni cinque anni (verrà revisionato nel marzo del 2009), che stabilisce il massimo ammontare di oro che queste ultime possono vendere complessivamente nei successivi cinque anni (al momento pari a 2.500 tonnellate).

• Per quanto riguarda la domanda, nel breve termine, il prezzo dell’oro è positivamente correlato alla domanda “da utilizzo” e a quella “da investimento”.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 18

Oro

• La domanda “da utilizzo” proviene dal settore gioielleria e da quello industriale.

• Per domanda “da investimento” (+83% per anno dal 2000) si intende invece quella proveniente da operatori finanziari, con competenze più o meno consolidate, che cercano fonti di rendimento poco correlate rispetto alle classiche attività di investimento, dall’andamento del dollaro, dagli effetti di possibili tensioni geopolitiche e di flight to quality, prendendo esposizione all’oro anche attraverso strumenti derivati e con prodotti di più recente creazione come gli exchange traded fund, gli exchange traded gold e i certificate.

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 19

Oro

• La domanda proveniente dal segmento gioielleria è legata alla crescita di Paesi in forte espansione come l’India, dove il consumo di oro è influenzato, oltre che da motivi religiosi e culturali, dall’aumento del reddito pro capite.

• Nel 2006, il consumo globale del settore gioielleria ha raggiunto il record di 44 miliardi di dollari in valore assoluto, principalmente per effetto dell’aumento del prezzo dell’oro (in tonnellate la domanda è infatti scesa del 16%, perché quando il prezzo dell’oro raggiunge certi valori, la domanda diminuisce automaticamente ponendo un tetto a quest’ultimo).

• La domanda industriale, supportata negli ultimi quattro anni dalla crescita globale, è connessa all’utilizzo del metallo prezioso in settori come l’elettronica e l’odontoiatria, allo scopo di sfruttarne le qualità puramente fisiche del metallo.

• Negli ultimi cinque anni, la domanda media è stata trainata dal settore gioielleria (69%), seguito da quello degli investimenti (19%) e da quello industriale (12%).

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 20

Oro e USD

• Negli ultimi tre anni, l’oro ha mostrato una correlazione prossima allo zero sia con i mercati azionari che con quelli obbligazionari e una correlazione negativa con il dollaro

• Il prezzo dell’oro è espresso in dollari e quando la valuta americana si indebolisce, sono necessari più dollari per comprare la stessa quantità di oro, quindi il prezzo di quest’ultimo tende a salire

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 21

Oro

• Se, per esempio, un aumento dei tassi viene interpretato come un segnale di inflazione, entrambe le variabili si muoveranno al rialzo, mostrando una correlazione positiva.

• Nel lungo periodo l’oro rappresenta una copertura contro il rischio di inflazione.

• Un recente studio (“Short run and long run determinant of the price of gold” di E.J.Levin e R.E.Wright) sostiene che, nel medio periodo, ad un aumento dell’1% dell’indice dei prezzi al consumo americani corrisponde un aumento dell’1% nel prezzo dell’oro.

• Positiva anche la correlazione con il petrolio, perché un aumento del prezzo di quest’ultimo può generare nel medio termine pressioni inflazionistiche, spingendo il prezzo del metallo prezioso verso l’alto.

• L’oro si configura come un “anti-investimento”

Università degli Studi di BergamoFacoltà di Ingegneria

Risk Management2009/2010

Copertura dall’inflazionepag 22

Bibliografia

• Per i i titoli di stato italiani inflation linked http://www.dt.tesoro.it/• Frank Fabozzi, “Fixed Income Securities”, McGraw-Hill• Deacon, Derry, Mirfendereski “Inflation-indexed Securities”, John Wiley & Sons• Daniela Doria, Quando l’oro rende preziosi i portafogli degli investitori, giugno 2007,

MondoHedge• “Short run and long run determinant of the price of gold” di E.J.Levin e R.E.Wright