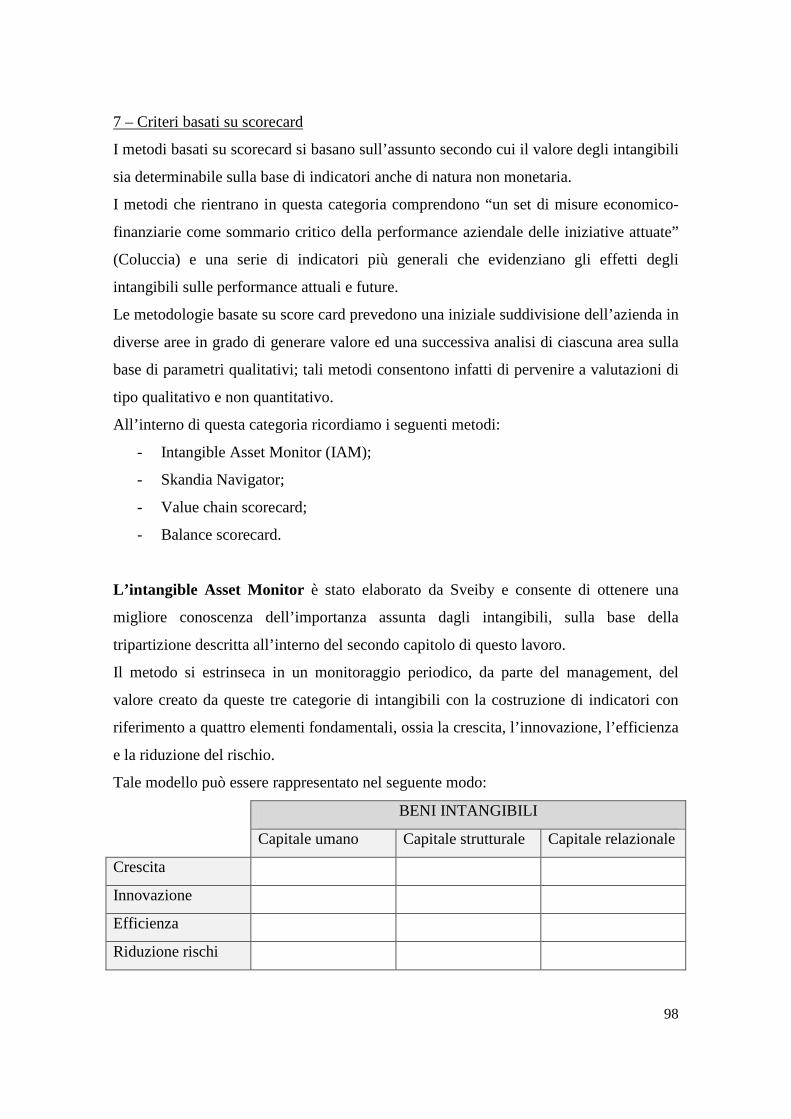

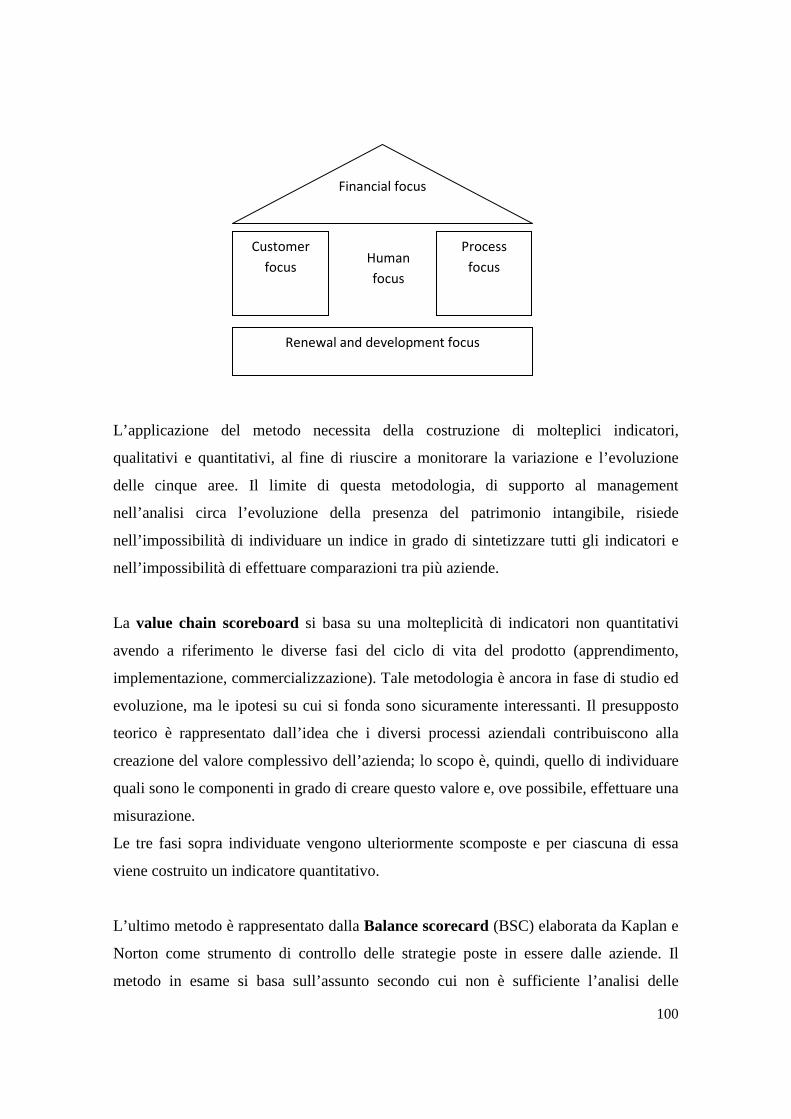

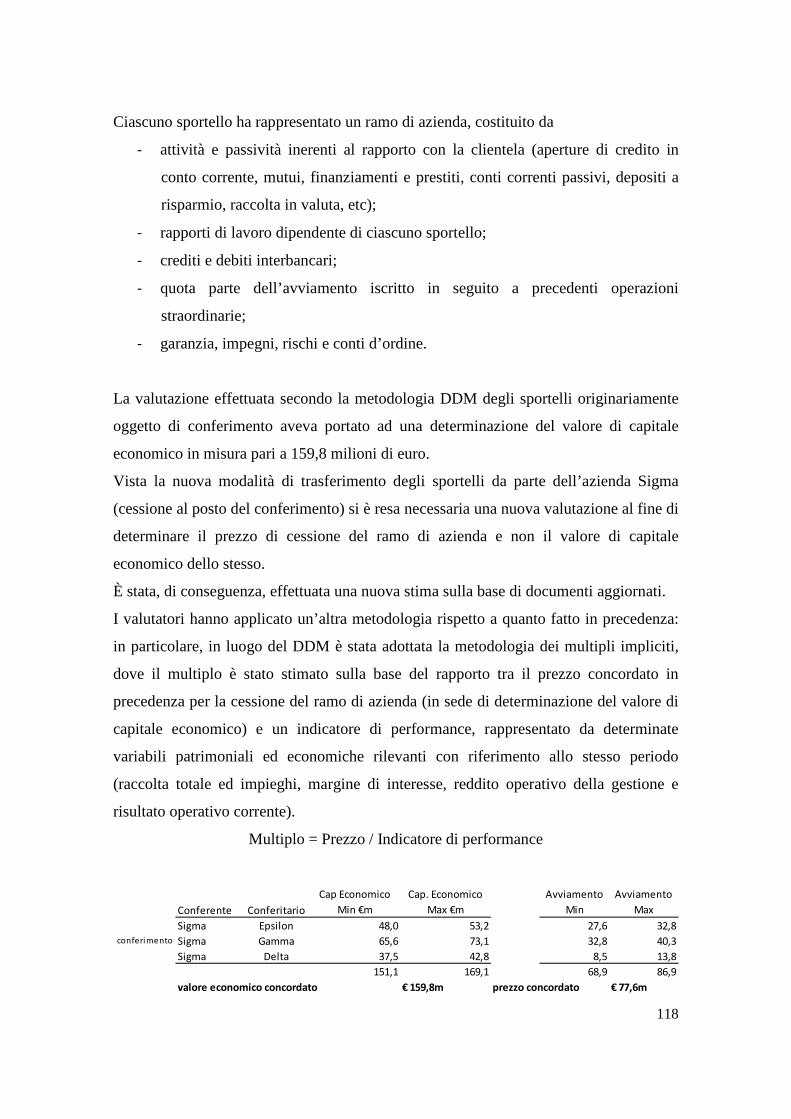

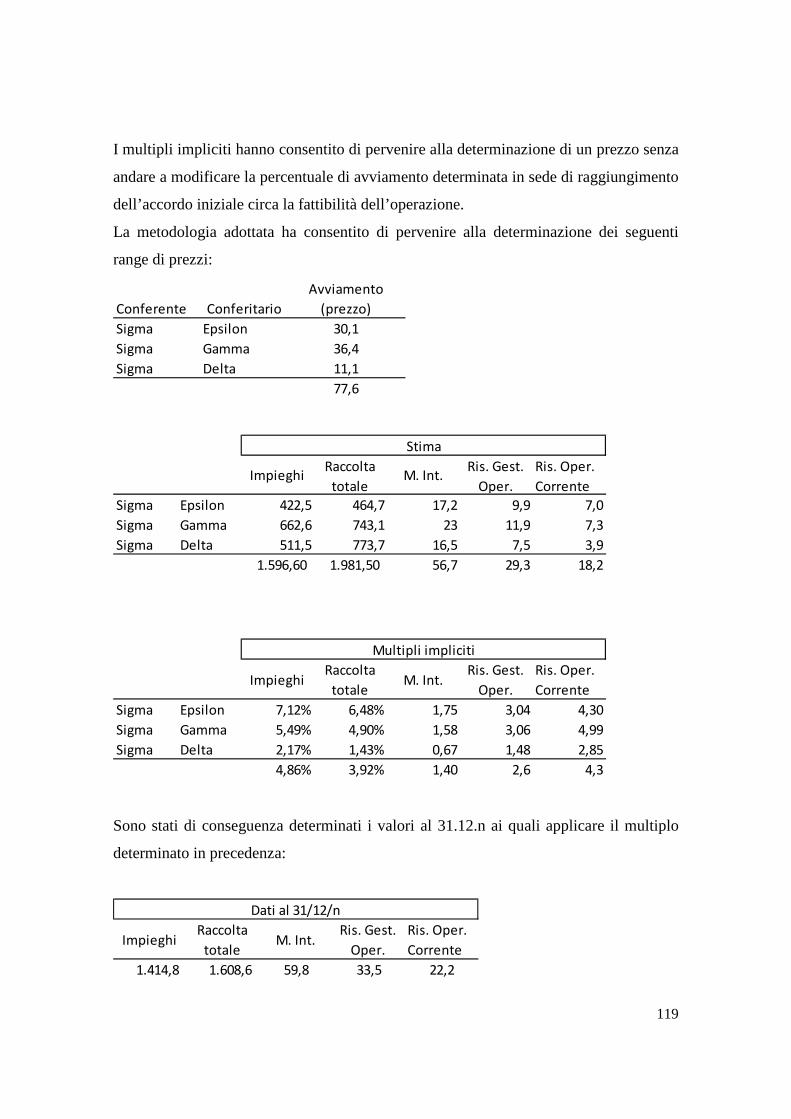

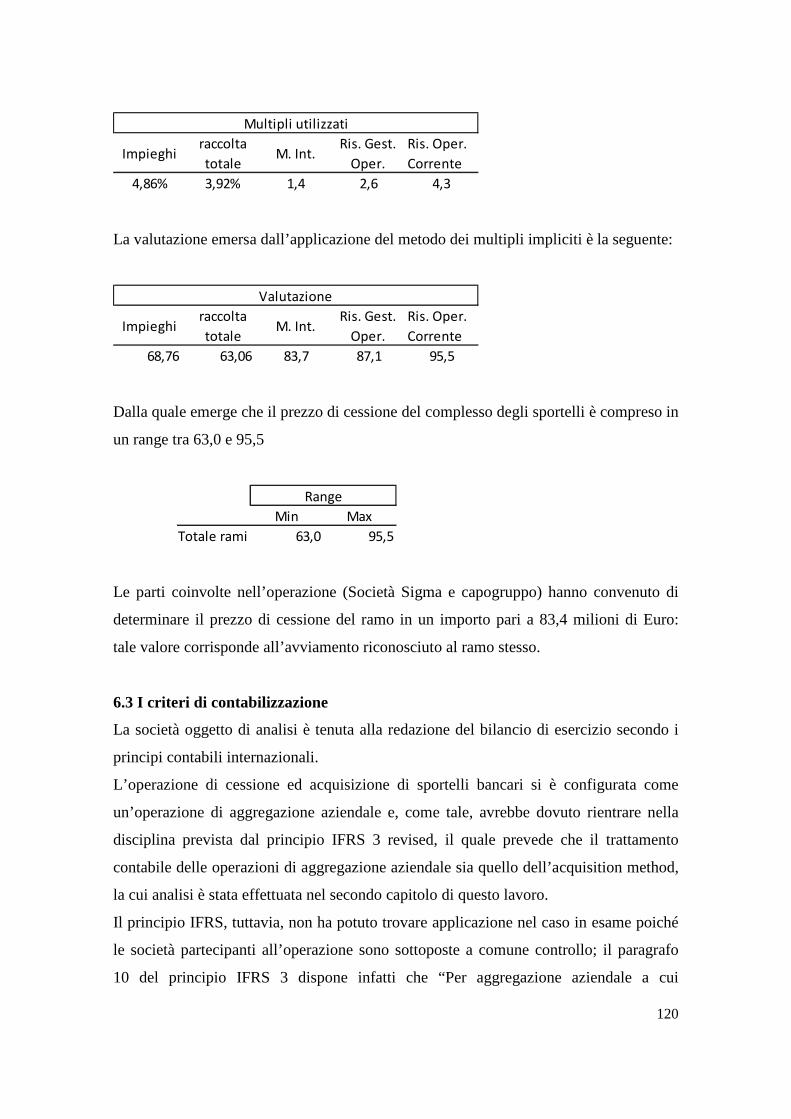

UNIVERSITÀ DEGLI STUDI DI BERGAMO - aisberg.unibg.it DI... · 3.3.6 B I 6 – Immobilizzazioni in...

137

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Scienze Aziendali, Economiche e Metodi Quantitativi Corso di Dottorato di Ricerca in Marketing Strategico ed Economia Aziendale XXV ciclo Ruolo, valutazione e rappresentazione degli intangibili secondo i principi contabili nazionali e internazionali e nella comunicazione d’impresa. Relatore: Chiar.ma Prof.ssa Claudia Rossi tesi di Dottorato Marta SANDRI Matr. 34582 ANNO ACCADEMICO 2011/2012

Transcript of UNIVERSITÀ DEGLI STUDI DI BERGAMO - aisberg.unibg.it DI... · 3.3.6 B I 6 – Immobilizzazioni in...

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Dipartimento di Scienze Aziendali, Economiche e Metodi Quantitativi

Corso di Dottorato di Ricerca in

Marketing Strategico ed Economia Aziendale

XXV ciclo

Ruolo, valutazione e rappresentazione degli

intangibili secondo i principi contabili nazionali e

internazionali e nella comunicazione d’impresa.

Relatore:

Chiar.ma Prof.ssa Claudia Rossi

tesi di Dottorato

Marta SANDRI

Matr. 34582

ANNO ACCADEMICO 2011/2012

INDICE

INTRODUZIONE pag. 1

CAPITOLO 1

LA METODOLOGIA DELLA RICERCA pag. 5

L’obiettivo della ricerca pag. 5

CAPITOLO 2

IL RUOLO DEI BENI INTANGIBILI NELLO

SVOLGIMENTO DELL’ATTIVITÀ ECONOMICA

AZIENDALE: INDIVIDUAZIONE E CLASSIFICAZIONE pag. 9

2.1 I beni intangibili nell’attività economica aziendale pag. 9

2.2 L’individuazione e la classificazione dei beni immateriali pag. 11

2.2.1 Un’unica categoria di beni pag. 11

2.2.2 Beni immateriali e beni intangibili pag. 11

2.2.3 Hard e Soft Intangibles pag. 13

2.2.4 La classificazione degli IAS pag. 22

2.2.5 Due grandi aree: marketing e tecnologia pag. 25

2.2.6 Fattori produttivi specifici, risorse immateriali e risorse

intangibili pag. 26

2.2.7 Beni immateriali strutturali e non strutturali pag. 27

CAPITOLO 3

I BENI IMMATERIALI ALL’INTERNO DEL BILANCIO DI

ESERCIZIO: PRINCIPI CONTABILI NAZIONALI ED

INTERNAZIONALI pag. 29

3.1 Gli intangibili nel bilancio di esercizio secondo il codice civile e i

principi contabili nazionali pag. 29

3.2 I beni immateriali nel bilancio secondo gli IAS pag. 36

3.3 Confronto tra il trattamento contabile nazionale ed internazionale dei beni

immateriali pag. 44

3.3.1 B I 1 – Costi di impianto e di ampliamento pag. 45

3.3.2 B I 2 – Costi di ricerca e sviluppo pag. 46

3.3.3 B I 3 – Diritti di brevetto industriale pag. 49

3.3.4 B I 4 – Concessioni, licenze, marchi e diritti simili pag. 52

3.3.5 B I 5 – Avviamento pag. 53

3.3.6 B I 6 – Immobilizzazioni in corso e acconti pag. 64

3.3.7 B I 7 – Altre immobilizzazioni immateriali pag. 65

3.4 Considerazioni conclusive pag. 70

CAPITOLO 4

I BENI IMMATERIALI PER LA DETERMINAZIONE DI

VALORI DI CAPITALE ECONOMICO pag. 79

4.1 La determinazione del capitale economico pag. 79

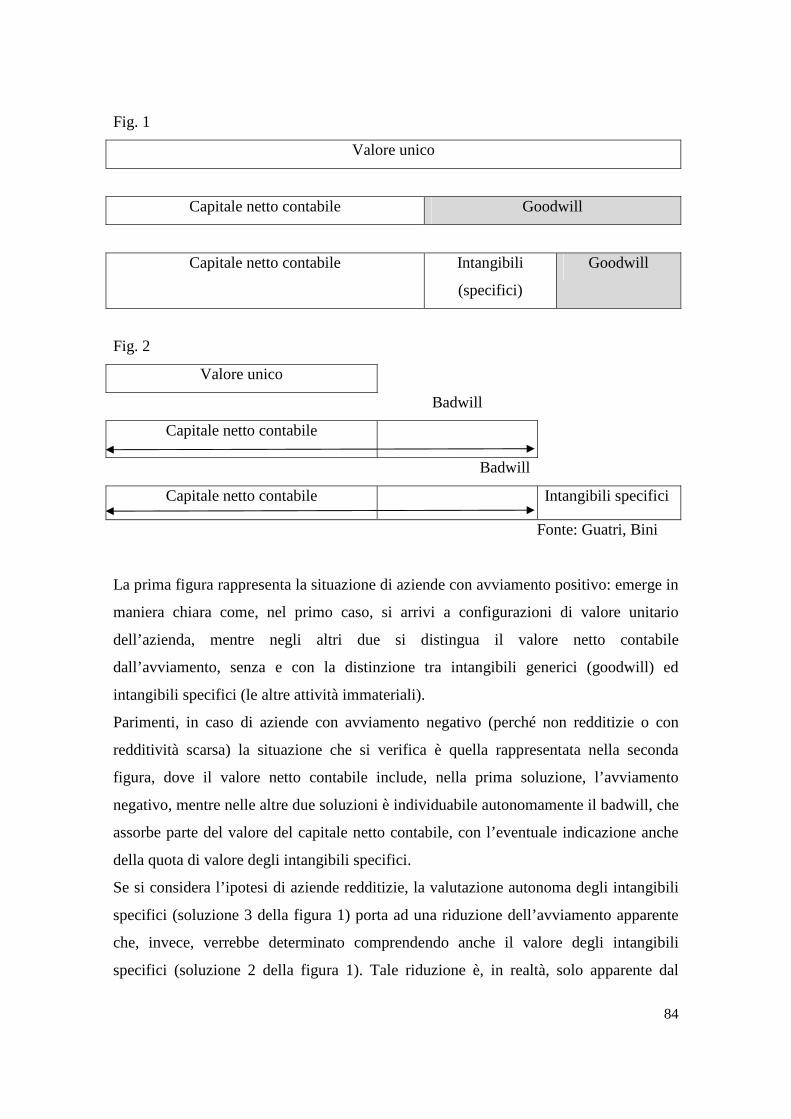

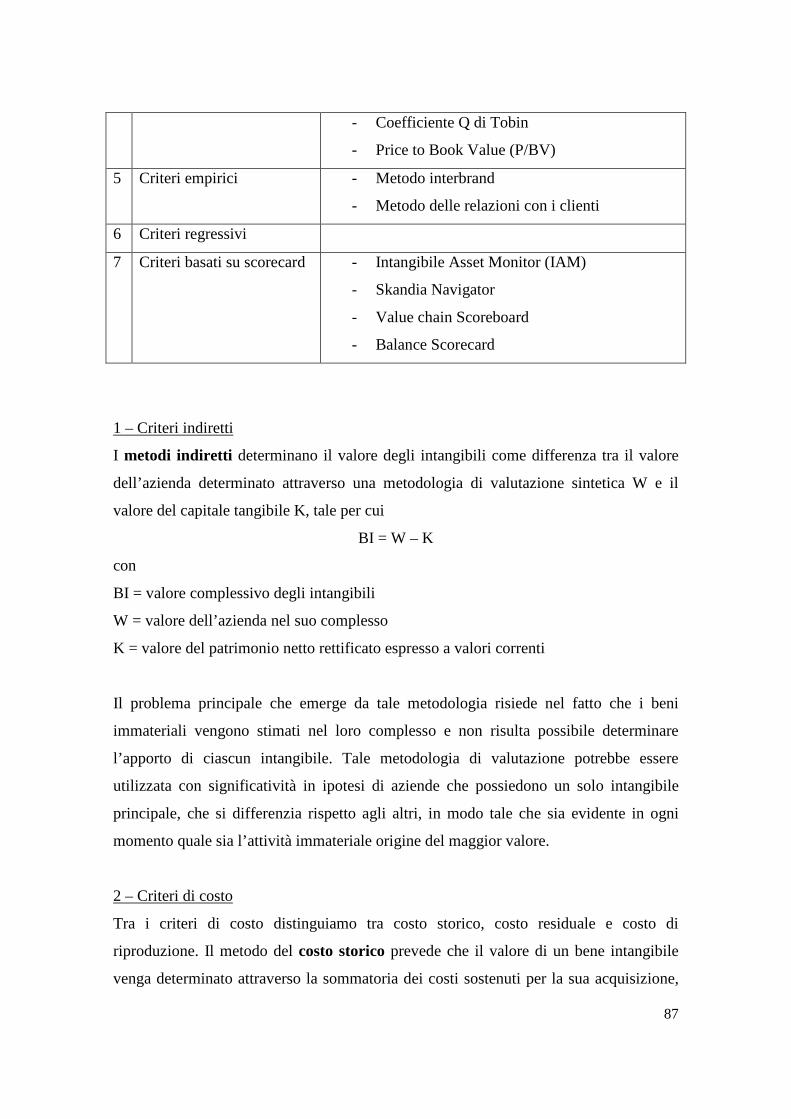

4.2 Criteri e metodi di valutazione dei beni immateriali pag. 87

CAPITOLO 5

I BENI IMMATERIALI NELLA COMUNICAZIONE DI IMPRESA pag. 109

5.1 Il bilancio di esercizio come strumento di comunicazione delle risorse

intangibili pag. 109

5.2 Gli strumenti di comunicazione volontaria come possibile soluzione pag. 111

CAPITOLO 6

CASE STUDY: LA VALUTAZIONE DELL’AVVIAMENTO

DERIVANTE DALLA CESSIONE DI SPORTELLI BANCARI pag. 115

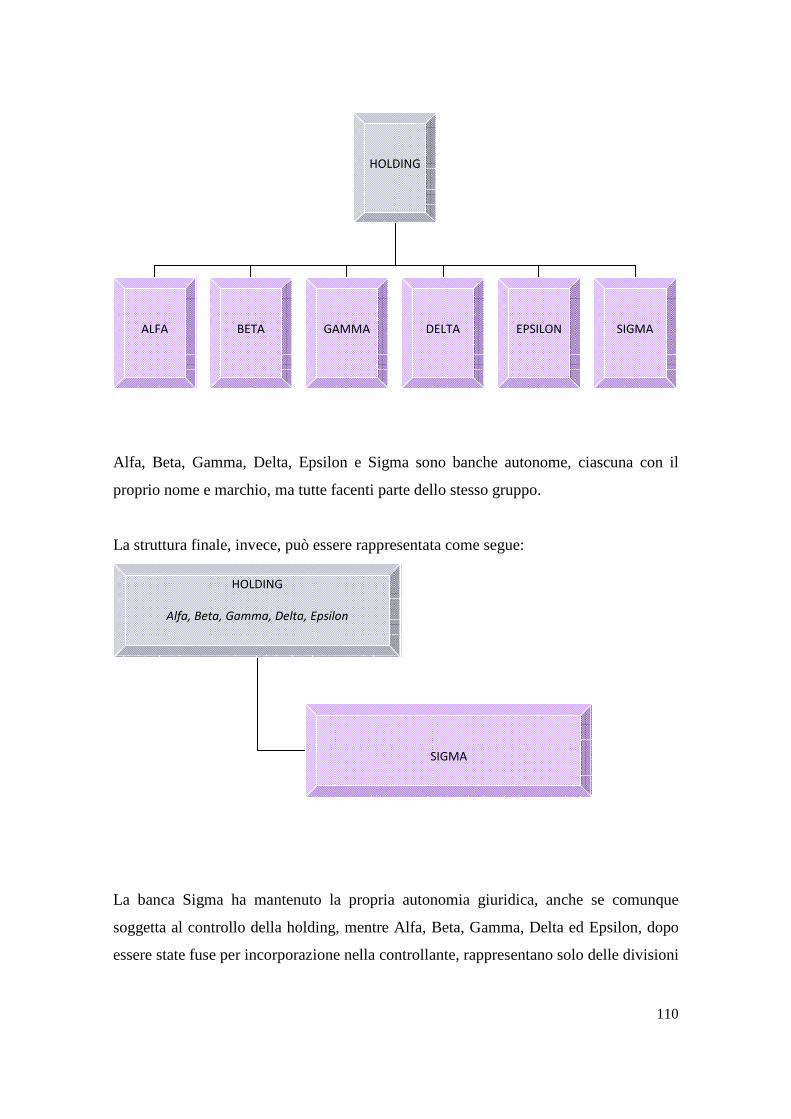

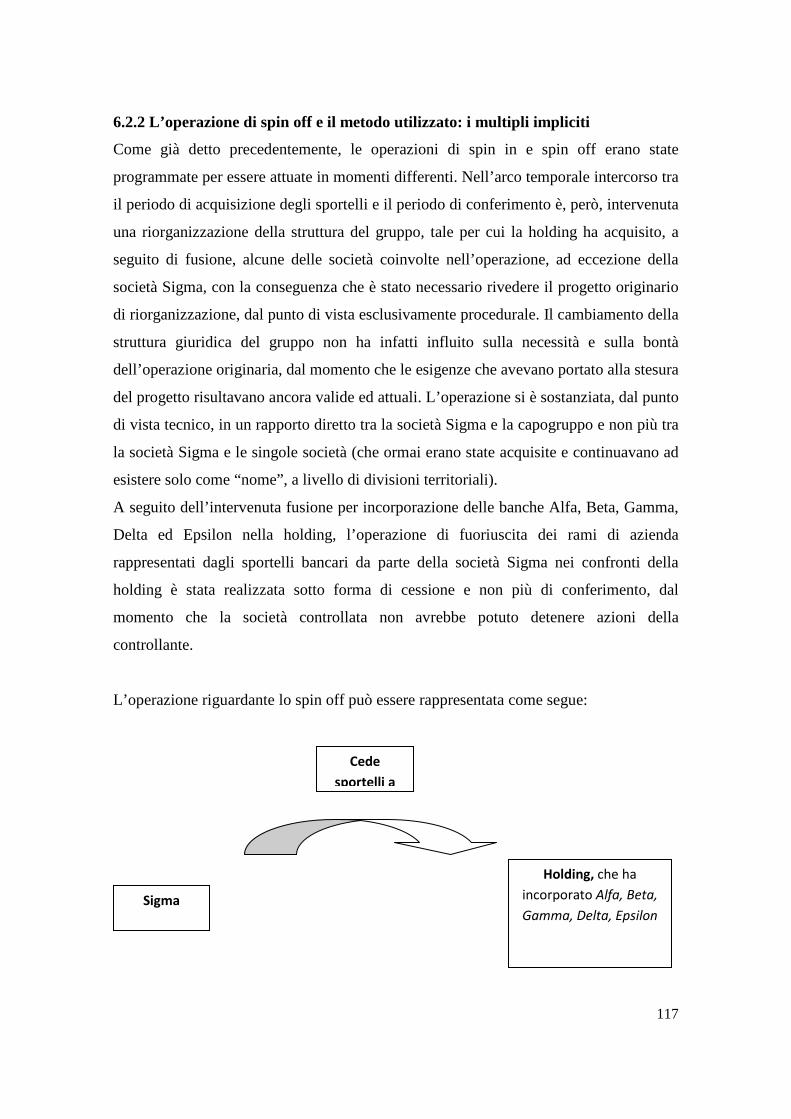

6.1 Descrizione del case study pag. 115

6.2 La valutazione del capitale economico pag. 118

6.2.1 L’operazione di spin in e il metodo utilizzato: DDM pag. 119

6.2.2 L’operazione di spin off e il metodo utilizzato: i multipli

impliciti pag. 124

6.3 I criteri di contabilizzazione pag. 127

CONSIDERAZIONI CONCLUSIVE pag. 131

BIBLIOGRAFIA pag. 135

1

INTRODUZIONE

In un periodo di costanti cambiamenti ed innovazioni, le risorse immateriali stanno

assumendo un ruolo fondamentale e sempre più importante nell’ambito del processo di

creazione del valore delle aziende. Il patrimonio intangibile assume una valenza

strategica tale da risultare imprescindibile affinché le imprese possano affermarsi sul

mercato.

Lo sviluppo di nuove tecnologie e diritti, unitamente alla trasformazione e

l’internazionalizzazione dei mercati in cui le imprese operano, hanno permesso di

evidenziare il ruolo basilare assunto dagli intangibili all’interno del contesto aziendale e

questo ha indotto un numero sempre crescente di studiosi ad approfondire il legame tra

risorse immateriali e valore di impresa. Accanto al cambiamento del contesto

economico si assiste, contestualmente, al cambiamento e all’aumento di ciò che può

essere annoverato all’interno della categoria dei beni immateriali. Essi rappresentano i

“fattori chiave” in grado di determinare e, in un certo modo, garantire il successo e il

vantaggio competitivo delle aziende.

L’individuazione e la valorizzazione del patrimonio intangibile diventa l’obiettivo

prioritario degli studiosi e degli esperti che hanno dedicato e continuano a dedicare

ampi lavori di ricerca a questa tematica, in continuo sviluppo e aggiornamento.

L’esigenza di riuscire a individuare con chiarezza i beni immateriali nel loro complesso

e di quantificare il contributo che essi sono in grado di apportare non è ancora stata

pienamente soddisfatta. Permangono tuttora problemi per quanto riguarda

l’individuazione, l’iscrivibilità e la valorizzazione nel bilancio di esercizio – e non solo

– del patrimonio intangibile. L’obiettivo delle ricerche è quello di arrivare alla

determinazione di un metodo per esplicitare e tradurre numericamente il surplus di

valore ottenuto grazie al possesso e al controllo dei beni immateriali.

I metodi di valutazione sino ad ora sviluppati risultano essere insufficienti per ottenere

una piena rappresentazione; manca, allo stato attuale, un’armonizzazione tra le

metodologie proposte dalla dottrina, che risultano ancora frammentate, e in certi casi

sovrapposte, dalle quali emergono dati e informazioni con alcune limitazioni importanti.

Il bilancio di esercizio, nella sua qualità di documento fondamentale di comunicazione

da parte dell’impresa, è stato oggetto di significativi cambiamenti a livello di

2

informativa contabile in merito al patrimonio intangibile, in seguito all’introduzione dei

principi contabili IAS/IFRS.

Esistono, tuttavia, altri momenti in cui si manifesta il problema della corretta

individuazione e valorizzazione dei beni immateriali, come nel caso di determinazione

del valore effettivo aziendale, dove risulta quanto mai evidente la necessità di

quantificare l’apporto di tali beni al valore complessivo, dimostrando – ancora una volta

– quanto forte sia il vantaggio competitivo apportato dal patrimonio intangibile.

Il presente lavoro di ricerca è stato finalizzato allo studio dei beni intangibili e all’analisi

di come essi trovano accoglimento all’interno della comunicazione aziendale.

La prima parte è finalizzata alla creazione di una possibile classificazione delle risorse

immateriali, vista l’ampiezza di tale categoria e l’esistenza di differenti modalità di

individuazione.

La seconda parte della ricerca effettua un’analisi comparativa di come le risorse

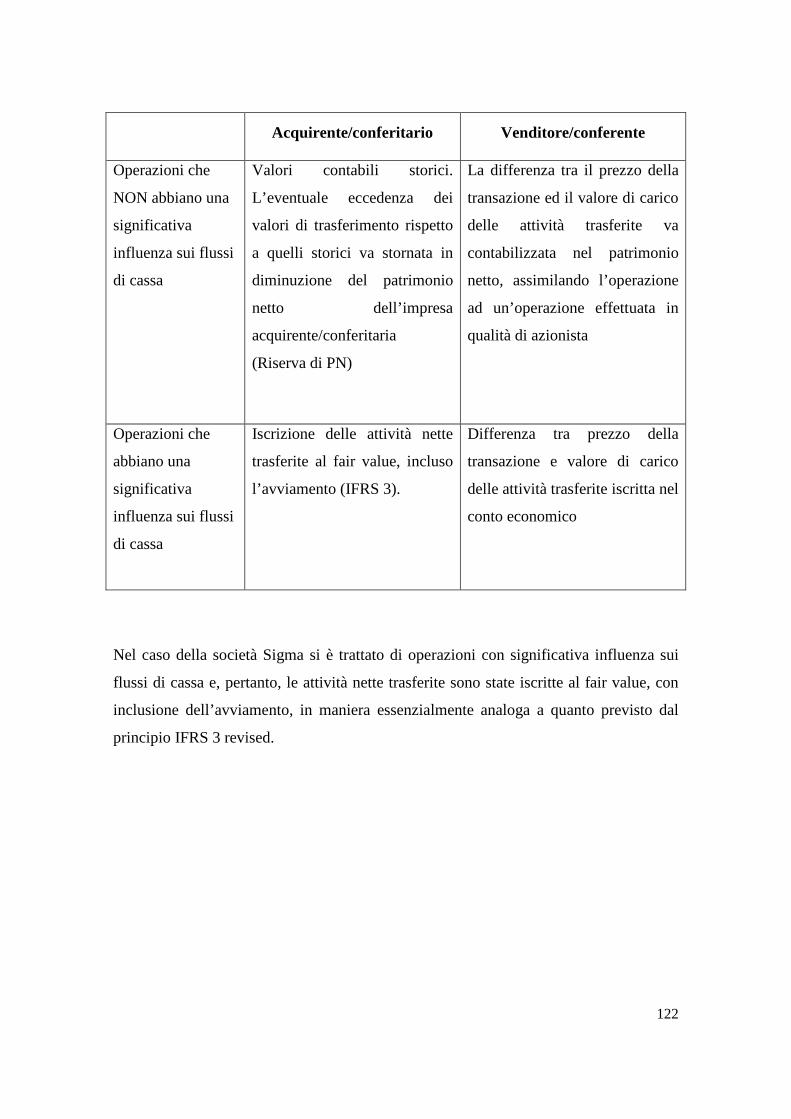

immateriali trovano accoglimento all’interno del bilancio di esercizio, sia esso redatto

secondo i principi contabili nazionali o secondo gli IAS/IFRS. In questa fase emergono

le differenze di trattamento previste dalle due normative di riferimento e gli effetti sulla

determinazione del valore di capitale di funzionamento, soprattutto in presenza di

avviamento iscritto in bilancio.

Nella terza parte viene dedicato ampio spazio alle tecniche di valutazione dei beni

intangibili ai fini della determinazione di valori di capitale economico e si evidenzia il

rapporto tra capitale di funzionamento e capitale economico, con particolare riferimento

all’inclusione e alla rappresentazione dei beni immateriali.

La quarta parte è dedicata ad una breve analisi dei mezzi alternativi e volontari di

comunicazione aziendale grazie ai quali le imprese possono comunicare ai propri

stakeholder la presenza dei beni intangibili all’interno del loro patrimonio.

Nella quinta ed ultima parte, invece, viene esaminato un caso recente di valutazione di

un intangibile, più precisamente l’avviamento, nell’ambito di un progetto di

riorganizzazione territoriale di un importante gruppo bancario italiano. Scopo

dell’analisi è quello di comprendere ed analizzare le scelte valutative e le modalità di

determinazione del valore e dei prezzi di mercato nell’ambito di un’operazione

complessa, sia per il numero e la tipologia delle società coinvolte, sia per le difficoltà

operative incontrate.

3

CAPITOLO 1

LA METODOLOGIA DELLA RICERCA

L’obiettivo della ricerca

Il presente lavoro ha ad oggetto il tema degli intangible asset nell’ambito della

determinazione di valori di capitale. L’obiettivo principale della ricerca è quello di

individuare quali risorse sono definibili “intangible asset” ed in che modo esse trovano

accoglimento sia nei bilanci di esercizio, al fine di determinare valori di capitale di

funzionamento, sia in sede di valutazione di azienda, al fine di pervenire a valori di

capitale economico.

In particolare, è stata posta attenzione ai seguenti aspetti:

- Il ruolo svolto dagli intangibili all’interno della realtà aziendale;

- L’individuazione dei beni immateriali e le possibili classificazioni;

- La rappresentazione e la valutazione dei beni immateriali all’interno del bilancio

di esercizio, sia in quello redatto secondo i principi contabili nazionali, sia in

quello redatto secondo gli IAS/IFRS;

- La valutazione degli intangibili in sede di determinazione di valori di capitale

economico.

I punti essenziali del presente lavoro sono essenzialmente tre: i beni immateriali, i

principi contabili nazionali ed internazionali (codice civile, IAS 38, IFRS 13, IFRS 3) e

i criteri di valutazione secondo i principi di determinazione del capitale economico

Le risorse intangibili rappresentano una tematica che da sempre è stata oggetto di

interesse e che continua ad essere oggetto di numerosi studi. Il tema, infatti, è stato

inizialmente trattato nell’ambito degli studi sul bilancio di esercizio e, successivamente,

è stato approfondito nell’ambito di studi inerenti il tema della creazione del valore e

della gestione strategica d’impresa.

Una parte consistente del lavoro di ricerca è stata dedicata all’analisi e al tentativo di

creare una classificazione della molteplicità di beni che compongono la categoria degli

intangibili. La difficoltà a creare una classificazione ed un’elencazione esaustiva di beni

immateriali è dovuta, in primo luogo, alla particolare categoria che essi rappresentano,

essendo privi di consistenza fisica, e, secondariamente, al continuo mutamento delle

4

condizioni che danno vita ai beni immateriali, tali da determinare la creazione di nuovi

beni in relazione alla nascita di nuovi bisogni e diritti.

Dal momento che tali beni fanno parte del patrimonio intangibile delle imprese, che non

possono prescindere da essi, a cui risultano sempre più legate, è evidente la necessità di

riuscire a rappresentare nel bilancio di esercizio gli elementi oggetto di studio. Il

problema, pertanto, è quello di rappresentare la totalità o, comunque, un numero

maggiore di beni immateriali rispetto a quanto non sia possibile fino ad ora e,

congiuntamente, quello di trovare il modo di valorizzare gli intangibili, affinché il

patrimonio aziendale venga rappresentato in maniera più completa. Si è resa necessaria

un’analisi delle normative in tema di risorse immateriali previste sia dai principi

contabili nazionali, sia dai principi contabili internazionali, alla luce del processo di

armonizzazione contabile gradualmente introdotto e in relazione ai cambiamenti

intervenuti in tema di criteri di valutazione secondo gli IAS/IFRS (IFRS 13 e IFRS 3

revised). La conoscenza della normativa contabile italiana è fondamentale per riuscire a

cogliere analogie e differenze con la disciplina contabile internazionale.

Il problema della corretta valutazione degli intangibili non riguarda, tuttavia, il solo

bilancio di esercizio, bensì ha una portata più ampia, dal momento che anche all’interno

di metodologie di valutazione di azienda, con conseguente determinazione del capitale

economico, è necessario individuare e valutare le risorse immateriali. L’analisi,

pertanto, ha consentito di individuare la relazione esistente tra le diverse configurazioni

di capitale.

Una breve riflessione è stata dedicata alle forme volontarie di comunicazione che le

imprese possono porre in essere al fine di rilevare e far rilevare all’esterno l’esistenza di

un patrimonio intangibile.

La ricerca si conclude con un case study avente ad oggetto la modalità di

determinazione del valore di avviamento relativo alla cessione di sportelli bancari.

Oggetto di analisi è un gruppo bancario italiano e, in particolare, una banca del gruppo

che recentemente è stata protagonista di un’operazione di cessione e contestuale

acquisizione di sportelli bancari. Il caso è ritenuto interessante dal momento che ogni

filiale rappresenta un ramo di azienda e, di conseguenza, l’operazione fa riferimento ad

una molteplicità di rami dotati di autonoma capacità di reddito; vista la particolarità e la

complessità dell’operazione è stato opportuno indagare il metodo di determinazione del

5

valore di avviamento (e, contestualmente, del prezzo di cessione e di acquisizione) che

necessariamente deve garantire equità di trattamento per tutti i soggetti coinvolti.

6

CAPITOLO 2

IL RUOLO DEI BENI INTANGIBILI NELLO SVOLGIMENTO

DELL’ATTIVITÀ ECONOMICA AZIENDALE: INDIVIDUAZIONE E

CLASSIFICAZIONE

2.1 I beni intangibili nell’attività economica aziendale

A partire dalla seconda metà degli anni ottanta numerosi fattori hanno determinato una

crescente importanza dei beni intangibili rispetto alle risorse materiali, all’interno

dell’attività economica aziendale. Diversi autori hanno individuato nell’intensificazione

dei livelli di competitività e specializzazione delle imprese, dovute alla progressiva

globalizzazione dei mercati e alla deregolamentazione di alcuni settori, unitamente al

costante aumento di progresso ed innovazione delle tecnologie, gli elementi che hanno

portato ad un ribaltamento della struttura aziendale, in maniera tale che il successo ed il

vantaggio competitivo si basino maggiormente su conoscenze ed elementi intangibili

piuttosto che sui beni materiali posseduti dalle aziende. Come sottolineato da Lev

(2001) e Nakamura (1999), gli intangibili sono diventati i nuovi “fattori chiave” (value

drivers) dell’attività economica dell’impresa. Gli elementi soggettivi della gestione

aziendale, quali il ruolo svolto dai manager e dal capitale intellettuale, oltre ai beni

intangibili in senso stretto, stanno acquisendo sempre maggiore importanza,

determinando uno spostamento dell’attenzione verso l’immaterialità piuttosto che verso

gli elementi materiali, che tipicamente compongono il patrimonio aziendale. Non

interessa soltanto quali siano i beni che compongono l’azienda, siano essi tangibili o

intangibili, ma il modo con cui essi vengono organizzati ed utilizzati all’interno del

processo di attività tipicamente svolta.

Il cambiamento della struttura aziendale riguarda e coinvolge l’azienda nel suo

complesso, in un procedimento a tutto tondo, trovando il suo punto di partenza nella

complessità della struttura ambientale in cui ciascuna azienda opera.

L’azienda deve essere in grado di sopravvivere e svilupparsi all’interno di un contesto

economico in continua evoluzione e in continuo cambiamento, reso sempre più

complesso. Ella deve essere in grado di fronteggiare i cambiamenti del mercato e del

7

settore di appartenenza e riuscire a mantenere il vantaggio competitivo raggiunto: per

fare questo è assolutamente necessario essere in grado di sfruttare le nuove opportunità

che le vengono offerte, riorganizzando le risorse che ha a disposizione e monitorandone

costantemente l’efficienza.

Secondo Coda (2005), un’impresa di successo deve essere in grado di mantenere una

posizione di vantaggio rispetto ai suoi concorrenti, soddisfare le aspettative di coloro

che entrano in contatto con essa e riuscire ad ottenere un risultato reddituale positivo.

Se l’azienda vuole riuscire a mantenere il proprio vantaggio competitivo, garantendosi

redditività positive future e riuscendo a soddisfare in ogni momento i propri

stakeholder, è necessario che essa individui i propri punti di forza e riorganizzi la

propria strategia e pianificazione in funzione degli obiettivi che si pone, tenuto conto

delle risorse a disposizione.

Nonostante siano ormai riconosciuti da tutta la dottrina aziendalistica l’importanza ed il

ruolo chiave svolto dagli elementi immateriali, rimane tuttavia aperto il problema

dell’individuazione e della corretta valorizzazione dei beni intangibili e nasce, pertanto,

l’esigenza di elaborare una metodologia per poter determinare nella maniera più corretta

possibile il valore delle risorse immateriali e permetterne la rappresentazione all’interno

dei documenti contabili. Non sono sufficienti, infatti, la sola gestione ed il controllo di

tali risorse, ma è necessaria un’informativa adeguata nei confronti di tutti gli

stakeholder. L’obiettivo è, quindi, quello di riuscire a far sì che il capitale aziendale,

nelle sue diverse configurazioni di capitale di funzionamento e di capitale economico,

sia in grado di esprimere al meglio il ruolo e il valore degli intangibili.

Si ritiene di conseguenza prioritario individuare ciò che può ragionevolmente essere

definito “bene immateriale” e congiuntamente esaminare le numerose possibili

classificazioni che in qualche modo contribuiscono alla stessa definizione di bene

immateriale. L’individuazione e la classificazione degli intangibili è complessa ed

articolata, vista anche la natura “labyrinthine”, come definita da Renoldi, degli

intangibili.

8

2.2 L’individuazione e la classificazione dei beni immateriali

2.2.1 Un’unica categoria di beni

Un primo livello è quello che identifica un’unica categoria che comprende tutti i beni

privi di consistenza fisica che possono essere definiti intangibili, dai brevetti ai marchi

ai costi di impianto e ampliamento fino all’avviamento. I termini “beni immateriali” e

“beni intangibili” sono usati come sinonimi e non vi è alcuna distinzione tra di essi.

2.2.2 Beni immateriali e beni intangibili

Un ulteriore passo nella definizione degli intangibili si basa su studi che individuano

una primaria distinzione tra beni immateriali e beni intangibili, dove per immateriali si

intendono tutte quelle risorse che generano utilità pluriennali di tipo immateriale e che

sono presenti all’interno dell’azienda in seguito ad acquisizioni o costruzioni in

economia (si pensi, ad esempio, a marchi, brevetti, software e licenze), mentre con la

denominazione di beni intangibili si fa riferimento a risorse controllate ed utilizzate

dall’azienda, ma che difficilmente potranno essere oggetto di scambio con terze parti

oppure oggetto di autonoma valutazione (è il caso di elementi quali conoscenze,

esperienze, fiducia da parte della clientela, reputazione sul mercato, unità e coesione del

management). Le risorse intangibili derivano quindi dal complesso di azioni, condotte

ed atteggiamenti, siano essi volontari od involontari, ad opera di coloro che svolgono la

propria attività all’interno dell’azienda non solo a livello manageriale – direzionale ma

anche a livello produttivo, in un processo armonico e coordinato con tutti coloro che,

pur non appartenendo all’azienda, entrano in contatto con essa, scambiano informazioni

e conoscenze ed hanno interesse a venire coinvolti ed informati sull’attività aziendale.

Ciascuno stakeholder con il proprio comportamento dà origine a risorse intangibili ed

influenza, anche indirettamente, le modalità di gestione dell’attività aziendale. Affinché

esistano risorse intangibili all’interno delle aziende, dando origine al patrimonio

intangibile (o capitale intellettuale), sono necessarie la presenza e la condivisione di

informazioni che, in seguito a processi di apprendimento, divengono conoscenza,

creando contestualmente fiducia ed approvazione nei confronti dell’attività aziendale e

del modo con cui essa è gestita. Il ruolo chiave per la creazione di risorse intangibili è

rivestito da tutti coloro che operano nelle imprese e per le imprese e che permettono a

delle semplici informazioni di trasformarsi in conoscenze, competenze, esperienze,

9

occasioni di apprendimento e in tutti quei beni intangibili che arricchiscono il

patrimonio e le capacità di ciascuna azienda. Il limite, tuttavia, del ruolo fondamentale

di tali risorse è rappresentato dal fatto che le informazioni passano al livello superiore

rappresentato dalle conoscenze e dalle capacità solo perché sono possedute e trasmesse

da determinate persone, in uno specifico contesto economico, temporale e spaziale, non

riuscendo ad acquisire quindi la connotazione di conoscenza in valore assoluto, ma

rimanendo sempre ad un livello di maggiore relatività. La stessa informazione può

diventare una conoscenza preziosa, per determinati individui in uno specifico contesto,

oppure rimanere sempre al livello di semplice informazione e venir trattata

asetticamente come un dato.

Si può affermare, pertanto, che l’importanza dei beni intangibili sia indissolubilmente

legata al capitale umano e relazionale: tutti coloro che entrano in contatto con l’azienda

ottengono e a loro volta generano informazioni, dando vita ad un processo di scambio

costante ed in continuo accrescimento che permette la trasformazione delle informazioni

in conoscenze e competenze. Le persone fanno proprie le informazioni che ricevono, le

trasformano in conoscenze e le utilizzano per porre in essere i propri comportamenti,

sulla base delle aspettative di ciascuno. Anche l’azienda, nel suo complesso, svolge tale

attività di scambio con l’ambiente esterno che la circonda, cercando di adattare le

proprie strategie e comportamenti sulla base delle attese di chi ha o può avere interesse

ad entrare in contatto con essa.

L’importanza del ruolo ricoperto dal capitale umano è sottolineata in diversi studi,

soprattutto ad opera di autori internazionali, che tendono ad identificare e sovrapporre il

concetto di patrimonio intangibile, come sopra individuato, con quello di patrimonio

intellettuale (Balluchi, 2009 e Edvinsson, Malone, 1997, Sveiby, 1997, Molteni, 2004).

Una delle classificazioni proposte avente ad oggetto il capitale umano prevede che il

capitale intellettuale sia la sommatoria di tre distinte componenti, più specificatamente il

capitale umano, il capitale strutturale e il capitale relazionale. In particolare, il capitale

umano è costituito da tutti quegli elementi che sono direttamente riferibili alle persone

che operano all’interno dell’azienda, come ad esempio conoscenza, competenza,

esperienza, creatività. Il capitale strutturale fa riferimento alle scelte organizzative e

strategiche dell’azienda, alle sue caratteristiche e peculiarità, che la differenziano da

tutte le altre aziende, quali l’organizzazione, il livello di innovazione, la governance, la

10

modalità con cui diffonde la conoscenza al suo interno, la cultura, la sua reputazione. Il

capitale relazionale, infine, si riferisce a tutti i rapporti e le relazioni che l’impresa ha

con l’ambiente esterno.

2.2.3 Hard e Soft Intangibles

Una terza possibile classificazione è quella descritta da A. Renoldi in “Hard e soft

intangibles di mercato”, che distingue tra attività immateriali in senso stretto e

intellectual properties, le quali possono essere ulteriormente distinte in due categorie,

quella che comprende gli “Hard Intangibles” e quella che comprende i “Soft

Intangibles”.

Appartengono alla prima categoria elementi come il marchio, la marca, i naming rights,

il packaging e i nomi del dominio internet, mentre sono ricompresi nella seconda

categoria il diritto alla privacy e il diritto di publicity.

Per quanto concerne gli hard intangibles, essi fanno riferimento a segni distintivi di

un’azienda o di un prodotto, intesi nella loro accezione più ampia. Interessante è

l’analisi fatta da A. Renoldi circa i “nuovi” intangibili appartenenti all’area marketing,

soprattutto i naming rights, in aggiunta agli altri beni immateriali. In particolare,

l’analisi degli hard intangibles muove dal concetto di marchio e dalla sua definizione e

funzione, per analizzare successivamente gli altri beni immateriali. Il marchio, infatti, è

definito come qualunque “segno idoneo a distinguere i prodotti o i servizi di un’impresa

da quelli fabbricati o venduti da altri operatori e a segnalare, pertanto, la provenienza

dei beni. Detti segni, in particolare, consistono in parole (compresi i nomi di persone),

disegni, lettere, cifre, suoni, forme (dei prodotti o delle confezioni), colori (o loro

combinazioni) cui si accompagna una capacità distintiva”. A livello normativo i marchi

sono disciplinati dal D. Lgs. n. 30 del 10/02/2005, denominato “Codice della proprietà

industriale, a norma dell'articolo 15 della legge 12 dicembre 2002, n. 273”, in

particolare dagli articoli 7-28.

Varie sono le tipologie e le classificazioni dei marchi; in relazione al contenuto è

possibile distinguere tra:

- Marchi denominativi, figurativi, misti e nominativi: sono marchi denominativi

quelli formati da parole, lettere, cifre e/o suoni; sono marchi figurativi quelli

costituiti da una figura o da una riproduzione di oggetti reali o di fantasia; sono

11

marchi misti quelli formati da combinazioni di parole e figure; sono marchi

nominativi quelli che riprendono il nome del produttore.

- Marchi di forma: costituiti dalla forma particolare del prodotto o dalla sua

confezione, purché essa non sia puramente funzionale od ornamentale; in tal

caso non si parlerà di marchio ma di brevetto per modello industriale (come per

la bottiglia della Coca Cola).

- Marchi di servizio: contraddistinguono i servizi forniti resi dall’imprenditore e

vengono solitamente apposti sul mezzo attraverso cui di eroga il servizio (ad

esempio sull’autobus nel caso di servizio di trasporto pubblico).

È possibile altresì distinguere tra marchi di fabbrica (o del produttore) e marchi di

commercio: il primo è il marchio apposto sul prodotto da colui che l’ha fabbricato,

mentre il secondo è il marchio apposto dal rivenditore del bene prodotto da terzi, a

condizione che tale marchio non sopprima il marchio di fabbrica.

Un imprenditore può dotarsi di un unico marchio, che prende il nome di marchio

generale, il quale contraddistingue indifferentemente tutti i beni prodotti dalla sua

impresa, ovvero utilizzare più marchi, detti marchi speciali, per differenziare i diversi

prodotti offerti. Un esempio è rappresentato dalle case automobilistiche: esse hanno un

marchio generale, che contraddistingue tutti i modelli di auto prodotti (ad esempio Fiat,

Alfa Romeo, BMW, Ferrari), e più marchi speciali, corrispondenti a ciascuno modello

di auto (ad esempio Punto, 500, Giulietta, ecc.).

Il marchio permette la distinzione dei prodotti esistenti sul mercato, consentendo ai

consumatori di individuare il produttore, dal quale si attendono una certa qualità,

nonostante non si possa parlare di funzione legale di qualità. Questa funzione di

garanzia è riconosciuta solamente ai marchi collettivi, i quali (ai sensi dell’art. 2570)

appartengono ad un soggetto, come ad esempio una società consortile o

un’associazione, che non svolge attività qualificabile come attività di impresa, ma si

limita a garantire la qualità, la natura e l’origine delle merci prodotte dalle aziende

autorizzate ad utilizzare il marchio stesso.

La classificazione dei marchi illustrata da A. Renoldi, invece, individua quattro

categorie di marchi, e più precisamente i seguenti:

- descrittivi, ossia quei marchi che descrivono in maniera immediata i prodotti o

servizi che le aziende offrono o che mettono in luce particolari caratteristiche;

12

- evocativi, i quali consistono in parole che richiamano alla mente caratteristiche

distintive o vantaggi associati al prodotto o al servizio offerto, prescindendo da

qualsiasi descrizione del bene;

- arbitrari, ossia quei marchi rappresentati da parole esistenti nella realtà ma tali

parole non hanno alcun collegamento con il bene o il servizio che si offre (ad

esempio Windows, Shell, Apple, Pinguino);

- di fantasia, formati da parole inventate, senza un significato corrente in alcuna

lingua parlata (ad esempio Kodak, Acer, Asus, Novaxa).

Un’altra distinzione dei marchi è stata proposta da Franzosi (2002), il quale effettua una

duplice distinzione: prima distingue tra marchi forti e marchi deboli e successivamente,

a livello generale, tra:

- segni generici, ossia parole, figure o altri segni che, nel linguaggio o nei mezzi

di comunicazione comuni, contraddistinguono il prodotto o il servizio. Tali

segni, utilizzati in maniera a sé stante, non possono essere considerati un

marchio, dal momento che indicano un prodotto “generico”. Possono, tuttavia,

essere utilizzati come marchio qualora siano inseriti in un segno complesso,

unitamente a parole, disegni o immagini non comuni o se usati in accezioni non

comuni, come ad esempio “Fabbrica Italiana Automobili Torino”;

- segni descrittivi, che “non sono i segni generici usati per indicare il prodotto, ma

ad esso si avvicinano”, a loro volta suddivisi in due sottocategorie, quella dei

segni che “pur non essendo i termini designativi, ne lasciano capire tuttavia la

denominazione, risultando da una (modesta) modificazione del segno generico

che li designa” e quella dei segni che descrivono una caratteristica del prodotto o

servizio senza stabilire un legame con il prodotto. In questo caso, si ritiene che

non si debba trattare di caratteristiche principali, altrimenti si ricadrebbe

necessariamente nella categoria precedente dei segni generici, ma nemmeno

devono far riferimento a caratteristiche secondarie o irrilevanti per il prodotto. È

il caso di “Rapid Link” nel settore telecomunicazioni e “Baby dry” per quanto

riguarda i pannolini per bambini. Questi segni possono essere registrati solo

quando vi sia prova evidente di un utilizzo sufficiente ad affermarli, presso una

sfera non irrilevante di pubblico, come distintivi di prodotti provenienti da un

13

determinata impresa e non di prodotti generici, di provenienza non determinata.

L’autore distingue poi tra segni che possono essere registrati solo se vi sia prova

di secondary meaning e segni che possono essere registrati se via sia prova di un

utilizzo di una certa sostanziale entità che non raggiunge però il livello del

secondary meaning.1 Nel primo caso sarà opportuno verificare “l’effetto

dell’uso”, ossia il fatto che il mercato associ in maniera univoca un determinato

segno con uno specifico prodotto, mentre nel secondo caso si dovrà verificare in

particolar modo l’uso da parte di una certa quantità di consumatori. La

protezione assicurata a tali segni riguarda per lo più le imitazioni accentuate, per

contrastare identità o presunte identità, mentre la sola funzione di descrizione di

un bene o servizio non può in alcun caso essere oggetto di tutela e creazione di

monopolio a favore di un determinato soggetto. Il titolare di un marchio

descrittivo si assume il rischio che altri soggetti possano utilizzare la medesima

descrizione, dal momento che i terzi, per i quali è tutelato il diritto di descrivere,

dovranno attenersi a pratiche di differenzazione. I competitor possono, infatti,

modificare il segno, mantenendo inalterata la parte descrittiva (ad esempio, nel

caso di “Easy bank” potrebbero essere aggiunte parole o qualificazioni);

- segni suggestivi, che sono quei segni che non descrivono un prodotto o servizio,

né le sue qualità, bensì suggeriscono determinate sensazioni ed aspettative nei

consumatori, i quali devono utilizzare la propria fantasia per riuscire a

ricondurre il segno allo specifico prodotto, in un processo di trasferimento

mediato segno-prodotto e non più, come per la categoria precedente, immediato.

Anche per questa categoria sono previste tre sottoclassi, più precisamente i segni

suggestivi rappresentati da un nome o cognome famoso, escludendo il caso in

cui un soggetto possa esercitare diritti su nomi o cognomi altrui (ad esempio

Natta per le materie plastiche o Edison per la produzione di energia elettrica); i

segni suggestivi rappresentati da un nome geografico, con esclusione dei nomi

geografici generici, descrittivi o arbitrari, dando una suggestione che il

1 M. Franzosi riporta la seguente duplice definizione di secondary meaning: - “Uso di un termine generico che dà luogo a un collegamento con il prodotto, venendosi a perdere

il significato originario; - Uso di un termine generico che dà luogo a un collegamento con il prodotto, ma che lascia in vita,

sia pure in modo secondario, l’originario significato”.

14

consumatore può facilmente riferire al prodotto (è il caso di un profumo dal

nome Portofino o Roma); i segni suggestivi che consistono in parole o figure

usate nella comunicazione corrente (New Born Baby per indicare bambole ed

accessori, ritenuto registrabile dalla Corte Europea). I marchi suggestivi sono

oggetto di frequente utilizzo dal momento che il vantaggio ad essi collegato è

quello di creare nella mente del consumatore un legame diretto tra marchio e

prodotto;

- segni arbitrari, ossia parole o figure che hanno un significato nel linguaggio

comune che però non è quello di indicare i prodotti su cui vengono apposti.

Possono essere formati da cognomi (ad esempio Barilla), nomi geografici o

parole o figure di utilizzo comune (ad esempio Apple). Questi segni, così come

per i segni suggestivi, possono essere registrati anche in assenza di secondary

meaning e sono tutelati dall’ordinamento;

- segni di fantasia, ossia segni creati solamente grazie all’uso della fantasia, dal

momento che sono parole o simboli che non esistono nel linguaggio comune.

Le cinque categorie appena individuate non vanno, però, intese in senso rigido, dal

momento che alcuni marchi si possono posizionare a metà tra due categorie oppure, nel

corso del tempo, un marchio può passare da una categoria all’altra, sulla base della

percezione del marchio stesso da parte degli utilizzatori.

Ritornando al contenuto della categoria degli hard intangibles, invece, è possibile

ricondurre al suo interno altri elementi, oltre al marchio fino ad ora analizzato. È il caso

delle denominazioni commerciali, ossia il nome utilizzato per individuare in maniera

univoca un determinato soggetto, sia esso un’impresa, un’associazione, un’attività. La

denominazione commerciale corrisponde solitamente al nome legale del soggetto che la

utilizza (ed eventualmente anche al suo marchio) ed è soggetto a registrazione presso la

competente Camera di Commercio. Un altro hard intangibile è rappresentato

dall’immagine commerciale, intesa come il modo con cui un prodotto viene presentato

sul mercato, grazie ad elementi come la forma, la combinazione di colori o il packaging.

Degna di particolare attenzione è la categoria dei naming rights, ossia quei contratti con

cui un soggetto ottiene il diritto di assegnare il proprio nome ad un bene altrui; in

particolare si tratta di un contratto con cui il proprietario di una struttura/attrezzatura si

15

impegna a cedere ad un altro soggetto una parte dei propri diritti di proprietà contro un

corrispettivo monetario. In virtù di tale contratto il terzo “affittuario” ottiene il diritto di

esporre il proprio nome sulla struttura e il diritto di identificare quella determinata

struttura con il proprio nome, per un periodo di tempo prestabilito. Il contratto di

naming right è, di conseguenza, un contratto atipico che rientra nella categoria dei

contratti di sponsorizzazione. Più precisamente, un contratto di naming right è un

contratto con cui un soggetto, detto sponsor, acquista il diritto di associare il proprio

nome o il proprio marchio all’attività di un soggetto, detto sponsee, con l’obiettivo di

aumentare la propria notorietà, fama e immagine sul mercato, mentre l’obiettivo dello

sponsee è quello di ottenere risorse economiche aggiuntive.

Alcuni esempi sono “Teatro Creberg”, che fa riferimento al Credito Bergamasco,

“AllianzArena”, che fa riferimento alla compagnia assicurativa, “PalaNorda”, che fa

riferimento all’acqua Norda, “British Airways Terminal”, che è il Terminal 5

dell’aeroporto londinese di Heathrow, presso cui decollano e atterrano solo voli British

Airways. La novità non riguarda la possibilità di esporre messaggi pubblicitari, dal

momento che in tutte le tipologie di strutture sopra indicate a titolo di esempio da

sempre è possibile fare pubblicità, bensì la possibilità di disporre, da parte del

proprietario, di un diritto derivante e sottostante il diritto di proprietà. In questo modo si

è venuto a creare un mercato nuovo, grazie al quale l’affittuario viene identificato con la

struttura identificata con il proprio nome, e questo è reso possibile anche dalla crescente

volontà, da parte dei proprietari della struttura, di cedere a titolo oneroso questo loro

particolare diritto.

Particolare è la qualificazione del negozio sottostante: non si tratta di royalty sulla

cessione del marchio dal momento che colui che dà il proprio nome alla struttura non

trasferisce diritti sul marchio al proprietario della struttura. Più appropriato potrebbe

sembrare il riferimento ad un contratto di locazione, visto che si tratta di un diritto di

sfruttamento di una superficie e visto che per arrivare alla determinazione del valore del

contratto di naming right si fa riferimento ad elementi che vengono tenuti in

considerazione nel caso di operazioni di tipo immobiliare.

Il complesso dei diritti oggetto di questo contratto è formato dalle seguenti quattro

categorie:

- diritti di denominazione;

16

- diritti di comunicazione;

- diritti di sponsorizzazione;

- diritti di partnership.

La prima categoria fa riferimento a quei diritti che consentono allo sponsor di attribuire

e associare il proprio nome alla struttura/attrezzatura.

La seconda categoria permette di utilizzare il nome o il logo di cui ai diritti di

denominazione in tutta l’attività pubblicitaria associata alla struttura, rappresentando in

questo modo un’estensione del diritto precedentemente esposto.

La terza categoria consente allo sponsor di effettuare attività di promozione e

sponsorizzazione per attività svolte dallo sponsee o per gli eventi organizzati all’interno

della struttura oggetto del contratto.

L’ultima categoria, infine, comprende altri diritti connessi al marketing, alla

condivisione di programmi di comunicazione e pubblicità, alla creazione di punti

vendita all’interno della struttura o di flagship store.

I vantaggi derivanti da tale contratto riguardano sia il proprietario (sponsee), sia il terzo

(sponsor): il primo potrà beneficiare del corrispettivo monetario che il terzo gli verserà

in virtù del diritto trasferito, in considerazione del fatto che solitamente i contratti di

naming right hanno durata pluriennale e le risorse ottenibili possono essere destinate

alla copertura dei costi necessari per il mantenimento e le migliorie della struttura

oggetto del contratto; il secondo, invece, potrà sviluppare ulteriormente i propri obiettivi

di brand awareness sviluppandone altri, come quello di brand experience e brand

enrichment, ottenendo in questo modo vantaggi relativi a molteplici aspetti, e più

precisamente:

- pubblicitari, sia nel territorio circostante la struttura, sia a livello più ampio,

potendo comparire in programmi radiofonici o televisivi;

- diritti connessi al contratto, come concessioni, esclusività di contratti di

somministrazione;

- qualità del servizio e fidelizzazione della clientela;

- relazioni pubbliche e riconoscimento sociale.

Anche i nomi esistenti nel dominio internet sono associati ai beni intangibili e, per

alcuni aspetti, vengono assimilati ai marchi, soprattutto per quanto riguarda i criteri di

classificazione.

17

Per quanto riguarda i soft intangibles, invece, come già anticipato precedentemente,

sono individuabili due categorie, quella del diritto alla privacy e quella del diritto di

publicity. Nonostante rappresentino una categoria di intangibili nuova, essi fanno

riferimento ad elementi già esistenti, per i quali solo successivamente sono state

individuate occasioni di sfruttamento economico, con conseguente necessità di conferire

loro una tutela giuridica.

Affinché un elemento intangibile possa essere classificato tra i beni immateriali soft è

necessario che esso non sia generato da conoscenze derivanti da studi o applicazioni di

tipo scientifico-tecnologico e presenti, al tempo stesso, una molteplicità di possibili

utilizzazioni tali da accrescere le modalità di sfruttamento ed il conseguente valore

economico. Tali elementi sono stati definiti “i più immateriali tra gli immateriali”,

proprio in virtù delle caratteristiche appena elencate.

Nonostante il diritto alla privacy e quello di publicity facciano riferimento ai diritti

collegati ad una persona fisica, presentano una specifica individualità, che rende

possibile l’individuazione di due campi di azione differenti.

Il diritto alla privacy ha come obiettivo la salvaguardia della persona dal punto di vista

della tutela dalla sensazione di disagio emotivo che essa potrebbe subire in seguito alla

pubblicazione di fatti o di eventi legati alla sua sfera privata ovvero dalla trasposizione

errata di eventi che potrebbero gettare discredito sulla persona stessa.

Il diritto di publicity, di contro, mira a proteggere i diritti della persona fisica

relativamente alla gestione ed allo sfruttamento economico o commerciale non

autorizzato della sua immagine. I presupposti su cui si fonda tale diritto sono

rappresentati dalla considerazione che l’immagine di una persona sia un bene

strettamente privato e, pertanto, solo quella persona potrà esercitare un diritto sulla

propria immagine e controllarne lo sfruttamento. In caso ciò non avvenga e tali diritti

siano esercitati senza autorizzazione, il soggetto conseguirà un danno, rappresentato dal

mancato guadagno per lo sfruttamento della propria immagine ad opera di terzi.

Mentre il diritto alla privacy è strettamente connesso alla vita di un soggetto (in quanto

il danno non consiste in una perdita o mancato guadagno, bensì in una sensazione di

disagio) e come tale non è trasferibile, il diritto di publicity può invece essere trasferito

a terzi, anche in momenti successivi alla morte della persona la cui immagine viene

sfruttata.

18

Oggetto di tutela del diritto di publicity è l’immagine, la voce, il nome o l’aspetto di una

persona, solitamente un personaggio famoso, che può beneficiare di un importante fonte

di reddito.

Per taluni aspetti il diritto allo sfruttamento dell’immagine di una persona potrebbe

essere considerato come lo sfruttamento di un “marchio di persona” e, in questo senso,

necessitare di protezione e tutela come avviene per i marchi, seguendo la normativa

citata in precedenza. Tuttavia, è necessario precisare che lo scopo della tutela del

marchio è quello di evitare situazioni di confusione, ossia di evitare che diversi beni

prodotti da soggetti differenti possano vantare lo stesso marchio (o uno troppo simile)

tale da generare situazioni di incertezza o dubbio nei consumatori, mentre lo scopo

ultimo del diritto di publicity è tutelare un utilizzo improprio o non autorizzato

dell’immagine di una persona.

Per altri aspetti, invece, il diritto in esame si interseca con il diritto di autore, con la

conseguenza che risulta difficoltoso determinare il confine dell’uno e dell’altro diritto.

Un esempio emblematico della possibile sovrapposizione tra più diritti, come proposto

da Renoldi, è quello rappresentato dalle fotografie. In base alla disciplina sul diritto

d’autore, il proprietario delle fotografie è il fotografo che, di conseguenza, è titolare dei

diritti di sfruttamento delle fotografie stesse. Il problema si pone quando ad essere

rappresentato è una persona famosa: diversi soggetti possono avere interesse a ricavare

proventi dallo sfruttamento dell’opera fotografica e, pertanto, i diritti meritevoli di tutela

sono molteplici e più precisamente il diritto del soggetto ritratto nella fotografia,

l’agente del personaggio famoso, il fotografo proprietario della fotografia e l’eventuale

datore di lavoro di quest’ultimo. Il conflitto che emerge non è gestibile in maniera

semplice ed immediata, anche in considerazione del fatto che non è sempre agevole

individuare i confini tra diritto d’autore e diritto di publicity e questo è oltremodo

accentuato dalla eterogenea disciplina della materia nei diversi ordinamenti giuridici.

2.2.4 La classificazione degli IAS

Un’altra classificazione dei beni immateriali è quella proposta dai principi contabili

internazionali, i quali distinguono inizialmente tra intangibili generici (o goodwill) e

intangibili specifici, entrambi suddivisibili in intangibili a vita utile definita e intangibili

a vita utile indefinita.

19

Si definiscono intangibili generici quelli che derivano da vantaggi economici generici

attesi per il futuro e non attribuibili in maniera specifica ad altri elementi dell’attivo;

essi corrispondono all’avviamento disciplinato dai principi contabili nazionali.

Si definiscono, di contro, intangibili specifici quelli che sono costituiti da risorse non

monetarie e al tempo stesso sono privi di consistenza fisica, controllabili dall’impresa

che li possiede, identificabili ed in grado di generare benefici economici futuri.

Le caratteristiche della identificabilità, non monetarietà e mancanza di consistenza fisica

permettono, rispettivamente, di distinguere i beni immateriali dall’avviamento, dagli

strumenti finanziari e dalle attività materiali.

Ai sensi del principio IAS 38 si definiscono identificabili quelle attività immateriali

separabili, ossia cedibili autonomamente rispetto all’azienda o a parte delle sue attività e

passività, o che traggono origine da diritti contrattuali o diritti legali, anche se non

separabili dal resto dell’azienda.

Alcuni autori, tra cui Renoldi, hanno criticato l’impostazione IAS in base alla quale un

bene, per essere definito immateriale deve necessariamente essere identificabile,

facendo coincidere il concetto di identificabilità con quello di separabilità. La critica si

basa sul presupposto per cui se è vero che un bene immateriale separabile è anche

identificabile, non necessariamente un bene identificabile è anche separabile e, di

conseguenza, questo non significa che tale elemento non possa essere annoverato tra le

immobilizzazioni immateriali.

Si ritiene che un’impresa abbia il controllo di un’attività se può usufruire dei benefici

economici futuri derivanti dalla risorsa immateriale, limitandone l’accesso da parte di

terzi. Il controllo è facilmente esercitabile e percettibile dall’esterno se sussistono diritti

tutelati legalmente, ma al tempo stesso può derivare anche da altri elementi come i

rapporti instaurati con i clienti per il tramite di “autonome operazioni di scambio”, il

capitale umano, il sistema di conoscenze e di competenze di coloro che collaborano

all’interno dell’azienda.

La condizione costituita dalla capacità di generare benefici economici futuri è

rappresentata sia da maggiori ricavi legati all’attività operativa grazie al possesso

dell’attività immateriale, sia da minori costi o da altri benefici fruibili dall’impresa in

seguito all’inserimento dell’intangibile all’interno del processo produttivo.

20

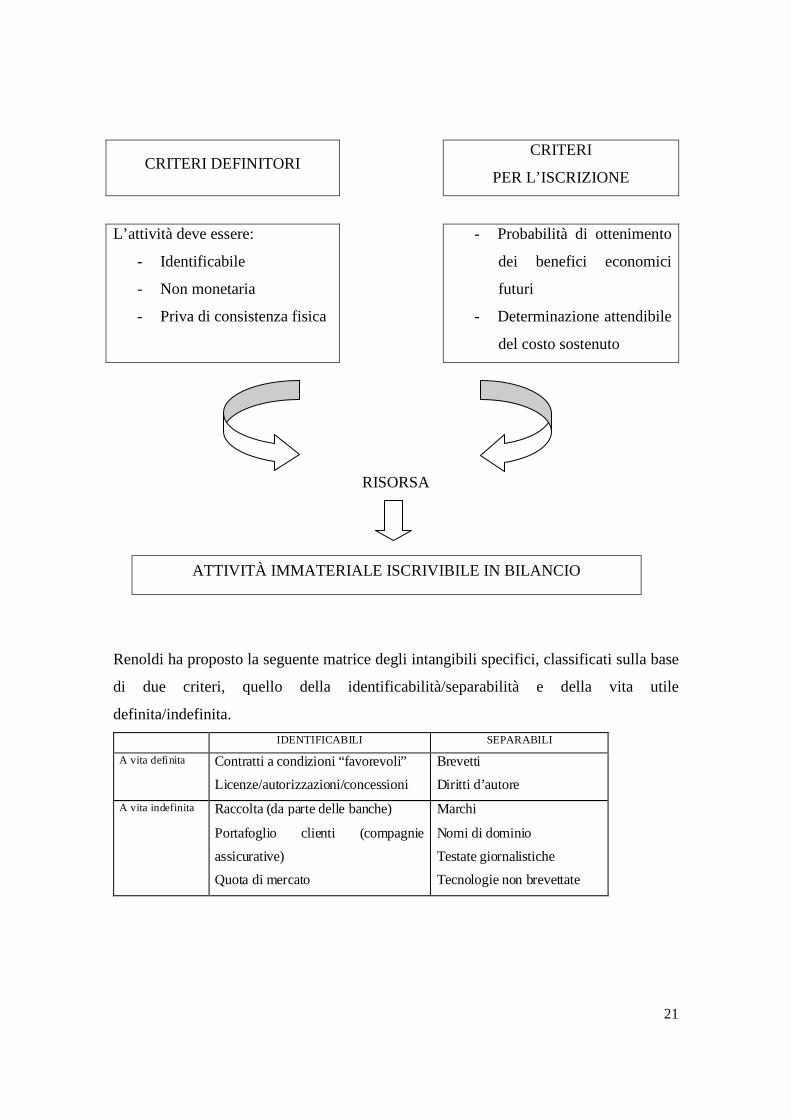

Dopo aver verificato che un’attività possiede tutti i requisiti per poterla considerare

“attività immateriale”, è necessario verificare che sussistano le condizioni per poterla

contabilizzare. In particolare, si tratta di verificare che vi sia la probabilità che l’azienda

possa beneficiare dei benefici economici futuri attesi derivanti dall’attività immateriale

e che il costo sostenuto per l’acquisto o la produzione dell’attività immateriale sia

determinabile in maniera attendibile.

Con riferimento al primo presupposto, la valutazione circa la probabilità viene effettuata

sulla base delle informazioni disponibili al momento della prima iscrizione in bilancio e

su presupposti ragionevoli, mentre con riferimento al presupposto della misurazione

attendibile, la prima rilevazione viene effettuata sulla base del costo, sia esso il costo

sostenuto per l’acquisto o per la produzione interna del bene.

Quanto appena detto può essere sintetizzato nel seguente modo, come proposto da C.

Rossi.

21

CRITERI DEFINITORI CRITERI

PER L’ISCRIZIONE

L’attività deve essere:

- Identificabile

- Non monetaria

- Priva di consistenza fisica

- Probabilità di ottenimento

dei benefici economici

futuri

- Determinazione attendibile

del costo sostenuto

RISORSA

ATTIVITÀ IMMATERIALE ISCRIVIBILE IN BILANCIO

Renoldi ha proposto la seguente matrice degli intangibili specifici, classificati sulla base

di due criteri, quello della identificabilità/separabilità e della vita utile

definita/indefinita.

IDENTIFICABILI SEPARABILI

A vita definita Contratti a condizioni “ favorevoli”

Licenze/autorizzazioni/concessioni

Brevetti

Diritti d’autore

A vita indefinita Raccolta (da parte delle banche)

Portafoglio clienti (compagnie

assicurative)

Quota di mercato

Marchi

Nomi di dominio

Testate giornalistiche

Tecnologie non brevettate

22

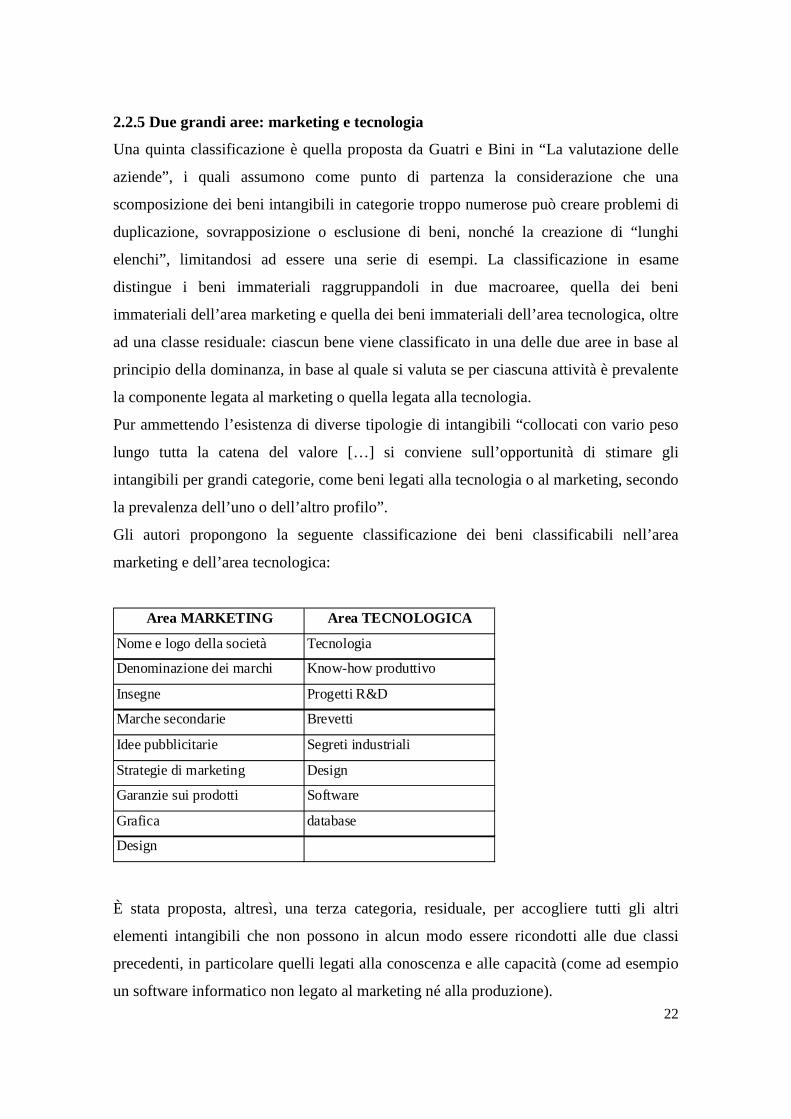

2.2.5 Due grandi aree: marketing e tecnologia

Una quinta classificazione è quella proposta da Guatri e Bini in “La valutazione delle

aziende”, i quali assumono come punto di partenza la considerazione che una

scomposizione dei beni intangibili in categorie troppo numerose può creare problemi di

duplicazione, sovrapposizione o esclusione di beni, nonché la creazione di “lunghi

elenchi”, limitandosi ad essere una serie di esempi. La classificazione in esame

distingue i beni immateriali raggruppandoli in due macroaree, quella dei beni

immateriali dell’area marketing e quella dei beni immateriali dell’area tecnologica, oltre

ad una classe residuale: ciascun bene viene classificato in una delle due aree in base al

principio della dominanza, in base al quale si valuta se per ciascuna attività è prevalente

la componente legata al marketing o quella legata alla tecnologia.

Pur ammettendo l’esistenza di diverse tipologie di intangibili “collocati con vario peso

lungo tutta la catena del valore […] si conviene sull’opportunità di stimare gli

intangibili per grandi categorie, come beni legati alla tecnologia o al marketing, secondo

la prevalenza dell’uno o dell’altro profilo”.

Gli autori propongono la seguente classificazione dei beni classificabili nell’area

marketing e dell’area tecnologica:

Area MARKETING Area TECNOLOGICA

Nome e logo della società Tecnologia

Denominazione dei marchi Know-how produttivo

Insegne Progetti R&D

Marche secondarie Brevetti

Idee pubblicitarie Segreti industriali

Strategie di marketing Design

Garanzie sui prodotti Software

Grafica database

Design

È stata proposta, altresì, una terza categoria, residuale, per accogliere tutti gli altri

elementi intangibili che non possono in alcun modo essere ricondotti alle due classi

precedenti, in particolare quelli legati alla conoscenza e alle capacità (come ad esempio

un software informatico non legato al marketing né alla produzione).

23

Anche dal punto di vista della valutazione è preferibile la suddivisione in poche classi

per i motivi che seguono: il valore attribuibile ai beni immateriali deve essere verificato

con lo scenario reddituale atteso, dal momento che se l’azienda non è in grado di

produrre utili sufficienti (scenario di redditività scarsa, con redditi R>0 ma con

avviamento determinato autonomamente R – iK<0) non ha senso attribuire valore agli

intangibili. Di conseguenza, dopo aver determinato lo scenario reddituale atteso, che è

un concetto unitario, la verifica della congruità del valore attribuito agli intangibili

avviene in maniera complessiva e non singolarmente, per ciascun bene.

Nonostante le considerazioni appena effettuate si ritiene che, comunque, sia sempre

possibile individuare e valutare singolarmente un bene immateriale .

2.2.6 Fattori produttivi specifici, risorse immateriali e risorse intangibili

Una sesta classificazione è stata proposta da Zanoni in “Il valore delle risorse

immateriali: equilibrio economico aziendale, beni immateriali e risorse intangibili”, che

effettua una suddivisione dei beni immateriali in tre categorie, quella dei fattori

produttivi specifici di tipo immateriale, risorse immateriali e risorse intangibili.

Fanno parte dei fattori produttivi specifici di tipo immateriale i beni immateriali

acquisiti all’esterno, ad esempio in seguito all’acquisizione di un’azienda che incorpora

anche beni immateriali, mentre sono ricompresi nelle risorse immateriali tutti i beni

intangibili generati all’interno dell’azienda ed autonomamente valutabili e, infine, sono

comprese nelle risorse intangibili tutte quelle risorse immateriali non autonomamente

valutabili.

2.2.7 Beni immateriali strutturali e non struttural i

In “L’economia dei beni immateriali. Riflessi sul governo aziendale e problemi di

valutazione, di bilancio e di rendicontazione volontaria”, Coluccia ha effettuato una

diversa classificazione, individuando due categorie, più precisamente quella dei beni

immateriali “strutturali” e quelli “non strutturali”.

Si definiscono beni immateriali “strutturali” le risorse invisibili all’interno dell’azienda

che contribuiscono ad aumentarne il valore, come ad esempio il capitale umano, le

licenze e la tecnologia. Tali attività esprimono il valore delle relazioni reciproche che si

instaurano all’interno dell’azienda tra tutti i beni aziendali, facendo sì che da semplici

24

beni autonomi diventino un complesso organizzato di beni e persone al fine di

conseguire risultati economici.

Si definiscono beni immateriali “non strutturali”, di contro, quelle risorse invisibili che

nascono dalle relazioni che l’azienda intrattiene con l’ambiente esterno e che, di

conseguenza, dipendono direttamente dal mercato, grazie alla relazione tra azienda e

cliente. Il valore di questi beni è rappresentato dalla loro capacità di garantire

all’azienda un flusso reddituale atteso positivo e sicuro, grazie all’interazione diretta con

il cliente. Un esempio è dato dal portafoglio lavori, per quelle aziende che operano su

commessa, dall’insegna, per le aziende commerciali, dal portafoglio clienti per gli

intermediari finanziari, dal portafoglio premi per le compagnie assicurative e dal valore

della raccolta per gli istituti bancari.

25

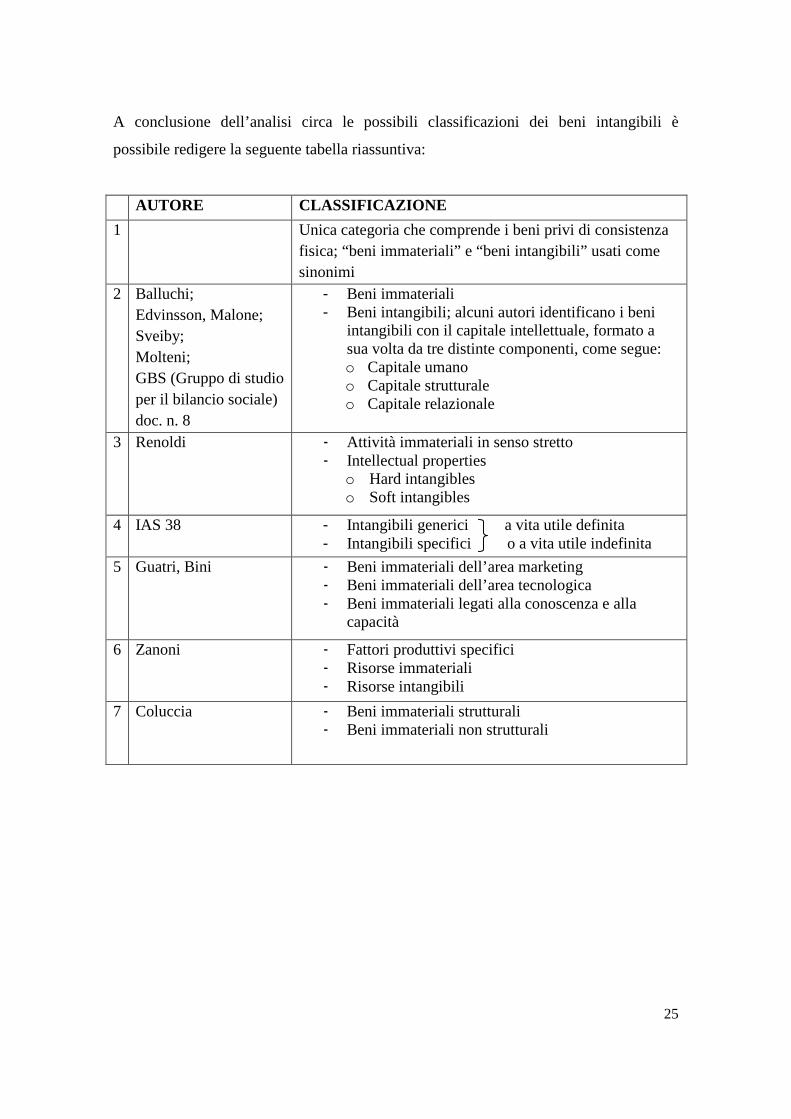

A conclusione dell’analisi circa le possibili classificazioni dei beni intangibili è

possibile redigere la seguente tabella riassuntiva:

AUTORE CLASSIFICAZIONE

1 Unica categoria che comprende i beni privi di consistenza fisica; “beni immateriali” e “beni intangibili” usati come sinonimi

2 Balluchi; Edvinsson, Malone; Sveiby; Molteni; GBS (Gruppo di studio per il bilancio sociale) doc. n. 8

- Beni immateriali - Beni intangibili; alcuni autori identificano i beni

intangibili con il capitale intellettuale, formato a sua volta da tre distinte componenti, come segue: o Capitale umano o Capitale strutturale o Capitale relazionale

3 Renoldi - Attività immateriali in senso stretto - Intellectual properties

o Hard intangibles o Soft intangibles

4 IAS 38 - Intangibili generici a vita utile definita - Intangibili specifici o a vita utile indefinita

5 Guatri, Bini - Beni immateriali dell’area marketing - Beni immateriali dell’area tecnologica - Beni immateriali legati alla conoscenza e alla

capacità

6 Zanoni - Fattori produttivi specifici - Risorse immateriali - Risorse intangibili

7 Coluccia - Beni immateriali strutturali - Beni immateriali non strutturali

26

CAPITOLO 3

I BENI IMMATERIALI ALL’INTERNO DEL BILANCIO DI ESER CIZIO:

PRINCIPI CONTABILI NAZIONALI ED INTERNAZIONALI

3.1 Gli intangibili nel bilancio di esercizio secondo il codice civile e i principi

contabili nazionali

Il punto di partenza per la valorizzazione dei beni immateriali è rappresentato dal

bilancio di esercizio e dal bilancio consolidato così come previsti dal codice civile e dai

principi contabili nazionali. Tali documenti contengono, tuttavia, riferimenti alle sole

risorse immateriali, intese come diritti, brevetti, marchi, e non alle risorse intangibili

come descritte precedentemente. Più precisamente, nello stato patrimoniale alla voce B

I “Immobilizzazioni immateriali” trova accoglimento una serie di tipologie diverse ed

eterogenee e specificatamente ed esclusivamente le seguenti: costi di impianto e

ampliamento; costi di ricerca, sviluppo e pubblicità; diritti di brevetto industriale e

diritti di utilizzazione opere dell’ingegno; concessioni, licenze, marchi e diritti simili;

avviamento; immobilizzazioni in corso e acconti; altre immobilizzazioni immateriali.

Dall’elenco sopra riportato appare chiaro come il legislatore italiano ponga delle

condizioni piuttosto rigide alla possibilità di iscrizione dei beni immateriali nel bilancio

di esercizio e non preveda l’iscrizione dei beni intangibili. Per definire i criteri di

valutazione e rappresentazione di tali elementi nel bilancio di esercizio occorre fare

riferimento ai dettati del Codice Civile e del principio contabile nazionale OIC 24. In

particolare, gli articoli del codice civile sono stati oggetto di revisione in seguito alla

riforma del diritto societario e, di conseguenza, anche il principio OIC 24 è stato

modificato in base alle novità apportate, oltre ad essere stato coordinato con quanto

indicato dal principio OIC 1 e relativa appendice.

La definizione di quello che il Legislatore intende con “Beni immateriali” è rinvenibile

dalla lettura congiunta dell’articolo 2424-bis c.c. e del principio OIC 24, par. A, in base

ai quali si definiscono immobilizzazioni immateriali quegli elementi patrimoniali

destinati ad uso durevole, ai quali manca il requisito della tangibilità e che, per questo

motivo, vengono definiti immateriali. Tale definizione comprende tutti quei costi che

27

non esauriscono la loro utilità in un solo periodo bensì manifestano benefici economici

lungo un arco temporale che copre più esercizi. Si includono, di conseguenza, non solo i

beni immateriali in senso stretto, ma anche i costi pluriennali, ossia quegli oneri non

collegati direttamente all’acquisizione o alla produzione interna di un bene o di un

diritto, ma che comunque non esauriscono la propria utilità nell’esercizio in cui tali

spese vengono sostenute.

È possibile suddividere gli elementi iscrivibili in bilancio alla voce B I nel seguente

modo:

- avviamento (con la precisazione che in questa voce è possibile iscrivere

esclusivamente l’avviamento a titolo derivativo e non originario, ossia il solo

avviamento pagato dall’azienda in seguito a processi di acquisizione e non

quello originato internamente, in quanto soltanto nel primo caso l’azienda ha

sostenuto dei costi per acquistarlo);

- beni immateriali in senso stretto (tra i quali rientrano i diritti di brevetto

industriale e diritti di utilizzazione opere dell’ingegno, concessioni, licenze,

marchi e altri diritti simili);

- costi pluriennali, che non si concretizzano nell’acquisizione o produzione in

economia di beni o diritti (costi di impianto ed ampliamento, costi di ricerca e

sviluppo, costi di pubblicità);

- costi interni ed esterni sostenuti per la produzione o l’acquisto di beni

immateriali, compresi eventuali acconti.

Da quanto esposto si comprende come il concetto di bene immateriale si discosti da

quello di costo pluriennale, nonostante entrambe le tipologie vengano comprese nella

stessa categoria, di immobilizzazioni immateriali. La differenza principale tra le due

voci sta nel carattere di indeterminatezza a carico dei costi pluriennali in misura

maggiore rispetto ai beni immateriali veri e propri, che invece possiedono e mantengono

una propria individualità ed identificabilità, in quanto rappresentati da diritti tutelati da

un punto di vista giuridico, grazie ai quali l’azienda è in grado di sfruttare benefici attesi

per il futuro derivanti da tali beni. Secondariamente, i beni immateriali sono suscettibili

di valutazione economica individuale e sono cedibili autonomamente rispetto al

complesso aziendale di cui fanno parte.

28

Il codice civile e il principio OIC 24 intervengono non solo nella definizione dei beni

immateriali, ma anche nella fase di determinazione dei criteri di valutazione ed

iscrizione in bilancio. Più precisamente l’articolo 2426 c.c. e il paragrafo A.III OIC 24

dispongono che le immobilizzazioni immateriali sono iscrivibili in bilancio solo se

possiedono tre caratteristiche fondamentali, ossia se si riferiscono a costi effettivamente

sostenuti dall’azienda, se non esauriscono la loro utilità dell’esercizio in cui sono state

sostenute le relative spese e se permettono all’azienda di generare benefici economici

futuri, anche se solo presunti. Le immobilizzazioni iscrivibili sono sia quelle acquisite a

titolo di proprietà ovvero a titolo di gradimento, sia quelle generate internamente

dall’azienda, con la precisazione che nell’ipotesi in cui un bene immateriale venga

acquisito a titolo gratuito non è possibile iscriverlo tra le attività patrimoniali. Qualora

un costo venga inizialmente iscritto a conto economico, non è possibile la sua

successiva capitalizzazione.

Per quanto concerne la valutazione delle immobilizzazioni immateriali, il codice civile,

all’art. 2426 dispone che esse vengano iscritte al costo di acquisto o di produzione, dove

per costo di acquisto si intende la somma di tutti i costi sostenuti per acquisire la

proprietà del bene, comprendendo anche eventuali costi accessori, eventualmente

collegabili al bene o al suo utilizzo, mentre per costo di realizzazione fa riferimento

all’insieme dei costi sostenuti per la costruzione interna del bene, tenendo conto di tutti

gli oneri direttamente imputabili alla realizzazione del bene, includendo anche in questo

caso eventuali costi accessori, imputabili indirettamente al bene, nel limite della parte

ragionevolmente riferibile ad essi per il periodo di costruzione (eventualmente è

possibile includere anche oneri finanziari su mutui rilasciati per la realizzazione di beni

immateriali).

È opportuno, tuttavia, tenere sempre in considerazione i principi di redazione del

bilancio di esercizio nel momento in cui si intende capitalizzare un costo nella categoria

B I dello stato patrimoniale, in particolare il principio di rappresentazione veritiera e

corretta, per cui è necessaria una certa tecnicità nella valutazione dei suddetti costi, ed il

principio di competenza, per cui bisogna distinguere tra quelli che sono oneri

effettivamente capitalizzabili e le spese che, al contrario, risultano di esclusiva

competenza dell’esercizio in cui sono sostenute. In tutti i casi è previsto un limite al

valore di iscrizione, rappresentato dal valore recuperabile del bene immateriale: è,

29

infatti, necessario effettuare un confronto tra il valore di presumibile realizzo ed il suo

valore d’uso, ossia il valore che si otterrebbe dalla cessione dell’immobilizzazione sul

mercato, a prezzi normali tra parti consapevoli ed informate, al netto dei valori attuali

dei flussi di cassa attesi per il futuro derivanti dall’utilizzo continuo e prolungato

dell’immobilizzazione da parte dell’azienda che la possiede.

A differenza delle altre categorie di immobilizzazioni, per quelle immateriali non è

sempre previsto l’obbligo di capitalizzazione, bensì – in alcuni casi – una facoltà di

iscrizione tra le risorse immateriali dell’impresa. Più dettagliatamente, nel caso di

acquisto o produzione di beni immateriali in senso stretto il Legislatore prevede un

obbligo di iscrizione nell’attivo patrimoniale, mentre nel caso di costi pluriennali è

prevista la semplice facoltà di capitalizzazione, a causa della discrezionalità di

valutazione e dell’aleatorietà di tali elementi. L’avviamento, in particolare, può essere

iscritto solo se acquisito dall’esterno, a titolo oneroso, mentre non si tiene in

considerazione quello generato internamente dall’azienda. Nel caso di capitalizzazione

degli oneri pluriennali e dell’avviamento è necessario il consenso del collegio sindacale,

qualora esistente.

Così come avviene per la categoria delle immobilizzazioni materiali, anche per questa è

necessario procedere alla rilevazione di quote sistematiche di ammortamento,

determinate in base alla vita utile del bene, a partire dal momento in cui il bene si trova

nella disponibilità dell’impresa ed inizia a produrre benefici economici. L’articolo 2426,

n. 2 c.c. dispone infatti che il costo delle immobilizzazioni, anche immateriali, la cui

utilizzazione è limitata nel tempo venga sistematicamente ammortizzato in ogni

esercizio in relazione con la residua possibilità di utilizzazione. A questo proposito, la

relazione ministeriale al D. Lgs. 127/1991 spiega che l’espressione “in relazione con la

residua possibilità di utilizzazione” risulta quella maggiormente idonea a comprendere

tutte le componenti tipiche dell’ammortamento, ossia usura fisica, obsolescenza

tecnologica, minore vendibilità del prodotto, etc. Oltre al concetto di residua possibilità

di utilizzazione, quello di sistematicità (che dispone che l’ammortamento venga

eseguito in base a piani prestabiliti) esclude la possibilità che, nei vari esercizi, in

seguito a valutazioni di convenienza, vengano effettuati ammortamenti accelerati o

rallentati, fatta salva la possibilità di rivedere ed aggiornare il piano di ammortamento

originario qualora mutino le condizioni di utilizzo dei beni. Nel rispetto del principio di

30

prudenza, è possibile che il piano di ammortamento sistematico non preveda quote

costanti di ammortamento, bensì decrescenti, coerentemente con la residua possibilità di

utilizzazione del bene.

Il codice civile e il principio OIC 24, par. D.IV, disciplinano il controllo e la riconferma

periodica nel tempo della residua possibilità di utilizzazione delle immobilizzazioni

immateriali. Qualora, infatti, nel corso della vita aziendale, vengano a modificarsi le

condizioni e le possibilità di utilizzo del bene o venga meno la prospettiva di continuità

dell’attività aziendale, è necessario riportare all’interno del bilancio di esercizio questa

sopravvenuta diminuzione della vita utile residua dell’immobilizzazione immateriale. In

particolare, l’immobilizzazione che alla data di chiusura del bilancio di esercizio risulti

durevolmente di valore inferiore a quello determinato in precedenza deve essere iscritta

a tale minor valore. Se negli esercizi successivi vengono meno le cause che hanno

determinato la svalutazione, è necessario ripristinare il maggior valore, al netto delle

quote di ammortamento che si sarebbero effettuate in assenza di svalutazione. Tale

ipotesi è alquanto rara, dal momento che una perdita di valore, seguita da una

svalutazione, deriva solitamente da fatti gravi che difficilmente si risolvono in pochi

anni. A questo proposito, il principio OIC 1 dispone che l’obbligo di ripristino del

valore è riferito “al minor valore tra il valore d’uso stimato al momento del ripristino

stesso ed il valore della immobilizzazione immateriale precedente alla svalutazione,

ridotto degli ammortamenti rilevati in assenza della svalutazione”. Si precisa che per le

categorie avviamento e costi pluriennali non è mai possibile procedere al ripristino del

valore in seguito ad una precedente svalutazione, dal momento che non è plausibile che

vengano meno le cause che avevano determinato la svalutazione.

All’interno della eterogenea categoria delle immobilizzazioni immateriali e rimanendo

nell’ambito della determinazione della residua possibilità di utilizzazione, gli oneri

pluriennali eventualmente iscritti in bilancio rappresentano un elemento da tenere

monitorato. Nel caso in cui l’azienda abbia risultati economici negativi e

congiuntamente abbia tra le immobilizzazioni immateriali anche oneri pluriennali,

infatti, è necessario riuscire a dimostrare la possibilità di recuperare tali costi. Il valore

iscritto a bilancio, pertanto, non deve essere maggiore di quello recuperabile,

procedendo se necessario a svalutare la voce “oneri pluriennali”.

31

Così come accade per le immobilizzazioni materiali, il principio OIC 24 dispone che il

valore di talune immobilizzazioni immateriali possa comprendere rivalutazioni del costo

solo se previste da leggi speciali di rivalutazione. In ipotesi di rivalutazione di

immobilizzazioni immateriali, il maggior valore viene imputato a riserva di patrimonio

netto nell’esercizio in cui viene effettuata la rivalutazione, in maniera analoga a quanto

previsto in caso di rivalutazione di immobilizzazioni materiali.

A questo proposito, si ritiene opportuno precisare che la disciplina nazionale si discosta

da quanto previsto in sede internazionale, IAS 38, che invece prevede una duplice

possibilità di rilevazione contabile: il modello del costo e quello della rideterminazione

dei valori, sulla base del fair value riferito alla data di rideterminazione del valore, al

netto degli ammortamenti e delle perdite durevoli di valore. Tale ultimo modello

contabile non prevede in alcun modo la possibilità di rideterminazione del valore di

attività che in precedenza non erano state rilevate nello stato patrimoniale, né la

rilevazione iniziale di attività a valori maggiori del costo di acquisto delle stesse.

In seguito alla riforma del diritto societario è stata prevista un’informativa sui beni

immateriali da rendere nella nota integrativa. In particolare è necessario che in nota

integrativa vengano fornite informazioni circa i criteri di valutazione applicati alle

immobilizzazioni immateriali, nonché circa le variazioni intervenute nelle

immobilizzazioni (costo storico, precedenti rivalutazioni, ammortamenti e svalutazioni,

acquisizioni e cessioni intervenute nell’esercizio, rivalutazioni, ammortamenti e

svalutazioni di competenza dell’esercizio in corso). È altresì opportuno specificare la

composizione delle voci dei costi di impianto e ampliamento e dei costi di ricerca e

sviluppo e dei costi di pubblicità, unitamente ai criteri di ammortamento e alla

specificazione e giustificazione di eventuali perdite di valore rilevate, con riferimento al

loro contributo alla produzione futura di risultati economici, alla loro prevedibile durata

utile e al loro valore di mercato.

Dalle disposizioni civilistiche, applicate anche sulla base dei principi contabili

nazionali, emerge tuttavia un’informativa scarsa ed insufficiente circa il patrimonio

intangibile posseduto dall’azienda, sia in termini di quantità delle informazioni (in

quanto non sono compresi i beni intangibili), sia in termini di qualità e completezza

delle informazioni fornite, dato che dalla lettura dei documenti contabili emerge

esclusivamente la presenza di determinati beni, ma nulla che riguardi la loro utilità o il

32

vantaggio generato per l’azienda grazie al possesso e al controllo di tali risorse. Se si

effettua un’analisi più approfondita di tutti i documenti che compongono lo stato

patrimoniale si possono ottenere, a titolo derivativo, informazioni maggiori circa la

presenza o l’assenza di determinati beni immateriali, senza mai arrivare, però, ad un

livello soddisfacente ed esaustivo, in quanto non è possibile ottenere informazioni di

tipo qualitativo. Analizzando lo stato patrimoniale si può dedurre se ed in che misura

l’azienda ha effettuato investimenti in pubblicità, in ricerca e sviluppo o in brevetti e

questo può fornire informazioni circa il livello di conoscenza e competenza sviluppato

dall’impresa, piuttosto che sul livello di gradimento, fiducia e popolarità dell’impresa

(un’azienda che risulta aver effettuato ingenti investimenti in pubblicità potrebbe

facilmente essere un’azienda che gode della stima e del consenso dei propri

interlocutori, soprattutto della clientela).

Se si estende l’analisi anche ad altre voci dello stato patrimoniale si possono ottenere

altre informazioni sull’azienda, come per esempio sul suo livello di gradimento da parte

di finanziatori terzi: un elevato indebitamento potrebbe essere il segno di alta fiducia

che l’impresa ottiene sul mercato creditizio.

Anche i costi sostenuti per il personale potrebbero essere fonte di maggiori

informazioni, dal momento che alti costi di formazione e reclutamento potrebbero

essere indice di attenzione da parte dell’azienda nei confronti dei propri dipendenti, con

lo scopo di stimolare e promuovere il senso di appartenenza all’azienda, l’unione tra

coloro che operano al suo interno e la trasmissione di informazioni e conoscenza

reciproci. Rimane, però, un vuoto rappresentato dalla mancata quantificazione dei

vantaggi o anche degli svantaggi che si sono venuti a creare, oltre al maggior valore

rappresentato dal vantaggio competitivo guadagnato dall’azienda, piuttosto che il

mancato raggiungimento di vantaggi e guadagni.

Il bilancio di esercizio è sicuramente un buon punto di partenza per l’ottenimento e

l’utilizzazione di informazioni sul livello e sulla qualità del patrimonio intangibile,

anche se sicuramente insufficiente al raggiungimento di tale scopo.

Un primo passo avanti nella risoluzione di tale problema può essere rappresentato dalla

relazione sulla gestione, nella quale gli amministratori potrebbero fornire ulteriori

informazioni, anche se tale strumento risulta di scarsa utilità dal momento che non è

33

previsto un contenuto specifico di tale documento relativamente ai beni intangibili e, al

tempo stesso, si tratta di una relazione non obbligatoria per tutte le imprese.

3.2 I beni immateriali nel bilancio secondo gli IAS

Lo IAS 38, intitolato “Attività immateriali” è il principio contabile internazionale

fondamentale in materia di contabilizzazione delle immobilizzazioni immateriali

all’interno del bilancio redatto secondo i principi contabili internazionali.

Più precisamente, lo IAS 38 è dedicato alle attività immateriali, intese come attività che

si caratterizzano per il fatto di essere non monetarie, identificabili e prive di consistenza