Università Telematica “e Campus” · 2019-12-28 · Finanza Comportamentale – Mercati...

105

Università Telematica “e-Campus” Facoltà di Economia Corso di Laurea in Scienze Bancarie e Assicurative FINANZA COMPORTAMENTALE Mercati efficienti, errori ed emozioni nel comportamento dell’investitore RELATORE: Prof. Aldo Livolsi Tesi di Laurea di: Rossana Giusti matricola num. 003004250 Anno Accademico 2012 / 2013

Transcript of Università Telematica “e Campus” · 2019-12-28 · Finanza Comportamentale – Mercati...

Università Telematica “e-Campus”

Facoltà di Economia

Corso di Laurea in Scienze Bancarie e Assicurative

FINANZA COMPORTAMENTALE

Mercati efficienti, errori ed emozioni nel comportamento dell’investitore

RELATORE: Prof. Aldo Livolsi

Tesi di Laurea di: Rossana Giusti

matricola num. 003004250

Anno Accademico 2012 / 2013

LEGGE 22.04.1941 N.633

TUTELA DEL DIRITTO D’AUTORE

La tesi di laurea, in quanto opera intellettuale dotata di carattere creativo, costituisce opera dell'ingegno tutelata dalla legge sul diritto d'autore;

Ai sensi della Legge 22 aprile 1941 n. 633, “Protezione del diritto d'autore e di altri diritti connessi al suo esercizio”

- “sono protette le opere dell'ingegno di carattere creativo che appartengono alla letteratura, alla musica, alle arti figurative, all'architettura, al teatro ed alla cinematografia, qualunque ne sia il modo o la forma di espressione”.”

- art. 6: “ ”Il titolo originario dell'acquisto del Diritto di Autore è costituito dalla creazione dell'opera, quale particolare espressione del lavoro intellettuale”.”

La tesi di laurea, al pari di qualunque altra espressione del lavoro intellettuale

dell’autore, è meritevole di tutela non appena viene creata e riceve espressione in forma compiuta, qualunque essa sia, ancorché in concreto non sia riconosciuta o conoscibile dai terzi per la scarsa diffusione avuta o perché rimasta inedita per volontà dell’autore, e quindi indipendentemente dal fatto che essa venga effettivamente pubblicata e resa disponibile al pubblico.”

Ai sensi della citata Legge è vietato ogni utilizzo, riproduzione o pubblicazione

non autorizzata dall’autore ed è altresì punito con le sanzioni dalla stessa e da successive modifiche previste.

AUTORIZZAZIONE

ALLA CONSULTAZIONE DELLA TESI DI LAUREA

La sottoscritta Rossana Giusti N° di matricola 003004250 nata ad Arezzo il 27 Novembre 1966 autore della tesi dal titolo: Finanza Comportamentale – Mercati efficienti, errori ed emozioni nel comportamento dell’Investitore

o AUTORIZZA la consultazione della tesi stessa, fatto divieto di riprodurne, parzialmente o integralmente, il contenuto.

Firmato Giusti Rossana

Laureato/a il 28 giugno 2013 Con la votazione di 97/ 110

con dedica a mio padre Mario

PREMESSA

Mi occupo di finanza, pianificazione economica, patrimoniale, e finanziaria da

oltre 20 anni;

Ho una profonda conoscenza di questo mondo nei suoi aspetti non solo prettamente

finanziari, ma anche fiscali, previdenziali, assicurativi, riferiti al trasferimento

generazionale, alla pianificazione successoria, ai trust, alle fondazioni e così via.

Ho maturato le mie esperienze professionali in tre realtà molto diverse tra di

loro: una piccola banca locale, se pur quotata sul mercato STAR di Borsa Italiana, una

grande Banca internazionale estera ed infine, oggi, in uno dei tre Istituti di Credito

maggiori in Italia.

Sono una professionista iscritta all’albo unico nazionale dei Promotori

Finanziari, ed ho acquisito la certificazione EFA (European Financial Advisor), oltre ad

essere iscritta al RUI – (Registro Unico degli Intermediari).

Nel tempo libero mi occupo della mia famiglia, dei miei due figli Alberto e

Lucrezia, ascolto musica, sono appassionata di enologia.

Nel corso de tempo, mi sono resa conto, che il mio lavoro ha un profondo

contenuto sociale, perché ognuno di noi, ogni persona che lavora, ha come proprio

obiettivo il risparmio. Risparmiare del denaro significa creare della provvista

da utilizzare nel futuro di ognuno di noi, per uso proprio, della propria famiglia, dei

propri figli.

Ma come aver cura di quella provvista?

E’ questo il dilemma del risparmiatore il quale, frequentemente non sa come muoversi e

di conseguenza, accade spesso, che venga portato a compiere errori di scelta.

Errori che provengono da sfere differenti, ad esempio dai condizionamenti “storici”

(…ho sempre fatto così… perché cambiare?....) “emotivi”: (…ho paura….vendo

tutto…) oppure dalla “psicologia delle masse” (…tutti comprano…compro anche io…)

Quella che io definisco la “socialità del mio lavoro”, è il riuscire a far ragionare

il risparmiatore, a riportarlo ad una psicologia delle scelte corretta.

Ho scelto di sviluppare la mia Tesi di Laurea individuando come argomento la

FINANZA COMPORTAMENTALE, perché credo che niente sia più importante ed

attuale dell’approfondire il comportamento razionale/irrazionale del risparmiatore e del

poter portare alla luce quali sono le devastanti conseguenze che errori ed emozioni

incontrollate dell’individuo possono provocare nella cura dei propri risparmi, nella

gestione del proprio denaro, nella logica di scelta di una asset allocation e nella

pianificazione economica, patrimoniale e finanziaria strategica.

Mi auguro che il contenuto del mio elaborato, possa risultare utile ed istruttivo

Rossana Giusti

Arezzo, 28 giugno 2013

FINANZA COMPORTAMENTALE

Mercati efficienti, errori ed emozioni nel comportamento

dell’investitore

INDICE

INTRODUZIONE

3 Capitolo I BEHAVORIAL FINANCE ( la Finanza Comportamentale) 8 Capitolo II I MERCATI FINANZIARI; domanda e offerta di attività finanziarie ed economiche _ definizioni 15 Capitolo III I MERCATI FINANZIARI EFFICIENTI La Teoria dei Mercati Efficienti

Le Asimmetrie informative 21 Capitolo IV LA PERCEZIONE DEL RISCHIO Probabilità, rischio, benessere. Il rischio nella moderna Teoria della Finanza

Il Rischio nella prospettiva della Finanza Comportamentale Comportamenti sensibili al contesto La Familiarità Relazione rischio - rendimento

33 Capitolo V LA RAPPRESENTAZIONE DEL RISCHIO Ragione, Emozioni, Rischio Finanziario

Alcune evidenze empiriche collaterali 39 Capitolo VI LE FOLLE PSICOLOGICHE Il comportamento del gregge 42 Capitolo VII ERRORI NEL PROCESSO DI INVESTIMENTO Certezze e sicurezza Avversione miope alle perdite

Scarsa diversificazione Ottimismo I piaceri prima, i dolori poi. Bilanci e Contabilità mentali.

49 Capitolo VIII PENSIERO IMPLICITO E PENSIERO ESPLICITO

Ansia e Paura Paura e Finanza Pensiero implicito e pensiero esplicito

Paura e avidità

53 Capitolo IX LE PALUDI DELL’INCERTEZZA 55 Capitolo X PAURA, DIVERSIFICAZIONE, EVOLUZIONE DARWINIANA 59 Capitolo XI UN AIUTO VALIDO E IMPORTANTE TRA ERRORI ED EMOZIONI Il Consulente Finanziario La Norma Behavorial Law & Economics L’Educazione Finanziaria Conclusioni 67 Capitolo XII UNI ISO 22222 –

La Norma di qualità che aiuta a vivere meglio I Bisogni di consulenza del Mercato Italiano Cosa è la “UNI ISO 22222” Etica, competenze ed esperienze professionali. Considerazioni finali

81 Ringraziamenti 83 Allegato 1 PORTFOLIO SELECTION

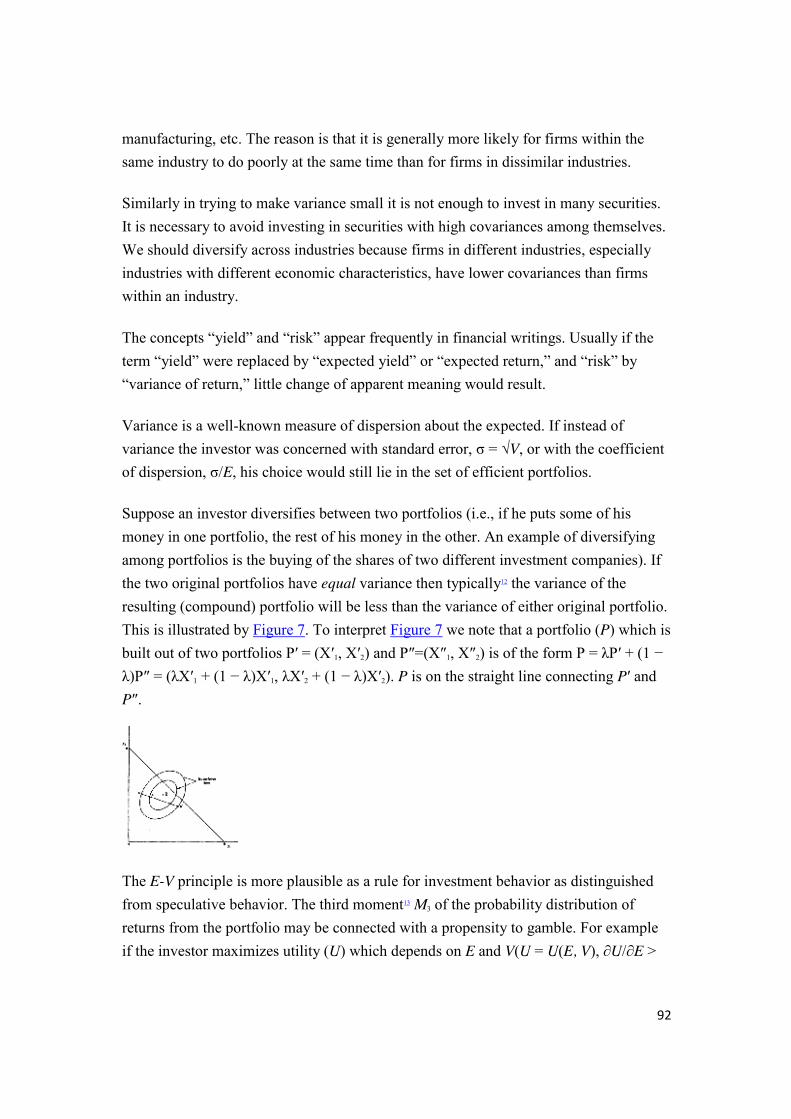

Harry Markowitz – The Rand Corporation 97 Bibliografia

1

INTRODUZIONE

Nel 1952 la rivista “The Journal of Finance” ospitava un articolo di 14 pagine

denso di formule (riportato all’allegato 1) scritto dal venticinquenne Harry Markowitz

intitolato “Portfolio Selection”, il quale stava orientando il suo interesse di ricercatore

verso l’economia dell’incertezza.

L’articolo non ebbe particolare risonanza nella comunità scientifica ma quando

anni dopo, nel 1990 Harry Markowitz insieme a Merton Miller e William Sharpe vinse

il Premio Nobel per l’economia, quell’articolo divenne lo spartiacque nella storia della

gestione di portafogli di investimento.

Nel marzo 1952 era nata quella che oggi conosciamo come la “Moderna Teoria del

Portafoglio”. Negli anni 90 fu tutto un parlare di frontiere efficienti, media, varianza,

performance risk-adjusted, ottimizzazioni di portafoglio.

Le banche e le società di gestione cominciarono ad assumere massicciamente

laureati in matematica e statistica, nacquero i “Quant Department” ovvero team di

matematici che applicavano ai mercati modelli quantitativi di ottimizzazione.

Quando nel 2002 il Premio Nobel per l’economia venne assegnato ad uno

psicologo per il suo lavoro nella finanza comportamentale, gli operatori alzarono la testa

dai modelli per scoprire che nella realtà l’Homo Economicus non esiste, che gli

individui non agiscono secondo criteri di razionalità ma sono sempre condizionati dai

propri limiti, dalle emozioni, dalle informazioni, e dalle competenze imperfette

Ci chiediamo quindi, se è più utile la Moderna Teoria di Portafoglio che descrive il

funzionamento dei mercati con eleganti modelli matematici o invece è più adeguata la

2

finanza comportamentale che descrive come funziona la testa degli individui e dunque il

loro comportamento?

Harry Markowitz ha avuto il grande merito di ricondurre il rischio dalla dimensione

impalpabile di concetto (ad es. i titoli di Stato sono meno rischiosi delle azioni) alla

dimensione concreta e soprattutto misurabile di numero (la deviazione standard) ed ha

portato in evidenza la nozione cruciale di correlazione (due titoli dello stesso settore

sono più rischiosi di due titoli di settori diversi)

D’altra parte la finanza comportamentale ha il merito di evidenziare i limiti della

presunta razionalità, ed afferma che le regole dei mercati finanziari sono controintuitive

ed il loro contrasto con la natura umana richiede un maggiore impegno per evitare errori

3

CAPITOLO I

BEHAVIORAL FINANCE (la Finanza comportamentale)

Il mondo della finanza è ricco di rimpianti, sentimento ingiustificabile,

incomprensibile dal punto di vista di chi adotta razionalità economica

Si perdono risorse mentali e tempo a riflettere sul passato, ormai immodificabile.

Eppure da un altro punto di vista riflettere sul passato, farne un bilancio, per quanto non

possa ciò essere una guida per il futuro, può far capire quanto spesso l’immobilità, i

timori e la presunzione di pensare che le proprie valutazioni sono consapevoli

inducono molto spesso a scelte non coerenti con i tempi che corrono e inducono e

traghettano poi il pensiero verso i “…se avessi fatto”, verso quei rimpianti e quei

sentimenti che amareggiano la mente del risparimatore

Nella nostra vita ci guardiamo spesso alle spalle e riconosciamo tutti i cambiamenti che

abbiamo fatto nel passato, quelli che ci hanno portato ad essere quello che oggi siamo.

Tuttavia, rivolgendo gli occhi al futuro, tendiamo a pensare che resteremo gli stessi, ciò

che cambierà sarà solo il mondo attorno a noi.

E’ questa una tendenza generale, quella di sottostimare quanto una persona cambierà in

futuro.

Si ammettono i cambiamenti anche profondi avvenuti nel passato, ma si pensa ogni

volta di essersi definitivamente stabilizzati; è come se le proprie abitudini, preferenze,

emozioni, fossero divenute immutabili nel futuro.

La presunzione di stabilità del proprio sé in futuro crea inganni.

4

Quando poi questo futuro diventa passato ci si accorge che si è cambiati molto più di

quanto non si pensasse.

”L’inganno” che la storia passata ci dà, è quello che ci fa credere con piena convinzione

che la nostra vita sia stata espressione delle nostre qualità, delle nostre scelte

consapevoli.

Ed è invece proprio la “non consapevolezza” l’aspetto cruciale ed ineludibile, solo che

gli uomini non lo sanno;

Se potessero rendersene conto, vivrebbero senza dubbio in un modo diverso

La finanza comportamentale serve a spiegare quelli che sono gli “errori di

scelta” , dal punto di visto degli economisti e della razionalità economica.

La finanza comportamentale ha svolto una ricerca importantissima in questo senso

perché le persone non pianificano il loro futuro economico, nella sua incertezza.

Non riescono a vedere questa incertezza.

Pensano che sia strumento validamente utilizzabile, il fare scelte che ripetono ciò che è

già stato fatto in passato, replicare ciò che hanno loro insegnato i propri padri,

Pianificare il futuro economico significa guardare dall’esterno il proprio

domani, meglio se con gli occhi di qualcun altro, meglio se con gli occhi di un esperto.

Significa inoltre non esporsi mai al rischio di trovarsi in difficoltà quando in modo

inaspettato, potremo aver necessità di utilizzare le proprie risorse finanziarie.

Se pensiamo di non essere in grado di fare ciò da soli, è meglio essere affiancati

da professionisti della finanza, per fugare incertezze, non avere più timori, non doversi

più preoccupare di come gestire i cambiamenti che inevitabilmente sopraggiungono.

La finanza comportamentale aiuta a sviluppare scelte consapevoli e coerenti, nel

pieno rispetto dei propri bisogni, delle proprie esigenze e necessità presenti e future.

5

EVOLUZIONE STORICA DELLA FINANZA COMPORTAMENTALE

Per definizione, la finanza comportamentale è quella branca di studi economici

che indaga i comportamenti dei mercati finanziari includendo nei propri modelli i

principi di psicologia legati al comportamento individuale e sociale.

Si parla di finanza comportamentale già durante l’economia neoclassica, con

Adam Smith, che scrisse la sua Teoria dei sentimenti morali in cui descrive il

meccanismo dei comportamenti psicologici individuali.

L’ economia neoclassica prese però da subito le distanze dalla psicologia con

l’affermazione dell’ “homo economicus” sempre razionale ed improntato all’efficienza.

Sparita per oltre mezzo secolo, da ogni discussione di economia, la finanza

comportamentale si è ripresentata negli anni ’60 quando economisti del calibro di Ward

Edwards, Amos Tversky e Daniel Kahneman (nota 1) paragonarono i loro modelli

cognitivi del processo decisionale con i modelli economici di comportamento razionale.

Il 1979 è l’anno della svolta: Kahneman e Tversky pubblicarono il loro lavoro

“Decision Making Under Risk” che usava tecniche di psicologia cognitiva per spiegare

una serie di anomalie documentate nel processo decisionale economico razionale.

Parte delle teorie economiche come la EMH (efficient market hypothesis) partono

dall’assunto che gli individui giocano il loro ruolo all’interno del mercato in modo

razionale, valutando tutte le informazioni possibili e che i prezzi osservati sul mercato

riflettono tutta l’informazione contenuta nella serie storica dei prezzi stessi.

______________________________________________________________________ (nota 1) Daniel Kahneman – Princeton University - Premio Nobel 2002 per l’economia “per aver integrato argomenti della ricerca psicologica con le scienze dell’economia, con particolare riguardo ai processi decisionali e di giudizio nell’incertezza”

6

Tuttavia, alcune anomalie di mercato, particolarmente interessanti, come le bolle

speculative, che osservano il divergere del valore di un titolo dalle sue variabili

fondamentali economiche, non possono essere semplicemente spiegate con asimmetrie

di tipo informativo o con il fallire della teoria dei mercati efficienti: è qui che entra in

gioco la finanza comportamentale.

Recenti studi di psicologia hanno dimostrato come la paura di perdere soldi con una

mossa sbagliata, sia tre volte maggiore del piacere che deriva da un successo. E il caso

di piccole correzioni di mercato che si trasformano in cadute consistenti semplicemente

perché alimentate da stati di panico dell’investitore. Oppure ancora, il caso di acquisti in

massa non giustificati da particolari informazioni relative al titolo o alla società su cui si

investe, come durante tutta la fase delle bolle speculative del mercato dei titoli

tecnologici (fine anni ’90-2001).

All’inizio le teorie dell’economia e della finanza comportamentale sono state sviluppate

partendo da test e sondaggi finendo poi, negli anni più recenti, col rivolgersi ai dati

dell’economia reale, ed alle altre scienze come quella medica, attraverso l’utilizzo della

risonanza magnetica ad esempio, per individuare quali aree del cervello vengono

coinvolte durante le scelte in condizioni di incertezza. Esistono tre punti principali

attraverso i quali ruotano le discussioni in tema di finanza ed economia

comportamentale, essi sono:

1 - L’Euristica: le decisioni si basano su regole empiriche, approssimative, che

non seguono l’analisi razionale ma vengono prese istintivamente sulla base di

esperienze passate;

2 - L’Inquadramento: la decisione di chi sceglie viene influenzata dal modo

con cui una decisione o un particolare quesito viene presentato;

7

3 - Le inefficienze di mercato: spiegazioni per tutte quelle situazioni che sono

contrarie alle spiegazioni razionali e all’efficienza del mercato, come la valutazione

errata del prezzo, processi decisionali non razionali, anomalie sul ritorno.

La finanza e l’economia comportamentali fanno affidamento sia sulla psicologia

sociale che individuale. Quando infatti, individui o gruppi significativi di individui

mostrano comportamenti, intesi come preconcetti o pregiudizi, che divergono dalle

aspettative razionali, può succedere che questi comportamenti producano effetti

sull’intero mercato.

I pregiudizi cognitivi hanno infatti effetti anomali reali solo se esiste una

contaminazione sociale con un forte contenuto emotivo (paura o avidità collettiva),

portando successivamente ad un comportamento noto come “effetto del comportamento

del gregge”. Se è vero che sentimenti come paura e avidità hanno spesso giocato un

ruolo essenziale durante le fasi calde del mercato, lo è anche che esistono altre cause

dei comportamenti irrazionali. Una di queste è l’erronea valutazione delle informazioni,

errori cognitivi, (quindi perfettamente razionali) che influenzano gli investitori e le loro

decisioni.

I più critici della finanza e dell’economia comportamentale hanno messo in

evidenza come tali correnti rappresentino secondo loro, più uno studio di anomalie del

mercato piuttosto che vere e proprie branche della finanza. La loro opinione è che il

mercato è efficiente e che queste anomalie comportamentali debbano essere prezzate

fuori da esso.

8

CAPITOLO II

I MERCATI FINANZIARI

Domanda e offerta di attività finanziarie ed economiche

definizioni

Una attività è un bene che incorpora valore. Attività finanziarie sono il denaro,

le obbligazioni, le azioni, ma ci sono anche attività non finanzarie quali le opere d’arte i

metalli preziosi, i beni immobili, i terreni ed altro ancora.

Un individuo che deve scegliere tra più attività, quella da acquistare, deve tener conto

di alcuni elementi, quali, le disponibilità che possiede in quel momento, quanto sarà il

rendimento che si attende da quella specifica attività, quale rischio di rendimento, o di

solvibilità o di liquidità si assume in quel momento.

Gli attori principali che intervengono nei mercati finanziari, (nota 2) e che ne

giustificano l’esistenza stessa, sono da una parte i portatori di risparmio, i cosiddetti

operatori in surplus cioè coloro che hanno disponibilità finanziarie in esubero, e

dall’altra, gli operatori in deficit che individuiamo in coloro che richiedono fondi, con

lo scopo di farne un utilizzo produttivo.

I mercati finanziari sono il luogo in cui si svolgono i trasferimenti di fondi dagli

operatori in surplus, verso appunto gli operatori in deficit

_____________________________________________________________________________ (nota 2) F. S. Mishkin Stanley G Eakins G. Forestieri- Istituzioni e mercati finanziari/Pearson 2° ediz. cap. 1

9

Un utilizzo efficace di questi mercati è l’elemento chiave per una crescita economica

elevata, mentre invece un loro utilizzo inadeguato è ciò che non consente spesso a molti

paesi di uscire dalla povertà.

Il tasso di interesse (interest rate) rappresenta il costo del finanziamento, la

remunerazione del credito concesso.

Da un punto di vista generale consideriamo che i tassi di interesse hanno effetto sulle

condizioni dell’economia nel suo complesso poiché incidono sulla scelta del

consumatore di spendere o risparmiare, sulla volontà dell’operatore in surplus di dare o

non dare i propri risparmi in prestito, sulle scelte degli operatori economici di investire,

oppure no, nello sviluppo e nella crescita della propria azienda.

Le Istituzioni finanziarie garantiscono il funzionamento dei mercati finanziari

mediante la produzione ed offerta di servizi finanziari

Senza di esse i mercati finanziari non potrebbero esistere e funzionare. Non

sarebbe possibile scambiare o trasferire fondi dai risparmiatori a chi ha opportunità

produttive.

Istituzioni finnziarie sono la Banca Centrale Europea, (BCE oppure ECB-

European Central Bank), la Federal Reserve System (la FED) e lo sono anche “le

Banche” che tipicamente raccolgono il risparmio ed erogano il credito. Ma come

funzionano i Mercati Finanziari?

Molteplici sono le variabili che ne influenzano il comportamento.

Le aspettative sui rendimenti, sul rischio e sulla liquidità, sono elementi centrali nella

domanda di attività finanziarie ma anche le aspettative sull’inflazione hanno un effetto

importante sui prezzi delle obbligazioni e sui tassi di interesse

10

Quelle che si riferiscono alla probabilità di insolvenza, sono il fattore che

determina la struttura per livello di rischio, dei tassi di interesse.

La struttura per scadenza, dei tassi di interesse è determinata invece dalle aspettative

sui tassi futuri a breve termine.

Il comportamento dei Mercati Finanziari è strettamente legato al comportamento delle

Istituzioni Finanziarie ed entrambi dipendono dalle aspettative che si creano.

La domanda e l’offerta di strumenti finanziari può essere rappresentata in un grafico

cartesiano che esprime le quantità in offerta nell’asse (x) delle ascisse, ed i prezzi a cui

si è disposti a vendere/comprare, nell’asse (y) delle ordinate

Si genera così la curva dell’offerta il cui punto di equilibrio, cosiddetto

“equilibrio di mercato” (il punto C del grafico 1) si individua quando si raggiunge la

condizione in cui le quantità che gli acquirenti sono disposti a comprare (domanda)

sono uguali alle quantità che i venditori sono disposti ad offrire (offerta) ad un dato

prezzo, e le due curve si intersecano;

(grafico 1)

11

Il prezzo che si forma nel punto di equilibrio è anch’esso un prezzo di equilibrio ed è

tecnicamente definito market-clearing price. Allo stesso modo il tasso è definito tasso

di equilibrio o market-clearing interest-rate.

I concetti di equilibrio di mercato sono molto importanti perché ci spiegano e ci fanno

capire come il mercato tenda a dirigersi verso di essi.

In taluni casi, infatti si possono verificare situazioni in cui le quantità in offerta

superino quelle che il mercato è disposto ad acquistare o viceversa le quantità proposte

in acquisto, superino quelle che il mercato è disposto a vendere. Sono i tipici casi di

eccesso di offerta e di eccesso di domanda che il mercato tende, e riesce a

normalizzare, intorno al punto di equilibrio “C” del grafico precedente.

SPOSTAMENTI DELLE CURVE DI DOMANDA E DI OFFERTA.

Le quantità in offerta e domanda ad es. di obbligazioni dipendono sostanzialmente da

quattro fattori principali:

1. Ricchezza

2. Rendimenti attesi delle obbligazioni rispetto ad attività alternative

3. Rischio delle obbligazioni rispetto a quello delle attività alternative

4. Liquidità delle obbligazioni rispetto a quella di attività alternativa.

Punto 1 _ ricchezza:

Quando l’economia cresce velocemente attraverso una fase congiunturale positiva, e

la ricchezza aumenta, la quantità di obbligazioni richiesta in corrispondenza di

ciascun prezzo (o di ciascun tasso di interesse) parallelamente aumenta. In termini

grafici definiamo questo incremento, uno spostamento laterale, verso destra, della

curva della domanda

12

Al contrario durante una recessione, quando il reddito e la ricchezza diminuiscono,

la domanda si riduce e la sua curva subisce uno spostamento laterale opposto, verso

sinistra.

Punto 2_ rendimenti attesi:

Per obbligazioni con scadenza superiore ad un anno, il rendimento atteso può

differire dal tasso di interesse. L’holding period che è il periodo previsto di

detenzione di un titolo obbligazionario, incide sulle valutazioni del prezzo del titolo

in virtù delle attese sui tassi di interesse.

- Ad un incremento del livello atteso dei tassi di interesse futuri, corrispondono

una diminuzione della domanda di obbligazioni a lungo termine e uno

spostamento della curva della domanda verso sinistra.

Al contrario,

- Ad una riduzione del valore atteso dei tassi di interesse futuri, corrispondono un

incremento della domanda di obbligazioni a lungo termine e uno spostamento

della curva della domanda verso destra.

Punto 3_ rischio:

Se i prezzi delle attività finanziarie diventano più volatili, il rischio aumenta

rendendo le obbligazioni meno attraenti.

La conseguenza è che un incremento del rischio comporta la diminuzione della

domanda di obbligazioni , viceversa se il rischio diminuisce, la domanda di

obbligazioni rispetto ad attività alternative aumenta.

Punto 4_ liquidità:

13

Quando parliamo di liquidità di un titolo obbligazionario, ci riferiamo alla sua

capacità o meglio facilità di essere acquistato o venduto sul mercato secondario,

senza dover fronteggiare una rilevante variazione di prezzo.

Se il numero di operatori che si scambiano titoli obbligazionari, cresce, diventa più

facile comprare o vendere in tempi brevi.

Questo incremento di liquidità si traduce in un aumento della loro domanda.

L’INFLAZIONE

E’ doveroso aggiungere qualche nota in merito all’influenza ed ai riflessi che il tasso

di inflazione può avere nella domanda / offerta di attività finanziarie in quanto

strettamente correlata alle attese sui rendimenti.

Il rendimento/costo di un finanziamento è più correttamente espresso dal tasso reale,

che si misura sottraendo al tasso di interesse nominale il tasso di inflazione attesa.

E’ infatti corretto dire, ad esempio, che se un investimento esprime un tasso di

rendimento nominale del 4% e l’inflazione attesa, (che altro non è se non la perdita di

potere d’acquisto del denaro), si attesta al 1,5%, il rendimento reale di quell’

investimento/finanziamento è del 2,5% (4,00%-1,5%=2,5%)

Un incremento dell’inflazione attesa, provoca una riduzione del costo/rendimento reale

di una attività finanziaria con la conseguenza che le quantità offerte aumentano, ma

parallelamente le quantità domandate diminuiscono.

Il risultato di tutto ciò è che si produce immediatamente una riduzione sui

prezzi delle obbligazioni ed il punto di equilibrio tra domanda e offerta si sposta verso

un prezzo di equilibrio più basso e conseguentemente verso un tasso di interesse di

equilibrio più alto.

14

Possiamo esprimere la seguente definizione:

“quando il tasso di inflazione attesa aumenta, i tassi di interesse crescono.”

Irving Fisher (nota 3) è stato il primo economista che ha evidenziato il rapporto tra

inflazione attesa e tassi di interesse;

è sua l’Equazione di Fisher che esprime appunto la relazione:

rn = rr + π

rn =rendimeto nominale

rr= rendimento reale

π=inflazione

Grazie anche ai suoi studi oggi, molti economisti ritengono che per ridurre i

tassi di interesse è opportuno combattere l’inflazione.

(nota3) Irving Fisher (27febbraio1867 - 29aprile1947) E’ stato uno dei maggiori economisti statunitensi di inizio ‘900. A lui si deve la formalizzazione dell’ equazione per stimare la relazione tra tassi di interesse nominali e reali. L'equazione è usata per calcolare lo "Yield to Maturity" ovvero il rendimento alla scadenza di un titolo, in presenza di inflazione. Fu presidente dell'American Economic Association nel 1918 e dell'American Statistical Association nel 1932 nonché fondatore nel 1930 della International Econometric Society

15

CAPITOLO III

I MERCATI FINANZIARI EFFICIENTI

Le aspettative sui rendimenti, sul rischio e sulla liquidità, sono elementi centrali

nella domanda di attività finanziarie;; quelle sull’inflazione hanno effetto sui prezzi delle

obbligazioni e sui tassi di interesse; quelle che si riferiscono alla probabilità di

insolvenza sono il fattore più importante che determina la struttura per livello di rischio

dei tassi di interesse; quelle sui tassi futuri a breve termine svolgono un ruolo centrale

nella determinazione della struttura per scadenza dei tassi di interesse.

Le aspettative non sono soltanto essenziali per illuminare il comportamento dei

mercati finanziari, ma anche fondamentali per comprendere il funzionamento delle

Istituzioni finanziarie.

Per capire come si formano le aspettative, in modo da spiegare il comportamento

dei prezzi dei titoli nel tempo, utilizziamo l’ipotesi di mercato efficiente secondo la

quale, i prezzi dei titoli nei mercati finanziari tengono conto di tutte le informazioni

disponibili.

Un esempio semplice a cui ci possiamo riferire è quello sulle aspettative del

tasso di inflazione atteso di cui ho parlato nel capitolo precedente. Se l’ informazione

disponibile è quella di un saggio di inflazione crescente, il rendimento reale diminuisce

ed il prezzo conseguentemente scende.

In un mercato efficiente il prezzo di una obbligazione scende di fronte ad attese

rialziste sul tasso di inflazione.

16

Analogamente il prezzo scenderebbe di fronte ad un incremento del fattore rischio,

definito come rischio insolvenza, rischio liquidità, rischio volatiltà,.. ecc..

LA TEORIA DEI MERCATI EFFICIENTI

Il modello teorico di funzionamento di un mercato finanziario, ci porta alla

definizione della TEORIA DEI MERCATI DEI CAPITALI EFFICIENTI: quando si parla di

“mercati efficienti” ci riferiamo ad un modello di mercato nel quale le attese hanno

effetto sui prezzi.

Le informazioni disponibili producono movimenti nei prezzi e nei tassi.

L’ipotesi di mercato efficiente considera le aspettative come previsioni ottimali

formulate sulla base di TUTTE le informazioni disponibili.

La PREVISIONE OTTIMALE è la migliore ipotesi che si possa fare sul futuro, ottenuta

ricorrendo a tutte le informazioni disponibili in un dato momento.

Ciò non implica necessariamente che essa sia perfettamente accurata, ma sicuramente è

la migliore possibile.

Per definizione

I prezzi correnti in un mercato finanziario saranno fissati in modo che la previsione ottimale del rendimento di un titolo ottenuta usando tutte le informazioni disponibili sia uguale al rendimento di equilibrio di un titolo.

Più comunemente gli economisti dicono

In un mercato efficiente, il prezzo dei titoli riflette interamente tutte le informazioni disponibili.

17

Un esempio:

Molti analisti considerano inoltre che in un mercato efficiente i prezzi siano sempre

corretti e rispecchino il valore fondamentale (intrinseco) dei titoli, i cosiddetti

FONDAMENTALI DI MERCATO cioè tutti quegli elementi che hanno un effetto diretto

sui flussi futuri di reddito dei titoli.

“(nota 4) - ….Questa visione più restrittiva dell’efficienza del mercato, ha

numerose conseguenze importanti nel campo della finanza accademica.

In primo luogo implica che in un mercato dei capitali efficiente, un investimento abbia

le stesse opportunità di rendimento di qualsiasi altro, perché i prezzi dei titoli sono

corretti.

_____________________________________________________________________ (nota 4)_F. S. Mishkin Stanley G Eakins G. Forestieri- Istituzioni e mercati finanziari/Pearson 2° ediz. (cap. 6 pag.151)

Supponiamo che il prezzo dell’azione βeta alla chiusura del listino di borsa nel giorno (t-1) sia pari a 30,00 euro. A mercato chiuso, vengono comunicate informazioni tali da indurre gli analisti a rivedere al rialzo tale prezzo fino a 35,00 euro per l’anno seguente. Se il rendimento di equilibrio annuale per tale titolo è pari al 12% il prezzo del giorno seguente sarà …..31,25euro Rp = Pp(t-1) – Pt + C 0,12 = 35 – Pt = R Pt Pt 0,12 Pt + Pt = 35 Pt = 35,00 = 31,25 1,12

18

In secondo luogo, comporta che il prezzo dei titoli rifletta tutte le informazioni

disponibili sul valore intrinseco degli stessi.

Presuppone infine che i prezzi dei titoli possano essere usati dai manager di aziende sia

finanziarie sia non finanziarie per valutare in modo accurato il loro costo del capitale

(costo del finanziamento dei loro investimenti). Pertanto i prezzi di quei titoli possono

essere utilizzati per prendere decisioni corrette riguardo all’opportunità di procedere ad

un determinato investimento.

La versione forte dell’efficienza del mercato è un principio fondamentale di gran parte

dell’analisi in campo finanziario.

L’efficienza dei mercati, ed il fatto quindi che un mercato efficiente esprima prezzi che

scontano la conoscenza di tutte le informazioni disponibili, è sostenuta anche dal fatto

che al contrario, la padronanza di informazioni non disponibili al mercato, può essere

utilizzata per speculazioni di fatto vietate dalla legge: l’insider trading

Un caso:

Nel 1986 la SEC ha indagato, multato per 100mln USD e condannato a 3anni di carcere Ivan

Boesky

Egli era uno dei più brillanti “arbs” (arbitraggisti) americani.

Peccato che per battere un mercato efficiente utilizzava informazioni riservate che comprava

corrompendo Dennis Levine, banchiere di investimento, il quale aveva accesso ad informazioni

riservate, che appunto il mercato non conosceva e che non poteva riflettere sui prezzi dei titoli.

Il sig. Boesky era un insider trader che speculava sulle variazioni dei prezzi di società

prevalentemente in corso di acquisizione/dismissione, prima che di queste operazioni

straordinarie se ne venisse a conoscenza.

Il sig. Boesky, batteva il mercato efficiente, in modo illegale _______________________________________________________________________________

19

Quando parliamo di mercati efficienti, associamo per definizione un altro

concetto: il cd. “random walk”, ..la passeggiata casuale.

Con questa espressione definiamo ed analizziamo i movimenti e l’andamento casuale

del prezzo di un titolo azionario dovuto in modo particolare alle aspettative di rialzo o

ribasso che provengono generalmente dalla stampa, più facilmente accessibile ai

risparmiatori: i rumors.

Il riflesso, in positivo o in negativo produce movimenti dei prezzi, in modo casuale, di

tipo rialzista o ribassista

LE ASIMMETRIE INFORMATIVE

Altro problema che possiamo incontrare nei mercati finanziari, sono le

asimmetrie informative che si verificano quando una delle parti coinvolte in una

transazione non ha informazioni sufficienti per poter prendere decisioni corrette.

Di fronte all’incertezza l’asimmetria informativa porta alla selezione avversa che

impedisce la conclusione di contratti: di fronte al dubbio infatti, come è facile

comprendere, i risparmiatori non investono.

Si è cercato di risolvere questo problema, affrontandolo da più punti di vista, ad

esempio:

x Gli intermediari finanziari, realizzando economie di scala.

Ad esempio, un investitore che possiede un piccolo patrimonio avrebbe la

possibilità di investire i propri denari, solo in un unico strumento finanziario,

assumendosi quindi un rischio insolvenza molto elevato. Tra gli intermediari

finanziari troviamo invece i Fondi Comuni di Investimento oppure le Sicav, gli

20

ETF o altro, che consentono non solo una grande diversificazione dal punto di

vista del rischio, perché anche con piccole cifre si ha accesso ad un numero

molto diversificato di strumenti finanziari, ma realizzano anche una notevole

riduzione proporzionale di costi di transazione.

x Le autorità pubbliche intervengono per aumentare le informazioni disponibili.

Mi spiego meglio: La CONSOB in Italia, la SEC (Securities and exchange

Commission) negli Stati Uniti d’America, la FSA (Financial Services Authorty)

in Gran Bretagna sono gli enti governativi che hanno richiesto per le aziende

quotate in borsa, l’obbigo di sottoporsi a revisioni contabili indipendenti.

Società come la KPMG, la Price Waterhouse Coopers, certificano i bilanci delle

società quotate e ne dichiarano la conformità ai principi di contabilità standard e

soprattutto che le informazioni in essi contenute sulla situazione economica,

finanziaria e patrimoniale siano veritiere e corrette.

21

CAPITOLO IV

LA PERCEZIONE DEL RISCHIO

La parola “rischio” ha fatto la sua prima comparsa nel lessico delle lingue

europee verso la fine del basso medioevo e si è progressivamente diffusa a partire dal

sedicesimo secolo.

Con il processo di industrializzazione e lo sviluppo del progresso umano che si

basava sulla conoscenza oggettiva del mondo attraverso il metodo scientifico e

l’indagine razionale, il suo significato ed il suo uso hanno subito una profonda

evoluzione.

In particolare con lo sviluppo del calcolo delle probabilità si è affermata la possibilità di

misurare l’impatto che il rischio poteva avere nelle manifestazioni future degli eventi.

Fu quindi proposta per la prima volta dall’economista Frank Knight la distinzione tra

rischio, che rappresenterebbe una situazione in cui è possibile assegnare agli eventi

futuri una stima probabilistica, ed incertezza, dove non è disponibile una misura di

probabilità.

Questa cosa è stata, ed è, molto importante per la crescita dell’industria finanziaria. Per

un investitore scegliere di rinunciare ad un beneficio oggi in vista di un supposto

maggiore vantaggio in futuro, la consapevolezza di poter misurare un obiettivo (il

rendimento medio) e le deviazioni dall’obiettivo (il rischio) è un potente stimolo alla

decisione di accettare un investimento.

22

PROBABILITA’, RISCHIO, BENESSERE.

Molte scienze moderne non potrebbero esistere e funzionare se non potessimo

applicarvi il concetto di probabilità e sue misurazioni.

La finanza, l’economia, non ne costituiscono eccezione.

Il concetto di rischio, fondamentale nella teoria di portafoglio, è strettamente collegato

alla nozione di probabilità.

La probabilità spesso inganna:

x se siamo certi che un evento si verifichi, la probabilità è rappresentata da un

valore positivo;

x se siamo certi che un evento NON si verifichi, la probabilità è allora zero;

tra le due certezze sta l’incertezza della probabilità, il senso comune di non

sapere se l’evento si verificherà oppure no, di non sapere con quale entità

potrebbe verificarsi: è questo IL RISCHIO

Ma c’è un altro aspetto che riguarda i risparmiatori in modo particolare: la

probabilità corrispondente alle cose che succedono nel mondo non corrisponde mai alla

probabilità che le menti “filtrano”.

Spesso si confonde la media, con la varianza, spesso si fanno guidare dalle

statistiche degli eventi passati. Ciò che cattura maggiormente l’interesse del

risparmiatore, sono le previsioni per il futuro ed è qui che passando dall’analisi del

passato a quella del futuro il quadro si fa ancora più incerto.

23

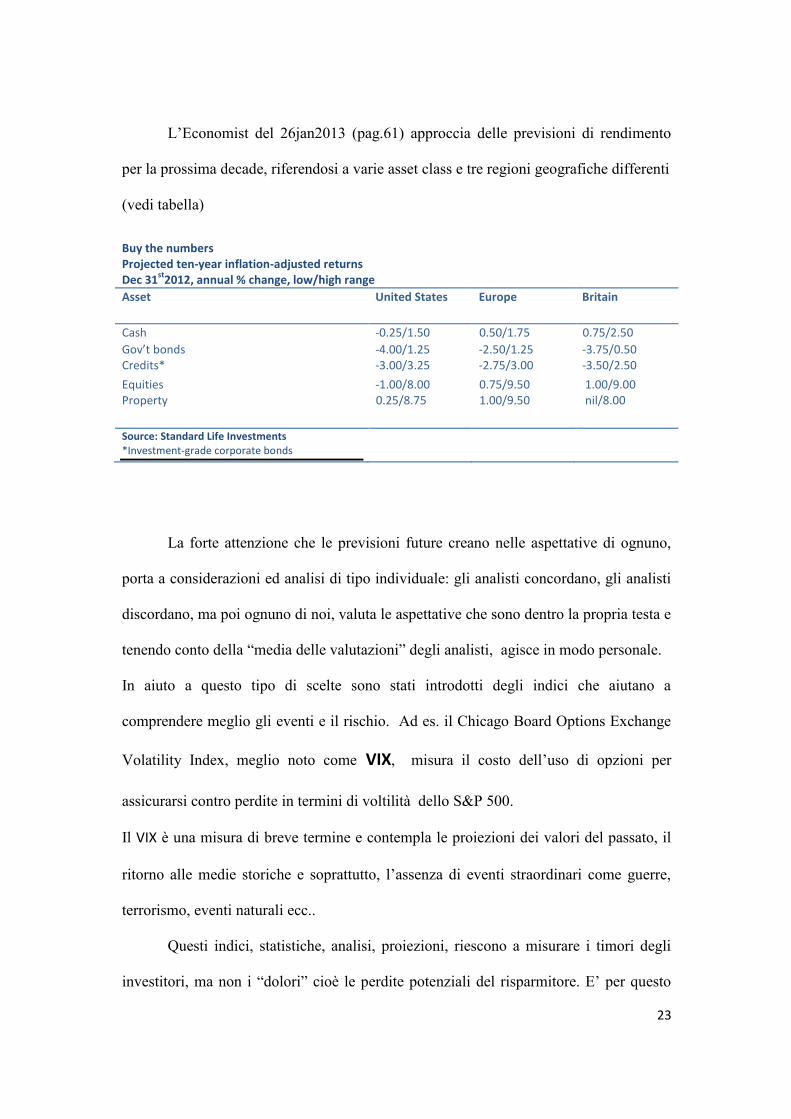

L’Economist del 26jan2013 (pag.61) approccia delle previsioni di rendimento

per la prossima decade, riferendosi a varie asset class e tre regioni geografiche differenti

(vedi tabella)

Buy the numbers Projected ten-year inflation-adjusted returns Dec 31

st2012, annual % change, low/high range

Asset United States Europe Britain

Cash -0.25/1.50 0.50/1.75 0.75/2.50 Gov’t bonds Credits*

-4.00/1.25 -3.00/3.25

-2.50/1.25 -2.75/3.00

-3.75/0.50 -3.50/2.50

Equities Property

-1.00/8.00 0.25/8.75

0.75/9.50 1.00/9.50

1.00/9.00 nil/8.00

Source: Standard Life Investments *Investment-grade corporate bonds

La forte attenzione che le previsioni future creano nelle aspettative di ognuno,

porta a considerazioni ed analisi di tipo individuale: gli analisti concordano, gli analisti

discordano, ma poi ognuno di noi, valuta le aspettative che sono dentro la propria testa e

tenendo conto della “media delle valutazioni” degli analisti, agisce in modo personale.

In aiuto a questo tipo di scelte sono stati introdotti degli indici che aiutano a

comprendere meglio gli eventi e il rischio. Ad es. il Chicago Board Options Exchange

Volatility Index, meglio noto come VIX, misura il costo dell’uso di opzioni per

assicurarsi contro perdite in termini di voltilità dello S&P 500.

Il VIX è una misura di breve termine e contempla le proiezioni dei valori del passato, il

ritorno alle medie storiche e soprattutto, l’assenza di eventi straordinari come guerre,

terrorismo, eventi naturali ecc..

Questi indici, statistiche, analisi, proiezioni, riescono a misurare i timori degli

investitori, ma non i “dolori” cioè le perdite potenziali del risparmitore. E’ per questo

24

che, nonostante i rari momenti di vera gioia per i risparmiatori vengano dal mondo

azionario (vedi i periodi 1997-99 oppure 2009-11), essi non investono ugualmente nei

modi indicati dall’Economist, ma premiano le obbligazioni, che esprimono rendimenti

addirittura negativi, (vedi tabella) rispetto alle azioni, che hanno previsioni ottimali.

Benessere è dunque tutto ciò che psicologicamente fa star bene, anche in

materia di Finanza.

IL RISCHIO NELLA MODERNA TEORIA DELLA FINANZA

Nelle teorie della finanza il rischio è tipicamente definito come:

1. varianza dei rendimenti attesi (se l’investimento si colloca sulla frontiera

efficiente)

2. covarianza con un portafoglio di mercato (se l’investimento considerato a se

stante non si colloca sulla frontiera efficiente, ma può formare un portafoglio

efficiente se combinato con altri

In questa prospettiva il rischio si configura come un fenomeno oggettivo in cui la

dimensione soggettiva non ne modifica la percezione ma ne definisce solo l’accettabilità

o meno.

I fautori dell’approccio oggettivo al rischio, sostengono che il sistema finanziario

moderno favorisce il verificarsi di condizioni che alimentando un processo di feedback e

apprendimento, e aiuta gli individui ad assumere un atteggiamento più razionale nella

percezione e valutazione dei rischi finanziari.

Ciononostante spesso le decisioni più importanti non sono ripetute frequentemente

poiché gli individui si trovano, ogni volta di fronte a situazioni nuove.

25

IL RISCHIO NELLA PROSPETTIVA DELLA FINANZA COMPORTAMEN-

TALE

Con una prospettiva prevalentemente descrittiva, la finanza comportamentale

fornisce una rappresentazione del rischio meno univoca ed oggettiva, pur non volendo

assumere un unico punto di vista nella descrizione del comportamento in condizioni di

incertezza.

Il riferimento teorico più importante nelle ricerche della finanza comportamentale è la

“Teoria del Prospetto” proposta da Kahneman e Tversky (1979)

Essa rappresenta un'alternativa descrittiva alla Teoria dell'utilità attesa di John Von

Neumann e Oskar Morgenstern; mentre la teoria classica aveva il fine di stabilire le

condizioni ideali (‘’normative’’) secondo cui una decisione può essere definita

‘’razionale’’, la Teoria del Prospetto si propone invece di fornire una descrizione di

come gli individui effettivamente si comportano di fronte a una decisione. La teoria del

prospetto si focalizza in particolare sulle decisioni in condizione di rischio, che sono

definite come le decisioni in cui è conosciuta (o si può stimare) la probabilità associata

ai possibili esiti di ogni alternativa a disposizione.

La Teoria suddivide il processo di scelta in condizioni di incertezza in due fasi distinte:

una prima fase di strutturazione o rappresentazione del problema, ed una seconda fase di

valutazione delle alternative.

La funzione di valore del grafico (1) che segue si mostra convessa nella regione delle

perdite e concava nella regione dei guadagni.

grafico

26

VALUE

GAINS

LOSSES

Ciò significa che:

x una perdita produce un dispiacere molto più rilevante di un guadagno. Si dice

pertanto che gli individui sono avversi alle perdite.

x Il comportamento dell’individuo nel momento in cui deve comparare

alternativamente due investimenti con guadagni diversi mostra che preferisce

essere sicuro di guadagnare es. il 2% piuttosto che sapere che in media potrebbe

guadagnare il 2%

x Al contrario, quando si comparano investimenti che producono perdite, un

investitore piuttosto che perdere il 5%, preferisce rischiare di perdere in media il

5%, sostenuto dalla speranza di essere fortunato e non perdere quel 5%.

La Teoria del Prospetto mette in discussione due importanti postulati della finanza

classica e definisce che gli investitori sono avversi al rischio (l’atteggiamento degli

investitori non può essere definito a priori) e che la misura del rischio non sempre

coincide con la volatilità (per gli individui la perdita è un concetto saliente; in alcune

circostanze, preferiscono porre l’accento sulla probabilità di subire una perdita

piuttosto che sulla semplice dispersione degli esiti)

27

In realtà la considerazione principale della finanza comportamentale è che il

rischio non è mai visto da un investitore come un’ opportunità, ma si identifica i

particolare con la possibilità di subire una perdita di ammontare elevato piuttosto che

nella variabilità dei risultati. Inoltre, nella prospettiva della finanza classica, gli

investitori prendono in considerazione solo investimenti che a valori correnti hanno un

rendimento atteso positivo. La teoria del prospetto, mostra invece come gli investitori

valutino le alternative di investimento rispetto ad un punto di riferimento che in genere

è diverso dal valore corrente e più spesso coincide con un valore passato, come il costo

d’acquistoRispetto a questi punti di riferimento dunque, il rendimento atteso e quello

mediano possono essere anche negativi. Possiamo dire quindi, che la percezione del

rischio è stabilmente influenzata dalla probabilità di perdita, mentre la variabilità non ha

un impatto univoco.

Un approfondimento: IL DILEMMA DEL PRIGIONIERO

Il dilemma del prigioniero è un gioco ad informazione completa proposto negli anni

cinquanta da Albert Tucker come problema di teoria dei giochi. Oltre ad essere stato approfonditamente studiato in questo contesto, il "dilemma" è anche piuttosto noto al pubblico non tecnico come esempio di paradosso. Può essere descritto come segue:

Due criminali vengono accusati di aver commesso un reato. Gli investigatori li arrestano entrambi e li chiudono in due celle diverse, impedendo loro di comunicare. Ad ognuno di loro vengono date due scelte: confessare l'accaduto, oppure non confessare. Viene inoltre spiegato loro che:

1. se solo uno dei due confessa, chi ha confessato evita la pena; l'altro viene però condannato a 10 anni di carcere.

2. se entrambi confessano, vengono entrambi condannati a 6 anni. 3. se nessuno dei due confessa, entrambi vengono condannati a 1 anno

Questo gioco può essere descritto con la seguente bimatrice:

CONFESSA

NON CONFESSA

CONFESSA

( 6, 6 )

( 0, 10 )

NON

CONFESSA

( 10, 0 )

(1, 1 )

28

La miglior strategia di questo gioco non cooperativo è (confessa, confessa).

Per ognuno dei due lo scopo è infatti di minimizzare la propria condanna; e ogni prigioniero:

confessando: rischia 0 o 6 anni non confessando: rischia 1 o 10 anni

La strategia non confessa è strettamente dominata dalla strategia confessa

Eliminando la strategia strettamente dominate si arriva all'equilibrio di Nash, dove i due prigionieri confessano e hanno 6 anni di carcere.

Il risultato migliore per i due è naturalmente di non confessare (1 anno di carcere invece di 6), ma questo non è un equilibrio.

Supponiamo che i due si siano promessi di non confessare in caso di arresto. Sono ora rinchiusi in due celle diverse e si domandano se la promessa sarà mantenuta dall'altro; se un prigioniero non rispetta la promessa e l'altro sì, il primo è allora liberato.

C'è dunque un dilemma: confessare o non confessare.

La teoria dei giochi ci dice che c'è un solo equilibrio (confessa, confessa).

IL PARADOSSO: Il dilemma del prigioniero ha causato interesse come esempio di gioco in cui l'assioma di razionalità pare apparentemente fallire, prescrivendo un'azione che procura più danno ad entrambi i contendenti della scelta alternativa (non confessa, non confessa). Gli studiosi di teoria dei giochi fanno notare che chi la pensa in questo modo probabilmente si immagina un gioco diverso, in cui la vittoria viene valutata sulla somma degli anni di carcere.

CONFESSA

NON CONFESSA

CONFESSA

( 12 )

( 10 )

NON

CONFESSA

( 10 )

( 2 )

È facile vedere che questo nuovo gioco, semplificando le strategie dominanti, ha come equilibrio (non confessa, non confessa), ovvero la scelta che conduce al miglior risultato possibile per entrambi.

Questa seconda formulazione (sommando gli anni di carcere) prevede che il prigioniero debba preferire il danno minore per la coppia ma non è questo il suo obiettivo nella formulazione originaria. In quella si suppone che il prigioniero sia interessato solo ai rischi che corre personalmente.

segue..

29

COMPORTAMENTI SENSIBILI AL CONTESTO

La percezione del rischio è influenzata dal contesto in cui le decisioni sono prese.

Gli investitori sono ad esempio disposti ad assumere più rischi in caso di mercati

orientati al rialzo di quanto non facciano quando i mercati sono orientati al ribasso.

Il rischio percepito è inferiore nel primo caso.

Questi errori cognitivi possono derivare da vari fattori ad esempio da overconfidence,

una distorsione che induce a sottostimare la variabilità dei fenomeni, ed a sovrastimare

le proprie abilità nel determinare l’esito degli investimenti.

In un mercato TORO l’attesa di rendimenti positivi aumenterebbe l’overconfidence

piuttosto che un mercato ORSO che invece la attenuerebbe.

---------- § ----------

Il dilemma del prigioniero può spiegarci quanto un individuo possa essere influenzato

dal dubbio e dall’incertezza relativa a ciò che non può controllare

(in questa fattispecie la decisione sconosciuta dell’altro prigioniero) ed arrivi a considerare

decisioni lontane dagli assiomi di razionalità

---------- § ----------

Un approfondimento:

LE MAPPE COGNITIVE

Le mappe cognitive sono una rappresentazione interna all’individuo di concetti e di relazioni tra concetti che l’individuo stesso usa per comprendere e creare il proprio ambiente di riferimento. In altre parole sono degli schemi mentali di interpretazione di una particolare situazione, che identificano il percorso decisionale e le modalità di azione dei soggetti quando sono posti di fronte ad un particolare problema o ad una particolare scelta in un determinato contesto. Le relazioni tra i concetti possono essere di vicinanza, di similarità, di causa-effetto, di contiguità o di categoria. La loro rappresentazione nelle mappe cognitive contribuisce a far emergere il sistema di credenze degli individui a livello implicito.

segue..

30

LA FAMILIARITA’

Un aspetto che influenza la percezione del rischio è la scarsa conoscenza del prodotto o

la difficoltà di osservare gli elementi che ne connotano le caratteristiche essenziali. La

percezione di un legame tra conoscenza e rischio è del tutto ragionevole, anche se si

dovrebbe specificare cosa si intende per conoscenza. Spesso infatti si confonde la

conoscenza con la familiarità: la familiarità è un’euristica in base alla quale le persone

attribuiscono una maggiore importanza agli eventi solo perché sono più familiari nella

loro memoria.

Gli investitori possono credere di avere una migliore conoscenza ad esempio dei titoli

del settore automobilistico del proprio paese rispetto a titoli di aziende estere, grazie

alla maggiore copertura offerta dai media alle notizie che le riguardano ed alla

familiarità con le loro autovetture.

La familiarità favorisce spesso distorsioni cognitive che minano le capacità di fare

previsioni ben calibrate.

..segue

Nella mappatura degli approcci cognitivi, sono utilizzabili tecniche diverse quali l’analisi del contenuto dei testi, di affermazioni scritte, interviste in cui gli investitori fanno domande a se stessi (self Q-technique) Le mappe cognitive consentono di rilevare la struttura delle conoscenze utilizzate dai soggetti in un determinato momento. Esse consentono inoltre confronti intertemporali che mettono il luce i cambiamenti dovuti ad effetti di apprendimento anche in seguito alla soluzione di determinati problemi o questioni.

31

La distorsione e gli errori che provocano la familiarità sono statisticamente dimostrati

dalle scelte che statisticamente fanno gli investitori preferendo titoli domestici con cui

hanno appunto familiarità, rispetto a titoli con cui NON hanno confidenza.

Scelte operate assolutamente senza tener conto né delle performances storiche né

soprattutto dei fondamentali del titolo.

Un approfondimento:

DISTORSIONI COGNITIVE DA APPRENDIMENTO

Borus Skinner, celebre psicologo, ideatore delle “scatole di Skinner” inventò dei

contenitori che hanno consentito di osservare come si comporta un animale posto all’interno mentre questo può percepire solo i messaggi esterni che lo sperimentatore decide di inviargli.

Skinner ad esempio metteva in ciascuna scatola un piccione al quale venivano inviati chicchi di grano ad intervalli di tempo uguali e coincdenti con movimenti particolari del piccione. Poiché la caduta del chicco coincideva sempre con il movimento, tipo alzare una zampa, il piccione con il passar del tempo si convinceva che l’erogazione del chicco fosse legata al suo movimento e dopo un po’ di tempo, si ottenevano schiere di piccioni che ripetevano instancabilmente lo stesso gesto. Altro esempio di condizionamento psicologico lo verifichiamo con un esperimento che alcuni pscicologi hanno svolto in una scuola elementare su 18 maestre. Gli psicologi simularono un test di intelligenza sugli allievi e consegnarono alle maestre un elenco di circa un 20% di normalissimi allievi, spacciandoli come bambini particolarmente dotati ed intelligenti che sicuramente avrebbero espresso nel corso dell’anno prestazioni eccezionali. La differenza tra gli scolari estratti e gli altri esisteva dunque solo nelle menti delle insegnanti. Quando alla fine dell’anno lo stesso test venne ripetuto, esso mostrava un reale aumento al di sopra della media del quoziente intellettivo di quel 20% di scolari. Essi inoltre erano stati segnalati nel corso dell’anno scolastico, per le loro eccellenti doti di curiosità, educazione, spirito di collaborazione ecc.. (tratto da R. Rosenthal, L. Jacobson, Pigmalione in classe, 1983)

32

RELAZIONE RISCHIO-RENDIMENTO

Il principio fondamentale della finanza è che la relazione rischio-rendimento sia

positiva: all’aumentare del rischio, il rendimento atteso aumenta.

Mentre la teoria ci conferma tale assunto, empiricamente si è potuto dimostrare che

spesso non è così.

Il problema che contrasta la teoria è che la natura multi-dimensionale e

soggettiva del rischio ostacola una chiara convergenza su come debba essere definito e

misurato. E’ invece molto più semplice dare una definizione generalmente accettata di

rendimento atteso.

Ne consegue che è molto più difficile fare un ranking del rischio piuttosto che

del rendimento.

In linea di massima i comportamenti degli investitori, se pur teoricamente in

linea con la definizione di relazione positiva tra rischio e rendimento, si manifestano in

concreto frequentemente incoerenti e portano a scelte errate a causa dell’ instabilità e

della confusione nella percezione del rischio.

33

CAPITOLO V

LA RAPPRESENTAZIONE DEL RISCHIO

RAGIONE, EMOZIONI, RISCHIO FINANZIARIO

Nella letteratura scientifica è ormai consolidato come le scelte dell’essere umano

siano il risultato dell’interazione tra ragione ed emozioni.

Il rapporto tra risparmiatori, intermediari e mercati finanziari, si fonda

intrinsecamente su un processo di presa di decisioni in condizioni di incertezza.

Sebbene si sia consapevoli che le dimensioni di incertezza e di rischio possano non

coincidere sul piano concettuale, ogni “contratto di investimento” siglato tra

risparmiatori-intermediari-mercati consiste in un contratto sul rischio (finanziario).

Dalle teorie più classiche che motivano come e perché un individuo si privi di liquidità

corrente (preferenze intertemporali dei consumi), alle formule odierne della finanza

(C.A.P.M., Capital Asset Pricing Model), fino ai concetti che sono alla base del pricing

dei prodotti finanziari più complessi, il rischio finanziario diviene la dimensione che

sintetizza e semplifica molti aspetti delle relazioni risparmiatori-intermediari-mercati.

L’atteggiamento dell’essere umano verso questo tipo di rischio esprime il

complesso processo di interazione tra ragione ed emozioni che si attiva nel prendere

decisioni le cui implicazioni finali restano incerte.

L’argomento risulta particolarmente importante, e per questo ha coinvolto nel

biennio 2008-2010 anche il Ministero dell’Università e della Ricerca Scientifica il quale

34

con la ricerca “L’Attitudine al rischio nelle decisioni di investimento e finanziamento”

introduce la consilience come metodo di lavoro.

Consilience è la confluenza di studi diversi verso un unico obiettivo di

conoscenza e ben rappresenta la collaborazione che si rende indispensabile tra

economisti, psicologi e neuro-scienziati per conoscere come si comporti l’individuo in

modo particolare nella presa di decisioni in condizioni di incertezza.

La ricerca, che ha coinvolto tre Atenei Universitari (Università Politecnica delle

Marche, Università degli Studi di Milano e Università degli studi di Bologna), si è

focalizzata sull’analisi dell’attitudine al rischio, la cosiddetta risk tolerance.

Lo scopo era quello di verificare se i metodi correnti utilizzati sul piano

regolamentare e normativo (vedi MIFID) per valutare la risk tolerance di un individuo,

si basavano su un approccio intrinsecamente corretto oppure no.

In altri termini se si chiede a un individuo di fare una auto-valutazione della

propria risk tolerance, questi è in grado di esprimerla in modo attendibile, o il giudizio

che egli esprime è distorto, in qualche modo, dalla rappresentazione che questi vuole

dare di sé agli altri, o addirittura a se stesso?

In realtà le componenti emotive, le caratteristiche socio-demografiche o professionali,

incidono notevolmente sulla rappresentazione della tolleranza al rischio dell’ individuo.

In sintesi possiamo dire che quando un individuo auto-definisce la propria

tolleranza al rischio, la valutazione che ne deriva è distorta (biased) per la difficoltà di

auto-rappresentarsi correttamente, per il grado di autostima, per l’immagine che si vuole

rappresentare a sé stessi ed agli altri. Inoltre le aspettative implicite che generano forti

tensioni verso un obiettivo ad esempio di rendimento atteso, possono indurre un

individuo a dichiarare una propensione al rischio non rispondente al vero.

35

I questionari utilizzati normativamente (previsti dalla direttiva cd. MIFID ) forniscono

dunque una misurazione teoricamente distorta (biased) perché si basano appunto su

criterio di autovalutazione (domande a cui gli individui devono rispondere in

autovalutazione)

Esistono invece questionari che vanno nella direzione di simulare decisioni prese nella

vita reale come il test denominato “Iowa Gambling Task” ( I.G.T.) che viene spesso

associato ad un sistema di rilevazione di risposte cutanee (Skin Conductance Response

– S.C.R.).

Il test consente di replicare, in laboratorio, il processo di assunzione personale del

rischio, mettendo di fronte a scelte reali di investimento un numeroso gruppo di

individui con competenze ed esperienze diverse. Le risposte invece che vengono dai

tratto somato-viscerali del corpo umano ( quindi le emozioni ) guidano l’individuo nella

loro presa di decisioni in condizioni di incertezza.

L’osservazione dell’individuo nelle modifiche impercettibili della sudorazione della

pelle, (misurate dalle variazioni della conduttanza cutanea), nelle reazioni emotive

attivate dal “decidere” possono rappresentare basi solide per una misurazione “non

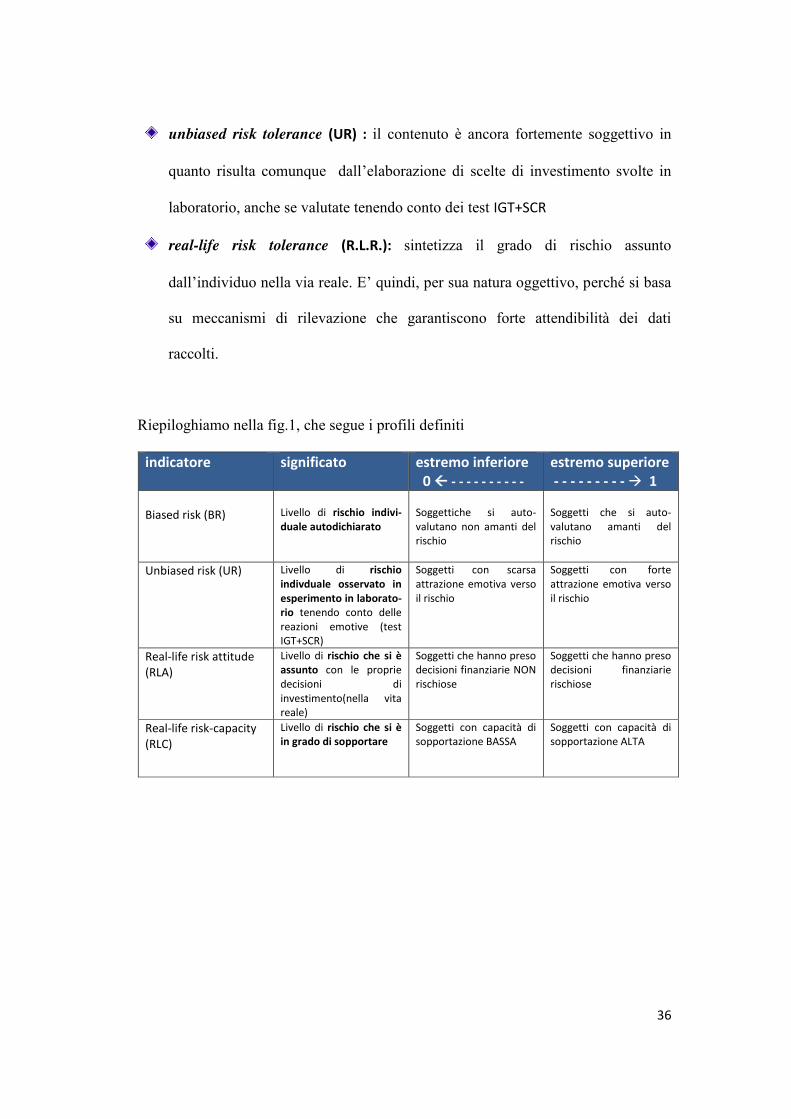

distorta” della sua tolleranza al rischio: unbiased risk tolerance

In sintesi, la ricerca ha definito i seguenti profili:

biased risk tolerance (BR) : è la dimensione di tolleranza al rischio che deriva da

questionari. E’ fortemente soggettiva sia per i contenuti (rilevanza solo

potenziale) che per il meccanismo di autovalutazione

36

unbiased risk tolerance (UR) : il contenuto è ancora fortemente soggettivo in

quanto risulta comunque dall’elaborazione di scelte di investimento svolte in

laboratorio, anche se valutate tenendo conto dei test IGT+SCR

real-life risk tolerance (R.L.R.): sintetizza il grado di rischio assunto

dall’individuo nella via reale. E’ quindi, per sua natura oggettivo, perché si basa

su meccanismi di rilevazione che garantiscono forte attendibilità dei dati

raccolti.

Riepiloghiamo nella fig.1, che segue i profili definiti

indicatore significato estremo inferiore 0 Å - - - - - - - - - -

estremo superiore - - - - - - - - - Æ 1

Biased risk (BR)

Livello di rischio indivi- duale autodichiarato

Soggettiche si auto-valutano non amanti del rischio

Soggetti che si auto-valutano amanti del rischio

Unbiased risk (UR) Livello di rischio indivduale osservato in esperimento in laborato-rio tenendo conto delle reazioni emotive (test IGT+SCR)

Soggetti con scarsa attrazione emotiva verso il rischio

Soggetti con forte attrazione emotiva verso il rischio

Real-life risk attitude (RLA)

Livello di rischio che si è assunto con le proprie decisioni di investimento(nella vita reale)

Soggetti che hanno preso decisioni finanziarie NON rischiose

Soggetti che hanno preso decisioni finanziarie rischiose

Real-life risk-capacity (RLC)

Livello di rischio che si è in grado di sopportare

Soggetti con capacità di sopportazione BASSA

Soggetti con capacità di sopportazione ALTA

37

ALCUNE EVIDENZE EMPIRICHE COLLATERALI

Il legislatore Europeo ha avviato una serie di riforme, nell’ambito della direttiva

MIFID (Markets in Financial Instruments Directive) volte a innalzare le forme di

protezione dei risparmiatori-investitori e tra l’altro anche ad aumentare la concorrenza

tra intermediari e mercati.

Ha introdotto i questionari di profilatura della clientela, che dovrebbero

consentire l’acquisizione di informazioni utili per “profilare” o meglio classificare gli

investitori in base alla loro propensione/avversione al rischio.

Simili strumenti, in realtà in parte già usati in finanza, trovano legittimazione

quale mezzo di tutela degli investitori.

Le evidenze empiriche dimostrano come tali questionari, utilizzati dai primi 14 gruppi

bancari italiani, con una copertura quindi di circa il 90% del campione “investitori

italiani” hanno mostrato, (oltre al contenuto minimo previsto dalla normativa), una serie

di distorsioni e carenze.

Il confronto della profilatura proveniente da questionari diversi fa emergere, come in

non pochi casi uno stesso individuo venga classificato in modo molto differente.

Questi risultati sono da attribuire al fatto che ogni intermediario segue un

proprio modello di business e a scelte di struttura, che portano a contenuti del

questionario molto diversi.

Occorre tuttavia riflettere come, a ben vedere, per gli intermediari non sembri

importante rilevare la “risk tolerance” oggettiva del proprio cliente, effettivo o

potenziale, ma quella che risulta soggettivamente più fruibile per il modello di offerta

proposto.

38

Tuttavia i questionari di rischio hanno una valenza informativa preziosa per gli

Intermediari Finanziari perché una auto-rappresentazione del cliente lo porta ad

effettuare:

scelte rischiose per coloro che si auto-rappresentano favorevoli al rischio

scelte prudenti per chi si auto-rappresenta avverso al rischio.

In ogni caso, molta prudenza deve essere mantenuta nell’interpretazione di questi

risultati perché, ammesso e non concesso che lo strumento delle autovalutazioni sia

impiegato correttamente dagli Intermediari, l’output di profilatura del questionario può

restare valido in condizioni di mercato “normali”.

Istituzioni ed operatori dovrebbero essere consapevoli che eventi drammatici ed

imprevedibili potrebbero “attivare” comportamenti emotivi imprevedibili ed

inconsapevoli.

Le informazioni raccolte in questi casi dovrebbero essere costantemente verificate da

una attività di osservazione personale, continuativa e diretta del cliente da parte del

responsabile della relazione, e da una mediazione del processo decisionale dei meno

esperti.

Questo al fine di contenere le reazioni imprevedibili che possono scaturire dalle

dissociazioni che caratterizzano il comportamento umano.

39

CAPITOLO VI

LE FOLLE PSICOLOGICHE

IL COMPORTAMENTO DEL “GREGGE”

Geneticamente esposte ad ogni sorta di eccitazione e sollecitazione esterna, le

masse psicologiche, per effetto della percezione di invulnerabilità che il senso di

appartenenza conferisce ai soggetti che la rappresentano, non conoscono né dubbi né

incertezze e si spingono sotto il profilo emozionale, perennemente agli estremi.

I membri della folla, incapaci nel concreto di volontà personale, possono infatti

percorrere la gamma dei più opposti sentimenti sotto l’influsso di momentanee

sollecitazioni.

Impulsività, irritabilità, incapacità di ragionamento logico, assenza di giudizio e

spirito critico, esasperazione dei sentimenti costituiscono i caratteri specifici e distintivi

di una folla.

Le folle sono facilmente influenzabili e la suggestione, innescando una sorta di

“meccanismo circolare auto-alimentante” diviene contagiosa.

La prima suggestione indica alla massa la direzione.

Nei soggetti suggestionati, l’idea, o meglio la percezione dell’idea, si trasforma in

azione.

Sotto l’effetto delle più svariate sollecitazioni, spinta da sentimenti irrazionali ed

estremi, la folla rileva tutta la sua straordinaria ingenuità alla quale si aggiunge

l’incredibile capacità di alterare e distorcere gli eventi.

40

Gli avvenimenti reali, nell’immaginazione collettiva, si trasformano in percezioni

illusorie ingannevoli per effetto dell’annullamento della capacità di osservazione e

dello spirito critico delle unità che la compongono.

Il fenomeno “effetto gregge” può essere spiegato con un modello dinamico.

La prima illusione è generata da un unico individuo dotato di capacità carismatiche.

In un secondo momento subentra il contagio, esasperato dall’incredulità delle folle.

Per quanto assurdo possa sembrare, le folle necessitano dell’autorità di un leader, il

fulcro attorno al quale si formano le opinioni condivise che crescono e consolidano il

comportamento del “gregge”.

Le emozioni e i sentimenti esternati dalle folle sono semplici, elementari e al tempo

stesso esagerati.

Le masse psicologiche subiscono principalmente il fascino di passioni impetuose, e

vengono colpite soprattutto dal lato ”meraviglioso” delle cose.

Un’idea, una volta carpito l’interesse delle folle acquisisce un potere irresistibile.

Tuttavia non è l’idea in sé, quanto piuttosto la percezione che si ha dell’idea, a

condizionare in maniera determinante l’orientamento dei sentimenti e delle emozioni

dei componenti il gregge.

In tale contesto, l’immaginazione figurativa costituisce un elemento di impatto decisivo

nel processo di orientamento dei sentimenti delle masse. Esse sono incapaci di

analizzare gli eventi utilizzando il rigore della logica, non sono in grado di distinguere il

possibile dall’inverosimile.

Si lasciano sedurre ed impressionare dalle immagini utilizzate per comunicare con loro.

E’ attraverso l’ immagine, precisa ed impressionante, capace di evocare eventi

avvincenti e meravigliosi, che il surreale diventa verosimile.

41

L’ingenuità che subisce la folla, l’influenza delle illusioni, le utopie che si evocano,

producono nei mercati, quei grandi movimenti, quelle varianze così accentuate che

portano spesso a ciò che comunemente viene definito “bolla speculativa”

Momento di euforia irrazionale:

Le conseguenze sui portafogli dei risparmiatori possono essere devastanti.

Il gregge si muove comprando

Il gregge si muove vendendo

Il timing è molto spesso totalmente sbagliato

“La ragione più stupida del mondo per acquistare un’azione

è il fatto che la sua quotazione stia salendo” Warren Buffet

42

CAPITOLO VII

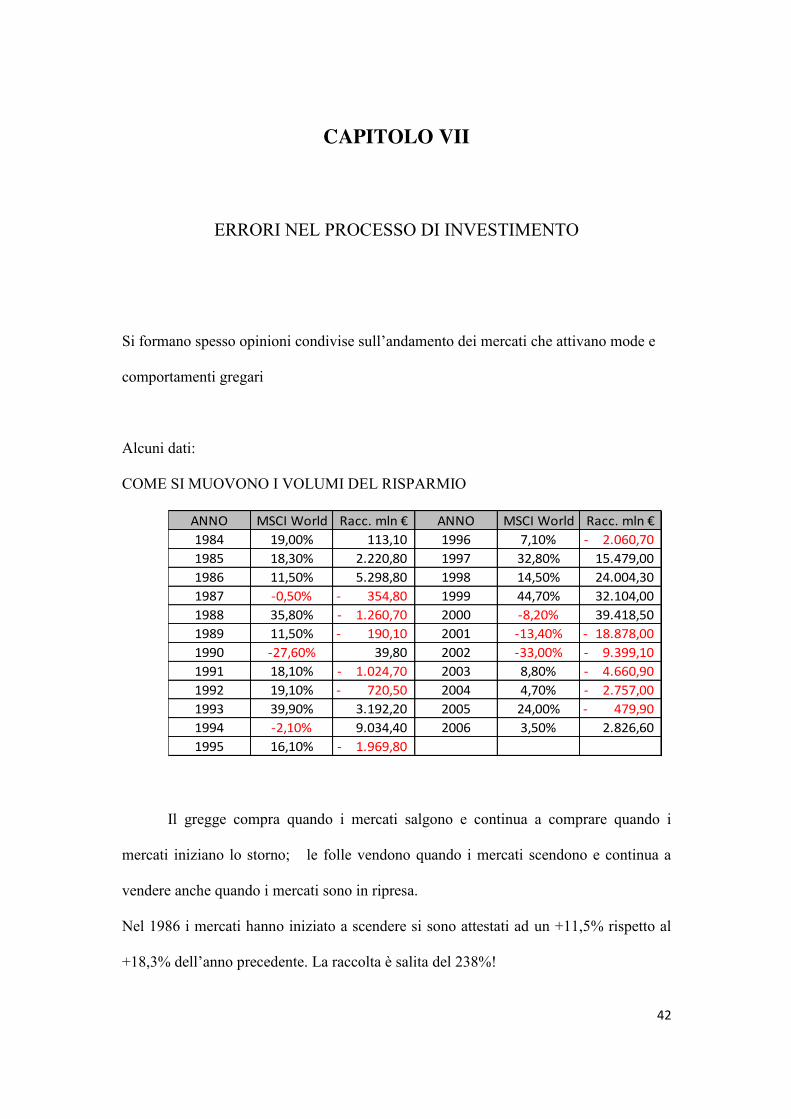

ERRORI NEL PROCESSO DI INVESTIMENTO

Si formano spesso opinioni condivise sull’andamento dei mercati che attivano mode e

comportamenti gregari

Alcuni dati:

COME SI MUOVONO I VOLUMI DEL RISPARMIO

ANNO MSCI World Racc. mln € ANNO MSCI World Racc. mln €1984 19,00% 113,10 1996 7,10% 2.060,70- 1985 18,30% 2.220,80 1997 32,80% 15.479,00 1986 11,50% 5.298,80 1998 14,50% 24.004,30 1987 -0,50% 354,80- 1999 44,70% 32.104,00 1988 35,80% 1.260,70- 2000 -8,20% 39.418,50 1989 11,50% 190,10- 2001 -13,40% 18.878,00- 1990 -27,60% 39,80 2002 -33,00% 9.399,10- 1991 18,10% 1.024,70- 2003 8,80% 4.660,90- 1992 19,10% 720,50- 2004 4,70% 2.757,00- 1993 39,90% 3.192,20 2005 24,00% 479,90- 1994 -2,10% 9.034,40 2006 3,50% 2.826,60 1995 16,10% 1.969,80-

Il gregge compra quando i mercati salgono e continua a comprare quando i

mercati iniziano lo storno; le folle vendono quando i mercati scendono e continua a

vendere anche quando i mercati sono in ripresa.

Nel 1986 i mercati hanno iniziato a scendere si sono attestati ad un +11,5% rispetto al

+18,3% dell’anno precedente. La raccolta è salita del 238%!

43

L’anno successivo al 1993 che registra un +39,9% a fronte di una raccolta di

3.192,20 € registra un -2,10% ma con una raccolta quasi triplicata.

Il 1995, anno del rimbalzo ha invece una raccolta negativa.

CERTEZZE E SICUREZZA

L’eccessiva sicurezza arriva a tutti i livelli:

o Greenspan (ottobre 2006): “…..sull’immobiliare il peggio dovrebbe essere

passato….”

o Su 60 analisti, sul Wall Street Journal (marzo 2007), in rapporto 4 a 1

dichiarano: “il peggio della crisi immobiliare è dietro alla spalle…”

o A. Alesina (Il Sole 24 Ore 20.08.2007): “…Non ci sarà nessuna crisi del

1929….. quella in atto è una correzione ma ce ne sono tante altre….

Inoltre anche se non è possibile prevederne l’andamento giorno per giorno, i

mercati quando scendono, scendono in fretta, perciò non mi stupirei se fossimo

già alla fine della caduta.

No non vedo lo scoppio di una bolla come quella della New Economy.

I mercati hanno i loro alti e bassi, le pause sono fisiologiche.

Ultimamente si era esagerato un po’ a prestare denaro grazie ai tassi di

interesse troppo bassi, ora è in atto una forte correzione, tutto qui….”

AVVERSIONE MIOPE ALLE PERDITE

Investire nel lungo termine ma valutare le informazioni che arrivano nel breve

Aumentare l’orizzonte temporale significa poter verificare a posteriori che le

affermazioni e le stime fatte a priori sono state molto più sicure nella programmazione.

44

Spesso accade invece che l’ansia da volatilità deriva proprio da scelte

concettualmente corrette che poi vengono rapportate e confrontate con ciò che accade

nel breve periodo.

Nel grafico che segue emerge una elevata volatilità sui prezzi di breve anche del 20%

nell’arco di due tre mesi, regolarmente annullata nel trend di medio periodo.

Grafico: esempio di trend primario sull’oro e volatilità di breve periodo

45

SCARSA DIVERSIFICAZIONE:

Con il senno di poi……

o Luigi Guiso, La Voce 07.10.2008:

-“…La lezione numero 1 della finanza è diversificare, la numero 2 è

diversificare, la numero 3 è diversificare.

Nessuna delle tre lezioni è stata applicata: tutti i titoli sono concentrati in un

unico settore, quello bancario, due terzi degli investimenti nel debito di una

unica banca. Buona parte è a medio termine, esponendo il portafoglio a un

incredibile rischio tasso …..”

In precedenza, lo stesso Luigi Guiso, Corriere della Sera 19.8.2007 aveva

esattamente sostenuto il contrario:

-“…in passato il rischio era concentrato soprattuto sulle banche. …Oggi

i benefici dell’innovazione finanziaria sono arrivati fino alle famiglie …”,

riferendosi alla diversificazione offerta dall’utilizzo di prodotti derivati dai

sub-prime.

OTTIMISMO

La sovrastima delle proprie capacità accentua l’overtrading, ma i costi di transazione,

oltre al timing che spesso è errato, erodono i rendimenti.

Come mostra il grafico che segue, l’overtrading non produce quasi mai extra

rendimento per vlori rilevanti, mentre ne disperde una parte sensibile in costi di

transazione.

46

Esempio di:

Grafico dei rendimenti lordi e netti riferiti a differenti livelli di turnover di portafoglio

(i rendimenti sulle ordinate sono valori %)

I PIACERI PRIMA, I DOLORI POI

Il desiderio ossessivo dell’anticipare i piaceri e posticipare i dolori conduce alla

vendita repentina dei titoli in cui si guadagna ed al mantenimento dei titoli in perdita

(timing emotivo errato), con il seguente effetto statistico medio osservato:

(vedi tabella che segue)

0,00

5,00

10,00

15,00

20,00

25,00

30,00

basso turnover medio t. alto t. altissimo turnover

turnover mensile rendim. lordo annuo rendim. netto annuo

47

PERFORMANCE dopo

84 gg. Lavorativi

PERFORMANCE dopo

1 anno

PERFORMANCE dopo

2 anni

Su titoli in utile venduti

0,47%

2,35%

8,45%

Su titoli in perdita mantenuti

-0,56%

-1,06

2,87%

Essa dimostra che mantenere titoli in perdita non produce rendimenti tali da recuperare

le perdite subite e realizzare i guadagni sperati. Al contrario invece, i titoli che hanno

già prodotto reddito hanno spesso mostrato buoni fondamentali e la loro capacità di

reddito normalmente prosegue e permette di beneficiare di nuove plusvalenze.

BILANCI e CONTABILITA’ MENTALI.

La mente umana opera in modo locale, suddividendo in categorie separate entità

economiche analoghe, ad esempio tutto quello che possediamo o un singolo titolo

azionario. Il riferimento dell’investitore non è un portafoglio organico ma tante piccole

situazioni spezzettate all’interno delle quali tende sempre ad evidenziare quelle negative

procurandosi dolore.

Ragionare a compartimenti stagno, senza una visione d’insieme della ricchezza o del

reddito complessivo, distrae l’attenzione da fatti o dati che possono incidere in maniera

rilevante e significativa sulla redditività complessiva del patrimonio (ad esempio la

mancata compensazione di plusvalenze e minusvalenze).

RIMEDIO al bilancio mentale che scompone la rilevazione unitaria di una

programmazione complessiva del patrimonio, può essere quello di utilizzare la

Piramide del Rischio.

48

La Piramide guida gli investimenti, aiuta a capire quanta parte del patrimonio va

collocato in ciascuna parte del triangolo, quanta in basso, nell’area del rischio contenuto