Università degli Studi Dipartimento di di Brescia Economia ... · aziendale e della relativa...

43

Università degli Studi Dipartimento di di Brescia Economia Aziendale Paper numero 62 Marzo 2007

Transcript of Università degli Studi Dipartimento di di Brescia Economia ... · aziendale e della relativa...

AR

TI G

RA

FIC

HE

AP

OLL

ON

IO

Università degli Studi Dipartimento di di Brescia Economia Aziendale

Paper numero 62

Università degli Studi di Brescia Dipartimento di Economia Aziendale Contrada Santa Chiara, 50 - 25122 Brescia tel. 030.2988.551-552-553-554 - fax 030.295814 e-mail: [email protected]

Marzo 2007

MAZZUC

Casella di testo

Francesca GENNARI

MAZZUC

Casella di testo

RESPONSABILITÀ GLOBALE D'IMPRESA E BILANCIO INTEGRATO

MAZZUC

Nota

Unmarked impostata da MAZZUC

RESPONSABILITÀ GLOBALE D’IMPRESA

E BILANCIO INTEGRATO

di Francesa GENNARI

Ricercatrice di Economia Aziendale Università degli Studi di Brescia

Indice

1. Ambiti di responsabilità e comunicazione d’impresa ................................ 1

2. Il bilancio integrato di impresa .................................................................. 6

3. Comunicazione istituzionale e bilancio integrato ...................................... 8

3.1 La scelta di introdurre il bilancio integrato ........................................ 9

3.2 La struttura ed il contenuto del bilancio integrato ............................ 15

3.3 I fattori emergenti .............................................................................. 31

4. Prospettive di sviluppo del bilancio integrato.......................................... 35

Bibliografia .................................................................................................. 37

Responsabilità globale d’impresa e bilancio integrato

1. Ambiti di responsabilità e comunicazione d’impresa

L’evoluzione ambientale e l’incremento della complessità delle imprese hanno indotto cambiamenti, anche radicali, nell’ambito della governance aziendale e della relativa comunicazione interna ed esterna, finalizzati ad un recupero di efficacia nelle relazioni con gli interlocutori aziendali.

Gli ultimi decenni si sono, infatti, distinti per una serie di accadimenti che hanno stimolato le imprese a dedicare nuova attenzione all’assunzione di comportamenti responsabili e trasparenti nei confronti dei portatori di interessi.

Nello specifico si richiamano:

− la globalizzazione dei mercati dei beni, dei capitali e delle informazioni: si assiste ad opportunità senza precedenti per la creazione di nuovo valore, ma allo stesso tempo si teme che tale nuova ricchezza non contribuirà alla diminuzione delle ineguaglianze sociali. Le parti coinvolte, ed in prima linea le imprese, stanno così cercando nuove forme di accountability atte a rendicontare in modo trasparente le risultanze economiche e sociali delle proprie attività;

− l’affermazione di un nuovo concetto di corporate governance: mentre la società è testimone della crescente influenza delle aziende nel guidare il cambiamento sociale, economico ed ambientale, i portatori di interessi istituzionali si aspettano comportamenti equi ed eticamente corretti da parte di organi di governo e manager. Aumentano i fabbisogni di controllo, di indipendenza e le esigenze di informazioni su eventuali rapporti collusivi fra organi di governance (e membri degli stessi) e specifici stakeholder;

− l’aumento della visibilità di aziende ed organizzazioni: la diffusione di Internet e delle nuove tecnologie informatiche ha enormemente accelerato il trasferimento globale delle informazioni, amplificando la velocità dei meccanismi di risposta. Le aziende, in particolare, si trovano di fronte ad aspettative più articolate da parte degli stakeholder, dovendo necessariamente preoccuparsi di gestire la propria immagine complessiva ed a livello di prodotto;

− l’interesse dei mercati finanziari verso nuovi strumenti, capaci di prevedere la creazione di valore aziendale rispetto ad elementi non tradizionalmente considerati (reputazione, brand, attività socialmente responsabili);

− l’emergere di nuove esigenze di misurazione e valutazione delle performance aziendali: i cambiamenti, interni ed esterni alle aziende, si riflettono sulle variabili rilevanti per il mantenimento dei presupposti di successo, modificando i parametri di valutazione. In

1

Francesca Gennari

particolare, ai tradizionali assets tangibili si è affiancata l’esigenza di controllo delle risorse intangibili.

Nel citato contesto si assiste al passaggio dalla shareholder view alla stakeholder view, con una conseguente rivalutazione degli interessi a vario titolo convergenti in impresa, accompagnato dall’enfatizzazione dell’ottica multidimensionale che contempla una sempre più stretta integrazione fra dimensioni competitive, economiche e sociali.

L’eccessiva focalizzazione sull’interesse degli azionisti e sull’apporto reddituale di breve periodo, infatti, può generare situazioni di conflitto fra la proprietà ed i manager, nonché l’adozione di comportamenti eticamente scorretti e/o lesivi per taluni interlocutori sociali ritenuti marginali. Viceversa una visione complessiva dell’agire d’impresa contempera equamente gli interessi di tutti gli stakeholder rilevanti, nell’ottica di uno sviluppo durevole, incentrato sul mantenimento delle condizioni essenziali di economicità e sulla realizzazione di relazioni intra ed inter aziendali caratterizzate da trasparenza e da efficacia.

La varietà degli interessi convergenti in azienda impone, pertanto, di svincolarsi da una visione orientata esclusivamente ai risultati economici o, quanto meno, di maturare la consapevolezza di una responsabilità più ampia dove il mantenimento degli equilibri economici si interseca con lo sviluppo di ampie capacità di soddisfacimento delle attese economiche, sociali ed ambientali di vaste classi di interlocutori. Le aziende, conseguentemente, per convinzione o per opportunità, hanno sviluppato un concetto più ampio di responsabilità in cui alla dimensione economica si affiancano quelle sociale, ambientale ed amministrativa. Parallelamente all’evoluzione del concetto di responsabilità si modificano gli strumenti e le modalità di comunicazione agli interlocutori.

Un’azienda può, dunque, definirsi responsabile quando: il suo comportamento è volto al soddisfacimento delle legittime attese – economiche e non economiche – di tutti i portatori di interesse; assume un atteggiamento trasparente volto ad assicurare l’efficace gestione del consenso nel tempo.

Il concetto di responsabilità implica, necessariamente, la presenza di spazi di discrezionalità nel perseguimento dei fini istituzionali, così che l’azienda è chiamata a rendere conto delle scelte effettuate e dei risultati ottenuti ai propri interlocutori; l’aggettivo sociale, poi, non si limita ad evidenziare istanze proprie della collettività, ma intende evocare la tensione al soddisfacimento delle attese di tutti gli stakeholder (investitori in primo luogo, ma anche dipendenti, clienti, fornitori, collettività, istituzioni).

Il cambiamento nel modo di concepire i presupposti di successo duraturo delle imprese e la relativa responsabilità ha comportato, da una parte,

2

Responsabilità globale d’impresa e bilancio integrato

profonde modifiche nell’individuazione e nel monitoraggio dei fattori critici di successo – sempre più numerosi e con una più significativa presenza delle componenti immateriali – dall’altra lo studio e l’affinamento di nuovi messaggi per migliorare l’efficacia della comunicazione istituzionale.

Alla tradizionale comunicazione economica obbligatoria si affiancano rendiconti di completamento e di approfondimento, e si sviluppano forme di comunicazione volontaria dirette a soddisfare esigenze conoscitive un tempo trascurate.

La diversificazione dei contenuti, delle forme, dei destinatari e degli strumenti di comunicazione si accompagna al recepimento di un approccio comunicazionale integrato che si manifesta consono all’evoluzione del contesto socio-economico; la maggiore esposizione e permeabilità all’informazione dei diversi utenti enfatizzano, così, la necessità di razionalizzare i messaggi garantendone efficacia, trasparenza e convergenza rispetto alle attese.

In particolare, si modifica la tradizionale concezione di comunicazione di governance, con il passaggio da una chiara prevalenza di orientamenti di esclusiva risposta ai vincoli giuridico-normativi ad atteggiamenti diretti ad enfatizzare le potenzialità di istituzione e mantenimento di positive relazioni con vaste classi di pubblico.

Il bilancio di esercizio e consolidato restano a tutt’oggi i principali documenti di sintetica rendicontazione sulle condizioni di economicità, ma si manifesta, al contempo, l’esigenza di affiancare agli stessi ulteriori prospetti di approfondimento volti ad attribuire maggiore completezza e specificazione all’informativa economica periodica. Il bilancio diventa pertanto – per orientamento delle imprese che lo considerano come strumento di comunicazione istituzionale finalizzato all’ampliamento dei consensi o per esigenze legislative1 dettate dai cambiamenti dei contesti economici e competitivi (globalizzazione dei mercati e delle informazioni) – sempre più completo, nella consapevolezza di maggiori e più sofisticate esigenze conoscitive dei pubblici di riferimento. All’informativa economico finanziaria di tipo obbligatorio si vanno, così, ad aggiungere altri report quali: prospetti di conto economico e di stato patrimoniale riclassificati; prospetto delle variazioni intervenute nei mezzi propri, nelle immobilizzazioni, nei flussi di capitale circolante netto e di cassa; elaborazioni di indici di bilancio e di altri indicatori; eccetera.

Inoltre, l’esigenza di migliorare le condizioni di trasparenza ha indotto la predisposizione di altri prospetti di sintesi periodica dei fenomeni gestionali.

1 Ci si riferisce, in particolare, all’adozione dei principi contabili internazionali

inizialmente prevista solo per i bilanci consolidati di capogruppo quotate ma destinata ad estendersi anche ai bilanci di esercizio. Cfr D. Lgs. 38/2005.

3

Francesca Gennari

Si sono, così, progressivamente sviluppati altri rendiconti periodici, quali: la relazione sulla corporate governance;2 il bilancio sociale3; il bilancio ambientale4; il bilancio di sostenibilità.

I singoli aspetti di approfondimento delle modalità selezionate per il soddisfacimento delle attese degli stakeholder e dei connessi risultati hanno, dunque, indotto l’elaborazione di definiti rendiconti, talora recepiti nell’ambito di documenti disgiunti, in altri casi integrati in unico documento.

Le aziende che intendono avvalersi di un documento unitario, per fornire una rendicontazione completa sulle modalità di assunzione congiunta di responsabilità economiche e socio-ambientali, ricorrono in un primo momento al bilancio di sostenibilità5.

Il report di sostenibilità tende a favorire: da una parte, la consapevolezza del contributo fornito alla valorizzazione del capitale umano, naturale e sociale; dall’altra parte, l’ampliamento dei consensi mediante una serie di

2 La relazione di corporate governance, introdotta con il Codice di autodisciplina per le società quotate, è finalizzata ad illustrare il modello di governance adottato, fornendo contestualmente un’adeguata descrizione delle relative modalità attuative. Ciò permette di valutare e confrontare i modelli di governo societario in essere, manifestando grande utilità nella comprensione di: le responsabilità in capo agli organi di vertice e agli organi gestionali; il rispetto delle attese manifestate dai diversi portatori di interessi.

3 Il bilancio sociale affianca ai risultati economici del bilancio di esercizio gli impatti sociali esercitati dall’impresa per effetto della propria attività, con l’obiettivo di rafforzare la percezione pubblica delle azioni poste in essere accrescendo la legittimazione nella comunità di riferimento e il consenso a livello sociale. Il bilancio sociale può manifestarsi, allo stesso tempo, come strumento per la valutazione dei risultati di impresa, in termini di coerenza con i valori e la mission, e come rispondenza alle aspettative degli stakeholder. Considerare il bilancio sociale come processo della responsabilità sociale di impresa e non solo come strumento di comunicazione implica che alla rendicontazione dei dati d’interesse per gli stakeholder si affianchino modalità di coinvolgimento degli stakeholder stessi nella loro valutazione e ridefinizione.

Questo strumento di comunicazione può, pertanto, configurarsi come mezzo di comunicazione esterna ed interna e di elaborazione di una propria strategia sociale.

4 Il bilancio ambientale è un documento informativo nel quale sono descritte le principali relazioni fra l’impresa e l’ambiente, anche attraverso l’utilizzo di parametri specifici. Anche nel bilancio ambientale sono individuabili classi di portatori di interessi a cui sono dedicate informazioni particolari: politici (legislatori nazionali e internazionali), pubblico interno (management, azionisti, dipendenti), mercato (concorrenti, clienti, fornitori, organizzazioni di consumatori), soggetti pubblici e finanziari (popolazione locale, organizzazioni ambientalistiche, mass-media, istituzioni scientifiche, assicurazioni e banche).

5 Le principali linee guida per la redazione del bilancio di sostenibilità sono rappresentate dal GRI – Global Reporting Initiative – il quale mira alla redazione di un report in cui sono integrate le dimensioni economica, ambientale e sociale dell’attività di impresa, consentendo, allo stesso tempo, lo sviluppo di un dialogo sistematico con gli stakeholder.

4

Responsabilità globale d’impresa e bilancio integrato

indicatori, nel rispetto di principi atti a garantire la veridicità e la completezza delle informazioni.

Nel bilancio di sostenibilità sono presenti indicatori di tipo economico-finanziario (inclusi gli aspetti relativi agli assets intangibili); tuttavia l’informativa economica non appare in modo completo quanto, semmai, come punto di riferimento per rielaborazioni successive, essendo l’attenzione precipuamente focalizzata sulle tematiche di tipo sociale ed ambientale.

Il processo di miglioramento della trasparenza ha indotto – a partire dall’inizio di questo secolo – allo sviluppo di ulteriori documenti di sintesi sull’operato aziendale, tra cui la relazione sulla corporate governance. Le comunicazioni agli stakeholder subiscono pertanto un progressivo incremento e la frequente ripetizione di informazioni nell’ambito dei diversi documenti di pregnante valore conoscitivo.

La proliferazione delle comunicazioni agli stakeholder, unita all’esigenza di razionalizzazione dei messaggi in relazione all’apprezzamento delle strutture, dei processi di governo e dei relativi risultati economici e sociali, determinano la ricerca di modalità di semplificazione dei contenuti dei messaggi, pur nel rispetto dei necessari requisiti di completezza e di chiarezza. In proposito, a partire dal 2005, si inizia ad affermare una nuova sintesi informativa volta all’integrazione, in un solo rendiconto, di tutti gli elementi conoscitivi rilevanti. Nasce, così, il bilancio integrato6, ossia un report atto a fornire, in un unico fascicolo, informazioni chiare ed esaustive sulla governance aziendale e sui relativi risultati.

L’affermarsi di un concetto di corporate governance basato sulla responsabilità globale trova, così, significativo riscontro nell’integrazione selettiva delle informazioni nell’ambito di un unico documento di sintesi che completa, o rispetto a definiti pubblici e contenuti sostituisce, le tradizionali forme di comunicazione aziendale.

6 Già nelle linee guida del GRI si afferma: “Con l’aumento delle pressioni per

migliorare l’accountability aziendale in tutte le sue dimensioni, la convergenza e l’intersezione dei report finanziario e di sostenibilità diventa crescentemente evidente. La piena integrazione nella forma di un unico report che mostri la performance attorno a tutte le dimensioni – finanziaria tradizionale, economica, ambientale e sociale – è già praticato da una serie di aziende. L’unione di migliori sistemi di analisi e di maggiori richieste da parte degli stakeholder per una maggiore divulgazione delle informazioni problematiche condurrà sempre più nella direzione di un reporting di performance unitario”.

5

Francesca Gennari

2. Il bilancio integrato di impresa

Il bilancio integrato si propone di informare gli stakeholder su: le strutture di governo, le relazioni interne ed esterne, i collegamenti fra attese, orientamenti gestionali, comportamenti e risultati. Il relativi contenuto è esposto in modo sintetico, con dati volti a rispondere con trasparenza ed immediatezza ad una molteplicità di esigenze conoscitive.

Ad evidenza, dato il recente concepimento, il bilancio integrato configura un documento per il quale non sono ancora state statuite linee guida che ne indirizzino la redazione. La relativa efficacia implica comunque il rispetto di alcuni principi di base, che garantiscano l’inquadramento della struttura di governance e il bilanciamento delle informazioni attinenti la performance economica, sociale ed ambientale nel rispetto delle attese degli interlocutori. In questo ambito assumono rilievo definiti principi, tra cui:

− la trasparenza delle informazioni veicolate, nel rispetto della trasparenza dei comportamenti, delle procedure e dei processi attuati in modo che i dati siano verificabili e verificati;

− la completezza, nei limiti della realtà investigata e dell’intervallo temporale considerato;

− la chiarezza delle informazioni sulla base dell’elevato numero di stakeholder cui il rapporto integrato è destinato. Si dovrebbe, cioè, rispondere al grado di conoscenza della maggior parte degli utilizzatori, senza però sacrificare dettagli di interesse espressi con termini specifici;

− la rilevanza, ossia la significatività che una determinata informazione assume nel processo decisionale dell’utilizzatore. La significatività può essere giudicata da diversi punti di vista; in ogni caso la prospettiva chiave è quella dell’utilizzatore dell’informazione, ossia dei portatori di interessi a cui il report è indirizzato;

− la neutralità, atta a garantire la fornitura di tutte le informazioni utili per l’apprezzamento dell’operato aziendale, in relazione alle attese di tutte le classi di stakeholder;

− la tempestività, cioè la predisposizione del documento in tempi brevi e significativi rispetto alle attese;

− la comparabilità nel tempo con riferimento alla stessa azienda e, quando verranno predisposte linee guida di redazione, fra diverse imprese.

La redazione del bilancio integrato si pone, almeno nelle prime esperienze, in una relazione di continuità con la tradizionale informativa di impresa, qualificandosi come documento che sintetizza informazioni già presenti in altri documenti. Lo sviluppo auspicabile di tale report dovrebbe

6

Responsabilità globale d’impresa e bilancio integrato

correlarsi alla relativa rilevanza per la completa ed esaustiva rendicontazione sulle modalità di assunzione di una responsabilità globale e sui relativi risultati economici, sociali ed ambientali. Si tratta, dunque, di un documento completo, sintetico ed esaustivo, in cui le diverse dimensioni di responsabilità si integrano evidenziando le influenze reciproche.

La redazione del rapporto integrato avviene solitamente secondo una logica incrementale, potendosi così individuare diverse situazioni7:

− un report “frammentato” in cui sono presenti informazioni sulle performance economico-finanziarie, ambientali e sociali, ma in cui l’integrazione fra le tre aree è assente con predominanza dei dettagli circa le tematiche ambientali e sociali (ampliamento di bilanci sociali, ambientali, di sostenibilità preesistenti);

− un report “tridimensionale” dove vi è sostanziale equilibrio fra le informazioni di tipo economico-finanziario, ambientale e sociale, ma in cui l’integrazione fra le parti è nulla o minima;

− un report “tridimensionale completo” con integrazione, analisi e collegamenti causali tra le dimensioni economico-finanziarie, ambientali e sociali.

In considerazione delle prime esperienze italiane in materia di presentazione del bilancio integrato, la successiva analisi si propone di verificare l’efficacia comunicazionale del documento ed i relativi ambiti di migliorabilità.

In particolare, lo studio si fonda su un correlato empirico di quattro aziende (AcegasAps, Autostrade Spa, Monnalisa Spa, Sabaf Spa) che hanno presentato per il 2005 il loro primo bilancio integrato. Il numero contenuto delle aziende di riferimento è dato dall’attuale ancora limitata diffusione del documento in oggetto, per cui non è al momento possibile un’indagine ampia. Risulta comunque utile sviluppare un’analisi comparata, avente ad oggetto bilanci integrati redatti per il medesimo periodo amministrativo, diretta a verificare il ruolo, la struttura, il contenuto e le difformità che contraddistinguono i documenti presentati dalle diverse aziende considerate.

Sulla base delle informazioni empiriche riscontrate, si procede successivamente all’individuazione dei caratteri di tipicità del rapporto integrato, almeno nella sua attuale formulazione, ed alla rispondenza ai principi base per l’efficacia della comunicazione agli stakeholder.

7 Si veda anche l’Appendice 3 delle Linee Guida sul Reporting di Sostenibilità

concernente l’applicazione incrementale delle Linee Guida.

7

Francesca Gennari

3. Comunicazione istituzionale e bilancio integrato

La dimensione comunicazionale è andata sempre più qualificandosi quale elemento emergente per il successo di impresa; la valorizzazione delle componenti di natura economica, sociale ed ambientale richiede, in particolare, l’attivazione di opportune tipologie di comunicazione istituzionale esterna a garanzia di una costante acquisizione di consensi basata su messaggi fra loro convergenti e consonanti con i comportamenti effettivamente attuati. Il bilancio integrato, contemplando i diversi ambiti di responsabilità d’impresa, sembra rispondere in modo ottimale a tale esigenza, anche se l’attuale mancanza di vincoli e di indicazioni per la redazione fanno in larga parte dipendere il contenuto informativo e le modalità di veicolazione da: le dimensioni aziendali; l’ampiezza e la complessità dell’ambiente di operatività (a cui sono correlate la numerosità e l’eterogeneità degli stakeholders coinvolti); le specifiche normative e linee guida gravanti sulle singole sezioni del documento; l’orientamento comunicazionale delle imprese.

Le aziende oggetto del presente studio presentano diversità con riferimento a: il settore di appartenenza; la dimensione; le modalità di ottenimento del capitale. In particolare:

• la società AcegasAps è stata fondata nel 2003, ma deriva dalla fusione di due imprese che hanno operato con successo per più di cent’anni nel campo della fornitura di servizi di pubblica utilità nelle province di Trieste e Padova. Oggi il Gruppo si propone come un polo di aggregazione di aziende operanti in settori di mercato omogenei o sinergici al settore dei servizi di pubblica utilità, per tutto il Nord Est Italia e per i Paesi dell’Europa dell’Est ed è quotato in Borsa presso il segmento Standard8;

• Autostrade Spa è la capogruppo di una realtà nata agli inizi degli anni Cinquanta che attualmente gestisce la più estesa rete autostradale europea a pedaggio (oltre 3.400 Km), posizionandosi al primo posto in Europa tra i concessionari di costruzione e gestione di autostrade a pedaggio e dei connessi servizi alla mobilità; la società è quotata in Borsa presso il segmento Blue Chip9;

• Monnalisa Spa appartiene ad un gruppo fra i più importanti a livello mondiale nel settore dell’abbigliamento per bambini e giovani, con una presenza nelle boutiques e nei department store più prestigiosi di

8 Su tale segmento sono negoziati titoli con capitalizzazione inferiore a 1.000 milioni di

euro. 9 Su tale segmento possono convergere titoli emessi da società con elevata

capitalizzazione (almeno 1.000 milioni di euro).

8

Responsabilità globale d’impresa e bilancio integrato

oltre cinquanta Paesi; la società al momento non è quotata presso la Borsa Valori;

• Sabaf Spa – realtà nata intorno agli anni Cinquanta – è attualmente uno dei principali produttori mondiali di componenti per apparecchi domestici per la cottura a gas, con realizzazione del proprio fatturato in Italia e nei mercati internazionali. La Sabaf Spa è a capo di un gruppo articolato che sinergicamente, attraverso controllate operanti prevalentemente in Europa e in Sudamerica, contribuisce a rafforzare il posizionamento strategico sui mercati ritenuti rilevanti; è quotata in Borsa nel segmento STAR10.

L’indagine sviluppata ha considerato i documenti reperibili sui siti internet delle aziende sopra elencate e, constatate le differenze operative, si è focalizzata sull’efficacia ed efficienza comunicazionale del bilancio integrato in relazione alla capacità di fornire informazioni rilevanti relative a diversi ambiti di responsabilità, tali da garantire ampie potenzialità di soddisfacimento delle attese conoscitive e valutative di tutte le categorie di stakeholder.

Per il miglior apprezzamento delle valenze comunicazionali attribuite al bilancio integrato, assume innanzi tutto rilievo l’approfondimento delle finalità che hanno indotto l’introduzione del documento, per poi operare un’analisi comparata sui diversi ambiti di responsabilità in cui il report è idealmente scomponibile.

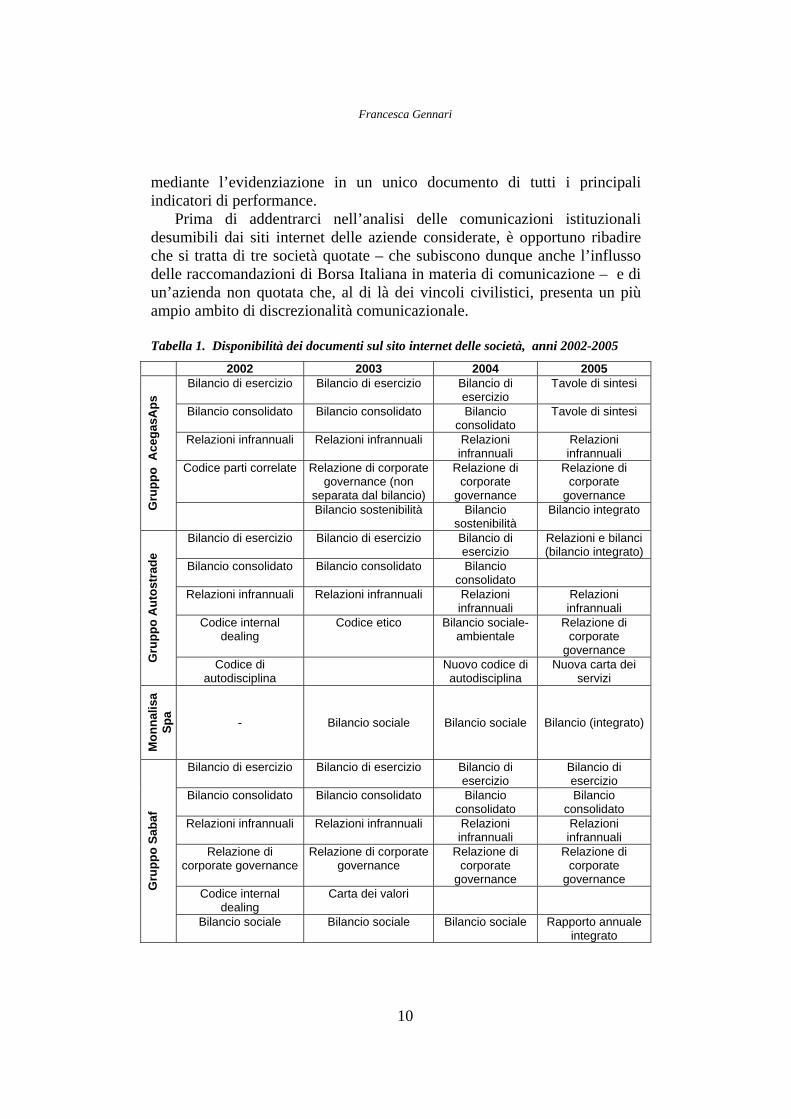

3.1 La scelta di introdurre il bilancio integrato L’analisi dei siti Internet delle aziende oggetto di indagine consente di

apprezzare il processo evolutivo della comunicazione diretta agli stakeholders (Tabella 1). Processo chiaramente influenzato dalle modalità di negoziazione del capitale di rischio, ma soprattutto dalle scelte di relazione e di trasparenza operate dalle aziende.

In particolare, la decisione di introdurre il bilancio integrato parrebbe rispondere a percorsi interni di razionalizzazione delle comunicazioni veicolate agli interlocutori sociali, in relazione all’esigenza di: evitare inutili duplicazioni informative; consentire l’apprezzamento nel medesimo documento delle modalità di esercizio delle responsabilità economiche, sociali ed ambientali e dei connessi risultati; predisporre una sintesi generale sulla governance aziendale; migliorare l’efficacia della comunicazione

10 Lo STAR è il Segmento Titoli con Alti Requisiti su cui possono essere negoziati titoli con capitalizzazione compresa fra i 40 ed i 1.000 milioni di euro emessi da società che si impegnano a rispettare determinati requisiti in materia di corporate governance e di informativa al pubblico (ad esempio mantenere gli standard di informativa determinati da Borsa Italiana e disporre di un investor relator).

9

Francesca Gennari

mediante l’evidenziazione in un unico documento di tutti i principali indicatori di performance.

Prima di addentrarci nell’analisi delle comunicazioni istituzionali desumibili dai siti internet delle aziende considerate, è opportuno ribadire che si tratta di tre società quotate – che subiscono dunque anche l’influsso delle raccomandazioni di Borsa Italiana in materia di comunicazione – e di un’azienda non quotata che, al di là dei vincoli civilistici, presenta un più ampio ambito di discrezionalità comunicazionale.

Tabella 1. Disponibilità dei documenti sul sito internet delle società, anni 2002-2005

2002 2003 2004 2005 Bilancio di esercizio Bilancio di esercizio Bilancio di

esercizio Tavole di sintesi

Bilancio consolidato Bilancio consolidato Bilancio consolidato

Tavole di sintesi

Relazioni infrannuali Relazioni infrannuali Relazioni infrannuali

Relazioni infrannuali

Codice parti correlate Relazione di corporate governance (non

separata dal bilancio)

Relazione di corporate

governance

Relazione di corporate

governance

Gru

ppo

Ace

gasA

ps

Bilancio sostenibilità Bilancio sostenibilità

Bilancio integrato

Bilancio di esercizio Bilancio di esercizio Bilancio di esercizio

Relazioni e bilanci (bilancio integrato)

Bilancio consolidato

Bilancio consolidato Bilancio consolidato

Relazioni infrannuali Relazioni infrannuali Relazioni infrannuali

Relazioni infrannuali

Codice internal dealing

Codice etico Bilancio sociale- ambientale

Relazione di corporate

governance

Gru

ppo

Aut

ostr

ade

Codice di autodisciplina

Nuovo codice di autodisciplina

Nuova carta dei servizi

Mon

nalis

a Sp

a

- Bilancio sociale Bilancio sociale

Bilancio (integrato)

Bilancio di esercizio Bilancio di esercizio Bilancio di esercizio

Bilancio di esercizio

Bilancio consolidato Bilancio consolidato Bilancio consolidato

Bilancio consolidato

Relazioni infrannuali Relazioni infrannuali Relazioni infrannuali

Relazioni infrannuali

Relazione di corporate governance

Relazione di corporate governance

Relazione di corporate

governance

Relazione di corporate

governance Codice internal

dealing Carta dei valori G

rupp

o Sa

baf

Bilancio sociale Bilancio sociale Bilancio sociale Rapporto annuale integrato

10

Responsabilità globale d’impresa e bilancio integrato

L’obiettivo della presente analisi (di approfondimento dei messaggi potenzialmente raggiungibili da tutti gli stakeholder) induce a considerare solo le comunicazioni desumibili dai siti internet. In tal senso, i prospetti riportati nei siti possono offrire una rappresentazione parziale delle comunicazioni predisposte ma sintomatica di scelte di equità informativa.

Tutte le realtà aziendali considerate presentano sul sito internet in Home page uno specifico link alle tematiche economiche e di sostenibilità; elevata risulta essere, pertanto, la valenza informativa attribuita ai correlati documenti. La novità della presentazione di un report integrato è, tuttavia, chiaramente evidente soltanto per il Gruppo AcegasAps, unico a garantire un percorso immediato che dalla Home page conduce al documento in oggetto mediante un link esplicitamente denominato Bilancio integrato. Tutte le altre aziende, invece, obbligano il potenziale utilizzatore a passaggi intermedi: il Gruppo Autostrade presenta in Home page la sezione Investor Relations che si articola in più argomenti relativi agli ambiti economico-finanziario, di corporate governance e di sostenibilità; Monnalisa Spa rende disponibile l’accesso ad una specifica sezione denominata Bilancio Sociale il cui contenuto, tuttavia, è consultabile solo a seguito della compilazione di un modulo con l’indicazione dei dati personali del richiedente. Tale procedura, pensata probabilmente per fornire all’Azienda dati utilizzabili a scopi pubblicitari e statistici, può essere considerata quale un disincentivo alla lettura dei bilanci da parte di potenziali utenti; il Gruppo Sabaf presenta un’apposita sezione dedicata al download di tutti i documenti pubblicamente disponibili, nonstante la versione integrale del Rapporto annuale integrato sia scaricabile anche presso la sezione denominata Sostenibilità, nella quale trovano spazio considerazioni in merito alla responsabilità sociale ed ambientale di impresa.

Il bilancio integrato si colloca secondo una logica di continuità rispetto a precedenti scelte in tema di comunicazione volontaria correlata alla responsabilità sociale ed ambientale: tutte le realtà oggetto del presente studio presentano, infatti, passate esperienze di redazione di bilanci sociali o di sostenibilità, che senza dubbio hanno rappresentato modelli di riferimento per specifiche parti del bilancio integrato.

Diversi comportamenti si manifestano, invece, con riguardo alla veicolazione delle informazioni economico-finanziarie attraverso i bilanci civilistici: con la comparsa del bilancio integrato i gruppi AcegasAps ed Autostrade non rendono più disponibili in forma completa il bilancio di esercizio della capogruppo ed il bilancio consolidato per l’anno 2005; per Monnalisa Spa il report integrato rappresenta il primo documento comprendente anche un’informativa economico-finanziaria completa. Tale situazione può essere giustificata dal fatto che la realtà Monnalisa non è quotata in Borsa e, pertanto, non deve assolvere a specifiche richieste in

11

Francesca Gennari

merito alla pubblicazione on-line di bilanci e codici, e che il gruppo a cui appartiene non è tenuto alla redazione del bilancio consolidato. L’introduzione del bilancio integrato – con l’inclusione del bilancio di esercizio della Monnalisa Spa – rappresenta, conseguentemente, un forte elemento di novità rispetto agli anni precedenti nei quali, viceversa, la sensibilità comunicazionale verso dati di natura non economico-finanziaria risulta essere decisamente maggiore. Il Gruppo Sabaf propende, invece, per una duplicazione di documenti contenenti le medesime informazioni: nonostante il bilancio integrato contenga anche le informazioni economico-finanziarie richieste dalla normativa, si evidenziano ancora separatamente i bilanci (di esercizio e consolidato) e la relazione di corporate governance, probabilmente per continuità con gli anni precedenti e per maggiore rapidità di individuazione dei dati economici da parte degli stakeholder interessati. Quanto affermato sembrerebbe, pertanto, sottolineare un “timido” inserimento del rapporto annuale integrato giustificato, forse, dalla novità dello stesso e dalla volontà di abituare gradualmente tutti gli stakeholder ad un suo utilizzo.

Dall’analisi comparata emerge, pertanto, il diverso comportamento

adottato con riguardo, in particolare, alla comunicazione economico-finanziaria: tutte le società quotate, infatti, almeno fino all’anno di introduzione del bilancio integrato, garantiscono la disponibilità dei bilanci di esercizio e consolidato e delle relative relazioni infrannuali. Tale fatto è giustificato dai vincoli più stringenti che la quotazione presso la Borsa Valori impone alle aziende in termini di pubblicità della comunicazione economico-finanziaria; tuttavia le aziende in questione manifestano una forte apertura anche in termini di voluntary disclosure, sia in aderenza a raccomandazioni vigenti, sia in ottemperanza alla propria logica di comunicazione istituzionale, nella consapevolezza che la rappresentazione della realtà aziendale “a tutto tondo” possa facilitare l’ottenimento di consensi da parte di ampie categorie di stakeholder.

L’unica società non quotata alla Borsa Valori manifesta una forte reticenza alla comunicazione economico-finanziaria, mentre risulta più sensibile alla diffusione di informazioni di carattere sociale.

L’introduzione del bilancio integrato sviluppa un impatto sulla comunicazione istituzionale tramite internet differente nelle diverse realtà considerate: AcegasAps, Gruppo Autostrade e Monnalisa Spa attribuiscono al documento valenze sostitutive di altre forme di rendicontazione, in particolare dei bilanci civilistici, sociale o di sostenibilità; il Gruppo Sabaf presenta, invece, ancora i bilanci di esercizio e consolidato in modo separato. A parere di chi scrive, tale scelta si correla alla documentazione esistente ed al ruolo attribuito al report integrato. Indubbiamente, si

12

Responsabilità globale d’impresa e bilancio integrato

riscontra un ampliamento della comunicazione ed un miglioramento della completezza informativa nel caso in cui le informazioni precedentemente diffuse risultavano incomplete e parziali (Monnalisa Spa). In tutti gli altri casi, la scelta di mantenere le tavole di sintesi dei prospetti di conto economico e di stato patrimoniale (AcegasAps), oppure il bilancio di esercizio ed il bilancio consolidato (Gruppo Sabaf), pare riflettere scelte di trasparenza e di volontà di offrire agli interlocutori la possibilità di selezione delle fonti informative anche in relazione ad eventuali abitudini di consultazione e/o specifiche esigenze conoscitive. Per le società quotate, si auspica comunque l’inserimento della relazione di corporate governance nel report integrato, che in questo modo è in grado di offrire una rappresentazione completa dell’azienda in termini di organizzazione, governo delle risorse, risultati ottenuti.

La Tabella 1 evidenzia, inoltre, come la redazione di un bilancio integrato segua sempre precedenti esperienze in termini di responsabilità sociale ed ambientale; l’approccio al nuovo strumento può pertanto, a ragione, ritenersi incrementale e di ricerca di una logica comune a diversi strumenti di rendicontazione utilizzati nel rispetto dei requisiti di comunicazione integrata.

Da un punto di vista formale, risulta inoltre utile segnalare la diversa denominazione attribuita al documento: bilancio integrato (AcegasAps); relazioni e bilanci (Gruppo Autostrade); bilancio (Monnalisa Spa); rapporto annuale integrato (Gruppo Sabaf). Tale differenza non facilita l’attività di ricerca di informazioni, eccezion fatta per i termini “bilancio integrato” e “rapporto annuale integrato”, date le difficoltà di percezione del reale contenuto del documento prima della relativa consultazione ed in assenza di competenze specifiche.

In termini di dichiarazioni d’intenti, la pubblicazione del bilancio

integrato risponde, per tutte le aziende considerate, a scelte di miglioramento delle relazioni con gli stakeholder.

• “[…] Si tratta di uno strumento nuovo, ma anche di un traguardo importante, che

corona l’impegno dell’azienda, dei suoi collaboratori e dei suoi interlocutori sul territorio per la costruzione di un modello d’impresa basato sullo sviluppo condiviso e sulla crescita responsabile. Uno sviluppo che, alla sostenibilità sociale e ambientale dell’attività produttiva, aggiunge nuovi valori, quali la partecipazione e il coinvolgimento degli stakeholder nei processi decisionali e la valorizzazione delle risorse interne […] All’interno del Bilancio Integrato 2005 viene presentato l’impegno di AcegasAps sul piano dello sviluppo economico, ambientale, relazionale e del capitale umano dell’azienda […]”.Dalla lettera del Presidente in apertura del Bilancio integrato 2005 di AcegasAps.

• “[…] Un importante aspetto che ha caratterizzato la gestione del Gruppo Autostrade nel 2005, e che lo sarà sempre di più in futuro, è l’attenzione rivolta a

13

Francesca Gennari

tutti i principali stakeholder secondo un modello di business improntato alla Sostenibilità. L’attenzione alla creazione di valore si coniuga infatti con il rispetto delle principali tematiche sociali e ambientali. Questa nuova edizione del bilancio di esercizio, che integra la Sezione di Sostenibilità, ne è un’importante testimonianza”. Dalla lettera dell’Amministratore delegato in apertura di Relazioni e bilanci 2005 del Gruppo Autostrade.

• “[Il bilancio 2005] è stato realizzato con l’intento di riuscire ad offrire agli stakeholder una visione completa della Monnalisa. Per questa ragione è stato pensato e realizzato come vera e propria integrazione fra il bilancio civilistico-fiscale e la rendicontazione socio-ambientale […]. L’unione di questi due tipi di documenti non ha significato inserire gli indicatori dell’uno nella forma dell’altro, ma è stato il frutto di un vero processo di integrazione che vuole partire da due considerazioni iniziali, fondamentali per la vita dell’impresa: - le performance economiche dipendono direttamente dall’attenzione posta verso i temi della responsabilità sociale; - non sarebbe possibile raggiungere determinate performance socio-ambientali senza una serie di scelte economiche oculate e responsabili”. Dalla Nota metodologica al Bilancio 2005 di Monnalisa.

• “[…] Quest’anno, un fascicolo unico, mentre ottempera alle norme di legge, fornendo un quadro chiaro e trasparente sui conti del Gruppo, pone questi ultimi in stretta correlazione con quello che può essere definito il bene comune, ossia le legittime aspettative degli interlocutori. La scelta è frutto di una considerazione importante: il Bilancio Sociale è la certificazione di un profilo etico, l’occasione per rivendicare la centralità dell’individuo nelle strategie d’impresa, il desiderio di mostrare che mentre Sabaf persegue il proprio legittimo interesse al profitto contribuisce anche a migliorare la qualità della vita dei cittadini. Se così è, dato contabile e ricadute sociali non possono essere valutate in modo separato. Come si trattasse di due temi diversi da affrontare in sedi disgiunte si tratta, viceversa, di due argomenti legati da stretta e forte correlazione. […] Questa innovazione non è solo una scelta di comunicazione, ma è anche frutto di una riflessione strategica, che vuole evidenziare che la responsabilità sociale è integrata nelle politiche aziendali: solo per effetto di quel circolo virtuoso che unisce lo sviluppo economico alla sostenibilità ambientale e sociale si potrà garantire una crescita duratura nel tempo del gruppo Sabaf […]”.Dalla lettera dell’Amministratore delegato in apertura al Rapporto annuale integrato 2005 di Sabaf.

Se le finalità perseguite sono sostanzialmente simili, sembra possibile

cogliere un diverso modo di concepire il documento, in particolare in due casi: il Gruppo Autostrade interpreta il bilancio integrato come una nuova edizione del bilancio di esercizio, che contempla anche la sezione dedicata alla sostenibilità; Sabaf focalizza maggiormente l’attenzione sulle tematiche sociali e su un loro imprescindibile legame con “il legittimo interesse al profitto”.

14

Responsabilità globale d’impresa e bilancio integrato

3.2 La struttura ed il contenuto del bilancio integrato

L’analisi della capacità informativa del bilancio integrato si fonda sia su aspetti formali di struttura e di contenuto, sia su aspetti sostanziali.

Mediante l’osservazione di alcuni aspetti ritenuti significativi a livello formale (ad esempio la collocazione nell’indice dei capitoli relativi ai diversi ambiti di responsabilità; il numero delle pagine dedicate a macro argomenti; eccetera) è possibile procedere ad una prima valutazione in termini di omogeneità/disomogeneità di comportamento fra le aziende considerate. Evidentemente gli aspetti di più immediata percezione richiedono un’analisi più approfondita a livello sostanziale, ossia riferita alle singole sezioni del bilancio integrato per verificarne la qualità dei contenuti (ad esempio la completezza; i collegamenti fra le diverse parti; eccetera) e la relativa capacità comunicazionale, anche mediante la comparazione con altri documenti disponibili.

Quanto affermato permette di delineare una sintesi del grado di efficacia percepito della comunicazione istituzionale delle aziende considerate, attraverso la lettura di un report atto ad esprimere un concetto di responsabilità globale di impresa.

Tra gli aspetti formali pare opportuno considerare innanzi tutto gli

argomenti oggetto di approfondimento, la sequenza degli stessi all’interno del documento ed il relativo peso in termini d’incidenza sul totale.

A) Argomenti trattati e sequenza degli stessi

Di seguito si propone un confronto fra i capitoli in cui sono articolati i bilanci integrati delle realtà investigate con la finalità di evidenziare le tematiche trattate, la relativa ubicazione e la presenza di un eventuale schema comune di redazione.

Tutti i bilanci integrati oggetto della presente analisi propongono le informazioni di carattere generale in apertura (Tabella 2), in ottemperanza all’esigenza di fornire un quadro in cui collocare le performance aziendali. Seguono, per le società quotate, la sezione dedicata alla sostenibilità e, quindi, quella dedicata all’informativa economico-finanziaria.

Il rendiconto redatto da Monnalisa Spa riporta dapprima le informazioni economiche e successivamente la sezione di sostenibilità. La scelta di inserimento dei vari argomenti appare idonea a garantire un percorso conoscitivo corretto, sebbene l’articolazione su tre capitoli (Prospetti di bilancio, Nota integrativa, Relazione del collegio sindacale) risulta forse eccessivamente influenzata dalla struttura civilistica del bilancio di esercizio.

15

Francesca Gennari

Tabella 2. Ordine di trattazione degli argomenti Gruppo

AcegasAps Gruppo

Autostrade Monnalisa Spa Gruppo Sabaf

Info

rmaz

ioni

ge

nera

li

Profilo

d’impresa In

form

azio

ni

gene

rali

Dati di sintesi e

informazioni generali

Info

rmaz

ioni

ge

nera

li

Lettera aperta

Info

rmaz

ioni

ge

nera

li

Lettera agli stakeholder

Info

rmaz

ioni

ge

nera

li

Introduzione al

bilancio

Info

rmaz

ioni

ge

nera

li

Introduzione

Sezi

one

ambi

enta

le

Bilancio delle attività

Sezi

one

di

sost

enib

ilità

Relazione sulla

gestione

Sezi

one

econ

omic

a Prospetti di

bilancio

Info

rmaz

ioni

ge

nera

li

Identità e

governance

Sezi

one

s

ocia

le

Bilancio di cittadinanza

Sezi

one

econ

omic

a Prospetti

consolidati

Sezi

one

econ

omic

a Nota integrativa

Sezi

one

di

sost

enib

ilità

Informazioni sulla

gestione

Sezi

one

econ

omic

a Bilancio

economico

Sezi

one

econ

omic

a Prospetti

Autostrade Spa

Sezi

one

econ

omic

a Relazione del

collegio sindacale

Sezi

one

econ

omic

a Bilancio consolidato

Altr

o

Allegati

Altr

o

Relazioni

Sezi

one

soci

ale

Performance

sociale

Sezi

one

econ

omic

a Bilancio di esercizio

Sabaf Spa

Altr

o

Impegno verso il fututo A

ltro

Deliberazioni

dell’Assemblea

Sezi

one

ambi

enta

le

Performance ambientale

Altr

o Glossario

Fra gli elementi di difformità si elencano:

− la trattazione degli argomenti relativi agli ambiti di responsabilità sociale ed ambientale: due aziende propendono per una chiara differenziazione delle performance sociali ed ambientali, mentre altre due realtà preferiscono una trattazione congiunta di tali tematiche;

− la terminologia adottata per identificare concetti sostanzialmente simili. L’illustrazione delle tematiche sociali ed ambientali viene, di volta in volta, denominata con i seguenti termini: “bilancio di cittadinanza” (risultati ottenuti in ambito sociale) e “bilancio delle

16

Responsabilità globale d’impresa e bilancio integrato

attività” (principali servizi offerti dal Gruppo, prediligendo il punto di vista strategico, economico, organizzativo, di investimento ed innovazione delle problematiche ambientali); “relazione sulla gestione”; “performance sociale” e “performance ambientale”; “informazioni sulla gestione”. Tale diversità può implicare difficoltà di interpretazione immediata dei relativi contenuti: mentre alcune denominazioni risultano essere esplicative del relativo contenuto (ad esempio “performance sociale” ed “ambientale”), altre richiedono una lettura più accurata (ad esempio “bilancio di attività” e “di cittadinanza”). In alcuni casi, inoltre, l’utilizzo di termini quali “relazione sulla gestione” o “informazioni sulla gestione”, soprattutto con un’ubicazione immediatamente precedente ai prospetti di bilancio, difficilmente è in grado di evocare tematiche di sostenibilità.

B) Spazio dedicato ai diversi argomenti

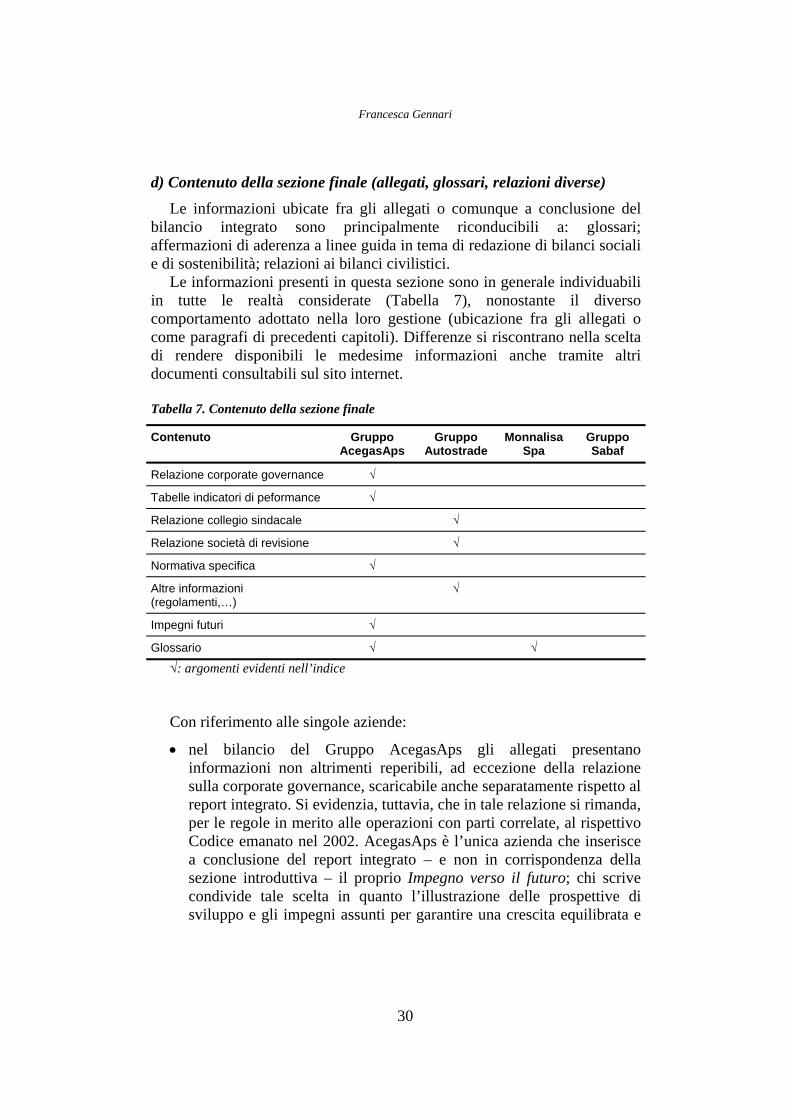

Il bilancio integrato rappresenta una rendicontazione sulle modalità di assunzione della responsabilità di impresa, di conseguenza si presta ad essere scomposto in relazione ai principali aspetti che qualificano la responsabilità.

Per le finalità del presente studio si è suddiviso il documento in quattro parti componenti, non necessariamente ordinate secondo lo schema proposto:

− sezione dedicata ad informazioni di carattere generale in grado di qualificare l’impresa nei suoi caratteri peculiari: storia passata e recente; settore di operatività; corporate governance; missione e valori guida; eccetera;

− sezione dedicata alle tematiche sociali ed ambientali (talvolta considerate separatamente, talvolta trattate in modo congiunto);

− sezione dedicata alle informazioni di natura economico-finanziaria (bilanci civilistici);

− sezione conclusiva, comprendente allegati, glossari, relazioni di diverso tipo (quando non inclusi in altre sezioni).

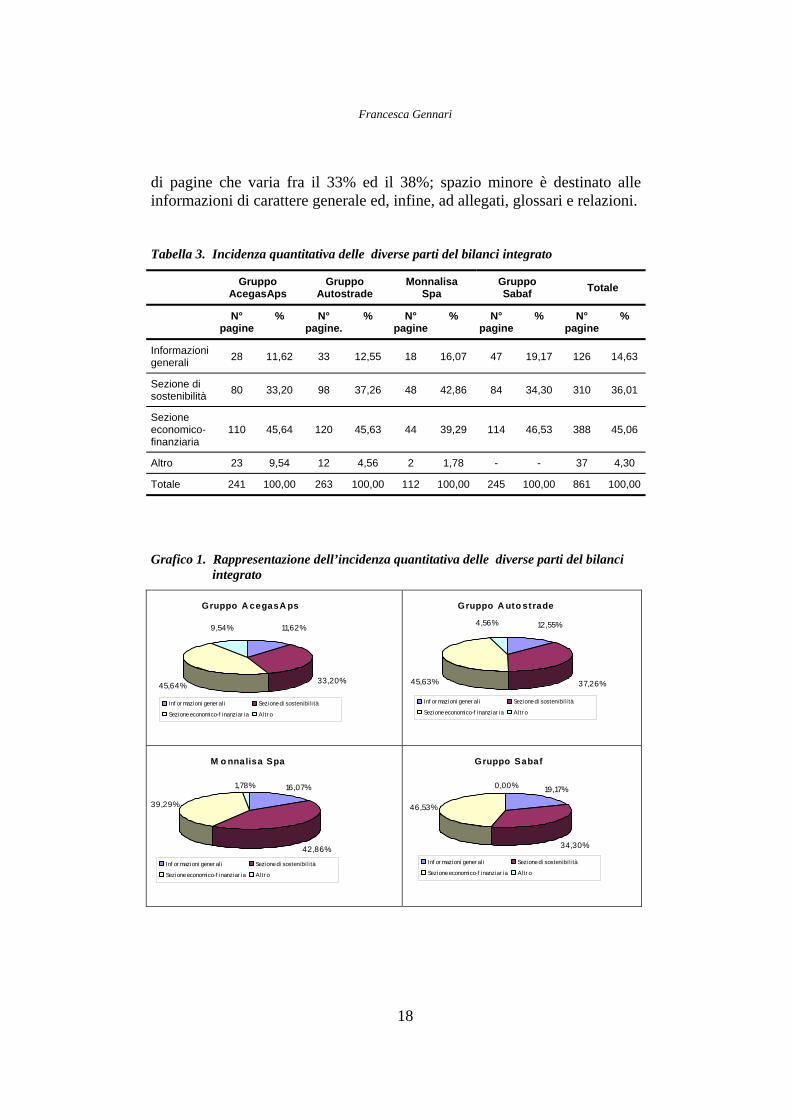

La Tabella 3 evidenzia una sostanziale uniformità con riguardo alle tre aziende quotate: la percentuale maggiore di pagine (compresa fra il 45% ed il 47%) è destinata all’informativa economico-finanziaria la quale, nell’ottica del rispetto dei vincoli normativi vigenti, comprende necessariamente informazioni che si qualificano come contenuto minimale.

La sezione di sostenibilità, caratterizzata da una più ampia libertà di redazione, è la seconda in termini di importanza quantitativa, con un numero

17

Francesca Gennari

di pagine che varia fra il 33% ed il 38%; spazio minore è destinato alle informazioni di carattere generale ed, infine, ad allegati, glossari e relazioni.

Tabella 3. Incidenza quantitativa delle diverse parti del bilanci integrato

Gruppo AcegasAps

Gruppo Autostrade

Monnalisa Spa

Gruppo Sabaf Totale

N° pagine

% N° pagine.

% N° pagine

% N° pagine

% N° pagine

%

Informazioni generali 28 11,62 33 12,55 18 16,07 47 19,17 126 14,63

Sezione di sostenibilità 80 33,20 98 37,26 48 42,86 84 34,30 310 36,01

Sezione economico-finanziaria

110 45,64 120 45,63 44 39,29 114 46,53 388 45,06

Altro 23 9,54 12 4,56 2 1,78 - - 37 4,30

Totale 241 100,00 263 100,00 112 100,00 245 100,00 861 100,00

Grafico 1. Rappresentazione dell’incidenza quantitativa delle diverse parti del bilanci integrato

Gruppo A cegasA ps

33,20%

11,62%9,54%

45,64%

Inf or mazioni gener al i Sezione di sostenibi l i tà

Sezione economico-f inanziar ia Al tr o

Gruppo A uto strade

37,26%45,63%

4,56% 12,55%

Inf or mazioni gener al i Sezione di sostenibi l i tà

Sezione economico-f inanziar ia Al tr o

M o nnalisa Spa

16,07%

42,86%

39,29%

1,78%

Inf or mazioni gener al i Sezione di sostenibi l i tà

Sezione economico-f inanziar ia Al tr o

Gruppo Sabaf

19,17%

34,30%

46,53%

0,00%

Inf or mazioni gener al i Sezione di sostenibi l i tà

Sezione economico-f inanziar ia Al tr o

18

Responsabilità globale d’impresa e bilancio integrato

Un’analisi puntuale sulle tre aziende quotate mette, tuttavia, in evidenza alcune differenze che giustificano i diversi valori percentuali: Sabaf dedica ampio spazio alla comunicazione economico-finanziaria, con l’inclusione nella stessa di documenti quali la relazione della società di revisione ai bilanci di esercizio e consolidato e la relazione del collegio sindacale. Se tali informazioni fossero ubicate nella parte finale del bilancio integrato come allegati – situazione che si verifica, ad esempio, nel Gruppo Autostrade – la percentuale scenderebbe al 44,08%, inferiore rispetto alle altre società.

Con riguardo alla sezione di sostenibilità, la realtà quotata più “sensibile” appare essere il Gruppo Autostrade con uno spazio dedicato pari al 37,26%. Anche questa affermazione necessita, tuttavia, di alcuni approfondimenti: sono inclusi in questa sezione documenti che altre aziende inseriscono fra gli allegati (ad esempio l’elenco degli indicatori del GRI o i Principi del Global Compact11). Inoltre, nel capitolo dedicato genericamente alla gestione aziendale sono incluse informazioni sia di tipo sociale/ambientale, sia di natura economica (come la relazione degli amministratori al bilancio consolidato, la quale non compare poi nella parte destinata all’illustrazione delle risultanze economico-finanziarie); l’estrapolazione di tali informazioni, finalizzata ad isolare la componente di sostenibilità, riduce l’incidenza percentuale della sezione in oggetto a circa il 32%, con un valore più basso rispetto alle altre aziende.

Il bilancio integrato Sabaf si presenta ricco di informazioni di carattere generale, finalizzate ad un inquadramento dell’azienda e del gruppo. Si evidenzia l’inclusione in questa parte della relazione di corporate governance, che in altre realtà è viceversa ubicata negli allegati; un’eventuale estrapolazione di quest’ultima riduce il valore percentuale dello spazio dedicato alla parte in questione (14,29%) che, tuttavia, si manifesta ancora come il più alto fra i valori delle società quotate. L’analisi dello spazio dedicato ad informazioni aggiuntive non appare particolarmente significativa, in quanto le informazioni riportate appaiono disomogenee (relazioni varie, glossari, eccetera).

Il bilancio integrato Monnalisa Spa presenta peculiarità che giustificano una sua trattazione separata, derivanti prevalentemente dal fatto che la società non è quotata in Borsa e, pur appartenendo ad un gruppo, non è vincolata alla redazione del bilancio consolidato. Questa situazione giustifica la prevalenza dello spazio dedicato alla sezione di sostenibilità

11 I principi del Global Compact sono principi universalmente condivisi in quanto

derivati da: la Dichiarazione Universale dei Diritti dell’Uomo; la Dichiarazione dell’Organizzazione Internazionale del Lavoro sui principi ed i diritti fondamentali nel lavoro; la Dichiarazione di Rio sull’Ambiente e lo Sviluppo; la Convenzione delle Nazioni Unite contro la corruzione.

19

Francesca Gennari

(42,86%) rispetto a quello dedicato all’informativa vincolata di tipo economico-finanziario (39,29%). Significativo è, a parere di chi scrive, l’elevata incidenza della sezione relativa alle informazioni generali (16,07%), con una percentuale sul totale che supera quello di realtà aziendali molto più complesse quali Gruppo Autostrade e AcegasAps.

I valori medi espressi nell’ultima colonna di Tabella 3, per effetto della netta prevalenza di gruppi con determinate caratteristiche (quotazione presso la Borsa Valori e conseguente necessità di redazione del bilancio consolidato), confermano l’importanza prevalente attribuita alla dimensione economico-finanziaria e, a seguire, a quella di sostenibilità e di informativa generica.

L’analisi di carattere sostanziale presuppone l’approfondimento delle

singole sezioni del bilancio integrato, al fine di verificare – anche mediante comparazione – la qualità dei contenuti e la relativa capacità comunicazionale.

In particolare, in questa sede si considera il contenuto di:

a) la sezione introduttiva, dedicata ad informazioni di carattere generali finalizzate a qualificare la realtà aziendale nel relativo contesto di operatività;

b) la sezione di sostenibilità, comprendente informazioni relative alla responsabilità sociale e ambientale;

c) la sezione economico-finanziaria, includente i bilanci di esercizio e consolidato e altre informazioni economiche;

d) la sezione finale, idealmente comprendente allegati, glossari, relazioni che i redattori non hanno ritenuto opportuno inserire in modo specifico in altre parti del bilancio integrato.

a) Contenuto della sezione dedicata alle informazioni generali La parte introduttiva del bilancio integrato è dedicata ad una trattazione

sintetica delle specifiche realtà cui il bilancio si riferisce, in termini di: storia; missione; organizzazione; corporate governance; processi produttivi; valori guida dell’operare aziendale; principali relazioni con gli interlocutori di riferimento, eccetera.

Tale sezione si presenta di particolare importanza in quanto premessa indispensabile per una corretta comprensione ed interpretazione delle dinamiche di tipo reddituale, finanziario, monetario e degli interventi in ambito sociale ed ambientale evidenziati nelle parti successive del documento. L’ampio spettro di stakeholder cui la parte in oggetto è inevitabilmente rivolta richiede il rispetto congiunto dei requisiti di: completezza e trasparenza informativa relativamente ai diversi aspetti atti a

20

Responsabilità globale d’impresa e bilancio integrato

qualificare l’operare di impresa (rapporti esterni e relazioni interne); sinteticità e rilevanza.

I bilanci integrati oggetto del presente studio manifestano una sostanziale

uniformità con riguardo alle informazioni introduttive fornite, sebbene con diversa ubicazione ed articolazione (Tabella 4).

Tabella 4. Contenuto della sezione introduttiva

Contenuto Gruppo AcegasAps

Gruppo Autostrade

Monnalisa Spa

Gruppo Sabaf

Introduzione (lettera agli interlocutori, metodologia, …)

∞ √ √ √

Storia √ √ √

Vision, mission, valori guida √ √ √

Attività e contesto di riferimento ∞ √ √ √

Struttura organizzativa √ √ √ √

Corporate governance √ √ √ √

Dati economici in sintesi √ √

Responsabilità sociale ∞ √ √

Def.ne/dialogo con stakeholder √ √ √

Impegni futuri √ √

√: argomenti evidenti nell’indice ∞: argomenti presenti ma non evidenti nell’indice Tutte le realtà considerate riportano le seguenti informazioni: una lettera

finalizzata alla presentazione del report integrato; l’attività svolta dalle imprese appartenenti al Gruppo; la struttura organizzativa del Gruppo nel suo complesso e della capogruppo; le regole di corporate governance.

L’analisi comparata delle quattro aziende di riferimento evidenzia in particolare che:

• il bilancio del Gruppo AcegasAps è caratterizzato dal maggior grado di sintesi nell’esposizione degli argomenti, essendo, fra l’altro, manchevole di un’indicazione esplicita di presentazione del documento alle principali categorie di stakeholder (che, tuttavia, esiste nelle prime pagine del report). I redattori scelgono di non evidenziare separatamente informazioni relative all’attività del Gruppo e non introducono, se non in modo estremamente sintetico, concetti di responsabilità sociale, i quali trovano ampia trattazione nel capitolo successivo;

21

Francesca Gennari

• il Gruppo Autostrade è l’unica realtà che non prevede appositi paragrafi dedicati a: la storia; i valori guida dell’operare aziendale; la definizione dei principali stakeholder di riferimento. Si segnala, inoltre, l’enfatizzazione degli shareholders e delle informazioni economico-finanziarie: il bilancio integrato è, infatti, introdotto da una Lettera agli azionisti, piuttosto che da una lettera rivolta genericamente a tutti gli interlocutori sociali, ed ai Principali dati economico-finanziari segue una parte atta ad evidenziare l’andamento del Gruppo presso la Borsa Valori;

• Monnalisa Spa ed il Gruppo Sabaf manifestano scelte comuni nel mancato inserimento, in questa prima parte, di informazioni di sintesi di tipo economico-finanziario. Tale comportamento appare corretto a chi scrive in quanto rientrante nella logica che guida la redazione di un report integrato, ossia l’esaustività ma allo stesso tempo la non duplicazione delle informazioni fornite; nel caso specifico dati caratterizzati da un maggiore o minore grado di sintesi sono comunque rinvenibili nella sezione dedicata all’informativa economica attraverso i bilanci (di esercizio e consolidato) e altre forme di reportistica. Le due aziende in oggetto, tuttavia, sono le uniche ad inserire in questa sezione una parte specificamente dedicata alla responsabilità sociale ed alla sostenibilità, anche se in termini estremamente sintetici (le medesime informazioni sono poi riportate, in forma maggiormente completa, in parti successive del bilancio integrato).

Si segnala, inoltre, che il bilancio del Gruppo Sabaf è quello caratterizzato da una maggiore articolazione dei contenuti ed è l’unico caso in cui, all’interno del paragrafo relativo alla Governance della sostenibilità, è inserita la versione integrale della relazione di corporate governance.

Al fine di sottolineare gli ambiti di effettiva novità del bilancio

integrato, è sembrato interessante operare un confronto, seppure in termini sintetici, con altri documenti di cui uno stakeholder può trovare disponibilità sul sito internet aziendale. Si è voluta, in questo modo, constatare l’effettiva razionalizzazione dei messaggi, pur nel rispetto dei requisiti di completezza e di chiarezza, finalizzata ad un miglioramento della comunicazione istituzionale.

In particolare, poiché la redazione del bilancio integrato segue sempre una precedente esperienza di bilancio sociale o di sostenibilità, ci si è chiesti se il nuovo report si sostanzi in una semplice riproposizione congiunta di documenti già predisposti in passato (anche se aggiornati) con documenti di redazione obbligatoria o, viceversa, si presenti come un fascicolo di assoluta

22

Responsabilità globale d’impresa e bilancio integrato

novità rispetto ad altri strumenti di comunicazione, nell’ottica di un graduale ma continuo avvicinamento alle esigenze conoscitive di classi di pubblici sempre più vaste e variegate.

I bilanci integrati di tutte le società considerate risultano essere, almeno nella parte introduttiva, simili ai corrispondenti bilanci sociali o di sostenibilità preesistenti, sia con riguardo ai contenuti che con riguardo alla terminologia adottata. E’, tuttavia, possibile individuare alcune diversità nel grado di sintesi con cui sono illustrati gli argomenti e nell’inserimento di alcune informazioni aggiuntive.

A livello di singola azienda, pare significativo sottolineare: • con riferimento al Gruppo AcegasAps, l’elevata articolazione delle

informazioni relative all’organizzazione ed alle regole di funzionamento, indice di una spiccata attenzione alle problematiche di governance aziendali considerate come premessa per il buon funzionamento dell’impresa e, quindi, per il perseguimento dei diversi aspetti di consenso ad esso correlati;

• per il Gruppo Autostrade la maggiore articolazione delle informazioni contenute in questa prima parte rispetto a quelle riportate nel bilancio sociale ed ambientale 2004, con evidenti miglioramenti in termini di inquadramento della Società e del Gruppo nel contesto di riferimento;

• la presenza nel report di Monnalisa Spa delle medesime informazioni contenute nel bilancio sociale 2004, con un grado di sintesi sostanzialmente identico. Si segnala, tuttavia, una maggiore attenzione per le tematiche di corporate governance e di gestione dei rapporti con gli stakeholder;

• con riguardo al Gruppo Sabaf la maggiore precisione nella scelta dei termini utilizzati: ad esempio il capitolo Sistema di rilevazione presente nel bilancio sociale corrisponde alla parte denominata Confronto con gli stakeholder nel rapporto integrato.

In generale, nonostante leggere diversità terminologiche e di

articolazione degli argomenti, si denota una sostanziale prevalenza delle informazioni precedentemente fornite nei bilanci sociali e di sostenibilità. D’altra parte, occorre ricordare che il bilancio integrato rappresenta l’unificazione in un documento delle informazioni precedentemente riportate in più rendiconti separati. In tal senso, almeno restringendo l’analisi alla sezione in questione, il cambiamento comunicazionale risulta essenzialmente riconducibile a: la numerosità ed al contenuto dei messaggi precedentemente veicolati agli stakeholder, con evidenti miglioramenti di efficacia in presenza di situazioni pregresse decisamente insoddisfacenti; la

23

Francesca Gennari

raccolta in un unico documento di tutte le informazioni utili per agevolare l’interpretazione delle performance aziendali.

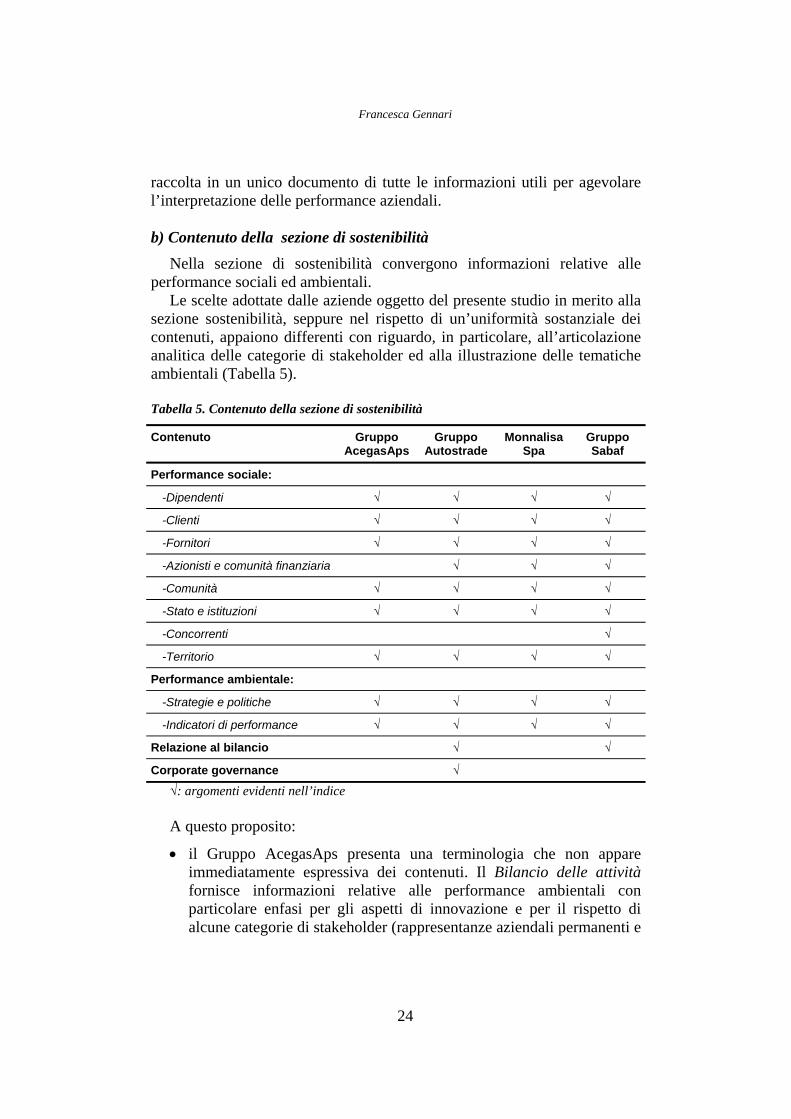

b) Contenuto della sezione di sostenibilità

Nella sezione di sostenibilità convergono informazioni relative alle performance sociali ed ambientali.

Le scelte adottate dalle aziende oggetto del presente studio in merito alla sezione sostenibilità, seppure nel rispetto di un’uniformità sostanziale dei contenuti, appaiono differenti con riguardo, in particolare, all’articolazione analitica delle categorie di stakeholder ed alla illustrazione delle tematiche ambientali (Tabella 5).

Tabella 5. Contenuto della sezione di sostenibilità

Contenuto Gruppo AcegasAps

Gruppo Autostrade

Monnalisa Spa

Gruppo Sabaf

Performance sociale:

-Dipendenti √ √ √ √

-Clienti √ √ √ √

-Fornitori √ √ √ √

-Azionisti e comunità finanziaria √ √ √

-Comunità √ √ √ √

-Stato e istituzioni √ √ √ √

-Concorrenti √

-Territorio √ √ √ √

Performance ambientale:

-Strategie e politiche √ √ √ √

-Indicatori di performance √ √ √ √

Relazione al bilancio √ √

Corporate governance √

√: argomenti evidenti nell’indice A questo proposito:

• il Gruppo AcegasAps presenta una terminologia che non appare immediatamente espressiva dei contenuti. Il Bilancio delle attività fornisce informazioni relative alle performance ambientali con particolare enfasi per gli aspetti di innovazione e per il rispetto di alcune categorie di stakeholder (rappresentanze aziendali permanenti e

24

Responsabilità globale d’impresa e bilancio integrato

associazioni di categoria). Il capitolo identificato con il titolo Bilancio di cittadinanza è finalizzato ad illustrare le performance sociali del Gruppo nei confronti di quattro macro-categorie di interlocutori: la comunità interna all’azienda, identificata con i dipendenti; la comunità esterna, corrispondente principalmente ai clienti/utenti, al territorio ed alla comunità sociale; i fornitori; le istituzioni. Gli azionisti ed i finanziatori non compaiono in questa parte, essendo inseriti nella sezione successiva dedicata specificamente alle informazioni economico-finanziarie. Chi scrive non condivide una tale articolazione degli argomenti, in particolare la suddivisione degli stakeholder secondo un criterio di internalità/esternalità che non viene poi effettivamente rispettato;

• il Gruppo Autostrade comprende le informazioni relative alla sostenibilità in un capitolo denominato Relazione sulla gestione, che prevede in apertura anche informazioni di natura economica (valori riclassificati di bilancio). Tale parte si presenta, a parere di chi scrive, eccessivamente ricca di contenuti proposti in un ordine che non ne facilita l’individuazione da parte del lettore: ai dati economico-finanziari aggregati del Gruppo, seguono informazioni relative alle attività dello stesso, per poi comparire nuovamente dati di tipo economico-finanziario aggregati relativi ad Autostrade Spa e ad altre partecipate. Anche la Sezione di sostenibilità avrebbe potuto essere suddivisa in macro-argomenti in modo da distinguere gli ambiti relativi a: la responsabilità sociale; la responsabilità ambientale; il calcolo e la distribuzione del valore aggiunto. Si evidenzia, infine, l’inclusione, a parere di chi scrive ingiustificata, della relazione di corporate governance nella sezione dedicata alla sostenibilità;

• la maggiore articolazione dei contenuti sembra riscontrarsi in Monnalisa Spa, dove le performance sociali ed ambientali sono chiaramente individuabili e sottoarticolate per argomenti ritenuti rilevanti dai redattori;

• la Relazione degli amministratori al bilancio consolidato del Gruppo Sabaf trova un’identica specificazione nel documento di sintesi e si configura come una necessaria premessa alla parte successiva relativa alla Relazione degli amministratori alle performance sociali e ambientali. Si crea, così, commistione fra informazioni tipicamente ubicate nei documenti contabili, in quanto relative alla responsabilità economica, ed informazioni più specificamente appartenenti alla sfera sociale ed ambientale proprio per sottolineare l’impossibilità di una considerazione assolutamente disgiunta di tali elementi. Le tematiche relative alla responsabilità ambientale, fra l’altro, non costituiscono un

25

Francesca Gennari

capitolo a sé stante ma si presentano nell’elencazione degli stakeholder con cui il Gruppo intrattiene relazioni. Si evidenzia, inoltre, l’unico caso di inclusione dei concorrenti nell’elenco degli stakeholder con cui l’azienda intrattiene relazioni.

Dato il contenuto tipico della sezione di sostenibilità sembra, pertanto,

giustificata una elevata similarità con il contenuto dell’ultimo bilancio sociale o di sostenibilità redatto dalle aziende.

Ciononostante risulta interessante evidenziare alcuni aspetti significativi:

• il bilancio di AcegasAps è caratterizzato da un incremento delle informazioni fornite e dalla ricerca di una terminologia maggiormente tecnica (la corrispondente sezione nel bilancio sociale dell’anno 2004, infatti, era denominata complessivamente Benessere);

• il report del Gruppo Autostrade denota una diversità nell’articolazione degli argomenti e nei termini adottati; la parte denominata Relazione sulla gestione contempla macro-aree relative a: le attività tipiche del Gruppo; i principali dati economici di Autostrade Spa e delle altre società del Gruppo; la sostenibilità. Tali argomenti nel bilancio sociale 2004, trovano collocazione in un unico capitolo denominato Indicatori di performance e sono ubicati secondo un ordine differente; le dimensioni sociale ed ambientale risultano essere meglio individuabili. Il presente capitolo comprende, inoltre, informazioni relative a: la corporate governance, per le quali sarebbe auspicabile una differente collocazione nella parte prima; alcuni dati di tipo economico (prospetti di determinazione del valore aggiunto) che nel bilancio sociale rientrano fra gli indicatori di performance di natura economica. Si rileva, pertanto, una maggiore quantità di informazioni di natura contabile e relative all’attività tipica, mentre la sezione dedicata alla sostenibilità ricalca sostanzialmente il precedente bilancio 2004. Altri Codici e Relazioni sono correttamente solo accennati, essendo gli stessi reperibili in modo integrale sul sito internet;

• Monnalisa Spa presenta un grado di sintesi sostanzialmente identico rispetto al corrispondente bilancio sociale, seppure alcune parti siano manchevoli di dettagli, peraltro non di estrema rilevanza, o siano esposte in modo più schematico;

• il Gruppo Sabaf propende per una maggiore sintesi in corrispondenza del rapporto con le principali tipologie di stakeholder, in parte giustificata dalla rintracciabilità di alcune informazioni in altre parti del report (ad esempio, nei rapporti con i finanziatori, la ripartizione dei finanziamenti entro/oltre i 12 mesi – informazione esistente nel

26

Responsabilità globale d’impresa e bilancio integrato

bilancio sociale – manca in questo capitolo dell’integrato perché estrapolabile dalle tavole di sintesi del bilancio).

L’analisi comparata sottolinea come il bilancio integrato sia utilizzato sia

come strumento in grado di fornire in modo completo, ma maggiormente sintetico rispetto ad altri documenti, informazioni rilevanti, sia come report più esaustivo rispetto ad altre forme di rendicontazione. In linea generale, tuttavia, si può affermare che il contenuto del bilancio integrato ricalchi nella sostanza i precedenti bilanci sociali e di sostenibilità, in quanto sia le informazioni mancanti sia quelle aggiuntive possono ritenersi, a parere di chi scrive, marginali. Da tale situazione deriva una sostanziale similarità fra i bilanci integrati delle aziende considerate i quali, nel rispetto delle linee guida di redazione del bilancio sociale e di sostenibilità, illustrano i rapporti fra le società e le principali classi di stakeholder e manifestano interessi di natura ambientale, seppure con un ordine ed un’articolazione differenti dei contenuti.

Un ulteriore elemento di similarità fra le realtà considerate si evidenzia nella comune tendenza a modificare la terminologia utilizzata, probabilmente nella ricerca di una maggiore comprensibilità da parte di più vasti ambiti di interlocutori, seppur nel rispetto della correttezza tecnica.

c) Contenuto della sezione economico-finanziaria

La redazione del bilancio integrato dovrebbe essere guidata dalla volontà, da parte delle aziende, di fornire un unico documento esaustivo, ma allo stesso tempo sintetico, che costituisca un punto di riferimento per la soddisfazione delle esigenze conoscitive di vaste classi di stakeholder. Una parte del report integrato deve, pertanto, essere necessariamente dedicata all’illustrazione delle dinamiche reddituali e patrimoniali d’impresa attraverso l’informativa economica imposta dalle norme in vigore (bilanci di esercizio e consolidato; adozione di principi contabili nazionali o internazionali; eccetera). L’inserimento di dati di natura contabile, inoltre, dovrebbe facilitare l’evidenziazione di quella commistione fra i vari ambiti di responsabilità che si manifesta necessaria per il perseguimento congiunto di condizioni di successo multidimensionali.

La sezione in oggetto è, in termini di contenuto minimale, strettamente vincolata dalla normativa civilistica, ma può presentare un’apertura nell’ottica della voluntary disclosure mediante informazioni aggiuntive in grado di permettere un’interpretazione più completa e trasparente della realtà aziendale in oggetto.

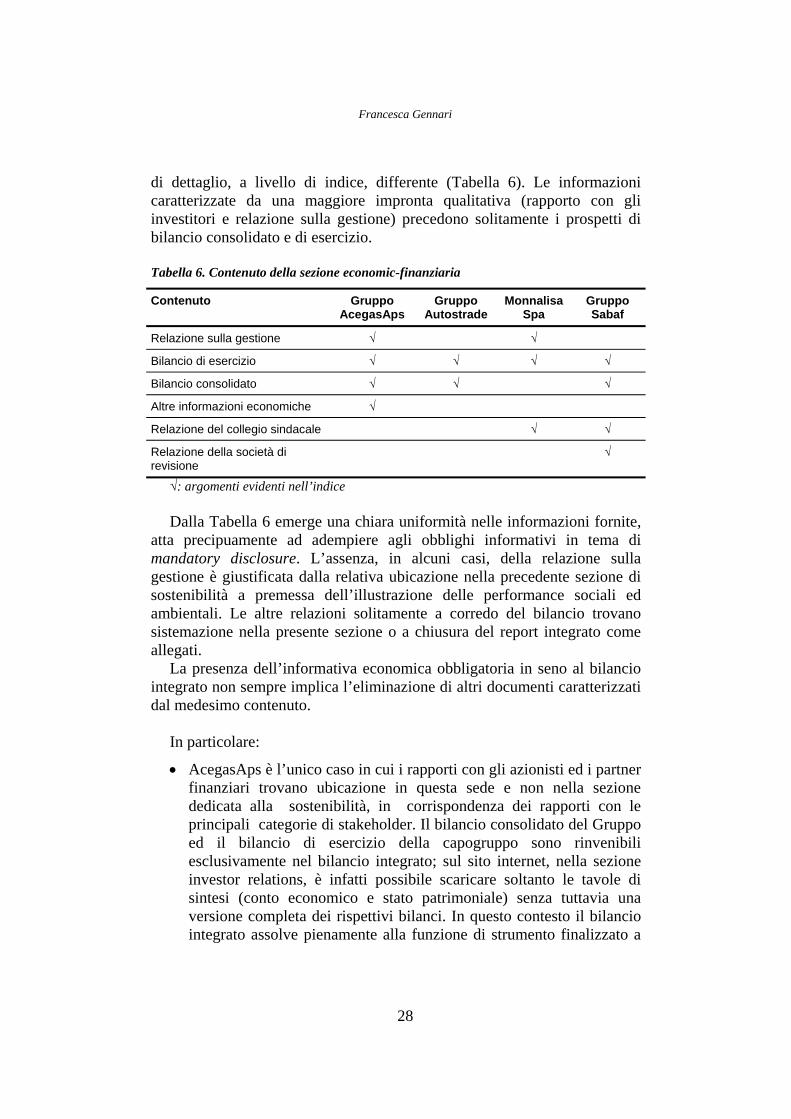

Nelle aziende considerate si assiste ad una sostanziale uniformità nell’esposizione dei dati contabili, seppur con un’articolazione ed un grado

27

Francesca Gennari

di dettaglio, a livello di indice, differente (Tabella 6). Le informazioni caratterizzate da una maggiore impronta qualitativa (rapporto con gli investitori e relazione sulla gestione) precedono solitamente i prospetti di bilancio consolidato e di esercizio.

Tabella 6. Contenuto della sezione economic-finanziaria

Contenuto Gruppo AcegasAps

Gruppo Autostrade

Monnalisa Spa

Gruppo Sabaf

Relazione sulla gestione √ √

Bilancio di esercizio √ √ √ √

Bilancio consolidato √ √ √

Altre informazioni economiche √

Relazione del collegio sindacale √ √

Relazione della società di revisione

√

√: argomenti evidenti nell’indice

Dalla Tabella 6 emerge una chiara uniformità nelle informazioni fornite, atta precipuamente ad adempiere agli obblighi informativi in tema di mandatory disclosure. L’assenza, in alcuni casi, della relazione sulla gestione è giustificata dalla relativa ubicazione nella precedente sezione di sostenibilità a premessa dell’illustrazione delle performance sociali ed ambientali. Le altre relazioni solitamente a corredo del bilancio trovano sistemazione nella presente sezione o a chiusura del report integrato come allegati.

La presenza dell’informativa economica obbligatoria in seno al bilancio integrato non sempre implica l’eliminazione di altri documenti caratterizzati dal medesimo contenuto.

In particolare:

• AcegasAps è l’unico caso in cui i rapporti con gli azionisti ed i partner finanziari trovano ubicazione in questa sede e non nella sezione dedicata alla sostenibilità, in corrispondenza dei rapporti con le principali categorie di stakeholder. Il bilancio consolidato del Gruppo ed il bilancio di esercizio della capogruppo sono rinvenibili esclusivamente nel bilancio integrato; sul sito internet, nella sezione investor relations, è infatti possibile scaricare soltanto le tavole di sintesi (conto economico e stato patrimoniale) senza tuttavia una versione completa dei rispettivi bilanci. In questo contesto il bilancio integrato assolve pienamente alla funzione di strumento finalizzato a

28

Responsabilità globale d’impresa e bilancio integrato

fornire una comunicazione completa in merito a tutti gli aspetti della responsabilità di impresa rispettando contemporaneamente gli obblighi di legge ed evitando ridondanze informative;

• per il Gruppo Autostrade il bilancio integrato si qualifica come l’unico documento disponibile da cui sia possibile estrapolare informazioni economiche che rispettino i requisiti previsti dalla normativa in tema di redazione del bilancio di esercizio e consolidato. Significativa, come si è già avuto modo di sottolineare in precedenza, è la scelta di anticipare informazioni relative all’andamento del Gruppo ed alla transazione ai principi contabili internazionali;

• Monnalisa Spa, tramite la pubblicazione del report integrato, permette per la prima volta la consultazione integrale dei documenti di bilancio, finora non disponibili sul sito internet della società; si ricorda che l’azienda in questione non è quotata alla Borsa Valori e non deve, pertanto, ottemperare a vincoli in termini di pubblicità delle informazioni economiche su internet. Ciononostante l’evidenza del bilancio civilistico denota un elevato miglioramento in termini di efficacia comunicazionale, a fronte di una situazione passata decisamente insoddisfacente in questo ambito;