UN’EFFICACE COMUNICAZIONE ... - commercialisti.mo.it · UN’EFFICACE COMUNICAZIONE FINANZIARIA...

244

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA La comunicazione finanziaria per migliorare l’accesso al credito Un’attenta informativa di bilancio e dei documenti correlati ai profili finanziari della gestione aziendale: relativi riflessi sul merito di credito delle imprese per propiziarne la crescita e lo sviluppo Confindustria Modena, Auditorium “Giorgio Fini” 21 aprile 2015 1 Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

Transcript of UN’EFFICACE COMUNICAZIONE ... - commercialisti.mo.it · UN’EFFICACE COMUNICAZIONE FINANZIARIA...

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA

La comunicazione finanziaria per migliorare l’accesso al credito

Un’attenta informativa di bilancio e dei documenti correlati ai profili finanziari della gestione aziendale: relativi riflessi sul merito di credito

delle imprese per propiziarne la crescita e lo sviluppo

Confindustria Modena, Auditorium “Giorgio Fini”

21 aprile 2015

1Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"

I ruolo del Dottore Commercialista

• Il Dottore Commercialista come fattore e risorsa per la crescita e lo sviluppo delle imprese

• Traduzione dei momenti di difficoltà in opportunità

• Consulente d’impresa che partecipa alla gestione ed al rischio d’impresa

• L’ordinamento gli attribuisce un specifica qualificazione in gestione aziendale ed in consulenza finanziaria

• Elabora i dati di bilancio e la comunicazione finanziaria

• Principale interlocutore con il Registro Imprese

• Formato dei bilanci in XBRL

• Nota integrativa e rilevazione dei flussi

2Modena, 21 aprile 2015

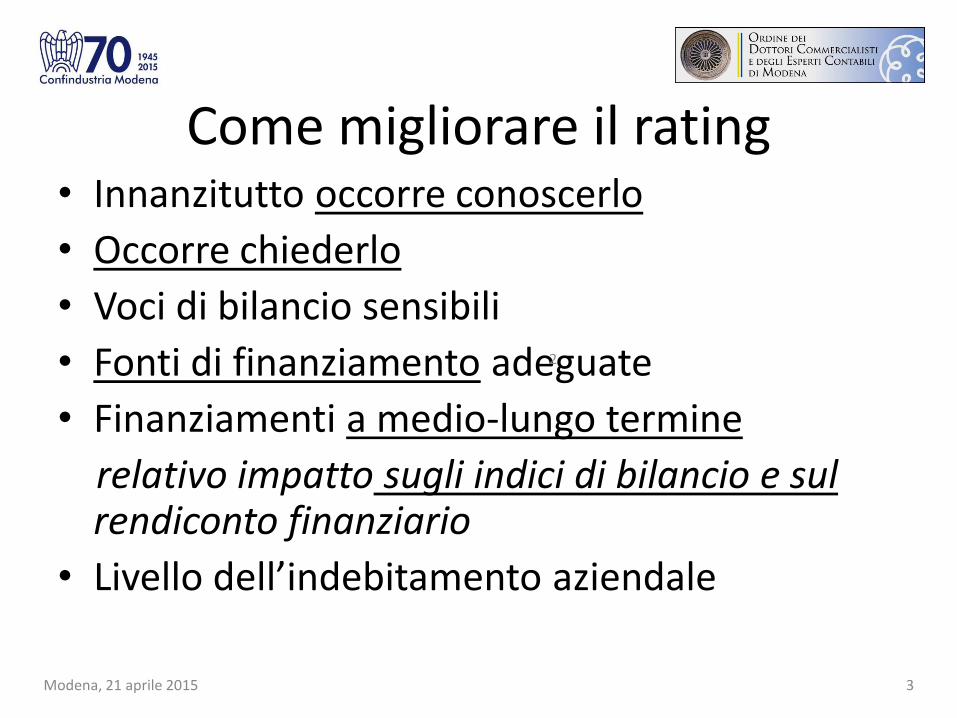

Come migliorare il rating• Innanzitutto occorre conoscerlo

• Occorre chiederlo

• Voci di bilancio sensibili

• Fonti di finanziamento adeguate

• Finanziamenti a medio-lungo termine

relativo impatto sugli indici di bilancio e sul rendiconto finanziario

• Livello dell’indebitamento aziendale

3Modena, 21 aprile 2015

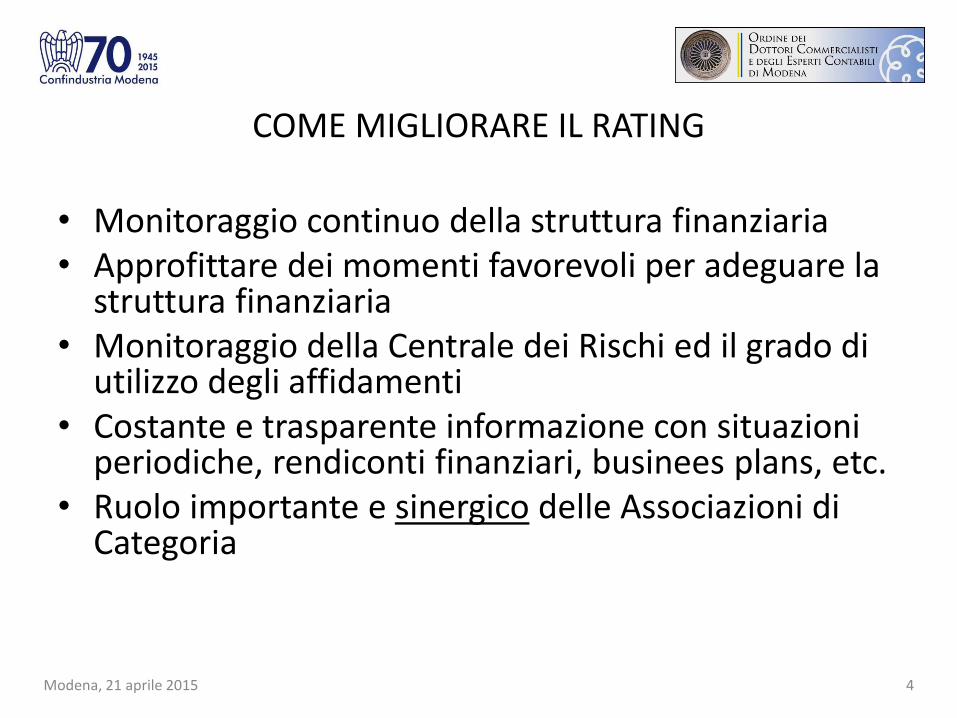

COME MIGLIORARE IL RATING

• Monitoraggio continuo della struttura finanziaria • Approfittare dei momenti favorevoli per adeguare la

struttura finanziaria• Monitoraggio della Centrale dei Rischi ed il grado di

utilizzo degli affidamenti• Costante e trasparente informazione con situazioni

periodiche, rendiconti finanziari, businees plans, etc.• Ruolo importante e sinergico delle Associazioni di

Categoria

Modena, 21 aprile 2015 4

COME MIGLIORARE IL RATING

• Finanziamenti assistiti da fondi di garanzia

(Consorzi Fidi, Mediocredito Centrale)

° Diversificazione degli strumenti finanziari (es. ricorso a polizza assicurativa anziché a fidejssione nei rimborsi IVA)

• Istituzione ed utilizzo delle reti d’impresa

• Utilizzo di strumenti innovativi come il “Rent to buy”.

• Utilizzo di leggi di agevolazione finanziaria (es. Sabatini bis)

• Convenzioni con Istituti di Credito di riferimento del territorio

Modena, 21 aprile 2015 5

COME MIGLORARE IL RATING

• Approvare tempestivamente il bilancio• Presentare ed illustrare direttamente il

bilancio alle banche• Utilizzo appropriato della normativa fiscale

nella capitalizzazione delle imprese (ACE,ROL, conferimenti in conto capitale)

Effetti indotti di una cattiva informativafinanziaria (dati consolidati di bilancio, Agenzie di

informazione commerciale – Lince – Cerved) Modena, 21 aprile 2015 6

IL RUOLO DEL COLLEGIO SINDACALE

• Un qualificato Collegio Sindacale contribuisce al miglioramento del rating aziendale in quanto partecipa alla gestione ed al rischiodell’impresa. Tra i suoi compiti rientra il monitoraggio della struttura aziendale in tutti i suoi profili, “in primis” nei profili finanziari, vitali per la continuità o lo sviluppo delle imprese.

Modena, 21 aprile 2015 7

• Controllo delle situazioni periodiche (almeno semestrali) e budgets per prevenire la crisi

• Riscontro centrale dei rischi e relativi utilizzi

• Controllo dei rendiconti finanziari

• Verifica dei rating aziendali

• Oltre ai versamenti alle naturali scadenze ed al rispetto degli adempimenti di legge

Modena, 21 aprile 2015 8

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA

* * *La comunicazione finanziaria

per migliorare l’accesso al credito* * *

Confindustria Modena, Auditorium “Giorgio Fini”

21 aprile 2015

1Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"Modena, 21 aprile 2015

La comunicazione finanziaria per migliorare l’accesso al credito

Questa seconda parte della relazione, elaboratadalla Commissione di «Studio Revisione eBilancio» dell’Ordine dei Dottori Commercialisti edegli Esperti Contabili di Modena, articoleràsecondo il seguenti argomenti:

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"2

La comunicazione finanziaria per migliorare l’accesso al credito

1) Quali solo i principali flussi informativi di caratterequantitativo che gli istituti di credito analizzano nelvalutare le richieste di affidamento presentate delleaziende;

2) La Centrale Rischi, gli indicatori di rischio bancariopresenti in Centrale, le segnalazioni, le tempistichee alcune regole utili per evitare le segnalazioni;

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"3

La comunicazione finanziaria per migliorare l’accesso al credito

3) Obblighi di pubblicazione dei bilanci annuali delleimprese secondo nuovi formati elettronici chedovrebbero realizzare una sempre più efficienteintellegibilità, acquisizione, aggregazione emanipolazione dei dati e delle informazioni da partedel sistema bancario e non solo ( parliamo di formatoelettronico XBRL, e di nuova tassonomia integrata )

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"4

La comunicazione finanziaria per migliorare l’accesso al credito

4) Un’attenta informativa di bilancio e deidocumenti correlati ai profili finanziari dellagestione aziendale: relativi riflessi sul merito dicredito delle imprese per propiziarne la crescita elo sviluppo

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"5

I principali flussi informativi di carattere quantitativo

Dai bilanci aziendali opportunamente riclassificati, gliistituti di credito, analizzano la composizione delleseguenti aggregati:1. ATTIVO CIRCOLANTE generalmente così suddiviso:1.1 Liquidità1.2 Crediti commerciali;1.3 Altri Crediti;1.4 Giacenze di magazzino

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"6

I principali flussi informativi di carattere quantitativo

2. ATTIVO IMMOBILIZZATO generalmente cosìsuddiviso:

2.1 Immobilizzazioni Immateriali;

2.2 Immobilizzazioni Materiali;

2.3 Immobilizzazioni Immateriali in corso;

2.4 Immobilizzazioni Finanziarie

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"7

I principali flussi informativi di carattere quantitativo

3. PASSIVO generalmente così suddiviso:

3.1 DEBITI A BREVE TERMINE (o passività correnti)

3.1.1 Debiti verso soci;

3.1.2 Debiti finanziari;

3.1.3 Debiti verso fornitori

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"8

I principali flussi informativi di carattere quantitativo

3.2 DEBITI A MEDIO LUNGO TERMINE

3.1.1 Debiti verso soci;

3.1.2 Debiti verso banche;

3.1.3 Debiti verso fornitori.

4. FONDI

5. PATRIMONIO NETTOModena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

9

I principali flussi informativi di carattere quantitativo

I PRINCIPALI INDICATORI DI BILANCIO

L’azienda che richiede linee di credito agli istitutibancari si dovrebbe porre due domande:

1.Quali indicatori di bilancio, vengonomaggiormente esaminati dagli istituti di credito ?

2.Come è possibile migliorarli per ottenere unrating più positivo?

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"10

I principali flussi informativi di carattere quantitativo

Per quanto concerne gli indicatori possiamo direche i principali sono i seguenti:

1. Principali indicatori di stato patrimoniale:

1.1 Capitale circolante netto;

1.2 Posizione finanziaria.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"11

I principali flussi informativi di carattere quantitativo

1.1 CAPITALE CIRCOLANTE NETTO:

È dato dalla differenza fra le attività correnti ( o abreve termine) e le passività correnti ( o a brevetermine), ed esprime la capacità dell’azienda di farfronte ai propri impegni a breve termine.Dovrebbe essere sempre positivo ed è importanteche risulti positivo anche escludendo dal calcolol’importo riferito alle rimanenze di magazzino.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"12

I principali flussi informativi di carattere quantitativo

1.2 POSIZIONE FINANZIARIA NETTA:

È la differenza fra la liquidità aziendale presentesui conti correnti o temporaneamente investita instrumenti finanziari smobilizzabili in qualunquemomento e tutte le passività di caratterefinanziario sia a breve termine che a medio lungotermine.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"13

I principali flussi informativi di carattere quantitativo

2. Principali indicatori di conto economico:

2.1 Margine operativo lordo ( o EBITDA);

2.2 Margine operativo netto ( o EBIT).

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"14

I principali flussi informativi di carattere quantitativo

2.1 MARGINE OPERATIVO LORDO ( o EBITDA):

è la prima misura dell’ autofinanziamentodell’impresa, ovvero contrappone allarealizzazione dei ricavi caratteristici ilsostenimento dei costi per l’acquisizione deifattori produttivi e del fattore lavoro.

E’ il primo indicatore della capacità di generareliquidità attraverso la gestione corrente e quindi èil primo indice della efficienza dell’impresa.Modena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

15

I principali flussi informativi di carattere quantitativo

2.2 MARGINE OPERATIVO NETTO ( o EBIT):

Il margine operativo netto, invece, si differenziadal primo in quanto misura la ricchezza generatadalla gestione corrente che residua dopo averremunerato gli investimenti effettuati, attraversogli ammortamenti che sono costi non monetari,ed effettuato eventuali accantonamenti stanziantinel conto economico.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"16

I principali flussi informativi di carattere quantitativo

Altri indicatori:

Vi sono poi altri indicatori che vengono analizzatiprincipalmente tra i quali evidenziano:

1.ROE: che rapporta il risultato operativo al patrimonionetto, ed esprime il rendimento del capitale proprioinvestito nell’impresa. Utile, sarà, un raffronto dellerisultanze di tale indice con altri investimenti alternativi.

Un miglioramento di tale indice, ai fini del merito creditizio,lo si può ottenere agendo sul numeratore, ad esempio,aumentano l’efficienza aziendale con una riduzione di costifissi.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"17

I principali flussi informativi di carattere quantitativo

2. O.F./MOL: che rapporta gli oneri finanziari almargine operativo lordo ovvero individua il pesopercentuale del costo del denaro per l’impresa.

Più l’indice è basso e maggiore è il margineoperativo che rimane a disposizione dell’impresa.

3. ROD Tasso medio di onerosità dei debiti:cherapporta gli oneri finanziari con il totale dei debiti.Qualora dal totale dei debiti si tolgano i debiti nononerosi, l’indice fornisce una misura indicativa delcosto del denaro dell’impresa.Modena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

18

I principali flussi informativi di carattere quantitativo

4. ROI Redditività del capitale investito: che rapportail risultato operativo e il capitale investitonell’impresa. Molto spesso ROI e ROD vengonoanalizzati congiuntamente in quanto si ottiene unacorretta valutazione tra la redditività dell’impresa el’indebitamento verso terzi.

Infatti in presenza di un ROI maggiore del ROD,l’impresa ottiene dalla sua gestione caratteristicarendimenti maggiori dei tassi dovuti ai suoifinanziatori e potrà decidere aumentarel’indebitamento.Modena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

19

I principali flussi informativi di carattere quantitativo

5. LEVA FINANZIARIA o Leverage: che rapporta idebiti con il patrimonio netto.

Detto indicatore è di grande importanza nelcalcolo del rischio creditizio in quanto nellecondizioni di ROI > ROD l’impresa è portata adindebitarsi verso il sistema bancario.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"20

I principali flussi informativi di carattere quantitativo

6. Debiti/Fatturato: anche questo è un indicatoredi grande importanza ai fini del merito creditizioin quanto misura quanti debiti ha contrattol’impresa per realizzare il totale delle vendite.

Un valore superiore a 1 indica un indebitamentomaggiore al fatturato peggiorando il meritocreditizio dell’impresa.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"21

I principali flussi informativi di carattere quantitativo

6. CASH FLOW: è un indicatore che è determinatopartendo dall’utile netto di esercizio adaumentando quest’ ultimo degli acc.ti al TFR,degli ammortamenti e viene ridotto di eventualidividendi distribuiti.

Maggiore è questo indicatore minore èdipendenza finanziaria dell’impresa dai terzi.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"22

I principali flussi informativi di carattere comportamentale

Fino ad ora abbiamo parlato di flussi informativi dicarattere quantitativo ma va rilevato che nelvalutare una pratica di affidamento, gli istituti dicredito analizzeranno anche altre informazioni trale quali le informazioni cosiddette«comportamentali».

Buona parte delle informazioni comportamentali,esce da quella che tutti conosciamo comeCENTRALE DEI RISCHI

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"23

I principali flussi informativi di carattere comportamentale

Fino ad ora abbiamo parlato di flussi informativi dicarattere quantitativo ma va rilevato che nelvalutare una pratica di affidamento, gli istituti dicredito analizzeranno anche altre informazioni trale quali le informazioni cosiddette«comportamentali».

Buona parte delle informazioni comportamentali,esce da quella che tutti conosciamo comeCENTRALE DEI RISCHI

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"24

I principali flussi informativi di carattere comportamentale

COSA E’ LA CENTRALE DEI RISCHI

La centrale dei rischi di Banca d’ Italia è unsistema informativo e di trasparenza in grado difornire notizie utili sull’indebitamento delleimprese che ricorrono al sistema creditizio.

E’ uno strumento dedicato agli istituti di credito

(ma non solo) per consentire ad essi di compierevalutazioni del merito creditizio delle imprese chefanno richiesta di nuovi affidamenti.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"25

I principali flussi informativi di carattere comportamentale

IL FUNZIONAMENTO DELLA CENTRALE

Il funzionamento è regolamentato dalla circolare139/1991 che obbliga le banche e gli intermediarifinanziari ad effettuare delle segnalazioni einformazioni sullo stato di indebitamento dellapropria clientela e ricevono flussi informativi diritorno sull’indebitamento dei propri clienti versotutto il sistema bancario.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"26

I principali flussi informativi di carattere comportamentale

TEMPISTICA DELLE SEGNALAZIONI

Banche e intermediari finanziari comunicanomensilmente le seguenti informazioni:

-crediti per cassa (rischi autoliquidanti, a scadenza e arevoca);

-crediti di firma;

-garanzie ricevute ovvero garanzie reali e personaliprestate dal cliente in favore di istituti bancari efinanziari nell’interesse nell’interesse di soggetti daglistessi affidati;

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"27

I principali flussi informativi di carattere comportamentale

-altre notizie ( sezione informativa contenentealtre comunicazioni utili alla valutazione delmerito creditizio).

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"28

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

1. Importi;

2. Tempi di comunicazione.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"29

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

1. Importi: Banche e intermediari effettuano allaCentrale Rischi segnalazioni solamente peroperazioni di importo superiore a 30.000,00euro, ad eccezione dei crediti passati a“sofferenza” che vengono comunque segnalatia prescindere dall’importo.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"30

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

2. Tempi di segnalazione: La segnalazione allaCentrale Rischi è effettuata con periodicità mensile econcerne lo stato del cliente affidato in esserel’ultimo giorno del mese.

Rileva ai fini della comunicazione solo edesclusivamente la “data contabile” rimanendo difatto esclusa ogni valutazione in merito alla “datavaluta”.

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"31

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

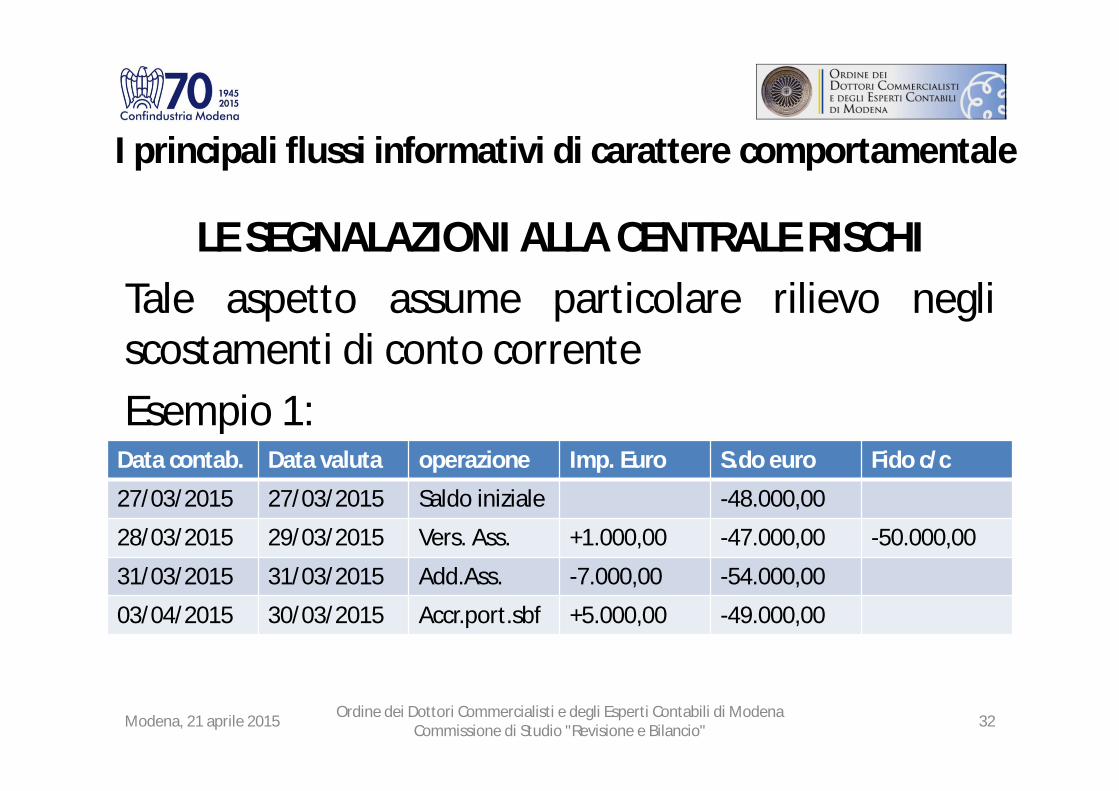

Tale aspetto assume particolare rilievo negliscostamenti di conto corrente

Esempio 1:

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"32

Data contab. Data valuta operazione Imp. Euro S.do euro Fido c/c

27/03/2015 27/03/2015 Saldo iniziale -48.000,00

28/03/2015 29/03/2015 Vers. Ass. +1.000,00 -47.000,00 -50.000,00

31/03/2015 31/03/2015 Add.Ass. -7.000,00 -54.000,00

03/04/2015 30/03/2015 Accr.port.sbf +5.000,00 -49.000,00

I principali flussi informativi di carattere comportamentale

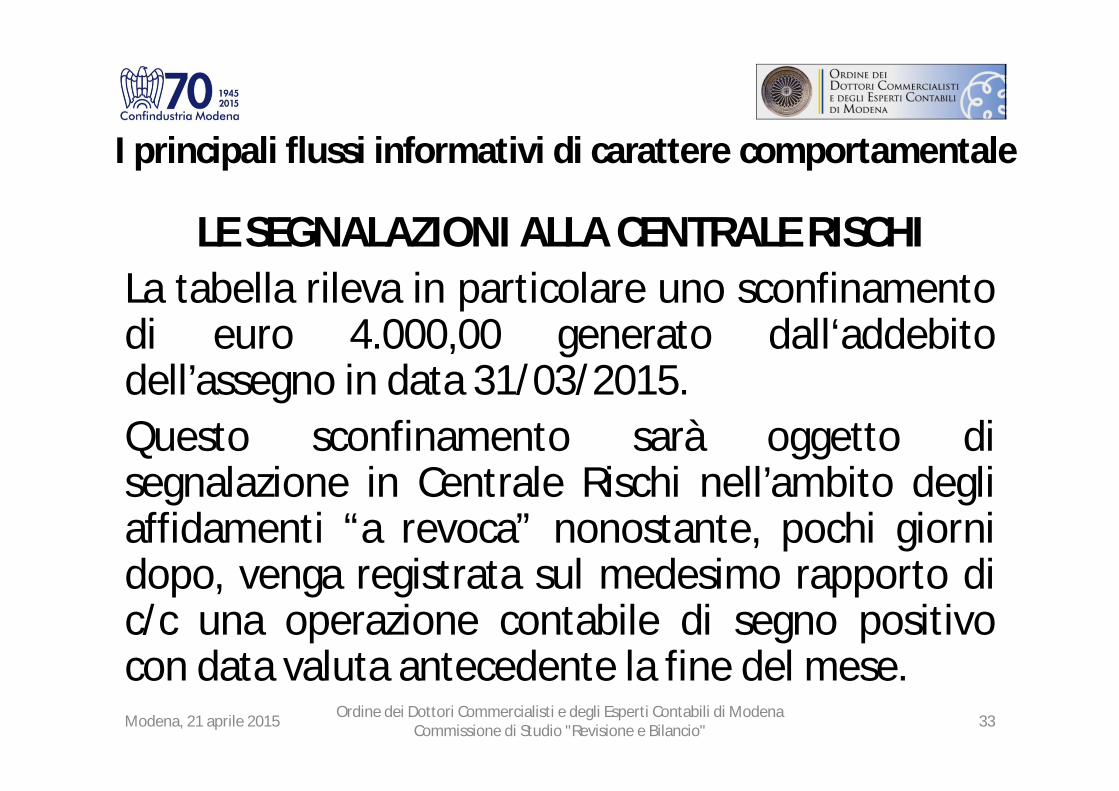

LE SEGNALAZIONI ALLA CENTRALE RISCHI

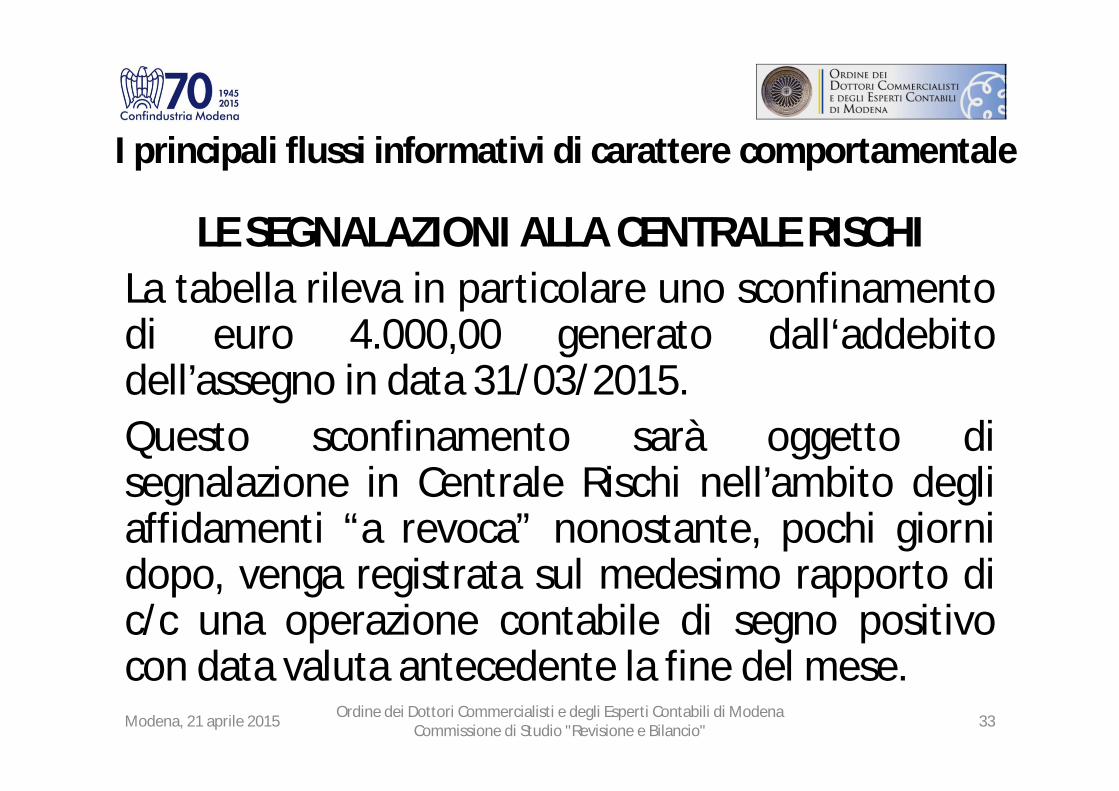

La tabella rileva in particolare uno sconfinamentodi euro 4.000,00 generato dall‘addebitodell’assegno in data 31/03/2015.

Questo sconfinamento sarà oggetto disegnalazione in Centrale Rischi nell’ambito degliaffidamenti “a revoca” nonostante, pochi giornidopo, venga registrata sul medesimo rapporto dic/c una operazione contabile di segno positivocon data valuta antecedente la fine del mese.Modena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

33

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

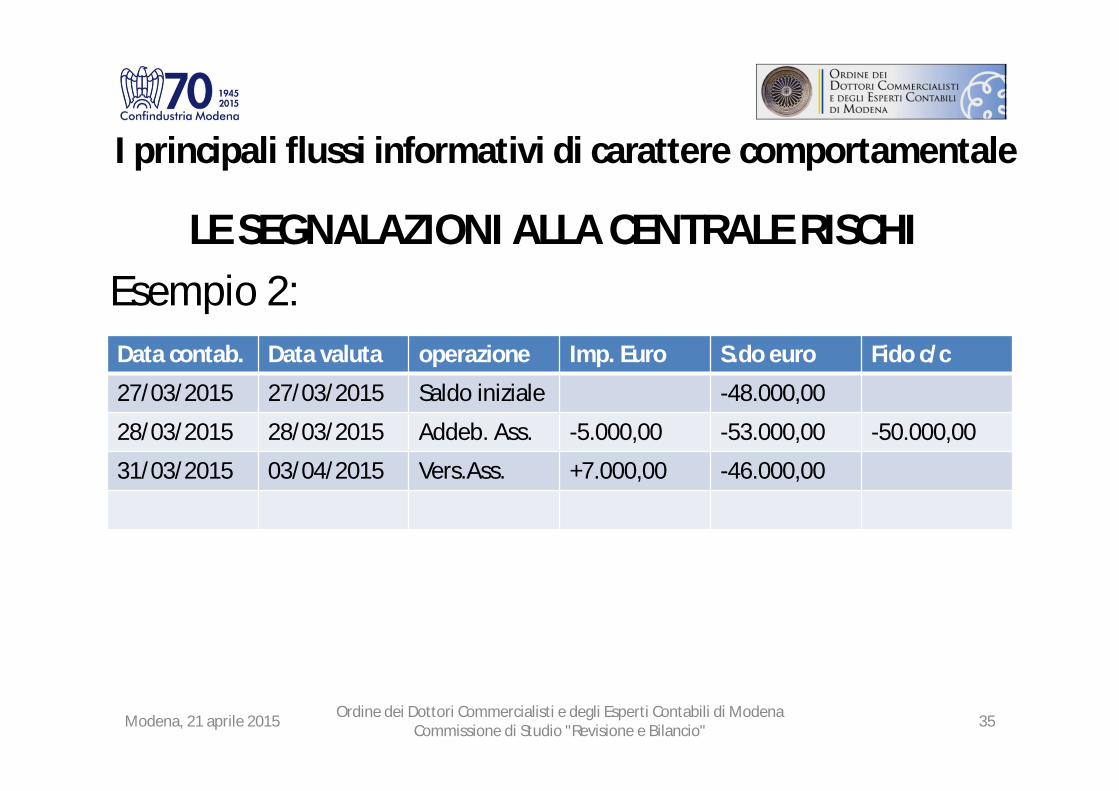

Va inoltre evidenziato che il dato puntuale rilevatodalle banche è quello relativo al “saldo contabile”e non al c.d. “saldo disponibile”.

L’impresa che volesse rientrare sullo sconfino difine mese dell’esempio n.1 potrebbe farloversando assegni in data 31/03/2015 senzapreoccuparsi della disponibilità economica dellesomme. Vediamo di chiarire con l’esempio 2:Modena, 21 aprile 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena Commissione di Studio "Revisione e Bilancio"

34

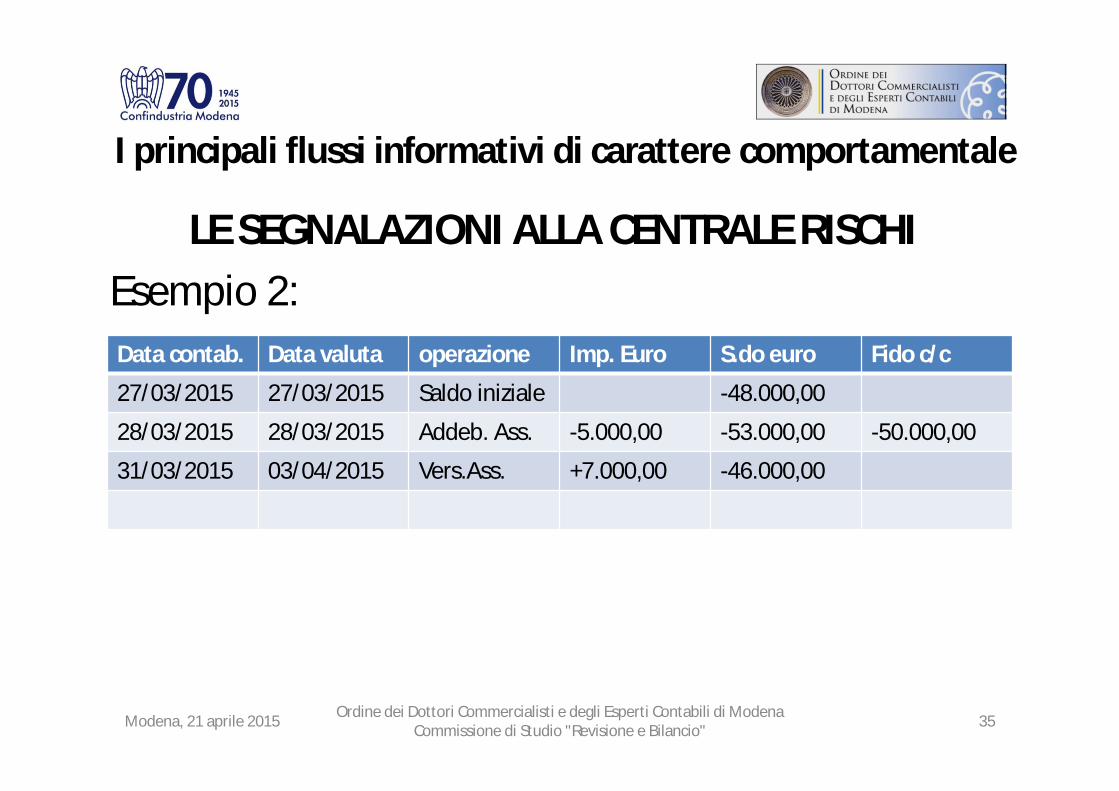

I principali flussi informativi di carattere comportamentale

LE SEGNALAZIONI ALLA CENTRALE RISCHI

Esempio 2:

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"35

Data contab. Data valuta operazione Imp. Euro S.do euro Fido c/c

27/03/2015 27/03/2015 Saldo iniziale -48.000,00

28/03/2015 28/03/2015 Addeb. Ass. -5.000,00 -53.000,00 -50.000,00

31/03/2015 03/04/2015 Vers.Ass. +7.000,00 -46.000,00

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"36

Nell’esempio n. 2 nessuna segnalazione sisconfino sarebbe effettuata dall’istituto di creditoin Centrale Rischi.

Pertanto un’attenta pianificazione degli incassi edei pagamenti contribuirebbe ad evitare dannosesegnalazioni alla Centrale Rischi.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"37

Alcuni consigli:

1. Effettuare un’ attenta verifica mensile dei saldicontabili dei rapporti di conto corrente;

2. Evitare sconfinamenti sulle linee di credito anchein presenza di autorizzazione della banca privaperò di puntuale copertura riveniente dallaconcessione di uno specifico “fido transitorio”. Intal caso l’immediato beneficio dell’operazionedeteriorerebbe l’andamentale dell’impresa.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"38

Alcuni consigli:

3. Se lo sconfinamento dovesse essere inevitabileper particolari esigenze aziendali è sempre beneevitare la reiterazione dello stesso nelle successiverilevazioni mensili ed informare tempestivamentel’istituto di credito che assiste l’azienda motivandocon prove documentali il particolare momento dinecessità.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"39

Entro quando le segnalazioni devono pervenire inCentrale Rischi:

Gli istituti hanno tempo fino al 25° giorno del mesesuccessivo a quello di riferimento.

Pertanto le segnalazioni del 31/03 devono arrivare inCentrale Rischi entro il 25/4. La Centrale le rendedisponibili i primi giorni di maggio.

Pertanto in media i dati presenti in Centrale hanno unritardo di circa due mesi.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"40

Indicatori di rischio desumibili dalla Centrale Rischi:1. Tensione finanziaria: L’utilizzo costante del monte

fidi accordato dal sistema all’impresa potrebbe essere un segnale di crisi di crisi di liquidità. Generalmente l’utilizzo dei fidi dovrebbe essere elastico.

2. Coerenza tra attività economica e linee di fido accordate /utilizzate: l’analisi delle diverse forme di fido accordate / utilizzate presenti in Centrale evidenzia se vi sia o meno coerenza con l’attività dell’impresa.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"41

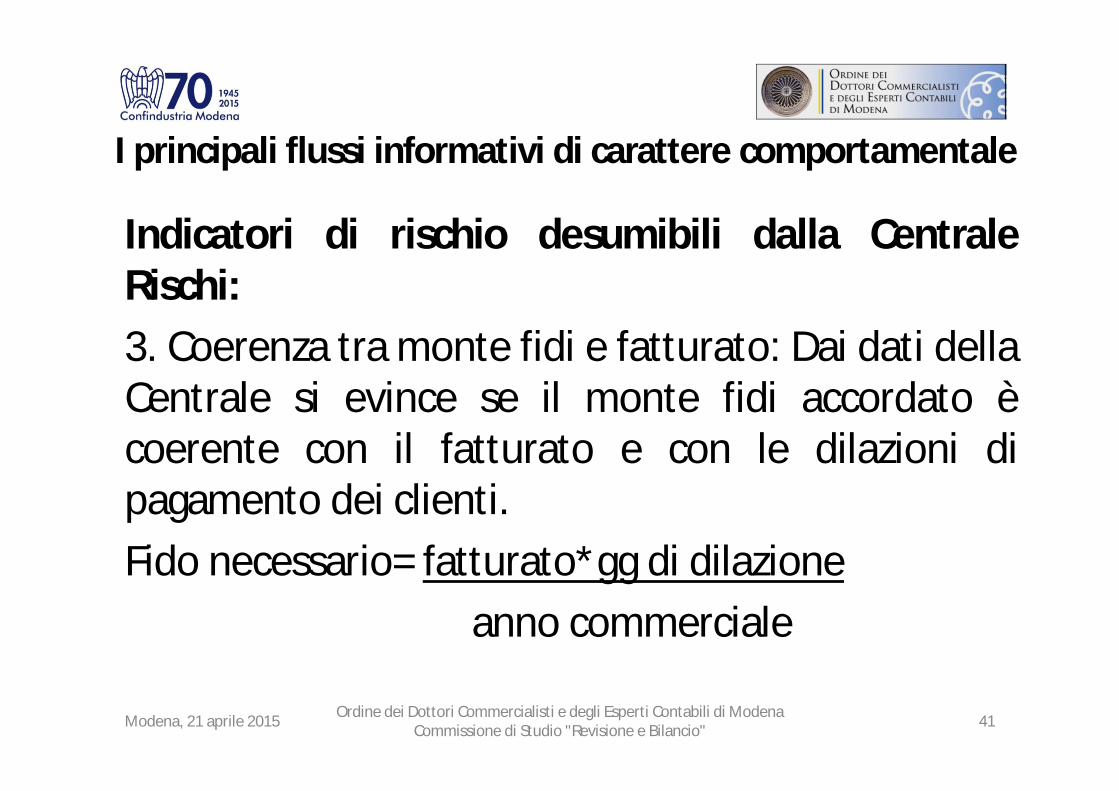

Indicatori di rischio desumibili dalla CentraleRischi:

3. Coerenza tra monte fidi e fatturato: Dai dati dellaCentrale si evince se il monte fidi accordato ècoerente con il fatturato e con le dilazioni dipagamento dei clienti.

Fido necessario= fatturato*gg di dilazione

anno commerciale

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"42

Indicatori di rischio desumibili dalla CentraleRischi:

4. Correttezza dei dati forniti dall’impresa: LaCentrale Rischi consente di eseguire un controllosui dati forniti dall’impresa nella fase preliminare diuna pratica di istruttoria di richiesta di fido. I datidichiaratiti dall’amministratore dovrebberocoincidere con quelli presenti in Centrale, in casopcontrario dovranno essere verificati.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"43

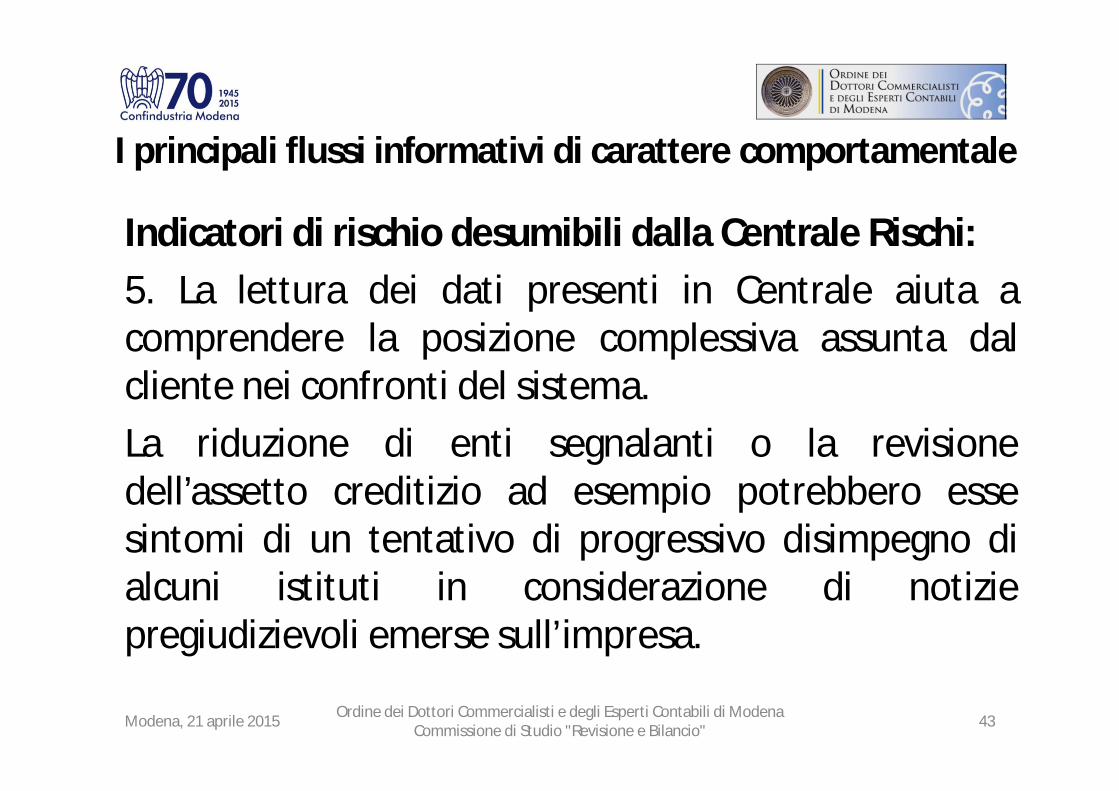

Indicatori di rischio desumibili dalla Centrale Rischi:

5. La lettura dei dati presenti in Centrale aiuta acomprendere la posizione complessiva assunta dalcliente nei confronti del sistema.

La riduzione di enti segnalanti o la revisionedell’assetto creditizio ad esempio potrebbero essesintomi di un tentativo di progressivo disimpegno dialcuni istituti in considerazione di notiziepregiudizievoli emerse sull’impresa.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"44

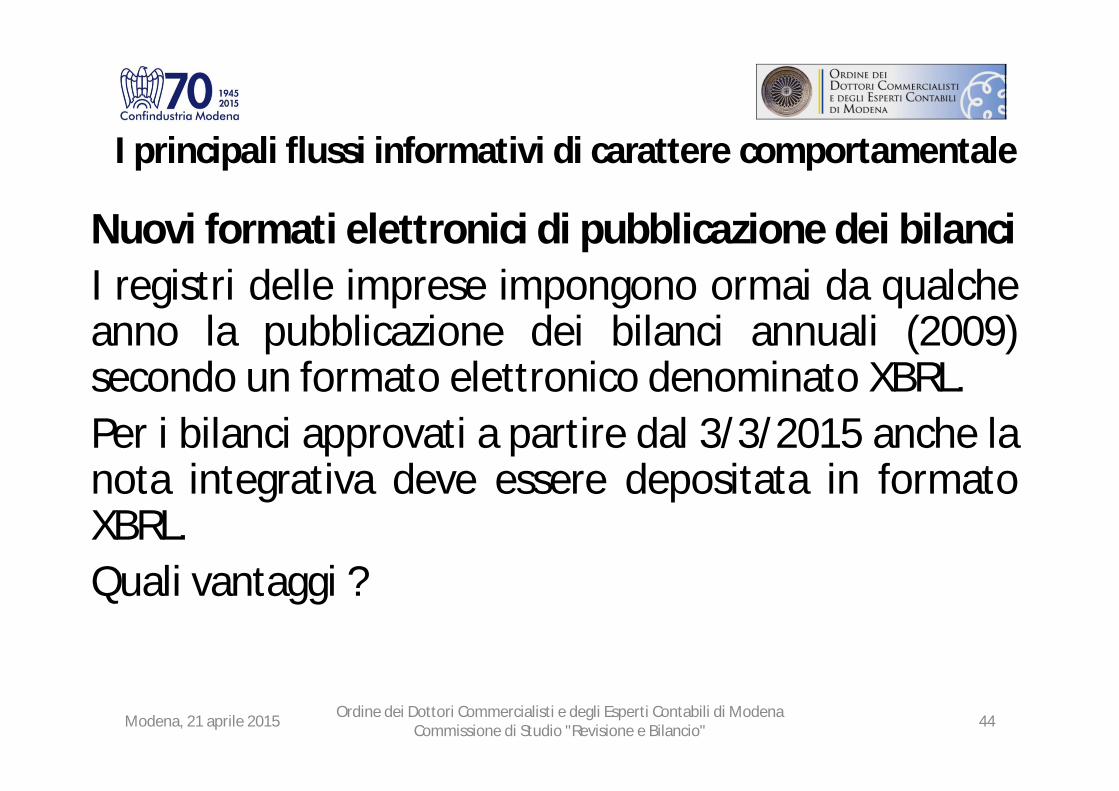

Nuovi formati elettronici di pubblicazione dei bilanci

I registri delle imprese impongono ormai da qualcheanno la pubblicazione dei bilanci annuali (2009)secondo un formato elettronico denominato XBRL.

Per i bilanci approvati a partire dal 3/3/2015 anche lanota integrativa deve essere depositata in formatoXBRL.

Quali vantaggi ?

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"45

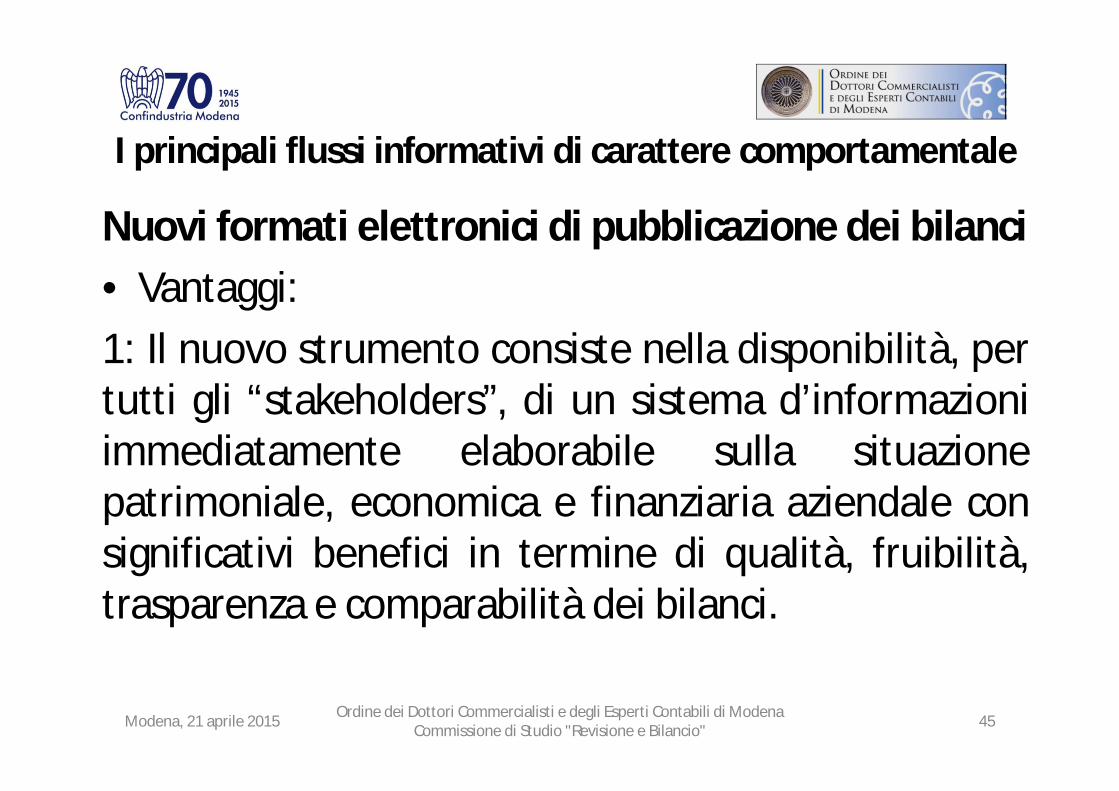

Nuovi formati elettronici di pubblicazione dei bilanci

• Vantaggi:

1: Il nuovo strumento consiste nella disponibilità, pertutti gli “stakeholders”, di un sistema d’informazioniimmediatamente elaborabile sulla situazionepatrimoniale, economica e finanziaria aziendale consignificativi benefici in termine di qualità, fruibilità,trasparenza e comparabilità dei bilanci.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"46

Nuovi formati elettronici di pubblicazione dei bilanci

2. Un vantaggio dei redattori, consiste nella capacitàdi parziale autocompilazione/controllo della notaintegrativa: una volta inseriti di dati degli schemiquantitativi, infatti, la compilazione di parte delletabelle previste dall’art. 2427 c.c. avverrà inautomatico, evitando gli oneri e gli errori delreinserimento dei dati.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"47

Nuovi formati elettronici di pubblicazione dei bilanci

3. Formazione di una banca dati ancora più completa ecoerente – a disposizione di operatori, imprese,professionisti ed autorità – sulla performance dellesocietà di capitali italiane. Il registro delle imprese siarricchirà infatti dei dati elaborabili derivanti dalla notaintegrativa, un mole di informazioni ben più ampia diquella disponibile attraverso i prospetti contabili.

I principali flussi informativi di carattere comportamentale

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"48

GRAZIE

PER L’ATTENZIONE

Federico Cattini

Michele Rosati

GRUPPO BANCA POPOLARE DELL’EMILIA ROMAGNA

Gli elementi che la banca valuta nell’approvazione di una pratica di fido:

il credito nel nuovo contesto della Vigilanza Europea

21 Aprile 2015 Paolo Corradini - Chief of Planning and Credit Group Policy

Agenda

2

Affidamenti bancari e Vigilanza europea: nuove regole del gioco

1.2 Informazioni finanziarie e credito bancario: modalità forward looking

1.3 Rating vs Early Warning

1.4 L’attributo Forborne: possibili conseguenze delle moratorie

1.1 Il nuovo contesto normativo del credito bancario

1.5 Allegati

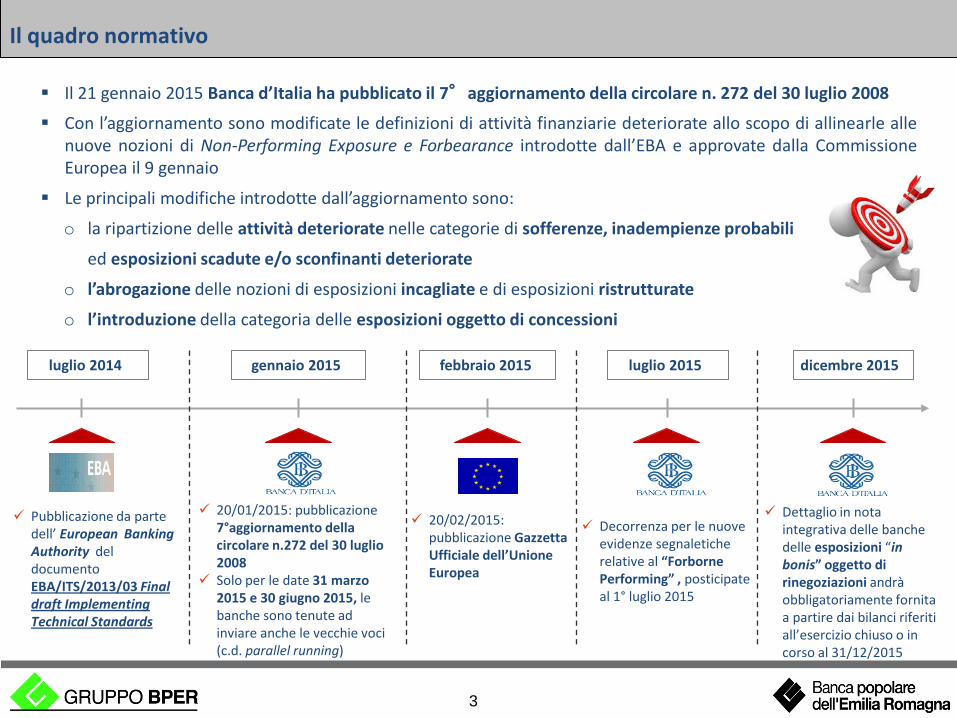

Il quadro normativo

3

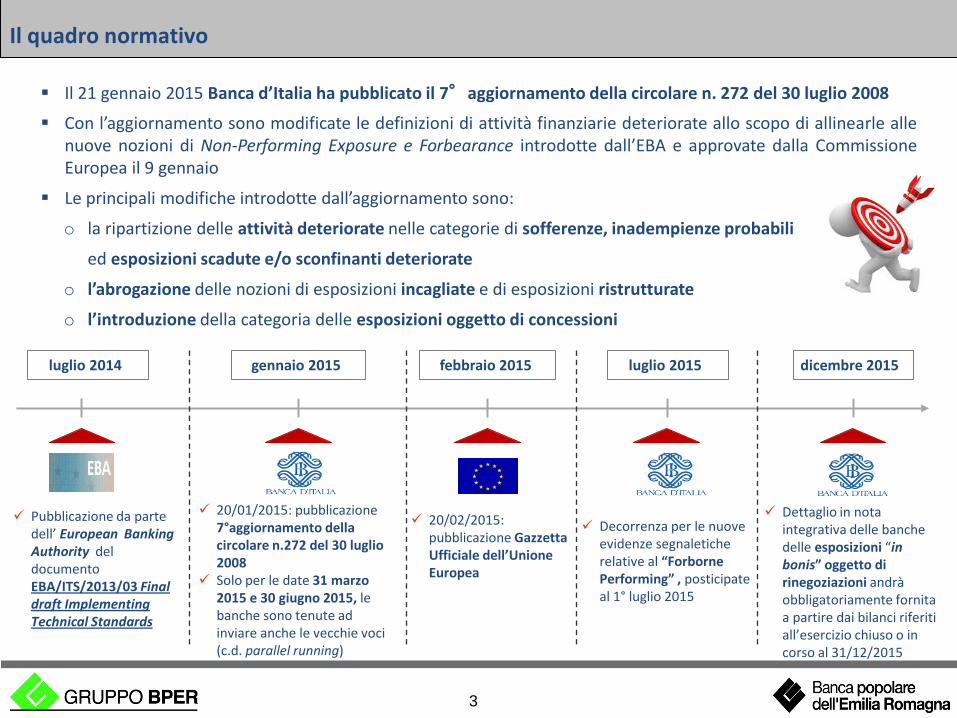

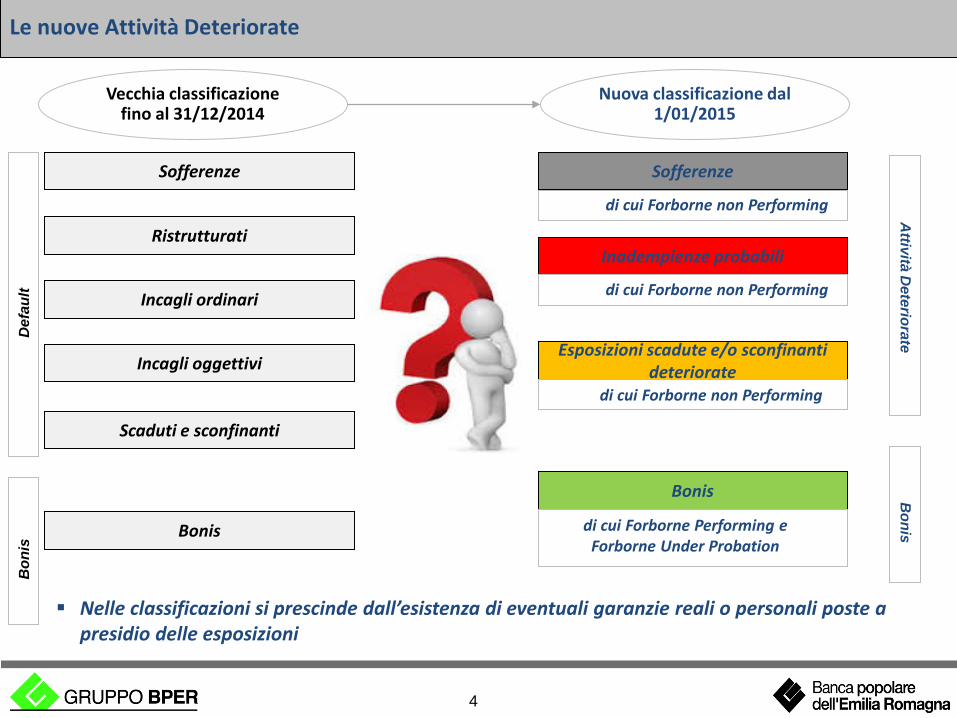

Il 21 gennaio 2015 Banca d’Italia ha pubblicato il 7°aggiornamento della circolare n. 272 del 30 luglio 2008

Con l’aggiornamento sono modificate le definizioni di attività finanziarie deteriorate allo scopo di allinearle alle nuove nozioni di Non-Performing Exposure e Forbearance introdotte dall’EBA e approvate dalla Commissione Europea il 9 gennaio

Le principali modifiche introdotte dall’aggiornamento sono:

o la ripartizione delle attività deteriorate nelle categorie di sofferenze, inadempienze probabili

ed esposizioni scadute e/o sconfinanti deteriorate

o l’abrogazione delle nozioni di esposizioni incagliate e di esposizioni ristrutturate

o l’introduzione della categoria delle esposizioni oggetto di concessioni

febbraio 2015

20/02/2015: pubblicazione Gazzetta Ufficiale dell’Unione Europea

Pubblicazione da parte dell’ European Banking Authority del documento EBA/ITS/2013/03 Final draft Implementing Technical Standards

luglio 2014 gennaio 2015 luglio 2015

20/01/2015: pubblicazione 7°aggiornamento della circolare n.272 del 30 luglio 2008

Solo per le date 31 marzo 2015 e 30 giugno 2015, le banche sono tenute ad inviare anche le vecchie voci (c.d. parallel running)

Decorrenza per le nuove evidenze segnaletiche relative al “Forborne Performing” , posticipate al 1° luglio 2015

dicembre 2015

Dettaglio in nota integrativa delle banche delle esposizioni “in bonis” oggetto di rinegoziazioni andrà obbligatoriamente fornita a partire dai bilanci riferiti all’esercizio chiuso o in corso al 31/12/2015

Le nuove Attività Deteriorate

4

Sofferenze

Ristrutturati

Incagli ordinari

Incagli oggettivi

Scaduti e sconfinanti

Sofferenze

Inadempienze probabili

Esposizioni scadute e/o sconfinanti deteriorate

Bonis

Vecchia classificazione fino al 31/12/2014

Nuova classificazione dal 1/01/2015

Bonis

Def

ault

di cui Forborne non Performing

di cui Forborne non Performing

di cui Forborne non Performing

di cui Forborne Performing e Forborne Under Probation

Bon

is

Attività D

eteriorate B

onis

Nelle classificazioni si prescinde dall’esistenza di eventuali garanzie reali o personali poste a presidio delle esposizioni

Agenda

5

Affidamenti bancari e Vigilanza europea: nuove regole del gioco

1.2 Informazioni finanziarie e credito bancario: modalità forward looking

1.3 Rating vs Early Warning

1.4 L’attributo Forborne: possibili conseguenze delle moratorie

1.1 Il nuovo contesto normativo del credito bancario

1.5 Allegati

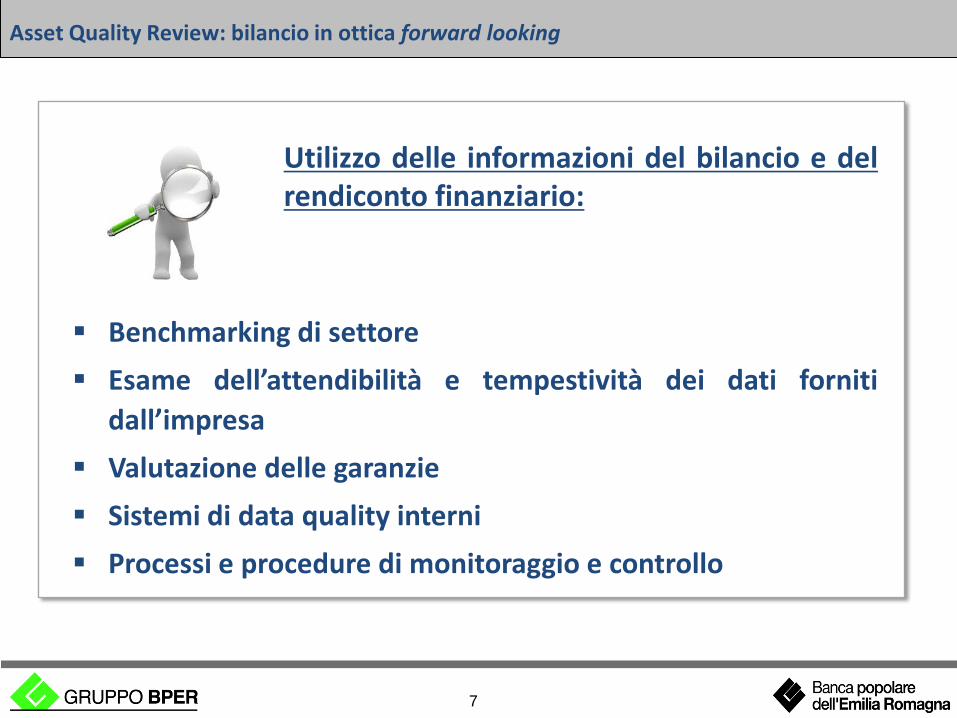

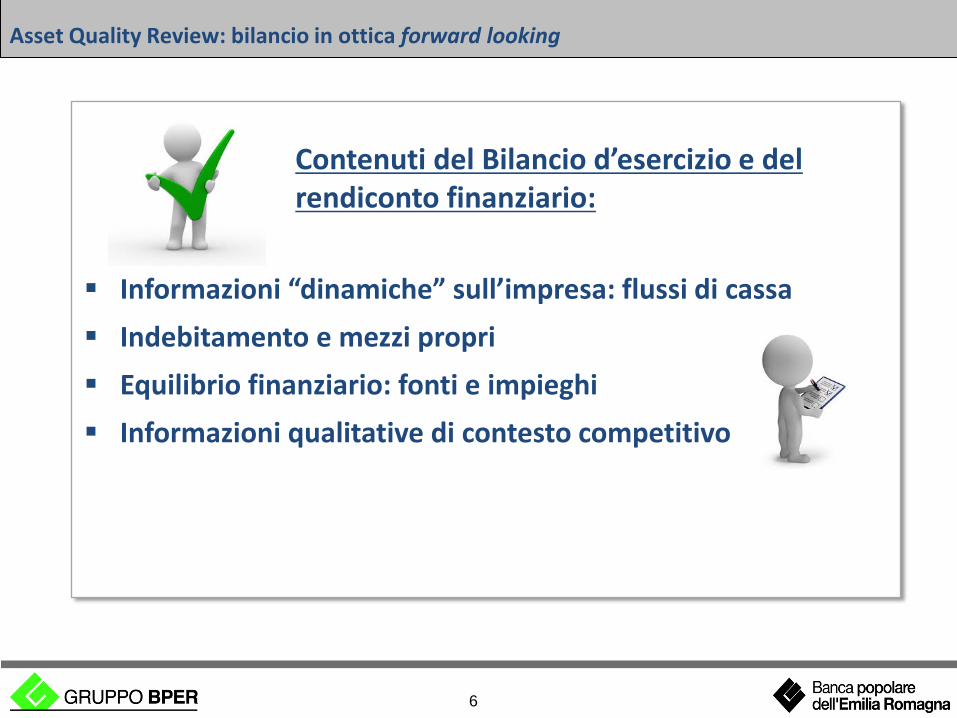

Asset Quality Review: bilancio in ottica forward looking

6

Contenuti del Bilancio d’esercizio e del rendiconto finanziario:

Informazioni “dinamiche” sull’impresa: flussi di cassa Indebitamento e mezzi propri Equilibrio finanziario: fonti e impieghi Informazioni qualitative di contesto competitivo

Asset Quality Review: bilancio in ottica forward looking

7

Utilizzo delle informazioni del bilancio e del rendiconto finanziario:

Benchmarking di settore Esame dell’attendibilità e tempestività dei dati forniti

dall’impresa Valutazione delle garanzie Sistemi di data quality interni Processi e procedure di monitoraggio e controllo

Agenda

8

Affidamenti bancari e Vigilanza europea: nuove regole del gioco

1.2 Informazioni finanziarie e credito bancario: modalità forward looking

1.3 Rating vs Early Warning

1.4 L’attributo Forborne: possibili conseguenze delle moratorie

1.1 Il nuovo contesto normativo del credito bancario

1.5 Allegati

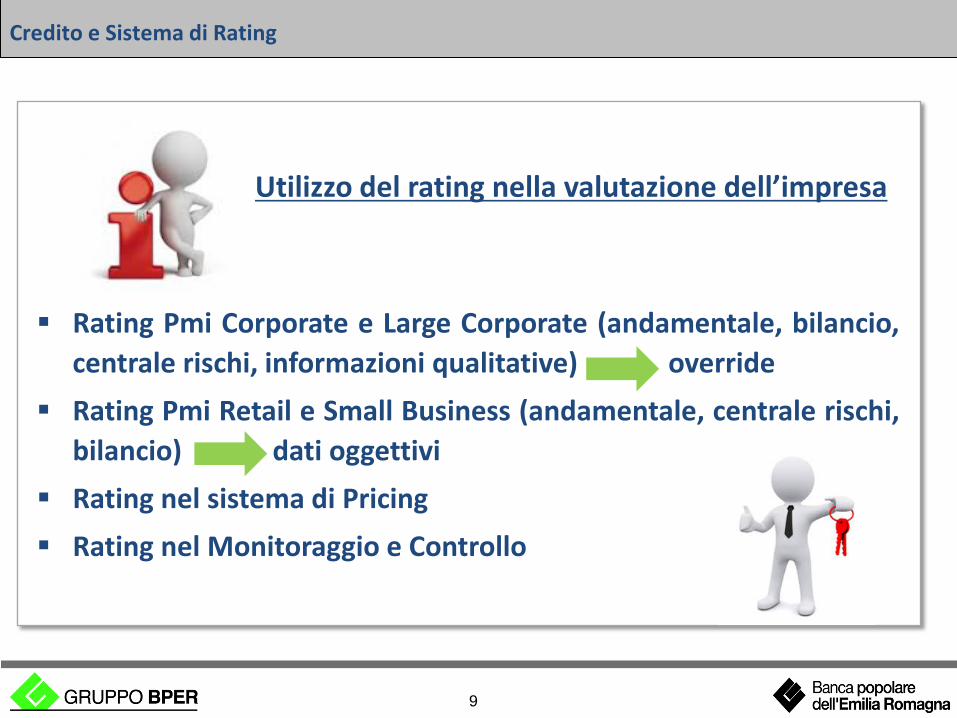

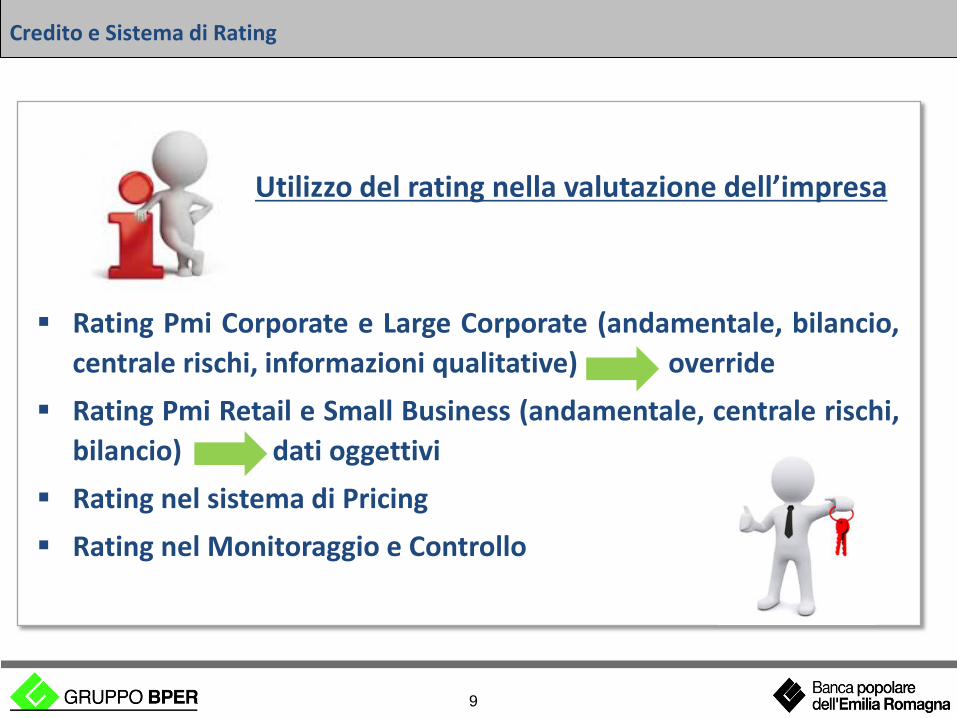

Credito e Sistema di Rating

9

Utilizzo del rating nella valutazione dell’impresa Rating Pmi Corporate e Large Corporate (andamentale, bilancio,

centrale rischi, informazioni qualitative) override Rating Pmi Retail e Small Business (andamentale, centrale rischi,

bilancio) dati oggettivi Rating nel sistema di Pricing Rating nel Monitoraggio e Controllo

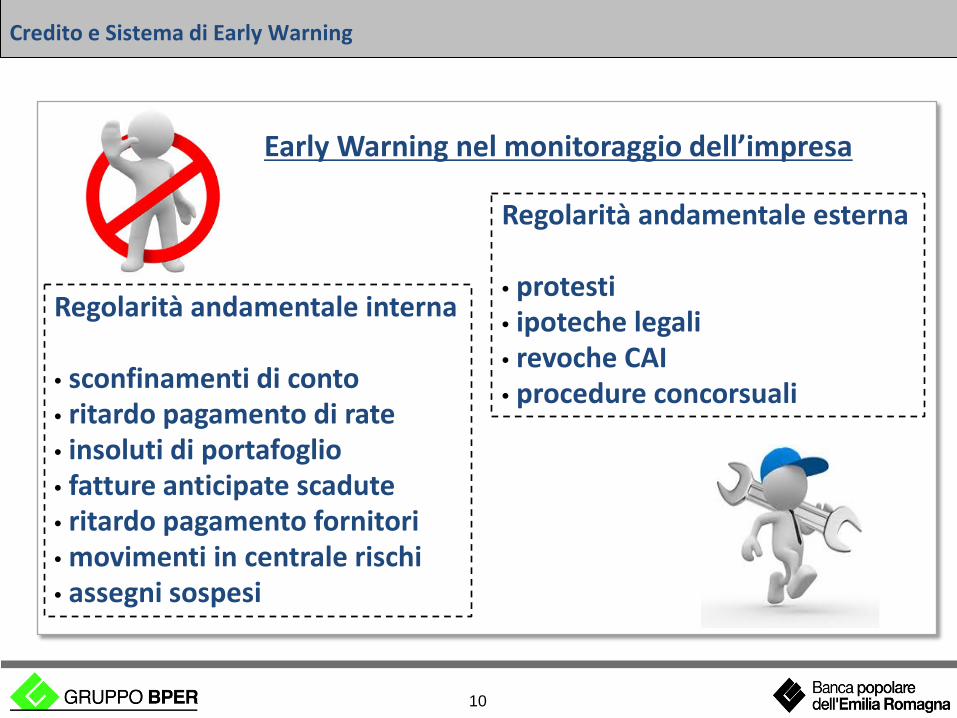

Credito e Sistema di Early Warning

10

Early Warning nel monitoraggio dell’impresa

Regolarità andamentale interna • sconfinamenti di conto • ritardo pagamento di rate • insoluti di portafoglio • fatture anticipate scadute • ritardo pagamento fornitori • movimenti in centrale rischi • assegni sospesi

Regolarità andamentale esterna • protesti • ipoteche legali • revoche CAI • procedure concorsuali

Agenda

11

Affidamenti bancari e Vigilanza europea: nuove regole del gioco

1.2 Informazioni finanziarie e credito bancario: modalità forward looking

1.3 Rating vs Early Warning

1.4 L’attributo Forborne: possibili conseguenze delle moratorie

1.1 Il nuovo contesto normativo del credito bancario

1.5 Allegati

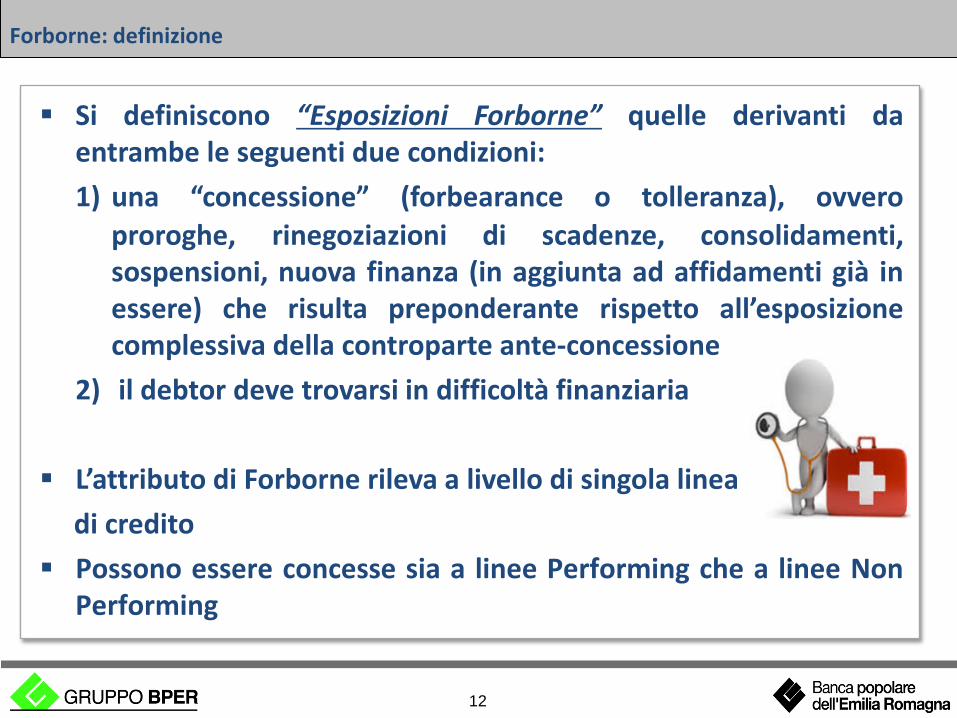

Forborne: definizione

12

Si definiscono “Esposizioni Forborne” quelle derivanti da entrambe le seguenti due condizioni: 1) una “concessione” (forbearance o tolleranza), ovvero

proroghe, rinegoziazioni di scadenze, consolidamenti, sospensioni, nuova finanza (in aggiunta ad affidamenti già in essere) che risulta preponderante rispetto all’esposizione complessiva della controparte ante-concessione

2) il debtor deve trovarsi in difficoltà finanziaria

L’attributo di Forborne rileva a livello di singola linea di credito Possono essere concesse sia a linee Performing che a linee Non

Performing

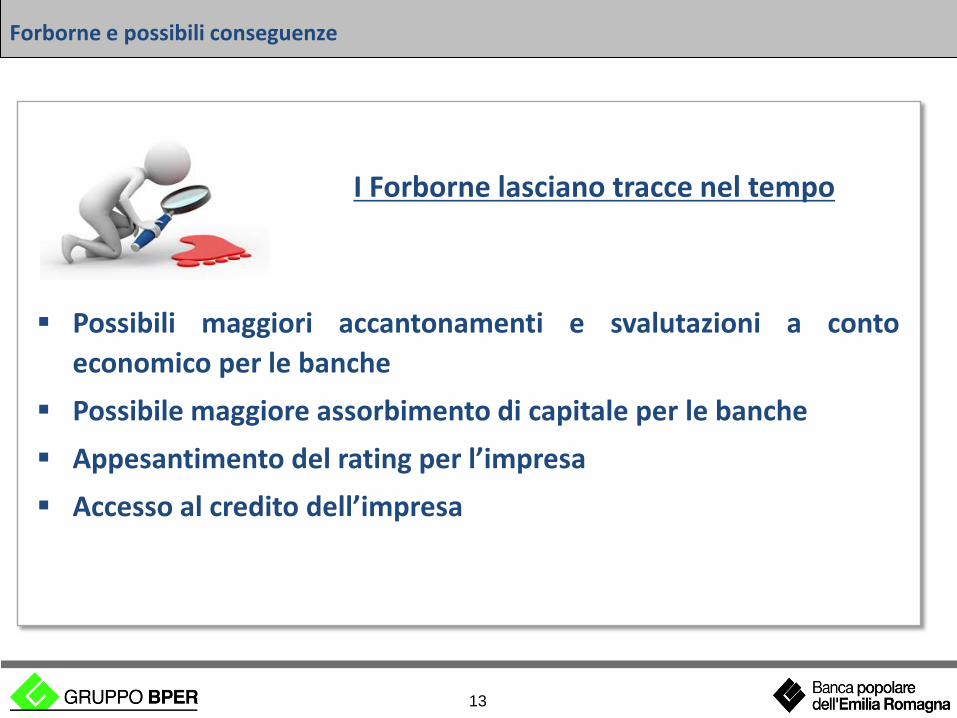

Forborne e possibili conseguenze

13

I Forborne lasciano tracce nel tempo Possibili maggiori accantonamenti e svalutazioni a conto

economico per le banche Possibile maggiore assorbimento di capitale per le banche Appesantimento del rating per l’impresa Accesso al credito dell’impresa

Agenda

14

Affidamenti bancari e Vigilanza europea: nuove regole del gioco

1.2 Informazioni finanziarie e credito bancario: modalità forward looking

1.3 Rating vs Early Warning

1.4 L’attributo Forborne: possibili conseguenze delle moratorie

1.1 Il nuovo contesto normativo del credito bancario

1.5 Allegati

Sistema di Rating

15

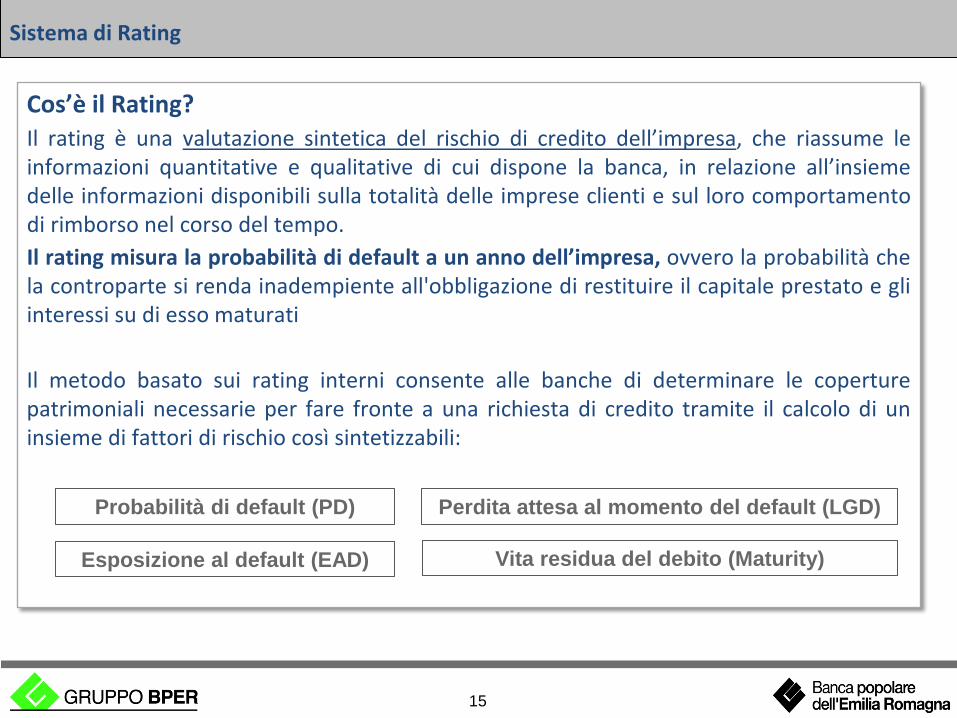

Cos’è il Rating? Il rating è una valutazione sintetica del rischio di credito dell’impresa, che riassume le informazioni quantitative e qualitative di cui dispone la banca, in relazione all’insieme delle informazioni disponibili sulla totalità delle imprese clienti e sul loro comportamento di rimborso nel corso del tempo. Il rating misura la probabilità di default a un anno dell’impresa, ovvero la probabilità che la controparte si renda inadempiente all'obbligazione di restituire il capitale prestato e gli interessi su di esso maturati Il metodo basato sui rating interni consente alle banche di determinare le coperture patrimoniali necessarie per fare fronte a una richiesta di credito tramite il calcolo di un insieme di fattori di rischio così sintetizzabili:

Probabilità di default (PD) Perdita attesa al momento del default (LGD)

Esposizione al default (EAD) Vita residua del debito (Maturity)

Sistema di Rating

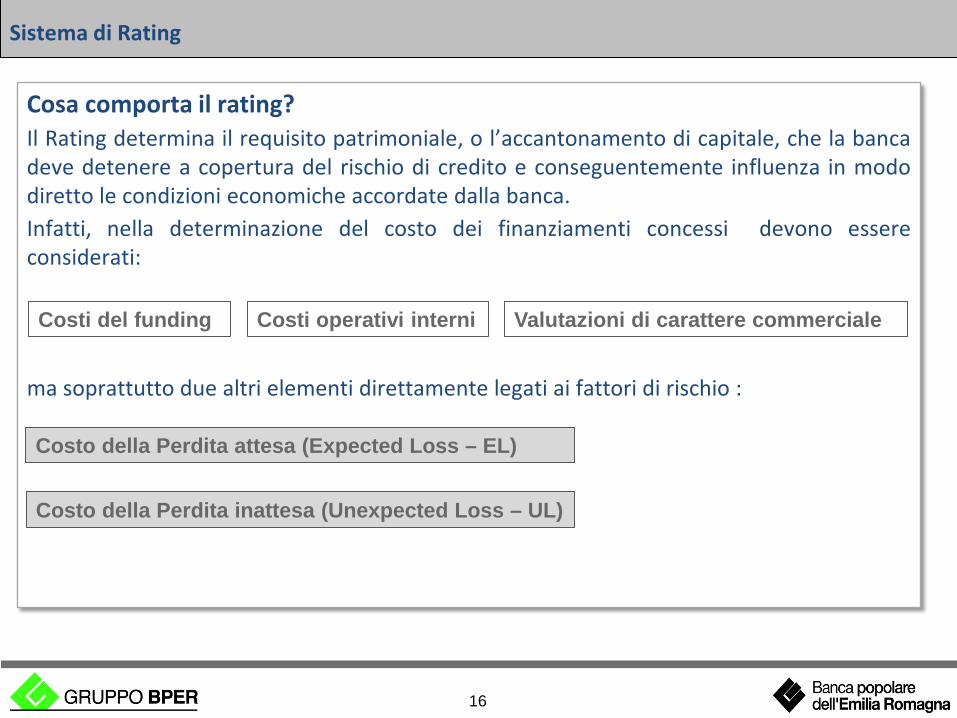

16

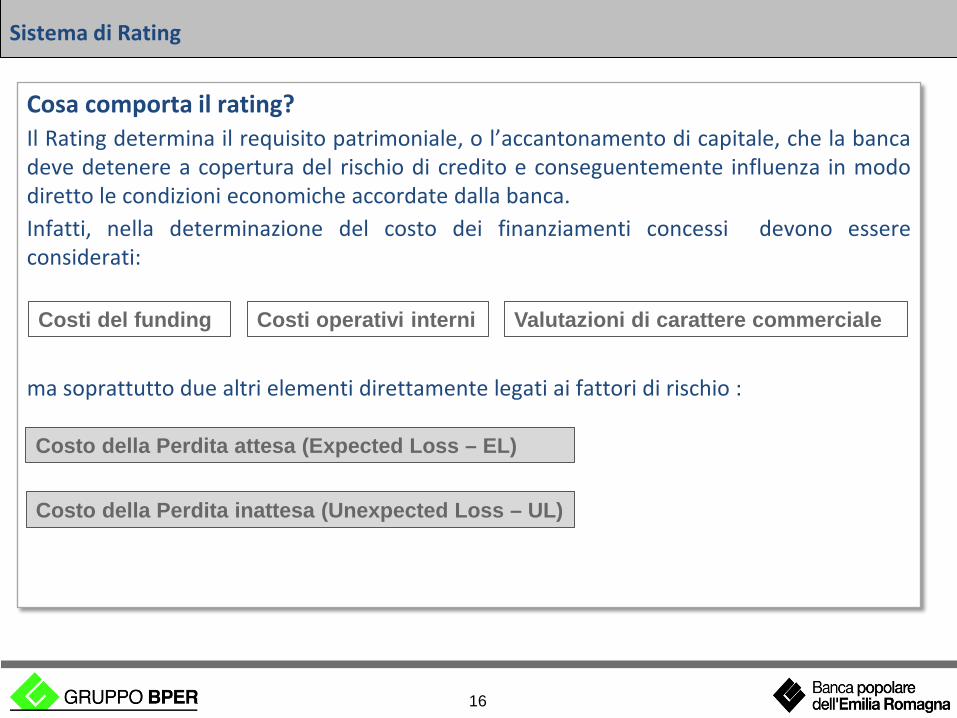

Cosa comporta il rating? Il Rating determina il requisito patrimoniale, o l’accantonamento di capitale, che la banca deve detenere a copertura del rischio di credito e conseguentemente influenza in modo diretto le condizioni economiche accordate dalla banca. Infatti, nella determinazione del costo dei finanziamenti concessi devono essere considerati: ma soprattutto due altri elementi direttamente legati ai fattori di rischio :

Costi del funding Costi operativi interni Valutazioni di carattere commerciale

Costo della Perdita attesa (Expected Loss – EL)

Costo della Perdita inattesa (Unexpected Loss – UL)

Sistema di Rating

17

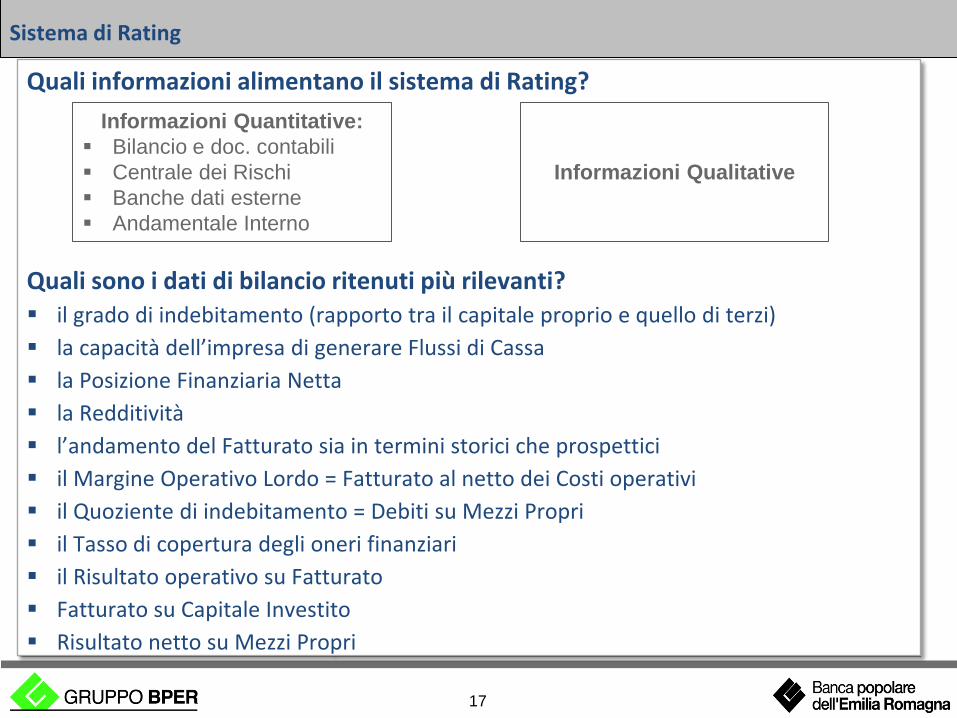

Quali informazioni alimentano il sistema di Rating? Quali sono i dati di bilancio ritenuti più rilevanti? il grado di indebitamento (rapporto tra il capitale proprio e quello di terzi) la capacità dell’impresa di generare Flussi di Cassa la Posizione Finanziaria Netta la Redditività l’andamento del Fatturato sia in termini storici che prospettici il Margine Operativo Lordo = Fatturato al netto dei Costi operativi il Quoziente di indebitamento = Debiti su Mezzi Propri il Tasso di copertura degli oneri finanziari il Risultato operativo su Fatturato Fatturato su Capitale Investito Risultato netto su Mezzi Propri

Informazioni Quantitative: Bilancio e doc. contabili Centrale dei Rischi Banche dati esterne Andamentale Interno

Informazioni Qualitative

Sistema di Rating

18

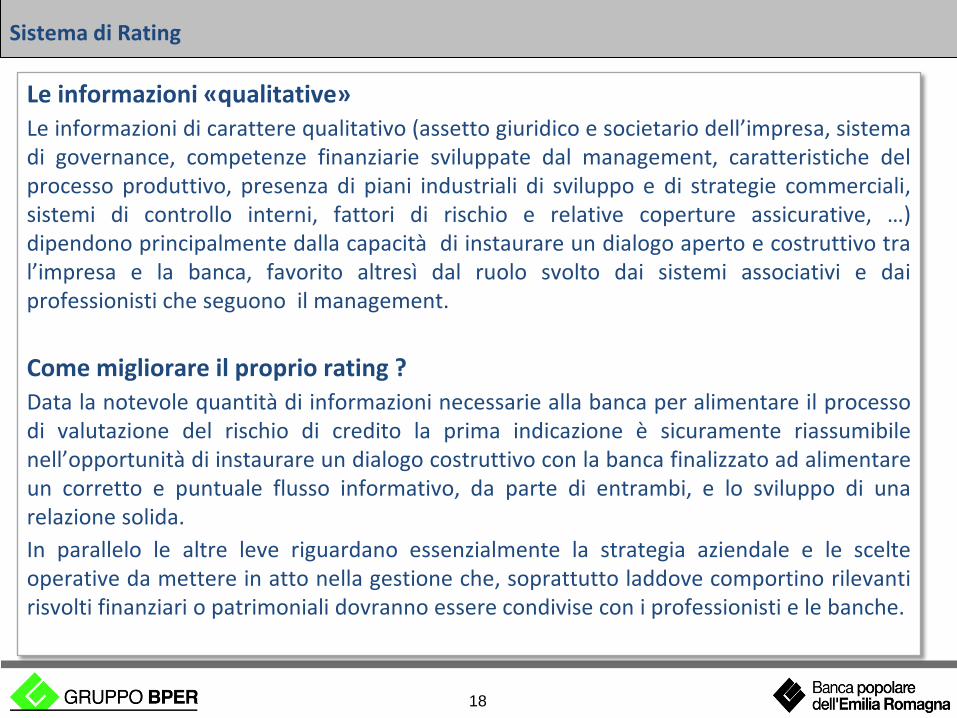

Le informazioni «qualitative» Le informazioni di carattere qualitativo (assetto giuridico e societario dell’impresa, sistema di governance, competenze finanziarie sviluppate dal management, caratteristiche del processo produttivo, presenza di piani industriali di sviluppo e di strategie commerciali, sistemi di controllo interni, fattori di rischio e relative coperture assicurative, …) dipendono principalmente dalla capacità di instaurare un dialogo aperto e costruttivo tra l’impresa e la banca, favorito altresì dal ruolo svolto dai sistemi associativi e dai professionisti che seguono il management. Come migliorare il proprio rating ? Data la notevole quantità di informazioni necessarie alla banca per alimentare il processo di valutazione del rischio di credito la prima indicazione è sicuramente riassumibile nell’opportunità di instaurare un dialogo costruttivo con la banca finalizzato ad alimentare un corretto e puntuale flusso informativo, da parte di entrambi, e lo sviluppo di una relazione solida. In parallelo le altre leve riguardano essenzialmente la strategia aziendale e le scelte operative da mettere in atto nella gestione che, soprattutto laddove comportino rilevanti risvolti finanziari o patrimoniali dovranno essere condivise con i professionisti e le banche.

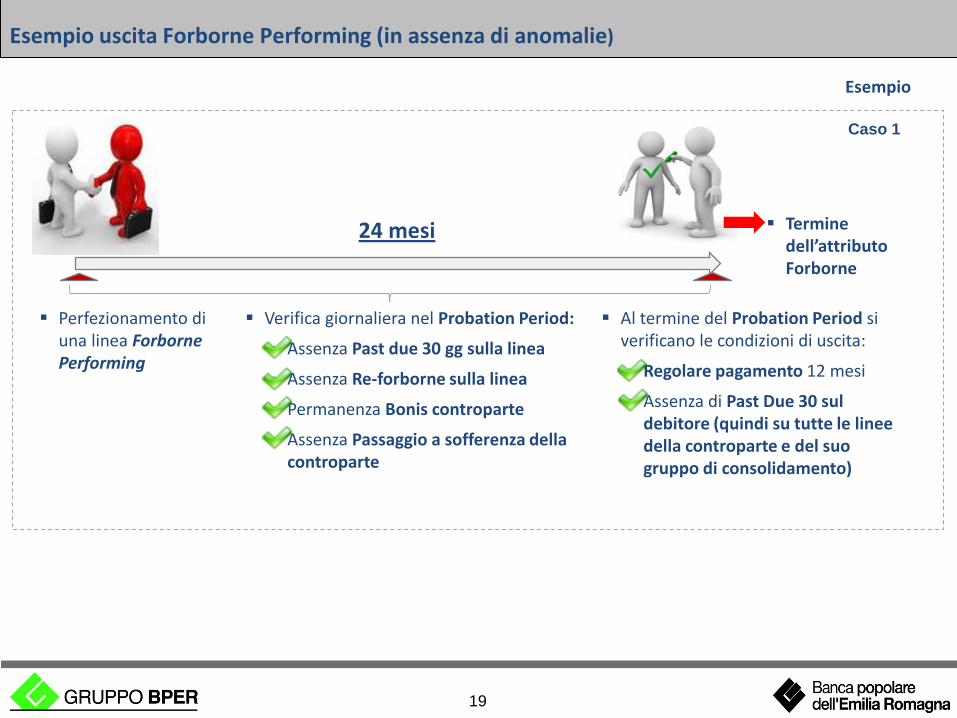

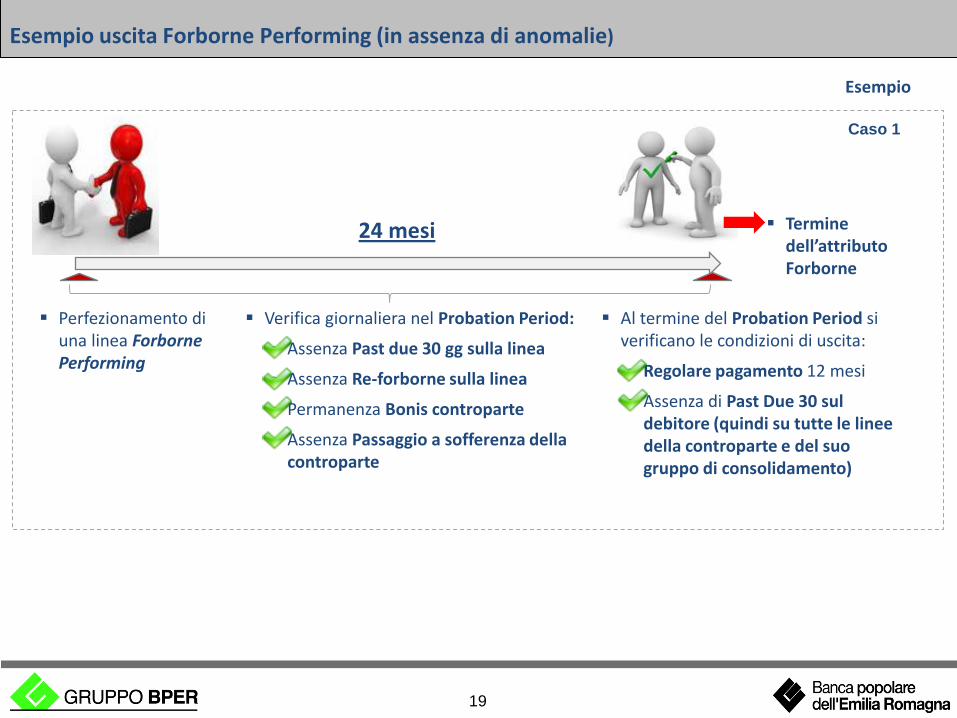

Esempio uscita Forborne Performing (in assenza di anomalie)

19

Perfezionamento di una linea Forborne Performing

Verifica giornaliera nel Probation Period:

o Assenza Past due 30 gg sulla linea

o Assenza Re-forborne sulla linea

o Permanenza Bonis controparte

o Assenza Passaggio a sofferenza della controparte

Al termine del Probation Period si verificano le condizioni di uscita:

o Regolare pagamento 12 mesi

o Assenza di Past Due 30 sul debitore (quindi su tutte le linee della controparte e del suo gruppo di consolidamento)

24 mesi

Esempio

Termine dell’attributo Forborne

Caso 1

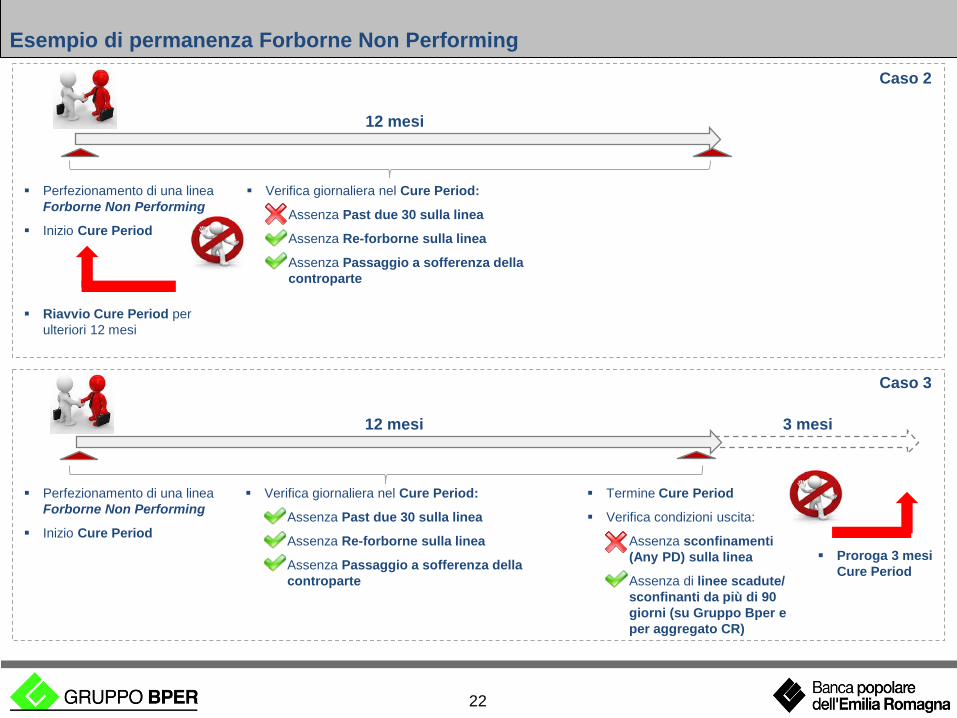

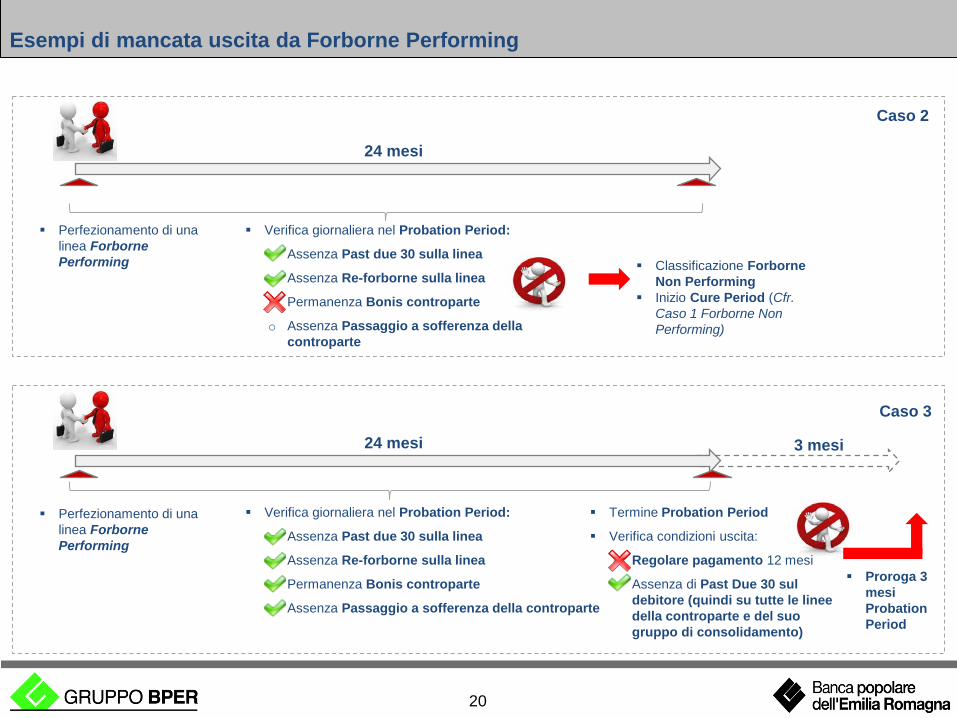

Esempi di mancata uscita da Forborne Performing

20

Caso 3

Proroga 3 mesi Probation Period

3 mesi 24 mesi

Perfezionamento di una linea Forborne Performing

Verifica giornaliera nel Probation Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Permanenza Bonis controparte

o Assenza Passaggio a sofferenza della controparte

Termine Probation Period

Verifica condizioni uscita:

o Regolare pagamento 12 mesi

o Assenza di Past Due 30 sul debitore (quindi su tutte le linee della controparte e del suo gruppo di consolidamento)

24 mesi

Classificazione Forborne Non Performing

Inizio Cure Period (Cfr. Caso 1 Forborne Non Performing)

Verifica giornaliera nel Probation Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Permanenza Bonis controparte

o Assenza Passaggio a sofferenza della controparte

Perfezionamento di una linea Forborne Performing

Caso 2

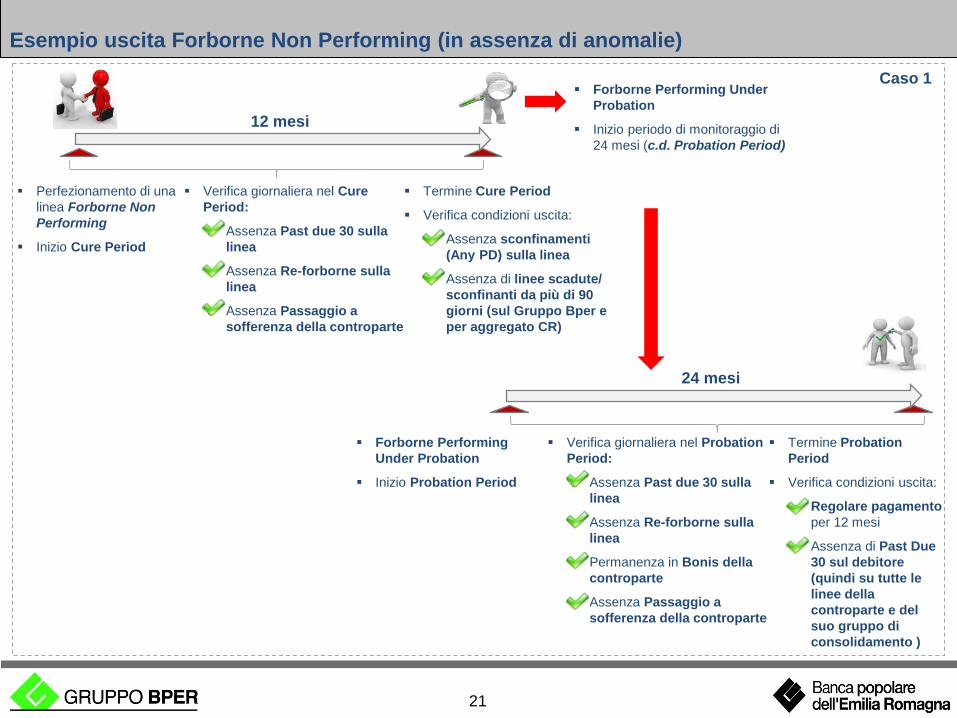

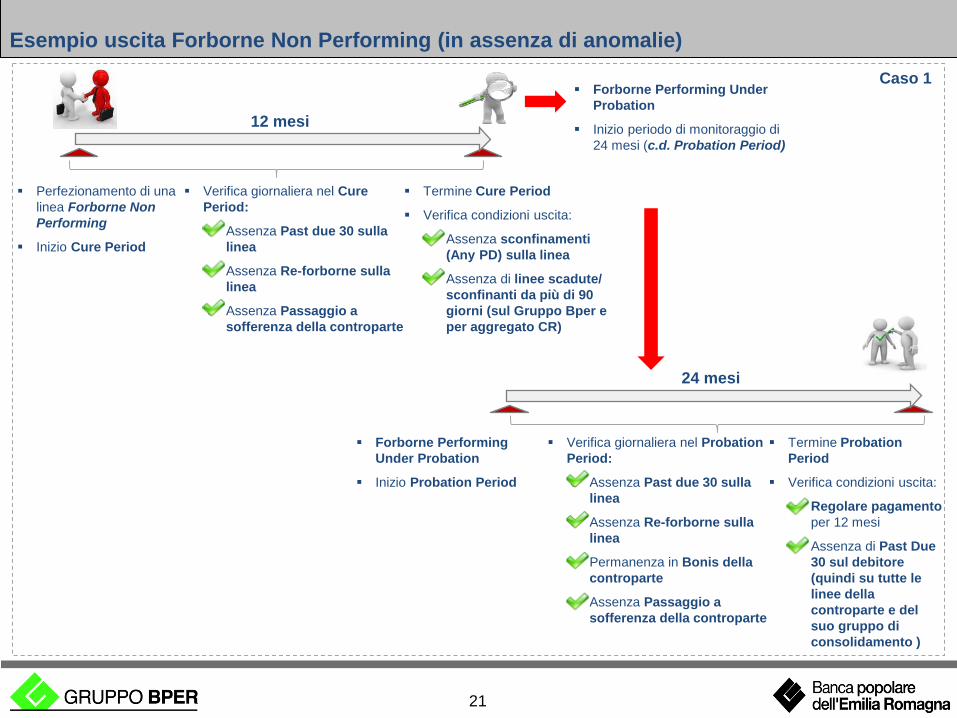

Esempio uscita Forborne Non Performing (in assenza di anomalie)

21

Perfezionamento di una linea Forborne Non Performing

Inizio Cure Period

Termine Cure Period

Verifica condizioni uscita:

o Assenza sconfinamenti (Any PD) sulla linea

o Assenza di linee scadute/ sconfinanti da più di 90 giorni (sul Gruppo Bper e per aggregato CR)

Verifica giornaliera nel Cure Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Assenza Passaggio a sofferenza della controparte

Caso 1

12 mesi

Forborne Performing Under Probation

Inizio periodo di monitoraggio di 24 mesi (c.d. Probation Period)

Forborne Performing Under Probation

Inizio Probation Period

Termine Probation Period

Verifica condizioni uscita:

o Regolare pagamento per 12 mesi

o Assenza di Past Due 30 sul debitore (quindi su tutte le linee della controparte e del suo gruppo di consolidamento )

Verifica giornaliera nel Probation Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Permanenza in Bonis della controparte

o Assenza Passaggio a sofferenza della controparte

24 mesi

Esempio di permanenza Forborne Non Performing

22

Verifica giornaliera nel Cure Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Assenza Passaggio a sofferenza della controparte

12 mesi

Proroga 3 mesi Cure Period

Termine Cure Period

Verifica condizioni uscita:

o Assenza sconfinamenti (Any PD) sulla linea

o Assenza di linee scadute/ sconfinanti da più di 90 giorni (su Gruppo Bper e per aggregato CR)

Verifica giornaliera nel Cure Period:

o Assenza Past due 30 sulla linea

o Assenza Re-forborne sulla linea

o Assenza Passaggio a sofferenza della controparte

Riavvio Cure Period per ulteriori 12 mesi

Caso 2

Caso 3

3 mesi

Perfezionamento di una linea Forborne Non Performing

Inizio Cure Period

Perfezionamento di una linea Forborne Non Performing

Inizio Cure Period

12 mesi

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA

Il rendiconto finanziario e i nuovi principi contabili L’importanza del rendiconto finanziario per imprese e professionisti.

L’analisi delle principali novità introdotte dal principio contabile OIC 10. Dott. Giulio Orazi

Confindustria Modena, Auditorium “Giorgio Fini”

21 aprile 2015

1 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" Modena, 21 aprile 2015

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Le dinamiche finanziarie di un’azienda sono costituite dal susseguirsi di deflussi ed afflussi, intesi rispettivamente come impieghi finanziari e fonti finanziarie, da e verso la società. Un valido strumento di analisi delle dinamiche finanziarie di un’azienda è rappresentato dal Rendiconto Finanziario.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 2

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

La prospettiva finanziaria è rappresentata nei documenti di bilancio, ed in particolare nello Stato Patrimoniale, i cui contenuti stabiliti dall’art. 2424 C.C. esprimono una situazione statica dei mezzi dell’impresa ad una determinata data.

Condizione statica

Fondo di valori

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 3

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

La variazione, incrementativa o diminutiva, del valore del fondo, prodotta tra due esercizi consecutivi, è denominata flusso.

Flusso

Dinamicità dell’attività d’impresa

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 4

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Lo Stato Patrimoniale ed il Conto Economico sono strettamente correlati tra loro, ed il valore finale di ogni singola voce dell’attivo e del passivo (fondo) è influenzata dalla gestione reddituale (flusso). La correlazione tra “fondi” e “flussi” si intensifica attraverso la redazione e l’analisi del Rendiconto Finanziario.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 5

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Rendiconto Finanziario

è il prospetto che raggruppa i “flussi” di “fondi”, in relazione alle informazioni che si intendono ottenere. Questo prospetto si interpone tra lo Stato Patrimoniale ed il Conto Economico, consentendo l’osservazione delle variazioni intervenute tra i valori di Stato Patrimoniale di due anni consecutivi, in relazione anche all’analisi reddituale dell’impresa. Le variazioni intervenute nei fondi, intese come incrementi e decrementi di valori, sono denominate “impieghi” e “fonti”.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 6

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

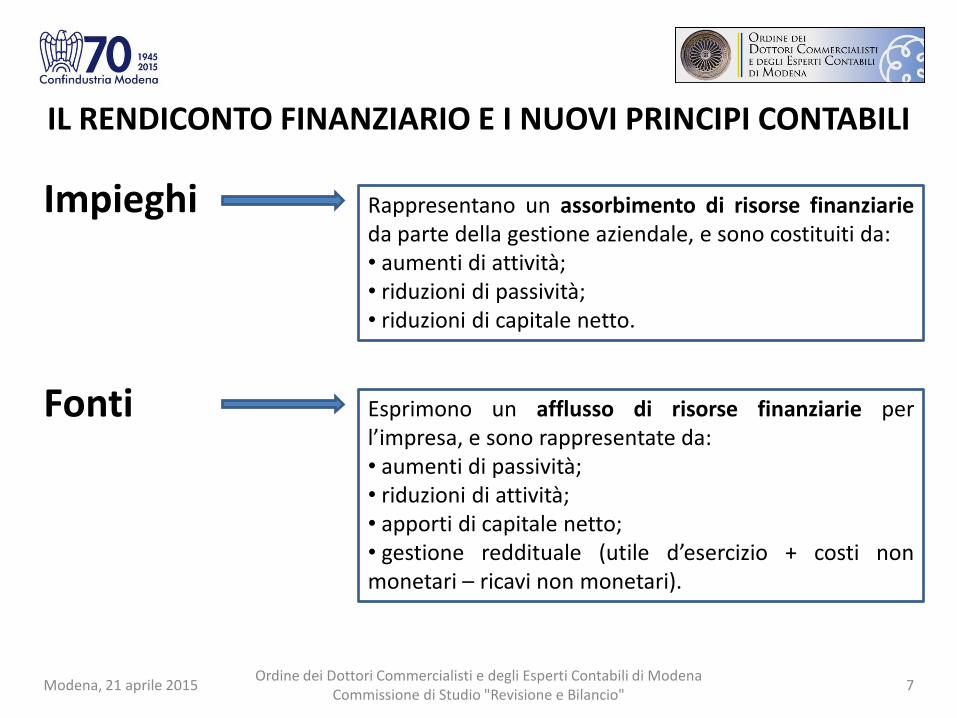

Impieghi Fonti

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 7

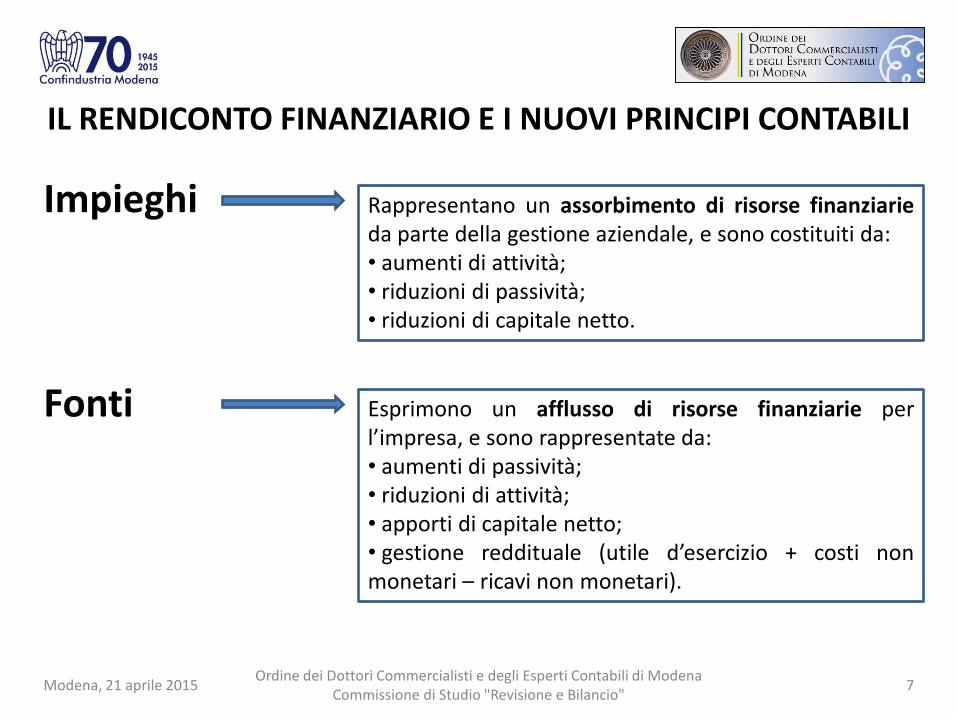

Rappresentano un assorbimento di risorse finanziarie da parte della gestione aziendale, e sono costituiti da: • aumenti di attività; • riduzioni di passività; • riduzioni di capitale netto.

Esprimono un afflusso di risorse finanziarie per l’impresa, e sono rappresentate da: • aumenti di passività; • riduzioni di attività; • apporti di capitale netto; • gestione reddituale (utile d’esercizio + costi non monetari – ricavi non monetari).

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

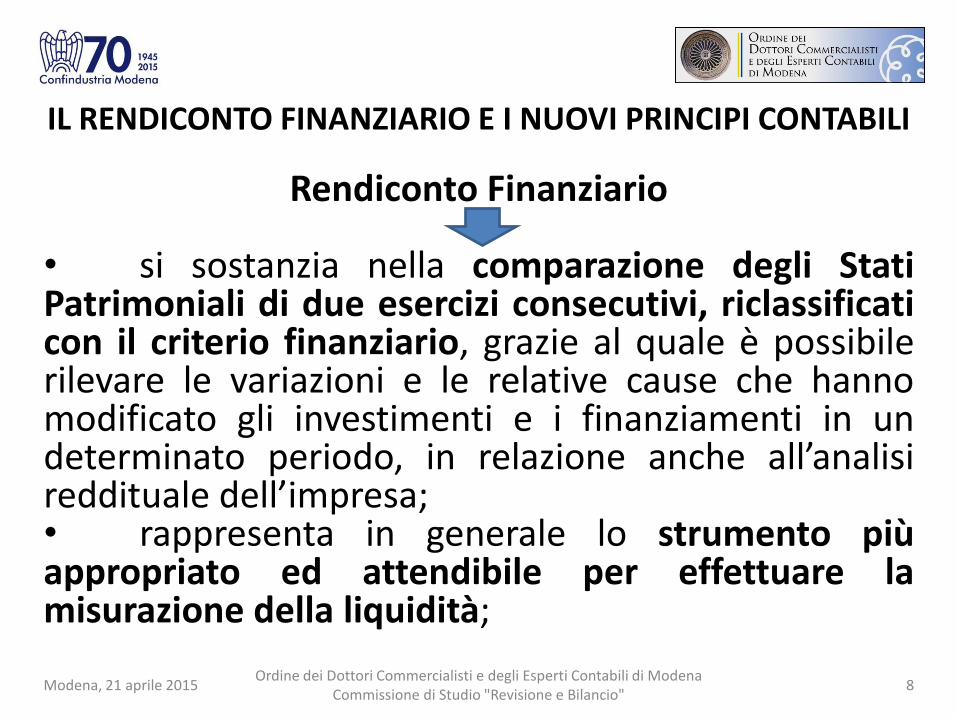

Rendiconto Finanziario • si sostanzia nella comparazione degli Stati Patrimoniali di due esercizi consecutivi, riclassificati con il criterio finanziario, grazie al quale è possibile rilevare le variazioni e le relative cause che hanno modificato gli investimenti e i finanziamenti in un determinato periodo, in relazione anche all’analisi reddituale dell’impresa; • rappresenta in generale lo strumento più appropriato ed attendibile per effettuare la misurazione della liquidità;

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 8

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

• è il principale strumento di gestione dei rapporti tra imprese e istituti di credito, soprattutto in ottica di “Basilea 3”, ed anche ai fini del rating di legalità; • è lo strumento più importante per valutare nuove forme di finanziamento: ad esempio per le PMI, quotazione al mercato AIM e Minibond; • è lo strumento più indicato per il controllo finanziario della gestione aziendale; • è uno strumento idoneo per le valutazioni d’azienda con il metodo finanziario.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 9

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

I principali benefici informativi del Rendiconto Finanziario, individuati dal Principio Contabile Nazionale OIC 10, par. 5, sono costituiti dalla capacità di: a) valutare le disponibilità liquide prodotte/assorbite

dalla gestione reddituale e le modalità di impiego/copertura;

b) valutare la capacità della società o del gruppo di affrontare gli impegni finanziari a breve termine;

c) valutare la capacità della società o del gruppo di autofinanziarsi.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 10

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Le finalità del Rendiconto Finanziario, desunte dal Principio Contabile Internazionale IAS 7, possono essere riassunte in: • controllo del flusso di cassa (cash flow) generato e capacità di confronto dello stesso con il reddito (profit) desumibile dal Conto Economico; • utilizzo del cash flow quale grandezza maggiormente attendibile, perché non influenzata da valutazioni soggettive; • informativa sulla liquidità della struttura finanziaria dell’impresa, intesa come capacità di liberare risorse liquide presenti;

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 11

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

• informativa sulla solvibilità dell’impresa, intesa come capacità di liberare in futuro risorse finanziarie necessarie ad onorare i debiti; • più agevole confronto tra i risultati prodotti da imprese diverse; • mediante la formazione di serie storiche di flussi, la possibilità di elaborare modelli per la stima dei flussi e per la verifica delle stime effettuate in passato.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 12

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

In via generale, il Rendiconto Finanziario agevola il processo decisionale, poiché tratta della capacità finanziaria dell’impresa con riferimento, ad esempio: • alla copertura degli investimenti in essere; • alla programmazione di nuovi investimenti; • al pagamento dei dividendi; • al rimborso dei finanziamenti; • al pagamento degli interessi passivi; • al pagamento delle imposte; • ecc..

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 13

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Il bilancio d’esercizio rappresenta il principale documento informativo con cui le imprese comunicano con i propri stakeholders (portatori di interessi), sia interni (principalmente, soci e amministratori) che esterni (clienti, fornitori, istituti di credito, ecc.).

RIFERIMENTO NORMATIVO: art. 2423, co. 2, C.C.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 14

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

L’attuale bilancio d’esercizio civilistico, non prevedendo espressamente la redazione del Rendiconto Finanziario come schema obbligatorio, presenta tuttavia taluni limiti: 1) tale bilancio non mette in luce le variazioni, e le relative cause,

di attività e passività avvenute nel corso dell’esercizio: nello Stato Patrimoniale le informazioni sul patrimonio sono riferite ad un preciso istante temporale;

2) il Conto Economico rileva il reddito, ma non il suo impatto sulla situazione della liquidità dell’impresa: non è presente il concetto di cash flow che consente di misurare la spendibilità di quel reddito;

3) dallo Stato Patrimoniale e dal Conto Economico, il primo riclassificato con il criterio finanziario e il secondo con quello gestionale, si giunge allo stesso risultato che il Rendiconto Finanziario consegue con un unico prospetto.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 15

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

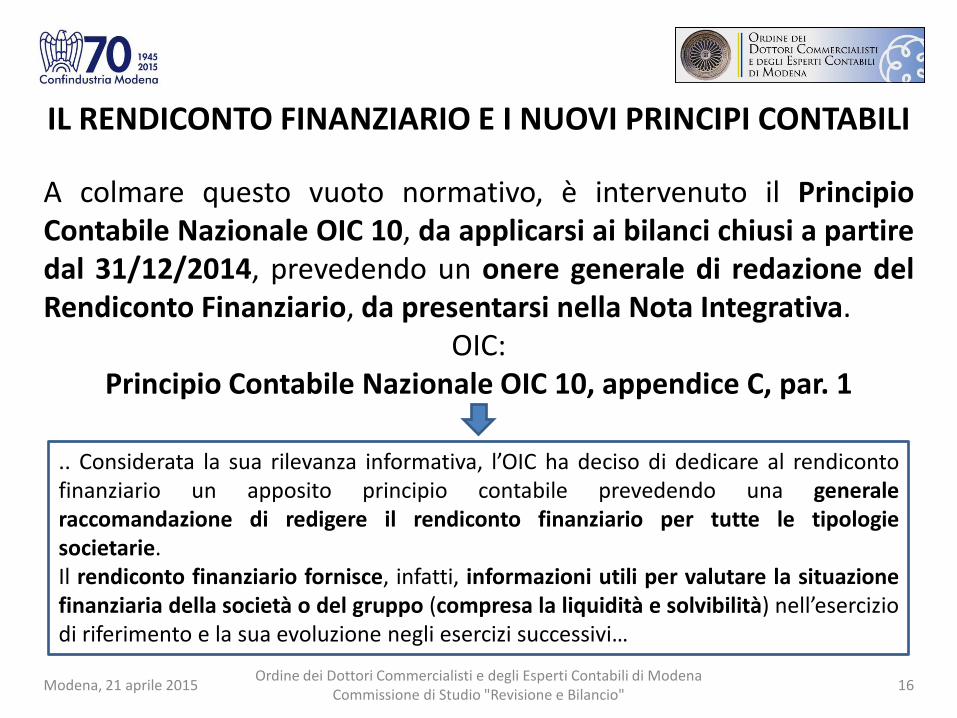

A colmare questo vuoto normativo, è intervenuto il Principio Contabile Nazionale OIC 10, da applicarsi ai bilanci chiusi a partire dal 31/12/2014, prevedendo un onere generale di redazione del Rendiconto Finanziario, da presentarsi nella Nota Integrativa.

OIC: Principio Contabile Nazionale OIC 10, appendice C, par. 1

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 16

.. Considerata la sua rilevanza informativa, l’OIC ha deciso di dedicare al rendiconto finanziario un apposito principio contabile prevedendo una generale raccomandazione di redigere il rendiconto finanziario per tutte le tipologie societarie. Il rendiconto finanziario fornisce, infatti, informazioni utili per valutare la situazione finanziaria della società o del gruppo (compresa la liquidità e solvibilità) nell’esercizio di riferimento e la sua evoluzione negli esercizi successivi…

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Negli anni passati e prima dell’avvento dell’OIC 10 ad agosto 2014, ad onor del vero, un richiamo (ora eliminato) al Rendiconto Finanziario era inserito nell’OIC 12, il quale prevedeva che “sebbene la mancata presentazione del rendiconto finanziario non venga considerata, in via generale, allo stato attuale, come violazione del principio della rappresentazione veritiera e corretta del bilancio, tale mancanza, tuttavia, in considerazione della rilevanza delle informazioni di carattere finanziario fornite e della sua diffusione sia su base nazionale che internazionale si assume limitata soltanto alle aziende amministrative meno dotate, a causa delle minori dimensioni”.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 17

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

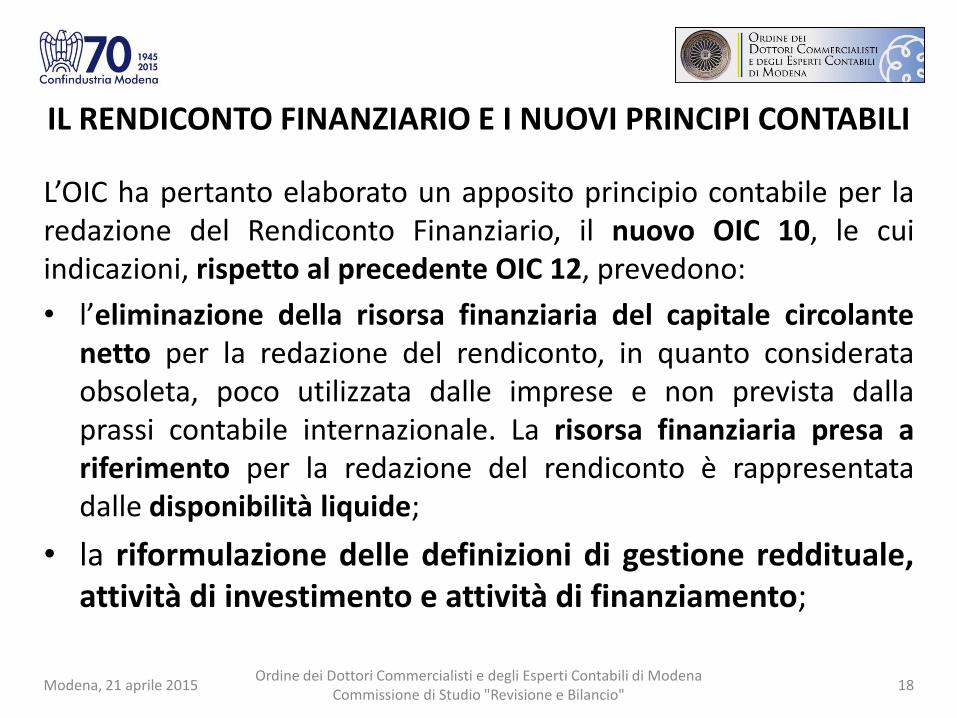

L’OIC ha pertanto elaborato un apposito principio contabile per la redazione del Rendiconto Finanziario, il nuovo OIC 10, le cui indicazioni, rispetto al precedente OIC 12, prevedono:

• l’eliminazione della risorsa finanziaria del capitale circolante netto per la redazione del rendiconto, in quanto considerata obsoleta, poco utilizzata dalle imprese e non prevista dalla prassi contabile internazionale. La risorsa finanziaria presa a riferimento per la redazione del rendiconto è rappresentata dalle disponibilità liquide;

• la riformulazione delle definizioni di gestione reddituale, attività di investimento e attività di finanziamento;

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 18

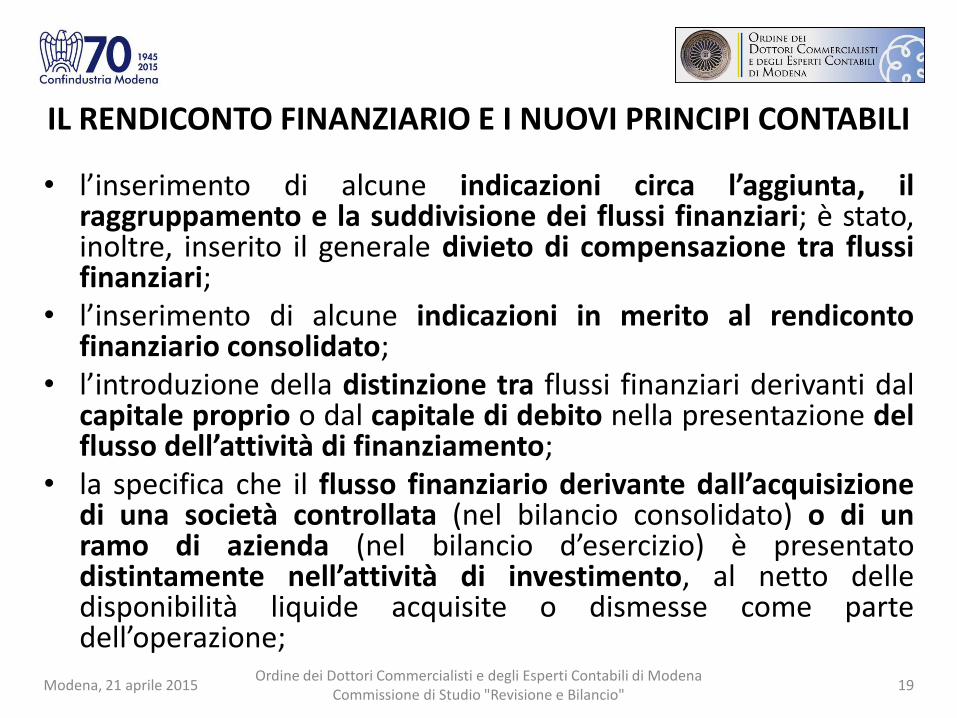

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

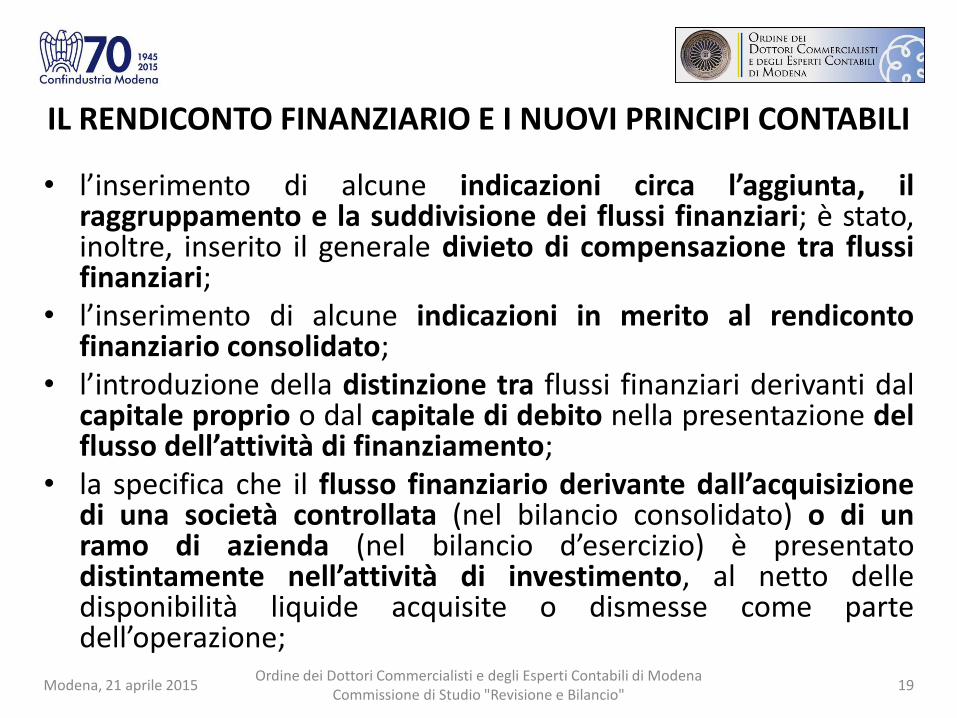

• l’inserimento di alcune indicazioni circa l’aggiunta, il raggruppamento e la suddivisione dei flussi finanziari; è stato, inoltre, inserito il generale divieto di compensazione tra flussi finanziari;

• l’inserimento di alcune indicazioni in merito al rendiconto finanziario consolidato;

• l’introduzione della distinzione tra flussi finanziari derivanti dal capitale proprio o dal capitale di debito nella presentazione del flusso dell’attività di finanziamento;

• la specifica che il flusso finanziario derivante dall’acquisizione di una società controllata (nel bilancio consolidato) o di un ramo di azienda (nel bilancio d’esercizio) è presentato distintamente nell’attività di investimento, al netto delle disponibilità liquide acquisite o dismesse come parte dell’operazione;

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 19

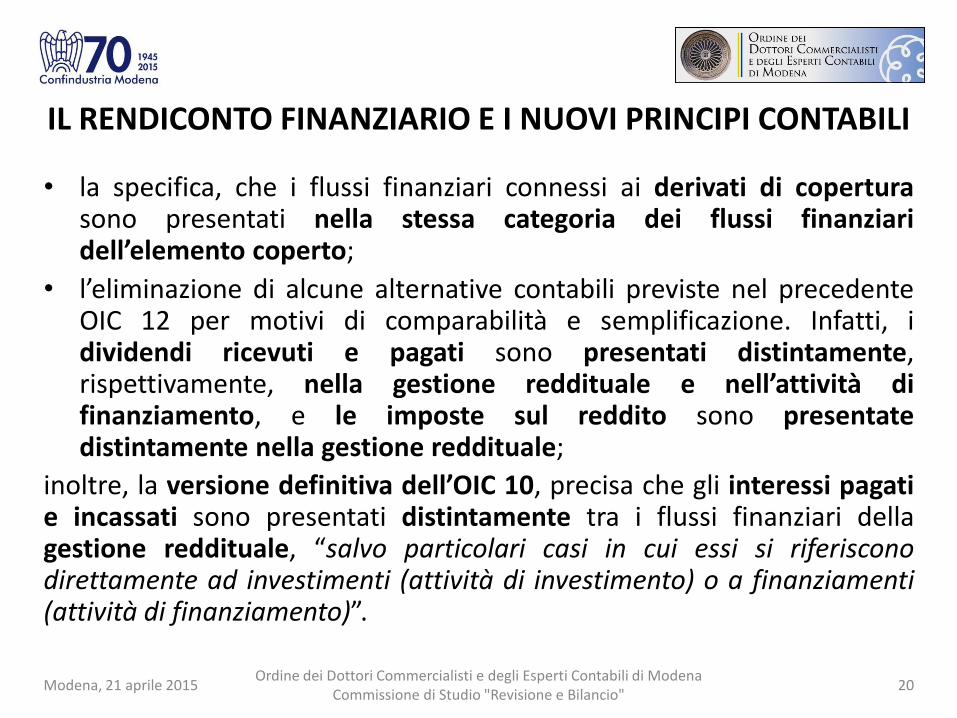

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

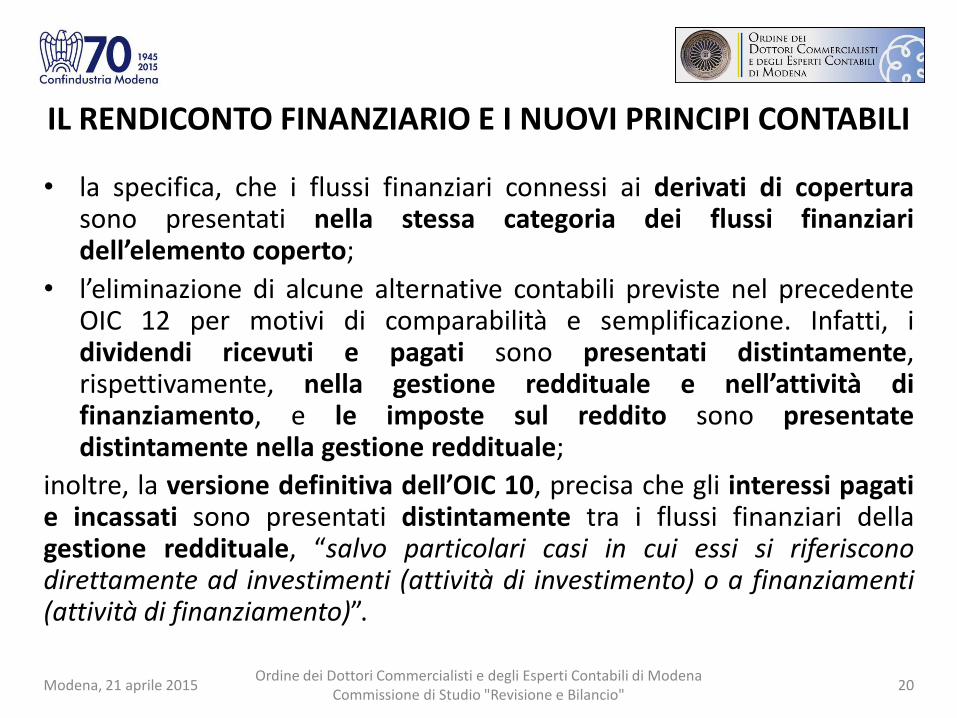

• la specifica, che i flussi finanziari connessi ai derivati di copertura sono presentati nella stessa categoria dei flussi finanziari dell’elemento coperto;

• l’eliminazione di alcune alternative contabili previste nel precedente OIC 12 per motivi di comparabilità e semplificazione. Infatti, i dividendi ricevuti e pagati sono presentati distintamente, rispettivamente, nella gestione reddituale e nell’attività di finanziamento, e le imposte sul reddito sono presentate distintamente nella gestione reddituale;

inoltre, la versione definitiva dell’OIC 10, precisa che gli interessi pagati e incassati sono presentati distintamente tra i flussi finanziari della gestione reddituale, “salvo particolari casi in cui essi si riferiscono direttamente ad investimenti (attività di investimento) o a finanziamenti (attività di finanziamento)”.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 20

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

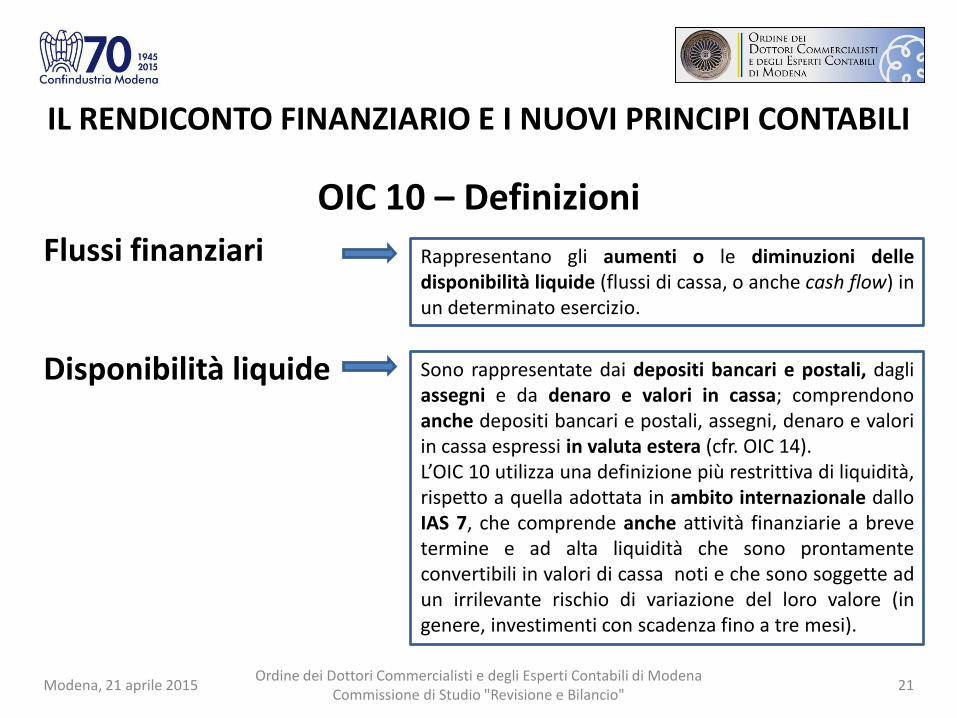

OIC 10 – Definizioni

Flussi finanziari

Disponibilità liquide

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 21

Rappresentano gli aumenti o le diminuzioni delle disponibilità liquide (flussi di cassa, o anche cash flow) in un determinato esercizio.

Sono rappresentate dai depositi bancari e postali, dagli assegni e da denaro e valori in cassa; comprendono anche depositi bancari e postali, assegni, denaro e valori in cassa espressi in valuta estera (cfr. OIC 14). L’OIC 10 utilizza una definizione più restrittiva di liquidità, rispetto a quella adottata in ambito internazionale dallo IAS 7, che comprende anche attività finanziarie a breve termine e ad alta liquidità che sono prontamente convertibili in valori di cassa noti e che sono soggette ad un irrilevante rischio di variazione del loro valore (in genere, investimenti con scadenza fino a tre mesi).

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

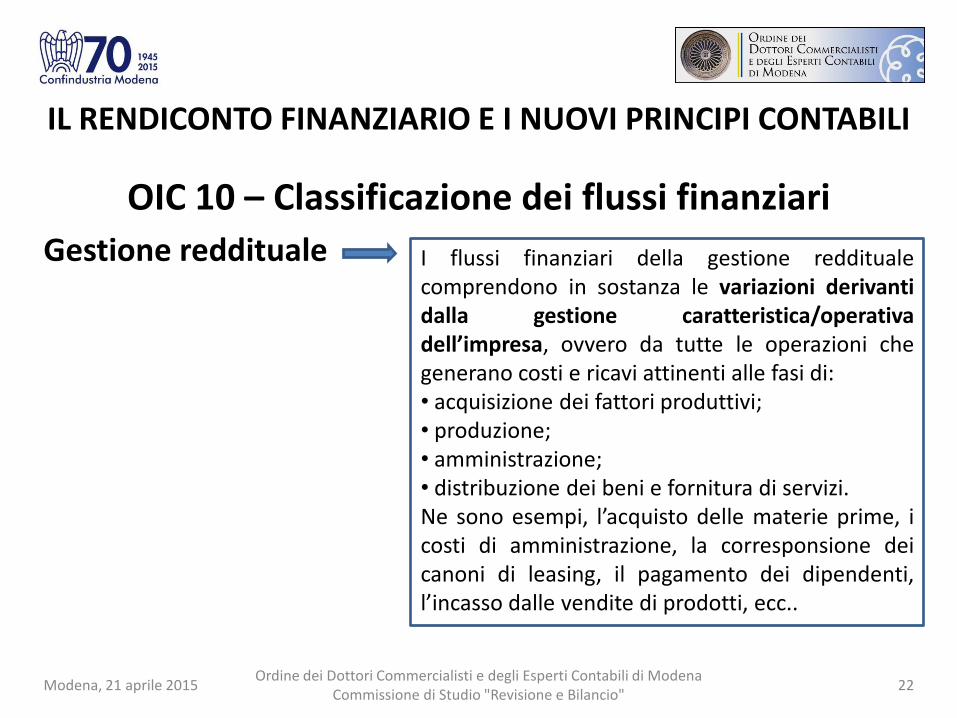

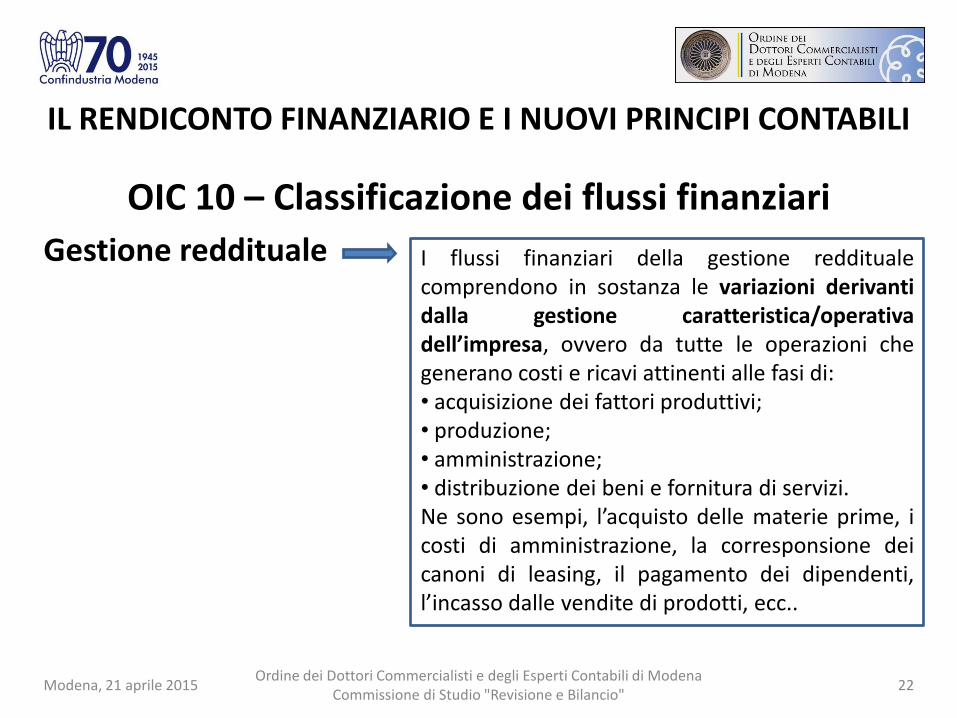

OIC 10 – Classificazione dei flussi finanziari

Gestione reddituale

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 22

I flussi finanziari della gestione reddituale comprendono in sostanza le variazioni derivanti dalla gestione caratteristica/operativa dell’impresa, ovvero da tutte le operazioni che generano costi e ricavi attinenti alle fasi di: • acquisizione dei fattori produttivi; • produzione; • amministrazione; • distribuzione dei beni e fornitura di servizi. Ne sono esempi, l’acquisto delle materie prime, i costi di amministrazione, la corresponsione dei canoni di leasing, il pagamento dei dipendenti, l’incasso dalle vendite di prodotti, ecc..

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

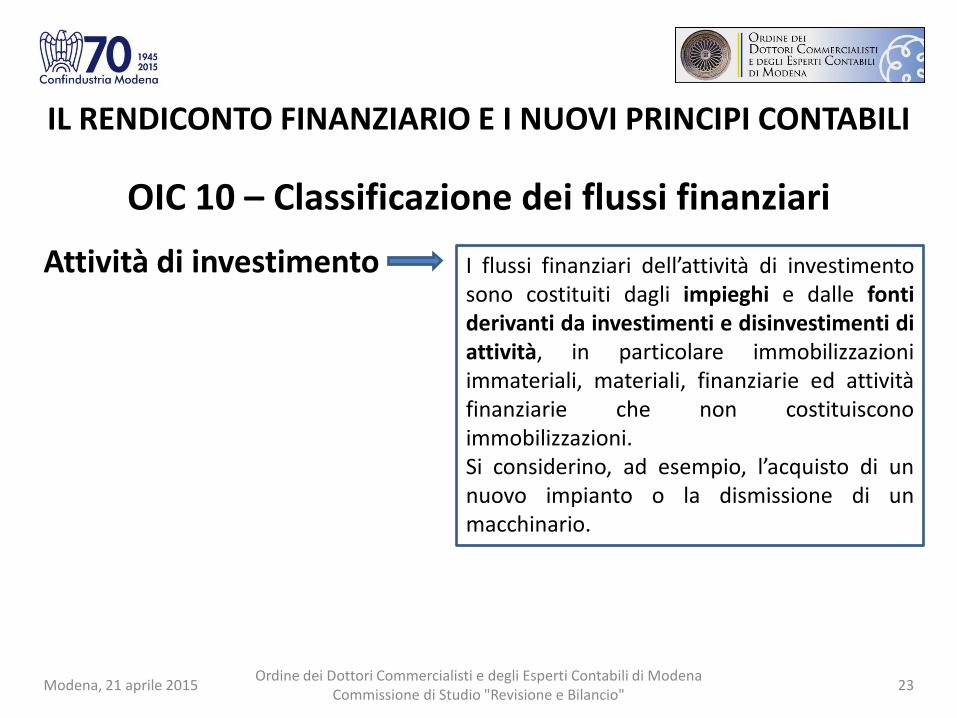

OIC 10 – Classificazione dei flussi finanziari

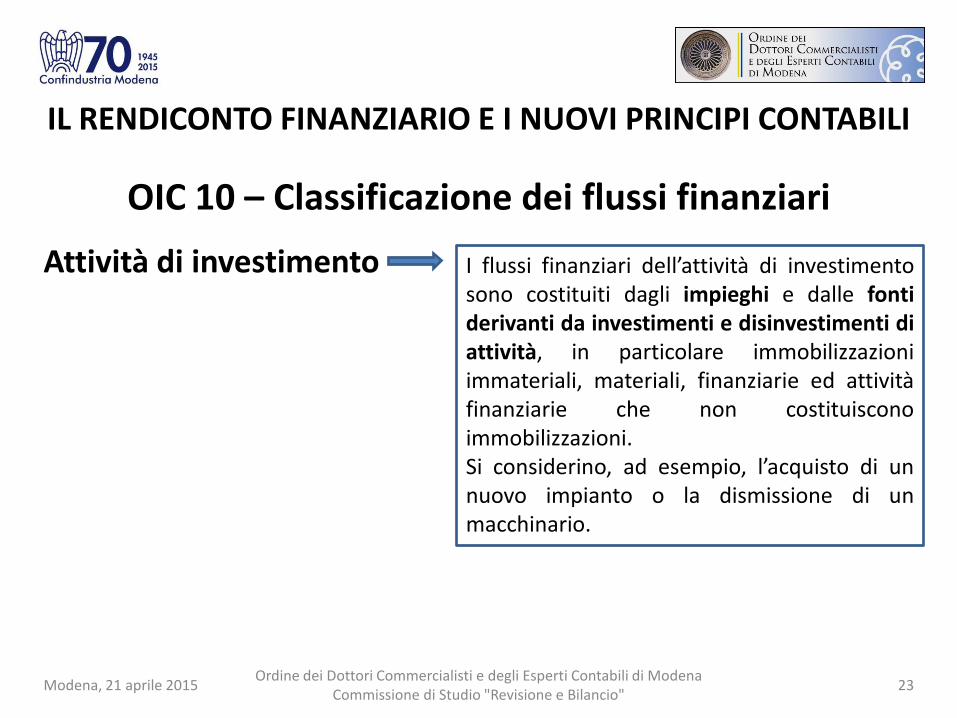

Attività di investimento

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 23

I flussi finanziari dell’attività di investimento sono costituiti dagli impieghi e dalle fonti derivanti da investimenti e disinvestimenti di attività, in particolare immobilizzazioni immateriali, materiali, finanziarie ed attività finanziarie che non costituiscono immobilizzazioni. Si considerino, ad esempio, l’acquisto di un nuovo impianto o la dismissione di un macchinario.

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

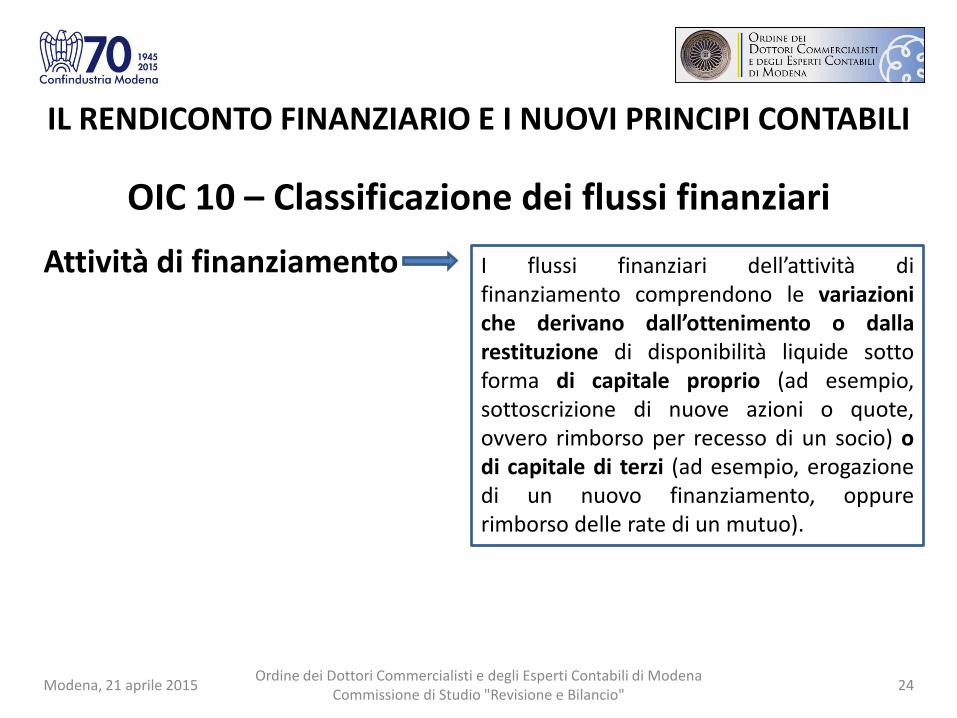

OIC 10 – Classificazione dei flussi finanziari

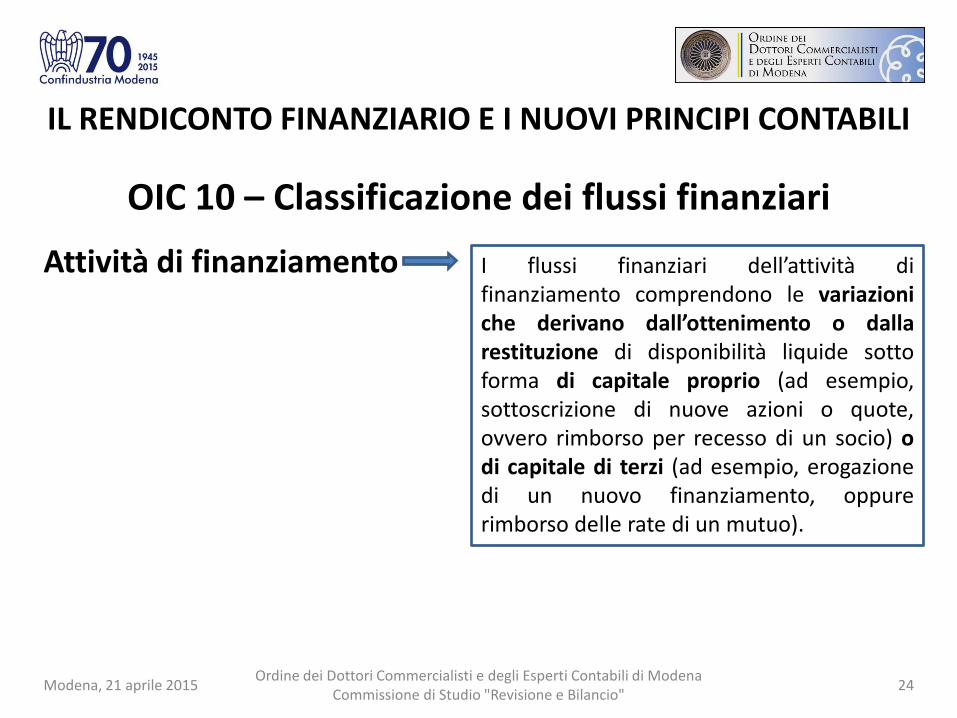

Attività di finanziamento

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 24

I flussi finanziari dell’attività di finanziamento comprendono le variazioni che derivano dall’ottenimento o dalla restituzione di disponibilità liquide sotto forma di capitale proprio (ad esempio, sottoscrizione di nuove azioni o quote, ovvero rimborso per recesso di un socio) o di capitale di terzi (ad esempio, erogazione di un nuovo finanziamento, oppure rimborso delle rate di un mutuo).

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

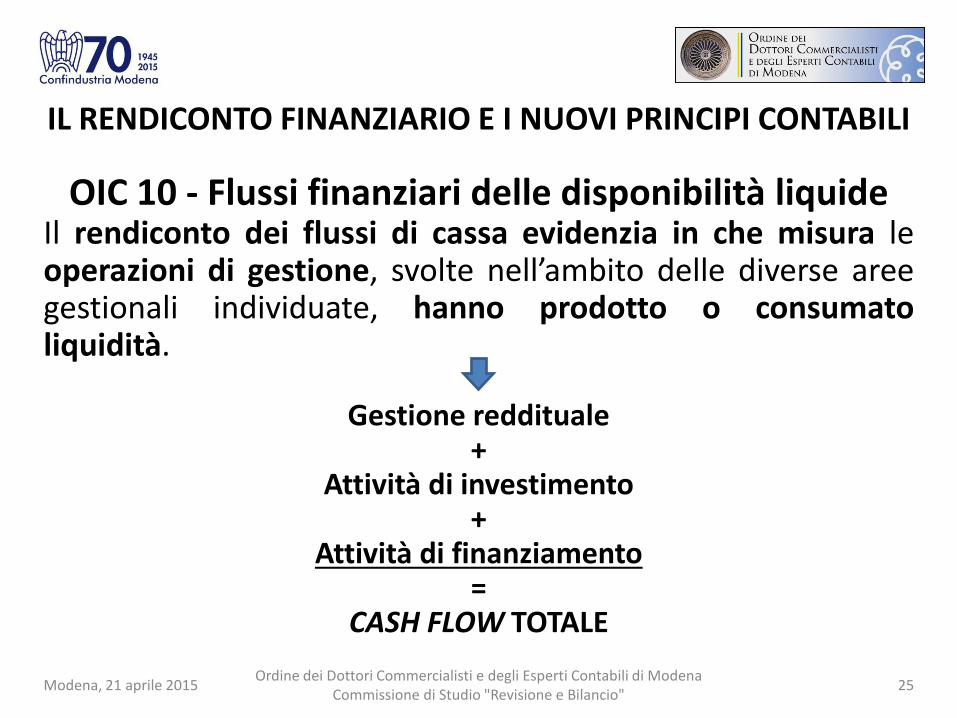

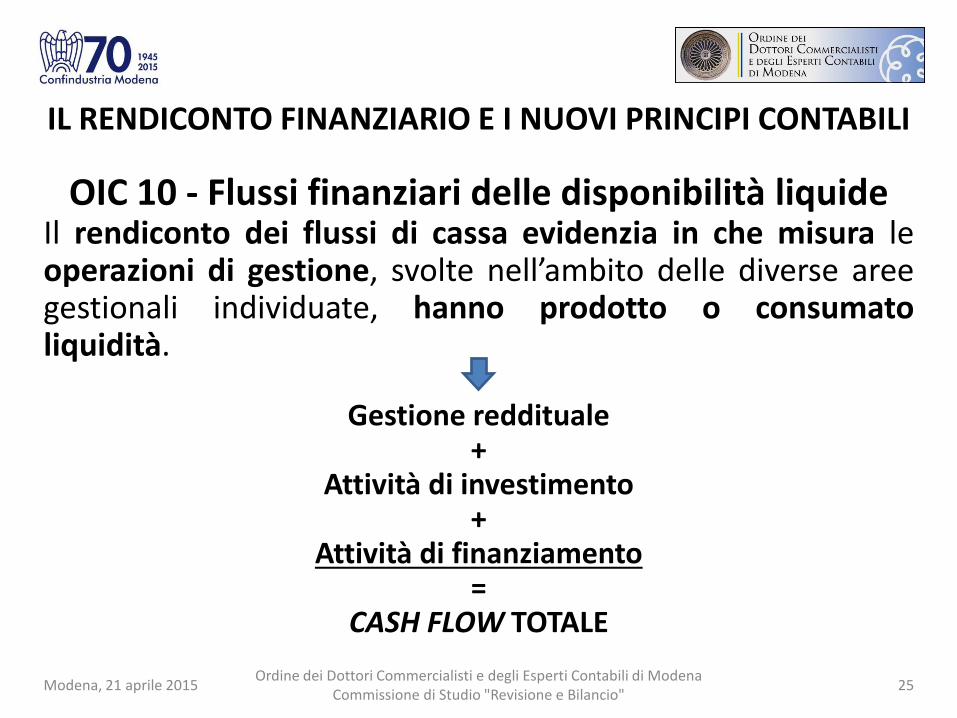

OIC 10 - Flussi finanziari delle disponibilità liquide Il rendiconto dei flussi di cassa evidenzia in che misura le operazioni di gestione, svolte nell’ambito delle diverse aree gestionali individuate, hanno prodotto o consumato liquidità.

Gestione reddituale +

Attività di investimento +

Attività di finanziamento =

CASH FLOW TOTALE

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 25

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

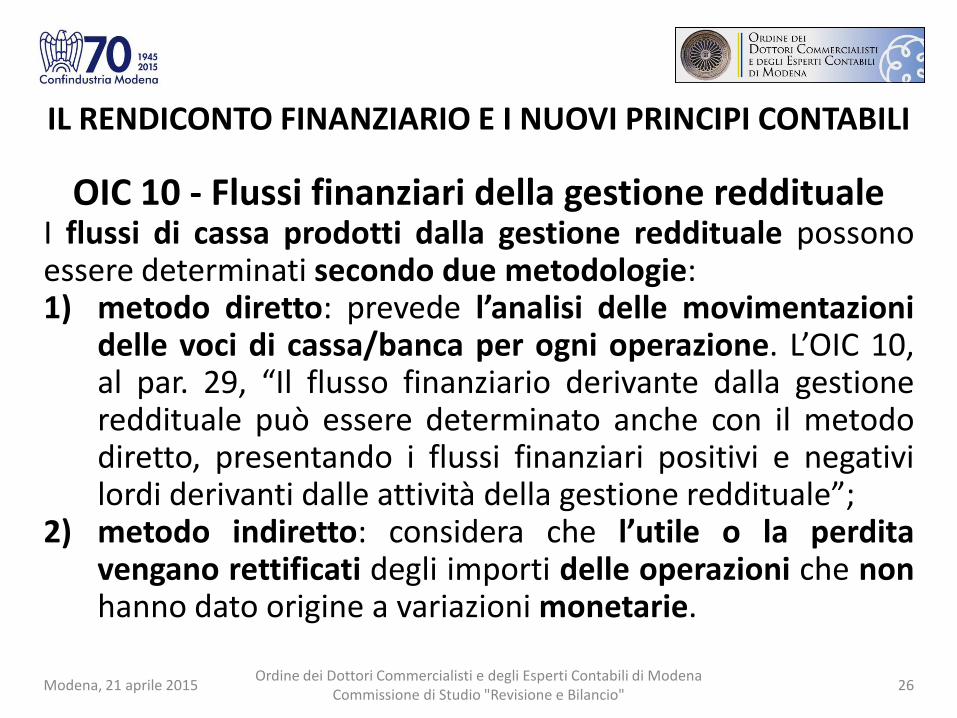

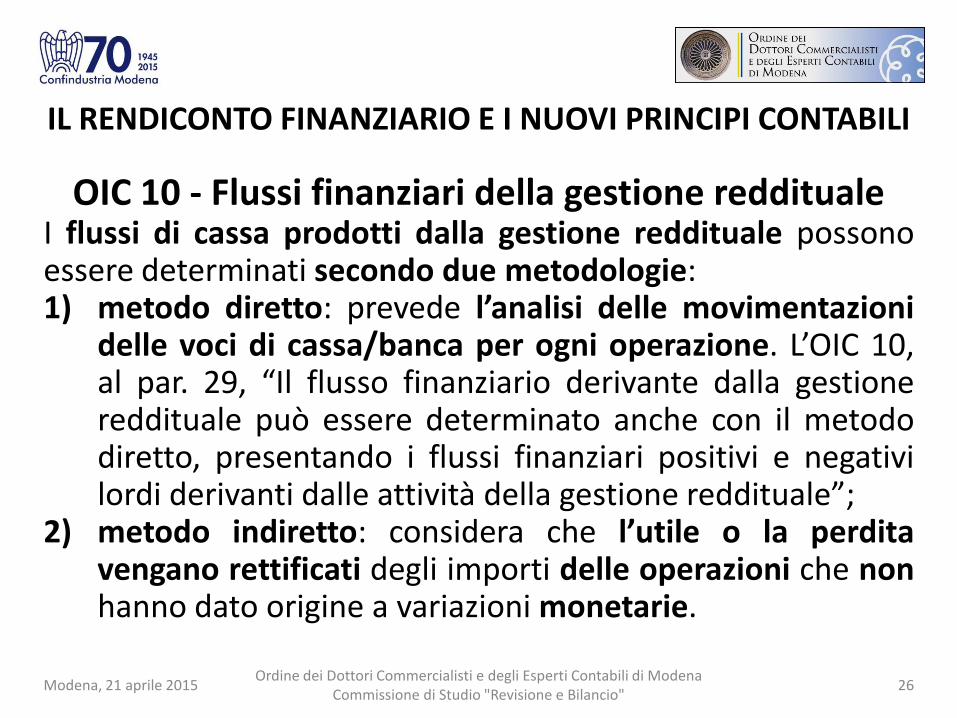

OIC 10 - Flussi finanziari della gestione reddituale I flussi di cassa prodotti dalla gestione reddituale possono essere determinati secondo due metodologie: 1) metodo diretto: prevede l’analisi delle movimentazioni

delle voci di cassa/banca per ogni operazione. L’OIC 10, al par. 29, “Il flusso finanziario derivante dalla gestione reddituale può essere determinato anche con il metodo diretto, presentando i flussi finanziari positivi e negativi lordi derivanti dalle attività della gestione reddituale”;

2) metodo indiretto: considera che l’utile o la perdita vengano rettificati degli importi delle operazioni che non hanno dato origine a variazioni monetarie.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 26

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

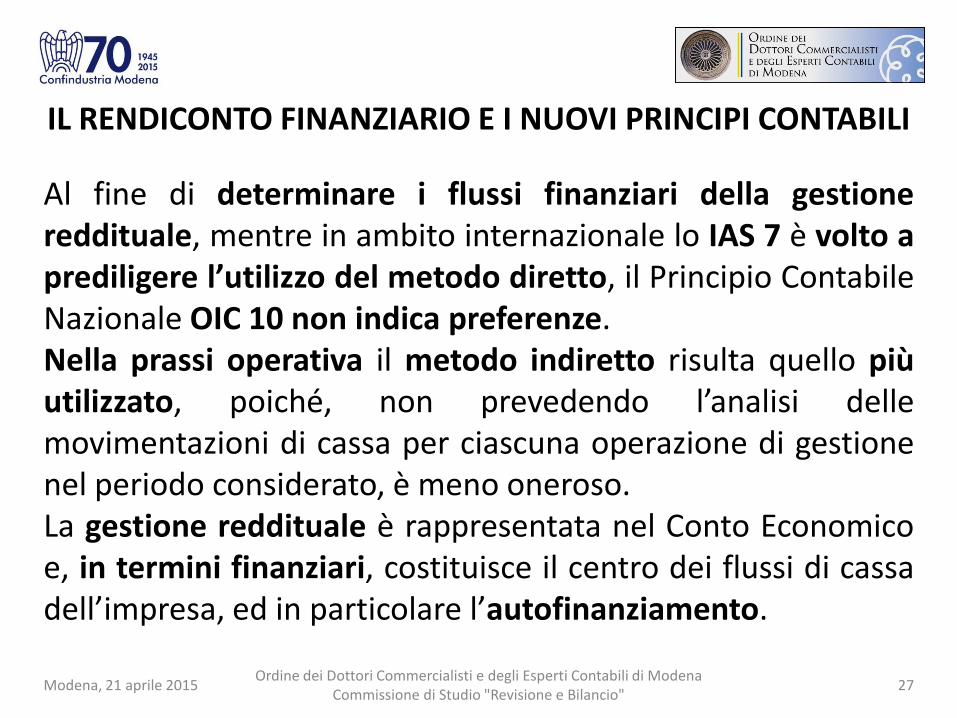

Al fine di determinare i flussi finanziari della gestione reddituale, mentre in ambito internazionale lo IAS 7 è volto a prediligere l’utilizzo del metodo diretto, il Principio Contabile Nazionale OIC 10 non indica preferenze. Nella prassi operativa il metodo indiretto risulta quello più utilizzato, poiché, non prevedendo l’analisi delle movimentazioni di cassa per ciascuna operazione di gestione nel periodo considerato, è meno oneroso. La gestione reddituale è rappresentata nel Conto Economico e, in termini finanziari, costituisce il centro dei flussi di cassa dell’impresa, ed in particolare l’autofinanziamento.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 27

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

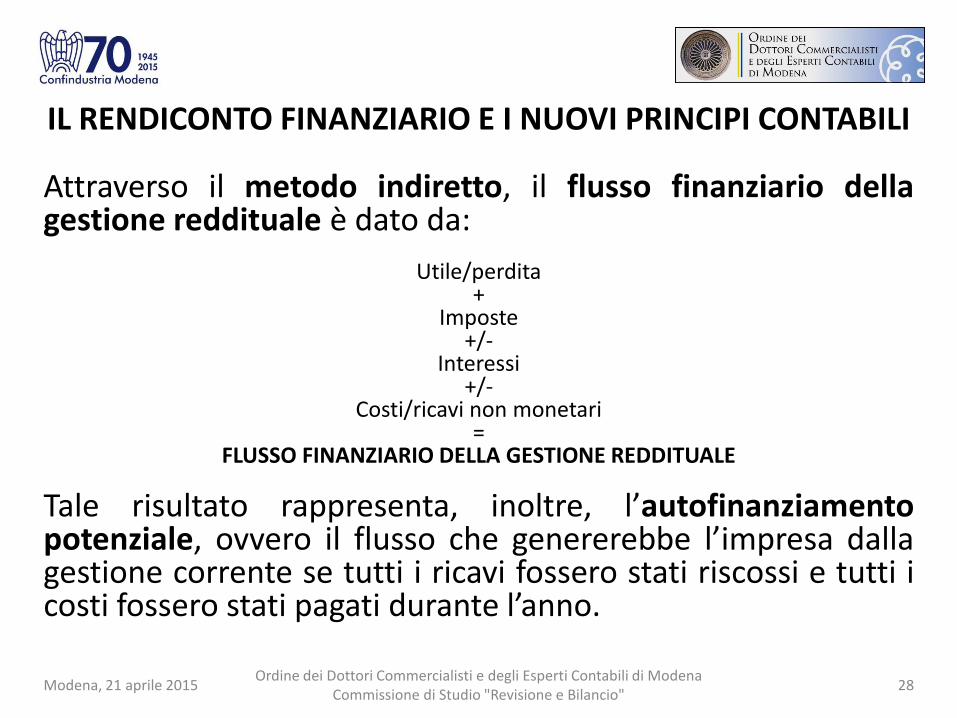

Attraverso il metodo indiretto, il flusso finanziario della gestione reddituale è dato da:

Utile/perdita +

Imposte +/-

Interessi +/-

Costi/ricavi non monetari =

FLUSSO FINANZIARIO DELLA GESTIONE REDDITUALE

Tale risultato rappresenta, inoltre, l’autofinanziamento potenziale, ovvero il flusso che genererebbe l’impresa dalla gestione corrente se tutti i ricavi fossero stati riscossi e tutti i costi fossero stati pagati durante l’anno.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 28

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

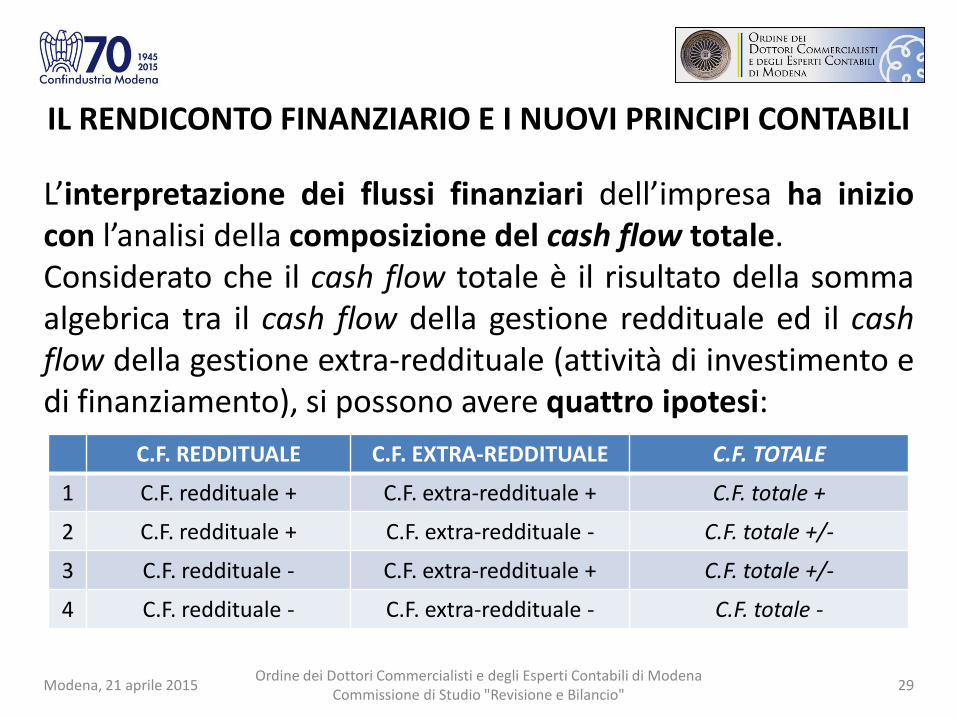

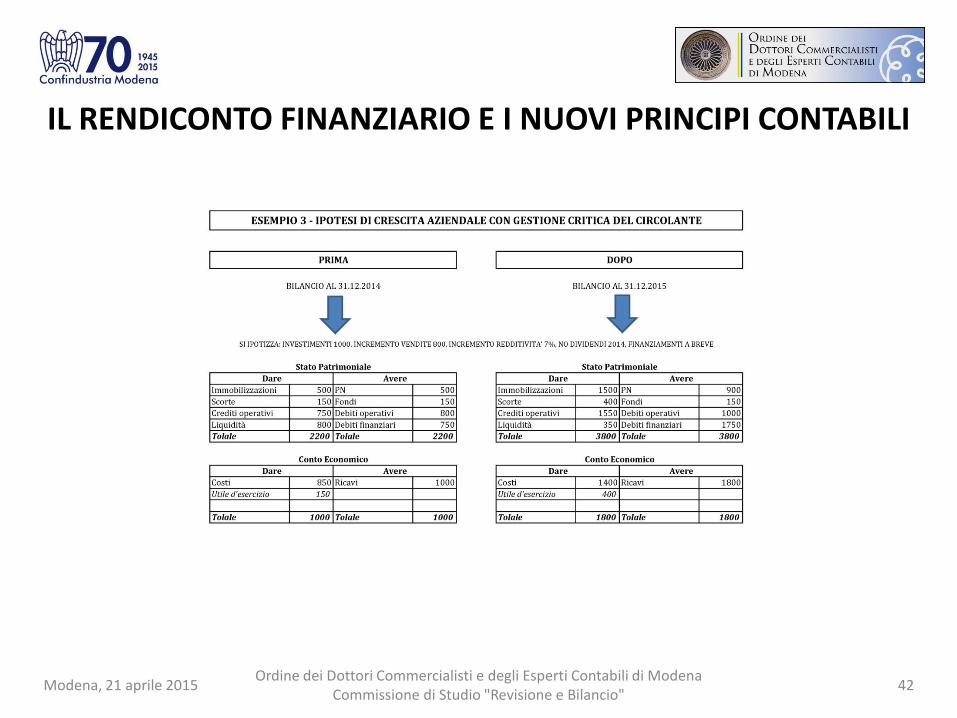

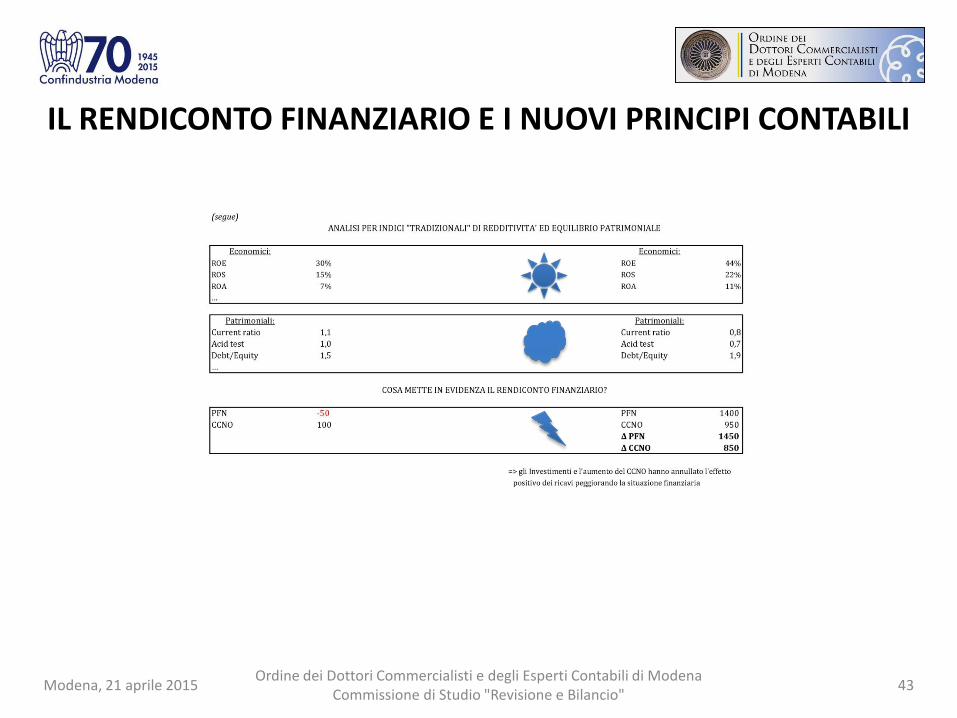

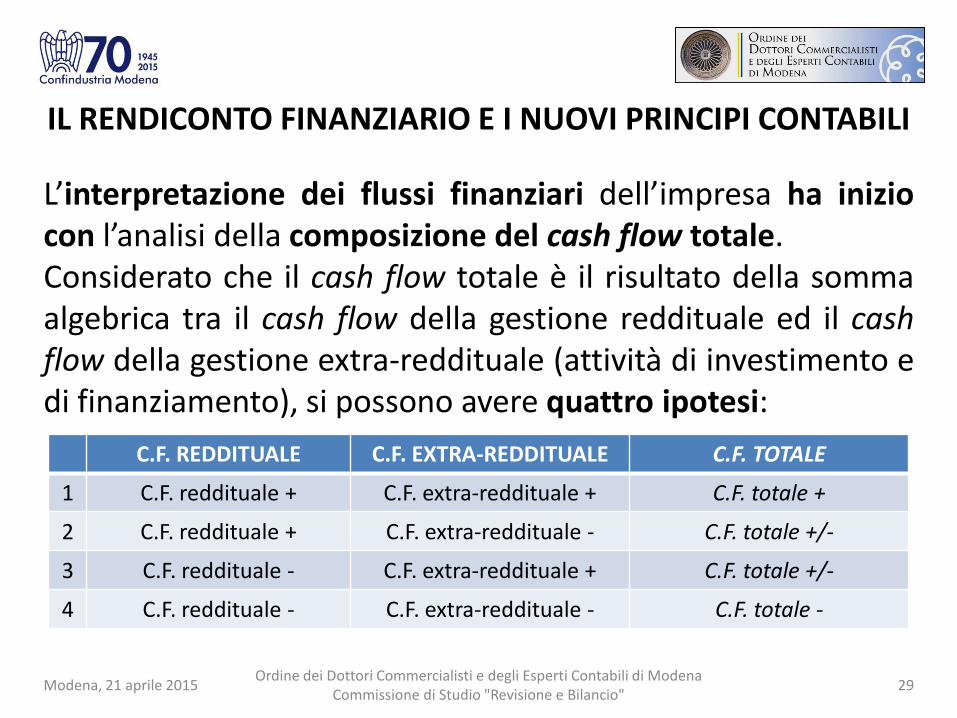

L’interpretazione dei flussi finanziari dell’impresa ha inizio con l’analisi della composizione del cash flow totale. Considerato che il cash flow totale è il risultato della somma algebrica tra il cash flow della gestione reddituale ed il cash flow della gestione extra-reddituale (attività di investimento e di finanziamento), si possono avere quattro ipotesi:

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 29

C.F. REDDITUALE C.F. EXTRA-REDDITUALE C.F. TOTALE

1 C.F. reddituale + C.F. extra-reddituale + C.F. totale +

2 C.F. reddituale + C.F. extra-reddituale - C.F. totale +/-

3 C.F. reddituale - C.F. extra-reddituale + C.F. totale +/-

4 C.F. reddituale - C.F. extra-reddituale - C.F. totale -

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

1) La prima ipotesi è indubbiamente la migliore perché è caratterizzata da cash flow reddituale ed extra-reddituale positivi. In tale circostanza il cash flow complessivamente positivo si presenta più solido, se i flussi di cassa totali sono composti in misura maggiore da cash flow della gestione reddituale;

2) Nella seconda ipotesi, la gestione extra-reddituale, e sovente in particolare quella finanziaria, assorbe parte delle risorse prodotte dalla gestione operativa; si presenta una situazione anomala, se l’erosione della gestione extra-reddituale è tale da assorbire interamente i flussi della gestione reddituale, fino a far registrare un cash flow totale negativo;

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 30

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

3) La terza ipotesi esprime un’anomalia nella struttura finanziaria dell’impresa, poiché il contributo positivo al cash flow totale, non deriva dalla gestione reddituale, ma da quella extra-reddituale. L’impresa potrebbe essere soggetta a un disequilibrio finanziario, che nel lungo periodo potrebbe portare a un vero e proprio deficit finanziario;

4) Nella quarta ipotesi, l’impresa è in una difficoltà finanziaria di tipo patologico, e, spesso, gli interventi realizzati si rivelano tardivi ed inefficaci.

Un ulteriore livello di indagine dei flussi finanziari è costituito dall’analisi dell’incidenza, in termini percentuali, degli impieghi e delle fonti di ciascuna area gestionale, sul totale degli impieghi e delle fonti.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 31

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Il Rendiconto Finanziario è pertanto uno strumento di notevole efficacia informativa e rappresenta un valido supporto per una gestione oculata anche dal punto di vista finanziario. La prima consapevolezza di tale conclusione deve essere interna, da parte di coloro i quali sono coinvolti in prima persona nell’organizzazione e nella gestione dell’impresa. Infatti, l’efficacia informativa del rendiconto finanziario prende avvio dalla volontà di indagine, ma ancor più, dalla conoscenza delle potenzialità di un’analisi di carattere finanziario, sia in ottica consuntivo-ricognitiva che prospettico-stategica.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 32

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Inoltre, a ciò si deve aggiungere l’importanza che assume il Rendiconto Finanziario nella comunicazione verso l’esterno e verso coloro i quali siano interessati, a vario titolo, a comprendere le dinamiche finanziarie dell’impresa: si pensi, ad esempio, agli investitori non istituzionali e agli istituti di credito. Il Rendiconto Finanziario, infine, riveste una notevole rilevanza per coloro che svolgono l’attività di sindaci e revisori all’interno dell’impresa: i giudizi di rischiosità, nonché di solidità reddituale e finanziaria dell’impresa, trovano un valido supporto nel prospetto del Rendiconto Finanziario.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 33

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Queste riflessioni confermano l’importanza informativa dell’analisi finanziaria nell’impresa, e la necessità e non opportunità di utilizzare a tale fine il Rendiconto Finanziario, documento tuttavia per il momento non obbligatorio. Si tenga presente che il MEF ha diffuso, per la consultazione il cui termine è fissato al 24/4/2015, le bozze dei Decreti Legislativi di attuazione della Direttiva 2013/34/UE, che modifica la sezione IX del Codice Civile per la redazione del bilancio da parte delle società di capitali. Le novità sono numerose, e riguardano anche i documenti che compongono il bilancio: con il nuovo art. 2425-ter, C.C., diventa parte integrante del bilancio anche il Rendiconto Finanziario, documento obbligatorio, ad eccezione delle imprese che redigono il bilancio in forma abbreviata, dai bilanci 2016.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 34

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

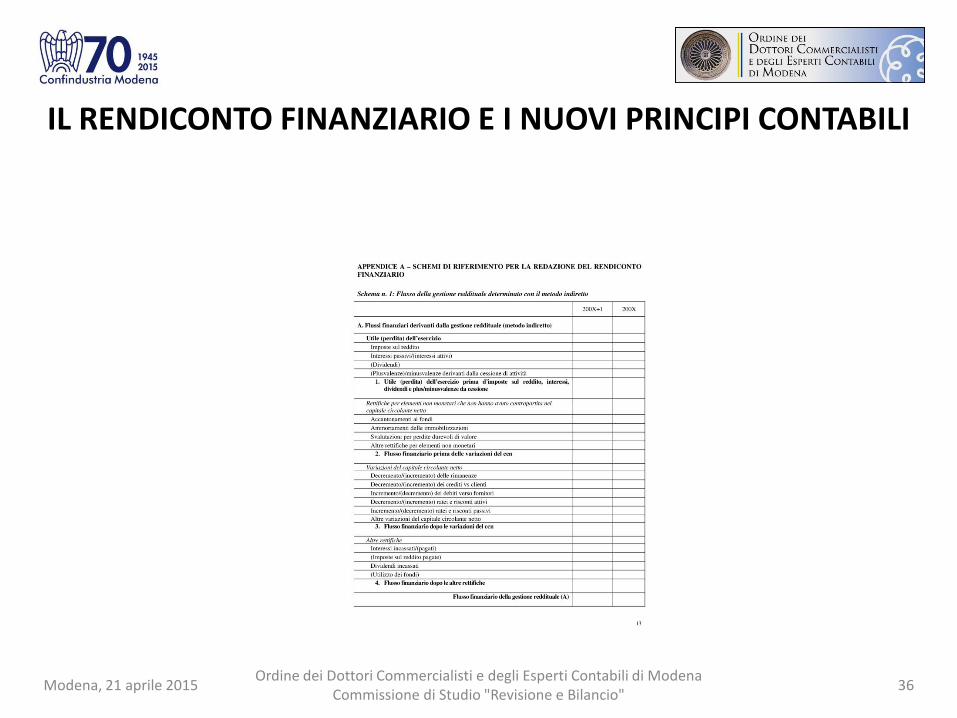

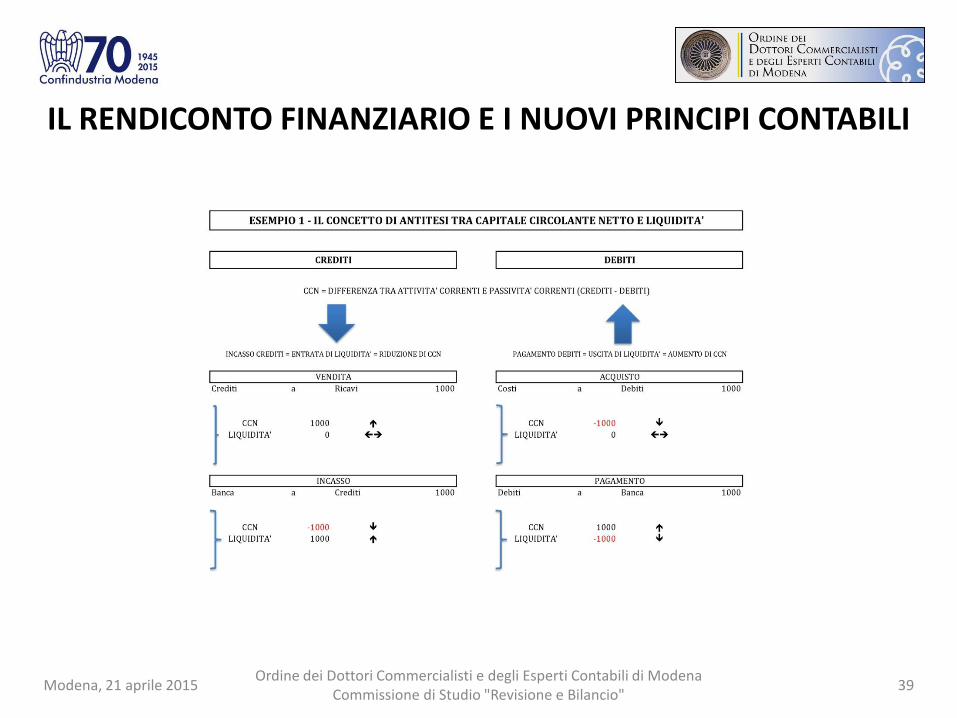

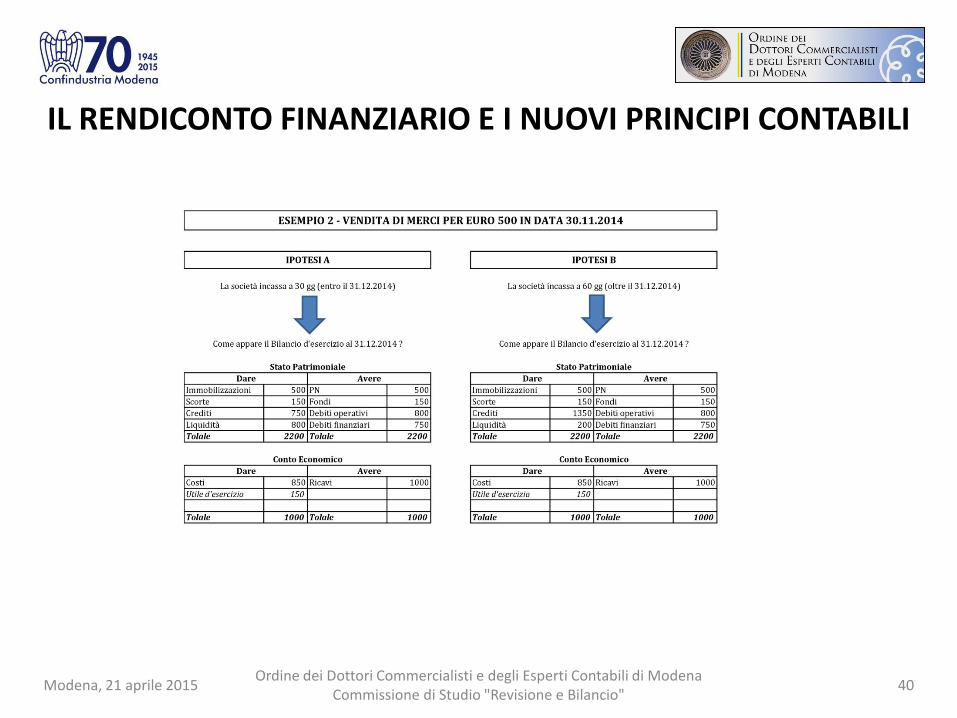

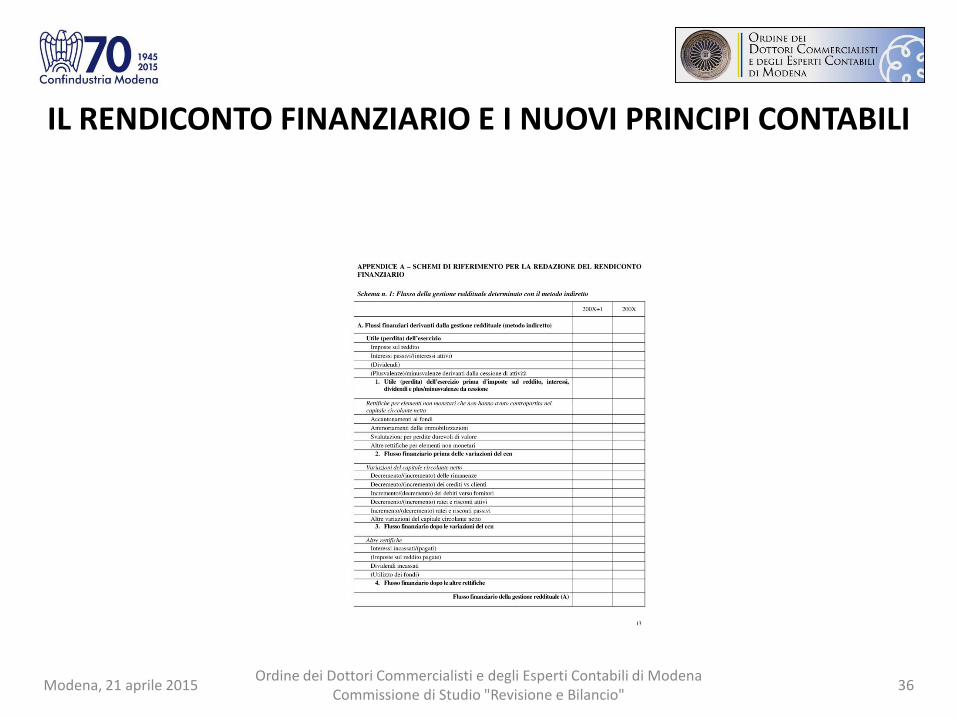

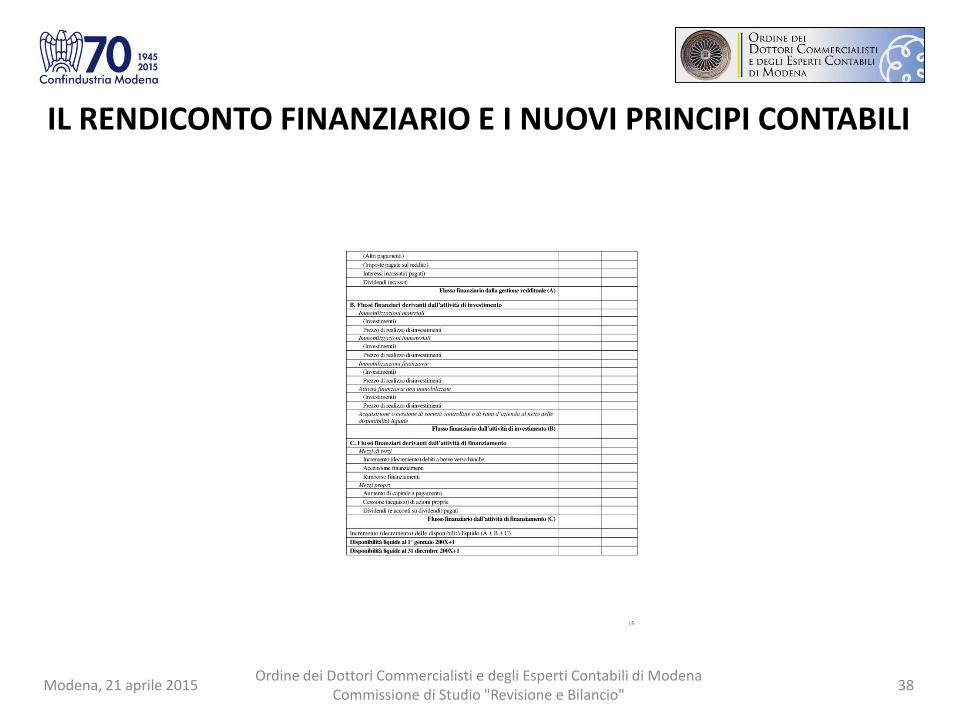

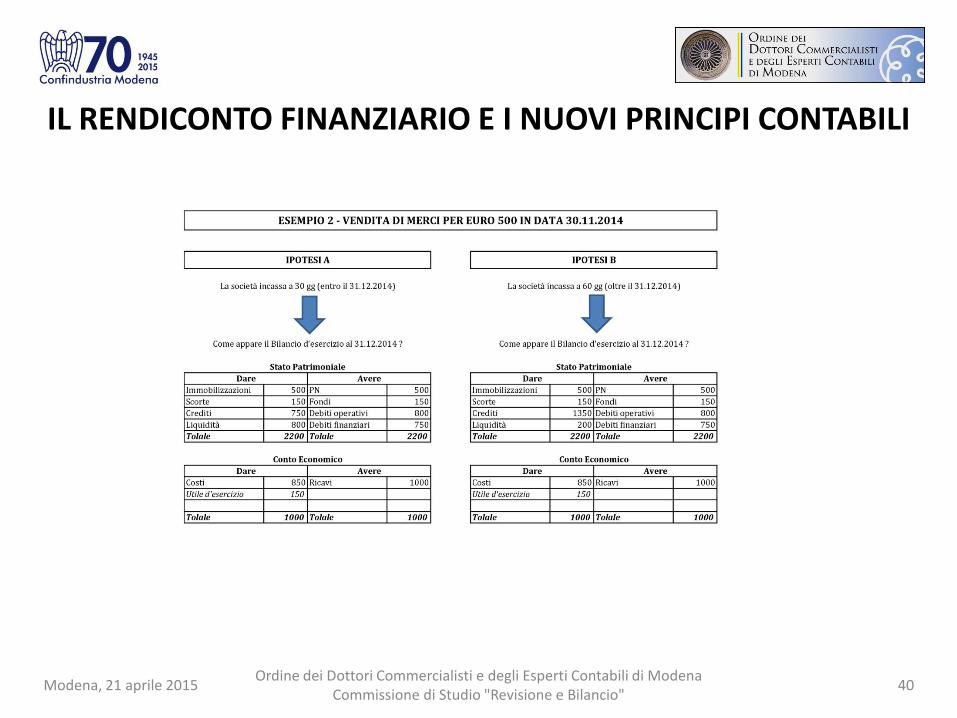

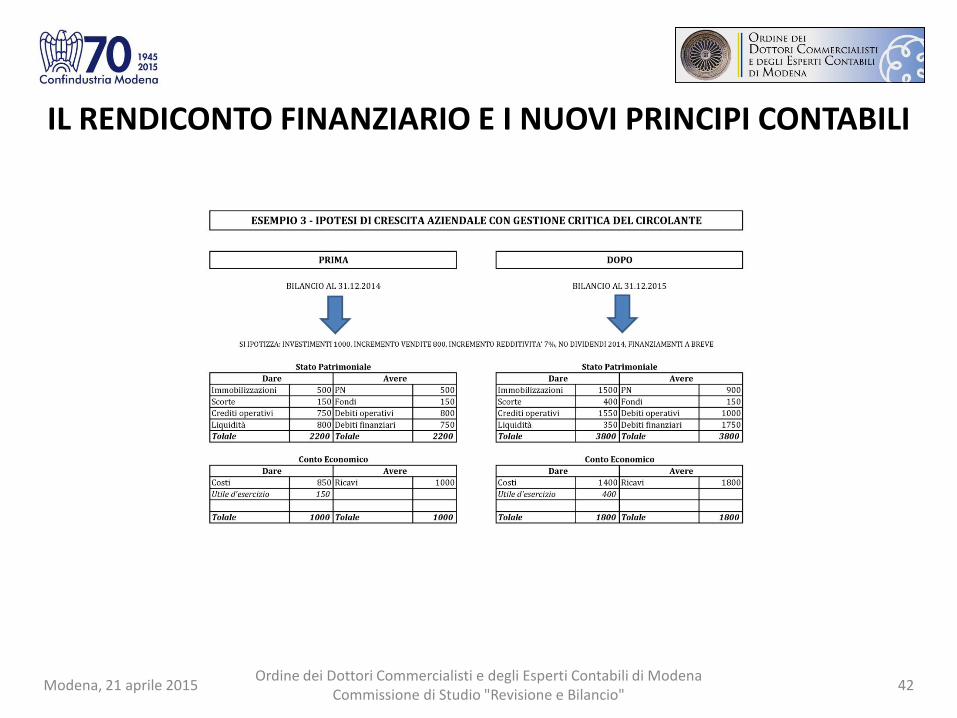

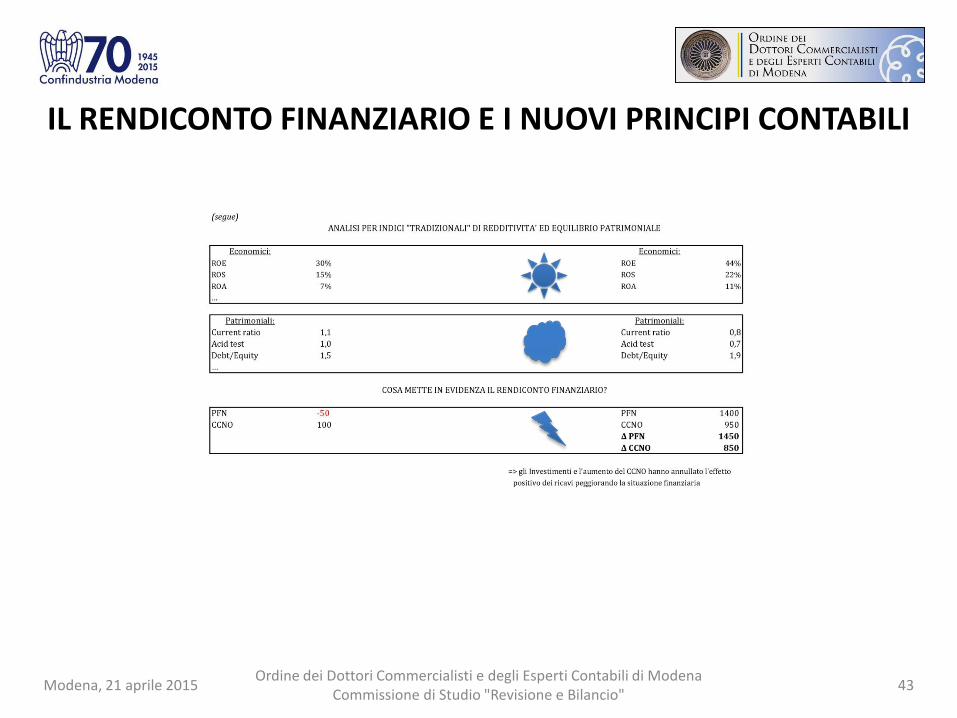

Per completezza, nel seguito, sono riportati: - gli schemi di riferimento per la redazione del Rendiconto Finanziario previsti dall’OIC 10; - alcuni esempi che possono essere di ausilio nel comprendere la rilevanza informativa del Rendiconto Finanziario.

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 35

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 36

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 37

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 38

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 39

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 40

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 41

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 42

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 43

IL RENDICONTO FINANZIARIO E I NUOVI PRINCIPI CONTABILI

Rag. Fabrizio Bertozzi Dott. Luca Bosio Dott. Giulio Orazi

Modena, 21 aprile 2015 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio" 44

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA

La comunicazione finanziaria per migliorare l’accesso al credito

Un’attenta informativa di bilancio e dei documenti correlati ai profili finanziari della gestione aziendale: relativi riflessi sul merito di credito

delle imprese per propiziarne la crescita e lo sviluppo

Confindustria Modena, Auditorium “Giorgio Fini”

21 aprile 2015

1Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"

I ruolo del Dottore Commercialista

• Il Dottore Commercialista come fattore e risorsa per la crescita e lo sviluppo delle imprese

• Traduzione dei momenti di difficoltà in opportunità

• Consulente d’impresa che partecipa alla gestione ed al rischio d’impresa

• L’ordinamento gli attribuisce un specifica qualificazione in gestione aziendale ed in consulenza finanziaria

• Elabora i dati di bilancio e la comunicazione finanziaria

• Principale interlocutore con il Registro Imprese

• Formato dei bilanci in XBRL

• Nota integrativa e rilevazione dei flussi

2Modena, 21 aprile 2015

Come migliorare il rating• Innanzitutto occorre conoscerlo

• Occorre chiederlo

• Voci di bilancio sensibili

• Fonti di finanziamento adeguate

• Finanziamenti a medio-lungo termine

relativo impatto sugli indici di bilancio e sul rendiconto finanziario

• Livello dell’indebitamento aziendale

3Modena, 21 aprile 2015

COME MIGLIORARE IL RATING

• Monitoraggio continuo della struttura finanziaria • Approfittare dei momenti favorevoli per adeguare la

struttura finanziaria• Monitoraggio della Centrale dei Rischi ed il grado di

utilizzo degli affidamenti• Costante e trasparente informazione con situazioni

periodiche, rendiconti finanziari, businees plans, etc.• Ruolo importante e sinergico delle Associazioni di

Categoria

Modena, 21 aprile 2015 4

COME MIGLIORARE IL RATING

• Finanziamenti assistiti da fondi di garanzia

(Consorzi Fidi, Mediocredito Centrale)

° Diversificazione degli strumenti finanziari (es. ricorso a polizza assicurativa anziché a fidejssione nei rimborsi IVA)

• Istituzione ed utilizzo delle reti d’impresa

• Utilizzo di strumenti innovativi come il “Rent to buy”.

• Utilizzo di leggi di agevolazione finanziaria (es. Sabatini bis)

• Convenzioni con Istituti di Credito di riferimento del territorio

Modena, 21 aprile 2015 5

COME MIGLORARE IL RATING

• Approvare tempestivamente il bilancio• Presentare ed illustrare direttamente il

bilancio alle banche• Utilizzo appropriato della normativa fiscale

nella capitalizzazione delle imprese (ACE,ROL, conferimenti in conto capitale)

Effetti indotti di una cattiva informativafinanziaria (dati consolidati di bilancio, Agenzie di

informazione commerciale – Lince – Cerved) Modena, 21 aprile 2015 6

IL RUOLO DEL COLLEGIO SINDACALE

• Un qualificato Collegio Sindacale contribuisce al miglioramento del rating aziendale in quanto partecipa alla gestione ed al rischiodell’impresa. Tra i suoi compiti rientra il monitoraggio della struttura aziendale in tutti i suoi profili, “in primis” nei profili finanziari, vitali per la continuità o lo sviluppo delle imprese.

Modena, 21 aprile 2015 7

• Controllo delle situazioni periodiche (almeno semestrali) e budgets per prevenire la crisi

• Riscontro centrale dei rischi e relativi utilizzi

• Controllo dei rendiconti finanziari

• Verifica dei rating aziendali

• Oltre ai versamenti alle naturali scadenze ed al rispetto degli adempimenti di legge

Modena, 21 aprile 2015 8

UN’EFFICACE COMUNICAZIONE FINANZIARIA PER LA CRESCITA E LO SVILUPPO DELL’AZIENDA

* * *La comunicazione finanziaria

per migliorare l’accesso al credito* * *

Confindustria Modena, Auditorium “Giorgio Fini”

21 aprile 2015

1Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"Modena, 21 aprile 2015

La comunicazione finanziaria per migliorare l’accesso al credito

Questa seconda parte della relazione, elaboratadalla Commissione di «Studio Revisione eBilancio» dell’Ordine dei Dottori Commercialisti edegli Esperti Contabili di Modena, articoleràsecondo il seguenti argomenti:

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"2

La comunicazione finanziaria per migliorare l’accesso al credito

1) Quali solo i principali flussi informativi di caratterequantitativo che gli istituti di credito analizzano nelvalutare le richieste di affidamento presentate delleaziende;

2) La Centrale Rischi, gli indicatori di rischio bancariopresenti in Centrale, le segnalazioni, le tempistichee alcune regole utili per evitare le segnalazioni;

Modena, 21 aprile 2015Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Commissione di Studio "Revisione e Bilancio"3

La comunicazione finanziaria per migliorare l’accesso al credito

3) Obblighi di pubblicazione dei bilanci annuali delleimprese secondo nuovi formati elettronici chedovrebbero realizzare una sempre più efficienteintellegibilità, acquisizione, aggregazione emanipolazione dei dati e delle informazioni da partedel sistema bancario e non solo ( parliamo di formatoelettronico XBRL, e di nuova tassonomia integrata )