UNA CRISI SENZA FINE:tra brecce alternative ed offensive restauratrici

34

UNA CRISI SENZA FINE: tra brecce alternative ed offensive restauratrici “Il problema centrale della prevenzione di una fase depressiva, sotto ogni aspetto pratico, è stato risolto, e lo è stato di fatto per molti decenni”. Robert Lucas, 2003 (Premio Nobel per l’economia, Presidente dell’American Economic Association) “Quanto è successo non doveva succedere!” Robert Lucas, 2008 “Filosofo….Prima di far uso del vostro celebre occhiale, Signor Galilei, gradiremmo la cortesia di una disputa sul tema se questi pianeti possano realmente esistere….. Matematico. Si potrebbe essere tentati di rispondere che un occhiale che ci mostra cose poco probabili non può essere che un occhiale poco attendibile, nevvero?…. Galileo. Adesso i teologi dovranno provvedere a rimettere ordine in cielo.” B. Brecht, Vita di Galileo

-

Upload

enrico-zini -

Category

Documents

-

view

215 -

download

2

description

Riformiamo la finanza: per un’economia civile e solidale

Transcript of UNA CRISI SENZA FINE:tra brecce alternative ed offensive restauratrici

UNA CRISI SENZA FINE: tra brecce alternative ed offensive restauratrici

“Il problema centrale della prevenzione di una fase depressiva, sotto ogni aspetto pratico, è stato risolto, e lo è stato di fatto per molti decenni”.

Robert Lucas, 2003

(Premio Nobel per l’economia, Presidente dell’American Economic Association)

“Quanto è successo non doveva succedere!”

Robert Lucas, 2008

“Filosofo….Prima di far uso del vostro celebre occhiale, Signor Galilei, gradiremmo la cortesia di una disputa sul tema se questi pianeti

possano realmente esistere…..

Matematico. Si potrebbe essere tentati di rispondere che un occhiale che ci mostra cose poco probabili non può essere che un occhiale poco

attendibile, nevvero?….

Galileo. Adesso i teologi dovranno provvedere a rimettere ordine in cielo.”

B. Brecht, Vita di Galileo

PERVERSIONI STRUTTURALI IRRISOLTE

Refero datum lucello

(Registro le spese a profitto)

Catullo

Nel maggio 2009, alla vigilia del G8 de L’Aquila, nel contributo “Riformiamo la finanza: per

un’economia civile e solidale” provammo ad analizzare gli elementi costitutivi della matrice

strutturale che, dall’agosto 2007, scatenò la crisi finanziaria e gli effetti sistemici che ne seguirono,

e a proporre le linee di un cambiamento di paradigma (quattro capitoli e venti proposte),

condizione necessaria per un’uscita di sicurezza stabile nel lungo periodo, irreversibile, civile e

solidale.

La crisi che stiamo vivendo è il compendio delle contraddizioni e del potenziale di distruzione

economica, sociale ed ambientale di una fase storica, dominata dal capitale finanziario deregolato

e globale che prende avvio, intorno alla metà degli anni settanta, dopo la fine di Bretton Woods

(1971: fine della convertibilità dollaro-oro; 1972: fine dei cambi fissi).

Iniziata come crisi finanziaria, scatenata dall’insolvenza dei mutuatari subprime essa è l’ottava

crisi finanziaria tendenzialmente sistemica e globale, registrata nell’ultimo quarto di secolo, dopo

le crisi del 1987 (crollo di Wall Street), 1989 (crisi giapponese), 1992 (crisi del sistema monetario

europeo), 1994 (crisi messicana), 1996/97 (crisi del sud est asiatico), 1998/99 (crisi brasiliana e

russa), 2000/02 (crisi della new economy). Per unanime riconoscimento è la più grave dalla

Grande Crisi e Depressione 1873/96 del XIX secolo e dalla Grande Crisi e Depressione degli anni

Trenta del Novecento.

“Cigno nero” (Taleb), “catarsi del capitalismo esoterico”, “tempesta perfetta” sono le fantasiose

categorie descrittive via, via emerse nel dibattito internazionale.

La crisi è entropica (Zamagni), chiama in causa, metaforicamente, il secondo principio della

termodinamica (degrado dell’energia) perché è il paradigma liberista nel suo insieme che giunge al

capolinea storico, che esaurisce la sua funzione storica ed implode.

Si è rivelato falso e fallimentare il postulato fondamentale del liberismo, la teoria dei “mercati

efficienti” e delle “attese razionali”, in grado di garantire sviluppo illimitato ed autoregolato in

condizioni di equilibrio, senza interferenze delle politiche economiche o dell’intervento statale ed è

esploso, in tutta la sua forza dirompente, il nodo STRUTTURALE del capitalismo globalizzato che è

rappresentato dall’asimmetria informativa.

Dal punto di vista empirico giova poi rammentare come la deflagrazione sistemica si è accesa

proprio con il fallimento di Lehman Brothers, volutamente non salvata dalle Autorità statunitensi

(anche per rilevanti conflitti di interessi dell’allora segretario al Tesoro Paulson, ex di Goldman

Sachs) a testimonianza del fatto che il mercato non si autoregola in maniera compiuta senza

l’intervento e la Vigilanza pubblica.

Si è rivelata falsa e fallimentare la scissione tra etica, da un lato, ed economia e finanza, dall’altro,

potendosi attribuire, secondo il liberismo, valori etici all’individuo ed alla rappresentanza di

interessi collettivi, ma non all’impresa, eticamente indifferente poiché esaurisce la sua mission

nella produzione di valore di breve periodo per gli azionisti.

Si è rivelato fallimentare il primato del circuito finanziario, il denaro che genera altro denaro per

partenogenesi infinita, senza alcuna mediazione produttiva del valore d’uso e della soddisfazione

dei bisogni, al quale corrisponde la centralità economica della rendita finanziaria, la

subordinazione del profitto alla rendita, la residualità del salario ad entrambi.

Si è rivelato annichilente e regressivo l’individualismo esasperato, il declino delle dimensioni

collettive, l’allentamento dei legami e del senso vitale della solidarietà, l’appiattimento sull’eterno

ritorno del presente che rimuove progetti, speranza, futuro.

La dimensione entropica della crisi, la sua natura sistemica, globale, antropologica, sulla quale la

Caritas in Veritate riflette con grande rigore e fecondità, rinvia ad un’alternativa di modello di

economia, di finanza, di società, a quella ibridazione dell’economia di mercato attraverso

l’economia del dono, la gratuità, la reciprocità, l’impresa socialmente ed ambientalmente

responsabile, la banca e la finanza etica, il circuito del commercio equo e dell’economia sociale e

solidale che incorporano bene comune e giustizia sociale, trovando compendio nella Caritas e nel

valore inalienabile della persona che la fonda.

Oggi, a quasi quattro anni dall’inizio della crisi, dobbiamo prendere atto che il cambiamento di

paradigma, rivendicato da un ampio schieramento della società civile internazionale, non si è

realizzato e non si sta realizzando.

Proveremo, pertanto, a indagarne le ragioni e proporre ipotesi di soluzione.

Indicammo nella distribuzione, profondamente, sperequata del reddito, nell’ultimo trentennio,

favorevole alla rendita finanziaria, meno al profitto d’impresa ed assolutamente penalizzante per i

salari ed i redditi medio-bassi il primo fattore economico e sociale della crisi. La vicenda dei mutui

subprime ha rappresentato la “via finanziaria al sogno americano” (Onado), ovvero il tentativo di

sostenere la domanda interna, in presenza di una dinamica costantemente declinante dei redditi

medio-bassi, attraverso la propulsione del debito privato, potenzialmente insolvente, scaricandone

il rischio sui mercati finanziari internazionali grazie all’innovazione e alla deregolazione finanziaria

(C.D.O., A.B.S., C.D.S.).

Gli interventi anticiclici che l’Amministrazione Obama, più di ogni altra, ha realizzato, hanno,

certamente, attenuato l’impatto della crisi sull’occupazione (senza quegli interventi, secondo

P.Krugman, la disoccupazione negli U.S.A. sarebbe aumentata di ulteriori tre punti percentuali) ma

il dispositivo strutturale della crescita degli Stati Uniti, che ha trascinato la crescita dell’economia

mondiale, fondato sul debito privato, sul disavanzo della bilancia commerciale e dei pagamenti e

sul deficit pubblico si è irrimediabilmente inceppato.

Gli effetti recessivi che la crisi finanziaria ha prodotto sulle economie avanzate (la caduta del P.I.L.

nel 2007 ha riportato, a seconda delle economie, i Pil ai valori di 4- 10 anni fa, con punte di 15 e di

18 anni per le regioni meridionali del nostro Paese), l’esplosione della disoccupazione (aumentata,

in seguito alla crisi di 50 milioni di unità nei Paesi O.C.S.E.) e la caduta di redditi nelle fasce del

lavoro dipendente e del ceto medio, con una più elevata propensione al consumo, hanno depresso

la domanda aggregata il cui dinamismo è la condizione necessaria per la ripresa.

L’economia mondiale si è, inesorabilmente, arenata.

Parte del riequilibrio geopolitico prodotto dalla crisi ha permesso all’economia mondiale di poter

puntare sulla crescita interna dei così detti BRIC (o per meglio dire di Brasile. India e Cina) dove

abbiamo assistito anche ad un incremento dei salari (soprattutto in Cina) stimato tra il 30 e il 50%.

Gli elevati, perduranti tassi di crescita di Cina, India, Brasile, Sud-Est Asiatico sono destinati a

calare radicalmente se quelle economie non riusciranno a potenziare, nel breve periodo, il mercato

interno. L’aumento del prezzo del petrolio e delle materie prime energetiche rappresenta un

fardello che comprime una ripresa già anemica; il declassamento del debito sovrano spagnolo

(Moody’s marzo 2011) è il sintomo di un’instabilità finanziaria irrisolta; la tragedia giapponese,

oltre al costo umano altissimo avrà anche effetti negativi sulla ripresa mondiale.

Sul fronte, decisivo per uscire dalla crisi, del sostegno alla domanda aggregata, attraverso

operazioni di redistribuzione dl reddito a favore delle fasce medio-basse, la politica nei Paesi

Occidentali è stata impotente.

L’Amministrazione Obama, l’unica ad aver impostato ed aver tentato di gestire una politica

economica anticiclica, dopo la sconfitta alle elezioni di metà mandato del novembre scorso, è

destinata a subire il condizionamento esiziale del Partito Repubblicano che antepone la sconfitta

politica di Obama alla soluzione della crisi.

Secondo le stime di P.Krugman, per l’economia degli U.S.A. una crescita del 2,5% annuo del P.I.L. è

la condizione per arrestare l’aumento della disoccupazione e stabilizzare l’occupazione. Oltre quel

tasso, 2 punti percentuali di crescita del P.I.L. determinano 1 punto percentuale di crescita

occupazionale. Per assorbire la disoccupazione degli Stati Uniti, oggi al 10%, saranno, pertanto,

necessari 10 anni di crescita del P.I.L. al 4,5% medio annuo.

L’Europa, d’altro canto, è riuscita nell’ardua impresa di incorporare nella politica economica scelte

contraddittorie: politica monetaria espansiva e politiche di bilancio restrittive.

La politica monetaria espansiva ( tassi oscillanti tra prossimità allo zero ed 1%) della B.C.E., della

F.E.D., della Banca Centrale Giapponese e della Banca Centrale Inglese favoriscono operazioni di

finanziamento ai debiti sovrani o di carry trade, ovvero di arbitraggi sui tassi da parte degli

intermediari (il tasso ufficiale della People’s Bank of China è pari al 5,81%, quello della Banca

Centrale Brasiliana al 10,75%, quello delle Banche Centrali del Sud-Est asiatico oscilla tra il 5% ed il

10%). Un trader sui tassi è, per definizione, uno speculatore sui cambi.

La politica monetaria della B.C.E. non indirizza, pertanto, le banche europee al finanziamento di

imprese e famiglie, condizione indispensabile per uscire dalla crisi. L’indirizzo della politica

monetaria dipende, infatti, dalle condizioni di contesto prefigurate dalla politica economica. E la

politica economica europea obbedisce ad un’unica ossessione: ricondurre, nel breve periodo, i

debiti e i deficit pubblici entro i confini del Patto di stabilità. Opzione che inibisce politiche

anticicliche di investimenti infrastrutturali e di presidio del Welfare privilegiando, al contrario, tagli

di spese ed aumento della pressione fiscale.

La politica monetaria della B.C.E. favorisce, pertanto, la via dell’investimento finanziario,

mancando ogni prospettiva di ripresa stabile che incoraggi il finanziamento alle imprese o il credito

alle famiglie.

Quanto sia radicato il primato della finanza nel concreto funzionamento della politica economica si

evince, agevolmente, anche dalle seguenti considerazioni. In Italia una perdita su crediti può essere

dedotta fiscalmente dalle banche solo nella misura del 30%. Il restante 70% diventa un’imposta

attiva differita (deffered tax asset) deducibile nei successivi 18 anni. “Basilea 3”, nell’intento di

migliorare la qualità patrimoniale impedisce, diversamente da quanto oggi accade, di

contabilizzare a patrimonio quelle imposte attive differite. La banca dovrà, pertanto, compensare

la riduzione di patrimonio ( quest’ultima conseguenza è stata risolta, nel marzo 2011, dal Decreto

Milleproroghe che ha trasformato le imposte attive differite in crediti d’imposta).

Per quali ragioni una banca europea o, a maggior ragione italiana, che attinge liquidità dalla B.C.E.

al tasso dell’1%, dovrebbe assumere, in queste condizioni normative e di contesto, la priorità del

finanziamento alle imprese ed alle famiglie, ovvero la priorità del sostegno alla ripresa

dell’economia? Considerando, ad abundatiam, che l’investimento finanziario gode di trattamenti

fiscali privilegiati (12,50% contro il 27% degli interessi attivi sui depositi bancari)?

Una politica economica, così caratterizzata, obbedisce all’esigenza di non interferire con gli

interessi delle oligarchie finanziarie ai quali sono riconducibili, in ultima istanza, i fattori che hanno

scatenato la crisi.

Una politica riformista rigorosa, che assuma il bene comune e gli interessi collettivi come valori

ispiratori, deve, al contrario, incidere radicalmente su quel groviglio perverso di interessi e di

potere.

I debiti e i deficit pubblici delle economie avanzate sono esplosi, com’è noto, nel triennio 2008/10,

per effetto degli interventi di ricapitalizzazione e di salvataggio del sistema bancario e finanziario

internazionale. Quegli interventi hanno, certamente, evitato, in misure diverse, che la Grande

Recessione si trasformasse in Grande Depressione. Non sono state, tuttavia, in grado di contribuire

alla costruzione del paradigma alternativo necessario per uscire, irreversibilmente, dalla crisi.

I debiti e i deficit pubblici devono essere, senza dubbio alcuno, governati. Crediamo che questo

obiettivo debba mantenere la propria perentorietà nel lungo periodo che quantifichiamo in un arco

temporale decennale. All’interno di tale vincolo di lungo periodo e compatibilmente con esso,

siamo convinti che i Governi europei debbano finanziare e realizzare grandi programmi di

investimenti infrastrutturali (in particolare sulle reti materiali e immateriali), di sviluppo delle fonti

energetiche alternative e sostenibili, di presidio del Welfare, degli ammortizzatori sociali e

dell’occupazione (devastata nella sua componente giovanile e femminile).

Contestualmente alla politica di spesa dovrebbero procedere ad una radicale riforma fiscale

finalizzata a spostare il baricentro fiscale dai redditi da lavoro e da impresa ai beni di consumo non

essenziali ed ai grandi patrimoni, riducendo gli oneri a carico dei redditi medio-bassi, creando

reddito netto reale e domanda netta aggiuntivi, accrescendo il peso fiscale sugli alti redditi e sui

grandi patrimoni e perseguendo, nel contempo, le ampie zone franche di evasione e di elusione

fiscale. Riforma fiscale non rinviabile in Italia laddove la quota Irpef sul gettito totale delle imposte

è altissima (70% delle imposte dirette e 38% delle entrate totali) con un’incidenza a carico del

reddito da lavoro dipendente superiore all’80%! Anche il total tax rate (la somma di tutte le tasse

compresi gli oneri sociali che gravano su un’impresa tipo), secondo la Banca Mondiale, vede l’Italia

al primo posto con il 68,4%, contro il 56% della Spagna, il 46% degli U.S.A., il 44,9% della

Germania.

Occorre in primo luogo intensificare la lotta all’evasione fiscale per ripartire il finanziamento della

spesa pubblica su una ampia platea di contribuenti alleviando l’onere sui lavoratori dipendenti e

pensionati, e rendendo più equo il nostro sistema tributario.

La politica fiscale dovrebbe, inoltre, differenziare la tassazione penalizzando la rendita finanziaria

attraverso la tassa dello 0,05% su tutte le transazioni finanziarie; un’imposta specifica sulle

attività finanziarie ad elevato rischio sistemico e l’aumento dal 12,50% al 20% dell’imposta sui

rendimenti obbligazionari allineando il prelievo alla gran parte dell’Europa e sui capital gain,

riducendo, correlativamente, al 20% l’imposta sugli interessi attivi dei depositi bancari.

La propensione al credito ad imprese e famiglie dovrebbe, simmetricamente, essere incentivata

attraverso una fiscalità agevolata sul margine di interesse delle banche e la piena deducibilità

fiscale delle perdite su crediti subite dalle stesse.

Una riforma fiscale così, in estrema sintesi, concepita sarebbe in grado di dar corpo ad una

vigorosa politica anticiclica reperendo le risorse e le coperture finanziarie necessarie per

sostenerla, in coerenza con gli obiettivi di governo dei deficit e dei debiti pubblici di lungo periodo

che l’aumento del gettito derivante dalla ripresa favorirebbe. Essa offrirebbe, così, indirizzo

selettivo alla politica monetaria espansiva orientandola al finanziamento all’economia anziché,

come oggi avviene, alla galassia finanziaria.

Superata la contraddizione tra politica monetaria espansiva e politica di bilancio restrittiva che

depotenzia, “ab origine”, l’efficacia di ogni politica anticiclica e ristabilite coerenza e sinergie

nella strumentazione della politica economica, l’orizzonte della ripresa inizierebbe a

manifestarsi in forme via, via più nitide e coinvolgenti per le attese di tutti gli attori in gioco.

Questa impostazione è compatibile anche con il rigorismo del Governo tedesco che, nel 2009, ha

promosso una rilevante modifica costituzionale introducendo una norma dedicata al debito

pubblico (Shuldenbremse) che prevede nel 2016 un rapporto deficit/P.I.L. del bilancio federale pari

alla misura massima dello 0,35% ed il suo azzeramento, entro il 2020, nei bilanci dei Lander. La

Germania dovrebbe, a sua volta, ridurre il peso fiscale per le fasce sociali medio-basse,

aumentando la domanda aggregata ed offrendo alle economie europee che esportano nel suo

mercato (Italia, Spagna, Grecia) opportunità di ripresa e di governo dei rispettivi deficit e debiti

allontanando lo spettro dell’insolvenza dei debiti sovrani, scenario oneroso per i bilanci europei e

devastante per l’euro.

La politica economica necessaria per uscire dalla crisi ed inaugurare un ciclo lungo di sviluppo

deve incorporare tutti gli elementi di un paradigma alternativo alla matrice strutturale che ha

generato la crisi: politica monetaria, politica fiscale, politica di bilancio, coesione sociale,

sostenibilità ambientale, democrazia partecipativa diffusa.

L’opposizione all’uscita di sicurezza dalla crisi, per noi una soluzione di civiltà, è affidata alla

persistente anarchia dei mercati finanziari globali, all’instabilità endemica e distruttiva che essi

scaricano sull’economia mondiale, alla riduzione immediata dei debiti e dei deficit pubblici

attraverso il drastico ridimensionamento del welfare, all’aumento della pressione fiscale. Ne

deriverebbe un copione fatale: rottura della coesione sociale, scatenamento del conflitto sociale,

sgretolamento del tessuto connettivo sociale sul quale si reggono le moderne democrazie politiche.

I mercati finanziari indifferenti, nella loro belluina razionalità, ad ogni esito sociale e politico che

non coincida con la massimizzazione del rendimento degli investimenti finanziari, operano, di

fatto, per prospettive di questo tipo.

C’è una politica,, soprattutto in Europa, che, dopo aver salvato il sistema bancario e finanziario

sottraendo risorse alle politiche anticicliche ed al Welfare, continua ad assumere integralmente la

dogmatica e la precettistica delle lobbies finanziarie.

Per queste ragioni un’uscita alternativa dalla crisi deve combinare la politica economica con la

politica regolamentare ovvero con una regolazione dei mercati finanziari in grado di colmare il

vuoto europeo e di migliorare i deficit di quella americana.

POLITICA ECONOMICA ANTICICLICA

POLITICA MONETARIA ESPANSIVA

1. Bassi tassi di interesse

POLITICA DI BILANCIO

Presidio welfare, coesione sociale, sostenibilità ambientale

Investimenti infrastrutturali

Equilibrio di mediolungo periodo

POLITICA FISCALE

Tassa 0,05% sulle transazioni finanziarie

Tassa sul rischio finanziario sistemico

Elevare al 20% imposta su rendimenti obbligazionari e capital gain

Riduzione al 20% imposta su interessi attivi depositi bancari

Deducibilità fiscale delle perdite su crediti,

Tassazione agevolata del margine di interesse,

Riforma fiscale a favore dei redditi medio-bassi,

Aliquota premiante per investimenti socialmente responsabili

Fiscalità premiante per le aziende che si sottopongono a certificazione CSR

Fiscalità premiante per investimenti in R&S con ricadute di CSR

Lotta all’evasione/elusione fiscale

UNA REGOLAZIONE DEBOLE, TARDIVA, TENDENZIALE

“Creonte. Il denaro! Quale invenzione più dannosa di questa agli uomini! Il denaro abbatte gli stati, scaccia gli uomini di casa. Esso ammaestra, esso conduce le anime dei mortali più onesti a cadere nell’infamia. Il

denaro insegna alle menti umane come compiere il male, e l’astuzia per compierlo e l’empietà che tutto osa. Ma viene pure il giorno del castigo

per chi si vende.”

Sofocle, Antigone

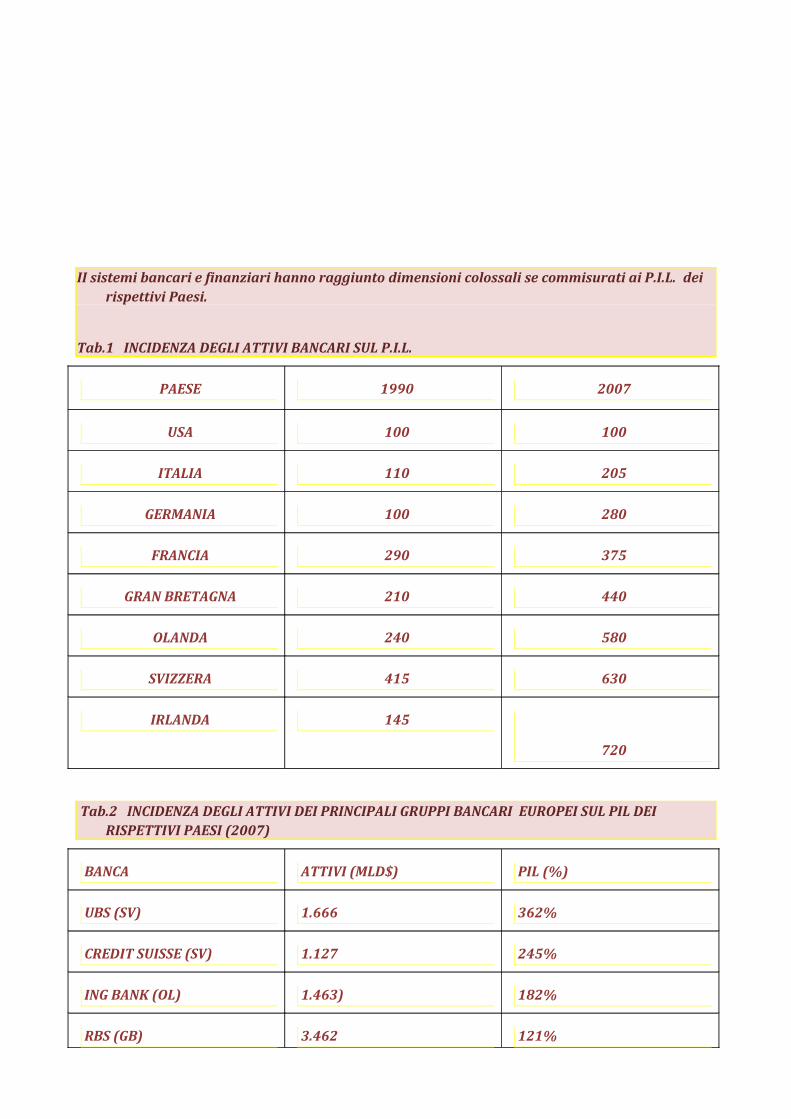

II sistemi bancari e finanziari hanno raggiunto dimensioni colossali se commisurati ai P.I.L. dei rispettivi Paesi.

Tab.1 INCIDENZA DEGLI ATTIVI BANCARI SUL P.I.L.

PAESE 1990 2007

USA 100 100

ITALIA 110 205

GERMANIA 100 280

FRANCIA 290 375

GRAN BRETAGNA 210 440

OLANDA 240 580

SVIZZERA 415 630

IRLANDA 145

720

Tab.2 INCIDENZA DEGLI ATTIVI DEI PRINCIPALI GRUPPI BANCARI EUROPEI SUL PIL DEI RISPETTIVI PAESI (2007)

BANCA ATTIVI (MLD$) PIL (%)

UBS (SV) 1.666 362%

CREDIT SUISSE (SV) 1.127 245%

ING BANK (OL) 1.463) 182%

RBS (GB) 3.462 121%

BNP-PARIBAS (FR) 2.198 82%

DEUTSCHE BANK (GER) 2.593 75%

UNICREDIT (IT) 1.353 62%

INTESA-SANPAOLO (IT) 870 39%

I sistemi finanziari ed i mercati finanziari determinano le dinamiche degli investimenti

dell’economia mondiale ed i conseguenti effetti sul reddito, sull’occupazione, sui consumi, sulla

coesione sociale, sulla qualità ambientale, sulle relazioni sociali.

La loro regolazione è la prima condizione necessaria della stabilità e dello sviluppo sostenibile

dell’economia globale.

La riforma del sistema bancario e finanziario perseguita, con tenacia, dall’Amministrazione Obama

ed approvata dal Parlamento degli Stati Uniti il 21 luglio 2010, innova radicalmente il Federal

Reserve Act dsel 1913 e rappresenta il tentativo più ambizioso e sistematico di regolazione dei

mercati finanziari (Legge Dodd-Frank, 16 titoli, oltre 2000 pagine, rinvio a 243 regolamenti di

attuazione, 67 studi, e 22 rapporti periodici).

L’architettura e l’efficacia di una riforma meritoria, coraggiosa e complessa si manifestano, a parer

nostro, nella materie sintomatiche e discriminanti sulle quali più aspro è stato il confronto e lo

scontro con gli interessi delle lobbies finanziarie.

Il cammino della riforma è iniziato con un obiettivo dirompente formulato da P. Volker (la Volker

Rule) Presidente della F.E.D. prima di A. Greenspan: separare, rigorosamente, i perimetri di attività

delle banche commerciali e delle banche d’investimento; indirizzare le banche commerciali al

compito esclusivo dell’intermediazione monetaria (Raccolta/impieghi) escludendo dal campo delle

loro attività il trading sul portafoglio titoli di proprietà (ammettendolo solo per conto della

clientela) e la partecipazione a fondi di private equity o a hedge funds; l’attività finanziaria restava,

invece, l’oggetto esclusivo dell’investment banking.

L’esito è stato assai più mediato, per effetto dell’offensiva scatenata dalle lobbies finanziarie di

Wall Street e dell’opposizione del Partito Repubblicano che ne è stato la cassa di risonanza politica.

Il trading proprietario è stato confermato anche per le banche commerciali e la partecipazione a

hedge funds e private equity consentita entro limiti massimi riferiti al capitale del fondo

partecipato ed al patrimonio della banca partecipante che decorreranno, rispettivamente,, nel

2012 e nel 2017.

Relativizzare il principio di separazione assoluta tra banca e finanza in funzione del rispetto di

vincoli normativi ed operativi significa rinviarne l’efficacia applicativa ai Regolamenti di attuazione

ed attribuire maggiori poteri alle Authorities preposte alla vigilanza, subordinando, in ultima

istanza, agli uni ed alle altre il successo della riforma.

Non diversa appare l’architettura sottostante alla normativa in materia di operazioni in contratti e

titoli derivati. Il mercato dei derivati è stato,sino ad oggi, soprattutto nel segmento “over the

counter” che ne tratta il 90%, assolutamente deregolato. Al punto che,a rigore, non potrebbe

neppure essere definito un mercato poiché privo degli elementi minimi che consentono di valutare i

prodotti e di fissarne i prezzi.

Nel 2008, all’acme dell’euforia schizofrenica dei mercati, il valore dei derivati era pari a 24 volte il

P.I.L. mondiale (pari a circa 53.000 miliardi di dollari). Oggi, dopo la crisi, è stimato intorno ai 600

mila miliardi di dollari, 12 volte il P.I.L. mondiale.

E’ questo il paradigma dei “mercati efficienti” e delle “attese razionali” rivendicato, ancor oggi,

dall’intruglio ideologico del liberismo, nell’assoluta indifferenza alla lezione devastante impartita

dalla crisi?

La riforma ha il merito di regolare il mercato “over the counter” attraverso la standardizzazione

dei contratti (che definisce la natura del rischio coperto o assunto e le caratteristiche dei

contraenti, consentendo la comparazione di prodotti standard e la corretta fissazione dei prezzi), la

centralizzazione degli scambi (che garantisce, grazie ad una controparte comune, una Clearing

House, il loro regolare svolgimento) e la doppia vigilanza della S.E.C. (Security Exchange

Commission) e della C.F.T.C. (Commodity Futures Trading Commission). I negoziatori operanti nel

mercato dei derivati saranno registrati presso la S.E.C. e la C.F.T.C. e dovranno possedere requisiti

di capitale, di patrimonio, di margini che dovrebbero contribuire a limitare gli effetti iperpesculativi

dei futures sulle materie prime.

La Legge Dodd-Frank esclude, tuttavia, dalla regolazione i derivati non utilizzati a fini speculativi. Si

tratta di un’eccezione rilevante che esclude, per questa categoria di derivati, i principi di

standardizzazione e centralizzazione aprendo una breccia pericolosa che rischia l’indebolimento di

tutta l’architettura riformatrice.

Il dibattito e l’orientamento istituzionale in Europa sta seguendo la medesima impostazione: il

principio di regolazione viene derogato e modulato a seconda che si tratti di attività speculative o

non speculative, banche o imprese non finanziarie, attività a rischio sistemico o prive di rischio

sistemico. Il rinvio ai Regolamenti attuativi ed alla normativa secondaria sarà conseguente ed

ampio il potere delle Authorities.

La riforma Obama istituisce, inoltre, il “Financial Stability Oversight Council”, il Consiglio di

sorveglianza sulla stabilità finanziaria sistemica del Paese, dotato di estesi poteri di intervento

preventivo (impedire fusioni, partecipazioni, alleanze; impedire l’offerta di uno o più prodotti

finanziari; imporre agli intermediari di chiudere una o più attività; definire le condizioni di esercizio

di una o più attività; chiedere agli intermediari di vendere o trasferire assets a soggetti non

controllati); potenzia i poteri della S.E.C. (estendendoli anche alla vigilanza e alle ispezioni, sulle

Agenzie di Rating sino all’eventuale revoca dell’autorizzazione); crea il nuovo “Bureau of Consumer

Financial Protection” a tutela del consumatore di prodotti finanziari sotto il profilo

dell’informazione, della trasparenza, della vigilanza.

Rileva, tuttavia, in questa sede, senza pretese di analisi e di valutazione sistematica di una riforma

comunque imponente, farne emergere le potenziali debolezze perché tardiva (dopo tre anni

dall’inizio della crisi), esposta al rischio di elusioni per le smagliature endogene, tendenziale (rinvio

delle decorrenze ai tempi tecnici dei Regolamenti attuativi). Manca, soprattutto, un’alternativa

efficace alla “Volker Rule” che avrebbe potuto risiedere in una politica fiscale selettiva capace di

far pagare alla finanza predatoria il costo del rischio delle esternalità negative e dei rischi sistemici

favorendo, al contrario, il credito all’economia con fiscalità di vantaggio.

L’Europa non ha seguito gli U.S.A. sulla linea della regolazione diretta. Dopo una sequela infinita di

Vertici tra i Ministri dell’Economia e fra i Capi di Governo ha partorito l’E.S.M.A. (….) l’Authority

europea di Vigilanza prudenziale, operante dal 1 gennaio 2011. La Vigilanza si articola su due

livelli. Un livello macroeconomico rappresentato dall’European Systemic Risk Board (E.S.R.B.) che

valuterà, costantemente, i rischi per la stabilità del sistema finanziario, farà scattare allarmi,

emetterà raccomandazioni, controllerà l’adozione delle misure suggerite. Un livello

microeconomico lo European System of Financial Supervisors (E.S.F.S.) composto da tre Autorities

rispettivamente per il sistema bancario, per il sistema assicurativo e per le borse valori. Le tre

Authorities definiranno, congiuntamente, un “Libro delle regole uniche europee” che rappresenterà

la normativa per tutte le istituzioni finanziarie del mercato unico europeo. Ogni Authority, nel suo

ambito, avrà il compito di supervisione dei gruppi transfrontalieri; dell’attività delle Authorities

nazionali, per valutare la coerenza del loro operato con le nuove regole. Ognuna avrà, altresì,

compiti di arbitrato nel caso di contrasti tra Authorities nazionali e vigilerà sull’attività delle

Agenzie di rating di riferimento.

L’architettura della Vigilanza europea è stata ispirata dal Rapporto de Larosiere (febbraio 2009)

che parte da una diagnosi impietosa sul livello di integrazione finanziaria e di coordinamento delle

Autorità di Vigilanza e dal Rapporto Lamfalussy (1999) che istituì i Comitati europei di vigilanza

microprudenziale oggi trasformati in Authorities.

Il punto critico dell’intera costruzione risiede nella natura delle tre Authorities microprudenziali.

Esse, infatti, rappresentano un sistema che si sovrappone alle Authorities nazionali, non un sistema

sovranazionale sostitutivo come il Sistema di Banche Centrali Europeo nel quale la B.C.E. ha

espropriato le Banche Centrali nazionali della loro autonomia e delle loro funzioni trasformandole

nella propria rete operativa. La resistenza degli interessi nazionali ha fatto prevalere un modello di

coordinamento di poteri nazionali, che restano intatti, sull’architettura di supervisione

centralizzata ed integrata di cui l’Europa avrebbe bisogno. I poteri di vigilanza e di gestione delle

crisi permangono, infatti, prerogative delle Authorities nazionali. Un’impostazione di questo tipo è

quanto mai problematica e farraginosa in riferimento alla vigilanza sulle banche multinazionali

europee e, a maggior ragione, alla gestione delle loro, eventuali, crisi. Resta, sostanzialmente,

inalterata l’asimmetria che ha contribuito a determinare la crisi: banche multinazionali ed

Authorities nazionali. Il manuale Cencelli, che ha garantito il sostanziale mantenimento dello

status quo, appare evidente anche dalla collocazione geografica delle tre Authorities: Londra,

Francoforte, Parigi. La governance di ogni Autorità è complessa e problematica, distribuita tra uno

Stearing Committee, un Management Board ed un Board of Supervisors, l’organismo decisivo,

costituito da 32 componenti di cui 27 sono i rappresentanti delle Autorità nazionali degli Stati

membri con un elevato potere di condizionamento.

Per queste ragioni assume particolare rilievo la formulazione di Regole comuni che l’E.S.F.S. dovrà

formulare ed alle quali le Autorità nazionali dovranno attenersi nell’esercizio del loro ruolo.

“Basilea 3” terminata la fase istruttoria e consultiva è, ormai, entrata nel percorso deliberativo.

La nuova normativa prevede 1) il rafforzamento dell’adeguatezza patrimoniale delle aziende di

credito, attraverso l’incremento della componente “core” del capitale regolamentare, il

miglioramento della qualità patrimoniale, con preferenza per le azioni ordinarie e le riserve di utili

e, correlativi, limiti agli strumenti ibridi ed al patrimonio supplementare; 2) l’introduzione del

“leverage ratio”, ovvero di un rapporto massimo tra capitale ed attivo anche nelle fasi espansive

del ciclo economico; 3) l’adozione di misure di contrasto alla prociclicità, prevedendo “buffer” di

capitale nelle fasi espansive ed accantonamenti anticiclici collegati alle perdite attese di un intero

ciclo economico; 4) la riduzione del rischio di liquidità, attraverso 4.1) “cuscinetti” di attività liquide

in grado di far fronte, anche in condizioni di stress molto severe, a deflussi di cassa attesi in un

orizzonte temporale di trenta giorni e 4.2) presidi all’equilibrio strutturale tra le scadenze

dell’attivo e del passivo nell’orizzonte temporale di un anno.

“Basilea 3” nasce, com’è noto, sul fallimento di “Basilea 2” e sulla verifica empirica della sua

natura prociclica, ovvero vocata ad estremizzare gli impulsi recessivi delle crisi finanziarie

restringendo il credito alle imprese. Scoperta, invero, tardiva e tautologica poiché una funzione

creditizia pensata e normata strutturalmente alla coda delle dinamiche di mercato non può, per

definizione, esercitare alcun effetto anticiclico. “Basilea 2” è stata, in realtà, la traduzione tecnica

di una visione onnivora della finanza e dell’economia fondata sul feticcio del presente, sul “qui ed

ora”, sul massimalismo del “tutto e subito”, sulla valutazione di ogni asset ai prezzi di mercato, su

tecniche contabili che, attraverso veicoli fuori bilancio, dalla Enron in poi occultavano le perdite

agli investitori, su Agenzie di rating pagate dall’impresa valutata, in ultima istanza, su una bulimia

primordiale del presente che divora ogni possibile condizione di futuro.

Per queste ragioni “Basilea 3” deve iscriversi in un nuovo paradigma di finanza e di economia del

quale abbiamo, brevemente, tracciato le linee: regole ed Authorities per la finanza globale,

stabilità finanziaria, trasformazione della leva finanziaria in leva di sviluppo socialmente ed

ambientalmente sostenibile per le economie e le comunità di riferimento.

Secondo l’orientamento prevalente “Basilea 3” dovrà favorire nell’immediato la destinazione degli

utili al rafforzamento patrimoniale anziché ai dividendi, ai bonus o alle sotck options e, a regime,

dovrà prevedere flessibilità nelle coperture patrimoniali, crescenti nelle fasi espansive, ridotte nelle

fasi recessive per evitare il “credit crunch” e svolgere un’efficace funzione anticiclica stabilizzando i

flussi creditizi all’economia.

Questa impostazione, apparentemente efficace, soffre di un approccio indifferenziato, ovvero

della pretesa di valere per tutti gli intermediari bancari e finanziari, sia per quelli europei o

anglosassoni, ad elevato baricentro finanziario, nazionalizzati o ricapitalizzati con risorse pubbliche

e con un valore della leva finanziaria a 50, sia per gli intermediari che non hanno fatto ricorso al

sostegno pubblico, ad elevato baricentro monetario e con una leva finanziaria inferiore a 20 come

accade in Italia.

Nella composizione dell’attivo del sistema bancario europeo al 2009, i crediti all’economia sono il

38% e le attività finanziarie il 47%. Nel sistema bancario italiano i crediti all’economia sono il 63%

e le attività finanziarie il 18%.

Un sistema finanziario bancocentrico, come quello italiano (e canadese), con intermediari radicati

nelle economie di riferimento ed una minore componente finanziaria, non può essere assimilato a

sistemi finanziari centrati sulle Borse e ad altissimo contenuto di finanza. In una congiuntura, già

critica, di contrazione del credito, spread minimi, margini di interesse in caduta, incagli, sofferenze,

perdite su crediti in crescita elevata, utili in contrazione, un’applicazione indifferenziata di “Basilea

3”, così come sembra prefigurarsi, produrrebbe nei sistemi bancari più integrati nelle economie di

riferimento un effetto inevitabile di riduzione radicale degli attivi e di razionamento del credito

come risposta, al denominatore, all’impossibiltà di aumentare il patrimonio, al numeratore.

Se “Basilea 3” non vuole riprodurre le perversioni procicliche di “Basilea 2”, rafforzando la capacità

di credito, essenziale per contrastare la crisi ed invertirne la tendenza, dovrà modulare il rapporto

tra patrimonio ed attivo e gli indici di liquidità sui reali differenziali di rischio (creditizio,

finanziario, sistemico) e di leva finanziaria e sulla necessità di contrastare la tendenza recessiva

non vinta.

La differenziazione degli accantonamenti patrimoniali e delle riserve di liquidità, insieme ai

provvedimenti di politica fiscale, considerati ai punti 1-6 del capitolo precedente (pag.5), completa

il quadro delle proposte di intervento fiscale con ricadute regolamentari indirette.

La debolezza della regolazione diretta (Legge Dodd-Frank),la sua assenza in Europa e i limiti

endogeni alla regolazione indiretta (“Basilea3”) chiamano in causa la capacità di indirizzo della

politica fiscale come variabile decisiva.

La storia della lenta,complessa, faticosa e tormentata regolazione dei mercati finanziari ha fatto

emergere un gruppo di questioni dirompenti.

La prima riguarda la zona franca di cui continua a godere il “Sistema bancario ombra” (“Shadow

Banking System”), Investment Banking, Private Equity, Hedge Fund, il principale, ancorché non

esclusivo, fattore propulsivo della crisi.

Alla sua iniziativa sono riconducibili le virulente pressioni speculative sui debiti sovrani europei più

elevati. Nel 2008 e sino all’inizio del 2009 l’attenzione degli investitori era concentrata sulle

obbligazioni corporate, emesse in grande quantità. I prezzi dei Credit Default Swaps (C.D.S.) che

avevano quelle obbligazioni come sottostante salivano al crescere del rischio di insolvenza di quegli

emittenti. Il rischio sovrano dei Paesi con deficit e debiti elevati era fuori dagli schermi radar dei

mercati finanziari ed alcune grandi banche ed hedge funds fecero incetta di C.D.S. sui debiti

sovrani più esposti, a prezzi molto bassi. L’esplosione dei rischi sovrani di Grecia, Portogallo,

Irlanda,

Spagna (Moody’s ha declassato all’inizio di marzo il debito sovrano spagnolo riaccendendo le

attese di default sui debiti sovrani a rischio) ha prodotto la crescita esponenziale dei prezzi dei

C.D.S. che li garantiscono. E’ pur vero, come recita la vulgata liberista, che i C.D.S. sono il

termometro e i deficit-debiti pubblici sono la febbre. Si tratta, tuttavia, di un termometro singolare

poiché il medico che lo detiene è massimamente interessato all’esplosione della febbre ed opera

attivamente affinché la patologia si scateni! La pressione recentemente esercitata dal sistema

bancario Tedesco, fortemente esposto in logica speculativa sul debito greco, per una

ristrutturazione anticipata dell’indebitamento di Atene mostra tutta la strumentalità di alcuni

strumenti derivati come i Cds.

La Banca dei Regolamenti Internazionali ha calcolato, a gennaio 2011, il trading sul mercato

mondiale dei cambi (indice indiretto del trading totale) a 4 trilioni di dollari al giorno (8% del P.I.L.

annuo mondiale).

Il salvataggio del sistema bancario e finanziario internazionale in assenza di una regolazione

sistemica e globale ha consentito alla finanza predatoria di tornare al “Business as usual” .

Il mercato dei contratti derivati over the counter (OTC) a giugno 2010 (fonte B.R.I.) viene stimato

ad un valore nozionale pari a 600000 mld di $ quasi 500000mld di Euro di cui l’82% costituito da

derivati sui tassi di interesse (367541 mld. di $ di swap), l’11% di derivati sui cambi, ed il resto di

derivati su crediti commodity ed equity linked. La tabella che segue, relativa ai primi 18 gruppi

bancari e finanziari europei, evidenzia il rischio sistemico, tutt’oggi irrisolto, dei mercati finanziari.

Rischiosità dell’attivo: gruppi bancari e finanziari con attivi compresi tra i 1000 e 2500 mld. di Euro (dati in milioni di Euro)

Gruppi Tot. attivo Leva finanziaria

% derivati/tot. attivo

% titoli illiq./patr netto Tan

BNP-Paribas 2.237.034 32,1 49,85

HSBC 1.970.870 20,7 11,9 16,58

Barklays 1.941.463 30,2 31,2 59,83

R.B.S. 1.935.233 24,2 32,6 28,30

Deutsche Bank

1.925.655 63,7 41,3 191,86

Credit Agricole

1.764.452 54,6 20,8 59,96

Ing. Gr. B. 1.266.200 42,5 30,26

Lloyds Group 1.257.645 24,4 5,5 17,70

Santander 1.220.025 23,8 6,9 5,13

Soc. Gen. 1.133.181 26,7 22,2 39,70

Ubs 1.097.811 34,3 34,3 74,56

Rischiosità dell’attivo: gruppi bancari e finanziari con attivi compresi tra i 500 e 1000 mld. di Euro (dati in milioni di Euro)

Gruppi Tot. attivo

Leva finanziaria

% derivati/tot. attivo

% titoli illiq./patr netto Tan

Unicredit 954.644

22,3 11,7 22,77

Commerzbank

897.750

36,3 25,6 23,04

Credit Suisse 856.695

30,8 6,9 158,06

Rabobank 675.847

18,4 10,7 8,65

Intesa S. Paolo

655.041

22,7 8 13,80

Dexia 608.510

87,0 7,9 839,50

Bbva 568.877

23,1 7,9 5,85

Il totale degli attivi dei primi diciotto gruppi europei a giugno 2010 è pari al 249,5% del PIL 2010

dell’Unione Europea a 17.

Il valore medio della leva finanziaria dei 18 gruppi considerati pari a 30,1, l’incidenza media dei

contratti derivati sugli attivi pari al 20% e l’incidenza media dei titoli illiquidi sui patrimoni netti

tangibili pari al 91,41% rappresentano altrettanti indicatori del rischio sistemico irrisolto dei

principali intermediari bancari e finanziari europei.

Per le ragioni, in estrema sintesi citate, la regolazione degli intermediari, dei prodotti, dei mercati

non può ammettere zone franche, a maggior ragione se quelle riserve anarchiche di libertà

incondizionata riguardano il “Sistema bancario ombra”.

In questa prospettiva è necessario un impulso di massima accelerazione del percorso di

armonizzazione normativa europea e mondiale come condizione per la nascita di un’unica

Authority globale sulla finanza.

L’abolizione (avviata) di tutti i paradisi fiscali e bancari è il primo segnale di determinazione che

il potere politico deve dare a testimonianza della reale volontà di invertire una deriva di

sudditanza all’egemonia della finanza, troppo a lungo metabolizzata.

Una politica di regolazione efficace non può eludere i conflitti di interessi diffusi operanti nella

promozione e nella vendita di prodotti finanziari. Si propone, a tal fine, la soppressione dei

sistemi di incentivazione individuale e la loro trasformazione in componente dei premi aziendali

collettivi negoziati dalle OO.SS. correlata alla redditività aziendale.

L’obbligo di trasparenza verso la clientela dovrà, inoltre, prevedere la comunicazione alla stessa

di tutte le forme di incentivazione per la compravendita di prodotti finanziari e di credito (mutui,

fondi comuni, obbligazioni e altri).

La seconda questione dirompente riguarda la transizione alla governance globale.

Da circa un trentennio stiamo vivendo il passaggio ad un’ulteriore, più estesa globalizzazione del

capitalismo. Tutta la storia del capitalismo è la sequenza espansiva dei suoi “contenitori”

geografici e politici (F.Braudel) dal “Ciclo genovese”, al “Ciclo olandese”, al “Ciclo inglese”, al “Ciclo

americano” (Prem Shankar Ja). Ogni espansione del “contenitore” si accompagna alla distruzione

degli assetti politici ed istituzionali adeguati a governare il contenitore precedente ma, ormai,

storicamente superati, ovvero ad una fase di “caos sistemico” preliminare alla costruzione

dell’assetto politico-istituzionale coerente con il nuovo salto dimensionale e con gli equilibri di

potere che lo strutturano. Oggi l’assetto politico-istituzionale adeguato al precedente

“contenitore”, quindi storicamente in via di superamento, è rappresentato dagli Stati nazionali. Il

“caos sistemico” deriva, pertanto, dalla asimmetria tra capitalismo globale ed assetti politico-

istituzionali nazionali.

La crisi ha dimostrato che la nuova dimensione del capitalismo globale ed anarchico, teorizzata

e gestita dalle politiche economiche liberiste, è in grado di comprometterne la sopravvivenza.

L’esigenza di nuove regole globali e di una nuova governance globale trovano negli interessi e nel,

conseguente, potere di condizionamento e di interdizione degli Stati nazionali i propri fattori

ostativi. La vicenda della riforma dei mercati finanziari ha fatto emergere, nitidamente, la

contraddizione. Il Financial Stability Board propone, infatti, al G20 piattaforme di intervento; i

Governi le valutano in riferimento agli interessi nazionali e delle rispettive piazze finanziarie; le

decisioni assunte (spesso ad elevato grado di indeterminatezza per mascherare divergenze

insormontabili) dovranno essere recepite dalle rispettive legislazioni nazionali. Nessuna

infrastruttura permanente prepara, coordina e cura la continuità dei Vertici del G20.

Non diversamente, il Vertice di Parigi (19 febbraio 2011) dei Ministri dell’economia e dei

Governatori del G20 ha realizzato un primo accordo sugli indicatori da monitorare per prevenire

nuove crisi globali, rinviando gli approfondimenti al F.M.I. che presenterà la proposta al G20 di

Aprile 2011, precisando puntigliosamente che gli indicatori non avranno carattere vincolante

poiché non si tratta di target!

Ciò che potrebbe apparire il primo abbozzo istituzionale di una governance globale è, in realtà, la

zavorra che ne impedisce il decollo!

L’Accordo di Bretton Woods (1944) offrì ai capitalismi nazionali la stabilità valutaria (convertibilità

dollaro/oro, cambi fissi) per la lunga fase di crescita, di coesione sociale, di democrazia diffusa

dell’”età dell’oro” (E.Hobsbown). La sua fine (1971 fine convertibilità; 1972 fine cambi fissi)

inaugurò la fase di “caos sistemico” via, via più intenso in seguito alla deregolazione crescente ed

alla consegna alla presunta razionalità endogena dei mercati dei poteri politici di regolazione.

Venne, così, a strutturarsi un modello di crescita dell’economia mondiale trascinato dal debito

degli Stati Uniti (debito pubblico, privato, commerciale) reso possibile dalla prerogativa di moneta

di riserva del dollaro che, dagli anni ottanta del secolo scorso sino all’inizio della crisi, nell’agosto

2007, ha incorporato il mercato mondiale come articolazione del mercato interno americano. Ne

derivò una relazione strutturale tra economia degli U.S.A. ed economie dei Paesi emergenti, in

particolare della Cina, all’interno della quale il deficit commerciale americano sosteneva l’avanzo

commerciale dei Paesi emergenti, specie cinese, consentendo ai Fondi sovrani di quei Paesi di

finanziare il debito pubblico americano. Questo meccanismo si rafforzò dopo la crisi che colpì le

economie del Sud-Est asiatico nel 1977 che fu risolta con un drastico intervento di sostegno del

F.M.I. che comportò, per quei Paesi, prezzi elevatissimi in termini di recessione, di sofferenza

sociale e di perdita di sovranità. Da allora quei Paesi si sono autoassicurati contro l’instabilità

macroeconomica mondiale, accumulando riserve in dollari che hanno contribuito a deprimere la

domanda mondiale ed alimentato le bolle speculative dei mercati finanziari internazionali

(J.P.Fitoussi).

La crisi ha fatto implodere, irreversibilmente, quel modello di crescita. La priorità politica oggi, e

per una fase non breve, ancorché completamente rimossa dal dibattito politico e dalla,

conseguente, elaborazione progettuale verte sull’assetto istituzionale della governance globale,

sulle condizioni di partecipazione democratica ad essa, sulla strategia in grado di pensare e

costruire un modello di crescita globale eticamente, socialmente, ambientalmente sostenibile.

POLITICHE DI REGOLAZIONE DEI MERCATI FINANZIARI

1. Regolazione complessiva di intermediari bancari e finanziari, prodotti, mercati con particolare riguardo allo “Shadow Banking System”;

2. Favorire la cooperazione tra Authorities nella prospettiva dell’armonizzazione normativa e della costituzione di un’unica Authority mondiale

3. Progressiva riduzione dei sistemi OTC in mercati regolati Limiti all’operatività e esposizione ad effetto leva degli operatori dei mercati delle opzioni (commodities)

4. Basilea 3: differenziare gli accantonamenti patrimoniali e le riserve di liquidità in base ai Reali differenziali di rischio,

5. Abolire i paradisi fiscali e bancari.

6. Vendita di prodotti finanziari: obblighi di trasparenza, misure di contrasto dei conflitti di interesse, abolizione dei sistemi di incentivazione individuali,

7. Presidi di Governance democratica globale.

LA VIA D’USCITA POSSIBILE E NECESSARIA: SOSTENIBILITA’ E LEGALITA’

“Con tutto quest’oro si fa nero il bianco; bello il brutto; ragione il torto; nobile il vile; giovane il vecchio; prode il vigliacco….Vieni dunque, tu, oro, grumo di terra maledetta; volgare prostituzione della stirpe umana, che semina zizzania nel concerto delle nazioni, ti voglio riportare nella tua

sede originaria”

W.Shakespeare, Timone d’Atene

L’’integrazione e la con testualità di politiche economiche anticicliche e di politiche di regolazione e

di riforma dei mercati finanziari sono condizioni necessarie di un modello di crescita ad elevato

contenuto di sostenibilità sociale ed ambientale al quale devono essere finalizzate.

LaTask Force dell’O.N.U., dedicata all’analisi ed alle previsioni climatiche, da tempo ha fatto

emergere i nessi strutturali tra dissesto ambientale, insostenibilità delle condizioni di vita in aree

crescenti del pianeta, conflitti sociali, rivolte politiche.

La caldaia del pianeta, esasperata dalle emissioni di anidride carbonica e di gas serra nonché dalle

deforestazioni, aumenta la pressione e sposta i confini delle correnti calde di origine tropicale verso

l’Europa dove, nel quadrante Nord-Ovest incontrano aria fredda di origine atlantica provocando

alluvioni, ormai ricorrenti, di natura monsonica insieme allo spostamento verso Nord della

desertificazione. Nel quadrante europeo di Nord-Est l’intensità delle correnti tropicali non

incontrando ostacoli innalzano le temperature sino agli incendi della steppa russa. Nel 2010 le

acque del Mediterraneo hanno registrato temperature di 6 gradi centigradi sopra la media. In

Italia, nel decennio 1990/2000, l’intensità delle piogge era pari a 40 mm in 2/3 ore. Nel 2010

l’intensità è aumentata a 80/100 mm in 2/3 ore, con punte di 250mm.

Nel 2010 i prezzi delle materie prime alimentari sono più che raddoppiati. Fra giugno e dicembre

2010 i prezzi dei cereali sono cresciuti del 57%, i prezzi degli oli e dei grassi vegetali del 56%, il

prezzo dello zucchero del 77%. L’indice dei prezzi della F.A.O. ha superato, a gennaio 2011 il record

storico di dicembre 2010. Il prezzo del frumento da dicembre 2010 a gennaio 2011 è aumentato

del 13%.

Sulla dinamica esponenziale dei prezzi delle materie prime alimentari, riconducibile ai cattivi

raccolti, si innesta, con effetti cumulativi, la speculazione finanziaria sulle commodities.

I due protagonisti dell’instabilità del modello di crescita, dissesto ambientale e finanza

predatoria, operano di concerto, con devastante efficacia.

La rivolta di interi popoli, in Tunisia, in Egitto, in Libia, a lungo compresse dalla miscela esplosiva di

Stati di polizia, oligarchie feudali,miseria di massa, hanno trovato nella crisi alimentare,nel venir

meno delle condizioni elementari di sopravvivenza e nelle straordinarie potenzialità informative di

internet la miccia deflagrante. La corsa all’accaparramento di materie prime alimentari da parte

dei traballanti regimi del Nord Africa e del Medio-Oriente, dall’Algeria all’Arabia Saudita, nel

tentativo di riempire i silos per evitare le rivolte popolari (nel solo mese di gennaio 2011 l’Algeria

ha importato 1/3 del frumento normalmente importato in un anno) è destinata ad esasperare la

crescita dei prezzi con effetti sociali e politici tanto prevedibili quanto incontrollabili. La crescita del

prezzo del petrolio, acutizzato dalla crisi libica, riapre scenari inflativi e recessivi sulla già anemica

ripresa dell’economia mondiale.

Un modello di crescita ambientalmente e socialmente sostenibile rappresenta l’unica alternativa

possibile, necessaria, storicamente matura all’anarchia planetaria.

Come per i mercati finanziari è urgente iniziare a costruire le prime fondamenta istituzionali di una

governance globale. Risponderebbe, certamente, allo scopo l’istituzione di una Authority di

garanzia e di controllo dei prezzi delle materie prime energetiche ed alimentari per assicurarne

l’accesso a prezzi costanti, trattandosi, insieme all’acqua, di beni comuni necessari alla vita,

indispensabili alla sua dignità e, in quanto tali, fruibili nel nome di un diritto universale.

Dovrebbe essere, conseguentemente, impedita per legge qualunque forma di speculazione sui

beni comuni (acqua, luce, gas, trasporti collettivi).

La politica fiscale, anche in riferimento alla crescita sostenibile, dovrebbe operare con

caratteristiche di indirizzo selettivo aumentando il prelievo sui prodotti inquinanti ed energivori

(con destinazione del gettito agli investimenti nel trasporto collettivo) ed incentivando,

simmetricamente, le produzioni ed i beni ambientalmente virtuosi compresi i prodotti finanziari

orientati al consumo ecosostenibile quali i finanziamenti per costruzioni o ristrutturazioni di

abitazioni ad elevato risparmio energetico.

L’efficienza e il risparmio energetico rappresentano una delle politiche economiche strategiche

più importanti perché quasi invariante per i bilanci pubblici ma con rilevantissime ricadute

sull’economia reale.

Analogo sostegno fiscale dovrebbe valere per i finanziamenti all’Housing sociale. Il diritto

all’abitazione primaria dovrebbe essere, altresì, rafforzato attraverso uno specifico fondo

patrimoniale alimentato dalla cedolare secca (20%) sugli affitti e da un bonus per le fasce sociali

più deboli.

Un modello di crescita ad elevato indice di sostenibilità ha nell’impresa socialmente ed

ambientalmente responsabile la sua articolazione cellulare.

Il dispositivo che ha condotto al collasso il sistema finanziario internazionale si reggeva, infatti,

sulla dogmatica liberista della creazione di valore, di brevissimo periodo, per l’azionista, come

mission esclusiva dell’impresa. I mercati finanziari ne celebravano, quotidianamente, i fasti. Gli

intermediari finanziari la incorporavano nelle strategie e nella gestione ribaltandola sulle imprese

finanziate come criterio elusivo del merito di credito.

L’economia mondiale si è retta, sino al crollo del 2008/09, su una tale dissennata vulgata che

traduceva nella convulsa e zelante operatività operatività degli attori i grotteschi beveroni

ideologici dei “mercati efficienti” e delle “attese razionali”.

L’impresa irresponsabile, che sacrificava vincoli sociali e compatibilità ambientali sull’altare della

creazione di valore per l’azionista, ne è stata il vessillo!

Per queste, essenziali, ragioni l’impresa responsabile è il tessuto connettivo dell’organismo di

economia civile e solidale che può rappresentare la soluzione, storicamente avanzata, alle

convulsioni della crisi.

L’impresa è una soggettività collettiva, sociale nel dispositivo ontologico che la identifica,

plurale per il contributo degli stakeholders alla sua nascita ed al suo sviluppo. Costringerla

nell’esclusività delle prerogative dell’azionista rappresenta una “reductio ad unum” che ne

comprime e distorce la socialità e la pluralità originarie, umiliandone le stesse potenzialità

produttive ed innovative. Il “pactum sceleris” tra azionisti e top management, la traduzione

gestionale della “Shareholder Theory”, finalizzato alla crescita compulsiva della capitalizzazione di

borsa ed incentivato dalle stock options, è stato (e in forme diffuse continua ad

essere)un’articolazione rilevante della genesi della crisi.

D’altro canto, tra i primi 100 soggetti economici mondiali il peso economico dei fatturati delle

grandi imprese supera il valore dei P.I.L. di molti Stati nazionali.

E’ sostenibile una “corporate governance” dominata dalle oligarchie finanziarie ad uno stadio di

sviluppo globale nel quale le imprese, assai più degli Stati, decidono investimenti, occupazione,

redditi, coesione o disgregazione sociale su scala planetaria?

E’ compiuta una democrazia a base universale nella rappresentanza e nella governance politica ed

oligarchica nella rappresentanza e nella governance economica?

Le domande, ancorché retoriche, vengono, puntigliosamente espunte dal dibattito. Esse, infatti,

chiamano in causa un modello di sviluppo fondato sulla democrazia economica ed un modello di

crescita che non arresta i propri principi di partecipazione sulla soglia dell’impresa.

Per queste, semplici e fondamentali ragioni, non si può uscire dalla crisi con la stessa “corporate

governance” che ha contribuito, di buon grado, a generarla.

Allargare la partecipazione al governo dell’impresa non prefigura alcun esproprio mascherato

degli azionisti! Al contrario, riconoscendone il ruolo imprescindibile, rivendica l’apertura ai

rappresentanti degli altri stakeholders, coessenziali alla vita ed al successo dell’impresa (dai

lavoratori, ai clienti, ai fornitori, alle economie e comunità di riferimento) secondo il principio della

sintesi strategica tra tutti i rappresentanti dei legittimi portatori di interessi nell’impresa.

Una governance multistakeholder, a partecipazione allargata ed ispirata ai valori della democrazia

economica è il primo requisito essenziale di un’impresa responsabile. Da questo fondamento

attingono radici gli altri caratteri costitutivi della responsabilità d’impresa: la sostenibilità e la

compatibilità sociale ed ambientale dei suoi processi produttivi; l’equilibrio distributivo del valore

prodotto tra tutti gli stakeholders; l’orizzonte temporale di lungo periodo all’interno del quale

stabilizzare lo sviluppo dell’impresa.

Tutto ciò dovrebbe rappresentare il nucleo progettuale e l’impegno operativo di una politica

industriale in grado di comprendere la lezione severa della crisi.

Al contrario, la riflessione e la proposta su questi temi non è intercettata dal piccolo cabotaggio del

dibattito politico, ormai assuefatto e inebetito da un trentennio di mantra liberista ed incapace

non solo di risposte irriducibili alla matrice strutturale che ha generato la crisi ma della stessa

formulazione critica delle domande.

Nel nostro Paese il fenomeno assume configurazioni ancor più paradossali. Nell’assenza di una

politica industriale risulta, infatti, arduo pensare di spostarne il baricentro sulla “Corporate Social

Responsibility” (C.S.R.). E’ sintomatica, sotto questo profilo, la funzione di supplenza politica

assunta da tutte le Parti Sociali del Paese, com’è accaduto in altri momenti cruciali della nostra

storia, che hanno inviato al Governo, nel novembre 2010 quattro documenti (Ammortizzatori

sociali ed incentivi alla contrattazione decentrata; Semplificazione ed efficienza della Pubblica

Amministrazione; Mezzogiorno; Ricerca ed innovazione) in grado di rappresentare quella

Piattaforma di politica industriale che il governo (forse in perenne attesa delle virtù autopoietiche

del mercato) si ostina ad eludere.

Il posizionamento industriale dell’Italia, una delle principali realtà manifatturiere del mondo, si è

notevolmente indebolito in seguito alle scosse telluriche del sommovimento globale. Basso livello

dimensionale delle imprese; sottocapitalizzazione; concentrazione in settori esposti alla

concorrenza da costi dei Paesi emergenti; ricerca ed innovazione residuali nel confronto

internazionale;instabilità della conduzione manageriale a carattere familiare; rapporto

Banca/Industria a basso indice di partnership.

Intorno alla politica industriale si gioca il progetto del ruolo dell’Italia nello scenario globale che la

scansione epocale del nostro tempo sta disegnando.

Siamo convinti che solo un Patto sociale forte tra Governo, Parti sociali, Società Civile organizzata,

sotto la regia di un disegno capace di prefigurare un futuro per il Paese, possa gestire la

complessità e le alternative che la crisi iscrive, perentoriamente, all’ordine del giorno. La C.S.R. e la

democrazia economica rappresentano un canale partecipativo rilevante della società civile

all’interno del Patto sociale delineato. A tal fine sarebbe, quantomai, necessario definire tra

Governo e Parti Sociali i criteri ed i parametri per identificare e riconoscere la C.S.R. ed introdurre

una fiscalità premiale per le imprese che si sottopongano a procedure di certificazione della

responsabilità sociale ed ambientale e che mantengano il rating per, almeno, tre anni.

Dovrebbero, egualmente, essere riconosciuti e fiscalmente valorizzati i prodotti ed i servizi etici.

Sull’area della responsabilità sociale ed ambientale dovrebbe vigilare un’Authority dedicata.

“Basilea 3” dovrebbe, inoltre, adottare nuovi criteri per la concessione del credito alle

piccole/medie imprese ed alle imprese sociali, profondamente discriminate da “Basilea 2”.

Tutte le imprese dovrebbero godere di criteri di garanzia sui tempi di incasso dei crediti verso la

Pubblica Amministrazione e le aziende da essa controllate, liberando il Paese da un retaggio

feudale di prestazioni corvettarie tipico delle burocrazie dispotiche.

Gli orientamenti e le proposte,avanzate nelle pagine che precedono, godono di un rigoroso

dispositivo dimostrativo, rappresentato dalle performance delle imprese a responsabilità etica,

sociale ed ambientale nella crisi.

Secondo uno studio dell’Economist (“Managing for Sustainability”, febbraio 2010) elaborato in

collaborazione con 200 Amministratori, Senior Executives, Chief Executives, Managers delle

multinazionali di tutto il mondo, le imprese “sostenibili” hanno risultati decisamente migliori delle

imprese eticamente indifferenti. Le società ricomprese nell’indice di sostenibilità del Dow Jones

hanno,mediamente, performance di mercato superiori del 10% rispetto alle altre monitorate

dall’indice Dow Jones Euro Stoxx 50. Si tratta di società che hanno iniziato ad allegare il bilancio di

sostenibilità sociale ed ambientale al bilancio contabile e ad incorporare la sostenibilità negli

obiettivi strategici dai quali dipende la remunerazione del management e dei dipendenti. I temi

della sostenibilità da vincoli di legge e di contratto e da variabili del rischio d’impresa diventano,

così, obiettivi strategici esplicitamente perseguiti, dote identitaria e leva per la crescita

dell’impresa. Un modello ancora debole ed autoreferenziale sul quale andrebbe innestato un

rating multistakeholders, che tenga in conto ed evidenzi le reali criticità, quale quello informativo

di EIRIS o ICCR. Un esempio italiano del greenwashing operato dal DJSI è quello di ENI ed ENEL che

pongono l’inserimento nell’”indice” quale elemento di garanzia di eticità, nascondendo dietro

questo schermo i discutibili comportamenti ambientali che hanno sollevato le forti reazioni di

comunità indigene.

In questo quadro Banca Etica rappresenta un’importante conferma. Non è stata coinvolta dalla

crisi finanziaria,in virtù dell’assoluta trasparenza della filiera del denaro e dei criteri etici che hanno

garantito l’assenza dal suo portafoglio di qualsivoglia titolo tossico o riconducibile alla galassia

della “Finanza canaglia”. Ha continuato ad accrescere la raccolta e la sottoscrizione azionaria al

dettaglio. Grazie ad un buon equilibrio di conto economico ha aumentato i crediti all’economia

sociale, la sua area sociale di riferimento, del 35% nel periodo 2008/2010 ed accresciuto

l’occupazione netta, nello stesso periodo del 3%.

Etica SGR, la società di gestione del risparmio con criteri di controllo e trasparenza etica, per il

terzo anno consecutivo ha confermato le migliori performance in termini di risultati per i

risparmiatori.

Il Sistema bancario italiano , l’unico ad aver sottoscritto con le OO.SS. Protocolli di responsabilità

sociale ed ambientale, negli anni 2004/2006, ha dimostrato, nella comparazione internazionale,

insieme al Sistema bancario canadese, una maggiore solidità nella crisi finanziaria, in virtù

dell’incidenza limitata negli attivi dei titoli tossici, quantunque subisca, oggi, gli effetti della

recessione e di una debole ripresa in termini di sofferenze, perdite su crediti, caduta della

redditività.

L’ambivalenza strategica irrisolta tra sostenibilità e finanza speculativa, che ha segnato la storia

recente del Sistema bancario italiano, può e deve essere risolta dall’uscita di sicurezza di una

banca responsabile verso l’economia, la società, l’ambiente.

A questo modello di banca devono lavorare gli stakeholders, le OO.SS., l’azionariato attivo.

La legalità, ovvero l’armonica incorporazione del rispetto delle leggi nelle relazioni economiche,

sociali e personali, è, a un tempo, indice di civiltà di un Paese e di una Comunità e condizione della

certezza degli investimenti e delle prospettive di sviluppo.

La diffusione, pervasiva, in Italia della criminalità organizzata anche nelle regioni ricche del Nord,

ben oltre le aree meridionali di origine; le sue proiezioni internazionali, come dimostrano i recenti

arresti (grazie all’eccellente lavoro della Procura di Reggio Calabria) di affiliati alla N’drangheta

calabrese anche nelle filiali canadesi ed australiane, in stretto collegamento con gli Head Quartiers

calabresi, fanno della un’emergenza politica dirompente, nell’accezione propria, poiché essa

investe le radici ed i fondamenti della Polis, della nostra convivenza, dei suoi valori, della sua

alternativa perentoria tra civiltà e barbarie.

Nel 1995 il P.I.L. del Meridione d’Italia era pari al 79% della media europea. Nel 2007 era sceso al

68,9%. Nel periodo 1999/2007 il tasso medio annuo di crescita delle Regioni europee in ritardo è

stato pari al 3,3%. Il tasso medio annuo di crescita delle regioni Meridionali italiane si è fermato

all’1%. Su questa precarietà economica e sociale si è abbattuto il colpo di maglio della crisi. I livelli

occupazionali del Sud sono tornati al 1999 ed il tasso di occupazione al 44,3%.

Sul ritardo storico del Meridione, che configura l’economia italiana come una delle più duali tra i

Paesi del G8, giocano fattori complessi che hanno determinato l’evoluzione della “Questione

Meridionale” negli ultimi 150 anni. E’ fuor di dubbio, tuttavia, che l’illegalità rappresenti, di gran

lunga, il fattore più deflagrante, il potenziale necroforo in grado di contrastare l’iniziativa

economica legale, equa, solidale, mantenendo, costantemente, quell’area sul crinale dello stato

hobbesiano di natura che precede la nascita della società civile, nella quale i cittadini conferiscono

allo Stato il potere esclusivo della legislazione e della giurisdizione.

Si impone, pertanto, una presenza costante e diffusa dello Stato a presidio dei territori e delle

attività economiche ed una valorizzazione sistematica della cultura della legalità in tutte le

manifestazioni dell’iniziativa economica e delle relazioni sociali.

A tal fine ci associamo alla richiesta avanzata da tutte le Parti Sociali al Governo di sottoscrivere un

“Protocollo d’intesa sulla legalità”, un Accordo Quadro nazionale di indirizzo al quale potranno far

seguito specifici Protocollo su base territoriale e locale per rafforzare, integrare, coordinare gli

interventi delle Organizzazione e delle Associazioni di rappresentanza della società civile con la

Magistratura e con i presidi dell’ordine e della sicurezza pubblica.

Potranno, così, godere di una più efficace finalizzazione i Fondi strutturali destinati alla sicurezza,

attraverso il potenziamento della “Filiera della legalità” con particolare attenzione agli appalti

pubblici, al settore agroalimentare, alla prevenzione delle infiltrazioni criminali nell’economia

regolare, alla lotta al racket ed all’usura.

Tutto ciò presuppone lo sbarramento della via di fuga nel lavoro sommerso. Un “Piano

straordinario di lotta contro il lavoro sommerso” può, conseguentemente, completare la

strumentazione per la riconquista della legalità diffusa, attraverso il coinvolgimento coordinato

delle Parti Sociali, degli Enti Locali, degli Ispettorati del lavoro; contrastando, con la massima

determinazione, forme di sfruttamento servile dei lavoratori stranieri e prevedendo la

regolarizzazione dei lavoratori anche per quei settori esclusi dalla “Dichiarazione di emersione” del

2009.

Non partiamo dall’anno zero. Operano, nella società civile, enzimi diffusi e preziosi che hanno

enormemente accresciuto la coscienza e l’impegno per la legalità. La lotta intransigente di

Confindustria contro ogni forma di racket, i Progetti di legalità sui Beni confiscati alla mafia al

Sud come al Nord, l’impegno alla divulgazione della cultura antimafia e del bene comune, il

contrasto all’antiriciclaggio a partire dagli operatori delle banche, il controllo della sicurezza e

della legalità nella filiera del lavoro per contrastare lo sfruttamento e per presidiare gli appalti

di attività, a partire da quelli pubblici, secondo criteri che contrastino il massimo ribasso e si

aprano alla ricerca della responsabilità d’impresa e dell’offerta economicamente più utile.

Terrafutura e Banca Etica rappresentano il miglior coagulo che la società civile esprime per la

difesa dei beni comuni.

Alla domanda diffusa e crescente di legalità deve corrispondere un proporzionale impegno delle

Istituzioni e del Governo. Esso dovrebbe concretizzarsi in un gruppo di importanti linee operative.

Abbassare il tasso soglia usurario , agganciandolo al tasso ufficiale della B.C.E. aumentato di uno

spread; rafforzare la trasparenza della filiera del denaro; continuare la politica di restrizione

nell’utilizzo del contante e degli assegni; sostenere il rigore nelle segnalazioni all’antiriciclaggio

(la Fiba-Cisl ha tenuto sul tema oltre 200 assemblee fuori orario ai lavoratori bancari e postali)

ostacolando il circuito dell’economia criminale. Reintrodurre l’obbligo dell’ azione penale per il

reato di falso in bilancio il cui superamento demolisce “ab origine” ogni principio di trasparenza,

correttezza e legalità nell’attività economica. Incentivare lo sviluppo dell’iniziativa economica sui

beni confiscati alla criminalità organizzata riducendo a sei mesi l’obbligo dell’assegnazione,

semplificando la soluzione di vincoli ipotecari sui beni e creando Fondi dedicati allo sviluppo di

attività imprenditoriali. Limitare la produzione e l’esportazione di armi a Paesi che garantiscano

l’assenza di conflitti all’interno dei propri confini e nelle proprie aree di influenza, cha abbiano

istituzioni democratiche e un elevato grado di coesione sociale, che salvaguardino la libertà di

espressione e di culto, limitino il possesso di armi, si sottopongano alla vigilanza dell’O.N.U. e siano

impegnati in un percorso di disarmo con particolare attenzione al disarmo nucleare, ai gas tossici,

alle bombe cluster.

PRESIDI DI SOSTENIBILITA’ SOCIALE ED AMBIENTALE E DI LEGALITA’

1. Authority di controllo e di garanzia sulla stabilità dei prezzi delle materie

prime energetiche ed alimentari;

2. Divieto per legge di attività speculative sui beni comuni;

3. Aumentare il prelievo fiscale sui beni di consumo inquinanti ed energivori;

4. Incentivare prodotti finanziari orientati al consumo ed abitare

ecosostenibile;

5. Cedolare secca sugli affitti (20%) finalizzata ad uno specifico Fondo

patrimoniale per l’Housing sociale;

6. Incentivare i prodotti finanziari per l’Housing sociale;

7. Responsabilità sociale d’impresa, Democrazia economica, Governance

multistakeholder;

8. Fiscalità premiale per le imprese socialmente responsabili, per i

prodotti/servizi etici, per investimenti socialmente responsabili;

9. Istituire un’Aurhority sulla Responsabilità sociale d’impresa;

10. Definire un rapporto massimo non derogabile tra remunerazione del Top

Management e remunerazione media del Personale (es.1 a 20);

11. “Basilea 3”: nuovi criteri per la concessione di crediti alle piccole/medie

imprese ed alle imprese sociali;

12. Pubblica Amministrazione: garanzie temporali per l’incasso dei crediti da

parte delle imprese;

13. “Protocollo d’intesa sulla legalità” tra Società civile organizzata e Governo;

14. “Piano straordinario di lotta al lavoro sommerso e al lavoro servile,

soprattutto, dei lavoratori stranieri;

15. Abbassare il tasso soglia usurario;

16. Rafforzare la trasparenza della “filiera del denaro” e le procedure

antiriciclaggio;

17. Reintrodurre l’obbligo dell’azione penale per il reato di falso in bilancio;

18. Incentivare lo sviluppo dell’iniziativa economica sui beni confiscati alla

criminalità organizzata;

19. Limitare la produzione e l’esportazione di armi;

20. Revisione delle direttive comunitarie che consentono l’attribuzione degli

appalti all’offerta più bassa, invece di sostenere l’offerta maggiormente

vantaggiosa e socialmente sostenibile. Controllo e tracciabilità della filiera

dei sub-appalti.

APRIRE BRECCE, RAFFORZARE I PRESIDI

La crisi finanziaria, la recessione che ne è seguita, la crescita imponente dei deficit e dei debiti

pubblici per salvare dal tracollo il sistema finanziario globale, la debolezza della ripresa sulla quale

incombe l’instabilità finanziaria ed il pericolo di nuove crisi, rinviano alla matrice strutturale,

tutt’oggi irrisolta ed operante, che ha generato la crisi ed aprono una fase transizione complessa.

Al suo interno si è sviluppata una virulenta offensiva restauratrice, condotta dalle lobbies

finanziarie, contrastata da un ampio schieramento di società civile internazionale, di economisti, di

pubblica opinione convinti della maturità storica e della necessità politica di un cambiamento

radicale del paradigma dominato dal capitalismo finanziario.

La Politica, i detentori della rappresentanza popolare e del potere legittimo di attendere al bene

comune, si è rivelata, nel corso della crisi, complessivamente imbelle, obiettivamente suddita di un

capitalismo finanziario anarchico che, da oltre un trentennio, orchestra l’intera partitura

dell’economia mondiale.

La regolazione diretta si è arrestata, nel silenzio europeo, al dignitoso compromesso della Riforma

di Obama; la regolazione indiretta è affidata a “Basilea 3”; la politica anticiclica contrastata