Obbligatorietà ed alternative alla G.S. Inps

23

Obbligatorietà ed alternative alla Gestione Separata INPS Sabato 22/02/2014 - ore 15:00 Dr. Ing. Nunzio Di Castelnuovo

-

Upload

nunzio-castelnuovo -

Category

Economy & Finance

-

view

1.066 -

download

0

Transcript of Obbligatorietà ed alternative alla G.S. Inps

Obbligatorietà ed alternativealla Gestione Separata INPS

Sabato 22/02/2014 - ore 15:00Dr. Ing. Nunzio Di Castelnuovo

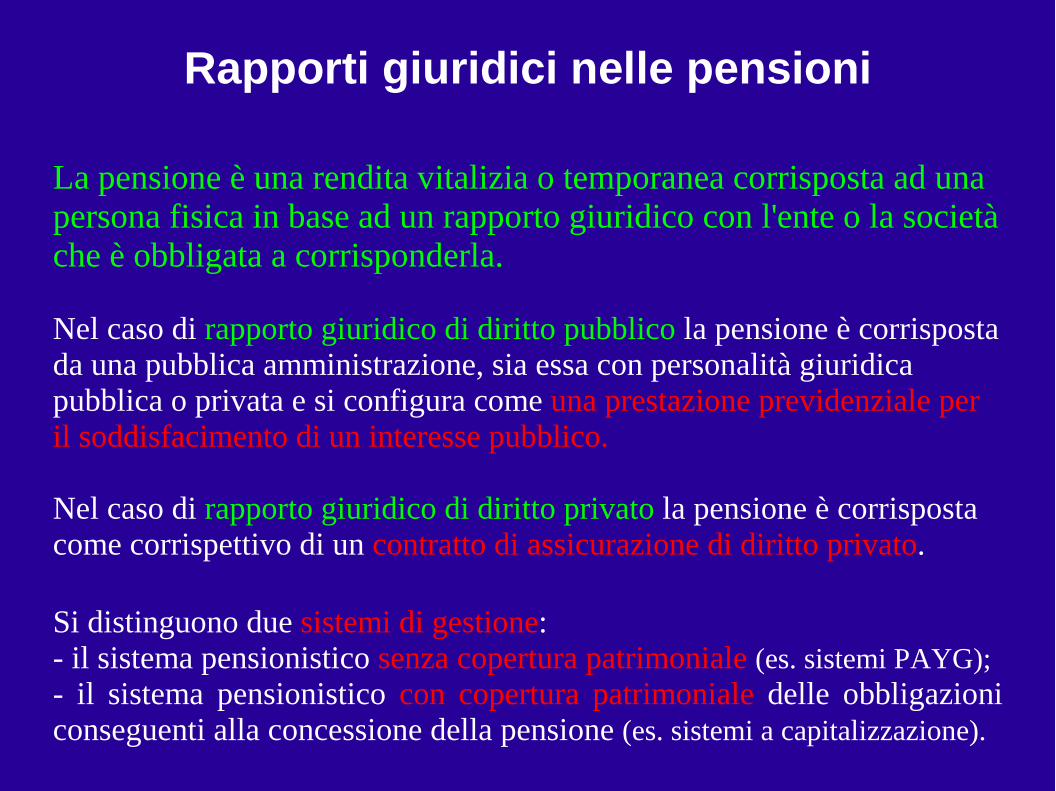

Rapporti giuridici nelle pensioni

La pensione è una rendita vitalizia o temporanea corrisposta ad una persona fisica in base ad un rapporto giuridico con l'ente o la società che è obbligata a corrisponderla.

Nel caso di rapporto giuridico di diritto pubblico la pensione è corrisposta da una pubblica amministrazione, sia essa con personalità giuridica pubblica o privata e si configura come una prestazione previdenziale per il soddisfacimento di un interesse pubblico.

Nel caso di rapporto giuridico di diritto privato la pensione è corrisposta come corrispettivo di un contratto di assicurazione di diritto privato.

Si distinguono due sistemi di gestione:- il sistema pensionistico senza copertura patrimoniale (es. sistemi PAYG);- il sistema pensionistico con copertura patrimoniale delle obbligazioni conseguenti alla concessione della pensione (es. sistemi a capitalizzazione).

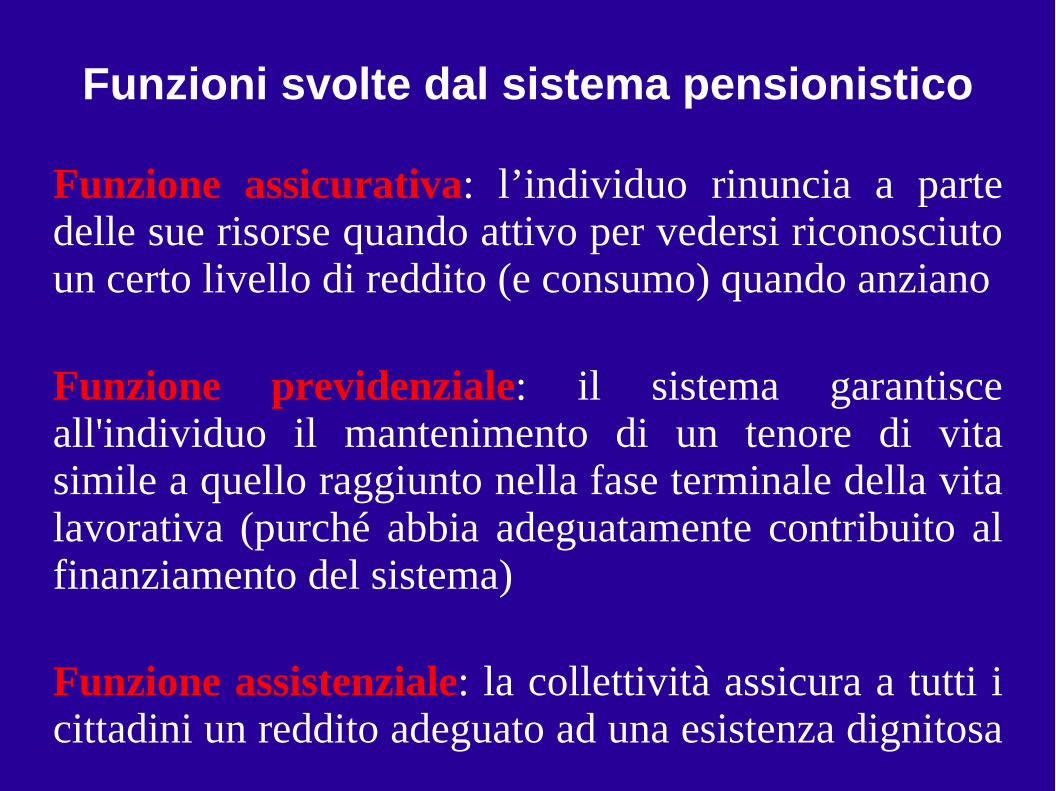

Funzioni svolte dal sistema pensionistico

Funzione assicurativa: l’individuo rinuncia a parte delle sue risorse quando attivo per vedersi riconosciuto un certo livello di reddito (e consumo) quando anziano

Funzione previdenziale: il sistema garantisce all'individuo il mantenimento di un tenore di vita simile a quello raggiunto nella fase terminale della vita lavorativa (purché abbia adeguatamente contribuito al finanziamento del sistema)

Funzione assistenziale: la collettività assicura a tutti i cittadini un reddito adeguato ad una esistenza dignitosa

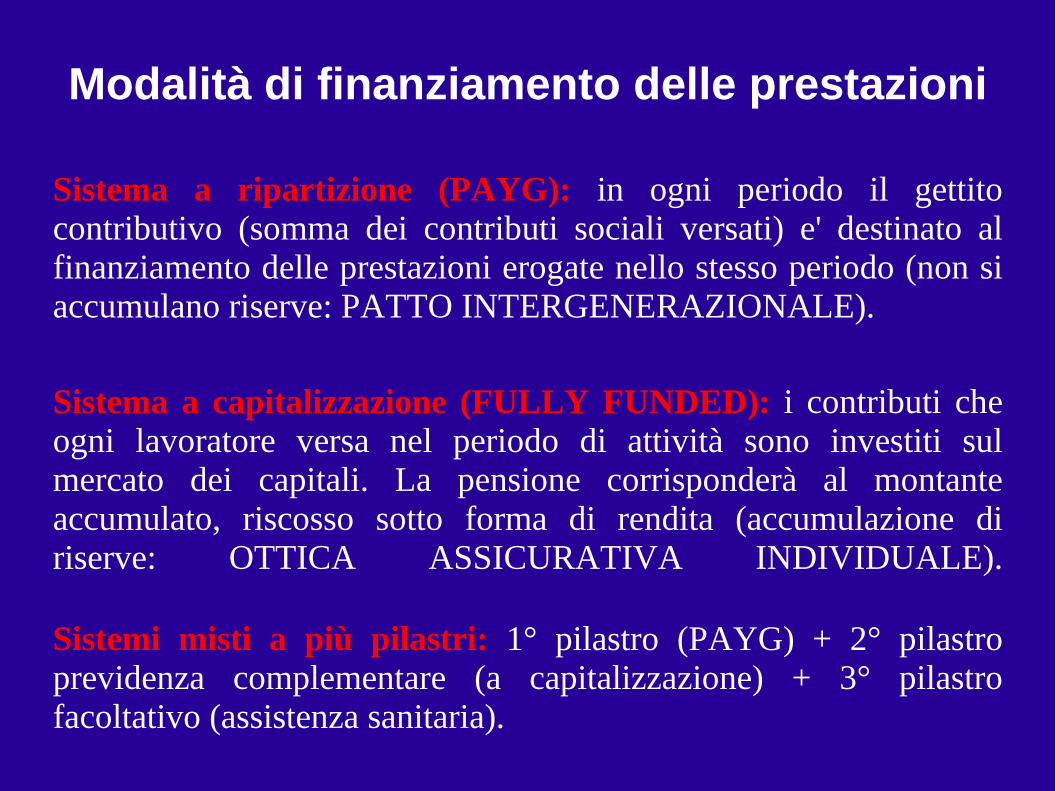

Modalità di finanziamento delle prestazioni

Sistema a ripartizione (PAYG): in ogni periodo il gettito contributivo (somma dei contributi sociali versati) e' destinato al finanziamento delle prestazioni erogate nello stesso periodo (non si accumulano riserve: PATTO INTERGENERAZIONALE).

Sistema a capitalizzazione (FULLY FUNDED): i contributi che ogni lavoratore versa nel periodo di attività sono investiti sul mercato dei capitali. La pensione corrisponderà al montante accumulato, riscosso sotto forma di rendita (accumulazione di riserve: OTTICA ASSICURATIVA INDIVIDUALE).

Sistemi misti a più pilastri: 1° pilastro (PAYG) + 2° pilastro previdenza complementare (a capitalizzazione) + 3° pilastro facoltativo (assistenza sanitaria).

SISTEMA A RIPARTIZIONE (PAYG)

Anche dopo la Riforma Amato (1992) e Dini (1995) vede il sistema pensionistico italiano basato su uno schema a ripartizione PAYG.

SISTEMA A RIPARTIZIONE

Il gettito complessivo annuale e‘ destinato al finanziamento delle pensioni pagate nello stesso anno ⇒ non si ha quindi costituzione di riserve e fondi intitolati ai singoli contribuenti; si formano invece i “diritti acquisiti” al pagamento di una pensione di un certo importo o secondo una certa formula.Le pensioni possono essere calcolate secondo i seguenti metodi di calcolo:1) il metodo retributivo (pensione legata ai redditi rivalutati) ;2) il metodo contributivo (a capitalizzazione simulata).3) il metodo di calcolo misto o pro-rata (pensione determinata sommando 2 quote: quota retributiva + quota contrib utiva).

Effetti sul risparmio previdenzialeSISTEMA A RIPARTIZIONEIl sistema a ripartizione confrontato con i sistemi tradizionali a capitalizzazione soffre di quattro principali difetti: 1) l'incertezza congenita sulla sua capacità di pagare in futuro le pensioni promesse;2) il sistema è stato creato sulla base di ipotesi non più valide sulla crescita dell'economia e della popolazione e sulla vita media dopo il pensionamento; 3) l'estrema onerosità del sistema per i partecipanti; 4) l'enorme contribuzione obbligatoria che non partecipa alla formazione del risparmio e dell'investimento nazionale (e quindi alla crescita dell'economia) perché usata per pagare le pensioni già in corso.

Nel sistema a ripartizione esiste un effetto PRIMA GENERAZIONE: al momento dell’avvio una parte del risparmio dei lavoratori viene trasferito ai pensionati. Se non esistono trasferimenti intergenerazionali il risparmio diminuisce.

EQUITA'

Un sistema pensionistico può realizzare diversi concetti di equità:Equità attuariale: realizzata quando a tutte le storie contributive e pensionistiche individuali è garantito lo stesso tasso di rendimento interno (= tasso che eguaglia in un dato istante di tempo il VA dei contributi versati al VA del flusso di pensioni).

Equità previdenziale: realizzata quando a tutti gli individui, a parità di durata della vita lavorativa, viene garantito lo stesso tasso di sostituzione (= Pensione/Ultima retribuzione).

Equità assistenziale: realizzata quando tutti i cittadini possono raggiungere un livello di reddito minimo.

INARCASSA

Inarcassa è l'Ente previdenziale degli ingegneri e architetti liberi professionisti ad essa iscritti. Gestisce le assicurazioni sociali obbligatorie, secondo lo schema a prestazioni definite (DB), per erogare le prestazioni previdenziali.

Inarcassa è una pubblica amministrazione che con la spesa pubblica svolge un servizio pubblico di tipo previdenziale o da stato assistenziale, previsto dall'art. 38 della Costituzione.

Il finanziamento della gestione avviene attraverso le imposte dirette (contributo soggettivo) e le imposte indirette (contributo integrativo) pagate sia dagli iscritti, sia dai soggetti non iscritti ma previsti per legge (committenti, società, ingegneri e architetti dipendenti).

INARCASSA

Inarcassa è nata nel 1958 come ente pubblico con personalità giuridica di diritto pubblico. Nel 1995, a seguito del D. Lgs. 509/1994, art. 1, commi 1 e 2, è diventata una associazione riconosciuta, con personalità giuridica privata.

A partire dal 2005 l'ISTAT ha classificato Inarcassa fra le pubbliche amministrazioni. Inarcassa è un ente gestore di forme di previdenza obbligatoria, ovvero di un sistema pensionistico obbligatorio (cosidetto di primo pilastro)

Fin dalla sua costituzione, il servizio di previdenza e assistenza è gestito a ripartizione con patrimonio a copertura delle sole obbligazioni previdenziali assunte per legge (riserva matematica = 5 annualità delle pensioni in essere) e non dei versamenti degli iscritti.

INARCASSA (Ente pubblico)

L’inclusione tra gli enti pubblici ⇒ “l’utilizzazione” statale dei risparmi gestionali ai sensi dell' art. 8, comma 3, del D.L. 95/2012.

Tale privatizzazione ⇒ un mero modello organizzativo privo di riflessi sostanziali atti a salvaguardare gli spazi di autonomia gestionale delle casse. La Corte Costituzionale sul punto si è pronunciata affermando “che la garanzia dell’autonomia gestionale, organizzativa, amministrativa e contabile degli enti privatizzati, che costituisce un principio direttivo della delega, non attiene tanto alla struttura dell’ente quanto piuttosto all'esercizio delle sue funzioni”.

La destinazione delle economie oltre a rientrare certamente tra tali funzioni sembrerebbe richiedere che quali poste di bilancio i risparmi di spesa dovrebbero essere vincolati alla realizzazione esclusiva della funzione previdenziale.

Il Trattato dell’Unione Europea, pur non vincolando direttamente i sistemi previdenziali degli stati europei, in virtù della competenza esclusiva di questi ultimi sulla materia, ne condizionano comunque l’efficacia esterna qualora le disposizioni legislative adottate possano violare i principi comunitari.

INARCASSA (Ente pubblico)

Nella decisione della Corte Costituzionale n. 248/1997, si legge: “La trasformazione operata dal d.lgs. 509/1994 ha lasciato, quindi, immutato il carattere pubblicistico dell’attività istituzionale di previdenza ed assistenza svolta dagli Enti, che conservano una funzione strettamente correlata all’interesse pubblico, ………. Mentre il prosieguo: “….. costituendo la privatizzazione una innovazione di carattere essenzialmente organizzativo.” è la decisione riportata nella sentenza 15/1999 sempre della Corte Costituzionale.

Consiglio di Stato, sentenza n. 6014 del 28/11/2012, Sez. VI.Alta Corte Europea, denominata sentenza ADOLF TRULEY.

Nei diversi orientamenti giurisprudenziali, comunque non assume rilievo il fatto che il servizio sia prestato anche da privati, quanto piuttosto la circostanza che l’attività dei gestori sia inserita in un sistema di organizzazione per il perseguimento di interessi generali.Il fattore che caratterizza il servizio pubblico è la doverosità di intervenire in un determinato settore al fine di garantire una prestazione d’interesse generale.

INARCASSA (Ente pubblico)

In tema di previdenza obbligatoria il principio di sussidiarietà orizzontale non si applica, perché in tutto sostituito dai principi contenuti o ricavabili dall’art. 38 della Costituzione, il quale comunque legittima esplicitamente la possibilità che sia lo Stato direttamente con i suoi organi a gestire tale servizio sociale.

Art. 38, della Costituzione:

Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento ed all’assistenza sociale.

I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria.

Gli inabili ed i minorati hanno diritto all’educazione e all’avviamento professionale.

Ai compiti previsti in questo articolo provvedono organi ed istituti predisposti o integrati dallo Stato.

L’assistenza privata è libera.

È applicabile il principio di sussidiarietà?

NO - principio di sussidiarietà orizzontale non si applica; SI - art. 38 della Costituzione, legittima esplicitamente lo Stato direttamente con i suoi organi a gestire tale servizio sociale.

Però, le modifiche introdotte al Titolo V della Costituzione, in particolare al comma 4, dell'art. 118, impone alle istituzioni pubbliche:a) di promuovere l’attività dei soggetti privati operanti nel settore assistenziale (…. si attribuisca all’operatore pubblico un ruolo residuale unicamente di tipo assistenziale);

b) di rimuovere di tutte le condizioni che ostacolino lo svolgimento dei loro compiti.

Inoltre, gli Enti previdenziali privatizzati, possono non solo accorparsi tra loro, ma anche estendere la gestione previdenziale a categorie professionali di nuova istituzione che dovessero risultare prive di una tutela pensionistica (cfr. art. 1, comma 36, Legge 243/2004).

Welfare ed assistenza

L’applicazione del principio di sussidiarietà orizzontale, L’applicazione del principio di sussidiarietà orizzontale, determina un sensibile determina un sensibile mutamento del modo di concepire il mutamento del modo di concepire il welfare:welfare:1) nell’obbligo delle autorità pubbliche di 1) nell’obbligo delle autorità pubbliche di preferire l’intervento preferire l’intervento dei soggetti privati interessati nello svolgimento delle attività dei soggetti privati interessati nello svolgimento delle attività assistenziali (contraendo la spesa pubblica)assistenziali (contraendo la spesa pubblica); ; 2) di 2) di sostituirsisostituirsi ad essi solo qualora sia stata accertata ad essi solo qualora sia stata accertata l’l’ inadeguatezza degli stessiinadeguatezza degli stessi a rendere fruibile il relativo diritto a rendere fruibile il relativo diritto (indipendentemente dal carattere no-profit dell'attività).(indipendentemente dal carattere no-profit dell'attività).

Molti esperti, inveceMolti esperti, invece, ............ , ............ lasciare all’operatore pubblico un lasciare all’operatore pubblico un ruolo residuale unicamente di tipo assistenzialeruolo residuale unicamente di tipo assistenziale (stato sociale minimo). (stato sociale minimo).

MODELLO RESIDUALE (public assistance model)MODELLO RESIDUALE (public assistance model)Intervento residuale dello Stato, che fornisce prestazioni minimali e Intervento residuale dello Stato, che fornisce prestazioni minimali e limitate nel tempo, per rispondere a bisogni individuali soltanto quando limitate nel tempo, per rispondere a bisogni individuali soltanto quando gli altri attori (mercato e famiglia) non riescono a soddisfarligli altri attori (mercato e famiglia) non riescono a soddisfarli

D. Lgs. 509/94 e modelli organizzativi

Il D. Lgs. 509/94 Il D. Lgs. 509/94 ha trasformato in persone giuridiche privateha trasformato in persone giuridiche private, , associazioni o fondazioni (privatizzazione) una serie di Enti, di associazioni o fondazioni (privatizzazione) una serie di Enti, di cui all'allegato “A” del sopracitato Decreto cui all'allegato “A” del sopracitato Decreto (ENPAM, INPGI, Avvocati, Notariato)(ENPAM, INPGI, Avvocati, Notariato)..

La “privatizzazione”,La “privatizzazione”, non ha modificato la natura obbligatoria non ha modificato la natura obbligatoria di questa forma di previdenza, continuando a permanere di questa forma di previdenza, continuando a permanere l'l'obbligo di iscrizioneobbligo di iscrizione e della conseguente e della conseguente contribuzionecontribuzione..

I modelli organizzativi individuati dal Decreto, previa I modelli organizzativi individuati dal Decreto, previa approvazione del Min. del Lavoro e Min. del Tesoro, sono:approvazione del Min. del Lavoro e Min. del Tesoro, sono:a) Cassa di previdenza per a) Cassa di previdenza per singola categoriasingola categoria ( (8.000 iscritti8.000 iscritti););b) Cassa di previdenza b) Cassa di previdenza pluricategorialepluricategoriale ( (5.000 iscritti5.000 iscritti););c) inclusione, con c) inclusione, con gestione separatagestione separata (previo assenso Ente (previo assenso Ente ricevente), in una delle forme di previdenza obbligatorie già ricevente), in una delle forme di previdenza obbligatorie già esistenti per un'altra categoria professionale, simile per analogia esistenti per un'altra categoria professionale, simile per analogia delle prestazioni e settore professionale, tra quelle previste dal delle prestazioni e settore professionale, tra quelle previste dal D. Lgs. 509/94;D. Lgs. 509/94;

INPS e i diversi regimi

INPS: INPS: è l'ente previdenziale che tutela la generalità dei è l'ente previdenziale che tutela la generalità dei lavoratori lavoratori subordinati del settore privatosubordinati del settore privato, garantendo la copertura assicurativa , garantendo la copertura assicurativa per l'invalidità, la vecchiaia ed i superstiti (I.V.S.)per l'invalidità, la vecchiaia ed i superstiti (I.V.S.)

1) regime generale;1) regime generale;2) regime speciale 2) regime speciale (attuare forme di tutela a favore di categorie particolari di lavoratori)(attuare forme di tutela a favore di categorie particolari di lavoratori);;

2.a.) esclusivo (INPDAP dipendenti pubblici);2.a.) esclusivo (INPDAP dipendenti pubblici);2.b.) sostitutivi A.G.O. (ENPALS – spettacolo e volo);2.b.) sostitutivi A.G.O. (ENPALS – spettacolo e volo);2.c.) residuale (non sono mai esonerativi dell'ordinario, anche se 2.c.) residuale (non sono mai esonerativi dell'ordinario, anche se esclusivi o sostitutivi);esclusivi o sostitutivi);2.d.) 2.d.) integrativiintegrativi (tutela aggiuntiva rispetto a quella fornita da regime (tutela aggiuntiva rispetto a quella fornita da regime generale).generale).

Avversione all'istituzione della G.S. Inarcassa

Sentenze conseguite da Inaredis

INPS: operazione POSEIDONE (sanzioni elevatissime);INPS: operazione POSEIDONE (sanzioni elevatissime);

Le Sentenze avverse all'iscrizioni alla G.S. INPS:Le Sentenze avverse all'iscrizioni alla G.S. INPS:Sentenza Trib. di Rieti, Sez. Lav. - n. 339 del 28-05-2013;Sentenza Trib. di Rieti, Sez. Lav. - n. 339 del 28-05-2013;Sentenza Trib. di Nicosia, Sez. Lav., del 16-04-2013;Sentenza Trib. di Nicosia, Sez. Lav., del 16-04-2013;Requisiti per l'iscrizione alla GS INPS:Requisiti per l'iscrizione alla GS INPS:1) soggetto non subordinato alla iscriz. ad Albo professionale;1) soggetto non subordinato alla iscriz. ad Albo professionale;

2) attività non soggette al versamento contributivo agli Enti di 2) attività non soggette al versamento contributivo agli Enti di cui al comma 11, ovvero le Casse Privatizzate (mentre, il cui al comma 11, ovvero le Casse Privatizzate (mentre, il contributo integrativo veniva corrisposto ad Inarcassa).contributo integrativo veniva corrisposto ad Inarcassa).

Sentenza Tribunale di Aosta, Sez. Lav. del 23-02-2011:Sentenza Tribunale di Aosta, Sez. Lav. del 23-02-2011: “rappresenta una vera e propria forzatura del sistema, in quanto si “rappresenta una vera e propria forzatura del sistema, in quanto si fonda su alcuni articoli di legge, in particolare art. 2, comma 26, della Legge fonda su alcuni articoli di legge, in particolare art. 2, comma 26, della Legge 335/1995, … omissis … Pertanto, la pretesa dell'I.N.P.S. si pone in assoluto 335/1995, … omissis … Pertanto, la pretesa dell'I.N.P.S. si pone in assoluto contrasto non solo con la stessa legge 335/95, ma anche con altre disposizioni contrasto non solo con la stessa legge 335/95, ma anche con altre disposizioni legislative successive, come lo stesso decreto n. 103/1996.legislative successive, come lo stesso decreto n. 103/1996.

Sistemi previdenziali PAYG / FUNDED

In Italia, in genere nei sistemi previdenziali obbligatori pubblici non vi è un accumulo di patrimoni per la copertura dei debiti previdenziali in quanto la gestione avviene con il sistema a ripartizione (Pay As You Go - PAYG). La pensione è quindi corrisposta in base alle leggi speciali sulle assicurazioni sociali obbligatorie vigenti che fissano i requisiti minimi di legge per accedervi e non è strettamente legata ai contributi previdenziali versati come ad esempio nel caso della pensione di vecchiaia determinata con il metodo di calcolo retributivo o con il metodo di calcolo contributivo a capitalizzazione simulata vigente in Italia. Nei sistemi a capitalizzazione (fundend), ogni individuo accumula i suoi contributi previdenziali in un fondo. Al raggiungimento dell’eta’ pensionabile, il neo-pensionato inizia ad attingere dal suo montante fino alla morte. Nei sistemi PAYG, invece, i contributi previdenziali vengono immediatamente girati ai pensionati. In altre parole, la differenza sostanziale tra i due sistemi e’ che nel secondo non c’e’ accumulo di risorse finanziarie (utilizz per la crescita ed investimenti).

Vantaggi dei sistemi Fully Funded

Mr Rossi versa 1$ ogni anno per 40 anni, dai 25 ai 65 anni. I tassi di interesse sono al 4%. Dopo essere andato in pensione a 65 anni, Mr Rossi vive in media altri 16 anni. Muore circa a 81 anni. Il sistema deve essere calibrato affinche il saldo totale di Mr Rossi a 85 anni sia zero. Brevi calcoli mostrano che Mr Rossi avra’ accumulato circa 95$ dopo i 40 anni di contribuzione. Potra’ poi permettersi di estrarre una pensione di 8$ all’anno per 16 anni prima di ridurre il suo montante a zero.

Proviamo ora ad applicare il modello alla realta’. In Italia nel 2012, la spesa pensionistica ammontava a circa 280 miliardi di euro. Significa che il nostro modello va “riscalato” di 280/8=35 miliardi. Un modello a contribuzione che replicasse la stessa spesa pensionistica italiana, quindi, dovrebbe raccogliere 35 miliardi di euro ogni anno. Al 65esimo anno di eta’, il montante totale sarebbe di 3325 miliardi. L’eta’ media degli italiani non e’ pero’ 65 anni, bensi’ 45. La massa di risparmio medio sara’ quindi pari a 1042 miliardi di euro. Questo significa che l’adozione di un sistema PAYG al posto di un sistema a contribuzione ha provocato il mancato accumulo di circa 1042 miliardi di euro. Non avendoli, gli italiani sono costretti a prenderli a prestito. Ipotizzando dei tassi medi del 4%, questo comporta circa 42 miliardi di euro di spesa per interessi aggiuntiva ogni anno. Dalla sua introduzione, quindi, il costo cumulato del nostro sistema PAYG si aggira sui 1600 miliardi di euro.

Una possibile alternativa alla GS INPS?

In generale …... tentare di realizzare un Sistema previdenziale di primo pilastro a capitalizzazione individuale con rapporto giuridico di diritto pubblico.Ma … (avversioni, resistenze, ecc.):● Inarcassa;● Inps;● Politica.

Allora che fare?

Fondo pensione (contratto di assicurazione) di diritto privato, ma contenente, sin dall'inizio, tutti gli elementi assistenza e di protezione sociale di un sistema obbligatorio.

All'inizio …. un buon investimento (5-6% lordo annuo).

Non parliamo di Inarcassa ….

In qualsiasi sistema previdenziale, a prescidere dalla forma di finanziamento, la differenza di rendimento dell'1% implica una differenza nel montante contributivo pari a 16 volte la contribuzione annua corrisposta in 35 anni. Cioè, se mediamente si versano €. 3.000/annui per 35 anni, la differenza di rendimento dell' 1%, implica avere nel montante contributivo circa €. 48.000 (euro quarantottomila/00) in più o in meno.

Accenno brevemente, pure ai costi di gestione, che in genere ammontano a circa il 4% del reddito lordo. Ipotizzando che l'iscritto riesca a risparmiare una aliquota compresa tra il 10% - 25% del proprio reddito netto, implica che nel caso di reddito lordo di €. 50.000 (€. 40.000 annui netti), si spenderanno circa €. 1.000, per metterne a rendita una quota compresa tra €. 4.000/€.10.000. Una compagnia assicurativa privata, verrebbe presa a pesci in faccia (di solito 0,8% - 1,5%).

Ringraziamenti

TUTTI I COLLEGHI PARTECIPANTIL'ORDINE DEGLI INGEGNERI DI PIACENZA

IL CONSIGLIO DELL'ORDINEIL PRESIDENTE DELL'ORDINE

8000 ... grazie per l'attenzione!