UN CONFRONTO DEI MARGINI DI RICAVO PER LA …Il novero dei farmaci rimborsati include, oltre agli...

47

UN CONFRONTO DEI MARGINI DI RICAVO PER LA DISTRIBUZIONE DEI FARMACI RIMBORSABILI G. PAPA e N. SALERNO 27 ottobre 2005

Transcript of UN CONFRONTO DEI MARGINI DI RICAVO PER LA …Il novero dei farmaci rimborsati include, oltre agli...

UN CONFRONTO DEI MARGINI DI RICAVO PER LA DISTRIBUZIONE

DEI FARMACI RIMBORSABILIG. PAPA e N. SALERNO

27 ottobre 2005

INTRODUZIONE <INTRODUZIONE <

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

INTRODUZIONEINTRODUZIONE

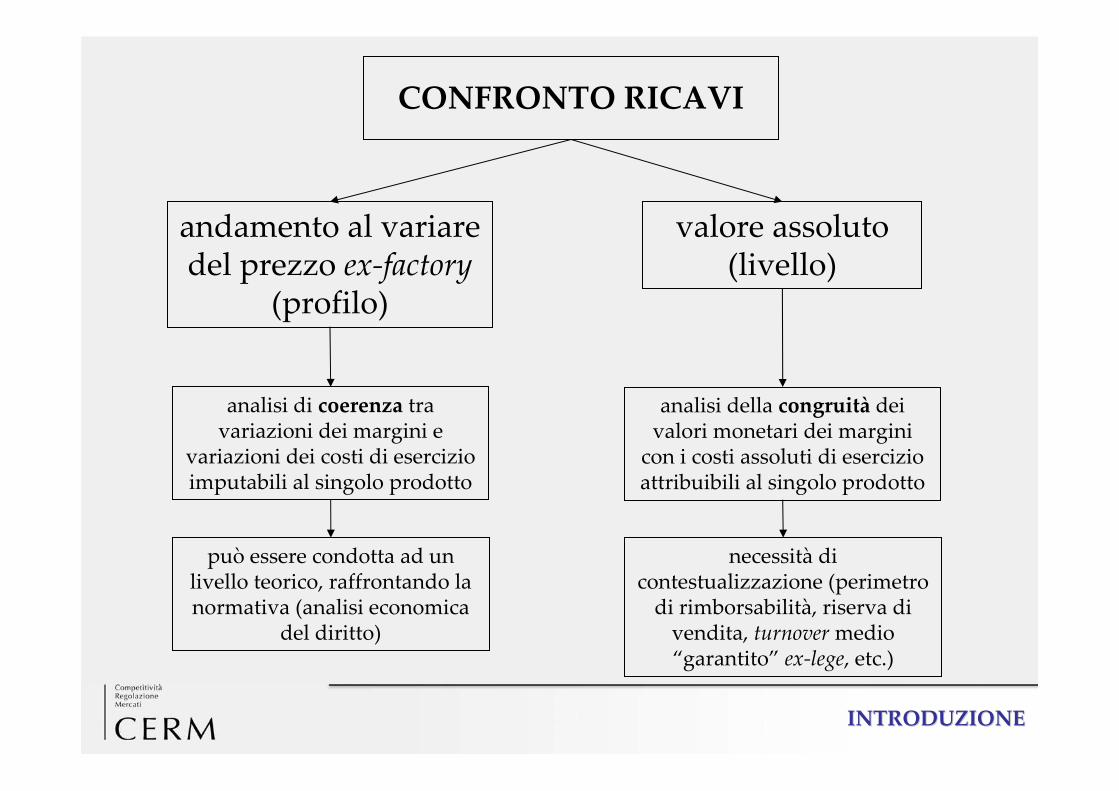

CONFRONTO RICAVI

andamento al variare del prezzo ex‐factory

(profilo)

valore assoluto (livello)

analisi di coerenza tra variazioni dei margini e

variazioni dei costi di esercizio imputabili al singolo prodotto

analisi della congruità dei valori monetari dei margini con i costi assoluti di esercizio attribuibili al singolo prodotto

può essere condotta ad un livello teorico, raffrontando la normativa (analisi economica

del diritto)

necessità di contestualizzazione (perimetro di rimborsabilità, riserva di vendita, turnovermedio “garantito” ex‐lege, etc.)

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI <COSTI DELL’ATTIVITA’ E INDICAZIONI <DELLA TEORIA ECONOMICA <DELLA TEORIA ECONOMICA <

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONICOSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICACOSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

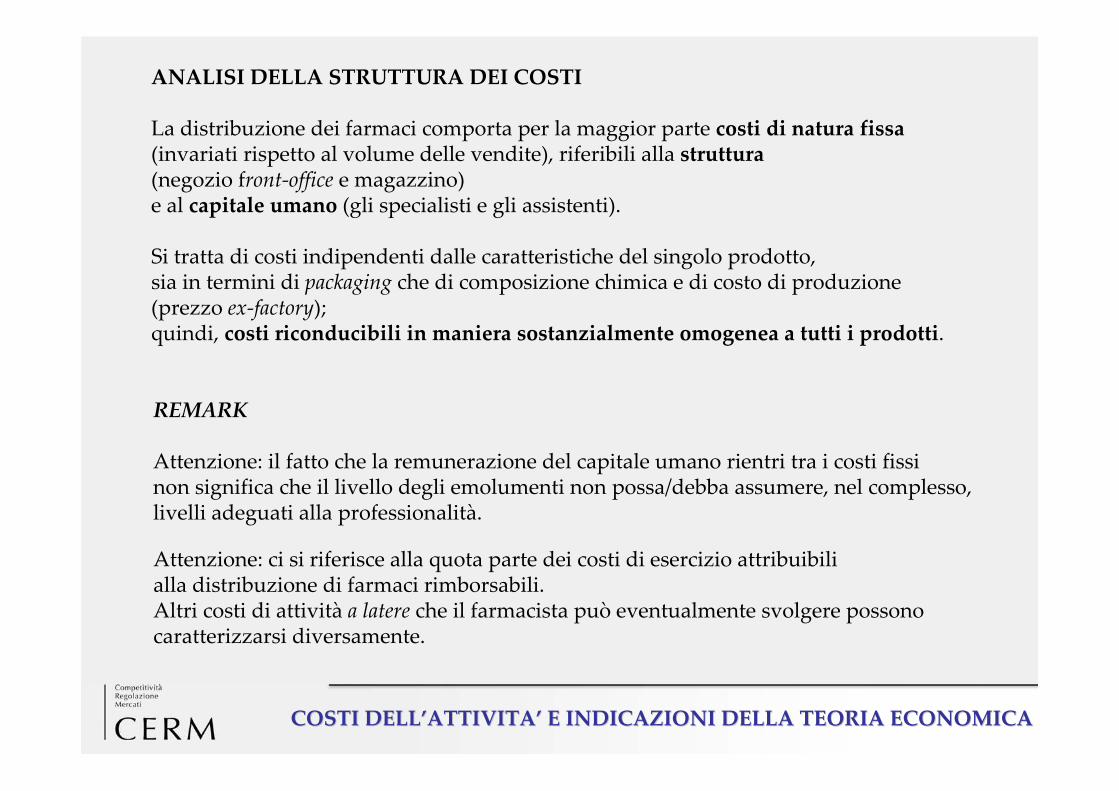

ANALISI DELLA STRUTTURA DEI COSTI

La distribuzione dei farmaci comporta per la maggior parte costi di natura fissa(invariati rispetto al volume delle vendite), riferibili alla struttura(negozio front‐office e magazzino)e al capitale umano (gli specialisti e gli assistenti).

Si tratta di costi indipendenti dalle caratteristiche del singolo prodotto,sia in termini di packaging che di composizione chimica e di costo di produzione(prezzo ex‐factory);quindi, costi riconducibili in maniera sostanzialmente omogenea a tutti i prodotti.

REMARK

Attenzione: il fatto che la remunerazione del capitale umano rientri tra i costi fissinon significa che il livello degli emolumenti non possa/debba assumere, nel complesso,livelli adeguati alla professionalità.

Attenzione: ci si riferisce alla quota parte dei costi di esercizio attribuibilialla distribuzione di farmaci rimborsabili.Altri costi di attività a latere che il farmacista può eventualmente svolgere possonocaratterizzarsi diversamente.

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICACOSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

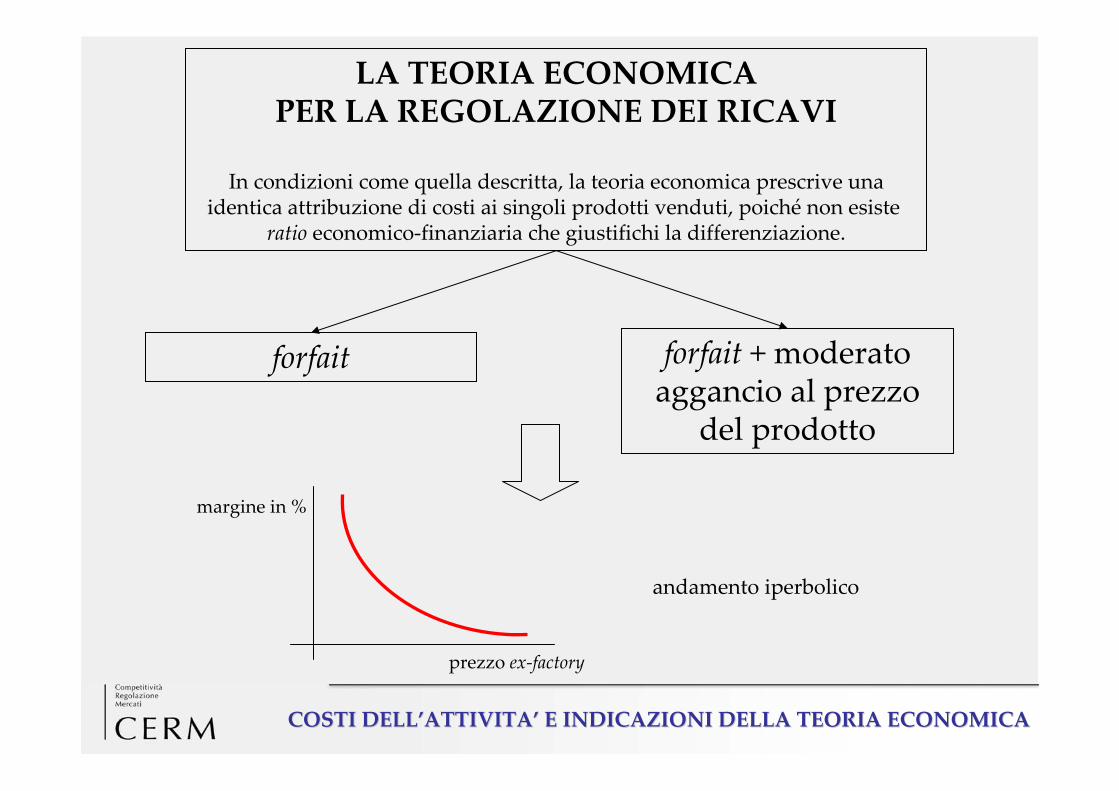

LA TEORIA ECONOMICAPER LA REGOLAZIONE DEI RICAVI

In condizioni come quella descritta, la teoria economica prescrive unaidentica attribuzione di costi ai singoli prodotti venduti, poiché non esiste

ratio economico‐finanziaria che giustifichi la differenziazione.

forfait forfait + moderato aggancio al prezzo

del prodotto

andamento iperbolico

prezzo ex‐factory

margine in %

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICACOSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

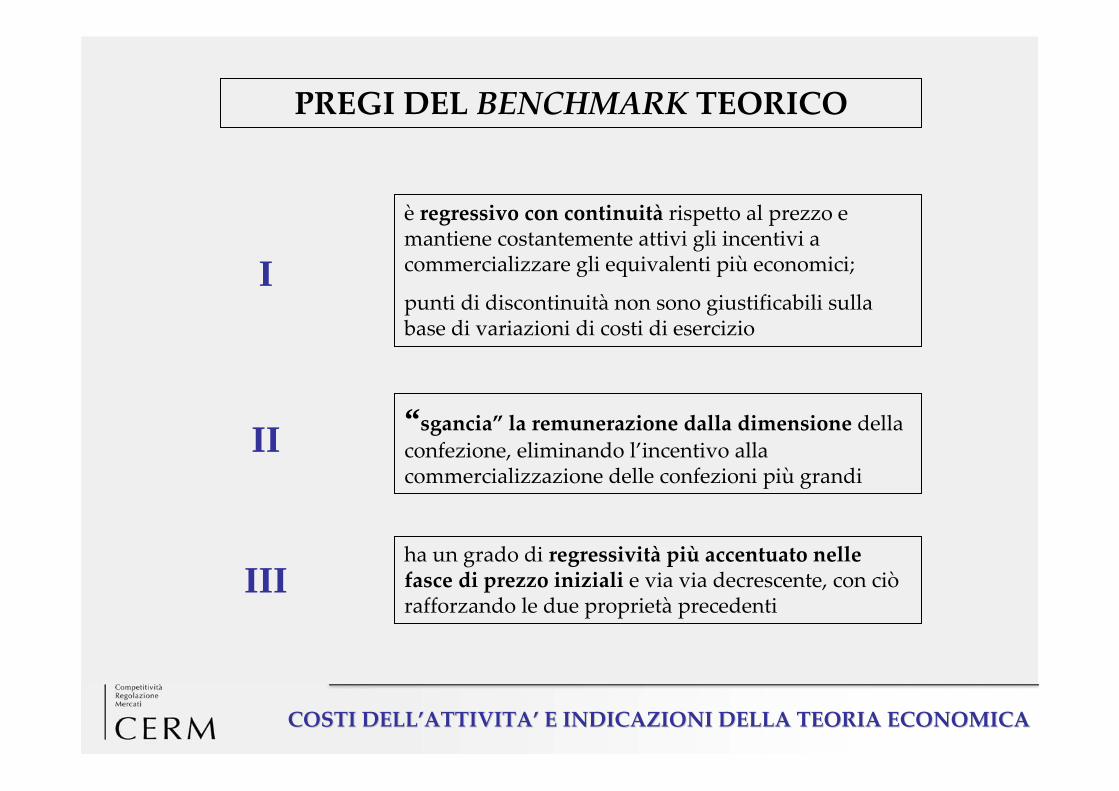

PREGI DEL BENCHMARK TEORICO

ha un grado di regressività più accentuato nelle fasce di prezzo iniziali e via via decrescente, con ciò rafforzando le due proprietà precedenti

“sgancia” la remunerazione dalla dimensione della confezione, eliminando l’incentivo alla commercializzazione delle confezioni più grandi

è regressivo con continuità rispetto al prezzo e mantiene costantemente attivi gli incentivi a commercializzare gli equivalenti più economici;

punti di discontinuità non sono giustificabili sulla base di variazioni di costi di esercizio

I

II

III

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICACOSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

INEFFICIENZA DI BASE DEGLI SCHEMI DI PROPORZIONALITA’

Contrariamente al forfait, lo schema proporzionale al prezzo collega la remunerazione al costo industriale di produzione, cioè ad una variabile economica estranea all’’attività di distribuzione.

Questa inefficienza di base rende tale schema propenso a generare comportamenti distorsivi, perché incentiva la commercializzazione dei prodotti più costosi (sia per standard unit o per confezionamento).

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA <NORMATIVA ITALIA <

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

INFO ‐ PRINCIPALI FONTI PER IL CONFRONTO INTERNAZIONALE

Analisi della normativa

Contatti diretti con le associazioni degli operatori di settore

“Economic impact of regulation in the field of liberal professions in different Member States”, Institute for Advanced Studies, Vienna (Gennaio, 2003; Settembre, 2005) [1]

“Guide to European pharma pricing and reimbursement systems”, URCHPublishing (2001)

Database ATA (rielaborazioni di dati di fonte IMS) relativo alle vendite di farmaci tramite farmacia

[1] Rapporti preparati per la Commissione Europea

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA ITALIANORMATIVA ITALIA

TRATTI FONDAMENTALI ‐ ITALIA

Il gruppo dei farmaci rimborsati dal SSN (cui sono applicati i margini di legge) contiene quasi esclusivamente prodotti etici (i.e. con obbligo di prescrizione).

La remunerazione spettante alla distribuzione è espressa in percentuale del prezzo al pubblico al netto dell’IVA.

A livello farmacia esiste un meccanismo di correzione per dare regressività ai margini al crescere del prezzo ex‐factory. Tale meccanismo si basa su sconti che il SSN richiede (e ottiene per legge) al farmacista all’atto della corresponsione della quota parte del prezzo non coperta da ticket.

L’ultimo scaglione per lo sconto dovuto dal farmacista al SSN è stato introdotto nel 2002.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA ITALIANORMATIVA ITALIA

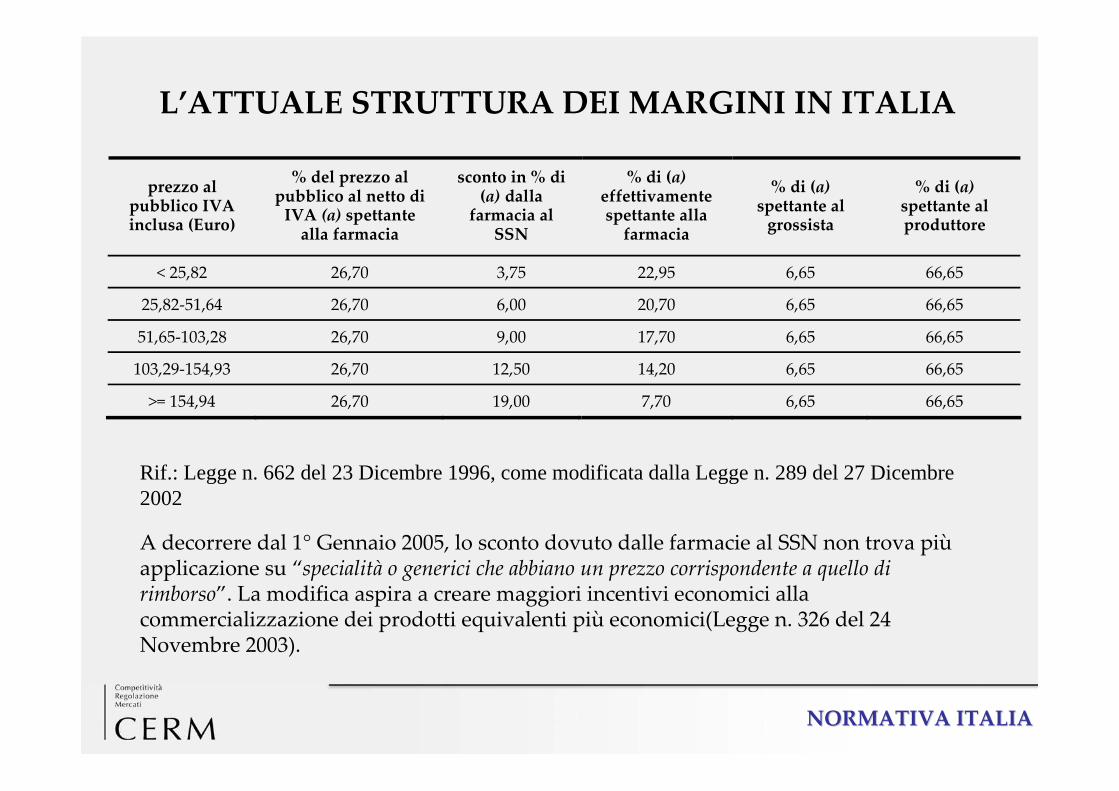

L’ATTUALE STRUTTURA DEI MARGINI IN ITALIA

prezzo al pubblico IVA inclusa (Euro)

% del prezzo al pubblico al netto di IVA (a) spettante alla farmacia

sconto in % di (a) dalla farmacia al SSN

% di (a) effettivamente spettante alla farmacia

% di (a) spettante al grossista

% di (a) spettante al produttore

< 25,82 26,70 3,75 22,95 6,65 66,65

25,82‐51,64 26,70 6,00 20,70 6,65 66,65

51,65‐103,28 26,70 9,00 17,70 6,65 66,65

103,29‐154,93 26,70 12,50 14,20 6,65 66,65

>= 154,94 26,70 19,00 7,70 6,65 66,65

Rif.: Legge n. 662 del 23 Dicembre 1996, come modificata dalla Legge n. 289 del 27 Dicembre 2002

A decorrere dal 1° Gennaio 2005, lo sconto dovuto dalle farmacie al SSN non trova più applicazione su “specialità o generici che abbiano un prezzo corrispondente a quello di rimborso”. La modifica aspira a creare maggiori incentivi economici allacommercializzazione dei prodotti equivalenti più economici(Legge n. 326 del 24 Novembre 2003).

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA ITALIANORMATIVA ITALIA

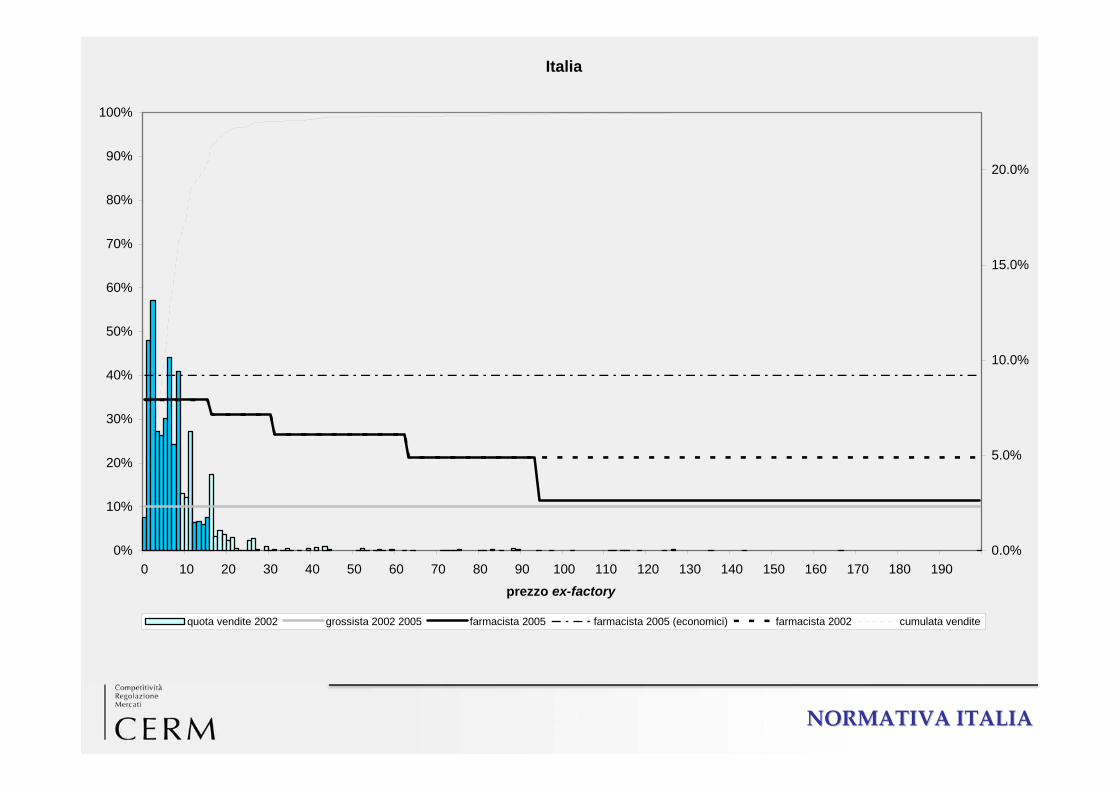

Italia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

0.0%

5.0%

10.0%

15.0%

20.0%

quota vendite 2002 grossista 2002 2005 farmacista 2005 farmacista 2005 (economici) farmacista 2002 cumulata vendite

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA <NORMATIVA FRANCIA <

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA FRANCIANORMATIVA FRANCIA

TRATTI FONDAMENTALI ‐ FRANCIA

Il novero dei farmaci rimborsati include, oltre agli etici, anche una larga parte degli OTC (i.e. senza obbligo di prescrizione).

Per ogni prodotto commercializzato (confezione), alla farmacia spetta un forfait di 0,53 Euro cui si aggiunge una percentuale, variabile per scaglioni, del prezzo ex‐factory.

Sui prodotti generici il margine della farmacia è calcolato facendo riferimento al prezzo della specialità principale.

Il grossista è remunerato tramite una percentuale, variabile per scaglioni, del prezzo ex‐factory.

Differentemente dall’Italia, gli scaglioni sono applicati con modalità progressiva (i.e. il prezzo è suddiviso in quote parti, a ciascuna delle quali corrisponde un’aliquota).

E’ prevista la possibilità di sconti dai produttori/grossisti ai farmacisti con un massimale differenziato tra generici e branded (più elevato sui primi).

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA FRANCIANORMATIVA FRANCIA

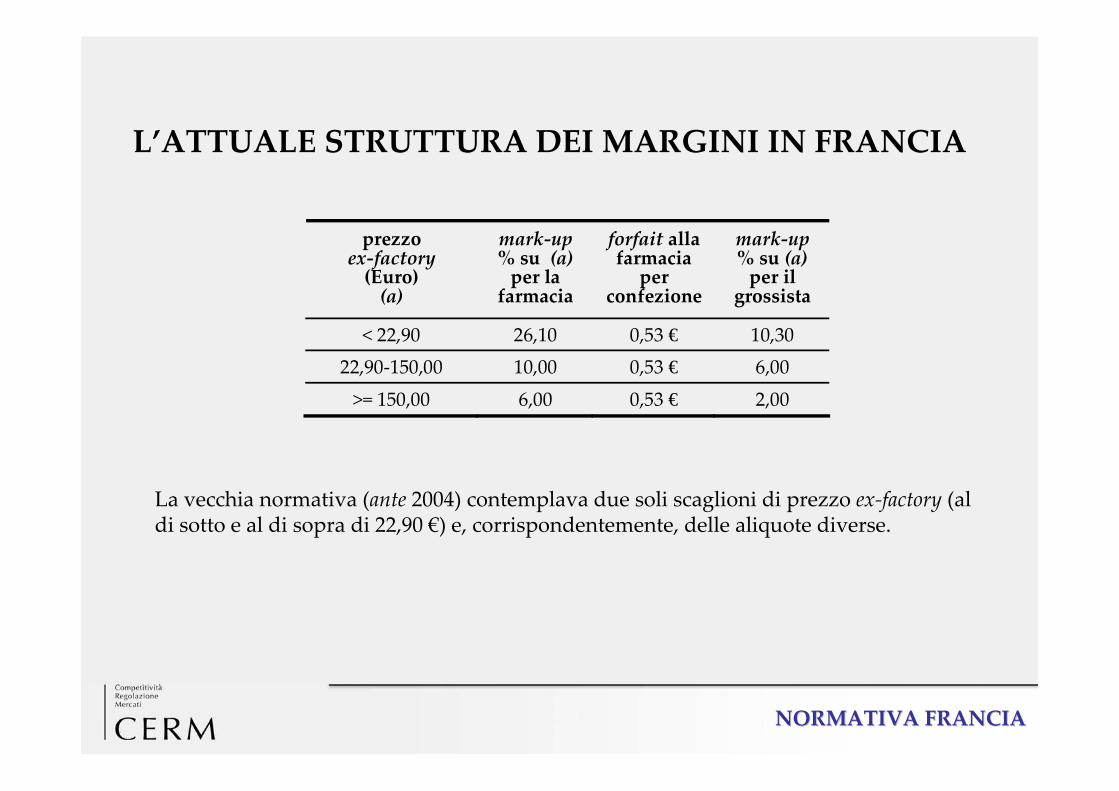

L’ATTUALE STRUTTURA DEI MARGINI IN FRANCIA

prezzo ex‐factory (Euro) (a)

mark‐up % su (a) per la farmacia

forfait alla farmacia per

confezione

mark‐up % su (a) per il

grossista

< 22,90 26,10 0,53 € 10,30 22,90‐150,00 10,00 0,53 € 6,00

>= 150,00 6,00 0,53 € 2,00

La vecchia normativa (ante 2004) contemplava due soli scaglioni di prezzo ex‐factory (al di sotto e al di sopra di 22,90 €) e, corrispondentemente, delle aliquote diverse.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA FRANCIANORMATIVA FRANCIA

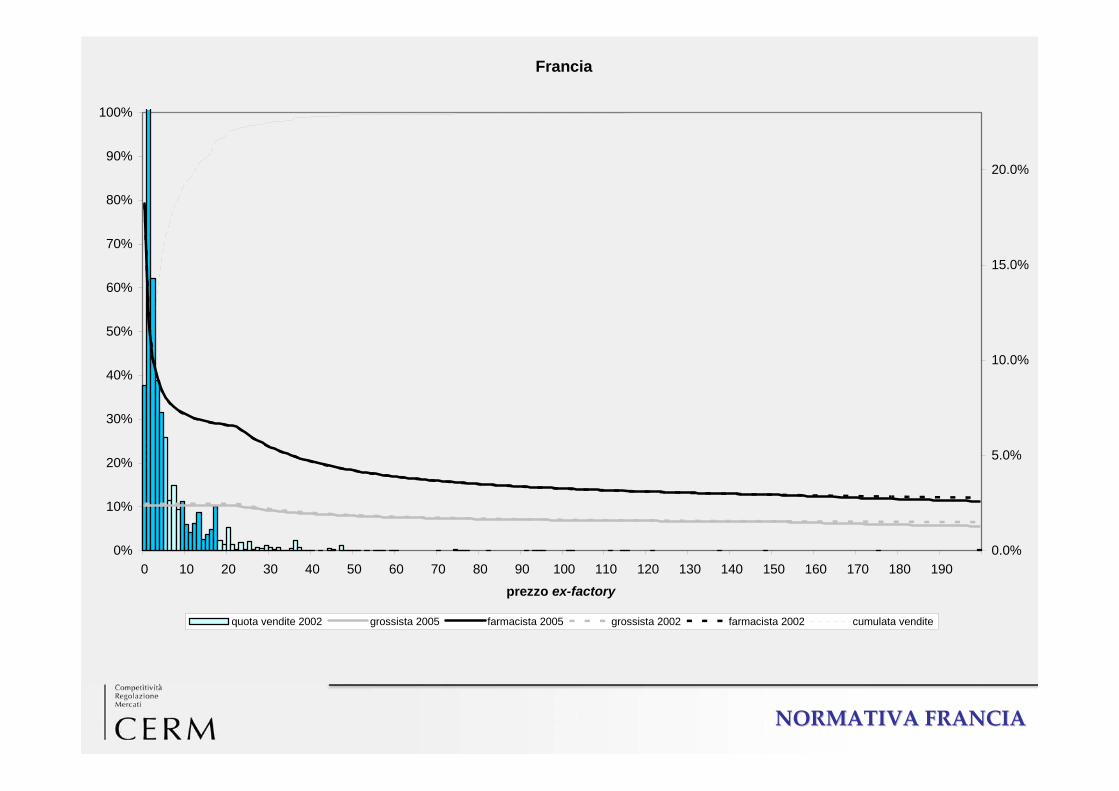

Francia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

0.0%

5.0%

10.0%

15.0%

20.0%

quota vendite 2002 grossista 2005 farmacista 2005 grossista 2002 farmacista 2002 cumulata vendite

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA < NORMATIVA GERMANIA <

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

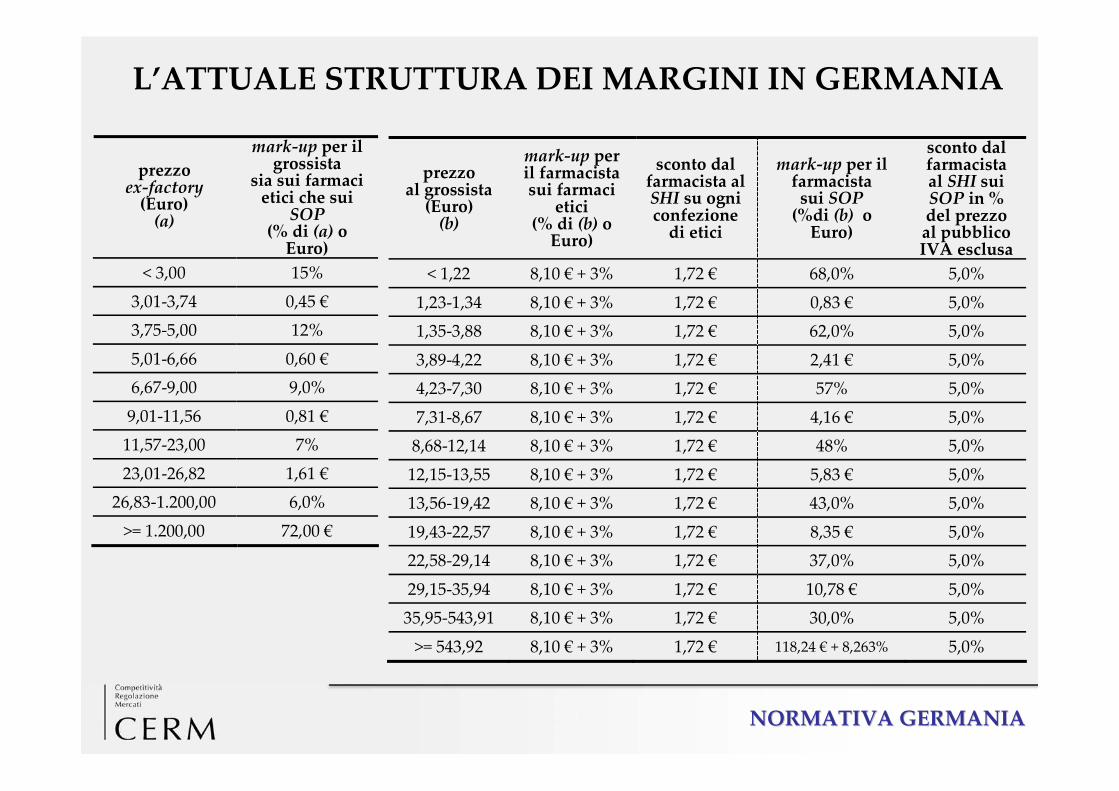

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA GERMANIANORMATIVA GERMANIA

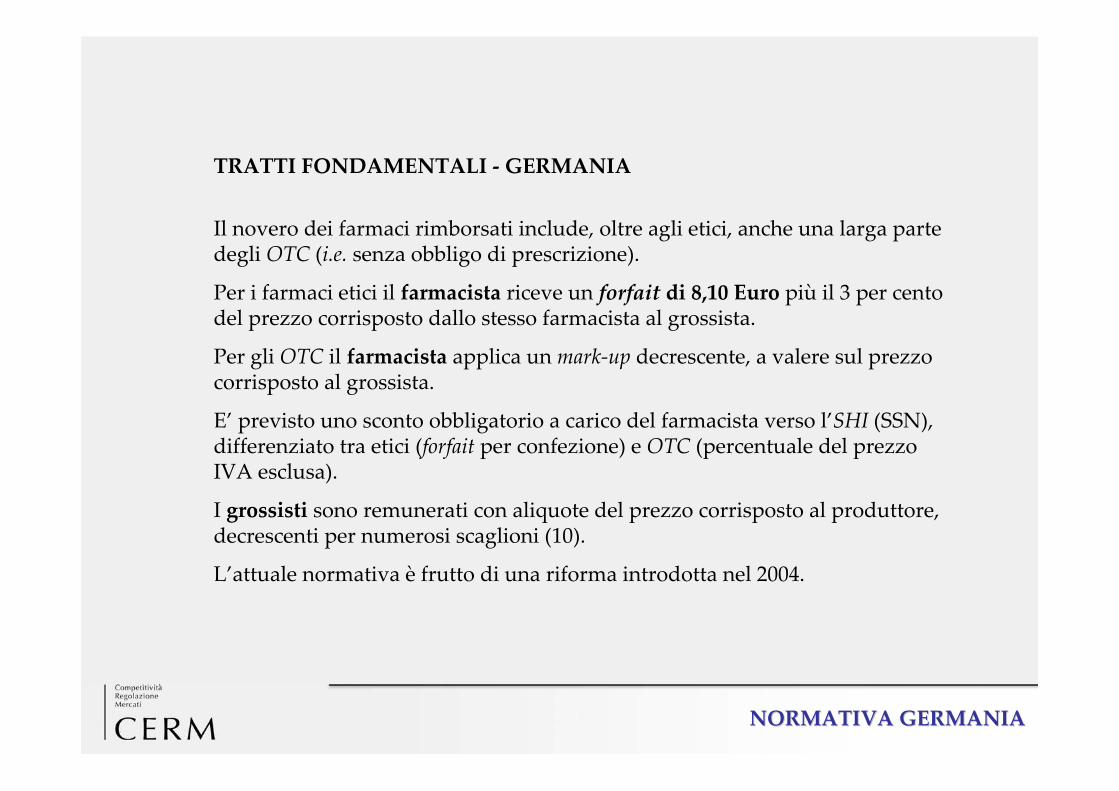

TRATTI FONDAMENTALI ‐ GERMANIA

Il novero dei farmaci rimborsati include, oltre agli etici, anche una larga parte degli OTC (i.e. senza obbligo di prescrizione).

Per i farmaci etici il farmacista riceve un forfait di 8,10 Euro più il 3 per cento del prezzo corrisposto dallo stesso farmacista al grossista.

Per gli OTC il farmacista applica un mark‐up decrescente, a valere sul prezzo corrisposto al grossista.

E’ previsto uno sconto obbligatorio a carico del farmacista verso l’SHI (SSN), differenziato tra etici (forfait per confezione) e OTC (percentuale del prezzo IVA esclusa).

I grossisti sono remunerati con aliquote del prezzo corrisposto al produttore, decrescenti per numerosi scaglioni (10).

L’attuale normativa è frutto di una riforma introdotta nel 2004.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA GERMANIANORMATIVA GERMANIA

L’ATTUALE STRUTTURA DEI MARGINI IN GERMANIA

prezzo ex‐factory (Euro) (a)

mark‐up per il grossista

sia sui farmaci etici che sui

SOP (% di (a) o Euro)

< 3,00 15%

3,01‐3,74 0,45 € 3,75‐5,00 12%

5,01‐6,66 0,60 € 6,67‐9,00 9,0%

9,01‐11,56 0,81 € 11,57‐23,00 7%

23,01‐26,82 1,61 € 26,83‐1.200,00 6,0%

>= 1.200,00 72,00 €

prezzo al grossista (Euro) (b)

mark‐up per il farmacista sui farmaci

etici (% di (b) o Euro)

sconto dal farmacista al SHI su ogni confezione di etici

mark‐up per il farmacista sui SOP (%di (b) o Euro)

sconto dal farmacista al SHI sui SOP in % del prezzo al pubblico IVA esclusa

< 1,22 8,10 € + 3% 1,72 € 68,0% 5,0%

1,23‐1,34 8,10 € + 3% 1,72 € 0,83 € 5,0% 1,35‐3,88 8,10 € + 3% 1,72 € 62,0% 5,0% 3,89‐4,22 8,10 € + 3% 1,72 € 2,41 € 5,0% 4,23‐7,30 8,10 € + 3% 1,72 € 57% 5,0% 7,31‐8,67 8,10 € + 3% 1,72 € 4,16 € 5,0% 8,68‐12,14 8,10 € + 3% 1,72 € 48% 5,0% 12,15‐13,55 8,10 € + 3% 1,72 € 5,83 € 5,0% 13,56‐19,42 8,10 € + 3% 1,72 € 43,0% 5,0% 19,43‐22,57 8,10 € + 3% 1,72 € 8,35 € 5,0% 22,58‐29,14 8,10 € + 3% 1,72 € 37,0% 5,0% 29,15‐35,94 8,10 € + 3% 1,72 € 10,78 € 5,0% 35,95‐543,91 8,10 € + 3% 1,72 € 30,0% 5,0% >= 543,92 8,10 € + 3% 1,72 € 118,24 € + 8,263% 5,0%

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA GERMANIANORMATIVA GERMANIA

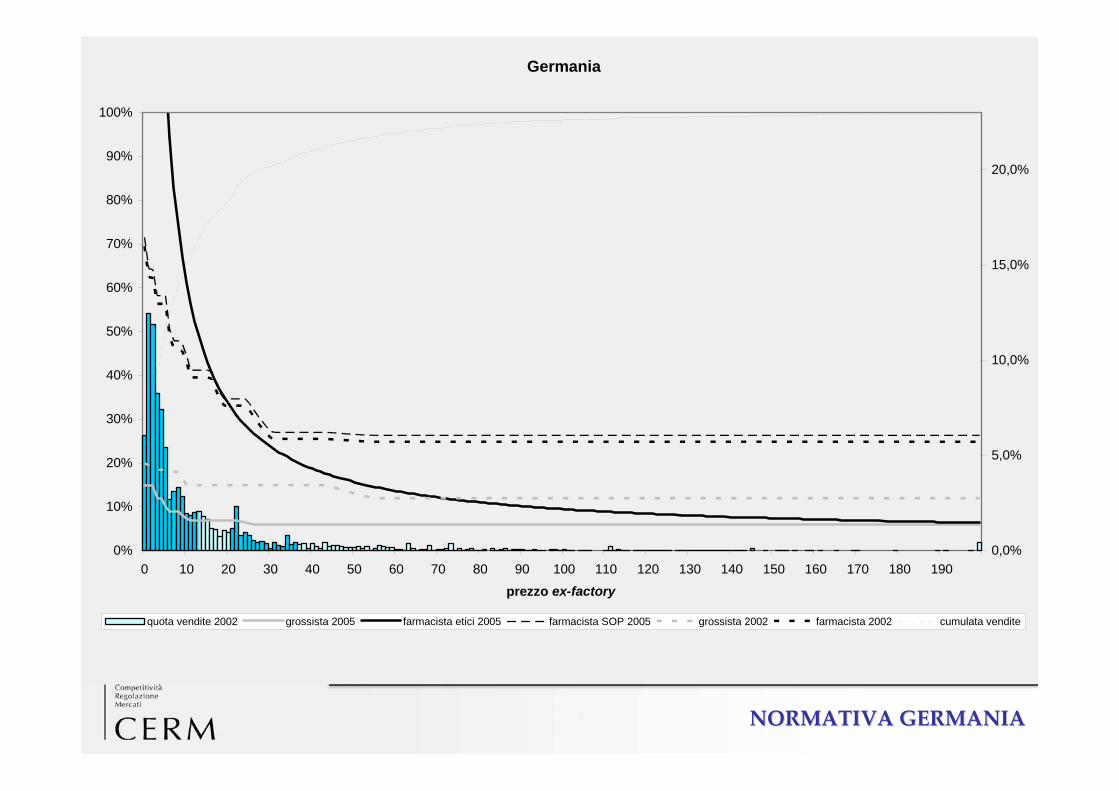

Germania

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

0,0%

5,0%

10,0%

15,0%

20,0%

quota vendite 2002 grossista 2005 farmacista etici 2005 farmacista SOP 2005 grossista 2002 farmacista 2002 cumulata vendite

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA <NORMATIVA SPAGNA <

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

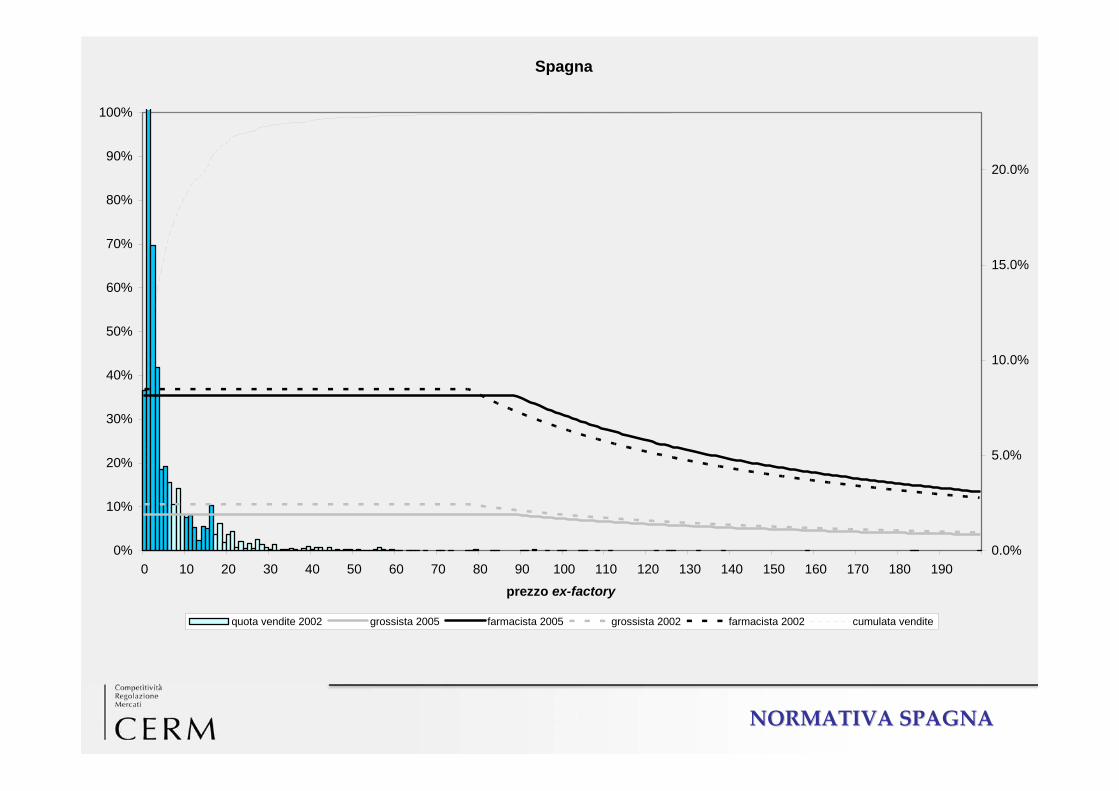

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA SPAGNANORMATIVA SPAGNA

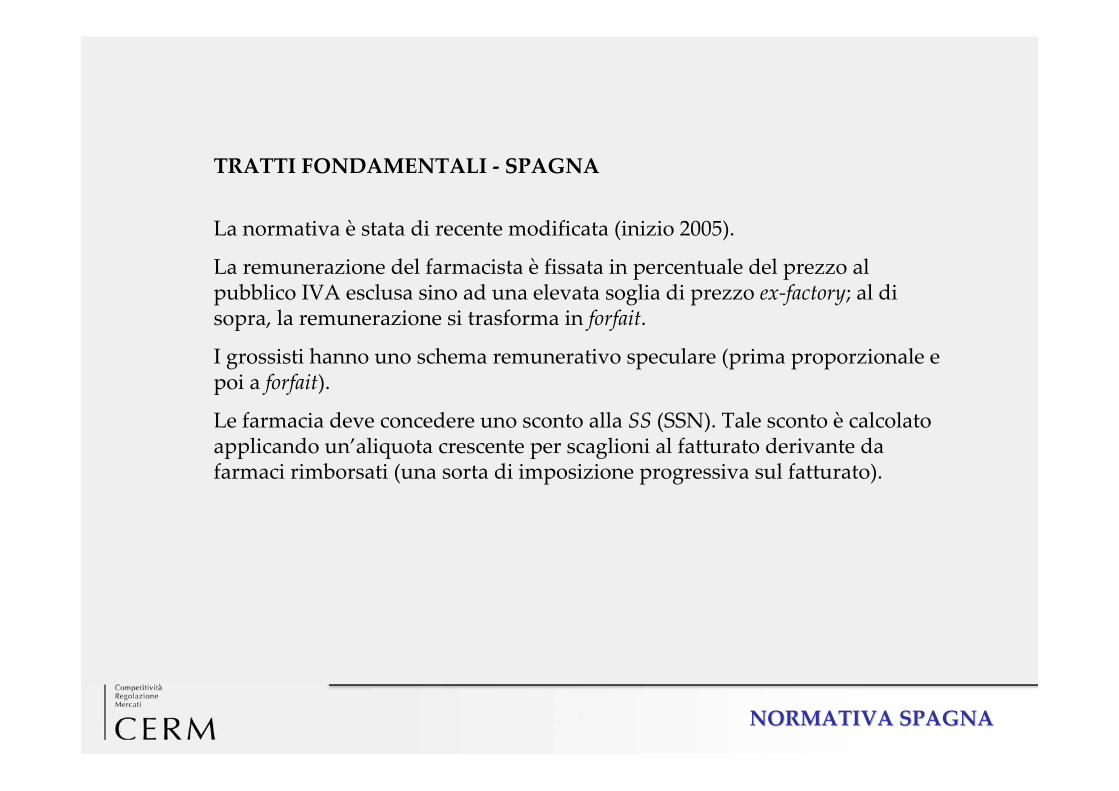

TRATTI FONDAMENTALI ‐ SPAGNA

La normativa è stata di recente modificata (inizio 2005).

La remunerazione del farmacista è fissata in percentuale del prezzo al pubblico IVA esclusa sino ad una elevata soglia di prezzo ex‐factory; al di sopra, la remunerazione si trasforma in forfait.

I grossisti hanno uno schema remunerativo speculare (prima proporzionale e poi a forfait).

Le farmacia deve concedere uno sconto alla SS (SSN). Tale sconto è calcolato applicando un’aliquota crescente per scaglioni al fatturato derivante da farmaci rimborsati (una sorta di imposizione progressiva sul fatturato).

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA SPAGNANORMATIVA SPAGNA

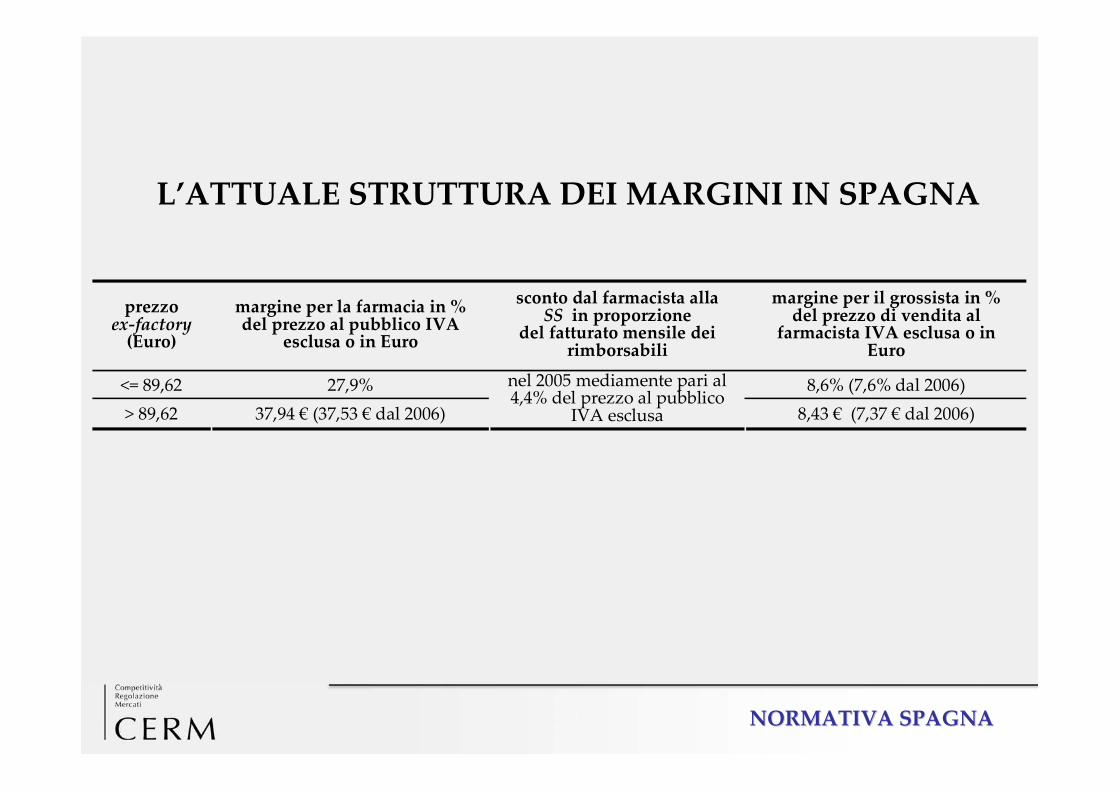

L’ATTUALE STRUTTURA DEI MARGINI IN SPAGNA

prezzo ex‐factory (Euro)

margine per la farmacia in % del prezzo al pubblico IVA

esclusa o in Euro

sconto dal farmacista alla SS in proporzione

del fatturato mensile dei rimborsabili

margine per il grossista in % del prezzo di vendita al

farmacista IVA esclusa o in Euro

<= 89,62 27,9% 8,6% (7,6% dal 2006) > 89,62 37,94 € (37,53 € dal 2006)

nel 2005 mediamente pari al 4,4% del prezzo al pubblico

IVA esclusa 8,43 € (7,37 € dal 2006)

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONINORMATIVA SPAGNANORMATIVA SPAGNA

Spagna

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

0.0%

5.0%

10.0%

15.0%

20.0%

quota vendite 2002 grossista 2005 farmacista 2005 grossista 2002 farmacista 2002 cumulata vendite

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO <A CONFRONTO <

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIA CONFRONTOA CONFRONTO

NORMATIVE A CONFRONTO

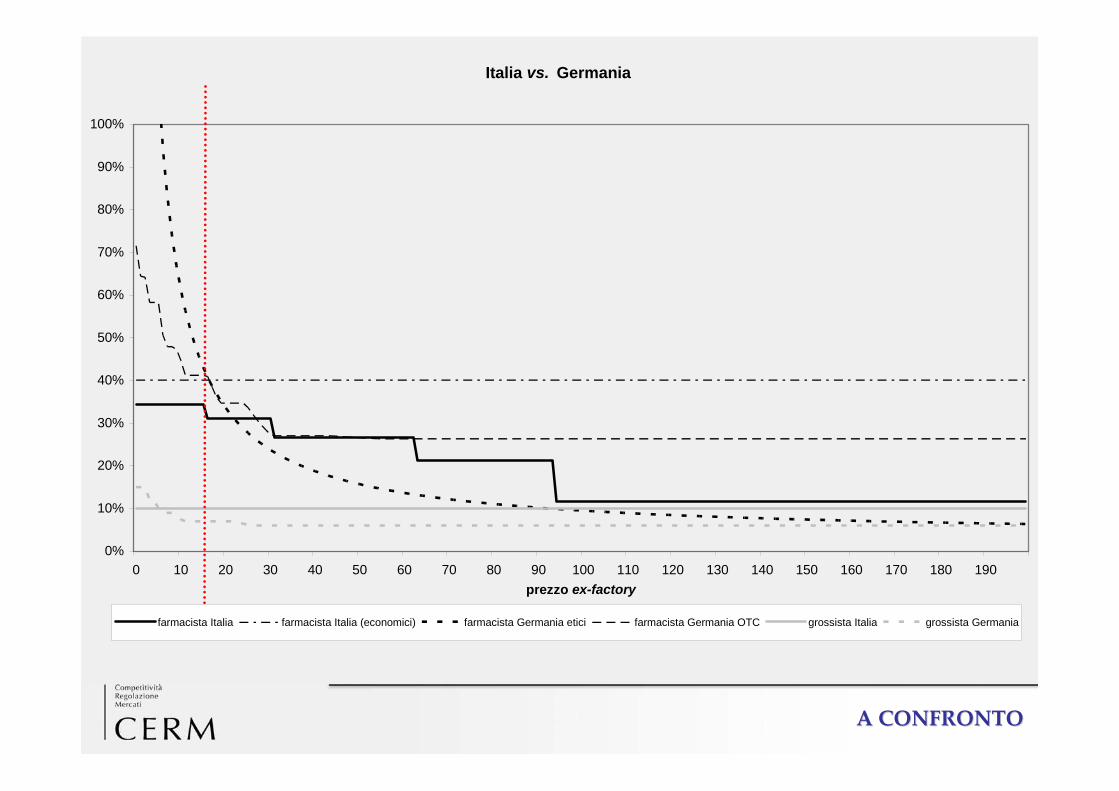

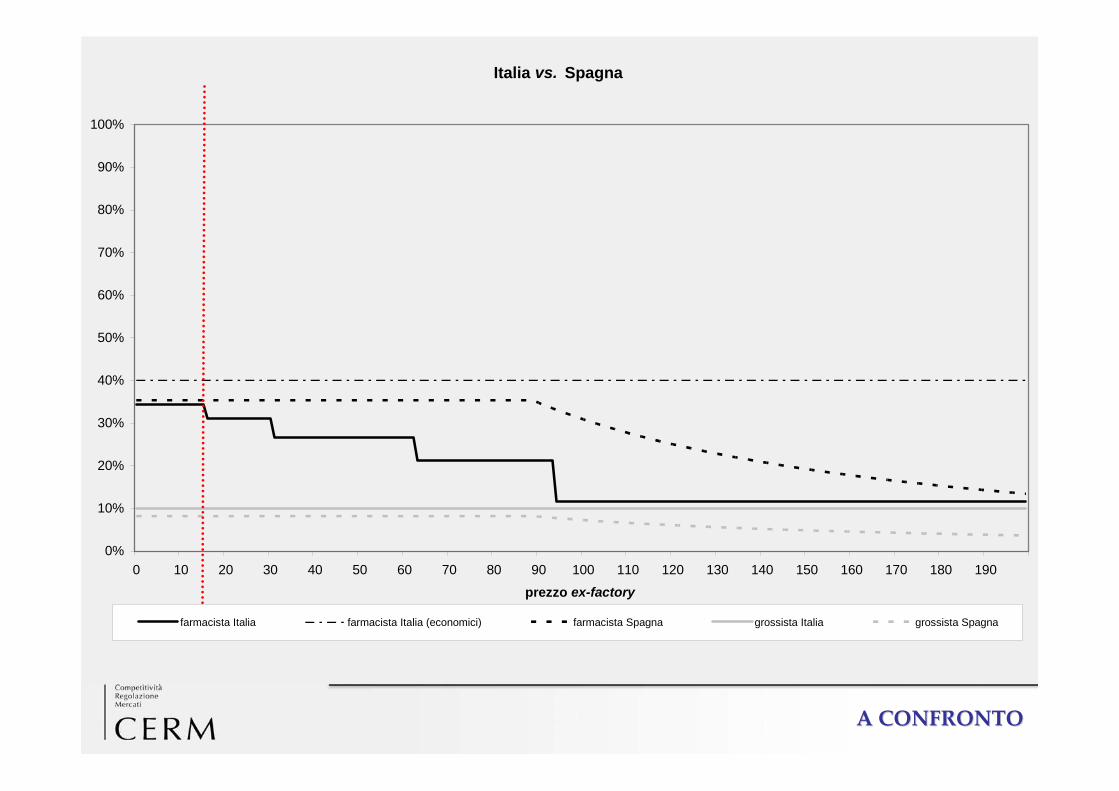

I seguenti grafici sintetizzano la normativa italiana, confrontandola con quella in vigore negli altri Paesi. In ascissa compare il prezzo ex‐factory del prodotto.

Per meglio interpretare i grafici, si consideri che la soglia di prezzo dei 16 Euro(il margine superiore del primo scaglione italiano, segnalato con verticale rossa) racchiude circa l’89 per cento delle vendite in Italia, oltre il 90 in Francia, circa il 75 in Germania e circa l’88 in Spagna. E’ questa, quindi, la porzione dei grafici da analizzare con più attenzione.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIA CONFRONTOA CONFRONTO

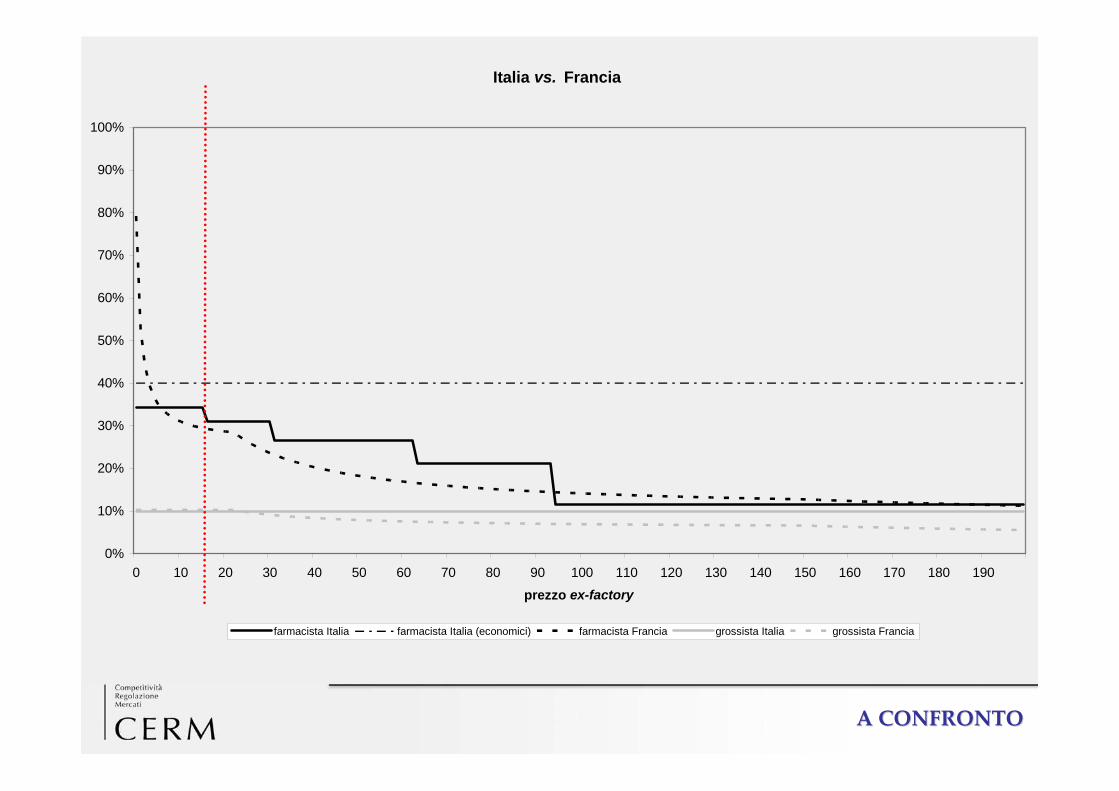

Italia vs. Francia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

farmacista Italia farmacista Italia (economici) farmacista Francia grossista Italia grossista Francia

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIA CONFRONTOA CONFRONTO

Italia vs. Germania

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190prezzo ex-factory

farmacista Italia farmacista Italia (economici) farmacista Germania etici farmacista Germania OTC grossista Italia grossista Germania

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIA CONFRONTOA CONFRONTO

Italia vs. Spagna

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

farmacista Italia farmacista Italia (economici) farmacista Spagna grossista Italia grossista Spagna

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIA CONFRONTOA CONFRONTO

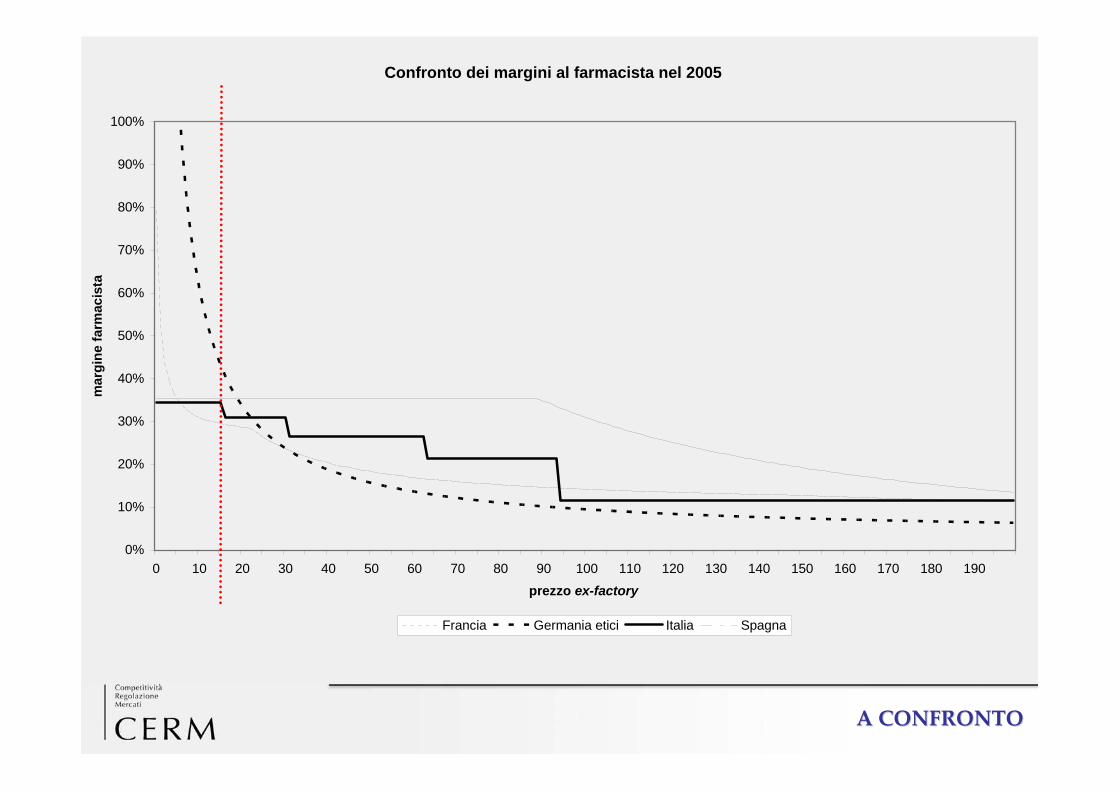

Confronto dei margini al farmacista nel 2005

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

prezzo ex-factory

mar

gine

farm

acis

ta

Francia Germania etici Italia Spagna

0

10

20

30

40-10%

-5%

0%

5%

10%

15%

20%

0

10

20

30

40

prezzo ex-factory

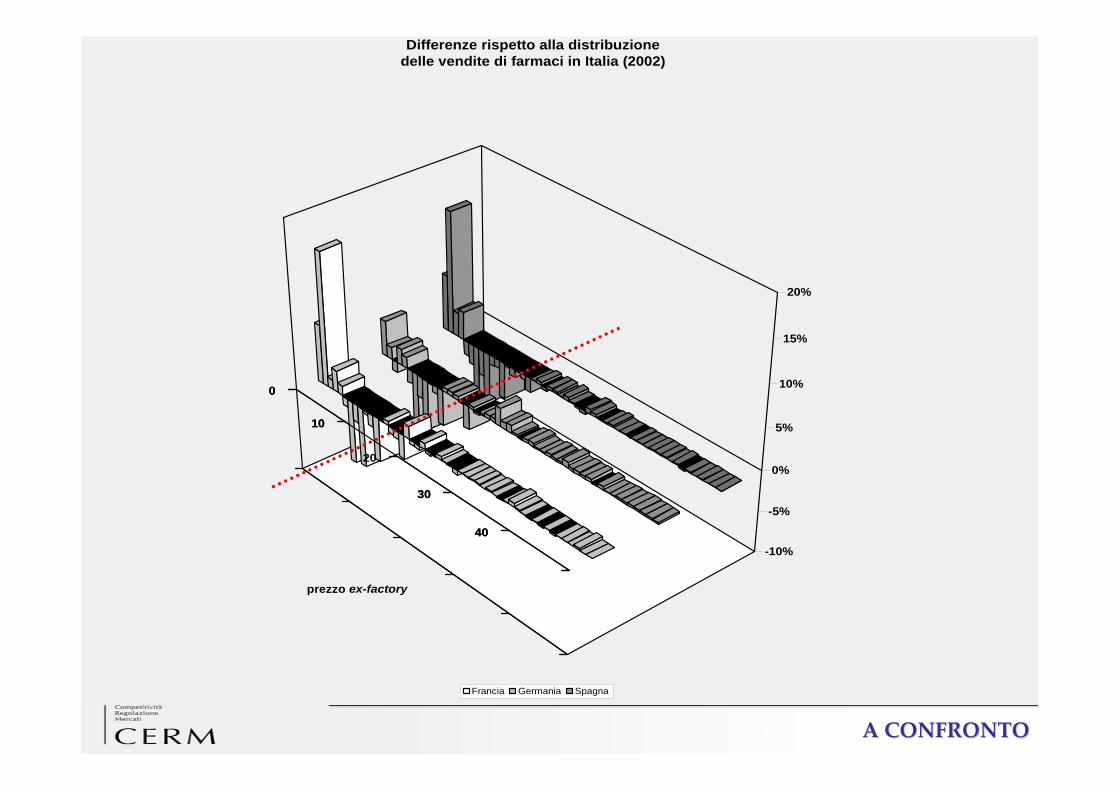

Differenze rispetto alla distribuzionedelle vendite di farmaci in Italia (2002)

Francia Germania Spagna

A CONFRONTOA CONFRONTO

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO <LA RILEVANZA DELLE CONDIZIONI DI MERCATO <

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONILA RILEVANZA DELLE CONDIZIONI DI MERCATOLA RILEVANZA DELLE CONDIZIONI DI MERCATO

Il benchmark teorico rappresenta la configurazione ottimale dei margini (quella più coerente con l’andamento dei costi efficienti di distribuzione) in un contesto in cui l’ offerta dei farmaci sia diversificata per packaging, i generici (o le copie economiche degli off‐patent) abbiano raggiunto un sufficiente grado di diffusione, e lungo la filiera del farmaco siano instaurati equilibri sufficientemente concorrenziali.

In caso contrario, l’adozione di schemi a forfait o significativamente regressivi nel prezzo potrebbe generare effetti “perversi”, incentivando per esempio la massimizzazione degli atti di vendita di confezioni piccole, con conseguente pratica di acquisto subottimale.

Per portare un altro esempio, in una situazione di scarsa diffusione dei farmaci copia economici, profili velocemente regressivi dei margini potrebbero risultare inefficaci, se la loro regressività cadesse in un intervallo di prezzo “vuoto” di prodotti effettivamente offerti sul mercato.

Queste osservazioni inducono a riflettere che l’ottimalità del disegno dei margini non può prescindere dalla creazione e dal mantenimento di condizioni di strutturale efficienza lungo tutta la filiera del farmaco.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONILA RILEVANZA DELLE CONDIZIONI DI MERCATOLA RILEVANZA DELLE CONDIZIONI DI MERCATO

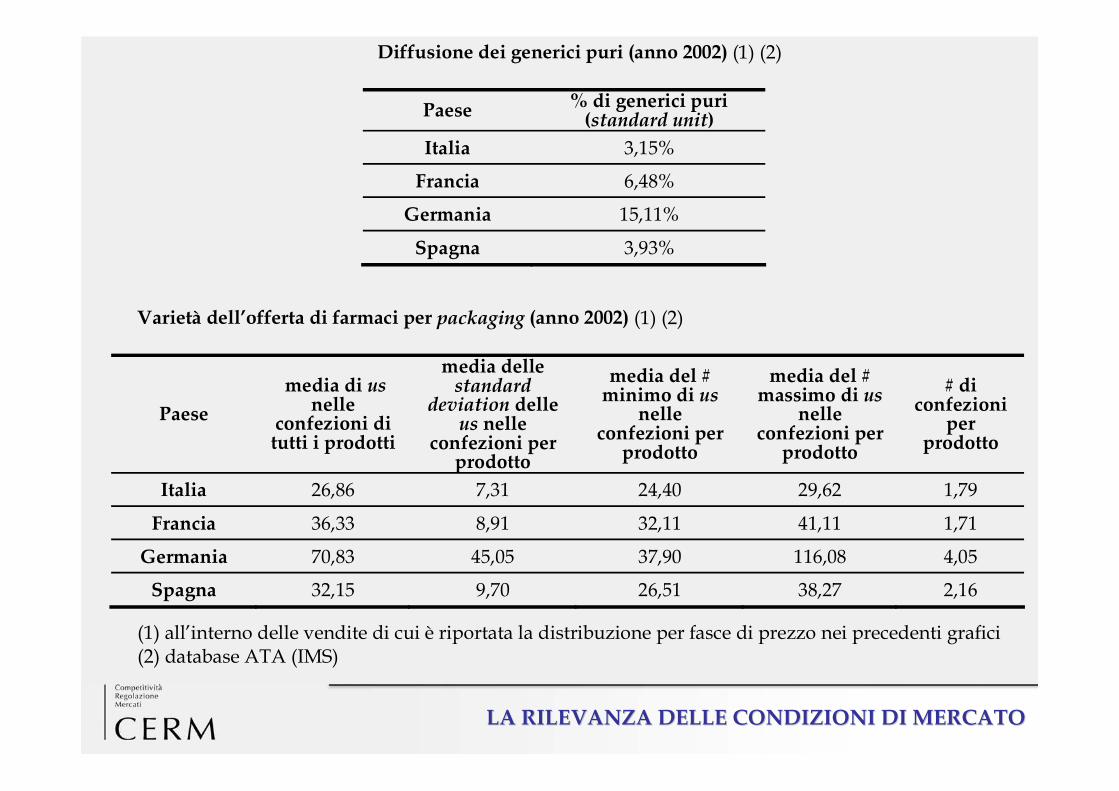

Diffusione dei generici puri (anno 2002) (1) (2)

Paese % di generici puri (standard unit)

Italia 3,15%

Francia 6,48%

Germania 15,11%

Spagna 3,93%

Varietà dell’offerta di farmaci per packaging (anno 2002) (1) (2)

Paese media di us

nelle confezioni di tutti i prodotti

media delle standard

deviation delle us nelle

confezioni per prodotto

media del # minimo di us

nelle confezioni per prodotto

media del # massimo di us

nelle confezioni per prodotto

# di confezioni

per prodotto

Italia 26,86 7,31 24,40 29,62 1,79

Francia 36,33 8,91 32,11 41,11 1,71

Germania 70,83 45,05 37,90 116,08 4,05

Spagna 32,15 9,70 26,51 38,27 2,16

(1) all’interno delle vendite di cui è riportata la distribuzione per fasce di prezzo nei precedenti grafici (2) database ATA (IMS)

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA <PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA <

CONCLUSIONI E INDICAZIONI DI POLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITAPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

Se l’analisi economica del diritto applicata alla normativa sui margini permette di arrivare a conclusioni chiare e definite, quando si passi a valutare il livello assoluto dei margini (cioè i ricavi monetari) le comparazioni diventano più problematiche.

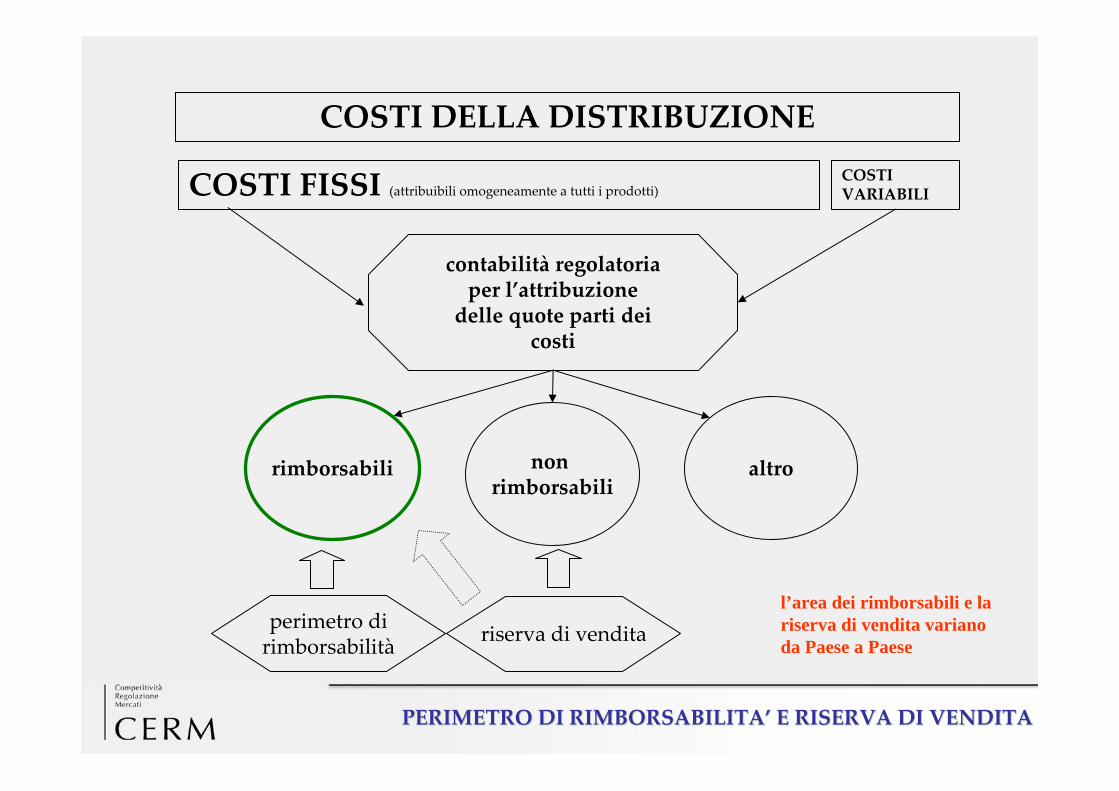

Se la finalità dei margini prefissati è quella di controllare i livelli remunerativi nella distribuzione di farmaci di importanza fondamentale nel sistema sanitario, ciò non elimina la necessità che i ricavi ex‐lege (comprensivi della remunerazione del capitale umano) debbano esser posti in correlazione con i costi di distribuzione attribuibili esplicitamente ed univocamente a quel comparto di prodotti (i.e. ricorso a contabilità regolatoria).

La varietà della normativa internazionale non permette di selezionare agevolmente il novero dei farmaci che, interessati in qualche maniera dall’intervento del Legislatore‐regolatore, dovrebbero vedere i costi della loro distribuzione finanziati attraverso i margini ex‐lege.

COSTI DELLA DISTRIBUZIONE

COSTI FISSI (attribuibili omogeneamente a tutti i prodotti)COSTI VARIABILI

rimborsabili non rimborsabili

altro

contabilità regolatoriaper l’attribuzionedelle quote parti dei

costi

perimetro dirimborsabilità riserva di vendita

l’area dei rimborsabili e la riserva di vendita variano da Paese a Paese

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITAPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITAPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

Mentre in Italia i prodotti rimborsabili sono, tranne qualche rara eccezione, farmaci con obbligo di prescrizione, così non è in Francia, dove numerosi farmaci senza obbligo di prescrizione (i cosiddetti OTC, SOP nella normativa italiana) sono ammessi al rimborso.

In Germania addirittura la quasi totalità dei farmaci con e senza obbligo di prescrizione è ammessa al rimborso, e l’ampio perimetro di rimborsabilità è controbilanciato dall’applicazione di un copayment a carico del cittadino con aliquota sino al 10 per cento, con una soglia minima e una massima.

Anche in Spagna esistono SOP ammessi al rimborso.

il perimetro di rimborsabilità è più ristretto in Italia

In Europa, la maggior parte dei Paesi prevede la contrattazione del prezzo per i prodotti ammessi al rimborso, lasciando il prezzo libero sui non rimborsabili.

Non mancano, tuttavia, delle eccezioni, come ad esempio l’Austria e la Grecia dove la contrattazione si può estendere anche ai SOP.

Maggiormente diversificata è la regolazione dei margini di ricavo delle farmacie, che in alcuni casi (come l’Italia) riguarda solo i rimborsabili, in altri (come il Portogallo) tutti i farmaci con obbligo di prescrizione, in altri ancora tutti i farmaci con e senza obbligo di prescrizione.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITAPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

in Italia il margine ex-lege deve “bilanciare” la fissazione dei prezzi solo sui rimborsabili

altrove anche i prezzi dei non rimborsabili sono contrattati: il margine ex-lege deve “compensare” l’impossibilità di scegliere la “strategia” di prezzo

altrove la fissazione dei margini si estende anche al di là dei rimborsabili, e i margini ex-lege, quindi, sono chiamati a finanziare il totale dei costi di distribuzione

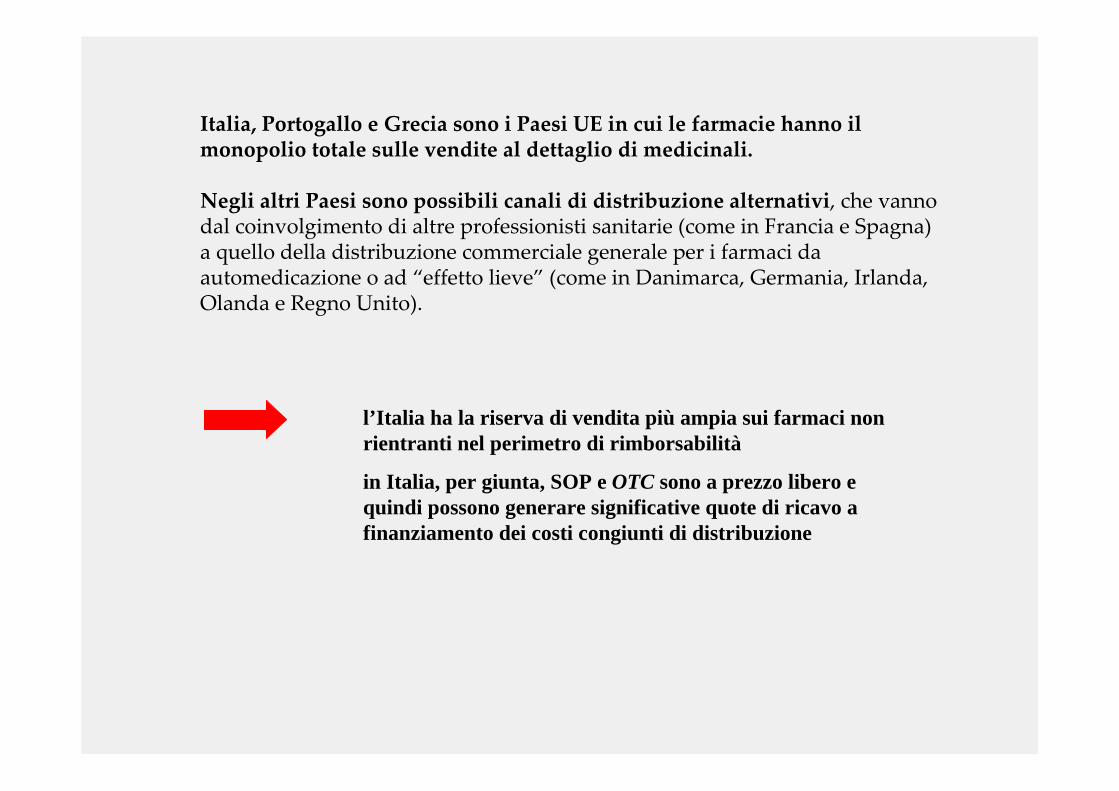

Italia, Portogallo e Grecia sono i Paesi UE in cui le farmacie hanno il monopolio totale sulle vendite al dettaglio di medicinali.

Negli altri Paesi sono possibili canali di distribuzione alternativi, che vanno dal coinvolgimento di altre professionisti sanitarie (come in Francia e Spagna) a quello della distribuzione commerciale generale per i farmaci da automedicazione o ad “effetto lieve” (come in Danimarca, Germania, Irlanda, Olanda e Regno Unito).

l’Italia ha la riserva di vendita più ampia sui farmaci non rientranti nel perimetro di rimborsabilità

in Italia, per giunta, SOP e OTC sono a prezzo libero e quindi possono generare significative quote di ricavo a finanziamento dei costi congiunti di distribuzione

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONIPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITAPERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

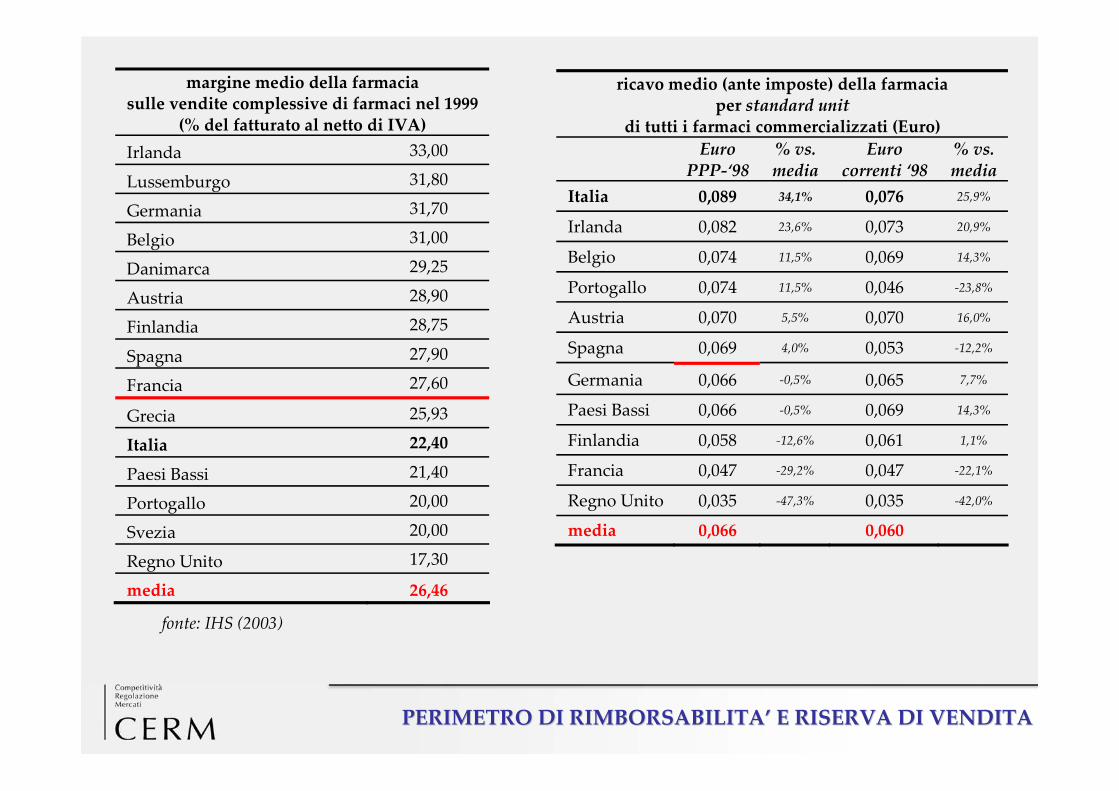

margine medio della farmacia sulle vendite complessive di farmaci nel 1999

(% del fatturato al netto di IVA) Irlanda 33,00

Lussemburgo 31,80

Germania 31,70

Belgio 31,00

Danimarca 29,25

Austria 28,90

Finlandia 28,75

Spagna 27,90

Francia 27,60

Grecia 25,93

Italia 22,40

Paesi Bassi 21,40

Portogallo 20,00

Svezia 20,00

Regno Unito 17,30

media 26,46

fonte: IHS (2003)

ricavo medio (ante imposte) della farmacia per standard unit

di tutti i farmaci commercializzati (Euro)

Euro PPP‐‘98

% vs. media

Euro correnti ‘98

% vs. media

Italia 0,089 34,1% 0,076 25,9%

Irlanda 0,082 23,6% 0,073 20,9%

Belgio 0,074 11,5% 0,069 14,3%

Portogallo 0,074 11,5% 0,046 ‐23,8%

Austria 0,070 5,5% 0,070 16,0%

Spagna 0,069 4,0% 0,053 ‐12,2%

Germania 0,066 ‐0,5% 0,065 7,7%

Paesi Bassi 0,066 ‐0,5% 0,069 14,3%

Finlandia 0,058 ‐12,6% 0,061 1,1%

Francia 0,047 ‐29,2% 0,047 ‐22,1%

Regno Unito 0,035 ‐47,3% 0,035 ‐42,0%

media 0,066 0,060

INTRODUZIONE

COSTI DELL’ATTIVITA’ E INDICAZIONI DELLA TEORIA ECONOMICA

[PARTE PRIMA] CONFRONTO PROFILI

NORMATIVA ITALIA

NORMATIVA FRANCIA

NORMATIVA GERMANIA

NORMATIVA SPAGNA

A CONFRONTO

LA RILEVANZA DELLE CONDIZIONI DI MERCATO

[PARTE SECONDA] CONFRONTO LIVELLI

PERIMETRO DI RIMBORSABILITA’ E RISERVA DI VENDITA

CONCLUSIONI E INDICAZIONI DI POLICY <CONCLUSIONI E INDICAZIONI DI POLICY <

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONICONCLUSIONI E INDICAZIONI DI CONCLUSIONI E INDICAZIONI DI POLICYPOLICY

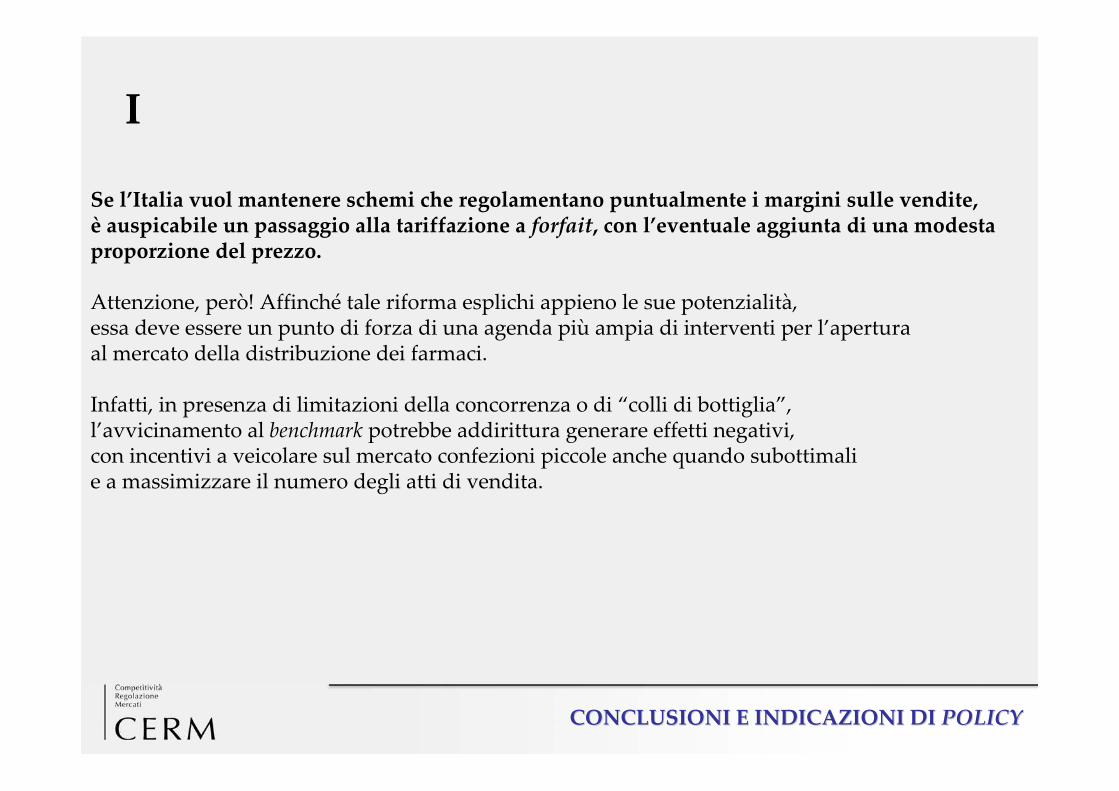

Se l’Italia vuol mantenere schemi che regolamentano puntualmente i margini sulle vendite,è auspicabile un passaggio alla tariffazione a forfait, con l’eventuale aggiunta di una modestaproporzione del prezzo.

Attenzione, però! Affinché tale riforma esplichi appieno le sue potenzialità,essa deve essere un punto di forza di una agenda più ampia di interventi per l’aperturaal mercato della distribuzione dei farmaci.

Infatti, in presenza di limitazioni della concorrenza o di “colli di bottiglia”,l’avvicinamento al benchmark potrebbe addirittura generare effetti negativi,con incentivi a veicolare sul mercato confezioni piccole anche quando subottimalie a massimizzare il numero degli atti di vendita.

I

II

I dati sui ricavi medi per standard unit sono una dimostrazione di comesia necessario affrontare il tema dell’”appropriatezza” e della “congruità”dei margini rispetto ai costi effettivi della distribuzione dei farmaci rimborsabili.

L’integrale riserva di vendita di cui beneficiano le farmacie italiane su prodottisenza fissazione né di prezzo ex‐factory né di margini, e la perfetta circoscrivibilitàdegli interventi regolatori ai farmaci rimborsabili, devono far riflettere sulla necessitàdi applicare al settore gli strumenti della contabilità regolatoria e unattento benchmarking europeo.

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONICONCLUSIONI E INDICAZIONI DI CONCLUSIONI E INDICAZIONI DI POLICYPOLICY

PRINCIPALI CONCLUSIONIPRINCIPALI CONCLUSIONICONCLUSIONI E INDICAZIONI DI CONCLUSIONI E INDICAZIONI DI POLICYPOLICY

I e II sono due problemi difficili dal punto di vista regolatorio, la cui gestibilità aumentassieme al livello concorrenziale direttamente e autonomamente espresso dagli attori

Per un’agenda di policy settoriale:

‐graduale ammissione dei farmacisti abilitati alla possibilità di avviare esercizi di vendita

‐previsione della incorporation e di catene di farmacie

‐eliminazione dei margini fissi per legge e sostituzione con dei margini massimi

‐graduale e prudente attivazione di canali distributivi alternativi per gli OTC

‐rimozione dell’obbligo per i grossisti della detenzione in magazzino di almeno il 90 per cento delle specialità medicinali in commercio

GRAZIE PER L’ATTENZIONEGRAZIE PER L’ATTENZIONE