UN APPROCCIO ALLA RENDICONTAZIONE DI...

29

UN APPROCCIO ALLA RENDICONTAZIONE DI SOSTENIBILITA’: IMPOSTAZIONE METODOLOGICA E INDICATORI Daniela Mauri* e Teresa Dina Valentini** RAPPORTO SULLO SVILUPPO SOSTENIBILE 1.2003 *Fondazione Eni Enrico Mattei [email protected] **Eni DIHSE [email protected] Le opinioni espresse nel presente lavoro non rappresentano necessariamente la posizione della Fondazione Eni Enrico Mattei

Transcript of UN APPROCCIO ALLA RENDICONTAZIONE DI...

UN APPROCCIO ALLA RENDICONTAZIONE DI SOSTENIBILITA’:

IMPOSTAZIONE METODOLOGICA E INDICATORI

Daniela Mauri* e Teresa Dina Valentini**

RAPPORTO SULLO SVILUPPO SOSTENIBILE

1.2003

*Fondazione Eni Enrico Mattei

[email protected] **Eni DIHSE

[email protected] Le opinioni espresse nel presente lavoro non rappresentano necessariamente la

posizione della Fondazione Eni Enrico Mattei

RIASSUNTO “Quale contributo può fornire l’impresa allo sviluppo sostenibile?”

Una risposta è possibile trovarla nelle nuove strategie aziendali predisposte nell’intento di soddisfare contemporaneamente i requisiti di sostenibilità economica, ambientale e sociale di iniziative, progetti o attività industriali.

Per valutare e descrivere l’impatto positivo o negativo dell’agire imprenditoriale, è necessario considerare tutte le tre dimensioni della sostenibilità: la sostenibilità economica come capacità di generare reddito, profitti e lavoro; la sostenibilità sociale, come capacità di garantire condizioni di benessere e opportunità di crescita equamente distribuite e come capacità di rispettare i diritti umani e del lavoro; la sostenibilità ambientale, come capacità di salvaguardare le risorse naturali e la possibilità dell’ecosistema di assorbire e tollerare gli impatti.

Gli obiettivi di questo documento sono essenzialmente due: fornire una sintesi sullo stato dell’arte a livello internazionale nel campo delle rendicontazione di sostenibilità e descrivere l’architettura metodologica del Sistema di Rendicontazione per la sostenibilità DATE, messo a punto nel 2002 nell’ambito di un progetto di ricerca svolto dalla Fondazione Eni Enrico Mattei. SUMMARY “Which contribution may be given by companies to sustainable development?” We can find an answer in the new companies strategies aiming at complying with the standards of economic, environmental and social sustainability of industrial initiatives, projects or activities.

In order to evaluate and describe the positive or negative impact of the company performance, it is necessary to consider all the three sustainability pillars: the economic sustainability as the capability of producing income, profits and work; the social sustainability as the capability of guaranteeing conditions of welfare and development opportunities, which are equally distributed and as the capability of respecting human and work rights; the environmental sustainability as the capability of safeguarding the natural resources and the capacity of the ecosystem to absorb and compensate for the impacts. This document basically aims at giving a synthesis of the international state of the art of sustainability accounting and at describing the methodological architecture of the Sustainability Accounting System DATE, which has been developed during 2002 as part of a research project carried out by Fondazione Eni Enrico Mattei. Keywords: Sustainability, accounting, indicator, reporting JEL: M14

Indice

Premessa .............................................................................................................................................. 4 1 Concetti chiave della sostenibilità ............................................................................................... 6 2 Il reporting di sostenibilità........................................................................................................... 8 3 Gli indicatori nelle linee guida .................................................................................................. 10 4 Sistema di rendicontazione per la Sostenibilità - DATE........................................................... 15

4.1 Dominio di consolidamento................................................................................................... 18 4.2 Tipologia degli indicatori ...................................................................................................... 18

4.2.1 Gli indicatori puri .......................................................................................................... 19 4.2.2 Gli indicatori integrati ................................................................................................... 20 4.2.3 Il quadro sinottico.......................................................................................................... 21

Conclusioni........................................................................................................................................ 22 ALLEGATO I – Gli indicatori base (PB) ......................................................................................... 23 Bibliografia ........................................................................................................................................ 27

4

Premessa

Nel 1987 la Commissione sull’Ambiente e lo Sviluppo delle Nazioni Unite (Commissione Bruntland) ha elaborato la prima definizione di sviluppo sostenibile.

(1)“Sustainability identifies a company activity which meets the needs of the present without compromising the future generations to meet their own needs”

World Commission on Environment and Development - 1987

Le successive definizioni di sviluppo sostenibile, che hanno preso in considerazione la variabile imprenditoriale, hanno subito un’interessante evoluzione per almeno due aspetti. Il primo riguarda l’esplicito richiamo all’impresa come uno dei soggetti principali della sostenibilità (le definizioni 2 e 3 di Sustainability), il secondo rimanda al ruolo degli stakeholders che da soggetti passivi da tutelare (future generations - definizione 1) diventano, secondo la recente interpretazione della Commissione Europea, i protagonisti dello sviluppo (…interaction with their stakeholders – definizione 4).

(2)“Sustainability is about behaving (and being able to behave) in a way that can be continued” (3)“To operate sustainability, an organization must act in a way that is consistent with, and supportive of, the survival of the physical environment and also the communities and economies in which it operates”

Sustainability, 2002

(4) “Companies integrate social and environmental concerns in their daily business operations and in their interaction with their stakeholders on a voluntary basis”.

Libro verde della Commissione Europea – 2002

Per valutare l’impatto positivo o negativo dell’agire imprenditoriale, è necessario considerare tutte le tre dimensioni della sostenibilità:

- la sostenibilità economica come capacità di generare reddito, profitti e lavoro;

- la sostenibilità sociale, come capacità di garantire condizioni di benessere e opportunità di crescita equamente distribuite e come capacità di rispettare i diritti umani e del lavoro;

- la sostenibilità ambientale, come capacità di salvaguardare le risorse naturali e la possibilità dell’ecosistema di assorbire e tollerare gli impatti.

La valutazione del contributo dell’impresa allo sviluppo sostenibile è una delle istanze fondamentali promossa dagli stakeholders. Tale preoccupazione ha dato luogo a una forte richiesta di trasparenza nelle attività d’impresa e di conseguenza le società ha risposto con l’adozione di nuovi strumenti di contabilità e comunicazione d’impresa.

Il World Business Council for Sustainable Development (WBCSD), in occasione della presentazione dei risultati del progetto “Sustainable development reporting”, realizzato per conoscere l’approccio e gli strumenti di rendicontazione di sostenibilità adottati dalle imprese1, ha formulata la seguente definizione che risulta particolarmente esemplificativa.

1 Sono stati analizzati 50 rapporti provenienti da 14 aree di business differenti, la maggior parte prodotti in Europa e Nord America. “Sustainable development reporting – Striking the balance”, WBCSD Gennaio 2003

5

“…sustainable development reports as public reports by companies to provide internal and external stakeholders with a picture of corporate position and activities on economic, environmental and social dimensions. In short, such reports attempt to describe the company’s contribution toward sustainable development.”

WBCSD - 2003

Per misurare il livello di sostenibilità espresso dalle proprie iniziative, le imprese si stanno quindi dotando di sistemi di rendicontazione in grado di contabilizzare le tre dimensioni singolarmente o in modo integrato.

Gli obiettivi di questo documento sono essenzialmente quello di fornire una sintesi sullo stato dell’arte a livello internazionale nel campo delle rendicontazione di sostenibilità e di descrivere l’architettura metodologica del Sistema di Rendicontazione per la Sostenibilità DATE, messo a punto nel 2002 nell’ambito di un progetto di ricerca svolto dalla Fondazione Eni Enrico Mattei2.

2 Si ringraziano tutti coloro che hanno contribuito allo svolgimento della ricerca, in particolare la Dott.ssa Agata Scuderi per la fattiva collaborazione nella stesura del documento e nell’individuazione degli indicatori.

6

1 Concetti chiave della sostenibilità Nel dibattito in corso è possibile individuare alcuni elementi chiave delle problematiche concernenti la “misurazione” dello sviluppo sostenibile.

Il termine sviluppo presuppone un valore che implica un cambiamento. E’ difficile anche in letteratura trovare un consenso univoco su ciò che il termine esprime. Il concetto di sviluppo rappresenta un vettore di obiettivi desiderabili che coincidono con la lista degli attributi che la società, le imprese e i singoli cercano di raggiungere per svilupparsi (Pearce, Markandja, 1990). Tra questi attributi vi sono ad esempio la crescita del reddito pro-capite, il miglioramento nelle condizioni di salute e di vita, l’educazione, l’accesso alle risorse, la distribuzione del reddito, la crescita nei bisogni di base, etc. Lo sviluppo diventa sostenibile quando il vettore sviluppo è non negativo in un orizzonte di tempo infinito. Questa definizione indicata in letteratura con il termine di strong sustainability si contrappone alla definizione di weak sustainability che presuppone invece che il tasso tendenziale di variazione del vettore sviluppo sia non negativo nel tempo (Pearce, Markandya, 1990, Sustainable development).

Lo sviluppo sostenibile, nato alla fine degli anni ottanta ed ora presente nei principali accordi e negoziati internazionali, è un concetto di sintesi basato sulla necessità di stabilire le regole di un possibile equilibrio. Alcuni analisti sostengono che si tratta di una nozione di natura scientifica che “prefigura una possibile soluzione di un problema sistemico di stabilità intertemporale per il sistema planetario, regolato da un insieme complesso di relazioni e di leggi, in presenza del vincolo dell’esauribilità delle risorse”3. La sostenibilità, nell’ambito di impresa, si estrinseca in un comportamento che può essere protratto nel tempo. Per operare in modo “sostenibile” un’organizzazione deve agire secondo una modalità che sia consistent rispetto alla preservazione e conservazione dell’ambiente fisico, ma anche delle comunità e delle economie in cui opera. Questo, in linea con l’approccio di weak sustainability, presuppone che gli individui, le imprese e i governi possano effettuare delle sostituzioni nelle variabili del vettore sviluppo purché il trend complessivo rimanga non negativo.

D’altro canto le imprese sono sottoposte ad una crescente pressione da parte di soggetti esterni (ad esempio Organismi internazionali, Commissione Europea, Amministrazioni Pubbliche4, Organizzazioni non governative, clienti, etc.) ed interni (ad esempio dipendenti, sindacati), genericamente definiti stakeholders5, che richiedono, attraverso diverse istanze, di conoscere e valutare la posizione dell’impresa relativamente ad uno sviluppo sostenibile.

Fra i principali stakeholders si colloca la Commissione Europea che, con la Comunicazione del 15/5/2001 (EU Strategy for sustainable development), invita tutte le imprese quotate con almeno 500 dipendenti a pubblicare una informativa circa la misura della performance economica, sociale ed ambientale6 e la Comunicazione interpretativa della Commissione Europea n. 566 (2001) sul diritto comunitario degli appalti pubblici enuncia espressamente che “…criteri …sociali possono essere utilizzati a fini dell’individuazione dell’offerta economicamente più vantaggiosa7…”.

Il dibattito a livello internazionale si è ampliato sino ad individuare una stretta interconnessione tra il concetto di sviluppo sostenibile e Corporate Social Responsibility (CSR); secondo la

3 “Un futuro sostenibile per l’Italia”, Rapporto ISSI 2002 4 Si veda a questo proposito anche il recente Decreto Legislativo 231/2001. 5 Con questo termine di origine inglese (“stake” posta in gioco e “holder” detentore) si intendono tutti quei soggetti che hanno un interesse nell’attività di una impresa e che possono subire o influenzare le sue decisioni. 6 EU Strategy for Sustainable Development (15/5/2001). 7 Anche a livello nazionale la pressione della Amministrazione Pubblica è in tendenziale crescita. Si pensi all’obbligo della informativa sociale per le imprese che partecipano a bandi di gara pubblici della Regione Toscana.

7

Commissione Europea8 la CSR prevede che “companies integrate social and environmental concerns in their daily business operations and in their interaction with their stakeholders on a voluntary basis”; inoltre si sostiene che:

- la CSR è un comportamento volontario che va ben oltre le richieste di legalità, in una logica di lungo periodo;

- la CSR non è un optional aggiuntivo delle attività del core business, ma il modo in cui viene gestito il business.

8 “Communication from the Commission concerning Corporate Social Responsibility. A Business contribution to Sustainable Development” 2 luglio 2002

8

2 Il reporting di sostenibilità La rendicontazione integrata ambientale, sociale ed economica è lo strumento che molte imprese, a livello internazionale, stanno applicando per ampliare il proprio ambito di governance e di comunicazione.

L’acquisizione di dati e di informazioni, organizzati in un sistema organico di contabilità che preveda un set indicatori appositamente definiti, costituisce pertanto un passo importante per la valutazione del comportamento dell’impresa da parte del management. La fase successiva è la redazione del rapporto di sostenibilità che rappresenta il documento destinato all’esterno, con il quale sempre più imprese comunicano le proprie performance ambientali, sociali ed economiche per rispondere alle richieste, spesso molto stringenti e puntuali, dei propri stakeholders. Il World Business Council for Sustainable Development9 (WBCSD), analizzando i vantaggi derivanti dalla pubblicazione di un rapporto di sostenibilità, ha individuato i seguenti aspetti:

- “mantaining the license to operate”, rafforza le condizioni alla base della licenza di operare attraverso il dialogo e la discussione con gli stakeholders;

- “creating financial value”, consente agli stakeholders di valutare gli assets intangibili derivanti dall’adozione di un approccio sostenibile;

- “raising awareness motivating and aligning staff, and attracting talent”, incrementa l’attenzione verso i dipendenti e verso un comportamento etico, favorendo anche l’acquisizione di risorse di alto livello professionale attente a questi aspetti;

- “improving management systems”, favorisce l’implementazione di sistemi di gestione all’avanguardia;

- “risk awareness”, affronta la gestione interna del rischio con un’ampia e attenta analisi di individuazione, monitoraggio e controllo;

- “encouraging innovation”, incoraggia l’innovazione attraverso un intenso dialogo interno-esterno;

- “continuous improvement”, favorisce un approccio allineato al concetto di miglioramento continuo anche nella comunicazione di sostenibilità, così come previsto nei sistemi di gestione;

- “enhancing reputation”, migliora la reputazione dell’impresa e di conseguenza influenza le scelte del mercato;

- “transparency to stakeholders”, dimostra l’attitudine dell’impresa ad agire in trasparenza con i propri portatori di interessi.

Secondo il WBCSD è necessario individuare anche gli eventuali rischi di una comunicazione concernenti le performance di sostenibilità.

La possibilità che il rischio si trasformi per l’impresa in un reale svantaggio e l’entità del possibile inconveniente sono strettamente connesse alle caratteristiche dell’impresa e ai propri legami con l’esterno, ma anche alla valenza e alla portata delle politiche e dei programmi di sostenibilità che tale comunicazione deve divulgare. In altri termini la comunicazione di sostenibilità deve essere radicata in un solido comportamento manageriale di sostenibilità, non si deve configurare come una dichiarazione di intenti ma come un insieme di scelte imprenditoriali.

9 “Sustainable development reporting – Striking the balance”, WBCSD, Gennaio 2003.

9

I costi connessi alla rendicontazione dei dati economici, ambientali e sociali possono rappresentare un possibile deterrente per le imprese che decidono di adottare una comunicazione di sostenibilità. Per far fronte a questa difficoltà potrebbero essere attivate le seguenti iniziative:

- valorizzazione delle risorse e del know how interno al fine della identificazione e gestione dei dati e delle informazioni;

- coinvolgimento di tutte le funzioni aziendali in possesso dei dati, al fine di attivare team trasversali ed integrati per mettere a punto il sistema di rendicontazione interno;

- organizzazione del processo di rendicontazione di sostenibilità per livelli successivi al fine dell’ampliamento dell’orizzonte temporale e della suddivisione dei relativi costi;

- programmazione di una transizione graduale alla comunicazione esterna delle performance di sostenibilità.

Una criticità della pubblicazione del rapporto è rappresentata dal fatto che la trasparenza su queste tematiche può comportare una maggiore esposizione alle istanze degli stakeholders. Le recenti esperienze sembrano evidenziare che un approccio meno trasparente sia effettivamente quello più dannoso per la reputazione dell’impresa.

Per evitare che questa comunicazione risulti inefficace rispetto alle aspettative esterne, è opportuno avviare, prima della predisposizione del documento, un’analisi attenta delle attese comunicative dei principali portatori di interesse.

In alcuni casi potrebbe essere necessario un processo di consultazione degli stakeholders per identificare tutte le istanze in gioco. Ma come evidenziato anche dal WBCSD, le imprese hanno ancora molte difficoltà nell’adozione di un sistema di consultazione strutturato e continuativo10.

Per superare alcuni dei rischi indicati è fondamentale soddisfare i seguenti criteri della comunicazione di sostenibilità:

- Consistenza. L’informazione deve essere specifica della sostenibilità ambientale, sociale ed economica dell’impresa e del dominio di consolidamento tematico, spaziale e temporale considerato (Par. 4 .1).

- Accuratezza. Gli indicatori devono essere il risultato di un processo di reperimento e contabilizzazione che consenta di acquisire un dato affidabile o con un margine di errore minimo e quantificabile.

- Chiarezza. Gli indicatori devono essere facilmente comprensibili e ricollegabili al relativo metodo di calcolo.

- Completezza. La comunicazione deve comprendere sia gli aspetti positivi sia le criticità concernenti la sostenibilità d’impresa.

- Trasparenza. Le metodologie di calcolo devono essere evidenti oppure esplicitate.

- Tempestività. Il continuo aggiornamento dei dati conferisce un maggiore significato alla comunicazione.

- Verificabilità. Il sistema di gestione dei dati ambientali e sociali deve essere verificabile da un soggetto terzo.

10 “The company tries to identify stakeholders’ expectations in order to decide on the issues to be reported, but this process remains very subjective as it is only based on perceptions.” “Sustainable development reporting – Striking the balance”, WBCSD Gennaio 2003

10

- Comparabilità. Le performance devono essere fornite in modo da essere confrontabili con quelle del settore di riferimento.

3 Gli indicatori nelle linee guida L’adozione di nuovi mezzi di comunicazione, come il rapporto di sostenibilità, ha indotto diversi enti a realizzare linee guida di supporto alla stesura di tali documenti. Punto di partenza della presente analisi è il confronto delle linee guida del GRI, del CSREurope, dell’INEM, del WBCSD, del Global Reporters, inoltre sono stati considerati i documenti dell’OCSE11, il Libro Verde della Commissione Europea sulla Corporate Social Responsibility12, il Global Compact delle Nazioni Unite, il rapporto “Industry as a partner for sustainable development – Oil & Gas di IPIECA e OGP, l’Accountability 1000 Framework (AA1000) e il Social Accountability 8000 (SA 8000).

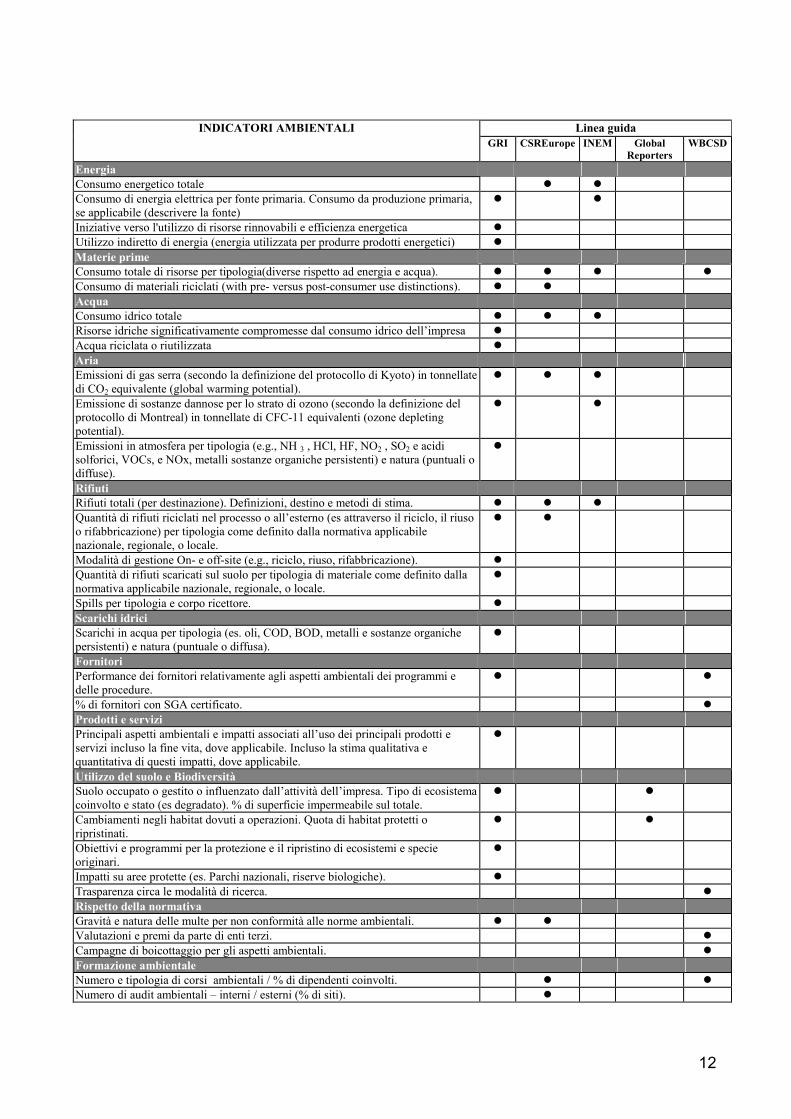

Queste linee guida (tabella 1) forniscono un’interessante panoramica degli indicatori ambientali, sociali ed economici più utilizzati o di cui, gli autori auspicano un’applicazione per descrivere la performance di un’impresa.

Le linee guida del Global Reporting Iniziative (GRI), rappresentano uno dei prodotti più organici per la definizione dei criteri di comunicazione della sostenibilità. Nell’ultima versione del settembre 2002 gli indicatori suggeriti sono distribuiti su quattro principali aspetti che caratterizzano poi la struttura del rapporto di sostenibilità d’impresa. I quattro ambiti di interesse sono: vision e strategia, profilo della società, governance e struttura organizzativa, indicatori di performance. Il CSR Europe ha proposto nel novembre 2000 le “Voluntary guidelines for action”, al fine di agevolare le imprese nel loro processo di rendicontazione. Il CSR Europe suggerisce di utilizzare un approccio basato su quattro passaggi chiave: i principi, le prassi, le metodologie e i risultati.

Nel rapporto del gennaio 2000 “Corporate social responsibility: making good business sense”, del WBCSD presenta i risultati di un’iniziativa avviata nel 1998 che fornisce un elenco di possibili indicatori per la comunicazione della sostenibilità ripartiti per tipologie di destinatari.

Il rapporto di riferimento sulla sostenibilità, pubblicato da INEM (International Network for Environmental Management) del 2001, presenta i risultati di una ricerca commissionata dalla German Federal Environmental Foundation, che ha coinvolto numerosi istituti di ricerca e imprese tedesche. Gli elementi che devono caratterizzare un rapporto di sostenibilità sono il profilo dell’impresa, la vision, la politica, la strategia, i sistemi di gestione e le performance sociali, ambientali ed economiche.

The Global Reporters è il risultato di un’analisi di benchmarking effettuata a livello internazionale sui rapporti di sostenibilità. L’indagine è stata elaborata da Sustainability, United Nations Environmental Programme e dal Global Reporters nel 2001. Dal benchmarking gli autori hanno individuato gli elementi di valutazione utili per identificare gli indicatori fondamentali per una completa comunicazione della sostenibilità. Gli aspetti considerati sono la descrizione del contesto di riferimento, del processo decisionale, il tipo di management, le performance economiche, sociali, etiche ed ambientali, l’accessibilità e veridicità della comunicazione.

Il confronto tra le cinque linee giuda ha evidenziato che quelle del GRI risultano fra le più complete ed esaustive dal punto di vista ambientale, le altre guide sono orientato soprattutto all’analisi dei consumi energetici, delle materie prime, alle emissioni atmosferiche e alla produzione di rifiuti.

11 Organisation for Economic Co-operation and Development, “Sustainable Development –Critical issues”, 2001 12 COM (2002) 347 final del 2 Luglio 2002

11

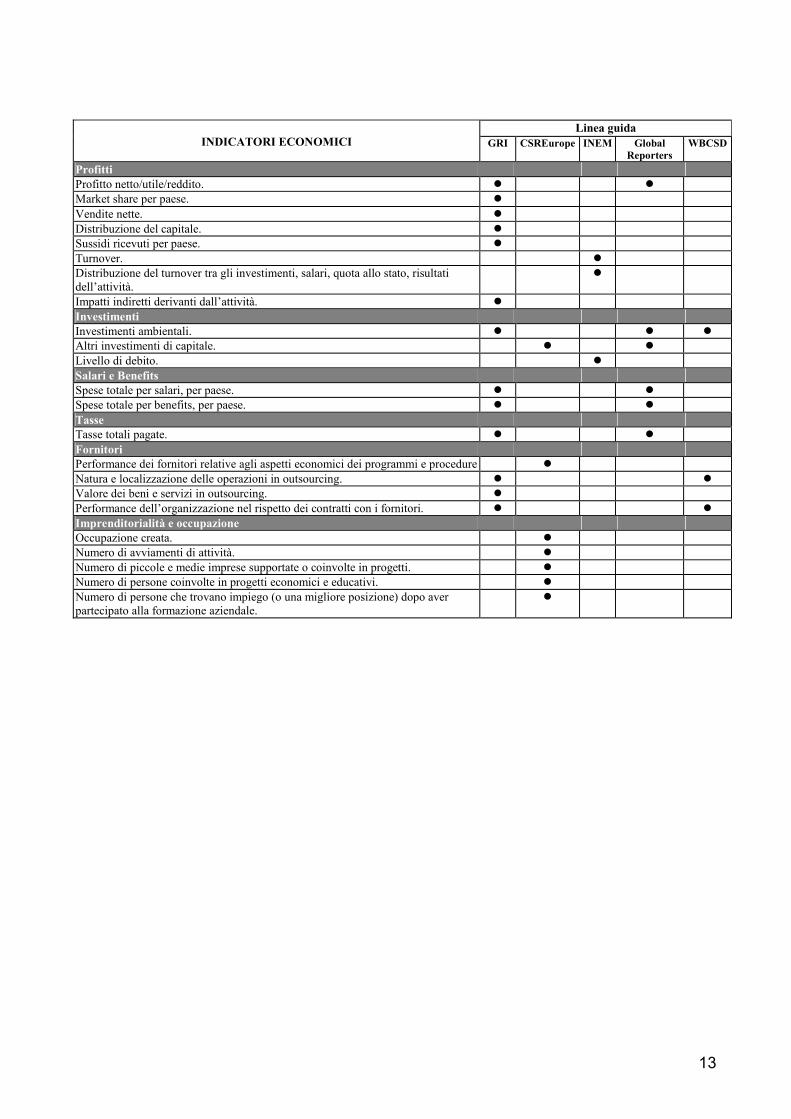

Per quanto riguarda le performance economiche, il GRI propone un’articolazione che si avvicina molto alla reportistica finanziaria; il CSREurope si focalizza invece sull’indotto economico attivato dallo svolgimento dell’attività; l’INEM consiglia di inserire pochi dati di tipo economico, in particolare quelli che riguardano il fatturato, il Global reporters è invece incentrato principalmente sugli investimenti e sulle spese dell’impresa e infine il WBCSD punta soprattutto sui fornitori.

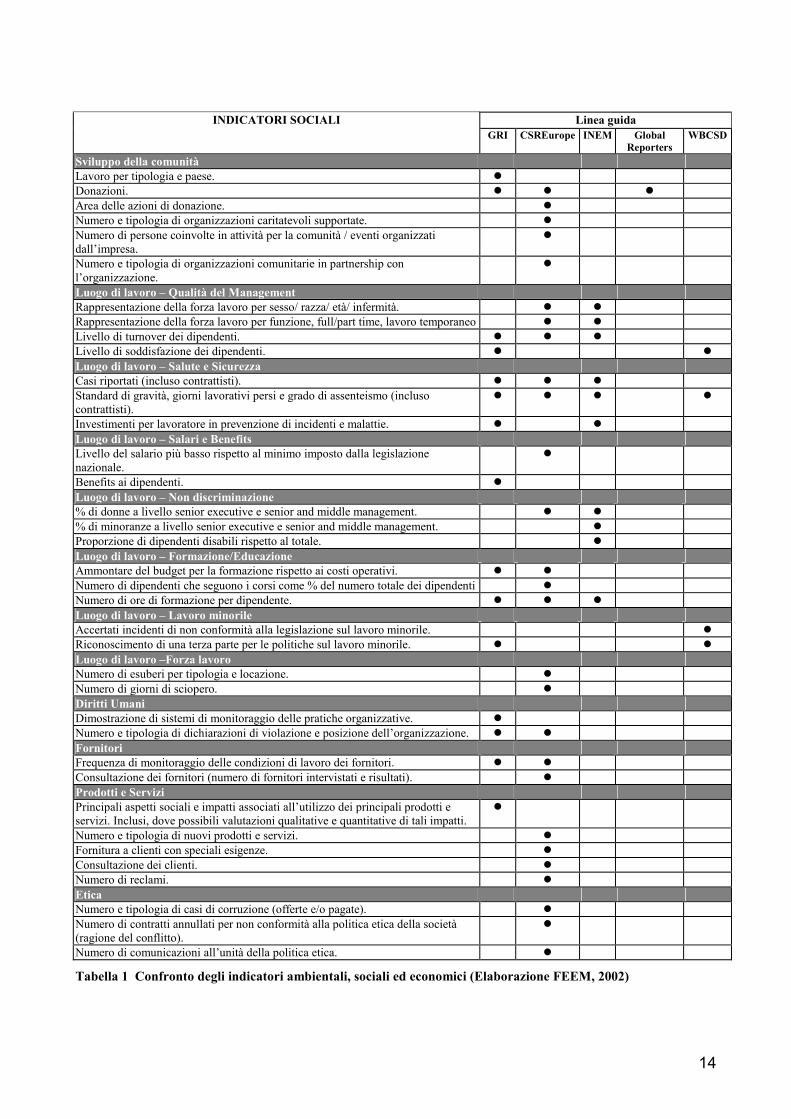

Per gli aspetti sociali le linee guida del CSREurope risultano le più articolate, il GRI propone sia un set di indicatori significativo sia una riflessione metodologica sugli effetti diretti ed indiretti connessi all’agire imprenditoriale, tuttora in fase di approfondimento; l’INEM si focalizza solo sulle caratteristiche del luogo di lavoro e le altre linee risultano molto carenti sotto questo aspetto.

12

Linea guida INDICATORI AMBIENTALI

GRI CSREurope INEM Global Reporters

WBCSD

Energia Consumo energetico totale � � Consumo di energia elettrica per fonte primaria. Consumo da produzione primaria, se applicabile (descrivere la fonte)

� �

Iniziative verso l'utilizzo di risorse rinnovabili e efficienza energetica � Utilizzo indiretto di energia (energia utilizzata per produrre prodotti energetici) � Materie prime Consumo totale di risorse per tipologia(diverse rispetto ad energia e acqua). � � � � Consumo di materiali riciclati (with pre- versus post-consumer use distinctions). � � Acqua Consumo idrico totale � � � Risorse idriche significativamente compromesse dal consumo idrico dell’impresa � Acqua riciclata o riutilizzata � Aria Emissioni di gas serra (secondo la definizione del protocollo di Kyoto) in tonnellate di CO2 equivalente (global warming potential).

� � �

Emissione di sostanze dannose per lo strato di ozono (secondo la definizione del protocollo di Montreal) in tonnellate di CFC-11 equivalenti (ozone depleting potential).

� �

Emissioni in atmosfera per tipologia (e.g., NH 3 , HCl, HF, NO2 , SO2 e acidi solforici, VOCs, e NOx, metalli sostanze organiche persistenti) e natura (puntuali o diffuse).

�

Rifiuti Rifiuti totali (per destinazione). Definizioni, destino e metodi di stima. � � � Quantità di rifiuti riciclati nel processo o all’esterno (es attraverso il riciclo, il riuso o rifabbricazione) per tipologia come definito dalla normativa applicabile nazionale, regionale, o locale.

� �

Modalità di gestione On- e off-site (e.g., riciclo, riuso, rifabbricazione). � Quantità di rifiuti scaricati sul suolo per tipologia di materiale come definito dalla normativa applicabile nazionale, regionale, o locale.

�

Spills per tipologia e corpo ricettore. � Scarichi idrici Scarichi in acqua per tipologia (es. oli, COD, BOD, metalli e sostanze organiche persistenti) e natura (puntuale o diffusa).

�

Fornitori Performance dei fornitori relativamente agli aspetti ambientali dei programmi e delle procedure.

� �

% di fornitori con SGA certificato. � Prodotti e servizi Principali aspetti ambientali e impatti associati all’uso dei principali prodotti e servizi incluso la fine vita, dove applicabile. Incluso la stima qualitativa e quantitativa di questi impatti, dove applicabile.

�

Utilizzo del suolo e Biodiversità Suolo occupato o gestito o influenzato dall’attività dell’impresa. Tipo di ecosistema coinvolto e stato (es degradato). % di superficie impermeabile sul totale.

� �

Cambiamenti negli habitat dovuti a operazioni. Quota di habitat protetti o ripristinati.

� �

Obiettivi e programmi per la protezione e il ripristino di ecosistemi e specie originari.

�

Impatti su aree protette (es. Parchi nazionali, riserve biologiche). � Trasparenza circa le modalità di ricerca. � Rispetto della normativa Gravità e natura delle multe per non conformità alle norme ambientali. � � Valutazioni e premi da parte di enti terzi. � Campagne di boicottaggio per gli aspetti ambientali. � Formazione ambientale Numero e tipologia di corsi ambientali / % di dipendenti coinvolti. � � Numero di audit ambientali – interni / esterni (% di siti). �

13

Linea guida

INDICATORI ECONOMICI GRI CSREurope INEM Global Reporters

WBCSD

Profitti Profitto netto/utile/reddito. � � Market share per paese. � Vendite nette. � Distribuzione del capitale. � Sussidi ricevuti per paese. � Turnover. � Distribuzione del turnover tra gli investimenti, salari, quota allo stato, risultati dell’attività.

�

Impatti indiretti derivanti dall’attività. � Investimenti Investimenti ambientali. � � � Altri investimenti di capitale. � � Livello di debito. � Salari e Benefits Spese totale per salari, per paese. � � Spese totale per benefits, per paese. � � Tasse Tasse totali pagate. � � Fornitori Performance dei fornitori relative agli aspetti economici dei programmi e procedure � Natura e localizzazione delle operazioni in outsourcing. � � Valore dei beni e servizi in outsourcing. � Performance dell’organizzazione nel rispetto dei contratti con i fornitori. � � Imprenditorialità e occupazione Occupazione creata. � Numero di avviamenti di attività. � Numero di piccole e medie imprese supportate o coinvolte in progetti. � Numero di persone coinvolte in progetti economici e educativi. � Numero di persone che trovano impiego (o una migliore posizione) dopo aver partecipato alla formazione aziendale.

�

14

Linea guida INDICATORI SOCIALI

GRI CSREurope INEM Global Reporters

WBCSD

Sviluppo della comunità Lavoro per tipologia e paese. � Donazioni. � � � Area delle azioni di donazione. � Numero e tipologia di organizzazioni caritatevoli supportate. � Numero di persone coinvolte in attività per la comunità / eventi organizzati dall’impresa.

�

Numero e tipologia di organizzazioni comunitarie in partnership con l’organizzazione.

�

Luogo di lavoro – Qualità del Management Rappresentazione della forza lavoro per sesso/ razza/ età/ infermità. � � Rappresentazione della forza lavoro per funzione, full/part time, lavoro temporaneo � � Livello di turnover dei dipendenti. � � � Livello di soddisfazione dei dipendenti. � � Luogo di lavoro – Salute e Sicurezza Casi riportati (incluso contrattisti). � � � Standard di gravità, giorni lavorativi persi e grado di assenteismo (incluso contrattisti).

� � � �

Investimenti per lavoratore in prevenzione di incidenti e malattie. � � Luogo di lavoro – Salari e Benefits Livello del salario più basso rispetto al minimo imposto dalla legislazione nazionale.

�

Benefits ai dipendenti. � Luogo di lavoro – Non discriminazione % di donne a livello senior executive e senior and middle management. � � % di minoranze a livello senior executive e senior and middle management. � Proporzione di dipendenti disabili rispetto al totale. � Luogo di lavoro – Formazione/Educazione Ammontare del budget per la formazione rispetto ai costi operativi. � � Numero di dipendenti che seguono i corsi come % del numero totale dei dipendenti � Numero di ore di formazione per dipendente. � � � Luogo di lavoro – Lavoro minorile Accertati incidenti di non conformità alla legislazione sul lavoro minorile. � Riconoscimento di una terza parte per le politiche sul lavoro minorile. � � Luogo di lavoro –Forza lavoro Numero di esuberi per tipologia e locazione. � Numero di giorni di sciopero. � Diritti Umani Dimostrazione di sistemi di monitoraggio delle pratiche organizzative. � Numero e tipologia di dichiarazioni di violazione e posizione dell’organizzazione. � � Fornitori Frequenza di monitoraggio delle condizioni di lavoro dei fornitori. � � Consultazione dei fornitori (numero di fornitori intervistati e risultati). � Prodotti e Servizi Principali aspetti sociali e impatti associati all’utilizzo dei principali prodotti e servizi. Inclusi, dove possibili valutazioni qualitative e quantitative di tali impatti.

�

Numero e tipologia di nuovi prodotti e servizi. � Fornitura a clienti con speciali esigenze. � Consultazione dei clienti. � Numero di reclami. � Etica Numero e tipologia di casi di corruzione (offerte e/o pagate). � Numero di contratti annullati per non conformità alla politica etica della società (ragione del conflitto).

�

Numero di comunicazioni all’unità della politica etica. �

Tabella 1 Confronto degli indicatori ambientali, sociali ed economici (Elaborazione FEEM, 2002)

15

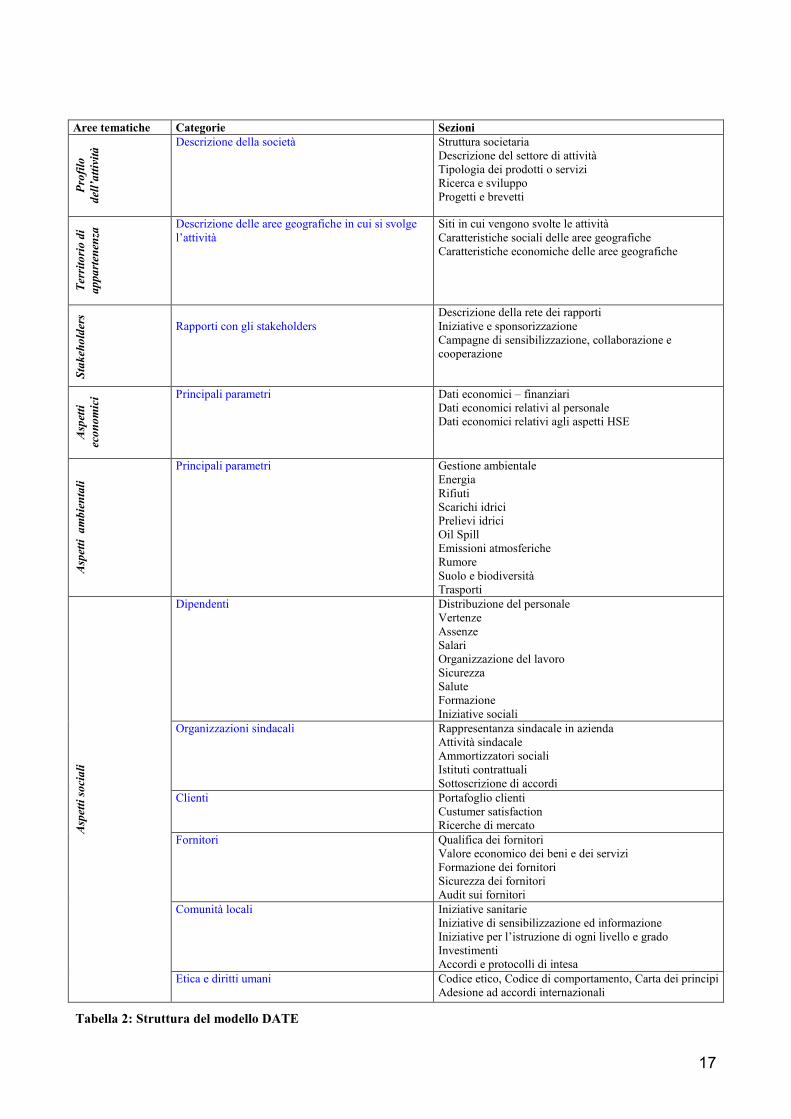

4 Sistema di rendicontazione per la Sostenibilità - DATE Il sistema DATE, strutturato in sei aree tematiche distinte per categorie, prevede una prima parte, prevalentemente qualitativa, dedicata alla caratterizzazione dell’impresa, alla contestualizzazione dell’azienda nel territorio di appartenenza e alla descrizione degli stakeholders di riferimento. La seconda parte riguarda la presentazione delle perfomance distinte in economiche, ambientali e sociali. Nella tabella 2 sono descritte per ogni categoria l’insieme delle sezioni di cui è composta, a cui corrispondono uno o più indicatori puri o integrati (Par. 4.2 e Allegato I).

Nel modello DATE non sono prese in considerazione la mission, la vision e le politiche di impresa in quanto non sono oggetto di rendicontazione, ma si ritiene che siano alla base dell’implementazione di un approccio sostenibile che tale sistema dovrebbe misurare. La prima area tematica “Profilo dell’attività” è introduttiva alla rendicontazione di sostenibilità e conseguente alla definizione del dominio di consolidamento (Par. 4.1). Molte delle sezioni indicate sono composte da indicatori qualitativi che sono fondamentali per presentare il settore industriale, commerciale o imprenditoriale e per qualificare l’impatto sociale, economico e ambientale dei prodotti, dei servizi o dell’attività sul territorio di riferimento. Il volume delle attività, il portafoglio dei clienti, i principali dati economici e finanziari, alcuni dati operativi, le iniziative più significative degli ultimi anni (progetti, sviluppi, brevetti, riconoscimenti, ecc.) costituiscono le informazioni base della “carta d’identità” dell’impresa. E’ inoltre prevista l’introduzione di alcune informazioni sulle sfide della sostenibilità specifiche dell’impresa e distinte per aree di attività, al fine di inquadrare le problematiche secondo delle direttrici fondamentali che rappresenteranno la base del sistema di rendicontazione. Prima o contemporaneamente alla predisposizione del sistema di contabilità sarebbe opportuno predisporre un’analisi di caratterizzazione dell’impatto o influenza delle attività dell’impresa rispetto alle tre dimensioni dello sviluppo sostenibile.

Il “Territorio di appartenenza” costituisce la seconda area tematica e riguarda il contesto di riferimento: l’area geografica direttamente o indirettamente influenzata dalla presenza della impresa. Le informazioni per la caratterizzazione dell’area vanno acquisite in sistemi di contabilità esterni all’impresa. Sono stati selezionati sei indicatori chiave - riconosciuti a livello internazionale e di facile accessibilità - per rappresentare lo sviluppo economico e sociale di un territorio: Densità della popolazione, Livello di scolarizzazione, Aspettativa di vita, PIL suddiviso per settori di attività, Reddito procapite, Equità nella distribuzione del reddito (indice di Gini). Lo scopo di questa area è quello di contestualizzare la sostenibilità dell’impresa rispetto alle specificità locali. Ove possibile, è consigliato l’utilizzo di ulteriori indicatori per migliorare il livello di conoscenza dei fenomeni locali (ad esempio: condizione della donna, numero di aree protette, sanità pubblica, ecc.).

L’area dedicata agli “Stakeholders” deve essere predisposta a seguito di una consultazione delle principali funzioni aziendali che per ogni dimensione (economica, ambientale e sociale) debbono individuare i principali interlocutori. Nella fase di organizzazione del sistema di rendicontazione va predisposta un’attenta analisi delle issues degli stakeholders e, tutte le volte possibili, queste istanze debbono essere tradotte in indicatori al fine di fornire risposte concrete alle attese esterne e di attivare un confronto puntuale. Di conseguenza, questa area, a carattere prevalentemente descrittivo, è suscettibile di ampliamenti nel tempo. Attualmente nelle sezioni del modello DATE sono previste la descrizione dei rapporti e le iniziative di sponsorizzazione e di collaborazione. A seguito della realizzazione di eventuali consultazioni, dovranno essere indicati i destinatari, le forma, i metodi e i risultati conseguiti.

Gli “Indicatori economici” descrivono le performance dirette che misurano il flusso monetario fra l’impresa e i suoi stakeholders e indicano come l’impresa influenza il sistema economico circostante. E’ possibile includere un insieme di indicatori che misurino l’impatto indiretto attraverso l’identificazione delle principali esternalità negative e positive associate all’iniziativa

16

industriale. In particolare l’attenzione dovrà essere posta all’indotto e agli effetti di localizzazione-delocalizzazione degli impianti. Mentre per l’acquisizione delle informazioni del primo tipo si rimanda alla contabilità economico-finanziaria dell’impresa, per le seconde (misura delle esternalità) esistono diverse metodologie ed il dibattito è aperto sull’approccio da utilizzare.

Gli “Indicatori ambientali” sono finalizzati a misurare sia l’impatto ambientale locale e globale sia i risultati ottenuti attraverso i programmi di miglioramento messi in atto. Questa area ingloba i sistemi di contabilità ambientale di cui si sono dotate la maggior parte delle imprese che rilevano le seguenti informazioni: sicurezza (infortuni, incidenti e spese), salute (sorveglianza sanitaria e indagini ambientali), consumi di acqua e scarichi idrici, produzione di rifiuti e relative modalità di trattamento, consumi di fuels e produzione di energia, emissione in atmosfera, attività HSE (certificazione e audit), trasporti pericolosi e oil spills e investimenti e spese correnti HSE. Le informazioni concernenti la salute e la sicurezza nel modello DATE sono collocate nell’area “indicatori sociali” e gli investimenti e le spese nell’area “indicatori economici”.

Nell’area “Indicatori sociali” sono state individuate cinque categorie che corrispondono agli stakeholders istituzionali dell’impresa. Per ogni gruppo (dipendenti, organizzazioni sindacali, clienti, fornitori, comunità locali) il modello prevede diverse sezioni che consentono all’impresa di descrivere i principali aspetti o di quantificare le relative performance. Per le categorie dipendenti, organizzazioni sindacali, clienti e fornitori si fa riferimento ai sistemi di contabilità interni all’impresa. Per la categoria comunità locali è necessario tener conto degli indicatori individuati nell’area “territorio di appartenenza” e alle attività promosse dall’impresa verso specifici gruppi (ad esempio iniziative sanitarie, programmi di formazione scolastica). E’ stata indicata infine un’ultima categoria relativa all’etica e ai diritti umani che è trasversale rispetto all’insieme degli stakeholders. Il modello DATE prevede l’inserimento successivo di altre categorie, quali le Organizzazioni non Governative, Pubblica Amministrazioni e Mass Media, al fine di garantire una copertura progressiva di tutti i portatori di interesse.

17

Aree tematiche Categorie Sezioni

Prof

ilo

dell’

attiv

ità Descrizione della società Struttura societaria

Descrizione del settore di attività Tipologia dei prodotti o servizi Ricerca e sviluppo Progetti e brevetti

Terr

itorio

di

appa

rtene

nza Descrizione delle aree geografiche in cui si svolge

l’attività Siti in cui vengono svolte le attività Caratteristiche sociali delle aree geografiche Caratteristiche economiche delle aree geografiche

Stak

ehol

ders

Rapporti con gli stakeholders

Descrizione della rete dei rapporti Iniziative e sponsorizzazione Campagne di sensibilizzazione, collaborazione e cooperazione

Aspe

tti

econ

omic

i Principali parametri Dati economici – finanziari Dati economici relativi al personale Dati economici relativi agli aspetti HSE

Asp

etti

am

bien

tali

Principali parametri Gestione ambientale Energia Rifiuti Scarichi idrici Prelievi idrici Oil Spill Emissioni atmosferiche Rumore Suolo e biodiversità Trasporti

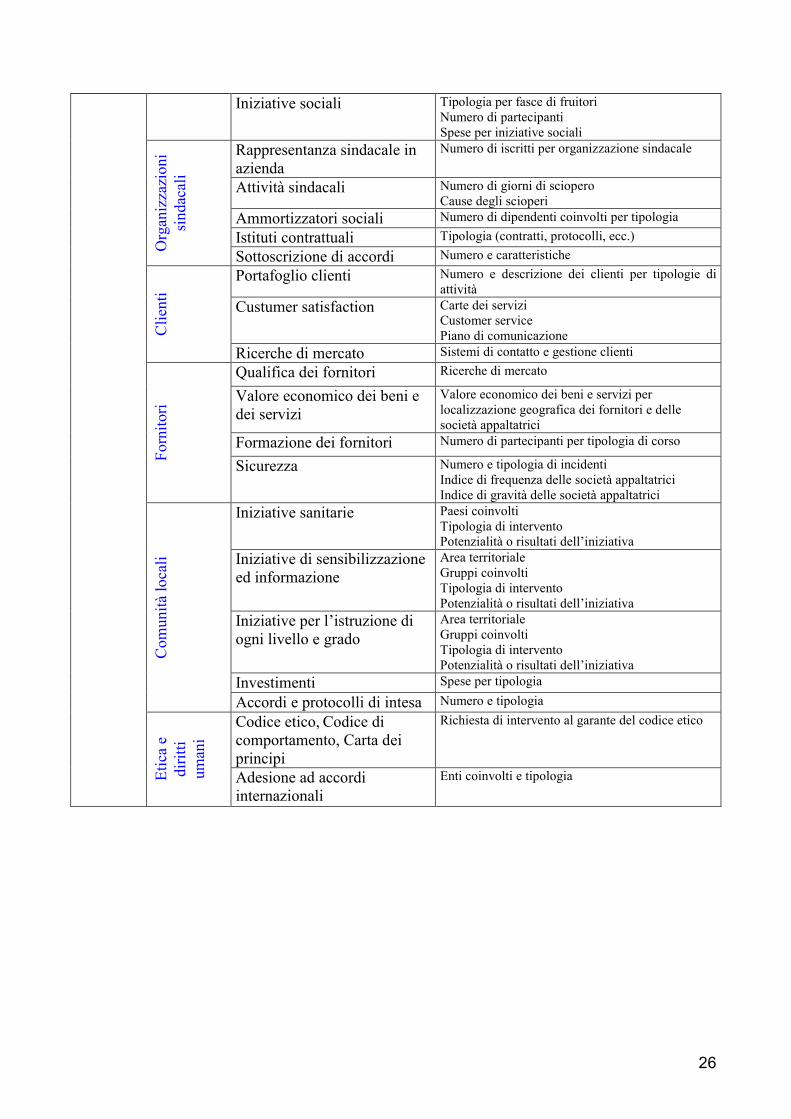

Dipendenti Distribuzione del personale Vertenze Assenze Salari Organizzazione del lavoro Sicurezza Salute Formazione Iniziative sociali

Organizzazioni sindacali Rappresentanza sindacale in azienda Attività sindacale Ammortizzatori sociali Istituti contrattuali Sottoscrizione di accordi

Clienti Portafoglio clienti Custumer satisfaction Ricerche di mercato

Fornitori Qualifica dei fornitori Valore economico dei beni e dei servizi Formazione dei fornitori Sicurezza dei fornitori Audit sui fornitori

Comunità locali Iniziative sanitarie Iniziative di sensibilizzazione ed informazione Iniziative per l’istruzione di ogni livello e grado Investimenti Accordi e protocolli di intesa

Asp

etti

soci

ali

Etica e diritti umani Codice etico, Codice di comportamento, Carta dei principiAdesione ad accordi internazionali

Tabella 2: Struttura del modello DATE

18

4.1 Dominio di consolidamento La rendicontazione di sostenibilità deve rispondere al requisito di completezza del dominio di consolidamento, definito in termini di confini spaziali, temporali e tematici.

Per quanto riguarda la dimensione spaziale, i confini del sistema devono essere stabiliti sulla base del controllo finanziario delle attività, degli aspetti legali e delle relazioni di business.

Poiché, a seguito di acquisizioni o dismissioni, il dominio di consolidamento può variare nel tempo, è necessario che ogni anno il dominio di consolidamento sia accuratamente definito, evidenziando le variazioni più rilevanti intervenute rispetto all’anno precedente.

Per quanto riguarda la dimensione temporale i dati relativi alle performance devono essere completi per un periodo di tempo chiaramente definito. La rendicontazione annuale è considerata la più efficace se supportata da un monitoraggio continuo.

Per quanto riguarda gli aspetti tematici, vengono individuate per le tre aree di rendicontazione - economica, sociale e ambientale - le sezioni che rappresentano in modo esaustivo e significativo la sostenibilità di ogni impresa. E’ necessario che questo insieme di sezioni venga costantemente monitorato. La definizione degli aspetti tematici deve essere determinata anche in relazione alle priorità segnalate dai portatori di interesse (Par. 4 - Area Stakeholders). 4.2 Tipologia degli indicatori Gli indicatori individuati consentono di esprimere in forma schematica fenomeni complessi attraverso il trend storico o il contributo ad un andamento globale. Nella architettura metodologica DATE, gli indicatori forniscono una informazione prevalentemente quantitativa, di immediata interpretazione in termini temporali e in relazione ai dati di settore o a quelli delle contabilità nazionali. Si è fatto ricorso ad indicatori qualitativi solo nei casi in cui non è stato possibile sintetizzare l’informazione in un dato o qualora l’informazione abbia una natura esclusivamente descrittiva.

Nell’individuazione degli indicatori si è tenuto conto dei requisiti di rilevanza, consistenza analitica e misurabilità (stabiliti dall’OCSE e condivisi al livello internazionale) e di quelli maggiormente utilizzati a livello internazionale (Par. 3).

Gli indicatori individuati consentono all’impresa di:

- descrivere l’impegno verso la sostenibilità attraverso indicatori particolarmente esplicativi della tipologia di business;

- identificare le correlazioni fra fenomeni locali e globali in relazione all’impatto dell’agire industriale;

- misurare il contributo o l’impatto dell’impresa a fenomeni di rilevanza globale quale il rispetto dei diritti umani, la globalizzazione dei saperi, il cambiamento climatico, la desertificazione, la biodiversità, ecc.;

- monitorare le scelte imprenditoriali sui temi della sostenibilità attraverso la misura delle performance in un arco temporale significativo;

- verificare la congruenza dei risultati ottenuti rispetto agli obiettivi di miglioramento prefigurati;

- confrontare le performance dell’impresa rispetto al settore di appartenenza;

- valorizzare la contabilizzazione integrata degli aspetti ambientali, sociali ed economici.

19

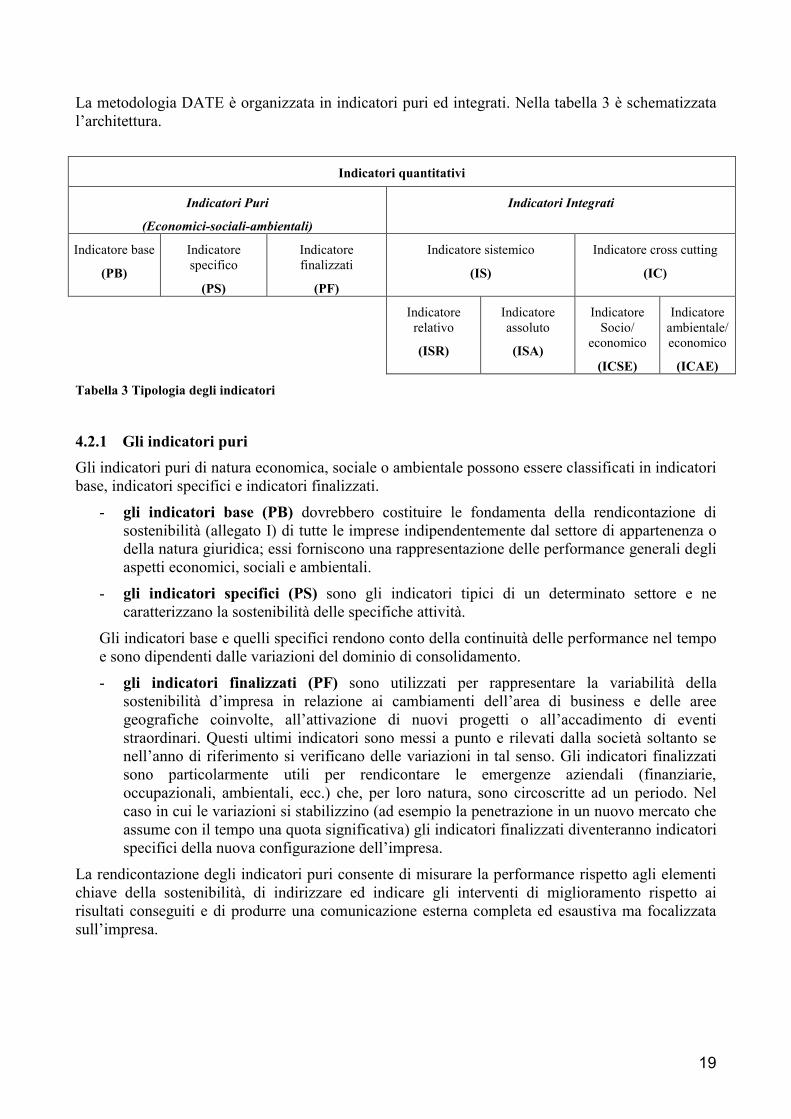

La metodologia DATE è organizzata in indicatori puri ed integrati. Nella tabella 3 è schematizzata l’architettura.

Indicatori quantitativi

Indicatori Puri

(Economici-sociali-ambientali)

Indicatori Integrati

Indicatore base

(PB)

Indicatore specifico

(PS)

Indicatore finalizzati

(PF)

Indicatore sistemico

(IS)

Indicatore cross cutting

(IC)

Indicatore relativo

(ISR)

Indicatore assoluto

(ISA)

Indicatore Socio/

economico

(ICSE)

Indicatore ambientale/ economico

(ICAE)

Tabella 3 Tipologia degli indicatori

4.2.1 Gli indicatori puri Gli indicatori puri di natura economica, sociale o ambientale possono essere classificati in indicatori base, indicatori specifici e indicatori finalizzati.

- gli indicatori base (PB) dovrebbero costituire le fondamenta della rendicontazione di sostenibilità (allegato I) di tutte le imprese indipendentemente dal settore di appartenenza o della natura giuridica; essi forniscono una rappresentazione delle performance generali degli aspetti economici, sociali e ambientali.

- gli indicatori specifici (PS) sono gli indicatori tipici di un determinato settore e ne caratterizzano la sostenibilità delle specifiche attività.

Gli indicatori base e quelli specifici rendono conto della continuità delle performance nel tempo e sono dipendenti dalle variazioni del dominio di consolidamento.

- gli indicatori finalizzati (PF) sono utilizzati per rappresentare la variabilità della sostenibilità d’impresa in relazione ai cambiamenti dell’area di business e delle aree geografiche coinvolte, all’attivazione di nuovi progetti o all’accadimento di eventi straordinari. Questi ultimi indicatori sono messi a punto e rilevati dalla società soltanto se nell’anno di riferimento si verificano delle variazioni in tal senso. Gli indicatori finalizzati sono particolarmente utili per rendicontare le emergenze aziendali (finanziarie, occupazionali, ambientali, ecc.) che, per loro natura, sono circoscritte ad un periodo. Nel caso in cui le variazioni si stabilizzino (ad esempio la penetrazione in un nuovo mercato che assume con il tempo una quota significativa) gli indicatori finalizzati diventeranno indicatori specifici della nuova configurazione dell’impresa.

La rendicontazione degli indicatori puri consente di misurare la performance rispetto agli elementi chiave della sostenibilità, di indirizzare ed indicare gli interventi di miglioramento rispetto ai risultati conseguiti e di produrre una comunicazione esterna completa ed esaustiva ma focalizzata sull’impresa.

20

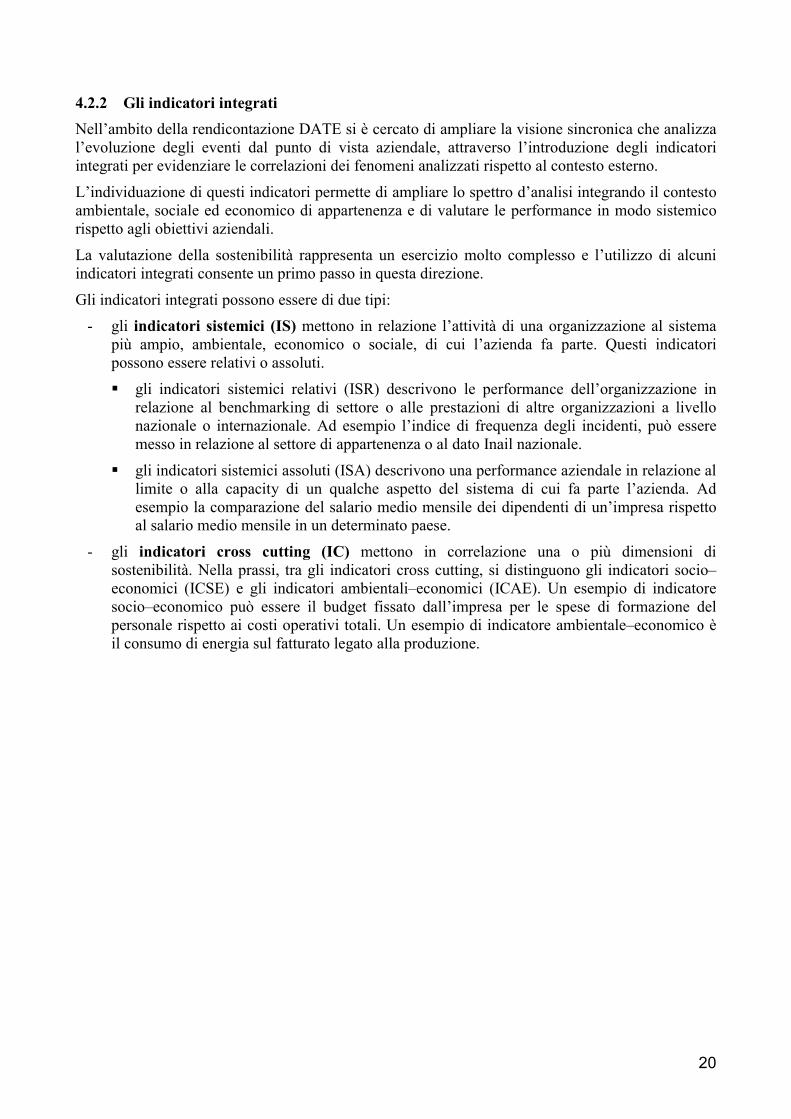

4.2.2 Gli indicatori integrati Nell’ambito della rendicontazione DATE si è cercato di ampliare la visione sincronica che analizza l’evoluzione degli eventi dal punto di vista aziendale, attraverso l’introduzione degli indicatori integrati per evidenziare le correlazioni dei fenomeni analizzati rispetto al contesto esterno.

L’individuazione di questi indicatori permette di ampliare lo spettro d’analisi integrando il contesto ambientale, sociale ed economico di appartenenza e di valutare le performance in modo sistemico rispetto agli obiettivi aziendali.

La valutazione della sostenibilità rappresenta un esercizio molto complesso e l’utilizzo di alcuni indicatori integrati consente un primo passo in questa direzione.

Gli indicatori integrati possono essere di due tipi: - gli indicatori sistemici (IS) mettono in relazione l’attività di una organizzazione al sistema

più ampio, ambientale, economico o sociale, di cui l’azienda fa parte. Questi indicatori possono essere relativi o assoluti.

� gli indicatori sistemici relativi (ISR) descrivono le performance dell’organizzazione in relazione al benchmarking di settore o alle prestazioni di altre organizzazioni a livello nazionale o internazionale. Ad esempio l’indice di frequenza degli incidenti, può essere messo in relazione al settore di appartenenza o al dato Inail nazionale.

� gli indicatori sistemici assoluti (ISA) descrivono una performance aziendale in relazione al limite o alla capacity di un qualche aspetto del sistema di cui fa parte l’azienda. Ad esempio la comparazione del salario medio mensile dei dipendenti di un’impresa rispetto al salario medio mensile in un determinato paese.

- gli indicatori cross cutting (IC) mettono in correlazione una o più dimensioni di sostenibilità. Nella prassi, tra gli indicatori cross cutting, si distinguono gli indicatori socio–economici (ICSE) e gli indicatori ambientali–economici (ICAE). Un esempio di indicatore socio–economico può essere il budget fissato dall’impresa per le spese di formazione del personale rispetto ai costi operativi totali. Un esempio di indicatore ambientale–economico è il consumo di energia sul fatturato legato alla produzione.

21

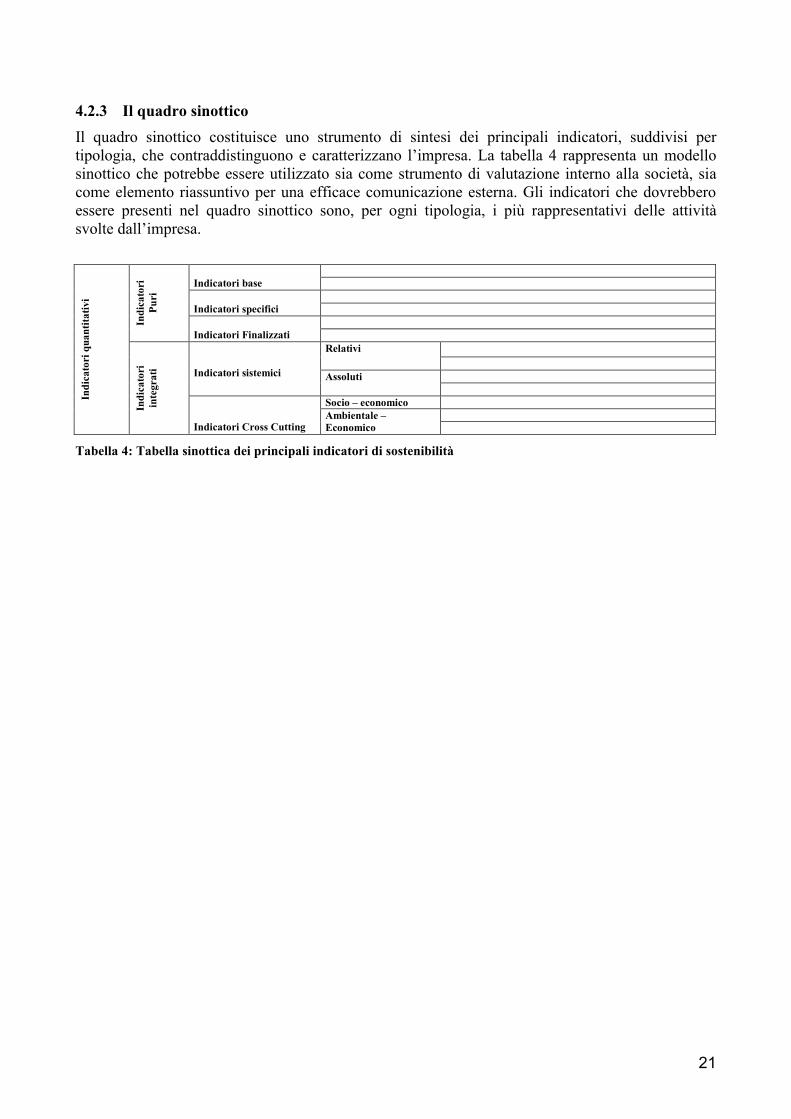

4.2.3 Il quadro sinottico Il quadro sinottico costituisce uno strumento di sintesi dei principali indicatori, suddivisi per tipologia, che contraddistinguono e caratterizzano l’impresa. La tabella 4 rappresenta un modello sinottico che potrebbe essere utilizzato sia come strumento di valutazione interno alla società, sia come elemento riassuntivo per una efficace comunicazione esterna. Gli indicatori che dovrebbero essere presenti nel quadro sinottico sono, per ogni tipologia, i più rappresentativi delle attività svolte dall’impresa.

Indicatori base

Indicatori specifici In

dica

tori

Pu

ri

Indicatori Finalizzati

Relativi

Indicatori sistemici Assoluti

Socio – economico

Indi

cato

ri q

uant

itativ

i

Indi

cato

ri

inte

grat

i

Indicatori Cross Cutting

Ambientale – Economico

Tabella 4: Tabella sinottica dei principali indicatori di sostenibilità

22

Conclusioni La rapida evoluzione dei temi relativi alla sostenibilità e lo sviluppo di sempre più numerose linee guida per una rendicontazione d’impresa degli aspetti ambientali, sociali ed economici hanno imposto una selezione dei documenti analizzati sulla base della loro significatività e della loro attualità.

Il sistema DATE, scaturito dall’analisi condotta all’interno di alcune imprese, non risente della variabile temporale, se non nel momento in cui dalla struttura metodologica si passa al livello operativo della individuazione degli indicatori.

Nella predisposizione del sistema si è quindi puntato alla definizione del modello di contabilità e all’architettura degli indicatori al fine di poter disporre di uno strumento applicabile a tutte le realtà industriali in quanto dotato della flessibilità necessaria.

Il sistema DATE si caratterizza per lo spazio dedicato al contesto esterno. E’ la prima volta che, in una linea guida d’impresa dedicata alla sostenibilità, sono introdotti alcuni indicatori per la contestualizzazione del territorio. La categoria “ Descrizione delle aree geografiche in cui si svolge l’attività” deve essere oggetto di ulteriori approfondimenti, tenendo conto della letteratura internazionale nel campo della valutazione della sostenibilità (Impronta ecologica, Human Development Index, Agenda 21, ecc.). Ovviamente, il sistema prevede l’utilizzo di un numero limitato di indicatori - ritenuti particolarmente esplicativi - al fine di non appesantire la rendicontazione. La scelta degli indicatori deve migliorare la misura degli impatti diretti ed indiretti dell’impresa. In ambito internazionale, sono in corso studi per la definizione di indicatori dell’impatto indiretto economico, sociale e ambientale prodotto sul territorio da una iniziativa industriale. Il miglioramento delle conoscenze in questo campo influenzerà anche la scelta degli indicatori specifici del territorio.

Strettamente connessa alla misura degli impatti è la determinazione degli indicatori integrati, in particolare di quelli sistemici che possono dare un contributo determinante nella misura dell’integrazione impresa-territorio. Non esiste un deficit nell’individuazione degli indicatori, ma nel reperimento dei dati. In alcuni casi, le contabilità d’impresa sono più aggiornate delle contabilità nazionali. Un adeguamento delle contabilità nazionali produrrà degli effetti positivi sui sistemi di reportistica aziendale, permettendo il monitoraggio delle risposte imprenditoriali alle pressioni delle politiche nazionali nel campo della sostenibilità.

La progressiva implementazione dei sistemi di rendicontazione di sostenibilità sta favorendo una rapida evoluzione di queste contabilità sia in termini metodologici, sia in termini di capacità di acquisizione, valutazione e consolidamento dei dati.

La flessibilità del sistema DATE consente alle aziende di adeguarsi rapidamente ai cambiamenti in corso. A tal fine sono previsti degli aggiornamenti sia di routine sia di ordine metodologico. I primi dipendono dall’evoluzione delle linea guida internazionali e dagli sviluppi della normativa nazionale ed internazionale, i secondi rispondono all’obiettivo di ampliare le aree di rendicontazione introducendo progressivamente nuovi portatori di interesse o nuove istanze di sostenibilità.

Allo stato attuale, al sistema DATE è stato allegato soltanto una lista di indicatori base, ma elenchi analoghi possono essere approntati per le altre tipologie di indicatori, una volta definito il settore industriale oggetto della rendicontazione.

23

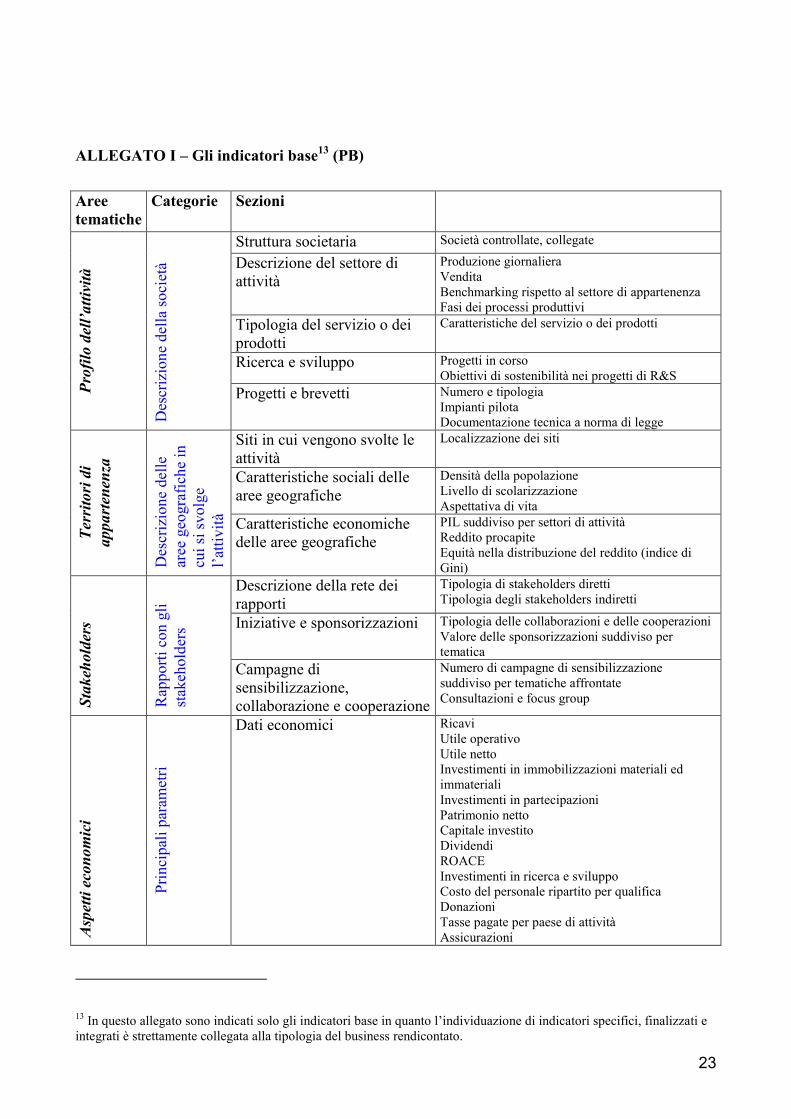

ALLEGATO I – Gli indicatori base13 (PB) Aree tematiche

Categorie Sezioni

Struttura societaria Società controllate, collegate

Descrizione del settore di attività

Produzione giornaliera Vendita Benchmarking rispetto al settore di appartenenza Fasi dei processi produttivi

Tipologia del servizio o dei prodotti

Caratteristiche del servizio o dei prodotti

Ricerca e sviluppo Progetti in corso Obiettivi di sostenibilità nei progetti di R&S

Prof

ilo d

ell’a

ttivi

tà

Des

criz

ione

del

la so

ciet

à

Progetti e brevetti Numero e tipologia Impianti pilota Documentazione tecnica a norma di legge

Siti in cui vengono svolte le attività

Localizzazione dei siti

Caratteristiche sociali delle aree geografiche

Densità della popolazione Livello di scolarizzazione Aspettativa di vita

Terr

itori

di

appa

rtene

nza

Des

criz

ione

del

le

aree

geo

graf

iche

in

cui s

i svo

lge

l’atti

vità

Caratteristiche economiche delle aree geografiche

PIL suddiviso per settori di attività Reddito procapite Equità nella distribuzione del reddito (indice di Gini)

Descrizione della rete dei rapporti

Tipologia di stakeholders diretti Tipologia degli stakeholders indiretti

Iniziative e sponsorizzazioni Tipologia delle collaborazioni e delle cooperazioni Valore delle sponsorizzazioni suddiviso per tematica

Stak

ehol

ders

Rap

porti

con

gli

stak

ehol

ders

Campagne di sensibilizzazione, collaborazione e cooperazione

Numero di campagne di sensibilizzazione suddiviso per tematiche affrontate Consultazioni e focus group

Aspe

tti e

cono

mic

i

Prin

cipa

li pa

ram

etri

Dati economici Ricavi Utile operativo Utile netto Investimenti in immobilizzazioni materiali ed immateriali Investimenti in partecipazioni Patrimonio netto Capitale investito Dividendi ROACE Investimenti in ricerca e sviluppo Costo del personale ripartito per qualifica Donazioni Tasse pagate per paese di attività Assicurazioni

13 In questo allegato sono indicati solo gli indicatori base in quanto l’individuazione di indicatori specifici, finalizzati e integrati è strettamente collegata alla tipologia del business rendicontato.

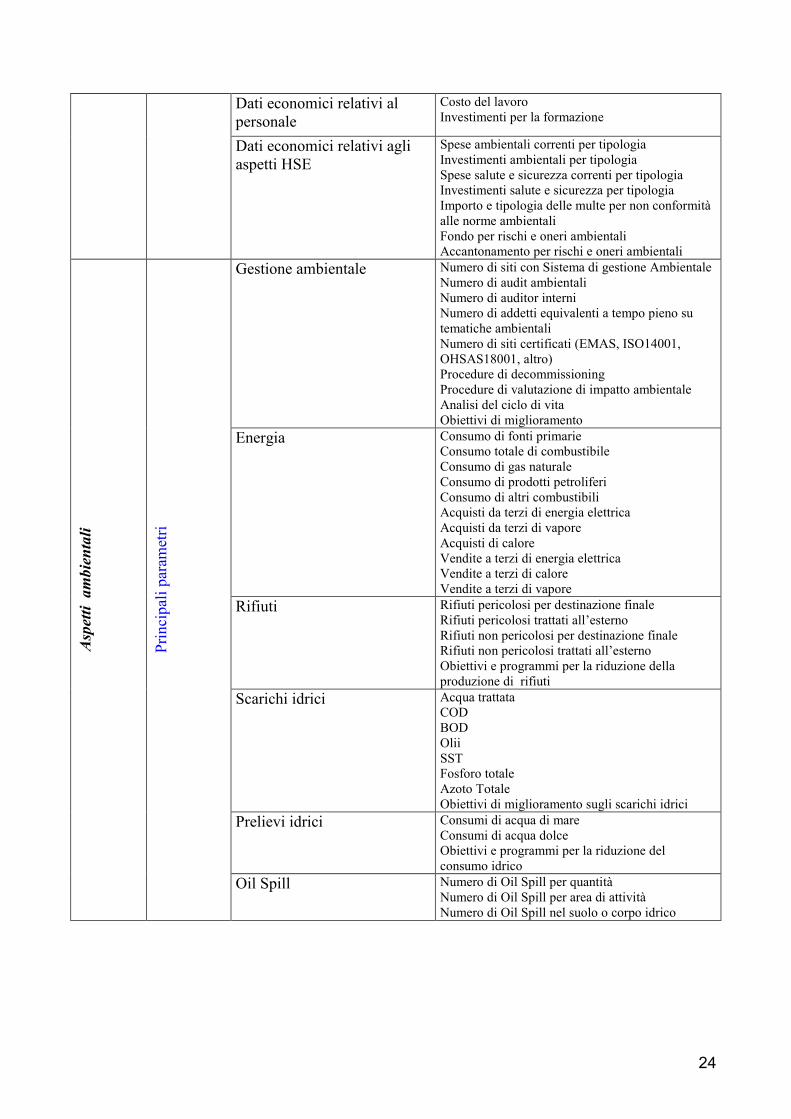

24

Dati economici relativi al personale

Costo del lavoro Investimenti per la formazione

Dati economici relativi agli aspetti HSE

Spese ambientali correnti per tipologia Investimenti ambientali per tipologia Spese salute e sicurezza correnti per tipologia Investimenti salute e sicurezza per tipologia Importo e tipologia delle multe per non conformità alle norme ambientali Fondo per rischi e oneri ambientali Accantonamento per rischi e oneri ambientali

Gestione ambientale Numero di siti con Sistema di gestione Ambientale Numero di audit ambientali Numero di auditor interni Numero di addetti equivalenti a tempo pieno su tematiche ambientali Numero di siti certificati (EMAS, ISO14001, OHSAS18001, altro) Procedure di decommissioning Procedure di valutazione di impatto ambientale Analisi del ciclo di vita Obiettivi di miglioramento

Energia Consumo di fonti primarie Consumo totale di combustibile Consumo di gas naturale Consumo di prodotti petroliferi Consumo di altri combustibili Acquisti da terzi di energia elettrica Acquisti da terzi di vapore Acquisti di calore Vendite a terzi di energia elettrica Vendite a terzi di calore Vendite a terzi di vapore

Rifiuti Rifiuti pericolosi per destinazione finale Rifiuti pericolosi trattati all’esterno Rifiuti non pericolosi per destinazione finale Rifiuti non pericolosi trattati all’esterno Obiettivi e programmi per la riduzione della produzione di rifiuti

Scarichi idrici Acqua trattata COD BOD Olii SST Fosforo totale Azoto Totale Obiettivi di miglioramento sugli scarichi idrici

Prelievi idrici Consumi di acqua di mare Consumi di acqua dolce Obiettivi e programmi per la riduzione del consumo idrico

Aspe

tti a

mbi

enta

li

Prin

cipa

li pa

ram

etri

Oil Spill Numero di Oil Spill per quantità Numero di Oil Spill per area di attività Numero di Oil Spill nel suolo o corpo idrico

25

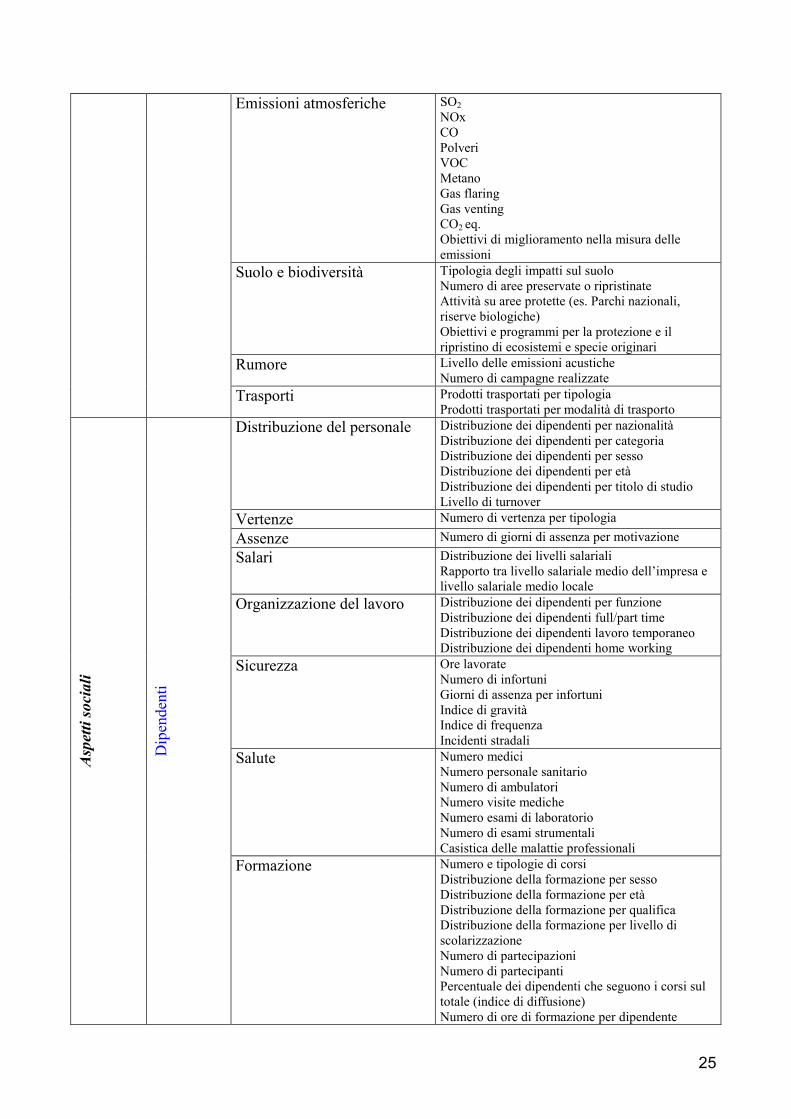

Emissioni atmosferiche SO2 NOx CO Polveri VOC Metano Gas flaring Gas venting CO2 eq. Obiettivi di miglioramento nella misura delle emissioni

Suolo e biodiversità Tipologia degli impatti sul suolo Numero di aree preservate o ripristinate Attività su aree protette (es. Parchi nazionali, riserve biologiche) Obiettivi e programmi per la protezione e il ripristino di ecosistemi e specie originari

Rumore Livello delle emissioni acustiche Numero di campagne realizzate

Trasporti Prodotti trasportati per tipologia Prodotti trasportati per modalità di trasporto

Distribuzione del personale Distribuzione dei dipendenti per nazionalità Distribuzione dei dipendenti per categoria Distribuzione dei dipendenti per sesso Distribuzione dei dipendenti per età Distribuzione dei dipendenti per titolo di studio Livello di turnover

Vertenze Numero di vertenza per tipologia Assenze Numero di giorni di assenza per motivazione Salari Distribuzione dei livelli salariali

Rapporto tra livello salariale medio dell’impresa e livello salariale medio locale

Organizzazione del lavoro Distribuzione dei dipendenti per funzione Distribuzione dei dipendenti full/part time Distribuzione dei dipendenti lavoro temporaneo Distribuzione dei dipendenti home working

Sicurezza Ore lavorate Numero di infortuni Giorni di assenza per infortuni Indice di gravità Indice di frequenza Incidenti stradali

Salute Numero medici Numero personale sanitario Numero di ambulatori Numero visite mediche Numero esami di laboratorio Numero di esami strumentali Casistica delle malattie professionali

Aspe

tti so

cial

i

Dip

ende

nti

Formazione Numero e tipologie di corsi Distribuzione della formazione per sesso Distribuzione della formazione per età Distribuzione della formazione per qualifica Distribuzione della formazione per livello di scolarizzazione Numero di partecipazioni Numero di partecipanti Percentuale dei dipendenti che seguono i corsi sul totale (indice di diffusione) Numero di ore di formazione per dipendente

26

Iniziative sociali Tipologia per fasce di fruitori Numero di partecipanti Spese per iniziative sociali

Rappresentanza sindacale in azienda

Numero di iscritti per organizzazione sindacale

Attività sindacali Numero di giorni di sciopero Cause degli scioperi

Ammortizzatori sociali Numero di dipendenti coinvolti per tipologia Istituti contrattuali Tipologia (contratti, protocolli, ecc.)

Org

aniz

zazi

oni

sind

acal

i

Sottoscrizione di accordi Numero e caratteristiche Portafoglio clienti Numero e descrizione dei clienti per tipologie di

attività Custumer satisfaction Carte dei servizi

Customer service Piano di comunicazione C

lient

i

Ricerche di mercato Sistemi di contatto e gestione clienti Qualifica dei fornitori Ricerche di mercato

Valore economico dei beni e dei servizi

Valore economico dei beni e servizi per localizzazione geografica dei fornitori e delle società appaltatrici

Formazione dei fornitori Numero di partecipanti per tipologia di corso

Forn

itori

Sicurezza Numero e tipologia di incidenti Indice di frequenza delle società appaltatrici Indice di gravità delle società appaltatrici

Iniziative sanitarie Paesi coinvolti Tipologia di intervento Potenzialità o risultati dell’iniziativa

Iniziative di sensibilizzazione ed informazione

Area territoriale Gruppi coinvolti Tipologia di intervento Potenzialità o risultati dell’iniziativa

Iniziative per l’istruzione di ogni livello e grado

Area territoriale Gruppi coinvolti Tipologia di intervento Potenzialità o risultati dell’iniziativa

Investimenti Spese per tipologia

Com

unità

loca

li

Accordi e protocolli di intesa Numero e tipologia

Codice etico, Codice di comportamento, Carta dei principi

Richiesta di intervento al garante del codice etico

Etic

a e

dirit

ti um

ani

Adesione ad accordi internazionali

Enti coinvolti e tipologia

27

Bibliografia H. Abaza, A. Baranzini, “Implementing Sustainable Development”, 2002

AccountAbility, “AA1000 Series”, 2002

M. Bartolomeo, a cura di, “La contabilità ambientale d’impresa”, il Mulino, 1997

F. Bicciato, a cura di, “Finanza etica e impresa sociale”, il Mulino, 2000

Commissione Europea, Libro Verde: “Promuovere un quadro europeo per la responsabilità sociale delle imprese”, COM (2001) 366

Commissione Europea, Comunicazione relativa alla “Responsabilità sociale delle imprese: un contributo delle imprese allo sviluppo sostenibile”, COM (2002), 347

Commissione Europea, Comunicazione relativa alla “strategia Europea per lo sviluppo sostenibile”, COM (2001), 264 finale

CSR Europe, “Voluntary guidelines for action”, 2000

Global Reporting Initiative, “Integrated Indicators of Multidimensional Performance”, 2001

Global Reporting Initiative, “Sustainability Reporting guidelines on Economic, Environmental and Social Performance”, 2000

Global Reporting Initiative, “Sustainability Reporting guidelines”, 2002

M. Hemmati, “Multi-stakeholder Processes for Governance and Sustainability”, EarthScan, 2002

International Network for Environmental Management, “The INEM Sustainability Reporting Guide”, 2000 International Petroleum Industry Environmental Conservation Association (IPIECA), International Association of Oil and Gas Producers (OGP), “Industry as a partner for sustainable development – Oil & Gas”, 2002

E. Longo e M. Bartolomeo, a cura di, “Ambiente Comunicazioni Società, Il sole 24 ore, 1998

Nazioni Unite, “The Global Compact”, 2000

Organisation for Economic Co-operation and Development, “OECD guidelines for multinational enterprise”, 2001

Organisation for Economic Co-operation and Development, “Sustainable Development – Critical issues”, 2001

PriceWaterHouseCoopers, “Global Reporting Initiative – Best practice guide”, 2001

PriceWaterHouseCoopers, “CEO Survey – Uncertain Times, Abundant Opportunities”, 2002

F. Ranghieri, a cura di, “La comunicazione ambientale e l’impresa” il Mulino, 1998

E. Ronchi, a cura di, “Un futuro sostenibile per l’Italia”, 2002

B. Willard, “ The sustainability advantage”, 2002

World Business Council for Sustainable Development, “Corporate Social Responsibility” 2000

World Business Council for Sustainable Development, “Measuring Eco-Efficiency – a guide to reporting company performance” , 2000

World Business Council for Sustainable Development, “ Eco-Efficiency”, 2000

World Business Council for Sustainable Development, “The Greenhouse gas protocol – a corporate accounting and reporting standard”, 2001

28

World Business Council for Sustainable Development, “Corporate Social Responsibility: the WBCSD’s journey”, 2002

World Business Council for Sustainable Development, “Sustainable development reporting – Striking the balance”, 2003

S. Zadek, “The Civil Corporation”, 2001

RAPPORTI SULLO SVILUPPO SOSTENIBILE DELLA FONDAZIONE ENI ENRICO MATTEI

HTTP://WWW.FEEM.IT/WEB/ACTIV/_RAPSVSOST.HTML 1.2001 Alfonso GAMBARDELLA e Salvatore TORRISI: Nuova industria o nuova economia? L’impatto

dell’informatica sulla produttività dei settori manufatturieri in Italia 2.2001 A. GRANZOTTO, P. FRANZOI, A. LONGO, F. PRANOVI e P. TORRICELLI: La pesca nella

laguna di Venezia: un percorso di sostenibilità nel recupero delle tradizioni. Lo stato dell’arte 3.3001 Duccio BIANCHI, Daniela MAURI e Giuseppe SAMMARCO: Dal Bilancio sociale al Bilancio

di sostenibilità: metodologie ed esperienze a confronto 4.2001 Giovanna LANDI, Erica SOZZI e Elena STEFANONI: La Protezione dell’aria ambiente nelle

città. La disciplina per la tutela dell’aria in ambiente urbano. Casi nazionali ed europei. 1.2002 Roberta SALOMONE e Giorgio VICINI: La gestione ambientale d’impresa in Europa e in Italia:

territori a confronto 2.2002 Mirko MORO e Giorgio VICINI: L’informativa ambientale nei bilanci d’esercizio: risultati di

un’indagine empirica nel settore oil & gas 3.2002 Roberta CAMERA e Marialuisa TAMBORRA: Gli accordi volontari in Italia: risultati di

un’indagine empirica 4.2002 Alessandro COSTA e Jan VAN DER BORG: Cluster di attività e competitività urbana. Quattro

casi di studio 1.2003 Daniela MAURI e Teresa Dina VALENTINI: Un approccio alla rendicontazione di sostenibilità:

impostazione metodologica ed indicatori