TURISMO E TOSCANA EVOLUZIONE DEL MERCATO

177

TURISMO E TOSCANA EVOLUZIONE DEL MERCATO

Transcript of TURISMO E TOSCANA EVOLUZIONE DEL MERCATO

TURISMO E TOSCANA EVOLUZIONE DEL

MERCATO

2

TURISMO E TOSCANA EVOLUZIONE DEL MERCATO

Regione Toscana – Giunta Regionale Direzione Generale dello Sviluppo Economico Coordinamento a cura di: Area Politiche del Turismo, Commercio e Attività Terziarie Redazione a cura di: Centro Studi Turistici di Firenze

Progetto editoriale: Centro Studi Turistici Via Piemonte, 7 – 50145 Firenze – Italy Tel ++39 055 3438733-3438726 www.cstfirenze.it Stampa: Imprima Unigraf - Firenze Distribuzione gratuita Pubblicazione dell’Osservatorio Regionale del Turismo della Toscana

AGCI

Associazione Territoriale Toscana

3

PRESENTAZIONE DELL’ASSESSORE

REGIONALE AL TURISMO

a valutazione di alcuni aspetti di analisi dell’economia turistica

regionale è contenuta in questo volume che raccoglie i lavori

effettuati dall’Osservatorio Regionale del Turismo nell’anno 2004,

primo anno di vita dell’Osservatorio che registra nella sua composizione le

rappresentanze dei vari soggetti, pubblici e privati, coinvolti nel nostro

settore.

La costituzione dell’Osservatorio ha determinato un momento di estrema

importanza per il mondo del turismo nella regione consentendo di

affrontare la soluzione di alcune delicate problematiche che in passato

hanno sollevato non poche difficoltà.

Dal punto di vista degli operatori si pensi infatti quanto sia necessario

avere dati ed informazioni, oltre che attendibili, anche non tra loro

contrastanti e tali dunque da non creare disorientamento, soprattutto in un

periodo come quello che stiamo vivendo caratterizzato da forte

cambiamento, instabilità internazionale e recessione. Gli Enti e le

Associazioni facenti parte dell’Osservatorio sono chiamati a programmare

insieme obiettivi, azioni e modalità di studi e ricerche allo scopo di

L

4

ottenere un risultato condiviso e come tale veramente utile per le imprese

del settore.

La conoscenza dei dati è rilevante anche per la programmazione generale

e particolare, messa in atto dai soggetti pubblici ai vari livelli e nei vari

momenti: di formazione della disciplina del settore, di individuazione degli

interventi di promozione, di contributi e finanziamenti.

Altro obiettivo non secondario da perseguire è quello legato alla necessità

di economizzare le risorse; l’Osservatorio, riunendo insieme i vari attori

consente ciò concentrandone gli sforzi.

Per questo ritengo indispensabile che per l’avvenire si prosegua nella

strada intrapresa, con l’augurio che i risultati che si otterranno siano

sempre più all’altezza delle attese e soprattutto veramente utili per una

maggiore crescita del turismo in Toscana.

Susanna Cenni

5

INDICE

Pag

PREMESSA

7

PROGRAMMA ESECUTIVO 2004

9

IL TURISMO IN TOSCANA. LA CONGIUNTURA 2003 A cura di: IRPET – Regione Toscana

11

MOVIMENTO TURISTICO NEL 2004. ANALISI DEL PRIMO TRIMESTRE E PASQUA

A cura del Settore Statistica della Regione Toscana 69

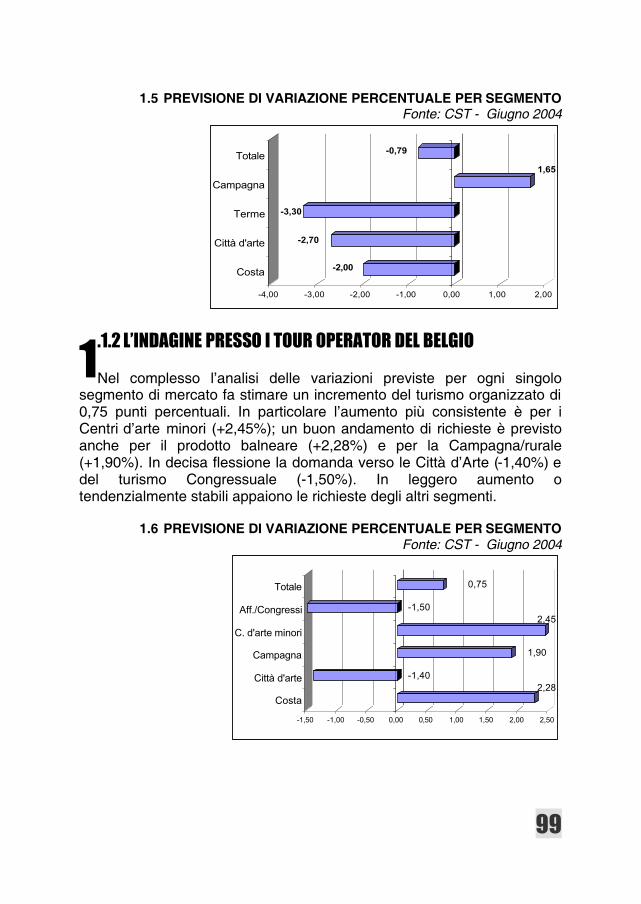

LE PREVISIONI PER LA PROSSIMA STAGIONE ESTIVA A cura del Centro Studi Turistici 91

LA TOSCANA E I MERCATI ESTERI, LE TENDENZE

PER IL 2005. INDAGINI SULLA DOMANDA ORGANIZZATA A cura di Unioncamere Toscana - ISNART 113

ANNO 2004 STIMA DELL’ANDAMENTO

A cura del Settore Statistica della Regione Toscana 137

IL SISTEMA CONGRESSUALE DELLA TOSCANA 149

6

7

PREMESSA

’Osservatorio Regionale del Turismo

- è stato previsto dalla LR n. 42 del 23 marzo 2000 (Testo unico delle leggi regionali in materia di turismo), articolo 81 - Osservatorio regionale dei prezzi e delle strutture ricettive - è stato costituito con deliberazione del Consiglio Regionale n. 94 del 20 maggio 2003 - è presieduto da Susanna Cenni, Assessore al commercio, fiere e mercati, turismo e industria alberghiera, terme, politiche per i consumatori. Con decreto del Presidente della Giunta Regionale n. 215 del 20 novembre 2003 ne sono stati nominati componenti: § Cecilia Nannipieri URPT § Paolo Pacini ANCI Toscana § Lorenzo Avanzati UNCEM Toscana § Gianni Masoni Assoturismo (Confesercenti) Regionale § Pier Luigi Masini Confturismo (Confcommercio) Regionale § Sandro Bencini Confindustria – Federazione dell'Industria Toscana § Dalida Angelini CGIL Toscana § Antonio Michelagnoli CISL Toscana § Sandra Vannini UIL Toscana § Maria Pia Cattolico Confcooperative – Unione regionale toscana § Riccardo Vannini Legacoop – ANCST Toscana § Alessandro Chiti UNPLI Toscana

L

8

§ Valerio Valbonesi Comitato regionale consumatori ed utenti § Luana Calvani AGCI – Federazione regionale della Toscana - per le attività da porre in essere nel primo anno di vita l’Osservatorio si è dotato di un Programma esecutivo 2004, fissando priorità e scadenze - per lo svolgimento delle varie attività in genere si avvale di un gruppo di lavoro tecnico costituito da: § Paola Baldi Regione Toscana § Sergio Bonanni Regione Toscana § Santino Claudio Locandro Regione Toscana § Lorenzo Bacci IRPET § Cecilia Nannipieri URPT § Paolo Pacini ANCI Toscana § Gianni Masoni Assoturismo (Confesercenti) Regionale § Riccardo Perugi Ufficio studi UCT § Andrea Cardosi Ufficio studi UCT § Valerio Valbonesi Comitato regionale consumatori ed utenti § Riccardo Vannini Legacoop – ANCST Toscana § Giovanna Sanetti Spagnoli Associazione B&B Toscana – ANBBA

Nazionale

9

PROGRAMMA ESECUTIVO

2004

PRIORITÀ E SCADENZE

Nel suo primo anno di vita l’Osservatorio Regionale del Turismo ha prodotto una serie significativa di analisi sui principali dati e fenomeni collegati alle attività turistiche. L’attività dell’Osservatorio è stata condotta sulla base dello specifico Programma esecutivo le cui indicazioni si sintetizzano di seguito. 1 MOVIMENTO TURISTICO STIMA DATI UFFICALI (in base a indagine censuaria) § Ottobre 2004, a cura della Regione Toscana, e riferita al periodo

gennaio-settembre dell’anno in corso. § Gennaio 2005, a cura della Regione Toscana, e riferita al precedente

anno.

ANDAMENTO IN CORSO (percezioni) Stime a cura della Regione Toscana, tramite interviste telefoniche e tenendo conto anche di altri osservatori, con il seguente ordine di priorità: § 1° - Stagione estiva (maggio-luglio), § 2° - Stagione estiva (maggio-agosto), § 3° - Stagione estiva (maggio-settembre), § 4° - Periodo pasquale, § 5° - Stagione invernale

ANALISI PESI, MISURE E TENDENZE (in base ad elaborazione dati completi) a cura della Regione Toscana, suddivisa per Apt, segmenti di offerta, tipo di domanda. PRESENZE TURISTICHE NON COLLEGATE ALLE STRUTTURE RICETTIVE (locazioni turistiche, ecc.)

10

A cura della Regione Toscana e IRPET, e riferita al periodo gennaio-settembre dell’anno in corso. 2 PREVISIONI 4 tendenze per la stagione turistica, in collaborazione tra Regione, Unioncamere e Associazioni: a Pasqua e con aggiornamenti a maggio/giugno. Le tendenze per la stagione invernale, in collaborazione tra Regione, Unioncamere e Associazioni. 3 CARATTERISTICHE DELL’OFFERTA TURISTICA Analisi su esercizi ricettivi, a cura della Regione Toscana e Province. Analisi su agenzie di viaggio, a cura della Regione Toscana e Province. Analisi su professioni turistiche, a cura della Regione Toscana, Province e Comuni. 4 FINANZIAMENTI REGIONALI PER IL TURISMO Analisi, a cura della Regione Toscana, riguardante i finanziamenti 2000-2004 per: § investimenti § certificazioni ambientali § certificazioni SA-8000 5 MERCATO DEL LAVORO NEL SETTORE TURISTICO Analisi su assunzioni, cessazioni (tipologia rapporto di lavoro, sesso, età, titolo di studio) e corsi di formazione, a cura di Regione, Unioncamere e Sindacati. 6 AZIONI DI COMUNICAZIONE Pubblicazione annuale (gennaio 2005) generale su tutti i report prodotti, anche in sintesi. Creazione spazio per l’Osservatorio sui siti dei vari soggetti.

11

IL TURISMO IN TOSCANA.

LA CONGIUNTURA 2003

a cura di IRPET- Regione Toscana

SINTESI DEL RAPPORTO

l 2003 è stato un anno difficile per il turismo a livello nazionale ed ancor più in Toscana; tanto le presenze quanto gli arrivi hanno subito un calo ulteriore, aggravando il quadro negativo già emerso nel 2002. Se

nell’anno precedente il turismo toscano aveva mostrato una capacità di tenuta maggiore del resto d’Italia, subendo un arretramento più contenuto delle presenze, la situazione si ribalta nel 2003 quando queste ultime calano in Toscana (-3,0%) assai più che a livello nazionale (-1,0%), analogamente a quanto accade agli arrivi (-7,5% in Toscana contro il -5,0% dell’Italia). È evidente che il turismo stia attraversando una fase di grave difficoltà per la concomitanza di molti fattori negativi, una difficoltà che risulta esaltata anche dal confronto con un biennio – gli anni 1999 e 2000 – in cui il Giubileo aveva offerto l’opportunità per una espansione senza precedenti dei flussi turistici verso il nostro paese. Del resto questo andamento caratterizza l’intera economia, dal momento che, dalla fine del 2000, l’economia mondiale è entrata in una fase di rallentamento della crescita dopo la lunga fase di espansione realizzatasi nel corso degli anni novanta. In questa situazione di rallentamento della crescita mondiale, si innestano gli effetti dell’attentato dell’11 settembre che, se in alcuni settori non hanno avuto conseguenze particolarmente negative, nel caso del turismo hanno invece indotto effetti di forte scoraggiamento, che permangono tutt’oggi per il clima di incertezza che permea lo scenario geopolitico mondiale. A questi fattori, già di per sé preoccupanti per un fenomeno che richiede, per sua stessa natura, sicurezza e fiducia, si affianca il deciso rafforzamento dell’euro sul dollaro che ha reso assai più

I

12

costosi i viaggi in Italia dei turisti d’oltre oceano. Questi fattori hanno colpito il turismo verso la Toscana in modo più accentuato di quanto accaduto nel resto d’Italia, se non altro – ma non solo - per la maggiore attrazione che tradizionalmente la nostra regione esercita sul turismo di origine estera ed in particolare extraeuropea. Ma sarebbe limitativo attribuire il peggior andamento del turismo verso la Toscana solo alla componente straniera, rispetto alla quale peraltro il comportamento non appare significativamente diverso da quello – negativo - del resto del paese. La componente interna – pur mostrando una maggiore tenuta rispetto a quella estera - ha, infatti, conseguito in Toscana risultati peggiori di quanto accaduto nel resto del paese: gli italiani, cioè, hanno mostrato una maggior preferenza per altre destinazioni nazionali; così, se in Italia il turismo nazionale ha consentito di bilanciare, almeno in parte, il calo degli stranieri, questa compensazione non è avvenuta a livello regionale. In sintesi, sono sostanzialmente tre le ragioni del peggior risultato realizzato dalla Toscana nel corso del 2003. In primo luogo ha giocato sfavorevolmente la forte specializzazione della Toscana nel comparto straniero (le presenze straniere rappresentano in Toscana il 47,8% delle presenze contro il 40,5% a livello nazionale) che ha accentuato l’effetto delle maggiori difficoltà risentite dal turismo di provenienza estera. Più ridotto, invece, il contributo del peggior andamento in Toscana di tale componente, visto che la differenza rispetto al resto del paese è stata modesta (-5,6% il calo delle presenze straniere in Toscana, contro il –5,0% a livello nazionale). Infine ha inciso negativamente la minore affluenza di turisti italiani le cui presenze si sono ridotte del -0,5 a fronte di una crescita, seppur moderata, nel resto del paese ed in particolare nelle regioni del Sud e del Nord Est. Il quadro di medio periodo tracciato per il turismo straniero ricalca, specie a livello regionale, l’andamento osservato sul fronte delle esportazioni; nel corso degli ultimi due anni le vendite all’estero delle imprese toscane si sono infatti ridotte di oltre 10 punti percentuali in termini nominali ed il 2003 può essere considerato come il peggior anno degli ultimi decenni. Del resto, le variabili esplicative dell’evoluzione della componente estera del turismo risultano in larga misura analoghe a quelle che hanno determinato l’andamento delle esportazioni e possono essere ricondotte: in primo luogo al clima di incertezza internazionale determinato dagli eventi degli ultimi anni (attentato dell’11 Settembre, Sars, Guerra in Iraq solo per citarne alcuni); in secondo luogo alla svalutazione del Dollaro, che nel periodo considerato ha perso fino al 30% del proprio valore; infine, al forte rallentamento delle economie europee che rappresentano sia il principale mercato per le nostre esportazioni, sia l’origine dei principali flussi turistici che investono la regione. Nonostante queste tre variabili

13

abbiano sicuramente influenzato la domanda estera su entrambi i fronti – esportazioni e turismo - esse hanno agito con modalità ed intensità diverse nei due casi. Mentre sul fronte delle esportazioni, oltre il 90% del calo sperimentato è attribuibile a difficoltà imputabili ad un Euro molto forte, sul versante del turismo sembra aver giocato maggiormente il rallentamento delle economie europee mentre il tasso di cambio sembra aver svolto un ruolo più contenuto, perlomeno sugli arrivi e le presenze, con qualche effetto più visibile invece in termini di spesa. La pesante flessione del turismo straniero in Toscana appare, infatti, attribuibile prevalentemente alla pessima performance della componente tedesca (-11,2%), sulla quale ha pesato più del dovuto la difficile situazione economica interna. Altri paesi europei, quali Francia, Regno Unito e Paesi Bassi, nonostante difficoltà di crescita non dissimili da quella tedesca, hanno invece accresciuto le loro presenze in Toscana. I turisti di origine statunitense non solo non hanno ridotto le presenze ma hanno segnato una crescita apprezzabile (+1,2%) recuperando in parte il pessimo risultato dell’anno precedente (-17,3%) imputabile, evidentemente, più che a questioni di prezzi comparati, al clima di incertezza presente nel 2002. In forte calo, invece, il turismo giapponese; riconducibile sia alle difficoltà dell’economia interna di tale paese, che al tasso di cambio Yen-Euro. Su tutte le provenienze asiatiche ha, inoltre, sicuramente influito, ed in modo pesante, anche l’epidemia della Sars (Severe Acute Respiratory Sindrome). Il calo di presenze del 2003 si è riflesso in modo pesante sul turismo d’arte (-3,9%); largamente imputabile alla pesante caduta degli stranieri (-8,1%); in effetti quasi la metà delle mancate presenze è concentrata in queste località. Anche le terme, dove il calo supera ampiamente il dato medio regionale (-9,3%), hanno registrato una pesante riduzione della domanda estera (-14,6%) alla quale si è aggiunta anche la caduta della domanda interna (-4,9%). Il balneare resta, invece, stazionario nel suo complesso, ma con comportamenti assai differenziati nelle diverse località. La montagna e le aree di interesse naturalistico (+2,4%), in controtendenza, hanno fatto un buon passo avanti grazie alla brillante performance della domanda interna (+4,5%); le minori presenze straniere hanno pesato anche sul versante della montagna, pur tuttavia in misura più lieve rispetto alla media (-2,0%). Le zone di campagna/collina hanno, infine, subito una perdita di presenze straniere inferiore a quella media regionale (-4,0%), tuttavia, alla debole domanda estera si è aggiunta la riduzione di turisti italiani (-6,0%). Sul fronte della tipologia ricettiva, le strutture alberghiere hanno risentito in misura pesante delle mancate presenze (-4,8%); la flessione segnata dalle strutture extralberghiere è rimasta, nel complesso, al di sotto del dato medio regionale (-0,6%). Le uniche strutture ricettive ad aver sperimentato un

14

aumento delle presenze sono stati gli alberghi a 5 stelle e le residenze turistico alberghiere. Sul versante straniero, emerge chiaramente un ridimensionamento di questa componente in tutte le tipologie ricettive con l’unica eccezione delle residenze turistico alberghiere e degli altri esercizi; nella componente alberghiera flettono meno gli esercizi di categoria superiore. Sul versante italiano, si osserva una netta dicotomia con le modalità di alloggio più “ricche” od innovative (5 stelle e agriturismi) da un lato, che crescono sensibilmente e, dall’altro, gli esercizi di categoria minore che registrano una forte flessione ulteriormente accentuata dalla perdita di visitatori stranieri. Nel complesso, quindi, i due anni trascorsi segnano un’evidente rottura dei comportamenti turistici rispetto alle dinamiche precedenti, riconducibile sia a motivi strettamente economici, che a motivi di natura extraeconomici legati al clima di insicurezza che ha colpito lo scenario mondiale. I primi hanno frenato le uscite dai paesi europei vista la congiuntura non particolarmente favorevole attraversata da quest’area, penalizzando le tradizionali aree di destinazione di tale turismo e tra queste anche la Toscana. La permanenza del clima di insicurezza nello scenario geopolitico mondiale, associato ad un tasso di scambio sfavorevole, ha, invece, colpito gli arrivi, o comunque la spesa, dai paesi extraeuropei. Un ragionamento a parte merita infine il turismo di provenienza interna che ha mostrato andamenti sfavorevoli alla nostra regione. In questo caso la spiegazione è più difficile e può essere ricondotta solo a motivi di prezzo relativo: evidentemente in una fase recessiva qual è quella che le famiglie italiane sono state costrette ad affrontare, la scelta turistica è stata più attenta ai prezzi ed alla durata della permanenza, penalizzando le località più costose, tra le quali anche quelle toscane. La ripresa dell’economia attesa già nel 2004, ma soprattutto nel 2005, se accompagnata da un clima di maggiore stabilità a livello internazionale, potrebbe far ritornare la domanda turistica sui sentieri abituali seguiti negli anni novanta. Dato l’elevato livello di sviluppo del settore turistico toscano è però difficile pensare che i futuri tassi di crescita della regione possano raggiungere i livelli sperimentati in precedenza, se non nelle località non ancora specializzate nel settore. Nonostante l’andamento degli ultimi due anni pare quindi difficile poter sostenere che il turismo verso la Toscana sia entrato in una fase di difficoltà strutturali generalizzate; in questa ottica vale la pena di sottolineare che se da un lato si osservano interessanti innovazioni nel settore, con la significativa affermazione di forme nuove di turismo (agriturismo), dall’altro alcuni comparti specifici (il termale più tradizionale e la ricettività alberghiera di categoria meno elevata) sembrano sperimentare difficoltà destinate a protrarsi, per ragioni diverse, al di là dell’orizzonte congiunturale.

15

1. IL CONTESTO ECONOMICO DI

RIFERIMENTO

el 2003, il turismo in Italia ha registrato un andamento negativo segnando, per il secondo anno consecutivo, una flessione complessiva delle presenze ed interrompendo la fase di ripresa

iniziata nel 1998. Secondo i primi dati provvisori pubblicati dall’Istat, si registra un calo delle presenze del –1,0% ed un calo più lieve per gli arrivi (-0,4%), ad indicare una seppur lieve riduzione della permanenza media. La domanda nazionale ed estera hanno avuto andamenti di segno opposto: la prima è cresciuta sia in termini di presenze (+1,8%) che di arrivi (+3,2%), incremento che si realizza a seguito di un 2002 deludente che aveva interrotto la tendenza espansiva iniziata nel ‘97-’98; la componente straniera, al contrario, ha avuto una pesante flessione (-5,0% sia in termini di presenze che di arrivi). La buona performance della componente nazionale – pari al 60,0% del totale presenze – ha attutito la caduta della domanda straniera, per sua stessa natura più sensibile alle vicende congiunturali.

N

16

1.1 PRESENZE TURISTICHE IN ITALIA PER COMPONENTE NAZIONALE ED ESTERA 1995-2003

Variazioni % su anno precedente Fonte: elaborazione Irpet su dati Istat

In termini di spesa, le mancate presenze straniere si sono tradotte in una riduzione delle entrate del –2,1%, a fronte di un aumento delle spese degli italiani in vacanza all’estero (+2,4%); questo ha determinato un peggioramento del saldo della bilancia turistica rispetto al 2002 (-9,7%).

1.2 BILANCIA TURISTICA ITALIANA 2000-2003

Milioni di Euro correnti Fonte: elaborazione Irpet su dati Istat

17

Con l’eccezione del Sud e delle Isole che, pur in presenza di una forte flessione del turismo estero, registrano un aumento complessivo delle presenze, tutte le altre circoscrizioni del paese registrano un comportamento uniforme, con cadute della componente estera non compensate da quella nazionale. La caduta più pesante della domanda straniera è stata registrata dal Centro, dove si è sommata anche ad una domanda interna meno brillante.

1.3 PRESENZE NEGLI ESERCIZI RICETTIVI PER RIPARTIZIONE GEOGRAFICA

Variazioni % 2003/2002 (Dati provvisori) Fonte: dati Istat

In termini di previsioni per il 2004, in mancanza di significative variazioni del quadro economico e del contesto politico-internazionale, la dinamica rischia di mantenersi su di un basso profilo. In base al Rapporto TRIP – elaborato dal CISET in collaborazione con la Fondazione ENI Enrico Mattei – i flussi turistici in arrivo in Italia per il 2004 dovrebbero attestarsi attorno al +1,8%.

18

1.4 PREVISIONI CISET-FONDAZIONE ENI 2004. ARRIVI IN ITALIA DEI TURISITI STRANIERI PROVENIENTI DAI

21 PRINCIPALI PAESI PER AREA DI PROVENIENZA Variazioni % 2004/2003

Fonte: dati Ciset-Fondazione ENI

La dinamica complessiva dovrebbe risultare da andamenti contrapposti con una crescita moderata da parte dei paesi che rappresentano i principali mercati (per dettaglio si veda il grafico 1.4) e da una performance decisamente migliore da parte dei nuovi mercati. Gli arrivi dalle principali 21 aree di provenienza dettagliate nello studio dovrebbero crescere del +0,8%, trainati dall’Area Mediterranea e dal Nord Europa. I primi dati relativi al 2004 pubblicati dall’Istat riguardano il periodo pasquale ed indicano un turismo italiano in calo rispetto alla Pasqua 2003 (-19,2% delle presenze e –17,2% degli arrivi); anche la componente straniera è diminuita, ma la variazione è stata di minore entità (- 3,8% delle presenze e –1,5% degli arrivi). Nella lettura dei dati non va dimenticato che la Pasqua del 2003 aveva abbracciato un periodo più ampio favorendo spostamenti più lunghi dei “vacanzieri”; inoltre, le cattive condizioni meteorologiche e le previsioni ancora peggiori hanno scoraggiato diverse partenze.

19

2. LE PRESENZE NELLE STRUTTURE

RICETTIVE DELLA TOSCANA

.1 LA TOSCANA NEL CONTESTO ITALIANO Nel 2003 le presenze complessive in Toscana sono diminuite

(–3,0%), passando da 38,0 milioni del 2002 a 36,9 milioni. La flessione è imputabile ad una significativa caduta delle presenze straniere (-5,6%), cui si è aggiunta una domanda interna che è rimasta sui livelli dell’anno precedente (-0,5%). Il bilancio del turismo straniero diretto in Toscana non è positivo, ma è in linea con l’andamento italiano, mentre il turismo nazionale è apparso in controtendenza dal momento che, come già segnalato nel capitolo precedente, esso è aumentato dell’1,8%. Il peggior andamento rispetto alla media italiana, soprattutto sul versante del turismo nazionale, ha portato ad una flessione delle presenze in Toscana superiore alla media delle altre regioni. Lo stesso scenario si presenta alla lettura dei dati sugli arrivi, diminuiti del 4,0% in Toscana e pressoché stazionari in Italia (-0,4%): la Toscana registra un calo degli arrivi italiani (-0,3%) mentre per la media nazionale questi sono in aumento (+3,2%), inoltre, la caduta degli arrivi stranieri è più pesante per la Toscana (-7,5%) che per la media nazionale (-5,0%). Negli ultimi anni il turismo interno si era mostrato meno dinamico della componente straniera (Grafico 2.1), e dopo un 2001 di sostanziale stabilità ha addirittura registrato una flessione nei due anni successivi. La componente estera, dopo i risultati eccezionali del biennio 1999-2000 (anche per gli effetti del Giubileo), ha mostrato una tendenza ad un progressivo peggioramento in concomitanza col rallentamento del ciclo

2

20

internazionale alla fine del 2000, aggravato dal clima di tensione ed incertezza internazionale dopo i fatti dell’11 settembre, cui si debbono aggiungere nell’ultimo periodo anche gli effetti connessi all’apprezzamento dell’Euro sul Dollaro.

2.1 PRESENZE TURISTICHE IN TOSCANA PER COMPONENTE

NAZIONALE ED ESTERA 1998-2003

Variazioni % su anno precedente Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

La quota Toscana di turisti italiani e stranieri rispetto al totale nazionale, è rimasta pressoché stabile nel corso degli ultimi dieci anni, tanto che l’incidenza del 2003 (10,8%) è quasi analoga a quella del 1993 (10,6%). Il dato aggregato cela, tuttavia, fenomeni di segno opposto. Per quel che riguarda la componente interna, dal 1993 al 1999, la quota della Toscana sul totale nazionale, alternando anni di lieve aumento ad anni di lieve diminuzione, è rimasta sostanzialmente stabile attorno al 10,2%; dal 2000 ad oggi questo peso si è, invece, ridotto (10,0% nel 2000; 9,5% nel 2003) segnalando una certa difficoltà della Toscana su questo fronte. La quota dei visitatori stranieri è invece costantemente cresciuta passando dal 10,9% del 1993 al 12,8% del 2003.

21

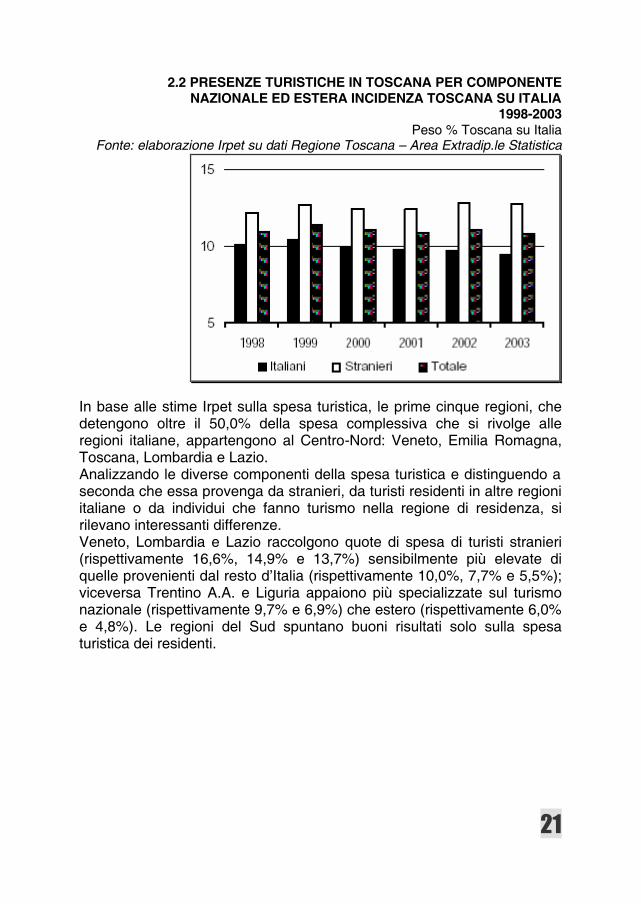

2.2 PRESENZE TURISTICHE IN TOSCANA PER COMPONENTE NAZIONALE ED ESTERA INCIDENZA TOSCANA SU ITALIA

1998-2003 Peso % Toscana su Italia

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

In base alle stime Irpet sulla spesa turistica, le prime cinque regioni, che detengono oltre il 50,0% della spesa complessiva che si rivolge alle regioni italiane, appartengono al Centro-Nord: Veneto, Emilia Romagna, Toscana, Lombardia e Lazio. Analizzando le diverse componenti della spesa turistica e distinguendo a seconda che essa provenga da stranieri, da turisti residenti in altre regioni italiane o da individui che fanno turismo nella regione di residenza, si rilevano interessanti differenze. Veneto, Lombardia e Lazio raccolgono quote di spesa di turisti stranieri (rispettivamente 16,6%, 14,9% e 13,7%) sensibilmente più elevate di quelle provenienti dal resto d’Italia (rispettivamente 10,0%, 7,7% e 5,5%); viceversa Trentino A.A. e Liguria appaiono più specializzate sul turismo nazionale (rispettivamente 9,7% e 6,9%) che estero (rispettivamente 6,0% e 4,8%). Le regioni del Sud spuntano buoni risultati solo sulla spesa turistica dei residenti.

22

2.3 DISTRIBUZIONE PER DESTINAZIONE REGIONALE DELLA

SPESA TURISTICA NAZIONALE ED ESTERA. 2003 Fonte: elaborazione su dati Irpet

La Toscana, con una quota della spesa degli stranieri dell’11,9%, degli altri italiani pari al 10,4% e dei turisti che fanno vacanza nella regione di residenza del 9,4%, mostra una specializzazione più equilibrata nelle diverse componenti. Se dalle quote di spesa per provenienza intercettate dalle diverse regioni passiamo a vedere quale sia l’articolazione per provenienza della spesa nelle diverse regioni (Tabella 2.1) si rileva che: quella dei turisti residenti rappresenta una componente particolarmente rilevante nelle regioni del Sud (Sicilia, Puglia, Molise, ecc.); quella degli altri italiani risulta particolarmente importante nelle regioni caratterizzate da una forte attrattività balneare (Marche, Emilia Romagna, Liguria) o montana (Val d’Aosta, Trentino); quella dei turisti stranieri è più incisiva nelle regioni con le maggiori città d’arte (Lazio, Veneto, Toscana) ed in quelle di confine (Piemonte, Friuli Venezia Giulia).

23

2.4 COMPOSIZIONE PER PROVENIENZA DELLA SPESA TURISTICA NELLE REGIONI ITALIANE. 2003

Fonte: elaborazione su dati Irpet Regioni Residenti Altri italiani Stranieri Totale

Piemonte 24,1 39,0 36,9 100,0 Val d'Aosta 1,7 73,3 25,0 100,0 Lombardia 22,0 31,3 46,7 100,0 Trentino A.A. 6,9 66,5 26,6 100,0 Veneto 21,6 34,4 44,0 100,0 Friuli V.G. 14,7 26,0 59,3 100,0 Liguria 9,8 59,5 30,7 100,0 Emilia Romagna 23,8 59,8 16,4 100,0 Toscana 22,8 40,9 36,3 100,0 Umbria 2,6 65,0 32,4 100,0 Marche 23,9 64,4 11,7 100,0 Lazio 24,8 25,8 49,3 100,0 Abruzzo 35,0 51,1 13,9 100,0 Molise 41,2 39,8 19,0 100,0 Campania 29,6 41,2 29,2 100,0 Puglia 53,0 33,6 13,4 100,0 Basilicata 29,9 57,6 12,5 100,0 Calabria 51,7 36,4 11,9 100,0 Sicilia 59,8 24,8 15,4 100,0 Sardegna 37,2 41,7 21,1 100,0

ITALIA 25,9 41,8 32,3 100,0

.2 LA DINAMICA A LIVELLO LOCALE Nel grafico 2.4 si confrontano le variazioni registrate nel 2002 e nel

2003 rispetto all’anno precedente. Salta all’occhio il numero di Apt (ben 11 su 15) che hanno subito un calo delle presenze complessive nel 2003, indicatore di uno stato di difficoltà diffuso. Una lettura accorta mostra, in realtà, che la sezione con segno “più” è occupata dalle aree montane e di interesse naturalistico; in fondo al grafico, con segno “meno”, troviamo le aree termali, ed infine, a metà tra questi due estremi si intrecciano le località di mare e d’arte dove località con la medesima risorsa turistica prevalente spuntano risultati con segni opposti. Nel 2003 è andato male il turismo d’arte: Pisa (-3,8% di presenze), Firenze (-5,3%) e Siena (-7,7%). Circa la metà delle mancate presenze degli stranieri è concentrata a Firenze (realtà nella quale esse pesano per quasi il 70% del totale); a questo mancato afflusso di turismo estero (-7,0%) si è affiancata una domanda interna assai debole (-1,2%). Anche

2

24

Pisa e Siena guardano al turismo straniero con particolare interesse (peso relativo rispettivamente 44% e 64% del totale presenze), su queste due Apt la flessione degli stranieri ha segnato per Siena il –9,8% e per Pisa il -7,2%. Nel 2002 entrambe le Apt, a differenza di Firenze, avevano registrato un incremento delle presenze (grazie alla brillante performance della domanda estera), in modo particolare Siena che si era posizionata al di sopra tutte le altre località toscane. L’unica realtà classificata di arte ed affari che ha realizzato un risultato positivo è rappresentata dall’Apt di Lucca dove, grazie anche ad una equilibrata composizione di italiani e stranieri (rispettivamente 47% e 53%), le maggiori presenze di turisti italiani (+5,7%) hanno compensato la scarsa domanda estera (-3,1%)1.

2.5 PRESENZE TOTALI NELLE APT TOSCANE

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Negli ultimi anni le aree con risorse turistiche prevalentemente di montagna e di interesse naturalistico sono state riscoperte dai visitatori e ciò ha permesso a molti territori minori di sperimentare una dinamica in controtendenza rispetto ad un quadro regionale complessivo non brillante. Nel 2003 i turisti italiani dell’Amiata, che rappresentano il 72% circa delle presenze locali, sono aumentati del +7,1%; la domanda estera non è stata da meno ed ha fatto un sensibile passo avanti: +9,0%. Anche la montagna

25

pistoiese ha messo a segno un +3,7% degli italiani, che costituiscono circa il 74% del totale presenze, mentre un calo è stato registrato sul fronte del turismo straniero (-7,5%). Il turismo termale ha mostrato segni di difficoltà; Montecatini Terme, dove la quota di stranieri è il 56% circa, ha subito un calo delle presenze del –9,2% (stranieri –12,0% e italiani –5,3%). Anche sulla pesante flessione di Chianciano Terme (-9,4%) ha pesato la caduta della domanda estera (-18,5%), pari al 42,% del totale presenze, che si è aggiunta ad una contrazione sensibile dei turisti italiani (-4,3%). Da sottolineare che in entrambi i casi sia la componente straniera che quella italiana hanno registrato un calo sensibilmente peggiore della media regionale evidenziando quindi una difficoltà aggiuntiva da parte del comparto. Nelle località di mare i turisti italiani sono la quota prevalente, malgrado essa vari sensibilmente nelle diverse Apt: la quota di italiani raggiunge il massimo (80%) a Massa Carrara ed il minimo (55%) nell’Arcipelago. Da evidenziare il boom dei turisti stranieri nell’Arcipelago (+35,5%), unica località di mare che ha registrato una variazione verso l’alto degli stranieri; questa fortissima crescita non è stata sufficiente, tuttavia, a controbilanciare la pesante flessione degli italiani (-19,4%). Bilancio negativo per Massa Carrara che, pur registrando un incremento degli italiani (+3,1%) registra un crollo delle presenze straniere del –26,1%, chiudendo con un complessivo –4,4%. La Versilia realizza nel 2003 un pesante calo delle presenze totali (-7,2%) determinato prevalentemente dal crollo degli stranieri (–13,8%) al quale si è aggiunto il calo degli italiani (-2,3%). Livorno, infine, ha visto un aumento degli italiani (+2,2%) a fronte di minori presenze straniere (-4,5%). Grosseto, una delle principali mete dei turisti nazionali, attratti tanto dal mare che dalle risorse naturalistiche dell’interno, ha registrato un boom delle presenze italiane (+11,6%), stazionario invece il quadro della domanda straniera (+0,4%). I dati degli ultimi anni confermano quindi la tendenza ad una diversificazione delle mete da parte sia dei turisti stranieri che di quelli italiani. Gli stranieri hanno manifestato un interesse crescente per le località d’arte minore e soprattutto per quelle balneari, trend che si concretizza nel 2003 con un boom delle presenze straniere nell’Arcipelago; i turisti italiani, invece, hanno mostrato un interesse sempre maggiore per le aree rurali e naturalistiche, che nel 2003 fanno registrare un +7,1% nell’Amiata grossetana.

1 Si tenga presente che la definizione è data in base alla risorsa turistica prevalente e che nell’Apt di Lucca, comprendente tanto la Piana lucchese quanto il territorio della Media Valle, le località montane hanno comunque un peso ragguardevole.

26

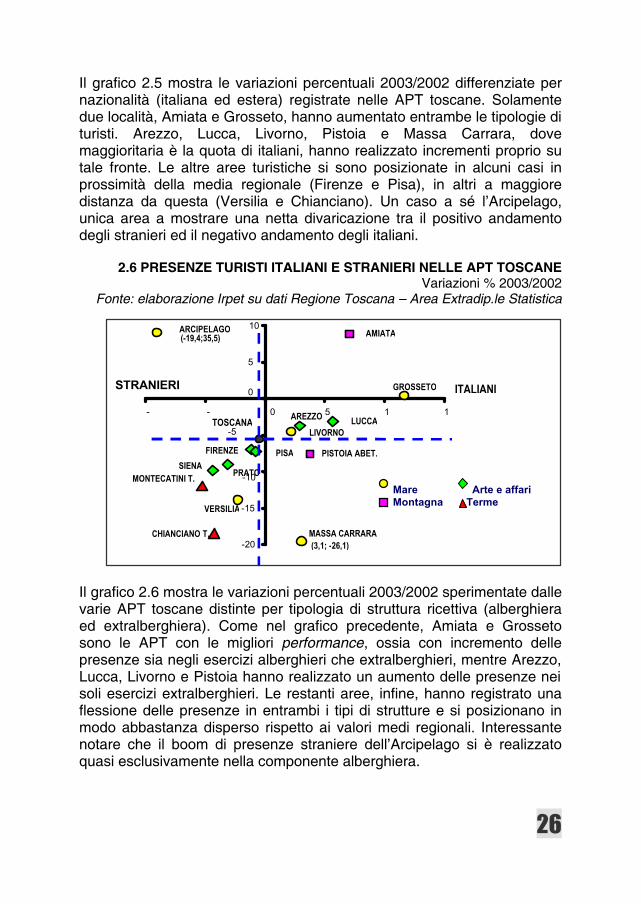

Il grafico 2.5 mostra le variazioni percentuali 2003/2002 differenziate per nazionalità (italiana ed estera) registrate nelle APT toscane. Solamente due località, Amiata e Grosseto, hanno aumentato entrambe le tipologie di turisti. Arezzo, Lucca, Livorno, Pistoia e Massa Carrara, dove maggioritaria è la quota di italiani, hanno realizzato incrementi proprio su tale fronte. Le altre aree turistiche si sono posizionate in alcuni casi in prossimità della media regionale (Firenze e Pisa), in altri a maggiore distanza da questa (Versilia e Chianciano). Un caso a sé l’Arcipelago, unica area a mostrare una netta divaricazione tra il positivo andamento degli stranieri ed il negativo andamento degli italiani.

2.6 PRESENZE TURISTI ITALIANI E STRANIERI NELLE APT TOSCANE

Variazioni % 2003/2002 Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Il grafico 2.6 mostra le variazioni percentuali 2003/2002 sperimentate dalle varie APT toscane distinte per tipologia di struttura ricettiva (alberghiera ed extralberghiera). Come nel grafico precedente, Amiata e Grosseto sono le APT con le migliori performance, ossia con incremento delle presenze sia negli esercizi alberghieri che extralberghieri, mentre Arezzo, Lucca, Livorno e Pistoia hanno realizzato un aumento delle presenze nei soli esercizi extralberghieri. Le restanti aree, infine, hanno registrato una flessione delle presenze in entrambi i tipi di strutture e si posizionano in modo abbastanza disperso rispetto ai valori medi regionali. Interessante notare che il boom di presenze straniere dell’Arcipelago si è realizzato quasi esclusivamente nella componente alberghiera.

Mare Arte e affari Montagna Terme

TOSCANA

FIRENZE

MONTECATINI T.

MASSA CARRARA (3,1; -26,1)

AREZZO LIVORNO

LUCCA

PISTOIA ABET.

CHIANCIANO T.

GROSSETO

AMIATA ARCIPELAGO (-19,4;35,5)

PISA

PRATO SIENA

VERSILIA

-20

-15

-10

-5

0

5

10

-10

-5

0 5 10

15

ITALIANI STRANIERI

27

2.7 PRESENZE NELLE STRUTTURE ALBERGHIERE ED EXTRALBERGHIERE NELLE APT TOSCANE

Variazioni % 2003/2002 Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

.3 ARTICOLAZIONE PER RISORSA TURISTICA Le risorse principali che attraggono turisti nella nostra regione, siano questi italiani o stranieri, sono l’arte, il mare e le terme. Dal grafico

2.7 si osserva una più uniforme distribuzione del turismo straniero rispetto a quello italiano.

2.8 DISTRIBUZIONE PRESENZE DEI TURISTI ITALIANI E STRANIERI PER MOTIVO SOGGIORNO. 2003

Valori % (Totale italiani = 100; Totale stranieri = 100; Totale = 100) Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

2

28

La principale meta dei turisti italiani è il mare (le presenze italiane rappresentano il 51,9% del totale), seguito dalle località di arte e affari (26,1%) e dalle terme (11,3%). Il restante dieci percento delle presenze è distribuito quasi equamente tra campagna/collina (4,2%), montagna (3,5%) ed altre motivazioni (3,0%). La ragione principale che spinge gli stranieri a soggiornare in Toscana, invece, è l’arte (42,4%), seguita dal mare (31,4%) e dalle terme (9,1%). Il residuale diciotto percento delle presenze è concentrato in campagna/collina (9,%) ed altri interessi (7,3%). Come messo in evidenza dal grafico 2.8, il 2003 è stato un anno critico soprattutto per le località d’arte e per quelle termali: i due quarti delle mancate presenze sono concentrati nella voce “arte”, un quarto nella voce “terme”, e la restante parte del calo è imputabile quasi totalmente alle località di campagna e alla categoria residuale “altri interessi”. L’entità delle mancate presenze nelle località balneari è nel complesso inferiore rispetto alle altre località citate, poiché il forte incremento di Grosseto compensa la flessione delle altre APT. Viceversa le località di montagna sono le uniche ad aver dato un contributo positivo al complesso delle presenze. La caduta delle presenze per arte ed affari (-3,9%) è imputabile alla pesante flessione degli stranieri (-8,1%) superiore alla media regionale (-5,6%) e nazionale (-5,0%), mentre si registra un aumento di turisti italiani (+2,8%); questa performance è, da un lato, superiore di un punto percentuale alla media nazionale (+1,8%), dall’altro è in controtendenza con la media regionale (-0,5%). Le terme, dove è quasi paritario il peso di italiani stranieri, hanno registrato un pesante calo della domanda estera (-14,6%) che va ben oltre la caduta già considerevole della media toscana; anche la flessione della domanda interna (-4,9%) è notevole e supera ampiamente il dato medio.

29

2.9 PRESENZE ITALIANI E STRANIERI PER RISORSA TURISTICA IN TOSCANA

Valori % 2003/2002 Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Il balneare resta stazionario, con -0,2% di presenze italiane e +0,1% di turisti stranieri, nonostante differenze notevoli fra le diverse aree. Le località balneari considerate nel complesso, sono la meta che ha risentito in misura minore di un turismo straniero in diminuzione. Le zone di campagna/collina, dove il peso dei turisti stranieri è circa il 68% delle presenze, hanno incassato una perdita di presenze straniere (–4,0%) leggermente inferiore a quella media regionale; alla domanda estera debole si è aggiunta la riduzione di turisti italiani (-6,0%), flessione molto pesante se confrontata con il quadro regionale complessivo. La montagna, in controtendenza, mette a segno un +2,4% grazie alla brillante performance della domanda interna (+4,5%), che segna una variazione nettamente superiore a quella media italiana (oltre che a quella regionale). Le minori presenze straniere hanno pesato anche sul versante della montagna pur tuttavia in misura più lieve rispetto alla media.

30

.4 ARTICOLAZIONE PER PAESE DI PROVENIENZA Negli anni passati la domanda straniera, in modo più o meno vivace, ha sempre registrato variazioni in aumento: il 2003 rompe questa

lunga serie di risultati complessivamente positivi (Grafico 2.9).

2.10 PRESENZE TURISTICHE STRANIERE IN TOSCANA Variazioni % vari anni

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Che il 2003 sia stato un anno non brillante in termini di turismo straniero è stato già evidenziato nelle sezioni precedenti, approfondiamo ora il dato per paese di provenienza. I turisti tedeschi restano il gruppo più numeroso in termini presenze, anche se negli ultimi anni il loro peso relativo si è ridotto dal 32,0% del 1999 al 26,0% attuale. Le tensioni dell’economia tedesca si sono riflesse in modo evidente sul turismo diretto verso il nostro paese tanto da far registrare un calo del –11,2%. In sostanza circa la metà delle mancate presenze straniere sono imputabili alla nazionalità tedesca. Il secondo gruppo più numeroso è quello statunitense, ed anche per questo va evidenziata una riduzione del peso nel corso degli ultimi anni (12,5% nel 1999; 10,2% nel 2003); nel 2003 le presenze statunitensi sono comunque aumentate di un timido +1,2%.

2

31

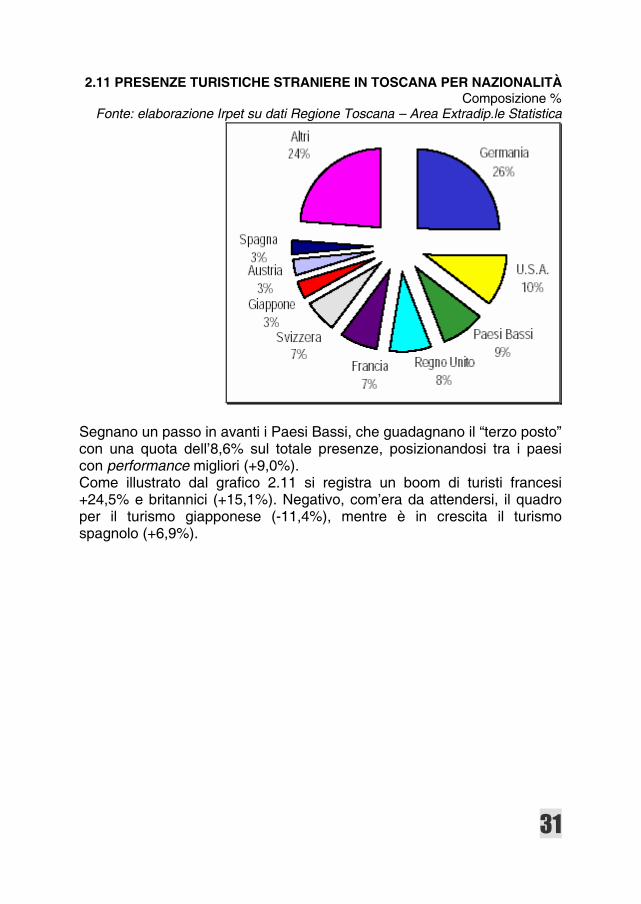

2.11 PRESENZE TURISTICHE STRANIERE IN TOSCANA PER NAZIONALITÀ Composizione %

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Segnano un passo in avanti i Paesi Bassi, che guadagnano il “terzo posto” con una quota dell’8,6% sul totale presenze, posizionandosi tra i paesi con performance migliori (+9,0%). Come illustrato dal grafico 2.11 si registra un boom di turisti francesi +24,5% e britannici (+15,1%). Negativo, com’era da attendersi, il quadro per il turismo giapponese (-11,4%), mentre è in crescita il turismo spagnolo (+6,9%).

32

2.12 PRESENZE TURISTICHE STRANIERE IN TOSCANA PER PRINCIPALI PAESI DI PROVENIENZA

Variazioni % 2003/2002 Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Il grafico 2.12 permette di apprezzare le variazioni 2003/2002 delle presenze straniere per i principali paesi di provenienza tenendo conto anche della tipologia ricettiva scelta. In linea generale vi è una buona corrispondenza negli andamenti per tipologia ricettiva, nel senso che, indipendentemente dalla nazionalità, laddove le presenze crescono, esse aumentano sia nella componente alberghiera che in quella extralberghiera. All’interno di questa generale regolarità, possiamo osservare che mentre le presenze francesi sono aumentate molto su entrambi i versanti, le presenze inglesi e spagnole crescono soprattutto sul versante extralberghiero (con crescite in entrambi i casi attorno al 30%). Per quanto concerne i paesi in calo, mentre la Germania perde sia sul versante alberghiero che extralberghiero, l’Austria perde soprattutto sul quest’ultimo.

33

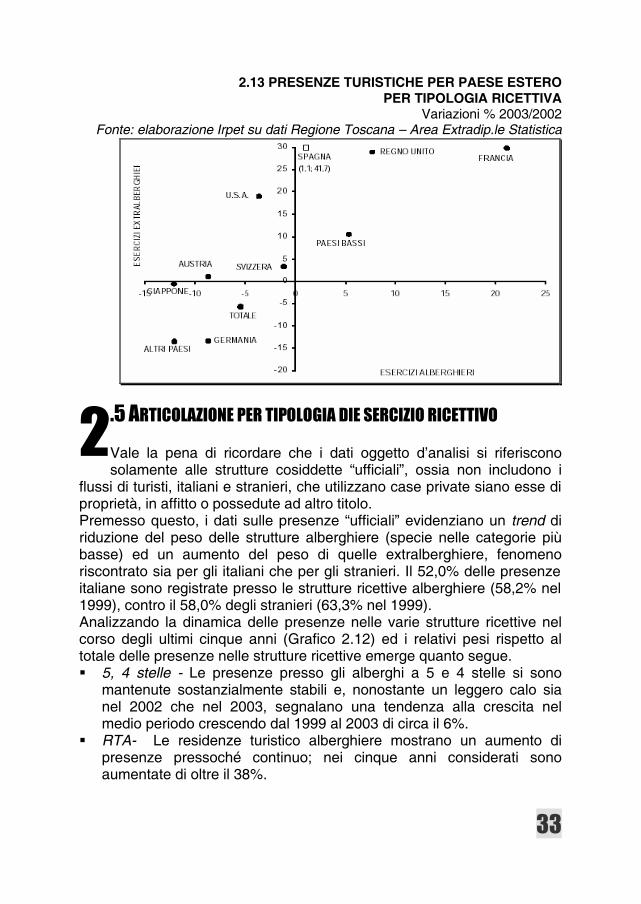

2.13 PRESENZE TURISTICHE PER PAESE ESTERO PER TIPOLOGIA RICETTIVA

Variazioni % 2003/2002 Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

.5 ARTICOLAZIONE PER TIPOLOGIA DIE SERCIZIO RICETTIVO Vale la pena di ricordare che i dati oggetto d’analisi si riferiscono solamente alle strutture cosiddette “ufficiali”, ossia non includono i

flussi di turisti, italiani e stranieri, che utilizzano case private siano esse di proprietà, in affitto o possedute ad altro titolo. Premesso questo, i dati sulle presenze “ufficiali” evidenziano un trend di riduzione del peso delle strutture alberghiere (specie nelle categorie più basse) ed un aumento del peso di quelle extralberghiere, fenomeno riscontrato sia per gli italiani che per gli stranieri. Il 52,0% delle presenze italiane sono registrate presso le strutture ricettive alberghiere (58,2% nel 1999), contro il 58,0% degli stranieri (63,3% nel 1999). Analizzando la dinamica delle presenze nelle varie strutture ricettive nel corso degli ultimi cinque anni (Grafico 2.12) ed i relativi pesi rispetto al totale delle presenze nelle strutture ricettive emerge quanto segue. § 5, 4 stelle - Le presenze presso gli alberghi a 5 e 4 stelle si sono

mantenute sostanzialmente stabili e, nonostante un leggero calo sia nel 2002 che nel 2003, segnalano una tendenza alla crescita nel medio periodo crescendo dal 1999 al 2003 di circa il 6%.

§ RTA- Le residenze turistico alberghiere mostrano un aumento di presenze pressoché continuo; nei cinque anni considerati sono aumentate di oltre il 38%.

2

34

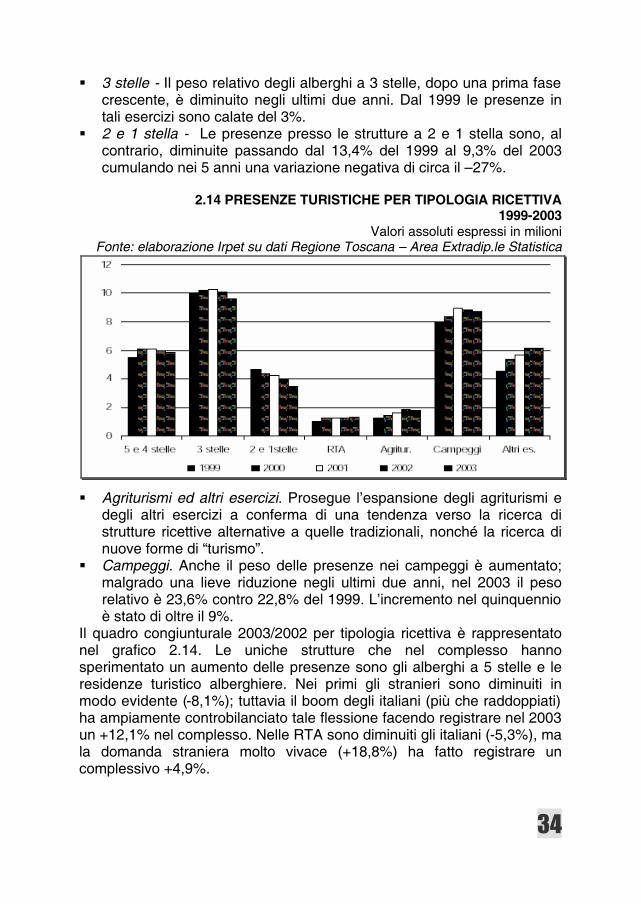

§ 3 stelle - Il peso relativo degli alberghi a 3 stelle, dopo una prima fase crescente, è diminuito negli ultimi due anni. Dal 1999 le presenze in tali esercizi sono calate del 3%.

§ 2 e 1 stella - Le presenze presso le strutture a 2 e 1 stella sono, al contrario, diminuite passando dal 13,4% del 1999 al 9,3% del 2003 cumulando nei 5 anni una variazione negativa di circa il –27%.

2.14 PRESENZE TURISTICHE PER TIPOLOGIA RICETTIVA

1999-2003 Valori assoluti espressi in milioni

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

§ Agriturismi ed altri esercizi. Prosegue l’espansione degli agriturismi e

degli altri esercizi a conferma di una tendenza verso la ricerca di strutture ricettive alternative a quelle tradizionali, nonché la ricerca di nuove forme di “turismo”.

§ Campeggi. Anche il peso delle presenze nei campeggi è aumentato; malgrado una lieve riduzione negli ultimi due anni, nel 2003 il peso relativo è 23,6% contro 22,8% del 1999. L’incremento nel quinquennio è stato di oltre il 9%.

Il quadro congiunturale 2003/2002 per tipologia ricettiva è rappresentato nel grafico 2.14. Le uniche strutture che nel complesso hanno sperimentato un aumento delle presenze sono gli alberghi a 5 stelle e le residenze turistico alberghiere. Nei primi gli stranieri sono diminuiti in modo evidente (-8,1%); tuttavia il boom degli italiani (più che raddoppiati) ha ampiamente controbilanciato tale flessione facendo registrare nel 2003 un +12,1% nel complesso. Nelle RTA sono diminuiti gli italiani (-5,3%), ma la domanda straniera molto vivace (+18,8%) ha fatto registrare un complessivo +4,9%.

35

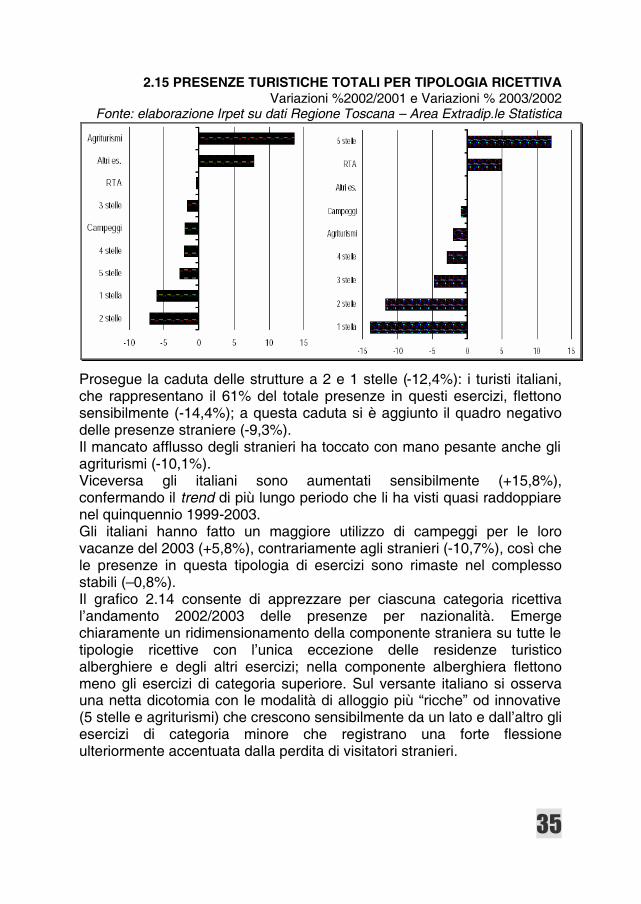

2.15 PRESENZE TURISTICHE TOTALI PER TIPOLOGIA RICETTIVA Variazioni %2002/2001 e Variazioni % 2003/2002

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

Prosegue la caduta delle strutture a 2 e 1 stelle (-12,4%): i turisti italiani, che rappresentano il 61% del totale presenze in questi esercizi, flettono sensibilmente (-14,4%); a questa caduta si è aggiunto il quadro negativo delle presenze straniere (-9,3%). Il mancato afflusso degli stranieri ha toccato con mano pesante anche gli agriturismi (-10,1%). Viceversa gli italiani sono aumentati sensibilmente (+15,8%), confermando il trend di più lungo periodo che li ha visti quasi raddoppiare nel quinquennio 1999-2003. Gli italiani hanno fatto un maggiore utilizzo di campeggi per le loro vacanze del 2003 (+5,8%), contrariamente agli stranieri (-10,7%), così che le presenze in questa tipologia di esercizi sono rimaste nel complesso stabili (–0,8%). Il grafico 2.14 consente di apprezzare per ciascuna categoria ricettiva l’andamento 2002/2003 delle presenze per nazionalità. Emerge chiaramente un ridimensionamento della componente straniera su tutte le tipologie ricettive con l’unica eccezione delle residenze turistico alberghiere e degli altri esercizi; nella componente alberghiera flettono meno gli esercizi di categoria superiore. Sul versante italiano si osserva una netta dicotomia con le modalità di alloggio più “ricche” od innovative (5 stelle e agriturismi) che crescono sensibilmente da un lato e dall’altro gli esercizi di categoria minore che registrano una forte flessione ulteriormente accentuata dalla perdita di visitatori stranieri.

36

2.16 PRESENZE TURISTICHE ITALIANI E STRANIERI

PER ESERCIZI RICETTIVI Variazioni % 2003/2002

Fonte: elaborazione Irpet su dati Regione Toscana – Area Extradip.le Statistica

37

3. LA BILANCIA TURISTICA

TOSCANA PER PROVINCIA

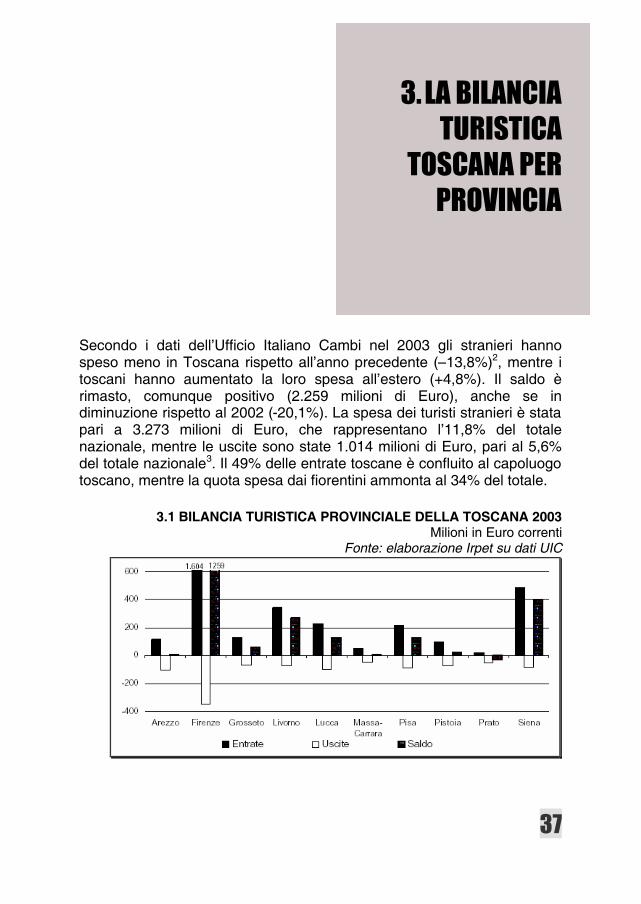

Secondo i dati dell’Ufficio Italiano Cambi nel 2003 gli stranieri hanno speso meno in Toscana rispetto all’anno precedente (–13,8%)2, mentre i toscani hanno aumentato la loro spesa all’estero (+4,8%). Il saldo è rimasto, comunque positivo (2.259 milioni di Euro), anche se in diminuzione rispetto al 2002 (-20,1%). La spesa dei turisti stranieri è stata pari a 3.273 milioni di Euro, che rappresentano l’11,8% del totale nazionale, mentre le uscite sono state 1.014 milioni di Euro, pari al 5,6% del totale nazionale3. Il 49% delle entrate toscane è confluito al capoluogo toscano, mentre la quota spesa dai fiorentini ammonta al 34% del totale.

3.1 BILANCIA TURISTICA PROVINCIALE DELLA TOSCANA 2003 Milioni in Euro correnti

Fonte: elaborazione Irpet su dati UIC

38

Nel 2003, tutte le province toscane, eccezion fatta per Prato, hanno realizzato un saldo della bilancia turistica positivo, quindi i turisti stranieri hanno speso in toscana più di quanto i toscani abbiano speso in vacanza all’estero. Le province, nelle quali la risorsa turistica prevalente è l’arte, hanno registrato una forte riduzione delle entrate, in modo particolare Firenze (-18,6%), seguita da Siena (-15,3%) e Pisa (-6,2%). Firenze e Siena hanno sperimentato anche un incremento delle spese all’estero dei loro abitanti, aggravando ulteriormente il calo della loro bilancia turistica (rispettivamente -23,6% e –18,5%); il saldo della bilancia turistica di Pisa risulta, invece, stazionario grazie ad una riduzione delle uscite (-13,9%). Arezzo ha avuto un calo delle entrate (-10,9%) ed un forte aumento delle uscite (+52,9%), con conseguente pesante flessione del saldo. Livorno e Massa Carrara, località di mare, si sono dimostrate le più vivaci e chiudono il 2003 con un aumento delle entrate, rispettivamente, del +27,% e +16,7%, al quale affiancano una riduzione delle uscite (rispettivamente –6,7% e –4,5%), con un saldo in forte aumento. Grosseto e Lucca registrano un calo delle entrate in termini di variazione percentuale analogo, (rispettivamente del –24,4% e del –26,1%), tuttavia Grosseto ha ridotto le uscite (-8,3%) mentre per la provincia di Lucca esse sono aumentate (+4,3%). Infine, Pistoia ha aumentato le uscite (+6,0%) più di quanto sia riuscita ad aumentare le entrate (+3,3%) registrando conseguentemente una riduzione del saldo (-4,0%). Il saldo di Prato cade a causa della consistente flessione delle entrate (-13,0%) e dell’aumento delle uscite (-6,1%). 2 Questo dato risulta il peggiore nel panorama nazionale ed aggrava ulteriormente il dato già negativo sulle presenze indicando oltre ad una evidente flessione delle presenza una riduzione altrettanto significativa anche della spesa media giornaliera. A dire il vero questo risultato ci lascia in parte perplessi e pone, a nostro avviso, qualche dubbio sulla significatività della rilevazione dell’UIC. In particolare se attribuissimo ai turisti affluiti in Toscana la spesa giornaliera che gli stessi turisti distinti per nazionalità effettuano nel resto del paese la riduzione della spesa degli stranieri si limiterebbe al 5,6%, dato che ci appare assai più verosimile. 3 Nella lettura dei dati riportati si tenga conto che i saldi della bilancia dei pagamenti “turistica” cui si fa riferimento prende in considerazione esclusivamente la spesa dei residenti toscani all’estero, quali flussi in uscita, e la spesa dei turisti stranieri in Toscana, quali flussi in entrata. Conseguentemente, non vengono presi in considerazione quei flussi di pagamento, per altro rilevanti, provenienti da e diretti verso il resto d’Italia.

39

TABELLE

2003

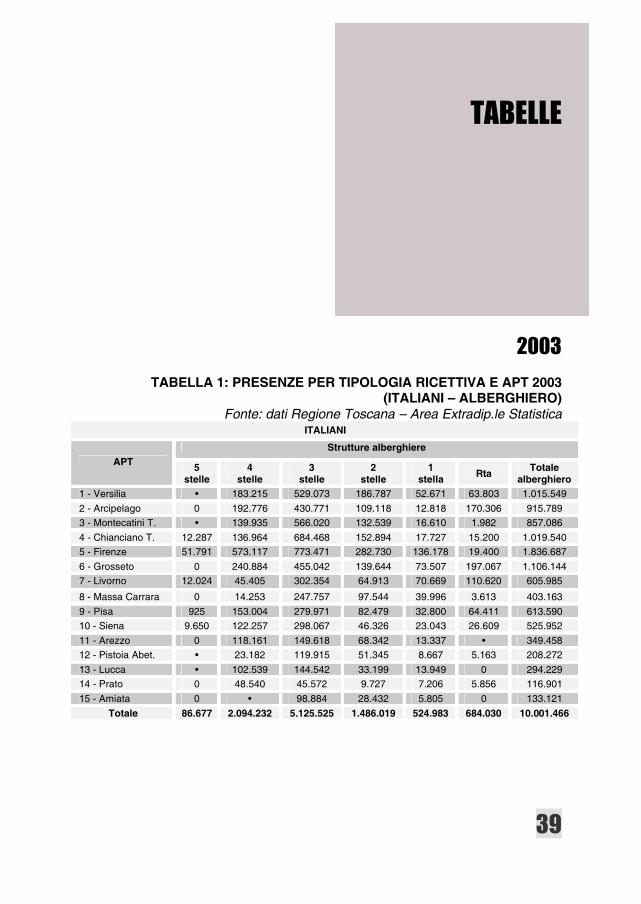

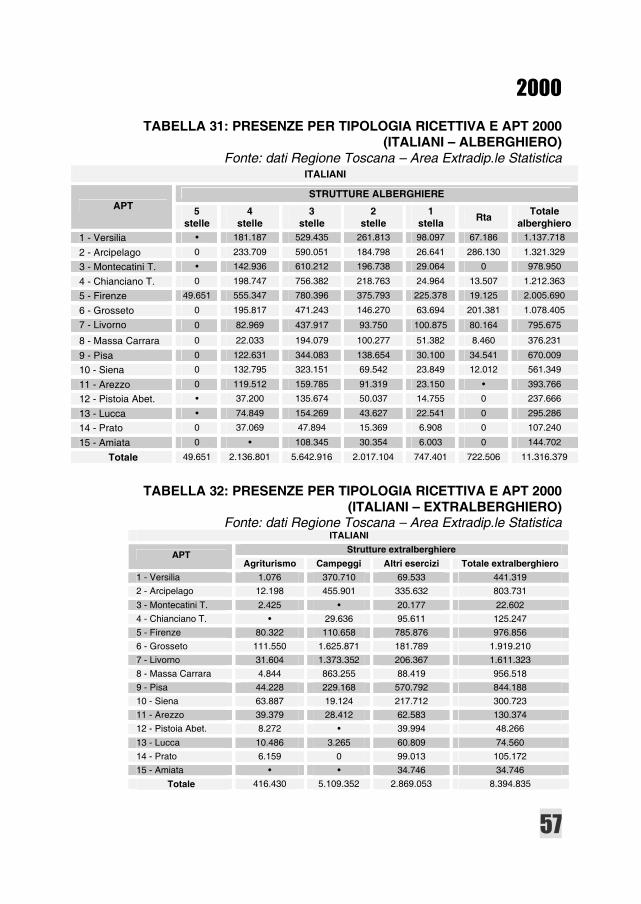

TABELLA 1: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003 (ITALIANI – ALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica ITALIANI

Strutture alberghiere APT 5

stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 183.215 529.073 186.787 52.671 63.803 1.015.549 2 - Arcipelago 0 192.776 430.771 109.118 12.818 170.306 915.789 3 - Montecatini T. • 139.935 566.020 132.539 16.610 1.982 857.086 4 - Chianciano T. 12.287 136.964 684.468 152.894 17.727 15.200 1.019.540 5 - Firenze 51.791 573.117 773.471 282.730 136.178 19.400 1.836.687 6 - Grosseto 0 240.884 455.042 139.644 73.507 197.067 1.106.144 7 - Livorno 12.024 45.405 302.354 64.913 70.669 110.620 605.985

8 - Massa Carrara 0 14.253 247.757 97.544 39.996 3.613 403.163 9 - Pisa 925 153.004 279.971 82.479 32.800 64.411 613.590 10 - Siena 9.650 122.257 298.067 46.326 23.043 26.609 525.952 11 - Arezzo 0 118.161 149.618 68.342 13.337 • 349.458 12 - Pistoia Abet. • 23.182 119.915 51.345 8.667 5.163 208.272 13 - Lucca • 102.539 144.542 33.199 13.949 0 294.229 14 - Prato 0 48.540 45.572 9.727 7.206 5.856 116.901 15 - Amiata 0 • 98.884 28.432 5.805 0 133.121

Totale 86.677 2.094.232 5.125.525 1.486.019 524.983 684.030 10.001.466

40

TABELLA 2: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003 (ITALIANI – EXTRALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica ITALIANI

Strutture extralberghiere APT

Agriturismo Campeggi Altri esercizi

Totale extralberghiero

1 - Versilia 4.086 337.684 72.809 414.579 2 - Arcipelago 13.504 483.387 257.948 754.839 3 - Montecatini T. 5.819 • 14.224 20.043 4 - Chianciano T. • 27.352 125.480 152.832 5 - Firenze 99.198 81.948 770.049 951.195 6 - Grosseto 253.510 1.940.350 260.583 2.454.443 7 - Livorno 48.333 1.639.606 313.250 2.001.189 8 - Massa Carrara 11.835 715.528 152.184 879.547 9 - Pisa 55.754 286.432 453.537 795.723 10 - Siena 90.621 19.650 239.876 350.147 11 - Arezzo 50.096 29.785 85.066 164.947 12 - Pistoia Abet. 12.323 • 55.845 68.168 13 - Lucca 13.718 20.341 80.183 114.242 14 - Prato 10.229 0 73.929 84.158 15 - Amiata • • 54.033 54.033

Totale 669.026 5.582.063 3.008.996 9.260.085

TABELLA 3: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003

(ITALIANI – TOTALE) Fonte: dati Regione Toscana – Area Extradip.le Statistica

ITALIANI

APT

Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 1.015.549 414.579 1.430.128 2 - Arcipelago 915.789 754.839 1.670.628 3 - Montecatini T. 857.086 20.043 877.129 4 - Chianciano T. 1.019.540 152.832 1.172.372 5 - Firenze 1.836.687 951.195 2.787.882 6 - Grosseto 1.106.144 2.454.443 3.560.587 7 - Livorno 605.985 2.001.189 2.607.174 8 - Massa Carrara 403.163 879.547 1.282.710 9 - Pisa 613.590 795.723 1.409.313 10 - Siena 525.952 350.147 876.099 11 - Arezzo 349.458 164.947 514.405 12 - Pistoia Abet. 208.272 68.168 276.440 13 - Lucca 294.229 114.242 408.471 14 - Prato 116.901 84.158 201.059 15 - Amiata 133.121 54.033 187.154

Totale 10.001.466 9.260.085 19.261.551

41

TABELLA 4: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003 (STRANIERI – ALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica STRANIERI

Strutture alberghiere APT 5 stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 269.147 415.550 73.132 14.319 17.956 790.104 2 - Arcipelago 0 190.284 373.686 74.254 7.504 164.810 810.538 3 - Montecatini T. • 307.189 570.812 116.714 6.894 354 1.001.963 4 - Chianciano T. 4.381 70.000 270.213 20.944 1.307 2.129 368.974 5 - Firenze 187.539 1.664.322 1.576.537 418.352 260.887 40.513 4.148.150 6 - Grosseto 0 139.054 126.405 36.447 36.912 188.544 527.362 7 - Livorno 5.173 67.420 268.953 47.114 40.951 105.774 535.385

8 - Massa Carrara 0 11.810 107.372 38.103 6.825 3.267 167.377 9 - Pisa 3.759 213.763 221.653 38.171 28.544 72.420 578.310 10 - Siena 18.423 251.581 322.134 39.580 33.399 38.067 703.184 11 - Arezzo 0 63.271 66.990 13.059 17.144 • 160.464 12 - Pistoia Abet. • 1.018 52.267 7.360 1.095 63 61.803 13 - Lucca • 85.361 94.349 24.863 3.506 0 208.079 14 - Prato 0 117.834 26.701 2.045 963 2.042 149.585 15 - Amiata 0 • 21.382 6.084 827 0 28.293

Totale 219.275 3.452.054 4.515.004 956.222 461.077 635.939 10.239.571

TABELLA 5: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003

(STRANIERI – EXTRALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

STRANIERI Strutture extralberghiere

APT Agriturismo Campeggi Altri

esercizi Totale

extralberghiero 1 - Versilia 2.307 115.786 31.668 149.761 2 - Arcipelago 3.958 397.265 147.903 549.126 3 - Montecatini T. 20.497 • 107.312 127.809 4 - Chianciano T. 51.340 139.578 190.918 5 - Firenze 346.042 519.845 1.260.528 2.126.415 6 - Grosseto 103.538 636.968 239.675 980.181 7 - Livorno 45.765 958.818 190.110 1.194.693 8 - Massa Carrara 6.900 63.953 78.227 149.080 9 - Pisa 148.822 231.889 165.224 545.935 10 - Siena 266.159 120.750 471.513 858.422 11 - Arezzo 125.849 29.893 82.724 238.466 12 - Pistoia Abet. 11.617 • 23.981 35.598 13 - Lucca 42.522 18.233 89.463 150.218 14 - Prato 6.033 0 54.796 60.829 15 - Amiata • 46.258 46.258

Totale 1.130.009 3.144.740 3.128.960 7.403.709

42

TABELLA 6: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003 (STRANIERI – TOTALE)

Fonte: dati Regione Toscana – Area Extradip.le Statistica STRANIERI

APT

Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 790.104 149.761 939.865 2 - Arcipelago 810.538 549.126 1.359.664 3 - Montecatini T. 1.001.963 127.809 1.129.772 4 - Chianciano T. 368.974 190.918 559.892 5 - Firenze 4.148.150 2.126.415 6.274.565 6 - Grosseto 527.362 980.181 1.507.543 7 - Livorno 535.385 1.194.693 1.730.078 8 - Massa Carrara 167.377 149.080 316.457 9 - Pisa 578.310 545.935 1.124.245 10 - Siena 703.184 858.422 1.561.606 11 - Arezzo 160.464 238.466 398.930 12 - Pistoia Abet. 61.803 35.598 97.401 13 - Lucca 208.079 150.218 358.297 14 - Prato 149.585 60.829 210.414 15 - Amiata 28.293 46.258 74.551

Totale 10.239.571 7.403.709 17.643.280

TABELLA 7: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003

(ALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

STRUTTURE ALBERGHIERE APT 5 stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 452.362 944.623 259.919 66.990 81.759 1.805.653

2 - Arcipelago 0 383.060 804.457 183.372 20.322 335.116 1.726.327

3 - Montecatini T. • 447.124 1.136.832 249.253 23.504 2.336 1.859.049

4 - Chianciano T. 16.668 206.964 954.681 173.838 19.034 17.329 1.388.514

5 - Firenze 239.330 2.237.439 2.350.008 701.082 397.065 59.913 5.984.837

6 - Grosseto 0 379.938 581.447 176.091 110.419 385.611 1.633.506

7 - Livorno 17.197 112.825 571.307 112.027 111.620 216.394 1.141.370

8 - Massa Carrara 0 26.063 355.129 135.647 46.821 6.880 570.540

9 - Pisa 4.684 366.767 501.624 120.650 61.344 136.831 1.191.900

10 - Siena 28.073 373.838 620.201 85.906 56.442 64.676 1.229.136

11 - Arezzo 0 181.432 216.608 81.401 30.481 • 509.922

12 - Pistoia Abet. • 24.200 172.182 58.705 9.762 5.226 270.075

13 - Lucca • 187.900 238.891 58.062 17.455 0 502.308

14 - Prato 0 166.374 72.273 11.772 8.169 7.898 266.486

15 - Amiata 0 • 120.266 34.516 6.632 0 161.414

Totale 305.952 5.546.286 9.640.529 2.442.241 986.060 1.319.969 20.241.037

43

TABELLA 8: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003 (EXTRALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica STRUTTURE EXTRALBERGHIERE

APT Agriturismo Campeggi Altri

esercizi Totale

extralberghiero 1 - Versilia 6.393 453.470 104.477 564.340 2 - Arcipelago 17.462 880.652 405.851 1.303.965 3 - Montecatini T. 26.316 • 121.536 147.852 4 - Chianciano T. 78.692 265.058 343.750 5 - Firenze 445.240 601.793 2.030.577 3.077.610 6 - Grosseto 357.048 2.577.318 500.258 3.434.624 7 - Livorno 94.098 2.598.424 503.360 3.195.882 8 - Massa Carrara 18.735 779.481 230.411 1.028.627 9 - Pisa 204.576 518.321 618.761 1.341.658 10 - Siena 356.780 140.400 711.389 1.208.569 11 - Arezzo 175.945 59.678 167.790 403.413 12 - Pistoia Abet. 23.940 • 79.826 103.766 13 - Lucca 56.240 38.574 169.646 264.460 14 - Prato 16.262 0 128.725 144.987 15 - Amiata • 100.291 100.291

Totale 1.799.035 8.726.803 6.137.956 16.663.794

TABELLA 9: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2003

(TOTALE) Fonte: dati Regione Toscana – Area Extradip.le Statistica

APT

Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 1.805.653 564.340 2.369.993 2 - Arcipelago 1.726.327 1.303.965 3.030.292 3 - Montecatini T. 1.859.049 147.852 2.006.901 4 - Chianciano T. 1.388.514 343.750 1.732.264 5 - Firenze 5.984.837 3.077.610 9.062.447 6 - Grosseto 1.633.506 3.434.624 5.068.130 7 - Livorno 1.141.370 3.195.882 4.337.252 8 - Massa Carrara 570.540 1.028.627 1.599.167 9 - Pisa 1.191.900 1.341.658 2.533.558 10 - Siena 1.229.136 1.208.569 2.437.705 11 - Arezzo 509.922 403.413 913.335 12 - Pistoia Abet. 270.075 103.766 373.841 13 - Lucca 502.308 264.460 766.768 14 - Prato 266.486 144.987 411.473 15 - Amiata 161.414 100.291 261.705

Totale 20.241.037 16.663.794 36.904.831

44

TABELLA 10: PRESENZE DEI TURISTI STRANIERI NELLE APT TOSCANE PER ALCUNE NAZIONALITÀ - 2003

F D GB E CH USA J Alberghiero 52.739 327.067 78.098 5.792 71.506 31.996 2.511 Extralbergh. 8.556 47.640 6.150 2.523 9.962 6.446 318 Versilia

Totale 61.295 374.707 84.248 8.315 81.468 38.442 2.829 Alberghiero 106.643 299.193 57.410 3.522 121.139 35.351 3.090 Extralbergh. 20.092 298.289 11.281 3.143 102.430 7.878 612

Arcipelago Toscano

Totale 126.735 597.482 68.691 6.665 223.569 43.229 3.702 Alberghiero 108.006 246.997 88.081 57.727 13.495 99.625 7.604 Extralbergh. 6.825 30.859 7.884 1.475 1.542 1.447 136 Montecatini T.

Totale 114.831 277.856 95.965 59.202 15.037 101.072 7.740 Alberghiero 30.877 119.533 52.598 1.439 20.490 21.647 1.086 Extralbergh. 6.779 39.029 31.386 697 5.557 23.728 546 Chianciano T.

Totale 37.656 158.562 83.984 2.136 26.047 45.375 1.632 Alberghiero 300.659 254.512 353.954 294.171 77.268 844.754 457.021 Extralbergh. 190.243 428.745 221.888 57.050 33.143 251.855 25.117 Firenze

Totale 490.902 683.257 575.842 351.221 110.411 1.096.609 482.138 Alberghiero 21.626 181.752 23.146 3.094 109.868 24.454 1.232 Extralbergh. 30.880 388.304 35.737 1.741 226.090 7.589 230 Grosseto

Totale 52.506 570.056 58.883 4.835 335.958 32.043 1.462 Alberghiero 63.432 215.278 29.874 4.905 67.307 18.767 1.668 Extralbergh. 54.673 545.859 30.427 6.897 158.038 16.078 1.002 Livorno

Totale 118.105 761.137 60.301 11.802 225.345 34.845 2.670 Alberghiero 11.835 79.450 9.163 1.447 12.415 3.842 1.371 Extralbergh. 10.070 73.670 3.133 1.445 9.263 1.290 225 Massa Carrara

Totale 21.905 153.120 12.296 2.892 21.678 5.132 1.596 Alberghiero 50.880 152.183 81.199 10.410 23.952 52.198 9.247 Extralbergh. 40.338 191.409 42.297 6.565 24.690 10.325 443 Pisa

Totale 91.218 343.592 123.496 16.975 48.642 62.523 9.690 Alberghiero 52.105 107.537 72.653 12.743 31.768 153.027 11.596 Extralbergh. 58.694 228.418 130.050 8.912 28.441 87.587 3.109 Siena

Totale 110.799 335.955 202.703 21.655 60.209 240.614 14.705 Alberghiero 12.688 21.657 11.164 4.023 5.398 33.715 1.680 Extralbergh. 22.119 74.551 25.146 1.791 4.041 17.532 325 Arezzo

Totale 34.807 96.208 36.310 5.814 9.439 51.247 2.005 Alberghiero 7.830 8.108 10.389 5.053 1.714 1.496 260 Extralbergh. 2.239 4.374 5.565 471 1.364 1.266 96

Pistoia Abetone

Totale 10.069 12.482 15.954 5.524 3.078 2.762 356 Alberghiero 16.078 39.962 31.497 4.870 13.049 29.277 1.978 Extralbergh. 8.873 31.199 21.781 2.444 4.106 11.630 507 Lucca

Totale 24.951 71.161 53.278 7.314 17.155 40.907 2.485 Alberghiero 5.935 10.157 6.140 6.433 1.694 4.384 37.203 Extralbergh. 1.536 3.514 6.239 709 603 1.594 205 Prato

Totale 7.471 13.671 12.379 7.142 2.297 5.978 37.408 Alberghiero 610 3.166 989 204 1.241 576 24 Extralbergh. 2.887 16.264 2.866 94 3.166 3.001 33 Amiata

Totale 3.497 19.430 3.855 298 4.407 3.577 57 Alberghiero 841.943 2.066.552 906.355 415.833 572.304 1.355.109 537.571 Extralbergh. 464.804 2.402.124 581.830 95.957 612.436 449.246 32.904

Totale Toscana

Totale 1.306.747 4.468.676 1.488.185 511.790 1.184.740 1.804.355 570.475

45

2002

TABELLA 11: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002 (ITALIANI – ALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica ITALIANI

STRUTTURE ALBERGHIERE APT 5

stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 172.696 522.882 197.122 61.560 61.954 1.016.214

2 - Arcipelago 0 226.476 550.922 178.637 23.599 237.982 1.217.616

3 - Montecatini T. • 143.828 577.819 158.473 22.777 2.182 905.079

4 - Chianciano T. 0 179.505 691.012 181.128 17.932 13.046 1.082.623

5 - Firenze 28.031 548.539 707.129 303.119 160.135 31.473 1.778.426

6 - Grosseto 0 225.523 448.006 132.645 70.134 198.689 1.074.997

7 - Livorno 0 90.494 351.861 93.830 136.562 96.242 768.989

8 - Massa Carrara 0 13.990 196.672 88.346 44.761 9.565 353.334

9 - Pisa 0 129.672 314.579 111.456 29.407 45.085 630.199

10 - Siena 6.317 138.102 281.910 51.799 18.581 23.670 520.379

11 - Arezzo 0 99.139 155.185 87.212 16.391 • 357.927

12 - Pistoia Abet. • 20.758 126.417 44.071 9.689 2.636 203.571

13 - Lucca • 80.341 151.456 39.926 17.093 0 288.816

14 - Prato 0 48.103 46.228 8.558 7.081 135 110.105

15 - Amiata 0 • 93.792 32.302 4.966 0 131.060

Totale 34.348 2.117.166 5.215.870 1.708.624 640.668 722.659 10.439.335

TABELLA 12: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002

(ITALIANI – EXTRALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

ITALIANI Strutture extralberghiere APT

Agriturismo Campeggi Altri esercizi Totale extralberghiero 1 - Versilia 1.909 374.214 71.838 447.961 2 - Arcipelago 12.918 491.852 350.009 854.779 3 - Montecatini T. 4.344 • 16.750 21.094 4 - Chianciano T. • 25.614 116.652 142.266 5 - Firenze 90.360 95.401 857.612 1.043.373 6 - Grosseto 185.051 1.698.171 231.278 2.114.500 7 - Livorno 41.765 1.532.670 208.391 1.782.826 8 - Massa Carrara 12.114 767.355 111.857 891.326 9 - Pisa 58.095 248.577 484.006 790.678 10 - Siena 85.976 14.131 289.901 390.008 11 - Arezzo 48.199 21.618 72.082 141.899 12 - Pistoia Abet. 12.118 • 50.816 62.934 13 - Lucca 16.499 5.307 75.938 97.744 14 - Prato 8.530 0 87.449 95.979 15 - Amiata • • 43.746 43.746

Totale 577.878 5.274.910 3.068.325 8.921.113

46

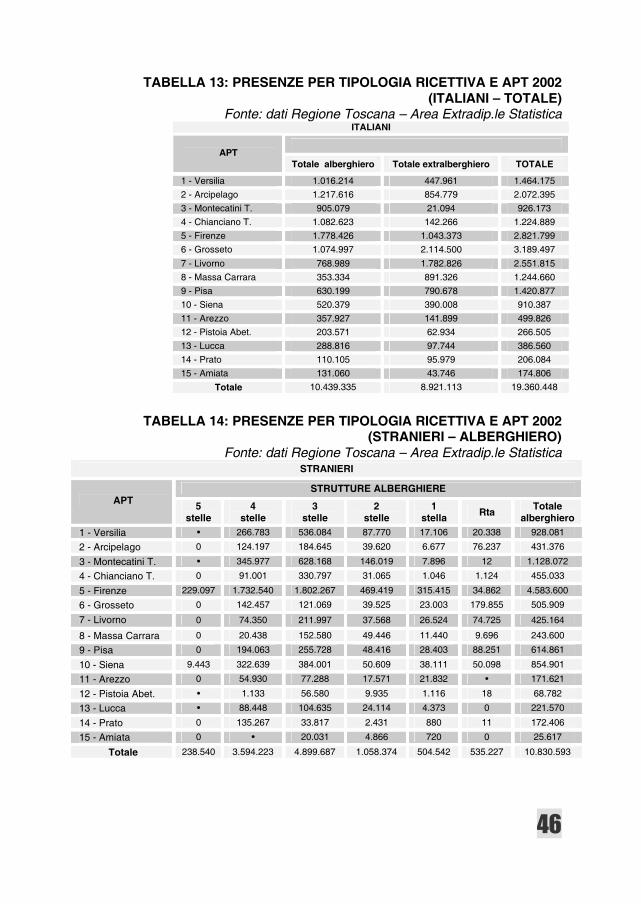

TABELLA 13: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002 (ITALIANI – TOTALE)

Fonte: dati Regione Toscana – Area Extradip.le Statistica ITALIANI

APT

Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 1.016.214 447.961 1.464.175 2 - Arcipelago 1.217.616 854.779 2.072.395 3 - Montecatini T. 905.079 21.094 926.173 4 - Chianciano T. 1.082.623 142.266 1.224.889 5 - Firenze 1.778.426 1.043.373 2.821.799 6 - Grosseto 1.074.997 2.114.500 3.189.497 7 - Livorno 768.989 1.782.826 2.551.815 8 - Massa Carrara 353.334 891.326 1.244.660 9 - Pisa 630.199 790.678 1.420.877 10 - Siena 520.379 390.008 910.387 11 - Arezzo 357.927 141.899 499.826 12 - Pistoia Abet. 203.571 62.934 266.505 13 - Lucca 288.816 97.744 386.560 14 - Prato 110.105 95.979 206.084 15 - Amiata 131.060 43.746 174.806

Totale 10.439.335 8.921.113 19.360.448

TABELLA 14: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002

(STRANIERI – ALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

STRANIERI

STRUTTURE ALBERGHIERE APT 5

stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 266.783 536.084 87.770 17.106 20.338 928.081

2 - Arcipelago 0 124.197 184.645 39.620 6.677 76.237 431.376

3 - Montecatini T. • 345.977 628.168 146.019 7.896 12 1.128.072

4 - Chianciano T. 0 91.001 330.797 31.065 1.046 1.124 455.033

5 - Firenze 229.097 1.732.540 1.802.267 469.419 315.415 34.862 4.583.600

6 - Grosseto 0 142.457 121.069 39.525 23.003 179.855 505.909

7 - Livorno 0 74.350 211.997 37.568 26.524 74.725 425.164

8 - Massa Carrara 0 20.438 152.580 49.446 11.440 9.696 243.600

9 - Pisa 0 194.063 255.728 48.416 28.403 88.251 614.861

10 - Siena 9.443 322.639 384.001 50.609 38.111 50.098 854.901

11 - Arezzo 0 54.930 77.288 17.571 21.832 • 171.621

12 - Pistoia Abet. • 1.133 56.580 9.935 1.116 18 68.782

13 - Lucca • 88.448 104.635 24.114 4.373 0 221.570

14 - Prato 0 135.267 33.817 2.431 880 11 172.406

15 - Amiata 0 • 20.031 4.866 720 0 25.617

Totale 238.540 3.594.223 4.899.687 1.058.374 504.542 535.227 10.830.593

47

TABELLA 15: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002 (STRANIERI – EXTRALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica STRANIERI

Strutture extralberghiere APT

Agriturismo Campeggi Altri esercizi

Totale extralberghiero

1 - Versilia 2.555 129.927 30.175 162.657 2 - Arcipelago 5.950 420.856 145.410 572.216 3 - Montecatini T. 23.619 • 131.436 155.055 4 - Chianciano T. • 70.185 161.577 231.762 5 - Firenze 390.634 568.737 1.200.463 2.159.834 6 - Grosseto 86.228 633.936 275.616 995.780 7 - Livorno 51.342 1.191.976 143.051 1.386.369 8 - Massa Carrara 8.672 83.044 92.825 184.541 9 - Pisa 177.269 242.595 176.927 596.791 10 - Siena 304.790 136.541 435.324 876.655 11 - Arezzo 138.010 33.102 71.653 242.765 12 - Pistoia Abet. 11.697 • 24.816 36.513 13 - Lucca 49.633 11.747 86.934 148.314 14 - Prato 6.562 0 52.755 59.317 15 - Amiata • • 42.794 42.794

Totale 1.256.961 3.522.646 3.071.756 7.851.363

TABELLA 16: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002

(STRANIERI – TOTALE) Fonte: dati Regione Toscana – Area Extradip.le Statistica

STRANIERI

APT

Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 928.081 162.657 1.090.738 2 - Arcipelago 431.376 572.216 1.003.592 3 - Montecatini T. 1.128.072 155.055 1.283.127 4 - Chianciano T. 455.033 231.762 686.795 5 - Firenze 4.583.600 2.159.834 6.743.434 6 - Grosseto 505.909 995.780 1.501.689 7 - Livorno 425.164 1.386.369 1.811.533 8 - Massa Carrara 243.600 184.541 428.141 9 - Pisa 614.861 596.791 1.211.652 10 - Siena 854.901 876.655 1.731.556 11 - Arezzo 171.621 242.765 414.386 12 - Pistoia Abet. 68.782 36.513 105.295 13 - Lucca 221.570 148.314 369.884 14 - Prato 172.406 59.317 231.723 15 - Amiata 25.617 42.794 68.411

Totale 10.830.593 7.851.363 18.681.956

48

TABELLA 17: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002 (ALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica STRUTTURE ALBERGHIERE

APT 5 stelle 4 stelle

3 stelle

2 stelle

1 stella Rta Totale

alberghiero 1 - Versilia • 439.479 1.058.966 284.892 78.666 82.292 1.944.295

2 - Arcipelago 0 350.673 735.567 218.257 30.276 314.219 1.648.992

3 - Montecatini T. • 489.805 1.205.987 304.492 30.673 2.194 2.033.151

4 - Chianciano T. 0 270.506 1.021.809 212.193 18.978 14.170 1.537.656

5 - Firenze 257.128 2.281.079 2.509.396 772.538 475.550 66.335 6.362.026

6 - Grosseto 0 367.980 569.075 172.170 93.137 378.544 1.580.906

7 - Livorno 0 164.844 563.858 131.398 163.086 170.967 1.194.153

8 - Massa Carrara 0 34.428 349.252 137.792 56.201 19.261 596.934

9 - Pisa 0 323.735 570.307 159.872 57.810 133.336 1.245.060

10 - Siena 15.760 460.741 665.911 102.408 56.692 73.768 1.375.280

11 - Arezzo 0 154.069 232.473 104.783 38.223 • 529.548

12 - Pistoia Abet. • 21.891 182.997 54.006 10.805 2.654 272.353

13 - Lucca • 168.789 256.091 64.040 21.466 0 510.386

14 - Prato 0 183.370 80.045 10.989 7.961 146 282.511

15 - Amiata 0 • 113.823 37.168 5.686 0 156.677

Totale 272.888 5.711.389 10.115.557 2.766.998 1.145.210 1.257.886 21.269.928

TABELLA 18: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002

(EXTRALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

STRUTTURE EXTRALBERGHIERE APT

Agriturismo Campeggi Altri esercizi

Totale extralberghiero

1 - Versilia 4.464 504.141 102.013 610.618 2 - Arcipelago 18.868 912.708 495.419 1.426.995 3 - Montecatini T. 27.963 • 148.186 176.149 4 - Chianciano T. • 95.799 278.229 374.028 5 - Firenze 480.994 664.138 2.058.075 3.203.207 6 - Grosseto 271.279 2.332.107 506.894 3.110.280 7 - Livorno 93.107 2.724.646 351.442 3.169.195 8 - Massa Carrara 20.786 850.399 204.682 1.075.867 9 - Pisa 235.364 491.172 660.933 1.387.469 10 - Siena 390.766 150.672 725.225 1.266.663 11 - Arezzo 186.209 54.720 143.735 384.664 12 - Pistoia Abet. 23.815 • 75.632 99.447 13 - Lucca 66.132 17.054 162.872 246.058 14 - Prato 15.092 0 140.204 155.296 15 - Amiata • • 86.540 86.540

Totale 1.834.839 8.797.556 6.140.081 16.772.476

49

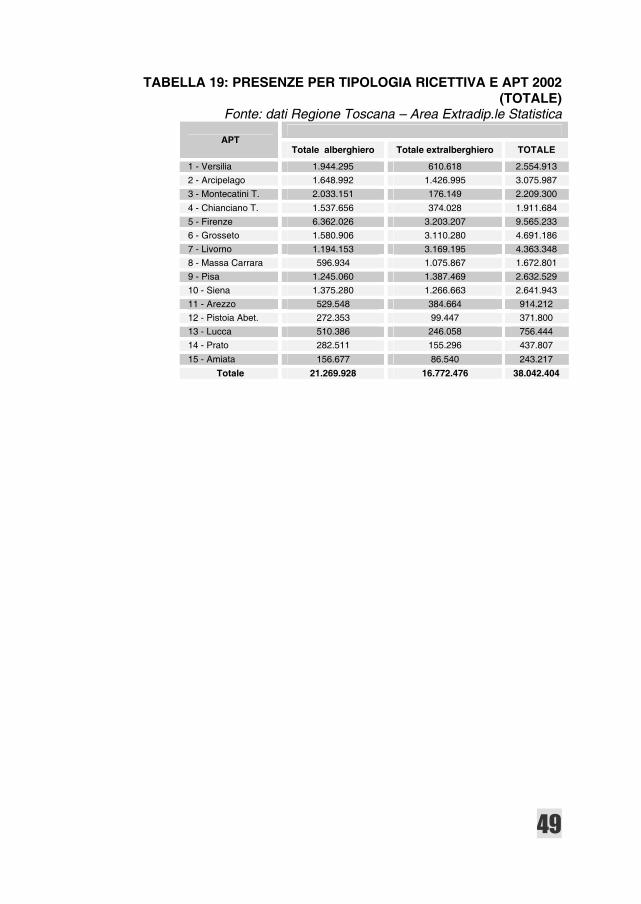

TABELLA 19: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2002 (TOTALE)

Fonte: dati Regione Toscana – Area Extradip.le Statistica

APT Totale alberghiero Totale extralberghiero TOTALE

1 - Versilia 1.944.295 610.618 2.554.913 2 - Arcipelago 1.648.992 1.426.995 3.075.987 3 - Montecatini T. 2.033.151 176.149 2.209.300 4 - Chianciano T. 1.537.656 374.028 1.911.684 5 - Firenze 6.362.026 3.203.207 9.565.233 6 - Grosseto 1.580.906 3.110.280 4.691.186 7 - Livorno 1.194.153 3.169.195 4.363.348 8 - Massa Carrara 596.934 1.075.867 1.672.801 9 - Pisa 1.245.060 1.387.469 2.632.529 10 - Siena 1.375.280 1.266.663 2.641.943 11 - Arezzo 529.548 384.664 914.212 12 - Pistoia Abet. 272.353 99.447 371.800 13 - Lucca 510.386 246.058 756.444 14 - Prato 282.511 155.296 437.807 15 - Amiata 156.677 86.540 243.217

Totale 21.269.928 16.772.476 38.042.404

50

TABELLA 20: PRESENZE DEI TURISTI STRANIERI NELLE APT TOSCANE PER ALCUNE NAZIONALITÀ - 2002

F D GB E CH USA J Alberghiero 66.076 433.447 72.323 4.125 75.596 34.371 1.642 Extralbergh. 11.361 63.191 7.335 1.785 8.384 2.614 105 Versilia

Totale 77.437 496.638 79.658 5.910 83.980 36.985 1.747 Alberghiero 17.012 190.522 21.075 1.004 106.535 12.780 1.069 Extralbergh. 6.412 365.571 4.973 573 75.597 918 161

Arcipelago Toscano

Totale 23.424 556.093 26.048 1.577 182.132 13.698 1.230 Alberghiero 96.435 299.760 105.116 56.022 14.246 101.253 8.609 Extralbergh. 6.702 42.473 7.653 1.757 1.685 1.974 58 Montecatini T.

Totale 103.137 342.233 112.769 57.779 15.931 103.227 8.667 Alberghiero 30.218 138.967 73.291 2.624 22.311 31.808 1.376 Extralbergh. 5.097 55.371 37.614 705 5.608 28.959 435 Chianciano T.

Totale 35.315 194.338 110.905 3.329 27.919 60.767 1.811 Alberghiero 278.295 234.605 326.875 294.813 96.307 893.059 520.072 Extralbergh. 127.406 368.929 134.359 39.235 27.760 193.717 25.936 Firenze

Totale 405.701 603.534 461.234 334.048 124.067 1.086.776 546.008 Alberghiero 20.494 194.636 22.789 3.987 86.982 16.717 1.417 Extralbergh. 15.844 433.927 22.460 1.752 226.133 7.044 428 Grosseto

Totale 36.338 628.563 45.249 5.739 313.115 23.761 1.845 Alberghiero 15.234 227.712 12.683 1.843 67.759 8.739 810 Extralbergh. 53.662 717.026 14.085 1.523 171.296 4.235 230 Livorno

Totale 68.896 944.738 26.768 3.366 239.055 12.974 1.040 Alberghiero 21.042 133.736 12.635 1.063 15.074 3.431 653 Extralbergh. 10.733 85.930 12.835 978 7.554 2.895 81 Massa Carrara

Totale 31.775 219.666 25.470 2.041 22.628 6.326 734 Alberghiero 49.163 184.112 63.756 13.245 27.630 54.270 12.914 Extralbergh. 36.794 237.168 44.215 5.582 22.977 11.066 423 Pisa

Totale 85.957 421.280 107.971 18.827 50.607 65.336 13.337 Alberghiero 53.221 128.625 73.931 15.047 41.960 170.094 14.928 Extralbergh. 53.541 258.713 107.292 9.373 32.922 85.262 4.078 Siena

Totale 106.762 387.338 181.223 24.420 74.882 255.356 19.006 Alberghiero 12.852 27.429 10.592 4.087 7.113 37.334 3.030 Extralbergh. 17.379 80.715 25.258 1.432 4.016 19.719 314 Arezzo

Totale 30.231 108.144 35.850 5.519 11.129 57.053 3.344 Alberghiero 8.288 9.354 11.113 2.874 1.769 1.729 280 Extralbergh. 1.480 5.947 5.570 387 730 1.641 67

Pistoia Abetone

Totale 9.768 15.301 16.683 3.261 2.499 3.370 347 Alberghiero 19.286 41.922 26.098 4.817 12.537 32.314 2.137 Extralbergh. 8.671 37.648 18.641 1.721 4.716 12.516 386 Lucca

Totale 27.957 79.570 44.739 6.538 17.253 44.830 2.523 Alberghiero 6.693 13.624 7.129 5.525 2.221 5.431 41.972 Extralbergh. 1.417 4.655 5.075 742 390 2.264 435 Prato

Totale 8.110 18.279 12.204 6.267 2.611 7.695 42.407 Alberghiero 722 3.955 1.803 85 646 2.029 82 Extralbergh. 1.685 14.469 4.308 197 3.628 3.201 6 Amiata

Totale 2.407 18.424 6.111 282 4.274 5.230 88 Alberghiero 695.031 2.262.406 841.209 411.161 578.686 1.405.359 610.991 Extralbergh. 358.184 2.771.733 451.673 67.742 593.396 378.025 33.143

Totale Toscana

Totale 1.053.215 5.034.139 1.292.882 478.903 1.172.082 1.783.384 644.134

51

2001

TABELLA 21: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2001 (ITALIANI – ALBERGHIERO)

Fonte: dati Regione Toscana – Area Extradip.le Statistica ITALIANI

STRUTTURE ALBERGHIERE APT 5

stelle 4

stelle 3

stelle 2

stelle 1

stella Rta Totale alberghiero

1 - Versilia • 172.520 538.841 234.672 87.638 54.973 1.088.644

2 - Arcipelago 0 229.995 579.280 194.790 20.538 282.150 1.306.753

3 - Montecatini T. • 136.681 600.348 182.339 19.280 111 938.759

4 - Chianciano T. 943 175.147 717.606 180.637 18.132 13.637 1.106.102

5 - Firenze 62.174 604.673 733.594 331.914 196.292 20.681 1.949.328

6 - Grosseto 0 253.607 495.221 153.321 81.904 229.985 1.214.038

7 - Livorno 0 86.884 396.256 95.145 105.046 91.229 774.560

8 - Massa Carrara 0 21.147 198.666 97.786 47.553 11.045 376.197

9 - Pisa 0 135.125 341.063 130.997 37.037 52.566 696.788

10 - Siena 70 182.996 261.305 48.934 16.638 14.220 524.163

11 - Arezzo 0 90.637 152.198 90.264 21.070 • 354.169

12 - Pistoia Abet. • 22.963 120.581 48.954 10.434 0 202.932

13 - Lucca • 85.146 161.622 40.845 13.951 0 301.564

14 - Prato 0 41.878 49.202 11.991 6.201 0 109.272

15 - Amiata 0 • 106.046 28.148 4.733 0 138.927

Totale 63.187 2.239.399 5.451.829 1.870.737 686.447 770.597 11.082.196

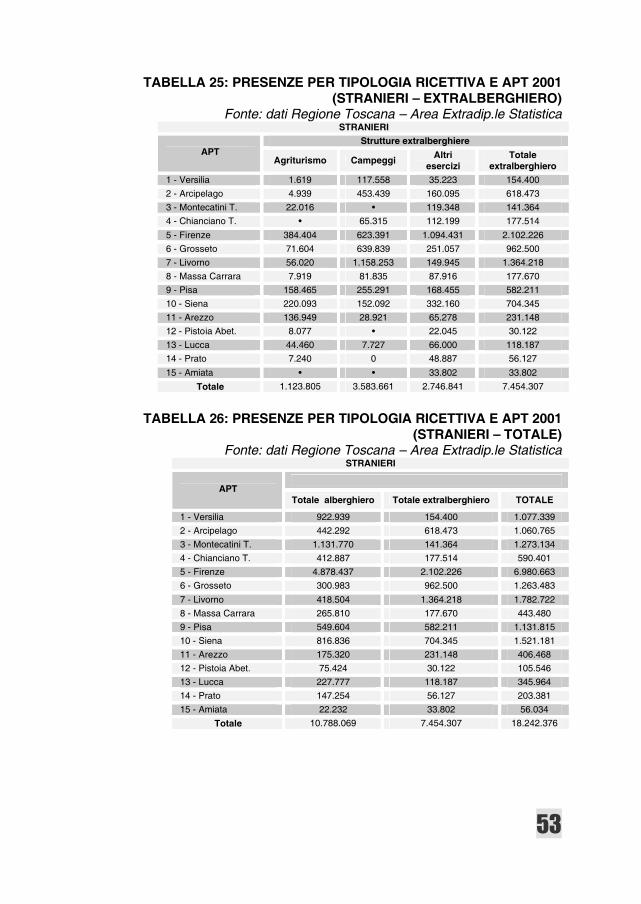

TABELLA 22: PRESENZE PER TIPOLOGIA RICETTIVA E APT 2001

(ITALIANI – EXTRALBERGHIERO) Fonte: dati Regione Toscana – Area Extradip.le Statistica

ITALIANI Strutture extralberghiere APT

Agriturismo Campeggi Altri esercizi Totale extralberghiero 1 - Versilia 1.346 388.043 72.915 462.304 2 - Arcipelago 10.946 491.677 351.427 854.050 3 - Montecatini T. 3.139 • 18.296 21.435 4 - Chianciano T. • 31.439 102.005 133.444 5 - Firenze 96.466 109.680 870.137 1.076.283 6 - Grosseto 142.471 1.731.056 171.982 2.045.509 7 - Livorno 41.958 1.574.642 216.331 1.832.931 8 - Massa Carrara 9.428 792.305 105.276 907.009 9 - Pisa 48.942 221.214 508.015 778.171 10 - Siena 61.671 20.982 212.973 295.626 11 - Arezzo 41.868 25.935 64.835 132.638 12 - Pistoia Abet. 8.809 • 47.984 56.793 13 - Lucca 16.611 6.330 66.101 89.042 14 - Prato 6.644 0 103.182 109.826 15 - Amiata • • 34.158 34.158

Totale 490.299 5.393.303 2.945.617 8.829.219

52