trend mercati 201511 · • Analisi dei mercati o Mercati post bear market o Valutazione...

59

TrendMercati novembre 2015 email: [email protected] Indice chiuso in redazione 16 novembre 2015 • Approfondimento o Tensioni geopolitiche o Impatto economico finanziario • Analisi dei mercati o Mercati post bear market o Valutazione fondamentali USA o Andamento del dollaro o Andamento delle materie prime o Andamento del mercato obbligazionario non governativo o Cina e dintorni o Andamento mercati azionari o Analogie con 1998 e 2011 o Il settore healthcare e biotech o Apple e S&P500 o Indice azionario Italiano o DAX o Obbligazionario governativo o Conclusioni • Trend e reversal : la nostra view sui mercati I nostri indicatori Eulero, Volatility Cone e il nuovo Herakles applicati ai mercati : • SP500 • Dax • FTSEMIB • BRIC • Eurodollaro • Oil • Copper • T-note Usa • BUND • BTP • Bond HY • Bond Emerging • • Market movers & yelds • Metalli e industria: il rame e la Cina • EU yelds • US yelds • Il Laboratorio Un trading system con le opzioni: • Progettazione e fattori di criticità

Transcript of trend mercati 201511 · • Analisi dei mercati o Mercati post bear market o Valutazione...

TrendMercati novembre 2015 email: [email protected]

Indice chiuso in redazione 16 novembre 2015

• Approfondimento

o Tensioni geopolitiche o Impatto economico finanziario

• Analisi dei mercati

o Mercati post bear market o Valutazione fondamentali USA o Andamento del dollaro o Andamento delle materie prime o Andamento del mercato obbligazionario non governativo o Cina e dintorni o Andamento mercati azionari o Analogie con 1998 e 2011 o Il settore healthcare e biotech o Apple e S&P500 o Indice azionario Italiano o DAX o Obbligazionario governativo o Conclusioni

• Trend e reversal : la nostra view sui mercati

� I nostri indicatori Eulero, Volatility Cone e il nuovo Herakles applicati ai mercati :

• SP500 • Dax • FTSEMIB • BRIC • Eurodollaro • Oil • Copper • T-note Usa • BUND • BTP • Bond HY • Bond Emerging •

• Market movers & yelds

• Metalli e industria: il rame e la Cina • EU yelds • US yelds

• Il Laboratorio � Un trading system con le opzioni:

• Progettazione e fattori di criticità

TrendMercati novembre 2015 email: [email protected]

Brucia il mondo

Attacco a Parigi Mentre scriviamo un multiplo attacco da parte di terroristi globali ha colpito l'affollato centro di una metropoli europea causando morte e distruzione in una di quelle serate dove le città sono più vive ed animate. L'evidente obiettivo di questo terrorismo è seminare il panico e la paura tra le popolazioni occidentali per ergersi come difensori delle minoranze musulmane nell'occidente, pubblicizzare verso le fasce più insofferenti del mondo islamico la propria capacità militare e rafforzare quindi la prospettiva del califfato in un contesto di disgregazione degli ideali. Vi è quindi, tra chi tira le fila del Califfato, il desiderio di far emergere una grande potenza medio orientale attraverso l'abuso dell'ideale religioso che abbia la forza di confrontarsi con le attuali potenze globali di dimensioni quasi continentali quali sono gli USA, l'Europa, la Cina ecc.. Non si può non notare ancora una volta l'impreparazione ad affrontare questo tipo di attacchi da parte della Francia, probabilmente il solo paese dell'area euro ad avere una forza militare significativa. In questo caso, anche se con un certo cinismo, non possiamo non pensare che questi eventi rafforzino lo sviluppo di una potenza militare comunitaria, così come le crisi periferiche hanno accelerato l'integrazione monetaria dell'area. Sicuramente agli occhi dell'opinione pubblica europea non si potrà più rimandare lo sviluppo di organi di intelligence e decisionali di difesa che accolgano al suo interno l'intera area comunitaria e possano essere poi protese verso le proprie sfere di influenza. Questo in sintesi l'impatto più probabile che dal punto di vista geopolitico questi atti avranno nel medio e lungo periodo; mentre sul breve sarà da stabilire la reazione emotiva delle popolazioni, che però, con la costruzione dei media attuali, potrà solo avere un impatto di breve periodo e tenderà ad esaurirsi come al solito in un debole dibattito sull'avvento dei populismi e dei radicalismi. Da parte nostra non possiamo che essere vicini alle vittime innocenti colpite ieri sera nel centro di Parigi così come siamo vicini alle vittime dei giorni scorsi a Beirut o a Baghdad.

TrendMercati novembre 2015 email: [email protected]

Tensioni geopolitiche A questo scenario possiamo includere le tensioni geopolitiche in essere nell'area medio orientale, area dove gli interessi di potere dei potentati locali si scontrano con i giochi di potere delle potenze mondiali. A distanza di oramai 5 anni, i riflessi delle primavere arabe piuttosto che lasciarci paesi verso un percorso democratico ci lasciano macerie e guerrieri, finanziati ora dai grandi regni della penisola araba ora direttamente dall'occidente o dalla Russia, in una partita a scacchi che lascia lo status quo di incertezza. In questa instabilità si è generato un equilibrio che sembra stare bene a molti, perchè non risolve i nodi del problema ed anzi consente con tempo di accrescere i problemi altrui. Se il Medio Oriente è una polveriera, i bordi a sud ed est dell'area euro non sono certo più tranquilli. Negli ultimi giorni in Ucraina il suono delle raffiche ha ripreso a tuonare dopo la fragile tregua di settembre. Le forze filo russe sembrano pronte a mettere pressioni sui propri confini occidentali, mentre le recenti elezioni comunali hanno portato alla vittoria in alcune città chiave dei sindaci pro-russia finanziati da oligarchi molto vicini all'ex presidente Yanukovych. Se l'est non ride il sud piange, con la situazione libica e la polveriera del Sinai pronte ancora una volta a rientrare sugli scenari globali grazie alle situazioni di forte confusione delle aree interessate alla disordinata spartizione di potere. Anche questa debolezza dei paesi vicini all'Europa potrebbe forzare ad una maggiore coordinazione delle forze militari dell'area euro, stigmatizzando i tentativi solitari ora di un paese ora di un altro e portando ad una maggiore militarizzazione della comunità europea, dotandola quindi non solo dello strumento monetario ma anche dello strumento militare per difendere i propri interessi dentro e fuori le proprie mura. Infine non si possono dimenticare le continue provocazioni nel mare cinese del Sud, passaggio di una enorme quantità di merci e prodotti energetici, e perciò di interesse strategico per tutte le potenze asiatiche e non. Oltre 5 triliardi di dollari all'anno di merce

TrendMercati novembre 2015 email: [email protected]

passano in quel mare conteso, e il recente passaggio della nave da guerra americana Laasen nei pressi dell'isole artificiali costruite dai cinesi ha di fatto aumentato la tensione nell'area. Impatto economico finanziario Vi è quindi l'evidenza che il mondo vive questa fase di equilibrio instabile, dove l'asincronia dei cicli economici espone le varie potenze ad una maggiore debolezza del ciclo non più sostenibile con il solo modello basato sulle esportazioni competitive. Con un livello del debito ancora cresciuto, anche se forse meglio spalmato, si ha un PIL prodotto grazie al credito sempre più in riduzione, ed un basso tasso di investimenti complessivi che non consente una ripresa economica robusta ed un sostenuto recupero di produttività. Tutto questo porta nuove pressioni deflazionistiche, che possono essere compensate solo da un calo complessivo del monte salari globali e/o da cali complessivi dei prezzi alla produzione, che alla lunga hanno degli impatti significativi sui margini. Se il mondo reale non ride non è che il mondo finanziario prosperi, nonostante la continua focalizzazione delle autorità su politiche di stimolo monetario che più che premiare l'economia reale hanno permesso un nuovo boom della finanza. I rendimenti delle obbligazioni governative ormai sottozero sono un sintomo di una situazione paradossale che non può stimolare l'economia, ma anzi rischia di distruggere buona parte della quota dei risparmi non stimolando quindi i consumi e gli investimenti. In questo numero andremo ad analizzare la situazione dei mercati attuali e del perché gli indici non riescono a ripartire con continuità, nonostante una stagionalità favorevole ed una certa quota di risparmi che si indirizza verso l'investimento di rischio. Come abbiamo già detto altre volte, il nostro scopo è individuare per tempo gli elementi di rischio ed isolarli per valutarne il potenziale e le possibili influenze sulla positività di lungo periodo dei mercati finanziari. Un mercato orso si riesce ad individuare sempre ex post. Ad oggi sappiamo che gli indici globali ex USA hanno avuto un comportamento in linea con l'andamento dei mercati post bolla

TrendMercati novembre 2015 email: [email protected]

speculativa, ma avrebbero oggi tutto il potenziale per uscire da questo scenario: salvo però che il mercato dominante per eccellenza, e cioè il mercato USA, si presenta a questo appuntamento con un andamento fin troppo brillante.

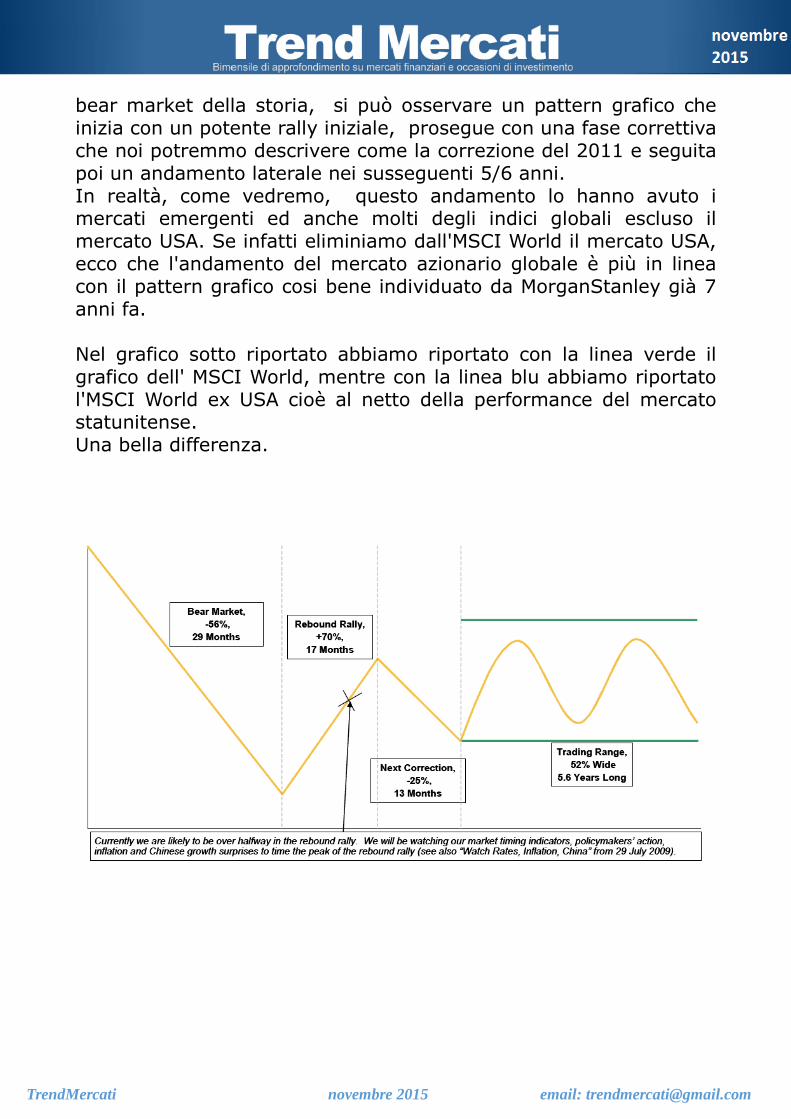

Mercati post bear market In queste ultimi anni le carte sono state rimescolate molte volte per rendere più confusa la lettura complessiva e dare ai mercati l'apparenza di una tranquillità, che però i tassi negativi ed un uso massiccio dei derivati non possono governare all'infinito. Come detto prima, l'MSCI World, cioè l'indice dei 23 principali paesi industrializzati avanzati ha avuto in questi anni un forte andamento positivo, ed è riuscito a superare tra il 2014 ed il 2015 i massimi del 2007. La recente correzione però, nonostante non sia ancora categorizzata come bear market, non si può considerare una correzione normale avendo di fatto riperforato i massimi precedenti verso il basso e avendo una costruzione compatibile con un top importante o quantomeno come il movimento del 2011, e cioè con la costruzione di un minimo che necessita di diversi mesi. In ogni caso è un andamento anomalo, se consideriamo la ripetizione dei bear market più potenti degli ultimi 100 anni e del pattern grafico susseguente al minimo del mercato. Infatti, se andiamo a riprendere un famoso grafico di Morgan Stanley che mostra l'andamento medio degli indici dopo i peggiori

TrendMercati novembre 2015 email: [email protected]

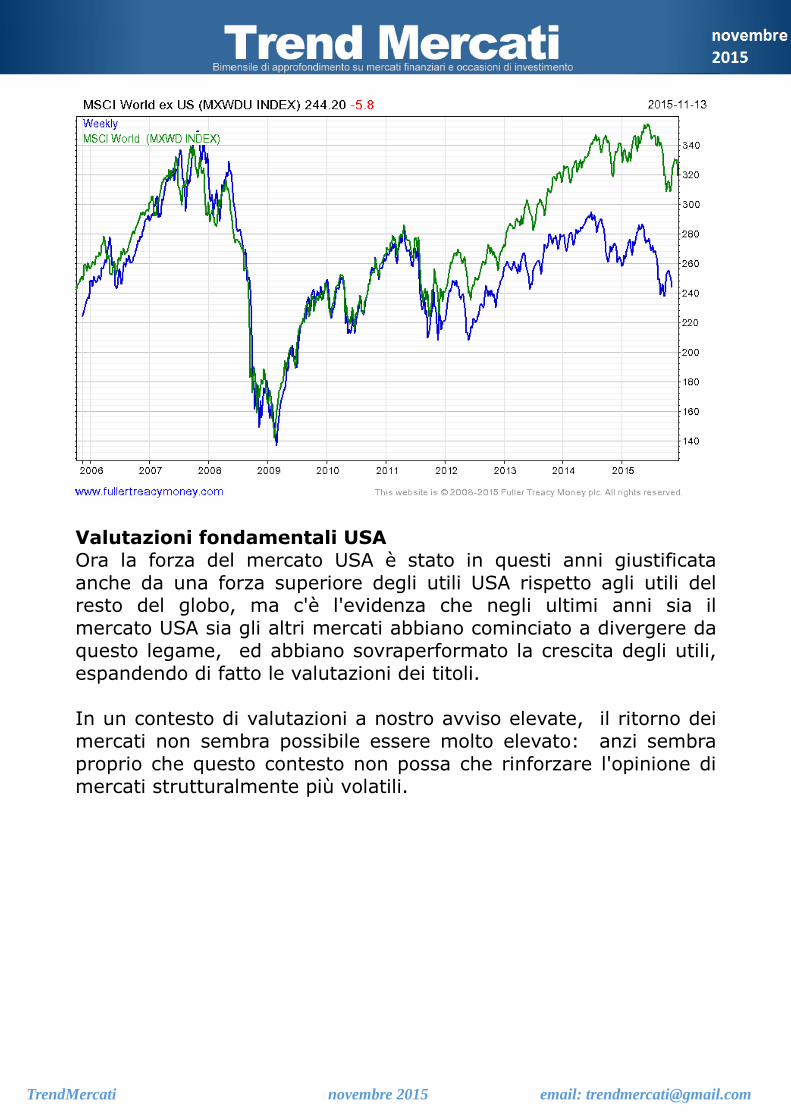

bear market della storia, si può osservare un pattern grafico che inizia con un potente rally iniziale, prosegue con una fase correttiva che noi potremmo descrivere come la correzione del 2011 e seguita poi un andamento laterale nei susseguenti 5/6 anni. In realtà, come vedremo, questo andamento lo hanno avuto i mercati emergenti ed anche molti degli indici globali escluso il mercato USA. Se infatti eliminiamo dall'MSCI World il mercato USA, ecco che l'andamento del mercato azionario globale è più in linea con il pattern grafico cosi bene individuato da MorganStanley già 7 anni fa. Nel grafico sotto riportato abbiamo riportato con la linea verde il grafico dell' MSCI World, mentre con la linea blu abbiamo riportato l'MSCI World ex USA cioè al netto della performance del mercato statunitense. Una bella differenza.

TrendMercati novembre 2015 email: [email protected]

Valutazioni fondamentali USA Ora la forza del mercato USA è stato in questi anni giustificata anche da una forza superiore degli utili USA rispetto agli utili del resto del globo, ma c'è l'evidenza che negli ultimi anni sia il mercato USA sia gli altri mercati abbiano cominciato a divergere da questo legame, ed abbiano sovraperformato la crescita degli utili, espandendo di fatto le valutazioni dei titoli. In un contesto di valutazioni a nostro avviso elevate, il ritorno dei mercati non sembra possibile essere molto elevato: anzi sembra proprio che questo contesto non possa che rinforzare l'opinione di mercati strutturalmente più volatili.

TrendMercati novembre 2015 email: [email protected]

Ma se i mercati sono comunque già a prezzi elevati, c'è un evidente mantra diffuso dalla stampa specializzata e da molti private bankers, e che pensiamo avrà il suo clou tra fine anno e l'anno nuovo, che dice che attualmente non c'è alternativa di investimento all’acquisto azionario . Con le commodities in caduta libera e il mercato obbligazionario su quotazioni irreali, molti analisti invitano i propri clienti ad entrare sull'azionario perchè lo ritengono il mercato che ha più potenziale: dimenticando però il rischio correlato al mercato dei capitali. Aggiungiamo che avevamo scritto sul nostro thread del forum che il mese di novembre aveva il potenziale per essere un mese di consolidamento, anche nel rispetto di uno scenario con caratteristiche simili al 2011. Evidentemente però questo consolidamento si sposa con una situazione tecnica difficile ed un andamento intermarket non certo favorevole e di cui parleremo tra poco. Andamento del dollaro Come detto nell'ultimo intervento del nostro thread, il dollaro è un elemento chiave degli equilibri mondiali, in quanto dopo la forza manifestata in questi ultimi mesi, la sua condizione è tale che una ulteriore crescita indebolirebbe ulteriormente la capacità di produrre utili da parte delle imprese americane: ed in particolare i titoli con

TrendMercati novembre 2015 email: [email protected]

maggiore esposizione sui mercati azionari, rendendo difficile la continua crescita degli USA delle aziende americane. Gli Stati Uniti, grazie alla superiorità delle loro aziende Corporate, hanno assorbito parte degli squilibri attraverso i cambi, ma sanno che una ulteriore forza indebolirebbe troppo il mercato USA. E dopo il loro recente nuovo rialzo, le aspettative sulle vendite da parte dello small business USA sono di nuovo in calo. In questo contesto si innestano le iniziative della FED, che evidentemente non riescono a trovare una finestra temporale adatta ad effettuare quel rialzo dei tassi di cui si parla da oramai 2 anni. A nostro avviso in questo contesto la forza del dollaro che molti si aspettano che prosegua, potrebbe essere limitata soprattutto contro le altre valute di funding globale ricomprese nel dollar index. Infatti il dollar index si trova ad aver corso la stessa strada corsa dall'indice nel pieno della crisi del 2008/2009. Possibile quindi che da questi livelli si manifesti una pausa di consolidamento del dollaro, anche perché il bull market del biglietto verde ha una durata simile a quella di altre fasi cicliche di rialzo: e un suo nuovo rally verso i massimi del 2000 non solo creerebbe delle turbolenze sul debito in dollari e sui paesi con forte debiti da partite correnti, ma negherebbe anche la storica debolezza del biglietto verde con un cambio di paradigma sulle valute che c'è in embrione ma sembra ancora avere necessità di un pò di tempo per manifestarsi appieno.

TrendMercati novembre 2015 email: [email protected]

Da notare, a proposito di cambio di paradigma, che ieri Lagarde ha rilasciato una dichiarazione favorevole all'immissione nei diritti speciali dell'IMF della valuta cinese, decisione che dovrà essere presa il 30 novembre. Evidentemente la presenza di una nuova valuta considerata di riserva potrà cambiare il peso del dollaro negli scambi internazionali: ma certo è un processo che richiederà del tempo. Andamento delle materie prime Se il dollaro dovesse smettere di rafforzarsi quantomeno con il ritmo degli ultimi mesi, forse il mondo delle commodities potrebbe finalmente terminare il pesante ribasso che le caratterizza. La correzione sul mondo delle materie prime è complessivamente in un bear market pesante, con percentuali di perdite significative su tutto il mondo materie prime. A nostro avviso a questi prezzi, e con una economia globale che nonostante le difficoltà ha coinvolto nella crescita economica diversi miliardi di persone negli ultimi 15 anni, le materie prime potrebbero essere l'unica asset class davvero interessante: anche perché le liquidazioni intervenute hanno causato dei danni al sistema produttivo delle stesse, per cui ci vorranno anni per ripristinare una eventuale crescita dell'offerta.

TrendMercati novembre 2015 email: [email protected]

A tal riguardo riteniamo opportuno seguire l'andamento del titolo e delle obbligazioni Glencore, in quanto il titolo rappresenta perfettamente il mondo delle commodities e l'esposizione eccessiva alla leva del debito: e questo nonostante la ristrutturazione di circa la metà dello stesso. A sostegno della nostra ipotesi non possiamo non tenere presente che il Bloomberg World Mining Index è sui minimi del 2008/2009: certamente ancora all'interno di un canale ribassista, ma c'è il potenziale perché la correzione sia nei pressi dei suoi minimi.

TrendMercati novembre 2015 email: [email protected]

A nostro avviso anche il rame potrebbe essere vicino ad un bottom. In ogni caso, la situazione delle materie critiche è critica dal punto di vista intermarket per varie ragioni; nel caso di ulteriore discese potrebbe mettere ulteriormente a rischio molte delle aziende del settore e molto del debito costruito a leva sulle aziende minerarie, causando un effetto deflattivo globale da non sottovalutare. Nel caso di una ripresa sostenuta dei prezzi, c'è il rischio che gli aumenti potrebbero questa volta trasmettersi con una certa velocità ai consumatori, per permettere alle imprese del settore ed anche agli utili delle altre di non subire contraccolpi eccessivi dal calo degli scambi mondiali. Certamente questo secondo rischio è inferiore al primo, ed è per questo che un recupero del prezzo delle materie prime sarebbe importante per dare un segnale di ripresa economica soprattutto al mondo emergente, che attualmente è alle prese con una fase di contrazione dei flussi di investimenti e con un dollaro forte a penalizzare il debito in valuta. Andamento del mercato obbligazionario non governativo Al contrario di quello che si pensa, a nostro avviso un recupero dei prezzi delle obbligazioni può essere accettato dal mercato solo se si verifica sulle obbligazioni governative, depresse dal QE e dalle politiche della banche centrali che a nostro parere hanno oramai raggiunto un limite pericoloso da oltrepassare. Il mercato HG e HY ha espanso in questi anni le dimensioni

TrendMercati novembre 2015 email: [email protected]

sfruttando i livelli senza precedenti dei tassi, ma è evidente che problemi di emissione ed un aumento dei tassi potrebbe rendere improvvisamente fragile il sistema delle imprese.

Il problema è che il QE ha avuto un effetto anche su questi mercati, anche se per ora indiretto. La scarsità delle emissioni governative safe ha costretto fondi pensioni ed istituzioni finanziarie a garantire i rendimenti attraverso le emissioni corporate anche ad alto rischio, per poter avere un rendimento in linea con le aspettative e/o le garanzie segnalate. Ma con la crisi delle materie prime da una parte, la crisi del settore shale dall'altra, il rischio di un rialzo dei tassi da parte della banca centrale USA che ha di fatto già innalzato la curva dei tassi, si è visto una crescita dei rendimenti soprattutto HY significativa. In questo contesto, i tassi di default hanno cominciato ad aumentare segnalando il rischio che il ciclo del credito si sia

TrendMercati novembre 2015 email: [email protected]

sostanzialmente deteriorato, e che una nuova fase ciclica con tassi al rialzo ed un maggiore premio al rischio si stia avvicinando mentre la situazione debitoria delle imprese è molto elevata. Debito che è di natura finanziaria più che produttiva, cioè debito che ha sostenuto di fatto i buyback o le operazioni di M&A piuttosto che gli investimenti e la produttività.

Le più recenti aspettative per un rialzo dei tassi a dicembre hanno visto questa settimana raggiungere sul mercato dell'eurodollaro livelli superiori al 70%. Da li è cominciata però la correzione dei mercati azionari ed obbligazionari ad alto rendimento, e quindi un corrispondente calo delle aspettative anche se per il momento modesto (al 66%). Naturalmente le decisioni sui tassi in questo momento sono fattori chiave per comprendere l'evoluzione dei mercati, ed è evidente che diventa difficile anche per chi segue assiduamente i banchieri centrali comprendere e spiegare l'asincronia totale della FED nei confronti della BCE. Sebbene le due realtà abbiano crescite economiche differenti, è evidente che una espansione del QE europeo ed un rialzo dei tassi USA suonerebbe come un errore di policy da parte di uno dei due operatori.

TrendMercati novembre 2015 email: [email protected]

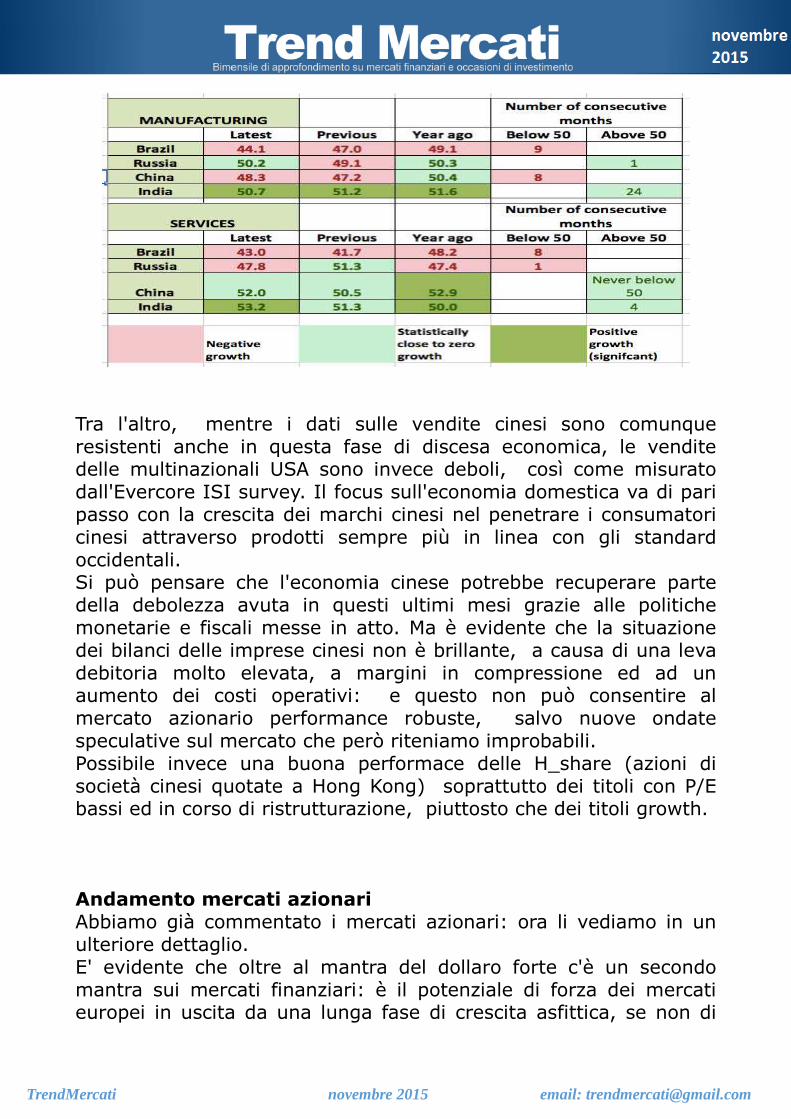

Cina e dintorni Per molti analisti il mercato cinese si sta riprendendo, o comunque la sua negatività è rallentata. E' però vero che la riduzione degli investimenti fissi infrastrutturali e l'emergenza di una crescita interna fa sì che i dati macro in uscita non siano certo brillanti. Mentre il settore immobiliare sembra stabilizzarsi, i dati della crescita economica oltre che essere in calo sono sempre più messi in discussione ed anche in dubbio dagli analisti. Noi pensiamo che il problema dei dati non sia esclusivamente cinese, ma che in Cina sia più marcato. Certo è che un mercato cinese in rallentamento ha attualmente influenzato l'intero andamento dei mercati emergenti, non solo asiatici ma anche del sud America. I famosi Bric hanno avuto un rallentamento di crescita significativo, anche se per ognuno ci sono anche cause endogene.

TrendMercati novembre 2015 email: [email protected]

Tra l'altro, mentre i dati sulle vendite cinesi sono comunque resistenti anche in questa fase di discesa economica, le vendite delle multinazionali USA sono invece deboli, così come misurato dall'Evercore ISI survey. Il focus sull'economia domestica va di pari passo con la crescita dei marchi cinesi nel penetrare i consumatori cinesi attraverso prodotti sempre più in linea con gli standard occidentali. Si può pensare che l'economia cinese potrebbe recuperare parte della debolezza avuta in questi ultimi mesi grazie alle politiche monetarie e fiscali messe in atto. Ma è evidente che la situazione dei bilanci delle imprese cinesi non è brillante, a causa di una leva debitoria molto elevata, a margini in compressione ed ad un aumento dei costi operativi: e questo non può consentire al mercato azionario performance robuste, salvo nuove ondate speculative sul mercato che però riteniamo improbabili. Possibile invece una buona performace delle H_share (azioni di società cinesi quotate a Hong Kong) soprattutto dei titoli con P/E bassi ed in corso di ristrutturazione, piuttosto che dei titoli growth. Andamento mercati azionari Abbiamo già commentato i mercati azionari: ora li vediamo in un ulteriore dettaglio. E' evidente che oltre al mantra del dollaro forte c'è un secondo mantra sui mercati finanziari: è il potenziale di forza dei mercati europei in uscita da una lunga fase di crescita asfittica, se non di

TrendMercati novembre 2015 email: [email protected]

decrescita, grazie alla ripresa dell'economia domestica. I fatti di Parigi potrebbero limitare almeno in parte queste aspettative ma non cancellarle nel lungo termine. La riflessione che ci viene da fare è legata alle ragioni della sovra performance potenziale. E' evidente che gli utili delle imprese europee ed il loro ROE in questi anni è cresciuto in maniera di molto inferiore alle aziende USA. La scommessa che si fa in questo caso è che questi utili e questi indici fondamentali si riallineino sulla media storica del differenziale. Ma come detto nell'introduzione se un pò tutti i mercati globali hanno configurazioni grafiche che rappresentano perfettamente il periodo post bolla, i mercati USA sicuramente ed i mercati europei in qualche loro componente pesante (Germania) hanno avuto nuovi andamenti che al contrario presuppongono una bolla dei loro valori, perché la crescita dei valori borsistici è stata nettamente superiore a quella degli utili soprattutto negli ultimi due anni. Se quindi i paesi emergenti in generale e gli indici globali esclusi gli USA e poco altro hanno un andamento quantomeno costruttivo, sono i mercati USA che hanno raggiunto valutazione difficili da sostenere, se solo si usano misurazioni classiche e se le aspettative sono per un rialzo anche solo graduale dei tassi cosi detti risk free. Sarà quindi il dominante mercato USA a dover essere controllato per dare indicazioni sul futuro dei mercati, oppure la dicotomia resto del mondo USA si invertirà impedendo di fatto agli indici globali di stornare in maniera significativa? La partita è ancora aperta e gli indici non ci hanno ancora svelato molto. Ci sono però alcuni aspetti del mercato USA da valutare con attenzione.

TrendMercati novembre 2015 email: [email protected]

Analogie con 1998 e 2011 Da tempo non amo seguire le analogie grafiche, in quanto spesso negate dai modelli quantitativi che vanno in cerca di queste relazioni per negarle a metà del percorso: ma in questo caso c'è da dire che la correlazione, soprattutto con il 2011 è molto elevata nonostante le condizioni intermarket siano molto differenti. Se fosse così, la correzione attuale dovrebbe terminare per fine novembre e poi, anche in vista delle decisioni delle banche centrali ed in vista del fine anno, dovrebbe partire un buon rally dei mercati azionari. Questo scenario combacerebbe anche con la forza stagionale degli indici e con la teoria che va per la maggiore, che vuole premiare i mercati azionari piuttosto che altre asset class.

TrendMercati novembre 2015 email: [email protected]

Ma se nel breve la situazione del mercato parrebbe confermare un andamento di medio debole e poi una ripartenza, le condizioni del mercato USA sono anche simili ai precedenti top di lungo periodo. L'andamento lateral rialzista prima e lateral ribassista poi, con swing anche ampi, non può non ricordare il comportamento dei mercati nel 1999/2000 o nel 2007/2008. L'elevato livello raggiunto dalle operazione di Mergers ed Acquisitions sono tipici di un mercato che ha raggiunto il suo zenit sui margini, ed è costretto ad operazioni di fusione per pretendere un ulteriore miglioramento delle stesse: così è capitato sia nel 2000 così è avvenuto nel 2007. Ad esempio, non possiamo dimenticare l'operazione annunciata nel 2000 di fusione tra AOL e Time Warner che segnò da li a poco il picco della bolla TMT; né possiamo dimenticare l'operazione annunciata ad aprile 2007 di fusione tra RBS/ABN , che segnò da li a poco il top della bolla speculativa del settore finanziario. Ora in questi anni gli analisti si sono divisi nell'individuare un settore che avesse fatto da volano per il resto del mercato; per diverso tempo molti hanno individuato il settore shale come il settore speculativo per eccellenza, ma nonostante una crescita dimensionale significativa, soprattutto sul mercato dei credito, il settore ha avuto caratteristiche limitate che non ne hanno potuto fare il catalizzatore di una eventuale bolla. Altri hanno parlato della dominanza del settore del credito emergente corporate, e sicuramente questo segmento ha raggiunto dimensioni importanti: ma sappiamo che solitamente il settore del credito è più tranquillo e meno esplosivo del mercato azionario, per cui fa più fatica a diventare il catalizzatore di eventi anche se le dimensioni del mercato del credito ci preoccupa anche a

TrendMercati novembre 2015 email: [email protected]

noi. Il settore healthcare e biotech In realtà in questi ultimi anni un settore che ha avuto costanti crescite a due cifre, e che ha manifestato anche in termini di operazioni di M&A una esuberanza quasi irrazionale, è il settore health care, soprattutto negli USA. L'andamento parabolico dei titoli della biotecnologia unito alla riforma cosi detta Obamacare ha di fatto aumentato la spesa del settore in maniera esponenziale. Cosi come le riforme Clinton e Bush sono state la causa dell'avvento dei mutui subprime, non si può non pensare che la riforma della sanità voluta da Obama abbia aumentato i costi delle spese mediche, spese che negli USA sono già significativamente più alte che in altri paesi occidentali in termini di PIL. Il recente annuncio da parte di Pfizer di una potenziale offerta per il titolo Allergan potrebbe fare da catalizzatore del settore? Vedremo gli sviluppi: nel frattempo cominciamo a monitorare il settore, in quanto nella fase correttiva attuale ha manifestato una debolezza che non ha riscontri nel recente passato. Il P/E del settore Health care è elevato e quello delle biotecnologie irreale. Anche da un grafico logaritmico, e quindi aggiustato per la performance percentuale, si può notare che dal 2011 in poi l'andamento dell'indice è stato parabolico.

TrendMercati novembre 2015 email: [email protected]

Ancora più parabolico è stato l'andamento dell'indice delle biotecnologie: ora però, con la fase correttiva iniziata da qualche mese, ha manifestato una battuta d'arresto importante e simile a quella del 2011, ma dopo una corsa che ha di fatto costretto ha rendere le valutazioni dei titoli molto elevate.

Apple e S&P500 Guardiamo ora l'andamento del titolo Apple, un titolo iconico per

TrendMercati novembre 2015 email: [email protected]

eccellenza e a cui tutti guardano come il simbolo della superiorità tecnologica americana, e quindi con un vantaggio competitivo significativo. Anche in questo caso il rimbalzo del titolo avvenuto nelle precedenti settimane è stato respinto dalla resistenza precedente rotta. Ma a breve dovrebbe arrivare al test di una importante resistenza da cui potrebbe rimbalzare. Sullo S&P500, la rottura delle trend line era invece avvenuta ma è stata riassorbita nell'ultima correzione di questa settimana, segnalandola come una pericolosa bull trap.

Come abbiamo evidenziato, il mercato USA è uno di quelli che ciclicamente parlando non ha avuto l'andamento tipico del mercato post bear market, e si è invece comportato come un mercato nuovamente in bolla. Necessiterebbe quindi di una correzione più duratura, ma molto probabilmente se questo scenario dovesse avverarsi potrebbe essere l'ultimo mercato a capitolare … ma anche quello che lo fa più in fretta.

TrendMercati novembre 2015 email: [email protected]

Indice azionario Italiano Uno degli indici molto asincroni rispetto all'andamento del mercato USA è l'indice italiano. Sappiamo tutti le cause di questa sotto-performace di lungo periodo, e chi segue il mercato italiano sa che l'area poco sopra i 24.000 è un area chiave dell'indice. Da quei livelli è stato respinto sia nel 2010, sia nel 2015. Ci sarebbero in realtà le condizioni per l'indice di ripartire, dopo che questa fase di consolidamento termini: ma è evidente che l'asincronia degli indici mette paura, perché un rallentamento del mercato azionario USA porterebbe ad un rallentamento economico, vista la forte esposizione del mercato USA alla sua componente finanziaria. Verso il basso però l'indice non deve abbandonare l'area intorno ai 20.000. Tra l'altro tra minimo a 20.000 e massimo a 24.000 ci sono circa il 20% di performance, e cioè lo spazio che identifica un bear market.

TrendMercati novembre 2015 email: [email protected]

Come si può vedere dall'indicatore c'è ancora un pò di spazio correttivo prima di un possibile recupero. DAX Il Dax si è configurato in questi anni con un andamento per certi versi simile a quello dell'indice USA, con una over-performance marcata nei confronti del resto dei mercati europei. Però diversamente dagli USA, l'indice tedesco ha avuto il suo spike di prezzo in contemporanea con l'arrivo del QE di Draghi: spike che ha portato l'indice a rientrare nella parte alta del canale ascendente, quello che aveva segnato il primo rimbalzo dopo i minimi del 2009, con il tipico movimento di short recovering che non può durare a lungo. Dopo questo movimento però l'indice tedesco ha cominciato a sotto performare il resto dei mercati europei, e la sua correzione lo ha riportato a contatto con la trendline ascendente che se superata segnerebbe la fine del bull market tedesco. Nel caso in cui prevalesse lo scenario di bolla USA, allora è possibile che il DAX sarebbe uno degli indici che più soffrirebbe: mentre comunque pensiamo che in caso di scenario tipo 2011 il Dax dovrebbe sotto performare gli altri indici europei.

TrendMercati novembre 2015 email: [email protected]

Obbligazionario governativo Mentre gli indici obbligazionari a breve USA, come il titolo a 6 mesi, in queste ultime settimane sono passati da un rendimento dello 0,04% ad un rendimento dello 0,34% per poi ridiscendere con le tensioni dei mercati azionari allo 0,29% di venerdì. Un andamento schizofrenico che indica il nervosismo dei mercati rispetto alle prossime decisioni della FED.I titoli invece a più lungo termine hanno si avuto un recupero significativo dei rendimenti ma attualmente si sono stabilizzati. Come si può vedere dal grafico sottostante, il decennale USA al momento ha un comportamento rialzista di breve, ma non ha negato la conformazione ribassista del rendimento in essere oramai da molti anni. A nostro avviso ci sono nel medio periodo le condizioni perché questo break finalmente avvenga , ma come successo già altre volte nel passato riteniamo che sia ancora leggermente prematuro chiamare la fine del bear market secolare e della tendenza deflazionistica del globo. Ci sono segnali di ripresa dei prezzi ma attualmente non sono ancora tali da mettere in allerta i prezzi delle obbligazioni. Il Bund al contrario, dopo aver vissuto il suo minimo secolare spinto dagli eccessi post QE del mercato dei carry, ed aver impostato un recupero tale da riportare le valutazioni delle obbligazioni

TrendMercati novembre 2015 email: [email protected]

governative tedesche a livelli più consoni, ha ricominciato a costruire un trend ribassista che prosegue tuttora, e che si è accentuato in queste ultime sedute, nonostante il tentativo precedente di perforare la trend line discendente. Sarà questo evento che potrà cambiare il nostro parere sull'andamento del Bund e dei tassi globali , piuttosto che un eventuale rialzo dei tassi USA.

TrendMercati novembre 2015 email: [email protected]

Conclusioni In questa fase dei mercati l'asincronia degli indici ha messo le prospettive di mercati e dei settori in condizioni obiettivamente molto divergenti. Il tempo per una correzione significativa dei mercati si è aperto, ma al momento essa si è sfogata già con una certa profondità sui mercati emergenti avendoli portati quindi all'interno di un bear market anvhe se non eccessivamente profondo. Per dare un parametro, la correzione dai massimi del 2011 del 30% è catalogabile in un bear market. Anche alcuni indici europei come quelli periferici hanno un andamento simile, ma con il bottom effettuato già diverso tempo fa e quindi in piena fase di recupero: però al momento non hanno ancora preso il necessario slancio per superare i massimi relativi e su alcuni (come l'indice spagnolo) sembrano confermare la realizzazione di un top importante ad inizio 2015. Al contrario, gli indici USA non hanno effettuato una correzione catalogabile come un bear market nel periodo 2009-2015 , e quindi manifestano la loro dominanza sullo scenario globale. Essendo il bull market USA oramai catalogabile entro i primi tre più lunghi bull market della storia recente, è evidente che il rischio di una pausa correttiva e la conformazione da top fanno preoccupare molti analisti. Siamo quindi in una situazione che non si può definire chiara, in quanto il mercato ha la possibilità attraverso la rotazione sui

TrendMercati novembre 2015 email: [email protected]

mercati di trovare occasioni di investimento a prezzi convenienti: si evita quindi che le conformazioni di top si realizzino compiutamente, ed invece si realizzino solo minimi importanti ma non preoccupanti. Gli indici USA hanno più spazio degli altri per realizzarlo, ma la perforazione dei minimi di agosto e settembre potrebbe complicare la conformazione complessiva dei mercati: però appunto salvo una rotazione settoriale salvifica ed improvvisa, che andrebbe anche un pò contro le considerazioni fondamentali. Pensiamo di avervi descritto lo scenario in maniera completa, e di aver dato tutti gli strumenti per valutare dove siamo ora e dove potremmo andare nel prossimo futuro, con le due ipotesi principali messe sul tappeto ed ora da verificare nelle prossime sedute. Inoltre, vi abbiamo elencato molti dei rischi che il mercato attualmente sta valutando con attenzione, cominciando dai rischi geopolitici e fino ad arrivare alla situazione dell'economia Cinese. Seguiremo sul nostro thread l’evolversi di queste situazioni.

TrendMercati novembre 2015 email: [email protected]

Trend e reversal : la nostra view sui mercati Aggiornato a venerdì 13 novembre 2015

In questa sezione abbiamo accorpato i nostri indicatori Eulero e Volatility Cone , ed abbiamo aggiunto il nuovo Herakles : EULERO mostra la direzione

VOLATILITY CONE mostra la dispersione

HERAKLES mostra la forza del mercato

Eulero vers. Eulero 1.5 Eulero è un nostro sistema proprietario, ed è la base sia per Trading System che per la gestione di portafogli: verranno aumentati gli indici e le asset class monitorate, sempre con lo stesso sistema di analisi, che per ora è in versione pre-ottimizzazione: quindi è calcolato con gli stessi parametri in ogni mercato, a prova della solidità della struttura logica sottostante. Lo scopo è quello di identificare la direzione del mercato, con una lettura graduata per permettere una valutazione sulla capacità di produrre nuove Il nostro indicatore ha una piccola modifica, con le letture ‘centrali’ in giallo per mostrare una neutralità del valore: indicatori utilizzati: KAMA , MAMA , SAR, indicatore H&M EULERO v1.5 Volatility cone vers. COdVO 000 05 Il Volatility Cone è un nostro sistema proprietario per l’analisi della volatilità del mercato L’indicatore è VOLA-REVERTING: indica la possibilità di un ritorno alla media, prendendo i dati dal mercato delle opzioni : nuova versione 005 con indicazione della volatilità sottostante Nel nostro indicatore degli eccessi la segnalazione ora viene graduata in tre livelli per una più facile lettura dei punti di eccesso sul mercato: 1. in azzurro e verde, i punti di possibile correzione , in giallo e

arancio i punti di possibile risalita 2. una singola violazione: indicatore piccolo con colore più pallido 3. violazione intensa : un cerchio intorno all’indicatore 4. violazione ripetuta: se la violazione rimane per più di tre giorni,

indicatore grande con colore intenso a. (violazione ripetuta e intensa: indicatore grande con cerchio

e colore intenso)

TrendMercati novembre 2015 email: [email protected]

Herakles versione 001

Herakles un nostro nuovo indicatore che mostra la forza del mercato indipendentemente dalla direzionalità, dando quindi indicazione sulla energia del trend. È il naturale completamento degli altri due indicatori , e anche se compare qui ancora in forma sperimentale, verrà poi sviluppato a completamento dei nostri trading systems per valutare la convenienza ad impiegare strategie trend follower o mean reversion. Le indicazioni sono:

• Blu : forza del trend, se la tendenza è long • Rosso : forza del trend, se la tendenza è short • Giallo : situazione in cui il mercato non esprime una forza

definita e quindi è senza direzione

TrendMercati novembre 2015 email: [email protected]

Lo SP500 ha eseguito un eccellente rimbalzo dal doppio minimo in area 1900 , ma nel mese di novembre ha presentato una forte correzione, come detto nell’approfondimento. Molto importante la violazione della media mobile 200, , ed in generale gli indicatori tecnici sono tornati in negativo. Si veda Eulero come ha lasciato le indicazioni negative a metà ottobre per prendere una posizione positiva, anche se contrastata, fino a i primi di novembre, per poi andare il area neutra mentre Herakles perdeva la sua forza. I dati macro di venerdì hanno indebolito lo SP500, ed in effetti tutto il sistema finanziario, perché in uno scenario che ancora ritiene probabile il rialzo dei tassi USA a dicembre, una riduzione dei consumi interni è molto preoccupante. CODVO segnala un primo piccolo eccesso proprio venerdì, ma la situazione cambierà solo al recupero di area 2050, o meglio con qualche indicazione espansiva della FED.

TrendMercati novembre 2015 email: [email protected]

Il VIX ha ripreso a salire dai primi di novembre, nella correlazione inversa con lo SP500 di cui abbiamo parlato qualche mese fa nel Laboratorio. Venerdì ha nuovamente superato la sia media di medio periodo, ed è tornato ai valori che sono coerenti con una ulteriore discesa dell’indice, in un contesto di grande incertezza.

TrendMercati novembre 2015 email: [email protected]

Il DAX ricalca l’andamento dei principali mercati azionari, con Eulero che segnala la risalita da metà ottobre e Herakles che ne segnala la forza: ma l’ultima settimana ha portato le incertezze sui mercati, con i toni preoccupati della BCE sui rischi esogeni alla eurozona e con le previsioni dello FMI sulla debole crescita globale, che colpisce in particolare la Germania come forte esportatore che vede ridursi i suoi mercati. Draghi è pronto ad intervenire monetariamente a sostegno della locomotiva tedesca, ma i mercati non sono più sicuri che il QE sia sufficiente a garantire la ripresa reale e possa servire solo ai mercati finanziari. CODVO segnalava eccesso di rialzo a ottobre, e lo storno ha dato ragione a questa indicazione. Ora Eulero è in zona neutra, e Herakles si indebolisce: l’area 10700-10600 è un supporto importante, la cui violazione potrebbe rapidamente far scendere i corsi anche sotto 10000.

TrendMercati novembre 2015 email: [email protected]

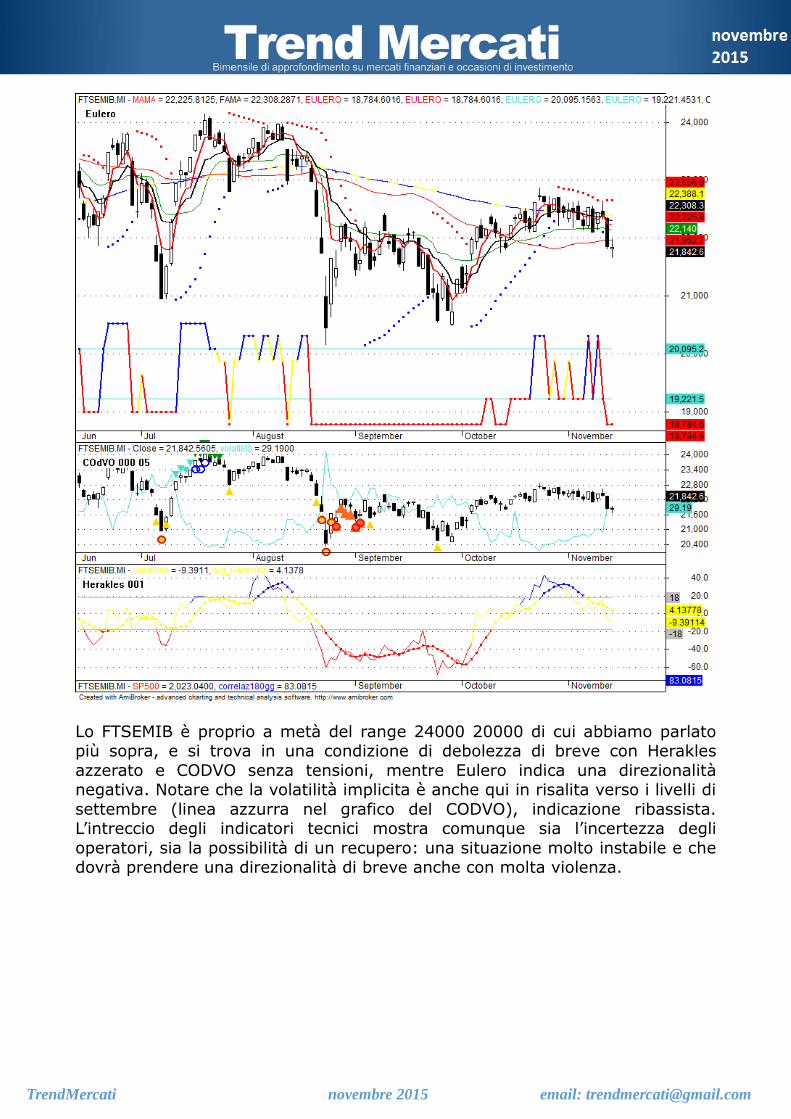

Lo FTSEMIB è proprio a metà del range 24000 20000 di cui abbiamo parlato più sopra, e si trova in una condizione di debolezza di breve con Herakles azzerato e CODVO senza tensioni, mentre Eulero indica una direzionalità negativa. Notare che la volatilità implicita è anche qui in risalita verso i livelli di settembre (linea azzurra nel grafico del CODVO), indicazione ribassista. L’intreccio degli indicatori tecnici mostra comunque sia l’incertezza degli operatori, sia la possibilità di un recupero: una situazione molto instabile e che dovrà prendere una direzionalità di breve anche con molta violenza.

TrendMercati novembre 2015 email: [email protected]

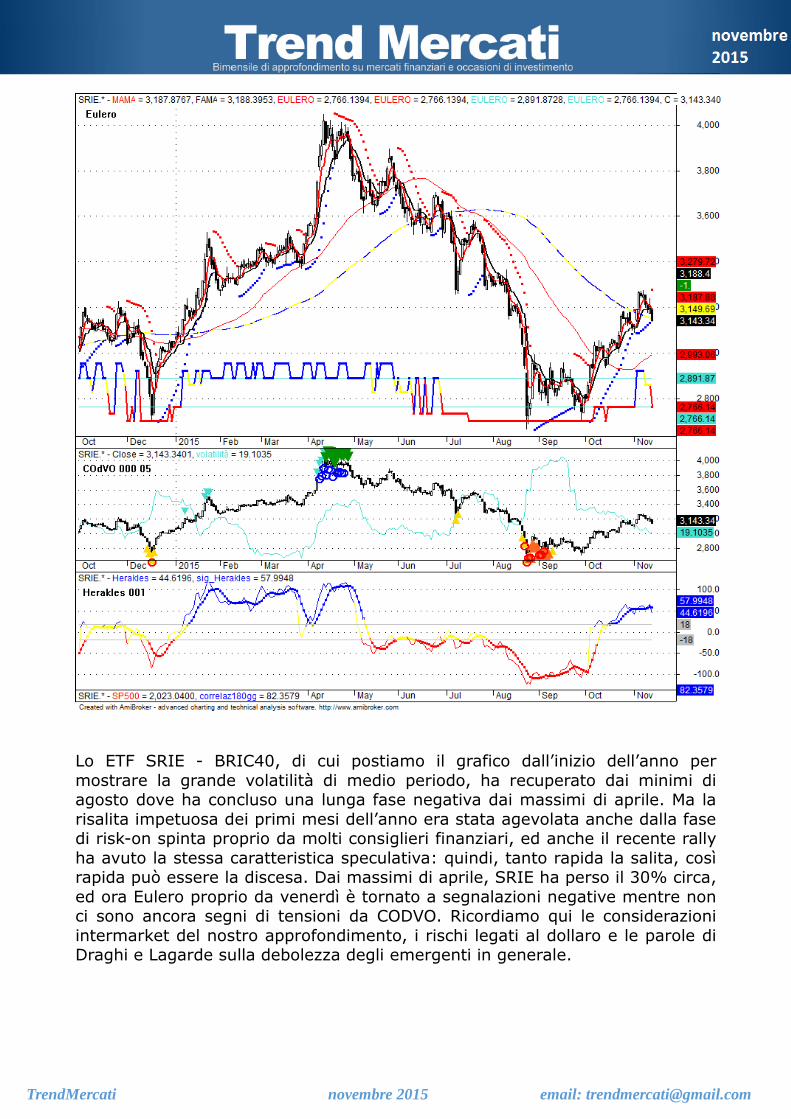

Lo ETF SRIE - BRIC40, di cui postiamo il grafico dall’inizio dell’anno per mostrare la grande volatilità di medio periodo, ha recuperato dai minimi di agosto dove ha concluso una lunga fase negativa dai massimi di aprile. Ma la risalita impetuosa dei primi mesi dell’anno era stata agevolata anche dalla fase di risk-on spinta proprio da molti consiglieri finanziari, ed anche il recente rally ha avuto la stessa caratteristica speculativa: quindi, tanto rapida la salita, così rapida può essere la discesa. Dai massimi di aprile, SRIE ha perso il 30% circa, ed ora Eulero proprio da venerdì è tornato a segnalazioni negative mentre non ci sono ancora segni di tensioni da CODVO. Ricordiamo qui le considerazioni intermarket del nostro approfondimento, i rischi legati al dollaro e le parole di Draghi e Lagarde sulla debolezza degli emergenti in generale.

TrendMercati novembre 2015 email: [email protected]

Il cross Eurodollaro ha lasciato la sua fascia di oscillazione, in seguito alle attese delle manovre della FED in dicembre, ma in area 10750 – 10800 ha trovato un supporto che ha contenuto i movimenti dell’ultima settimana. CODVO segnala eccessi di ribasso, ed anche se Eulero è ancora negativo, gli altri indicatori segnalano una possibile conclusione della fase di ribasso almeno per il breve periodo. Il rialzo della volatilità per il cross valutario non ha una indicazione negativa, e mostra solo il crescere dei timori degli operatori e quindi l’acquisto di opzioni di copertura di posizioni valutarie o di portafogli.

TrendMercati novembre 2015 email: [email protected]

Sul WTI il mercato ha una sua stabilità sui prezzi degli ultimi due mesi, e la situazione di offerta abbondante e domanda stabile con rischi di contrazione porta i mercati ad una stasi. La discesa di venerdì, dopo la pubblicazione dei dati macro, ha portato a segnare 44.12 che è praticamente il minimo semestrale. Eulero resta negativo, CODVO non segnala eccessi e Herakles si mantiene neutrale in un mercato senza forza.

TrendMercati novembre 2015 email: [email protected]

Il rame è una delle commodities per eccellenza la sua sua debolezza riassume egregiamente la debolezza del comparto,. Nuovi minimi venerdì, Eulero negativo, Herakles che ritorna a segnalare forza del trend in caso di ribassi. E con la volatilità calante, CODVO mostra comunque un piccolo segnale di eccesso dopo la scivolata di venerdì. Restano i nostri suggerimenti, che pur essendo un settore ad alta offerta e a bassa domanda, in caso di ripresa globale le commodities hanno lo spazio per la migliore performance: ma per ora mancano i segnali di questa ripresa, ed è prematuro prendere posizione long su questo mercato senza segnali di ripresa della crescita mondiale: si veda anche la sezione Market Movers & yelds .

TrendMercati novembre 2015 email: [email protected]

Il Tnote a 10anni, dopo la contrazione di maggio quando pareva assai probabile la stratta monetaria, ha ripreso da agosto una fase di crescita anche se piuttosto contrastata. Dopo gli speech della FED, i prezzi si sono ridotti in correlazione al rialzo azionario, ma con Eulkero che non ha segnalato il massimo di direzionalità anche se Herakles ha mostrato la forza del movimento. CODVO ha indicato gli eccessi, che infatti negli ultimi giorni si sono corretti. I dati macro, e le considerazioni intermarket della nostra sezione di approfondimento, saranno i movers principali delle scelte della FED e delle analisi degli operatori, e quindi nel breve ci potrebbe essere volatilità.

TrendMercati novembre 2015 email: [email protected]

Il BTP beneficia della politica accomodante della BCE, e da agosto ha ripreso una risalita dei corsi anche se Eulero ci mostra le continue correzioni di brevissimo periodo, e Herakles sta perdendo forza. Le considerazioni fatte sulla politica espansiva europea, e sulla sua capacità di ottenere risultati nell’economia reale, non devono far dimenticare la sua efficacia sul mercati finanziari, ed gli operatori si aspettano a dicembre una conferma della attuale politica accomodante e quindi un possibile ulteriore rialzo dei corsi .

TrendMercati novembre 2015 email: [email protected]

Il BUND ha lo stesso andamento del BTP, solo con la maggior forza legata alle caratteristiche di safe heaven del titolo tedesco. Maggior decisione di Eulero e anche di Herakles, anche se negli ultimi giorni la forza del movimento sembra ridotta. Ci rifacciamo all’approfondimento nelle pagine precedenti per i commenti; qui notiamo il canale ascendente e le oscillazioni di brevissimo.

TrendMercati novembre 2015 email: [email protected]

Qui vediamo lo ETF HY.MI, che ha come benchmark le obbligazioni corporate in euro liquide e non investment grade: gli High Yeld . Fase negativa da giugno, con un importante ribasso dei corsi che ha rappresentato le difficoltà del settore; e dopo gli eccessi di ribasso di ottobre segnalati da CODVO, il rimbalzo di ottobre ha portato a contatto con la resistenza qui in area 115. Il tono generale è ancora ribassista, ed Eulero non ha ancora abbandonato le segnalazioni negative.

TrendMercati novembre 2015 email: [email protected]

E concludiamo con lo IEMB.MI , un ETF che replica la performance dei titoli di debito di Paesi emergenti, ad elevata liquidità . Una situazione meno negativa di quella degli High Yeld ma i corsi devono ancora recuperare i massimi di aprile. Le incertezze su situazione economica e andamento del dollaro potranno intervenire sui prezzi, ma per adesso abbiamo visto come la ricerca di rendimento spinga società e investitori a cercare alternative ad un mercato obbligazionario interno che, abbiamo visto sopra, offre relativa tranquillità ma anche tassi bassi e, sulle scadenze più brevi, persino negativi. Eulero dà una segnalazione neutra ma non lontana dalla positività, e Herakles mostra ancora forza nel movimento.

TrendMercati novembre 2015 email: [email protected]

Market movers & yelds

Proponiamo in questa sezione una nostra sintesi sulle correlazioni tra i principali fenomeni macroeconomici e ne presentiamo il loro effetto sui mercati finanziari e sui tassi d’interesse: scopo di questi grafici è di fornire all’investitore un quadro immediato di relazione tra l’andamento della economia reale e il proprio portafoglio. Inseriremo volta per volta alcuni indicatori che a nostro parere possono sia sintetizzare che spiegare alcuni andamenti, e la cui importanza è stata presentata nelle pagine precedenti. La sezione è un work-in-progress, e verrà ampliata e modificata nei prossimi numeri.

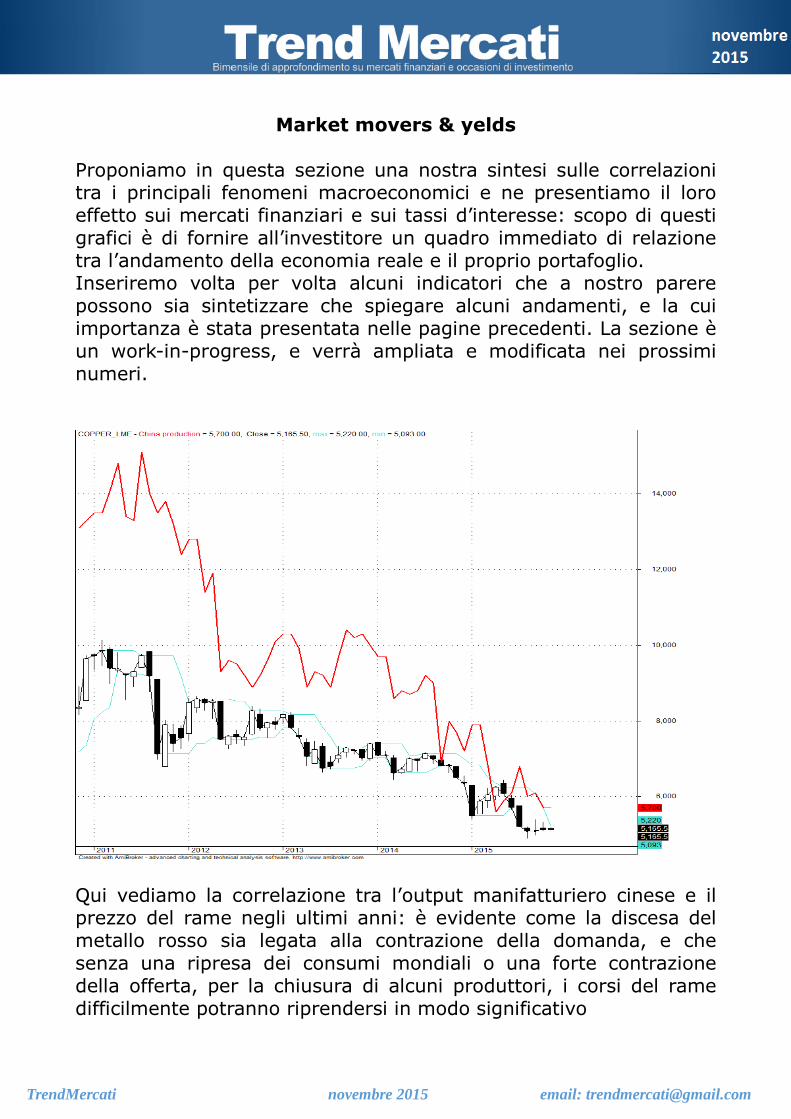

Qui vediamo la correlazione tra l’output manifatturiero cinese e il prezzo del rame negli ultimi anni: è evidente come la discesa del metallo rosso sia legata alla contrazione della domanda, e che senza una ripresa dei consumi mondiali o una forte contrazione della offerta, per la chiusura di alcuni produttori, i corsi del rame difficilmente potranno riprendersi in modo significativo

TrendMercati novembre 2015 email: [email protected]

In questo grafico presentiamo i rendimenti di BUND in rosso, dei BTP in arancio, l’euribor 3mewsi in marrone e due parametri che la BCE osserva: l’inflazione, in blu, e il PMI manifatturiero europeo, in verde. Evidente la correlazione tra l’inflazione e l’euribor3M ed anche con i tassi dei governativi: ed è da notare come l’inflazione europea sia stata superiore al rendimento dei Bund nel 2012. La crisi europea è ben evidenziata dal calo del PMI del 2011

TrendMercati novembre 2015 email: [email protected]

Qui presentiamo lo stesso grafico, ma con maggiore scala: si vede il timing del QE europeo, correlato al calo della inflazione di fine 2014, e la correlazione dei tassi a lunga con l’inflazione in crescita fino a giugno e successivamente in calo. L’Euriobor3m resta appiattito, su aspettative di politica monetaria accomodante. Infatti, per la BCE l’inflazione è un esplicito obiettivo, ed è quindi parametro di primaria importanza per valutare il futuro comportamento del board di Francoforte. Il PMI manifatturiero si muove in relazione, ma è variabile indipendente dato che non è nel mandato della BCE.

TrendMercati novembre 2015 email: [email protected]

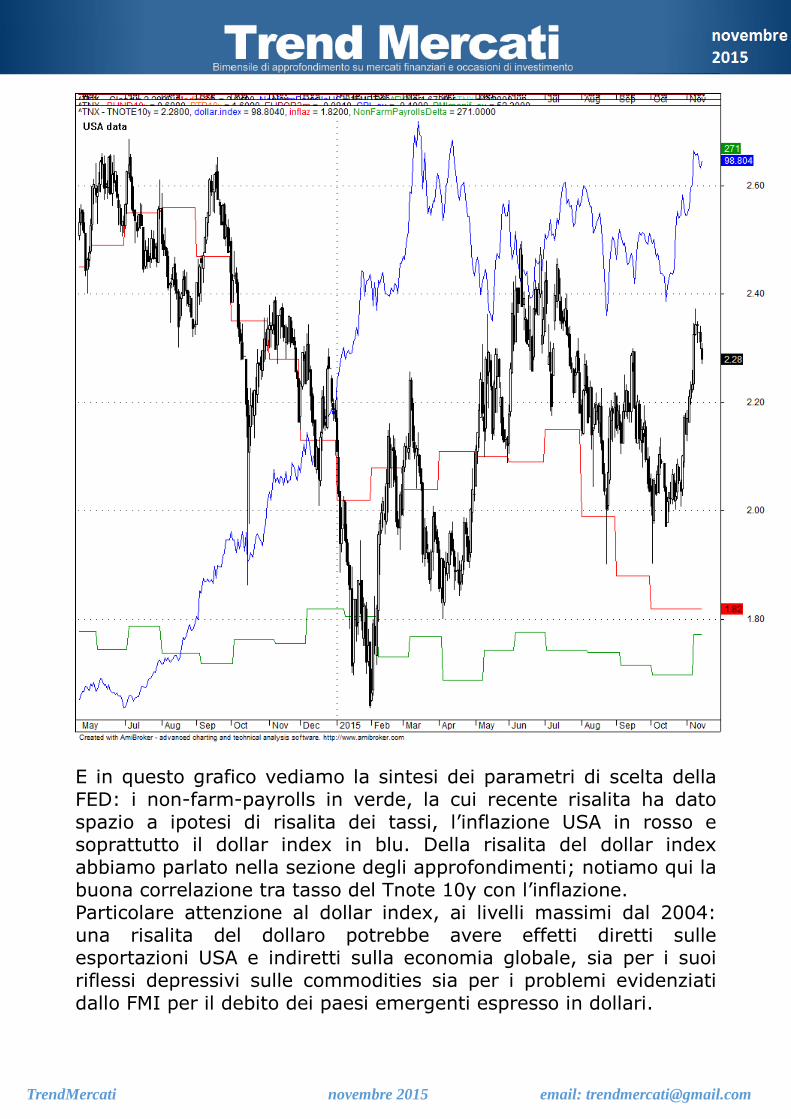

E in questo grafico vediamo la sintesi dei parametri di scelta della FED: i non-farm-payrolls in verde, la cui recente risalita ha dato spazio a ipotesi di risalita dei tassi, l’inflazione USA in rosso e soprattutto il dollar index in blu. Della risalita del dollar index abbiamo parlato nella sezione degli approfondimenti; notiamo qui la buona correlazione tra tasso del Tnote 10y con l’inflazione. Particolare attenzione al dollar index, ai livelli massimi dal 2004: una risalita del dollaro potrebbe avere effetti diretti sulle esportazioni USA e indiretti sulla economia globale, sia per i suoi riflessi depressivi sulle commodities sia per i problemi evidenziati dallo FMI per il debito dei paesi emergenti espresso in dollari.

TrendMercati novembre 2015 email: [email protected]

il Laboratorio

’’ E’ un grave errore teorizzare prima di avere dei dati: Teoria e fatti sono le due facce della stessa moneta, devono concordare ’’. A.C. Doyle , Sherlock Holmes Nello scorso numero abbiamo visto alcuni metodi per valutare il capitale necessario per operare con un trading system o una strategia di investimento, anche gestita da altri; prima ancora abbiamo analizzato alcuni metodi di trading, in particolare il mean reverting RSI2 di Connors, a scopo didattico per comprendere come leggere gli output dei programmi di trading. Proseguiamo in questo numero unendo i due concetti ed applicandoli ad una applicazione particolare del money management: è conveniente utilizzare le opzioni per seguire le indicazioni di un trading system? L’argomento delle opzioni è vastissimo, e in uno spazio come quello del laboratorio non riusciamo ad affrontarlo se non per brevi cenni: chi è interessato a chiarimenti specifici li potrà comunque chiedere alla nostra email, e risponderemo sempre direttamente o tramite una apposita sezione. Infatti, tra i nostri progetti futuri abbiamo il proseguimento della analisi già fatta sulla volatilità implicita e sulle strategie standardizzate, in gennaio e febbraio 2015, ampliandone l’ampiezza per arrivare alla realizzazione di nostre strategie su portafogli d’investimento. Basti qui allora ricordare come le opzioni siano un derivato che ha conferisce il diritto, ma non l’obbligo, a comprare o a vendere il sottostante ad un dato prezzo ed ad o entro una certa data. Dato che il valore di questo diritto è legato ad una scadenza, ne deriva che il profilo di profitto/perdita è diverso da quello del sottostante, perché è crescente dal momento in cui si acquista il derivato e diventa massimo al momento della scadenza: per poi ovviamente azzerarsi, perché l’opzione si estingue. Questa caratteristica della variazione del valore nel tempo, quindi anche nel caso in cui il sottostante non si muova, è chiamata time-decay, ed è il motivo per cui pare che vendere opzioni sia più interessante che acquistarle, dato che il tempo altera il prezzo a favore del venditore. Altra caratteristica è che l’opzione incorpora nel prezzo anche la probabilità di raggiungere il valore d’esercizio, chiamato

TrendMercati novembre 2015 email: [email protected]

strike, entro il periodo di validità del contratto; e dato che una delle ipotesi base è che il mercato sia in equilibrio e quindi non esista un bias direzionale, la probabilità di raggiungere o superare lo strike è data dalla volatilità attesa del sottostante. Ad un aumento della volatilità corrisponde un aumento del valore dell’opzione e viceversa. Questi cenni volutamente sintetici vogliono farci riflettere sulla complessità dello strumento delle opzioni: quando un trading system per i future può dare solo l’indicazione di acquisto o vendita, un trading system per opzioni deve fornire anche indicazioni sullo strike e sulla durata dell’operazione, e deve tener conto della volatilità. A questa maggiore complessità corrispondono dei vantaggi: il valore della opzione è in genere abbastanza basso, ed è possibile operare con una forte leva avendo un buon controllo del rischio. Questo perché l’opzione conferisce un diritto e non un obbligo, quindi il capitale a rischio in caso di acquisto è pari al solo valore della opzione stessa e non è possibile perdere oltre la cifra che si è già spesa. (Vale la pena di ricordare che ovviamente la situazione è assai diversa nel caso di opzione venduta, dove il capitale a rischio è molto maggiore della somma incassata) . Inoltre, modulando lo strike e la durata dell’opzione si possono ottenere profili di reattività ai movimenti di prezzo del sottostante molto diversi, in termine tecnico si chiama ‘delta’, e quindi anche molto favorevoli nel caso in cui il mercato si muova nella direzione prevista: ovviamente la leva diventa un fattore di perdita nel caso in cui il mercato si muova in direzione opposta a quella delle aspettative. La domanda iniziale trova già una sua prima risposta nelle considerazioni fatte sin qui: un trading system non può essere utilizzato indifferentemente per sottostanti o future e opzioni, dato che le opzioni hanno una natura più complessa che deve essere governata. Per parlare di un vero trading system per le opzioni occorre studiare un algoritmo che sappia modulare la scelta anche sulla base della volatilità e che indichi non solo il momento dell’operazione ma anche lo strike e la durata. Ma ovviamente è possibile applicare un trading system tradizionale per costruire una strategia con le opzioni, proprio come nel caso

TrendMercati novembre 2015 email: [email protected]

della BXM che avevamo visto in febbraio: si può decidere in modo fisso quali siano strike e durata, e utilizzare quindi le caratteristiche di protezione e di sensibilità al prezzo dell’opzione. È chiaro che si tratta di una applicazione limitata, ma che può offrire interessati opportunità. È anche importante ricordare che le nostre analisi fin qui hanno sempre utilizzato logiche di money management molto semplificate, con l’esposizione ridotta ad una sola azione o future e senza pyramiding né in entrata né in uscita, e quindi con un delta operativo fisso. Le opzioni invece per loro stessa natura hanno un delta variabile, e quindi una esposizione a profitti e perdite che si modifica con il passare del tempo e con il variare del sottostante, anche senza considerare le variazioni di volatilità. È bene evidenziare che qui, parlando si parla di ‘strategia con le opzioni’, non vogliamo intendere le strutture di opzioni con strike e scadenze multiple, come i vertical spread ad esempio: ci riferiamo invece ai metodi di determinazione delle caratteristiche della opzione da comprare o vendere. Data la complessità della materia, inizieremo ad esaminare solo possibilità di acquisto di opzioni e ci limiteremo all’inizio a operazioni ‘plain vanilla’, cioè solo acquisto di una opzione call o put . Le operazioni composte con le opzioni, come i vertical spread, hanno caratteristiche molto interessanti, ma dato che stiamo costruendo un simulatore di opzioni per compiere le analisi storiche di redditività della strategia, cominciamo con un caso semplice. Per la nostra simulazione scegliamo lo RSI2, il sistema mean reverting che abbiamo analizzato negli scorsi numeri: scopo del nostro lavoro sarà di valutare se l’utilizzo delle opzioni al posto dei future comporti un vantaggio in termini di rendimento o di Drawdown, e quindi se l’opzione ci dia un vantaggio in termini di money management. Cominciamo ad analizzare la situazione.

• Un sistema mean reverting in media ha durate limitate, e lo RSI2 ha una media inferiore ai 4 giorni: pertanto il timedecay non è un problema rilevante per gli acquisti di opzioni ed è possibile scegliere anche opzioni con tempo residuo (time_to_expiry) basso.

• L’operazione deve portare il suo utile in poco tempo, e quindi nella scelta dello strike occorre avere un alto delta, condizione

TrendMercati novembre 2015 email: [email protected]

coerente con la possibilità di scegliere time to expiry anche bassi (esiste infatti una relazione tra il delta e i parametri di strike e durata: per chi fosse interessato, possiamo sviluppare una sezione didattica con un simulatore di opzioni semplificato con cui vedere graficamente tutte queste caratteristiche)

• Dato che il rapporto tra operazioni in utile e in perdita è molto favorevole, un alto delta non dovrebbe creare un problema: i pochi trade negativi dovrebbero essere abbondantemente ripagati dai molti trade positivi.

In generale, se si vogliono usare le opzioni sovrapponendole ad un trading system per i future, è necessario creare una armonia tra il profilo della opzione e le caratteristiche del trade medio: in questo modo una scelta ‘standardizzata’ di strike e durata risulterà coerente con le prestazioni del sistema. Vediamo allora sullo RSI2 modificato (si veda nei numeri precedenti) quale sia il nostro schema ipotizzando di utilizzare un future per seguire la strategia: iniziamo con la tabella dei trade, dal giugno 2008 al giugno 2015-11-14, applicata allo SP500 .

TrendMercati novembre 2015 email: [email protected]

TrendMercati novembre 2015 email: [email protected]

Sette anni e 66 operazioni, di cui 22 in perdita per un totale di 381,1$ e 44 in guadagno per 898,0 ed un totale quindi di 516,9 punti: il Massimo DrawDown (MDD) è 169,20 , ed abbiamo visto nel numero di ottobre che questo valore è uno dei parametri per definire il capitale necessario a operare con una strategia. Osserviamo anche che l’operazione del 28 luglio 2011 ha portato da sola una perdita di 132,0, molto vicina al MDD, e può essere interessante trovare un modo per ridurre tali perdita eccessiva. Scegliamo una strategia di opzioni che sia coerente con le caratteristiche del nostro report: dovrà dare lo stesso rendimento, inteso come rapporto tra profitto e capitale investito, e dovrà essere semplice da utilizzare. Scegliamo quindi opzioni plain vanilla, e ci limiteremo ad un acquisto di call se il trade è long, o ad un acquisto di put se il trade è short. Non vogliamo modificare i parametri del sistema e non inseriamo un algoritmo che tenga conto del livello della volatilità implicita, e ci affidiamo per le scelte operative all’algoritmo delle RSI2 che sembra essere sufficiente,mente robusto e performante. Per la nostra valutazione, standardizziamo il valore di opzioni e future in punti-indice, per evitare la complicazione dell’effetto leva che può essere diverso tra i due derivati. Restano quindi ancora due scelte: strike e durata . Per la durata, la relazione tra i giorni residui della opzione ( day_to_expiry, DTE ) e la sua reattività ai movimenti del sottostante è tale per cui maggiore è il DTE e minore è la reattività della opzione ( il Delta ); e dato che le nostre operazioni sono su una logica mean-reverting di breve periodo, iniziamo a definire le nostre regole come: al segnale di RSI2mod, si acquista una opzione call o put con strike vicino al sottostante ( At_The_Money, ATM) e con durata residua DTE almeno pari a 10 giorni Vediamo i risultati:

TrendMercati novembre 2015 email: [email protected]

TrendMercati novembre 2015 email: [email protected]

Qui per ATM si intende come un poco IMT (In_The_Money) come vedete: e mentre il profitto del future è di 517 punti, con MaxDD di 169, il profitto delle opzioni è115 punti con MDD di 80 . la soluzione prospettata è svantaggiosa: richiede molto meno capitale per essere adottata circa la metà, e questo è positivo, ma il gain è quattro volte inferiore. Questo perché nel poco tempo di durata del trade non si riesce a sfruttare il vantaggio della protezione offerta dallo strike, e il delta della opzione è troppo debole per sfruttare il segnale. Proviamo con una soluzione alternativa, che utilizza la crescita del delta quando ci si avvicina allo strike: si prenderà quindi strike OTM, Out_of_The_Money , per almeno il 7% del sottostante, sempre con DTE almeno pari a 10 giorni Ecco i risultati:

TrendMercati novembre 2015 email: [email protected]

TrendMercati novembre 2015 email: [email protected]

Anche questa soluzione non è soddisfacente: la breve durata del trade, e quindi i movimenti relativamente modesti del sottostante, non permettono alla opzione di muoversi nella zona più favorevole alla crescita del delta, cioè di avvicinarsi abbastanza allo strike. Proviamo ora con una soluzione con un delta maggiore, cosa che si può ottenere con uno strike ITM In_The_Money , e manteniamo comunque un DTE basso per sfruttare sia i bassi prezzi delle opzioni che la protezione implicita in caso di movimento contrario al segnale Quindi, DRE minimo di 10 giorni e strike 10% ITM Vediamo i risultati

TrendMercati novembre 2015 email: [email protected]

TrendMercati novembre 2015 email: [email protected]

Ecco che con un delta più elevato il risultato è decisamente interessante: il profitto è circa lo stesso del future, ma il MDD è migliore perché la asimmetria tipica delle opzioni permette di fornire una copertura automatica in caso di perdita. Infatti, si vede dalla tabella come la maggiore differenza tra le due serie di profit/loss sia nel trade segnato in grigio, dove la forte variazione del sottostante in senso contrario a quello del segnale ( -132 punti) è mitigata dalla variazione del prezzo della opzione, che perde solo 61 punti. il vantaggio quindi è sulla protezione, ed infatti il MDD del future è di 169 contro il MDD della opzione di 122. Dato che il capitale impiegato nella strategia è inferiore e il rendimento è circa uguale, l’utilizzo della opzione risulta favorevole sia per impiego di capitale che per rendimento La nostra analisi può essere estesa al mercato DAX, che presenta condizioni di mercato delle opzioni abbastanza favorevole dato che sono molto trattate: più delicato l’impiego sul FTSEMIB, dove le opzioni sono meno utilizzate, e ci possono essere difficoltà per i meno esperti ad ottenere eseguiti, cioè a chiudere l’operazione, specie per strike OTM o ITM. Concludiamo con l’osservare che le opzioni si possono applicare con profitto alle strategie studiate per i future: il caso che abbiamo analizzato è uno dei più difficili, data la breve durata dei trade nella strategia RSI2 e i vincoli operativi che ci siamo imposti di usare sono opzioni plain vanilla. Altre possibilità più interessanti si ottengono con strategie di opzioni composte, trading systems trend follower, operatività in opzioni non contestuale all’inizio del trade: questi sono sviluppi su cui stiamo lavorando e che presenteremo nei prossimi mesi.