Un’interpretazione del residuo di Solow per l’economia ... Chiar.-Piselli.pdf · Mercati non...

30

Un’interpretazione del residuo di Solow per l’economia italiana Bruno Chiarini - Paolo Piselli* Istituto Universitario Navale, Banca d’Italia, Napoli Roma Introduzione Il residuo di Solow è stato utilizzato nella letteratura macroe- conomica come misura degli shock tecnologici. Sin dai lavori di Kydland e Prescott [34 bis] ed in particolare di Prescott [45] si è svi- luppata una controversia sul ciclo economico riguardante la di- mensione degli shock tecnologici come causa delle fluttuazioni del- l’economia statunitense. Una crescente letteratura ha criticato que- sta impostazione sottolineando come il residuo di Solow in realtà rifletta una serie di elementi non tutti correlati con gli shock tecno- logici. Mercati non perfettamente concorrenziali, rendimenti di sca- la crescenti, andamento dei prezzi energetici e varie esternalità so- no alcuni fenomeni spesso richiamati dalla letteratura empirica e teorica sul residuo di Solow (tra gli altri, Summers [49]; Eichen- baum [22]; Hall [27] e [28]); Burnside [6]; Burnside e Eichenbaum [7]; Finn [25]; Evans [23]; Basu [2]; Caballero e Lyons [9]; Bernanke e Parkinson [3]). Parte di questa letteratura è stata utilizzata per mettere in discussone i presupposti teorici dei modelli di ciclo rea- le (RBC nel seguito), ed in particolare il contributo degli shock tec- * Bruno Chiarini è Professore associato di Economia Politica, Paolo Piselli è Coadiutore statistico presso il Servizio Studi [Cod. JEL: E22, E32, 047]. Avvertenza: i numeri nelle parentesi quadre si riferiscono alla Bibliografia al- la fine del testo.

-

Upload

trinhhuong -

Category

Documents

-

view

217 -

download

0

Transcript of Un’interpretazione del residuo di Solow per l’economia ... Chiar.-Piselli.pdf · Mercati non...

Un’interpretazione del residuodi Solow per l’economia italiana

Bruno Chiarini - Paolo Piselli*Istituto Universitario Navale, Banca d’Italia,

Napoli Roma

Introduzione

Il residuo di Solow è stato utilizzato nella letteratura macroe-conomica come misura degli shock tecnologici. Sin dai lavori diKydland e Prescott [34 bis] ed in particolare di Prescott [45] si è svi-luppata una controversia sul ciclo economico riguardante la di-mensione degli shock tecnologici come causa delle fluttuazioni del-l’economia statunitense. Una crescente letteratura ha criticato que-sta impostazione sottolineando come il residuo di Solow in realtàrifletta una serie di elementi non tutti correlati con gli shock tecno-logici. Mercati non perfettamente concorrenziali, rendimenti di sca-la crescenti, andamento dei prezzi energetici e varie esternalità so-no alcuni fenomeni spesso richiamati dalla letteratura empirica eteorica sul residuo di Solow (tra gli altri, Summers [49]; Eichen-baum [22]; Hall [27] e [28]); Burnside [6]; Burnside e Eichenbaum[7]; Finn [25]; Evans [23]; Basu [2]; Caballero e Lyons [9]; Bernankee Parkinson [3]). Parte di questa letteratura è stata utilizzata permettere in discussone i presupposti teorici dei modelli di ciclo rea-le (RBC nel seguito), ed in particolare il contributo degli shock tec-

* Bruno Chiarini è Professore associato di Economia Politica, Paolo Piselli èCoadiutore statistico presso il Servizio Studi [Cod. JEL: E22, E32, 047].

Avvertenza: i numeri nelle parentesi quadre si riferiscono alla Bibliografia al-la fine del testo.

nologici alle fluttuazioni aggregate. Recentemente Hansen e Pre-scott [29] hanno puntualizzato come in realtà il residuo di Solow ri-fletta aspetti di carattere legislativo e istituzionale che, incidendosul processo di innovazione tecnologica, agevolano o, al contrario,contrastano gli effetti di quest’ultima.

In questo lavoro presentiamo una misura del residuo di So-low per l’economia italiana, con il duplice scopo di rilevare alcu-ni aspetti metodologici spesso non debitamente considerati dallaletteratura e di mettere in evidenza alcuni aspetti peculiari dellamisura del residuo italiano. Seguendo l’approccio interpretativo diHansen e Prescott, presentiamo una lettura della dinamica del re-siduo negli ultimi trenta anni in termini di mutamenti delle rela-zioni industriali, capaci a nostro avviso di incidere in diverso mo-do nei vari periodi esaminati sull’evoluzione dello sviluppo tecno-logico. A questo fine riportiamo una serie di test di casualità re-lativi ad alcune variabili di offerta particolarmente indicate perverificare la nostra ipotesi, e le risposte ad impulso di un model-lo VAR.

L’ipotesi trova origine sia nei fatti stilizzati dell’economia ita-liana ed in generale delle economie europee, dove diverse rigiditàrelative alle relazioni industriali caratterizzano i mercati del lavo-ro e il funzionamento delle stesse economie, sia in alcuni studisui modelli di RBC definiti per queste economie (Henin [32] eChiarini e Piselli [15]).

Il lavoro è organizzato nel seguente modo: nel paragrafo 2 siriportano le problematiche concettuali e di stima legate al residuodi Solow, nonché una stima del residuo per il settore industrialeitaliano. Il paragrafo 3 affronta alcuni aspetti metodologici nellaverifica dell’esogeneità del residuo a shock di domanda o di of-ferta. In particolare l’attenzione è concentrata sul metodo di ri-mozione delle basse frequenze e sulle implicazioni che l’utilizzodi diversi filtri genera per le stime e i test. Il paragrafo 4 è dedi-cato all’interpretazione del residuo di Solow per l’economia ita-liana, tenendo conto dei rilievi mossi alla letteratura nel paragrafoprecedente. A questo proposito vengono presentate le variabili uti-lizzate a fornire una spiegazione del residuo, alcuni test di esoge-neità e le risposte ad impulso ottenute con un modello VAR. Le

324 Bruno Chiarini - Paolo Piselli

conclusioni riassumono i risultati ottenuti sia per gli aspetti me-todologici che per quelli economici, mentre in Appendice 2 forni-scono dettagli sulla relazione tra casualità e metodo di rimozionedelle basse frequenze, sul modello VAR e sulle variabili utilizzateper la stima del residuo.

2. - Una misura del residuo di Solow

Gli shock di produttività hanno un ruolo centrale nella teoriadel ciclo economico reale (real business cycle). Prescott [45] mi-sura gli impulsi alla produttività aggregata come una variazionenella produttività totale dei fattori.

Il residuo di Solow [48] è normalmente utilizzato per calco-lare questo shock di produttività, nell’ipotesi di rendimenti costantidi scala, mercati concorrenziali dei beni e piena utilizzazione del-la capacità produttiva (Hall [28], Paquet-Robidoux [44]).

Per definire il residuo, consideriamo una funzione di produ-zione aggregata di tipo Cobb-Douglas

(1) Yt = AtKθtNt

1-θ

dove Yt misura l’output, Nt il numero dei lavoratori in unità di la-voro effettive, Kt lo stock di capitale e At il progresso tecnico nel-la forma di crescita della produttività totale dei fattori (con unaspecificazione di progresso tecnico neutrale alla Hicks).Utilizzan-do i logaritmi possiamo riscrivere la (1):

(2) lnAt = lnYt – θlnKt – (1 – θ) lnNt

Il membro di sinistra rappresenta il residuo di Solow (d’orain poi RS). Per ricavare RS occorre conoscere o stimare la quotadei fattori nella funzione di produzione. Farmer [24] suggeriscedi usare una procedura di stima indiretta, basata sull’ipotesi diconcorrenza perfetta: l’elasticità della produzione ad un determi-nato fattore rappresenta anche la quota del prodotto assegnata aquel fattore. In questo caso è possibile stimare la quota del pro-

Un’interpretazione del residuo di Solow per l’economia italiana 325

dotto che va al lavoro (1 – θ), conoscendo il prezzo del fattore1,cioè il salario: (1 – θ) = NW/Y.

Alternativamente la quota potrebbe essere stimata, da una re-gressione alle differenze dell’equazione log-lineare,

(3) ∆lnYt = θ∆lnKt – (1 – θ) ∆lnNt + et

dove et = ∆A.Questa procedura è spesso utilizzata dalla letteratura sul re-

siduo di Solow (Bernanke-Parkinson [3]), ma presenta il rischiodi stime inconsistenti, nella misura in cui l’errore, che qui rap-presenta proprio lo shock tecnologico, sia correlato con i regres-sori.

La stima indiretta permette anche di valutare la plausibilitàdell’ipotesi di una quota dei fattori costante, come generalmentesi assume nei modelli teorici. In effetti, come mostra il grafico 1,i dati italiani relativi all’industria per il periodo 1970-1996, mo-strano una quota del lavoro piuttosto variabile, con un valore me-dio del 60% ed una deviazione standard del 2,70%.

326 Bruno Chiarini - Paolo Piselli

1 La difficoltà di valutare il prezzo dei servizi del capitale suggerisce di rica-vare la quota del capitale come complemento ad 1.

GRAF. 1

REDDITO DA LAVORO SUL VALORE AGGIUNTO NELL’INDUSTRIA

0,675

0,650

0,625

0,600

0,575

0,550

0,525

0,500

RL/VA

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

Tuttavia in questo lavoro, per rendere confrontabili i risulta-ti con quelli di lavori precedenti, utilizziamo una quota media co-stante.

La funzione di produzione è stimata con l’ipotesi di pieno uti-lizzo dei fattori di produzione. In realtà durante il ciclo l’utilizzodei fattori può variare. Ad esempio, il fattore lavoro è soggetto alfenomeno del labor hoarding, per cui si tende a mantenere un’ec-cesso di occupati da utilizzare in fasi più espansive, mentre il ca-pitale può non essere sempre completamente utilizzato, nella mi-sura in cui gli impianti e i macchinari non producono al loro mas-simo possibile.

In questo caso il residuo di Solow, come definito dalla (2)o la (3), non è una buona stima dell’incremento della produtti-vità totale. Modificando opportunamente la funzione di produ-zione (1) si ottiene:

(4) Yt = At (cutKθt)(lhtNt)

1-θ

dove cu rappresenta la quota di capacità utilizzata del fattore ca-pitale, mentre lh il grado di utilizzo del fattore lavoro, si ricava:

(5) lnAt = lnA*t + θlncut + (1 – θ)lnlht

Data la difficoltà di stimare l’eccesso di fattore lavoro ci li-mitiamo a rettificare il grado di utilizzo del fattore capitale (tragli altri, Otto [43], Burniside et Al. [8]). In questo caso si calcolail residuo di Solow corretto (RSU):

(6) RSUt = lnYt – θln[(cutKt)] – (1 – θ) ln Nt

Nella grafico 2 si confrontano, per l’economia italiana, le se-rie del residuo di Solow (RS) e del residuo corretto per il gradodi utilizzo degli impianti (RSU). Il grado di utilizzo degli impian-ti utilizzato è un indice percentuale di prodotto potenziale, cal-colato con metodo Worton, secondo quanto descritto in Signori-ni [47].

Un’interpretazione del residuo di Solow per l’economia italiana 327

3. - Esogeneità del residuo di Solow

Nei modelli di ciclo reale si suppone che gli shock di pro-duttività siano generati in maniera esogena. In particolare, si ipo-tizza che alcuni mutamenti di domanda, come quelli di caratteremonetario, non abbiano effetti sulle fluttuazioni aggregate. Di con-seguenza, molti studi sono stati intrapresi nella verifica dell’ipo-tesi di esogeneità del residuo di Solow agli shock di domanda.

Consideriamo il set di equazioni stocastiche lineari derivatedalle condizioni del primo ordine di un tipico modello di RBC(Canova, Finn e Pagan [12]):

Yt = AZt

Zt = BZt-1 + CVt

dove Y è il vettore delle variabili endogene di interesse, Z è il vetto-re delle variabili di stato (predeterminate). La matrice C mostra l’ef-fetto delle innovazioni Vt sullo stato del sistema e quindi sulle va-

328 Bruno Chiarini - Paolo Piselli

GRAF. 2

RESIDUO DI SOLOW TRIMESTRALE NELL’INDUSTRIA

0,45

0,4

0,35

0,3

0,25

0,2

RS

Rsu

1970

1973

1976

1979

1982

1985

1988

1991

1994

riabili endogene; in genere non ha rango pieno, poiché alcune equa-zioni di stato sono deterministiche (ad esempio, il capitale). L’ipo-tesi che questo sia il vero modello che genera i dati osservati, im-plica che gli shock alle variabili di stato Z, rappresentino delle in-novazioni rispetto al set informativo del modello stesso, rappresen-tato da tutti gli stati passati del sistema (Ω–1 = Yt-1...Yt-k., Zt-1...Zt-k.).L’ipotesi che deve essere empiricamente verificata è quindi la se-guente:

E(Zt – E(Zt | Ω-1) = 0

In altri termini gli shock in quanto tali sono imprevedibili inmedia in base all’informazione passata. Poiché per semplicità ilset informativo viene ristretto ai valori passati del modello stesso,verificare le proprietà di innovazione degli shock equivale a te-stare l’esogeneità degli shock stessi in base al test di causalità diGranger. Quest’ultimo è infatti un test che misura la capacità pre-visiva di una variabile rispetto ai valori passati di un’altra.

Una verifica simile è effettuata da Evans [23], che misura l’e-sogeneità del residuo di Solow a variabili di domanda (moneta,tasso di interesse e spesa pubblica). In effetti i modelli di cicloreale si basano sull’ipotesi che le variabili di domanda come i cam-biamenti di politica fiscale o monetaria non abbiano un effetto si-gnificativo sulle fluttuazioni cicliche dell’economia.

Generalmente si assume infatti che il residuo di Solow nellasua componente stazionaria sia descritto da un processo AR(1)con media nulla, altamente persistente, con errori white noise εt:

(7) lnAt+1 = ρln At + εt

Per definire il test di esogeneità è allora sufficiente specifica-re il modello alternativo

(8) lnAt = C(L) ln At-1 + D(L)Xt-1 + εt

dove C(L) e D(L) sono gli usuali polinomi nell’operatore ritardo e Xt-1

rappresenta un set di possibili variabili esplicative: per verificare l’e-

Un’interpretazione del residuo di Solow per l’economia italiana 329

sogeneità del residuo stesso si sottopone a test l’ipotesi D(L) = 0. Se l’i-potesi è rifiutata la variabile Xt spiega parte del comportamento di At;ne consegue che At non è esogeno rispetto a Xt.

Si noti l’indice riferito al tempo t–1 nell’equazione (8): tra iregressori non vi sono variabili contemporanee, per cui l’accetta-zione del test di esogeneità non esclude che ci sia una correla-zione non nulla dei processi At e Xt. Come sottolineato da Lutke-pohl ([40], p. 38), la causalità in questo caso va intesa come ca-pacità previsiva di X su A, per cui volutamente escludiamo varia-bili contemporanee nei regressori, che definirebbero una relazio-ne di “causalità istantanea”. Quest’ultimo in effetti è un concettosimmetrico – di scarsa utilità a meno di imporre una precisa re-lazione strutturale – per cui se Xt causa Yt, esiste una relazione dicausalità anche nel senso opposto2.

L’analisi viene effettuata su dati trimestrali destagionalizzatiin logaritmi. Molti dei risultati trovati sono analoghi nel caso didati annuali, ma si è preferito mostrare i risultati sui dati trime-strali, perché oltre a fornire maggior informazione campionariasono più adatti a descrivere le fluttuazioni alle frequenze del ci-clo3. Seguendo la letteratura consideriamo singolarmente e noncongiuntamente le variabili esogene nella (8); questa soluzione ri-duce il numero delle possibili specificazioni e non comporta cat-tiva specificazione se si utilizza un opportuno numero di ritardiper avere errori incorrelati.

Un’interpretazione strutturale della (8) potrebbe far pensaread un effetto congiunto delle variabili esogene; tuttavia per esclu-dere l’esogeneità, è sufficiente verificare la significatività di un sin-golo regressore. Nel seguito si approfondisce l’analisi economicae si tenta un’interpretazione strutturale con l’inserimento delle va-riabili esplicative in un modello VAR.

330 Bruno Chiarini - Paolo Piselli

2 Tutte le variabili utilizzate nel test sono fortemente significative se inse-rite come variabili contemporanee nelle regressioni. Questo risultato conducead altri concetti di esogeneità che qui non sono rilevanti (HENDRY D.F. [31],cap. 6).

3 La prima scomposizione ciclo trend di NELSON C.R. - PLOSSER C.I. [41] uti-lizza dati annuali, ma già CLARK P.K. [20] sottolinea come i dati annuali esaltinotroppo le basse frequenze delle fluttuazioni (lungo periodo).

3.1 Come filtrare il residuo di Solow?

Le serie storiche economiche utilizzate per la verifica empiricasono ovviamente non stazionarie. Molti autori (tra cui Evans [23] eOtto [43]) trasformano le serie alle differenze prime, una trasfor-mazione che tuttavia si rivela inappropriata sui nostri dati. I grafi-ci 3 e 4 riportano la componente stazionaria del residuo di Solow(RSU), ottenuta rispettivamente da un filtro alle differenze prime(DRSU) e da un filtro Hodrick-Prescott, [33]4, (H-P d’ora in poi).

L’evidenza empirica riportata da questi grafici indica come siadiversa la considerazione del ciclo nei due metodi di rimozionedel trend e pone seri interrogativi sull’utilizzo delle serie differen-ziate per i test di esogeneità.

Come si mostra nella tavola 1, il modello alle differenzedel residuo ha una componente autoregressiva assolutamentenon significativa nel caso del RSU e significativa, ma con unR2 prossimo allo zero5 nel caso di RS. Data l’importanza che

Un’interpretazione del residuo di Solow per l’economia italiana 331

4 Il filtro è descritto per la prima volta in un lavoro non pubblicato del 1980.5 In questo caso il potere esplicativo della variabile è equivalente a quello di una

costante. Essa infatti perde di significatività quando la costante viene introdotta.

GRAF. 3

RESIDUO DI SOLOW: DIFFERENZE PRIME

0,020

0,015

0,010

0,005

0,000

-0,005

-0,010

-0,015

DRSU

1970

:1

1971

:4

1973

:3

1975

:2

1977

:1

1978

:4

1980

:3

1982

:2

1984

:1

1985

:4

1987

:3

1989

:2

1991

:1

1992

:4

1994

:3

1996

:2

la componente autoregressiva riveste per la persistenza dellefluttuazioni nei modelli di RBC, si è preferito rendere stazio-narie le serie attraverso il filtro di H-P. In questo caso il coef-ficiente autoregressivo è in tutte le specificazioni significativo,con valori simili a quelli assegnati nella calibrazione dei modelliteorici ed in grado di spiegare una parte significativa del resi-duo stesso.

Ricordiamo infine che l’estrazione della componente ciclicaattraverso il filtro di H-P è di gran lunga la procedura più segui-ta, sebbene Cogley-Nason [17] indichino la trasformazione alle dif-

332 Bruno Chiarini - Paolo Piselli

GRAF. 4

RESIDUO DI SOLOW: COMPONENTE CICLICA, FILTRO H-P

0,025

0,020

0,015

0,010

0,005

0,000

-0,005

-0,010

-0,015

-0,020

RSUC19

70:1

1971

:2

1972

:3

1973

:4

1975

:1

1976

:2

1977

:3

1978

:4

1980

:1

1981

:2

1982

:3

1983

:4

1985

:1

1986

:2

1987

:3

1988

:4

1990

:1

1991

:2

1992

:3

1993

:4

1995

:1

1996

:2

TAV. 1

SIGNIFICATIVITÀ DELLA COMPONENTEAUTOREGRESSIVA DEL RESIDUO

variabile coeff. AR(1) t-stat prob. R2 DW

∆RSU 0,046 0,457 0,6485 -0,09 1,99∆RS 0,343 3,687 0,0004 -0,06 2,01

ferenze come opportuna nel caso si supponga che lo shock di pro-duttività segua una random walk6.

Le proprietà di questo filtro nel dominio frequenziale sonosostazialmente diverse da quelle dell’operatore differenza, comedescritto in Harvey-Jaeger [30]. Il filtro differenza (1 – L) esaltale fluttuazioni di frequenza elevata, mentre il filtro H-P fa emer-gere nel caso di serie I(1), principalmente le componenti “cicli-che”, superiori ad 8 periodi (2 anni per una serie trimestrale). L’o-biettivo di questo filtro non è infatti semplicemente di rendere sta-zionarie le serie, ma di estrarre da esse una componente ciclicarispetto ad un trend flessibile.

Il modo in cui si rendono stazionari i dati ha infine un ruo-lo importante sulla verifica dell’esogeneità7. In generale, la rela-zione di causalità di due variabili può essere più o meno forte al-le diverse frequenze (Hosoya [34]). Nel paragrafo 1 dell’Appendi-ce consideriamo questo aspetto con un semplice processo biva-riato.

4. - Il residuo di Solow in Italia

In questo paragrafo verranno presentati alcuni risultati empiri-ci relativi alle serie dei residui di Solow stimate per l’economia ita-liana negli ultimi tre decenni. Si verificherà dapprima l’esogeneitàdel residuo di Solow regredendolo su se stesso e sulle variabili di in-teresse, e successivamente si specificherà un modello VAR non ri-stretto con cui verranno effettuate delle risposte ad impulso. Nel-l’effettuare il test di esogeneità consideriamo un ampio insieme divariabili di offerta (prezzo del petrolio PPET, shift settoriale delladomanda di lavoro SS, salario reale W) e di domanda (moneta M2,tasso di interesse reale IR, spesa pubblica G). Nel modello VAR ciconcentriamo invece sul mercato del lavoro e inseriamo una varia-

Un’interpretazione del residuo di Solow per l’economia italiana 333

6 NELSON C.B. - PLOSSER C.I. [41] sottolineano comunque che la differenzia-zione di una serie, il cui trend segue una random walk, non elimina soltanto iltrend, ma trasforma la componente stazionaria, differenziandola.

7 EVANS C.L. [23] afferma comunque di ottenere risultati robusti alle diversetrasformazioni utilizzate per ottenere la stazionarietà.

bile relativa ai conflitti di lavoro (CL) in quanto l’ipotesi che voglia-mo verificare è se i vari mutamenti che hanno caratterizzato il si-stema di relazioni industriali nel periodo considerato, hanno avutoun ruolo nell’influenzare, negativamente e/o positivamente l’effettodello shock di produttività totale. Per relazioni industriali si inten-de una serie di regole, leggi e istituzioni del mercato del lavoro chedefiniscono il sistema di contrattazione e regolamentano i variaspetti del mercato del lavoro e le conseguenze in termini di retri-buzioni, conflittualità e domanda di lavoro. In questa analisi pos-siamo soltanto tentare di catturare alcuni aspetti dei mutamenti diun concetto così complesso, inserendo le variabili come il salarioreale nell’industria, una variabile di composizione settoriale delladomanda di lavoro e il numero di ore perse per i conflitti di lavoro8.

4.1 Un test di esogeneità

Riguardo al test di esogeneità, secondo le due specificazioniRS e RSU relative ai due diversi modi di calcolare il residuo, avre-mo:

(9) rst = ρrst-1 + D(L)xt-1 + εt

(10) rsut = ρrsut-1 + D(L)xt-1 + εt

Sono stati utilizzati 4 ritardi per ciascun regressore. Nessunaequazione mostra cattiva specificazione in termini di autocorre-lazione dei residui. La tavola 2 riporta i risultati ottenuti.

La tavola 2 evidenzia chiaramente il maggior impatto che le va-riabili di offerta hanno sul residuo; in particolare il prezzo del pe-trolio e la variabile di composizione settoriale della domanda di la-voro. Lo scarso peso delle variabili di domanda si rivela a favore del-l’approccio del ciclo reale, almeno nel suo schema di base.

334 Bruno Chiarini - Paolo Piselli

8 Per costruire una variabile per gli shift settoriali della domanda di lavoro,usiamo una misura basata sull’indice di dispersione dell’occupazione definito daNEUMANN G.B. - TOPEL R.H. [42] e riportata in CHIARINI B. - PISELLI P. [14]. Gli al-tri dati utilizzati sono descritti nel paragrafo 3 dell’Appendice.

Inoltre, come ci si attendeva, la specificazione alle diffe-renze del residuo di Solow, sia per RS che per RSU produceuna componente autoregressiva del residuo che non è signifi-cativa. Questo mostra la correttezza dell’ipotesi per cui l’analisiempirica va effettuata su serie detrendizzate con H-P. Non ina-spettatamente, la costante non è significativa ed i risultati sonosostanzialmente analoghi, indipendentemente dalla frequenzadei dati. Con i dati annuali il residuo risulta autoregressivo delprimo ordine in tutte le specificazioni e per tutti e due i metodidi calcolo. Con i dati trimestrali, il residuo al ritardo due risultasiginficativo.

Un’interpretazione del residuo di Solow per l’economia italiana 335

TAV. 2

TEST DI ESOGENEITÀ. DATI TRIMESTRALI 1970:1-1996:4.COMPONENTE CICLICA ESTRATTA CON IL FILTRO HP.

REGRESSORI SIGNIFICATIVI

var. dipendente regressore RS t-stat RSU t-stat

W (-1)W (-2) -0,089 (-2,28)W (-3)W (-4)PPET (-1) -0,006 (-2,03) -0,005 (-2,38)PPET (-2)PPET (-3) -0,009 (-3,18)PPET (-4) -0,008 (-3,40)SS (-1) -0,621 (-2,02)SS (-2) 0,765 (2,34)SS (-3) 0,954 (2,63)SS (-4) -0,736 (-2,01)G (-1)G (-2)G (-3)G (-4)IR (-1) -0,02 (-1,82)IR (-2)IR (-3)IR (-4) -0,02 (-1,80)M2 (-1)M2 (-2)M2 (-3)M2 (-4) 0,09 (1,81)

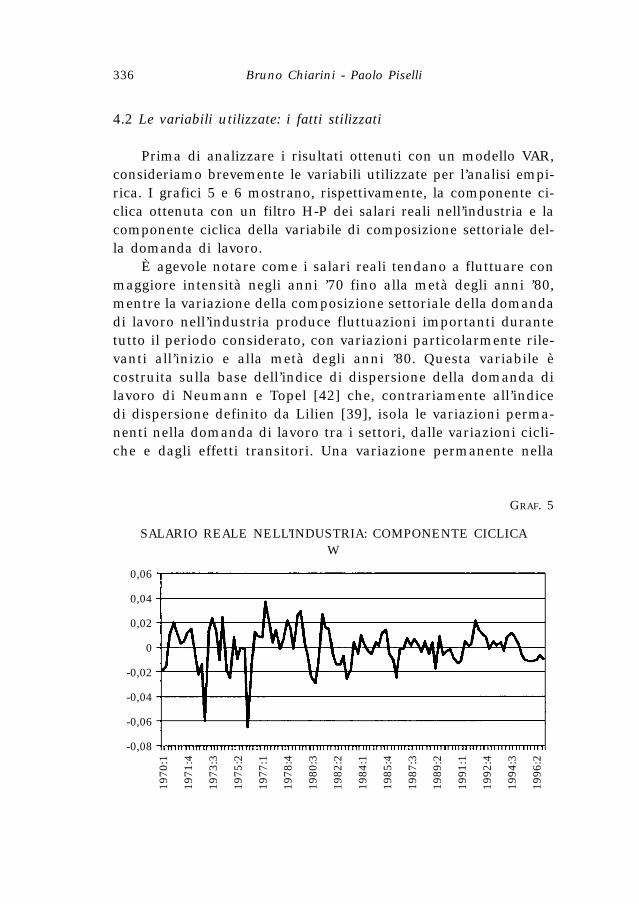

4.2 Le variabili utilizzate: i fatti stilizzati

Prima di analizzare i risultati ottenuti con un modello VAR,consideriamo brevemente le variabili utilizzate per l’analisi empi-rica. I grafici 5 e 6 mostrano, rispettivamente, la componente ci-clica ottenuta con un filtro H-P dei salari reali nell’industria e lacomponente ciclica della variabile di composizione settoriale del-la domanda di lavoro.

È agevole notare come i salari reali tendano a fluttuare conmaggiore intensità negli anni ’70 fino alla metà degli anni ’80,mentre la variazione della composizione settoriale della domandadi lavoro nell’industria produce fluttuazioni importanti durantetutto il periodo considerato, con variazioni particolarmente rile-vanti all’inizio e alla metà degli anni ’80. Questa variabile ècostruita sulla base dell’indice di dispersione della domanda dilavoro di Neumann e Topel [42] che, contrariamente all’indicedi dispersione definito da Lilien [39], isola le variazioni perma-nenti nella domanda di lavoro tra i settori, dalle variazioni cicli-che e dagli effetti transitori. Una variazione permanente nella

336 Bruno Chiarini - Paolo Piselli

GRAF. 5

SALARIO REALE NELL’INDUSTRIA: COMPONENTE CICLICA

0,06

0,04

0,02

0

-0,02

-0,04

-0,06

-0,08

W

1970

:1

1971

:4

1973

:3

1975

:2

1977

:1

1978

:4

1980

:3

1982

:2

1984

:1

1985

:4

1987

:3

1989

:2

1991

:1

1992

:4

1994

:3

1996

:2

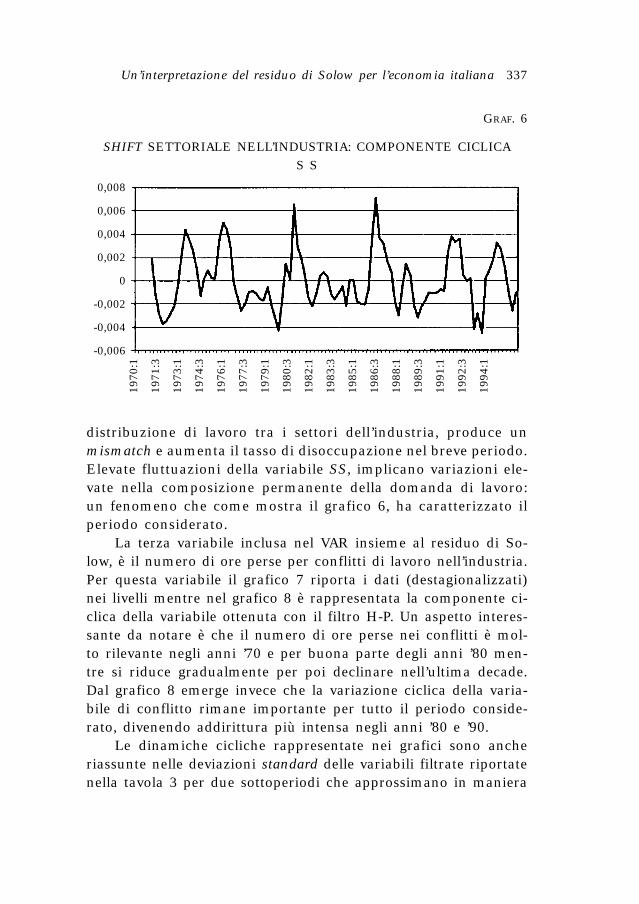

distribuzione di lavoro tra i settori dell’industria, produce unmismatch e aumenta il tasso di disoccupazione nel breve periodo.Elevate fluttuazioni della variabile SS, implicano variazioni ele-vate nella composizione permanente della domanda di lavoro:un fenomeno che come mostra il grafico 6, ha caratterizzato ilperiodo considerato.

La terza variabile inclusa nel VAR insieme al residuo di So-low, è il numero di ore perse per conflitti di lavoro nell’industria.Per questa variabile il grafico 7 riporta i dati (destagionalizzati)nei livelli mentre nel grafico 8 è rappresentata la componente ci-clica della variabile ottenuta con il filtro H-P. Un aspetto interes-sante da notare è che il numero di ore perse nei conflitti è mol-to rilevante negli anni ’70 e per buona parte degli anni ’80 men-tre si riduce gradualmente per poi declinare nell’ultima decade.Dal grafico 8 emerge invece che la variazione ciclica della varia-bile di conflitto rimane importante per tutto il periodo conside-rato, divenendo addirittura più intensa negli anni ’80 e ’90.

Le dinamiche cicliche rappresentate nei grafici sono ancheriassunte nelle deviazioni standard delle variabili filtrate riportatenella tavola 3 per due sottoperiodi che approssimano in maniera

Un’interpretazione del residuo di Solow per l’economia italiana 337

GRAF. 6

SHIFT SETTORIALE NELL’INDUSTRIA: COMPONENTE CICLICA

0,008

0,006

0,004

0,002

0

-0,002

-0,004

-0,006

S S

1970

:1

1971

:3

1973

:1

1974

:3

1976

:1

1977

:3

1979

:1

1980

:3

1982

:1

1983

:3

1985

:1

1986

:3

1988

:1

1989

:3

1991

:1

1992

:3

1994

:1

certamente non perfetta ma indicativa, il mutamento di relazioniindustriali, con una prima fase (1970-1983) caratterizzata da un’al-ta conflittualità ed un secondo periodo (1984-1996), dominato daun contesto certamente più cooperativo.

338 Bruno Chiarini - Paolo Piselli

GRAF. 7

CONFLITTI DI LAVORO: LIVELLI

12

11

10

9

8

7

6

CFLD

1970

:1

1972

:1

1974

:1

1976

:1

1978

:1

1980

:1

1982

:1

1984

:1

1986

:1

1988

:1

1990

:1

1992

:1

1994

:1

1996

:1

GRAF. 8

CONFLITTI DI LAVORO: COMPONENTE CICLICA

1,00

0,75

0,50

0,25

0,00

-0,25

-0,50

-0,75

-1,00

CL

1970

:1

1972

:2

1974

:3

1976

:4

1979

:1

1981

:2

1983

:3

1985

:4

1988

:1

1990

:2

1992

:3

1994

:4

4.3 Un modello VAR

Per verificare che i risultati ottenuti siano coerenti con un in-terpretazione economica delle fluttuazioni, stimiamo e simuliamoun semplice modello VAR (3) non ristretto9.

Consideriamo il vettore k-dimensionale di variabili ciclichestazionarie Y = (SS, CL, W, RES), dove le lettere indicano, rispet-tivamente, la variabilile di shift strutturale, i conflitti di lavoro, ilsalario reale e il residuo di Solow, nella forma usuale:

(11) A(L)Yt = et

dove: A(L) = I – A1L – A2L2 – A3L

3 ed et ~ N(0, ∑e)

è il vettore delle innovazioni, incorrelate serialmente, ma in ge-nerale correlate al livello contemporaneo. In questo lavoro ipotiz-ziamo che le variabili utilizzate per analizzare l’effetto di causa-lità nel modello autoregressivo riflettono mutamenti delle relazioniindustriali nei tre decenni considerati e che possono quindi ave-re avuto una certa influenza nel processo di diffusione delle in-novazioni tecnologiche produttive. Di fatto, per quanto riguardal’economia italiana, nel periodo considerato si è assistito ad unnotevole mutamento del sistema di relazioni industriali: regole,

Un’interpretazione del residuo di Solow per l’economia italiana 339

9 Nel paragrafo 2 dell’Appendice riportiamo i test di autocorrelazione dei resi-dui del VAR e la correlazione delle innovazioni della forma ridotta.

Dalla tavola 4 appare solo una lieve autocorrelazione nei conflitti di lavoro,variabile peraltro molto irregolare, per cui alcune dummies sarebbero opportune.

TAV. 3

DEVIAZIONE STANDARD IN PERCENTUALE(COMPONENTE CICLICA)

RSU W SS CL

1970−1983 0,80 0,90 0,24 32,941984−1996 0,42 1,99 0,25 40,64

istituzioni del mercato del lavoro, regolamentazioni, legislazionedel lavoro hanno modificato i comportamenti che condizionano ilmercato del lavoro ed in particolare delle organizzazioni sindaca-li, mutando il sistema di relazioni industriali da pressoché con-flittuale (anni ’70) ad un sistema più cooperativo e caratterizzatoda un più alto grado di centralizzazione (nella seconda metà de-gli anni ’80) per giungere nella seconda metà degli anni ’90 ad unsistema sostanzialmente neo-corporativo. Questi mutamenti han-no inciso sugli shock di produttività totale dei fattori, provocan-do di volta in volta, effetti avversi o positivi sullo sviluppo deglishock stessi. Definire un sistema di relazioni industriali capace difavorire gli shock di produttività è un carattere distintivo del ci-clo e della crescita economica. A questo fine, in questo lavoro, uti-lizziamo variabili come lo shift della struttura della domanda dilavoro, il salario reale nell’industria e un indicatore di conflittua-lità del lavoro per catturare i mutamenti del sistema di relazioniindustriali.

Non inseriamo variabili deterministiche nel modello; l’ordinedei ritardi è scelto al fine di evitare cattiva specificazione, massi-mizzando le usuali misure di informazione (Akaike, Schartz). Nes-suna restrizione è posta sui ritardi, così che tutte le equazioni con-tengono lo stesso numero di variabili, per cui le stime dei mini-mi quadrati sono consistenti ed efficienti.

Per poter derivare dalla forma ridotta gli shock strutturali, uti-lizziamo la diagonalizzazione alla Cholevsky. Scomponiamo ∑e =W∆W’, dove ∆ è una matrice diagonale e W è triangolare bassa.Premoltiplicando il modello (11) per W-1 si ha il modello struttu-rale:

(12) Yt = B0Yt + B1Yt-1 + B2Yt-2 + B3Yt-3 + εt

Bi = W-1Ai; i = 1..3

dove εt ~ N(0, ∑ε) è la matrice degli shock strutturali ortogonali.Questa trasformazione introduce, come è noto (Lutkepohl [40]),una struttura di relazioni contemporanee tra le variabili endoge-ne espresse dalla matrice B0 = I – W-1; una struttura ricorsiva inquanto B0 è triangolare bassa, ed arbitraria in quanto dipende dal-

340 Bruno Chiarini - Paolo Piselli

l’ordine delle variabili del modello. Tuttavia nel nostro caso i ri-sultati ottenuti si sono dimostrati robusti alla modifica dell’ordi-ne delle variabili10, anche in considerazione del fatto che la ma-trice ∑e (tav. 5) presenta correlazioni contemporanee piuttosto pic-cole (Canova [11]).

La risposta all’impulso, sebbene derivata da una specificazio-ne alquanto semplice delle relazioni tra le variabili, fornisce al-cuni interessanti risultati. Il grafico 9 riporta la risposta del resi-duo di Solow per l’economia italiana ad uno shock nella devia-zione standard delle tre variabili di interesse.

L’effetto di impatto di una innovazione alla variabile di shiftdell’occupazione settoriale e alle ore perse per conflitti di lavoroè quello di ridurre l’ampiezzza delle fluttuazioni del residuo di So-low contrastando l’aggiustamento della produttività totale ad unainnovazione tecnologica. Riguardo alla variabile di shift settoria-le, è probabile che un’aumento della dispersione dell’occupazionesettoriale corrisponda ad una ristrutturazione nell’allocazione del-le risorse, che viene attuata indipendentemente dalla fase ciclicain corso. Il grafico 8 mostra che inizialmente, una variazione del-la composizione della domanda di lavoro tra i settori influenza lefluttuazioni della produttività totale, riducendo le variazioni delresiduo. Lo shock sui conflitti di lavoro produce una analoga va-riazione negativa del residuo di Solow per un periodo di almenoquattro anni, confermando che i conflitti e le regolamentazionidelle attività di conflitto sul mercato del lavoro possono essereuna fonte importante nel determinare le fluttuazioni dell’attivitàproduttiva.

Dalle analisi di risposta-impulso, come atteso, notiamo cheil salario ha invece una forte relazione diretta e positiva con ilresiduo. Variazioni esogene del salario reale, dovute ad una modi-fica del comportamento sindacale o dello stato della contratta-zione in genere, aumentano le fluttuazioni dell’economia. Loshock sui salari produce un’ampia risposta (a gobba) del resi-duo di Solow che si riduce in maniera graduale nel corso di

Un’interpretazione del residuo di Solow per l’economia italiana 341

10 DOAN T. [21] suggerisce di modificare l’ordine delle variabili per testare larobustezza dei risultati; nel nostro caso, i modelli possibili sono n!=24.

342 Bruno Chiarini - Paolo Piselli

GRAF. 9

RISPOSTA ALL’IMPULSO

0,0015

0,0010

0,0005

0,0000

-0,0005

-0,0010

-0,0015

risposta di RES a SS

1 2 3 4 5 6 7 8

0,0015

0,0010

0,0005

0,0000

-0,0005

-0,0010

-0,0015

risposta di RES a W

1 2 3 4 5 6 7 8

0,0015

0,0010

0,0005

0,0000

-0,0005

-0,0010

-0,0015

risposta di RES a CL

1 2 3 4 5 6 7 8

diversi anni. Si può quindi affermare che lo shock aggregato diproduttività è di conseguenza almeno la somma di due compo-nenti che agiscono nello stesso senso: una prima componenteriguarda la vera variazione della produttività dei fattori mentrela seconda è relativa alle condizioni che determinano il prezzodei fattori stessi. Questi risultati sembrano confermare le intui-zioni della recente letteratura teorica sul ciclo reale (Cho e Coo-ley [16], Chiarini e Piselli [15]), dove il salario reale è derivatoda decisioni intertemporali ottimizzanti11. In generale, le trevariabili di offerta sembrano generare un effetto significativosulla dinamica del residuo, avvalorando l’ipotesi che le varia-zioni del sistema di relazioni industriali hanno influenzato ladinamica della produttività totale.

5. - Conclusioni

Gli shock di produttività hanno un ruolo centrale nelle teoriedel ciclo economico reale in quanto determinano l’impulso eso-geno all’attività macroeconomica. Una crescente letteratura hamostrato come il residuo di Solow non si comporti come un im-pluso esogeno, sottolineando il ruolo che diverse variabili di do-manda assumono nel causare, nel senso di Granger, gli impulsi diproduttività totale, generando una larga parte della varianza to-tale di questi impulsi. Questi risultati appaiono robusti in moltistudi effettuati per diverse economie europee e per gli Stati Uni-ti. In questo lavoro, si sottolinea il ruolo svolto dal metodo di ri-mozione delle alte frequenze dal residuo di Solow e dalle varia-bili coinvolte nell’analisi per raggiungere i risultati sopra accen-nati, stimando e sottoponendo a test di esogeneità il residuo diSolow per l’economia italiana. Spesso la letteratura utilizza un fil-tro alle differenze invece del più appropriato filtro di Hodrick-Pre-scott, un particolare che, come dimostriamo, incide sui risultati

Un’interpretazione del residuo di Solow per l’economia italiana 343

11 Ciò è coerente con i modelli RBC le cui condizioni del primo ordine perl’impresa non sono definite in maniera statica (v. i saggi in COOLEY T.E. [18]) edimplicano un effetto non limitato ai livelli di equilibrio delle variabili ma anchealla dinamica di aggiustamento nel tempo.

ottenuti. Il paper ripropone una lettura di offerta del residuo diSolow e, seguendo un suggerimento di Hansen e Prescott [29] sug-gerisce l’esistenza di regole, regolamentazioni e istituzioni varieche operano sul mercato del lavoro e incidono sul processo di pro-pagazione e di reazione degli shock tecnologici. A tal fine si ipo-tizza che il residuo di Solow rifletta (almeno in parte) i diversimutamenti delle relazioni industriali in Italia. Per verificare que-sta ipotesi vengono riportate le risposte ad impulso di un VAR, ot-tenute con una innovazione ad alcune variabili che potrebbero cat-turare le variazioni del sistena di relazioni industriali. Dalle si-mulazioni emerge che il residuo di Solow, e quindi gli shock diproduttività, sono in realtà influenzati dal salario reale, dal climaconflittuale nell’industria e dalla dispersione della domanda di la-voro tra i vari settori dell’industria.

344 Bruno Chiarini - Paolo Piselli

APPENDICE

1. - Relazione di causalità e frequenze

La relazione di causalità di due variabili può essere più o me-no forte alle diverse frequenze. Possiamo facilmente illustrare que-sto aspetto seguendo Granger-Lin [26] e considerando un proces-so bivariato, espresso in forma ridotta in termini delle sue inno-vazioni:

(13)

dove Aij (L) rappresenta un polinomio generico nei ritardi e eyt,ezt l’errore di previsione del processo (Yt, Zt) con varianza unita-ria σ (ez) = σ (ey) = 1 e correlazione σ (ez, y) = ρ. Diagonaliziamo lamatrice degli errori per renderli ortogonali, moltiplicando per

otteniamo:

(14)

con σ (e*z) = 1 – ρ2 e correlazione σ (e*

z, y) = 0. Poiché gli errori so-no ortogonali, lo spettro del processo Yt può essere scritto in ter-mine della combinazione lineare dei due processi univariati

(15) S A e A ey

i i( ) ( ) ( ) ( )* *ωπ

ρω ω= + −

− −12

111

2

12

2 2

Y

ZA L A L

A L A L

e

et

t

yt

zt

=

11 12

21 22

* *

* *

*

*

( ) ( )

( ) ( )

1 0

1

1 0

1ρ ρ

−

Y

Z

A L A L

A L A L

e

et

t

yt

zt

=

11 12

21 22

( ) ( )

( ) ( )

Un’interpretazione del residuo di Solow per l’economia italiana 345

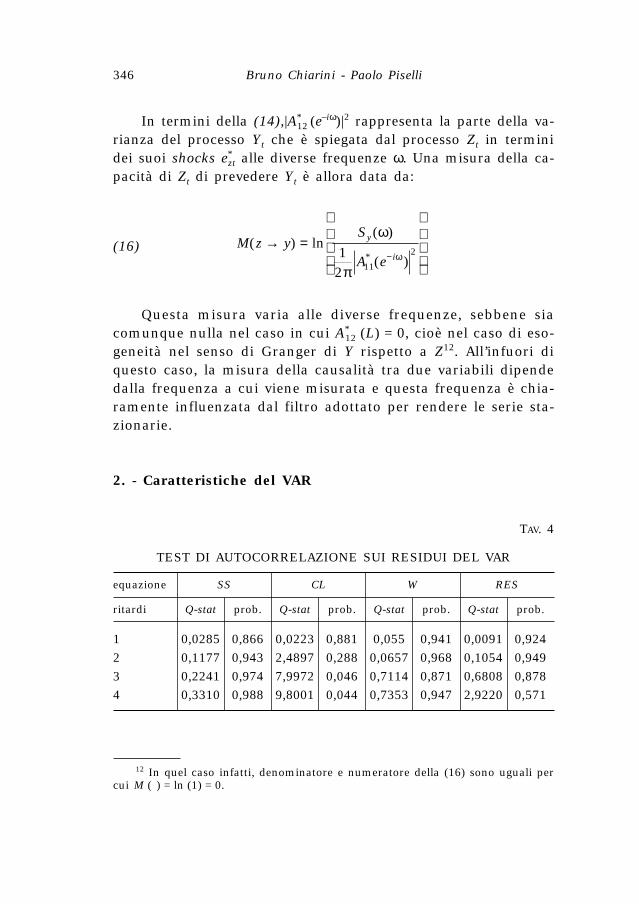

In termini della (14),|A*12 (e–iω)|2 rappresenta la parte della va-

rianza del processo Yt che è spiegata dal processo Zt in terminidei suoi shocks e*

zt alle diverse frequenze ω. Una misura della ca-pacità di Zt di prevedere Yt è allora data da:

(16)

Questa misura varia alle diverse frequenze, sebbene siacomunque nulla nel caso in cui A*

12 (L) = 0, cioè nel caso di eso-geneità nel senso di Granger di Y rispetto a Z12. All’infuori diquesto caso, la misura della causalità tra due variabili dipendedalla frequenza a cui viene misurata e questa frequenza è chia-ramente influenzata dal filtro adottato per rendere le serie sta-zionarie.

2. - Caratteristiche del VAR

M z yS

A e

y

i( ) ln

( )

( )*→ =

−

ω

πω1

2 11

2

346 Bruno Chiarini - Paolo Piselli

12 In quel caso infatti, denominatore e numeratore della (16) sono uguali percui M ( ) = ln (1) = 0.

TAV. 4

TEST DI AUTOCORRELAZIONE SUI RESIDUI DEL VAR

equazione SS CL W RES

ritardi Q-stat prob. Q-stat prob. Q-stat prob. Q-stat prob.

1 0,0285 0,866 0,0223 0,881 0,055 0,941 0,0091 0,924

2 0,1177 0,943 2,4897 0,288 0,0657 0,968 0,1054 0,949

3 0,2241 0,974 7,9972 0,046 0,7114 0,871 0,6808 0,878

4 0,3310 0,988 9,8001 0,044 0,7353 0,947 2,9220 0,571

3. - Dati

Lo stock di capitale netto annuale di fonte ISTAT è disponi-bile dal 1980 a prezzi 1990; lo stock per gli anni ’70 è ricostruitoda Annunziato et Al. [1] a prezzi 1985; la serie completa è stataricalcolata per gli anni ’70 in base ai tassi di variazione applicatial dato ISTAT del 1980.

La semplicità della ricostruzione si basa sull’utilizzo da par-te della Confindutria dello stesso procedimento usato dall’ISTATper la ricostruzione dello stock, a partire dalla stessa serie di in-vestimenti: entrambe le ricostruzioni utilizzano il metodo dell’in-ventario permanente con identica distribuzione dei ritiri e leggedi ammortamento lineare.

Lo stock di capitale netto trimestrale è stato calcolato per in-terpolazione dello stock annuo sulla base degli investimenti tri-mestrali. La serie trimestrale degli investimenti per l’industria èstata derivata dalla serie aggregata trimestrale per l’intera econo-mia (l’unica infrannuale disponibile), calcolando la quota da at-tribuire all’industria sulla base del rapporto degli investimenti an-nui. La procedura di interpolazione si basa sull’ipotesi di un tas-so infrannuale di ammortamento costante δt per ciascun anno,come descritto in Levy-Chen [38].

(17) Kt, 1 = (1 – δt) Kt – 1 + It, 1

(18) Kt, 2 = (1 – δt) Kt, 1 + It, 2

Un’interpretazione del residuo di Solow per l’economia italiana 347

TAV. 5

CORRELAZIONE DELLE INNOVAZIONI DELLA FORMA RIDOTTA

SS CL W RES

1,000 0,0243 –0,062 –0,0931,000 –0,078 –0,092

1,000 0,1511,000

(19) Kt, 3 = (1 – δt) Kt, 2 + It, 3

(20) Kt, 4 = (1 – δt) Kt, 3 + It, 4

da cui:

(21) Kt = (1 – δt)4 Kt – 1 + (1 – δt)

3 It, 1 +

+ (1 – δt)2 It, 2 + (1 – δt) It, 3 + It, 4

considerando il capitale del quarto trimestre uguale al valore an-nuale Kt, 4 = Kt.

Con metodi numerici si ottiene il deprezzamento che risolvela (21), da cui si ricava lo stock di ciascun trimestre in base a(17)-(18).

I redditi sono di fonte ISTAT. La quota del reddito da lavorosul valore aggiunto è calcolata attribuendo il reddito medio perlavoratore dipendente al complesso degli occupati (autonomi + di-pendenti).

La capacità utilizzata, di fonte Banca d’Italia, è calcolata conmetodo Worton,secondo quanto descritto in Signorini [47] ed èespressa in valore percentuale.

Il salario reale dell’industria è calcolato deflazionando il sa-lario per dipendente con il deflatore implicito del PIL.

Il prezzo del petrolio è di fonte Fondo Monetario (IFS stati-stics) e non è destagionalizzato.

La moneta M2 e il tasso di interesse sono di fonte OCSE (Maineconomic indicators). Il tasso di interesse è quello sui BTP ad unanno; il tasso reale è ottenuto deflazionando il tasso nominale coldeflatore implicito del PIL.

La spesa pubblica è stata approssimata dai consumi colletti-vi di fonte ISTAT in quanto serie trimestrale facilmente disponi-bile in termini reali.

Tutti i dati, salvo diversa indicazione, sono destagionalizzati.

348 Bruno Chiarini - Paolo Piselli

BIBLIOGRAFIA

[1] ANNUNZIATO P. - MANFRINI P. - ROSA G., «Lo stock di capitale per settore edarea geografica ed alcuni indici di produttività», Roma, Confindustria, CSCricerche, n. 66, nov. 1992.

[2] BASU S., «Procyclical Productivity: Increasing Returns or Cyclical Utiliza-tion?», NBER Working Paper, n. 5336, 1995.

[3] BERNANKE B.S. - PARKINSON M.L., «Procyclical Labor Productivity and Com-peting Theories of the Business Cycle: Some Evidence from Interwar US Ma-nufacturing Industries», Journal of Political Economy, n. 7, 1991, pp. 340-59.

[4] BEVERIDGE S. - NELSON C.R., «A New Approach to Decomposition of Econo-mic Time Series», Journal of Monetary Economics, n. 7, 1981, pp. 151-74.

[5] BLANCHARD O., «Consumption and the Recession of 1990-1991», Papers andProceedings, American Economic Review, vol. 83, n. 2, 1993.

[6] BURNSIDE C., «Production Function Regressions, Returns to Scale and Exter-nalities», Journal of Monetary Economics, apr. 1996, pp. 177-201.

[7] BURNSIDE C. - EICHENBAUM M., «Factor Hoarding and the Propagation of Bu-siness Cycle Shocks», NBER Working Papers, n. 4675, 1994.

[8] BURNSIDE C. - EICHENBAUM M. - REBELO S., «Capital Utilization and Returns ofScale», Rochester Center for Economic Research, Working Paper, n. 402, 1995.

[9] CABALLERO R.J. - LYONS R.K., «External Effects in the US Procyclical Produc-tivity», Journal of Monetary Economics, n. 29, 1992, pp. 209-26.

[10] CAMPBELL J.-Y., «Inspecting the Mechanism», Journal of Monetary Economics,n. 33, 1994, pp. 463-506.

[11] CANOVA F., «VAR», in Hoover K.D. (a cura di) Macroeconometrics, Develop-ments, Tensions and Prospects, Dordrecht (the Netherlands) Kluwer AcademicPublishers, 1996.

[12] CANOVA F. - FINN M. - PAGAN A.R., «Evaluating a Real Business Cycle Model»,in HARGREAVES C.P. (a cura di) Non Stationary Time Series. Analysis and Coin-tegration, Oxford, Oxford University Press, 1994.

[13] CHATTERJEE S., «Real Business Cycles: a Legacy of Countercyclical Policies»,Region, Federal Reserve Bank of Minneapolis, 1999.

[14] CHIARINI B. - PISELLI P., «Unemployment, Wage Pressure and Sectoral Shifts:Permanent and Temporary Consequences of Intersectoral Shocks», Rassegnadi Lavori dell’ISCO, vol. XV, n. 2, 1998 in Journal of Policy Modeling, 2000.

[15] — — - — —, «Aggregate Fluctuations in a Unionised Labour Market», Napo-li, Istituto Universitario Navale, Working Paper, n. 2, 2000.

[16] CHO J. - COOLEY T.F., «The Business Cycle with Nominal Contracts», Econo-mic Theory, n. 6, 1995, pp. 13-33.

[17] COGLEY T. - NASON J.M., «Output Dynamics in Real-Business-Cycle Models»,American Economic Review, n. 3, 1995, pp. 492-511.

[18] COOLEY T.F., Frontiers of Business Cycle Research, Princeton, Princeton Uni-versity Press, 1995.

[19] CHRISTIANO L. - EICHENBAUM M., «Current Real Business Cycle Theory and Ag-gregate Labour Market Fluctuations», American Economic Review, vol. 82, n.3, 1992, pp. 430-50.

[20] CLARK P.K., «The Cyclical Components of US Economic Activity», QuarterlyJournal of Economic Activity, nov. 1987.

Un’interpretazione del residuo di Solow per l’economia italiana 349

[21] DOAN T., «RATS Manual», Version 4.10, Evanston, Estinia, 1994.[22] EICHENBAUM M., «Real Business Cycle Theory: Wisdom or Whimsy», Journal

of Economic Dynamics and Control, ott. 1991, pp. 607-26.[23] EVANS C.L., «Productivity Shocks and Real Business Cycles», Journal of Mo-

netary Economics, n. 29, 1992, pp. 191-208.[24] FARMER R.E.A., Macroeconomics of Self-Fulfilling Prophecies, Cambridge

(Mass), MIT Press, 1993.[25] FINN M.G., «Variance Properties of Solow’s Productivity Residual and Their

Cyclical Implications», Journal of Economic Dynamics and Control, n. 19, 1995,pp. 1249-81.

[26] GRANGER C.W.J. - LIN J.L., «Causality in the Long Run», Econometric Theory,n. 11, 1995, pp. 530-6.

[27] HALL R.E., «The Relation Between Price and Marginal Cost in US Industry»,Journal of Political Economy, ott. 1988, pp. 921-47.

[28] — —, «Invariance Properties of Solow’s Productivity Residual», in DIAMOND P.(a cura di), Growth, Productivity, Unemployment. Essays to celebrate Bob So-low’s birthday, Cambridge (Mass.), MIT Press, 1990.

[29] HANSEN G.D. - PRESCOTT E.C., «Did the Technology Shocks Cause the 1990-1991 Recession?», Papers and Proceedings, American Economic Review, vol.83, n. 2, 1993, pp. 280-6.

[30] HARVEY A.C. - JAEGER A., «Detrending, Stylized Facts and the Business Cycle»,Journal of Applied Econometrics, n. 8, 1993, pp. 231-47.

[31] HENDRY D.F., Dynamic Econometrics, Oxford, Oxford University Press, 1995.[32] HENIN P.-Y. (a cura di), Advances in Business Cycle Research, Berlino, Sprin-

ger, 1995.[33] HODRICK R. - PRESCOTT E., «Post-War US Business Cycles: an Empirical In-

vestigation», Journal of Money, Credit and Banking, n. 29, 1997, pp. 1-16.[34] HOSOYA Y., «The Composition and Measurement of Interdependence Between

Second-Order Processes», Probability Theory and Related Field, n. 88, 1991, pp.429-44.

[34 bis] KYDLAND F.E. - PRESCOTT E.C., «Time to Build and Aggregate Fluctuations»,Econometrica, vol. 50, 1982, pp. 1345-70.

[35] — — - — —, «Business Cycles: Real Facts and Monetary Myth», Federal Re-serve Bank of Minneapolis, Quarterly Review, vol. 14, n. 2, 1990.

[36] KING R.G. - PLOSSER C.I. - STOCK J.H. - WATSON M.W., «Stochastic Trends andEconomics Fluctuactions», American Economic Review, vol. 81, n. 4, 1991, pp.819-40.

[37] INGRAM B.F. - KOCHERLAKOTA N.R. - SAVIN N.E., «Explainig Business Cycles aMultiple Shocks Approach», Journal of Monetary Economics, n. 34, 1994, pp.415-28.

[38] LEVY D. - CHEN H., «Estimates of the Aggregate Quarterly Capital Stock forthe Post-War US Economy», Review of Income and Wealth, n. 3, set. 1994.

[39] LILIEN D., «Sectoral Shifts and Cyclical Unemployment», Journal of PoliticalEconomy, n. 90, 1982, pp. 777-93.

[40] LUTKEPOHL H., Introduction to Multiple Time Series Analysis, Berlino, Sprin-ger-Verlag, 1991.

[41] NELSON C.R. - PLOSSER C.I., «Trends and Random Walks in MacroeconomicTime Series», Journal of Monetary Economics, n. 10, 1982, pp. 139-62.

350 Bruno Chiarini - Paolo Piselli

[42] NEUMANN G.R. - TOPEL R.H., «Employment Risk, Diversification, and Unem-ployment», Quarterly Journal of Economics, 1991, pp. 1341-65.

[43] OTTO G., «The Solow residual for Australia: Technology Shocks or Factor Uti-lization?», Economic Inquiry, n. 1, 1999, 136-53.

[44] PAQUET A. - ROBIDOUX B., «Issues on the Measurement of the Solow Residualand the Testing of its Exogeneity: a Tale of Two Countries», University of Que-bec, Working Paper, n. 51, 1997.

[45] PRESCOTT E.C., «Theory Ahead of Business Cycle Measurement», in BRUNNER

K. - MELTZER A.H. (a cura di), Real Business Cycles, Real Exchange Rates andActual Policies, Carnegie-Rochester Conference on Public Policy, vol. 25, 1986,pp. 11-44.

[46] ROTEMBERG J.J. - WOODFORD M., «Is the Business Cycle a Necessary Conse-quence of Stochastic Growth?», NBER Working Paper, n. 4650, 1994.

[47] SIGNORINI L.F., «Misure della capacità utilizzata nell’industria con i dati sul-l’energia elettrica», Banca d’Italia, Temi di Discussione, Roma, n. 225, mag.1994.

[48] SOLOW R., «Technical Change and the Aggregate Production Function», Re-view of Economics and Statistics, ago. 1957, pp. 312-20.

[49] SUMMERS L., «Some Skeptical Observations on Real Business Cycle Theory»,Federal Reserve Bank of Minneapolis, Quarterly Review, autunno 1986, pp.23-7.

Un’interpretazione del residuo di Solow per l’economia italiana 351