Transazione fiscale ai sensi dell'art. 182-ter L.F.

73

LA TRANSAZIONE FISCALE E CONTRIBUTIVA AI SENSI DELL’ART. 182‐TER L.F. DOTT.GIOVANNI RUBIN Venezia, 12 o,obre 2010 1 do,. Giovanni Rubin

-

Upload

giovanni-rubin -

Category

Business

-

view

1.712 -

download

4

Transcript of Transazione fiscale ai sensi dell'art. 182-ter L.F.

LATRANSAZIONEFISCALEECONTRIBUTIVAAISENSIDELL’ART.182‐TERL.F.

DOTT.GIOVANNIRUBIN

Venezia,12o,obre2010

1do,.GiovanniRubin

2do,.GiovanniRubin

ConilD.L.14marzo2005,n.25,conver>toconl.14maggio2005,n.80econilsuccessivoD.Lgs.9gennaio2006,n.5(esuccessive modificazioni) la disciplina delle procedureconcorsuali è stata profondamente modificata. Il principioispiratore della riforma è che la ges>one della crisi delleimprese deve essere affidata nei suoi traN essenziali aisoggeNchenesonocoinvol>ed,inpar>colare,aicreditori.

NellariformagliaspeCtributarisonostaHlargamentetrascuraH.

3do,.GiovanniRubin

L’art.182‐terL.F.èl’unicanormadicara,erefiscaleprevistanella novella fallimentare ed introduce una proceduraa,raverso la quale l’Amministrazione finanziaria e gli En>previdenzialiedassistenzialipossonoesserepar>aNvenegliaccordi finalizza> al risanamento o alla liquidazione delleimpreseincrisi.

4do,.GiovanniRubin

“Se sidovesse individuare,all’internodel complessivoprogeBodiriforma del R.D. del ‘42 l’esempio emblemaHco della pessimatecnica legislaHva uHlizzata dal novellatore, la palma d’oro nonpotrebbechespeBareall’arHcoloincommento”(M.R.Grossi).

“Il legislatore non sembra essersi molto preoccupato dellequesHoni teoriche soBostanH l’isHtuto, ma si è – per così dire –lanciatonelbuio,lasciandopoiall’interpretazionediindividuarneicontorni ed i limiH e di affrontare le difficoltà che nascono danormecontraddiBorieelacunose”(A.LaMalfa).

5do,.GiovanniRubin

Tu,eledifficoltàinterpreta>veelelacunesonoriconducibilialfa,ocheladisciplinafallimentareeladisciplinatributariasono leggidiparigradoedignitànorma>vaedènecessariaun’interpretazionesistema>cadell’is>tuto,affinchéiprincipidell’unapossanoconvivereconquellidell’altra.Ècomplessocomprendere, infaN, come una funzione pubblica possaesserea,uataa,raversois>tu>>picidell’autonomiaprivata(principiodilegalitàvsprincipiodidiscrezionalità).

6do,.GiovanniRubin

Perun’interpretazionesistema>caènecessariorapportarsi:

1. Disciplinacomunitaria:a. Norma>vainmateriadiaiu>distato(art.107del

Tra,atoCE);b. Orientamen>comunitarisugliaiu>distatoperil

salvataggioelaristru,urazionediimpreseindifficoltà(Comunicazione1999/C288/02);

2. Alprincipio(presunto)cos>tuzionaledell’indisponibilitàdell’obbligazionetributaria.

7do,.GiovanniRubin

LADISCIPLINACOMUNITARIAArt.107Tra,atoCE:“Salvo deroghe contemplate nel presente traBato, sono incompaHbili con ilmercatocomune,nellamisuraincuiincidanosugliscambitraglistaHmembri,gliaiuH concessi dagli staH, ovveromediante risorse statali, soBo qualsiasi forma,chefavorendotaluneimpreseotaluneproduzioni,falsinoominaccinodifalsarelaconcorrenza”.

Per aiuto di stato deve intendersi qualsiasi vantaggio o beneficioeconomicamenteapprezzabile,anchenongratuito,conferitoinforzadiunaiutopubblico.

8do,.GiovanniRubin

La Comunicazione 1999/C 288/02 stabilisce che , in deroga all’art. 107 delTra,ato,leimprese“indifficoltà”possonoriceveredue>pologiediaiu>distato:

LADISCIPLINACOMUNITARIA

AiuHalsalvataggio:aiu>dicara,eretransitoriofinalizza>amantenereinaNvitàun’impresa in difficoltà per il periodo corrispondente al tempo necessario adelaborare un piano di ristru,urazione o di liquidazione. Possono consistereesclusivamenteingaranziedicredi>oerogazionedicredi>ilcuitassodiinteressedeveesserecomparabileai tassiapplica>alle impresesaneed il rimborsodeveavvenirein12mesi(pres>toponte).

AiuH alla ristruBurazione: collega> ad un piano di ristru,urazione. Possonoconsistere in conferimen> di capitale, cancellazione di debi>, erogazione dicredi>,sgravifiscaliocontribu>vi,garanziesupres>>.

9do,.GiovanniRubin

ILPRINCIPIODELL’INDISPONIBILITÀDELL’OBBLIGAZIONETRIBUTARIA

Sostenere che il credito erariale è “indisponibile” significaaffermarel’intangibilitàassolutadell’esistenzaedellamisuradel debito, che, quindi, non può essere ogge,o didiscrezionale rinuncia totale o parziale ad operadell’AmministrazioneFinanziaria.

10do,.GiovanniRubin

ILPRINCIPIODELL’INDISPONIBILITÀDELL’OBBLIGAZIONETRIBUTARIA

Secondolado,rinamaggioritaria,ilprincipioinparolaèimmanentealsistemaediscendedire,amentedallenormecheseguono,chesancisconol’eguaglianzadeici,adininell’ambitodeirappor>tributari:

• Art.23Cost.:nessunaprestazionepersonaleopatrimonialepuòessereimpostasenoninbaseallalegge;• Art.53Cost.:tuNsonotenu>aconcorrereallespesepubblicheinragionedellalorocapacitàcontribu>va;• Art. 97 Cost.: i pubblici uffici sonoorganizza> secondodisposizioni di legge, inmodo che siano assicura> il buon andamento e l’imparzialitàdell’amministrazione.

11do,.GiovanniRubin

ILPRINCIPIODELL’INDISPONIBILITÀDELL’OBBLIGAZIONETRIBUTARIA

Non mancano, tu,avia, autorevoli corren> do,rinarie cheaffermano il superamento del “dogma” dell’indisponibilitàdell’obbligazione tributaria, che, al più, è fondato su unanorma di rango ordinario inmateria di contabilità generaledello stato (art. 8 R.D. 30/12/1923, n. 3270): “nei contra^nonsipuòconvenireesenzionedaqualsiasispeciediimposteotassevigenHall’epocadellalorosHpulazione”.

12do,.GiovanniRubin

ILPRINCIPIODELL’INDISPONIBILITÀDELL’OBBLIGAZIONETRIBUTARIA

Unacorrentedo,rinariamedianaafferma,invece,ilprincipiodella c.d. “disponibilità controllata”, in base al qualel’interessefiscalepuòesseresubordinato,incasibendefini>esituazionipredeterminateadaltrivaloricos>tuzionalmentetutela>, quali, ad esempio, la tutela dell’imprenditorialità edellavorodipendente.

13do,.GiovanniRubin

ILPRINCIPIODELL’INDISPONIBILITÀDELL’OBBLIGAZIONETRIBUTARIA

Nelrispe,odelprincipiodell’indisponibilitàdell’obbligazionetributaria, nessun is>tuto prima dell’introduzione dellatransazionefiscalehaavutoadogge,oil“debitotributario”:gliis>tu>defla>videlcontenzioso,infaN,intervengonoinunmomento in cui la base imponibile è incerta nell’an e nelquantum.

14do,.GiovanniRubin

TRANSAZIONEESATTORIALE(ART.3,COMMA3,D.L.138/2002)

È stata la prima vera norma che ha introdo,o una deroga al principiodell’indisponibilitàdell’obbligazionetributaria.ItraNessenziali:

1. siapplicavaaisolitribu>iscriNaruolo;2. leimposte“transigibili”eranoquellediesclusivaspe,anzadelloStato;3. il requisito soggeNvo consisteva nell’essere un contribuente in stato di

“insolvenza”so,opostoadazioneesecu>va;4. il requisito oggeNvo era la maggiore economicità e proficuità rispe,o alla

riscossionecoaNva;5. l’inizia>vaeraa,ribuitaall’AgenziadelleEntrate.

15do,.GiovanniRubin

Art.1,comma5, legge15maggio2005,n.80(DelegaalGovernoperlariforma organica della disciplina delle procedure concorsuali): “Lariforma, nel rispeBo ed in coerenza con la normaHva comunitaria […],realizza il necessario coordinamento con le altre disposizioni vigenH,nonché la riconduzione della disciplina della transazione in sede fiscaleperinsolvenzaoassoggeBamentoaprocedureconcorsualialconcordatoprevenHvo”.

Art. 151 D.Lgs. 9 gennaio 2006, n. 5 (Riforma organica della disciplinadelleprocedureconcorsuali):“l’art.3,comma3,deldecretolegge8luglio2003,n.138,converHto,conmodificazioni,dallalegge8agosto2002,n.178,èabrogato”.

16do,.GiovanniRubin

L’art. 146,D.Lgs. 9 gennaio2006,n. 5 (Riformaorganicadelladisciplinadelle procedure concorsuali) inserisce dopo l’art. 182‐bis una primaversione della Transazione fiscale, che, fino ad oggi, ha subito se,einterven>dimodifica.Analizzando gli interven> legisla>vi succedu>si nel tempo è possibileindividuareduediverse linee guida: la prima volta ad allargare l’ambitoapplica>vo della transazione fiscale, sia da un punto di vista delleprocedure coinvolte sia con riferimento ai credi> transabili; la secondavolta,invece,alimitarealcunifenomenidiabusodellemisureintrodo,eallalucedelleprimeesperienzematurate.

17do,.GiovanniRubin

18do,.GiovanniRubin

REQUISITOSOGGETTIVO

L’art. 182‐ter L.F. fa riferimento al concordato preven>vo(“con il piano di cui all’art. 160”) ed agli accordi diristru,urazione dei debi> (“il debitore può effeBuare laproposta di cui al primo comma anche nell’ambito delletraBaHve che precedono la sHpula dell’accordo diristruBurazionedicuiall’art.182‐bis”).Irequisi>soggeNvisonoquellidiammissione,pertanto,alledueproceduresummenzionate.

19do,.GiovanniRubin

REQUISITOSOGGETTIVO

• Imprenditore che esercita un’aNvità commerciale (art. 1, comma1,L.F.eart.2221c.c.,esercizioprofessionalediun’aNvitàeconomicaorganizzataalfinedellaproduzioneodelloscambiodibenieservizi).

• Superamento di almeno uno dei limi> dimensionali di cuiall’art.1,comma2,L.F.

20do,.GiovanniRubin

21do,.GiovanniRubin

REQUISITOOGGETTIVO Lo“statodicrisi”(art.160,comma1,L.F.edart.182‐ter,comma1,L.F.):

1. stato di insolvenza (impossibilità di adempiere regolarmente alle proprieobbligazioniexart.36,D.L.30dicembre2005,n.273);

2. temporanea difficoltà ad adempiere (presupposto dell’abrogataamministrazione controllata, configurabile come uno stato di insolvenzareversibile);

3. rischiodiinsolvenza(capacitàdiadempiereaidebi>scadu>,maprevisionediimpossibilitàdiadempiereaidebi>difuturascadenza);

4. sbilancio patrimoniale (eccedenza di passivo sull’aNvo, “sovraindebitamento”);

22do,.GiovanniRubin

LEDUEANIMEDELLA“TRANSAZIONE” • Art.182‐ter,comma1,L.F.:“conilpianodicuiall’art.160[…]”.• Art.182‐ter,comma6,L.F.:“[…]anchenell’ambitodelletraBaHvecheprecedono

lasHpuladell’accordodiristruBurazionedicuiall’art. 182‐bisL.F.”.

Nonostantesiadisciplinatainun’unicanorma, latransazionefiscaleassumeunaqualificacompletamentediversaasecondachevengapropostanell’ambitodiunaprocedura di concordato preven>vo o nell’ambito di un accordo diristru,urazionedeidebi>.

23do,.GiovanniRubin

TRANSAZIONEFISCALEECONCORDATOPREVENTIVO

La do,rina ha elaborato due diverse teorie per inquadrare il rapportoesistentetratransazionefiscaleeconcordatopreven>vo:

1. Teoriacontra,ualis>ca;2. Teoriadell’endoconcorsualità.

24do,.GiovanniRubin

TEORIACONTRATTUALISTICA RiconducelatransazionefiscaleadunaccordobilateraleconilFiscoa,raversolaso,oscrizionediuncontra,oseparatorispe,oalconcordatopreven>vochepuòassumereleseguen>forme:

1. Transazionecivilis>caex art.1965c.c. (contra,oconcui“leparH, facendosireciproche concessioni, pongono fine ad una lite già incominciata oprevengonounalitechepuòsorgeretraloro”);

2. Pactumdenonpetendo(pa,onelqualeilcreditoresiimpegnaanonchiederel’adempimentoaldebitore);

3. Pactum ut minus solvatur (contra,o cara,erizzato da una remissione deldebitosulpresuppostodiunasuadubbiarealizzazione,similealcontra,oditransazione, ma dal quale si differenzia per la mancanza delle “reciprocheconcessioni”).

25do,.GiovanniRubin

TEORIADELL’ENDOCONCORSUALITÀ

Il legislatore, com’era già accaduto con la transazione esa,oriale, nellarubricadellanormahau>lizzatoinsensoatecnicolaparola“transazione”e l’is>tutodi cui all’art.182‐terL.F. si sostanzia inuna,ounilateralediadesione alla proposta del contribuente inadempiente, contenuto efacenteparteintegrantedelpiùampiopianoconcordatariopresentatoaisensi dell’art. 160 L.F. e non si un autonomo accordo tra Fisco econtribuentemoroso.

26do,.GiovanniRubin

TRANSAZIONEFISCALEECONCORDATOPREVENTIVO

Nonostanteinizialmentesisianoregistra>comportamen>differen>(Trib.Catania21/05/2007),lateoriacheèprevalsaindo,rinaegiurisprudenzaèquelladell’endoconcorsualità.All’a,opra>cataleimpostazionecomportaduerilevan>implicazioni:

1. Non è necessaria la so,oscrizione di un autonomo accordo conl’AmministrazionePubblica;

2. Per il GiudiceDelegato è possibile applicare il disposto di cui all’art.180,comma4,L.F.ancheneiconfron>deicredi>erarialiecontribu>vi(c.d.cramdown).

27do,.GiovanniRubin

TRANSAZIONEFISCALEEACCORDODIRISTRUTTURAZIONEDEIDEBITI

Ancheconriferimentoall’art.182‐bisL.F.indo,rinasonostateelaborateduediversecorren>:laprimavedel’accordodiristru,urazionecomeun“concordato preven>vo minore”, la seconda tende ad a,ribuireall’is>tutovalenzacontra,uale.Con l’avallo della giurisprudenza è prevalsa la tesi contra,ualis>ca: “gliaccordi di ristruBurazione integrano un autonomo isHtuto giuridico pernulla assimilabile ad un mero concordato semplificato” […] l’is>tuto èassimilabilead“unnegoziodidiriBoprivatoclassificabilecomecontraBobilateraleplurisogge^voacausaunitaria”(Trib.Milano,11/01/2007).

28do,.GiovanniRubin

TRANSAZIONEFISCALEEACCORDODIRISTRUTTURAZIONEDEIDEBITI

Prevalendo la teoria contra,ualis>ca, l’is>tuto, di volta in volta, aseconda della >pologia dell’accordo raggiunto con l’Erario o gli En>previdenziali ed assistenziali, assumerà la qualifica di transazione,remissionedeldebito,pactumutminussolvatur.All’a,o pra>co, la transazione fiscale nell’ambito di un accordo diristru,urazione dei debi> si sostanzierà nella so,oscrizione di uncontra,oautonomoconlaPubblicaAmministrazione,icuieffeNsarannopoiconsidera>nelpiùampiocontestodelpianodiristru,urazione.

29do,.GiovanniRubin

MODALITÀDIESTINZIONEDELDEBITOERARIALEEPREVIDENZIALE

“[…]ildebitorepuòproporreilpagamentoparzialeoanchedilazionato”.

La norma prevede il solo pagamento quale modalità di es>nzione del debitofiscaleecontribu>vo,ancorchéogge,odiremissione,diversamentedaquantoèordinariamenteprevistodalladisciplinadelconcordatopreven>voedegliaccordidiristru,urazionedeidebi>.

Art.160,comma1, leB.a),L.F.: ilpianopuòprevedere“[…]lasoddisfazionedeicrediH aBraverso qualsiasi forma, anchemediante cessione dei beni, accollo, oaltre operazioni straordinarie, ivi compresa l’aBribuzione ai creditori, nonché asocietà da quesH partecipate, di azioni, quote, ovvero obbligazioni, ancheconverHbiliinazioni,oaltristrumenHfinanziarioHtolididebito”.

30do,.GiovanniRubin

MODALITÀDIESTINZIONEDELDEBITOERARIALEEPREVIDENZIALE

È possibile la compensazione tra debi> e credi> erariali e/o contribu>vi eassistenziali?

Afavore:l’art.169L.F.richiamal’applicazionedell’art.56L.F.l’art.8l.n.212/2000(“l’obbligazionetributariapuòessereesHntaanche

percompensazione”).

Contro: Cass. 25/07/1994, n. 6932 (“la compensazione non è ammessa nellalegislazione tributaria, se non nei limiH nei quali è esplicitamente regolata, nonpotendo derogarsi al principio secondo cui ogni operazione di versamento, diriscossione e di rimborso ed ogni deduzione sono regolate da specificheinderogabilinormedilegge”)

31do,.GiovanniRubin

OBBLIGATORIETÀOFACOLTATIVITÀDELLATRANSAZIONEFISCALE ?

“[…]ildebitorepuòproporreilpagamentoparzialeoanchedilazionato”.

L’applicazioneobbligatoriadell’is>tutodell’art.182‐terL.F.agliaccordidiristru,urazione dei debi> è indiscussa, tu,avia è diba,uto se siaobbligatoriaofacolta>vanell’ambitodelconcordatopreven>vo.

32do,.GiovanniRubin

OBBLIGATORIETÀOFACOLTATIVITÀDELLATRANSAZIONEFISCALE?

Tesidell’obbligatorietàConsiderato il principio dell’indisponibilità dell’obbligazione tributaria (o della“disponibilitàcontrollata”),ilcreditoerarialenonpuòessereequiparatoaglialtricredi>; la transazione fiscale cos>tuisce norma impera>va speciale che integral’art. 160, comma 2, L.F. (norma ordinaria). È negata categoricamente la tesi inbase alla quale il des>no del credito erariale soggiace alla volontà dellamaggioranzadeicreditoriammessialvotonelconcordato.

TesidellafacoltaHvitàANvarelaproceduraditransazionefiscaleèunamerafacoltà,poichéilprincipiodell’indisponibilitàdell’obbligazionetributarianonesiste (oppureècontenuto inuna norma di rango ordinario, superata dalla legge fallimentare). È stabilito ilprimatodeicritericoncorsuali.

33do,.GiovanniRubin

TESIDELLAOBBLIGATORIETÀ Agenzia delle Entrate: “la falcidia o la dilazione del credito tributario èammissibilesoltantoqualoraildebitoresiaBengapuntualmentealledisposizionidisciplinanHlatransazionefiscaledicuiall’arHcolo182‐ter,mentrevaesclusanelcaso in cui, con il piano richiesto dall’art. 160 della L.F. ai fini del concordatoprevenHvo, ovvero nell’ambito delle traBaHve che precedono la sHpuladell’accordodi ristruBurazionedi cuiall’arHcolo182‐bisdellaL.F., lapropostaditransazione fiscale non sia formulata in conformità alle disposizionipredeBe”(C.M.40/Edel18/04/2008).

Giurisprudenza: Trib. Roma 16/12/2009, Trib. Monza 23/12/2009, Trib. Roma19/04/2010,Trib.Venezia22/02/2007,Trib.Venezia23/01/2009.

34do,.GiovanniRubin

TESIDELLAFACOLTATIVITÀ ODCEC: “il debitore‐contribuente non è obbligato a ricorrere all’isHtuto dellatransazione fiscale quantomeno in due precise e ben delineate circostanze: a)allorquandolapropostaexart.160l.fall.prevedeilsoddisfacimentointegraledelcetocreditorioprivilegiato,nonchélaristruBurazionedeldebitochirografario;b)nelcasoincui,puressendostabilitountraBamentofalcidiatoancheconriguardoaicreditoriprivilegiaH,talepagamentoètuBaviaresopossibiledaapporHdibenie/odenaroaggiunHvirispeBoaquellichecosHtuisconol’originariopatrimoniodeldebitore cristallizzato alla data di apertura del concorso (c.d. nuovafinanza)”(Osservazioniintemaditransazionefiscale,aprile2010).

Giurisprudenza:App.Genova19/12/2009,App.Firenze13/04/2010,App.Torino23/04/2010, Trib. As> 22/01/2010, Trib. Monza 7/04/2009, Trib. Bologna17/09/2009, Trib. La Spezia 2/07/2009, Trib. Mantova 26/02/2009, Trib. Roma27/01/2009,Trib.Pescara2/12/2008,Trib.Pavia8/10/2008.

35do,.GiovanniRubin

TESIDELLAFACOLTATIVITÀ:ASPETTIOPERATIVI

Nelcasoincuiunpianoconcordatariononprevedalatransazionefiscale:

1. leagenziefiscali, i concessionariper la riscossioneeglien>previdenzialiedassistenzialinonpotrannoparteciparealvoto;

2. tali en> subiranno, quindi, la volontà dellamaggioranza degli altri creditoriammessi al voto senza poter essere parte aNva dell’accordo (fa,a salva lapossibilitàdiproporreopposizionealdecretodiomologa);

3. ilpianopotràprevederelafalcidiaoladilazioneditribu>econtribu>,purchésia rispe,ato il principio della par condicio creditorum e non sia alteratol’ordinedeigradidiprivilegio,cosìcomeprevistodall’art.160,comma2,L.F.

36do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”“[…]tribuHamministraHdalleagenziefiscali”

Il riferimento è all’art. 57, comma 1, D.Lgs. 30 luglio 1999 (Riformadell’organizzazionedelgoverno),chehais>tuitoconilnomedi“agenziefiscali”iseguen>en>:

• AgenziadelleEntrate;• AgenziadelleDogane;• AgenziadelTerritorio;• AgenziadelDemanio.

37do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IRAP

L’art 1, commi 43 ss., l.n. 244/2007 (finanziaria 2008) ha modificato la naturadell’irap,trasformandolainuntributopropriodelleRegionichesaràis>tuitoconleggeregionale,neilimi>stabili>dallaleggistatali.Anche a seguito di talimodifiche norma>ve, la >tolarità delle funzioni gestoriedell’imposta, quali la liquidazione, l’accertamento e la riscossione, restanoaffidateall’AgenziadelleEntrate,percuiiltributoè“transigibile”.

38do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IVA

“[…]adeccezionedeitribuHcosHtuenHrisorsepropriedell’Unioneeuropea;conriguardoall’impostasulvaloreaggiunto[…]lapropostapuò

prevedereesclusivamenteladilazionedelpagamento”.

39do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IVA

Nellasuaprimaversionel’art.182‐terL.F.prevedevalasolagenericaimpossibilitàdi“transigere”i“tribuHcosHtuenHrisorsepropriedell’Unioneeuropea”.

Trib.Milanon.13728/07del13/12/2007: l’imponibile ivadiuno statomembrorappresenta ilparametrocuiapplicareun’aliquotauniforme,cheprescindedallariscossione dell’imposta dovuta dal singolo contribuente italiano, per cui, indefini>va, la transazionefiscalenonprovocherebbealcuneffe,osull’imponibilenazionale in base al quale calcolare la risorsa iva comunitaria e l’iva noncos>tuisce,pertanto,risorsapropriadell’Unioneeuropea.

40do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IVA L’art.32,comma5,le,.a),D.L.185/2008haintrodo,ol’impossibilitàdifalcidiarei debi> aNnen> l’iva. Talemodifica è conseguenza di due provvedimen> dellaCortediGius>ziaeuropea:

1. SentenzaC132/06: ha condannato l’Italia al pagamentodi sanzioniper averpromulgato gli ar,. 8 e 9 l.n. 289/2002 (condoni) senza richiedere lapreven>va autorizzazione della Commissione UE. Le norme in parola sonostate giudicate illegiNme rispe,o alla norma>va iva comunitaria, in quantoconfigurabili come “rinuncia generale, indiscriminata e prevenHva” allariscossioneedall’accertamentodell’imposta.

2. Sentenza 2004/C 223/02: l’A.F. belga ha concesso una transazione su unaccertamentoaifiniivaconsiderataincompa>bileconalnorma>vainmateriadiaiu>distato,poichérafforzavalaposizioneconcorrenzialediUmicoreS.A.ed è stata concessa senza avviare il procedimento in deroga previsto dalTra,atoUE.

41do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IVA

Comecomportarsinelcasoincuisiapendenteuncontenziosoinmateriadi iva? L’importo accertato, benché contestato, può essereesclusivamente ogge,o di dilazione o è possibile addivenire altresì adunafalcidia?.

42do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:IVA

Cass.SS.UU.nn.3673,3675,3676,3677del17/02/2010:l’art.16l.n.289/02(c.d.“chiusuradelleli>fiscalipenden>”),checonsen>vadies>nguereicontenziosiivain a,o sulla base di alcuni parametri oggeNvi, quali il valore della lite e lapossibilitàchelastessaavessegiàsuperato,seppurinmanieranondefini>va,unoo più gradi di giudizio, non è illegiNma rispe,o alla pronuncia della Corte diGius>ziaEuropea.“Emergecon tuBaevidenzache ladisposizione inesamenonprevede alcuna rinuncia all’accertamento dell’imposta, il cui potere è già statoesercitato (edè contestatonella sua legi^mità),bensìesclusivamenteautorizzal’amministrazione finanziaria a “transigere” l’esito (sempre incerto) della lite adeterminate condizioni, che rappresentano i limiH dell’offerta di “disponibilità”allatransazione”.

43do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:RITENUTEOPERATEENONVERSATE

“[…]conriguardoalleritenuteoperateenonversate[…]lapropostapuòprevedereesclusivamenteladilazionedelpagamento”

Sitra,adicasiallimitedelpenale(appropriazioneindebita).LaraHolegisècheilsos>tutononpuòfruirediunariduzionediundebitochecos>tuisceuncreditoperilsos>tuito.

44do,.GiovanniRubin

TRIBUTI“TRANSIGIBILI”:RITENUTEOPERATEENONVERSATE

Comecomportarsinelcasoincuisiapendenteuncontenziosoinmateriadi ritenute? L’importo accertato, benché contestato, può essereesclusivamente ogge,o di dilazione o è possibile addivenire altresì adunafalcidia?

Sitra,adicasiincuileritenutenonsonostateoperate(accertamen>perpagamen> “in nero” a dipenden> e lavoratori autonomi), per tanto èpossibileaddivenireanchea falcidia. Inques>casisorgeunasolidarietàconilsogge,osos>tuitoexart.35D.P.R.602/1973.

45do,.GiovanniRubin

46do,.GiovanniRubin

TRANSAZIONEPREVIDENZIALE

“[…]nonchédeicontribuHamministraHdaglienHgestoridiformediprevidenzaedassistenzaobbligatorie”

Ina,uazionedelladisposizioneintrodo,aconl’art.32,comma5,D.L.185/2008ilMinistero del lavoro, della salute e delle poli>che sociali, di concerto con ilMinistero dell’economia e delle finanze, ha emanato il D.M. del 4 agosto 2009(G.U.n.251del28o,obre2009).

47do,.GiovanniRubin

TRANSAZIONEPREVIDENZIALE

IlD.M.4agosto2009escludedallatransazione:

1. i credi> previdenziali ogge,o di cartolarizzazione ai sensi dell’art. 13 l.n.488/1998 (di fa,o escludendo dalla transazione tuN i credi> INPSanteceden>al2006);

2. icredi>dovu>inesecuzionedelledecisioniassuntedagliorganiUEinmateriadiaiu>distato.

Icredi>cartolarizza>INAILpossonoessere inclusinella“transazione”, inquantola l.n.488/1999haretrocessotalicredi>all’is>tutooriginario (circolare Inailn.8del26/02/2010).

48do,.GiovanniRubin

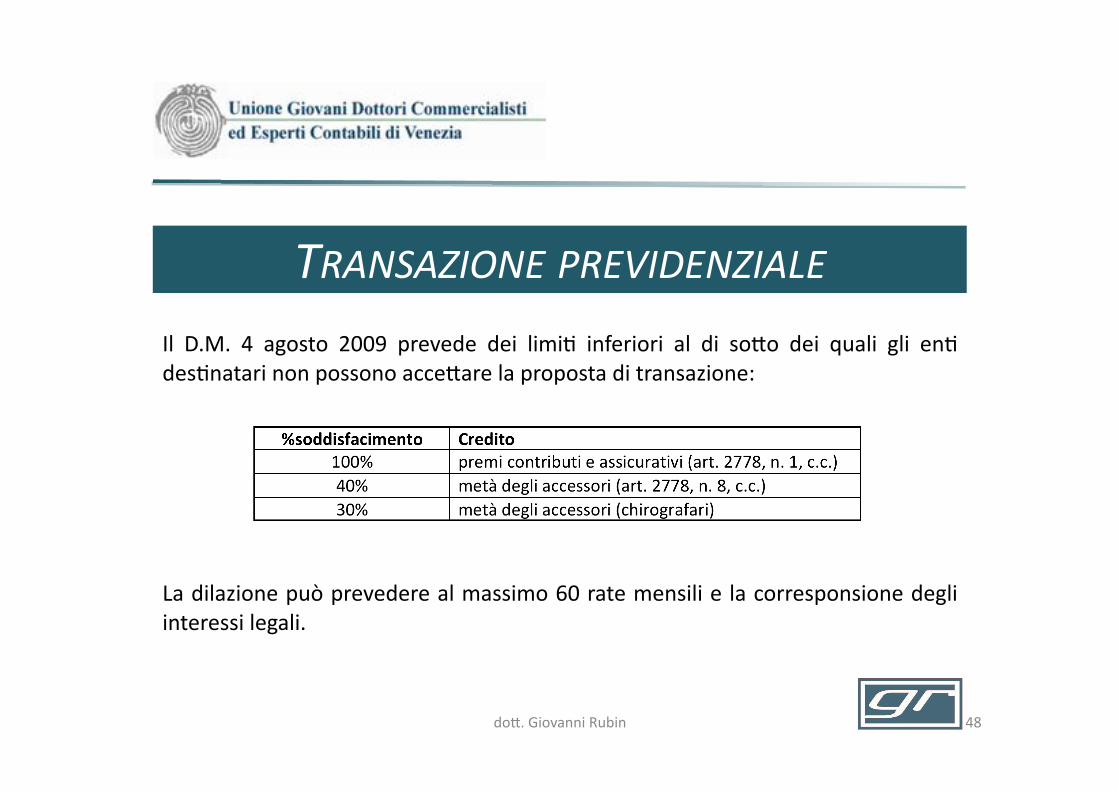

TRANSAZIONEPREVIDENZIALEIl D.M. 4 agosto 2009 prevede dei limi> inferiori al di so,o dei quali gli en>des>natarinonpossonoacce,arelapropostaditransazione:

Ladilazionepuòprevederealmassimo60ratemensilie lacorresponsionedegliinteressilegali.

49do,.GiovanniRubin

TRANSIGIBILITÀDEGLIACCESSORI

“[…]deitribuHamministraHdalleagenziefiscaliedeirelaHviaccessori[…]deicontribuHamministraHdaglienHgestoridiformediprevidenzae

assistenzaobbligatorieedeirelaHviaccessori”.

Inmeritoallatransazioneprevidenzialevalgonoilimi>impos>dalD.M.4/8/2009(40% VIII grado, 30% chirografari, dilazione non superiore a 60 rate mensili ecorresponsionedegliinteressialsaggiolegale).

50do,.GiovanniRubin

TRANSIGIBILITÀDEGLIACCESSORI:SANZIONITRIBUTARIE

Nonostante l’iva possa essere esclusivamente ogge,o di dilazione, gli accessorisonofalcidiabili(C.M.14/Edel10/04/2009).

Cass. 28 giugno 1994, n. 6214: il fa,o che l’art. 2752 c.c. a,ribuiscaespressamenteprivilegiogeneraleapenepecuniarieesopra,asse inmateriadiiva significa che, ove tale privilegio non sia previsto, le sanzioni rivestono unafunzioneaffliNvaedilrela>vocreditohanaturachirografaria.

Cass.7febbraio2006,n.7661:aseguitodellariformadelsistemasanzionatorio(ilD.Lgs.472/1997hasos>tuitopenepecuniarieesopratasseconlasolasanzioneamministra>va),l’orientamentononmuta.

51do,.GiovanniRubin

TRANSIGIBILITÀDEGLIACCESSORI:SANZIONITRIBUTARIE

Art.142,comma3,leB.b),L.F.(esdebitazione)“Restano esclusi dall’esdebitazione […] le sanzioni penali ed amministraHve chenonsianoaccessorieadebiHesHnH”

Si ri>ene per analogia che siano escluse dalla transazione le sanzioni nonaccessorie.

52do,.GiovanniRubin

TRANSAZIONEEPRIVILEGI

La formulazione del primo comma dell’art. 182‐ter L.F. è infelice. In viainterpreta>vadeveritenersi:

1. la transazioneèpossibile sia in relazioneai credi>chirografari cheai credi>privilegia>;

2. l’espressionecredi>“privilegia>”comprendetantoicredi>muni>diprivilegiosubenimobili,quantoicredi>muni>diprelazioneipotecaria(C.M.40/2008);

3. latransazioneèpossibiletantopericredi>iscriNaruolo,quantopericredi>ancoradaiscriversi.

53do,.GiovanniRubin

TRANSAZIONEECREDITICHIROGRAFARI

Inrelazioneaicredi>erarialiecontribu>vichirografari:

1. l’assenzadisuddivisioneinclassicomportacheiltra,amentononpuòesseredifferenziatodaquellodeglialtrichirografari;

2. lasuddivisioneinclassicomportacheiltra,amentopericredi>erarialideveesserealmenopariaquellodellaclasseconiltra,amentopiùfavorevole.

54do,.GiovanniRubin

TRANSAZIONEECREDITIPRIVILEGIATI

“Se il credito tributario o contribuHvo è assisHto da privilegio, la percentuale, itempidipagamentoe leeventualigaranzienonpossonoessere inferioriaquelliofferHaicreditorichehannoungradodiprivilegioinferioreoaquellichehannounaposizionegiuridicaed interessieconomiciomogeneiaquellidelleagenzieedeglienHgestoridiformediprevidenzaedassistenzaobbligatorie”.

55do,.GiovanniRubin

TRANSIGIBILITÀDEGLIACCESSORI:SANZIONITRIBUTARIE

La raHo legis è quella di non perme,ere un’alterazione della graduazione deiprivilegi,chedevesempreessererispe,atainambitoconcorsuale.

In presenza di debi> per iva/ritenute operate e non versate/contribu>previdenzialiedassistenzialiènecessariocomunquerispe,aretaleprincipio(conla conseguenzadi dover soddisfare in toto i creditori di rango superiore al XIX/XVIII/I)?

56do,.GiovanniRubin

TRANSIGIBILITÀDEGLIACCESSORI:SANZIONITRIBUTARIE

ODCEC(Osservazioniintemaditransazionefiscale,aprile2010):L’unicaconclusione logicaèquelladia,ribuirealdispostodell’art.182‐terL.F. ilpotere di derogare ai generali principi di graduazione dei credi> fissa> dall’art.160, comma 2, L.F. “Il che significa, in altri termini, che ai fini del concordatoprevenHvol’impostasulvaloreaggiunto(comeglialtridebi>a“soddisfacimentovincolato”) è, in caso di transazione fiscale, per così dire spostata di grado omeglioancoraastraBadallacatenadeiprivilegi”

Afavore:Trib.Venezia,n.4945/10dell’11agosto2010.

57do,.GiovanniRubin

ASPETTIPROCEDURALI

Laproceduradellatransazionefiscalepuòesseresuddivisaintredis>ntefasi:

1. presentazionedellaproposta;2. cer>ficazionedeldebito;3. espressionedelvoto

Laproceduraèlamedesimasiaperleagenziefiscalicheperglien>previdenziali.

58do,.GiovanniRubin

PRESENTAZIONEDELLAPROPOSTA“copiadelladomandaedellarelaHvadocumentazione,contestualmentealdepositopressoiltribunale,deveesserepresentataalcompetenteconcessionariodelservizionazionaledellariscossioneedall’ufficiocompetentesullabasedell’ulHmodomiciliofiscaledeldebitore”

R.M.3/Edel5gennaio2009:“la locuzione<<contestualmentealdepositopresso il tribunale>>,contenutanelsecondo comma dell’art. 182‐ter della L.F., non implica necessariamente che ladomanda di transazione debba essere presentata all’Ufficio e all’Agente dellariscossione nello stesso giorno in cui viene depositata presso il Tribunale ladomandadiammissionealconcordatoprevenHvo”.

59do,.GiovanniRubin

PRESENTAZIONEDELLAPROPOSTA

Allapropostaditransazioneènecessarioallegare:

1. dichiarazionifiscaliinrelazioneallequalinonèpervenutol’esitodeicontrolliautoma>ci;

2. dichiarazionifiscaliintegra>ve.

È,invece,opportunoallegare:

1. relazionesullostatodelcontenziosoavviato;2. illustrazionedellapropostadiconcordato,ponendopar>colarea,enzioneagli

aspeNtributariecontribu>vi.

60do,.GiovanniRubin

CERTIFICAZIONEDELDEBITO

Entro30giorni:

• Il concessionario trasme,e al debitore ed al commissario giudiziale una“cerHficazioneaBestantel’enHtàdeldebitoiscriBoaruolo,scadutoosospeso”;• leagenziefiscalitrasme,onoaldebitoreedalcommissariogiudizialegliavvisidiirregolarità non ancora no>fica> ed una “cerHficazione aBestante l’enHtà deldebitoderivantedaa^diaccertamento,ancorchénondefiniHvi,perlapartenoniscriBa a ruolo, nonché da ruoli vistaH, ma non ancora consegnaH alconcessionario”.

61do,.GiovanniRubin

CERTIFICAZIONEDELDEBITO

Se le agenzie fiscali e/o il concessionario non eme,ono la cer>ficazione, indo,rina ci si divide tra chi ri>ene che tra,asi di silenzio‐assenso e chi ri>ene,invece,chesitraNdisilenzio‐rifiuto.Sembra prevalere la teoria del silenzio‐assenso (sono conferma> i valori iscriNnellapropostaconcordataria)inconformitàaldispostodell’art.20,comma1,D.L.241/1990, in base al quale nei procedimen> ad istanza di parte per rilascio diprovvedimen> amministra>vi il silenzio dell’amministrazione competenteequivaleaprovvedimentodiaccoglimentodelladomanda.

62do,.GiovanniRubin

ESPRESSIONEDELVOTO

La procedura viene coordinata dalla D.R.E. che esprime il proprio parerevincolantesulvoto.

• ildire,oredell’ufficio localeemanauna,odiapprovazione inmeritoai tribu>noniscriNaruolooairuolinonconsegna>alconcessionario;• Il dire,ore della sede locale dell’ente di riscossione emana un a,o diapprovazioneinmeritoaitribu>iscriNaruoloegiàconsegna>perlariscossione.

63do,.GiovanniRubin

IMPUGNAZIONEDELDINIEGOVisonotreteorie:

1. lacompetenzaèdelTribunaleamministra>vo;2. lacompetenzaèdellaCommissioneTributariaProvincialeaisensidell’art.19,

comma 1, le,. h), D.Lgs. 546/1992 (rige,o di domande di definizioneagevolata);

3. Impossibilitàdi impugnazione(èunprocedimentoendoconcorsualeel’unicorimedioprevistoèilcramdown).

L’unico interesse ad un’impugnazione del provvedimento in esame è quello alrisarcimento del danno, in relazione al quale è necessario comunque adire ilgiudiceordinario.

64do,.GiovanniRubin

EFFETTIDELLATRANSAZIONEFISCALE

GlieffeNdellatransazionefiscalesono:

1. “consolidamentodeldebitofiscale”;2. “lacessazionedellamateriadelcontenderenelleli>”.

65do,.GiovanniRubin

CONSOLIDAMENTODELDEBITOEsistonotreteorie:

1. l’A.F. con la domanda di transazione fiscale deve ritenersi obbligata adeffe,uare a carico del contribuente, oltre che i controlli formali, anche icontrollisostanziali(dopoi30giornitalepossibilitàsaràpreclusa);

2. l’effe,o preclusivo dell’accertamento si produce solo in caso di votofavorevole dell’A.F., mantenendosi, al contrario, in capo alle agenzie fiscalituN gli ordinari poteri di accertamento (ODCEC, Osservazioni in tema ditransazionefiscale,aprile2010);

3. l’effe,odel consolidamento si concentra sulprofilo liquidatoriodei tribu>enon sull’accertamento, essendo sempre valido il disposto di cui all’art. 43D.P.R.600/1973(C.M.40/2008).

66do,.GiovanniRubin

CONSOLIDAMENTODELDEBITOArt.184L.F.:“Ilconcordatoomologatoèobbligatoriopertu^icreditorianteriorialdecretodiaperturadellaproceduradiconcordato”.

Cass.12marzo1994,n.2423,Cass.6se,embre1990,n.9201:Il credito nascente dall’a,o di accertamento deve considerarsi anteriore alconcordato, e perciò concorsuale, ogni qualvolta il suo presupposto si siaverificato prima dell’inizio della procedura, ancorché non sia stato accertato;l’obbligazione tributaria sorge , quindi, con l’avveramento del presupposto deltributoenonpereffe,odell’a,oamministra>vodiaccertamento.

67do,.GiovanniRubin

DEFINIZIONEDELLELITIPENDENTI“Lachiusuradellaproceduradiconcordatoaisensidell’art.181

determinalacessazionedellamateriadelcontenderenelleliHavenHadoggeBoitribuHdicuialprimocomma”

Nelcasoincuilatransazionesiaacce,atadalleagenziefiscali,nonsiponealcunproblema,configurandosi la transazionefiscale, limitatamenteaquestoaspe,o,comeunatransazioneveraepropria.Qualora, invece, le agenzie fiscali non vo>no favorevolmente ed il concordatopreven>voo,engacomunqueilvotofavorevoledellamaggioranzadeicreditori,la liBera legis, legandoladefinizionedelle li>penden>all’omologazione,sembradisporre una deroga all’art. 176 L.F., in base al quale “il giudice delegato puòammeBereprovvisoriamente intuBoo inparte icrediHcontestaHaisolifinidelvoto e del calcolo delle maggioranze, senza che ciò pregiudichi le pronunziedefiniHvesullasussistenzadeicrediHstessi.

68do,.GiovanniRubin

PECULIARITÀDELLATRANSAZIONEINUNACCORDOEXART.182‐BISL.F.

1. È necessaria la produzione di tu,a la documentazione prevista dall’art. 161L.F. (complesso, considerando che la relazione del professionista non puòesseres>latasenzaconoscereconprecisioneicreditoriaderen>edicreditoriestranei);

2. È necessaria una dichiarazione sos>tu>va ex art. 47 D.P.R. 445/2000 chea,es> che la documentazione presentata “rappresenta fedelmente edintegralmente la situazione dell’impresa, con parHcolare riguardo alle postea^vedelpatrimonio”;

3. Le par>colari regole di soddisfacimento previste dal primo comma dell’art.182‐terL.F.devonoessereriferiteaisolicreditoriaderen>all’accordo(minimo60%);

4. L’assenso dell’agenzia fiscale locale e del concessionario equivalgono aso,oscrizionedell’accordodiristru,urazione;

69do,.GiovanniRubin

PECULIARITÀDELLATRANSAZIONEINUNACCORDOEXART.182‐BISL.F.

5.Latransazionefiscalee/ocontribu>vaèrevocatadidiri,oqualorasiregistriunritardoneipagamen>di90giornirispe,oallescadenzeprevistenelpiano;

6. In caso di falcidia del debito erariale/contribu>vo non vige l’esenzione daimposizioneperlesopravvenienzeaNveexart.88,comma4,TUIR;

7. In caso di successivo fallimento dell’imprenditore che ha so,oscri,o unaccordo di ristru,urazione dei debi> omologato, la transazione fiscale nonrientraneirappor>giuridicipenden>regola>dall’art.72L.F.(Trib.Messina,2luglio2009).

70do,.GiovanniRubin

ASPETTIPENALIL’art. 29, comma4,D.L. 78/2010ha introdo,ounnuovo reatoall’art. 11D.Lgs.74/2000: se nella documentazione presentata ai fini della procedura ditransazionefiscalevengonoindica>elemen>aNviperunammontareinferioreaquelloeffeNvooelemen>passivifiNziperunammontarecomplessivosuperiorea 50.000 euro al fine di o,enere per sé o per altri un pagamento parziale deitribu> e rela>vi accessori, è prevista la reclusione da 6mesi a 4 anni. Qualoral’indicazione di elemen> non correN superi i 200.000 euro, è previstaun’aggravante(reclusioneda1annoa6anni

È discusso se la soglia dei 50.000 euro e dei 200.000 euro debbano essereconsiderate in relazione alla sommadi aNvo e passivo, oppure se è sufficienteche l’aNvo omesso sia di “ammontare inferiore a quello effe^vo” ed il solopassivofiNziosiadi“ammontaresuperioreadeuro50.000”.

71do,.GiovanniRubin

RESPONSABILITÀDEIDIPENDENTIDELLAP.A.

L’art. 29, comma 7, D.L. 78/2010 dispone che “con riguardo alle valutazioni didiriBoedifaBooperateaifinidelladefinizionenelcontestodegliisHtuHprevisHdall’art. 182‐ter L.F. […], la responsabilità di cui all’art. 1, comma 1, legge 14gennaio 1994, n. 20 è limitata alle ipotesi di dolo” (escludendo così la colpagrave).

Inambitopenaleè lostessoar>colohaprevisto l’applicabilitàdell’aggravantedicuiall’art.319‐bisC.P.per icasidicorruzionenell’ambitodiunprocedimentoditransazionefiscale.

72do,.GiovanniRubin

INDICAZIONIOPERATIVEAGLIUFFICI

C.M.n.20/Edel16aprile2010(Indicazioniopera>ve2010):“Inpresenzadisituazionidicrisiaziendale,siaprodromichealladichiarazionedifallimentosiaevidenziateinunapropostadiconcordatoprevenHvo,lostrumentotransa^vopuòrivelarsidecisivopergaranHrel’effe^vointroitodisommedovuteall’Erarioinmisuracertamentesuperiore(edintempiovviamentebenpiùrapidi)rispeBoaquantopotrebbeavvenire, con leordinariemodalitàdi riscossione, incaso di fallimento del contribuente. La parHcolare delicatezza di quest’ulHmatemaHca impone, peraltro, che la traBazionedelle istanzedi transazione vengaaffidataapersonaleconcompetenzeprofessionaliidoneeagaranHrechel’isHtutotroviconcretaaBuazione”.

73do,.GiovanniRubin

VIRINGRAZIODELL’ATTENZIONE

do,.GiovanniRubin

vialeTriesten.18/d–30029SanS>nodiLivenza(VE)ViaG.Pepen.12–30172VeneziaMestre(VE)

tel.0421310521‐0412386911e‐[email protected],ergio_rubin