Accordo di ristrutturazione con intermediari finanziari e ... · Ambito di applicazione La nuova...

39

Accordo di ristrutturazione con intermediari finanziari e convenzione di moratoria Disposizioni in tema di finanziamento e di continuità aziendale nel concordato preventivo e negli accordi di ristrutturazione dei debiti Fondazione Bresciana per gli Studi Economico-Giuridici Brescia, 2 dicembre 2015 Avv. Giuseppe Amato

Transcript of Accordo di ristrutturazione con intermediari finanziari e ... · Ambito di applicazione La nuova...

Accordo di ristrutturazione con intermediari finanziari e convenzione di moratoriaDisposizioni in tema di finanziamento e di continuità aziendale nel concordato preventivo e negli accordi di ristrutturazione dei debiti

Fondazione Bresciana per gli Studi Economico-Giuridici

Brescia, 2 dicembre 2015Avv. Giuseppe Amato

Il nuovo articolo 182 septies LF

Amato Matera & Associati 2

Ambito di applicazioneLa nuova disciplina integrativa (dell’art. 182 bis L.F.) degli accordi di ristrutturazione dei debiti si applica esclusivamente:

1. ai casi in cui l’esposizione dell’imprenditore nei confronti di banche ed intermediari finanziari sia non inferiore alla metà dell’indebitamento complessivo;

2. Ai casi in cui l’accordo abbia ad oggetto una “moratoria temporanea dei crediti nei confronti di una o più banche o intermediari finanziari”

In comune tra le due ipotesi: applicabili ai crediti ed ai rapporti giuridici di cui sono titolari le

banche e gli intermediari finanziari sono espressamente fatti salvi i diritti degli altri creditori (I

comma)

Amato Matera & Associati 3

a) gli accordi veri e propri di definizione dell’esposizione debitoria (“accordo di ristrutturazione con intermediari finanziari”)

b) gli accordi di moratoria temporanea nella pendenza delle trattative (“convenzione di moratoria”)

FINALITA’

superare l’ostacolo spesso rappresentato dalla condizione dell’unanimità volontaria posta dagli istituti di credito nella negoziazione di un accordo 182 bis

nella prassi sono frequenti «operazioni volte a tentare il salvataggio nelle quali il debitore non si interfaccia con la generalità dei creditori, ma soltanto con le banche. Successo o insuccesso di queste operazioni non sono solo decretati dalle regole del mercato e del vantaggio economico: non sono pochi i casi in cui la maggioranza (spesso la larga maggioranza) delle banche creditrici concorda con le proposte dell’impresa, ma alcune di esse, solitamente quelle che vantano crediti di importo minore, si dichiarano contrarie, impedendo così il successo dell’operazione» (Relazione accompagnatoria al d.l. n. 83 del 2015 )

Amato Matera & Associati 4

Consente al debitore di estendere l’accordo anche a creditori bancari ed intermediari finanziari non aderenti, in due diversi contesti:

a) accordo di ristrutturazione con intermediari finanziari condizioni

I. debito dell’impresa verso banche e intermediari finanziari in misura non inferiore alla metà dell’indebitamento complessivo [in assenza di ulteriori precisazioni, si deve ritenere che l’incidenza prescinda dalla composizione prelatizia o chirografaria del monte debiti nei confronti degli intermediari finanziari]

II. siano individuate nell’accordo di ristrutturazione dei debiti una o più “categorie” di banche o intermediari aventi posizione giuridica ed interessi economici omogenei;

III. le banche aderenti facenti parte della stessa categoria rappresentino almeno il 75% dei crediti della categoria;

IV. Una banca può essere titolare di crediti inseriti in più di una categoria

V. Non si tiene conto delle ipoteche giudiziali iscritte dalle banche nei 90 giorni che precedono la data di pubblicazione del ricorso nel registro delle imprese

Amato Matera & Associati 5

Effetti: estensione dell’accordo ai creditori non aderentiSussistendo le condizioni sopra indicate:

la nuova disciplina consente al debitore, in sede di omologazione dell’accordo, di “forzare” l’adesione delle banche non aderenti all’accordo raggiunto con un’ampia maggioranza

Amato Matera & Associati 6

effetto di estensione - calcolo della quota del 60%

….La disciplina di cui all’art. 182 bis è integrata dalle disposizioni contenute nel commi secondo, terzo e quarto (comma I)

I creditori ai quali il debitore chiede di estendere gli effetti dell’accordo sono considerati aderenti all’accordo ai fini del raggiungimento della soglia del sessanta per cento di cui al primo comma dell’art. 182 bis (comma abrogato in sede di conversione)

La Raccomandazione della Commissione europea (12 marzo 2014) incentiva – nel caso di crisi d’impresa – l’adozione di un piano di ristrutturazione, anche

con la partecipazione soltanto di determinati creditori ovvero di determinati tipi o classi di creditori.

prevede che tutti i creditori potenzialmente interessati al piano di ristrutturazione debbano essere informati dei suoi contenuti e godere del diritto di opporsi e proporre ricorso contro il piano di ristrutturazione e che il piano di ristrutturazione adottato all’unanimità dei creditori interessati sia vincolante per la totalità di tali creditori.

L’esclusione dei creditori non finanziari Restano fermi i diritti dei creditori diversi da banche e intermediari finanziari

Amato Matera & Associati 7

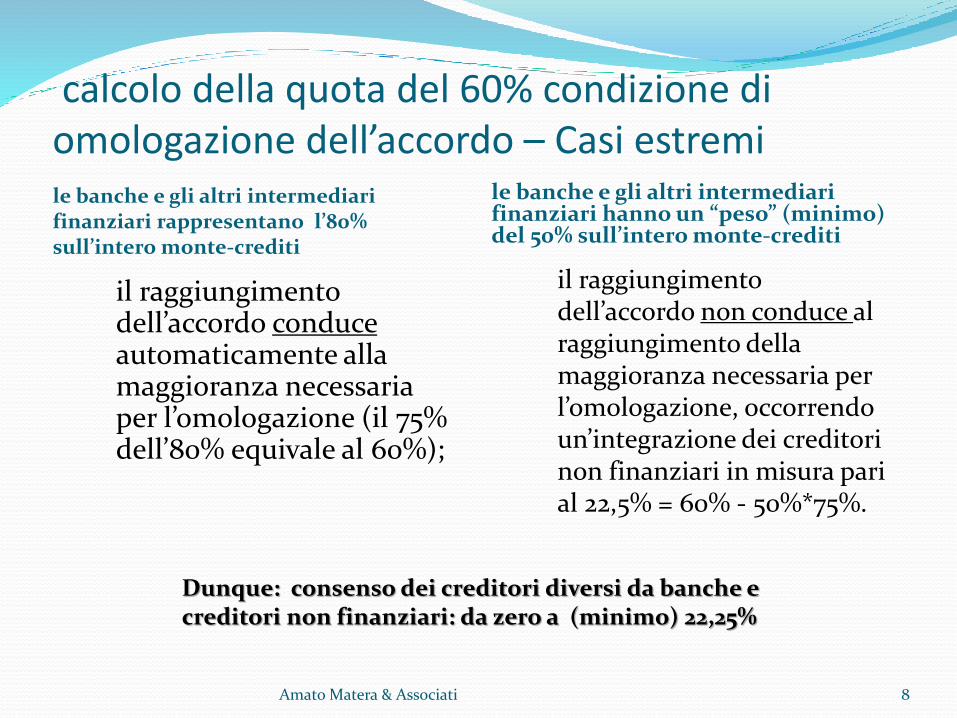

calcolo della quota del 60% condizione di omologazione dell’accordo – Casi estremile banche e gli altri intermediari finanziari rappresentano l’80% sull’intero monte-crediti

le banche e gli altri intermediari finanziari hanno un “peso” (minimo) del 50% sull’intero monte-crediti

il raggiungimento dell’accordo conduce automaticamente alla maggioranza necessaria per l’omologazione (il 75% dell’80% equivale al 60%);

il raggiungimento dell’accordo non conduce al raggiungimento della maggioranza necessaria per l’omologazione, occorrendo un’integrazione dei creditori non finanziari in misura pari al 22,5% = 60% - 50%*75%.

Amato Matera & Associati 8

Dunque: consenso dei creditori diversi da banche e creditori non finanziari: da zero a (minimo) 22,25%

b) Convenzione di moratoria Nuovo strumento di soluzione o (meglio) prodromico alla soluzione

della crisi d’impresa consiste in una convenzione fra l’impresa debitrice e una o più banche o

intermediari finanziari, diretta a disciplinare in via provvisoria gli effetti della crisi attraverso una moratoria temporanea dei crediti.

scopo del legislatore: dare all’impresa (e ai suoi creditori) il tempo necessario per elaborare la soluzione della crisi, proteggendola dai creditori finanziari che – in disaccordo con la maggior parte degli altri –intendano aggredirla

non integra una modalità di soddisfazione del credito, ma solo una dilazione della sua esigibilità; circostanza, quest’ultima, che di per sé può rientrare nel più ampio concetto di ristrutturazione del debito (in senso atecnico), ma che non impedisce – anche se sembra presupporre – il ricorso a procedure concorsuali vere e proprie in una fase successiva.

Amato Matera & Associati 9

Condizioni: indebitamento prevalente con banche e intermediari? “quando fra l’impresa debitrice e una o più banche o intermediari

finanziari viene stipulata una convenzione diretta a disciplinare in via provvisoria gli effetti della crisi attraverso una moratoria temporanea dei crediti nei confronti di una o più banche o intermediari finanziari e sia raggiunta la maggioranza di cui al secondo comma [consenso del 75% all’interno della medesima categoria] la convenzione di moratoria, in deroga agli articoli 1372 e 1411 del codice civile, produce effetti anche nei confronti delle banche e degli intermediari finanziari non aderenti ….”

E’ condizione che l’indebitamento verso banche e intermediari sia pari almeno al 50%?

Quando un'impresa ha debiti verso banche e intermediari finanziari in misura non inferiore alla metà dell'indebitamento complessivo …” (I comma, riferito agli accordi di ristrutturazione)

Amato Matera & Associati 10

E’ CONDIZIONE LA FORMAZIONE DICLASSI? La norma non lo prevede espressamente. Anzi, neppure

menziona le “categorie” ma si riferisce alla posizione giuridica ed agli interessi di “creditori interessati alla moratoria”.

Tuttavia: nell’accordo complessivo con i creditori finanziari le modalità

dilatorie concordate con i singoli istituti possono essere diverse: (ad es. con una banca una dilazione di 24 mesi, con concessione di garanzia, con un’altra una dilazione di soli 12 mesi senza garanzia, ecc…)

Quali saranno dunque gli effetti che si estendono ai creditori non aderenti?

soccorre la possibilità (in tal caso, la necessità) di creare apposite classi di creditori, omogenee al loro interno, anche se eterogenee comparativamente.

Amato Matera & Associati 11

Ulteriore condizione: la relazione del professionista

La convenzione deve essere accompagnata dalla relazione di un professionista in possesso dei requisiti di cui all’art. 67, terzo comma, lettera d), l.fall. che deve attestare l’omogeneità della posizione giuridica e degli interessi economici fra i creditori interessati dalla moratoria.

la stessa condizione non è richiesta nell’accordo di ristrutturazione in quanto la convenzione di moratoria prevede l’intervento del tribunale soltanto in caso di opposizione; quindi, l’attestazione è volta a fornire maggiori garanzie ai creditori finanziari non aderenti

Amato Matera & Associati 12

IL PROCEDIMENTO, L’OMOLOGAZIONE E L’OPPOSIZIONE

Amato Matera & Associati 13

Il procedimentoAccordi di ristrutturazione Convenzione di moratoria

Ricorrendo le condizioni sopra indicate, il debitore può (deve farlo espressamente se vuole ottenerla) chiedere l’estensione dell’accordo ai creditori non aderenti

Svolgere gli adempimenti pubblicitari previsti in tema di accordo ex art. 182 bis (pubblicazione dell’accordo nel registro delle imprese)

il debitore procede alla notifica ai creditori non aderenti - ai quali chiede di estendere gli effetti - del ricorso e della documentazione di cui al primo comma dell’art. 182 bis

Nell’ipotesi di convenzione di moratoria è prevista la comunicazione della convenzione (a mezzo raccomandata o PEC) unitamente alla relazione dell’attestatore

Amato Matera & Associati 14

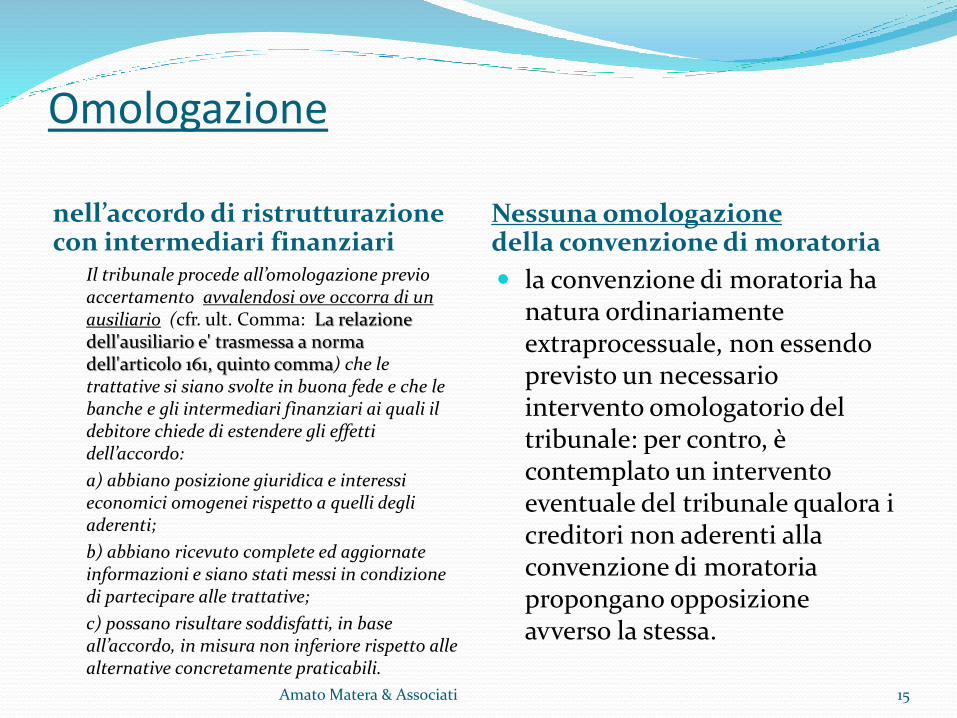

Omologazione

nell’accordo di ristrutturazione con intermediari finanziari

Nessuna omologazione della convenzione di moratoria

Il tribunale procede all’omologazione previo accertamento avvalendosi ove occorra di un ausiliario (cfr. ult. Comma: La relazione dell'ausiliario e' trasmessa a norma dell'articolo 161, quinto comma) che le trattative si siano svolte in buona fede e che le banche e gli intermediari finanziari ai quali il debitore chiede di estendere gli effetti dell’accordo:

a) abbiano posizione giuridica e interessi economici omogenei rispetto a quelli degli aderenti;

b) abbiano ricevuto complete ed aggiornate informazioni e siano stati messi in condizione di partecipare alle trattative;

c) possano risultare soddisfatti, in base all’accordo, in misura non inferiore rispetto alle alternative concretamente praticabili.

la convenzione di moratoria ha natura ordinariamente extraprocessuale, non essendo previsto un necessario intervento omologatorio del tribunale: per contro, è contemplato un intervento eventuale del tribunale qualora i creditori non aderenti alla convenzione di moratoria propongano opposizione avverso la stessa.

Amato Matera & Associati 15

l’opposizione dei creditoriall’accordo ed alla convenzione

I creditori non aderenti possono proporre opposizione al Tribunale entro 30 giorni dalla notifica dell’accordo di ristrutturazione con intermediari finanziari o dalla comunicazione della convenzione

Il Tribunale, con decreto motivato, decide sulle opposizioni.

il procedimento di opposizione non è disciplinato e neppure è indicato il rito applicabile; ipotizzato che il procedimento debba assumere la forma del rito ordinario o sommario di cognizione.

Il decreto di omologa del Tribunale è reclamabile alla Corte di Appello entro 15 giorni dalla comunicazione

Oggetto dell’accertamento? Che rispetto al creditore finanziario aderente “coatto” risultino rispettate le condizioni di cui al comma quarto, terzo periodo

Amato Matera & Associati 16

Oggetto dell’accertamento del Tribunale –posizione giuridica e interessi economici dei non aderenti

a) che le banche e gli intermediari finanziari ai quali il debitore chiede di estendere gli effetti dell’accordo abbiano posizione giuridica e interessi economici omogenei rispetto a quelli delle banche e degli intermediari finanziari aderenti;

Controllo del Tribunale sulla formazione delle classi (art. 160 comma 1 lett. c, L.F.)

nella prospettiva liquidatoria oppure nella prospettiva del risanamento

Il controllo è finalizzato a garantire una formazione genuina della maggioranza

Il sindacato deve rilevare quelle disomogeneità che siano funzionali all’espressione del diritto di voto, cioè quelle disomogeneità che portano un soggetto ad esprimersi in senso difforme per la tutela di un interesse singolare proprio e diverso da quello degli altri appartenenti alla classe (Corte d’Appello di Roma, Sez. I, 15.12.14)

Amato Matera & Associati 17

Oggetto dell’accertamento del Tribunale – modalità dell’informazioneb) che le banche e gli intermediari finanziari ai quali il debitore chiede di

estendere gli effetti dell’accordo abbiano ricevuto complete ed aggiornate informazioni sulla situazione patrimoniale, economica e finanziaria del debitore nonchè sull’accordo e sui suoi effetti, e siano stati messi in condizione di partecipare alle trattative;

Modalità di informazione non disciplinate “affinchè possa dirsi che vi sono trattative in corso (alle quali i creditori sono

chiamati a partecipare), non basta che l’imprenditore invii ad essi una lettera o una comunicazione con la quale rappresenta la necessità di procedere alla ristrutturazione del proprio passivo, ma occorre che sia fissato un incontro tra debitore, eventualmente assistito dai propri professionisti, e creditori nel corso del quale vengano illustrate almeno le linee essenziali del piano di risanamento.” (Tribunale di Reggio Emilia)

Solo in tal caso possono dirsi “avviate” (conformemente al disposto dell’articolo 182 septies secondo comma) le trattative per la ristrutturazione del passivo:

Amato Matera & Associati 18

Oggetto dell’accertamento del Tribunale -giudizio di convenienza rispetto alle alternativec) che le banche e gli intermediari finanziari ai quali il debitore chiede di

estendere gli effetti dell’accordo possano risultare soddisfatti, in base all’accordo, in misura non inferiore rispetto alle alternative concretamente praticabili.

valutazione che ha ad oggetto la convenienza economica dell’accordo ed implica un giudizio fondato sulla comparazione rispetto ad altre soluzioni, siano esse concorsuali o meno.

La soluzione satisfattiva offerta dall’accordo dovrà, quindi, essere comparata con quella che potrebbe realizzarsi nell’ambito di una procedura fallimentare (eventualmente con esercizio provvisorio) ovvero concordataria (con continuità aziendale o liquidatoria

MA: negli accordi di ristrutturazione la soddisfazione dei creditori non segue le regole della graduazione previste dall’art. 111 L.F., che troverebbero invece applicazione in caso di riparto concorsuale

Amato Matera & Associati 19

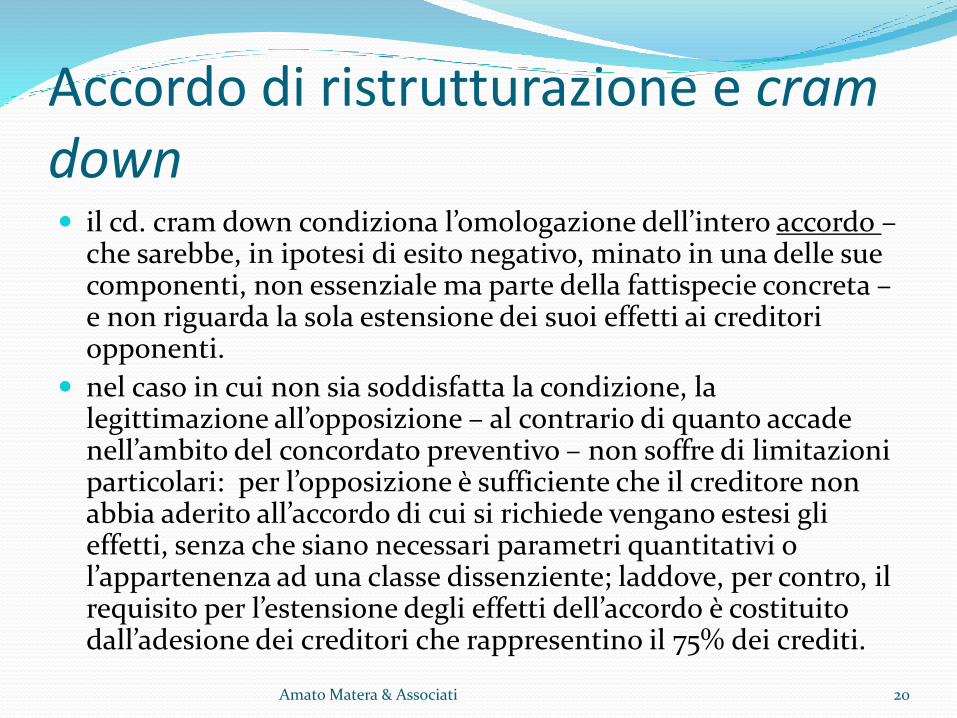

Accordo di ristrutturazione e cramdown il cd. cram down condiziona l’omologazione dell’intero accordo –

che sarebbe, in ipotesi di esito negativo, minato in una delle sue componenti, non essenziale ma parte della fattispecie concreta –e non riguarda la sola estensione dei suoi effetti ai creditori opponenti.

nel caso in cui non sia soddisfatta la condizione, la legittimazione all’opposizione – al contrario di quanto accade nell’ambito del concordato preventivo – non soffre di limitazioni particolari: per l’opposizione è sufficiente che il creditore non abbia aderito all’accordo di cui si richiede vengano estesi gli effetti, senza che siano necessari parametri quantitativi o l’appartenenza ad una classe dissenziente; laddove, per contro, il requisito per l’estensione degli effetti dell’accordo è costituito dall’adesione dei creditori che rappresentino il 75% dei crediti.

Amato Matera & Associati 20

Accordo di moratoria e cram down Il comma VI richiama per la decisione sull’opposizione

le condizioni (tutte) di cui al comma IV, terzo periodo.

Non pare possa tecnicamente venire in rilievo in relazione agli accordi di moratori il cram down, poiché l’oggetto dell’opposizione è costituito da un accordo con contenuti dilatori e non un istituto – per così dire “perfetto” – in cui si tratti di valutare le alternative concretamente praticabili in merito ad un’ipotesi di soluzione della crisi prospettata dal debitore.

Amato Matera & Associati 21

Effetti dell’accordo rispetto ai terzi non aderentiQuali effetti degli accordi si estendono ai creditori non aderenti?

La norma si limita ad escludere che possa essere richiesta al creditore aderente coatto “l’esecuzione di nuove prestazioni, la concessione di affidamenti, il mantenimento della possibilità di utilizzare affidamenti esistenti o l’erogazione di nuovi finanziamenti”.

l’estensione non può spingersi al punto di obbligare i non aderenti ad eseguire prestazioni o a subire l’incremento della propria esposizione, anche in conseguenza dell’utilizzo di affidamenti già concessi

Ma la prosecuzione della concessione del godimento di beni oggetto di contratti di locazione finanziaria già stipulati non è considerata nuova prestazione

Amato Matera & Associati 22

Accordi interbancari modificativialcune possibili pattuizioni Standstill sull’indebitamento a breve e revolving

Pacta de non petendo

Consolidamento dell’esposizione debitoria

Rinegoziazione delle modalità di rimborso e scadenze

Rinegoziazione del costo del debito

Stralcio di posizioni debitorie (write off)

Conversione del debito in SFP

Negoziazione di garanzie

Meccanismi di waterfall e cash sweep

Amato Matera & Associati 23

Incertezze sugli effetti dell’accordo verso i terzi non aderenti

Possono essere imposte estensivamente pattuizioni che modifichino in senso deteriore le posizioni di creditori non aderenti?

La lettura testuale non lo esclude. Tuttavia:Taluni rilevano che mentre in ambito di concordato

preventivo la risposta sarebbe certamente positiva, lo strumento del 182 bis è di tipo negoziale, non integra una procedura concorsuale in senso proprio.

La relazione di accompagnamento al decreto legge precisa che la maggioranza degli intermediari finanziari può imporre ai non aderenti solo la ristrutturazione del debito esistente e cioè riscadenzamenti, modifiche ai tassi di interesse o riduzioni.

Amato Matera & Associati 24

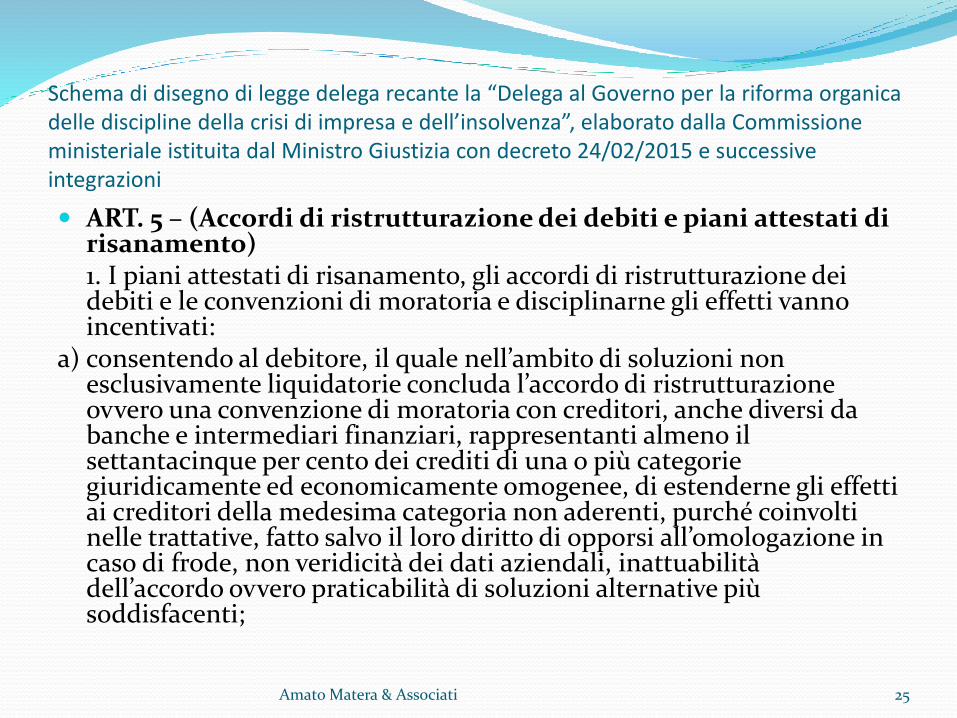

Schema di disegno di legge delega recante la “Delega al Governo per la riforma organica delle discipline della crisi di impresa e dell’insolvenza”, elaborato dalla Commissione ministeriale istituita dal Ministro Giustizia con decreto 24/02/2015 e successive integrazioni

ART. 5 – (Accordi di ristrutturazione dei debiti e piani attestati di risanamento) 1. I piani attestati di risanamento, gli accordi di ristrutturazione dei debiti e le convenzioni di moratoria e disciplinarne gli effetti vanno incentivati:

a) consentendo al debitore, il quale nell’ambito di soluzioni non esclusivamente liquidatorie concluda l’accordo di ristrutturazione ovvero una convenzione di moratoria con creditori, anche diversi da banche e intermediari finanziari, rappresentanti almeno il settantacinque per cento dei crediti di una o più categorie giuridicamente ed economicamente omogenee, di estenderne gli effetti ai creditori della medesima categoria non aderenti, purché coinvolti nelle trattative, fatto salvo il loro diritto di opporsi all’omologazione in caso di frode, non veridicità dei dati aziendali, inattuabilità dell’accordo ovvero praticabilità di soluzioni alternative più soddisfacenti;

Amato Matera & Associati 25

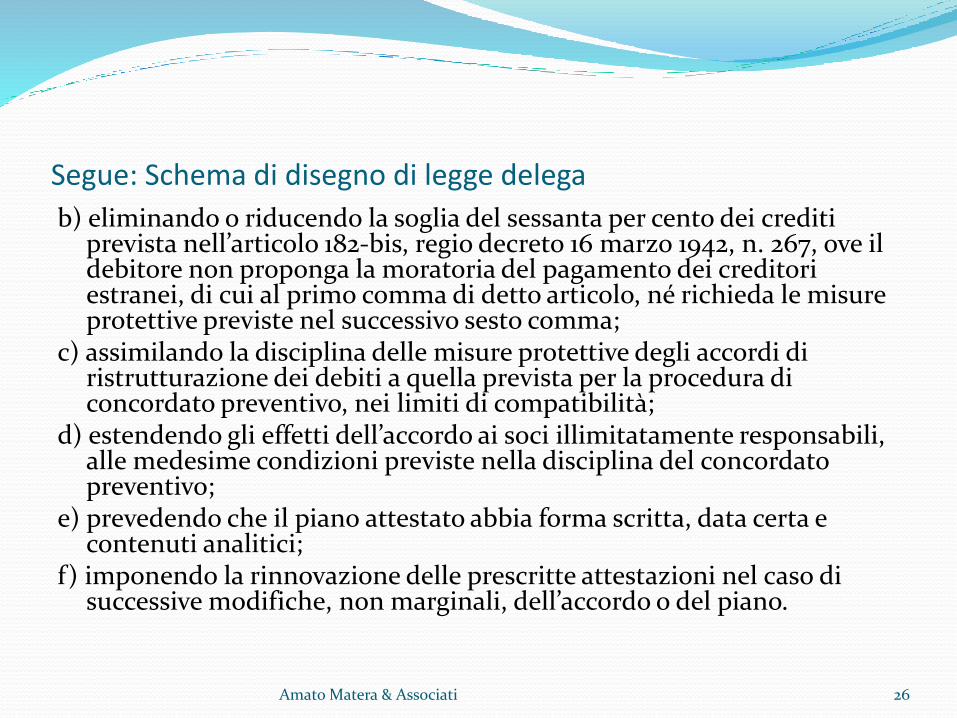

Segue: Schema di disegno di legge delega

b) eliminando o riducendo la soglia del sessanta per cento dei crediti prevista nell’articolo 182-bis, regio decreto 16 marzo 1942, n. 267, ove il debitore non proponga la moratoria del pagamento dei creditori estranei, di cui al primo comma di detto articolo, né richieda le misure protettive previste nel successivo sesto comma;

c) assimilando la disciplina delle misure protettive degli accordi di ristrutturazione dei debiti a quella prevista per la procedura di concordato preventivo, nei limiti di compatibilità;

d) estendendo gli effetti dell’accordo ai soci illimitatamente responsabili, alle medesime condizioni previste nella disciplina del concordato preventivo;

e) prevedendo che il piano attestato abbia forma scritta, data certa e contenuti analitici;

f) imponendo la rinnovazione delle prescritte attestazioni nel caso di successive modifiche, non marginali, dell’accordo o del piano.

Amato Matera & Associati 26

Modifiche all’Art. 182 quinquies: disposizioni in tema di finanziamento e di continuità aziendale nel concordato preventivo e negli accordi di ristrutturazione dei debiti

Amato Matera & Associati 27

Art. 182 quinquies Introdotto dal DL 83/2012 (convertito nella legge 134/2012)

funzionale a mantenere la continuità aziendale nel periodo tra la fase di accesso alla procedura o all’omologazione dell’accordo e la fase di esecuzione

Contempla la possibilità di chiedere al Tribunale di essere autorizzati a contrarre finanziamenti interinali

agevola ed incentiva il debitore a ricorrere alle procedure di composizione negoziali della crisi (concordato preventivo o accordo di ristrutturazione) consentendogli, attraverso la possibilità di ottenere dal tribunale l’autorizzazione a contrarre finanziamenti - con riconoscimento della prededucibilità - di arrivare sino all’omologazione senza interrompere l’attività aziendale, preservando così il valore dell’azienda

Amato Matera & Associati 28

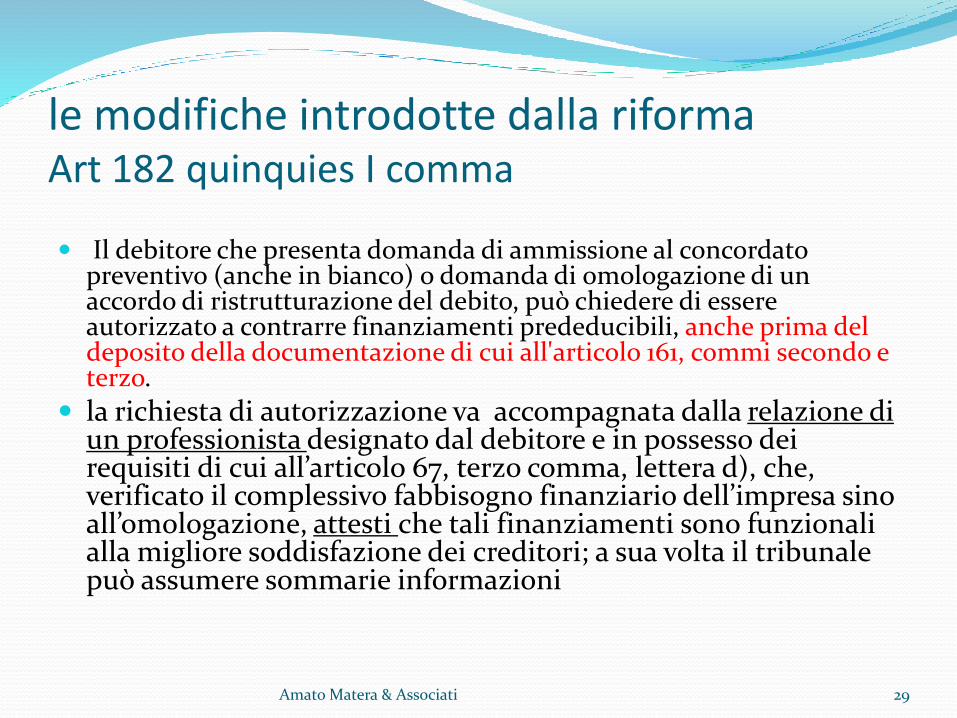

le modifiche introdotte dalla riformaArt 182 quinquies I comma

Il debitore che presenta domanda di ammissione al concordato preventivo (anche in bianco) o domanda di omologazione di un accordo di ristrutturazione del debito, può chiedere di essere autorizzato a contrarre finanziamenti prededucibili, anche prima del deposito della documentazione di cui all'articolo 161, commi secondo e terzo.

la richiesta di autorizzazione va accompagnata dalla relazione di un professionista designato dal debitore e in possesso dei requisiti di cui all’articolo 67, terzo comma, lettera d), che, verificato il complessivo fabbisogno finanziario dell’impresa sino all’omologazione, attesti che tali finanziamenti sono funzionali alla migliore soddisfazione dei creditori; a sua volta il tribunale può assumere sommarie informazioni

Amato Matera & Associati 29

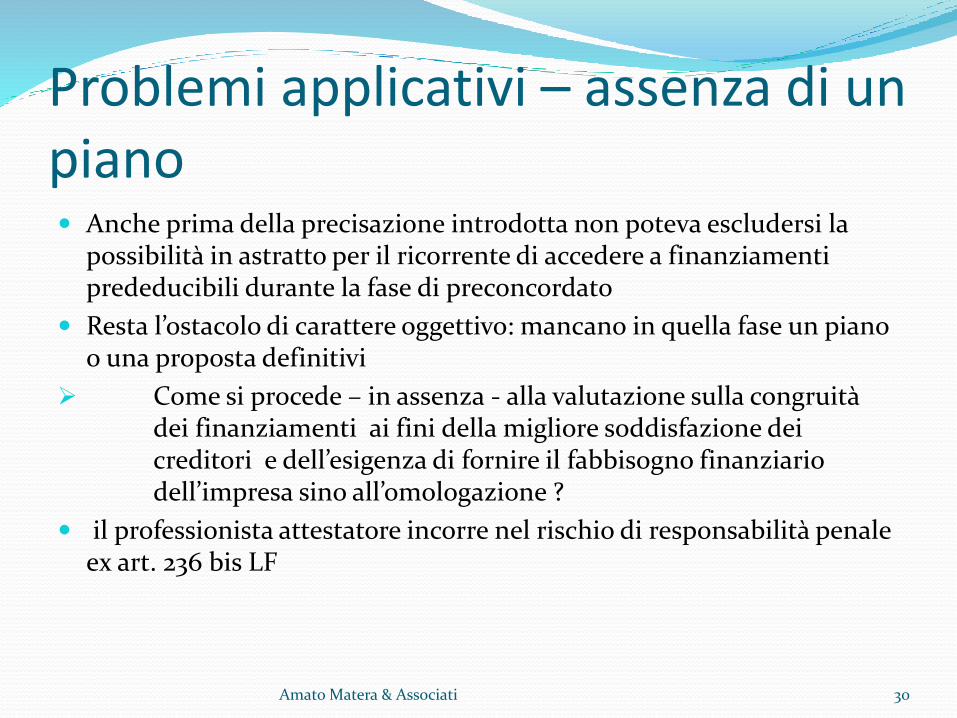

Problemi applicativi – assenza di un piano Anche prima della precisazione introdotta non poteva escludersi la

possibilità in astratto per il ricorrente di accedere a finanziamenti prededucibili durante la fase di preconcordato

Resta l’ostacolo di carattere oggettivo: mancano in quella fase un piano o una proposta definitivi

Come si procede – in assenza - alla valutazione sulla congruità dei finanziamenti ai fini della migliore soddisfazione dei creditori e dell’esigenza di fornire il fabbisogno finanziario dell’impresa sino all’omologazione ?

il professionista attestatore incorre nel rischio di responsabilità penale ex art. 236 bis LF

Amato Matera & Associati 30

Problemi applicativi – la prededuzione L’intervento della riforma non ha chiarito la portata della

generale ed astratta attribuzione ai finanziamenti interinali del beneficio della prededucibilità, già prevista nella previgente norma

le banche hanno sinora dubitato che la formulazione normativa sia sufficiente ad escludere il rischio che in caso di eventuale fallimento successivo al concordato preventivo il giudice delegato neghi la prededucibilità in sede di verifica del passivo, considerando ex post insussistenti i requisiti alla cui stregua l’autorizzazione avrebbe potuto essere concessa o comunque quelli in presenza dei quali il beneficio della prededuzione potrebbe attualmente riconoscersi.

Amato Matera & Associati 31

Le modifiche introdotte dalla riformaArt 182 quinquies III commaFinanziamenti interinali autorizzati in caso di urgenza

Il Tribunale potrà autorizzare finanziamenti interinali o il mantenimento delle linee di credito autoliquidanti in essere al momento del deposito della domanda (di concordato in bianco o di omologazione di un accordo di ristrutturazione), anche sulla base della sola istanza del debitore e senza la preventiva attestazione del professionista indipendente, purché:

I suddetti finanziamenti e linee di credito siano funzionali a urgenti necessità relative all'esercizio dell'attività aziendale

nel ricorso, il debitore specifichi la destinazione dei finanziamenti e che non è in grado di reperire altrimenti i fondi necessari; e

specifichi che la carenza di "nuova finanza" potrebbe arrecare un pregiudizio imminente ed irreparabile ai danni dell'azienda.

Amato Matera & Associati 32

Finanziamenti interinali Natura dell’urgenza

si tratta di finanziamenti prededucibili, funzionali a urgenti necessità relative all’esercizio dell’attività aziendale fino alla scadenza:

del termine fissato dal tribunale per la presentazione della proposta del piano e della relativa documentazione prescritta oppure

fino all’udienza di omologazione oppure

fino al termine di non oltre 60 giorni, stabilito dal tribunale, per il deposito dell’accordo di ristrutturazione, nel momento in cui dispone il divieto di iniziare o proseguire le azioni cautelari o esecutive.

Amato Matera & Associati 33

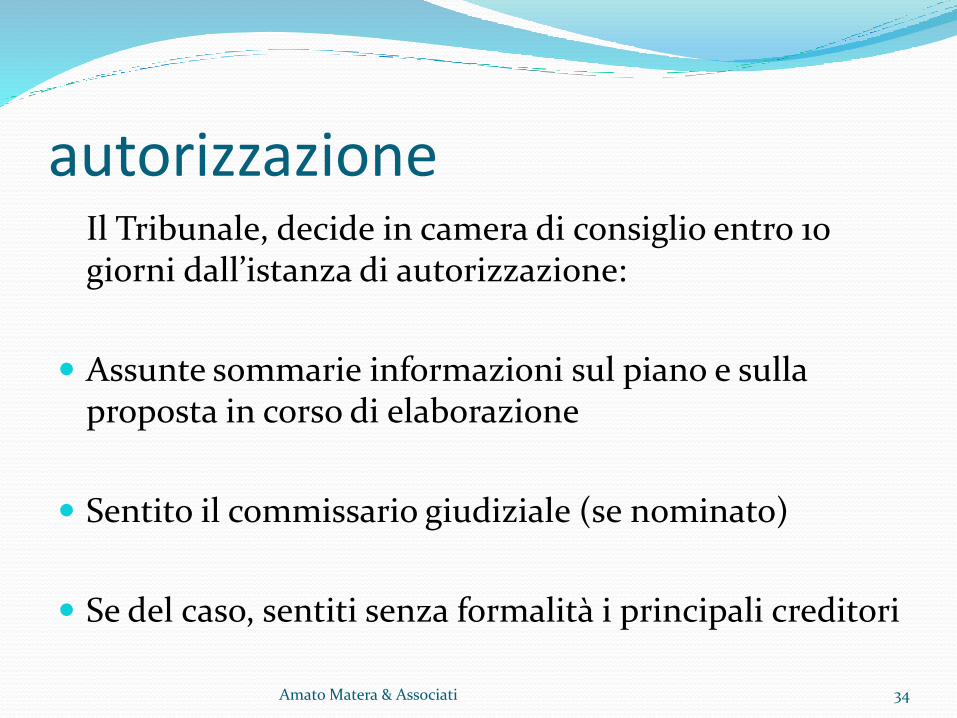

autorizzazioneIl Tribunale, decide in camera di consiglio entro 10 giorni dall’istanza di autorizzazione:

Assunte sommarie informazioni sul piano e sulla proposta in corso di elaborazione

Sentito il commissario giudiziale (se nominato)

Se del caso, sentiti senza formalità i principali creditori

Amato Matera & Associati 34

Problemi applicativi Assenza di attestazione: chi si sostituisce alle competenze tecniche per

procedere all’analisi dei dati ed alla ponderazione degli interessi ? Il commissario in bianco ? La sua nomina è eventuale L’istituto di credito? Se assume la banca un onere istruttorio, finalizzato

all’individuazione dei profili di rischio, non può “erogare al buio” (normativa di vigilanza), ma deve definire i profili di rischio derivanti:

dall’entità della nuova finanza richiesta dalla forma tecnica di erogazione (autoliquidante, a scadenza, a revoca…) dalla scadenza prevista dalla destinazione del finanziamento dalla fonte di rimborso dalle garanzie richieste dalla possibilità di controllo dei flussi in uscita generati dal finanziamento e da

quelli in entrata legati al rientro dalla capacità dell’impresa di “tenuta”

Amato Matera & Associati 35

Problemi applicativi - segue Cosa significa sentiti senza formalità i principali

creditori ?

Come si concilia la fase decisoria di 10 giorni con l’eventuale istruttoria, specialmente se il Tribunale ritenesse di sentire i principali creditori?

Amato Matera & Associati 36

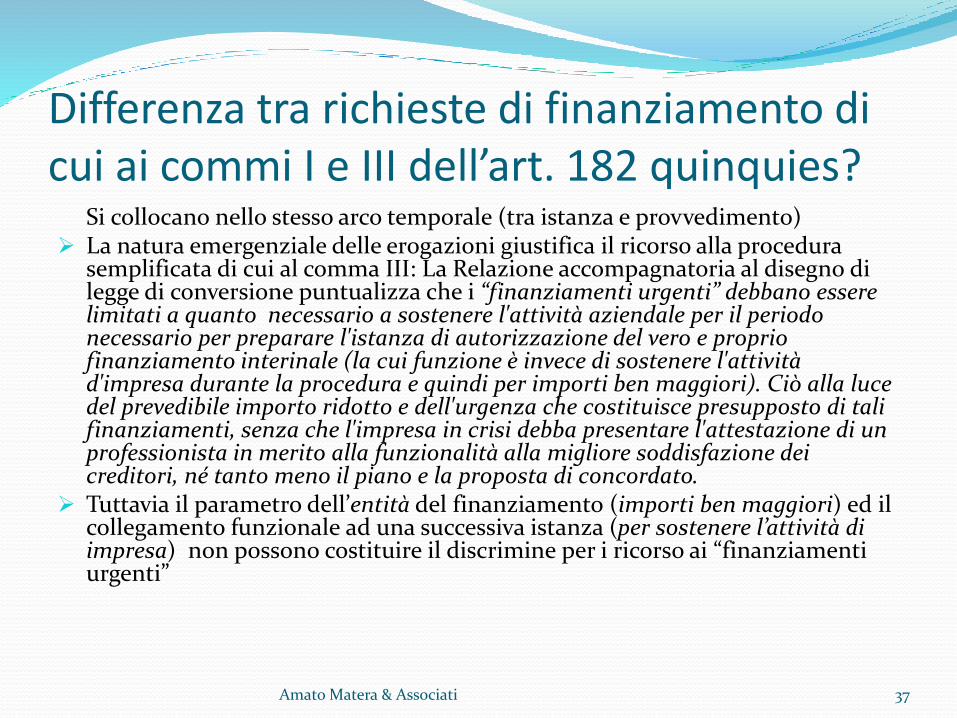

Differenza tra richieste di finanziamento di cui ai commi I e III dell’art. 182 quinquies?

Si collocano nello stesso arco temporale (tra istanza e provvedimento) La natura emergenziale delle erogazioni giustifica il ricorso alla procedura

semplificata di cui al comma III: La Relazione accompagnatoria al disegno di legge di conversione puntualizza che i “finanziamenti urgenti” debbano essere limitati a quanto necessario a sostenere l'attività aziendale per il periodo necessario per preparare l'istanza di autorizzazione del vero e proprio finanziamento interinale (la cui funzione è invece di sostenere l'attività d'impresa durante la procedura e quindi per importi ben maggiori). Ciò alla luce del prevedibile importo ridotto e dell'urgenza che costituisce presupposto di tali finanziamenti, senza che l'impresa in crisi debba presentare l'attestazione di un professionista in merito alla funzionalità alla migliore soddisfazione dei creditori, né tanto meno il piano e la proposta di concordato.

Tuttavia il parametro dell’entità del finanziamento (importi ben maggiori) ed il collegamento funzionale ad una successiva istanza (per sostenere l’attività di impresa) non possono costituire il discrimine per i ricorso ai “finanziamenti urgenti”

Amato Matera & Associati 37

Il mantenimento delle linee autoliquidanti(182 quinquies comma III)

“La richiesta di autorizzazione può avere ad oggetto anche il mantenimento di linee di credito autoliquidanti in essere al momento del deposito della domanda”“anche il mantenimento” può significare che si potranno richiedere ex novo linee autoliquidanti?

Operazione con potenziale effettiva applicazione e portata innovativa: Banca d’Italia considera a basso rischio per il finanziatore le operazioni autoliquidanti,

cioè caratterizzate da fonte di rimborso predeterminata ( anticipo s.b.f, anticipo su fatture, anticipo su effetti e documenti di credito, finanziamento a fronte di cessioni di credito ex art. 1260 cc; sconto di portafoglio commerciale, etc – circolare 139/1991)

Nel caso di operazioni di anticipazione su crediti, la norma sembra consentire la canalizzazione del credito ceduto a favore del [solo] cessionario che può rifarsi immediatamente su di esso – una sorta di privilegio funzionale sul credito

Limitata attività istruttoria dell’istituto di credito (esistenza del credito, assenza di contestazioni, solvibilità del ceduto) compatibile con l’urgenza

Rischio di credito limitato nel tempo (fino alla data di rimborso del credito anticipato e ceduto)

Le banche potrebbero essere incoraggiate da tali fattori a concedere l’agevolazione in questione che può apportare (specialmente se nuove linee di credito) un concreto incentivo all’impresa in crisi

Amato Matera & Associati 38

Amato Matera & AssociatiStudio Legale

Via Privata De Vitalis 44

25124 Brescia

www.studioamato.it

Via Borgonuovo, 9

20121 Milano

39