TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES...

21

TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES SU AZIONI ED INDICI AZIONARI Gino Gandolfi SDA BOCCONI

Transcript of TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES...

TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES SU AZIONI

ED INDICI AZIONARI

Gino GandolfiSDA BOCCONI

STOCK INDEX FUTURES FINALITA’STOCK INDEX FUTURES: FINALITA’

• TRADING: sfruttare i movimenti dell'indice e dei dividendi senza acquistare il sottostanteq

• COPERTURA: eliminare il rischio di prezzo dal portafoglioCOPERTURA: eliminare il rischio di prezzo dal portafoglio

• ARBITRAGGIO: differenze tra prezzo a pronti e teorico eARBITRAGGIO: differenze tra prezzo a pronti e teorico e tasso di distribuzione dei dividendi

TRADING CON GLI STOCK INDEX FUTURESTRADING CON GLI STOCK-INDEX FUTURES

• Trading direzionale:– strategia rialzistastrategia rialzista– strategia ribassista

IL TRADINGIL TRADING

• Valore del contratto = 100• Margine iniziale = 10%

– Cash-flow del compratore = -10– Cash-flow del venditore = - 10

• L'operatore che ha aspettative di rialzo “acquista” il futures, comprando al prezzo odierno (che egli stima basso) un qualcosa che dovrà consegnare a termine quandoodierno (che egli stima basso) un qualcosa che dovrà consegnare a termine, quando avrà un prezzo superiore

• Colui che, al contrario, ha aspettative di ribasso, “vende” il futures, convinto che, al termine potrà riacquistare il sottostante per un prezzo inferioretermine, potrà riacquistare il sottostante per un prezzo inferiore

• Attraverso i futures nessuno dei due operatori lavora direttamente con l'attività sottostante

• La Stanza di Compensazione e Garanzia, per permettere ai due operatori di lavorare con i futures, chiede, ad entrambi, un deposito iniziale pari al 10% del valore del contrattocontratto

– Con il solo versamento di 10, essi sono in grado di sfruttare in modo completo qualsiasi movimento del sottostante

IL TRADINGIL TRADING

• Il giorno successivo il valore del contratto sottostante passa a 101, facendo segnare una variazione di +1%

• Quotidianamente gli operatori sono chiamati ad adeguare la propria• Quotidianamente, gli operatori sono chiamati ad adeguare la propria posizione in base alle nuove valutazioni espresse dal mercato

• Il venditore ha registrato una perdita poiché si è impegnato a vendere a 100 un contratto che oggi vale 101

– La Clearing House chiede a quest'ultimo di adeguare la propria posizione attraverso il versamento del MARGINE DI VARIAZIONE che, nel caso, è pari a 1

• Dato che la posizione è simmetrica, il compratore ha registrato un guadagno, poiché si è impregnato a comprare a 100 qualcosa che oggi vale 101gg

– Di conseguenza, la Clearing House provvede a “liberare” la somma di 1, rendendola disponibile all'operatore in utile

IL TRADINGIL TRADING

• Alla fine della giornata, il compratore, a fronte di un movimento del mercato pari all'1%, ha lucrato, attraverso p , ,la posizione sui derivati, il 10%. Simmetricamente, il venditore è incorso in una perdita della stessa percentuale

• Questo è L'EFFETTO LEVA generato dai futures– Se il MARGINE INIZIALE fosse stato pari al 5% del valore

d l t tt l l bb i lt t iù i tdel contratto, la leva sarebbe risultata ancora più ingente, pari cioè a 20

LA COPERTURALA COPERTURA

• I futures e tutti gli altri strumenti derivati, nascono con finidiversi da quelli speculativi: più specificamente, essi vedono laluce come mezzo di copertura per posizioni già esistenti (inluce come mezzo di copertura per posizioni già esistenti (ininglese, hedging)

Le tecniche di copertura prevedono la conclusione di• Le tecniche di copertura prevedono la conclusione di un'operazione a termine per un importo equivalente a quello totale "a pronti" e di segno opposto, al fine di rendere certa la posizione complessiva (pronti + termine)posizione complessiva (pronti + termine)

• Poiché si evince che, da quanto appena detto, una copertura a tempo indeterminato non ha molto senso, ne consegue che la copertura è interessante qualora il risparmiatore od il gestore prevedano dei periodi di forte turbolenza sui mercati– Coprendo la posizione a pronti attraverso un'operazione di segno

contrario a termine, si elimina il rischio di prezzo

LA COPERTURA CON GLI STOCK INDEXLA COPERTURA CON GLI STOCK INDEX FUTURES

• Rapporto di copertura– Rapporto tra controvalore del portafoglio (o attività da

coprire dal rischio di prezzo) e controvalore del contratto futures

• Valore di ogni punto indice– Misura convenzionale che è frutto dell'accordo delle parti oMisura convenzionale che è frutto dell accordo delle parti o

della regolamentazione del mercato

• Numero di contratti da sottoscrivere– Il rapporto di copertura difficilmente risulta un numero intero

e per questo motivo occorre approssimarlo per difetto oe, per questo motivo, occorre approssimarlo, per difetto o per eccesso

• Tale approssimazione è lasciata alla sensibilità dell'operatore

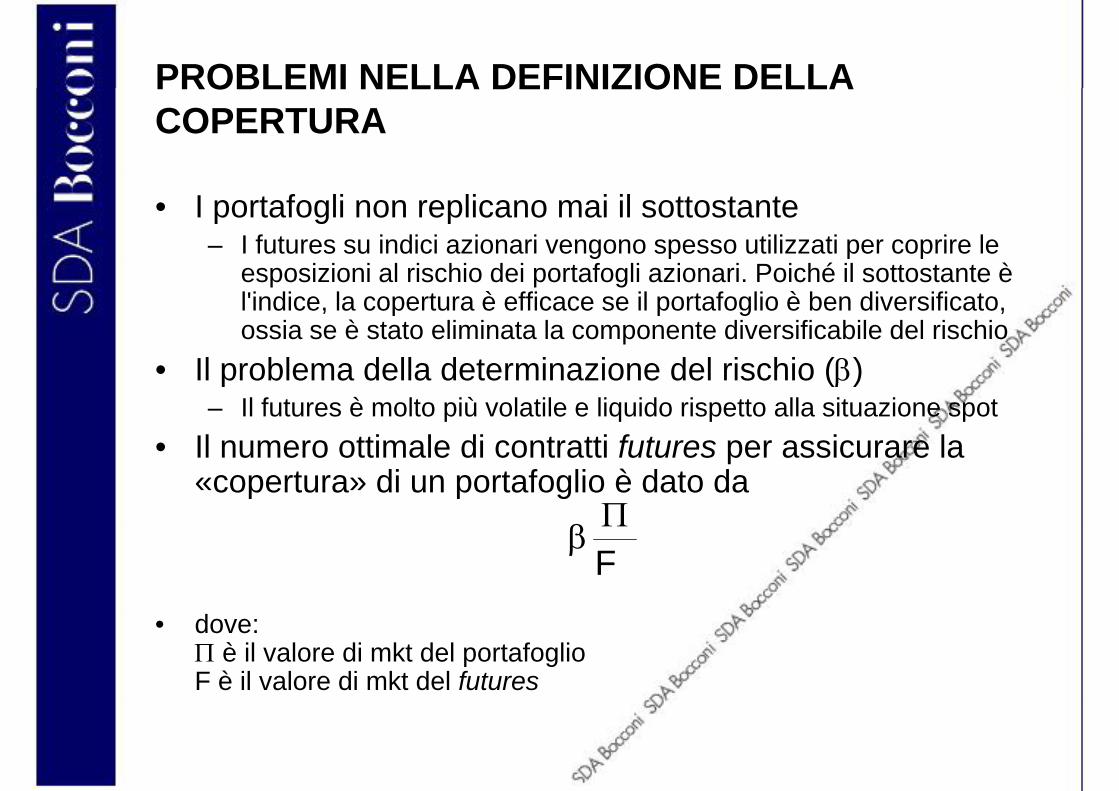

PROBLEMI NELLA DEFINIZIONE DELLAPROBLEMI NELLA DEFINIZIONE DELLA COPERTURA

• I portafogli non replicano mai il sottostante– I futures su indici azionari vengono spesso utilizzati per coprire le

i i i l i hi d i t f li i i P i hé il tt t t èesposizioni al rischio dei portafogli azionari. Poiché il sottostante è l'indice, la copertura è efficace se il portafoglio è ben diversificato, ossia se è stato eliminata la componente diversificabile del rischio

• Il problema della determinazione del rischio (β)– Il futures è molto più volatile e liquido rispetto alla situazione spot

Il tti l di t tti f t i l• Il numero ottimale di contratti futures per assicurare la «copertura» di un portafoglio è dato da

βΠ

d

βF

• dove:Π è il valore di mkt del portafoglioF è il valore di mkt del futures

LA COPERTURALA COPERTURA

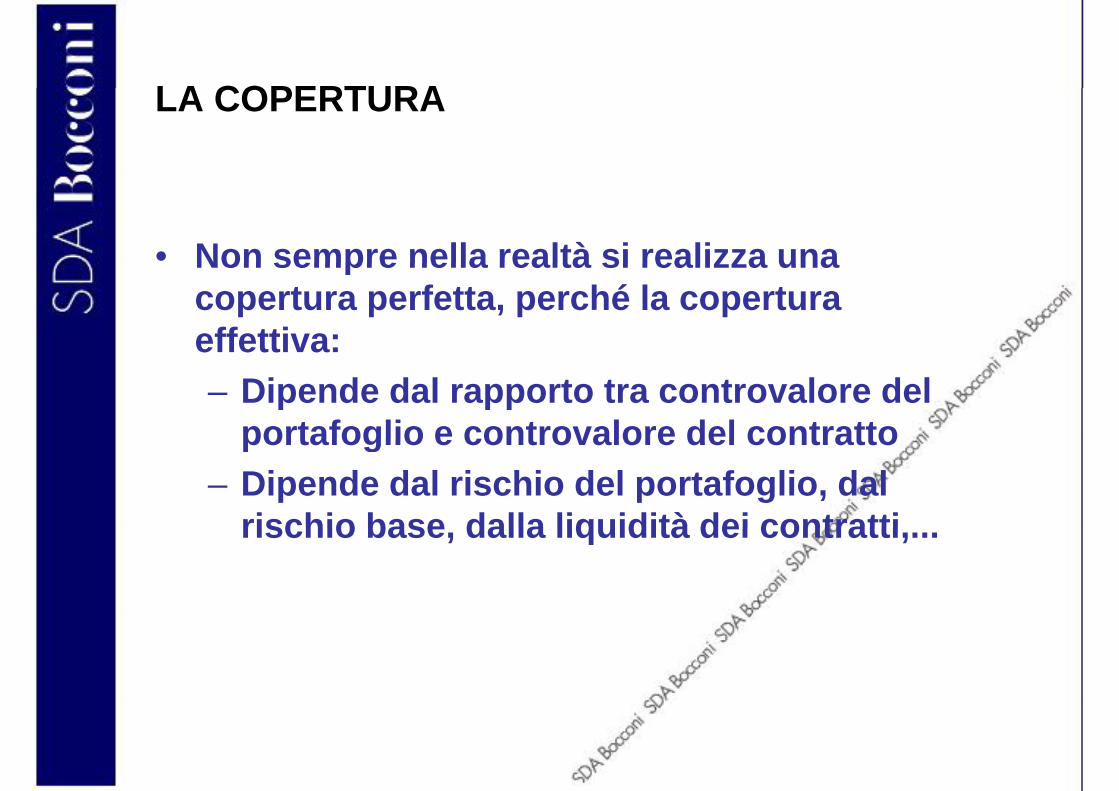

• Non sempre nella realtà si realizza unaNon sempre nella realtà si realizza una copertura perfetta, perché la copertura effettiva:effettiva:– Dipende dal rapporto tra controvalore del

portafoglio e controvalore del contrattoportafoglio e controvalore del contratto– Dipende dal rischio del portafoglio, dal

rischio base dalla liquidità dei contrattirischio base, dalla liquidità dei contratti,...

LA COPERTURALA COPERTURA

• Un portafoglio è investito in maniera tale da replicare in modo fedele l’andamento dell’indice S&P/MIB

Data Valore portafoglio03/01/2007 600.000,00€ 04/01/2007 600.642,60€

• Si supponga che in data 03/01/07 l’operatore abbia

05/01/2007 597.501,01€ 08/01/2007 594.002,43€ 09/01/2007 593.002,83€ 10/01/2007 593 559 75€ 03/01/07 l operatore abbia

aspettative di ribasso10/01/2007 593.559,75€ 11/01/2007 590.618,08€ 12/01/2007 598.929,00€ 15/01/2007 601 342 31€

• Il β del portafoglio è pari a quello dell’indice, ovvero,

i 1

15/01/2007 601.342,31€ 16/01/2007 604.141,18€ 17/01/2007 601.399,43€

pari a 1

LA COPERTURALA COPERTURA

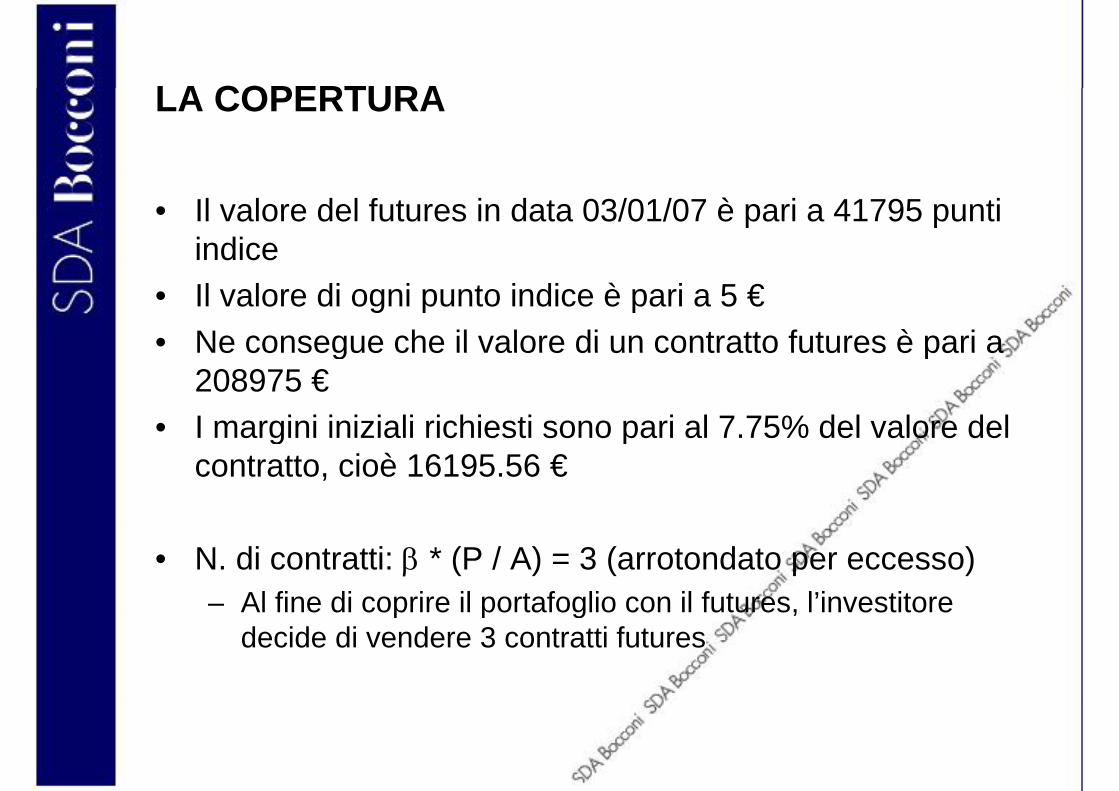

• Il valore del futures in data 03/01/07 è pari a 41795 punti indice

• Il valore di ogni punto indice è pari a 5 €• Ne consegue che il valore di un contratto futures è pari aNe consegue che il valore di un contratto futures è pari a

208975 ۥ I margini iniziali richiesti sono pari al 7.75% del valore del g p

contratto, cioè 16195.56 €

• N. di contratti: β * (P / A) = 3 (arrotondato per eccesso)– Al fine di coprire il portafoglio con il futures, l’investitore p p g ,

decide di vendere 3 contratti futures

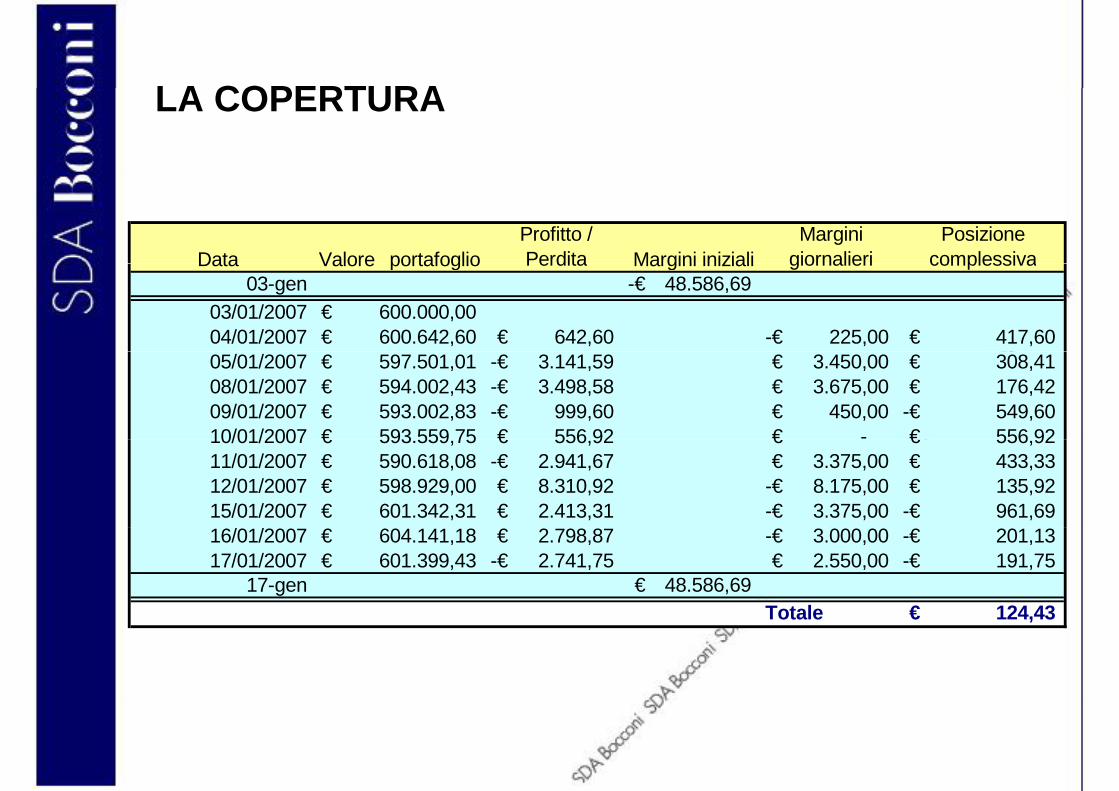

LA COPERTURALA COPERTURA

Data Valore portafoglioProfitto / Perdita Margini iniziali

Marginigiornalieri

PosizionecomplessivaData Valore portafoglio Perdita Margini iniziali giornalieri complessiva

03-gen 48.586,69-€ 03/01/2007 600.000,00€ 04/01/2007 600.642,60€ 642,60€ 225,00-€ 417,60€ 05/01/2007 597.501,01€ 3.141,59-€ 3.450,00€ 308,41€ 08/01/2007 594.002,43€ 3.498,58-€ 3.675,00€ 176,42€ 09/01/2007 593.002,83€ 999,60-€ 450,00€ 549,60-€ 10/01/2007 593 559 75€ 556 92€ -€ 556 92€10/01/2007 593.559,75€ 556,92€ € 556,92€ 11/01/2007 590.618,08€ 2.941,67-€ 3.375,00€ 433,33€ 12/01/2007 598.929,00€ 8.310,92€ 8.175,00-€ 135,92€ 15/01/2007 601.342,31€ 2.413,31€ 3.375,00-€ 961,69-€ 16/01/2007 604.141,18€ 2.798,87€ 3.000,00-€ 201,13-€ 17/01/2007 601.399,43€ 2.741,75-€ 2.550,00€ 191,75-€

17-gen 48.586,69€ Totale 124 43€Totale 124,43€

LA COPERTURALA COPERTURA

• La copertura effettuata non è del tutto perfetta (infatti il saldo non è zero))

• Ciò significa che il futures e l’attività sottostante non presentano una correlazione pari a +1p p

• In altre parole, il rischio base ha fatto sì che il rapporto tra prezzo del futures e prezzo dell’attività sottostante non sia del tutto uguale a quello presente alla chiusura dell’operazione

• Infine, occorre sottolineare che il numero di contratti utilizzati è approssimato

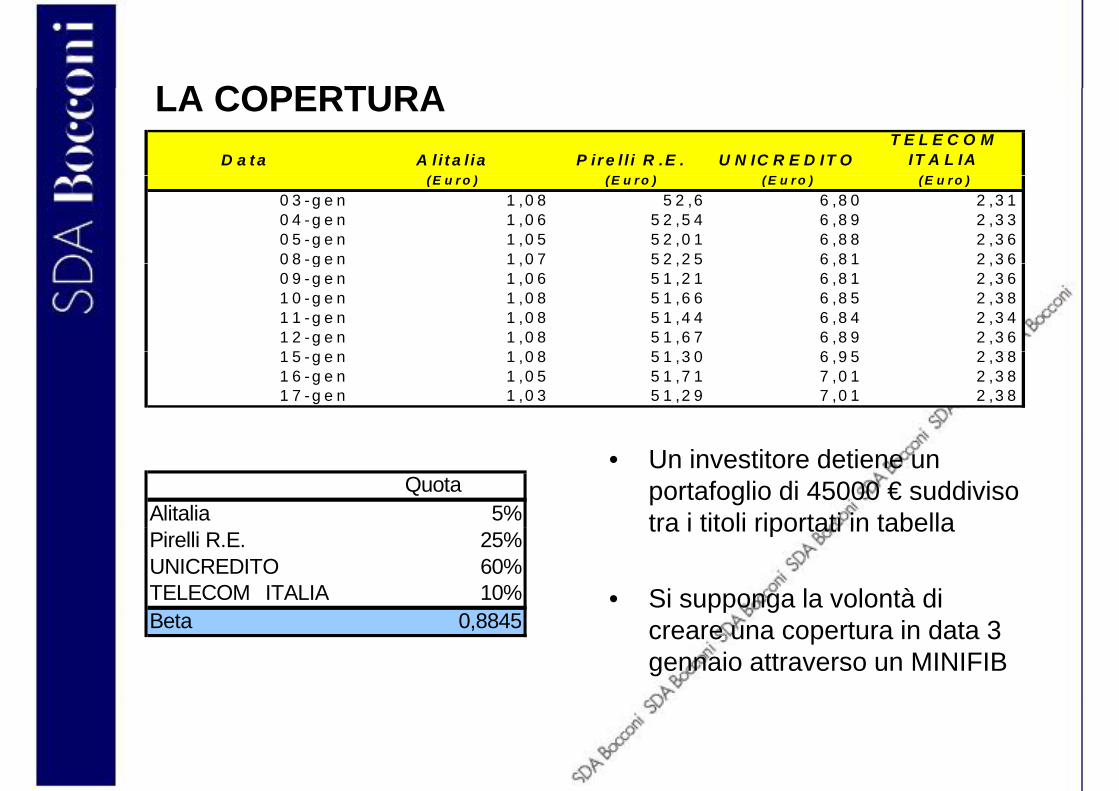

LA COPERTURALA COPERTURAD a t a A l i t a l ia P ir e l l i R .E . U N IC R E D IT O

T E L E C O MIT A L IA

(E ) (E ) (E ) (E )(E u r o ) (E u r o ) (E u r o ) (E u r o )0 3 - g e n 1 ,0 8 5 2 ,6 6 ,8 0 2 ,3 10 4 - g e n 1 ,0 6 5 2 ,5 4 6 ,8 9 2 ,3 30 5 - g e n 1 ,0 5 5 2 ,0 1 6 ,8 8 2 ,3 60 8 - g e n 1 ,0 7 5 2 ,2 5 6 ,8 1 2 ,3 60 8 g e n 1 ,0 7 5 2 ,2 5 6 ,8 1 2 ,3 60 9 - g e n 1 ,0 6 5 1 ,2 1 6 ,8 1 2 ,3 61 0 - g e n 1 ,0 8 5 1 ,6 6 6 ,8 5 2 ,3 81 1 - g e n 1 ,0 8 5 1 ,4 4 6 ,8 4 2 ,3 41 2 - g e n 1 ,0 8 5 1 ,6 7 6 ,8 9 2 ,3 61 5 1 0 8 5 1 3 0 6 9 5 2 3 81 5 - g e n 1 ,0 8 5 1 ,3 0 6 ,9 5 2 ,3 81 6 - g e n 1 ,0 5 5 1 ,7 1 7 ,0 1 2 ,3 81 7 - g e n 1 ,0 3 5 1 ,2 9 7 ,0 1 2 ,3 8

• Un investitore detiene un portafoglio di 45000 € suddiviso tra i titoli riportati in tabella

QuotaAlitalia 5% tra i titoli riportati in tabella

• Si supponga la volontà di

Pirelli R.E. 25%UNICREDITO 60%

TELECOM ITALIA 10%B t 0 8845 creare una copertura in data 3

gennaio attraverso un MINIFIBBeta 0,8845

LA COPERTURALA COPERTURA

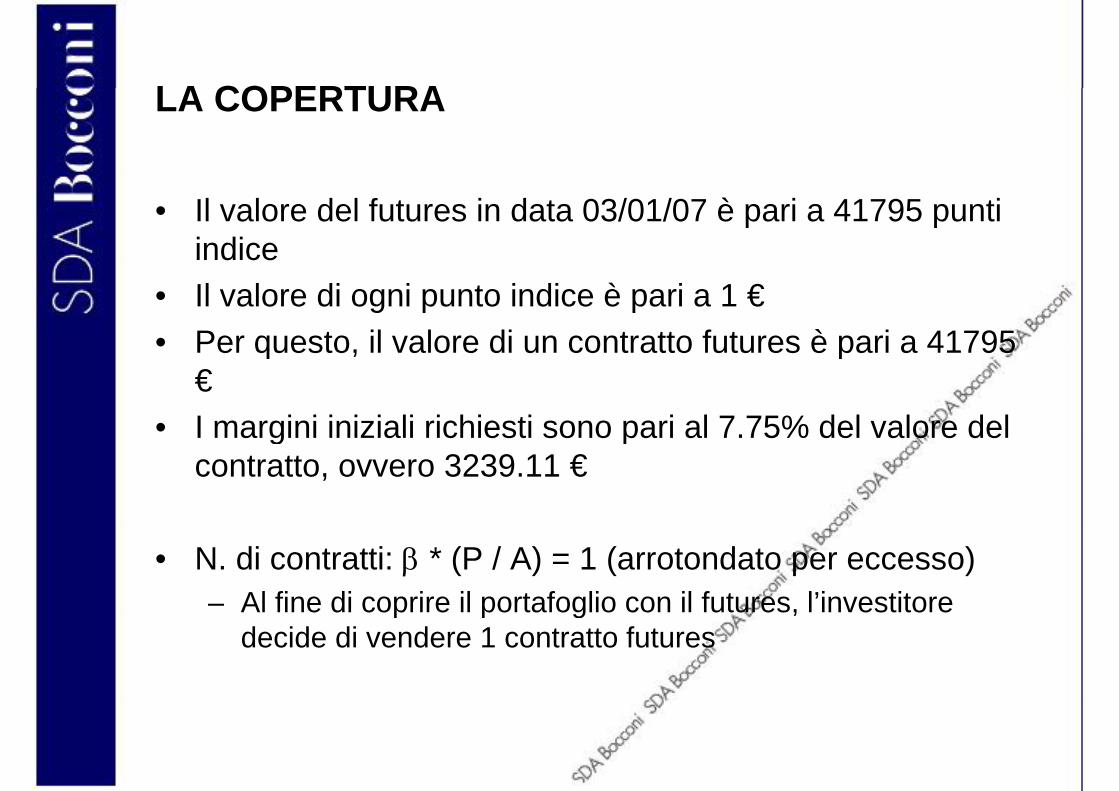

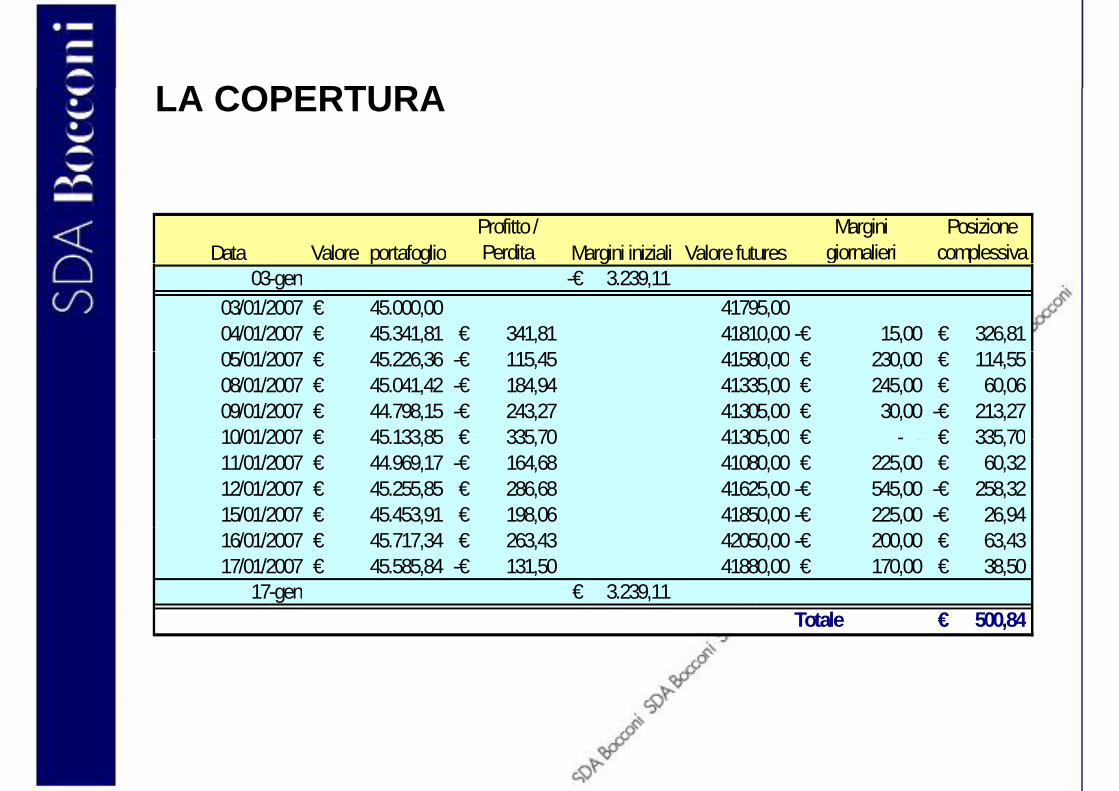

• Il valore del futures in data 03/01/07 è pari a 41795 punti indice

• Il valore di ogni punto indice è pari a 1 €• Per questo, il valore di un contratto futures è pari a 41795Per questo, il valore di un contratto futures è pari a 41795

ۥ I margini iniziali richiesti sono pari al 7.75% del valore del g p

contratto, ovvero 3239.11 €

• N. di contratti: β * (P / A) = 1 (arrotondato per eccesso)– Al fine di coprire il portafoglio con il futures, l’investitore p p g ,

decide di vendere 1 contratto futures

LA COPERTURALA COPERTURA

Data Valore portafoglioProfitto / Perdita Margini iniziali Valore futures

Marginigiornalieri

Posizionecomplessivap g g g

03-gen 3.239,11-€ 03/01/2007 45.000,00€ 41795,0004/01/2007 45.341,81€ 341,81€ 41810,00 15,00-€ 326,81€ 0 /01/200 22636€ 11€ 1 8000 23000€ 11€05/01/2007 45.226,36€ 115,45-€ 41580,00 230,00€ 114,55€ 08/01/2007 45.041,42€ 184,94-€ 41335,00 245,00€ 60,06€ 09/01/2007 44.798,15€ 243,27-€ 41305,00 30,00€ 213,27-€ 10/01/2007 4513385€ 33570€ 4130500 -€ 33570€10/01/2007 45.133,85€ 335,70€ 41305,00 -€ 335,70€ 11/01/2007 44.969,17€ 164,68-€ 41080,00 225,00€ 60,32€ 12/01/2007 45.255,85€ 286,68€ 41625,00 545,00-€ 258,32-€ 15/01/2007 45.453,91€ 198,06€ 41850,00 225,00-€ 26,94-€ 16/01/2007 45.717,34€ 263,43€ 42050,00 200,00-€ 63,43€ 17/01/2007 45.585,84€ 131,50-€ 41880,00 170,00€ 38,50€

17-gen 3.239,11€ T t l 50084€Totale 500,84€

LA COPERTURALA COPERTURA

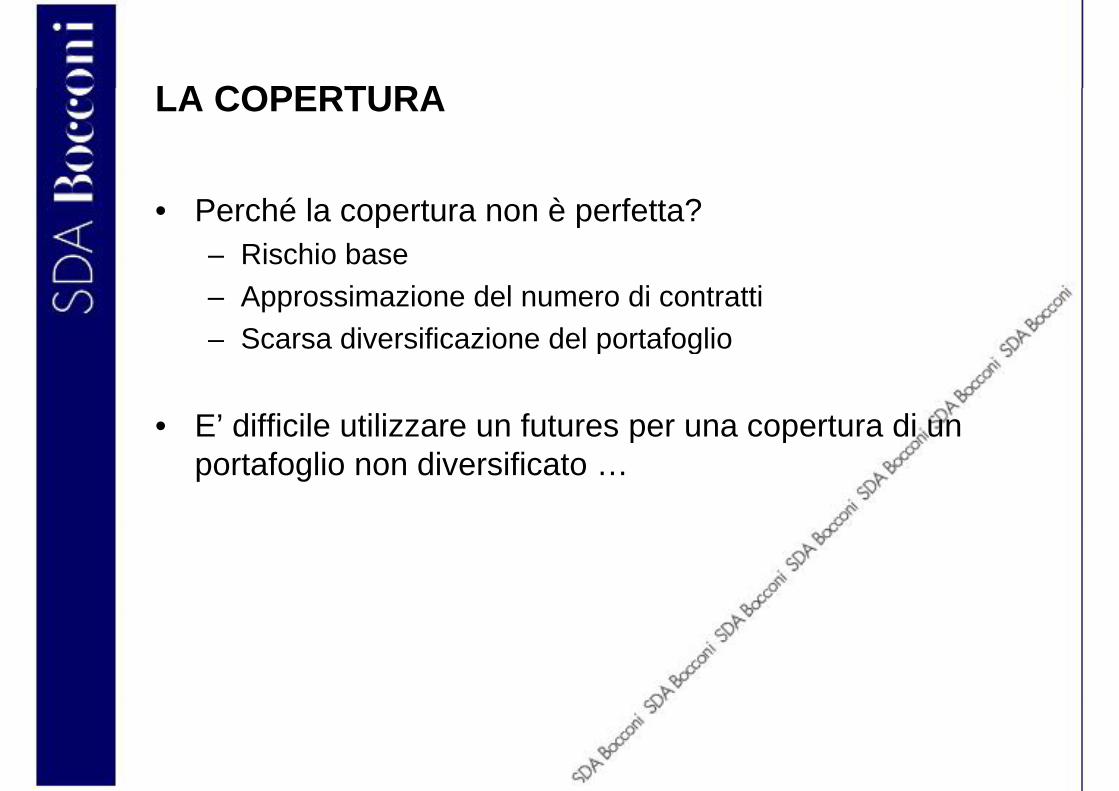

• Perché la copertura non è perfetta?– Rischio baseRischio base– Approssimazione del numero di contratti– Scarsa diversificazione del portafogliop g

• E’ difficile utilizzare un futures per una copertura di un p pportafoglio non diversificato …

PROBLEMI NELLA DEFINIZIONE DELLAPROBLEMI NELLA DEFINIZIONE DELLA COPERTURA

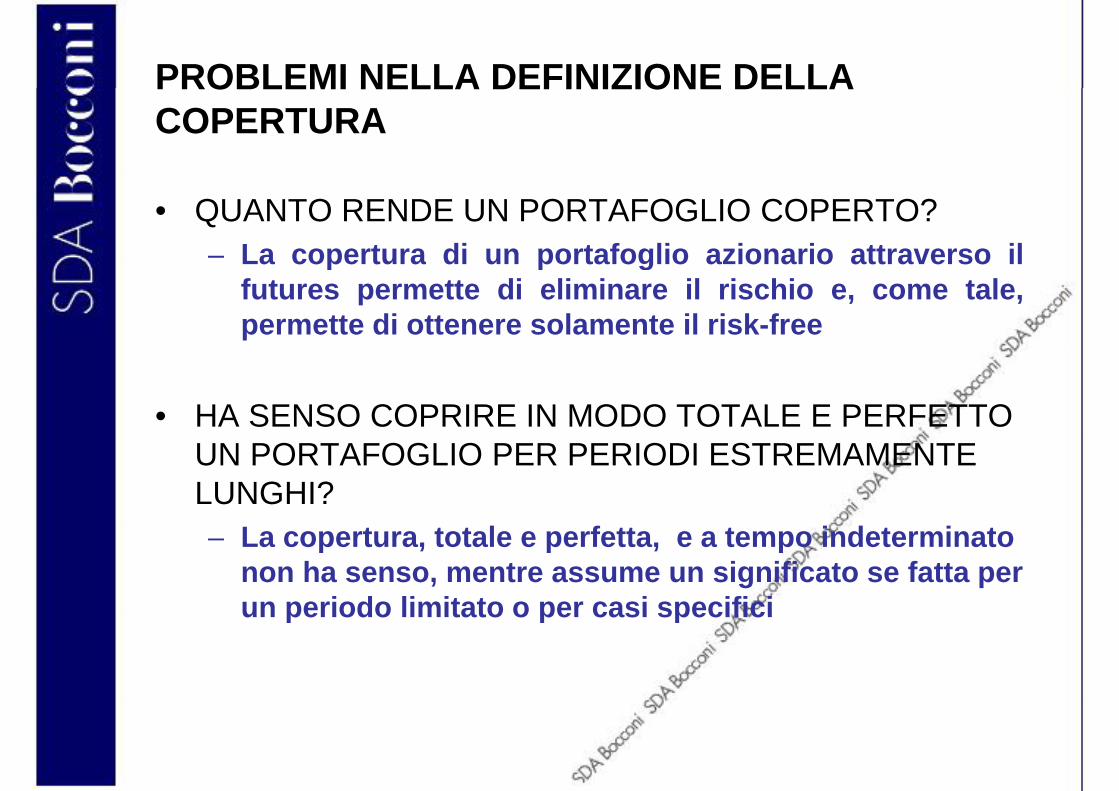

• QUANTO RENDE UN PORTAFOGLIO COPERTO?– La copertura di un portafoglio azionario attraverso ilLa copertura di un portafoglio azionario attraverso il

futures permette di eliminare il rischio e, come tale,permette di ottenere solamente il risk-free

• HA SENSO COPRIRE IN MODO TOTALE E PERFETTO UN PORTAFOGLIO PER PERIODI ESTREMAMENTE LUNGHI?

L t t t l f tt t i d t i t– La copertura, totale e perfetta, e a tempo indeterminato non ha senso, mentre assume un significato se fatta per un periodo limitato o per casi specificiun periodo limitato o per casi specifici

L'ARBITRAGGIOL'ARBITRAGGIO

• Si basa sul confronto tra “prezzo teorico” e prezzo di mercato– L'arbitraggio consiste nel bloccare un profitto privo di rischio

entrando simultaneamente in transazioni che riguardano il sottostante

• Gli arbitraggisti mantengono le quotazioni in equilibrio su mercati differenti

L di bit i ti t i ifi h i i– La presenza di arbitraggisti sta a significare che i prezzi quotati nella maggior parte dei mercati finanziari sono efficienti e non si prestano ad operazioni del genere,efficienti e non si prestano ad operazioni del genere, garantendo la parità delle quotazioni

ARBITRAGGIO CON GLI STOCK INDEX FUTURESARBITRAGGIO CON GLI STOCK-INDEX FUTURES

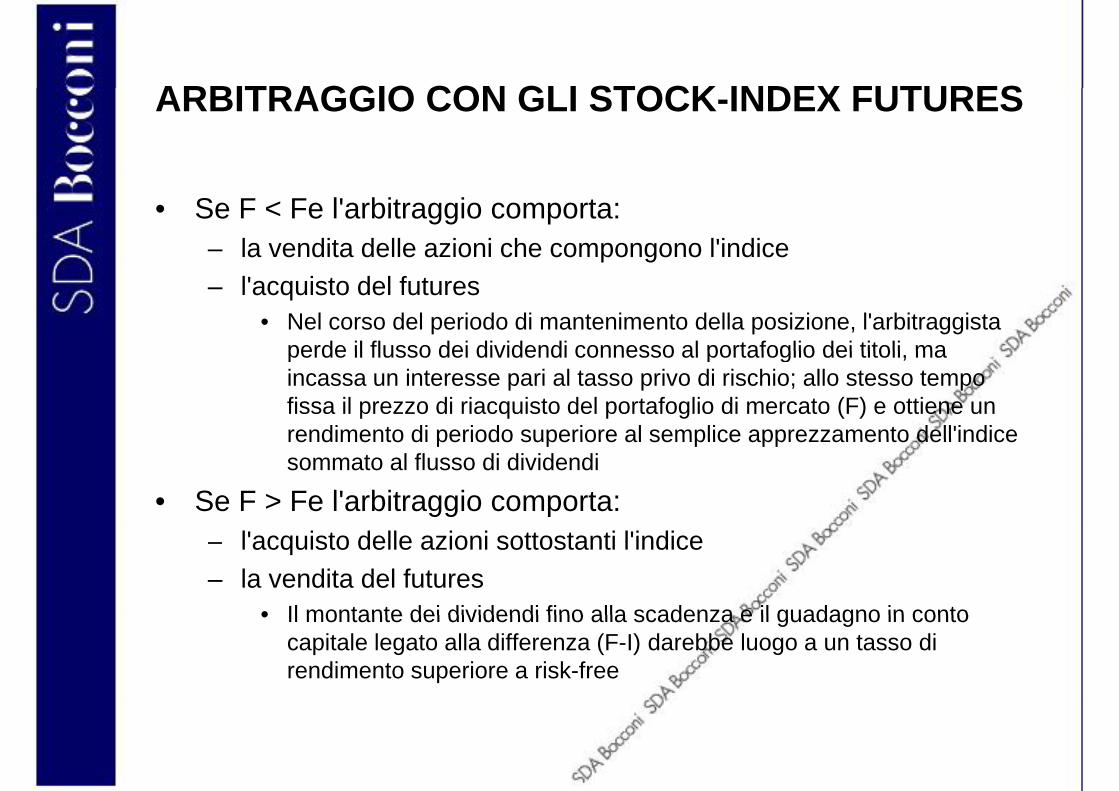

• Se F < Fe l'arbitraggio comporta:– la vendita delle azioni che compongono l'indice– l'acquisto del futures

• Nel corso del periodo di mantenimento della posizione, l'arbitraggista perde il flusso dei dividendi connesso al portafoglio dei titoli maperde il flusso dei dividendi connesso al portafoglio dei titoli, ma incassa un interesse pari al tasso privo di rischio; allo stesso tempo fissa il prezzo di riacquisto del portafoglio di mercato (F) e ottiene un rendimento di periodo superiore al semplice apprezzamento dell'indicerendimento di periodo superiore al semplice apprezzamento dell indice sommato al flusso di dividendi

• Se F > Fe l'arbitraggio comporta:– l'acquisto delle azioni sottostanti l'indice– la vendita del futures

• Il montante dei dividendi fino alla scadenza e il guadagno in conto• Il montante dei dividendi fino alla scadenza e il guadagno in conto capitale legato alla differenza (F-I) darebbe luogo a un tasso di rendimento superiore a risk-free

![U IS P PIEMONTE N.4 del 19... · Pallavolo Discipline Orientali [JUDO] TERZA lezione di arbitraggio. Pratica e teoria. STAGE nazionale agonisti. 27 Ottobre 2018 JUDO CLUB NOVI via](https://static.fdocumenti.com/doc/165x107/5e1962b1625a6802d21305ac/u-is-p-n4-del-19-pallavolo-discipline-orientali-judo-terza-lezione-di-arbitraggio.jpg)