LA GESTIONE DELLE COMMESSE DI PROGETTAZIONE/REALIZZAZIONE PRODOTTO IN VM MOTORI

Controllo di gestione; costi di produzione per commessa. Bilancio con dati a scelta, budget e Nota integrativa. Analisi di bilancio per indici.

Esame di Stato – Sessione ordinaria 2009 – Indirizzo Igea

tema 14

144

Traccia rielaborata (stralcio)

La seconda prova scritta di Economia aziendale Tema 14

Il controllo di gestione è un sistema di processi e di strumenti che guida la gestione verso il raggiungimento de-gli obiettivi aziendali, assicurando che le risorse vengano acquisite e utilizzate in modo efficiente ed efficace.Il candidato dopo aver illustrato con opportune esemplificazioni tale affermazione, consideri le seguenti in-formazioni relative ad Alfa S.p.A., impresa che svolge attività industriale.

La funzione Ricerca & Sviluppo, nell’anno n, ha messo a punto un prodotto innovativo la cui commercia-lizzazione è iniziata nel secondo semestre con tre commesse, diversificate nelle caratteristiche tecniche del prodotto, rispettivamente di 12.000 unità, 8.500 unità e 15.000 unità.

La mappa seguente illustra il processo produttivo delle tre commesse evidenziando il passaggio ai reparti e il supporto del Centro assistenza tecnica e controllo qualità.

Commessa 1Reparto

lavorazioneA

Repartolavorazione

B

Repartolavorazione

C

Commessa 2

Commessa 3

Centro assistenza tecnicae controllo qualità

Ma

ga

zz

ino

I costi diretti totali sostenuti per la lavorazione delle tre commesse sono relativi alle materie prime per eu-ro 1.450.000 e alla mano d'opera per euro 680.000.

I costi indiretti contabilizzati nei reparti di lavorazione sono:

Reparto A Reparto B Reparto C

Materie sussidiarieMano d’opera indirettaAltri costi industriali

92.00066.000

124.000

160.000115.000212.400

124.00089.000

163.600

I costi indiretti sostenuti nel Centro di assistenza tecnica e controllo qualità sono relativi alla mano d'ope-ra indiretta per euro 54.000, alla manutenzione per euro 18.000 e ad altri costi per servizi per euro 12.000.

Il candidato, commentando le scelte operate:a) definisca i criteri di localizzazione dei costi del Centro assistenza tecnica e controllo qualità sui reparti di lavorazione e quantifichi l’importo dei costi riversati;b) calcoli il costo industriale di ogni commessa;c) presenti lo Stato patrimoniale di Alfa S.p.A. al 31/12/n, che evidenzi un Patrimonio netto di euro 24.400.000 e un totale dell’Attivo di euro 40.000.000, e il Costo economico dal quale emerga la differenza tra il Valore della produzione e i Costi della produzione pari a euro 5.060.000.

� � �

Traccia rielaborata

IL CONTROLLO DI GESTIONE

Il controllo di gestione è un controllo volontario attuato soprattutto dalle imprese di maggiori dimensioni per mantenere l’economicità della gestione, cioè per assicurare che le risorse necessarie siano acquisite e impiegate in modo effi cace ed effi ciente in vista del raggiungimento degli obiettivi aziendali.La pianifi cazione strategica, che riguarda la combinazione prodotto-mercato-tecnolo-gia, fi ssa gli obiettivi di medio-lungo periodo, che sono a loro volta tradotti in program-mi operativi di breve periodo. Via via che questi trovano esecuzione, poi, viene attuata un’attività di controllo per verifi care se e in quale misura i risultati della gestione sono conformi agli obiettivi programmati. L’attività di controllo, dunque, comporta:

1) la rilevazione dei risultati conseguiti (consuntivi);2) la determinazione degli eventuali scostamenti dei risultati ottenuti (dati effettivi) ri-spetto a quelli attesi; 3) la ricerca e l’individuazione delle cause che hanno determinato tali scostamenti.

L’ultima fase è il feed-back o retroazione, con cui si mira ad attivare interventi corret-tivi idonei a rimuovere i motivi degli scostamenti, se questi hanno una causa interna all’azienda perché derivano da ineffi cienze aziendali (feed-back chiuso), oppure a modi-fi care i programmi, se gli scostamenti hanno cause esterne e, quindi, non controllabili dall’azienda (feed-back aperto).

L’effi cacia della gestione consiste nella capacità dell’azienda di conseguire gli obiettivi previsti, cioè nel livello dei risultati ottenuti rispetto a quelli programmati.

L’effi cienza della gestione, invece, indica la capacità dell’azienda di realizzare gli obiet-tivi con il minor dispendio di risorse, cioè sostenendo il minimo costo.Considerando i fattori della produzione, sono indicatori di effi cienza i loro rendimenti, che possono avere la seguente espressione:

DETERMINAZIONE DEL COSTO INDUSTRIALE DELLE TRE COMMESSE

Attribuzione dei costi di materia prima e di mano d’opera direttaPoiché le tre commesse hanno per oggetto uno stesso prodotto base e sono differenziate solo per alcune caratteristiche tecniche, i costi della materia prima e della mano d’opera diretta, che sono imputabili direttamente, possono essere quantifi cati proporzionalmen-te alle unità di prodotto che compongono le singole commesse.

18_Tema-14.indd 144 25/02/11 18.32

145Tema 14

� � �

Successivamente il candidato sviluppi uno dei seguenti punti.1) Presentare il budget economico redatto da Alfa S.p.A. per l’esercizio n + 1, corredato dai budget delle ven-dite, della produzione e degli investimenti fissi, considerando che la società prevede un incremento delle vendite del 4%.2) Redigere i punti della Nota integrativa al bilancio di Alfa S.p.A. al 31/12/n relativi alle Immobilizzazioni, al Patrimonio netto, ai Crediti e debiti e al Trattamento di fine rapporto.3) Presentare lo Stato patrimoniale di Alfa S.p.A. al 31/12/n riclassificato secondo il criterio della liquidità/esigibilità; effettuare l’analisi per indici e margine; redigere una relazione sulla situazione patrimoniale e fi-nanziaria dell’impresa.

Dati mancanti a scelta del candidato.

IL CONTROLLO DI GESTIONE

Il controllo di gestione è un controllo volontario attuato soprattutto dalle imprese di maggiori dimensioni per mantenere l’economicità della gestione, cioè per assicurare che le risorse necessarie siano acquisite e impiegate in modo effi cace ed effi ciente in vista del raggiungimento degli obiettivi aziendali.La pianifi cazione strategica, che riguarda la combinazione prodotto-mercato-tecnolo-gia, fi ssa gli obiettivi di medio-lungo periodo, che sono a loro volta tradotti in program-mi operativi di breve periodo. Via via che questi trovano esecuzione, poi, viene attuata un’attività di controllo per verifi care se e in quale misura i risultati della gestione sono conformi agli obiettivi programmati. L’attività di controllo, dunque, comporta:

1) la rilevazione dei risultati conseguiti (consuntivi);2) la determinazione degli eventuali scostamenti dei risultati ottenuti (dati effettivi) ri-spetto a quelli attesi; 3) la ricerca e l’individuazione delle cause che hanno determinato tali scostamenti.

L’ultima fase è il feed-back o retroazione, con cui si mira ad attivare interventi corret-tivi idonei a rimuovere i motivi degli scostamenti, se questi hanno una causa interna all’azienda perché derivano da ineffi cienze aziendali (feed-back chiuso), oppure a modi-fi care i programmi, se gli scostamenti hanno cause esterne e, quindi, non controllabili dall’azienda (feed-back aperto).

L’effi cacia della gestione consiste nella capacità dell’azienda di conseguire gli obiettivi previsti, cioè nel livello dei risultati ottenuti rispetto a quelli programmati.

L’effi cienza della gestione, invece, indica la capacità dell’azienda di realizzare gli obiet-tivi con il minor dispendio di risorse, cioè sostenendo il minimo costo.Considerando i fattori della produzione, sono indicatori di effi cienza i loro rendimenti, che possono avere la seguente espressione:

Rendimento del fattore “x” = Quantità di prodotto ottenuta

Quantità di fattore “x” impiegata

DETERMINAZIONE DEL COSTO INDUSTRIALE DELLE TRE COMMESSE

Attribuzione dei costi di materia prima e di mano d’opera direttaPoiché le tre commesse hanno per oggetto uno stesso prodotto base e sono differenziate solo per alcune caratteristiche tecniche, i costi della materia prima e della mano d’opera diretta, che sono imputabili direttamente, possono essere quantifi cati proporzionalmen-te alle unità di prodotto che compongono le singole commesse.

Il

Parte teorica

Parte pratica

18_Tema-14.indd 145 25/02/11 18.32

146 La seconda prova scritta di Economia aziendale Tema 14

Materia prima1.450.000

12.000 + 8.500 + 15.000 = 40,84507042 coeffi ciente di imputazione

40,84507042 × { 12.000 = 8.500 =15.000 =

euro 490.141 quota da imputare alla Commessa 1euro 347.183 quota da imputare alla Commessa 2euro 612.676 quota da imputare alla Commessa 3

Mano d’opera diretta

680.00012.000 + 8.500 + 15.000

= 19,15492958 coeffi ciente di imputazione

19,15492958 × { 12.000 = 8.500 =15.000 =

euro 229.859 quota da imputare alla Commessa 1euro 162.817 quota da imputare alla Commessa 2euro 287.324 quota da imputare alla Commessa 3

Ripartizione dei costi del centro ausiliario fra i tre reparti produttiviRipartiamo i costi di mano d’opera indiretta localizzati nel centro ausiliario, imputandoli in funzione dei costi di mano d’opera indiretta dei tre reparti:

54.00066.000 + 115.000 + 89.000

= 0,20 coeffi ciente di imputazione

0,20 × { 66.000 = 115.000 =89.000 =

euro 13.200 quota da imputare al Reparto Aeuro 23.000 quota da imputare al Reparto Beuro 17.800 quota da imputare al Reparto C

I costi di manutenzione e quelli relativi agli altri servizi siano invece ripartiti in funzione della voce “Altri costi industriali” contabilizzati nei vari reparti di lavorazione: manutenzione euro 18.000 altri costi per servizi euro 12.000 Totale euro 30.000

30.000124.000 + 212.400 + 163.600

= 0,06 coeffi ciente di imputazione

0,06 × { 124.000 = 212.400 =163.600 =

euro 7.440 quota da imputare al Reparto Aeuro 12.744 quota da imputare al Reparto Beuro 9.816 quota da imputare al Reparto C

A questo punto è possibile determinare con il seguente prospetto il costo industriale delle tre commesse.

Costi Reparto A Reparto B Reparto C Commessa 1 Commessa 2 Commessa 3

Materia primaMano d’opera diretta

Costo primoCentro ausiliarioMano d’opera indirettaMaterie sussidiarieAltri costi industriali

Costi del Reparto A

Costi del Reparto B

Costi del Reparto CCosto industriale

20.64066.00092.000

124.000

302.640

35.744115.000160.000212.400

523.144

27.61689.000

124.000163.600

404.216

490.141229.859

720.000

177.155

176.837

179.652

1.253.644

347.183162.817

510.000

125.485

125.260

760.745

612.676287.324

900.000

221.047

224.564

1.345.611

18_Tema-14.indd 146 25/02/11 18.32

147Tema 14

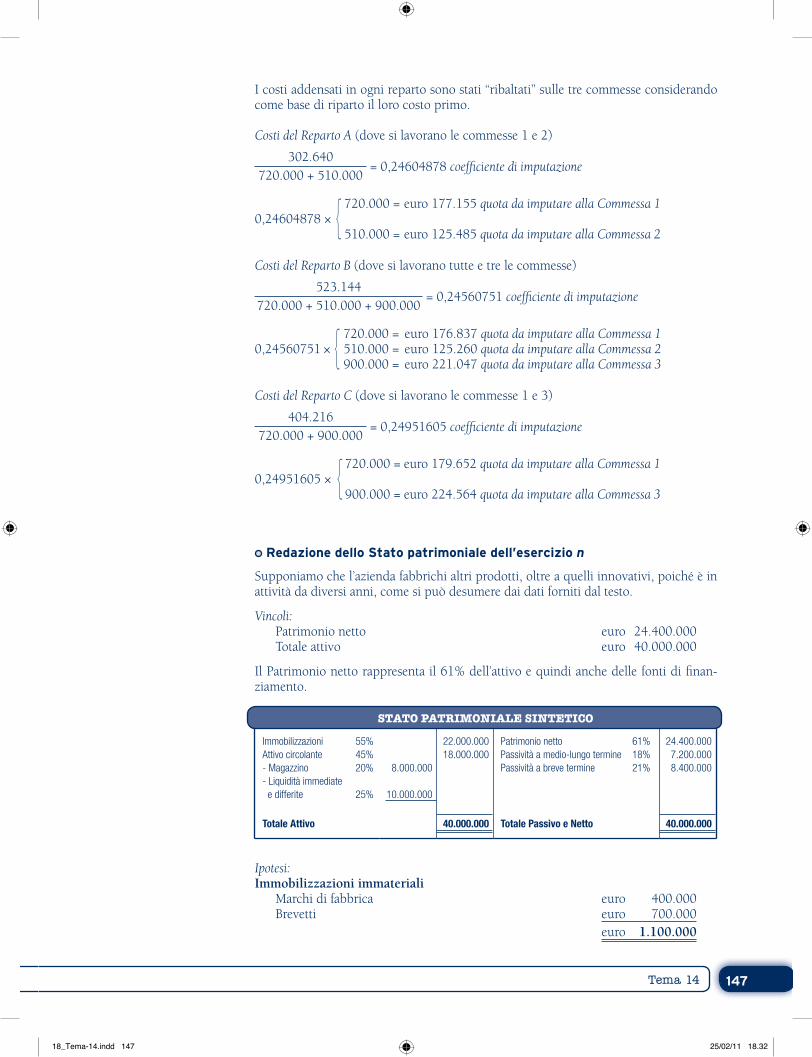

I costi addensati in ogni reparto sono stati “ribaltati” sulle tre commesse considerando come base di riparto il loro costo primo.

Costi del Reparto A (dove si lavorano le commesse 1 e 2)

302.640720.000 + 510.000

= 0,24604878 coeffi ciente di imputazione

0,24604878 × { 720.000 =

510.000 =

euro 177.155 quota da imputare alla Commessa 1

euro 125.485 quota da imputare alla Commessa 2

Costi del Reparto B (dove si lavorano tutte e tre le commesse)

523.144720.000 + 510.000 + 900.000

= 0,24560751 coeffi ciente di imputazione

0,24560751 × { 720.000 =510.000 =900.000 =

euro 176.837 quota da imputare alla Commessa 1euro 125.260 quota da imputare alla Commessa 2euro 221.047 quota da imputare alla Commessa 3

Costi del Reparto C (dove si lavorano le commesse 1 e 3)

404.216720.000 + 900.000

= 0,24951605 coeffi ciente di imputazione

0,24951605 × { 720.000 =

900.000 =

euro 179.652 quota da imputare alla Commessa 1

euro 224.564 quota da imputare alla Commessa 3

Redazione dello Stato patrimoniale dell’esercizio n

Supponiamo che l’azienda fabbrichi altri prodotti, oltre a quelli innovativi, poiché è in attività da diversi anni, come si può desumere dai dati forniti dal testo.

Vincoli: Patrimonio netto euro 24.400.000 Totale attivo euro 40.000.000

Il Patrimonio netto rappresenta il 61% dell’attivo e quindi anche delle fonti di fi nan-ziamento.

Ipotesi:Immobilizzazioni immateriali Marchi di fabbrica euro 400.000 Brevetti euro 700.000 euro 1.100.000

STATO PATRIMONIALE SINTETICO

Immobilizzazioni 55%Attivo circolante 45%- Magazzino 20%- Liquidità immediate e differite 25%

Totale Attivo

8.000.000

10.000.000

22.000.00018.000.000

40.000.000

Patrimonio netto 61%Passività a medio-lungo termine 18%Passività a breve termine 21%

Totale Passivo e Netto

24.400.0007.200.0008.400.000

40.000.000

18_Tema-14.indd 147 25/02/11 18.32

148 La seconda prova scritta di Economia aziendale Tema 14

Immobilizzazioni materialiPer defi nire le immobilizzazioni materiali redigiamo il seguente prospetto:

I valori storici delle Immobilizzazioni materiali sono stati così ottenuti:

10.868.000 : 76 = x : 100da cui: x = euro 14.300.000 Costo storico dei fabbricati industriali

7.524.000 : 60 = x : 100da cui: x = euro 12.540.000 Costo storico degli impianti e macchinari

627.000 : 25 = x : 100da cui: x = euro 2.508.000 Costo storico delle attrezzature industriali

1.881.000 : 45 = x : 100da cui: x = euro 4.180.000 Costo storico degli altri beni

Rimanenze di magazzino

Liquidità immediate e differite

Crediti v/ clienti euro 9.300.000 Crediti diversi euro 150.000 Disponibilità liquide euro 502.000 Ratei e risconti attivi euro 48.000 Totale euro 10.000.000

Patrimonio netto euro 24.400.000

Supponiamo che il ROE rappresenti circa il 10% del capitale proprio:

0,10 = x

24.400.000 – x da cui: x = 2.218.000 Utile dell’esercizio

Capitale sociale euro 18.000.000 Riserva legale euro 1.900.000 Riserva statutaria euro 1.900.000 Altre riserve euro 382.000 Capitale proprio euro 22.182.000 Utile dell’esercizio euro 2.218.000 Patrimonio netto euro 24.400.000

BeniValore

residuoValore

residuo %Valorestorico

Quota di ammortamento Fondoammortamento% Importo

Fabbricati industrialiImpianti e macchinariAttrezzature industrialiAltri beni

Totali

10.868.0007.524.000

627.0001.881.000

20.900.000

76%60%25%45%

14.300.00012.540.0002.508.0004.180.000

33.528.000

3%12%25%18%

429.0001.505.000

627.000752.000

3.313.000

3.432.0005.016.0001.881.0002.299.000

12.628.000

BeniRimanenze

al 31/12Rimanenze

al 31/12Variazioni

Materie prime e sussidiarie

Prodotti fi niti

Totali

3.715.0004.285.000

8.000.000

3.530.0004.000.000

7.530.000

185.000285.000

470.000

18_Tema-14.indd 148 25/02/11 18.32

149Tema 14

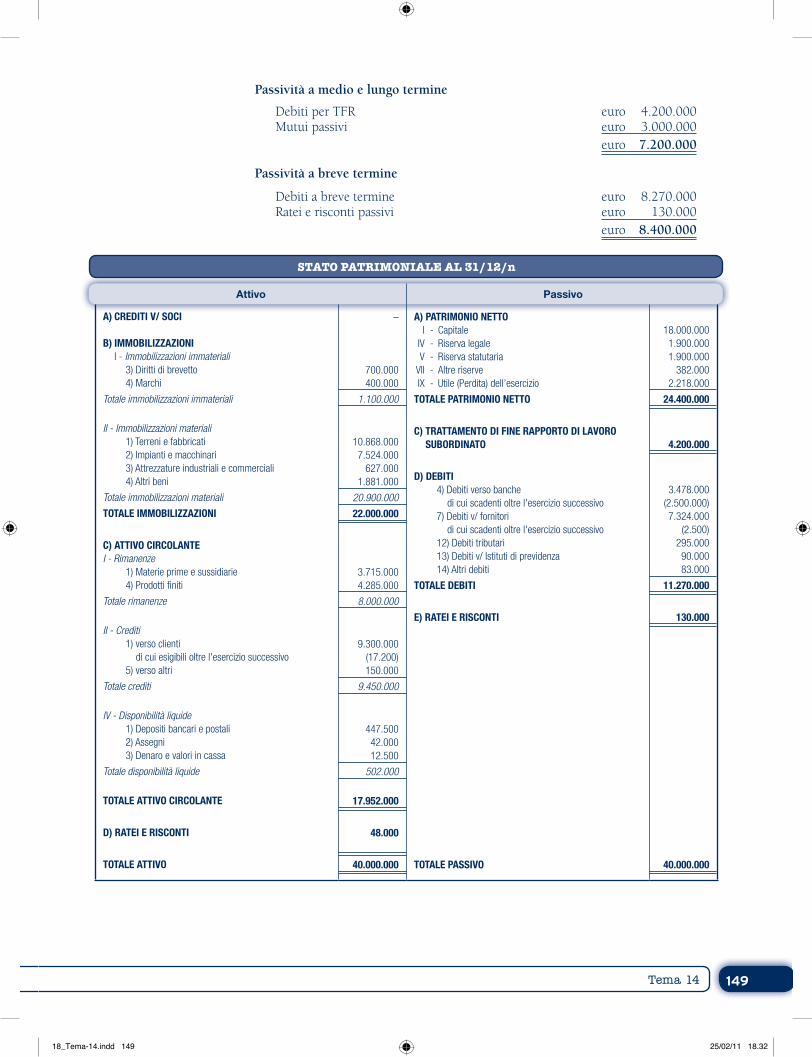

Passività a medio e lungo termine

Debiti per TFR euro 4.200.000 Mutui passivi euro 3.000.000 euro 7.200.000

Passività a breve termine

Debiti a breve termine euro 8.270.000 Ratei e risconti passivi euro 130.000 euro 8.400.000

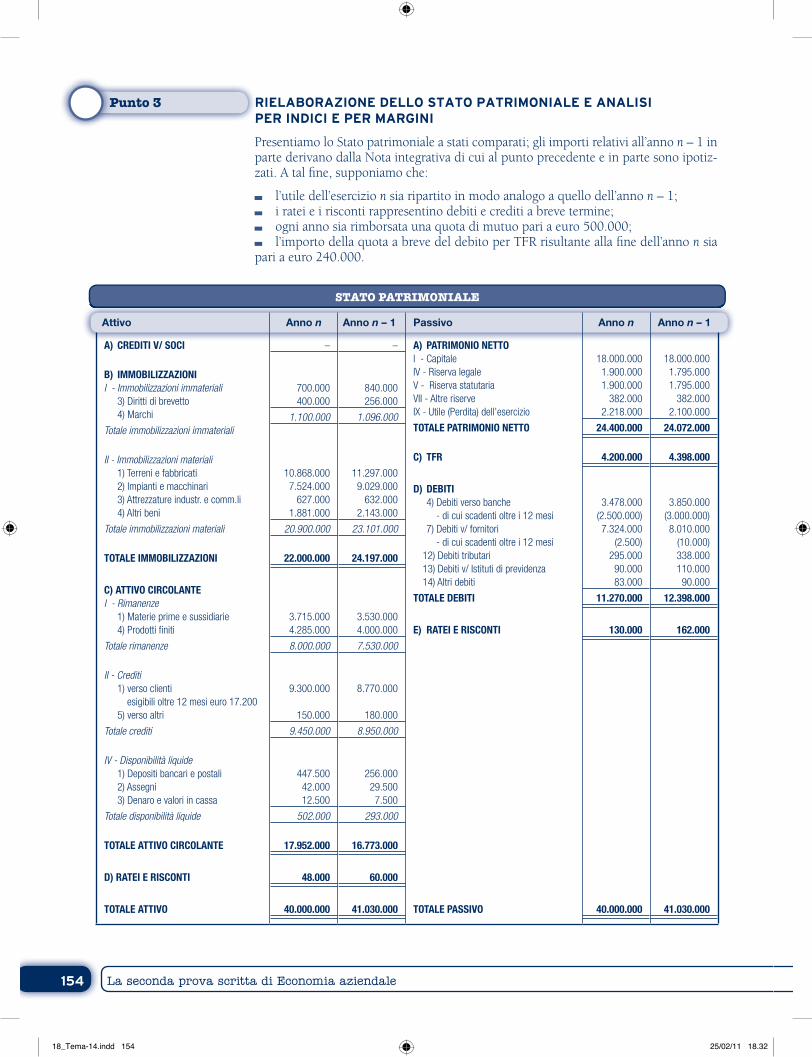

STATO PATRIMONIALE AL 31/12/n

Attivo Passivo

A) CREDITI V/ SOCI

B) IMMOBILIZZAZIONI I - Immobilizzazioni immateriali 3) Diritti di brevetto 4) Marchi

Totale immobilizzazioni immateriali

II - Immobilizzazioni materiali 1) Terreni e fabbricati 2) Impianti e macchinari 3) Attrezzature industriali e commerciali 4) Altri beni

Totale immobilizzazioni materiali

TOTALE IMMOBILIZZAZIONI

C) ATTIVO CIRCOLANTEI - Rimanenze 1) Materie prime e sussidiarie 4) Prodotti fi niti

Totale rimanenze

II - Crediti 1) verso clienti di cui esigibili oltre l'esercizio successivo 5) verso altri

Totale crediti

IV - Disponibilità liquide 1) Depositi bancari e postali 2) Assegni 3) Denaro e valori in cassa

Totale disponibilità liquide

TOTALE ATTIVO CIRCOLANTE

D) RATEI E RISCONTI

TOTALE ATTIVO

–

700.000400.000

1.100.000

10.868.0007.524.000

627.0001.881.000

20.900.000

22.000.000

3.715.0004.285.000

8.000.000

9.300.000(17.200)150.000

9.450.000

447.50042.00012.500

502.000

17.952.000

48.000

40.000.000

A) PATRIMONIO NETTO I - Capitale IV - Riserva legale V - Riserva statutaria VII - Altre riserve IX - Utile (Perdita) dell’esercizio

TOTALE PATRIMONIO NETTO

C) TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO

D) DEBITI 4) Debiti verso banche di cui scadenti oltre l'esercizio successivo 7) Debiti v/ fornitori di cui scadenti oltre l'esercizio successivo 12) Debiti tributari 13) Debiti v/ Istituti di previdenza 14) Altri debiti

TOTALE DEBITI

E) RATEI E RISCONTI

TOTALE PASSIVO

18.000.0001.900.0001.900.000

382.0002.218.000

24.400.000

4.200.000

3.478.000(2.500.000)7.324.000

(2.500)295.000 90.000 83.000

11.270.000

130.000

40.000.000

18_Tema-14.indd 149 25/02/11 18.32

150 La seconda prova scritta di Economia aziendale Tema 14

Redazione del Conto economico dell’esercizio n

Vincoli:Differenza tra Valore della produzione e Costi della Produzione: euro 5.060.000.

Ipotesi: la differenza di cui sopra viene assunta come ROI (supponendo che non esistano

costi e ricavi atipici); ipotizzando un ROS pari all’8%, i ricavi di vendita risultano:

V = 5.060.000

0,08 = euro 63.250.000 importo delle vendite

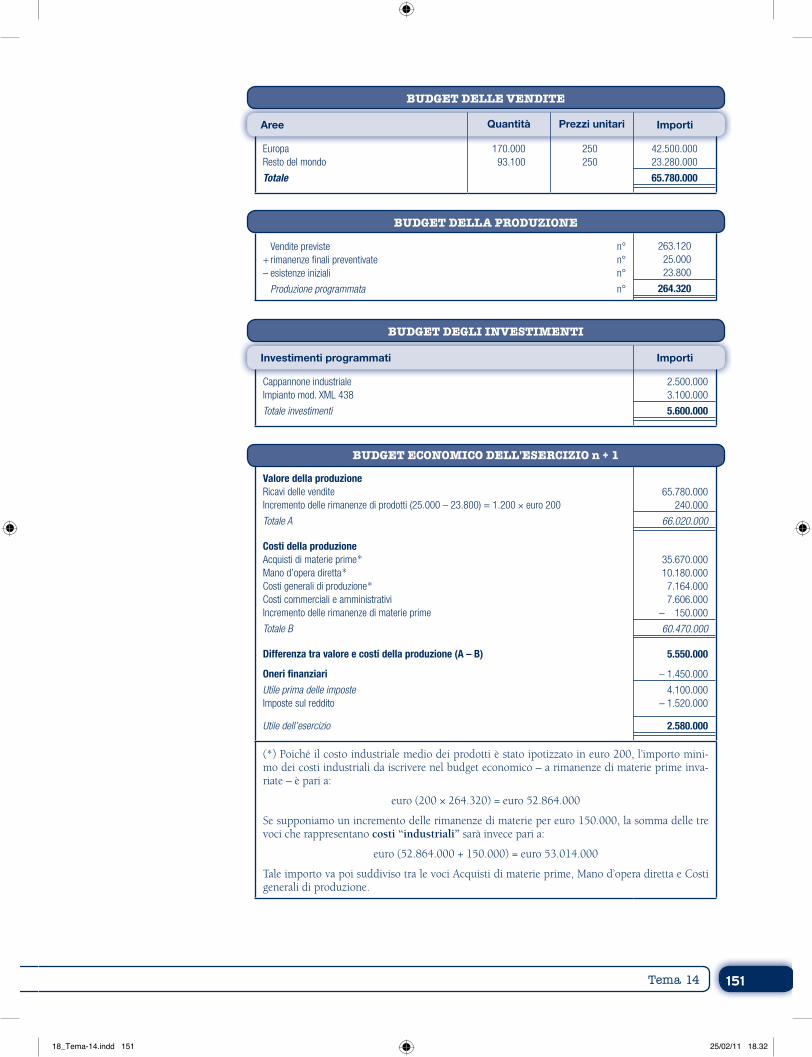

BUDGET ECONOMICO PER L’ESERCIZIO n + 1

Per redigere il budget economico consideriamo: un aumento del 4% delle vendite; un prezzo di vendita medio dei prodotti di euro 250; un costo industriale medio dei prodotti di euro 200; un aumento degli oneri fi nanziari per ulteriori investimenti.

CONTO ECONOMICO DELL'ESERCIZIO n

Descrizione delle voci Importi

A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 2) Variazione delle rimanenze di prodotti in corso di lavorazione semilavorati e fi niti (incremento) 5) Altri ricavi e proventi

Valore della produzione

B) Costi della produzione 6) Per materie prime, sussidiarie, di consumo e di merci 7) Per servizi 8) Per godimento beni di terzi 9) Per il personale: a) salari e stipendi b) oneri sociali c-d-e) trattamento di fi ne rapporto, di quiescenza ecc.10) Ammortamenti e svalutazioni: a) ammortamento delle immobilizzazioni immateriali b) ammortamento delle immobilizzazioni materiali d) svalutazione dei crediti11) Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci (incremento)14) Oneri diversi di gestione

Costi della produzione

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A – B)

C) Proventi e oneri fi nanziari16) Altri proventi fi nanziari17) Interessi e altri oneri fi nanziari

Totale Proventi e oneri fi nanziari

RISULTATO PRIMA DELLE IMPOSTE22) Imposte sul reddito

23) UTILE DELL’ESERCIZIO

63.250.000285.000

65.000

63.600.000

35.058.0003.910.0002.340.000

9.400.0003.290.000

788.000

196.0003.313.000

196.000– 185.000

234.000

58.540.000

5.060.000

120.000– 1.340.000

– 1.220.000

3.840.000– 1.622.000

2.218.000

Per redigere il budget economico consideriamo:

Punto 1

18_Tema-14.indd 150 25/02/11 18.32

151Tema 14

BUDGET DELLE VENDITE

Aree Quantità Prezzi unitari Importi

EuropaResto del mondo

Totale

170.00093.100

250250

42.500.00023.280.000

65.780.000

BUDGET DELLA PRODUZIONE

Vendite previste n°+ rimanenze fi nali preventivate n°– esistenze iniziali n°

Produzione programmata n°

263.12025.00023.800

264.320

BUDGET DEGLI INVESTIMENTI

Investimenti programmati Importi

Cappannone industrialeImpianto mod. XML 438

Totale investimenti

2.500.0003.100.000

5.600.000

BUDGET ECONOMICO DELL'ESERCIZIO n + 1

Valore della produzioneRicavi delle vendite Incremento delle rimanenze di prodotti (25.000 – 23.800) = 1.200 × euro 200

Totale A

Costi della produzioneAcquisti di materie prime*Mano d’opera diretta*Costi generali di produzione*Costi commerciali e amministrativiIncremento delle rimanenze di materie prime

Totale B

Differenza tra valore e costi della produzione (A – B)

Oneri fi nanziari

Utile prima delle imposteImposte sul reddito

Utile dell’esercizio

65.780.000240.000

66.020.000

35.670.00010.180.0007.164.0007.606.000

– 150.000

60.470.000 5.550.000

– 1.450.000

4.100.000– 1.520.000

2.580.000

(*) Poiché il costo industriale medio dei prodotti è stato ipotizzato in euro 200, l’importo mini-mo dei costi industriali da iscrivere nel budget economico – a rimanenze di materie prime inva-riate – è pari a:

euro (200 × 264.320) = euro 52.864.000

Se supponiamo un incremento delle rimanenze di materie per euro 150.000, la somma delle tre voci che rappresentano costi “industriali” sarà invece pari a:

euro (52.864.000 + 150.000) = euro 53.014.000

Tale importo va poi suddiviso tra le voci Acquisti di materie prime, Mano d’opera diretta e Costi generali di produzione.

18_Tema-14.indd 151 25/02/11 18.32

152 La seconda prova scritta di Economia aziendale Tema 14

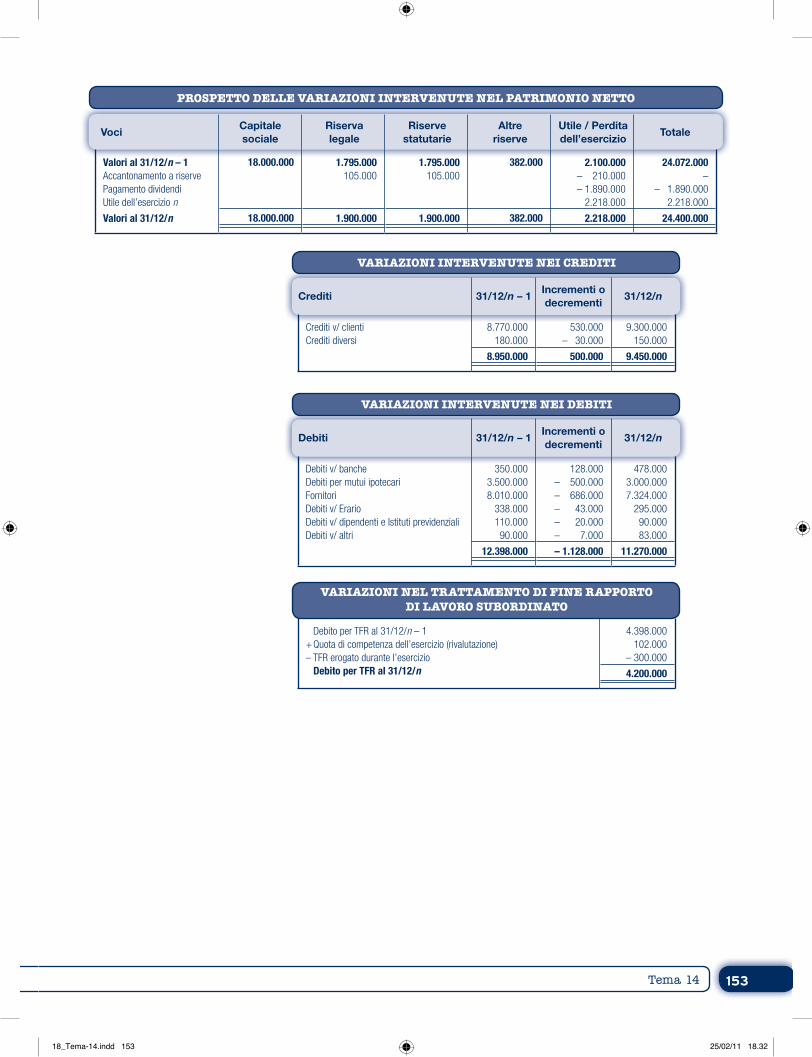

STRALCIO DELLA NOTA INTEGRATIVA

Movimenti intervenuti nel Patrimonio netto Circa i movimenti intervenuti nel Patrimonio netto, supponiamo che l’utile dell’eserci-zio n – 1 sia stato di euro 2.100.000, che il capitale sociale sia diviso in n° 1.000.000 di azioni da euro 18 nominali. Inoltre, ipotizziamo che il piano di riparto dell’utile preveda l’accantonamento del 5% sia alla riserva legale sia alla riserva statutaria, un dividendo unitario arrotondato al centesimo di euro e la destinazione dell’eventuale residuo alla riserva straordinaria (altre riserve).

Utile dell’esercizio n – 1– 5% alla Riserva legale– 5% alla Riserva statutaria

dividendo (1.890.000 : 1.000.000) = euro 1,89

105.000105.000

2.100.000

– 210.0001.890.000

– 1.890.000

Avanzo utili –

Parte II

VARIAZIONI INTERVENUTE NELLE IMMOBILIZZAZIONI IMMATERIALI

Descrizione Marchi Brevetti

Valori al 31/12/n – 1Costo storicoFondo ammortamento

Valori di bilancio

Movimenti dell’esercizioAcquistiAmmortamento

Valori al 31/12/nCosto storicoFondo ammortamento

Valori di bilancio

800.000– 544.000

256.000

200.000– 56.000

1.000.000– 600.000

400.000

1.400.000– 560.000

840.000

– 140.000

1.400.000– 700.000

700.000

VARIAZIONI INTERVENUTE NELLE IMMOBILIZZAZIONI MATERIALI

DescrizioneTerreni

e fabbricatiImpianti

e macchinariAttrezzature

ind.li/comm.liAltri beni

Valori al 31/12/n – 1Costo storicoFondo ammortamento

Valori di bilancio

Movimenti dell’esercizioAcquisizioniDismissioni:• storno costo storico• storno fondo ammortamentoAmmortamenti

Valori al 31/12/nCosto storicoFondo ammortamento

Valori di bilancio

14.300.000– 3.003.000

11.297.000

– 429.000

14.300.000– 3.432.000

10.868.000

12.540.000– 3.511.000

9.029.000

– 1.505.000

12.540.000– 5.016.000

7.524.000

1.956.000– 1.324.000

632.000

652.000

– 100.00070.000

– 627.000

2.508.000– 1.881.000

627.000

3.830.000– 1.687.000

2.143.000

500.000

– 150.000140.000

– 752.000

4.180.000– 2.299.000

1.881.000

18_Tema-14.indd 152 25/02/11 18.32

153Tema 14

VARIAZIONI INTERVENUTE NEI CREDITI

Crediti 31/12/n – 1Incrementi o decrementi

31/12/n

Crediti v/ clientiCrediti diversi

8.770.000180.000

8.950.000

530.000– 30.000

500.000

9.300.000150.000

9.450.000

VARIAZIONI INTERVENUTE NEI DEBITI

Debiti 31/12/n – 1Incrementi o decrementi

31/12/n

Debiti v/ bancheDebiti per mutui ipotecariFornitoriDebiti v/ ErarioDebiti v/ dipendenti e Istituti previdenzialiDebiti v/ altri

350.0003.500.0008.010.000

338.000110.00090.000

12.398.000

128.000– 500.000– 686.000– 43.000– 20.000– 7.000

– 1.128.000

478.0003.000.0007.324.000

295.00090.00083.000

11.270.000

VARIAZIONI NEL TRATTAMENTO DI FINE RAPPORTODI LAVORO SUBORDINATO

Debito per TFR al 31/12/n – 1+ Quota di competenza dell’esercizio (rivalutazione)– TFR erogato durante l’esercizio Debito per TFR al 31/12/n

4.398.000102.000

– 300.000

4.200.000

PROSPETTO DELLE VARIAZIONI INTERVENUTE NEL PATRIMONIO NETTO

VociCapitalesociale

Riserva legale

Riservestatutarie

Altreriserve

Utile / Perdita dell’esercizio

Totale

Valori al 31/12/n – 1Accantonamento a riservePagamento dividendiUtile dell’esercizio n

Valori al 31/12/n

18.000.000

18.000.000

1.795.000105.000

1.900.000

1.795.000105.000

1.900.000

382.000

382.000

2.100.000– 210.000– 1.890.000

2.218.000

2.218.000

24.072.000–

– 1.890.0002.218.000

24.400.000

18_Tema-14.indd 153 25/02/11 18.32

154 La seconda prova scritta di Economia aziendale Tema 14

RIELABORAZIONE DELLO STATO PATRIMONIALE E ANALISI PER INDICI E PER MARGINI

Presentiamo lo Stato patrimoniale a stati comparati; gli importi relativi all’anno n – 1 in parte derivano dalla Nota integrativa di cui al punto precedente e in parte sono ipotiz-zati. A tal fi ne, supponiamo che:

l’utile dell’esercizio n sia ripartito in modo analogo a quello dell’anno n – 1; i ratei e i risconti rappresentino debiti e crediti a breve termine; ogni anno sia rimborsata una quota di mutuo pari a euro 500.000; l’importo della quota a breve del debito per TFR risultante alla fi ne dell’anno n sia

pari a euro 240.000.

Punto 3

STATO PATRIMONIALE

Attivo Anno n Anno n – 1 Passivo Anno n Anno n – 1

A) CREDITI V/ SOCI

B) IMMOBILIZZAZIONII - Immobilizzazioni immateriali 3) Diritti di brevetto 4) Marchi

Totale immobilizzazioni immateriali

II - Immobilizzazioni materiali 1) Terreni e fabbricati 2) Impianti e macchinari 3) Attrezzature industr. e comm.li 4) Altri beni

Totale immobilizzazioni materiali

TOTALE IMMOBILIZZAZIONI

C) ATTIVO CIRCOLANTEI - Rimanenze 1) Materie prime e sussidiarie 4) Prodotti fi niti

Totale rimanenze

II - Crediti 1) verso clienti esigibili oltre 12 mesi euro 17.200 5) verso altri

Totale crediti

IV - Disponibilità liquide 1) Depositi bancari e postali 2) Assegni 3) Denaro e valori in cassa

Totale disponibilità liquide

TOTALE ATTIVO CIRCOLANTE

D) RATEI E RISCONTI

TOTALE ATTIVO

–

700.000400.000

1.100.000

10.868.0007.524.000

627.0001.881.000

20.900.000

22.000.000

3.715.0004.285.000

8.000.000

9.300.000

150.000

9.450.000

447.50042.00012.500

502.000

17.952.000

48.000

40.000.000

–

840.000256.000

1.096.000

11.297.0009.029.000

632.0002.143.000

23.101.000

24.197.000

3.530.0004.000.000

7.530.000

8.770.000

180.000

8.950.000

256.00029.5007.500

293.000

16.773.000

60.000

41.030.000

A) PATRIMONIO NETTOI - CapitaleIV - Riserva legaleV - Riserva statutariaVII - Altre riserve IX - Utile (Perdita) dell’esercizio

TOTALE PATRIMONIO NETTO

C) TFR

D) DEBITI 4) Debiti verso banche - di cui scadenti oltre i 12 mesi 7) Debiti v/ fornitori - di cui scadenti oltre i 12 mesi 12) Debiti tributari 13) Debiti v/ Istituti di previdenza 14) Altri debiti

TOTALE DEBITI

E) RATEI E RISCONTI

TOTALE PASSIVO

18.000.0001.900.0001.900.000

382.0002.218.000

24.400.000

4.200.000

3.478.000(2.500.000)7.324.000

(2.500)295.00090.000 83.000

11.270.000

130.000

40.000.000

18.000.0001.795.0001.795.000

382.0002.100.000

24.072.000

4.398.000

3.850.000(3.000.000)8.010.000

(10.000)338.000110.00090.000

12.398.000

162.000

41.030.000

18_Tema-14.indd 154 25/02/11 18.32

155Tema 14

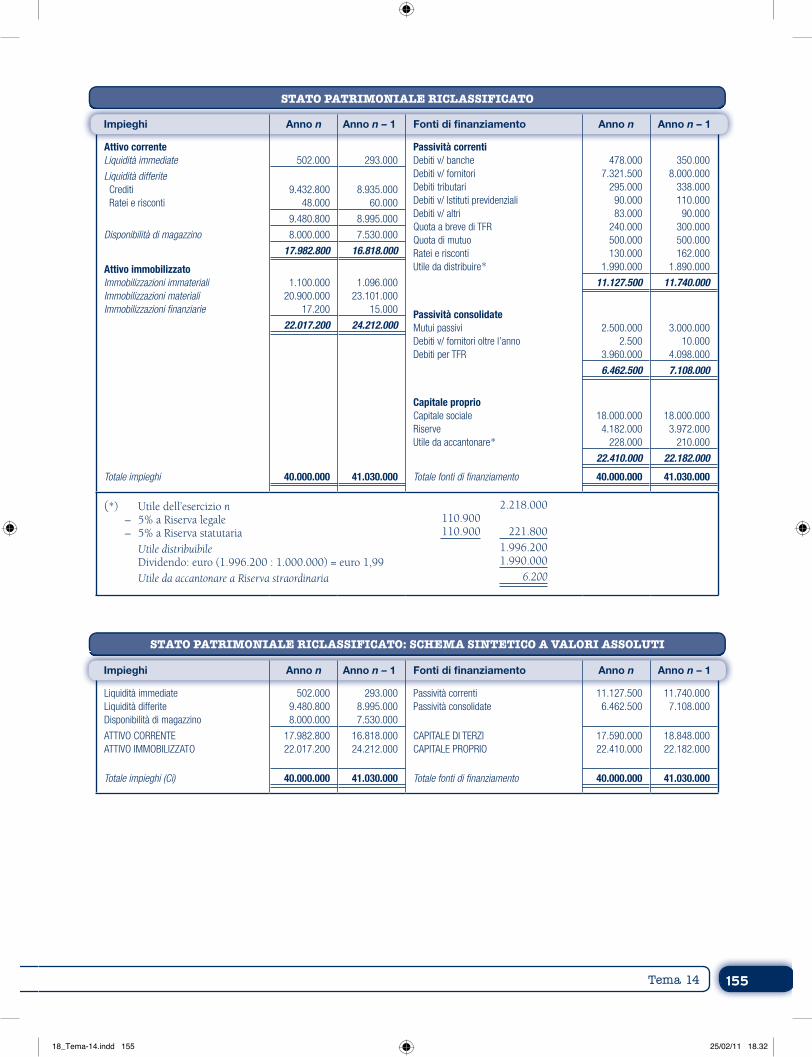

STATO PATRIMONIALE RICLASSIFICATO

Impieghi Anno n Anno n – 1 Fonti di fi nanziamento Anno n Anno n – 1

Attivo correnteLiquidità immediate

Liquidità differite Crediti Ratei e risconti

Disponibilità di magazzino

Attivo immobilizzatoImmobilizzazioni immaterialiImmobilizzazioni materialiImmobilizzazioni fi nanziarie

Totale impieghi

502.000

9.432.80048.000

9.480.800

8.000.000

17.982.800

1.100.00020.900.000

17.200

22.017.200

40.000.000

293.000

8.935.00060.000

8.995.000

7.530.000

16.818.000

1.096.00023.101.000

15.000

24.212.000

41.030.000

Passività correntiDebiti v/ bancheDebiti v/ fornitoriDebiti tributariDebiti v/ Istituti previdenzialiDebiti v/ altriQuota a breve di TFRQuota di mutuo Ratei e riscontiUtile da distribuire*

Passività consolidateMutui passiviDebiti v/ fornitori oltre l’annoDebiti per TFR

Capitale proprioCapitale socialeRiserveUtile da accantonare*

Totale fonti di fi nanziamento

478.0007.321.500

295.00090.00083.000

240.000500.000130.000

1.990.000

11.127.500

2.500.0002.500

3.960.000

6.462.500

18.000.0004.182.000

228.000

22.410.000

40.000.000

350.0008.000.000

338.000110.00090.000

300.000500.000162.000

1.890.000

11.740.000

3.000.00010.000

4.098.000

7.108.000

18.000.0003.972.000

210.000

22.182.000

41.030.000

(*) Utile dell’esercizio n – 5% a Riserva legale – 5% a Riserva statutaria Utile distribuibile Dividendo: euro (1.996.200 : 1.000.000) = euro 1,99 Utile da accantonare a Riserva straordinaria

110.900110.900

2.218.000

221.8001.996.2001.990.000

6.200

STATO PATRIMONIALE RICLASSIFICATO: SCHEMA SINTETICO A VALORI ASSOLUTI

Impieghi Anno n Anno n – 1 Fonti di fi nanziamento Anno n Anno n – 1

Liquidità immediate Liquidità differite Disponibilità di magazzino

ATTIVO CORRENTE ATTIVO IMMOBILIZZATO

Totale impieghi (Ci)

502.0009.480.8008.000.000

17.982.80022.017.200

40.000.000

293.0008.995.0007.530.000

16.818.00024.212.000

41.030.000

Passività correnti Passività consolidate

CAPITALE DI TERZI CAPITALE PROPRIO

Totale fonti di fi nanziamento

11.127.5006.462.500

17.590.00022.410.000

40.000.000

11.740.0007.108.000

18.848.00022.182.000

41.030.000

18_Tema-14.indd 155 25/02/11 18.32

156 La seconda prova scritta di Economia aziendale

Commento

L’azienda ha migliorato il grado di elasticità dei suoi impieghi. Riguardo alle fonti di fi nan-ziamento, è incrementata l’autonomia fi nanziaria con conseguente riduzione del leverage.Gli indici di correlazione impieghi durevoli-fonti permanenti evidenziano la capacità di sviluppare equilibrati processi fi nanziari nel medio-lungo periodo, come si evince dal margine di struttura essenziale che è diventato positivo; il collegato quoziente di auto-copertura delle immobilizzazioni indica che il capitale proprio fi nanzia per intero gli impieghi dell’attivo fi sso.L’analisi della situazione fi nanziaria di breve periodo, invece, mostra che il capitale cir-colante netto non copre il magazzino e che il quoziente di disponibilità si mantiene al di sotto del valore 2, valore soglia per un equilibrato andamento dei fl ussi monetari.Le diffi coltà fi nanziarie di breve periodo sono confermate dal margine di tesoreria, sem-pre negativo, e dal quoziente di liquidità minore di 1. I valori degli indicatori in questione sono tuttavia in crescita e segnalano una situazione di liquidità che sembra migliorare.

ANALISI DELLA SITUAZIONE PATRIMONIALE-FINANZIARIA

Indici Formule Anno n Anno n – 1

Indici di composizione degli impieghiIndice di rigidità degli impieghi

Indice di elasticità degli impieghi

Indici di composizione delle fontiIndice di autonomia fi nanziaria

Indice di dipendenza fi nanziaria

Indice di indebitamento o leverage

Quoziente di indebitamento

Indice di rigidità delle fonti

Indici di correlazione impieghi durevoli-fonti permanentiMargine di struttura essenziale (migliaia di euro)

Quoziente di autocopertura delle immobilizzazioni

Margine di struttura globale (migliaia di euro)

Quoziente di copertura delle immobilizzazioni

I

Ci

Ab

Ci

Cp

Ct + Cp

Ct

Ct + Cp

Ci

Cp

Ct

Cp

Pc + Cp

Ct + Cp

Cp – I

Cp

I

(Pc + Cp) – I

Pc + Cp

I

0,5504

0,4496

0,5603

0,4397

1,7849

0,7849

0,7218

392,80

1,0178

6.855,30

1,3114

0,5901

0,4099

0,5406

0,4594

1,8497

0,8497

0,7139

– 2.030

0,9161

5.078

1,2097

ANALISI DELLA SITUAZIONE DI LIQUIDITÀ

Indici Formule Anno n Anno n – 1

Indici di correlazione impieghi correnti-fonti a breveCapitale circolante netto (migliaia di euro)

Quoziente di disponibilità

Margine di tesoreria (migliaia di euro)

Quoziente di liquidità

Ab – Pb

Ab

Pb

(Li + Ld ) – Pb

Li + Ld

Pb

6.855,30

1,6161

– 1.144,70

0,8971

5.078

1,4325

– 2.452

0,7911

18_Tema-14.indd 156 25/02/11 18.32