Tra Artigianato, Industria e ... - mooneye-advisors.com · - [email protected] - tel: + 39...

22

Tra Artigianato, Industria e Servizi PMI 2.0 la Killer Application della nostra economia

Transcript of Tra Artigianato, Industria e ... - mooneye-advisors.com · - [email protected] - tel: + 39...

Tra Artigianato, Industria e Servizi

PMI 2.0la Killer Application della nostra economia

Claudio GiannesiCoordinamento - Giuseppe Marchese

Interviste - Claudio Vettor e Giuseppe Marchese

Ricerca presentata in occasione del Convegno

Unione Artigiani di Milano - Via Doberdò, 16 (MI) - Sala Lanfredini - 18 e 19 MARZO 2015

www.mooneye-advisors.com - [email protected] - tel: + 39 02 84.10.22.89

Tra Artigianato, Industria e Servizi

PMI 2.0la Killer Application della nostra economia

PMI VOLUTIONInnovazione, slancio

e rilancio per il futuro

E

INDICE

Obiettivo della ricerca pag. 1

Perchè questa Ricerca pag. 2

Struttura della Ricerca pag. 3

Caratteristiche del Campione: l’Azienda pag. 5

Caratteristiche del Campione: l’Imprenditore pag. 11

Forma Giuridica e Proprietà delle Imprese pag. 13

Visione del Futuro pag. 14

Sintesi pag. 15

Tabella Attività Dichiarate pag. 16

OBIETTIVO DELLA RICERCA

Fare il punto. Verificare come, all’inzio, forse, del primo anno post crisi, le aziende lombarde fossero pronte a ripartire. L’obiettivo era fare il punto nave, insomma.

Lo stimolo erano i racconti, le risposte che gli imprenditori che tutte le settimane i partners di Mooneye incontrano, davano loro. C’era sfiducia, spesso, disinformazione, più spesso ancora.

La disinformazione ad esempio, era palese per alcuni argomenti, come quello dei finanziamenti agevolati.

L’Europa assegna all’Italia, e alla Lombardia, decine e decine di milioni di euro come fondi rotativi, che ris ultano in larga parte inutilizzati.

Ci è sembrato, in epoca di crisi prolungata, e di credit crunch, un fatto assoluta-mente rilevante e poco logico.

I Fondi esistono, sono reali, ed il tasso di esito positivo, ad esempio delle domande per agevolazione FRIM (Fondo Rotativo IMprenditorialità) pari all’81%.

1

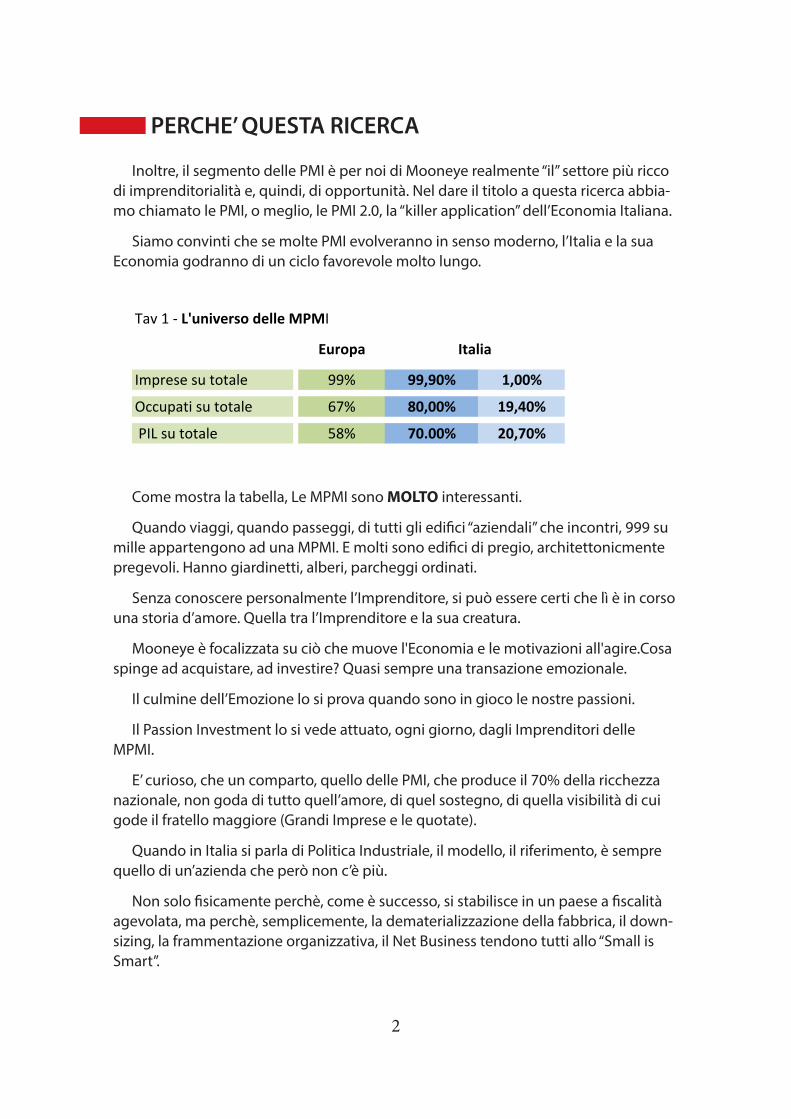

PERCHE’ QUESTA RICERCA

Inoltre, il segmento delle PMI è per noi di Mooneye realmente “il” settore più ricco di imprenditorialità e, quindi, di opportunità. Nel dare il titolo a questa ricerca abbia-mo chiamato le PMI, o meglio, le PMI 2.0, la “killer application” dell’Economia Italiana.

Siamo convinti che se molte PMI evolveranno in senso moderno, l’Italia e la sua Economia godranno di un ciclo favorevole molto lungo.

Tav 1 -‐ L'universo delle MPMI

Europa

Imprese su totale 99% 99,90% 1,00%

Occupati su totale 67% 80,00% 19,40%

PIL su totale 58% 70.00% 20,70%

Italia

Come mostra la tabella, Le MPMI sono MOLTO interessanti.

Quando viaggi, quando passeggi, di tutti gli edifici “aziendali” che incontri, 999 su mille appartengono ad una MPMI. E molti sono edifici di pregio, architettonicmente pregevoli. Hanno giardinetti, alberi, parcheggi ordinati.

Senza conoscere personalmente l’Imprenditore, si può essere certi che lì è in corso una storia d’amore. Quella tra l’Imprenditore e la sua creatura.

Mooneye è focalizzata su ciò che muove l'Economia e le motivazioni all'agire.Cosa spinge ad acquistare, ad investire? Quasi sempre una transazione emozionale.

Il culmine dell’Emozione lo si prova quando sono in gioco le nostre passioni.

Il Passion Investment lo si vede attuato, ogni giorno, dagli Imprenditori delle MPMI.

E’ curioso, che un comparto, quello delle PMI, che produce il 70% della ricchezza nazionale, non goda di tutto quell’amore, di quel sostegno, di quella visibilità di cui gode il fratello maggiore (Grandi Imprese e le quotate).

Quando in Italia si parla di Politica Industriale, il modello, il riferimento, è sempre quello di un’azienda che però non c’è più.

Non solo fisicamente perchè, come è successo, si stabilisce in un paese a fiscalità agevolata, ma perchè, semplicemente, la dematerializzazione della fabbrica, il down-sizing, la frammentazione organizzativa, il Net Business tendono tutti allo “Small is Smart”.

2

STRUTTURA DELLA RICERCA

La Ricerca ha coinvolto 109 aziende su tutto il territorio Lombardo.

La Ricerca ha escluso le Grandi Aziende (n° dipp > 250 e fatturato > €. 50k) ma in-cluso le Micro Imprese del nuovo segmento (dipp<10 e fatt<1k).

Ha anche escluso le aziende senza dipendenti, ed i Pubblici Esercizi, largamente rappresentate nell’universo reale, come Micro Imprese.

La modalità della scelta del campione (casuale puro), garantisce la rappresentativi-tà dell’universo di aziende indagato.

La numerosità del campione, inoltre garantisce che un errore massimo di stima del 7% è garantito all’85% (106 aziende il dato target).

Le interviste sono iniziate a luglio 2014 e sono terminate al 28 febbraio 2015.

Le interviste sono state effettuate su un questionario/modello di analisi ideato da Mooneye, e somministrato congiuntamente da Mooneye stessa e dall’ Unione degli Artigiani della Provincia di Milano e della Provincia di Monza e Brianza che hanno col-laborato con entusiasmo nella raccolta dati.

Il questionario ha posto domande che, opportunamente aggregate, ha consentito di conoscere in dettaglio quanto segue.

CHI E’ l’IMPRESA

La Ricerca informa sui dati oggettivi quali: settore merceologico, anno di fondazione, modello di business, tipologia della proprietà, ragione giuridica, generazione al comando dell’Impresa.

CHI E’ l’IMPRENDITORE

Età, scolarità, dimensione del nucleo familiare, motivo originario dell’Intra prendere

COME VIVE L’IMPRENDITORE IL SUO STATUS

Condivisione della condizione imprenditoriale da parte della compagna/o, esistenza di un successore predesignato, ricchezze accumulate, valore posse-duto.

COME LA VEDE L’IMPRENDITORE

Ha fiducia o sfiducia, investirà? Come intende innovare? Quali le Visioni per il futuro, quali le sfide del 2015?

DIMENSIONE ECONOMICO FINANZIARIO DELL’IMPRESA

Quanto fattura? Quanti dipendenti ha? E’ in crescita? Guadagna?

3

IL PROCESSO CONOSCITIVO DELL’IMPRENDITORE

Quanto approfonditi ed accurati sono i dati che ha ?

Conosce la Sua quota di mercato?

E come operano i concorrenti?

Quali sono i margini del settore in cui opera?

LE STRATEGIE DELL’IMPRENDITORE

Quelle messe in atto in questi tempi di crisi, quali sono?

Quelle da attuare nel 2015 quali sono?

Cosa suggerisce il Budget? Quali le Aspettative?

L’IMPRENDITORE E LA SUA SENSIBILITA’ AL VALORE

Quanto vale la sua Azienda? Quali strategie adotta per incrementarne il Valo-re?

INTERNET , E LA NUOVA RILEVANZA DELLA RETE: QUALE IMPATTO?

Ha un sito web? Se sì, usato come? E come comunica? Utilizza i Social Media?

4

CARATTERISTICA DEL CAMPIONE: L’AZIENDA

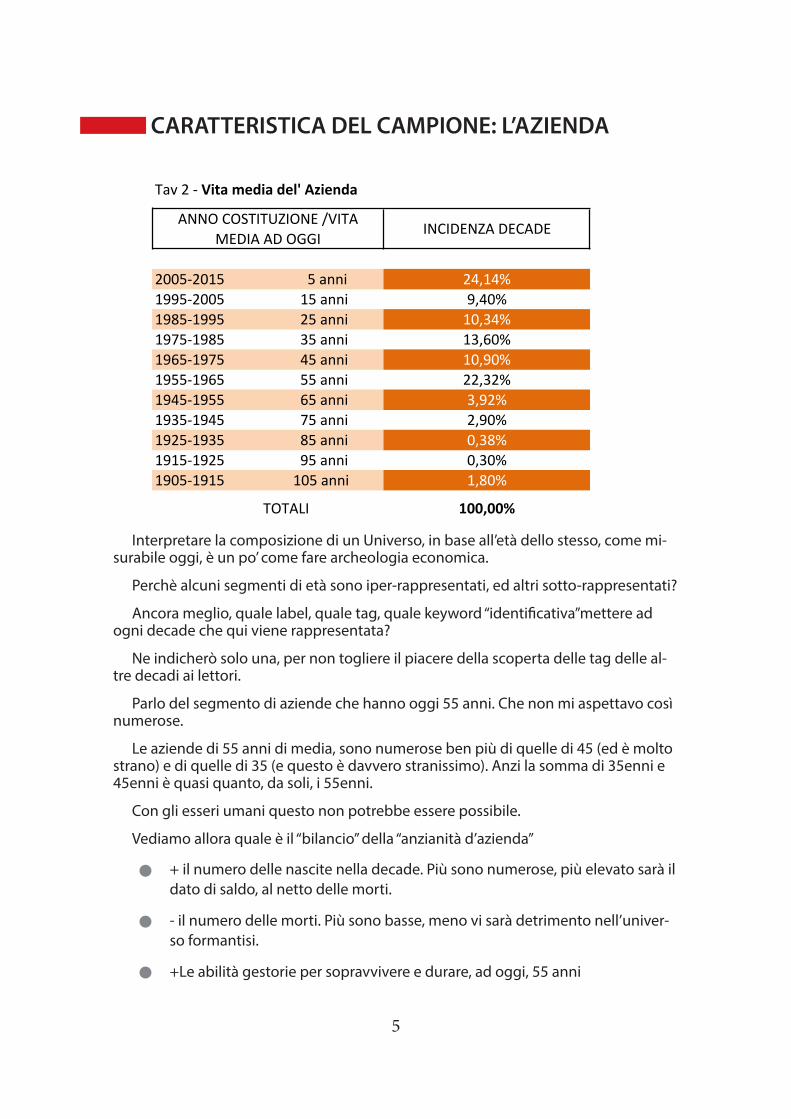

Tav 2 -‐ Vita media del' Azienda

ANNO COSTITUZIONE /VITA MEDIA AD OGGI

INCIDENZA DECADE

2005-‐2015 5 anni 24,14%1995-‐2005 15 anni 9,40%1985-‐1995 25 anni 10,34%1975-‐1985 35 anni 13,60%1965-‐1975 45 anni 10,90%1955-‐1965 55 anni 22,32%1945-‐1955 65 anni 3,92%1935-‐1945 75 anni 2,90%1925-‐1935 85 anni 0,38%1915-‐1925 95 anni 0,30%1905-‐1915 105 anni 1,80%

TOTALI 100,00%

Interpretare la composizione di un Universo, in base all’età dello stesso, come mi-surabile oggi, è un po’ come fare archeologia economica.

Perchè alcuni segmenti di età sono iper-rappresentati, ed altri sotto-rappresentati?

Ancora meglio, quale label, quale tag, quale keyword “identificativa”mettere ad ogni decade che qui viene rappresentata?

Ne indicherò solo una, per non togliere il piacere della scoperta delle tag delle al-tre decadi ai lettori.

Parlo del segmento di aziende che hanno oggi 55 anni. Che non mi aspettavo così numerose.

Le aziende di 55 anni di media, sono numerose ben più di quelle di 45 (ed è molto strano) e di quelle di 35 (e questo è davvero stranissimo). Anzi la somma di 35enni e 45enni è quasi quanto, da soli, i 55enni.

Con gli esseri umani questo non potrebbe essere possibile.

Vediamo allora quale è il “bilancio” della “anzianità d’azienda”

+ il numero delle nascite nella decade. Più sono numerose, più elevato sarà il dato di saldo, al netto delle morti.

- il numero delle morti. Più sono basse, meno vi sarà detrimento nell’univer-so formantisi.

+Le abilità gestorie per sopravvivere e durare, ad oggi, 55 anni

5

In più vi sono le componenti ambientali, personali, intellettuali e motivazionali. Più sei motivato a costruire, più ti fai imprenditore di te stesso. Più persone come te ti affiancano, facendo figli (aziende) come te. I più attendisti ti imitano, figliando poco dopo. Se sei motivato, preservi la creatura dal freddo dell’inverno e dal caldo dell’e-state, dalla mortalità infantile. Se puoi, ed il sistema lo consente, fai debito. La tua azienda DURA.

Il numero delle morti è condizionato in particolare dall’ambiente, e dalle condizio-ni generali prevalenti. Era facile o difficile fallire?

Un’azienda nata nel decennio 55-65 ha vissuto in pieno il nascere ed il durare del Boom, il periodo industriale più decisivo per la nostra economia. Quegli echi, quegli entusiasmi, si leggono ancora nella ns.ricerca. 1 azienda su 5 della nostra ricerca è nata, e tuttora vive, nel periodo del boom economico. La motivazione è la molla che spinge gli esseri umani, e fare l’Imprenditore richiede e presuppone una fame, una curiosità, una progettualità che nasce dalle viscere. Oggi lo chiamiamo Sogno, una bella parola semplice per un concetto molto complesso. Io ho dunque trovato la mia tag, “boom”. Esercitatevi voi con gli altri periodi economici!

Tav 2 bis -‐ Tag Boom

1955-‐1965 55 anni 22,32% TAG: BOOM !!

Dunque le PMI, anzi le MPMI, non sono effimere! Anzi. Possono infatti vantare una vita media, al 2015, di oltre 38 anni! Poichè la media ponderata sul mediano della decade darebbe una vita media di circa 35, ciò implica che l’inzio delle attività è più spostato verso l’inizio dell’intervallo considerato. Insomma, se l’intervallo della deca-de fosse 85-95, è più probabile che l’insieme delle aziende nate in questa decade non dia come media il 90, ma più facilmente l’88.

A prescindere da ciò, l’elevata vita media contraddice la presunta “fragilità” del comparto, a favore, viceversa, di una “antifragilità” tipica dei sistemi testati periodica-mente da stress ed oscillazioni gestibili.

Quasi un quarto delle imprese è di recente o recentissima costituzione. Da 1 a 7 anni di vita. Quasi un terzo hanno tra i 50 ed i 60 anni. Vi sono aziende ultracentenarie e prossime al secolo di vita.

I risultati sono molto interessanti.

La numerosità delle aziende giovani, conferma la spinta all’intraprendere stimolata dalla crisi.

Vi è scarsità di aziende, percentualmente parlando, nel segmento “dieci/20 anni di vita”

Ma non è illogico.

6

Ecco la mia analisi.

Far partire un’azienda, magari alla bell’è meglio, non è impossibile. All’inizio i costi sono light e un paio di anni si vive per inerzia. Se arrivi a cinque, o vivacchi per poi chiudere o devi deciderti ad investire per crescere.

L’Everest dei 10 anni ti si appalesa in tutta la sua maestosità. Devi aumentare l’he-adcount, selezionarlo, gestirlo, motivarlo, farlo crescere. I Clienti aumentano, assieme agli insoluti. La poca finanza che ti davano anche senza garanzie non è più sufficien-te. I costi della complessità emergono all’improvviso.

Perdi qualche opportunità e fai qualche cattivo affare. Non puoi permetterti un Guru Salvifico. Non vuoi soci perchè non ti fidi. Aspetti che qualcosa accada. Ed acca-de.

Da qualche parte, tra i cinque ed i sette anni di vita la tua avventura è finita.

I 20 anni non sono l’Everest, ma sono almeno l’Eiger e la sua parete nord.

Poi, dopo i 20 anni, giochi in casa. Sai tutto dei tuoi processi e del tuo mercato. La curva d’esperienza tua e dei tuoi collaboratori è al massimo.

Se sei arrivato a 20, arrivi a 30 per inerzia, magari 40. Poi occorre l’erede giusto. Solo pochi fanno il giro di boa della seconda generazione al comando, pochissim gi-rano la boa della 3a.

Poi l’essenza della qualità imprenditoriale si rarefa. Con il fondatore, quasi sempre, se ne vanno entusiasmo e visione speciali, rari. Chi continua, quasi sempre migliora la macchina, ma non inventa più un nuovo modello. Le quote di mercato inizieranno a calare, e la cosa più saggia sarà vendere ad altri.

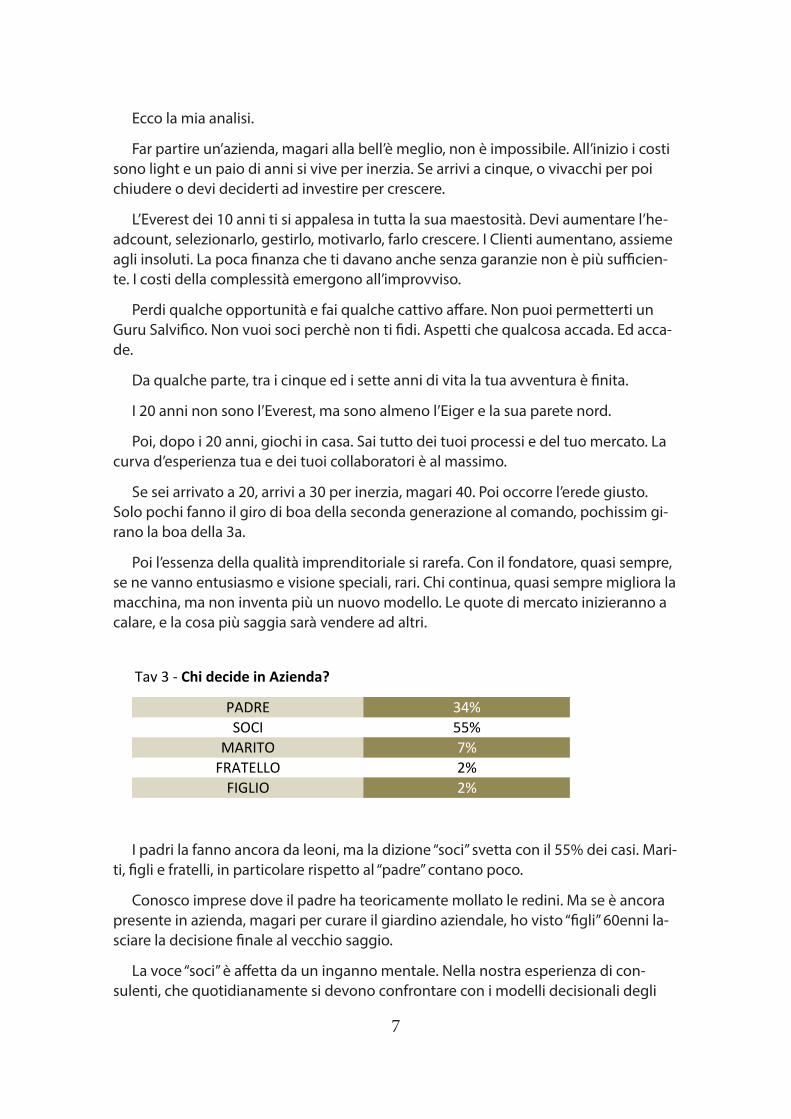

Tav 3 -‐ Chi decide in Azienda?

PADRE 34%SOCI 55%

MARITO 7%FRATELLO 2%FIGLIO 2%

I padri la fanno ancora da leoni, ma la dizione “soci” svetta con il 55% dei casi. Mari-ti, figli e fratelli, in particolare rispetto al “padre” contano poco.

Conosco imprese dove il padre ha teoricamente mollato le redini. Ma se è ancora presente in azienda, magari per curare il giardino aziendale, ho visto “figli” 60enni la-sciare la decisione finale al vecchio saggio.

La voce “soci” è affetta da un inganno mentale. Nella nostra esperienza di con-sulenti, che quotidianamente si devono confrontare con i modelli decisionali degli

7

Imprenditori, i “soci” vengono tirati in ballo per differire una decisione. “Guardi Lei ci ha convinto, me e mio fratello; adesso sentiamo l’altro socio e poi fissiamo per defi-nire gli accordi”. “Quindi non decidete a maggioranza, ma all’unanimità? E se siete in disaccordo?” “Mai successo! ci tranquillizzano i soci favorevoli”. Risultato? Per la prima volta nella storia, il terzo socio è stato in disaccordo con gli altri due.

3 Soci hanno un solo modo di essere unanimi, e 7 perchè ce ne sia almeno uno contrario. 7 a 1 per lo status quo! Con 4 soci, sarebbe 15 a 1.

Ecco la tabella che illumina sul fenomeno “4 soci”.

Tav 4 -‐ I soci in Azienda

1 si si si si si2 no si si si no3 si no si si no4 si si no si no5 si si si no no6 no no si si no7 no si no si no8 no si si no no9 si no no si no10 si no si no no11 si si no no no12 no no no si no13 no no si no no14 no si no no no15 si no no no no16 no no no no no

socio 1 socio 2 socio 3 socio 4 DeliberazioneCasi possibili

Tav 5 -‐ Fatturato aziendale

0 -‐1.000 21%1.000-‐3.000 35%3.000-‐5.000 22%5.000-‐10.000 8%10.000-‐20.000 11%20.000-‐50.000 2,50%>50.000 1,50%

Fatturato medio 5.900

8

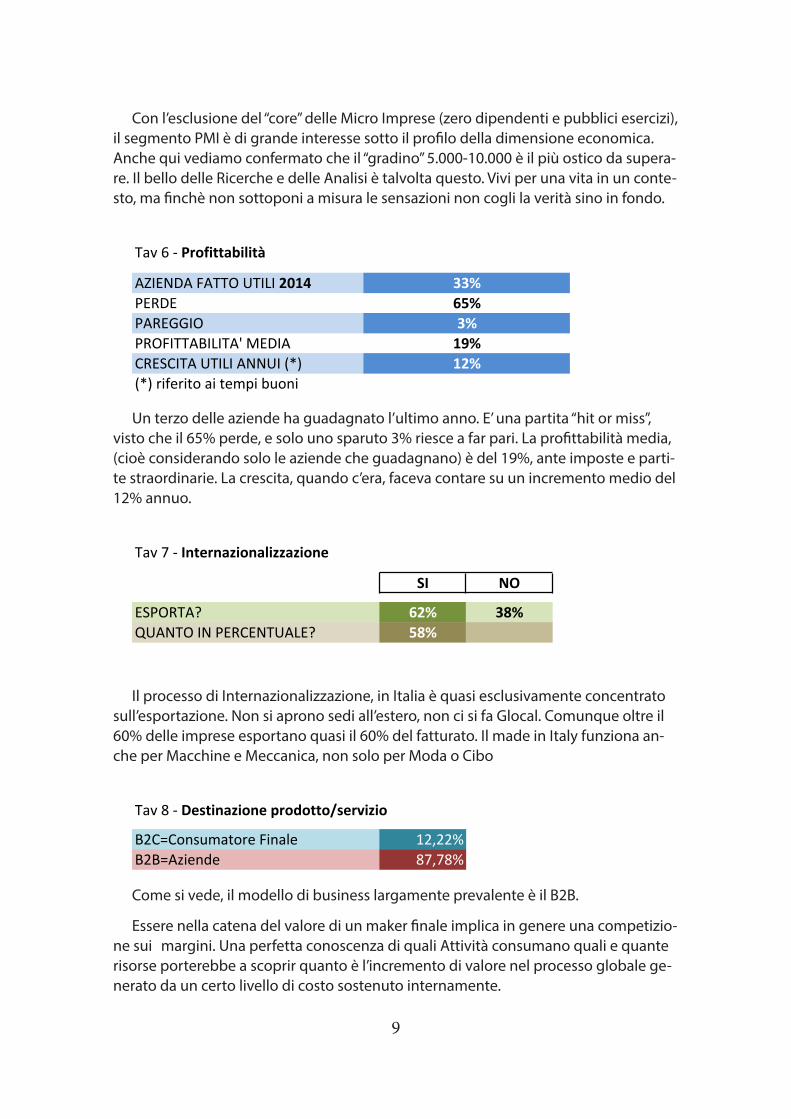

Con l’esclusione del “core” delle Micro Imprese (zero dipendenti e pubblici esercizi), il segmento PMI è di grande interesse sotto il profilo della dimensione economica. Anche qui vediamo confermato che il “gradino” 5.000-10.000 è il più ostico da supera-re. Il bello delle Ricerche e delle Analisi è talvolta questo. Vivi per una vita in un conte-sto, ma finchè non sottoponi a misura le sensazioni non cogli la verità sino in fondo.

Tav 6 -‐ Profittabilità

AZIENDA FATTO UTILI 2014 33%PERDE 65%PAREGGIO 3%PROFITTABILITA' MEDIA 19%CRESCITA UTILI ANNUI (*) 12%(*) riferito ai tempi buoni

Un terzo delle aziende ha guadagnato l’ultimo anno. E’ una partita “hit or miss”, visto che il 65% perde, e solo uno sparuto 3% riesce a far pari. La profittabilità media, (cioè considerando solo le aziende che guadagnano) è del 19%, ante imposte e parti-te straordinarie. La crescita, quando c’era, faceva contare su un incremento medio del 12% annuo.

Tav 7 -‐ Internazionalizzazione

SI NO

ESPORTA? 62% 38%QUANTO IN PERCENTUALE? 58%

Il processo di Internazionalizzazione, in Italia è quasi esclusivamente concentrato sull’esportazione. Non si aprono sedi all’estero, non ci si fa Glocal. Comunque oltre il 60% delle imprese esportano quasi il 60% del fatturato. Il made in Italy funziona an-che per Macchine e Meccanica, non solo per Moda o Cibo

Tav 8 -‐ Destinazione prodotto/servizio

B2C=Consumatore Finale 12,22%B2B=Aziende 87,78%

Come si vede, il modello di business largamente prevalente è il B2B.

Essere nella catena del valore di un maker finale implica in genere una competizio-ne sui margini. Una perfetta conoscenza di quali Attività consumano quali e quante risorse porterebbe a scoprir quanto è l’incremento di valore nel processo globale ge-nerato da un certo livello di costo sostenuto internamente.

9

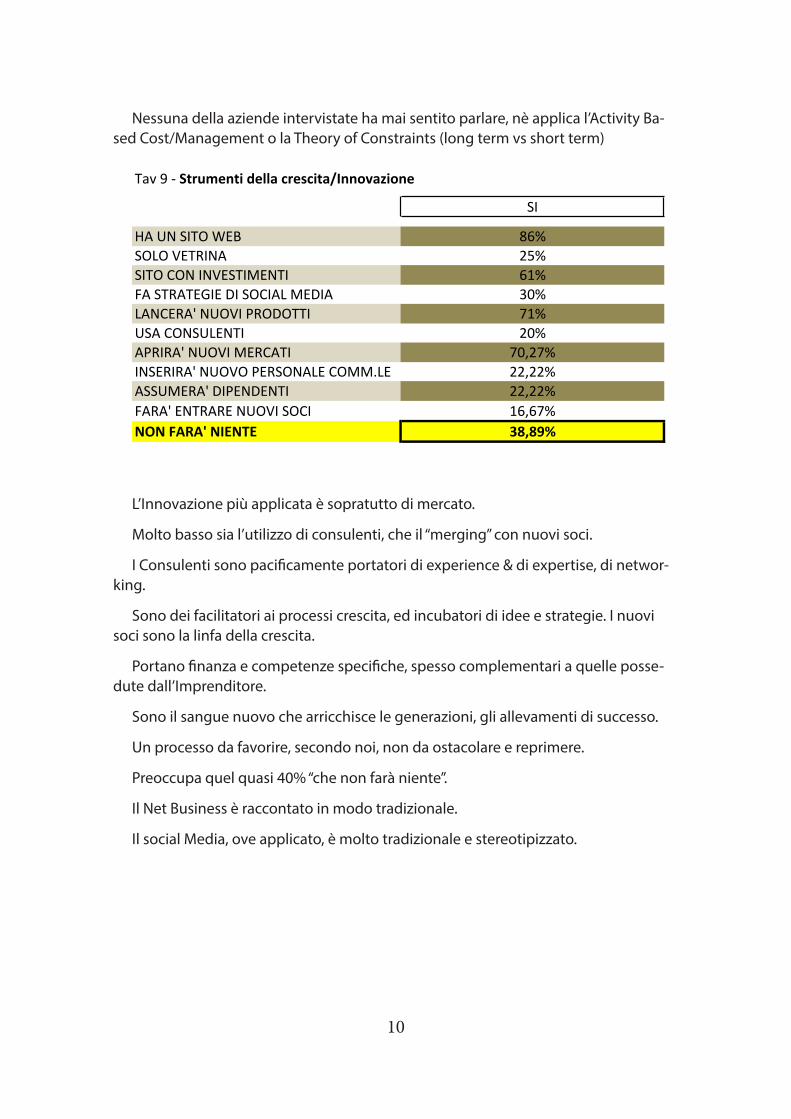

Nessuna della aziende intervistate ha mai sentito parlare, nè applica l’Activity Ba-sed Cost/Management o la Theory of Constraints (long term vs short term)

Tav 9 -‐ Strumenti della crescita/Innovazione

SI

HA UN SITO WEB 86%SOLO VETRINA 25%SITO CON INVESTIMENTI 61%FA STRATEGIE DI SOCIAL MEDIA 30%LANCERA' NUOVI PRODOTTI 71%USA CONSULENTI 20%APRIRA' NUOVI MERCATI 70,27%INSERIRA' NUOVO PERSONALE COMM.LE 22,22%ASSUMERA' DIPENDENTI 22,22%FARA' ENTRARE NUOVI SOCI 16,67%NON FARA' NIENTE 38,89%

L’Innovazione più applicata è sopratutto di mercato.

Molto basso sia l’utilizzo di consulenti, che il “merging” con nuovi soci.

I Consulenti sono pacificamente portatori di experience & di expertise, di networ-king.

Sono dei facilitatori ai processi crescita, ed incubatori di idee e strategie. I nuovi soci sono la linfa della crescita.

Portano finanza e competenze specifiche, spesso complementari a quelle posse-dute dall’Imprenditore.

Sono il sangue nuovo che arricchisce le generazioni, gli allevamenti di successo.

Un processo da favorire, secondo noi, non da ostacolare e reprimere.

Preoccupa quel quasi 40% “che non farà niente”.

Il Net Business è raccontato in modo tradizionale.

Il social Media, ove applicato, è molto tradizionale e stereotipizzato.

10

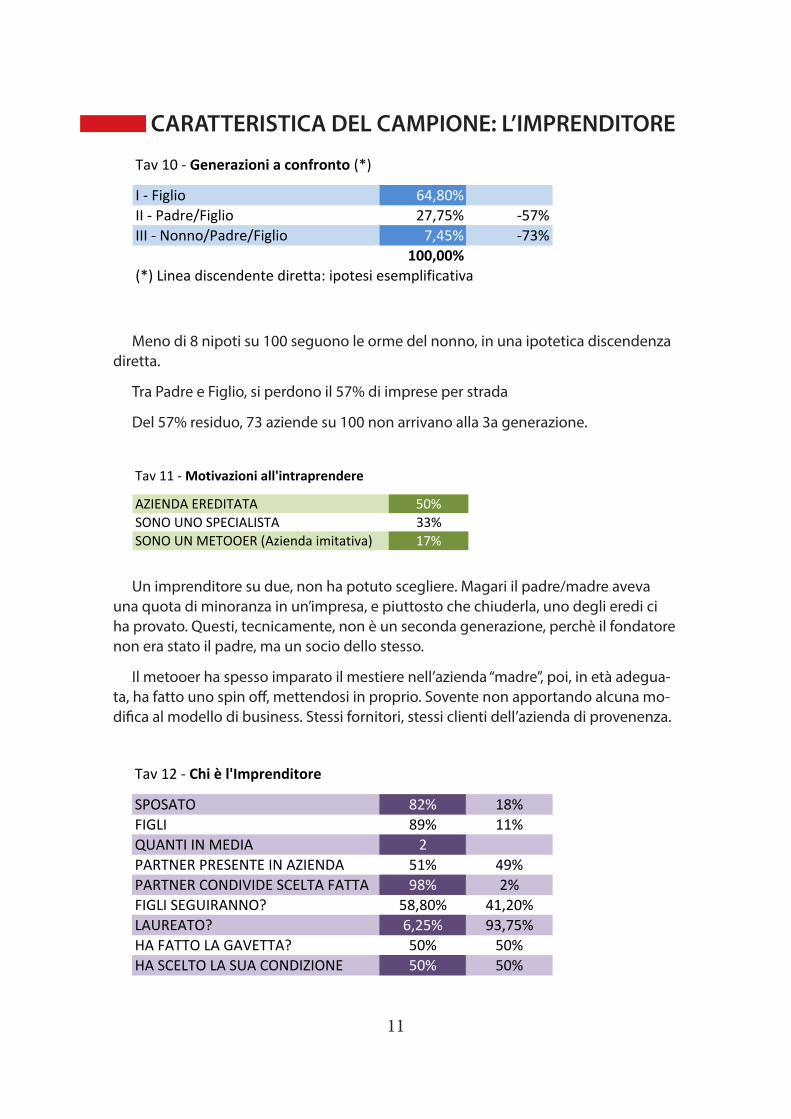

CARATTERISTICA DEL CAMPIONE: L’IMPRENDITORE

Tav 10 -‐ Generazioni a confronto (*)

I -‐ Figlio 64,80%II -‐ Padre/Figlio 27,75% -‐57%III -‐ Nonno/Padre/Figlio 7,45% -‐73%

100,00%(*) Linea discendente diretta: ipotesi esemplificativa

Meno di 8 nipoti su 100 seguono le orme del nonno, in una ipotetica discendenza diretta.

Tra Padre e Figlio, si perdono il 57% di imprese per strada

Del 57% residuo, 73 aziende su 100 non arrivano alla 3a generazione.

Tav 11 -‐ Motivazioni all'intraprendere

AZIENDA EREDITATA 50%SONO UNO SPECIALISTA 33%SONO UN METOOER (Azienda imitativa) 17%

Un imprenditore su due, non ha potuto scegliere. Magari il padre/madre aveva una quota di minoranza in un’impresa, e piuttosto che chiuderla, uno degli eredi ci ha provato. Questi, tecnicamente, non è un seconda generazione, perchè il fondatore non era stato il padre, ma un socio dello stesso.

Il metooer ha spesso imparato il mestiere nell’azienda “madre”, poi, in età adegua-ta, ha fatto uno spin off, mettendosi in proprio. Sovente non apportando alcuna mo-difica al modello di business. Stessi fornitori, stessi clienti dell’azienda di provenenza.

Tav 12 -‐ Chi è l'Imprenditore

SPOSATO 82% 18%FIGLI 89% 11%QUANTI IN MEDIA 2PARTNER PRESENTE IN AZIENDA 51% 49%PARTNER CONDIVIDE SCELTA FATTA 98% 2%FIGLI SEGUIRANNO? 58,80% 41,20%LAUREATO? 6,25% 93,75%HA FATTO LA GAVETTA? 50% 50%HA SCELTO LA SUA CONDIZIONE 50% 50%

11

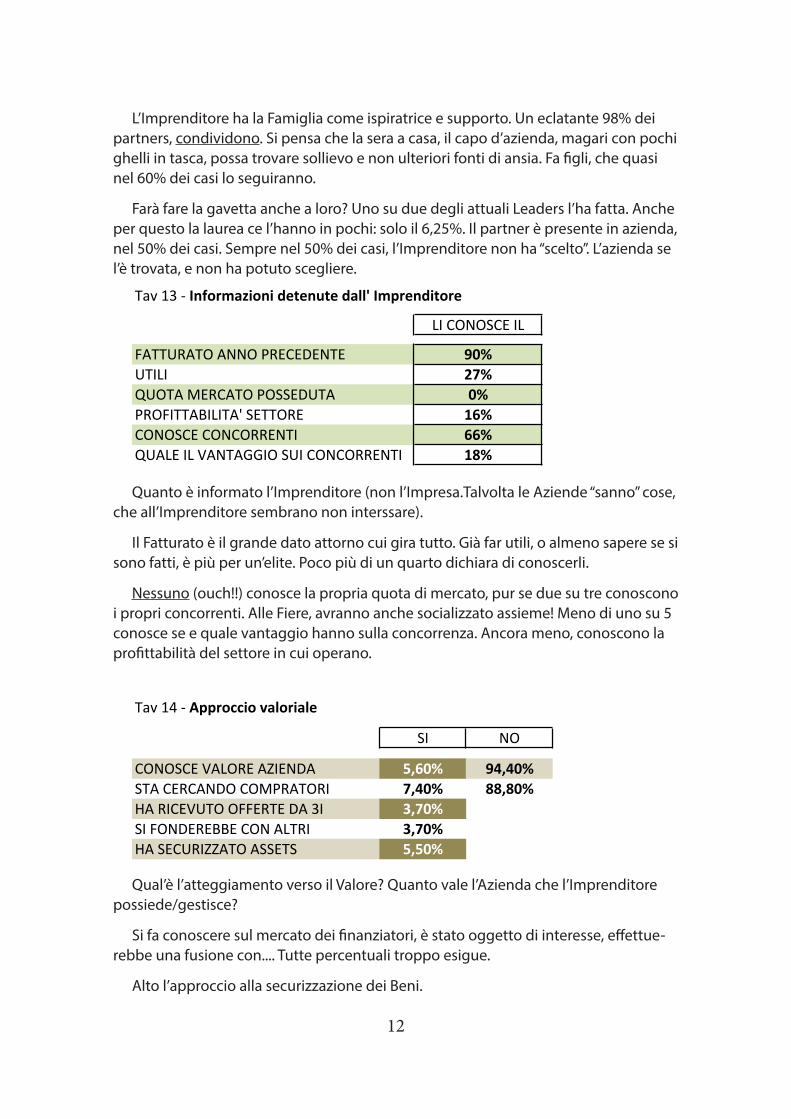

L’Imprenditore ha la Famiglia come ispiratrice e supporto. Un eclatante 98% dei partners, condividono. Si pensa che la sera a casa, il capo d’azienda, magari con pochi ghelli in tasca, possa trovare sollievo e non ulteriori fonti di ansia. Fa figli, che quasi nel 60% dei casi lo seguiranno.

Farà fare la gavetta anche a loro? Uno su due degli attuali Leaders l’ha fatta. Anche per questo la laurea ce l’hanno in pochi: solo il 6,25%. Il partner è presente in azienda, nel 50% dei casi. Sempre nel 50% dei casi, l’Imprenditore non ha “scelto”. L’azienda se l’è trovata, e non ha potuto scegliere.

LI CONOSCE IL

FATTURATO ANNO PRECEDENTE 90%UTILI 27%QUOTA MERCATO POSSEDUTA 0%PROFITTABILITA' SETTORE 16%CONOSCE CONCORRENTI 66%QUALE IL VANTAGGIO SUI CONCORRENTI 18%

Tav 13 -‐ Informazioni detenute dall' Imprenditore

Quanto è informato l’Imprenditore (non l’Impresa.Talvolta le Aziende “sanno” cose, che all’Imprenditore sembrano non interssare).

Il Fatturato è il grande dato attorno cui gira tutto. Già far utili, o almeno sapere se si sono fatti, è più per un’elite. Poco più di un quarto dichiara di conoscerli.

Nessuno (ouch!!) conosce la propria quota di mercato, pur se due su tre conoscono i propri concorrenti. Alle Fiere, avranno anche socializzato assieme! Meno di uno su 5 conosce se e quale vantaggio hanno sulla concorrenza. Ancora meno, conoscono la profittabilità del settore in cui operano.

Tav 14 -‐ Approccio valoriale

SI NO

CONOSCE VALORE AZIENDA 5,60% 94,40%STA CERCANDO COMPRATORI 7,40% 88,80%HA RICEVUTO OFFERTE DA 3I 3,70%SI FONDEREBBE CON ALTRI 3,70%HA SECURIZZATO ASSETS 5,50%

Qual’è l’atteggiamento verso il Valore? Quanto vale l’Azienda che l’Imprenditore possiede/gestisce?

Si fa conoscere sul mercato dei finanziatori, è stato oggetto di interesse, effettue-rebbe una fusione con.... Tutte percentuali troppo esigue.

Alto l’approccio alla securizzazione dei Beni.

12

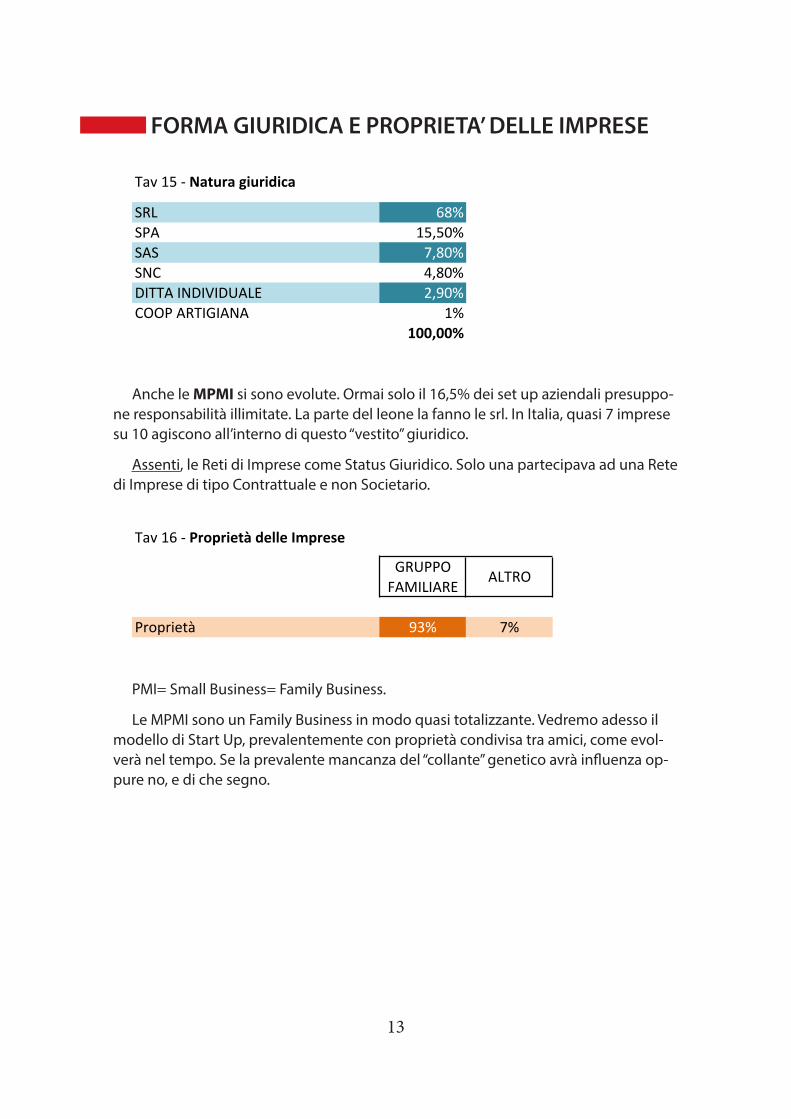

FORMA GIURIDICA E PROPRIETA’ DELLE IMPRESE

Tav 15 -‐ Natura giuridica

SRL 68%SPA 15,50%SAS 7,80%SNC 4,80%DITTA INDIVIDUALE 2,90%COOP ARTIGIANA 1%

100,00%

Anche le MPMI si sono evolute. Ormai solo il 16,5% dei set up aziendali presuppo-ne responsabilità illimitate. La parte del leone la fanno le srl. In Italia, quasi 7 imprese su 10 agiscono all’interno di questo “vestito” giuridico.

Assenti, le Reti di Imprese come Status Giuridico. Solo una partecipava ad una Rete di Imprese di tipo Contrattuale e non Societario.

Tav 16 -‐ Proprietà delle Imprese

GRUPPO FAMILIARE

ALTRO

Proprietà 93% 7%

PMI= Small Business= Family Business.

Le MPMI sono un Family Business in modo quasi totalizzante. Vedremo adesso il modello di Start Up, prevalentemente con proprietà condivisa tra amici, come evol-verà nel tempo. Se la prevalente mancanza del “collante” genetico avrà influenza op-pure no, e di che segno.

13

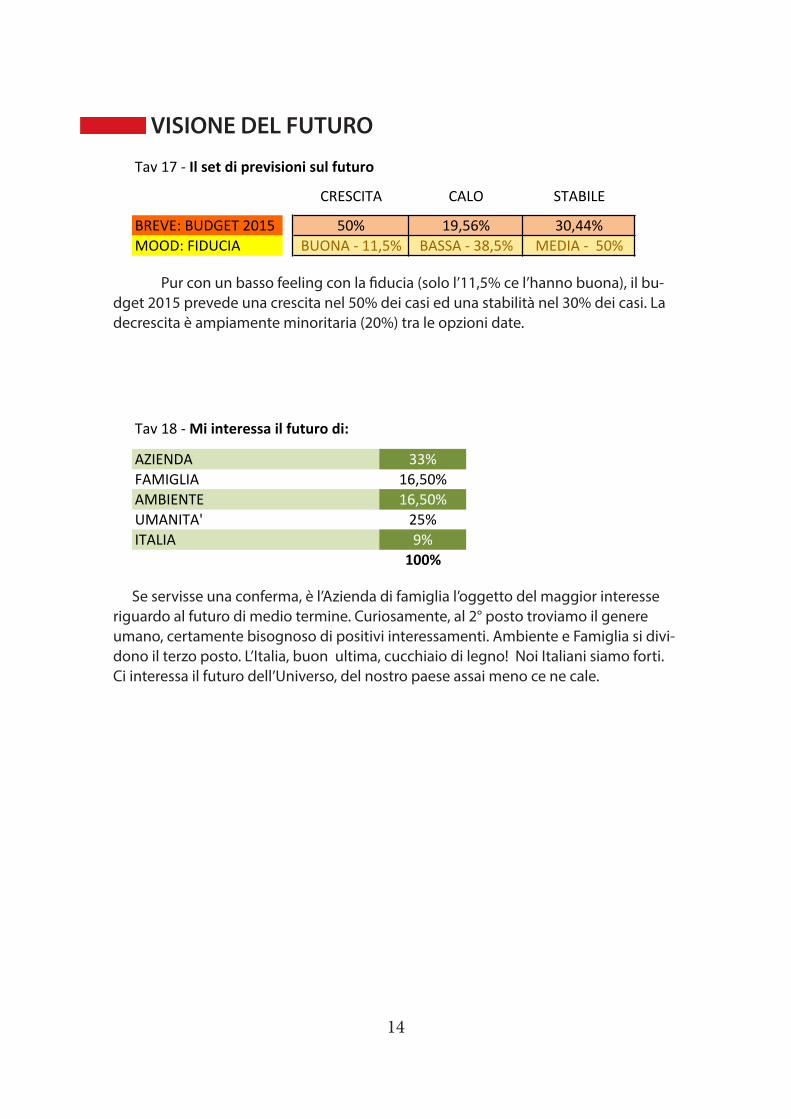

VISIONE DEL FUTURO

Tav 17 -‐ Il set di previsioni sul futuro

CRESCITA CALO STABILE

BREVE: BUDGET 2015 50% 19,56% 30,44%MOOD: FIDUCIA BUONA -‐ 11,5% BASSA -‐ 38,5% MEDIA -‐ 50%

Pur con un basso feeling con la fiducia (solo l’11,5% ce l’hanno buona), il bu-dget 2015 prevede una crescita nel 50% dei casi ed una stabilità nel 30% dei casi. La decrescita è ampiamente minoritaria (20%) tra le opzioni date.

Tav 18 -‐ Mi interessa il futuro di:

AZIENDA 33%FAMIGLIA 16,50%AMBIENTE 16,50%UMANITA' 25%ITALIA 9%

100%

Se servisse una conferma, è l’Azienda di famiglia l’oggetto del maggior interesse riguardo al futuro di medio termine. Curiosamente, al 2° posto troviamo il genere umano, certamente bisognoso di positivi interessamenti. Ambiente e Famiglia si divi-dono il terzo posto. L’Italia, buon ultima, cucchiaio di legno! Noi Italiani siamo forti. Ci interessa il futuro dell’Universo, del nostro paese assai meno ce ne cale.

14

SINTESI

Un Imprenditore innamorato che sta resistendo ai colpi della crisi, e sembra pron-to, in questo 2015, a ripartire. Ha la famiglia alleata, ed impara qualcosa dai numerosi nuovi startuppers.

Si fa aiutare così poco, che non potrà che migliorare, aprendosi di più al Nuovo, allo Scambio. Questo sarà un fattore di crescita, non solo dimensionale, decisivo.

Suggeriamo ai Leaders delle imprese di comportarsi come “Opportunity Manager” della propria azienda. Niente escludere, incontrare molti portatori di “nuovo”, ascol-tare. Poi selezionare, scartare, magari non fare e rinviare. Ma, davvero, ascoltatelo il Nuovo. Incontratelo.

Restio ad allearsi, effettuerà forse la prima valutazione della sua azienda, per met-tere. almeno in prospettiva, cosa vale fare. Quanto ha da difendere? Di quanto si in-crementerà il valore che detiene facendo questo e quest’altro e quest’altro ancora?

Un Imprenditore timido? La personalità dell’Intraprenditore non dovrebbe con-templare questa caratteristica, ma...

Le Belle Realtà del Campione, rappresentano un’Imprenditore sagace, ma conser-vativo.

Poco propenso ad investire, nonostante i supporti pubblici.

Privo di alcune informazioni critiche e decisive. Con una modesta propensione alle alleanze ed apparentamenti vari.

Ma non è impossibile migliorare ciò che è da migliorare, abbandonare ciò che non va, aggiornare i propri punti di vista.

PMI 2.0 dicevamo nel titolo della ricerca. Killer Application, ipotizzavamo sempre nel titolo. Sono pienamente convinto che le imprese lombarde diverranno miccia e motore di un nuovo Boom, che si propalerà per tutta Italia.

Claudio Giannesi

Managing Partner

Mooneye Advisors Srl

Milano, 12 marzo 2015

15

CAMPIONE DI AZIENDE - ATTIVITA’ DICHIARATE

1 Azienda meccanica2 Chimico Tessile3 Commercializzazione prodotti siderurgici4 Confezionamento cosmetici e farmaceutici5 Consulenza nella gestione delle sostanze chimiche6 Depurazione acque7 Depurazione acque reflue e produzione enrgia fonti rinnovabili8 Direct marketing9 Distribuzione intimo

10 Distribuzione intimo e abbigliamento per la casa11 Distribuzione mobili e accessori bagno12 Distribuzione prodotti ICT13 Estrazione14 General contractor15 Gestione complesso termale16 Impianti Elettrici17 Impiantistica per l’edilizia18 Impiantistica Termoidraulica19 Installazione e manutenzione macchine del freddo20 Installazioni Elettriche21 Installazioni elettriche22 Lattoniere23 Lavoraz. Legno24 Lavorazione acciai25 Lavorazione e montaggio meccanici26 Lavorazione Laminati Acciaio27 Lavorazione materie non plastiche28 Lavorazione Vetro29 Lavorazioni meccanici c/terzi30 Logistica31 Macchine lavorazione PVC32 Macchine per Caffe’33 Maglificio34 Maglificio c/terzi35 Manifattura serica36 Materie Plastiche37 Materie Plastiche38 Metalli, Lavorazioni Meccaniche39 Metalmeccanico

16

40 Metalmeccanico41 Posa controsoffitti42 Produzione abbigliamento femminile43 Produzione apparecchiature speciali44 Produzione borracce45 Produzione bulloneria46 Produzione buste plastica e sistemi chiusura47 Produzione carpenteria metallica per edilizia48 Produzione cavi49 Produzione cilindri ghisa per industria siderurgica50 Produzione componenti per macchine utensili51 Produzione confezioni /abbigliamento52 Produzione detergenti53 Produzione di cavi in acciaio54 Produzione di imballaggi in legno55 Produzione di impianti refrigeranti56 Produzione di pizzi ed intimo c/terzi57 Produzione di poliuretano espanso58 Produzione di rame59 Produzione di vetro temperato60 Produzione display per pompe di benzina61 Produzione e distribuzione tranciati in legno62 Produzione imbottiti settore abbigliamento63 Produzione impianti oleodinamici64 Produzione integratori alimentari65 Produzione laminati alluminio per legno66 Produzione macchinari industria calzaturiera67 Produzione macchinari riciclaggio bottiglie di plastica68 Produzione Macchine Caffe’69 Produzione macchine per rivestimento cavi elettrici70 Produzione macchine tessili71 Produzione macchine tessili72 Produzione maglieria intima73 Produzione mobili74 Produzione mobili75 Produzione motori e ventilatori76 Produzione packaging industriale77 Produzione pannelli in legno78 Produzione pasta ripiena fresca79 Produzione pelletteria80 Produzione pizzi

17

81 Produzione porte per celle frigorifere82 Produzione presse oleodinamiche83 Produzione prodotti per la pulizia e deodorazione84 Produzione resine85 Produzione reti per letti86 Produzione scaffali in alluminio87 Produzione settore igiene e benessere88 Produzione strumenti pesatura89 Produzione sttore nautica90 Produzione totem pubblicitari91 Produzione truciolati e tranciati in legno92 Produzione utensili lavorazione pietra93 Progettazione antifurto per auto94 Progettazione e distribuzione impianti per industria casearia95 Progettazione sistemi di automazione96 Realizzazione di interni97 Refrigerazione Personale98 Ricamificio99 Serigrafia

100 Sicurezza, trasporto valori101 Software gestionale102 Spedizioniere103 Stampaggio Materie Plastiche104 Stampi105 Strutture in legno106 Studio e sviluppo brevetti107 Tessuti a maglia108 Test prodotti cosmetici109 Trasporti e logistica

18

Tra Artigianato, Industria e Servizi

PMI 2.0la Killer Application della nostra economia