(Theory of the firm: agency costs, 1976) rilevano che · Dissociazione tra proprietà e potere Tra...

12

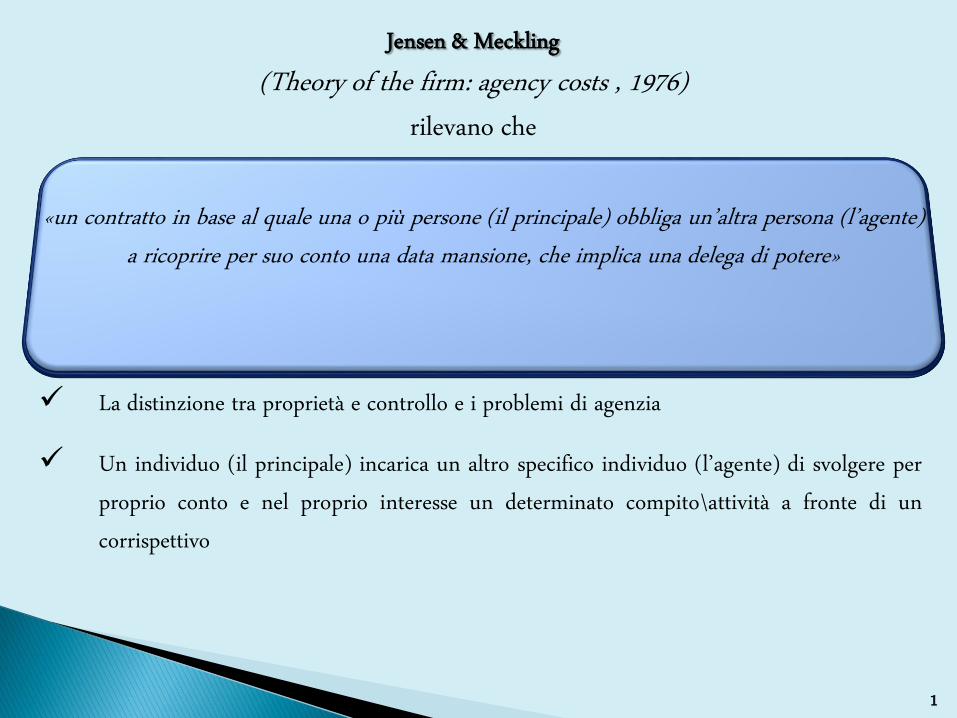

Jensen & Meckling (Theory of the firm: agency costs , 1976) rilevano che «un contratto in base al quale una o più persone (il principale) obbliga un’altra persona (l’agente) a ricoprire per suo conto una data mansione, che implica una delega di potere» La distinzione tra proprietà e controllo e i problemi di agenzia Un individuo (il principale) incarica un altro specifico individuo (l’agente) di svolgere per proprio conto e nel proprio interesse un determinato compito\attività a fronte di un corrispettivo 1

Transcript of (Theory of the firm: agency costs, 1976) rilevano che · Dissociazione tra proprietà e potere Tra...

Jensen & Meckling

(Theory of the firm: agency costs , 1976)

rilevano che

«un contratto in base al quale una o più persone (il principale) obbliga un’altra persona (l’agente)

a ricoprire per suo conto una data mansione, che implica una delega di potere»

La distinzione tra proprietà e controllo e i problemi di agenzia

Un individuo (il principale) incarica un altro specifico individuo (l’agente) di svolgere per

proprio conto e nel proprio interesse un determinato compito\attività a fronte di un

corrispettivo

1

Dissociazione tra proprietà e potere

Tra capitale di comando e capitale controllato, per cui lo status giuridico

di soggetto titolare dell’impresa non coincide con quello economico di soggetto

decisore per i detentori di capitale non di comando (proprietà senza controllo);

Tra proprietà e controllo manageriale, per cui il potere di controllo si

dissocia completamente dalla proprietà essendo affidato alle figure dei direttori

(controllo senza proprietà).

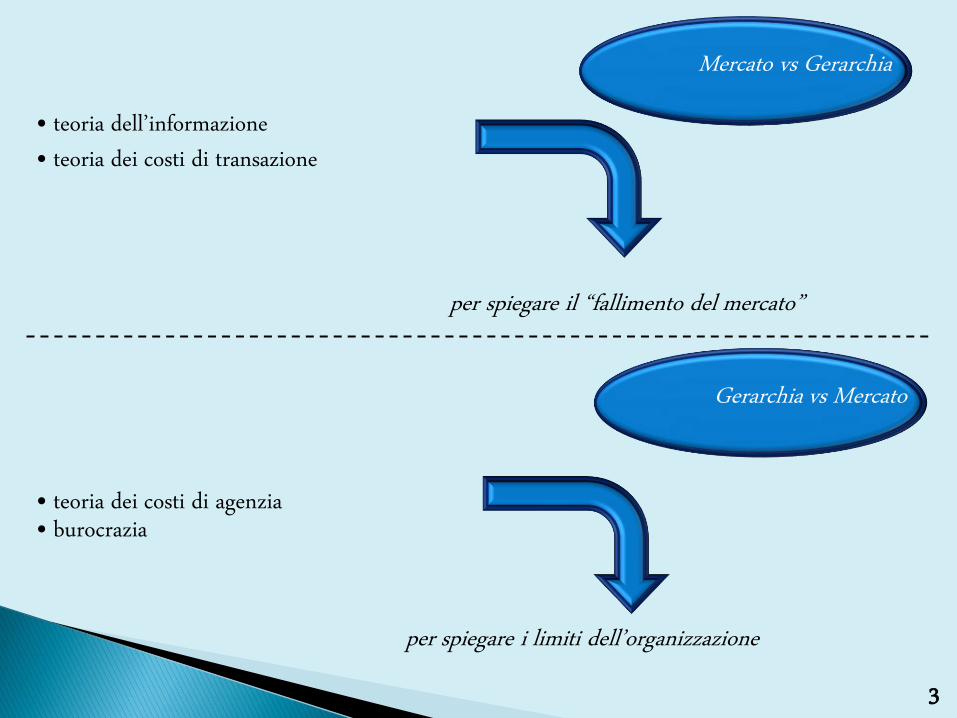

Mercato vs Gerarchia

• teoria dell’informazione

• teoria dei costi di transazione

per spiegare il “fallimento del mercato”

Gerarchia vs Mercato

• teoria dei costi di agenzia• burocrazia

3

per spiegare i limiti dell’organizzazione

Oggetto della relazione di agenzia è il

risultato di comportamenti non prevedibili e

osservabili direttamente dal principale

Esistono problemi di

osservabilità dei comportamenti

e di Asimmetrie Informative

4

Asimmetrie informative

Se esiste un vantaggio informativo da parte di

una delle due parti si possono generare due

problemi:

SELEZIONE AVVERSA

(opportunismo pre-contrattuale): si

verifica quando una delle parti, al

momento di concludere l’accordo,

non è in grado di osservare

importanti caratteristiche grado di

osservare importanti caratteristiche

relative all’altra parte o al bene

oggetto della transazione.

AZZARDO MORALE (opportunismo

post-contrattuale): si verifica quando

alcune azioni che avvengono dopo

avere stipulato il contratto non sono

osservabili e quindi una delle due parti

può agire perseguendo i propri

interessi senza che l’altro ne sia a

conoscenza.

5

Il rischio di comportamenti opportunistici dell’agente

è tanto maggiore quanto più elevato è il livello di

incertezza della variabile ambientale ed è correlato

al livello di complessità della transazione.

Spesso non essendo possibili contratti basati sulle

azioni si stabiliscono contratti basati sui risultati che

implicano una struttura di incentivazione atta a

favorire l’allineamento tra gli obiettivi dell’agente a

quello del principale.

6

7

Conferenti di capitale di risparmio

Manager

• informazioni asimmetriche• opportunismo-razionalità

limitata

rapporti

contrattuali

versus

costi di agenzia

il problema del delegante è quello di predisporre una struttura

del contratto tale che incentivi l’agente ad adottare, seguendo il

proprio interesse, comportamenti compatibili con il

raggiungimento dell’obiettivo aziendale.

i costi di controllo (o costi di sorveglianza e di

incentivazione), cioè quelli che derivano dall’attività del

principal, volta a monitorare i comportamenti dell’agent;

i costi di riassicurazione (o costi di obbligazione), cioè

quelli che derivano dall’attività dell’agent, volta a

convincere il principal della bontà del suo comportamento;

i costi residuali, cioè quelli derivanti da altri conflitti di

interesse che le suddette attività di controllo e di

riassicurazione non sono in grado di ricomporre, si tratta

del costo opportunità misurato dalla differenza tra il

comportamento effettivo dell’agente e quello che

teoricamente avrebbe portato alla massimizzazione

dell’utilità per il principale

Costi di agenzia

8

OBIETTIVI

DELLA PROPRIETÀ

OBIETTIVI

DEL MANAGEMENTFINALITÀ

SISTEMICHE

MONITORINGPROPRIETÀ CONTROLLO

Fonte: Adattato da Beer S. (1991), Diagnosi e progettazione organizzativa.

Principi cibernetici, Isedi, pag. 75 e da Golinelli G. M. (2005), L’approccio

sistemico al governo dell’impresa. Volume I: L’impresa sistema Vitale,

Cedam, Padova, pag. 107 e ss.

Il rapporto tra proprietà e controllo

L’approccio sistemico vitale (ASV, GOLINELLI, 2000-2002)

fornisce risposte alle principali questioni teoriche poste dagli

studiosi.

La proprietà scissa dal controllo trova collocazione

all’esterno del sistema tra i sovrasistemi di riferimento

dell’impresa, fra i quali assume rilevanza prioritaria, in quanto

rilascia all’impresa una risorsa critica, il capitale di rischio, ed è

in grado di esercitare un’influenza determinante sul governo

dell’impresa.

La proprietà, come centro di interessi proiettati sull’impresa, è

oggettivamente esterna al sistema, anche quando,

soggettivamente, partecipa all’OdG.

Il contributo dell’Approccio Sistemico Vitale

10

La rilevanza assunta dall’impresa nel contesto induce

a spostare il focus dal soggetto ideatore e promotore

all’istituzione che crea, sulla quale sono proiettate le attese

di una di soggetti coinvolti o interessati (impresa come

istitution, PILOTTI).

Si evidenzia nell’impresa un’articolazione complessa

di rapporti di scambio (teoria delle transazioni, COASE),

che legando attraverso diverse formule contrattuali i soggetti

coinvolti nel suo funzionamento, garantiscono la creazione

di valore necessaria alla sua sopravvivenza (impresa come

nesso di contratti, CECCANTI).

Teorie a supporto della visione della proprietà

esterna al sistema

11

La proprietà vede sfumare la sua connotazione di

categoria soggettiva assoluta dell’impresa, affermando la

residualità del profitto nella remunerazione delle risorse,

anche se il mandato fiduciario in base al quale il delegato

amministra per conto del delegante ha l’effetto di garantire la

massimizzazione dei suoi interessi, pena il disinvestimento o

la risoluzione del mandato (teoria dell’agenzia, JENSEN,

SCIARELLI).

Si assiste all’evoluzione da una razionalità

strettamente soggettiva ad una razionalità sistemica

(RULLANI), per cui l’impresa diviene strumentale agli interessi

di una pluralità di categorie soggettive (stakeholder), che in

modi differenziati esercitano pressioni sui soggetti decisori,

riuscendo anche a garantirsi una partecipazione diretta

all’attività di governo.

12