The Change - nikkaiastrategie.com · secoli a venire, ma utilizzando il “microscopio” del time...

20

(Giorgio De Chirico –Pianto d’amore – Ettore e Andromaca) 2017 The Change di Luca Bizzi 1 OTTOBRE 2017 NIKKAIA Strategie

Transcript of The Change - nikkaiastrategie.com · secoli a venire, ma utilizzando il “microscopio” del time...

(Giorgio De Chirico –Pianto d’amore – Ettore e Andromaca)

2017 The Change

di

Luca Bizzi

1 OTTOBRE 2017

NIKKAIA Strategie

2

Ben ritrovati a tutti.

Dopo l'ineludibile pausa estiva riprende regolarmente questo report settimanale dedicato ai

mercati finanziari.

Sezione Azionario

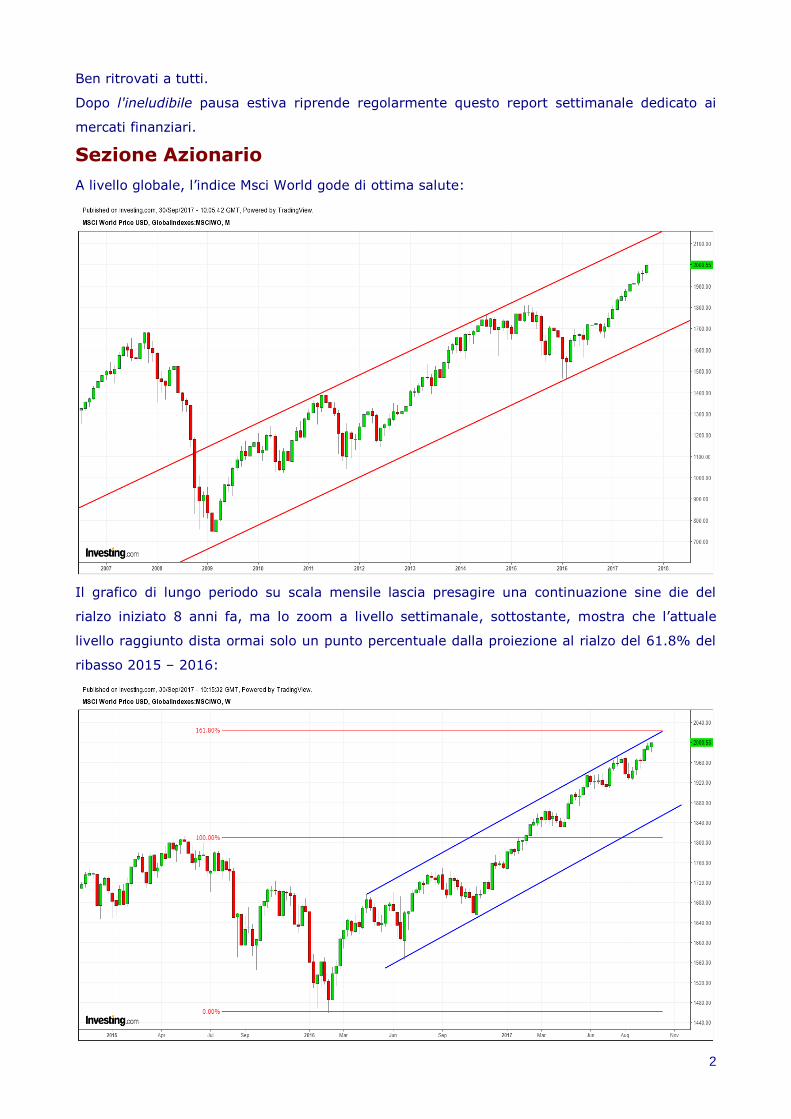

A livello globale, l’indice Msci World gode di ottima salute:

Il grafico di lungo periodo su scala mensile lascia presagire una continuazione sine die del

rialzo iniziato 8 anni fa, ma lo zoom a livello settimanale, sottostante, mostra che l’attuale

livello raggiunto dista ormai solo un punto percentuale dalla proiezione al rialzo del 61.8% del

ribasso 2015 – 2016:

3

Tenuto conto della chiusura sui massimi della settimana, del mese e del trimestre, è pertanto

molto probabile che ottobre inizierà con nuovi massimi assoluti, almeno un punto percentuale

sopra quelli attuali; dopodiché potrebbe farsi sentire l’effetto della lunga teoria di candele

mensili rialziste che rischia seriamente di riportare un po’ di volatilità sui mercati.

Negli Usa l’indice S&P500 continua a macinare massimi assoluti senza sosta:

L’indice si è incollato alla trend rossa inferiore e sembra voler sfidare la forza di gravità per i

secoli a venire, ma utilizzando il “microscopio” del time frame a 4 ore, applicato all’ultimo anno

di contrattazioni, esce un grafico a dir poco sorprendente:

4

La piccola, quasi insignificante, correzione di fine agosto ha fatto perdere all’indice l’appoggio

della trend verde, trend che sosteneva i corsi a partire dal novembre scorso e che arriverà a

toccare quella rossa di lungo periodo proprio nella prima settimana di ottobre: anche per

l’indice S&P500 la prospettiva “certa” è di un ulteriore massimo storico in ottobre in area 2540,

dopodiché lo sforzo per proseguire ancora al rialzo senza rifiatare sarebbe enorme.

Per la verità dal fronte della volatilità non arriva alcun segnale:

L’indice Vix permane all’interno di un canale ribassista di medio periodo ed ogni volta che tenta

di uscirne viene punito e costretto a registrare nuovi minimi assoluti.

In Asia, invece, la chiusura del trimestre è stata un po’ diversa:

5

L’indice Msci AC Asia è arrivato in area 152, all’altezza dei precedenti massimi assoluti del

2007, ma la doppia resistenza (trend rossa e linea verde) hanno ricacciato indietro i corsi.

Nonostante questo l’indice è riuscito a formare la sua nona candela verde mensile consecutiva.

Qualcosa di molto simile è accaduto anche all’indice Msci All Country Asia Pacific ex Japan che

appare così, sempre su scala mensile:

La trend rossa superiore sembrerebbe un osso duro! E vi sono molti precedenti che invitano

alla prudenza. Per certi versi l’attuale forza dell’indice farebbe propendere per una

prosecuzione al rialzo ma, anche in questo caso, lo sforzo profuso per portare i corsi a questi

livelli è stato notevole e quindi è piuttosto probabile il prosieguo della meditazione zen sul “filo

rosso”.

Meditazione a cui non si può sottrarre nemmeno il Nikkei giapponese:

6

L’andamento del grafico a candele mensili è blandamente ribassista (analogamente al cambio

$-¥ come si vedrà nella sezione valute) e l’attuale interessamento della trend rossa

discendente evidenzia la delicatezza del momento: il superamento di area 20500 farebbe

esplodere al rialzo l’indice, ma fino a che ciò non accadrà sarà bene mantenere la calma.

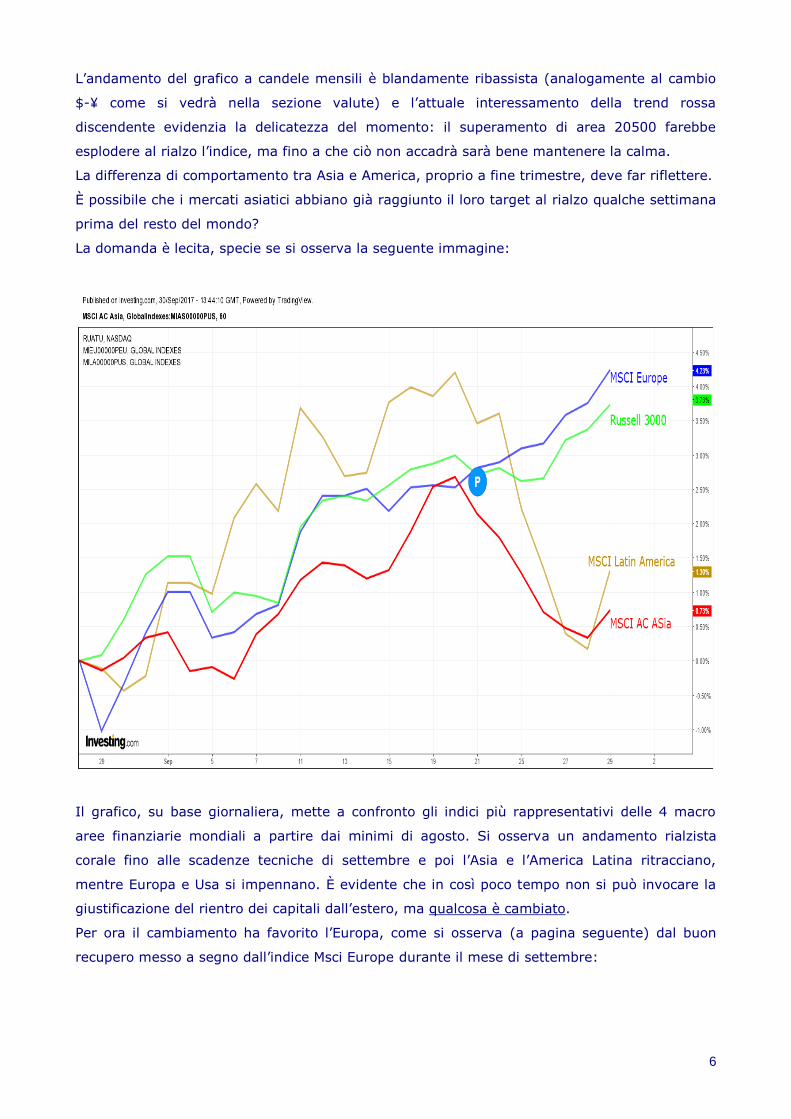

La differenza di comportamento tra Asia e America, proprio a fine trimestre, deve far riflettere.

È possibile che i mercati asiatici abbiano già raggiunto il loro target al rialzo qualche settimana

prima del resto del mondo?

La domanda è lecita, specie se si osserva la seguente immagine:

Il grafico, su base giornaliera, mette a confronto gli indici più rappresentativi delle 4 macro

aree finanziarie mondiali a partire dai minimi di agosto. Si osserva un andamento rialzista

corale fino alle scadenze tecniche di settembre e poi l’Asia e l’America Latina ritracciano,

mentre Europa e Usa si impennano. È evidente che in così poco tempo non si può invocare la

giustificazione del rientro dei capitali dall’estero, ma qualcosa è cambiato.

Per ora il cambiamento ha favorito l’Europa, come si osserva (a pagina seguente) dal buon

recupero messo a segno dall’indice Msci Europe durante il mese di settembre:

7

Analogamente l’indice Eurostoxx 50 si è riportato a ridosso delle resistenze storiche in area

3600:

8

Dall’euforia collettiva europea sembra voler prendere un po’ le distanze il Ftse 100 inglese…

…e l’Ibex spagnolo:

Indubbiamente imputare questa situazione alla Brexit e al referendum catalano appare un po’

semplicistico e quindi anche da questo osservatorio si coglie un invito alla prudenza.

9

In effetti la pausa di riflessione asiatica, regione che scoppia di salute da un punto di vista

dell’economia reale, a fronte della ripartenza occidentale, che si trova in ben altre condizioni,

lascia perplessi. L’economia americana rimane in chiaro scuro, tra le fantasiose riforme di

Trump e la smania di aumentare i tassi della Fed; Fed che dovrebbe iniziare a ridurre il proprio

immenso bilancio proprio a partire da ottobre. Si tratta di questioni reali e tutte direttamente o

indirettamente sfavorevoli ai mercati azionari. Ma i problemi “occidentali” riguardano anche

l’Europa. Dopo le recenti elezioni, anche in Germania si profila la formazione di un governo

debole, facilmente ricattabile da parte dei personaggi più intransigenti in tema di politiche

monetarie comunitarie; la conseguenza immediata sarà una crescente difficoltà da parte di

Draghi nel mantenere aperti i rubinetti del credito facile e i tassi sotto zero.

A dire il vero qualche grattacapo c’è anche in oriente. Senza citare la Corea (per scaramanzia),

non si può non evidenziare le imminenti elezioni giapponesi, pure queste, in ottobre. Trattasi di

elezioni anticipate volute dal premier Abe per aumentare la propria leadership (per farla

breve). Il problema è che se dovessero finire come quelle inglesi del giugno scorso (volute da

Theresa May sempre per aumentare la propria leadership!) si aprirebbe un altro fronte di

instabilità piuttosto pericoloso.

In conclusione attendiamo i primi giorni di ottobre e i prossimi, frazionali, nuovi massimi per

decidere che posizione prendere. La parola d’ordine è prudenza.

Sezione Valute

L’Euro Index, dopo aver rotto la forte resistenza in area 90 ha raggiunto quota 96, come

previsto (a inizio anno), ritracciando il 38.2% della discesa 2008 - 2015:

10

Ora l’indice si trova in prossimità della trend rossa discendente di lungo periodo, proprio in

corrispondenza di quell’area precipitosamente abbandonata nell’inverno 2014: non sarà

impresa semplice andare oltre, anche se puntate fino a quota 98 non sono da escludere.

Quasi specularmente si è mosso il Dollar Index:

L’indice ha pressoché raggiunto il ritracciamento del 38.2% della salita 2008 – 2016 violando

la curva verde di lungo periodo ed ora si trova…

11

…ingabbiato tra quota 90 (area dei massimi 2009 – 2010) e quota 93 (area dei minimi 2015 –

2016): qualora l’indice non riuscisse a superare rapidamente gli attuali livelli si prospetterebbe

un pullback ribassista in grado di far arrivare il Dollar Index a contatto con la trend rossa

ascendente nel medio periodo. Sul breve, probabilmente, i corsi resteranno inseriti in un

trading range piuttosto ampio con estremi 90 – 95 per le prossime settimane rimandando la

decisione finale al 2018.

Tutto questo non può che influire pesantemente sul cambio Euro Dollaro:

Il superamento della resistenza in area 1.15 ha fatto arrivare rapidamente il cambio a quota

1.20. La prossima tappa si trova sul ritacciamento del 61.8% del ribasso 2014 – 2016, in area

1.25 – 1.26: le probabilità che ciò avvenga sono alquanto elevate e la ricorrenza di San

Giuseppe del prossimo anno, situata proprio all’incrocio delle due trend rosse, sembra un

appuntamento imperdibile. D’altra parte ciò rientrerebbe nei limiti sopra indicati per l’Euro

Index a quota 98 e per il Dollar Index a quota 88.

Detto questo, l’attuale impostazione di medio/lungo periodo, non concede alcuna chances

all’Euro di resistere sopra quota 1.20 ed il grafico su base mensile (a pagina seguente) azzarda

una sintesi di quanto detto finora:

12

Passando al rapporto con la Sterlina inglese l’Euro presenta il seguente grafico di lungo periodo

(chiusure mensili):

13

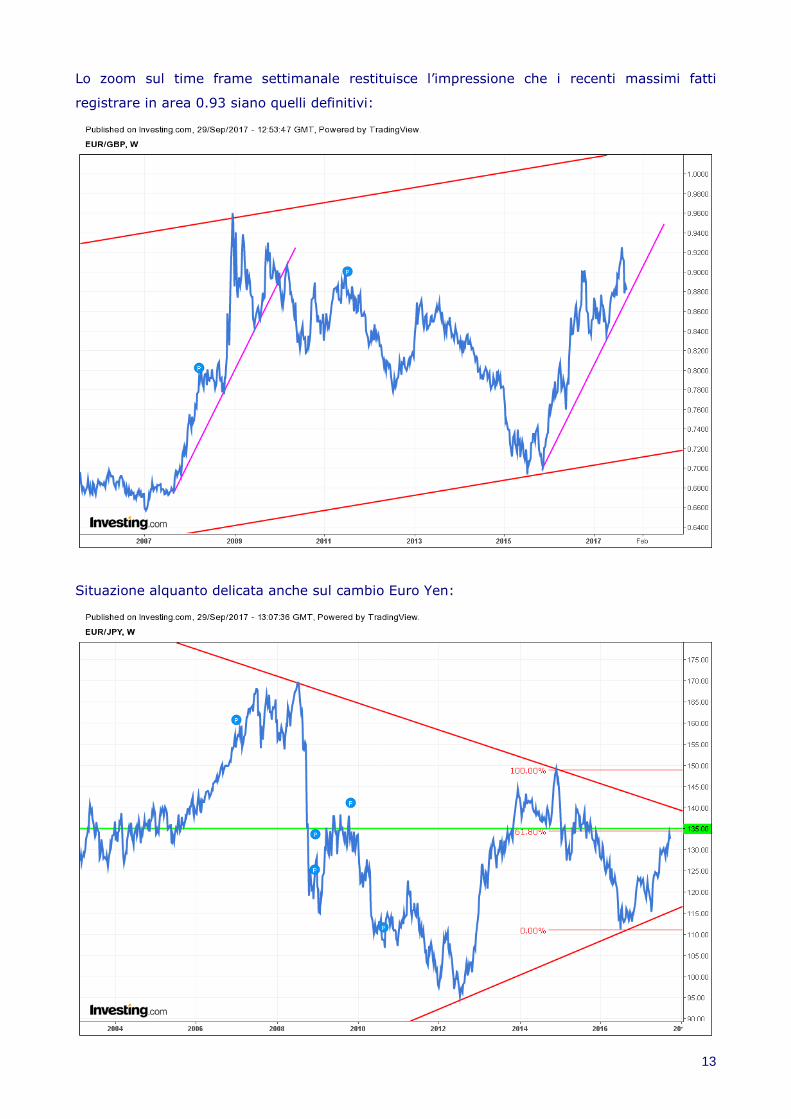

Lo zoom sul time frame settimanale restituisce l’impressione che i recenti massimi fatti

registrare in area 0.93 siano quelli definitivi:

Situazione alquanto delicata anche sul cambio Euro Yen:

14

Il cambio ha raggiunto perfettamente il ritracciamento del 61.8% della discesa 2014 – 2016 in

area 135. Osservando il grafico si nota che tale livello rappresenta uno spartiacque tra il bene

e il male e quindi sarà decisivo osservare l’andamento dei corsi nelle prossime settimane. La

forza del percorso trimestrale è notevole, così come quella del mensile, ma occorre precisare

che quest’ultimo è stato spremuto parecchio negli ultimi 18 mesi: l’Euro deve assolutamente

difendere le conquiste fatte e tentare di andare ad interessare la trend rossa discendente in

area 140 nelle prossime settimane; qualora ciò non si verificasse e quota 135 dovesse

rimanere inviolata sarebbe alto il rischio di un ritorno in area 120 entro fine anno.

Per chiudere la carrellata sull’Euro è doveroso segnalare il cambio con il Dollaro australiano: in

rapporto a questa divisa la moneta unica mostra una debolezza atavica! Se l’Euro non sarà in

grado di andare oltre, ben oltre, gli attuali valori di 1.50 la prospettiva di lungo periodo è la

discesa sotto i minimi storici (fatti nel 2012 a 1.16).

Chiudiamo con il cambio a maggior impatto sui mercati finanziari:

Il cambio Dollaro Yen presenta un trend ribassista di lunghissimo periodo, ma a partire dal

2012 è iniziata una nuova fase di forza per il Dollaro, forza che tuttavia non è stata sufficiente

per andare oltre la trend rossa discendente nel 2015. Nel grafico su base mensile si

individuano chiaramente due livelli di supporto di primaria importanza, posti a quota 100 e 110

ed evidenziati dalle linee orizzontali verdi, ed uno di resistenza in area 120. Inoltre lo zoom sul

15

time frame settimanale mostra la presenza di una trend blu che continua a schiacciare i corsi

nel medio periodo, nonché la formazione di un’area sensibile sui livelli 115 – 116:

L’insieme di queste indicazione, puramente di carattere tecnico, portano a concludere che i

corsi continueranno a muoversi ancora per diverse settimane tra quota 110 e quota 115. Più in

generale, tuttavia, si può azzardare un’ipotesi di più ampio respiro, dal momento che i corsi si

trovano in area 112 da qualche mese: la perdita di quota 115 avvenuta nel febbraio 2016 e

l’attuale incapacità di tornare sopra tale livello dopo un anno sembrano confermare la

debolezza del Dollaro contro Yen nel lungo periodo.

***

Sezione Commodity

L’indice globale del settore, il CRB, presenta un grafico a candele mensili (a pagina seguente)

ancorato al supporto in area 180. La resistenza posta in area 200 appare ormai assolutamente

irraggiungibile, mentre sotto l’attuale supporto resta minaccioso il vuoto totale fino a quota

145:

16

Su base settimanale l’indice è riuscito a superare la trend discendente e questo potrebbe

contribuire a mantenere i corsi al di sopra di area 180 ancora per qualche tempo:

17

Il superamento di una trend di medio periodo come quella del grafico precedente avrebbe

dovuto “galvanizzare” i corsi, ma ciò non è avvenuto e quindi le aspettative non possono che

essere alquanto limitate.

Ne consegue che anche il petrolio, peso massimo dell’indice CRB, potrebbe aver raggiunto la

fine della sua galoppata estiva:

Il grafico soprastante, di lungo periodo, è su base settimanale, mentre quello sottostante è lo

zoom giornaliero:

18

Si osserva la buona permanenza all’interno del canale rialzista delimitato dalle trend lilla

tratteggiate, nonché il contatto con la trend blu discendente di medio periodo in area 52: il

superamento di questa resistenza farebbe arrivare i corsi in area 54 in pochissimo tempo, ma

prima sarà bene attendere che ciò avvenga realmente. D’altro canto, la palese incapacità di

andare oltre area 52 in ottobre decreterebbe il ritorno “sottoterra” del petrolio.

Per quanto riguarda l’oro occorre sottolineare l’avvenuto superamento della trend rossa

discendente di lungo periodo:

Detto questo, però, il metallo giallo non ha trovato la forza di superare il massimo del 2016 ed

ora si trova in una situazione alquanto delicata, come si osserva sullo zoom giornaliero:

19

L’oro sembra avere tutta l’intenzione di ripiombare all’interno dell’ampio rettangolo di

congestione che blocca i corsi da un paio di anni: a tal proposito, si osserva nel grafico

soprastante la perfetta corrispondenza temporale indicata dalle due frecce gialle, entrambe

situate a fine settembre (del 2016 e del 2017); la storia sembra volersi ripetere. E, in effetti, la

pessima chiusura trimestrale pone una seria ipoteca sull’andamento dei corsi nel medio

periodo, anche se la buona impostazione del percorso mensile dovrebbe essere in grado di

sorreggere la baracca e fermare l’attuale caduta in area 1250 – 1280.

E per finire il Copper:

Ottima performance, non c’è che dire.

La doppia rottura delle trend blu ribassiste e la chiusura trimestrale in area 3.0 ha impresso un

aspetto decisamente rialzista al rame. Lo spunto messo a segno negli ultimi due anni ha

portato l’oro rosso a ritracciare quasi il 50% del ribasso 2011 – 2016. Ma ora il rame è entrato

nella fascia compresa tra le due rette orizzontali verdi, ossia tra quota 3.0 e 3.25, ed uscirne al

rialzo non sarà un’impresa semplice in quanto, storicamente, l’area è sempre stata molto

battagliata. Non solo.

Il grafico sottostante a chiusure mensili ci consegna un’immagine molto meno rialzista di quella

precedente, almeno in tema di trend ribassiste superate:

20

Qualcosa di simile si vede pure sul time frame trimestrale, il che porta a concludere che per il

rame “quello che è fatto è fatto”!

Ovviamente, al momento, i giochi sono ancora aperti, e nulla esclude l’inizio di un lungo

trading range su questi livelli per rimandare al 2018 la decisione finale, ma fino a fine anno i

massimi attuali dovrebbero rimanere tali.

Proposte di trading

Azionario: attendiamo l’inizio dell’ultimo trimestre dell’anno

Obbligazionario: siamo sempre short Bund da quota 165.5

Valute: attendiamo

Commodity:

Siamo long sul Gas naturale da quota 2.80 di future, con stop loss sotto quota 2.50. Take

profit a 4.20.

OPERATIVITA’ “Professional”

Attendiamo

Alla prossima