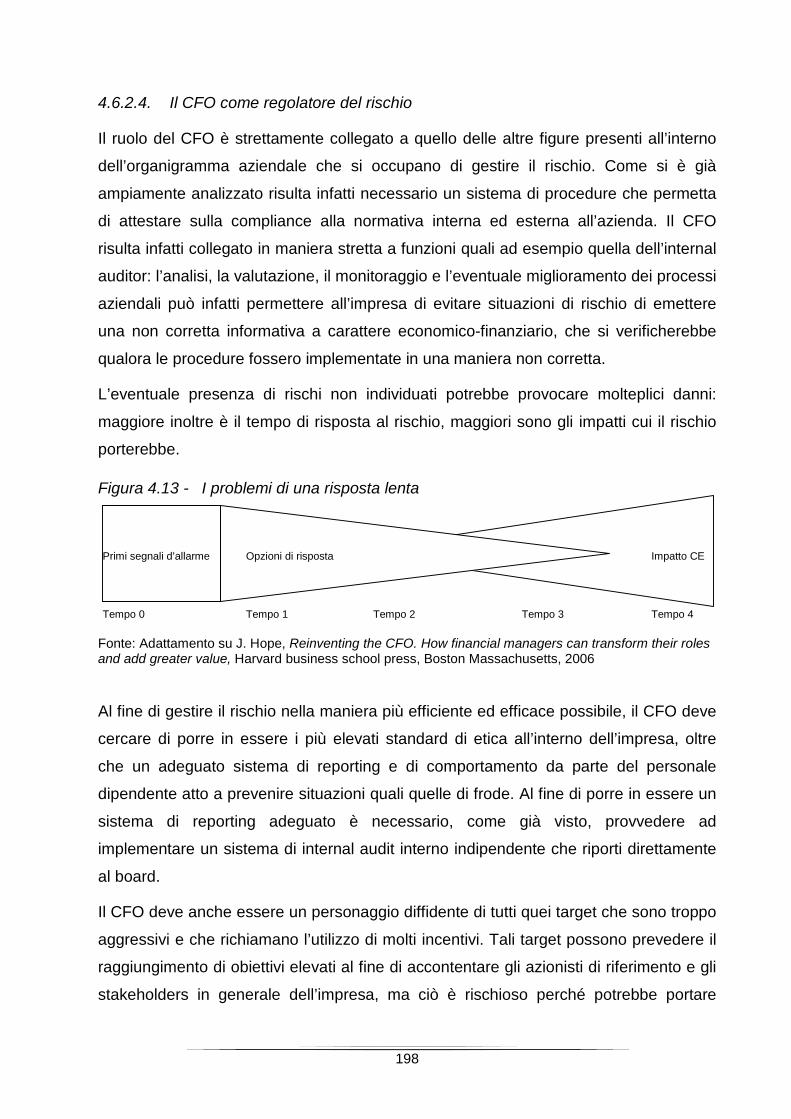

Tesi di laurea - Home Page | Aiia · Il modello dualistico _____ 126 4.2. Il sistema informativo...

301

0 UNIVERSITA’ DEGLI STUDI DI TORINO FACOLTA’ DI ECONOMIA TESI DI LAUREA Marcello Donalisio ANNO ACCADEMICO 2009 – 2010

Transcript of Tesi di laurea - Home Page | Aiia · Il modello dualistico _____ 126 4.2. Il sistema informativo...

0

UNIVERSITA’ DEGLI STUDI DI TORINO

FACOLTA’ DI ECONOMIA

TESI DI LAUREA

Marcello Donalisio

ANNO ACCADEMICO 2009 – 2010

1

UNIVERSITA’ DEGLI STUDI DI TORINOFACOLTA’ DI ECONOMIA

CORSO DI LAUREA IN BUSINESS ADMINISTRATION

TESI DI LAUREA

TITOLO

LA REVISIONE ED IL SISTEMA DI CONTROLLO INTERNODELLE AZIENDE: IL RUOLO DELL’INTERNAL AUDITOR E

DEL CFO, LE LORO SPECIFICITA’ E LE LORORESPONSABILITA’. IL CASO: M SPA

Relatore:Prof. Alain Devalle

Correlatore esterno:Dott. Marco Ortalda

Candidato:Marcello Donalisio

ANNO ACCADEMICO 2009/10

2

Ringraziamenti

Desidero innanzitutto ringraziare il Professor Alain Devalle per i preziosi insegnamenti

durante i due anni di laurea specialistica oltre che quelli della laurea triennale e le per

le numerose ore dedicate alla mia tesi.

Inoltre, ringrazio sentitamente il Dott. Marco Ortalda che è stato sempre disponibile a

dirimere i miei dubbi durante la stesura di questo lavoro.

Inoltre, vorrei esprimere la mia sincera gratitudine alla mia compagna di corso e di vita

Agnese per i numerosi consigli durante la ricerca.

Infine, ho desiderio di ringraziare con affetto i miei genitori, Angioletta e Silvio, e mio

fratello, Fabio, per il sostegno ed il grande aiuto che mi hanno dato ed in particolare per

essermi stati vicino ogni momento durante questo anno di lavoro ed i precedenti anni

della mia vita.

3

Indice

Introduzione _________________________________________________________7

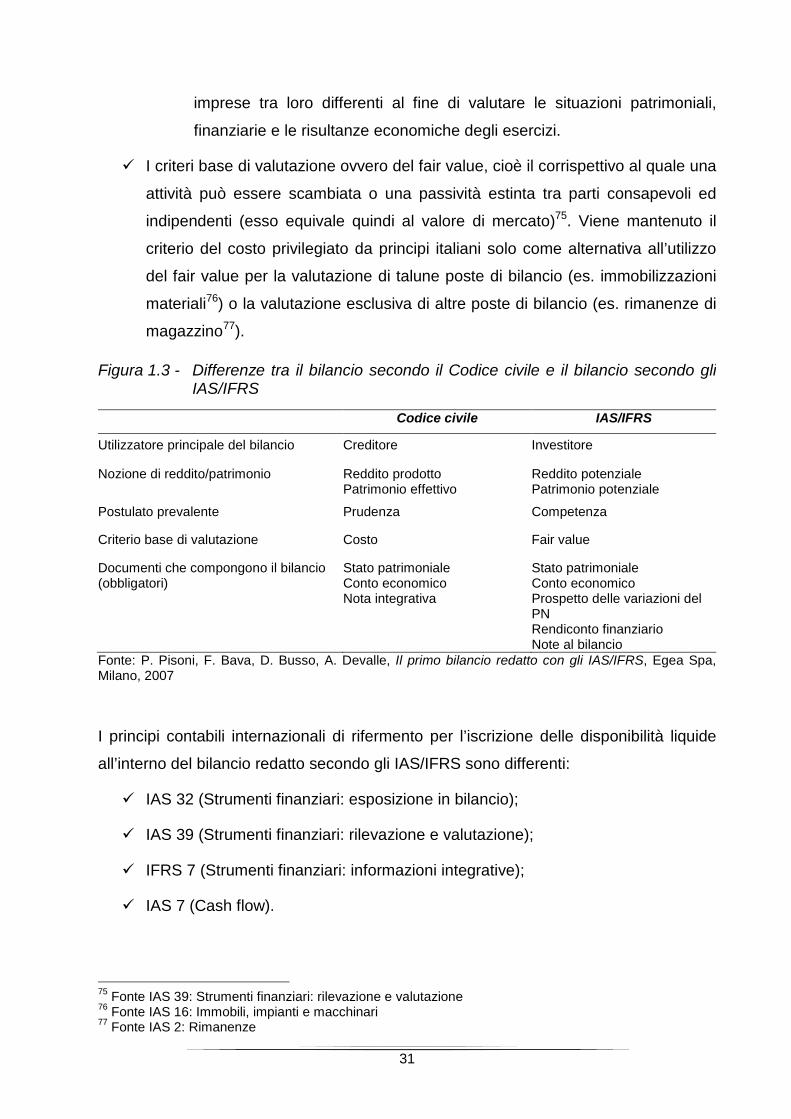

1. I principi contabili italiani riferiti alle principali aree di criticità del bilancio IVdirettiva CEE _______________________________________________________14

1.1. La situazione in Italia________________________________________________ 14

1.2. I principi contabili introdotti dalla Comunità Europea: gli IAS/IFRS _________ 20

1.3. Le disponibilità liquide: il principio nazionale OIC 14 e quanto previsto daiprincipi contabili internazionali IAS/IFRS ____________________________________ 24

1.3.1. Il principio nazionale OIC 14 _______________________________________________ 241.3.2. I principi contabili internazionali: il concetto di strumento finanziario ________________ 29

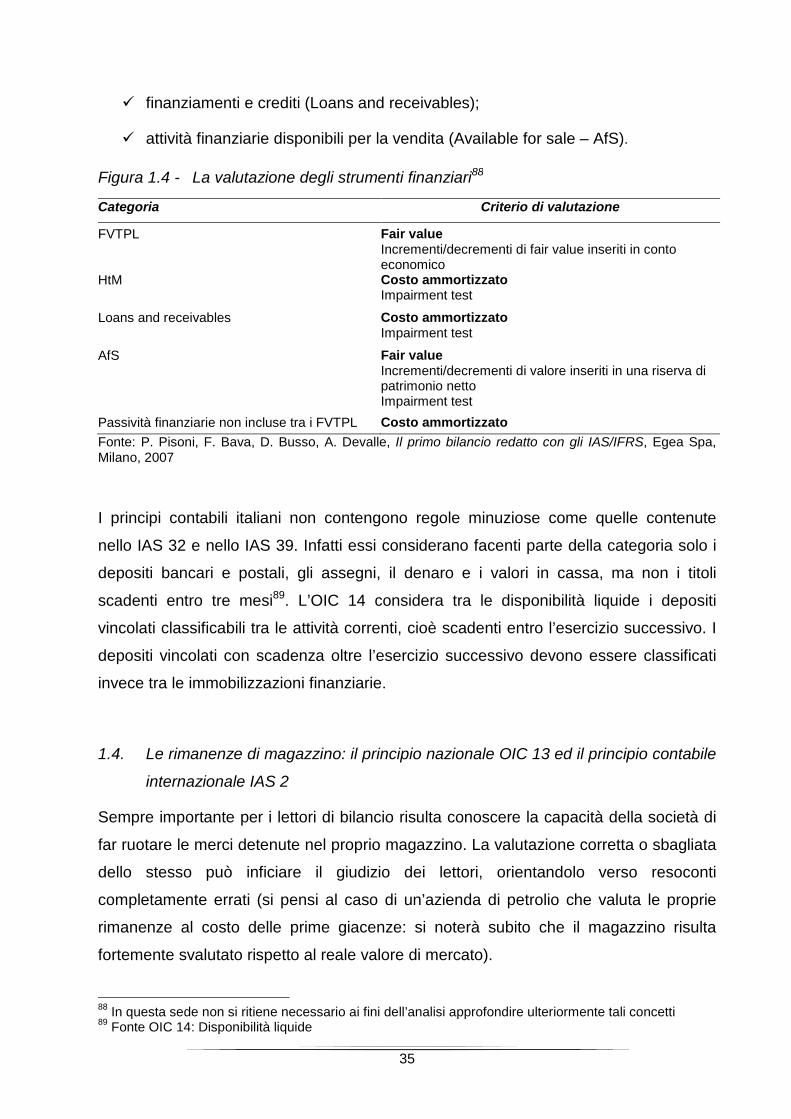

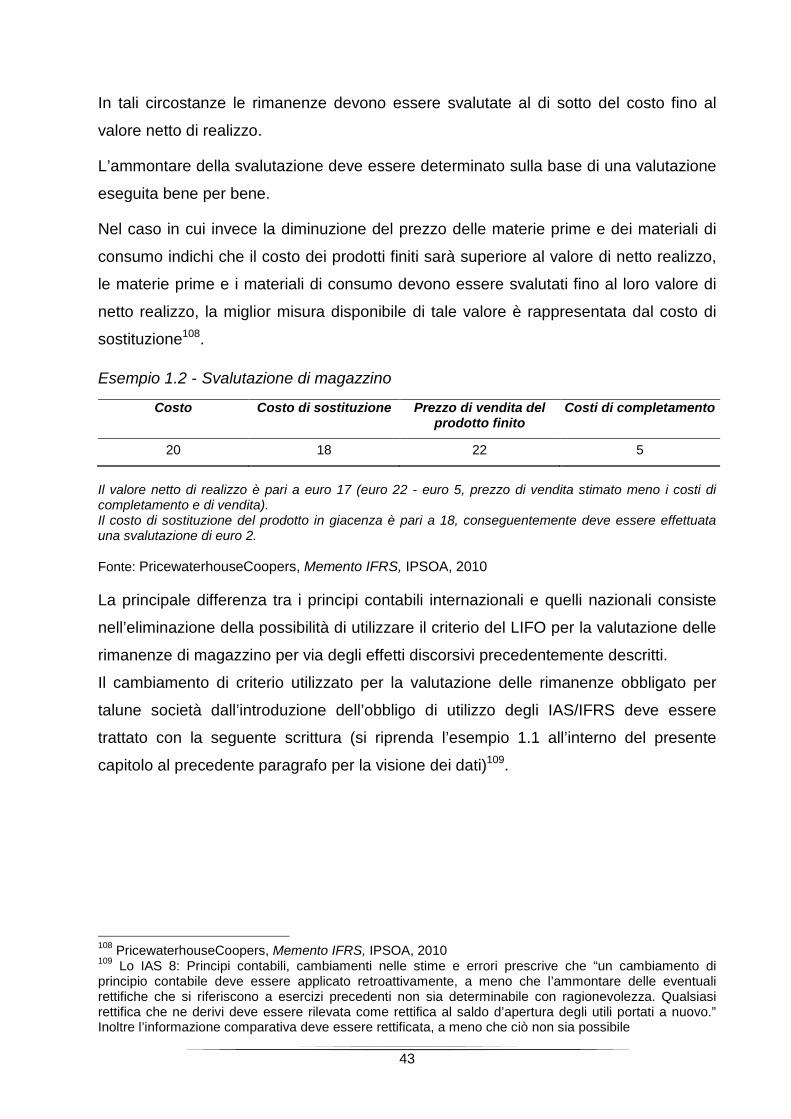

1.4. Le rimanenze di magazzino: il principio nazionale OIC 13 ed il principio contabileinternazionale IAS 2______________________________________________________ 35

1.4.1. Il principio nazionale OIC 13 _______________________________________________ 361.4.2. I principi contabili internazionali applicati alle rimanenze di magazzino: lo IAS 2_______ 40

2. I principi di revisione: il rischio del revisore nel giudizio di aree semplici macritiche ____________________________________________________________45

2.1. Le società di revisione ed i principi di revisione _________________________ 45

2.2. Un caso particolare di analisi: la società di revisione PricewaterhouseCoopersSpa __________________________________________________________________ 48

2.2.1. La PwC Audit Guide _____________________________________________________ 49

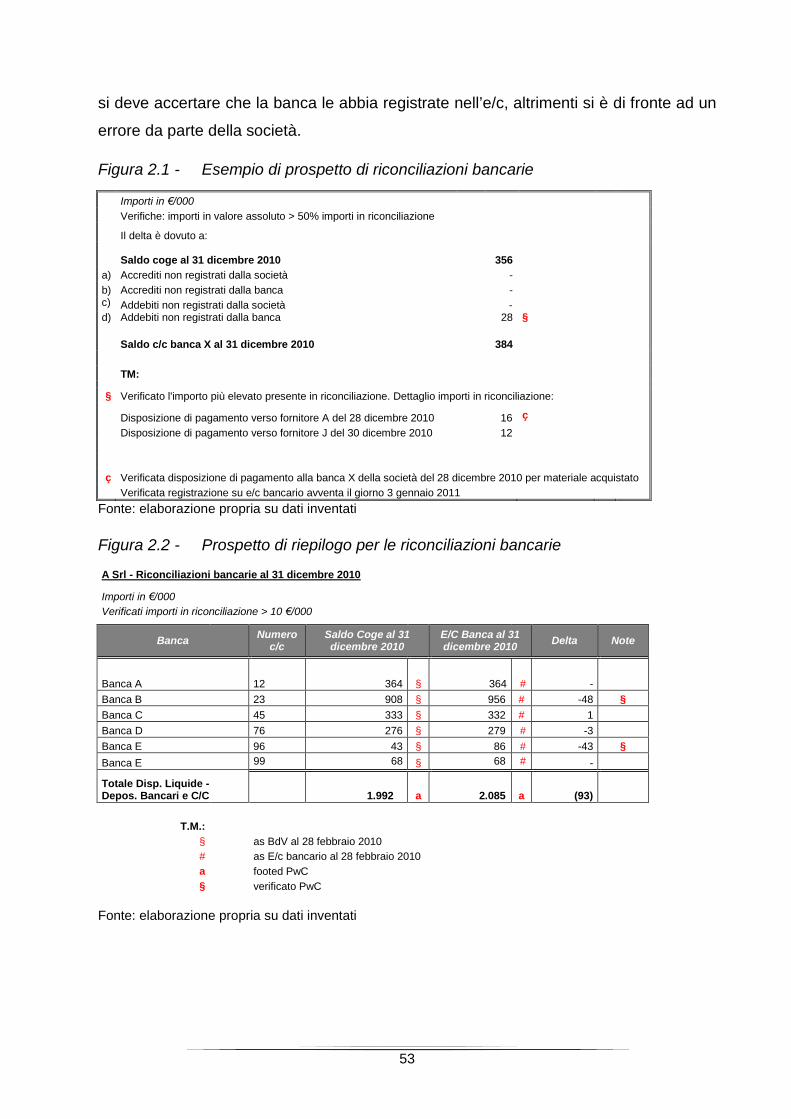

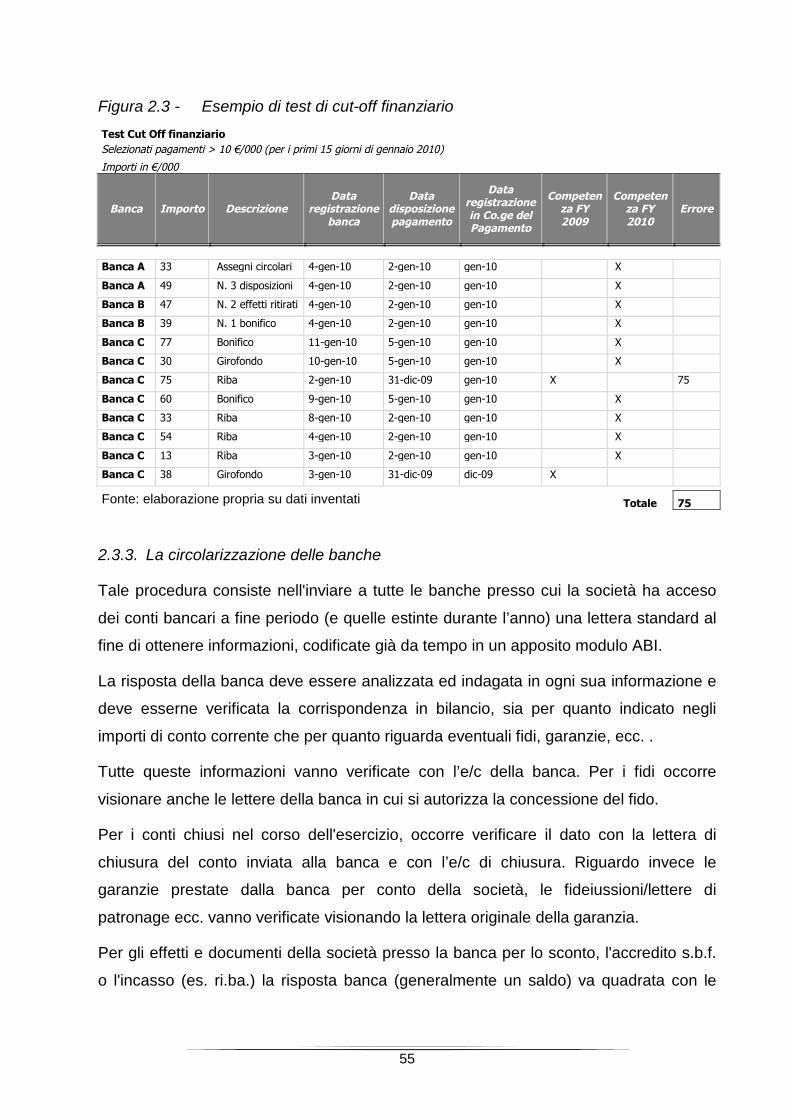

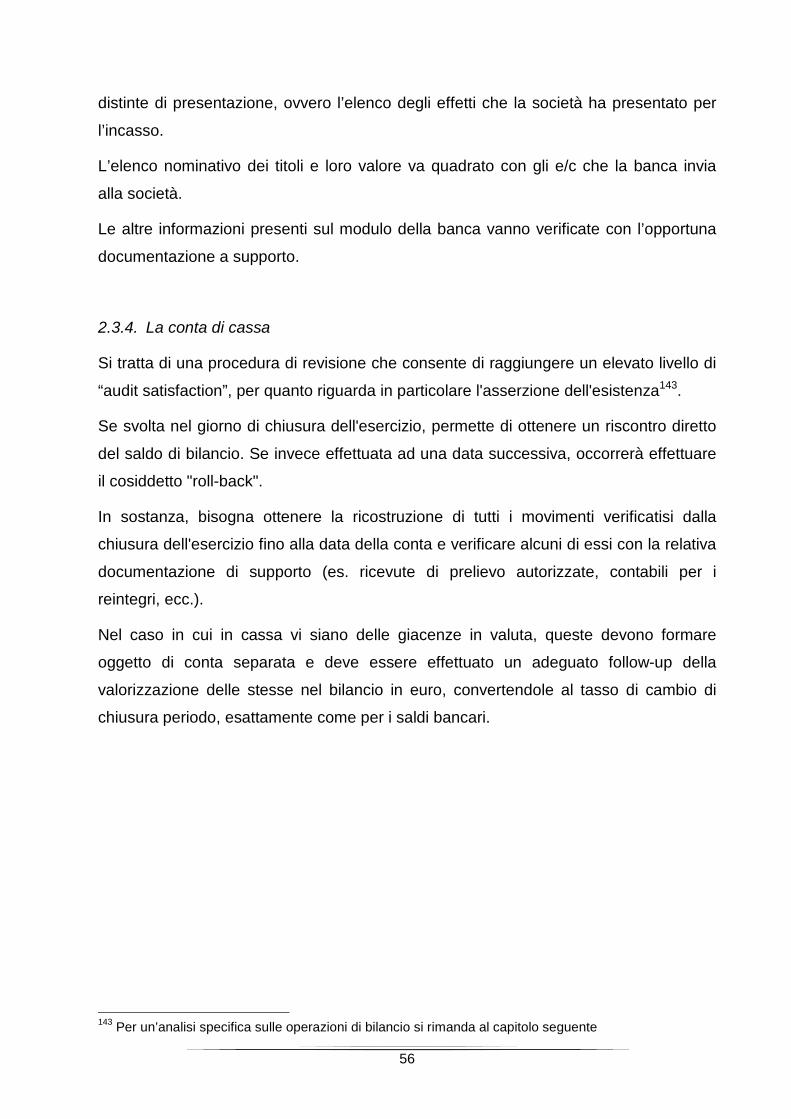

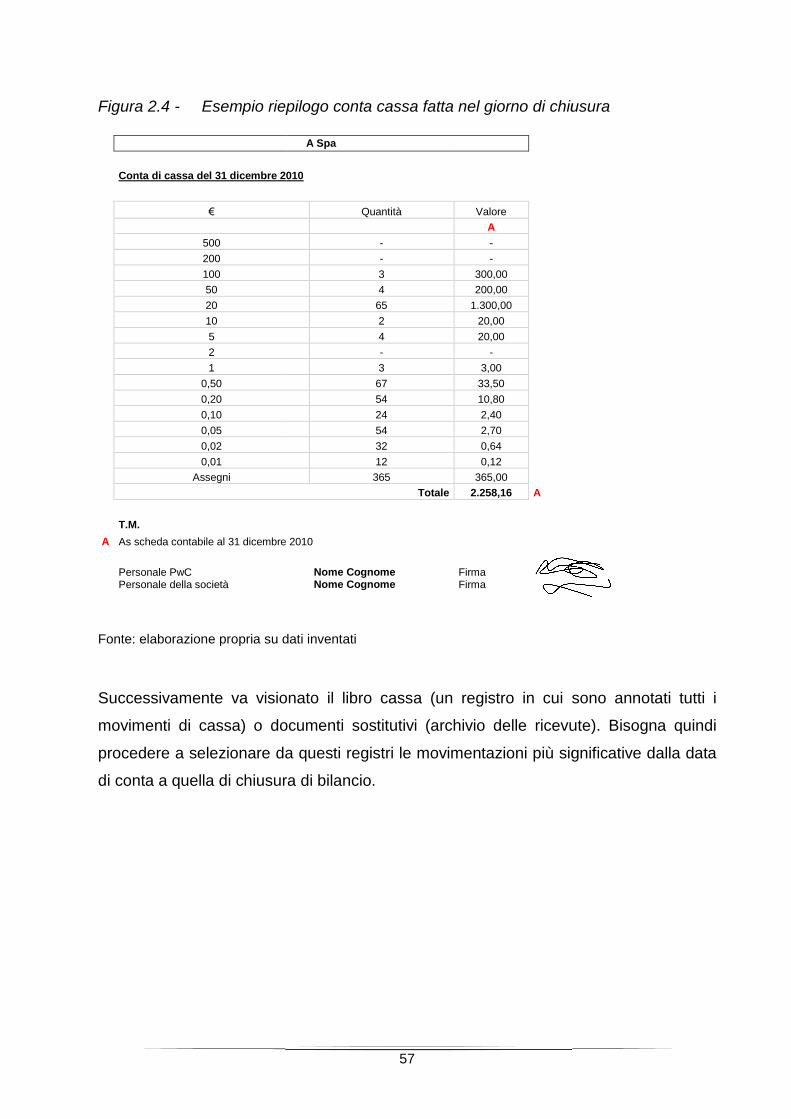

2.3. La PwC audit guide ed i test richiesti per la voce “Disponibilità liquide” _____ 502.3.1. Le riconciliazioni bancarie _________________________________________________ 502.3.2. Il cut-off delle banche_____________________________________________________ 542.3.3. La circolarizzazione delle banche ___________________________________________ 552.3.4. La conta di cassa________________________________________________________ 56

2.4. La PwC audit guide: i test richiesti per le rimanenze di magazzino per ottenereconforto circa l’applicazione dei principi richiesti dalla legge ___________________ 58

2.4.1. Le procedure d’inventario del cliente_________________________________________ 592.4.2. Il programma dell’inventario________________________________________________ 602.4.3. Il tracing _______________________________________________________________ 61

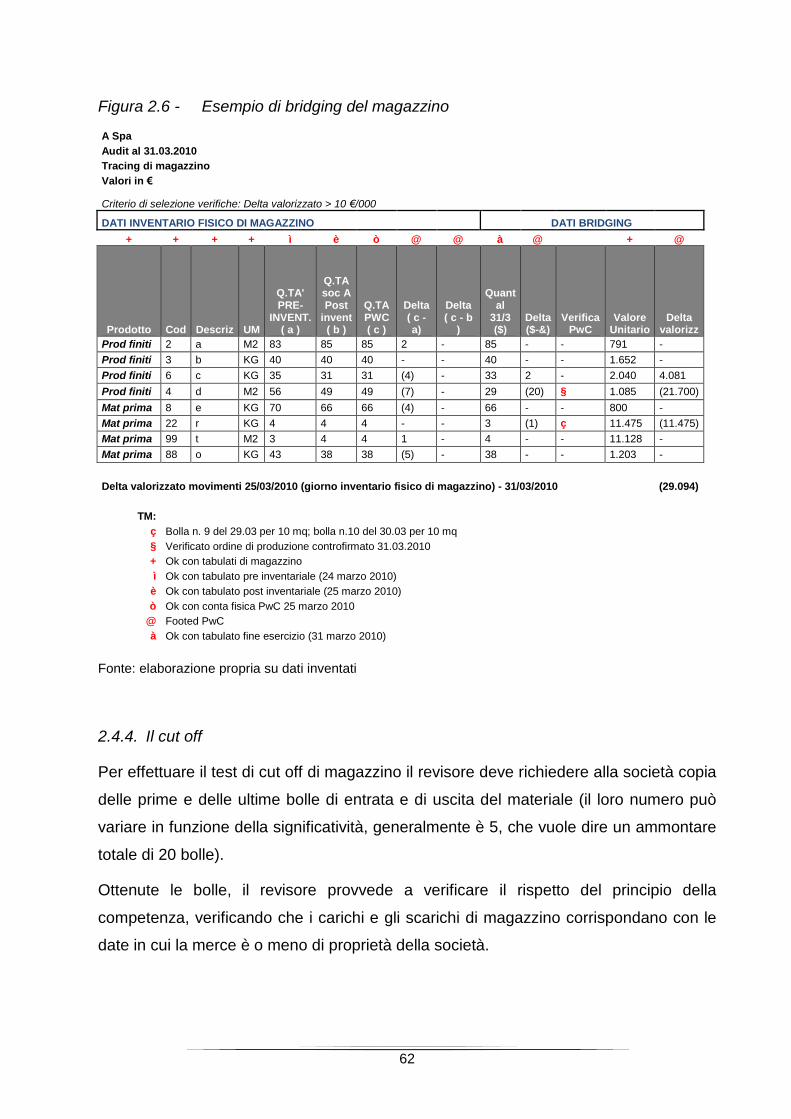

2.4.3.1. Il bridging __________________________________________________________ 612.4.4. Il cut off _______________________________________________________________ 62

3. Le misure per la riduzione del rischio: gli strumenti utilizzati dal revisorenell’analisi del cliente ________________________________________________64

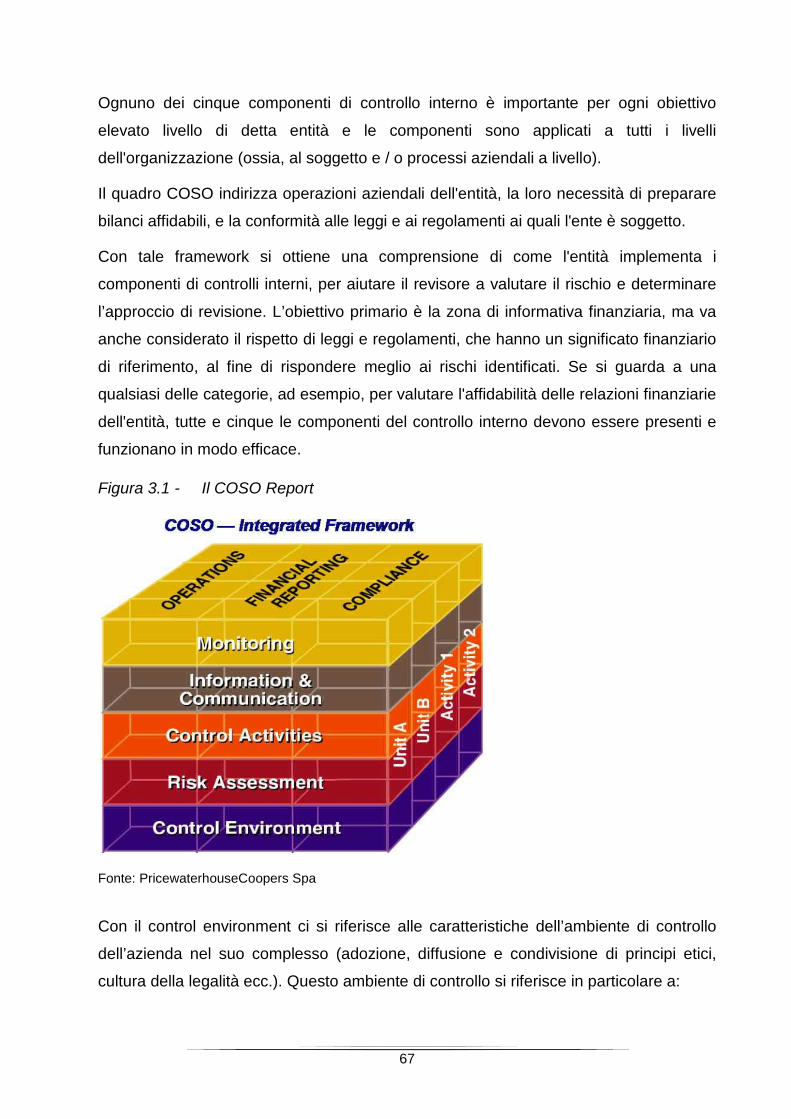

3.1. L’approccio di audit utilizzato dalla società di revisionePricewaterhouseCoopers _________________________________________________ 64

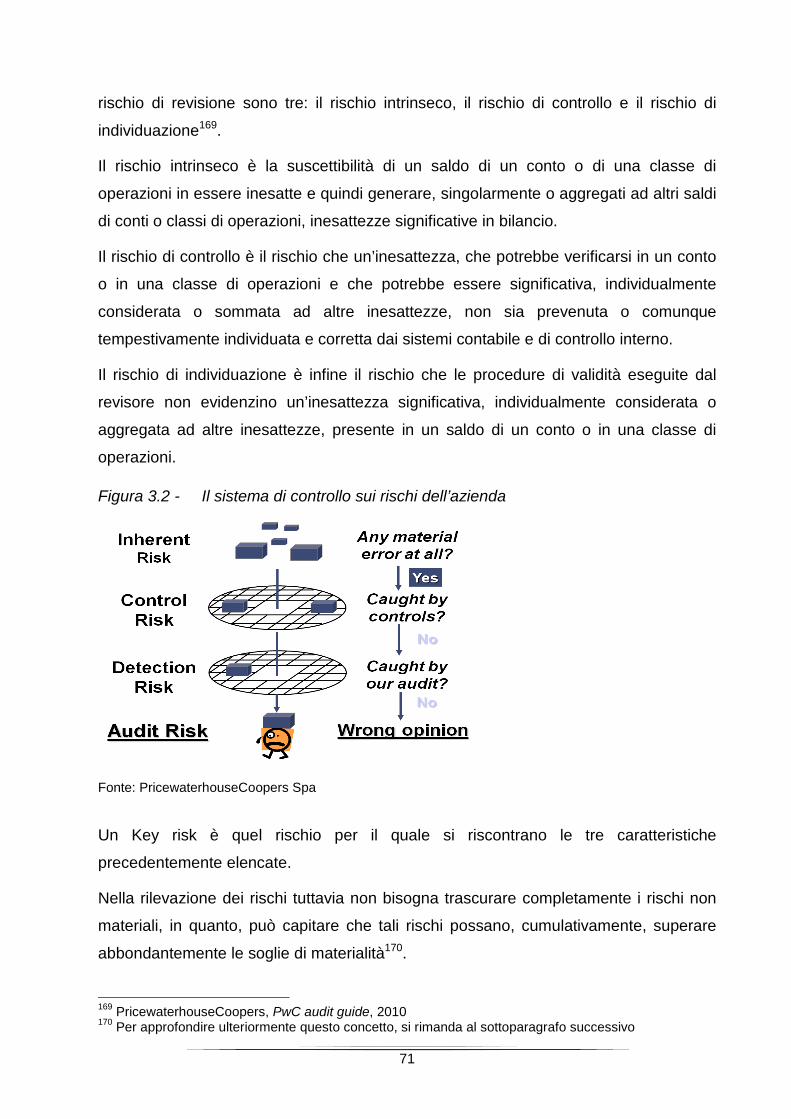

3.2. Il concetto di rischio ________________________________________________ 693.2.1. Il concetto di significatività – materialità di errore di bilancio_______________________ 72

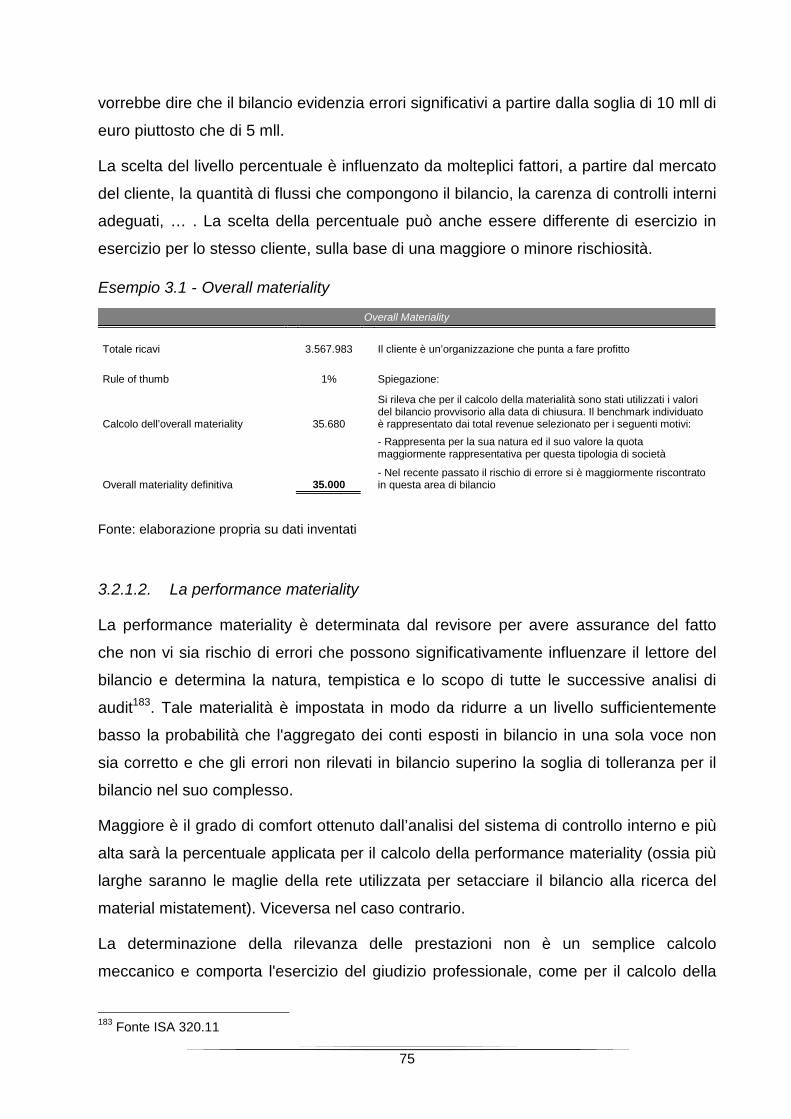

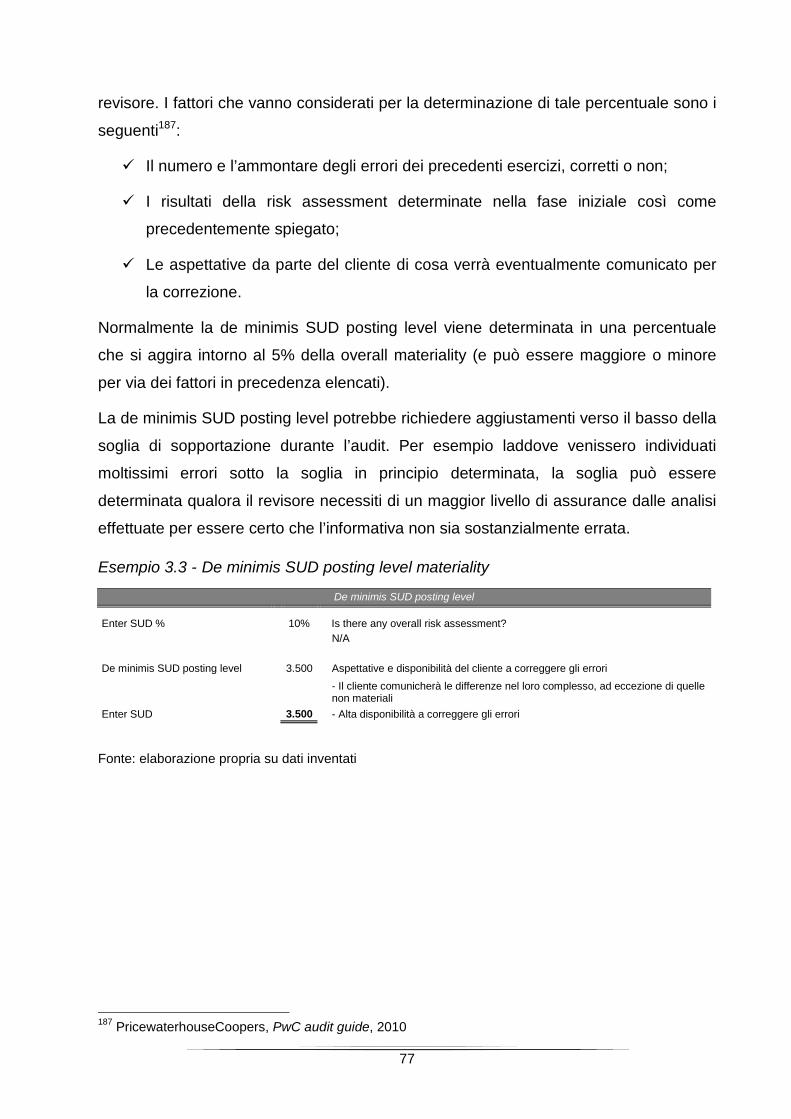

3.2.1.1. La overall materiality _________________________________________________ 743.2.1.2. La performance materiality ____________________________________________ 753.2.1.3. La de minimis SUD posting level ________________________________________ 76

3.2.2. La rete dei processi ______________________________________________________ 783.2.2.1. I controlli sulle applicazioni ____________________________________________ 813.2.2.2. Obiettivi di controllo relativi alle transazioni ________________________________ 823.2.2.3. Obiettivi di controllo relativi alle transazioni ________________________________ 833.2.2.4. Controlli sui software utilizzati dalla società (ITGC)__________________________ 84

4

3.2.2.5. I processi di controllo sulle disponibilità liquide _____________________________ 873.2.2.6. I processi di controllo sulle rimanenze di magazzino_________________________ 89

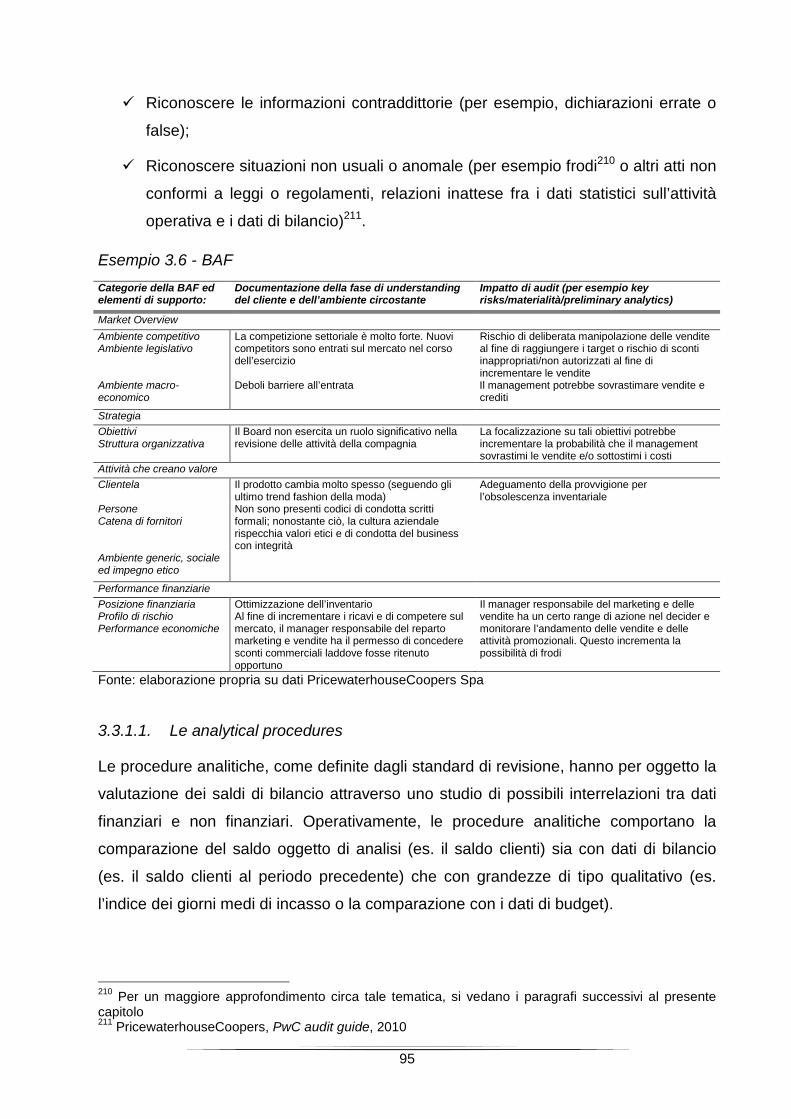

3.3. Gli strumenti utilizzati dal revisore per la valutazione del rischio ___________ 903.3.1. La Business Analysis Framework (BAF) ______________________________________ 91

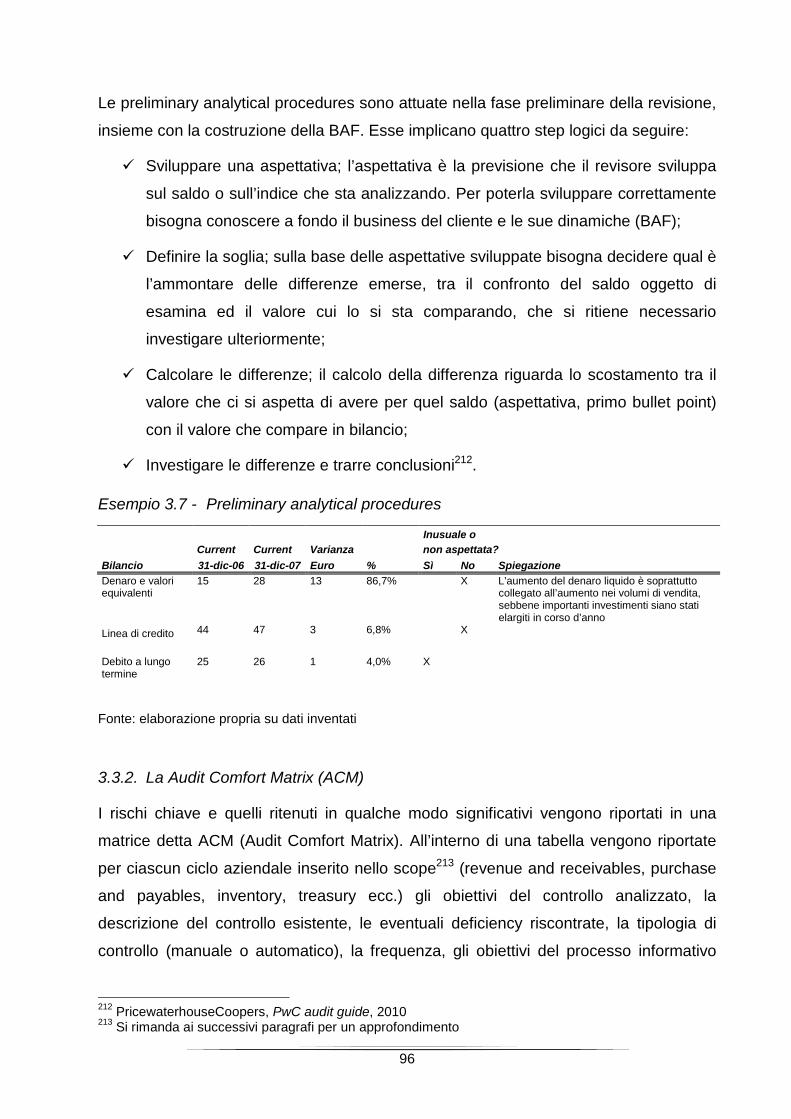

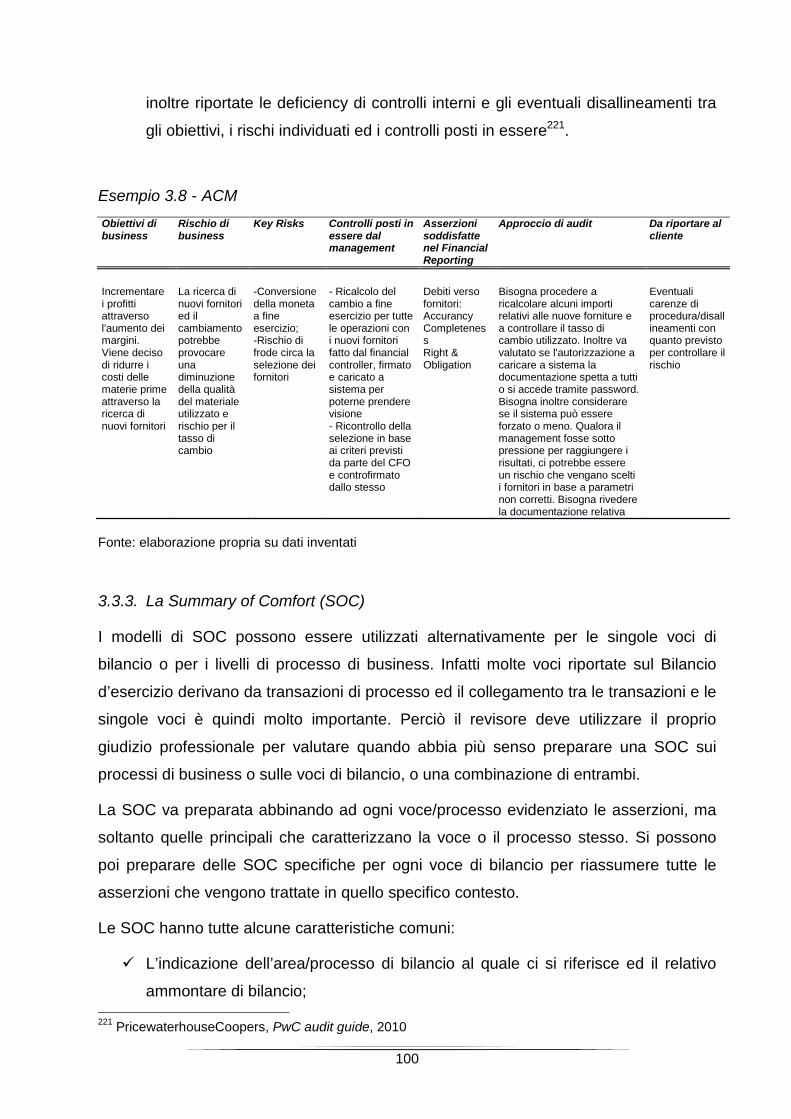

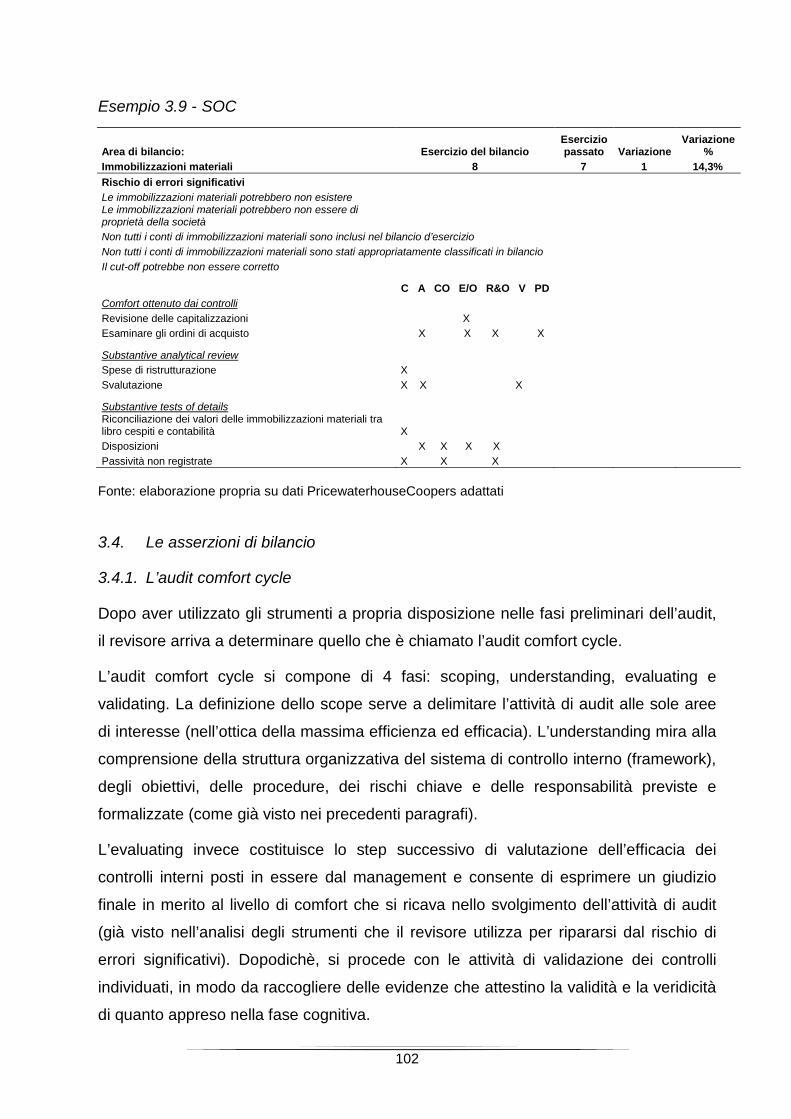

3.3.1.1. Le analytical procedures ______________________________________________ 953.3.2. La Audit Comfort Matrix (ACM) _____________________________________________ 963.3.3. La Summary of Comfort (SOC) ____________________________________________ 100

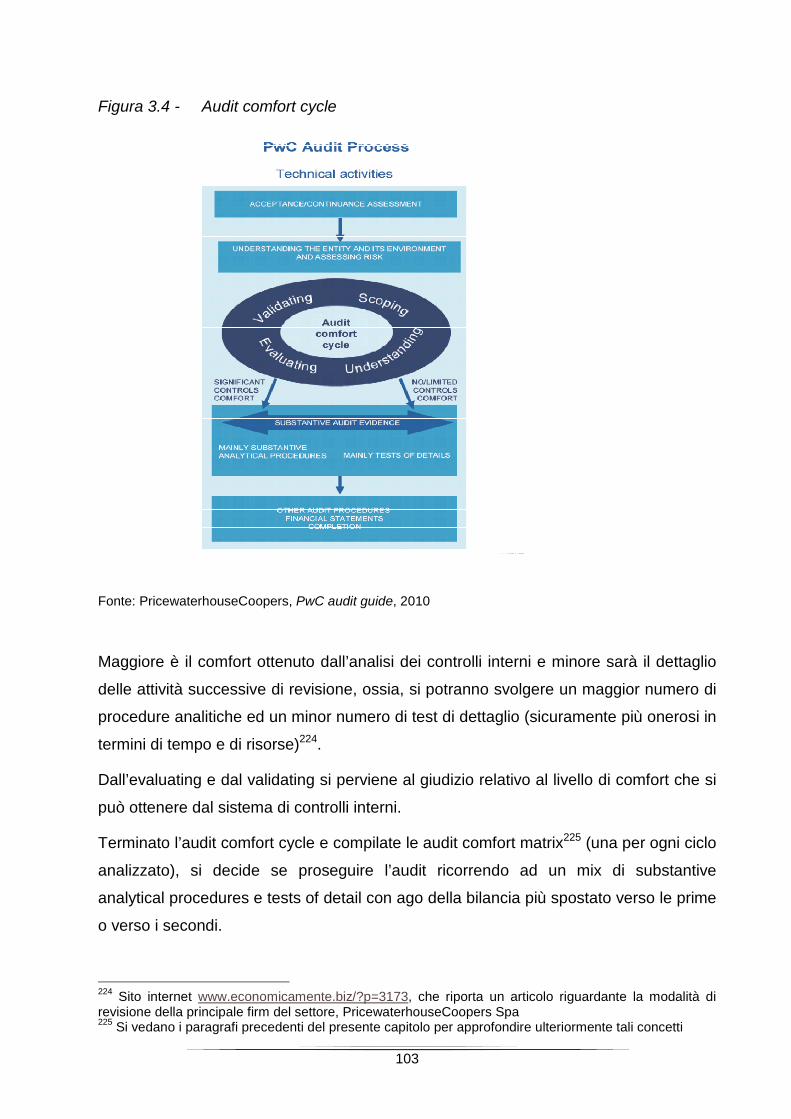

3.4. Le asserzioni di bilancio ____________________________________________ 1023.4.1. L’audit comfort cycle ____________________________________________________ 1023.4.2. Le asserzioni __________________________________________________________ 104

3.5. La frode__________________________________________________________ 1073.5.1. La responsabilità del management aziendale _________________________________ 1123.5.2. La responsabilità del revisore _____________________________________________ 1133.5.3. La componente dello scetticismo professionale nel lavoro del revisore _____________ 115

3.6. Le novità della legislazione in ambito di revisione contabile: il DecretoLegislativo n. 39/2010 ___________________________________________________ 116

4. Il sistema di controllo interno utilizzato dalle imprese: il ruolo dell’internalauditor e del CFO nell’organizzazione dei processi interni _________________122

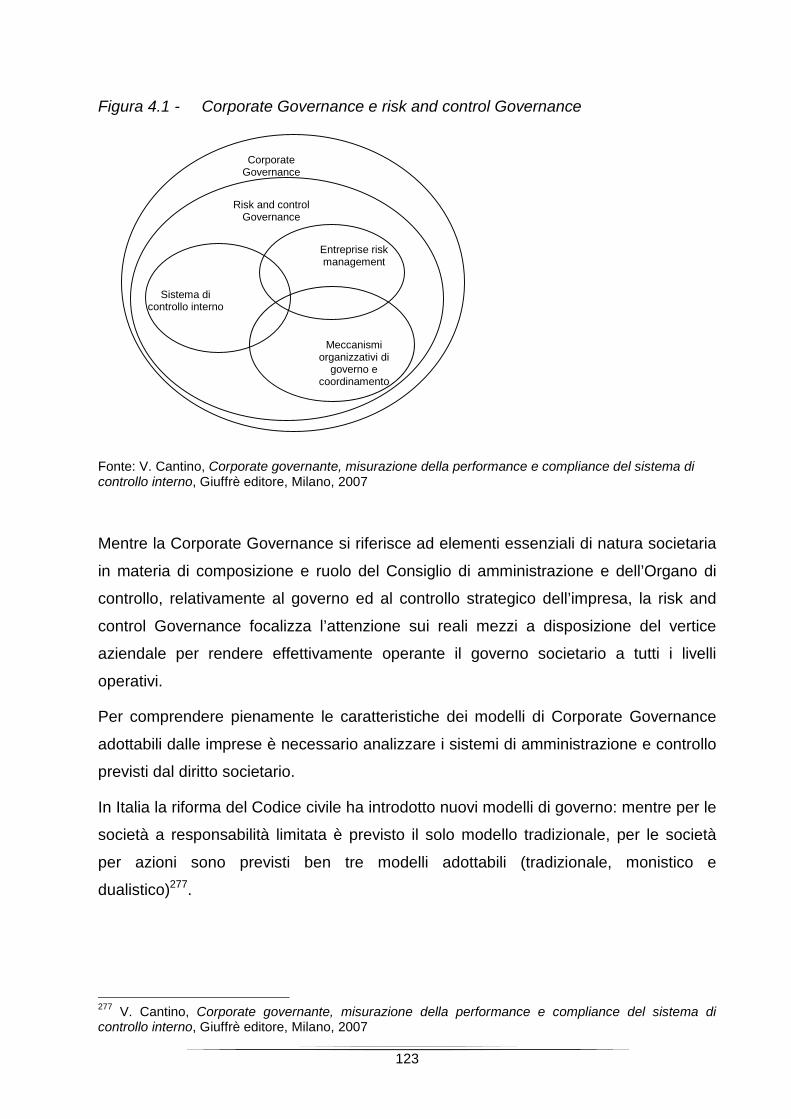

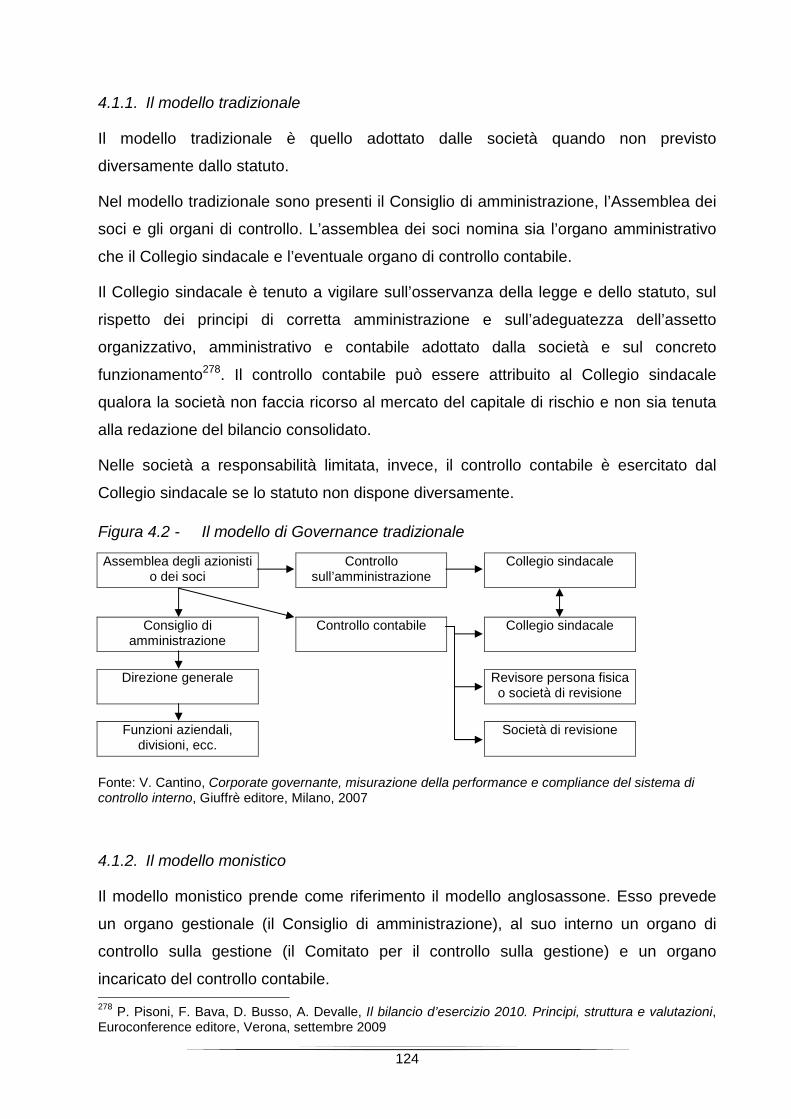

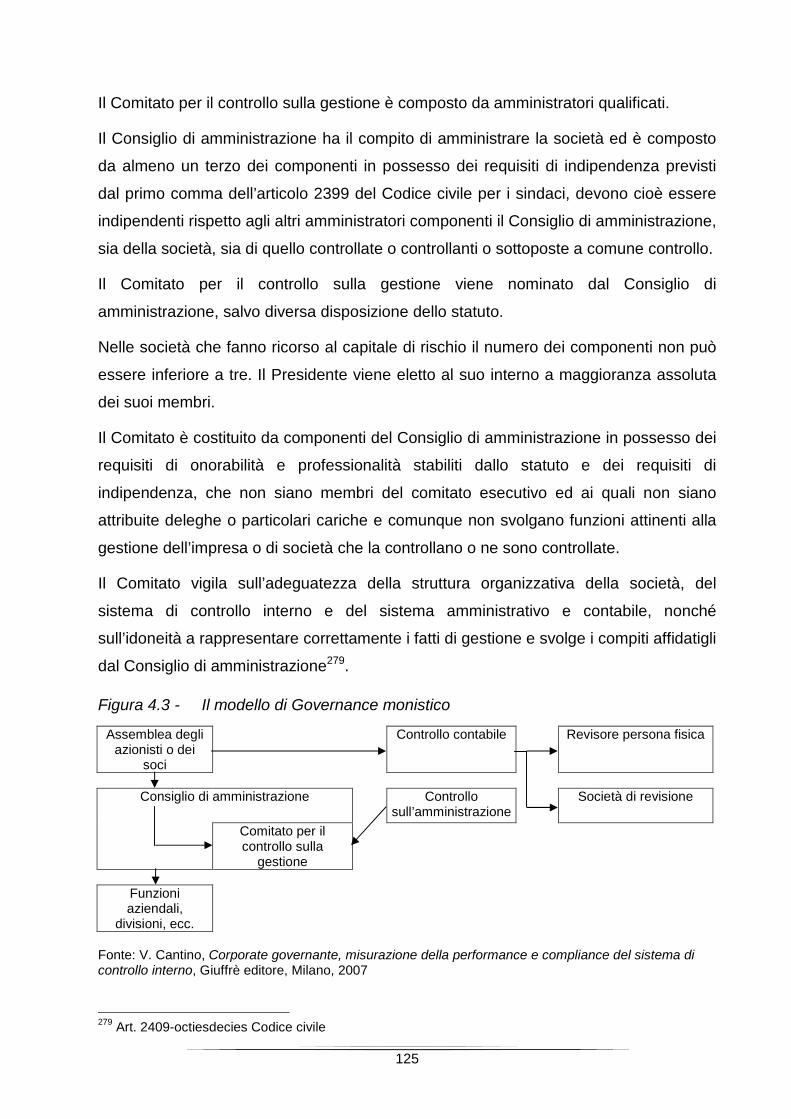

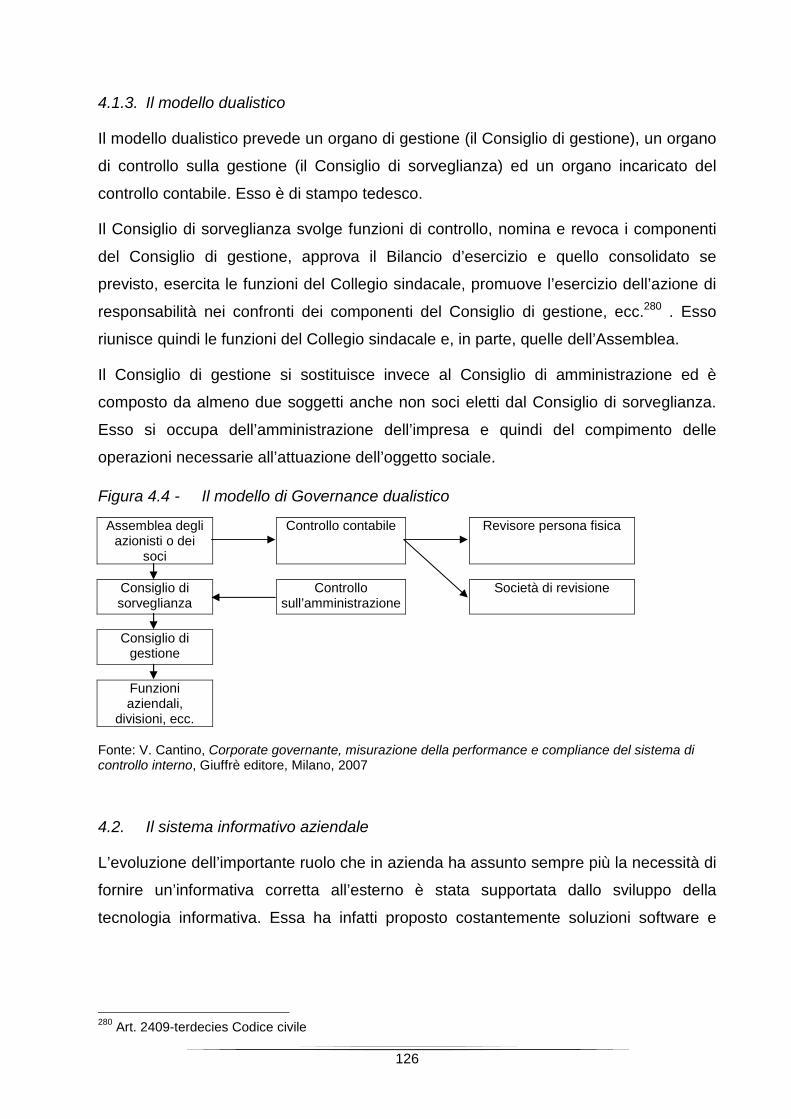

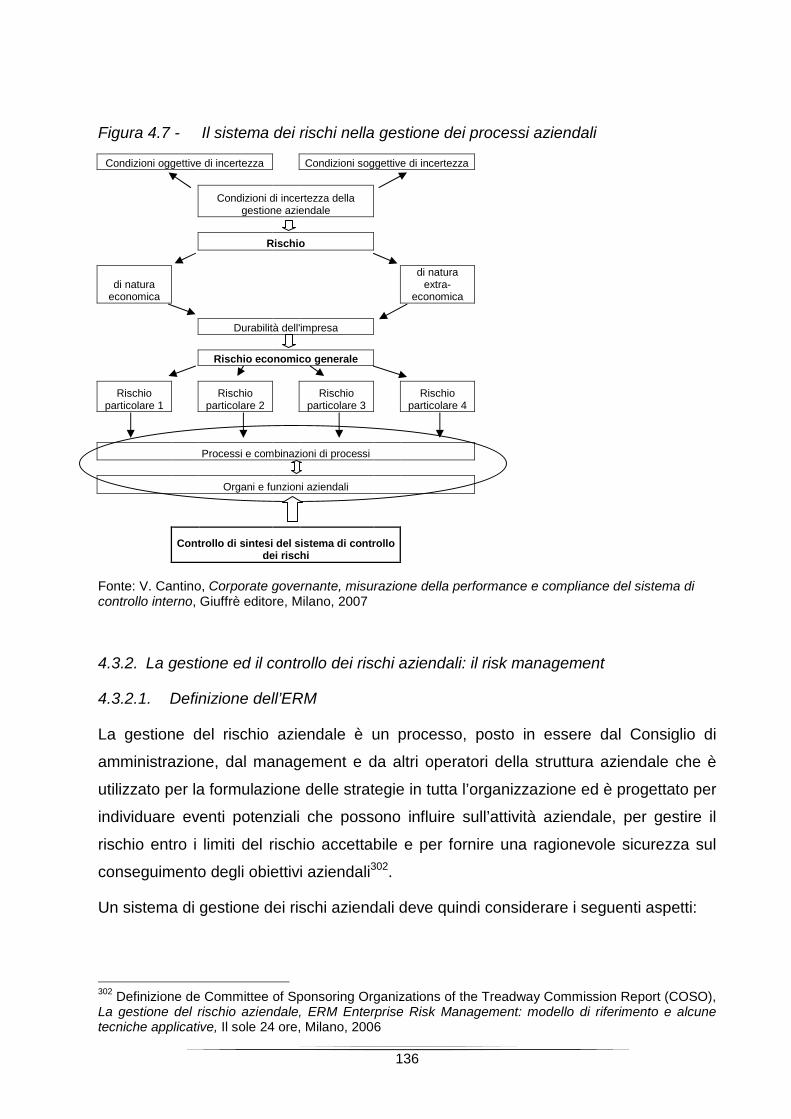

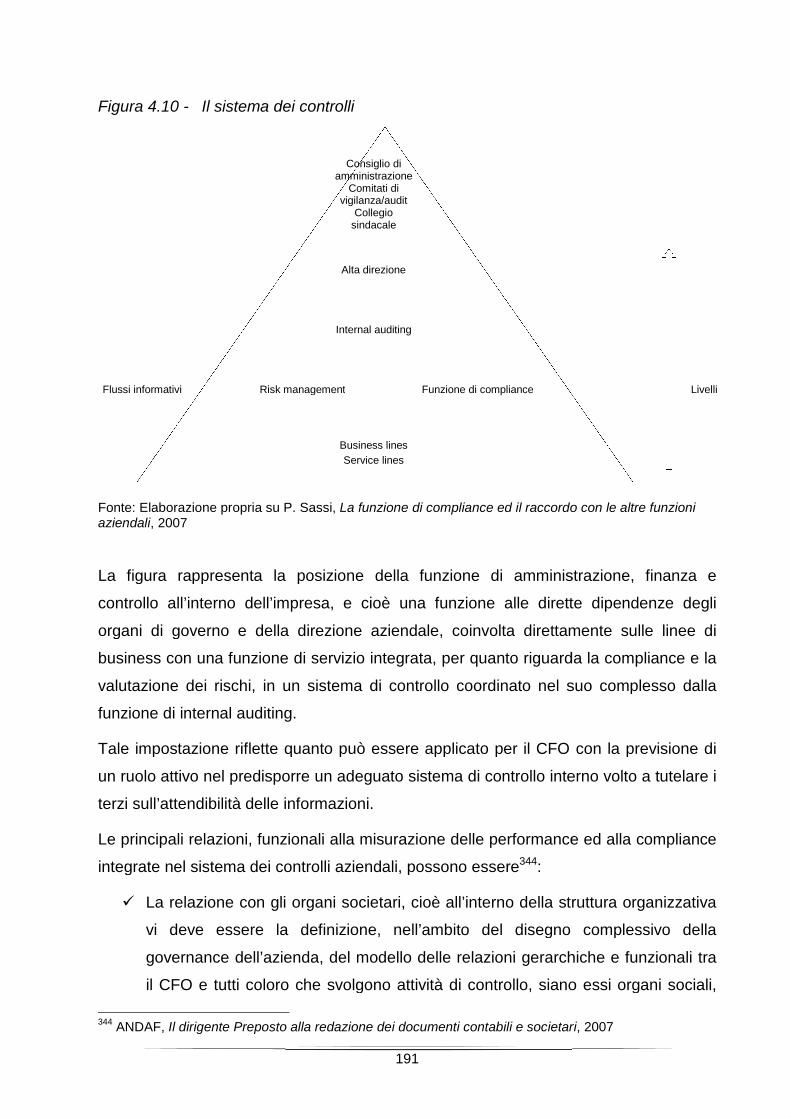

4.1. Il sistema di Corporate Governance __________________________________ 1224.1.1. Il modello tradizionale ___________________________________________________ 1244.1.2. Il modello monistico _____________________________________________________ 1244.1.3. Il modello dualistico _____________________________________________________ 126

4.2. Il sistema informativo aziendale______________________________________ 1264.2.1. Il sistema informativo operativo ____________________________________________ 128

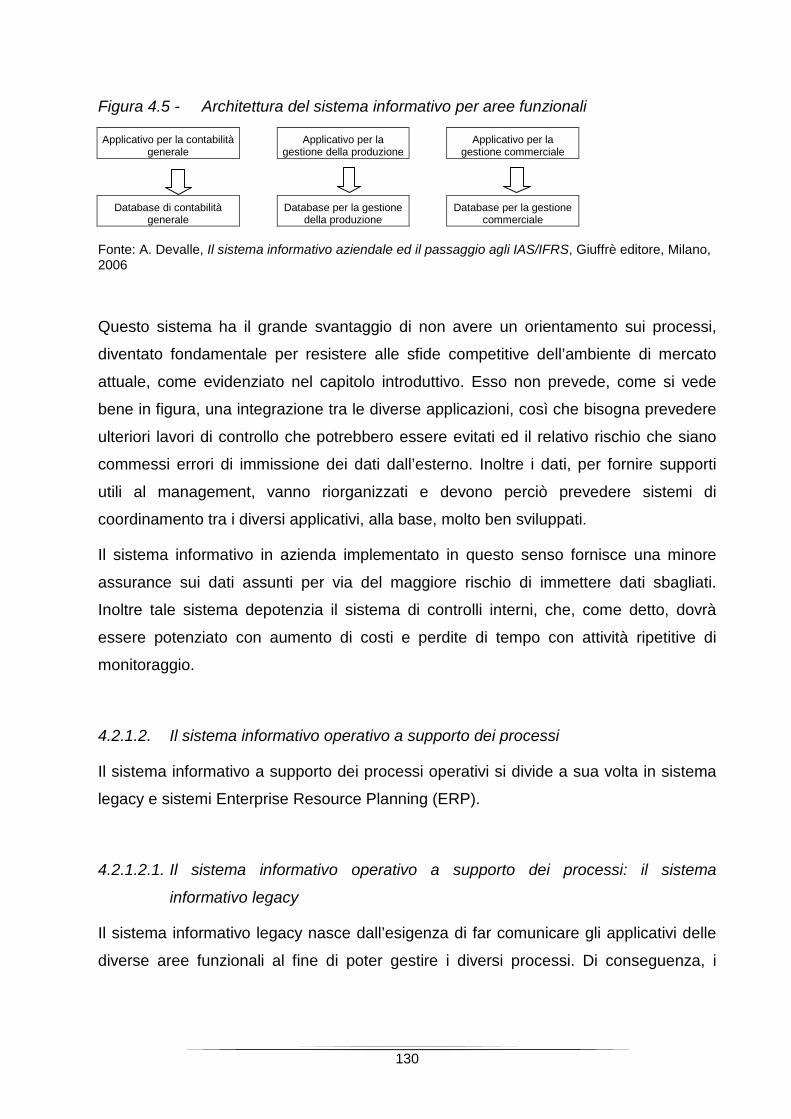

4.2.1.1. Il sistema informativo operativo a supporto delle aree funzionali ______________ 1294.2.1.2. Il sistema informativo operativo a supporto dei processi_____________________ 130

4.2.1.2.1. Il sistema informativo operativo a supporto dei processi: il sistema informativolegacy _______________________________________________________________ 1304.2.1.2.2. Il sistema informativo operativo a supporto dei processi: il sistema informativointegrato o Enterprise Resource Planning _______________________________________ 131

4.3. Il rischio in economia aziendale: il concetto di Enterprise Risk Management 1334.3.1. Il rischio nell’attività di impresa ____________________________________________ 1334.3.2. La gestione ed il controllo dei rischi aziendali: il risk management_________________ 136

4.3.2.1. Definizione dell’ERM ________________________________________________ 1364.3.2.1.1. Gli obiettivi aziendali ______________________________________________ 1384.3.2.1.2. Le componenti del rischio __________________________________________ 1384.3.2.1.3. I livelli organizzativi________________________________________________ 140

4.3.2.2. Perché introdurre l’ERM in azienda _____________________________________ 1404.3.2.3. Principali tipologie di rischi aziendali ____________________________________ 141

4.4. Il sistema di controllo interno nelle aziende ed i collegamenti con l’ERM____ 1424.4.1. Definizione ____________________________________________________________ 142

4.4.1.1. Efficacia del sistema di controllo interno _________________________________ 1454.4.2. Ambiente di controllo ____________________________________________________ 146

4.4.2.1. Integrità e valori etici ________________________________________________ 1464.4.2.1.1. Consiglio di amministrazione o audit committee _________________________ 1484.4.2.1.2. Struttura organizzativa _____________________________________________ 1494.4.2.1.3. Attribuzione di poteri e responsabilità _________________________________ 1494.4.2.1.4. Politiche e prassi di gestione delle risorse umane________________________ 151

4.4.2.2. Valutazione _______________________________________________________ 1514.4.3. Risk assessment _______________________________________________________ 152

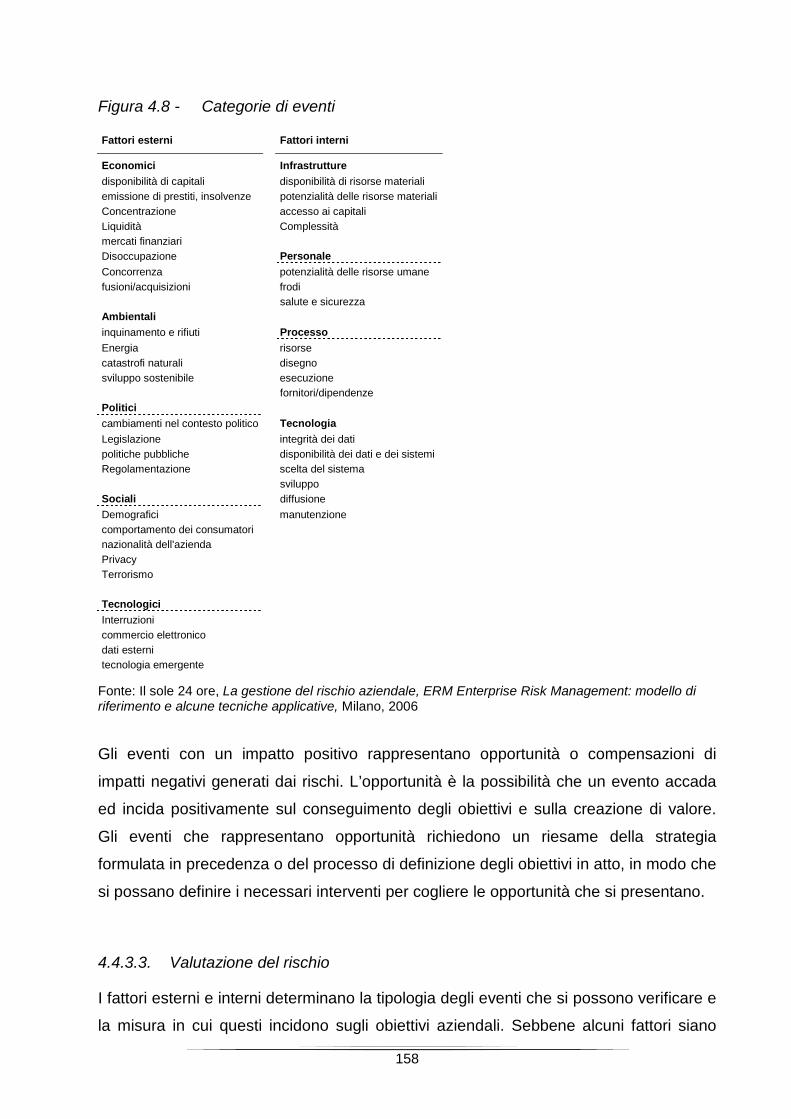

4.4.3.1. Definizione degli obiettivi _____________________________________________ 1524.4.3.2. Identificazione degli eventi____________________________________________ 1554.4.3.3. Valutazione del rischio _______________________________________________ 158

5

4.4.4. Attività di controllo ______________________________________________________ 1604.4.4.1. Risposta al rischio __________________________________________________ 1604.4.4.2. Le attività del controllo interno _________________________________________ 162

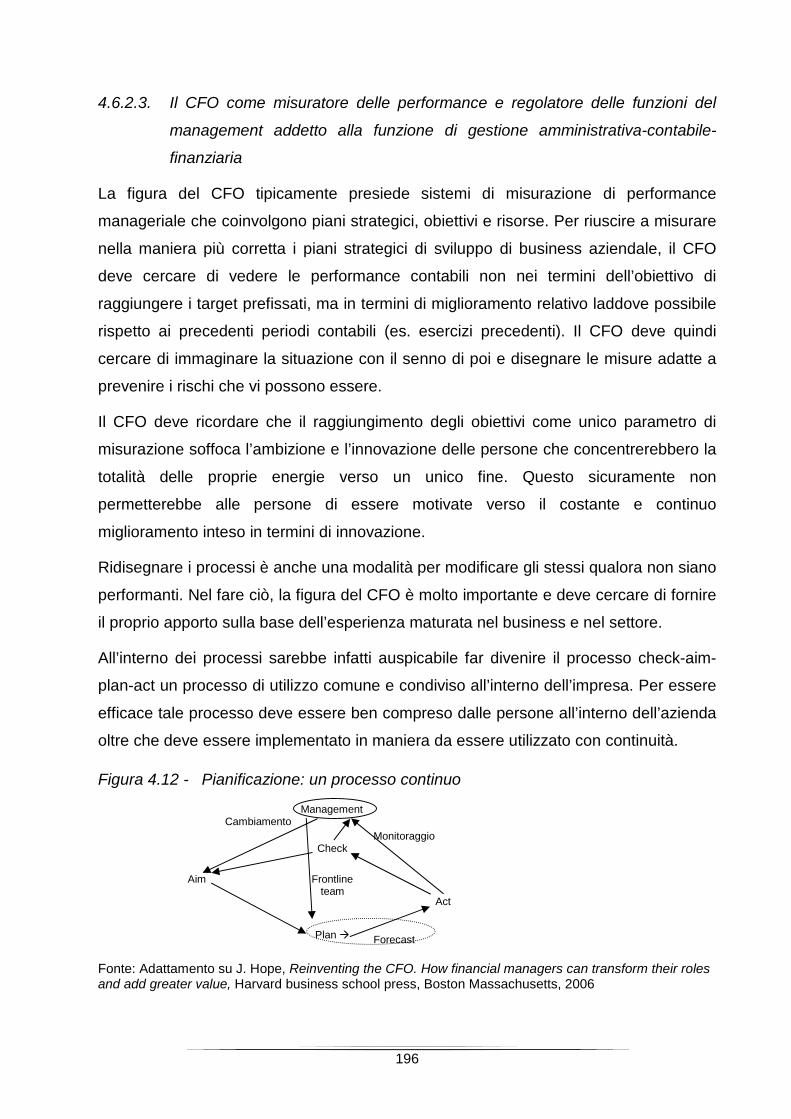

4.4.5. Informazioni e comunicazione _____________________________________________ 1674.4.5.1. La comunicazione interna ____________________________________________ 1704.4.5.2. La comunicazione esterna ____________________________________________ 171

4.4.6. Monitoraggio __________________________________________________________ 1724.4.7. Limiti del controllo interno ________________________________________________ 1744.4.8. Rapporto costi-benefici __________________________________________________ 176

4.5. Il sistema di controllo nell’economia aziendale _________________________ 1784.5.1. L’evoluzione dell’ERM e del sistema di controllo interno negli Stati Uniti: il Sarbanes-OxleyAct _____________________________________________________________________ 181

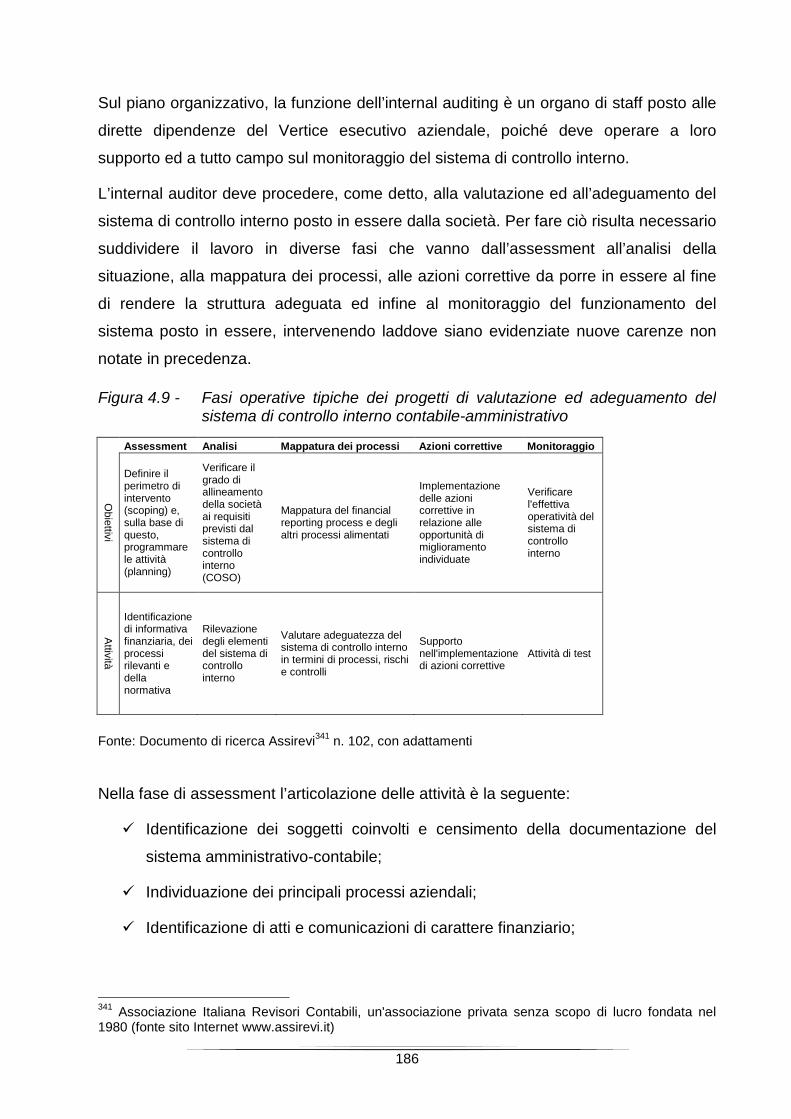

4.6. Le principali figure preposte ai sottosistemi di controllo aziendale in Italia __ 1834.6.1. Il decreto legislativo n. 58/1998: l’introduzione della figura dell’internal auditor _______ 1844.6.2. La legge n. 262 del 28 dicembre 2005: l’introduzione della figura del Dirigente preposto188

4.6.2.1. Il ruolo della funzione amministrazione, finanza e controllo __________________ 1904.6.2.2. Il CFO come analista e consulente interno aziendale _______________________ 1944.6.2.3. Il CFO come misuratore delle performance e regolatore delle funzioni delmanagement addetto alla funzione di gestione amministrativa-contabile-finanziaria ________ 1964.6.2.4. Il CFO come regolatore del rischio _____________________________________ 198

4.6.3. L’Organismo di vigilanza introdotto dalla legge 231/2001________________________ 199

5. Il caso aziendale: la società M Spa ________________________________203

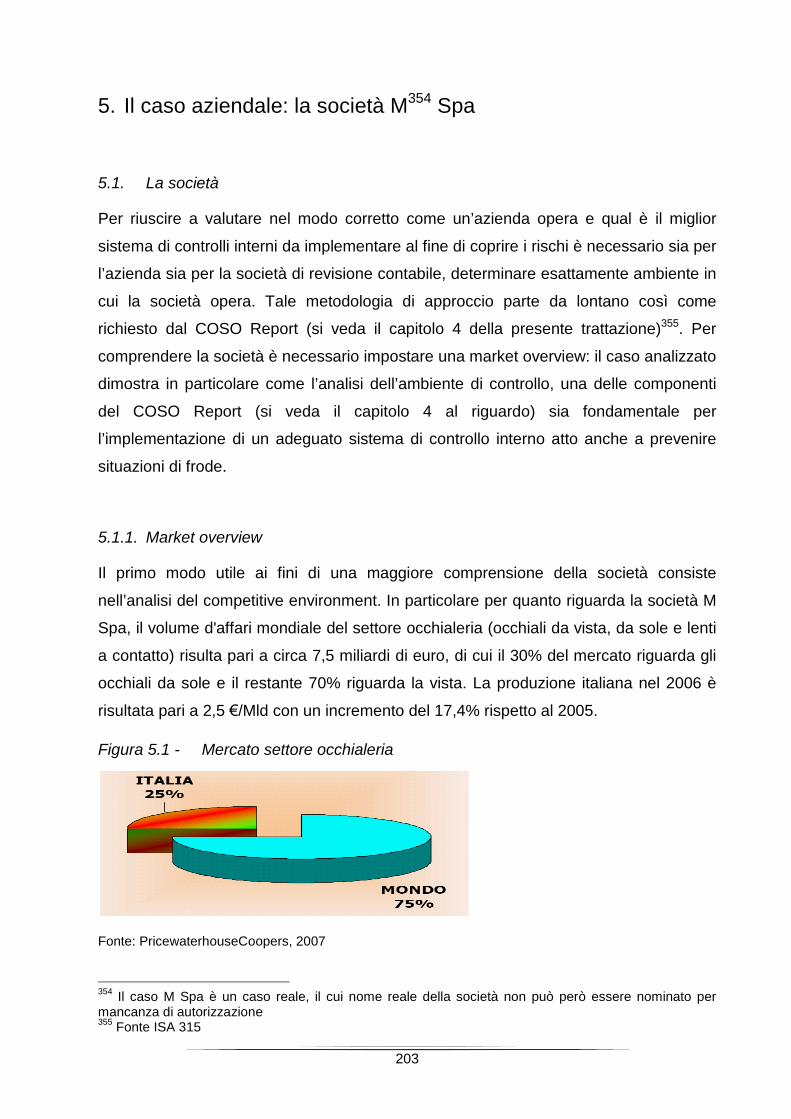

5.1. La società ________________________________________________________ 2035.1.1. Market overview________________________________________________________ 203

5.1.1.1. Regulatory environment______________________________________________ 2045.1.1.2. Macroeconomic environment__________________________________________ 209

5.1.2. Strategy ______________________________________________________________ 2125.1.3. Value creating activities__________________________________________________ 2135.1.4. Financial performances __________________________________________________ 215

5.2. Il rischio di frode __________________________________________________ 2165.2.1. Considerazione dei fattori che portano a rischio di frode ________________________ 2165.2.2. Analisi del sistema di controllo interno della società ____________________________ 217

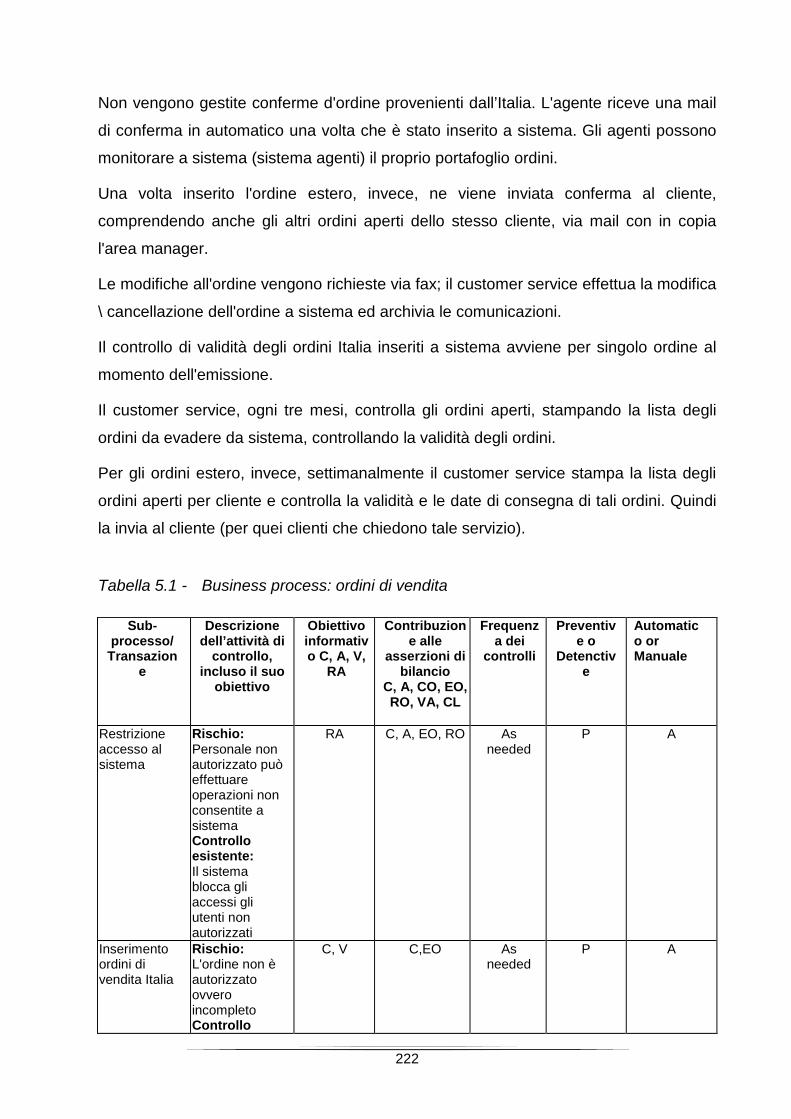

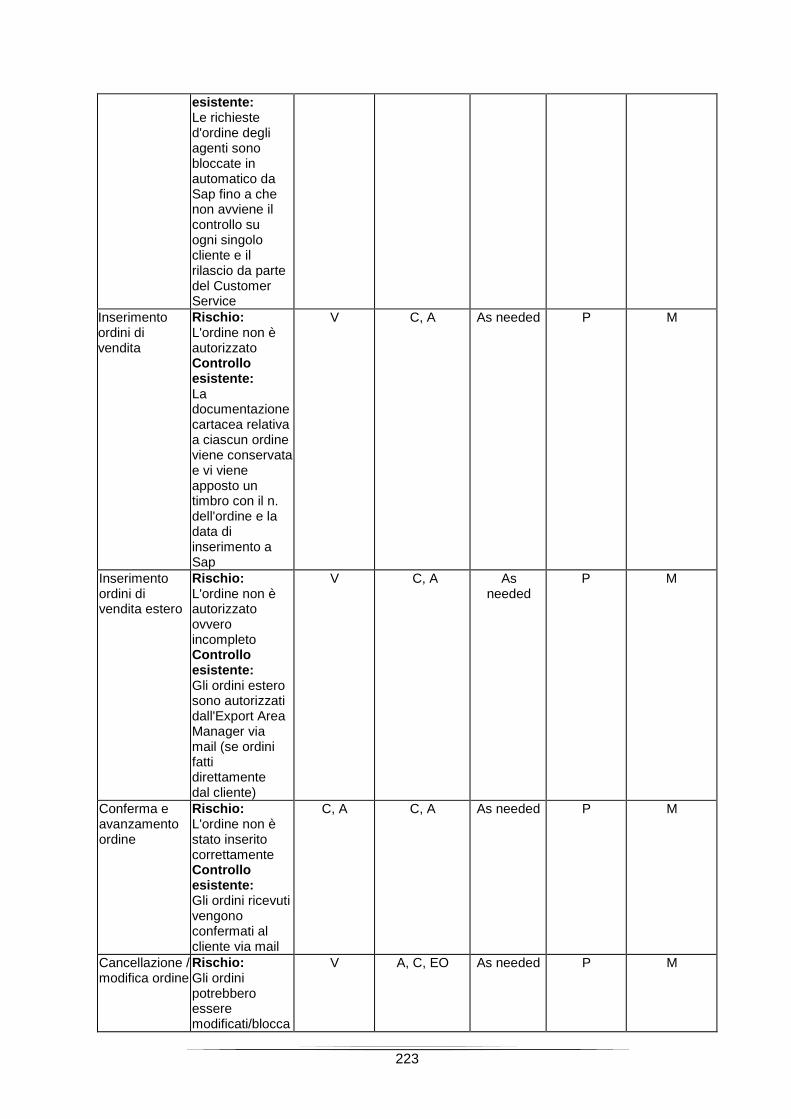

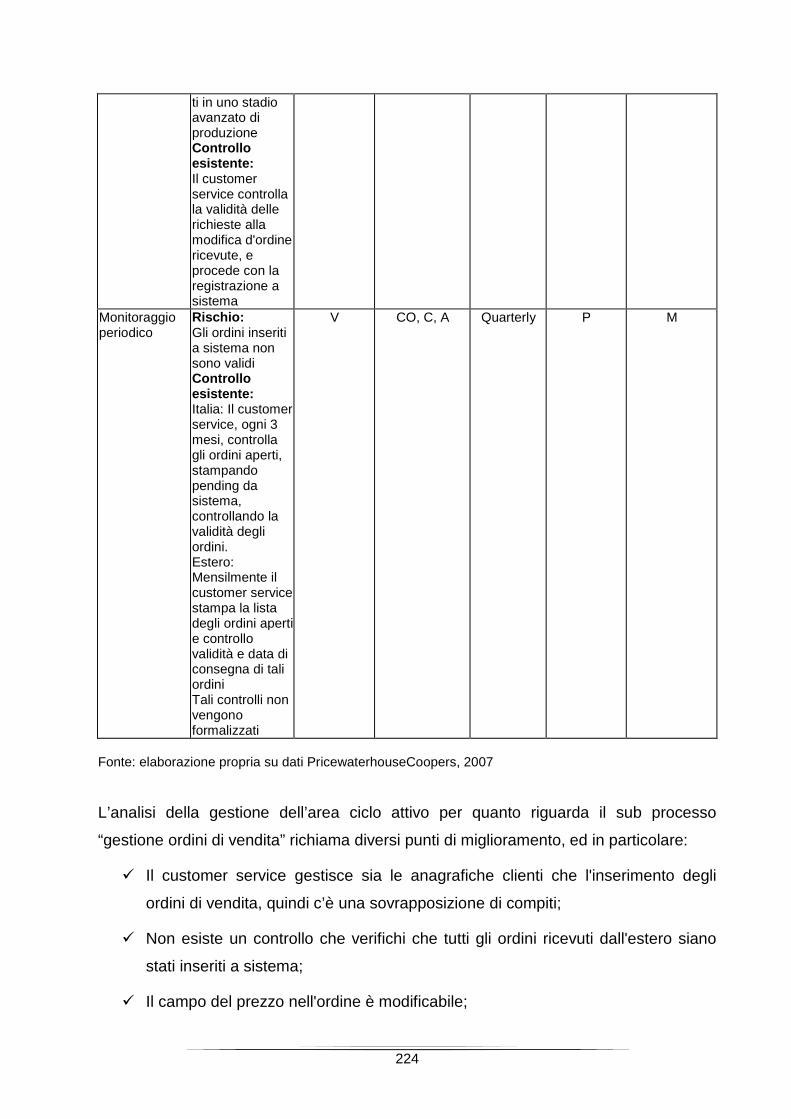

5.3. La valutazione del sistema di controllo interno della società ed i relativi processiche alimentano i principali cicli aziendali ___________________________________ 219

5.3.1. Il processo del ciclo attivo ________________________________________________ 2215.3.1.1. Il sistema informativo adottato dalla società ______________________________ 228

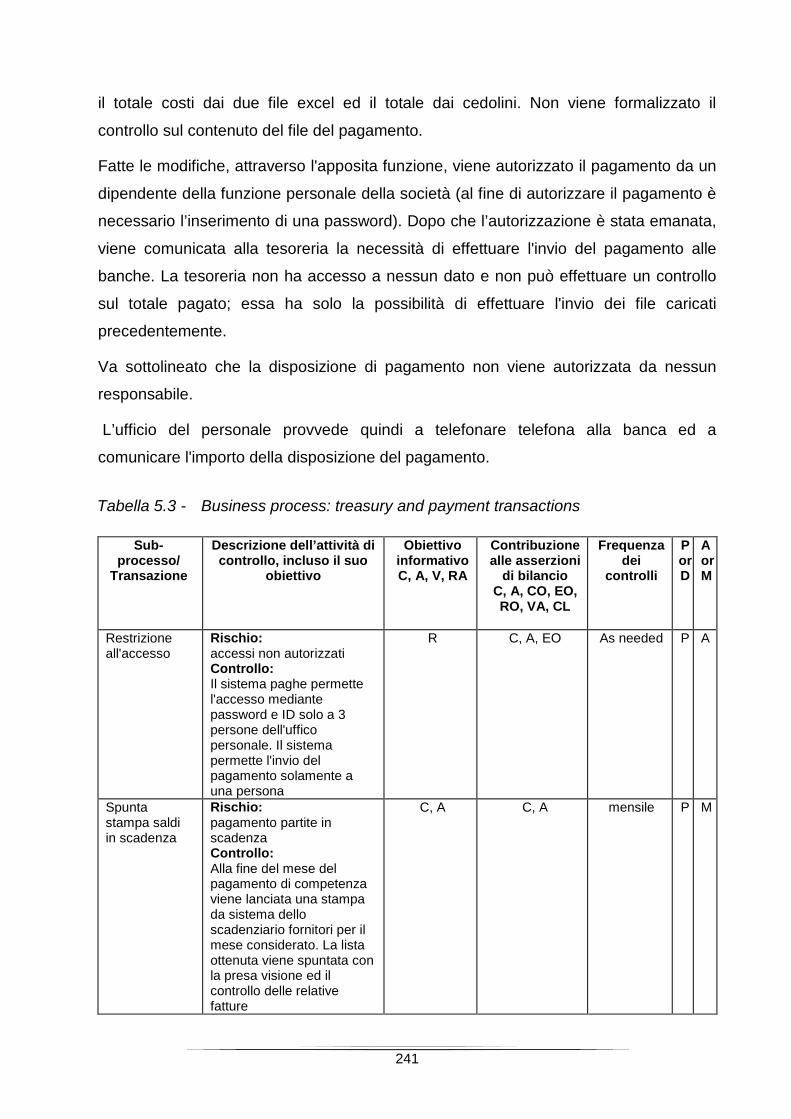

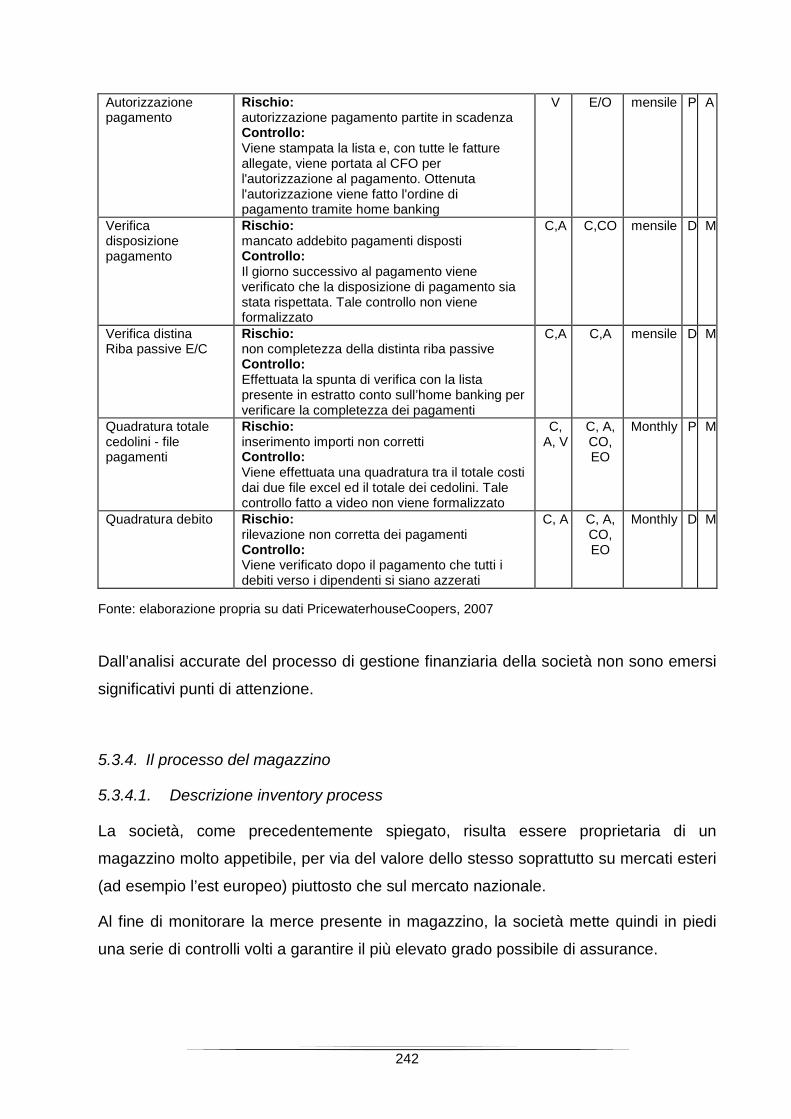

5.3.2. Il processo del ciclo passivo ______________________________________________ 2325.3.3. Il processo della tesoreria ________________________________________________ 2375.3.4. Il processo del magazzino ________________________________________________ 242

5.3.4.1. Descrizione inventory process _________________________________________ 2425.3.4.2. Ricevimento della merce _____________________________________________ 2475.3.4.3. Movimentazioni interne ______________________________________________ 2515.3.4.4. Le uscite di magazzino e le vendite _____________________________________ 252

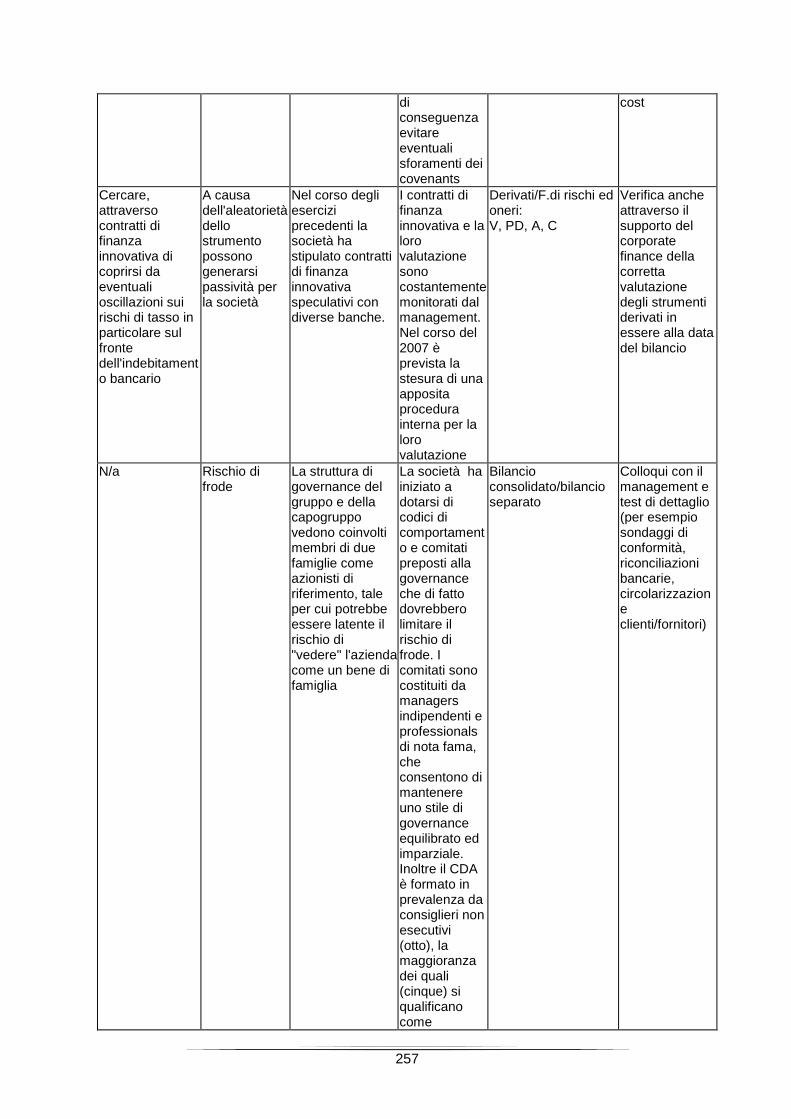

5.4. La valutazione da parte dell’auditor esterno dei principali rischi dopo lavalutazione dei processi aziendali: la costruzione dell’Audit Comfort Matrix______ 254

5.4.1. I test di dettaglio dell’auditor esterno ________________________________________ 2585.4.1.1. I test sul ciclo attivo _________________________________________________ 258

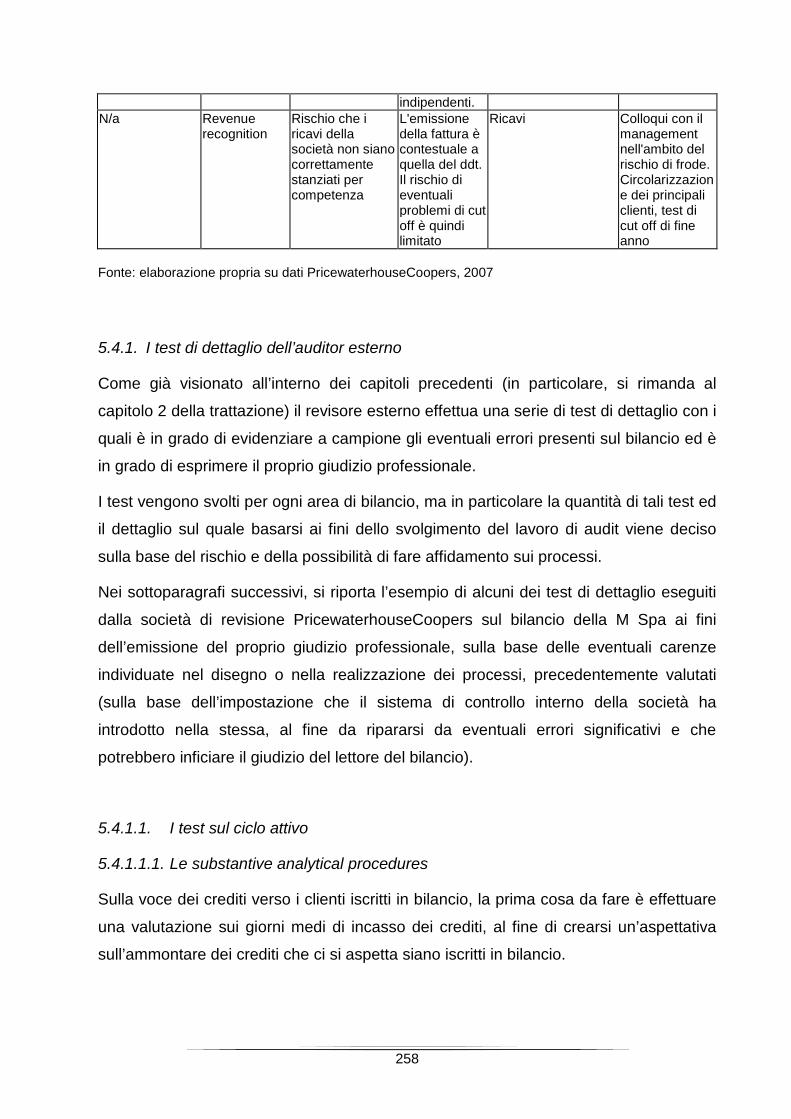

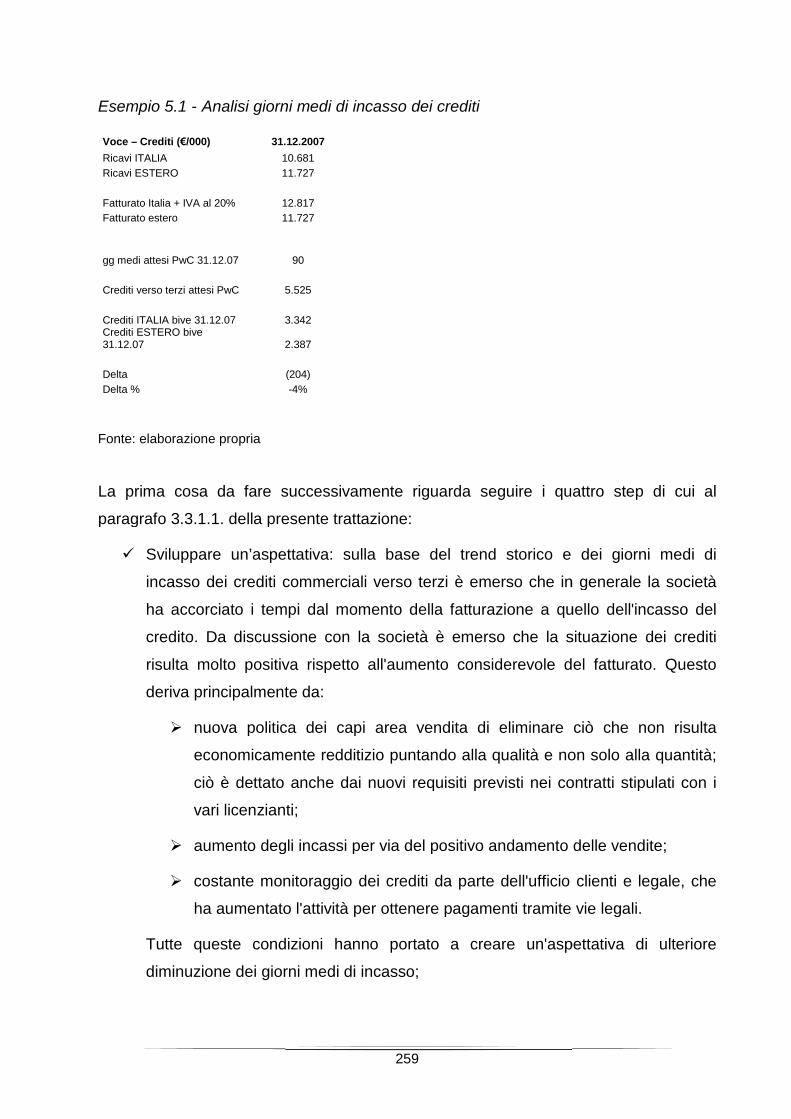

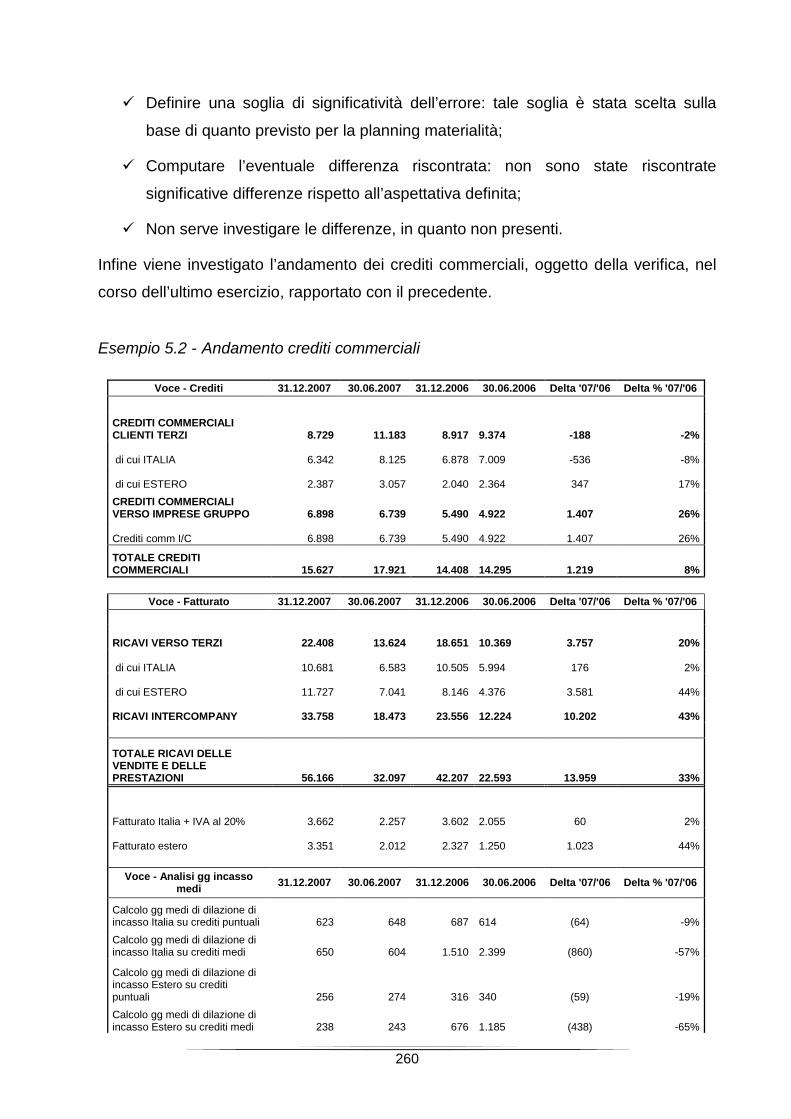

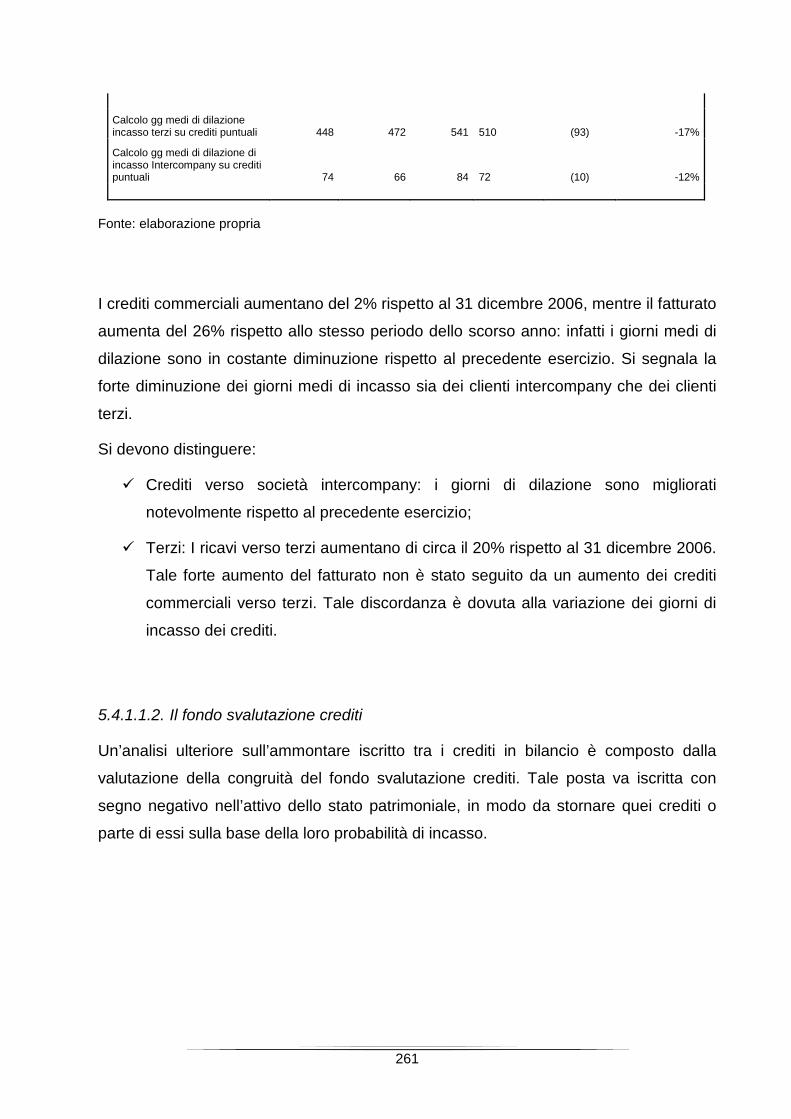

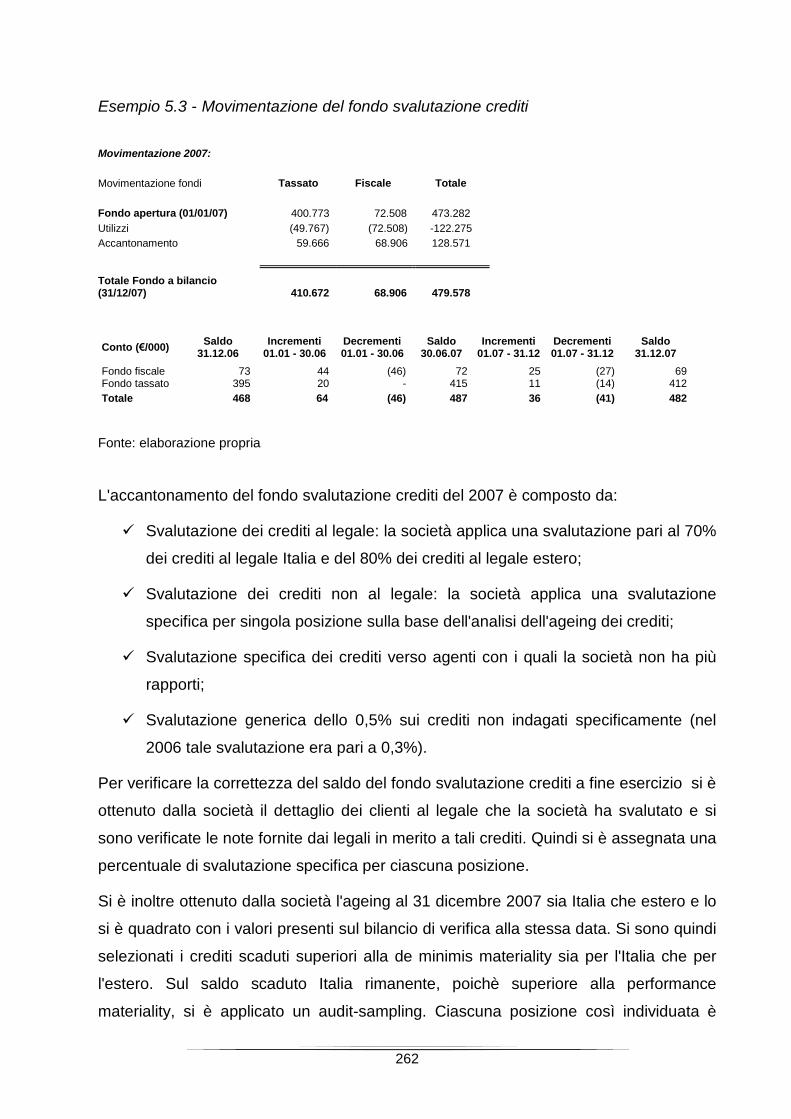

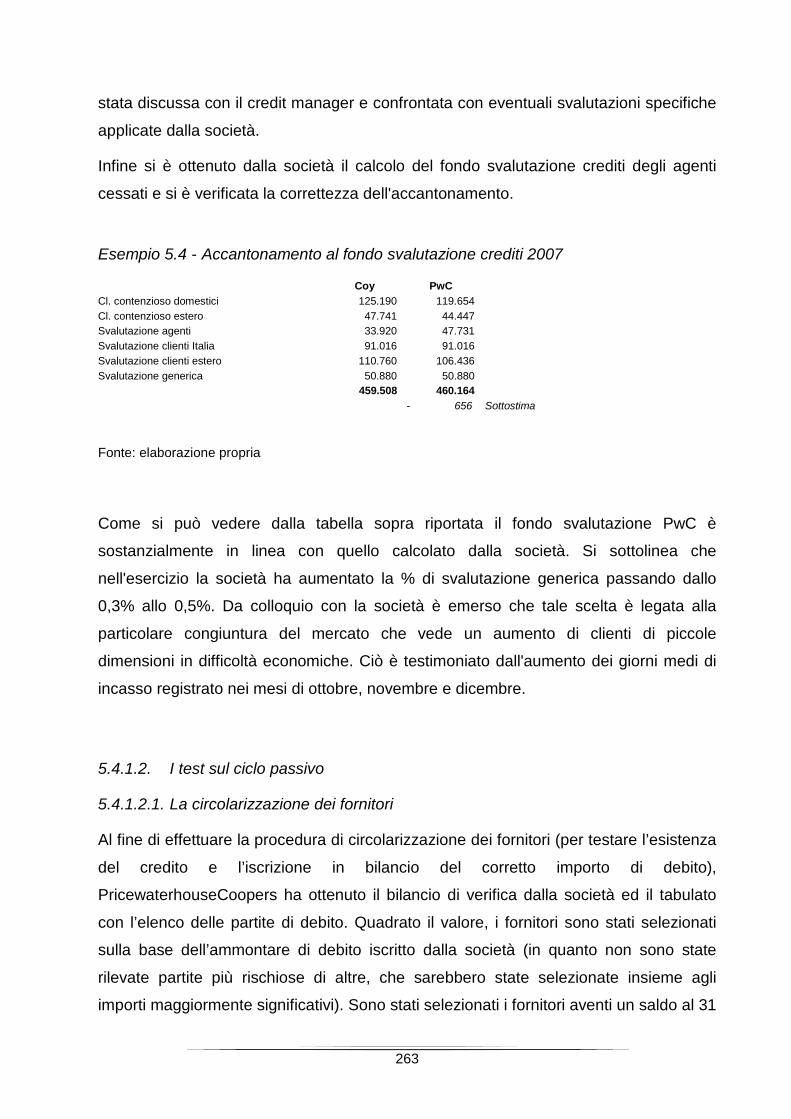

5.4.1.1.1. Le substantive analytical procedures__________________________________ 2585.4.1.1.2. Il fondo svalutazione crediti _________________________________________ 261

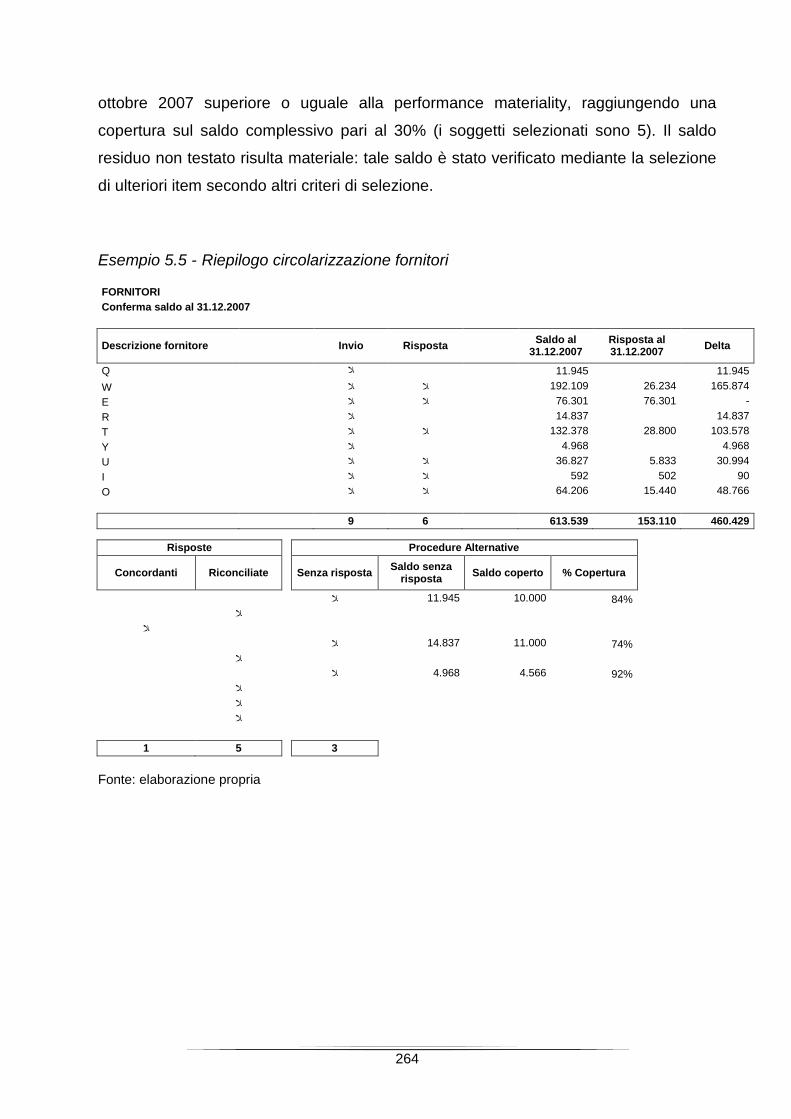

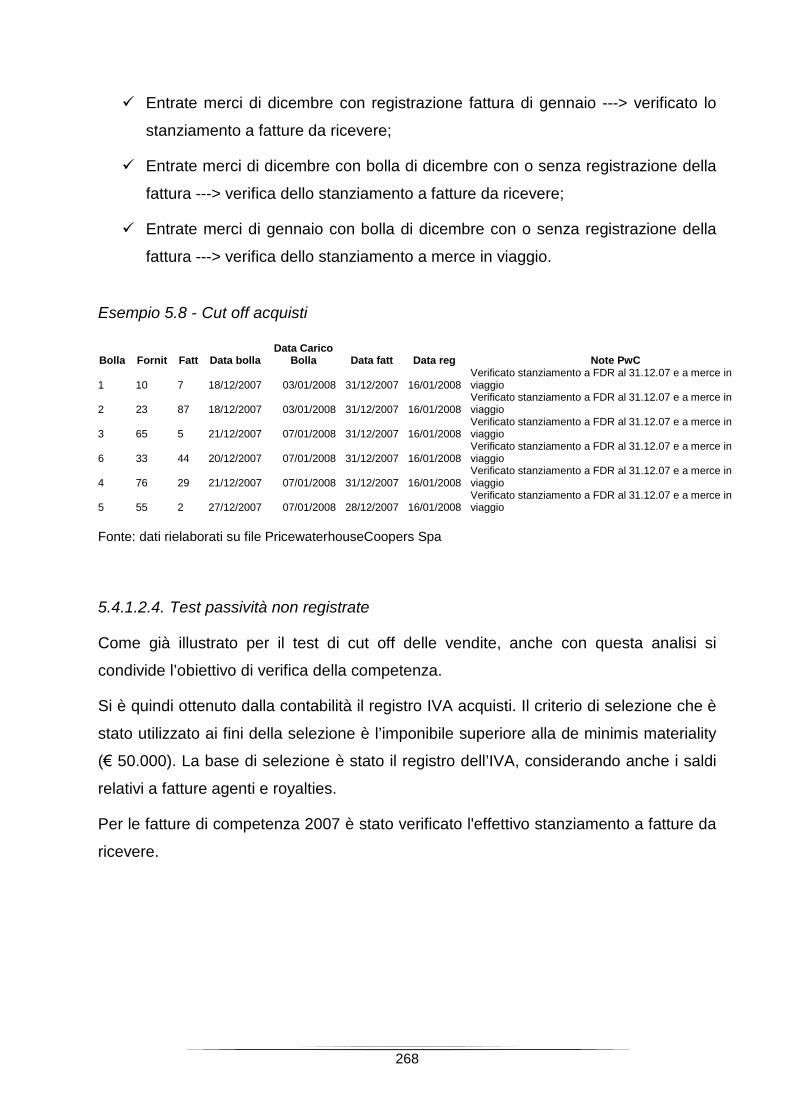

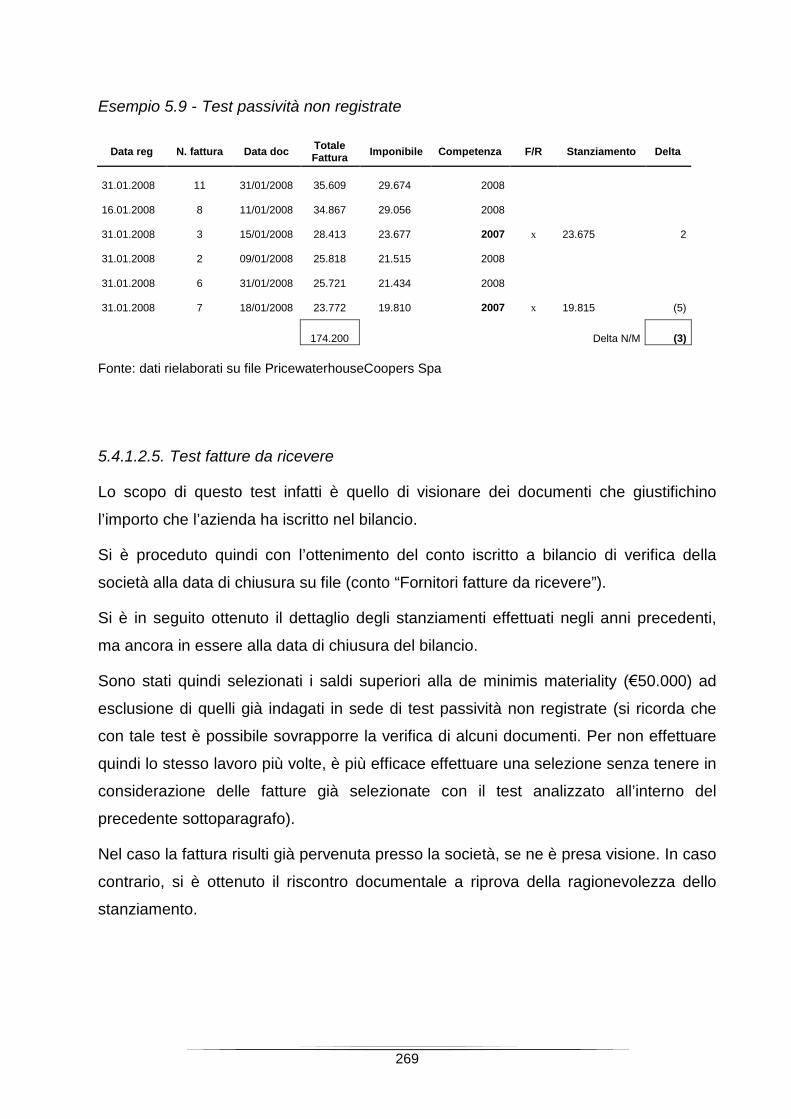

5.4.1.2. I test sul ciclo passivo _______________________________________________ 2635.4.1.2.1. La circolarizzazione dei fornitori______________________________________ 2635.4.1.2.2. Merci in viaggio __________________________________________________ 2655.4.1.2.3. Cut off acquisti ___________________________________________________ 2675.4.1.2.4. Test passività non registrate ________________________________________ 268

6

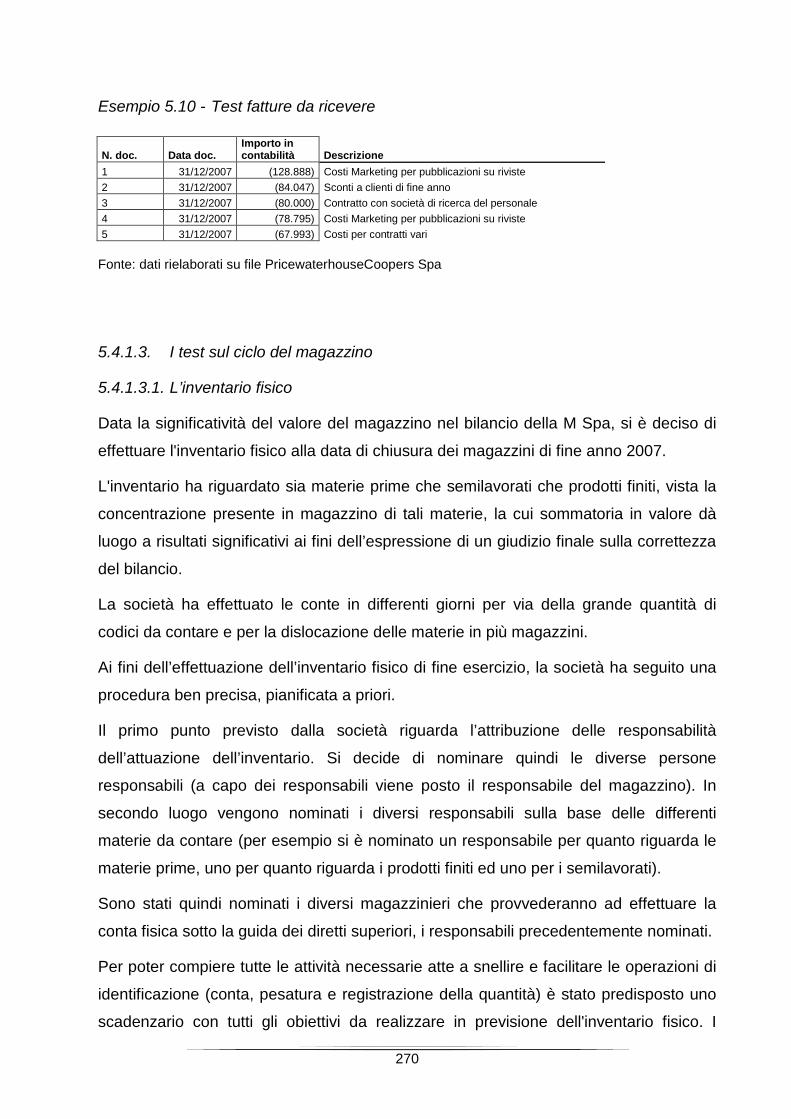

5.4.1.2.5. Test fatture da ricevere ____________________________________________ 2695.4.1.3. I test sul ciclo del magazzino __________________________________________ 270

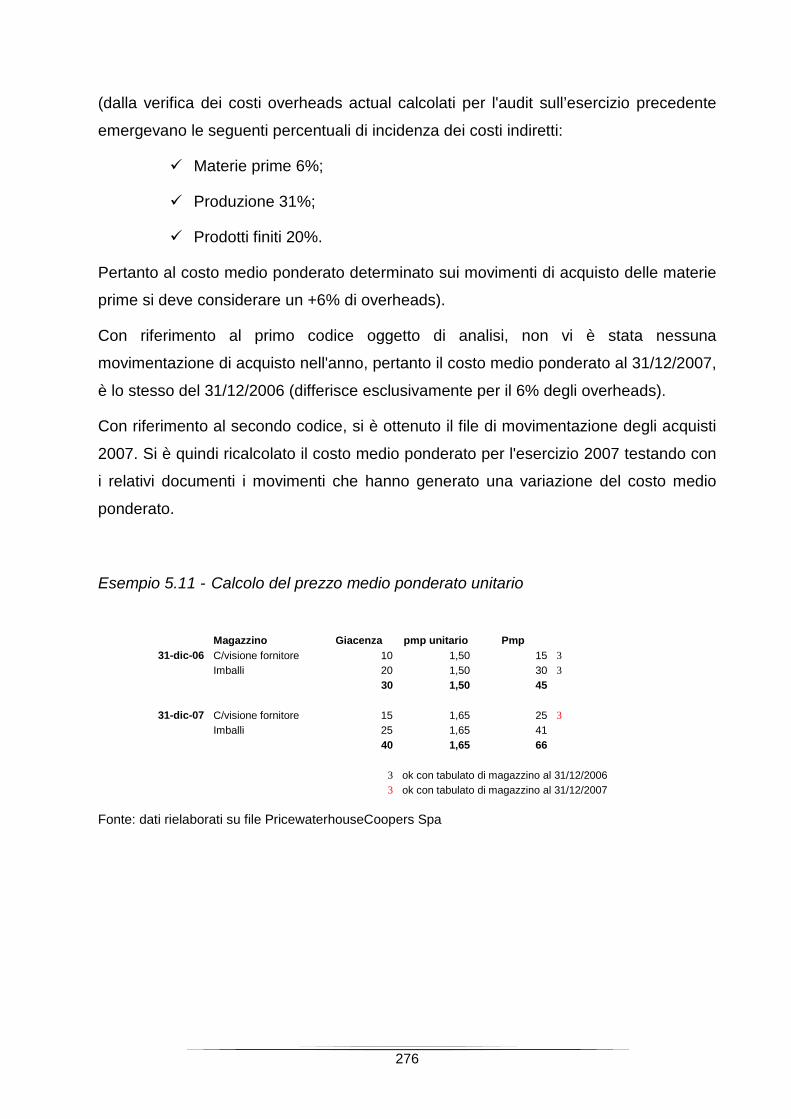

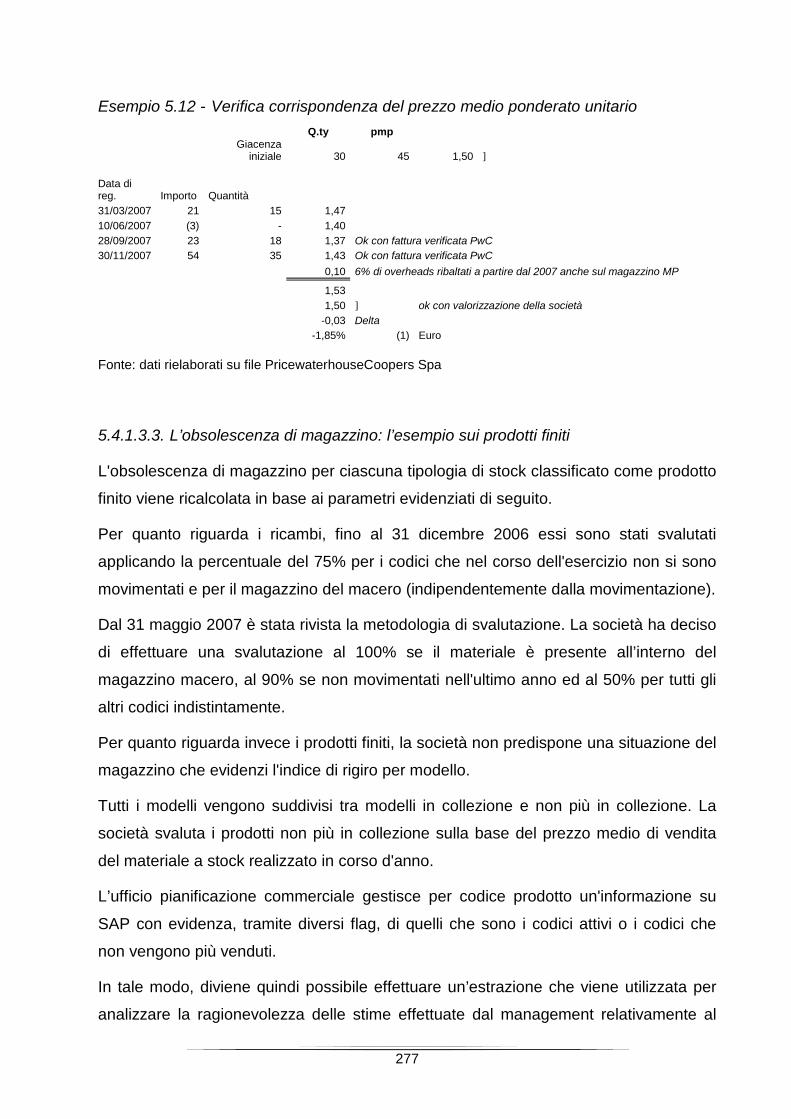

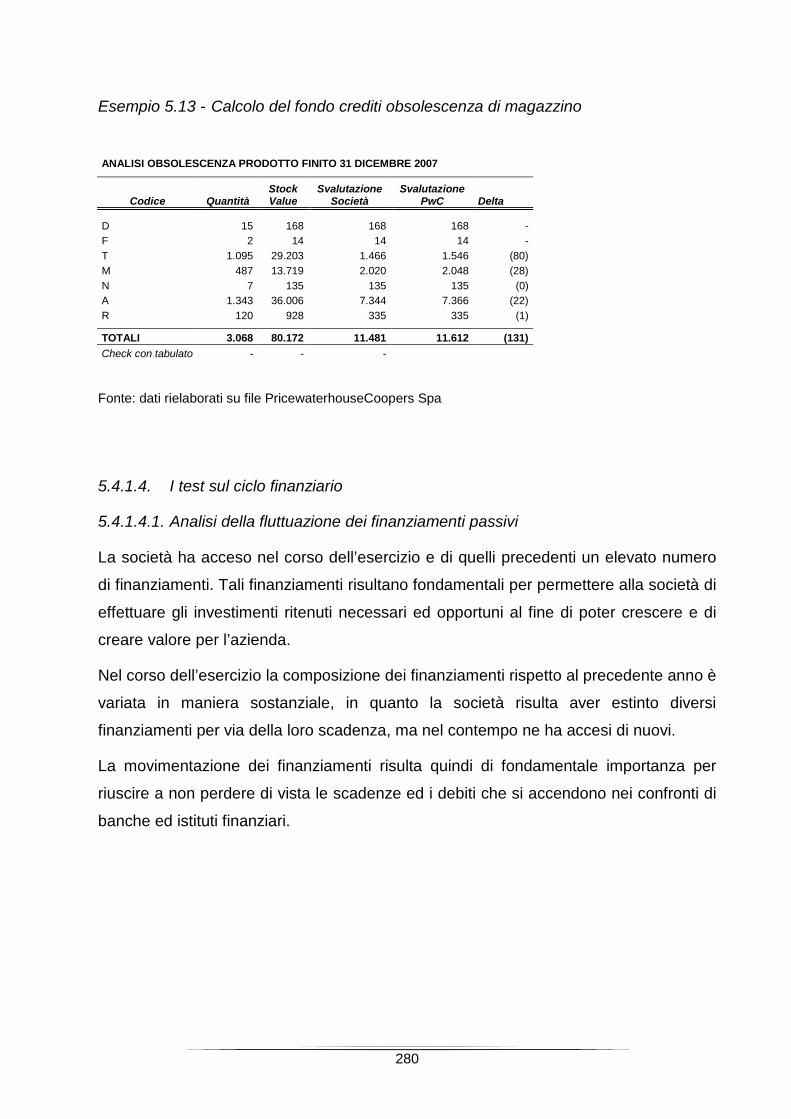

5.4.1.3.1. L’inventario fisico _________________________________________________ 2705.4.1.3.2. La valorizzazione delle materie: esempio delle materie prime ______________ 2755.4.1.3.3. L’obsolescenza di magazzino: l’esempio sui prodotti finiti__________________ 277

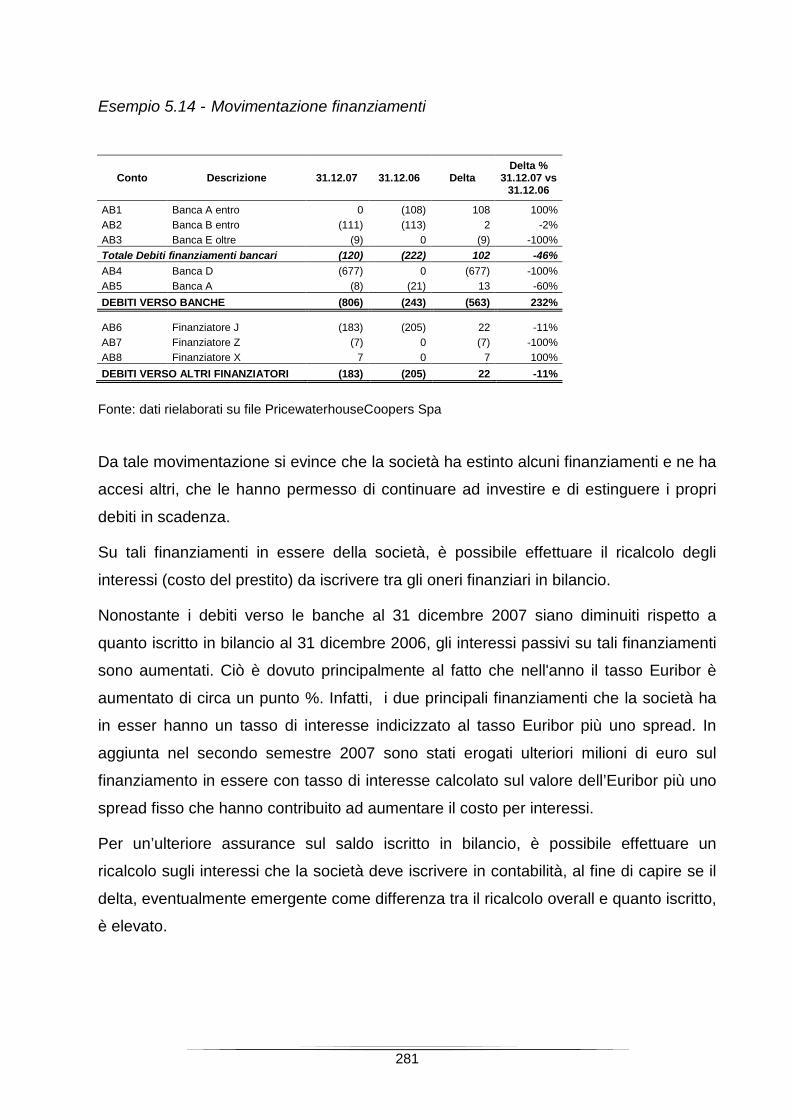

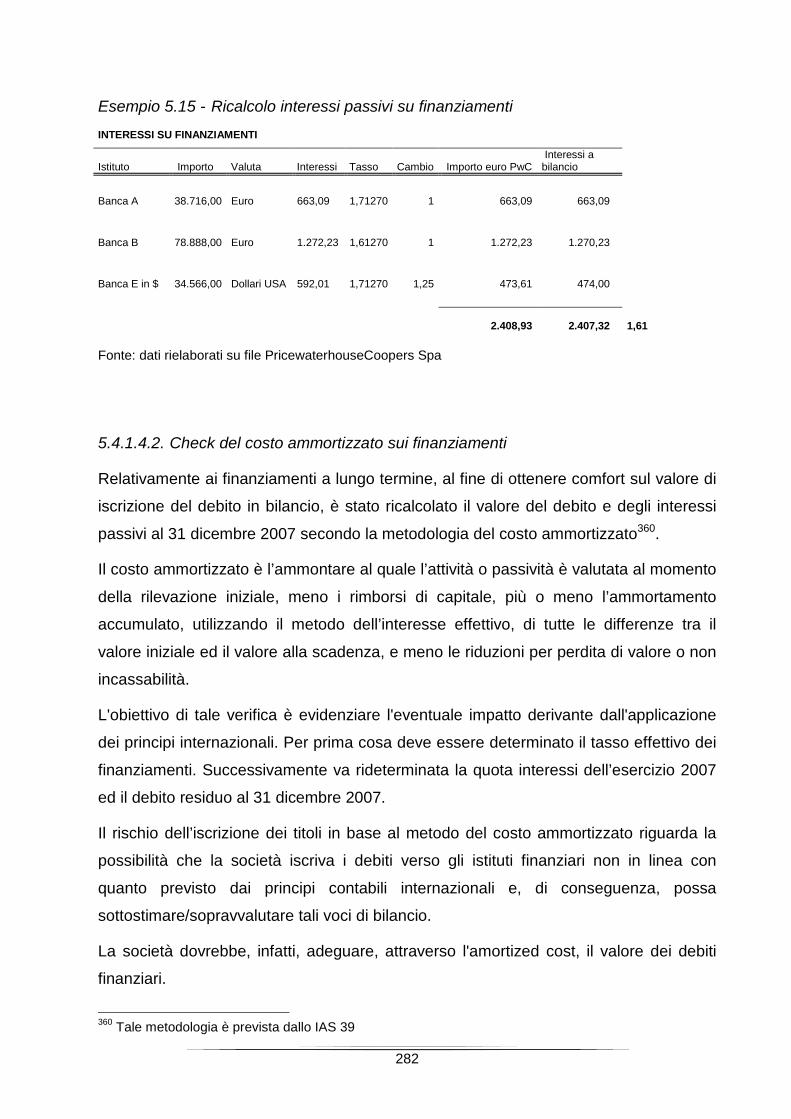

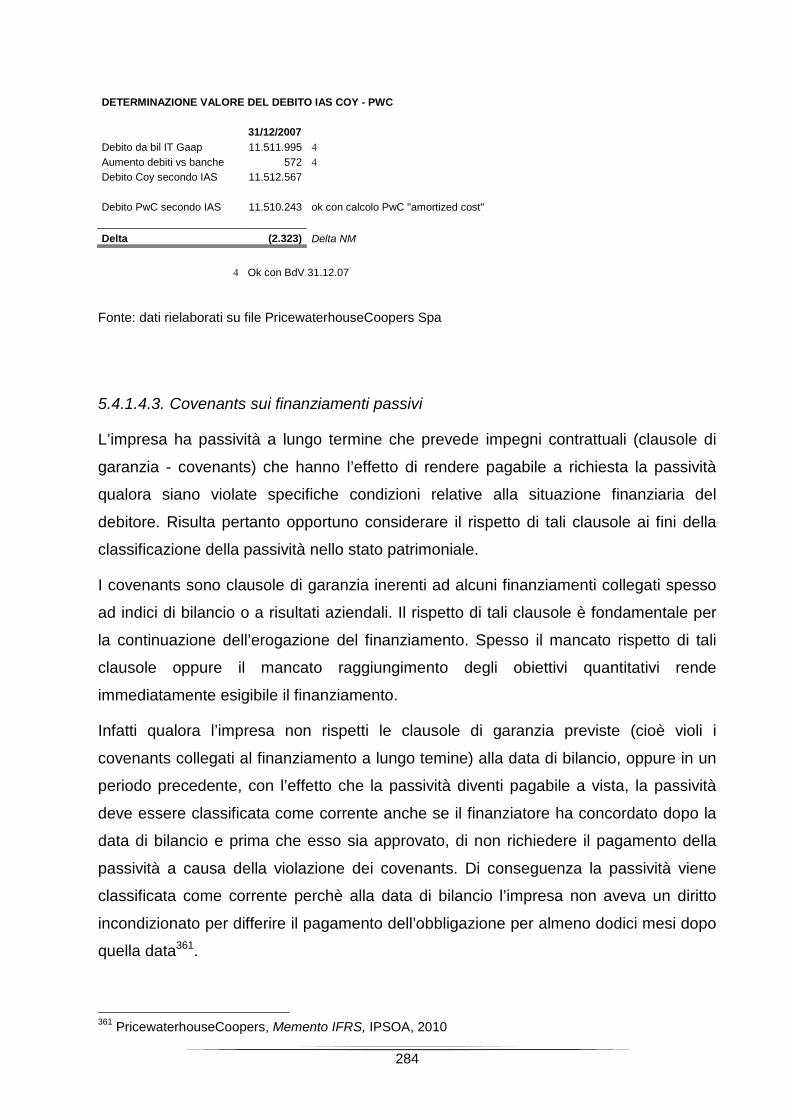

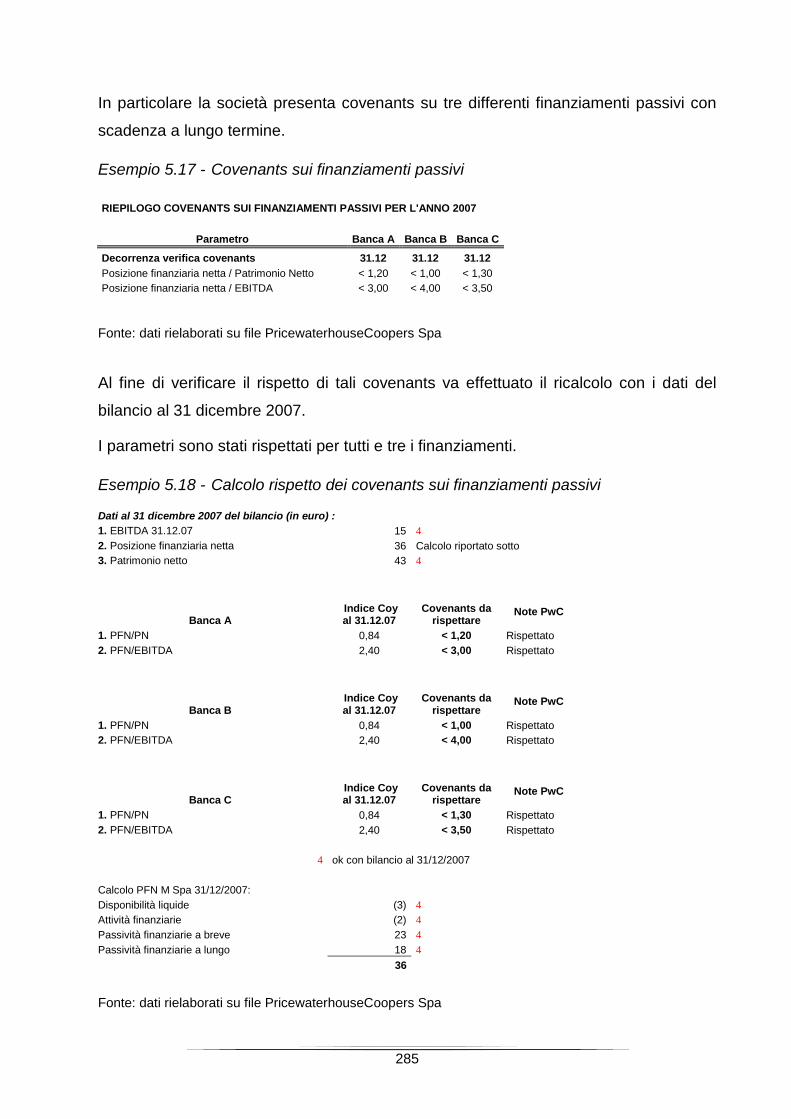

5.4.1.4. I test sul ciclo finanziario _____________________________________________ 2805.4.1.4.1. Analisi della fluttuazione dei finanziamenti passivi _______________________ 2805.4.1.4.2. Check del costo ammortizzato sui finanziamenti _________________________ 2825.4.1.4.3. Covenants sui finanziamenti passivi __________________________________ 284

5.5. Il caso di frode ____________________________________________________ 286

6. Conclusioni___________________________________________________293

Bibliografia________________________________________________________295

7

Introduzione

Le aziende sono un “complesso dei beni organizzati dall’imprenditore per l’esercizio

dell’impresa”1. La definizione di azienda differisce sostanzialmente da quella di impresa

e di società. L’impresa è infatti “l’esercizio professionale di una attività economica

organizzata al fine dello scambio di beni e servizi”2. Il termine società indica invece il

contratto con cui “due o più persone conferiscono beni o servizi per l’esercizio in

comune di un’attività economica”3.

Ad ogni modo, esse sono organizzazioni di persone e di beni economici, che,

attraverso una serie coordinata di operazioni, mirano al soddisfacimento dei bisogni

umani.

Nel corso di questa ricerca il candidato si propone di analizzare quello che è un aspetto

rilevante di tali entità: il sistema di controllo interno che esse adottano per analizzare

l’ambiente in cui le imprese operano ed il modo in cui gestiscono i vari rischi aziendali.

Tutte le imprese condividono alcune caratteristiche che le accomunano. Innanzitutto

esse sono un insieme di elementi diversi ed interrelati tra loro ed appaiono, per quanto

di piccole dimensioni siano, un’entità complessa. L’impresa è quindi un sistema

formato dagli elementi che lo compongono e dalle relazioni che esistono tra tali

elementi4. Inoltre le imprese hanno il medesimo fine di realizzare e vendere un prodotto

ad un cliente e vivono solamente attraverso una serie continua di scambi con

l’ambiente circostante: è per tale ragione che le imprese sono dei sistemi aperti (cioè

un insieme di elementi integrati ed interdipendenti in costante rapporto di scambio con

l’ambiente esterno).

Le imprese raggruppano differenti aspetti organizzativi e sono la rappresentazione

dell’evoluzione storica delle metodologie organizzative applicate alla realtà. In base alla

tipologia di organizzazione dei diversi aspetti aziendali, ciascuna impresa differisce

dalle altre per adattarsi a quelle che sono le condizioni ambientali presenti nel contesto

economico di riferimento ed in base anche alla grandezza (tale indice viene misurato in

termini di espansione territoriale oltre che di influenza sull’ambiente economico

1Definizione art. 2555 Codice civile

2Definizione art. 2082 Codice civile

3Definizione art. 2247 Codice civile

4Dipartimento di Economia Aziendale, Lezioni di economia aziendale, G. Giappichelli Editore, Torino,

2003

8

circostante). In particolare per ambiente economico si intende tutto quanto circonda

l’azienda che influisce sulla sua struttura e sul suo comportamento, cioè sui suoi

elementi costitutivi e sulla sua attività5.

Le aziende al fine di adeguarsi e muoversi più agevolmente nell’ambiente economico in

cui operano hanno adottato modelli organizzativi differenti: storicamente il primo

modello, quello più naturale, prevede la divisione dei compiti tra le diverse funzioni

aziendali, nelle quali viene posto personale specializzato6.

Questa suddivisione rappresenta un modo naturale di interpretare il funzionamento

dell’impresa, pensando cioè alle sue funzioni fondamentali, definite anche come “aree

funzionali”.

La ripartizione funzionale raggruppa diversi vantaggi. I più importanti sono i seguenti:

Raggruppamento di risorse omogenee nella medesima unità organizzativa

(maggiore specializzazione);

Sfruttamento delle economie di scala in ciascuna funzione (maggior efficienza).

Vi sono anche però due svantaggi che rappresentano i punti di debolezza

dell’organizzazione per funzioni:

Scarsa attenzione all’unitarietà aziendale e conseguente esclusiva enfasi sui

risultati di funzione (si rischia di perdere di vista la soddisfazione del cliente, che

rappresenta l’obiettivo di lungo periodo dell’azienda scarsa efficacia);

Inelasticità rispetto ai mutamenti ambientali e scarsa innovazione per

sovraccarico della gerarchia (scarsa flessibilità).

L’evoluzione ha invece portato ad una gestione di carattere più procedurale: infatti

l’obiettivo finale complessivo e non quello della singola funzione permette un maggiore

coordinamento ed il perseguimento di un comune obiettivo.

L’organizzazione per processi permette di seguire, monitorare e gestire l’intero flusso

delle attività che compongono il processo stesso e l’utilizzo delle risorse che, dato un

5L’ambiente si divide in particolare in due livelli di analisi differenti: L’ambiente generale, che è l’ambiente del sistema Paese in cui l’azienda ha sede e

principalmente opera; L’ambiente specifico, che rappresenta il contesto più particolare e ristretto entro cui opera ogni

singola impresa ed è rappresentato tipicamente dal settore e dal mercato in cui ciascunaimpresa esercita la propria attività.

6F. Culasso, Sistema – impresa e gestione per processi, Giappichelli Editore, Torino, 1999

9

certo input iniziale, portano alla realizzazione di un output, oggetto di scambio (interno

o esterno) e come tale di valore per il cliente7.

Il funzionamento corretto dei processi consente infatti di soddisfare le attese del cliente

(con conseguente creazione di valore8 e soddisfacimento delle attese degli azionisti) e

permette un maggiore coordinamento tra le diverse attività dell’azienda, che comporta

una maggiore flessibilità organizzativa (gli svantaggi presentati dal modello funzionale

vengono quindi coperti dall’adozione di una organizzazione incentrata sui processi, se

ben implementata).

Il modello di gestione dell’impresa per processi è spesso accompagnato da

metodologie di misurazione di performance e di raggiungimento degli obiettivi. Tali

metodologie hanno permesso l’introduzione in azienda di strumenti molto utili alle

finalità dell’organizzazione dei processi e, quindi, del soddisfacimento finale delle

attese degli stakeholders9.

Il più importante strumento utilizzato dalle aziende per ottenere misurazioni di

performance e definizione degli obiettivi è la balanced scorecard. Tale strumento

permette di misurare i flussi di cassa con opportuni indicatori in modo da fissare dei

target e misurare i corrispondenti risultati10.

Ritornando al concetto di funzioni, la presente ricerca si propone di analizzare ciò che

perlopiù concerne la funzione amministrazione e controllo nelle società e quindi il

processo di formazione dell’informativa di bilancio.

La funzione amministrativa in senso stretto si occupa di tutto ciò che riguarda la tenuta

della contabilità ed i relativi adempimenti, disciplinati dalle leggi civili e dalle norme

fiscali. Il suo compito principale è la produzione di informazioni, economico – finanziarie

ma anche di altra natura, rivolte agli stakeholder (portatori di interesse come in

precedenza definiti) dell’azienda. Il controllo riguarda invece per un lato l’accertamento

7F. Culasso, Sistema – impresa e gestione per processi, Giappichelli Editore, Torino, 1999

8Appare necessario in questa sede distinguere tra utile d’esercizio e creazione di valore: il primo è la

differenza tra ricavi e costi, qualora positiva, che si deduce dal prospetto di Conto Economico d’Esercizioe che riguarda quindi una grandezza creata riguardante il breve periodo (grandezza flusso creata negliultimi 12 mesi); la seconda è la grandezza che riguarda la formazione di ricchezza, duratura nel tempo,che garantisce sviluppo e sopravvivenza e che riguarda grandezze non esclusivamente monetarie9

Con tale termine vengono individuati i soggetti portatori di interessi nei confronti di un’iniziativaeconomica (ad esempio clienti, fornitori, banche, azionisti, ecc.) (come definito in W.M. Evan, Astakeholder approach on modern corporation: the kantian capitalism, 1984)10

L. Brusa, Attuare e controllare la strategia aziendale. Mappa strategica e balanced scorecard, Giuffrèeditore, Milano, 2007; R.S. Kaplan, D.P. Norton, The balanced scorecard, Harvard Business SchoolPress, 1996

10

che la gestione aziendale si svolga in condizioni di efficienza ed efficacia,

coerentemente con gli obiettivi esplicitati in sede di pianificazione strategica (controllo

di gestione), e dall’altro il monitoraggio del sistema organizzativo interno, il suo corretto

funzionamento per garantire un flusso informativo veritiero e per essere compliante con

quanto richiesto dalle leggi e la sua eventuale implementazione (internal audit)11.

La figura e l’importanza della funzione amministrazione e controllo è stata in parte

“svalutata” nel corso degli ultimi anni per via della non corretta informativa fornita da

alcune aziende a causa di dirigenti aziendali non all’altezza del loro ruolo e a situazioni

di frode occorse per via delle scarse misure anti-frode e gli scarsi controlli interni posti

in essere. Tale argomento è diventato attuale e molto importante ai fini della

rappresentazione corretta e veritiera del bilancio d’esercizio12.

Pertanto è diventato di fondamentale importanza porre all’interno delle imprese un

sistema di adeguato monitoraggio del rischio.

Con la parola rischio si vuole indicare la distribuzione dei possibili scostamenti dai

risultati attesi per effetto di eventi di incerta manifestazione, interni o esterni al sistema

aziendale13. Il rischio in economia aziendale condiziona la sopravvivenza delle imprese

e va quindi gestito con le più opportune politiche.

Nella storia più recente delle imprese sono stati peraltro diffusi diversi fattori che hanno

provocato eclatanti danni agli investitori (ad esempio un sistema di controllo interno

non adeguato, flussi informativi non gestiti nella maniera corretta, …). I fattori che

hanno permesso lo sviluppo del rischio sono differenti, a partire dal sistema

macroeconomico (globalizzazione, crisi finanziarie, ...). Si è reso quindi necessario

l’intervento da parte delle istituzioni politiche per definire nuove regole in tema di

Corporate Governance e di controllo interno. Si sono quindi diffusi nel mondo diversi

interventi normativi, tra i quali il COSO Report (1992) e la legge Sarbanes – Oxley Act

(SOX USA – 2002), che riguardano l’informativa su risk management e l’introduzione

della responsabilità penale per l’Amministratore delegato ed il Direttore

Amministrativo14. Con questa legge viene inoltre aumentata la responsabilità degli

11Dipartimento di Economia Aziendale, Lezioni di economia aziendale, G. Giappichelli Editore, Torino,

200312

Come richiesto dal Codice civile italiano che, al secondo comma, cita: “Il bilancio deve essere redattocon chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziariadella società e il risultato economico dell’esercizio”13

F. Culasso, Gestione del rischio e controllo strategico. Un’ottica sistemica aziendale, GiappichelliEditore, Torino, 200914

Legge Stati Uniti d’America del senatore P. Sarbanes, 30 luglio 2002

11

auditor esterni delle aziende e viene intensificata la necessità di monitorare e separare

i loro servizi tra consulenza e revisione, viene inoltre creato un board indipendente che

si occupi del monitoraggio delle società di revisione, viene prevista la certificazione da

parte del senior corporate management della veridicità del bilancio annuale e delle

relazioni finanziarie delle società quotate e viene prevista la full disclosure15 delle

transazioni off-balance sheet e di altre obbligazioni che possono influenzare e

mistificare le condizioni finanziarie della corporation16.

Gli interventi normativi sono stati presenti anche in Italia ed i più importanti sono:

Legge Draghi (1998), che riguarda il sistema di controllo interno ed il Collegio

sindacale delle società quotate17;

Responsabilità penale degli enti (2001), che riguarda i modelli di organizzazione

e di controllo interno18;

Riforma del risparmio (2005), che riguarda l’introduzione nelle aziende della

figura del Dirigente Preposto alla redazione dei documenti contabili e societari

(CFO)19;

D.Lgs. n. 39 del 27 gennaio 2010 (si veda il capitolo 3 per un maggiore

approfondimento circa tale argomento).

Le disposizioni legislative appena citate non prevedono nessun obbligo di introduzione

all’interno dei sistemi aziendali di alcun controllo. Laddove però la realtà, vista la

dimensione, il contesto e la quantità di flussi informativi, richiedesse un sistema più

complesso ed articolato al fine di prevenire i possibili rischi di informativa errata,

l’impresa deve implementare un sistema di controllo interno adeguato. Per

un’approfondita analisi sulle richieste delle leggi e sugli adempimenti di grandi realtà

aziendali oltre che sull’eventualità di non essere compliante con un adeguato sistema

di controllo interno, si rimanda al capitolo quarto della trattazione.

Il presente lavoro si propone quindi di analizzare il sistema di controllo interno posto in

essere da imprese di grandi dimensioni per cercare di comprendere come il flusso

15Con tale termine si vuole indicare che tutte le transazioni off-balance sheet e tutte le informazioni che

potrebbero influenzare le condizioni finanziarie della società dovranno essere rese pubbliche sia nellerelazioni annuali che in quelle semestrali16

Articolo del 2 marzo 2004, Sarbanes-Oxley Act e trasparenza in USA, pubblicato su sito internetwww.irtop.com, sito che si occupa di tutte le news riguardanti gli investor relations17

Fonte D.Lgs. n. 58/199818

Fonte D.Lgs. n. 231/200119

Fonte Legge n. 262/2005

12

informativo possa ritenersi quello corretto ed il sistema di controllo interno in base alla

specifica legislazione di settore.

La comparazione del sistema di controllo interno delle imprese viene contrapposto

nell’analisi al controllo esterno posto in essere dalle società di revisione dei conti.

Queste società devono essere iscritte in un apposito Albo tenuto dalla Consob20 ed

hanno il compito di controllare la regolare tenuta della contabilità sociale e la corretta

registrazione dei fatti di gestione nelle scritture contabili, informando senza indugio il

Collegio sindacale e la Consob (ove applicabile) dei fatti che ritenga censurabili,

nonché quello di verificare che il Bilancio d’esercizio, e l’eventuale Bilancio consolidato,

corrispondano alle risultanze delle scritture contabili e alle norme che li disciplinano21.

La società di revisione riceve l’incarico dall’Assemblea dei Soci previo parere del

Collegio sindacale22. L’incarico dura tre esercizi e non può essere rinnovato più di due

volte alla stessa società, qualora si tratti di revisione obbligatoria ad una società

quotata23, mentre può essere rinnovato ogni tre esercizi senza limiti per gli incarichi di

revisione volontaria24. L’incarico può comunque essere revocato prima della scadenza

prevista nel solo caso in cui ricorra una giusta causa (sempre previo parere del

Collegio sindacale).

Al termine di ogni esercizio la società di revisione esprime un giudizio sul Bilancio che

viene formalizzato in una apposita relazione. Tale documento viene allegato al Bilancio

e depositato presso la sede della società durante i 15 giorni che precedono

l’Assemblea che approva il Bilancio e finchè il medesimo non è approvato25.

Il presente lavoro si propone quindi altresì di confrontare le tecniche usate dal revisore

esterno per ottenere assurance sulle informazioni con quella dell’ente interno

all’azienda preposto alla verifica del sistema di controllo interno.

L’analisi di specifici casi aziendali aiuterà nella comprensione delle differenze, delle

peculiarità e della metodologia di controllo al fine di garantire una corretta emissione

20Commissione Nazionale per le Società e la Borsa, istituita con la legge n. 216 del 7 giugno 1974, è

un’autorità amministrativa indipendente, dotata di personalità giuridica e piena autonomia con la legge281 del 1985, la cui attività è rivolta alla tutela degli investitori, all’efficienza, alla trasparenza e allosviluppo del mercato mobiliare italiano (fonte sito internet www.consob.it, sito della CommissioneNazionale per le Società e la Borsa)21

Commissione paritetica per la statuizione dei principi di revisione, Obiettivi e principi generali dellarevisione contabile del bilancio22

Fonte art. 159 D.Lgs. 58/199823

Fonte art. 155 TUIF24

Fonte art. 2409-bis e 2409-ter Codice civile25

Fonte art. 156 comma 5 D.Lgs. 58/1998

13

dell’informativa di bilancio nei confronti di un mercato sempre più attento al rispetto

delle leggi da parte delle organizzazioni ed alle certificazioni esterne oltre che a sistemi

di controllo interni che garantiscano la correttezza dei flussi informativi che risultano

importanti per gli investitori esterni per diverse finalità.

14

1. I principi contabili italiani riferiti alle principali aree di criticità del

bilancio IV direttiva CEE

1.1. La situazione in Italia

La legislazione italiana prevede che per la redazione del Bilancio d’esercizio e di quello

consolidato (e quindi per l’emissione di informativa da parte delle società verso

l’esterno) vada utilizzato quanto previsto dal Codice civile agli art. 2423 e seguenti, sino

all’art. 2435 bis. Le norme del Codice civile relative alla redazione del Bilancio

d’esercizio definiscono i seguenti aspetti:

Le finalità del Bilancio d’esercizio, che rappresentano le linee guida che devono

orientare gli amministratori nella redazione del Bilancio d’esercizio. Esse dettano

le regole generali e sono sovraordinate rispetto a tutte le altre regole relative al

bilancio;

I principi di redazione, che rappresentano orientamenti di carattere più tecnico

relativi alla redazione del Bilancio d’esercizio;

I principi contabili, che rappresentano norme tecnico-applicative per la

rilevazione delle operazioni di gestione, per la redazione degli schemi di bilancio

e per la valutazione degli elementi patrimoniali attivi e passivi. Essi consentono

l’applicazione pratica delle finalità e dei principi di redazione del Bilancio

d’esercizio.

All’art. 2423 del Codice civile prevede che “gli amministratori debbano redigere il

bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla

nota integrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in

modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il

risultato economico dell’esercizio. […]”26.

Il postulato della chiarezza implica la redazione del Bilancio d’esercizio in una forma

tale da rendere agevole la lettura delle informazioni contenute nel bilancio stesso. Il

rispetto degli schemi di Bilancio che prevedono l’iscrizione nell’ordine indicato dagli art.

26Fonte art. 2423 Codice civile. Si precisa inoltre che vengono riportati solo gli stralci degli articoli

considerati importanti ai fini dell’analisi

15

2424 (Stato patrimoniale) e 2425 (Conto economico) e separata delle voci27 oltre che il

divieto di compensazione delle partite28, consente agli schemi di esplicare per intero la

capacità informativa relativamente alla rappresentazione della situazione patrimoniale

e finanziaria della società e al risultato d’esercizio.

Il postulato della rappresentazione veritiera e corretta implica invece attendibilità del

Bilancio d’esercizio e si riferisce alla rappresentazione della situazione patrimoniale e

finanziaria e del risultato economico dell’impresa. Per rappresentazione veritiera non

significa pretendere dai redattori del bilancio l’esposizione di una verità oggettiva,

impossibile da raggiungere con riferimento ai valori stimati29. Al contrario l’aggettivo

veritiero obbliga i redattori del bilancio ad operare correttamente le stime ed a

rappresentare adeguatamente il risultato di tali stime.

Le finalità del bilancio costituiscono le linee guida per la redazione del Bilancio

d’esercizio e prevedono l’obbligo di derogare alle norme specificatamente previste

qualora, in casi eccezionali30, l’applicazione di una delle norme non consenta una

rappresentazione veritiera e corretta31. L’eventuale utilizzo della deroga deve

comunque essere motivato in Nota integrativa, all’interno della quale devono essere

anche indicati gli effetti sulla rappresentazione della situazione patrimoniale, finanziaria

e del risultato economico32.

All’art. 2423 bis vengono invece riportati i principi di redazione del bilancio, che sono il

principio della continuità, della prudenza, della competenza, della valutazione separata

27Il raggruppamento delle voci si ha nel momento in cui due o più voci previste dagli schemi vengono

sostituite da una sola voce. L’art. 2423 ter consente il raggruppamento di voci solo qualora l’importo dellevoci sia irrilevante ai fini della chiarezza o quando il raggruppamento favorisca la chiarezza (in questosecondo caso è necessario indicare in Nota integrativa distintamente le voci oggetto delraggruppamento)28

Esso consiste nella somma algebrica di elementi di segno contabile opposto. Esso può essere intesoin senso contabile (compensazione di valori di segno contabile opposto) o in senso giuridico(compensazione di voci previste per legge all’attivo e al passivo dello Stato patrimoniale o in diverseposte del Conto economico). Ai fini del rispetto del postulato della chiarezza è rilevante il solo compensodi partite in senso giuridico29

Si pensi ad esempio ai fondi per accantonamenti di vario genere esposti in bilancio: essi sono perdefinizione delle poste valutative, per i quali la legge non detta criteri di valutazione specifici per gliaccantonamenti, nella valutazione dei quali occorre quindi tenere presente i principi generali del bilancio(ref. Principio contabile italiano n. 19)30

Ad esempio costituisce caso eccezionale il terreno la cui destinazione viene variata dal pianoregolatore da agricola ad edificabile, con conseguente incremento sostanziale del valore di iscrizione inbilancio del terreno31

Fonte art. 2423 Codice civile, quarto comma32

Va specificato inoltre che gli utili derivanti dall’applicazione della deroga non sono distribuibili se non inmisura corrispondente dal valore recuperato dall’eventuale alienazione

16

degli elementi eterogenei delle singole voci e della costanza dei criteri di valutazione33

34.

Nello specifico, il principio della continuità prevede che con il termine Bilancio

d’esercizio ci si riferisca al bilancio di una impresa in funzionamento e che nella

valutazione degli elementi del patrimonio sia necessario tener conto della prospettiva

della continuazione dell’attività35. Non è possibile continuare ad utilizzare le regole del

Bilancio d’esercizio quando nell’impresa viene meno il presupposto della continuità

aziendale36.

Il principio della prudenza è invece volto ad evitare che la valutazione delle attività e

delle passività porti a sopravvalutazioni del reddito e del patrimonio37. E’ quindi

necessaria l’iscrizione in bilancio di tutte le perdite, anche se solo presunte, e di tutti i

rischi prevedibili e la non iscrizione in bilancio degli utili non ancora realizzati.

Il principio della competenza è diretto alla determinazione del reddito prodotto

nell’esercizio come differenza tra il flusso dei ricavi ed il flusso dei costi relativi alla

gestione, indipendentemente dalla loro manifestazione numeraria. Per quanto riguarda

i ricavi, essi si considerano economicamente conseguiti nel periodo amministrativo in

cui è stato completato il processo produttivo dei beni o dei servizi ed è avvenuto lo

scambio cono terze economie38. Nel caso in cui i ricavi si riferiscano a due o più

esercizi è necessario effettuarne una ripartizione tra i vari periodi amministrativi.

I costi devono essere invece imputati nell’esercizio in cui i relativi fattori produttivi

hanno concorso alla determinazione dei ricavi, in quanto essi sono remunerazione di

fattori produttivi e pertanto vanno registrati nell’esercizio ove hanno ceduto la loro

utilità: si parla infatti di correlazione tra ricavi e costi iscritti in Conto economico. La

correlazione può essere effettuata per associazione di causa ad effetto (quando è

33Il principio contabile italiano n. 11 (Bilancio d’esercizio: finalità e postulati) individua ulteriori principi di

redazione quali la neutralità, la significatività e la rilevanza, la verificabilità dell’informazione e laprevalenza della sostanza sulla forma. In particolare quest’ultima voce implica che la rappresentazionedelle operazioni avvenga a prescindere dagli aspetti formali/giuridici e che al contrario si basiesclusivamente su quelli sostanziali34

Fonte art. 2423 bis Codice civile35

Ad esempio non è possibile valutare i beni strumentali al valore di realizzo diretto sul mercato, inquanto essi verranno realizzati indirettamente attraverso i ricavi di vendita dei beni36

In tali casi risulta necessario redigere il Bilancio d’esercizio utilizzando i criteri propri dei Bilanci diliquidazione37

P. Pisoni, F. Bava, D. Busso, A. Devalle, Il bilancio d’esercizio 2010. Principi, struttura e valutazioni,Euroconference editore, Verona, settembre 200938

Fonte Principio italiano n. 11 (Bilancio d’esercizio: finalità e postulati); per tale principio, lo scambio siconsidera effettuato per i beni al momento della consegna o della spedizione, mentre, per quantoriguarda i servizi, il momento dello scambio coincide con l’effettuazione della prestazione

17

possibile identificare il momento in cui il fattore produttivo cede la propria utilità,

trasformandosi in beni o in servizi) o sulla base di una ripartizione (ogni qual volta il

fattore produttivo cede la sua utilità in più esercizi).

In taluni casi può non essere possibile una correlazione con i ricavi (ad esempio costi

per ricerche capitalizzati ed iscritti tra le immobilizzazioni immateriali ma non più in

grado di cedere utilità); in questi casi il costo va iscritto nel conto economico

dell’esercizio nel quale ci si rende conto della cessazione dell’utilità.

Il principio della valutazione separata degli elementi eterogenei ricompresi nelle singole

voci è invece volto ad evitare che vengano effettuate compensazioni tra utili non

realizzati relativi ad alcuni elementi del patrimonio aziendale e perdite presunte relative

ad altri elementi patrimoniali.

Infine il principio della costanza dei criteri di valutazione degli elementi patrimoniali

prevede che essi non possono essere modificati da un esercizio all’altro se non in casi

eccezionali, motivando l’applicazione della deroga in Nota integrativa oltre che

l’influenza del cambiamento del criterio di valutazione sulla situazione patrimoniale e

finanziaria e sul risultato economico.

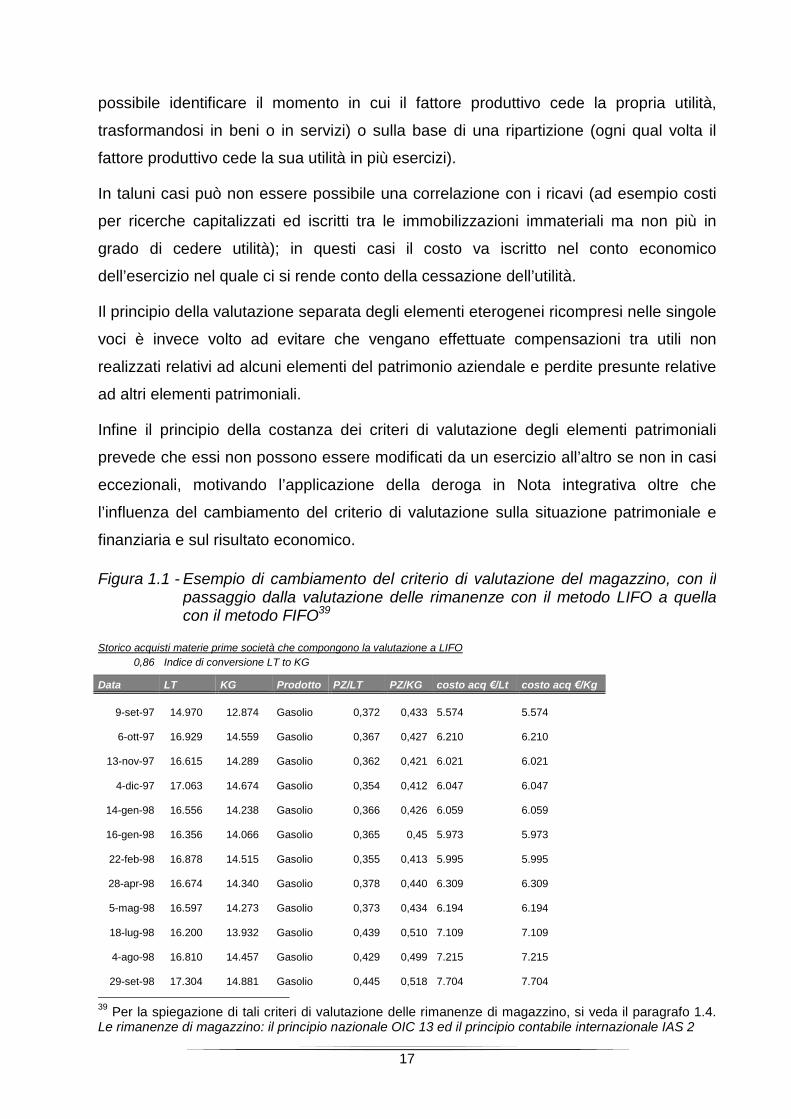

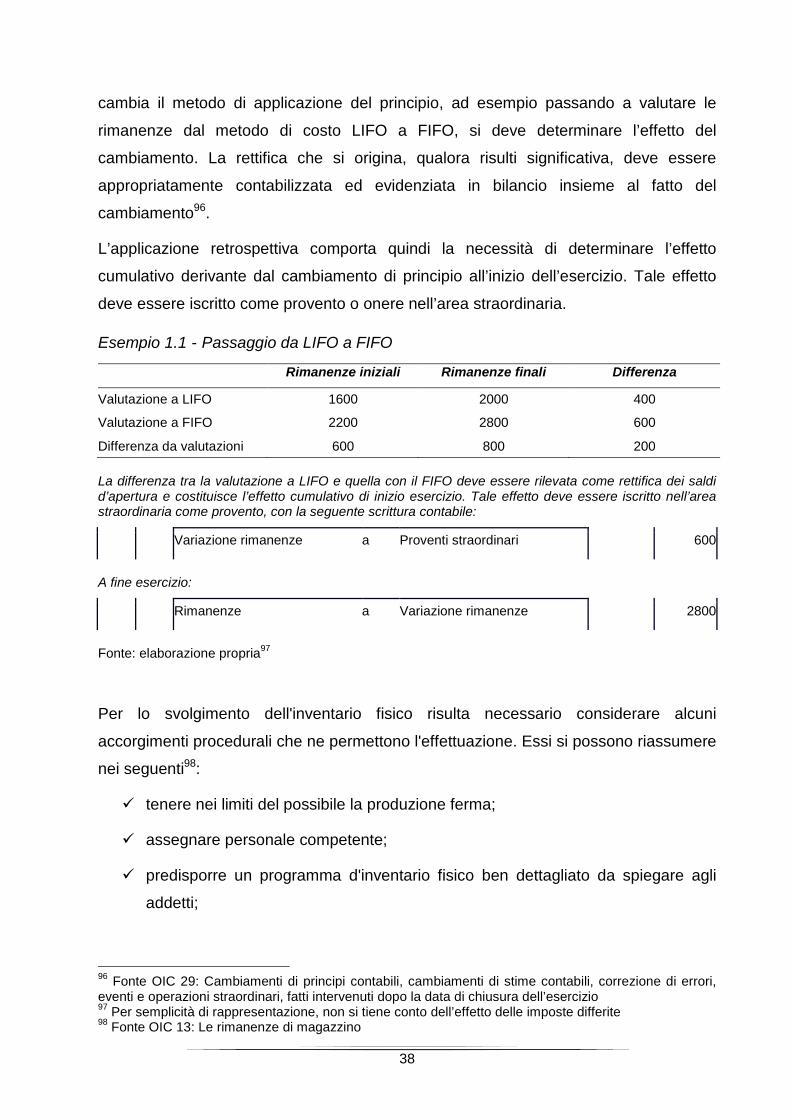

Figura 1.1 - Esempio di cambiamento del criterio di valutazione del magazzino, con ilpassaggio dalla valutazione delle rimanenze con il metodo LIFO a quellacon il metodo FIFO39

39Per la spiegazione di tali criteri di valutazione delle rimanenze di magazzino, si veda il paragrafo 1.4.

Le rimanenze di magazzino: il principio nazionale OIC 13 ed il principio contabile internazionale IAS 2

Storico acquisti materie prime società che compongono la valutazione a LIFO

0,86 Indice di conversione LT to KG

Data LT KG Prodotto PZ/LT PZ/KG costo acq €/Lt costo acq €/Kg

9-set-97 14.970 12.874 Gasolio 0,372 0,433 5.574 5.574

6-ott-97 16.929 14.559 Gasolio 0,367 0,427 6.210 6.210

13-nov-97 16.615 14.289 Gasolio 0,362 0,421 6.021 6.021

4-dic-97 17.063 14.674 Gasolio 0,354 0,412 6.047 6.047

14-gen-98 16.556 14.238 Gasolio 0,366 0,426 6.059 6.059

16-gen-98 16.356 14.066 Gasolio 0,365 0,45 5.973 5.973

22-feb-98 16.878 14.515 Gasolio 0,355 0,413 5.995 5.995

28-apr-98 16.674 14.340 Gasolio 0,378 0,440 6.309 6.309

5-mag-98 16.597 14.273 Gasolio 0,373 0,434 6.194 6.194

18-lug-98 16.200 13.932 Gasolio 0,439 0,510 7.109 7.109

4-ago-98 16.810 14.457 Gasolio 0,429 0,499 7.215 7.215

29-set-98 17.304 14.881 Gasolio 0,445 0,518 7.704 7.704

Fonte: elaborazione propria su dati inventati

Mantenere costanti i criteri di valutazione permette di evitare di

cambiamento dei criteri di valutazione come mezzo per effettuare politiche di bilancio.

Il cambiamento di un criterio di valutazione deve essere applicato retroattivamente

Ciò significa che il nuovo principio contabile trova applicazione an

operazioni avvenuti negli esercizi precedenti a quello in cui interviene il cambiamento

come se il nuovo principio fosse stato sempre applicato. L’applicazione retrospettiva

comporta la necessità di determinare l’effetto cumulativo derivant

principio all’inizio dell’esercizio che deve essere iscritto come provento o onere

nell’area straordinaria (si rimanda a

OIC 13 ed in particolare all’

visione dell’esempio relativo al cambiamento della valutazione delle rimanenze con

relativo effetto cumulativo derivante dal cambiamento di principio all’inizio

dell’esercizio).

40Fonte Principio contabile italiano n. 29: Cambiamenti di principi contabili, cambiamenti di stime

contabili, correzione di errori, eventi e operazioni straordinari, fatti intervenuti dopo la data di chiusuradell’esercizio

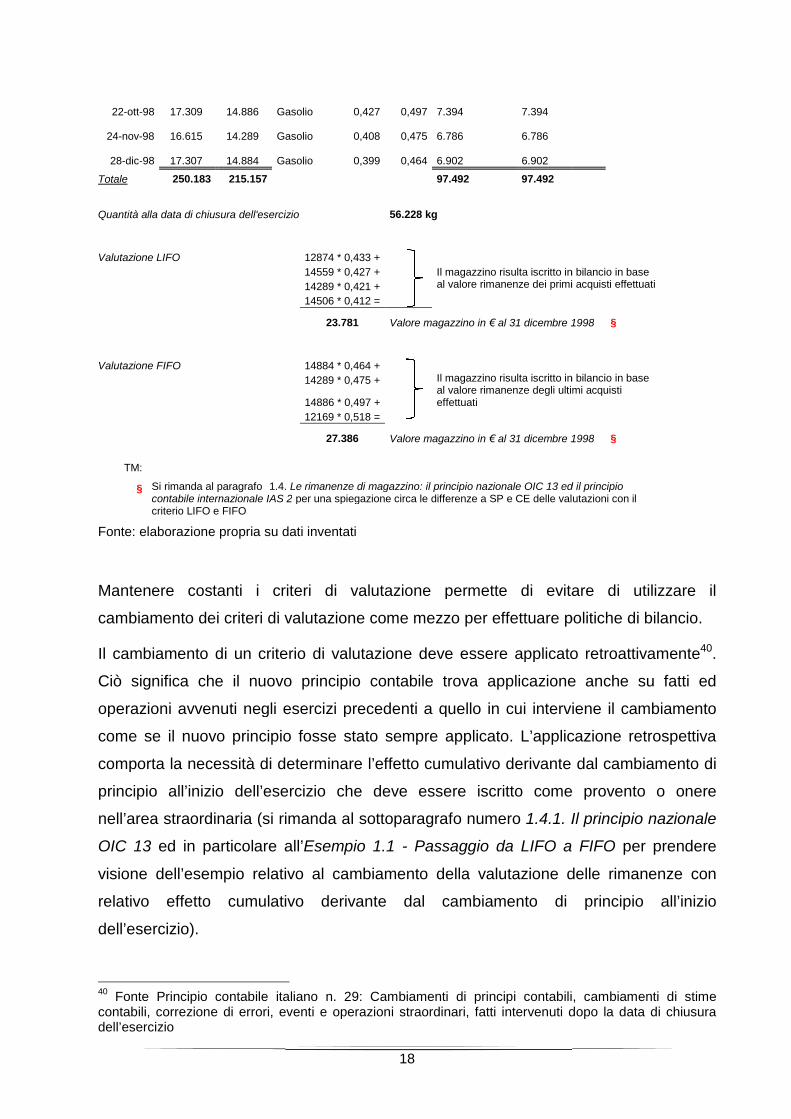

22-ott-98 17.309 14.886 Gasolio

24-nov-98 16.615 14.289 Gasolio

28-dic-98 17.307 14.884 Gasolio

Totale 250.183 215.157

Quantità alla data di chiusura dell'esercizio

Valutazione LIFO

Valutazione FIFO

TM:

§ Si rimanda al paragrafo 1.4.contabile internazionale IAS 2criterio LIFO e FIFO

18

Fonte: elaborazione propria su dati inventati

Mantenere costanti i criteri di valutazione permette di evitare di

cambiamento dei criteri di valutazione come mezzo per effettuare politiche di bilancio.

Il cambiamento di un criterio di valutazione deve essere applicato retroattivamente

Ciò significa che il nuovo principio contabile trova applicazione an

operazioni avvenuti negli esercizi precedenti a quello in cui interviene il cambiamento

come se il nuovo principio fosse stato sempre applicato. L’applicazione retrospettiva

comporta la necessità di determinare l’effetto cumulativo derivante dal cambiamento di

principio all’inizio dell’esercizio che deve essere iscritto come provento o onere

nell’area straordinaria (si rimanda al sottoparagrafo numero 1.4.1. Il principio n

ed in particolare all’Esempio 1.1 - Passaggio da LIFO a FIFO

relativo al cambiamento della valutazione delle rimanenze con

relativo effetto cumulativo derivante dal cambiamento di principio all’inizio

rincipio contabile italiano n. 29: Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazioni straordinari, fatti intervenuti dopo la data di chiusura

Gasolio 0,427 0,497 7.394 7.394

Gasolio 0,408 0,475 6.786 6.786

Gasolio 0,399 0,464 6.902 6.902

97.492 97.492

dell'esercizio 56.228 kg

12874 * 0,433 +

14559 * 0,427 + Il magazzino risulta iscritto in bilancio in baseal valore rimanenze dei primi acquisti effettuati14289 * 0,421 +

14506 * 0,412 =

23.781 Valore magazzino in € al 31 dicembre 1998

14884 * 0,464 +

14289 * 0,475 + Il magazzino risulta iscritto in bilancio in baseal valore rimanenze degli ultimi acquistieffettuati14886 * 0,497 +

12169 * 0,518 =

27.386 Valore magazzino in € al 31 dicembre 1998

1.4. Le rimanenze di magazzino: il principio nazionale OIC 13 ed il principiointernazionale IAS 2 per una spiegazione circa le differenze a SP e CE delle valutazioni con il

Mantenere costanti i criteri di valutazione permette di evitare di utilizzare il

cambiamento dei criteri di valutazione come mezzo per effettuare politiche di bilancio.

Il cambiamento di un criterio di valutazione deve essere applicato retroattivamente40.

Ciò significa che il nuovo principio contabile trova applicazione anche su fatti ed

operazioni avvenuti negli esercizi precedenti a quello in cui interviene il cambiamento

come se il nuovo principio fosse stato sempre applicato. L’applicazione retrospettiva

e dal cambiamento di

principio all’inizio dell’esercizio che deve essere iscritto come provento o onere

1.4.1. Il principio nazionale

a FIFO per prendere

relativo al cambiamento della valutazione delle rimanenze con

relativo effetto cumulativo derivante dal cambiamento di principio all’inizio

rincipio contabile italiano n. 29: Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazioni straordinari, fatti intervenuti dopo la data di chiusura

Il magazzino risulta iscritto in bilancio in baseal valore rimanenze dei primi acquisti effettuati

€ al 31 dicembre 1998 §

Il magazzino risulta iscritto in bilancio in basedegli ultimi acquisti

€ al 31 dicembre 1998 §

Le rimanenze di magazzino: il principio nazionale OIC 13 ed il principioper una spiegazione circa le differenze a SP e CE delle valutazioni con il

19

Al terzo livello nelle norme che regolano la redazione del bilancio d’esercizio si

collocano i principi contabili, ovvero le regole per la formazione del Bilancio d’esercizio

che trovano il fondamento logico nei postulati del Bilancio d’esercizio. I principi contabili

riguardano l’intero processo formativo del Bilancio d’esercizio: essi possono pertanto

avere ad oggetto la rilevazione contabile delle operazioni di gestione, la redazione del

Bilancio d’esercizio, la valutazione delle attività e delle passività costituenti il patrimonio

di bilancio. I principi contabili sono oggetto dell’art. 2426 del Codice civile per quanto

riguarda la valutazione delle singole voci ma sono integrati, laddove necessario, da

principi contabili di generale accettazione, frutto del lavoro della dottrina e delle

associazioni dei professionisti contabili nazionali ed internazionali41.

Il Codice civile prevede come criterio base di valutazione il costo che, in linea di

massima, non può mai essere superato42. In taluni casi il costo deve essere ridotto per

essere allineato ad un minor valore di mercato. Il valore di mercato non viene mai

utilizzato per individuare incrementi di valore, in quanto ciò sarebbe in contrasto con il

principio della prudenza.

Gli articoli del Codice civile precedentemente analizzati fanno parte del Titolo V Delle

Società, Capo V – Società per azioni, Sezione IX. – Del bilancio, ed esplicano inoltre il

contenuto del Bilancio d’esercizio43, in termini di singoli schemi44 e dei documenti

41Tali principi sono chiamati OIC che precede il numero di rifermento del principio stesso (es. OIC 14 per

le disponibilità liquide) e sono i principi contabili nazionali. L'Organismo Italiano di Contabilità (OIC)nasce dall'esigenza, avvertita dalle principali parti private e pubbliche italiane, di costituire uno standardsetter nazionale dotato di ampia rappresentatività con il fine di esprimere le istanze nazionali in materiacontabile. L' OIC si è costituito, nella veste giuridica di fondazione, il 27 novembre 2001. Essopredispone i principi contabili per la redazione dei bilanci d'esercizio e consolidati delle imprese, deibilanci preventivi e consuntivi delle aziende non profit e delle amministrazioni pubbliche, nazionali elocali. Inoltre, l' OIC, coordinando i propri lavori con le attività degli altri standard setter europei, nelrispetto delle norme di legge e regolamentari vigenti, fornisce il supporto tecnico per l'applicazione inItalia dei principi contabili internazionali e delle direttive europee in materia contabile. L' OIC svolgealtresì un'opera di assistenza al legislatore nazionale nell'emanazione delle norme in materia contabile econnesse per l'adeguamento della disciplina interna di bilancio alle direttive europee e ai principicontabili internazionali omologati dalla Commissione Europea. I principi contabili dell'OIC sono soggettial parere della Banca d'Italia, della CONSOB, dell'ISVAP e dei Ministeri competenti nella fattispecie.L'eventuale parere negativo delle istituzioni anzidette è pubblicato congiuntamente al principio contabileapprovato dal Comitato Esecutivo42

Fonte art. 2426 Codice civile43

Art. 2423 comma 1 Codice civile, che stabilisce che “gli amministratori devono redigere il bilancio diesercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa”44

Art. 2424 Codice civile, Stato patrimoniale, che rappresenta la situazione patrimoniale dell’impresa,individuando le attività, le passività ed il patrimonio netto; art. 2425 Codice civile, Conto economico, cherappresenta il risultato economico conseguito nell’esercizio mediante l’individuazione di ricavi e costiattinenti al periodo amministrativo considerato; art. 2427 e 2427 bis Codice civile, Nota integrativa, checonsente di illustrare analiticamente i principi ed i criteri utilizzati nella determinazione del reddito e delpatrimonio

20

obbligatori relativi al bilancio45, i documenti raccomandati dai principi contabili italiani46,

gli obblighi informativi in situazioni specifiche (ad esempio la redazione del Bilancio

d’esercizio in forma abbreviata per le società di modesta dimensione47) e gli

adempimenti per il bilancio (ad esempio il deposito del bilancio48 e la sua

pubblicazione49).

1.2. I principi contabili introdotti dalla Comunità Europea: gli IAS/IFRS

Per la redazione di taluni bilanci è oggi necessario fare invece riferimento ad altri

principi contabili, già presenti prima che il loro utilizzo fosse reso obbligatorio dalla

Comunità Europea. Infatti a partire dall’esercizio avente inizio il 1 gennaio 2005 alcune

società europee (ed anche italiane) devono o possono abbandonare il modello di

bilancio basato sul Codice civile e determinare il proprio patrimonio e reddito in

maniera sostanzialmente differente da quanto scaturirebbe applicando le Direttive

comunitarie.

Per principi contabili internazionali si intendono gli International Accounting Standards

(IAS), gli International Financial Reporting Standards (IFRS) e le relative Interpretazioni

(SIC/IFRIC), emessi dall’Accounting Standards Boards (IASB)50 e dall’International

Financial Reporting Interpretations Committee (IFRIC).

45Quali la relazione sulla gestione (art. 2428 Codice civile), gli allegati al bilancio (art. 2429 del Codice

civile) e la relazione del Collegio sindacale e/o Revisore contabile (art. 2429 Codice civile)46

Prospetto delle variazioni di patrimonio netto e rendiconto finanziario47

Secondo l’art. 2435 bis Codice civile, per essere considerati società di modesta dimensione occorre,se non si abbiano emesso titoli negoziati in mercati regolamentati, nel primo esercizio osuccessivamente per due esercizi successivi non superare i limiti seguenti:

Totale attivo Stato patrimoniale: 4.400.000 euro; Totale ricavi delle vendite e delle prestazioni Conto economico: 8.800.000 euro; Dipendenti occupati in media durante l’esercizio: 50 unità.

48L’art. 2429 del Codice civile prevede che il bilancio deve essere comunicato dagli amministratori al

Collegio sindacale con la relazione almeno 30 giorni prima di quello fissato per l’Assemblea che devediscuterlo. Il bilancio deve restare depositato in copia nella sede della società con la relazione diamministratori, sindaci e del soggetto incaricato del controllo contabile, durante i 15 giorni che precedonol’Assemblea e finchè sia approvato al fine di permettere ai soci di prenderne visione49

L’art. 2435 del Codice civile stabilisce che entro 30 giorni dall’approvazione devono essere depositati acura degli amministratori presso l’Ufficio del Registro delle imprese i seguenti documenti:

Una copia del bilancio; Le relazioni di amministratori, sindaci e revisori contabili; Il verbale di approvazione dell’Assemblea

50Lo IASB è un organo indipendente di formazione della Fondazione IFRS. I suoi membri (al momento

15) sono responsabili dello sviluppo e della pubblicazione degli IFRS, inclusi quelli per le piccole-medieimprese, e per l’approvazione di interpretazioni degli IFRS, sviluppato dalla IFRS InterpretationsCommittee (precedentemente chiamata IFRIC). Lo IASB opera a stretto contatto con gli stakeholders ditutto il mondo, inclusi investitori, analisti, legislatori, business leader ed esercenti la professione contabile

21

Tuttavia i principi contabili internazionali emanati dallo IASB non sono immediatamente

utilizzabili dalle società europee. Tali principi, infatti, devono dapprima essere accettati

dalla Comunità Europea attraverso il meccanismo di omologazione, che ha l’obiettivo di

verificare che gli IAS/IFRS:

Non siano in contrasto con le Direttive comunitarie;

Rispondano ai criteri di comprensibilità, pertinenza, affidabilità e comparabilità

richiesti dall’informazione finanziaria necessaria per adottare le decisioni

economiche e valutare l’idoneità della gestione.

I principi contabili internazionali così omologati vengono poi tradotti nelle lingue ufficiali

della Comunità Europea e pubblicati sulla GUCE51: solo a questo punto possono

essere utilizzati dalle società per la preparazione dei loro bilanci.

La scelta della Comunità Europea di obbligare o consentire ad alcune società l’utilizzo

degli IAS/IFRS è motivata dalla necessità di armonizzare l’informazione finanziaria

presentata dalle società europee. L’obiettivo è pertanto quello di garantire un elevato

livello di trasparenza e comparabilità dei bilanci e l’efficiente funzionamento del

mercato comunitario dei capitali e del mercato interno.

L’obbligo di applicazione degli IAS/IFRS è previsto per ogni esercizio finanziario avente

inizio a partire dal 1 gennaio 2005 per le società soggette al diritto di uno Stato membro

qualora alla data del bilancio consolidato i loro titoli siano ammessi alla negoziazione in

un mercato regolamentato di un qualsiasi Stato membro. L’ambito obbligatorio di

applicazione è quindi rappresentato dai bilanci consolidati dei gruppi quotati in una

borsa europea52.

Le opzioni possibili per gli Stati membri sono invece due differenti:

Gli Stati membri possono consentire o prescrivere alle società quotate di

redigere il loro Bilancio d’esercizio e alle società non quotate di redigere il

bilancio consolidato e/o il Bilancio d’esercizio conformemente ai principi

contabili internazionali53;

Gli Stati membri possono posticipare l’inizio dell’obbligo di adottare i principi

contabili internazionali agli esercizi aventi inizio a partire dal 1 gennaio 2007

51Gazzetta Ufficiale della Comunità Europea

52Fonte art. 4 Regolamento CE 1606/2002

53Fonte art. 5 Regolamento CE 1606/2002

22

alle società i cui soli titoli di debito sono quotati o i cui titoli sono ammessi alla

negoziazione pubblica in un paese terzo e che, a tal fine, hanno applicato

principi riconosciuti internazionalmente a partire da un esercizio finanziario

iniziato prima della data di pubblicazione del Regolamento nella GUCE54.

In Italia l’esercizio dell’opzione prevista dall’art. 5 del Regolamento CE 1606/2002 è

avvenuta in due fasi distinte:

la legge delega comunitaria del 2003 prevede l’obbligo di adottare i principi

contabili internazionali nella redazione del Bilancio d’esercizio delle società

quotate, nella redazione del Bilancio d’esercizio e consolidato delle società

aventi strumenti finanziari diffusi presso il pubblico55, nella redazione del Bilancio

d’esercizio e consolidato delle banche ed intermediari finanziari sottoposti a

vigilanza da parte della Banca d’Italia, nella redazione del Bilancio consolidato

delle società che esercitano attività di assicurazione56 e, infine, nella redazione

del Bilancio d’esercizio delle società quotate e delle società aventi strumenti

finanziari diffusi presso il pubblico che esercitano attività di assicurazione solo

nel caso in cui non redigano il bilancio consolidato. E’ prevista anche la facoltà

di adottare i principi contabili internazionali nella redazione del Bilancio

d’esercizio o consolidato delle società diverse da quelle assicurative e da quelle

che possono redigere il Bilancio in forma abbreviata57;

il decreto legislativo del 2005 di attuazione della legge delega comunitaria

precedentemente esplicata ha disciplinato le opzioni in tema di utilizzo dei

principi contabili internazionali nella redazione del Bilancio d’esercizio e

consolidato da parte delle società italiane58.

54Fonte art. 9 Regolamento CE 1606/2002

55L’art. 116 del D.Lgs. del 24 febbraio 1998, n.58 e l’art. 2 bis del Regolamento Consob 11971/1999, n.

14372 stabiliscono che sono emittenti di strumenti finanziari presso il pubblico gli emittenti italiani checontestualmente:

Abbiano azionisti diversi dai soci di controllo in numero superiore a 250, che detenganocomplessivamente una percentuale di capitale sociale almeno pari al 5%;

Non abbiano la possibilità di redigere il bilancio in forma abbreviata ai sensi dell’art. 2435 bisprimo comma (per il dettaglio di tali limiti si veda la nota n. 48)

56Come previsto dal D.Lgs. 173 del 26 maggio 1997 e dal punto A dell’allegato I del D.Lgs. del 17 marzo

1995, n. 174 (assicurazioni sulla durata della vita umana)57

Fonte legge delega n. 306/200358

Fonte D.Lgs. 38/2005

23

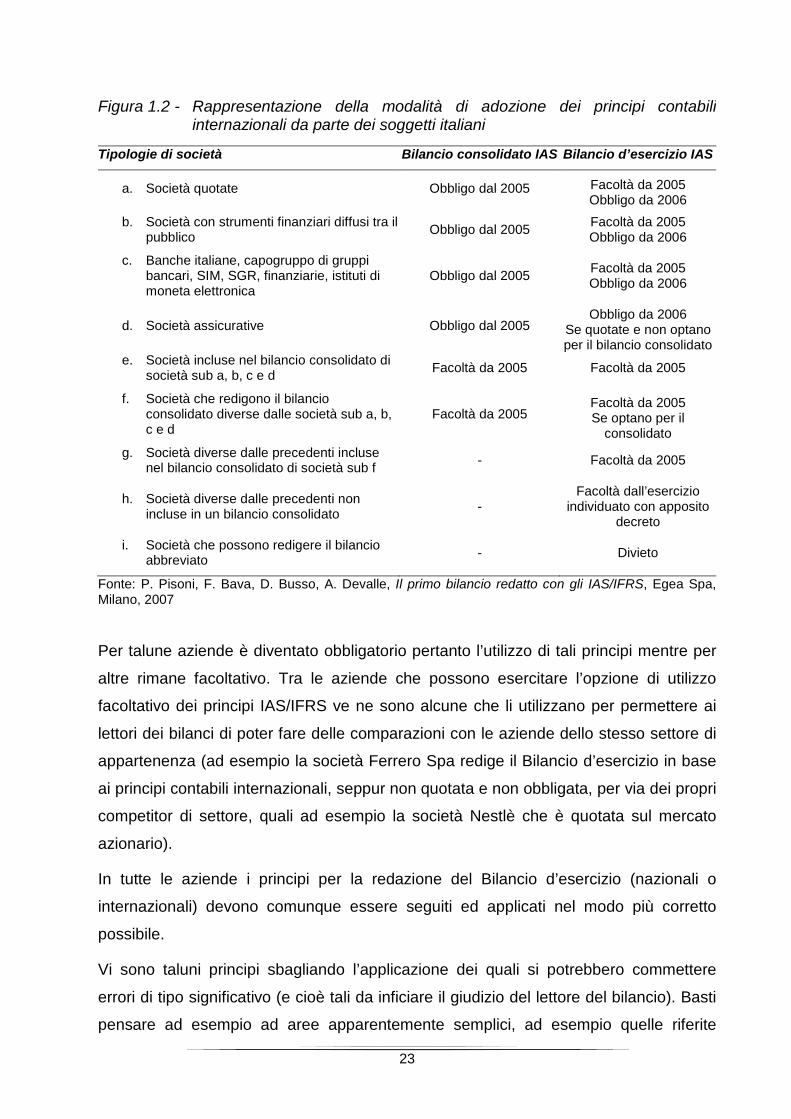

Figura 1.2 - Rappresentazione della modalità di adozione dei principi contabiliinternazionali da parte dei soggetti italiani

Fonte: P. Pisoni, F. Bava, D. Busso, A. Devalle, Il primo bilancio redatto con gli IAS/IFRS, Egea Spa,Milano, 2007

Per talune aziende è diventato obbligatorio pertanto l’utilizzo di tali principi mentre per

altre rimane facoltativo. Tra le aziende che possono esercitare l’opzione di utilizzo

facoltativo dei principi IAS/IFRS ve ne sono alcune che li utilizzano per permettere ai

lettori dei bilanci di poter fare delle comparazioni con le aziende dello stesso settore di

appartenenza (ad esempio la società Ferrero Spa redige il Bilancio d’esercizio in base

ai principi contabili internazionali, seppur non quotata e non obbligata, per via dei propri

competitor di settore, quali ad esempio la società Nestlè che è quotata sul mercato

azionario).

In tutte le aziende i principi per la redazione del Bilancio d’esercizio (nazionali o

internazionali) devono comunque essere seguiti ed applicati nel modo più corretto

possibile.

Vi sono taluni principi sbagliando l’applicazione dei quali si potrebbero commettere

errori di tipo significativo (e cioè tali da inficiare il giudizio del lettore del bilancio). Basti

pensare ad esempio ad aree apparentemente semplici, ad esempio quelle riferite

Tipologie di società Bilancio consolidato IAS Bilancio d’esercizio IAS

a. Società quotate Obbligo dal 2005 Facoltà da 2005Obbligo da 2006

b. Società con strumenti finanziari diffusi tra ilpubblico

Obbligo dal 2005Facoltà da 2005Obbligo da 2006

c. Banche italiane, capogruppo di gruppibancari, SIM, SGR, finanziarie, istituti dimoneta elettronica

Obbligo dal 2005Facoltà da 2005Obbligo da 2006

d. Società assicurative Obbligo dal 2005Obbligo da 2006

Se quotate e non optanoper il bilancio consolidato

e. Società incluse nel bilancio consolidato disocietà sub a, b, c e d

Facoltà da 2005 Facoltà da 2005

f. Società che redigono il bilancioconsolidato diverse dalle società sub a, b,c e d

Facoltà da 2005Facoltà da 2005Se optano per il

consolidato

g. Società diverse dalle precedenti inclusenel bilancio consolidato di società sub f

- Facoltà da 2005

h. Società diverse dalle precedenti nonincluse in un bilancio consolidato

-Facoltà dall’esercizio

individuato con appositodecreto

i. Società che possono redigere il bilancioabbreviato

- Divieto

24

all’iscrizione di fondi (ad esempio fondi svalutazione di crediti troppo bassi rispetto agli

effettivi recuperi di credito futuri).

Ad ogni modo alcune aree sono indicate come più delicate non tanto per la difficoltà

della loro valutazione in bilancio, ma piuttosto perché considerate importanti a livello di

analisi e di informativa fornita dal bilancio di una società. Per questo motivo si è scelto

di analizzare le richieste dei principi contabili applicati a due aree di bilancio importanti

come le disponibilità liquide e le rimanenze di merci.

1.3. Le disponibilità liquide: il principio nazionale OIC 14 e quanto previsto dai

principi contabili internazionali IAS/IFRS

I principi contabili nazionali ed internazionali risultano come detto di fondamentale

importanza ai fini dell’emissione corretta dell’informativa di bilancio delle aziende. In

alcuni ambiti i principi contabili sono di facile applicazione ma l’eventualità di presenza

di informazioni sbagliate ha effetti di indurre in una direzione sbagliata i lettori di

bilancio. E’ questo il caso dell’informativa richiesta alle società riguardante le

disponibilità liquide detenute dalla società presso la propria sede, le proprie succursali

o su conti correnti esterni (ad esempio bancari o postali).

1.3.1. Il principio nazionale OIC 14

L’informativa richiesta alle società circa la presenza di denaro con immediata

disponibilità è raggruppata all’interno dello schema di Stato patrimoniale italiano alla

voce dell’attivo circolante59 ed in particolare alle voci:

C) Attivo circolante

IV – Disponibilità liquide

1) Depositi bancari e postali

2) Assegni

3) Denaro e valori in cassa

La somma complessiva di quanto raggruppato alla voce C) IV– risulta di notevole

importanza per gli stakeholder dell’azienda. Su tale valore essi calcolano diversi indici

che permettono di evidenziare quale sia la posizione finanziaria della società con

59Esso comprende tutti gli elementi attivi del patrimonio che presumibilmente ritorneranno in forma

liquida nel breve periodo, cioè ritorneranno in forma monetaria in un tempo non superiore all’anno

25

l’obiettivo di sapere se l’impresa sarà in grado di disporre della liquidità necessaria per

estinguere i suoi debiti in tempo. Questo è il motivo per il quale sia gli analisti finanziari,

sia le banche sono interessati a varie misure della liquidità: essi sanno che le imprese

illiquide hanno maggiori probabilità di fallire e di essere insolventi. Va sottolineato che

comunque, poiché le misure della liquidità variano frequentemente, esse possono

diventare poco attendibili in breve tempo.

L’analisi finanziaria esamina quindi l’attitudine dell’azienda a fronteggiare i fabbisogni

finanziari senza compromettere l’equilibrio economico della gestione60. Essa è

un’analisi di tipo dinamico61 che può essere esaminata nel dettaglio solo attraverso

l’analisi dei flussi62.

Uno tra gli indicatori più importanti è rappresentato dalla posizione finanziaria netta.

Essa indica la disponibilità di liquidi da parte dell’impresa e viene calcolata nel modo

seguente63:

posizione finanziaria netta (PFN) =Disponibilità liquide + crediti finanziari a breve e a medio-lungo termine

Debiti finanziari a breve, a medio e a lungo termine

Se il saldo derivante dall’applicazione di tale formula è positivo, vuol dire che l’impresa

ha una disponibilità finanziaria pari al valore ottenuto. Se negativo, essa è soggetta a

un indebitamento finanziario per l’ammontare indicato.

Questo indicatore risulta quindi di fondamentale importanza per gli analisti finanziari in

quanto esso permette di desumere la situazione delle finanze dell’impresa e gli obblighi

che devono essere assunti nel breve-medio periodo (qualora la PFN sia negativa). La

PFN positiva evidenzia al contrario una situazione in cui le eccedenze di liquidità

presenti nelle casse dell’impresa o destinate ad entrarvici nel futuro più immediato,

60Va evidenziato che l’equilibro economico e quello finanziario all’interno di un’impresa sono due

grandezze completamente differenti. In Dipartimento di Economia Aziendale, Lezioni di economiaaziendale, G. Giappichelli Editore, Torino, 2003 viene fatta la distinzione tra:

Economico, rappresenta quell’equilibrio che misura la relazione esistente tra flusso di costi eflusso di ricavi dell’esercizio (all’interno del Bilancio d’esercizio tale correlazione è misurata nelprospetto di Conto economico)

Finanziario, rappresenta quell’equilibrio che misura la relazione esistente tra flusso di entratemonetarie e flusso di uscite monetarie (all’interno del Bilancio d’esercizio tale correlazione èmisurata nel prospetto di Rendiconto finanziario)

61Detta analisi per flussi, che sono la ricostruzione della differenza tra quanto presentato da un’azienda

all’inizio di un periodo di analisi fino a ciò che viene presentato alla fine di tale periodo62

Astolfi, Barale & Ricci, Entriamo in azienda 3. Imprese industriali, sistema informativo di bilancio eimposizione fiscale – Tomo 1, Tramontana, Milano, 200463

G. Ferrero, F. Dezzani, P. Pisoni, L. Puddu, Analisi di bilancio e rendiconti finanziari, Giuffrè editore,Milano, 2006

26

possono essere investite per acquisire capitale immobilizzato o comunque asset che

permettono all’impresa di creare valore nel corso del tempo.

Alcune indicazioni possono tuttavia essere ottenute anche costruendo opportuni indici:

molto importante è il quoziente di liquidità immediata64. Le attività maggiormente liquide

di un’azienda sono la cassa e le attività finanziarie facilmente liquidabili. Tale indice

viene calcolato come segue:

quoziente di liquidità immediata =Cassa + attività finanziarie a breve termine

Passività correnti

Va sottolineato che il risultato di tale indice non sempre esprime una reale situazione

aziendale di solvibilità. Infatti gli indici di liquidità possono essere falsati se al

numeratore si indica denaro liquido derivante da prestiti ottenuti che, in attesa di un

prossimo utilizzo, sono depositati nei c/c bancari e postali65. Lo studio dei flussi

correlato a quello degli indici consente però di conoscere la provenienza dei fondi

liquidi.

L’analisi di tali flussi ed indici richiede quindi che alla base vi siano informazioni

attendibili. Se le informazioni non fossero invece veritiere e corrette, esse potrebbero

portare a giudizi fuorvianti e perciò il flusso informativo che alimenta tali voci deve

essere ben monitorato e testato in modo da produrre informazioni attendibili.

La rappresentazione in bilancio avviene, come richiesto dal principio, anche per le

disponibilità passive (ad esempio debiti per conti correnti bancari scoperti).

All’interno del Bilancio d’esercizio IV direttiva, tale classificazione avviene all’interno del

passivo, nelle voci seguenti:

D) Debiti

4) Debiti verso banche

Il principio OIC 14 nello specifico richiede innanzitutto che la valutazione delle

disponibilità liquide sia effettuata al valore nominale delle stesse (denaro e valori

bollati). In particolare l’OIC richiama l’art. 2426 del Codice civile che al punto 8 prevede

che i crediti “devono essere iscritti secondo il valore presumibile di realizzazione”

(questo vale per depositi bancari, depositi postali, assegni). Viene altresì richiamato

64R.A. Brealey, S.C. Myers, F. Allen, S. Sandri, Principi di finanza aziendale, McGraw-Hill, Milano, 2006

65Gli indici di liquidità sono numerosi, ma non si ritiene in questa sede necessario farne ulteriore analisi

27

l’art. 2423 del Codice civile, riferito ai principi generali di redazione del Bilancio

d’esercizio66.

Il sistema amministrativo-contabile dell'impresa deve avvalersi di un controllo interno

affidabile tale da consentire la possibilità di verificare, mediante rilevazioni elementari o

prospetti di riconciliazione, che i saldi siano reali e rispondenti a valori riscontrati67.

I conti accesi alle disponibilità liquide devono comprendere tutti i movimenti di

numerario avvenuti entro la data di bilancio.

Non è corretto considerare come disponibilità liquide, con corrispondente riduzione dei

crediti, le rimesse di numerario ricevute in cassa o in banca in data posteriore a quella

di chiusura dell'esercizio, anche se il loro giorno di valuta è anteriore a tale data.

Analogamente, non è corretto diminuire i fondi liquidi, con corrispondente riduzione dei

debiti, per rimesse di numerario uscite dalla cassa o disposte con assegni o bonifici

bancari in data posteriore a quella di bilancio.

In conclusione, i saldi dei conti bancari devono tener conto di tutti gli assegni emessi e

dei bonifici disposti entro la data di chiusura dell'esercizio e degli incassi effettuati dalle

banche o altre istituzioni creditizie ed accreditati nei conti prima della chiusura

dell'esercizio, anche se la relativa documentazione bancaria è pervenuta nell'esercizio

successivo.

I fondi esistenti all'estero (essi vengono valutati al cambio in vigore alla data di chiusura

dell'esercizio68) che non possono essere rimpatriati a causa di restrizioni valutarie, ma

che si prevede verranno utilizzati ai fini della gestione locale, vanno normalmente

indicati in nota integrativa e, se di ammontare particolarmente rilevante, in apposita

sottovoce dello stato patrimoniale.

In caso di difficoltà di utilizzo e di rimpatrio di tali fondi, essi vanno valutati al

presumibile valore di realizzo stimato alla fine dell'esercizio.

Le disponibilità liquide esposte nello stato patrimoniale si presumono essere

immediatamente utilizzabili per qualsiasi scopo dell'impresa.

66Per visionare approfonditamente quanto richiesto dall’articolo, si veda il paragrafo 1.1. La situazione in

Italia67

Fonte OIC 14: Disponibilità liquide68

In conformità con quanto previsto dall’OIC 26, Operazioni e partite in moneta estera

28

Di conseguenza, eventuali disponibilità liquide vincolate, o non immediatamente

utilizzabili o utilizzabili solo per specifici scopi, devono avere, se di ammontare

rilevante, una evidenziazione separata nella nota integrativa.

Non è accettabile effettuare in bilancio una compensazione tra conti bancari attivi e

passivi, anche se della stessa natura e tenuti presso la stessa banca, in quanto tale

prassi comporterebbe la compensazione di una attività con una passività, fra l'altro

derivanti da posizioni di debito e di credito a tassi di solito non equivalente.

In Nota integrativa, oltre a quanto già indicato inerente la natura di eventuali fondi

vincolati e i conti all'estero che non possono essere trasferiti o utilizzati a causa di

restrizioni valutarie del paese estero o per altre cause, vanno fornite informazioni circa

l'utilizzo di eventuali sistemi di cash pooling69 e, comunque, se rilevante, ogni tipo di

rapporto ove sono coinvolte imprese controllate, collegate, controllanti e quelle

sottoposte al controllo di queste ultime, nonché se diverse, imprese che rientrano sotto

la stessa attività di direzione e coordinamento.

Sulla base di quanto previsto dal principio contabile nazionale OIC 14, si sviluppano

diverse aree che richiedono maggiore attenzione da parte dell’azienda ai fini della

corretta e veritiera rappresentazione dei fatti occorsi durante l’esercizio.

In particolare, come si evince da quanto richiesto dal principio, la rappresentazione a

cavallo di esercizio richiede particolari regole che vanno seguite e rispettate in modo da

non incorrere in errori che portino a situazioni sbagliate (e ad una informativa distorta

nei confronti degli investitori). Le società devono quindi porre una maggiore attenzione

a quelle che sono le transazioni che occorrono a fine esercizio e che sono disposte a

fine esercizio seppur vengano rappresentate sull’estratto conto bancario della banca

solo nel mese successivo a quello di chiusura.

I test svolti dai revisori esterni circa quest’area di bilancio prendono in considerazione i

più differenti aspetti in modo da garantire al lettore di bilancio un’informativa non

fuorviante e che non possa influenzarne le scelte in maniera errata. Per visionare tali

test, si rimanda alla lettura del paragrafo 2.3. La PwC audit guide: i test richiesti per le

69L’accordo di cash pooling consiste nell’accentrare in capo ad un unico soggetto giuridico la gestione

delle disponibilità finanziarie di un gruppo societario, al fine di ottenere la miglior gestione della tesorieraaziendale con relazione ai rapporti in essere tra le società aderenti al gruppo e gli istituti di credito(Articolo di M. Tidona, Il cash pooling tra le società appartenenti ad un gruppo, Milano, 16 dicembre2000)

29

disponibilità liquide per ottenere compliance sull’applicazione dei principi (capitolo

successivo).

1.3.2. I principi contabili internazionali: il concetto di strumento finanziario

Gli schemi di bilancio redatto in conformità ai principi IAS/IFRS differiscono

sostanzialmente dalla rappresentazione prevista dal Codice civile per i bilanci redatti

secondo i principi contabili nazionali (ref. Art. 2424, 2425 e 2427 Codice civile,