Teoria Classica della Finanza - uniba.it · Teoria Classica della Finanza Milgrom & Roberts...

30

Teoria Classica della Finanza Milgrom & Roberts Economia, Organizzazione, Management

Transcript of Teoria Classica della Finanza - uniba.it · Teoria Classica della Finanza Milgrom & Roberts...

Teoria Classica della Finanza

Milgrom & RobertsEconomia, Organizzazione,

Management

Sommario

• Teorema di separazione. • Teorema MM. • CAPM• EMH

Teorema di separazione

• In assenza di finanziamento esterno le preferenze temporali rilevano nelle scelte di investimento; alloco il reddito in base alla mia f. di utilità;

• Con mercati finanziari perfetti le preferenze non influenzano la possibilità di realizzazione di investimento- ciò che conta è che l’investimento produca un surplus positivo al netto degli interessi;

VAN

• Ovviamente il surplus netto degli interessi è interpretabile come VAN del flusso di cassa;

• Come determinare il costo del capitale, r?• E’ il tasso minimo che si paga per ottenere

capitale- ma ovviamente diverse tipologie di capitale hanno costi diversi.

Struttura finanziaria e valore d’impresa

• Consideriamo solo la scelta tra debito ed azioni;• Ipotesi: Per massimizzare il valore per gli azionisti i

manager dell’impresa devono massimizzare il valore dell’impresa compreso il valore del debito;

Struttura finanziaria ottimale• Si può modificare il valore di una impresa attraverso

una modifica della struttura finanziaria?• Ipotesi: nessuna asimmetria informativa, no tax, gli

individui possono indebitarsi allo stesso tasso delle imprese

0,15*X-0,15*I(0,15)* (X-I)(0,15)*XRicavi netti di 1 investitore (0,15)

VVLVValore di mercato

XX-IXUtili (Div.)

Indeb. Person. 0,15*B

Indeb. BSenza D

Struttura finanziaria ottimale

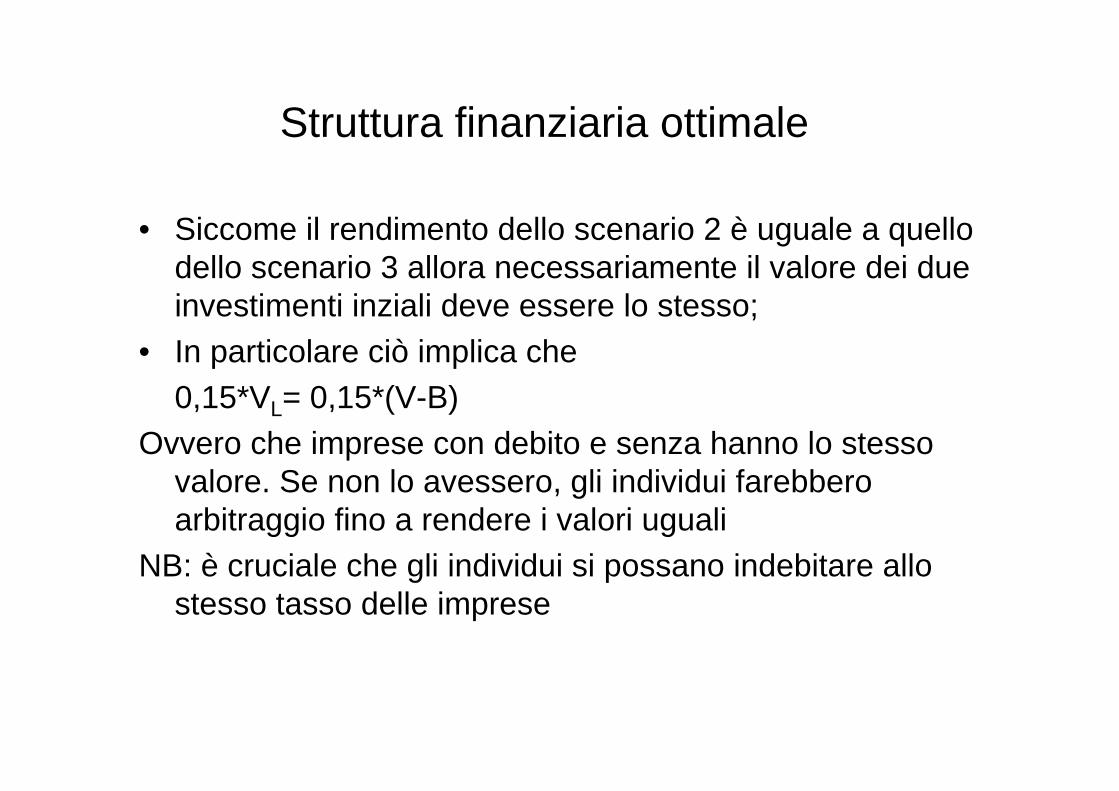

• Siccome il rendimento dello scenario 2 è uguale a quello dello scenario 3 allora necessariamente il valore dei due investimenti inziali deve essere lo stesso;

• In particolare ciò implica che 0,15*VL= 0,15*(V-B)

Ovvero che imprese con debito e senza hanno lo stesso valore. Se non lo avessero, gli individui farebbero arbitraggio fino a rendere i valori uguali

NB: è cruciale che gli individui si possano indebitare allo stesso tasso delle imprese

Struttura finanziaria ottimale

• Il valore dell’impresa è invariante rispetto alla struttura finanziaria e quindi anche il valore per l’azionista èinvariante. Qualunque struttura finanziaria può essere replicata dall’azionista e quindi la struttura prescelta èindifferente.

Struttura finanziaria: MM II

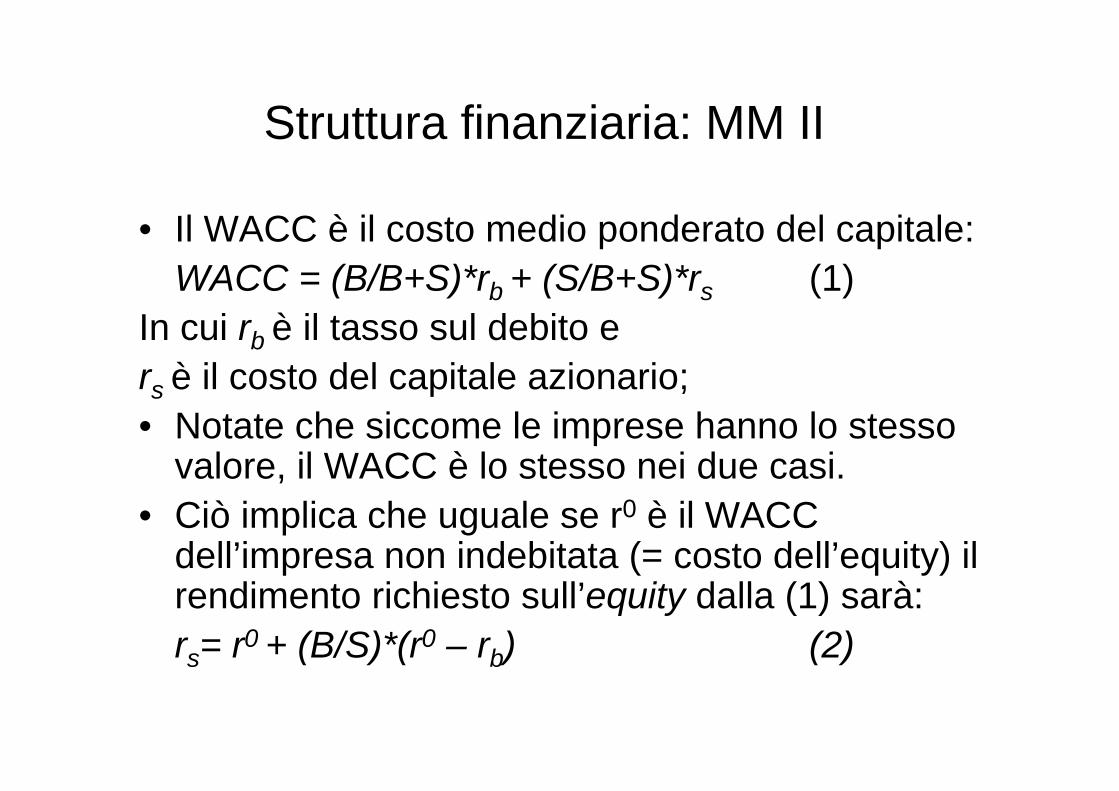

• Il WACC è il costo medio ponderato del capitale:WACC = (B/B+S)*rb + (S/B+S)*rs (1)

In cui rb è il tasso sul debito e rs è il costo del capitale azionario;• Notate che siccome le imprese hanno lo stesso

valore, il WACC è lo stesso nei due casi. • Ciò implica che uguale se r0 è il WACC

dell’impresa non indebitata (= costo dell’equity) il rendimento richiesto sull’equity dalla (1) sarà:rs= r0 + (B/S)*(r0 – rb) (2)

Struttura finanziaria

• Ma nella realtà la struttura finanziaria èirrilevante? No. La importanza del teorema però è di mettere in luce quali possono essere le fonti della differenza: imposte ed asimmetrie informative;

Imposte

• Nella suddivisione del surplus introduciamo un terzo agente (stakeholder): il fisco. La divisione della torta tra fonti di finanziamento in questo caso non è più neutrale.

• Un sistema impositivo nel quale gli interessi sul debito siano deducibili dall’imposta societaria e che sottoponga interessi e dividendi alla stessa aliquota personale (che fisseremo a 0 per semplicità) rende più conveniente il debito;

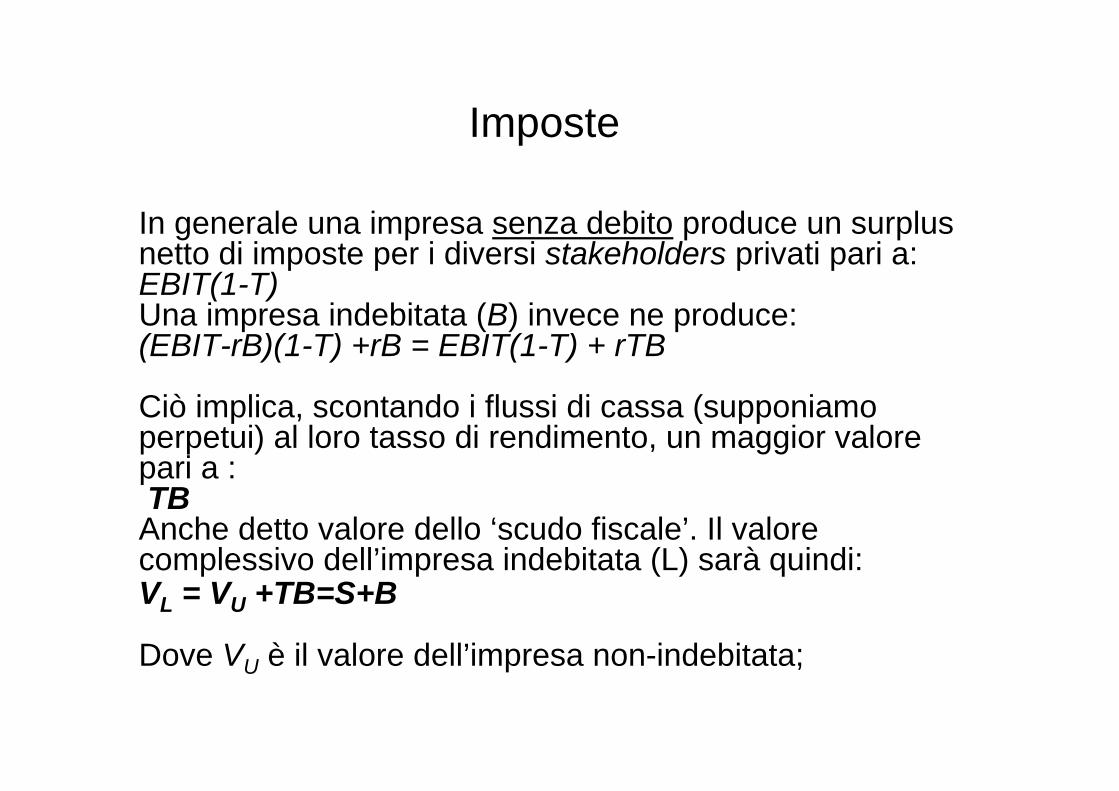

Imposte

In generale una impresa senza debito produce un surplus netto di imposte per i diversi stakeholders privati pari a:EBIT(1-T)Una impresa indebitata (B) invece ne produce:(EBIT-rB)(1-T) +rB = EBIT(1-T) + rTB

Ciò implica, scontando i flussi di cassa (supponiamo perpetui) al loro tasso di rendimento, un maggior valore pari a :TB Anche detto valore dello ‘scudo fiscale’. Il valore complessivo dell’impresa indebitata (L) sarà quindi:VL = VU +TB=S+B

Dove VU è il valore dell’impresa non-indebitata;

Imposte

Proposizione MM II: rendimento per l’azionista• Il flusso di cassa complessivo per un’impresa

indebitata può essere scritto come:VUr0+TBrB= SrS+BrB (3)Da cui:rs= (VU /S)r0+(1-T)(B/S)rB (4)ricavando VU dalla proposizione precedente: VU =S+(1-T)B e sostituendo otteniamo:rs= r0+(1-T)(B/S)(r0- rB) (MM II)in grassetto vediamo il termine ‘nuovo rispetto alla

proposizione MM1

WACC

• Da notare che il costo medio ponderato del capitale non è più uguale con ogni struttura finanziaria:WACC=(B/B+S)rB(1-T)+(S/B+S)rS

Portfolio Risk

2222

22

211221

2112212221

21

)7.29()40(.σx7.298.191

60.40.σσρxxIBM

7.298.191 60.40.σσρxx

)8.19()60(.σxMart-Wal

IBMMart-Wal

×=×××

×=×××

×=×=

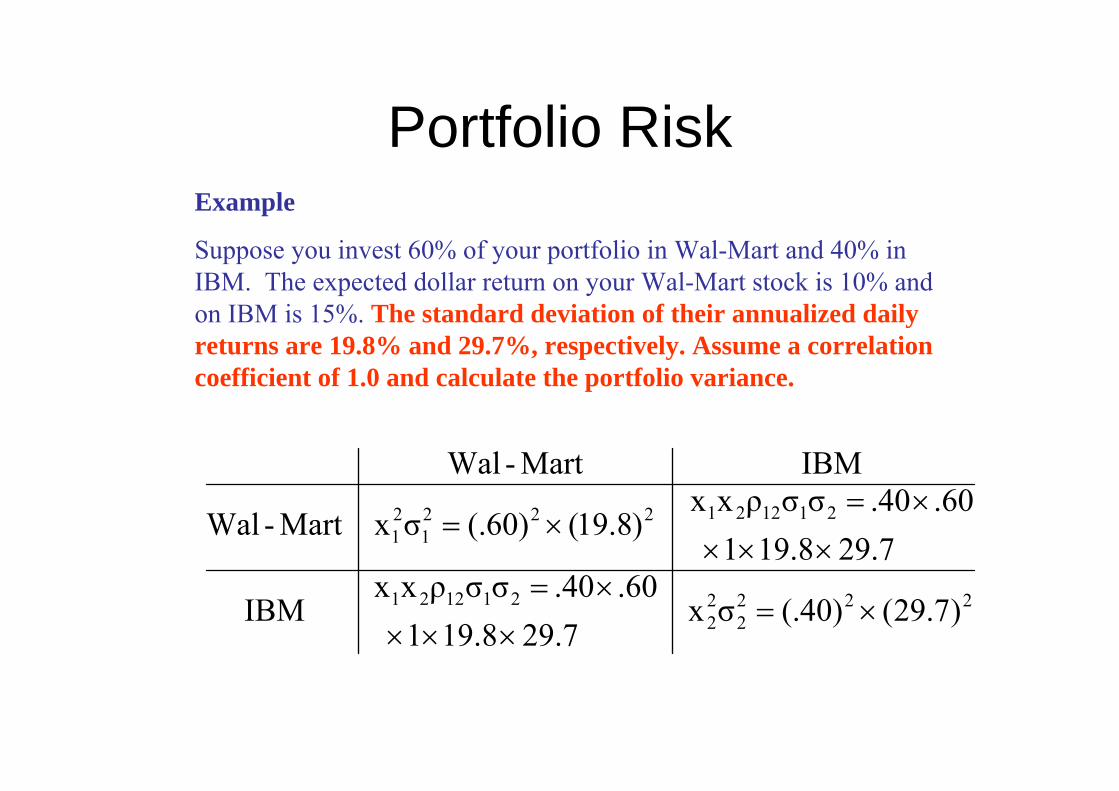

Example

Suppose you invest 60% of your portfolio in Wal-Mart and 40% in IBM. The expected dollar return on your Wal-Mart stock is 10% and on IBM is 15%. The standard deviation of their annualized daily returns are 19.8% and 29.7%, respectively. Assume a correlation coefficient of 1.0 and calculate the portfolio variance.

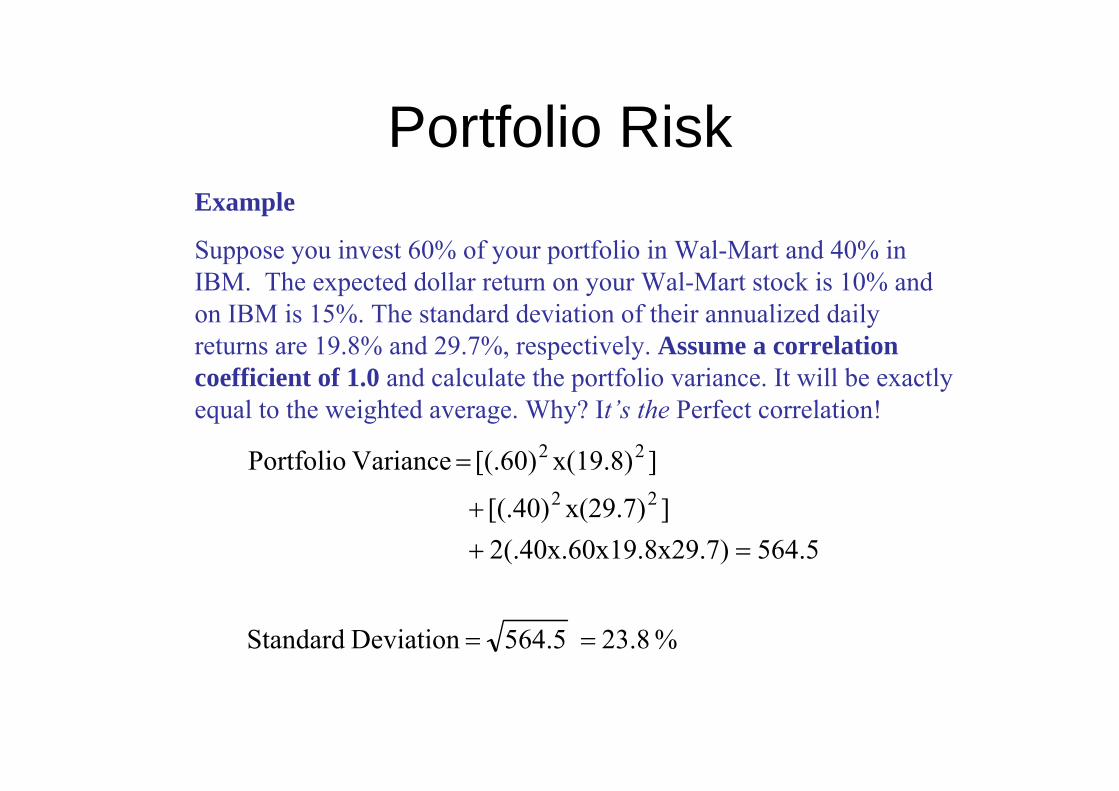

Portfolio RiskExample

Suppose you invest 60% of your portfolio in Wal-Mart and 40% in IBM. The expected dollar return on your Wal-Mart stock is 10% and on IBM is 15%. The standard deviation of their annualized daily returns are 19.8% and 29.7%, respectively. Assume a correlation coefficient of 1.0 and calculate the portfolio variance. It will be exactly equal to the weighted average. Why? It’s the Perfect correlation!

% 23.8 5.564 Deviation Standard

5.56419.8x29.7)2(.40x.60x ]x(29.7)[(.40)

]x(19.8)[(.60) Variance Portfolio22

22

==

=++

=

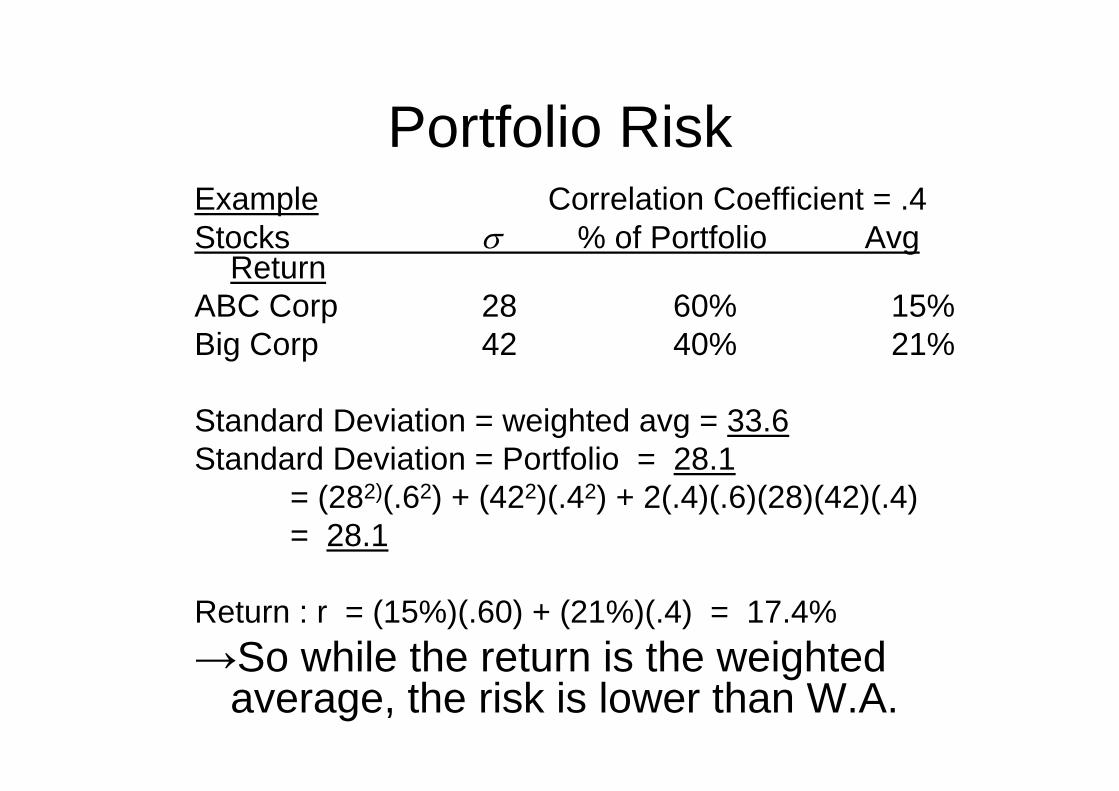

Portfolio RiskExample Correlation Coefficient = .4Stocks σ % of Portfolio Avg

ReturnABC Corp 28 60% 15%Big Corp 42 40% 21%

Standard Deviation = weighted avg = 33.6 Standard Deviation = Portfolio = 28.1

= (282)(.62) + (422)(.42) + 2(.4)(.6)(28)(42)(.4)= 28.1

Return : r = (15%)(.60) + (21%)(.4) = 17.4%→So while the return is the weighted

average, the risk is lower than W.A.

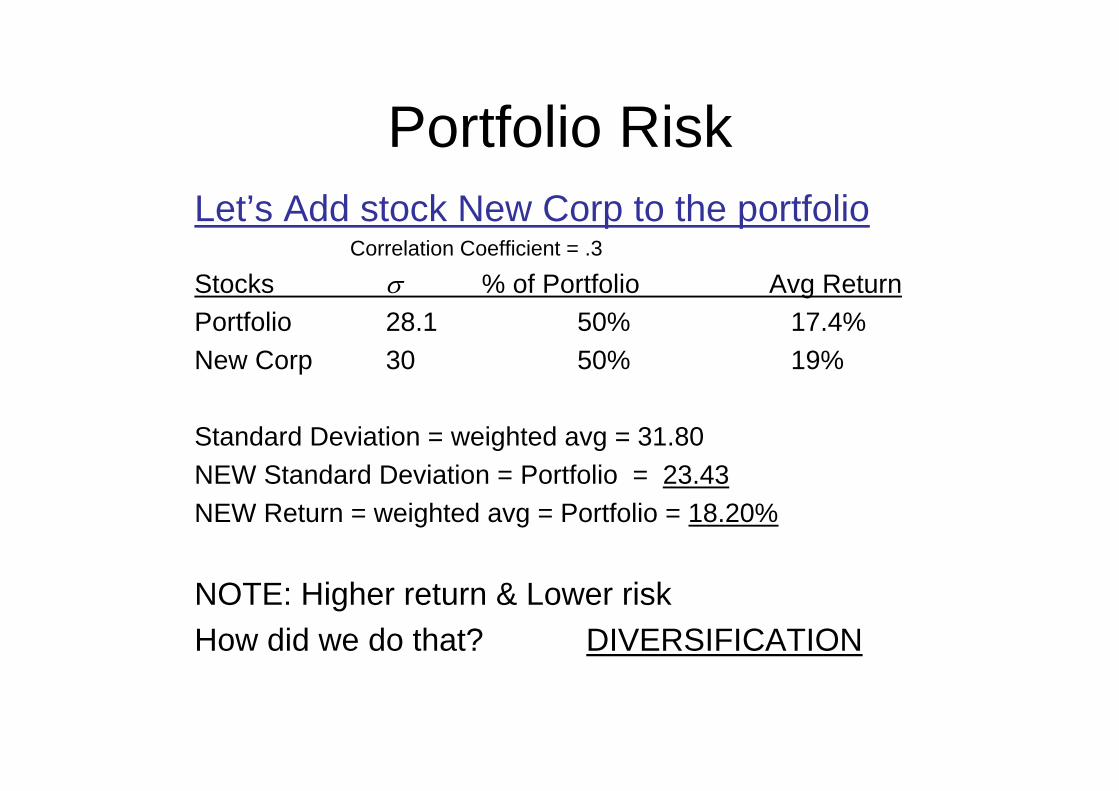

Portfolio RiskLet’s Add stock New Corp to the portfolio

Correlation Coefficient = .3

Stocks σ % of Portfolio Avg ReturnPortfolio 28.1 50% 17.4%New Corp 30 50% 19%

Standard Deviation = weighted avg = 31.80NEW Standard Deviation = Portfolio = 23.43NEW Return = weighted avg = Portfolio = 18.20%

NOTE: Higher return & Lower risk How did we do that? DIVERSIFICATION

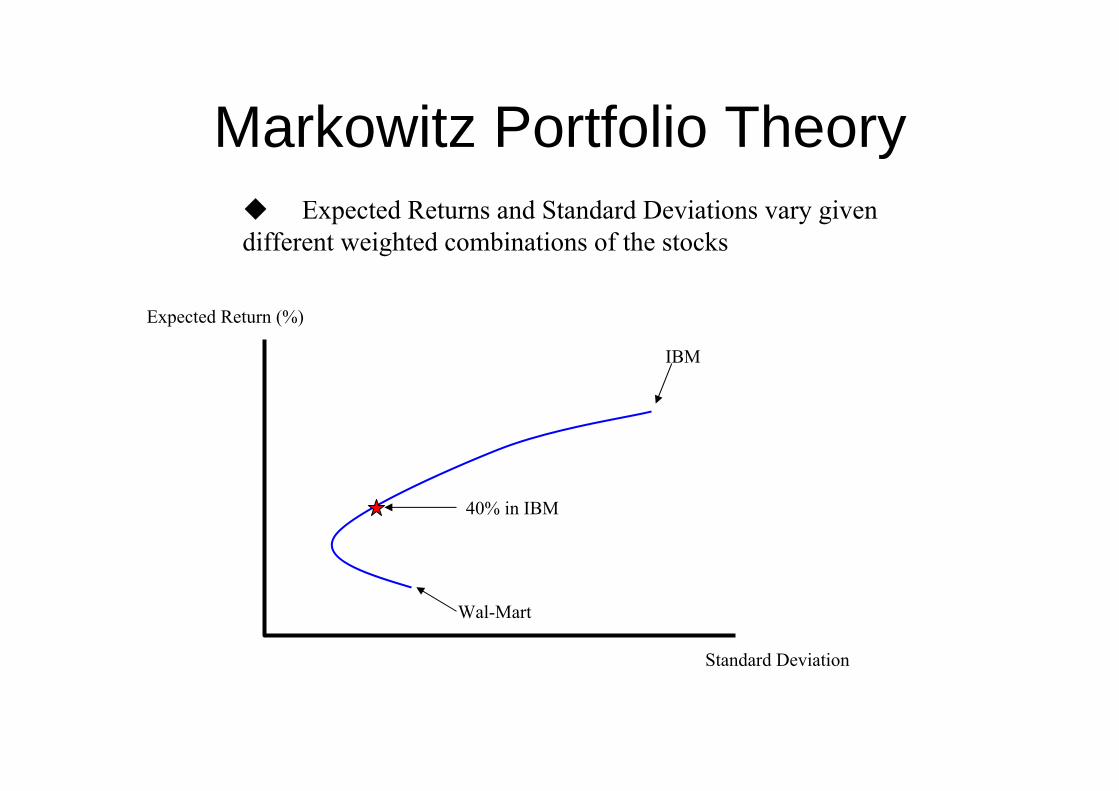

Markowitz Portfolio Theory

Wal-Mart

IBM

Standard Deviation

Expected Return (%)

40% in IBM

Expected Returns and Standard Deviations vary given different weighted combinations of the stocks

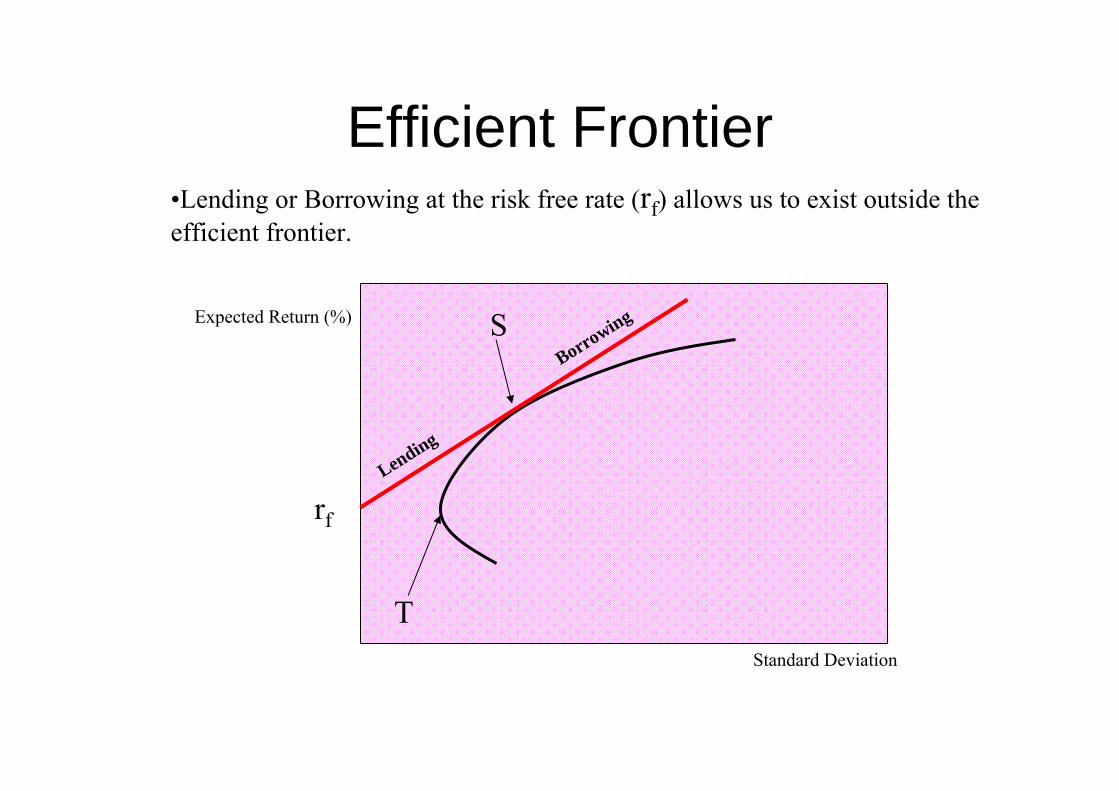

Efficient Frontier

4 Efficient Portfolios all from the same 10 stocks

Efficient Frontier

Standard Deviation

Expected Return (%)

•Lending or Borrowing at the risk free rate (rf) allows us to exist outside the efficient frontier.

rf

Lending

BorrowingS

T

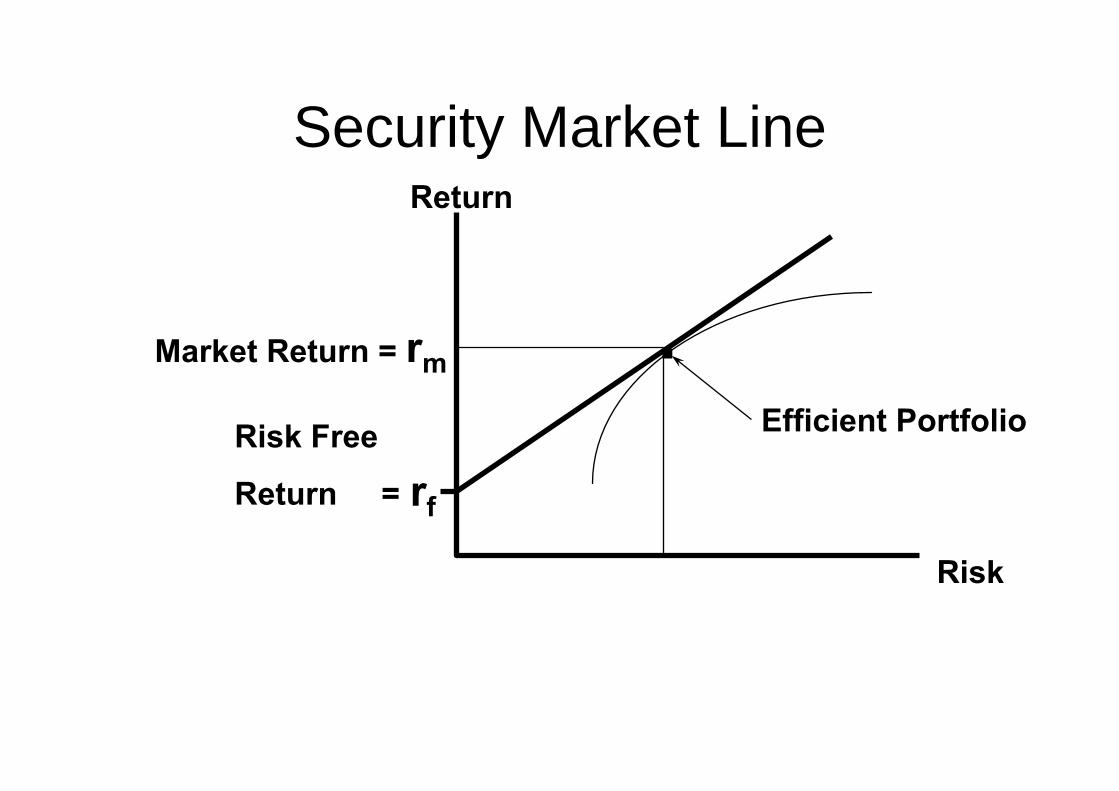

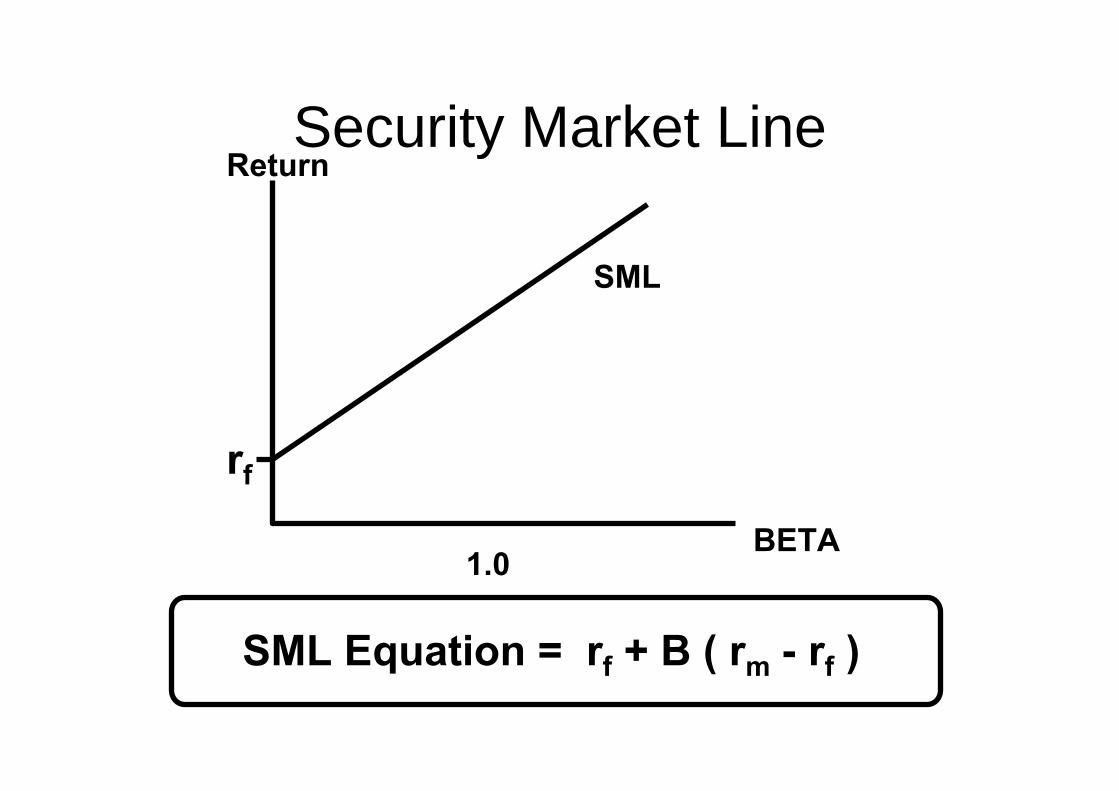

Security Market LineReturn

Risk

.

rf

Risk Free

Return =

Efficient Portfolio

Market Return = rm

Security Market LineReturn

BETA

rf

1.0

SML

SML Equation = rf + B ( rm - rf )

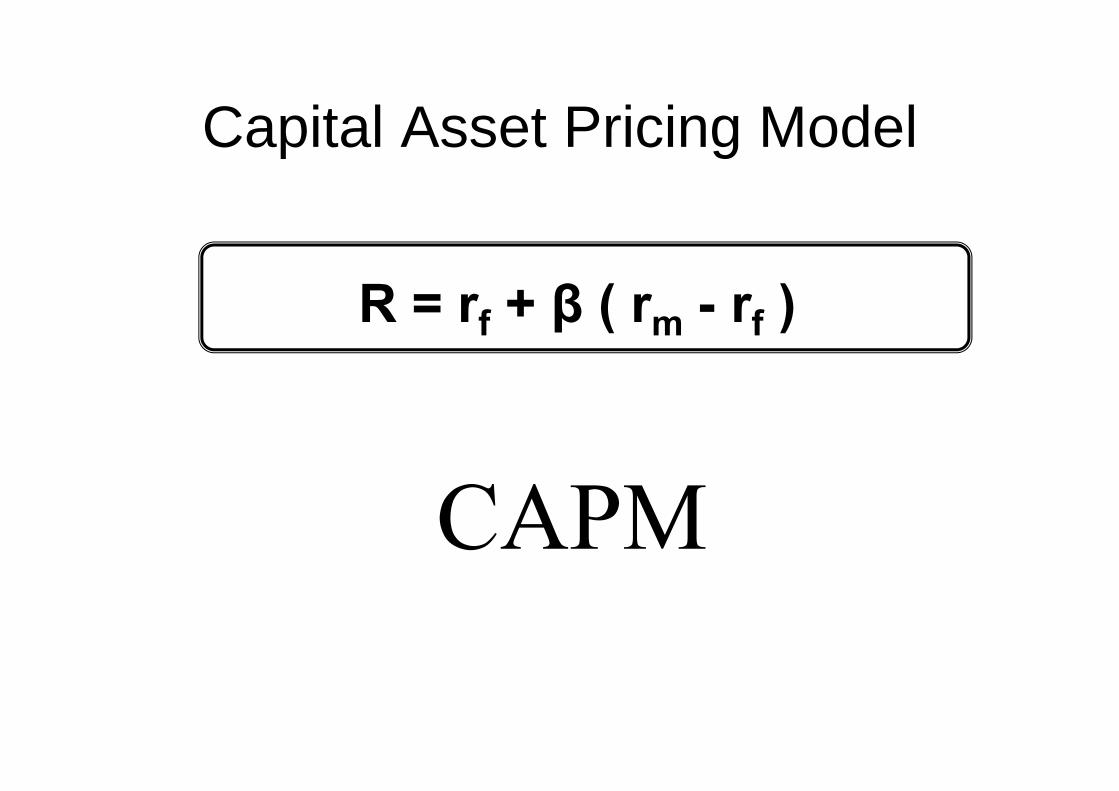

Capital Asset Pricing Model

R = rf + β ( rm - rf )

CAPM

Efficient Market Hypothesis; EMH - 1Per gli economisti, efficienza dei mercati dei capitali, significa

che i prezzi (e i rendimenti) delle attività finanziarie risultano dall’incontro di domanda e offerta su mercati concorrenziali popolati da investitori razionali.

Questi investitori razionali assimilano rapidamente qualsiasi informazione rilevante per la determinazione dei prezzi e dei rendimenti azionari (es. le attese sui dividendi futuri) e modificano i prezzi di conseguenza.

Perciò, nessun investitore ha un vantaggio rispetto agli altri nell’acquisire le informazioni. Ne consegue che non ci dovrebbero essere opportunità di rendimenti in eccesso oltre alla remunerazione equa per il rischio dell’azione.

Efficient Market Hypothesis; EMH - 2Se tutte le informazioni presenti e passate sono

incorporate subito nei prezzi correnti, allora i prezzi dovrebbero cambiare solo a causa di nuove informazioni (news).

Poiché, per definizione, le news non sono prevedibili, allora i cambiamenti dei prezzi (cioè i rendimenti) dovrebbero essere imprevedibili: nessuna informazione relativa al tempo t o precedente dovrebbe aiutare a migliorare la previsione dei rendimenti (ovvero a ridurre l’errore di previsione fatto dall’investitore).

Efficient Market Hypothesis; EMHPer la EMH, Pt incorpora già tutte le informazioni

rilevanti (presenti e passate) e l’unica ragione per mutarli tra t e t+1 è l’arrivo di news (informazioni inattese). Perciò, l’errore di previsione εt+1= Pt+1–EtPt+1 deve essere in media nullo e incorrelato con qualsiasi informazione Ωt disponibile nel momento in cui la previsione è stata fatta. Questa è la componente di aspettative razionali della EMH e può essere rappresentata da:

[1] Pt+1 = EtPt+1 + εt+1 ove[1a] Etεt+1 ≡ Et(Pt+1 – EtPt+1) ≡ EtPt+1 – EtPt+1 ≡ 0Ciò implica che la previsione di Pt+1 è non distorta e

che i profitti inattesi devono essere nulli in media.

Efficient Market Hypothesis; EMHLa proprietà che l’errore di previsione εt+1 è incorrelato

con qualsiasi informazione Ωt è detta ortogonalità: se gli εt fossero correlati nel tempo, allora non varrebbe tale proprietà.

Implicazioni dell’EMHLa visione che il rendimento delle azioni sia determinato da scelte di agenti razionali in un mercato competitivo e che i rendimenti di equilibrio riflettano tutte le informazioni disponibili al pubblico è condivisa tra gli economisti, cosìcome la visione un po’ più forte che i prezzi delle azioni riflettono i loro valori fondamentali (cioè il VA dei dividendi futuri). Quali sono allora le implicazioni dell’EMH sul mercato azionario?Se vale l’EMH allora: (i) l’investitore dovrebbe semplicemente adottare una politica “compra e tieni”; (ii) gli analisti dovrebbero solo suggerire come diversificare in modo da approssimare il portafoglio di mercato

Come testare la EMH?Per verificare empiricamente l’EMH, occorre definire quali sono le “informazioni rilevanti”; ci sono tre definizioni:Forma debole: il prezzo (rendimento) corrente incorpora tutte le informazioni dei prezzi (rendimenti) passati; Forma semi-forte: il prezzo (rendimento) corrente incorpora tutte le informazioni disponibili al pubblico(inclusi i prezzi e rendimenti passati);Forma forte: i prezzi riflettono tutte le informazioni che si possano conoscere, incluse le inside information (es. che sta per essere annunciata una scalata ostile o una fusione).Generalmente, i test empirici si riferiscono alla forma semi-forte dell’EMH.