«Tassazione redditi prodotti all’estero da persone fisiche ... · - Vado ambasciata o consolato...

59

«Tassazione redditi prodotti all’estero da persone fisiche residenti in Italia" Londra, Venerdì 30 aggio 2014 Grange City Hotel 8-14 Cooper's Row EC3N 2BQ London rag. Giuseppe Lepore - Savona

Transcript of «Tassazione redditi prodotti all’estero da persone fisiche ... · - Vado ambasciata o consolato...

«Tassazione redditi prodotti all’estero da persone fisiche residenti in Italia"

Londra, Venerdì 30 aggio 2014

Grange City Hotel 8-14 Cooper's Row EC3N 2BQ London

rag. Giuseppe Lepore - Savona

Tassazione dei redditi di fonte estera

Rilevanza ai fini delle imposte sui redditi dei redditi di fonte estera

Criteri definitori dei redditi di fonte estera

Doppia imposizione internazionale, metodi

Riflessioni preliminari

• Gli stati sono come palloncini che cercano di dialogare

• Ogni stato ha sistemi giuridici diversi

• Si avvicinano attraverso il diritto tributario internazionale

Il giudice comunitario

• Il giudice comunitario non è un giudice tributario

• Esempio donna nigeriana con belga

CRITERI DI COLLEGAMENTO

Non esiste norma di diritto internazionale che sia idonea a limitare diritto impositivo interno

Ogni stato mette le imposte che vuole

Collegamento personale art 2 c. 2 tuir

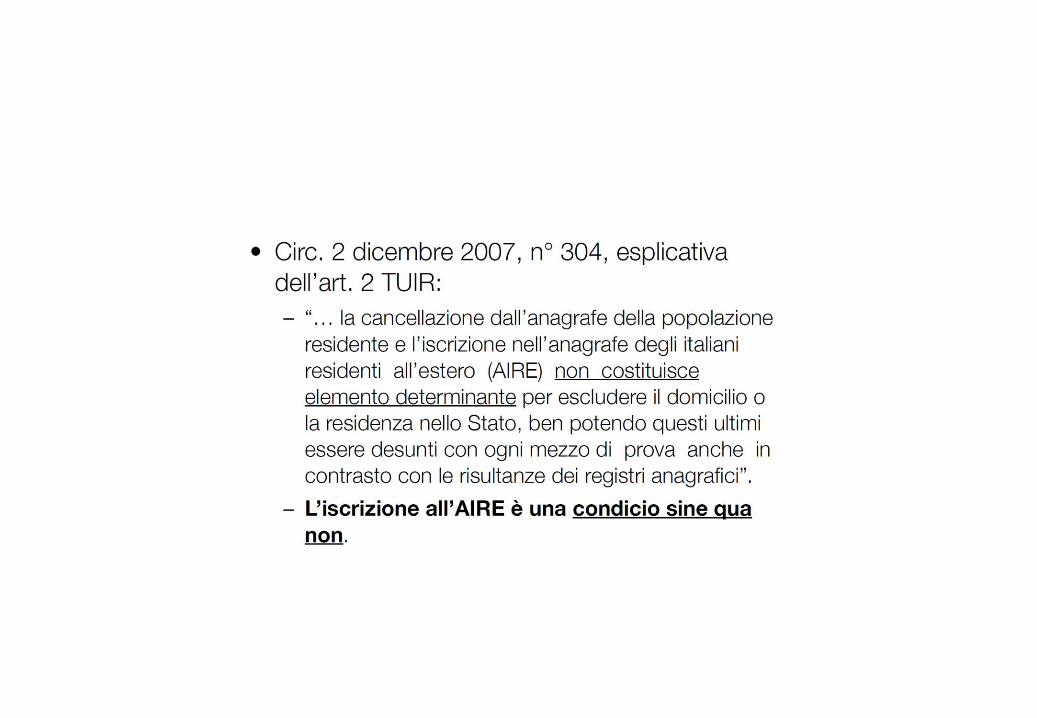

1) Iscrizione anagrafica nella popolazione residente

2) domicilio

3) Residenza

Sono alternativi ne basta uno

Iscrizione

A) su richiesta

B) per ordine del giudice

C) x nascita

Cancellazione

a) Morte

b) Trasferimento ad altro comune

c) irreperibilità

Come mi faccio a cancellare?

- Vado in comune italiano e chiedo cancellazione

- Vado ambasciata o consolato e glielo comunico

- Vado all’estero comunico nuovo indirizzo c/o - Fax a comune italiano

- Raccomandata a.r.

Decorrenza

se vado in comune o spedisco racc o fax dal momento della ricevuta di spedizione

Se vado in consolato decorre da quando consolato lo trasmette

Non è indifferente ai fini della decorrenza del periodo di imposta

Residenza

Volontà di restare in Italia

Cosa significa la volontà di restare in Italia: animus

Se vado a Londra e ci sto tre mesi e so che torno no aire

Se vado a londra e mi innamoro e so che torno no aire

Se vado a Londra e mi innamoro e non torno si aire

Nozione di residenza fiscale

• IRPEF ed IRES adottano il criterio della residenza x ancorare i redditi al territorio dello Stato

• Di conseguenza la qualifica di residente – non residente del soggetto passivo implica un diverso regime impositivo:

residenti:

principio di tassazione del reddito mondiale o worlwide income taxation

tassazione per tutti i redditi posseduti ovunque siano prodotti

non residenti:

principio di territorialità

tassazione per i soli redditi prodotti nel territorio dello Stato italiano

• Ratio: tassare solo quei redditi che hanno un determinato collegamento con il territorio dello Stato

….

Quindi occorre stabilire

• A quali condizioni un soggetto si considera residente

• Quando si può dire e considerare che un dato reddito è prodotto nel territorio dello Stato

A quali condizioni si verifica la residenza

• Per una persona fisica

È residente quando per la maggiorparte del periodo d’imposta:

- Risulta iscritto all’anagrafe della popolazione residente

- Ha nel territorio dello Stato il domicilio ex art. 43, I co, C.C.

cioè il luogo in cui la persona ha stabilito la sede principale dei suoi affari ed interessi

- Ha nel territorio dello Stato la residenza ai sensi dell’art. 43, II co, C.C.

cioè il luogo in cui la persona ha la dimora abituale

Pertanto anche ai fini fiscali non si richiede la permanenza continuativa nel territorio dello Stato in quanto si fa riferimento a criteri qualitativi e non quantitativi per la relazione soggetto – domicilio o dimora

….

• Per le persone giuridiche

si richiede che per la maggiorparte del periodo d’imposta abbiano

- La sede legale: risultante dall’atto costitutivo o dallo statuto

- La sede amministrativa: luogo in cui si formano i programmi e gli indirizzi gestionali dell’attività

è un criterio di fatto che – attenzione – potrebbe rimandare semplicemente a quel luogo in cui sono collocati gli uffici in sede stabile idonei ad ospitare l’attività gestionale e di management

- L’oggetto principale dell’attività nel territorio dello Stato

….

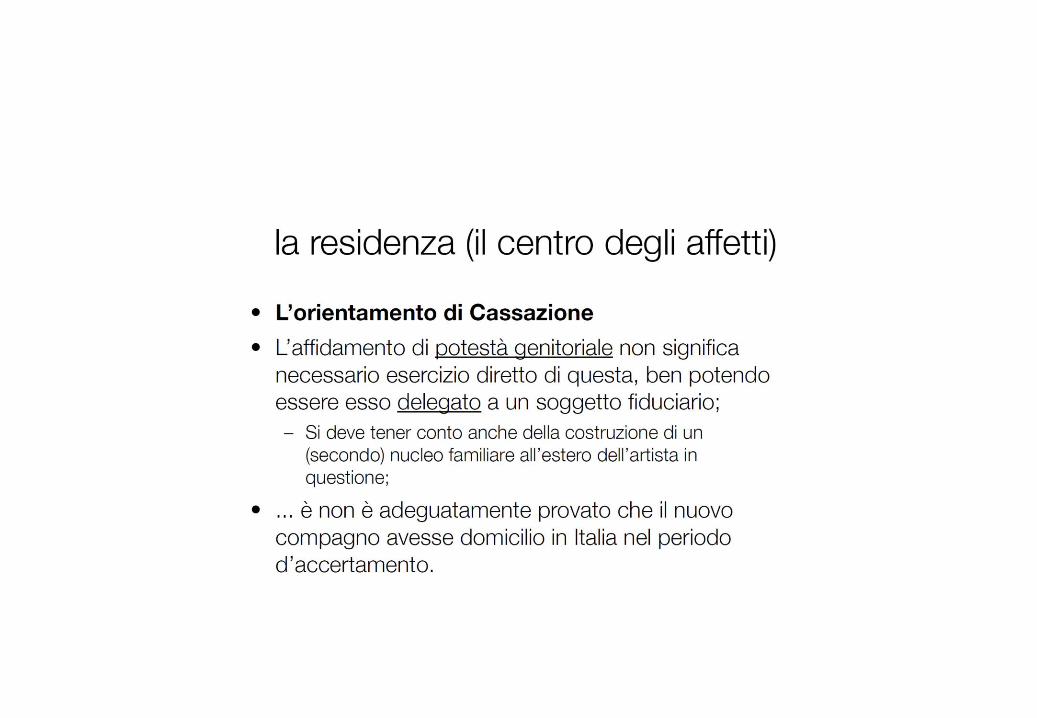

• Problema per il trasferimento della residenza all’estero di persone fisiche:

dopo il caso Pavarotti, viene inserito nell’art. 2 del Tuir il comma 2-bis

si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato, individuati con decreto del Ministero delle Finanze da pubblicare nella G.U.

poi sostituito ex art. 1, co 83, L. 24/12/2007 n. 244 dal seguente: Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in stati o territori diversi da quelli individuati con decreto del Ministro dell’economia e delle Finanze da pubblicare nella G.U.

….

Il legislatore introduce dunque una presunzione iuris tantum di mantenimento della residenza nel territorio dello Stato italiano nei confronti dei cittadini emigrati in territori a fiscalità privilegiata

iuris tantum

→ la prova contraria è a carico del contribuente → deve provare che tale trasferimento non è finalizzato solo ad evitare il regime impositivo italiano

quindi in funzione antielusiva

….

• Anche per l’impresa si pone il problema del trasferimento all’estero della residenza o della sede degli imprenditori commerciali

In passato nel TUIR viene inserito art. 20 bis

la perdita della residenza è fattispecie di realizzo di plusvalenze dei componenti dell’azienda al valore normale, salvo che l’impresa non abbia una s.o. in Italia

tale disposizione è stata soppressa dall’art. 1 del D. lgs. N. 344/2003 e sostituito con art. 168 TUIR Disposizioni in materia di imprese estere collegate

Quando si considera che un reddito è prodotto nel territorio dello stato italiano

• È il legislatore che fornisce i criteri per individuare un collegamento con il territorio

• I criteri sono diversi a seconda del tipo di reddito che si prende in considerazione

• Art. 23 TUIR

in base al luogo in cui si svolge l’attività di lavoro (autonomo – dipendente)

in base al luogo in cui si trova l’immobile

in base alla presenza di un s.o. per l’impresa

in base alla residenza del soggetto che eroga il reddito per i redditi da capitale

in base a attività svolte o beni presenti nel territorio dello Stato per i redditi diversi

La tie break rule

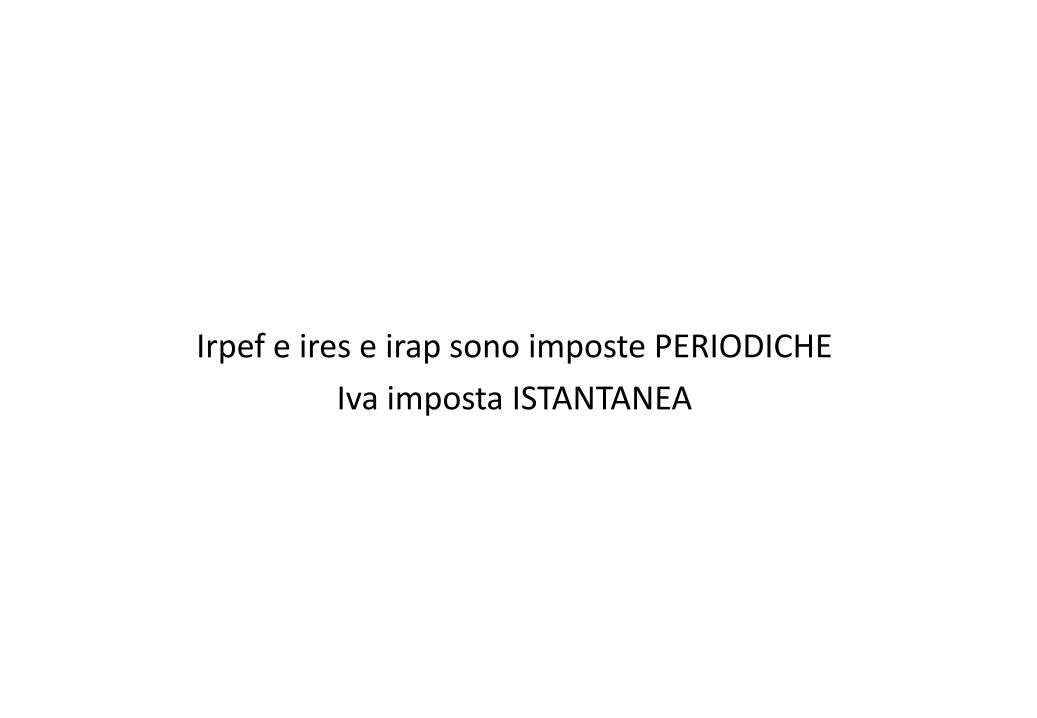

Irpef e ires e irap sono imposte PERIODICHE

Iva imposta ISTANTANEA

Se il 2 gennaio 2103 mi sono trasferito all’estero

Ai fini Iva sono residente

Ai fini Ires Irpef non sono residente

I redditi di fonte estera assumono rilievo ai fini impositivi in Italia ove siano

percepiti da soggetti passivi per i quali trovi applicazione il principio di tassazione

mondiale dei redditi (c.d. worldwide income taxation principle – artt. 3, 81 e 151 del

d.P.R. 22 dicembre 1986, n. 917 – c.d. TUIR).

Giova ricordare che tale principio di tassazione mondiale dei redditi trova

applicazione per quei soggetti passivi per i quali opera il criterio di collegamento col

territorio dello Stato italiano, di tipo “personale”.

Nell’ambito del sistema tributario dell’IRPEF e dell’IRES, il criterio di

collegamento personale si intende ricorrere in capo a quei soggetti passivi IRPEF ed

IRES che devono essere considerati residenti ai fini fiscali in Italia in base agli artt. 2

o 73 del TUIR.

• > I soggetti passivi IRPEF ed IRES, dunque, sono tassati:

•Sui redditi ovunque prodotti, se fiscalmente residenti in Italia;

•Solo sui redditi prodotti in Italia, se fiscalmente non residenti in Italia.

• Una volta verificato che un soggetto passivo è fiscalmente residente in Italia o meno, si pone, il problema

di definire quando una determinata categoria reddituale si debba considerare prodotta nel territorio

dello Stato ovvero prodotta all’estero.

• Tale distinzione, assumerà particolare rilievo ai fini della applicazione dei meccanismi per eliminare la

doppia imposizione che, generalmente, si viene a creare in capo al soggetto passivo fiscalmente residente

in Italia.

Fino alla Legge delega n. 80/2003, non esisteva all’interno del TUIR una norma che definisse i redditi di fonte

estera.

La dottrina aveva elaborato alcune interpretazioni tra cui la prevalente consisteva nel qualificare come redditi

prodotti all’estero quei redditi che, sulla base del “vecchio” art. 20 del TUIR, sarebbero stati considerati

prodotti in Italia laddove percepiti da un soggetto non fiscalmente residente in Italia (c.d. “lettura a specchio”).

Ciò posto l’applicazione di tale criterio interpretativo portava a concludere che un reddito che, in base ai criteri

di collegamento territoriale previsti dal “vecchio” art. 20 del TUIR (oggi art. 23 del TUIR), non potesse essere

considerato prodotto nel territorio dello Stato, dovesse, a contrariis, considerarsi prodotto all’estero.

Da tale qualificazione, derivava, peraltro, la spettanza di un credito di imposta per le imposte assolte all’estero

su detto elemento di reddito, al fine di eliminare la doppia imposizione che si sarebbe venuta a determinare in

capo al soggetto passivo residente in Italia

Tale interpretazione è stata, a decorrere dal 2004, introdotta nel TUIR (art. 165, comma 2 del TUIR) e, dunque,

ad oggi, la qualificazione di un reddito come reddito di fonte estera deve essere operata attraverso la “lettura a

specchio” dell’art. 23 del TUIR che individua i redditi che si considerano prodotti in Italia allorquando sono

percepiti da soggetti non residenti.

La “lettura a specchio” dell’art. 23 del TUIR implica, in prima battuta, la necessità di qualificare il reddito al

fine di classificarlo nella corretta categoria reddituale (e.g., reddito fondiario, di capitale, di impresa, etc.) e, in

seconda battuta, di verificare quale sia il criterio di collegamento territoriale che trova applicazione alla

categoria reddituale in questione.

L’art. 23 del TUIR, infatti, al fine di stabilire le ipotesi in cui un reddito prodotto da

un soggetto non fiscalmente residente in Italia si considera prodotto in Italia e,

dunque, ivi soggetto ad imposizione, definisce dei criteri di collegamento

differenziati in base alla natura del reddito stesso (i.e., categoria reddituale).

Nella tabella sottostante sono riportati i principali criteri di collegamento

territoriale previsti, per le diverse categorie reddituali, dall’art. 23 del TUIR:

In linea di massima, dunque, i redditi prodotti dai soggetti fiscalmente residenti in Italia si considerano

prodotti all’estero allorquando:

Il bene da cui promanano è situato all’estero;

L’attività attraverso cui sono stati prodotti è stata svolta all’estero;

Il soggetto che ha corrisposto tali redditi è residente, ai fini fiscali, all’estero.

N.B. La definizione di reddito prodotto all’estero valevole dal 2004, tuttavia, non copre tutte le possibili

ipotesi, lasciando nel vuoto alcune fattispecie:

v' Interessi e proventi derivanti da depositi e c/c bancari/postali intrattenuti all’estero;

v' Redditi prodotti da imprese residenti all’estero senza stabile organizzazione (salvo applicare la Risoluzione

n. 9/2540 del 21 aprile 1983);

v' Tassazione redditi “di impresa isolati” (e.g., dividendi, interessi, royalties) prodotti all’estero da imprese

residenti senza stabile organizzazione all’estero.

La tassazione dei redditi di fonte estera in capo ai soggetti passivi IRPEF/IRES fiscalmente residenti in Italia può generare

fenomeni di doppia imposizione giuridica internazionale.

Tale fenomeno deriva dal fatto che, analogamente a quanto previsto dall’ordinamento tributario italiano, anche gli

ordinamenti tributari degli Stati esteri prevedono:

Un sistema di imposizione dei redditi su base mondiale valevole per quei soggetti passivi che integrano i presupposti di

collegamento “personale” con lo Stato estero (e.g., in quanto ivi fiscalmente residenti ovvero in quanto cittadini di tale Stato,

etc.), e;

Un sistema di imposizione isolato dei redditi prodotti sul proprio territorio dello Stato, valevole per quei soggetti passivi che

non integrano i presupposti di collegamento “personale” con detto Stato ma solo quelli di collegamento “territoriale” (e.g., in

quanto possiedono un immobile ivi

situato ovvero svolgono attività lavorativa in detto Stato, etc.).

Nei casi in cui, dunque, un soggetto passivo IRPEF/IRES che sia fiscalmente residente in Italia produce elementi di redditi

all’estero, si potrà avere:

Una prima tassazione di tale reddito nello Stato estero in cui quest’ultimo è stato prodotto (c.d. Paese della fonte) in

applicazione dei criteri di collegamento “territoriali”, e;

Una seconda tassazione di tale reddito in Italia (c.d. Paese della residenza) in applicazione dei criteri di collegamento

“personali” cui segue la tassazione mondiale dei redditi ovunque prodotti.

Una situazione di fatto quale quella sopra descritta configura una ipotesi di “doppia imposizione giuridica internazionale” in

quanto lo stesso reddito subisce una doppia tassazione (ancorché da parte di due Stati differenti) in capo al medesimo soggetto

passivo.

Nei casi in cui, dunque, un soggetto passivo IRPEF/IRES che sia fiscalmente residente in Italia produce elementi di redditi

all’estero, si potrà avere:

Una prima tassazione di tale reddito nello Stato estero in cui quest’ultimo è stato prodotto (c.d. Paese della fonte) in

applicazione dei criteri di collegamento “territoriali”, e;

Una seconda tassazione di tale reddito in Italia (c.d. Paese della residenza) in applicazione dei criteri di collegamento

“personali” cui segue la tassazione mondiale dei redditi ovunque prodotti.

Una situazione di fatto quale quella sopra descritta configura una ipotesi di “doppia imposizione giuridica internazionale” in

quanto lo stesso reddito subisce una doppia tassazione (ancorché da parte di due Stati differenti) in capo al medesimo soggetto

passivo.

Il metodo del credito d’imposta è adottato dai Paesi che hanno un sistema di tassazione sui

redditi su base personale e risponde al concetto di capacità contributiva complessiva del soggetto

passivo; in tal senso il metodo del credito d’imposta è rispettoso dei precetti costituzionali di

uguaglianza e capacità contributiva di cui agli artt. 3 e 53 Cost.

Il metodo dell’esenzione, di contro, tende a consentire agli operatori di competere sui mercati

esteri a parità di condizioni con i soggetti ivi residenti; tuttavia, non consente di dare attuazione

ai principi di uguaglianza e capacità contributiva in quanto consiste nella rinuncia alla tassazione

dei redditi prodotti all’estero da parte dei propri residenti. È adottato dai paesi con tassazione

reale. Variante dell’exemption with progression system.

Da un punto di vista comunitario, tuttavia, si sostenne che il metodo maggiormente consistente

con il mercato comune fosse quello dell’esenzione (rapporto Ruding) in quanto garantista di

condizioni di pari concorrenza tra operatori di diversi Paesi comunitari; tuttavia non mancano

pronunce della Corte di Giustizia delle Comunità Europee (C-298/05 Columbus Container del 6

dicembre 2007) in cui si ammette il metodo del credito di imposta

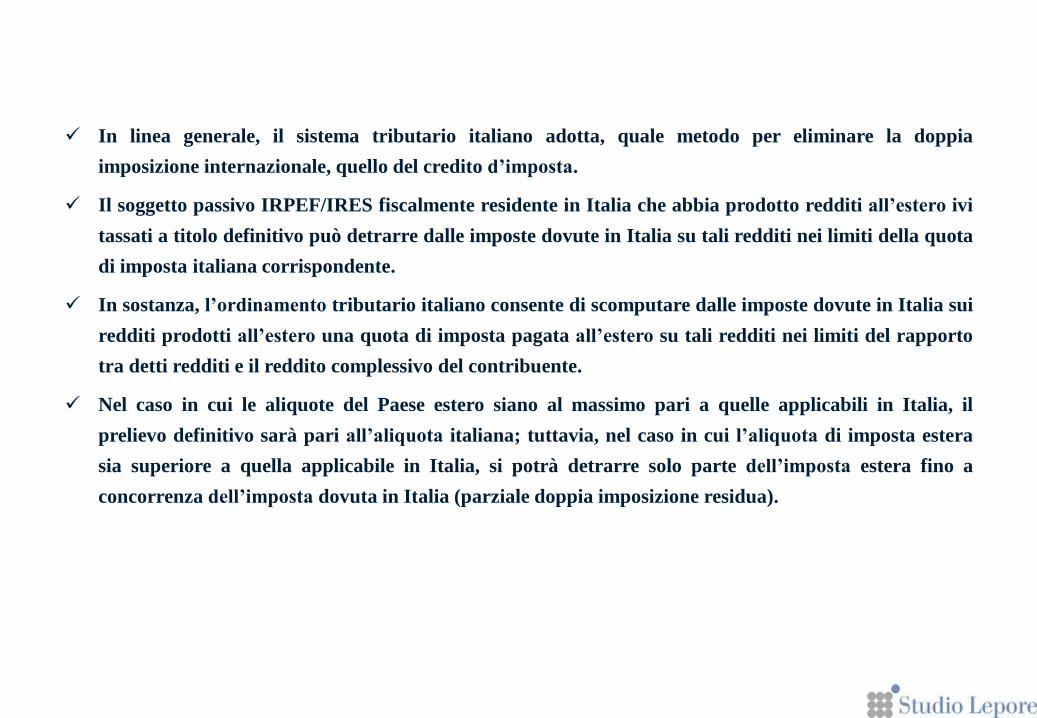

In linea generale, il sistema tributario italiano adotta, quale metodo per eliminare la doppia

imposizione internazionale, quello del credito d’imposta.

Il soggetto passivo IRPEF/IRES fiscalmente residente in Italia che abbia prodotto redditi all’estero ivi

tassati a titolo definitivo può detrarre dalle imposte dovute in Italia su tali redditi nei limiti della quota

di imposta italiana corrispondente.

In sostanza, l’ordinamento tributario italiano consente di scomputare dalle imposte dovute in Italia sui

redditi prodotti all’estero una quota di imposta pagata all’estero su tali redditi nei limiti del rapporto

tra detti redditi e il reddito complessivo del contribuente.

Nel caso in cui le aliquote del Paese estero siano al massimo pari a quelle applicabili in Italia, il

prelievo definitivo sarà pari all’aliquota italiana; tuttavia, nel caso in cui l’aliquota di imposta estera

sia superiore a quella applicabile in Italia, si potrà detrarre solo parte dell’imposta estera fino a

concorrenza dell’imposta dovuta in Italia (parziale doppia imposizione residua).

Il fenomeno della doppia imposizione ed i metodi tesi ad eliminarla sono oggetto non soltanto

delle disposizioni specificamente previste dall’ordinamento tributario italiano (in specie, art. 165

del TUIR) ma sono affrontati anche da normative internazionali di tipo pattizio nonché di fonte

comunitaria.

In particolare, gli Stati, al fine di regolamentare e disciplinare l’esercizio delle rispettive potestà

impositive su fatti imponibili verificatisi all’interno delle proprie giurisdizioni, stipulano

specifiche Convenzioni contro le doppie imposizioni sui redditi e sul patrimonio: tali Convenzioni,

al fine di evitare la doppia imposizione giuridica internazionale con riferimento a specifiche

categorie reddituali, hanno la funzione di stabilire le regole di ripartizione delle potestà impositive

degli Stati contraenti, laddove uno assume il ruolo di Stato della residenza e l’altro quello della

fonte; in casi di residua doppia imposizione si prevedono meccanismi di credito d’imposta e/o

esenzioni.

Analogamente, in ambito comunitario sono state emanate Direttive specificamente finalizzate a

vincolare gli Stati membri ad adottare misure dirette a prevenire ipotesi di doppia imposizione (sia

giuridica sia economica internazionale) con riguardo a talune fattispecie reddituali (i.e., Direttiva

435/90/CE sui dividendi, e Direttiva 49/2003/CE sugli interessi e royalties). In materia di

dividendi si è adottato il metodo dell’esenzione

Per determinate fattispecie, tuttavia, il sistema tributario italiano elimina le doppie imposizioni

(economiche interne e internazionali) attraverso il metodo dell’esenzione; in particolare, l’esenzione è

prevista al fine di eliminare la doppia imposizione:

Sui dividendi (tecnicamente, esclusi da imposizione) percepiti dal socio di società di capitali (residenti

e/o non residenti white-list);

Sulle plusvalenze realizzate dai soci di società di capitali (residenti e/o non residenti white-list) a

seguito della alienazione della partecipazione societaria detenuta;

Fino al 2000, per i redditi di lavoro dipendente prestato all’estero in via continuativa e come oggetto

esclusivo del rapporto da residenti italiani che soggiornano all’estero per la maggior parte del periodo

d’imposta (dal 2000 in poi tale reddito è imponibile IRPEF in Italia ma viene determinato su base

convenzionale).

Altre ipotesi di esenzione di fatto sono rappresentate dalla irrilevanza fiscale dei dividendi percepiti

dai soci di società il cui reddito è imputato e tassato in capo ai soci per “trasparenza” (i.e., società di

persone, società di capitali ex artt. 115 e 116 TUIR, società controllate estere CFC ex art. 167 TUIR,

società collegate estere CFC ex art. 168 TUIR), sebbene con tecnicalità differenti a seconda delle

fattispecie.

Savona – via Paleocapa 2/9 +39(0)19850605 Fax +39(0)198403693

Milano – C.so Porta Vittoria 28 +39(0)255199040 Fax +39(0)255199241

email: [email protected] sito studio www.studiogiuseppelepore.it

rag. Giuseppe Lepore