Surroga - CENTRO SERVIZI GLOBAL CONSULTING · contratto di mutuo. La surroga rappresenta per il...

60

Surroga

Transcript of Surroga - CENTRO SERVIZI GLOBAL CONSULTING · contratto di mutuo. La surroga rappresenta per il...

Surroga

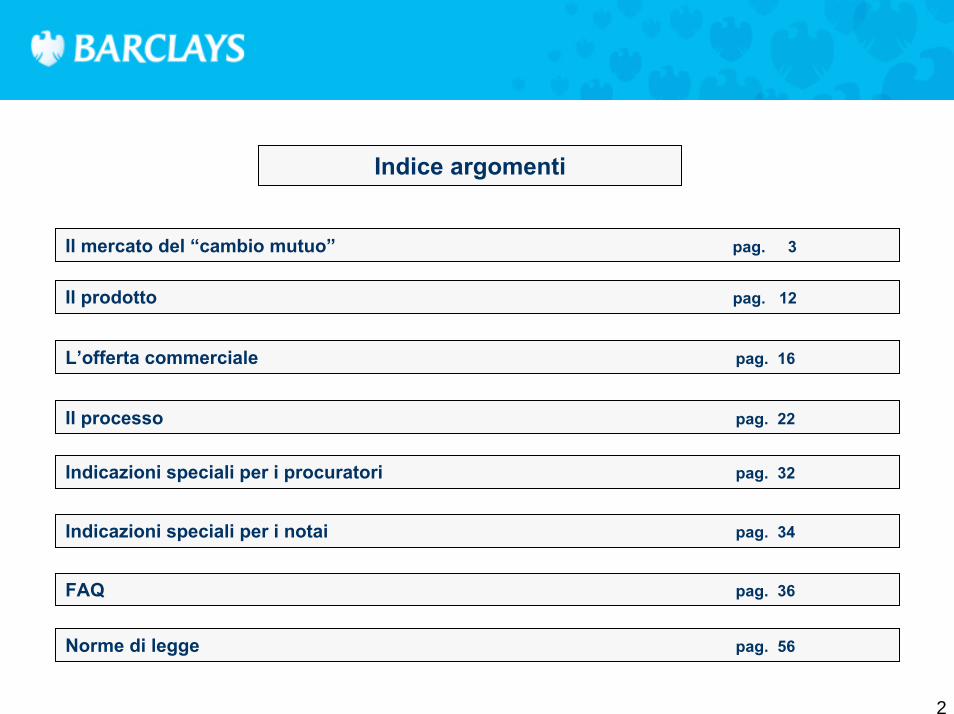

Indice argomenti

Il mercato del “cambio mutuo” pag. 3

Il prodotto pag. 12

L’offerta commerciale pag. 16

Il processo pag. 22

Indicazioni speciali per i procuratori pag. 32

Indicazioni speciali per i notai pag. 34

FAQ pag. 36

Norme di legge pag. 56

2

Il mercato del “cambio mutuo”

3

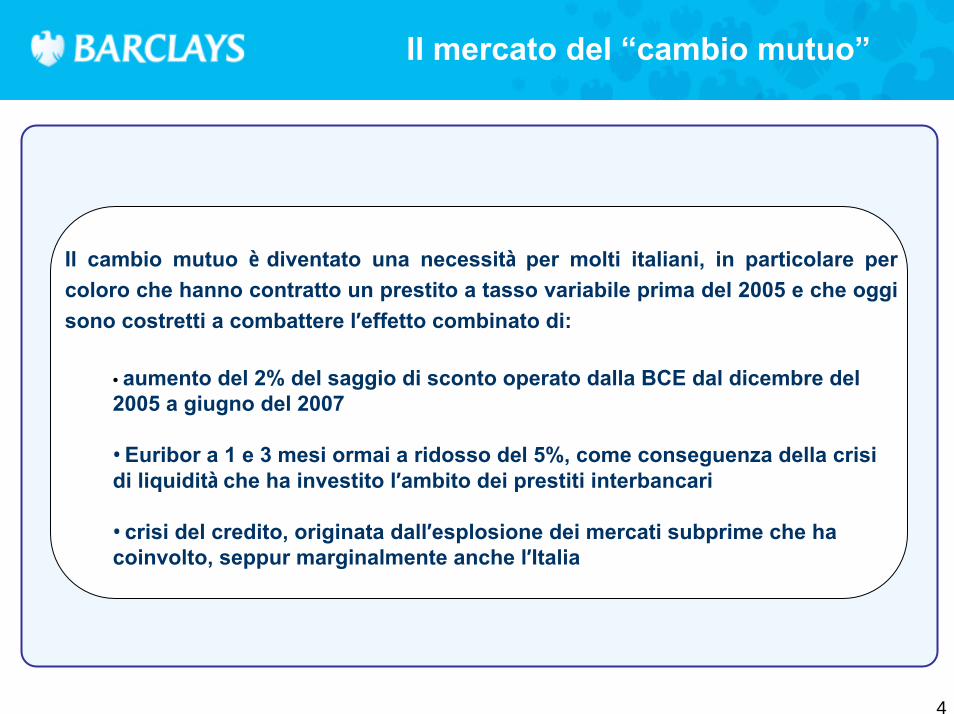

Il cambio-mutuo Il mercato del “cambio mutuo”

Il cambio mutuo è diventato una necessità per molti italiani, in particolare per coloro che hanno contratto un prestito a tasso variabile prima del 2005 e che oggi sono costretti a combattere l’effetto combinato di:

• aumento del 2% del saggio di sconto operato dalla BCE dal dicembre del 2005 a giugno del 2007

• Euribor a 1 e 3 mesi ormai a ridosso del 5%, come conseguenza della crisi di liquidità che ha investito l’ambito dei prestiti interbancari

• crisi del credito, originata dall’esplosione dei mercati subprime che ha coinvolto, seppur marginalmente anche l’Italia

4

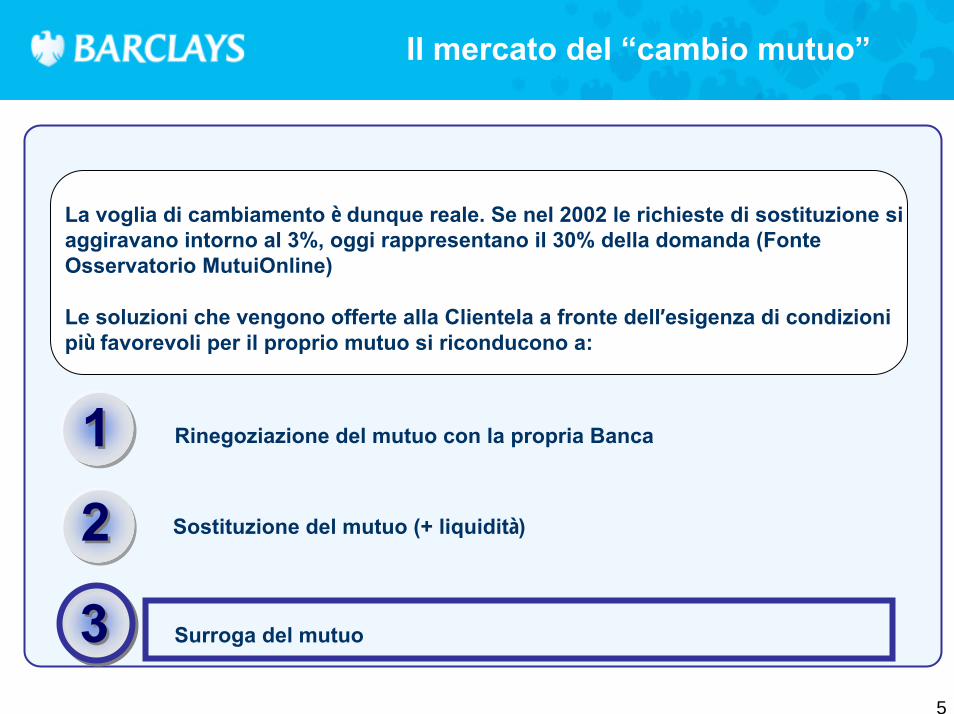

5

Sostituzione del mutuo (+ liquidità)

La voglia di cambiamento è dunque reale. Se nel 2002 le richieste di sostituzione si aggiravano intorno al 3%, oggi rappresentano il 30% della domanda (Fonte Osservatorio MutuiOnline)

Le soluzioni che vengono offerte alla Clientela a fronte dell’esigenza di condizioni più favorevoli per il proprio mutuo si riconducono a:

Rinegoziazione del mutuo con la propria Banca11

22

33 Surroga del mutuo

Il mercato del “cambio mutuo”

Sostituzione del mutuo (+ liquidità)

Il mercato del “cambio mutuo”: la surroga

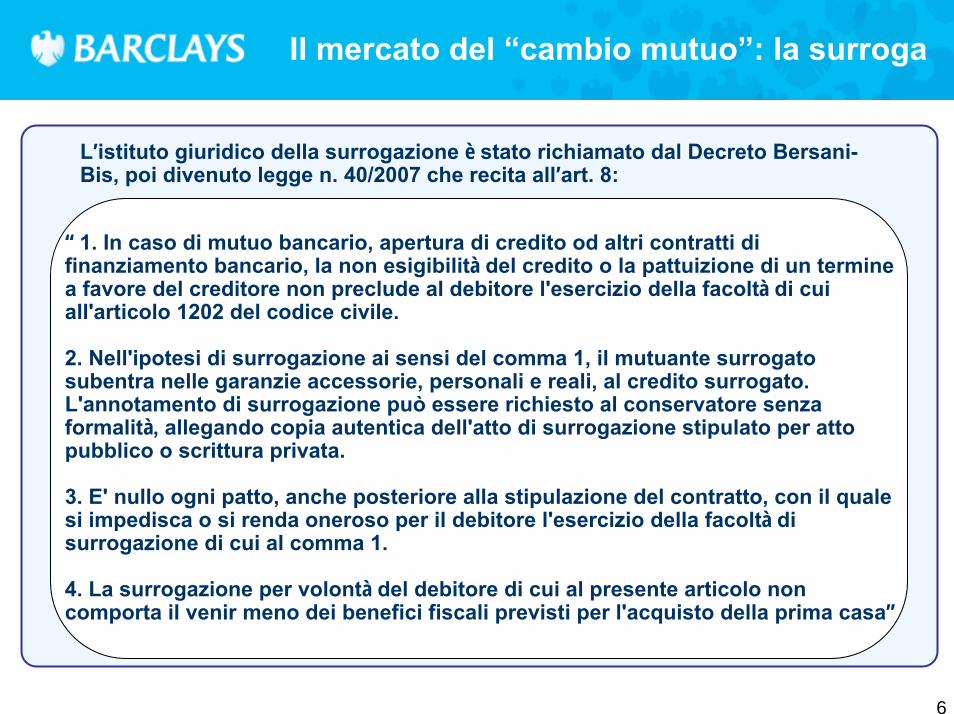

“ 1. In caso di mutuo bancario, apertura di credito od altri contratti di finanziamento bancario, la non esigibilità del credito o la pattuizione di un termine a favore del creditore non preclude al debitore l'esercizio della facoltà di cui all'articolo 1202 del codice civile.

2. Nell'ipotesi di surrogazione ai sensi del comma 1, il mutuante surrogato subentra nelle garanzie accessorie, personali e reali, al credito surrogato. L'annotamento di surrogazione può essere richiesto al conservatore senza formalità, allegando copia autentica dell'atto di surrogazione stipulato per atto pubblico o scrittura privata.

3. E' nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l'esercizio della facoltà di surrogazione di cui al comma 1.

4. La surrogazione per volontà del debitore di cui al presente articolo non comporta il venir meno dei benefici fiscali previsti per l'acquisto della prima casa”

L’istituto giuridico della surrogazione è stato richiamato dal Decreto Bersani-Bis, poi divenuto legge n. 40/2007 che recita all’art. 8:

6

La surroga

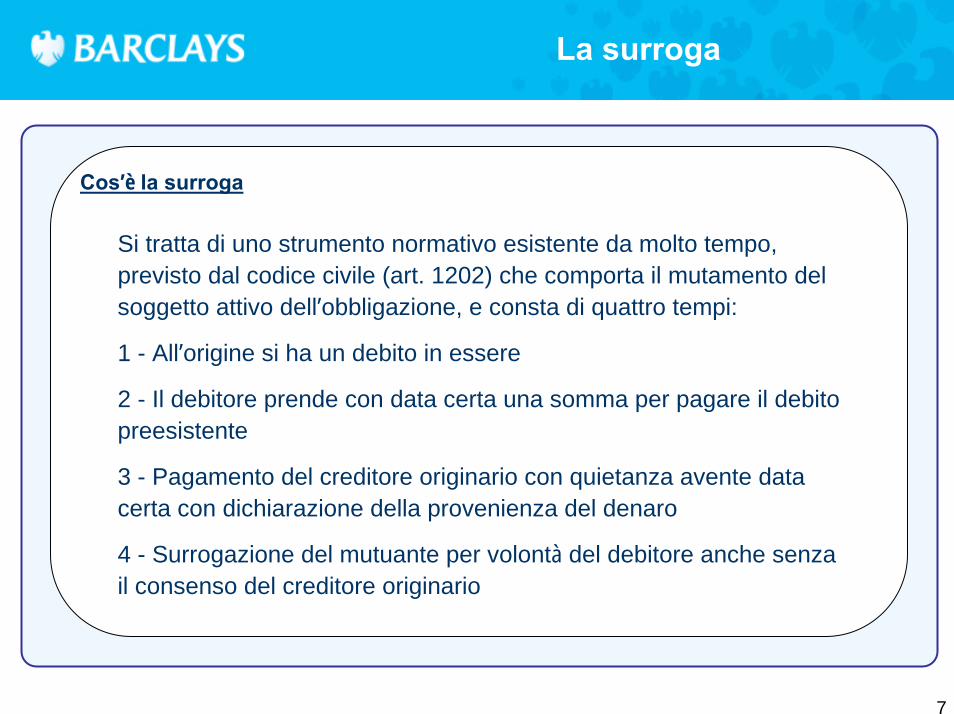

Cos’è la surroga

Si tratta di uno strumento normativo esistente da molto tempo, previsto dal codice civile (art. 1202) che comporta il mutamento del soggetto attivo dell’obbligazione, e consta di quattro tempi:

1 - All’origine si ha un debito in essere

2 - Il debitore prende con data certa una somma per pagare il debito preesistente

3 - Pagamento del creditore originario con quietanza avente data certa con dichiarazione della provenienza del denaro

4 - Surrogazione del mutuante per volontà del debitore anche senza il consenso del creditore originario

7

ESIGENZE DEL CLIENTE

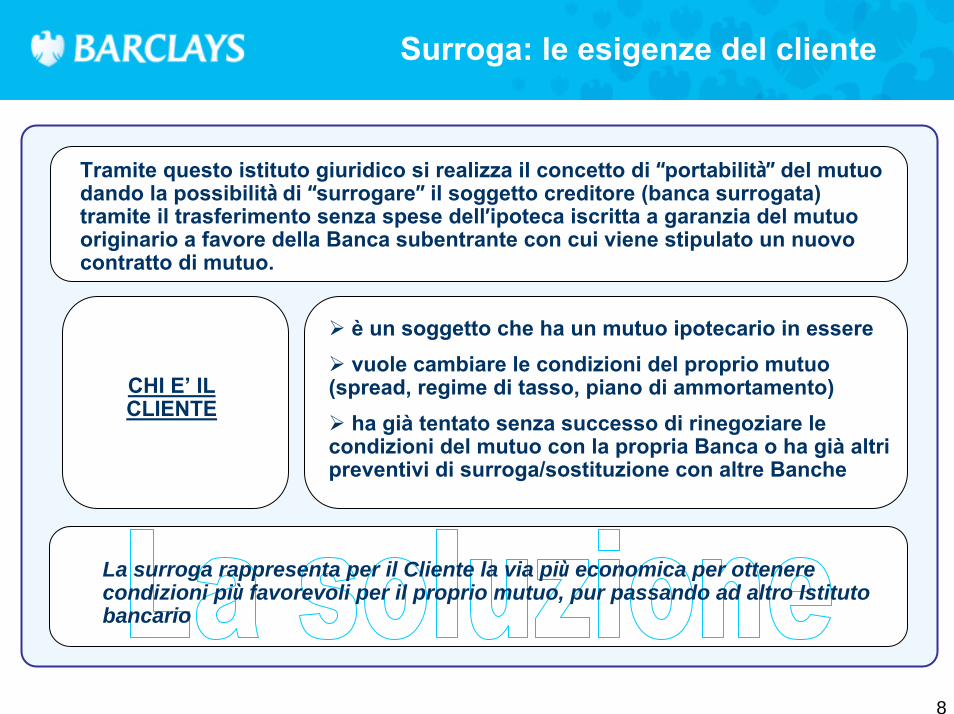

Tramite questo istituto giuridico si realizza il concetto di “portabilità” del mutuo dando la possibilità di “surrogare” il soggetto creditore (banca surrogata) tramite il trasferimento senza spese dell’ipoteca iscritta a garanzia del mutuo originario a favore della Banca subentrante con cui viene stipulato un nuovo contratto di mutuo.

La surroga rappresenta per il Cliente la via più economica per ottenere condizioni più favorevoli per il proprio mutuo, pur passando ad altro Istitutobancario

Surroga: le esigenze del cliente

è un soggetto che ha un mutuo ipotecario in essere vuole cambiare le condizioni del proprio mutuo

(spread, regime di tasso, piano di ammortamento)ha già tentato senza successo di rinegoziare le

condizioni del mutuo con la propria Banca o ha già altri preventivi di surroga/sostituzione con altre Banche

CHI E’ IL CLIENTE

8

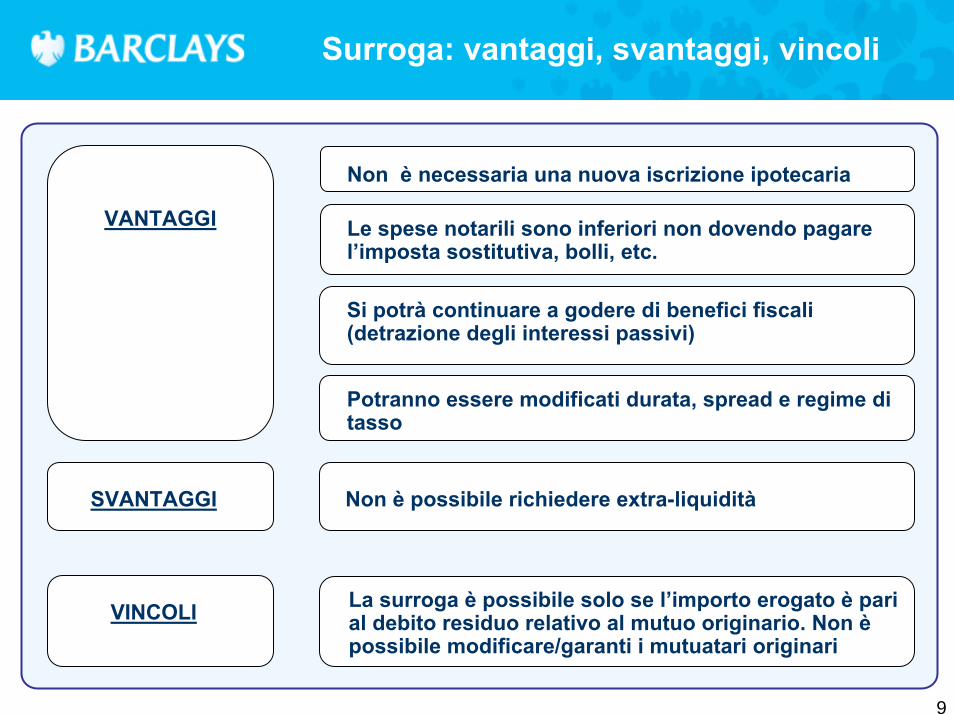

Surroga: vantaggi, svantaggi, vincoli

VANTAGGI

Non è necessaria una nuova iscrizione ipotecaria

SVANTAGGI

Le spese notarili sono inferiori non dovendo pagare l’imposta sostitutiva, bolli, etc.

Si potrà continuare a godere di benefici fiscali (detrazione degli interessi passivi)

Potranno essere modificati durata, spread e regime di tasso

Non è possibile richiedere extra-liquidità

VINCOLI La surroga è possibile solo se l’importo erogato è pari al debito residuo relativo al mutuo originario. Non èpossibile modificare/garanti i mutuatari originari

9

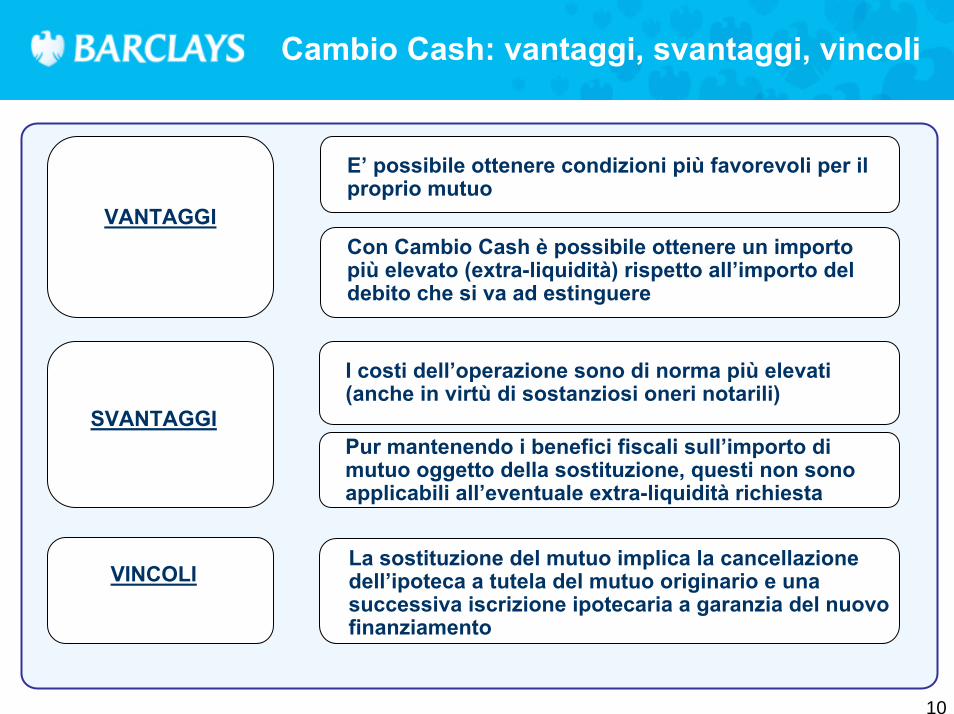

Cambio Cash: vantaggi, svantaggi, vincoli

VANTAGGI

E’ possibile ottenere condizioni più favorevoli per il proprio mutuo

SVANTAGGI

I costi dell’operazione sono di norma più elevati (anche in virtù di sostanziosi oneri notarili)

Con Cambio Cash è possibile ottenere un importo più elevato (extra-liquidità) rispetto all’importo del debito che si va ad estinguere

Pur mantenendo i benefici fiscali sull’importo di mutuo oggetto della sostituzione, questi non sono applicabili all’eventuale extra-liquidità richiesta

VINCOLILa sostituzione del mutuo implica la cancellazione dell’ipoteca a tutela del mutuo originario e una successiva iscrizione ipotecaria a garanzia del nuovo finanziamento

10

STIPULA IN ASSENZA DEL FUNZIONARIO DELLA BANCA SURROGATA (2)

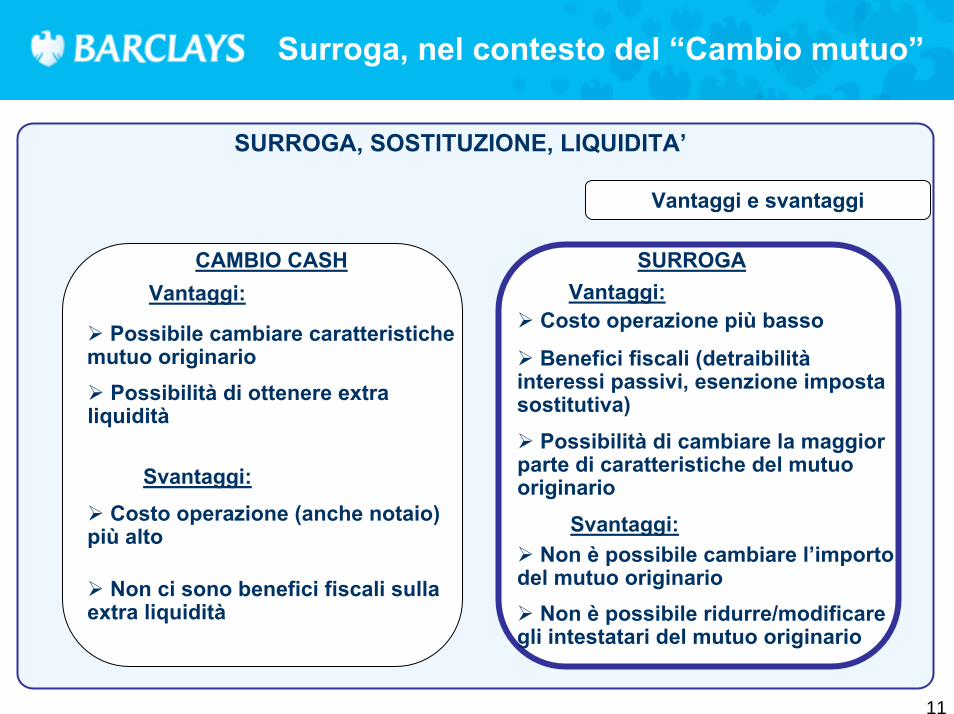

Surroga, nel contesto del “Cambio mutuo”

SURROGAVantaggi:

Svantaggi:Non è possibile cambiare l’importo

del mutuo originarioNon è possibile ridurre/modificare

gli intestatari del mutuo originario

Vantaggi e svantaggi

Costo operazione più basso

Benefici fiscali (detraibilitàinteressi passivi, esenzione imposta sostitutiva)

SURROGA, SOSTITUZIONE, LIQUIDITA’

CAMBIO CASHVantaggi:

Svantaggi:Costo operazione (anche notaio)

più alto

Possibile cambiare caratteristiche mutuo originario

Possibilità di ottenere extra liquidità

Non ci sono benefici fiscali sulla extra liquidità

Possibilità di cambiare la maggior parte di caratteristiche del mutuo originario

11

Il prodotto

12

Surroga: il prodotto

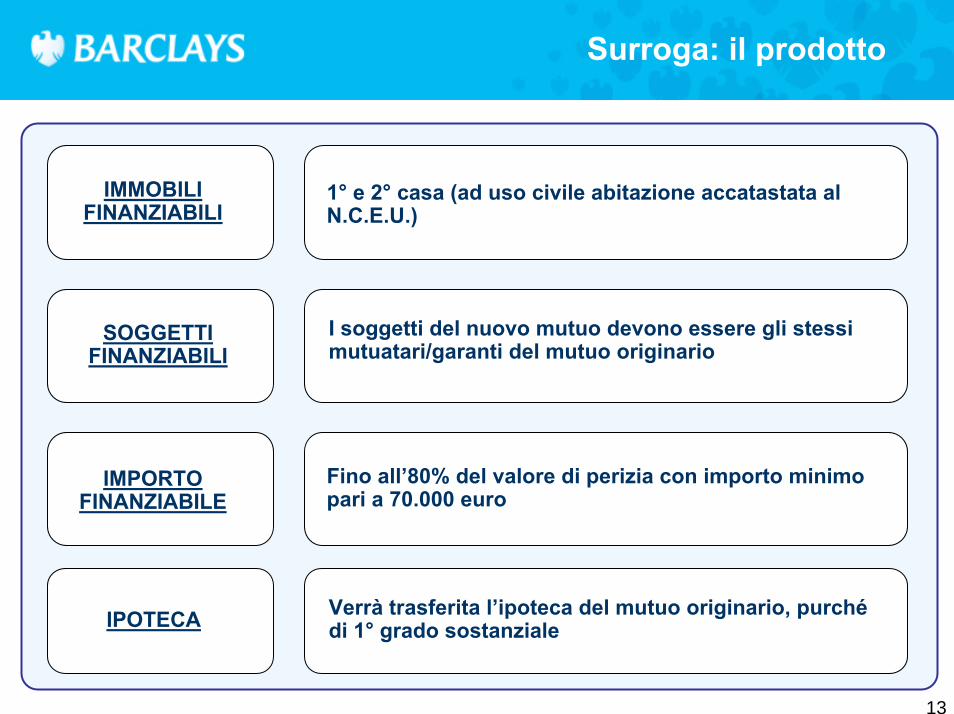

IMPORTO FINANZIABILE

Fino all’80% del valore di perizia con importo minimo pari a 70.000 euro

SOGGETTI FINANZIABILI

I soggetti del nuovo mutuo devono essere gli stessi mutuatari/garanti del mutuo originario

IMMOBILI FINANZIABILI

1° e 2° casa (ad uso civile abitazione accatastata al N.C.E.U.)

IPOTECA Verrà trasferita l’ipoteca del mutuo originario, purchédi 1° grado sostanziale

13

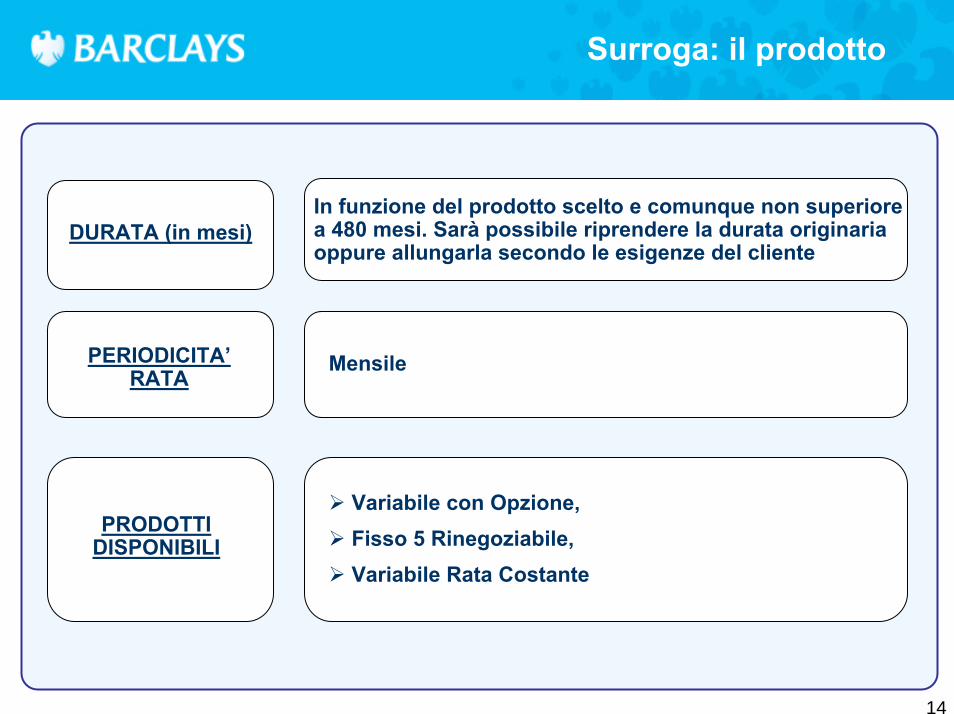

Surroga: il prodotto

PRODOTTI DISPONIBILI

Variabile con Opzione, Fisso 5 Rinegoziabile, Variabile Rata Costante

DURATA (in mesi)

PERIODICITA’RATA

Mensile

In funzione del prodotto scelto e comunque non superiore a 480 mesi. Sarà possibile riprendere la durata originaria oppure allungarla secondo le esigenze del cliente

14

Surroga: il prodotto

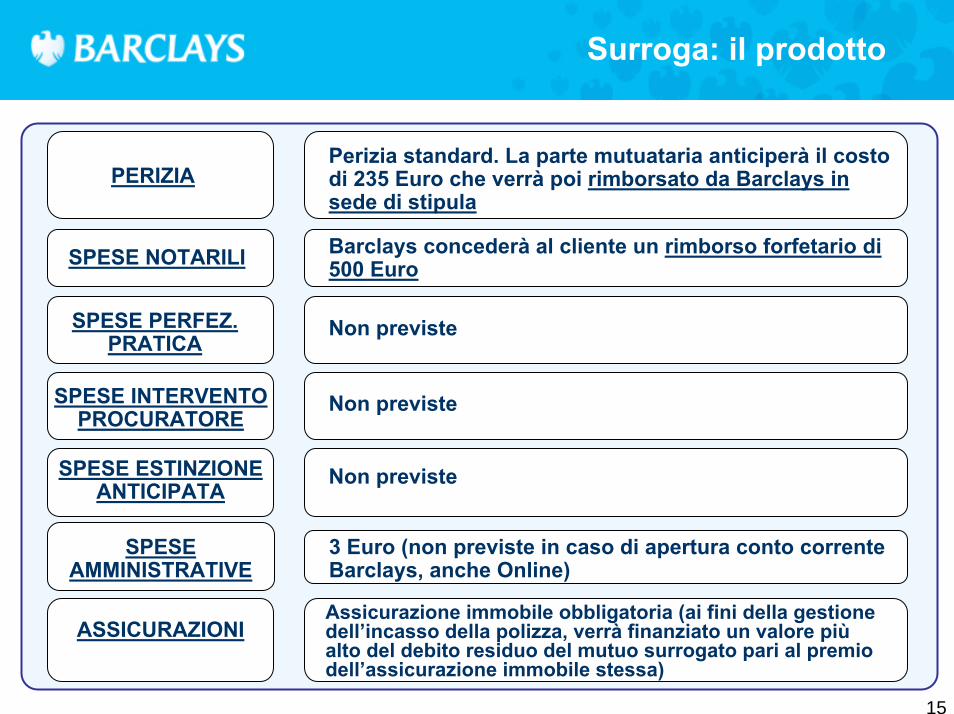

PERIZIAPerizia standard. La parte mutuataria anticiperà il costo di 235 Euro che verrà poi rimborsato da Barclays in sede di stipula

SPESE PERFEZ. PRATICA

Non previste

SPESE NOTARILI Barclays concederà al cliente un rimborso forfetario di 500 Euro

SPESE ESTINZIONE ANTICIPATA

SPESE INTERVENTO PROCURATORE

Non previste

Non previste

ASSICURAZIONIAssicurazione immobile obbligatoria (ai fini della gestione dell’incasso della polizza, verrà finanziato un valore piùalto del debito residuo del mutuo surrogato pari al premio dell’assicurazione immobile stessa)

15

SPESE AMMINISTRATIVE

3 Euro (non previste in caso di apertura conto corrente Barclays, anche Online)

L’offerta commerciale

16

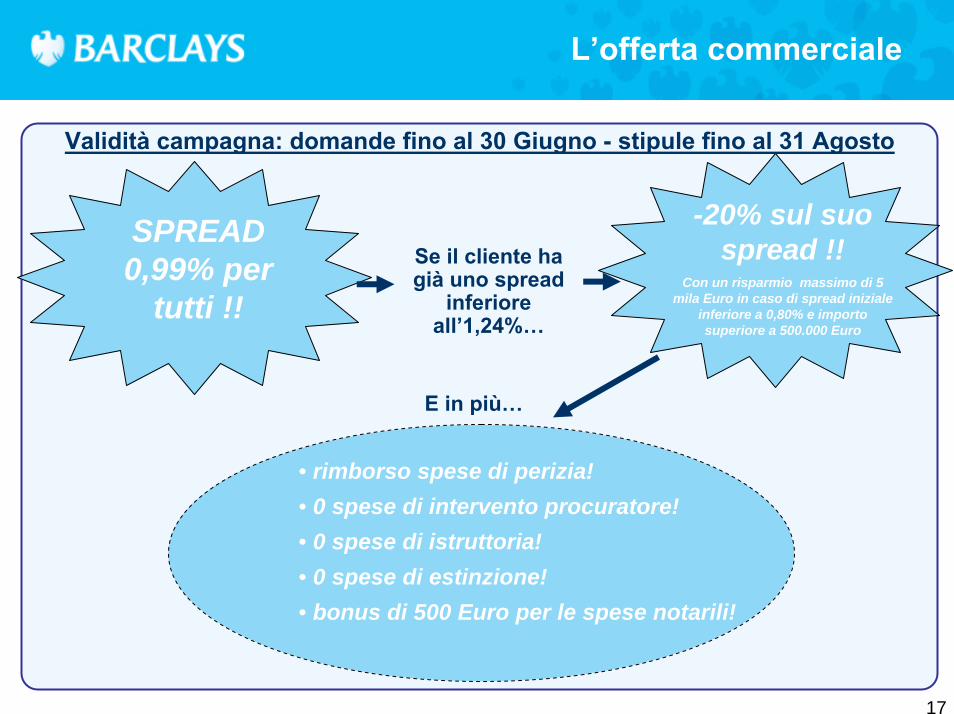

Se il cliente ha già uno spread

inferiore all’1,24%…

SPREAD 0,99% per

tutti !!

-20% sul suo spread !!

Con un risparmio massimo di 5 mila Euro in caso di spread iniziale

inferiore a 0,80% e importo superiore a 500.000 Euro

E in più…

• rimborso spese di perizia!• 0 spese di intervento procuratore!• 0 spese di istruttoria!• 0 spese di estinzione!• bonus di 500 Euro per le spese notarili!

L’offerta commerciale

17

Validità campagna: domande fino al 30 Giugno - stipule fino al 31 Agosto

18

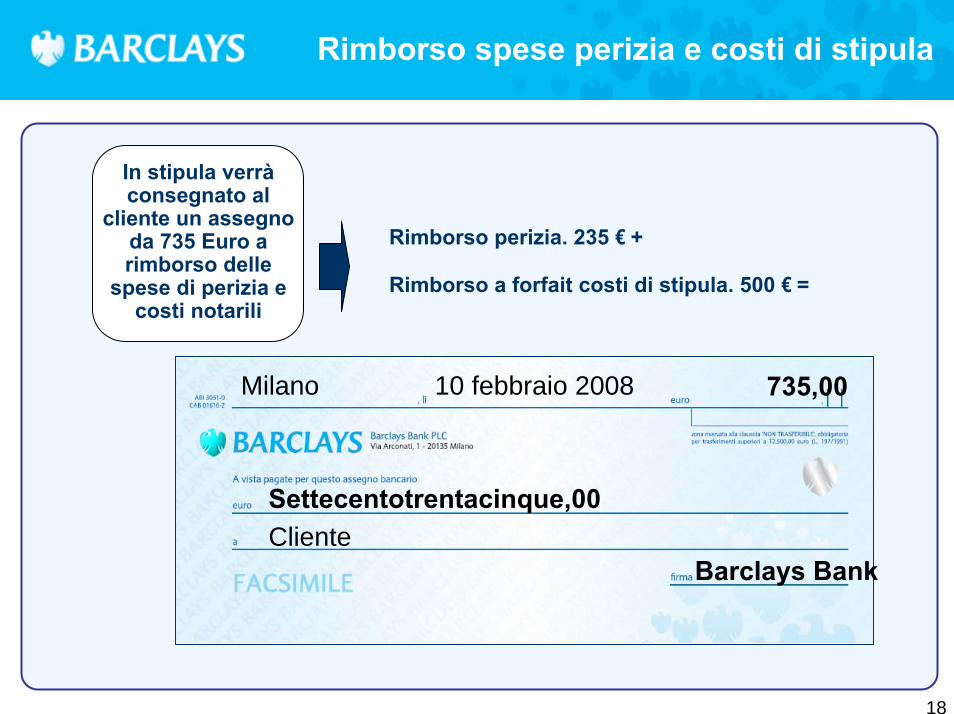

Rimborso spese perizia e costi di stipula

Rimborso perizia. 235 € +

Rimborso a forfait costi di stipula. 500 € =

Settecentotrentacinque,00

Milano 10 febbraio 2008 735,00

ClienteBarclays Bank

In stipula verràconsegnato al

cliente un assegno da 735 Euro a rimborso delle

spese di perizia e costi notarili

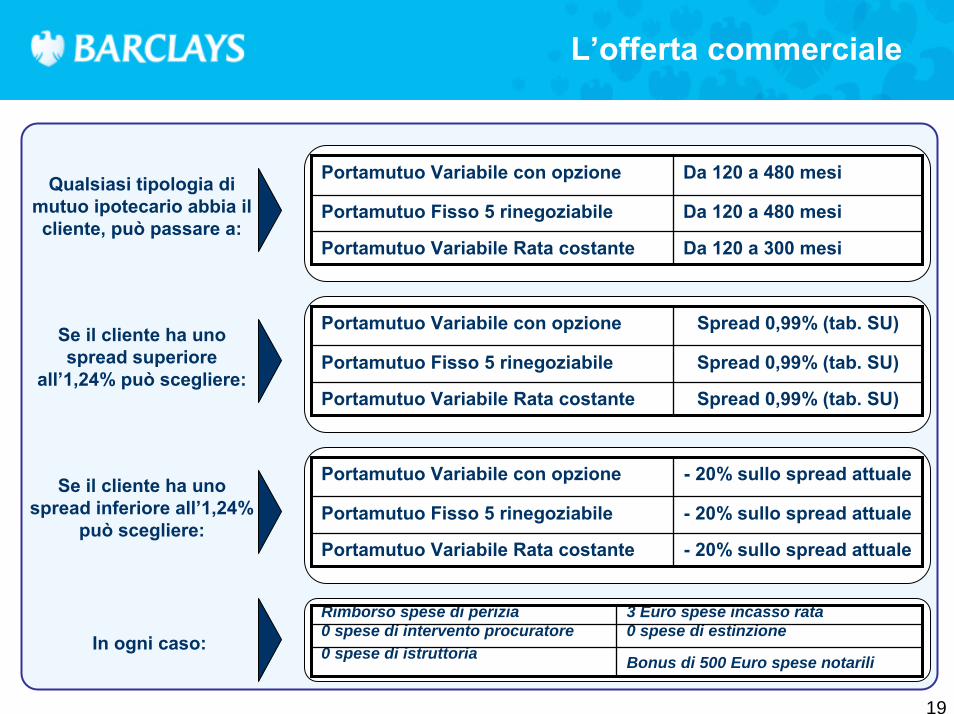

L’offerta commerciale

Qualsiasi tipologia di mutuo ipotecario abbia il cliente, può passare a:

Portamutuo Variabile con opzione Da 120 a 480 mesi

Portamutuo Fisso 5 rinegoziabile Da 120 a 480 mesi

Portamutuo Variabile Rata costante Da 120 a 300 mesi

Se il cliente ha uno spread superiore

all’1,24% può scegliere:

Portamutuo Variabile con opzione Spread 0,99% (tab. SU)

Portamutuo Fisso 5 rinegoziabile Spread 0,99% (tab. SU)

Portamutuo Variabile Rata costante Spread 0,99% (tab. SU)

Se il cliente ha uno spread inferiore all’1,24%

può scegliere:

Portamutuo Variabile con opzione - 20% sullo spread attuale

Portamutuo Fisso 5 rinegoziabile - 20% sullo spread attuale

Portamutuo Variabile Rata costante - 20% sullo spread attuale

In ogni caso:

Rimborso spese di perizia 3 Euro spese incasso rata0 spese di intervento procuratore 0 spese di estinzione0 spese di istruttoria Bonus di 500 Euro spese notarili

19

L’offerta commerciale: alcuni esempi

Cliente A:• mutuo variabile • spread 1,30%• durata residua 167 mesi

• Portamutuo fisso 5 rinegoziabile• spread 0,99%• durata 167 mesi (mantiene la durata originaria)

Cliente B:• mutuo fisso • spread 1,00%• durata residua 201 mesi

• Portamutuo fisso 5 rinegoziabile• spread 0,80% • durata 240 mesi (allunga la durata originaria)

Cliente C:• mutuo misto • spread 1,45%• durata residua 167 mesi

• Portamutuo variabile rata costante • spread 0,99%• durata 167 mesi (mantiene la durata originaria)

Cliente D:• mutuo variabile • spread 0,70%• durata residua 247 mesi

• Portamutuo fisso 5 rinegoziabile• spread 0,56% (con risparmio max 5 mila euro se importo maggiore di 500.000 euro)

• durata 360 mesi (allunga la durata originaria)

Passa a…

Passa a…

Passa a…

Passa a…

20

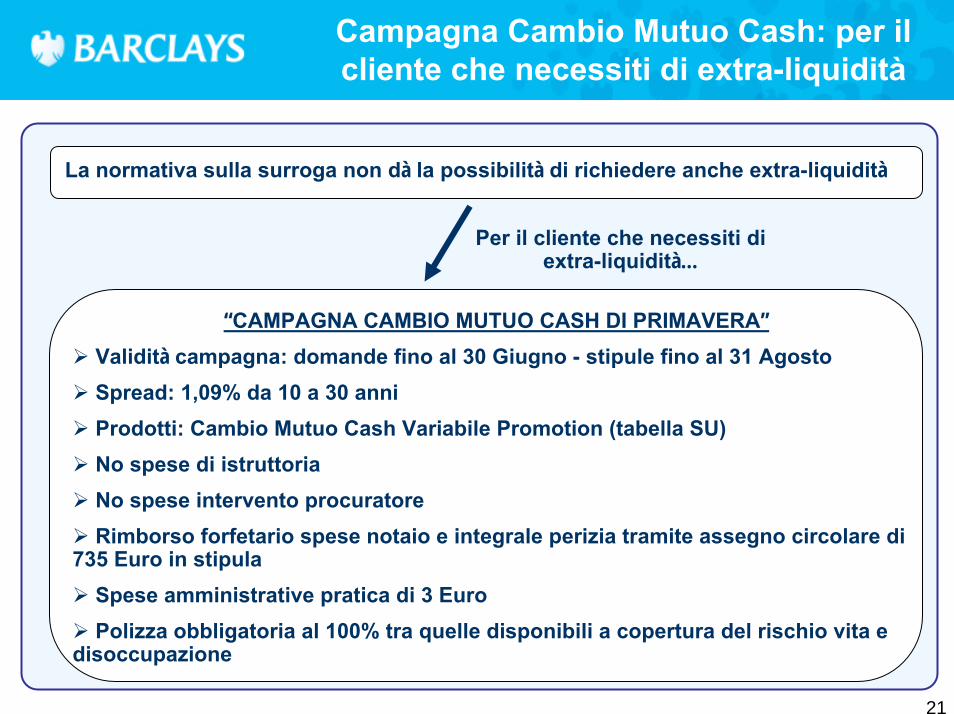

Campagna Cambio Mutuo Cash: per il cliente che necessiti di extra-liquidità

La normativa sulla surroga non dà la possibilità di richiedere anche extra-liquidità

Per il cliente che necessiti di extra-liquidità…

“CAMPAGNA CAMBIO MUTUO CASH DI PRIMAVERA”Validità campagna: domande fino al 30 Giugno - stipule fino al 31 AgostoSpread: 1,09% da 10 a 30 anniProdotti: Cambio Mutuo Cash Variabile Promotion (tabella SU)No spese di istruttoriaNo spese intervento procuratoreRimborso forfetario spese notaio e integrale perizia tramite assegno circolare di

735 Euro in stipulaSpese amministrative pratica di 3 EuroPolizza obbligatoria al 100% tra quelle disponibili a copertura del rischio vita e

disoccupazione

21

Il processo

22

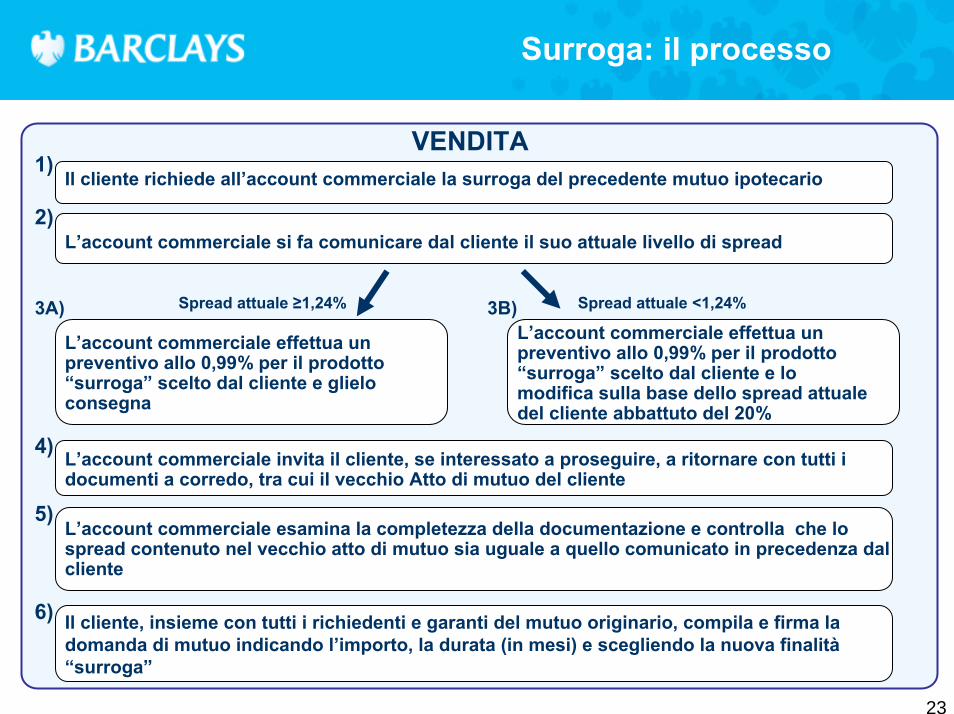

Il cliente richiede all’account commerciale la surroga del precedente mutuo ipotecario

VENDITA

Surroga: il processo

L’account commerciale si fa comunicare dal cliente il suo attuale livello di spread

L’account commerciale effettua un preventivo allo 0,99% per il prodotto “surroga” scelto dal cliente e glielo consegna

Spread attuale <1,24%Spread attuale ≥1,24%

L’account commerciale effettua un preventivo allo 0,99% per il prodotto “surroga” scelto dal cliente e lo modifica sulla base dello spread attuale del cliente abbattuto del 20%

L’account commerciale esamina la completezza della documentazione e controlla che lo spread contenuto nel vecchio atto di mutuo sia uguale a quello comunicato in precedenza dal cliente

L’account commerciale invita il cliente, se interessato a proseguire, a ritornare con tutti i documenti a corredo, tra cui il vecchio Atto di mutuo del cliente

Il cliente, insieme con tutti i richiedenti e garanti del mutuo originario, compila e firma la domanda di mutuo indicando l’importo, la durata (in mesi) e scegliendo la nuova finalità“surroga”

1)

2)

3A)

4)

6)

5)

3B)

23

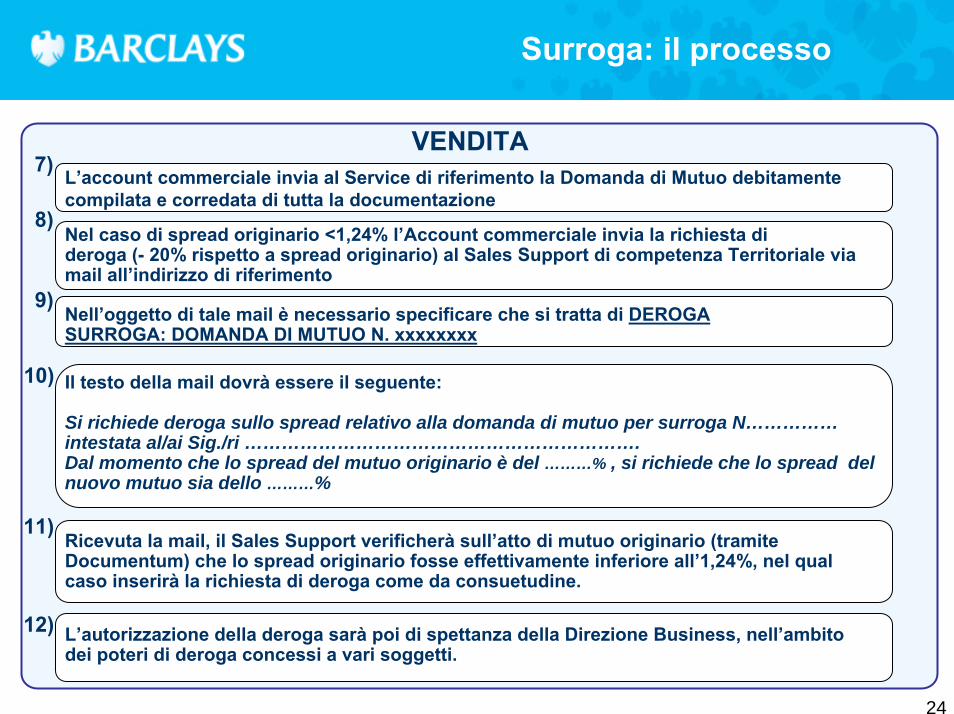

Nel caso di spread originario <1,24% l’Account commerciale invia la richiesta di deroga (- 20% rispetto a spread originario) al Sales Support di competenza Territoriale via mail all’indirizzo di riferimento

VENDITA

Surroga: il processo

Nell’oggetto di tale mail è necessario specificare che si tratta di DEROGA SURROGA: DOMANDA DI MUTUO N. xxxxxxxx

Il testo della mail dovrà essere il seguente:

Si richiede deroga sullo spread relativo alla domanda di mutuo per surroga N……………intestata al/ai Sig./ri ……………………………………………………….Dal momento che lo spread del mutuo originario è del ………% , si richiede che lo spread del nuovo mutuo sia dello ………%

Ricevuta la mail, il Sales Support verificherà sull’atto di mutuo originario (tramiteDocumentum) che lo spread originario fosse effettivamente inferiore all’1,24%, nel qual caso inserirà la richiesta di deroga come da consuetudine.

L’autorizzazione della deroga sarà poi di spettanza della Direzione Business, nell’ambito dei poteri di deroga concessi a vari soggetti.

L’account commerciale invia al Service di riferimento la Domanda di Mutuo debitamente compilata e corredata di tutta la documentazione

7)

8)

9)

10)

12)

11)

24

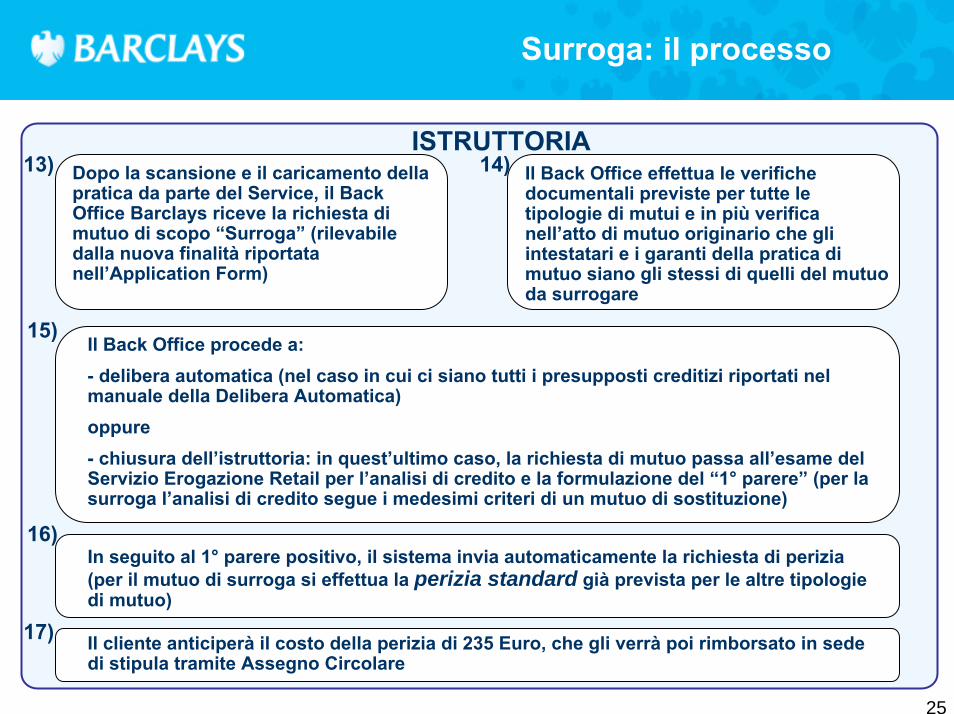

ISTRUTTORIA13) 14)

15)

16)

Il Back Office procede a:- delibera automatica (nel caso in cui ci siano tutti i presupposti creditizi riportati nel manuale della Delibera Automatica) oppure- chiusura dell’istruttoria: in quest’ultimo caso, la richiesta di mutuo passa all’esame del Servizio Erogazione Retail per l’analisi di credito e la formulazione del “1° parere” (per la surroga l’analisi di credito segue i medesimi criteri di un mutuo di sostituzione)

In seguito al 1° parere positivo, il sistema invia automaticamente la richiesta di perizia (per il mutuo di surroga si effettua la perizia standard già prevista per le altre tipologie di mutuo)

Dopo la scansione e il caricamento della pratica da parte del Service, il Back Office Barclays riceve la richiesta di mutuo di scopo “Surroga” (rilevabile dalla nuova finalità riportata nell’Application Form)

Il Back Office effettua le verifiche documentali previste per tutte le tipologie di mutui e in più verifica nell’atto di mutuo originario che gli intestatari e i garanti della pratica di mutuo siano gli stessi di quelli del mutuo da surrogare

Surroga: il processo

17) Il cliente anticiperà il costo della perizia di 235 Euro, che gli verrà poi rimborsato in sede di stipula tramite Assegno Circolare

25

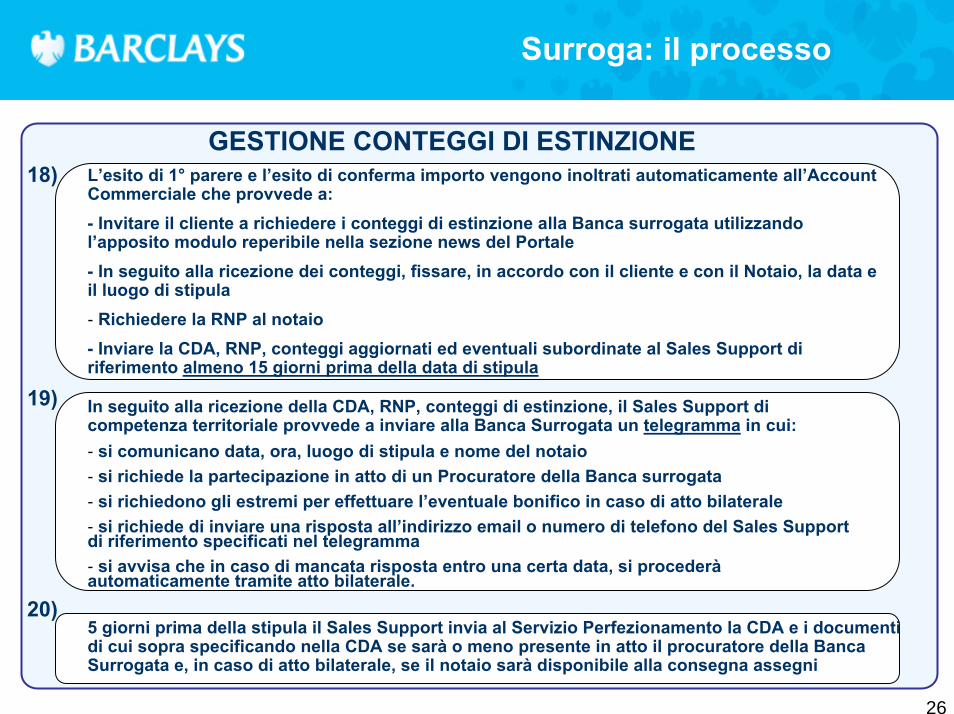

GESTIONE CONTEGGI DI ESTINZIONE18) L’esito di 1° parere e l’esito di conferma importo vengono inoltrati automaticamente all’Account

Commerciale che provvede a:- Invitare il cliente a richiedere i conteggi di estinzione alla Banca surrogata utilizzando l’apposito modulo reperibile nella sezione news del Portale- In seguito alla ricezione dei conteggi, fissare, in accordo con il cliente e con il Notaio, la data e il luogo di stipula- Richiedere la RNP al notaio- Inviare la CDA, RNP, conteggi aggiornati ed eventuali subordinate al Sales Support di riferimento almeno 15 giorni prima della data di stipula

In seguito alla ricezione della CDA, RNP, conteggi di estinzione, il Sales Support di competenza territoriale provvede a inviare alla Banca Surrogata un telegramma in cui:- si comunicano data, ora, luogo di stipula e nome del notaio- si richiede la partecipazione in atto di un Procuratore della Banca surrogata - si richiedono gli estremi per effettuare l’eventuale bonifico in caso di atto bilaterale- si richiede di inviare una risposta all’indirizzo email o numero di telefono del Sales Supportdi riferimento specificati nel telegramma- si avvisa che in caso di mancata risposta entro una certa data, si procederàautomaticamente tramite atto bilaterale.

Surroga: il processo

5 giorni prima della stipula il Sales Support invia al Servizio Perfezionamento la CDA e i documenti di cui sopra specificando nella CDA se sarà o meno presente in atto il procuratore della Banca Surrogata e, in caso di atto bilaterale, se il notaio sarà disponibile alla consegna assegni

19)

20)

26

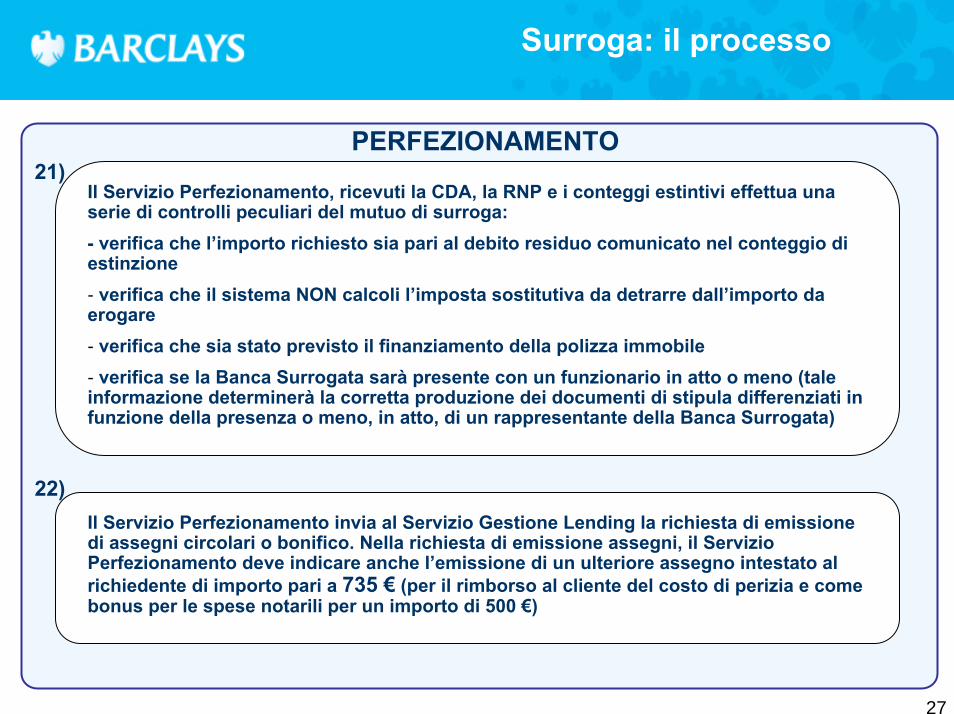

PERFEZIONAMENTO

Il Servizio Perfezionamento, ricevuti la CDA, la RNP e i conteggi estintivi effettua una serie di controlli peculiari del mutuo di surroga:- verifica che l’importo richiesto sia pari al debito residuo comunicato nel conteggio di estinzione- verifica che il sistema NON calcoli l’imposta sostitutiva da detrarre dall’importo da erogare- verifica che sia stato previsto il finanziamento della polizza immobile- verifica se la Banca Surrogata sarà presente con un funzionario in atto o meno (tale informazione determinerà la corretta produzione dei documenti di stipula differenziati in funzione della presenza o meno, in atto, di un rappresentante della Banca Surrogata)

Il Servizio Perfezionamento invia al Servizio Gestione Lending la richiesta di emissione di assegni circolari o bonifico. Nella richiesta di emissione assegni, il Servizio Perfezionamento deve indicare anche l’emissione di un ulteriore assegno intestato al richiedente di importo pari a 735 € (per il rimborso al cliente del costo di perizia e come bonus per le spese notarili per un importo di 500 €)

Surroga: il processo

21)

22)

27

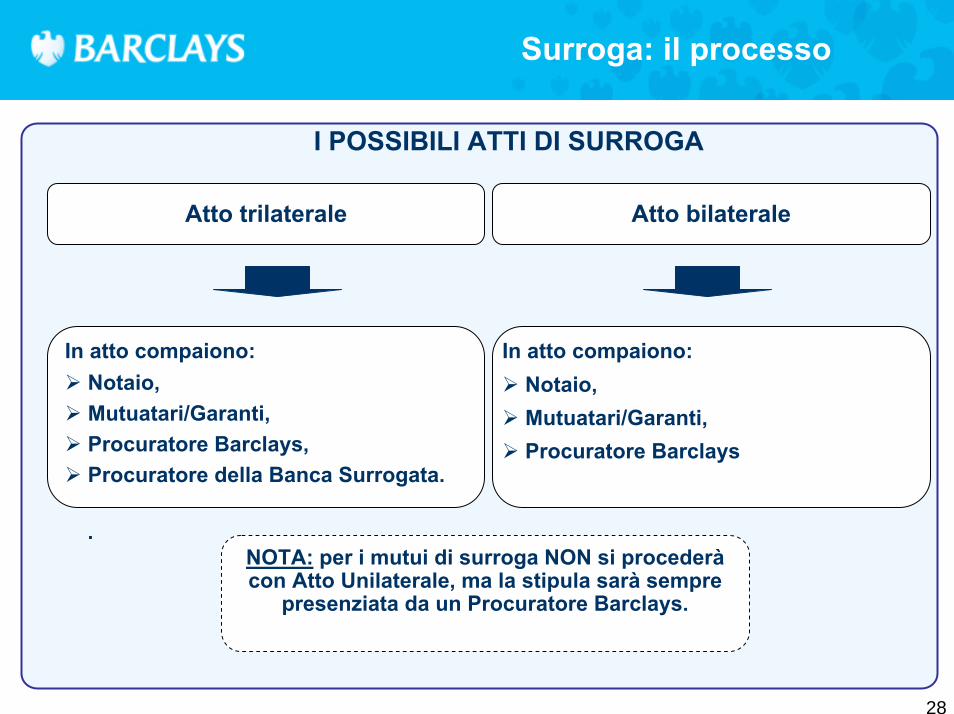

I POSSIBILI ATTI DI SURROGA

Surroga: il processo

Atto trilaterale Atto bilaterale

In atto compaiono: Notaio, Mutuatari/Garanti, Procuratore Barclays, Procuratore della Banca Surrogata.

In atto compaiono: Notaio, Mutuatari/Garanti, Procuratore Barclays

.NOTA: per i mutui di surroga NON si procederàcon Atto Unilaterale, ma la stipula sarà sempre

presenziata da un Procuratore Barclays.

28

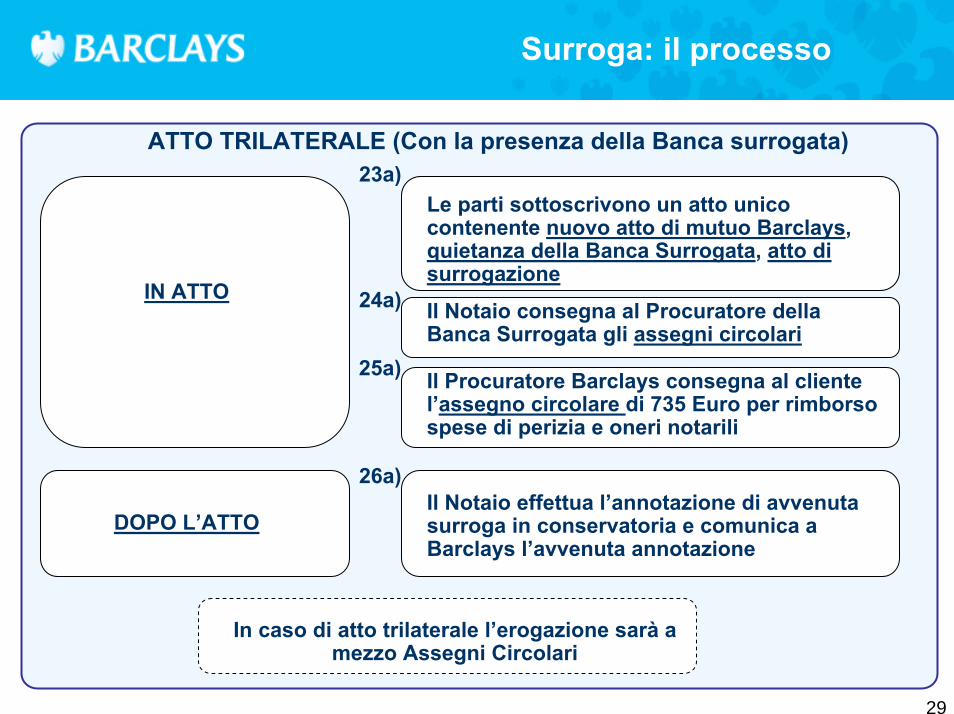

ATTO TRILATERALE (Con la presenza della Banca surrogata)

Le parti sottoscrivono un atto unico contenente nuovo atto di mutuo Barclays, quietanza della Banca Surrogata, atto di surrogazione

Il Notaio consegna al Procuratore della Banca Surrogata gli assegni circolari

Il Notaio effettua l’annotazione di avvenuta surroga in conservatoria e comunica a Barclays l’avvenuta annotazione

IN ATTO

DOPO L’ATTO

Surroga: il processo

In caso di atto trilaterale l’erogazione sarà a mezzo Assegni Circolari

Il Procuratore Barclays consegna al cliente l’assegno circolare di 735 Euro per rimborso spese di perizia e oneri notarili

23a)

24a)

25a)

26a)

29

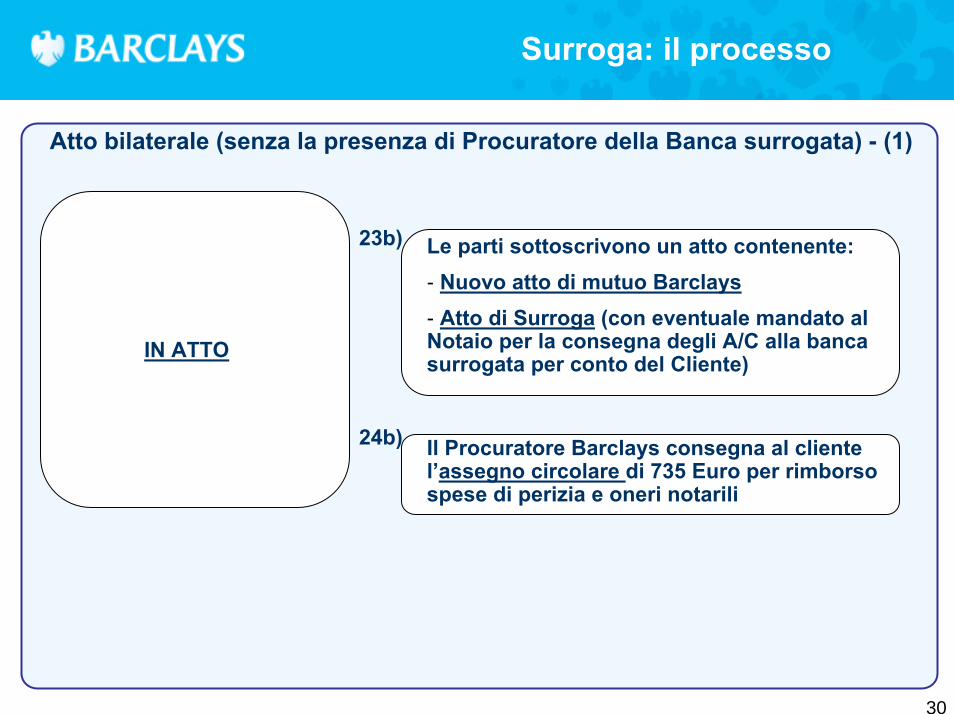

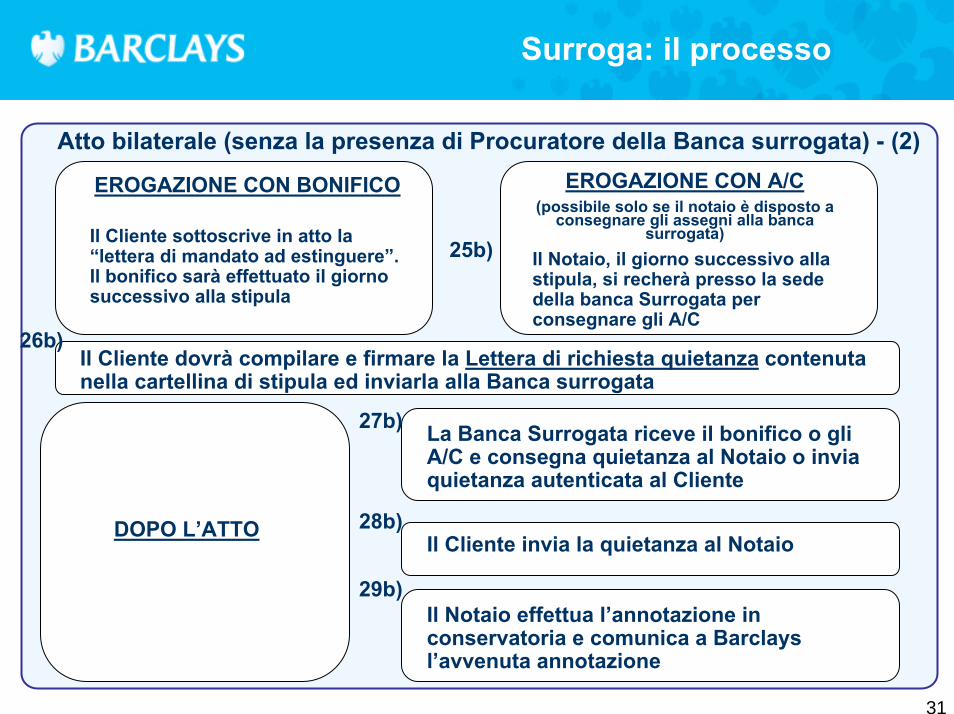

Atto bilaterale (senza la presenza di Procuratore della Banca surrogata) - (1)

Le parti sottoscrivono un atto contenente:- Nuovo atto di mutuo Barclays- Atto di Surroga (con eventuale mandato al Notaio per la consegna degli A/C alla banca surrogata per conto del Cliente)IN ATTO

Surroga: il processo

Il Procuratore Barclays consegna al cliente l’assegno circolare di 735 Euro per rimborso spese di perizia e oneri notarili

23b)

24b)

30

EROGAZIONE CON BONIFICO

DOPO L’ATTO

EROGAZIONE CON A/C(possibile solo se il notaio è disposto a

consegnare gli assegni alla banca surrogata)Il Cliente sottoscrive in atto la

“lettera di mandato ad estinguere”. Il bonifico sarà effettuato il giorno successivo alla stipula

Il Notaio, il giorno successivo alla stipula, si recherà presso la sede della banca Surrogata per consegnare gli A/C

La Banca Surrogata riceve il bonifico o gli A/C e consegna quietanza al Notaio o invia quietanza autenticata al Cliente

Il Cliente invia la quietanza al Notaio

Il Notaio effettua l’annotazione in conservatoria e comunica a Barclays l’avvenuta annotazione

Surroga: il processo

Atto bilaterale (senza la presenza di Procuratore della Banca surrogata) - (2)

25b)

27b)

28b)

Il Cliente dovrà compilare e firmare la Lettera di richiesta quietanza contenuta nella cartellina di stipula ed inviarla alla Banca surrogata

29b)

26b)

31

Indicazioni speciali per i procuratori

32

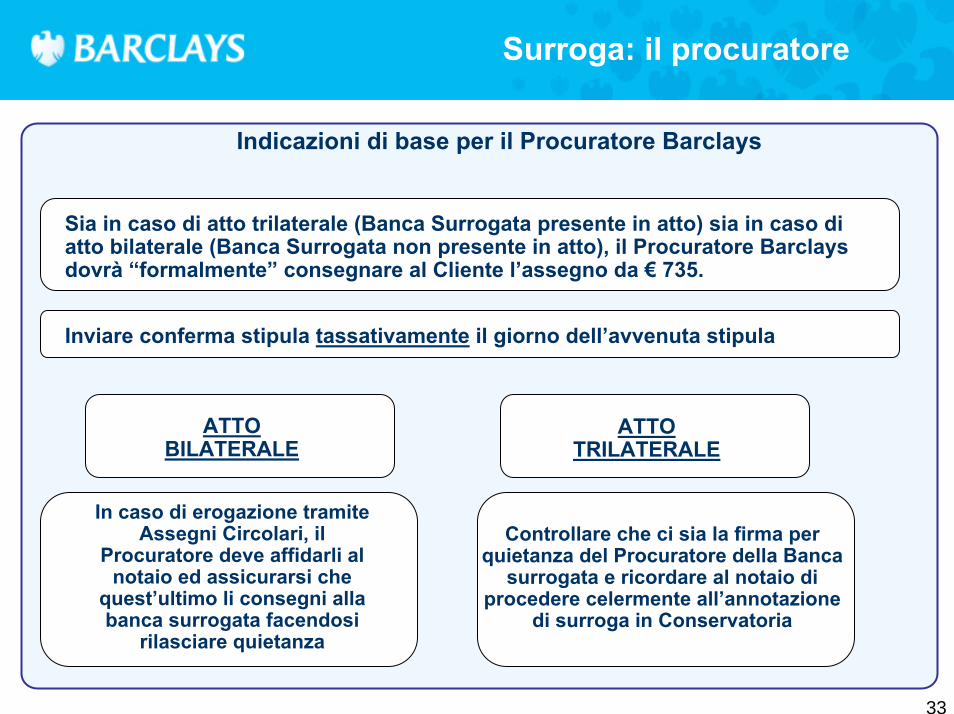

ATTO BILATERALE

Surroga: il procuratore

Indicazioni di base per il Procuratore Barclays

Sia in caso di atto trilaterale (Banca Surrogata presente in atto) sia in caso di atto bilaterale (Banca Surrogata non presente in atto), il Procuratore Barclays dovrà “formalmente” consegnare al Cliente l’assegno da € 735.

In caso di erogazione tramite Assegni Circolari, il

Procuratore deve affidarli al notaio ed assicurarsi che

quest’ultimo li consegni alla banca surrogata facendosi

rilasciare quietanza

Inviare conferma stipula tassativamente il giorno dell’avvenuta stipula

ATTO TRILATERALE

Controllare che ci sia la firma per quietanza del Procuratore della Banca

surrogata e ricordare al notaio di procedere celermente all’annotazione

di surroga in Conservatoria

33

Indicazioni speciali per i notai

34

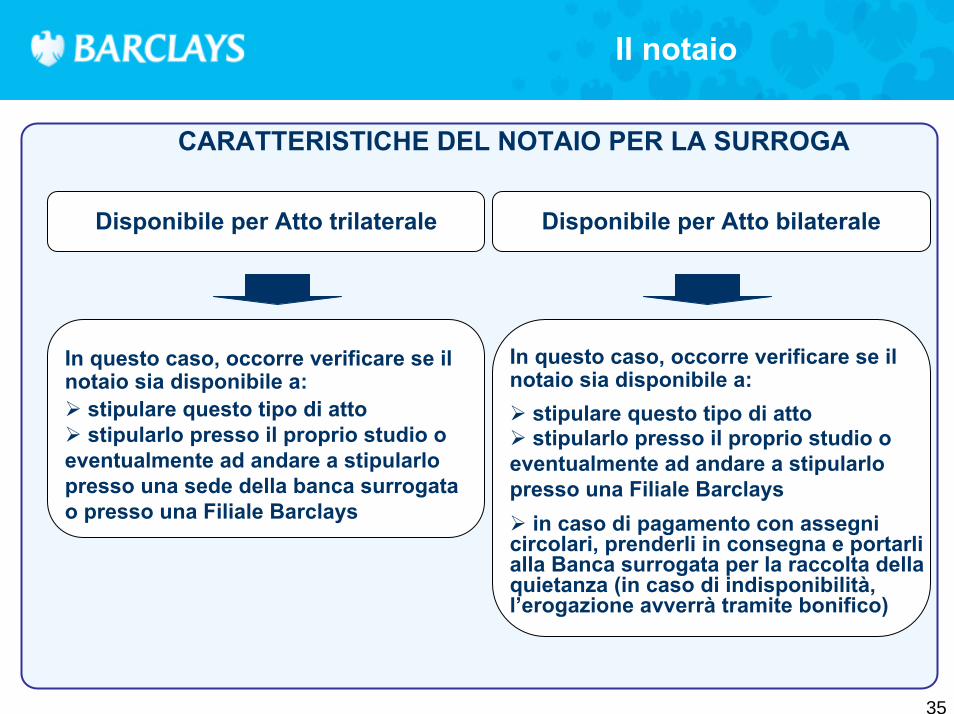

CARATTERISTICHE DEL NOTAIO PER LA SURROGA

Il notaio

Disponibile per Atto trilaterale Disponibile per Atto bilaterale

In questo caso, occorre verificare se il notaio sia disponibile a:

stipulare questo tipo di atto stipularlo presso il proprio studio o

eventualmente ad andare a stipularlo presso una sede della banca surrogata o presso una Filiale Barclays

In questo caso, occorre verificare se il notaio sia disponibile a:

stipulare questo tipo di attostipularlo presso il proprio studio o

eventualmente ad andare a stipularlo presso una Filiale Barclays

in caso di pagamento con assegni circolari, prenderli in consegna e portarli alla Banca surrogata per la raccolta della quietanza (in caso di indisponibilità, l’erogazione avverrà tramite bonifico)

35

FAQ

36

FAQ: importo finanziabile

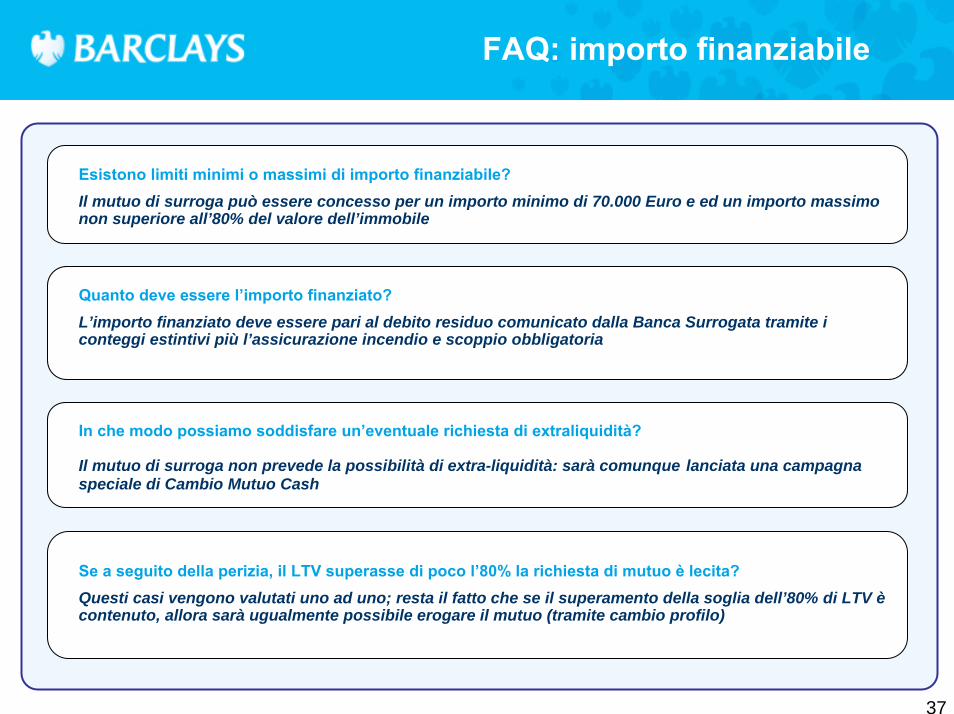

Esistono limiti minimi o massimi di importo finanziabile?Il mutuo di surroga può essere concesso per un importo minimo di 70.000 Euro e ed un importo massimo non superiore all’80% del valore dell’immobile

Se a seguito della perizia, il LTV superasse di poco l’80% la richiesta di mutuo è lecita?Questi casi vengono valutati uno ad uno; resta il fatto che se il superamento della soglia dell’80% di LTV ècontenuto, allora sarà ugualmente possibile erogare il mutuo (tramite cambio profilo)

Quanto deve essere l’importo finanziato?L’importo finanziato deve essere pari al debito residuo comunicato dalla Banca Surrogata tramite i conteggi estintivi più l’assicurazione incendio e scoppio obbligatoria

In che modo possiamo soddisfare un’eventuale richiesta di extraliquidità?

Il mutuo di surroga non prevede la possibilità di extra-liquidità: sarà comunque lanciata una campagna speciale di Cambio Mutuo Cash

37

FAQ: durate

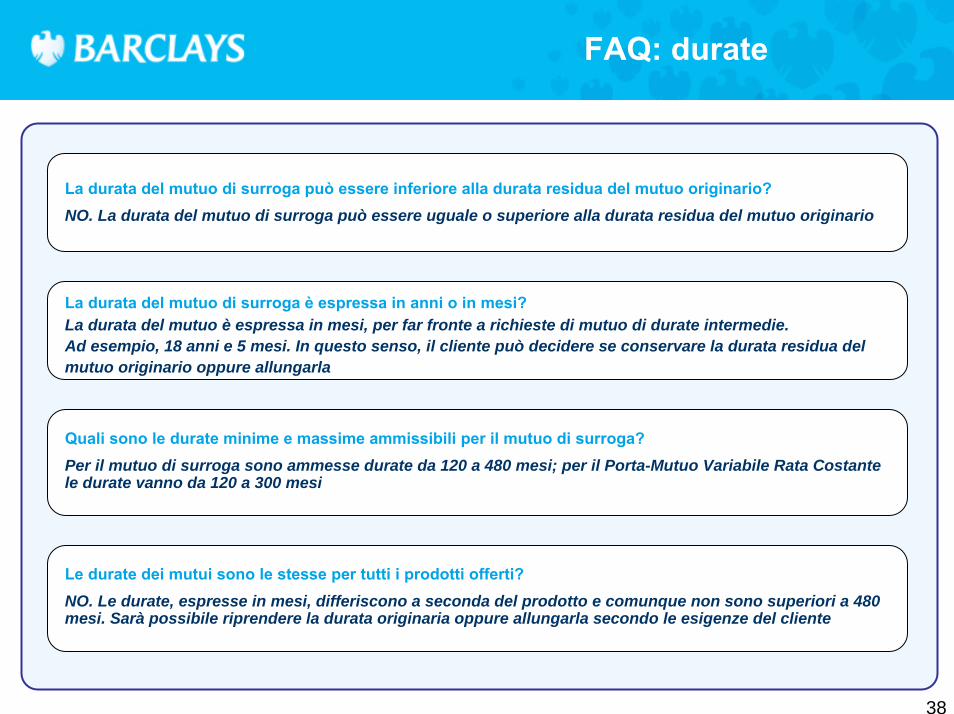

La durata del mutuo di surroga può essere inferiore alla durata residua del mutuo originario?NO. La durata del mutuo di surroga può essere uguale o superiore alla durata residua del mutuo originario

Le durate dei mutui sono le stesse per tutti i prodotti offerti?NO. Le durate, espresse in mesi, differiscono a seconda del prodotto e comunque non sono superiori a 480 mesi. Sarà possibile riprendere la durata originaria oppure allungarla secondo le esigenze del cliente

La durata del mutuo di surroga è espressa in anni o in mesi?La durata del mutuo è espressa in mesi, per far fronte a richieste di mutuo di durate intermedie.Ad esempio, 18 anni e 5 mesi. In questo senso, il cliente può decidere se conservare la durata residua del mutuo originario oppure allungarla

Quali sono le durate minime e massime ammissibili per il mutuo di surroga?Per il mutuo di surroga sono ammesse durate da 120 a 480 mesi; per il Porta-Mutuo Variabile Rata Costante le durate vanno da 120 a 300 mesi

38

FAQ: soggetti e immobili finanziabili

Quali sono i soggetti finanziabili?I soggetti finanziabili devono essere gli stessi mutuatari/garanti del mutuo originario che abbiano caratteristiche compatibili con le politiche di credito della Banca

Se uno o più partecipanti al mutuo originario non ci sono più, è possibile procedere con la surroga?NO. Poiché i soggetti finanziabili con un mutuo di surroga devono essere gli stessi partecipanti al mutuo originario, qualora venissero meno uno o più di essi, sarà proponibile solamente la sostituzione del mutuo

Quali sono gli immobili finanziabili?Sono finanziabili le 1° e 2° case (ad uso civile abitazione accatastate al N. C. E. U.)

39

FAQ: passaggio da prodotto a prodotto

Un mutuo con piano di rimborso particolare (crescente, decrescente, rata costante) può essere surrogato con un’altra tipologia di piano di rimborso?SI, purché sia tra le tipologie di piani di rimborso comprese nella nostra offerta prodotto

E’ possibile surrogare mutui erogati originariamente per ogni tipo di finalità o tipologia di tasso?SI, è possibile surrogare mutui originariamente concessi per ogni tipo di finalità o tipologia di tasso purchégarantiti da ipoteca

E’ possibile surrogare mutui caratterizzati da una periodicità della rata differente da quella mensile?SI, il mutuo di surroga con Barclays ha periodicità mensile e il cliente è tenuto a rispettare le scadenze di pagamento di prassi utilizzate da Barclays

Si possono surrogare mutui garantiti da ipoteca iscritta per un grado superiore al primo?NO. L’ipoteca di riferimento per il mutuo di surroga sarà quella relativa al mutuo originario, purché di 1°grado sostanziale

40

FAQ: assicurazioni

Il subentro nelle garanzie che assistono il mutuo comprende anche il subentro relativo alla polizza immobile obbligatoria, tramite un cambio di vincolo?NO. E’ prevista la sottoscrizione di una polizza immobile con una delle compagnie partners

Il Cliente deve pagare qualcosa per la assicurazione immobile?L’assicurazione immobile è totalmente finanziata nell’ambito del mutuo di surroga

Attualmente è possibile tramite il mutuo di surroga sottoscrivere anche polizze facoltative a copertura dei rischi infortunio o disoccupazione?Attualmente NO

In che senso l’assicurazione immobile viene finanziata?L’importo finanziato sarà sempre dato dal debito residuo (come da conteggio di estinzione) aumentato del premio di polizza immobile. Ovviamente alla banca surrogata verrà pagato solo il debito residuo, il premio verrà girato alla Compagnia di Assicurazione

41

FAQ: aspetti fiscali

La surroga del mutuo fa venire meno i vantaggi fiscali per il Cliente?NO. Per il Cliente che procede alla surroga non vengono meno i vantaggi fiscali collegati al mutuo originario. In particolare viene mantenuta la possibilità di detrarre gli interessi passivi

Con la surroga il Cliente deve sostenere nuovamente il costo dell’imposta sostitutiva?NO. Uno dei vantaggi della surroga rispetto alla sostituzione risiede proprio nell’inapplicabilità dell’imposta sostitutiva.

42

FAQ: vendita

Quale spread è possibile offrire con i mutui di surroga?

Lo spread per i prodotti che compongono la gamma prodotti per surroga è lo 0,99%.

Tuttavia, per le surroghe relative a mutui che originariamente avevano uno spread inferiore all’1,24% èpossibile offrire un abbattimento del 20% dello spread stesso, gestibile tramite deroga.

Chi autorizza queste deroghe?Le deroghe vengono autorizzate dalla Direzione Mortgage Business a seguito della valutazione dell’atto di mutuo originario

Come si fa a determinare lo spread del mutuo originario?L’atto di mutuo originario è il documento di riferimento per ricavare lo spread. Nel caso in cui nell’atto di mutuo originario sia presente solo un tasso finito (senza indicazione di uno spread), verrà sempre applicato lo spread 0,99% (salvo motivate eccezioni valutate caso per caso)

Quando è applicabile e cosa significa il limite del risparmio massimo di 5 mila euro?Nei casi in cui lo spread iniziale sia inferiore allo 0,80% ed il debito residuo sia superiore a 500.000 Euro verrà calcolato il risparmio totale ottenibile grazie al prodotto di surroga rispetto al mutuo originario. In questo senso, verrà concesso lo spread con cui tale risparmio potrà essere al massimo 5 mila euro

43

FAQ: vendita

Come si può fare un preventivo per un mutuo di surroga?

Il preventivo lo si può fare direttamente tramite Portale, per l’offerta base a spread 0,99%.

Nel caso in cui lo spread applicabile sia inferiore e debba essere gestito tramite deroga, non sarà possibile fornire un preventivo direttamente da portale, ma sarà necessario gestirlo manualmente

Chi autorizza queste deroghe?Le deroghe vengono autorizzate dalla Direzione Mortgage Business a seguito della valutazione dell’atto di mutuo originario

Quali sono le spese che il Cliente deve sostenere per il passaggio?Il Cliente dovrà sostenere le spese della perizia, pari a € 235 nonché le spese notarili connesse all’atto di surroga.Barclays, tramite A/C del valore di € 735 procederà al rimborso pieno di quanto sostenuto dal Cliente per la perizia e al rimborso forfetario di € 500 per le spese notarili.

Sono previste altre spese?Non è prevista l’applicazione di spese di istruttoria; non sono previste spese per intervento procuratore; sono previsti solo i 3 Euro di spese amministrative per incasso rata (comunque derogabili in caso di apertura conto corrente Barclays).

Nel caso di estinzione parziale o totale del nuovo mutuo, quali sono le penali applicabili?Non sono applicabili penali di estinzione

44

FAQ: vendita

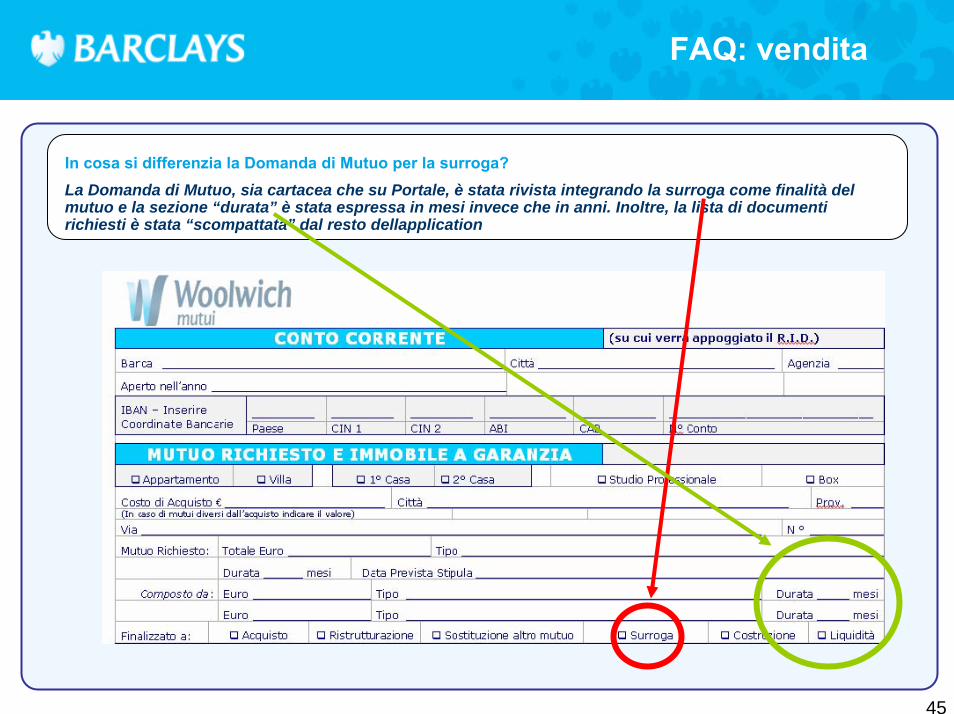

In cosa si differenzia la Domanda di Mutuo per la surroga?La Domanda di Mutuo, sia cartacea che su Portale, è stata rivista integrando la surroga come finalità del mutuo e la sezione “durata” è stata espressa in mesi invece che in anni. Inoltre, la lista di documenti richiesti è stata “scompattata” dal resto dellapplication

45

FAQ: vendita

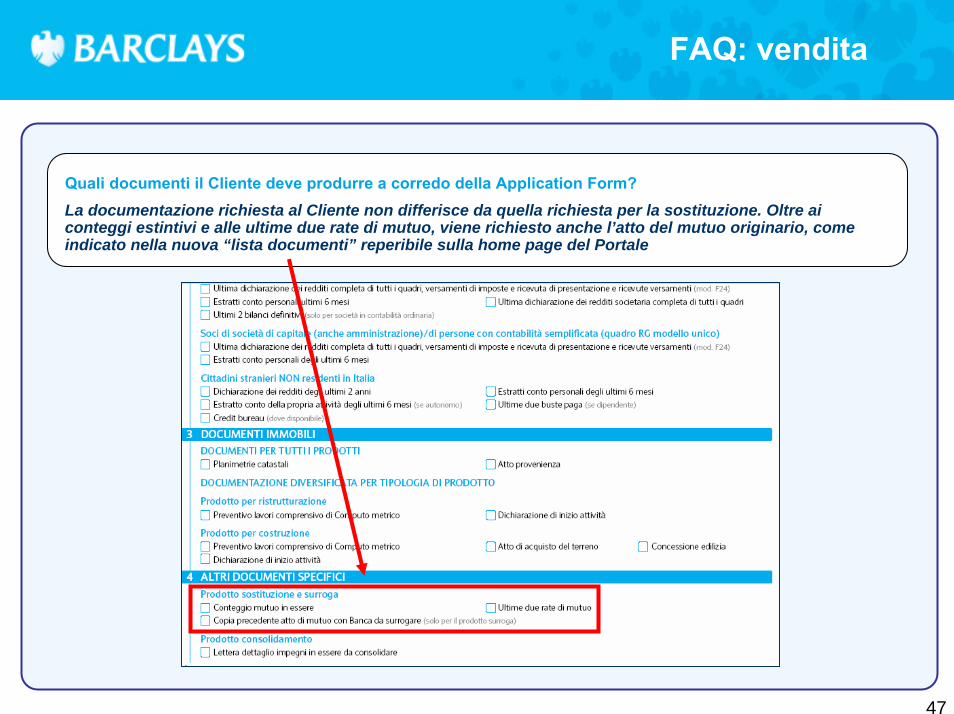

Quali documenti il Cliente deve produrre a corredo della Application Form?La documentazione richiesta al Cliente non differisce da quella richiesta per la sostituzione. Oltre ai conteggi estintivi e alle ultime due rate di mutuo, viene richiesto anche l’atto del mutuo originario

Perché serve l’atto di mutuo originario?Essenzialmente per due ragioni:1) dall’atto di mutuo originario è possibile risalire con certezza alle caratteristiche e alle condizioni

economiche del mutuo originario, ciò che aiuta a formulare un’offerta commerciale coerente2) dall’atto di mutuo originario si comprende quali sono i soggetti coinvolti e i loro ruoli all’interno del

mutuo. Quest’ultimo aspetto è importante perché con la surroga è necessario che i partecipanti al nuovo atto di mutuo siano gli stessi del mutuo originario

Se non si dispone ancora dei conteggi estintivi, qual è l’importo di mutuo da inserire nell’ApplicationForm?Non disponendo dei conteggi estintivi, l’importo da inserire è quello dell’ipotetico debito residuo, facendo riferimento al piano d’ammortamento ed eventualmente desumibile dal computo delle ultime rate

46

FAQ: vendita

Quali documenti il Cliente deve produrre a corredo della Application Form?La documentazione richiesta al Cliente non differisce da quella richiesta per la sostituzione. Oltre ai conteggi estintivi e alle ultime due rate di mutuo, viene richiesto anche l’atto del mutuo originario, come indicato nella nuova “lista documenti” reperibile sulla home page del Portale

47

FAQ: vendita

Nel momento in cui l’Account Commerciale ha raccolto tutta la documentazione a chi la deve inviare?Quando il Cliente ha compilato e sottoscritto l’Application Form, ha fornito la documentazione richiesta nonché l’atto del mutuo originario, il tutto deve essere inviato al Service di Riferimento che si occuperàdella fase di scansione e data entry, come di prassi per tutti gli altri mutui.

Dopo che è stata inviata tutta la documentazione necessaria, l’agente commerciale come viene a conoscere l’esito della richiesta di surroga?Terminata la fase di istruttoria, viene eventualmente emesso un esito di 1°parere di fattibilità che viene inoltrato automaticamente al singolo Account commerciale.

48

In caso di documentazione incompleta è comunque possibile inviare la richiesta di surroga?NO.

Fino a quando saranno in vigore le attuali condizioni della campagna Surroga e Cambio Mutuo Cash Promotion?Validità campagna: domande fino al 30 Giugno - stipule fino al 31 Agosto

FAQ: istruttoria

Ci sono spese di istruttoria?NO. Per il mutuo di surroga non sono previste spese di istruttoria.

Dopo che è stata inviata tutta la documentazione necessaria, cosa succede alla richiesta di surroga?Dopo la fase di scansione e di caricamento della richieste di surroga, questa viene “istruita” da parte del Back Office seguendo le stesse modalità del mutuo di sostituzione.Per la surroga viene inoltre verificato nell’atto di mutuo originario che gli intestatari coincidano con quelli della surroga.La pratica può essere deliberata automaticamente oppure può necessitare che la delibera sia condizionata a un’ulteriore analisi da parte del Servizio Erogazione Retail.In ogni caso, in seguito al 1° parere positivo, il sistema inoltra automaticamente:- Richiesta di perizia- Esito di 1° parere positivo al presentatore della pratica

49

FAQ: conteggi estintivi e rapporti con Banca Surrogata

Cosa deve fare l’Account commerciale quando avrà ricevuto il 1° parere positivo?Una volta che avrà ricevuto il 1° parere positivo, l’Account commerciale dovrà anzitutto attendere il rientro della perizia, ottenuta la quale dovrà avvisare il Cliente di richiedere i conteggi estintivi, utilizzando la lettera già predisposta da Barclays e reperibile nella sezione news del Portale

Cosa deve fare l’Account commerciale quando avrà ricevuto i conteggi estintivi dal Cliente?Una volta che avrà ricevuto anche i conteggi estintivi, l’Account commerciale dovrà:- fissare in accordo con Cliente e Notaio, data e luogo di stipula- compilare debitamente la Chiamata d’Atto e inviarla unitamente alla Relazione Notarile Preliminare e ai conteggi estintivi (oltre che eventuali altre subordinate) al Servizio Perfezionamento e al Sales Support di riferimento almeno 15 giorni prima della data di stipula.

Che caratteristiche deve avere la Relazione Notarile Preliminare?La RNP deve riportare la situazione aggiornata al ventennio.

50

FAQ: conteggi estintivi e rapporti con Banca Surrogata

Chi, in Barclays, tiene i rapporti con la Banca Surrogata per gli accordi relativi alla stipula?E’ il Sales Support dell’area geografica di competenza che provvede a inviare un telegramma con data, ora, luogo di stipula e chiedere della conferma dell’eventuale partecipazione in atto.Inoltre avvisa che in mancanza di risposta, si procederà con atto bilaterale (solo con Notaio, Cliente e Procuratore Barclays) per il quale sono necessarie le coordinate bancarie nell’eventualità di pagamento tramite bonifico

La Banca Surrogata a chi comunica quanto richiesto tramite telegramma dal Sales Support?Nel testo del telegramma viene richiesto di inviare risposta all’indirizzo mail o numero di telefono del SalesSupport di competenza

51

La Banca Surrogata può applicare penali di estinzione anticipata?NO

Cosa deve fare il cliente in caso di conteggio di estinzione da parte della Banca surrogata predisposto con penali di estinzione anticipata?Deve semplicemente avvisare la Banca che tali penali non sono applicabili e che necessita di un conteggio senza penali

FAQ: Perfezionamento

Quali documenti conterrà la cartellina di stipula?La cartellina stipula conterrà tutto il materiale standard più l’assegno da € 735 da consegnare al Cliente a titolo di rimborso delle spese di perizia e come bonus di € 500 per le spese notarili sostenute.Inoltre, in caso di atto bilaterale, sarà presente anche la Lettera di Richiesta Quietanza da far firmare al cliente e inviare alla banca surrogata

Quando il procuratore conoscerà la tipologia dell’atto da stipulare?In Fase di assegnazione di stipula

Chi comunica al Servizio Perfezionamento se la Banca Surrogata interverrà in atto?Sarà il Sales Support a indicare sul modulo di CDA l’intervento o meno della Banca Surrogata in atto

Chi comunica al Servizio Perfezionamento le coordinate bancarie mediante le quali procedere con il bonifico?Questi dati potranno essere già specificati nei conteggi estintivi. In ogni caso la CDA dovrà riportare tutti gli estremi del bonifico

52

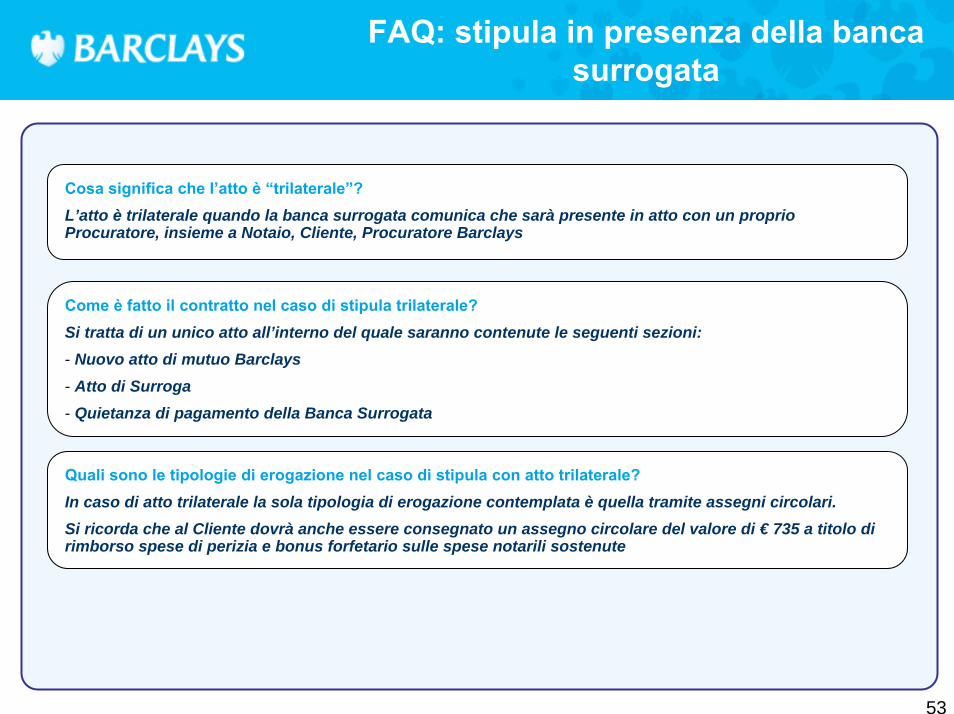

FAQ: stipula in presenza della banca surrogata

Come è fatto il contratto nel caso di stipula trilaterale?Si tratta di un unico atto all’interno del quale saranno contenute le seguenti sezioni:- Nuovo atto di mutuo Barclays- Atto di Surroga- Quietanza di pagamento della Banca Surrogata

Cosa significa che l’atto è “trilaterale”?L’atto è trilaterale quando la banca surrogata comunica che sarà presente in atto con un proprio Procuratore, insieme a Notaio, Cliente, Procuratore Barclays

Quali sono le tipologie di erogazione nel caso di stipula con atto trilaterale?In caso di atto trilaterale la sola tipologia di erogazione contemplata è quella tramite assegni circolari.Si ricorda che al Cliente dovrà anche essere consegnato un assegno circolare del valore di € 735 a titolo di rimborso spese di perizia e bonus forfetario sulle spese notarili sostenute

53

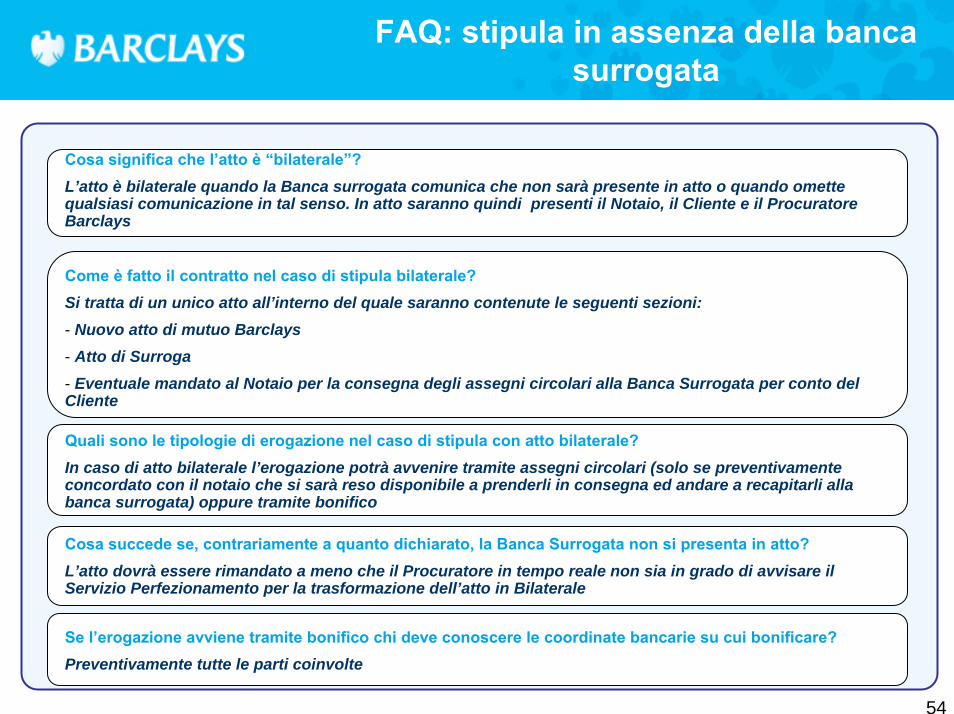

FAQ: stipula in assenza della banca surrogata

Cosa succede se, contrariamente a quanto dichiarato, la Banca Surrogata non si presenta in atto?L’atto dovrà essere rimandato a meno che il Procuratore in tempo reale non sia in grado di avvisare il Servizio Perfezionamento per la trasformazione dell’atto in Bilaterale

Se l’erogazione avviene tramite bonifico chi deve conoscere le coordinate bancarie su cui bonificare?Preventivamente tutte le parti coinvolte

Cosa significa che l’atto è “bilaterale”?L’atto è bilaterale quando la Banca surrogata comunica che non sarà presente in atto o quando omette qualsiasi comunicazione in tal senso. In atto saranno quindi presenti il Notaio, il Cliente e il Procuratore Barclays

Come è fatto il contratto nel caso di stipula bilaterale?Si tratta di un unico atto all’interno del quale saranno contenute le seguenti sezioni:- Nuovo atto di mutuo Barclays- Atto di Surroga - Eventuale mandato al Notaio per la consegna degli assegni circolari alla Banca Surrogata per conto del Cliente

Quali sono le tipologie di erogazione nel caso di stipula con atto bilaterale?In caso di atto bilaterale l’erogazione potrà avvenire tramite assegni circolari (solo se preventivamente concordato con il notaio che si sarà reso disponibile a prenderli in consegna ed andare a recapitarli alla banca surrogata) oppure tramite bonifico

54

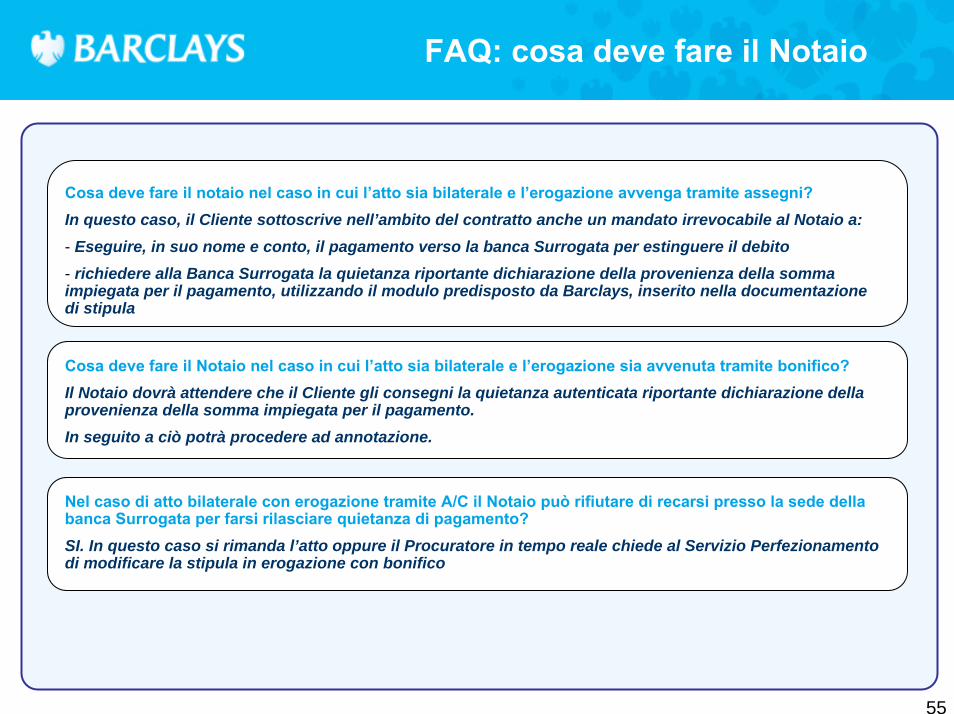

FAQ: cosa deve fare il Notaio

Cosa deve fare il notaio nel caso in cui l’atto sia bilaterale e l’erogazione avvenga tramite assegni?In questo caso, il Cliente sottoscrive nell’ambito del contratto anche un mandato irrevocabile al Notaio a:- Eseguire, in suo nome e conto, il pagamento verso la banca Surrogata per estinguere il debito- richiedere alla Banca Surrogata la quietanza riportante dichiarazione della provenienza della somma impiegata per il pagamento, utilizzando il modulo predisposto da Barclays, inserito nella documentazione di stipula

Cosa deve fare il Notaio nel caso in cui l’atto sia bilaterale e l’erogazione sia avvenuta tramite bonifico?Il Notaio dovrà attendere che il Cliente gli consegni la quietanza autenticata riportante dichiarazione della provenienza della somma impiegata per il pagamento.In seguito a ciò potrà procedere ad annotazione.

Nel caso di atto bilaterale con erogazione tramite A/C il Notaio può rifiutare di recarsi presso la sede della banca Surrogata per farsi rilasciare quietanza di pagamento? SI. In questo caso si rimanda l’atto oppure il Procuratore in tempo reale chiede al Servizio Perfezionamento di modificare la stipula in erogazione con bonifico

55

Norme di legge

56

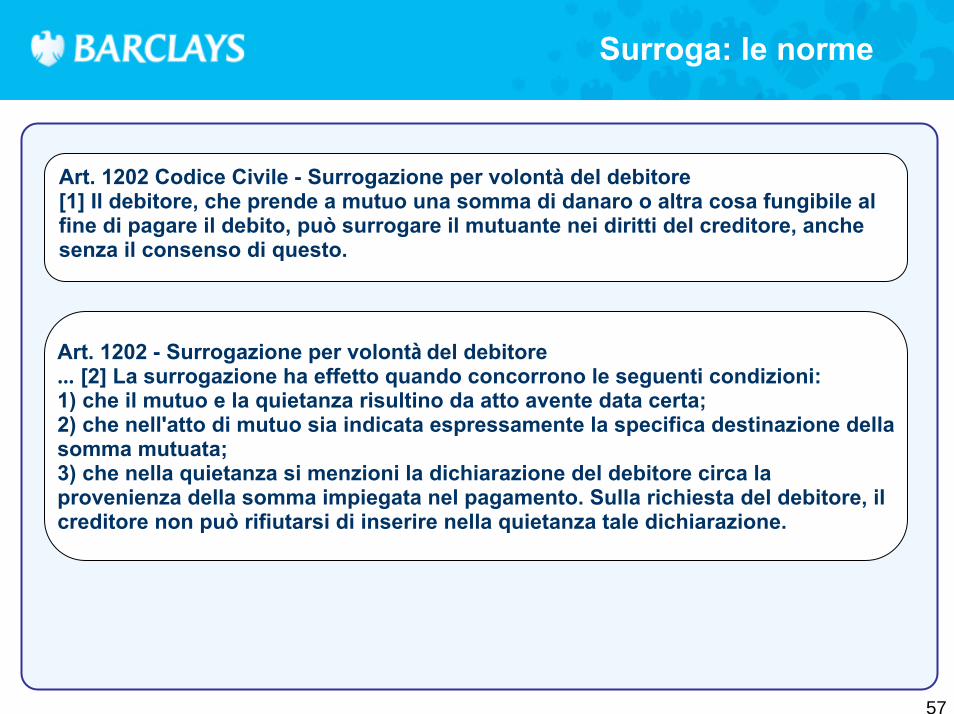

Art. 1202 Codice Civile - Surrogazione per volontà del debitore [1] Il debitore, che prende a mutuo una somma di danaro o altra cosa fungibile al fine di pagare il debito, può surrogare il mutuante nei diritti del creditore, anche senza il consenso di questo.

Art. 1202 - Surrogazione per volontà del debitore … [2] La surrogazione ha effetto quando concorrono le seguenti condizioni: 1) che il mutuo e la quietanza risultino da atto avente data certa; 2) che nell'atto di mutuo sia indicata espressamente la specifica destinazione della somma mutuata; 3) che nella quietanza si menzioni la dichiarazione del debitore circa la provenienza della somma impiegata nel pagamento. Sulla richiesta del debitore, il creditore non può rifiutarsi di inserire nella quietanza tale dichiarazione.

Surroga: le norme

57

Surroga: le norme

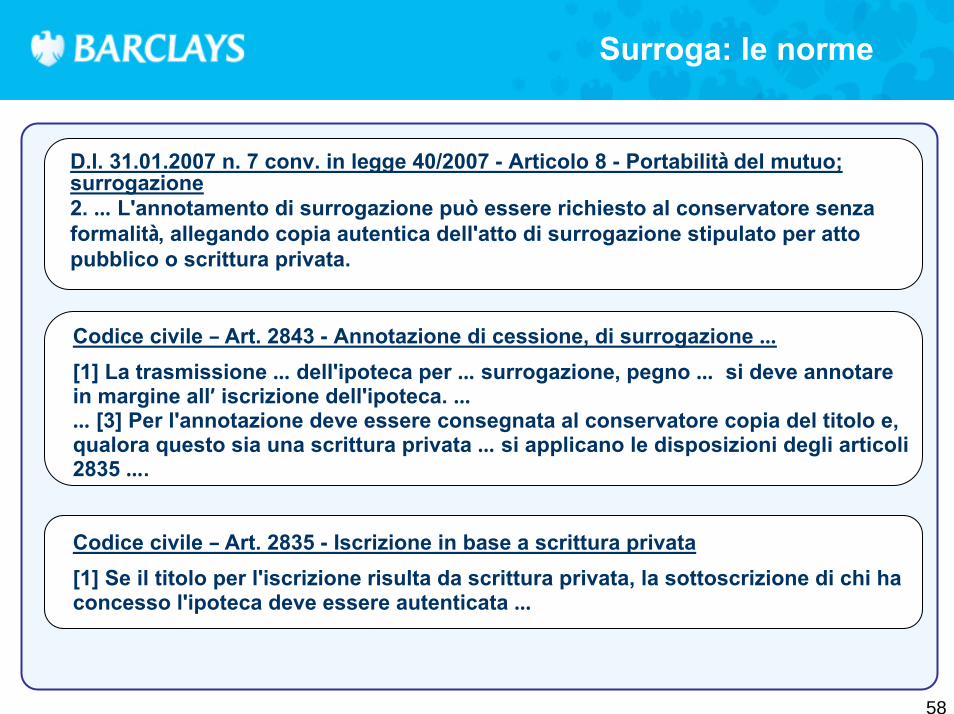

D.l. 31.01.2007 n. 7 conv. in legge 40/2007 - Articolo 8 - Portabilità del mutuo; surrogazione2. … L'annotamento di surrogazione può essere richiesto al conservatore senza formalità, allegando copia autentica dell'atto di surrogazione stipulato per atto pubblico o scrittura privata.

Codice civile – Art. 2843 - Annotazione di cessione, di surrogazione …[1] La trasmissione … dell'ipoteca per … surrogazione, pegno … si deve annotare in margine all’ iscrizione dell'ipoteca. …… [3] Per l'annotazione deve essere consegnata al conservatore copia del titolo e, qualora questo sia una scrittura privata … si applicano le disposizioni degli articoli 2835 ….

Codice civile – Art. 2835 - Iscrizione in base a scrittura privata[1] Se il titolo per l'iscrizione risulta da scrittura privata, la sottoscrizione di chi ha concesso l'ipoteca deve essere autenticata …

58

D.l. 31.01.2007 n. 7 conv. in legge 40/2007

Articolo 8 - Portabilità del mutuo; surrogazione

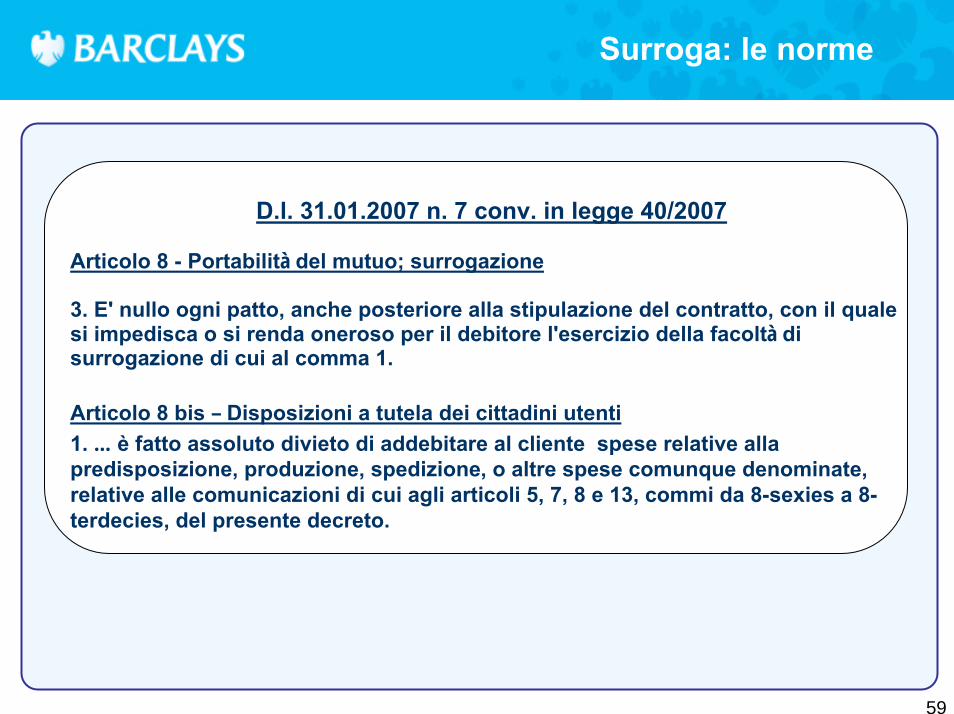

3. E' nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l'esercizio della facoltà di surrogazione di cui al comma 1.

Articolo 8 bis – Disposizioni a tutela dei cittadini utenti1. … è fatto assoluto divieto di addebitare al cliente spese relative alla predisposizione, produzione, spedizione, o altre spese comunque denominate, relative alle comunicazioni di cui agli articoli 5, 7, 8 e 13, commi da 8-sexies a 8-terdecies, del presente decreto.

Surroga: le norme

59

Surroga: i requisiti formali

Stipula di un mutuo con data certa

Stipula di un mutuo di scopo

Per il mutuo non ci sono prescrizioni formali (si stipula cioè anchecon scrittura privata non autenticata)

Stipula di una quietanza con data certa

La quietanza deve menzionare la dichiarazione del debitore circa laprovenienza della provvista

La dichiarazione di surroga deve esser fatta per atto pubblico oscrittura privata autenticata

60