Successieplanning via - Mentor Instituut · 2014-10-29 · RUYSSEVELDT 10 Horizontale planning...

32

Transcript of Successieplanning via - Mentor Instituut · 2014-10-29 · RUYSSEVELDT 10 Horizontale planning...

Successieplanning via

levensverzekering en

huwelijkscontract

Brussel, 23 oktober 2010

Inhoud

Agenda

1. Successieplanning via levensverzekering

2. Belang huwelijkscontract

RUYSSEVELDT4

Instrumenten

Instrumenten tot successieplanning– Met effect bij overlijden

Testamenten

Huwelijkscontracten

Samenlevingscontracten – Aanwas

Levensverzekering

– Met effect bij leven

Schenkingen (handgift/bankgift)

– Met controlebehoud, via

• Vruchtgebruik

• Burgerlijke maatschap of vennootschapstructuur

• Belgische Private Stichting

• Levensverzekering

RUYSSEVELDT5

A. Levensverzekering

Wat is een levensverzekering?– = persoonsverzekering, waarbij het zich voordoen van het verzekerd

voorval alleen afhankelijk is van de menselijke levensduur.

Wie zijn de partijen?1. Verzekeringnemer = persoon die de verzekering sluit

2. Verzekerde = persoon op wiens hoofd het zich voordoen van de verzekerde gebeurtenis berust

3. Begunstigde = persoon aan wie de uitkering toekomt

„begunstigde bij leven‟ = uitkering bij het in leven zijn van de verzekerde op een bepaalde datum

„begunstigde bij overlijden‟ = uitkering bij het overlijden van de verzekerde vóór die datum

RUYSSEVELDT6

A. Levensverzekering

Successieplanning via levensverzekering

1. Horizontale planning

2. Verticale planning

RUYSSEVELDT7

1. Horizontale planning

Inhoud

Planning naar echtgenoten, samenwonende of levenspartners

– Plannen zonder levensverzekering

Verschillende situatie voor echtgenoot, samenwonende partner

– Plannen met levensverzekering

RUYSSEVELDT8

Horizontale planning

Plannen zonder levensverzekering

Echtgenoot erft vruchtgebruik op financiële rekening van de overledene

– In samenloop met kinderen of andere erfgenamen

– Plaatsing gelden overledene op rekening van overlevende echtgenote –Risico: 2x successierechten

– Oplossingen

Na overlijden: rekening in onverdeeldheid, omzetting vruchtgebruik

Anticiperen: testament, tontine levensverzekeringspolis

RUYSSEVELDT9

Horizontale planning

Plannen zonder levensverzekering

Samenwonende partner heeft zelfs geen wettelijk erfrecht op financiële tegoeden

– Wel vruchtgebruik op gezinswoning en huisraad voor de wettelijk samenwonende partner

– In samenloop met kinderen of andere erfgenamen

– Oplossingen

Anticiperen:

– Testament

– Tontine in levensverzekeringspolis

RUYSSEVELDT10

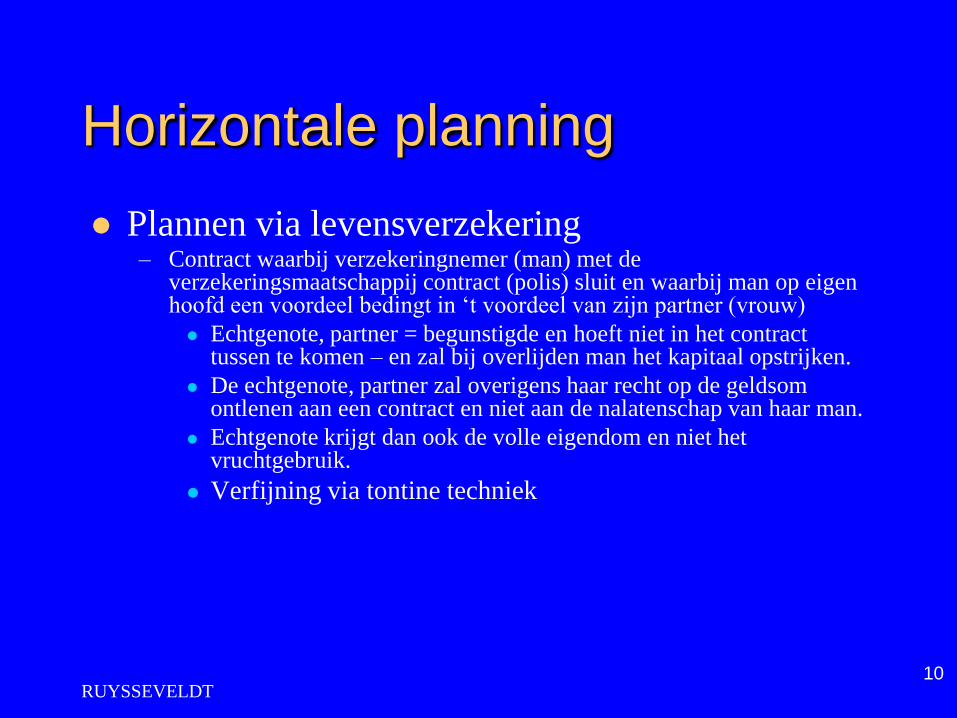

Horizontale planning

Plannen via levensverzekering – Contract waarbij verzekeringnemer (man) met de

verzekeringsmaatschappij contract (polis) sluit en waarbij man op eigen hoofd een voordeel bedingt in „t voordeel van zijn partner (vrouw)

Echtgenote, partner = begunstigde en hoeft niet in het contract tussen te komen – en zal bij overlijden man het kapitaal opstrijken.

De echtgenote, partner zal overigens haar recht op de geldsom ontlenen aan een contract en niet aan de nalatenschap van haar man.

Echtgenote krijgt dan ook de volle eigendom en niet het vruchtgebruik.

Verfijning via tontine techniek

RUYSSEVELDT11

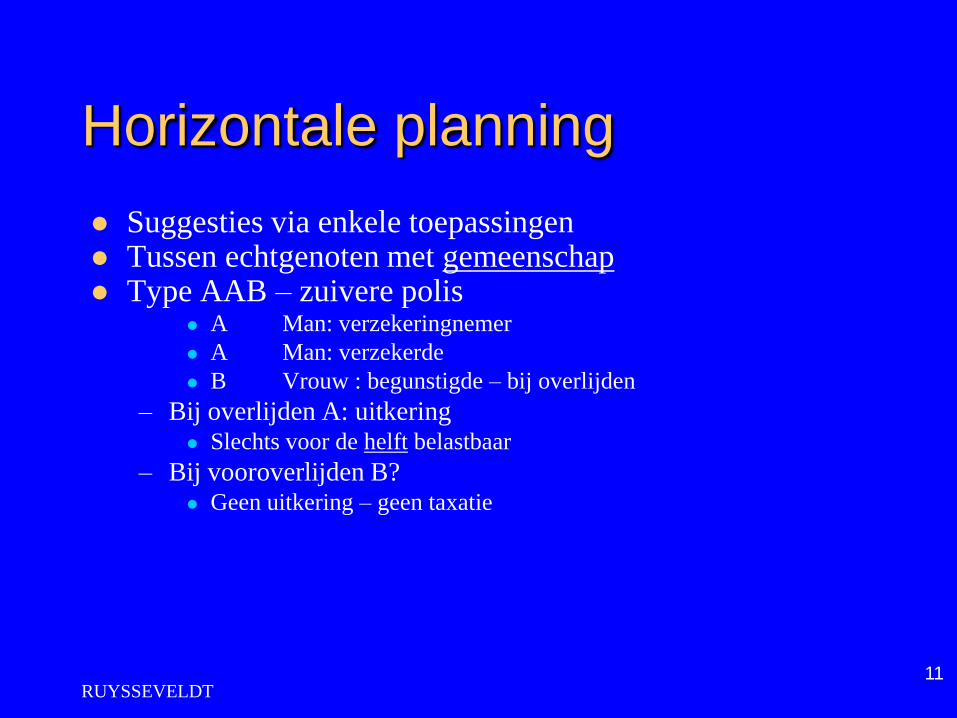

Horizontale planning

Suggesties via enkele toepassingen Tussen echtgenoten met gemeenschap Type AAB – zuivere polis

A Man: verzekeringnemer

A Man: verzekerde

B Vrouw : begunstigde – bij overlijden

– Bij overlijden A: uitkering Slechts voor de helft belastbaar

– Bij vooroverlijden B? Geen uitkering – geen taxatie

RUYSSEVELDT12

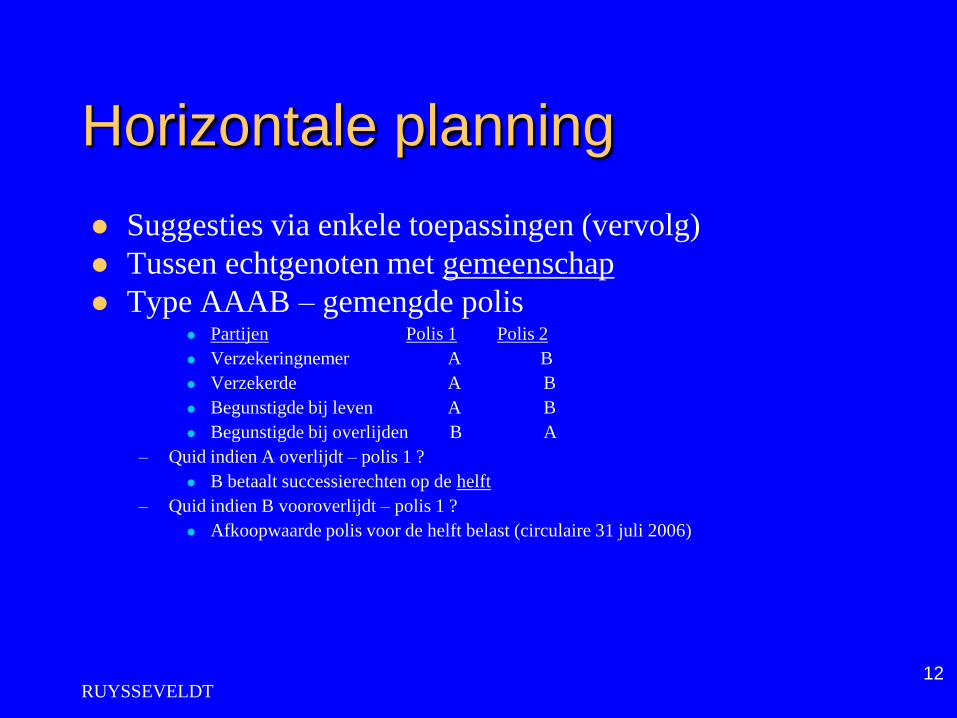

Horizontale planning

Suggesties via enkele toepassingen (vervolg)

Tussen echtgenoten met gemeenschap

Type AAAB – gemengde polis Partijen Polis 1 Polis 2

Verzekeringnemer A B

Verzekerde A B

Begunstigde bij leven A B

Begunstigde bij overlijden B A

– Quid indien A overlijdt – polis 1 ?

B betaalt successierechten op de helft

– Quid indien B vooroverlijdt – polis 1 ?

Afkoopwaarde polis voor de helft belast (circulaire 31 juli 2006)

RUYSSEVELDT13

Horizontale planning

Suggesties via enkele toepassingen (vervolg)

Tussen echtgenoten met zuivere scheiding van goederen

Type AAAB – gemengde polis Partijen Polis 1 Polis 2

Verzekeringnemer A B

Verzekerde A B

Begunstigde bij leven A B

Begunstigde bij overlijden B A

– Quid indien A overlijdt – polis 1?

B betaalt successierechten op de totaliteit

– Quid indien B vooroverlijdt – polis 1?

Geen uitkering – geen taxatie

RUYSSEVELDT14

Horizontale planning

Suggesties via enkele toepassingen (vervolg)

Tussen echtgenoten met zuivere scheiding van goederen

Type ABC – polis– Partijen Polis

– Verzekeringnemers A+B

– Verzekerden A+B

– Begunstigde bij overlijden C (nalatenschap)

– Quid indien A of B overlijdt?

Geen uitkering – Polis blijft – geen successierechten

– Quid indien langstlevende (A of B) overlijdt?

Successierechten in hoofde van C (nalatenschap of testament)

RUYSSEVELDT15

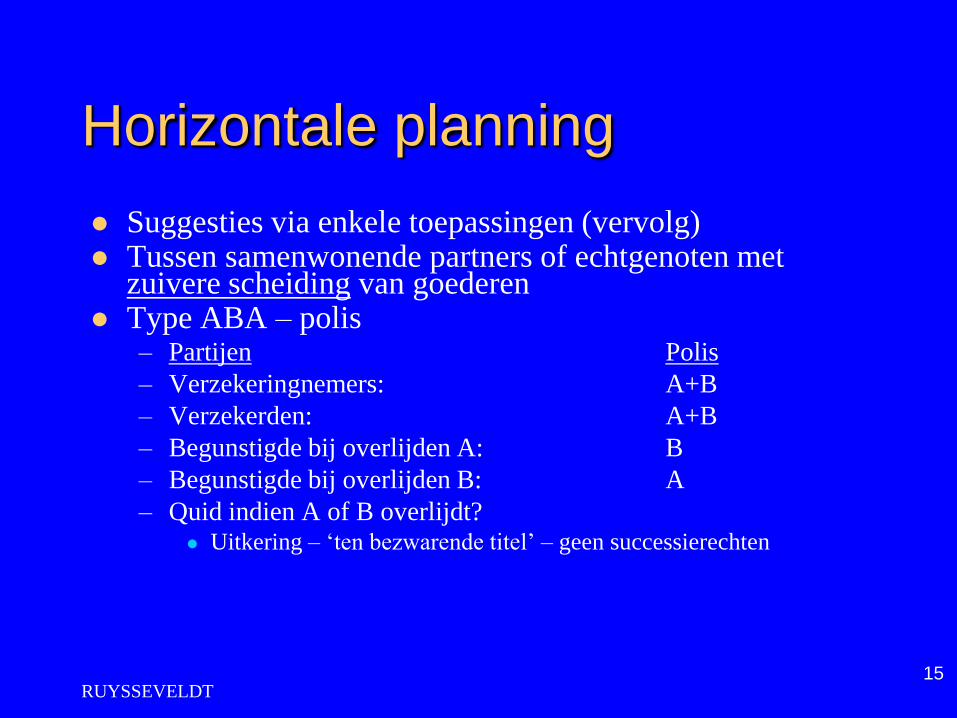

Horizontale planning

Suggesties via enkele toepassingen (vervolg) Tussen samenwonende partners of echtgenoten met

zuivere scheiding van goederen Type ABA – polis

– Partijen Polis

– Verzekeringnemers: A+B

– Verzekerden: A+B

– Begunstigde bij overlijden A: B

– Begunstigde bij overlijden B: A

– Quid indien A of B overlijdt? Uitkering – „ten bezwarende titel‟ – geen successierechten

RUYSSEVELDT16

Horizontale planning

Suggesties via enkele toepassingen (vervolg)

Toelichting vorige slides (vervolg)– Samenvoeging 2 verzekeringen, die elke verzekeringnemer in zijn eigen voordeel

heeft gesloten

– = overeenkomst „ten bezwarende titel‟

– Voorwaarden

Gelijke leeftijdsverwachtingen voor beide verzekeringnemers

Niet voor goederen uit de huwgemeenschap

– Gevolgen

Geen successierecht

Geen erfrechtelijke regels inzake inbreng of inkorting

RUYSSEVELDT17

2. Verticale planning

Inhoud Planning naar afstammelingen (kinderen, kleinkinderen,

of andere erfgenamen (neven, nichten, …)– Planning naar kleinkinderen zonder polis

– Planning naar kleinkinderen met polis

– Planning naar afstammelingen of andere erfgenamen in combinatie met schenking Drievoudige doelstelling

– Planning naar afstammelingen of andere erfgenamen in combinatie met schenking en maatschap Versterking controle

RUYSSEVELDT18

Verticale planning

Planning naar kleinkinderen zonder polis

Via testament – Eigen kinderen overslaan en het vermogen via testament aan

de kleinkinderen legateren.

– Mogelijk recht op inkorting

– Fiscaal gevolg: successierechten Geen effect voor legaten aan bepaalde zijverwanten (ooms, tantes,

neven en nichten) of andere personen dan bloedverwanten in het Vlaamse Gewest.

Belastbare grondslag berekend op som v/d erfdelen

Kan ook via polis

RUYSSEVELDT19

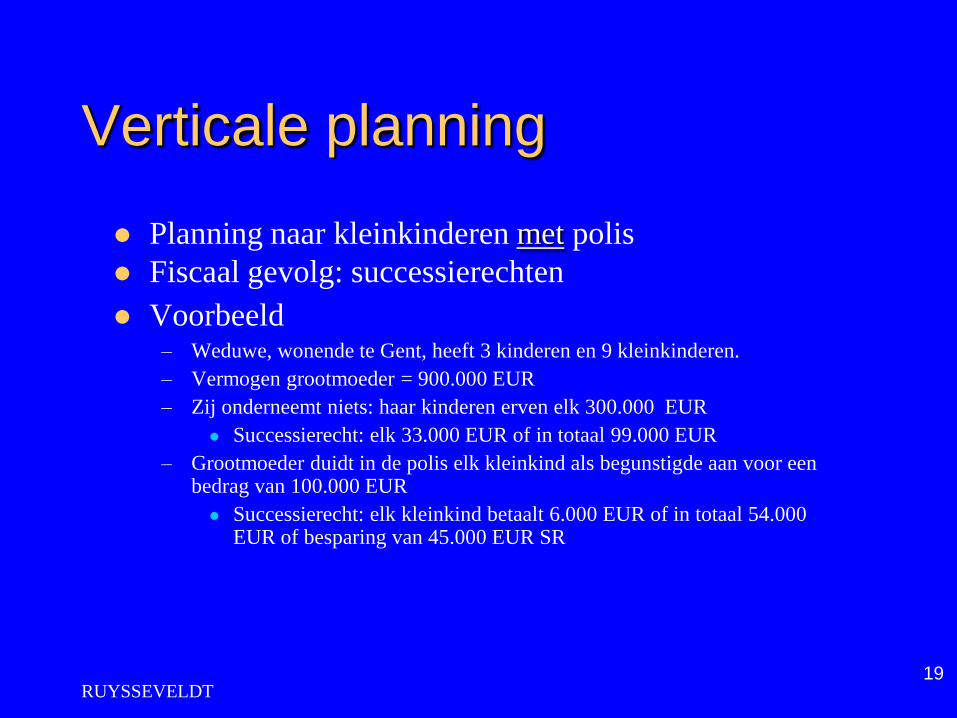

Verticale planning

Planning naar kleinkinderen met polis

Fiscaal gevolg: successierechten

Voorbeeld– Weduwe, wonende te Gent, heeft 3 kinderen en 9 kleinkinderen.

– Vermogen grootmoeder = 900.000 EUR

– Zij onderneemt niets: haar kinderen erven elk 300.000 EUR

Successierecht: elk 33.000 EUR of in totaal 99.000 EUR

– Grootmoeder duidt in de polis elk kleinkind als begunstigde aan voor een bedrag van 100.000 EUR

Successierecht: elk kleinkind betaalt 6.000 EUR of in totaal 54.000 EUR of besparing van 45.000 EUR SR

RUYSSEVELDT20

Verticale planning

Planning naar afstammelingen (kinderen, kleinkinderen) in combinatie met schenking

Drievoudige doelstelling– Bespaar successierechten

via schenking

– Behoud inkomen via rente

– Behoud controle via terugkeer gelden bij vooroverlijden begiftigde en aanvaarding

begunstigde

RUYSSEVELDT21

Verticale planning

Toepassing Schenking gelden

– Voorbeelden ouders aan kinderen

grootouders aan kleinkinderen

ooms, tantes aan neven en nichten

…

– Verschillende schenkingswijzen Via bankgift met onderhandse documenten – notariële akte

Al dan niet laten registreren aan 3 of 7%

RUYSSEVELDT22

Verticale planning

Fase 1: schenking gelden

– Met bepaalde lasten, voorwaarden

last tot ondertekening van een levensverzekering

beding van conventionele terugkeer

last tot betaling van rente

dat de schenking kan worden herroepen indien begiftigde

lasten niet nakomt

RUYSSEVELDT23

Verticale planning

Fase 2: ondertekening polis– Type AAB –

A Begiftigde = verzekeringnemer

A Begiftigde = verzekerd hoofd

B Schenker(s) = begunstigde – bij overlijden

– Controle schenkers = 100% via aanvaarding begunstiging

– Gevolgen aanvaarding door schenker Begiftigde kan niet alleen overgaan tot:

– polis afkopen (art. 114); voorschotten opvragen (art. 116); polis in pand geven (art. 117) of polis overdragen (art. 119)

Akkoord schenker is steeds vereist

RUYSSEVELDT24

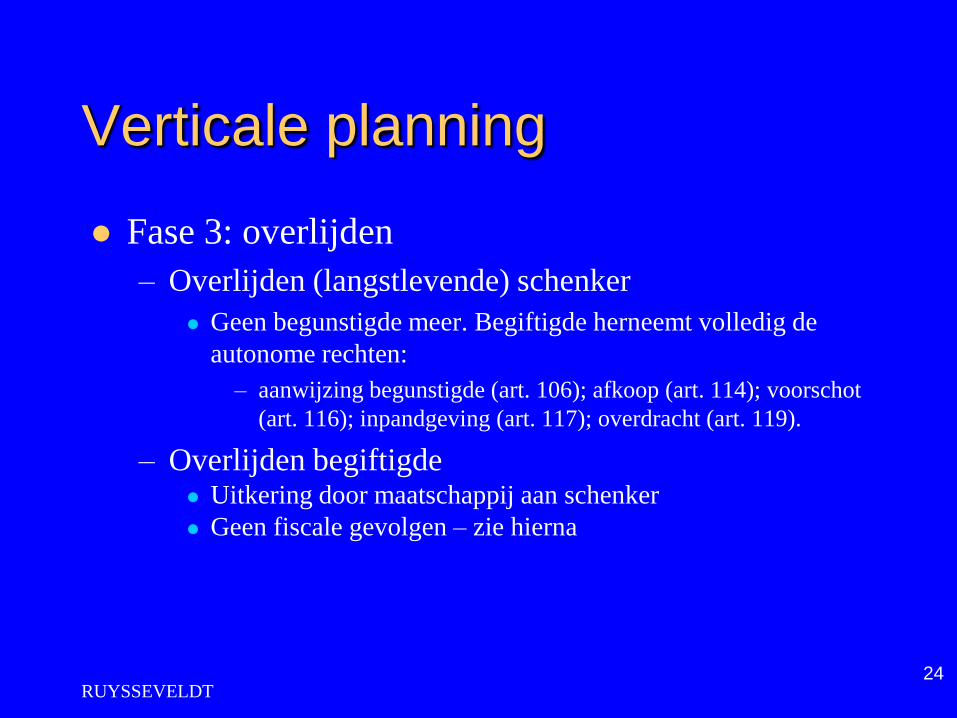

Verticale planning

Fase 3: overlijden

– Overlijden (langstlevende) schenker

Geen begunstigde meer. Begiftigde herneemt volledig de

autonome rechten:

– aanwijzing begunstigde (art. 106); afkoop (art. 114); voorschot

(art. 116); inpandgeving (art. 117); overdracht (art. 119).

– Overlijden begiftigde Uitkering door maatschappij aan schenker

Geen fiscale gevolgen – zie hierna

RUYSSEVELDT25

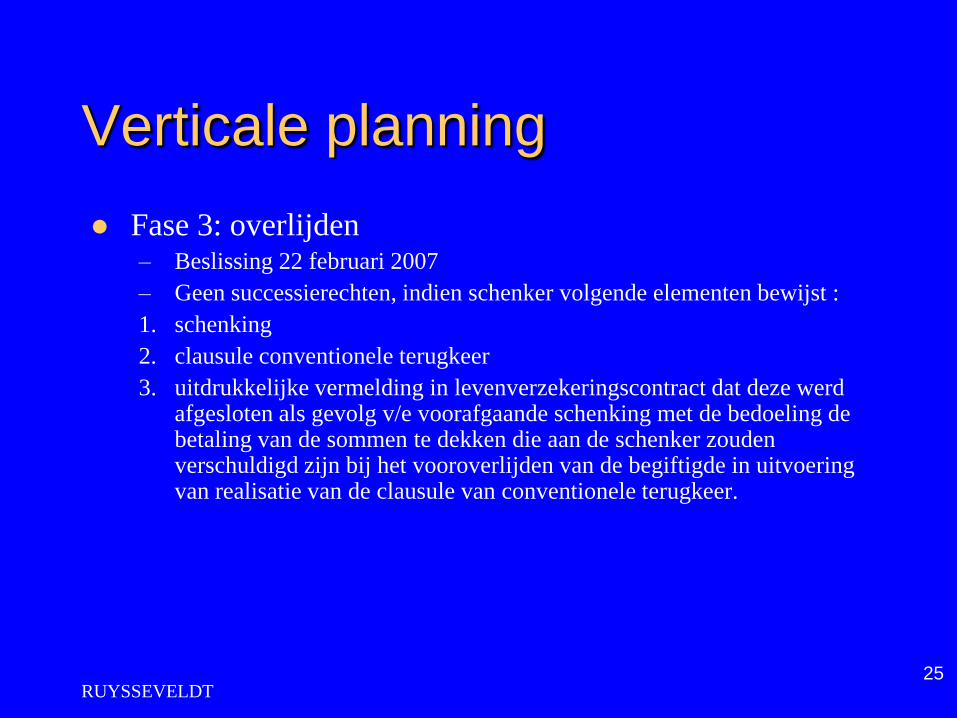

Verticale planning

Fase 3: overlijden – Beslissing 22 februari 2007

– Geen successierechten, indien schenker volgende elementen bewijst :

1. schenking

2. clausule conventionele terugkeer

3. uitdrukkelijke vermelding in levenverzekeringscontract dat deze werd afgesloten als gevolg v/e voorafgaande schenking met de bedoeling de betaling van de sommen te dekken die aan de schenker zouden verschuldigd zijn bij het vooroverlijden van de begiftigde in uitvoering van realisatie van de clausule van conventionele terugkeer.

RUYSSEVELDT26

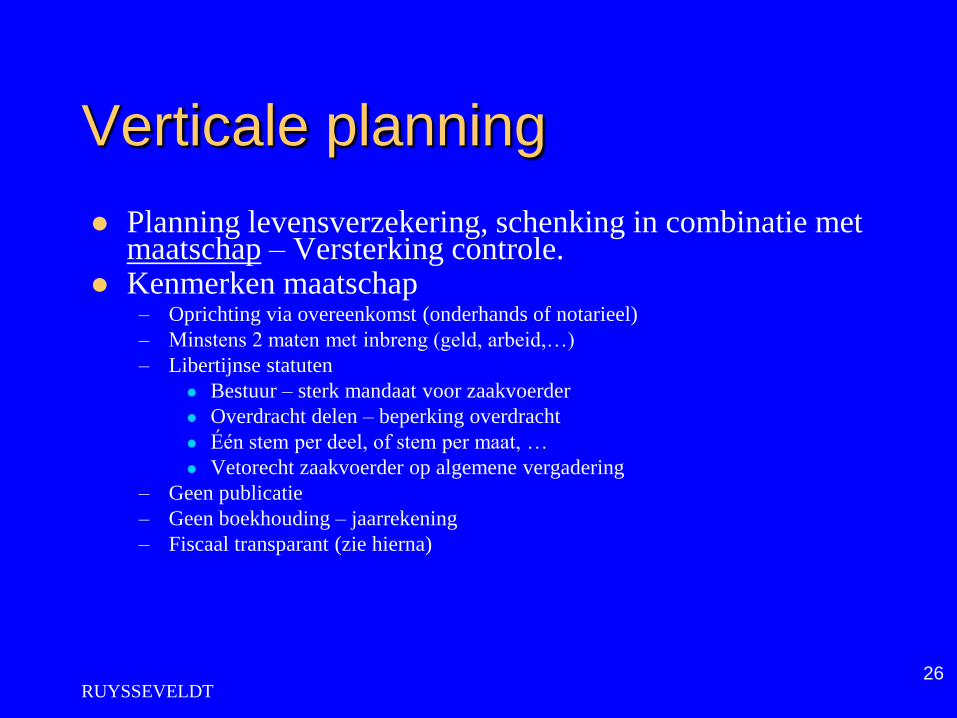

Verticale planning

Planning levensverzekering, schenking in combinatie met maatschap – Versterking controle.

Kenmerken maatschap– Oprichting via overeenkomst (onderhands of notarieel)

– Minstens 2 maten met inbreng (geld, arbeid,…)

– Libertijnse statuten

Bestuur – sterk mandaat voor zaakvoerder

Overdracht delen – beperking overdracht

Één stem per deel, of stem per maat, …

Vetorecht zaakvoerder op algemene vergadering

– Geen publicatie

– Geen boekhouding – jaarrekening

– Fiscaal transparant (zie hierna)

RUYSSEVELDT27

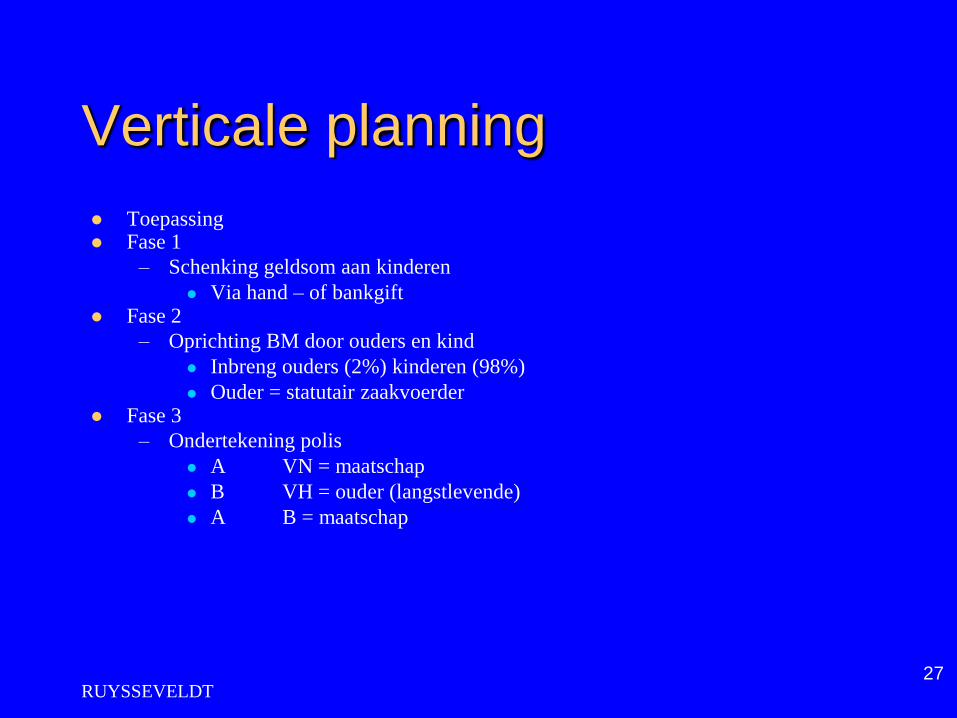

Verticale planning

Toepassing Fase 1

– Schenking geldsom aan kinderen

Via hand – of bankgift Fase 2

– Oprichting BM door ouders en kind

Inbreng ouders (2%) kinderen (98%)

Ouder = statutair zaakvoerder Fase 3

– Ondertekening polis

A VN = maatschap

B VH = ouder (langstlevende)

A B = maatschap

B. Belang huwelijkscontract

De redactie van een goed huwelijkscontract is van belang voor de bescherming van uw langstlevende partner

Aanpassingen kunnen in bepaalde situaties via een kleine ingreep

Inhoud

– Keuze van een stelsel: gemeenschap of zuivere scheiding van goederen

– Rekening houden met kinderen uit een vorig huwelijk/relatie?

België kent twee stelsels

– zie hierna

Belang huwelijkscontract

Echtgenoten met een huwgemeenschap

– Juridisch: Optimale bescherming via voorafname uit of toebedeling van

huwgemeenschap

Clausule „langst leeft, al heeft‟, in fracties, ….

– Fiscaal: successierechten op de helft van wat overlevende uit huwgemeenschap verkrijgt Nadeel: kinderen betalen “2x” successierechten op deel van eerst

stervende partner

Oplossing: keuzebeding al dan met last tot betaling van opleg

Spreiding successierechten

Belang huwelijkscontract

Echtgenoten met een stelsel van zuivere scheiding van goederen

– Juridisch :

Optimale bescherming via verrekeningsbeding

De overlevende echtgenoot verkrijgt vordering op de nalatenschap

van de eerst stervende.

Verrekening op basis van 100/0 sleutel, voor huwelijkse

aanwinsten, optioneel en bij overlijden van de eerst stervende

– Fiscaal :

Geen successierechten – reactie van de fiscus

RUYSSEVELDT31

Curriculum

Spreker : Jos Ruysseveldt

Advocaat in Vermogensplanning

Prof. Fiscale Hogeschool – Brussel

Prof. Universiteit UAMS – Antwerpen

www.mentorinstituut.be