Quali sono le imprese più rischiose? Osservatorio Rischiosità CRIBIS D&B - 2012

Studio Pagamenti 2012

EMILIA ROMAGNAEMILIA ROMAGNA

Dati aggiornati a

S tt b 2012Settembre 2012

Marketing CRIBIS D&B

© 2

012

Agenda

• Company Profile

• Gli Strumenti Utilizzati e Metodologia

• Analisi delle Abitudini di Pagamento in Emilia Romagna

Settembre 2012

2

© 2

012

Agenda

• Company Profile

• Gli Strumenti Utilizzati e Metodologia

• Analisi delle Abitudini di Pagamento in Emilia Romagna

Settembre 2012

3

© 2

012

Gruppo CRIF

Leader in Italia nelle soluzioni a supporto dell’erogazione e gestione del credito retail,il primo gruppo nell’Europa continentale nel settore delle credit information bancariee no dei p incipali ope ato i a li ello inte na ionale nei se i i integ ati die uno dei principali operatori a livello internazionale nei servizi integrati dibusiness & commercial information e di credit & marketing management

I numeri di CRIF

Più di 1 700 b h i tà fi i i l d tili l l i i CRIFPiù di 1.700 banche e società finanziarie nel mondo utilizzano le soluzioni CRIF

Oltre 25.000 imprese clienti

Informazioni su qualsiasi impresa italiana e su oltre 150 milioni di imprese nel mondoInformazioni su qualsiasi impresa italiana e su oltre 150 milioni di imprese nel mondo

CRIF è leader in Italia, con oltre 680 clienti tra banche, società finanziarie e Confidi

Circa 75 milioni di posizioni creditizie di consumatori e imprese italiani censitep p

in EURISC, il Sistema di Informazioni Creditizie di CRIF

4

© 2

012

CRIF nel mondo

Londra, UKBudapest, Ungheria

Atl t USAVienna, Austria

Baton Rouge, USA

Atlanta, USAAlbuquerque, USADenver, USA

Dallas, USA

,Zurigo, Svizzera Capodistria, Slovenia

Varsavia, PoloniaMosca, Russia

Hanoi, Vietnam

Pechino, Shanghai, Cina

Mumbai, India

Credit Bureau Services

Credit Bureau Data PoolsPraga Rep Ceca

Kingston, Giamaica

Credit Rating Agency

Analytics & Decisioning

Business Information

Debt Collection

Real Estate Information

Praga, Rep. Ceca

Bolognaand Related Services

Business Process Outsourcing

Lending Solutions (USA)

Insurance Solutions

Città del Messico, Messico

Bratislava, Rep. Slovacca

Milano

5

Personal SolutionsRoma

© 2

012

CRIF per le imprese

CRIBIS D&B è la società del Gruppo CRIF fortemente specializzatae con elevate competenze nella business information.CRIBIS D&B garantisce i più elevati standard qualitativi e la massimaCRIBIS D&B garantisce i più elevati standard qualitativi e la massimacopertura nelle informazioni economiche e commerciali su aziende di tuttoil mondo.CRIBIS D&B raccoglie milioni di esperienze di pagamento al fine di rilevareCRIBIS D&B raccoglie milioni di esperienze di pagamento al fine di rilevarele abitudini di pagamento delle aziende italiane ed estere nei confrontidei propri fornitori, considerate singolarmente o raggruppate per settore.Forte presenza in tutto il mondo grazie al D&B Worldwide Networkp g

CRIBIS Teleservice è la società del gruppo CRIF che da oltre 15 anni offreservizi per la risoluzione di problemi di pagamento per la definizione diservizi per la risoluzione di problemi di pagamento, per la definizione diun workflow di attività in base alla tipologia di crediti fino ad un vero eproprio recupero crediti.CRIBIS Teleservice è iscritta a UNIREC (Unione nazionale Imprese a TutelaCRIBIS Teleservice è iscritta a UNIREC (Unione nazionale Imprese a Tuteladel Credito) e ne rispetta il codice deontologico.

6

© 2

012

La Mission di CRIBIS D&B

• Offrire i più elevati standard qualitativi in termini di:

copertura dell’universo di riferimento, massimo approfondimento delle informazioni, flessibilità tecnologica, g ,sistemi decisionali e modelli di scoringTempestività nel rispondere esigenze del mercato.

Per garantire il raggiungimento di questi standard, CRIBIS D&B è leader dimercato per investimenti in acquisizione di dati, innovazione delle procedure esviluppo di nuovi prodotti

7

© 2

012

Agenda

• Company Profile

• Gli Strumenti Utilizzati e Metodologia

• Analisi delle Abitudini di Pagamento in Emilia Romagna

Settembre 2012

8

© 2

012

Le informazioni di CRIBIS.com

Con investimenti per decine di milioni di euro, il lavoro quotidiano di oltre 100 persone e un patrimonio informativo sui pagamenti commerciali unico sul mercato, CRIBIS.com è mette a disposizione in tempo reale informazioni a valore aggiunto sul 100% delle imprese italiane.disposizione in tempo reale informazioni a valore aggiunto sul 100% delle imprese italiane.

Le informazioni di CRIBIS.com si basano su un sistema di informazioni unico sul mercato:

A i bl K l d li i i i l d i “f i i i” • Actionable Knowledge: non limitarsi a riportare solamente dei “fatti o avvenimenti”, ma avere la capacità di guidare la decisione verso gli obiettivi del processo di cui è parte, cioè di essere Actionable Knowledge, conoscenza “finalizzata.”

à• Relazioni tra informazioni: capacità di creare collegamenti tra i dati di fonti diverse al fine di identificare tutti i gli elementi rilevanti per decidere.

• Un patrimonio unico di informazioni complete e affidabili perché, quando viene richiesta, l’informazione è già stata aggiornata, esaminata e valutata.

• Un modello proattivo, dove le informazioni vengono adeguate quando cambia il dato alla fonte e prima ancora che vengano richieste dal cliente.

• Il più ampio patrimonio informativo sui comportamenti di pagamento delle aziende italiane ed estere.

9

© 2

012

Le informazioni di CRIBIS.com

• Un sistema flessibile, in grado di fornire informazioni singolarmente, all’interno deglistrumenti di CRIBIS D&B o direttamente integrate nei sistemi ERP del cliente.

• Soluzioni per tutte le fasi del business cycle dell’azienda: dalla valutazione del rischiodi credito in Italia e all’estero, alla gestione del portafoglio, alle soluzioni marketing perindividuare nuovi partner e mercati di sviluppo, fino alla fase di recupero crediti.

• Oltre 100 analisti, che lavorano quotidianamente per arricchire l’enorme patrimonioinformativo di CRIBIS D&B e creare valore per le aziende clienti.

• Accesso al D&B Worldwide Network per le informazioni sulle imprese estere.

DATI ACTIONABLE KNOWLEDGE

10

© 2

012

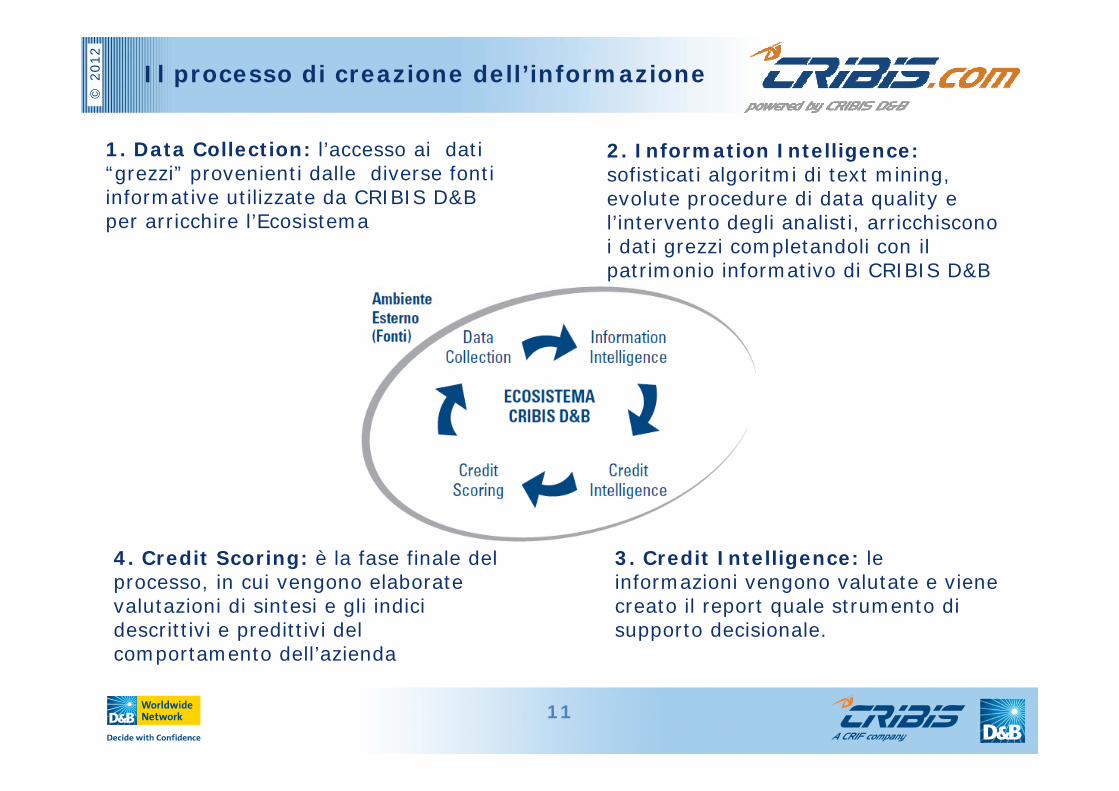

Il processo di creazione dell’informazione

2. Information Intelligence: sofisticati algoritmi di text mining, evolute procedure di data quality e l’i t t d li li ti i hi

1. Data Collection: l’accesso ai dati “grezzi” provenienti dalle diverse fonti informative utilizzate da CRIBIS D&B

i hi l’E i t l’intervento degli analisti, arricchiscono i dati grezzi completandoli con il patrimonio informativo di CRIBIS D&B

per arricchire l’Ecosistema

3. Credit Intelligence: le i f i i l t t i

4. Credit Scoring: è la fase finale del i i l b t informazioni vengono valutate e viene

creato il report quale strumento di supporto decisionale.

processo, in cui vengono elaborate valutazioni di sintesi e gli indici descrittivi e predittivi del comportamento dell’azienda

11

© 2

012

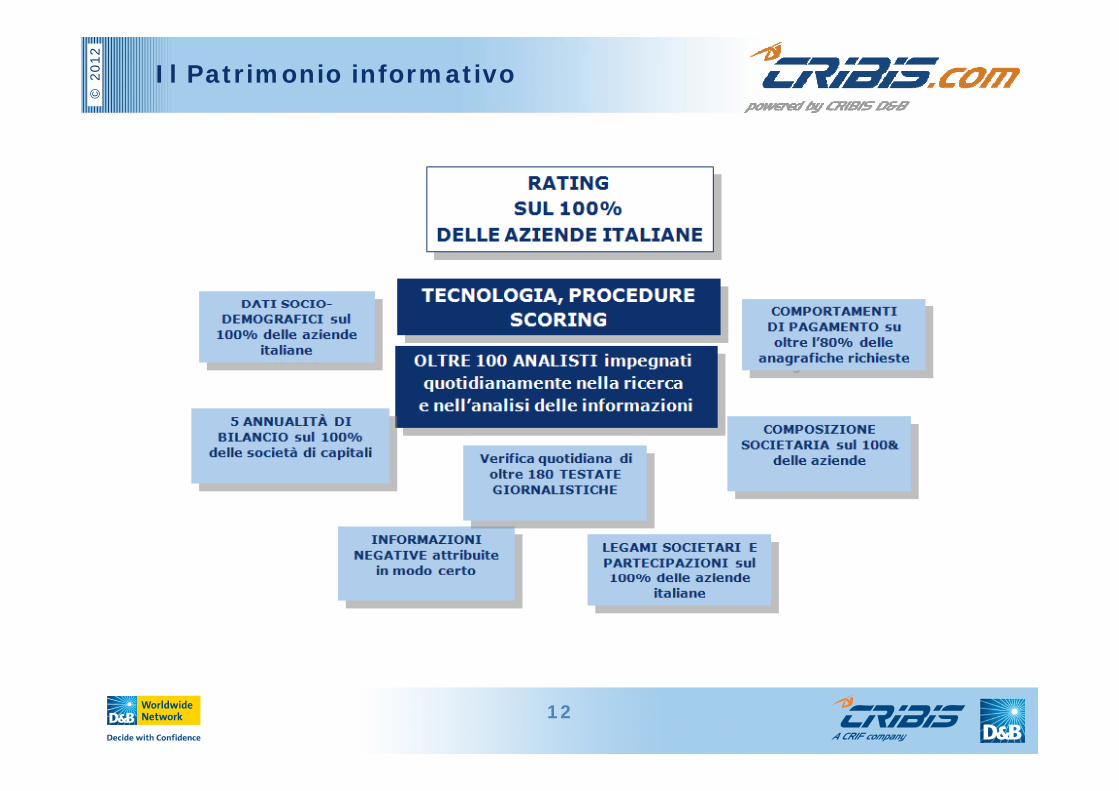

Il Patrimonio informativo

12

© 2

012

Che cos’è CRIBIS iTRADE

CRIBIS iTRADE è la prima soluzione in Italia

per la condivisione delle informazioni sul

credito commerciale tra CRIBIS D&B e le

aziende partecipanti.

45 anni di esperienza Numero di esperienze in CRIBIS 45 anni di esperienza5 Miliardi di movimenti raccolti nel mondo140 milioni di movimenti raccolti

Numero di esperienze in CRIBIS iTRADE

140 milioni di movimenti raccolti in Italia1 milione di aziende italiane con

i di tesperienze di pagamento

D&B PaydexHit rate nel 65% dei casi.

Fonte: Studio Pagamenti

13

Fonte: Studio Pagamenti

© 2

012

Massima qualità delle informazioni

Neutrale

Senza conflittoSenza conflittod’interessi

OggettivoOggett o

Non settoriale

Contribuire le proprie informazioni all’interno di un sistema come CRIBIS iTRADE significa accedere ad un patrimonio informativo

oggettivo e gestito da un soggetto “neutrale”, cioè non influenzato da conflitti di interessi o da dinamiche strettamente settoriali.

I d l’i f i h i i i è fil In questo modo l’informazione che viene restituita è un profilo oggettivo dell’azienda come pagatore di transazioni B2B.

14

© 2

012 Non movimenti contabili, ma reali

esperienze di pagamentoPer il buon funzionamento del sistema il

I movimenticontabili:

eterogenei e

Per il buon funzionamento del sistema, ilsingolo movimento contabile o la singolafattura non devono coincidere conl’ i di t

ginfluenzati da

aspetti contingenti

l’esperienza di pagamento.Questa è infatti generata dall’analisicongiunta di tutte le transazionicommerciali (fatture, pagamenti,insoluti, ecc...) intercorse fra un’aziendacliente e il suo fornitore nel corso degliultimi 12 mesi.Si tratta di una media mobile ponderata:• nasce dall’analisi di 12 mesi di dati;

Le esperienze di pagamento: omogenee,

storicizzate e

• nasce dall analisi di 12 mesi di dati;• dipende dal credito analizzato, cioè

dagli importi di credito che sono risultati regolari o in ritardo ogni storicizzate e

completerisultati regolari o in ritardo ogni mese;

• si aggiorna mensilmente.

15

© 2

012

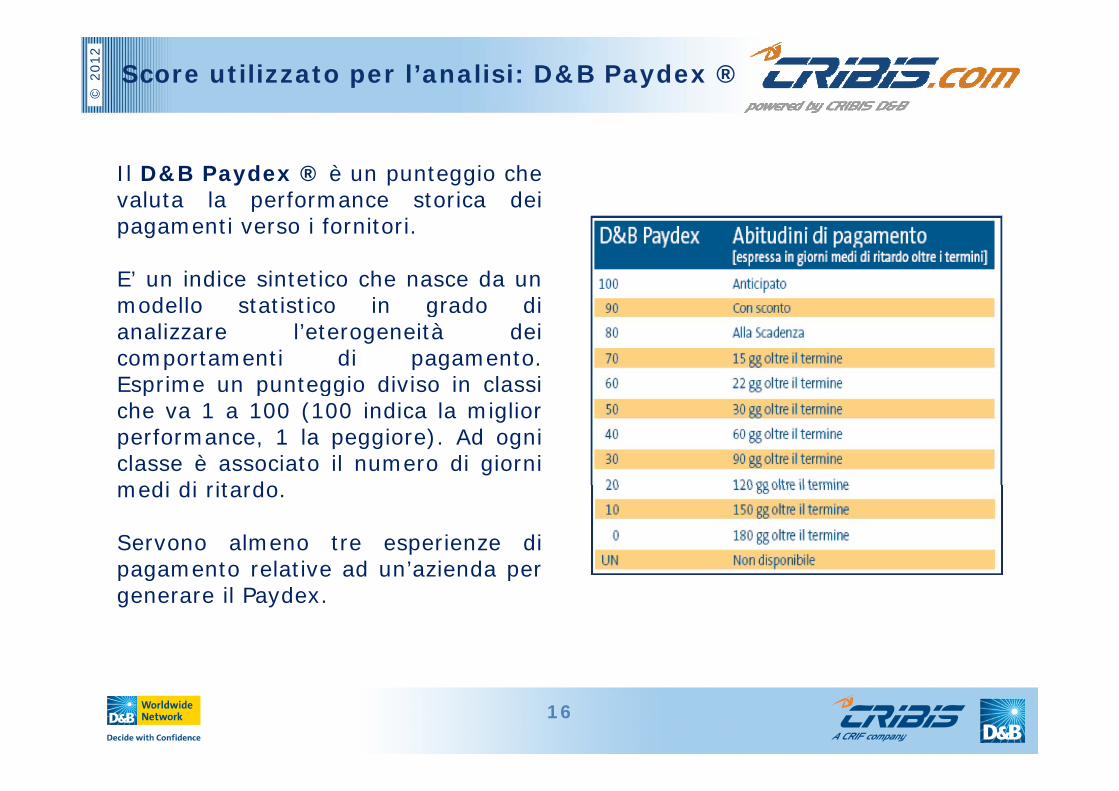

Score utilizzato per l’analisi: D&B Paydex ®

Il D&B Paydex ® è un punteggio chevaluta la performance storica deipagamenti verso i fornitori.

E’ un indice sintetico che nasce da unmodello statistico in grado dimodello statistico in grado dianalizzare l’eterogeneità deicomportamenti di pagamento.Esprime un punteggio diviso in classip p ggche va 1 a 100 (100 indica la migliorperformance, 1 la peggiore). Ad ogniclasse è associato il numero di giornimedi di ritardomedi di ritardo.

Servono almeno tre esperienze dipagamento relative ad un’azienda perpagamento relative ad un azienda pergenerare il Paydex.

16

© 2

012

Agenda

• Company Profile

• Gli Strumenti Utilizzati e Metodologia

• Analisi delle Abitudini di Pagamento in Emilia Romagna

Settembre 2012

17

© 2

012 Abitudini di Pagamento, Settembre 2012 (1 di 2)

Osservazioni sulla situazione in Emilia Romagna

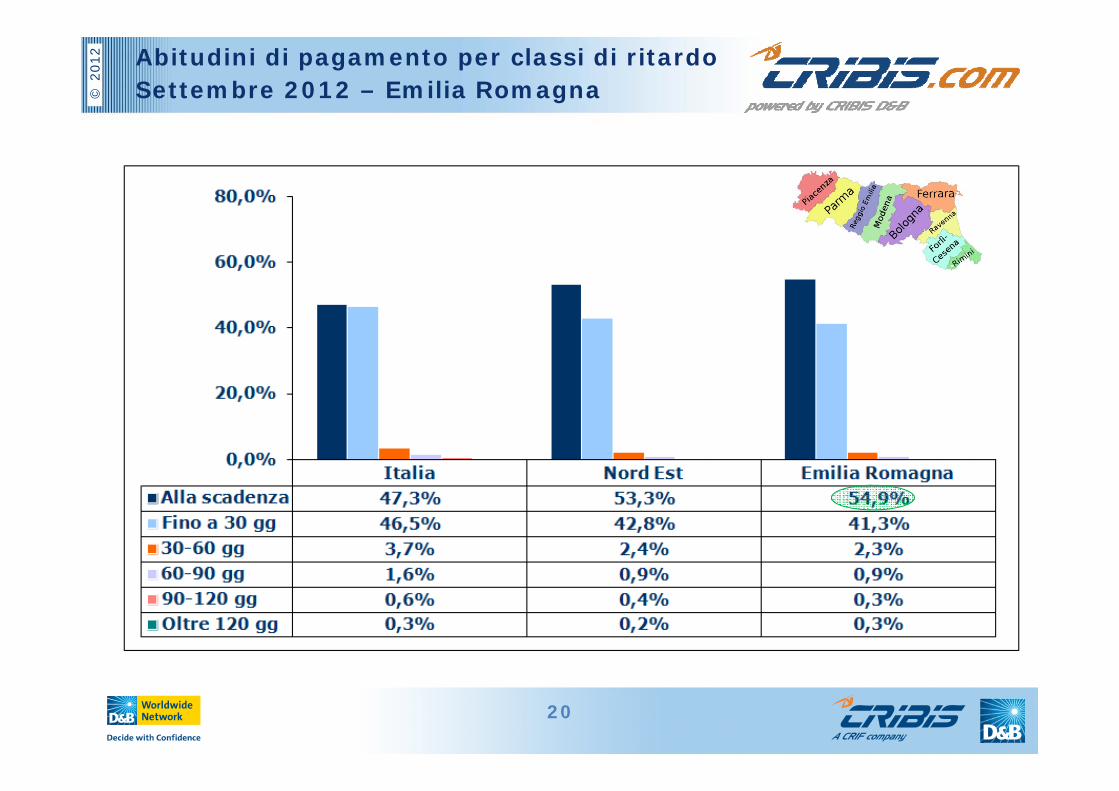

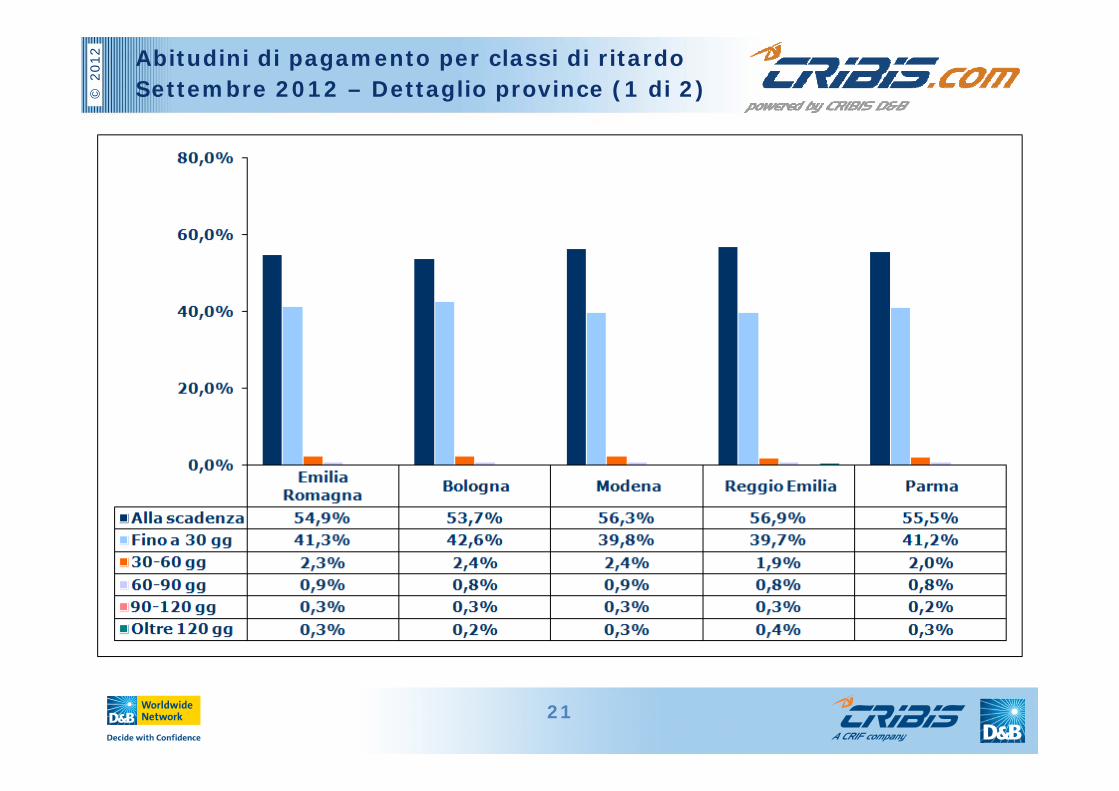

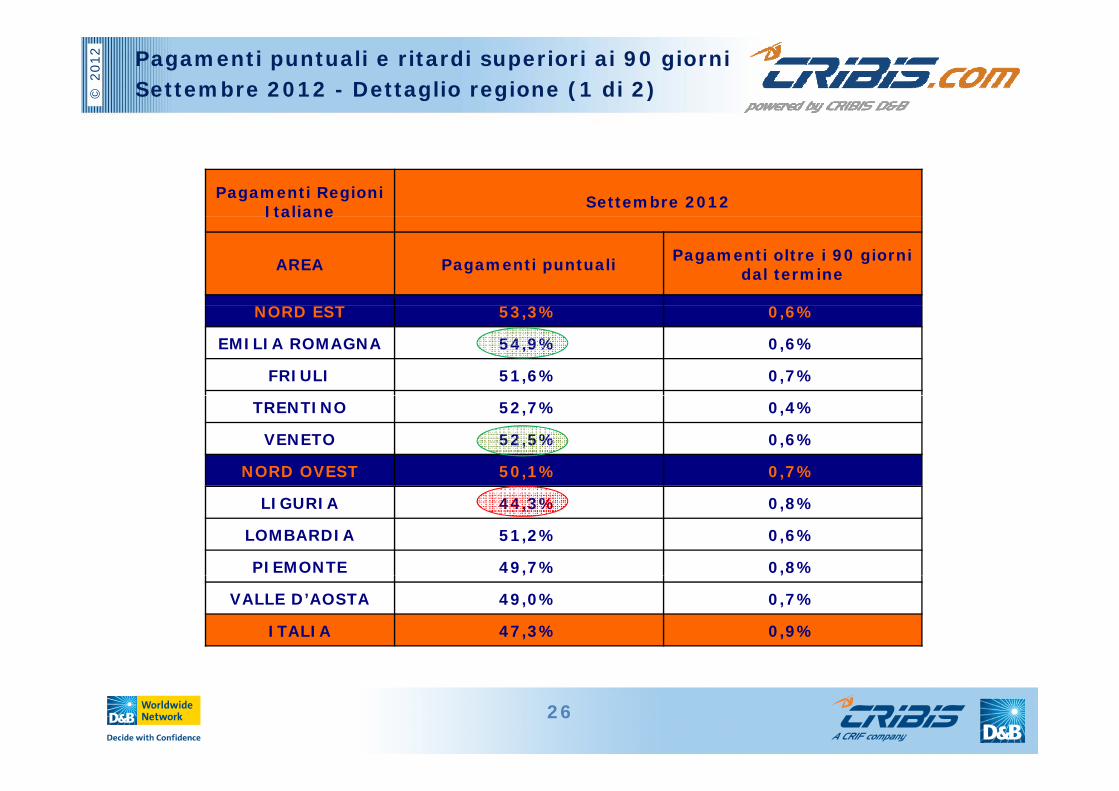

A Settembre 2012 l’Emilia Romagna mostra comportamenti di pagamentomigliori rispetto ai valori medi rilevati a livello aggregato Italia.Nella classe di pagamento puntuale le aziende emiliano-romagnole raggiungonouna concentrazione pari al 54,9% del totale (best performance in Italia) controuna media nazionale del 47,3%.

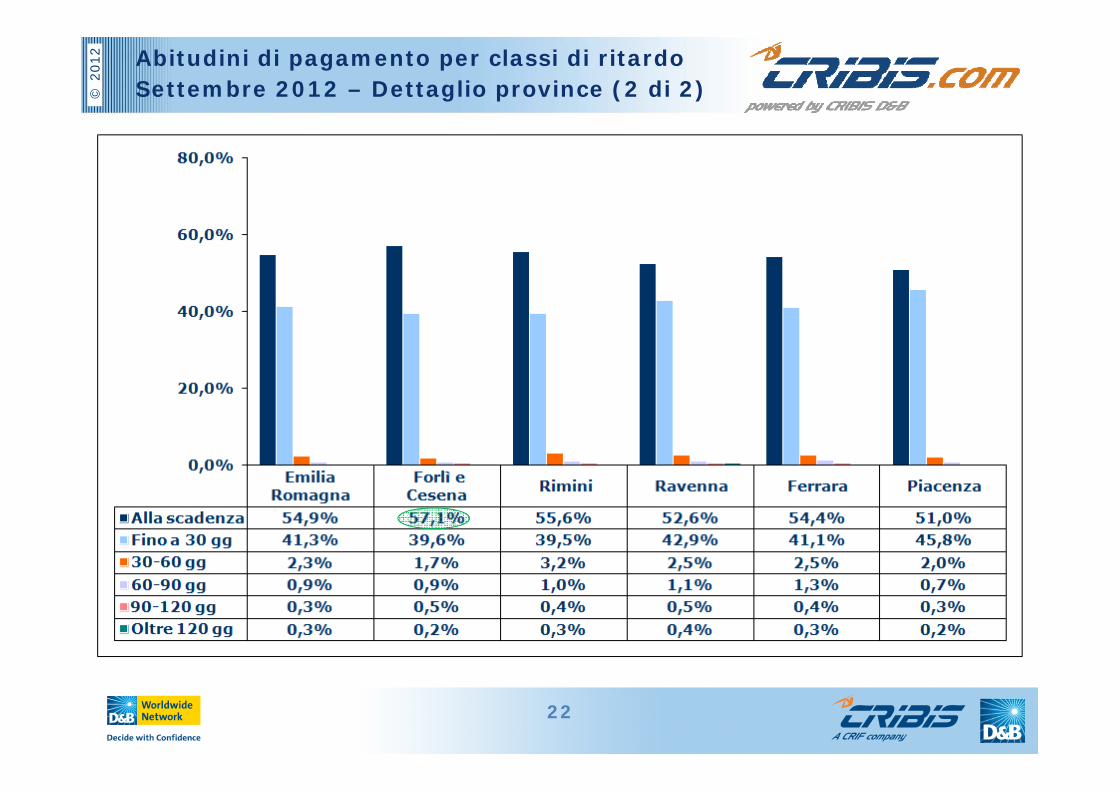

La provincia di Forlì e Cesena si dimostra le più virtuosa facendo registrare unapercentuale di “buoni pagatori” del 57,1%.Il dato meno positivo si registra nella provincia di Piacenza dove le impreseIl dato meno positivo si registra nella provincia di Piacenza dove le impresepagano entro la scadenza nel 51% dei casi analizzati.

Confrontando la quota di pagamento puntuale del 2011 con quella del 2008Confrontando la quota di pagamento puntuale del 2011 con quella del 2008emerge un peggioramento per l’Emilia Romagna. Infatti, la concentrazione inquesta classe ha subito un calo di 3,1 punti percentuali in quattro anni passandodal 58% del 2008 al 54 9% del IIIQ 2012 Questa riduzione è stata in gran partedal 58% del 2008 al 54,9% del IIIQ 2012. Questa riduzione è stata in gran parteassorbita dalla fascia di ritardo moderato (fino a 30 giorni medi), mentrerimangono stabili le percentuali delle fasce di ritardo grave.

18

© 2

012 Abitudini di Pagamento, Settembre 2012 (2 di 2)

Osservazioni sulla situazione in Emilia Romagna

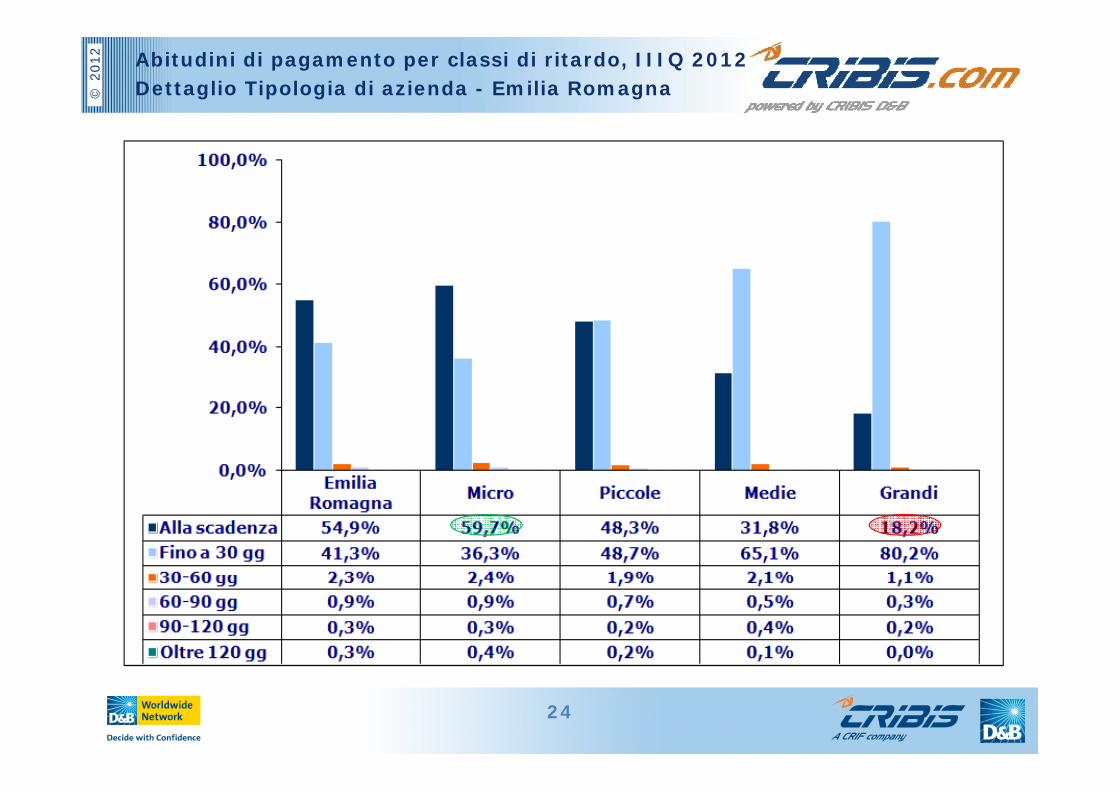

In riferimento alla dimensione aziendale le imprese emiliano-romagnole

riportano abitudini di pagamento molto divergenti.

Le Micro realtà mostrano i comportamenti più equilibrati, con una quota del

59 7% di pagatori puntuali Una situazione decisamente più critica si59,7% di pagatori puntuali. Una situazione decisamente più critica si

osserva per le Grandi aziende che registrano in corrispondenza del

pagamento regolare solo il 18,2%.

Il contesto settoriale presenta notevoli differenze fra i comparti

considerati. Le migliori performance vengono riscontrate per l’Agricoltura e

per i Servizi vari con il 62,9% ed 61,9% di “buoni pagatori”.

Si distinguono per i valori più bassi nella classe oggetto di indagine l’EdiliziaSi distinguono per i valori più bassi nella classe oggetto di indagine l Edilizia

(51,9%) e l’Industria e produzione (51,8%).

19

© 2

012 Abitudini di pagamento per classi di ritardo

Settembre 2012 – Emilia Romagna

20

© 2

012 Abitudini di pagamento per classi di ritardo

Settembre 2012 – Dettaglio province (1 di 2)

21

© 2

012 Abitudini di pagamento per classi di ritardo

Settembre 2012 – Dettaglio province (2 di 2)

22

© 2

012 Trend dei pagamenti in Emilia Romagna

2008 – IIIQ 2012

-3,1-3,1

23

© 2

012 Abitudini di pagamento per classi di ritardo, IIIQ 2012

Dettaglio Tipologia di azienda - Emilia Romagna

24

© 2

012 Abitudini di pagamento per classi di ritardo, IIIQ 2012

Dettaglio Settore merceologico - Emilia Romagna

25

© 2

012 Pagamenti puntuali e ritardi superiori ai 90 giorni

Settembre 2012 - Dettaglio regione (1 di 2)

Pagamenti Regioni Italiane Settembre 2012Italiane

AREA Pagamenti puntuali Pagamenti oltre i 90 giorni dal termine

NORD EST 3 3% 0 6%NORD EST 53,3% 0,6%

EMILIA ROMAGNA 54,9% 0,6%

FRIULI 51,6% 0,7%

TRENTINO 52,7% 0,4%

VENETO 52,5% 0,6%

NORD OVEST 50,1% 0,7%

LIGURIA 44,3% 0,8%

LOMBARDIA 51,2% 0,6%

PIEMONTE 49,7% 0,8%, ,

VALLE D’AOSTA 49,0% 0,7%

ITALIA 47,3% 0,9%

26

© 2

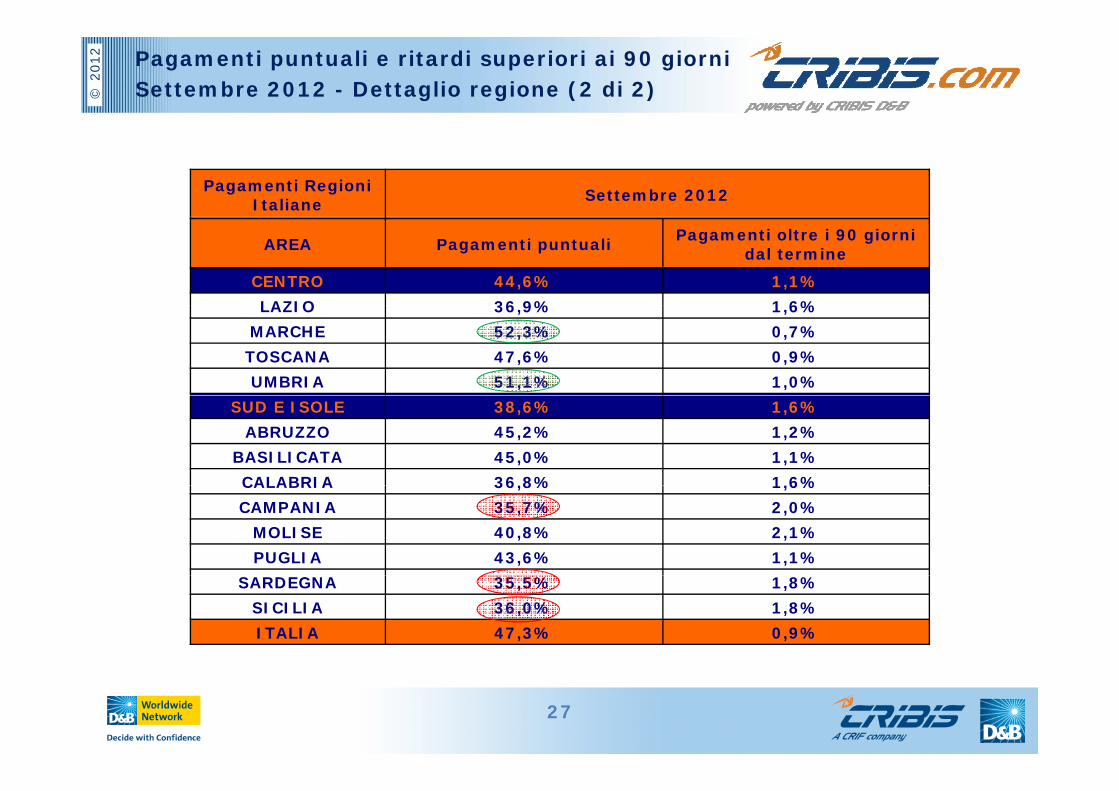

012 Pagamenti puntuali e ritardi superiori ai 90 giorni

Settembre 2012 - Dettaglio regione (2 di 2)

Pagamenti Regioni Italiane Settembre 2012

AREA Pagamenti puntuali Pagamenti oltre i 90 giorni dal termine

CENTRO 44,6% 1,1%LAZIO 36 9% 1 6%LAZIO 36,9% 1,6%

MARCHE 52,3% 0,7%TOSCANA 47,6% 0,9%UMBRIA 51,1% 1,0%

SUD E ISOLE 38,6% 1,6%ABRUZZO 45,2% 1,2%

BASILICATA 45,0% 1,1%CALABRIA 36,8% 1,6%CALABRIA 36,8% 1,6%CAMPANIA 35,7% 2,0%

MOLISE 40,8% 2,1%PUGLIA 43,6% 1,1%

SARDEGNA 35,5% 1,8%SICILIA 36,0% 1,8%ITALIA 47,3% 0,9%

27

© 2

012 Entra nella nostra community sul sito

www.cribis.com

Iscriviti alla community su www.cribis.com, avrai accesso a:

– Osservatorio sui pagamenti delle imprese italiane con un confronto globale

– Atti dei convegnig– Analisi trimestrali su rischiosità e

pagamenti– Analisi di settore

Case history– Case history

… e tanto altro

28

© 2

012

Grazie per l’attenzione

CRIBIS D&B Community