Studio di Settore Difesa e Aerospazio

40

Luisa Balbi Luisa Balbi Giordano Bianchi Giordano Bianchi Carmen De Martino Carmen De Martino Federica Esposito Federica Esposito Valeria Fornarola Valeria Fornarola Zlata Khodova Zlata Khodova Marco Latini Marco Latini Claudio Salemme Claudio Salemme

-

Upload

latinimarco -

Category

Business

-

view

2.755 -

download

2

Transcript of Studio di Settore Difesa e Aerospazio

Luisa BalbiLuisa Balbi

Giordano BianchiGiordano Bianchi

Carmen De MartinoCarmen De Martino

Federica EspositoFederica Esposito

Valeria FornarolaValeria Fornarola

Zlata KhodovaZlata Khodova

Marco LatiniMarco Latini

Claudio SalemmeClaudio Salemme

Difesa & Aerospazio

Definizione del settoreDefinizione del settoreOverview del settore Overview del settore Le 5 forze competit ive di Porter Le 5 forze competit ive di Porter

La concorrenza interna

Caratteristiche della clientela

Fattori di influenza della domanda

Minaccia nuovi entranti

• SWOT AnalysisSWOT Analysis

•Prospettive futureProspettive future

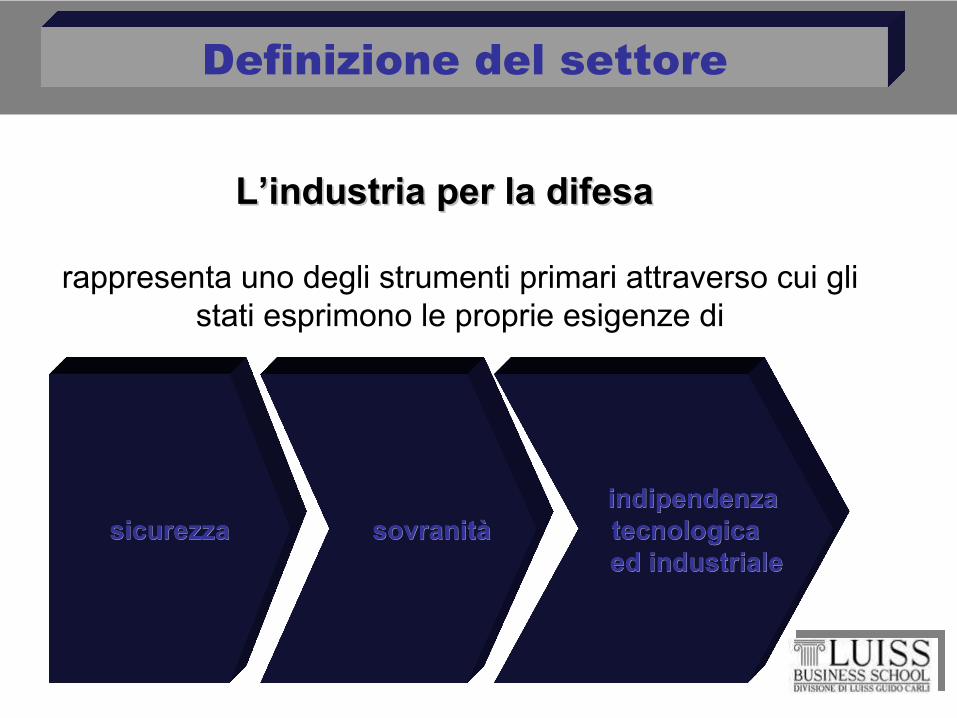

L’industria per la difesa L’industria per la difesa

rappresenta uno degli strumenti primari attraverso cui gli stati esprimono le proprie esigenze di

Definizione del settore

sicurezzasicurezza sovranitàsovranità indipendenza indipendenza

tecnologica tecnologica ed industrialeed industriale

L’industria aerospaziale comprende le attività relative alla costruzione di aeromobili e veicoli spaziali.

La forza nello spazio: componente imprescindibile della capacità di dominio d’informazione di uno Stato

Definizione del settore

InfluisceInfluisce positivamente sulla bilancia positivamente sulla bilancia commerciale degli Staticommerciale degli Stati

Il settore Difesa & Aerospazio

Strumento fondamentale Strumento fondamentale di politica esteradi politica estera

Creazione e Sviluppo di un tessutoCreazione e Sviluppo di un tessuto industriale tecnologico ed occupazionale industriale tecnologico ed occupazionale

di elevato livellodi elevato livello

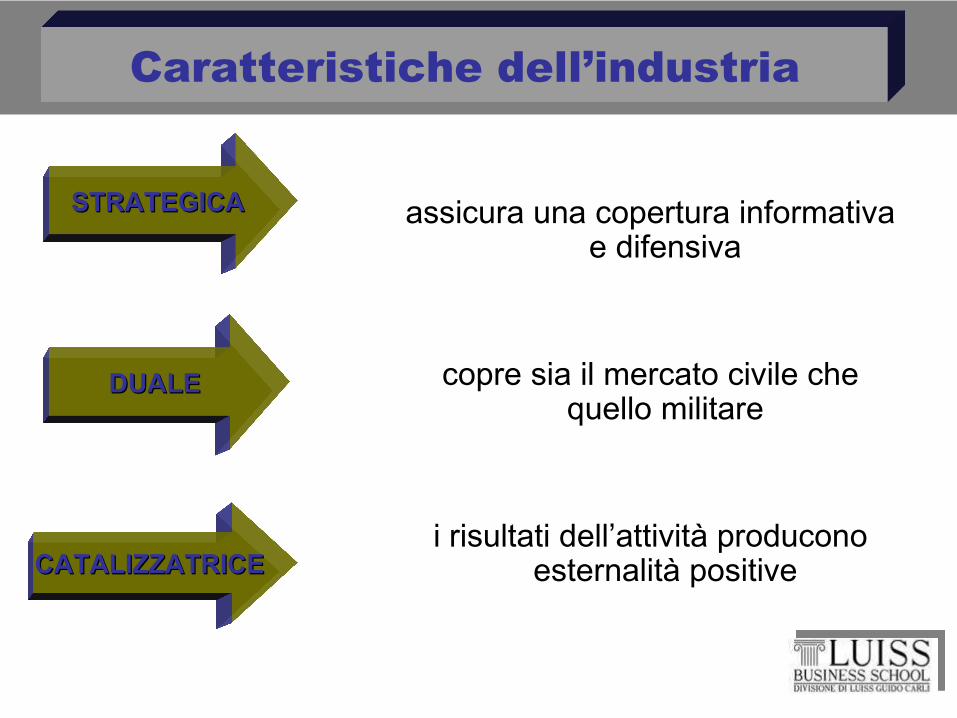

assicura una copertura informativa e difensiva

copre sia il mercato civile che quello militare

i risultati dell’attività producono esternalità positive

STRATEGICASTRATEGICA

DUALEDUALE

CATALIZZATRICECATALIZZATRICE

Caratteristiche dell’industria

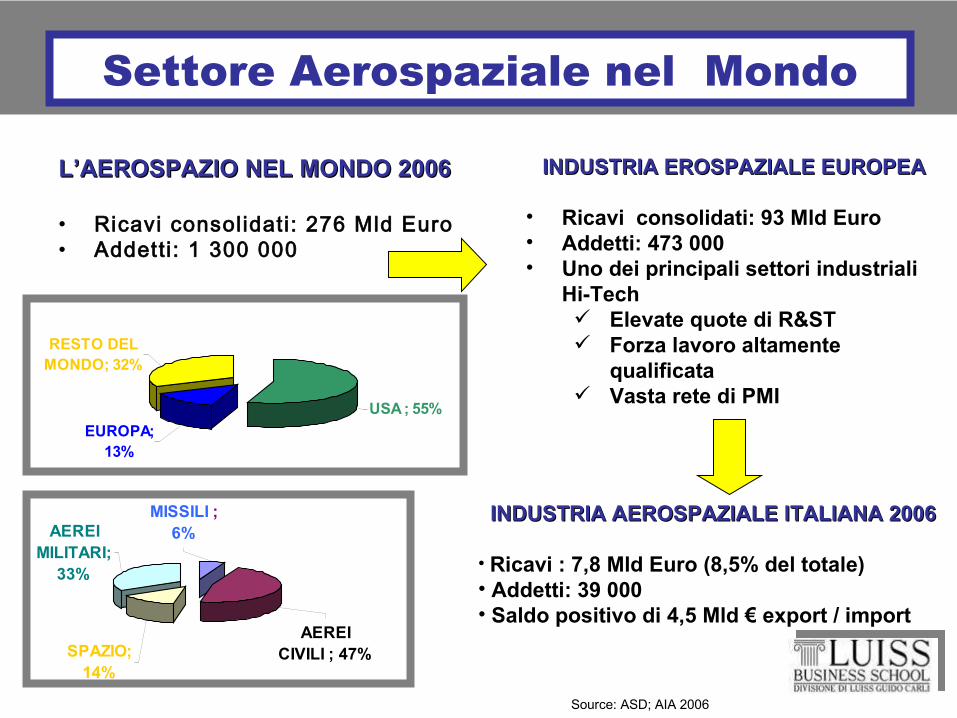

RESTO DEL MONDO; 32%

EUROPA; 13%

USA ; 55%

MISSILI ; 6%

AEREI CIVILI ; 47%

AEREI MILITARI;

33%

SPAZIO; 14%

Settore Aerospaziale nel Mondo

INDUSTRIA EROSPAZIALE EUROPEAINDUSTRIA EROSPAZIALE EUROPEA

• Ricavi consolidati: 93 Mld Euro• Addetti: 473 000• Uno dei principali settori industriali

Hi-Tech Elevate quote di R&ST Forza lavoro altamente

qualificata Vasta rete di PMI

INDUSTRIA AEROSPAZIALE ITALIANA 2006INDUSTRIA AEROSPAZIALE ITALIANA 2006

• Ricavi : 7,8 Mld Euro (8,5% del totale) • Addetti: 39 000• Saldo positivo di 4,5 Mld € export / import

L’AEROSPAZIO NEL MONDO 2006L’AEROSPAZIO NEL MONDO 2006

• Ricavi consolidati: 276 Mld Euro• Addetti: 1 300 000

Source: ASD; AIA 2006

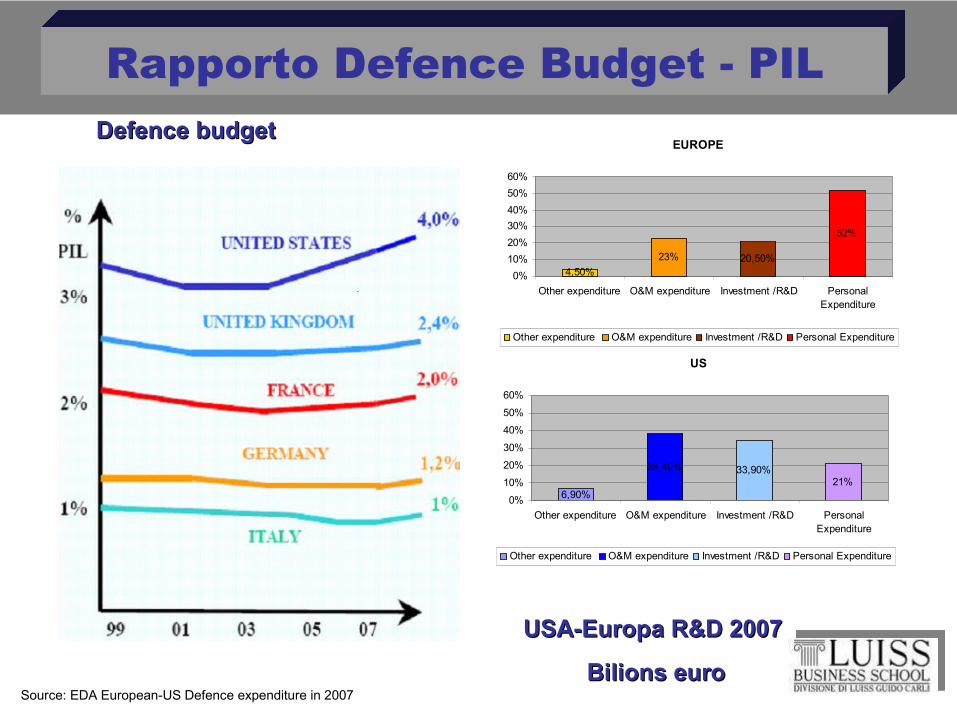

EUROPE

23% 20,50%

52%

4,50%0%

10%

20%

30%

40%

50%

60%

Other expenditure O&M expenditure Investment /R&D PersonalExpenditure

Other expenditure O&M expenditure Investment /R&D Personal Expenditure

USA-Europa R&D 2007 USA-Europa R&D 2007

Bilions euroBilions euro

Defence budget Defence budget

Rapporto Defence Budget - PIL

Source: EDA European-US Defence expenditure in 2007

US

38,40% 33,90%21%

6,90%0%

10%

20%

30%

40%

50%

60%

Other expenditure O&M expenditure Investment /R&D PersonalExpenditure

Other expenditure O&M expenditure Investment /R&D Personal Expenditure

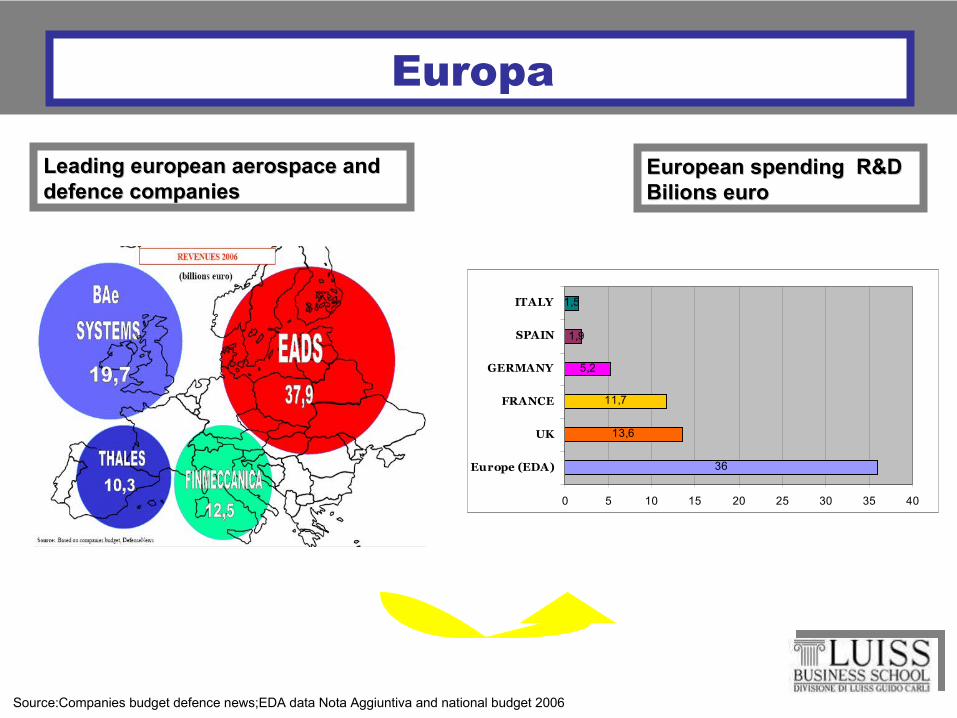

Europa

European spending R&D European spending R&D Bilions euroBilions euro

Leading european aerospace and Leading european aerospace and defence companiesdefence companies

Source:Companies budget defence news;EDA data Nota Aggiuntiva and national budget 2006

36

13,6

11,7

5,2

1,5

1,9

0 5 10 15 20 25 30 35 40

Europe (EDA)

UK

FRANCE

GERMANY

SPAIN

ITALY

Comparti

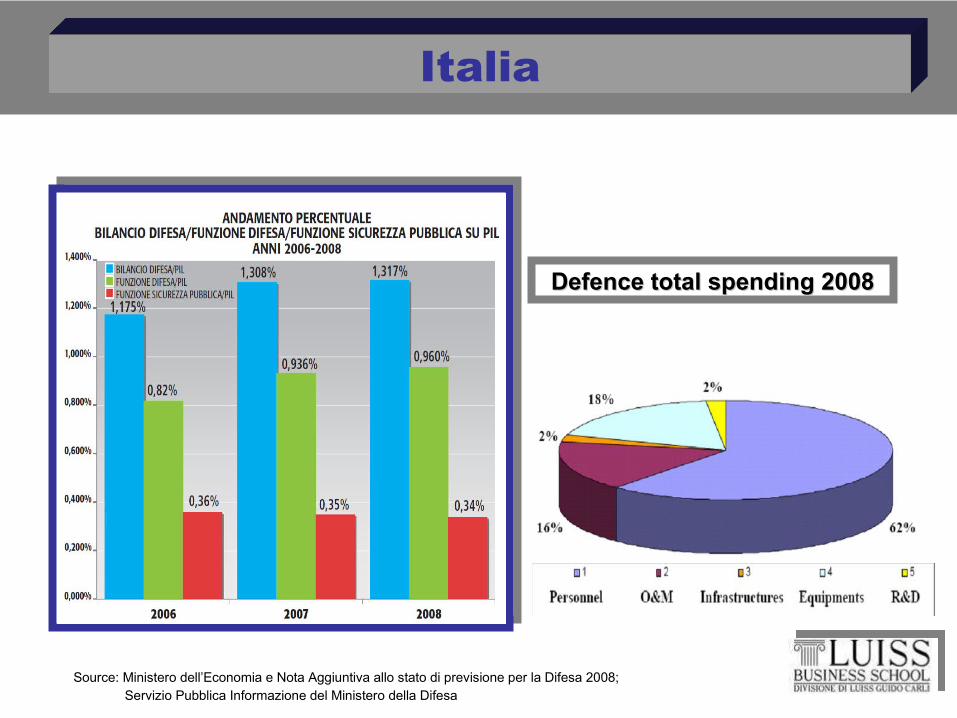

Italia

Grandi gruppiGrandi gruppi

producono sistemi e producono sistemi e

sottosistemi complessi.sottosistemi complessi.

Media industria Media industria

specializzataspecializzata

produzione gruppi produzione gruppi

funzionali.funzionali.

Piccole imprese sub-Piccole imprese sub-

fornitricifornitrici

fabbricazione di fabbricazione di

componenti.componenti.

Terziario tecnologicoTerziario tecnologico

progettazione, progettazione,

modellazione, design.modellazione, design.

Contribuisce positivamente:

Riduzione del deficit commerciale nazionale (-21 Mld €)

Surplus della bilancia commerciale dell’industria affine (15,4%)

SALDO COMMERCIALE

+ 4,5 Miliardi di euro

ESPORTAZIONI

5,5 Miliardi di euro

OCCUPAZIONE

51.500 addetti

INVESTIMENTI R&S

1,5 Miliardi di euro

VENDITE

11 Miliardi di euro

Italia

Source: Comparto Aerospazio e DifesaAZIENDE ASSOCIATE AIAD

Defence total spending 2008Defence total spending 2008

Italia

Source: Ministero dell’Economia e Nota Aggiuntiva allo stato di previsione per la Difesa 2008; Servizio Pubblica Informazione del Ministero della Difesa

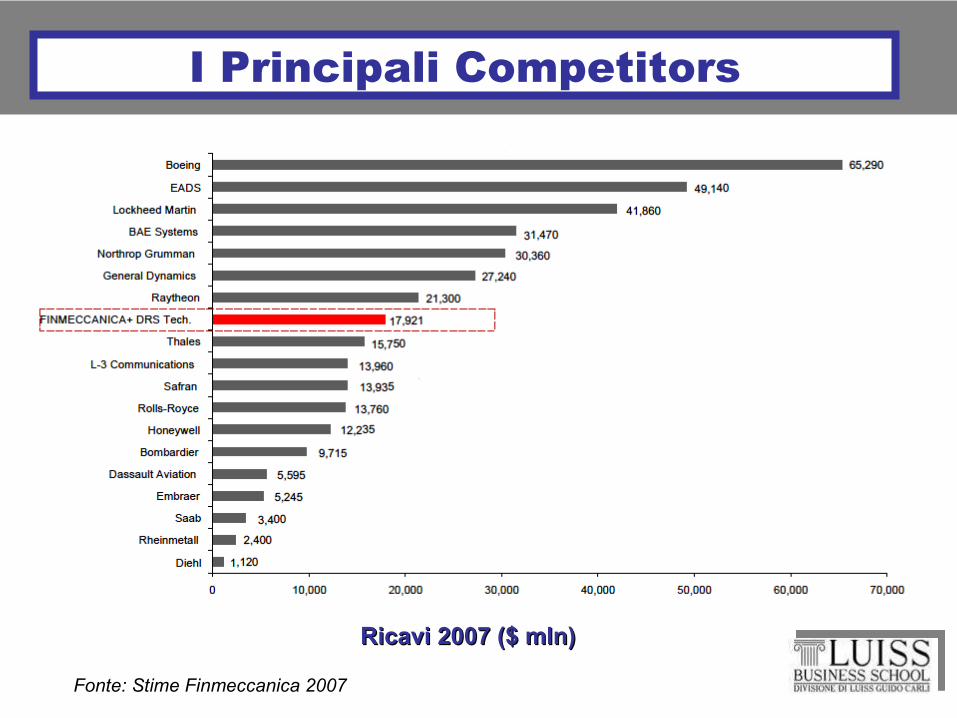

I Principali Competitors

Fonte: Stime Finmeccanica 2007

Ricavi 2007 ($ mln)Ricavi 2007 ($ mln)

Il settore

Aeronautica: Aeronautica:

• 80% giro d’affari mondiale 80% giro d’affari mondiale

converge su 6 grandi gruppiconverge su 6 grandi gruppi

Industria Spaziale:Industria Spaziale:

• Dipendenza dai budget istituzionaliDipendenza dai budget istituzionali

• Eccesso di capacità produttivaEccesso di capacità produttiva

• Concentrazione dell’offerta Concentrazione dell’offerta

• CollaborazioniCollaborazioni

Difesa:Difesa:

• Dipendenza dai governi nazionaliDipendenza dai governi nazionali

• Concentrazione e razionalizzazione Concentrazione e razionalizzazione

• Contrazione della domandaContrazione della domanda

CompetitivitàCompetitività

Disarmo strutturale Disarmo strutturale

(complex product system):(complex product system):

prodotti customizzati, prodotti customizzati, sottosistemi, sistemi e infrastrutture ad alta tecnologia, sottosistemi, sistemi e infrastrutture ad alta tecnologia,

elevata intensità di ingegnerizzazione, elevata intensità di ingegnerizzazione, alto costo alto costo

I prodotti

Elevato profilo di rischioElevato profilo di rischio

Lungo periodo di ritorno degli Lungo periodo di ritorno degli investimentiinvestimenti

Alto grado di interdipendenzaAlto grado di interdipendenza

DIVERSIFICAZIONE DIVERSIFICAZIONE TECNOLOGICATECNOLOGICA

struttura struttura gerarchica e gerarchica e piramidalepiramidale

processi processi fortemente fortemente articolati ed articolati ed interconnessiinterconnessi

intensi flussi di intensi flussi di componenti ed componenti ed informazioni:informazioni:

relazioni relazioni oligopolisticheoligopolistiche

relazioni relazioni verticaliverticali

La catena del valore del settore aeronautico

Sourcing Sourcing internazionaleinternazionale

Verticalizzazione produttivaVerticalizzazione produttiva

Co-progettazioneCo-progettazione

Fonte: JORGE NIOSI & MAJLINDA ZHEGU Industry and Innovation, Vol. 12, No. 1, 1–25, March 2005

FATTORI INDUSTRIALI:FATTORI INDUSTRIALI:

ridotto grado di apertura del settoreridotto grado di apertura del settore alte barriere strategichealte barriere strategiche economie di scala nella R&Seconomie di scala nella R&S economie di specializzazioneeconomie di specializzazione concentrazione della domandaconcentrazione della domanda

Un settore sempre più integrato

FATTORI ISTITUZIONALI:FATTORI ISTITUZIONALI:

erogazione finanziamentierogazione finanziamenti barriere istituzionalibarriere istituzionali barriere legalibarriere legali

Economie di scala Economie di scala R&S R&S Competenze tecnologiche e sistemisticheCompetenze tecnologiche e sistemistiche Forti capacità di lobbyForti capacità di lobby Ruolo di global contractor in commesseRuolo di global contractor in commesse

complessecomplesse

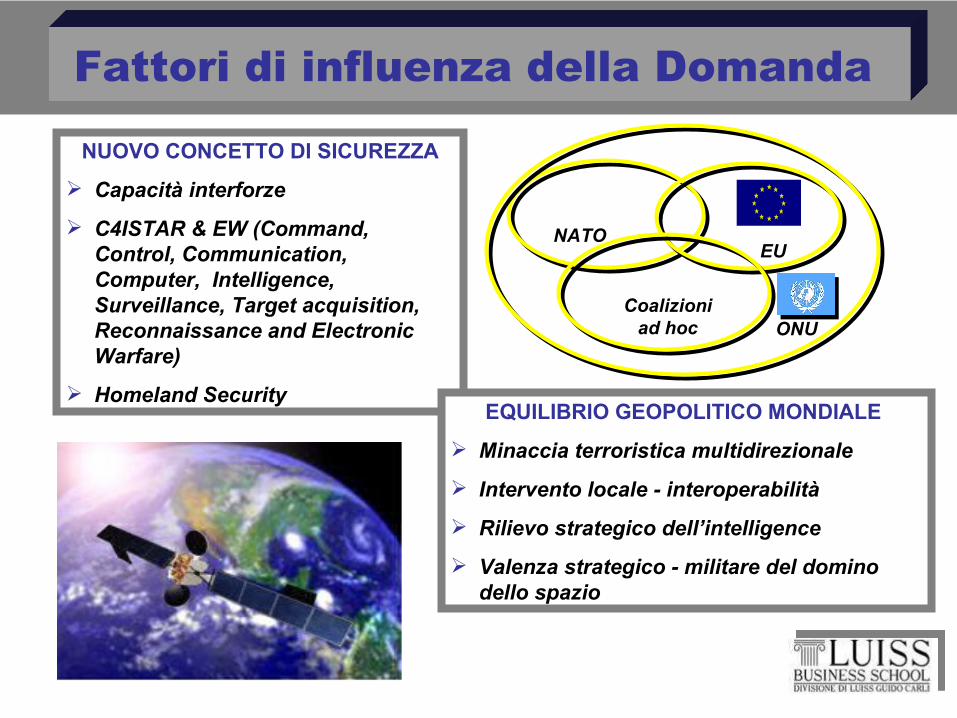

Fattori di influenza della Domanda

Coalizioni ad hoc

NATO

ONU

EU

NUOVO CONCETTO DI SICUREZZA

Capacità interforze

C4ISTAR & EW (Command, Control, Communication, Computer, Intelligence, Surveillance, Target acquisition, Reconnaissance and Electronic Warfare)

Homeland Security EQUILIBRIO GEOPOLITICO MONDIALE

Minaccia terroristica multidirezionale

Intervento locale - interoperabilità

Rilievo strategico dell’intelligence

Valenza strategico - militare del domino dello spazio

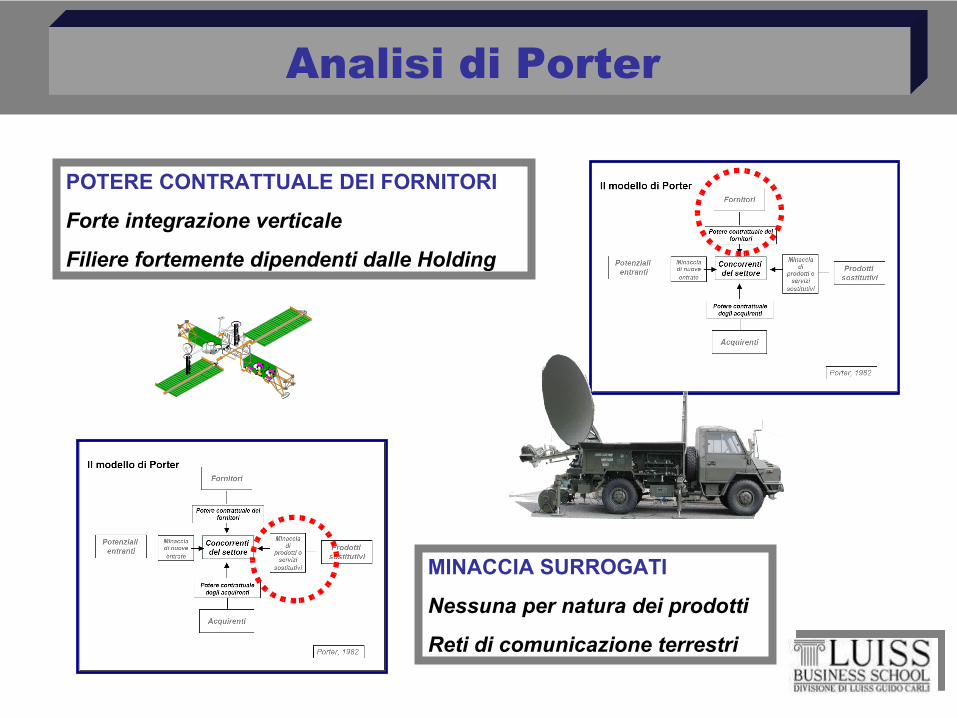

Analisi di Porter

POTERE CONTRATTUALE DEI FORNITORI

Forte integrazione verticale

Filiere fortemente dipendenti dalle Holding

MINACCIA SURROGATI

Nessuna per natura dei prodotti

Reti di comunicazione terrestri

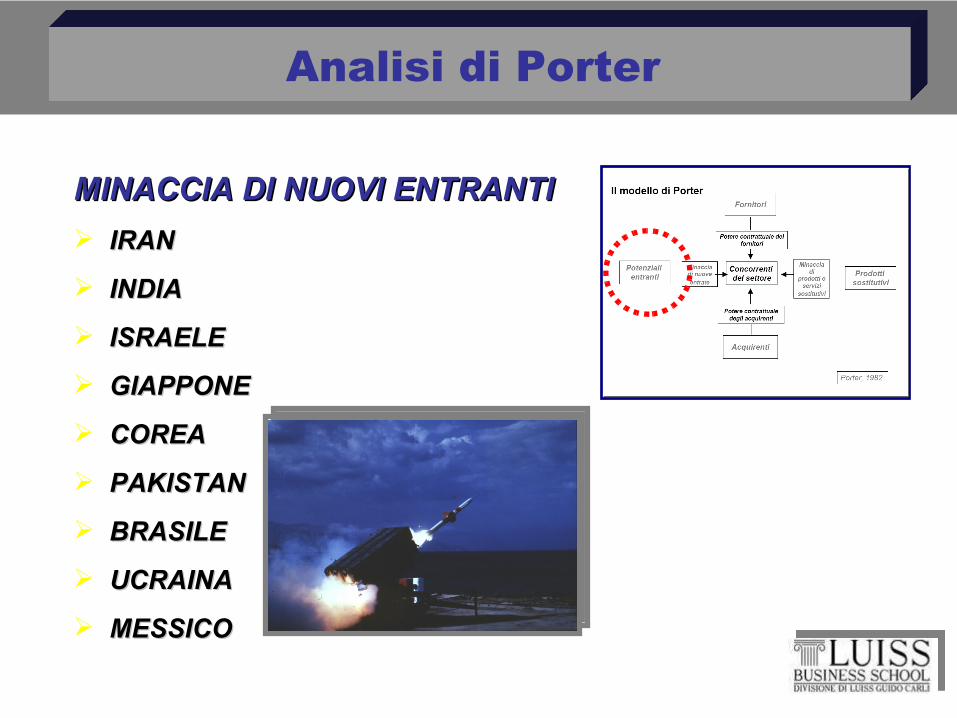

Analisi di Porter

MINACCIA DI NUOVI ENTRANTIMINACCIA DI NUOVI ENTRANTI

IRAN IRAN

INDIAINDIA

ISRAELEISRAELE

GIAPPONEGIAPPONE

COREACOREA

PAKISTANPAKISTAN

BRASILEBRASILE

UCRAINAUCRAINA

MESSICOMESSICO

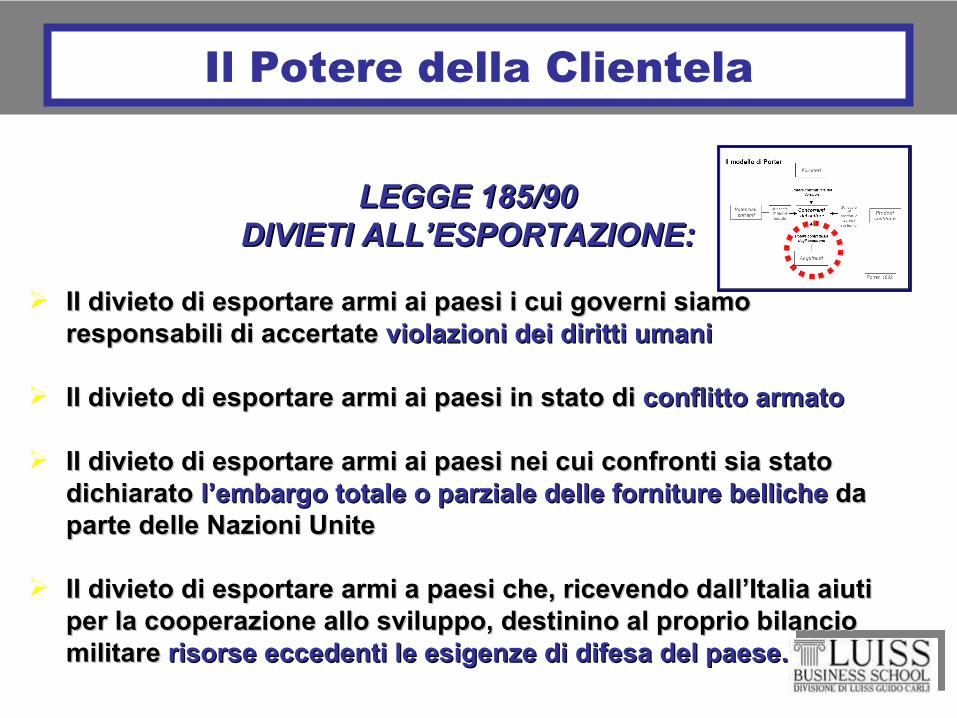

Il Potere della Clientela

LEGGE 185/90LEGGE 185/90DIVIETI ALL’ESPORTAZIONE:DIVIETI ALL’ESPORTAZIONE:

Il divieto di esportare armi ai paesi i cui governi siamo Il divieto di esportare armi ai paesi i cui governi siamo responsabili di accertate responsabili di accertate violazioni dei diritti umaniviolazioni dei diritti umani

Il divieto di esportare armi ai paesi in stato di Il divieto di esportare armi ai paesi in stato di conflitto armatoconflitto armato

Il divieto di esportare armi ai paesi nei cui confronti sia stato Il divieto di esportare armi ai paesi nei cui confronti sia stato dichiarato dichiarato l’embargo totale o parziale delle forniture bellichel’embargo totale o parziale delle forniture belliche da da parte delle Nazioni Uniteparte delle Nazioni Unite

Il divieto di esportare armi a paesi che, ricevendo dall’Italia aiuti Il divieto di esportare armi a paesi che, ricevendo dall’Italia aiuti per la cooperazione allo sviluppo, destinino al proprio bilancio per la cooperazione allo sviluppo, destinino al proprio bilancio militare militare risorse eccedenti le esigenze di difesa del paese.risorse eccedenti le esigenze di difesa del paese.

Il Potere della Clientela

Il Potere della ClientelaIl Potere della ClientelaNumero di imprese per classi dimensionaliNumero di imprese per classi dimensionali

Fonte: Ceris - CNR

Il Potere della Clientela

Il Potere della Clientela

RUSSIA nuova influenza del vecchio giocatore

USA 42 % - $ 16,9 miliardi Russia 21,6 % - $ 8,7 miliardi

UK 8,1% - $ 3,1 miliardi

Questa terna sta controllando il 71% del mercato mondiale

e la situazione non cambierà per i prossimi anni

dati rapporto Congresso USA, 2007:

Più efficace - ma più economico

USA - $ 10,3 miliardi RUS - $ 8,1 miliardi

UK - $ 3,1 miliardi

La Russia sfrutta i rapporti tesi

degli USA con i paesi emergenti

per

affermarsi nel loro

mercati

basso prezzo, alta efficacia –Ciò che cercano i paesi emergenti

36

28

11

25USA 36%RUS 28%UK 11%altri 25%

!

!

Chi ha più armi ?

RUSSIA

INDIACINA

KOREANORD

USA

carriarmati

(mille)

elicotteriaerei

navesommergibile

Quotidiano “Komsomolskaya pravda” 23/02/2007

Nel business trattare il concorrente come se fosse un nemico fa parte di una vecchia scuola

Oggi è il CONCORRENTE domani può diventare un PARTNER vantaggioso e dopodomani un bravo CONPROPRIETARIO

il CONCORRENTE - NON è il NEMICO!

!!

La RUSSIA è il CONCORRENTE il PARTNER ma soprattutto è IL COMPRATORE

Il Rating dei 100 miliardari della Russia nel 2008 :

Oleg Deripasca – $28,6 miliardi

Aleksey Mordashov – $24,5 miliardi Roman Abramovich – $24,3 miliardi

il numero di miliardari russi 111 è secondo solo agli Stati Uniti

FORSE SONO PREOCUPATI PERCHE NESSUNO PUO’ PROPORGLI LE NOVITA’ TECNOLOGICHE AEROSPAZIALI E DI DIFESA PRIVATA ?

L ’ANALISI DI PORTER PROPRIO DA MR. PORTER

In un’analisi del 2006 sul mercato Russo Mr. Michael

ottima opportunità per il settore aerospazio e difesa perché ci sono tanti ricchi capaci di acquistare, e tanti poveri formati per servire la produzione e la vendita

• l’ opinione del professore:

“non devono competere con Cina e India nel settore della produzione di merci poco costose. La Russia ha una risorsa fondamentale per affrontare la concorrenza mondiale – l’alto livello di educazione e la disponibilità di una grande quantità di scienziati russi altamente qualificati.

• la conseguenza:

RUSSIA COME SPACE PARTNER

il finanziamento di ROSCOSMOS è 16 volte inferiore del livello della NASA, ma ROSCOSMOS ha un potenziale scientifico senza eguali in alcuni campi

astronautici e può essere un partner con grosse prospettive sia per imprenditori europei sia per gli scienziati dell’Agenzia Spaziale Europea

i piani russi più ambiziosi sono la creazione di centro turistico sulla Luna, lo spiegamento di un sistema di protezione della Terra da asteroidi cosmici e nel 2040 una spedizione umana su Marte

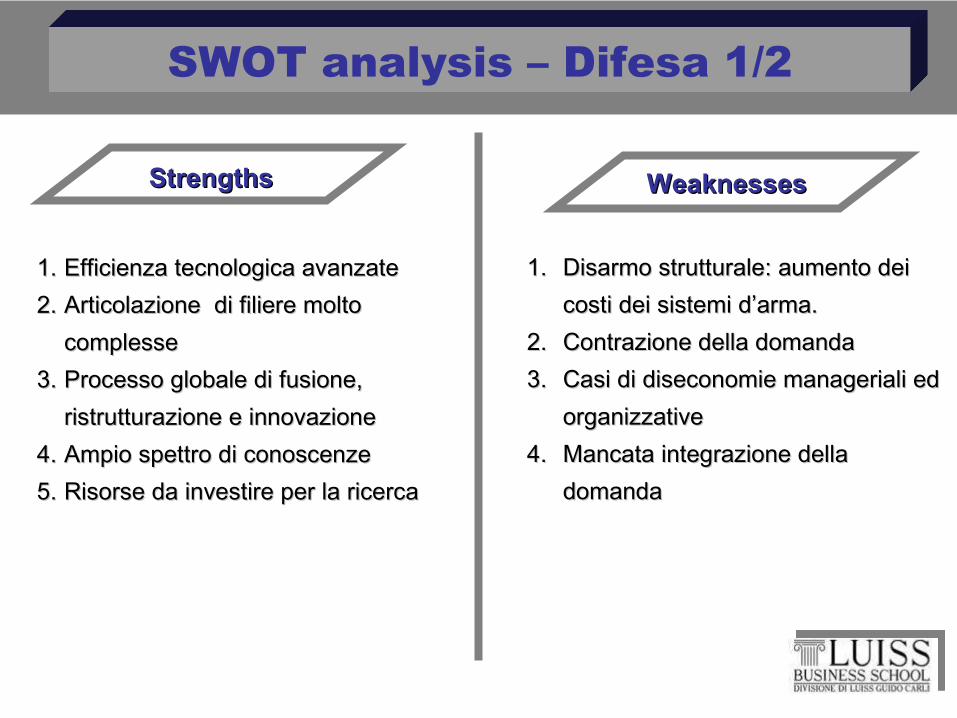

SWOT analysis – Difesa 1/2

1.1. Efficienza tecnologica avanzate Efficienza tecnologica avanzate

2.2. Articolazione di filiere molto Articolazione di filiere molto

complessecomplesse

3.3. Processo globale di fusione, Processo globale di fusione,

ristrutturazione e innovazioneristrutturazione e innovazione

4.4. Ampio spettro di conoscenze Ampio spettro di conoscenze

5.5. Risorse da investire per la ricercaRisorse da investire per la ricerca

1.1. Disarmo strutturale: aumento dei Disarmo strutturale: aumento dei

costi dei sistemi d’arma. costi dei sistemi d’arma.

2.2. Contrazione della domanda Contrazione della domanda

3.3. Casi di diseconomie manageriali ed Casi di diseconomie manageriali ed

organizzative organizzative

4.4. Mancata integrazione della Mancata integrazione della

domanda domanda

Strengths Strengths Weaknesses Weaknesses

SWOT analysis – Difesa 2/2

1.1. Domanda di “natura quantistica” Domanda di “natura quantistica”

(andamento a scalino) (andamento a scalino)

2.2. Razionalizzazione delle strutture Razionalizzazione delle strutture

produttiveproduttive

3.3. Diversificazione dell’offerta.Diversificazione dell’offerta.

4.4. Alleanze e intese tra le imprese Alleanze e intese tra le imprese

europeeeuropee

1.1. Forza dell’industria USAForza dell’industria USA

2.2. Forte dipendenza rispetto ai governi Forte dipendenza rispetto ai governi

nazionalinazionali

3.3. Incertezze del percorso europeoIncertezze del percorso europeo

4.4. Duplicazioni di capacità produttive Duplicazioni di capacità produttive

5.5. Duplicazioni di programmi di sistemi Duplicazioni di programmi di sistemi

d’arma d’arma

Threats Threats OpportunitiesOpportunities

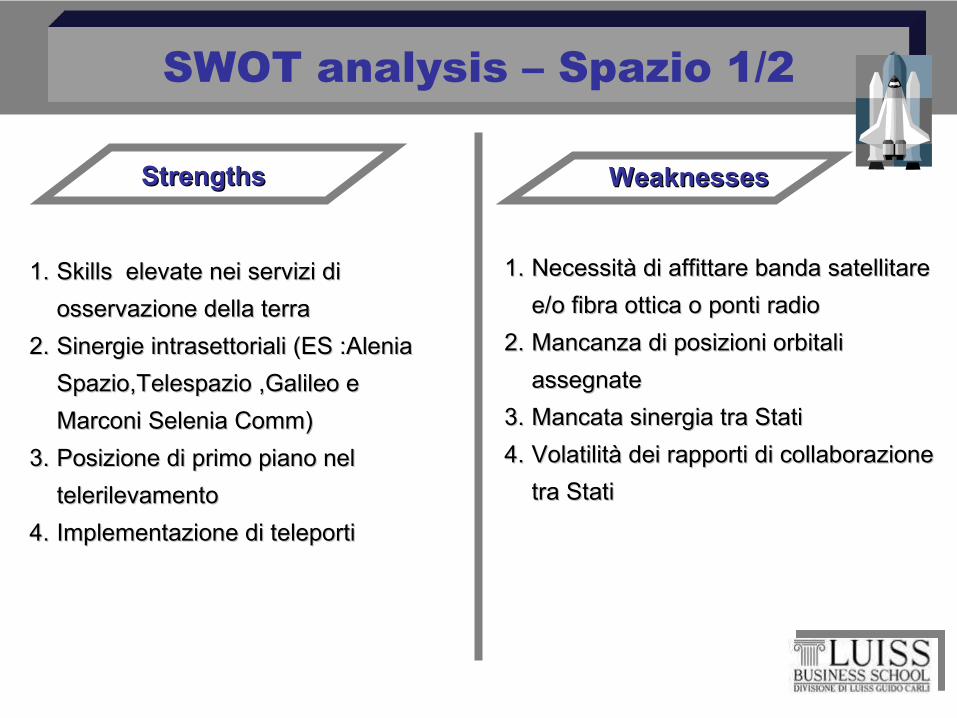

SWOT analysis – Spazio 1/2

1.1. Skills elevate nei servizi di Skills elevate nei servizi di

osservazione della terraosservazione della terra

2.2. Sinergie intrasettoriali (ES :Alenia Sinergie intrasettoriali (ES :Alenia

Spazio,Telespazio ,Galileo e Spazio,Telespazio ,Galileo e

Marconi Selenia Comm)Marconi Selenia Comm)

3.3. Posizione di primo piano nel Posizione di primo piano nel

telerilevamentotelerilevamento

4.4. Implementazione di teleporti Implementazione di teleporti

1.1. Necessità di affittare banda satellitare Necessità di affittare banda satellitare

e/o fibra ottica o ponti radioe/o fibra ottica o ponti radio

2.2. Mancanza di posizioni orbitali Mancanza di posizioni orbitali

assegnateassegnate

3.3. Mancata sinergia tra Stati Mancata sinergia tra Stati

4.4. Volatilità dei rapporti di collaborazione Volatilità dei rapporti di collaborazione

tra Statitra Stati

StrengthsStrengths WeaknessesWeaknesses

SWOT analysis – Spazio 2/2

1.1. Lancio di nuovi programmiLancio di nuovi programmi

2.2. Partenza del programma VegaPartenza del programma Vega

3.3. Sviluppo di una politica spaziale Sviluppo di una politica spaziale

europeaeuropea

4.4. Utilizzo del sistema Galileo nel Utilizzo del sistema Galileo nel

settore civile settore civile

5.5. Sviluppo competitivo dell’industria Sviluppo competitivo dell’industria

italianaitaliana

1.1. Concorrenza da parte degli Concorrenza da parte degli

operatori terrestri nei servizi di operatori terrestri nei servizi di

telecomunicazionetelecomunicazione

2.2. Crisi del settore commercialeCrisi del settore commerciale

OpportunitiesOpportunities ThreatsThreats

Viaggiare nello spazio. Dal 2010 con Virgin diventa realtà

Richard Branson: la nuova trovata! Il nuovo progetto dell’imprenditore, dal nome WhiteKnightTwo,

velivolo poco più grande di un Boeing 757.

Solo 45 minuti per arrivare a 15 mila metri di altitudine e sganciare

ShapeShipTwo capace di portare i suoi passeggeri nello spazio

12 esemplari in produzione

270 clienti già prenotati:

COSTO???…….. 200k $

I radar inviano segnali agli alieni: lo spot delle patatine nello spazio

DORITOS allarga la sua fetta pubblicitaria oltre il nostro pianeta

A rendere possibili le trasmissioni alcuni dei radar più potenti al mondo: quelli dell’Eiscat, una stazione spaziale che si trova alle isole Svalbard, in Norvegia

Il segnale è stato inviato ad appena 42 anni luce dalla terra, in direzione dell’Orsa Maggiore!!! ARRIVERA’ AGLI ALIENI NEL 2050

Il sistema di posizionamento Galileo

Sistema satellitare nato nel 2003 da UE e Agenzia Spaziale Europea e previsto operativo già nel 2013.

Sviluppato come alternativa al Global Positioning System (GPS) controllato dal Dipartimento della Difesa USA

Maggiore geo-localizzazione Disponibilità del segnale nelle aree

urbane Continuità del servizio Ricadute che superano di molto i costi

stessi del sistema: sia in termini strategici di lungo periodo che di possibilità occupazionali

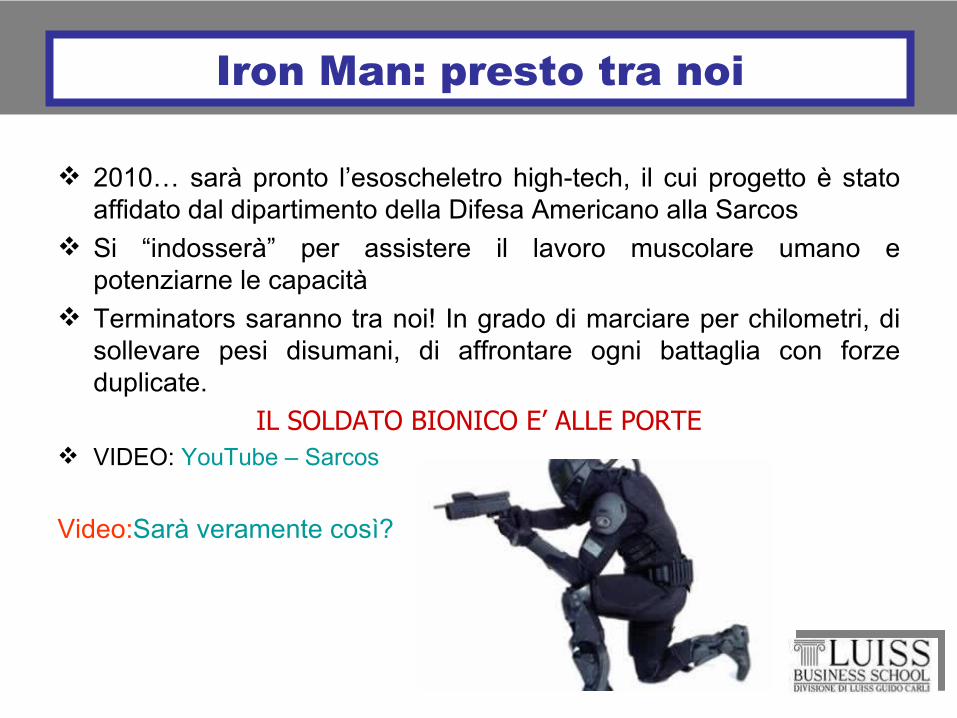

Iron Man: presto tra noi

2010… sarà pronto l’esoscheletro high-tech, il cui progetto è stato affidato dal dipartimento della Difesa Americano alla Sarcos

Si “indosserà” per assistere il lavoro muscolare umano e potenziarne le capacità

Terminators saranno tra noi! In grado di marciare per chilometri, di sollevare pesi disumani, di affrontare ogni battaglia con forze duplicate.

IL SOLDATO BIONICO E’ ALLE PORTE VIDEO: YouTube – Sarcos

Video:Sarà veramente così?