Strumenti per la valutazione della sostenibilità integrata · 2016. 11. 30. · Queste metodologie...

85

Transcript of Strumenti per la valutazione della sostenibilità integrata · 2016. 11. 30. · Queste metodologie...

Strumenti per la valutazione della sostenibilità integrata

Cosa comporta produrre e consumare oggi?

Maggiore sensibilità delle imprese nei confronti

dell’ambiente: consapevolezza del danno ecologico.

legislazione sempre più attenta e rigorosa.

nuovi strumenti di analisi quali- quantitativa dell'impatto ambientale causato dalla produzione e dal consumo.

Coinvolgimento culturale del consumatore

evoluzione della domanda di prodotti ecologici

pressione per l'emanazione di norme

utilizzo di strumenti economici a tutela dell'ambiente.

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

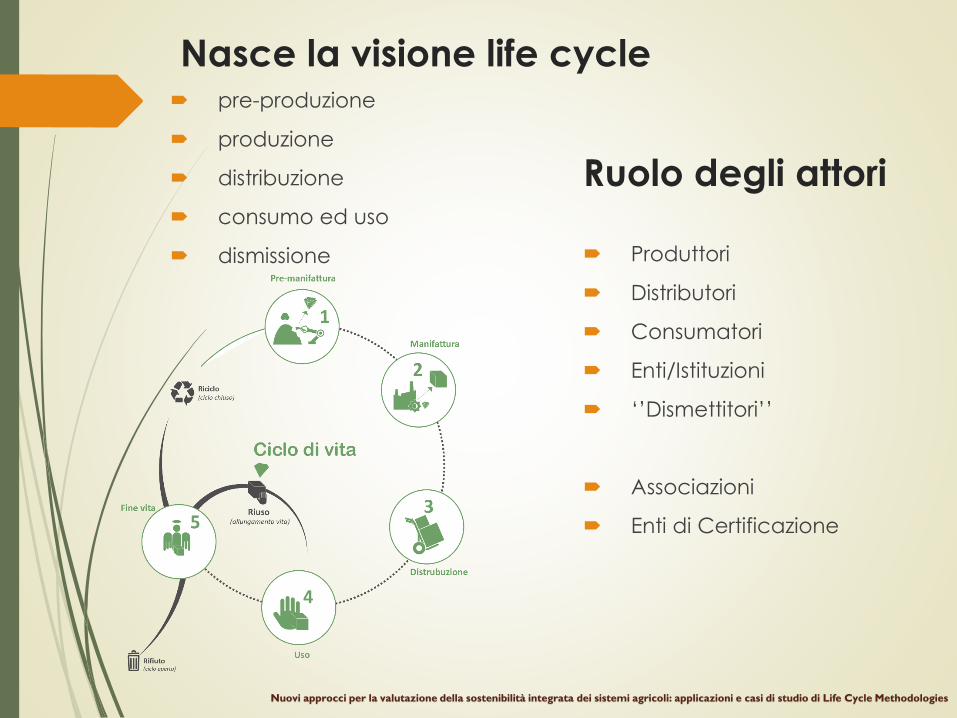

Nasce la visione life cycle

Ruolo degli attori

pre-produzione

produzione

distribuzione

consumo ed uso

dismissione Produttori

Distributori

Consumatori

Enti/Istituzioni

‘’Dismettitori’’

Associazioni

Enti di Certificazione

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

In tale contesto si è sviluppata

una nuova filosofia di pensiero

denominata

Life Cycle Thinking (LCT),

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Nuova filosofia che valuta non più la sostenibilità legata al singolo prodotto o

processo produttivo, ma riferita a tutto il suo ciclo di vita, dalla fase di

progettazione fino ad arrivare alla fase di dismissione e smaltimento,

considerando tutti gli input e gli output materiali ed energetici che entrano ed

escono dal processo produttivo.

Per valutare i diversi aspetti della sostenibilità sono stati sviluppati strumenti

metodologici che permettono di condurre analisi in maniera integrata,

che fanno parte di un pacchetto di tool metodologici:

Life Cycle Managment (LCM)*.

* ….nell’ ambito della gestione aziendale, l’ottica del ciclo di vita e le considerazioni economiche,

ambientali e sociali vanno integrate nei processi decisionali a supporto dello sviluppo del prodotto

(Saur et al. 2003)

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Queste metodologie consentono di valutare tutte le fasi che concorrono

all’ottenimento di un prodotto from cradle to grave (dalla culla alla

tomba), permettendo di svilupparle in maniera più compatibile con

l’ambiente, l’economia e la società (Guinée, 2002).

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

CRESCITA ECONOMICA

TUTELA DELL’AMBIENTE

COESIONE SOCIALE

Con gli obiettivi di:

SOSTENIBILITA’ INTEGRATA

Crescente interesse verso applicazioni combinate di diversi strumenti

dell’LCM.

Gli studi hanno riguardato analisi:

Life Cycle Assessment (LCA) per la valutazione della sostenibilità ambientale

Life Cycle Costing (LCC) per la valutazione della sostenibilità economica.

Social Life Cycle Assessment (SLCA) per la valutazione della sostenibilità sociale.

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Le tre sfere della sostenibilità(Fonte: Università del Michigan, Valutazione della sostenibilità

2002)

LCA

LCC

sLCA

Nel cui ambito la crescente attenzione per i diversi impatti

provocati dal processo produttivo comporta la necessità per le

imprese di adeguarsi a nuovi modelli di sviluppo che siano il più

possibile eco- e social-friendly

I Campi di applicazione, recentemente, hanno

interessato anche le produzioni agroalimentari ….

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Analisi filiera agroalimentare

Fonte EEA 2014

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

prodotti tipici, pesca, territorio……

contribuendo allo sviluppo

della sensibilità alla qualità alimentare, del gusto ed alla

salubrità degli alimenti

della domanda di prodotti “tipici”, di provenienza certa

e garantita, Tipicità = rapporto col territorio = sviluppo del

territorio

Gli studi di sostenibilità integrata possono

riguardare anche

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

misure fiscali per favorire i prodotti più ecologici;

aspetti ambientali nell'aggiudicazione dei contratti pubblici

(Green Public Procurement)

promuovere l'applicazione del concetto di ciclo di vita;

integrare e promuovere l'applicazione degli strumenti

volontari (Ecolabel, EMAS );

fornire ai consumatori le informazioni necessarie per una

"scelta consapevole dei prodotti": acquisto, utilizzo e

smaltimento.

Azioni ed iniziative utilizzabili

Migliore conoscenza tecnica dell’impatto ambientale

degli alimenti

Stimolare una produzione ed un consume sostenibile

degli alimenti

Ridurre gli sprechi

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

per le imprese

Strumenti a supporto delle decisioni

Buone prassi organizzative gestionali

Green marketing,

Green economy

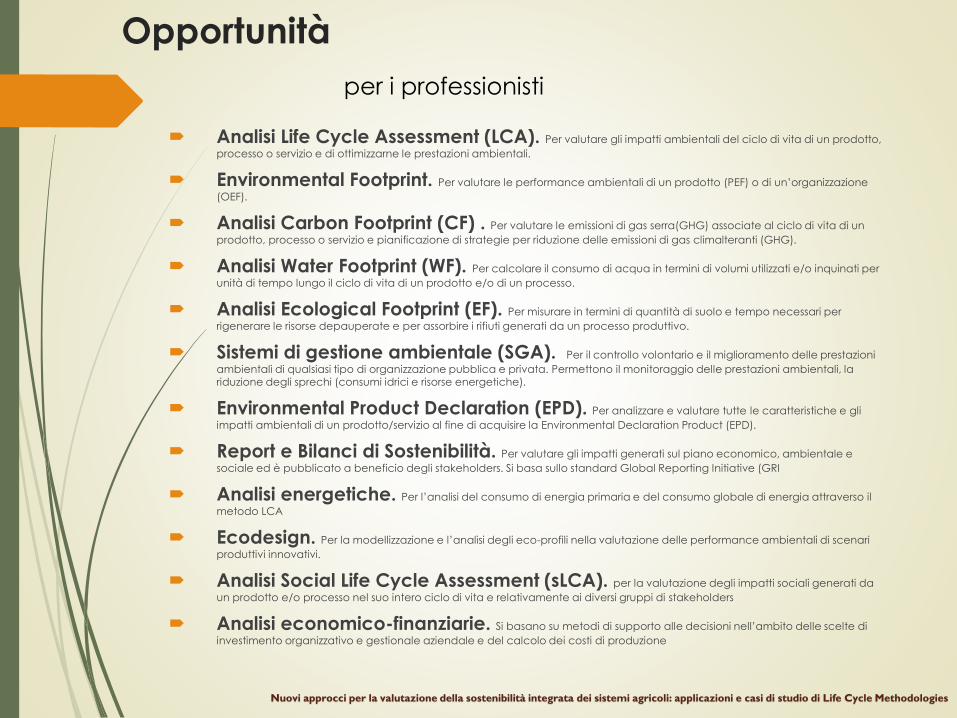

Opportunità

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Analisi Life Cycle Assessment (LCA). Per valutare gli impatti ambientali del ciclo di vita di un prodotto,

processo o servizio e di ottimizzarne le prestazioni ambientali.

Environmental Footprint. Per valutare le performance ambientali di un prodotto (PEF) o di un’organizzazione

(OEF).

Analisi Carbon Footprint (CF) . Per valutare le emissioni di gas serra(GHG) associate al ciclo di vita di un

prodotto, processo o servizio e pianificazione di strategie per riduzione delle emissioni di gas climalteranti (GHG).

Analisi Water Footprint (WF). Per calcolare il consumo di acqua in termini di volumi utilizzati e/o inquinati per

unità di tempo lungo il ciclo di vita di un prodotto e/o di un processo.

Analisi Ecological Footprint (EF). Per misurare in termini di quantità di suolo e tempo necessari per

rigenerare le risorse depauperate e per assorbire i rifiuti generati da un processo produttivo.

Sistemi di gestione ambientale (SGA). Per il controllo volontario e il miglioramento delle prestazioni

ambientali di qualsiasi tipo di organizzazione pubblica e privata. Permettono il monitoraggio delle prestazioni ambientali, la riduzione degli sprechi (consumi idrici e risorse energetiche).

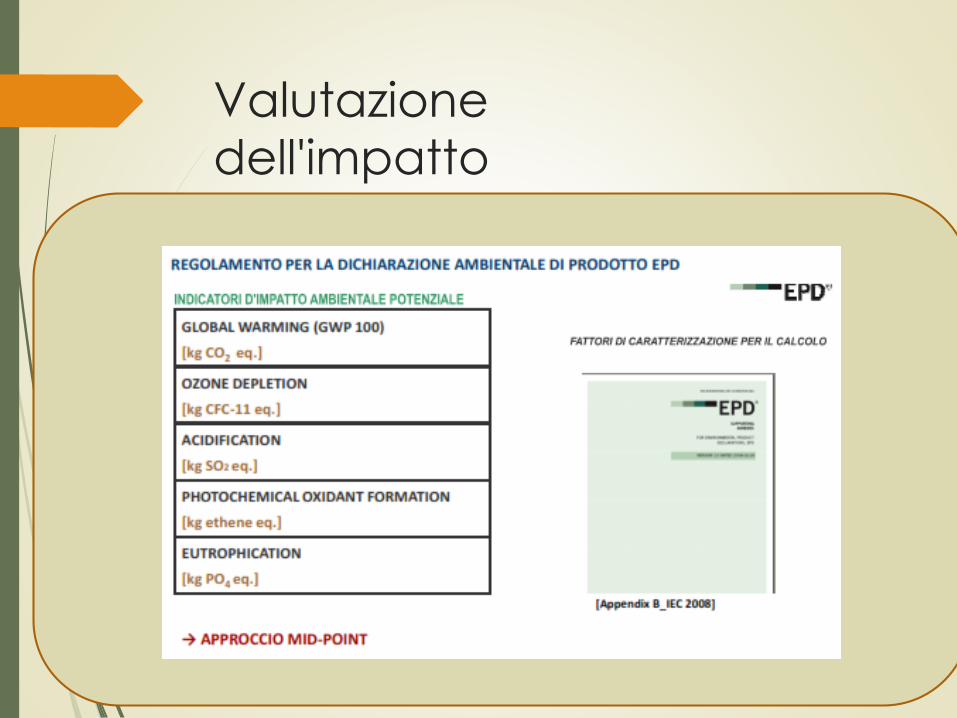

Environmental Product Declaration (EPD). Per analizzare e valutare tutte le caratteristiche e gli

impatti ambientali di un prodotto/servizio al fine di acquisire la Environmental Declaration Product (EPD).

Report e Bilanci di Sostenibilità. Per valutare gli impatti generati sul piano economico, ambientale e

sociale ed è pubblicato a beneficio degli stakeholders. Si basa sullo standard Global Reporting Initiative (GRI

Analisi energetiche. Per l’analisi del consumo di energia primaria e del consumo globale di energia attraverso il

metodo LCA

Ecodesign. Per la modellizzazione e l’analisi degli eco-profili nella valutazione delle performance ambientali di scenari

produttivi innovativi.

Analisi Social Life Cycle Assessment (sLCA). per la valutazione degli impatti sociali generati da

un prodotto e/o processo nel suo intero ciclo di vita e relativamente ai diversi gruppi di stakeholders

Analisi economico-finanziarie. Si basano su metodi di supporto alle decisioni nell’ambito delle scelte di

investimento organizzativo e gestionale aziendale e del calcolo dei costi di produzione

per i professionisti

Opportunità

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

L’adozione di queste metodologie risulta essere, ancora,

di complessa e costosa applicazione per le PMI/Enti (non

dispongono né di adeguate capacità tecniche e umane,

né delle risorse economiche).

Promuove, però, il miglioramento delle performance,

genera una serie di vantaggi economici (consolidamento

della posizione competitiva, l’ottimizzazione dei costi) che

ne giustificano l’adozione

Riflessioni

Nuovi approcci per la valutazione della sostenibilità integrata dei sistemi agricoli: applicazioni e casi di studio di Life Cycle Methodologies

Cenni storici

Fine anni ’60: studi su consumo di risorse (energia) nei processi

industriali

Inizio anni ’70: studi REPA Resource and Environmental Profile

Analysis (Midwest Research Institute) (Hunt and Franklin, 1996)

- Nel 1969 fu intrapreso uno studio per conto della Coca Cola con lo

scopo di valutare il consumo di risorse ed emissioni ambientali

associate a diversi contenitori di bevande.

- Mobil Chemical Company

1973: Crisi dell’ OPEC (Organization of the Petroleum Exporting

Countries)

Fine anni ’70: Manuale di Analisi Energetica Industriale (Boustead et

al., 1979)

1990: Convegno SETAC (Society of Environmental Toxicology and

Chemistry)

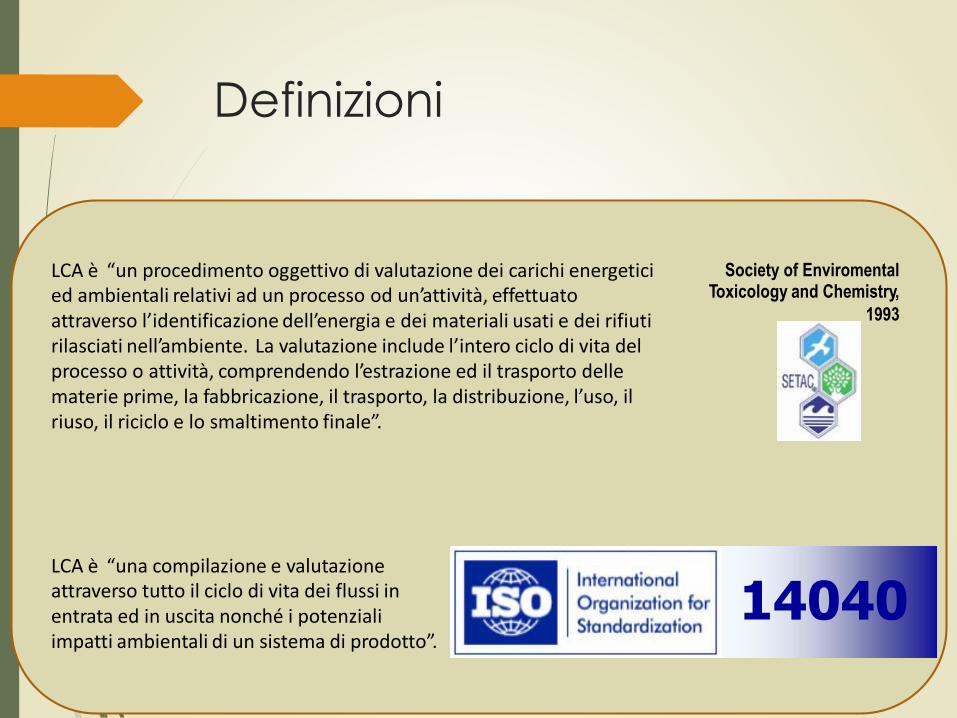

Definizioni

LCA è “un procedimento oggettivo di valutazione dei carichi energeticied ambientali relativi ad un processo od un’attività, effettuatoattraverso l’identificazione dell’energia e dei materiali usati e dei rifiutirilasciati nell’ambiente. La valutazione include l’intero ciclo di vita delprocesso o attività, comprendendo l’estrazione ed il trasporto dellematerie prime, la fabbricazione, il trasporto, la distribuzione, l’uso, ilriuso, il riciclo e lo smaltimento finale”.

Society of EnviromentalToxicology and Chemistry,

1993

LCA è “una compilazione e valutazioneattraverso tutto il ciclo di vita dei flussi inentrata ed in uscita nonché i potenzialiimpatti ambientali di un sistema di prodotto”.

14040

ISO 14040:2006 (principles and framework)

ISO 14044:2006 (requirements and guidelines)

Standard

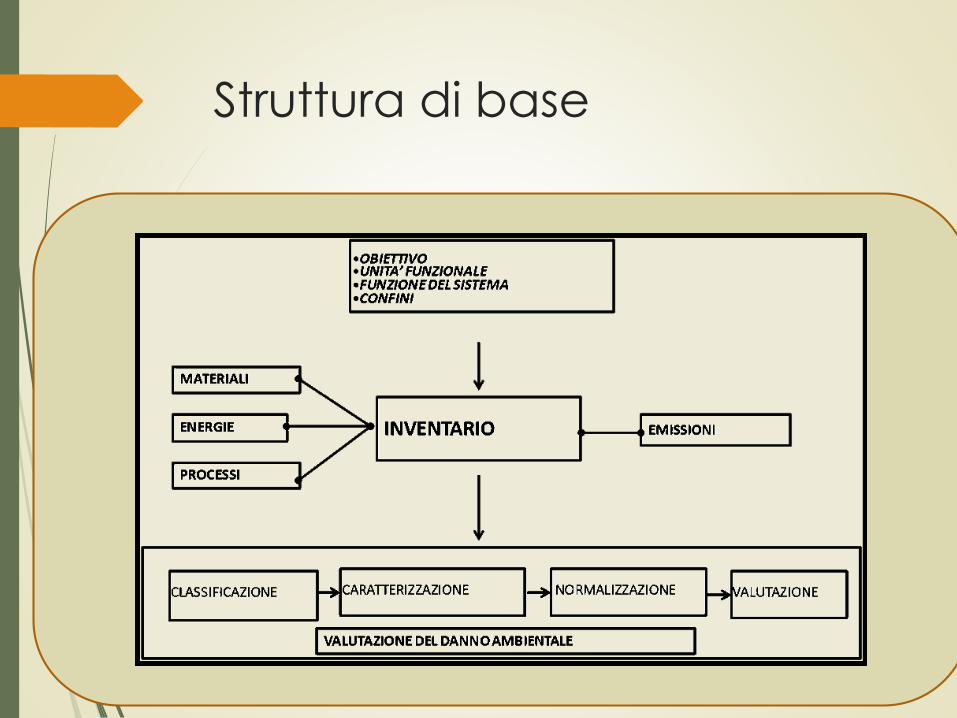

Struttura di base

Definizione dell'obbiettivo e

del campo di applicazione

Analisi dell'inventario (LCI)

Valutazionedell'impatto (LCIA)

Interpretazione

Applicazioni dirette:- Sviluppo e miglioramento del prodotto- Pianificazione strategica- Impostazione della politica pubblica- Strategia commerciale(marketing)- Altro

Struttura di base

- Funzioni del sistema di prodotto, o dei sistemi nel caso

di studi comparativi;

- Unità funzionale;

- Sistema di prodotto allo studio;

- Confini del sistema di prodotto;

- Procedure di attribuzione;

- Tipi di impatto, le metodologie di valutazione

dell'impatto e la susseguente interpretazione da

utilizzare;

- Requisiti necessari;

- Ipotesi;

- Limitazioni;

- Requisiti di qualità dei dati iniziali.

Definizione dell'obbiettivo e

del campo di applicazione

Definizione dell'obbiettivo e

del campo di applicazione

Addressed actors

Typology of the study

Farmers Consumers

Policy makers,

territorial planners,

local communities

Assessment of a

single product

Mass, volume, energy,

economic values

Mass of consumed product, volume, serving portion, nutrient content

Surface, mass, energy,

nutrient contents

Comparing different growing practices for a same product

Mass, energy, economic values

Mass of consumed product, volume, serving portion,nutrient content

Mass, surface, energy,

economic values

Comparing different fruit products

Surface, energy, combined

measurement units

Volume of processed or

consumed product, RDI, serving portion

Surface, energy,economic values

Definizione dell'obbiettivo e

del campo di applicazione

Raccolta dei dati e i procedimenti di calcolo che

consentono di quantificare i flussi in entrata e in uscita

di un sistema di prodotto

Definizione delle regole di assegnazione

Criticità dovute alla necessità di modellizzare le

emissioni dei fertilizzanti e dei pesticidi

Modelli complessi

Difficoltà nello standardizzare i processi

Analisi dell'inventario

Analisi dell'inventario

OE CE OG CG OE CE OG CG OE CE OG CG OE CE OG CG

Tillage Gasoil l 131,00 131,00 131,00 131,00 31,00 31,00 31,00 31,00 31,00 31,00 31,00 31,00 - - - -

Gasoil l 12,75 12,75 12,75 12,75 12,75 12,75 12,75 12,75 - - - - - - - -

Manure ton 50,00 50,00 50,00 50,00 0,50 0,50 0,50 0,50 - - - - - - - -

P2O5 kg - 500,00 - 500,00 - - - - - - - - - - - -

K2O kg - 200,00 - 200,00 - - - - - - - - - - - -

Gasoil l 25,00 25,00 25,00 25,00 - - - - - - - - - - - -

Iron kg 625,00 625,00 235,00 235,00 - - - - - - - - - - - -

Wood m3 1,00 1,00 5,00 5,00 - - - - - - - - - - - -

Concrete m3 3,00 3,00 - - - - - - - - - - - - - -

Gasoil l 12,00 12,00 12,00 12,00 24,00 24,00 24,00 24,00 36,00 24,00 36,00 30,00 - - - -

Water m3 4,00 4,00 4,00 4,00 8,00 8,00 8,00 8,00 12,00 8,00 12,00 10,00 - - - -

Gliphosate l 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 - - - -

Copper Oxycloride Kg - - - - 18,00 - 18,00 - 30,00 - 30,00 - - - - -

Sulphur Kg - - - - 18,00 - 18,00 - 30,00 - 30,00 - - - - -

Bacillus Turingensis Kg - - - - 13,50 - 13,50 - 22,50 - 22,50 - - - - -

Quadris l - - - - - 2,25 - 2,25 - 2,25 - 3,00 - - - -

Ridomil Gold R l - - - - - 15,00 - 15,00 - 15,00 - 20,00 - - - -

Affirm l - - - - - 4,50 - 4,50 - 4,50 - 6,00 - - - -

Water m3 150,00 150,00 150,00 150,00 150,00 150,00 150,00 150,00 150,00 150,00 150,00 150,00 - - - -

Gasoil l 13,00 13,00 13,00 13,00 13,00 13,00 13,00 13,00 13,00 13,00 13,00 13,00 - - - -

Transport Gasoil l 55,00 55,00 55,00 55,00 - - - - 5,00 5,00 5,00 5,00

Pruning wastes removal Gasoil l - - - - 5,00 5,00 5,00 5,00 5,00 5,00 5,00 5,00 - - - -

Transporting grapes Gasoil l - - - - - - - - 12,00 12,00 12,00 12,00 - - - -

Supporting structures

removal Gasoil l - - - - - - - - - - - - 15,50 15,50 8,00 8,00

Vines extirpation Gasoline l - - - - - - - - - - - - 10,00 10,00 10,00 10,00

N2O-N kg 2,95 2,95 2,95 2,95 2,95 2,95 2,95 2,95 - - - - - - - -

NH3 kg 22,19 22,19 22,19 22,19 22,19 22,19 22,19 22,19 - - - - - - - -

Nox kg 0,62 0,62 0,62 0,62 0,62 0,62 0,62 0,62 - - - - - - - -

N03 kg 31,65 31,65 31,65 31,65 31,65 31,65 31,65 31,65 - - - - - - - -

Metal structure kg - - - - - - - - - - - - 625,00 625,00 235,00 235,00

Wood structure m3 - - - - 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 5,00 5,00

Concrete structure m3 - - - - - - - - - - - - 3,00 3,00 - -

Disposal Stage

Fertilization

Pest control

Supporting structures

and planting

Irrigation

Planting Stage Training System Stage Production Stage

Unit*ha-1*year-1InputAgricoltural operation

Emission

Analisi dell'inventario

OE CE OG CG OE CE OG CG OE CE OG CG OE CE OG CG

Tillage Gasoil l 0,663 0,546 0,695 0,601 0,157 0,129 0,164 0,142 0,157 0,129 0,164 0,142 - - - -

Fertilization Gasoil l - - - - - - - - - - - - - - - -

Manure ton 0,253 0,208 0,265 0,229 0,003 0,002 0,003 0,002 - - - - - - - -

P2O5 kg - 2,083 - 2,294 - - - - - - - - - - - -

K2O kg - 0,833 - 0,917 - - - - - - - - - - - -

Support System and

plantation Gasoil l 0,127 0,104 0,133 0,115 - - - - - - - - - - - -

Iron kg 3,165 2,604 1,247 1,078 - - - - - - - - - - - -

Wood m3

0,005 0,004 0,027 0,023 - - - - - - - - - - - -

Concrete m3

0,015 0,013 - - - - - - - - - - - - - -

Pest control Gasoil l 0,061 0,050 0,064 0,055 0,122 0,100 0,127 0,110 0,182 0,100 0,191 0,138 - - - -

Water m3

0,020 0,017 0,021 0,018 0,041 0,033 0,042 0,037 0,061 0,033 0,064 0,046 - - - -

Gliphosate l 0,025 0,021 0,027 0,023 0,025 0,021 0,027 0,023 0,025 0,021 0,027 0,023 - - - -

Copper Oxycloride Kg - - - - 0,091 - 0,095 - 0,152 - 0,159 - - - - -

Sulphur Kg - - - - 0,091 - 0,095 - 0,152 - 0,159 - - - - -

Bacillus Turingensis Kg - - - - 0,068 - 0,072 - 0,114 - 0,119 - - - - -

Quadris l - - - - - 0,009 - 0,010 - 0,009 - 0,014 - - - -

Ridomil Gold R l - - - - - 0,063 - 0,069 - 0,063 - 0,092 - - - -

Affirm l - - - - - 0,019 - 0,021 - 0,019 - 0,028 - - - -

Irrigation Water m3

0,759 0,625 0,796 0,688 0,759 0,625 0,796 0,688 0,759 0,625 0,796 0,688 - - - -

Gasoil l 0,066 0,054 0,069 0,060 0,066 0,054 0,069 0,060 0,066 0,054 0,069 0,060 - - - -

Transport Gasoil l 0,278 0,229 0,292 0,252 - - - - - - - - 0,025 0,021 0,027 0,023

Pruning wastes removal Gasoil l - - - - 0,025 0,021 0,027 0,023 0,025 0,021 0,027 0,023 - - - -

Transporting grapes Gasoil l - - - - - - - - 0,061 0,050 0,064 0,055 - - - -

Support system removal Gasoil l - - - - - - - - - - - - 0,078 0,065 0,042 0,037

Trees extirpation Gasoline l - - - - - - - - - - - - 0,051 0,042 0,053 0,046

Emission N2O kg 0,015 0,012 0,016 0,014 0,015 0,012 0,016 0,014 - - - - - - - -

NH3 kg 0,112 0,092 0,118 0,102 0,112 0,092 0,118 0,102 - - - - - - - -

N0x kg 0,003 0,003 0,003 0,003 0,003 0,003 0,003 0,003 - - - - - - - -

N03 kg 0,160 0,132 0,168 0,145 0,160 0,132 0,168 0,145 - - - - - - - -

Iron structure kg - - - - - - - - - - - - 3,165 2,604 1,247 1,078

Wood structure m3

- - - - 0,005 0,004 0,005 0,005 0,005 0,004 0,005 0,005 0,005 0,004 0,027 0,023

Concrete structure m3

- - - - - - - - - - - - 0,015 0,013 - -

Production Stage Disposal Stage

Agricoltural operation Input Unit*kg-1

*year-1

Plantation Stage Training Stage

Valutazione

dell'impatto

La fase di valutazione dell'impatto può includere fra gli altri i

seguenti elementi:

- l'attribuire i dati d'inventario alle categorie di impatto

(classificazione);

- la modellazione dei dati d'inventario entro le categorie di

impatto (caratterizzazione);

- la possibile aggregazione dei risultati in casi molto specifici e

unicamente se sono significativi (ponderazione).

Valutazione

dell'impatto

Categoria d’impatto Midpoint, o approccio orientato al problema, traduce

gli impatti in tematiche ambientali quali il cambiamento climatico,

l'acidificazione, la tossicità umana, etc.

Categoria d’impatto Endpoint, o approccio orientate al danno, traduce gli

impatti ambientali in danni relative alle “aree di protezione” come salute

umana, qualità dell’ecosistema e uso delle risorse.

Valutazione

dell'impatto

Valutazione

dell'impatto

Valutazione

dell'impatto

Valutazione

dell'impatto

Interpretazione

I risultati ottenuti vengono combinati fra loro in coerenza con

l'obbiettivo e il campo di applicazione dello studio, al fine di trarre

conclusioni e raccomandazioni.

Può generare un procedimento iterativo di riesame e di revisione

del campo di applicazione della LCA, come pure della natura e

della qualità dei dati raccolti per conseguire l'obbiettivo definito.

Le decisioni e le azioni conseguenti allo studio possono dar luogo

a implicazioni ambientali identificate nelle risultanze

dell'interpretazione

Metodologie LCA-based:

Carbon Footprint - PAS 2050:2011 - Specification

for the assessment of the life

cycle greenhouse gas emissions of

goods and services

ISO 14064:2006 Greenhouse gases -

Specification with guidance at the

organization level

ISO/TS 14067:2013 Greenhouse gases

- Carbon footprint of products

Standard derivati

Metodologie LCA-based:

Water Footprint - ISO 14046:2014 Environmental

management - Water footprint

Ecological Footprint - Ecological footprint standards

2009 (Global Footprint Network, 2009)

Environmental Footprint of Products (PEF) (EC, 2013)

Environmental Footprint of Organization (OEF) (EC,

2013)

Environmental Product Declaration (EPD) - General

programme instructions for the International EPD®

System

Standard derivati

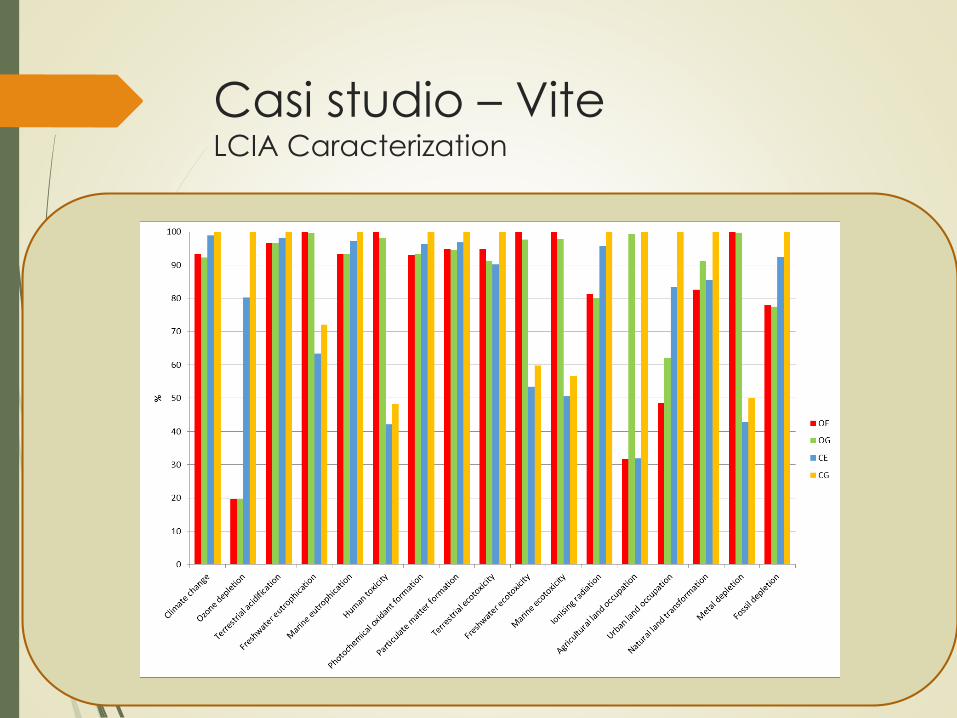

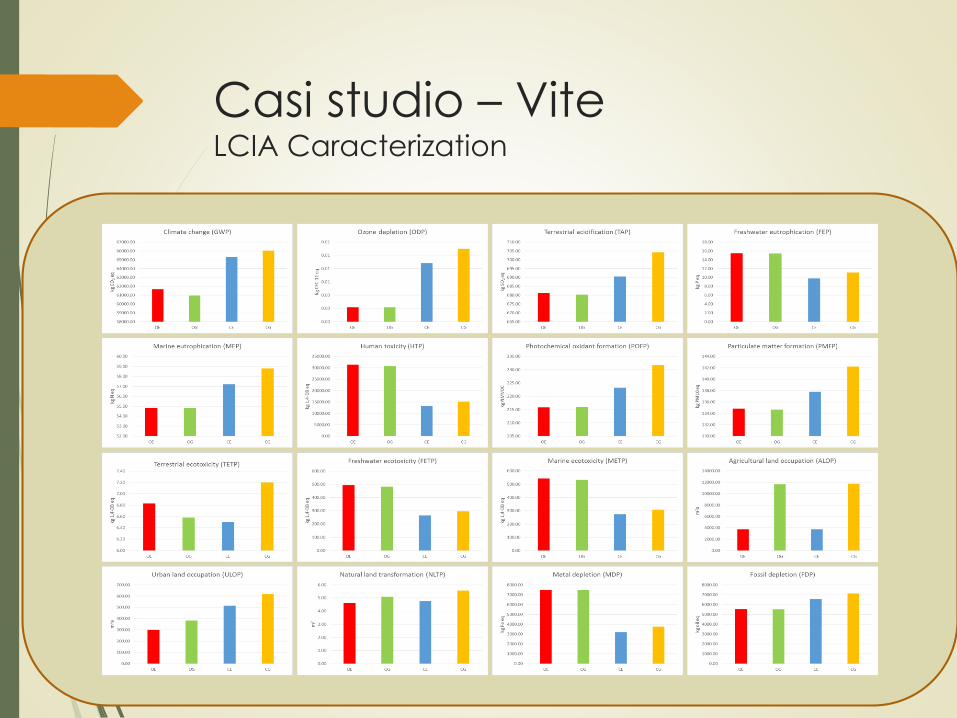

Casi studio – ViteLCI Assessment

Sostanza Compartimento Unità CG CE OG OE

1-Butanol Aria g 6,985523724 5,368109193 0,000390545 0,000390202

1-Butanol Acqua g 17,87541498 13,74088067 0,009613073 0,009617269

1-Pentanol Aria g 3,790429546 2,912799839 0,000175246 0,000174562

1-Pentanol Acqua g 9,097158201 6,990817431 0,000420596 0,000418955

1-Pentene Aria g 2,864347843 2,201141541 0,00013243 0,000131913

1-Pentene Acqua g 6,874580297 5,282851491 0,000317838 0,000316597

1-Propanol Aria g 46,80980441 35,97157306 0,003946636 0,003879524

1-Propanol Acqua g 16,75009758 12,87181033 0,001156873 0,001140092

1,4-Butanediol Aria g 19,47978525 14,96949554 0,001410575 0,00141369

1,4-Butanediol Acqua g 7,791970473 5,987841537 0,000564234 0,00056548

2-Aminopropanol Aria g 4,103067924 3,153050426 0,000186262 0,000185076

2-Aminopropanol Acqua g 10,00839747 7,691069841 0,000447752 0,000444769

2-Butene, 2-methyl- Aria µg 635,3496214 488,2418332 0,029374593 0,029259977

2-Butene, 2-methyl- Acqua mg 1,524861855 1,171797893 7,05001E-05 7,0225E-05

2-Methyl-1-propanol Aria g 12,42664502 9,54940209 0,000568689 0,000567229

2-Methyl-1-propanol Acqua g 29,82341135 22,91815259 0,001364828 0,001361325

2-Nitrobenzoic acid Aria g 10,10776919 7,767433047 0,000447651 0,000445512

2-Propanol Aria g 10,36626161 8,221402416 0,512972919 0,513247547

2-Propanol Acqua g 39,68955857 30,49990403 0,005924255 0,005915869

2,4-D Terreno g 0,061926383 0,074138583 0,998005323 1,01184813

4-Methyl-2-pentanone Acqua µg 5,993511051 5,404722634 3,81550736 3,884371988

Acenaphthene Aria µg 10,24502426 9,234509662 5,059393387 5,192959027

Acenaphthene Acqua mg 1,383461472 1,308514109 1,293944972 1,300059695

Acenaphthylene Acqua µg 86,52194693 81,83472444 80,92356789 81,30598385

Acetaldehyde Aria g 107,8000525 92,64086783 41,37729946 41,61801774

Acetaldehyde Acqua g 627,9507644 523,4905797 176,7995274 176,7991404

Acetic acid Aria g 978,4100048 920,215026 722,6037791 723,7293555

Acetic acid Acqua kg 3,483967061 3,345336276 2,885497184 2,885487026

Acetone Aria g 13,14717937 10,94346046 1,932666196 2,112881122

Acetone Acqua g 23,03665035 17,70295892 0,006211599 0,005208781

Acetonitrile Aria mg 184,5784886 220,9875528 94,73244669 135,9990013

Acetonitrile Acqua g 3,29636091 2,533128616 0,000410516 0,000400352

Acetyl chloride Acqua g 7,146435806 5,491762031 0,000330406 0,000329117

Acidity, unspecified Acqua g 3,666994078 3,6317647 0,545470566 1,239043255

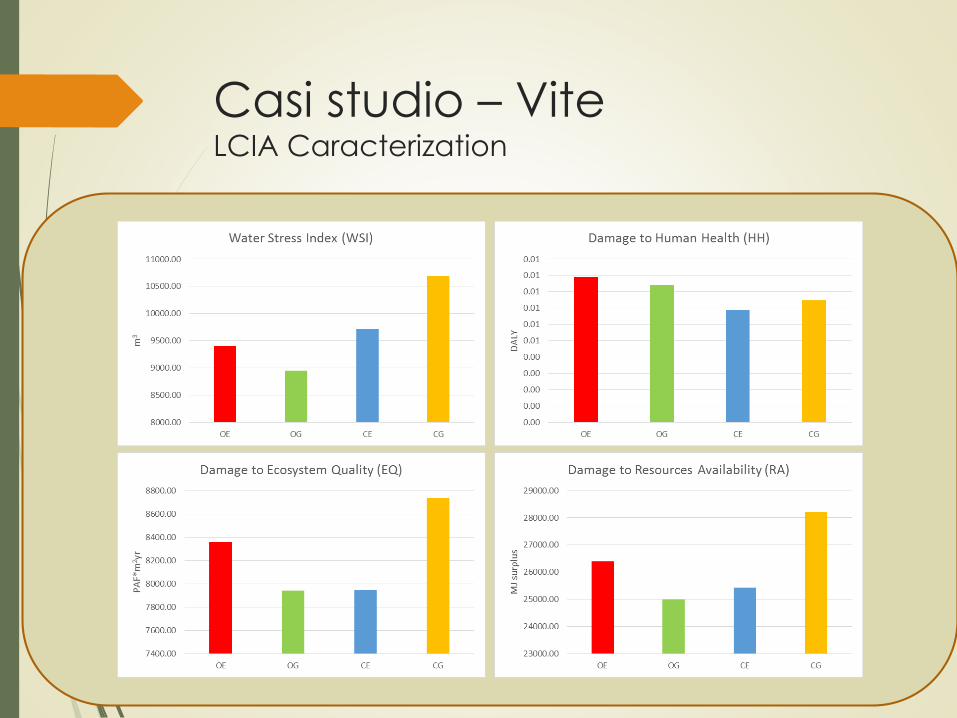

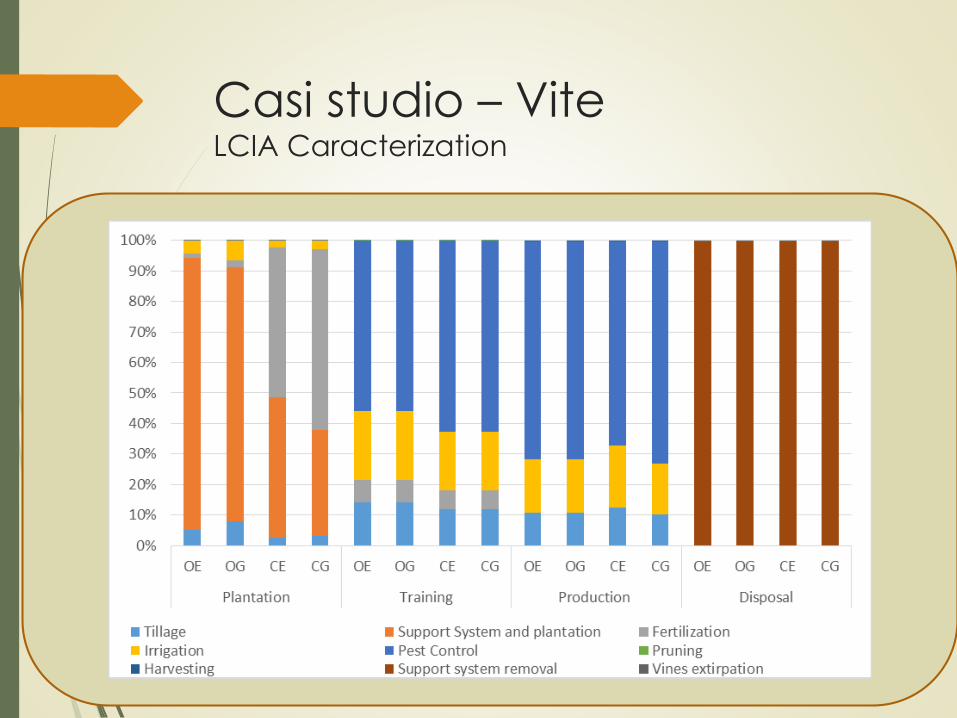

Casi studio – ViteLCIA Caracterization

Casi studio – ViteLCIA Caracterization

Casi studio – ViteLCIA Caracterization

Casi studio – ViteLCIA Caracterization

Casi studio – ViteLCIA Caracterization

Casi studio – ViteLCIA Caracterization

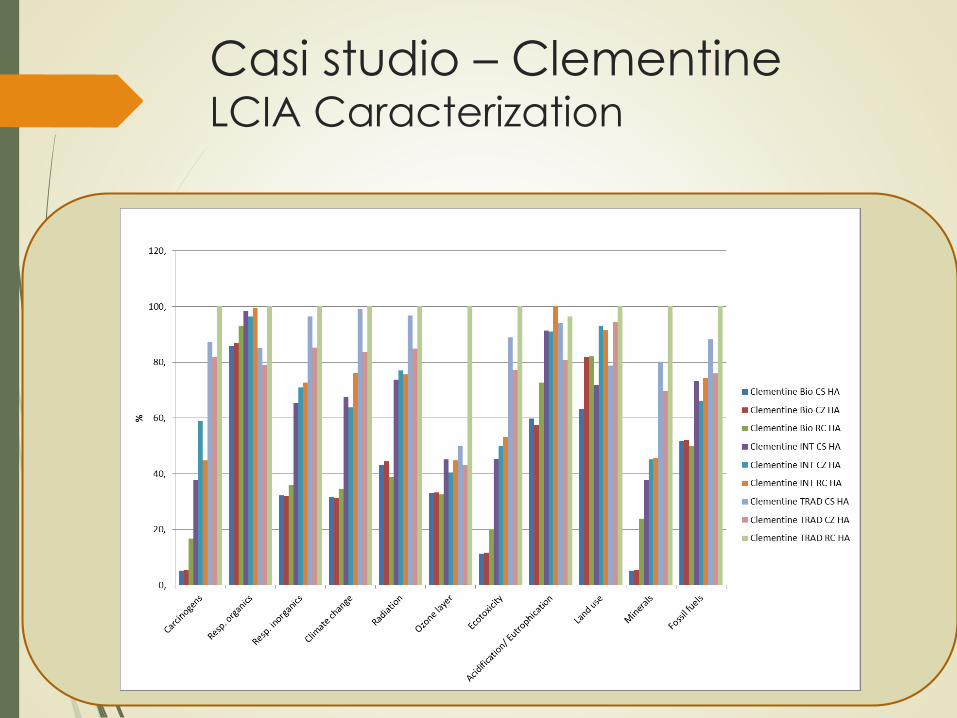

Casi studio – ClementineLCIA Caracterization

Casi studio - ClementineLCIA Weighting

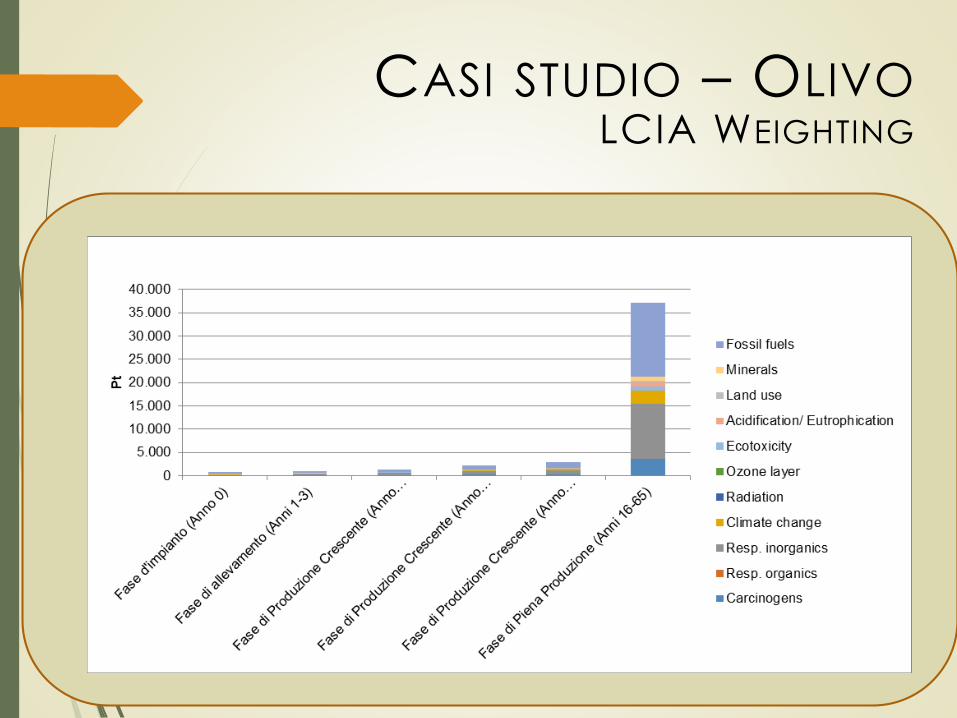

Casi studio – OlivoLCIA Caracterization

CASI STUDIO – OLIVOLCIA CARACTERIZATION

CASI STUDIO – OLIVOLCIA WEIGHTING

CASI STUDIO – OLIVOLCIA WEIGHTING

CASI STUDIO – OLIVOLCIA WEIGHTING

CASI STUDIO – OLIVOLCIA WEIGHTING

Conclusioni

•L’LCA è uno strumento indispensabile per valutare e comunicare gli impatti ambientali dei prodotti e fondamentale per le politiche di consumo e produzione sostenibile

•Permette di individuare dove focalizzare in modo più efficiente gli interventi di miglioramento; utile per facilitare il dialogo fra tutti gli attori della filiera produttiva e i consumatori

•Il settore agroalimentare è prioritario; esistono tuttavia alcune difficoltà nell’applicazione dell’LCA in questo settore

•L’Italia sta già utilizzando in modo significativo l’LCA nel settore agroalimentare (EPD, test pilota PEF, bandi MATTM su impronta carbonio)

•Necessità di misure di sostegno alle imprese

BANCA DATI ITALIANA DI LCA

MARCHIO NAZIONALE PER LA QUALITA’ AMBIENTALE DEI PRODOTTI

Che cos’è il Life Cycle Costing?

Il Life Cycle Costing è uno

strumento che valuta i costi di

un prodotto per tutto il suo

ciclo di vita.

Finalità del Life Cycle Costing

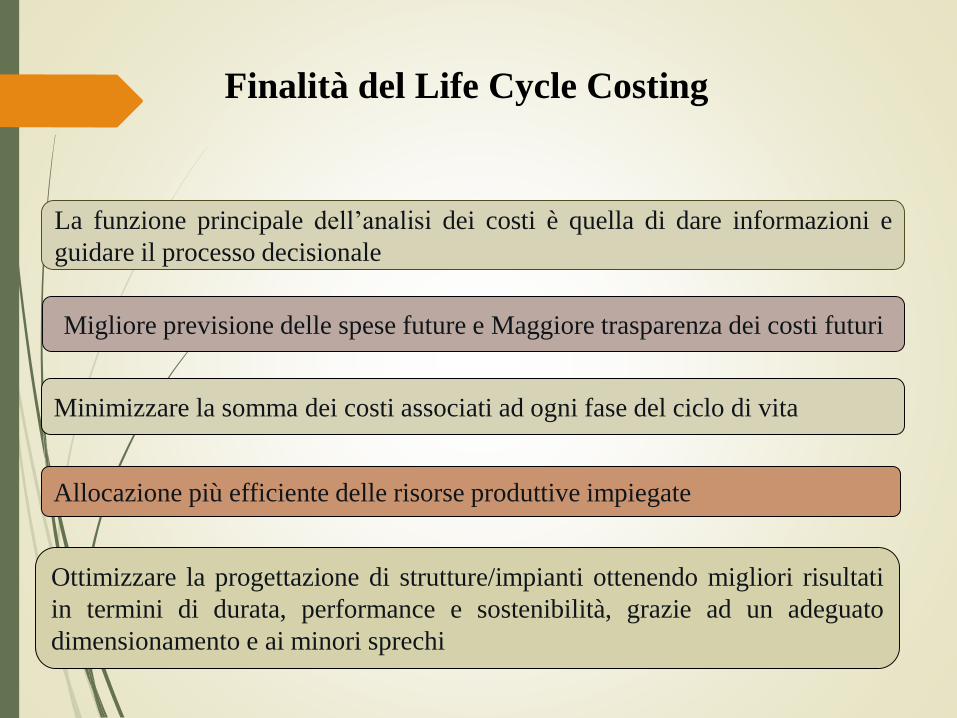

Minimizzare la somma dei costi associati ad ogni fase del ciclo di vita

Ottimizzare la progettazione di strutture/impianti ottenendo migliori risultati

in termini di durata, performance e sostenibilità, grazie ad un adeguato

dimensionamento e ai minori sprechi

La funzione principale dell’analisi dei costi è quella di dare informazioni e

guidare il processo decisionale

Migliore previsione delle spese future e Maggiore trasparenza dei costi futuri

Allocazione più efficiente delle risorse produttive impiegate

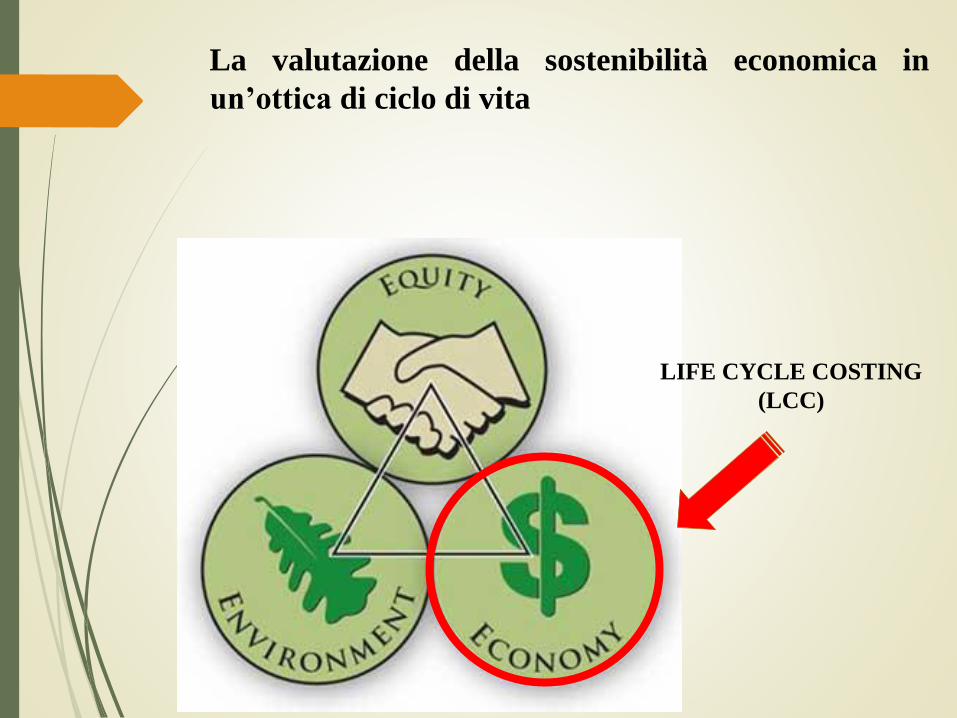

La valutazione della sostenibilità economica in

un’ottica di ciclo di vita

LIFE CYCLE COSTING

(LCC)

LCC: sviluppo storico

L’approccio LCC è statooriginariamente utilizzatonell’ambito della contabilitàgestionale al fine di stimare illife cycle cost totale didifferenti alternative diinvestimento.

Attira l’attenzione in Europa nel settore pubblico.

Prime applicazioni negli USA (General Accounting

Office): acquisto di macchine trattrici.

Nuove applicazioni nell’US Department of Defense:

acquisto di equipaggiamento militare ed edifici pubblici.

1930

1960

1970

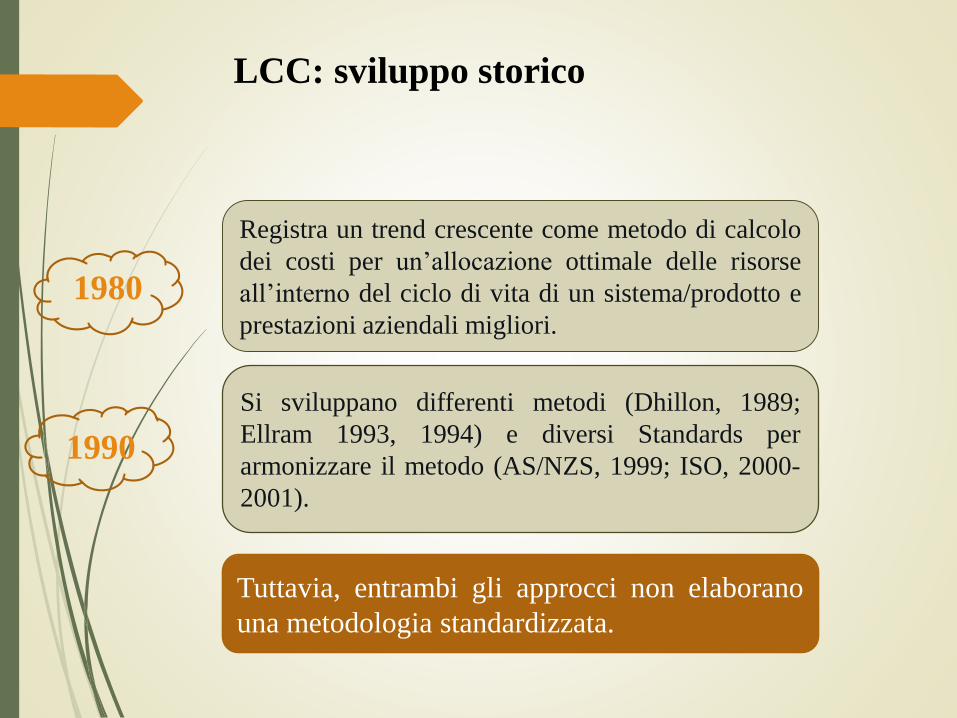

LCC: sviluppo storico

Si sviluppano differenti metodi (Dhillon, 1989;

Ellram 1993, 1994) e diversi Standards per

armonizzare il metodo (AS/NZS, 1999; ISO, 2000-

2001).

Registra un trend crescente come metodo di calcolo

dei costi per un’allocazione ottimale delle risorse

all’interno del ciclo di vita di un sistema/prodotto e

prestazioni aziendali migliori.

1990

Tuttavia, entrambi gli approcci non elaborano

una metodologia standardizzata.

LCC: sviluppo storico

1980

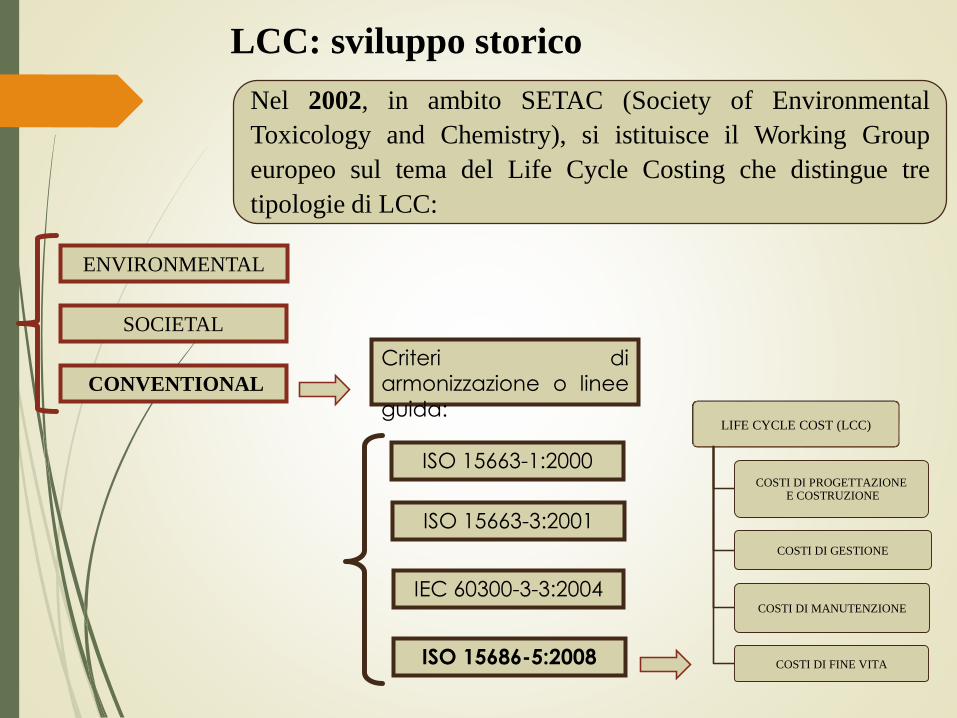

Nel 2002, in ambito SETAC (Society of Environmental

Toxicology and Chemistry), si istituisce il Working Group

europeo sul tema del Life Cycle Costing che distingue tre

tipologie di LCC:

ENVIRONMENTAL

SOCIETAL

CONVENTIONAL

Criteri di

armonizzazione o linee

guida:

ISO 15686-5:2008

IEC 60300-3-3:2004

ISO 15663-3:2001

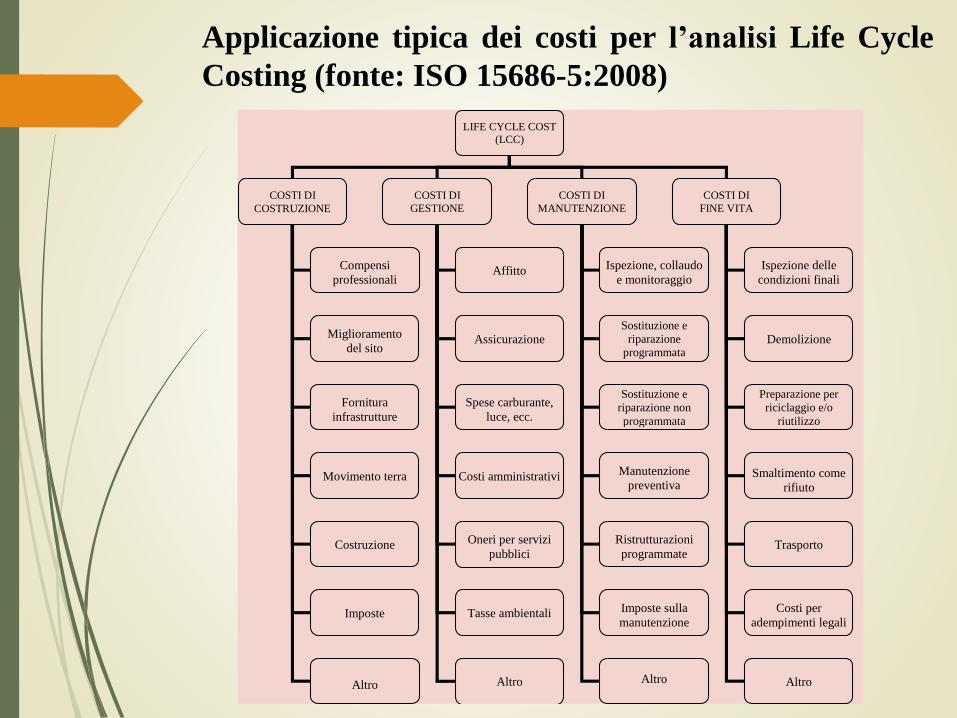

LIFE CYCLE COST (LCC)

COSTI DI PROGETTAZIONEE COSTRUZIONE

COSTI DI GESTIONE

COSTI DI MANUTENZIONE

COSTI DI FINE VITA

ISO 15663-1:2000

LCC: sviluppo storico

Applicazione tipica dei costi per l’analisi Life Cycle

Costing (fonte: ISO 15686-5:2008)

LIFE CYCLE COST

(LCC)

COSTI DI

COSTRUZIONE

COSTI DI

GESTIONE

COSTI DI

MANUTENZIONE

COSTI DI

FINE VITA

Compensi

professionali

Altro

Imposte

Costruzione

Movimento terra

Fornitura

infrastrutture

Miglioramento

del sito

Affitto

Assicurazione

Spese carburante,

luce, ecc.

Tasse ambientali

Oneri per servizi

pubblici

Costi amministrativi

Altro

Ispezione, collaudo

e monitoraggio

Imposte sulla

manutenzione

Ristrutturazioni

programmate

Manutenzione

preventiva

Sostituzione e

riparazione non

programmata

Sostituzione e

riparazione

programmata

Altro

Ispezione delle

condizioni finali

Demolizione

Preparazione per

riciclaggio e/o

riutilizzo

Smaltimento come

rifiuto

Trasporto

Altro

Costi per

adempimenti legali

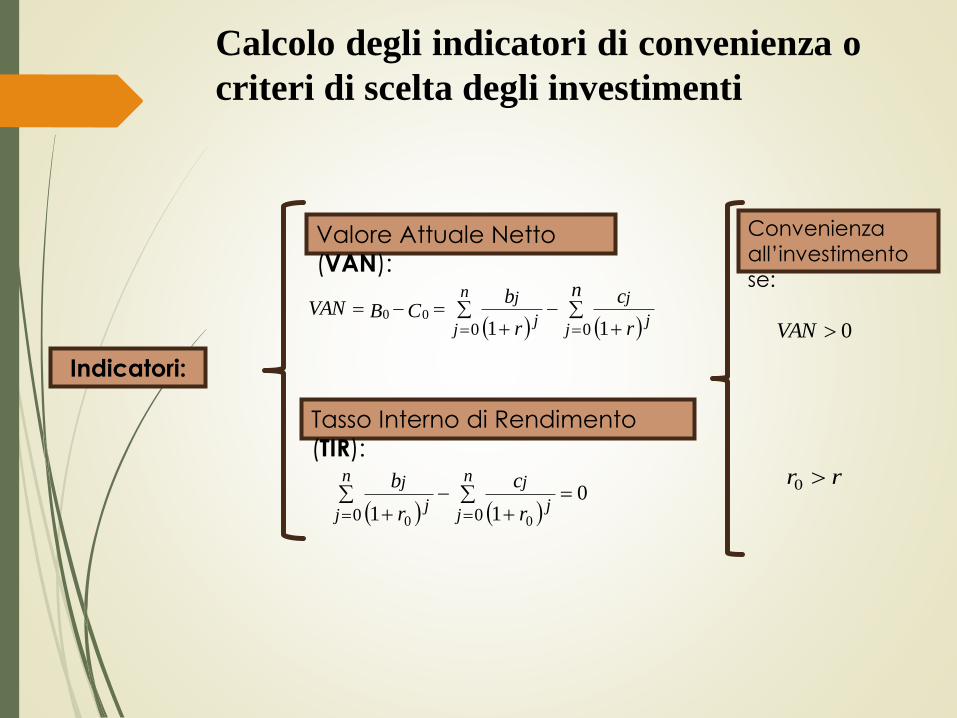

Convenienza economica degli investimenti

privati: LCC e analisi finanziaria

Indicatori di convenienza

(VAN e TIR)Life Cycle Costing (LCC)

L’utilizzo congiunto delle due

metodologie permette di valutare la

convenienza e la sostenibilità

economica di investimenti aziendali

Convenienza

all’investimento

se:

Indicatori:

Valore Attuale Netto

(VAN):

n

r

c

r

bCBVAN

jj

jn

jj

j

00 1100

Tasso Interno di Rendimento

(TIR):

0

11 00 00

n

jj

jn

jj

j

r

c

r

b rr 0

0VAN

Calcolo degli indicatori di convenienza o

criteri di scelta degli investimenti

Valutazione più efficace delle

opzioni concorrenti

(miglior rapporto qualità-prezzo)

Modello di supporto alle decisioni

per il miglioramento delle

performance gestionali-

organizzative e dell’efficienza

economica dell’impresa

Convenienza economica degli investimenti

privati: LCC e analisi finanziaria

Environmental LCC

Oggi l’obiettivo delle aziende diventa

duplice:

modificare gli approcci di calcolo

dei costi esistenti al fine di

collegare, più efficacemente, i costi

ambientali ai processi e prodotti

specifici;

identificare pratiche finalizzate alla

prevenzione dell’inquinamento e

alla riduzione dei rifiuti.

tutela

dell’ambiente

vs.

massimizzazione

del profitto

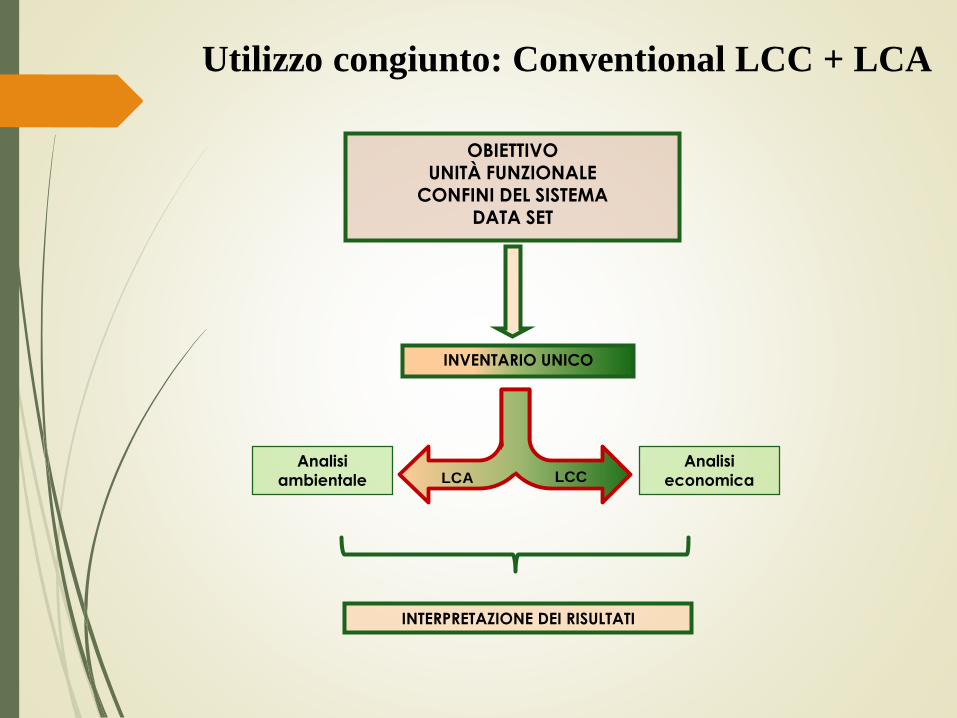

Utilizzo congiunto: Conventional LCC + LCA

OBIETTIVOUNITÀ FUNZIONALE

CONFINI DEL SISTEMADATA SET

INVENTARIO UNICO

LCA LCCAnalisi

economica

Analisi

ambientale

INTERPRETAZIONE DEI RISULTATI

IMPLEMENTAZIONE DEL METODO LCC

AL SETTORE AGRO-ALIMENTARE

Implementazione del metodo LCC al settore

agro-alimentare

Autore Prodotto Metodo Altri strumenti

Bonazzi e Iotti (2007),

(2014)

Parmig-Reggiano DOP

Prosciutto Parma DOPConventional LCC Analisi finanziaria

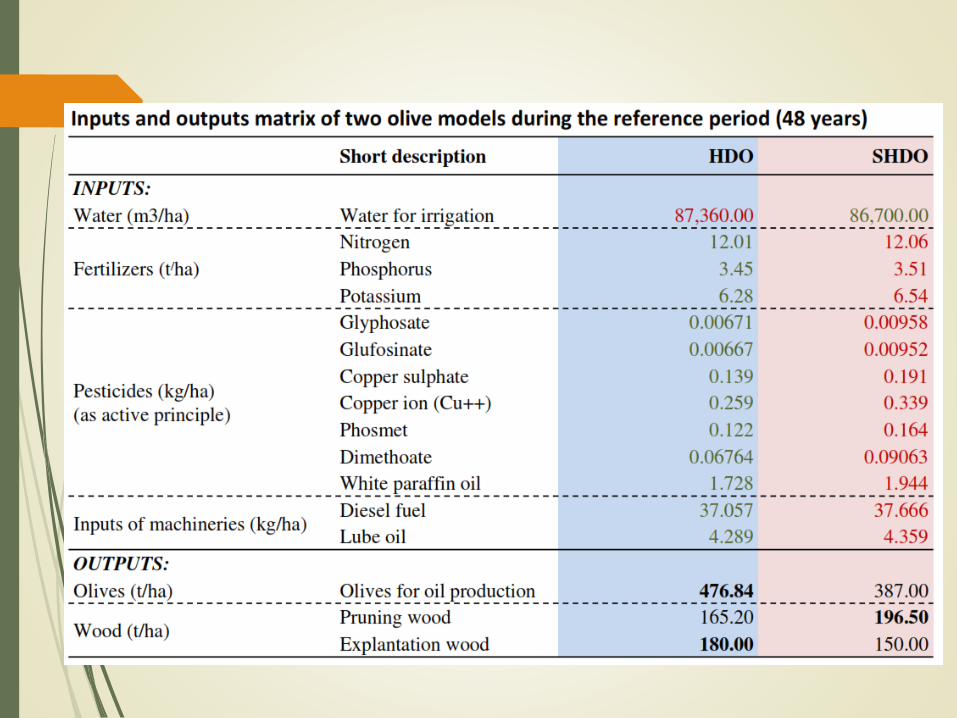

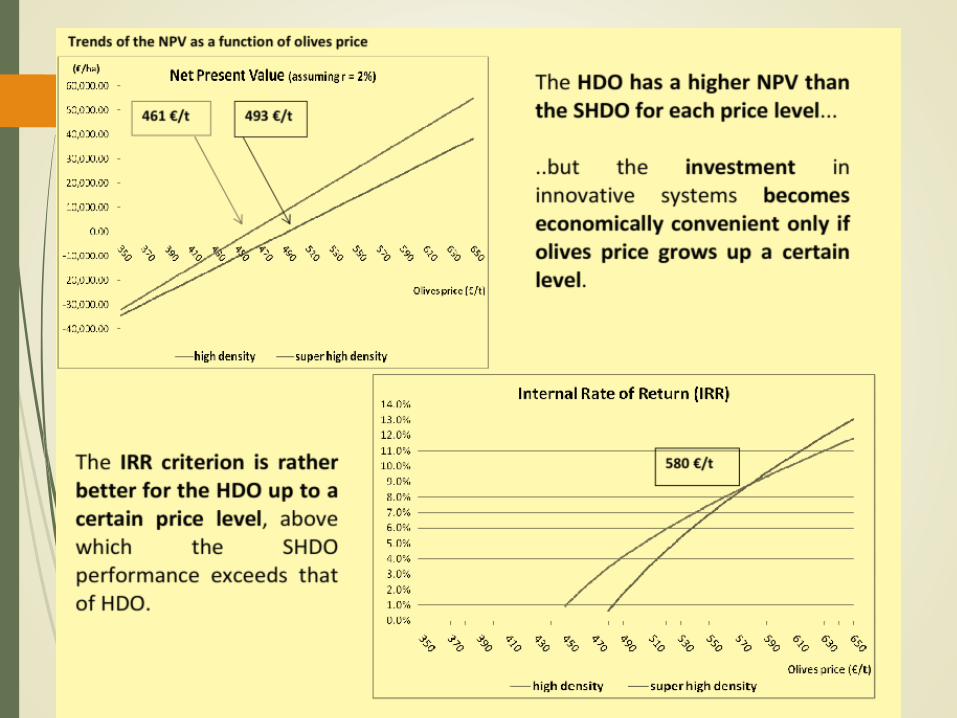

De Gennaro et al. (2012) Olivo Conventional LCCLCA

Analisi finanziaria

Strano et al. (2013) Filiera Miele Conventional LCCAnalisi finanziaria

Analisi di sensitività

Pergola et al. (2013) Limone e arancio Conventional LCCLCA

EA (Energy Analysis)

De Luca et al. (2014) Clementine Conventional LCCLCA

Analisi finanziaria

Mohamad et al. (2014) Olivo Conventional LCCLCA

Analisi finanziaria

Falcone et al. (2015) Vite Conventional LCC

LCA

Analisi finanziaria

Water assessment

De Gennaro et al. (2012) Olivo“Innovative olive-growing models: an environmental and

economic assessment”

Strano et al. (2013) Filiera Miele“L’approccio Life Cycle Costing (LCC) come strumento di

supporto alle decisioni: la valutazione economico-finanziaria di un

impianto di produzione del miele in Calabria”

Rilevazione dati tecnico-economici e gestionali

(triennio 2009/2011).

Provincia di Reggio Calabria Analisi statistica: 31,8% delle arnie regionali e

incremento del 17,9% delle aziende apistiche (2010)

Analisi territoriale: caratteristiche delle aziende

esaminate:

• imprese agricole a conduzione familiare;

• pratica apistica di tipo stanziale;

• regime di apicoltura convenzionale;

• classe d’ampiezza: “100-299” arnie;

• attività a esclusiva produzione di miele (fase di raccolta di

campagna e fase di lavorazione in laboratorio);

• laboratori apistici con livello tecnologico medio-basso.

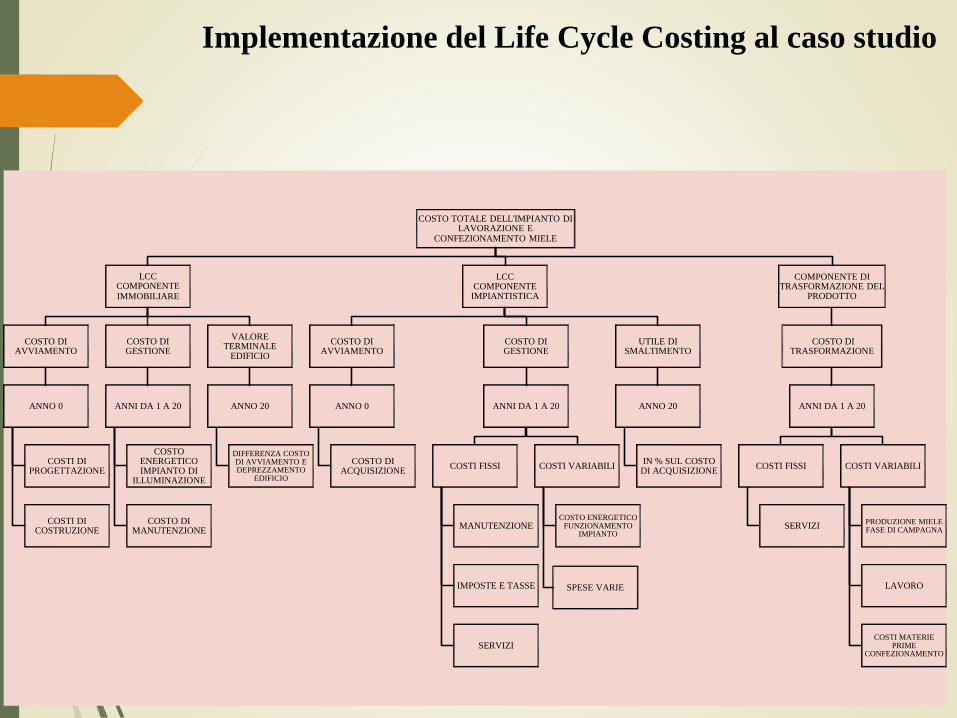

COSTO TOTALE DELL'IMPIANTO DI LAVORAZIONE E

CONFEZIONAMENTO MIELE

LCC COMPONENTE IMMOBILIARE

COSTO DI AVVIAMENTO

ANNO 0

COSTI DI PROGETTAZIONE

COSTI DI COSTRUZIONE

COSTO DI GESTIONE

ANNI DA 1 A 20

COSTO ENERGETICO IMPIANTO DI

ILLUMINAZIONE

COSTO DI MANUTENZIONE

VALORE TERMINALE

EDIFICIO

ANNO 20

DIFFERENZA COSTO DI AVVIAMENTO E DEPREZZAMENTO

EDIFICIO

LCC COMPONENTE

IMPIANTISTICA

COSTO DI AVVIAMENTO

ANNO 0

COSTO DI ACQUISIZIONE

COSTO DI GESTIONE

ANNI DA 1 A 20

COSTI FISSI

MANUTENZIONE

IMPOSTE E TASSE

SERVIZI

COSTI VARIABILI

COSTO ENERGETICO FUNZIONAMENTO

IMPIANTO

SPESE VARIE

UTILE DI SMALTIMENTO

ANNO 20

IN % SUL COSTO DI ACQUISIZIONE

COMPONENTE DI TRASFORMAZIONE DEL

PRODOTTO

COSTO DI TRASFORMAZIONE

ANNI DA 1 A 20

COSTI FISSI

SERVIZI

COSTI VARIABILI

PRODUZIONE MIELE FASE DI CAMPAGNA

LAVORO

COSTI MATERIE PRIME

CONFEZIONAMENTO

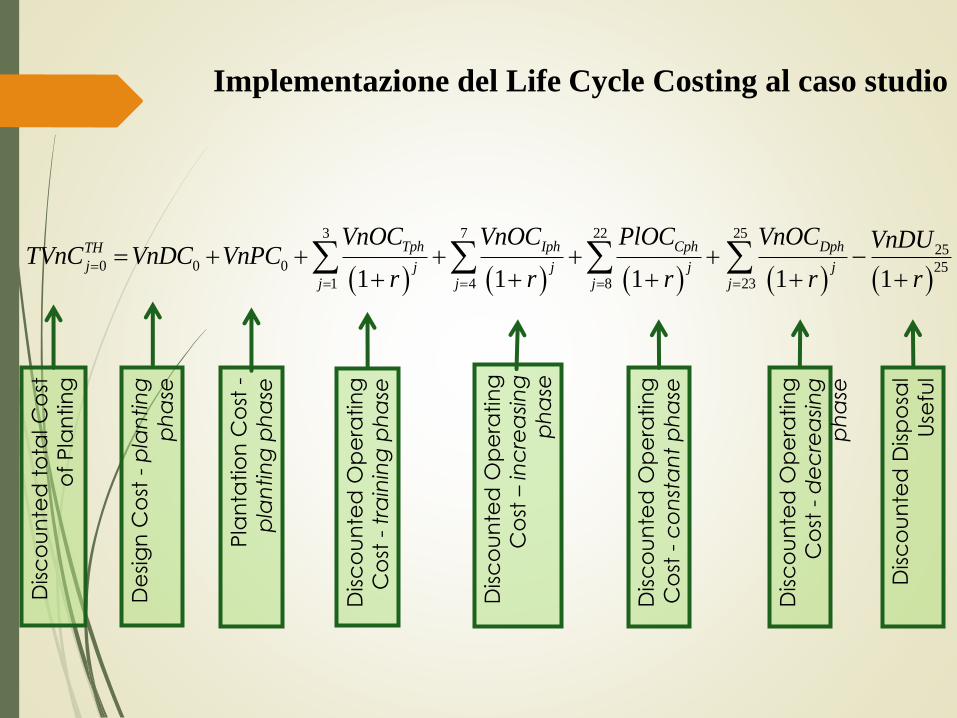

Implementazione del Life Cycle Costing al caso studio

Implementazione del Life Cycle Costing al caso studio

nn

n

jj

jnOT

r

UsEd

r

CGEdCCEdCPEdCTEd

11100

mm

m

jj

jmOT

r

Us

r

CGCCCPCT

)1(

Im

1

ImImImIm

100

Costo totale edificio, orizzonte temporale OT (anno n )

Costo totale impianto, orizzonte temporale OT (anno m)

Costo di trasformazione, orizzonte temporale OT (anno m)

jjjj CFTrqCvTrCTTr

m

jjr

jCFTrm

jjr

jqjCvTr

mr

mUsm

jjr

jCFGm

jjr

jqjCvGCCCPm

OTCInd

1 11 1)1(

Im

1 1

Im

1 1

Im0Im0Im

Costo industriale di produzione, orizzonte temporale OT (anno m)

Risultati dell’analisi LCC

Voci ANNO 0 ANNI 1-20 Anno 20

Costo totale edificio attualizzato 57.377,03 - -

Costo totale impianto attualizzato 43.575,37 - -

Costo totale di trasformazione attualizzato 339.057,56 - -

Costo totale investimento attualizzato 440.009,96 - -

-10.000,00

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

1,8

%

2,0

%

2,2

%

2,4

%

2,6

%

2,8

%

3,0

%

3,2

%

3,4

%

3,6

%

3,8

%

4,0

%

4,2

%

4,4

%

4,6

%

4,8

%

5,0

%

5,2

%

5,4

%

5,6

%

5,8

%

[€]

VAN = 63.4336,33 €

TIR = 5,26%

6,65

7,95

9,25

5,25 6,25

7,25

8,25

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

Scenario base variazione 5% variazione 10% variazione 15%

TIR

(%

)

Scenari ipotizzati

Variazione

prezzo di

vendita

Variazione

costo

totale

Analisi di sensitività

Il VAN positivo dimostra la redditivitàdell’investimento in quanto capace digenerare rendimenti sul capitale investitosuperiori al costo del capitale stesso.

Dall’analisi emerge che,ceteris paribus, la variazionedel prezzo incide in manierapiù significativa sui risultatieconomici rispetto allavariazione del costo.

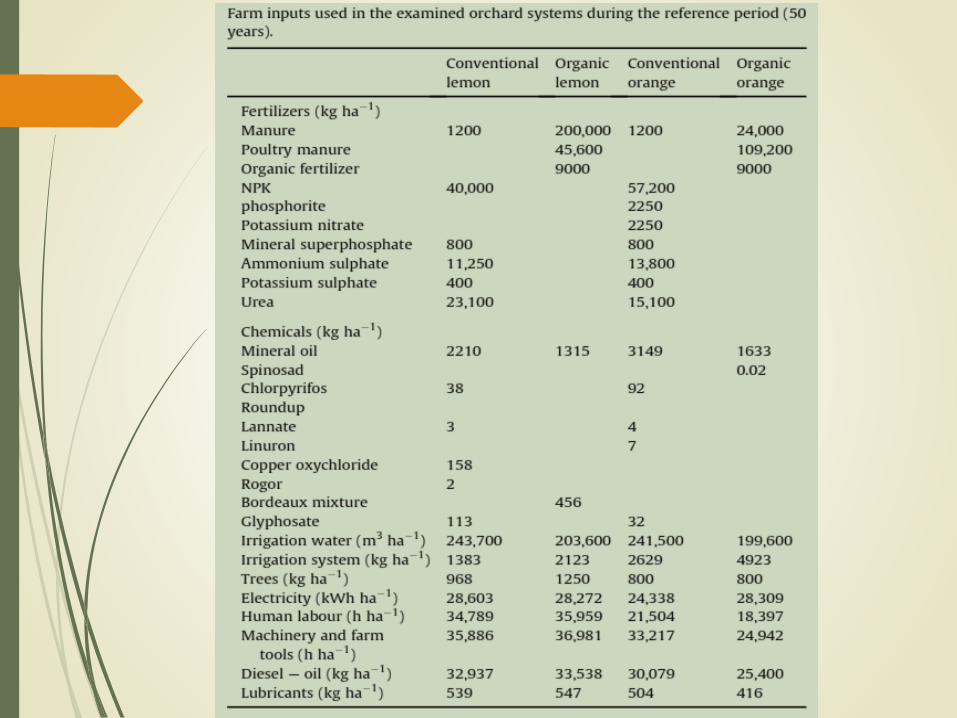

Pergola et al. (2013) Limone e arancio“Sustainability evaluation of Sicily’s lemon and orange

production: An energy, economic and environmental analysis”

Case Study:

Provinces of Catania and Syracuse (Sicily, Italy)

Reference period: 50 years

Reference production unit: 1 ha and 1 kg of output (fruit crop yield)

Risultati dell’analisi LCC

Falcone et al. (2015) Vite“Integrated Sustainability Appraisal of Wine-growing

Management Systems through LCA and LCC Methodologies”

Study area. The “Cirò” territory in

Calabria region (South Italy).

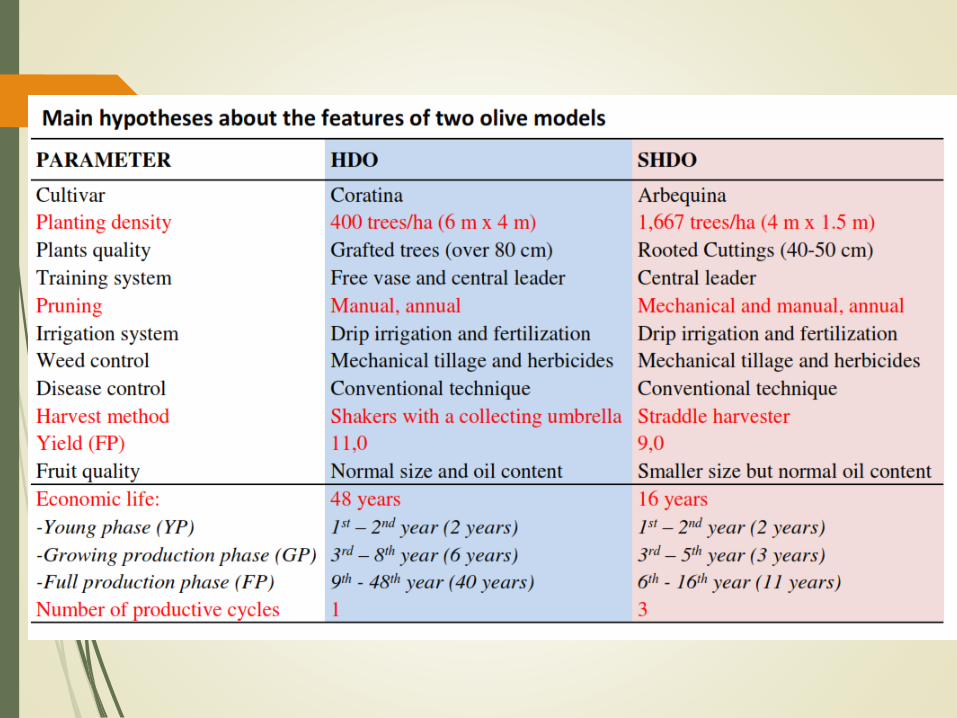

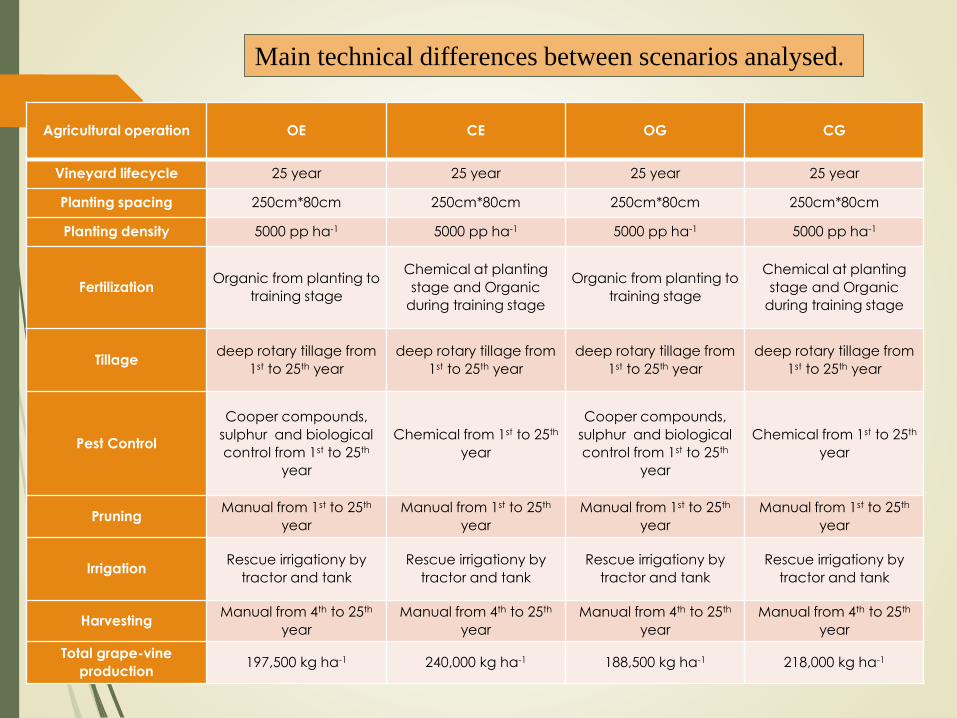

Agricultural operation OE CE OG CG

Vineyard lifecycle 25 year 25 year 25 year 25 year

Planting spacing 250cm*80cm 250cm*80cm 250cm*80cm 250cm*80cm

Planting density 5000 pp ha-1 5000 pp ha-1 5000 pp ha-1 5000 pp ha-1

FertilizationOrganic from planting to

training stage

Chemical at planting

stage and Organic

during training stage

Organic from planting to

training stage

Chemical at planting

stage and Organic

during training stage

Tillagedeep rotary tillage from

1st to 25th year

deep rotary tillage from

1st to 25th year

deep rotary tillage from

1st to 25th year

deep rotary tillage from

1st to 25th year

Pest Control

Cooper compounds,

sulphur and biological

control from 1st to 25th

year

Chemical from 1st to 25th

year

Cooper compounds,

sulphur and biological

control from 1st to 25th

year

Chemical from 1st to 25th

year

PruningManual from 1st to 25th

year

Manual from 1st to 25th

year

Manual from 1st to 25th

year

Manual from 1st to 25th

year

IrrigationRescue irrigationy by

tractor and tank

Rescue irrigationy by

tractor and tank

Rescue irrigationy by

tractor and tank

Rescue irrigationy by

tractor and tank

HarvestingManual from 4th to 25th

year

Manual from 4th to 25th

year

Manual from 4th to 25th

year

Manual from 4th to 25th

year

Total grape-vine

production197,500 kg ha-1 240,000 kg ha-1 188,500 kg ha-1 218,000 kg ha-1

Main technical differences between scenarios analysed.

Pla

nta

tio

n C

ost

-

pla

ntin

g p

ha

se

Dis

co

un

ted

Op

era

tin

g

Co

st -

tra

inin

g p

ha

se

Dis

co

un

ted

Op

era

tin

g

Co

st –

inc

rea

sin

g

ph

ase

Dis

co

un

ted

Op

era

tin

g

Co

st -

co

nst

an

t p

ha

se

Dis

co

un

ted

Dis

po

sal

Use

ful

De

sig

n C

ost

-p

lan

tin

g

ph

ase

Dis

co

un

ted

to

tal C

ost

of

Pla

ntin

g

Dis

co

un

ted

Op

era

tin

g

Co

st -

de

cre

asi

ng

ph

ase

3 7 22 2525

0 0 0 251 4 8 231 1 1 1 1

Tph Iph Cph DphTH

j j j j jj j j j

VnOC VnOC PlOC VnOC VnDUTVnC VnDC VnPC

r r r r r

Implementazione del Life Cycle Costing al caso studio

Incidence of Cost operations in the different life cycle phases.

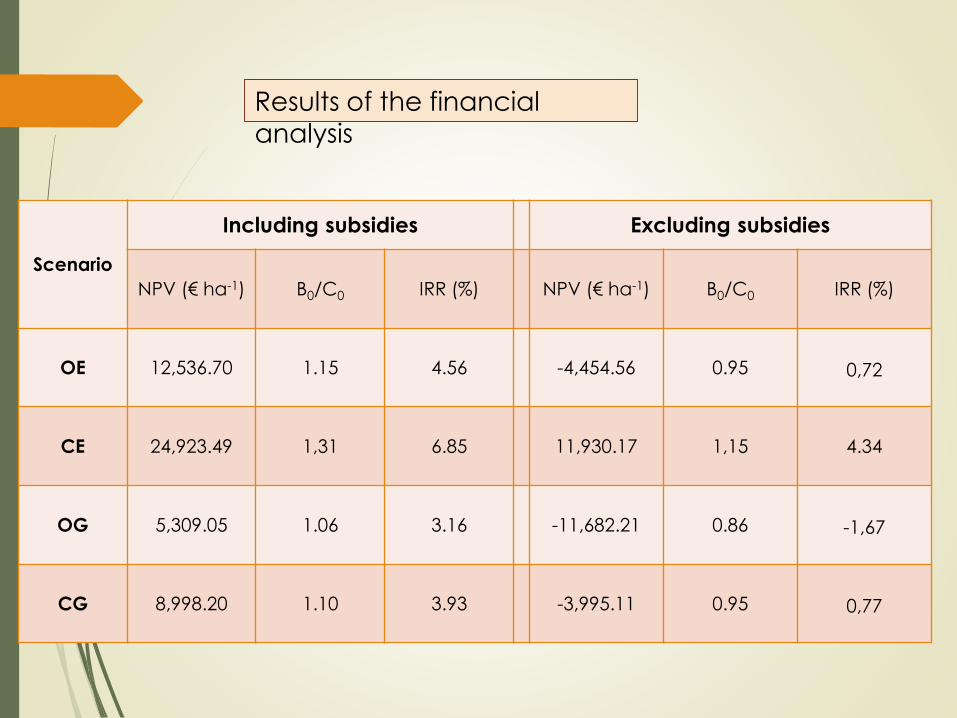

Scenario

Including subsidies Excluding subsidies

NPV (€ ha-1) B0/C0 IRR (%) NPV (€ ha-1) B0/C0 IRR (%)

OE 12,536.70 1.15 4.56 -4,454.56 0.95 0,72

CE 24,923.49 1,31 6.85 11,930.17 1,15 4.34

OG 5,309.05 1.06 3.16 -11,682.21 0.86 -1,67

CG 8,998.20 1.10 3.93 -3,995.11 0.95 0,77

Results of the financial

analysis

Comparison of environmental and economic

results (percentage distances).

Sc

en

ari

os

LCA Water assessment LCC and financial indices

ReCiPe RankingPfister

methodRanking NPV Ranking B0/C0 Ranking IRR Ranking

OE +4.69 II +8.83 III -49.70 II -12.21 II -33.43 II

OG +18.13 III +3.11 II -78.70 IV -19.08 IV -53.87 IV

CE Best I Best I Best I Best I Best I

CG +27.94 IV +10.24 IV -63.90 III -16.03 III -42.63 III

Conclusioni

Nel lungo periodo, l’approccio LCC

offre ai decisori pubblici e privati

un valido strumento per rendere

operativo il miglioramento continuo

delle prestazioni economiche e

ambientali in un’ottica integrata, a

cui oggi tutte le imprese devono

mirare.